la situación presupuestal del ejército nacional en los ...€¦ · al personal superior y...

TRANSCRIPT

Público

Instituto Militar de Estudios Superiores

TESIS

para la obtención del título de

Licenciado en Ciencias Militares (Orientación Administración)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento

e Inversión

Autor: Cnel. Carlos D. Fiordelmondo

Tutor Temático: Cnel. Jorge Dutour Tutor Metodológico: Dra. Diva Rombys

Montevideo, Uruguay, Octubre de 2011.

Público

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 2 - I.M.E.S.(Uruguay)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 3 - I.M.E.S.(Uruguay)

AGRADECIMIENTOS

A la Doctora Diva Rombys y al Coronel Jorge Dutour, por las orientaciones que

permitieron llevar adelante el presente trabajo de investigación.

Al Personal Superior y Subalterno de la Oficina de Planeamiento y Presupuesto

del Ejército, en los 10 años de creación de la misma, por los datos aportados y

colaboración recibida para la culminación del presente trabajo.

A los Coroneles Jefes de Área y sus Sres. Jefes dependientes de la O.P.P.E.,

por los aportes personales y profesionales brindados a esta Tesis de Grado,

proporcionando información y sugerencias extremadamente valiosas.

A los Oficiales Superiores de la Armada Nacional y de la Fuerza Aérea

Uruguaya consultados, por su amistad y por la invalorable y desinteresada

colaboración prestada.

A las asesoras legales y contables de la Oficina por los conocimientos

profesionales aportados.

Al Cabo 1ª. Darling Bidegain, quien desinteresadamente colaboró en la

diagramación de este trabajo, además de realizar un muy valioso aporte para la

presentación final del mismo.

Por último a mi familia, particularmente a mi esposa, por su valiosa

colaboración, paciencia, y apoyo.

A todos ellos, mi sincero agradecimiento.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 4 - I.M.E.S.(Uruguay)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 5 - I.M.E.S.(Uruguay)

Índice General

LA SITUACIÓN PRESUPUESTAL DEL EJÉRCITO NACIONAL EN LOS RUBROS DE FUNCIONAMIENTO E INVERSIÓN.

Índice de Cuadros .................................................................................................... 7 Índice de Gráficas................................................................................................... 11 Listado de Siglas .................................................................................................... 15 1. INTRODUCCIÓN. ............................................................................................. 21 2. ASPECTOS METODOLÓGICOS. .................................................................... 25 2.5 Metodología. .............................................................................................. 51 2.6 Enunciado del Problema. ........................................................................... 53 2.7 Objetivos de la investigación. ..................................................................... 53 2.7.1 Objetivo General. ....................................................................................... 53 2.7.2 Objetivos Específicos. ................................................................................ 54 3. MARCO TEÓRICO............................................................................................ 55 3.1 Marco Teórico Normativo. .......................................................................... 55 3.1.1 Constitución de la República...................................................................... 55 3.1.2 Leyes de Presupuesto Nacional................................................................. 57 3.1.3 Leyes de Rendición de Cuentas ................................................................ 59 3.1.4 Decretos..................................................................................................... 60 3.1.5 Resoluciones.............................................................................................. 61 3.1.6 Directivas ................................................................................................... 62 3.1.7 Instructivos ................................................................................................. 62 3.2 Marco Teórico Conceptual. ........................................................................ 63 3.2.1 Administración............................................................................................ 63 3.2.2 Administración Militar ................................................................................. 64 3.2.3 Planificación ............................................................................................... 69 3.2.4 Planificación Estratégica ............................................................................ 70 3.2.5 Presupuesto ............................................................................................... 71 3.2.6 Proceso administrativo del Presupuesto .................................................... 72 3.2.7 Estudios, Publicaciones y Documentos varios ........................................... 73 4. ANÁLISIS DE LA INFORMACIÓN ................................................................... 77 4.1 Situación de los gastos de Defensa de los países de la región ..................... 77 4.1.1 Evaluación sintética de los presupuestos de Defensa de los países de la región. ................................................................................................................... 84 4.2 Recursos Presupuestales del Ejército Nacional. ........................................... 99

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 6 - I.M.E.S.(Uruguay)

5. IMPORTANCIA PARA EL EJÉRCITO............................................................ 157 6. CONCLUSIONES Y RECOMENDACIONES. ................................................. 161 6.1. Conclusiones............................................................................................ 161 6.2. Recomendaciones.................................................................................... 168 Bibliografía.............................................................................................................. 173

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 7 - I.M.E.S.(Uruguay)

Índice de Cuadros Cuadro No.1: Presupuesto y efectivos de cada Fuerza 2010................................... 30

Cuadro No.2: Tabla comparativa de algunos de los rubros asignados para

Funcionamiento de las tres Fuerzas en el 2010. ...................................................... 32

Cuadro No.3: Organigrama de los Departamentos y Oficinas que dependen del

C.J.E. a través del Jefe de Gabinete. ....................................................................... 34

Cuadro No.4: Organigrama del Departamento Financiero Contable del Ejército. .... 35

Cuadro No.5: Organigrama de la Oficina de Planeamiento y Presupuesto del

Ejército...................................................................................................................... 36

Cuadro No.6: Recursos ejecutados por el M.D.N. respecto al P.B.I. DE 1985 al 2010

(RR.GG.) (en miles de pesos) .................................................................................. 40

Cuadro No.7: Recursos ejecutados por el M.D.N. respecto al Presupuesto del

Estado. de 1985 al 2010 (RR.GG.) (en miles de pesos) .......................................... 42

Cuadro No.8: Recursos ejecutados por el Ejército Nacional con respecto al M.D.N.

de 1985 al 2010 (RR.GG.) (en miles de pesos)........................................................ 44

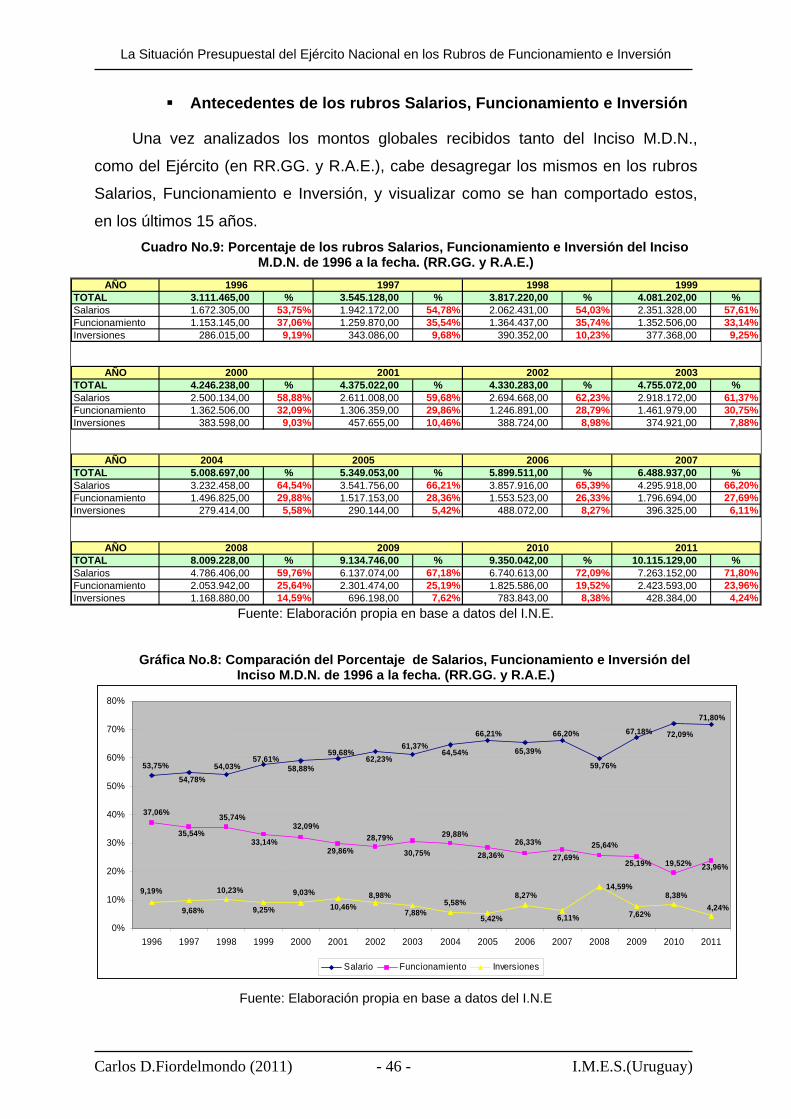

Cuadro No.9: Porcentaje de los rubros Salarios, Funcionamiento e Inversión del

Inciso M.D.N. de 1996 a la fecha. (RR.GG. y R.A.E.) .............................................. 46

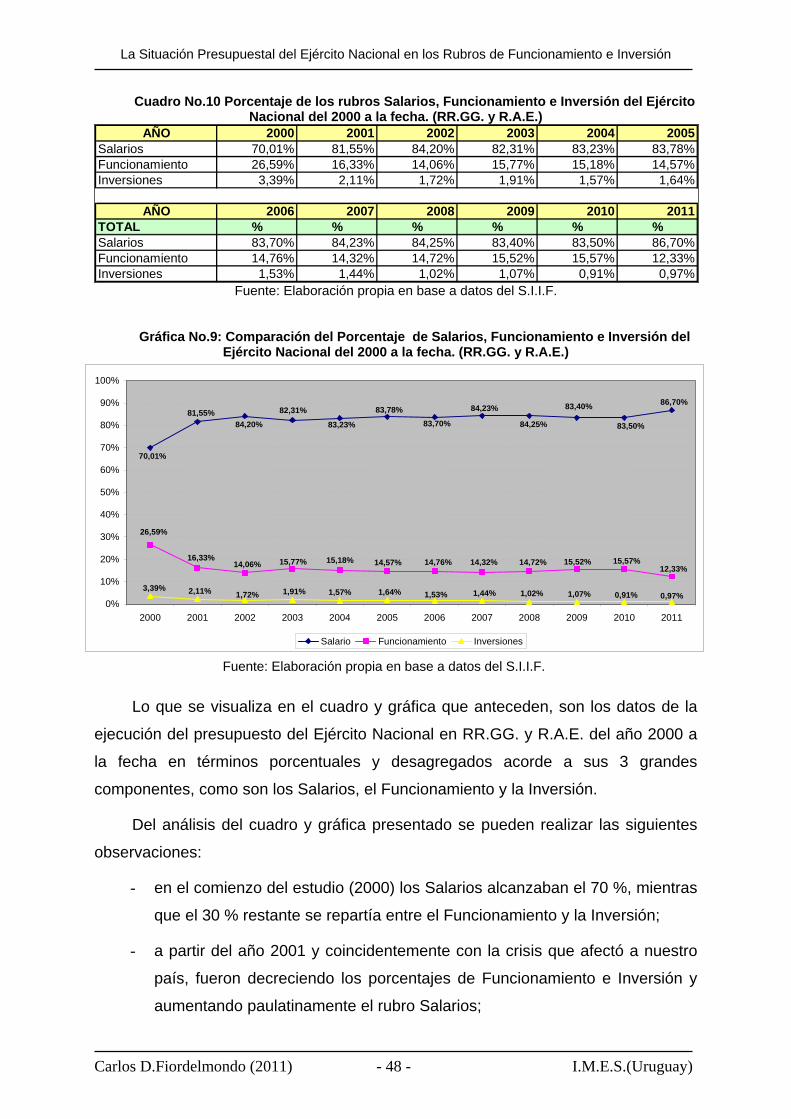

Cuadro No.10 Porcentaje de los rubros Salarios, Funcionamiento e Inversión del

Ejército Nacional del 2000 a la fecha. (RR.GG. y R.A.E.) ........................................ 48

Cuadro No.11: Administración de los Recursos de Defensa.................................... 66

Cuadro No.12: Tipos de Gestión .............................................................................. 67

Cuadro No.13: Componentes de las Grandes Áreas de la Administración .............. 68

Cuadro No.14: Presupuesto de Defensa, del Estado y PBI de la República Argentina

de los años 2006 al 2010 ......................................................................................... 85

Cuadro No.15: Presupuesto de Defensa, del Estado y PBI de la Republica de Bolivia

de los años 2006 al 2010 ......................................................................................... 86

Cuadro No.16: Presupuesto de Defensa, del Estado y PBI de la Republica

Federativa de Brasil de los años 2006 al 2010......................................................... 87

Cuadro No.17: Presupuesto de Defensa, del Estado y PBI de la Republica de Chile

de los años 2006 al 2010 ......................................................................................... 88

Cuadro No.18: Presupuesto de Defensa, del Estado y PBI de la Republica de

Colombia de los años 2006 al 2010 ......................................................................... 90

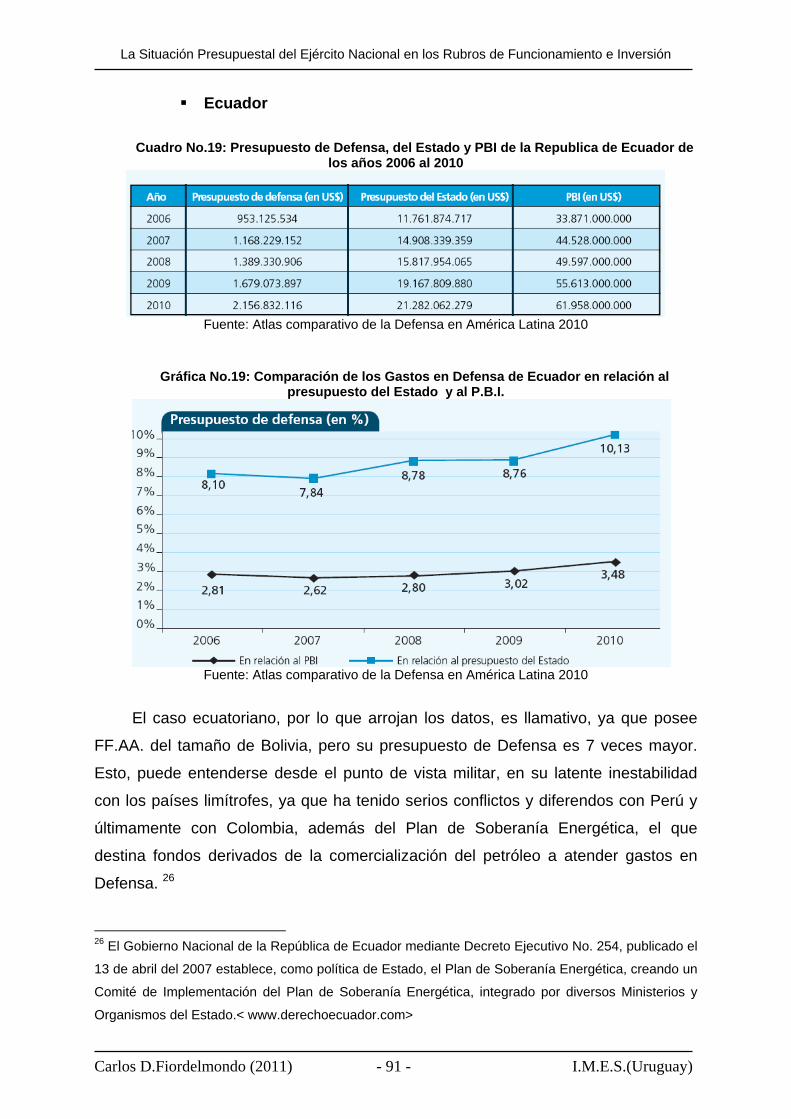

Cuadro No.19: Presupuesto de Defensa, del Estado y PBI de la Republica de

Ecuador de los años 2006 al 2010 ........................................................................... 91

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 8 - I.M.E.S.(Uruguay)

Cuadro No.20: Presupuesto de Defensa, del Estado y PBI de la Republica del

Paraguay de los años 2006 al 2010 ......................................................................... 93

Cuadro No.21: Presupuesto de Defensa, del Estado y PBI de la Republica del Perú

de los años 2006 al 2010 ......................................................................................... 94

Cuadro No.22: Presupuesto de Defensa, del Estado y PBI de la Republica Oriental

del Uruguay del Perú de los años 2006 al 2010 ....................................................... 95

Cuadro No.23: Presupuesto de Defensa, del Estado y PBI de la Republica de

Venezuela del Perú de los años 2006 al 2010 ......................................................... 97

Cuadro No.24: Patrimonio del Ejército Nacional..................................................... 105

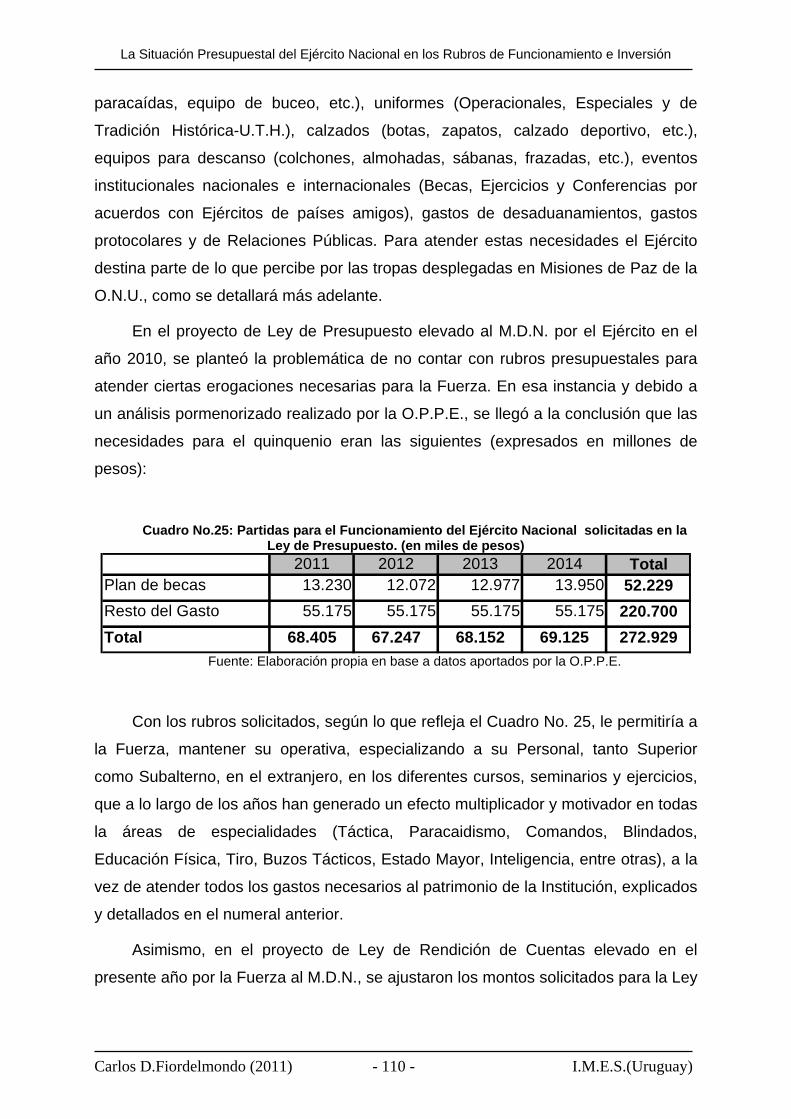

Cuadro No.25: Partidas para el Funcionamiento del Ejército Nacional solicitadas en

la Ley de Presupuesto. (en miles de pesos)........................................................... 110

Cuadro No.26: Partidas para el Funcionamiento del Ejército Nacional solicitadas en

la Ley de Rendición de Cuentas. (en miles de pesos)............................................ 111

Cuadro No.27: Distribución del Proyecto de Inversión 753 del presente año......... 119

Cuadro No.28: Partidas para los Proyectos de Inversión del Ejército solicitadas en la

Ley de Presupuesto................................................................................................ 120

Cuadro No.29: Participación de efectivos del Ejército Nacional en Misiones de la

O.N.U. o de otros Organismos internacionales hasta el presente. ......................... 124

Cuadro No.30: Países aportantes de tropas a la ONU ordenados correlativamente en

base a la cantidad de efectivos actuales. ............................................................... 125

Cuadro No.31: Despliegue actual de efectivos en Misiones de la ONU. ................ 126

Cuadro No.32: Ingresos actuales provenientes de la O.N.U. por concepto de viáticos

al Ejercito Nacional. ................................................................................................ 128

Cuadro No.33: Fondos O.N.U. aportados al Funcionamiento del Ejército desde el

año 2003 al 2010 (en dólares americanos). ........................................................... 135

Cuadro No.34: Fondos O.N.U. aportados al Funcionamiento del Ejército en el

presente año (en dólares americanos). .............................................................. 135

Cuadro No.35: Fondos O.N.U. aportados a la Inversión del Ejército desde el año

2003 al 2010 (en dólares americanos). .................................................................. 137

Cuadro No.36: Fondos O.N.U. aportados a la Inversión del Ejército en el presente

año (en dólares americanos). ...................................................................... 138

Cuadro No.37: Fondos O.N.U. aportados a Reabastecimiento de las Misiones de

Paz desde el año 2003 al año 2010 (en dólares americanos)................................ 141

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 9 - I.M.E.S.(Uruguay)

Cuadro No.38: Fondos O.N.U. aportados a Reabastecimiento de las Misiones de

Paz en el presente año (en dólares americanos). .................................................. 141

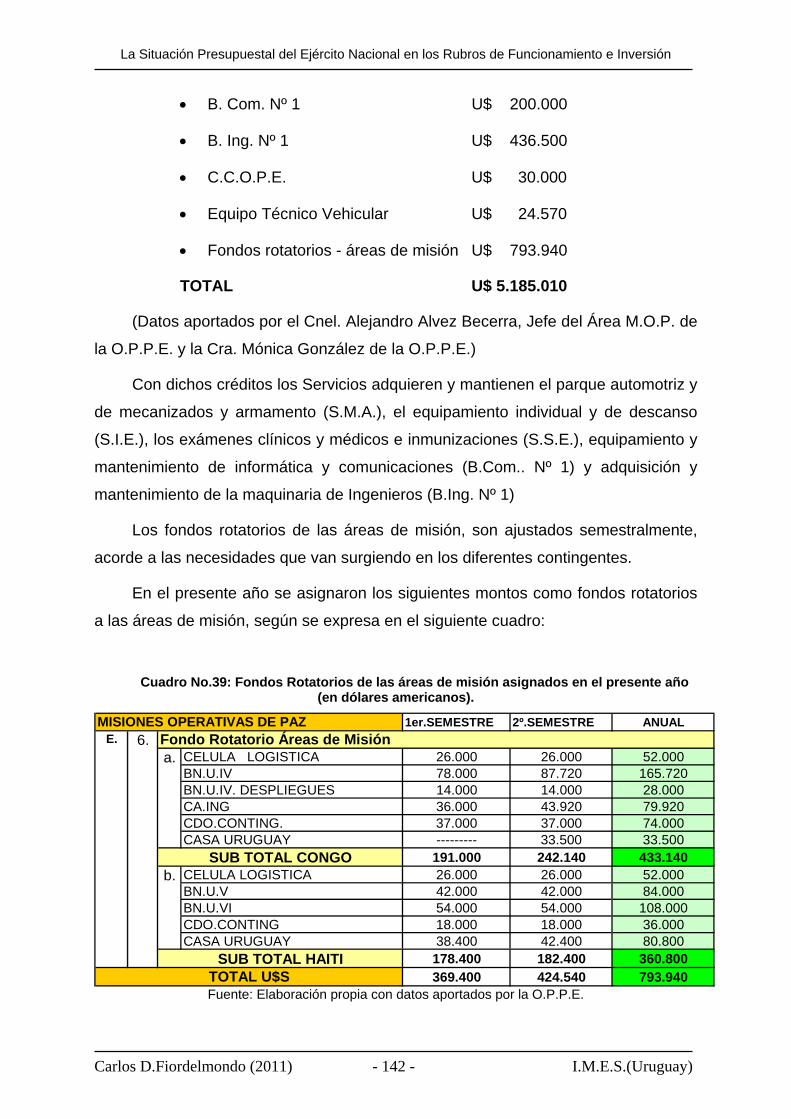

Cuadro No.39: Fondos Rotatorios de las áreas de misión asignados en el presente

año (en dólares americanos). ................................................................................. 142

Cuadro No.40: Entrevistas Realizadas. .................................................................. 145

Cuadro No.41: Método de Planificación del Presupuesto propuesto...................... 171

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 10 - I.M.E.S.(Uruguay)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 11 - I.M.E.S.(Uruguay)

Índice de Gráficas Gráfica No.1: Comparación M.D.N. y M.I. con el Presupuesto Nacional 2010. ........ 27

Grafica No.2: Porcentajes del Inciso M.D.N. en Salarios, Funcionamiento e Inversión

2011 ......................................................................................................................... 28

Grafica No.3 : Ejecución Presupuesto M.D.N. 2010................................................. 30

Gráfica No.4: Porcentaje per cápita del presupuesto de cada Fuerza 2010. ........... 31

Gráfica No.5: Recursos ejecutados por el M.D.N. respecto al P.B.I. DE 1985 al 2010

(RR.GG.) .................................................................................................................. 40

Gráfica No.6: Recursos ejecutados por el M.D.N. respecto al Presupuesto del Estado

de 1985 al 2010(RR.GG.)......................................................................................... 42

Gráfica No.7: Recursos ejecutados por el Ejército Nacional con respecto al M.D.N.

de 1985 al 2010 (RR.GG.)........................................................................................ 44

Gráfica No.8: Comparación del Porcentaje de Salarios, Funcionamiento e Inversión

del Inciso M.D.N. de 1996 a la fecha. (RR.GG. y R.A.E.)......................................... 46

Gráfica No.9: Comparación del Porcentaje de Salarios, Funcionamiento e Inversión

del Ejército Nacional del 2000 a la fecha. (RR.GG. y R.A.E.)................................... 48

Gráfica No.10: Represtación en porcentaje de ciertos países en el gasto mundial en

Defensa en el año 2008. .......................................................................................... 79

Gráfica No.11: Estructura de Gastos de Defensa de los países integrantes de la

UNASUR del año 2007............................................................................................ 80

Gráfica No.12: Estructura de Gastos de Defensa de los países Latinoamericanos del

año 2010................................................................................................................... 81

Gráfica No.13: Estructura de Gastos en de los países integrantes de la UNASUR. 82

Gráfica No.14: Comparación de los Gastos en Defensa de Argentina en relación al

presupuesto del Estado y al P.B.I............................................................................ 85

Gráfica No.15: Comparación de los Gastos en Defensa de Bolivia en relación al

presupuesto del Estado y al P.B.I............................................................................ 86

Gráfica No.16: Comparación de los Gastos en Defensa de Brasil en relación al

presupuesto del Estado y al P.B.I............................................................................ 87

Gráfica No.17: Comparación de los Gastos en Defensa de Chile en relación al

presupuesto del Estado y al P.B.I............................................................................ 88

Gráfica No.18: Comparación de los Gastos en Defensa de Colombia en relación al

presupuesto del Estado y al P.B.I............................................................................ 90

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 12 - I.M.E.S.(Uruguay)

Gráfica No.19: Comparación de los Gastos en Defensa de Ecuador en relación al

presupuesto del Estado y al P.B.I............................................................................ 91

Gráfica No.20: Comparación de los Gastos en Defensa de Paraguay en relación al

presupuesto del Estado y al P.B.I............................................................................ 93

Gráfica No.21: Comparación de los Gastos en Defensa del Perú en relación al

presupuesto del Estado y al P.B.I............................................................................ 94

Gráfica No.22: Comparación de los Gastos en Defensa del Uruguay en relación al

presupuesto del Estado y al P.B.I............................................................................ 95

Gráfica No.23: Comparación de los Gastos en Defensa de Venezuela en relación al

presupuesto del Estado y al P.B.I............................................................................ 97

Gráfica No.24: Porcentajes de Gastos en Defensa de los países de la UNASUR en

relación al presupuesto del Estado y PBI de cada país ........................................... 98

Gráfica No.25: Estructura de los gastos del Ejército Nacional en la apertura de

créditos 2011 en RR.GG. ....................................................................................... 101

Gráfica No.26: Rubros del Ejército Nacional con partidas de Naturaleza Salarial con

Funcionamiento incluidas en Salarios .................................................................... 102

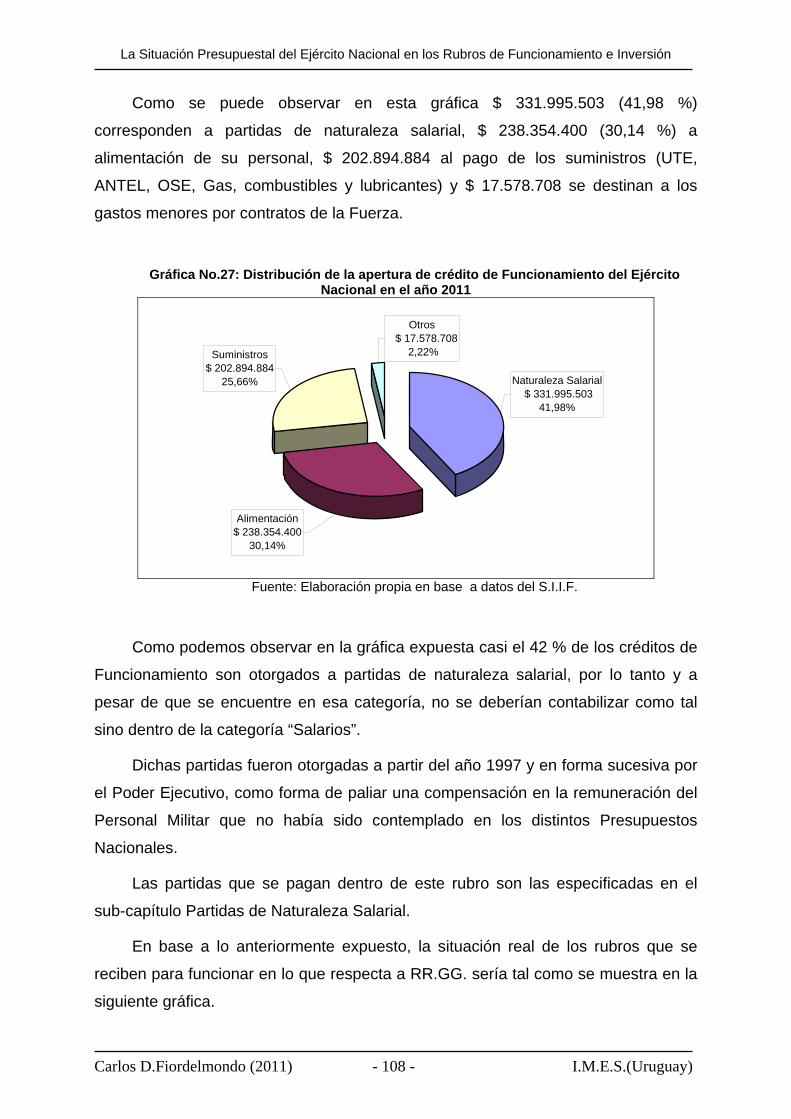

Gráfica No.27: Distribución de la apertura de crédito de Funcionamiento del Ejército

Nacional en el año 2011......................................................................................... 108

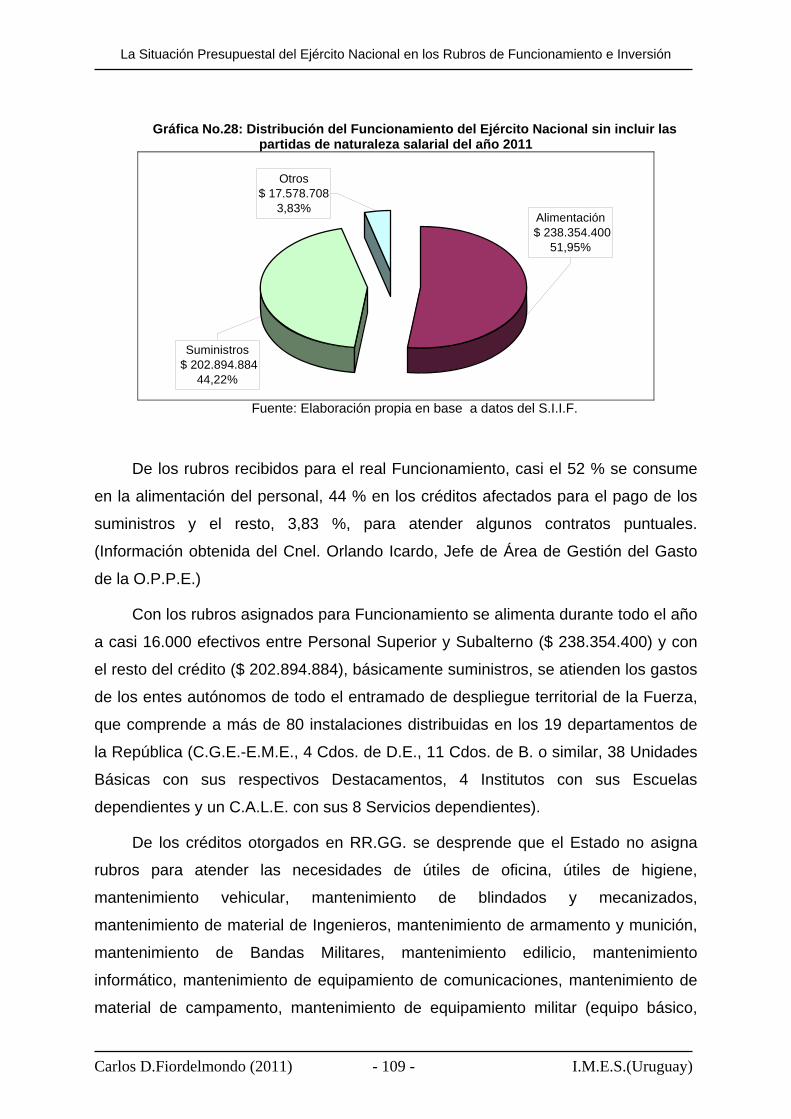

Gráfica No.28: Distribución del Funcionamiento del Ejército Nacional sin incluir las

partidas de naturaleza salarial del año 2011 .......................................................... 109

Gráfica No.29: Diferencia entre lo depositado en la C.U.N. y los créditos R.A.E. en

Funcionamiento e Inversión de los años 2006 al 2010........................................... 113

Gráfica No.30: Porcentaje de distribución de los Proyectos de Inversión del Ejército

Nacional del presente año...................................................................................... 117

Gráfica No.31: Porcentaje de distribución del Proyecto de Inversión 753 del presente

año. ........................................................................................................................ 119

Gráfica No.32: Porcentaje de distribución de los Proyectos de Inversión R.A.E. del

presente año........................................................................................................... 122

Gráfica No.33: Representación de la proporción entre efectivos participantes en

Misiones de la O.N.U. cada 1 millón de habitantes. ............................................... 126

Gráfica No.34: Evolución de los Fondos O.N.U. aportados al Funcionamiento del

Ejército desde el año 2003 a la fecha (en dólares americanos). ............................ 136

Gráfica No.35: Evolución de los Fondos O.N.U. aportados a la Inversión del Ejército

desde el año 2003 a la fecha (en dólares americanos). ......................................... 139

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 13 - I.M.E.S.(Uruguay)

Gráfica No.36: Inversiones actuales del Ejército Nacional con Fondos O.N.U.

incluidos.................................................................................................................. 139

Gráfica No.37: Evolución de los Fondos O.N.U. aportados a Reabastecimiento de

Misiones de Paz desde el año 2003 a la fecha (en dólares americanos)............... 143

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 14 - I.M.E.S.(Uruguay)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 15 - I.M.E.S.(Uruguay)

Listado de Siglas A. Artillería Alf. Alférez A.N. Armada Nacional A.N.E.P. Administración Nacional de Educación Pública A.N.TEL. Administración Nacional de Telecomunicaciones Apdz. Aprendiz Asp. Aspirante B. Brigada B.A. Blandengues de Artigas B.C.U. Banco Central del Uruguay Bldo. Blindado Bn. Batallón B.P.S. Banco de Previsión Social C. Caballería Ca. Compañía Cad. Cadete C.A.L.E. Comando de Apoyo Logístico del Ejército Cap. Capitán Cbo. Cabo C.C.O.P.E. Centro Coordinador para las Operaciones de Paz del Ejército C.E.A.T. Compañía Especial Anti Terrorista C.G.E. Comando General del Ejército C.G.N. Contaduría General de la Nación C.J.E. Comandante en Jefe del Ejército Cnel. Coronel Codelco Corporación Nacional del Cobre C.O.E. Contingent Owned Equipment (Equipamiento Propiedad del

Contingente por su sigla en inglés) Com. Comunicaciones Com.Pre. Comisión de Presupuesto C.D.S. Consejo de Defensa Sudamericano C.O.P.E. Comando para las Operaciones de Paz del Ejército C.U.N. Cuenta Única Nacional D.E. División de Ejército D.F.C.E. Departamento Financiero Contable del Ejército E.D.A.T. Equipo de Desactivación de Artefactos Terroristas EE.UU. Estados Unidos E.M.E. Estado Mayor del Ejército

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 16 - I.M.E.S.(Uruguay)

E.N. Ejército Nacional Es.Ma.De. Estado Mayor de la Defensa F.A.U. Fuerza Aérea Uruguaya FA.MA.E. Fábrica y Maestranzas del Ejército (Chile) F.F. Fuente de Financiamiento FF.AA. Fuerzas Armadas G.M. Guerra Mundial Grp. Grupo I Infantería I.M.E.S. Instituto de Estudios Superiores I.NA.ME. Instituto Nacional del Menor I.N.E. Instituto Nacional de Estadística Ing. Ingenieros May. Mayor M.D.N. Ministerio de Defensa Nacional M.E.F. Ministerio de Economía y Finanzas M.F.O. Multinacional Force and Observers (Fuerza Multinacional y

Observadores – Sinaí, por su sigla en inglés) M.I. Ministerio del Interior MINUSTAH Mission United Nations Stabilization in Haití (Misión de

Estabilización de las Naciones Unidas en Haití - por su sigla en inglés)

MONUSCO Mission United Nations Organization Stabilization in Congo (Misión de Estabilización de las naciones Unidas en la R.D. del Congo – por su sigla en inglés)

M.O.P. Misión Operativa de Paz M.O.U. Memorandum Of Understanding (Memorando de Entendimiento

por su sigla en inglés) NN.UU. Naciones Unidas O.C.G.E. Orden del Comando General del Ejército O.G. Objeto del Gasto O.M.P. Operaciones de Mantenimiento de la Paz O.N.U. Organización de las Naciones Unidas O.P.P. Oficina de Planeamiento y Presupuesto (dependiente de la

Presidencia de la República) O.P.P.E. Oficina de Planeamiento y Presupuesto del Ejército O.S.E. Obras Sanitarias del Estado O.T.A.N. Organización del Tratado del Atlántico Norte (N.A.T.O. en

inglés) Parac. Paracaidista P.B.I. Producto Bruto Interno

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 17 - I.M.E.S.(Uruguay)

P.E. Poder Ejecutivo P.E.S.M.A. Planta de Explosivos del Servicio de Material y Armamento P.L. Poder Legislativo P/S Personal Subalterno R.A.E. Recursos de Afectación Especial Reg. Regimiento RR.GG. Rentas Generales RR.PP. Relaciones Públicas RE.S.D.A.L. Red de Seguridad y Defensa de América Latina Sdo. Soldado S.E.P.A.E. Servicio de Parques del Ejército S.G.M. Servicio Geográfico Militar Sgto. Sargento S.I.E. Servicio de Intendencia del Ejército S.I.I.F. Sistema Integrado de Información Financiera S.M.A. Servicio de Material y Armamento S.O.M. Sub Oficial Mayor S.S.E. Servicio Sanitario del Ejército S.V.R. Servicio de Veterinaria y Remonta T.O.C.A.F. Texto Ordenado de Contabilidad y Administración Financiera Tte. Teniente Tte. Cnel. Teniente Coronel U.E. Unidad Ejecutora U.G.E.F. Unidad de Gestión Económica Financiera U.NA.SUR. Unión de Naciones Suramericanas UU.EE. Unidades Ejecutoras U.T.H. Uniformes de Tradición Histórica U.T.E. Usinas y Trasmisiones Eléctricas V.A.B. Valor Agregado Bruto

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 18 - I.M.E.S.(Uruguay)

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 19 - I.M.E.S.(Uruguay)

Resumen Ejecutivo

En el presente trabajo de investigación se pretende determinar la importancia

del conocimiento de la situación presupuestaria del Ejército Nacional a los diferentes

actores civiles y militares, a los efectos de colaborar en las futuras tomas de

decisiones, a la vez de proponer lineamientos que orienten las soluciones a las

problemáticas que se presentan.

El mismo fue desarrollado mediante la realización de una revisión bibliográfica,

entrevistas exploratorias y en profundidad a expertos en el tema en el ámbito militar

y civil. Asimismo, se presenta una multiplicidad de información gráfica con ejemplos

de otros países de la región y las diferencias existentes entre las tres Fuerzas

dependientes del M.D.N. en nuestro país, para llegar al análisis de la situación de

nuestra Fuerza y la distribución de sus grandes rubros componentes de su

presupuesto.

Es de destacar que actualmente existe un proceso de cambio en los

estamentos militares, con la reciente creación del Estado Mayor de la Defensa

(Es.Ma.De.), y otras reestructuras que se están llevando a cabo en cada una de las

Fuerzas, fruto de las últimas Leyes de Presupuesto y de Rendición de Cuentas

aprobadas. Esto, si bien es un limitante a la hora de desarrollar conclusiones, ya que

no es lo más aconsejable proponer recomendaciones en un periodo de cambios,

resulta un desafío personal importante al tratar de generar ideas y concientizar al

público interno y externo de la problemática actual, tan poco difundida y conocida

por todos.

Se aborda también dicho tema, como un aporte técnico que colabore a la

comprensión de la situación actual que afecta a la interna militar, y particularmente a

la institución Ejército.

A su vez, y al final del trabajo, se presentan las particularidades de los apoyos

con fondos provenientes de organismos internacionales, que debe realizar la Fuerza

para sustentar su Funcionamiento e Inversión.

Al finalizar el trabajo, se pretende, aclarar algunos tópicos de las interrogantes

planteadas en las preguntas iniciales, a la vez de cumplir con los objetivos generales

y específicos fijados.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 20 - I.M.E.S.(Uruguay)

Finalmente, se expusieron las conclusiones arribadas, las que se traducen en

recomendaciones que permitan solucionar la problemática actual y a la vez

optimizar la situación presupuestal de la Fuerza, con énfasis en el Funcionamiento y

la Inversión.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 21 - I.M.E.S.(Uruguay)

1. INTRODUCCIÓN.

Evidentemente, no es tarea fácil tratar temas de recursos presupuestales y

adecuarlos a la organización y estructura del Ejército, máxime cuando nos

enfrentamos a un eventual proceso de transformación de las Fuerzas Armadas

(FF.AA.) iniciado con la nueva Ley Marco de Defensa y la creación del flamante

Estado Mayor de la Defensa (Es.Ma.De.).

Mucho se ha escrito y se ha discutido sobre reestructura de las FF.AA., sus

misiones y tareas. En diversas oportunidades en lo que va de este periodo de

gobierno (difundido por múltiples artículos de prensa), el anterior Ministro de

Defensa Nacional ha afirmado que en noviembre de este año se elevará a esa

Cartera por parte del Jefe del Es.Ma.DE. y los Comandantes en Jefe de las FF.AA.,

la propuesta de redimensionamiento y readecuación de las mismas.

Ante tal posibilidad, es particularmente complejo traducir algo eventual y tan

importante como la reorganización y readecuación de la Fuerza, a la vez de tratar de

congeniar esto con sus temas presupuestales. Por lo tanto, y ante la imposibilidad

de conocer cuál será la nueva estructura, organización, despliegue y misiones del

Ejército Nacional que se planteen, nos limitaremos a tratar de definir los asuntos

presupuestales con la organización actual que posee la Fuerza.

En otras palabras, si no sabemos cual/es será/n nuestra/s nueva/s mision/es

y/o estructura, difícilmente podremos estimar los recursos presupuestales que

necesitaremos para funcionar e invertir en un futuro inmediato.

Para desarrollar el presente trabajo y limitado por los aspectos de organización

y reestructura explicados anteriormente, se realizó inicialmente una tarea de

investigación inicial para conceptualizar la limitada información disponible y analizar

la misma.

El caso particular de nuestro país, a diferencia de otros que poseen múltiples

analistas y estudiosos en la materia de los recursos de Defensa, nos plantea otro

desafío que es dar a conocer un diagnóstico del momento presupuestal que vive el

Ejército, sus antecedentes e historia, para así plantear argumentos que permitan

vislumbrar una eventual modificación de la distribución de los recursos estatales. Los

casos citados de países que tienen una arraigada conciencia en la Defensa, hace

más fácil la comprensión de algunos aspectos inherentes al tema, a diferencia de la

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 22 - I.M.E.S.(Uruguay)

discusión que aún se sigue dando hasta el momento en el Uruguay de si realmente

precisamos FF.AA. y para qué las necesitamos. Evidentemente que para quienes

aún cuestionan estos aspectos, será muy difícil que se interesen sobre lo que en la

presente investigación se expone, siempre que no se comprenda que la Defensa

Nacional es responsabilidad de todos los ciudadanos y que por lo tanto

presupuestalmente debe ser contemplada como tal. No se concibe unas FF.AA. o un

Ejército realmente profesional sin un presupuesto acorde para que pueda funcionar

e invertir. Esto se podría resumir con la conocida máxima de: “Quien da una misión,

da los medios”, entendiéndose por tal, que el Estado asigna cada vez más tareas y

por ende las FF.AA. brindan apoyos, que no son debidamente sustentados con los

recursos disponibles.

Es por demás evidente, además, que se debe generar una conciencia colectiva

en la población para que conciba la Defensa Nacional como algo propio. Sin este

requerimiento y con los preconceptos actuales, será muy difícil que aquellos

ciudadanos que en un futuro inmediato o lejano tengan que tomar decisiones en

materia de Defensa, lo hagan despojados de preconceptos.

Asimismo, los tiempos actuales que vivimos, de gran globalización y veloces

cambios tecnológicos, entre otros factores, permiten lograr una modernización

constante en los sistemas de armas y en la tecnología militar. Es así, que ante la

vorágine modernizadora en lo que respecta a tecnología militar, deberíamos

equiparnos convenientemente para hacer frente a las hipótesis de conflicto y para

ello necesariamente se debe lograr un nivel de Inversión constante y significante.

Para desarrollar la investigación se utilizaron principalmente las técnicas

metodológicas de análisis documental y entrevistas dirigidas a diversos actores

expertos o conocedores de la realidad presupuestal de la Institución.

Para internarnos en lo referente a los gastos en Defensa de nuestro país,

podemos subrayar que el Ministerio de Defensa Nacional posee dependencias en

todo el territorio, con un número cercano a los 30.000 efectivos en la totalidad de

Unidades Ejecutoras, representando poco menos del 1 % de la población del país.

En otro orden, y teniendo en cuenta la ejecución del presupuesto 2010, los gastos

en defensa han sido de 4,9 % del total de gastos del Estado, representado por un

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 23 - I.M.E.S.(Uruguay)

1,1 % del P.B.I.1. En los siguientes capítulos de la presente investigación

desglosaremos este gasto por Unidades Ejecutoras, focalizándonos en la U.E. 004 -

Ejército y su problemática en lo que refiere a sus grandes componentes del gasto.

Las características que distinguen a nuestro país son su escasa superficie

(187.000 km2.) y población (aprox. 3,5 millones de habitantes), siendo estos los

menores índices de América del Sur y situado como estado tapón entre los 2 países

más grandes del continente. A su vez, no se posee industria militar propia y el

reclutamiento del Personal Subalterno es por medio del sistema de voluntario-

contratado. Pese a los datos aportados, el Uruguay se sitúa entre los principales

contribuyentes de tropas a las Misiones de Paz de la O.N.U., encontrándose en el

10º lugar del ranking, siendo el primero si consideramos la relación entre efectivos

desplegados y población del país.

El presente trabajo está organizado en base a 6 Capítulos, siendo el actual el

de la Introducción al tema, en el que se desarrolla una descripción general del

mismo.

En el Capítulo 2, se presentan los Aspectos Metodológicos del trabajo,

siguiendo las pautas establecidas para el desarrollo de la tesis y dispuestas por el

Departamento de Gestión académica del I.M.E.S. Asimismo, se presentan en este

Capítulo, los objetivos perseguidos por el autor para la elaboración del trabajo de

investigación.

En el Capítulo 3 se presenta el marco normativo y el conceptual, en los que se

expresa la fundamentación teórica-conceptual, que sienta las bases de cualquier

estudio en este tipo de temática

En el Capítulo 4 se analiza la totalidad de la información disponible y adquirida

a través de las diferentes entrevistas, además de presentar gráficamente la situación

presupuestal de Defensa de los países de la región, así como la de la Fuerza en sus

tres grandes componentes presupuestales. A su vez, en este Capítulo se expone la

realidad de la Institución en lo que refiere a los fondos que se perciben de

organismos internacionales y a qué son destinados los mismos actualmente

1 Datos extraídos del semanario Búsqueda del 06 al 12 de octubre de 2011 en su sección económica.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 24 - I.M.E.S.(Uruguay)

Seguidamente, en el Capítulo 5 se desarrolla la importancia que se entiende

posee el presente trabajo para el Ejército Nacional, y particularmente para el

conocimiento de sus integrantes.

Finalmente, en el Capítulo 6 se extraen las conclusiones a las que se ha

arribado, presentando recomendaciones orientadas a mejorar y optimizar la actual

situación presupuestal, con particular atención a los rubros de Funcionamiento e

Inversión.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 25 - I.M.E.S.(Uruguay)

2. ASPECTOS METODOLÓGICOS.

2.1 Identificación del Tema.

A los efectos de enmarcar y situar la presente investigación, se visualiza que la

misma se encuentra encuadrada en la Cátedra de Administración del I.M.E.S., por

tratarse de su directa vinculación a los temas presupuestales y de administración

económica-financiera.

A su vez, el título escogido para la investigación se identifica dentro del tema:

“El Ejército Nacional y su situación presupuestaria”.

Para ello fue necesario estudiar los gastos de defensa de nuestro país y de

FF.AA. vecinas, las diferentes áreas que componen el presupuesto de defensa de

nuestro país, así como el marco legal y teórico que rige para las gestiones logísticas

y económico-financieras.

El trabajo está enfocado al análisis particular de la situación presupuestal que

impera actualmente en el Ejército y se limitó al tratamiento de los rubros de

Funcionamiento e Inversión, por ser los que le dan el sustento necesario a toda

estructura organizativa institucional. Además, el trabajo está limitado al estudio del

presupuesto vigente con la organización actual de la Fuerza, ante una coyuntura en

donde se avecinan modificaciones importantes para el futuro de las FF.AA., como

ser las reestructuras internas, supresión de vacantes de Personal Militar y

reorganización de Reparticiones, fruto de la Ley de Presupuesto aprobada y de la

creación del Es.Ma.De. como órgano coordinador y asesor estratégico en materia de

Defensa Nacional.

2.2 Preguntas Iniciales.

Se establecieron las siguientes preguntas iniciales:

• ¿La Institución Ejército Nacional, se vería favorecida, si se difunde

correctamente y se optimizan las medidas a su alcance y los mecanismos

eventuales que permiten modificar su situación presupuestal actual,

particularmente en lo que respecta a los Gastos en Funcionamiento e

Inversión?

• ¿Qué se entiende por Gastos de Defensa?

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 26 - I.M.E.S.(Uruguay)

• ¿En qué consisten los Gastos en Defensa?

• ¿Qué porcentaje de ellos le corresponde al Ejército Nacional?

• ¿Cuáles son los porcentajes en que se divide el presupuesto del Ejército?

• ¿Es considerada coherente tal distribución?

• ¿Es conocido por sus integrantes esta distribución?

• ¿Cuáles son las Fuentes de Funcionamiento e Inversión de la Fuerza?

• ¿En qué son volcados los rubros de Funcionamiento e Inversión?

• ¿Cómo se administran e invierten los Fondos que se reciben de los

Organismos Internacionales?

• ¿Se hace necesario plantear una solución diferente para solucionar la

problemática presupuestal ante un eventual cambio de coyuntura en lo

que respecta a las Misiones de Paz en curso?

• ¿Cuáles son las medidas eventuales para optimizar el sistema y los

mecanismos que permiten modificar la situación actual?

2.3 Descripción del Problema.

2.3.1 Situación Actual.

Gastos en Defensa actuales

El Presupuesto de Defensa actual en nuestro país (RR.GG. y R.A.E.) es de

$ 10.115.130.106, lo que equivale a U$S 518.724.621 (a un cambio promedio de

$ 19,50 por dólar), siendo en términos reales uno de los más bajos de la región.

Dentro del Inciso 03 M.D.N. y que se contabilizan dentro de ese gasto, se

encuentran las siguientes Unidades Ejecutoras (UU.EE.) con su correspondiente

identificación numeral:

- 001 – Dirección General de Secretaría

- 003 – Dirección Nacional de Inteligencia del Estado

- 004 – Comando General del Ejército

- 018 – Comando General de la Armada Nacional

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 27 - I.M.E.S.(Uruguay)

- 023 – Comando General de La Fuerza Aérea Uruguaya

- 033 – Dirección Nacional de Sanidad de las FF.AA.

- 034 – Dirección General de los Servicios

- 035 – Servicio de Retiros y Pensiones de las FF.AA.

- 039 – Dirección Nacional de Meteorología

- 041 – Dirección Nacional de Aviación Civil e Infraestructura Aeronáutica.

Todas las UU.EE. reciben fondos de RR.GG. para abonar los salarios de su

personal, y para Funcionamiento e Inversiones.

A su vez, existen los fondos R.A.E. que cada U.E. genera y deposita en la

C.U.N., y para los cuales se abre un crédito al inicio de cada ejercicio económico.

Estos fondos reducen los aportes que el Estado debe realizar para el sustento

de su Defensa, pero a su vez integran el capital con el cual se calculan los

presupuestos en materia militar.

Según los datos obtenidos de la ejecución del ejercicio 2010, se puede

visualizar que del total del presupuesto nacional se destinan el 4,5 % al M.D.N.,

siendo el 1,1 % del total del P.B.I., como se demuestra en la Gráfica Nº 1, en la cual

se compara porcentualmente con el Ministerio del Interior.2

Gráfica No.1: Comparación M.D.N. y M.I. con el Presupuesto Nacional 2010.

Presupuesto Nacional 89,9 %

Ministerio del Interior

5,6 %

Ministerio de Defensa

4,5%

Fuente: Elaboración propia en base a datos del M.E.F. y S.I.I.F.

2 Datos extraídos del M.E.F. y S.I.I.F.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 28 - I.M.E.S.(Uruguay)

A simple vista en la Gráfica No.1, y en términos porcentuales y valores reales

se puede notar el impacto de los gastos en materia militar dentro del Presupuesto

Nacional 2010, lo que equivale a un 4.5%.

Estos datos de ejecución de créditos actuales al nivel macro de la defensa, han

ido sufriendo modificaciones y fluctuaciones en el correr de los años, fruto de las

asignaciones que le han otorgado los distintos gobiernos en cada época.

En particular y como se demostrará más adelante, el porcentaje - ya sea del

total del presupuesto como del P.B.I. - ha ido decreciendo con el correr de los años

para el M.D.N., favoreciendo otras áreas o Ministerios considerados como

prioritarios por cada gobierno.

Por lo tanto, si tomamos en cuenta el presupuesto global del Ministerio y lo

dividimos proporcionalmente entre sus 3 grandes rubros, podemos observar en la

Gráfica No. 2, que los Salarios abrieron con un crédito de $ 7.263.152.380

equivalente a un 71,8 %, el Funcionamiento con $ 2.423.593.040 igual al 23.96 % y

la Inversión con $ 428.384.686, lo que equivale a 4,24 %. (Datos aportados por la

Cra. Adela Rígoli, Jefa del Dpto. Financiero Contable del M.D.N.)

Grafica No.2: Porcentajes del Inciso M.D.N. en Salarios, Funcionamiento e Inversión 2011

Inversión4%

Salarios72%

Funcionamiento24%

Fuente: Elaboración propia en base a datos del S.I.I.F. y cotejados con el Departamento

Financiero Contable del M.D.N.

Visualizando la gráfica que antecede, se puede percibir que el porcentaje

mayor del gasto en Defensa se lo adjudican las partidas salariales (72 %). Este

porcentaje refiere particularmente, a la cantidad de efectivos a los que se les paga

una menguada remuneración, representando una diferencia sustancial cuando se lo

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 29 - I.M.E.S.(Uruguay)

compara con lo que se percibe en Funcionamiento e Inversión, por las magras

partidas presupuestales recibidas en esos 2 rubros.

Analizando estos porcentajes presentados se podría inferir que esta gráfica

muestra una situación de desproporción entre los componentes del Presupuesto,

siempre y cuando lo comparemos con las proporciones que se recogen de otras

organizaciones (según sea el caso en base a prioridades de los Estados) y que por

convención algunos especialistas en materia de Defensa los consideran como

ideales, tal como se detalla a continuación:

- 50% destinado a Inversión y el restante 50% a Funcionamiento y retribuciones

personales;

- 50 % destinados a salarios y el 50 % restante entre Funcionamiento e

Inversión; o bien dividir los 3 grandes rubros en porcentajes similares

(alrededor del 33 %).

En base al análisis de la Gráfica No. 2, podemos inferir que:

- en el Estado una de las prioridades es proporcionar trabajo y por lo tanto

cumplir con un rol social;

- los rubros destinados a Funcionamiento son los mínimos indispensables

para alimentar al personal y pagar los suministros necesarios;

- tiene una operatividad económica en relación a la cantidad de puestos de

trabajo;

- posee un mínimo de Inversión, que repercute en el deterioro de su

infraestructura.

Gastos por Fuerza

A continuación se presenta la Gráfica No. 3, que desagrega al Inciso 03 -

M.D.N. entre sus UU.EE. componentes, en la cual se visualiza el componente

importante que significan las 3 Fuerzas (71 % sumadas las 3), y el Ejército en

particular (40 %) y la importancia del gasto en Sanidad Militar (15 % del total).

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 30 - I.M.E.S.(Uruguay)

Grafica No.3 : Ejecución Presupuesto M.D.N. 2010

Resto M.D.N. 8%Adm.Ctral. -

M.D.N. 7%

D.N.Sanidad FF.AA.

15%

Ejército Nacional40%

Fuerza Áerea Uruguaya

13%

Armada Nacional18%

Fuente: Elaboración propia en base a datos del S.I.I.F.

Si bien se destaca la importancia del Ejército en la ejecución del presupuesto

del año pasado (40 % considerando Salarios, Funcionamiento e Inversión), tomando

como parámetro la gráfica anterior, este dato no guarda relación alguna con la

magnitud de la Fuerza en lo que respecta a cantidad de Unidades y Reparticiones

desplegadas en todo el territorio nacional y en el extranjero, ni con su fuerza

efectiva. Es decir, que si analizamos separadamente los montos presupuestales con

alguno de estos factores nos daría una imagen diferente a la que se puede visualizar

en la gráfica referida.

A modo de ejemplo de lo expuesto, en el siguiente Cuadro y Gráfica,

trataremos a continuación, de relacionar los montos asignados en el presupuesto

2010 con los efectivos de cada una de las 3 Fuerzas, a los efectos de demostrar lo

anteriormente expuesto.

Cuadro No.1: Presupuesto y efectivos de cada Fuerza 2010.

DEFENSA TOTAL EFECTIVOS DISTRIBUCIÓN POR EFECTIVOS EN PESOS

%

Ejército Nacional 3.706.662.708 16.700 221.955,85 24,53%Armada Nacional 1.776.558.297 5.599 317.299,21 35,07%Fuerza Aérea Uruguaya 1.199.983.066 3.282 365.625,55 40,41%

Fuente: Elaboración propia en base a datos S.I.I.F. y de las Fuerzas

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 31 - I.M.E.S.(Uruguay)

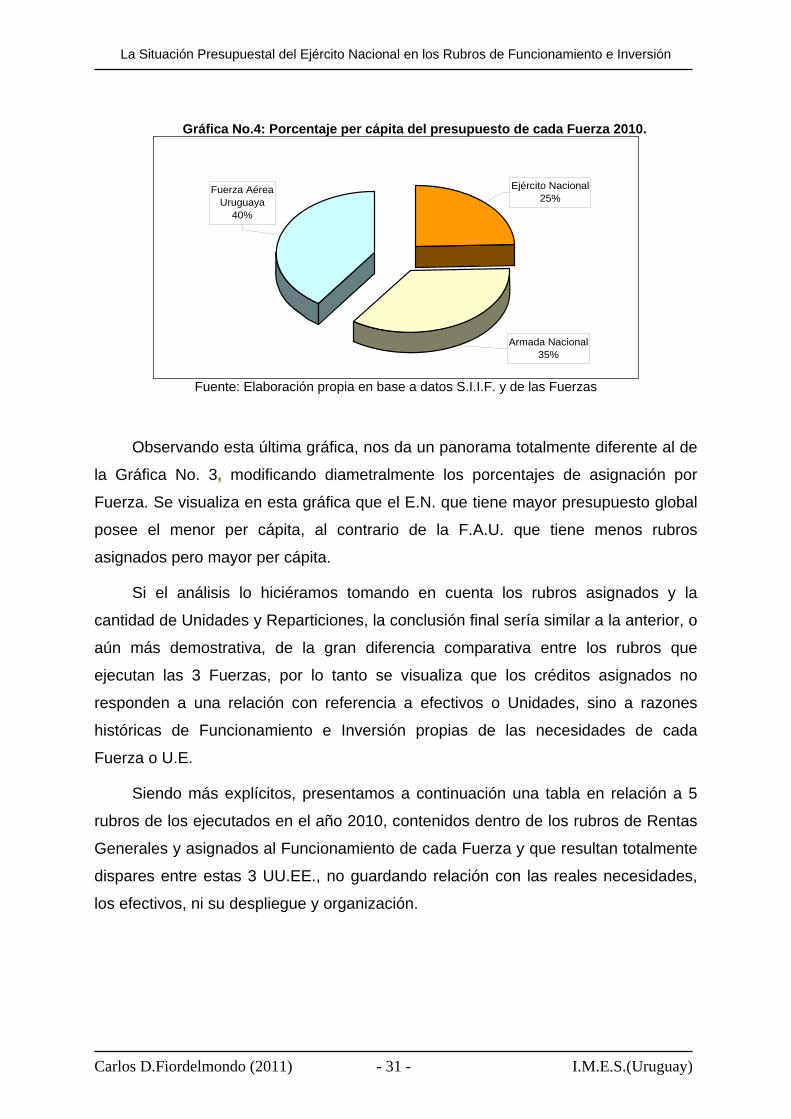

Gráfica No.4: Porcentaje per cápita del presupuesto de cada Fuerza 2010.

Fuerza Aérea Uruguaya

40%

Armada Nacional35%

Ejército Nacional25%

Fuente: Elaboración propia en base a datos S.I.I.F. y de las Fuerzas

Observando esta última gráfica, nos da un panorama totalmente diferente al de

la Gráfica No. 3, modificando diametralmente los porcentajes de asignación por

Fuerza. Se visualiza en esta gráfica que el E.N. que tiene mayor presupuesto global

posee el menor per cápita, al contrario de la F.A.U. que tiene menos rubros

asignados pero mayor per cápita.

Si el análisis lo hiciéramos tomando en cuenta los rubros asignados y la

cantidad de Unidades y Reparticiones, la conclusión final sería similar a la anterior, o

aún más demostrativa, de la gran diferencia comparativa entre los rubros que

ejecutan las 3 Fuerzas, por lo tanto se visualiza que los créditos asignados no

responden a una relación con referencia a efectivos o Unidades, sino a razones

históricas de Funcionamiento e Inversión propias de las necesidades de cada

Fuerza o U.E.

Siendo más explícitos, presentamos a continuación una tabla en relación a 5

rubros de los ejecutados en el año 2010, contenidos dentro de los rubros de Rentas

Generales y asignados al Funcionamiento de cada Fuerza y que resultan totalmente

dispares entre estas 3 UU.EE., no guardando relación con las reales necesidades,

los efectivos, ni su despliegue y organización.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 32 - I.M.E.S.(Uruguay)

Cuadro No.2: Tabla comparativa de algunos de los rubros asignados para Funcionamiento de las tres Fuerzas en el 2010.

ALIMENTACION 229.132.954,00$ 63% 91.358.195,00$ 25% 44.216.684,00$ 12%COSTO COMIDA X DIA X EFECTIVO 37,59$ 44,69$ 36,90$

UNIFORMES Hilados,telas, confecciones - 0% 6.835.218,00$ 34% 13.515.332,00$ 66%

UTILES DE OFICINA 19.629,00$ 1% 490.147,00$ 26% 1.381.565,00$ 73%COMBUSTIBLES 71.492.248,00$ 32% 60.497.605,00$ 27% 89.984.179,00$ 41%

235 VIATICOS FUERA DEL PAIS

Becas y Cursos. Actividades Internacionales

1.014.868,00$ 5% 9.363.039,00$ 51% 8.107.846,00$ 44%

EFECTIVOS 3282

FUERZA AEREARUBROS EJÉRCITO NACIONAL ARMADA NACIONAL

EFECTIVOS 16.700 EFECTIVOS 5599

Fuente: Elaboración propia en base a datos del S.I.I.F.

Interpretando la tabla que antecede, podemos visualizar que si bien el costo de

cada comida per cápita es similar, este no guarda una relación lógica con el número

de efectivos, entendiéndose que sin importar la cantidad de personas todos deberían

racionarse con un mismo costo.

En lo que respecta al rubro combustible, se hace incomparable por la

diversidad de medios de transporte que cada Fuerza utiliza, por la cantidad de los

mismos y por el tipo de combustible que difiere en los precios por litro para cada

medio.

En los 3 items restantes (uniformes, útiles de oficina y viáticos) es irrisoria la

mínima o nula asignación que posee el Ejército en RR.GG., en la cual no se tienen

en cuenta los efectivos, sus medios, el despliegue territorial, ni sus tareas y

misiones. En contrapartida, a las otras dos Fuerzas se les asignan montos

porcentuales en los 3 items mencionados, que no guardan relación alguna entre

ellas y menos con el Ejército.

Con lo explicado en esta parte del trabajo, se cumple parcialmente con los

objetivos de “describir y analizar la información relacionada a los gastos de Defensa

de nuestro país” y de “representar gráficamente, los distintos componentes en los

que se dividen los gastos en Defensa a nivel del Inciso M.D.N. y de la Unidad

Ejecutora Ejército Nacional.”

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 33 - I.M.E.S.(Uruguay)

Último Proceso Administrativo realizado en el Ejército para la Ley de Presupuesto Quinquenal y para la de Rendición de Cuentas.

Anteriormente al año 2001, existía dentro del D.F.C.E. un área denominada

Comisión de Presupuesto (Com.Pre.), que era la encargada de la elaboración de las

leyes tanto de Presupuesto como de Rendiciones de Cuentas.

Esta Comisión de Presupuesto fue el embrión inicial de la actual Oficina de

Planeamiento y Presupuesto del Ejército, que fue creada el 5 de abril de 2001.

A partir de esa fecha, es responsabilidad de la O.P.P.E., dentro del Ejército,

redactar los artículos legales y su justificación y consolidar los provenientes de otras

reparticiones, elevándolos al M.D.N. para su aprobación, quien consolida todo el

Inciso y lo remite al M.E. y F.

En el año 2009 y por orden del Sr. C.J.E. se conformó un grupo de trabajo

integrado por Oficiales Superiores, denominado “Visión 2020”, cuyo cometido

principal fue hacer una diagnóstico de la situación del Ejército y elevar propuestas

para el mejoramiento de la Fuerza, con miras al año 2020.

Este grupo concluyó que se detectaban una serie de problemas, por lo tanto,

cada uno de ellos fue encarado por una comisión diferente, como forma de

solucionarlos.

Del resultado de los problemas detectados y de estas comisiones, en realidad,

no surgieron soluciones significativas a incluir en el proyecto de Ley de Presupuesto.

En la práctica, se confeccionó el proyecto de ley en el año 2010, con las bases de

los problemas detectados por los Servicios del Ejército, por iniciativas surgidas en la

O.P.P.E y por las observaciones realizadas por la auditoría del Tribunal de Cuentas.

La difusión del diagnóstico presupuestal.

En el presente año, se ha difundido el diagnóstico de la Fuerza y sus

estadísticas presupuestales, a los Cursos de Capacitación para Oficiales Superiores,

de Capacitación para Jefes y de Estado Mayor del I.M.E.S., además de los Oficiales

Generales de la Institución.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 34 - I.M.E.S.(Uruguay)

Asimismo, en el corriente año, se participó de las visitas de Estado Mayor a las

cuatro Divisiones de Ejército, Servicios e Institutos del Ejército, además de una

conferencia a los Jefes y Oficiales Superiores que prestan servicios fuera del ámbito

del Ejército.

A su vez, se difundieron los datos presupuestales más importantes de la

Fuerza, ante la visita que realizó la Comisión de Defensa del Parlamento al C.G.E.

en el 2011, así como también al anterior Ministro de Defensa en ocasión de la

elevación por parte del Ejército de las propuestas legales para la Ley de

Presupuesto en el año 2010.

Organigramas de las dependencias encargadas de los aspectos financiero-contables del Ejército

Cuadro No.3: Organigrama de los Departamentos y Oficinas que dependen del C.J.E. a

través del Jefe de Gabinete.

Fuente: Elaboración propia.

En este cuadro, podemos observar que las 2 reparticiones encargadas de los

aspectos financiero-contables de la Fuerza, como lo son el Departamento Financiero

Contable del Ejército y la Oficina de Planeamiento y Presupuesto del Ejército, se

encuentran subordinadas al Comandante en Jefe, a través de su Jefe de Gabinete.

Estas reparticiones tienen un enlace técnico permanente, a la vez de que por

ellas se tramita la totalidad de la documentación, que con fines financieros, se eleva

al M.D.N.

COMANDANTE EN JEFE DEL EJÉRCITO

Departamento Financiero

Contable del

Oficina de Planeamiento y Presupuesto del

Oficina Reguladora de

Trámite y Archivo

Departamento de Comunicación

Social

Jefe de Gabinete

Estado Mayor Personal

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 35 - I.M.E.S.(Uruguay)

La O.P.P.E. es la encargada de asignar los créditos y controlar su ejecución,

por lo que recibe los procedimientos de compras de todos los Servicios

dependientes del C.A.L.E. y luego del respectivo control los eleva al D.F.C.E., para

que luego de su verificación final se remitan al M.D.N.

Cuadro No.4: Organigrama del Departamento Financiero Contable del Ejército.

Fuente: Elaboración propia.

Por Reglamento de Organización y Funcionamiento, el Departamento

Financiero Contable está a cargo de un Oficial Superior como Jefe, del que

dependen las Áreas de Retribuciones Personales, Contable, Gestión Financiera y

Tesorería a cargo de Oficiales Superiores o Jefes. La Asesoría Técnica es la que

nuclea a los profesionales (Abogados, Escribanos y Contadores), encargados de

controlar que los procedimientos de adquisiciones se ajusten a las normas legales.

La División Administrativa es la encargada de llevar la documentación y trámites

relativos al personal del Departamento.

La totalidad de las dependencias del D.F.C.E. tienen un estrecho enlace con la

O.P.P.E. y con los Servicios dependientes del C.A.L.E., por razones técnicas, tanto

de los créditos como de los procedimientos de compras.

Departamento Financiero Contable

del Ejército

Retribuciones Personales

Contable Tesorería

Asesoría Técnica

División Administrativa

Misiones

Retenciones Judiciales

Dietas

Presupuesto

Gestión Financiera

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 36 - I.M.E.S.(Uruguay)

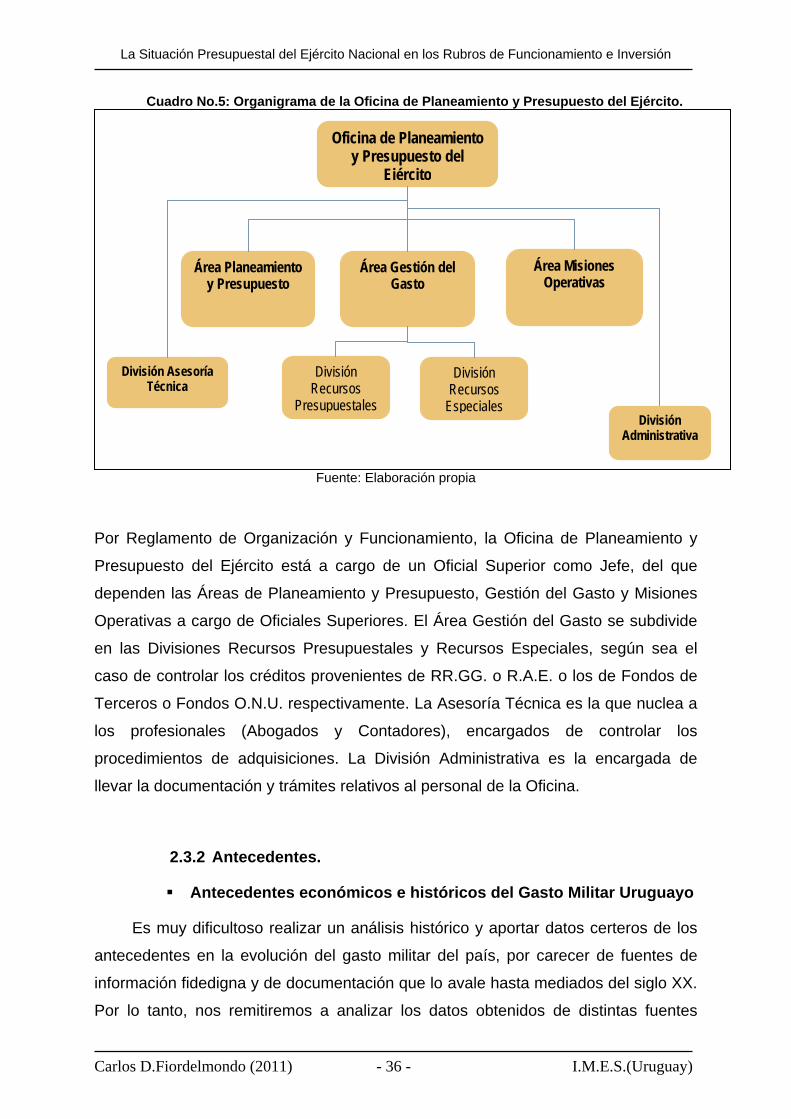

Cuadro No.5: Organigrama de la Oficina de Planeamiento y Presupuesto del Ejército.

Fuente: Elaboración propia

Por Reglamento de Organización y Funcionamiento, la Oficina de Planeamiento y

Presupuesto del Ejército está a cargo de un Oficial Superior como Jefe, del que

dependen las Áreas de Planeamiento y Presupuesto, Gestión del Gasto y Misiones

Operativas a cargo de Oficiales Superiores. El Área Gestión del Gasto se subdivide

en las Divisiones Recursos Presupuestales y Recursos Especiales, según sea el

caso de controlar los créditos provenientes de RR.GG. o R.A.E. o los de Fondos de

Terceros o Fondos O.N.U. respectivamente. La Asesoría Técnica es la que nuclea a

los profesionales (Abogados y Contadores), encargados de controlar los

procedimientos de adquisiciones. La División Administrativa es la encargada de

llevar la documentación y trámites relativos al personal de la Oficina.

2.3.2 Antecedentes.

Antecedentes económicos e históricos del Gasto Militar Uruguayo

Es muy dificultoso realizar un análisis histórico y aportar datos certeros de los

antecedentes en la evolución del gasto militar del país, por carecer de fuentes de

información fidedigna y de documentación que lo avale hasta mediados del siglo XX.

Por lo tanto, nos remitiremos a analizar los datos obtenidos de distintas fuentes

Oficina de Planeamiento y Presupuesto del

Ejército

Área Planeamiento y Presupuesto

Área Gestión del Gasto

Área Misiones Operativas

División Asesoría Técnica

División Administrativa

División Recursos

Presupuestales

División Recursos

Especiales

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 37 - I.M.E.S.(Uruguay)

confiables, particularmente la evolución del gasto de defensa en los últimos 50 años,

ya que se cuenta con la información proveniente de las estructuras de los diferentes

estamentos del Estado en materia económica-financiera.

“Desde el punto de vista económico, el gasto público consiste en el empleo

definitivo de las riquezas obtenidas del dominio fiscal o de los particulares para el

cumplimiento de los servicios públicos. Implica el expendio de dinero y consumo de

bienes en algo que no conserva equivalente valor de cambio.”3

Cronológicamente, podemos citar que la creación del Ejército Nacional data de

su primer acontecimiento armado como tal, que fue la batalla de Las Piedras el 18

de mayo de 1811; la Armada Nacional creada el 15 de noviembre de 1817 y la

Fuerza Aérea Uruguaya creada el 4 de diciembre de 1953 (hasta ese año funcionó

dentro del Ejército) y el M.D.N. (inicialmente como Ministerio de Guerra y Marina) el

22 de diciembre de 18284, por citar solamente a aquellos órganos más relevantes

desde el punto de vista de la Defensa Nacional. Históricamente, la Defensa Nacional

como tal, era visualizada acorde a las amenazas de cada época. Es así que en el

siglo XIX se produjo la guerra Grande (1843-1851) y se enviaron tropas a combatir

en la Guerra de la Triple Alianza (1865-1870) como los hitos más característicos de

este siglo. En los últimos años de este siglo y hasta 1910 los distintos gobiernos se

vieron envueltos y afrontaron con sus FF.AA. los levantamientos armados, producto

de las diferencias internas que iban surgiendo. Así y principalmente hasta 1910

fueron naciendo las diferentes Unidades de nuestras FF.AA., en particular del

Ejército Nacional.

A partir de ese momento, y ante la ausencia de una inminente amenaza

externa, las FF.AA. se organizaron, equiparon y distribuyeron geográficamente para

atender eventuales conflictos internos. La primera mitad del siglo XX se caracterizó

por su estabilidad política y evolución económica, siendo el despliegue territorial de

la época de Batlle y Ordóñez, que aún con sus modificaciones, fruto de los cambios

normales de cada organización y del Estado, perdura hasta nuestros días.

En el Uruguay, el Estado ha cumplido un papel importante en la economía

desde principio de siglo. Esta importancia se acentuó con el modelo de 3 MARGULES, Isaac y VIDAL Martha. (2001). La administración financiera y la contabilidad en el sector público del Uruguay. Montevideo, Uruguay. Fundación de Cultura Universitaria. 4 Datos extraídos de las entrevistas concedidas por el C/N Javier Besio de la Armada Nacional y el Cnel. (Av.) Daniel Pérez de la Fuerza Aérea Uruguaya y la Contadora Adela Rígoli del M.D.N.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 38 - I.M.E.S.(Uruguay)

industrialización por sustitución de importaciones que, aplicado desde la década del

´30, fue exitoso en términos de crecimiento y mejoras en la calidad de vida de la

población hasta mediados de los años ´50. En este período, el gobierno aplicó

fuertes barreras arancelarias y cuantitativas a las importaciones, controles de

precios y cambiarios y limitaciones a la tasa de interés. El Estado se expandió y

abarcó muchas actividades de producción directa de bienes y servicios. Ante la crisis

del modelo de sustitución, Uruguay estuvo durante casi 20 años, sin lograr

desarrollar un modelo de crecimiento alternativo presentando significativos índices

de inflación y de estancamiento productivo. Al promediar la década del ´70 se

comienza a desarrollar un nuevo modelo de crecimiento con mayor apertura

comercial y financiera y con promoción de exportaciones, privilegiando y

diferenciando la inserción comercial en la región.5 .

Durante los conflictos bélicos mundiales (G.M. I y G.M. II), el país si bien se

mantuvo al margen de los mismos, se vio favorecido por las ganancias derivadas de

las ventas de productos alimenticios a los aliados, que perduraron hasta la Guerra

de Corea.

A partir de esa década, y fruto de amenazas emergentes en la región, nuestro

país comenzó a recibir apoyo en recursos materiales y armamento de los Estados

Unidos de América. Dicho apoyo, prosiguió durante la Guerra Fría, por el

enfrentamiento entre las dos superpotencias del globo, lo que llevó a que los

Estados Unidos sustentaran logística y políticamente a los gobiernos civiles y

militares de la época en procura de la eliminación de los diferentes focos

subversivos y guerrilleros de la región.

En el Uruguay, una vez sobrepasadas las Fuerzas de Seguridad interna en su

tarea anti-subversiva, el gobierno asignó la misión del restablecimiento del orden

interno a las FF.AA., asignándole recursos especiales para cumplir esta tarea, lo que

determinó un inmediato incremento en los gastos militares.

En los años ´80 se generalizó una crisis económica que afectó a toda la región,

siendo el año 1982 el que marcó a nuestro país con una devaluación que obligó a

abandonar el tipo de cambio del dólar, lo que se conoce como “el quiebre de la

tablita”.

5 BERGARA, Mario y otros. (2000). Economía para no economistas. Montevideo, Uruguay. Departamento de Economía, Facultad de Ciencias Sociales, Universidad de la República

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 39 - I.M.E.S.(Uruguay)

A partir de 1985, y restablecida la democracia en el país, se fueron sucediendo

gobiernos de todos los partidos, identificándose a partir de esa fecha y hasta el

presente, una sistemática disminución de los recursos, considerando el presupuesto

de Defensa como porcentaje del PBI y sobre el presupuesto total del gobierno.

Las crisis económicas surgidas en todo el globo y en la región marcaron a

fuego la década del ´90, impactando notoriamente en los gastos en Defensa de

todos los países, particularmente los de economías más dependientes. Así se fueron

sucediendo, la crisis mexicana (1994), la asiática (1997), la rusa (1998), y las que

impactaron más al Uruguay que son la brasileña (1999) y la argentina (2001).

Esta última, produjo en nuestro país una corrida bancaria de enormes

dimensiones, que condujo a una severa recesión en los años 2002 y 2003, que se

ve reflejada en lo que el Estado le asignó, proporcionalmente al PBI, a los recursos

de Defensa.

A continuación, presentaremos algunos cuadros y gráficas demostrativas de los

últimos 25 años en lo que refiere a Presupuesto de Defensa, comparándolo con el

Presupuesto nacional y con el P.B.I.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 40 - I.M.E.S.(Uruguay)

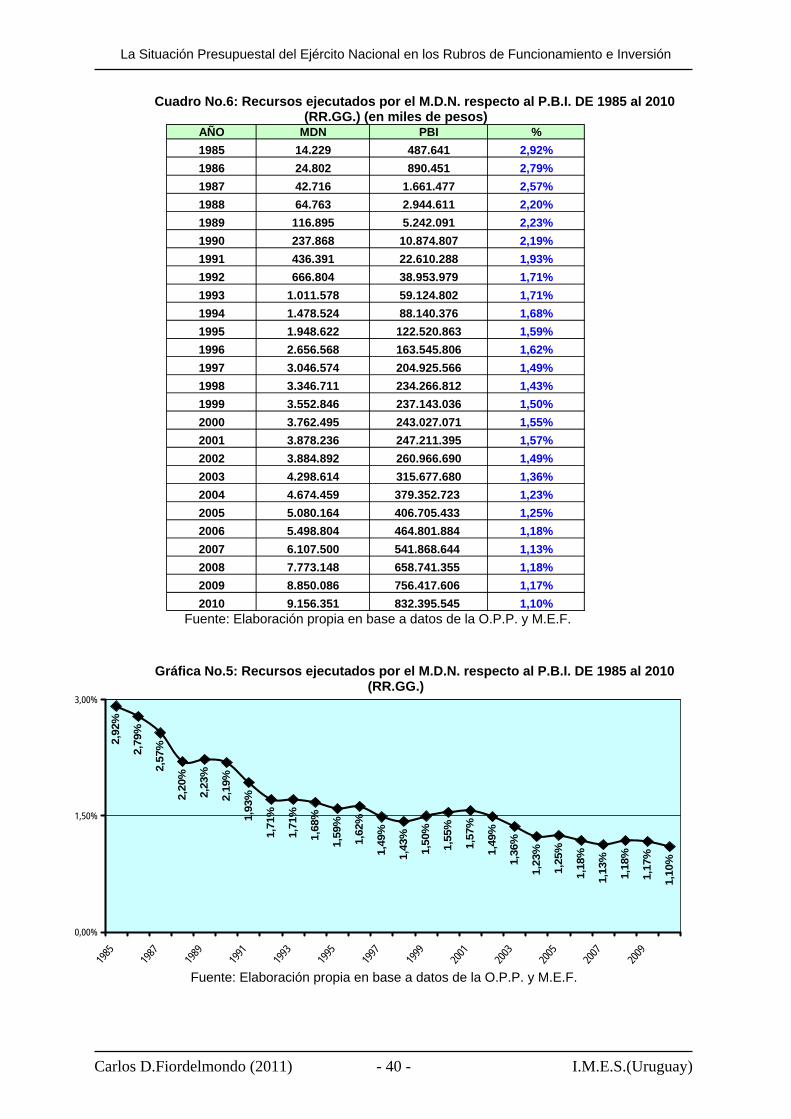

Cuadro No.6: Recursos ejecutados por el M.D.N. respecto al P.B.I. DE 1985 al 2010 (RR.GG.) (en miles de pesos)

AÑO MDN PBI %1985 14.229 487.641 2,92%1986 24.802 890.451 2,79%1987 42.716 1.661.477 2,57%1988 64.763 2.944.611 2,20%1989 116.895 5.242.091 2,23%1990 237.868 10.874.807 2,19%1991 436.391 22.610.288 1,93%1992 666.804 38.953.979 1,71%1993 1.011.578 59.124.802 1,71%1994 1.478.524 88.140.376 1,68%1995 1.948.622 122.520.863 1,59%1996 2.656.568 163.545.806 1,62%1997 3.046.574 204.925.566 1,49%1998 3.346.711 234.266.812 1,43%1999 3.552.846 237.143.036 1,50%2000 3.762.495 243.027.071 1,55%2001 3.878.236 247.211.395 1,57%2002 3.884.892 260.966.690 1,49%2003 4.298.614 315.677.680 1,36%2004 4.674.459 379.352.723 1,23%2005 5.080.164 406.705.433 1,25%2006 5.498.804 464.801.884 1,18%2007 6.107.500 541.868.644 1,13%2008 7.773.148 658.741.355 1,18%2009 8.850.086 756.417.606 1,17%2010 9.156.351 832.395.545 1,10%

Fuente: Elaboración propia en base a datos de la O.P.P. y M.E.F.

Gráfica No.5: Recursos ejecutados por el M.D.N. respecto al P.B.I. DE 1985 al 2010 (RR.GG.)

1,23

%

1,25

%

1,18

%

1,13

%

1,18

%

1,17

%

1,10

%

2,92

%

2,79

%

2,57

%

2,20

%

2,23

%

2,19

%

1,93

%

1,71

%

1,71

%

1,68

%

1,59

%

1,62

%

1,49

%

1,43

%

1,50

%

1,55

%

1,57

%

1,49

%

1,36

%

0,00%

1,50%

3,00%

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Fuente: Elaboración propia en base a datos de la O.P.P. y M.E.F.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 41 - I.M.E.S.(Uruguay)

Si bien, los números cotejados entre las diferentes publicaciones consultadas,

no coinciden entre sí, tomamos como valederos, a los efectos del presente trabajo,

los datos oficiales extraídos de los organismos oficiales, como lo son la O.P.P. y el

M.E.F.

En este cuadro y gráfica podemos apreciar la situación de los últimos 25 años,

tomando como parámetros el P.B.I. de cada año y lo ejecutado por el M.D.N. en

recursos de RR.GG., costeado en moneda nacional, con su correspondiente

porcentaje de afectación entre ambos.

Como se visualiza, en el primer año de la democracia (1985), el porcentaje de

lo ejecutado en gastos de defensa alcanzó el 2,92 %, siendo el coeficiente más alto

de estos 25 años estudiados.

A partir de ese año, dicho porcentaje ha ido disminuyendo paulatinamente,

cayendo por debajo del 2 % a partir de 1991. Entre 1992 y 2001 este guarismo se

mantuvo estable, decreciendo 0,14 % en 10 años. A partir del 2001 y hasta la fecha,

y sólo en estos últimos 10 años de ejecución presupuestal, este índice bajó 0,47 %,

alcanzando el menor porcentaje de este cuarto de siglo analizado, llegando al 1,10

%.

Esto se explica, en parte, por lo ya relatado de la crisis regional y nacional, que

afectó a nuestro país en el 2002, además de diversos acuerdos entre los estados

regionales, que tienden a disminuir los gastos de defensa y por ende, decreciendo el

porcentaje del P.B.I.

El P.B.I. según José A. Rocca “constituye una medida del valor de la

producción generada en un ámbito geográfico (generalmente un país) durante un

período de tiempo (normalmente un año). Se registra la suma de los bienes y

servicios de uso final valorados a precio de venta”6

Otros autores definen al P.B.I. como que “equivale en términos económicos a

hablar de Valor Agregado Bruto (V.A.B.). El Valor Agregado bruto en la economía

es el valor de venta de los bienes y servicios producidos descontado el costo de los

productos intermedios utilizados en su elaboración. Surge del valor de los salarios,

6 ROCCA, José Antonio. (1998). La economía del Uruguay al finalizar el milenio. Montevideo,

Uruguay. Fundación de Cultura Universitaria.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 42 - I.M.E.S.(Uruguay)

beneficios, rentas, intereses que se pagan en cada segmento del proceso

productivo”. 7 Cuadro No.7: Recursos ejecutados por el M.D.N. respecto al Presupuesto del Estado. de

1985 al 2010 (RR.GG.) (en miles de pesos) AÑO MDN ESTADO %

1985 14.229 106.159 13,40%1986 24.802 193.332 12,83%1987 42.716 342.541 12,47%1988 64.763 568.461 11,39%1989 116.895 1.048.119 11,15%1990 237.868 1.819.153 13,08%1991 436.391 3.458.554 12,62%1992 666.804 6.229.071 10,70%1993 1.011.578 10.304.047 9,82%1994 1.478.524 15.091.347 9,80%1995 1.948.622 21.632.539 9,01%1996 2.656.568 30.917.782 8,59%1997 3.046.574 39.408.675 7,73%1998 3.346.711 45.758.182 7,31%1999 3.552.846 50.665.567 7,01%2000 3.762.495 53.571.762 7,02%2001 3.878.236 57.750.772 6,72%2002 3.884.892 70.000.000 5,55%2003 4.298.614 77.707.307 5,53%2004 4.674.459 85.886.317 5,44%2005 5.080.164 85.605.063 5,93%2006 5.498.804 89.650.186 6,13%2007 6.107.500 107.580.059 5,68%2008 7.773.148 163.645.221 4,75%2009 8.850.086 192.393.173 4,60%2010 9.156.351 203.474.466 4,50%

Fuente: Elaboración propia en base a datos de la O.P.P. y M.E.F.

Gráfica No.6: Recursos ejecutados por el M.D.N. respecto al Presupuesto del Estado de 1985 al 2010(RR.GG.)

5,44

%

5,93

%

6,13

%

5,68

%

4,75

%

4,60

%

4,50

%

13,4

0%

12,8

3%

12,4

7%

11,3

9%

11,1

5%

13,0

8%

12,6

2%

10,7

0%

9,82

%

9,80

%

9,01

%

8,59

%

7,73

%

7,31

%

7,01

%

7,02

%

6,72

%

5,55

%

5,53

%

0%

5%

10%

15%

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: Elaboración propia en base a datos de la O.P.P. y M.E.F. 7 BERGARA, Mario y otros. (2001). Economía para no economistas. Montevideo, Uruguay. Departamento de Economía, Facultad de Ciencias Sociales, Universidad de la República

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 43 - I.M.E.S.(Uruguay)

En el cuadro y gráfica que anteceden, se pretende visualizar, lo ejecutado en

recursos de RR.GG. en defensa, en relación al presupuesto del estado.

Como se puede apreciar, los datos de la primera columna (M.D.N.) son

idénticos a los del cuadro anterior, calculando el porcentaje sobre el costo del

presupuesto del estado.

En este cuadro y gráfica, no interesa cual fue el P.B.I. de cada año, sino qué

recursos se asignaron y ejecutaron en Defensa respecto al presupuesto general del

país. Esta relación, medida en moneda nacional, es aún más explicativa de la gráfica

anterior (ya que no tiene en cuenta el P.B.I., sino cifras reales), de cómo ha ido

decreciendo paulatinamente, en estos 25 años, el presupuesto asignado y ejecutado

por el M.D.N.

Si bien en términos reales, se puede visualizar fehacientemente que el

presupuesto de Defensa ha ido en aumento, no sucede lo mismo si consideramos

qué porcentaje es en relación al presupuesto del Estado.

Como se aprecia, en el periodo considerado, comienza con 13,40 % y en 25

años llega al 4.50 %, cayendo significativamente casi todos los años, a excepción de

algunos en que aumenta, y que son coincidentes con el primer año de cada gobierno

y a la vez del periodo presupuestal quinquenal.

Resulta evidente, analizando este último cuadro y gráfica, que los montos que

al principio del periodo analizado volcaba el Estado a recursos de Defensa, hoy los

dedica a atender otras áreas y necesidades que cada gobierno entiende como

estratégicas o más importantes desde su óptica y plan político.

Una vez analizados los antecedentes de los recursos presupuestales de los

últimos 25 años del Inciso, corresponde realizar el paralelismo de lo percibido por el

Ejército Nacional en Rentas Generales, dentro de lo asignado al M.D.N.

La Situación Presupuestal del Ejército Nacional en los Rubros de Funcionamiento e Inversión

Carlos D.Fiordelmondo (2011) - 44 - I.M.E.S.(Uruguay)

Cuadro No.8: Recursos ejecutados por el Ejército Nacional con respecto al M.D.N. de 1985 al 2010 (RR.GG.) (en miles de pesos)

AÑO MDN EJERCITO %1985 14.229 7.141 50,19%1986 24.802 12.602 50,81%1987 42.716 20.820 48,74%

1988 64.763 31.441 48,55%1989 116.895 57.419 49,12%1990 237.868 114.059 47,95%1991 436.391 197.307 45,21%1992 666.804 269.980 40,49%1993 1.011.578 404.096 39,95%1994 1.478.524 594.350 40,20%1995 1.948.622 790.407 40,56%1996 2.656.568 1.040.492 39,17%1997 3.046.574 1.197.244 39,30%1998 3.346.711 1.308.177 39,09%1999 3.552.846 1.565.343 44,06%2000 3.762.495 1.677.736 44,59%2001 3.878.236 1.706.481 44,00%2002 3.884.892 1.714.202 44,12%2003 4.298.614 1.868.160 43,46%2004 4.674.459 2.034.593 43,53%2005 5.080.164 2.226.936 43,84%2006 5.498.804 2.402.969 43,70%2007 6.107.500 2.698.930 44,19%2008 7.773.148 3.084.371 39,68%2009 8.850.086 3.358.125 37,94%2010 9.156.351 3.706.662 40,48% Fuente: Elaboración propia en base a datos de la O.P.P. y M.E.F.

Gráfica No.7: Recursos ejecutados por el Ejército Nacional con respecto al M.D.N. de 1985 al 2010 (RR.GG.)

43,5

3%

43,8

4%43

,70%

44,1

9%

39,6

8%

37,9

4%

40,4

8%

50,1

9%

50,8

1%

48,7

4%

48,5

5%

49,1

2%47

,95%

45,2

1%

40,4

9%

39,9

5%

40,2

0%40

,56%

39,1

7%

39,3

0%

39,0

9% 44,0

6%

44,5

9%44

,00%

44,1

2%

43,4

6%

0,00%

15,00%

30,00%

45,00%

60,00%

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010