la responsabilidad social corporativa y el futuro de la ... · para la elaboración de este informe...

TRANSCRIPT

La res

pons

abilidad

social corp

ora

tiva

y e

l fut

uro d

e la e

mpre

sa20

10

La

y el futuro de laRSC

empresaIntroducción

Clima de opinión respecto de la RSC

La RSC en sectores estratégicos

Políticas de conciliación: ¿son rentables para las empresas?

Conclusiones

INFORME 2010

LA RESPONSABILIDAD SOCIAL CORPORATIVA EN ESPAÑA

La responsabilidadsocial corporativa

y el futuro de la empresa

Este Informe analiza la evolución de la cultura de la ResponsabilidadSocial Corporativa en 2010, haciendo referencia expresa a las ONG y alas organizaciones sindicales. Además, se analizan los efectos de la apli-cación de Políticas de Conciliación.

INFORME 2010

LA RESPONSABILIDAD SOCIAL CORPORATIVA EN ESPAÑA

Ninguna parte ni la totalidad de este documento puede ser reproducida,grabada o transmitida en forma alguna ni por cualquier procedimiento,ya sea electrónico, mecánico, reprográfico, magnético o cualquier otro,

sin autorización previa y por escrito de la Fundación Alternativas.

©Fundación Alternativas®Fundación AlternativasISBN: 978-84-92957-47-7

Depósito Legal M-2279-2011

Agradecimientos

La Fundación Alternativas agradece la colaboración recibidapara la elaboración de este Informe a las siguientes instituciones:

Universidad de CórdobaUniversidad de Alcalá

Coordinación: Javier Ortiz Vicente y Julio EmbidEdición: Iosu Latorre

Maquetación: Exlibris Ediciones, S.L.Impresión: Desk Impresores, S.L.

EDITA: Fundación Alternativas. Calle Zurbano, 29. 3o Izq. 28010 MadridTeléfono 34 913 199 860 Fax 34 913 192 298 www.falternativas.org

Ministerio deTrabajo e Inmigración

Equipo RSC 2010Para la realización del Informe sobre la Responsabilidad Social Corporativa en España en su edición de 2010, el La bo ra -to rio de la Fundación Alternativas ha designado un equipo de investigadores académicos de la Universidad de Alcalá deHenares al frente del cual ha estado la profesora Elena Mañas.

También hay que agradecer a KPMG y en concreto a Ramón Pueyo, Director de Global Sustainability Services, que un añomás haya realizado el Monitor Ibex 35 con el fin de concretar el perfil de la función de RSC en las empresas del Ibex 35.

DirecciónElena Mañas Alcón, Profesora Titularde la Universidad de Alcalá.

Equipo de trabajoTomás Mancha Navarro, Catedrático de la Universidadde Alcalá. Director del Instituto de Análisis Económico y Social de la Universidad de Alcalá.Antonio García Tabuenca, Profesor Titularde la Universidad de Alcalá. Subdirector del Instituto deAnálisis Económico y Social de la Universidad de Alcalá.Rubén Garrido Yserte, Profesor Titularde la Universidad de Alcalá.Fernando Crecente Romero, Profesor de la Universidadde Alcalá e Investigador del Instituto Universitario deAnálisis Económico y Social de la Universidad de Alcalá.Francisco del Olmo, Ayudante de Investigación del Instituto Universitario de Análisis Económico y Social de la Universidad de Alcalá.

ColaboracionesEmilio Huerta, Catedrático de la UniversidadPública de Navarra.

Monitor Ibex 35Ramón Pueyo, Director de Global Sustainability Servicesde KPMG.

3La responsabilidad social corporativa en España. Informe 2010

PresentaciónEl Laboratorio de la Fundación Alternativas, desde su nacimiento de la mano de Joaquín Al -munia, ha dedicado cierta atención a la nueva cultura empresarial de la Responsabilidad SocialCorporativa (RSC). En 2007, bajo la dirección de Juan Manuel Eguiagaray, el Laboratorio ini-cia una colección de Informes anuales sobre la RSC en España. Esta línea de Informes aspira,desde sus inicios, a ofrecer algunas ideas a las empresas que quieran entender la filosofía dela RSC en sus múltiples facetas. Se trata, en este sentido, de una serie distinta, que presta aten-ción a aspectos que no suelen plantearse en los estudios habituales de esta materia. La Funda -ción Alternativas aspira, además, a elaborar algunas recomendaciones para aquellas compa -ñías que quieran avanzar por el camino de la RSC. No se trata, lógicamente, de indicar a lasem presas lo que deben hacer, pero sí tratar de poner orden a lo que en otros países y contex-tos se entiende que son buenas prácticas en esta materia.

Este es el cuarto Informe Anual sobre la Responsabilidad Social Corporativa, que pretendecontribuir al debate social, tan necesario, sobre el papel de las empresas en las economías avan-zadas, que, además de generar bienes y servicios orientados al mercado, son portadoras devalores y generadoras de confianza. Cada año, los Informes, que guardan una cierta continui-dad, adoptan, sin embargo, distintos enfoques y centran su atención en sectores de actividadcambiantes. Los sucesivos informes han analizado los desafíos de la RSC en cuanto a las nue-vas herramientas de gestión, la confianza social en las empresas españolas y la RSC en tiem-pos de recesión. Los sectores y organizaciones objeto de análisis se refieren a la energía, lacons trucción, los sectores financieros, el textil, la alimentación, la química, la automoción, lastelecomunicaciones, el turismo, el transporte aéreo, los medios de comunicación y las pymes.

Este año, el Informe presta atención a la RSC y el futuro de la empresa, así como a dos tiposde organizaciones para las que las prácticas socialmente responsables resultan imprescindibles.Estas son las ONG y los sindicatos. Por segunda vez consecutiva, el Informe RSC se aborda enun contexto nacional e internacional de dificultades económicas, aunque algunas economíasestén presenciando ya algunas señales de recuperación. En una coyuntura en la que el de bateeconómico se centra, sobre todo, en la salida de la crisis, se hace aún más acuciante que las orga-nizaciones centren su atención en modelos de gestión que sean sostenibles en el futuro.

Uno de los asuntos que debería, sin lugar a dudas, formar parte de las agendas de la RSC,según muestra el presente Informe, es la conciliación de la vida laboral y familiar. A pesar deque el número de empresas españolas que desarrollan políticas de conciliación es limitado, laspropias compañías tienen el convencimiento de que estas políticas mejoran la organización y,en general, aumentan el compromiso de los trabajadores.

Este Informe incorpora, además, la tercera edición de una encuesta a expertos en materiade RSC. Pese a que la incertidumbre económica no parece haber mermado el interés de lasempresas por la RSC, lo cierto es que esta tercera oleada, posiblemente como consecuencia dela reducción de plantillas en las organizaciones, ha recibido un volumen de respuesta menorque en anteriores ocasiones. Con todo, las respuestas confirman la tendencia del año anterioren cuanto a la creciente confianza social en las empresas.

Como Directora del Laboratorio, quisiera dar las gracias a todo el equipo que ha hecho posi-ble la elaboración de este Informe. A Juan Manuel Eguiagaray, responsable del Laboratoriohas ta hace unas semanas, y a Alberto Lafuente, impulsor intelectual de la iniciativa en el año2007. Al Instituto de Análisis Económico y Social (IAES), integrado en la Universidad de Al -calá, y en especial a Elena Mañas, que ha dirigido la elaboración del Informe. A los responsa-bles del área de sostenibilidad de KPMG, Luis Blasco y Ramón Pueyo. A los miembros delCon sejo Asesor, por su orientación en los sucesivos Informes. Y a las personas que integranel equipo de la Fundación Alternativas, que hacen posible la producción, edición y difusión delos distintos documentos.

Belén Barreiro Pérez-PardoDirectora del Laboratorio de la Fundación Alternativas

5La responsabilidad social corporativa en España. Informe 2010

1. Introducción 9

Tendencias de la institución empresarial. Emilio Huerta 111.1. La opinión de la profesión: Monitor Ibex 35 Sustainability 151.2. Evolución de la cultura RSC en 2009 33

2.Clima de opinión respecto de la RSC 49

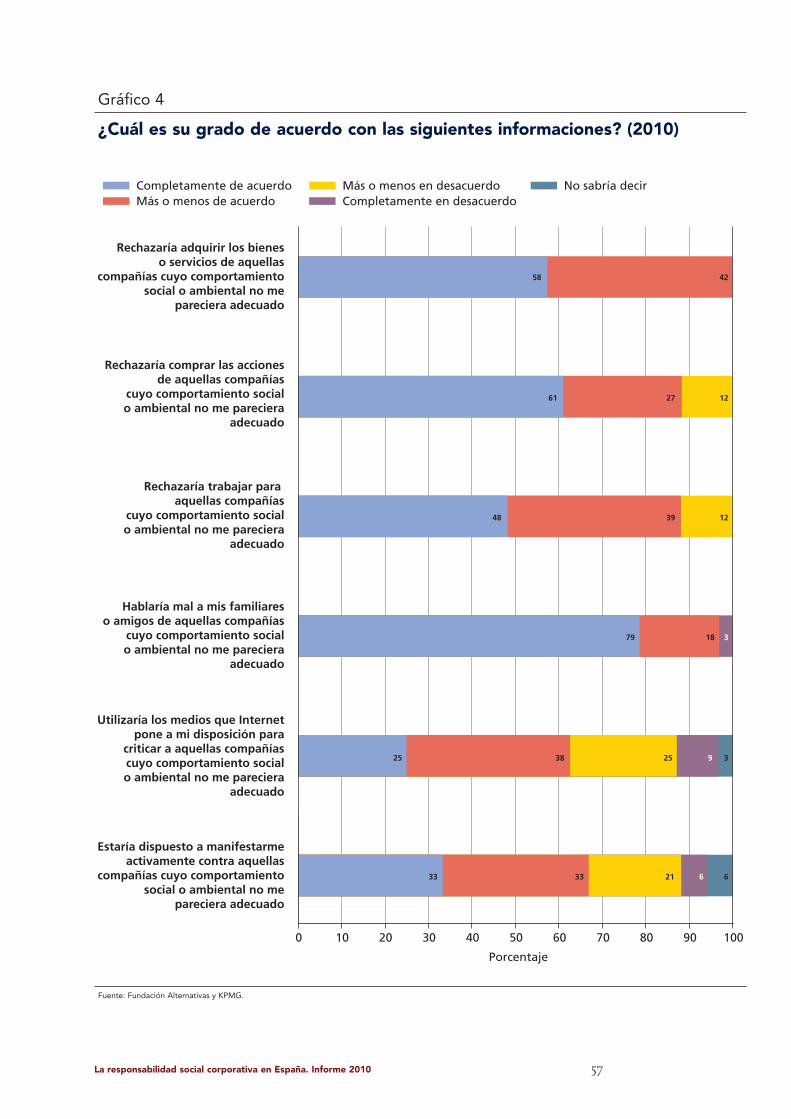

2.1. Las empresas españolas son apreciadas por su contribución al bienestar 522.2. Las ONG siguen siendo las instituciones más apreciadas 542.3. Los consultados penalizan la falta de responsabilidad medioambiental

y social 562.4. Los sectores de agua, alimentación y turismo son los que generan

más confianza, y el inmobiliario y la construcción los que menos 582.5. Las cuestiones de RSC consideradas más relevantes 602.6. La seguridad y salud laboral y la seguridad en productos, lo más valorado

en las compañías 622.7. La información de las memorias de RSC sigue considerándose

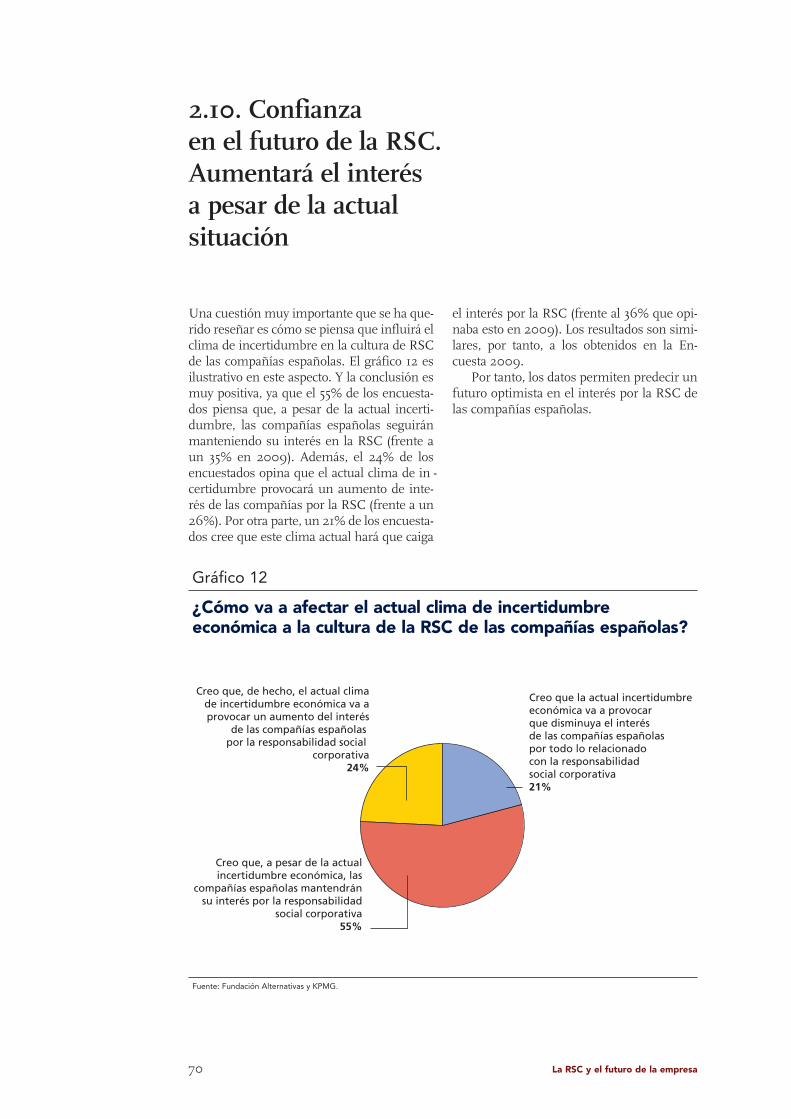

en gran parte insuficiente 642.8. El informe de RSC, ¿la fuente de información más fiable? 662.9. Presente y futuro de la RSC 682.10. Confianza en el futuro de la RSC. Aumentará el interés a pesar

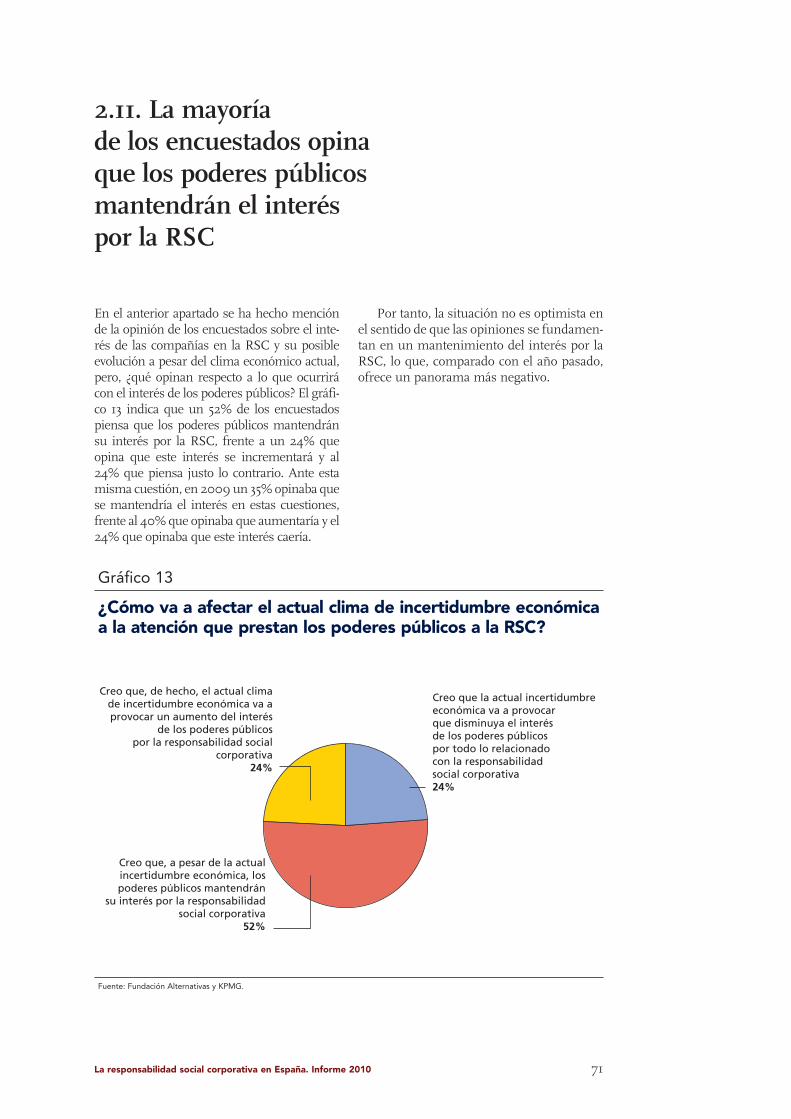

de la actual situación 702.11. La mayoría de los encuestados opinan que los poderes públicos

mantendrán el interés por la RSC 712.12. Principales conclusiones de la consulta 72

3. La RSC en sectores estratégicos 73

3.1. ONG y responsabilidad social corporativa 743.2. La responsabilidad social corporativa en los sindicatos 96

4.Políticas de conciliación: ¿son rentables para las empresas? 119

4.1. La conciliación entre la vida personal y laboral: ¿un asunto de empresas? 1204.2. Efectos de la conciliación en la empresa española 123

5. Conclusiones 129

6. Referencias 140

Índice

La responsabilidad social corporativa en España. Informe 2010 7

Introducción

11La responsabilidad social corporativa en España. Informe 2010

Tendencias de la institución empresarial

Emilio HuertaCATEDRÁTICO DE ORGANIZACIÓN DE EMPRESAS DE LA UNIVERSIDAD PÚBLICA DE NAVARRA

El modelo de empresa más extendido entre las cor-poraciones españolas se enfrenta a numerososproblemas. La crisis económica está poniendo de

manifiesto con toda rotundidad las limitaciones de unmodelo de ne gocio, unas prácticas de gestión y unaestructura de gobierno corporativo que ofrecen un resul-tado mediocre en términos de eficiencia, productividad,capacidad de innovación y sostenibilidad.

El modelo de empresa dominante en Es pa ña consi-dera que maximizar el valor de mer cado de la participa-ción de los accionistas en la empresa debe ser el objeti-vo central y único de los negocios. Los directivos debenactuar siguiendo la referencia del beneficio para, de estaforma, proteger el interés de los accionistas como únicospropietarios de las compañías. Este enfoque, relativa-mente re ciente en el comportamiento de las empresasespañolas, se ha establecido como dominante a partir delos primeros años ochenta. An tes, en las empresas espa-ñolas, existía un en foque más amplio donde el interés delos distintos grupos que participaban en la acción colec-tiva de la empresa (stakeholders) se re conocía más explí-citamente.

El actual modelo ha sido impulsado por argumentosteóricos generados en el campo de las finanzas que hansido incorporados rá pidamente y de forma bastante acrí-tica a las políticas públicas. Además, esta lógica del inte-rés de los accionistas y la defensa de la empresa sin res-tricciones ni cortapisas como instrumentos para alcan-zar unos buenos re sultados no solo individuales, sinotambién sociales, se ha extendido ampliamente en es tosaños de bonanza económica. El aumento de la prosperi-dad y la reducción del paro hasta niveles desconocidosen España pare cían avalar esa manera de actuar. Por elcontrario, el notable deterioro del entorno urbano ymedioambiental, la segmentación profunda del merca-do de trabajo, generando dis torsiones muy importantesentre los distintos colectivos de trabajadores, y la sobre-explotación de muchos recursos naturales, paisajísticosy culturales aparecían como las con secuencias inevita-bles de ese proceso de crecimiento económico singularque estaba viviendo nuestro país. El complejo panoramaeconómico de recesión intensa de estos tres últimos

años, y un escenario de recuperación débil y lleno deincertidumbres y ame nazas, nos sitúa en un momentointeresante para evaluar las limitaciones y el recorridodel modelo de empresa que se ha ex tendido ampliamen-te entre las compañías es pañolas en los últimos 20 años.

Los desafíos que la actual crisis económica plantea alas empresas han cambiado de forma sustancial respec-to de los existentes hace 50 o incluso diez años. En el pri-mer cuarto del siglo XX, la consecución de la eficienciase transformó en el principal argumento para la supervi-vencia empresarial. Ha bía que aumentar la producciónpara conseguir el tamaño adecuado y era necesario asig-nar bien unos recursos siempre limitados y gravosos.Los despilfarros, la mala asignación de los recursos yuna holgura excesiva eran sancionados por los merca-dos.

Hacia la mitad del siglo en EE. UU., y en el últimotercio en España, la calidad apareció como un nuevoparadigma estratégico para alcanzar el éxito. El mercadono solo va loraba la eficiencia y unos precios bajos, sinoque consideraba muy seriamente la calidad de los pro-ductos y servicios ofrecidos. La orien tación hacia el clien-te de todas las actividades de la organización era requisi-to im prescindible para la supervivencia.

El tercer imperativo estratégico se ha de sa rrolladomás recientemente. La intensificación de la competenciay la globalización de muchos mercados están haciendoque la innovación y la flexibilidad de las empresas resul-ten esenciales para competir. El encaje de los recursos ycapacidades de la organización con la demanda debe sermuy rápido. Los desajustes se penalizan y los malos re -sul tados aparecen de manera inmediata.

En estos nuevos escenarios de competencia, la posi-ción competitiva de cada compañía se define hoy a partirde la adaptabilidad de la organización, entendida como lacapacidad que manifiesta la empresa para ajustar susrecursos, capacidades y ofertas a las exigencias de losmercados. Este encaje es una condición inexcusable parala supervivencia. En estas nuevas circunstancias, el papelde las personas, los trabajadores, y los cuadros técnicos ydirectivos, resulta clave para en tender la posición de lasempresas. Son los empleados los que están en contacto

La RSC y el futuro de la empresa12

permanente con los clientes para entender sus de mandasy aspiraciones, y son ellos los que reconocen y anticipanlas contingencias que suceden en los procesos producti-vos y de su ministro. Por ello, la capacidad de las personasen la organización para reconocer las se ñales de cambio,anticiparse a ellas y resolverlas con eficacia resulta funda-mental para conseguir una empresa competitiva. El capi-tal humano y el capital organizativo son factores determi-nantes para el éxito de la organización. La empresa espa-ñola se mueve con muchas dificultades en esta dirección.Se ha construido con los viejos paradigmas de or ga -nización, gestión y gobierno corporativo que se estánmostrando crecientemente ob soletos para enfrentarse alos nuevos desafíos de la competencia.

Las prácticas de gestión más extendidas entre lasempresas españolas en estos últimos 20 años, y que sehan generado bajo es te enfoque centrado en la lógica yel interés de los accionistas como elemento de referenciapara valorar el éxito empresarial de las or ganizaciones,se resumen en las siguientes características:

� Predominan, entre las empresas españolas, los siste-mas de organización orientados hacia la eficiencia enlugar de hacia la creación de riqueza: la inercia de losviejos modelos de organización de la producción ydel trabajo está muy extendida entre las organizacio-nes. Observamos que hay poca innovación en la ges-tión de los procesos productivos. El tejido empresa-rial está más centrado en las ventajas basadas en laeficiencia y la escala, que en las construidas sobre lacreación de valor y la flexibilidad.

� Están mayoritariamente extendidas las organizacio-nes fuertemente jerarquizadas para coordinar y ges-tionar los procesos y actividades. Hay demasiadosniveles jerárquicos y una estructura interna muypiramidal y en árbol. Son poco utilizadas las prácticasavanzadas de organización como los grupos de mejo-ra, los equipos y la rotación de los operarios.

� Hay una limitada cultura de cooperación interna enlas empresas. En las empresas españolas, la coordi-nación de las actividades se encuentra bloqueada porla excesiva especialización y compartimentación defunciones, así como por los elevados niveles de ges-tión burocrática.

� Las relaciones laborales en la empresa española sebasan más en el conflicto que en la cooperación.Las empresas y sindicatos en España continúandesarrollando una gran cantidad de esfuerzos yenergías batallando sobre las viejas agendas labo-rales, negociación de salarios y re ducción de jorna-da. No han enriquecido la agenda incorporandodimensiones co mo la formación, la información yla transparencia.

� Hay una notable desconsideración hacia el capitalhumano en las empresas. En las empresas españolasencontramos más administración del personal queestrategias innovadoras de gestión de las personas.La selección de personal, la formación, la retribución,la promoción o la comunicación son cuestiones bási-cas para la consecución de los objetivos que lasempresas persiguen. Todas estas dimensiones de laspolíticas de gestión de las personas se plantean en unmarco absolutamente tradicional. Predomina la anti-güedad frente a la meritocracia en los procesos deselección y promoción y los incentivos sencillos fren-te a aquellos que tienen más capacidad integradoraaunque incorporen más riesgos. La inversión en for-mación dentro y fuera de la empresa es muy limita-da. Hay una reducida transparencia e información alos trabajadores sobre los principales desafíos a losque se enfrentan las organizaciones.

� El gobierno de la empresa se define en sus procedi-mientos, composición y es truc tura para defenderlos intereses ex clusivos de los accionistas.Básicamente, la lógica establecida es que unospocos decidan, porque concentran la información,el conocimiento y la capacidad de decisión, y lamayoría de los empleados actúen, implementandolas orientaciones definidas por los accionistas dereferencia y los equipos directivos.

Hay, como podemos deducir del análisis anterior,dos retos importantes que cuestionan en profundidadeste modelo empresarial que acabamos de describir.Primero, este no ha funcionado bien para los emplea-dos. Esto no nos sorprende, dado que los trabajadores nose han considerado explícitamente como un grupo deinteresados cuyas aspiraciones deberían considerarse yequilibrarse con el interés de los accionistas. Com pa ra -dos con tiempos anteriores, los empleos hoy son másinseguros y volátiles, los salarios de los trabajadores jóve-nes mucho más reducidos, y la actitud de los empleadoshacia la organización donde desarrollan su actividad pro-fesional se expresa con desconfianza y distancia. Hay unlimitado compromiso de los trabajadores con la empre-sa en la que participan.

Segundo y, para nuestros objetivos, más importante,se están desarrollando en el mun do modelos de organi-zación y gobierno de la empresa que podemos afirmarson más exitosos que los que mayoritariamente recono-cemos entre las empresas españolas. Más valiosos entérminos de productividad y performance y mejores por lasostenibilidad y sensibilidad hacia los resultados socialesque alcanzan.

En esta dirección, conviene citar las prácticas orga-nizativas, de gestión y gobierno corporativo que difun-den por todo el mundo algunas empresas japonesasdesde los años setenta y las experiencias de cogestiónen Ale ma nia, Suecia y otros países del norte de Euro pa.

13La responsabilidad social corporativa en España. Informe 2010

En EE. UU. se ha acuñado el concepto de “capitalismocompartido” para identificar las experiencias empresa-riales que tienen como rasgo común que los trabajado-res reciban una parte de su retribución o toda ella enfunción de resultados colectivos y, de esta forma, asu-man riesgos y se impliquen en el proyecto colectivo quees la empresa. Estos nuevos modelos empresariales tra-tan de motivar a los trabajadores, respetando las ex -pectativas y valores de la sociedad donde es tán inmer-sos. Y se están desarrollando alrededor del concepto demaximizar la riqueza para el conjunto de grupos deinteresados que participan en la creación de valor en laempresa. El modelo centrado en el reconocimiento delvalor para el accionista tiene una gran desventaja y esque resulta ciertamente difícil para muchas personasver en el objetivo de hacer dinero para los accionistas, elbeneficio, una meta que resulte personalmente valiosa.Mientras resulta posible vincular el pago a la creaciónde riqueza, es ex tremadamente costoso pagar a unempleado medio lo suficiente como para que oriente suactuación hacia la consecución del beneficio para elaccionista. Además, y como he mos visto en España,este modelo resulta po co sensible a las externalidadesnegativas que genera en la sociedad. Focalizar la aten-ción en crear valor para el accionista ha he cho que losdirectivos se concentren en el interés de su propiaempresa y desarrollen menos atención al bienestar de lacomunidad. La reciente recesión económica ha pues tode manifiesto con notable rotundidad los peligros deesta forma de actuar. La crisis del sistema financiero yla burbuja inmobiliaria en España han aflorado losenormes ries gos que subyacen en este enfoque tanlimitado e incapaz de reconocer los perjuicios para losotros, que se han derivado de una amplia gama de con-ductas muy extendidas en el ámbito de las empresas,orientadas a generar un beneficio inmediato y directopara los accionistas.

Algunos de los rasgos singulares que presentan estosnuevos modelos de gestión y gobierno empresarial sonlos siguientes:

� Primero, las empresas globalmente más exitosas vencomo objetivo central de su actuación impulsar lageneración de riqueza y crear valor en la sociedad enla que están inmersas. No persiguen maximizar elvalor de los accionistas como objetivo estrecho y limi-tado. En este nuevo contexto, el rango de prioridadespara los directivos pasa por equilibrar los diversosobjetivos de todos los participantes en la acción colec-tiva de la empresa. Así, defender y mantener la cultu-ra y valores de la organización, garantizar la sosteni-bilidad de las acciones emprendidas, ser respetuososcon el entorno social y medioambiental en el que estáinmersa la organización, y representar fielmente y demanera equilibrada los intereses de los accionistas yempleados son los valores a defender.

� Segundo, las empresas consideran seriamente la ges-tión de su capital humano y se comprometen a suenriquecimiento y desarrollo. Las empresas avanza-das invierten en las capacidades de sus empleados,desarrollan sistemas objetivos de promoción internay definen atractivas carreras profesionales dentro dela empresa para sus empleados. Además, tratan decomprometer y motivar a sus trabajadores con incen-tivos adecuados, ofreciéndoles un espacio atractivoen el proceso de toma de decisiones en la empresa.En definitiva, las empresas tratan de conseguir uncompromiso entre sus trabajadores creando un sen-tido de reciprocidad con la fuerza de trabajo quebusca defender los intereses de los empleados juntocon el interés de la compañía. Para traducir este com-promiso en acción, los directivos descentralizan lacapacidad de decisión y dibujan una estructura orga-nizativa con menos jerarquías, más plana. De estaforma, consiguen dar poder y responsabilidad a losempleados. Por ello, la dirección de la em presa dedi-ca una gran atención y re cursos a prácticas quesoportan estas acciones, como seleccionar a las per-sonas más adecuadas para la compañía, desa -rrollarlas internamente y mejorar sus ca pacidades yvalores.

El camino para que la empresa española avance en ladirección apuntada resulta largo y difícil. Los obstáculosque existen para mo verse en esa dirección son notables.De manera más detallada, podemos apuntar algunas delas principales restricciones que emergen en el tejidoindustrial español y sobre las que habrá que actuar, parafavorecer la transición hacia modelos empresariales másinnovadores y avanzados.

La capacidad de gestión directiva: escaso conocimientode las ventajas asociadas a los nuevos modelos organizativos.Las barreras se rían, por un lado, el insuficiente conoci-miento de la existencia y efectos de las nuevas prácticasde organización y gestión de la producción y del trabajo,y, por otro, la falta de capacidades directivas para imple-mentarlas. Respecto al primer elemento, la evidenciaobservada para el caso de las empresas industriales espa-ñolas, en nuestro trabajo los Desafíos de la Competitividad(2003), su giere que los establecimientos que han adop-tado las nuevas prácticas de gestión son los estableci-mientos pertenecientes a grupos mul tinacionales, losque mantienen una mayor coordinación con sus prove-edores y clientes o las empresas que compiten activa-mente en mercados internacionales.

Respecto a las capacidades directivas, la literaturaeconómica advierte sobre las dificultades asociadas conla transición hacia un modelo de empresa distinto. Eneste contexto, el papel de liderazgo de la dirección emer-ge como un elemento esencial para el éxito del proceso.Se necesitará de un conocimiento directivo que ayude aidentificar los objetivos que se persiguen; además, el

La RSC y el futuro de la empresa14

ejercicio de liderazgo debe plantearse desde capacidadesdistintas, ahora serán necesarios la persuasión, el deba-te y el diálogo más que un ejercicio sin trabas de autori-dad; muchos directivos se sienten huérfanos de estascapacidades nuevas de liderazgo empresarial y social.

Las restricciones financieras y la actual crisis económicalimitan las oportunidades de invertir en los nuevos modelosde empresa. En primer lugar, cabría pensar en el elevadocoste inicial de la inversión necesaria para llevar a caboel proceso de transición de un modelo a otro. Hemosindicado que el es fuerzo debe desarrollarse en variosplanos de la organización y no solo en uno. La inversiónafecta a todos los ámbitos de la empresa. En segundolugar, pueden existir notables dificultades de acceso afondos financieros, ya que las inversiones en recursoshu manos, en capital organizativo y en nuevo gobiernoson más difíciles de medir que las realizadas en planta yequipo porque son intangibles y los analistas financierosinfravaloran los resultados potenciales de estos procesosde cambio organizativo.

Resistencia de accionistas y directivos para repartirpoder y capacidad de decisión por la des confianza quemanifiestan respecto a qué con secuencias puede tener esenuevo orden de decisiones para sus interese y la superviven-cia de las empresas.

En definitiva, hemos mostrado que es posible avan-zar hacia un nuevo modelo de gobierno y gestión de lasempresas. Este en foque ofrece buenas perspectivasdesde el punto de vista de reforzar la capacidad de com-petir de las empresas españolas y mejorar su posicióncompetitiva en los mercados en los que actúan. Pero

también hemos reconocido las dificultades existentespara avanzar en esa dirección. Además, la discusiónsobre estas cuestiones, a pesar de la trascendencia quetiene, está todavía en sus etapas iniciales y se encuentrafuera de los focos de la atención pública. El debate sobreel cambio de modelo productivo en España ha tendido aconcentrar la discusión sobre la reforma del funciona-miento de los principales mercados de factores, seanestos el mercado de trabajo o los financieros, y en laselección de un conjunto de sectores económicos atrac-tivos que se consideran de elevado potencial de creci-miento y propensos a la innovación. Sin embargo, esteenfoque está descuidando de forma muy notable dospreguntas fundamentales:

¿Cómo están produciendo las empresas españolas?,y ¿qué dimensiones de su go bierno y gestión puedenayudar a reforzar su perfil competitivo?

Por ello, resulta muy importante reflexionar no solosobre el entorno macroeconómico y el funcionamientode los principales mercados de la economía española,sino que también hay que pensar sobre si el marco deinstituciones, leyes, regulaciones y costumbres enEspaña es el adecuado para acercar el modelo de empre-sa dominante entre las or ga nizaciones españolas a lasexperiencias de participación y responsabilidad compar-tida que observamos en otros países. Las mejores expe-riencias internacionales nos indican que el cambio demodelo empresarial es un ca mino muy valioso para faci-litar la mejora de la capacidad de competir de las compa-ñías, así como para reforzar el potencial de crecimientoy la sostenibilidad de una economía.

1.1. La opinión de la profesión: Monitor Ibex 35 Sustainability

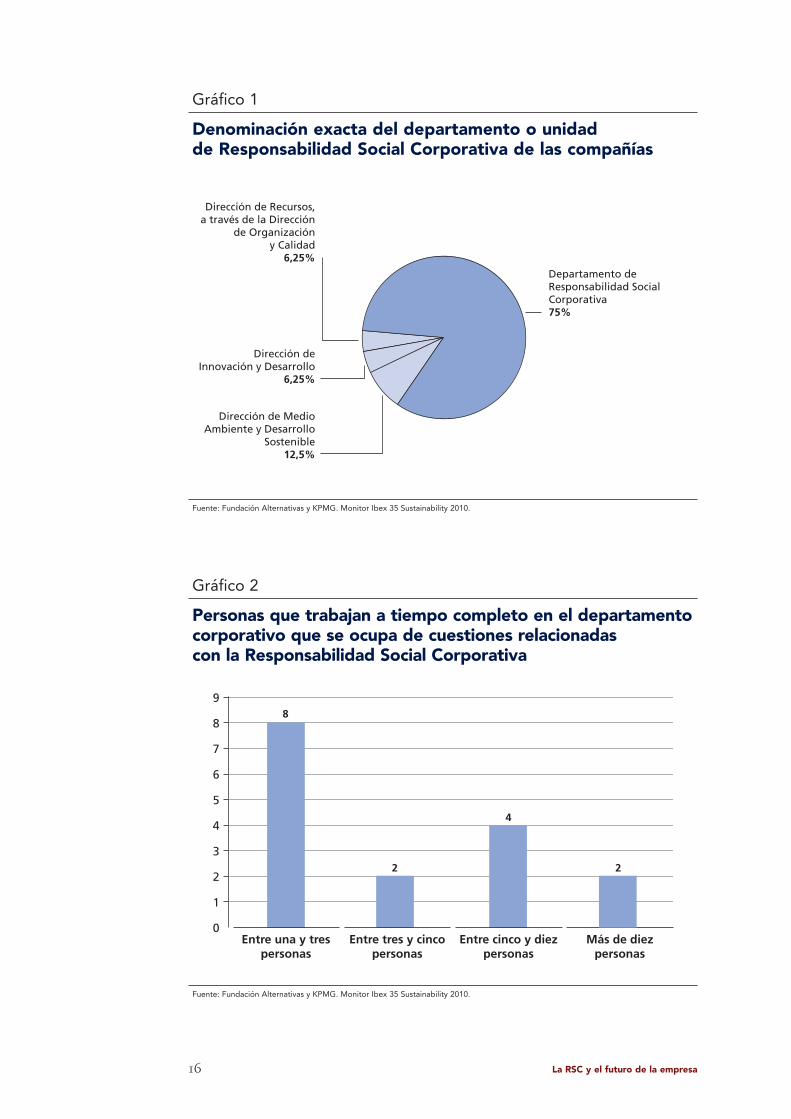

dados en las empresas españolas, y las unida-des que contienen la función de RSC entresus responsabilidades (gráfico 1) son específi-cas en esta materia en el 75% de las empresasencuestadas; en definitiva, la gran mayoríaposeen un departamento denominado “De -par tamento de Responsabilidad Social Cor -porativa”. Son relativamente pocas, un 12,5%,las empresas que incluyen las funciones deRSC en la Dirección de Medio Am biente yDesarrollo Sostenible, y un 6,25% dentro dela Dirección de Innovación y De sarrollo o dela Dirección de Recursos, a través de la Di -rección de Organización y Calidad.

A la vista de estos resultados, se puedeapreciar cómo la mayoría de las empresasconsultadas admiten la RSC en su definiciónmás amplia, mientras que son minoría lasque parecen conceder una menor relevanciaa la estrategia de RSC como para destinar undepartamento completo a estas políticas, oconsideran la RSC de un modo más parcial,subordinada, por ejemplo, a una sola de lascuestiones concretas que la conforman,como las medioambientales.

Otra perspectiva interesante para conocerla importancia de la RSC en las empresas esla concerniente a cuántos trabajadores tienenasignados al departamento o unidad corres-pondiente. En este sentido, el gráfico 2 mues-tra que solo un 12,5% de las empresas consul-tadas tienen a más de diez personas trabajan-do en estas políticas. De hecho, la ma yoría delas empresas consultadas (50%) tiene entreuno y tres trabajadores en estas funciones.Este porcentaje se mantiene con respecto a laanterior edición del Monitor Ibex 35 Sus tai na -bility, siendo un 15% las em presas que teníandiez o más trabajadores. Sin embargo, un ras -go positivo de evolución es que este año un25% de las empresas de clara tener entre cin -co y diez empleados en el departamento,frente al 10% del año pasado.

En este apartado se presentan los resultadosde la segunda edición del Monitor Ibex 35Sustainability de Fundación Alternativas yKPMG. Al igual que el año pasado, el objeti-vo de esta consulta es conocer el perfil de lafunción de RSC en las empresas que formanel Ibex 35, lo que se analiza a partir de tresdimensiones:

� Características de los departamentos deRSC.

� El posicionamiento de la RSC en el nego-cio.

� Algunas proyecciones sobre la evoluciónde la RSC.

Al igual que en la edición anterior, se in -vitó a los responsables de RSC de las em -pre sas que componen el Ibex 35 a cumpli-mentar la encuesta, de los cuales respon-dieron 16. La encuesta fue dirigida a los res-ponsables de los departamentos o unidadesde RSC.

Una diferencia con respecto a la encues-ta del año anterior es la introducción de unmódulo de preguntas sobre un aspecto de laRSC: la conciliación entre la vida personal yprofesional. Los resultados de este módulono se incorporan, sin embargo, en este epí-grafe, debido a que se trata de forma especí-fica en el apartado 4 del Informe.

De esta forma, se puede valorar hasta quépunto la RSC está integrada en la organiza-ción de las empresas y la percepción que es -tas tienen de las estrategias socialmente res-ponsables. Asimismo, se podrá apreciar tan -to la situación actual como las expectativasque estas grandes empresas tienen sobre laRSC en nuestro país.

Como ya se avanzaba en el anterior infor-me, los departamentos de RSC están consoli-

La responsabilidad social corporativa en España. Informe 2010 15

Gráfico 1

Denominación exacta del departamento o unidad de Responsabilidad Social Corporativa de las compañías

Departamento de Responsabilidad Social Corporativa75%

Dirección de Recursos,a través de la Dirección

de Organizacióny Calidad

6,25%

Dirección deInnovación y Desarrollo

6,25%

Dirección de MedioAmbiente y Desarrollo

Sostenible12,5%

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 2

Personas que trabajan a tiempo completo en el departamentocorporativo que se ocupa de cuestiones relacionadas con la Responsabilidad Social Corporativa

9

Entre una y trespersonas

Entre tres y cincopersonas

Entre cinco y diezpersonas

Más de diezpersonas

1

2

4

6

8

3

5

7

0

8

4

22

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

16 La RSC y el futuro de la empresa

Gráfico 3

¿A quién reporta directamente el departamento o unidad de ResponsabilidadSocial Corporativa?

12

Al p

resi

den

te d

el c

on

sejo

de

adm

inis

trac

ión

A u

n m

iem

bro

del

co

nse

jo d

ead

min

istr

ació

n o

a u

na

de

sus

com

isio

nes

Al c

on

seje

ro d

eleg

ado

A u

n d

irec

tor

gen

eral

mie

mb

ro d

el c

om

ité

de

dir

ecci

ón

A u

n c

om

ité

o g

rup

o d

e tr

abaj

o

A n

ing

un

o d

e lo

s an

teri

ore

s

2

4

6

8

10

0

2

1

0 0

10

3

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

ción de RSC responda ante el consejero dele-gado. Por otra parte, un 18,75% afirma res-ponder ante otra personalidad distinta de lasreferidas.

En la anterior edición de este barómetro,un 45% declaraba responder ante el directorgeneral o miembro del Comité de Di rección,mientras que un 25% declaraba responderdirectamente ante el presidente del Consejode Administración. Por tanto, este año haaumentado el porcentaje de empresas cuyafunción de RSC responde ante el directorgeneral o miembro del Comité de Dirección,mientras que disminuyen las que respondenante el presidente del Consejo de Adminis -tración.

Por lo tanto, el esfuerzo dedicado a RSCen términos de personas no ha disminuidopese a la mala situación económica, e inclu-so parece haber un cierto incremento.

Una muestra de influencia de la funciónde RSC en las empresas es ante quién debereportar sus actividades. Según la informa-ción del gráfico 3, el 62,5% de las empresasconsultadas responde ante un director ge -neral o miembro del Comité de Di rección,mientras que un 12,5% responde ante elPresidente del Consejo de Administración yun 6,25% ante un miembro del Consejo deAdministración o ante una de sus comisio-nes. Es significativo también que ninguna delas empresas analizadas declara que la fun-

La responsabilidad social corporativa en España. Informe 2010 17

Gráfico 4

¿Ha experimentado algún cambio esta dependencia en el último año?

10

La D

. Org

aniz

ació

n y

Cal

idad

rep

ort

a al

D. R

ecu

rso

s (m

iem

bro

C. d

e D

irec

ció

n y

pre

sid

ente

del

Co

mit

é d

e So

sten

ibili

dad

)

El C

uad

ro d

e m

and

o d

e la

ges

tió

nd

el d

esem

peñ

o e

n s

ost

enib

ilid

add

e la

co

mp

añía

se

pre

sen

te a

lco

nse

jero

del

egad

o s

emes

tral

men

te

Sí, h

emo

s p

asad

o d

e la

Dir

ecci

ón

Gen

eral

de

Co

mu

nic

ació

n a

laD

irec

ció

n G

ener

al d

e la

Sec

reta

ría

del

Co

nse

jo d

e A

dm

inis

trac

ión

Se in

teg

ra e

n la

Dir

ecci

ón

de

Co

mu

nic

ació

n, q

ue

a su

vez

rep

ort

aa

la D

irec

ció

n G

ener

al d

eC

om

un

icac

ión

y R

elac

ion

es E

xter

nas

La d

irec

ció

n g

ener

alse

ha

crea

do

en

200

9

No

No

res

po

nd

e

1

3

5

7

9

2

4

6

8

0

2

9

11111

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

cómo evolucionarán los recursos de esta áreael próximo año. El gráfico 5 permite apreciarque un 68,75% de las empresas declara quemantendrá los mismos recursos que el pre-sente año, mientras que un 25% señala quese llevará a cabo un aumento de recursos.Tan solo un 6,25% de las empresas declarano tener un presupuesto específico, mien-tras que ninguna declara que reducirá el pre-supuesto de RSC. Este hecho es significati-vo, ya que ilustra la importancia de la RSC enla estrategia competitiva de las empresasanalizadas, y permite concluir que la RSC seha convertido en un arma para combatir lacrisis económica.

El gráfico 4 permite conocer si ha habidoalgún cambio de dependencia de la funciónde RSC en las empresas consultadas. En estesentido, el 56,25% de las empresas declaraque no ha habido cambio, mientras que un12,5% no responde. El resto de las empresasha realizado alguno de los cambios refleja-dos en el gráfico 4.

Ante la actual coyuntura económica, hahabido voces que han defendido la no nece-sidad de la función de RSC en las empresas,alegando que en momentos de crisis hayasuntos más importantes que atender. Unaforma de saber si esta opinión se ha extendi-do entre las empresas del Ibex 35 es conocer

18 La RSC y el futuro de la empresa

Gráfico 5

¿Cómo prevé que evolucionarán los recursos de que disponeen el próximo ejercicio?

12

Se mantendránen la misma

línea

Aumentaránsensiblemente

Disminuiránsensiblemente

No cuentocon presupuesto

específico

Desaparecerán

2

4

8

6

10

0

11

4

0 0

1

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

El gráfico 6 muestra las prioridades de lasempresas consultadas de cara al próximo ejer-cicio en materia de Gobierno Corpora tivo. Un31,25% declara que buscará mejorar en áreasclave, mientras que el 25% dedicará susesfuerzos mayoritariamente a evaluar, re visary verificar. Por otra parte, un 18,75% desarro-llará políticas en función de sus necesidades.

Es significativo destacar que solo un6,25% de las empresas declara que la mejoraen cuestión de RSC no es una prioridad parael próximo ejercicio.

En relación con las cuestiones de ética eintegridad, el gráfico 7 es muy ilustrativo,señalando que las prioridades para el próximoejercicio en estos ámbitos son, para un 18,75%de las empresas consultadas, diseñar mejorasen áreas clave, mejorar indicadores o la infor-mación al respecto, mejorar la comunicaciónexterna y evaluar, revisar y verificar. A su vez,para un 12,50%, la prioridad es diseñar estra-tegias o planes, frente al 6,25% de las empre-sas que prioriza el desarrollo de políticas uotras medidas diferentes a las anteriores.

En lo relativo a las prioridades referentesa diálogo y partenariado, el gráfico 8 permiteapreciar que el 43,75% de las empresas con-

sultadas invertirá la mayor parte de sus recur-sos en diseñar estrategias y planes, mientrasque el 18,75% buscará mejorar sus indicado-res o la información que maneja sobre eltema tratado. Un porcentaje menor (12,5%)priorizará el desarrollo de políticas, mientrasque el 6,25% de las empresas buscará biendiseñar mejoras en las áreas clave, o ampliarel perímetro de actuación, o bien implantar elmodelo de gestión de grupos de interés y lasherramientas de retroalimentación.

Por último, es destacable que para un6,25% de las empresas consultadas, el diálo-go y partenariado no son temas prioritariosen su estrategia de cara al próximo ejercicio.

Los temas sobre gestión y eficienciaambiental han adquirido relevancia en losúltimos años, en especial para las empresascuya actividad influye en el entornomedioambiental. Por ello, es fundamentalconocer las prioridades de las empresas con-sultadas de cara a este tema. El gráfico 9permite apreciar que el 62,5% de estasempresas buscará mejorar sus indicadores ola información que maneja. A su vez, un18,75% priorizará el diseño de mejoras enlas áreas clave, mientras que un 12,5% bus-

La responsabilidad social corporativa en España. Informe 2010 19

Gráfico 7

Prioridades para el próximo año 2011 sobre ética e integridad

3,5

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

s en

área

s cl

ave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

,re

visa

r,ve

rifi

car

No

es

un

ap

rio

rid

ad

Otr

a

0,5

1,5

3,0

2,5

1,0

2,0

0

1

3 3 3 3

0

1

2

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 6

Prioridades para el próximo año 2011 sobre gobierno corporativo

6

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

sen

áre

as c

lave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

, rev

isar

, v

erif

icar

No

es

un

ap

rio

rid

ad

Otr

a (a

com

od

arlo

a re

com

end

acio

nes

exte

rnas

de

pre

stig

io)

1

3

5

2

4

00

1 1 1 1

4

5

3

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

20 La RSC y el futuro de la empresa

Gráfico 8

Prioridades para el próximo año 2011 sobre diálogo y partenariado

8D

esar

rolla

rp

olít

icas

Dis

eñar

mej

ora

sen

áre

as c

lave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

, rev

isar

,ve

rifi

car

No

es

un

ap

rio

rid

ad

Otr

a (a

mp

liar

el p

erím

etro

de

actu

ació

n)

Otr

a (i

mp

lan

tar

el m

od

elo

de

ges

tió

n d

eg

rup

os

de.

..)

1

3

7

6

5

2

4

0

111

00

3

7

1

2

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 9

Prioridades para el próximo año 2011 sobre gestión y eficiencia ambiental

12

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

sen

áre

as c

lave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

, rev

isar

,ve

rifi

car

No

es

un

a p

rio

rid

ad

Otr

a (a

dem

ás d

em

ejo

rar

ind

icad

ore

s,o

bte

nci

ón

de

cert

ific

ació

n

ISO

1400

1)

2

6

10

4

8

00 0 0

10

2

1

0

3

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

La responsabilidad social corporativa en España. Informe 2010 21

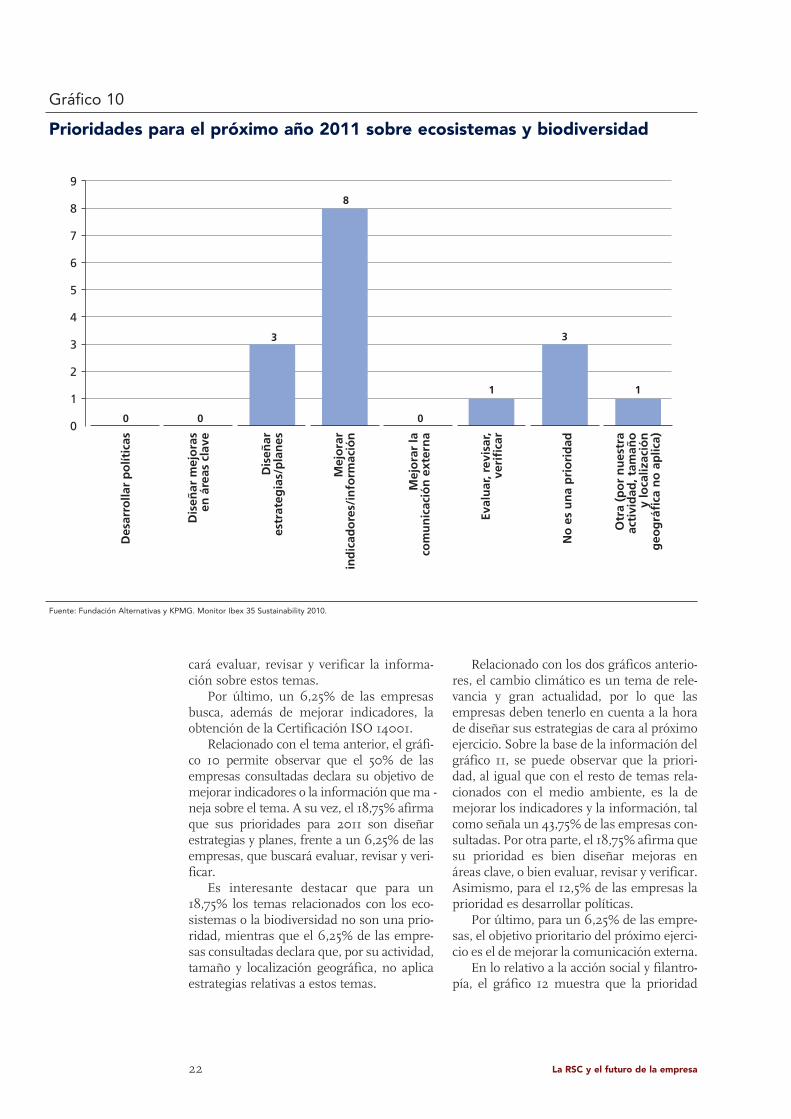

Gráfico 10

Prioridades para el próximo año 2011 sobre ecosistemas y biodiversidad

9

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

sen

áre

as c

lave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

ext

ern

a

Eval

uar

, rev

isar

,ve

rifi

car

No

es

un

a p

rio

rid

ad

Otr

a (p

or

nu

estr

aac

tivi

dad

, tam

año

y lo

caliz

ació

ng

eog

ráfi

ca n

o a

plic

a)

1

3

8

6

7

5

2

4

0000

3

8

1

3

1

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Relacionado con los dos gráficos anterio-res, el cambio climático es un tema de rele-vancia y gran actualidad, por lo que lasempresas deben tenerlo en cuenta a la horade diseñar sus estrategias de cara al próximoejercicio. Sobre la base de la información delgráfico 11, se puede observar que la priori-dad, al igual que con el resto de temas rela-cionados con el medio ambiente, es la demejorar los indicadores y la información, talcomo señala un 43,75% de las empresas con-sultadas. Por otra parte, el 18,75% afirma quesu prioridad es bien diseñar mejoras enáreas clave, o bien evaluar, revisar y verificar.Asimismo, para el 12,5% de las empresas laprioridad es desarrollar políticas.

Por último, para un 6,25% de las empre-sas, el objetivo prioritario del próximo ejerci-cio es el de mejorar la comunicación externa.

En lo relativo a la acción social y filantro-pía, el gráfico 12 muestra que la prioridad

cará evaluar, revisar y verificar la informa-ción sobre estos temas.

Por último, un 6,25% de las empresasbusca, además de mejorar indicadores, laobtención de la Certificación ISO 14001.

Relacionado con el tema anterior, el gráfi-co 10 permite observar que el 50% de lasempresas consultadas declara su objetivo demejorar indicadores o la información que ma -neja sobre el tema. A su vez, el 18,75% afirmaque sus prioridades para 2011 son diseñarestrategias y planes, frente a un 6,25% de lasempresas, que buscará evaluar, revisar y veri-ficar.

Es interesante destacar que para un18,75% los temas relacionados con los eco-sistemas o la biodiversidad no son una prio-ridad, mientras que el 6,25% de las empre-sas consultadas declara que, por su actividad,tamaño y localización geográfica, no aplicaestrategias relativas a estos temas.

22 La RSC y el futuro de la empresa

Gráfico 11

Prioridades para el próximo año 2011 sobre cambio climático

8D

esar

rolla

rp

olít

icas

Dis

eñar

mej

ora

s en

área

s cl

ave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

,re

visa

r,ve

rifi

car

No

es

un

ap

rio

rid

ad

Otr

a

1

3

6

7

5

2

4

00

3

1

7

3

2

00

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 12

Prioridades para el próximo año 2011 sobre acción social/filantropía

4,5

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

sen

áre

as c

lave

Dis

eñar

estr

ateg

ias/

pla

nes

Mej

ora

rin

dic

ado

res/

info

rmac

ión

Mej

ora

r la

com

un

icac

ión

exte

rna

Eval

uar

, rev

isar

,ve

rifi

car

No

es

un

ap

rio

rid

ad

Otr

a

0,5

1,5

3,5

2,5

4,0

3,0

1,0

2,0

00

1

33

4

22

1

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

La responsabilidad social corporativa en España. Informe 2010 23

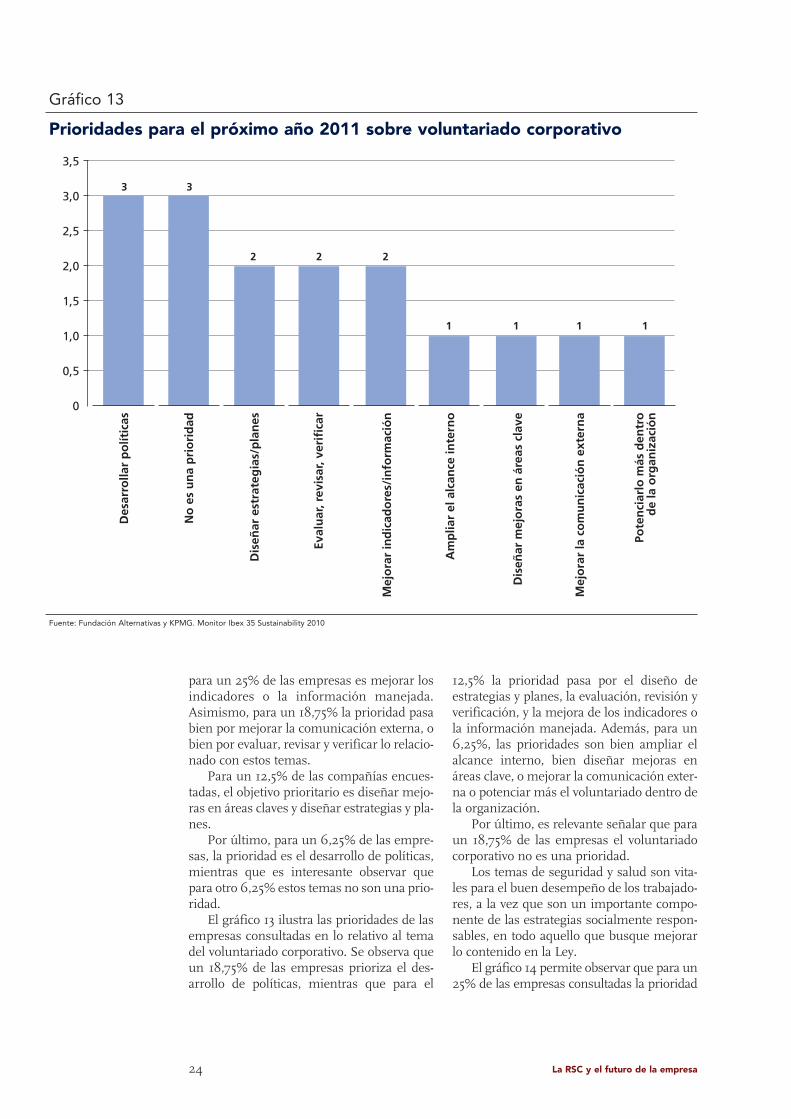

Gráfico 13

Prioridades para el próximo año 2011 sobre voluntariado corporativo

3,5

Des

arro

llar

po

lític

as

Dis

eñar

mej

ora

s en

áre

as c

lave

Dis

eñar

est

rate

gia

s/p

lan

es

Mej

ora

r in

dic

ado

res/

info

rmac

ión

Am

plia

r el

alc

ance

inte

rno

Mej

ora

r la

co

mu

nic

ació

n e

xter

na

Eval

uar

, rev

isar

, ver

ific

ar

No

es

un

a p

rio

rid

ad

Pote

nci

arlo

más

den

tro

de

la o

rgan

izac

ión

0,5

1,5

3,0

2,5

1,0

2,0

0

3 3

2 2 2

1 1 1 1

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010

12,5% la prioridad pasa por el diseño deestrategias y planes, la evaluación, revisión yverificación, y la mejora de los indicadores ola información manejada. Además, para un6,25%, las prioridades son bien ampliar elalcance interno, bien diseñar mejoras enáreas clave, o mejorar la comunicación exter-na o potenciar más el voluntariado dentro dela organización.

Por último, es relevante señalar que paraun 18,75% de las empresas el voluntariadocorporativo no es una prioridad.

Los temas de seguridad y salud son vita-les para el buen desempeño de los trabajado-res, a la vez que son un importante compo-nente de las estrategias socialmente respon-sables, en todo aquello que busque mejorarlo contenido en la Ley.

El gráfico 14 permite observar que para un25% de las empresas consultadas la prioridad

para un 25% de las empresas es mejorar losindicadores o la información manejada.Asimismo, para un 18,75% la prioridad pasabien por mejorar la comunicación externa, obien por evaluar, revisar y verificar lo relacio-nado con estos temas.

Para un 12,5% de las compañías encues-tadas, el objetivo prioritario es diseñar mejo-ras en áreas claves y diseñar estrategias y pla-nes.

Por último, para un 6,25% de las empre-sas, la prioridad es el desarrollo de políticas,mientras que es interesante observar quepara otro 6,25% estos temas no son una prio-ridad.

El gráfico 13 ilustra las prioridades de lasempresas consultadas en lo relativo al temadel voluntariado corporativo. Se observa queun 18,75% de las empresas prioriza el des-arrollo de políticas, mientras que para el

24 La RSC y el futuro de la empresa

Gráfico 14

Prioridades para el próximo año 2011 sobre salud y seguridad

4,5D

iseñ

ar m

ejo

ras

en á

reas

cla

ve

Mej

ora

r in

dic

ado

res/

info

rmac

ión

Eval

uar

, rev

isar

, ver

ific

ar

Dis

eñar

est

rate

gia

s/p

lan

es

Ob

ten

ció

n c

erti

fica

do

OM

AS

Mej

ora

r la

co

mu

nic

ació

n e

xter

na

No

es

un

a p

rio

rid

ad

0,5

1,5

2,5

3,5

1,0

2,0

3,0

4,0

0

4 4

3

2

1 1 1

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

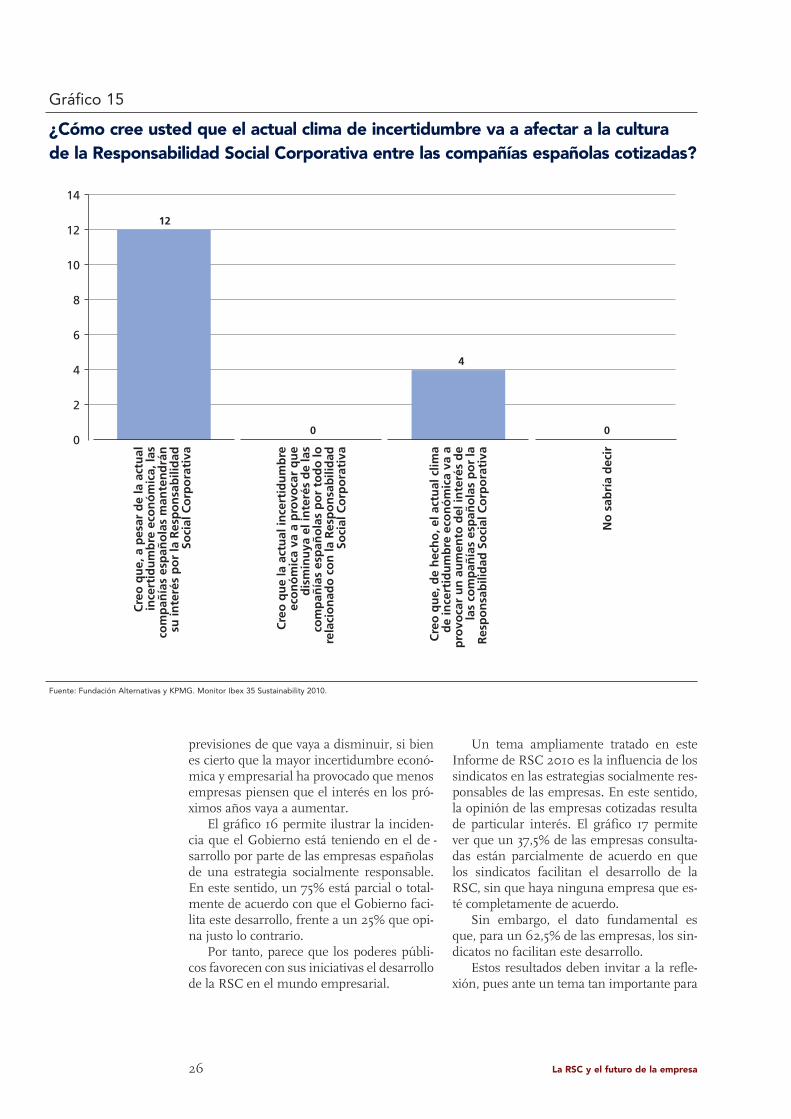

pues en él se puede observar que, a pesar dela situación, un 75% de las empresas consul-tadas opinan que se mantendrá el interés enla RSC. Por su parte, un 25% opina que elclima actual favorecerá un mayor interés porla RSC.

Es muy interesante ver que ninguna em -presa piensa que el interés por la RSC va ya adisminuir a pesar de la actual situación deincertidumbre.

Comparando estos resultados con los pu -blicados en el Informe de 2009, se puedeapreciar que un 55% de las empresas consul-tadas opinaban que el interés por la RSC seiba a mantener, mientras que el 40% opina-ba que ese interés iba a aumentar, frente al5% que pensaba en una reducción del inte-rés por la RSC debida a la incertidumbre.

Por tanto, se puede concluir que el inte-rés por la RSC es muy alto y que no existen

es diseñar mejoras en áreas clave o mejorarindicadores e información. A su vez, para un18,75% de estas compañías, el objetivo priori-tario para el próximo ejercicio es evaluar, revi-sar y verificar lo relacionado con este tema.

Para un 12,5%, la prioridad pasa por dise-ñar estrategias y planes, mientras que paraun 6,25% el objetivo prioritario es mejorar lacomunicación externa, o la obtención del sig-nificado OMAS.

Por último, resulta relevante saber quepara un 6,25% de las empresas, la salud y laseguridad no resultan una prioridad de caraal próximo ejercicio.

Ante la incertidumbre actual provocadapor la fuerte crisis económica que sufre elpaís y sus empresas, es de sumo interés cono-cer qué piensan las empresas sobre la in -fluencia de esta incertidumbre sobre la RSC.

El gráfico 15 es ilustrativo en este sentido,

La responsabilidad social corporativa en España. Informe 2010 25

Gráfico 15

¿Cómo cree usted que el actual clima de incertidumbre va a afectar a la cultura de la Responsabilidad Social Corporativa entre las compañías españolas cotizadas?

14

Cre

o q

ue,

a p

esar

de

la a

ctu

alin

cert

idu

mb

re e

con

óm

ica,

las

co

mp

añía

s es

pañ

ola

s m

ante

nd

rán

su in

teré

s p

or

la R

esp

on

sab

ilid

adSo

cial

Co

rpo

rati

va

Cre

o q

ue

la a

ctu

al in

cert

idu

mb

reec

on

óm

ica

va a

pro

voca

r q

ue

dis

min

uya

el i

nte

rés

de

las

com

pañ

ías

esp

año

las

po

r to

do

lore

laci

on

ado

co

n la

Res

po

nsa

bili

dad

Soci

al C

orp

ora

tiva

Cre

o q

ue,

de

hec

ho

, el a

ctu

al c

lima

de

ince

rtid

um

bre

eco

nó

mic

a va

ap

rovo

car

un

au

men

to d

el in

teré

s d

ela

s co

mp

añía

s es

pañ

ola

s p

or

laR

esp

on

sab

ilid

ad S

oci

al C

orp

ora

tiva

No

sab

ría

dec

ir

2

4

6

8

10

12

0

12

4

0 0

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

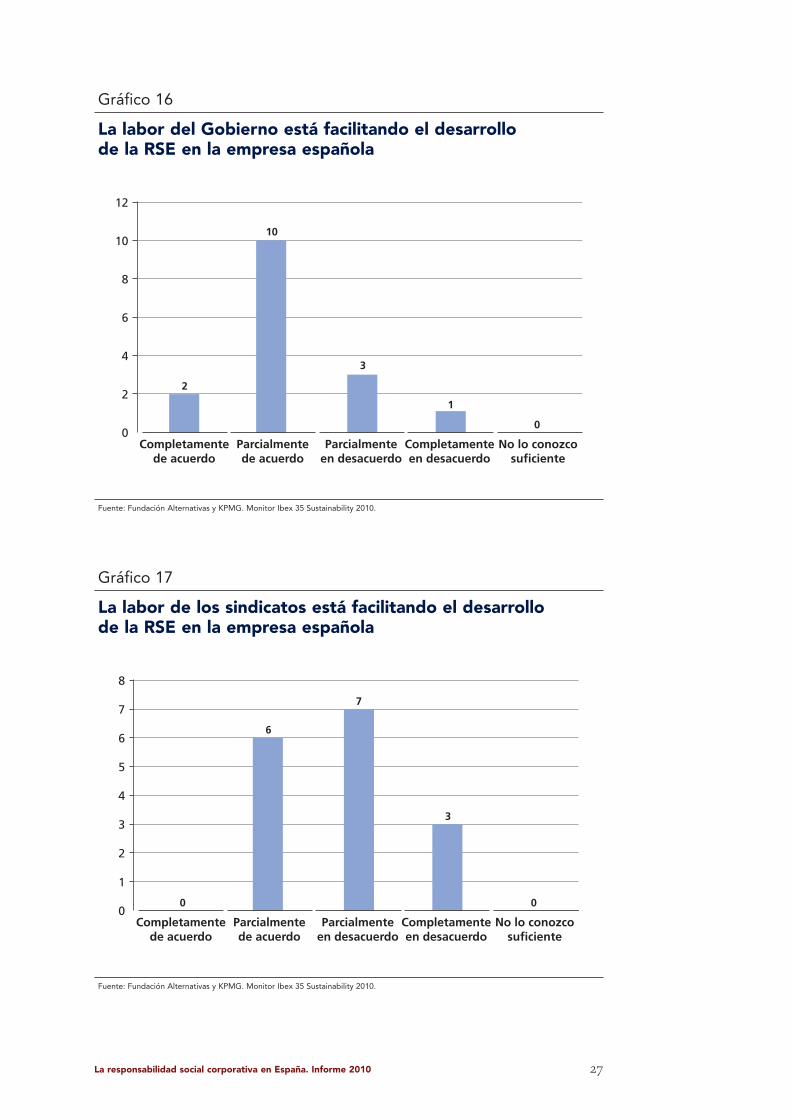

Un tema ampliamente tratado en esteInforme de RSC 2010 es la influencia de lossindicatos en las estrategias socialmente res-ponsables de las empresas. En este sentido,la opinión de las empresas cotizadas resultade particular interés. El gráfico 17 permitever que un 37,5% de las empresas consulta-das están parcialmente de acuerdo en quelos sindicatos facilitan el desarrollo de laRSC, sin que haya ninguna empresa que es -té completamente de acuerdo.

Sin embargo, el dato fundamental esque, para un 62,5% de las empresas, los sin-dicatos no facilitan este desarrollo.

Estos resultados deben invitar a la refle-xión, pues ante un tema tan importante para

previsiones de que vaya a disminuir, si bienes cierto que la mayor incertidumbre econó-mica y empresarial ha provocado que menosempresas piensen que el interés en los pró-ximos años vaya a aumentar.

El gráfico 16 permite ilustrar la inciden-cia que el Gobierno está teniendo en el de -sarrollo por parte de las empresas españolasde una estrategia socialmente responsable.En este sentido, un 75% está parcial o total-mente de acuerdo con que el Gobierno faci-lita este desarrollo, frente a un 25% que opi -na justo lo contrario.

Por tanto, parece que los poderes públi-cos favorecen con sus iniciativas el desarrollode la RSC en el mundo empresarial.

26 La RSC y el futuro de la empresa

Gráfico 16

La labor del Gobierno está facilitando el desarrollo de la RSE en la empresa española

12

Completamentede acuerdo

Parcialmentede acuerdo

Parcialmenteen desacuerdo

No lo conozcosuficiente

Completamenteen desacuerdo

2

4

8

6

10

0

2

10

3

1

0

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 17

La labor de los sindicatos está facilitando el desarrollo de la RSE en la empresa española

8

Completamentede acuerdo

Parcialmentede acuerdo

Parcialmenteen desacuerdo

No lo conozcosuficiente

Completamenteen desacuerdo

1

2

4

3

6

5

7

000

6

7

3

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

La responsabilidad social corporativa en España. Informe 2010 27

La RSC y el futuro de la empresa28

la sociedad y para los propios trabajadores deuna empresa como es la RSC, la labor de lossindicatos es un elemento de primer ordeny, como se mencionaba anteriormente, lasrelaciones de cooperación entre las distintaspartes que conforman la empresa.

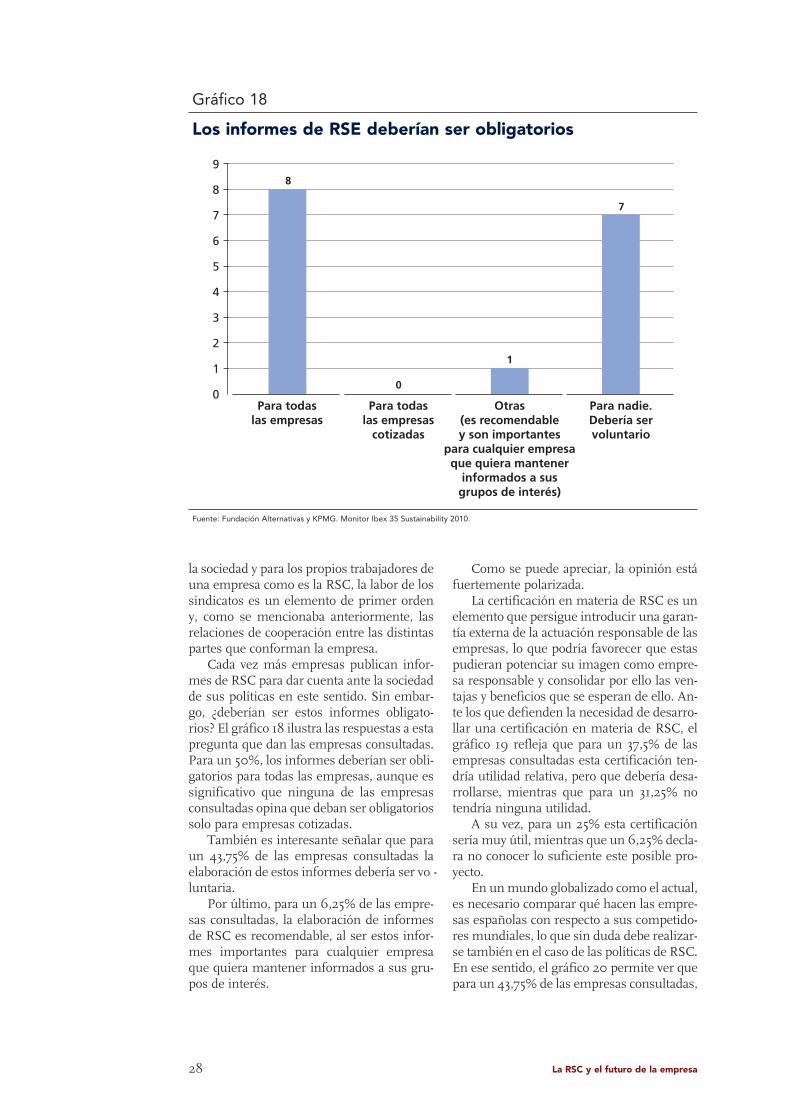

Cada vez más empresas publican infor-mes de RSC para dar cuenta ante la sociedadde sus políticas en este sentido. Sin embar-go, ¿deberían ser estos informes obligato-rios? El gráfico 18 ilustra las respuestas a estapregunta que dan las empresas consultadas.Para un 50%, los informes deberían ser obli-gatorios para todas las empresas, aunque essignificativo que ninguna de las empresasconsultadas opina que deban ser obligatoriossolo para empresas cotizadas.

También es interesante señalar que paraun 43,75% de las empresas consultadas laela boración de estos informes debería ser vo -luntaria.

Por último, para un 6,25% de las empre-sas consultadas, la elaboración de informesde RSC es recomendable, al ser estos infor-mes importantes para cualquier empresaque quiera mantener informados a sus gru-pos de interés.

Como se puede apreciar, la opinión estáfuertemente polarizada.

La certificación en materia de RSC es unelemento que persigue introducir una garan-tía externa de la actuación responsable de lasempresas, lo que podría favorecer que estaspudieran potenciar su imagen como empre-sa responsable y consolidar por ello las ven-tajas y beneficios que se esperan de ello. An -te los que defienden la necesidad de desarro-llar una certificación en materia de RSC, elgráfico 19 refleja que para un 37,5% de lasem presas consultadas esta certificación ten-dría utilidad relativa, pero que debería desa -rrollarse, mientras que para un 31,25% notendría ninguna utilidad.

A su vez, para un 25% esta certificaciónsería muy útil, mientras que un 6,25% decla-ra no conocer lo suficiente este posible pro-yecto.

En un mundo globalizado como el actual,es necesario comparar qué hacen las empre-sas españolas con respecto a sus competido-res mundiales, lo que sin duda debe realizar-se también en el caso de las políticas de RSC.En ese sentido, el gráfico 20 permite ver quepara un 43,75% de las empresas consultadas,

Gráfico 18

Los informes de RSE deberían ser obligatorios

9

Para todaslas empresas

cotizadas

Para todaslas empresas

Otras(es recomendabley son importantes

para cualquier empresaque quiera mantener

informados a susgrupos de interés)

Para nadie.Debería servoluntario

1

2

4

3

6

5

7

8

0

8

0

1

7

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

29La responsabilidad social corporativa en España. Informe 2010

Gráfico 19

¿Cree conveniente la certificación en materia de RSE, como actualmente ocurre para medio ambiente o calidad?

7

Sería muyútil

Tendría utilidadrelativa pero

deberíadesarrollarse

No tendríautilidad

No lo conozcosuficientemente

Sería fatalpara el

desarrollode la RSE

1

2

4

3

6

5

00

1

5

6

4

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 20

Las prácticas de RSE de las empresas españolas con respectoa sus competidores internacionales...

8

Son sensiblementemejores

Son iguales Son peores No lo conozcosuficientemente

1

2

4

6

3

5

7

00

3

6

7

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

Gráfico 21

Los desarrollos de RSE de las empresas no son importantes,se encuentran desvinculados del negocio

8

Completamentede acuerdo

Parcialmentede acuerdo

Totalmente endesacuerdo

No lo sé

1

2

4

6

3

5

7

0

1

6

7

2

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

30 La RSC y el futuro de la empresa

las prácticas de RSC de las empresas españo-las son sensiblemente mejores que las desus competidores internacionales, mientrasque para un 37,5% son iguales.

Por otra parte, un 18,75% de las empre-sas consultadas declara no tener suficienteinformación para opinar. También es impor-tante mencionar que ninguna empresa con-sultada piensa que las prácticas de RSC delas compañías españolas sean peores que lasde los demás competidores.

El gráfico 21 permite ver que un 56,25%de las empresas consultadas está parcial ocompletamente de acuerdo con que los des-arrollos de RSC que no son importantes seencuentren desvinculados del negocio,mientras que un 43,75% de las empresasestá en desacuerdo.

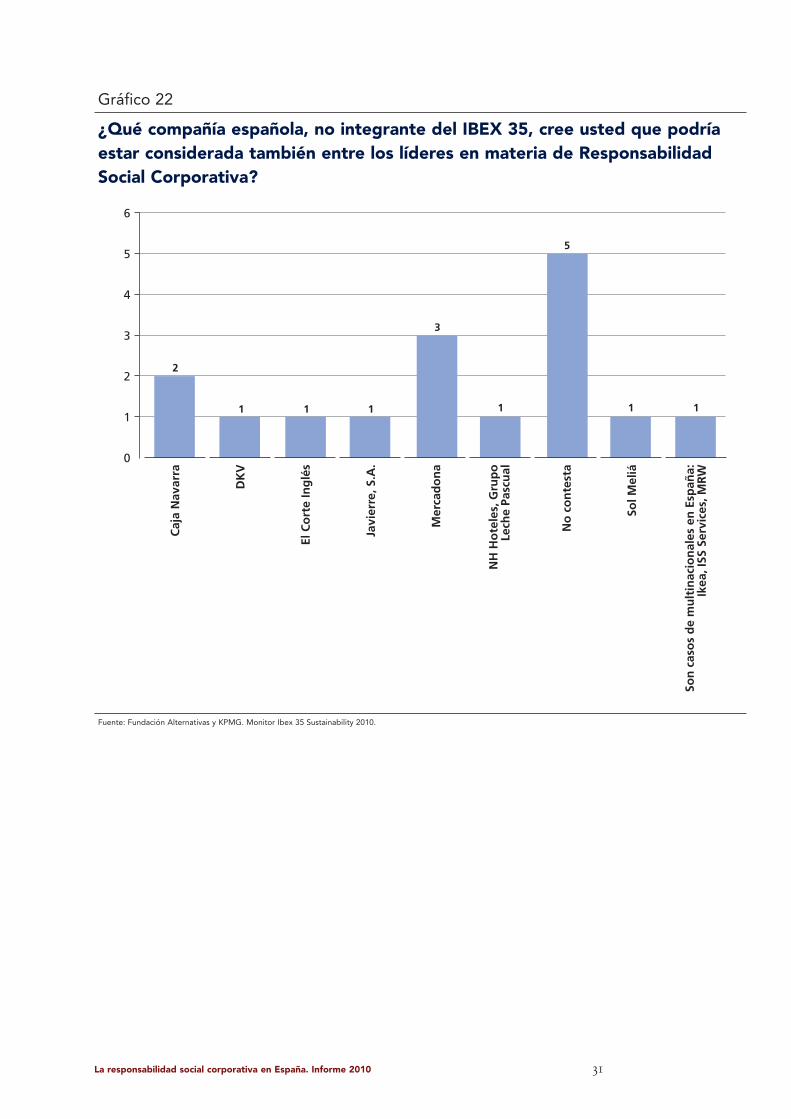

El gráfico 22 es ilustrativo de la opiniónde las empresas consultadas sobre qué otrascompañías son referentes en materia deRSC. En este sentido, la empresa que más seha valorado como líder en la materia ha sidoMercadona, en opinión del 18,75% de losconsultados, seguida de Caja Navarra, paraun 12,5% de las empresas. También desta-

can (todas ellas para un 6,25% de los consul-tados) DKV, El Corte Inglés, Javierre SA, NHHoteles, Grupo Leche Pascual (ambos parala misma empresa consultada) y algunasmultinacionales con filiales en España.

En cuanto a las organizaciones españolascon más influencia en los temas de RSC, elgráfico 23 permite observar los resultadosprincipales, en los que un 25% opina que laorganización más influyente es Telefónica,mientras que un 12,5% opina que dependedel ámbito analizado, siendo en el Le gis la ti -vo el Consejo Estatal RSE, ISR: Spainsif, o enlos ámbitos de Difusión/Investigación lasEs cuelas Negocio (ESADE, IESE), Club Ex ce -len cia Sostenibilidad y Media Responsable.

La responsabilidad social corporativa en España. Informe 2010 31

Gráfico 22

¿Qué compañía española, no integrante del IBEX 35, cree usted que podríaestar considerada también entre los líderes en materia de ResponsabilidadSocial Corporativa?

6

Caj

a N

avar

ra

DK

V

El C

ort

e In

glé

s

Javi

erre

, S.A

.

Mer

cad

on

a

NH

Ho

tele

s, G

rup

oLe

che

Pasc

ual

No

co

nte

sta

Sol M

eliá

Son

cas

os

de

mu

ltin

acio

nal

es e

n E

spañ

a:Ik

ea, I

SS S

ervi

ces,

MR

W

1

3

5

2

4

0

5

111

3

111

2

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

La RSC y el futuro de la empresa32

Gráfico 23

¿Qué organización española cree que tiene mayor influencia en los temas de RSE?

4,5

BB

VA

Clu

b E

xcel

enci

a en

So

sten

ibili

dad

y R

ed E

spañ

ola

de

Pact

o M

un

dia

l

Dep

end

ed

el á

mb

ito

ECO

DES

, Fu

nd

ació

nLe

alta

d, C

lub

de

Sost

enib

ilid

ad

Iber

dro

la

Fore

tica

Fun

dac

ión

Ser

es

Gre

enp

eace

, Oxf

am, A

mn

istí

aIn

tern

acio

nal

Esp

aña

KPM

G, p

orq

ue

crea

ten

den

cias

en

emp

resa

s d

el IB

EX

No

co

nte

sta

Tele

fón

ica

0,5

1,5

3,5

1,0

2,5

2,0

4,0

3,0

0

1 1 1 1 11 11

2 2

4

Fuente: Fundación Alternativas y KPMG. Monitor Ibex 35 Sustainability 2010.

1 Edelman Trust Barometer (2010). Annual Global Opinion Leaders Study.

1.2. Evolución de la cultura RSC en 2009

el Edelman Trust Barometer1 de 2010, estu-dio que recoge el factor de confianza en losprincipales centros, instituciones, empresasu organizaciones, se puede observar que, engeneral, la confianza en las empresas haaumentado este año en los países donde másintensa ha resultado ser la crisis económica.

A través del gráfico 24 se aprecia que laconfianza en las empresas ha aumentado enalgunos países de una forma importante,como es el caso de EE. UU., donde el incre-mento de 2009 a 2010 ha sido de 18 puntosporcentuales. También es significativo el casode Italia, con un aumento de 26 puntos. Porel contrario, entre los países en los que la con-fianza ha disminuido durante este año, desta-ca el caso de Rusia con una caída de 10 pun-tos. Pese a ello, los niveles de confianza conti-núan siendo bajos en términos generales.

Una vez vista la situación en que se en -cuentra la confianza en las empresas, es in te -resante señalar qué confianza hay en sus líde-res, teniendo en cuenta que la actual crisis hapuesto en duda las actuaciones del manage-ment empresarial y el papel fundamental quetienen en la generación de esta confianza. Losdatos expuestos en el gráfico 25, referentes a lacredibilidad que se le da al consejero de le ga docuando aporta información sobre las organi-zaciones, ilustran que la confianza en estosdirectivos ha aumentado en 2010, lo que ayu -da, por ende, a incrementar la confianza gene-ral de las empresas. A pesar de ello, resulta to -davía llamativamente baja en los casos deFrancia, EE. UU. y Reino Unido.

Tras la valoración global de la credibili-dad percibida en la confianza sobre lasempresas, cabe preguntarse si el nivel deconfianza varía mucho entre sectores. Pre -gun ta pertinente si se tienen en cuenta lossucesos que han acompañado al sector fi -nanciero durante la crisis.

La evolución de la Responsabilidad SocialCor po rativa durante 2009 ha estado marcadaprofundamente por la situación de crisis eco-nómica y su efecto sobre la confianza. Elanterior informe de 2009 centró su atenciónen la si tuación de la RSC dentro de este con-texto de cri sis, concluyendo que la supervi-vencia de la RSC –al menos hasta ahora– sedebe a que ca da vez más empresas la inte-gran en su estrategia, en su forma de ver lacompañía. No obstante, también se indica-ban otros puntos más negativos, como el ale-jamiento de los gestores de entidades banca-rias respecto a los ideales de la RSC de su ges-tión. Asimismo, se dio én fasis a la grave cri-sis de confianza que existe en el entornofinanciero y empresarial. A pe sar de que estacrisis de confianza parece ha ber amainado,aún es necesario conocer su es ta do actual, yaque la confianza es la base de una gestión so -cialmente responsable, con ma yor importan-cia, si cabe, en la actual situación de crisis.

El presente informe se enmarca todavíaen un contexto de crisis no superada, pero enel que comienza a vislumbrarse, más clara-mente para unos países que para otros, uninicio de recuperación o, en el peor de los ca -sos, un freno del deterioro económico.

Bajo esta perspectiva, algo menos negati-va, en las siguientes páginas se evalúa el es -tado de la confianza de los agentes económi-cos en el entorno internacional, la evoluciónde los rankings de las empresas más respon-sables, así como la situación de la RSC en lasempresas españolas y en la educación.

Valoración de la confianza en los agentes económicosLa confianza fue en 2008 una palabra clave,por su rápido y profundo deterioro. ¿Cómoha evolucionado desde entonces? Si toma-mos como referencia los datos aportados por

La responsabilidad social corporativa en España. Informe 2010 33

Gráfico 24

Confianza global en las empresas. Top 10 de los países por PIB

80

EE UU Alemania Francia ReinoUnido

Italia China India Brasil Japón Rusia

10

20

30

40

50

60

70

0

2009 2010

Porcentaje

42

5257

63626767

71

626259

33

4946

3630

40

34

54

36

Fuente: Edelman Trust Barometer (2010).

Gráfico 25

Confianza en el consejero delegado

60

Rusia Francia ChinaReino Unido EE UU

10

20

30

40

50

0

2009 2010

Porcentaje

3549

13

2320

33

17

26

44

51

Fuente: Edelman Trust Barometer (2010).

34 La RSC y el futuro de la empresa

La responsabilidad social corporativa en España. Informe 2010 35

2 Las empresas que se muestran son aquellas en las que se puede apreciar los cambios entre los dos años estu-diados, de modo que aquellas empresas en las que no es posible comparar debido a que entraban o salían del índi-ce en 2009 se han eliminado.3 Reputation Institute (2010). Reputation Pulse España 2010.

destacó en el anterior informe, la RSC es “uninterés que no decrece”.

Ante la desconfianza generada por la crisiseconómica hacia el mundo empresarial engeneral, es obligatorio conocer aquellas em -presas que son valoradas como las más res-ponsables, de modo que se pueda tener unareferencia de las mejores prácticas.

En este sentido, existen diversos índicesque cuantifican estas prácticas socialmenteresponsables y permiten desarrollar un ran-king para así poder comparar entre ellas.

Uno de los índices de RSC más importan-tes a nivel global es el desarrollado por elReputation Institute en colaboración con elBoston College Center for Corporate Citi zen -ship. Este índice engloba las 50 empresas másresponsables sobre la base de los criterios deciudadanía, gobernanza y bienestar en elpuesto de trabajo.

El gráfico 28 permite realizar una compa-ración entre las puntuaciones de los años2008 y 20092. Puede comprobarse cómo al -gunas empresas líderes en 2008, como es elcaso de Google o Cambell Soup Com pa ny,han sufrido un importante descenso de suíndice en 2009; en tanto que Microsoft haganado puntos de marca importante y WaltDisney –líder en 2009– ha sabido mantener-se en una posición de ligera ganancia.

En el caso particular de España, las di men -siones asociadas a la RSC suponen el 40,3%de la reputación de las empresas, co mo seña-la el Reputation Institute3. Estas di men sionesconsideradas son el entorno de trabajo, la inte-gridad y la ciudadanía, quedando recogidas enel gráfico 29 las diez em presas que sobresalenen España para estas categorías, con los pues-tos de privilegio para Google y Danone en lastres categorías.

Sobre la base de los datos expuestos, sepue de observar que las empresas de origenespañol no se quedan atrás en cuestiones so -cialmente responsables, principalmente en lorelativo a la ciudadanía, aunque también escierto que queda mucho camino aún por re -correr. En este sentido, conviene analizar quéopinan los diversos segmentos de la so ciedadsobre la responsabilidad corporativa en Espa -ña, de modo que sirva de guía a las em presasy sus responsables para poder me jo rar la for -ma de las prácticas empresariales en España.

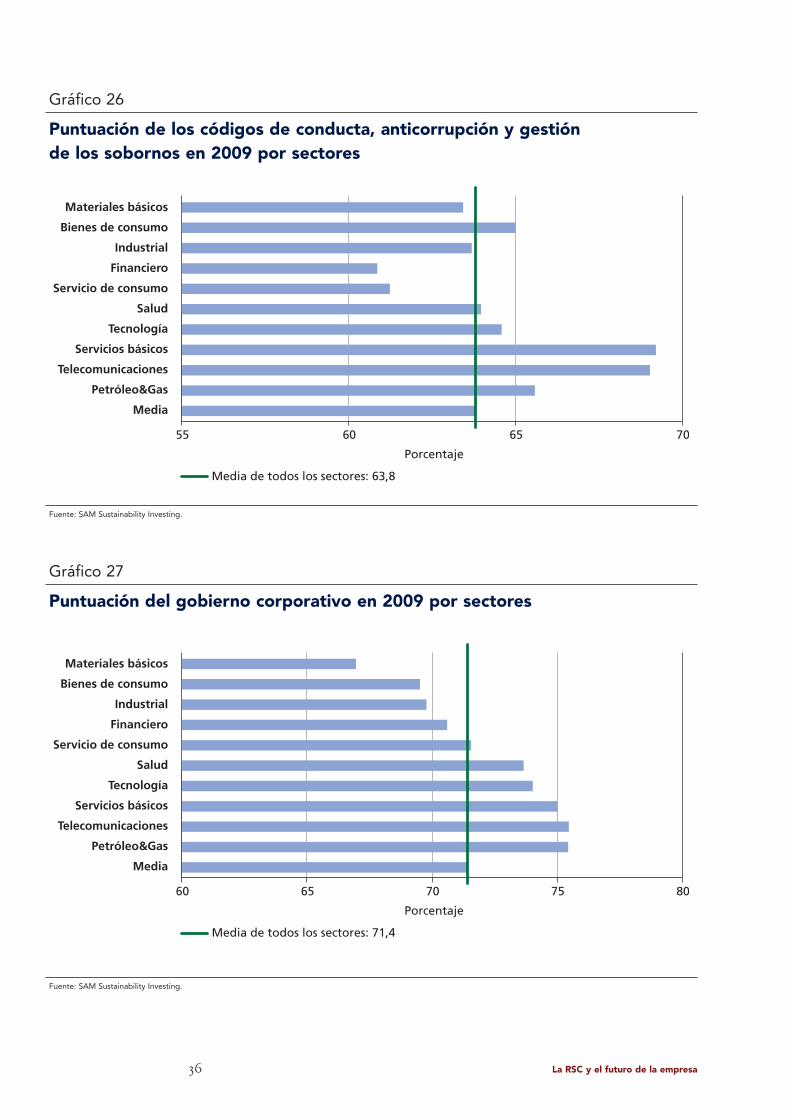

Si se atiende a los códigos de conducta ya las prácticas anticorrupción, se puede ob -ser var que los sectores con mayor puntua-ción son los servicios básicos y las telecomu-nicaciones, siendo el sector con menos pun-tuación el financiero (gráfico 26).

Durante los últimos años, diversos índi-ces bursátiles desarrollados tienen en cuen-ta las prác ticas socialmente responsables delas em presas, como es el caso de los DownJo nes Sus tainability Indexes. De hecho, re -sulta interesante señalar diversos aspectosrelacionados con las prácticas socialmenteresponsables pa ra los sectores incluidosden tro del citado índice.

En primer lugar, siguiendo la informa-ción aportada por SAM Sustainability In ves -ting, grupo de inversión que se centra exclu-sivamente en la inversión sostenible, es im -portante conocer la puntuación que recibenlos sectores en lo relativo al Gobierno Cor po -ra tivo, a la vez que se hace referencia a la me -dia de los sectores.

Como permite apreciar el gráfico 27, lossectores con puntuación más elevada en esteaspecto son el de telecomunicaciones, el depetróleo y gas y el de servicios básicos. Por elcontrario, la actividad con menor puntua-ción es la de materiales básicos.

En las anteriores líneas se ha podidocom probar cómo sectores clave en esta cri-sis económica no inspiran confianza en losciudadanos, como es el caso del sectorfinanciero que, por otra parte, es el peorvalorado en lo relativo a códigos de conduc-ta. Esto debería mover a la reflexión sobresus actuaciones a los responsables de lossectores más penalizados.

Sin embargo, también es cierto que no to -das las empresas de un sector en particularges tionan de igual modo la confianza, por loque es interesante conocer qué empresas es-tán mejor valoradas como socialmente respon-sables, tema que se aborda en el siguienteapartado.

Ranking de las empresas más responsablesLa RSC ha sido capaz de resistir la crudezade la crisis económica, y no solo no ha de -saparecido del mapa de los aspectos estraté-gicos de las empresas, sino que, como se

36 La RSC y el futuro de la empresa

Gráfico 26

Puntuación de los códigos de conducta, anticorrupción y gestión de los sobornos en 2009 por sectores

55 60 65 70

Porcentaje

Media

Petróleo&Gas

Telecomunicaciones

Servicios básicos

Tecnología

Salud

Servicio de consumo

Financiero

Bienes de consumo

Materiales básicos

Industrial

Media de todos los sectores: 63,8

Fuente: SAM Sustainability Investing.

Gráfico 27

Puntuación del gobierno corporativo en 2009 por sectores

60 65 70 75 80

Porcentaje

Media

Petróleo&Gas

Telecomunicaciones

Servicios básicos

Tecnología

Salud

Servicio de consumo

Financiero

Bienes de consumo

Materiales básicos

Industrial

Media de todos los sectores: 71,4

Fuente: SAM Sustainability Investing.

Gráfico 28

Índice de Responsabilidad Social Corporativa

64 66 68 70 72 74 76 78 80 82

John Deere

Marriot

Sara Lee

Anheuser-Busch InBev

Hewlett-Packard

3M

IBM

Green Mountain Cofee Roasters

New Balance

Coca-Cola Company

Sun Microsystems

Lowe´s (Home Improvement)

Whirlpool

General Electric

Public Super Markets

Levi Strauss

Cisco

Colgate-Palmolive

Costco Wholesale

Berkshire Hathaway

Apple

Toyota

UPS

FedEx

Campbell Soup Company

Kraft Foods