la reproducción de la dependencia fiscal en el actual...

TRANSCRIPT

1

La reproducción de la dependencia fiscal en el actual proceso descentralización del

Perú, periodo 2003-2008.

Doctorando Ramiro Patiño Ramírez

Presentación

La política de descentralización en el Perú es una de las reformas más esperadas desde

tiempos de la independencia, cuyo objetivo fundamental es el desarrollo integral del

país. La importancia de estudiar la descentralización fiscal se funda en, que de la

capacidad que tiene cada gobierno regional para gestionar su economía depende los

niveles de autonomía del que puede disponer como nivel de gobierno.

Si se tiene en cuenta el carácter unitario del Estado en el Perú, cuya lógica

descentralizadora sería análoga al modelo jerárquico (y de devolución), también ha de

señalarse que el proceso de descentralización fiscal no ocurre en el vacío. La cultura

centralista del país, el diseño de las instituciones del Estado y la voluntad política son

variables que tienen fuerza en todo este proceso. La tesis de que, la actual dinámica de

transferencias y asignación presupuestaria a los gobiernos regionales provee escasos

márgenes de maniobra para la reestructuración de sus recursos fiscales, indica que la

dependencia fiscal en el Perú se ha reproducido.

Palabras claves: dependencia fiscal, transferencias presupuestales, asignación del

gasto, iniciativa fiscal, esfuerzo recaudatoria, discrecionalidad

2

1. Introducción

La descentralización es un proceso político, administrativo y fiscal mediante el cual se

reasigna poder, competencias y recursos entre los distintos niveles de gobierno. Dicho

proceso es una estrategia de reordenamiento del Estado con objeto de poder cumplir sus

fines de bienestar y equidad, sobre la base de acción conjunta y complementaria del

gobierno nacional y los gobiernos territoriales, teniendo en cuenta la heterogeneidad que

caracteriza a estos últimos.

El objetivo fundamental de la política de descentralización es el desarrollo integral del

país. Para alcanzarlo es crucial la transferencia de funciones y competencias,

principalmente desde el lado fiscal, que debe otorgar autonomía en la generación de sus

recursos financieros y la forma de asignar el gasto, dotando a los gobiernos

subnacionales de autonomía política y administrativa. Gonzáles de Olarte (2004: 172)

señala que en el caso peruano no basta con transferir funciones y competencias del

gobierno central hacia los gobiernos regionales y locales. Es necesario, además,

redefinir el gasto público, para que pueda mejorar la dotación de capitales humano,

físico y natural, con el fin de lograr en el mediano plazo la posibilidad de que cada

región tenga la capacidad de financiar los bienes y servicios públicos pertinentes con

buena calidad.

La magnitud de participación de los gobiernos subnacionales en el sector público

nacional ha aumentado notoriamente en los últimos años (de 16.8% en 2002 a casi 30%

en 2007), superando a países vecinos que emprendieron procesos de descentralización

antes que Perú.1

Finalmente, aunque los gobiernos subnacionales han duplicado sus presupuestos en los

últimos cinco años, este crecimiento no se basa en una mayor recaudación de recursos

propios; más bien ha ocurrido una creciente transferencia de recursos del gobierno

nacional. Por lo tanto, cabe preguntarse si las transferencias son un complemento o un

sustituto de los ingresos propios de las regiones. Los estudios no son concluyentes, pero

las cifras mostrarían cierta “pereza fiscal” luego del auge económico 2007-2008.

1 Vega Castro, Jorge. Análisis del proceso de descentralización fiscal en el Perú. PUCP, Lima 2008. http://www.puc.edu.pe/departamento/economía/imagenes/documentos/DDD 266pdf.

3

A pesar de la descentralización, la dependencia fiscal se ha reproducido, en efecto los gobiernos

regionales sólo han aportado el 2008 el 4.12% de su presupuesto, en tanto que los gobiernos

locales el 13.44 % PRODES2 (2009).

Se pretende con el estudio, analizar y explicar la evolución de la descentralización

fiscal, a través de los cambios recientes del proceso de transferencias y asignación de

los presupuestos a los gobiernos regionales, para ver hasta qué punto se traduce en

recaudación de recursos fiscales.

El interés por conocer a una política pública en ejecución, y con todos los riesgos que

implica, como el problema de la información, la subjetividad y los valores que pueden

ser asumidos en el análisis de los datos. Es a la vez, un fuerte incentivo, porque es un

estudio “policy in,” es decir, análisis de contextos, actores y problemas propios de la

ejecución de una política. La tesis que se trabaja es que, la actual dinámica de

transferencias y asignación presupuestaria a los gobiernos regionales provee escasos

márgenes de maniobra para la reestructuración de sus recursos fiscales. Para confrontar

esta tesis se hará uso de la estadística descriptiva e inferencial, en función a la

información disponible. Así mismo, se observará a algunos casos de estudio, constituido

por dos gobiernos regionales.

2. Importancia del estudio

Diversas investigaciones en otros países de la región han evidenciado que los procesos

de descentralización administrativa no han logrado generar una autonomía fiscal en los

gobiernos subnacionales, trátese de sistemas unitarios o federales, por lo que las

transferencias constituyen el grueso de los ingresos. De modo que la cuestión de cómo

promover una mayor descentralización fiscal sigue latente.

Uno de los ejes cruciales de todo proceso de descentralización es el que se vincula con

una mayor captación de recursos por parte de los gobiernos subnacionales, de lo cual se

desprenden debates sobre política, autonomía y desarrollo de las regiones. Al respecto

interesa conocer el esfuerzo que requieren los gobiernos subnacionales para incrementar

sus ingresos, así como el grado de libertad para destinar el tipo y calidad de gasto.

Estudiar la descentralización del Perú, desde una perspectiva de la transferencia y de la

calidad del gasto, es decir, la descentralización fiscal, tiene relevancia, no sólo porque el

2 Proceso de descentralización 2008, balance y recomendaciones.

4

tema ha sido poco estudiado en el país, sino por la importancia que tiene conocer cómo

se viene implementando esta política en el país.

Mayores avances en la última década también significan mayores expectativas,

ambiciones y disputas. Se requiere más transparencia, fiscalización y vigilancia. El

estudio de la descentralización fiscal en el país, desde el lado de las transferencias con

sus efectos en el esfuerzo fiscal de los gobiernos subnacionales y de la calidad del gasto,

se constituye en un aporte fundamental para generar contribuciones al fortalecimiento

de la gobernabilidad democrática del país.

Los procesos políticos y, en este caso, la implementación de una política requieren

conocimiento de opiniones. La reflexión teórica, el recurrir a las fuentes de información,

la entrevista a los actores claves (autoridades de los diferentes niveles de gobiernos,

líderes y estudiosos del tema) y la evidencia encontrada es un esfuerzo por conocer los

avances en la descentralización fiscal, los juegos políticos que pueden estar

distorsionando el proceso y los retos que enfrentan los actores políticos y los equipos

técnicos de los diversos niveles de gobierno.

La importancia de esta investigación se funda, precisamente, en conocer una de las

políticas de Estado de trascendencia para el desarrollo del país, bajo la lógica de

devolución, es decir, cuestionar qué niveles de autonomía tienen los gobiernos

subnacionales y cuán factible sería fortalecerlos –sobre todo en cuáles áreas, lo que

puede devenir en la búsqueda de un esquema más eficiente de relaciones entre los

distintos órdenes de gobierno.

3. El contexto de la descentralización en el Perú.

3.1. La descentralización política y la descentralización fiscal en el Perú

Reseña histórica de centralización-descentralización en el Perú hasta antes de la

República.

Hablar de descentralización en el Perú, es tan antiguo como hablar de la historia del

Perú, muchos historiadores3 reconocen que en la historia del Perú antiguo, existieron

3 Historiadores como Luis Guillermo Lumbreras, Pablo Macera, Wlademar Espinoza, explican los procesos de formación de la cultura peruana.

5

procesos de centralización a través de los horizontes,4 son tres los horizontes que se

desarrollaron: el Chavin, la cultura matriz peruana; el Imperio Huari, conocido como el

imperio pan peruano, y el Imperio Inca, la síntesis de la cultura peruana, a cada proceso

centralizador le seguían procesos descentralizadores como el caso de los periodos5 o

señoríos regionales. Al horizonte Chavin, de carácter centralizador, le siguió el periodo

de los señoríos de Paracas, Mochica, Lambayeque. Luego viene la centralización Huari,

a quien el sucedería los periodos o señoríos de Chimú, Chincha, Chachapoyas, Tallan,

etc. Finalmente los Incas logran centralizar y formar un Imperio cuya estructura

territorial estaba dividida en cuatro suyos y el gobierno se centraliza en el Cusco.

Con la conquista se quebró el proceso histórico peruano autóctono y con ello se trunca

lo que hubiese constituido un tercer periodo o señoríos regionales. Los cronistas de la

conquista,6 relatan levantamientos en varios puntos del Imperio donde los curacas o la

antigua nobleza quería liberarse del dominio de los Incas. La causa común es entonces,

la dominación de los cusqueños y la búsqueda de autonomía de cada región, señorío,

grupo étnico o cultura local.

Los conquistadores aprovechan el sentimiento anticusqueño de los curacas y la guerra

civil entre Huascar y Atahualpa para sumarlos a su causa y concretar su empresa. El

enfrentamiento entre Huascar y Atahualpa, no sólo es, una lucha de dos hermanos por

el trono, sino, un enfrentamiento entre panacas.7 Además, es un enfrentamiento entre la

antigua nobleza Inca, radicada en el Cusco con la nobleza provinciana, que había

recuperado prestigio y poder, razones suficientes para aspirar a gobernar el Imperio.

Hasta antes de la conquista y la instauración del Virreinato de Perú, se habían tenido

varios centros de poder, que cumplían un doble rol, eran centro del poder político y

religioso. Los centros de expansión política, económica, cultural y religiosa fueron:

4 Los historiadores denominan horizonte para el caso peruano a un desarrollo cultural que tuvo como características gran extensión territorial, eran centros de difusión cultural y religiosa y dominaron a otras culturas.

5 Periodo denominan los historiadores a procesos culturales de menor extensión y de influencia cultural y religiosa local.

6 Cronistas que recogen la historia de los Incas, Bernave Cobo, Polo de Hidelgardo, Inca Garcilazo de la Vega, entre otros.

7 Panaca es la denominación que se le da a la familia de cada inca y que se convirtieron en grupos de poder en el Imperio.

6

Chavin de Huantar (Ancash), Huari (Ayacucho) y Cusco, que corresponden al

Horizonte temprano, medio y tardío.

Instaurado el Virreinato, Lima se convierte en la Capital. A partir de este hecho

histórico, la Fundación de Lima, ésta inició la concentración del poder político,

económico, social, cultural y religioso del Perú. La centralización adquirió un valor

fundamental para este proceso de colonización o invasión, como es llamado por varios

estudiosos. 8 La ubicación de Lima en la costa, la cercanía al mar, lo que le deba un

valor estratégico, tanto para el comercio, como para provisión de enseres y auxilio en

caso de amenaza de los nativos, o que les facilite la huída en caso sea necesario.

También les permitió a los conquistadores mantenerse alejados de los peligros que

significaban las continuas sublevaciones de los peruanos, cuyo centro de operación

estaba principalmente en los Andes.

Con la consolidación del virreinato peruano, Lima pasa a ser el centro del poder

español en América del Sur. El comercio entre España y las colonias mediante el

Sistema del monopolio comercial afianzó el poder de Lima, en la medida que todo el

comercio debía pasar por Lima, donde funcionaba el Tribunal del consulado. El oro y la

plata que se enviaba a España, producto de los tributos recaudados en todo el territorio

virreinal tenían que pasar por Lima.

El poder político representado por el Virrey, la Real Audiencia, encargada de

administrar justicia, el poder religioso y la nobleza virreinal estaban en Lima. Lima

ostenta mucho poder económico. Sin embargo, este poder no es más que producto del

usufructo de las riquezas que se produce en las regiones del Perú. Lima, comienza a

vivir a expensas de las regiones del virreinato.

A partir del proceso virreinal, la historia centralista del Perú se ha mantenido casi sin

alteraciones, salvo algunas experiencias de descentralización y regionalización que

fueron seguidos de procesos de recentralización.

La búsqueda de la independencia en América, ha estado imbuido de grandes gestas, que

se inspiraron en los ideales de libertad, igualdad y fraternidad, ideales de la ilustración.

8 Historiadores como Macera, Flores Galindo, Bonilla sostienen que hay que diferenciar conquista de einvasión. En el caso peruano sería pertinente hablar de invasión

7

Así desde Colombia y Argentina convergen en el Perú para consolidar la independencia

del país como una estrategia para garantizar la independencia de la región.

El centralismo exacerbado unido a la ideología anticapitalista de nuestra élite, no tuvo

la capacidad y valentía para apoyar a Tupac Amaru, quien dirige la revolución contra la

dominación española en 1780. Los criollos se situaron contra Tupac Amaru. La elite

criolla olvidó este suceso, que de haber triunfado, no sólo, habría evitado el centralismo

limeño, sino, que además habría transformado las estructuras de la sociedad y las

relaciones sociales y económicas en la república.

México9, Argentina, Colombia, entre otros celebran su independencia el día que se

levantaron sus hombres contra el dominio español. En el Perú, se celebrar la

Independencia, el día que se proclama en Lima por el argentino General José de San

Martín. No olvidemos que cuando se proclamó ésta, ya todo el norte del país había

jurado la independencia y mucho antes ya se había dado el grito de libertad. Esto

demuestra que el centralismo y las ideas oligárquicas en el Perú primaron a las ideas

liberales, pero, eso no es lo más preocupante, el caso es que aún se mantienen.10

Reflexiones sobre la Descentralización en el Perú durante la república

Los estudios de Basadre y de Planas sobre la Historia de la República son reveladores

para entender los pactos fundantes del Estado peruano. Los debates sobre el tipo de

Estado que debía fundarse, es esclarecedor en el caso del Perú. Así encontramos la

postura federalista liderada por Faustino Sánchez Carrión y la postura unitaria liderada

por Francisco Luna Pizarro. El debate se dirimió en función de: que la combinación de

los gobiernos locales (territoriales) con un centro común (Gobierno central) es justicia

natural, que pueden reunirse muchas provincias sin ocasionar choques y que los

territorios se pueden convertir en polos de poder y desarrollo, que es lo que sintetiza el

pensamiento de Sánchez Carrión. En tanto, Luna Pizarro, sintetiza su oposición al

federalismo al expresar que federalizar es sinónimo de desorganizar, destruir la

República y un pretexto para la presencia de un caudillo dictador. Además, piensa Luna

9 En México se celebra la independencia el 15 de septiembre, recordando el grito de libertad que dio el Cura Hidalgo, la frase se repite cada año “Viva México, muerte a los cahuspines”

10 Castro, Augusto (2008) Desafíos de las diferencias: reflexiones sobre el Estado Moderno en el Perú.

8

Pizarro, que la federación aumentaría los gastos al Estado11. En la constitución de 1823,

se rechaza al Estado federal y al Estado unitario centralista. El Estado sería unitario y

descentralizado, basado en las Juntas Departamentales.

Aunque se asume el Estado unitario, el debate persiste y poco a poco se va desviando

hacia un anhelo o búsqueda de un equilibrio para el desarrollo del interior del país, a

través de descentralización de acciones de recaudación de tributos, de responsabilidades

de gasto. Las Juntas departamentales de 1823, 1828, 1856, y 1886. Los consejos

departamentales de 1873 y 1933. Y los gobiernos regionales de 1979 son un reflejo de

este giro del federalismo a la descentralización del Estado.

El que en el Perú se haya dado este debate, es un reflejo de lo que sucede en América,

México adopta el sistema federal, Chile, pese a ser un país más o menos homogéneo

asume el federalismo, al igual, Argentina, Colombia y posteriormente Brasil. El caso

de México, Argentina y Brasil, se consolidaron como Estados federales, con avances y

retrocesos en la descentralización del Estado. Colombia y Chile se asumen como

Estados unitarios y descentralizados.

Las ideas de federación continuaron en el debate y aspiración de algunos políticos de

este tiempo, estas ideas fueron revividas y retomadas tanto en el país en dos sentidos:

i. hacia el exterior, como la ansiada Federación de los andes, que era parte de los

sueños de Bolivar, unir a La Gran Colombia, Perú y Bolivia, fracasado este proyecto,

Bolivar apuesta por la Confederación Perú-Bolivia, quiere unir lo que antes separó. Es

Santa Cruz, el artífice de la Confederación Perú Boliviana, que fracasó por la oposición

externa: de Chile y Argentina, así como de algunos peruanos. ii. en el interior del país

las ideas federalistas han estado presentes en Arequipa, que entre 1829 y 1835 aparece

un frecuente reclamo por separarse y formar una república con los departamentos de

Cusco y Puno, el objetivo era formar una república, bien para federarse o confederarse

con Bolivia. Aún se mantienen latentes las ideas de autonomía, reivindicadas por

Arequipa, Loreto y últimamente en Puno.

Los antecedentes más claros de la descentralización en el Perú los encontramos en la

segunda mitad del siglo XIX. La descentralización administrativa y fiscal

implementada por el gobierno civilista de Manuel Pardo, en 1873, traspasando a los

11

Pedro Planas (1998), La descentralización en el Perú republicano.

9

Consejos departamentales y provinciales la recaudación y el goce de dos tercios de las

contribuciones. La medida fue una respuesta a la crisis del guano y el salitre que

atravesó el país. No se lograron los resultados esperados, y terminó abandonada a raíz

de la Guerra del Pacífico.

Terminada la Guerra, el Perú había perdido su principal fuente de ingresos fiscales, el

guano y el salitre, que cubrían las dos terceras partes del Presupuesto de la Nación. El

Presidente Cáceres retoma el cobro de la contribución personal, que debía servir para el

pago de maestros, gendarmes y policías en cada departamento. Esta reforma se enmarca

dentro de un nuevo programa de descentralización fiscal. Para el periodo 1887-1888

sumaron para el presupuesto 1.8 millones de soles, la cuarta parte del presupuesto

nacional.12 El cobro de la contribución le encargan a los Prefectos y Subprefectos en

un inicio, luego -a raíz de muchos problemas en la recaudación- se nombra a los

apoderados de tributo. Esta política tuvo problemas en su implementación, entre otros,

conflictos entre autoridades políticas, conflictos entre recaudadores13 y autoridades,

pérdida de lo recaudado (gobernadores huían con la recaudación), oposición al pago de

la contribución y levantamiento de campesinos. Finalmente se suprimió la contribución

personal con el triunfo de la Revolución Pierolista. El pierolismo significó optar por la

modernización de las relaciones sociales y el aparato del Estado, sacrificando la

descentralización.

En el siglo XX también se encuentran iniciativas de descentralización, Otro gran

esfuerzo descentralizador se observó en 1932 y fue planteado por la Comisión Villarán,

previamente a la Constitución de 1933. No obstante, esta iniciativa no fue incluida en

esa Constitución, pues el gobierno temía por la unidad nacional.

Más adelante, los gobiernos civiles de 1945-1948 y 1963-1968 intentaron restablecer

los gobiernos locales, al punto de promulgar leyes para las elecciones municipales, que

apenas se concretaron en el último periodo. Luego de los gobiernos militares de

Velasco Alvarado y Morales Bermúdez (1968-1980), entra en vigencia la Constitución

12

Contreras, Carlos. Ideales democráticos, realidades autoritarias. Lima, Instituto de Estudios Peruanos, 2001.

13 Los apoderados fiscales debían pagar una fianza, previo a la ser nombrados como tales. Muchos apoderados fiscales decían que la bonificación que recibían era insuficiente, dado el monto recaudado al año y los problemas que suponía el cobro de la contribución.

10

de 1979, que introduce el término región, entendida ésta como cada entidad político-

territorial (de mayor jerarquía que el municipio, el departamento y la provincia) en que

se divide la República, caracterizada por disponer de autonomía económica

administrativa Carranza Ugarte y Tuesta Cárdenas (2004).

Contreras (1997) indica que entre 1887 y 1991 el 85% de los ingresos públicos fue de

tipo corriente, destacando dos momentos en que la distancia entre los ingresos fiscales

corrientes y los totales se amplió: 1921-1931 y 1971-1990. Se trató de etapas de gran

inversión pública, dominadas por regímenes populistas que apelaron tanto al crédito

externo como al mecanismo de la inflación para enjuagar los déficits resultantes. En el

mismo estudio el autor señala que su objeto de investigación lo centra en la recaudación

del gobierno central, porque la recaudación de los gobiernos locales es insignificante.

Concluye diciendo, que las finanzas públicas en el Perú, han tenido a lo largo del siglo

XX dos características marcadas: férrea centralización y predominio de los impuestos

indirectos. Ello ha contribuido a su inestabilidad y a su papel poco promotor del

desarrollo.

La experiencia de descentralización última, a la que se le ha denominado la

descentralización frustada, fue la que se realizó a finales de los ochenta e inicios de los

noventa, en el primer gobierno de Alan García. Durante los últimos meses del gobierno

de García se empezó a traspasar de manera apresurada las funciones, el personal y los

recursos materiales, financieros, presupuestarios y documentales a los gobiernos

regionales. La rapidez del proceso de transferencia, originada por motivos políticos,

causó desorden y marcó la pauta para su fracaso.

La regionalización a finales de los ochenta e inicios de los noventa, como lo mencionan

Carranza y Tuesta (2004), era en un nivel intermedio de gobierno, con autonomía

económica y administrativa, cuya finalidad era el desarrollo integral y armónico de la

región. Sus competencias delegadas fueron amplias, pero las autonomías limitadas. Las

regiones no contaban con representantes electos por sufragio directo ni con potestad

tributaria y las leyes regionales debían ser promulgadas por el Ejecutivo Nacional. Con

esta efímera experiencia de descentralización, se cierra uno de los intentos más claros

de descentralizar el país, que terminó en un proceso de recentralización del Estado con

Fujimori.

11

Después de 20 meses de gobierno, el 5 de abril de 1992 el presidente Fujimori dio un

golpe de Estado con el apoyo de las Fuerzas Armadas, constituyendo lo que denominó

Gobierno de Emergencia y Reconstrucción Nacional. Fueron disueltos el Congreso, el

Tribunal de Garantías Constitucionales, el Consejo Nacional de la Magistratura y los

gobiernos regionales, mientras que la Contraloría y la Procuraduría General de la

Nación fueron intervenidas. En consecuencia, el autogolpe de 1992 sirvió tanto para

destituir a todas las ramas del Poder Público en sus distintos niveles como para

modificar sus fundamentos jurídicos.14 De modo que los poderes regionales, que

trataban de culminar su primer mandato, fueron abortados por una acción

anticonstitucional del titular del gobierno nacional.

El régimen fujimorista estableció un sistema con organismos que cubrían todo el

territorio nacional, colocando al frente a una amplia dispersión de municipios distritales

como entidades pequeñas, con recursos limitados y escasas competencias, a los que

buscaba incluso subordinar a un poderoso sistema de gobernadores locales designados

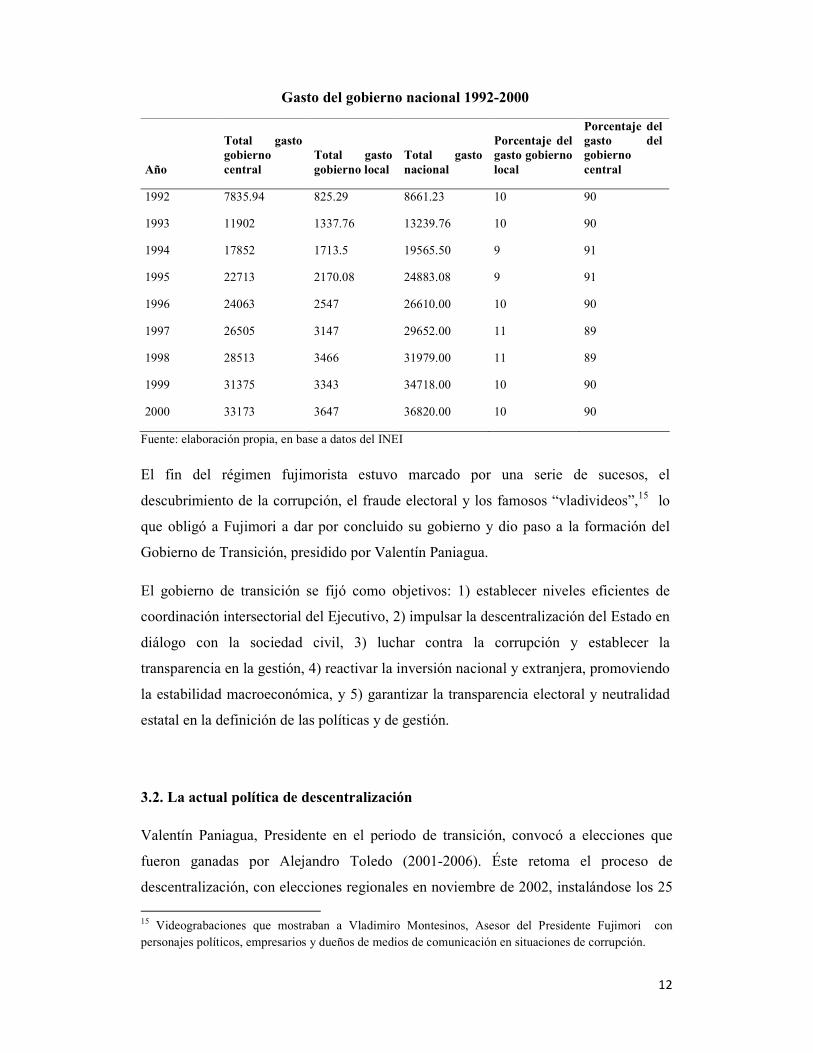

por los Prefectos y Subprefectos, representantes directos del Presidente. En el cuadro

Nº 02, se observa cómo se distribuye el gasto: el gobierno nacional concentra altos

porcentaje del gasto público en desmedro de los gobiernos locales, los cuales tienen

porcentajes muy pequeños del gasto público. En este periodo, el presupuesto que se

asigna y transfiere a las municipalidades para enfrentar el gasto es inferior al 11%; el

cual fue insuficiente, si se tiene en cuenta que este porcentaje se distribuye entre las

municipalidades distritales y provinciales, que en conjunto superan las 2000.

Asimismo, el régimen de Fujimori organizó un complejo sistema de entidades

nacionales para hacer obra pública local y brindar la asistencia del Estado, extendiendo

su presencia sectorial en casi todo el territorio nacional. Entre las entidades creadas

para este cometido, tenemos al Instituto de Fomento Educativo (INFES), el Programa

Nacional de Asistencia Alimentaria (PRONAA) y el Fondo Nacional de Compensación

y Desarrollo Social (FONCODES).

Cuadro Nº 02

14 Entre otros aspectos, reelección presidencial inmediata y transformación del Congreso bicameral en unicameral, pudiendo ser disuelto cuando éste rechazara dos veces al Gabinete Ministerial propuesto por Fujimori.

12

Gasto del gobierno nacional 1992-2000

Año

Total gasto gobierno central

Total gasto gobierno local

Total gasto nacional

Porcentaje del gasto gobierno local

Porcentaje del gasto del gobierno central

1992 7835.94 825.29 8661.23 10 90

1993 11902 1337.76 13239.76 10 90

1994 17852 1713.5 19565.50 9 91

1995 22713 2170.08 24883.08 9 91

1996 24063 2547 26610.00 10 90

1997 26505 3147 29652.00 11 89

1998 28513 3466 31979.00 11 89

1999 31375 3343 34718.00 10 90

2000 33173 3647 36820.00 10 90

Fuente: elaboración propia, en base a datos del INEI

El fin del régimen fujimorista estuvo marcado por una serie de sucesos, el

descubrimiento de la corrupción, el fraude electoral y los famosos “vladivideos”,15 lo

que obligó a Fujimori a dar por concluido su gobierno y dio paso a la formación del

Gobierno de Transición, presidido por Valentín Paniagua.

El gobierno de transición se fijó como objetivos: 1) establecer niveles eficientes de

coordinación intersectorial del Ejecutivo, 2) impulsar la descentralización del Estado en

diálogo con la sociedad civil, 3) luchar contra la corrupción y establecer la

transparencia en la gestión, 4) reactivar la inversión nacional y extranjera, promoviendo

la estabilidad macroeconómica, y 5) garantizar la transparencia electoral y neutralidad

estatal en la definición de las políticas y de gestión.

3.2. La actual política de descentralización

Valentín Paniagua, Presidente en el periodo de transición, convocó a elecciones que

fueron ganadas por Alejandro Toledo (2001-2006). Éste retoma el proceso de

descentralización, con elecciones regionales en noviembre de 2002, instalándose los 25

15 Videograbaciones que mostraban a Vladimiro Montesinos, Asesor del Presidente Fujimori con personajes políticos, empresarios y dueños de medios de comunicación en situaciones de corrupción.

13

gobiernos. Con el objetivo de cumplir con el mandato de campaña, se realiza una serie

de reformas a la Constitución de 1993, además de promulgar nuevas leyes orgánicas que

tenían como objeto los gobiernos regionales electos en 2002, cuyos aspectos relevantes

ahora se enuncian.

En primer lugar, está la reforma constitucional (Ley Nº 27680 [6 de marzo del 2002]),

donde se reconoce que el nivel de gobierno regional se asienta en las regiones y en los

departamentos y el nivel de gobierno local se asienta en las provincias, los distritos y

centros poblados. Asimismo, se resalta la autonomía política, económica y

administrativa en los asuntos de su competencia.

El Presidente regional es elegido conjuntamente con un Vicepresidente (órgano

ejecutivo) por sufragio directo por un periodo de cuatro (4) años, y puede ser reelegido.

Los miembros del Consejo Regional (órgano legislativo y fiscalizador) son elegidos en

la misma forma y por igual periodo. El mandato de dichas autoridades es revocable e

irrenunciable, conforme a ley. El Consejo de Coordinación Regional (órgano

Consultivo) es integrado por los alcaldes provinciales y representantes de la sociedad

civil.

Esta reforma a la Constitución de 1993 dio lugar a la aprobación y promulgación de la

Ley de elecciones regionales (Ley No 27683 [15 de marzo 2002]), la Ley de bases de

la descentralización (Ley No 27783 [LBD, julio del 2002]), y, acto seguido, las

elecciones subnacionales del 17 de noviembre de 2002. Es importante recordar que la

elección de los gobiernos regionales fue acelerada, marcada por las presiones de los

actores políticos que participaron de la contienda electoral, del 2001, exigiendo cumplir

con el mandato de campaña, al ser la descentralización el punto central en la propuesta

de los principales candidatos en la elección del 2001 (Comisión Andina de Juristas,

2001).

Siguiendo a Zas Friz (2004), especial atención merecen los criterios para la asignación y

transferencia de competencias: la subsidiariedad, la selectividad y la proporcionalidad,

la provisión y la concurrencia. Asimismo, se establece la aplicación de otros criterios

tales como las externalidades de ámbito nacional, regional o local, así como la

consideración de las economías de escala.

14

También se considera un serio problema el que no se haya establecido los recursos

presupuestales asociados a las funciones transferidas del gobierno nacional a los

gobiernos regionales. Pese a que los gobiernos subnacionales han duplicado sus

presupuestos en los últimos cinco años, este crecimiento se basa en una creciente

transferencia de ingresos fiscales del gobierno nacional.

3.3. La descentralización fiscal actual del Perú

El proceso de descentralización en nuestro país tiene una esfera política, económica,

administrativa y fiscal. Este estudio centra su interés precisamente en uno de los

aspectos de la esfera fiscal, por tanto se hace necesario centrar nuestra reflexión en los

vaivenes y escaso reconocimiento que se le ha dado a la descentralización fiscal.

Marco normativo de la descentralización fiscal

Entre los principios específicos de la descentralización fiscal, la LBD considera: a)

competencias claramente definidas; b) transparencia y predictibilidad; c) neutralidad en

la transferencia de recursos; d) endeudamiento público externo y; e) responsabilidad

fiscal.

La Ley orgánica de gobiernos regionales reconoce principios rectores de las políticas y

la gestión regionales16. Igualmente, se prevé que estos principios serán evaluados por

los sectores y el CND en el informe anual que presente cada región.

El marco normativo-institucional de la descentralización fiscal en el Perú parte de la

Ley de responsabilidad y transparencia fiscal (LRTF). Se ejecuta principalmente a

través de las leyes de presupuesto, endeudamiento, equilibrio financiero y demás

normas conexas y/o complementarias.

Los instrumentos y objetivos se contempla en el artículo Nº 1 de la Ley 27245, que

dice: Establecer los lineamientos para una mejor gestión de las finanzas públicas, con

prudencia y transparencia fiscal, así como también crear el Fondo de Estabilización

16 Principios: la participación, la transparencia, la gestión moderna y la rendición de cuentas, la inclusión, la eficacia, la eficiencia, la equidad, la sostenibilidad, la imparcialidad y neutralidad, la subsidiaridad, la concordancia de las políticas regionales, la especialización en las funciones de gobierno, la competitividad y la integración

15

Fiscal. Ello a fin de contribuir a la estabilidad económica, condición esencial para

alcanzar el crecimiento económico sostenible y el bienestar social.

Para llegar a los objetivos de la Ley se establecen dos instrumentos: (1) El crecimiento

real del gasto corriente no financiero debe ser inferior a 3% y; (2) el déficit económico

del Sector Público No Financiero debe ser menor a 1% del PBI.

El cumplimiento de estas reglas asegura que la razón deuda-PBI sea cada vez menor, es

decir, que los peruanos estemos cada vez menos endeudados en relación a nuestro

ingreso.

La LRTF establece las siguientes reglas para los gobiernos subnacionales:

Los gobiernos regionales y locales podrán realizar operaciones de endeudamiento

externo únicamente con aval del Estado, para lo cual deberán cumplir con las reglas

fiscales establecidas en el numeral 2º del Artículo 4º de la Ley Nº 27958, Ley de

responsabilidad y transparencia fiscal.

Las reglas fiscales son las siguientes:

• Relación anual entre el stock de la deuda total y los ingresos corrientes menor a

100%.

• Relación anual entre el servicio de deuda a ingresos corrientes menor a 25%.

• El promedio del resultado primario de los últimos 3 años no deberá ser negativo.

El Decreto Legislativo N° 955, Ley de descentralización fiscal, complementa el

conjunto de “candados” fiscales con las siguientes reglas:

1. La deuda de corto plazo debe ser menor a 1/12 del ingreso corriente.

2. La deuda sin garantía del gobierno nacional (interna) debe ser menor a 40% de

los ingresos corrientes.

3. El crecimiento del gasto no financiero real no debe ser mayor a 3%.

Regla de fin de mandato: Se prohíbe a los gobiernos regionales (GR) y locales (GL)

realizar, en cualquier año de gestión, todo gasto corriente no financiero que implique

compromisos de pago posteriores a la culminación del período de gestión regional o

municipal.

Si bien las normas son una medida que intenta prevenir desbalances fiscales en los

gobiernos subnacionales, también se constituyen en candados muy fuertes para

estimular la capacidad de manejo de sus ingresos. Más aún, tratándose de los gobiernos

regionales que están atados en lo referente a su capacidad fiscal, capacidad que ha sido

trasladada para la etapa que se conviertan en regiones. Luego de la experiencia del año

16

2005, que se realizó el referéndum para conformar regiones. Los resultados del

referéndum es que en ninguna de las regiones ganó el Sí, que de haber ganado, habría

dado origen a cambios en la estructura política – administrativa del país. El siguiente

referéndum para conformar regiones debió convocarse para este 2009. Sin embargo,

todo indica que no hay voluntad política para sacar adelante el referéndum y más aún,

dar impulso a la descentralización17.

Marco normativo para el proceso de transferencias

Al definirse el proceso de descentralización como permanente, se asume que este proceso no

concluirá y que su desarrollo será consecutivo de la futura organización estatal peruana. El

dinamismo del proceso está ligado a su permanencia y su gradualidad. La continuidad de un

proceso implica la acción dinámica de los tres niveles de gobierno con la participación de la

sociedad civil, residiendo aquí la integralidad del proceso de descentralización. Este, a su vez,

tiene un carácter democrático, al ser un proceso de distribución territorial del poder.

Cuadro Nº 3

Etapas de la descentralización del Perú

Etapa Aspecto

Etapa preparatoria - Aprobación de marco normativo. - Prevé implementación de descentralización.

Primera Etapa

2003

- Instalación y organización de gobiernos regionales. - Transferencia de activos-pasivos de CTAR a regiones. - Capacitación y asistencia técnica.

Segunda Etapa

2004…

- Consolidación de proceso de descentralización: conformación de regiones.

Tercera Etapa

2004 …

- Transferencia de competencias sectoriales: transferencia de las funciones: diversos sectores a excepción de educación y salud.

Cuarta Etapa

2007…

- Transferencia de competencias de educación y salud.

17 Entre las medidas adoptadas que reflejan que no existe voluntad política para impulsar la descentralización puede considerarse la desaparición den Consejo Nacional de Descentralización, El Shock de Inversiones, la creación de los Núcleos Ejecutores, entre otros.

17

Fuente: elaboración propia en base a Ley de Bases de Descentralización, Ley No 27783.

Los objetivos de la descentralización, según la LBD, se enfocan en el aspecto político,

social, económico, administrativo y ambiental. Los objetivos relacionados al proceso de

transferencia de competencias a los gobiernos regionales son: a) unidad y eficiencia del

Estado, mediante la distribución ordenada de las competencias públicas y la adecuada

relación entre los distintos niveles de gobierno y la administración estatal; y b)

asignación de competencias que evite la innecesaria duplicación de funciones y

recursos, y la elusión de responsabilidades en la prestación de los servicios. La LBD

prevé el proceso de transferencia de competencias en etapas, tal como se muestra en el

Cuadro Nº 3. La Ley de Bases de la Descentralización (LBD) estableció 5 etapas del

proceso de descentralización: 1 preparatoria y 4 específicas. Las tres últimas se vienen

desarrollando de forma paralela. Describe la implementación gradual de la

descentralización, buscando que los gobiernos regionales desarrollen capacidades para

la gestión de las nuevas funciones y competencias.

Proceso de transferencias y acreditación de funciones y competencias

Acreditación y transferencias: La LBD indicó que desde el 2003 se inicie la

transferencia a GR y GL de programas sociales de lucha contra la pobreza Programa

Nacional de Asistencia Alimentaria (PRONAA) y Fondo Nacional de Cooperación y

Desarrollo (FONCODES) y proyectos de inversión de alcance regional (Proyectos

especiales de INADE), en función a capacidades.

Se definen anualmente las transferencias de competencias a través de los Planes

Anuales de Transferencias, elaborados por el CND (ya se han publicado los del 2003,

2004 y 2005, y uno del quinquenio 2005- 2009).

En el 2003 y 2004 se evaluaba según mecanismos de verificación. En junio del 2004 se

dictó la Ley del Sistema de Acreditación que establece requisitos tales como:

responsabilidad fiscal, planes de desarrollo, presupuesto participativo y capacitación.

Este sistema se aplicó para el Plan del 2005 y el Plan del quinquenio 2005-2009.

La transferencia de funciones y competencias ha tenido serios problemas, la mayoría de

estos relacionados con aspectos preupuestales y equipos técnicos. La regla ha sido

18

transferir la función y competencia a los gobiernos regionales sin los recursos para ser

ejercida.

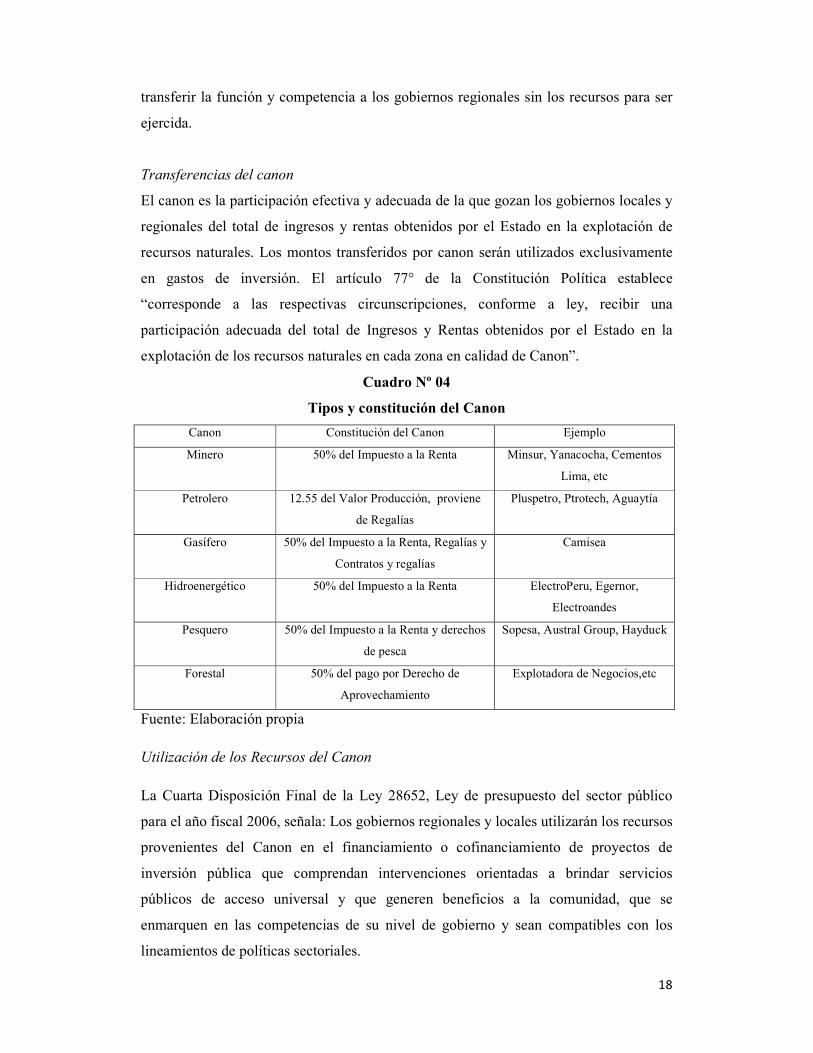

Transferencias del canon

El canon es la participación efectiva y adecuada de la que gozan los gobiernos locales y

regionales del total de ingresos y rentas obtenidos por el Estado en la explotación de

recursos naturales. Los montos transferidos por canon serán utilizados exclusivamente

en gastos de inversión. El artículo 77° de la Constitución Política establece

“corresponde a las respectivas circunscripciones, conforme a ley, recibir una

participación adecuada del total de Ingresos y Rentas obtenidos por el Estado en la

explotación de los recursos naturales en cada zona en calidad de Canon”.

Cuadro Nº 04

Tipos y constitución del Canon

Canon Constitución del Canon Ejemplo

Minero 50% del Impuesto a la Renta Minsur, Yanacocha, Cementos

Lima, etc

Petrolero 12.55 del Valor Producción, proviene

de Regalías

Pluspetro, Ptrotech, Aguaytía

Gasífero 50% del Impuesto a la Renta, Regalías y

Contratos y regalías

Camisea

Hidroenergético 50% del Impuesto a la Renta ElectroPeru, Egernor,

Electroandes

Pesquero 50% del Impuesto a la Renta y derechos

de pesca

Sopesa, Austral Group, Hayduck

Forestal 50% del pago por Derecho de

Aprovechamiento

Explotadora de Negocios,etc

Fuente: Elaboración propia

Utilización de los Recursos del Canon

La Cuarta Disposición Final de la Ley 28652, Ley de presupuesto del sector público

para el año fiscal 2006, señala: Los gobiernos regionales y locales utilizarán los recursos

provenientes del Canon en el financiamiento o cofinanciamiento de proyectos de

inversión pública que comprendan intervenciones orientadas a brindar servicios

públicos de acceso universal y que generen beneficios a la comunidad, que se

enmarquen en las competencias de su nivel de gobierno y sean compatibles con los

lineamientos de políticas sectoriales.

19

Dicho proyectos públicos no deben considerar, en ningún caso, intervenciones con fines

empresariales o que puedan ser realizados por el sector privado. El marco legal vigente

del Canon no limita a invertir solamente en infraestructura u obras de infraestructura;

sino, en general, según las necesidades y prioridades de la población, en proyectos de

inversión pública. Así por ejemplo, comprende proyectos de inversión pública la

capacitación y asistencia técnica agrícola como el mejoramiento de técnicas de

irrigación, de semillas; asistencia técnica relacionada a la crianza de ganado,

mejoramiento de la carne, de la leche, de los pastos, de la genética, entre otros.

Los gobiernos locales y regionales pueden utilizar hasta un 20% del Canon para el

mantenimiento de la infraestructura generada por los proyectos y los gastos generados

por los procesos de selección para la ejecución de proyectos de inversión pública;

asimismo, hasta un 5% para financiar la elaboración de perfiles correspondientes a los

proyectos de inversión pública que se enmarquen en los planes de desarrollo

concertados que correspondan.

La distribución del Canon y Sobrecanon petrolero. Los fondos provenientes del Canon y

Sobrecanon se destinan exclusivamente al financiamiento o confinanciamiento de

proyectos u obras de infraestructura de impacto regional y local.

El valor de las transferencias por canon se ha incrementado debido sobre todo al

desarrollo del sector minero. Sin embargo, las transferencias del canon están

concentradas en seis departamentos que encierran a no más del 30% del total de pobres

a nivel nacional. Asimismo, sólo benefician a un grupo minúsculo de distritos. Los

distritos no beneficiarios sólo dependen del Foncomun como fuente de recursos, lo que

afecta directamente a su capacidad de realizar proyectos de desarrollo para sus

comunidades.

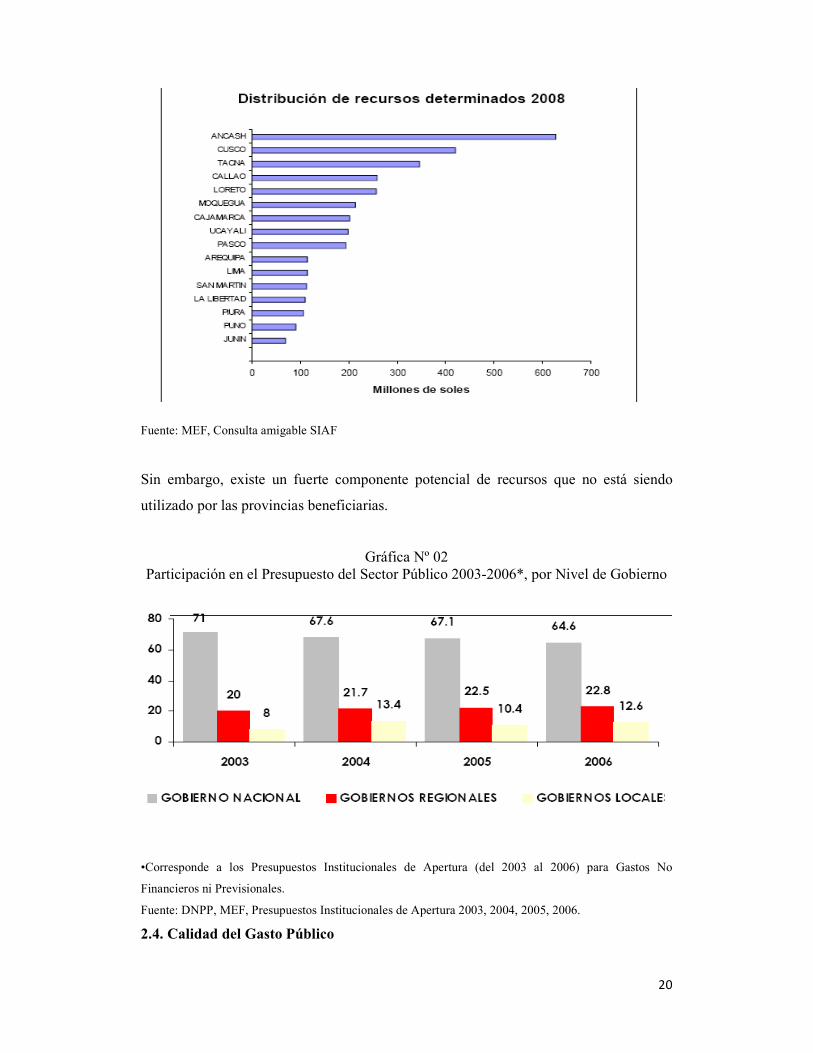

Gráfica Nº 01 Distribución del Canon por regiones 2008

20

Fuente: MEF, Consulta amigable SIAF

Sin embargo, existe un fuerte componente potencial de recursos que no está siendo

utilizado por las provincias beneficiarias.

Gráfica Nº 02 Participación en el Presupuesto del Sector Público 2003-2006*, por Nivel de Gobierno

•Corresponde a los Presupuestos Institucionales de Apertura (del 2003 al 2006) para Gastos No

Financieros ni Previsionales.

Fuente: DNPP, MEF, Presupuestos Institucionales de Apertura 2003, 2004, 2005, 2006.

2.4. Calidad del Gasto Público

21

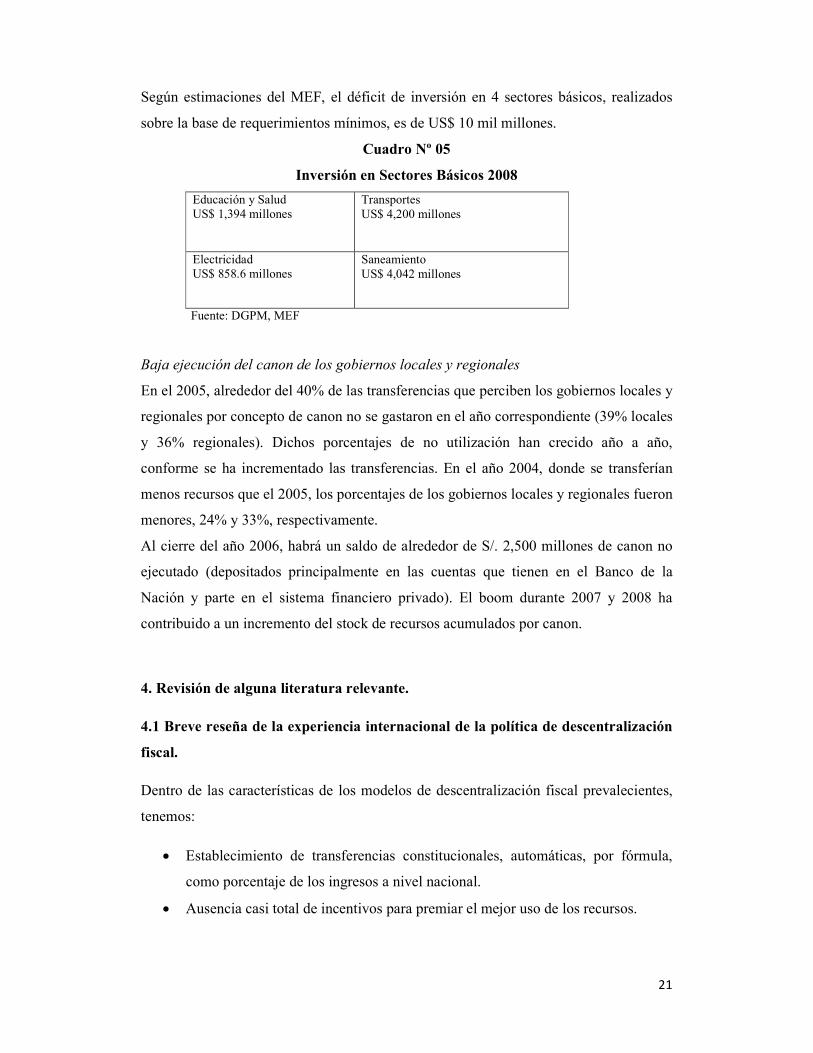

Según estimaciones del MEF, el déficit de inversión en 4 sectores básicos, realizados

sobre la base de requerimientos mínimos, es de US$ 10 mil millones.

Cuadro Nº 05

Inversión en Sectores Básicos 2008

Educación y Salud US$ 1,394 millones

Transportes US$ 4,200 millones

Electricidad US$ 858.6 millones

Saneamiento US$ 4,042 millones

Fuente: DGPM, MEF

Baja ejecución del canon de los gobiernos locales y regionales

En el 2005, alrededor del 40% de las transferencias que perciben los gobiernos locales y

regionales por concepto de canon no se gastaron en el año correspondiente (39% locales

y 36% regionales). Dichos porcentajes de no utilización han crecido año a año,

conforme se ha incrementado las transferencias. En el año 2004, donde se transferían

menos recursos que el 2005, los porcentajes de los gobiernos locales y regionales fueron

menores, 24% y 33%, respectivamente.

Al cierre del año 2006, habrá un saldo de alrededor de S/. 2,500 millones de canon no

ejecutado (depositados principalmente en las cuentas que tienen en el Banco de la

Nación y parte en el sistema financiero privado). El boom durante 2007 y 2008 ha

contribuido a un incremento del stock de recursos acumulados por canon.

4. Revisión de alguna literatura relevante.

4.1 Breve reseña de la experiencia internacional de la política de descentralización

fiscal.

Dentro de las características de los modelos de descentralización fiscal prevalecientes,

tenemos:

• Establecimiento de transferencias constitucionales, automáticas, por fórmula,

como porcentaje de los ingresos a nivel nacional.

• Ausencia casi total de incentivos para premiar el mejor uso de los recursos.

22

• Se estableció la obligación de la transferencia de recursos, pero no se logró

simultáneamente, devolver el equivalente de responsabilidades de gasto18.

La descentralización fiscal en diferentes regiones del mundo

En las últimas décadas, se ha implementado reformas de descentralización fiscal en

diferentes países; no obstante, los resultados que se han obtenido no son del todo

positivos, lo que hace prever que la reforma de descentralización fiscal que se aplique

debe tomar en consideración los errores y los aciertos que se han producido en las

diferentes experiencias.

Así, en lo que concierne a África, se ha creado gobiernos locales sin mayor poder ni

responsabilidades. Por su parte, en América Latina, se ha incrementado

significativamente las transferencias a gobiernos subnacionales sin otorgar una

responsabilidad significativa de gasto. En cambio, en las economías en transición, se ha

transferido diversas funciones pero sin su correlato de gasto.

En este breve recorrido por las experiencias de descentralización, se encuentra relación

entre altos niveles de centralización en países en vías de desarrollo y la debilidad de los

gobiernos locales, lo cual sería una característica clave en estos países. Por otro lado,

persiste la duda si la descentralización fiscal es la causa o el resultado del desarrollo

económico.

Condiciones para que los gobiernos locales actúen eficientemente

Bahl-Linn (1992) señala que lo cierto es que, a medida que las economías maduran y el

ingreso crece, se hacen evidentes los beneficios de la descentralización fiscal. En algún

punto es importante diferenciar productos/resultados (outputs) en las localidades de

acuerdo a las demandas locales. Dos efectos perversos cuando ello ocurre:

• Intrusión del gobierno central sobre decisiones de gasto.

• Dependencia excesiva de transferencias, lo que destruye los incentivos para

tomar decisiones locales responsables.

18 Tomado de Wiesner, E.: “La descentralización, la estabilidad macroeconómica y la integración económica regional”.

23

Habida cuenta de dichos problemas, adicionalmente habría que asegurarse que los

impuestos locales no induzcan distorsiones en los bienes o actividad en las localidades y

que la recaudación de estos impuestos esté vinculada con los beneficios. También hay

que considerar los problemas en aquellas localidades que no tienen capacidad de

administración tributaria.

Asimismo habría que estimular una mejor adecuación de la demanda. Tampoco la

literatura aporta evidencia contundente sobre mejoras en relación a costo/beneficio al

pasar de una provisión central a otra descentralizada. Inclusive está implícito el riesgo

de “descentralizar la corrupción”, es decir, reproducir en el ámbito local y de manera

más diversificada los clientes políticos y grupos de interés que eluden procedimientos

como los correspondientes a licitaciones de obras públicas.

Por otro lado, con el aumento de la participación política, puede persistir la tentación de

erigir nuevos centralismos, aunque en niveles inferiores de gobierno; por ejemplo, de un

gobernador frente a los alcaldes. Además el argumento de una rendición de cuentas más

expedita puede generar figuras que –lejos de garantizar un control ciudadano adecuado-

se traduzcan en la inestabilidad de autoridades, tales como la revocación de mandatos,

en lugar de mandatos más cortos (tres o cuatro años) con reelección única e inmediata.

Precisamente, en lo que concierne a mayor participación social, están los procesos de

presupuesto participativo (Porto Alegre, Brasil; Perú), los cuales exigen ser reforzados

continuamente. La experiencia internacional y regional nos advierte de grandes

problemas de equidad entre regiones sin resolverse. Por citar el caso argentino, una

mayor descentralización fiscal ha venido acompañada de endeudamiento a nivel

regional y local, impactando negativamente las finanzas públicas.

Otro de los problemas es la escasa autonomía para el desarrollo local. La mayoría de

municipios administra presupuestos pequeños; peor aún, para el ciudadano no hay

diferenciación clara de funciones entre los gobiernos subnacionales y el gobierno

nacional, haciendo muy difusa la posibilidad de rendición de cuentas. Aunado a ello,

tiende a prevalecer una fuerte dependencia de las transferencias del gobierno nacional,

incentivando el estancamiento de recursos directamente recaudados (pereza fiscal).

4.2 Breve revisión de los estudios en América latina

24

Los estudios de la descentralización fiscal, transferencias fiscales específicamente, en

América Latina, he accedido a los siguientes estudios:

Gonzáles de Olarte; Efraín (2004), Noguez, Gabriel (2006), Patiño, Ramiro (2006),

Trujillo, Lucía (2006), Vega Castro, Jorge (2008).

Estos estudios nos revelan por un lado cuál es el avance en la descentralización en la

América Latina, dónde se puede apreciar la influencia de las coaliciones políticas en el

proceso de asignación de funciones y competencias, los incentivos que tienen los

gobiernos subnacionales frente al proceso de descentralización –sobre todo en cuanto a

la búsqueda de recursos financieros; desde el lado de la descentralización fiscal, sus

avances, sus dificultades y los retos que deben enfrentar los gobiernos subnacionales

para asegurar una adecuada provisión de bienes y servicios públicos. Se observa en

estos estudios que los procesos de transferencia de recursos fiscales han sido

progresivos; la constante es, alto nivel de centralización de los recursos fiscales, tanto

desde el lado de la recaudación como de la transferencia.

Concluyen que se requiere de grandes esfuerzos para lograr un equilibrio fiscal en los

gobiernos subnacionales, entre las transferencias que asigna el gobierno central y el

esfuerzo fiscal recaudatorio que tiene cada uno de los gobiernos subnacionales. En la

mayoría de los estudios, se presenta evidencias que las transferencias estarían

provocando lo que se ha denominado pereza fiscal.

5. Ejes conceptuales

El estudio de las finanzas públicas, desde una perspectiva que conjugue el ámbito

nacional con el local, adquiere importancia al tratar dilucidar parte de las posibles

respuestas a problemas de índole económica y social. En este apartado se pretende

explorar cuestiones teóricas y conceptuales que permitan explicar por qué determinado

sistema fiscal puede conducir a un desempeño inestable de las finanzas públicas, o

amenazar los objetivos de equidad.19

5.1 Centralización versus descentralización

19

Trujillo, Lucía. Las transferencias y el gasto municipal en Colombia, Tesis para optar el Grado de Magíster en Gobierno y Asuntos Públicos. FLACSO – México, 2006.

25

Con respecto a la organización institucional estatal, la concepción de la administración

pública se presenta esencialmente entre dos modelos en cierta medida antagónicos: la

organización centralizada y el sistema descentralizado. No obstante, es preciso tener en

cuenta que en la práctica ningún país ha adoptado uno de los modelos en forma

totalmente pura y radical, antes bien, predominan principalmente dos variantes de estos

modelos: el sistema político unitario y el federal. Es importante hacer énfasis en que el

sistema unitario no corresponde a un Estado totalmente centralizado, ni el régimen

federal es un Estado descentralizado en su grado máximo, dado que en ambas formas de

organización estatal lo que se busca es tanto la legitimidad democrática del poder como

la unidad política del propio Estado.

De acuerdo con Dolores Rufián y Eduardo Palma (1991), los conceptos de unidad y

centralización son diferentes. Mientras el primero se refiere sólo a la igualdad de las

leyes y derechos de los ciudadanos de un mismo Estado, permitiendo una

desconcentración de funciones y competencias; el segundo hace referencia a que todas

las decisiones del ámbito público competen al gobierno central. En este sentido, un

Estado puede ser unitario y estar fuertemente descentralizado.20 Asimismo, los autores

señalan que en un gobierno federal existen competencias centralizadas y, a su vez, cada

uno de los Estados federados tiene autonomía política y cumple con la prestación de

algunos servicios de acuerdo con los preceptos constitucionales. Incluso en algunos

países federados puede existir un menor grado de competencias descentralizadas en

comparación con otros países unitarios descentralizados.

El problema clásico es, cuáles son las funciones esenciales que un gobierno debe

asumir para el logro de los objetivos mencionados y qué nivel de gobierno debe asumir

cada una de las responsabilidades definidas.

La teoría de las finanzas públicas establece que los gobiernos deben afrontar tres

funciones principales como respuesta a las fallas que el mercado presenta, tanto en la

provisión de algunos servicios sociales básicos, como en la redistribución del ingreso.

La responsabilidad de estas intervenciones recae sobre distintos niveles de gobierno. A

partir del estudio clásico de Musgrave (1959) se fueron obteniendo acuerdos acerca de

20

Como es el caso de Colombia, país en cuya Constitución Política se declara que “Colombia es un Estado social de derecho, organizado en forma de república unitaria, descentralizada con autonomías de sus entidades territoriales (…)” (1991, Título 1: De los derechos fundamentales).

26

cuáles deben ser las funciones del gobierno y qué ámbito gubernamental tiene

competencia sobre cada una de ellas:

La función de estabilización: es en términos generales, la conducción de las políticas

fiscal y monetaria hacia una senda de crecimiento sostenido. Dadas estas

características, la función de estabilización debe estar en manos del gobierno central.

La función de distribución: se reconoce que ésta puede desarrollarse de manera más

eficiente a nivel nacional que a nivel local.

La función de asignación: esta función, en contraposición de las dos primeras, recae

sobre los gobiernos subnacionales puesto que tiene como objetivo el uso eficiente de los

recursos a partir, tanto de ciertas condiciones de ingresos locales, como de pautas

determinadas sobre las preferencias de los consumidores a nivel local.

Con lo anterior es posible apreciar que no todas las funciones de gobierno recaen sobre

el sector central.21 Sin embargo, nada se ha dicho hasta ahora acerca de las diferentes

maneras en que los estados pueden afrontar los desafíos de la descentralización. Por lo

tanto se hace necesario indagar en las conceptualizaciones de descentralización y en las

diferentes formas en que puede ser implementada.

5.2 Formas de descentralización

Se puede establecer, básicamente, que la descentralización es un proceso mediante el

cual se transfiere poder de decisión y responsabilidad desde el nivel central de una

organización a unidades descentralizadas o alejadas del centro. Ésta se aplica tanto en

organizaciones privadas como públicas con el propósito general de mejorar la eficiencia

en el cumplimiento de sus objetivos (Boisier 1990). Así, la descentralización es un

concepto general que puede dividirse en distintas formas y tipos. Siguiendo a Cohen y

Peterson (citados por el Departamento Nacional de Planeación en Colombia 2002), se

ha identificado que los países han explorado diferentes formas de descentralización: la

descentralización espacial, la descentralización hacia el mercado, la descentralización

política y la descentralización administrativa.

21 Para una amplia discusión acerca del nivel de gobierno que asegura un mayor éxito en la resolución de los problemas de asignación, distribución y estabilización, véase a Wallace Oates (1977:17ss) en su presentación de argumentos económicos a favor tanto de un gobierno centralizado como de uno descentralizado.

27

La descentralización espacial pretende restringir la concentración del desarrollo en unos

pocos centros urbanos por medio de la transferencia de recursos e instrumentos que

promuevan la actividad económica e industrial. La descentralización hacia el mercado

es el traspaso hacia personas privadas de la responsabilidad de la prestación de servicios

tradicionalmente a cargo del Estado. La descentralización, de acuerdo a la perspectiva

política, implica entonces, una redistribución del poder y una legitimidad democrática

del mismo, a favor de las comunidades locales. En su dimensión administrativa la

descentralización se entiende como la transferencia de funciones, recursos y capacidad

de decisión del gobierno central, a los gobiernos regionales para la provisión de

determinados servicios públicos y sociales y para la realización de obras públicas

(Rufián y Palma, 1991).

Todos estos debates respecto a los modelos de organización estatal y al estudio de la

problemática sobre el funcionamiento del gobierno de una manera eficiente, han

planteado desafíos para distintas disciplinas. En el campo de la teoría económica este

debate ha dado origen a la teoría conocida como el federalismo fiscal22.

5.3. El enfoque normativo del Federalismo fiscal

A partir 1950, la teoría económica ha respaldado cada vez más la descentralización a

través de las contribuciones del hoy llamado “Federalismo fiscal”. Esta teoría busca

justificar normativamente la descentralización y a su vez establecer criterios de

eficiencia económica para este proceso. El concepto de eficiencia en esta teoría implica

que las decisiones del Estado sobre el uso de recursos y producción de bienes y

servicios públicos, tomen en cuenta las preferencias de los individuos. Así pues, “el

federalismo fiscal tiene que ver básicamente con la capacidad de los gobiernos –y de sus

distintos niveles- para utilizar eficientemente los recursos públicos puestos a su

disposición. (...) De esta eficiencia va a depender en gran medida, el crecimiento a

largo plazo de los países y la calidad de vida de la mayoría de los habitantes.” (Wiesner,

1992: 46)

Es necesario entonces, dar paso al análisis sobre los diferentes mecanismos posibles

para financiar el suministro de bienes y servicios locales, que permitan cumplir con las

22 El concepto de federal, tiene una larga tradición en la ciencia política y hace referencia a una de las distintas y posibles formas y niveles de gobierno. Por su parte el concepto de fiscal, tiene sus antecedentes en aquella rama de la teoría económica relacionada con las finanzas públicas y la tributación (Carrillo, 2003)

28

funciones que le son asignadas a los niveles subnacionales de gobierno. Por tanto se

hace imprescindible introducir el debate sobre la asignación de potestades fiscales.

En la teoría de las finanzas públicas, existen posiciones antagónicas acerca de la

distribución de las potestades tributarias entre los diferentes niveles de gobierno. De

acuerdo con Horacio Piffano (1998), los argumentos normativos de la teoría del

federalismo fiscal, justifican el sistema de coparticipación nacional de impuestos ligado

a un esquema de fuerte centralismo en materia tributaria. El autor, plantea que este

enfoque normativo sostiene dos postulados centrales:

a) Las funciones de estabilización y redistribución regional deben ser asignadas al

gobierno central, para que la política fiscal pueda actuar como instrumento que

complemente dichos objetivos. A los gobiernos locales sólo serán reconocidas las

funciones fiscales referidas a la asignación de recursos.

b) En materia tributaria, los impuestos que deben ser asignados al gobierno central son:

i. Los que gravan bases tributarias móviles, ii. Aquellos cuya administración implique

economías de alcance23 y significativas economías de escala -como el IVA-, iii. Así

como también los impuestos que persigan fines eminentemente redistribuitivos -como

los impuestos a la renta-. Este tipo de impuestos poseen características que en un

esquema descentralizado podrían generar arbitrajes regionales indeseados. En

contraste, se sostiene que a los gobiernos locales es apropiado asignarles potestades

tributarias e impuestos que graven la riqueza no móvil, como son los impuestos a la

propiedad inmueble que son bienes de carácter eminentemente local.

5.4 Teoremas clásicos de la descentralización

El teorema de Charles Tiebout: El voto con los pies.

Tiebout planteó que para obtener la eficiencia o el nivel de producción eficiente en la

generación de bienes públicos locales, se debe dejar que los ciudadanos revelen sus

preferencias dirigiéndose hacia ellas, eligiendo el lugar donde quieren vivir. En este

esquema los gobiernos locales deben actuar como si fueran un productor privado

23 Las economías de alcance son aquellas que permiten el ahorro de recursos y costes como consecuencia de producir dos o más bienes o servicios de forma conjunta, en este caso la administración y recaudación general de impuestos.

29

buscando maximizar su eficiencia y cada ciudadano debe actuar como un consumidor,

buscando maximizar su utilidad.

El teorema Tiebout sólo funciona cuando hay supuesto de movilidad libre del

contribuyente, es decir, si tiene facilidades de mudarse, optará por vivir en la

jurisdicción donde la relación impuestos-servicios sea la que él considere “óptima”. Un

ser racional no compra menos por más.

El teorema de la descentralización de Oates.

El teorema se limita a situaciones en que los costos de provisión del bien son iguales

entre los distintos niveles de gobierno y sostiene que el bienestar logrado con la

descentralización es mayor si hay diversidad de las demandas entre las jurisdicciones.

El interés que guía su análisis no es la descentralización en sí misma sino encontrar su

grado óptimo. Es decir, el interrogante a resolver es qué nivel gubernamental puede

responder mejor a la provisión de servicios públicos reconociendo el interés de los

ciudadanos.

6. Consideraciones finales

En este estudio se observará como se reestructuran los recursos fiscales de los gobiernos

regionales en función de las transferencias y asignación presupuestaria del Gobierno

central. Así mismo, se intenta explicar las causas que originan el escaso margen de

reestructuración que tiene un Gobierno regional respecto a sus recursos fiscales.

Se utilizará las técnicas cuantitativas para observar el comportamiento de las diferentes

variables a nivel de los 25 gobiernos regionales. En relación a lo anterior ¿cómo las

variables independientes afectan a la variable dependiente? Es decir, tener elementos

para el análisis de los márgenes de reestructuración de los recursos fiscales que dispone

un Gobierno regional. Y evaluar el comportamiento de los gobiernos regionales en el

periodo de estudio.

También el estudio debe permitir observar los procesos, aciertos y problemas que

enfrenta un Gobierno regional en la gestión de sus recursos fiscales. Observar el proceso

de transferencia y asignación presupuestal en dos casos específicos de gobierno

regional.

30

BIBLIOGRAFÍA

Bahl, Roy and Martinez Vasquez, Jorge (2006). Secuencing Fiscal Decentralization, World bank Policy research Working Paper 3914.

Boisier, Sergio (1990). La descentralización: un tema difuso y confuso. ILPES. Santiago de Chile.

Carrillo, Jesús. (2003) Visión Institucional de los Gobiernos Locales en Colombia. Tesis para obtener el grado de Doctor en Ciencias Políticas y Sociales con Orientación en Ciencia Política. México, D.F.

Castro, Augusto (2008). El desafío de las diferencias: reflexiones sobre el Estado moderno en el Perú. Centro de Estudios y Publicaciones. Lima, Perú.

Contreras, Carlos (2001). Ideales democráticos realidades autoritarias, Instituto de estudios peruanos, Lima.

Contreras Carlos (1997). Los ingresos fiscales en el Perú desde el final de la Guerra con Chile hasta el presente. Revista de Economía. Volumen XX, Nº 39-40.

Finot, Iván (2003). Descentralización en América Latina: cómo hacer viable el desarrollo local. En: Gestión Pública 38. Dirección de Gestión del Desarrollo Local y Regional. Instituto Latinoamericano y del Caribe de Planificación Económica y Social (ILPES). Santiago de Chile.

Finot,Iván (205). Descentralización, transferencias territoriales y desarrollo local. En: Revista de la CEPAL, número 86. Santiago de Chile.

Gonzales de Olarte, Efraín (2004). La difícil descentralización en el Perú, Instituto de Estudios Peruanos, Lima.

Noguez, Gabriel (2006). Transferencias Intergubernamentales: su impacto en el esfuerzo recaudatorio y en las decisiones presupuestales de los municipios mexicanos. Tesis para optar el Grado de Magíster. México, Facultad Latinoamericana de Ciencias Sociales.

Oates, Wallace (1993). Fiscal and descentralization and economic development, National Tax Journal, Vol 46, nº 2.

Oates, Wallace (2006). On the teory and practice of fiscal descentralization, Institute for Federalism & Intergovernamental Relations, IFIR working Paper Nº 2006-05

OATES, Wallace (1997). Federalismo Fiscal. Instituto de estudios de administración local. Serie Colección Nuevo urbanismo. Madrid, España.

Patiño, Ramiro (2006). La descentralización del Perú 2002-2005, su implementación dentro de un gobierno dividido. Tesis para optar el Grado de Magíster. México,.

31

Planas, pedro (1998). La descentralización en el Perú republicano. Editorial Municipalidad Metropolitana de Lima. Lima Perú.

Peters, Guy (2003). El nuevo institucionalismo. Teoría institucional en ciencia política. Editorial Gedisa. Barcelona, España, 2003.

Piffano, Horacio; SANGUINETTI, Juan. (1998) Las finanzas provinciales y el ciclo económico. Foro de Instituciones Fiscales. Centro de Estudios para el desarrollo institucional. Buenos Aires, Argentina.

Restrepo Bodero, Darío (2000). Historia de descentralización, Universidad Nacional de Colombia, Bogota.

Restrepo, D. (1994): “Aspectos espaciales de la reestructuración: descentralización y apertura”, EURE, 20, 59.

Rufian, Dolores; PALMA, Eduardo. (1991) Las nociones de centralización y descentralización. ILPES, Santiago de Chile.

Rivera, Roy (1996), Descentralización y Gestión local en América Latina. FLACSO, Costa Rica

Shah, Anwar (2005). Fiscal Descentralization and performance, World bank Policy Researcc Working paper 3786.

Tanaka, Martín y Zárate, Patricia (2003). Valores democráticos y participación ciudadana en el Perú 1998-2001. IEP- Lima Perú.

Tiebouth, Charles (1956). A pure teory of local expeditures, The University of Chicago Press, en Chicago Journals.

Trujillo, Lucía (2006). Las transferencias y el gasto municipal en Colombia, Tesis para optar el Grado de Magíster en Gobierno y Asuntos Públicos. FLACSO – México.

Tsebelis, George (1992), Nested Game: The Rational Choice Approach in Comparative Politics, University of California, California.

Vega Castro, Jorge (2008). Análisis del proceso de descentralización fiscal en el Perú. PUCP. http://www.puc.edu.pe/departamento/economía/imagenes/documentos/DDD 266pdf.

Wiesner, Eduardo. (1992). Descentralización y Federalismo Fiscal. Informe Final de la Misión para la Descentralización. Presidencia – DNP, Colombia.

Willis, E., Garman, C., Haggard, S. (1999): “The politics of decentralization in latin america”, Latin American Research Review, 34, 1: 7-50.

Zas Friz, Johnny (2009). La continuidad crítica, balance del diseño normativo e institucional del actual proceso peruano de descentralización política (2001 – 2008). Palestra.

32

Zas Friz, Johnny (2004). La insistencia de la voluntad. El actual proceso de descentralización política y sus antecedentes inmediatos. Defensoría del Pueblo, SER, Lima Perú.

Zas Friz Burga, Jhonny, El sueño obcecado de la descentralización. Lima, Fondo Editorial del Congreso, 2001.