la norma internacional de información financiera para...

TRANSCRIPT

La Norma Internacional de Información Financiera para

Pequeñas y Medianas Entidades(NIIF para las PYMES)

Chile, Puerto Montt, Septiembre de 2013

Luis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoDiplomado en IFRSDiplomado en IFRSDiplomado en IFRSDiplomado en IFRS

Contador, Contador Auditor, Ingeniero ComercialContador, Contador Auditor, Ingeniero ComercialContador, Contador Auditor, Ingeniero ComercialContador, Contador Auditor, Ingeniero ComercialMagMagMagMagííííster (E) en Gestister (E) en Gestister (E) en Gestister (E) en Gestióóóón Tributarian Tributarian Tributarian Tributaria

Profesor Especialista en EducaciProfesor Especialista en EducaciProfesor Especialista en EducaciProfesor Especialista en Educacióóóón de Adultosn de Adultosn de Adultosn de Adultos

Sección 6

Estado de Cambios

en el

Patrimonio y Estado de Resultados y

Ganancias Acumuladas

IFRS para PYMES

Estructura de la Sección1 párrafo para el alcance: Esta sección establece lo s requerimientos para presentar los cambios en el patrimonio de una e ntidad para un periodo, en un estado de cambios en el patrimonio o, si se cumplen las condiciones especificadas y una entidad a sí lo decide, en un estado de resultados y ganancias acumuladas.

1 párrafo de objetivo en el Estado de Cambios en el Patrimonio.

4 párrafos de información a presentar en el estado de cambios del patrimonio.

1 párrafo de objetivo para Estado de Resultados y Ganancias Acumuladas.

4 párrafos de información para presentar en el res ultado de ganancias y pérdidas acumuladas.

Vigencia: La norma fue emitida el 9 de julio de 2009 .

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Esta Sección hace referencia en detalle al Estado de Cambios en el Patrimonio y Estado de

Resultado y Ganancias Acumuladas, indicando los requerimientos y juicios esenciales que se requieren para la presentación de un estado de cambios en el patrimonio y estado de resultados

y ganancias acumuladas, así como las circunstancias en que una empresa puede elegir presentar un estado de resultados y ganancias acumuladas en lugar de presentar un estado del resultado integral y un estado de cambios en el

patrimonio.

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Alcance de esta sección

6.1.- Esta sección establece los requerimientos parapresentar los cambios en el patrimonio de una enti dadpara un período, ya sea, en un estado de cambios en elpatrimonio o, si se cumplen condiciones específica s yuna entidad lo elige, en un estado de resultado s y deutilidades acumuladas.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

Notas

Patrimonio es la participación residual en los act ivos de una entidad, una vez deducidos todos sus pasivos

(véase la definición de patrimonio en el Glo sario). La Sección 22 “ Pasivos y Patrimonio” determina la clasificación de los instrumentos financieros como

patrimonio o pasivos. Sólo si el instrumento emit ido se clasificara como patrimonio, la emisión del instr umento se presentaría en el estado de cambios en el patri monio

como una inversión hecha por los propietarios.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

PRÓPOSITO Estado de Cambios en el Patrimonio

6.2.- El estado de cambios en el patrimonio presenta lautilidad o pérdida de una entidad para un período sobreel cual se informa , las partidas de ingresos y gastosreconocidos en otros “resultados integrales” para el período, los efectos de los cambios de políticas conta-bles y las correcciones de errores reconocidos en elperíodo y los montos de los aportes efectuados y pordividendos y otras distribuciones a los inversio nistasen el patrimonio de la entidad durante el período.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

6.3 Una empresa presentará un estado de cambi os en el patrimonio que muestre:

a) El resultado integral total del período, most rando en forma separada los valores totales atribuibles a los pro pietarios de la contralora y a las participaciones no controlado ras.

b) Para cada componente de patrimonio, los e fectos de la aplicación “retroactiva” o la “re-expresión” re troactiva reconocidos según Sección 10 Políticas Co ntables, Estimaciones y Errores.

c) Para cada componente del patrimonio, una concilia ción entre los valores en libros, al comienzo y al fi nal del período, revelando por separado los cambios procedentes de:

Estado de cambios en el patrimonio

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

• El resultado del período.

• Cada partida de otro resultado integral.

• Los valores de las inversiones por los propietar ios y de los dividendos y otras distribuciones hecha a éstos, m ostrando por separado las emisiones de acciones, las tran sacciones de acciones propias en cartera, los dividend os y otras distribuciones a los propietarios, y los cambios en las participaciones en la propiedad en subsidiarias que no den lugar a una pérdida de control.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

Un estado de cambios en el patrimonio refleja todos los cambios en el patrimonio producidos entre el comienzo y el final del periodo sobre el que se informa que surgen de transacciones con los propietarios en su carácter de propietarios (es decir, cambios procedentes de transacciones con los propietarios en su condición de tales) que reflejen un incremento o una disminución en los activos netos del periodo. Este estado suministra una conexión entre el estado de situación financiera de la entidad y su estado del resultado integral.

El estado de cambios en el patrimonio le presenta al usuario información acerca de cada componente del patrimonio, lo que incluye:

� una conciliación entre el importe en libros al comienzo y el final del periodo de cada componente del patrimonio; � los efectos de la aplicación retroactiva de las políticas contables; y � los efectos de la reexpresión retroactiva de errores de periodos anteriores.

El estado consolidado de cambios en el patrimonio (de un grupo que incluye una o más subsidiarias parcialmente participadas) también brinda información sobre la participación del patrimonio atribuible a los propietarios de la entidad controladora y aquella que es atribuible a las participaciones no controladoras, e información acerca de los cambios en dichas participaciones.

Notas

Fuente: Fundación IFRS Material de formación NIIF para Pymes

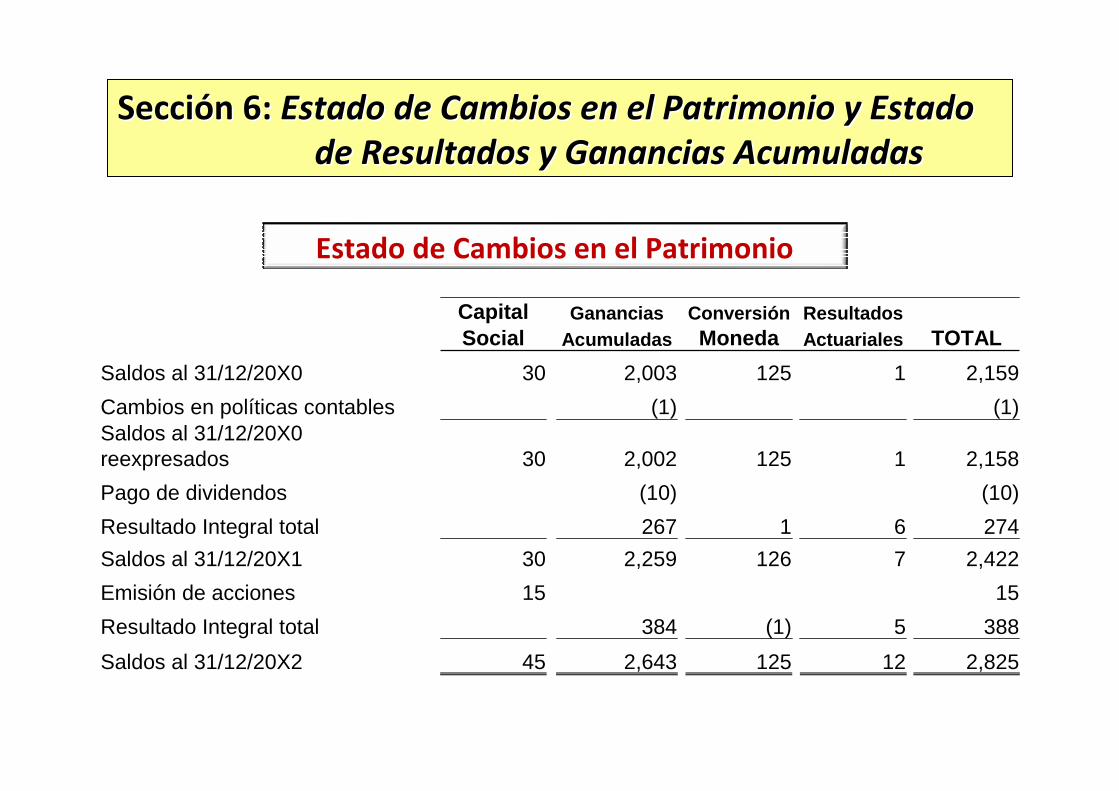

Ejemplo 1: estado de cambios en el patrimonio

Un grupo podría presentar su estado consolidado de cambios en el patrimonio como sigue:

Estado consolidado de los cambios en el patrimonio de un grupo para el año finalizado el 31 de diciembre de 20X7

(en miles de unidades monetarias)

Capital Ganancias Conversión ResultadosSocial Acumuladas Moneda Actuariales TOTAL

Saldos al 31/12/20X0 30 2,003 125 1 2,159

Cambios en políticas contables (1) (1)Saldos al 31/12/20X0 reexpresados 30 2,002 125 1 2,158

Pago de dividendos (10) (10)

Resultado Integral total 267 1 6 274

Saldos al 31/12/20X1 30 2,259 126 7 2,422

Emisión de acciones 15 15

Resultado Integral total 384 (1) 5 388

Saldos al 31/12/20X2 45 2,643 125 12 2,825

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Estado de Cambios en el Patrimonio

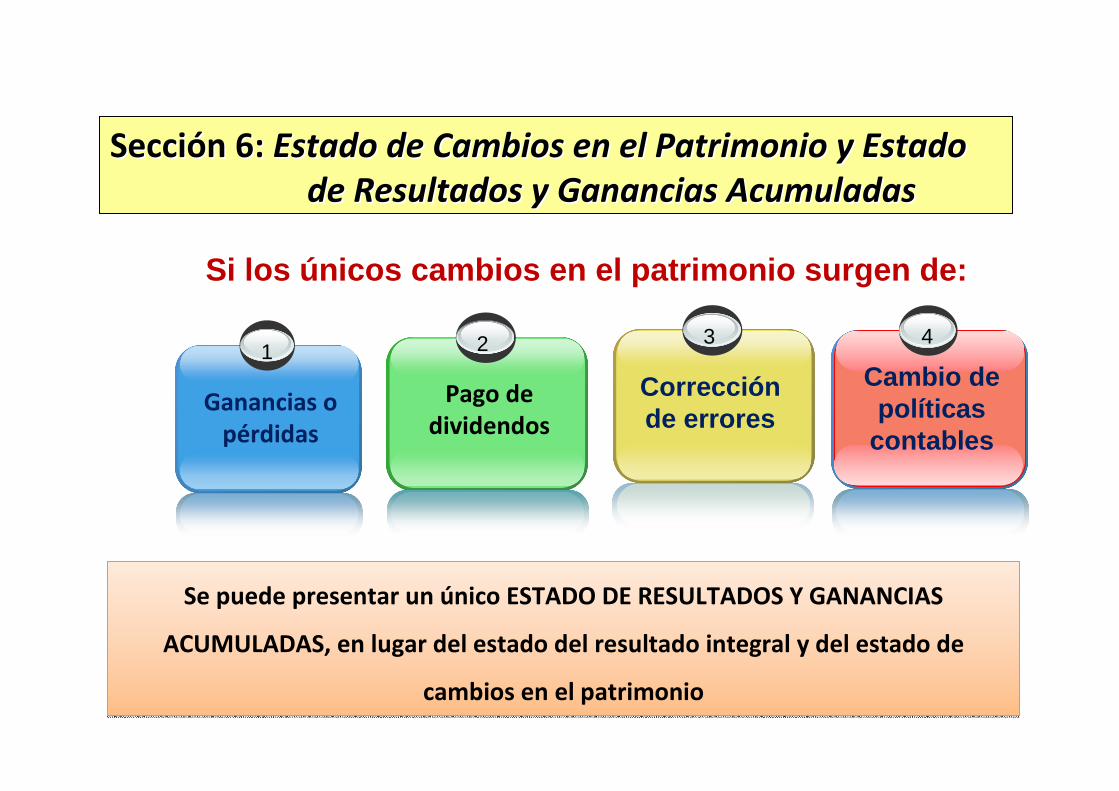

1

Ganancias o

pérdidas

2

Pago de

dividendos

3

Corrección de errores

Si los únicos cambios en el patrimonio surgen de:

4

Cambio de políticas

contables

Se puede presentar un único ESTADO DE RESULTADOS Y GANANCIAS

ACUMULADAS, en lugar del estado del resultado integral y del estado de

cambios en el patrimonio

Se puede presentar un único ESTADO DE RESULTADOS Y GANANCIAS

ACUMULADAS, en lugar del estado del resultado integral y del estado de

cambios en el patrimonio

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Estado de resultados y ganancias acumuladas

Objetivo

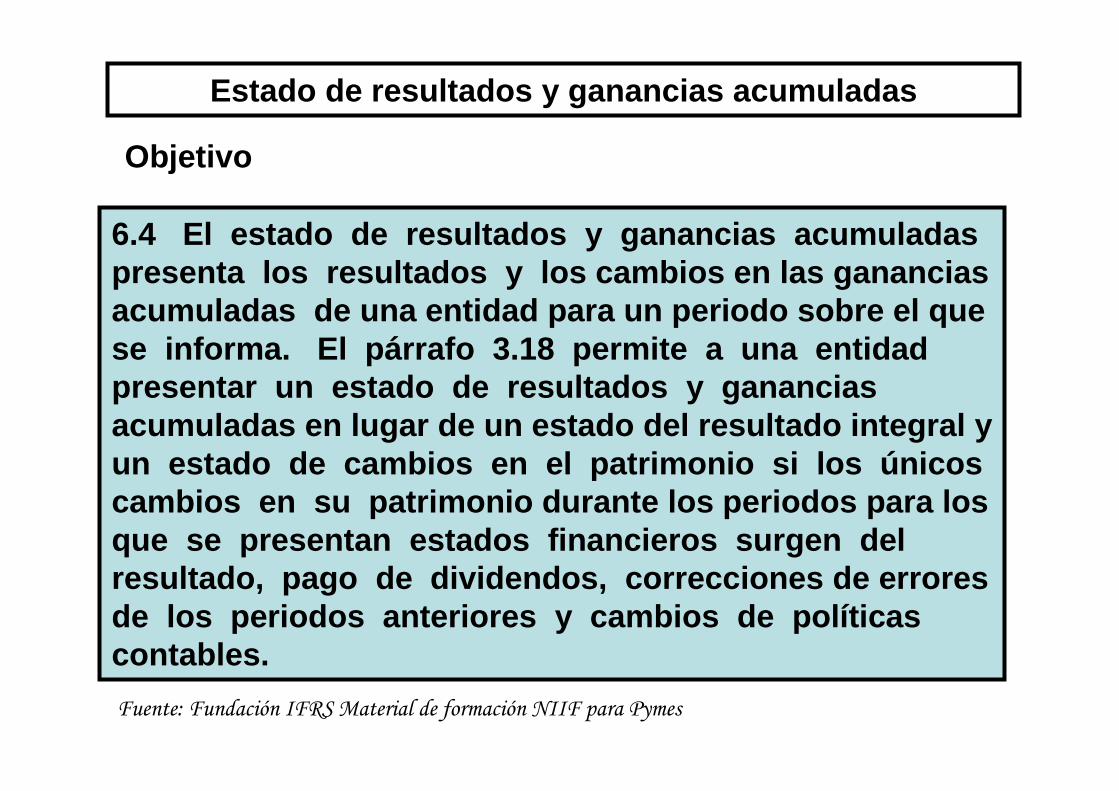

6.4 El estado de resultados y ganancias acu muladas presenta los resultados y los cambios en las ga nancias acumuladas de una entidad para un periodo sobre el que se informa. El párrafo 3.18 permite a una entidad presentar un estado de resultados y ganancias acumuladas en lugar de un estado del resultado inte gral y un estado de cambios en el patrimonio si lo s únicos cambios en su patrimonio durante los periodos pa ra los que se presentan estados financieros surgen d el resultado, pago de dividendos, correcciones de errores de los periodos anteriores y cambios de polí ticas contables.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

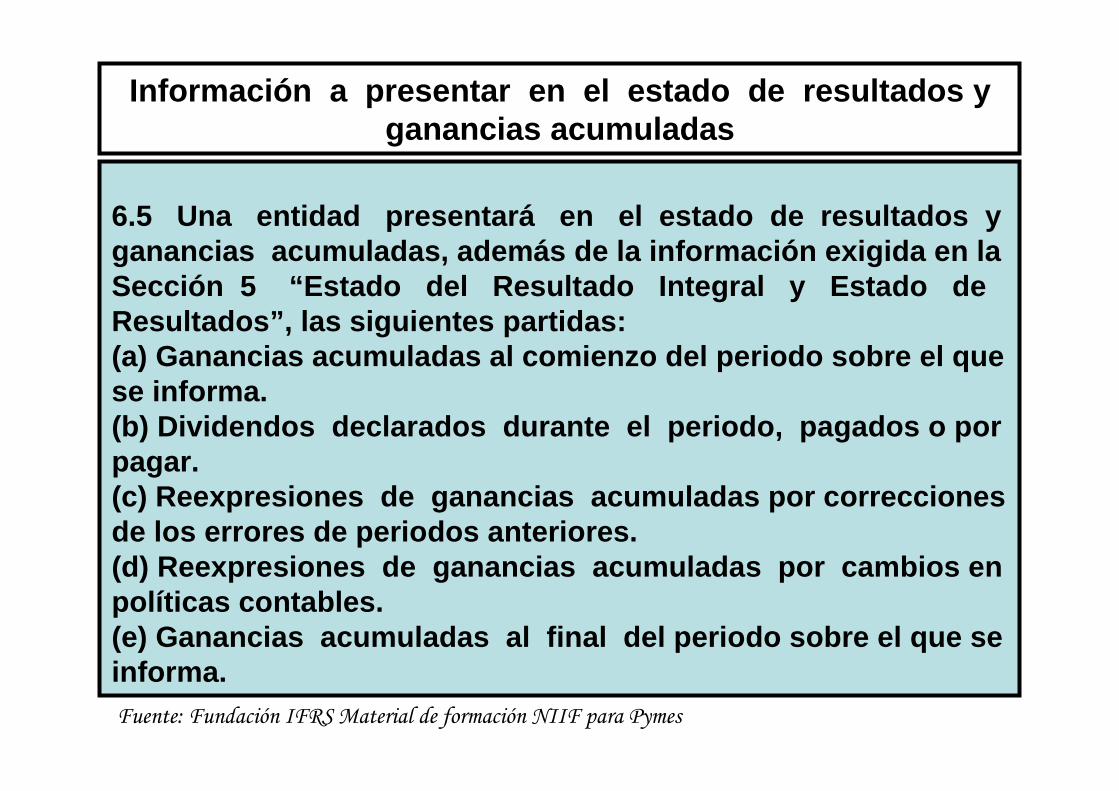

Información a presentar en el estado de resu ltados y ganancias acumuladas

6.5 Una entidad presentará en el estado de resultados y ganancias acumuladas, adem ás de la información exigida en la Sección 5 “ Estado del Resultado Integral y Estado de Resultados”, las siguientes partidas : (a) Ganancias acumuladas al comienzo del periodo so bre el que se informa. (b) Dividendos declarados durante el periodo, pagados o porpagar. (c) Reexpresiones de ganancias acumuladas por co rrecciones de los errores de periodos anteriores. (d) Reexpresiones de ganancias acumuladas por cambios en políticas contables. (e) Ganancias acumuladas al final del periodo s obre el que se informa. Fuente: Fundación IFRS Material de formación NIIF para Pymes

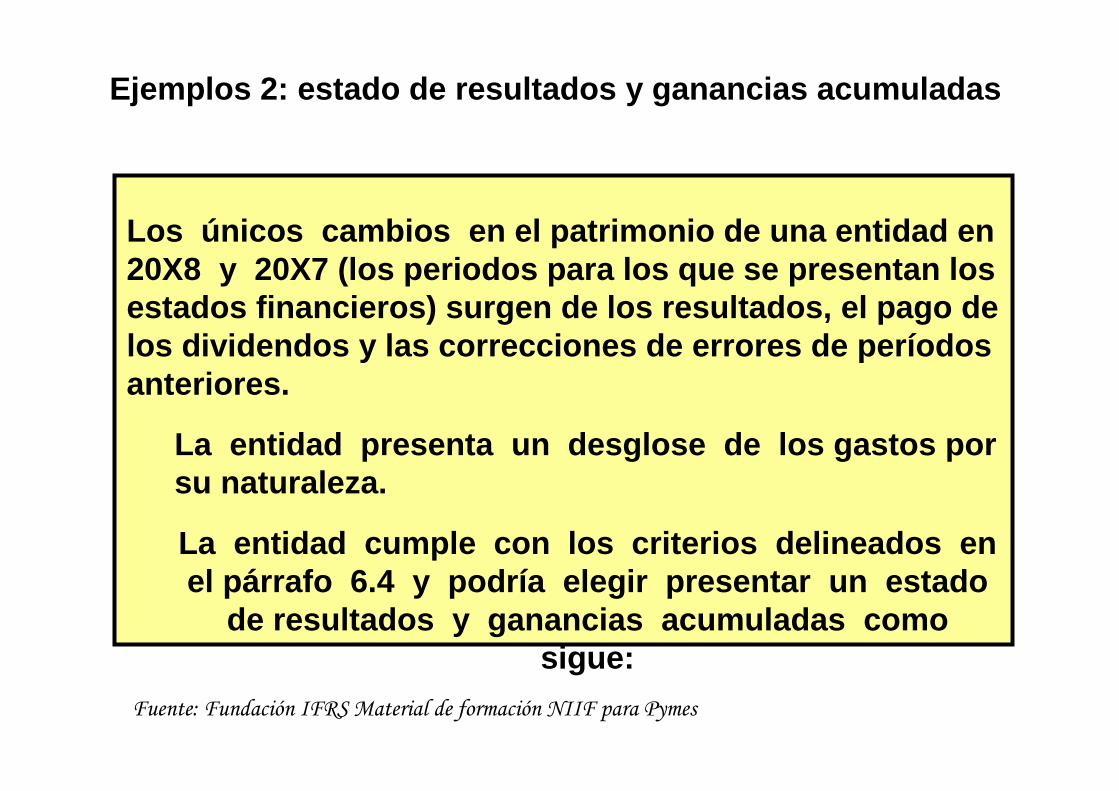

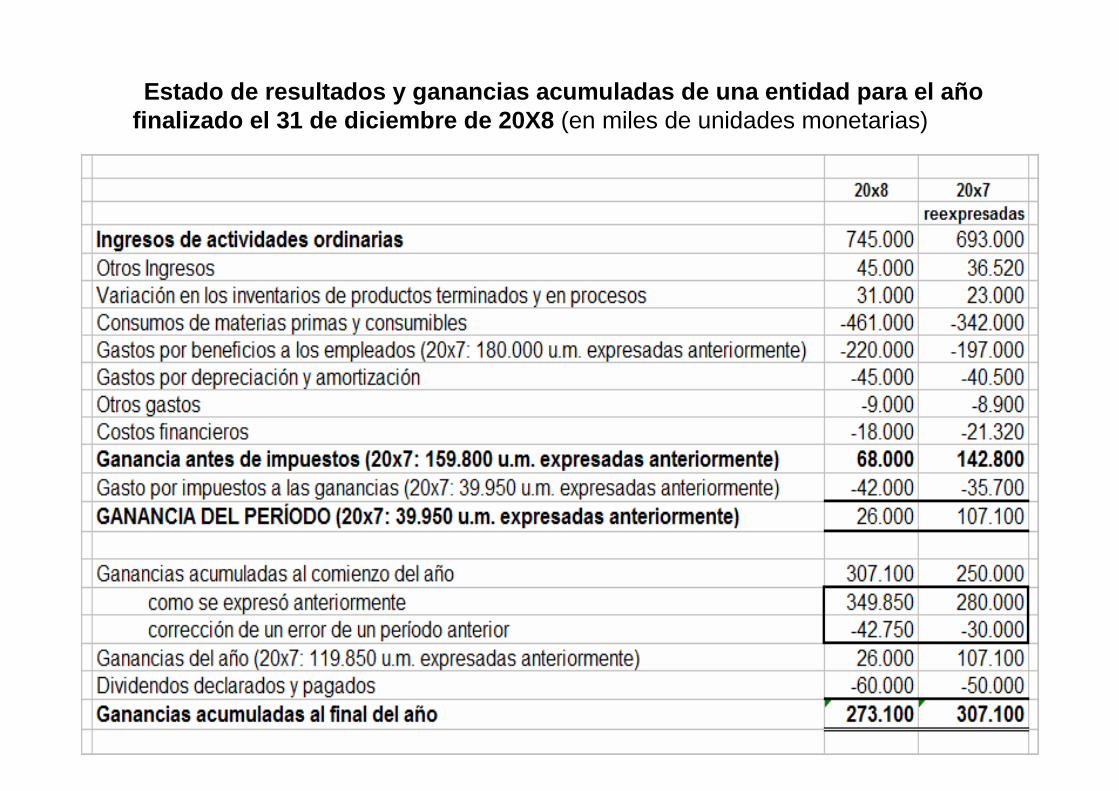

Ejemplos 2: estado de resultados y ganancias acumul adas

Los únicos cambios en el patrimonio de una entid ad en 20X8 y 20X7 (los periodos para los que se present an los estados financieros) surgen de los resultados, el p ago de los dividendos y las correcciones de errores de per íodos anteriores.

La entidad presenta un desglose de los gastos por su naturaleza.

La entidad cumple con los criterios delineado s en el párrafo 6.4 y podría elegir presentar un estado

de resultados y ganancias acumuladas como sigue:

Fuente: Fundación IFRS Material de formación NIIF para Pymes

Estado de resultados y ganancias acumuladas de una entidad para el año finalizado el 31 de diciembre de 20X8 (en miles de unidades monetarias)

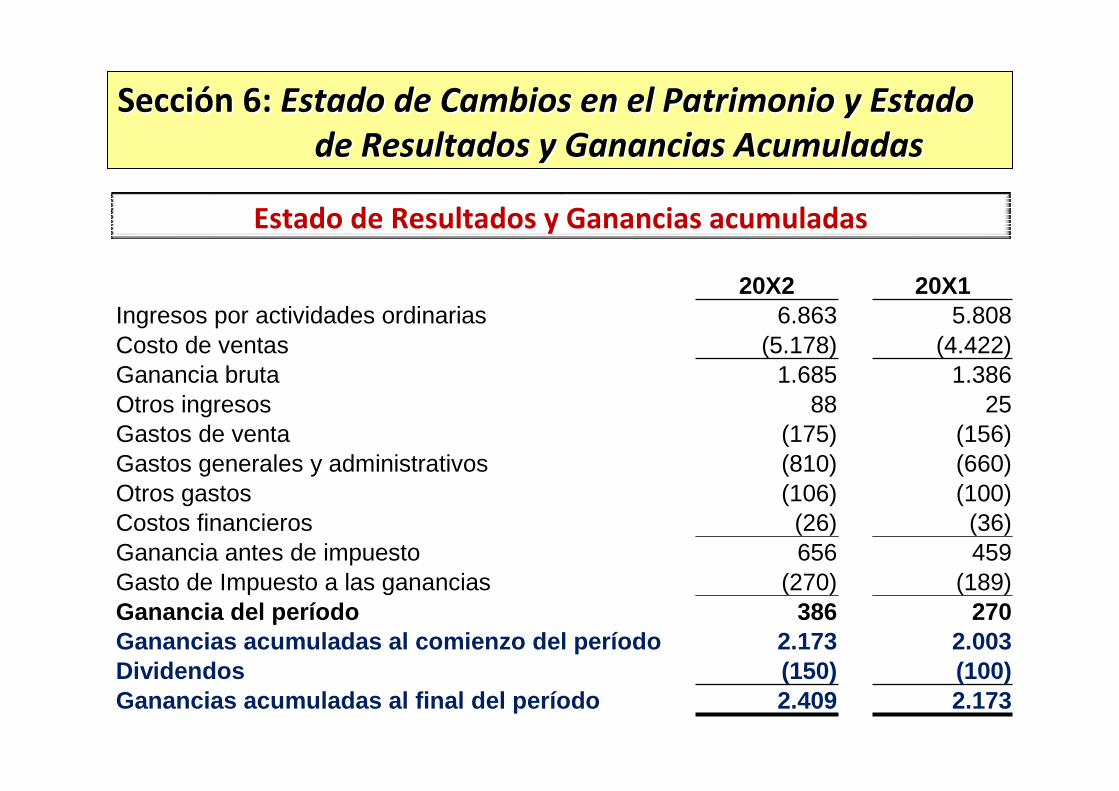

Ejemplos 2: estado de resultados y ganancias acumul adas

Un grupo (entidad controladora y su subsidiar ia parcialmente participada) que cumple con los criter ios delineados en el párrafo 6.4 y presenta un desglose de los gastos por su naturaleza, podría elegir pre sentar un estado consolidado de resultados y gananci as

acumuladas como sigue:

Estado consolidado de resultados y ganancias acumul adas de un grupo para el año finalizado el 31 de diciembre de 20X8

(en miles de unidades monetarias)

Fuente: Fundación IFRS Material de formación NIIF para Pymes

**

* El error se relacionó únicamente con la ganancia de la controladora, por lo que no tuvo efecto alguno sobre la participación no controladora.

20X2 20X1Ingresos por actividades ordinarias 6.863 5.808Costo de ventas (5.178) (4.422)Ganancia bruta 1.685 1.386Otros ingresos 88 25Gastos de venta (175) (156)Gastos generales y administrativos (810) (660)Otros gastos (106) (100)Costos financieros (26) (36)Ganancia antes de impuesto 656 459Gasto de Impuesto a las ganancias (270) (189)Ganancia del período 386 270Ganancias acumuladas al comienzo del período 2.173 2.003Dividendos (150) (100)Ganancias acumuladas al final del período 2.409 2.173

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Estado de Resultados y Ganancias acumuladas

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

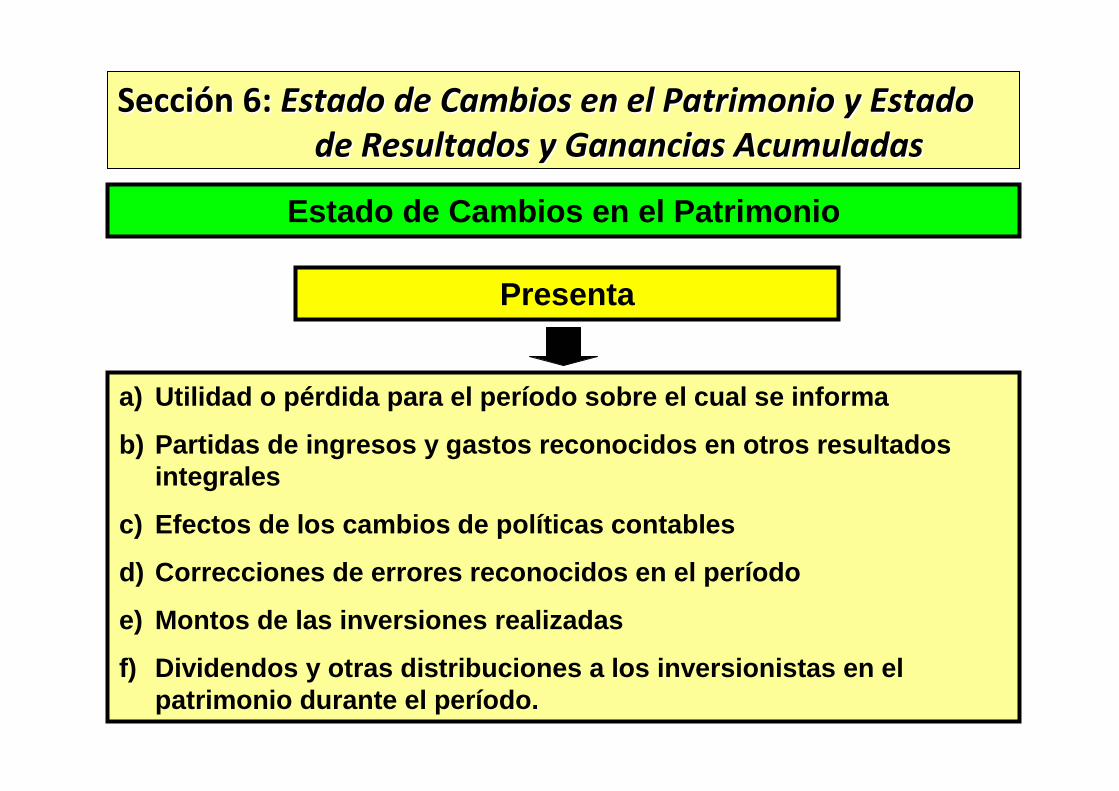

Estado de Cambios en el Patrimonio

Presenta

a) Utilidad o pérdida para el período sobre el cual se informa

b) Partidas de ingresos y gastos reconocidos en otros re sultados integrales

c) Efectos de los cambios de políticas contables

d) Correcciones de errores reconocidos en el período

e) Montos de las inversiones realizadas

f) Dividendos y otras distribuciones a los inversionist as en el patrimonio durante el período.

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

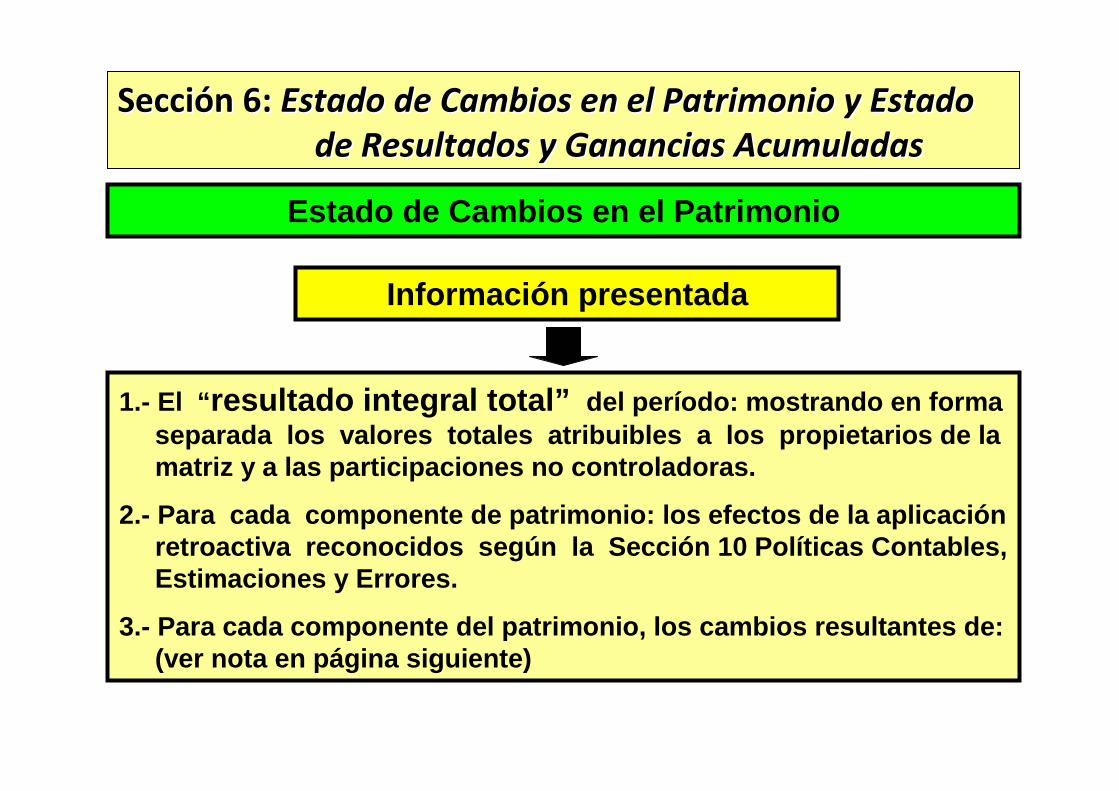

Estado de Cambios en el Patrimonio

Información presentada

1.- El “ resultado integral total” del período: mostrando en forma separada los valores totales atribuibles a los propietarios de la matriz y a las participaciones no controladoras.

2.- Para cada componente de patrimonio: los efectos de la aplicación retroactiva reconocidos según la Sección 10 Polít icas Contables, Estimaciones y Errores.

3.- Para cada componente del patrimonio, los cambios re sultantes de: (ver nota en página siguiente)

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Una entidad presentará un estado de cambios en el pat rimonio que muestre:

1.- El resultado integral total para el período , mostrando de forma separada los valores totales atribuibles a los propi etarios de la matriz y a las participaciones no controladoras.

2.- Para cada componente de patrimonio, lo s efectos de la aplicación retroactiva o la reexpresión retroactiva recono cidos según la Sección 10 Políticas Contables, Estimaciones y Errores .

3.- Para cada componente del patrimonio, los cambios resultantes de:

- Utilidad o Pérdida

- Cada partida de otros resultados integrales

- El valor de las inversiones por los propieta rios y de los dividendos y otras distribuciones hechas a éstos, mostrando por separado las emisiones de acciones, las transacciones de acciones propias en cartera, los dividendos y otras distribuciones a los propietarios, y los camb ios en las participaciones en la propiedad en subsidiarias que no den lugar a una pérdida de control.

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

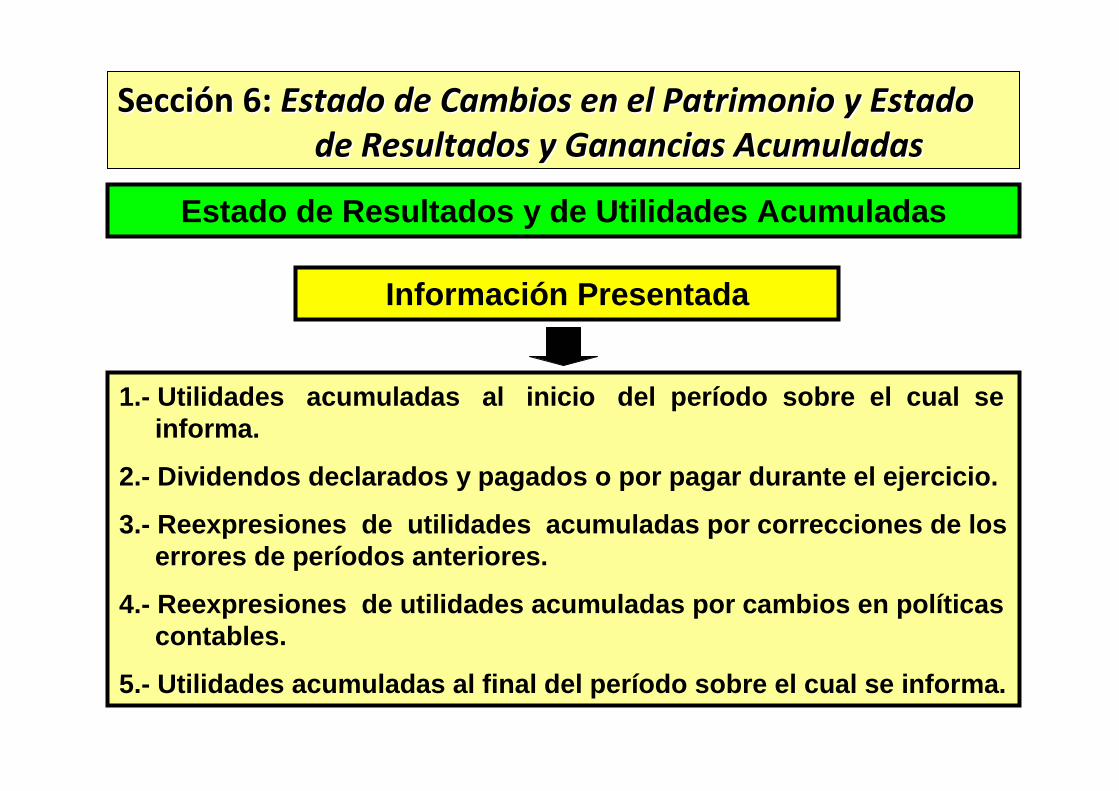

Estado de Resultados y de Utilidades Acumuladas

Presenta

a) Utilidad o pérdida para el período sobre el cual se informa.

b) Cambios en las utilidades acumuladas para e l período sobre el cual de informa.

SecciSeccióón 6: n 6: Estado de Cambios en el Patrimonio y Estado Estado de Cambios en el Patrimonio y Estado

de Resultados y Ganancias Acumuladasde Resultados y Ganancias Acumuladas

Estado de Resultados y de Utilidades Acumuladas

Información Presentada

1.- Utilidades acumuladas al inicio del per íodo sobre el cual se informa.

2.- Dividendos declarados y pagados o por pagar durante el ejercicio.

3.- Reexpresiones de utilidades acumuladas por corr ecciones de los errores de períodos anteriores.

4.- Reexpresiones de utilidades acumuladas por cambio s en políticas contables.

5.- Utilidades acumuladas al final del período sobre el cual se informa.

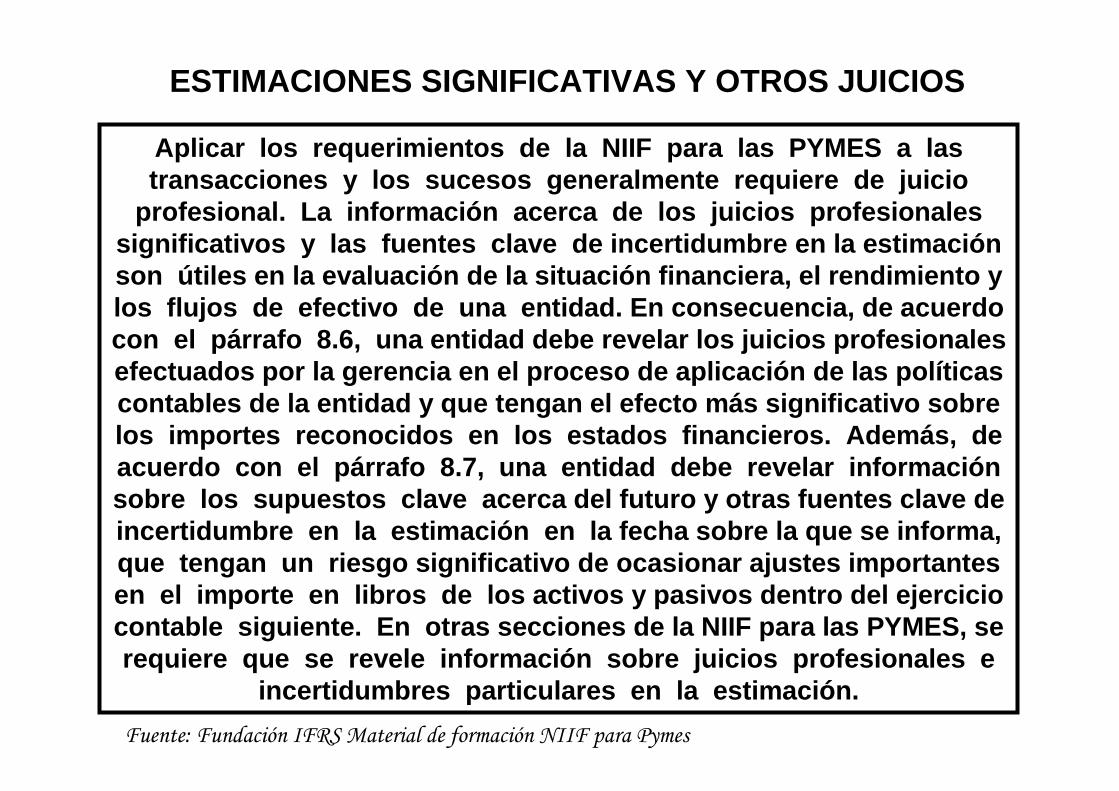

ESTIMACIONES SIGNIFICATIVAS Y OTROS JUICIOS

Aplicar los requerimientos de la NIIF para las PYMES a las transacciones y los sucesos generalmente requie re de juicio

profesional. La información acerca de los juicio s profesionales significativos y las fuentes clave de incertid umbre en la estimación son útiles en la evaluación de la situación financ iera, el rendimiento y los flujos de efectivo de una entidad. En con secuencia, de acuerdo con el párrafo 8.6, una entidad debe revelar los j uicios profesionales efectuados por la gerencia en el proceso de aplicación de las políticas contables de la entidad y que tengan el efecto m ás significativo sobre los importes reconocidos en los estados financ ieros. Adem ás, de acuerdo con el párrafo 8.7, una entidad debe re velar información sobre los supuestos clave acerca del futuro y otras fuentes clave de incertidumbre en la estimación en la fecha sob re la que se informa, que tengan un riesgo significativo de ocasionar aj ustes importantes en el importe en libros de los activos y pasiv os dentro del ejercicio contable siguiente. En otras secciones de la NIIF para las PYMES, se requiere que se revele información sobre juicios profesionales e

incertidumbres particulares en la estimación.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

Estado de cambios en el patrimonio

En muchos casos, surgen pocas dificultades para presentar el estado de cambios en el patrimonio de acuerdo con la NIIF para las PYMES. No obstante, en algunos casos es necesario un juicio profesional importante para:

� evaluar qué partidas adicionales, encabezamientos y subtotales son importantes para comprender el estado de cambios en el patrimonio de la entidad; � determinar si algunos instrumentos financieros emitidos por la entidad se clasifican como patrimonio o pasivos (véase la Sección 22 Pasivos y Patrimonio). Sólo si el instrumento emitido se clasificara como patrimonio, la emisión del instrumento se presentaría directamente en el estado de cambios en el patrimonio.

Fuente: Fundación IFRS Material de formación NIIF para Pymes

Estado de resultados y ganancias acumuladas

En muchos casos, surgen pocas dificultades pa ra presentar el estado de resultados y ganancias acumuladas de acuerdo con la NIIF para las PYMES. No obstante, en algunos casos es necesario un juic io profesional importante. Por ejemplo, se requiere la utilización del juicio

profesional para lo siguiente:

� evaluar qué partidas adicionales, encabezamientos y subtotales son importantes para comprender el estado de resu ltados y ganancias acumuladas de la entidad; � identificar las operaciones discontinuadas y s eparar sus resultados después de impuestos de los ingresos y gasto s de las operaciones continuadas; � evaluar qué clasificación de gastos (por funció n o por naturaleza) proporciona información que sea confiable y m ás relevante; � clasificar ciertos gastos por su función (p. ej., l a distribución de gastos que corresponden a m ás de una función de la entidad); � clasificar ciertos gastos por su naturaleza (p or ejemplo, separar los componentes de determinados gastos que incluye n partidas que son diferentes en su naturaleza).

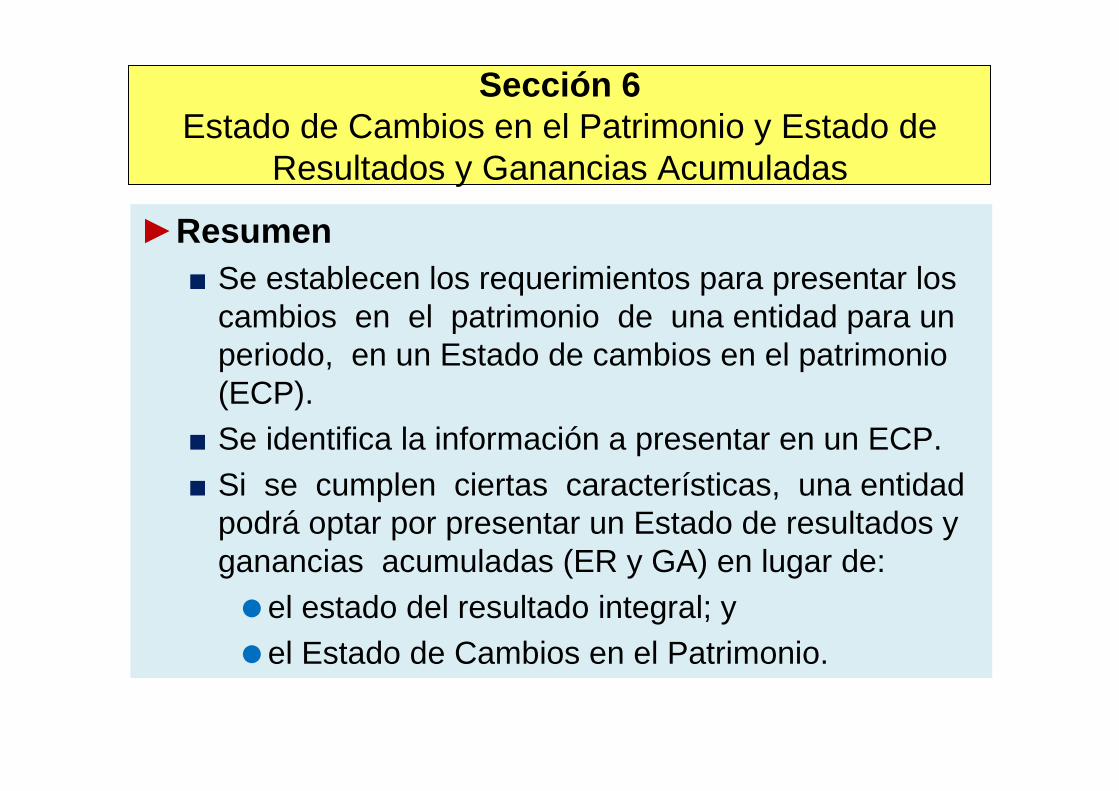

Sección 6Estado de Cambios en el Patrimonio y Estado de

Resultados y Ganancias Acumuladas

►Resumen■ Se establecen los requerimientos para presentar los

cambios en el patrimonio de una entidad para un periodo, en un Estado de cambios en el patrimonio (ECP).

■ Se identifica la información a presentar en un ECP.■ Si se cumplen ciertas características, una entidad

podrá optar por presentar un Estado de resultados y ganancias acumuladas (ER y GA) en lugar de:�el estado del resultado integral; y�el Estado de Cambios en el Patrimonio.