la medición contable de la gestión...

TRANSCRIPT

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 1

La medición contable de la gestión ambiental.

María Eugenia De la Rosa Leal*

*Universidad de Sonora.

Hermosillo, Sonora. México.

Email: [email protected] Teléfono: (662) 2592213; (662)2188586

Resumen

Este trabajo presenta una postura de análisis de la contabilidad, con el interés de

sustentar la interiorización y captura de información significativa del medio ambiente

en la operación de las organizaciones.

El argumento conceptual del trabajo se ila partir de la revisión de las condiciones

actuales de la disciplina contable, derivando un análisis de sus paradigmas utilitarios

y de las propuestas de sustentabilidad. Dentro de un terreno de descubrimiento e

innovación contable de conceptos ocultos de impactos y efectos al medio ambiente

de responsabilidad de la firma.

La estrategia de la investigación se enmarcó en la teoría del conocimiento y la teoría

de gestión para explicar la creación interna teórica de una contabilidad

medioambiental.

Se aplicó un estudio de caso cualitativo para comprobar la formación teórica de la

contabilidad medioambiental y explicar su posibilidad operativa, en la industria

maquiladora de Hermosillo, Sonora, México. El objeto de estudio de la investigación,

fueron las acciones ambientales de las plantas estudiadas. Los informantes fueron

en esencia los responsables de seguridad e higiene, ya que los contadores de las

plantas, solo rescatan los conceptos de costo de producción y no reconocen cuentas

del medioabiente.

Las conclusiones finales establecen los saberes medioambientales que fue posible

interiorizar en el sistema contable de las plantas estudiadas.

Palabras clave: contabilidad, medio ambiente, industria maquiladora.

18. Contabilidad y Estudios Fiscales

Página 2

Introducción:

Existe una extensa literatura sobre criterios y visiones de sustentabilidad. Desde

propuestas ideológicas, científicas, hasta diálogos modernos, rodeados de

publicidad y de conflictos. Implicando todas ellas un debate complejo de la

sostenibilidad con múltiples vertientes, que buscan incluir las dimensiones social,

económica, ambiental, cultural, política y científica en un sentido de cuidado y

protección, alrededor de la Declaración de Río Sobre Medio Ambiente y Desarrollo

(1992).

Son múltiples las causas que afectan a la sustentabilidad ya que existen cadenas

causales que se ramifican y se enraízan por los principios civilizatorios de los países

dominantes (Gallopin, 2003). Así mientras la polución alrededor del mundo pone en

riesgo la seguridad medioambiental (Amundson y Hans, 1997), los organismos y

organizaciones se esfuerzan por participar económicamente sustentables.

En este contexto, la contabilidad figura en las organizaciones al actuar como

responsable de suministrar la información cuantitativa de los resultados y moderar

las decisiones que pueden enfrentar sus dimensiones económicas, sociales y

ambientales. A la vez, de interpretar e interiorizar su alcance y responsabilidad con

el medio ambiente, conllevando la persistencia de modelos tradicionales de registro

contable que definen los procedimientos y sistemas contables como una técnica

sistemática y de bajo perfil. Para ello, es necesaria adoptar una visión abierta para

replantear los paradigmas contables y transformar el modelo tradicional de

información financiera, incluyendo información no financiera que afecte contingente

o materialmente la gestión y los resultados de operación (Rouse y Putterill, 2000;

Patton, 1992).

Este trabajo tiene como propósito estudiar el papel protagónico de la contabilidad en

el control del medio ambiente en las organizaciones, para argumentar su desarrollo

conceptual y el reflejo de la imagen de responsabilidad social, a través de la

contabilidad medioambiental.

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 3

Teniendo claro, que en México, la contabilidad no es un área muy usual como

disciplina de investigación, principalmente por su perfil pragmático, imbuido en el

ejercicio profesional y la creencia formativa de su cuadratura como característica

técnica, amén de la fuerza colegiada del Instituto Mexicano de Contadores Públicos

que a través de las Normas de Información Financiera tipifica a la contabilidad como

una técnica, lo cual limita a la investigación contable en el país.

No obstante, a pesar del aparente descreimiento en la investigación contable, en

México han surgido incipientes esfuerzos por su cientificidad, entre ellos, la reciente

creación del Centro de Investigación en Contaduría, dependiente del Instituto

Mexicano de Contadores Públicos que ha adoptado una actitud propositiva

reconsiderándola como área de investigación aplicada, a la vez que el Consejo

Nacional de Ciencia y Tecnología la ha incorporado como línea en el padrón de

investigación nacional. Hechos que, unidos a la profesionalización de académicos

universitarios, están impulsando y abriendo espacio a la investigación contable

mexicana.

El relato de esta investigación se inicia con la revisión de los antecedentes

científicos de la contabilidad y los compromisos ambientales de la sustentabilidad;

continua con una revisión del estado del arte de la contabilidad medioambiental; un

estudio metodológico de caso de corte cualitativo de la industria maquiladora de

Hermosillo Sonora, México como sujeto de estudio; para concluir con los resultados

y su interpretación apoyados en las teorías del conocimiento y de gestión.

La conclusión final es un acercamiento a los conceptos contables

medioambientales en una realidad nacional y regional, y la propuesta de continuidad

de estudios en esta línea de investigación.

1. Antecedentes

La contabilidad se inició en la antigüedad como una notación aritmética cuyo fin era

calcular y tener memoria de las transacciones económicas. Este primer indicio de

conocimiento de la contabilidad, se transfirió a las culturas griegas y romanas,

quienes mejoraron su detalle, archivo y complejidad, dejando información que

18. Contabilidad y Estudios Fiscales

Página 4

históricamente ha ayudado a identificar el desarrollo de la teoría contable y el

surgimiento de los distintos tipos de negocios (Chávez y Meneses, 2007). Integrando

a la contabilidad en la vida del negocio, como memoria mercantil y de las

necesidades monetarias.

Con el desarrollo evolutivo de su teoría doctrinar, la contabilidad separó su

estructura de control en los aspectos significativos del negocio, de manera que los

libros sumarios, se segmentaron en distintos tipos de libros y registros de conceptos

y detalles específicos, de ahí los libros auxiliares y sistemas de registro cuyo auge y

aprovechamiento ha permitido un conocimiento más cercano de los resultados de la

gestión y del negocio mismo (López, 2004; Anthony y Govindarajan, 2007).

Así la intervención de la tecnología, la presencia de nuevos y distintos actores y la

aparición de innovadores mecanismos de negociación y financiamiento, hizo que los

negocios y sus actividades se tornaran cada vez más sofisticadas (De la Rosa y

Gracida, 2008), lo que inevitablemente modificó el discurso teórico de la contabilidad

llevándolo de un registro de la memoria económica a un compromiso patrimonial

(Pahlen y Campo, 2008: 23-31).

En México, debido a los vínculos comerciales y la presencia de capitales

norteamericanos en el país desde tiempos de la colonización y la expansión

territorial, la tendencia contable ha sido seguir los pasos de nuestro vecino

comercial: Estados Unidos de Norteamérica, utilizando en el registro de conceptos

contables los criterios de valuación de valor razonable y exigible, el uso de software

y equipos electrónicos con el enfoque de sistemas y la orientación de la información

para fundamentar las decisiones directivas de las organizaciones (De la Rosa,

2009).

Paralelamente el efecto cultural en las organizaciones, sistemas administrativos y

modelos contables, ha sido adoptar las teorías anglosajonas como propias

conllevado el uso de textos y teorías que no siempre han respondido a la realidad de

los negocios en México, dando lugar a una apropiación del conocimiento con

interpretaciones variadas y tropicalizadas, fuertemente influida por el acceso cercano

a tecnologías de vanguardia.

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 5

Con esta situación, la contabilidad en México, no ha tenido muchas posibilidades de

una reflexión introspectiva en su encomienda patrimonial y de información de la

gestión económica de la organización, asumiendo modelos extranjeros, que

necesitan ser aprendidos, adaptados y aplicados en corto plazo, conllevando sus

consecuentes conflictos de capacidad de respuesta de la organización (De la Rosa,

2009; Hannan y Freeman , 1992 citado por Shafritz y Steven, 2002: 330-332).

El argumento ontológico de esta contabilidad medioambiental, se dirigió

principalmente a los costos privados ambientales, distinguiéndolos como costos

sociales microeconómicos de impacto al entorno físico de la organización tanto de

operación (Hoffman, 1999; Birkin, 1997), como de intervención geográfica, entre los

cuales se incluye el bienestar común de la población.

Así, el fundamento teórico de la contabilidad del medio ambiente, discurre entre los

paradigmas del usuario y de utilidad ( Hendricksen, 1970: 76 citado por Tua, 1990),

el primero que señala que la contabilidad tiene usuarios claramente identificados, y

el segundo que establece como verdad aceptada por la comunidad científica

contable, que el objetivo original de presentar información a la gerencia y

acreedores se amplió incluyendo a los inversionistas y accionistas como usuarios

prioritarios, cuyas cuestiones principales son la determinación de las necesidades y

las reglas adecuadas para lograr el beneficio verdadero al usuario. Este último

paradigma de utilidad, se ha legitimado en la medida que su aplicación se armoniza

alrededor del mundo, con dos enfoques teóricos contables: financiero y de gestión,

que representan la evolución epistemológica del conocimiento contable.

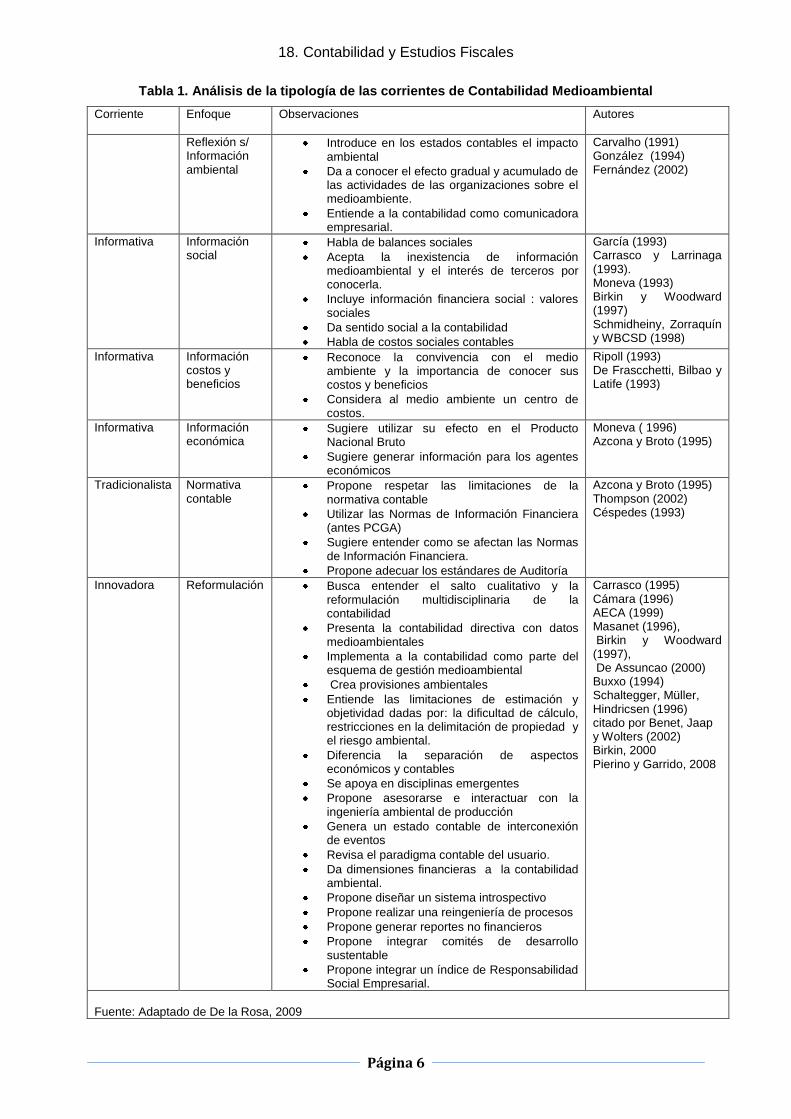

La contabilidad medioambiental como parte de la contabilidad de gestión, en su

proceso particular de acumulación del conocimiento ha seguido tres criterios

tipológicos: informativa, tradicionalista e innovadora. Que incorporan aspectos y

necesidades fundamentales para definir los tipos de datos medioambientales y sus

características básicas, como se explica en la tabla 1.

18. Contabilidad y Estudios Fiscales

Página 6

Tabla 1. Análisis de la tipología de las corrientes de Contabilidad Medioambiental

Corriente

Enfoque Observaciones Autores

Reflexión s/ Información ambiental

Introduce en los estados contables el impacto ambiental

Da a conocer el efecto gradual y acumulado de las actividades de las organizaciones sobre el medioambiente.

Entiende a la contabilidad como comunicadora empresarial.

Carvalho (1991) González (1994) Fernández (2002)

Informativa Información social

Habla de balances sociales

Acepta la inexistencia de información medioambiental y el interés de terceros por conocerla.

Incluye información financiera social : valores sociales

Da sentido social a la contabilidad

Habla de costos sociales contables

García (1993) Carrasco y Larrinaga (1993). Moneva (1993) Birkin y Woodward (1997) Schmidheiny, Zorraquín y WBCSD (1998)

Informativa Información costos y beneficios

Reconoce la convivencia con el medio ambiente y la importancia de conocer sus costos y beneficios

Considera al medio ambiente un centro de costos.

Ripoll (1993) De Frascchetti, Bilbao y Latife (1993)

Informativa Información económica

Sugiere utilizar su efecto en el Producto Nacional Bruto

Sugiere generar información para los agentes económicos

Moneva ( 1996) Azcona y Broto (1995)

Tradicionalista Normativa contable

Propone respetar las limitaciones de la normativa contable

Utilizar las Normas de Información Financiera (antes PCGA)

Sugiere entender como se afectan las Normas de Información Financiera.

Propone adecuar los estándares de Auditoría

Azcona y Broto (1995) Thompson (2002) Céspedes (1993)

Innovadora Reformulación Busca entender el salto cualitativo y la reformulación multidisciplinaria de la contabilidad

Presenta la contabilidad directiva con datos medioambientales

Implementa a la contabilidad como parte del esquema de gestión medioambiental

Crea provisiones ambientales

Entiende las limitaciones de estimación y objetividad dadas por: la dificultad de cálculo, restricciones en la delimitación de propiedad y el riesgo ambiental.

Diferencia la separación de aspectos económicos y contables

Se apoya en disciplinas emergentes

Propone asesorarse e interactuar con la ingeniería ambiental de producción

Genera un estado contable de interconexión de eventos

Revisa el paradigma contable del usuario.

Da dimensiones financieras a la contabilidad ambiental.

Propone diseñar un sistema introspectivo

Propone realizar una reingeniería de procesos

Propone generar reportes no financieros

Propone integrar comités de desarrollo sustentable

Propone integrar un índice de Responsabilidad Social Empresarial.

Carrasco (1995) Cámara (1996) AECA (1999) Masanet (1996), Birkin y Woodward (1997), De Assuncao (2000) Buxxo (1994) Schaltegger, Müller, Hindricsen (1996) citado por Benet, Jaap y Wolters (2002) Birkin, 2000 Pierino y Garrido, 2008

Fuente: Adaptado de De la Rosa, 2009

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 7

La primera corriente informativa (1991-1995), propone emitir informes contables

sociales, de costos y beneficios, y económicos. Por lo que el alcance de la

información contable debe presentar el impacto sobre la comunidad, los costos

completos del medio ambiente, el sentido medioambiental como contabilidad social,

y el efecto per cápita en el Producto Nacional Bruto por el deterioro ambiental en la

riqueza nacional. En esta misma corriente, como consecuencia de la eco eficiencia

y la sustentabilidad se da débilmente la consideración de una información ambiental

de costo beneficio, como una posibilidad de control de costos internos. Este criterio

tipológico es sumamente amplio, ya que trata de incluir en los estados contables

distintos aspectos.

Entre 1994 y 2002 surge la corriente tradicionalista, basada en la observancia de la

normativa contable, cuya estrategia es insertar en la información contable común de

las organizaciones los datos medioambientales. Para lo cual revisa las limitaciones y

posibilidades conceptuales y de revelación de la normativa, para tratar de encuadrar

los datos medioambientales en ella. Este criterio se limita a insertar nuevos aspectos

basados en la teoría normada, enfrentándose a serios conflictos conceptuales y

técnicos, aún en debate.

Por último la corriente innovadora (1993-1997), formula comentarios y sugerencias

para un replanteamiento de una teoría contable medioambiental alternativa, a partir

de una revisión ontológica, el uso de datos cualitativos y un esquema de gestión

ambiental para impulsar la contabilidad medioambiental y enfrentar la dificultad de

los registros contingentes de los datos medioambientales. Esta corriente combina a

los tradicionalistas y la normativa, emitiendo una normativa de contabilidad de

gestión medioambiental en 1996, actualmente en vigencia en España.

No obstante, la solución de una contabilidad del medio ambiente continua en prueba

y error ya que la contabilidad normada de gestión medioambiental no ha llenado las

expectativas esperadas, motivo por el cual en 2004 la Comunidad Europea emitió la

necesidad de generar un documento complementario a los estados contables,

18. Contabilidad y Estudios Fiscales

Página 8

llamado informe de sostenibilidad (Moneva y Lameda, 2004; Fronti, Pahlen, Sosisky

y D’Onofrio, 2008: 112-116).

2. La gestión y el medio ambiente

La teoría de gestión, establece que para cumplir con sus objetivos y actividades

necesarias, la organización genera un proceso dinámico de interacción con su

entorno en un tiempo y contexto específico, por lo que la gestión de la organización

se forma por un plan integral de sistemas de procesos administrativos, de dirección,

planeación, ejecución y control en una estructura con cuatro ejes principales:

Comercial; Operaciones; Recursos Humanos y Finanzas (Koontz y Weihrich, 1994).

Por su parte, la gestión sobre las finanzas, se asemeja a una red de comunicación

de los efectos, en donde, el medio de control responde a las características,

necesidades de las estrategias y forma de operación de las organizaciones. En ella,

la información de lo que pasa, es un detector del indicador o norma preestablecida

por el medio de control, que ayuda a transformar la retroalimentación del efecto

recibido en un comportamiento de la organización hacia lo requerido.

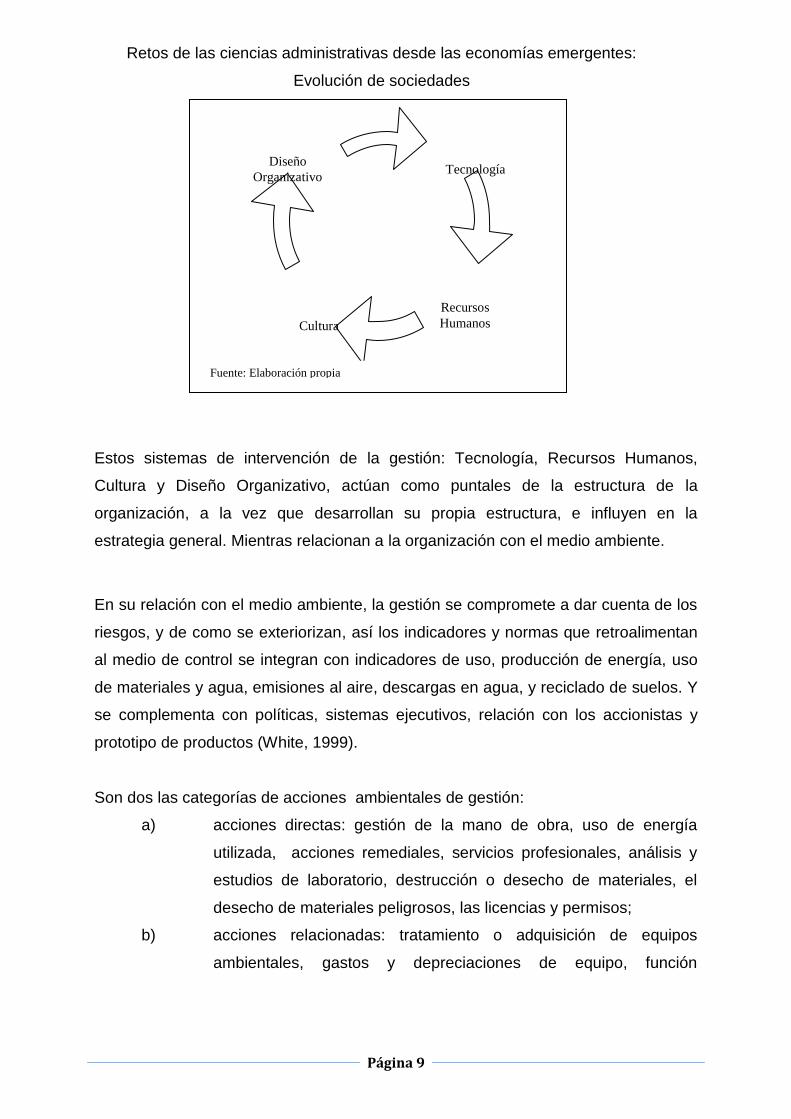

La gestión en sí, es una estrategia, compuesta por un conjunto de sistemas

organizativos adoptados como resultado de la adaptación de la organización a su

entorno, como se presenta en la figura 1.

Figura 1. Sistemas organizativos de gestión

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 9

Estos sistemas de intervención de la gestión: Tecnología, Recursos Humanos,

Cultura y Diseño Organizativo, actúan como puntales de la estructura de la

organización, a la vez que desarrollan su propia estructura, e influyen en la

estrategia general. Mientras relacionan a la organización con el medio ambiente.

En su relación con el medio ambiente, la gestión se compromete a dar cuenta de los

riesgos, y de como se exteriorizan, así los indicadores y normas que retroalimentan

al medio de control se integran con indicadores de uso, producción de energía, uso

de materiales y agua, emisiones al aire, descargas en agua, y reciclado de suelos. Y

se complementa con políticas, sistemas ejecutivos, relación con los accionistas y

prototipo de productos (White, 1999).

Son dos las categorías de acciones ambientales de gestión:

a) acciones directas: gestión de la mano de obra, uso de energía

utilizada, acciones remediales, servicios profesionales, análisis y

estudios de laboratorio, destrucción o desecho de materiales, el

desecho de materiales peligrosos, las licencias y permisos;

b) acciones relacionadas: tratamiento o adquisición de equipos

ambientales, gastos y depreciaciones de equipo, función

Tecnología

Cultura

Diseño

Organizativo

Recursos

Humanos

Fuente: Elaboración propia

personal

18. Contabilidad y Estudios Fiscales

Página 10

administrativa y mantenimiento de equipos (Rast y Jacqueline 2001;

Rimer, PE, Black, Veatch y Cary , 2000).

De forma, que la red de gestión del medio ambiente funciona como se ilustra en la

figura 2.

}

Así, la red de sistemas de gestión establece un circuito de retroalimentación y

corrección de la gestión orientado por el medio de control, siempre en constante

alerta a la alteración o desviación de los indicadores, normas o metas. Operando y

relacionándose de forma continua a través de actividades sinérgicas, empáticas y

dependientes (Anthony y Govindarajan, 2007: 1-5), generando información relativa.

Con relación a la gestión del medio ambiente, hay tres propuestas significativas: la

primera que señala como mecanismo de control de la gestión a la contabilidad

financiera ambiental (Birkin, 1997-2000); la segunda que enfatiza el apego a la

norma ISO 14000 como indicador de gestión medioambiental (Pesapane, 1998); y la

tercera que habla de un cambio financiero comunitario a partir de una gerencia

ambiental basada en una gestión con el mismo sentido ( Schmidhney, 1992). Así, la

visión de la gestión adopta tres dimensiones: la contable, la certificación y la

responsabilidad social.

Operación de la

Organización

Figura 2. Red de operación de los sistemas de gestión

Medio de control

Información

Indicador

Norma

* Producción de energía

* Uso de materiales

* Uso de agua

* Emisiones al aire

* Descargas en agua

* Reciclado de suelos

Metas * Políticas

* Sistemas ejecutivos

* Relación con los accionistas

* Prototipo de productos

Fuente: Adaptación Personal de Anthony y Govindarajan, 2007: 3

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 11

La certificación como empresa verde, debe per se documentar sus acciones

conforme la ISO 14000, realizar inversiones verdes y establecer los costos internos

ambientales como un mecanismo de introspección de disturbios presentes, futuros y

de inversiones y costos ambientales (Hunter, 1996; Pesapane, 1998), para la

prevención de polución, los impactos legales, de capital y gastos de operación

ambientales relacionados con costos de empaque especial, ciclo del producto y

costos remediales potenciales (Proto y Supino, 2000; Pesapane , 1998).

Por lo tanto, el plan de gestión ambiental abarca un conjunto de actividades

orientadas al manejo adecuado de la sustentabilidad, considerando: la política

ambiental, la planeación ambiental, el ordenamiento ecológico, los instrumentos

económicos, la regulación ambiental, la evaluación de impacto ambiental, las

normas oficiales mexicanas, la autorregulación, las auditorias ambientales y la

educación e investigación ecológicas (INEGI, 1999: P.543).

3. La contabilidad para el medio ambiente

La contabilidad como la vida misma es una continuidad de distintos aspectos de la

vida de la organización que actúa como una condición de existencia en un mundo

social y económico, a través de una rendición de cuentas. La contabilidad no

funciona autónomamente, lo hace en un marco histórico y cultural que articula el

sentido de quién es y qué se hace (Goddard, 2004: 546).

La rendición de cuentas, distingue tres contextos conceptuales: el poder, la verdad y

las prácticas contables, que a su vez forman parte del desarrollo histórico de la

organización, su estructura y relaciones. Al igual que las posiciones ideológicas de

los grupos e individuos, las creencias sobre la gobernabilidad y la intervención del

sector privado en la economía, que son asimiladas por la teoría contable doctrinal

(Goddard, 2004: 551).

Así se observa que la percepción de la contabilidad para la rendición de cuentas

tiene cuatro dimensiones de intervención:

18. Contabilidad y Estudios Fiscales

Página 12

1) las condiciones causales que como variables culturales, ideológicas, de

crisis, de relaciones estructurales y de gobierno la influyen externamente;

2) las prácticas contables que a partir de prácticas arraigadas, uso de

tecnologías y conocimiento financiero definen la acción e interacción;

3) la contabilidad y las prácticas de gobernabilidad basadas en las estructuras

de gobierno y las prácticas de indicadores de gestión y otros indicadores; y

4) las consecuencias a que se refieren a las prácticas comunes de la

contabilidad, la manipulación de la contabilidad, la percepción de las prácticas del

ejercicio de la contabilidad, la propensión al cambio y la confrontación de la

contabilidad vs la rendición de cuentas ( Goddard, 2004: 551).

Los hábitos, las prácticas de autoridad y el valor de los gerentes son evidenciados

en la contabilidad, ya que esta entra en tensión y es dominada por el grupo de

miembros de la organización que ejercen el poder y la gestión. Situación que la

coloca en riesgo de no percibir la problemática y la realidad financiera (Goddard,

2004: 566.567) afectando el razonamiento de la rutina natural de la contabilidad y

por tanto su generación de conocimiento de la gestión y la organización.

En este sentido, la gerencia verde, con una disposición de conductas y rutinas en un

plan de acción genera una serie de indicadores ambientales que pueden ser bajados

a datos contables como mecanismos de control, para permitir elegir la información e

integrar un sistema inteligente de información significativa del patrón de

acontecimientos del entorno y el impacto medioambiental o de otro tipo con la

suficiente oportunidad y detalle. Por lo que la clave de intervención contable es

lograr que la imagen real y la rendición de cuentas exhiban el derecho patrimonial y

los bienes o inversiones disponibles, de forma que se incluyan todos los conceptos

relacionados y relativos que afecten a la organización.

A partir de los requerimientos del Protocolo de Kyoto para el control de la emisión de

los gases con efecto invernadero, se emite como estrategia emergente una

normativa contable por la Comunidad Europea que introduce la contabilidad de

gestión medioambiental (Moneva, Fernández y Larrinaga, 2002; Asociación

Española de Contabilidad y Administración de Empresas, 1999; Wainstein , Casal y

García, 1996), la cual capta el compromiso medioambiental de la organización, en

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 13

conceptos tales como activos, provisiones y gastos medioambientales sobre la base

de valor razonable.

Al margen de esta normativa, se propone que el sistema contable considere como

aspectos críticos medioambientales:

La reducción de la intensidad del uso de insumos de los bienes y

servicios;

La reducción de la intensidad del uso de energía;

La reducción de dispersión de cualquier material tóxico;

El reforzamiento del reciclaje;

La maximización del uso sostenible de recursos renovables;

La duración extendida de los productos (United Nations, 2000; Thompson,

2002).

La reducción de emisiones tóxicas;

Las previsiones ambientales; y

Las inversiones por saneamiento (Fronti y Nastasi, 2001).

Así como, la necesidad de contar con el apoyo de expertos, la definición de

indicadores ambientales y reglas de competencia para propietarios, contratistas y

vendedores, en un adecuado marco de competencia (Birkin, 2000 ).

Es posible adoptar dos criterios contables del medio ambiente: los conceptos

monetarios y los conceptos físicos. Los primeros, identifican los desembolsos

monetarios por acciones medioambientales, y los segundos definen el impacto

estimado de la explotación y uso de recursos naturales, incluyendo el impacto a la

salud y a la calidad de vida comunitaria (Bennett, Jaap y Wolters, 2002: 26).

Un problema latente en la contabilidad para el medio ambiente es la dificultad de

interiorización y propiedad patrimonial ya que técnicamente los conceptos contables

medio ambientales no existen como noción de información (Rimer, Pe, Black, Veatch

y Cary, 2000: 115-117), por tres motivos:

a) Los costos de naturaleza medioambiental contabilizados son incluidos en

cualquier concepto ordinario;

18. Contabilidad y Estudios Fiscales

Página 14

b) Algunos conceptos medioambientales no son tomados en cuenta por su

dificultad contable de valuación monetaria; y

c) Existen conceptos que siendo medioambientales no son identificados

claramente con el medio ambiente.

Considerando ambas vertientes: el análisis de aspectos críticos, y la normativa

emergente, así como las barreras prácticas, se aplicó un estudio de caso para

cumplir con el objetivo de la investigación.

4. Estudio de caso. Metodología

En la práctica las organizaciones establecen sus estrategias y operación para ser

más eficientes y alcanzar sus metas económicas, el asunto es encontrar en que

momento se interceptan con la atención de la sustentabilidad, y ¿de que manera los

sistemas de gestión medioambiental pueden coadyuvar a ello?, así como ¿Qué tan

factible y representativa es captar esta gestión mediante la contabilidad?.

Tomando en cuenta que la doctrina contable como técnica no considera la

interiorización de los efectos al medio ambiente en los conceptos que registra y

valúa. Al igual la normatividad contable no reconoce partidas medioambientales

contables dentro de sus conceptos específicos nacionales ni internacionales, como

se argumentado en los antecedentes y secciones anteriores. Esta situación llevó a

dirigir esta investigación en un terreno de descubrimiento e innovación contable de

conceptos ocultos que se proponen parcialmente en la teoría de la contabilidad de

gestión medioambiental, buscando a través de la teoría sustentada el

descubrimiento y fundamentación ontológica de una contabilidad del medio

ambiente..

Sin perder de vista, la barrera teórica del paradigma contable de utilidad que

cuestiona la existencia de partidas virtuales o contingentes, como los conceptos

ambientales físicos, y el sentido patrimonial fuera del perímetro de la firma o de

localización de la planta. Así como la dificultad de identificar y diferenciar los datos

medioambientales operativos, y la conversión de sus indicadores a términos

contables.

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 15

Para tal efecto, se aplicó un estudio de campo a las plantas maquiladoras en activo

en Hermosillo, Sonora durante 2005, para investigar como objeto de estudio a la

gestión medioambiental o en su ausencia a las actividades relacionadas con el

medio ambiente sus características particulares y su posible interiorización e

indicador contable. Con el propósito de establecer los conceptos del medio ambiente

que pueden ser captados en la rutina operativa y su capacidad de representar

contablemente la responsabilidad de la organización con las condiciones imperantes

en la región.

Se eligió como sujeto de estudio a la industria maquiladora de Hermosillo, Sonora,

por sus características y papel protagónico en la economía nacional, ya que este tipo

de industria se encuentra enclavada cada vez con mayor frecuencia en el casco

urbano, participa como fuerte generadora de empleos, y son en la actualidad el

motor de la economía del estado de Sonora – a pesar de la crisis económica que se

vive-, a la vez que sus acciones y efectos ambientales son directos en la calidad de

vida de la sociedad (Montalvo, 1992).

Se eligió, como metodología el estudio de caso cualitativo para explorar, reconocer y

revisar las relaciones de la responsabilidad ambiental de la industria maquiladora

ejercida a través de la gestión, con el cumplimiento de disposiciones reglamentarias

ecológicas del país, y lineamientos de calidad como las Normas ISO. El supuesto

general fue que la existencia de una gestión del medio ambiente actúa

favorablemente en la existencia de una contabilidad del medio ambiente.

El estudio fue instrumentado a través de entrevistas semiestructuradas, observación

directa, revisión documental y una encuesta de variables categóricas. Los

informantes clave fueron los ejecutivos de Seguridad e Higiene, Recursos Humanos

y Producción del total de la población de plantas maquiladoras en activo a febrero de

2005 en Hermosillo, Sonora, México. Si bien es cierto el primer informante fue el

contador de la planta que confirmó la inexistencia de cuentas contables del medio

ambiente y el bajo reconocimiento de existencia y pertinencia de registro de estos

conceptos.

18. Contabilidad y Estudios Fiscales

Página 16

Las relaciones causales de gestión estudiadas fueron: la legislación y normas

ambientales; la gestión o actividades medioambientales y los indicadores

conductuales de la industria maquiladora.

Determinándose por un análisis axial las categorías y factores financieros de

intervención contable de la gestión del medio ambiente.

5. Resultados

A partir del análisis de los resultados, se encontró que la gestión medio ambiental,

no existe explícitamente se asume como implícita en la estructura en los puestos de

Medio Ambiente Seguridad e Higiene, Recursos Humanos y Producción, con dos

enfoques: la seguridad laboral de la planta y el cumplimiento de las

reglamentaciones ambientales, como se observa en la gráfica 1.

Fuente: Elaboración personal: interpretación de resultados.

Se detectó, el hecho de que los ejes generales de gestión son las decisiones

productivas, mientras la gestión medio ambiental no se ejerce como un plan, esta se

decide por los recorridos a la planta, y el control de contingencias, riesgos

industriales y medio ambientales.

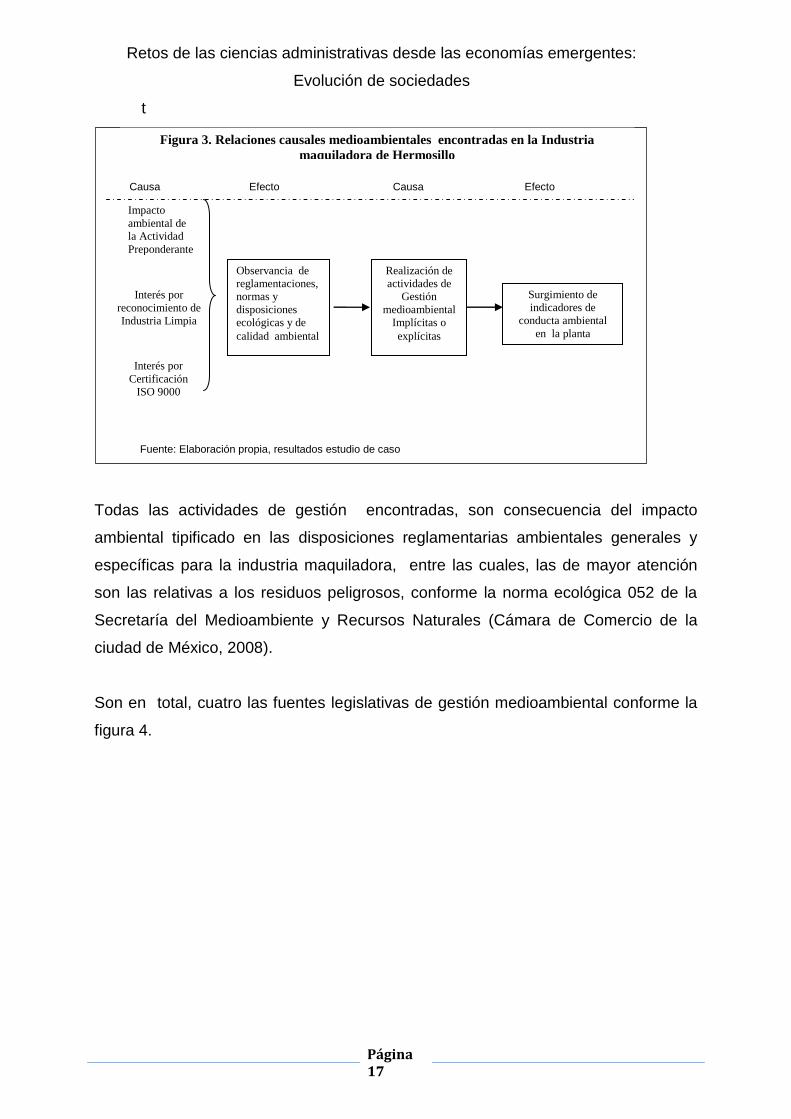

Se comprobó que la incidencia de las relaciones causales medio ambientales,

surgen del impacto ambiental laboral y externo, como se representa en la figura 3.

30

18.5

14.59.5

7.5

4.53.5

3

3

3 1.5

1.5

Gráfica 1. Puestos que ejercen la gestión medioambiental en la industria

maquiladora

1. Seguridad Higiene y Medio ambiente 2. Recursos Humanos 3. Personal de producción

4.Servicios médicos 5.Ninguno 6.Brigadas especiales

10. Personal administrativo 7.Personal de compras 8.Personal de protección ambiental

9. Personal de mantenimiento 10.Personal de Calidad 11. No indica

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 17

t

Todas las actividades de gestión encontradas, son consecuencia del impacto

ambiental tipificado en las disposiciones reglamentarias ambientales generales y

específicas para la industria maquiladora, entre las cuales, las de mayor atención

son las relativas a los residuos peligrosos, conforme la norma ecológica 052 de la

Secretaría del Medioambiente y Recursos Naturales (Cámara de Comercio de la

ciudad de México, 2008).

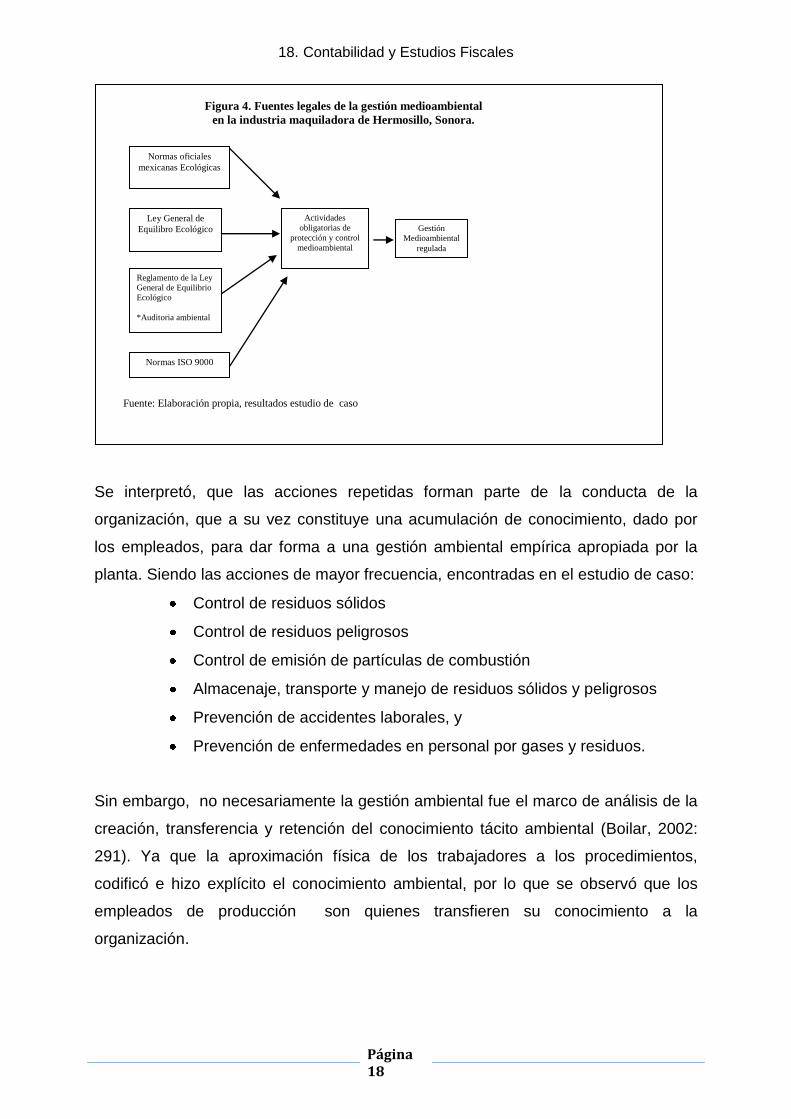

Son en total, cuatro las fuentes legislativas de gestión medioambiental conforme la

figura 4.

Observancia de

reglamentaciones,

normas y

disposiciones

ecológicas y de

calidad ambiental

Impacto

ambiental de

la Actividad

Preponderante

Surgimiento de

indicadores de

conducta ambiental

en la planta

Realización de

actividades de

Gestión

medioambiental

Implícitas o

explícitas

Fuente: Elaboración propia, resultados estudio de caso

Figura 3. Relaciones causales medioambientales encontradas en la Industria

maquiladora de Hermosillo

Interés por

Certificación

ISO 9000

Interés por

reconocimiento de

Industria Limpia

Causa Efecto Causa Efecto

18. Contabilidad y Estudios Fiscales

Página 18

Se interpretó, que las acciones repetidas forman parte de la conducta de la

organización, que a su vez constituye una acumulación de conocimiento, dado por

los empleados, para dar forma a una gestión ambiental empírica apropiada por la

planta. Siendo las acciones de mayor frecuencia, encontradas en el estudio de caso:

Control de residuos sólidos

Control de residuos peligrosos

Control de emisión de partículas de combustión

Almacenaje, transporte y manejo de residuos sólidos y peligrosos

Prevención de accidentes laborales, y

Prevención de enfermedades en personal por gases y residuos.

Sin embargo, no necesariamente la gestión ambiental fue el marco de análisis de la

creación, transferencia y retención del conocimiento tácito ambiental (Boilar, 2002:

291). Ya que la aproximación física de los trabajadores a los procedimientos,

codificó e hizo explícito el conocimiento ambiental, por lo que se observó que los

empleados de producción son quienes transfieren su conocimiento a la

organización.

Figura 4. Fuentes legales de la gestión medioambiental

en la industria maquiladora de Hermosillo, Sonora.

Normas oficiales

mexicanas Ecológicas

Ley General de

Equilibro Ecológico

Reglamento de la Ley

General de Equilibrio

Ecológico

*Auditoria ambiental

Actividades

obligatorias de

protección y control

medioambiental

Fuente: Elaboración propia, resultados estudio de caso

Normas ISO 9000

Gestión

Medioambiental

regulada

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 19

Utilizando una codificación axial, un análisis de senderos (Martínez, 2004) y un

balance scored card de las acciones medioambientales encontradas se revisó su

coherencia y fuerza, la relación entre ellos y su expresión contable. El resumen del

análisis se presenta en la tabla 2.

Tabla 2. Conceptos medioambientales encontrados en

la industria maquiladora de Hermosillo, Sonora, México.

Factores e indicadores contables.

Conceptos medioambientales Factor de

intervención

Conceptos

contables

Pro

cesos Inte

rnos

Invers

ion

es,

maqu

inaria

y

equ

ipos

Rela

cio

nes

con

pers

ona

l

Rela

cio

nes

con

terc

ero

s

Invers

ion

es

Pag

os

Insum

os

Estim

acio

nes

Emisiones al aire X X X X • • •

Descargas de aguas residuales X X X • •

Residuos sólidos y líquidos X X X X • • • •

Residuos peligrosos X X X X • • • •

Ruido interior X X X • •

Ruido perimetral

Aire ambiente laboral X X X • • • •

Fuente: Elaboración propia: Análisis estudio de caso

Los conceptos medioambientales encontrados en toda la muestra son los tipificados

por ley, excepto por el Ruido Perimetral. La mayor incidencia son las emisiones al

aire, los residuos sólidos y líquidos y los residuos peligrosos, que afectan cuatro

indicadores o factores patrimoniales codificados: inversiones, pagos, insumos y

estimaciones.

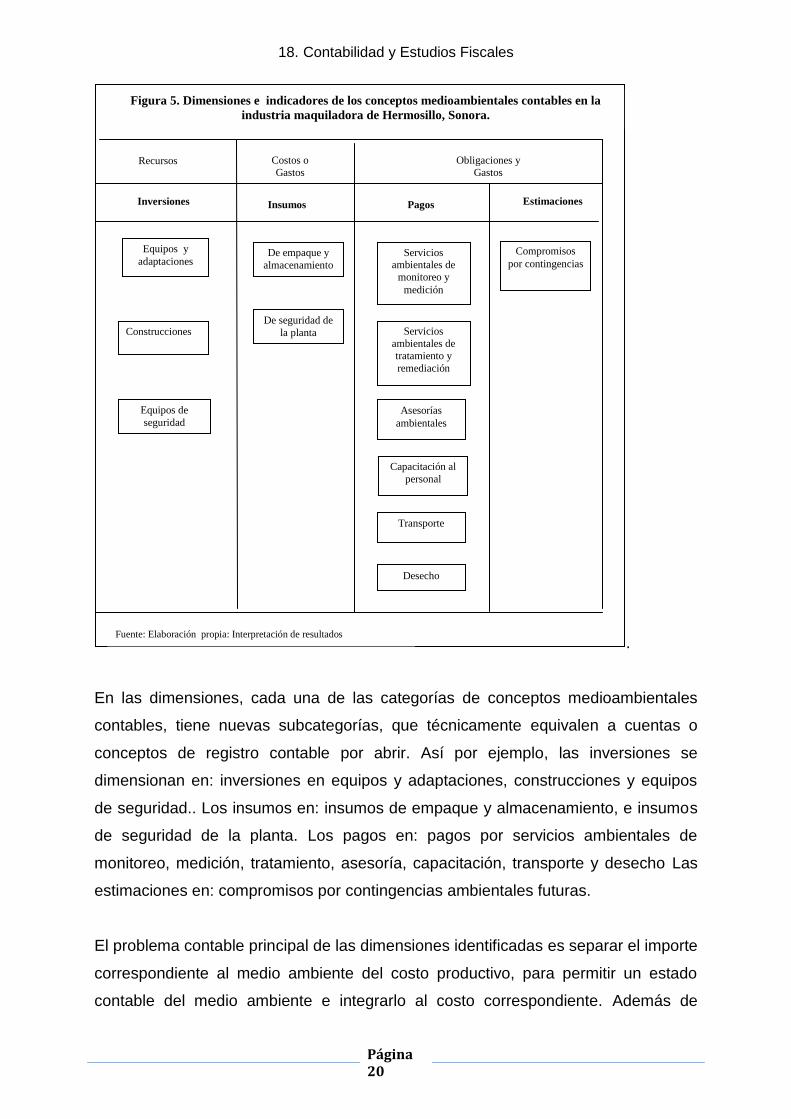

Con esta información, las dimensiones del registro contable de aspectos

medioambientales que se tipificaron se presentan en la figura 5.

18. Contabilidad y Estudios Fiscales

Página 20

.

En las dimensiones, cada una de las categorías de conceptos medioambientales

contables, tiene nuevas subcategorías, que técnicamente equivalen a cuentas o

conceptos de registro contable por abrir. Así por ejemplo, las inversiones se

dimensionan en: inversiones en equipos y adaptaciones, construcciones y equipos

de seguridad.. Los insumos en: insumos de empaque y almacenamiento, e insumos

de seguridad de la planta. Los pagos en: pagos por servicios ambientales de

monitoreo, medición, tratamiento, asesoría, capacitación, transporte y desecho Las

estimaciones en: compromisos por contingencias ambientales futuras.

El problema contable principal de las dimensiones identificadas es separar el importe

correspondiente al medio ambiente del costo productivo, para permitir un estado

contable del medio ambiente e integrarlo al costo correspondiente. Además de

Equipos y

adaptaciones

Equipos de

seguridad

Construcciones

Inversiones Pagos

Servicios ambientales de

monitoreo y

medición

Servicios

ambientales de

tratamiento y

remediación

Asesorías

ambientales

Capacitación al

personal

Transporte

Insumos Estimaciones

De empaque y

almacenamiento

De seguridad de

la planta

Compromisos

por contingencias

Figura 5. Dimensiones e indicadores de los conceptos medioambientales contables en la

industria maquiladora de Hermosillo, Sonora.

Fuente: Elaboración propia: Interpretación de resultados

Desecho

Recursos Obligaciones y

Gastos

Costos o

Gastos

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 21

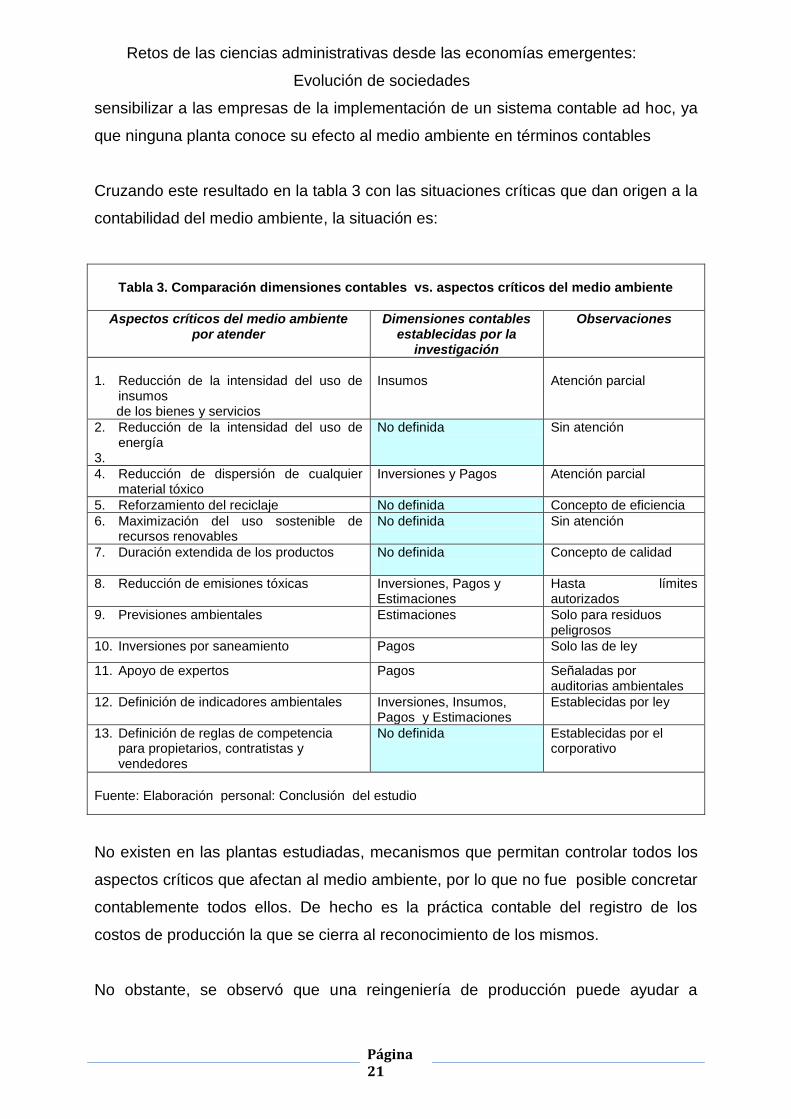

sensibilizar a las empresas de la implementación de un sistema contable ad hoc, ya

que ninguna planta conoce su efecto al medio ambiente en términos contables

Cruzando este resultado en la tabla 3 con las situaciones críticas que dan origen a la

contabilidad del medio ambiente, la situación es:

Tabla 3. Comparación dimensiones contables vs. aspectos críticos del medio ambiente

Aspectos críticos del medio ambiente por atender

Dimensiones contables establecidas por la

investigación

Observaciones

1. Reducción de la intensidad del uso de

insumos de los bienes y servicios

Insumos

Atención parcial

2. Reducción de la intensidad del uso de energía

3.

No definida Sin atención

4. Reducción de dispersión de cualquier material tóxico

Inversiones y Pagos Atención parcial

5. Reforzamiento del reciclaje No definida Concepto de eficiencia

6. Maximización del uso sostenible de recursos renovables

No definida Sin atención

7. Duración extendida de los productos No definida

Concepto de calidad

8. Reducción de emisiones tóxicas Inversiones, Pagos y Estimaciones

Hasta límites autorizados

9. Previsiones ambientales Estimaciones Solo para residuos peligrosos

10. Inversiones por saneamiento Pagos Solo las de ley

11. Apoyo de expertos Pagos Señaladas por auditorias ambientales

12. Definición de indicadores ambientales Inversiones, Insumos, Pagos y Estimaciones

Establecidas por ley

13. Definición de reglas de competencia para propietarios, contratistas y vendedores

No definida Establecidas por el corporativo

Fuente: Elaboración personal: Conclusión del estudio

No existen en las plantas estudiadas, mecanismos que permitan controlar todos los

aspectos críticos que afectan al medio ambiente, por lo que no fue posible concretar

contablemente todos ellos. De hecho es la práctica contable del registro de los

costos de producción la que se cierra al reconocimiento de los mismos.

No obstante, se observó que una reingeniería de producción puede ayudar a

18. Contabilidad y Estudios Fiscales

Página 22

establecer la ruta de reconocimiento de la contabilidad del medio ambiente, además

de la familiarización de los contadores públicos en estos aspectos, ya que en

ninguno de los casos se sienten partícipes en la transparencia de este tipo de

información.

6. Conclusiones

En las tres corrientes teóricas contables medioambientales que se

distinguieron no existe un consenso general. La propuesta de más fuerza es

la de la comunidad europea, con un documento normativo de contabilidad de

gestión medioambiental., cuya aplicación es reciente, ya que inicia su

ejercicio obligatorio en la comunidad europea en el 2004, y como norma

voluntaria en España desde 1996. Dividiendo sus conceptos contables en

Activos, Pasivos, Ingresos, Costos y Gastos Medioambientales con una

identificación directa con la explotación y contaminación del medio ambiente.

Conforme a la investigación realizada, el problema real de la contabilidad

medioambiental reside en la interpretación de los conceptos

medioambientales y en la posición teórica que se adopta para hablar de ellos,

ya que, para efectos contables, es importante la exteriorización e

interiorización del concepto ambiental.

Se habla entonces de una actuación introspectiva de una organización, en

donde la exteriorización es vista como la generación de un concepto de

impacto al medio ambiente con efecto residual que sea posible medir o

controlar. Y la interiorización como la factibilidad práctica de registrar las

implicaciones ambientales de los conceptos exteriorizados, teniendo en

cuenta el grado de razonabilidad de estos conceptos ya que existen eventos

medioambientales con un alto grado de dificultad para captarlos, hecho por el

cual no pueden ser declarados como realizados, a pesar de cualquier

evidencia social de su existencia.

La investigación desarrollada se apoyó en la teoría del conocimiento, la cual

establece que la posesión de un modelo de realidad en la mente, comienza

por los sentidos, el entendimiento y la razón, y que es posible que esto se

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 23

logre por actos rutinarios. Y en la teoría de gestión que define la existencia del

poder y la gobernabilidad como parte del compromiso patrimonial de la

contabilidad.

La decisión de aplicar una metodología cualitativa para la investigación se

debió a la necesidad de descubrir las características, relaciones,

consecuencias y parámetros generales de la operación cotidiana de las

plantas maquiladoras y su impacto ambiental, lo cual implicó un estudio a

profundidad de conductas, actos de autoridad, visiones, estructuras de trabajo

y procedimientos para encontrar la ubicación y significación del fenómeno de

estudio.

La elección de las plantas maquiladoras como sujetos de estudio se debió a

la importancia regional de la industria maquiladora en el estado de Sonora y

al papel protagónico de las mismas en el plan nacional de desarrollo

económico. El estudio de las plantas maquiladoras constituyó de hecho un

primer acercamiento en empresas nacionales.

Una limitación de la investigación fue la imposibilidad de revisar los planes de

gestión medioambiental, al no existir esta formalmente. Para solventarlos se

estudio como foco principal del estudio los procesos productivos que

permitieron identificar empíricamente las actividades y conceptos

medioambientales, e inferir su impacto en la contabilidad.

Una variable de comportamiento ambiental confirmada en la investigación fue

la dependencia de las acciones medioambientales de las plantas

maquiladoras con la legislación y normas ambientales, que induce a la

existencia de una gestión medioambiental implícita que amplía sus acciones

en razón de las exigencias de las normas, las observaciones de las

auditorias medioambientales de ley, y las supervisiones medioambientales

internas o de terceros.

18. Contabilidad y Estudios Fiscales

Página 24

Un aspecto importante en la propuesta contable final fue evitar una

complejidad innecesaria, típica de los sistemas ambientales, en los cuales se

involucran las interacciones entre los insumos, las fuentes de energía, las

unidades físicas de emisión, y el contexto externo, ya que estas variables no

son necesarias en el efecto contable y anulan la capacidad práctica de

aplicación del modelo contable, convirtiéndolo en poco factible. Sin embargo,

es importante establecer que las plantas y los responsables contables deben

tener la capacidad de describir las características y riesgo principal de sus

conceptos medioambientales.

Los saberes medioambientales descubiertos, son por tanto producto de las

rutinas transferidas por el conocimiento de los empleados y especializadas en

la medida que son dominadas. Sin embargo estos saberes son enfrentados

contra la ideología del menos costo posible como estrategia de competitividad

de las plantas maquiladoras.

Así entonces el desarrollo de la contabilidad para el medio ambiente

codificada en la muestra estudiada como Inversiones, Insumos, Pagos y

Estimaciones no cuenta con el convencimiento del compromiso de la

organización del bienestar general, ni forma parte del catalogo de conceptos

contables del costo producto. Ya que las plantas maquiladoras operan como

centros de costos en su totalidad.

A manera de conclusión final, la disciplina contable debe aprender a coexistir de

manera natural con el medio ambiente y su gestión e ingresarlo en sus códigos

de registro como un aspecto relevante del negocio en marcha y la transparencia

informativa. Y continuar su estudio ontológico para un uso factible y eficiente.

Incluso en la distinción de los valores de realización y revelación como futura

investigación.

7. Fuentes de consulta

Amundson R. & Hans J. (1997). On a state factor model of ecosystems. Revista:

Bioscience (Vol. 47 Issue 8).Pp 536-548.

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 25

Anthony R.N. & Govindarajan V. (2007). Sistemas de Control de Gestión.

(duodécima edición). Mc Graw Hill. México

Asociación Española de Contabilidad y Administración de Empresas. (1999).

Contabilidad de gestión medioambiental. Contabilidad de Gestión. Asociación

Española de Contabilidad y Administración. (No. 13, 2a edición). Madrid,

España.

Azcona Ciriza E. & Broto Rubio J.J. (1995). El impacto ambiental, criterios

económicos y su evaluación. VIII Congreso de la Asociación Española de

Contabilidad y Administración de Empresas. Asociación Española de

Contabilidad y Administración de Empresas. Sevilla, España. (septiembre).

Pp. 561-585.

Bennett M., Jaap Bruma J. & Wolters T. (2002). Environmental Management

Accounting: Informational an Institutional Developments. Kluwer Academics

Publishers. The Netherlands.

Biondi M.(2008). La necesaria identidad de la contabilidad ambiental y social.

Contabilidad y Auditoría. ( Num. 27 año 14). Buenos Aires. Pp. 13-21.

Birkin F. (2000). The art of accounting for science: A prerequisite for sustainable

development?. Critical Perspectives on Accounting. Academic Press. Pp. 289-

309.

Birkin, F. & Woodward, D. (1997). Management Accountig for sustainable

development. Part III. Magazine for Chartered Management, vol. 75, (8) pp.

58-60.

Boilar O. ( 2002). Tacit Knowledge and Environmental Management. Long Range

Planning. ( Vol. 35): pp. 291-317.

Buxo J.L. (1994). Contingencias medioambientales y su efecto en la auditoría.

Contabilidad y Fiscalidad al día. Praxis. (No. 90). Barcelona, España. (Mayo).

Pp.6-7.

Cámara de Comercio de la Ciudad de México.(2004a). Normas Oficiales Secretaria

del Medio Ambiente, Recursos Naturales y Pesca. Recuperado el 16 de

febrero de http://www.ccmexico.com.mx/canaco/normas2.html.

ámara De la Fuente M. (1996). Gestión medioambiental e información financiera:

una aplicación al sector del aceite de oliva. Revista Internacional de Economía

y Empresa. ESIC. (No. 92 abril-junio). Madrid, España. Pp. 161-184.

18. Contabilidad y Estudios Fiscales

Página 26

Carrasco Fenech F. (1995). Los límites de la contabilidad: la cuestión

medioambiental y la contabilidad. I Jornada de Trabajo sobre Teoría de la

Contabilidad. Asociación Española de Profesores Universitarios de

Contabilidad. Universidad de Cádiz. Cádiz, España. (Febrero). Pp. 61-95

Carrasco Fenech F. & Larrinaga González C. (1993). Contabilidad empresarial para

la gestión del medio ambiente: una perspectiva andaluza. I Congreso

Nacional de la Asociación Española de Contabilidad Directiva y III Congreso

Internacional de Costos. Asociación Española de Contabilidad Directiva.

Madrid, España.

Carvalho, N. (1991). Ecologia e Contabilidade. Revista Brasileira de Contabilidade.

Conselho Federal de Contabilidade. (75), 20-25.

Céspedes J. (1993). Ecología y Principios Contables. Revista Española de

Financiación y Contabilidad. Editoriales de Derecho reunidas. (Vol. XXII, No.

75). Madrid, España.

Chávez Huitrón, D. & Meneses Martínez A. F. (Coordinadores). (2007)

100 años de la Contaduría en México, México: Instituto Mexicano de Contadores

Públicos de México.

Chiavenato I. (1999). Introducción a la teoría general de la administración. Mc

Graw Hill: Colombia.

De Assunçao Alves I. (2000). Contabilidade ambiental. VIII Congreso de

Contabilidade e Auditoria. Aveiro, Portugal. Mayo. Pp. 1-72.

De Fraschetti M.I., Bilbao A. & Latife Falad S. (1993). Sistema computerizado para

las Pyme agropecuarias. XIV Jornadas Universitarias de Contabilidad.

Facultad de Ciencias Económicas de la Universidad de la Patagonia de San

Juan Bosco. Trelew, Argentina. Octubre. Pp. 253-271.

De la Rosa Leal M. E. (2008). La contabilidad de gestión ante la responsabilidad

social corporativa. Una propuesta de modelo en el contexto mexicano. Revista

Iberoamericana de Contabilidad de Gestión, (Vol. VI, no. 11), ( Enero-.Junio

2008). Pp. 13-41.

De la Rosa Leal M.E. (2009). Modelo de costos medioambientales. Metodología y

caso: industria maquiladora. Ed. Plaza y Valdez (en prensa).dlmadlr

De la Rosa Leal M.E. y Gracida Romo J.J. (2008). 5 Décadas de Historia Colegiada

Contable en Sonora . 1958-2008. Colegio de Contadores Públicos de Sonora:

Hermosillo, México.

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 27

Fernández M. (2002). El medio ambiente se refleja en la contabilidad. Expansión.

Editorial Recoletos. Madrid, España. Septiembre 17. Pp. 14.

Fronti De García L.& Nastasi A.V. (2001). Información medioambiental para los

usuarios de los estados contables. VIII Congreso Interamericano sobre el

medio ambiente: Desafíos y oportunidades de la gestión ambiental en una

economía globalizada. Universidad de Talca, Facultad de Ciencias

Empresariales. Talca, Chile. Diciembre. Pp. 114-124

Fronti De García L., Pahlen R.J.M., Sosisky L. & D’Onofrio P. (2008). Empresas

Forestales: Análisis de indicadores del sector. Contabilidad ambiental de

gestión y financiera. (Primera parte). Buenos Aires. Pp. 105-126.

García Casella C.L. (1993). Perspectivas para la disciplina contable a la luz de la

encíclica Centesimus Annus. XIV Jornadas Universitarias de Contabilidad.

Facultad de Ciencias Económicas de la Universidad de la Patagonia San Juan

Bosco. Trelew, Argentina. Octubre. Pp. 199-210.

Gallopin, G. (2003) Sostenibilidad y Desarrollo Sostenible: Un enfoque sistémico.

Serie Medio Ambiente y Desarrollo No. 64. Chile: CEPAL. Recuperado el 4 de

agosto de 2006 de

http://www.eclac.cl/publicaciones/MedioAmbiente/4/LCL1864PE/lcl1864p.pdf

Goddard A. (2004). Budgetary practices and accountability habitus. A grounden

theory. Accounting, Auditing & Accountability Journal. (Vol. 17 No. 4). Pp.543-

577.

González Pascual, J. (1994). El medio ambiente y la empresa. VI Encuentro de

Profesores Universitarios de Contabilidad. Madrid: Asociación Española de

Profesores Universitarios de Contabilidad, (mayo) disquetes.

Hoffman A. J. (1999) . The institutional framing of policy debates: economics versus

the environment. The American behavioral scientist. (Vol. 42 Issue 8). pp.

1368-1392.

Hunter David. (1996). Returns on good environmental practice. Financing Change.

Chemical Week. (Vol. 158 Issue 14). 3 pp.

INEGI (Instituto Nacional de Estadística Geografía e Informática). (1999).

Estadísticas del medio ambiente, México 1999. Instituto Nacional de

Estadística Geografía e Informática, SEMARNAT. (Tomo II). Aguascalientes,

Aguascalientes, México.

18. Contabilidad y Estudios Fiscales

Página 28

Koontz, H. & Weihrich, H. (1994). Administración. Una perspectiva global.

(10ªEdición), Editorial McGraw-Hill, México.

López y López F. (traductor) (2004). Historia de la Contabilidad. Asociación

Española de Contabilidad y Administración de Empresas, Ilustre Colegio

Central de Titulados Mercantiles y Empresariales. Madrid.

Martínez Miguélez M.(2004). Ciencia y arte en la metodología cualitativa. Editorial

Trillas. México

Masanet Llodra M.J. (1996). La contabilidad medioambiental como fiel reflejo de una

nueva concepción económica. VII Encuentro de profesores universitarios de

contabilidad. Asociación Española de Profesores Universitarios de

Contabilidad. (Tomo I). Barcelona, España. (Junio). Pp. 511-524.

Morán Álvarez F. (s/f). Historia de la Contabilidad, los estudios mercantiles y las

escuelas de comercio. Recuperado el 18 de marzo de 2009 de

http://www.asesoriamoran.com/historia_de_la_contabilidad.htm

Moneva Abadía J.M. (1993). Información financiera de base social. Los Estados

Financieros Complementarios. Editorial Pirámide. Madrid, España. Pp. 423-

436.

Moneva Abadía J. M. (1996). Información financiera medioambiental: su regulación

internacional. Partida Doble. Información y Documentación Contable. (No. 66).

Madrid, España. Abril. Pp. 46-51.

Moneva Abadía J. M. & Lameda Montero I. (2004). Sostenibilidad vs rentabilidad en

las grandes empresas españolas. XI Encuentro de profesores universitarios

de contabilidad: La contabilidad sin fronteras. Memorias en CD. Universidad

de Granada, España. 27 pp.

Moneva J. M., Fernández Cuesta C. & Larrinaga C. (2002). La normativa contable

española sobre información financiera medioambiental. Técnica Contable.

(Año LIV, No. 648). Madrid, España. Diciembre. Pp. 949-961.

Montalvo Corral Carlos. (1992). Costo ambiental del crecimiento industrial: el caso

de la maquiladora eléctrica en Tijuana, B.C. Fundación Friedrich Ebert

Stiftung. México.

OECD (2001) Environmental Outlook for the Chemical Industry. Recuperado el 18 de

junio de 2008 de http://www.oecd.org/pdf/M00019000/M00019539.pdf

Retos de las ciencias administrativas desde las economías emergentes:

Evolución de sociedades

Página 29

Pahlen Acuña R.J.M. & Campo A.M. (2008). Doctrina y Contaminación Ambiental.

Contabilidad Ambiental de Gestión y Financiera. (Primera parte). Universidad

de Buenos Aires, Facultad de Ciencias Económicas. Pp. 23-41.

Patton, D.J. (1992). Accountability and governmental financial reporting. Financial

Accountability and Management. Pp. 51-71.

Pesapane Rally A. (1998). ISO 14000 and environmental cost accounting: the

gateway to the global market. Law and policy in International Business. (Vol.

29 issue 4). International Organizations for Standarization. Pp. 1-171.

Pierino Dell’elce Q. & Garrido E.G. (2008). Hacia la necesaria instrumentación de un

Modelo de Balance Social. Contabilidad ambiental de gestión y financiera. (

Primera parte). Buenos Aires. Pp. 129-156.

Proto M. & Supino S.(2000). Ecomanagement quality system: ISO 14000. Total

Quality Management. (Vol. 11). Salermo, Italy. Pp. 767-772.

Rast P.E., Jacqueline C. (2001). O & M Cost Estimates. Pollution Engineering. Pp.

46-50.

Rimer Alan E., PE. DEE, Black & Veatch LLP, Cary NC. (2000). Identifying, reducing

and controlling environmental costs. Plant Engineering. March. Pp. 114-120.

Ripoll Feliu V.M. (1993). Contabilidad de la empresa y sistemas de información

para la gestión. I Congreso Nacional de la Asociación Española de

Contabilidad Directiva y III Congreso Internacional de Costos. Asociación

Española de Contabilidad Directiva. Madrid, España.

Rouse P. & Putterill M. (2000). Incorporating environmental factors into a highway

maintenance cost model. Managemente accounting research. ( Vol II). PP.

363-384.

Schmidheiny S. (1992). Cambiando el rumbo: una perspectiva global del

empresariado para el desarrollo y el medio ambiente. Fondo de Cultura

Económica. ( 1ª reimpresión). México.

Schmidheiny S., Zorraquín Federico J.L. & World Business Council for Sustainable

Development. (1998). Financing Change. The financial community, eco-

efficiency and sustainable development. Massachusetts Institute of

Technology. United States of America.

18. Contabilidad y Estudios Fiscales

Página 30

Shafritz Jay M. & Steven Ott J.(compiladores). (2002). The population ecology of

Organizations. Classics of Organization Theory. Brooks Cole Publishing

Company. (Third Edition). Beltmont, California. Pp. 329-341

Stone D. (1997). Environmental Accounting. In Business. (Vol. 19 Issue 2). Pp. 25-

29.

Thompson D. ( 2002). Tools forEnvironmental Management. New Society Publishers.

Canada.

Tua Pereda, J. (1990). Algunas implicaciones del paradigma de utilidad en la

disciplina contable. Revista Contaduría. Universidad de Antioquía. (No.16),

(marzo). Pp. 17-48.

United Nations. (2000). Integrating environmental and financial performance at the

enterprise level. A methodology for standardizing eco efficiency indicators.

United Nations Publication. New York, Geneva.

Wainstein M. , Casal A.M., García Fronti I.M. (1996). La auditoria del medio

ambiente. Contabilidad y Auditoría. Instituto de Investigaciones Contables.

(No. 2 marzo). Buenos Aires, Argentina. Pp. 1-11.

White Alle L. (1999). Sustainability and the accountable corporation. Revista

Environment. (Vol. 41 Issue 8) . pp.30-44.