la industria automotriz en norteamÉrica: a 20 años de …

TRANSCRIPT

165

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

165

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

Resumen. En este trabajo de investigación se pretende presentar cómo ha ido evolucionando la industria automotriz a partir de la firma del Tratado de Libre Comercio en Norteamérica (TLCAN) hace 20 años. Haciendo énfasis en México, analizando los pro y contras que de ésta se ha generado. Desarrollando principalmente un análisis cuantitativo, tanto financiero como productivo, de la expansión de este negocio a nivel mundial. Incluyendo los avances de otros países, especialmente los asiáticos, y la evolución de la tecnología automotriz en los últimos años. Además se proporciona un análisis longitudinal de este sector en los últimos años. Por último se hacen algunas propuestas para que este giro siga siendo motor económico mundial y permanezca competitivo a nivel internacional.

Palabras clave.TLCAN, Industria automotriz, Producción

Introducción. Las negociaciones sobre un Tratado1

de Libre Comercio (TLCAN) entre México, Canadá y Estados Unidos de América prácticamente empiezan con el sexenio del Presidente de México Carlos Salinas de Gortari en el año de 1988. Aunque años antes, hubo varios intentos por tratar de realizarlos, México, debido 1.- Por tratados celebrados por México, debe entenderse cualquier “acuerdo internacional celebrado por escrito entre Estados y regido por el derecho internacional, ya conste en un instrumento único o en dos o más instrumentos conexos y cualquiera que sea su denominación particular” (artículo 2, inciso a), de la Convención de Viena sobre el Derecho de los Tratados de 1969), así como aquellos celebrados entre México y organizaciones internacionales (SRE, 2013)

L A I N D U S T R I A A U T O M O T R I Z E N N O R T E A M É R I C A :

a 2 0 a ñ o s d e l a f i r m a d e l T L C A N .

D r . F r a n c i s c o E r n e s t o N a v a r r e t e B á e z

167

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

166

a su política de Sustitución de Importaciones (SE, 2013), no estaba preparado para tal envergadura.Así, desde inicios de este periodo presidencial2

, se empezó a cabildear con los distintos sectores productivos del país para determinar los aspectos comerciales en los cuales México podría acordar, sin perder ventajas competitivas, con los otros dos países. Así que El objetivo principal del TLC3 ha si do eliminar barreras al comercio; promover condiciones para una competencia justa, incrementar las oportunidades de inversión, proporcionar protección adecuada a los derechos de propiedad intelectual, establecer procedimientos efectivos para la aplicación del Tratado y la solución de controversias, así como fomentar la cooperación trilateral, regional y multilateral (SE, 2013).

Después de interminables sesiones entre los sectores productivos, gobierno y académico de las tres naciones, el Tratado de Libre Comercio de América del Norte se firmó el 17 de Diciembre de 1992, para entrar en vigor hasta el 1 de Enero de 1994. Tiempo suficiente de un año para preparar a todos los involucrados (SRE, 2013). Los temas incluidos fueron desde el planteamiento de objetivos y sus definiciones generales, incluyendo el trato nacional y acceso de bienes a mercado, reglas de origen, procedimientos aduaneros, energía y petroquímica básica, Y dentro de los sectores productivos, el agropecuario, con medidas zoosanitarias y fitosanitarias, Medidas de emergencia, medidas de normalización, Compras del sector público, inversión, comercio transfronterizo de servicios, telecomunicaciones y servicios financieros. Además se incluía, en materia de competencia, monopolios y empresas del mercado, entrada temporal de personas de negocios, propiedad intelectual, publicación, notificación y administración de leyes,

Y aspectos legales incluyentes con revisión y solución de controversias en materia de cuotas antidumping y compensatorias, disposiciones institucionales y procedimientos para la solución de controversias, excepciones y disposiciones 2.-En México se denomina sexenio presidencial, o simplemente sexenio debido a que el periodo de un presidente en el poder es de seis años (N. de A.). 3.-También denominado en inglés como NAFTA: North America Free Trade Agreement; o en francés ALENA: Accord de libre-échange nord-américain (N. de A.).

167

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

finales (SE, 2013). Para México los principales sectores beneficiados serían el empresarial, público, laboral, agropecuario, académico, exportadores e importadores. Pero había algo más allá, tanto coyuntural como político-social, que beneficiaria este intercambio, principalmente a los Estados Unidos de América, y en cierta parte a Canadá. Si comparamos los tamaños de estas dos economías versus la mexicana, y más a inicios de los años noventa.

Aspecto General del TLCAN en Norteamérica.El objetivo principal que buscaban estas dos naciones además de una zona de libre comercio, era la de crear un área de libre inversión para garantizar amplios horizontes al capital frente a nulas o casi nulas obligaciones sobre la inversión en el propio país, a través de efectivos de cumplimientos. Como por ejemplo, la liberación y desregularización para el capital mercancía. O bien, nuevos espacios para negocios de empresas transnacionales, como la compras a gobierno, infinidad de servicios nuevos, y el poder patentar conocimientos tradicionales y formas de vida. Además de la liberación de inversiones extranjeras y exoneración de requisitos de desempeño, y el libre movimiento de capital financiero, con protección a empresas monopólicas (Visca, 2004). Hubo tres factores internos que propiciaron que Estados Unidos de América (EUA) acelerara, y en cierta forma, presionara para que Canadá y México firmaran este tratado. El primer factor fue el poco crecimiento, en su caso, decrecimiento y encarecimiento de producción de ciertas manufacturas (commodities). La gráfica 1 muestra cómo los productos de alta tecnología (incluyendo la automotriz); equipos de cómputo y electrónica; metálica primaria y del vestido, que en los años de la posguerra hasta los inicios de los años 80s eran los pilares de la economía norteamericana, y que poco a poco fueron decreciendo estos negocios debido a sus costos elevados de producción, en especial la mano de obra, y la posibilidad de transferir la tecnología a otras regiones con mano de obra más barata y exenciones tributarias mejores que las propias (BEA, 2009) . Con una fuerza sindical cada día más fuerte, que exigía salarios más altos a cambio de poco trabajo. Además el personal obrero, comparado con otras regiones, ya no

169

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

168

estaba suficientemente calificado y entrenado, por lo que hacía que los procesos fueran lentos, poco flexibles y a su vez, costosos.

Fuente: Bureau of Economic Analysis. 2009

Un segundo aspecto fue la fuerza que tenía – y sigue teniendo – los sindicatos en EUA. Lo que amenazaba la productividad del país vecino por los altos costos que implicaban sus agremiados. Era necesario, para establecer una economía de manufactura competitiva, trasladar la mano de obra a otras naciones, en este caso México era el país propicio, y así abaratar los costos de producción. Y un tercer aspecto implicó la gran amenaza asiática que se venía configurando desde que se firmó el armisticio de paz después de la Segunda Guerra Mundial. A inicios de los años 50s. Japón, ya era un país industrialmente poderoso en los años 70s. Consolidándose fuertemente en las siguientes dos décadas. Ejemplo de esto, lo vemos claramente en la gráfica 2, donde en el sector automotriz, las tres marcas japonesas más poderosas: Toyota, Honda y Nissan empezaron a tener participación en el mercado norteamericano de autos, anteriormente copada casi

169

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

en su totalidad por la General Motors (G.M.), Ford y Chrysler, y donde para finales de los años 60s (Wardsauto, 2011), las firmas japonesas no tenían casi presencia, y para los 80s ya tenía casi el 25% del mercado de EUA (OICA, 2013).

Gráfica 2Estados Unidos: Participación de mercado de marcas automotrices 1951-1994

Fuente: WardsAuto & OICA

Además, con el establecimiento de relaciones diplomáticas entre China (continental) y Estados Unidos a finales de los años 70s. el ahora gigante asiático empezaba a “despertar” económica e industrialmente, y esta nación tenía que estar preparado en los siguientes años.

Caso similar sucedió con Canadá y su firma del TLCAN. Los costos de mano de obra eran muy elevados para las manufacturas automotrices que se tenía en ese entonces. Con sindicatos muy fuertes y poco flexibles que encarecían mucho sus productos. Además de una política ambiental muy estricta que no permitía la manufactura de ciertos productos por supuestas contaminaciones del medio

171

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

170

ambiente (uso de aceites, lubricantes, metales pesados, etc.), que obligó a cerrar varias empresas y trasladarlas, posteriormente, a México.Por último, México estaba más que obligado a firmar el TLCAN ya que, por un lado, se tenía una industria de manufactura con tecnología muy atrasada y en algunos casos obsoleta. Basada en la política de los años 50s denominada “Sustitución de Exportaciones” donde las importaciones de productos manufacturados era casi nula (por los altos aranceles), lo que implicaba consumir sólo productos hechos en México, pero que no contaban con esta tecnología de punta suficiente para competir a nivel mundial. Y por otro lado, el país sufría una crisis financiera muy fuerte. Con altas devaluaciones del peso mexicano frente al dólar, y una inflación galopante que llegó a alcanzar hasta tres dígitos anualmente en sus momentos más agudos.

Aspectos Generalidades del TLCAN. A partir de la firma del TLCAN se empezó a transformar la industria manufacturera de los tres países. Por las razones antes explicadas, la mayoría de la manufactura fue trasladada hacia México. En especial en el sector automotriz. Así que varias empresas norteamericanas ubicadas desde hace más de 30 años antes, tanto en EUA como en Canadá, fueron cerrando paulatinamente, y trasladando su producción hacia suelo mexicano. Junto con estas ensambladoras de autos, también fueron trasladándose a México las empresas secundarias de autopartes que abastecen a estas grandes firmas. Las oportunidades de negocio en el sector automotriz, acordadas en el TLCAN, se pueden clasificar en base al tipo de manufactura y proceso productivo que se realiza. La gráfica 3 explica, por niveles, cada uno de éstos. Van desde componentes mayores, que implican gran tecnología e inversión, como pueden ser fabricación de motores, estampado y ensamble de carrocería y la fabricación de las transmisiones. O bien, procesos que no necesitan gran tecnología para realizarse como pueden ser el forjado de partes, partes de fibra de vidrio, estampados menores, etc. Y la producción de componentes menores, tanto para proveeduría directa (denominado Tier 1) como pueden ser punterías, flechas, pistones, pernos, etc.

171

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

Hasta los realizados por proveeduría indirecta (Tier 2), como ejemplo están los estampados, troquelados en general, inyección de partes componentes de plástico, entre otros más.

Gráfica 3TLCAN sector automotriz: Oportunidades de negocio en cadena productiva

Fuente: Secretaría de Economía

173

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

172

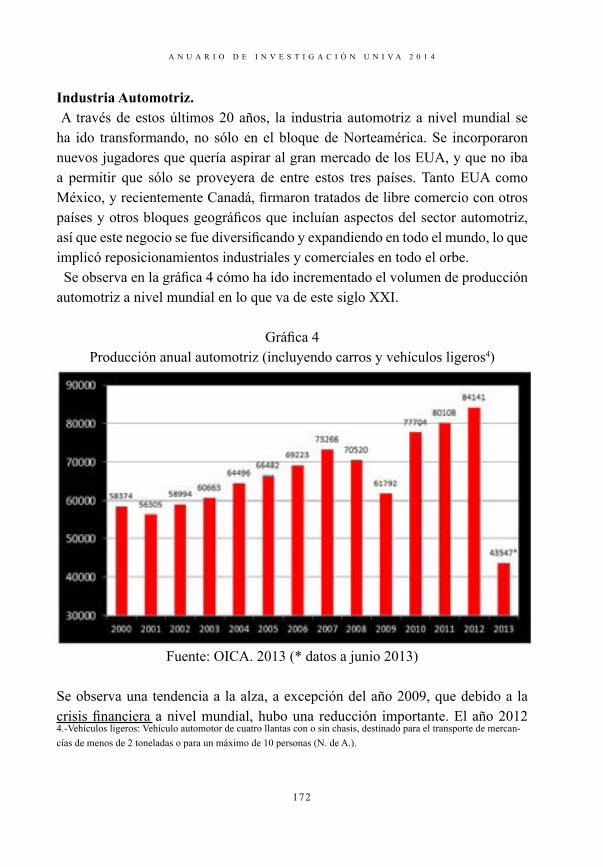

Industria Automotriz. A través de estos últimos 20 años, la industria automotriz a nivel mundial se ha ido transformando, no sólo en el bloque de Norteamérica. Se incorporaron nuevos jugadores que quería aspirar al gran mercado de los EUA, y que no iba a permitir que sólo se proveyera de entre estos tres países. Tanto EUA como México, y recientemente Canadá, firmaron tratados de libre comercio con otros países y otros bloques geográficos que incluían aspectos del sector automotriz, así que este negocio se fue diversificando y expandiendo en todo el mundo, lo que implicó reposicionamientos industriales y comerciales en todo el orbe. Se observa en la gráfica 4 cómo ha ido incrementado el volumen de producción automotriz a nivel mundial en lo que va de este siglo XXI.

Gráfica 4Producción anual automotriz (incluyendo carros y vehículos ligeros4)

Fuente: OICA. 2013 (* datos a junio 2013)

Se observa una tendencia a la alza, a excepción del año 2009, que debido a la crisis financiera a nivel mundial, hubo una reducción importante. El año 2012 4.-Vehículos ligeros: Vehículo automotor de cuatro llantas con o sin chasis, destinado para el transporte de mercan-cías de menos de 2 toneladas o para un máximo de 10 personas (N. de A.).

173

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

cerró con más de 84.1 millones de autos fabricados a nivel mundial, y se espera cerrar el 2013 con más de 90 millones de autos ensamblados.

En cuanto a producción por país, en la gráfica 5 se observa que el dominio lo tiene en este momento China, con el 23% de la producción mundial, le sigue EUA con 10.8%, en tercer lugar está Japón con el 10.5%. México se encuentra en la posición octava con el 3.3%, y Canadá se ubica en el lugar once con el 2.9% de la producción a nivel mundial.

Gráfica 5.Principales países productores automotrices 2011-2012

Fuente: OICA 2012

Otro indicador importante de señalar es en cuanto a los costos indexados totales a nivel mundial, la gráfica 6 nos explica que, considerando a EUA como base del 100%, China, el mayor productor de autos actualmente, con un 77.9%, 22.1% por debajo de los costos norteamericanos. México se ubica a un 11.2% por abajo del

175

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

174

de EUA, con un 88.8%. Canadá posee un 97.1%, por debajo de EUA. Y también encontramos otras naciones más costosas, como pueden ser Japón y Alemania, pero que son naciones ubicadas como la tercera y cuarta mayor productora de autos a nivel mundial respectivamente (KPMG, 2013).

Gráfica 6.Costo Indexado: Manufactura Internacional de Auto Partes (2011)

(USA=100.0)

Fuente: KPMG. 2011

Industria Automotriz en México y en el TLCAN 20 años después.En base a los datos antes analizados se observa que para los países integrantes del TLCAN no fue del todo provechoso haber integrado este sector productivo. Especialmente con Canadá el cual se vio muy afectado con el cierre de varias empresas automotrices y de autopartes. Estados Unidos tuvo que reestructurar sus contratos colectivos de trabajo con los sindicatos de esa nación, en especial a partir de la crisis financiera del año 2009, donde los costos de mano de obra se redujeron en casi un 50%, además de sufrir el cierre de varias empresas ensambladoras que no sólo se trasladaron a México, sino a China, India, Corea del Sur y otras naciones asiáticas.

175

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

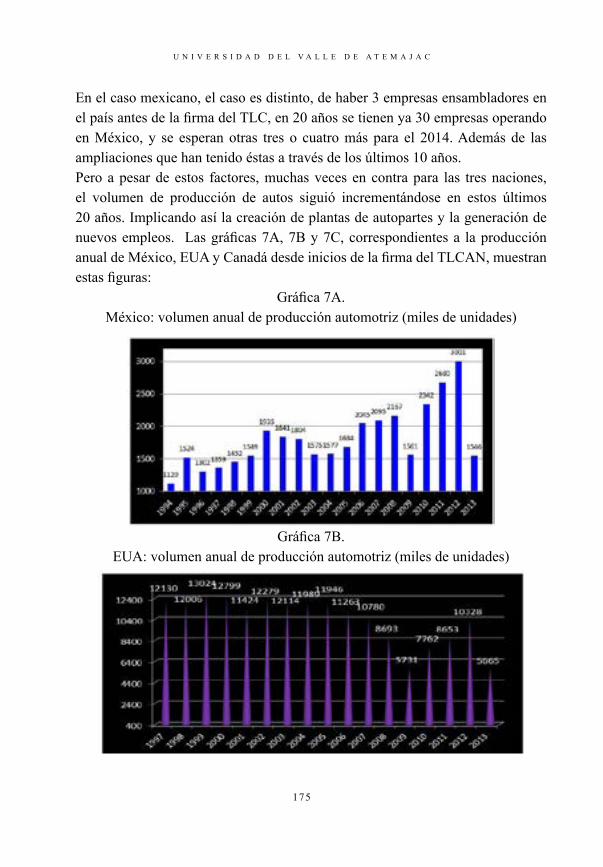

En el caso mexicano, el caso es distinto, de haber 3 empresas ensambladores en el país antes de la firma del TLC, en 20 años se tienen ya 30 empresas operando en México, y se esperan otras tres o cuatro más para el 2014. Además de las ampliaciones que han tenido éstas a través de los últimos 10 años.Pero a pesar de estos factores, muchas veces en contra para las tres naciones, el volumen de producción de autos siguió incrementándose en estos últimos 20 años. Implicando así la creación de plantas de autopartes y la generación de nuevos empleos. Las gráficas 7A, 7B y 7C, correspondientes a la producción anual de México, EUA y Canadá desde inicios de la firma del TLCAN, muestran estas figuras:

Gráfica 7A.México: volumen anual de producción automotriz (miles de unidades)

Gráfica 7B.EUA: volumen anual de producción automotriz (miles de unidades)

177

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

176

Gráfica 7C.Canadá: volumen anual de producción automotriz (miles de unidades)

Fuente: AMIA 2013

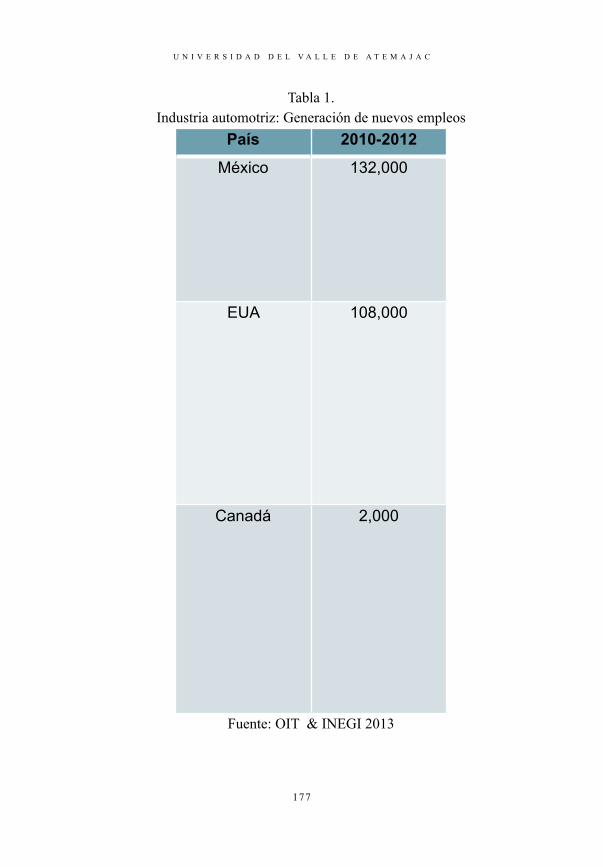

En concreto, para México, la industria automotriz a partir del TLCAN se ha visto muy favorecida. De venir produciendo en promedio un millón de automóviles por año a inicios de los 90s, actualmente se ha rebasado los tres millones de unidades anuales en los últimos dos años, además de la llegada de nuevas empresas de autopartes que abastecen a este sector. Generando así miles de empleos adicionales. La tabla 1 nos arroja estas cifras por nación. Se observa que en México, los últimos tres años se generaron más de 132 mil nuevos empleos (INEGI, 2013), para EUA, después de la crisis financiera del 2009, se alcanzó la cifra de 108 mil nuevos empleos, aunque Canadá sólo pudo generar dos mil nuevos empleos en este periodo (OIT, 2013).

177

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

Tabla 1.Industria automotriz: Generación de nuevos empleos

País 2010-2012

México 132,000

EUA 108,000

Canadá 2,000

Fuente: OIT & INEGI 2013

179

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

178

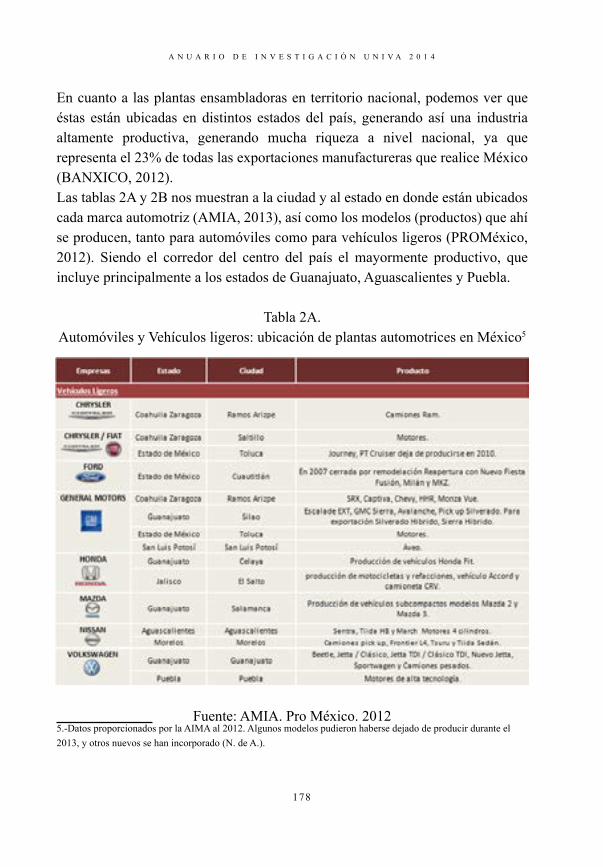

En cuanto a las plantas ensambladoras en territorio nacional, podemos ver que éstas están ubicadas en distintos estados del país, generando así una industria altamente productiva, generando mucha riqueza a nivel nacional, ya que representa el 23% de todas las exportaciones manufactureras que realice México (BANXICO, 2012).Las tablas 2A y 2B nos muestran a la ciudad y al estado en donde están ubicados cada marca automotriz (AMIA, 2013), así como los modelos (productos) que ahí se producen, tanto para automóviles como para vehículos ligeros (PROMéxico, 2012). Siendo el corredor del centro del país el mayormente productivo, que incluye principalmente a los estados de Guanajuato, Aguascalientes y Puebla.

Tabla 2A.Automóviles y Vehículos ligeros: ubicación de plantas automotrices en México5

Fuente: AMIA. Pro México. 20125.-Datos proporcionados por la AIMA al 2012. Algunos modelos pudieron haberse dejado de producir durante el 2013, y otros nuevos se han incorporado (N. de A.).

179

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

Tabla 2B.Vehículos Pesados6: ubicación de plantas automotrices en México

Fuente: AMIA. Pro México. 2012

Además se cuentan con más de 500 plantas de autopartes localizadas en cuatro regiones: a) Noroeste, con 70 plantas, que incluye a los estados de Baja California, Sonora, Sinaloa y Durango; b) la región Noreste, la más grande, con 198 plantas, que incluye a los estados de Chihuahua, Coahuila, Nuevo León y Tamaulipas; c) la región Bajío, con 142 plantas, que incluye a los estados de Jalisco, San Luis Potosí, Aguascalientes, Guanajuato y Querétaro; y d) la región Centro, con 101 planta de autopartes, que incluye a los estados de México, Puebla, Hidalgo, Tlaxcala, Morelos y al Distrito Federal (PROMéxico, 2012). 6.-Camión pesado de carga: Vehículo con chasis de seis o más llantas destinado para el transporte de mercancías o para aplicaciones de la industria de la construcción, con peso bruto vehicular de más de 15 toneladas o carga máxima de más de 13 toneladas (N. de A.).

181

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

180

Conclusiones.Podemos decir que en términos generales el TLCAN, en el rubro de la industria automotriz, ha sido bueno y próspero para México. Ya que la apertura de nuevas plantas ensambladoras y de autopartes, y por ende, la generación de miles de nuevos empleos lo demuestran. Además que muchos de estos nuevos empleos se encuentran entre los mejores pagados entre la industria de la transformación. Miles de nuevos ingenieros de casi todo el país han encontrado espacio laboral en este sector (Manpower, 2013).

La producción global automotriz de esta región también ha sido muy próspera. Los volúmenes de unidades producidas y su consumo han sido satisfactorios a pesar de las recientes crisis financieras acaecidas en los últimos 20 años. Pero se debe tomar en cuenta la amenaza asiática de producción, en especial la proveniente de China, ya que grandes volúmenes que este país produce van dirigidos al mercado norteamericano, competiendo directamente con el de México y el de Canadá, desplazándolos en varios sectores de mercado automotriz.

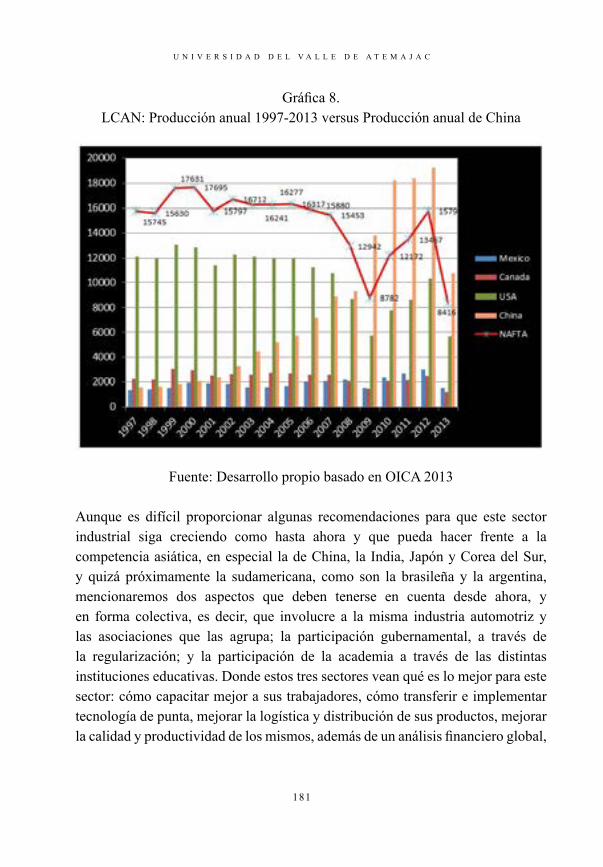

La gráfica 8 muestra en resumen, el volumen de producción de cada país y el total de la región de Norteamérica (TLCAN), pero además se ha incluido, de forma comparativa, la producción anual de China a través de estos últimos años, y se observa que ha rebasado por mucho a la del TLCAN en conjunto (INEGI, 2013). Para el año 2012, la región del TLCAN alcanzó una producción de 15.8 millones de automóviles, pero China produjo cerca de 19 millones de unidades, más de tres millones sobre el volumen total, y sigue en aumento (OICA, 2013).

181

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

Gráfica 8.LCAN: Producción anual 1997-2013 versus Producción anual de China

Fuente: Desarrollo propio basado en OICA 2013

Aunque es difícil proporcionar algunas recomendaciones para que este sector industrial siga creciendo como hasta ahora y que pueda hacer frente a la competencia asiática, en especial la de China, la India, Japón y Corea del Sur, y quizá próximamente la sudamericana, como son la brasileña y la argentina, mencionaremos dos aspectos que deben tenerse en cuenta desde ahora, y en forma colectiva, es decir, que involucre a la misma industria automotriz y las asociaciones que las agrupa; la participación gubernamental, a través de la regularización; y la participación de la academia a través de las distintas instituciones educativas. Donde estos tres sectores vean qué es lo mejor para este sector: cómo capacitar mejor a sus trabajadores, cómo transferir e implementar tecnología de punta, mejorar la logística y distribución de sus productos, mejorar la calidad y productividad de los mismos, además de un análisis financiero global,

183

U N I V E R S I D A D D E L V A L L E D E A T E M A J A CA N U A R I O D E I N V E S T I G A C I Ó N U N I V A 2 0 1 4

182

entre otras importantes actividades que deben realizarse continuamente. El segundo aspecto es la entrada en vigor del Acuerdo Estratégico Trans-Pacífico de Asociación Económica (TPP7), propuesto en México en el 2005, y que ya han firmado doce países: Australia, Brunéi, Canadá, Chile, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur, EUA y Vietnam; y donde México, EUA y Cana-dá ingresaron recientemente. Cuyos objetivos son: profundizar la liberalización comercial así como uniformar políticas, legislación y reglamentaciones en áreas tales como propiedad intelectual, inversiones, medio ambiente y normativa labo-ra (SE, 2013).En este tratado está incluido entre muchos otros, el rubro automotriz, lo cual hace que esta apertura comercial con otras naciones implique la exportación de automóviles a estas naciones, abracando y diversificando este mercado, y en el cual aún no está incluida China

Pero es importante aclarar debe hacerse con mucho cuidado, y ver las ventajas y desventajas que este tratado proporcionará a los países de Norteamérica, en especial a México. Basado en las experiencias buenas y malas que se han te-nido con el TLCAN, y así no perder ventaja competitiva, y en donde implique algunas desventajas como son apertura a rubros donde México no los tenga tan desarrollados como en otros países, y ocasione disminución de producción inter-na y algunas sanciones que el TPP imponga al ser firmado. Bibliografía.

AMIA. (15 de 02 de 2013). Asociación Mexicana de la Industria Automo-triz, A.C. Obtenido de http://www.amia.com.mx/

BANXICO. (12 de 09 de 2012). Banco de México . Obtenido de http://www.banxico.org.mx

BEA. (17 de 08 de 2009). Bureau of Economic Analysis. Obtenido de http://www.bea.gov/

INEGI. (23 de 06 de 2013). Encuesta Nacional de Ocupación y Empleo 2013. Obtenido de http://www.inegi.org.mx/inegi/contenidos/espanol/prensa/co-municados/estrucbol.pdf

KPMG. (12 de 02 de 2013). KPMG. Obtenido de http://www.kpmg.com/

7.-TPP: del inglés: Trans-Pacific Strategic Economic Partnership (N. de A.).

183

U N I V E R S I D A D D E L V A L L E D E A T E M A J A C

mx/es/paginas/default.aspxManpower. (25 de 11 de 2013). Manpower México. Obtenido de http://

www.manpower.com.mx/index.php/pages/estudios-socioeconomicosOICA. (25 de 02 de 2013). International Organization of Motor Vehicle

Manufacturers. Obtenido de http://oica.net/OIT. (17 de 03 de 2013). Organización Internacional del Trabajo. Obteni-

do de http://www.ilo.org/global/lang--es/index.htmPROMéxico. (14 de 10 de 2012). PROMéxico. Obtenido de http://www.

promexico.gob.mx/es_mx/promexico/homeSE. (25 de 04 de 2013). Secretaría de Economía. Obtenido de http://www.

economia.gob.mx/SRE. (12 de 02 de 2013). Secretaría de Relaciones Exteriores de México.

Obtenido de http://www.sre.gob.mx/tratados/index.phpVisca, P. (2004). La experiencia de México en el TLCAN. Futuros No 6.

2004 Vol. II, pp: 1-5.Wardsauto. (27 de 05 de 2011). Wardsauto. Obtenido de http://wardsauto.

com/