la implementaciÓn de la ley general de contabilidad...

TRANSCRIPT

1

LA IMPLEMENTACIÓN DE LA LEY GENERAL

DE CONTABILIDAD GUBERNAMENTAL

EN LAS ENTIDADES FEDERATIVAS

Y MUNICIPIOS DEL PAÍS.

AVANCES Y RETOS

2

INDICE

Pag.

I. INTRODUCCIÓN ……………………………………………………………………………………………….3 II. FUNDAMENTO LEGAL …………………………………………………………………………….……....4

II.1 Antecedentes ……………………………………………………………………………………………….…....7

II.1.1 Reformas a la LGCG …………………………………………………………………………….….…..7

II.2 Ley General de Contabilidad Gubernamental………………………………….…….………………8

II.3 Análisis de la Ley General de Contabilidad Gubernamental…………………..……………..10 II.4 Objeto de la ley………………………………………………………………………………………….……...12 II.5 Sistemas Contables…………………………………………………………………………………..…….….12 II.6 Registro patrimonial…………………………………………………………………………………………...13 II.7 Información financiera periódica y cuenta pública……………………………………………....14

II.8 Resultados……………………………………………………………………………………………………….…14 II.9 Marco institucional……………………………………………………………………………………………..14

II.10 Información y transparencia………………………………………………………….…………………...15 II.II Sanciones………………………….……………………………………………………………………………….15

II.12 Transitoriedad…………………………………………………………………………………………………...15

III. DISPOSICIONES SECUNDARIAS A LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

III.1 Análisis de la Reglamentación Secundaria de la LGCG…………………………………………...16 III.2 Fiscalización del Proceso de Armonización Contable…………………………………………..…25

IV. AVANCES EN LA IMPLANTACIÓN DEL PROCESO DE ARMONIZACIÓN CONTABLE EN LAS ENTIDADES FEDERATIVAS

IV.1 Estados………………………………………………………………………………………….…………………..25

IV.2 Municipios………………………………………………………………………………………………………...39

V. AVANCES Y RETOS EN LA APLICACIÓN DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

V.1 Avances………………………………………………………………………………………………………….……42

V.2 Retos…….……………………………………………..……………………………………………………………..44

VI. COMENTARIOS FINALES………..……………………………………..…………………………………..…..46

VII. BIBLIOGRAFÍA………………………………………………………………………………………………...51

3

I. INTRODUCCIÓN

La Ley General de Contabilidad Gubernamental (LGCG) surge de la necesidad de contar con

información en materia financiera, presupuestal y contable que pueda ser consolidada y

comparada entre los tres órdenes de Gobierno (Federal, Estatal y Municipal), que tienen

bajo su responsabilidad la administración de los recursos públicos, en donde se genere

información oportuna que ayude a los servidores públicos a una mejor toma de decisiones

sobre las finanzas públicas.

Con la aprobación de esta Ley, no sólo se da respuesta a los requerimientos legales de

transparencia y de rendición de cuentas, sino que permite superar la diversidad conceptual,

normativa y técnica prevaleciente en la información financiera y presupuestal de las

entidades gubernamentales.

Persiste aún un gran reto para lograr el cumplimiento de la Ley General de Contabilidad

Gubernamental, la cual se decretó obligatoria a partir del 1 de enero de 2009.

Sin embrago, es necesario que se consideren algunos aspectos fundamentales para el logro

efectivo de dicha Ley. En el presente trabajo de investigación se describirán las fortalezas

del sistema de contabilidad gubernamental, reflexionando en lo que se requiere para que

se logren.

Para tal efecto, primero se presentarán algunos conceptos necesarios para una mejor

comprensión del tema. Se describirán los Antecedentes que propiciaron las nuevas

disposiciones en la materia, se revisa la exposición de motivos de la Iniciativa de la Ley

General de Contabilidad Gubernamental, así como, las características generales de la Ley

aprobada. Como tema central se presentarán los aspectos fundamentales que se deberán

abordar como los Avances logrados y cuáles son los Retos que deben considerarse para

lograr que la implementación del sistema de contabilidad gubernamental dentro de cada

uno de los tres ámbitos de gobierno se vuelva exitosa.

4

II. FUNDAMENTO LEGAL

El 07 de mayo del 2008 se emite el Decreto Presidencial que reforma, adiciona y deroga

diversas disposiciones de la Constitución Política de los Estados Unidos Mexicanos,

publicado en el Diario Oficial de la Federación. En el que se establece la facultad del

Congreso de la Unión para emitir leyes en materia de contabilidad gubernamental que

regirán la contabilidad pública y la presentación homogénea de información financiera, de

ingresos y egresos, así como patrimonial, para la federación, los estados, los municipios, el

Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales,

a fin de garantizar su armonización a nivel nacional.

“Artículo 73. I. a XXVII.

XXVIII. Para expedir leyes en materia de contabilidad gubernamental que regirán la

contabilidad pública y la presentación homogénea de información financiera, de ingresos

y egresos, así como patrimonial, para la Federación, los estados, los municipios, el Distrito

Federal y los órganos político- administrativos de sus demarcaciones territoriales, a fin de

garantizar su armonización a nivel nacional;”

En esta fracción del artículo mencionado, se delegó al Legislador Federal la encomienda

de definir un marco conceptual, registro y rendición de cuentas, para todo aquel

denominado ente público; y se determinó un plazo en los transitorios de la reforma

constitucional para emitir una ley reglamentaria.

II.1 Antecedentes

Uno de los problemas a los que se enfrentaba el manejo de la contabilidad gubernamental

en el 2006, fue que entre los diferentes órdenes de gobierno no era susceptible de ser

comparada, ya que se empleaban términos, metodologías, criterios y formatos de

presentación diferentes. Tal complicación impedía la transparencia en la forma y alcances

de presentar la información requerida y dificultaba enormemente la rendición de cuentas

para la evaluación y fiscalización de los gastos públicos.

5

Es por eso que la propuesta de Reforma Integral de la Hacienda Pública introdujo un

elemento innovador para mejorar la transparencia con que los entes públicos elaboran la

información financiera, presupuestaria y patrimonial al incorporar una adición al Artículo

73 Constitucional.

Para cumplir con ese mandato constitucional el gobierno federal propuso que el H.

Congreso de la Unión expidiera leyes que se requieran para normar la contabilidad

gubernamental, armonizando los sistemas contables públicos, así como la presentación de

información financiera, presupuestaria y patrimonial en los tres órdenes de gobierno.

Esta propuesta quedaría reglamentada a través de una ley general que expediría el Poder

Legislativo en un periodo de un año a partir de la entrada en vigor de la reforma

constitucional, con el objeto de uniformar los términos y la metodología con la que se

elaboraba y presentaba la información pública en materia financiera, presupuestaria y

patrimonial.

La unificación de criterios ayudaría a obtener información precisa y homogénea de las

finanzas públicas a nivel nacional, evitando los malos manejos y la opacidad en la ejecución

de los recursos que muchas veces obedecía a la aplicación de ciertos criterios particulares.

Al homologar los procesos contables mediante los mismos criterios, sería más difícil para

los servidores públicos manipular el destino de los recursos para su beneficio personal. Así,

la homologación de los procesos contables de todo el sector público se convierte en una

herramienta indispensable para la efectiva rendición de cuentas, pues al contar con datos

y formatos comparables, además de que se fortalece la transparencia gubernamental se

facilita tanto el escrutinio público como las funciones de fiscalización de los órganos de los

diferentes órdenes de gobierno.

Por lo que se crea la Ley General de Contabilidad Gubernamental (LGCG), publicada en el

Diario Oficial de la Federación (DOF) el 31 de diciembre de 2008, la cual tiene por objeto

establecer los criterios generales que regularán a la contabilidad gubernamental y la

emisión de información financiera de los entes públicos, con el fin de lograr su adecuada

armonización, facilitando el registro y la fiscalización de los activos, pasivos, ingresos y

6

gastos y, en general, contribuyendo a medir la eficacia, economía y eficiencia del gasto e

ingreso público.

La LGCG es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de

la federación, entidades federativas; los ayuntamientos de los municipios; los órganos

políticos-administrativos de las demarcaciones territoriales del Distrito Federal (ahora

Ciudad de México); las entidades de la administración pública paraestatal, ya sean

federales, estatales o municipales y los órganos autónomos federales y estatales.

Se crea el Consejo Nacional de Armonización Contable (CONAC), como órgano de

coordinación para la armonización contable gubernamental, teniendo como objetivo la

emisión de las normas contables y los lineamientos para la generación de la información

financiera que aplicarán los entes públicos.

Del 2009 a 2011 el CONAC, aprueba y emite un gran número de instrumentos que

comprenden las bases técnicas estructurales y funcionales de la contabilidad

gubernamental a fin de mejorar la eficiencia del gasto y la rendición de cuentas, siendo

estas:

Homologar la contabilidad gubernamental en los tres órdenes de gobierno

conforme a mejores prácticas internacionales.

Mejorar la transparencia con que los entes públicos elaboran la información

financiera, presupuestaria y patrimonial.

Contar con datos comparables y fortalecer y facilitar las funciones de fiscalización

de los órganos de los diferentes niveles de gobierno.

En el marco de la LGCG, Las entidades federativas deben asumir una posición estratégica

en las actividades de armonización para que cada uno de sus municipios, logren cumplir

con los objetivos que dicha ley ordena.

La armonización contable dentro del sector público es necesaria para mantener la disciplina

fiscal, tomar decisiones sobre la asignación de recursos, optimizar la eficiencia operativa e

incrementar la transparencia sobre el uso de los recursos gubernamentales. Para que la

7

información financiera sea una herramienta útil de mejoramiento de la calidad y eficiencia

del gasto público, es necesario que sea comprensible, comparable, oportuna, completa y

confiable.

II.1.1 Reformas a la LGCG

La Reforma Hacendaria de 2007 que sometió el Ejecutivo Federal a consideración del

Congreso de la Unión, se origina porque en el país existía una diversidad de sistemas

contables entre el gobierno federal, las entidades federativas y municipios, así mismo una

gran heterogeneidad de criterios para el registro de las operaciones contables, esto

ocasionaba una falta de uniformidad en las cuentas públicas en cuanto a su estructura,

contenido, alcances y oportunidad.

Por lo que se incluyó un componente fundamental: mejorar sustancialmente la manera en

que el gobierno administra y utiliza los recursos públicos. Lo anterior, a través de

mecanismos para incrementar la calidad con la que se ejerce el gasto público, así como

para fortalecer la transparencia y la rendición de cuentas sobre el uso de dichos recursos.

Asimismo, cabe destacar que la iniciativa fue congruente con el Plan Nacional de Desarrollo

2007-2012, el cual dentro del Eje 2. Economía competitiva y generadora de empleos,

contempla como uno de sus objetivos, contar con una hacienda pública responsable,

eficiente y equitativa que promueva el desarrollo en un entorno de estabilidad económica,

garantizando una mayor transparencia y rendición de cuentas del gasto público para

asegurar que los recursos se utilicen de forma eficiente, así como para destinar más

recursos al desarrollo social y económico.

La Reforma Hacendaria observó las siguientes tres vertientes:

Incrementar la calidad del gasto.

Erogaciones plurianuales para inversión en infraestructura.

Fortalecer la transparencia y la rendición de cuentas.

En relación a este tema se propuso una adición al artículo 73, para mejorar la transparencia

con que los entes públicos elaboran la información financiera, presupuestaria y

patrimonial. Para facilitar las funciones de fiscalización y, en general, mejorar la

8

transparencia de la información pública, se propone otorgar la facultad al Congreso de la

Unión para que expida las leyes que tengan por “objeto normar la contabilidad

gubernamental, armonizando los sistemas contables públicos, así como la presentación

de información financiera, presupuestaria y patrimonial en los tres niveles de gobierno”.

Cabe señalar que la ley reglamentaria que se expidió en esta materia tendría que

establecer los principios generales para homologar la información en los tres órdenes de

gobierno: federal, estatal y municipal; los cuales están comprendidos por poderes

autónomos y municipios; así mismo el poder público se divide en legislativo, ejecutivo y

judicial; el ejecutivo en administración centralizada y paraestatal; los municipios en

administración centralizada y paramunicipal; la paraestatal/paramunicipal en organismos

descentralizados, fideicomisos públicos y comisiones; sin perjuicio de que deberá tomar

en cuenta las particularidades de cada uno de estos entes públicos y de sus funciones

específicas para prever un régimen transitorio que les permita a todas ellas adoptar los

principios para una armonización contable eficiente.

Como consecuencia de esa diferencia de operaciones y competencias, que se traduce en

la rendición de cuentas a través de información contable y presupuestal es muy diferente

entre cada uno de los entes. Se tiene una diferencia en conceptos, procedimientos de

registro, criterios de interpretación y clasificación, y en generación de información

atendiendo al destinatario de la información.

En este contexto se entiende que “La armonización contable no es solo un cambio de

conceptos y estructuras, sino un cambio de procesos consensados para tener una

contabilidad a nivel nacional”.

II.2 Ley General de Contabilidad Gubernamental

El decreto por el que se expide la Ley General de Contabilidad Gubernamental y se

derogan diversas disposiciones de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria, fue publicada en el DOF el 31 de diciembre de 2008.

9

El órgano de coordinación para la armonización de la contabilidad gubernamental es el

Consejo Nacional de Armonización Contable, el cual tiene por objeto la emisión de las

normas contables y lineamientos para la generación de información financiera que

aplicarán los entes públicos, previamente formuladas por el Secretario Técnico.

Los instrumentos normativos, contables, económicos que emita el CONAC, deben ser

implementados por los entes públicos, a través de las modificaciones, adiciones o reformas

a sus marcos jurídicos, lo cual podría consistir en la eventual modificación o expedición de

leyes y disposiciones administrativas de carácter local.

Documentos emitidos por el Consejo Nacional de Armonización Contable, en

cumplimiento de la Ley General de Contabilidad Gubernamental:

Marco Conceptual de Contabilidad Gubernamental.

Postulados Básicos de Contabilidad Gubernamental.

Momentos Contables de los Egresos.

Clasificador por Objeto de Gasto.

Clasificador por Rubro de Ingresos.

Plan de Cuentas.

Normas y Metodología para la Determinación de los Momentos Contables de los

Ingresos.

Normas y Metodología para la Emisión de Información Financiera y Estructura de

los Estados Financieros Básicos del Ente Público y Características de sus Notas.

Clasificador por Objeto de Gasto (Capítulo, Concepto y Partida Genérica).

Clasificador por Tipo de Gasto.

Clasificación Funcional del Gasto.

Clasificador por Objeto del Gasto Adecuaciones.

Manual de Contabilidad Gubernamental _ Acuerdo.

Manual de Contabilidad Gubernamental _ Presentación.

Manual de Contabilidad Gubernamental _ Introducción.

Manual de Contabilidad Gubernamental. Fundamentos Metodológicos.

Manual de Contabilidad Gubernamental _ Plan de Cuentas.

10

Manual de Contabilidad Gubernamental _ Instructivos.

Manual de Contabilidad Gubernamental _ Modelos.

Manual de Contabilidad Gubernamental _Guías.

Manual de Contabilidad Gubernamental _ Estados Financieros.

Manual de Contabilidad Gubernamental _ Anexos.

Principales Reglas de Registro y Valoración del Patrimonio.

Clasificador funcional del gasto (finalidad, función y sub-función).

Marco metodológico sobre la forma y términos en que deberá orientarse el

desarrollo del análisis de los componentes de las finanzas públicas con relación a

los objetivos y prioridades que, en la materia, establezca la planeación del

desarrollo, para su integración en la Cuenta Pública.

Clasificación Administrativa.

Clasificación Económica de los ingresos, de los gastos y del financiamiento de los

entes públicos.

Lineamientos mínimos relativos al diseño e integración del registro en el libro

diario, mayor e inventarios y balances (registro electrónico).

Lineamientos para la elaboración del catálogo de bienes que permita la

interrelación automática con el clasificador por objeto de gasto y la lista de

cuentas.

Lineamientos generales del sistema de contabilidad gubernamental

simplificado para los municipios con menos de veinticinco mil habitantes.

Lineamientos dirigidos a asegurar que el sistema de contabilidad

gubernamental facilite el registro y control de los inventarios de los bienes

muebles e inmuebles de los entes públicos.

Reglas específicas del registro y valoración del patrimonio.

II.3 Análisis de la Ley General de Contabilidad Gubernamental

Esta acción se realiza para identificar el objeto de la Ley, su alcance o ámbito de

competencia, los aspectos generales del sistema de contabilidad, las ventajas y beneficios

del nuevo esquema, así como sus sanciones correspondientes.

11

Con esta Ley se da respuesta a una prioridad compartida por los órdenes de gobierno que,

comprometidos con la transparencia y rendición de cuentas, disponen ya de un pilar

constitucional para superar la heterogeneidad conceptual, normativa y técnica

prevaleciente en sus sistemas contables y de rendición de cuentas. Es claro que sólo con

información comparable, no solamente los ciudadanos podrán evaluar con certeza los

resultados que arroje la gestión de sus gobernantes, sino que además tendrán, en la

contabilidad gubernamental, un instrumento clave para la toma de decisiones, al

sustentarse en reportes compatibles y congruentes, adaptados en su base técnica y a las

mejores prácticas nacionales e internacionales de administración financiera.

Bajo este marco, la contabilidad gubernamental deja atrás la idea de que su propósito sólo

es la generación de información para la integración de las cuentas públicas en los distintos

niveles de gobierno. Con esta Ley, se propone que la contabilidad gubernamental sea un

instrumento clave, permanente y recurrente en la toma de decisiones de un sistema de

contabilidad que cuenta con las siguientes características técnicas:

i. Establece los criterios y las líneas generales para el registro contable de las

operaciones financieras, así como para la emisión de información contable y de

cuenta pública para los tres órdenes de gobierno.

ii. Propone un marco normativo claro en su enfoque y dirección, pero flexible para

incorporar reglas, instrumentos y criterios actualizados como lo exige la dinámica

de la gestión pública.

iii. Asume como premisa básica el registro y la valuación del patrimonio del Estado.

iv. Implica la adopción de un modelo contable promotor de mejores prácticas

nacionales e internacionales, para lo cual considera, entre otros elementos, el

devengado contable como base para el registro y tratamiento valorativo de los

hechos económico-financieros; el reconocimiento de los activos, pasivos, ingresos

y gastos públicos; el patrimonio del estado; y la aplicación de postulados básicos

de contabilidad gubernamental.

v. En materia de Cuenta Pública, establece la información mínima que debe integrar

el documento, y que la información presupuestaria y programática que forme

12

parte del mismo, deberá relacionarse en lo conducente con los objetivos y

prioridades de la Planeación Nacional y Estatal.

vi. Contempla que las Cuentas Públicas de la Federación, los estados, los municipios y

el Distrito Federal (hoy Ciudad de México), incluyan los resultados de la evaluación

del desempeño, de conformidad con lo estipulado en las Leyes de Coordinación

Fiscal y Federal de Presupuesto y Responsabilidad Hacendaria.

Sobre esta base se busca que los entes públicos de los órdenes de gobierno dispongan de

una contabilidad armónica que refleje los activos, pasivos, ingresos y gastos. Asimismo, se

precisa el contenido de la Cuenta Pública a efecto de que el Poder Legislativo de cada orden

de gobierno cuente con mejores elementos para fiscalizar el gasto público y dar

seguimiento a los registros contables del gasto.

II. 4 Objeto de la ley.

En la Ley se establecen los criterios generales para la contabilidad gubernamental y la

emisión de información financiera de los tres órdenes de gobierno, a efecto de lograr su

adecuada armonización. Bajo el esquema que se propone, se facilita el registro y la

fiscalización de los activos, pasivos, ingresos y gastos con el fin de medir la eficacia,

economía y eficiencia del gasto e ingresos públicos, la administración de la deuda pública,

así como las obligaciones contingentes y el patrimonio del Estado.

II.5 Sistemas Contables

Se propone que el Sistema de Contabilidad Gubernamental sea la herramienta esencial de

apoyo para la toma de decisiones sobre las finanzas públicas. Dicho sistema refleja la

aplicación de los principios y normas contables generales y específicas bajo los estándares

nacionales e internacionales vigentes, propiciando su actualización a través del marco

institucional.

Se busca que la información contable mantenga estricta congruencia con la información

presupuestaria. Con esta característica, los sistemas contables podrán emitir, en tiempo

13

real, estados financieros, de ejecución presupuestaria, que coadyuve a la toma de

decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y

a la rendición de cuentas.

Se prevé que los sistemas contables permitan los registros con base acumulativa para la

integración de la información financiera, así como un registro y control de los inventarios

de los bienes muebles e inmuebles de los entes públicos.

Asimismo, incluye disposiciones que establecen los parámetros bajo los cuales deberá

llevarse la contabilidad gubernamental. Se precisa que ésta tomará como base un marco

conceptual que constituye la referencia para el registro, valuación, presentación y

revelación de la información financiera, el cual contendrá postulados básicos. Dichos

postulados serán la parte técnica de la contabilidad gubernamental para uniformar los

métodos, procedimientos y prácticas contables, así como para organizar la efectiva

sistematización que permita la obtención de información clara, concisa, oportuna y veraz.

II.6 Registro patrimonial

Se registrarán únicamente los bienes que tienen impacto en la toma de decisiones sobre

el haber del gobierno, sin que por ello se deje fuera el control de algunos bienes de carácter

arqueológico, cultural o histórico bajo el resguardo de los entes públicos.

Por ello, se prevé que existan registros contables, en cuentas específicas del activo, de los

bienes muebles e inmuebles destinados a un servicio público, incluyendo equipo de

cómputo y vehículos. Estos registros contables deberán reflejar altas y bajas de bienes en

los inventarios de los entes públicos. Asimismo, se llevará un registro auxiliar de los bienes

que, por su naturaleza, sean inalienables e imprescriptibles, como lo son los monumentos

arqueológicos, artísticos e históricos.

Tanto el registro contable de los bienes destinados a un servicio público, como el auxiliar

deberán ser consistentes con el inventario físico de los mismos. Así, la iniciativa impone la

obligación de levantar los inventarios correspondientes a efecto de que se transparenten

los bienes muebles e inmuebles con los que cuenta el gobierno. Inclusive, se prevé un

14

mecanismo para el caso de los bienes que, por la fecha de su adquisición, no han sido

registrados al momento que una administración saliente debe entregarle a la entrante.

II.7 Información financiera periódica y Cuenta Pública

Tomando en cuenta el nuevo propósito central de la información contable; servir a la toma

de decisiones sobre las finanzas públicas, se consideró que el nivel de desagregación

requerido para los reportes periódicos del sistema sería el punto de partida para la

integración de la Cuenta Pública. En congruencia con ello, la ley establece que los estados

financieros y demás información presupuestaria, programática y contable que emanen de

los registros de los entes públicos, serán la base para la emisión de informes periódicos y

para la formulación de la Cuenta Pública anual.

II.8 Resultados

Se considera que la Cuenta Pública informa no sólo al Congreso de la Unión, y a las

legislaturas de los estados, sino también a la sociedad en general. Por tal motivo y, al ser

el reporte definitivo de ingresos y gastos del gobierno, la iniciativa prevé que las cuentas

públicas incluyan, con base en indicadores, los resultados de la evaluación del desempeño

de los programas federales, estatales y municipales.

II.9 Marco institucional

La contabilidad gubernamental está en constante desarrollo, por lo que fue necesario que

la iniciativa contemplara un mecanismo lo suficientemente dinámico para que México se

ajuste a las nuevas tendencias en la materia. Al realizar los estudios correspondientes, se

advirtió que, al ser de carácter general, las disposiciones que complementen la ley de

contabilidad gubernamental deberían adquirir fuerza legal en los tres órdenes de gobierno.

II.10 Información y transparencia

Con independencia de que la información en materia contable y presupuestaria se

encuentra sujeta a las disposiciones aplicables en materia de transparencia, los entes

15

públicos de los tres órdenes de gobierno deberán organizar, sistematizar y difundir la

información que generen, al menos, trimestralmente en sus respectivas páginas

electrónicas de Internet.

II.11 Sanciones

La Ley incluye disposiciones sobre las sanciones que se impondrán en caso de que se

incumpla con lo dispuesto en la ley. Particularmente y con independencia de las faltas

administrativas o delitos que se pudieran configurar en el marco de otras disposiciones

aplicables, se establece un catálogo de conductas sancionables.

II.12 Transitoriedad

La ley contiene múltiples disposiciones que representan un cambio sustantivo en la forma

que actualmente se lleva la contabilidad gubernamental. Por ello, se establece una

implementación progresiva de las obligaciones que adquieren los entes públicos en el

marco de la ley que se propone.

Cabe mencionar, que para lograr una adecuada contabilidad gubernamental, es necesario

coordinar los momentos en los que el CONAC expide las normas complementarias de la

ley, los pasos que tienen que seguir los entes públicos y el desarrollo de la herramienta

tecnológica a través de la cual se aplicarán los nuevos sistemas contables para la

generación de reportes en tiempo real. Para lograr dicha coordinación, el artículo tercero

transitorio establece los plazos que tiene el CONAC para emitir las disposiciones necesarias

para lograr la total aplicación de la ley. En concordancia con esos plazos, el artículo cuarto

establece la progresividad a la que se sujeta la aplicación de los nuevos sistemas contables,

los cuales podrán generar reportes en tiempo real en las fechas señaladas en el artículo

quinto transitorio.

16

III. DISPOSICIONES SECUNDARIAS A LA LEY GENERAL DE CONTABILIDAD

GUBERNAMENTAL (LGCG)

El acelerado incremento de la contratación de deuda por parte de las entidades

federativas y de los municipios durante los últimos años ha puesto en riesgo la

disponibilidad de recursos para financiar el gasto público, comprometiéndose de esta

manera los ingresos que generan los propios gobiernos estatales, así como los

provenientes de las participaciones federales aún antes de que éstos se reciban.

Ante esta problemática, la Ley General de Contabilidad Gubernamental, que entró en

vigor en enero de 2009, y su última reforma del 27 de abril de 2016 (se reforma el artículo

4o, fracc. XII; 9o, fracc. IV; 11, fracc. VIII y XII; 15, párrafo tercero; 25,29,32,46,47, párrafo

primero; 48,55 y 79, párrafo tercero y 80, párrafo segundo y se adicionan un último párrafo

al artículo 9º, y un artículo 10º. Bis). Se establecen las directrices generales para normar el

proceso de armonización de la contabilidad gubernamental en los tres niveles de gobierno,

permitiendo conocer con exactitud los estados financieros de los gobiernos locales, así

como el valor de su patrimonio y el uso de los recursos públicos.

III.1 Análisis de la Reglamentación Secundaria de la LGCG

La Ley General de Contabilidad Gubernamental, establece que los gobiernos estatales

deberán coordinarse con los municipales para que éstos armonicen su contabilidad,

entendiendo como armonización la revisión, reestructuración y compatibilización de los

modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de

las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las

operaciones, de la información que deben generar los sistemas de contabilidad

gubernamental y de las características y contenido de los principales informes de rendición

de cuentas.

Para cumplir con estos objetivos, el Consejo Nacional de Armonización Contable, emitió

32 disposiciones normativas aplicables a las entidades federativas, y de ellas 15 también

17

fueron de observancia de los municipios durante el ejercicio 2012. Esta normativa es

establecida para lograr el mandato de la armonización contable, y el objetivo de las 15

normas de observancia común se describen a continuación:

1. Acuerdo por el que se emiten los Postulados Básicos de Contabilidad

Gubernamental, para sustentar de manera técnica el registro de las operaciones,

la elaboración y presentación de estados financieros basados en su razonamiento,

eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley.

2. Acuerdo por el que se emite el Clasificador por Objeto del Gasto y la normativa

complementaria, para registrar los gastos que se realizan en el proceso

presupuestario; resume, ordena y presenta los gastos programados en el

presupuesto, de acuerdo con la naturaleza de los bienes, servicios, activos, y

pasivos financieros; alcanza a todas las transacciones que realizan los entes

públicos para obtener bienes y servicios que se utilizan en la presentación de

servicios públicos y en la realización de transferencias, en el marco del Presupuesto

de Egresos.

3. Acuerdo que reforma las normas y metodología para la determinación de los

momentos contables de los ingresos. La contabilización de las transacciones de

ingreso se registrará cuando existe jurídicamente el derecho de cobro. El registro

de los momentos contables de los entes públicos se efectuará en las cuentas

contables que, para tal efecto, se establecen en lo relativo al ingreso, el estimado,

modificado, devengado y recaudado.

4. Acuerdo por el que se emiten las normas y metodología para la determinación

de los momentos contables de los egresos. La contabilización de las

transacciones de gasto se regula atendiendo a la fecha de su realización,

independientemente de la de su pago; precisa los criterios metodológicos para

realizar el registro contable del presupuesto de egresos original, modificado,

ejercido, devengado y pagado.

5. Acuerdo por el que se emite el Marco Conceptual de Contabilidad Gubernamental.

Define, delimita, interrelaciona e integra de forma lógica los objetivos y

fundamentos del Sistema de Contabilidad Gubernamental; además, establece los

18

criterios necesarios para el desarrollo de normas, valuación, contabilización,

obtención y presentación de información contable y presupuestaria.

6. Acuerdo por el que se emiten los Lineamientos mínimos relativos al diseño e

integración del registro en los Libros: Diario, Mayor e Inventarios y Balances

mediante un registro electrónico, sobre la base de las operaciones o eventos

económicos que le afecten, los saldos de las cuentas o el levantamiento físico de

inventarios.

7. Normas y metodología para la emisión de información financiera y estructura de

los estados financieros básicos del ente público y características de sus notas. Los

estados financieros gubernamentales son la representación de la información de

un ente público; revelan de forma concreta el ejercicio de su presupuesto, el

estado financiero y los resultados a una fecha determinada o durante un periodo

de tiempo; existen dos grandes áreas de aplicación de la contabilidad: los reportes

financieros y los presupuestales.

8. Clasificador por Rubros de Ingresos. Permitir una clasificación de los ingresos

presupuestarios de los entes públicos acorde con criterios legales, internacionales

y contables, clara, precisa, integral y útil, que posibilite un adecuado registro y

presentación de las operaciones, y facilite la interrelación de las cuentas

patrimoniales.

9. Plan de Cuentas. Proporcionar los elementos que permitan contabilizar sus

operaciones, constituyendo una herramienta para el registro, que otorga

consistencia a la presentación de los resultados del ejercicio y facilita su

interpretación.

10. El Plan de Cuentas. Comprende la enumeración de cuentas ordenadas

sistemáticamente e identificadas con nombres a fin de distinguir un tipo de partida

de otras, para los fines del registro contable de las transacciones.

11. Lineamientos para la construcción y diseño de indicadores de desempeño

mediante la Metodología de Marco Lógico. Define y establece las disposiciones

para la generación, homologación, estandarización, actualización y publicación de

los indicadores de desempeño de los programas operados por los entes públicos.

19

12. Clasificador por Tipo de Gasto. Relaciona las transacciones públicas que generan

gastos con los grandes agregados de la clasificación económica, y los presenta en

gasto corriente, gasto de capital y amortización de la deuda y disminución de

pasivos.

13. Acuerdo por el que se emite la clasificación funcional del gasto. Agrupa los gastos

según los propósitos u objetivos socioeconómicos que persiguen los diferentes

entes públicos.

14. Acuerdo por el que se emite la clasificación administrativa. Identifica las unidades

administrativas a través de las cuales se realiza la asignación, gestión y rendición

de los recursos financieros públicos, a fin de delimitar con precisión el ámbito del

sector público de cada orden de gobierno, y por ende los alcances de su probable

responsabilidad fiscal.

15. Acuerdo por el que se emite la clasificación económica de los ingresos, de los

gastos y del financiamiento de los entes públicos. Regula las agrupaciones de

conceptos presupuestarios y de ingreso a partir de su naturaleza, en cuenta

corriente de capital y financiamientos.

En el 2013 el Consejo de Armonización Contable emitió 7 nuevas disposiciones para

alcanzar los objetivos de la armonización en los tiempos establecidos, ya que el proceso

de regulación normativa debe ser dinámico para permitir su adaptación a las necesidades

de los entes públicos, estas disposiciones son:

1. Norma que reforma el Acuerdo por el que se emiten las principales reglas de

registro y valoración del patrimonio. Esta norma regula que los bienes inmuebles

de la Federación y sus entes públicos sean valorados atendiendo al valor catastral

o en su defecto a la valoración que determine la autoridad catastral en el que se

encuentre el inmueble.

2. Metodología para la determinación de los momentos contables de los ingresos.

Regula el criterio para realizar el registro del ingreso en los diversos momentos

contables; el ingreso devengado y el ingreso recaudado se registran al momento

de percepción del recurso; la venta de bienes y servicios deberá contabilizarse con

20

la emisión de la factura, y los ingresos por aportaciones considerando los

calendarios de pago. Aunque la propuesta significa un registro a nivel de flujos de

efectivo, es un primer acercamiento para lograr la armonización en los municipios

con menos recursos, así como para situarnos en la realidad de los entes que no

tienen la capacidad técnica para identificar con claridad los procesos

administrativos de la recaudación.

3. Norma para establecer la estructura de la relación de bienes que componen el

Patrimonio del ente público. Con esta disposición se reglamentó la elaboración de

una relación de bienes que componen el patrimonio del ente público, que

permitirá la utilización de un “Código”, que corresponde a un número de

identificación o inventario; la descripción de sus características; y el “Valor en

libros”, corresponden al importe registrado en la contabilidad, lo que permite

contar con clara referencia en la Cuenta Pública de los bienes que integran el

patrimonio.

4. Clasificación programática integrada por cuatro dígitos alfanuméricos: El primero

se encuentra predefinido y los tres restantes son para que los entes públicos los

desagreguen según la clasificación específica de sus programas.

5. Norma de información financiera para precisar los alcances del Acuerdo 1. Esta

norma es complementaria al acuerdo por el que se amplían plazos en la adopción

de diversas disposiciones, y su objetivo es precisar los conceptos que no se ven

favorecidos con dicha ampliación. De este modo, los plazos para el registro y

valoración del patrimonio y para la emisión de la Cuenta Pública conforme al

mandato de armonización contable no se modifican, con excepción de la

información programática; en cuanto a la generación de los estados financieros en

tiempo real, distingue dos supuestos: la generación de estados financieros en

forma periódica y la operación de los procesos administrativos que deben generar

un registro automático y por única vez; es decir, en tiempo real.

6. Manuales de Contabilidad Gubernamental para municipios menores de veinticinco

mil habitantes.

21

7. Se regularon dos manuales; el primero denominado Manual de Contabilidad

Gubernamental simplificado básico para municipios con menos de cinco mil

habitantes, en el que se ratifica la obligación de presentar sólo información

presupuestaria y de flujos de efectivo para este grupo de municipios; y el

segundo, el Manual de Contabilidad Gubernamental del sistema simplificado

general, aplicable para los municipios con población menor de veinticinco mil

habitantes y no menos de cinco mil habitantes, que contiene un código de cuentas

con una clasificación flexible, ordenada y pormenorizada de las cuentas de mayor,

conformado por 4 niveles de clasificación y de 4 dígitos. En los dos casos se

condiciona su aplicación al visto bueno de la entidades de fiscalización superior

local.

Adicionalmente, se publicó un convenio de colaboración suscrito por la ASF, la SFP y la

SHCP, cuyo objetivo es establecer las bases para realizar acciones que permitan consolidar

la armonización contable, impulsar la transparencia y la rendición de cuentas, así como

para eficientar y fortalecer los procesos de fiscalización en los municipios. Asimismo, se

elaboró una “Guía para el cumplimiento de la Ley General de Contabilidad Gubernamental

y los documentos emitidos por el CONAC”, con la que se obtendrá un diagnóstico sobre la

situación en que se encuentra el proceso de armonización en las entidades federativas.

Al 31 de diciembre de 2014, las entidades federativas deberían observar 82 normas

derivadas de la Ley General de Contabilidad Gubernamental y su Reforma, de las cuales 22

fueron emitidas durante 2014; entre las más importantes destacan:

a) Acuerdo en el que se emite el formato de conciliación entre los ingresos

presupuestarios y contables, así como entre los egresos presupuestarios y los

gastos contables. Permitiendo identificar aquellos conceptos que deben

considerarse o eliminarse para mostrar estados financieros consolidados reales,

como: variaciones en inventarios, provisiones, depreciaciones, amortizaciones de

pasivos y financiamientos, entre otros.

b) Lineamientos de información pública financiera para el Fondo de aportaciones

para la infraestructura social. En donde se establecen los mecanismos para que la

22

población beneficiaria de las obras y acciones, conozca los montos que las

entidades federativas y municipios reciben, las obras y acciones a realizar, el costo

de cada una, su ubicación y metas.

c) Acuerdo por el que se reforma el capítulo VII del Manual de Contabilidad

Gubernamental. Establece los contenidos y estructura de los siguientes estados

financieros armonizados: Estado de actividades, estado de variación en la hacienda

pública, estado de cambios en la situación financiera, estado de flujos de efectivo,

estado analítico del activo, estado analítico de la deuda y otros pasivos, informe

sobre pasivos contingentes y notas a los estados financieros.

d) Manual de Contabilidad Gubernamental. Capítulo III, Plan de Cuentas. Establece

una clasificación flexible, ordenada y pormenorizada de las cuentas de mayor y de

las subcuentas que se deben utilizar para el registro contable de las operaciones

de los entes públicos.

e) Manual de Contabilidad Gubernamental. Capítulo IV Instructivos de Cuentas.

Determina la naturaleza de las cuentas contables y los criterios para afectar cada

una de ellas.

f) Modelo de asientos para el registro contable, Capítulo VI Guías Contabilizadoras.

Establece preceptos e instrucciones necesarias para el correcto registro y control

de las operaciones, precisa el concepto, el documento fuente, la periodicidad del

registro y las cuentas contables o presupuestarias que se afectan con cada registro.

g) Indicadores de postura fiscal. Determina el formato para la presentación de los

indicadores básicos, identificando el ingreso presupuestario, el egreso

presupuestario, el balance presupuestario, los intereses, comisiones y gastos de la

deuda, el balance primario, el financiamiento, la amortización y el endeudamiento

neto.

h) Acuerdo por el que se armoniza la estructura de las cuentas públicas. Determina

los criterios y contenidos de la cuenta pública federal, de las entidades federativas,

de los ayuntamientos de los municipios y de los órganos político-administrativos

de las demarcaciones territoriales del gobierno del Distrito Federal.

23

i) Norma en materia de consolidación de estados financieros y demás información

contable. Permite agrupar la información financiera de varios entes públicos, como

de un sector institucional, consiste en la eliminación de las transacciones y/o saldos

entre las unidades institucionales a consolidar, lo que permite reconocer cambios

en el patrimonio, la posición financiera y las actividades de un sector institucional

con el resto de la economía.

j) Estados e informes programáticos. Tiene como propósito medir los avances físicos

y financieros que se registran en el período por la ejecución de los programas

presupuestarios y coadyuvar a la implantación integral del sistema de evaluación

al desempeño.

k) Estado analítico del ejercicio del presupuesto de egresos. Su finalidad es realizar

periódicamente el seguimiento del ejercicio de los egresos presupuestarios;

muestran a una fecha determinada del ejercicio del presupuesto de egresos, los

movimientos y la situación de cada cuenta de las distintas clasificaciones.

l) Estado analítico de ingresos. Permite conocer de forma periódica y confiable el

comportamiento de los ingresos públicos; muestra su distribución de acuerdo con

los distintos grados de desagregación que presenta el clasificador por rubros de

ingresos y el avance que registra en el devengado y la recaudación de cada cuenta

que forma parte de ellos a una fecha determinada.

m) Estados financieros contables. Muestran los hechos con incidencia económica-

financiera que ha realizado un ente público durante un período determinado,

permiten mostrar los resultados del ejercicio presupuestal, así como la situación

patrimonial.

n) Acuerdo por el que se reforma y adiciona el Manual de Contabilidad

Gubernamental. Adiciona el contenido del plan de cuentas a 4º. Nivel; y se reforma

el capítulo VII para reformar el estado analítico de ingresos, eliminando la nota 1

de los ingresos excedentes.

o) Acuerdo por el que se reforma el Manual de Contabilidad Gubernamental del

sistema simplificado básico (SSG) para los municipios con población entre 5 mil

habitantes. Dispone que en el registro de los momentos contables de ingresos,

24

correspondientes al modificado y al devengado se realicen conjuntamente con el

recaudado; que en los momentos contables de los egresos, la afectación

presupuestaria del modificado, comprometido, devengado y ejercido se realice

conjuntamente con el pagado.

p) Acuerdo por el que se reforma y adiciona el clasificador por objeto del gasto.

Permite identificar con claridad y transparencia los bienes y servicios que se

adquieren, las transferencias que se realizan y las aplicaciones previstas en el

presupuesto, facilitando la programación de las adquisiciones de bienes y servicios.

q) Acuerdo por el que se emiten las reglas específicas del registro y valoración del

patrimonio. Determina y controla los activos y pasivos que surgen de la actividad

presupuestal, ya que el resultado de un ente público se mide en función al

concepto de devengado (contabilidad sobre bases acumulativas).

r) Norma para establecer la estructura de información de montos pagados por

ayudas y subsidios. Establece la estructura del formato que los entes obligados

deberán publicar en internet, considerando la información de los momentos

efectivamente pagados durante el periodo por concepto de ayudas y subsidios a

los sectores económicos y sociales para que la información financiera que generen

y publiquen sea con base en su estructura y formatos armonizados.

En lo individual, a las entidades federativas le corresponde la implantación de 20 normas,

a los municipios con más de 25 mil habitantes le corresponden 19 normas, a los municipios

con más de 5 mil pero menos de 25 mil habitantes le corresponde 11 normas, y a los de

menos de 5 mil habitantes le corresponden 9 normas.

III.2 Fiscalización del Proceso de Armonización Contable

En Cuenta Pública de 2014 la Auditoría Superior de la Federación (ASF), realizó un análisis

integral de los trabajos en materia de armonización contable, para determinar el grado de

avance que tienen los distintos actores del proceso, pues los plazos previstos en la Ley

General de Contabilidad Gubernamental para lograr el objetivo de la armonización para

25

las entidades federativas concluyeron en el 2014, mientras que para el caso de los

municipios el plazo venció el 31 de diciembre de 2015.

Es por ello que la Auditoría Especial del Gasto Federalizado diseñó una estrategia de

fiscalización que considera dos vertientes de análisis; la primera, valorar el cumplimiento

normativo con el apoyo de las Guías de Cumplimiento, documentos que el Consejo

Nacional de Armonización Contable, diseñó para que los entes públicos realizaran un

autodiagnóstico de sus avances; y la segunda, valorar los recursos físicos, financieros y

humanos que se destinan al objetivo de la armonización.

IV. Avances en la implantación del proceso de armonización contable en las entidades federativas.

IV.1 Estados

Para valorar el cumplimiento de la ley General de Contabilidad Gubernamental y poder

medir los avances logrados por las entidades federativas en cuanto al cumplimiento de la

normativa emitida por el Consejo Nacional de Armonización Contable (referente a las 22

normas publicadas en el ejercicio 2014). De acuerdo al diagnóstico efectuado por la ASF

en su informe de avance de 2014, se asignó una calificación para medir los avances del

proceso de armonización en cuanto a la emisión de los estados financieros armonizados,

relativos a los registros contables, registros presupuestarios, registros administrativos y

transparencia, (avance en la aplicación de la normativa del 10 al 35% BÁSICA; del 36 al

70% MEDIA y del 71 al 100% AVANZADA).

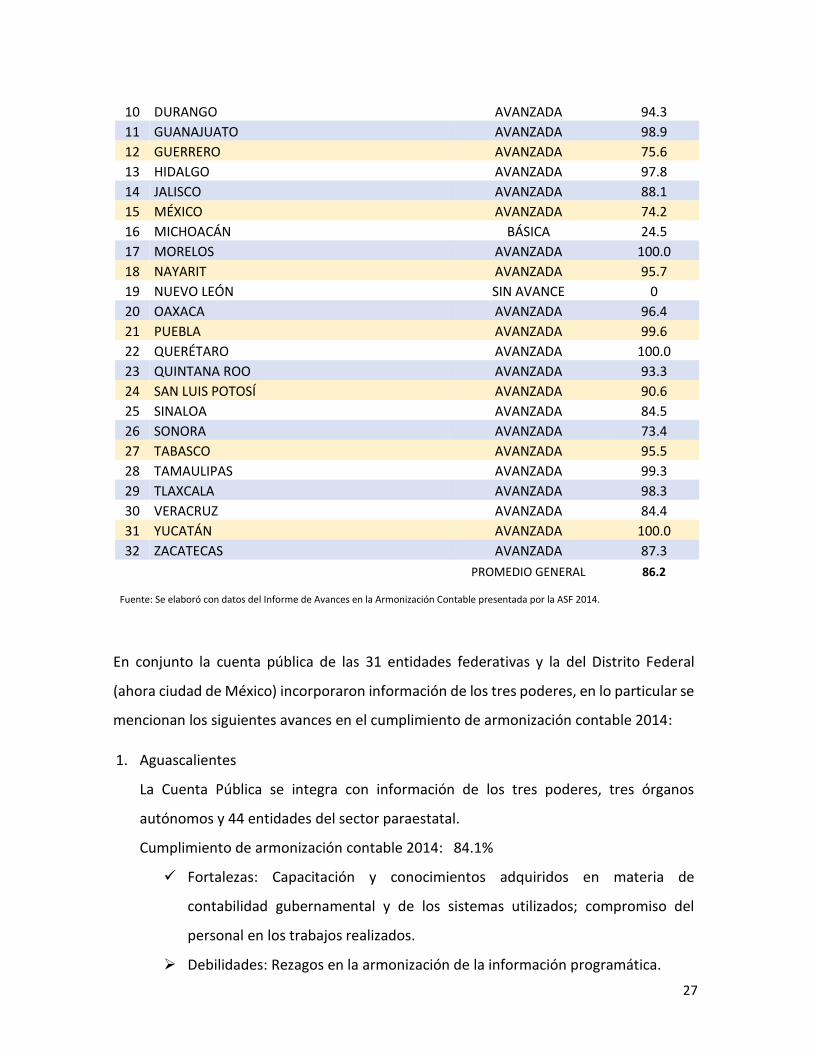

Como resultado del estudio practicado a los Estados por parte de la Auditoría Superior de

la Federación para la presentación de la cuenta pública en el 2014 , se observa un avance

promedio del 86.2%, en el cumplimiento de sus estados financieros armonizados para la

presentación de la cuenta pública en los tiempos previstos, siendo los estados de Chiapas,

Morelos, Querétaro y Yucatán, quienes cumplieron con el 100%; 25 estados cumplieron

con el proceso entre los rangos de 75 al 99%; 1 estado se encuentra con un avance dentro

del rango 63%; 1 estado avance en el rango de 24.5% y 1 estado no reporto avances.

26

(VER CUADRO 1)

CUADRO NO. 1

AVANCES ALCANZADOS EN EL PROCESO DE ARMONIZACIÓN CONTABLE EN LOS ESTADOS

2014

NO. ESTADOS ESTATUS % AVANCE

1 AGUSCALIENTES AVANZADA 84.1

2 BAJA CALIFORNIA AVANZADA 94.6

3 BAJA CALIFORNIA SUR MEDIA 63.0

4 CAMPECHE AVANZADA 99.6

5 COAHUILA AVANZADA 74.9

6 COLIMA AVANZADA 95.4

7 CHIAPAS AVANZADA 100.0

8 CHIHUAHUA AVANZADA 99.6

9 DISTRITO FEDERAL (CD. DE MÉXICO) AVANZADA 96.3

27

10 DURANGO AVANZADA 94.3

11 GUANAJUATO AVANZADA 98.9

12 GUERRERO AVANZADA 75.6

13 HIDALGO AVANZADA 97.8

14 JALISCO AVANZADA 88.1

15 MÉXICO AVANZADA 74.2

16 MICHOACÁN BÁSICA 24.5

17 MORELOS AVANZADA 100.0

18 NAYARIT AVANZADA 95.7

19 NUEVO LEÓN SIN AVANCE 0

20 OAXACA AVANZADA 96.4

21 PUEBLA AVANZADA 99.6

22 QUERÉTARO AVANZADA 100.0

23 QUINTANA ROO AVANZADA 93.3

24 SAN LUIS POTOSÍ AVANZADA 90.6

25 SINALOA AVANZADA 84.5

26 SONORA AVANZADA 73.4

27 TABASCO AVANZADA 95.5

28 TAMAULIPAS AVANZADA 99.3

29 TLAXCALA AVANZADA 98.3

30 VERACRUZ AVANZADA 84.4

31 YUCATÁN AVANZADA 100.0

32 ZACATECAS AVANZADA 87.3

PROMEDIO GENERAL 86.2 Fuente: Se elaboró con datos del Informe de Avances en la Armonización Contable presentada por la ASF 2014.

En conjunto la cuenta pública de las 31 entidades federativas y la del Distrito Federal

(ahora ciudad de México) incorporaron información de los tres poderes, en lo particular se

mencionan los siguientes avances en el cumplimiento de armonización contable 2014:

1. Aguascalientes

La Cuenta Pública se integra con información de los tres poderes, tres órganos

autónomos y 44 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 84.1%

Fortalezas: Capacitación y conocimientos adquiridos en materia de

contabilidad gubernamental y de los sistemas utilizados; compromiso del

personal en los trabajos realizados.

Debilidades: Rezagos en la armonización de la información programática.

28

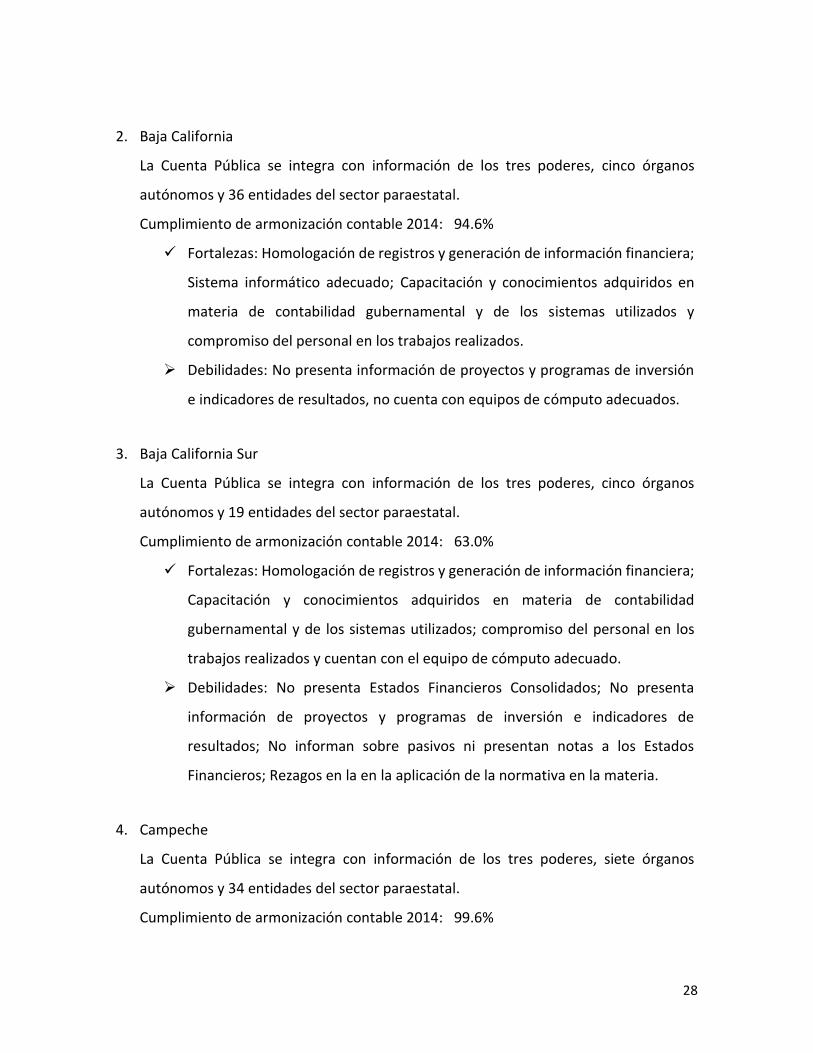

2. Baja California

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 36 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 94.6%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados y

compromiso del personal en los trabajos realizados.

Debilidades: No presenta información de proyectos y programas de inversión

e indicadores de resultados, no cuenta con equipos de cómputo adecuados.

3. Baja California Sur

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 19 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 63.0%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos en materia de contabilidad

gubernamental y de los sistemas utilizados; compromiso del personal en los

trabajos realizados y cuentan con el equipo de cómputo adecuado.

Debilidades: No presenta Estados Financieros Consolidados; No presenta

información de proyectos y programas de inversión e indicadores de

resultados; No informan sobre pasivos ni presentan notas a los Estados

Financieros; Rezagos en la en la aplicación de la normativa en la materia.

4. Campeche

La Cuenta Pública se integra con información de los tres poderes, siete órganos

autónomos y 34 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 99.6%

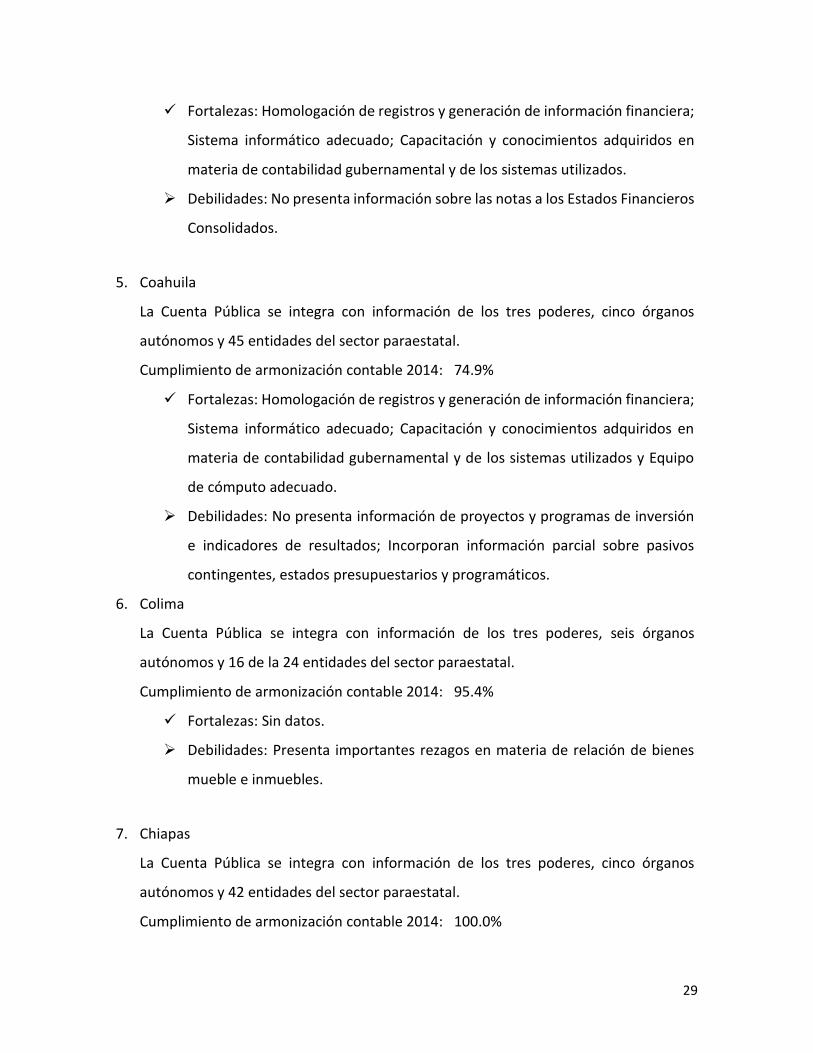

29

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

Debilidades: No presenta información sobre las notas a los Estados Financieros

Consolidados.

5. Coahuila

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 45 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 74.9%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados y Equipo

de cómputo adecuado.

Debilidades: No presenta información de proyectos y programas de inversión

e indicadores de resultados; Incorporan información parcial sobre pasivos

contingentes, estados presupuestarios y programáticos.

6. Colima

La Cuenta Pública se integra con información de los tres poderes, seis órganos

autónomos y 16 de la 24 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 95.4%

Fortalezas: Sin datos.

Debilidades: Presenta importantes rezagos en materia de relación de bienes

mueble e inmuebles.

7. Chiapas

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 42 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 100.0%

30

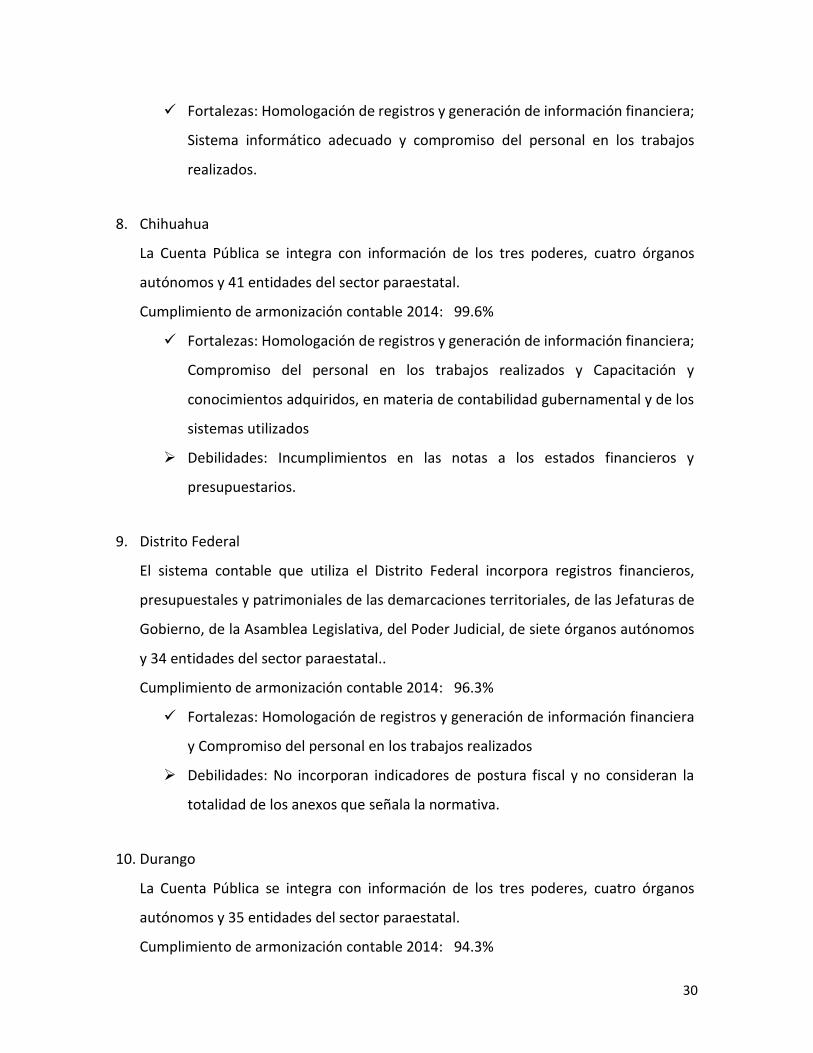

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado y compromiso del personal en los trabajos

realizados.

8. Chihuahua

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 41 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 99.6%

Fortalezas: Homologación de registros y generación de información financiera;

Compromiso del personal en los trabajos realizados y Capacitación y

conocimientos adquiridos, en materia de contabilidad gubernamental y de los

sistemas utilizados

Debilidades: Incumplimientos en las notas a los estados financieros y

presupuestarios.

9. Distrito Federal

El sistema contable que utiliza el Distrito Federal incorpora registros financieros,

presupuestales y patrimoniales de las demarcaciones territoriales, de las Jefaturas de

Gobierno, de la Asamblea Legislativa, del Poder Judicial, de siete órganos autónomos

y 34 entidades del sector paraestatal..

Cumplimiento de armonización contable 2014: 96.3%

Fortalezas: Homologación de registros y generación de información financiera

y Compromiso del personal en los trabajos realizados

Debilidades: No incorporan indicadores de postura fiscal y no consideran la

totalidad de los anexos que señala la normativa.

10. Durango

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 35 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 94.3%

31

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

Debilidades: No presenta información de proyectos y programas de inversión

e indicadores de resultados.

11. Guanajuato

La Cuenta Pública se integra con información de los tres poderes, seis órganos

autónomos y 61 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 98.9%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

12. Guerrero

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 26 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 75.6%

Fortalezas: Sistema informático adecuado; Capacitación y conocimientos

adquiridos en materia de contabilidad gubernamental y de los sistemas

utilizados.

Debilidades: No presenta estados financieros, presupuestarios y notas

consolidados del sector paraestatal, No presentan esquemas bursátiles y de

cobertura financiera, no incluyen información sobre pasivos contingentes,

estado analítico del ejercicio del presupuesto, no presentan información

programática sobre proyectos de inversión e indicadores de resultados, No

incluyen información sobre bienes muebles e inmuebles.

32

13. Hidalgo

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 64 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 97.8%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

Debilidades: No presentan notas a los estados financieros consolidados.

14. Jalisco

La Cuenta Pública se integra con información de los tres poderes, tres órganos

autónomos y 61 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 88.1%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos en materia de contabilidad

gubernamental y de los sistemas utilizados y compromiso del personal en los

trabajos realizados.

Debilidades: No presentan notas a los estados financieros consolidados y No

presentan información programática sobre proyectos de inversión e

indicadores de resultados.

15. México

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 84 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 74.2%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

Debilidades: No incorporan información sobre pasivos contingentes, postura

fiscal, cobertura financiera y endeudamiento.

33

16. Michoacán

La Cuenta Pública se integra con información de los tres poderes, tres órganos

autónomos y 44 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 84.1%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

Debilidades: Rezagos en la armonización de la información programática.

17. Morelos

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 39 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 100.0%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

18. Nayarit

La Cuenta Pública se integra con información de los tres poderes, tres órganos

autónomos y 54 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 95.7%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados.

19. Nuevo León

La Cuenta Pública se reporta sin avance.

Cumplimiento de armonización contable 2014: 0.0%

Fortalezas: Capacitación y conocimientos adquiridos, en materia de

contabilidad gubernamental y de los sistemas utilizados; compromiso del

personal en los trabajos realizados.

Debilidades: Rezagos en la armonización de la información programática.

34

20. Oaxaca

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 52 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 96.4%

Fortalezas: Cumplimiento de la norma en general.

Debilidades: No presentan información sobre indicadores de la postura fiscal,

estado analítico de ingresos, gastos por categoría programática y programas y

proyectos de inversión.

21. Puebla

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 55 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 99.6%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado y compromiso del personal en los trabajos

realizados.

Debilidades: No presentan notas a los estados financieros consolidados.

22. Querétaro

La Cuenta Pública se integra con información de los tres poderes, siete órganos

autónomos y 31 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 100.0%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado; Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental y de los sistemas utilizados y

compromiso del personal en los trabajos realizados.

23. Quintana Roo

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 34 entidades del sector paraestatal.

35

Cumplimiento de armonización contable 2014: 93.3%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado y compromiso del personal en los trabajos

realizados.

Debilidades: No presentan información bursátil y de cobertura financiera y no

presentan programas y proyectos de inversión.

24. San Luis Potosí

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 54 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 90.6%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado y Capacitación y conocimientos adquiridos en

materia de contabilidad gubernamental.

Debilidades: No presentan relación de bienes muebles e inmuebles y no

presentan indicadores de resultados.

25. Sinaloa

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 17 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 84.5%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos en materia de contabilidad

gubernamental y compromiso del personal en los trabajos realizados.

Debilidades: No presentan notas a los estados financieros consolidados y no

presentó detalle del gasto por categoría programática.

26. Sonora

La Cuenta Pública se integra con información de los tres poderes, seis órganos

autónomos y 68 entidades del sector paraestatal.

36

Cumplimiento de armonización contable 2014: 73.4%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos, en materia de contabilidad

gubernamental y de los sistemas utilizados y compromiso del personal en los

trabajos realizados.

Debilidades: No presentan notas a los estados financieros consolidados, no

presenta relación de esquemas bursátiles y de cobertura financiera, no

presenta informes del ejercicio del presupuesto y relación de bienes.

27. Tabasco

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 35entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 95.5%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos, en materia de contabilidad

gubernamental y de los sistemas utilizados; compromiso del personal en los

trabajos realizados.

Debilidades: Existen algunas deficiencias en el registro de bienes muebles e

inmuebles.

28. Tamaulipas

La Cuenta Pública se integra con información de los tres poderes, cuatro órganos

autónomos y 49 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 99.3%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos, en materia de contabilidad

gubernamental y de los sistemas utilizados; compromiso del personal en los

trabajos realizados.

Debilidades: Existen algunas deficiencias en el registro de bienes muebles e

inmuebles.

37

29. Tlaxcala

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 38 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 98.3%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos, en materia de contabilidad

gubernamental y de los sistemas utilizados; compromiso del personal en los

trabajos realizados.

Debilidades: Se observan omisiones en su relación de bienes muebles e

inmuebles.

30. Veracruz

La Cuenta Pública se integra con información de los tres poderes, seis órganos

autónomos y 53 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 84.4%

Fortalezas: Homologación de registros y generación de información financiera;

Sistema informático adecuado y compromiso del personal en los trabajos

realizados.

Debilidades: No presentaron información sobre esquemas bursátiles y de

cobertura financiera.

31. Yucatán

La Cuenta Pública se integra con información de los tres poderes, cinco órganos

autónomos y 48 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 100.0%

Fortalezas: Sistema informático adecuado; Capacitación y conocimientos

adquiridos, en materia de contabilidad gubernamental y de los sistemas

utilizados y compromiso del personal en los trabajos realizados.

32. Zacatecas

38

La Cuenta Pública se integra con información de los tres poderes, seis órganos

autónomos y 25 entidades del sector paraestatal.

Cumplimiento de armonización contable 2014: 87.3%

Fortalezas: Homologación de registros y generación de información financiera;

Capacitación y conocimientos adquiridos, en materia de contabilidad

gubernamental y de los sistemas utilizados y compromiso del personal en los

trabajos realizados.

Debilidades: No presentan notas a los estados financieros consolidados,

información programática, relación de bienes muebles e inmuebles y de

esquemas bursátiles y coberturas financieras y no presentan programas y

proyectos de inversión.

En resumen se observa que las fortalezas encontradas en el sistema de armonización

contable implantada en los Estados, se resalta por una parte en la capacitación

adecuada en materia de contabilidad gubernamental; en el logro de una mayor

homologación en los registros de información financiera; en los trabajos realizados

por parte del personal para el cumplimiento de la normatividad.

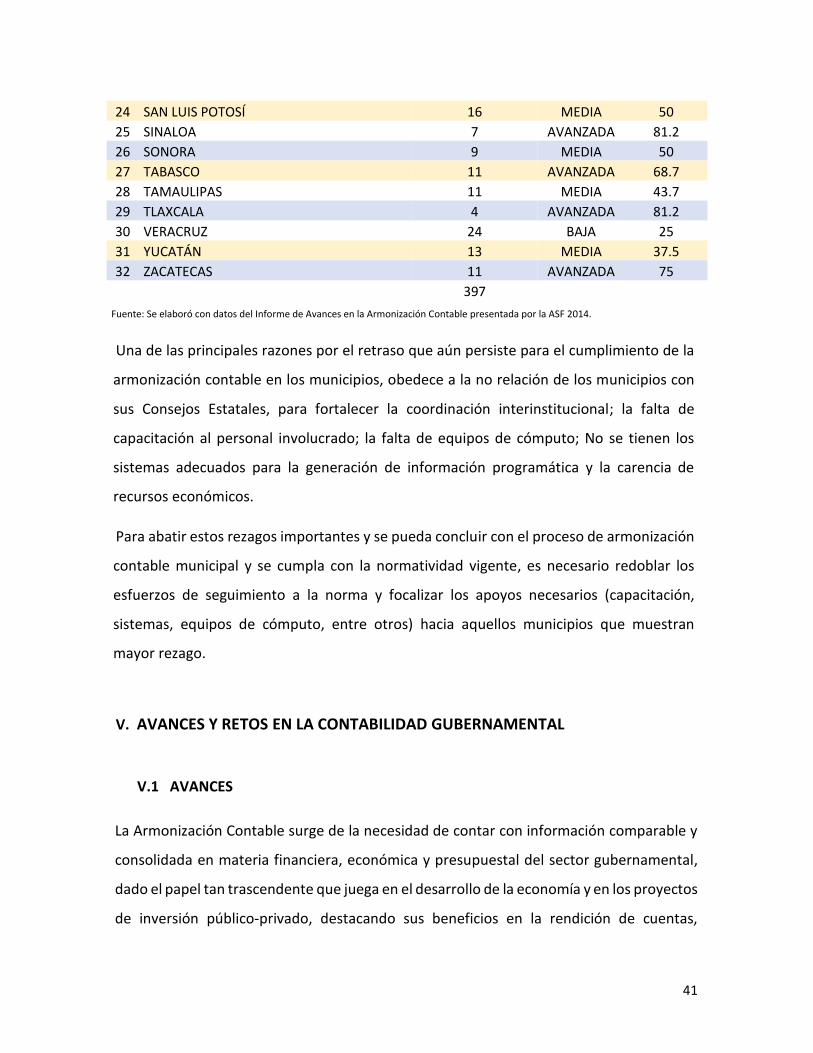

IV.2 Municipios

De acuerdo a la Ley General de Contabilidad Gubernamental, los municipios del país,

deberían concluir su proceso de armonización contable al 31 de diciembre de 2015, sin

embargo a la fecha se tienen retrasos en su implantación.

Para valorar el proceso de implantación de la armonización contable en los municipios con

respecto a las 16 disposiciones normativas vigentes en el 2014 en los 397 municipios

tomados como muestra por la Auditoría Superior de la Federación, se le dio un valor de

Avanzada al que cumpliera con 11 a 16 disposiciones financieras armonizadas; Media al

que cumpliera con 5 a 10 disposiciones financieras armonizadas; Básica al que cumpliera

39

con 1 a 4 disposiciones financieras armonizadas; y Sin avance con 0 disposiciones

financieras armonizadas.

Como resultado del Diagnóstico practicado a los municipios tomados de cada Estado de la

República, se observó un avance promedio del 76.0% en el cumplimiento de sus estados

financieros armonizados para la presentación de la cuenta pública 2014 en los tiempos

previstos.

De acuerdo al Censo de Población y Vivienda 2010, los municipios revisados se clasificaron

por el número de habitantes. Por lo que se observó que 98 municipios lograron una

clasificación de “Avanzada”; 195 municipios un avance de “Media”; 94 municipios llegaron

a una calificación de avance de “Baja” y 10 municipios no observaron ningún avance.

(VER CUADRO 2)

40

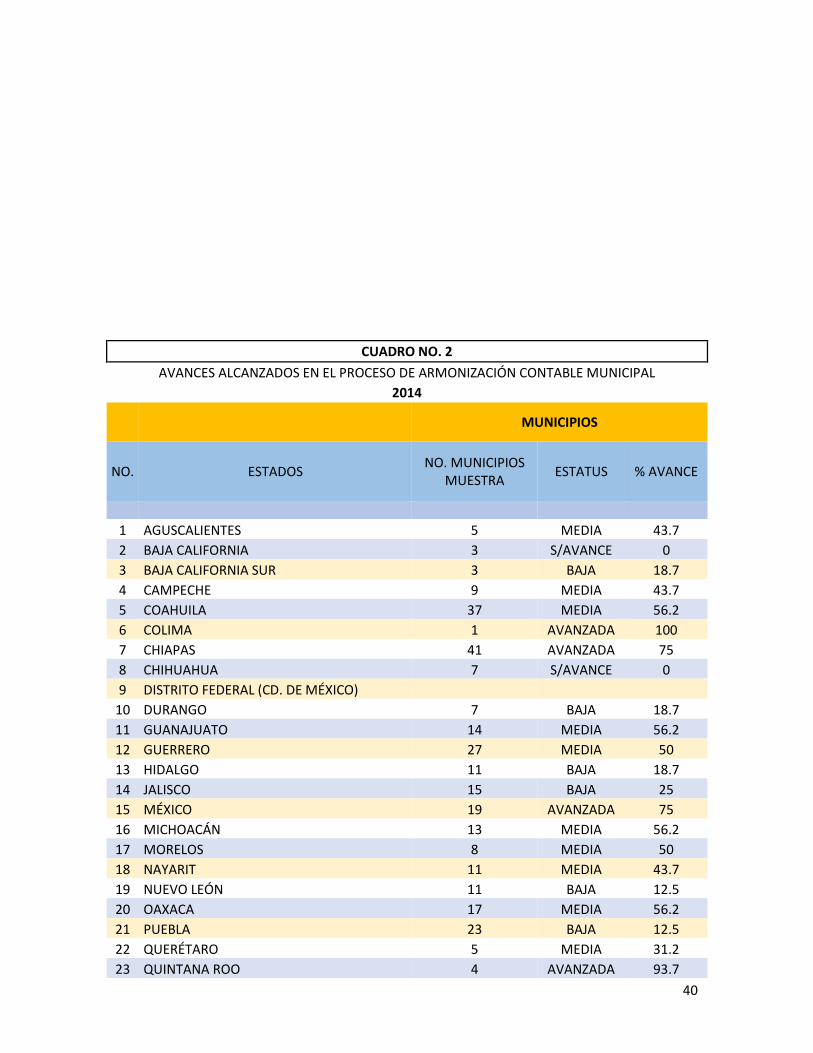

CUADRO NO. 2

AVANCES ALCANZADOS EN EL PROCESO DE ARMONIZACIÓN CONTABLE MUNICIPAL

2014

MUNICIPIOS

NO. ESTADOS NO. MUNICIPIOS

MUESTRA ESTATUS % AVANCE

1 AGUSCALIENTES 5 MEDIA 43.7

2 BAJA CALIFORNIA 3 S/AVANCE 0

3 BAJA CALIFORNIA SUR 3 BAJA 18.7

4 CAMPECHE 9 MEDIA 43.7

5 COAHUILA 37 MEDIA 56.2

6 COLIMA 1 AVANZADA 100

7 CHIAPAS 41 AVANZADA 75

8 CHIHUAHUA 7 S/AVANCE 0

9 DISTRITO FEDERAL (CD. DE MÉXICO)

10 DURANGO 7 BAJA 18.7

11 GUANAJUATO 14 MEDIA 56.2

12 GUERRERO 27 MEDIA 50

13 HIDALGO 11 BAJA 18.7

14 JALISCO 15 BAJA 25

15 MÉXICO 19 AVANZADA 75

16 MICHOACÁN 13 MEDIA 56.2

17 MORELOS 8 MEDIA 50

18 NAYARIT 11 MEDIA 43.7

19 NUEVO LEÓN 11 BAJA 12.5

20 OAXACA 17 MEDIA 56.2

21 PUEBLA 23 BAJA 12.5

22 QUERÉTARO 5 MEDIA 31.2

23 QUINTANA ROO 4 AVANZADA 93.7

41

24 SAN LUIS POTOSÍ 16 MEDIA 50

25 SINALOA 7 AVANZADA 81.2

26 SONORA 9 MEDIA 50

27 TABASCO 11 AVANZADA 68.7

28 TAMAULIPAS 11 MEDIA 43.7

29 TLAXCALA 4 AVANZADA 81.2

30 VERACRUZ 24 BAJA 25

31 YUCATÁN 13 MEDIA 37.5

32 ZACATECAS 11 AVANZADA 75

397

Fuente: Se elaboró con datos del Informe de Avances en la Armonización Contable presentada por la ASF 2014.

Una de las principales razones por el retraso que aún persiste para el cumplimiento de la

armonización contable en los municipios, obedece a la no relación de los municipios con

sus Consejos Estatales, para fortalecer la coordinación interinstitucional; la falta de

capacitación al personal involucrado; la falta de equipos de cómputo; No se tienen los

sistemas adecuados para la generación de información programática y la carencia de

recursos económicos.

Para abatir estos rezagos importantes y se pueda concluir con el proceso de armonización

contable municipal y se cumpla con la normatividad vigente, es necesario redoblar los

esfuerzos de seguimiento a la norma y focalizar los apoyos necesarios (capacitación,

sistemas, equipos de cómputo, entre otros) hacia aquellos municipios que muestran

mayor rezago.

V. AVANCES Y RETOS EN LA CONTABILIDAD GUBERNAMENTAL

V.1 AVANCES

La Armonización Contable surge de la necesidad de contar con información comparable y

consolidada en materia financiera, económica y presupuestal del sector gubernamental,

dado el papel tan trascendente que juega en el desarrollo de la economía y en los proyectos

de inversión público-privado, destacando sus beneficios en la rendición de cuentas,

42

análisis, fortalecimiento e impulso de la transparencia, así como el combate a la corrupción

y prácticas ilícitas.

Hoy contamos con una la Ley General de Contabilidad Gubernamental donde se establecen

las normas y lineamientos en los cuales cada orden de Gobierno (Federal, estatal y

municipal) deberá apegarse para que utilice esquemas contables modernos y armonizados,

mismos que propicien el desarrollo y fortalecimiento de los sistemas de información, y que

incluyan la correcta descripción del patrimonio, con el fin de facilitar la fiscalización y

consolidación, la administración financiera y la generación de cuentas públicas

compatibles. Los avances logrados en la armonización contables tanto en los estados como

en los municipios del país se tienen:

1. Los registros contables se realizan con base acumulativa y en apego a postulados

básicos de contabilidad gubernamental armonizados. Es decir, se revela en los estados

financieros los activos, los pasivos y los resultados en la operación de cada periodo. Los

ingresos se reconocen cuando se reciben y los gastos cuando se devengan.

2. Se emite información contable, presupuestaria y programática de forma periódica bajo

las clasificaciones administrativa, económica y funcional‐programática.

3. Es la base de un lenguaje financiero común entre gobiernos, ya que los estados y

municipios aplican los mismos principios, reglas e instrumentos que la contabilidad

gubernamental establece, para el registro y la fiscalización de sus activos, pasivos,

ingresos y gastos, como mediciones de aspectos como la eficacia, la economía, y

eficiencia del gasto y los ingresos públicos, la administración de la deuda pública,

incluyendo las obligaciones contingentes y el patrimonio del estado.

4. La adopción de esta Ley, lleva al proceso de recepción y entrega de gobiernos,

haciéndola comparativa, más clara y objetiva en la rendición de cuentas y en caso de

necesidad de aclaraciones, se lleva de manera puntal y oportuna.

5. Permite a la sociedad acceder a la información pública. Haciéndola una herramienta

indispensable para la efectiva rendición de cuentas, pues al contar con datos y formatos

comparables, además de que se fortalece la transparencia gubernamental se facilita

43

tanto el escrutinio público como las funciones de fiscalización de los órganos de los

diferentes órdenes de gobierno.

6. Homologación de los sistemas. Arrojan información financiera en tiempo real, que se