la evaluaciÓn de tecnologÍa, un proceso … · ción es un proceso clave para gestionar dentro de...

TRANSCRIPT

69Escuela de Ingeniería de Antioquia

Revista EIA, ISSN 1794-1237 Número 3 p. 69-81. Junio 2005Escuela de Ingeniería de Antioquia, Medellín (Colombia)

* Ingeniero Administrador, EIA. Gerente Finanzas Planta Procter & Gamble Colombia. [email protected]

Artículo recibido 21-XI-2003. Aprobado con revisión 7-V-2005Discusión abierta hasta enero 2006

LA EVALUACIÓN DE TECNOLOGÍA,UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

ESTEBAN PIEDRAHITA*

RESUMEN

Una de las principales fuentes de ventajas competitivas en los turbulentos mercados globales que hoy en díaafrontan las empresas es, sin duda, la tecnología, desde la informática, que permite administrar y aprovechar la inmensacantidad de datos disponibles y que ha estado de moda desde principios de los años 90 con la llamada «era de lainformación», hasta las tecnologías duras, presentes en las actividades humanas desde tiempos ancestrales.

Aun cuando esta capacidad de creación de ventaja competitiva es entendida por los empresarios, los procesos deevaluación y adquisición, en su estructura y metodología, parecen reflejar una percepción totalmente diferente por partede éstos. Esta percepción debe verse reflejada en la evaluación de tecnología, cuyo objetivo fundamental debe ser lacreación de valor para los accionistas de la empresa, mejorando la posición estratégica que se tiene en el mercado.

El trabajo presenta los aspectos clave de una evaluación exitosa y menciona una metodología particular, desarro-llada como trabajo de grado por los ingenieros administradores Natalia Montoya G. y Esteban Piedrahíta M.

PALABRAS CLAVE: tecnología; evaluación de tecnología; adquisición de tecnología.

ABSTRACT

In today’s changing global markets the importance of technology as a source of competitive advantage forcompanies, not only on a long term but also in the day-to-day operation, is undeniable and decisive for a company’spermanence in the market. Ranging from information technologies, well known after the 90’s boom, which allow managingand exploiting the vast amount of data to the traditional hard technologies which have been present in human’s historysince ancient times; technology has positioned in the last decades as a key driver to obtain not only long term but alsoshort term goals.

Although businessmen understand the relation between technology and competitive advantage and their ultimaterelation with shareholders value, the internal technology evaluation and acquisition processes show otherwise. A perfectunderstanding is reflected in a technology evaluation process were the ultimate objective is to create value for shareholdersby means of improving the companies competitive position in the market.

The paper enumerates important highlights to conduct a successful evaluation and presents briefly a particularmethodology for this analysis developed by Natalia Montoya G. and Esteban Piedrahita M.

KEY WORDS: technology; evaluation of technology; acquisition of technology.

70 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

INTRODUCCIÓN

La tecnología como elemento clave para lacreación y el sostenimiento de la ventaja competitivaen un mercado debe ser administrada de maneraestratégica por cada empresa. El proceso de adquisi-ción es un proceso clave para gestionar dentro de laadministración tecnológica, pues constituye el pun-to de entrada de una tecnología a la empresa. El si-guiente trabajo tiene la intención de presentar a losempresarios un enfoque propio desarrollado en eltrabajo de grado «Modelos de simulación para eva-luar tecnología, su adquisición y su pago» acerca delas variables que se deben considerar en un procesode adquisición, así como una herramienta particulardesarrollada para tal propósito.

Las diferentes etapas del desarrollo humanohan contribuido notablemente a la evolución de lasdistintas tecnologías y de las técnicas asociadas y, porende, de las sociedades. La chispa creativa, propiadel género humano, que lo ha llevado desde la oscu-ridad de las edades prehistóricas hasta la conquistadel espacio, plantea un desafío estratégico nunca vis-to para los administradores y empresarios. Hamel yVälikangas (2003) sostienen que la única ventaja dela cual se puede depender es una capacidad supe-rior para reinventar el modelo de negocio antes deque las circunstancias lo exijan; es decir, hablamos dela necesidad latente de desarrollar y gestionar cultu-ras innovadoras, creadoras de nuevas reglas.

Es vital realizar una aclaración en este puntoacerca del significado del término tecnología. Se-gún Peter Drucker, tecnología es una declaraciónen cuanto combina techne con logos, saber organi-zado, sistemático y con un fin determinado. En unsentido más práctico, Ferraro y Lerch afirman quees el «conjunto ordenado de todos los conocimien-tos empleados en la producción, distribución y usode bienes y servicios». No consiste únicamente enartefactos, sino en el conocimiento que ellos llevanincorporado y en la forma en que la sociedad puedeusarlos.

La tecnología como saber sistemático y aplica-do constituye una fuente fundamental de nuevasideas y de ventaja competitiva para que las empresasreinventen constantemente sus modelos de nego-cio, así como sus productos, asegurando su perma-nencia en el mercado. Dentro de las responsabilida-des de la gerencia está la de adquirir, desarrollar yasignar los recursos de la organización para que apo-yen la implementación de las estrategias. La tecnolo-gía como recurso de importancia relevante, así comola innovación como proceso de generación de ca-pacidad futura, hacen parte de los recursos que lagerencia debe administrar para lograr sus objetivosestratégicos.

De la misma forma como cada organizaciónevalúa las repercusiones que cada uno de sus planesde negocio tendrá sobre los objetivos estratégicos asícomo sobre la generación de valor, también cadadecisión relativa a la adquisición de nuevas tecnolo-gías debe ser sometida a un análisis exhaustivo paraverificar su pertinencia con la estrategia de la compa-ñía. Dicho proceso incluye una serie de etapas, entrelas cuales se encuentran el análisis técnico, el cualita-tivo o estratégico y el financiero, entre otros. La cons-trucción de un modelo general para evaluar la perti-nencia o no de una tecnología, desde un punto devista netamente técnico, excluiría las particularida-des de cada empresa y cada compra; por esto el mo-delo que se presentará parte del supuesto de que laevaluación técnica ya se ha completado y sólo faltarealizar una revisión estratégica y financiera.

LA TECNOLOGÍA, FACTORESTRATÉGICO

Desde una visión positiva la estrategia reflejalas creencias de la alta gerencia acerca del éxito pa-sado y presente de la organización enmarcado den-tro de cuatro aspectos: competencias nucleares(core competencies), mercadeo y producto, valoresy personas, así como las relaciones de estos elemen-tos con el éxito de la firma. De tal forma que paraentender la estrategia de una compañía es necesario

71Escuela de Ingeniería de Antioquia

no sólo considerar las afirmaciones de la alta geren-cia, sino también observar lo que la compañía estárealizando (Burgelman, Maidique y Wheelwright,2001).

Durante los años 80 los teóricos de la adminis-tración estratégica comenzaron a reconocer el pa-pel preponderante de la tecnología en la definicióndel negocio y de la estrategia competitiva. SegúnPorter (2003), la tecnología es uno de los factoresmás prominentes que determinan las reglas de la com-petencia; desempeña un papel de primer orden en elcambio estructural, la creación de nuevas industriasy es un gran igualador, puesto que puede deteriorarla ventaja competitiva de firmas bien consolidadas yempuja otras a la vanguardia.

Para entender el papel de la tecnología dentrode una compañía debemos recurrir a dos conceptos:la cadena de valor y las fuerzas competitivas. La ca-dena de valor es la herramienta fundamental paraconocer la función de la tecnología en la ventajacompetitiva, por medio de la comprensión del im-pacto que los cambios tecnológicos tienen sobre las

actividades de valor. Las estrategias genéricas permi-ten entender dichos cambios, cómo encajan dentrode la estrategia de la organización, diferenciación ocostos, y cuál es su impacto estratégico dependiendode cómo afecta la posición relativa de la empresa fren-te al mercado.

La tecnología puede estar representada encualquiera de los eslabones de la cadena de valor(figura 1), no sólo en las actividades primarias sinotambién en las de apoyo o periféricas. Es esta pre-sencia en todas las actividades de la cadena la quegenera en ella nexos tecnológicos fuertes. Cada unade las tecnologías que intervienen en los diferentesprocesos tiene una contribución al logro de los ob-jetivos. Dicha contribución puede verse reflejada di-rectamente en el bien o servicio entregado al con-sumidor final, por ejemplo, las materias primas o laformulación de los productos, o puede no ser apre-ciada por el consumidor, pero desempeñar un pa-pel determinante para poder entregar el productocorrecto para la estrategia, como es el caso de lastecnologías de manejo de materiales o el diseño asis-tido por computador.

Logística de

EntradaManejo materiales,

transporte, almacenamiento

ProducciónTecnología procesos, materiales, máquinas,

mantenimiento

Logísticade

SalidasTecnología

transporte, sistemas comunicación,

manejo materiales

Marketingy

VentasTecnología medios,

sistemas de información,

comunicación

ServicioPostventaTecnología de diagnóstico, sistemas de información,

comunicación

AprovisionamientoTecnología de sistemas de información, comunicación, transporte

Desarrollo de TecnologíasTecnología de producto, diseño asistido por tecnología, plantas piloto

Gestión de Recursos HumanosTecnología de la capacitación, investigación de la motivación

Infraestructura de la EmpresaTecnologías de sistemas de información, planeación y creación de presupuestos

Margen

Logística de

EntradaManejo materiales,

transporte, almacenamiento

ProducciónTecnología procesos, materiales, máquinas,

mantenimiento

Logísticade

SalidasTecnología

transporte, sistemas comunicación,

manejo materiales

Marketingy

VentasTecnología medios,

sistemas de información,

comunicación

ServicioPostventaTecnología de diagnóstico, sistemas de información,

comunicación

AprovisionamientoTecnología de sistemas de información, comunicación, transporte

Desarrollo de TecnologíasTecnología de producto, diseño asistido por tecnología, plantas piloto

Gestión de Recursos HumanosTecnología de la capacitación, investigación de la motivación

Infraestructura de la EmpresaTecnologías de sistemas de información, planeación y creación de presupuestos

Margen

Figura 1. La cadena de valor de Porter

72 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

Los nexos mencionados pueden extendersehasta los proveedores y clientes generando una in-terdependencia que puede ser usada como una granventaja competitiva frente a la competencia o simple-mente ser un requisito esencial para poder competiren el mercado. Es así como los métodos de compraelectrónica, por ejemplo el EDI, pasan de ser un ser-vicio adicional ofrecido como parte del servicio deventa a ser un requisito mínimo de las grandes cade-nas.

El otro concepto para entender la importan-cia estratégica de la tecnología es el diagrama de fuer-zas competitivas planteado por Porter (Figura 2), enel cual se explican, de manera sencilla, los factoresque intervienen en el mercado y que afectan su es-tructura y, por tanto, el desempeño de una empresadentro de éste.

La tecnología afecta la ventaja competitiva sicontribuye decisivamente a determinar la posiciónrelativa de la empresa en el mercado en costos, dife-renciación o en ambos. Además de afectar el costo ola diferenciación directamente, la tecnología tambiénpuede aportar a la ventaja competitiva incidiendo

sobre estos factores de manera indirecta, acrecen-tando o disminuyendo las economías de escala,creando interrelaciones donde antes era imposible ogenerando nuevas oportunidades. Independiente-mente de la influencia que tenga sobre los factoresde costo o diferenciación, un cambio tecnológicoserá exitoso cuando origine una ventaja competitivasustentable en las siguientes condiciones:

• El cambio tecnológico reduce los costos o mejo-ra la diferenciación y puede ser protegido contraimitación.

• El cambio tecnológico modifica los factores delcosto o de la diferenciación, y el impacto sobre lacompañía es mayor que en sus competidores auncuando pueda ser imitado.

• El cambio tecnológicopermite ejercer las ventajas delprimer participante.

• El cambio tecnológicomejora la estructura global delmercado.

La tecnología es un fac-tor importante en la estructuradel mercado; su generalizaciónpuede modificar el atractivo delsector o las utilidades generalesde los participantes, por ende,

una empresa no puede establecer su estrategia sintener en cuenta los impactos estructurales que po-drá tener. En la figura 3 se muestran algunas de lasrepercusiones que un cambio tecnológico puede pro-vocar sobre cada una de las fuerzas competitivas dela industria.

Amenaza de NuevasIncorporaciones

Amenaza de ProductosSustitutos

Poder de Negociación de Proveedores

Poder de Negociación de Clientes

Rivalidad entre

Competidores

Figura 2. Diagrama de fuerzas competitivas de Porter

73Escuela de Ingeniería de Antioquia

En el informe de competitividad global 2002Stéphan Garelli analizó la existencia de un cubo com-petitivo, en el cual se plantea que los países manejansu ambiente con base en lo que él llama las cuatrofuerzas fundamentales: desempeño económico, efi-ciencia del Gobierno, eficiencia de los negocios e in-fraestructura (Figura 4). Estas dimensiones le dan for-ma al ambiente competitivo de un país y, por tanto,afectan directamente el desempeño de las empresaslocales. Dichas fuerzas son el resultado de la tradi-ción, la historia o el sistema de valores y están tanarraigadas en el modo de vida de las naciones queno siempre se expresan o definen con claridad.

Todo ambiente competitivo puede ser descri-to y evaluado mediante sus agentes participantes ylas fuerzas fundamentales que gobiernan el país o laregión en la cual se encuentra. Esta caracterizaciónde los ambientes competitivos es lo que permite crearpara cada empresa un cuadro de factores estratégi-cos para la evaluación de tecnología, que será similarpara empresas ubicadas dentro de un mismo sectoreconómico en un mismo mercado que, sin embargo,puede variar sustancialmente del empleado por unaempresa situada en una industria o país diferente.

Figura 3. Efectos del cambio tecnológico en las fuerzas competitivas

Decisiones de precioDiferenciaciónBarreras de salida

Crea productos nuevosCrea usos nuevosModifica relación precio/valor

Estructura mercado (monopolio)Oferta de sustitutosIndependencia

DiferenciaciónCostosIntegración de la cadena

Economía escalaCurva aprendizajeCapital necesarioCostos variablesDistribución

Variables influenciadas

por un cambio

tecnológico

RivalidadAmenaza productos sustitutos

Poder de negociación proveedores

Poder de negociación

clientes

Amenaza de nuevos

competidores

Decisiones de precioDiferenciaciónBarreras de salida

Crea productos nuevosCrea usos nuevosModifica relación precio/valor

Estructura mercado (monopolio)Oferta de sustitutosIndependencia

DiferenciaciónCostosIntegración de la cadena

Economía escalaCurva aprendizajeCapital necesarioCostos variablesDistribución

Variables influenciadas

por un cambio

tecnológico

RivalidadAmenaza productos sustitutos

Poder de negociación proveedores

Poder de negociación

clientes

Amenaza de nuevos

competidores

Figura 4. Cubo competitivo de Stéphan Garelli

Agresivo

Atractivo

Activos

Procesos

Cohesión Social

Toma de Riesgos

Globalidad

Proximidad

CreaciCreacióón de Valorn de ValorCompetitividad de las EmpresasCompetitividad de las Empresas

Competitividad del PaCompetitividad del Paííss

Desempeño Económico

Eficiencia del Gobierno

Eficiencia de los Negocios

InfraestructuraSostenibilidad

74 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

El entendimiento de la relación existente entrela tecnología y el proceso de creación de valor produ-ce como resultado el surgimiento del concepto admi-nistrativo de gestión tecnológica, el cual implica llevar acabo un conjunto de lógicas y procesos de gestiónpara la efectiva producción e incorporación de cono-cimientos a las actividades de la empresa y la integra-ción de estrategias tecnológicas en las estrategias em-presariales para crear ventajas sostenibles y prosperi-dad. La gestión tecnológica va desde las etapas bási-cas de protección de la propiedad intelectual, por ciertono muy comúnmente empleada o respetada en Co-lombia, hasta las más avanzadas técnicas de inteligen-cia y gradiente tecnológico.1 La responsabilidad de lagerencia frente a este tema comienza desde la defini-ción misma de los procesos y de su alcance, con el finde no subestimar el riesgo, pero tampoco sobredimen-sionar la tarea. Llevar a cabo en una empresa un pro-ceso de gestión estratégica de tecnología implica to-mar decisiones respecto a las tecnologías actuales, asícomo la generación de innovaciones en productos yprocesos y definir para esto una estrategia tecnológicaacorde con la estrategia global de la empresa y com-patible con las decisiones en otras actividades de va-lor. La estrategia tecnológica debe incluir tres aspec-tos generales: determinar qué tecnologías desarrollar,decidir si se busca el liderazgo en esas tecnologías ydeterminar la función de las licencias.

EjemploPara ilustrar lo anterior, se supone que existen

dos empresas que se encuentran definiendo y delimi-tando todo su proceso de Gestión Tecnológica. La pri-mera de ellas, Buñuelos S.A., una empresa medianacon experiencia de 30 años en el mercado, ventas re-lativamente estables y una clientela fiel; por otra parte,se encuentra Redes Inteligentes Ltda., una compañíapequeña de capital semilla, que recientemente intro-dujo sus productos en el mercado y cuyo objeto es la

fabricación y comercialización de componentes parala creación de viviendas y oficinas inteligentes. Par-tiendo de esta descripción, ¿cuál de las dos deberíatener un mejor sistema de gestión tecnológica? Si bienel ejemplo parece relativamente sencillo y, sin dudaalguna, Redes Inteligentes sería la opción de la granmayoría, la respuesta no es tan simple y está directa-mente relacionada con la dinámica de cada industria,la tecnología aplicada y la estructura del mercado.

Sin duda el riesgo más evidente e inminente lotiene Redes Inteligentes por la naturaleza de su nego-cio; a pesar de esto, Buñuelos no puede considerarque se encuentra en una situación del todo segura.Debemos recordar que las características del merca-do podrían reflejar claramente síntomas de estanca-miento que, de estar acompañados por «trampas deéxito», pueden generar inconvenientes graves de ren-tabilidad, cuyo manejo inadecuado llevaría a situacio-nes financieras insostenibles y, por último, a la quiebra.

La figura 5 muestra las conexiones existentesen la cadena de suministros de Buñuelos S.A., en par-ticular hasta el subproducto azúcar. Al margen de lasituación del mercado de Buñuelos S.A., amenazadopor productos sustitutos como los pancakes y loswaffles, se tiene la cadena de suministros, en la cualse encuentran dos puntos posibles de inflexión tec-nológica.2 ¿Qué pasaría si los productos edulcoran-tes como el aspartame y la estebia reemplazaran elazúcar? o si, por el contrario, ¿el maíz transgénicosustituyera al maíz original? Los posibles cambios quese alcanzarían a citar son interminables gracias a laaparición de una de las nuevas tecnologías, la bio-tecnología. Se puede pensar simplemente, ¿cuántasposibles alteraciones genéticas se podrían operar so-bre una semilla de maíz para mejorar su desempeñocomo alimento? o ¿cuántos sistemas de mezcladopueden existir y que permitan una mejor homogenei-zación de los componentes?

1 Gradiente tecnológico se refiere a la tasa de cambio entre las ventajas que una tecnología tiene sobre las que ya seconocían, lo cual le otorga a la empresa que la posea una posición técnica con respecto a sus competidores.

2 Un punto de inflexión tecnológica es un punto de decisión donde existen dos o más alternativas tecnológicas quesatisfacen una misma necesidad. Escoger una de estas alternativas descarta las otras.

75Escuela de Ingeniería de Antioquia

La definición de políticas tecnológicas y de losmecanismos de gestión e inteligencia tecnológicasno depende directamente de la madurez de un mer-cado o de su estabilidad; depende de los avancescientíficos que se están realizando en campos conexosy de la facilidad para encontrar información del tema.A manera de breve conclusión, se puede afirmar quelo realmente importante no es la robustez del sistemasino su especialidad; es decir, cuál debe ser la orien-tación principal de la gestión tecnológica: mantenerel flujo de información correcto para prevenir cam-bios futuros o ser una fuente dinámica de informa-ción para la toma de decisiones estratégicas en pe-ríodos cortos de tiempo.

El adecuado manejo de la tecnología en unaempresa determina, en gran parte de los casos, sucapacidad para sobrevivir a los cambios que planteael mercado sin perder participación ni rentabilidadde manera considerable. Para lograrlo, una empresadebe no sólo realizar vigilancia tecnológica, sino quetambién debe ser capaz de establecer un proceso deevaluación y adquisición de tecnología, acorde conlas necesidades presentes y futuras del negocio, asícomo con las condiciones que el ambiente de com-petencia exhibe.

LA EVALUACIÓN ESTRATÉGICA

La determinación de los factores cualitativospara la evaluación de tecnología puede generar unsinnúmero de discusiones acerca de la influencia quecada uno de ellos pueda tener sobre la posición com-petitiva de una empresa dentro del mercado. El éxitoreciente de la competencia internacional, gran partede la cual se fundamenta en la innovación tecnológi-ca, ha alentado a las compañías a incrementar susinversiones en tecnología, a veces con poco espíritucrítico y considerando que el solo hecho de realizarun cambio tecnológico generará beneficios sobre losresultados del negocio.

El proceso interno para evaluar una tecnolo-gía incluye muchas etapas, desde la identificaciónde las diferentes opciones y su evaluación técnicahasta la evaluación del impacto financiero que laimplementación de una de estas opciones tendrásobre el negocio establecido. La evaluación técnicaes un punto fundamental de toda compra de tecno-logía y debe ser conducida antes que la evaluaciónestratégica y financiera, porque está asociada direc-tamente con la capacidad de la empresa para intro-ducirla en su proceso. Dicha capacidad puede o no

Alimentación

Buñuelos Pancakes Waffles

Tradicionales Congelados Masa para preparar

Azúcar

Caña Endulzantes

Refinadas

Morena

Edulcorantes

Vegetales

Alimentación

Buñuelos Pancakes Waffles

Tradicionales Congelados Masa para preparar

Azúcar

Caña Endulzantes

Refinadas

Morena

Edulcorantes

Vegetales

Figura 5. Diagrama de Productos de Buñuelos S.A.

76 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

existir actualmente en la empresa; si no existe, debengenerarse las recomendaciones para alcanzarla y es-tas recomendaciones ser incluidas como puntos paraconsiderar en la evaluación estratégica y financiera.

La evaluación estratégica debe comenzar pordefinir los factores que desean evaluarse para deter-minar el impacto de la tecnología sobre la empresa ysu peso relativo dentro del resultado. Cada empresapuede determinar de manera independiente los fac-tores y el peso relativo que desea emplear, sin embar-go, dichos factores deben hacer referencia al impac-to que sobre la estructura de la industria y sobre laposición relativa de la empresa tendrá la tecnología.Es recomendable incluir dentro de los factores porevaluar la influencia del Gobierno y la política sobreel ambiente competitivo del país.

Supóngase que PDVSA (Petróleos de Venezue-la S.A.) se prepara para realizar una compra impor-tante de tecnología y para ello está determinando sumatriz de factores; dentro de ésta los administrado-res olvidan introducir la amenaza que plantea el usode combustibles alternos como el gas, ¿cree que ladecisión es correcta? La definición de estos factoreses clave para conducir un proceso claro cuyos resul-

tados sean válidos y permitan tomar decisiones bieninformadas tendientes a generar el mejor impactosobre la empresa.

Si el lector se ha dado cuenta, a lo largo deestas líneas lo que se ha hecho es determinar oportu-nidades y amenazas que enfrenta la empresa y queexisten en el mercado, es decir, se está retomando lasección de factores externos de la planeación estra-tégica. La planeación estratégica es un proceso de-terminante para la compañía no sólo por las conclu-siones y planes que resultan de él, sino por el entendi-miento que les brinda a los administradores del am-biente en el cual se desenvuelve su empresa.

Seleccionados los factores clave, la siguientefase es generar preguntas que ayuden a determinarla calificación que la empresa o el ambiente tienepara cada uno de los factores que se escogieron enla primera parte. En el trabajo de grado MSETAP(Modelo de simulación para evaluar tecnología, suadquisición y su pago) los factores que se escogie-ron para el módulo cualitativo son: política empre-sarial, políticas nacionales y operación empresarial.En la figura 6 se puede observar un ejemplo de unode estos factores.

Figura 6. Ejemplo del MSETAP

3 1 De 1 a 5, siendo 1 la menor nota, cree usted necesaria la presencia de fondos de inversión de riesgo en su país?

3.0

3 2 De 1 a 5, siendo 1 la menor nota, cómo calificaría usted la disposición de la banca a financiar la ciencia y la tecnología?

3.0

Existen en su país líneas de crédito especiales para el desarrollo científico y tecnológico?

Utiliza su empresa dichos créditos?

Existe en su país un sector industrial que desarrolle actividades de investigación y desarrollo relacionadas con su sector?

Qué proporción de los resultados que se obtienen para este sector industrial aplica usted en su negocio?

Qué proporción de los resultados que se obtienen para este sector industrial aplica su competencia?

1 5 Conoce usted lo que están haciendo su competencia y su sector en investigación y desarrollo?

5.0

Tiene su país centros de investigación general?

Tiene su país centros de investigación para su sector?

Califique de 1 a 5, siendo 5 la mayor nota, el uso que le dan los empresarios a estos centros como apoyo a sus actividades de investigación y desarrollo?

2 7De 1 a 5, siendo 1 la mayor disposición, como calificaría usted la disposición de los empresarios de su sector a invertir en innovación y en actividades de ciencia y tecnología?

2.0

3

6

2 1.0

POLÍTICAS EMPRESARIAL

2 4.7

1 4 4.5

3

3

SI

2

DE 25.1% A 50%

SI

DE 25.1% A 50%

SI

4

SI

NO

SI

77Escuela de Ingeniería de Antioquia

El método más recomendado para llevar acabo la evaluación estratégica, por su connotaciónestratégica, es probablemente el método Delphi,involucrando como expertos no sólo al equipo ne-gociador sino también al equipo directivo de la em-presa o de la unidad de negocio, cuando aplique estadivisión. La figura 7 muestra una forma de presentarlos resultados de la evaluación estratégica emplean-do el gráfico de radar. Esta representación es muyútil, porque permite ver de manera rápida la contri-bución de la tecnología a cada factor y detectar lasáreas de oportunidad y fortaleza que tiene.

Figura 7. Resultado de la evaluación estratégica

LA EVALUACIÓN FINANCIERA

Sin duda alguna, los procesos de compra, ven-ta, inversión, entre otros, que realizan las empresastienen, y siempre deben tener, un objetivo único: crea-ción de valor para los accionistas; por tanto, la misiónprincipal de los administradores es la búsqueda deactividades que maximicen este valor percibido; unade estas actividades es la adquisición de tecnologíapara el mejoramiento de las ventajas competitivas dela organización.

La creación de valor debe manejarse con unenfoque de largo plazo; como tal implica que los ad-ministradores deben conocer en detalle cómo fun-ciona la dinámica del negocio en el cual se encuen-tran. Es importante recordar que todo negocio tienesu propia economía. Planear valor a futuro implica,por tanto, administrar tres tipos de decisiones: inver-sión, operación y financiación.

Decisiones de Operación e Inversión

( )∑= +

=n

iiWACC

FCLiVPN0 1 Decisiones de Financiación

DondeFCL

i : Flujo de caja libre en el período i

WACC: Costo promedio del capitalVPN: Valor presente neton: Número de años

Para analizar el desempeño de un negocio sepuede recurrir a cualquiera de las herramientas con-tables y financieras que están al servicio de la admi-nistración: contabilidad financiera, análisis de la in-versión y economía gerencial. Tanto la contabilidadfinanciera como la economía gerencial están basa-das en un enfoque netamente contable, mientras queel análisis de inversión está basado en la generaciónde flujo de caja y estrategia.

Todas las decisiones en una compañía impli-can, con independencia de su tamaño, un intercam-bio entre capital de trabajo e inversión de largo plazoy tienen un impacto directo en el valor de la compa-ñía. Todas las áreas de la compañía tienen la obliga-ción de conseguir que tales decisiones siempre ten-gan un impacto favorable en el valor, es decir, sonresponsables de que todos los flujos de caja sean po-sitivos y crecientes en el tiempo. La forma como seobtiene esto es mediante el equilibrio apropiado delas decisiones vistas. Es indudable que el papel delárea financiera dentro de estas decisiones financie-ras es preponderante, sin embargo, como se mencio-nó, es vital recordar que la generación de valor parael accionista no es sólo responsabilidad de los finan-cieros ni de sus modelos sino de todas las personasque trabajan en la organización.

Cualquiera de las decisiones genera entrada ysalida de efectivo, y es por este concepto como éstascomienzan a impactar la creación o destrucción devalor en el largo plazo. Se debe anotar que en unnegocio saludable, el balance entre las entradas(fuentes) y las salidas (aplicaciones) debe ser positivoen el largo plazo y adicionalmente ese flujo positivodebe ser suficiente para cubrir el costo de capital, de

78 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

lo contrario el resultado será una destrucción devalor sistemática, sin importar los números que arro-je el estado de resultados.

Hasta el momento se ha realizado un repasode algunos de los puntos más importantes de la teo-ría financiera moderna, la cual, con algunas críticas,es la más aceptada y empleada en el mundo.

Tradicionalmente los equipos de finanzas hantrabajado con escenarios determinísticos para el cál-culo de sus indicadores financieros incluyendo op-ciones de sensibilización y, en el mejor de los casos,corriendo el modelo usando los árboles de decisión(pesimista, probable y optimista); siendo el más com-pleto el último por involucrar dentro del análisis laprobabilidad de ocurrencia de otros fenómenos. Sinembargo, este uso de opciones todavía no alcanza areflejar el comportamiento totalmente aleatorio delos eventos en el mundo que se conoce; como máxi-mo, dentro de cada opción, se supone un comporta-miento dado de todas las variables.

Tabla 1.

Pesimista Probable OptimistaVentas 5.0% 7.0% 9.0%Costos 7.5% 6.0% 4.5%Gastos 3.0% 2.0% 1.0%Tasa Interés 10.5% 8.0% 5.7%VPN -1 2 5

Supóngase que la tabla 1 contiene los datosde cada uno de los escenarios evaluados en proce-so. Es claro que dentro del escenario pesimista laopción es totalmente perjudicial para la organiza-ción, mientras que en los dos restantes resulta seratractiva. Ahora bien, ¿qué pasaría si en lugar deocurrir cada uno de los escenarios, como está plan-

teado, la realidad resultara de combinar elementosdistintos de cada opción?

Si bien nadie puede garantizar que sus predic-ciones se cumplan ni mucho menos que la realidadse comporte como se ha diagramado, sí es posibleenmarcar los resultados dentro de intervalos de con-fianza que permitan cuantificar la probabilidad de éxitoo fracaso que se enfrenta. Es aquí donde el trabajoprevio es fundamental para tomar la mejor decisión.El uso de las herramientas estadísticas para conse-guir, más que un valor, una función de probabilidadque describa el comportamiento del proyecto, garan-tizará decisiones mejor informadas y mayores proba-bilidades de obtener el resultado perseguido que si setuviera simplemente un valor específico.

Aun cuando la tasa de descuento, CAPM3 oWACC4, dependiendo del caso, mide el riesgo globalque como empresa se corre si se implanta una op-ción, no mide el riesgo individual de ocurrencia decada una de las variables. Es aquí donde el uso de losmétodos estocásticos cobra valor. Es de resaltar queincluso la tasa de descuento está sujeta a variacionesque se presentan en el mercado, tanto local comoextranjero, y su valor también debe poder variar en eltiempo conforme aumenta o disminuye el riesgo. Unejemplo claro de estas fluctuaciones es la conocidaprima por riesgo país.

En los modelos determinísticos la obtención delos datos para el análisis es más sencilla que en elestocástico, dada la necesidad de determinar tanto losindicadores de la distribución como la distribuciónmisma que se debe emplear para cada tipo de variable.Si bien es posible demostrar por estadística que la mayoríade fenómenos tiene un comportamiento más o menosnormal, esto no necesariamente es lo más ortodoxo

3 CAPM (Capital Asset Pricing Model). Metodología norteamericana que permite calcular el costo promedio del patri-monio teniendo en cuenta factores propios de cada mercado y país.

4 WACC (Weighted Average Capital Cost). Costo promedio del capital invertido en una empresa; resulta de ponderarel costo de la deuda y del patrimonio.

79Escuela de Ingeniería de Antioquia

cuando se analizan inversiones trascendentales por suimportancia o por su valor.

Es necesario recalcar que el métododeterminístico cumple a cabalidad los objetivos dela valoración financiera y resulta relativamente sen-cillo de aplicar, requiriendo solamente los conoci-mientos básicos financieros para hacerlo; su uso yaplicación en las empresas puede y debe ser ampliocon el fin de evaluar aquellas opciones que, por suvalor o cotidianidad, no merezcan el uso extensivode recursos. Por el contrario, al enfrentar proyectosde gran envergadura, bien sea por su impacto den-tro de la estrategia general de la empresa o por elmonto económico que implican, es recomendableexigir al máximo los recursos y correr los modelosempleando las herramientas que la estadística brin-da; de esta forma la información será más confiabley se dejará cada vez menos campo a la especulacióny al análisis subjetivo.

Dejando a un lado la metodología para la rea-lización de análisis, es importante recordar que cuan-

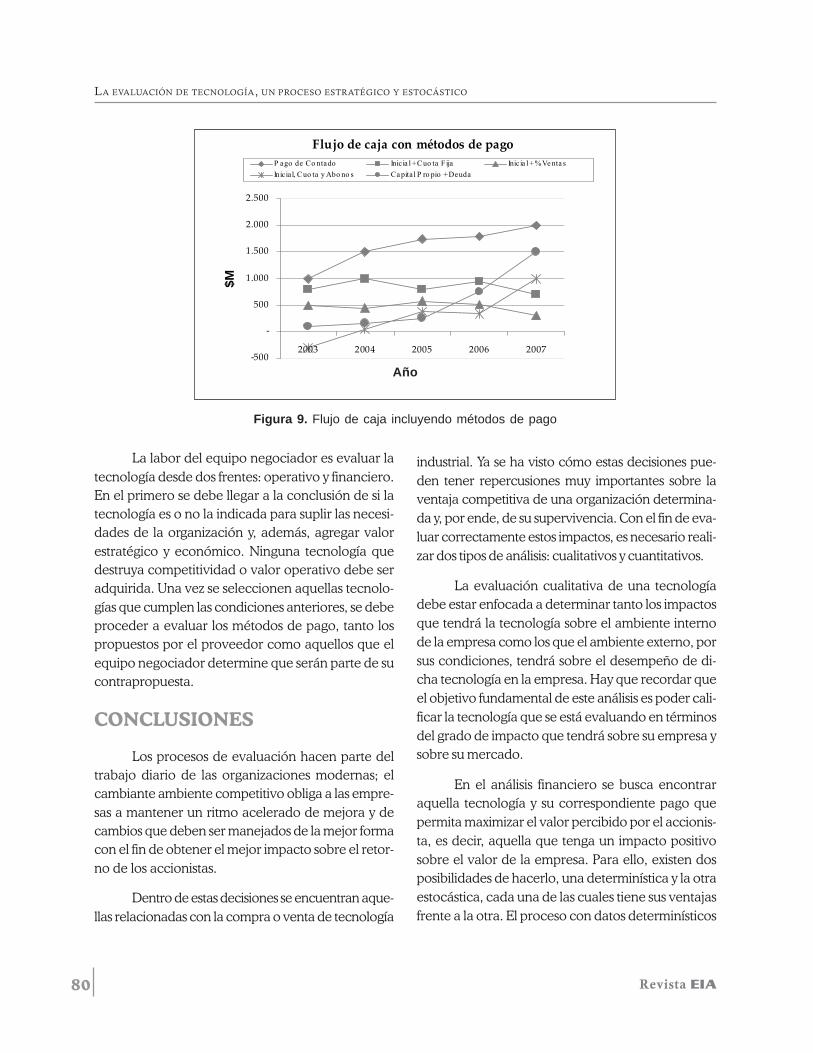

do se evalúan adquisiciones de tecnología uno delos factores más importante que debe tenerse encuenta es el de los métodos de pago. A diferencia dela mayor parte de las inversiones que se hacen ordi-nariamente, en las de tecnología se ofrecen métodosvariados de pago, incluso heterogéneos entre los di-ferentes proveedores; dichas formas de pago puedenconvertir una inversión muy rentable desde el puntode vista operativo en un desastre financiero para lacompañía. Los métodos de pago son únicos para cadatransacción que se realice; dependen, en gran parte,del nivel de transferencia de tecnología involucradoy de los participantes; sin embargo, los modelos pue-den generalizarse a los siguientes: pago de contado,pago inicial (down payment) más una cuota fija, pagoinicial más un porcentaje de ventas o de utilidad. Enla figura 8 se encuentran los flujos de caja operativospara una adquisición de tecnología; en la figura 9 seencuentran los flujos de caja totales incluyendo mé-todos de pago para la misma evaluación. Como sepuede apreciar el impacto financiero de la tecnolo-gía es positivo en el nivel de la operación, pero puedemodificarse al introducir los métodos de pago.

Figura 8. Flujos de caja operativos excluyendo métodos de pago

Flujos de caja operativos

-500

-

500

1.000

1.500

2.000

2.500

2003 2004 2005 2006 2007

M$

Bruto Inversión PPE Capital de Trabajo Libre

Año

80 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO

La labor del equipo negociador es evaluar latecnología desde dos frentes: operativo y financiero.En el primero se debe llegar a la conclusión de si latecnología es o no la indicada para suplir las necesi-dades de la organización y, además, agregar valorestratégico y económico. Ninguna tecnología quedestruya competitividad o valor operativo debe seradquirida. Una vez se seleccionen aquellas tecnolo-gías que cumplen las condiciones anteriores, se debeproceder a evaluar los métodos de pago, tanto lospropuestos por el proveedor como aquellos que elequipo negociador determine que serán parte de sucontrapropuesta.

CONCLUSIONES

Los procesos de evaluación hacen parte deltrabajo diario de las organizaciones modernas; elcambiante ambiente competitivo obliga a las empre-sas a mantener un ritmo acelerado de mejora y decambios que deben ser manejados de la mejor formacon el fin de obtener el mejor impacto sobre el retor-no de los accionistas.

Dentro de estas decisiones se encuentran aque-llas relacionadas con la compra o venta de tecnología

industrial. Ya se ha visto cómo estas decisiones pue-den tener repercusiones muy importantes sobre laventaja competitiva de una organización determina-da y, por ende, de su supervivencia. Con el fin de eva-luar correctamente estos impactos, es necesario reali-zar dos tipos de análisis: cualitativos y cuantitativos.

La evaluación cualitativa de una tecnologíadebe estar enfocada a determinar tanto los impactosque tendrá la tecnología sobre el ambiente internode la empresa como los que el ambiente externo, porsus condiciones, tendrá sobre el desempeño de di-cha tecnología en la empresa. Hay que recordar queel objetivo fundamental de este análisis es poder cali-ficar la tecnología que se está evaluando en términosdel grado de impacto que tendrá sobre su empresa ysobre su mercado.

En el análisis financiero se busca encontraraquella tecnología y su correspondiente pago quepermita maximizar el valor percibido por el accionis-ta, es decir, aquella que tenga un impacto positivosobre el valor de la empresa. Para ello, existen dosposibilidades de hacerlo, una determinística y la otraestocástica, cada una de las cuales tiene sus ventajasfrente a la otra. El proceso con datos determinísticos

Figura 9. Flujo de caja incluyendo métodos de pago

Flujo de caja con métodos de pago

-500

-

500

1.000

1.500

2.000

2.500

2003 2004 2005 2006 2007

$M

P ago de Co ntado Inicia l + Cuo ta Fija Inicia l + % Ve nta sInicial, Cuo ta y Abo no s Ca pital P ro pio + Deuda

Año

81Escuela de Ingeniería de Antioquia

es más sencillo y rápido de elaborar, debido a la rela-tiva sencillez para obtener los datos; por el contrario,con el método estocástico se deberán emplear másrecursos con el fin de obtener esos mismos datos. Entérminos de la información obtenida, el uso de varia-bles aleatorias permite tener una mejor calidad, debi-do a que no se cuenta con un número único sinocon toda una distribución de probabilidades queabarca múltiples escenarios en un mismo resultado,cosa que no puede lograrse con el determinístico aunempleando los escenarios.

El éxito de un proceso de negociación de tec-nología radica en la capacidad que el equipo nego-ciador designado tenga para determinar su contri-bución a la posición estratégica de la compañía y a lacreación de valor para los accionistas, de ahí la im-portancia de que sus miembros sean capaces de me-dir las implicaciones y de plantear soluciones alter-nas a los puntos de conflicto.

BIBLIOGRAFÍA

FERRARO, Ricardo y LERCH, Carlos. ¿Qué es qué entecnología? Buenos Aires: Cuadernos Gránica, 1997.148 p.

GARELLI, Stéphan. World Competitive Report 2002.

HAMEL, Gary and VÄLIKANGAS, Liisa. The quest forresilience. Harvard Business Review. September 2003,p. 52.

PIEDRAHÍTA, Francisco. Notas de clase Gestión Tecnoló-gica. Universidad Nacional de Colombia sede Medellín.

PORTER, Michael. La ventaja competitiva de las naciones.Buenos Aires: Ediciones B. Argentina. 1.053 p.

BURGELMAN, Robert; MAIDIQUE, Modesto andWHEELWRIGHT Steven. Strategic management oftechnology and innovation. New York: McGraw Hill,2001. pp 3-8.

PORTER, Michael. Ventaja competitiva. México: Continen-tal, 2003. pp. 165-201

MONTOYA, Natalia, PIEDRAHÍTA, Esteban. Modelo de si-mulación para evaluar tecnología, su adquisición y supago MSETAP. Envigado, 2003. Trabajo de grado (Inge-niero Administrador). Escuela de Ingeniería deAntioquia.

82 Revista EIA

LA EVALUACIÓN DE TECNOLOGÍA, UN PROCESO ESTRATÉGICO Y ESTOCÁSTICO