la diversificación productiva en su primer año - portal...

TRANSCRIPT

La diversificación productiva en su primer año

1

Piero GhezziMinistro de la Producción

Agosto de 2015

Principales acciones hacia la Diversificación Productiva

Seis Principales Lineas de Acción

Facilitar el surgimiento de nuevos motores de laeconomía.

Implementar la Política Nacional de Innovación.

Implementar la Política Nacional de Calidad.

Desarrollo de Centros de Innovación yTransferencia Tecnológica (CITEs) yfortalecimiento del Instituto Tecnológico de laProducción (ITP).

Desarrollar y promover modernos ParquesIndustriales (PI).

Reducir el costo de financiamiento de Mipymes.

2

1. Facilitar el surgimiento de nuevos motores del crecimiento

Para aumentar crecimiento potencial necesitamos añadir nuevos motores.Idealmente exportadores/transables.

Se está trabajando en cuatro mesas técnicas sectoriales. Las mesas buscanresolver problemas de coordinación (entre el sector público y el privado ytambien dentro del mismo sector público).

El objetivo es resolver cuellos de botellas al despegue del sector y asíaumentar la productividad. El Estado provee principalmente “bienespúblicos” (normatividad, coordinación multisectorial, infraestructura, etc).

Las cuatro mesas técnicas sectoriales creadas son: Forestal y Acuícola; asícomo, Industrias Creativas y Textil, recientemente creadas. Mesas creadashan sido “por demanda”. Premisa es que tienen gran potencial.

3

1. Mesa Técnica Forestal

El sector tiene gran ventaja comparativa debido a: agua, sol y energía barata. Másde 85% de nuestro territorio es de “aptitud forestal”. En la selva, solo 30,000 Has.de las 2 millones deforestadas se han reforestado. Exportaciones estancadas en losúltimos 15 años.

Los principales problemas identificados en las mesas están asociados a temasnormativos/tramitología, inversión en I+D+i y limitado acceso al financiamiento.

Ya se resolvieron muchas barreras normativas incluidas: carga casi cero; agilizacióndramática del mecanismo de exportación; implementación del Manual deAuditoría Quinquenal y Sistema de Información Gerencial; mejora en regulación delas infracciones y sanciones; conformación del tribunal forestal. En los próximosdías se publicará reglamento forestal (luego de 4 años de “Nueva Ley Forestal”)

Para incentivar innovación se creará CITE Forestal en Pucallpa (S/.85 millones)

Se está trabajando con COFIDE en la creación de Fondo Forestal que ayude agatillar fondos privados de financiamiento hacia el sector.

4

1. Las exportaciones forestales en el mundo

El valor de las exportaciones del sector forestal en el Perú es muy bajo en comparación con países de América Latina.

5

Exportaciones forestales 1980-2014 (miles de US$)

Fuente: FAO –FAOSTAT.

70000000

60000000

50000000

40000000

30000000

20000000

10000000

0

1980 1990 2000 2010

CHILE

BRASIL

PERÚ

BOLIVIACOLOMBIA

ECUADOR

CHINA

1. Mesa Técnica Acuícola

Sector tiene gran ventaja comparativa debido a: agua (en la selva), sol, mercadolaboral flexible, energía barata y extenso mar. Exportaciones han crecido 25% anualpero desde base muy baja. Muy rezagados con respecto a vecinos más exitosos.

En la mesa se identificarón barreras asociados a temas sanitarios,normativos/tramitología y de inversión en I+D+i.

En lo sanitario, la creación del Sanipes, que opera desde fines del año pasado, esfundamental con miras al futuro. Se le está dotando de modernos laboratorios yfortaleciendo oficinas descentralizadas. Será el “Senasa” de la acuicultura.

Respecto a barreras regulatorias, se redujo sustancialmente costos y plazos de losprocedimientos, y creado una moderna aplicación del catastro acuícola. En lospróximos días, se emitirá un D. Leg. con nueva Ley General de Acuicultura.

Para incentivar innovación se crearán 5 CITEs Acuícolas, con inversión total de S/. 72millones. Se está implementando préstamo de $ 117 millones con BM para temasacuícolas y pesqueros.

6

7

VENEZUELABOLIVIA

COLOMBIA

PERÚ

ECUADOR

BRASIL

CHILE

FILIPINAS

VIETNAM

3,5

3,0

2,5

2,0

1,5

1,0

0,5

-1980 1990 2000 2010

1. La producción acuícola en el mundo

La producción del sector acuicultura en el Perú es muy baja en comparación con países de América Latina como Chile, Brasil y Ecuador, o Vietnam y filipina donde ha crecido significativamente.

Producción acuícola 1980-2014

Mile

s d

e To

nel

adas

Fuente: FAO –FAOSTAT.

1. Mesa Técnica de Industrias Creativas

Esta industria desarrolla y pone en valor la creatividad, propiedad intelectual, elpatrimonio y la tecnología, que se reflejan en actividades como cine, editorial,música, software, publicidad, arquitectura, arte en general, diseño, editorial,entre otros.

Se estima que estas industrias mueven hoy entre 3 mil a 5 mil millones dedólares (entre 1.6 y 2.7% del PBI). Podría triplicarse al 2021.

Se encuentra en el proceso de prórroga los incentivos de la Ley de Libro.Asimismo, la mesa está impulsando la Ley de Patrimonio Cultural en elCongreso (que busca promover la inversión privada en el sector).

Se está buscando adecuar la legislación tributaria a una industria notradicionalmente entendida por el Estado.

La Sub mesa de TICs buscará mejorar el ecosistema de Start-Up tecnológicos.Incluirá temas de financiamiento con capital de riesgo.

8

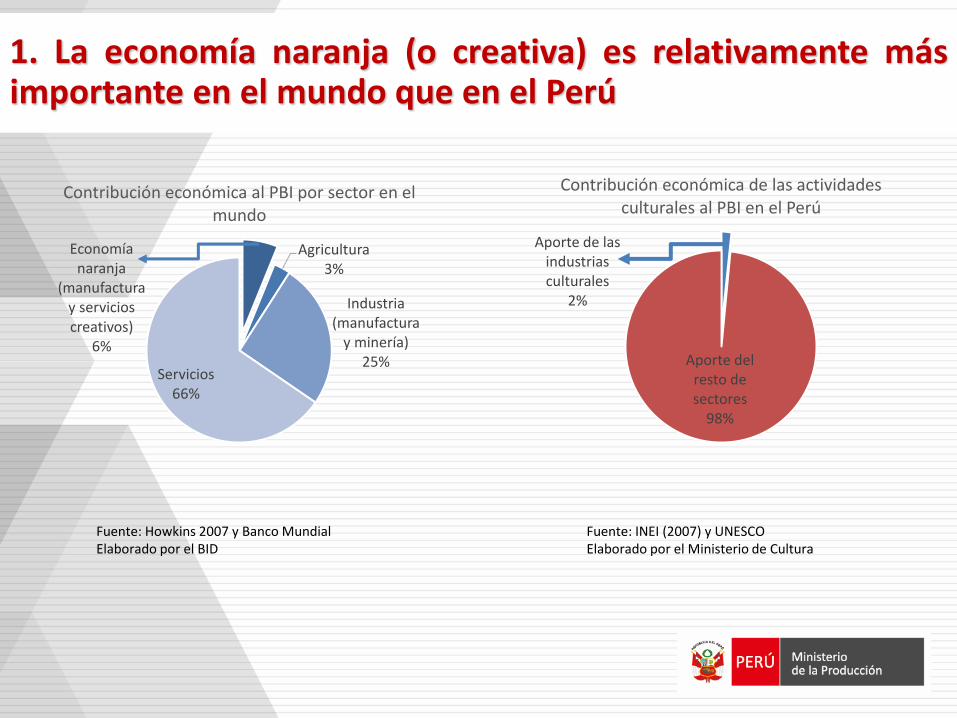

1. La economía naranja (o creativa) es relativamente másimportante en el mundo que en el Perú

Fuente: Howkins 2007 y Banco MundialElaborado por el BID

Economía naranja

(manufactura y servicios creativos)

6%

Agricultura3%

Industria (manufactura

y minería)25%

Servicios66%

Contribución económica al PBI por sector en el mundo

Aporte de las industrias culturales

2%

Aporte del resto de sectores

98%

Contribución económica de las actividades culturales al PBI en el Perú

Fuente: INEI (2007) y UNESCOElaborado por el Ministerio de Cultura

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

ParaguayEl Salvador

Perú

Bolivia

ColombiaPanamá

EcuadorUruguay

ChileMéxico

Costa RicaArgentina

Brasil

América Latina

Italia

España

Reino UnidoFrancia

OCDEAlemania

Estados UnidosDinamarca

SueciaCorea del Sur

Finlandia

Israel

Empresas Otras fuentes

2. El Perú está muy rezagado en investigación ydesarrollo (I+D)

10

Fuente: BID. *Datos para el 2010

Gasto en I+D como % del PBI y fuentes de financiamiento*

4.343.90

3.74

3.393.07

2.832.80

2.37

2.241.80

1.391.26

0.75

1.16

0.62

0.540.48

0.450.41

0.25

0.19

0.19

0.16

0.120.07

0.06

Porcentaje del PBI

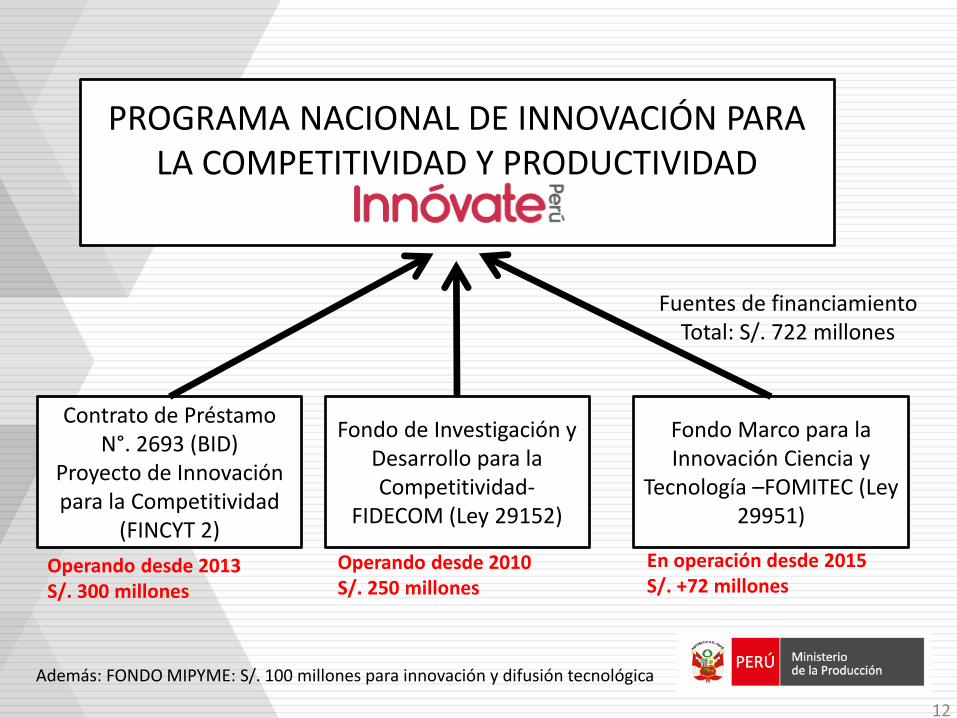

2. Política nacional de innovación (Innóvate Perú)

Busca promover el surgimiento de nuevas empresas y emprendimientosque ofrezcan productos y servicios innovadores, con proyeccióninternacional y generadores de empleos de calidad.

En este quinquenio se ha destinado S/. 1,500 millones en innovación,comparado con los S/. 100 millones asignados en el año 2007. Produceadministra S/. 620 millones y ha invertido S/. 270 millones. Se esperaejecutar S/. 230 millones hasta julio de 2016.

Hemos creado plataforma “INNOVATE Perú”, que centraliza todas lasacciones, programas, fondos e instrumentos de innovación productiva, acargo de PRODUCE. Tenemos 18 instrumentos de innovación.

Se está implementando préstamo por $/. 100 millones con BID.

Se ha creado grupo de trabajo ad-hoc para potenciar el ecosistema deStart Ups tecnológicos y fomentar financiamiento con capital de riesgo.

11

12

Contrato de Préstamo N°. 2693 (BID)

Proyecto de Innovación para la Competitividad

(FINCYT 2)

Fondo de Investigación y Desarrollo para la Competitividad-

FIDECOM (Ley 29152)

Fondo Marco para la Innovación Ciencia y

Tecnología –FOMITEC (Ley 29951)

PROGRAMA NACIONAL DE INNOVACIÓN PARA LA COMPETITIVIDAD Y PRODUCTIVIDAD

Fuentes de financiamientoTotal: S/. 722 millones

Operando desde 2013S/. 300 millones

Operando desde 2010S/. 250 millones

En operación desde 2015S/. +72 millones

Además: FONDO MIPYME: S/. 100 millones para innovación y difusión tecnológica

13

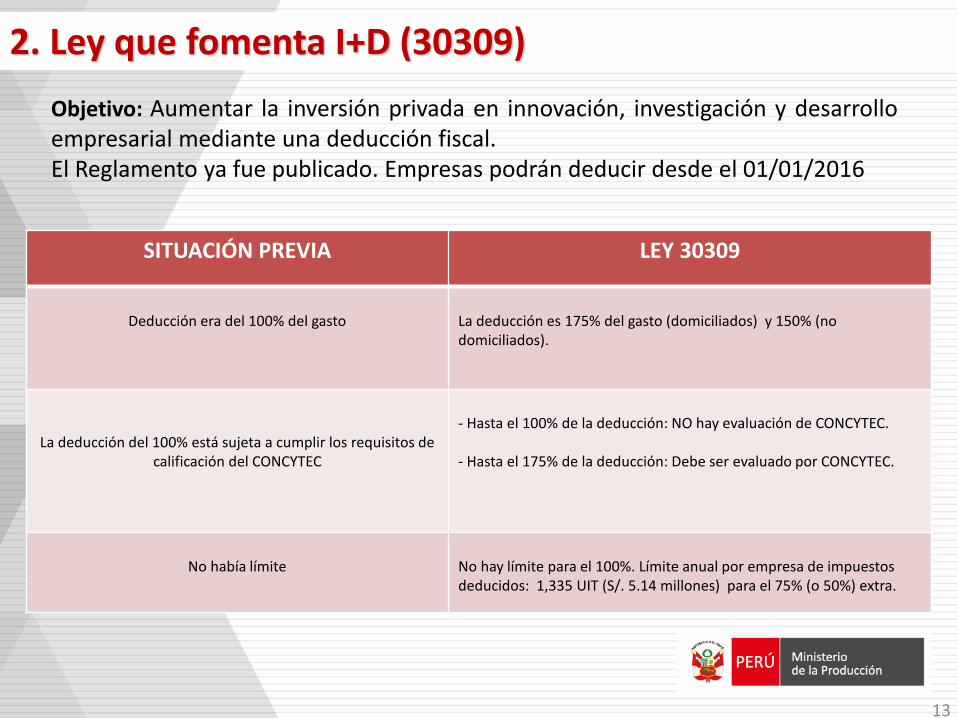

SITUACIÓN PREVIA LEY 30309

Deducción era del 100% del gasto La deducción es 175% del gasto (domiciliados) y 150% (no domiciliados).

La deducción del 100% está sujeta a cumplir los requisitos de calificación del CONCYTEC

- Hasta el 100% de la deducción: NO hay evaluación de CONCYTEC.

- Hasta el 175% de la deducción: Debe ser evaluado por CONCYTEC.

No había límite No hay límite para el 100%. Límite anual por empresa de impuestos deducidos: 1,335 UIT (S/. 5.14 millones) para el 75% (o 50%) extra.

Objetivo: Aumentar la inversión privada en innovación, investigación y desarrolloempresarial mediante una deducción fiscal.El Reglamento ya fue publicado. Empresas podrán deducir desde el 01/01/2016

2. Ley que fomenta I+D (30309)

Se ha aprobado la Política de Calidad, creado el Sistema Nacional de Calidady el Instituto Nacional para la Calidad (INACAL).

El INACAL es una institución especializada que permitirá el fortalecimientodel Sistema de Calidad. Inició sus operaciones el 1 de junio.

Se promoverá el desarrollo de una Cultura de la Calidad en el Perú paramejorar estándares, productos, servicios y procesos a fin de prevenirbarreras comerciales.

La Infraestructura de la Calidad será un soporte transversal a laimplementación de políticas públicas.

Creación de sinergias entre los actores que forman parte del Sistema de laCalidad (públicos, privados, gremios empresariales, organizaciones deconsumidores, colegios, universidades).

Elevar el nivel internacional del país en materia de calidad, para identificaroportunidades comerciales (TLCs) y obtener ventajas competitivas.

.

3. Fortalecimiento del Sistema de Calidad

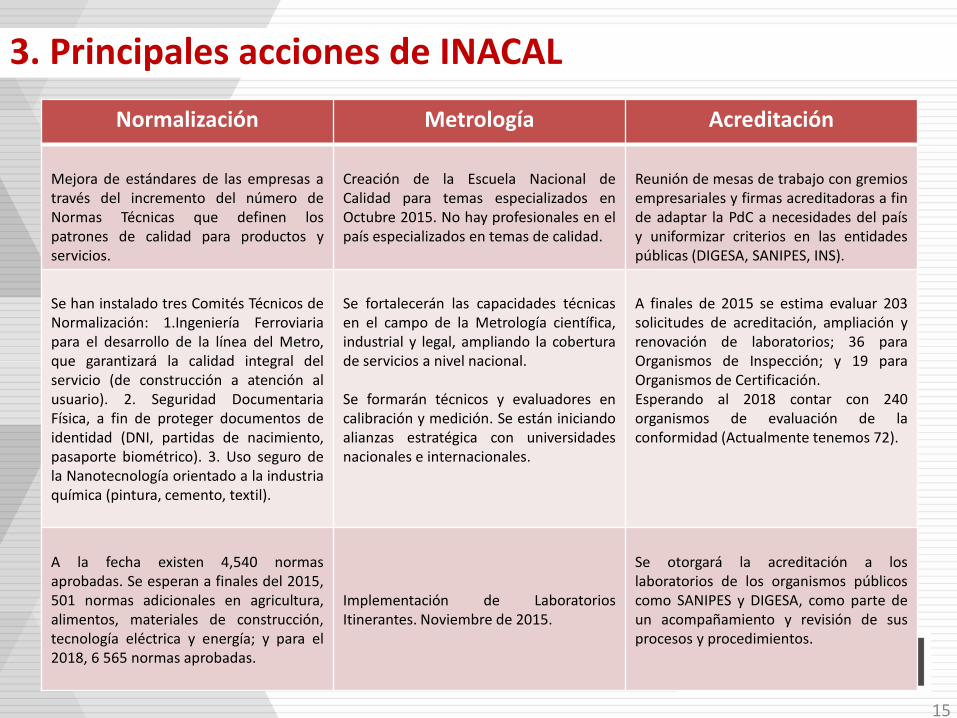

3. Principales acciones de INACAL

Normalización Metrología Acreditación

Mejora de estándares de las empresas através del incremento del número deNormas Técnicas que definen lospatrones de calidad para productos yservicios.

Creación de la Escuela Nacional deCalidad para temas especializados enOctubre 2015. No hay profesionales en elpaís especializados en temas de calidad.

Reunión de mesas de trabajo con gremiosempresariales y firmas acreditadoras a finde adaptar la PdC a necesidades del paísy uniformizar criterios en las entidadespúblicas (DIGESA, SANIPES, INS).

Se han instalado tres Comités Técnicos deNormalización: 1.Ingeniería Ferroviariapara el desarrollo de la línea del Metro,que garantizará la calidad integral delservicio (de construcción a atención alusuario). 2. Seguridad DocumentariaFísica, a fin de proteger documentos deidentidad (DNI, partidas de nacimiento,pasaporte biométrico). 3. Uso seguro dela Nanotecnología orientado a la industriaquímica (pintura, cemento, textil).

Se fortalecerán las capacidades técnicasen el campo de la Metrología científica,industrial y legal, ampliando la coberturade servicios a nivel nacional.

Se formarán técnicos y evaluadores encalibración y medición. Se están iniciandoalianzas estratégica con universidadesnacionales e internacionales.

A finales de 2015 se estima evaluar 203solicitudes de acreditación, ampliación yrenovación de laboratorios; 36 paraOrganismos de Inspección; y 19 paraOrganismos de Certificación.Esperando al 2018 contar con 240organismos de evaluación de laconformidad (Actualmente tenemos 72).

A la fecha existen 4,540 normasaprobadas. Se esperan a finales del 2015,501 normas adicionales en agricultura,alimentos, materiales de construcción,tecnología eléctrica y energía; y para el2018, 6 565 normas aprobadas.

Implementación de LaboratoriosItinerantes. Noviembre de 2015.

Se otorgará la acreditación a loslaboratorios de los organismos públicoscomo SANIPES y DIGESA, como parte deun acompañamiento y revisión de susprocesos y procedimientos.

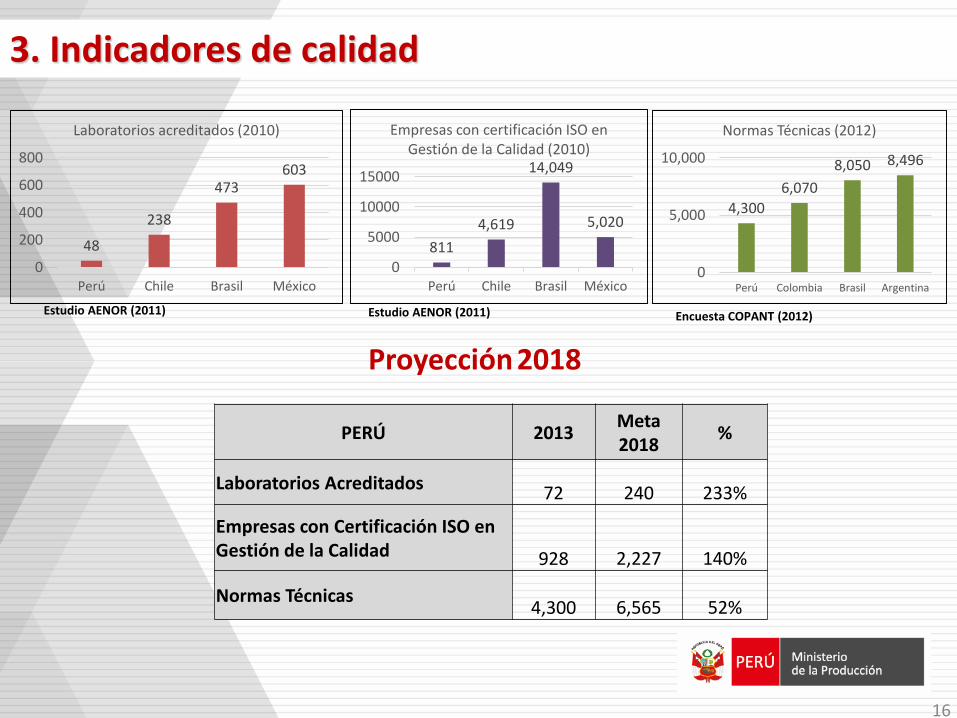

15

48

238

473603

0

200

400

600

800

Perú Chile Brasil México

Laboratorios acreditados (2010)

16

811

4,619

14,049

5,020

0

5000

10000

15000

Perú Chile Brasil México

Empresas con certificación ISO en Gestión de la Calidad (2010)

4,300

6,070

8,050 8,496

0

5,000

10,000

Perú Colombia Brasil Argentina

Normas Técnicas (2012)

Proyección 2018

3. Indicadores de calidad

Estudio AENOR (2011) Estudio AENOR (2011) Encuesta COPANT (2012)

PERÚ 2013Meta 2018

%

Laboratorios Acreditados72 240 233%

Empresas con Certificación ISO en Gestión de la Calidad 928 2,227 140%

Normas Técnicas4,300 6,565 52%

Nuestra productividad es baja y heterogénea. CITEs son herramientas paraaumentar productividad de todas las empresas.

Existen hoy 12 CITES operativos (5 públicos y 7 privados). La meta escuadruplicar su número, con un total 47 CITES operativos al 2016.

Los CITES públicos son: Agroindustrial/VID, Cuero y Calzado y Madera yProductivo. Objetivo es crear 25 nuevos CITEs públicos: acuícolas, pesqueros,textiles-camélidos, agroindustrial, cuero y calzado, Madera/forestal, entre otros.Proceso de convocatoria ya empezó.

Se repotenciará CITEs privados. Al 2016, tendremos hasta 10 nuevos CITE enagroindustria, energía, alimentos, café, comunicaciones y otros.

La mejora no se solo cualitativa. Es también cuantitativa.

El paso fundamental será articular “red de CITEs”. El ITP actuará como el “buquenodriza”. Modelo peruano de CITEs, quizás único en el mundo.

4. Centros de Innovación Tecnológica - CITEs

17

18

FUNCIONES

• Desarrollo de la demanda

• Transferencia Tecnológica

• Articulación al mercado

• Investigación e innovación

• Gestión Empresarial

• Información de mercado

SERVICIOS

• Asistencia técnica

• Información general

• Planta escuela

• Capacitación productiva

• Laboratorios de ensayos

4. Nuevas Funciones y Servicios de los CITE

Los CITE al 2016: 47 públicos entre públicos y privados

19

11

1

2

44

4

5

6

7

8

9

10

12

13

14

15

16

17

18

19

20

21

22

23

25

26

27

28

30

31

32

33

34

35

37

39

40

36

CITES EXISTENTES

CITES POR CREAR

CITE

1 Pesca Amazonico SAN MARTIN

2 Pesca ILO

3 Pesca Callao

4 Acuicola LIMA

5 Agroindustria ICA

6 Energía AREQUIPA

7 Alimento LIMA

8 Cacao SAN MARTIN

9 Calzado AREQUIPA

10 Calzado Trujillo

11 Calzado Lima

12 Madera - Pucallpa

13 Madera - Loreto

14 Agroindustria Sur Ica (Ocas)

15 Agroindustria Sur Arequipa (Majes)

16 Agroindustria Sur Moquegua

17 Agroindustria Norte La Libertad (Chavimochic)

18 Agroindustria VRAEM PICHARI CUSCO

19 Agroindustria Norte Huaura

20 Madre de Dios Minero Ambiental - Huepetuhe

21 Madre de Dios Minero Ambiental - Laberinto

22 Madre de Dios Minero Ambiental - Colorado

23 Productivo HUALLAGA HUANUCO

24 Pesca SAN MARTIN

25 Productivo AMBO HUÁNUCO

26 PIP Productivo Pasco

27 PIP Productivo Loreto

28 Madera UCAYALI

29 Acuícola PUNO

30 Acuícola Piura-Sechura

31 Acuícola Pisco-Puntilla

32 Productivo MADRE DE DIOS

33 Pesquero - Acuícola Ucayali

34 Madera LIMA

35 Agroindustrial ICA (CITEVID)

36 Ganado PUNO

37 Ganado CUSCO

38 Ganado AREQUIPA

39 Ganado HUANCAVELICA

40 Biotecnología CALLAO

41 Agroindustrial CEPRORUI AREQUIPA

42 Café Junín

43 Agroindustrial TACNA

44 Confección Lima

45 Marketing Lima

46 Logística Lima

47 Agroindustrial PIURA

41

29

43

42

45463

471

2

3

35

33

8

40

38

24

12

13

47

14

15

16

17

18

19

37

20

21

22

43

25

26

27

29

30

31

32

41

36

42

44

4546

4

5

6

23

24

32

28

32

34

3737

38

39CITE PESCA

CITE ENERGIA

CITE CALZADO

CITE MADERACITE AGROINDUST.CITE MINERO AMB.

CITE GANADEROCITE ACUÍCOLACITE METALMECANICA

CITE CAFÉ/ CACAOCITE CONFECCIÓNCITE MARKETING

CITE PRODUCTIVO

CITE LOGÍSTICACITE BIOTECNOLOGÍA

4. CITE Forestal – Ucayali (con INIA)

Instalaciones y equipos de producción y control de calidad de semillas

Asistencia técnica para instalación de viveros forestales

Laboratorios y asistencia técnica para el estudio de suelos

Asistencia técnica y capacitación para siembra y mantenimiento

(1) I+D para innovación y (2) transferencia tecnológica

I+D y Asistencia técnica de Programas de secado, preservación, durabilidad

I+D y Asistencia Técnica en composites y laminados

(recuperación de madera)

Ensayos de calidad y asistencia técnica en productos: embalajes, vigas, madera

Soporte Productivo y Asistencia Técnica Producción semi industrial (pisos,

puertas)

Capacitación, Asistencia Técnica y Certificación Laboral en aserrío, afilado y carpintería

4. CITE Forestal - Ucayali

TRANSFORMACIÓN

Proveer de espacios productivos no solo a empresas industriales existentes quenecesitan reubicarse o expandir sus plantas sino también a nuevas empresas.

Contribuir con mejorar la zonificación, planificación y ordenamiento de lasciudades; así como, atraer empresas tractoras y además inversión extranjeradirecta.

Mejorar la competitividad y productividad de las empresas industrialesmediante la reducción de costos y aprovechamiento de oportunidades deasociación.

Se ha elaborado el modelo de gobernanza e institucionalidad de ParquesIndustriales, a fin de diseñar e implementar a nivel nacional, los lineamientos depolítica para el desarrollo ordenado y sostenible de los PI.

Mediante D.Leg. se creará el Sistema Nacional de Parques Industriales, quebusque contribuir de manera integral con el desarrollo de PI y consideraráaccesibilidad, infraestructura productiva e innovación, entre otros.

5. Desarrollo de nuevos y modernos parques industriales (PI)

22

IDENTIFICACIÓNDE LA UBICACIÓN

ESTUDIO DE LA DEMANDA Y DEL IMPACTO ECONÓMICO

ESTUDIO DE POSICIONAMIENTODE MOTORES DE CRECIMIENTO

PLANEAMIENTO DELDESARROLLO

DEFINICIÓN DEL PLANMAESTRO Y DE LA

INFRAESTRUCTURA

DEFINICIÓN DEL MODELO DE GESTIÓN

PLANEAMIENTO FÍSICO

• PLAN INTERGAL DETALLADO

• PROPUESTA DEDISEÑO URBANO

• PROPUESTA DE• DISEÑO DE • POLIGONOS

• DISEÑO DE CONSTRUCCIÓN E IMPLEMENTACIÓN

• DISEÑO DETALLADO DE INGENIERIA E

IMPLEMENTACIÓN

• DESARROLLO DEL PRODUCTO (NAVES INDUSTRIALES)

• ADMINISTRACIÓN,OPERACIÓN Y MANTENIMIENTO

GESTIÓN DEL PARQUE Y ARREGLOSINSTITUCIONALES

IMPLEMENTACIÓN

DICTAR POLÍTICAS Y LINEAMIENTOS PARA LA IMPLEMENTACIÓN DE PARQUES INDUSTRIALES A NIVEL NACIONAL

5. Planeamiento e implementación de los Parques Industriales

PARQUES NACIONALES- Promueven las industrias estratégicas

nacionales en crecimiento.- Ubicadas en zonas con ventajas de

infraestructura.- Promoción y coordinación integral.

PARQUES REGIONALES- Promueven la adecuada desconcentración

de industrias.- Su implementación, complementada por

intervenciones multisectoriales, activa ydinamiza las economías regionales.

- Asesoría estratégica y apoyo técnico.

MataraniAREQUIPA

PucallpaUCAYALI

AncónLIMA

AscopeLA LIBERTAD

IloMOQUEGUA

ZofratacnaTACNA

5. Propuesta de intervención de PI del PNDP

PaitaPIURA

5. Necesidad de un PI Nacional para Lima: Ancón

Déficit de espacios industriales habilitados: Industriales de diferentestamaños no cuentan con espacios habilitados para actividades productivasdiversas.

Según la Municipalidad de Lima, actualmente existe un déficit de 3,000 hapara industria ( reubicación de empresas operando en zona urbana y paranuevas empresas o ampliaciones).

Nuevo polo industrial con un área de 1338 ha. en Ancón. Proponeincorporación de modelos de gestión moderna, sostenibilidad ambiental ycompetitividad territorial.

Se vienen realizando varios estudios técnicos para el desarrollo del PI.También, elaborando un Plan Maestro para que -a través del respectivoconcurso, con inversión privada- se pueda llevar a cabo el desarrollo de laprimera etapa de 420 ha. aprox. (1er semestre 2016).

25

Ubicación

Departamento Lima

Provincia Lima

Distrito Ancón

Datos del Predio

Propietario Produce

Área total (en hectáreas) 1338.22 ha

Conectividad

Conectividad existente con carreteras,puertos y aeropuertos más cercanos

Distancia a Panamericana 0.1 km

Distancia a avenida principal (Gambeta)

14.8 km

Distancia al aeropuerto (Lima) 44.8 km

Distancia al puerto (Callao) 43.7 km

Conectividad a centros urbanos

Distancia a centro poblado más cercano(Dist. Ancón)

12.4 km

Distancia a la ciudad principal (Lima) 43.1 km

4. Parque Industrial de Ancón - Características

1338.22 ha

420 ha

La Libertad: Estratégico para el fomento de clusters de curtiembres, ubicado en un área de 100 ha., lo cual

permitirá la reubicación de 85 empresas del sector. Se encuentra en estudios preliminares y PRODUCE le brinda asistencia técnica al GORE La Libertad.Zofratacna: 1era etapa: relanzar 118ha. para fortalecer el desarrollo industrial con un nuevo modelo de gestión

que priorizará el desarrollo de clusters, encadenamientos productivos y proyección internacional.2da etapa, ampliación hasta cubrir 380 ha. disponibles.

Plan Maestro: 1era etapa a finales del 2016 y la 2da, en el primer trimestre del 2017. Se esta trabajando con el GORE Tacna y demás instituciones para superar barreras burocráticas,

normativas y de trámites que limitan el desarrollo industrial.Ceticos Paita Busca la instalación de industrias de diversos sectores. Se cuenta con un área de 940 ha. para

desarrollar infraestructura productiva que contemple servicios avanzados de innovación ytecnología

1era etapa del Plan Maestro en el último trimestre de este año:. Trabajo con el GORE Piura y CETICOS PAITA para un Plan de Fortalecimiento (mejora de la gestión

administrativa y modernización de los servicios).Ceticos Ilo

Promoción del desarrollo industrial en un área de 100 ha.(aprox.) aprovechando su potencial para

desarrollar productos metálicos y fundición de metales.

Se implementará un plan institucional y de gestión para potenciar las áreas de planificación

estratégica, operativa y comercial.

5. PI Regionales: Asesoría Estratégica y Apoyo Técnico

6. Reducir el costo de financiamiento de Mipymes

El alto costo de financiamiento para las Mipymes dificulta su crecimientoempresarial.

Creación del Fondo Mipyme: S/. 500 millones para fondos de garantía o deafianzamiento para empresas del sistema financiero o del mercado devalores.

Financiamiento de Fondos de Garantía: Dinamización del mercado de SGRpara certificados de fianzas de créditos de Mipyme.

Impulso del Factoring para incrementar la liquidez y el acceso afinanciamiento de corto plazo para las Mipyme.

29

Fondo MIPYME

(hasta por S/. 600 millones)

Administrado en fideicomiso por COFIDE, en términos y

condiciones que dispone el reglamento, aprobado mediante

Decreto Supremo del MEF y PRODUCE

Hasta por S/. 500 millones

“Financiar fondos de garantía o afianzamiento para empresas del sistema financiero o mercado

de valores por operaciones a favor de la MIPYME”

“Financiar fondos orientados a la adquisición de facturas conformadas y negociables emitidas por

la MIPYME a través empresas del sistema financiero o mercado de valores”

Hasta por S/. 100 millones

“Incrementar la productividad de las MIPYME a través de instrumentos de difusión tecnológica, innovación empresarial y mejora de la gestión y

encadenamientos productivos y acceso a mercados”

6. Fondo Mipyme de COFIDE

6. Sociedades de Garantías Recíprocas (SGR)

3. Entrega carta fianza

MIPYME4. Paga comisión, podría entregar contragarantías

Institución financiera o del

mercado de valores

SGRFONDO MIPYME

1. Aporta recursos

2. Paga comisión

31

6. Impacto potencial del esquema SGR

• En Chile la tasa de interés promedio anual para la pequeña empresa hadisminuido desde el 2008 de 18% a 13.35% en la actualidad, incluida lacomisión de la SGR.

Diferencia de tasa de interés promedio anual para las pequeñas empresas (con y sin SGR).

18.00 % 3.96 %

9.39 %

13.35 %

Escenario sin SGR (2008) Escenario con SGR (2015)

Tasa de Interés Institución Financiera Comisión SGR

6. Los siguientes pasos en implementación de SGR

Destinaremos hasta S/. 200 millones del Fondo MIPYME (de S/. 500millones) para conformar fondos de garantía que permitirá respaldar elotorgamiento de créditos por alrededor de S/. 1200 millones a favor de lasMIPYME en los próximos 3 a 5 años.

Pronto se emitirá el reglamento operativo de las SGR en coordinación conel MEF y COFIDE.

Al 2016, proyectamos contar con seis de estas entidades al servicio de lasMIPYMES.

32

6. ¿Cómo funcionará el Factoring?

Proveedor (MIPYME)

1. Entrega bienes o presta servicios

Adquirente (Cliente)

2. Se compromete al pago del precio o contraprestación

FACTOR (Banco, caja, empresa de factoring)

6. El Paquete Normativo de Factoring

34

Ley 30308 que modifica diversas normas parapromover el financiamiento a través del factoring y eldescuento.

Decreto Legislativo 1178 que establece medidasadicionales para impulsar el desarrollo defactoring.

Resolución SBS Nº 4358-2015 que modifica elReglamento, descuento y empresas de factoring.

D.S. 208-2015-EF que modifica el Reglamento de laLey 29623 que promueve el financiamiento a travésde la Factura Comercial .

Pre publicación Resolución SUNAT que regulaaspectos relativos a la Ley 29623, que promueve elfinanciamiento a través de la Factura Comercial.

12 de Marzo

27 de Julio

26 de Julio

25 de Julio

24 de Julio

14 de AgostoResolución SUNAT que regula aspectos relativos a laLey 29623, que promueve el financiamiento a travésde la Factura Comercial.

6. Mejoras del Paquete Normativo de Factoring

Incorpora la “tercera copia” correspondiente a la Factura Negociable loque permite masificar la disponibilidad de dicho instrumento. Antes noera obligatoria.

Habilita los mecanismos para emitir y negociar la Factura Negociableproveniente de un comprobante de pago electrónico. Asi sienta basespara factoring electrónico.

Permite la desmaterialización de las Facturas Negociables ante una ICLV.Ello reduce los costos y riesgos asociados al factoring.

Autoriza la transferencia de la Factura Negociable desde el momento desu entrega. Antes debía esperarse 8 días.

Se promueve la llegada de nuevos actores al mercado al disminuir la cargaregulatoria aplicable a las empresas de factoring.

Se requiere acompañamiento y difusión para que mercado despegue

35

36

Piero GhezziMinistro de la Producción

Agosto de 2015

La diversificación productiva en su primer año

37

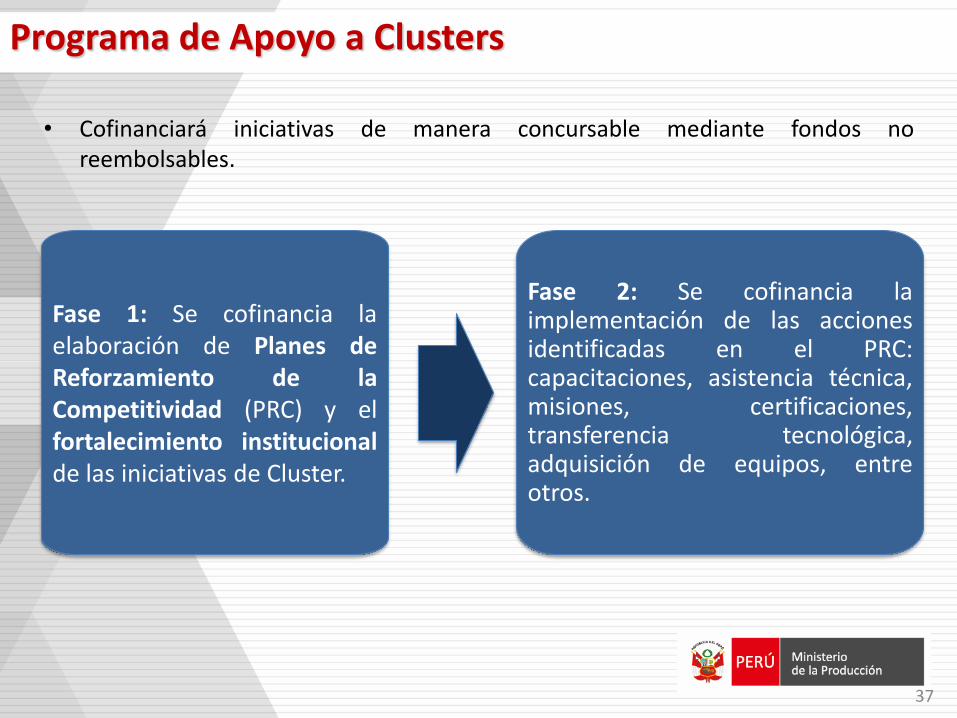

Programa de Apoyo a Clusters

• Cofinanciará iniciativas de manera concursable mediante fondos noreembolsables.

Fase 1: Se cofinancia laelaboración de Planes deReforzamiento de laCompetitividad (PRC) y elfortalecimiento institucionalde las iniciativas de Cluster.

Fase 2: Se cofinancia laimplementación de las accionesidentificadas en el PRC:capacitaciones, asistencia técnica,misiones, certificaciones,transferencia tecnológica,adquisición de equipos, entreotros.

38

Fase 1: Se cofinancia un estudio dediagnóstico para identificar brechastécnico-productivas existentes entreempresa cliente (medianas ygrandes) y sus proveedores(MIPYME), y las acciones de mejoranecesarias para cerrar esas brechas.

Fase 2: Se cofinancia laimplementación de las accionesde mejora identificadas:capacitaciones, asistenciatécnica, certificaciones,transferencia tecnológica, entreotros.

Programa de Desarrollo de Proveedores

• Cofinanciará iniciativas de manera concursable mediante fondos noreembolsables.