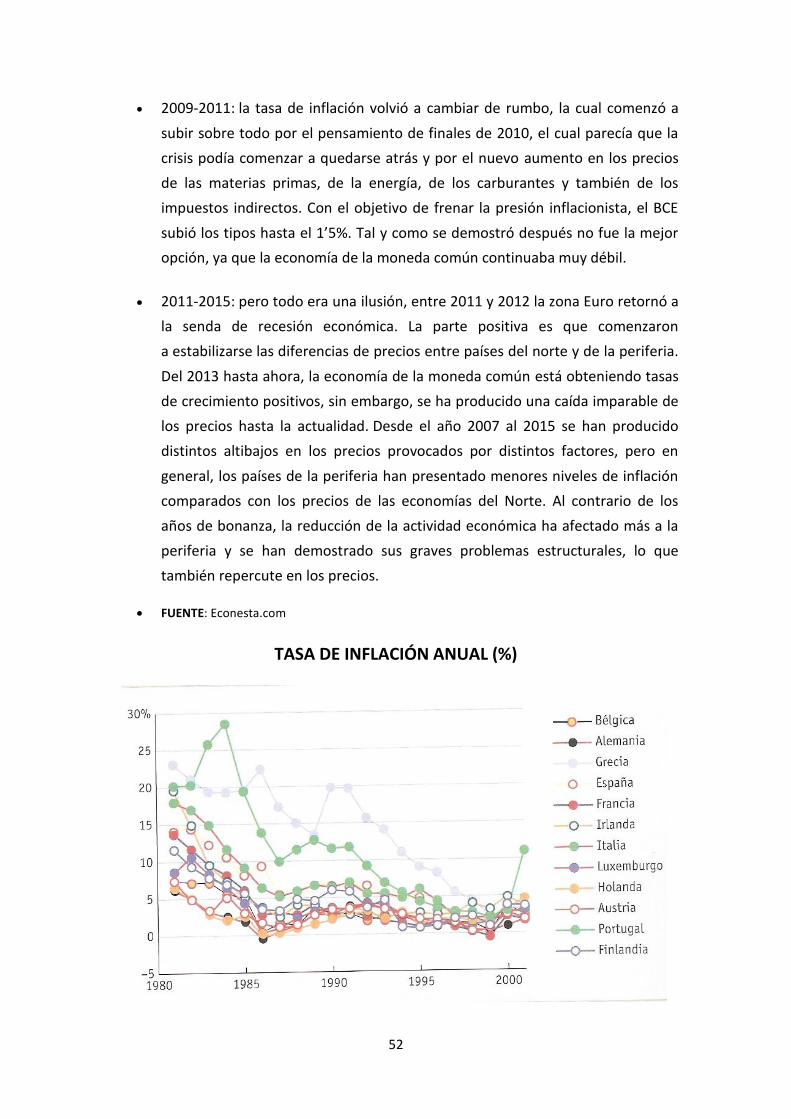

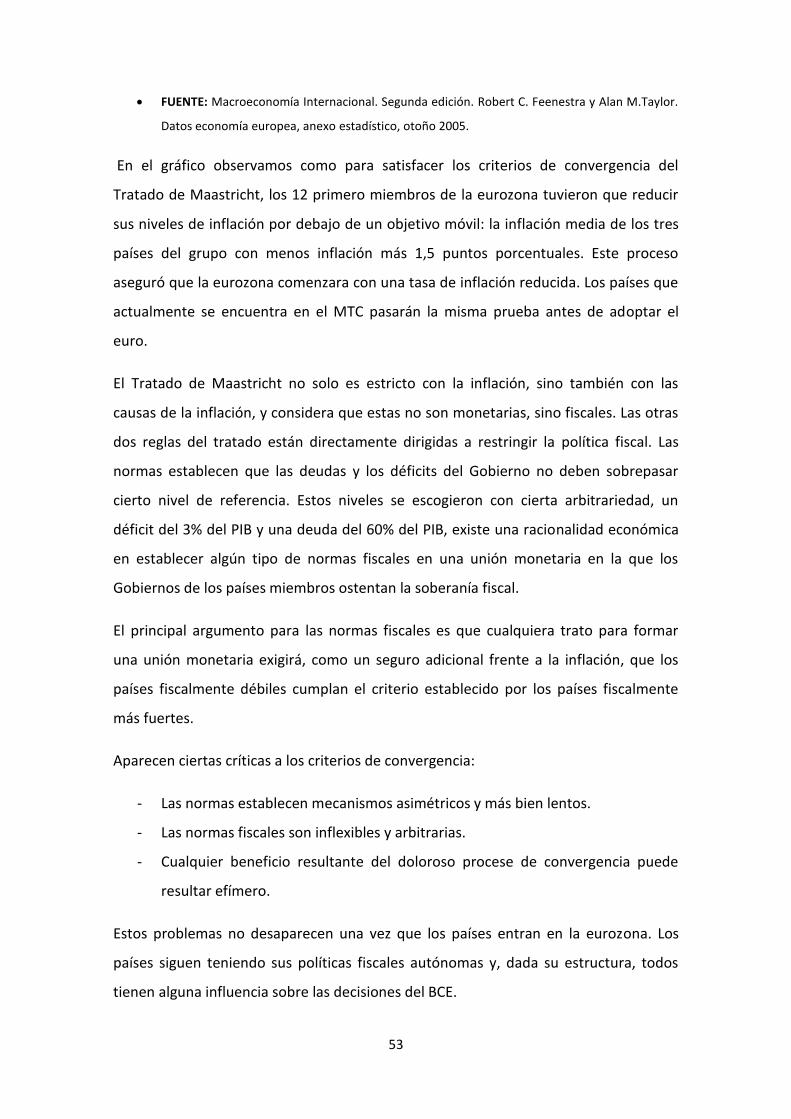

la crisis actual...la metodología utilizada ha consistido en la lectura de bibliografía...

TRANSCRIPT

1

LA CRISIS ACTUAL

TRABAJO FIN DE GRADO

MACROECONOMÍA ABIERTA

TUTOR: FRANCISCO ALFREDO MASÓ PAREJA

ALUMNA: LAURA CASTELLÓ CARBONELL

CURSO: 2017-2018

GRADO EN ADE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

2

INDICE

1. INTRODUCCIÓN ..................................................................................................................... 3

2. CAUSAS .................................................................................................................................. 4

3. MECANISMOS DE TRANSMISIÓN ........................................................................................ 22

3.1. LA CAÍDA DEL PRECIO DEL PETRÓLEO .............................................................................. 29

4. PRINCIPALES CONSECUENCIAS............................................................................................ 33

5. CARACTERISTICAS QUE PRESENTA LA UNIÓN MONETARIA EUROPEA ............................... 37

5.1. La crisis de 1992 ............................................................................................................... 39

5.2. La economía del Euro ....................................................................................................... 41

5.3. Tensiones en la Eurozona ................................................................................................. 45

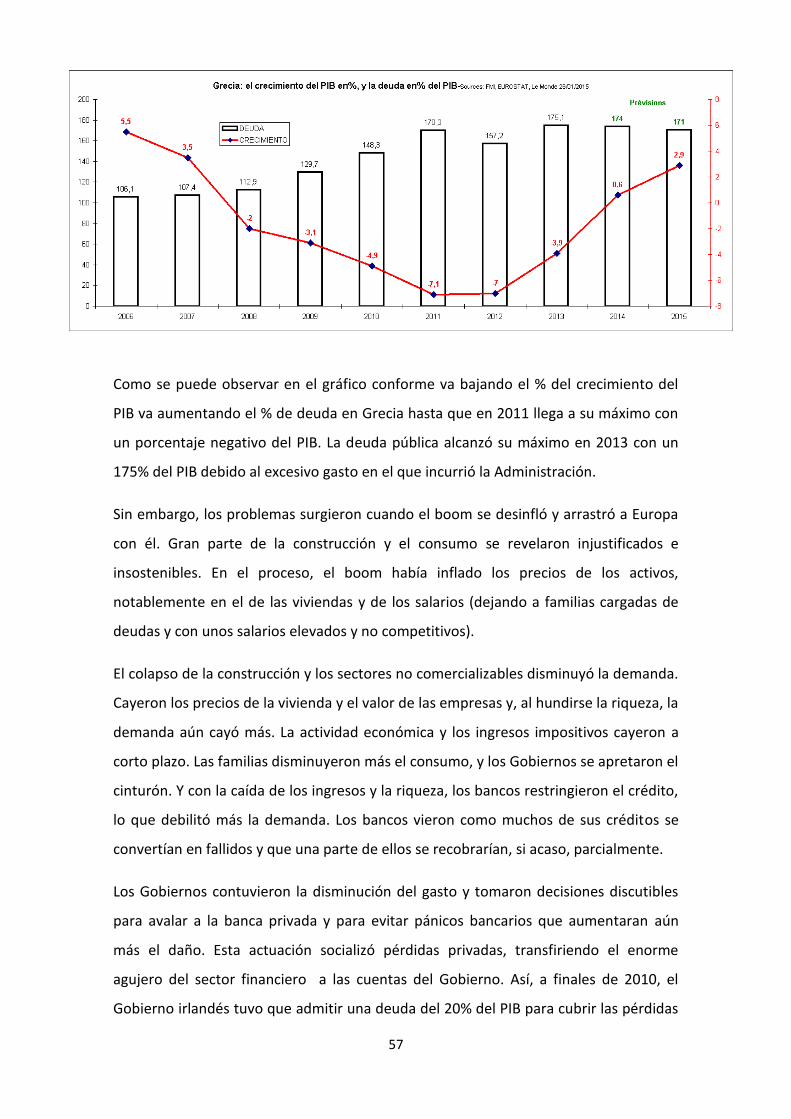

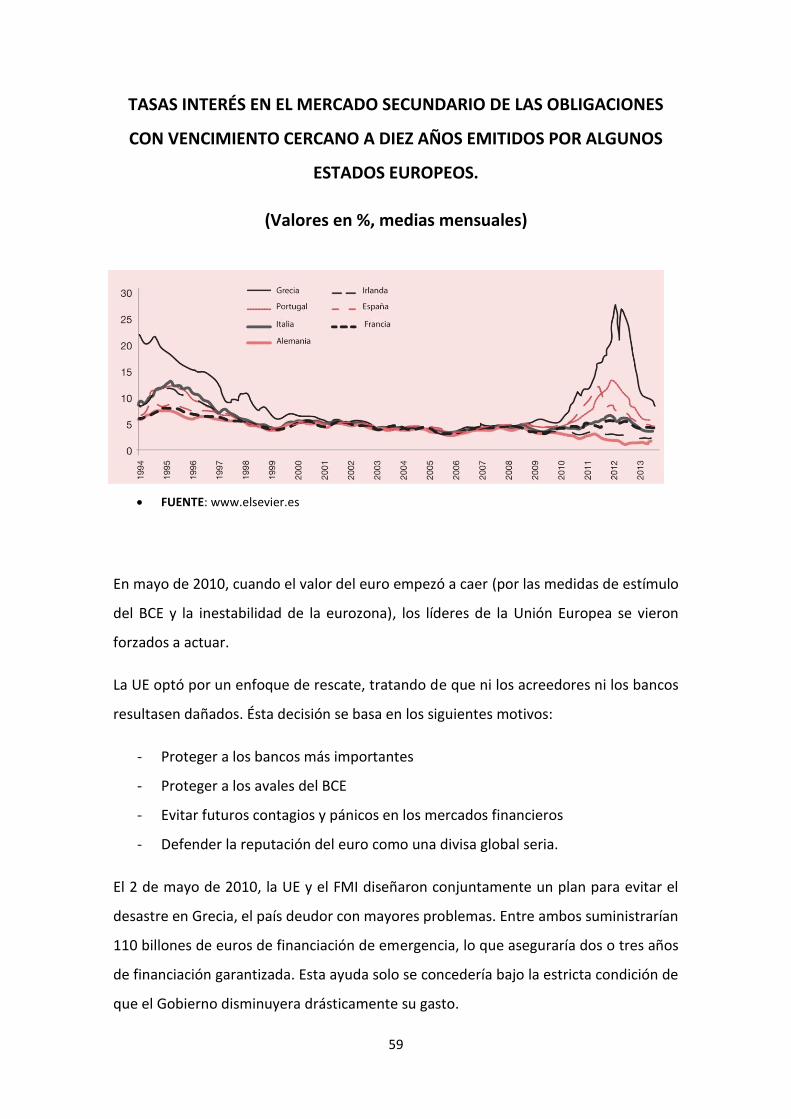

5.4. Crisis en la Eurozona ........................................................................................................ 55

5.5. Evaluación del Euro .......................................................................................................... 63

6. ESTRATEGIAS O POLÍTCAS PARA SUPERAR LA CRISIS .......................................................... 66

6.1. EL PAPEL DE LA TROIKA .................................................................................................... 75

7. CONCLUSIÓN ....................................................................................................................... 77

8. BIBLIOGRAFIA ...................................................................................................................... 81

3

1. INTRODUCCIÓN

La crisis económica es un problema que ha afectado en nuestra sociedad. Vamos a

tratar de comprender por qué se ha dado dicha situación, como controlarlo y

solucionarlo.

La crisis iniciada en 2008 ha sido señala como “la crisis de los países desarrollados”,

porque sus consecuencias se observan fundamentalmente en los países más ricos

del mundo.

Por crisis económica de 2008 a 2011 conocemos la crisis que se originó en Estados

Unidos. Entre los principales factores causantes de una crisis estarían los altos

precios de las materias primas, la sobrevaloración del producto, una crisis

alimentaria mundial y energética, una elevada inflación y la amenaza de una

recesión en todo el mundo, así como una crisis crediticia, hipotecaria y de

confianza de los mercados.

Por otro lado, cuando hablamos de crisis financiera o bursátil, es debido a que las

acciones o la venta de determinados productos o bienes y servicios se lleva a cabo

a unos niveles de precios excesivamente más altos que su valor intrínseco, lo que

se conoce como Burbuja Especulativa. Cuando dejar de ser adquiridos debido a los

precios tan abusivos, se produce un desplome financiero de gran magnitud, como

por ejemplo, en España la crisis inmobiliaria.

El objetivo del presente Trabajo Final de Grado es hacer una radiografía, desde el

punto de vista económico, de la crisis financiera que tuvo lugar en EE.UU y Europa,

principalmente durante 2007 hasta prácticamente a día de hoy 2017, identificar los

factores que favorecieron su formación, analizar las causas que la provocaron y

determinar las consecuencias que ésta tuvo, no sólo económicas, sino también

sociales

La estructura general del estudio es cronológica, incluyendo un breve apartado de

antecedentes para situarse en el contexto correspondiente a aquel período.

Incluye tablas numéricas de datos indicativos que permiten visualizar de forma

4

esquemática la evolución de las diferentes variables relevantes durante el período

y en relación con otros países del entorno económico cercano o semejante.

La metodología utilizada ha consistido en la lectura de bibliografía especializada,

artículos de opinión especializados, artículos informativos de prensa, informes de

diferentes organizaciones, consulta de datos estadísticos oficiales.

Ya que la esencia del grueso del trabajo es descriptiva y analítica, es decir, no se

pretende descubrir nada nuevo, la mayor parte de la aportación personal se

reducirá a las conclusiones.

2. CAUSAS

La única sorpresa respecto a la crisis económica de 2008 fue que resultara una

sorpresa para tanta gente. Con un mercado desregulado, inundado de liquidez y

con unos tipos de interés bajos, una burbuja inmobiliaria mundial, y unos créditos

de alto riesgo en aumento eran una combinación que antes o después podría

explotar. A todo eso le añadimos el déficit público y comercial de EE.UU., y la

acumulación monumental de reservas de dólares en China.

La gran diferencia respecto a las otras crisis económicas que ya habían precedido a

este cuarto de siglo es que se desencadenó en EE.UU.

Los estadunidenses estaban viviendo por encima de sus posibilidades sus ingresos

estaban estancados y la economía global necesitaba un consumo en aumento para

crecer. Para ello, los estadunidenses encontraron la solución de pedir prestado y

consumir como si sus ingresos estuvieran aumentando. A consecuencia de pedir

prestado las tasas medias de ahorro cayeron a cero, mientras los estadunidenses

con más poder adquisitivo ahorraban cantidades muy grandes de dinero, los

estadunidenses con menor poder adquisitivo tenían una tasa negativa de ahorro.

Los bajos tipos de interés y una regulación laxa alimentaron todavía más si cabe la

burbuja inmobiliaria. El precio de las viviendas subía y sus propietarios ganaban

mucho dinero, ya que los créditos de garantía hipotecaria llegaron a alcanzar los

5

975.000 millones de dólares, un 7 % del PIB1. (Producto interior bruto, la medida

estándar de la suma de todos los bienes y servicios producidos en la economía).

La economía estaba desajustada, una parte del PIB estaba relacionado con la

vivienda, es decir con la construcción de nuevas casas o la compra de contenidos

para equiparlas, o con préstamos sobre viviendas de segunda mano para financiar

el consumo. Algo insostenible que hizo que explotara la burbuja. Primero

afectando a las “hipotecas peores” (éstas hipotecas eran las de alto riesgo que

fueron concedidas a individuos con ingresos bajos), pero pronto afectó a toda la

propiedad inmobiliaria.

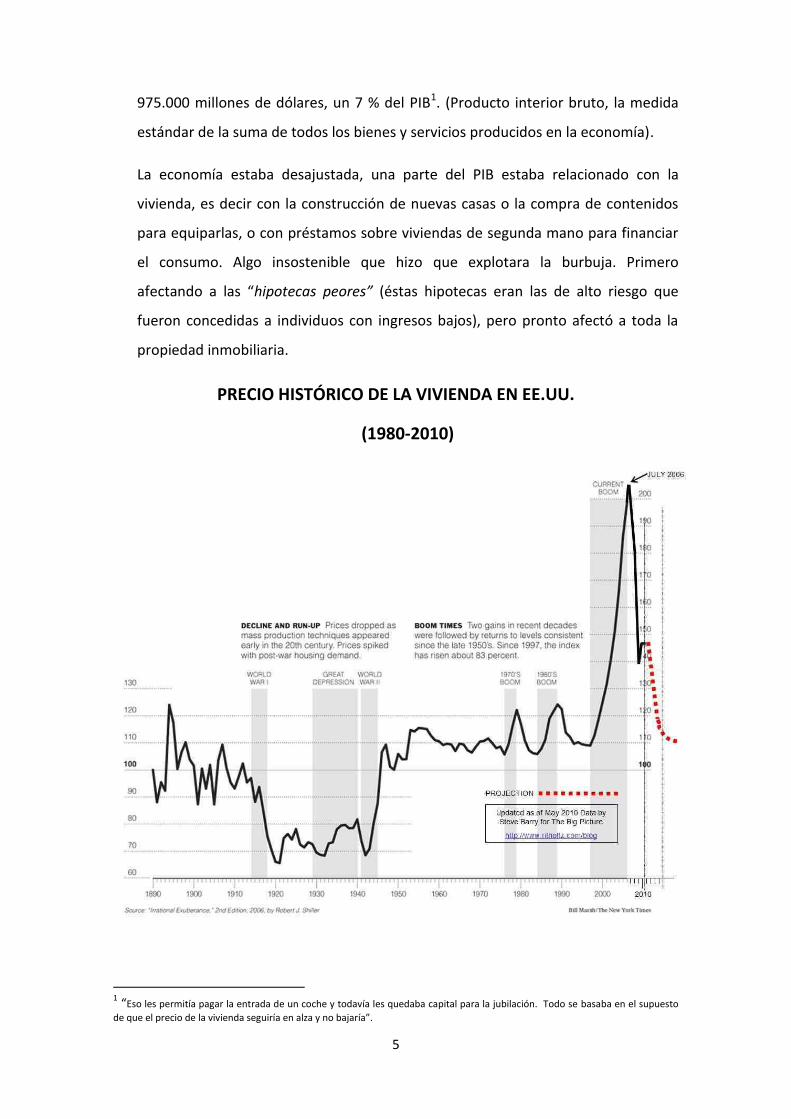

PRECIO HISTÓRICO DE LA VIVIENDA EN EE.UU.

(1980-2010)

1 “Eso les permitía pagar la entrada de un coche y todavía les quedaba capital para la jubilación. Todo se basaba en el supuesto

de que el precio de la vivienda seguiría en alza y no bajaría”.

6

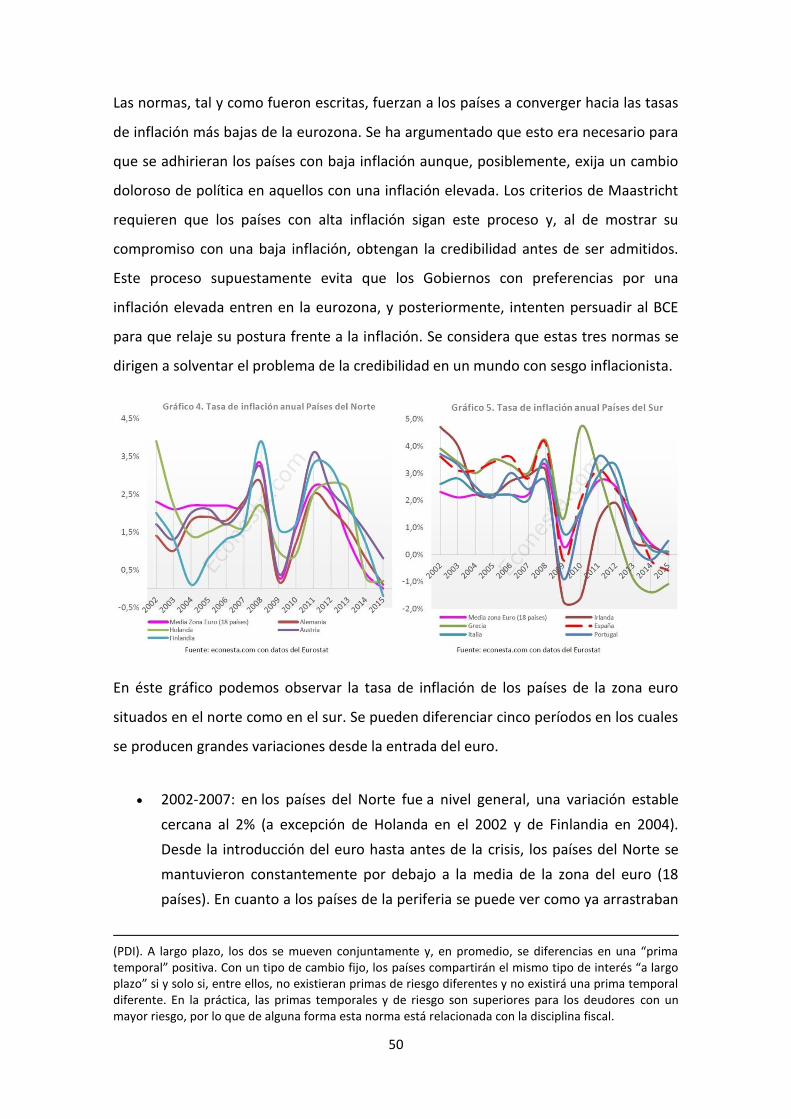

En el gráfico podemos observar cómo evoluciona el precio de la vivienda en EE.UU

desde 1890 a 2010, ajustado el precio del dólar a la inflación. Está basado en los

precios de viviendas estándar, no nuevas, para hacer un seguimiento de su valor

como inversión a lo largo del tiempo y excluyendo el efecto de la inflación.

Exceptuando el periodo de entreguerras (1914-1940), el precio de la vivienda se

mantuvo en una banda bastante estrecha, hasta que en 1997 se disparó, llegando

casi a doblarse en el año 2006, donde alcanzó su punto más alto. Lo lógico sería

que el precio de la vivienda volviera a su nivel usual, como ocurrió tras las subidas

de los años 70 y 80.

FUENTE: https://www.rankia.com/blog/subastas-judiciales/553496-precio-historico-

vivienda-usa

En el gráfico el punto de referencia para 1890 es 100, de forma que una vivienda

estándar vendida por 100.000 dólares aquél año (ajustados a dólares de hoy), se

habría vendido en 66.000 dólares en 1920 y en 199.000 dólares en el año 2006.

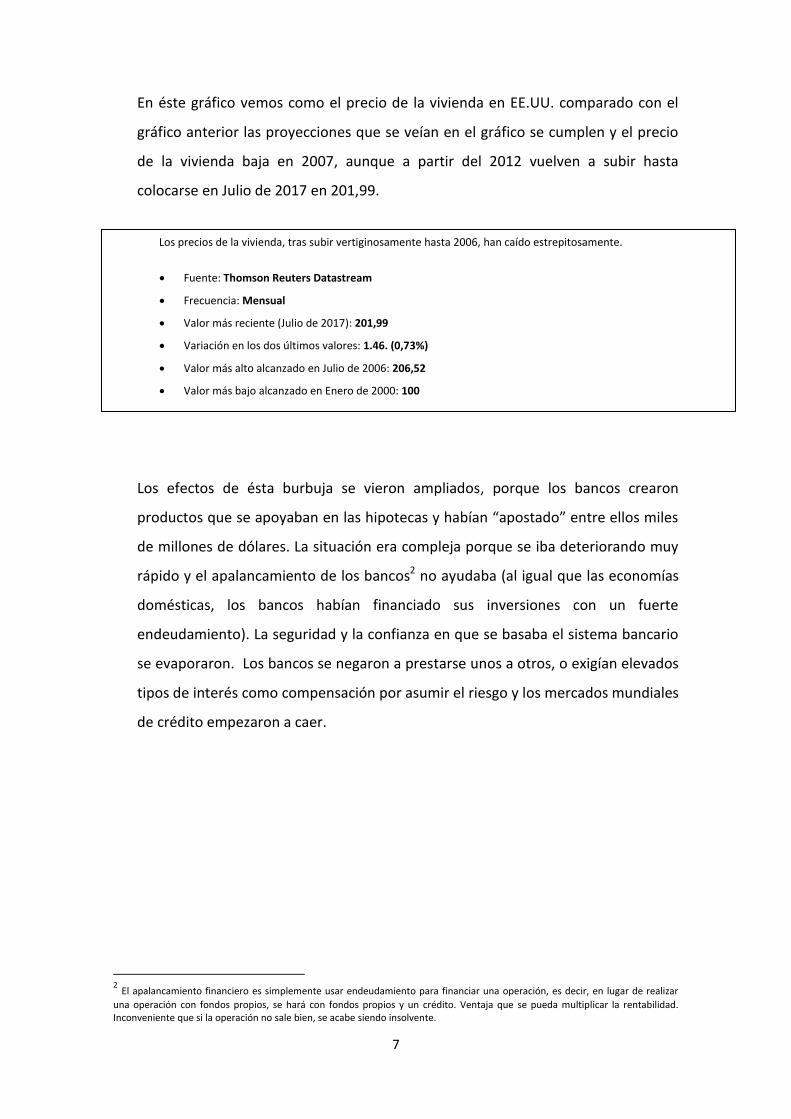

ÍNDICE DEL PRECIO DE LA VIVIENDA EN EE.UU.

(Enero 2000 – Julio 2017)

7

En éste gráfico vemos como el precio de la vivienda en EE.UU. comparado con el

gráfico anterior las proyecciones que se veían en el gráfico se cumplen y el precio

de la vivienda baja en 2007, aunque a partir del 2012 vuelven a subir hasta

colocarse en Julio de 2017 en 201,99.

Los efectos de ésta burbuja se vieron ampliados, porque los bancos crearon

productos que se apoyaban en las hipotecas y habían “apostado” entre ellos miles

de millones de dólares. La situación era compleja porque se iba deteriorando muy

rápido y el apalancamiento de los bancos2 no ayudaba (al igual que las economías

domésticas, los bancos habían financiado sus inversiones con un fuerte

endeudamiento). La seguridad y la confianza en que se basaba el sistema bancario

se evaporaron. Los bancos se negaron a prestarse unos a otros, o exigían elevados

tipos de interés como compensación por asumir el riesgo y los mercados mundiales

de crédito empezaron a caer.

2 El apalancamiento financiero es simplemente usar endeudamiento para financiar una operación, es decir, en lugar de realizar

una operación con fondos propios, se hará con fondos propios y un crédito. Ventaja que se pueda multiplicar la rentabilidad. Inconveniente que si la operación no sale bien, se acabe siendo insolvente.

Los precios de la vivienda, tras subir vertiginosamente hasta 2006, han caído estrepitosamente.

Fuente: Thomson Reuters Datastream

Frecuencia: Mensual

Valor más reciente (Julio de 2017): 201,99

Variación en los dos últimos valores: 1.46. (0,73%)

Valor más alto alcanzado en Julio de 2006: 206,52

Valor más bajo alcanzado en Enero de 2000: 100

8

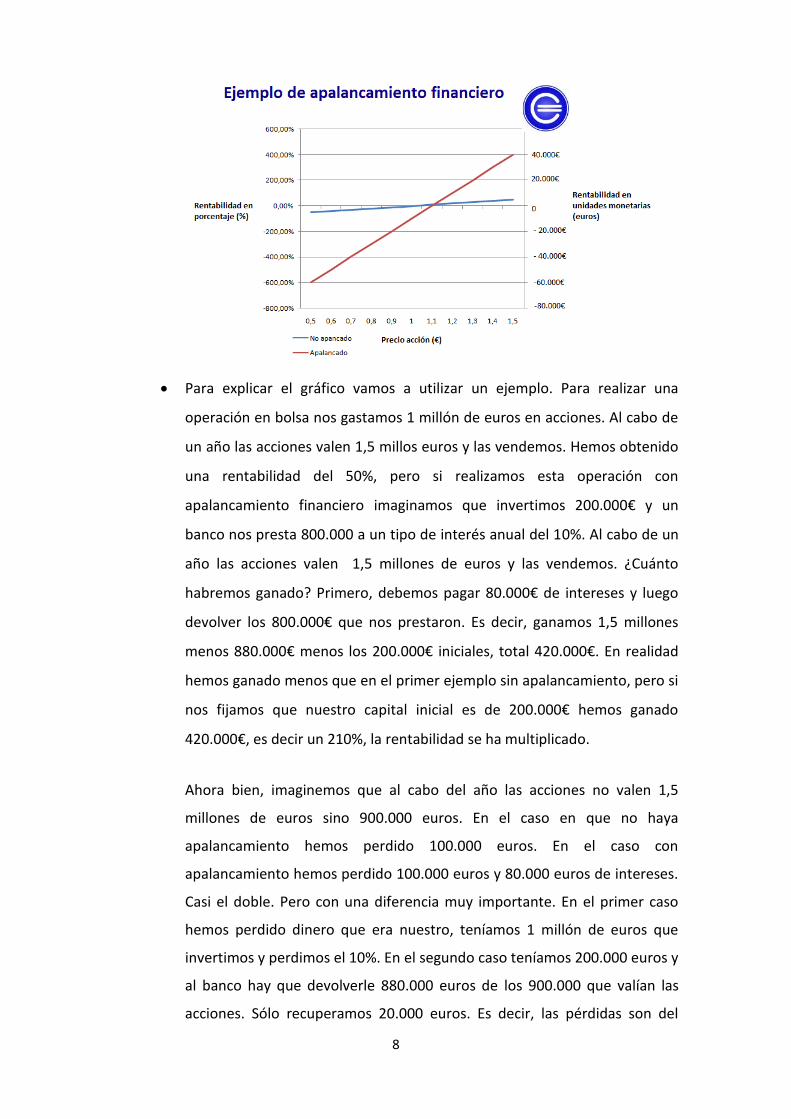

Para explicar el gráfico vamos a utilizar un ejemplo. Para realizar una

operación en bolsa nos gastamos 1 millón de euros en acciones. Al cabo de

un año las acciones valen 1,5 millos euros y las vendemos. Hemos obtenido

una rentabilidad del 50%, pero si realizamos esta operación con

apalancamiento financiero imaginamos que invertimos 200.000€ y un

banco nos presta 800.000 a un tipo de interés anual del 10%. Al cabo de un

año las acciones valen 1,5 millones de euros y las vendemos. ¿Cuánto

habremos ganado? Primero, debemos pagar 80.000€ de intereses y luego

devolver los 800.000€ que nos prestaron. Es decir, ganamos 1,5 millones

menos 880.000€ menos los 200.000€ iniciales, total 420.000€. En realidad

hemos ganado menos que en el primer ejemplo sin apalancamiento, pero si

nos fijamos que nuestro capital inicial es de 200.000€ hemos ganado

420.000€, es decir un 210%, la rentabilidad se ha multiplicado.

Ahora bien, imaginemos que al cabo del año las acciones no valen 1,5

millones de euros sino 900.000 euros. En el caso en que no haya

apalancamiento hemos perdido 100.000 euros. En el caso con

apalancamiento hemos perdido 100.000 euros y 80.000 euros de intereses.

Casi el doble. Pero con una diferencia muy importante. En el primer caso

hemos perdido dinero que era nuestro, teníamos 1 millón de euros que

invertimos y perdimos el 10%. En el segundo caso teníamos 200.000 euros y

al banco hay que devolverle 880.000 euros de los 900.000 que valían las

acciones. Sólo recuperamos 20.000 euros. Es decir, las pérdidas son del

9

90%. Y lo más grave, imaginemos que las acciones pasan a valer 800.000

euros. No sólo habríamos perdido todo, sino que no podríamos afrontar el

pago de 80.000 euros al banco. Seriamos insolventes.

FUENTE: http://economipedia.com/apalancamiento-financiero.html

Antes de pasar a explicar los diversos componentes que tenía la crisis vamos a

explicar cómo se divide el balance de un banco, para entender mejor su

funcionamiento.

El balance de un banco está formado por activos y pasivos aunque su actividad lleva

que tenga diferencias significativas respecto a los balances de empresas no financieras.

El pasivo y el neto de un banco

El neto está compuesto por el capital social del banco (lo que han puesto los

accionistas) y por las reservas. Las reservas son beneficios acumulados a lo largo de los

años que no han sido repartidos entre los accionistas.

En el pasivo podríamos incluir también los bonos y empréstitos que el banco haya

emitido, así como préstamos que pueda haber recibido a lo largo del tiempo. También

podríamos incluir aquí las participaciones preferentes, acciones recuperables y demás

formas que tienen las empresas de obtener financiación. Hasta aquí, el pasivo y neto

del banco no se diferencia mucho del de otras grandes empresas.

La diferencia principal viene en los depósitos a plazo y a la vista que hacen en los

bancos comerciales los ahorradores. Aunque para el cliente del banco el dinero que

tiene en la cuenta sea simplemente dinero, para el banco es un derecho que el cliente

tiene sobre el mismo. Los depósitos a la vista pueden ser convertidos en dinero cuando

10

quiera el titular, por tanto se consideran dinero. Los depósitos a plazo sólo pueden ser

retirados en el plazo acordado.

El activo de un banco

El activo de un banco se puede dividir en dos grandes grupos, el encaje, activo rentable

y activo no rentable. El encaje es dinero legal y depósitos en el banco central (en

España es El Banco de España) que pueden ser convertidos en dinero legal en cualquier

momento. El encaje es completamente líquido, pero no es rentable.

Entre los activos rentables podemos encontrar créditos a corto y a largo plazo a

particulares (al consumo, hipotecarios…) y también créditos a empresas.

Tradicionalmente se trata del principal negocio del banco, y aquello que les

proporciona mayor rentabilidad.

Otros activos pueden ser letras del tesoro público, (a corto, medio y largo plazo) y

valores y activos financieros adquiridos en los mercados. Entre estos puede haber

tanto deuda emitida por otras empresas y bancos como futuros y derivados. En

algunos bancos es muy importante la presencia de los valores industriales, mientras

que en otros se prefiere financiar a las empresas mediante deuda a largo plazo.

Por último tenemos otros activos no rentables, que son similares a los de las demás

empresas, como bienes inmuebles (edificios de oficinas, locales de sucursales que no

estén alquilados), propiedad industrial (software, logos y marcas..), maquinaria

(máquinas de contar el dinero, cajas fuertes), ordenadores, mobiliario, etc. No

obstante estos activos son residuales comparados con el resto de los activos.

Para saber cómo interpretar el balance de un banco que es una herramienta clava a la

hora de poder sacar conclusiones sobre la actividad de un banco y los recursos

utilizados para poder financiar la concesión de créditos. nos vamos a fijar en una

empresa no financiera, donde la cuenta de resultados recoge su volumen de actividad

a través de, por ejemplo, las ventas de mercancías o la facturación por servicios. Sin

embargo, el volumen de negocio de un banco está recogido en su balance, tanto en el

11

activo (inversión crediticia) como en el pasivo (depósitos captados de clientes u otros

instrumentos de financiación).

Los tres elementos determinantes de todo análisis financiero son:

Liquidez: capacidad para hacer frente a las demandas de fondos líquidos.

Solvencia: calidad de los créditos y adecuación de los recursos propios

(endeudamiento).

Rentabilidad: capacidad de generar ingresos/beneficios con los capitales

aportados.

Las especiales características de los activos y pasivos de la banca, mayoritariamente

instrumentos financieros, y el gran impacto de la morosidad, modifican el enfoque

tradicional de la solvencia, estableciéndose por el regulador ratios de solvencia

basados prioritariamente en la calidad de los fondos propios y secundariamente en el

apalancamiento.

La rentabilidad de una entidad de crédito está directamente relacionada con “plazo” y

“riesgo”, factores que afectan significativamente a la liquidez y a la solvencia. El

binomio rentabilidad-riesgo es la clave del negocio bancario.

La información incluida en el balance de una entidad de crédito permite analizar su

estructura de inversión y financiación, tanto en valores absolutos como en

porcentajes. Así, podemos comparar diferentes partidas relevantes del activo (cartera

de negociación, inversión crediticia…) con el total del activo; partidas destacadas del

pasivo (depósitos, valores emitidos, préstamos interbancarios recibidos) respecto al

total del pasivo, y magnitudes de activo y pasivo entre sí (por ejemplo los depósitos

captados de clientes sobre la inversión crediticia) y su evolución en el tiempo o en

comparación con otra entidad o con una media del sector.

Sin embargo, a diferencia de las empresas no financieras, la aplicación de las

tradicionales técnicas de análisis contable al balance de un banco tiene como principal

limitación la imposibilidad de calcular desde fuera del banco, y únicamente con la

12

información contenida en las cuentas anuales, los ratios más utilizados por el

regulador para controlar su solvencia, apalancamiento, endeudamiento, etc. Dichos

ratios incluyen, tanto en el numerador como en el denominador, ajustes sobre las

partidas incluidas en los estados financieros que sólo pueden realizarse con

información interna.

Un problema que tienen los bancos es la morosidad, explicamos a continuación el

concepto de mora y los ratios que emplean los bancos para medir la morosidad.

El concepto de “mora” se refiere al incumplimiento de los clientes en el pago de los

compromisos vencidos de intereses y de capital de los préstamos o créditos

concedidos.

La ratio de morosidad nos indica qué porcentaje de los créditos se hallan en

dificultades de ser devueltos. La comparación de las dotaciones para insolvencia con el

total de créditos concedidos proporciona una idea de la posible cobertura de

contingencias futuras.

Algunas de las ratios más empleadas para medir la morosidad son:

Créditos morosos / Créditos sobre clientes

Créditos morosos / (Créditos sobre clientes + Avales)

Provisiones / Activos totales medios

En particular, la ratio: (Cartera en mora/ Activo total) tiene especial importancia en las

entidades con problemas, y cuando supera determinados niveles suele ser el preaviso

de la insolvencia de una entidad.

La solvencia de una entidad de crédito depende de la existencia de un colchón de

recursos propios suficientes como para absorber pérdidas y garantizar los riesgos

asumidos en sus operaciones de activo. Aunque la solvencia de los bancos no se mide

exclusivamente sobre el coeficiente de caja que permite a los mismos hacer frente a

retiradas imprevistas de depósitos, sino que lo que es más relevante se mide sobre las

provisiones (reservas) que los bancos hacen sobre su activo para cubrir posibles caídas

13

en el valor de los mismos. Así, el ratio de solvencia o ratio de capital relaciona los

fondos propios, según se regulan y definen en la normativa vigente, y los activos

ponderados por riesgo.

Cuanta menor sea la proporción de los recursos propios respecto al total del balance,

mayor será el apalancamiento financiero y menor el grado de protección de la entidad

de cara a posibles riesgos de fallidos en los créditos concedidos que figuran en el

activo.

RATIO DE SOLVENCIA = CAPITAL REGULATORIO / ACTIVOS PONDERADOS POR RIESGO

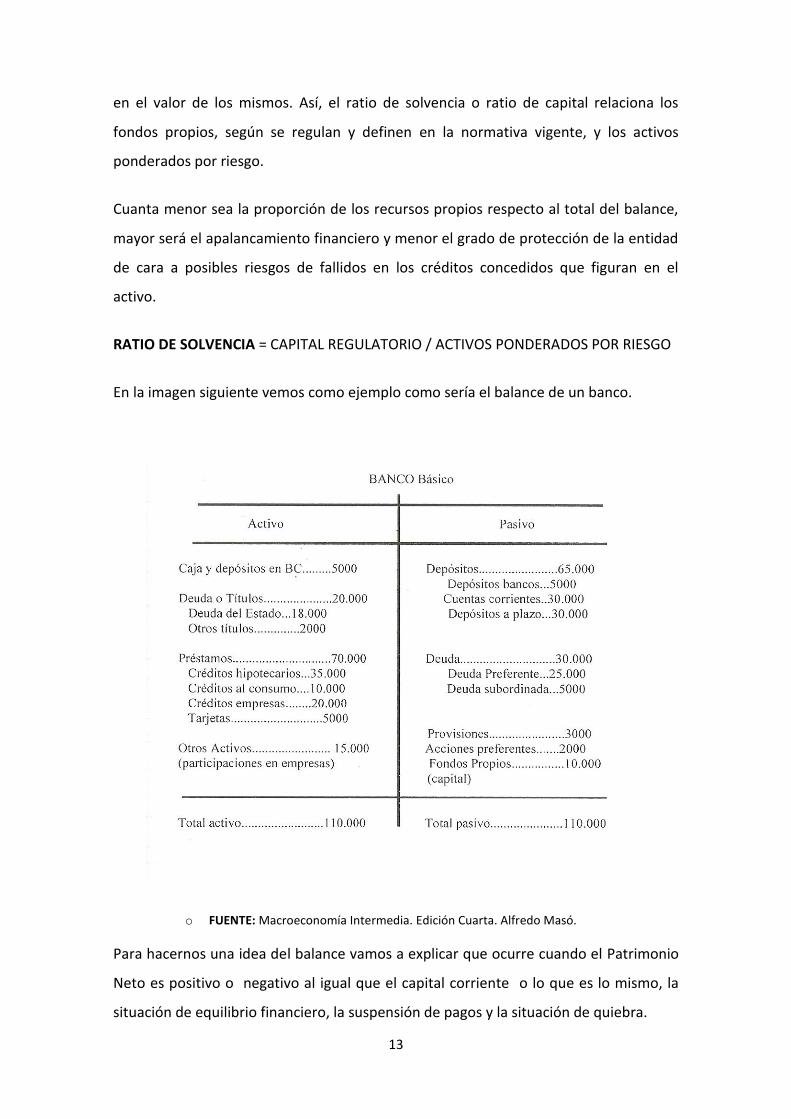

En la imagen siguiente vemos como ejemplo como sería el balance de un banco.

o FUENTE: Macroeconomía Intermedia. Edición Cuarta. Alfredo Masó.

Para hacernos una idea del balance vamos a explicar que ocurre cuando el Patrimonio

Neto es positivo o negativo al igual que el capital corriente o lo que es lo mismo, la

situación de equilibrio financiero, la suspensión de pagos y la situación de quiebra.

14

- Situación de equilibrio financiero: El patrimonio neto es positivo (solvencia) y

el capital corriente también es positivo (liquidez). Patrimonio neto > 0, Capital

Corriente > 0.

- Suspensión de pagos: El patrimonio neto es positivo (solvencia), pero el capital

corriente es negativo (falta de liquidez). Patrimonio Corriente > 0, Capital

Corriente < 0.

- Situación de quiebra: El patrimonio neto es negativo (insolvencia). Se llega a

esta situación debido a la existencia de pérdidas acumuladas que han

consumido todos los fondos propios, tanto las reservas que se han ido

constituyendo como los capitales aportados por los accionistas. Patrimonio

Neto < 0

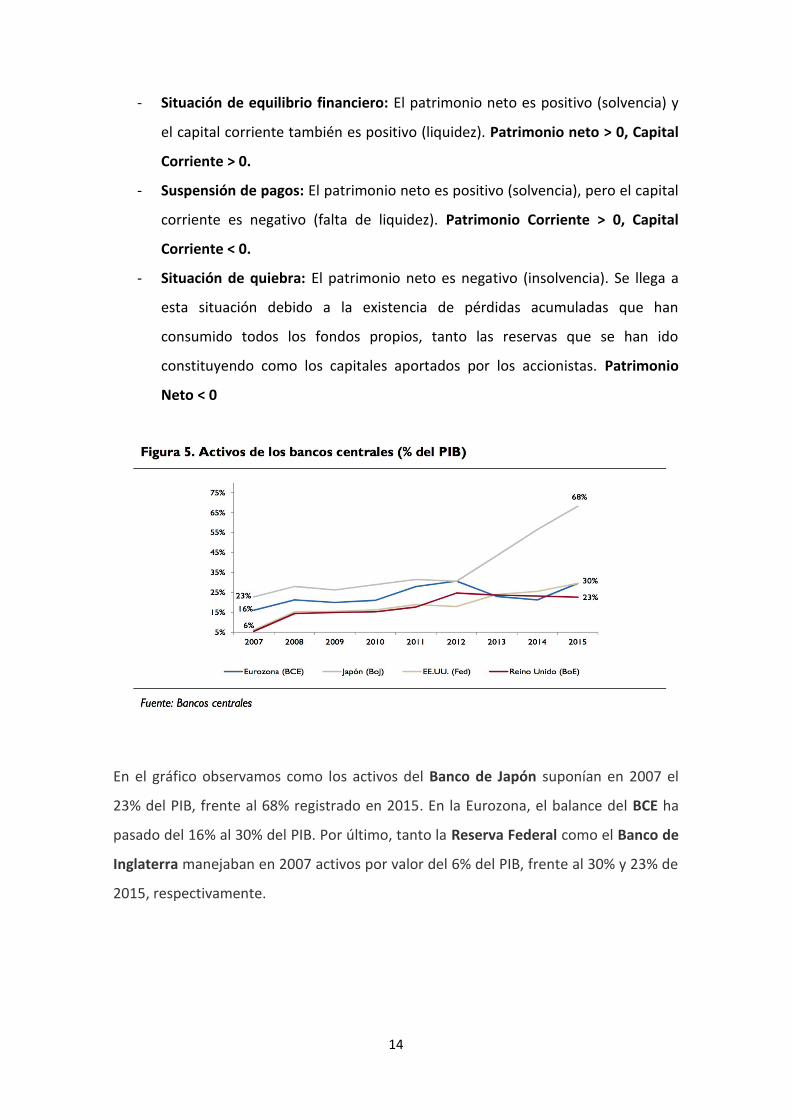

En el gráfico observamos como los activos del Banco de Japón suponían en 2007 el

23% del PIB, frente al 68% registrado en 2015. En la Eurozona, el balance del BCE ha

pasado del 16% al 30% del PIB. Por último, tanto la Reserva Federal como el Banco de

Inglaterra manejaban en 2007 activos por valor del 6% del PIB, frente al 30% y 23% de

2015, respectivamente.

15

Después de explicar en qué consiste el apalancamiento financiero y el balance de

un banco seguimos avanzando con las causas que originaron la crisis.

A partir de la situación que los bancos dejaron de prestarse dinero y exigían unos

tipos de interés muy elevados sumado a la caída de los mercados mundiales,

produjo como consecuencia que EE.UU. y Europa afrontaran una crisis financiera y

económica. Ésta crisis tenía varios componentes:

- Se estaba desarrollando una crisis del sector inmobiliario.

- Problemas en el sector inmobiliario.

- Caída de la demanda a medida que las economías domésticas veían descender

el valor de sus casas y acciones. Vieron disminuir su capacidad de pedir

prestado.

- Ciclo de inventario a medida que se congelaban los mercados crediticios y caía

la demanda, las compañías redujeron sus inventarios.

- Se produjo el colapso en EE.UU. de la industria manufacturera.

La carga de la política monetaria se vio incrementada cuando los precios del petróleo

empezaron a subir tras la invasión de Irak en 2003. EE.UU. gastaba cientos de miles de

millones de dólares importando petróleo (dinero que en otras circunstancias habría

ido a sostener la economía estadunidense). Greenspan presidente de la Reserva

Federal (que ya había bajado los tipos de interés inundando el mercado de liquidez),

creía que podía mantener los tipos de interés bajos ya que había poca presión

inflacionista3, y sin la burbuja inmobiliaria basada en los bajos tipos de interés y sin el

auge del consumo sostenido por la burbuja inmobiliaria, la economía estadunidense se

habría debilitado.

3 A Alan Greenspan se le atribuye a menudo el mérito de la era de baja inflación, pero muchos otros países por todo el mundo tuvieron baja inflación, no era un fenómeno característicamente estadounidense. El hecho de que China estuviera abasteciendo al mundo de bienes manufacturados con precios bajos e incluso en declive fue uno de los factores críticos corrientes.

16

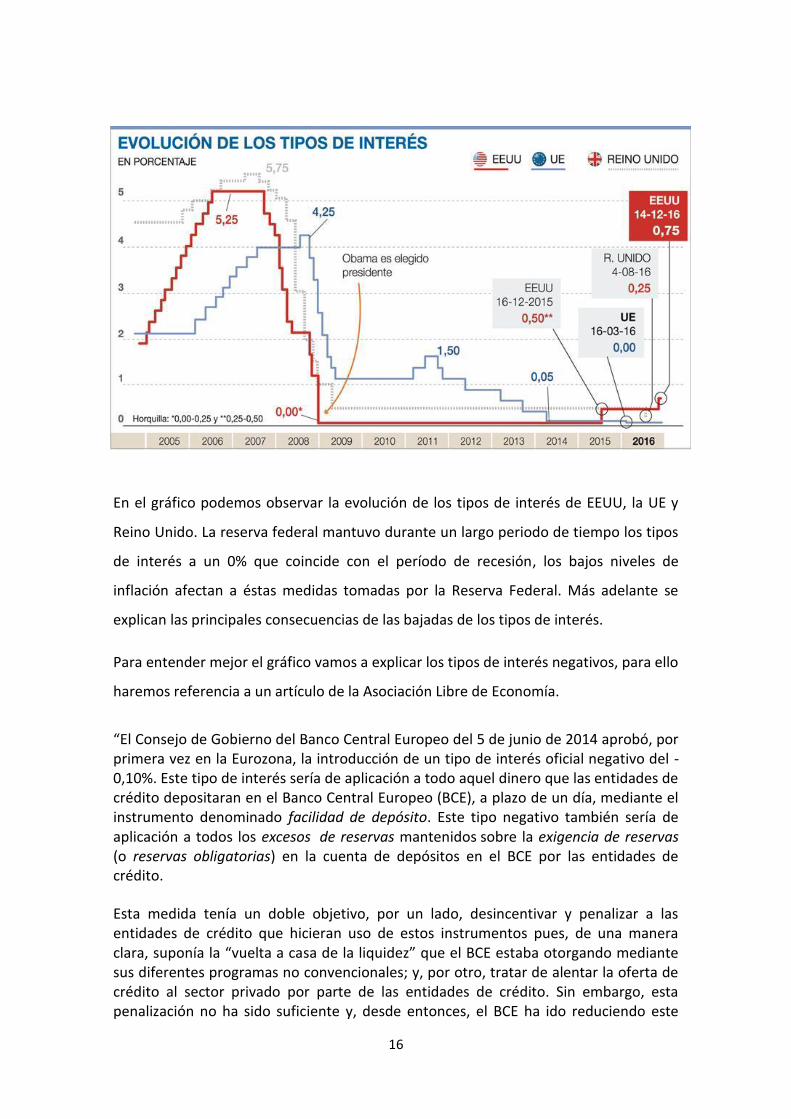

En el gráfico podemos observar la evolución de los tipos de interés de EEUU, la UE y

Reino Unido. La reserva federal mantuvo durante un largo periodo de tiempo los tipos

de interés a un 0% que coincide con el período de recesión, los bajos niveles de

inflación afectan a éstas medidas tomadas por la Reserva Federal. Más adelante se

explican las principales consecuencias de las bajadas de los tipos de interés.

Para entender mejor el gráfico vamos a explicar los tipos de interés negativos, para ello

haremos referencia a un artículo de la Asociación Libre de Economía.

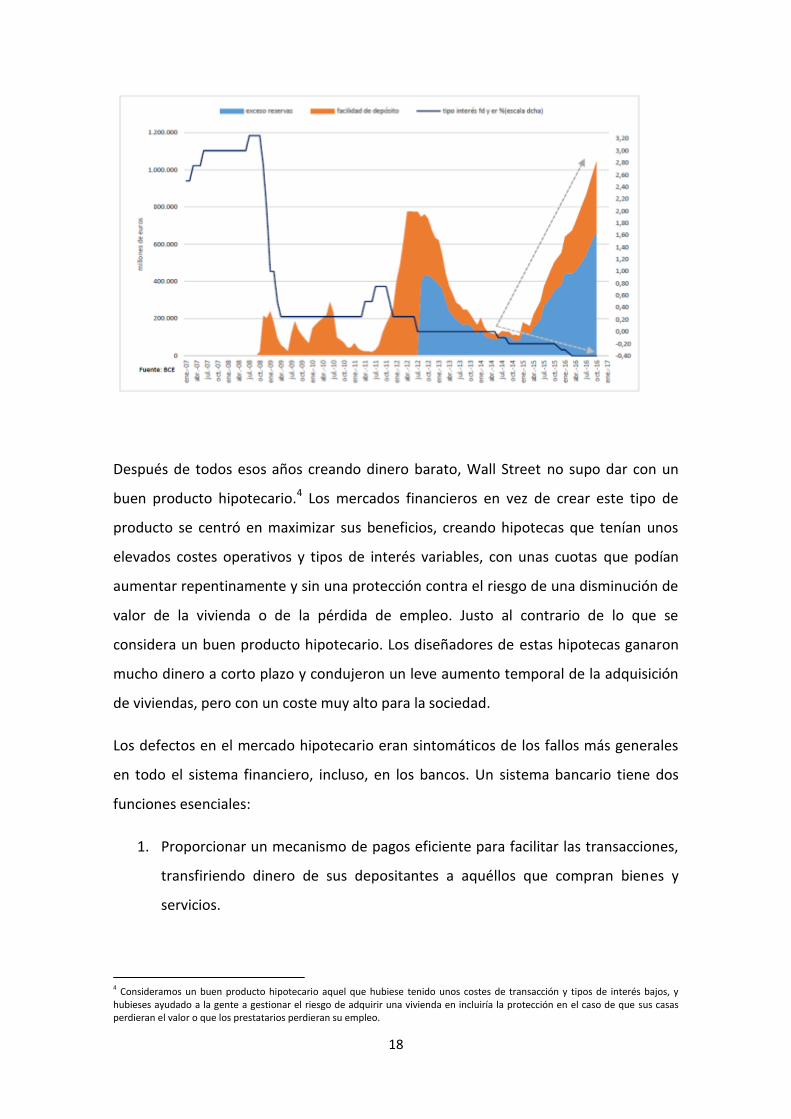

“El Consejo de Gobierno del Banco Central Europeo del 5 de junio de 2014 aprobó, por primera vez en la Eurozona, la introducción de un tipo de interés oficial negativo del -0,10%. Este tipo de interés sería de aplicación a todo aquel dinero que las entidades de crédito depositaran en el Banco Central Europeo (BCE), a plazo de un día, mediante el instrumento denominado facilidad de depósito. Este tipo negativo también sería de aplicación a todos los excesos de reservas mantenidos sobre la exigencia de reservas (o reservas obligatorias) en la cuenta de depósitos en el BCE por las entidades de crédito.

Esta medida tenía un doble objetivo, por un lado, desincentivar y penalizar a las entidades de crédito que hicieran uso de estos instrumentos pues, de una manera clara, suponía la “vuelta a casa de la liquidez” que el BCE estaba otorgando mediante sus diferentes programas no convencionales; y, por otro, tratar de alentar la oferta de crédito al sector privado por parte de las entidades de crédito. Sin embargo, esta penalización no ha sido suficiente y, desde entonces, el BCE ha ido reduciendo este

17

tipo de interés de modo sucesivo: -0,20% en septiembre de 2014; -0,30% en diciembre de 2014; y, finalmente, -0,40% en marzo de 2016 y hasta la actualidad.

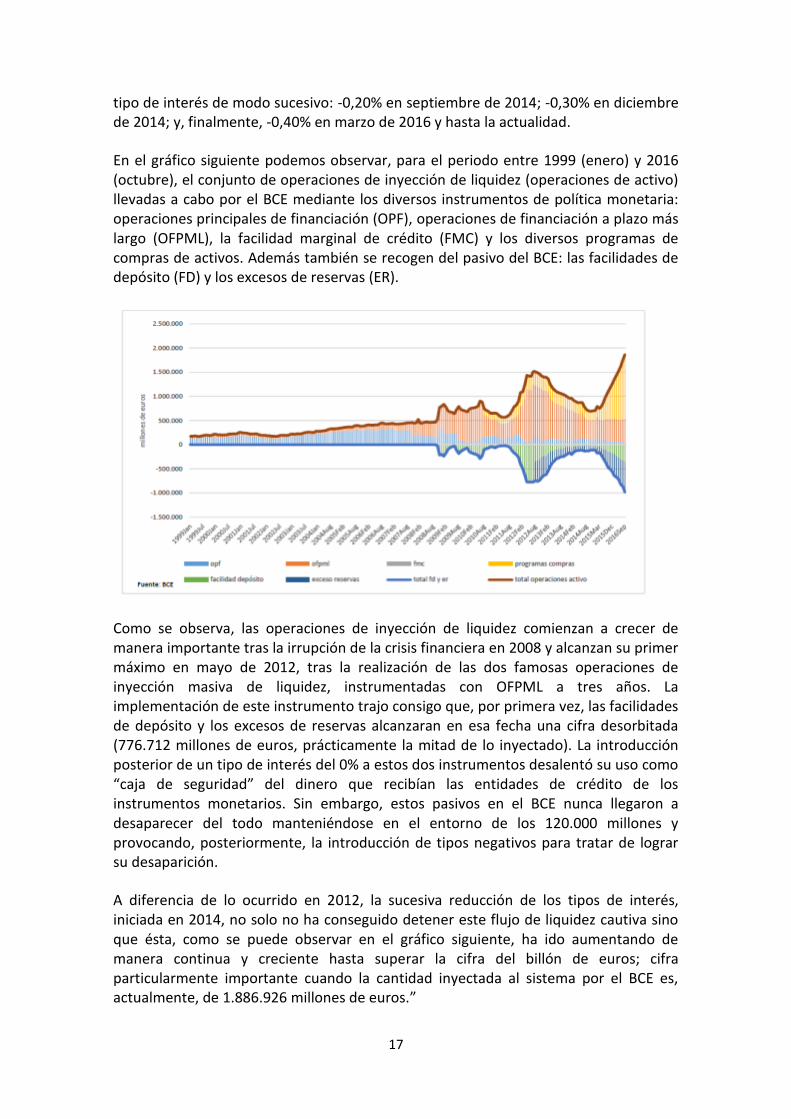

En el gráfico siguiente podemos observar, para el periodo entre 1999 (enero) y 2016 (octubre), el conjunto de operaciones de inyección de liquidez (operaciones de activo) llevadas a cabo por el BCE mediante los diversos instrumentos de política monetaria: operaciones principales de financiación (OPF), operaciones de financiación a plazo más largo (OFPML), la facilidad marginal de crédito (FMC) y los diversos programas de compras de activos. Además también se recogen del pasivo del BCE: las facilidades de depósito (FD) y los excesos de reservas (ER).

Como se observa, las operaciones de inyección de liquidez comienzan a crecer de manera importante tras la irrupción de la crisis financiera en 2008 y alcanzan su primer máximo en mayo de 2012, tras la realización de las dos famosas operaciones de inyección masiva de liquidez, instrumentadas con OFPML a tres años. La implementación de este instrumento trajo consigo que, por primera vez, las facilidades de depósito y los excesos de reservas alcanzaran en esa fecha una cifra desorbitada (776.712 millones de euros, prácticamente la mitad de lo inyectado). La introducción posterior de un tipo de interés del 0% a estos dos instrumentos desalentó su uso como “caja de seguridad” del dinero que recibían las entidades de crédito de los instrumentos monetarios. Sin embargo, estos pasivos en el BCE nunca llegaron a desaparecer del todo manteniéndose en el entorno de los 120.000 millones y provocando, posteriormente, la introducción de tipos negativos para tratar de lograr su desaparición.

A diferencia de lo ocurrido en 2012, la sucesiva reducción de los tipos de interés, iniciada en 2014, no solo no ha conseguido detener este flujo de liquidez cautiva sino que ésta, como se puede observar en el gráfico siguiente, ha ido aumentando de manera continua y creciente hasta superar la cifra del billón de euros; cifra particularmente importante cuando la cantidad inyectada al sistema por el BCE es, actualmente, de 1.886.926 millones de euros.”

18

Después de todos esos años creando dinero barato, Wall Street no supo dar con un

buen producto hipotecario.4 Los mercados financieros en vez de crear este tipo de

producto se centró en maximizar sus beneficios, creando hipotecas que tenían unos

elevados costes operativos y tipos de interés variables, con unas cuotas que podían

aumentar repentinamente y sin una protección contra el riesgo de una disminución de

valor de la vivienda o de la pérdida de empleo. Justo al contrario de lo que se

considera un buen producto hipotecario. Los diseñadores de estas hipotecas ganaron

mucho dinero a corto plazo y condujeron un leve aumento temporal de la adquisición

de viviendas, pero con un coste muy alto para la sociedad.

Los defectos en el mercado hipotecario eran sintomáticos de los fallos más generales

en todo el sistema financiero, incluso, en los bancos. Un sistema bancario tiene dos

funciones esenciales:

1. Proporcionar un mecanismo de pagos eficiente para facilitar las transacciones,

transfiriendo dinero de sus depositantes a aquéllos que compran bienes y

servicios.

4 Consideramos un buen producto hipotecario aquel que hubiese tenido unos costes de transacción y tipos de interés bajos, y hubieses ayudado a la gente a gestionar el riesgo de adquirir una vivienda en incluiría la protección en el caso de que sus casas perdieran el valor o que los prestatarios perdieran su empleo.

19

2. Evaluar y gestionar el riesgo, y conceder créditos. Tiene mucho que ver con la

primera función, porque si un banco realiza una mala evaluación del crédito o

apuesta de una forma imprudente en iniciativas arriesgadas, ya no cumple con

la promesa de devolver el dinero a sus depositantes. Si un banco hace bien su

trabajo, la economía crece porque puede proporcionar dinero para crear

nuevas empresas y expandir otras y a la vez crear empleo e incluso el banco

puede conseguir una alta rentabilidad.

Muchos de los grandes bancos se desviaron de sus funciones y no se centraron en

prestar dinero a las pequeñas y medianas empresas, que son la base para la creación

de empleo en una economía. Por el contrario se basaron en promover la titulación en

el mercado hipotecario. Fue la titulación a estas hipotecas lo que resultó letal, ya que

se implicaron en transformar unas hipotecas de alto riesgo (subprime) en productos

con una calificación AAA5, con una solvencia suficiente como para ser adquiridos por

los fondos de pensiones. Los bancos se implicaron directamente teniendo los activos

en su poder pensado que pasaban a terceros el riesgo que habían creado, pero cuando

los mercados “resultó que a ellos también les pilló desprevenidos”6

Entre 2000 y 2006, mucha gente, atraída por los bajos tipos de interés relacionados

con el exceso de oferta mundial de ahorro, las crecientes facilidades para conceder

préstamos y quizá la creencia de que los precios de la vivienda podían continuar

subiendo, pidió créditos hipotecarios y compró casas. Entre estos prestatarios había

muchos “de alto riesgo” cuyas solicitudes de préstamos no cumplían los requisitos

normales, debido, por ejemplo a carecer de un buen historial crediticio o a que tenían

un elevado cociente entre deuda y renta.

La subida de los tipos de interés (que explicaremos a continuación) que se dieron entre

2005-2008 provocó en general una atonía en el mercado de la vivienda, al encarecerse

los créditos. Los prestatarios de alto riesgo se vieron atrapados por la subida a unos

5. Calificación más alta posible otorgada por las agencias de calificación de crédito y riesgo a un bono. Un bono con dicha clasificación tiene un grado excelente de solvencia y puede cumplir sin mayores problemas con sus obligaciones financieras hacia sus acreedores. El riesgo de impago es bajo; es por esta razón que este tipo de bono ofrece a los inversores los rendimientos más bajos entre los bonos con un vencimiento comparable 6 Cómo pudo ocurrir esto es objeto de un intenso debate. Parte del problema era que, al igual que cualquier firma comercial, mantenían un “inventarío”. Además, parte del problema era que, en los complicados paquetes, puede que se vieran engañados por sus propios cálculos; mantuvieron en su poder algunos títulos y absorbieron pare del riesgo. Algunos títulos se mantuvieron al margen del balance –podían registrar los ingresos de los paquetes sin registrar los riesgos asociados con las partes que no se habían vendido-. (Caída Libre, Joseph E. Stiglitz).

20

niveles de mercado mucho más altos de unos tipos hipotecarios que inicialmente eran

irrisorios, dicha subida tuvo un impacto aún mayor del esperado en los precios de la

vivienda.

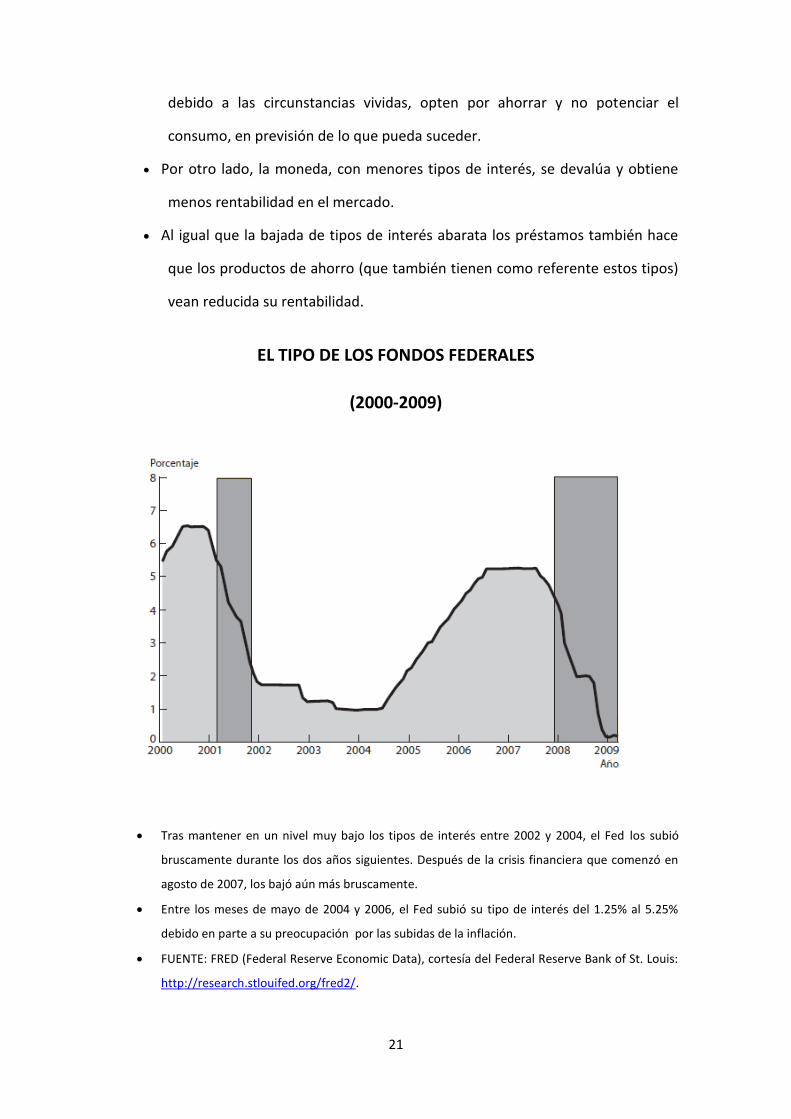

En el siguiente gráfico podemos observar como en el período de 2000 a 2009 la

Reserva Federal subió y bajó los tipos de interés en diversas ocasiones. Cuando un

Banco Central sube los tipos de interés, aumenta el precio de los préstamos que

realizarán los bancos y por tanto bajará la demanda. Por el contrario si bajan los tipos

de interés, también los préstamos bancarios son más accesibles, aumenta la demanda

y puede ser una medida para reactivar la economía. La subida de tipos también es una

medida que principalmente se toma para controlar la inflación. Si los precios se elevan,

especialmente en épocas de crecimiento económico, el Banco Central sube los tipos de

interés para frenar una subida de los precios, mientras que en una situación de crisis

económica o de débil recuperación motiva la bajada de los tipos de interés con el

objetivo de reactivar la economía y mejorar la financiación de las familias, particulares

y empresas.

Para entender mejor el gráfico vamos a ver las principales consecuencias que tiene

bajar los tipos de interés.

Las principales consecuencias de las bajadas de tipos de interés son las siguientes:

La financiación se vuelve más accesible. Así, las empresas podrán obtener

recursos para realizar nuevas inversiones. Esto puede motivar mayor volumen

de trabajo y de contratación y también, en algunos casos, expansión al

exterior, lo que incide a largo plazo en la balanza comercial del país. Si crecen

los beneficios de las empresas también lo hace el de sus acciones.

Las hipotecas, al bajar el tipo de interés, reducen sus cuotas (en función de las

condiciones pactadas), lo que alivia la economía de los ciudadanos. También

pueden obtener financiación más accesible, factores que pueden llevar a

impulsar la economía. Aunque también puede suceder que, por el contrario, y

21

debido a las circunstancias vividas, opten por ahorrar y no potenciar el

consumo, en previsión de lo que pueda suceder.

Por otro lado, la moneda, con menores tipos de interés, se devalúa y obtiene

menos rentabilidad en el mercado.

Al igual que la bajada de tipos de interés abarata los préstamos también hace

que los productos de ahorro (que también tienen como referente estos tipos)

vean reducida su rentabilidad.

EL TIPO DE LOS FONDOS FEDERALES

(2000-2009)

Tras mantener en un nivel muy bajo los tipos de interés entre 2002 y 2004, el Fed los subió

bruscamente durante los dos años siguientes. Después de la crisis financiera que comenzó en

agosto de 2007, los bajó aún más bruscamente.

Entre los meses de mayo de 2004 y 2006, el Fed subió su tipo de interés del 1.25% al 5.25%

debido en parte a su preocupación por las subidas de la inflación.

FUENTE: FRED (Federal Reserve Economic Data), cortesía del Federal Reserve Bank of St. Louis:

http://research.stlouifed.org/fred2/.

22

La crisis que se desencadenó en EE.UU. se volvió rápidamente global, ya que más de la

cuarta parte de las hipotecas habían ido a parar al extranjero.

Mientras las instituciones financieras europeas sufrían las consecuencias de comprar

hipotecas “toxicas o basura” y de las apuestas arriesgadas que habían hecho con los

bancos estadunidenses otros países europeos lidiaban con problemas que ellos

mismos habían creado. Es el caso de España que ha permitido crear una burbuja en el

sector de la vivienda que en la actualidad está padeciendo un hundimiento de su

mercado inmobiliario. La diferencia con EE.UU. las fuertes regularizaciones bancarias

que España ha implantado han permitido que sus bancos soporten el trauma con

mejores resultados.

Reino Unido también sucumbió a la burbuja inmobiliaria, pero bajo la influencia del

centro financiero de Londres. Islandia fue otra perjudica por las malas decisiones de

sus bancos. Los países en vías de desarrollo también sufrieron el colapso de la

demanda global viendo disminuidas las remesas de dinero que enviaban a sus

familiares o el capital que había fluido hacia esos países se redujo.

En EE.UU. la crisis actual comenzó en el sector financiero y posteriormente se extendió

al resto de la economía, en muchos países en vías de desarrollo los problemas de la

economía real eran tan grandes que acabó afectando al sector financiero. Esta crisis se

extendió tan rápido por las políticas de liberalización del mercado de capitales y

financiero.

3. MECANISMOS DE TRANSMISIÓN

La economía de la mayoría de los países desarrollados de la década (2000-2009)

mostraba cuatro características claramente perceptibles y relacionadas:

Grandes desequilibrios en las balanzas de pagos.

Aumento del precio de la vivienda y de la construcción de viviendas en una

serie de países desarrollados, incluyendo a EE.UU.

Crecimiento rápido en escala y rentabilidad de un sector financiero liberalizado.

23

Despegue de los niveles de deuda privada en algunos países desarrollados,

incluyendo a EE.UU, Reino Unido y España.

Para entender la crisis financiera, es útil comprender una innovación financiera que se

conoce con el nombre de titulización7. Un fondo de inversión de alto riesgo el inversor

está dispuesto a asumir un riesgo alto, lo que también supondrá una alta rentabilidad.

Un fondo de pensiones, limitado por las normas por las que se rige, puede tomar una

parte relativamente segura. Las porciones resultantes tienen muchos nombres y

acrónimos, como títulos con garantías hipotecarias, papel comercial respaldado por

activos y obligaciones con la garantía de un fondo de deuda.

Según Charles I. Jones, “la combinación de un gran número de activos permite

diversificar el riesgo que tendría un solo activo. Por ejemplo, una hipoteca subprime

puede tener un nivel de riesgo especialmente alto, pero si se reúnen miles de ellas y

sólo incumplen unas cuantas, el instrumento agregado estará en gran medida

protegido. Sin embargo, en el caso de la crisis de las hipotecas subprime, el riesgo de

los créditos hipotecarios subyacentes resultó ser mucho más alto de lo que pensaba la

mayoría de los inversores. Los bancos que generaban los créditos los vendían y de esta

manera no tenían que asumir las consecuencias si resultaban fallidos; como

consecuencia, se deterioraron las normas crediticias. Además, la titulización se basa en

gran medida en el supuesto de que es muy poco probable que una elevada proporción

de los créditos hipotecarios resulte fallida al mismo tiempo. Al fin y al cabo, en el

mercado de la vivienda de EE.UU; aunque algunas regiones han experimentado

grandes caídas, en el mercado nacional, en su conjunto, se ha mantenido

relativamente estable a lo largo de la historia.”

Los créditos hipotecarios tenían la secuencia siguiente:

- Una entidad financiera especializada concedía créditos hipotecarios para, acto

seguido, cederlos a algún banco.

7 Reunir un gran número de activos financieros, como créditos hipotecarios, y después dividirlos en

diferentes porciones que atraigan a diferentes tipos de inversores.

24

- La entidad financiera los cedía (sacándolos fuera de su balance) a otra entidad

especialmente dedicada a la tenencia de estos créditos, que obtenía recursos

mediante la emisión de bonos en el mercado con su garantía.

- Ese paquete de créditos era dividido en tramos según la calidad de los mismos.

Los tramos de mayor calidad (los de menos riesgo de resultar fallidos) ofrecían

un menor rendimiento; en sentido contrario, los de mayor riesgo prometían

mayor rentabilidad.

- El riesgo era medido por las empresas de calificación de riesgo (rating).

- Las participaciones en esos tramos eran vendidas a los inversores finales, que

intentaban obtener así una rentabilidad superior a la de otros activos (deuda

pública, por ejemplo).

Cuando el Fed subió los tipos de interés (2005-2006), un número cada vez mayor de

hipotecas de alto riesgo se declaró moroso, los precios de la vivienda bajaron en todo

el país y eso provocó aún más impagos. La titulización no protegió a los inversores del

riesgo agregado. Al desarrollarse y negociarse instrumentos financieros tan

sofisticados, resultaba difícil saber cuál era el grado de riesgo que asumía cada banco.

En 2007, la situación se hizo insostenible y los bancos subieron los tipos de interés.

25

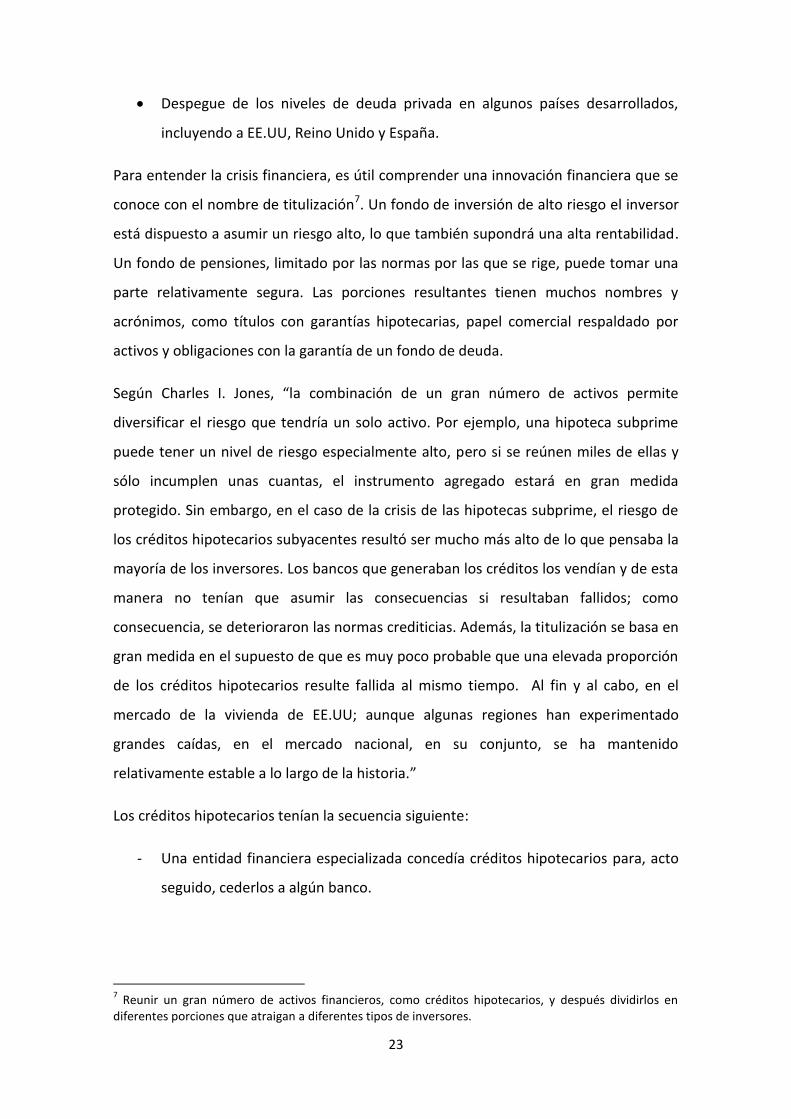

En el gráfico podemos observar cómo evolucionan las hipotecas concedidas por lo

bancos con la morosidad en la que van incurriendo las familias según avanza la crisis

en España. La línea azul nos va indicando el número de hipotecas que se van

concediendo (antes de estallar la crisis se llegaron a conceder más de 120.000

hipotecas) y vemos como va bajando ese dato en los años de crisis (hasta alcanzar en

noviembre de 2013 menos de 20.000 hipotecas), cada vez se concedían menos

hipotecas y al mismo tiempo cómo va creciendo la morosidad de las familias que no

pueden devolver los préstamos que les han realizado los bancos. La morosidad de las

familias llegó a alcanzar en noviembre de 2013 el 6,5%.

En el gráfico podemos observar la evolución de los tipos de interés en cinco países.

Vemos como en EEUU y la Zona Euro los movimientos de los tipos van a la par, pero

26

EEUU siempre aplica políticas más drásticas que la Zona Euro, ya que a la hora de subir

los tipos siempre va por encima de la Zona Euro y si es cuestión de bajarlos aplica

políticas de similar características. Reino Unido vemos que converge con las políticas

de EEUU ya que la evolución de sus tipos es más similar, aunque cabe mencionar que

su banco central no llega a aplicar la política de tipo cero. Japón tiene una evolución de

tipos de interés desde hace ya más de una década muy similar, en torno al 0% debido a

la crisis que lleva afectado a ese país.

FUENTE: https://www.idealista.com. PUBLICADO EL 26 AGOSTO DE 2015.

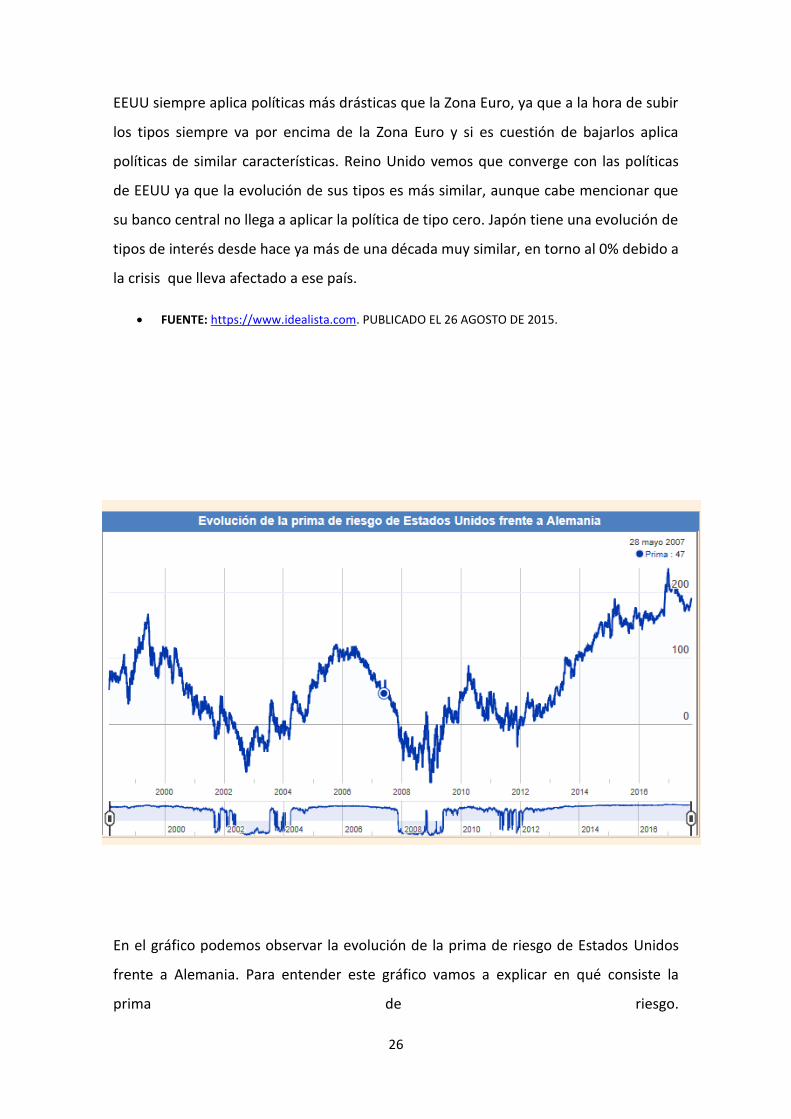

En el gráfico podemos observar la evolución de la prima de riesgo de Estados Unidos

frente a Alemania. Para entender este gráfico vamos a explicar en qué consiste la

prima de riesgo.

27

Los países emiten deuda soberana para poder financiarse, una deuda que los

inversores compran en los mercados secundarios a cambio de recibir intereses. Si los

inversores consideran que un país tiene un alto riesgo de no devolver el dinero de su

deuda, que estos adquieren mediante bonos, letras u obligaciones, exigirán a los

estados unos tipos de interés más altos que compensen el riesgo que estos toman. Es

aquí cuando aparece la prima de riesgo. La prima de riesgo es la diferencia del tipo de

interés que paga un país al que los inversores consideran con riesgo de la de un país

que consideran que no tiene riesgo. Cuanto mayor sea el interés el inversor

considerará que tiene más riesgo.

En el gráfico podemos ver como se ha ido moviendo la prima de riesgo en Estados

Unidos y nos llama la atención como en dos períodos de tiempo la prima ha llegado a

ser negativa lo que significa que los inversores estarían dispuestos a percibir unos

intereses inferiores a los que se pagarían por el bono alemán a 10 años.

FUENTE: https://www.datosmacro.com/prima-riesgo/usa

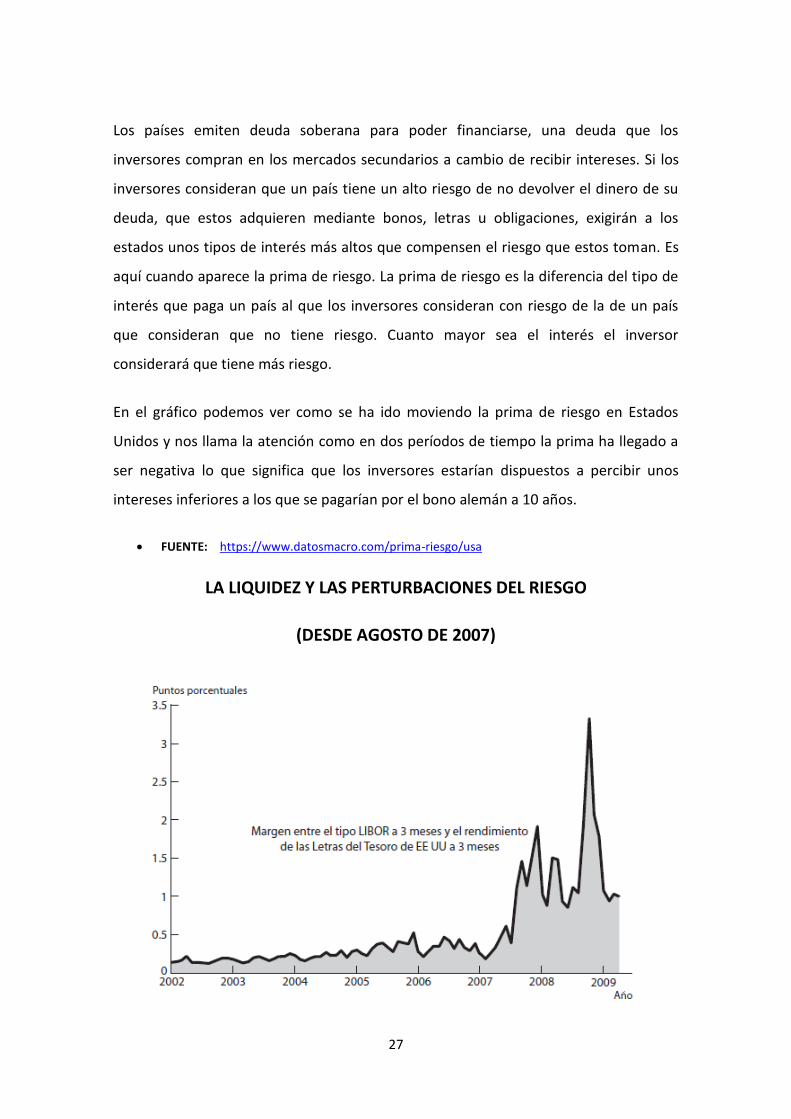

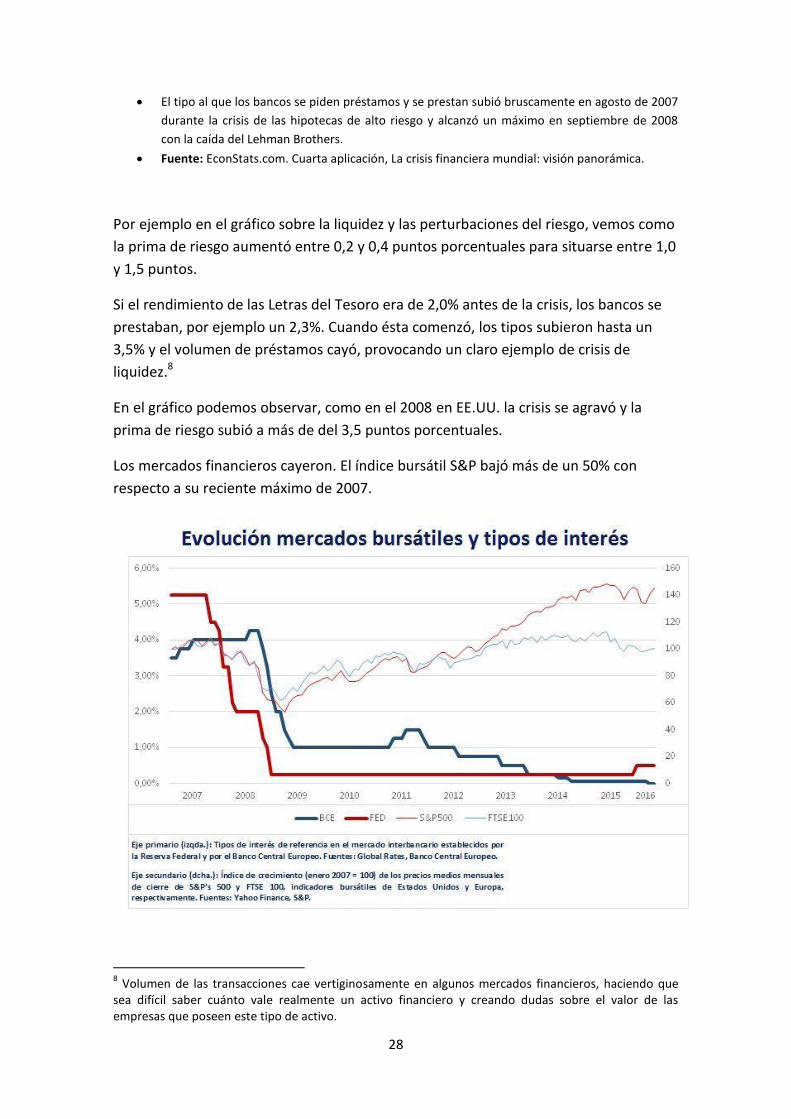

LA LIQUIDEZ Y LAS PERTURBACIONES DEL RIESGO

(DESDE AGOSTO DE 2007)

28

El tipo al que los bancos se piden préstamos y se prestan subió bruscamente en agosto de 2007

durante la crisis de las hipotecas de alto riesgo y alcanzó un máximo en septiembre de 2008

con la caída del Lehman Brothers.

Fuente: EconStats.com. Cuarta aplicación, La crisis financiera mundial: visión panorámica.

Por ejemplo en el gráfico sobre la liquidez y las perturbaciones del riesgo, vemos como

la prima de riesgo aumentó entre 0,2 y 0,4 puntos porcentuales para situarse entre 1,0

y 1,5 puntos.

Si el rendimiento de las Letras del Tesoro era de 2,0% antes de la crisis, los bancos se

prestaban, por ejemplo un 2,3%. Cuando ésta comenzó, los tipos subieron hasta un

3,5% y el volumen de préstamos cayó, provocando un claro ejemplo de crisis de

liquidez.8

En el gráfico podemos observar, como en el 2008 en EE.UU. la crisis se agravó y la

prima de riesgo subió a más de del 3,5 puntos porcentuales.

Los mercados financieros cayeron. El índice bursátil S&P bajó más de un 50% con

respecto a su reciente máximo de 2007.

8 Volumen de las transacciones cae vertiginosamente en algunos mercados financieros, haciendo que

sea difícil saber cuánto vale realmente un activo financiero y creando dudas sobre el valor de las empresas que poseen este tipo de activo.

29

En el gráfico observamos la evolución de los mercados bursátiles y de los tipos de

interés. Vemos como los tipos de interés bajan en el BCE y en la FED a partir del 2008,

pero el precio de los bonos ha subido en esos años. Esta escalada de precios en el

mercado de renta fija hace que muchos inversores se dirijan a la renta variable, lo que

ha provocado la subida de las bolsas. Los datos que se mueven entre el 2007 y 2016

muestran que la caída de los tipos de interés coincide con la subida de los índices

bursátiles, tanto en Europa como en Estados Unidos.

Se pueden diferenciar dos tipos de riesgo:

- Riesgo de liquidez

- Riesgo de créditos

Según cálculos del FMI, es interesante ver el caso de EE.UU. como el área del euro, las

primas que se dispararon primero, en el verano de 2007, son las de liquidez, en tanto

que las primas de riesgo de crédito son inicialmente más pequeñas. Sin embargo, a

medida que avanza la crisis, las primas de riesgo de crédito tienden a aumentar,

mientras que las primas de liquidez se muestran mucho más volátiles y dan la

impresión de mostrar incluso una ligera tendencia a la disminución, más clara en el

caso de EE.UU. Por lo tanto, una crisis que comenzó siendo de liquidez se ha ido

convirtiendo poco a poco en una crisis más relacionada con problemas de riesgo de

crédito y solvencia.

Tras la caída de los precios de la vivienda y la crisis financiera, la economía también

sufrió como consecuencia las variaciones de los precios del petróleo.

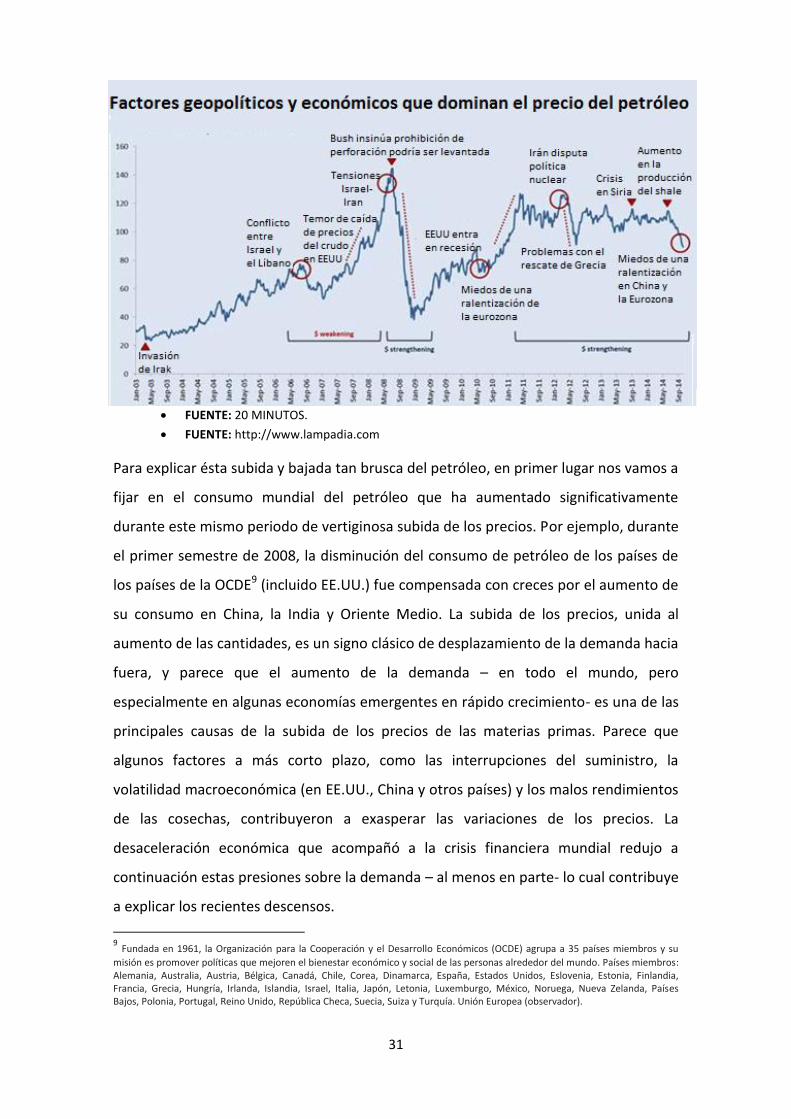

3.1. LA CAÍDA DEL PRECIO DEL PETRÓLEO

A mediados de 2008, los precios del petróleo subieron a niveles nunca vistos.

En los siguientes gráficos podemos observar el precio del petróleo en diferentes años.

Se pasó de un mínimo de alrededor de 20$ el barril en 2002 a más de 140 durante el

30

verano de 2008. A continuación, los precios del petróleo experimentaron una caída

espectacular, de manera que a finales de 2008 rondaban los 40$ por barril.

FUENTE: EL PAÍS

31

FUENTE: 20 MINUTOS.

FUENTE: http://www.lampadia.com

Para explicar ésta subida y bajada tan brusca del petróleo, en primer lugar nos vamos a

fijar en el consumo mundial del petróleo que ha aumentado significativamente

durante este mismo periodo de vertiginosa subida de los precios. Por ejemplo, durante

el primer semestre de 2008, la disminución del consumo de petróleo de los países de

los países de la OCDE9 (incluido EE.UU.) fue compensada con creces por el aumento de

su consumo en China, la India y Oriente Medio. La subida de los precios, unida al

aumento de las cantidades, es un signo clásico de desplazamiento de la demanda hacia

fuera, y parece que el aumento de la demanda – en todo el mundo, pero

especialmente en algunas economías emergentes en rápido crecimiento- es una de las

principales causas de la subida de los precios de las materias primas. Parece que

algunos factores a más corto plazo, como las interrupciones del suministro, la

volatilidad macroeconómica (en EE.UU., China y otros países) y los malos rendimientos

de las cosechas, contribuyeron a exasperar las variaciones de los precios. La

desaceleración económica que acompañó a la crisis financiera mundial redujo a

continuación estas presiones sobre la demanda – al menos en parte- lo cual contribuye

a explicar los recientes descensos.

9 Fundada en 1961, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) agrupa a 35 países miembros y su

misión es promover políticas que mejoren el bienestar económico y social de las personas alrededor del mundo. Países miembros: Alemania, Australia, Austria, Bélgica, Canadá, Chile, Corea, Dinamarca, España, Estados Unidos, Eslovenia, Estonia, Finlandia, Francia, Grecia, Hungría, Irlanda, Islandia, Israel, Italia, Japón, Letonia, Luxemburgo, México, Noruega, Nueva Zelanda, Países Bajos, Polonia, Portugal, Reino Unido, República Checa, Suecia, Suiza y Turquía. Unión Europea (observador).

32

Tras esta brusca subida del petróleo, la gran caída de los precios de la vivienda y la

crisis financiera que se produjo, la macroeconomía de muchos países entró en

recesión.

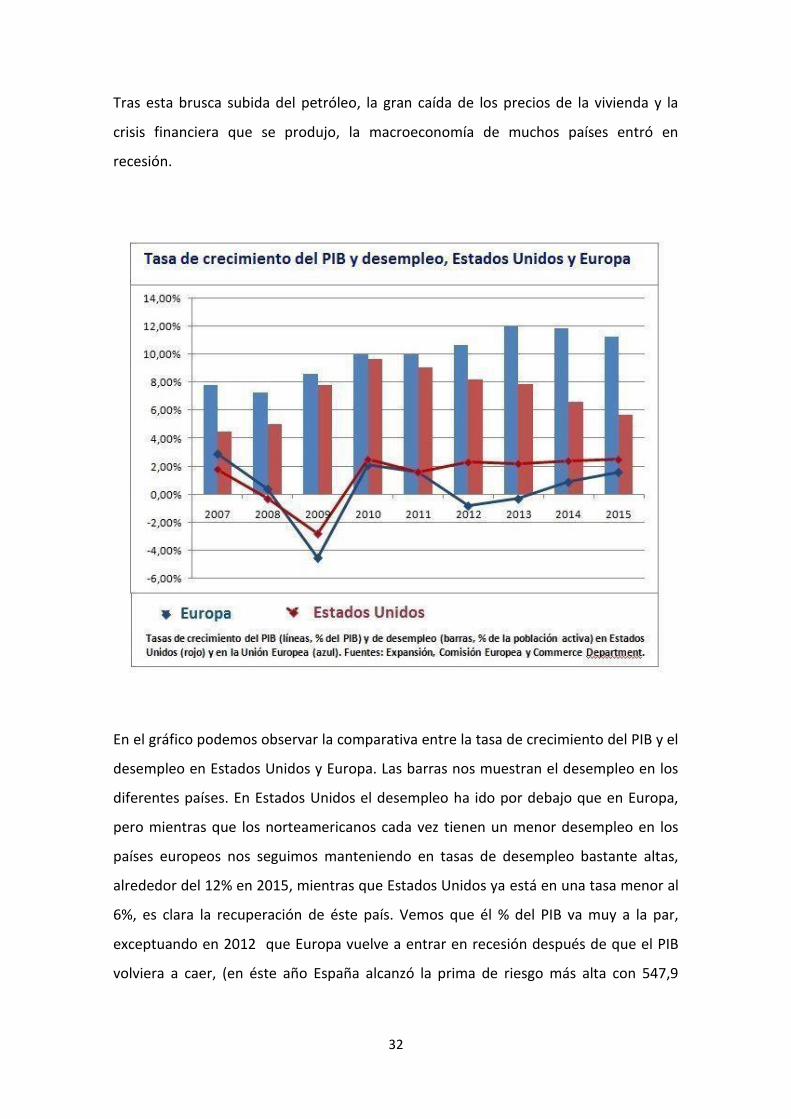

En el gráfico podemos observar la comparativa entre la tasa de crecimiento del PIB y el

desempleo en Estados Unidos y Europa. Las barras nos muestran el desempleo en los

diferentes países. En Estados Unidos el desempleo ha ido por debajo que en Europa,

pero mientras que los norteamericanos cada vez tienen un menor desempleo en los

países europeos nos seguimos manteniendo en tasas de desempleo bastante altas,

alrededor del 12% en 2015, mientras que Estados Unidos ya está en una tasa menor al

6%, es clara la recuperación de éste país. Vemos que él % del PIB va muy a la par,

exceptuando en 2012 que Europa vuelve a entrar en recesión después de que el PIB

volviera a caer, (en éste año España alcanzó la prima de riesgo más alta con 547,9

33

puntos básicos el 1 de Junio de 2012 y tuvieron que pedir ayuda a la Eurozona para

recapitalizar la banca).

4. PRINCIPALES CONSECUENCIAS

Las principales consecuencias generales de la crisis económica fueron:

- Inestabilidad de los precios (deflación)

- Aumento drástico del desempleo

- Quiebra (bancarrota)

- Aumento de la morosidad

- Caída de las ventas, ingreso, producción y comercio

- Caída de la inversión y pérdida de la confianza

Las consecuencias sociales que tiene la crisis financiera mundial viene por la burbuja

inmobiliaria que estalló en algunos países desarrollados, acercando a cero las tasas de

rendimiento de los bienes inmuebles, o tomándolas negativas, a comienzos de 2008.

Junto al descenso del valor de la vivienda, también han caído los índices de las

principales bolsas de valores que llegaron a perder la mitad de su valor desde

comienzos de 2008. Ello ha tenido un efecto negativo inmediato y dramático sobre las

pensiones, despertando en muchas personas la preocupación de si sus ahorros

previstos para la jubilación serán suficientes.

Esta combinación de caída de los mercados bursátiles y el descenso del valor de la

vivienda ha erosionado la riqueza de los hogares y lo que es más importante ha puesto

en marcha un ciclo de depresión.

La crisis financiera está cobrándose su precio en la economía real por tres vías:

1. Al elevar los tipos de interés y reducir la liquidez del mercado crediticio, hace

que la inversión se detenga.

2. Al rebajar la confianza de los hogares y las empresas, afecta al consumo y a la

creación de empleo.

34

3. Al desacelerar el comercio y reducir las remesas de los trabajadores migrantes,

extiende el shock por todo el mundo.

Como la pérdida de empleo afecta de un modo desproporcionado a los grupos

menos calificados y más vulnerables, cabe esperar que las desigualdades de

ingresos se agraven aún más como resultado de la crisis. A ello se suma que, si el

declive de la economía se prolonga, es probable un incremento sustancial del

desempleo de larga duración, reduciendo las posibilidades de dar un giro rápido a

la situación, restando eficacia a las políticas de estimulación y aumentando el

precio que han de pagar los contribuyentes para salir de la crisis.

La crisis financiera ha puesto fin al largo periodo de expansión que la economía

mundial ha vivido casi ininterrumpidamente desde mediados de los años noventa.

Varios países desarrollados, como Alemania, España, Estados Unidos, Francia, Italia

y Reino Unido, ya registraron un crecimiento negativo en 2008. El FMI revisó sus

previsiones de crecimiento, ya que las economías desarrolladas experimentaron un

descenso de su PIB en 2009.

También el comercio se vio afectado. Las exportaciones de países como el Japón y

China, los Estados Unidos y la Unión Europea descendieron. En 2009 el PIB mundial

disminuyó un 2% y las exportaciones mundiales registraron una caída del 12%. Ello

da una indicación de la magnitud del shock que azotó a las economías emergentes

y en desarrollo, para las que tan importantes son el comercio y la inversión

extranjera directa. En 2010 las exportaciones de mercancías se recuperaron hasta

alcanzar una tasa del 14%, en 2011 la crisis de la deuda fue un lastre para el

crecimiento del comercio mundial. Entre 2012 y 2014 la tasa media de crecimiento

del valor del comercio de mercancías tan solo fue del 1%. En 2015 el volumen del

comercio mundial siguió creciendo muy lentamente con una tasa del 2,7% muy

similar al crecimiento del PIB mundial que se situó en un 2,4%.

35

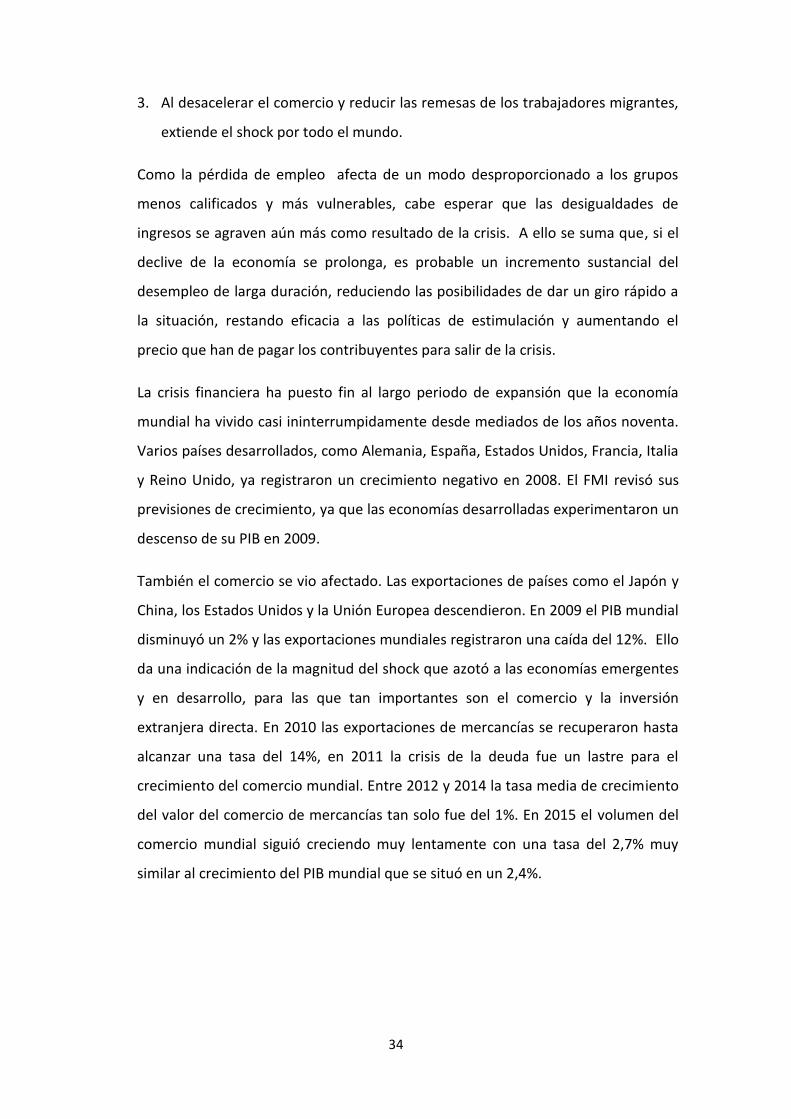

CRECIMIENTO EN VOLUMEN DE LAS EXPORTACIONES DE

MERCANCÍAS Y DEL PIB MUNDIALES, 2005-2015.

VARIACIÓN PORCENTUAL ANUAL

En el gráfico podemos observar la variación porcentual anual del crecimiento en volumen de las exportaciones de mercancías y del PIB mundiales entre 2005-2015. El crecimiento medio de las exportaciones entre 1993-2013 se sitúa en torno a un 5% mientras que el crecimiento medio del PIB se sitúa en torno al 3%. En 2013 vemos que las exportaciones están por debajo del crecimiento medio debido a los tipos de interés y a las fluctuaciones de los precios de los productos básicos. En 2008-2009 nos llama la atención la fuerte contracción del PIB y de las exportaciones que pasó a valores negativos. La variación del porcentaje del PIB fue negativa en esos años debido a los costos en los procesos productivos que fueron superiores a las ventas del producto generado.

FUENTE: www.wto.org. Secretaría de la OMC. Las cifras de 2014 y 2015 son

proyecciones.

El aumento del desempleo está afectando en muchos países. Las tasas de desempleo

han ido subiendo a lo largo de 2008 en todos los países del G7 salvo en Alemania. Sólo

en Estados Unidos, Japón y el Reino Unido, por ejemplo, en los tres meses anteriores a

septiembre de 2008 se perdieron más de 1,1 millones de empleos.

36

El efecto inmediato de la pérdida de empleos se deja sentir en forma de reducción de

los ingresos, pero también de desaparición de prestaciones no monetarias, como la

cobertura de asistencia sanitaria y seguridad social que es patrocinada por los

empleadores. En el contexto de unos presupuestos públicos más restrictivos, la

pérdida de estas prestaciones puede suponer un golpe fuerte para los hogares de

ingresos medios y bajos.

La riqueza invertida en pensiones se está desvalorizando, los participantes en fondos

de pensiones ya han sufrido, debido a la crisis financiera, un importante deterioro de

su inversión. Como en su mayoría estos activos se hallan colocados en instrumentos

financieros ligados al comportamiento de las bolsas de valores, las recientes caídas de

éstas han tenido un notable efecto negativo sobre los fondos de pensiones.

Los déficits presupuestarios pueden provocar recortes en el gasto de seguridad social

como consecuencia de la desaceleración del comercio y de la economía en general, es

probable que muchas empresas tengan que cesas su actividad, lo cual reducirá en todo

el mundo la cuantía de los impuestos que pagan tanto los particulares como las

empresas. Además, la subida de los tipos de interés reales impondrá una carga

básicamente nueva a los países que tienen una deuda pública elevada. Si bien

especialmente en los países de ingreso alto es probable que como mínimo se pongan

en juego los estabilizadores automáticos, este previsible y notable descenso de los

ingresos fiscales va a presionar a los gobiernos de los países emergentes a efectuar

recortes presupuestarios procíclicos, eliminando la asistencia social a los hogares de

ingresos bajos y deprimiendo aún más la demanda interna. En cierto modo, es posible

que los países que han acumulado grandes superávits en cuenta corriente sean

capaces de evitar hacer recortes importantes vendiendo parte de sus reservas. Sin

embargo, en la medida en que la estabilidad macroeconómica a corto plazo y los

aspectos de equilibrio presupuestario van adquiriendo más importancia, los programas

sociales orientados al desempleo, la educación y la asistencia sanitaria son típicamente

los primeros que se reducen o se eliminan gradualmente cuando la coyuntura

económica es adversa.

37

5. CARACTERISTICAS QUE PRESENTA LA UNIÓN MONETARIA

EUROPEA

En 1999, once naciones europeas decidieron formar un área monetaria, ahora

conocida como el “área del euro” o la Eurozona.

La eurozona ha crecido y continúa ampliándose. En 2011 estaba compuesta por 17

países miembros. Todos ellos usan las nuevas monedas y los billetes en los que

aparece el nombre euro y el símbolo €, que han remplazado a las viejas monedas

nacionales (francos, marcos, pesetas…). En 2014 se adhirió Letonia y en 2015

Lituania pasando a ser en 2017 19 países los que conforman la zona euro.

La utilización de una moneda por más de 300 millones de personas tiene un

impacto económico enorme. El éxito del euro depende de las hipótesis de que la

Unión Europea funciona, con pocos conflictos, como una unión política y como una

unión económica.

Al principio, se creyó que el euro terminaría siendo la moneda de la Unión Europea

(UE). El impulso principal al proyecto del euro llegó en 1992 (para entender éste

impulso hay que explicar la crisis que se ocasionó ese año y que explico en un

punto más adelante), con la firma del Tratado de la Unión Europea, en Maastricht

(Holanda). Bajo el tratado de Maastricht, la Unión Europea inició un gran proyecto

de “unión económica y monetaria” (UEM). Uno de los principales objetivos de la

UEM era establecer una unión monetaria en la que los aspectos monetarios fueran

gestionados cooperativamente por los países miembros a través de un Banco

Central Europeo (BCE).

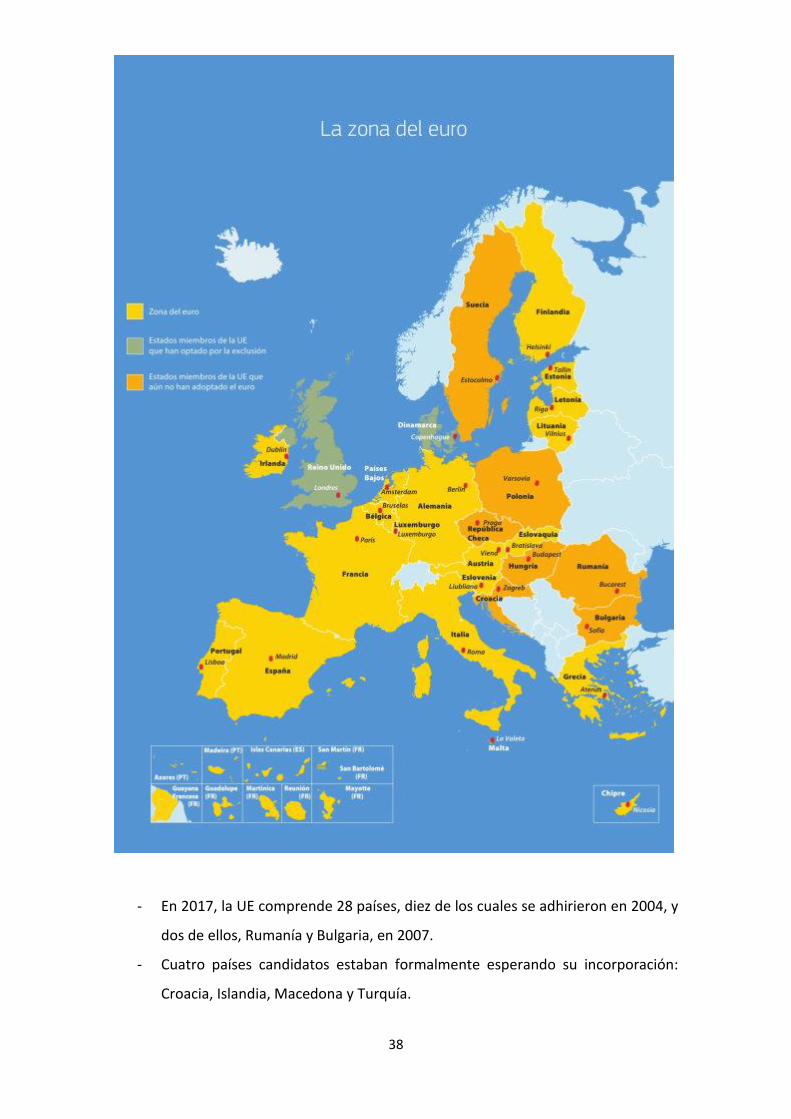

El mapa describe algunos de los acuerdos políticos y monetarios más importantes

de la UE.

38

- En 2017, la UE comprende 28 países, diez de los cuales se adhirieron en 2004, y

dos de ellos, Rumanía y Bulgaria, en 2007.

- Cuatro países candidatos estaban formalmente esperando su incorporación:

Croacia, Islandia, Macedona y Turquía.

39

- Croacia se incorporó en 2013.

- Un país puede pertenecer a la UE pero no a la eurozona. En 1999, 3 de los 15

miembros de la UE decidieron quedarse “fuera” de la eurozona y mantener sus

monedas nacionales (Dinamarca, Suecia y el Reino Unido). Los otros 12

“entraron” en 2001.

- El procedimiento oficial de admisión requiere que los candidatos vinculen su

moneda al euro, en su sistema denominado el Mecanismo del Tipo de Cambio

(MTC), durante al menos dos años y que cumplan ciertos requisitos.

5.1. La crisis de 1992

Para saber cómo se originó esta crisis hay que retroceder hasta la creación de la Zona

Euro.

En 1992, los miembros de la Unión Europea firmaron el Tratado de Maastricht, bajo el

cual se comprometieron a limitar su déficit público y sus niveles de deuda. Algunos

países, entre los que están Grecia e Italia, fueron capaces de terciar estas reglas y de

enmascarar sus niveles de déficit y deuda gracias a la utilización de complejos

instrumentos financieros.

Estas estructuras fueron diseñadas por bancos de inversión estadounidenses, quienes

recibieron importantes comisiones por sus servicios y quienes se hicieron cargo de

cantidades muy reducidas de riesgo de crédito.

Para más información la situación de estabilidad monetaria que en la actualidad

podemos disfrutar no es fruto del azar. Muchos años han pasado desde el Tratado de

Roma (1957), para que por fin, el 13 de marzo de 1979 entrase en vigor el Sistema

Monetario Europeo (SME), como referente mundial en materia de integración

monetaria. El camino que ha llevado a los países pertenecientes al SME desde la

incertidumbre de la crisis económica mundial de finales de los setenta, hasta el

40

nacimiento del euro, está salpicado de acontecimientos positivos y negativos. Pero

quizá el hecho que con mayor virulencia puso en peligro la unidad monetaria europea

y todo el SME, fue la crisis financiera que aconteció a lo largo de la segunda mitad de

1992 y la primera de 1993.

El país que se vio más afectado por esta crisis fue España el cual comentaremos

brevemente a continuación.

La economía española pasó en 1993 unos de los momentos más difíciles. La recesión

se instaló en España y se tradujo en un fuerte aumento del desempleo, una caída de

los beneficios y de la inversión de las empresas. Pero el día clave fue el 13 de mayo de

1993, donde el Gobierno español se vio obligado a devaluar de nuevo la peseta, esta

vez en un 8%. Fue la tercera devaluación en 9 meses. Las anteriores se produjeron el

16 de septiembre de 1992 (llamada miércoles negro ya que, Reino Unido, Italia y

Portugal también devaluaron sus monedas, pero sólo Reino Unido e Italia tuvieron que

retirar sus monedas del Mecanismo Europeo de tipos de cambio) y el 21 de noviembre

de 1992.

Para salir de ésta crisis España como he mencionado arriba, devaluó la peseta por ello

los trabajadores españoles eran relativamente más baratos (y más pobres) que los del

resto de países, pero se ganó en competitividad en los mercados internacionales.

Sin embargo existen dos problemas:

1. La devaluación provoca aumentos de competitividad por la vía monetaria, no por la

vía de aumentos de productividad: las empresas no caen bajo la presión de tener

que innovar en los productos o servicios que ofrecen. Los aumentos de

competitividad por el lado monetario suelen ser efímeros y desalientan la

productividad. Esta es una razón que podría ayudar a explicar el bajo incremento

de la productividad española durante los 90s y los 00s.

2. La devaluación evita cambios en la estructura productiva: si las empresas españolas

vuelven a encontrar mercado para sus productos en el exterior por la vía monetaria

(por devaluaciones), los factores productivos no cambian de manos. Las pérdidas

empresariales se tornan en beneficios gracias a la devaluación. En ausencia de

41

presión para cambiar la estructura productiva, ésta continúa igual. El capital y los

trabajadores quedan atrapados en sectores con poco valor añadido, que

necesitarán en el futuro de nuevas devaluaciones para continuar funcionando.

5.2. La economía del Euro

Para un país decidir su incorporación a una unión monetaria tiene que considerar que

la economía doméstica debe adherirse a una unión monetaria con otro país, la

economía exterior. Si los países adoptan la decisión que mejor se ajusta a sus intereses

esto es, toman una decisión óptima cuando establecen una unión monetaria, se

emplea el término área monetaria óptima (AMO) para referirse a la unión monetaria

que resulta.

Adoptar una moneda común implica que los dos países tendrán la misma política

monetaria – ambas regiones pierden la autonomía monetaria- y que las autoridades

que controlen la moneda común escogerán un tipo de interés común para ambos.

Considerando los “beneficios netos” de adoptar una moneda común (los beneficios

netos son, simplemente, la diferencia entre ingresos y costes). Los resultados

obtenidos hasta aquí permiten sugerir que:

- Al aumentar la integración, crecen las ganancias de eficiencia de la moneda

común.

- Al aumentar la simetría, disminuyen los costes de estabilización de la moneda

común.

La teoría de las AMO mantiene que los beneficios netos de una moneda común

aumentarán si aumentan la integración de mercado o la simetría. Basándose solo

en criterios económicos, la economía debería permanecer fuera de la unión

monetaria si los beneficios netos son negativos, y adherirse si son positivos.

42

Un aspecto importante de la adhesión a una unión monetaria es que el banco

central doméstico deja de gestionar la política monetaria. La política monetaria

pasa a ser dirigida por un banco central común, cuya política y cuyas decisiones

pueden estar sujetas a diferentes designios y objetivos y a una supervisión política.

Puede llegar a ser algo deseable siempre y cuando el funcionamiento global del

banco central doméstico sea tan bueno como el del banco central común.

Utilizando un ejemplo del libro de Taylor, “suponemos que la economía doméstica

experimenta una inflación elevada a causa de un sesgo inflacionista de las

autoridades domésticas; esto es, la incapacidad de resistir presiones políticas para

utilizar una política monetaria expansiva que consiga resultados a corto plazo. A

largo plazo, esto supone, en general, niveles esperados y actuales de inflación más

elevados. Pero los niveles medios de desempleo y de producción no cambian

porque, al ser anticipada la inflación carece de efectos reales a largo plazo.”

“Suponemos que el banco central de la unión monetaria fuera más independiente

y resistiera las presiones políticas para utilizar una política monetaria que obtenga

ganancias a corto plazo. Por término medio, conseguirá mejores resultados

logrando menores niveles de inflación sin disminuir los niveles de producción y

empleo. En este caso, la adhesión a la unión monetaria mejora los resultados

económicos domésticos, al suministrar un ancla nominal más sólida. En este caso,

la pérdida de la autonomía doméstica sería beneficiosa.”

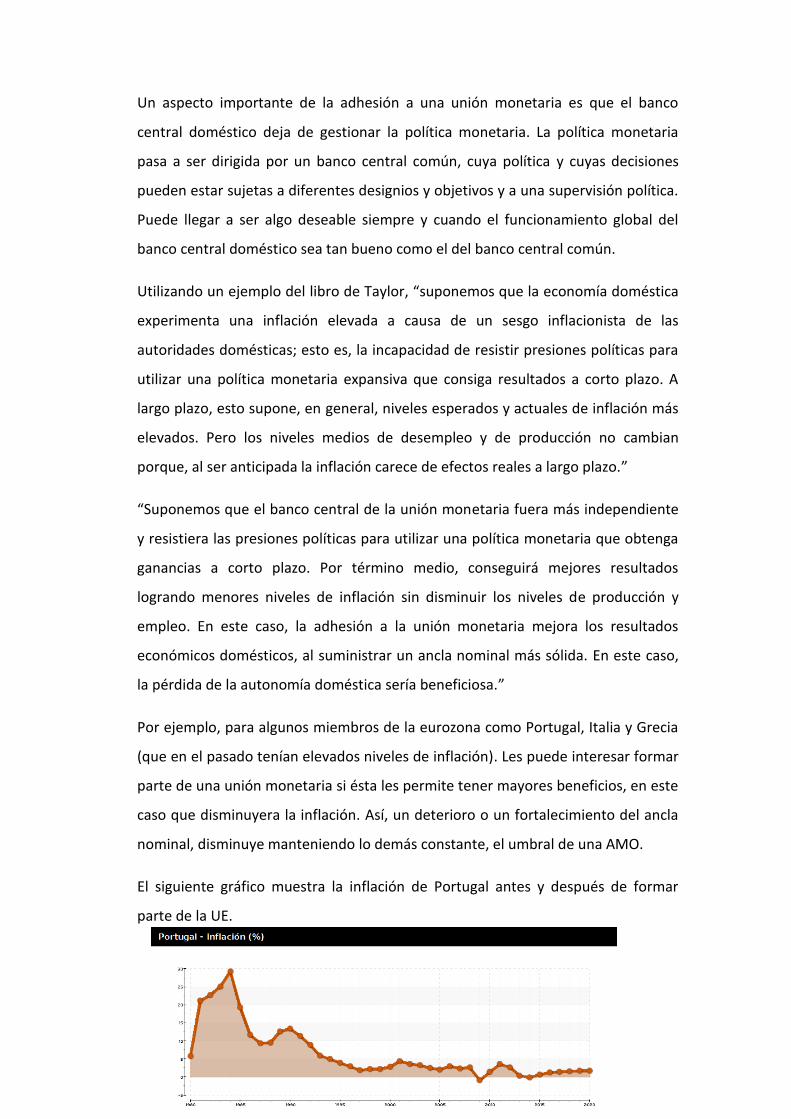

Por ejemplo, para algunos miembros de la eurozona como Portugal, Italia y Grecia

(que en el pasado tenían elevados niveles de inflación). Les puede interesar formar

parte de una unión monetaria si ésta les permite tener mayores beneficios, en este

caso que disminuyera la inflación. Así, un deterioro o un fortalecimiento del ancla

nominal, disminuye manteniendo lo demás constante, el umbral de una AMO.

El siguiente gráfico muestra la inflación de Portugal antes y después de formar

parte de la UE.

43

Fuente: FMI

Creado por Actualitix.com

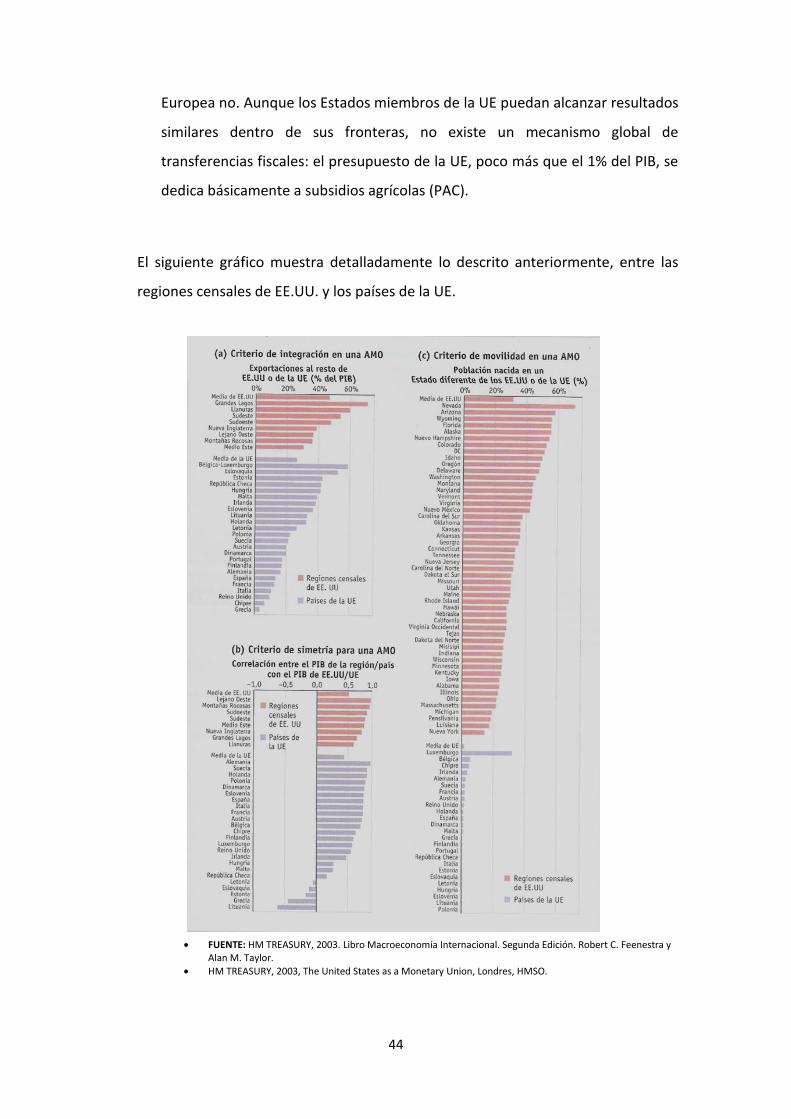

Analizamos como ejemplo Europa frente a Estados Unidos para un área monetaria

óptima (AMO), según Taylor.

- La integración de los mercados de bienes los países europeos comercian mucho

entre sí, pero estos datos no son totalmente comparables con los Estados

individuales de los Estados Unidos, ya que éstos comercializan mucho más

entre ellos.

- Simetría de las perturbaciones para evaluarlas de forma directa tenemos que

comparar las tasas de crecimiento anuales del PIB de cada Estado con la de la

zona (UE).

- Movilidad del trabajo en Estados Unidos es mucho mayor que entre los países

de la Unión Europea. Ocurre lo mismo con los flujos anuales de personas entre

regiones. Existen razones obvias para ello como son las diferencias culturales y

de lenguaje establecen obstáculos a la migración entre los países de la Unión

Europea que no existen en los Estados Unidos. También, los mercados de

trabajo son menos flexibles en Europa, la contratación y el despido de

trabajadores es más compleja, lo que disuade a estos de desplazarse en

búsqueda de mejores oportunidades. Los economistas han constatado que las

diferencias regionales de desempleo suelen ser más persistentes y duraderas

en la Unión Europea que en Estados Unidos. En breve, los mecanismos de

ajuste del mercado de trabajo son más débiles para los europeos.

- Transferencias fiscales de un Estado de Estados Unidos cuando entra en

recesión, cada dólar de disminución de los ingresos fiscales del Estado se ve

compensado por una transferencia de fondos federales de aproximadamente

15 céntimos.10 Estas transferencias son posibles bajo un federalismo fiscal que

otorgue importantes poderes de imposición y gasto a la autoridad central.

Estados Unidos dispone de estas transferencias estabilizadoras, pero la Unión

10

Libro Macroeconomía Internacional. Segunda Edición. Robert C. Feenestra y Alan M. Taylor. HM TREASURY, 2003, The United States as a Monetary Union, Londres, HMSO.

44

Europea no. Aunque los Estados miembros de la UE puedan alcanzar resultados

similares dentro de sus fronteras, no existe un mecanismo global de

transferencias fiscales: el presupuesto de la UE, poco más que el 1% del PIB, se

dedica básicamente a subsidios agrícolas (PAC).

El siguiente gráfico muestra detalladamente lo descrito anteriormente, entre las

regiones censales de EE.UU. y los países de la UE.

FUENTE: HM TREASURY, 2003. Libro Macroeconomía Internacional. Segunda Edición. Robert C. Feenestra y Alan M. Taylor.

HM TREASURY, 2003, The United States as a Monetary Union, Londres, HMSO.

45

Una pequeña explicación de los datos del gráfico:

Integración de los mercados de bienes: El gráfico (a) muestra para las amplias

áreas censales estadounidenses. El comercio de manufacturas oscila entre el

30% y el 70% del producto estatal bruto. En los países de la UE la cifra

disminuye.

Simetría de las perturbaciones: El gráfico (b) muestra como los países de la UE

se comparan favorablemente, en este criterio, con los de EE.UU. En ambos

casos, la correlación media con el crecimiento de la zona es próxima a 0,5.

Movilidad del trabajo: Más del 30% de los residentes de EE.UU. nacieron en un

Estado distinto de aquel en el que viven. En la UE, solo 1,5% de las personas

que viven en un país nació en otro.

Los datos del gráfico (a) muestran que los niveles de comercio interregional en los

EE.UU. alcanzan niveles muy superiores a los de la UE. Los datos del gráfico (b)

muestran que las perturbaciones que experimentan los EE.UU. y la UE tienen un

grado comparable de simetría. Los datos del gráfico (c) muestran que, comparados

con la UE, los mercados de trabajo están muy integrados en EE.UU.

5.3. Tensiones en la Eurozona

Desde su nacimiento en 1999 hasta 2007, se puede considerar que la eurozona fue un

éxito. Comparado con lo que vino luego, fue un periodo de crecimiento económico y

estabilidad, un periodo sin recesiones y con un BCE tranquilo con respecto a su

objetivo explícito de inflación o a su responsabilidad más amplia de apoyar la

estabilidad económica y financiera de la eurozona.

El Banco Central Europeo (BCE) con sede en Frankfurt, pero no es coincidencia que se

encuentre allí, ya que el fuerte legado de influencia de las autoridades monetarias y

políticas de Alemania en el diseño del proyecto del euro.

Los objetivos y la dirección que sigue el BCE son los siguientes:

46

- Instrumentos y Objetivos: El instrumento que utiliza el BCE es el tipo de interés

al que la banca comercial puede endeudarse. Según su carta fundacional, el

principal objetivo del BCE es el de “mantener la estabilidad de los precios” en la

eurozona. Su objetivo secundario es el de “apoyar las políticas económicas

generales de la Comunidad con la idea de contribuir a conseguir los objetivos de

la Comunidad”. (Muchos bancos centrales tienen instrumentos y objetivos

parecidos, pero el BCE pone un énfasis relativamente fuerte en la inflación).

- Actividades prohibidas: Para impedir que la política monetaria sirva otros

objetivos, el BCE no financia directamente los déficits de los Estados miembros,

ni acude al rescate de Gobiernos o entidades públicas nacionales. Además, el

BCE no tiene un mandato para actuar como prestamista de última instancia,

concediendo préstamos a entidades financieras de la eurozona en tiempos de

crisis. (Muchos bancos centrales pueden actuar como prestamistas de última

instancia).

- Toma de decisiones: Las decisiones sobre la política monetaria se toman en las

reuniones del Consejo de Gobierno del BCE, compuesto por los gobernadores

de los bancos centrales de la eurozona y por seis miembros del ejecutivo del

BCE. En la práctica, las decisiones sobre las políticas se toman por consenso y

no por votación. El Consejo celebra, generalmente, dos reuniones al mes.

- Rendición de cuentas e independencia: Ninguna otra institución de la Unión

Europea tiene poder sobre la política monetaria ni puede supervisar

formalmente al BCE y, a su vez, el BCE no tiene que informar a ninguna

institución política. El BCE no publica las actas de sus reuniones y es

independiente, no solo con respecto a su instrumento – el tipo de interés que

establece- sino también con respecto a su objetivo – él define lo que significa la

“estabilidad de precios”-. (Un número pequeño, pero creciente, de bancos

centrales han logrado cierta independencia, pero el BCE tiene más que

muchos).

El funcionamiento del BCE ha estado sujeto a fuertes críticas:

1. Existe polémica sobre el objetivo de la estabilidad de precios. El BCE ha definido

la estabilidad de precios como una tasa de inflación de los precios de consumo

47

en la eurozona inferior a, pero “próxima a”, un 2% anual a medio plazo.

Objetivo demasiado vago, ya que las nociones de “próximo a y medio plazo” no

están definidas.

2. No existe un límite inferior para prevenir la deflación. (Algo que fue

preocupante a medida que la tasa de inflación se aproximaba a cero durante la

Gran Recesión, que siguió a la crisis financiera global de 2008).

3. La adopción de la estabilidad de precios también crea controversia. El BCE tiene

el objetivo secundario de apoyar y estabilizar la economía de la eurozona. Pero,

en la práctica, el BCE ha actuado como si asignara poca importancia a los

resultados económicos –crecimiento y empleo- y a la posición de la economía

real en el ciclo económico. En esta área, las preferencias políticas del BCE son

diferentes a las de, por ejemplo, la Fed, que tiene un mandato del Congreso no

solo para asegurar la estabilidad de precios, sino también para alcanzar el pleno

empleo.

4. Objeto de polémica también son la inflación y el valor de referencia para el

crecimiento de la oferta monetaria.

5. Otro objeto de polémica es la estricta interpretación de lo que son las

actividades prohibidas. Se espera que en situaciones excepcionales, la mayoría

de bancos centrales faciliten crédito a los bancos con problemas o que relajen

los criterios de concesión de préstamos al sector bancario, y que puedan

imprimir el dinero para hacerlo. En la eurozona, el BCE puede imprimir el

dinero pero no puede prestarlo, y los bancos centrales nacionales pueden

prestarlo pero no pueden imprimirlo. Los bancos centrales nacionales pueden

establecer canales locales limitados de crédito u organizar consorcios privados

para gestionar una crisis pequeña, o pueden esperar ayuda fiscal de sus

erarios11 nacionales. Pero una crisis severa sería más difícil de prevenir o

contener.

6. El proceso de toma de decisiones también es objeto de controversia. Las

decisiones consensuadas tienden a favorecer el status quo12, retrasando la

11

Conjunto de haberes, bienes y rentas pertenecientes al estado. Lugar donde se guardan estas pertenencias. 12

Estado o la situación de algo en un cierto momento.

48

toma de decisiones necesarias. La insistencia en que el consejo incluya a los

gobernadores de todos los bancos nacionales se da en un organismo

demasiado grande donde resulta difícil obtener un consenso.

7. Existe polémica sobre la escasa rendición de cuentas del BCE. Puesto que no

responde ante ningún cuerpo político. Algunos ciudadanos de la eurozona

temen que el BCE carezca de legitimidad. Muchos organismos de la Unión

Europea sufren un percibido “déficit democrático”, incluyendo los trabajos de

la comisión (no elegida) los tratados intergubernamentales, concluidos con

escasas consultas y sin ratificación popular. El BCE dialoga y mantiene consultas

informales con el Consejo, la Comisión y el Parlamento. Los ministros de

finanzas de la eurozona se han agrupado para constituir el Eurogrupo, que se