la banca de desarrollo: perspectiva para el crecimiento del agro · 2012-08-16 · modelo de...

TRANSCRIPT

La banca de desarrollo: perspectiva para el crecimiento del agro

Colegio de Profesionales en Ciencias Económicas de El Salvador (COLPROCE)

San Salvador, 14 de agosto de 2012

“Los mercados no conceden créditos a largo plazo. Ellos se especializan, particularmente, en créditos comerciales y no se puede construir una fábrica con crédito comercial. Existen fallas típicas de mercado, aun en países desarrollados. El mercado tiende a no dar préstamos adecuados a los pequeños negocios. En general, los mercados tienen dificultad para conceder créditos en áreas en las que el proceso de garantías es difícil. La verdad es que en momentos críticos, el gobierno tiene siempre un papel importante”.

Joseph Stiglitz (Premio Nóbel 2001, Revista Rumos, Mayo 2001)

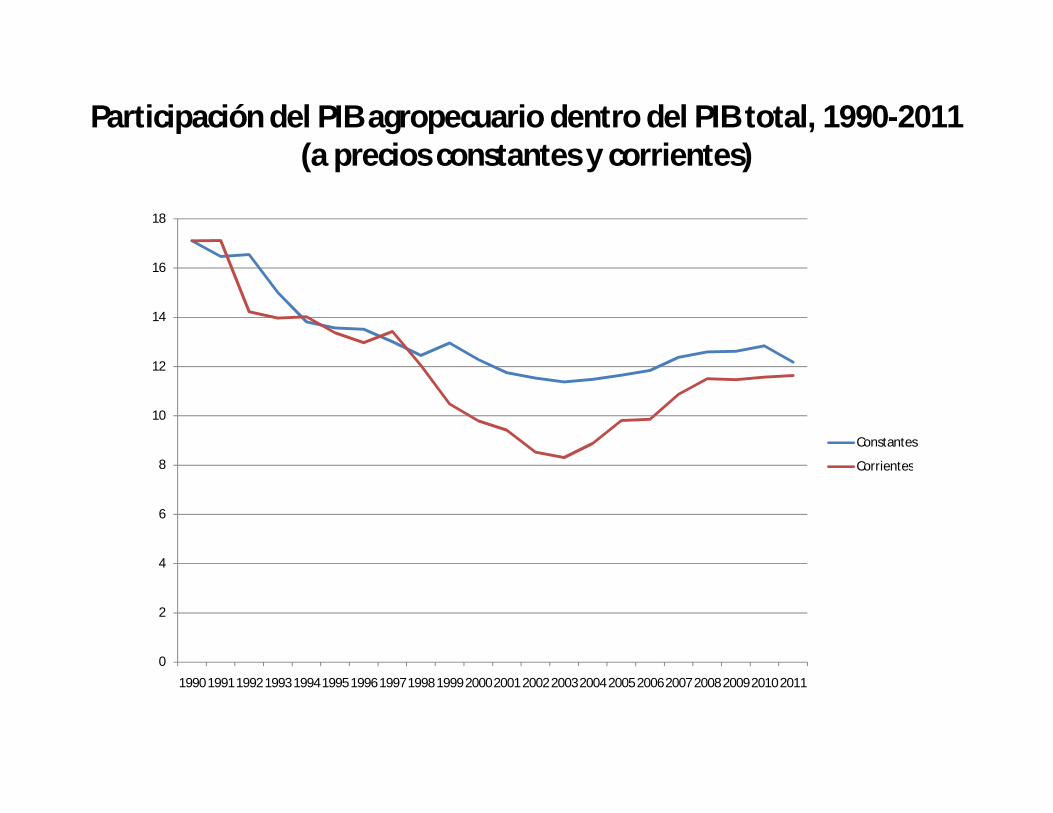

Participación del PIB agropecuario dentro del PIB total, 1990-2011 (a precios constantes y corrientes)

0

2

4

6

8

10

12

14

16

18

1990 19911992 1993 19941995 1996 19971998 1999 20002001 2002 20032004 2005 20062007 2008 20092010 2011

Constantes

Corrientes

El crédito no ha estado fluyendo a los sectores productivos

• Queja recurrente de los sectores productivos: no hay acceso al crédito

• El problema no es de liquidez, sino de percepción de riesgo

• Problema generalizado, pero que en El Salvador reviste mayor gravedadpor factores específicos al país:– Los bancos privados son internacionales y responden a modelos de negocios que no

toman en cuenta explícitamente las necesidades de desarrollo del país.

– La banca estatal no tiene la espalda financiera para sustituir el crédito de la bancacomercial.

– La dolarización reduce significativamente la capacidad de inyectarle liquidez alsistema.

• Las dificultades de acceso al crédito para los productores agropecuariosy, particularmente, pequeños productores agrícolas, han sido aúnmayores.

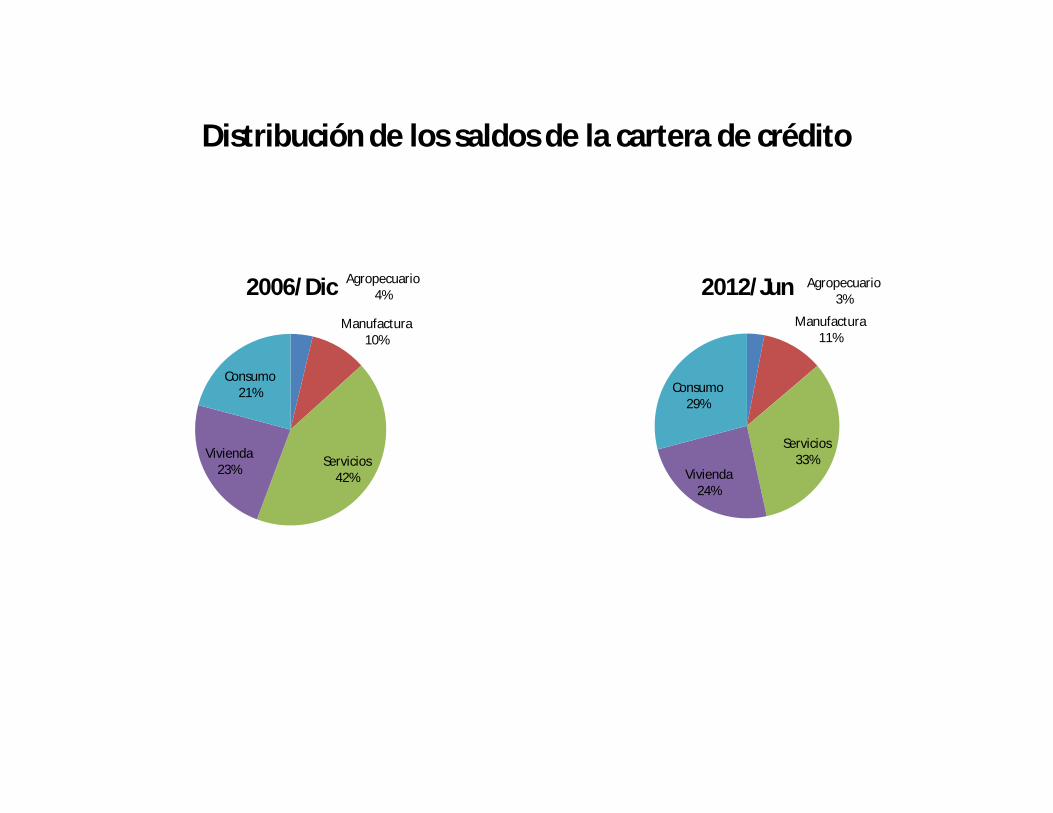

Distribución de los saldos de la cartera de crédito

Agropecuario4%

Manufactura10%

Servicios42%

Vivienda23%

Consumo21%

2006/Dic Agropecuario3%

Manufactura11%

Servicios33%

Vivienda24%

Consumo29%

2012/Jun

PARTICIPACION DEL SALDO DE LA CARTERA DEL SECTOR AGROPECUARIO EN RELACION AL TOTAL DE LA CARTERA

EMPRESARIAL (%)

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Jun-12

PARTICIPACION DEL SALDO DE LA CARTERA DEL SECTOR AGROPECUARIO EN RELACION AL TOTAL DE LA CARTERA DE

CREDITOS (%)

0%

1%

1%

2%

2%

3%

3%

4%

4%

5%

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11 Jun-12

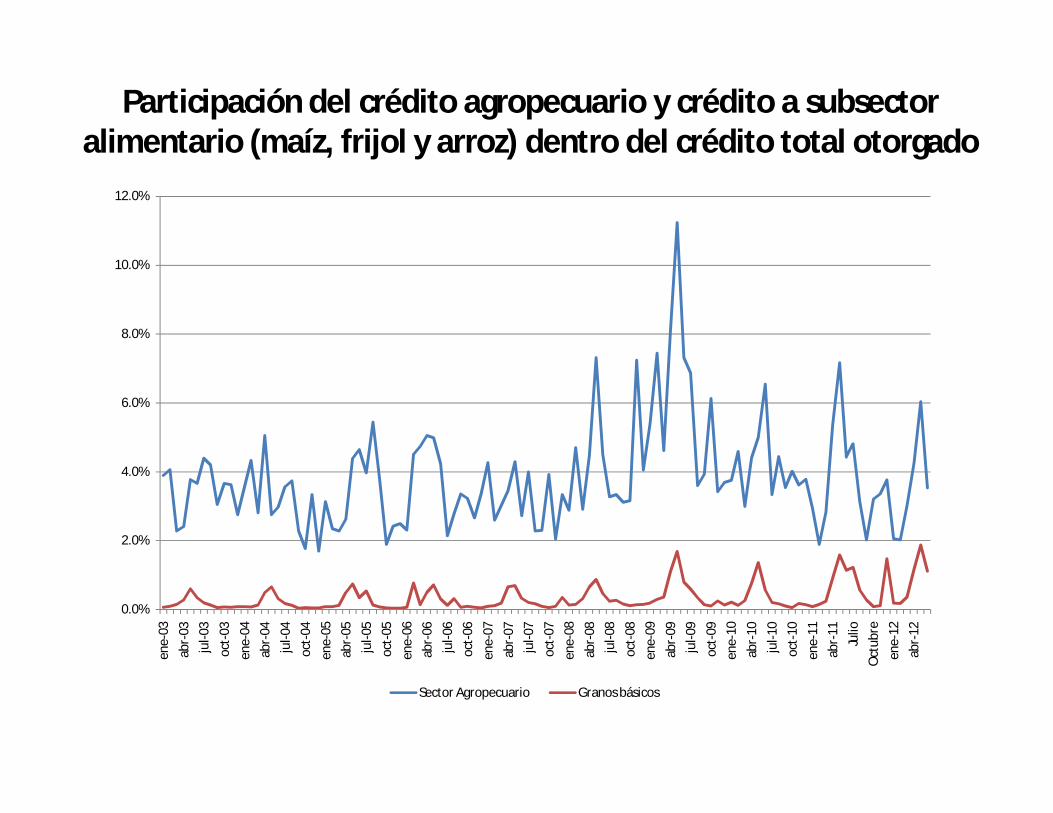

Participación del crédito agropecuario y crédito a subsector alimentario (maíz, frijol y arroz) dentro del crédito total otorgado

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

ene-

03

abr-

03

jul-0

3

oct-

03

ene-

04

abr-

04

jul-0

4

oct-

04

ene-

05

abr-

05

jul-0

5

oct-

05

ene-

06

abr-

06

jul-0

6

oct-

06

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

ene-

10

abr-

10

jul-1

0

oct-

10

ene-

11

abr-

11

Julio

Oct

ubre

ene-

12

abr-

12

Sector Agropecuario Granos básicos

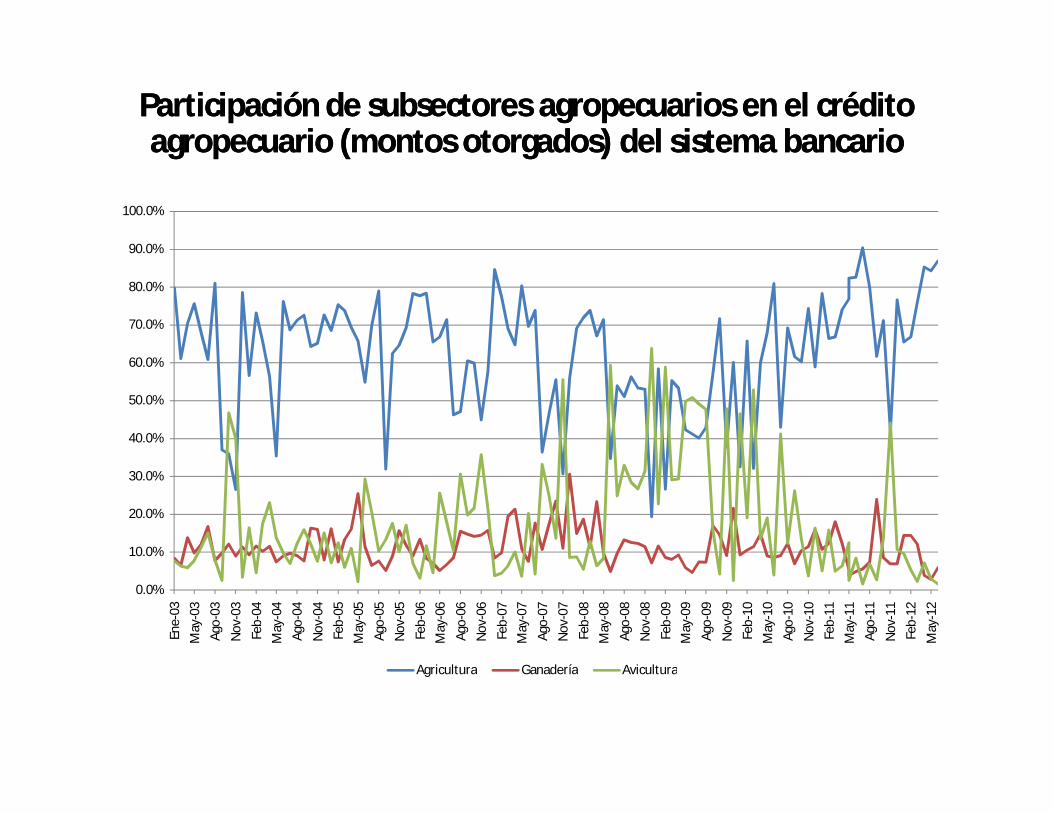

Participación de subsectores agropecuarios en el crédito Participación de subsectores agropecuarios en el crédito agropecuario (montos otorgados) del sistema bancarioagropecuario (montos otorgados) del sistema bancario

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

Ene-

03

May

-03

Ago-

03

Nov

-03

Feb-

04

May

-04

Ago-

04

Nov

-04

Feb-

05

May

-05

Ago-

05

Nov

-05

Feb-

06

May

-06

Ago-

06

Nov

-06

Feb-

07

May

-07

Ago-

07

Nov

-07

Feb-

08

May

-08

Ago-

08

Nov

-08

Feb-

09

May

-09

Ago-

09

Nov

-09

Feb-

10

May

-10

Ago-

10

Nov

-10

Feb-

11

May

-11

Ago-

11

Nov

-11

Feb-

12

May

-12

Agricultura Ganadería Avicultura

Crédito otorgado a subsectores alimentarios (% del crédito para agricultura)

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

45.0%

50.0%En

e-03

May

-03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Oct

-05

Feb-

06

Jun-

06

Oct

-06

Feb-

07

Jun-

07

Oct

-07

Feb-

08

Jun-

08

Oct

-08

Feb-

09

Jun-

09

Oct

-09

Feb-

10

Jun-

10

Oct

-10

Feb-

11

Jun-

11

Oct

-11

Feb-

12

Jun-

12

Maíz Frijol Arroz

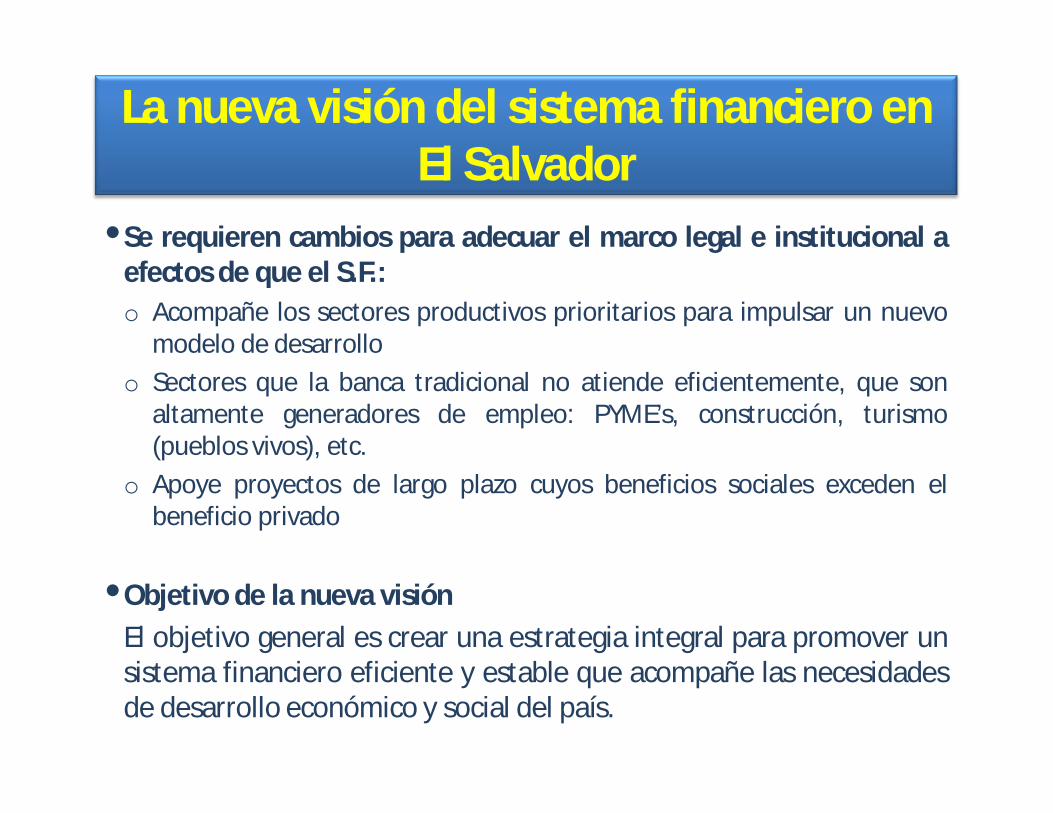

La nueva visión del sistema financiero en El Salvador

•Se requieren cambios para adecuar el marco legal e institucional aefectos de que el S.F.:o Acompañe los sectores productivos prioritarios para impulsar un nuevo

modelo de desarrollo

o Sectores que la banca tradicional no atiende eficientemente, que sonaltamente generadores de empleo: PYME’s, construcción, turismo(pueblos vivos), etc.

o Apoye proyectos de largo plazo cuyos beneficios sociales exceden elbeneficio privado

•Objetivo de la nueva visión

El objetivo general es crear una estrategia integral para promover unsistema financiero eficiente y estable que acompañe las necesidadesde desarrollo económico y social del país.

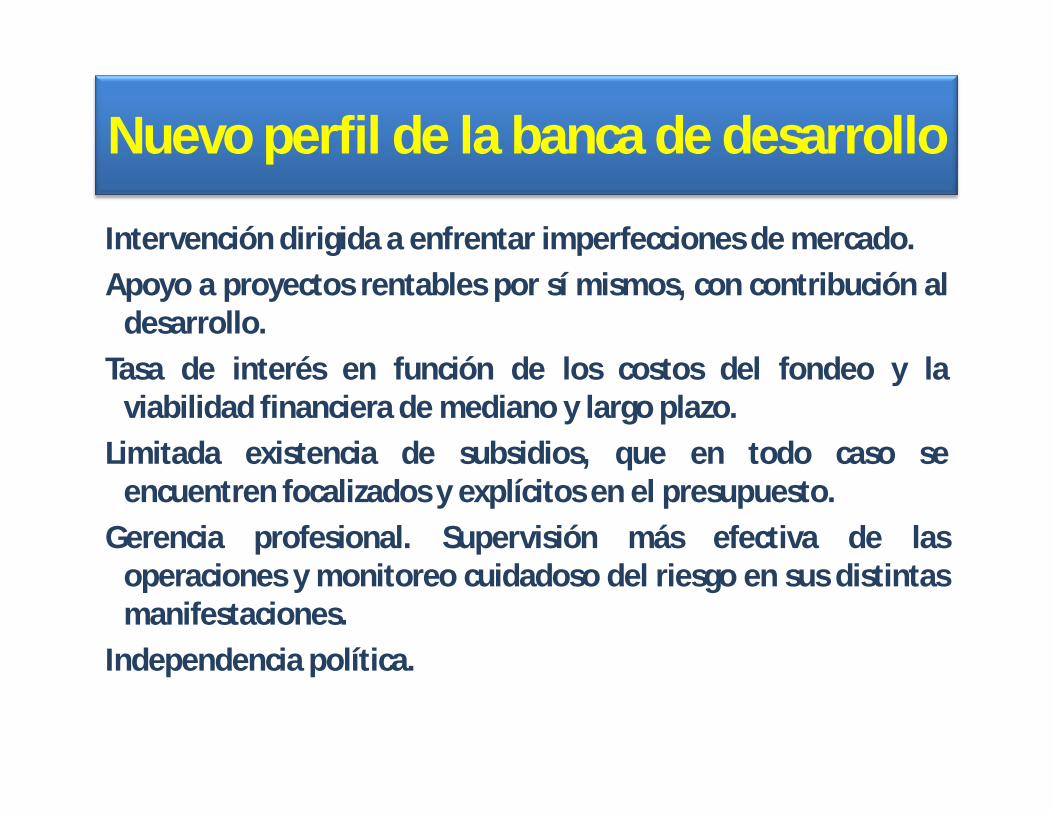

Nuevo perfil de la banca de desarrollo

Intervención dirigida a enfrentar imperfecciones de mercado.

Apoyo a proyectos rentables por sí mismos, con contribución aldesarrollo.

Tasa de interés en función de los costos del fondeo y laviabilidad financiera de mediano y largo plazo.

Limitada existencia de subsidios, que en todo caso seencuentren focalizados y explícitos en el presupuesto.

Gerencia profesional. Supervisión más efectiva de lasoperaciones y monitoreo cuidadoso del riesgo en sus distintasmanifestaciones.

Independencia política.

SALDO DE LA CARTERA DE CREDITOS DEL SECTOR AGROPECUARIO (US$ Millones)

0

50

100

150

200

250

300

2005/Dic 2006/Dic 2007/Dic 2008/Dic 2009/Dic 2010/Dic 2011/Abr

BANCA PRIVADA BANCA ESTATAL

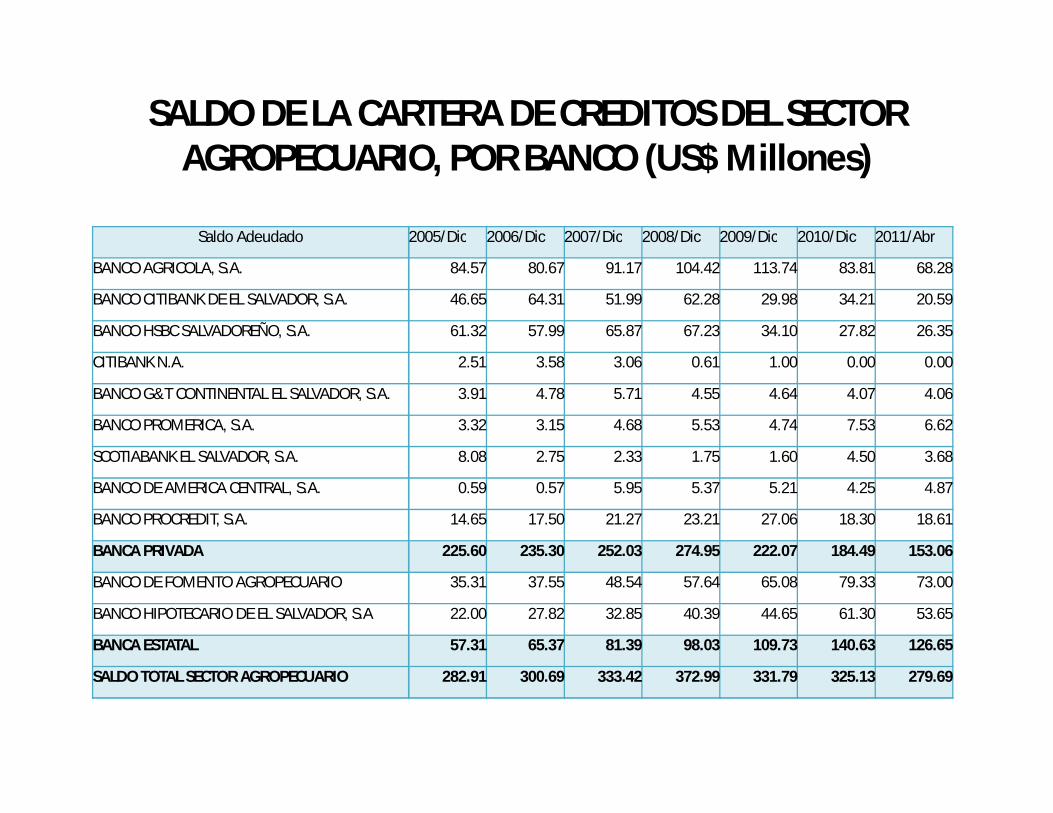

SALDO DE LA CARTERA DE CREDITOS DEL SECTOR AGROPECUARIO, POR BANCO (US$ Millones)

Saldo Adeudado 2005/Dic 2006/Dic 2007/Dic 2008/Dic 2009/Dic 2010/Dic 2011/Abr

BANCO AGRICOLA, S.A. 84.57 80.67 91.17 104.42 113.74 83.81 68.28

BANCO CITIBANK DE EL SALVADOR, S.A. 46.65 64.31 51.99 62.28 29.98 34.21 20.59

BANCO HSBC SALVADOREÑO, S.A. 61.32 57.99 65.87 67.23 34.10 27.82 26.35

CITIBANK N.A. 2.51 3.58 3.06 0.61 1.00 0.00 0.00

BANCO G&T CONTINENTAL EL SALVADOR, S.A. 3.91 4.78 5.71 4.55 4.64 4.07 4.06

BANCO PROMERICA, S.A. 3.32 3.15 4.68 5.53 4.74 7.53 6.62

SCOTIABANK EL SALVADOR, S.A. 8.08 2.75 2.33 1.75 1.60 4.50 3.68

BANCO DE AMERICA CENTRAL, S.A. 0.59 0.57 5.95 5.37 5.21 4.25 4.87

BANCO PROCREDIT, S.A. 14.65 17.50 21.27 23.21 27.06 18.30 18.61

BANCA PRIVADA 225.60 235.30 252.03 274.95 222.07 184.49 153.06

BANCO DE FOMENTO AGROPECUARIO 35.31 37.55 48.54 57.64 65.08 79.33 73.00

BANCO HIPOTECARIO DE EL SALVADOR, S.A 22.00 27.82 32.85 40.39 44.65 61.30 53.65

BANCA ESTATAL 57.31 65.37 81.39 98.03 109.73 140.63 126.65

SALDO TOTAL SECTOR AGROPECUARIO 282.91 300.69 333.42 372.99 331.79 325.13 279.69

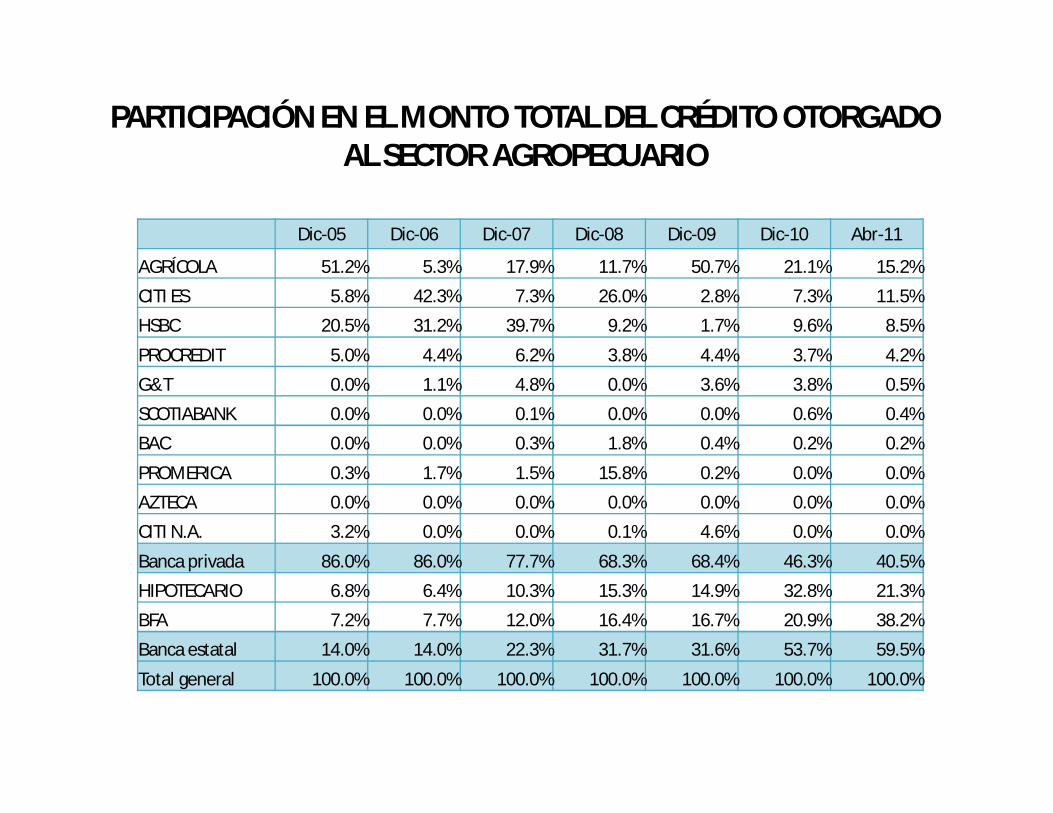

PARTICIPACIÓN EN EL MONTO TOTAL DEL CRÉDITO OTORGADO AL SECTOR AGROPECUARIO

Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Abr-11

AGRÍCOLA 51.2% 5.3% 17.9% 11.7% 50.7% 21.1% 15.2%

CITI ES 5.8% 42.3% 7.3% 26.0% 2.8% 7.3% 11.5%

HSBC 20.5% 31.2% 39.7% 9.2% 1.7% 9.6% 8.5%

PROCREDIT 5.0% 4.4% 6.2% 3.8% 4.4% 3.7% 4.2%

G&T 0.0% 1.1% 4.8% 0.0% 3.6% 3.8% 0.5%

SCOTIABANK 0.0% 0.0% 0.1% 0.0% 0.0% 0.6% 0.4%

BAC 0.0% 0.0% 0.3% 1.8% 0.4% 0.2% 0.2%

PROMERICA 0.3% 1.7% 1.5% 15.8% 0.2% 0.0% 0.0%

AZTECA 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

CITI N.A. 3.2% 0.0% 0.0% 0.1% 4.6% 0.0% 0.0%

Banca privada 86.0% 86.0% 77.7% 68.3% 68.4% 46.3% 40.5%

HIPOTECARIO 6.8% 6.4% 10.3% 15.3% 14.9% 32.8% 21.3%

BFA 7.2% 7.7% 12.0% 16.4% 16.7% 20.9% 38.2%

Banca estatal 14.0% 14.0% 22.3% 31.7% 31.6% 53.7% 59.5%

Total general 100.0% 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

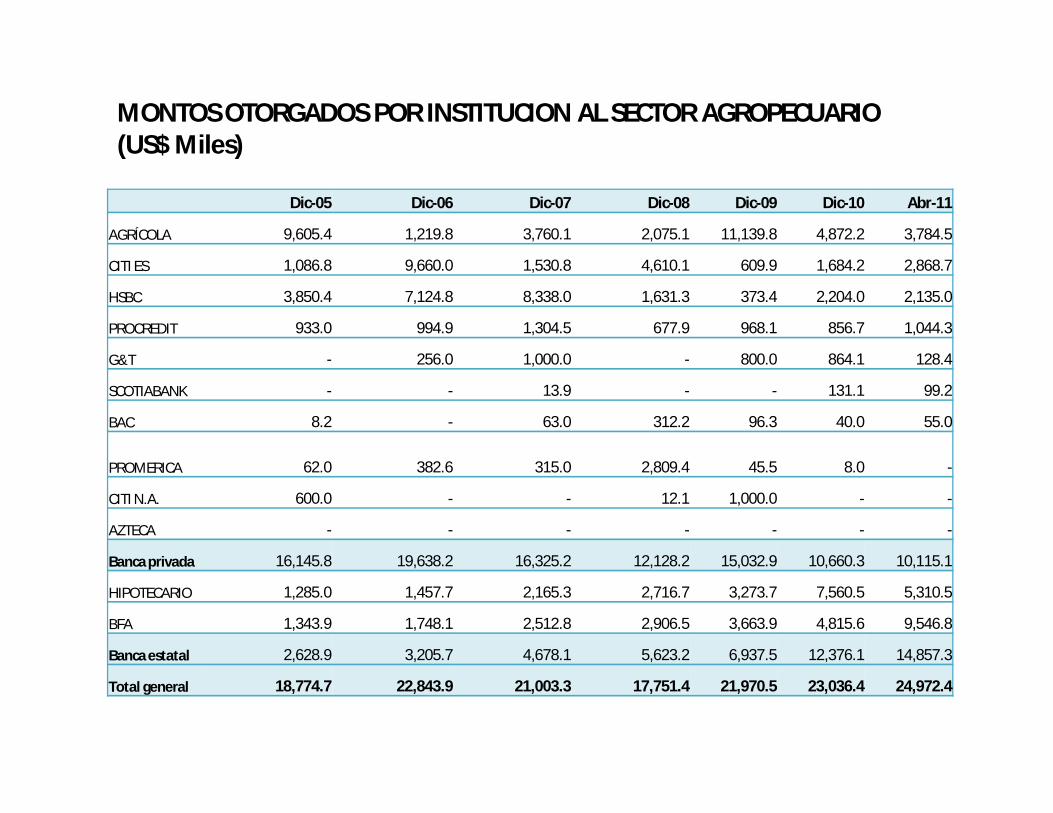

MONTOS OTORGADOS POR INSTITUCION AL SECTOR AGROPECUARIO (US$ Miles)

Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Abr-11

AGRÍCOLA 9,605.4 1,219.8 3,760.1 2,075.1 11,139.8 4,872.2 3,784.5

CITI ES 1,086.8 9,660.0 1,530.8 4,610.1 609.9 1,684.2 2,868.7

HSBC 3,850.4 7,124.8 8,338.0 1,631.3 373.4 2,204.0 2,135.0

PROCREDIT 933.0 994.9 1,304.5 677.9 968.1 856.7 1,044.3

G&T - 256.0 1,000.0 - 800.0 864.1 128.4

SCOTIABANK - - 13.9 - - 131.1 99.2

BAC 8.2 - 63.0 312.2 96.3 40.0 55.0

PROMERICA 62.0 382.6 315.0 2,809.4 45.5 8.0 -

CITI N.A. 600.0 - - 12.1 1,000.0 - -

AZTECA - - - - - - -

Banca privada 16,145.8 19,638.2 16,325.2 12,128.2 15,032.9 10,660.3 10,115.1

HIPOTECARIO 1,285.0 1,457.7 2,165.3 2,716.7 3,273.7 7,560.5 5,310.5

BFA 1,343.9 1,748.1 2,512.8 2,906.5 3,663.9 4,815.6 9,546.8

Banca estatal 2,628.9 3,205.7 4,678.1 5,623.2 6,937.5 12,376.1 14,857.3

Total general 18,774.7 22,843.9 21,003.3 17,751.4 21,970.5 23,036.4 24,972.4

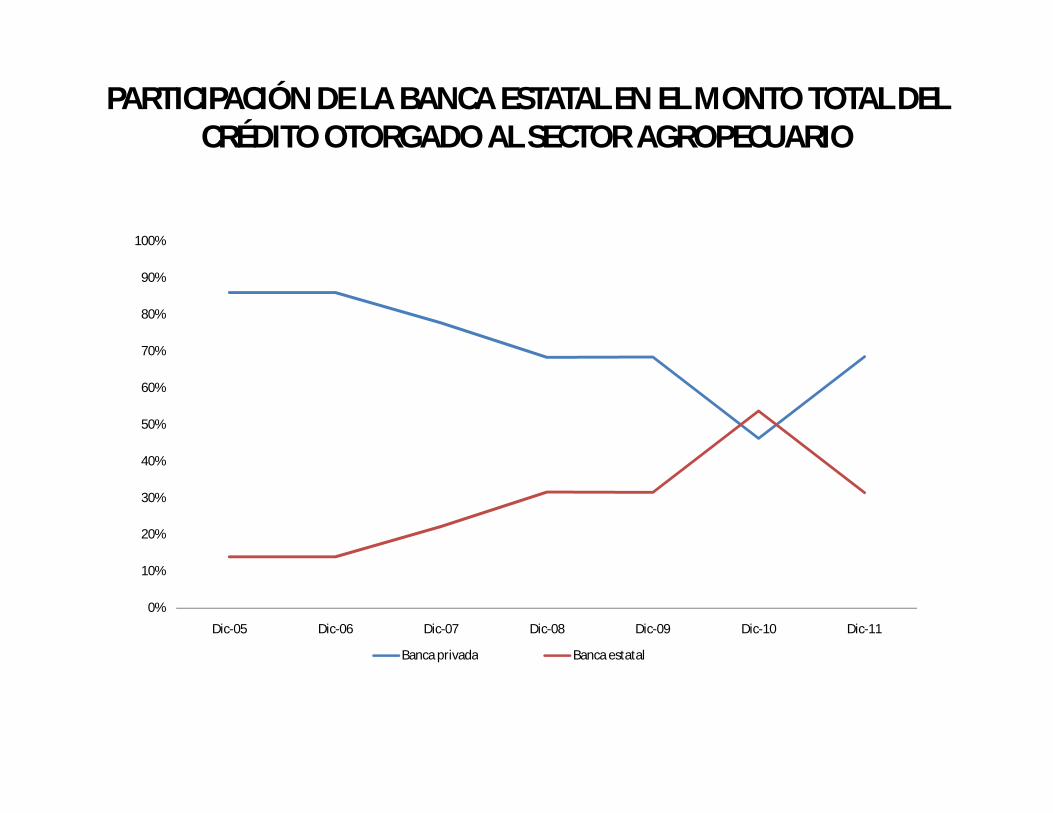

PARTICIPACIÓN DE LA BANCA ESTATAL EN EL MONTO TOTAL DEL CRÉDITO OTORGADO AL SECTOR AGROPECUARIO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dic-05 Dic-06 Dic-07 Dic-08 Dic-09 Dic-10 Dic-11

Banca privada Banca estatal

Crédito agropecuario y total de la banca privada y estatalDiciembre 2006 y Junio 2012

dic-06 Agr./total dic-06

Agropec. Total Agropec. Total

Privada 235,309 7858,268 3.0% 78.3% 96.8%

Estatal 65,376 257,215 25.4% 21.7% 3.2%

Total 300,685 8115,483 3.7% 100% 100%

jun-12 jun-12

Agropec. Total Agropec. Total

Privada 118,413 8270,761 1.4% 44.0% 93.5%

Estatal 150,557 579,383 26.0% 56.0% 6.5%

Total 268,969 8850,144 3.0% 100% 100%

Muchas gracias