la amenaza china a la industria global de acero

TRANSCRIPT

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 1/32

La Amenaza China a la

Industria Global de Acero

Septiembre 2015

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 2/32

Resumen Ejecutivo………………………………………….. pg 3

1. La Industria Siderúrgica China ………………………. pg 4

1.1. El Acero Chino en Cifras

1.2. Perfil de la Industria Siderúrgica1.3. Intentos Erráticos de Solucionar un Enorme Problema

2. El Desequilibrio de la Industria China de Acero y las

Amenazas a Otros Países…………………………..… pg 10

2.1. Exceso de capacidad y Exportaciones Desleales

Tabla de contenido

2

2.2. La Reducción de la Demanda de Acero Agrava elPanorama

2.3. Exportaciones Desleales Chinas Surge to Américas

3. Cómo el Mundo Enfrenta esta Amenaza ………….. pg 30

Apéndice 1 – Beneficios directos e indirectos concedidos a laindustria siderúrgica china por el gobierno local. …………... pg 31

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 3/32

Resumen Ejecutivo

China controla actualmente casi el 50% de la capacidad global deacero.

El 70% de la industria de acero en China es estatal, lo que resulta en

o Industria altamente subsidiada;

o Empresas no rentables. Las empresas están enfocadas en elempleo, no en la inversión.

China cuenta con un exceso de capacidad de producción de acero dealrededor de 400 millones de mt, lo que representa la mitad de lademanda total del el resto del mundo.

3

en tiempos recientes, debido a la fragilización de la demanda interna ya los beneficios fiscales concedidos a las exportaciones.

Las Américas son el segundo principal Mercado de esas exportaciones;

Los gobiernos de todo el mundo están actuando con rapidez y tomandovarias medidas para asegurar una competencia justa entre susmercados locales y China.

La Industria de Acero necesita competencia justa.

Las exportaciones desleales perjudican la industria global de acero.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 4/32

1. La Industria China de Acero

4

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 5/32

China26%

Otros Asia22%

Europa21%

NAFTA12%

CIS11%

Otros8%

20041,064 M t

China49%

Otros Asia19%

Europa13%

NAFTA7%

CIS6%

Otros6%

20141,665 M t

En 2014, China controlaba aproximadamente el 50% de la capacidadglobal de acero. En 2004, era el 25%.

1.1. El Acero Chino en Cifras

PRODUCCIÓN DE ACERO CRUDO

China28%

Otros Asia24%

Europa20%

NAFTA15%

CIS4%

Otros9%

2004973 M t

China46%

Otros Asia19%

Europa12%

NAFTA10%

CIS4%

Otros9%

20141,537 M t

5Fuente: worldsteel.

UTILIZACIÓN APARENTE DE ACERO

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 6/32

Empresasestatales

70%

Empresasprivadas

30%

Más de 3.000 usinas siderúrgicas en el país, con una capacidadpromedio de menos de 1 millón de mt/año.

El 70% de los productores de acero chinos son estatales.

China – Empresas Fabricantes de Acero

1.2. Perfil de la Industria China de Acero

6Fuentes: OECD; China India Institute.

Las 10 principales usinas siderúrgicas respondían por el 35% de laproducción total del país en 2014; las 18 principales, por el 50%.

Es una industria no rentable, con márgenes de menos del 1%. Su foco es

el empleo y no la inversión. El gobierno Chino interviene directa y extensamente en la industria

siderúrgica, y mantiene un alto grado de autoridad en la toma de decisiónsobre su desarrollo.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 7/32

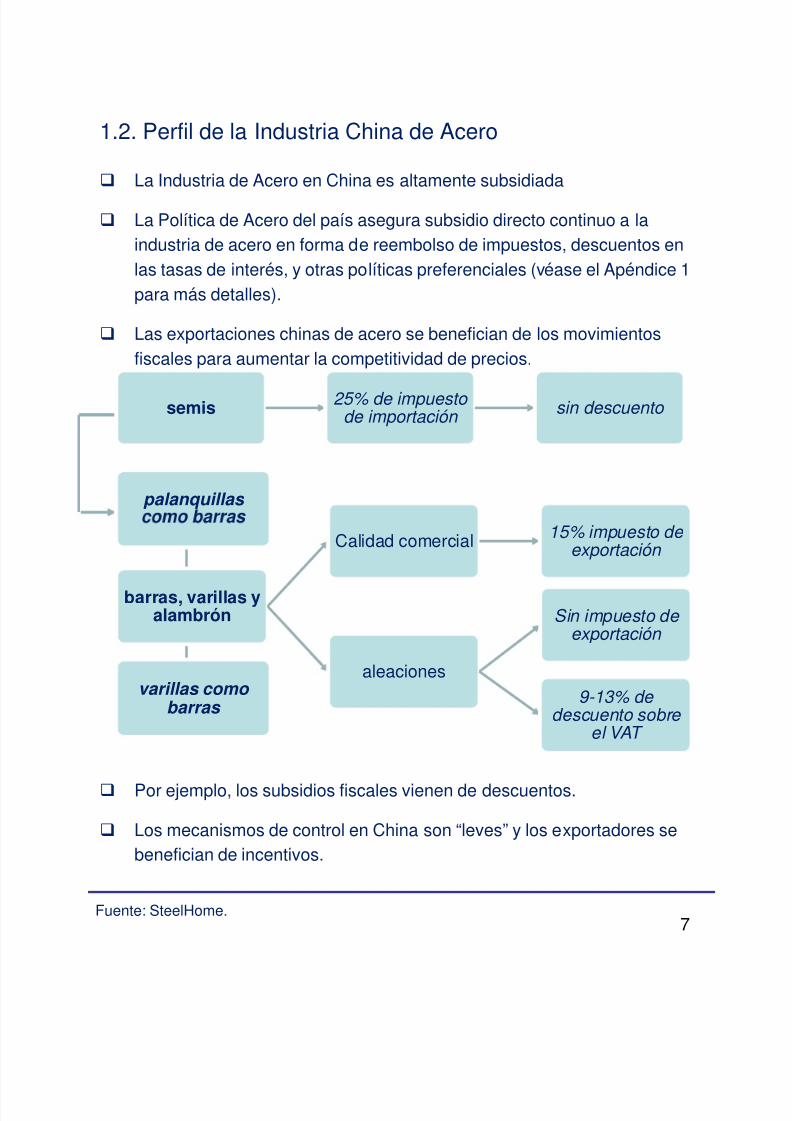

La Industria de Acero en China es altamente subsidiada

La Política de Acero del país asegura subsidio directo continuo a laindustria de acero en forma de reembolso de impuestos, descuentos enlas tasas de interés, y otras políticas preferenciales (véase el Apéndice 1para más detalles).

Las exportaciones chinas de acero se benefician de los movimientos

fiscales para aumentar la competitividad de precios.

semis 25% de impuestode importación

sin descuento

palanquillas

1.2. Perfil de la Industria China de Acero

7Fuente: SteelHome.

barras, varillas yalambrón

Calidad comercial 15% impuesto de

exportación

aleaciones

Sin impuesto deexportación

9-13% dedescuento sobre

el VAT

varillas comobarras

Por ejemplo, los subsidios fiscales vienen de descuentos.

Los mecanismos de control en China son “leves” y los exportadores sebenefician de incentivos.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 8/32

Geográficamente, la industria china de acero está ampliamente dispersa.

Los gobiernos locales controlan la mayoría de las empresas, aumentandola complejidad y fortaleciendo el foco en objetivos no financieros.

Las provincias costeras producen aproximadamente el 65% del acerocrudo, con la concentración de la producción de acero en el noreste delpaís, reflejando parcialmente la proximidad a las principales minas deminerio de hierro, en particular en Hebei.

China – Producción anual de Acero Crudo por Provincia

1.2. Perfil de la Industria China de Acero

8Fuente: Reserve Bank of Australia.

< 3 Mt 3-10 Mt 10-30 Mt 30-100 Mt > 100 Mt

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 9/32

China ha tratado de controlar su industria de acero, sin éxito.

Metas para consolidación de la industria a través de fusiones y

adquisiciones o clausura de pequeñas y medianas empresas

comenzaron en 2005 y están en constante reajuste, pero hasta el

momento se han mostrado inefectivas en su mayoría.

Contraposición a normativas del Comité Nacional de Desarrollo y

Reforma (National Development & Reform Commission (NDRC ) y

estrategias divergentes de los gobiernos provinciales obstaculizan estos

objetivos.

1.3. Intentos erráticos de Solucionar un Enorme Problema

9

En 2015, el NDRC anunció la decisión de abolir restricciones quelimitaran la inversión externa en siderurgia. En 2005, China promulgó

leyes que prohibían la propiedad extranjera de sus usinas siderúrgicas.

Este movimiento tiene como finalidad posibilitar la reestructuración de la

industria siderúrgica del país y la clausura de usinas ineficientes.

Sin embargo, la baja rentabilidad del sector en el país y el hecho de que

los socios chinos de Joint Ventures deben controlar por lo menos el 51%

de las empresas limita el impacto de esa medida.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 10/32

2. El Desequilibro de la Industria Siderúrgica Chinay las Amenazas a Otros Países

10

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 11/32

0

20

40

60

80

100

120

0

200

400

600

800

1.000

1.200

E x p o r t a c i o n e s ( M

t )

C a p a c i d a d ; D e m a n d a ( M

t )

Capacidad de acería Demanda de acero Exportaciones de acero

El desequilibrio entre capacidad y consumo está causando un aumentosustancial de las exportaciones de acero.

2.1. La sobrecapacidad y las exportaciones desleales sonuna grave amenaza a la industria siderúrgica global

11Fuentes: worldsteel; SteelHome.* pace. **forecast.

La mayoría de la capacidadsiderúrgica china fue planificadapara atender la demanda interna.

Sin embargo, con la

desaceleración del PBI y elmenor crecimiento intensivo delacero, el exceso de capacidadse ha transformado en una granpreocupación.

150

400

960

1.154

0

200

400

600

800

1.000

1.200

2000 2006 2012 2015*

M

t

Capacidad de acería China

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 12/32

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

-

500

1.000

1.500

2.000

2.500

JFMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJFMAMJ JASONDJFMAMJ JA

2010 2011 2012 2013 2014 2015

E x p o r t a c i o n e s ( ' 0 0

0 t )

P r o d u c c i ó n ( ' 0 0 0

t )

Producción Promedia Diaria Exportaciones Mensuales

Debido al exceso de capacidad, la producción de acero no se reducecon el mismo ritmo de la demanda.

2.1. El exceso de capacidad y las exportaciones deslealesson una grave amenaza a la industria siderúrgica global

12Fuentes: worldsteel; SteelHome; ISSB.

En consecuencia, las exportaciones aumentan su participación en laproducción china de acero.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

J FMAMJ J ASONDJ FMAMJ J ASONDJ FMAMJ J ASONDJ FMAMJ J ASONDJ FMAMJ J ASONDJ FMAMJ J A

2010 2011 2012 2013 2014 2015

Exportaciones Acero Chino / Producción (%)

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 13/32

La demanda interna china de acero alcanzó su pico en 2013 y se espera

declinio en los próximos 10 años. El consumo chino de acero crudo se redujo en un 3.4% en 2014 por

primera vez en más de una década en medio a una reducción del mercadoinmobiliario, y se espera continuación de la tendencia de baja en lospróximos años.

Se espera que el consumo de acero crudo en China caiga a 700 M mt en2020 y a 650 M mt en 2025, empujado por el sector de construcción queatraviesa un largo periodo de ajustes.

Al final de 2014, China tenía 620 millones de metros cuadrados superficiede suelo en venta y 7.26 mil millones de metros cuadrados enconstrucción.

La superficie de suelo disponible para la venta y en construcción es

2.2. Reducción de la Demanda de Acero Agrava el Panorama

13Fuente: SteelHome.* forecast.

suficiente para abrigar a 260 millones de personas.

305

406 380305

247

87

139138

147

147

33

5255

67

7427

3232

36

3616

1920

24

2497

83 95121

123

0

100

200

300

400

500

600

700

800

2009 2014 2015* 2020** 2025**

M t

Construcción Fabricación de equipos Automóvil Energía Construcción naval Otros

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 14/32

1

2

3

4

5

M t

Exportaciones chinas de acero largo

Debido a la fragilidad del sector de construcción, las exportaciones deaceros largos aumentan más que las de aceros planos.

En 2014, las exportaciones de aceros largos aumentaron el 67%comparados a 2013, mientras que las de aceros planos aumentaron el58%.

Jan-Jun 2015 / Jan-Jun 2014

+45%

2.3. Perfil de las Exportaciones de Acero

0

1

2

3

4

5

J M M J S N J M M J S N J M M J S N J M M J S N J M M J S N J M M

2010 2011 2012 2013 2014 2015

M t

Exportaciones chinas de acero plano

0J M M J S N J M M J S N J M M J S N J M M J S N J M M J S N J M M

2010 2011 2012 2013 2014 2015

14Fuente: ISSB.

Jan-Jun 2015 / Jan-Jun 2014

+22%

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 15/32

Las exportaciones de acero a las Américas ha triplicado recientemente,representando el 15% del total. Esta región es el segundo mayor destinode las exportaciones chinas, respondiendo por el 15% del total.

2.3. Perfil de las Exportaciones de Acero

0

20

40

60

80

100

120

2008 2009 2010 2011 2012 2013 2014 2015*

M t

África

OrienteMedio

Europa

Américas

Asia &Oceanía

Las exportaciones de acero chino no aumentan solamente en númerosabsolutos, sino también en participación en la totalidad del comercioglobal de acero.

15Fuentes: worldsteel; ISSB.

0%

5%

10%

15%

20%

25%

30%

35%

0

100

200

300

400

500

2008 2009 2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas (M t) Comercio mundial de acero (excl. China) % Exportaciones chinas / Comercio mundial

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 16/32

0

1

2

3

4

5

6

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América del Norte - Total

0

0,5

1

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América del Norte - Acero Largo

El material chino representa el 30% de la totalidad de importación deacero en Latinoamérica.

Debido a la fuerte sobrecapacidad de aceros largos ante un sector deconstrucción debilitado, la expectativa es de que estos productoscontinúen ejerciendo presión sobre el Mercado Latinoamericano.

2.4. Exportaciones de Acero Chino a las Américas

-30%

EEUU y Canadá tomaron medidas paraproteger sus mercados.

0

1

2

3

4

5

6

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América del Sur- Total

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América Central & Caribe - Total

0

0,5

1

1,5

2

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América del Sur- Acero Largo

0,0

0,3

0,6

2010 2011 2012 2013 2014 2015*

M t

Exportaciones chinas a América Central & Caribe - Acero

Largo

16Fuente: ISSB.* rhythm.

+25%

+100%

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 17/32

2.4. Exportaciones de Acero Chino a Argentina

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

t Argentina

Otros

Tubos

Productosplanos

Productoslargos

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

2010 2011 2012 2013 2014 2015*

t Argentina - Total

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2010 2011 2012 2013 2014 2015*

t Argentina - Largos+260%

+3000%

Fuente: ISSB.* rhythm. 17

0

2010 2011 2012 2013 2014 2015*

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 18/32

2.4. Exportaciones de Acero Chino a Brasil

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2010 2011 2012 2013 2014 2015*

t Brasil

Otros

Tubos

Productosplanos

Productoslargos

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2010 2011 2012 2013 2014 2015*

t Brasil - Total

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2010 2011 2012 2013 2014 2015*

t Brasil - Largos

-28%

-11%

fuente: ISSB.* rhythm. F18

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 19/32

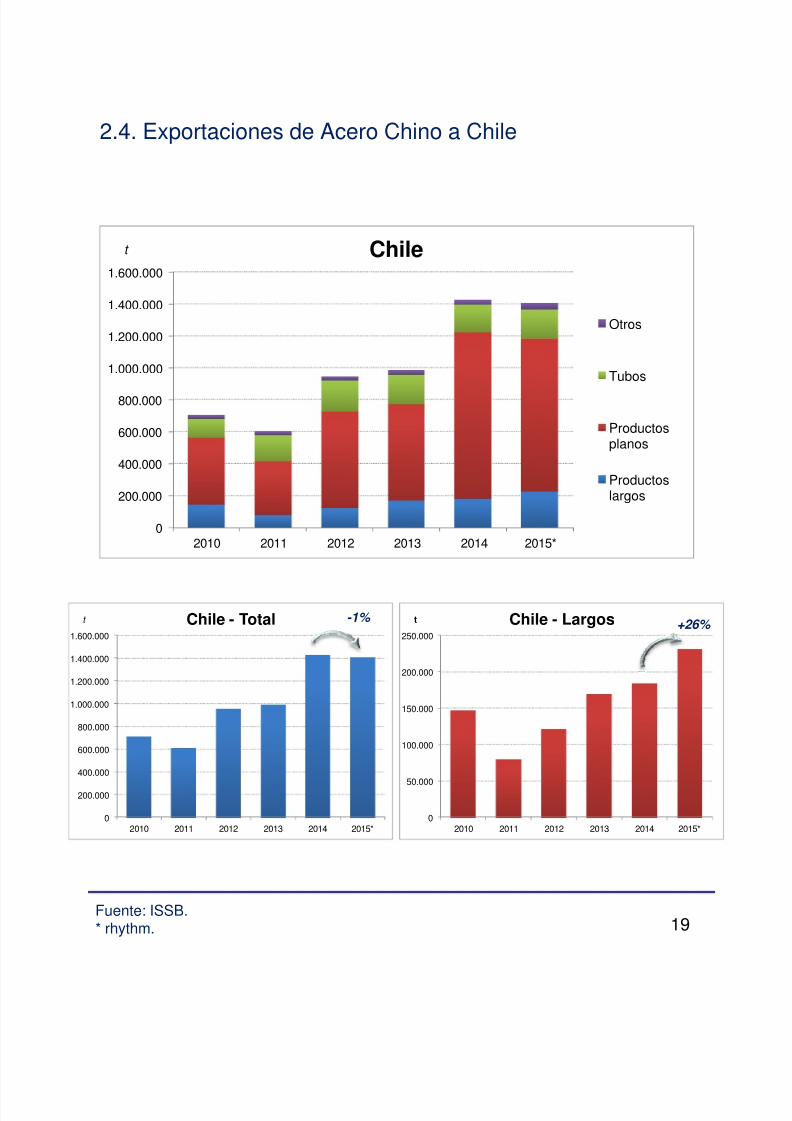

2.4. Exportaciones de Acero Chino a Chile

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

t Chile

Otros

Tubos

Productosplanos

Productoslargos

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2010 2011 2012 2013 2014 2015*

t Chile - Total

0

50.000

100.000

150.000

200.000

250.000

2010 2011 2012 2013 2014 2015*

t Chile - Largos-1% +26%

Fuente: ISSB.* rhythm. 19

02010 2011 2012 2013 2014 2015*

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 20/32

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

t Colombia

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Colombia

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2010 2011 2012 2013 2014 2015*

t Colombia - Total

0

50.000

100.000

150.000

200.000

250.000

2010 2011 2012 2013 2014 2015*

t Colombia - Largos

0

2010 2011 2012 2013 2014 2015*

-19% +3%

Fuente: ISSB.* rhythm. 20

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 21/32

50.000

100.000

150.000

200.000

250.000

300.000

t República Dominicana

Otros

Tubos

Productosplanos

Productoslargos

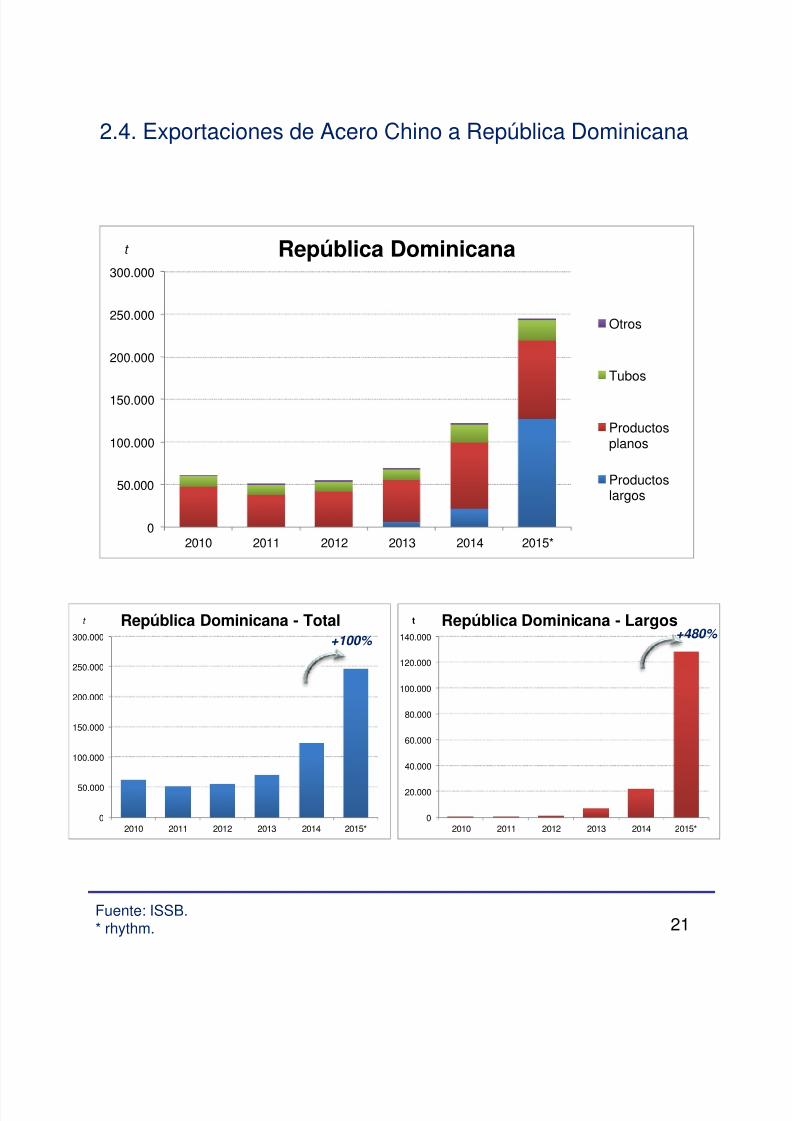

2.4. Exportaciones de Acero Chino a República Dominicana

0

50.000

100.000

150.000

200.000

250.000

300.000

2010 2011 2012 2013 2014 2015*

t República Dominicana - Total

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2010 2011 2012 2013 2014 2015*

t República Dominicana - Largos

02010 2011 2012 2013 2014 2015*

+100% +480%

Fuente: ISSB.* rhythm. 21

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 22/32

100.000

200.000

300.000

400.000

500.000

600.000

t Guatemala

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Guatemala

0

100.000

200.000

300.000

400.000

500.000

600.000

2010 2011 2012 2013 2014 2015*

t Guatemala - Total

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2010 2011 2012 2013 2014 2015*

t Guatemala - Largos

0

2010 2011 2012 2013 2014 2015*

+36% +72%

Fuente: ISSB.* rhythm. 22

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 23/32

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

t México

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Mexico

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

2010 2011 2012 2013 2014 2015*

t México - Total

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2010 2011 2012 2013 2014 2015*

t México - Largos

0

2010 2011 2012 2013 2014 2015*

+44% +89%

Fuente: ISSB.* rhythm. 23

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 24/32

200.000

400.000

600.000

800.000

1.000.000

1.200.000

t Perú

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Perú

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2010 2011 2012 2013 2014 2015*

t Perú - Total

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

2010 2011 2012 2013 2014 2015*

t Perú - Largos

0

2010 2011 2012 2013 2014 2015*

-3% -1%

Fuente: ISSB.* rhythm. 24

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 25/32

10.000

20.000

30.000

40.000

50.000

60.000

t Uruguay

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Uruguay

0

10.000

20.000

30.000

40.000

50.000

60.000

2010 2011 2012 2013 2014 2015*

t Urugay - Total

0

1.000

2.000

3.000

4.000

5.000

6.000

2010 2011 2012 2013 2014 2015*

t Uruguay - Largos

02010 2011 2012 2013 2014 2015*

+1% +23%

fuente: ISSB.* rhythm. 25

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 26/32

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

t Venezuela

Otros

Tubos

Productosplanos

Productoslargos

2.4. Exportaciones de Acero Chino a Venezuela

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2010 2011 2012 2013 2014 2015*

t Venezuela - Total

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2010 2011 2012 2013 2014 2015*

t Venezuela - Largos

0

2010 2011 2012 2013 2014 2015*

+6%

+900%

Fuente: ISSB.* rhythm. F26

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 27/32

4% 5%

5%

7% 7% 8%

12%

16%

20%

Participación China en el Consumo Aparente de Acero -Américas

El material chino aumenta su participación en la utilización aparente deacero en América, lo que perjudica la producción local.

Si consideramos a Latinoamérica, se observa una tendencia aún máspronunciada.

2.4. Exportaciones de Acero Chino a las Américas

0%

4%

2011 2012 2013 2014 2015*

7%

8% 9%

13% 14%

0%

4%

8%

12%

16%

20%

2011 2012 2013 2014 2015*

Participación China en el Consumo Aparente de Acero -Latinoamérica

27Fuente: ISSB.* rhythm.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 28/32

3. Cómo el Mundo Lucha Contra esta Amenaza

28

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 29/32

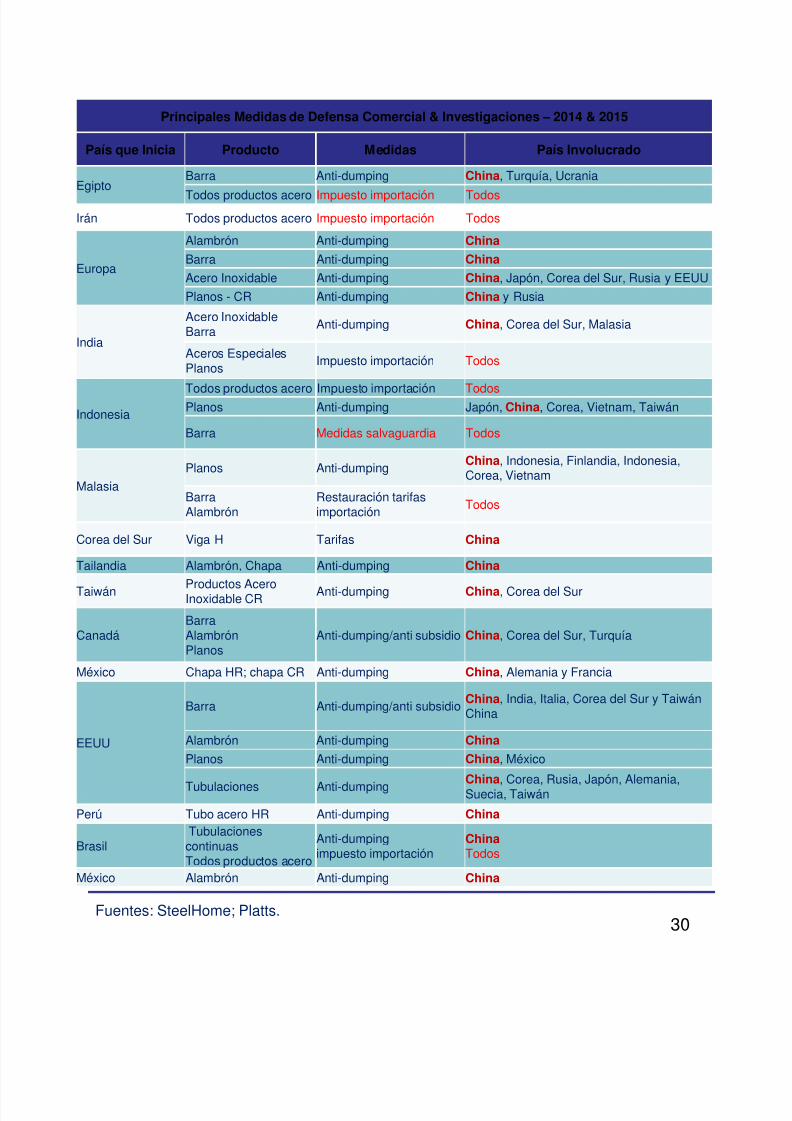

Los Gobiernos están actuando con rapidez y tomando varias medidaspara asegurar la competencia justa contra China.

Casi todos los casos recientes de anti-dumping o de anti-subsidio de

productos de acero están relacionados a China:

Recientemente más de 30 casos de anti-dumping y otrasprotecciones comerciales se han aplicado contra China

Actualmente hay varios otros casos de anti-dumping que analizan

Los países reconocen la competencia desleal y toman medidas

29

todos los productos chinos de acero

Medidas adicionales están en análisis en varios países y se esperan másmedidas contra China en los próximos meses.

Fuentes: SteelHome; Platts.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 30/32

Principales Medidas de Defensa Comercial & Investigaciones – 2014 & 2015

País que Inicia Producto Medidas País Involucrado

EgiptoBarra Anti-dumping China, Turquía, Ucrania

Todos productos acero Impuesto importación Todos

Irán Todos productos acero Impuesto importación Todos

Europa

Alambrón Anti-dumping China

Barra Anti-dumping China

Acero Inoxidable Anti-dumping China, Japón, Corea del Sur, Rusia y EEUU

Planos - CR Anti-dumping China y Rusia

India

Acero InoxidableBarra

Anti-dumping China, Corea del Sur, Malasia

Aceros Especiales

Planos Impuesto importación Todos

Indonesia

Todos productos acero Impuesto importación Todos

Planos Anti-dumping Japón, China, Corea, Vietnam, Taiwán

Barra Medidas salvaguardia Todos

Malasia

Planos Anti-dumpingChina, Indonesia, Finlandia, Indonesia,Corea, Vietnam

BarraAlambrón

Restauración tarifasimportación

Todos

30

Corea del Sur Viga H Tarifas China

Tailandia Alambrón, Chapa Anti-dumping China

TaiwánProductos AceroInoxidable CR

Anti-dumping China, Corea del Sur

CanadáBarraAlambrónPlanos

Anti-dumping/anti subsidio China, Corea del Sur, Turquía

México Chapa HR; chapa CR Anti-dumping China, Alemania y Francia

EEUU

Barra Anti-dumping/anti subsidioChina, India, Italia, Corea del Sur y TaiwánChina

Alambrón Anti-dumping ChinaPlanos Anti-dumping China, México

Tubulaciones Anti-dumpingChina, Corea, Rusia, Japón, Alemania,Suecia, Taiwán

Perú Tubo acero HR Anti-dumping China

BrasilTubulacionescontinuasTodos productos acero

Anti-dumpingimpuesto importación

ChinaTodos

México Alambrón Anti-dumping China

Fuentes: SteelHome; Platts.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 31/32

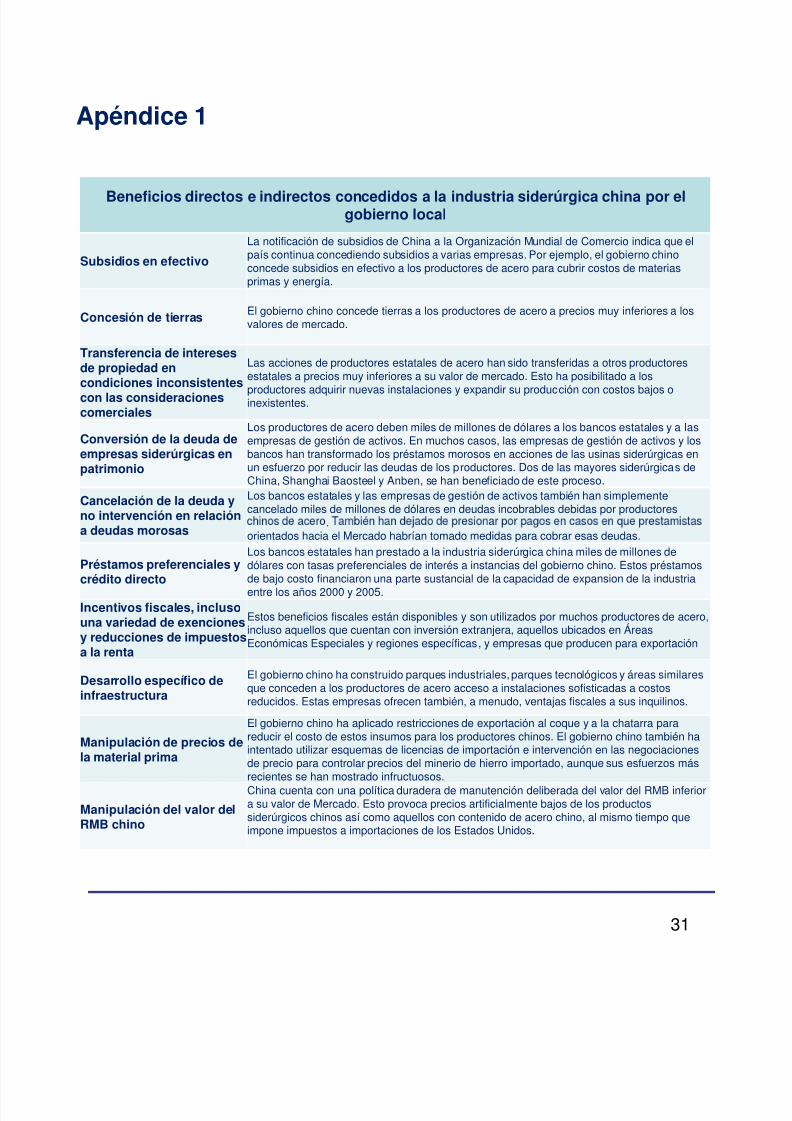

Beneficios directos e indirectos concedidos a la industria siderúrgica china por elgobierno local

Subsidios en efectivo

La notificación de subsidios de China a la Organización Mundial de Comercio indica que elpaís continua concediendo subsidios a varias empresas. Por ejemplo, el gobierno chinoconcede subsidios en efectivo a los productores de acero para cubrir costos de materiasprimas y energía.

Concesión de tierras El gobierno chino concede tierras a los productores de acero a precios muy inferiores a losvalores de mercado.

Transferencia de intereses

de propiedad encondiciones inconsistentescon las consideracionescomerciales

Las acciones de productores estatales de acero han sido transferidas a otros productoresestatales a precios muy inferiores a su valor de mercado. Esto ha posibilitado a losproductores adquirir nuevas instalaciones y expandir su producción con costos bajos oinexistentes.

Conversión de la deuda deempresas siderúrgicas enpatrimonio

Los productores de acero deben miles de millones de dólares a los bancos estatales y a lasempresas de gestión de activos. En muchos casos, las empresas de gestión de activos y losbancos han transformado los préstamos morosos en acciones de las usinas siderúrgicas enun esfuerzo por reducir las deudas de los productores. Dos de las mayores siderúrgicas deChina, Shanghai Baosteel y Anben, se han beneficiado de este proceso.

Cancelación de la deuda yno intervención en relación

Los bancos estatales y las empresas de gestión de activos también han simplementecancelado miles de millones de dólares en deudas incobrables debidas por productores

Apéndice 1

31

a deudas morosas

.orientados hacia el Mercado habrían tomado medidas para cobrar esas deudas.

Préstamos preferenciales ycrédito directo

Los bancos estatales han prestado a la industria siderúrgica china miles de millones dedólares con tasas preferenciales de interés a instancias del gobierno chino. Estos préstamosde bajo costo financiaron una parte sustancial de la capacidad de expansion de la industriaentre los años 2000 y 2005.

Incentivos fiscales, inclusouna variedad de exencionesy reducciones de impuestosa la renta

Estos beneficios fiscales están disponibles y son utilizados por muchos productores de acero,incluso aquellos que cuentan con inversión extranjera, aquellos ubicados en ÁreasEconómicas Especiales y regiones específicas, y empresas que producen para exportación

Desarrollo específico deinfraestructura

El gobierno chino ha construido parques industriales, parques tecnológicos y áreas similaresque conceden a los productores de acero acceso a instalaciones sofisticadas a costosreducidos. Estas empresas ofrecen también, a menudo, ventajas fiscales a sus inquilinos.

Manipulación de precios dela material prima

El gobierno chino ha aplicado restricciones de exportación al coque y a la chatarra para

reducir el costo de estos insumos para los productores chinos. El gobierno chino también haintentado utilizar esquemas de licencias de importación e intervención en las negociacionesde precio para controlar precios del minerio de hierro importado, aunque sus esfuerzos másrecientes se han mostrado infructuosos.

Manipulación del valor delRMB chino

China cuenta con una política duradera de manutención deliberada del valor del RMB inferiora su valor de Mercado. Esto provoca precios artificialmente bajos de los productossiderúrgicos chinos así como aquellos con contenido de acero chino, al mismo tiempo queimpone impuestos a importaciones de los Estados Unidos.

7/24/2019 La Amenaza China a La Industria Global de Acero

http://slidepdf.com/reader/full/la-amenaza-china-a-la-industria-global-de-acero 32/32

32