jornada de análisis económico y de mercados 28 de junio de 2016

TRANSCRIPT

Madrid, 28 de junio de 2016

Jornadas de Análisis Económico

y de Mercados

Jornadas de Análisis

Económico y de Mercados

Introducción1

Emilio Ontiveros

2

Jornadas de Análisis

Económico y de Mercados

Proyecciones de crecimiento (OECD): una recuperación

lenta

3

Jornadas de Análisis

Económico y de Mercados

Tres Emergentes en el centro de atención

1) China:

• Menor crecimiento

• Patrón de crecimiento

• Estabilidad financiera

2) India

• Estabilidad política

• Independencia BC

3) Brasil

• Estabilidad política

• Recuperación dificultosa

95

115

135

155

175

195

215

95

100

105

110

115

120

125

130

e-13 m-13 s-13 e-14 m-14 s-14 e-15 m-15 s-15 e-16 m-16

INR/USD CNY/USD BRL/USD (dcha)

Evolución INR/USD, CNY/USD y BRL/USD (100 = ENE13)

Crecimiento del PIB (%, tasa anual)

Fuente: Afi, Macrobond, Bloomberg

-4

-2

0

2

4

6

8

10

12

14

16

06 07 08 09 10 11 12 13 14 15 16 17

India China Brasil

4

Jornadas de Análisis

Económico y de Mercados

Brexit: escenario de cola

materializado2

Nick Greenwood

5

Jornadas de Análisis

Económico y de Mercados

Brexit: tres canales interconectados

Dificultades Impacto Respuestas

1. Incertidumbre Regulatoria

Política

Económica

Transición a nuevo mundo

Incertidumbre

Traslado a los mercados

Banco centrales

× Política fiscal

× Estabilidad política&

2. Economía Apertura de economía

británica: comercio, migración

Regulación

Entradas de IED

Flujos de comercio

Crecimiento a largo plazo

? Acuerdo comercial

? Capacidad de compensar>

3. Política Liderazgo gobierno británico

Situación Escocia

Respuesta Europea

Movimientos populistas /

euroescépticos

Referéndums en otros países

? Crecimiento económico

? Respuesta política<

6

Jornadas de Análisis

Económico y de Mercados

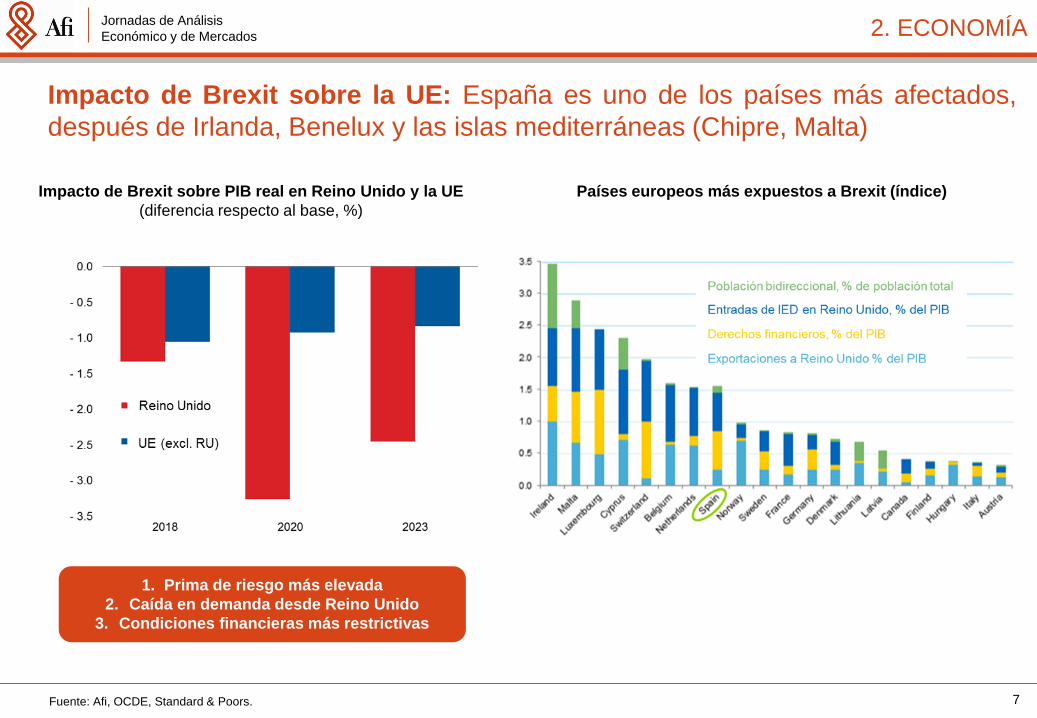

Impacto de Brexit sobre la UE: España es uno de los países más afectados,

después de Irlanda, Benelux y las islas mediterráneas (Chipre, Malta)

Fuente: Afi, OCDE, Standard & Poors.

Impacto de Brexit sobre PIB real en Reino Unido y la UE

(diferencia respecto al base, %)

Países europeos más expuestos a Brexit (índice)

2. ECONOMÍA

1. Prima de riesgo más elevada

2. Caída en demanda desde Reino Unido

3. Condiciones financieras más restrictivas

7

Jornadas de Análisis

Económico y de Mercados

Bancos y crédito, bajo presión3

Ángel Berges

8

Jornadas de Análisis

Económico y de Mercados

Tipos negativos y presión regulatoria: mezcla peligrosa

1. Entorno bancario en atonía

2. Tipos bajos o negativos

3. Incertidumbre por regulación

Crédito: mantiene desapalancamiento -4%

Renta fija: caída inversión mayorista -15,2%

Margen intereses: contracción -2,6%

Rentabilidad: contexto baja rentabilidad ~ 4%

Brecha ROE / CoE P/B

BRRD - `Bail-in’

SREP/PILAR II/ Límites repartir (MDA)

Presionan a la baja el ROE

FGD-EDIS proposal (¿condicionado a

penalización deuda soberana?)

9

Jornadas de Análisis

Económico y de Mercados

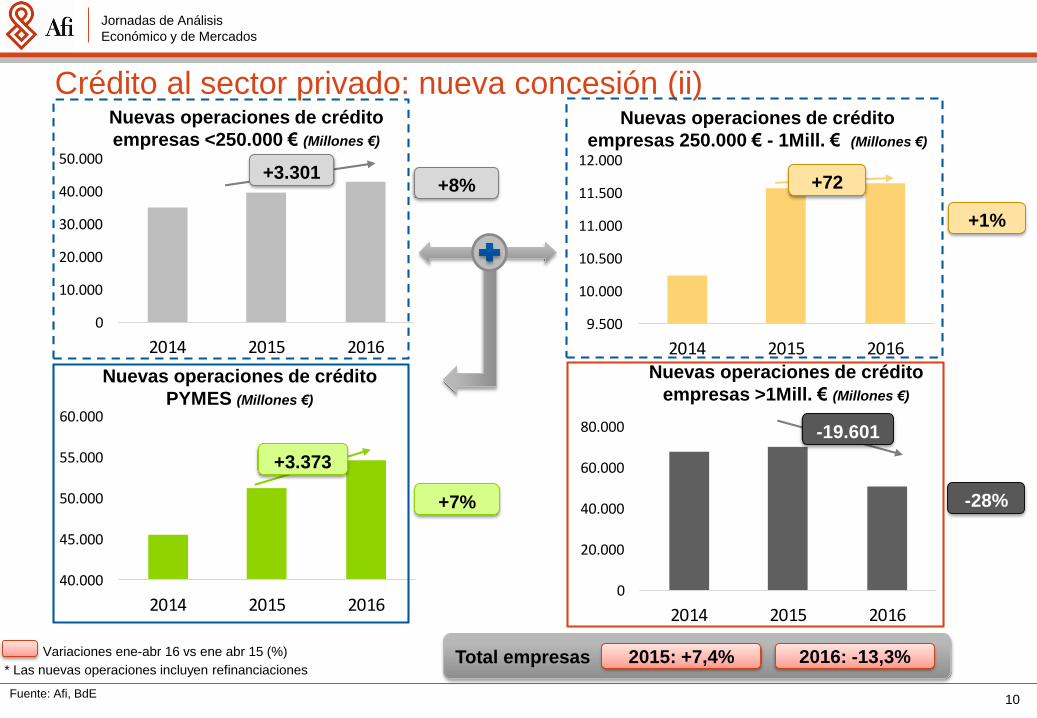

Total empresas

40.000

45.000

50.000

55.000

60.000

2014 2015 2016

0

10.000

20.000

30.000

40.000

50.000

2014 2015 2016

* Las nuevas operaciones incluyen refinanciaciones

Crédito al sector privado: nueva concesión (ii)

Fuente: Afi, BdE

Nuevas operaciones de crédito

empresas <250.000 € (Millones €)

+1%

-28%

Nuevas operaciones de crédito

empresas 250.000 € - 1Mill. € (Millones €)

+3.301+8%

9.500

10.000

10.500

11.000

11.500

12.000

2014 2015 2016

+72

Nuevas operaciones de crédito

PYMES (Millones €)

+3.373

+7%

0

20.000

40.000

60.000

80.000

2014 2015 2016

-19.601

Nuevas operaciones de crédito

empresas >1Mill. € (Millones €)

Variaciones ene-abr 16 vs ene abr 15 (%) 2015: +7,4% 2016: -13,3%

10

Jornadas de Análisis

Económico y de Mercados

Economía española4

Daniel Fuentes

11

Jornadas de Análisis

Económico y de Mercados

Coyuntura positiva pero con debilitamiento de los vientos de cola, elementos de

incertidumbre y persistencia de desequilibrios estructurales

Evolución (+) Desequilibrios (-)

Déficit y deuda pública

Deuda externa y PIIN

Tasa de paro (estructural)

Desapalancamiento privado

Exportaciones y superávit por cc

Crecimiento y empleo

Fuente: Afi, Otros

Debilitamiento de los vientos de cola: precios del petróleo, tipo de cambio, política monetaria expansiva

Incertidumbre política: i) Brexit; ii) interinidad y proceso de formación de Gobierno, iii) déficit PDE vis à vis de Bruselas

Los indicadores adelantados de actividad apuntan a un buen segundo trimestre que, junto a los resultados ya

conocidos del primero, nos han conducido a revisar al alza nuestra previsión inicial para este año (2,7% a 3,0%)

2,6 2,7 2,8 2,9 3,0

ComisiónEuropea

FMI -Gobierno -

BBVA -FUNCAS -Banco deEspaña

Bloomberg -OCDE -Bankia

CEOE AFI - OxfordEconomics -JP Morgan

Previsiones de crecimiento España 2016 (%)

12

Jornadas de Análisis

Económico y de Mercados

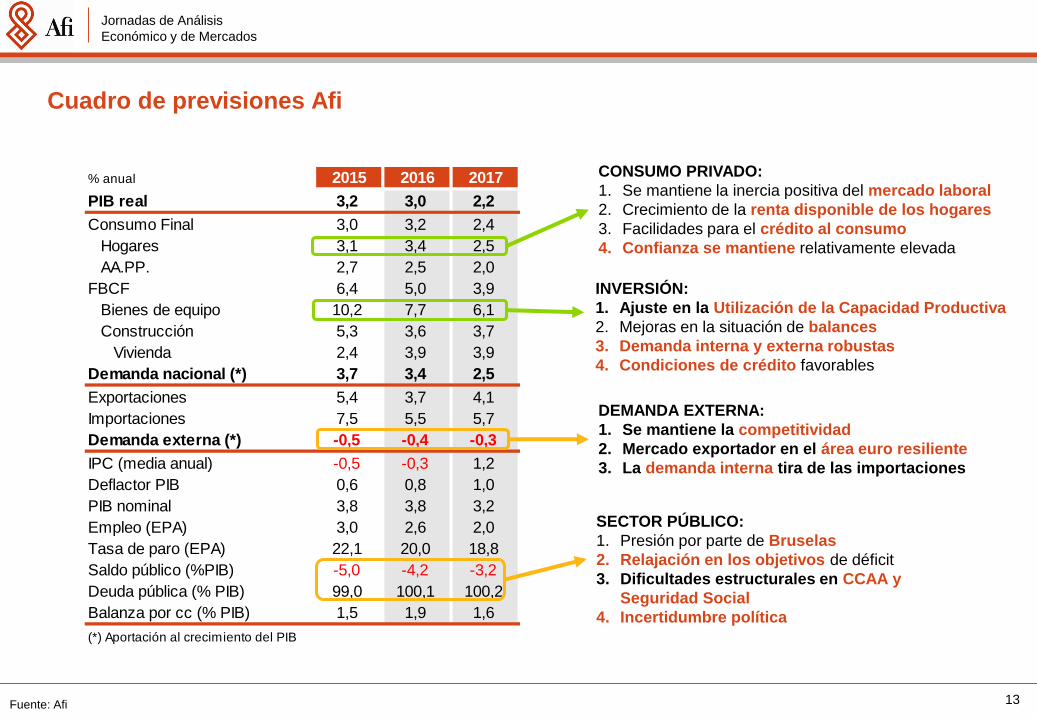

% anual 2015 2016 2017

PIB real 3,2 3,0 2,2

Consumo Final 3,0 3,2 2,4

Hogares 3,1 3,4 2,5

AA.PP. 2,7 2,5 2,0

FBCF 6,4 5,0 3,9

Bienes de equipo 10,2 7,7 6,1

Construcción 5,3 3,6 3,7

Vivienda 2,4 3,9 3,9

Demanda nacional (*) 3,7 3,4 2,5

Exportaciones 5,4 3,7 4,1

Importaciones 7,5 5,5 5,7

Demanda externa (*) -0,5 -0,4 -0,3

IPC (media anual) -0,5 -0,3 1,2

Deflactor PIB 0,6 0,8 1,0

PIB nominal 3,8 3,8 3,2

Empleo (EPA) 3,0 2,6 2,0

Tasa de paro (EPA) 22,1 20,0 18,8

Saldo público (%PIB) -5,0 -4,2 -3,2

Deuda pública (% PIB) 99,0 100,1 100,2

Balanza por cc (% PIB) 1,5 1,9 1,6

(*) Aportación al crecimiento del PIB

Cuadro de previsiones Afi

CONSUMO PRIVADO:

1. Se mantiene la inercia positiva del mercado laboral

2. Crecimiento de la renta disponible de los hogares

3. Facilidades para el crédito al consumo

4. Confianza se mantiene relativamente elevada

INVERSIÓN:

1. Ajuste en la Utilización de la Capacidad Productiva

2. Mejoras en la situación de balances

3. Demanda interna y externa robustas

4. Condiciones de crédito favorables

SECTOR PÚBLICO:

1. Presión por parte de Bruselas

2. Relajación en los objetivos de déficit

3. Dificultades estructurales en CCAA y

Seguridad Social

4. Incertidumbre política

DEMANDA EXTERNA:

1. Se mantiene la competitividad

2. Mercado exportador en el área euro resiliente

3. La demanda interna tira de las importaciones

Fuente: Afi 13

Jornadas de Análisis

Económico y de Mercados

Economía Española

Debilitamiento gradual

Mejoras empleo

Desapalancamiento familias y empresas

Posición de Inversión Internacional Neta

Interinidad política

Fuente: Afi, Banco de España, INE, Ministry of Economy.

Posición de inversión

internacional neta

Deuda total por sector

institucional (% del PIB)

Desempleo: descomposición

por duración

14

Jornadas de Análisis

Económico y de Mercados

Previsiones: macro, tipos de

interés y tipos de cambio5

José Manuel Amor

15

Jornadas de Análisis

Económico y de Mercados

Crecimiento e inflación bajos, y sin expectativas de suficiente aceleración

Crecimiento principales economías: Afi vs FMI y CE Estancamiento de la demanda global en un contexto

de tipos cero

Expansión monetaria coordinada sin precedentes no

ha estimulado la economía

Inflación de balance de bancos centrales apenas

logra mantener la oferta monetaria global (broad

money) dada la contracción del multiplicador monetario.

Tipos cero son devastadores para ahorradores e

intermediarios financieros.

Los inversores en economía real no ven

horizontes de rentabilidad a largo plazo para sus

proyectos, lo que contribuye a mantener

deprimida la demanda efectiva.

Los inversores financieros se ven forzados a

incrementar el perfil de riesgo de sus carteras

(asumiendo riesgos no suficientemente

remunerados) y aumentando la recurrencia de

burbujas e inestabilidad.

Es necesaria una política fiscal expansiva, tan

coordinada como la política monetaria global. Problema

de gobernanza global.

¿Acompañamiento de monetización de la deuda? No

sin graves distorsiones

16

Jornadas de Análisis

Económico y de Mercados

Nuestra lista de eventos a vigilar

De cerca

1. Ausencia de aceleración del crecimiento global,

pérdida de confianza en Bancos Centrales, falta

de estímulos fiscales, gestión de tipos

cero/negativos …

2. Impacto y gestión del Brexit (global)

3. Auge del populismo:

Elecciones EEUU: victoria de Trump

Elecciones UE (Brexit como trigger)

4. Hard landing en China

5. Emergentes:

Alta volatilidad en divisas (sobre todo,

USD) y Persistente debilidad de materias

primas

Lento avance de reformas

6. Unión Monetaria Europea:

Banca italiana como potencial problema

sistémico

Tenencias Deuda soberana

Grecia, problema sin resolver

Aseguradoras menos seguras

De lejos*

1. La amenaza del terrorismo islamista desestabiliza

la economía global

2. El crecimiento global resurge en 2017, con un

rally de los emergentes

3. El expansionismo chino desencadena un conflicto

armado en el mar del Sur de China

4. Un colapso en la inversión en el sector petrolero

genera un shock al alza en el precio del petróleo

Siempre hay riesgos

Claves:

Identificar

Medir (¡reducir incertidumbre!)

Gestionar

El entorno de mercados va a ser más

volátil que de costumbre (12-24m)

17

Jornadas de Análisis

Económico y de Mercados

Asset Allocation6

Víctor Echevarría

Diego Mendoza

18

Jornadas de Análisis

Económico y de Mercados

En el largo plazo, la mejora cíclica y el apoyo de los bancos centrales

deberán favorecer la rotación hacia mayor riesgo en la carteraNeutral

Var. Mes -30% -25% -20% -15% -10% -5% 0% +5% +10% +15% +20% +25% +30%

Liquidez = 0 1 2 3 4 ● 8 9 10

Monetarios USD = ●

Monetarios GBP = ●

DP Corto EUR = ●

DP Largo EUR ↑ ●

DP USD ↑ ●

RF Investment Grade = ●

RF High Yield ↓ ●

RF Emergente ↑ ●

RF Convertible = ●0 1 8 9 10

RV EUR ↓ 0 ●

RV EEUU = 0 1 ●

0 1Gestión Alternativa = 0 1 ●

Materias Primas = 0 1 ●

-30% -25% -20% -15% -10% -5% 0% +5% +10% +15% +20% +25% +30%

Neutral

Rango estrategico proximos 12 meses

● Posicionamiento tactico mensual

↑

=

↓

Infraponderación Sobreponderación

Infraponderación Sobreponderación

Variación mensual

19

Jornadas de Análisis

Económico y de Mercados

Reducimos el riesgo tácticamente de la cartera en julio, esperando que en el

mes continúen impactando algunos elementos de riesgo

Categoría jul-16 jun-16 may-16 abr-16 mar-16 ene-15 BMK AFI vs BMK

Liquidez 7% 7% 3% 3% 5% 3% 5% 2%

Monetarios USD 0% 0% 8% 6% 6% 9% 0% 0%

Monetarios GBP 4% 4% 4% 4% 2% 5% 0% 4%

Mdo. Monetario 11% 11% 15% 13% 13% 17% 5% 6%

DP Corto EUR 0% 0% 0% 2% 2% 0% 30% -30%

DP Largo EUR 8% 7% 7% 7% 7% 6% 15% -7%

DP USD 12% 8% 0% 0% 0% 0% 0% 12%

RF Investment Grade 5% 5% 5% 5% 2% 2% 10% -5%

RF High Yield 13% 15% 15% 15% 15% 7% 5% 8%

RF Emergente 9% 7% 7% 7% 7% 3% 0% 9%

RF Convertible 7% 7% 7% 7% 7% 7% 0% 7%

Renta fija 54% 49% 41% 43% 40% 25% 60% -6%

RV EUR 18% 23% 27% 27% 27% 31% 12% 6%

RV EEUU 6% 6% 4% 2% 2% 6% 12% -6%

RV Japón 3% 3% 3% 7% 10% 14% 3% 0%

RV Emergente 2% 2% 2% 0% 0% 0% 3% -1%

Renta variable 29% 34% 36% 36% 39% 51% 30% -1%

Gestión Alternativa 4% 4% 4% 4% 4% 7% 5% -1%

Materias Primas 2% 2% 4% 4% 4% 0% 0% 2%

Gestión alternativa 6% 6% 8% 8% 8% 7% 5% 1%

20

Jornadas de Análisis

Económico y de Mercados

Gestión de carteras en un

entorno de volatilidad al alza7

David Cano

21

Jornadas de Análisis

Económico y de Mercados

Analizamos 5 carteras con distintos niveles de riesgo

Asset allocation de 5 carteras

50%

25%20%

10%5%

45%

60%

50%

30%

15%

5%15%

30%

60%

80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 2 3 4 5

Renta variable

Renta fija

Monetario

22

Jornadas de Análisis

Económico y de Mercados

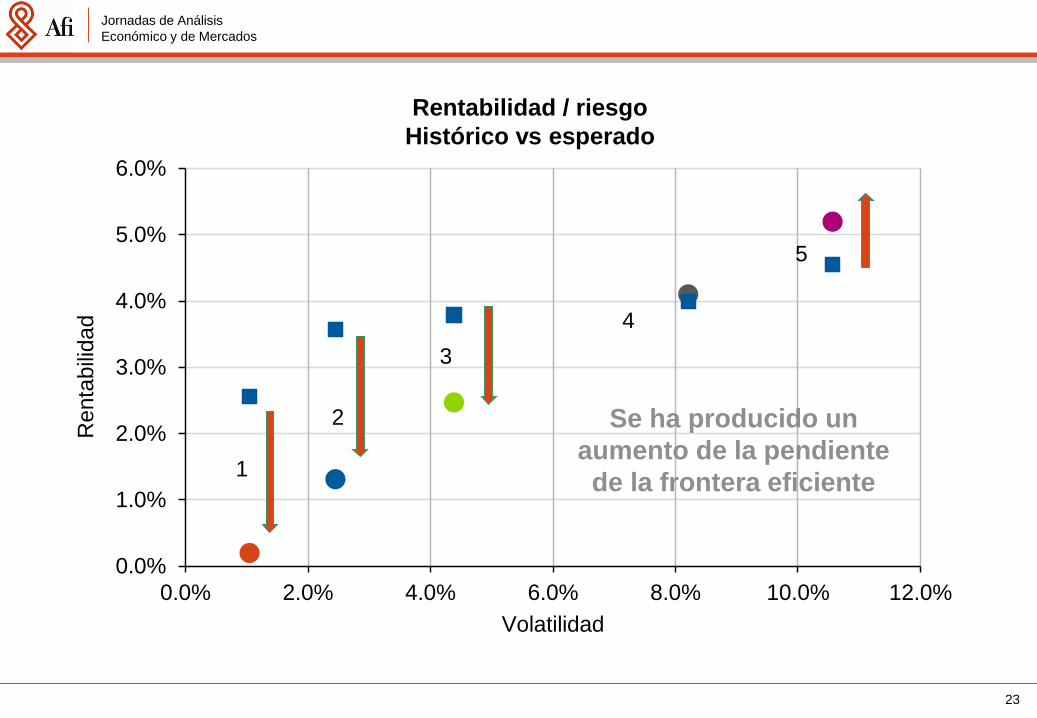

1

2

3

4

5

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0%

Re

nta

bili

dad

Volatilidad

Rentabilidad / riesgo

Histórico vs esperado

Se ha producido un

aumento de la pendiente

de la frontera eficiente

23

Jornadas de Análisis

Económico y de Mercados

© 2016 Afi. Todos los derechos reservados.