jlorente dic07

TRANSCRIPT

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 1/21

COOPERATIVA PADRE JULIAN LORENTE LTDA.

CALIFICACION DE RIESGO GLOBAL

Con información auditada al 31 de diciembre de 2007

PRESENTADO EN ABRIL DE 2008

ASOCIADOS A:

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 2/21

ASOCIADOS A:

INFORME DECALIFICACION DE RIESGO GLOBAL

COOPERATIVA PADRE JULIAN LORENTE LTDA.

C O N T E N I D O

Página No.

I. RESUMEN EJECUTIVO 1

A. JUSTIFICACIÓN DE LA CALIFICACION 1

II. INFORME DE CALIFICACIÓN DE RIESGO 4

A. RIESGO DEL ENTORNO 4

1. Riesgo Económico y Social 42. Riesgo Sectorial del Sistema Financiero 6

B. EVALUACION DE LA INFORMACION 7

C. RIESGO DE MANEJO Y GESTION 7

1. Antecedentes 72. Estructura de la propiedad y Gobierno Corporativo 73. Recursos Humanos 84. Proceso Tecnológico 95. Manejo Crediticio 96. Política de Fondeo y Tesorería 107. Planificación Estratégica y Ejecución Presupuestaria 118. Fiscalización y Control 119. Conclusiones 12

C. RIESGO ECONOMICO-FINANCIERO 12

1. Calidad de Activos y Riesgo Crediticio 122. Fondeo, Riesgo de Liquidez y Mercado 153. Suficiencia de Capital y Riesgo de Solvencia 174. Rentabilidad y Eficiencia 18

ANEXO

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 3/21

1ASOCIADOS A:

Contactos:Econ. Teresa [email protected]

MBA Germán [email protected]. : 593-2-246-3700

COOPERATIVA DE AHORRO Y CREDITOPADRE JULIAN LORENTE LTDA.

I. RESUMEN EJECUTIVO

PRINCIPALES DATOS E INDICADORES FINANCIEROS (1) CALIFICACIÓN OTORGADAActivos : 21.7 Millones de dólares Categoría : BB

Patrimonio : 4.6 Millones de dólaresResultados : 200 Mil dólares Con información (1) al : 31-12-2007

Activos productivos

: 93.7% Liquidez 2da. Línea : 26.4% Fecha de Comité : 18-04-2008Morosidad : 6.1% Cobertura : 157.0% Vigencia de Calificación : 30-06-2008Solvencia patrimonial

: 27.7% ROE : 4.7% (1) Auditada por Consultores Morán Cedillo Cía. Ltda.

A. JUSTIFICACIÓN DE LA CALIFICACION

Después de analizar los Estados Financieros auditados al 31 de diciembre del 2007,evaluado el riesgo del entorno, así como el riesgo operacional de la COOPERATIVA DEAHORRO Y CREDITO PADRE JULIAN LORENTE LTDA. y haber comparado su situaciónfinanciera con el segmento de Cooperativas, el Comité de Calificación de Riesgo deECUABILITY S.A. resolvió otorgar la calificación de riesgo de “BB” (Doble B), quecorresponde a:

“La institución goza de un buen crédito en el mercado, sin deficiencias serias, aunque las cifras financieras revelan por lo menos un área fundamental de preocupación que le impide obtener una calificación mayor. Es posible que la entidad haya experimentado un período de dificultades recientemente, pero no se espera que esas presiones perduren a largo plazo. La capacidad de la institución para afrontar imprevistos, sin embargo, es menor que la de organizaciones con mejores antecedentes operativos.”

La Calificación de Riesgo otorgada a la Cooperativa Padre Julián Lorente Ltda. sefundamenta por la gravedad de los problemas de gobernabilidad experimentados en el año2007, los cambios en la gerencia y la rotación de personal. Superar estas debilidades es ungran desafío para la Institución, puesto que los inconvenientes señalados han sidorecurrentes y demandarán esfuerzos de mediano y largo plazo de todos quienes forman la

Administración de la Cooperativa.

El Presidente de la República continúa teniendo gran aceptación popular, aunque se hapresentado un grave problema climatológico que destruyó la red vial de la costa y parte dela sierra, así como algunos de los cultivos para consumo interno y externo, produciendoescasez y una creciente inflación. El Gobierno Nacional cuenta con una altísima liquidezproveniente principalmente del petróleo, lo cual está permitiendo que realice unaimportante inversión pública, así como la entrega creciente de subsidios, especialmentepara la clase más desposeída en el Ecuador, por lo que se espera que la economía crezcaen este año en niveles superiores al del 2007.

El sistema financiero deberá continuar realizando ajustes a sus costos para lograr ser máseficiente, evaluando adecuadamente los impactos que pondrían tener el planteamiento

adicional sobre el control de los costos y la constitución del Fondo de Liquidez que

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 4/21

2ASOCIADOS A:

actualmente se está discutiendo en la Asamblea Constituyente, así como el incremento delos precios de los productos de primera necesidad lo que disminuye la capacidad de pagode las personas, siendo factores que pueden incidir negativamente en el desenvolvimientofavorable que ha venido teniendo en los últimos tiempos la economía del país, sin lograr latan ansiada reactivación de la producción, convirtiéndose en un riesgo sectorial.

En lo referente a los indicadores financieros de la Cooperativa Julián Lorente, estosmuestran algunas debilidades, producto de la inestabilidad institucional, con una morosidadmuy superior al promedio y una rentabilidad débil y volátil.

Los problemas de gobernabilidad obligaron a que la Superintendencia de Bancos participeen la Asamblea por los enfrentamientos entre socios, además señaló una serie dedebilidades internas incluyendo la intervención del Consejo en temas administrativos, queimpide la necesaria continuidad en los planes institucionales. Resulta evidente la existenciade un elevado riesgo operativo en la Entidad por las deficiencias en el control interno,

estructura institucional, normativa interna, calidad de sistemas y desempeño del personalde la Cooperativa.

La falta de un área de Recursos Humanos y de capacitación adecuada, afectan la calidaddel personal que además se encuentra desmotivado por los problemas de gobiernocorporativo. El área de Riesgos es débil y las observaciones de Auditoría Interna y Externason numerosas y relevantes, por lo que no se observa que la institución pueda implementaren el corto plazo una administración basada en riesgos.

La Administración actual enfrenta un gran desafío para corregir las deficiencias en lainstitución, que requiere del apoyo de todos los estamentos de la Cooperativa. Los cambiosnecesarios implican un desarrollo de mediano y largo plazo para que se pueda evidenciarlos resultados.

La calidad de los activos de la Cooperativa sigue afectada por un riesgo de crédito superioral promedio del sistema 6.1%, frente al 3.8%, además de que la clasificación de cartera noreflejaría adecuadamente la composición de acuerdo a las normas de la SBS, lo quesignifica que el nivel de morosidad podría ser mayor. La cobertura es adecuada gracias a laprovisión genérica que realizan. Los fondos disponibles e inversiones no tienen problemasde concentración.

La Cooperativa Padre Julián Lorente presenta una estructura financiera fundamentadaprincipalmente en los recursos del público, con una concentración de más del 36% en los50 mayores depósitos a plazo. Los reportes de riesgo muestran descalces de plazo queson cubiertos por los activos líquidos netos, sin embargo las deficiencias en dichos reportesgeneran dudas sobre la real existencia de gaps entre los activos y pasivos, por lo cual se

considera que existe un cierto riesgo de liquidez que la calificadora no está en capacidadde ponderar. En lo referente a riesgo de mercado la exposición del patrimonio a cambiosen tasa de interés es significativa.

La Cooperativa cumple con las exigencias de patrimonio técnico requerido y a pesar delcrecimiento de los activos de riesgo, mantiene un excedente muy importante que lepermitirá sostener su crecimiento. Sin embargo, el riesgo reputacional que podría enfrentarla Entidad por las divergencias entre sus socios, es un factor que debe ser valorado en eltiempo, pero que sin duda afectaría negativamente al patrimonio y a la sostenibilidad futura.

Los niveles de eficiencia de la Cooperativa son adecuados, no así los de rentabilidad queson inferiores a los del grupo afín. El ROE apenas llegó al 4.7%, muy afectado por elcrecimiento de provisiones y mostrando una volatilidad importante en los últimos tres años,

como consecuencia de la inestabilidad en el manejo gerencial.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 5/21

3ASOCIADOS A:

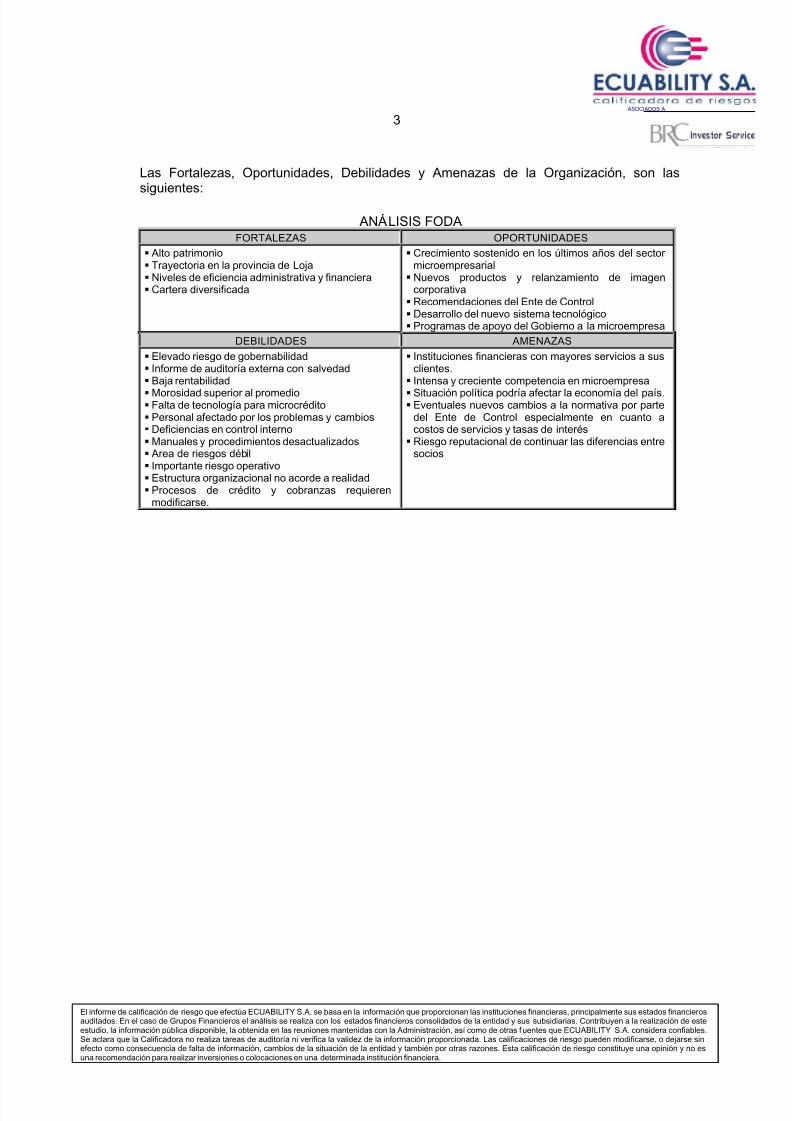

Las Fortalezas, Oportunidades, Debilidades y Amenazas de la Organización, son lassiguientes:

ANÁLISIS FODA FORTALEZAS OPORTUNIDADES

Alto patrimonio Trayectoria en la provincia de Loja Niveles de eficiencia administrativa y financiera Cartera diversificada

Crecimiento sostenido en los últimos años del sectormicroempresarial

Nuevos productos y relanzamiento de imagencorporativa

Recomendaciones del Ente de Control Desarrollo del nuevo sistema tecnológico Programas de apoyo del Gobierno a la microempresa

DEBILIDADES AMENAZAS Elevado riesgo de gobernabilidad Informe de auditoría externa con salvedad Baja rentabilidad Morosidad superior al promedio Falta de tecnología para microcrédito Personal afectado por los problemas y cambios Deficiencias en control interno Manuales y procedimientos desactualizados Area de riesgos débil Importante riesgo operativo Estructura organizacional no acorde a realidad Procesos de crédito y cobranzas requieren

modificarse.

Instituciones financieras con mayores servicios a susclientes.

Intensa y creciente competencia en microempresa Situación política podría afectar la economía del país. Eventuales nuevos cambios a la normativa por parte

del Ente de Control especialmente en cuanto acostos de servicios y tasas de interés

Riesgo reputacional de continuar las diferencias entresocios

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 6/21

4ASOCIADOS A:

II. INFORME DE CALIFICACION

A. RIESGO DEL ENTORNO1. Riesgo Económico y Social

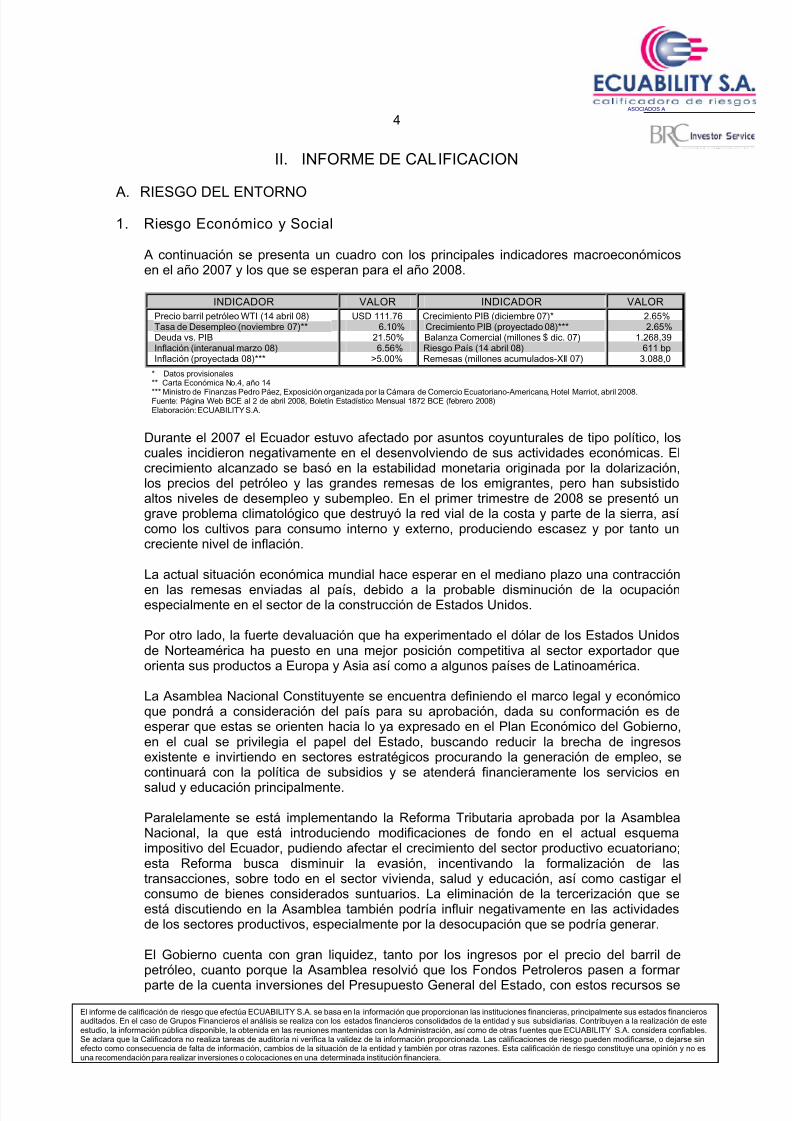

A continuación se presenta un cuadro con los principales indicadores macroeconómicosen el año 2007 y los que se esperan para el año 2008.

INDICADOR VALOR INDICADOR VALORPrecio barril petróleo WTI (14 abril 08) USD 111.76 Crecimiento PIB (diciembre 07)* 2.65%Tasa de Desempleo (noviembre 07)** 6.10% Crecimiento PIB (proyectado 08)***

2.65%Deuda vs. PIB 21.50% Balanza Comercial (millones $ dic. 07) 1.268,39Inflación (interanual marzo 08) 6.56% Riesgo País (14 abril 08) 611 bpInflación (proyectada 08)*** >5.00% Remesas (millones acumulados-XII 07) 3.088,0

* Datos provisionales** Carta Económica No.4, año 14

*** Ministro de Finanzas Pedro Páez, Exposición organizada por la Cámara de Comercio Ecuatoriano-Americana, Hotel Marriot, abril 2008.Fuente: Página Web BCE al 2 de abril 2008, Boletín Estadístico Mensual 1872 BCE (febrero 2008)Elaboración: ECUABILITY S.A.

Durante el 2007 el Ecuador estuvo afectado por asuntos coyunturales de tipo político, loscuales incidieron negativamente en el desenvolviendo de sus actividades económicas. Elcrecimiento alcanzado se basó en la estabilidad monetaria originada por la dolarización,los precios del petróleo y las grandes remesas de los emigrantes, pero han subsistidoaltos niveles de desempleo y subempleo. En el primer trimestre de 2008 se presentó ungrave problema climatológico que destruyó la red vial de la costa y parte de la sierra, asícomo los cultivos para consumo interno y externo, produciendo escasez y por tanto uncreciente nivel de inflación.

La actual situación económica mundial hace esperar en el mediano plazo una contracción

en las remesas enviadas al país, debido a la probable disminución de la ocupaciónespecialmente en el sector de la construcción de Estados Unidos.

Por otro lado, la fuerte devaluación que ha experimentado el dólar de los Estados Unidosde Norteamérica ha puesto en una mejor posición competitiva al sector exportador queorienta sus productos a Europa y Asia así como a algunos países de Latinoamérica.

La Asamblea Nacional Constituyente se encuentra definiendo el marco legal y económicoque pondrá a consideración del país para su aprobación, dada su conformación es deesperar que estas se orienten hacia lo ya expresado en el Plan Económico del Gobierno,en el cual se privilegia el papel del Estado, buscando reducir la brecha de ingresosexistente e invirtiendo en sectores estratégicos procurando la generación de empleo, secontinuará con la política de subsidios y se atenderá financieramente los servicios en

salud y educación principalmente.

Paralelamente se está implementando la Reforma Tributaria aprobada por la AsambleaNacional, la que está introduciendo modificaciones de fondo en el actual esquemaimpositivo del Ecuador, pudiendo afectar el crecimiento del sector productivo ecuatoriano;esta Reforma busca disminuir la evasión, incentivando la formalización de lastransacciones, sobre todo en el sector vivienda, salud y educación, así como castigar elconsumo de bienes considerados suntuarios. La eliminación de la tercerización que seestá discutiendo en la Asamblea también podría influir negativamente en las actividadesde los sectores productivos, especialmente por la desocupación que se podría generar.

El Gobierno cuenta con gran liquidez, tanto por los ingresos por el precio del barril depetróleo, cuanto porque la Asamblea resolvió que los Fondos Petroleros pasen a formarparte de la cuenta inversiones del Presupuesto General del Estado, con estos recursos se

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 7/21

5ASOCIADOS A:

está afrontando los requerimientos de fondos para la reconstrucción de la infraestructuravial del país, especialmente de la Costa, siendo por tanto el principal generador derecursos en la economía.

Se está pagando cumplidamente la deuda externa e interna y el manejo de la deudaexterna ha permitido al Gobierno liberar 1.000 millones de dólares del presupuesto en el2008; se debe resaltar que el cumplimiento oportuno del pago ha llevado a una mejora dela calificación de riesgo soberano, ubicándose en “B” de acuerdo a Standard & Poor’s y B3con panorama estable de Moodys.

La propuesta del Gobierno se orienta a fortalecer la actividad productiva de las micro,pequeñas y medianas empresas. Los mecanismos utilizados han sido la canalización derecursos frescos a estos sectores y la reestructuración de deudas vencidas de agricultoresa través de la banca pública, así como la creación de incentivos arancelarios y tributarios.La Asamblea Nacional también ha dispuesto la eliminación de preasignaciones, liberando

importantes recursos para el Presupuesto Nacional.

De igual manera, mediante Decreto Ejecutivo, el Gobierno Nacional redefinió el porcentajeque las empresas de explotación petrolera obtienen como ingresos adicionales por el nivelde precio del petróleo en el mercado internacional, minimizándolo al 1% y quedándose portanto el Gobierno con la totalidad de estos excedentes, si bien este particular dota en elcorto plazo de recursos financieros para el país, es una mala señal a potencialesinversionistas y posible fuente de litigios a nivel internacional. Se están renegociandotemporalmente los contratos petroleros, lo cual, según se ha informado, estaría vigentehasta que la Asamblea determine las condiciones de dichas contrataciones.

Esta inseguridad jurídica está afectando el desempeño de las compañías petroleras queoperan en el Ecuador, las cuales han disminuido sus inversiones y por tanto la producción

de petróleo. Lo mismo está sucediendo con Petroecuador, cuya producción a pesar de laimportante alza de los precios del petróleo sigue decreciendo. Ante la liquidez existente enel Gobierno Central se están canalizando recursos para nuevas inversiones en el sector,pero los resultados de las mismas no son de corto plazo.

El ATPDEA ha sido ampliado en 10 meses, lo que ha brindado cierto respiro a lasempresas que tienen una alta relación comercial con los Estados Unidos de Norteamérica.Paralelamente se está tratando de incrementar otros mercados con las acciones que estándesplegando los funcionarios del servicio exterior ecuatoriano.

En el primer trimestre de 2008 las cifras macroeconómicas comienzan a mostrar ciertosindicios de recesión, siendo además un año de grandes definiciones económicas, legalesy políticas adoptadas por parte de la Asamblea, las cuales en última instancia deberán ser

aprobadas por el pueblo ecuatoriano a través de un Referéndum. De igual forma, la fuertetemporada invernal ha afectado de manera significativa la producción del sector agrícolade la costa, lo que traería inestabilidad de precios de estos productos y de aquellosprocesados que lo utilizan como materia prima, se espera una contracción del 6% en estesector.

Esta incertidumbre podría incidir negativamente en el desempeño de los sectoresfinancieros y productivos, quienes dentro de sus planes deberán considerar que lapoblación de menores recursos, por los subsidios y remesas recibidas, son los quetendrían mayor capacidad de consumo, debiendo dirigir sus planes para atender esapotencial demanda. A pesar de lo anterior, la situación existente está convirtiéndose en unriesgo de entorno que influirá en el crecimiento de las actividades de los sectoreseconómicos.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 8/21

6ASOCIADOS A:

2. Riesgo Sectorial del Sistema Financiero

El esquema de ingresos de las entidades del sistema financiero en el año 2007 tuvoimportantes modificaciones, producto de los cambios en la regulación determinados en lasreformas legales dictadas por el Congreso Nacional e impulsados desde la propiaPresidencia de la República. La eliminación de las comisiones de crédito y la reducción delas tasas de interés máximas fueron los principales resultados de la aplicación de la nuevanormativa realizados a través del Directorio del Banco Central, sobre el cual el Ejecutivoalcanzó el control total.

Por otro lado, la Superintendencia de Bancos y Seguros exigió la transparencia de loscostos de los diferentes servicios del sistema financiero y los reguló. En esta entidadtambién el Gobierno realizó los cambios pertinentes para tener un mayor control,reformulándose la idea de que el Organismo Contralor pase a ser parte del Banco Central.

La mayoría de las instituciones financieras lograron ajustar las tasas de interés a losnuevos máximos, incluyendo las comisiones que cobraban antes, sin grandes efectos ensus resultados del año 2007, sin embargo las entidades de microfinanzas y las máspequeñas sí vieron afectados sus ingresos, por lo que debieron tomar estrategiasalternativas para enfrentar el riesgo de continuidad del negocio, algunas de las cuales vanpor la vía de fusiones o ampliaciones de sus operaciones.

Los resultados del año 2007, si bien fueron menores a los del 2006, todavía evidencian unsistema financiero rentable en casi todos sus participantes y sin mayores inconvenientes,pues los activos crecieron un 18% y los depósitos del público lo hicieron en porcentajemuy similar, gracias al repunte que se presentó en el último trimestre del 2007.

La cartera neta del sistema por el año 2007 aumentó 16.1%, muy inferior al ritmo del año

anterior. Las operaciones de consumo, vivienda y microcrédito incrementaron suparticipación, mientras existe una disminución en la cartera comercial. Los indicadores demorosidad son adecuados con valores promedios del 3.2% para los bancos y 3.8% paralas cooperativas, que en conjunto representan el 88.5% de los activos del sistemafinanciero ecuatoriano. También subsisten suficientes coberturas para cubrir los riesgoscrediticios.

El patrimonio total del sistema al 31 de diciembre de 2007 ascendió a 1.908 millones dedólares con un incremento de 14%, en razón a que los accionistas y socios siguieroncapitalizando la mayoría de las utilidades y rendimientos.

En la nueva Ley Tributaria se estableció el impuesto de 0.5% a la salida de capitales y porotro lado se determinó que los intereses de los créditos externos debían pagar un

impuesto a la renta de 25%, actuando como agente de retención el deudor. Hasta finalesdel 2007 los créditos externos recibidos por el sistema financiero privado fueron de 566millones de dólares, especialmente para microcrédito, el cual se vería afectado debido aesta inadecuada disposición.

El Gobierno y la Superintendencia de Bancos presentó a la Asamblea el proyecto de LeyOrgánica de la Red de Seguridad Financiera, mediante la cual se pretenden regular cincoaspectos importantes: Creación del Fondo de Liquidez, control de las tarifas máximas deservicios; creación de la Corporación del Seguro de Depósitos; Reforma a la Regulaciónsobre tarifa de servicios en sistema estableciéndose como techo el promedio de las tarifaspor servicios en el sistema financiero; y, eliminación de ciertas cargas o impuestos.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 9/21

7ASOCIADOS A:

Lo anterior junto con la persistente posición del Presidente de la República respecto de labajas de las tasas de interés activas, sin considerar el comportamiento de las tasas deinterés pasivas y otras condiciones del fondeo, así como de la situación de la economía ensu conjunto, son factores que pueden incidir negativamente en el desenvolvimiento que havenido teniendo el sistema financiero ecuatoriano y la tan ansiada reactivación de lossectores productivos, convirtiéndose en un riesgo sectorial.

B. EVALUACIÓN DE LA INFORMACION

La calificación realizada corresponde a la efectuada con información cortada al 31 dediciembre de 2007 y que de acuerdo a la normativa de la Superintendencia de Bancos ySeguros se considera como informe inicial del año 2008.

El análisis económico-financiero se realizó tomando en cuenta la información de losBalances de Situación y de Resultados Auditados de la Institución correspondientes a los

años 2005, 2006 y 2007.

La entrega de la información se cumplió en los tiempos previstos y de acuerdo a losrequerimientos de la Calificadora. Es necesario mencionar que se ha revisado lainformación cruzada con la SBS, para lo cual se solicitó a la entidad copia de dichadocumentación.

Se aclara que la Calificadora de Riesgos no realiza funciones de Auditoría, por tanto, laAdministración de la Cooperativa asume entera responsabilidad sobre la integridad yveracidad de toda la información entregada y que ha servido de base para la elaboracióndel presente informe.

C. RIESGO DE MANEJO Y GESTIÓN

1. Antecedentes

La Cooperativa de Ahorro y Crédito Padre Julián Lorente Ltda. se constituyó en laciudad de Loja, Provincia de Loja, mediante Acuerdo Ministerial No. 6665 de 19 de agostode 1966.

La entidad pasa a control de la Superintendencia de Bancos el 5 de febrero del 2004.

La Cooperativa funciona en las provincias de Loja y Zamora Chinchipe, con 9 oficinasincluida la matriz, de las cuales 3 son nuevas, Gonzanamá, Cariamanga y Zumbi.

De acuerdo al promedio de los rubros principales, la entidad se mantiene a diciembre del

2007 en la posición número 22 entre 38 instituciones, considerándosela como de tamañopequeño.

2. Estructura de la Propiedad y Gobierno Corporativo

Los propietarios de la Cooperativa son los socios, que para tener condición de tales debenabrir una libreta de ahorros con un mínimo de 20 dólares en certificados obligatorios.

Los socios están representados en la máxima autoridad de la Cooperativa que es laAsamblea de Socios, que a su vez es quien nombra al Consejo de Administración.

El Presidente del Consejo de Administración es el señor Esteban Sarmiento, quien está al

frente de la Cooperativa desde marzo del 2007.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 10/21

8ASOCIADOS A:

El Gerente General encargado a diciembre 2007 era el doctor Marcelo Mogrovejo, aunquecomo un hecho subsecuente digno de mención se debe señalar que en marzo de 2008 seposesionó el señor Edgar Guerra Gómez como gerente titular, luego de haberse realizarun concurso público.

Al 31 de diciembre del 2007 la Cooperativa contaba con 32.172 socios, de los cuales el52.0% están inactivos.

Al 31 de diciembre de 2007 el patrimonio llegó a 4.6 millones de dólares, con un capitalsocial de 2.9 millones, de los cuales el 58.1% correspondieron a certificados obligatorios,siendo estos los que no son susceptibles de ser devueltos hasta la liquidación de laentidad y los únicos que a futuro computarán para patrimonio técnico.

Durante el año 2007 la Cooperativa siguió afectada por la inestabilidad en sus órganos degobierno corporativo y Gerencia General, cuya gerente titular fue removida del cargo en el

mes de septiembre pasado, encargándose de la gerencia el asesor legal.

Los problemas con el gobierno corporativo de la Cooperativa se caracterizaron por losenfrentamientos entre socios que llevaron a que la Superintendencia de Bancos y Segurostenga que intervenir para regularizar la situación en la entidad. Pero además también porla constante intervención de los Consejos en temas administrativos, sin comprendercuáles son las funciones que le corresponden a cada estamento.

Es evidente que esta situación llevó a que el desempeño institucional en el año 2007 fueramuy pobre.

Por lo expuesto, se evidencia un muy alto riesgo de gobernabilidad en la Cooperativa.

La Administración no cuenta con reportes gerenciales adecuados que permitan efectuarun seguimiento al desempeño institucional.

3. Recursos Humanos

A diciembre de 2007 la Cooperativa contaba con 69 funcionarios, de los cuales el 30%tenía menos de un año en la Institución, lo que revela el alto nivel de rotaciónespecialmente en las jefaturas de agencia.

La estructura organizacional no responde a la realidad de la Cooperativa, pues el Consejode Administración tomó para sí la función de reestructurar el organigrama, sin que hasta lafecha se haya concluido.

La Cooperativa no cuenta con un Departamento de Recursos Humanos independiente yes la Jefa Administrativa-Financiera quien está encargada del área. Se observa queexisten agencias con una y dos personas, lo que representa un riesgo operativo.

La remuneración de los funcionarios es fija.

La entidad no tiene todavía un plan de capacitación anual y no tuvieron uno para el año2007.

Debido a todos los problemas señalados, el ambiente laboral no es el mejor en laactualidad. No existe sindicato en la Entidad.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 11/21

9ASOCIADOS A:

La Cooperativa tiene lista la nueva imagen corporativa para su lanzamiento, aunque faltanciertas adecuaciones físicas y reformas al Reglamento de Crédito con los nuevosproductos.

La reestructura institucional no ha terminado de implementarse hasta ahora.

4. Proceso Tecnológico

La Cooperativa mantiene una base de datos INFORMIX con el sistema aplicativoCONEXUS en el programa Linux, del que se desprenden los distintos módulos de losdiferentes departamentos y productos. Están en proceso de migración a Fit-coop queempezaría a funcionar en paralelo en el segundo semestre del 2008.

La entidad no trabaja en línea con 4 agencias, por lo que se realizan backups diarios y secompensa la contabilidad en la noche, lo cual sería solucionado con el software nuevo.

El sistema informático no incluye las firmas y fotos de la mayoría de clientes, por lo que encajas se asume un riesgo importante e incumple con lo dispuesto en el manual respectivo.

El área cuenta con un Plan Estratégico de Sistemas, pero que debe ser aprobado por elConsejo de Administración. También tienen un Plan de Contingencias que requiereadecuaciones.

No disponen de cajeros automáticos. Sobre este aspecto, la Cooperativa tenía unconvenio con Banco del Austro, sin embargo el Consejo de Administración lo dejóinsubsistente.

La Cooperativa no tiene página Web, la misma que está en desarrollo para ser

inicialmente informativa.

Se cuenta con un presupuesto aprobado para el área que es muy significativo y queincluye capacitación.

En resumen, existe un riesgo tecnológico alto en la Cooperativa por las limitaciones delsistema actual.

5. Manejo Crediticio

La Cooperativa otorga créditos, según su destino, para Consumo, Comercio,Microempresa y Vivienda.

El Reglamento de Crédito requiere ser actualizado, pues el mismo se encuentra vigentedesde mayo de 2006 y sobre todo porque los procesos de recuperación son inadecuados,en razón a que se mantiene la responsabilidad de gestión de la cartera en funcionariosque ya no pertenecen al área e incluso la cartera de los oficiales que dejan la institución noes reasignada a los oficiales existentes. Mientras que por otra parte cuentan connotificadores externos que cobran solo por dejar una comunicación al deudor, sin ayudar acobrar esas deudas.

Actualmente la entidad requiere encajes para el otorgamiento de crédito, que fluctúanentre 10 y 12 veces, para las operaciones de socios por primera y segunda vez,respectivamente.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 12/21

10ASOCIADOS A:

Debido a las deficiencias en el manejo de crédito, pues no disponen de una metodologíapara microcrédito, la Superintendencia de Bancos y Seguros solicitó a la Cooperativaestablecer una provisión genérica del 6% sobre saldos de la cartera de consumo ymicroempresa.

En diferentes informes internos se refleja un incumplimiento de las políticas internas en lasdiferentes agencias, con observaciones a la estructuración de la carpeta de crédito,documentación de respaldo e incluso de los pagarés, todo lo cual representa un riesgooperativo en el giro principal del negocio de la Entidad.

6. Políticas de Fondeo y Tesorería

La Cooperativa tiene como principal fuente de fondeo la captación de recursos del público.También mantiene una línea con la CFN por 4.0 millones de dólares, que ayuda almejoramiento del calce de plazos y es de mediano y largo plazo.

La Cooperativa cuenta con un Manual de Tesorería e Inversiones que establece los cuposde inversión, las características de las instituciones financieras que serán calificadas y elproceso operativo para realizar las inversiones y la conformación del Comité respectivo.

La entidad no cuenta con flujos de caja que le permitan manejar adecuadamente suprogramación financiera, lo cual es una debilidad relevante.

Las políticas de tesorería y manejo de liquidez también deben ser actualizadas y sobretodo es necesario contar con un comité que permita la discusión de aspectos como tasasde interés, pues se observa poco desarrollo interno para estos temas.

La entidad tiene un Plan de Contingencia de Liquidez, sin embargo se considera que

debería ser más elaborado y mostrar pruebas de stress para establecer límites.

El Comité de Administración Integral de Riesgos (CAIR) se ha reunido mensualmente paraconocer los informes del área de Riesgos, aunque los reportes son incompletos y carecende peso para la toma de decisiones en la Institución, pues no se observa que se hayacomprendido el concepto de una administración basada en riesgos.

El área de Riesgos está formada por dos personas, siendo indiscutible la necesidad decapacitación y de automatizar ciertos procesos que actualmente se realizan en formamanual. La Cooperativa cuenta con asesoramiento de la firma FRMS para laimplementación de los procesos de riesgo. Los reportes de liquidez y mercado han sidoentregados a la SBS, sin embargo son evidentes ciertas deficiencias en ellos. Los

manuales están siendo reformulados.

En cuanto a riesgo de crédito, se cuenta con asesoría externa y se tiene determinada lamuestra de la cartera, aunque no se ha aplicado todavía, el sistema de scoring queademás es único para todos los tipos de crédito.

En octubre de 2005 la SBS emitió la Resolución 834 sobre riesgo operativo. De acuerdo alcronograma previsto, las entidades financieras cooperativas deberán implementar lodispuesto en dicha resolución hasta el 31 de octubre de 2009. La Cooperativa JuliánLorente se encuentra atrasada en el desarrollo del tema, pues hasta ahora no se hanlevantado los procesos, pues como se mencionó ni siquiera cuenta con la estructuraorganizacional definitiva.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 13/21

11ASOCIADOS A:

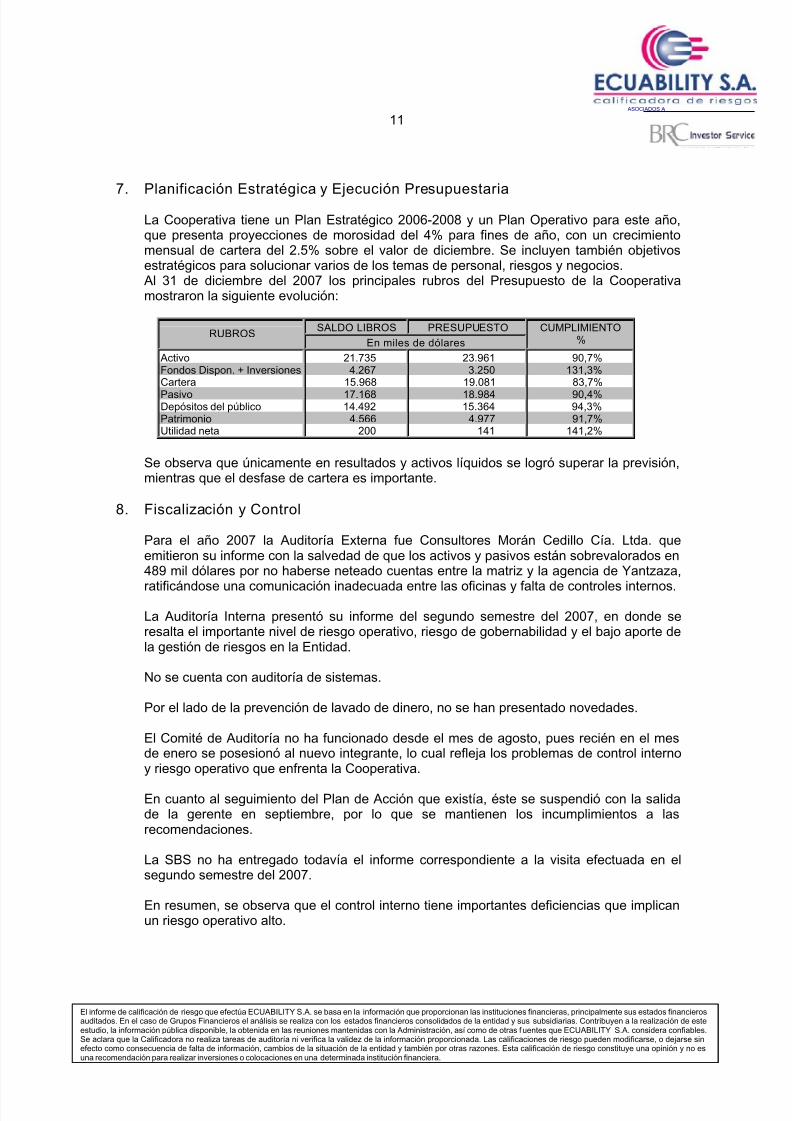

7. Planificación Estratégica y Ejecución PresupuestariaLa Cooperativa tiene un Plan Estratégico 2006-2008 y un Plan Operativo para este año,que presenta proyecciones de morosidad del 4% para fines de año, con un crecimientomensual de cartera del 2.5% sobre el valor de diciembre. Se incluyen también objetivosestratégicos para solucionar varios de los temas de personal, riesgos y negocios.Al 31 de diciembre del 2007 los principales rubros del Presupuesto de la Cooperativamostraron la siguiente evolución:

SALDO LIBROS PRESUPUESTORUBROS

En miles de dólaresCUMPLIMIENTO

%

Activo 21.735 23.961 90,7%

Fondos Dispon. + Inversiones 4.267 3.250 131,3%Cartera 15.968 19.081 83,7%

Pasivo 17.168 18.984 90,4%Depósitos del público 14.492 15.364 94,3%Patrimonio 4.566 4.977 91,7%Utilidad neta 200 141 141,2%

Se observa que únicamente en resultados y activos líquidos se logró superar la previsión,mientras que el desfase de cartera es importante.

8. Fiscalización y Control

Para el año 2007 la Auditoría Externa fue Consultores Morán Cedillo Cía. Ltda. queemitieron su informe con la salvedad de que los activos y pasivos están sobrevalorados en489 mil dólares por no haberse neteado cuentas entre la matriz y la agencia de Yantzaza,

ratificándose una comunicación inadecuada entre las oficinas y falta de controles internos.

La Auditoría Interna presentó su informe del segundo semestre del 2007, en donde seresalta el importante nivel de riesgo operativo, riesgo de gobernabilidad y el bajo aporte dela gestión de riesgos en la Entidad.

No se cuenta con auditoría de sistemas.

Por el lado de la prevención de lavado de dinero, no se han presentado novedades.

El Comité de Auditoría no ha funcionado desde el mes de agosto, pues recién en el mesde enero se posesionó al nuevo integrante, lo cual refleja los problemas de control internoy riesgo operativo que enfrenta la Cooperativa.

En cuanto al seguimiento del Plan de Acción que existía, éste se suspendió con la salidade la gerente en septiembre, por lo que se mantienen los incumplimientos a lasrecomendaciones.

La SBS no ha entregado todavía el informe correspondiente a la visita efectuada en elsegundo semestre del 2007.

En resumen, se observa que el control interno tiene importantes deficiencias que implicanun riesgo operativo alto.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 14/21

12ASOCIADOS A:

9. Conclusiones

La Cooperativa experimentó en el año 2007 gravísimos problemas de gobernabilidad queobligaron a que la Superintendencia de Bancos participe en la Asamblea por losenfrentamientos entre socios. La alta rotación del gerente general y otros funcionarios, asícomo la intervención del Consejo en temas administrativos, impide la necesariacontinuidad en los planes institucionales. Resulta evidente la existencia de un elevadoriesgo operativo en la Entidad por las deficiencias en el control interno, estructurainstitucional, normativa interna, calidad de sistemas y desempeño del personal de laCooperativa.

La falta de un área de Recursos Humanos y de capacitación adecuada afecta la calidaddel personal, que además se encuentra desmotivado por los problemas de gobiernocorporativo. El área de riesgos de la Entidad es débil y las observaciones de AuditoríaInterna y Externa son numerosas y relevantes, por lo que no se observa en la institución

una administración basada en riesgos.

La Administración actual enfrenta un gran desafío para corregir las deficiencias en lainstitución, que requiere del apoyo de todos los estamentos de la Cooperativa. Loscambios necesarios implican un desarrollo de mediano y largo plazo para que se puedanevidenciar los resultados.

D. RIESGO ECONOMICO- FINANCIERO

Se comparó a la entidad con el promedio del sistema de cooperativas y adicionalmente serevisó la consistencia de los resultados con otras entidades dedicadas a negociossimilares.

Los índices utilizados se sustentan en la información publicada por la SBS en su páginaWeb y constituyen un referente para evaluar los riesgos a partir de los aspectoscuantitativos agrupados en cuatro categorías: calidad de los activos, liquidez y fondeo,suficiencia de capital y eficiencia y rentabilidad de la institución.

1. Calidad de Activos y Riesgo Crediticio

Al 31 de diciembre del 2007 los activos totales de la Cooperativa llegaron a 21.7 millonesde dólares, con un crecimiento anual del 33.7%. El subsistema de cooperativas por suparte mostró un incremento del 34.1% influenciado por la entrada en este año de laCooperativa Jardín Azuayo que es la tercera cooperativa más grande del sistema, sin ellael aumento hubiera sido del 25.1%, por lo que de todas maneras el crecimientoinstitucional fue muy importante.

Los Activos Productivos representaron el 93.7% del total de los activos, inferior alregistrado en diciembre del 2006 (94.6%) y al del sistema cooperativo que fue de 95.7%.

La estructura de los activos fue la siguiente:

ESTRUCTURA DE LOS ACTIVOS-Cifras expresadas en porcentajes-

Principales Rubros Dic-05 Dic-06 Dic-07Fondos disponibles 11.1 9.8 4.8Inversiones 4.4 6.2 5.5Cartera 79.2 79.7 85.6Cuentas por cobrar 1.0 1.0 1.0Activo fijo 3.1 2.1 2.0Otros activos 1.2 1.2 1.1

ACTIVO 100.0 100.0 100.0

Fuente: Página Web de la SBS.Elaboración: ECUABILITY S.A.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 15/21

13ASOCIADOS A:

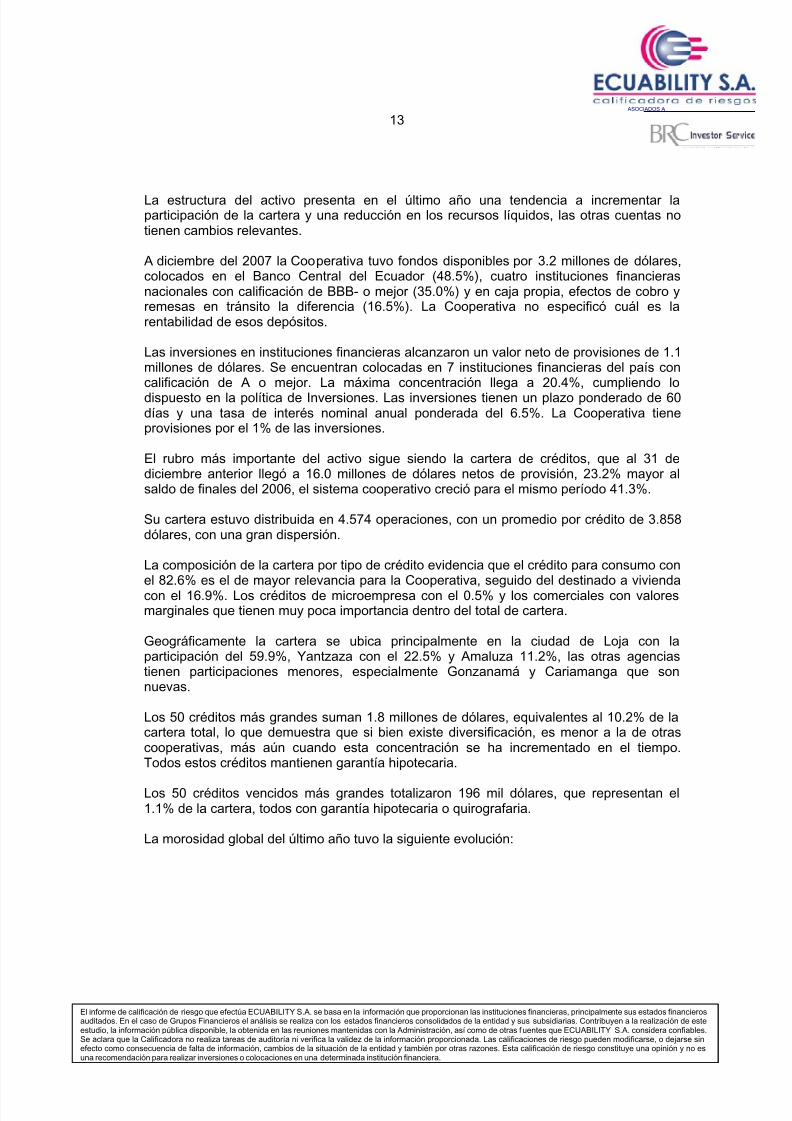

La estructura del activo presenta en el último año una tendencia a incrementar laparticipación de la cartera y una reducción en los recursos líquidos, las otras cuentas notienen cambios relevantes.

A diciembre del 2007 la Cooperativa tuvo fondos disponibles por 3.2 millones de dólares,colocados en el Banco Central del Ecuador (48.5%), cuatro instituciones financierasnacionales con calificación de BBB- o mejor (35.0%) y en caja propia, efectos de cobro yremesas en tránsito la diferencia (16.5%). La Cooperativa no especificó cuál es larentabilidad de esos depósitos.

Las inversiones en instituciones financieras alcanzaron un valor neto de provisiones de 1.1millones de dólares. Se encuentran colocadas en 7 instituciones financieras del país concalificación de A o mejor. La máxima concentración llega a 20.4%, cumpliendo lodispuesto en la política de Inversiones. Las inversiones tienen un plazo ponderado de 60días y una tasa de interés nominal anual ponderada del 6.5%. La Cooperativa tieneprovisiones por el 1% de las inversiones.

El rubro más importante del activo sigue siendo la cartera de créditos, que al 31 dediciembre anterior llegó a 16.0 millones de dólares netos de provisión, 23.2% mayor alsaldo de finales del 2006, el sistema cooperativo creció para el mismo período 41.3%. Su cartera estuvo distribuida en 4.574 operaciones, con un promedio por crédito de 3.858dólares, con una gran dispersión.

La composición de la cartera por tipo de crédito evidencia que el crédito para consumo con

el 82.6% es el de mayor relevancia para la Cooperativa, seguido del destinado a viviendacon el 16.9%. Los créditos de microempresa con el 0.5% y los comerciales con valoresmarginales que tienen muy poca importancia dentro del total de cartera.

Geográficamente la cartera se ubica principalmente en la ciudad de Loja con laparticipación del 59.9%, Yantzaza con el 22.5% y Amaluza 11.2%, las otras agenciastienen participaciones menores, especialmente Gonzanamá y Cariamanga que sonnuevas.

Los 50 créditos más grandes suman 1.8 millones de dólares, equivalentes al 10.2% de lacartera total, lo que demuestra que si bien existe diversificación, es menor a la de otrascooperativas, más aún cuando esta concentración se ha incrementado en el tiempo.Todos estos créditos mantienen garantía hipotecaria.

Los 50 créditos vencidos más grandes totalizaron 196 mil dólares, que representan el1.1% de la cartera, todos con garantía hipotecaria o quirografaria.

La morosidad global del último año tuvo la siguiente evolución:

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 16/21

14ASOCIADOS A:

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

Morosidad Total

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

Dic-06 Ene-07 Feb-07 Mar-07 Abr-07 May-07 Jun-07 Jul-07 Ago-07 Sep-07 Oct-07 Nov-07 Dic-07

Padre Julian Llorente Sistema El gráfico muestra cierta volatilidad en el indicador con un aumento de casi 3% entremarzo y mayo, para caer en los siguientes meses, hasta agosto en que nuevamente seproduce un aumento hasta octubre. El indicador cerró el año con un 6.0% muy por encimadel promedio del subsistema cooperativo que estuvo en 3.7%

La morosidad de la cartera según el tipo fue la siguiente: 1

MOROSIDAD POR TIPO DE CARTERA

-En porcentajes-

TIPO DE CREDITO Dic-05 Dic-06 Dic-07Participación por

tipo de cartera(Dic-07)

SubsistemaCooperativas

Comercial 12.7 0.0 0.0 0.0 2.7Consumo 9.9 6.7 6.4 82.6 3.2Vivienda 4.2 3.3 2.1 16.9 1.9Microempresa 31.1 26.1 59.8 0.5 4.6

TOTAL (1) 9.2 6.7 6.1 100.0 3.8(1)

Incluye pagos por cuenta de clientesFuente: Superintendencia de BancosElaboración: ECUABILITY. S.A.

En el cuadro anterior se aprecia que existe una mejora en la morosidad tanto en consumocomo vivienda que son los segmentos relevantes, pues microempresa y comercial pesanmenos del 1% de la cartera. Es claro que la morosidad de cartera proviene de aquelladestinada a consumo, sin embargo esta distribución, considerando la normativa de la SBSpodría significar que no se han reclasificado operaciones hacia microcrédito, lo cual a suvez tendría un impacto negativo en la mora total que no es posible de cuantificar.

La calificación de la cartera y contingentes fue la siguiente:

1

Durante el año 2004 se efectuó un cambio de norma respecto al número de días para considerar un crédito en mora, reduciéndose a 5 días paramicroempresa y 15 días para consumo. Además en el año 2005 la SBS ordenó una reclasificación de cartera, por lo cual el dato de la mora total respecto aaños anteriores no es totalmente comparable.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 17/21

15ASOCIADOS A:

ESTRUCTURA DE LA CALIFICACION DE RIESGO-Cifras expresadas porcentajes-

CATEGORIAS Dic-05 Dic-06 Dic-07

Riesgo Normal 90.9 93.4 94.0Riesgo Potencial 4.7 3.3 2.7Deficiente 1.9 1.1 0.9Dudoso Recaudo 0.4 0.2 0.4Pérdida 2.1 2.0 2.0

TOTAL:

100.0 100.0 100.0Fuente: Cooperativa Padre Julián LorenteElaboración: ECUABILITY S.A.

La calidad de la mejor cartera, calificada como A y B suma 96.7% tanto en el 2006 comoen el 2007, sin embargo la proporción de A es mejor ahora. La cartera en riesgo C, D y Erepresenta para la Cooperativa el 3.3% del total de la cartera, mientras que el promediodel sistema cooperativo fue de 2.4%.

La cobertura de la cartera al 31 de diciembre del 2007 alcanzó el 157.0%, superior al119.7% de diciembre del 2006 y muy similar al 157.9% del grupo afín. Debidoespecialmente a las provisiones genéricas que la Superintendencia de Bancos le haordenado mantener y que representan el 52.7% del total de provisiones de cartera.

Las provisiones efectuadas frente a la cartera C, D y E llegaron al 283.4%, valor superioral obtenido por el sistema cooperativo que llegó a 247.0%.

Los formularios 250 A y C no registran operaciones, mientras que el formulario 250 B, deoperaciones con vinculados refleja un monto de 241 mil dólares, que en conjuntorepresentan el 5.6% del patrimonio técnico. Por lo expuesto, la Cooperativa cumple con

los artículos 72, 73 y 74 de la Ley General de Instituciones Financieras.

En conclusión, la calidad de los activos de la Cooperativa sigue afectada por un riesgo decrédito superior al promedio del sistema 6.1% frente al 3.8%, además de que laclasificación de cartera no reflejaría adecuadamente la composición de acuerdo a lasnormas de la SBS, lo que significa que el nivel de morosidad podría ser mayor. Lacobertura es adecuada gracias a la provisión genérica que mantienen. Los fondosdisponibles e inversiones no reflejan problemas de concentración.

2. Fondeo y Riesgo de Liquidez y Mercado

Los pasivos de la Cooperativa al 31 de diciembre de 2007 llegaron a 17.2 millones dedólares, con un crecimiento anual de 41.2%, mientras que el sistema de cooperativas se

incrementó en 39.3%, incluyendo el efecto de la Cooperativa Jardín Azuayo.

La estructura de los pasivos que mantiene la Cooperativa fue la siguiente:

ESTRUCTURA DE LOS PASIVOS-Cifras expresadas en porcentajes-

PRINCIPALES RUBROS Dic-05 Dic-06 Dic-07Depósitos a la vista 68.4 53.0 43.9Depósitos a plazo 29.9 37.2 35.6Depósitos restringidos 0.0 6.9 4.9Cuentas por pagar 1.5 2.7 2.4Obligaciones financieras 0.0 0.0 9.5

Otros pasivos

0.2 0.2 3.7

PASIVO 100.0 100.0 100.0Fuente: Página Web de la SBS.

Elaboración: ECUABILITY S.A.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 18/21

16ASOCIADOS A:

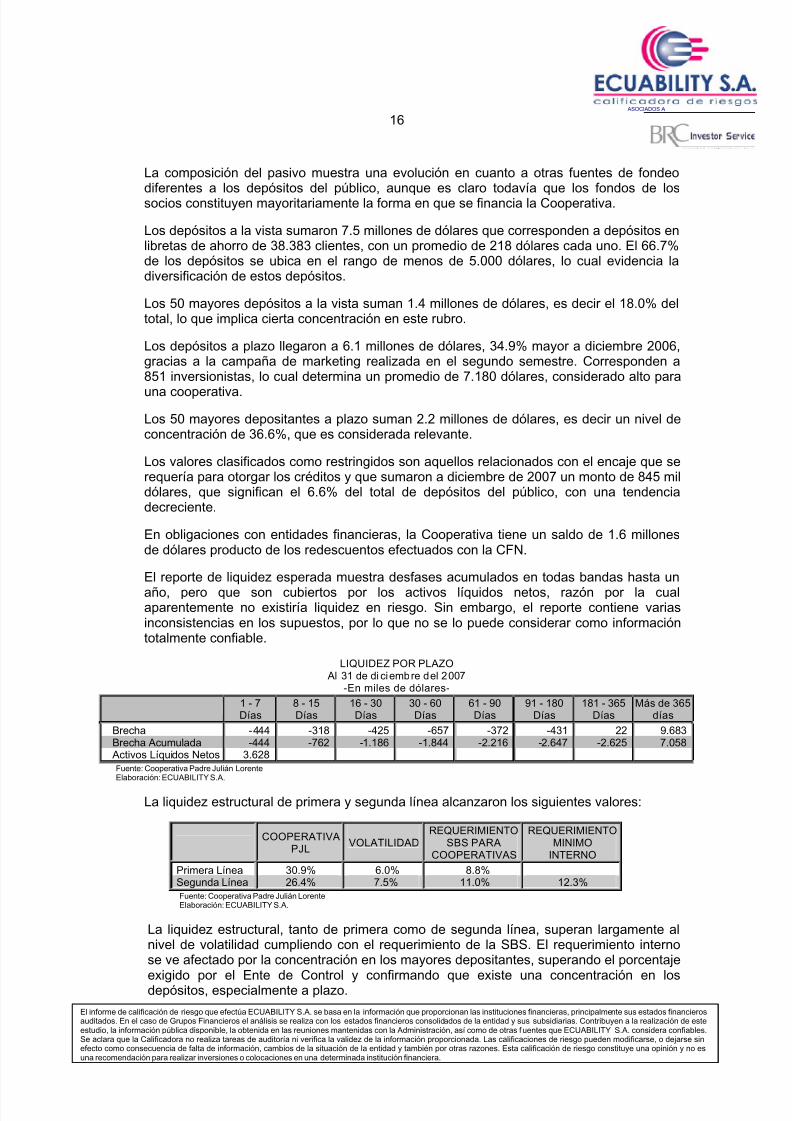

La composición del pasivo muestra una evolución en cuanto a otras fuentes de fondeodiferentes a los depósitos del público, aunque es claro todavía que los fondos de lossocios constituyen mayoritariamente la forma en que se financia la Cooperativa.

Los depósitos a la vista sumaron 7.5 millones de dólares que corresponden a depósitos enlibretas de ahorro de 38.383 clientes, con un promedio de 218 dólares cada uno. El 66.7%de los depósitos se ubica en el rango de menos de 5.000 dólares, lo cual evidencia ladiversificación de estos depósitos.

Los 50 mayores depósitos a la vista suman 1.4 millones de dólares, es decir el 18.0% deltotal, lo que implica cierta concentración en este rubro.

Los depósitos a plazo llegaron a 6.1 millones de dólares, 34.9% mayor a diciembre 2006,gracias a la campaña de marketing realizada en el segundo semestre. Corresponden a851 inversionistas, lo cual determina un promedio de 7.180 dólares, considerado alto para

una cooperativa.

Los 50 mayores depositantes a plazo suman 2.2 millones de dólares, es decir un nivel deconcentración de 36.6%, que es considerada relevante.

Los valores clasificados como restringidos son aquellos relacionados con el encaje que serequería para otorgar los créditos y que sumaron a diciembre de 2007 un monto de 845 mildólares, que significan el 6.6% del total de depósitos del público, con una tendenciadecreciente.

En obligaciones con entidades financieras, la Cooperativa tiene un saldo de 1.6 millonesde dólares producto de los redescuentos efectuados con la CFN.

El reporte de liquidez esperada muestra desfases acumulados en todas bandas hasta unaño, pero que son cubiertos por los activos líquidos netos, razón por la cualaparentemente no existiría liquidez en riesgo. Sin embargo, el reporte contiene variasinconsistencias en los supuestos, por lo que no se lo puede considerar como informacióntotalmente confiable.

LIQUIDEZ POR PLAZOAl 31 de diciembre del 2 7 00

-En miles de dólares- 1 - 7Días

8 - 15Días

16 - 30Días

30 - 60Días

61 - 90Días

91 - 180Días

181 - 365Días

Más de 365días

Brecha -444 -318 -425 -657 -372 -431 22 9.683Brecha Acumulada -444 -762 -1.186 -1.844 -2.216 -2.647 -2.625 7.058Activos Líquidos Netos 3.628Fuente: Cooperativa Padre Julián LorenteElaboración: ECUABILITY S.A.

La liquidez estructural de primera y segunda línea alcanzaron los siguientes valores: COOPERATIVA

PJL

VOLATILIDAD

REQUERIMIENTOSBS PARA

COOPERATIVAS

REQUERIMIENTOMINIMO

INTERNOPrimera Línea 30.9% 6.0% 8.8%Segunda Línea 26.4% 7.5% 11.0% 12.3%Fuente: Cooperativa Padre Julián LorenteElaboración: ECUABILITY S.A.

La liquidez estructural, tanto de primera como de segunda línea, superan largamente alnivel de volatilidad cumpliendo con el requerimiento de la SBS. El requerimiento internose ve afectado por la concentración en los mayores depositantes, superando el porcentaje

exigido por el Ente de Control y confirmando que existe una concentración en losdepósitos, especialmente a plazo.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 19/21

17ASOCIADOS A:

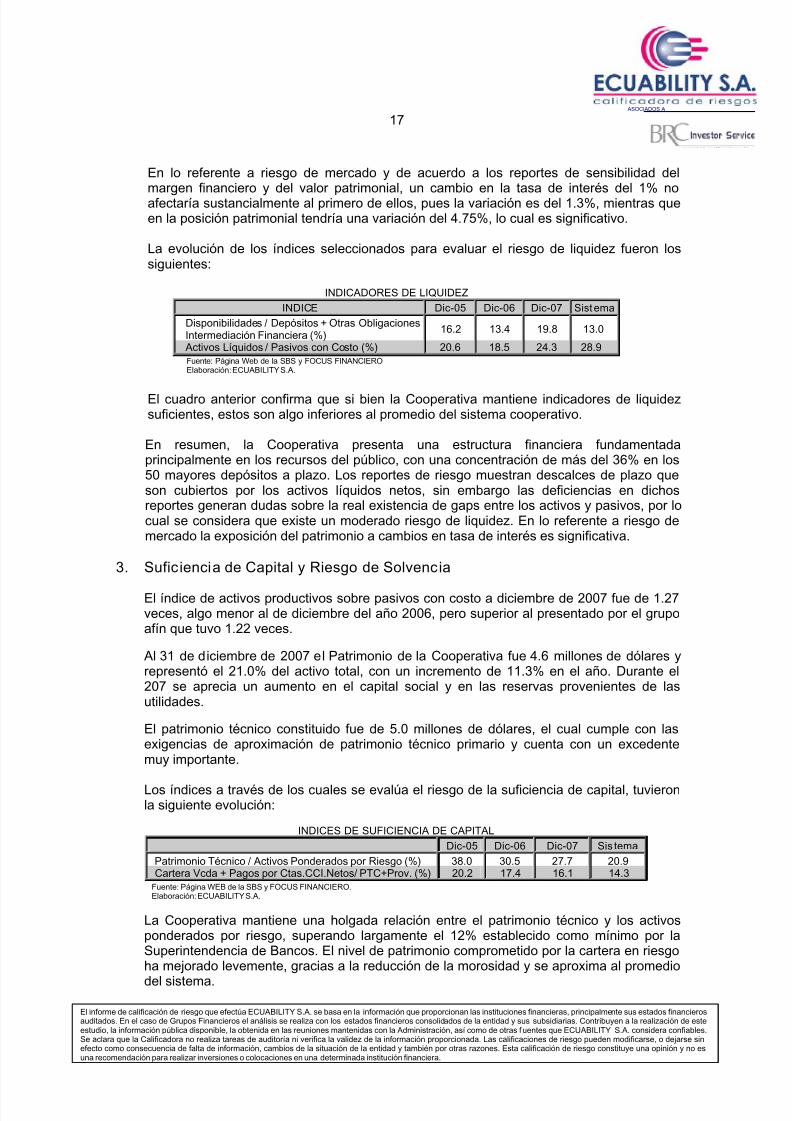

En lo referente a riesgo de mercado y de acuerdo a los reportes de sensibilidad delmargen financiero y del valor patrimonial, un cambio en la tasa de interés del 1% noafectaría sustancialmente al primero de ellos, pues la variación es del 1.3%, mientras queen la posición patrimonial tendría una variación del 4.75%, lo cual es significativo.

La evolución de los índices seleccionados para evaluar el riesgo de liquidez fueron lossiguientes:

INDICADORES DE LIQUIDEZINDICE Dic-05 Dic-06 Dic-07 Sistema

Disponibilidades / Depósitos + Otras ObligacionesIntermediación Financiera (%)

16.2 13.4 19.8 13.0

Activos Líquidos / Pasivos con Costo (%) 20.6 18.5 24.3 28.9Fuente: Página Web de la SBS y FOCUS FINANCIEROElaboración: ECUABILITY S.A.

El cuadro anterior confirma que si bien la Cooperativa mantiene indicadores de liquidezsuficientes, estos son algo inferiores al promedio del sistema cooperativo.

En resumen, la Cooperativa presenta una estructura financiera fundamentadaprincipalmente en los recursos del público, con una concentración de más del 36% en los50 mayores depósitos a plazo. Los reportes de riesgo muestran descalces de plazo queson cubiertos por los activos líquidos netos, sin embargo las deficiencias en dichosreportes generan dudas sobre la real existencia de gaps entre los activos y pasivos, por locual se considera que existe un moderado riesgo de liquidez. En lo referente a riesgo demercado la exposición del patrimonio a cambios en tasa de interés es significativa.

3. Suficiencia de Capital y Riesgo de Solvencia

El índice de activos productivos sobre pasivos con costo a diciembre de 2007 fue de 1.27veces, algo menor al de diciembre del año 2006, pero superior al presentado por el grupoafín que tuvo 1.22 veces.

Al 31 de diciembre de 2007 el Patrimonio de la Cooperativa fue 4.6 millones de dólares yrepresentó el 21.0% del activo total, con un incremento de 11.3% en el año. Durante el207 se aprecia un aumento en el capital social y en las reservas provenientes de lasutilidades.

El patrimonio técnico constituido fue de 5.0 millones de dólares, el cual cumple con lasexigencias de aproximación de patrimonio técnico primario y cuenta con un excedentemuy importante.

Los índices a través de los cuales se evalúa el riesgo de la suficiencia de capital, tuvieronla siguiente evolución:

INDICES DE SUFICIENCIA DE CAPITAL

Dic-05 Dic-06 Dic-07 SistemaPatrimonio Técnico / Activos Ponderados por Riesgo (%) 38.0 30.5 27.7 20.9

Cartera Vcda + Pagos por Ctas.CCI.Netos/ PTC+Prov. (%) 20.2 17.4 16.1 14.3Fuente: Página WEB de la SBS y FOCUS FINANCIERO.Elaboración: ECUABILITY S.A.

La Cooperativa mantiene una holgada relación entre el patrimonio técnico y los activosponderados por riesgo, superando largamente el 12% establecido como mínimo por laSuperintendencia de Bancos. El nivel de patrimonio comprometido por la cartera en riesgoha mejorado levemente, gracias a la reducción de la morosidad y se aproxima al promedio

del sistema.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 20/21

18ASOCIADOS A:

En conclusión, la Cooperativa cumple con las exigencias de patrimonio técnico requerido ya pesar del incremento de los activos de riesgo mantiene un excedente muy importanteque le permitirá incrementar sus operaciones. Sin embargo, el riesgo reputacional quepodría enfrentar la Entidad por las divergencias entre sus socios es un factor que afectaríanegativamente al patrimonio.

4. Rentabilidad y Eficiencia

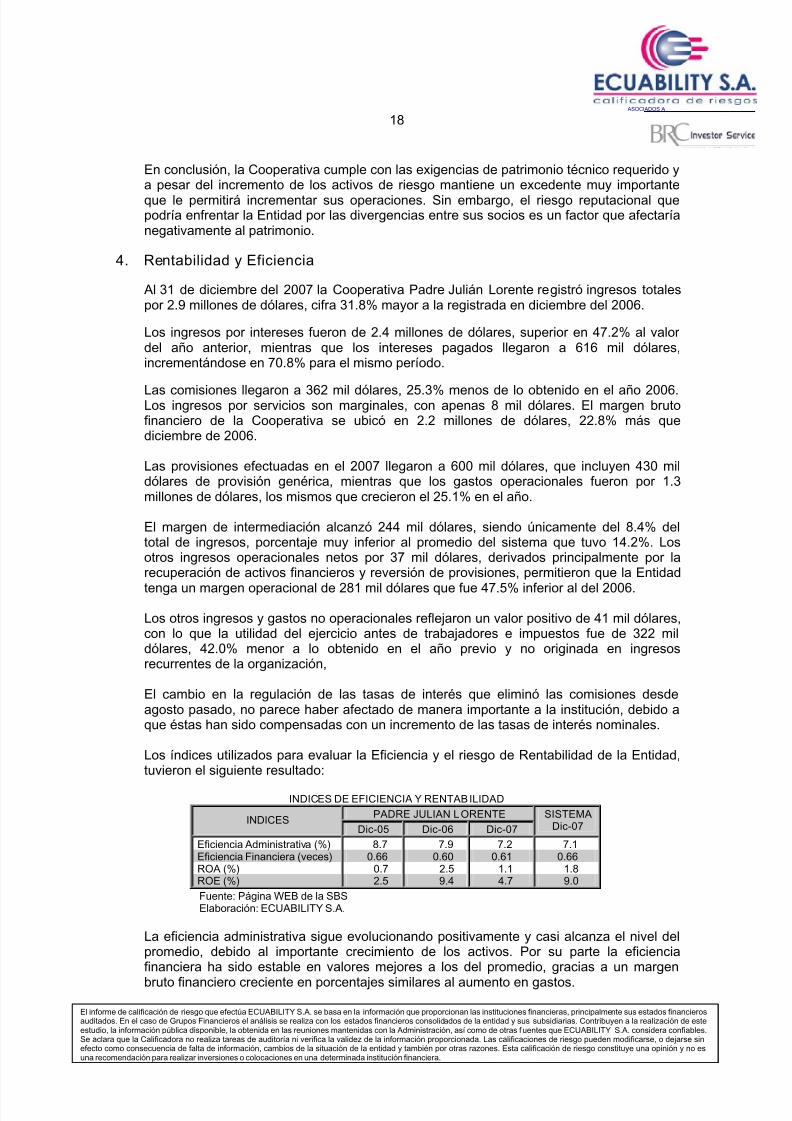

Al 31 de diciembre del 2007 la Cooperativa Padre Julián Lorente registró ingresos totalespor 2.9 millones de dólares, cifra 31.8% mayor a la registrada en diciembre del 2006.

Los ingresos por intereses fueron de 2.4 millones de dólares, superior en 47.2% al valordel año anterior, mientras que los intereses pagados llegaron a 616 mil dólares,incrementándose en 70.8% para el mismo período.

Las comisiones llegaron a 362 mil dólares, 25.3% menos de lo obtenido en el año 2006.Los ingresos por servicios son marginales, con apenas 8 mil dólares. El margen brutofinanciero de la Cooperativa se ubicó en 2.2 millones de dólares, 22.8% más quediciembre de 2006.

Las provisiones efectuadas en el 2007 llegaron a 600 mil dólares, que incluyen 430 mildólares de provisión genérica, mientras que los gastos operacionales fueron por 1.3millones de dólares, los mismos que crecieron el 25.1% en el año.

El margen de intermediación alcanzó 244 mil dólares, siendo únicamente del 8.4% deltotal de ingresos, porcentaje muy inferior al promedio del sistema que tuvo 14.2%. Losotros ingresos operacionales netos por 37 mil dólares, derivados principalmente por larecuperación de activos financieros y reversión de provisiones, permitieron que la Entidad

tenga un margen operacional de 281 mil dólares que fue 47.5% inferior al del 2006.

Los otros ingresos y gastos no operacionales reflejaron un valor positivo de 41 mil dólares,con lo que la utilidad del ejercicio antes de trabajadores e impuestos fue de 322 mildólares, 42.0% menor a lo obtenido en el año previo y no originada en ingresosrecurrentes de la organización,

El cambio en la regulación de las tasas de interés que eliminó las comisiones desdeagosto pasado, no parece haber afectado de manera importante a la institución, debido aque éstas han sido compensadas con un incremento de las tasas de interés nominales.

Los índices utilizados para evaluar la Eficiencia y el riesgo de Rentabilidad de la Entidad,tuvieron el siguiente resultado:

INDICES DE EFICIENCIA Y RENTABILIDADPADRE JULIAN LORENTEINDICES

Dic-05 Dic-06 Dic-07SISTEMA

Dic-07

Eficiencia Administrativa (%) 8.7 7.9 7.2 7.1Eficiencia Financiera (veces) 0.66 0.60 0.61 0.66ROA (%) 0.7 2.5 1.1 1.8ROE (%) 2.5 9.4 4.7 9.0

Fuente: Página WEB de la SBSElaboración: ECUABILITY S.A.

La eficiencia administrativa sigue evolucionando positivamente y casi alcanza el nivel delpromedio, debido al importante crecimiento de los activos. Por su parte la eficienciafinanciera ha sido estable en valores mejores a los del promedio, gracias a un margen

bruto financiero creciente en porcentajes similares al aumento en gastos.

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

5/11/2018 JLORENTE DIC07 - slidepdf.com

http://slidepdf.com/reader/full/jlorente-dic07 21/21

El informe de calificación de riesgo que efectúa ECUABILITY S.A. se basa en la información que proporcionan las instituciones financieras, principalmente sus estados financierosauditados. En el caso de Grupos Financieros el análisis se realiza con los estados financieros consolidados de la entidad y sus subsidiarias. Contribuyen a la realización de esteestudio, la información pública disponible, la obtenida en las reuniones mantenidas con la Administración, así como de otras fuentes que ECUABILITY S.A. considera confiables.Se aclara que la Calificadora no realiza tareas de auditoría ni verifica la validez de la información proporcionada. Las calificaciones de riesgo pueden modificarse, o dejarse sinefecto como consecuencia de falta de información, cambios de la situación de la entidad y también por otras razones. Esta calificación de riesgo constituye una opinión y no esuna recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

19ASOCIADOS A:

Los índices de rentabilidad de la Cooperativa se ven afectados principalmente por elimportante gasto en provisiones y dentro de ellas las genéricas, lo que ha significado quetanto el ROA como el ROE terminen con porcentajes muy inferiores a los del 2006 y a losdel sistema cooperativo, pero aquello precautela la calidad de los balances yprincipalmente de la cartera.

En conclusión, los niveles de eficiencia de la Cooperativa son adecuados, no así los derentabilidad, que son inferiores a los del grupo afín. El ROE apenas llegó al 4.7%, muyafectado por el crecimiento de provisiones, sin embargo se aprecia una volatilidadimportante en los últimos tres años, como consecuencia de la inestabilidad en el manejogerencial.

Quito DM, 18 de abril del 2008

Econ. Teresita Minuche M. MBA. Germán Worm ChiribogaPRESIDENTA EJECUTIVA FUNCIONARIO RESPONSABLE