inversiones en fondos de pensiones presente y desafíos...

TRANSCRIPT

“Inversiones en Fondos de Pensiones” Presente y desafíos futuros

Francisco Guzmán M.

Mayo 2015.

Total acumulado por los Fondos de Pensiones en Chile

US$170 mil millones 55% invertidos en Chile y 45% en el extranjero

(62% del PIB)

Evolución Fondo del Sistema de Pensiones

Tota

l de

Afi

liad

os

(mill

on

es)

Tota

l de

Act

ivo

s (U

SD$

MM

)

0

2

4

6

8

10

12

0

25,000

50,000

75,000

100,000

125,000

150,000

175,000

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

20

11

20

13

Total Activos

Total Afiliados

Fuente : Superintendencia de Pensiones *: Corresponde últimos 10 años.

Crecimiento AUM* = 2,2 X PIB

• Los multifondos están diferenciados por sus límites de inversión en instrumentos de renta variable.

• La renta variable ha sido utilizada intensivamente por cada fondo.

Diferenciación de Multifondos(Porcentaje de cada fondo, agosto 2009)

0

20

40

60

80

100

A B C D E

Renta Variable Renta Fija Límite Renta Variable

(Porcentaje de cada fondo, agosto 2014)

Más Riesgoso Intermedio Más Conservador Conservador Riesgoso

Multifondos: 5 perfiles de riesgo

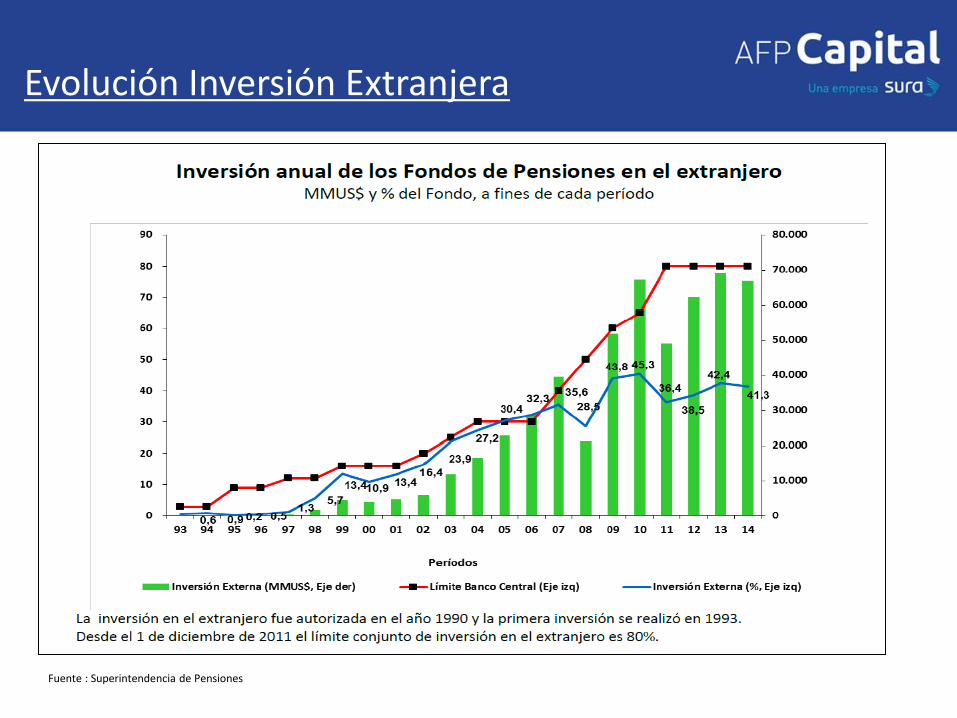

Evolución Inversión Extranjera

Fuente : Superintendencia de Pensiones

Fondo A Fondo B Fondo C Fondo D Fondo E

Max

Promedio

42

33

22

15

8

-44

-33

-20

-11

-1

7.5 6.3 5.7 5.2 4.3

-50

-40

-30

-20

-10

0

10

20

30

40

50

Min

Rentabilidad Real Multifondos (promedio anual Sept 2002- Sept 2014)

Fuente : Superintendencia de Pensiones

Rentabilidad comparada Fondos de Pensiones OECD

Estructura Institucional

Banco Central de Chile • Determina parte de los límites estructurales de diversificación.

• Participa en la aprobación de nuevos tipos de instrumentos.

• Define mercados secundarios autorizados, requisitos de custodios extranjeros.

División Financiera dedicada exclusivamente a la supervisión del cumplimiento normativo

de las inversiones de los Fondos de Pensiones

Regulación de

Inversiones de FP

• Nivel I: Ley DL 3500

• Nivel II: Régimen de Inversión

• Nivel III: Normativa SP

Ministerio de Hacienda • Coordinación del Comité de Mercado de capitales.

• Subsecretaría de Hacienda visa el Régimen de Inversión.

Superintendencia de Valores y Seguros

• Regula entidades que tienen relación con AFP y Fondos: DCV, Corredores, Fondos Mutuos, Fondos de Inversión, emisores de bonos, Bolsas de Valores, Cías de Seguros.

• Supervisa comportamiento de mercado.

Consejo Técnico de Inversiones • Opiniones Técnica y estudios de FP.

• Régimen debe contra con Informe favorable del CTI.

Comisión Clasificadora de Riesgo • Aprueba emisores de renta variable extranjeros.

• Facultad de exigir clasificación adicional a RF nacional.

Fuente : Superintendencia de Pensiones

Evolución de la rentabilidad real

• El fondo C que existe desde el inicio del sistema y tiene una rentabilidad real anual promedio de 8.5%.

• En los últimos 10 años, la rentabilidad real anual del fondo C ha sido 6%.

-20%

-10%

0%

10%

20%

30%

1983 1988 1993 1998 2003 2008 2013

Rentabilidad Real anual Fondo C

Rentabilidad real anual

Rentabilidad real anual, promedio móvil 10 años

Fuente : Bloomberg

De todo el Fondo de Pensiones acumulado en 32 años, un 70% está explicado por la rentabilidad de los Fondos y un 30% por las cotizaciones.

Total Fondo de Pensiones USD$170.000 MM

70% Rentabilidad Fondo de Pensiones 1981 a 2013

30% Cotizaciones, pago de

pensiones y otros 1981 a 2013.

El factor rentabilidad

Composición Cartera de Inversiones

Porcentaje del valor de los Fondos de Pensiones

Fuente : Superintendencia de Pensiones

Tipo de Activo Nacional Extranjera Total Nacional Extranjera Total

Acciones 16% 9% 25% 9% 32% 41%

Renta Fija 55% 2% 57% 37% 14% 51%

Depósitos 17% 0% 17% 6% 0% 6%

Otros 1% 0% 1% 2% 0% 2%

Total 89% 11% 100% 54% 46% 100%

Enero 2000 Abril 2015

74%

25%

1%

41%

57%

2%

31 Enero 2000 30 Junio 2014

Renta Fija + Dep Renta Variable Otros

• Los oportunos cambios que permitieron ampliar los límites de la inversión en el extranjero y la creación de los Multifondos el año 2002, han sido determinantes en la rentabilidad obtenida por el Sistema de Pensiones en Chile.

• La inversión en el extranjero que en el año 2000 era de 11%, hoy representa un 46%.

• La Inversión en Renta Variable pasó desde el 25% en el año 2000 al 41% en la actualidad.

Composición Cartera de Inversiones Total Fondo de Pensiones

Porcentaje del valor de los Fondos de Pensiones

6.4%

3.6%

2.4%

1.7%

3.9%

2.2%

0.3% 0.6%

0%

1%

2%

3%

4%

5%

6%

7%

1990-2000 2001-2010 2011-2014 Oct-14

Chile EE.UU

Tasas de Gobierno Reales 10 años

Fuente : Superintendencia de Pensiones y Bloomberg

Enero 2000 Abril 2015

75% Fondo : UF + 6.5% 46% Fondo : UF + 2.4%

Menor rentabilidad Futura

Renta Fija Chile + DP

• Un 1% de Retorno Anual Promedio adicional durante la vida activa de un afiliado puede mejorar la pensión en un rango de 20% a 25% por toda la vida activa de un pensionado.

Tipo de Activo Nacional Extranjera Total Nacional Extranjera Total

Acciones 16% 9% 25% 9% 32% 41%

Renta Fija 55% 2% 57% 37% 14% 51%

Depósitos 17% 0% 17% 6% 0% 6%

Otros 1% 0% 1% 2% 0% 2%

Total 89% 11% 100% 54% 46% 100%

Rentabilidad Real Bonos Acciones

Long-Term 1802-2012 3,5% 7,0%

Post-War Periods

1946-2006 1.3% 6.8%

1946-1965 -1.2% 10.0%

1966-1981 -4.2% -0.4%

1981-1999 8.4% 13.6%

1985-2006 5.3% 8.0%

Los bonos están muy bajo a su historia

Copyright Jeremy J. Siegel

Historia de Retornos: Caso EE.UU

Una mirada a largo plazo

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1 2 5 10 20 30

Período de Inversión

Rie

sg

o (

Desvia

ció

n E

stá

ndar)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Acciones

Bonos

Depósitos

Rentabilidades Históricas, Estados Unidos. 1802 – 2010

Copyright Jeremy J. Siegel

La importancia del Asset Allocation

Dos dimensiones 1) Porcentaje de cada Clase de Activo. 2) Número de Clases de Activo.

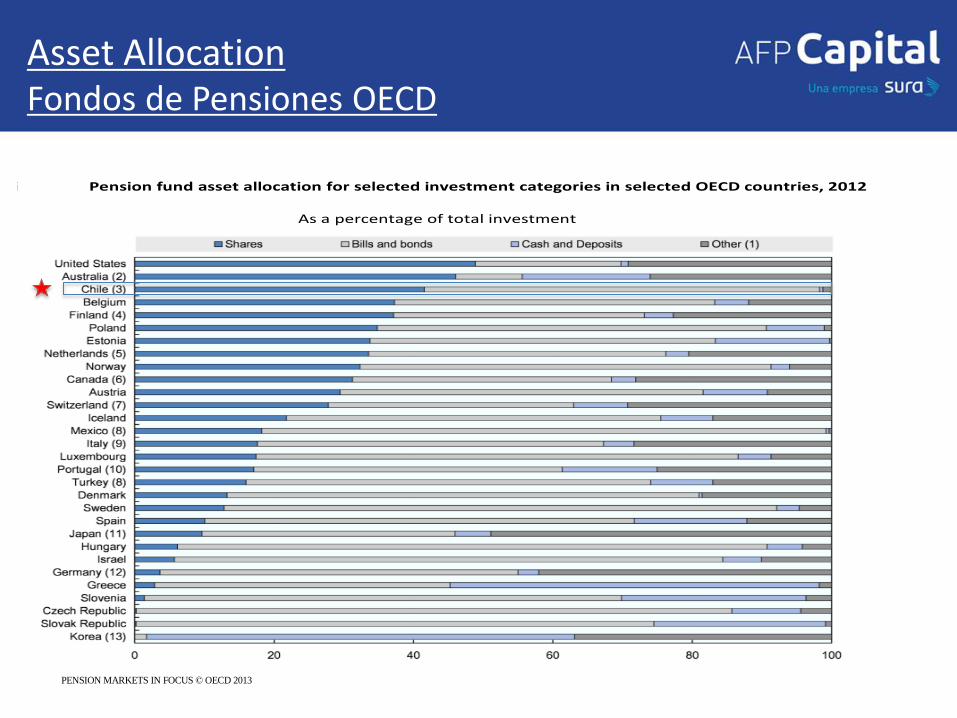

PENSION MARKETS IN FOCUS © OECD 2013 19

Figure 8. Pension fund asset allocation for selected investment categories in selected OECD countries, 2012

As a percentage of total investment

Note: For methodological notes see page 52 onwards.

Source: OECD Global Pension Statistics.

However, as shown in Figures 9 and 10, in most OECD countries pension funds tended to reduce the share allocated to bills and bonds and reallocate part of this share to equities. Between 2011 and 2012, nineteen OECD countries decreased the share invested in bills and bonds, by less than 0.1 percentage point for Belgium to Greece for which allocation to bills and bonds slumped by 15 percentage points. In Greece, 2.3 percentage points were reallocated to shares. Among the nineteen OECD countries which saw a decrease in the allocation to bills and bonds, fifteen reallocated part of the related amounts to equities, the biggest reallocation being performed by Mexico (5.8 pp.) and Poland (4.1 pp.).

The qualitative responses, sent to the OECD together with the data, show that in Norway, Sweden and the United States, pension funds experienced positive net inflows into shares in 2012. In 2011, net inflows were negative for shares. In Norway and the United States, net inflow into bills and bonds was negative in 2012 after an increase in 2011. Capital gains and losses, which include income from realized and unrealized capital gains and losses on investments, were positive for bills and bonds in 2012 and rose slightly compared to 2011 in Norway.

PENSION MARKETS IN FOCUS © OECD 2013 19

Figure 8. Pension fund asset allocation for selected investment categories in selected OECD countries, 2012

As a percentage of total investment

Note: For methodological notes see page 52 onwards.

Source: OECD Global Pension Statistics.

However, as shown in Figures 9 and 10, in most OECD countries pension funds tended to reduce the share allocated to bills and bonds and reallocate part of this share to equities. Between 2011 and 2012, nineteen OECD countries decreased the share invested in bills and bonds, by less than 0.1 percentage point for Belgium to Greece for which allocation to bills and bonds slumped by 15 percentage points. In Greece, 2.3 percentage points were reallocated to shares. Among the nineteen OECD countries which saw a decrease in the allocation to bills and bonds, fifteen reallocated part of the related amounts to equities, the biggest reallocation being performed by Mexico (5.8 pp.) and Poland (4.1 pp.).

The qualitative responses, sent to the OECD together with the data, show that in Norway, Sweden and the United States, pension funds experienced positive net inflows into shares in 2012. In 2011, net inflows were negative for shares. In Norway and the United States, net inflow into bills and bonds was negative in 2012 after an increase in 2011. Capital gains and losses, which include income from realized and unrealized capital gains and losses on investments, were positive for bills and bonds in 2012 and rose slightly compared to 2011 in Norway.

Asset Allocation Fondos de Pensiones OECD

Inversiones Alternativas ( Private Equity, Real Estate, Infraestructura) Renta Variable Internacional (Mercados Desarrollados, Emergentes, ETFs) Renta Fija Internacional (Bonos Soberanos, Investment Grade, High Yield) Fondos de Inversión Locales (Private Equity, Bienes Raíces) Renta Variable Local (Acciones, Fondos Mutuos) Renta Fija Local (Bancos, Depósitos a Plazo, Bonos Corporativos) Renta Fija Estatal (Bonos Banco Central, Gobierno, Tesorería)

Diversificación ( + )

( - ) Inicio

Amplitud gradual del espectro en busca de mejorar el futuro (Rentabilidad):

Activos alternativos: Una fuente de mayores retornos

Buyout 31%

Secondaries 13% Fund of

Funds 10%

Distressed 8%

Infraestructura 10%

Inmobiliario 28%

Activos Alternativos Fondos de Pensiones Chile 1.6% AUM 2.7 [BUSD]

Buyout 47%

Secondaries 4%

Fund of Funds 8%

Distressed 8%

Infraestructura 4%

Inmobiliario 16%

Mezzanine 3%

Venture Capital

6% Otros

4%

Mercado global alternativos 3.7 [TUSD]

Activos alternativos: principales actores

Fuente : Goldman Sachs

¿Por qué invertir en activos alternativos?

4.30% 6.30%

12.50%

10.00%

-3.30%

-5.40% -6.10%

-8.20% -10%

-5%

0%

5%

10%

15%

Renta fija Renta variable Private Equity Hedge funds

Dispersión de retornos anualizados de fondos 2002-2011

Percentil 75% Percentil 25%

• En un ejercicio realizado por AFP Capital, la contribución a la rentabilidad de los fondos de pensiones por un portafolio de private equity se estimó entre cerca de 60 y 70 puntos base al año, esto representa una mejora significativa en las tasas de reemplazo de los afiliados en el largo plazo.

• A pesar de las notorias ventajas de esta clase de activo, la dispersión de retornos entre el universo

existente de fondos es considerablemente mayor al de los fondos de acciones públicas, haciendo que el proceso de selección de fondos sea clave para el desempeño de la cartera.

Fuente: AFP Capital

Fuente: Blackrock, Morningstar, Thomson Reuters

3

7.6% 11.7%

18.6%

18.2%

¿Por qué invertir en activos alternativos?

3

Fondos de Pensiones en el mundo incrementando inversión en activos alternativos

• Allocation de Fondos de Pensiones del resto del mundo en Activos Alternativos no solo es mayor en comparación con Chile, sino que se encuentra creciendo más rápido.

• Public Pension Reserve Funds (PPRF) incrementaron el allocation a activos alternativos en 4,2% en los últimos 4 años.

• Large Pension Funds (LPF) incrementaron el allocation a activos alternativos en 2,3% en últimos 4 años.

• Una tendencia que se observa en los informes de la OECD es la intención de fondos de pensiones globales de incrementar exposición en Infraestructura en próximos años.

Fuente: Annual Survey of Large Pension Funds and Public Pension Reserve (OECD) 2014

Logros y Desafíos:

Principales Loros:

• La creación de los Multifondos ha sido un gran aporte para el sistema, generando una

mejor combinación riesgo-retorno para los afiliados.

• La Inversión Internacional hacia Renta Variable y Fija ha sido fundamental en la

rentabilidad obtenida y evolución del sistema.

• La Rentabilidad ha sido un factor muy positivo para el sistema, tanto desde su creación

(1980), como también desde el comienzo de los Multifondos (2002).

Mayores Desafíos:

• La fuerte caída de las tasas de interés mundiales, y en especial en Chile han generado una

expectativa de retornos menores respecto a la historia.

• Apertura a nuevas clases de Activos (Alternativos) debe ser considerada, con el fin de

seguir diversificando y mejorando el retorno esperado (Ejempos OECD y la región).

• Un 1% de Retorno Anual Promedio adicional durante la vida activa de un afiliado puede

mejorar la pensión en un rango de 20% a 25% por toda la vida activa de un pensionado.