introducción objetivo de la presentación - cashflow88.com · ¿cuál de las dos formas de medir...

TRANSCRIPT

1

El costo promedio ponderado de capital

Ignacio Vélez ParejaProfesor

Universidad Tecnológica de Bolívar

http://www.cashflow88.com/decisiones/[email protected]

EL COSTO DEL DINERO: LA TASA DE DESCUENTO

"Sin lugar a dudas, éste es el problema principal de la administración financiera."

(Ezra Solomon. Teoría de la Administración Financiera)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 2

( )

"Yo no tengo ningún inconveniente en meterme en camisa de once varas".

(Nicanor Parra. Antipoemas)

Introducción

La determinación del costo de capital “es el problema principal de la administración financiera” como dijo el profesor Ezra

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 3

Solomon hace cuarenta años. Hoy sigue siendo un problema crucial. Aquí intentamos allanar parte de las dificultades del tema. Está íntimamente relacionado con la estructura de capital, que es uno de los problemas no resueltos en finanzas.

Objetivo de la presentación

Esta presentación pretende ilustrar la forma adecuada de calcular el costo promedio de capital tanto para la firma como para el

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 4

capital tanto para la firma como para el accionista o propietario. Se hará especial énfasis en las empresas no transadas en bolsa, que son la mayoría en el mundo.

Medición de la rentabilidadHace un año Hoy

1.000 1.300

Rentabilidad =300/1.000 30%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 5

¿Cuál de las dos formas de medir la rentabilidad es la correcta?

La respuesta correcta a esta pregunta hay que tenerla en cuenta en lo sucesivo. Este concepto es clave.

Rentabilidad =300/1.300 23%

La tasa de descuento

La tasa de descuento es aquella tasa deinterés que establece las relaciones deequivalencia de un inversionista cuando se

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 6

equivalencia de un inversionista cuando seenfrenta ante varias alternativas para suevaluación. O sea, la tasa de interés, i, quehace al inversionista indiferente entre $1hoy y $(1+i) al final de un período.

2

Costo del dinero

Cuando una firma invierte, los recursos queutiliza tienen un costo Este costo es lo que

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 7

utiliza tienen un costo. Este costo es lo quepaga por utilizar el dinero de otros (dueñosde la deuda o del patrimonio).

Costo de capital de la firma

Una firma obtiene los fondos para invertir enactivos productivos de diversas fuentes. Lasprincipales son los accionistas y los dueños de la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 8

deuda financiera y la misma firma a través dereservas. Esto es una gran canasta de fondos, loscuales se usan para las inversiones. El costopromedio de estos fondos, es el costo promedioponderado de capital de la firma (CPPC). Eninglés, Weighted Average Cost of Capital(WACC).

Componentes del CPPC

Como se dijo, los fondos de la firma provienen de tercerosy de sus accionistas. Entonces el CPPC tiene doscomponentes:

Costo de la deuda y costo del capital propio (de los

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 9

y p p p (accionistas).

Costo del capital

Costo de la deuda financiera

Costo del patrimonio

¿Qué es cada uno? Costo de la deuda es lo que paga la firma a sus acreedores

financieros por utilizar sus recursos: bancos y tenedores debonos. Lo que se paga dividido por los recursos utilizadosde terceros. Suponemos que el valor de mercado de la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 10

p qdeuda es igual a su valor en libros. Esto significa que larentabilidad que espera el dueño de la deuda es igual a laTIR de la deuda calculada con el valor en libros.

El costo del patrimonio es la remuneración que esperanrecibir los accionistas por aportar su dinero y asumir losriesgos de invertir en el negocio. Es el costo deoportunidad de los accionistas.

Costo de oportunidad del dinero

Cuando se habla de costo de oportunidaddel dinero, se supone que el inversionistaestá en capacidad de identificar todas sus

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 11

está en capacidad de identificar todas susposibilidades de inversión comparables, entérminos de riesgo y determinar la mejortasa de interés de esas posibles inversiones,como tasa de oportunidad del dinero.

¿Cómo se determina esa tasa de oportunidad?

) M d d it l

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 12

a) Mercado de capitales

b) Mercado bursátil

3

Diferencia entre deuda y patrimonio

La gran diferencia es el grado de riesgo que tiene cada uno. La deuda tiene menos riesgo que el patrimonio. Por lo tanto el costo

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 13

que el patrimonio. Por lo tanto el costo porcentual de la deuda es diferente al del patrimonio. Como veremos, el riesgo del patrimonio es mayor que el de la deuda y eso se refleja en la magnitud del costo porcentual.

La deuda tiene estas características

1. Es un contrato. Se pactan fechas en que se pagan intereses y capital.

2. El acreedor recibe su dinero sin importar si la empresa ha producido utilidades o no.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 14

p3. Tiene prioridad sobre los pagos de utilidades o dividendos

de los socios o accionistas. 4. Se le exige garantías reales (bienes raíces o activos en

general), o a la vez se exigen codeudores que respalden la deuda en caso de que la firma no pueda pagar.

z En la deuda financiera se incluyen los bonos emitidos por la firma, los préstamos recibidos, etcétera.

El patrimonio por el contrario

1. Tiene una remuneración residual. Se le paga si después de pagar todas las obligaciones (gastos de personal, materia prima, arriendos, intereses, etcétera.) queda un remanente o utilidad.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 15

2. En caso de quiebra o liquidación son los últimos en recibir su dinero.

3. No hay obligación de la firma de pagar utilidades.

Esto muestra una gran diferencia en el riesgo que asume cada dueño de los recursos.

Relación entre tasas

En general, las tasas de interés mantienen lasiguiente relación, según su nivel de riesgo:

Ke > Kp > Kd ≥ Rf

donde Ke es la tasa de oportunidad del patrimonio

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 16

donde Ke es la tasa de oportunidad del patrimonio(acciones comunes), Kp es la tasa de las accionespreferentes, Kd es la tasa de la deuda y Rf es latasa libre de riesgo.

De este modo, el costo promedio ponderado de capital es un valor intermedio entre

Ke > CPPC (WACC) > Kd.

El costo de la deuda

Enfoque tradicional

Monto Costo Proporción

1 000 000 28% 16 67% 4 67%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 17

1.000.000 28% x 16,67% = 4,67%

4.000.000 20% x 66,67% = 13,33%

1.000.000 38% x 16,67% = 6,33%

Costo total promedio = 24,33%

¿Es adecuada?

Supuestos:

a) La estructura y la proporción de las diversas fuentes permanecen constantes.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 18

b) La entidad va a continuar financiándose en la misma forma en el futuro.

Lo correcto es proyectar los flujos y calcular la tasa de interés combinada

4

Planeación financiera

Como se trata de calcular una tasa de descuento paradescontar flujos de caja futuros, se debe tener en cuentacómo se va a financiar la firma hacia delante.

Por lo tanto, es mejor combinar los flujos de caja de la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 19

Por lo tanto, es mejor combinar los flujos de caja de lafinanciación y calcular su costo.

Supóngase que una firma financia una inversión contres fuentes así: un millón de pesos pagaderos a 1 añoen una sola suma con intereses del 28% anual, vencido;cuatro millones pagaderos a 10 años, en diez cuotasuniformes cada año, con intereses al 20% anual,vencido; y un millón pagadero a 5 años, en cinco cuotasuniformes cada año, al 38% anual.

Amortización de varios préstamos y tasa de interés de cada añoSaldo inicialAbono InteresesPago totalSaldo final Tasa

0 0 0 0 0 6.000 1 6.000 1.249 1.460 2.709 4.751 24,3%1

2 4.751 316 1.113 1.429 4.435 23,4%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 20

3 4.435 403 1.026 1.429 4.033 23,1%4 4.033 516 913 1.429 3.517 22,6%5 3.517 664 765 1.429 2.853 21,8%6 2.853 383 571 954 2.470 20,0%7 2.470 460 494 954 2.010 20,0%8 2.010 552 402 954 1.458 20,0%9 1.458 663 292 954 795 20,0%

10 795 795 159 954 0 20,0%(1) Ver

ponderadoanterior

Cómo determinar el costo de la deuda

Se debe tener en cuenta el esquema de pagos de cada unade las fuentes de financiación, cuando se trata de bonos,préstamos o similares.

No es correcto hacer una ponderación ya que no se tendríaen cuenta el efecto del plazo que se produce al combinar

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 21

en cuenta el efecto del plazo que se produce al combinarvarios esquemas de pagos diferentes.

Se debe hacer una planeación financiera que indique cómose va a financiar la firma en el futuro.

Lo más importante es conocer el saldo en cada período, ylos pagos de intereses que se hacen en cada período.

El costo Kd cada período se calcula como:Kdt = Gastos financierost /Saldo anteriort-1

El costo de los fondos propios

La medición del costo de los fondosaportados por los socios es más difícil. Losmodelos que se han propuesto sirven para

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 22

modelos que se han propuesto sirven paraempresas inscritas en bolsa. En Colombiahay cerca de 150 y en la práctica se transanunas 20 de manera permanente. Por lo tanto,esos modelos no son adecuados.

Qué han propuesto

gD

Ke

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 23

D = Dividendos pagados a pepetuidad a los accionistas

V = Valor de mercado de la acción

g = tasa de crecimiento de los dividendos

Ke = costo del patrimonio

gV

Para la mayoría de los casos..

Para la mayoría de las empresas habrá que averiguar deotra manera el costo del dinero:

Pregúntele al dueño cuánto se quiere ganar

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 24

Estímelo de manera indirecta. Observe qué decisionesde inversión han tomado los accionistas en el pasado.

Use la TIR de la firma si el accionista no protesta orechaza los resultados de la firma.

O use un modelo sofisticado pero ajustado a lasituación específica

5

Sofisticado: el CAPM

El modelo Capital Asset Pricing Model,CAPM fue propuesto por William Sharpe yotros.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 25

otros.

La rentabilidad de una acción estárelacionada en forma lineal con la tasa librede riesgo de la economía y con larentabilidad del mercado de accionescomo un todo.

Capital Asset Pricing Model

El modelo CAPM nos será útil para calcular los elementos del costo de capital. En particular el costo del patrimonio, Ke y el costo del patrimonio

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 26

sin deuda, Ku.

Este modelo dice que la rentabilidad de una acción está compuesta por la tasa libre de riesgo y una prima de riesgo que es un múltiplo de la prima de riesgo del mercado. En forma matemática

Ke = Rf + (Rm – Rf)

Rentabilidad del patrimonio, Ke

Según el CAPMRentabilidad libre de riesgo Múltiplo o beta

( f)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 27

Ke = Rf + (Rm – Rf)

Rentabilidad de la acción Prima de riesgo del mercado PRM

Riesgo de la firma

Prima de riesgo del mercado

Es el riesgo que asume un inversionista que decide ser empresario. Quien compra una acción es un empresario que posee una parte

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 28

de una empresa. Se mide como la diferencia entre el rendimiento del mercado y la tasa libre de riesgo. En notación matemática es Rm – Rf. El valor de esa prima ha sido estimado en un rango muy amplio: entre 2% y 7%.

Rendimiento del mercado

Como la inflación, se mide comparando índices, como el de la bolsa de valores.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 29

1-Indice

Indice Rm

1-t

tt

Indice FTSEurofirst 100

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 30

6

Rendimiento de la acción

Es la relación entre precio futuro y dividendos y precio anterior:

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 31

1Precio

DividendosPrecioKe

1-t

ttt

Tasa libre de riesgo

Por lo general se supone que es la rentabilidad de los papeles del estado. Sin embargo, existen distorsiones (esos papeles

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 32

embargo, existen distorsiones (esos papeles a veces rinden más que los papeles comerciales). En Colombia los Títulos de Tesorería, TES. La llamaremos Rf. Se puede calcular hacia el futuro con la estructura temporal de la tasa de interés.

Múltiplo del riesgo de mercado

Como la rentabilidad del mercado está compuesta por muchas acciones, habrá unas que rinden más y otras que rinden menos que el mercado. Si rinden

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 33

más que el mercado ese múltiplo será mayor que 1 y si menos será menor que 1. Ese múltiplo se llama el coeficiente (beta) de la acción y se encuentra calculada en la página de la Superintendencia Financiera. También se puede calcular por regresión lineal.

Cálculo de beta β con datos históricos

Período Rf (o r) Rm Ke (o Rj)

1 29,04% -11,81% 59,23%

2 37 43% 69 14% 48 28%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 34

2 37,43% 69,14% 48,28%

3 37,89% -20,73% 33,27%

… … … …

23 13,66% 32,31% 30,98%

24 9,79% 57,88% 34,09%

El modelo en acción ...

)RR(RKe

)RR(RKe

fmjfj

fmjfj

β id l di d lí ll b d l

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 35

βj = mide la pendiente de esa línea recta y se llama beta de laacción jRm = rendimiento del portafolio de mercado mRf = rendimiento de los bonos libres de riesgo (por ejemplo, losbonos emitidos por el Gobierno, se pueden considerar libres deriesgo)Kej = rendimiento esperado de la acción

Cálculo de la de una acción

y = 0,6149x - 0,0013R² = 0,7128

10,0%

15,0%

cció

n, R

s

Relación entre la rentabilidad de la acción y la del mercado

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 36

-10,0%

-5,0%

0,0%

5,0%

-15,0% -10,0% -5,0% 0,0% 5,0% 10,0% 15,0% 20,0%

Ren

tabi

lida

d de

la

ac

Rentabilidad del mercado, Rm

7

Riesgo de mercado negativo

Es posible que en mercados como el nuestro se obtenga una prima de riesgo de mercado negativa. En estos casos se puede usar la prima de riesgo de las 500 de S&P. Ese riesgo hay que ajustarlo por inflación si se hace el análisis

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 37

riesgo hay que ajustarlo por inflación si se hace el análisis en el mercado local.

USA

localP500&PRMSlocal infl1

infl1Rf) - (RmPRM

¿Y para las empresas no transadas en bolsa?

No siempre es posible medir la beta de la acción debido a que no se transa con frecuencia en el mercado, o sencillamente, porque es una acción no inscrita en la bolsa.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 38

Una alternativa es usar betas contables. Otras es ajustar las betas de las que se transan en

bolsa. En este caso, que es el más común en el medio colombiano, hay que hacer una aproximación y se debe utilizar una beta calculada para una o varias compañías (o sector) más cercano, que aquí se va a llamar "proxy".

Coeficientes beta contables

Otra alternativa para estimar un coeficientebeta es utilizar el ROE (rentabilidad sobrepatrimonio) o el ROA (rentabilidad sobre

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 39

patrimonio) o el ROA (rentabilidad sobreactivos medida con la utilidad operacional)de la firma y hacer una regresión con losROE o ROA del mercado.

Otra metodología contable

Caicedo (2006) ha calculado betas contables basado en el nivel de activos.

βi = −1,466+0,144× TA

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 40

βi=0,061× TA

A = total de activos

N = número de períodos

N

AlnTA it

i

El costo del patrimonio sin deuda

El costo del patrimonio sin deuda será muy útil para determinar el costo de capital de la firma. Esto es, lo que espera ganar un inversionista (accionista)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 41

como si la empresa no tuviera deuda.

¿Cómo hacerlo?

Identificar un sector con empresas parecidas a la que sele desea calcular el coeficiente beta.

Determinar los coeficientes beta de la muestra de

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 42

empresas. Desapalancar (desendeudar) las betas y utilizar el

promedio de la beta desapalancada, como valor a utilizaren el CAPM.

Calcular el costo del patrimonio sin deuda usando elcoeficiente beta encontrado en el paso anterior.

8

El coeficiente β sin deuda

1-tbolsaen empresa

1tbolsaen empresa

tbolsaen empresa tdeudaSin

P

D1

ββ

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 43

Suponiendo que la tasa de descuento de los ahorros en impuestos (ver capítulo 7 y siguiente diapositiva) es Ku el costo del patrimonio sin deuda se puede calcular el coeficiente sin deuda como se indica arriba y donde βempresa en bolsa es el coeficiente beta de una empresa transada en bolsa, Dempresa en bolsa y Pempresa en bolsa son los valores de Mercado de la deuda y del patrimonio de la empresa que se transa en bolsa.

El costo del patrimonio sin deuda Ku

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 44

)R(RβRKu fmujfj

Para la mayoría de los casos..

Para la mayoría de las empresas se tiene la siguientesituación:

No cotizan en bolsa

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 45

Todo el capital de los dueños está comprometido en lafirma. No están diversificados.

Adversos al riesgo.

Riesgo total

El riesgo total de un activo se mide por la desviación estándar de sus rendimientos y se compone del riesgo no sistemático y del sistemático.

Riesgo total ()= Riesgo no sistemático + riesgo sistemático = Riesgo no sistemático + (Prima de riesgo de mercado)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 46

Riesgo no sistemático + (Prima de riesgo de mercado) mide sólo el riesgo sistemático y mide el riesgo total. Si el inversionista no está completamente diversificado se debe

usar σ en lugar de β, de manera que el costo de capital quedaría como

Ke = Rf + σ(ROE) Ku = Rf + σ(ROIC)

Costo de capital con riesgo total

Si el inversionista no está completamente diversificado se debe usar σ en lugar de β, de manera que el costo de capital quedaría

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 47

de manera que el costo de capital quedaría como

Ke = Rf + σ

Ku = Rf + σ/(1+Dt-1/Pt-1)

Diversificación

“No pongas los huevos en una sola canasta”.

Diversificar es repartir el monto invertido

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 48

pen muchas opciones.

El riesgo no sistemático se puede eliminar por medio de la diversificación.

El sistemático que es común a toda la economía NO se puede diversificar.

9

Diversificación

La gráfica siguiente se construyó basada en el cálculo de portafolios de 1, 2, 3, … 16 acciones y para cada uno se calculó la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 49

rentabilidad promedio y el riesgo. Se observa que a medida que el número de acciones en el portafolio aumenta, el riesgo disminuye hasta acercarse a un límite. Ese límite es el riesgo sistemático que no se puede eliminar con la diversificación.

Efecto de la diversificación en el riesgo del portafolio

15%

20%

25%

ació

n st

anda

rd

Desviación estándar

Riesgo sistemático

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 50

0%

5%

10%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Número de acciones

Des

via

Se aplica también a la empresa

Fábio Barbosa, Director financiero de Companhia Vale do Rio Doce (CVRD) dice en una entrevista: “El simple hecho de que operamos en un solo país hace que nuestro costo de capital sea más alto

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 51

hace que nuestro costo de capital sea más alto. […] Queremos diversificarnos y no sólo trabajar en la minería de hierro, sino que estamos invirtiendo en nuevos productos como cobre, níquel y carbón, de manera que CVRD será percibida como una empresa minera global y diversificada”. LatinFinance, Feb. 2006, p. 24.

¿Qué es el valor de mercado?

Para empresas que no cotizan en bolsa, el valor presente de los flujos de caja libre futuros descontados a su tasa de descuento, el CPPC. El problema surge porque para calcular el uno se

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 52

problema surge porque para calcular el uno se requiere del otro y viceversa. Esto genera una circularidad. Esta ocurre porque calcular el CPPC se requiere calcular el valor de mercado de la firma y a su vez, para calcular el valor de mercado se requiere el CPPC. Esta circularidad se puede resolver. (Ver Vélez-Pareja y Tham, 2002, en SSRN: http://ssrn.com/abstract=279460 o DOI: 10.2139/ssrn.279460)

15/04/2011 Ignacio Vélez Pareja 53

Veamos ahora el costo promedio

Para llegar a este concepto debemos pensar en lo que espera ganar cada “aportante”: los dueños del patrimonio y los dueños de la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 54

dueños del patrimonio y los dueños de la deuda.

10

Lo que espera ganar cada uno

El tenedor de la deuda espera ganar los intereses sobre el monto prestado es decir, KdDt-1

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 55

El dueño del patrimonio espera ganar Ke sobre el patrimonio invertido, esto es, Ke Pt-1

O sea que la empresa espera pagarKdDt-1+Ke Pt-1

¿Por cuál monto paga?

Por la inversión total a valor de mercado La firma espera pagar una tasa combinada de

PKeDKd

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 56

Donde D es la deuda, P es el patrimonio y V es el valor de la firma (D+P). Esto se puede rescribir como

1-t

1-t1-t

V

PKeDKd

1-t1-t P%KeD%Kd

Por fin... el costo de capital promedio

Esta es una fórmula intuitivamente aceptableCPPCt = KdD%t−1 + KetP%t−1

Donde CPPC es el costo promedio ponderado del

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 57

Donde CPPCt es el costo promedio ponderado del capital, Kd es el costo de la deuda en como tasa nominal, D%t−1 es el endeudamiento a valores de mercado calculado con base en el período anterior, Ket es el costo del patrimonio y P%t−1 es la proporción del patrimonio en el valor total de la firma a valores de mercado calculado con base en el período anterior.

Afortunadamente…

… cuando se ha calculado el valor de cada período se puede comprobar algo muy interesante:K KdD% + K P%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 58

Ku = KdD%t-1 + KeP%t-1

Es decir que ¡no necesitamos calcular Ke ni Kd!

¡Sólo debemos calcular Ku! Con esta tasa se puede descontar el Flujo de

Caja de Capital

¿Cómo se determina el Ku futuro?

La tasa de descuento Ku se calcula al comienzo enel año cero, se deflacta con la inflación delmomento y ese valor de Ku real se usa en lo

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 59

momento y ese valor de Ku real se usa en losucesivo ajustándolo con la inflación de cada año.Con esta tasa descontamos el flujo de caja decapital que estudiamos en el capítulo anterior:Flujo de caja de capital = Flujo de caja de la deuda+ flujo de caja del accionista

FCC = FCD + FCA

El costo de capital en general no es constante

Debido a diversos factores que pueden ser la inflación o la estructura de capital (el efecto de los ahorros en impuestos) el costo

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 60

efecto de los ahorros en impuestos) el costo de capital puede no ser constante.

11

Forma de calcular VP con tasas variables

La acumulación de las tasas en el cálculo del valor presente con tasas variables se 1t

1t1tt i1

FCVPVP

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 61

tasas variables se puede hacer usando la fórmula de la derecha. Abajo a la derecha se presenta un ejemplo. Para el año 0 se tiene 10,74 = (8,81+3)/(1+10%)

Año 0 1 2 3

FC 3 4 6

Tasa 10% 9% 7%

VP 10,74 8,81 5,61

1ti1

Para recordar: Costo de la deuda

El costo de la deuda debe calcularse encontrando año a añoel costo de la deuda específico ponderado por los montos.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 62

Para recordar: Costo de patrimonio

De una manera burda: Preguntando al dueño

Un poco más sofisticada

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 63

p

Más sofisticada aun, por medio del modelo CAPM

gV

Dic

)( fmjfj RRRKe

)( fmjfj RRuRKu

Ahorros en impuestos

Son un subsidio que el gobierno da a la firma por cada gastodeducible de impuestos de renta. Esto se llama una externalidad.El valor de este subsidio es de TKdDt-1, donde T es la tasa deimpuestos, Kd es el costo de la deuda y D es la deuda.A í l l l d l fi i l l

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 64

Así las cosas, el valor de la firma se incrementa por el valorpresente de los ahorros en impuestos o escudo fiscal (tax shield).Es decir, una firma con deuda vale más como un todo que unafirma sin deuda.

VCD = VSD + VAI =VPatrimonio + VDeuda

Estos valores tienen asociados respectivamente los siguientesflujos de caja .

FCL + AI = FCA + FCD

Lo que se espera pagar con el AI

El tenedor de la deuda espera ganar los intereses sobre el monto prestado es decir, KdDt-1

El dueño del patrimonio espera ganar Ke sobre el

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 65

patrimonio invertido, esto es, Ke Pt-1

La empresa obtiene un ahorro en impuestos AI de Kd Dt-1 T. Esto reduce el costo de la deuda.

O sea que la empresa espera pagar

KdDt-1- Kd Dt-1 T +Ke Pt-1

En términos porcentuales

La firma espera pagar una tasa combinada de

1-t

1-t1-t1-t

V

PKeDTKdDKd

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 66

Donde D es la deuda, P es el patrimonio, T es la tasa de impuestos sobre la renta y V es el valor de la firma (D+P). Esto se puede rescribir como

1-t1-t P%KeD%T1Kd

12

Forma tradicional del CPPC (WACC)

La mayoría de los libros de finanzas estipulan queel costo promedio ponderado de capital (CPPC) secalcula como:

CPPC Kd(1 T)D% + K P%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 67

CPPC = Kd(1-T)D%t-1 + KeP%t-1

Donde Kd es el costo de la deuda antes de impuestos, T es la tasa de impuestos, D% es el porcentaje de la deuda sobre el valor total de mercado, Ke es el costo del patrimonio o fondos propios (equity) y P% es el porcentaje del patrimonio sobre el valor total de mercado.

Supuestos• D% (D/V) y P% (P/V) se calculan con los valores de

mercado a comienzo del período.• Los valores de mercado de cada período son el valor

presente de todos los flujos futuros al CPPC, por tanto haycircularidad entre el CPPC y el valor de la firma V

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 68

circularidad entre el CPPC y el valor de la firma, V.• El CPPC puede cambiar período a período.• Que Kd(1-T) implica que los impuestos se pagan cuando se

causan.• Que hay suficiente utilidad operativa (UO) y otros ingresos

(OI) para ganar los ahorros en impuestos en su totalidad.• Que la única fuente de ahorros en impuestos es el pago de

intereses.• Que el valor de mercado de la deuda es su valor en libros.

¿Cómo se explica el (1-T)?

Año Prést AI Neto

0 1.000 1.000

1 -1.300 120 -1.180

Año Prést AI Neto

0 1.000 1.000

1 -1.300 -1.300

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 69

Kd 30% 18%

Si la tasa de impuestos T es 40%, entonces el AI es 120. Ala izquierda tenemos impuestos pagados el mismo año y elAI ganado en su totalidad el mismo año. Allí Kd despuésde impuestos es Kd(1-T) = 30% × 60% = 18%. Al ladoderecho Kd después de impuestos NO ES Kd(1-T).

2 120 120

Kd 30% 20%

Conceptos básicos de finanzas (1)

Valor presente de un flujo futuro,

Donde VP es valor presente, FC es flujo de caja y TD es tasa de descuento

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 70

Conceptos básicos de finanzas (2)

Desde Modigliani y Miller (1958) sabemosque

FCLi + AIi = FCAi + FCDi FCLi + AIi FCAi + FCDi

y

VLi = VUn

i + VAIi = Di + Pi

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 71

Conceptos básicos de finanzas (3)

FCLi = VUni-1(1 + Kui) - VUn

i

AIi =VAIi-1(1 + i) - VAI

i

FCA = PL (1 + Ke ) - PL FCAi = P i-1(1 + Kei) - P i

FCDi = Di-1(1 + Kdi) – DiCon todo lo anterior se puede deducir fórmulas generales para

WACC y Ke.Ver Derivación de expresiones generales para el costo del patrimonio Ke, y el costo promedio ponderado de capital, CPPC (WACC en

http://cashflow88.com/decisiones/derivation_of_general_formulation_for_Ke_and_WACC.pdf. 4/15/2011 Copyright Ignacio Vélez-Pareja 2003 72

13

CPPCFCC depende de

La formulación general del CPPC para el FCC es

L

1i

AI

iiiFCC V

Vψ -Ku - KuCPPC

1-i

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 73

Donde es la tasa de descuento de los ahorros en impuestos, AI

Si es Kd, entonces

Si es Ku, entonces CPPCFCC = Ku

L

1i

AI

iiiFCC V

VKd -Ku - KuCPPC

1-i

Formulación general del CPPCFCL

Se puede demostrar que una formulación general para el CPPC es

AI

1iii

iii

VψKu-

AIKuCPPC

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 74

Donde AI es el ahorro en impuestos, V es el valor de la firma, VAI es el valor presente de los AI, Ku es el costo del patrimonio sin deuda y es la tasa de descuento de los ahorros en impuestos.

Tot1-i

iiTot1i

ii VψKu

VKuCPPC

CPPCFCL depende de Si es Kd, entonces

Si K t

Tot1-i

AI1i

iiTot1i

iii V

VKdKu -

V

AIKu CPPC

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 75

Si es Ku, entonces

Si es Ke, entonces

Tot1i

iii V

AIKu CPPC

Tot1-i

AI1i

iiTot1i

iii V

VKeKu -

V

AIKu CPPC

Formulación general de Ke

Se puede demostrar que una formulación general para Ke es

AI

1iii

1-iiiii P

VψKu

P

DKdKuKu Ke

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 76

Donde AI es el ahorro en impuestos, V es el valor de la firma, VAI es el valor presente de los AI, Ku es el costo del patrimonio sin deuda, Kd es el costo de la deuda y es la tasa de descuento de los ahorros en impuestos.

1-i1i PP

Cálculo de Ke con = Kd

Si se supone que es Kd y los flujos de caja son finitos, entonces Ke es

AI

1iii

1-iiiii P

VKdKu

P

DKdKuKu Ke

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 77

Si se supone que la tasa de descuento de los AI es Kd y que los flujos son perpetuidades, entonces

Esta versión es válida sólo para perpetuidades.1-t

1-tttt P

DT)-Kd)(1– (Ku Ku Ke

1-i1i PP

Cálculo de Ke con = Ku

Con base en el supuesto que la tasa de descuento de los AI igual a Ku, el costo del patrimonio es (nótese la ausencia del factor (1-T)):

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 78

Este Ke es para perpetuidades o flujos de caja finitos.

1-t

1-tttt P

DKd)– (Ku Ku Ke

14

Cálculo de Ke con = Ke

Con base en el supuesto que la tasa de descuento de los AI igual a Ke, el costo del patrimonio es

Este Ke es para perpetuidades o flujos de caja finitos. No presenta circularidad.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 79

Alternativa al WACCFCL tradicional

El CPPCFCL tradicional, CPPCFCL = Kd × D%t-1 × (1 − T) + Ke × P%t-1

aplica para el caso en que se pagan los impuestos en el mismo período en que se causan, en que la única fuente de AI es el interés pagado y que se ganan los AI en su totalidad. Es un caso particular de

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 80

Donde AIt es el valor de los ahorros en impuestos del período t y Vt−1 es elvalor de mercado de la firma para el período anterior. (Ver diapositivas en elapéndice de esta presentación). Esto genera circularidad (que puederesolverse).

1-t

tttFCL V

AI-KuCPPC

Hay problema con estas fórmulas

Surge porque se genera una circularidad. Esta ocurre porque para calcular el CPPC se requiere calcular el valor de mercado de la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 81

requiere calcular el valor de mercado de la firma, V y a su vez, para calcular el valor de mercado se requiere el CPPC. Esta circularidad se puede resolver. (Ver Vélez-Pareja y Tham, 2000, en SSRN: http://ssrn.com/abstract=279460 o DOI: 10.2139/ssrn.279460)

Solución de la circularidad

En una hoja de cálculo debemos activar aquellaopción con la cual funcionan las iteraciones. En elcaso de Excel, los pasos son:

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 82

Seleccione el botón de Microsoft Office

Oprima el botón Opciones de Excel.

Allí escoja la opción Fórmulas.

Seleccione Habilitar cálculo iterativo.

Presione Aceptar.

15/04/2011 Ignacio Vélez Pareja 83

La propuesta de Modigliani-Miller

La idea fundamental es que cuando no hay impuestos, el valor de una firma no depende de cómo se reparte entre los interesados (en

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 84

de cómo se reparte entre los interesados (en particular, entre accionistas (patrimonio, equity) y acreedores (pasivos a favor de bancos, tenedores de bonos, etc.).

VSD = VPsd =VCD = VD + VPcd

15

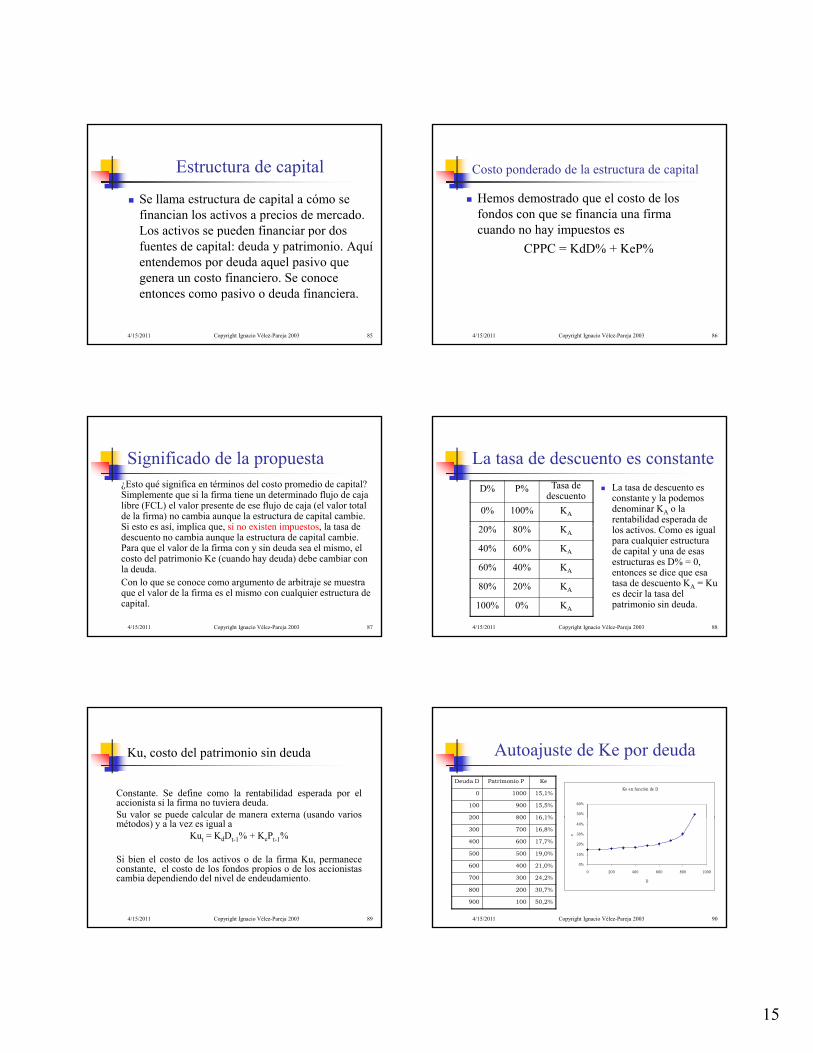

Estructura de capital

Se llama estructura de capital a cómo se financian los activos a precios de mercado. Los activos se pueden financiar por dos

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 85

Los activos se pueden financiar por dos fuentes de capital: deuda y patrimonio. Aquí entendemos por deuda aquel pasivo que genera un costo financiero. Se conoce entonces como pasivo o deuda financiera.

Costo ponderado de la estructura de capital

Hemos demostrado que el costo de los fondos con que se financia una firma cuando no hay impuestos es

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 86

y p

CPPC = KdD% + KeP%

Significado de la propuesta¿Esto qué significa en términos del costo promedio de capital? Simplemente que si la firma tiene un determinado flujo de caja libre (FCL) el valor presente de ese flujo de caja (el valor total de la firma) no cambia aunque la estructura de capital cambie. Si esto es así implica que si no existen impuestos la tasa de

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 87

Si esto es así, implica que, si no existen impuestos, la tasa de descuento no cambia aunque la estructura de capital cambie. Para que el valor de la firma con y sin deuda sea el mismo, el costo del patrimonio Ke (cuando hay deuda) debe cambiar con la deuda. Con lo que se conoce como argumento de arbitraje se muestra que el valor de la firma es el mismo con cualquier estructura de capital.

La tasa de descuento es constante

D% P% Tasa de descuento

0% 100% KA

20% 80% K

La tasa de descuento es constante y la podemos denominar KA o la rentabilidad esperada de l i i l

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 88

20% 80% KA

40% 60% KA

60% 40% KA

80% 20% KA

100% 0% KA

los activos. Como es igual para cualquier estructura de capital y una de esas estructuras es D% = 0, entonces se dice que esa tasa de descuento KA = Ku es decir la tasa del patrimonio sin deuda.

Ku, costo del patrimonio sin deuda

Constante. Se define como la rentabilidad esperada por elaccionista si la firma no tuviera deuda.Su valor se puede calcular de manera externa (usando varios

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 89

p (métodos) y a la vez es igual a

Kut = KdDt-1% + KePt-1%

Si bien el costo de los activos o de la firma Ku, permanececonstante, el costo de los fondos propios o de los accionistascambia dependiendo del nivel de endeudamiento.

Autoajuste de Ke por deuda

Deuda D Patrimonio P Ke

0 1000 15,1%

100 900 15,5%

200 800 16 1%

Ke en función de D

50%

60%

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 90

200 800 16,1%

300 700 16,8%

400 600 17,7%

500 500 19,0%

600 400 21,0%

700 300 24,2%

800 200 30,7%

900 100 50,2%

0%

10%

20%

30%

40%

0 200 400 600 800 1000

D

e

16

Ahorros en impuestos

Cuando hay impuestos en la firma la situación planteada porMM es diferente. Plantearon que en este caso el valor de lafirma sí cambia. Esto ocurre porque cuando se pagan intereses,estos son deducibles y el estado subsidia a quien tiene deuda.Esto se llama una externalidad El valor de este subsidio es de

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 91

Esto se llama una externalidad. El valor de este subsidio es deTKdD, donde las variables son las que se definieron arriba.

Así las cosas, el valor de la firma se incrementa por el valorpresente de los ahorros en impuestos o escudo fiscal (tax shield).

VCD = VSD + VAI =VPatrimonio + VDeuda

Estos valores tienen asociados respectivamente los siguientesflujos de caja .

FCL + AI = FCA + FCD

Cada uno tiene asociado un flujo de caja

Valor de mercado de Activos

Flujo de caja libre (FCL a CPPC)

Valor de mercado de la deuda financiera

Flujo de caja de la deuda (FCD a Kd)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 92

Flujo de caja de la deuda (FCD a Kd)

Valor de mercado de Patrimonio

Flujo de caja del accionista (FCA a Ke)

Valor de los ahorros en impuestos

Flujos de los ahorros en impuestos AI

Flujo de caja del capital (FCC)

El flujo de caja del capital es lo que efectivamente se paga a los dueños del capital (deuda y patrimonio). Es el Capital

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 93

capital (deuda y patrimonio). Es el Capital Cash Flow (CCF). Es igual a la suma del FCD y del FCA. Como no tiene el efecto de los ahorros en impuestos, se descuenta con el Ku (cuando se supone = Ku) y no existe circularidad.

El AI depende de la UO

1. Si UO+OI ≥ Gastos financieros (GF) entonces

AI = T × GF1. Si 0 UO +OI< GF entonces

AI T × (UO+OI)

El CPPC tradicional, CPPC = Kd × D%×(1−T) + Ke×P% aplica para el caso 1 si se pagan los i l i

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 94

AI = T × (UO+OI)1. Si UO+OI < 0 entonces

AI = 0 Esto significa que AI es

T Máximo((Mínimo(UO+OI, GF), 0). Si se puede amortizar pérdidas, los AI no

ganados en un período se pueden recuperar en el futuro

impuestos en el mismo período en que se causan y los intereses son la única fuente de AI. Es un caso particular de

1-t

ttt V

AI-KuCPPC

AI en función de UOAI vs UO

20

25

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 95

-5

0

5

10

15

-100 -50 0 50 100 150 200 250 300 350

UO

AI

El valor de AI

El valor presente de los AI se descuenta a una tasa apropiada, . Cuando esta tasa es igual a Ku entonces hay algunas ventajas en

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 96

igual a Ku entonces hay algunas ventajas en cuanto a la formulación del costo de capital y a la facilidad para hallar el valor.

Aunque se presentará de manera general, en principio supondremos = Ku

17

¿Qué tasa de descuento para AI?

Un problema importante es definir la tasa de descuento para determinar el valor presente de los ahorros en impuestos, VAI.

MM Myers (APV) dicen Kd

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 97

MM, Myers (APV) dicen Kd (VT = VP(FCL a Ku) + VP(AI a Kd)) Harris y Pringle, Ruback dicen Ku pero con

restricciones a la proporción de la deuda (constante)

Tham y Vélez Ku para cualquier deuda. Aquí se ha supuesto que esta tasa es Ku.

Entonces me endeudo hasta 100%

Cuando una firma se endeuda también ocurren algunos costos contingentes u ocultos asociados al hecho de que la firma

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 98

quede insolvente. Esto hace que exista un valor esperado o costos de quiebra o de dificultades financieras que pueden reducir el valor de la firma. La existencia de estos costos evitan que, en general, las firmas se endeuden hasta el 100%.

Estructura óptima de capital y el valor de la firma

Valor de la firma Vcd = Vsd + VP(AI)

Valor de la firma

Costos de quiebraValor máximo de la firma con deuda Vcd

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 99

D/P = Deuda/patrimonio

Endeudamiento óptimo

Valor presente de los ahorros en impuestos

Valor de la firma sin deuda Vsd

El costo promedio de capital óptimo

Costo promedio de capital

Ke = costo del patrimonio

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 100

Mínimo costo de capital

D/P Estructura óptima de capital

u

Kd(1-T) = costo de la deuda después de impuestos

CPPC = KeP% + Kd(1-T)D%

Estructura óptima de capital con Ke como tasa de descuento de AI

10,6

10,7

10,8

Valor de la firma, VL vs D% perp

9,9

10

10,1

10,2

10,3

10,4

10,5

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

VL

D/V

WACC mínimo, con Ke como tasa de descuento de AI

10,0%

10,1%

WACC vs D/V

9,3%

9,4%

9,5%

9,6%

9,7%

9,8%

9,9%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

WA

CC

D/V

18

¿Cuándo se alcanza el óptimo?

Observemos la gráfica del valor de la firma. Poco antes de alcanzar el máximo valor el aumento se desacelera, sin llegar todavía a declinar. ¿Qué

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 103

significa esto? Que se generan unos costos de quiebra (CQ) o de dificultades financieras que no alcanzan a anular a los ahorros en impuestos adicionales. Cuando llega al máximo significa que los AI son iguales a los CQ. Después de ese punto los CQ son mayores que los AI.

Costos de dificultades financieras

Cuando una firma empieza a endeudarse aumenta el riesgo percibido por terceros, por ejemplo, los tenedores de la deuda. Un

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 104

por ejemplo, los tenedores de la deuda. Un banco podría cobrar más por los nuevos préstamos. Este mayor costo se refleja en un menor flujo de tesorería que a su vez aumenta las necesidades de efectivo y podría aumentar el endeudamiento.

Costos comerciales

La información se propaga con facilidad y los proveedores pueden perder la confianza y dejar de despachar a crédito (a costo cero) y exigirían pago contra entrega o por anticipado Esto disminuye la

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 105

contra entrega o por anticipado. Esto disminuye la liquidez y aumenta la necesidad de financiación, a mayor costo.

Los clientes, que también se enteran de la situación, posiblemente ya no comprarán las mismas cantidades porque prefieren un proveedor seguro.

Costos en RR HH

Cuando la firma empieza a tener dificultades es posible que excelentes empleados con mejores o inclusive menores

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 106

empleados con mejores o inclusive menores ofertas se retiren de la compañía. Cada nuevo empleado hay que capacitarlo y la pérdida de capital intelectual es difícil de medir y de reponer.

Círculo vicioso

Todo lo anterior constituye un círculo vicioso y la firma eventualmente deberá recurrir al mercado extrabancario. Los costos financieros por encima de la usura no son aceptados por la ley para

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 107

de la usura no son aceptados por la ley para deducirlos. Es decir, se pierde el AI.

Al llegar la situación extrema de quiebra o antes, se requieren asesores en diferentes áreas de la firma y en particular abogados.

Los costos de quiebra o de dificultades financieras son muy difíciles de medir.

Relación entre los valores y flujos

Según Modigliani y Miller ecuaciones de conservación

VCD = VSD + VAI =VPatrimonio + VDeuda

Vfirma = VP(FCL) = VP(FCA) + Deuda = VP(FCC)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 108

firma ( ) ( ) ( )

VPatrimonio= VP(FCA) = Vfirma – DeudaY como cada valor tiene asociado un flujo,

FCL + AI = FCD + FCA

yFCL = FCD + FCA – AI

19

¿Cómo se descuentan?

Flujo Tasa de descuento

FCD Tasa de la deuda Kd

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 109

FCD Tasa de la deuda Kd

FCA Tasa o costo del accionista Ke

FCL CPPC (WACC)

FCC Costo del capital sin deuda Ku si = Ku

Definiciones de cada tasaTasa de descuento Definición Condiciones

Costo de la deuda Kd Costo de la deuda de cada año

Costo del accionista Ke Ku + (Ku – Kd)Dt-1/Pt-1 Supone Ku como tasa de descuento de AI

CPPC (T di i l) Kd(1 T)D% + K P% I t d i

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 110

CPPC (Tradicional) Kd(1-T)D%t-1 + KeP%t-1 Impuestos pagados mismo período en que se causan, UO suficiente para ganar AI, intereses única fuente de AI.

CPPC ajustado Ku – AIt/Vt-1 Cuando impuestos no se pagan igual período y/o no se gana todo el AI. Supone Ku como tasa de descuento de AI

Ku Costo del capital sin deuda Supone Ku como tasa de descuento de AI

¿Cuándo usar los CPPC?

Hemos presentado dos CPPC. CPPC (Tradicional) se usa cuando se tiene

seguridad de ganar el AI en su totalidad, y los i t l ñ N

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 111

impuestos se pagan en el año en que se causan. No hay ajustes por inflación. Los intereses son la única fuente de AI.

CPPC ajustado se usa cuando no se cumple lo anterior, hay pérdidas amortizadas, ajustes por inflación y renta presuntiva. Sirve para cualquier caso.

El valor terminal o de mercado

En cualquiera de los dos métodos anteriores es necesario calcular el valor al final del período de análisis. Este valor debe ser el valor presente de todos los flujos futuros hasta el infinito (las firmas

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 112

todos los flujos futuros hasta el infinito (las firmas se crean para que duren toda la vida). Para calcularlo se deben hacer algunas suposiciones que simplifiquen el análisis.

En el caso de proyectos que tienen vida finita y se liquidan al final, se debe calcular un valor de salvamento

Importancia del valor terminal

Se especifica con detalle su cálculo porque, dependiendo del período de proyección, el valor terminal puede ser una fracción muy

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 113

valor terminal puede ser una fracción muy alta del valor total de la firma. Hay casos en que puede pasar del 75%.

La idea básica es una perpetuidad

Una de las simplificaciones que se hacen es considerar que a partir del período N + 1 ocurrirá una perpetuidad. Esta perpetuidad

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 114

ocurrirá una perpetuidad. Esta perpetuidad puede ser con o sin crecimiento.

La mecánica de estos cálculos se conoce de matemáticas financieras elementales.

20

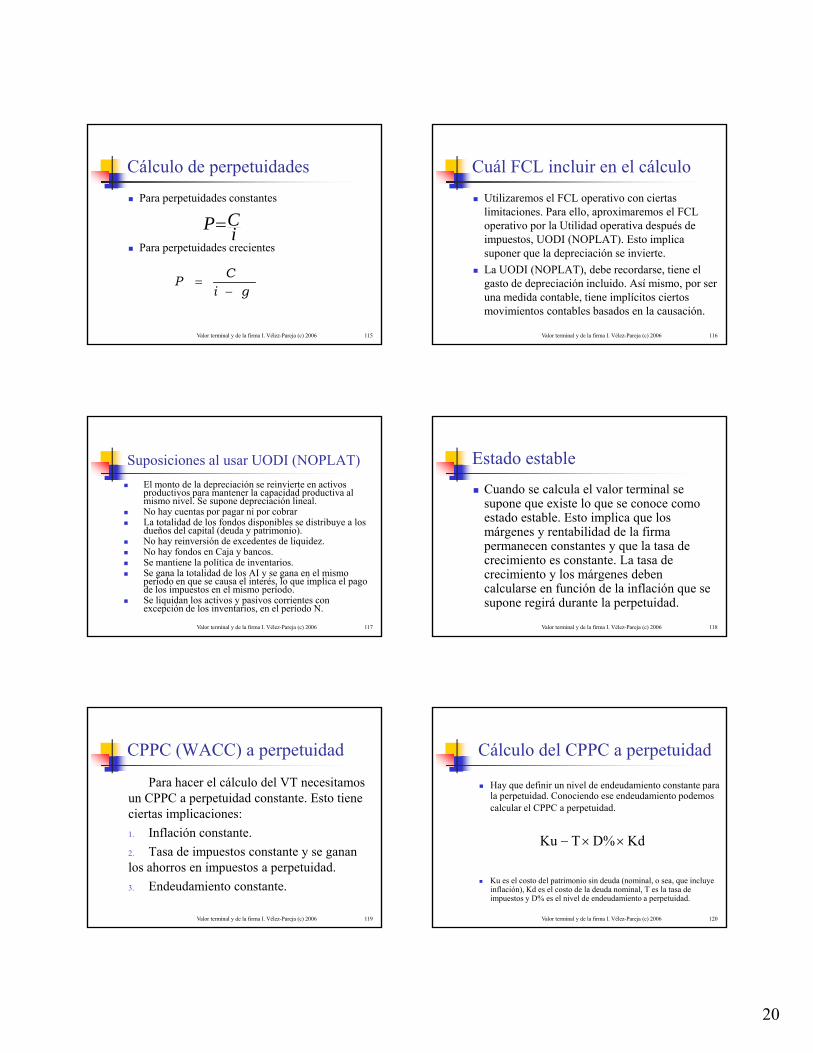

Cálculo de perpetuidades

Para perpetuidades constantes

iCP

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 115

Para perpetuidades crecientesi

giC

P

Cuál FCL incluir en el cálculo

Utilizaremos el FCL operativo con ciertas limitaciones. Para ello, aproximaremos el FCL operativo por la Utilidad operativa después de

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 116

impuestos, UODI (NOPLAT). Esto implica suponer que la depreciación se invierte.

La UODI (NOPLAT), debe recordarse, tiene el gasto de depreciación incluido. Así mismo, por ser una medida contable, tiene implícitos ciertos movimientos contables basados en la causación.

Suposiciones al usar UODI (NOPLAT)

El monto de la depreciación se reinvierte en activos productivos para mantener la capacidad productiva al mismo nivel. Se supone depreciación lineal.

No hay cuentas por pagar ni por cobrar La totalidad de los fondos disponibles se distribuye a los

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 117

p ydueños del capital (deuda y patrimonio).

No hay reinversión de excedentes de liquidez. No hay fondos en Caja y bancos. Se mantiene la política de inventarios. Se gana la totalidad de los AI y se gana en el mismo

período en que se causa el interés, lo que implica el pago de los impuestos en el mismo período.

Se liquidan los activos y pasivos corrientes con excepción de los inventarios, en el período N.

Estado estable

Cuando se calcula el valor terminal se supone que existe lo que se conoce como estado estable. Esto implica que los

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 118

márgenes y rentabilidad de la firma permanecen constantes y que la tasa de crecimiento es constante. La tasa de crecimiento y los márgenes deben calcularse en función de la inflación que se supone regirá durante la perpetuidad.

CPPC (WACC) a perpetuidad

Para hacer el cálculo del VT necesitamos un CPPC a perpetuidad constante. Esto tiene ciertas implicaciones:

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 119

ciertas implicaciones:

1. Inflación constante.

2. Tasa de impuestos constante y se ganan los ahorros en impuestos a perpetuidad.

3. Endeudamiento constante.

Cálculo del CPPC a perpetuidad

Hay que definir un nivel de endeudamiento constante para la perpetuidad. Conociendo ese endeudamiento podemos calcular el CPPC a perpetuidad.

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 120

Ku es el costo del patrimonio sin deuda (nominal, o sea, que incluye inflación), Kd es el costo de la deuda nominal, T es la tasa de impuestos y D% es el nivel de endeudamiento a perpetuidad.

KdD%TKu

21

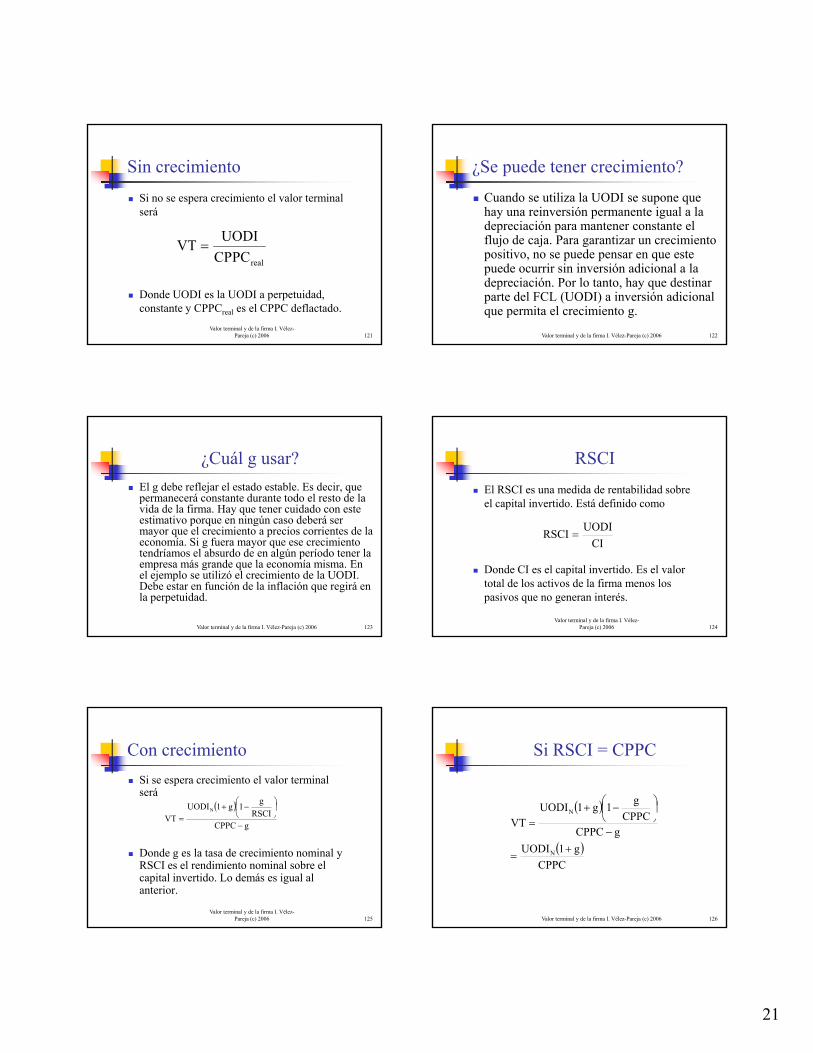

Sin crecimiento

Si no se espera crecimiento el valor terminal será

UODI

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 121

Donde UODI es la UODI a perpetuidad, constante y CPPCreal es el CPPC deflactado.

realPCCP

UODIVT

¿Se puede tener crecimiento?

Cuando se utiliza la UODI se supone que hay una reinversión permanente igual a la depreciación para mantener constante el

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 122

flujo de caja. Para garantizar un crecimiento positivo, no se puede pensar en que este puede ocurrir sin inversión adicional a la depreciación. Por lo tanto, hay que destinar parte del FCL (UODI) a inversión adicional que permita el crecimiento g.

¿Cuál g usar?

El g debe reflejar el estado estable. Es decir, que permanecerá constante durante todo el resto de la vida de la firma. Hay que tener cuidado con este estimativo porque en ningún caso deberá ser

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 123

mayor que el crecimiento a precios corrientes de la economía. Si g fuera mayor que ese crecimiento tendríamos el absurdo de en algún período tener la empresa más grande que la economía misma. En el ejemplo se utilizó el crecimiento de la UODI. Debe estar en función de la inflación que regirá en la perpetuidad.

RSCI

El RSCI es una medida de rentabilidad sobre el capital invertido. Está definido como

UODI

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 124

Donde CI es el capital invertido. Es el valor total de los activos de la firma menos los pasivos que no generan interés.

CI

UODIRSCI

Con crecimiento

Si se espera crecimiento el valor terminal será

RSCI

g1g1UODI

VTN

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 125

Donde g es la tasa de crecimiento nominal y RSCI es el rendimiento nominal sobre el capital invertido. Lo demás es igual al anterior.

gCPPCVT

Si RSCI = CPPC

CPPC

g1g1UODIN

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 126

CPPC

g1UODI

gCPPCCPPC

VT

N

22

Demostración del valor de h

(1a) CI

UODI

CI

UODIRSCI

(1b) CIRSCIΔUODI

(5) g

UODIhRSCI UODI(3)en (4)

(6) RSCI

gh

Valor terminal y de la firma I. Vélez-Pareja (c) 2006 127

(2b) g

UODIUODI

(3) g

CIRSCI UODI(2b)en (1b)

CI= h UODI (4)

UODI es utilidad operacional después deimpuestos, CI es capital invertido, RSCI es elretorno sobre el capital invertido a precios demercado, h es la fracción de UODI que seinvierte, CI es la inversión extra a precios demercado, UODI es la utilidad operacionaldespués de impuestos que se genera por lainversión extra y g es la tasa de crecimientonominal de UODI.

(2a) UODI

UODIg

Métodos consistentes de Valoración

1. CPC tradicional aplicado al FCL.2. CPC ajustado aplicado al FCL.3. CPC (Ku) aplicado al FCC4 Ke aplicado al FCA más deuda

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 128

4. Ke aplicado al FCA más deuda5. Valor presente ajustado (Adjusted Present Value (APV)) aplicado al

FCL y AI6. Utilidad económica desde Utilidad neta UN y Ke7. Valor económico agregado desde UODI (Economic Value Added

(EVA©)) con CPPC8. Valor económico agregado desde UN e Intereses y Ku

Todos estos métodos conducen a idénticos resultados de valor de la firma

Esto es lo básico en el cálculo del CPPC

El secreto de todo este tema está en el cálculo de Ke o de Ku. Se puede conocer Ke para un período dado, por ejemplo, el

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 129

Ke para un período dado, por ejemplo, el período inicial y así calcular Ku.

Si se conoce una se conoce la otra.

Qué significa que se empieza por Ku Se calcula Ku por algún método: subjetivo,

desapalancando las betas del mercado o la beta contable de la firma. Por ejemplo, si se desapalanca beta, entonces se usa CAPM y se obtiene Ku

u = acción/(1 + D/P)

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 130

acción

Ku = Rf + u(Rm - Rf) Con este Ku se calcula Ke como Ke = Ku + (Ku – Kd)D/P Con este Ku se calcula CPPC ajustado como CPPCajustado = Ku – AI/VT O con Ke calculado, el CPPC tradicional como CPPC = Kd(1 – T)D% + KeP%

Qué significa que se empieza por Ke

Se calcula Ke por algún método: subjetivo, desapalancando y apalancando las betas del mercado o usando la beta contable de la firma. Por ejemplo, si se tiene la beta contable de la firma, entonces se usa CAPM y se obtiene Ke t bl

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 131

obtiene Kecontable

Kecontable = Rf + econtable (Rm - Rf) Con econtable se calcula u como u = contable/(1 + Dnt/Pnt)

y Ku como Ku = Rf + u(Rm- Rf) Con este Ku se calcula el CPPCajustado como CPPCajustado = Ku – AI/VT O con Kecontable,

CPPC tradicional = Kd(1 – T)D% + KecontableP%

Uno u otro

No se puede tener AMBAS TASAS, Ku y Ke como variables independientes. O se define Ku y de allí se calcula Ke o se define

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 132

define Ku y de allí se calcula Ke o se define Ke y de allí se calcula Ku.

En un proyecto no se debe decir que tenemos como datos de entrada Ku y Ke a la vez de manera independiente. La una depende de la otra.

23

Errores más comunes Uso incorrecto del costo de capital (CPPC) al usar

fórmulas para perpetuidades y no para flujos finitos Uso de proyecciones a precios constantes o reales y no a

precios nominales Uso de valores en libros y no de mercado para calcular el

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 133

Uso de va o es e b os y o de e cado pa a ca cu a eCPPC

Suponer que el costo de capital (propio o CPPC) es constante cuando el endeudamiento cambia

Suponer que el efectivo en caja y las inversiones temporales hacen parte del flujo de caja libre (FCL) y del flujo de caja del accionista (FCA)

No verificar que FCL + AI(ahorro en impuestos) = FCD + FCA y que VP(FCL) + VP(AI) = VP(FCD) + VP(FCA)

Ejemplo de cálculo

Cál l d l CPC

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 134

Cálculo del CPC

Conclusiones (1)

Esperamos que el reconocimiento de estos errores mejore la práctica de la valoración de los flujos de caja.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 135

de los flujos de caja.

Para desilusión de los académicos (y euforia de los analistas y practicantes) quizás estos refinamientos ¡no importan!

Conclusiones (2)

El mal uso que se hace del CPPC se debe a variasposibles razones. Tradicionalmente no se hacontado con las herramientas de cálculo necesariaspara resolver el problema de la circularidad en el

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 136

para resolver el problema de la circularidad en elcálculo del CPPC. Esto se ha logrado con lallegada de las hojas de cálculo. Cuando no existíanse recurría a simplificaciones como la de utilizaruna sola tasa de descuento o en el mejor de loscasos utilizar los valores en libros para el cálculodel CPPC.

Conclusiones (3)

Aquí se ha presentado una manera de calcular elCPPC teniendo en cuenta los valores de mercadode la firma para la ponderación del CPPC. Así

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 137

mismo, se muestra la disponibilidad de unametodología basada en un CPPC antes deimpuestos constante (bajo el supuesto decondiciones económicas estables, como lainflación) que no depende de la estructura decapital.

Conclusiones (4)

El aspecto más difícil es la determinaciónde Ku. O en su defecto, el cálculo de Ke. Enesta nota se sugieren formas de calcularlo.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 138

esta nota se sugieren formas de calcularlo.En el caso de poder disponer de Ku desde elcomienzo, se puede calcular el valor de lafirma y del patrimonio sin tener en cuenta laestructura de capital usando el FCC.

24

Conclusiones (5)

Ku es la tasa de descuento apropiada para descontar los ahorros en impuestos

Lo más adecuado y general para calcular

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 139

Lo más adecuado y general para calcular CPPC es

CPPC Ajustado = Ku - AIt/Vt-1

Donde AI es ahorro en impuestos y V es valor de la firma

BibliografíaEsta presentación se basó en Cotner, John S. y Harold D. Fletcher, 2000, Computing the Cost of Capital for Privately Held

Firms, American Business Review, Junio, pp. 27-33. Lessard, Donald R., 1996, Incorporating Country Risk in the Valuation of Offshore Projects,

Journal of Applied Corporate Finance, Vol. 9 No. 3, Fall, pp. 52-63 Tham, Joseph e Ignacio Vélez Pareja, 2004, Principles of Cash Flow Valuation, Academic Press.

4/15/2011 Copyright Ignacio Vélez-Pareja 2003 140

Tham, Joseph e Ignacio Vélez Pareja, Top 9 (unnecessary and avoidable) mistakes in cash flow valuation Working Paper en SSRN, Social Science Research Network, enero de 2004

Vélez Pareja, Ignacio, 2003, Costo de capital para empresas no transadas en bolsa, Social Science Research Network y Academia, revista de CLADEA.

Vélez-Pareja, I. y Antonio Burbano, 2003, A Practical Guide for Consistency in Valuation: Cash Flows, Terminal Value and Cost of Capital, Working Paper en SSRN, Social Science Research Network.

Vélez Pareja, Ignacio y Joseph Tham, 2001, Nota Sobre el Costo Promedio de Capital, Social Science Research Network y Monografías Uniandes (2002).

Vélez Pareja, Ignacio y Joseph Tham, 2003, Timanco S. A.: Impuestos por pagar, pérdidas amortizadas, deuda en divisas, renta presuntiva y ajustes por inflación. Su tratamiento con Flujo de Caja Descontado y EVA©. Social Science Research Network.