instituto tecnolÓgico de la construcciÓn maestrÍa en ... · del estado de méxico. sus formas de...

TRANSCRIPT

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

TESIS

METODOLOGÍA PRÁCTICA PARA LA REVISION DE AVALÚOS HABITACIONALES PARA CRÉDITO GARANTIZADO A LA VIVIENDA, EN EL ÁREA METROPOLITANA DE LA CIUDAD DE MÉXICO BASADA EN ÍNDICES Y ESTADÍSTICA DE VALORES

Que para obtener el grado de:

Maestro en valuación inmobiliaria e industrial

Presenta:

Ing. Leopoldo Oreilana Ramírez

Estudios con reconocimiento de validez oficial por la Secretaria de educación pública, conforme ai acuerdo R.V.O.E. No 2003286 de 3 Octubre 2003

México D.F Marzo del 2007

CON DEDICATORIA A:

A LA MEMORIA DE MIS QUERIDOS PADRES

A MI ESPOSA POR SO COMPRENSIÓN Y DEDICACIÓN

A MIS HIJOS ADRIANA LORENA, LEOPOLDO Y LUIS FERNANDO

A 4 US NIETOS ANA LORENA, ALEXANDRA MARÍA, MARÍA ISABEL,

MARÍA JOSÉ, SANTIAGO LEOPOLDO, MARÍA ANA y GABRIELLA

CON AGRADECIMIENTO:

A DIOS POR LA VIDA Y FUENTE DE SABIDURÍA

AL INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

A EL DR JESUS HUGO MEZA PUESTO

A MIS COMPAÑEROS y MAESTROS DEL ITC

"METODOLOGÍA PRÁCTICA PARA LA REVISION DE AVALÚOS HABITACIONALES PARA CRÉDITO GARANTIZADO A LA VIVIENDA, EN EL ÁREA METROPOLITANA DE LA CIUDAD DE MÉXICO BASADA EN ÍNDICES Y ESTADÍSTICA DE VALORES"

INTRODUCCIÓN

• ANTECEDENTES. • PROBLEMÁTICA. • JUSTIFICACIÓN. • OBJETIVO. • HIPÓTESIS. • METODOLOGÍA.

I MARCO TEÓRICO

/ GENERALIDADES

2 SITUACIÓN ACTUAL DEL PROCESO VALÚA TORIO

3 NORATA TIVIDADES EXISTENTES

4 PROCESO PARA LA REALIZACIÓN DE A VALUOS Y CLASIFICACIÓN DE LA INFORMACIÓN OBTENIDA

II ANÁLISIS

5 CONDICIONES PREVIAS PARA LA REVISION DE LOS VALORES

III RESULTADOS

6 PROPUESTAS DE ESQUEMAS Y PROCEDIMIENTOS DE REVISIÓN

IV CONCLUSIONES

V BIBLIOGRAFÍA

2

"METODOLOGÍA PRÁCTICA PARA LA REVISION DE AVALÚOS HABITACIONALES PARA CRÉDITO GARANTIZADO A LA VIVIENDA, EN EL ÁREA METROPOLITANA DE LA CIUDAD DE MÉXICO BASADA EN ÍNDICES Y ESTADÍSTICA DE VALORES"

INTRODUCCIÓN

ANTECEDENTES. PROBLEMÁTICA. JUSTIFICACIÓN. OBJETIVO. HIPÓTESIS. METODOLOGÍA.

I MARCO TEÓRICO

/ GENERALIDADES

1.1 Antecedentes

1.2 Problemática

2 SITUACIÓN ACTUAL DEL PROCESO DE VALUACIÓN

2.1 Antecedentes 2.2 Concepto de vivienda 2.3 Operaciones que requieren de la necesidad un avalúo. 2.4 Las garantías 2.5 Marco conceptual del entorno valuatorio 2.6 Tipos de valor 2.7 Tipos de avalúos 2.8 Conclusiones 3 NORMATIV1DADES EXISTENTES

3.1 Antecedentes 3.2 Ley de transparencia y fomento a la competencia en el crédito garantizado. 3.3 Código financiero DF 3.4 Manual de procedimientos y lineamientos técnicos de valuación inmobiliaria, así como 2.5 de autorización y registro de personas para practicar avalúos. 3.5 Código financiero del estado de México. 3.6 Reglamento del titulo quinto del código financiero del estado de México y municipios 2.8 denominado del catastro. 3.7 Conclusiones.

3

4 PROCESO PARA LA REALIZACIÓN DE AVALÚOS Y CLASIFICACIÓN DE LA INFORMA CIÓN CONTENIDA

4.1 4.2 4.3 4.4 4.5 4.6 4.7 4.8 4.9 4.10

Antecedentes Diagrama de Flujo del Proceso Principales Participantes y Responsabilidades Formato del Avalúo Documentación de Soporte Investigación de Mercado Información Cualitativa Información Cuantitativa Reporte de Visita Conclusiones

II ANÁLISIS

5 CONDICIONES PREVIAS PARA LA REVISION DÉLOS VALORES

5.1 Antecedentes 5.2 Entorno de la economía 5.3 Niveles socioeconómicos 5.4 Clase general del inmueble 5.5 Mercado inmobiliario

III RESULTADOS

6 PROPUESTAS DE ESQUEMAS Y PROCEDIMIENTOS DE REVISIÓN

6.1 Base de datos 6.2 Clasificación para la interpretación de la revisión de los avalúos 6.3 Interpretación para la revisión de los avalúos

IV CONCLUSIONES

V BIBLIOGRAFÍA

4

INTRODUCCIÓN

ANTECEDENTES

Para dar respuesta a la enorme demanda de vivienda que existe en la ciudad de México, el

Estado a través de sus instituciones especializadas en materia de vivienda, ha actuado de

diversas formas. Una de ellas ha sido la producción de vivienda en grandes conjuntos urbanos,

localizados tanto al interior de la ciudad de México como en la periferia conurbada con el

Estado de México.

La participación del Estado en la producción y ejecución de programas de vivienda de interés

social ha requerido de apoyos financieros provenientes del exterior, como el Banco

Interamericano de Desarrollo y el Banco Mundial.

Otros recursos tienen su origen en el aporte dei cinco por ciento del salario de los trabajadores

y en el sistema de inversión obligatoria impuesto por el Banco de México, aportes que son

canalizados a través de la Secretaria de Hacienda y crédito Público, a las instituciones

encargadas de la producción de vivienda de interés social.

Durante la década de los ochenta, la crisis profunda que envuelve al país disminuye la

captación de recursos de ios organismos de vivienda, los cuales difícilmente han ¡do

recuperando las inversiones ejercidas a través de los créditos que son otorgados a la población

beneficiada.

La estructura financiera del sector de la vivienda, sufrió cambios importantes sobretodo los

relacionados con la captación de recursos, la creación de mecanismos de recuperación

crediticia. Con condiciones de mercado y la progresiva disminución del subsidio y el ahorro

como condición previa para participar en los programas de vivienda.

De ese modo, la nueva estructura financiera dei sector de la vivienda crea las condiciones

necesarias para que la vivienda producida se oriente por el fibre juego de las fuerzas del

mercado. Lo que ha permitido una presencia, cada vez mayor del capital privado como otro

agente importante, que interviene en la promoción y ejecución de espacios habitacionales de

interés social, destinados a los sectores de bajos recursos económicos. Participación que tiene

que ver con el retiro del estado de ios procesos de construcción de vivienda para asumir

5

solamente el papel de promotor y administrador de los recursos que se orientan a la producción

de vivienda de interés social.

La promoción inmobiliaria privada en México se inició en la década de los años sesenta

coincidiendo con el Programa financiero de Vivienda (PFV) que el Estado, en esos años puso

en práctica. Su participación incluye todo tipo de obra, entre la que se encuentra la vivienda de

interés social y la vivienda para sectores medios de la población que han producido

prioritariamente, en la Zona Metropolitana de la Ciudad de México (ZMCM).

El proceso de producción y promoción de la vivienda por parte del empresario privado,

inicialmente requirió de la intervención de distintos actores sociales; algunos participaron sólo

como promotores otros eran ejecutores de obra y algunos más fungían como fraccionadores,

hoy día por lo general, una sola empresa promotora engloba todas las etapas que requiere la

promoción de vivienda de interés social y de cualquier otro tipo. De esta forma se han

constituido importantes empresas inmobiliarias que se dedican a la realización de diversos

tipos de obras sobre todo a la producción de espacios habitacionales de interés social.

La participación de las empresas privadas en el proceso de producción y distribución de la

vivienda, dio origen al surgimiento de un mercado inmobiiiario privado, que ha sido

determinante en las características de crecimiento metropolitano de la ciudad de México;

actuando tanto en las áreas centrales e intermedias del Distrito federal como en los municipios

del Estado de México. Sus formas de adquisición de suelo urbano, para llevar acabo sus

operaciones, en varios de los casos fueron hechas a través de la compra directa de reservas

territoriales al Estado, y en otros, la misma empresa figura como propietaria de vastas

extensiones de suelo urbano.

A su vez, la participación de las empresas privadas en la promoción de espacios habitacionales

impacta los valores del suelo en las ciudades donde actúa, aspecto que ha sido crucial en la

Zona Metropolitana de la Ciudad de México. Para este sector de empresarios, existe una clara

conciencia de las grandes ventajas que representa la construcción de vivienda de interés social

que además, de impactar en los valores del mercado del suelo urbano, su actuación constituye

un importante motor en la propia dinámica de la industria de la construcción. Por tal motivo,

durante el sexenio (1988-1994), y en el marco de las políticas neoliberales que implicaron

cambios importantes en la política económica del país, se redefinieron las relaciones entre los

6

organismos públicos de vivienda y los constructores (empresarios inmobiliarios), haciendo

más competitivos los mercados, con financiamientos mas transparentes y permitiendo que el

empresario asuma su responsabilidad por la calidad de las casa terminadas. Para tal efecto se

propusieron medidas administrativas tendientes a facilitar la participación del promotor

privado en la producción de vivienda de interés social, disminuyendo la rectoría del Estado del

control directo de muchas esfera de la economía entre ellas, la de la vivienda.

En correspondencia con lo establecido por el Banco Mundial, que busca el fortalecimiento de

un mercado inmobiliario eficiente que resuelva el problema de la vivienda, propone que los

gobiernos y las instituciones dejen de lado su función de productores de vivienda para

convertirse en facilitadores de su producción ( García Peralta y García Jiménez: 1997); para

lo cual los gobiernos deben instrumentar medidas financieras eficientes que faciliten tanto la

oferta como la demanda de vivienda. Para tal efecto, el gobierno salinista puso en practica

modificaciones hipotecarias, la privatización de la banca y creación de nuevas figuras e

instrumentos financieros. Como parte de la desregulación administrativa, estableció medidas

tendientes a la simplificación de reglamentos, regulaciones y trámites obsoletos e

intermediaríamos burocráticos; es decir la tramitología que, en algunos casos, llega a

representar hasta el 20% del costo final de una vivienda ( Catalán 1993,90). Con esto se

pretende aligerar los trámites para la urbanización de terrenos y la construcción de de

vivienda. La misma reforma al artículo 27 constitucional facilito el cambio de uso de suelo

y la incorporación de grandes cantidades de tierra agrícola destinada a usos urbanos.

Por otra parte, la nueva estructura financiera del sector de la vivienda, modificó las formas de

operar de la mayoría de los organismos dedicados a la vivienda en lo que respecta al sistema

de fmanciamiento, promoción y gestión de la vivienda. En el caso del INFONAVIT

introdujo el sistema de financiamiento-subasta y por parte del FOVISSSTE, un sistema de

fmanciamiento como FOVI-BANCA. En lo que se refiere a los subsidios para la vivienda de

menor costo dirigida a la población de bajos ingresos mensuales en términos del salario

mínimo y a tasas de interés bancario. (García Peralta, García Jiménez: Ib)

A más de 25 años de distancia, y frente al papel que se le asigna ahora al capital privado, es

necesario conocer las características que reviste la participación de la empresa privada en la

producción y ejecución de espacios habitacionales en la ZMCM. Como empresas privadas,

de alguna manera han participado en el problema de la vivienda; sin embargo se tiene la idea

7

de que su interés en la producción de vivienda de interés social, radica exclusivamente en la

obtención de ganancias. Aun, admitiendo este supuesto resulta aventurado afirmar de manera

a priori, que a los inversionistas inmobiliarios no les preocupa la calidad de las viviendas y el

tipo de conjuntos habitacionales que están produciendo.

Sabemos que México tiene una larga experiencia en la producción de conjuntos habitacionales

de dimensiones considerables, particularmente en la ZMCM. Son el resultado de presiones

demográficas y de movimientos de población y su centralización en las ciudades capitales.

Los grandes conjuntos habitacionales siempre han sido objeto de discrepancias ente

constructores y usuarios. Discrepancias que has suscitado una participación mas activa de los

usuarios dirigida a la construcción de un habitat acorde con las necesidades cotidianas.

Tratándose de conjuntos habitacionales de magnitud considerable, si bien han resuelto las

necesidades individuales de la vivienda, pero no sucede lo mismo con ciertas exigencias de

convivencia e integración comunitaria entre los residentes del conjunto.

A partir de este sexenio se dieron pasos adelante en cuanto a la forma de operar de las grandes

instituciones como INFONAVIT y FOVISSSTE donde se volvieron entidades que otorgan

crédito, a sus Derecho habientes y donde se les establecieron metas de control y recuperación

de cartera como verdaderos operadores de crédito, todo lo anterior, llevo a la creación de la

Ley de Transparencia y Crédito Garantizado donde se establecieron una serie de cambios y

condiciones a cumplir por todos los organismos que ofrecen el crédito a la vivienda.

8

PROBLEMÁTICA

En la actualidad la vivienda continúa siendo un tema importante dentro de la problemática

urbana que enfrentan muchas ciudades de nuestro país especialmente las ciudades

metropolitanas.

Le ha tocado al Estado enfrentar el grave problema habitacional que ha caracterizado por

mucho tiempo al territorio mexicano, asumiendo un papel importante como responsable de la

producción de vivienda dirigida a los sectores de población asalariados y no asalariados en

México

Fue en los años setenta, con la creación de instituciones de vivienda como el INFONAVIT y

el FOVISSSTE, cuando oficialmente el Estado inició la construcción masiva de vivienda y

conjuntos habitacionales a nivel nacional. Sin embargo, el reto que aun enfrenta hoy día

nuestro país en materia de vivienda, es de dimensiones considerables. De acuerdo con las

estimaciones del Programa Nacional de Vivienda el rezago actual es superior a seis millones

de unidades, y será necesario construir más de tres millones de viviendas sóío para evitar que

el déficit se incremente.

El problema habitacional adquiere una perspectiva distinta tratándose de ciudades que han

crecido desde el punto de vista urbano, concentrando grandes cantidades de población. En

este sentido, el Estado ha tenido una mayor actuación en las diferentes zonas metropolitanas

del país, de las cuales, por factores de tipo demográfico, económico y migratorio, entre otros,

aceleraron considerablemente su proceso de urbanización, encareciendo con esta la

disponibilidad de tierra barata y suficiente que facilite la construcción de vivienda destinada a

los sectores de población de bajos recursos económicos.

Tal es el caso de la ciudad de México y su zona metropolitana, en donde el déficit habitacional

es mucho mayor, como consecuencia de su expansión física crecimiento urbano,

experimentado a partir de los años cincuenta.

Por tal motivo los valores de tierra y construcción son distintos en una gran diversidad de

colonias.

9

JUSTIFICACIÓN

De acuerdo con la Ley de Transparencia y Fomento a la competencia en el Crédito

Garantizado a la Vivienda, se establece que todo crédito hipotecario sobre vivienda deberá

sujetarse a lo establecido en la misma, y en la misma se establece que el valor del bien sea

soportado por un avalúo, realizado por una Unidad de Valuación debidamente autorizada por

la Sociedad Hipotecaria Federal, y por valuadores registrados y autorizados por la misma SHF,

de acuerdo a las Normas y Reglamentos que para tal efecto ha publicado.

En las Unidades de valuación, se necesitan certificar los avalúos realizados por los valuadores

registrados en su padrón, por lo que tienen la necesidad de asegurarse que los mismos cumplen

con la normatividad vigente de SHF, que la información contenida es correcta y los resultados

son razonables.

Lo anterior lleva a la necesidad por parte de los Controladores de revisar un gran número de

avalúos, verificando lo ya anteriormente indicado. Lo que requiere de la revisión de los

documentos de soporte, del cálculo de superficies, de los valores considerados, de las

investigaciones de mercado etc. Para hacer lo anterior en forma eficaz y eficiente se requiere

contar con una metodología de revisión, que permita determinar que el documento y sus

valores encontrados están en un rango aceptable.

10

OBJETIVO

• GENERAL

Desarrollar una metodología de revisión de los avalúos para Crédito Garantizado a la Vivienda

que asegure que los mismos cumplen con la normatividad establecida por la Sociedad

Hipotecaria Federal. (SHF)

• PARTICULARES

La investigación nos deberá proporcionar las herramientas que nos permitan establecer unos

procedimientos y metodología que nos asegure que los avalúos así revisados tendrán un alto

grado de confiabilidad, para la organización que certifica, para el valuador que lo realiza, y

para los diferentes usuarios del documento. Deberá obtenerse un sistema de verificación, fácil

de seguir.

Establecer una matriz de parámetros de valores unitarios de terrenos sobre la base de sus

características de mercado, que permita evaluar la razonabilidad de los mismos, y detectar las

excepciones.

Establecer una matriz de parámetros de valores unitarios de construcción que permita evaluar

la razonabilidad de los mismos y detectar las excepciones.

HIPÓTESIS

Se puedan encontrar parámetros de comportamientos de valores unitarios de tierra para uso

habitacional, valores de construcción, relacionándolos en las zonas geográficas por su nivel

socioeconómico y a la vez clases de construcción con índices diversos propios de valores que

permitan la constante actualización.

11

METODOLOGÍA

Mediante una investigación de carácter normativo y estadístico, basándose en análisis

deductivos e inductivos, es decir en lo referente a deductivos en mediciones numéricas y

estadísticas, por otra parte en lo inductivo en la aplicación de la normatividad, con todo esto se

da una aplicación al entorno valuatorio inmobiliario generando un proceso el en cual es

posible desarrollar y establecer una metodología practica para la revisión de los avalúos

habitacionales para crédito garantizado a la vivienda, en el área metropolitana

12

I MARCO TEÓRICO

CAPITULO PRIMERO.

1. GENERALIDADES

1.1. Antecedentes.

Todo sistema económico sofisticado necesita para su buen funcionamiento, del uso de técnicas

que ayuden a los agentes a tomar decisiones de manera eficiente. En particular, el incrementar

ia oferta de vivienda y otros tipos de bienes inmuebles requiere (aparte de un marco

financiero- económico y distribución del ingreso adecuado) del conocimiento y manejo de las

técnicas de análisis y valuación de bienes raíces por parte de los inversionistas y los

profesionales inmobiliarios.

En países industrializados el uso de estas técnicas se encuentra bastante extendido; en México

dado el desarrollo relativamente reciente de programas masivos de vivienda y sobre todo que

los programas de índole institucional como los de INFONAVIT, FOVISSTE etc. Y sobre todo

la forma de financiarse así como la libertad para los usuarios de escoger la vivienda que

desean es lo que ha llevado a desarrollar la valuación en la forma que actualmente esta

normalizada.

1.2. Problemática

De acuerdo con lo establecido en la Ley de Transparencia y Fomento a la competencia

en el Crédito Garantizado a la Vivienda, se establece que todo crédito hipotecario

sobre vivienda deberá sujetarse a lo establecido en la misma, donde establece que el

valor del bien sea soportado por un avalúo, realizado por una unidad de valuación

debidamente autorizada por la Sociedad Hipotecaria Federal, SNC. (SHF), y por

valuadores registrados y autorizados por la misma SHF, de acuerdo a las normas y

Reglamentos que para tal efecto ha publicado. Siendo entre los puntos más importantes

los siguientes:

• Establecimiento de la figura de la Unidad de Valuación como la única que

podrá realizar avalúos para Crédito garantizado a la Vivienda

13

• Establecimiento de la figura de valuador profesional como persona física

autorizada para realizar los mismos avalúos y que deberá haber obtenido el

registro a través de una Unidad de Valuación.

• Establecimiento de la figura del Controlador, que es un perito valuador que

tiene un poder especial para firmar en nombre y representación de la Unidad

de Valuación correspondiente los avalúos que ésta certifique;

• Establecimiento de un formato debidamente autorizado por la SHF que cumpla

con una serie de requisitos y datos que trataremos más adelante.

• La observancia por parte de los participantes de las normas y reglas

establecidas por la SHF.

• Asumir por parte de las Unidades de Valuación debidamente autorizadas la

responsabilidad de los peritos valuadores y controladores a su servicio,

derivada de los actos respectivos en materia valuatoria.

Para asegurar el cumplimiento de los puntos anteriores y que sean cumplidos por los

diversos participantes en el proceso, se requiere de procedimientos y supervisión en

todo el proceso que permita tener un grado de certeza en su cumplimiento.

Lo anterior lleva a la necesidad por parte de los Controladores de revisar un gran

número de avalúos, verificando lo ya anteriormente indicado, lo que requiere de la

revisión de los documentos de soporte, del cálculo de superficies, de los valores

considerados, de las investigaciones de mercado etc. Para hacer lo anterior en forma

eficaz y eficiente se requiere contar con una metodología de revisión, que permita

determinar que el documento y sus valores encontrados están en un rango aceptable.

14

CAPITULO SEGUNDO.

2. SITUACIÓN ACTUAL DEL PROCESO DE VALUACIÓN

2.1. Antecedentes.

En otros tipos de Bienes Raíces y vivienda donde la Banca tradicionalmente ha venido

operando, la valuación ha tenido antecedentes que en gran medida establecieron las

metodologías tradicionalmente empleadas, los tenemos en las circulares de la Bancada, de la

comisión de valores, por otro lado antecedentes tenemos en la practica valuatoria para efectos

fiscales de traslado de dominio, que en el caso del DF ha publicado la Tesorería del GDF, así

como en otros estados.

2.2. Concepto de vivienda

La vivienda constituye un importante bien de consumo que el hombre de todas las sociedades

y épocas necesita satisfacer. De ahí que su carácter social la ubique como un elemento

intrínseco a la propia condición humana que busca proporcionarse un espacio personal que

defina como su territorio, con límites y soluciones particulares. Así los diferentes grupos

sociales han buscado formas de solución a la vivienda dependiendo desde luego de los valores,

las tradiciones y formas de vida específica de cada grupo, y del modo de producción

económico imperante.

Desde las más antiguas civilizaciones las viviendas, en sus diversas manifestaciones físico-

arquitectónicas, han sido construidas con una diversidad de elementos mezclados entre si, que

han viajado a través de diferentes culturas pero siempre con un mismo objetivo: construir un

techo para proteger al hombre del medio ambiente exterior que lo rodea. La historia nos remite

de este modo, a una serie de formas físicas de construcción de la vivienda que han existido y

que han variado según las culturas, las diferentes clases sociales, épocas y regiones.

Definida como un hecho social (desde el punto de vista de las distintas disciplinas sociales),

puede ser entendida a través de la relación usuario-vivienda. Es decir, como un bien de uso

que debe satisfacer las necesidades de espacio para el desarrollo de la vida cotidiana de sus

ocupantes. Como un hecho económico, la vivienda es analizada a partir de los distintos modos

de producción. Dentro del modo de producción capitalista, la vivienda adquiere una

connotación mas precisa: es una mercancía que se produce y se comercializa de acuerdo a

específicas relaciones de producción. Así, la perspectiva económica define a la vivienda como

un bien de producción y como un bien de consumo. Desde una perspectiva funcional, la

15

vivienda puede ser entendida como bien de uso con una función específica. De ahí que el

estudio del comportamiento cotidiano que se desarrolla al interior de los espacios que

componen la vivienda, nos permite entender el tipo de sociabilidad que establecen entre si

quienes ahí viven. Es decir el espacio físico constituye un espacio de uso cotidiano expresivo

de las relaciones sociales. La vivienda, además cumple una función específica como parte

integral de la estructura urbana que, junto con los servicios urbanos debe quedar integrada

dentro de un proyecto o un plan urbano y este como parte del propio desarrollo urbano de la

ciudad.

De esta forma, la vivienda debe integrar los ambientes que se dan entre la esfera pública y la

privada donde la familia cumple un importante rol de interacción social.

La vivienda es un importante elemento dentro del desarrollo urbano de las ciudades, porque

gran cantidad de suelo destinado a la vivienda consume una importante extensión del terreno

que aquella dispone. De tal suerte que, la tierra, se constituye un elemento básico de la

vivienda y un factor critico en la determinación de su costo.

La propiedad privada de terrenos en manos del capital inmobiliario, localizados en áreas

urbanas privilegiadas es socialmente valorizada y funcionaímente deseable. De tal manera que

esas zonas generan una mayor renta y por lo tanto mayores ganancias a sus propietarios.

Tratándose de terrenos caros (determinado su precio por las condiciones de ubicación:

céntricos o periféricos, pero dotados de servicios urbanos suficientes y vinculados con la

estructura urbana de la ciudad), se llevara a cabo la producción de un tipo de vivienda dirigida

a los sectores de población con solvencia económica. Por el contrario, aquellos terrenos de

mala calidad, ubicados en los límites de la ciudad y sin servicios urbanos, el tipo de vivienda

producida por lo general será de una calidad poco deseable pero accesible a la mayoría de la

población.

De esta forma, las ciudades van conteniendo espacios diferenciados por niveles

socioeconómicos por el tipo de vivienda construida, determinada por el valor del suelo y la

renta que genera.

En circunstancias de escasez de suelo, la necesidad de dotar de vivienda a los estratos medios

y bajos de la población ha sido uno de los factores determinantes en la producción de grandes

y medianos conjuntos habitacionales dispersos en el centro o bien en la periferias de las

ciudades particularmente las mas pobladas, México no ha sido la excepción, mucho menos la

zona metropolitana de la ciudad de México que ha su interior, ha producido grandes conjuntos

habitacionales de varias dimensiones para los estratos medios y pobres de la población, estos

conjuntos han dado respuesta a la necesidad de vivienda a través de la construcción masiva de

16

las llamadas vivienda media y vivienda de interés social. Financiados tanto por el sector

público como por el sector privado, su lógica de construcción obedece a patrones muy

similares entre si: viviendas agrupadas con mezcla de prototipos, altas densidades de población

y localizados en las áreas periféricas de la ciudad de México y sus municipios conurbados de

bajo costo y con escasez de servicios urbanos.

La producción de vivienda y conjuntos habitacionales no es una tarea sencilla. Tiene que ver

con una sociedad estratificada y con un espacio residencial asimétrico. Es decir un espacio

diferente por su localización, su infraestructura, y la calidad del suelo. A su vez es una

actividad que esta estrechamente vinculada con factores de orden económico, político, jurídico

y administrativo que pesan enormemente entre los productores de vivienda y que requieren de

gran cantidad de recursos, de todo orden y que dentro de ese proceso es donde entra la

necesidad de contar con un sistema que de seguridad jurídica y normativa a todos los

participantes y entes de apoyo como fuentes de recursos donde entra la parte de valuación que

debe dar certeza a los mismos.

2.3. Operaciones que requieren de la necesidad un avalúo.

Toda aquella persona física o moral que requiere conocer el valor de un bien inmueble

requiere la necesidad de un avalúo, esto va desde una apreciación propia o si se quiere para

fines fiscales o para fines de garantía ante instituciones crediticias y que tengan valor

probatorio. Por lo que el propósito para el que se usara el documento es el que determinara las

características que deberá cumplir el mismo, igualmente el propósito definirá que tipo de

organización deberá emitir el documento para que cumpla los propósitos así como los registros

que deberá tener el valuador para que el documento tenga valor. Dependiendo del caso y para

cada avalúo, se deberá mencionar, según corresponda, el marco jurídico que incide en la

valuación inmobiliaria.

Es precisamente el Derecho Civil el que comprende a la persona como sujeto de un

patrimonio, la composición de ese patrimonio y la clase de elementos que lo integran, que es la

materia de los bienes y de los derechos, mismos que pueden ser sujetos de valuación en un

momento dado.

En este sentido, las valuaciones tendrán como objetivo establecer una cuantía de valor para la

cosa valuada (bienes y/o derechos que integran un patrimonio), tal como es sabido; esto con

fines que incurren en materia del Derecho Civil evidentemente, entre los cuales podemos citar:

• Conocer el valor comercial para fines particulares no contenciosos.

17

• Adquisiciones o enajenaciones: compraventa, donación, sucesión, prescripción

positiva, cesión de derechos, permuta, dación en pago, traslado de dominio, etc.

• Seguros y fianzas.

• Créditos hipotecarios.

• Créditos con garantía de bienes inmuebles.

• Valuación de activos fijos para los efectos de reexpresión de estados financieros.

• Indemnizaciones por expropiación.

• Afectaciones por causas de utilidad pública.

• Justipreciación de los productos que la Federación deba cobrar cuando concesione

inmuebles federales.

• Embargos y remates.

• Liquidación de sociedades, aumentos de capital, escisiones y fusiones.

• Controversias de orden judicial en materia penal, civil o mercantil.

• Estudios técnicos para determinar el monto de obras de urbanización y pago de

derechos de regularización de obra.

• Justipreciación de arrendamiento.

• Toma de decisiones.

Para los efectos anteriores, habrá que vigilar constantemente lo expresado por ordenamientos

jurídicos tales como los siguientes que, bien sea de una forma general o de una forma

específica, expresan disposiciones relacionadas con el ejercicio valuatorio:

• Constitución Política de los Estados Unidos Mexicanos.

• Constitución Política de los Estados.

• Ley Reglamentaria del Servicio Público de Banca Crédito.

• Ley General de Títulos y Operaciones de Crédito.

• Ley General de Sociedades Mercantiles.

• Código de Comercio.

• Código Fiscal de la Federación y su Reglamento.

• Código Civil y su Código de Procedimientos.

• Ley del Impuesto Sobre la Renta y su Reglamento.

• Ley del Impuesto al Activo de las Empresas.

• Ley del Impuesto al Valor Agregado y su Reglamento.

• Ley de Impuesto sobre Adquisición de Inmuebles.

18

Ley de Hacienda del Departamento del D. F. y sus correlativas en los Estados y

Municipios.

Ley General de Bienes Nacionales.

Reglamento de la Comisión de Avalúos de Bienes Nacionales.

Ley de Expropiación.

Ley Federal de las Entidades Paraestatales.

Reglamento de Construcciones para el D. F. y sus correlativas para los Estados y

Municipios.

Ley Federal para la Reforma Agraria.

Ley de Obras Públicas y su Reglamento.

Ley General de Asentamientos Humanos.

Ley del Notariado.

Ley General del Equilibrio Ecológico y Protección al Ambiente.

Ley Federal sobre Monumentos y Zonas Arqueológicas, Artísticas e Históricas.

Ley Sobre el Régimen de Propiedad en Condominio de Inmuebles para el D. F. y sus

correlativas para los Estados.

Ley Sobre Adquisiciones, Arrendamientos y Almacenes de ia Administración Pública

Federal.

Ley General sobre el Contrato de Seguros.

Ley de Herencias y Legados.

Registro Público de la Propiedad.

Disposiciones del Banco de México, de la Comisión Nacional Bancaria y de Valores y

de la Comisión Nacional de Seguros y Fianzas.

Disposiciones de Sociedades Profesionales.

En los documentos anteriormente mencionados se enuncia que, dentro de la competencia que

los mismos señalan, son organismos que regulan la profesión valuatoria los siguientes:

19

• La Comisión Nacional Bancaria y de Valores de ia Secretaria de Hacienda y Crédito

Público.

• La Comisión Nacional de Seguros y Fianzas de la Secretaría de Hacienda y Crédito

Público.

• La Comisión de Avalúos de Bienes Nacionales de la Secretaría de Contraloría y

Desarrollo Administrativo.

• Las tesorerías de las Secretarías de Finanzas de las Entidades Federativas de la

República.

• La Sociedad Hipotecaria Federal, S.N.C.

• Órganos de apoyo para la administración de la justicia del Poder Judicial.

Complementariamente, es importante decir que, para efectos de evitar interpretaciones

erróneas relativas a la emisión de normas valuatorias, cualquier ordenamiento estará sujeto a

cumplir y respetar una jerarquía de tipo jurídico, misma que prevalecerá en todo momento y

que escomo sigue:

• Constitución Política de los Estados Unidos Mexicanos y Tratados Internacionales.

• Leyes.

• Códigos.

• Reglamentos.

• Decretos.

• Acuerdos.

• Boletines y circulares.

20

2.4. Las garantías

En este punto nos vamos a referir a las operaciones que se realizan con los inmuebles

dedicados a vivienda, y básicamente a las operaciones Hipotecarias donde los inmuebles

quedan en garantía de la operación de crédito. De acuerdo con el diccionario de Derecho de

Rafael de Pina veamos lo que se entiende por "GARANTÍA. Aseguramiento del cumplimiento

de una obligación mediante la afectación de cosa determinada o del compromiso de pago por

un tercero para el caso de incumplimiento de la misma por el deudor."

La necesidad de poder contar con fuentes de fmanciamiento para las diferentes fases en el

proceso de la generación de la vivienda, así como el apoyo al comprador final requiere del

análisis y estudio de cada Proyecto y como tal de el flujo de efectivo que produce y las fuentes

de pago del mismo, para estos estudios se requiere tanto por parte de los desarrolladores como

por quien dará crédito conocer los valores posibles de venta de las viviendas, el valor del

terreno donde se construirá, y una vez terminadas conocer el valor tanto para quien compra

como para los aspectos fiscales y de garantía, ofreciendo la seguridad a quienes detenten las

hipoteca que amparan esa deuda asegurando que el valor de la garantía soporte debidamente el

crédito otorgado en el largo plazo haciendo viable ofrecer los papeles como fuentes de

refinanciamiento permitiendo que nuevos recursos entren al ciclo productivo de la vivienda.

La necesidad de dar certeza y garantizar a todos los participantes equidad en todo este proceso

y dado el gran impulso al desarrollo de vivienda y a experiencias vividas se expidió el Decreto

que estableció LA LEY DE TRANSPARENCIA Y DE FOMENTO A LA COMPETENCIA EN EL

CRÉDITO GARANTIZADO

Entendiéndose por Crédito Garantizado. El crédito que otorguen las Entidades con garantía

real, ya sea a través de hipoteca, prenda, caución bursátil, fideicomiso de garantía o de

cualquier otra forma, destinado a la adquisición, construcción, remodelación o

refinanciamiento relativo a bienes inmuebles. Para efectos de esta definición, las operaciones

que realicen las Entidades sujetas a la modalidad de compraventa con reserva de dominio,

arrendamiento con opción de compra, compraventa en abonos, sistemas de comercialización

consistentes en la integración de grupos de consumidores que aporten sumas de dinero para ser

administradas por un tercero, se equiparan al Crédito Garantizado y tendrán el mismo

tratamiento que otorga la Ley de transparencia y fomento.

21

2.5. Marco conceptual del entorno valuatorio

"Principios básicos sobre la valuación"

• Principio de anticipación.- está relacionado con el enfoque de capitalización de

rentas, según el cual la expectativa de obtener beneficios futuros influye en el valor de

un inmueble.

• Principio de cambio.- considera la variación del valor de los inmuebles en el tiempo.

• Principio de probabilidad.- aplicable dentro del análisis de tipo residual y que

resulta de considerar.- entre varios escenarios o posibilidades de elección de

referencias, aquellos que se estimen con mayor probabilidad de aplicación.

• Principio de generalidad.- el perito valuador debe aplicar en su análisis los tres

principales enfoques de valuación: el de mercado, el físico y el de capitalización de

rentas, aunque se identifique alguno como más adecuado para el valor conclusivo.

• Principio de progresión y regresión.- tiene lugar cuando un inmueble no es

compatible en tamaño y calidad, con las propiedades que lo circundan y tiende a

reflejar el valor de éstas.

• Principio de sustitución.- el valor de un inmueble es equivalente al de otros de

similares características.

• Principio de temporalidad.- reconoce que la vigencia del valor concluido en el

avalúo corresponde con la fecha de certificación del mismo, sin embargo, para fines

administrativos el avalúo reconocerá seis meses de vigencia siempre que no cambien

las características físicas del inmueble o las condiciones generales del mercado

inmobiliario.

• Principio de transparencia.- los avalúos deben contener la información suficiente y

necesaria para su fácil comprensión y sustento.

22

Crédito Garantizado. El crédito que otorguen las Entidades con garantía real, ya sea a través

de hipoteca, prenda, caución bursátil, fideicomiso de garantía o de cualquier otra forma,

destinado a la adquisición, construcción, remodelación o refinanciamiento relativo a bienes

inmuebles. Para efectos de esta definición, las operaciones que realicen las Entidades sujetas a

la modalidad de compraventa con reserva de dominio, arrendamiento con opción de compra,

compraventa en abonos, se equiparan al Crédito Garantizado y tendrán el mismo tratamiento

que otorga la presente Ley.

Crédito Garantizado a la Vivienda.- El Crédito Garantizado que se otorgue relacionado con

vivienda.

Unidad de Valuación.- Es la persona moral que se encuentra inscrita como tal en la Sociedad

Hipotecaria Federal, S.N.C, de acuerdo a las disposiciones que ésta emita.

Controlador. Es el valuador profesional que tiene un poder especial para firmar en nombre y

representación de la Unidad de Valuación correspondiente a los avalúos que ésta certifique;

Valuador profesional.- es la persona que cuenta con cédula profesional de postgrado en

valuación expedida por la Secretaría de Educación Pública y que se encuentra autorizada para

tal efecto por la Sociedad Hipotecaria Federal, S.N.C.

Peritos valuadores.- las personas físicas registradas ante la Tesorería que practiquen avalúos

o auxilien a instituciones de crédito y/o sociedades civiles o mercantiles en la práctica de los

mismos;

Avaluó.-

• Documento en el que se refleja el estimado de valor

• El dictamen que elaboren los valuadores profesionales sobre el valor de los Inmuebles

y que esté certificado por la Unidad de Valuación en cuyo Padrón se encuentre inscrito

el valuador profesional correspondiente ( ley de transparencia y fomento a ia

competencia en el crédito garantizado)

• El dictamen técnico practicado por persona autorizada o registrada ante la autoridad

fiscal, que permite determinar el valor de mercado de un bien inmueble, con base

en su uso, características físicas y urbanas de la zona en que se ubica, así como

23

en la investigación, análisis y ponderación del mercado inmobiliario, y que

plasmado en un documento que reúna los requisitos de forma y contenido

establecidos en el presente Manual, sirve como base para determinar alguna de

las contribuciones establecidas en el Código; cuando la contribución que se

determine con base en dicho avalúo sea el Impuesto sobre Adquisición de

Inmuebles, el anexo a declaración forma parte integrante del avalúo (manual de

procedimientos y linimientos técnicos de la valuación inmobiliaria así como de

autorización y el registro de personas para practicar avalúos)

Objeto del avalúo.- Es el tipo de valor que será concluido (entre otros, valor justo de

mercado, valor de liquidación, valor de rescate y valor de desecho). Este tipo de valor deberá

estar en función de los bienes a valuar, de la especialidad valuatoria y del propósito del avalúo.

Propósito del avalúo.- Es el fin para el cual se solicitó el servicio de avalúo. Es decir, el uso

que se le dará al reporte del avalúo, entre otros: Otorgamiento de crédito, reestructuración de

crédito, dación en pago, o bien, adjudicación.

El valor del bien se deberá obtener con independencia del propósito para el cual se requiere el

avalúo.

Valuar.- Es el proceso de estimar el costo o el valor a través de procedimientos

sistemáticos que incluyen el examen físico, la fijación de precios y con frecuencia

análisis técnicos detallados.

Uso del avalúo.- Es la manera en que el cliente emplea la información contenida en el informe

del avalúo Dado que el avalúo proporciona una base para la toma de decisiones, el uso del

avalúo depende de la decisión que el cliente desea tomar, es decir de sus necesidades.

Opinión de valor.- Proceso de estimar un valor, ya sea por un valuador o por cualquier

persona capacitada, no necesariamente cumpliendo con las normas aplicables al caso.

Bien.- Un bien es todo aquello que puede ser sujeto de apropiación susceptible de producir

algún beneficio de carácter patrimonial.

24

Bienes muebles.- Son muebles por su naturaleza, los cuerpos que pueden trasladarse de un

lugar a otro, ya se muevan por sí mismos, ya por efecto de una fuerza exterior.

Bienes inmuebles.-

El suelo y las construcciones adheridas a él;

• Las plantas y árboles, mientras estuvieren unidos a la tierra, y los frutos pendientes de ios mismos árboles y plantas mientras no sean separados de ellos por cosechas o cortes regulares;

• Todo lo que esté unido a un inmueble de una manera fija, de modo que no pueda separarse sin deterioro del mismo inmueble o del objeto a él adherido;

• Las estatuas, relieves, pinturas u otros objetos de ornamentación, colocados en edificios o heredados por el dueño del inmueble, en tal forma que revele el propósito de unirlos de un modo permanente al fundo;

• Los palomares, colmenas, estanques de peces o criaderos análogos, cuando el propietario los conserve con el propósito de mantenerlos unidos a la finca y formando parte de ella de un modo permanente;

• Las máquinas, vasos, instrumentos o utensilios destinados por el propietario de la finca, directa y exclusivamente, a la industria o explotación de la misma;

• Los abonos destinados al cultivo de una heredad, que estén en las tierras donde hayan de utilizarse, y las semillas necesarias para el cultivo de la finca;

• Los aparatos eléctricos y accesorios adheridos al suelo o a los edificios por el dueño de éstos, salvo convenio en contrario;

• Los manantiales, estanques, aljibes y corrientes de agua, así como los acueductos y las cañerías de cualquiera especie que sirvan para conducir los líquidos o gases a una finca o para extraerlos de ella;

• Los animales que formen el pie de cría en los predios rústicos destinados total o parcialmente al ramo de ganadería; así como las bestias de trabajo indispensables en el cultivo de la finca, mientras están destinadas a ese objeto;

• Los diques y construcciones que, aun cuando sean flotantes, estén destinados por su objeto y condiciones a permanecer en un punto fijo de un rio, lago o costa;

• Los derechos reales sobre inmuebles;

• Las líneas telefónicas y telegráficas y las estaciones radiotelegráficas fijas.

25

Bien raíz.- Lo constituyen el terreno físico y todas aquellas cosas que son parte natural

del terreno, así como aquellas mejoras hechas por el hombre que están adicionadas al

terreno.

Costo.- Cantidad de dinero que se necesita para fabricar un bien o artículo, en el caso

de bienes raíces, cantidad de dinero que se necesita para construir un determinado

inmueble.

Precio.- Es la cantidad de dinero que se paga por determinado producto.

Valor.- Es ¡a cantidad de dinero que se estima que tiene en el mercado un inmueble o un

producto y que puede diferir del precio que se pague por el, ya sea un producto bajo o alto, e

independiente del costo, ya sea que haya costado mas o menos de la cantidad que podría

venderse.

Homologación.- Procedimiento por el cual se analizan las características del inmueble que se

Valúa en relación con otros comparables, con el objeto de sustentar el valor por comparación a

partir de sus similitudes y diferencias.

Proceso de homologación.- Es el procedimiento a seguir que implica un estudio de mercado y

un análisis cualitativo y cuantitativo de las muestras comparables, con el fin de que por medio

de factores asemejarlo al sujeto en estudio.

Tipos de homologación.-

• La Homologación Directa.- es la oferta contra el sujeto

• La Homologación Indirecta.-es la muestra contra el lote moda obteniendo el valor del

lote moda o calle ya se analiza el sujeto.

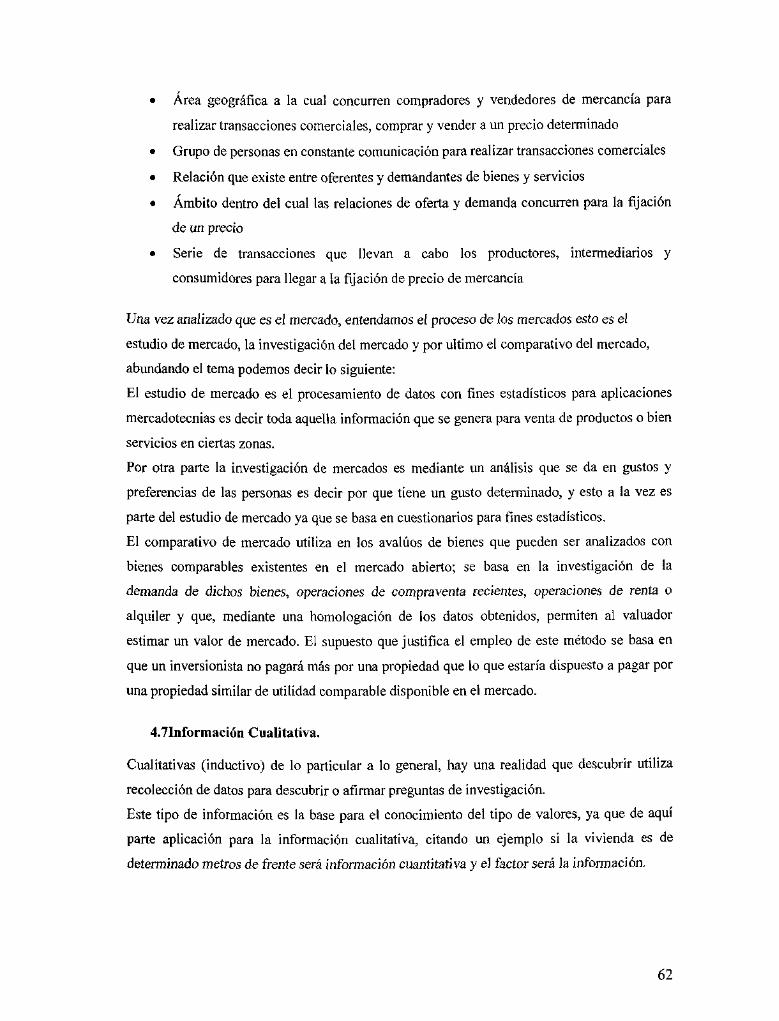

Enfoque comparativo de mercado.- Se utiliza en los avalúos de bienes que pueden ser

analizados con bienes comparables existentes en el mercado abierto; se basa en la

investigación de la demanda de dichos bienes, operaciones de compraventa recientes,

operaciones de renta o alquiler y que, mediante una homologación de los datos obtenidos,

permiten al valuador estimar un valor de mercado. El supuesto que justifica el empleo de este

método se basa en que un inversionista no pagará más por una propiedad que lo que estaría

26

dispuesto a pagar por una propiedad similar de utilidad comparable disponible en el mercado.

También se conoce como Enfoque Comparativo de Ventas

Mercado.- Es el entorno en el que se intercambian bienes y servicios entre compradores y

vendedores, mediante un mecanismo de precio. El concepto de mercado implica una habilidad

de los bienes y servicios a ser intercambiados entre compradores y vendedores. Cada parte

responderá a las relaciones de la oferta y la demanda.

Demanda.- Es el conjunto de bienes y servicios que los consumidores están dispuestos a

adquirir en el mercado, en un tiempo determinado y a un precio dado.

Oferta.- Es el conjunto de bienes y servicios que los vendedores están dispuestos ofrecer en el

mercado, en un tiempo determinado y a un precio dado.

Enfoque de capitalización de rentas.- Se utiliza en los avalúos para el análisis de bienes que

producen rentas; este método considera los beneficios futuros de un bien en relación al valor

presente, generado por medio de la aplicación de una tasa de capitalización adecuada. Este

proceso puede considerar una capitalización directa en donde una tasa de capitalización global,

o todos los riesgos inherentes, se aplican al ingreso de un solo año, o bien considerar tasas de

rendimiento o de descuento (que reflejan medidas de retorno sobre la inversión) que se aplican

a una serie de ingresos en un período proyectado, a lo que se llama capitalización de flujo de

efectivo. El enfoque de ingreso refleja el principio de anticipación.

Capitalización.- Es la expresión que representa los beneficios de un capital y se expresa en

porcentaje.

Es una técnica de valuación, que se utiliza para convertir en un valor el ingreso que produce

una propiedad. Hay dos tipos:

• La que estima el valor a partir de un ingreso único, llamada capitalización directa.

• La que estima el valor a partir de determinar el valor presente de una serie de ingresos

que se espera recibir a futuro, llamada capitalización de flujo de efectivo.

27

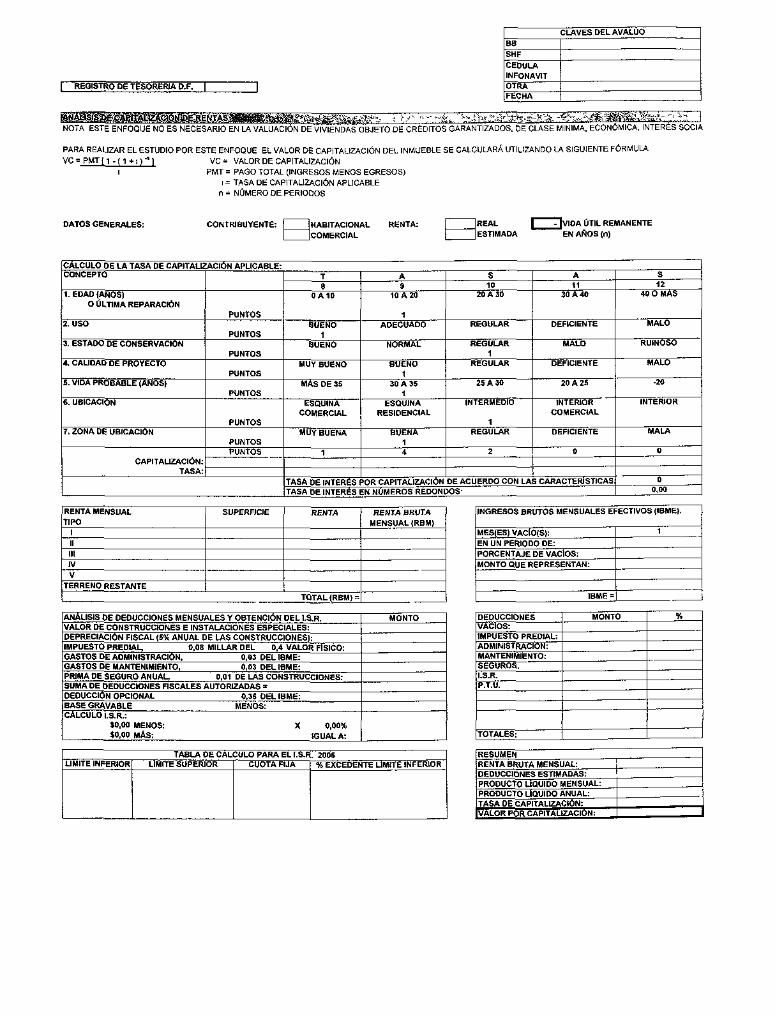

Metodología para determinar la tasa de capitalización de rentas.-

• Se realiza un comparativo de mercado de rentas del inmueble.

• Se realiza una homologación hacia el inmueble sujeto con el fin de determinar una

renta bruta aplicable al sujeto.

• Aplicar a estas ultima renta las deducciones que corresponden para obtener la renta

neta mensual.

• Determinar la renta neta anualizada.

• Determinar la tasa de capitalización.

• Determinar el valor aplicado la formula que es la renta neta anual entre la tasa de

capitalización.

Enfoque físico o del valor neto de reposición.- Se utiliza en los avalúos para el análisis

de bienes que pueden ser comparados con bienes de las mismas características; este

método considera el principio de sustitución, es decir que un comprador bien

informado, no pagará más por un bien, que la cantidad de dinero necesaria para

construir o fabricar uno nuevo en igualdad de condiciones al que se estudia. El

estimado del Valor de un inmueble por este método se basa en el costo de

reproducción o reposición de la construcción del bien sujeto, menos la depreciación

total (acumulada), más el valor del terreno, al que se le agrega comúnmente un

estimado del incentivo empresarial o las pérdidas/ganancias del desarrollados

Proceso valuatorio.-

Es la Investigación de Mercado y el Análisis Físico del Sujeto y los comparables

Se divide en campo y gabinete.

• Trabajo de campo.-

• Trabajo de gabinete.-.

• Investigación de mercado. -

• Avalúo por método físico o directo. -

• Avalúo por capitalización de rentas.-

• Resumen de valores por enfoques.

• Consideraciones previas a la conclusión.

• Conclusión del avalúo.

28

• Declaraciones y certificación del valor.

Desarrollo del proceso valuatorio.-

El informe de valuación se desarrollará con los siguientes puntos:

• Síntesis o resumen,

• Antecedentes y aspectos generales,

• Características urbanas generales de la zona,

• Datos específicos del terreno,

• Descripción general del inmueble,

• Descripción de los tipos de construcciones,

• Descripción metodológica, consideraciones previas, declaraciones y

sobre la valuación,

• Aplicación del enfoque de mercado (método del valor de cambio),

• Aplicación de! enfoque residual (método del residuo),

• Aplicación del enfoque físico (método del costo neto de reposición),

• Aplicación del enfoque de capitalización (método del valor de uso),

• Resumen de valores obtenidos,

• Consideraciones previas a la conclusión,

• Conclusión de valor

• Reporte fotográfico del inmueble objeto de valuación, y

• Croquis con cotas del inmueble objeto de valuación.

2.6Tipos de valor

Valor.- Es un concepto económico que se refiere a la relación monetaria entre los bienes y

servicios disponibles para compra y aquellos que los compran y venden. Se entiende como el

grado de utilidad de un bien o servicio, expresado en términos monetarios, tomando en cuenta

las cualidades que determinan su precio. El valor no es un hecho sino un estimado del precio

más probable que se pagará por un bien o servicio en un momento dado, de acuerdo con ¡a

definición particular de valor aplicable en cada caso.

Valor comercia I.-

• Precio más probable en que se podría comercializar un inmueble, en las circunstancias

prevalecientes a la fecha del avalúo.

• Es el precio estimado por el cual una propiedad se intercambiaría en la fecha del

avalúo entre un comprador y un vendedor actuando por voluntad propia, en una

transacción sin intermediarios, con un plazo razonable de exposición, donde ambas

partes actúan con conocimiento de los hechos pertinentes, con prudencia y sin

compulsión.

Valor comparativo de mercado.- valor estimado resultado del análisis de inmuebles iguales o

similares al inmueble objeto del avalúo, que hayan sido vendidos u ofertados en la etapa de

realización del avalúo.

Valor de reposición nuevo.-

El valor de reposición nuevo es costo a precios actuales, de un inmueble nuevo similar, que

tenga la utilidad o función equivalente más próxima al inmueble objeto del avalúo, con las

características que la técnica hubiera introducido dentro de los modelos considerados

equivalentes.

De igual manera entendemos por costo a todos ¡os gastos en que se incurre para poder producir

un bien, dentro de un sistema de producción. En el contexto de avalúos, el término costo se

refiere también a todos los gastos en que se incurre para reponer un bien. El costo se obtiene

de considerar todos los elementos directos e indirectos que inciden en la producción del bien.

Puede o no incluir utilidades, promoción, y comercialización de un bien. El costo es un

concepto relativo a la producción y no es aplicable a! proceso de intercambio. Por otra parte, el

precio pagado por un comprador al adquirir bienes o servicios se convierte en un costo para él.

30

Dando significado a producción como al proceso por el medio del cual se crean los bienes y

servicios económicos dando como resultado de la valuación habitacional a la construcción.

La construcción es la acción y efecto de construir, para poder entender la construcción es

necesario mencionar todo lo que en ella interviene como lo es:

El proyecto viene siendo la idea original de lo que se desea realizar para su efecto final que

viene siendo el inicio de la construcción, el proyecto deberá contener una serie de planos

propios de la construcción además de contar con su memoria de criterio estructural, dentro de

el desarrollo constructivo suele haber cambios en el proyecto por cuestiones de mejoras,

cambios de criterios estructurales o bien por cuestiones de dinero

Dentro de la construcción se requiere normas y especificaciones y refiriéndonos e esto lo

podemos definir como:

Norma es un modelo de comportamiento la cual comprende las especificaciones y entendiendo

especificar determinar todo a detalle.

Dentro de estas especificaciones contamos con las especificaciones escritas y gráficas las

cuales serán la norma para la construcción.

La Procedimientos constructivos serán dictadas por las especificaciones para la posterior

ejecución en la construcción.

31

La calidad será el cumplimiento de esta especificación en relación a la ejecución de los

conceptos de obra

El tiempo de ejecución esta regido por una serie de actividades propias de la construcción y

obligadamente con una secuencia en costos.

Ahora bien comentando el costo que en términos valuatorios es la producción no podemos

dejar a un lado la construcción en si y el entorno que lo rodea. En principio debemos hablar

que un precio unitario es:

• Remuneración pagada por concepto de trabajo.

• Es el importe de la remuneración o pago total que debe cubrirse al contratista por

unidad de concepto de trabajo terminado.

Y un costo horario es el costo que produce una maquinaria por hora, la suma de estos precios

unitarios y costos horarios nos da el presupuesto de la construcción y ahora bien la utilidad

puede estar incluida dentro de los precios unitarios y no, si bien hablamos que no esta incluida

podemos decir lo siguiente:

El costo es la suma de los precios unitarios y el precio seria suma de precios unitarios más la

utilidad.

A lo que entendemos como precio a la cantidad que se pide u ofrece por un bien o servicio. El

concepto de precio se relaciona con el intercambio de una mercancía, bien o servicio. Una vez

que se ha llevado a cabo el intercambio, el precio, ya sea revelado públicamente o

confidencial, se vuelve un hecho histórico y generalmente se asienta como un costo.

De este mis modo entendemos que el precio es el "valor nuevo de reposición nuevo"

Valor neto de reposición.-

El Valor de reposición neto es cantidad estimada, en términos monetarios, a partir del valor de

reposición nuevo, deduciendo deméritos existentes debidos al deterioro físico, a la

obsolescencia funcional y a la obsolescencia económica de cada inmueble valuado.

En amplio sentido podemos identificar que este valor lo podemos determinar como Valor

nuevo de reposición nuevo menos los deméritos, a estos deméritos podemos identificarlos en

los siguientes rubros los cuales son en suelo y construcción siendo el suelos lo que a

continuación se enlista:

32

• Factor de zona (FZo)

• Factor de ubicación (FUb

• Factor de frente (FFr)

• Factor de forma (FFo)

• Factor de superficie (FSu):

• Factor de topografía

Y la construcción

• Estado de conservación

• Edad

• Obsolescencia

• Proyecto

A todo esto podemos decir que el valor neto de reposición esta sujeto a cambio ¡mpredecíbles

como son los agentes que crean el valor y los que lo modifican y describiéndolos de la

siguiente manera

• Lo que lo crean

• Escasez

• Utilidad

• Demanda

• Poder adquisitivo

• Lo que lo modifican;

• Influenzas económicas

• Influencias políticas

• Influencias legislativas

• Influencias Sociales

• Influencias físicos

33

Valor catastral.- Es el valor que tiene un bien inmueble para efecto de cálculo del pago de

impuesto predial.

Valor de mercado.- Es el resultado homologado de una investigación de mercado de bienes

comparables a! del estudio. Dicho mercado debe ser, preferentemente, sano, abierto y bien

informado, donde imperan condiciones justas y equitativas entre la oferta y la demanda.

Valor de remate.- Se entiende como la cantidad que se podría obtener por la venta de un bien,

en la que una autoridad se ve en la obligación de vender el bien, a causa de un proceso judicial.

Valor en uso.- Es el valor que tiene una determinada propiedad, para un uso especifico y para

el usuario actual, y que, por lo tanto, no está necesariamente relacionado con el mercado. Este

tipo de valor se enfoca en el valor con el que contribuye un bien específico a una de la que

forma parte, sin considerar el mayor y mejor uso del bien o la cantidad monetaria que pudiera

obtenerse cuando se venda. Equivale al valor presente de los flujos de efectivo futuros que se

espera del uso continuo de un activo más el monto de su disposición al final de su vida útil.

Valor extrínseco.- Es el valor de un bien, determinado por personas que lo desean adquirir,

expresado en términos monetarios.

Valor fiscal.- Es el valor que se le asigna a los bienes muebles e inmuebles con fines fiscales

Valor intrínseco.- Es el valor inherente a un bien en sí mismo, (como por ejemplo el de los

metales preciosos).

Valor justo.- Es el precio por el cual un bien o servicio puede intercambiarse, o una

controversia puede resolverse, entre partes deseosas y conocedoras de los hechos pertinentes,

en una transacción sin intermediarios.

34

2.7Tipos de avaluó

Avalúo.- Es un dictamen técnico en el que se Índica el valor de un bien a partir de sus

características físicas, su ubicación, una investigación y análisis de mercado.

Es, así mismo el propio resultado del proceso de estimar el valor de un bien, determinando la

medida de su poder de cambio en unidades monetarias y a una fecha determinada.

Para las operaciones Hipotecarias de inmuebles dedicados a vivienda se requiere de los

siguientes avalúos:

• Avalúo para la operación de crédÍto.(Créditos) • Avalúo para el traslado de dominio (Efectos fiscales)

A continuación veremos lo relacionado con este tipo de avalúos; el primero de aplicación a

nivel federal y el cual esta sustentado en la ley de transparencia y fomento a la competencia en

el crédito garantizado, dándole puntual aplicación la sociedad hipotecaria federal y los

segundos deberán cumplir con los ordenamientos locales basado en el código financiero y en

el manual de procedimientos y linimientos técnicos de la valuación inmobiliaria así como de

autorización y el registro de personas para practicar avalúos, dándole puntual aplicación la

secretaria de finazas del distrito federal a través de la tesorera.

Además podemos mencionar una diversidad de avalúos que son propios de la universalidad

valuatoria y que se enlistan a continuación:

Avalúo base.- Es el que resulta de valuar un bien de manera inicial, es decir aplicando todos

los enfoques como si se hiciere el avalúo por primera vez.

Avalúo formal.- Es el proceso de estimar el valor de un bien, ejecutado totalmente de acuerdo

con las normas aplicables al caso, sin invocar ninguna disposición de desviación.

Avalúo de orden de magnitud.- Consiste en estimar valores y costos en forma aproximada

sin necesidad de recurrir a cotizaciones específicas de cada bien, ya que el objeto de este

avalúo es contar con valores oportunos y generalmente no son para decisiones que requieran

un estudio muy profundo. Su margen de precisión es de + 40%.

35

Avalúo fraccional.- Consiste en la valuación de un elemento que forma parte de toda una

propiedad, por ejemplo en un edificio, valuar sólo el terreno o valuar solamente las

construcciones.

Avalúo hipotético.- Un Avalúo hipotético es un avalúo basado en ciertas condiciones

asumidas que pueden ser contrarias a los hechos o que pueden ser improbables en su

realización o su consumación.

Avalúo maestro.- Es aquel que tiene por objetivo determinar un espacio de negociación dado

a través de valores máximos y mínimos para cada uno de los tipos de terrenos identificados en

tramos a lo largo del trazo de una carretera o línea ferroviaria o en grandes extensiones

afectadas por obras de infraestructura.

Avalúo masivo.- Es el proceso de valuar un universo de bienes inmuebles a una fecha

determinada, utilizando una metodología estándar, empleando información común y que

permita pruebas estadísticas.

Avalúo prospectivo.- Es una valuación a una fecha posterior a la fecha en que el trabajo fue

realizado y generalmente se utiliza como marco en la evaluación de proyectos.

Avalúo recurrente.- Consiste en actualizar las cifras de un avalúo base u original a una fecha

posterior.

Avalúo retrospectivo.- Es una valuación a una fecha anterior a la fecha en que el

trabajo fue realizado. Los costos históricos resultan una herramienta importante para

este tipo de avalúos.

36

2.$Conclusiones

Como hemos visto y dada la importancia que reviste para la Sociedad el avalúo y todo el

proceso para llevarlo a cabo, por lo que implica en establecer un marco de confianza para todo

tipo de transacciones y los montos que ellos representan en cuanto a aspectos fiscales, como

de garantía que pueden representar esos bienes es muy importante que los mismos cumplan

con una serie de requisitos y normas que permitan hacer los mismos comparables, dentro de un

parámetro aceptable, lo anterior implica que para su elaboración y certificación requieran un

alto grado de seguridad y cuidado en el cumplimiento de las diferentes normas y reglamentos

que para el efecto han publicado las autoridades responsables.

Este capitulo esta referenciado en los siguientes textos bienes raíces de editorial limusa, conjunto de viviendas editorial GG, el sector privado y la vivienda de interés social INFONAVIT, el avaluó de los bienes raíces editorial limusa

37

CAPITULO TERCERO

3. NORMATIVIDADESEXISTENTES

3.1 Anteceden tes.

La Comisión nacional bancaria y de valores da a conocer las disposiciones de carácter

general para la prestación del servicio del avaluó mediante ia circular 1462 de fecha 14

de febrero del 2000.

La cual da los lineamientos de valuación bancaria divididos en cuatro apartados que son:

• Prácticas y Procedimientos.

• Inmuebles.

• Maquinaria y equipo.

• Agropecuarios.

Con la finalidad de normar las prácticas y procedimientos, se crea una normatividad para que

los bancos regulen su práctica valuatoria la cual consiste en los siguientes temas:

Antecedentes

Objetivos del manual de valuación bancaria

Etica y competencia en la prestación del servicio de avaluó

Practicas y criterios para la elaboración del avaluó

Practicas y procedimientos para la prestación del servicio de avaluó

Practicas y procedimientos del padrón interno de valuadores

En lo referente a inmuebles estará normado por la siguiente estructura:

• Antecedentes

• Objetivos del manual de valuación inmobiliaria

• Marco jurídico de la valuación inmobiliaria

• Enfoques de valuación

• Enfoque de costo

• Enfoque de ingresos

• Enfoque de mercado

38

• Criterios generales

• Estructura y contenido del avalúo de inmuebles

• Datos del avaluó

• Terreno

• Terreno y construcciones

• Soporte técnico y memoria de cálculo

Por otra parte hagamos una reseña establecida por lineamientos a seguir para la revisión de los

avalúos habitacionales de crédito garantizado a la vivienda en el área metropolitana de la

Ciudad de México.

Tomando en consideración su normatividad la cual esta sustentada en:

• Ley de transparencia y fomento a la competencia en el crédito garantizado.

• Código financiero DF

• Manual de procedimientos y lineamientos técnicos de valuación inmobiliaria, así

como de autorización y registro de personas para practicar avalúos.

• Código financiero del estado de México.

• Reglamento del titulo quinto del código financiero del estado de México y municipios

denominado del catastro.

La ley de transparencia y fomento a la competencia en el crédito garantizado surge por la

necesidad de normar los avalúos en este rubro, siendo la sociedad hipotecaria federal quien

con puntual apego a esta ley verifica y da seguimiento a su aplicación.

La Sociedad Hipotecaria Federal, S.N.C., (SHF) es una institución financiera perteneciente a

la Banca de Desarrollo, creada en el año 2001, con el fin de propiciar el acceso a la vivienda

de calidad a los mexicanos que la demandan, al establecer las condiciones para que se destinen

recursos públicos y privados a la oferta de créditos hipotecarios. Mediante el otorgamiento de

créditos y garantías, SHF promueve la construcción y adquisición de viviendas

preferentemente de interés social y medio.

Los programas de Sociedad Hipotecaria Federal promueven las condiciones adecuadas para

que las familias mexicanas, de zonas urbanas o rurales, tengan acceso al crédito hipotecario y

39

puedan disfrutar de viviendas dignas, construidas con tecnología moderna, espacios y servicios

funcionales y seguridad jurídica en su tenencia; sin importar si los potenciales

acreditados están casados o no, con hijos o sin hijos, o si su situación laboral es de asalariado o

trabajador independiente.

La SHF tiene una variedad de programas de crédito diseñados para que más mexicanos

accedan a cumplir el sueño de tener casa propia. Recuerda que las Sofoles hipotecarias son las

que otorgan y administran los créditos SHF, desde su apertura y hasta su conclusión.

Por otra parte en el caso del distrito federal es necesario realizar un avaluó para efectos de

traslado de dominio con efectos fiscales.

Para estos efecto la secretaria de finanzas del Gobierno del Distrito Federal a través del la

tesorería y por medio de la dirección de política catastral es quien con puntual apego al código

financiero del DF verifica y da seguimiento a la aplicación del Manual de procedimientos y

lineamientos técnicos de valuación inmobiliaria, así como de autorización y registro de

personas para practicar avalúos para este efecto.

Para la aplicación del Estado de México es de destacarse lo que a continuación se menciona

De este modo tenemos el marco normativo de los avalúos habitacionales para crédito

garantizado a la vivienda, en el área metropolitana de la ciudad de México. Notándose que

interviene instancias tanto federales como del distrito federal.

3.2Ley de transparencia y fomento a la competencia en el crédito garantizado.

Esta ley entra en vigor el 1 de Enero del 2003 teniendo por objeto regular las actividades y

servicios financieros para el otorgamiento de Crédito Garantizado, para la adquisición,

construcción, remodelación o refínanci amiento destinado a la vivienda con la finalidad de

asegurar la transparencia en su otorgamiento y fomentar la competencia, donde en el artículo 7

se menciona en lo referente a nuestro tema:

Los avalúos de los bienes inmuebles objeto de Créditos Garantizados a la Vivienda deberán

realizarse por peritos valuadores autorizados al efecto por la Sociedad Hipotecaria Federal,

S.N.C.

El acreditado tendrá el derecho a escoger al perito valuador que intervenga en la operación de

entre el listado que le presente la Entidad.

A efecto de lo anterior, la Sociedad Hipotecaria Federal, S.N.C. deberá establecer mediante

reglas de carácter general los términos y condiciones para obtener la autorización de perito

valuador, la que se renovará cada 3 años. Asimismo, la Sociedad Hipotecaria Federal, S.N.C.

40

podrá establecer, a través de dichas reglas, la metodología para la valuación de los bienes

inmuebles.

La sociedad hipotecaria federal el 5 de junio de 2003, con fundamento en lo dispuesto del

articulo 7 de la ley de transparencia y fomento a la competencia en el crédito garantizado, da a

conocer mediante "reglas de carácter general, los términos y condiciones para obtener la

autorización como perito valuador de inmuebles objeto de crédito garantizado a la vivienda",

donde contempla doce capítulos que a continuación mencionados:

• Disposiciones generales.

• De los requisitos para obtener la autorización

• De los requisitos para obtener la inscripción

• Del procedimiento.

• De los efectos.

• De las obligaciones y prohibiciones de los peritos valuadores y las unidades de

valuación.

• De la información.

• De la supervisión y auditoria.

• De la terminación anticipada de la autorización y inscripción.

• De las faltas.

• Del procedimiento para la imposición de sanciones.

• De las instituciones de banca múltiple y de las sociedades financieras de objeto

limitado que deseen tener la inscripción.

El 17 de diciembre del 2003 se modifican las "reglas de carácter general relativas a la

autorización como perito valuador de inmuebles objeto de crédito garantizado a la

vivienda", dando a conocer el capital social mínimo para las unidades valuatorias,

entre otros cambios propios de estas reglas de carácter general.

El 15 de febrero del 2005 entran en vigor "las reglas de carácter general que establecen la

metodología para la valuación de inmuebles objeto de créditos garantizados a la vivienda" y

con fundamento en lo dispuesto en el segundo párrafo del artículo 7 de la Ley de

Transparencia y de

Fomento a la Competencia en el Crédito Garantizado, la cual tiene por objeto regular

las actividades y servicios financieros para el otorgamiento de Crédito Garantizado,

41

para la adquisición, construcción, remodelación, o refinanciamiento destinado a la

vivienda con la finalidad de asegurar la transparencia en su otorgamiento y fomentar la

competencia, la Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de

Banca de Desarrollo, puede establecer, mediante reglas de carácter general, la metodología

para la valuación de inmuebles objeto de créditos garantizados a la vivienda, contemplando

siete que capítulos que a continuación se mencionan:

Disposiciones generales.

Documentación requerida para el avalúo de acuerdo con el tipo de inmueble a valuar.

Estudios de valor.

Invalidez, declaraciones y advertencias.

Enfoques de valuación.

Criterios generales para la realización y certificación de avalúos.

Estructura requerida para los avalúos.

El 7 de Febrero del 2005 se publica en el diario oficial que se reforman y adicionan diversas

disposiciones de la "ley de transparencia y fomento a la competencia en el crédito

garantizado", donde cambia la figura de perito valuador a valuador profesional.

Quedando el artículo séptimo de la siguiente manera:

Artículo 7.- Los avalúos de los bienes inmuebles objeto de Créditos Garantizados a la

Vivienda deberán realizarse por peritos valuadores autorizados al efecto por la Sociedad

Hipotecaria Federal, S.N.C. El acreditado tendrá el derecho a escoger al perito valuador que

intervenga en la operación de entre el listado que le presente la Entidad

A efecto de lo anterior, la Sociedad Hipotecaria Federal, S.N.C. deberá establecer mediante

reglas de carácter general los términos y condiciones para obtener la autorización de perito

valuador, la que se renovará cada 3 años. Asimismo, la Sociedad Hipotecaria Federal, S.N.C.

podrá establecer, a través de dichas reglas, la metodología para la valuación de los bienes

inmuebles.

42

Artículo 7 bis. Obligaciones y prohibiciones de los Valuadores Profesionales.

Los Valuadores Profesionales tendrán las siguientes obligaciones:

I. Guardar confidencialidad respecto con la información que conozcan y manejen con motivo

de la realización de los avalúos, salvo que la utilicen con fines estadísticos;

II. De manera oportuna, poner en conocimiento de la Sociedad Hipotecaria Federal S.N.C. y

de la Unidad de Valuación respectiva, cualquier acto o situación que, en el ejercicio de la

función valuatoria, pudiera traducirse en beneficio, daño o perjuicio para éstas, o para

cualquiera de las personas involucradas en los avalúos que realicen;

III. Firmar los avalúos que realicen, y

IV. Las demás que establezcan las reglas de carácter general, así como las que al efecto

determine la Sociedad Hipotecaria Federal S.N.C, siempre y cuando no contraríe lo

establecido en la presente ley.

Los Valuadores Profesionales no podrán:

I. Transmitir total o parcialmente, bajo cualquier título, los efectos que deriven de la

autorización;

II. Ostentarse como tales en tanto no tengan la autorización correspondiente, o cuando ésta no

tenga vigencia;

III. Realizar avalúos al amparo de la autorización que les otorgue la Sociedad Hipotecaria

Federal S.N.C, respecto de bienes diferentes a los Inmuebles;

IV. Realizar avalúos sobre inmuebles respecto de los que la Unidad de Valuación que tramitó

su autorización, los socios, directivos o empleados de ésta, así como su cónyuge, sus parientes

por consanguinidad dentro del cuarto grado, por afinidad o civiles, tengan interés que pueda

influir negativamente en ¡a imparcialidad que debe imperar en los avalúos;

43

V. Realizar avalúos en los que pueda resultar algún beneficio ilícito para ellos, los socios,

directivos o empleados de la Unidad de Valuación que tramitó su autorización; o bien cuando

estén implicadas personas con las que su cónyuge o sus parientes consanguíneos hasta el

cuarto grado, por afinidad o civiles tengan enemistad manifiesta; y

VI. Las demás que establezcan las reglas de carácter general, así como las que al afecto