instituto federal electoral sistema integral para la ... · instituto federal electoral . sistema...

TRANSCRIPT

Grupo Funcional Gobierno

1

Instituto Federal Electoral

Sistema Integral para la Gestión Administrativa

Auditoría Especial: 10-0-22100-06-0995

GB-133

Criterios de Selección

Esta auditoría se seleccionó con base en los criterios generales y particulares establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la planeación específica utilizada en la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2010, considerando la importancia, pertinencia y factibilidad de su realización.

Objetivo

Fiscalizar la gestión financiera del IFE para comprobar que las acciones en el proceso de contratación del Sistema Integral para la Gestión Administrativa (SIGA), se ajustaron a la legislación y normativa.

Alcance Universo Seleccionado: 33,451.5 miles de pesos Muestra Auditada: 33,451.5 miles de pesos Representatividad de la Muestra: 100.0 %

Comprende los pagos realizados durante el ejercicio fiscal de 2010, con cargo al contrato núm. 095/2009, erogados por la Dirección Ejecutiva de Administración (DEA) para el Sistema Integral para la Gestión Administrativa (SIGA). Se revisaron el procedimiento de adquisición y contratación del SIGA, el cumplimento del contrato, y la implementación técnica y funcional del proyecto.

Antecedentes

El 11 de octubre de 1990, se creó el IFE como un organismo con personalidad jurídica y patrimonio propios, depositario de la autoridad electoral.

En materia informática, desde mayo de 1997 el IFE ha empleado un sistema administrativo de información denominado Sistema Integrador para la Administración de Recursos (SIAR), desarrollado por personal de la antigua Dirección de Informática Administrativa (DIA), cuya primera versión utilizaba archivos Data Base Files (DBF) y estaba escrito en el lenguaje de programación Clipper Summer 87. Esta primera aplicación atendía únicamente las necesidades de información elementales de la DEA así como de las Juntas Locales Ejecutivas (JLE), las Vocalías del Registro Federal de Electores y los Centros Regionales de Cómputo.

En 1999, se diseñó una aplicación para las Juntas Distritales Ejecutivas (JDE) que incluía la captura del gasto, sin que hubiera una conexión con el SIAR de las JLE y el de la DEA. En ese año, los módulos de contabilidad, presupuesto y operación bancaria de la DEA se integraron

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

al SIAR; sin embargo, no existía una interacción con los módulos de recursos materiales y la nómina.

En el periodo de 2000 a 2008, el SIAR de las JLE logró integrar los módulos financieros y algunos de recursos materiales, no así los módulos de recursos humanos. La Dirección de Recursos Financieros (DRF) desarrolló una aplicación en Delphi y un manejador de base de datos PostgreSQL para la planeación presupuestal. A la par, la DIA inició el desarrollo de una aplicación en ambiente Web para el censo de Bienes Inmuebles con lenguaje PHP y base de datos PostgreSQL; se cambió el lenguaje de programación del SIAR a Visual Fox Pro, persistiendo el uso de archivos DBF; se migró el SIAR de las JDE a la versión Visual Fox Pro; se incluyó el manejo de almacén para distritos y se incorporó la parte presupuestal, por medio de la página de la DEA. En lo referente al SIAR de las JLE y las JDE, se puso en operación el módulo de Solicitud de Adecuaciones Presupuestarias y el módulo de Vales de Gasolina. También, se adicionaron a las aplicaciones Web la comprobación de Solicitudes de Ministración de Recursos para las Direcciones Ejecutivas y Unidades Técnicas del Instituto, y se liberó la aplicación Web de Solicitud de Adecuaciones Presupuestales para las oficinas centrales del Instituto.

Con la reforma electoral de 2007-2008, se le confirió al IFE la obligación de cumplir con 53 nuevas atribuciones para implementar un nuevo modelo de comunicación política, con reglas cuyos objetivos fundamentales fueron fortalecer la confianza y la credibilidad de los actores que intervienen en el proceso electoral; promover la participación ciudadana; asegurar condiciones de equidad y civilidad en la contienda, y transparentar el proceso de organización y difusión. Se crearon, la Contraloría General, cuyo titular es designado por la Cámara de Diputados, y la Unidad de Fiscalización de Recursos de los Partidos Políticos, órgano con plena autonomía a cargo de un funcionario designado por el Consejo General.

Por tal motivo, en 2009 el IFE inició un proceso de cambio institucional orientado a la evaluación de su estructura y procesos operativos, así como a la modernización de tecnologías, de infraestructura informática y de comunicación. En este contexto determinó adquirir un Sistema Integral de Administración (GRP, por sus siglas en inglés: Government Resource Planning) al que se le denominaría Sistema Integral para la Gestión Administrativa (SIGA), que sustituyera al SIAR.

Un GRP funciona bajo las premisas de integrar las funciones de las áreas de finanzas y presupuestos, recursos materiales, recursos humanos y nómina; además de proporcionar herramientas para la administración de proyectos y la explotación de información, por tanto, se considera un proyecto informático de alto impacto. No obstante los beneficios que pueden proporcionar los GRP, es necesario considerar, previamente a su implementación, los riesgos existentes para prever las condiciones y medidas para disminuir su probabilidad de ocurrencia. Los riesgos principales que se presentan están motivados, entre otros, por los factores siguientes: requerimiento de adaptar los sistemas para cumplir con las regulaciones diversas y complejas del sector público; la falta de planeación; la dificultad de poner de acuerdo a las distintas áreas involucradas y en buena medida, porque se considera que quien debe tomar la responsabilidad de la implementación es el área informática, cuando en realidad debiera ser una decisión del más alto nivel de la organización en virtud de que implica modificar los procesos y prácticas de trabajo.

Grupo Funcional Gobierno

3

Adicionalmente al GRP, el IFE determinó adquirir un software para el servidor de aplicaciones weblogic y un software de bases de datos para la Dirección Ejecutiva del Registro Federal de Electores (DERFE), implantar un Sistema Integral de Información para la Dirección Ejecutiva del Servicio Profesional Electoral (DESPE) y modernizar los procesos de la Contraloría General, la Dirección Ejecutiva de Prerrogativas y Partidos Políticos (DEPPP) y la Unidad de Servicios de Informática (USI).

Para esos efectos, el IFE realizó una adjudicación directa a la empresa Oracle de México, S.A. de C.V. (Oracle de México), argumentando que esta empresa posee la titularidad y licenciamiento exclusivo de sus productos; que ya ha prestado servicios al Instituto y que otro procedimiento ocasionaría pérdidas o costos adicionales importantes.

El 23 de octubre de 2009, la DEA solicitó a la USI (unidad técnica) emitir el dictamen de procedencia técnica para la adquisición del SIGA.

El 10 de noviembre de 2009, la unidad técnica emitió el dictamen para que la DEA diera inicio al trámite de adquisición de los bienes y servicios considerados.

El 1 de diciembre de 2009, el IFE solicitó a Oracle de México su propuesta técnica y económica, la que se presentó al IFE el 2 de diciembre de 2009.

El 4 de diciembre de 2009, se solicitó al Presidente del Comité de Adquisiciones, Arrendamientos y Servicios del Instituto Federal Electoral (CAAS-IFE), someter la adquisición del SIGA a consideración de sus miembros y en la Trigésima Séptima sesión extraordinaria del CAAS-IFE, del 9 de diciembre de 2009, se dictaminó favorable.

El 14 de diciembre de 2009, el IFE suscribió el contrato abierto plurianual 2009-2012 núm. 095/2009 con Oracle de México para el Suministro, Soporte (del fabricante), Soporte Extendido y Capacitación de productos de Oracle, así como para la prestación de servicios relacionados, por un monto total de 395,000.0 miles de pesos (contrato núm. 095/2009).

El contrato núm. 095/2009 incluyó la implementación del SIGA para sustituir al sistema anterior de administración, que venía operando desde 1997.

Al 31 de diciembre de 2011, el SIGA no había entrado en operación.

Resultados

1. Dictamen de procedencia técnica

Se constató que el IFE realizó el dictamen de procedencia técnica para la adquisición del SIGA conforme a la normativa; y que la solicitud y emisión del dictamen se realizaron en tiempo.

2. Programa anual de adquisiciones

Con el análisis de los programas anuales de adquisiciones, arrendamientos y servicios 2009 y 2010, se constató que el IFE no incluyó la adquisición del SIGA en el Programa Anual de Adquisiciones, Arrendamientos y Servicios 2009.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

Mediante el oficio núm. DGAE/1420/2011, del 19 de diciembre de 2011, la Dirección General de Auditorías Especiales hizo del conocimiento de la Contraloría General del IFE la irregularidad acontecida en el ejercicio fiscal de 2009 a que hace referencia el presente resultado, para que, en el ámbito de sus atribuciones, realice las gestiones que resulten procedentes.

3. Integración del expediente para el Comité de Adquisiciones

Se comprobó que el área usuaria integró el expediente para someter al Comité de Adquisiciones, Arrendamientos y Servicios del IFE (CASS-IFE) la adquisición de soporte (del fabricante), soporte extendido y capacitación de productos Oracle, así como la contratación de servicios relacionados, mediante el procedimiento de adjudicación directa; y que dicho expediente cumplió con los requerimientos normativos correspondientes.

4. Dictamen del Comité de Adquisiciones

Con el acta de la trigésima séptima sesión extraordinaria del CAAS-IFE, del 9 de diciembre de 2009, y el formato firmado por cada asistente con derecho a voto, se comprobó que sus miembros aprobaron por unanimidad la adquisición del SIGA mediante el procedimiento de adjudicación directa por medio de un contrato anual abierto.

5. Contrato abierto plurianual núm. 095/2009

Se comprobó que el contrato abierto plurianual núm. 095/2009, suscrito el 14 de diciembre de 2009 entre el Instituto Federal Electoral y Oracle de México, S.A. de C.V., no contiene la descripción completa de los bienes, arrendamientos o servicios con sus correspondientes precios unitarios, y la cantidad o presupuesto mínimo y máximo por cada una de las partidas objeto de la contratación; o bien, la forma en que se determinó el importe total del contrato, ya que no ampara los 395,000.0 miles de pesos determinados, y únicamente se identifica un monto de 161,124.9 miles de pesos.

Con los documentos de control de cambios se constató que se realizaron diversas modificaciones a los términos del contrato núm. 095/2009 relativos a: cancelación de conceptos, alta de nuevos conceptos y modificaciones en las fechas de entrega de algunos conceptos; sin embargo, el IFE no realizó convenios modificatorios al contrato núm. 095/2009.

Mediante el oficio núm. DGAE/1422/2011, del 19 de diciembre de 2011, la Dirección General de Auditorías Especiales hizo del conocimiento de la Contraloría General del IFE la irregularidad acontecida en el ejercicio fiscal de 2009 a que hace referencia el presente resultado, para que, en el ámbito de sus atribuciones, realice las gestiones que resulten procedentes.

Véase acción(es): 10-0-22100-06-0995-01-001 10-9-22100-06-0995-08-001

Grupo Funcional Gobierno

5

6. Fianzas de garantía y cumplimiento

Se comprobó que el proveedor Oracle de México S.A. de C.V. entregó al IFE la fianza núm. 1114586, expedida el 4 de enero de 2010 por Fianzas Monterrey, S.A., con las declaraciones requeridas y por un monto de 8,625.0 miles de pesos, que corresponde al 7.5% calculado sobre el monto máximo por ejercer para el ejercicio fiscal de 2010, de 115,000.0 miles de pesos; sin embargo, la garantía de cumplimiento del contrato debió ser por la cantidad de 17,250.0 miles de pesos, toda vez que la normativa del IFE establece que en cualquiera de los procedimientos el monto de la garantía de cumplimiento del contrato deberá ser del 15.0% del importe total del mismo.

Véase acción(es): 10-9-22100-06-0995-08-002

7. Penas convencionales y deducciones

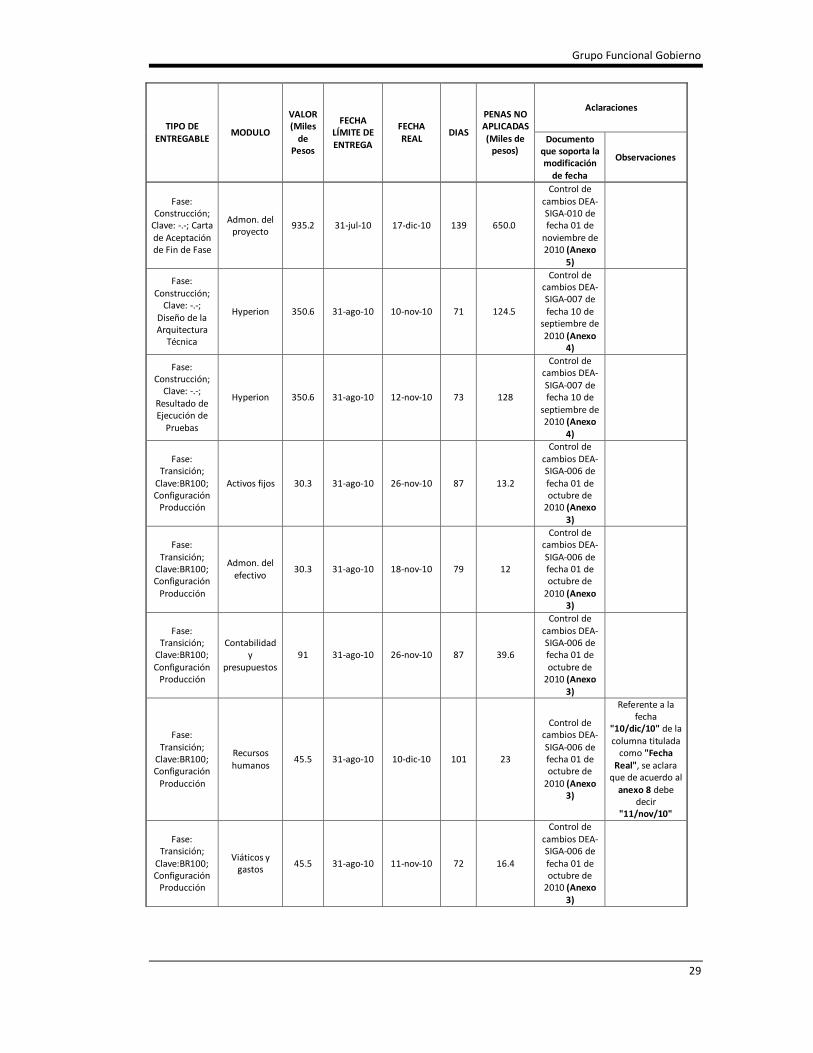

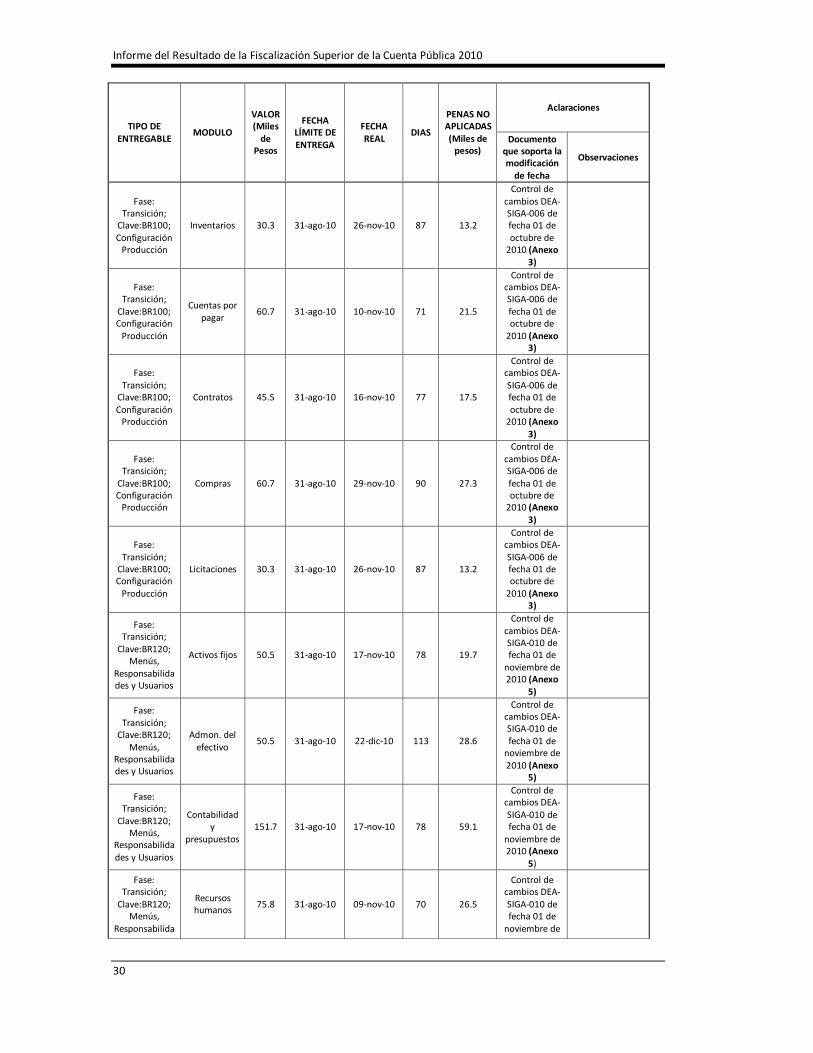

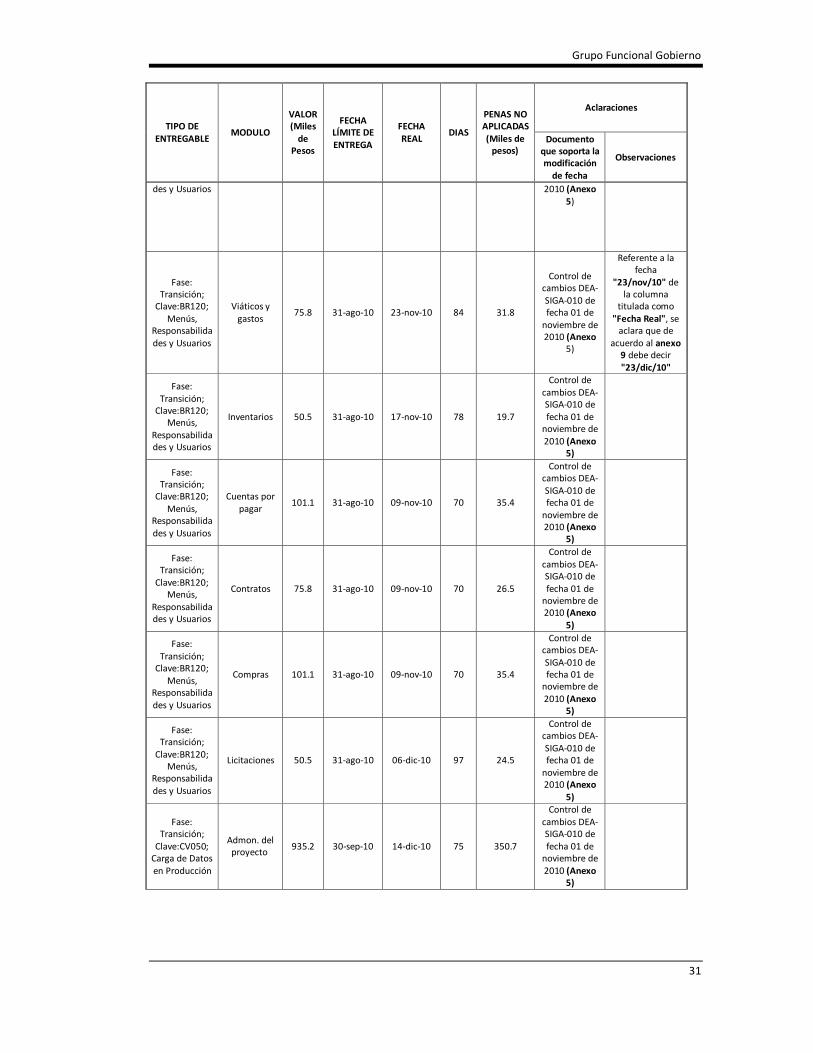

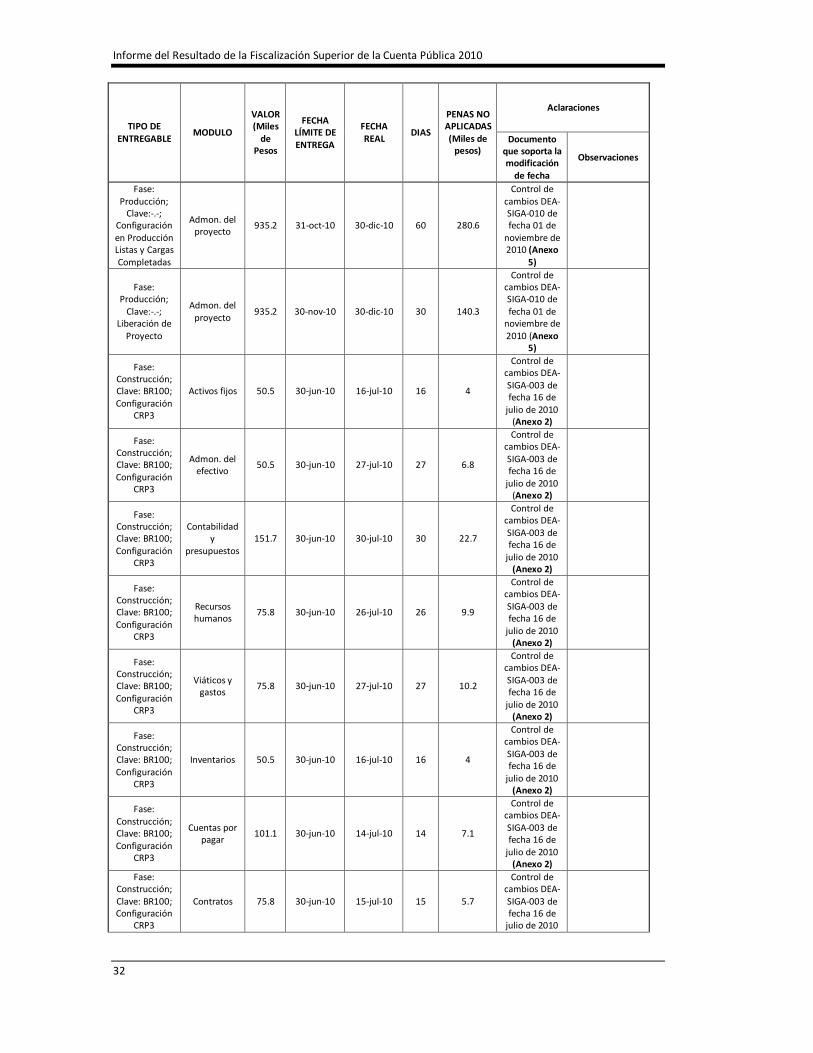

Se comprobó que el proveedor presentó 51 entregables, con un costo de 9,847.2 miles de pesos, con atrasos de 1 a 139 días, y que el IFE no aplicó en esos casos las penas convencionales pactadas del cinco al millar por cada día de atraso sobre el importe correspondiente (antes de IVA) a los productos no entregados oportunamente, por un monto de 2,721.9 miles de pesos.

Véase acción(es): 10-0-22100-06-0995-06-001

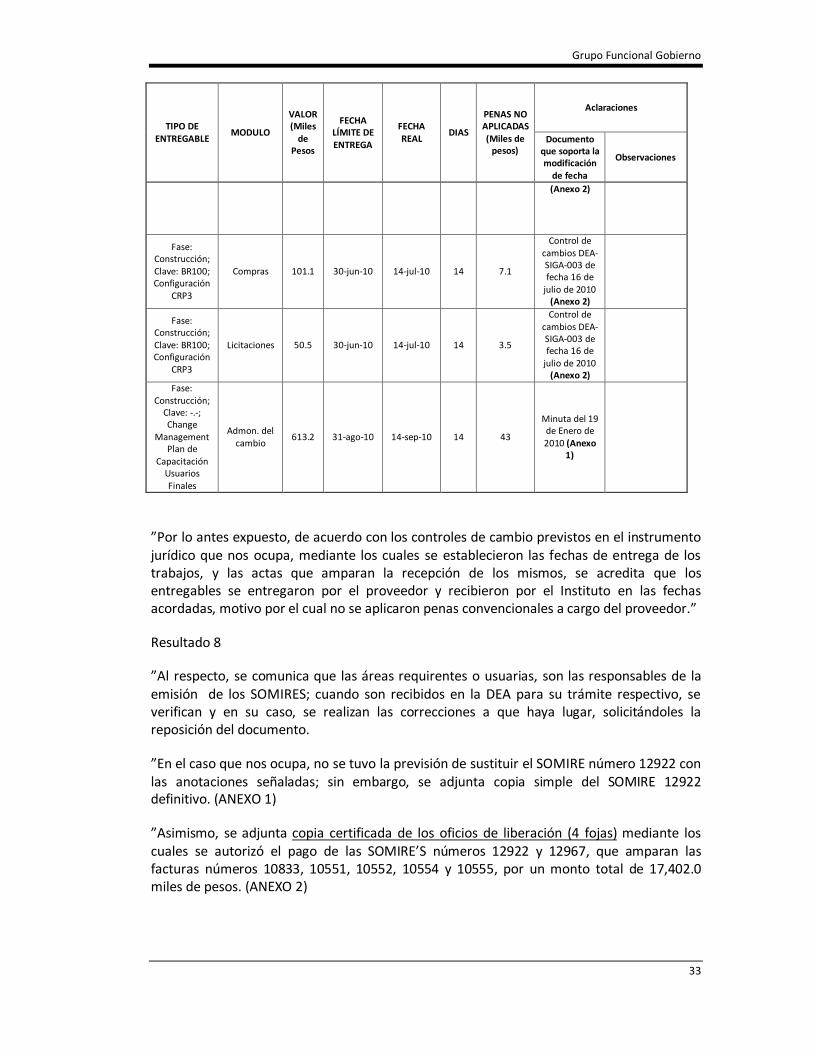

8. Pagos al proveedor Oracle

Se comprobó que el IFE pagó 33,451.5 miles de pesos durante el ejercicio fiscal de 2010, por concepto de entregables de implementación, administración y desarrollos del proyecto SIGA; sin embargo, se constató que los servicios de las facturas núms. 10551; 10552; 10554; 10555, todas del 7 de diciembre de 2010, y 10833, del 21 de diciembre de 2010, se pagaron sin contar con el oficio de liberación de servicio y contra recibo; y que se pagaron en exceso 18 entregables de desarrollo claves núms. MD050 y MD070, de las fases de diseño y construcción, respectivamente, por un monto de 1,194.1 miles de pesos, IVA incluido, correspondientes a los conceptos de: “Transferencia de archivos de cuentas por pagar a banca electrónica” por 10 reportes; “Protección de cheques” por 6 reportes e “Impresión de contrato” por 2 reportes, cuyos servicios no se devengaron.

Véase acción(es): 10-0-22100-06-0995-01-002 10-0-22100-06-0995-03-001

10-9-22100-06-0995-08-003

9. Solicitud de suficiencia presupuestal

Se constató que las 5 solicitudes de suficiencia presupuestal núms. 1560 a 1564, todas del 16 de diciembre de 2010, se tramitaron extemporáneamente. También se constató que mediante el oficio núm. DRF/1374/2011 del 22 de diciembre de 2011, el Director de Recursos Financieros del IFE instruyó a los subdirectores de Presupuesto, Recursos Financieros, Operación Financiera, Contabilidad, y Planeación y Evaluación Financiera para dar “cumplimiento a las disposiciones internas emitidas por la DEA (…).”

Véase acción(es): 10-9-22100-06-0995-08-004

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

10. Solicitudes de Ministración de Recursos (SOMIRES)

Se comprobó que las SOMIRES núms. 12102, 12922 y 12967 tienen fecha posterior al límite fijado por la DEA; y que la SOMIRE núm. 12922 muestra alteraciones relacionadas con la Unidad Responsable (UR) a la cual corresponde el registro del gasto, el número de la factura que sustenta y la fecha de elaboración. También se constató que mediante el oficio núm. DRF/1374/2011 del 22 de diciembre de 2011, el Director de Recursos Financieros del IFE instruyó a los subdirectores de Presupuesto, Recursos Financieros, Operación Financiera, Contabilidad, y Planeación y Evaluación Financiera a dar “cumplimiento a las disposiciones internas emitidas por la DEA y para que, al soporte documental de las operaciones que se realizan en cada una de las Subdirecciones a su cargo, se adjunte el SOMIRE definitivo y el oficio de liberación del pago que corresponda.”

Véase acción(es): 10-9-22100-06-0995-08-005 10-9-22100-06-0995-08-006

11. Caso de negocio

Se comprobó que el IFE no empleó un caso de negocio o el análisis costo beneficio para valorar la viabilidad del proyecto, que le permitiera tomar las previsiones de planeación requeridas, minimizar los riesgos al implementar el sistema y contar con indicadores para medir los resultados del SIGA. Con base en el costo e implicaciones de la implementación del SIGA, se considera que el caso de negocio o análisis costo beneficio debió ser elemento para el Dictamen de Procedencia Técnica.

Véase acción(es): 10-0-22100-06-0995-01-003 10-0-22100-06-0995-01-004

10-0-22100-06-0995-01-005

12. Migración de base de datos

Se constató que Oracle de México hizo entrega formal del SIGA, y el IFE aceptó que quedaba pendiente la carga de la información al ambiente de producción y contractualmente en el ambiente de prueba.

El 21 de septiembre de 2011, el IFE realizó un taller operativo sobre un prototipo para mostrar al grupo auditor la funcionalidad del SIGA, ya que a esta fecha el sistema no había entrado en operación; se constató que la carga de datos se realizó a partir de un archivo externo; asimismo, en la navegación por el sistema, no se encontraron datos cargados en dicho ambiente, ni se permitió al grupo auditor realizar la carga o modificación de la información. Por tanto, no se pudo determinar con la revisión física si el IFE efectuó las pruebas de aceptación en el ambiente designado para ello, al no existir información cargada en el mismo.

Con el acuerdo noveno de la reunión de trabajo realizada el 28 de octubre de 2011, el IFE informó que “el SIGA no cumplía con la normatividad emitida por el (Consejo Nacional de Armonización Contable) CONAC y faltaba incorporar brechas indispensables para la adecuada operación del (SIGA), por lo que se consideró que no era conveniente continuar

Grupo Funcional Gobierno

7

con la carga de datos hasta que el aplicativo (contara) con las modificaciones necesarias para entrar en operación.”

Por ello, se comprobó que el IFE no realizó las principales tareas de extracción, conversión y carga de datos para el ambiente de prueba del SIGA.

Además, debido a que el SIGA no había entrado en operación al 31 de diciembre de 2010, no se cargó la información al ambiente de producción.

Véase acción(es): 10-0-22100-06-0995-01-006 10-9-22100-06-0995-08-007

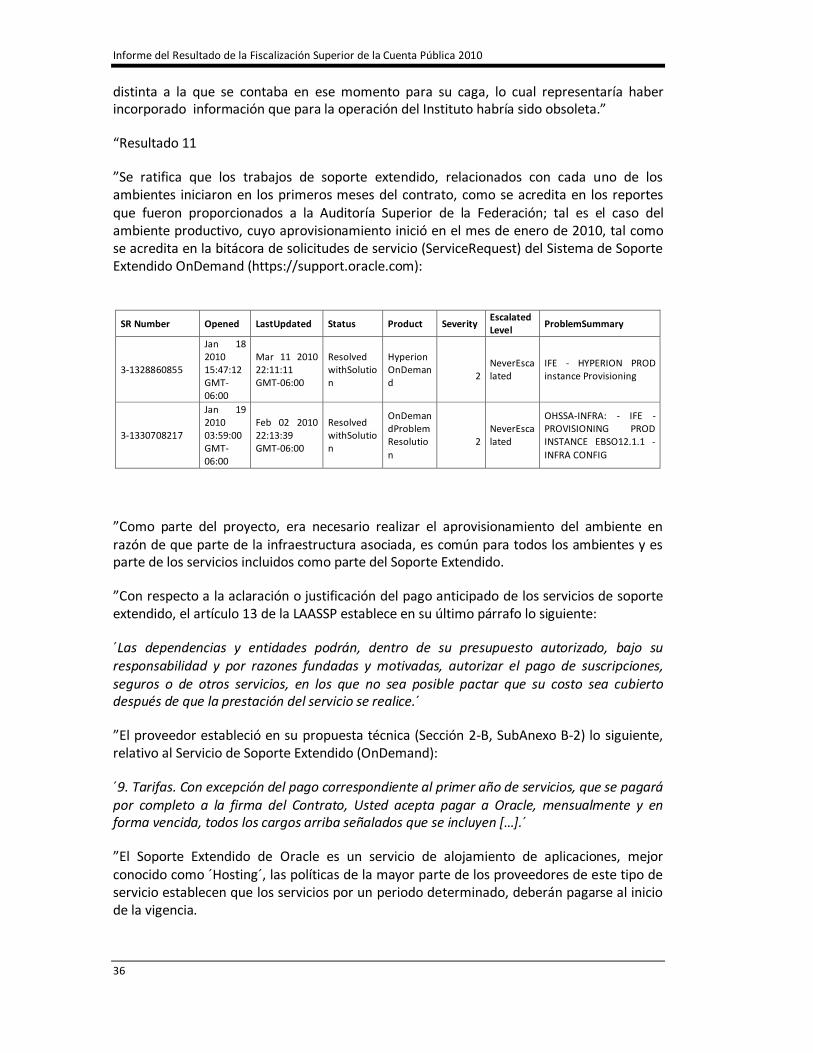

13. Servicios de soporte extendido

Con el anexo técnico del contrato núm. 095/2009 se constató que el proveedor proporcionaría los servicios de soporte extendido considerando “los ambientes de desarrollo, pruebas y producción que bajo demanda vaya requiriendo la parametrización e implementación” del proyecto, pero su costo en la propuesta económica no desagrega los montos para cada ambiente.

Con la factura núm. 2557, del 28 de diciembre de 2009, y el cheque núm. 48121 emitido por el IFE a favor de Oracle de México, de fecha 31 de diciembre de 2009, se constató el pago de servicios de soporte extendido para los ambientes de desarrollo, pruebas y producción por 12 meses; sin embargo, conforme al cronograma de implementación del SIGA, el servicio de soporte extendido para el ambiente de producción se requería hasta después del mes 9 de iniciado el proyecto, en septiembre de 2010.

Por tanto, se concluye que el IFE aceptó condiciones contractuales que implicaron pagos anticipados por servicios de soporte extendido para el ambiente de producción que no requirió del mes 1 al 9 y cuyo costo no se desagregó.

Mediante el oficio núm. DGAE/099/2012, del 19 de enero de 2012, la Dirección General de Auditorías Especiales hizo del conocimiento de la Contraloría General del IFE la irregularidad acontecida en el ejercicio fiscal de 2009 a que hace referencia el presente resultado, para que, en el ámbito de sus atribuciones, realice las gestiones que resulten procedentes.

14. Licencias y soporte técnico

Con la factura núm. 2537, del 24 de diciembre de 2009, y el cheque núm. 48119 emitido por el IFE a favor de Oracle de México, de fecha 31 de diciembre de 2009, se constató el pago de licencias y soporte técnico por un monto de 24,219.1 miles de pesos, IVA incluido, que no se asignaron y utilizaron durante el ejercicio fiscal de 2010.

Mediante el oficio núm. DGAE/1421/2011, del 19 de diciembre de 2011, la Dirección General de Auditorías Especiales hizo del conocimiento de la Contraloría General del IFE la irregularidad acontecida en el ejercicio fiscal de 2009 a que hace referencia el presente resultado, para que, en el ámbito de sus atribuciones, realice las gestiones que resulten procedentes.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

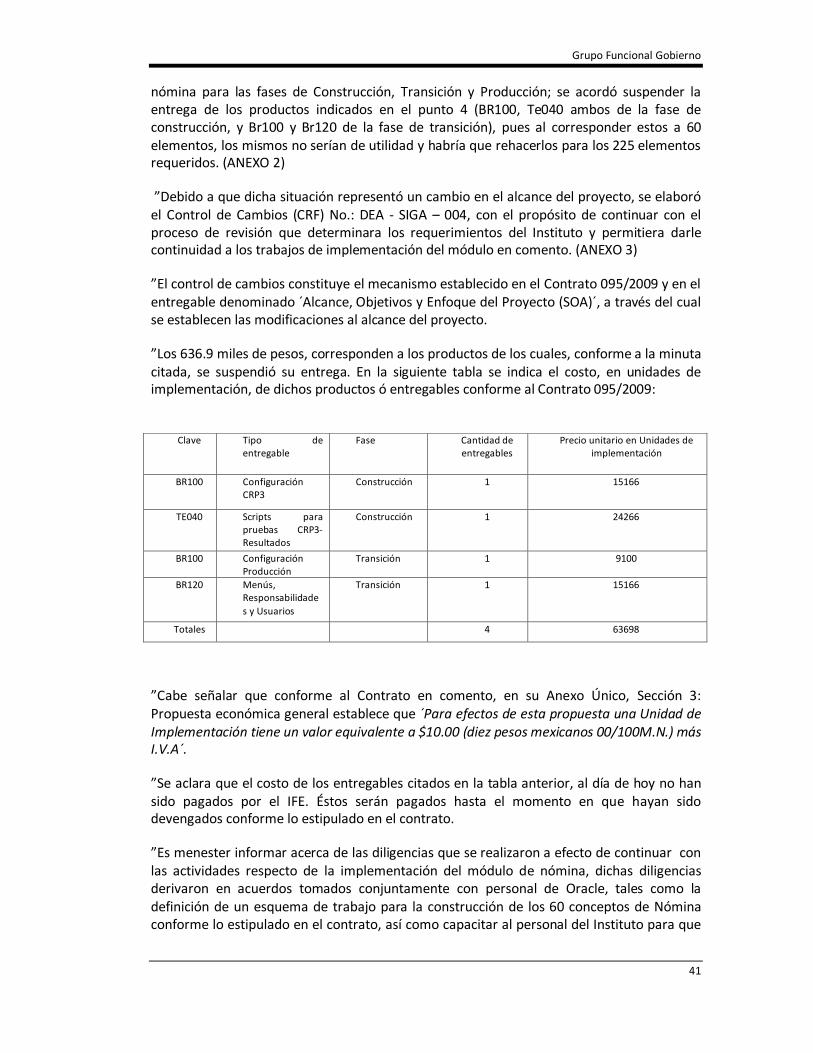

15. Modulo de nómina

Con el contrato núm. 095/2009 se comprobó que el IFE estableció que el alcance respecto a la nómina era de 60 conceptos, por un monto de 1,833.2 miles de pesos.

Con el entregable “Análisis y diseño de la solución rd 020 pay siga ife nómina fecha de creación ene 25 fecha de última modificación feb. 10” se comprobó que el proveedor determinó que en lugar de 60 conceptos, el IFE requería 92 conceptos. Se constató, que este entregable fue aceptado y pagado con el cheque núm. 49811 emitido por el IFE a favor de Oracle de México, de fecha 25 de mayo de 2010, por un monto de 1,196.3 miles de pesos; sin embargo, dicho entregable establecía que continuaba en proceso de revisión por parte del IFE, e indicó que “para el momento que se desarrolla el presente documento el ‘catálogo de elementos’ listado anteriormente, continúa siendo revisado por parte del instituto. El documento de alcance solo contempla la configuración de 60 elementos.”

Con la minuta de reunión del proyecto SIGA, del 28 de febrero de 2011, se constató que el proveedor Oracle de México se encargaría de la construcción de los 60 conceptos de nómina considerados en el contrato núm. 095/2009, con el compromiso de capacitar al personal del instituto para construir los conceptos adicionales.

Por tanto, se concluye que al 31 de diciembre de 2010 no se terminó el módulo de nómina debido a que no se identificó inicialmente el alcance del mismo.

Véase acción(es): 10-0-22100-06-0995-01-007

16. Modulo de planeación del presupuesto

El IFE realizó pagos por concepto de entregables del módulo de planeación del presupuesto por un monto de 2,033.5 miles de pesos, IVA incluido; sin embargo, no recibió la configuración de dicho módulo a la liberación del proyecto y no fue posible acceder al mismo en la sesión de navegación por el sistema celebrada el 28 de octubre de 2011.

Véase acción(es): 10-0-22100-06-0995-06-002

17. Lineamientos del Consejo Nacional de Armonización Contable (CONAC)

Con el acta del control de cambios núm. 9, del 12 de noviembre de 2010, se constató que se establecieron el impacto de las nuevas definiciones del CONAC y la factibilidad de implementarlos en 2010, para lo cual Oracle de México informó al IFE que “la fecha de salida a producción establecida en (el) contrato no es afectada por el tiempo que tome la construcción, pruebas de los desarrollos pendientes, las fechas de inicio y término de construcción de estos desarrollos pendientes, (y) dependerá de las fechas en que se autorice la cotización correspondiente de: 70,828 Unidades de Implementación.” Por tanto, realizar las modificaciones a los desarrollos pendientes a esa fecha afectados por la emisión de nuevos lineamientos del CONAC, para estar en condiciones de entrar en operación conforme a las fechas programadas, tendría un costo estimado de 708.3 miles de pesos; sin embargo, el IFE no dio respuesta a ese planteamiento, con lo cual se atrasó la entrada en operación del SIGA.

Véase acción(es): 10-0-22100-06-0995-01-008 10-9-22100-06-0995-08-008

Grupo Funcional Gobierno

9

18. Capacitación

Con los reportes de capacitación del 5 al 13 de noviembre de 2010 se constató que el IFE recibió la capacitación de los usuarios clave del SIGA; posteriormente, el IFE tendría la responsabilidad de capacitar a los usuarios finales del SIGA; sin embargo, en el ejercicio fiscal de 2010 no se realizó dicha capacitación.

Véase acción(es): 10-0-22100-06-0995-01-009 10-9-22100-06-0995-08-009

19. Se comprobó que el Comité Directivo del proyecto se constituyó en octubre de 2010; sin embargo, de enero a septiembre de 2010 se realizaron controles de cambio que modificaron alcances del proyecto, los cuales tenían que ser autorizados por el Comité Directivo para su implementación, por tanto, se concluye que este Comité no sesionó a intervalos regulares durante los meses de enero a septiembre de 2010.

Véase acción(es): 10-0-22100-06-0995-01-010 10-9-22100-06-0995-08-010

Acciones

Recomendaciones

10-0-22100-06-0995-01-001.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se realicen evaluaciones periódicas sobre el cumplimiento del contrato núm. 095/2009 y se suscriban los convenios modificatorios que procedan. [Resultado 5]

10-0-22100-06-0995-01-002.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se establezca una normativa para que el pago del monto mayor en las adquisiciones de proyectos informáticos de alto impacto, se realice cuando entren en operación. [Resultado 8]

10-0-22100-06-0995-01-003.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de incluir en la adquisición de proyectos informáticos de alto impacto, el caso de negocio que contenga los objetivos del proyecto, su justificación, y las ventajas y desventajas de las diferentes opciones de desarrollo por evaluar. [Resultado 11]

10-0-22100-06-0995-01-004.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de incluir en la adquisición de proyectos informáticos de alto impacto un análisis costo beneficio en el que se identifique el costo total, beneficios, contribución a los objetivos institucionales y una evaluación cuantitativa del valor del proyecto. [Resultado 11]

10-0-22100-06-0995-01-005.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de establecer indicadores para medir los resultados de la implementación de proyectos informáticos de alto impacto. [Resultado 11]

10-0-22100-06-0995-01-006.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se prevea la complejidad que implican las tareas de migración y transferencia de datos para definir con oportunidad las características de la información que

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

requiere migrarse, y en su caso, transferir la responsabilidad de esa tarea al proveedor. [Resultado 12]

10-0-22100-06-0995-01-007.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se establezca desde la planeación un adecuado mapeo y análisis de los diferentes procesos que integran los proyectos informáticos de alto impacto. [Resultado 15]

10-0-22100-06-0995-01-008.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se incorpore al alcance de los proyectos informáticos de alto impacto la previsión de posibles cambios legales y normativos. [Resultado 17]

10-0-22100-06-0995-01-009.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se asegure la capacitación de los usuarios finales del Sistema Integral para la Gestión Administrativa. [Resultado 18]

10-0-22100-06-0995-01-010.- Para que el Instituto Federal Electoral instruya a quien corresponda a fin de que se garantice la integración y correcto funcionamiento del Comité Directivo de proyectos informáticos de alto impacto. [Resultado 19]

Solicitudes de Aclaración

10-0-22100-06-0995-03-001.- Para que el Instituto Federal Electoral aclare y proporcione la documentación justificativa y comprobatoria de 1,194,138.80 pesos (un millón ciento noventa y cuatro mil ciento treinta y ocho pesos 80/100 M. N.), por concepto de pagos en exceso de 18 entregables de desarrollo claves núms. MD050 y MD070, de las fases de diseño y construcción, respectivamente, que corresponden a los conceptos de: "Transferencia de archivos de cuentas por pagar a banca electrónica" por 10 reportes; "Protección de cheques" por 6 reportes e "Impresión de contrato" por 2 reportes, cuyos servicios no se devengaron. En caso de no lograr su justificación o respaldo documental, la entidad fiscalizada o instancia competente procederá, en el plazo establecido, a la recuperación del monto observado. [Resultado 8]

Promociones de Responsabilidad Administrativa Sancionatoria

10-9-22100-06-0995-08-001.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no realizaron convenios modificatorios al contrato abierto plurianual núm. 095/2009 suscrito por el Instituto Federal Electoral con Oracle de México, S.A. de C.V., para el Suministro, Soporte (del fabricante), Soporte Extendido y Capacitación de productos de Oracle, así como para la prestación de servicios relacionados, a pesar de haber realizado diversas modificaciones en los términos. [Resultado 5]

10-9-22100-06-0995-08-002.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en

Grupo Funcional Gobierno

11

su gestión aceptaron la garantía de cumplimiento del contrato núm. 095/2009 por un monto inferior al 15.0% del importe total del mismo. [Resultado 6]

10-9-22100-06-0995-08-003.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión autorizaron el pago de los servicios de las facturas números 10551; 10552; 10554; 10555, todas del 7 de diciembre de 2010, y 10833, del 21 de diciembre de 2010, sin contar con la liberación del servicio y el contra recibo respectivo. [Resultado 8]

10-9-22100-06-0995-08-004.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión tramitaron extemporáneamente 5 solicitudes de suficiencia presupuestal números 1560 al 1564, del 16 de diciembre de 2010, para el Sistema Integral para la Gestión Administrativa. [Resultado 9]

10-9-22100-06-0995-08-005.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión tramitaron las solicitudes de ministración de recursos números 12102, 12922 y 12967 fuera del plazo establecido. [Resultado 10]

10-9-22100-06-0995-08-006.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión alteraron la Solicitud de Ministración de Recursos número 12922. [Resultado 10]

10-9-22100-06-0995-08-007.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no realizaron las principales tareas de extracción, conversión y carga de datos para el ambiente de prueba del Sistema Integral para la Gestión Administrativa. [Resultado 12]

10-9-22100-06-0995-08-008.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no dieron respuesta al planteamiento del proveedor para realizar las modificaciones al Sistema Integral para la Gestión Administrativa que propiciarían que el sistema entrara en operación. [Resultado 17]

10-9-22100-06-0995-08-009.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no capacitaron a los usuarios finales del Sistema Integral para la Gestión Administrativa. [Resultado 18]

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

10-9-22100-06-0995-08-010.- Ante la Contraloría General del Instituto Federal Electoral para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no realizaron las reuniones del Comité Directivo para administrar el proyecto del Sistema Integral para la Gestión Administrativa. [Resultado 19]

Pliegos de Observaciones

10-0-22100-06-0995-06-001.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 2,721,879.25 pesos (dos millones setecientos veintiún mil ochocientos setenta y nueve pesos 25/100 M. N.), más actualización, por no aplicar penas convencionales por los atrasos en la entrega de 51 entregables. [Resultado 7]

10-0-22100-06-0995-06-002.- Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 2,033,538.00 pesos (dos millones treinta y tres mil quinientos treinta y ocho pesos 00/100 M. N.), más los intereses correspondientes por el pago de entregables del módulo de planeación del presupuesto cuya configuración no se recibió a la liberación del proyecto. [Resultado 16]

Recuperaciones Probables

Se determinaron recuperaciones probables por 5,949.5 miles de pesos.

Resumen de Observaciones y Acciones

Se determinó(aron) 13 observación(es) la(s) cual(es) generó(aron): 10 Recomendación(es), 1 Solicitud(es) de Aclaración, 10 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 2 Pliego(s) de Observaciones. Adicionalmente, en el transcurso de la auditoría se emitió(eron) oficio(s) para solicitar o promover la intervención de la(s) instancia(s) de control competente con motivo de 4 irregularidad(es) detectada(s).

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que el Instituto Federal Electoral no cumplió con las disposiciones normativas respecto del proceso de contratación y operación del Sistema Integral para la Gestión Administrativa. Los resultados con observación se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: no consideró un caso de negocio, ni se realizó un análisis de costo beneficio del proyecto, lo que afectó su desarrollo e implantación en tiempo y forma; no se suscribieron los convenios modificatorios al contrato, a pesar de haber realizado modificaciones en el alcance y fechas de entrega de los productos y servicios; se contrataron y pagaron servicios de soporte extendido no requeridos durante los primeros 9 meses del proyecto y la fianza de

Grupo Funcional Gobierno

13

cumplimiento se otorgó por un monto inferior al establecido en la normativa; no se aplicaron penas convencionales por un monto de 2,721.9 miles de pesos; se pagaron en demasía 18 entregables por un monto de 1,194.1 miles de pesos; se pagó el módulo de planeación del presupuesto que no se recibió al liberar al proveedor por 2,033.5 miles de pesos; y se pagaron licencias y soporte técnico que no se han utilizado por 24,219.1 miles de pesos. Al 31 de diciembre de 2010 el SIGA no había entrado en operación.

Apéndices

Procedimientos de Auditoría Aplicados

1. Verificar que la solicitud de dictamen de procedencia técnica se efectuó de conformidad con la normativa.

2. Constatar que la emisión del dictamen de procedencia técnica se efectuó de conformidad con la normativa.

3. Verificar que la adquisición del SIGA se incluyó en el Programa Anual de Adquisiciones, Arrendamientos y Servicios del IFE.

4. Verificar que el área solicitante integró el expediente para determinar el procedimiento de adquisición.

5. Verificar que el dictamen emitido por el Comité de Adquisiciones, Arrendamientos y Servicios del IFE (CAAS-IFE) cumplió con la normativa correspondiente.

6. Comprobar el cumplimiento del dictamen emitido por el CAAS-IFE, relativo al proceso de contratación del SIGA.

7. Verificar que el contrato núm. 095/2009 cumpla con lo dispuesto en la legislación aplicable.

8. Verificar que los signatarios del contrato núm. 095/2009 cuenten con las facultades legales para suscribirlo.

9. Verificar que el proveedor entregó al IFE las fianzas de garantía y de cumplimiento.

10. Comprobar si el proveedor incurrió en incumplimientos y que se aplicaron las deducciones, penas convencionales, sanciones y, en su caso, la aplicación de la rescisión administrativa o terminación anticipada del contrato núm. 095/2009.

11. Comprobar que el IFE cubrió los pagos al proveedor contra la entrega de los bienes y la prestación de los servicios contratados.

12. Verificar que el IFE, con el apoyo del proveedor Oracle de México, puso en funcionamiento el SIGA, conforme a los tiempos y condiciones establecidas en el contrato núm. 095/2009.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

Áreas Revisadas

La Dirección Ejecutiva de Administración del Instituto Federal Electoral (IFE).

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria: Artículo 66, fracción I

2. Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público: Artículos 21, 52 y 53, párrafo primero

3. Otras disposiciones de carácter general, específico, estatal o municipal: Reglamento del Instituto Federal Electoral en materia de Adquisiciones, Arrendamientos y Servicios, artículo 18, tercer y cuarto párrafos, y 57;

Acuerdo del Contralor General del Instituto Federal Electoral, por el que, como directriz eminentemente administrativa, se dispone el plazo y término para la expedición de los reglamentos en materia de adquisiciones, arrendamientos y servicios del sector público, y de obras públicas y servicios relacionados con las mismas, del Instituto Federal Electoral, y la implementación de las medidas administrativas pertinentes, acuerdo tercero;

Políticas, bases y lineamientos que en materia de adquisiciones, arrendamientos y servicios de cualquier naturaleza expide el Instituto Federal Electoral el 24 de enero de 2004, capítulo III, numeral 2 y 6;

Políticas, bases y lineamientos en materia de adquisiciones, arrendamientos y servicios del Instituto Federal Electoral, publicadas en el DOF el 23 de agosto de 2010, capítulo IV, numeral 4.3;

Contrato abierto plurianual núm. 095/2009 suscrito por el Instituto Federal Electoral con Oracle de México, S.A. de C.V., para el Suministro, Soporte (del fabricante), Soporte Extendido y Capacitación de productos de Oracle, así como para la prestación de servicios relacionados, cláusulas décima primera y décima quinta, anexo único, subanexo B-2, numerales 4, Entrenamiento, Migración de Datos y 5; y apartado "Plan de Trabajo";

Circular núm. DEA/072/2010 del 1 de octubre de 2010;

Manual de Normas y Procedimientos del Instituto Federal Electoral, aprobado mediante el acuerdo JGE64/2010, "Procedimiento de Trámite y Seguimiento a Proveedores, Prestadores de Servicios y/o Contratistas";

Acuerdo del Consejo General del Instituto Federal Electoral por el que se expide el Reglamento del Instituto Federal Electoral en materia de adquisiciones, arrendamientos y servicios, artículo 64.

Grupo Funcional Gobierno

15

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado.

Como respuesta de las reuniones de presentación de resultados y observaciones preliminares (preconfronta) y de resultados finales y observaciones preliminares (confronta), mediante oficios núms. DRF/1382/2011 y DRF/021/2012, del 23 de diciembre de 2011 y del 11 de enero de 2012, respectivamente, el IFE presentó las aclaraciones y justificaciones siguientes:

“Resultado 2

”Al respecto, se presentan las siguientes aclaraciones con el objeto de dar por atendida y solventada la observación de referencia de acuerdo a lo siguiente:

1. ”El acuerdo del Contralor General del IFE señala que ´en tanto se expidan los Reglamentos enunciados, serán aplicables en el Instituto Federal Electoral, tanto la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, como la de Obra Pública y Servicios Relacionadas con las Mismas vigentes hasta antes de la reformas publicadas en el Diario Oficial de la Federación el 28 de mayo de 2009´.

2. ”En este sentido la normatividad aplicable es la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público vigente a partir del 24 de marzo de 2009 y el Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público vigente a partir del 1 de diciembre de 2006.

3. ”El artículo 21 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público aplicable señala: ´Las dependencias y entidades pondrán a disposición de los interesados, a través de su página en Internet o la de su coordinadora del sector, a más tardar el 30 de noviembre de cada año, su programa anual estimado de adquisiciones, arrendamientos y servicios del siguiente ejercicio, con excepción de aquella información

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

que, de conformidad con las disposiciones aplicables, sea de naturaleza reservada, en los términos establecidos en la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental.

”El citado programa deberá ser actualizado y difundido por el mismo medio a más tardar el 31 de marzo del ejercicio fiscal vigente, el cual será de carácter informativo, no implicará compromiso alguno de contratación y podrá ser adicionado, modificado, suspendido o cancelado, sin responsabilidad alguna para la dependencia o entidad de que se trate.

”Así mismo, el programa actualizado deberá ser remitido a la Secretaría de Economía a lo más en la fecha citada en el párrafo precedente´.

4. ”El artículo 17 del Reglamento de la de Adquisiciones, Arrendamientos y Servicios del Sector Público aplicable señala:

”Las reuniones del comité se celebrarán en los términos siguientes:

I. ”Ordinarias, por lo menos una vez al mes, salvo que no existan asuntos a tratar. Sólo en casos justificados se podrán realizar reuniones extraordinarias, a solicitud del titular del área interesada;

II. ”Se llevarán a cabo cuando asistan como mínimo la mitad más uno de los miembros con derecho a voz y voto.

”Las decisiones y acuerdos del comité se tomarán de manera colegiada por la mitad más uno de los miembros con derecho a voz y voto y, en caso de empate, el presidente tendrá voto de calidad;

III. ”En ausencia del presidente del comité o de su suplente, las reuniones no podrán llevarse a cabo;

IV. ”La convocatoria de cada reunión, junto con el orden del día y los documentos correspondientes a cada asunto, se entregará en forma impresa o por medios electrónicos a los miembros del comité cuando menos con dos días hábiles de anticipación a la celebración de las reuniones ordinarias y con un día hábil para las extraordinarias. En caso de inobservancia a dichos plazos, la sesión no podrá llevarse a cabo;

V. ”Los asuntos relacionados con solicitudes de excepción a la licitación pública que se sometan a consideración del comité, deberán presentarse en el formato que la dependencia o entidad considere conveniente, el cual invariablemente deberá contener, como mínimo lo siguiente:

a) ”La información resumida del asunto que se propone sea analizado, o bien, la descripción genérica de los bienes o servicios que se pretendan adquirir, arrendar o contratar, así como su monto estimado;

b) ”La justificación y la fundamentación para llevar a cabo el procedimiento de contratación, de conformidad con lo establecido en el segundo párrafo del artículo

Grupo Funcional Gobierno

17

40 de la Ley; la indicación de si los contratos serán abiertos o con abastecimiento simultáneo, en su caso, si la contratación se encuentra sujeta o no a los tratados, así como las condiciones de entrega y pago;

c) ”La relación de la documentación soporte que se adjunte para cada asunto, la requisición o solicitud de contratación, y la que acredite la existencia de suficiencia presupuestaria, así como la que haga constar la cantidad de existencias en inventario, y

d) ”El formato deberá estar firmado por el secretario ejecutivo, responsabilizándose de que la información contenida en el mismo corresponda a la proporcionada por las áreas respectivas.

”Las especificaciones y justificaciones técnicas serán firmadas por el titular del área solicitante o técnica, según corresponda;

VI. ”Una vez que el asunto sea analizado y dictaminado por el comité, el formato a que se refiere la fracción anterior deberá ser firmado por cada asistente con derecho a voto;

VII. ”De cada reunión se levantará acta que será firmada por todos los que hubieran asistido a ella, misma que deberá ser aprobada a más tardar en la reunión ordinaria inmediata posterior. En dicha acta se deberá señalar el sentido del acuerdo tomado por los miembros con derecho a voto y los comentarios relevantes de cada caso. Los asesores y los invitados, firmarán únicamente el acta como constancia de su asistencia y/o participación. La copia del acta debidamente firmada, deberá ser integrada en la carpeta de la siguiente reunión;

VIII. ”Invariablemente se incluirá en el orden del día de las reuniones ordinarias, un apartado correspondiente al seguimiento de acuerdos emitidos en las reuniones anteriores. En el punto correspondiente a asuntos generales, sólo podrán incluirse asuntos de carácter informativo, y

IX. ”En la última reunión de cada ejercicio fiscal se presentará a consideración del comité el calendario de reuniones ordinarias del siguiente ejercicio, y en la primera sesión del ejercicio se determinará el volumen anual de adquisiciones, arrendamientos y servicios autorizado, y los montos máximos a que alude el artículo 42 de la Ley.

5. ”Es en las reformas del 28 de mayo de 2009 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público que se modifica el artículo 21 señalando la obligación de actualizar el Programa Anual de Adquisiciones, Arrendamientos y Servicios y en las reformas del Reglamento de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público del 28 de julio de 2010 que se modifica el artículo 17 en el mismo sentido.

”Como se puede observar al no haber estado vigentes las modificaciones a los artículos que señala la Auditoría Superior de la Federación no es posible su aplicación y en todo momento se dio cumplimiento a la normatividad aplicable, esta es la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público del 10 de febrero de 2008 y el Reglamento

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público del 1 de diciembre de 2006, de conformidad con lo señalado en el Acuerdo del Contralor General del IFE.”

”Resultado 5

”Con respecto a la conclusión de la Auditoría Superior de la Federación, en el sentido de que el contrato abierto plurianual núm. 095/2009 no contiene la forma en que se determinó el importe total del mismo, en incumplimiento con lo establecido en el artículo 45, fracción VI de la LAASSP, el cual dice a la letra:

´El contrato o pedido contendrá, en lo aplicable, lo siguiente:

[…]

VI. El precio unitario y el importe total a pagar por los bienes, arrendamientos o servicios, o bien, la forma en que se determinará el importe total; ́

”Se aclara que la fracción citada establece de forma optativa:

a) ”Establecer el precio unitario y el importe total a pagar por los bienes, arrendamientos o servicios,

b) ”O bien, la forma en que se determinará el importe total.

”El contrato cumple con lo establecido en el inciso a), ya que el contrato precisa los precios unitarios de productos y servicios, así como el importe total de los requerimientos iniciales, como ya se mencionó.

”Asimismo, al ser un contrato abierto en el cual se establece el presupuesto mínimo y máximo a ejercer por cada año fiscal, el Instituto no está obligado a erogar el monto máximo; en consecuencia, la determinación de los productos y/o servicios adicionales que se vayan a solicitar durante la vigencia del contrato o el ejercicio fiscal, es una actividad posterior conforme a los requerimientos que surjan y puedan ser cubiertos con los productos y/o servicios incluidos en el contrato.

”Cabe mencionar que el monto máximo por cada ejercicio fiscal se determinó respetando lo establecido en la fracción I del artículo 47 de la LAASSP, en la que se precisa que ´La cantidad o presupuesto mínimo no podrá ser inferior al cuarenta por ciento de la cantidad o presupuesto máximo´; es decir, una vez determinado el presupuesto mínimo, con base en los requerimientos iniciales, el Instituto estableció el presupuesto máximo, como un factor del presupuesto mínimo.

”Con relación a la conclusión de que ´que no se realizaron convenios modificatorios al contrato núm. 095/2009, en incumplimiento a la cláusula décima quinta y el subanexo B-2, numeral 5 del contrato núm. 095/2009´, se aclara que los recursos ejercidos durante el 2010 se encuentran dentro del rango establecido entre el presupuesto mínimo y el presupuesto máximo para el ejercicio fiscal correspondiente; asimismo la vigencia del contrato y sus condiciones se han mantenido en los mismos términos pactados. En el mismo sentido, el numeral 5 del contrato núm. 095/2009, establece como instrumento ´El Procedimiento

Grupo Funcional Gobierno

19

Control de Cambios´, cuyo propósito es ´controlar cualquier modificación requerida al alcancel del proyecto. Este proceso identifica claramente los costos e impacto del proyecto, resultado de las modificaciones solicitadas.´. En este orden de ideas, la referencia en la que se indica que ´Oracle no estará obligado a cumplir con cambios de hora, alcance, costo u obligaciones contractuales hasta que el IFE y Oracle convengan por escrito sobre el cambio propuesto y esto resulte en una modificación de los contratos de proyecto previamente firmados´, debe entenderse como el hecho de que debe existir una solicitud de cambio firmada, de acuerdo al procedimiento, lo cual resulta de facto en una modificación de los contratos de proyecto previamente firmados, debiéndose entender como ´contratos de proyecto´ las solicitudes realizadas por el Instituto conforme a lo establecido en la ´Sección 1: Términos Generales´ del contrato (pág. 16 de 325).”

”Resultado 6

”Contrario a lo señalado por esa ASF, respecto a la supuesta infracción al numeral 2 de las Pobalines IFE, debe decirse, que no se actualiza tal transgresión de conformidad a las siguientes consideraciones:

”En primer lugar, es importante comentar que la fracción normativa de las Pobalines que se considera incumplida, de manera literal establece lo siguiente:

´2.- En cualquiera de los procedimientos el monto de la garantía de cumplimiento del contrato deberá ser del 15% del importe total del mismo, sin incluir el impuesto al valor agregado.

Tratándose de la contratación de adquisiciones o servicios a través de licitaciones públicas, dicha garantía siempre deberá ser cubierta mediante fianza, expedida por afianzadora legalmente constituida conforme a la Legislación Mexicana.

En el caso de invitación a cuando menos tres personas o adjudicación directa realizadas al amparo de los artículos 26, fracciones II y III, y 42 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, se podrá sustituir la fianza de garantía por cheque certificado o de caja a nombre del Instituto por el 15% del importe del mismo, antes de IVA.

De acuerdo con el artículo 48 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público, en casos totalmente justificados, se podrá exceptuar de presentar la garantía de cumplimiento de contrato en los procedimientos de invitación a cuando menos tres personas o de adjudicación directa a que se refiere el artículo 42 del propio ordenamiento legal.

…´

”De la lectura de dicho precepto normativo, se advierte, en un primer momento, que el monto de la garantía de cumplimiento de un contrato debe ser del 15%, sin incluir el impuesto al valor agregado; también se advierte que dicha disposición únicamente regula un supuesto genérico que no abarca a los contratos abiertos y menos aun a los de tipo plurianual, como lo es el caso que nos ocupa.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

”En efecto, en el precepto en cita se señala que para todos los tipos de adquisición sea licitación pública, invitación a cuando menos tres personas, o en su caso, adjudicación directa, deberá establecerse una garantía de cumplimiento sobre el monto total del contrato del 15%; sin embargo, este supuesto resulta genérico, ya que para el caso de la formalización de los contratos plurianuales, como es el caso que nos ocupa, es necesario remitirnos a la regulación que al respecto hace la LAASSP, así como su reglamento, ambos ordenamientos vigentes durante la celebración del instrumento contractual de mérito.

”En efecto, lo establecido en el numeral 2 de las Pobalines respecto del porcentaje del 15% a que alude, no se trata de imperativo ineludible, pues hace mención de la posibilidad de bajar el monto, y en un determinado momento, de exceptuar la presentación de garantías, lo cual guarda congruencia con lo establecido en la propia LAASSP.

”En ese sentido, válidamente se puede afirmar que la norma en comento no regula un supuesto específico de tipo limitativo, sino que hace referencia a un tipo genérico, el cual necesariamente debe interpretarse en relación a lo dispuesto en el numeral 48 de la LAASSP, así como con el Reglamento de dicha Ley.

”De esa manera, en el artículo 48, párrafo segundo de la citada Ley, se estipula de manera literal, que:

´Artículo 48.- Los proveedores que celebren los contratos a que se refiere esta Ley deberán garantizar:

…

II. El cumplimiento de los contratos.

Para los efectos de este artículo o, los titulares de las dependencias o los órganos de gobierno de las entidades, fijarán las bases, forma y porcentajes a los que deberán sujetarse las garantías que deban constituirse, considerando los antecedentes de cumplimiento de los proveedores en los contratos celebrados con las dependencias y entidades, a efecto de determinar montos menores para éstos, de acuerdo a los lineamientos que al efecto emita la Secretaría de la Función Pública. En los casos señalados en las fracciones II, IV, V, XI y XIV del artículo 41 y 42 de esta Ley, el servidor público que deba firmar el contrato, bajo su responsabilidad, podrá exceptuar al proveedor, de presentar la garantía de cumplimiento del contrato respectivo.

Párrafo reformado DOF 28-05-2009

(…)´

”Por su parte el Reglamento de dicha Ley, en sus artículos 2, fracción X; 56, fracción III, y 58-A, primer párrafo, establecen lo siguiente:

´Artículo 2.- Las políticas, bases y lineamientos en materia de adquisiciones y arrendamientos de bienes muebles y de prestación de servicios de cualquier naturaleza a que se refiere el artículo 1 de la Ley, deberán prever, en la medida que les resulten aplicables, los aspectos siguientes:

Grupo Funcional Gobierno

21

…

X. Las bases, forma y porcentajes a los que deberá sujetarse la constitución de garantías de cumplimiento y de anticipos de los contratos, para lo cual preferentemente el porcentaje de la garantía de cumplimiento será entre el diez y veinte por ciento del monto total del contrato sin incluir el Impuesto al Valor Agregado. Tratándose de dependencias y órganos desconcentrados, tales previsiones deberán sujetarse a las disposiciones de la Ley del Servicio de Tesorería de la Federación y su Reglamento.

Artículo 56.- En los contratos o pedidos abiertos de adquisiciones, arrendamientos y servicios deberá considerarse lo siguiente:

(…)

III. La garantía de cumplimiento del contrato deberá constituirse por el porcentaje que se determine del monto máximo total del contrato, y deberá estar vigente hasta la total aceptación de la convocante de la prestación del servicio o la entrega de los bienes;

Artículo 58-A.- Cuando la contratación incluya más de un ejercicio presupuestal, la garantía de cumplimiento del contrato podrá ser por el porcentaje que corresponda del monto total por erogar en el ejercicio fiscal de que se trate, y deberá ser renovada cada ejercicio por el monto a erogar en el mismo, la cual deberá presentarse a mas tardar dentro de los primeros diez días naturales del ejercicio que corresponda.

(…)´

”Del análisis de dichos preceptos legales, se desprende los siguientes aspectos:

1) ”De acuerdo con el artículo 48 de la LAASSP, los titulares de las dependencias o los órganos de gobierno de las entidades, fijarán las bases, forma y porcentajes a los que deberán sujetarse las garantías que deban constituirse, considerando los antecedentes de cumplimiento de los proveedores en los contratos celebrados con las dependencias y entidades, a efecto de determinar montos menores para éstos.

2) ”De acuerdo con lo establecido en el numeral 2, fracción X del Reglamento, el porcentaje de la garantía de cumplimiento debe establecerse PREFERENTEMENTE entre el 10 y 20 por ciento del monto total del contrato, sin incluir el IVA.

3) ”Tratándose de contratos o pedidos abiertos, de acuerdo al numeral 56, fracción III del Reglamento, la garantía de cumplimiento del contrato deberá constituirse por el porcentaje que se determine del monto máximo total del contrato.

4) ”Cuando el contrato sea de tipo plurianual, es decir, que incluya más de un ejercicio fiscal, la garantía de cumplimiento podrá ser por el porcentaje que corresponda del monto total por erogar en el ejercicio fiscal de que se trate y deberá ser renovada cada ejercicio por el monto a erogar en el mismo (artículo 58-A del Reglamento).

”Del análisis interpretativo de los aspectos que se desprenden de los citados preceptos normativos, podemos llegar a la conclusión, que si bien es cierto, el Reglamento de la

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

LAASSP, dispone el establecimiento de garantías entre un 10 y 20 por ciento sobre el monto total del contrato, también lo es, que se trata solo de un aspecto que puede considerarse como recomendable, pues al establecerse el vocablo PREFERENTEMENTE

”Esa situación guarda congruencia con lo regulado en el numeral 48 de la LAASSP, pues en dicho precepto normativo se permite que la garantía de cumplimiento se establezca en un monto menor al proveedor, atendiendo a los antecedentes de cumplimiento que haya tenido con la dependencia o entidad contratante.

, ello nos indica que la garantía puede ser en un determinando momento de una porcentaje menor o mayor al parámetro que se comenta, sin que esto pueda considerarse una transgresión a la normatividad en cita.

”En la normatividad en cita también se prevé que cuando el contrato celebrado sea de tipo plurianual, es decir, que incluya más de un ejercicio fiscal, la garantía de cumplimiento podrá ser por el porcentaje que corresponda del monto total por erogar en el ejercicio fiscal de que se trate, que en el caso que nos ocupa, al no estar determinado un monto total por ejercicio sino un monto máximo, es éste el que se toma como base para el cálculo de referencia.

”En este orden de ideas, se debe tener en cuenta que si bien es cierto, de inicio el porcentaje de la garantía de cumplimiento de un contrato se debe fijar sobre el monto total del mismo sin incluir el IVA, también lo es que esa situación cambia cuando se trata de contratos cuya vigencia rebasa un ejercicio fiscal, pues para ese tipo de contratos la garantía debe fijarse en relación al monto total (monto máximo en el caso que nos ocupa) del ejercicio fiscal de que se trate, es decir, ya no sobre el monto total del contrato sino respecto del año en que se otorgue la garantía, además de que es procedente establecer un monto menor al 15% atendiendo a los antecedentes de cumplimiento que haya tenido con la dependencia o entidad contratante.

”De esta manera, y toda vez que el IFE ha celebrado diversos contratos con la empresa ORACLE, mismos que se detallan a continuación, resultaba aplicable lo regulado en el numeral 48 de la LAASSP, que permite que la garantía de cumplimiento se establezca en un monto menor al proveedor, atendiendo a los antecedentes de cumplimiento que haya tenido con la dependencia o entidad contratante, lo que se actualiza en la especie.

Año No. de Contrato o Pedido Concepto General

2003 Pedido 0382/2003 Soporte en Sitio

2003 Pedido 0649/2003 Licencias y Soporte (actualizaciones) de productos

2004 Contrato 103/2004 Soporte (actualizaciones) de productos y Soporte en

Sitio [2004]

2005 Contrato 080/2005 Soporte (actualizaciones) de productos [2005 -2006]

2006 Pedido IFE/0332/2006 Licencias y Soporte (actualizaciones) de productos

2006 Pedido IFE/0509/2006 Soporte en Sitio

2007 Contrato 073/2007 Soporte (actualizaciones) de productos [2007 - 2009]

Grupo Funcional Gobierno

23

”En virtud de lo anterior, y siendo que la empresa en cita siempre ha cumplido con las obligaciones que se han pactado en los instrumentos contractuales detallados en el cuadro que antecede, es que esta autoridad electoral consideró procedente aplicar el artículo 48, fracción III de la LAASSP, y establecer como garantía el 7.5 % sobre el monto máximo a ejercer para cada ejercicio fiscal que abarcaba el contrato que nos ocupa, determinación que resulta ajustada a la normatividad en cita.

”Lo anterior se ve reflejado en el acuerdo de voluntades celebrado entre el IFE y ORACLE, que en su ´Cláusula segunda.- Monto y forma de pago.´, se pactó bajo los siguientes términos:

´El monto mínimo total del presente contrato abierto plurianual es por la cantidad de $158’000,000.00 M.N. (Ciento cincuenta y ocho millones de pesos 00/100 Moneda Nacional) y el monto máximo total del presente contrato abierto plurianual es por la cantidad de $395’000,000.00 M.N. (Trescientos noventa y cinco millones de pesos 00/100 Moneda Nacional), cantidades que se desglosan de la siguiente manera:

1) Para el ejercicio 2009:

El monto mínimo es por la cantidad de $49’000,000.00 M.N. (Cuarenta y nueve millones de pesos 00/100 Moneda Nacional) más el 15% (quince por ciento) del Impuesto al Valor Agregado.

El monto máximo es por la cantidad de $122’500,000.00 M.N. (Ciento veintidós millones quinientos mil pesos 00/100 Moneda Nacional) más el 15% (quince por ciento) del Impuesto al Valor Agregado.

2) Para el ejercicio 2010:

El monto mínimo es por la cantidad de $46’000,000.00 M.N. (Cuarenta y seis millones de pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.

El monto máximo es por la cantidad de $115’000,000.00 M.N. (Ciento quince millones de pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.

3) Para el ejercicio 2011:

El monto mínimo es por la cantidad de $31’000,000.00 M.N. (Treinta y un millones de pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.

El monto máximo es por la cantidad de $77’500,000.00 M.N. (Setenta y siete millones quinientos mil pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.

4) Para el ejercicio 2012:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

24

El monto mínimo es por la cantidad de $32’000,000.00 M.N. (Treinta y dos millones de pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.

El monto máximo es por la cantidad de $80’000,000.00 M.N. (Ochenta millones de pesos 00/100 Moneda Nacional) más el 16% (dieciséis por ciento) del Impuesto al Valor Agregado.´

”Bajo ese contexto, si aceptáramos la lectura que hace esa autoridad fiscalizadora respecto de lo dispuesto en el numeral 2 de las Pobalines, al mencionar que el porcentaje de la garantía de cumplimiento debió ser por la cantidad correspondiente al 15% del monto total del contrato, el resultado de ese cálculo sería la suma de $59’250,000.00 y no así los $17’250,000.00 a que se refiere ese órgano de control.

”En efecto, en la conclusión del resultado que se contesta, esa autoridad fiscalizadora expresa:

´En conclusión, se constató que Oracle de México entregó en tiempo la fianza correspondiente al ejercicio fiscal 2010, en cumplimiento de los artículos 48, fracción II y 49, fracción II, de la LAASSP, y el artículo 68, fracción I, del RLAASSP, sin embargo el monto de la garantía debió ser por la cantidad de 17,250.0 miles de pesos, equivalente al 15.0% del monto máximo a ejercer para el ejercicio fiscal de 2010, de 115,000.0 miles de pesos, por tanto, el IFE incumplió lo establecido en el numeral 2 de las Pobalines IFE. ́

”De lo anterior se advierte, que esa propia autoridad fiscalizadora, en el tema que nos ocupa, acepta que el monto sobre el cual se debe fijar la garantía es el monto máximo del ejercicio en el que se aplique la misma, hipótesis que se encuentre regulada en el artículo 58-A del RLAASSP al que se ha referido esta autoridad, y no así sobre el monto total del contrato como lo refiere el numeral 2 de las Pobalines en cita.

”Lo anterior, pone de manifiesto lo correcto de la interpretación de esta autoridad electoral, al razonar que en el caso que nos ocupa resultan aplicables las particularidades que sobre el tema aluden tanto el Reglamento como la propia LAASSP vigentes al momento de celebrar el contrato auditado, al distinguir los contratos abiertos y aquellos que rebasan más de un ejercicio fiscal, el monto sobre el que se debe calcular la garantía de cumplimiento cuando se trate de contratos que rebasen más de un ejercicio fiscal (contratos plurianuales), además de permitir establecer montos menores para constituir estas garantías considerando los antecedentes de cumplimiento de los proveedores en los contratos celebrados con las dependencias y entidades, como aconteció en la especie.

”De tal suerte que podemos concluir, que el supuesto que se regula en el numeral 2 de las Pobalines respecto del 15% del monto total del contrato para constituir una garantía, se refiere a aquellos contratos cuya vigencia no rebase un ejercicio fiscal, pero además, en aquellos casos, en los cuales no sea procedente la reducción del monto de la garantía a que alude el numeral 48 de la LAASSP.

”Así, el establecimiento del 7.5% sobre el monto máximo a ejercer en cada ejercicio fiscal durante la vigencia del contrato que nos ocupa, resulta en concordancia con lo regulado en el aludido numeral 48 de la LAASSP y en lo dispuesto en el artículo 58-A de su Reglamento; pues no obstante que sale del parámetro a que alude la porción normativa del numeral 2 de

Grupo Funcional Gobierno

25

las Pobalines, ello no implica que se transgreda normatividad alguna, al estar en todo momento frente a normas permisivas y no limitativas, lo cual soslaya en su análisis ese órgano de control.

”En virtud de lo anterior, se solicita a esa autoridad fiscalizadora tener por solventada la presente observación.”

“Resultado 7

”El contrato No. 095/2009 celebrado entre el Instituto Federal Electoral y la empresa Oracle de México, S.A. de C.V., es un contrato abierto de conformidad con el artículo 47 de la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público (en adelante Ley de Adquisiciones), es decir en el mismo se establecen montos máximos y mínimos de los bienes o servicios contratados, cuyo el objeto quedó establecido en la cláusula primera como:

´PRIMERA.- OBJETO DEL CONTRATO.

El ´PROVEEDOR’ se obliga al ‘Suministro, Soporte (del fabricante), Soporte Extendido y capacitación de productos Oracle, así como a la prestación de servicios relacionados’, de conformidad con el ‘ANEXO ÚNICO’, documento que debidamente firmado por las partes, integra el presente contrato plurianual. ́

”El apartado 2-B del Anexo Técnico del referido contrato establece la adquisición, soporte (del fabricante) y soporte extendido de productos Oracle, así como la contratación de servicios relacionados para la implantación de un sistema GRP.

”Es el caso que el contrato no ha tenido incremento en los bienes o servicios contratados o en la vigencia del contrato sino sólo actuando dentro del marco de un contrato abierto se han solicitado los servicios contratados a través de un contrato abierto a la empresa Oracle de México, S.A. de C.V. en términos de lo dispuesto en el artículo 47 de la referida Ley de Adquisiciones que establece:

´Artículo 47. Las dependencias y entidades podrán celebrar contratos abiertos para adquirir bienes, arrendamientos o servicios que requieran de manera reiterada conforme a lo siguiente:

I. Se establecerá la cantidad mínima y máxima de los bienes, arrendamientos o servicios a contratar; o bien, el presupuesto mínimo y máximo que podrá ejercerse. La cantidad o presupuesto mínimo no podrá ser inferior al cuarenta por ciento de la cantidad o presupuesto máximo.

En casos de bienes que se fabriquen en forma exclusiva para las dependencias y entidades, la cantidad o presupuesto mínimo que se requiera no podrá ser inferior al ochenta por ciento de la cantidad o presupuesto máximo que se establezca.

Se entenderá por bienes de fabricación exclusiva, los que requieren un proceso de fabricación especial determinado por la dependencia o entidad.

No se podrán establecer plazos de entrega en los cuales no sea factible producir los bienes, y

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

26

II. Se hará una descripción completa de los bienes, arrendamientos o servicios con sus correspondientes precios unitarios;

Las dependencias y entidades con la aceptación del proveedor podrán realizar modificaciones a los contratos o pedidos hasta en un veinte por ciento de la cantidad o presupuesto máximo de alguna partida originalmente pactada, utilizando para su pago el presupuesto de otra u otras partidas previstas en el propio contrato, siempre que no resulte un incremento en el monto máximo total del contrato, sin perjuicio de lo dispuesto en el artículo 52 de esta Ley. ́

”De conformidad con lo previsto en el Sub-Anexo B2 “Propuesta de servicios de Consultoría para el Proyecto Implementación del GRP en la Dirección Ejecutiva de Administración”, específicamente en punto número cinco correspondiente a la Administración del Proyecto, el control de cambios es la forma acordada en el contrato para solicitar al prestador de servicios, los servicios contratados, entre los que se encuentra el desarrollo, pruebas y producción de los diferentes módulos antes referidos.

”Lo anterior no implica modificaciones en el objeto del contrato o en el monto, por lo que conforme a la normatividad vigente, en el ámbito de un contrato abierto, no se requeriría realizar modificaciones al contrato, ya que los servicios solicitados a través del control de cambios forma parte de los servicios originalmente contratados, y sólo se refieren a solicitudes de servicios para realizar las adecuaciones necesarias dentro del marco contractual y no incrementos en la cantidad de bienes solicitados o en la vigencia del contrato.

”La Cláusula Décimo Quinta del contrato establece el supuesto previsto en el artículo 52 de la Ley de Adquisiciones, en el referido artículo se prevé lo siguiente:

´Artículo 52.- Las dependencias y entidades podrán, dentro de su presupuesto aprobado y disponible, bajo su responsabilidad y por razones fundadas y explícitas, acordar el incremento en la cantidad de bienes solicitados mediante modificaciones a sus contratos vigentes, dentro de los doce meses posteriores a su firma, siempre que el monto total de las modificaciones no rebasen, en conjunto, el veinte por ciento del monto o cantidad de los conceptos y volúmenes establecidos originalmente en los mismos y el precio de los bienes sea igual al pactado originalmente.

Igual porcentaje se aplicará a las modificaciones que por ampliación de la vigencia se hagan de los contratos de arrendamiento o de servicios, cuya prestación se realice de manera continua y reiterada.

Tratándose de contratos en los que se incluyan bienes o servicios de diferentes características, el porcentaje se aplicará para cada partida o concepto de los bienes o servicios de que se trate.

(…)´

”De lo anterior se deriva que el artículo 52 de la Ley de Adquisiciones establece dos supuestos para llevar a cabo modificaciones al contrato:

Grupo Funcional Gobierno

27

1.- ”Incremento de bienes o servicio.

2.- ”Incremento de la vigencia del contrato.

”Derivado de lo anterior, sólo se requiere modificar un contrato abierto cuando existe una modificación o incremento en los servicios originalmente pactados o en la vigencia del contrato, situación que en el marco del contrato abierto suscrito no se actualiza ya que no ha existido un incremento en el monto contratado o en la vigencia del mismo.

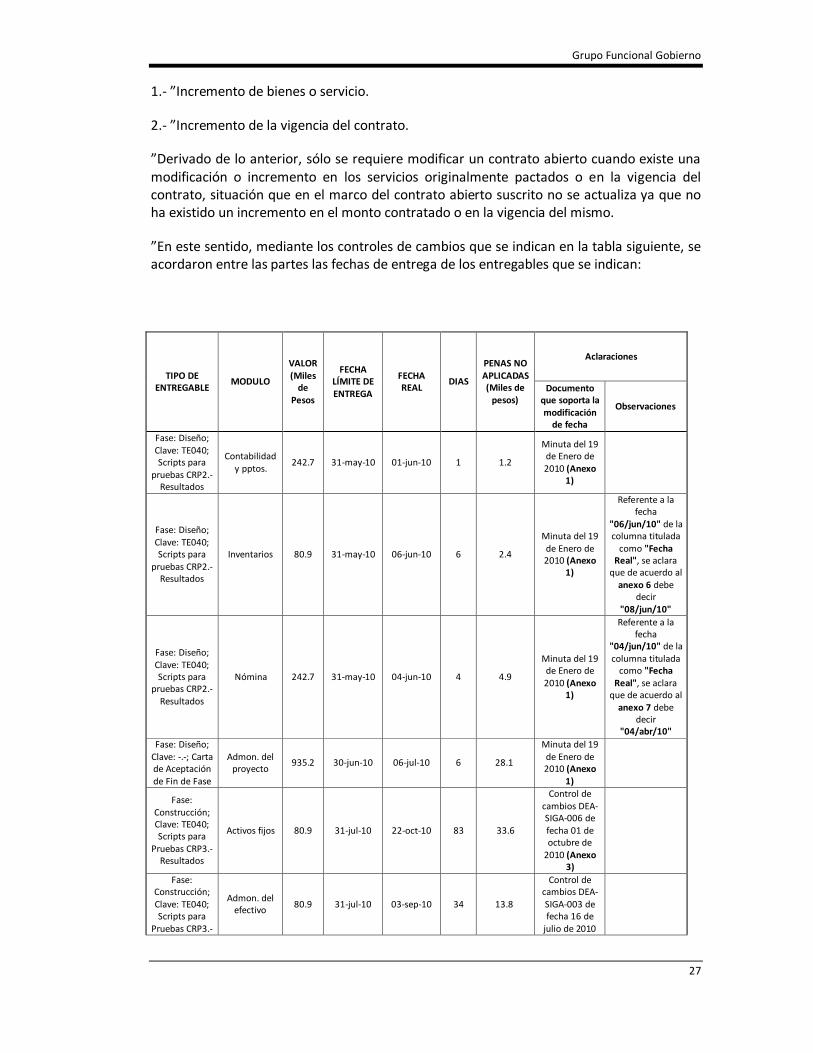

”En este sentido, mediante los controles de cambios que se indican en la tabla siguiente, se acordaron entre las partes las fechas de entrega de los entregables que se indican:

TIPO DE ENTREGABLE

MODULO

VALOR (Miles

de Pesos

FECHA LÍMITE DE ENTREGA

FECHA REAL

DIAS

PENAS NO APLICADAS (Miles de

pesos)

Aclaraciones

Documento que soporta la modificación

de fecha

Observaciones

Fase: Diseño; Clave: TE040; Scripts para

pruebas CRP2.- Resultados

Contabilidad y pptos.

242.7 31-may-10 01-jun-10 1 1.2

Minuta del 19 de Enero de 2010 (Anexo

1)

Fase: Diseño; Clave: TE040; Scripts para

pruebas CRP2.- Resultados

Inventarios 80.9 31-may-10 06-jun-10 6 2.4

Minuta del 19 de Enero de 2010 (Anexo

1)

Referente a la fecha

"06/jun/10" de la columna titulada

como "Fecha Real", se aclara

que de acuerdo al anexo 6 debe

decir "08/jun/10"

Fase: Diseño; Clave: TE040; Scripts para

pruebas CRP2.- Resultados

Nómina 242.7 31-may-10 04-jun-10 4 4.9

Minuta del 19 de Enero de 2010 (Anexo

1)

Referente a la fecha

"04/jun/10" de la columna titulada

como "Fecha Real", se aclara

que de acuerdo al anexo 7 debe

decir "04/abr/10"

Fase: Diseño; Clave: -.-; Carta de Aceptación de Fin de Fase

Admon. del proyecto

935.2 30-jun-10 06-jul-10 6 28.1

Minuta del 19 de Enero de 2010 (Anexo

1)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados

Activos fijos 80.9 31-jul-10 22-oct-10 83 33.6

Control de cambios DEA-SIGA-006 de fecha 01 de octubre de

2010 (Anexo 3)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.-

Admon. del efectivo 80.9 31-jul-10 03-sep-10 34 13.8

Control de cambios DEA-SIGA-003 de fecha 16 de

julio de 2010

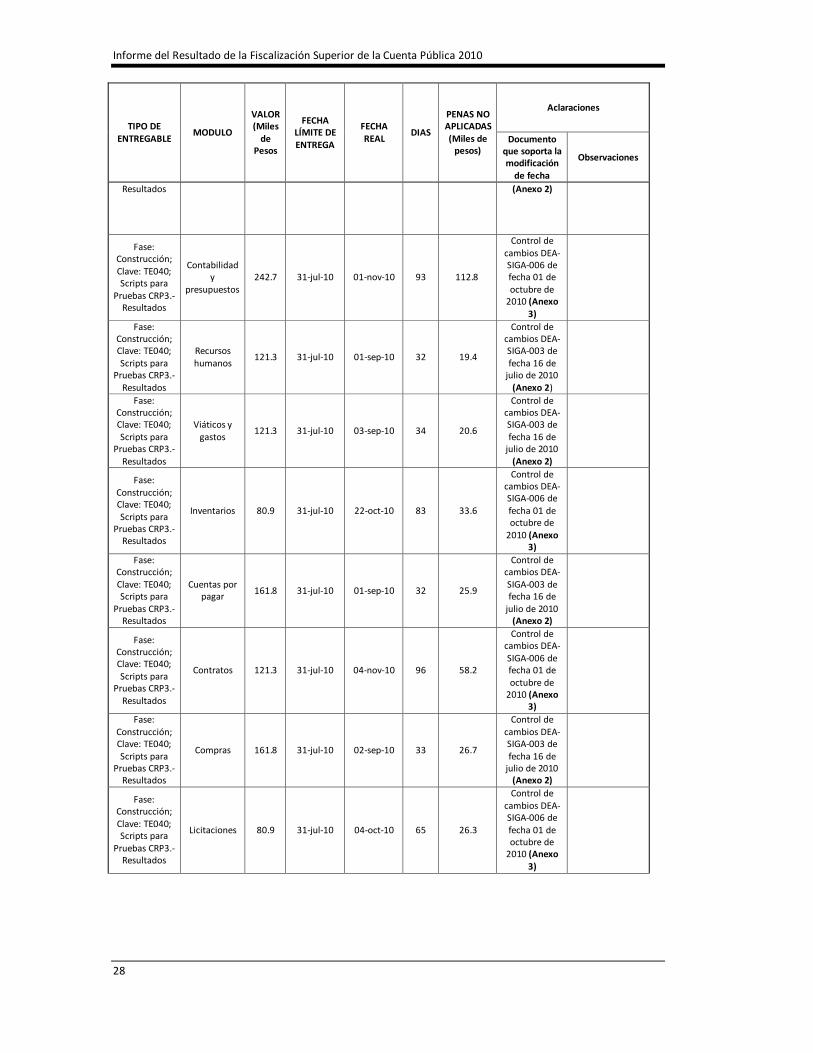

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

28

TIPO DE ENTREGABLE

MODULO

VALOR (Miles

de Pesos

FECHA LÍMITE DE ENTREGA

FECHA REAL

DIAS

PENAS NO APLICADAS (Miles de

pesos)

Aclaraciones

Documento que soporta la modificación

de fecha

Observaciones

Resultados (Anexo 2)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados

Contabilidad y

presupuestos 242.7 31-jul-10 01-nov-10 93 112.8

Control de cambios DEA-SIGA-006 de fecha 01 de octubre de

2010 (Anexo 3)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados

Recursos humanos

121.3 31-jul-10 01-sep-10 32 19.4

Control de cambios DEA-SIGA-003 de fecha 16 de

julio de 2010 (Anexo 2)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados

Viáticos y gastos

121.3 31-jul-10 03-sep-10 34 20.6

Control de cambios DEA-SIGA-003 de fecha 16 de

julio de 2010 (Anexo 2)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados

Inventarios 80.9 31-jul-10 22-oct-10 83 33.6

Control de cambios DEA-SIGA-006 de fecha 01 de octubre de

2010 (Anexo 3)

Fase: Construcción; Clave: TE040; Scripts para

Pruebas CRP3.- Resultados