inspección y vigilancia de entidades financieras en colombia. 2014-2015

TRANSCRIPT

LF 2014-2015

003 - INSPECCIÓN Y VIGILANCIA DE LAS INSTITUCIONES FINANCIERAS.

6.1. NOCIONES y ANTECEDENTES.

6.1.1. La necesidad de un ente especializado en la vigilancia. El origende la Superintendencia Bancaria.

(a) La CP/1886, art. 120.15 establecía como función del Presidente ejercer lainspección sobre los establecimientos de crédito conforme a las leyes.

(b) Ley 51/18. Creó el Ministerio del Tesoro: Ejecutar la vigilancia einspección de los bancos y demás sociedades de crédito, solicitar los estadosfinancieros periódicos pertinentes y dar cuenta al Gobierno delfuncionamiento de estos para intervenir en dado caso (a través de laInspección de Circulación).

(c) La Misión Kemmerer y la ley 45 de 1923, art. 19.

Identificó los defectos de la supervisión (sueldos poco atractivos, pococonocimiento, competencias de vigilancia reducidas, falta de autoridad, etc.)y las necesidades de un supervisor especializado. Desarrollaron el primeresquema, basado en un órgano adscrito al Gobierno pero autónomo. Nace laSBC y el Banco de la República.

(d) CP/91

- Art. 150.7 y .8. El Congreso debe expedir las normas a las que se somete elGobierno para ejercer la supervisión de las entidades que realicen laboresfinancieras, bursátiles y aseguradoras, o en que haya manejo del ahorro delpúblico (Leyes ordinarias, las marco tienen el mismo trámite) y determinarla estructura administrativa, incluyendo Superintendencias.

- Art. 189.24. Función del Pte de supervisión sobre dichas actividades.

- Art. 211. Mediante ley se indican funciones que el Pte podrá delegar enMinistros, Superintendentes, etc., eximiendo de responsabilidad aldelegante, salvo que revoque o reforme lo hecho por el delegado.

(e) Ley 454/98, art. 40. Del DANCOOP (150 Coops) a:

SBC: Coop. Financieras (administran recursos de 3ros) (quedan 15 Coops) y

SESolidaria si son solo Afiliados.

(f) Eosfa. 325 (reformado por la ley 510/99). La SFC tiene personería Jdca.propia, está adscrita al Ministerio de Hacienda (esto no implica un controljerárquico sino solo para efectos de la organización del Estado) y esautónoma administrativamente.

(g) Dec 4333/2008 – Varios decretos.

Declara estado de emergencia social ante los sucesos de DMG.

Indica que solo captan quienes tiene autorización de la SFC o S.Solidaria.

Dec. 4334/8.

Intervención estatal a través de la Ssoc. de oficio o a solicitud de la SFC, acualquier persona que capte sin autorización sin importar método (tarjetasprepago, venta de servicios) y explicación financiera razonable.

SFC continúa con los casos en donde ya haya hecho visitas.

Carácter jurisdiccional de estas decisiones.

Dec. 4336/8, 4449/8.

Modificaciones a los tipos penales de captación masiva y habitual y deomisión de controles.

6.1.2. La Superintendencia de Valores.

(a) Ley 32 de 1979. Creación de la CNV. Pero solo se centraba en lo referente a lasemisiones de valores. (CSJ del 15/5/1981, Ricardo Medina, referente a si el Gobiernotenía facultades para regular el mercado bursátil o si solo el Congreso).

(b) Dec. 2920/82, trasladó a la CNV la superv. de los intermediarios: bolsas,comisionistas y SAIs.

(c) CP/91 art. 52, transitorio. Se elevó a la categoría de Superintendencia a laComisión Nacional de Valores (CNV). Art. 20. 18 meses para revisar estructura yajustar (fusionar, etc.).

(d) Dec. 2739/1991 y 2115/92. Se ajustó la estructura de la CNV. Deja en cabeza delSuper (art. 3.21) la regulación de sanos usos (Res. 1200)

(e) Ley 35/93. Art. 4 y 33, desarrolla la intervención en el mercado de valores. Ajustóen forma poco clara lo qué era competencia de la Sala General (Res. 400) y delSuperintendente como agente del Pte (Res. 1200) previo concepto de la Sala Gral.

(f) Ley 964/05 (Ley de naturaleza mixta: marco y ordinaria). Establece los principiosa los que se someterá la SV y las funciones que tendrá.

6.1.3. La fusión de las Superintendencias.

(a) Fundamentos.

- Actualización en la forma de hacer la supervisión, ahora basada también entipos de riesgos (transversal) y no solo en la estructura institucional.

- Eliminar las asimetrías normativas que se presentaban en temas contables,de negocio y de suministro de información.

- Aumentos importantes en inversiones (y de los riesgos de mercado, decrédito y operativos) de los vigilados por la SBC en emisiones del Mdo deValores.

- Reducción del Gasto.

- Mayor presencia de conglomerados en el sector financiero.

(b) Normativa.

Art. 150,7. CP. Congreso determina estructura Adtiva y crea, fusiona, etc.

Art. 189,15. CP. Facultad del Presidente de fusionar entidades.

Art. 2, Ley 790/2. Faculta al Pte el poder realizar fusiones de entidades.

Art. 74 ley 964/5. Soluciona asimetrías en caso de fusión.

Dec. 4327/05. La SVal absorbe a la SB y luego cambia su nombre a SFC.

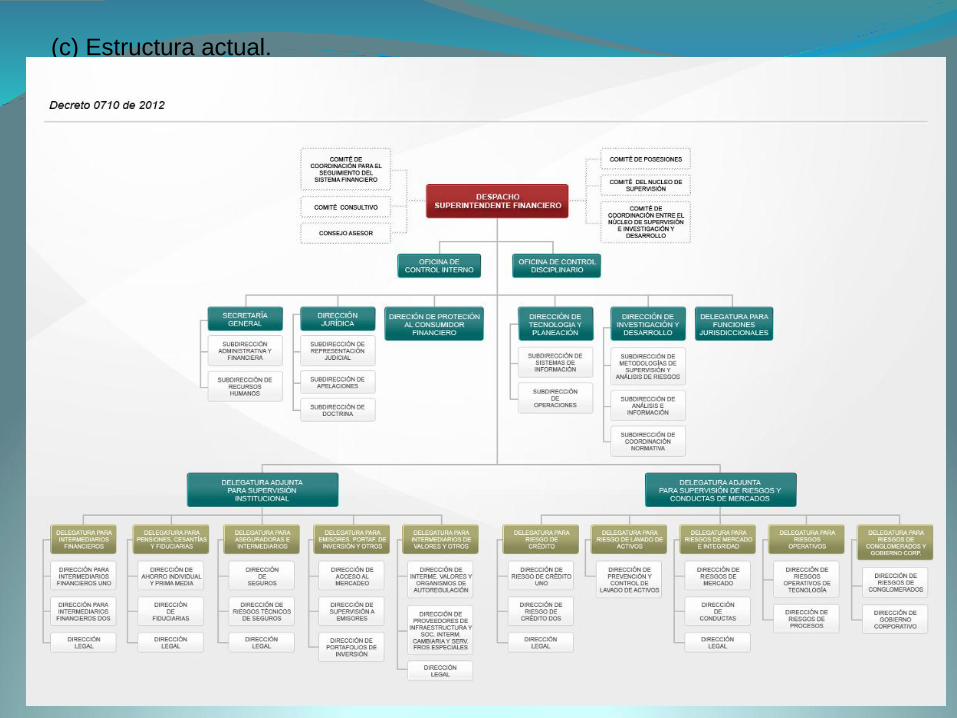

(c) Estructura actual.

6.1.2. Supervisión: Inspección, vigilancia y control.

(a) La supervisión está asignada al Presidente directamente y esdesconcentrada en el Super.

(b) No hay una definición legal.

(c) Inspección y Vigilancia. Se refiere al SER y HACER: Constitución,funcionamiento y desarrollo de las actividades para las que fue autorizada.

(d) Control. Está enfocado a los emisores de valores (Art. 73, 4327; 11.2.1.6.2del 2555):

- Control Concurrente. Sobre aquellas personas que son inspeccionadas yvigiladas por otra Super y que deciden emitir, quedando bajo el control de laSFC en cuanto a las normas sobre el MPV y la suficiencia de información.

- Control Exclusivo . Sobre aquellas personas que NO son inspeccionadas nivigiladas por otra Super y que deciden emitir, quedando bajo control de laSFC en lo referente a dicha emisión y lo que pueda repercutir o afectar dichaemisión (cumplimiento de requisitos e información al inversionista).

6.1.3. Objetivos de la actual SFC.

Artículo 325 EOSFA y 1, ley 964 - Gobierno.

(a) Asegurar la confianza pública en el sistema financiero y proteger el interésgeneral.

(b) Supervisar la actividad de las entidades sometidas a su control y vigilancia.

(c) Evitar que no autorizados ejerzan actividades exclusivas de las vigiladas.

(d) Supervisar en forma comprensiva y consolidada el cumplimiento de losmecanismos de regulación prudencial.

(e) Hacer cumplir las normas de la JDBR (Cambiaria, monetaria, de pagos, etc.)

(f) Velar para evitar las prácticas comerciales restrictivas del libre mercado y lacompetencia desleal.

(g) Adoptar políticas tendientes a la evolución de las sanas prácticas y desarrollostecnológicos que aseguren un desarrollo adecuado de las mismas.

(h). Proteger los derechos de los inversionistas.

(i). Promover el desarrollo y la eficiencia del mercado de valores.

(j). Prevenir y manejar el riesgo sistémico del mercado de valores.

(k). Preservar el buen funcionamiento, la equidad, la transparencia, la disciplina yla integridad del mercado de valores y, en general, la confianza del público en elmismo.

6.1.4. Jurisprudencias.

(a) Sentencia C-496/98, Cifuentes – Delegación y Desconcentración deFunciones del Presidente en las Superintendencias.

Ley 35/93. El demandante sostuvo que según el art. 189.24 y .25 el Pte directamentedebía llevar a cabo la inspección y no a través de Superintendencias. La Corteconsideró que las funciones indicadas en el art. 189 eran desarrolladas por el Pte. ypor el Congreso. Por ende, las funciones dadas a las Super no se basaban en la“delegación” del art. 211 sino en la “desconcentración” a partir del 150.7 y 189,24 CP.

- Descentralización: Distribución organizacional funciones a partir de territorios o de temasespecializados. La misma ley entrega la función al ente descentralizado. Ley 489/98 art. 38.DIAN.

- Delegación: Implica la transferencia de funciones de un órgano a otro realizada por el titularde las mismas a partir de una autorización legal previa y sin perjuicio de que el delegantereasuma la competencia.

- Desconcentración: Es una situación establecida por la ley por la cual un órgano superior le dacompetencia a uno medio o inferior en la jerarquía en forma exclusiva (ni el que la da ni el querecibe la función se la pueden dar a otro). El superior NO responde por los actos del órganodesconcentrado más allá de los poderes de supervisión propios, y no puede reasumir lodesconcentrado. En este caso están las Superintendencias.

La Corte indica que las funciones desconcentradas son desarrollo delartículo 333 (la actividad económica y la iniciativa privada son libres, dentrode los límites del bien común. Y la supervisión, vigilancia, inspección ycontrol está directamente relacionada con el interés que se está protegiendo-confianza del público en el sector financiero-.

Conforme a lo anterior, al menos constitucionalmente la función deba serejercida por un organismo técnico. Por lo tanto, la inspección, control yvigilancia debe ser hecha por una persona con conocimiento experiencia enel sector (“expertise” técnico).

Delegación

-Regla Gral cuando el Pte. ejerce como

Jefe de Estado o de Gob.

-Mantiene el control y la dirección

política y administrativa, pero sí hay

responsabilidad por los actos hechos

por el delegado.

-La ley establece su posibilidad de

manera expresa pero no indica en

quien se puede delegar.

-La decisión de delegar la toma quien

tiene la facultad.

-Quien delega puede reasumir

competencia.

-El Delegado en ppio es cualquier

funcionario de cierto nivel.

Desconcentración

-Solo cuando ejerce como Suprema

Autoridad Adtiva..

-Igual, pero no hay responsabilidad en

sí por los actos hechos por el

desconcentrado.

-La ley establece de manera expresa

en quien se desconcentra la

competencia.

-La decisión de desconcentrar está en

la ley, no es una facultad.

-Lo desconcentrado no se puede

reasumir.

-Se hace solo en entes técnicos y

especializados.

(b) C-561/99, Beltrán Sierra.

Se discute la constitucionalidad de la ley 489/98, por la cual se dictannormas sobre la organización y funcionamiento de las entidades del ordennacional. Lo anterior en la medida que las facultades de delegaciónestablecida en ella están restringidas para ser hechas en ciertos tipos deservidores públicos (niveles directivos y asesores), cuando existen otros, seanempleados públicos o trabajadores oficiales. Es entonces una normadiscriminatoria.

La Corte considera que el legislador es libre de establecer los criterios pararealizar la delegación.

6.1.5. ¿Cuándo el Superintendente puede recuperar las funciones queha delegado?

Pero al interior de la SFC sí hay una delegación.

Las funciones delegadas en los Super delegados o los adjuntos podrán serejercidas en cualquier momento por el Superintendente Financiero y en eseevento el delegado o adjunto no pueden seguir ejerciendo la función.

Se exceptúa la facultad asignada a los Super Delegados o Adjuntosconsistente en ordenar a título de sanción la suspensión o cancelación de lainscripción en cualquiera de los registros del Sistema integral deinformación de mercado de valores –SIMEV-. (Parágrafo del artículo 11Decreto 4327 hoy Decreto 2555 en su art. 11,2,1,4,2. parágrafo.

Mismo artículo, numeral 7 (dec. 4327 de 2005). Es función del despacho delSuperfinanciero el ejercer las funciones de naturaleza jurisdiccionalconferidas por la ley a la entidad.

Ley 1480, art. 57. Consumidor. La SFC ajustará su estructura para que el áreaencargada sea imparcial.

6.2. FUNCIONES DE LA SFC.

6.2.1. Funciones de la SFC.

(Decreto 2739 de 1991, decreto 663 de 1993 –EOSFA-, Decreto 4327 de 2005 yla ley 964/05)

(a) Funciones de aprobación u objeción para el funcionamiento.

Negociación de acciones, conversión de entidades, constitución deentidades, posesiones etc.

Vgr.

Aprobación de EFs de fin de ejercicio cuando la entidad está en una de lascausales indicadas en el decreto 089/2008;

Posesiones, iniciar el trámite dentro de los 45 días calendario siguientes.

Reglamentos de carteras colectivas y contratos de corresponsalía.

(b) Funciones respecto a la actividad de las entidades.

- Instruir a las vigiladas para el desarrollo de su actividad, fijar criteriostécnicos y jurídicos.

- La facultad de inspección se da en principio sobre vigilados. Pero existeneventos en que en desarrollo de la calidad de policía administrativa se visite ano vigilados para investigar temas que pueden comprometer la confianza delPúblico (Vgr. Investigaciones por captación masiva e ilegal de recursos delpúblico).

- La facultad de vigilar y monitorear se basa en la remisión periódica deinformación. Igualmente puede solicitar información específica y no operala reserva bancaria.

- Las instrucciones de la Superintendencia son preferentes respecto a otrasnormas que traten los mismos temas (y que sean del mismo rango). Lainstrucción es en temas financieros, contables y jurídicos. (CBJ, CBFyC).

(c) Facultades de prevención y sanción. La facultad sancionatoria es lamáxima expresión de la función de inspección, control y vigilancia.

(d) Facultad de atención de consultas o de solicitudes de conceptos. No sonactos administrativos salvo que así se indique. No tienen alcance instructivoque obligue a todos los vigilados o a la SFC en otros casos (25 CCA, NCBJ,P1,T4,C2,N.3.7.2).

(e) Atención de quejas.

(i) Hechos y relación de documentos.

(ii) La atiende una Delegatura según de lo que se trate la misma.

6.2.2. Otras Facultades. Facultades judiciales para:

(i). Las destinadas al reconocimiento de los presupuestos de ineficaciaprevistos en el Libro Segundo del Código de Comercio (sociedadescomerciales: formalidad en las decisiones, concreción del objeto social),cuya competencia se atribuyó a las superintendencias Bancaria, deSociedades y de Valores, según los términos del artículo 133 de la Ley 446 de1998.

(ii). Las dirigidas a la protección de los accionistas minoritarios de lassociedades que participen en el mercado público de valores, contempladasen el artículo 142 (L.446).

(iii) Para procesos ordinarios de consumidores financieros. Ley 1480/11, 57.

(Art. 24, CGP – L.1564: SFC conoce controversias relacionadasexclusivamente con la ejecución y cumplimiento de las obligacionescontractuales).

Acerca del autor:

César Augusto Rodríguez Martínez

Colombia, 1976.

Abogado de la Universidad del Rosario (1998), con especializaciones en Derecho Comercial de la Universidad Javeriana y en Legislación Financiera de la Universidad de los Andes. Fue becario de la Fundación Carolina, entidad que auspició su máster en España en Derecho de los Negocios en la Universidad Francisco de Vitoria y el Colegio de Abogados de Madrid. Ha hecho cursos en Operación Bursátil y Mercado de Capitales de Asobursátil, en Negociación Profesional del Colegio de Estudios Superiores de Administración – CESA y en Evaluación Financiera de Proyectos de la Universidad de la Sabana.

Durante su experiencia profesional de más de 15 años, ha estado vinculado al sector real, a oficinas de abogados y al Banco CorpBanca Colombia S.A. (antes Banco Santander), siendo su último cargo Secretario General y responsable de la Vicepresidencia jurídica de Banco CorpBanca y sus filiales en Colombia. Su experiencia se ha enfocado en temas de negocio financiero y fiduciario, tesorería, asuntos jurisdiccionales, Gobierno Corporativo, relaciones con autoridades, mercado de valores y Banca de Inversión. Ha sido miembro de distintas juntas directivas de los Grupos Santander y CorpBanca. Ha participado en comités gremiales auspiciados por la Asobancaria y el Autorregulador del Mercado de Valores – AMV para temas de Habeas Data y Educación Financiera. Actualmente es miembro de Tobar & Romero Abogados.

Es profesor de las especializaciones en Legislación Financiera y Negocios Internacionales de la Universidad de los Andes, y de la maestría en Derecho de la Empresa y de los Negocios de la Universidad de la Sabana. Es miembro del Colegio de Abogados Comercialistas, del cual ha sido editor de su boletín y miembro de su Junta Directiva.