iniciativa que reforma los artÍculos 2o. y 2o.-a de … · premium, diésel o casi cualquier otro...

TRANSCRIPT

INICIATIVA QUE REFORMA LOS ARTÍCULOS 2o. Y 2o.-A DE LA LEY DEL IMPUESTO ESPECIAL

SOBRE PRODUCCIÓN Y SERVICIOS, A CARGO DEL DIP. SANTIAGO TORREBLANCA ENGELL

(PAN)

El suscrito, integrante del Grupo Parlamentario del Partido Acción Nacional en la LXIII Legislatura de la Cámara

de Diputados del honorable Congreso de la Unión, en ejercicio de la facultad que me confiere el artículo 71

fracción II de la Constitución Política de los Estados Unidos Mexicanos, y 6, párrafo 1, fracción I, 77, párrafo 1° y

78 del Reglamento de la Cámara de Diputados, someto a la consideración de esta soberanía, la siguiente iniciativa

con proyecto de decreto por la que se reforman los artículos 2, fracción I, inciso D), numeral 1, subincisos a. b. y

c., 2, fracción I, inciso H), numeral 3 y 2-A fracciones I, II y III de la Ley del Impuesto Especial sobre Producción

y Servicios, al tenor de la siguiente

Exposición de Motivos

I. Antecedentes

La movilidad es el derecho de toda persona y de la colectividad a realizar el efectivo desplazamiento de individuos

y bienes para acceder mediante los diferentes modos de transporte reconocidos en la Ley de Movilidad del Distrito

Federal, a un sistema de movilidad que se ajuste a la jerarquía y principios que se establecen en este ordenamiento,

a fin de satisfacer sus necesidades y pleno desarrollo.1

El servicio particular de transporte es la actividad por virtud de la cual, las personas físicas o morales satisfacen sus

necesidades de transporte, de pasajeros o de carga, siempre que tengan como fin, el desarrollo de sus actividades

personales o el cumplimiento de su objeto social y en tanto no impliquen un fin lucrativo o de carácter comercial.2

Los usuarios de transporte automotor, encuentran lugar dentro de la pirámide de movilidad y que en sí constituyen

un padrón vehicular de más de 5.5 millones de vehículos, mismos que a su vez se erigen en una fuente de ingresos

para las finanzas del Gobierno de la Ciudad de México (GCDMX) a través del impuesto sobre la tenencia

vehicular, la verificación ambiental, entre otros.3

Para los traslados, los vehículos utilizan eminentemente combustibles para su funcionamiento, razón por la que es

conveniente definir a la gasolina, como el combustible líquido e incoloro sin plomo, que se puede obtener del

proceso de refinación del petróleo crudo al fraccionarse típicamente a temperaturas entre los 30° y los 225° Celsius

(en destilación fraccionada) o mediante procesos alternativos que pueden utilizar como insumo materias primas

que tuvieron su origen en el petróleo y que cumple con especificaciones para ser usado, directamente o mediante

mezclas, en motores de combustión interna.4

Por otro lado, se entiende por “gasolinazo” al desliz que tiene el precio de la gasolina, que hasta hace dos años se

llevaba a cabo de manera mensual, posteriormente anual y ahora nuevamente de manera mensual y desmesurada,

dañando seriamente la economía de las familias mexicanas.

La gasolina es el principal combustible utilizado para la circulación de vehículos motorizados en el país. Solamente

en la Ciudad de México, circulan diariamente más de 5 millones de vehículos.

Como es ampliamente conocido por todos, en la legislatura pasada se aprobaron diversas reformas estructurales,

dentro de las cuales se encontraba la tóxica reforma fiscal y la reforma energética que si bien en intención puede

ser positiva, leída al detalle permite una serie de abusos en contra del consumidor final, mismos que Acción

Nacional está decidido a combatir de fondo y acabar con ellos.

De acuerdo con información difundida por diversos medios de comunicación, con la aprobación de las diversas

reformas estructurales, especialmente la energética, el Gobierno Federal anunció en reiteradas ocasiones que

disminuiría el precio de la gasolina y se acabarían los llamados “gasolinazos”.

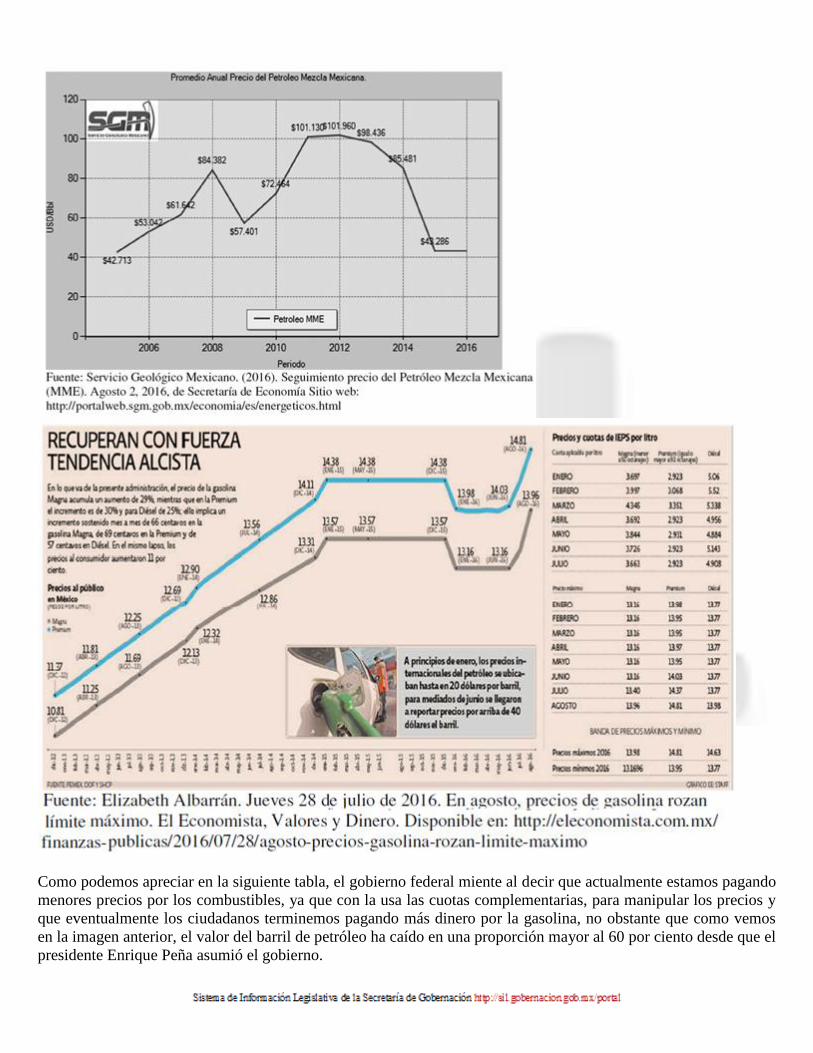

II. El precio del petróleo

El precio promedio del petróleo, el cual es la materia prima para la elaboración de gasolina sea tipo magna o

premium, diésel o casi cualquier otro combustible, de finales de 2012 ha mantenido una racha a la baja, lo cual

desafortunadamente no se ha reflejado ni en la baja de precio de los combustibles, ni mucho menos en el bolsillo

de los mexicanos, por lo menos de manera positiva.

Desde inicio del gobierno del Presidente Enrique Peña Nieto, al consumidor de gasolina, se le ha impactado de

manera muy negativa, incrementando los precios hasta en un 30 por ciento respecto al inicio del sexenio.

Vale destacar que otros indicadores que mostrarían responsabilidad social y económica, no han sido siquiera

tocados por el Gobierno Federal, como lo sería el precio del salario mínimo, el cual ha crecido menos de la tercera

parte de lo que ha incrementado el precio de los combustibles, lo cual indubitablemente impacta en el bolsillo de

los mexicanos.

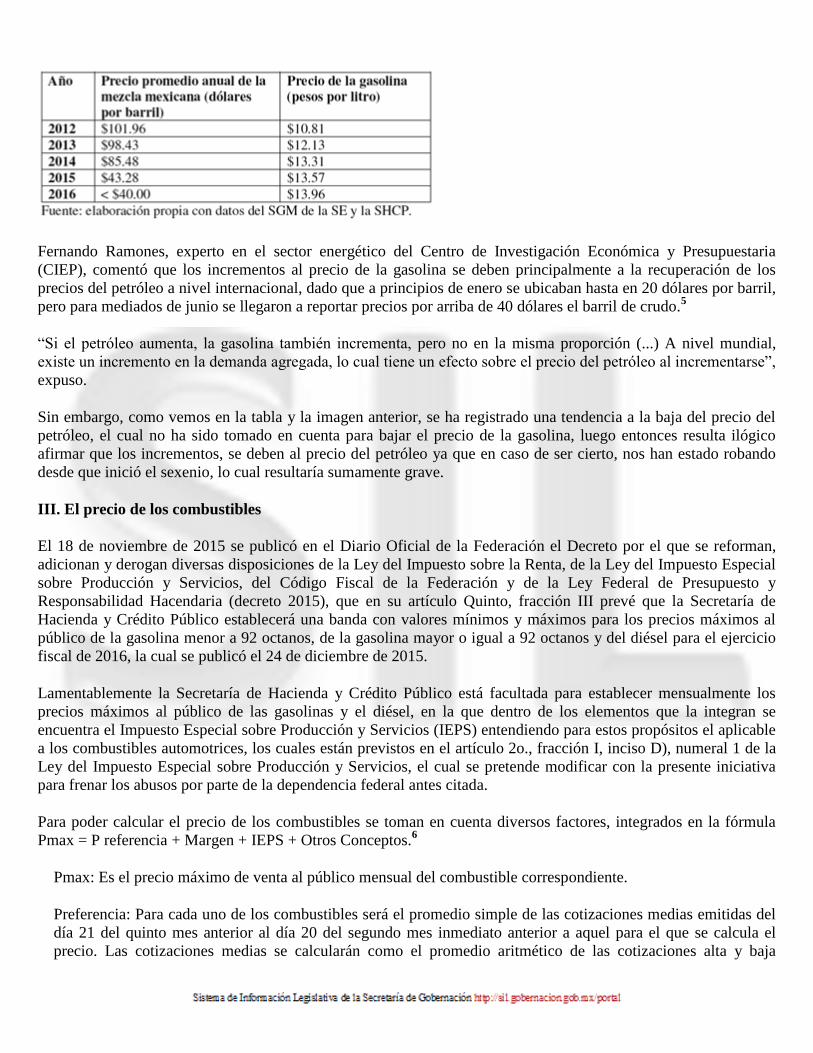

Como podemos apreciar en la siguiente tabla, el gobierno federal miente al decir que actualmente estamos pagando

menores precios por los combustibles, ya que con la usa las cuotas complementarias, para manipular los precios y

que eventualmente los ciudadanos terminemos pagando más dinero por la gasolina, no obstante que como vemos

en la imagen anterior, el valor del barril de petróleo ha caído en una proporción mayor al 60 por ciento desde que el

presidente Enrique Peña asumió el gobierno.

Fernando Ramones, experto en el sector energético del Centro de Investigación Económica y Presupuestaria

(CIEP), comentó que los incrementos al precio de la gasolina se deben principalmente a la recuperación de los

precios del petróleo a nivel internacional, dado que a principios de enero se ubicaban hasta en 20 dólares por barril,

pero para mediados de junio se llegaron a reportar precios por arriba de 40 dólares el barril de crudo.5

“Si el petróleo aumenta, la gasolina también incrementa, pero no en la misma proporción (...) A nivel mundial,

existe un incremento en la demanda agregada, lo cual tiene un efecto sobre el precio del petróleo al incrementarse”,

expuso.

Sin embargo, como vemos en la tabla y la imagen anterior, se ha registrado una tendencia a la baja del precio del

petróleo, el cual no ha sido tomado en cuenta para bajar el precio de la gasolina, luego entonces resulta ilógico

afirmar que los incrementos, se deben al precio del petróleo ya que en caso de ser cierto, nos han estado robando

desde que inició el sexenio, lo cual resultaría sumamente grave.

III. El precio de los combustibles

El 18 de noviembre de 2015 se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman,

adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial

sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y

Responsabilidad Hacendaria (decreto 2015), que en su artículo Quinto, fracción III prevé que la Secretaría de

Hacienda y Crédito Público establecerá una banda con valores mínimos y máximos para los precios máximos al

público de la gasolina menor a 92 octanos, de la gasolina mayor o igual a 92 octanos y del diésel para el ejercicio

fiscal de 2016, la cual se publicó el 24 de diciembre de 2015.

Lamentablemente la Secretaría de Hacienda y Crédito Público está facultada para establecer mensualmente los

precios máximos al público de las gasolinas y el diésel, en la que dentro de los elementos que la integran se

encuentra el Impuesto Especial sobre Producción y Servicios (IEPS) entendiendo para estos propósitos el aplicable

a los combustibles automotrices, los cuales están previstos en el artículo 2o., fracción I, inciso D), numeral 1 de la

Ley del Impuesto Especial sobre Producción y Servicios, el cual se pretende modificar con la presente iniciativa

para frenar los abusos por parte de la dependencia federal antes citada.

Para poder calcular el precio de los combustibles se toman en cuenta diversos factores, integrados en la fórmula

Pmax = P referencia + Margen + IEPS + Otros Conceptos.6

Pmax: Es el precio máximo de venta al público mensual del combustible correspondiente.

Preferencia: Para cada uno de los combustibles será el promedio simple de las cotizaciones medias emitidas del

día 21 del quinto mes anterior al día 20 del segundo mes inmediato anterior a aquel para el que se calcula el

precio. Las cotizaciones medias se calcularán como el promedio aritmético de las cotizaciones alta y baja

emitidas de cada día. En el caso de que en algún día no fuera emitida ya sea la cotización alta o la cotización

baja, la cotización que se haya emitido se considerará como la cotización media.

El precio de referencia para las gasolinas y el diésel que corresponda será el promedio de las cotizaciones

disponibles convertidas a pesos con el promedio para el mismo periodo del tipo de cambio de venta del dólar de

los Estados Unidos de América que publica el Banco de México en el Diario Oficial de la Federación.

Se considerarán las siguientes cotizaciones:

1. Gasolina menor a 92 octanos. El promedio de las cotizaciones medias del precio spot de la referencia para la

gasolina Unleaded 87, USGC, Houston, Waterborne, en US$/galón, publicada por Platts US MarketScan.

2. Gasolina mayor o igual a 92 octanos. El promedio de las cotizaciones medias del precio spot de la referencia

para la gasolina Unleaded 93, USGC, Houston, Waterborne, en US$/galón, publicada por Platts US MarketScan.

3. Diésel. El promedio de las cotizaciones medias del precio spot de la referencia para el diésel Ultra Low Sulfur

Diesel (ULSD), USGC, Houston, en US$/galón publicada por Platts US MarketScan.

El factor de conversión de galones a litros que se utilizará es de 0.26417287.

Margen: Es la suma de flete, merma, margen comercial, transporte, ajustes de calidad y costo de manejo

observados en 2015. Se emplea la que es específica a cada tipo de combustible (gasolina menor a 92 octanos,

gasolina mayor o igual a 92 octanos y diésel), y se estima con base en la información de Pemex enviada a la

SHCP para el cálculo de las tasas del impuesto especial sobre producción y servicios durante 2015.

El margen se actualizará mensualmente de manera proporcional conforme a la inflación esperada para 2016 de

acuerdo con los Criterios Generales de Política Económica para el ejercicio fiscal de 2016.

Se aclara que este margen no es un concepto regulatorio, ya que no se estará regulando la tarifa de ninguna

actividad de suministro. Se incluye este concepto para que el precio máximo al público de los combustibles

considere los costos actuales de las diversas actividades de suministro. Sin embargo, es posible que en la

determinación final de precios que realicen estaciones de servicio, pueda observarse un menor precio en la

medida en que se refuerce la competencia y la eficiencia en el sector.

IEPS: Cuotas del impuesto especial sobre producción y servicios establecidas en el artículo 2o., fracción I, inciso

D) de la Ley del Impuesto Especial sobre Producción y Servicios, incluyendo, en su caso, los estímulos fiscales

establecidos mediante el Decreto por el que se establecen estímulos fiscales en materia del impuesto especial

sobre producción y servicios aplicables a los combustibles que se indican, publicado el 24 de diciembre de 2015

en el Diario Oficial de la Federación.

Otros conceptos: Se incluirán las cuotas del impuesto especial sobre producción y servicios aplicable a los

combustibles fósiles establecidas en el artículo 2o., fracción I, inciso H) de la Ley del Impuesto Especial sobre

Producción y Servicios, las cuotas establecidas en el artículo 2o.A de dicha Ley, y el impuesto al valor agregado.

Adicionalmente, la Secretaría de Hacienda y Crédito Público tiene la facultad de aplicar las “cuotas

complementarias” para el precio de la gasolina y el diésel cuando sus precios máximos al público sean superiores

al valor máximo de la banda o inferiores al valor mínimo de la banda; dichas cuotas están contenidas para efectos

del cálculo final del precio de los combustibles, dentro del Impuesto Especial sobre Producción y Servicios,

sirviendo al gobierno federal como el mecanismo ideal para asaltar a los consumidores de combustible en cada ida

a cargar gasolina o diésel.7

Al inicio de 2015, se llevó a cabo una actualización del precio de la gasolina, lo cual de acuerdo con el gobierno

federal llevaría al fin de los gasolinazos.

No obstante lo anterior, en enero de 2016 se llevó a cabo otro incremento al precio de los combustibles, el cual de

acuerdo con el gobierno federal -a nivel mediático- sería único y anual, sin embargo, decidió aplicar de golpe en un

lapso de dos meses el tope de la banda de flotación antes mencionada, con lo cual una vez más el gobierno

mexicano del Presidente Enrique Peña Nieto trata de verle la cara y robar a los mexicanos a través de los dos

recientes “gasolinazos” aplicados en los meses de julio y agosto.

De acuerdo con información de la SHCP y de la Asociación Mexicana de Empresarios Gasolineros (Amegas), de

los $13.96 que producto del último desliz destina un usuario por litro de magna, $6.01 (44 por ciento) se van al

gobierno por los conceptos del Impuesto Especial sobre Producción y Servicios (IEPS) y del Impuesto al Valor

Agregado (IVA).

Al iniciar el año, el precio de la Gasolina Magna era de $13.16, ahora con la aplicación del gasolinazo de agosto,

será de $13.96 por litro, quedando únicamente dos centavos para llegar al tope de la banda de flotación.

En el caso de la Magna -el combustible que más consumen los mexicanos- ésta se incrementó 56 centavos respecto

del mes anterior, pero respecto del primer mes del año, sin embargo, los consumidores pagarán 80 centavos más

por cada litro. Es la segunda vez que sube.

Al iniciar el año, el precio de la Gasolina Premium era de $13.95, ahora con la aplicación del gasolinazo de agosto,

será de $14.81 por litro, con lo cual se llega al tope de la banda de flotación.

Destaca el hecho de que la Premium llegó al tope máximo que se estableció en la banda de precios de gasolina, con

14.81 pesos el litro, que significó 44 centavos más de lo que cuesta los tres días que restan del mes; pero si se

compara con lo que costaba en enero, el incremento es de 83 centavos más por cada litro. Ésta es la cuarta vez que

sube el precio de este combustible.

Al iniciar el año, el precio del Diésel era de $13.77, ahora con la aplicación del gasolinazo de agosto, será de

$13.98 por litro. Es notorio que en este tópico, el precio máximo fijado por la banda flotación es de $14.63, es

decir, en este combustible el gobierno federal puede encontrar aún una gran reserva de recursos.

Con respecto al Diésel, se pagarán 21 centavos más de lo que hoy se paga y será la primera vez que el precio de

este combustible sube en lo que va del año, pues desde enero se mantuvo en 13.77 pesos. En agosto costará 13.98

pesos el litro.

El incremento que atizó el gobierno federal para este mes, es el alza mayor de la que se tenga registro en 18 años,

en tan solo dos meses, llegó prácticamente al tope de la banda de flotación.

La Secretaría de Hacienda y Crédito Público expuso que si se compara con los precios que se registraron el año

pasado, se percibe un incremento de 3 por ciento para el caso de la Magna y la Premium; mientras que para el

Diésel será menor en 1.5 por ciento (hasta el momento, vale recordar que al diésel aún le pueden incrementar

bastante).

IV. Propuesta

El verdadero precio por litro de la gasolina magna es de $6.13, a lo cual debe sumarse $1.81 por concepto de gastos

de traslado y el margen de utilidad del concesionario, más $6.01 en la gasolina Premium, $5.41 en la gasolina

magna y $6.91 en el diésel por concepto de impuestos contemplados en la Ley del Impuesto Sobre Producción y

Servicios y en la Ley del Impuesto al Valor Agregado.8

De acuerdo con la Ley del Impuesto sobre Producción y Servicios, al valor de la gasolina de tipo magna, se le

aplica una tasa de $4.16 pesos por litro, mientras que al valor de la gasolina de tipo Premium, se le aplica una tasa

de $3.52 pesos por litro y al valor del diésel, se le aplica una tasa de $4.58 pesos por litro.9

Como podemos ver la carga tributaria al precio de los combustibles es enorme, y los diputados del Grupo

Parlamentario del Partido Acción Nacional en esta H. Cámara de Diputados no somos indiferentes ante las lascivas

cargas tributarias que tienen los ciudadanos, razón por la que hace unos meses presentamos las acciones que

emprenderemos para fortalecer la economía de las familias, con la finalidad de generar crecimiento y desarrollo

económico, dentro de las cuales se contempla disminuir en un 50 por ciento la tasa del Impuesto Especial sobre

Producción y Servicios al precio de las gasolinas.

Sin embargo, Acción Nacional, de ninguna manera se puede permitir ser irresponsable con la economía de nuestro

país, por ello, aunque proponemos disminuir la tasa del Impuesto Especial sobre Producción y Servicios, tenemos

contemplado que la disminución recaudatoria producto de la aprobación de esta iniciativa, pueda ser subsanada con

el aumento en los ingresos tributarios, los cuales sumaron 1 billón 397, mil millones de pesos entre enero y junio

del 2016, lo cual representa 15 por ciento más de lo programado, esto se debe a que la cultura contributiva está

tomando fuerza y las personas están pagando cada vez más sus impuestos.10

De acuerdo con el jefe del Servicio de Administración Tributaria (SAT), el gravamen por el que más se ha

recaudado es del Impuesto Sobre la Renta (ISR), y adelantó que durante junio se recaudaron 114 mil millones de

pesos, lo cual representa casi 58 por ciento de lo que la Ley de Ingresos estimó recaudar en todo el 2016 por este

concepto y se espera que la tendencia en los ingresos tributarios continúe al alza.

En virtud de lo anterior, no podemos más que felicitar al gobierno de la República por el alza en la recaudación

fiscal y junto con nuestro reconocimiento, proponemos que se libere al contribuyente de la inmensa carga fiscal

que significa pagar un elevado impuesto por el combustible, que en muchas ocasiones es fuente de empleo de los

ciudadanos.

Es por ello que proponemos la siguiente reducir en un 50 por ciento las cargas tributarias contenidas en la Ley del

Impuesto sobre Producción y Servicios, lo cual indudablemente impactará de manera positiva en el bolsillo de los

mexicanos, disminuyendo los precios de la siguiente manera:

Como podemos ver, mañosamente el gobierno federal ha elevado al tope los precios de los combustibles,

incrementando el valor por litro de cada uno de ellos y por tanto modificando la cuota complementaria para no

exceder el valor fijado en la “banda de flotación”.

En razón de lo anterior y en aras de propiciar mejores condiciones de vida para millones de familias, propongo que

se disminuyan al 50 por ciento todas las contribuciones que se tienen que pagar por mandato de la Ley del

Impuesto Especial sobre Producción y Servicios para eliminar la manga ancha que se le da a la Secretaría de

Hacienda y Crédito Público para modificar a su antojo el precio de los combustibles.

En ese tenor, la propuesta queda de la siguiente manera:

Por lo anteriormente expuesto y fundado, me sirvo someter a consideración del pleno de esta soberanía, la

siguiente iniciativa con proyecto de

Decreto

Único. Se reforman los artículos 2, fracción I, inciso D), numeral 1, subincisos a. b. y c., 2, fracción I, inciso

H), numeral 3 y 2-A fracciones I, II y III de la Ley del Impuesto Especial sobre Producción y Servicios

Artículo 2o. Al valor de los actos o actividades que a continuación se señalan, se aplicarán las tasas y cuotas

siguientes:

I. ...

A) a C) ...

D)...

1. Combustibles fósiles Cuota Unidad de medida.

a. Gasolina menor a 92 octanos 2.08 pesos por litro.

b. Gasolina mayor o igual a 92 octanos 1.76 pesos por litro.

c. Diésel 2.29 pesos por litro.

2. ...

E) a G) ...

H) ...

1. ...

2. ...

3. Gasolinas y gasavión 5.025 centavos por litro.

4. ...

5. Diesel .................. 6.70 centavos por litro.

6. a 10. ...

...

...

I)...

II. a III. ......

Artículo 2o.A. Sin perjuicio de lo dispuesto en el artículo 2o., fracción I, incisos D), y H), en la enajenación de

gasolinas y diésel en el territorio nacional, se aplicarán las cuotas siguientes:

I. Gasolina menor a 92 octanos 18.34 centavos por litro.

II. Gasolina mayor o igual a 92 octanos 22.375 centavos por litro.

III. Diésel 15.22 centavos por litro.

Tratándose de fracciones de las unidades de medida, la cuota se aplicará en la proporción en que corresponda a

dichas fracciones respecto de la unidad de medida.

Las cuotas establecidas en el presente artículo, se actualizarán anualmente y entrarán en vigor a partir del 1 de

enero de cada año, con el factor de actualización correspondiente al periodo comprendido desde el mes de

diciembre del penúltimo año hasta el mes de diciembre inmediato anterior a aquél por el cual se efectúa la

actualización, mismo que se obtendrá de conformidad con el artículo 17-A del Código Fiscal de la Federación. La

Secretaría de Hacienda y Crédito Público publicará el factor de actualización en el Diario Oficial de la Federación

durante el mes de diciembre de cada año.

Los contribuyentes trasladarán en el precio, a quien adquiera gasolinas o diésel, un monto equivalente al impuesto

establecido en este artículo, pero en ningún caso lo harán en forma expresa y por separado.

Las cuotas a que se refiere este artículo no computarán para el cálculo del impuesto al valor agregado. Los recursos

que se recauden en términos de este artículo, se destinarán a las entidades federativas, municipios y demarcaciones

territoriales, conforme a lo establecido en la Ley de Coordinación Fiscal.

Para los efectos de lo dispuesto en este artículo, en sustitución de las declaraciones informativas a que se refiere

esta Ley, los contribuyentes presentarán a más tardar el último día hábil de cada mes la información

correspondiente a los litros de las gasolinas y diésel enajenados por los que se haya causado el impuesto por cada

expendio autorizado o establecimiento del contribuyente, en cada una de las entidades federativas durante el mes

inmediato anterior; tratándose de enajenaciones a distribuidores de gasolinas y diésel, la información se presentará

de acuerdo a la entidad federativa en la que se ubique el punto de entrega convenido con cada distribuidor.

La Secretaría de Hacienda y Crédito Público hará la distribución que corresponda a las entidades federativas

durante los primeros diez días hábiles del mes inmediato posterior al mes en que los contribuyentes hayan

realizado el pago.

Transitorios

Primero. Publíquese en el Diario Oficial de la Federación.

Segundo. El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la

Federación.

Notas

1 Artículo 5 de la Ley de Movilidad del Distrito Federal.

2 Artículo 9, fracción LXXXIII de la Ley de Movilidad del Distrito Federal.

3 Artículo 6, fracción VI de la Ley de Movilidad del Distrito Federal.

4 Artículo 3, fracción IX, inciso a), numeral 1 de la Ley del Impuesto Especial sobre Producción y Servicios.

5 Elizabeth Albarrán. Jueves 28 de julio de 2016. En agosto, precios de gasolina rozan límite máximo. El Economista, Valores y Dinero.

6 Secretaría de Gobernación (Segob). (2016). Acuerdo por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del

impuesto especial sobre producción y servicios aplicables a las gasolinas y al diésel, así como los precios máximos de dichos

combustibles, aplicables en el mes de julio de 2016. Agosto 2, 2016, de Diario Oficial de la Federación (DOF) Sitio web:

http://www.dof.gob.mx/nota_detalle.php?codigo=5442883&fecha=29/06/2 016

7 Artículos 2o., fracción I, inciso D) y Quinto Transitorio fracción III de la Ley del Impuesto Especial sobre Producción y Servicios.

8 Secretaría de Gobernación (Segob). (2016). Acuerdo por el que se dan a conocer las cuotas complementarias y las cuotas definitivas del

impuesto especial sobre producción y servicios aplicables a las gasolinas y al diésel, así como los precios máximos de dichos

combustibles, aplicables en el mes de agosto de 2016. Agosto 19, 2016, de Diario Oficial de la Federación (DOF) Sitio web:

http://www.dof.gob.mx/nota_detalle.php?codigo=5446208&fecha=29/07/2 016&print=true

9 Artículo 2, fracción I, inciso D), numeral 1, subincisos a, b y c de la Ley del Impuesto Especial sobre Producción y Servicios.

10 Yael Córdoba. Jueves 28 de julio de 2016. Ingresos tributarios suman 15% más de lo programado. El Economista, Valores y Dinero, 6.

Dado en el salón de sesiones del Palacio Legislativo de San Lázaro, a 29 de septiembre de 2016.

Diputado Santiago Torreblanca Engell (rúbrica)