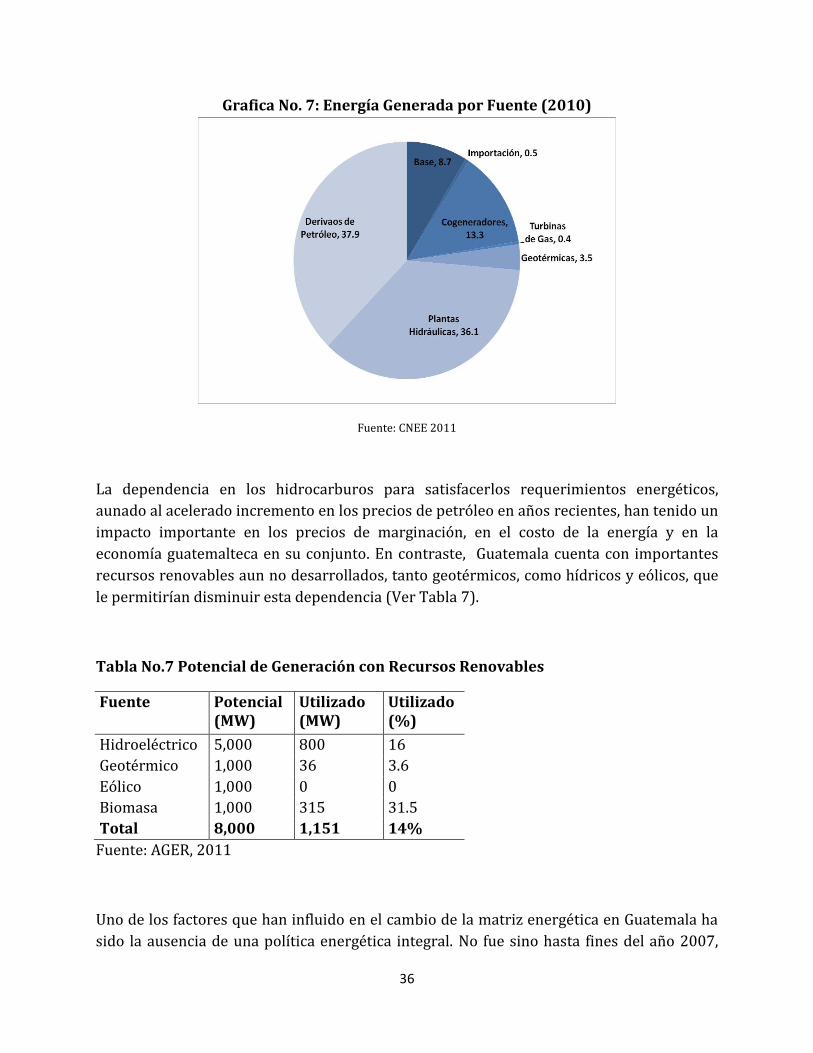

infraestructura en guatemala -...

TRANSCRIPT

1

CENTRO DE INVESTIGACIONES ECONÓMICAS NACIONALES

Infraestructura en Guatemala

Lineamientos de Política Económica, Social y de

Seguridad 2012-2020

Guatemala, junio 2011

Documento preparado por el Centro de Investigaciones Económicas Nacionales (CIEN). Su contenido

(información, metodología, procesos y procedimientos) está sujeto a los respectivos derechos de autor. Cualquier

reproducción del mismo, sea total o parcial, y sin importar el medio que se utilice para ello, requiere de la

autorización previa, expresa y por escrito de la Junta Directiva del CIEN. Este documento fue elaborado por

Yolanda Mayora de Gavidia con base en un trabajado realizado por Mario Cuevas para el BID y diagnósticos

recientes del Banco Mundial.

2

LISTADO DE SIGLAS Y ABREVIATURAS

APP Alianza Público-Privada GDM Metodología para el Diagnóstico del Crecimiento ANADIE Agencia Nacional para Alianzas para el Desarrollo de Infraestructura Económica ENCOVI Encuesta Nacional de Condiciones de Vida GDM GrowthDiagnosticsMethodology (Metodología para el Diagnóstico del Crecimiento) PIB Producto Interno Bruto CEPAL Comisión Económica para América Latina PMOIT Plan Multimodal de Obras de Infraestructura de Transporte RDC Railroad Development Corporation FVG Ferrovías Guatemala ANADIE Alianzas para el Desarrollo de Infraestructura Económica CONADIE Consejo Nacional para el Desarrollo de Infraestructura Económica AMG Área Metropolitana de Guatemala AMM Administrador del Mercado Mayorista CA Carreteras Centroamericanas CAAP Comités Administradores de Agua Potable CITO-180 Carretera Inter-Troncal de Occidente – 180 CNEE Comisión Nacional de Energía Eléctrica COCATRAM Comisión Centroamericana de Transporte Marítimo CONAGUA Comisión Nacional de Agua COVIAL Unidad Ejecutora de Conservación Vial CPN Comisión Portuaria Nacional DEOCSA Distribuidora Eléctrica de Occidente DEORSA Distribuidora Eléctrica de Oriente DGAC Dirección General de Aeronáutica Civil DGC Dirección General de Caminos EEGSA Empresa Eléctrica de Guatemala EMAPET Empresa Municipal de Agua de Peten EMAX Empresa Municipal de Agua de Quetzaltenango EMPAGUA Empresa Municipal de Agua de Guatemala EMT Empresa Municipal de Transporte ETCEE Empresa de Transporte y Control de Energía Eléctrica FAA Federal AdministrationAviation FTN Franja Transversal del Norte GUATEL Empresa Guatemalteca de Telecomunicaciones IED INDE Instituto Nacional de Electrificación INE Instituto Nacional de Estadísticas

3

INFOM Instituto Nacional de Fomento Municipal MAGA Ministerio de Agricultura, Ganadería y Alimentación MARN Ministerio de Ambiente y Recursos Naturales MCIV Ministerio de Comunicaciones, Infraestructura y Vivienda MEM Ministerio de Energía y Minas MINECO Ministerio de Economía MTBE PER Plan de Electrificación Rural PRONACOM Programa Nacional de Competitividad PPA acuerdos de compra de energía a largo plazo PPMN Política Portuaria Marítima Nacional PQP Puerto Quetzal Power RD Rutas Departamentales RN Rutas Nacionales SAT Superintendencia de Administración Tributaria SEGEPLAN Secretaria General de Planificación y Programación de la Presidencia SIEPAC Sistema de Interconexión Eléctrica para América Central TRT Tropical Radio and Telegraph Company UCD Unidad de Concesiones y Desincorporaciones UNEPAR Unidad Ejecutora de Acueductos y Alcantarillados Rurales

4

Contenidos 1. Introducción .............................................................................................................................................. 6

2 Contexto General de la Economía Guatemalteca ................................................................................. 8

2.1 Antecedentes ................................................................................................................................ 8

2.2 Diagnóstico.................................................................................................................................... 8

2.3 Marco conceptual ....................................................................................................................... 10

2.4 Retos del crecimiento económico............................................................................................... 11

3 La infraestructura como pilar de desarrollo ....................................................................................... 13

3.1 Estado General de la Infraestructura en Guatemala .................................................................. 13

3.2 Fallas de Mercado en el Sector Infraestructura .......................................................................... 17

4 Diagnostico por sector ........................................................................................................................ 20

4.1 Infraestructura y Servicios de Transporte ................................................................................... 20

4.1.1 Estructura, Marco Institucional y Regulatorio .................................................................... 21

4.1.2 Calidad de la Infraestructura de Transporte ....................................................................... 23

4.1.3. Calidad de los Servicios de Transporte ............................................................................... 26

4.1.4. Necesidades de Inversión en el Sector ............................................................................... 27

4.1.5. Participación Privada en el Sector....................................................................................... 27

4.1.6. Consideraciones Finales sobre la Agenda Actual de Políticas ............................................. 28

4.2. Electricidad .................................................................................................................................. 31

4.2.1 Estructura de Mercado, Marco Institucional y Regulatorio ................................................ 31

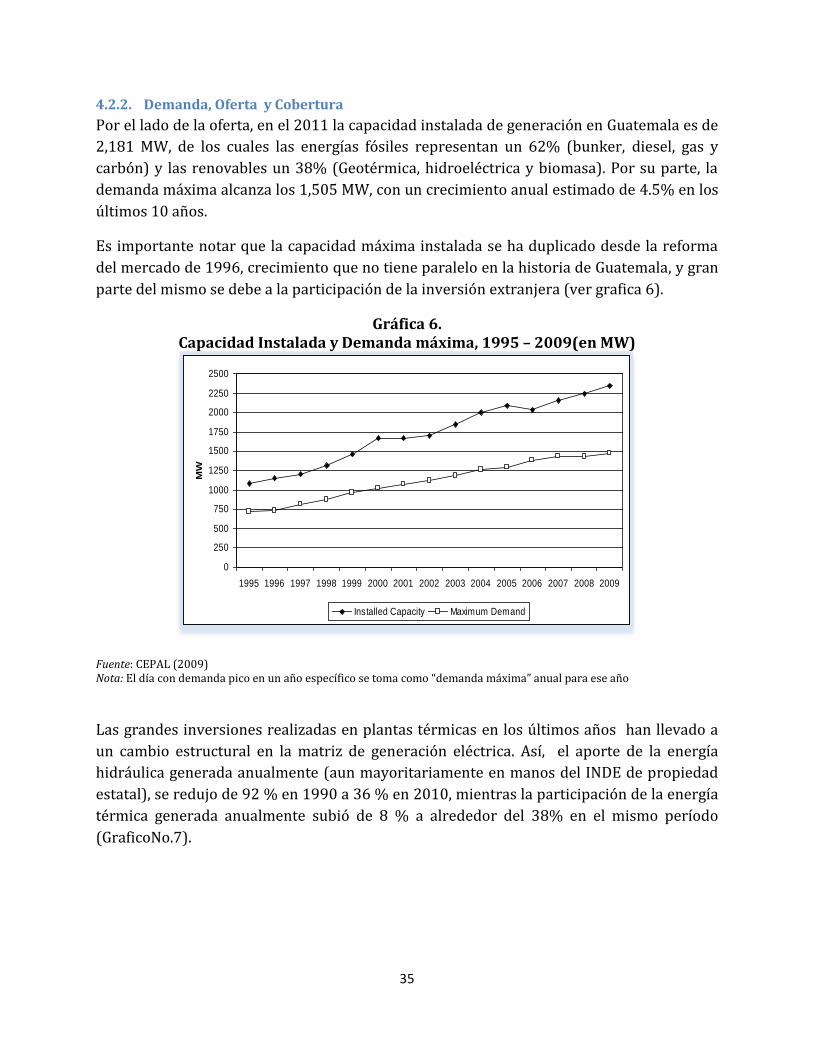

4.2.2. Demanda, Oferta y Cobertura ............................................................................................ 35

4.3. Agua y saneamiento .................................................................................................................... 38

4.3.1 Marco Legal e Institucional ................................................................................................. 38

4.3.2. Proveedores del Servicio ..................................................................................................... 40

4.3.3. Demanda y Cobertura ......................................................................................................... 40

4.3.4. Consideraciones sobre el marco institucional y las políticas .............................................. 42

5. Conclusiones ....................................................................................................................................... 45

6. Propuesta de Lineamientos de Política ............................................................................................... 47

6.1 Desafíos en el sector de Infraestructura ..................................................................................... 47

6.2 Transporte y Logística ................................................................................................................. 47

5

6.2.1 Impulsar un enfoque integral de las políticas de infraestructura, Transporte y Logística: 48

6.2.2 Modernizar el marco regulatorio e institucional que rige al sector, para fomentar

competencia y eficiencia en la prestación de servicios de infraestructura ........................................ 48

6.2.3 Incrementar la participación del sector privado en el sector, buscando una eficiente

provisión de servicios y asegurar el financiamiento necesario para la ampliación y modernización

de la infraestructura en el país. .......................................................................................................... 49

6.2.4 Asegurar la sostenibilidad de los proyectos de infraestructura ......................................... 50

6.2.5 Priorización de Inversiones ................................................................................................. 50

6.3 Sector Electricidad ...................................................................................................................... 51

6.3.1 Asegurar el incremento de inversiones en el sector, para satisfacer de forma eficiente las

necesidades de la creciente demanda: ............................................................................................... 52

6.3.2 Diversificar la matriz energética para asegurar la sostenibilidad ambiental, aprovechar el

potencial de recursos renovables, disminuir la dependencia de recursos fósiles y precios

competitivos. ...................................................................................................................................... 53

6.3.3 Impulsar la interconexión eléctrica de Guatemala con la región para ampliar la oferta y

propiciar inversiones con visión regional. ........................................................................................... 54

6.3.4 Aumentar la cobertura de los servicios de electricidad a las áreas rurales y asegurar su

acceso a los sectores menos favorecidos ........................................................................................... 54

6.3.5 Promover la eficiencia energética....................................................................................... 55

6.4 Agua y Saneamiento ................................................................................................................... 55

6.4.1 Promover un marco legal y regulatorio, que promueva la eficiente prestación de los

servicios y gobernabilidad del sector .................................................................................................. 56

6.4.2 Incrementar los recursos destinados a inversión en el sector y racionalizar los existentes

para lograr un aumento de cobertura, especialmente en las áreas rurales. ...................................... 56

6.4.3 Promover una cultura de racionalización del uso el agua .................................................. 57

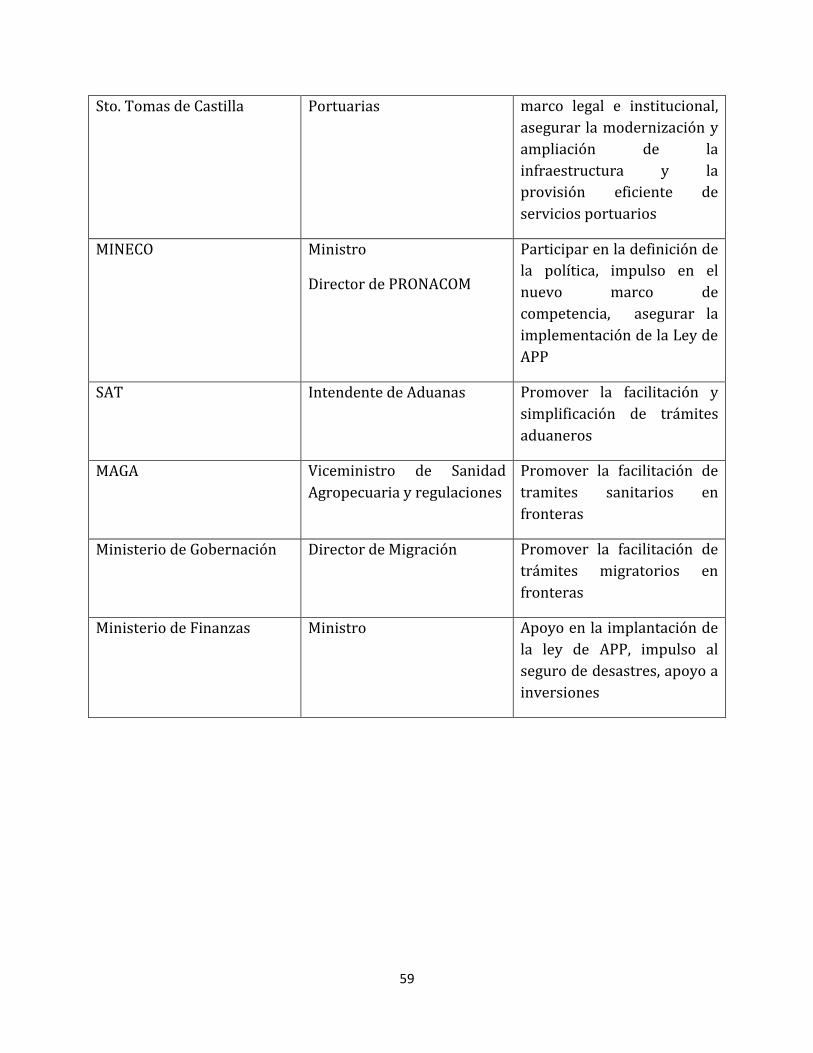

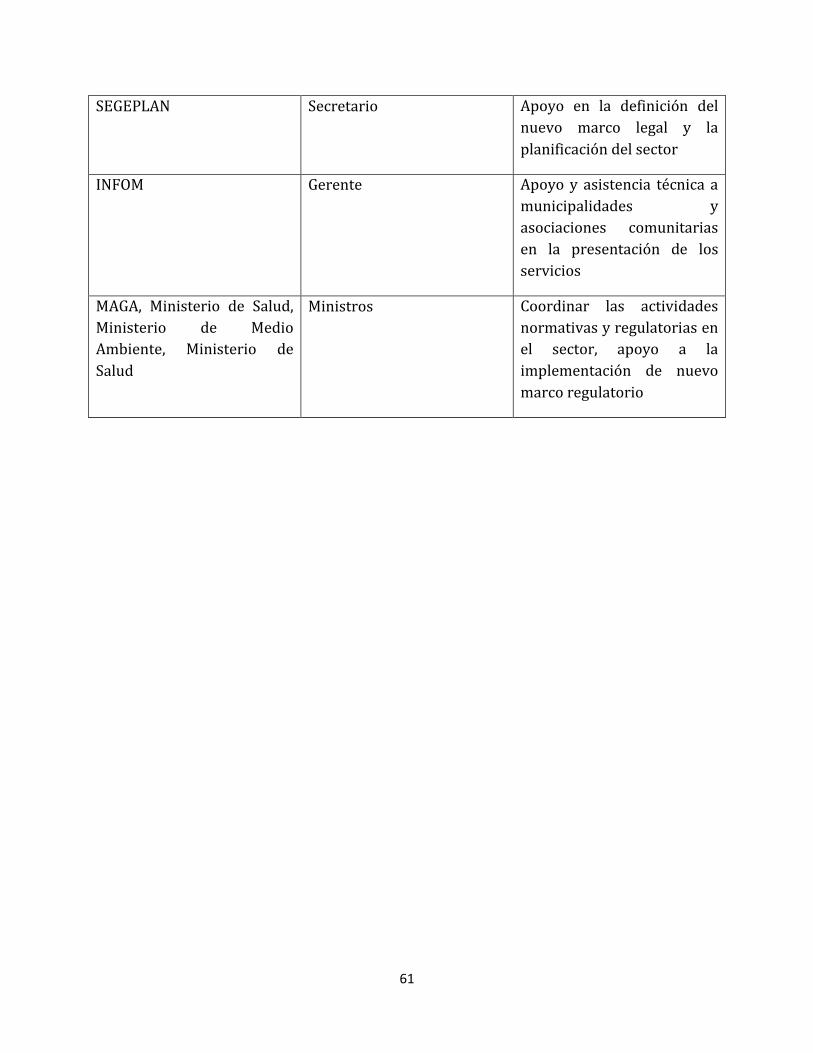

7 Puestos Claves ..................................................................................................................................... 58

Bibliografía .................................................................................................................................................. 62

6

1. Introducción Desde principios de la década de los 90’s, y con cada nueva administración pública que se

elige, el CIEN ha implementado el proyecto de lineamientos de política económica y social.

Estos proyectos han correspondido, no por azar, con los distintos períodos presidenciales,

ante el reto del desarrollo de nuestro país. El objetivo de cada uno ha sido hacer

propuestas de política pública coherentes y consistentes, en distintas áreas económicas,

sociales y de seguridad ciudadana, que permitan a los distintos funcionarios públicos

focalizar sus esfuerzos en acciones que se traduzcan en mejoras sensibles de la calidad de

vida de todos los guatemaltecos. Este documento es parte del proyecto “Lineamientos de

Política Económica, Social y de Seguridad 2012-2020”.

El propósito principal de este documento es analizar la situación general de la

infraestructura de transporte, electricidad y agua potable, y delinear lineamientos de

política pública con el objetivo de convertir a estos sectores de infraestructura en pilar del

desarrollo económico y social, pues es innegable el importante efecto que los mismos

tienen sobre la productividad y la eficiencia del sector productivo, y sobre la conectividad y

mejoramiento de calidad de vida de la población, elementos que se convierten en

esenciales para detonar el desarrollo regional, la integración nacional e internacional.

En términos generales, los lineamientos de la política pública hacia el desarrollo de la

infraestructura deben orientarse a proveer bienes complementarios para la acumulación

del capital físico y a realizar reformas que tiendan a elevar la rentabilidad del capital dentro

del país, la modernización de la infraestructura existente, el incremento de cobertura de

servicios básicos y la provisión eficiente de los mismos. En este contexto, y ante el estrecho

margen fiscal del gobierno nacional, es necesario ofrecer condiciones propicias y señales

claras para que la inversión privada participe en el sector y se encamine hacia proyectos

de alto valor agregado.

Con base a información contenida en estudios recientes (BID, CEPAL, BM, entre otros), así

como información recolectada a través de entrevistas y consultas con empresarios, gremiales y

funcionarios de instituciones responsables de la temática, el presente documento presenta un

diagnostico general y recomendaciones organizadas en cinco partes. La primera de ellas,

ofrece un marco conceptual general de la problemática de crecimiento de Guatemala,

ubicando la importancia de la infraestructura en el contexto de la productividad total de los

factores. En la segunda se presenta un panorama específico de la situación de la

infraestructura del país, su rol en el desarrollo nacional y un análisis de las fallas de

mercado existentes que afectan su desempeño.

Las tercera y cuarta partes, presentan un diagnóstico del estado de la infraestructura en

Guatemala enfocada en algunos sectores considerados prioritarios por su impacto sobre el

7

desarrollo económico y social del país (electricidad, carreteras, puertos, aeropuertos y

agua y saneamiento).

Finalmente, luego de las conclusiones respectivas, se desarrollan recomendaciones sobre

lineamientos de política en cada uno de los subsectores de infraestructura abordados y se

describen los puestos claves de instituciones involucradas en la implementación de las

políticas en cada uno de los sectores estudiados.

8

2 Contexto General de la Economía Guatemalteca

2.1 Antecedentes

Durante las últimas dos décadas, el crecimiento de Guatemala se puede considerar como

modesto. El Producto Interno Bruto –PIB- apenas ha logrado mantener una trayectoria de

crecimiento de aproximadamente 3%, escasamente por arriba de la tasa de crecimiento de

la población de 2.6% y muy vulnerable a las condiciones externas del país. A este ritmo de

crecimiento económico, el país duplicaría sus ingresos en más de 20 años, mientras otros

países en desarrollo lo están haciendo en menos de una década. Sin embargo, y todavía

más importante, cuando se compara este crecimiento con las tasas de pobreza y otras

necesidades sociales, el mismo resulta insuficiente.

Los Lineamientos de Política Económica, Social y de Seguridad 2012-2021 proponen, en el

Área Económica, como objetivo principal “mejorar el crecimiento económico”. El mismo se

presenta tomando en cuenta los principales factores del crecimiento: 1) inversión en

capital físico; 2) mano de obra; 3) capital humano; 4) y, productividad total de los factores.

Asimismo, es importante resaltar que este crecimiento económico debe ser sostenible o,

dicho de otra manera, por lograr mejores tasas de crecimiento en el corto plazo no debe

comprometerse la estabilidad macroeconómica.

A continuación se presenta un breve diagnóstico y un marco conceptual en lo que se basa la

investigación realizada en el Área Económica.

2.2 Diagnóstico

Uno de los principales retos que afronta Guatemala consiste en elevar la productividad del

guatemalteco para ayudar a solucionar los problemas de pobreza y subdesarrollo. Si bien,

es importante contar con una política social que permita el rol subsidiario del Estado para

grupos vulnerables, es necesario crear las condiciones para generar riqueza en el país. Por

ello, los lineamientos de política económica en el ámbito macroeconómico están orientados

a alcanzar y superar el crecimiento potencial del país. El diagnóstico realizado por el CIEN

inicia por reconocer las principales limitaciones al crecimiento económico y realiza un

análisis de los resultados observados en las últimas décadas.

En términos generales, en los últimos 20 años el nivel de producción per cápita del país no

ha despegado. Al compararlo con otros países y regiones geográficas, Guatemala no ha

crecido de forma significativa y la producción per cápita se encuentra por debajo de la

media de crecimiento de América Latina. Incluso se ha visto superada por países que tenían

condiciones similares a las del país, como lo fue Malasia antes de 1970 y la República de

Corea en 1960.

Gráfica 1. Comparación de crecimiento económico entre distintos países y regiones

(porcentajes).

9

Fuente: elaboración propia en base a información del Banco Mundial (2010)

Históricamente la tasa del crecimiento económico de Guatemala ha sido modesta y esto

explica porque la economía guatemalteca se ha estancado comparada con otras economías

similares. Una parte de este crecimiento se explica por una mayor cantidad de trabajadores

o de inversión; en ambos casos, elevando la capacidad productiva en el país. Otra fuente de

crecimiento es la acumulación de capital humano de los trabajadores guatemaltecos para

que sean más capaces de producir, sin alterar la cantidad de inversión ni de empleo en el

país. La última fuente de crecimiento económico se llama productividad total de los

factores (PTF) y proviene de ser capaces de potencializar la capacidad productiva del país

sin modificar la cantidad de empleo, inversión o educación en el país.

Al desagregar el crecimiento económico de Guatemala, según los factores descritos

anteriormente, se distinguen los siguientes resultados (CIEN, 2010):

La contribución del capital (inversión en bienes físicos) es la más importante en el país y ha

explicado más de un 50% del crecimiento económico en los últimos 60 años de historia.

El capital humano es una variable relevante al crecimiento económico. Al omitir esta

variable, se sobreestima la contribución del empleo o de la productividad al crecimiento

económico.

La productividad de los factores o productividad del país ha mostrado una contribución al

crecimiento cercano a cero. Los mayores incrementos de la productividad total de los

factores (PTF) se dieron en la década anterior al terremoto de 1976.

10

A partir de este análisis, existen cuatro preocupaciones sobre el crecimiento económico de

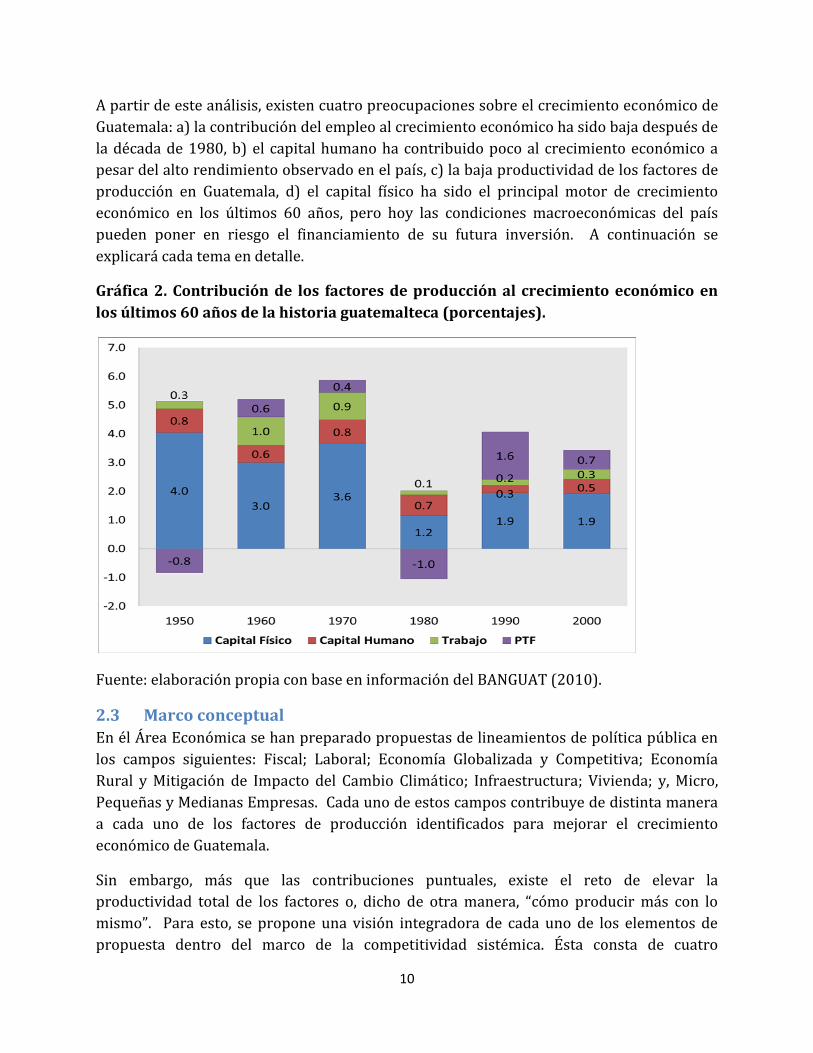

Guatemala: a) la contribución del empleo al crecimiento económico ha sido baja después de

la década de 1980, b) el capital humano ha contribuido poco al crecimiento económico a

pesar del alto rendimiento observado en el país, c) la baja productividad de los factores de

producción en Guatemala, d) el capital físico ha sido el principal motor de crecimiento

económico en los últimos 60 años, pero hoy las condiciones macroeconómicas del país

pueden poner en riesgo el financiamiento de su futura inversión. A continuación se

explicará cada tema en detalle.

Gráfica 2. Contribución de los factores de producción al crecimiento económico en

los últimos 60 años de la historia guatemalteca (porcentajes).

Fuente: elaboración propia con base en información del BANGUAT (2010).

2.3 Marco conceptual

En él Área Económica se han preparado propuestas de lineamientos de política pública en

los campos siguientes: Fiscal; Laboral; Economía Globalizada y Competitiva; Economía

Rural y Mitigación de Impacto del Cambio Climático; Infraestructura; Vivienda; y, Micro,

Pequeñas y Medianas Empresas. Cada uno de estos campos contribuye de distinta manera

a cada uno de los factores de producción identificados para mejorar el crecimiento

económico de Guatemala.

Sin embargo, más que las contribuciones puntuales, existe el reto de elevar la

productividad total de los factores o, dicho de otra manera, “cómo producir más con lo

mismo”. Para esto, se propone una visión integradora de cada uno de los elementos de

propuesta dentro del marco de la competitividad sistémica. Ésta consta de cuatro

11

dimensiones: a)meta b)macro c)meso y d)micro, las cuales se describen en la siguiente

gráfica (Política de Comercio Exterior, 2002).

Gráfica 3. Esquema de Competitividad Sistémica

Fuente: Esser,K / W. Hillebrand / D. Messner / J. Meyer-Stamer (1994)

El nivel Meta se refiere al conjunto de valoraciones de la sociedad acerca de la importancia

de la competitividad –conciencia colectiva-; el nivel Macro envuelve las políticas que dan

forma a las “condiciones generales” de la economía –leyes y variables macroeconómicas-; el

nivel Meso, es el espacio en el cual se desarrolla el marco institucional donde colaboran el

Estado y la sociedad en la construcción de un adecuado marco institucional; y, el nivel

Micro, donde las empresas buscan la eficiencia y la cooperación entre ellas.

2.4 Retos del crecimiento económico

Para generar un cambio significativo, que permita a Guatemala retomar las sendas de

crecimiento económico, es necesario discutir los siguientes puntos:

Generar las condiciones para elevar la productividad en Guatemala de forma general

y sostenida. En la historia, los períodos con mayor nivel de productividad en el país

van, en su mayoría, de la mano de condiciones internacionales favorables, como

12

altos precios de los bienes de exportación del país. El reto a plantear en los

lineamientos de política económica es generar un impulso en la productividad desde

los fundamentos de la economía del país para que sea sostenible y

generacionalmente transferible.

Sentar las bases de largo plazo para elevar el nivel de capital humano de la

población. Para esto, es importante invertir en el capital humano como una política

que busque captar los retornos que existen en el mercado para que las familias

guatemaltecas puedan beneficiarse. Para ello, el reto principal es reducir las

barreras de entrada al acceso de educación de calidad y financiarlas de forma

sostenible.

Crear las condiciones para elevar el empleo en el corto plazo y elevar el crecimiento

económico por medio de esta vía. Es importante crear políticas que permitan

ampliar los mercados laborales formales, para impulsar el crecimiento económico

por parte del sector laboral. Para esto, es importante contar con un marco

consistente entre la atracción de inversión nacional e internacional de alto impacto

económico en el país.

Propiciar un ambiente macroeconómico estable para sostener el endeudamiento en

bienes de inversión. Actualmente el mayor riesgo es una contracción en las tasa de

inversión, ante la caída en el ahorro privado y la expansión de la deuda pública. Este

efecto ha generado una presión sobre el déficit fiscal y la cuenta corriente. Si no se

sientan las bases para que el sector privado ahorre y el gobierno modere su gasto,

entonces estamos ante las puertas de un desbalance macroeconómico que puede

ajustarse mediante una contracción en la inversión, lo cual presionará el

crecimiento económico hacia la baja.

13

3 La infraestructura como pilar de desarrollo

3.1 Estado General de la Infraestructura en Guatemala

El papel de la infraestructura en la sociedad es proporcionar los servicios básicos para que

los ciudadanos y empresas puedan desarrollar sus actividades. Entre los servicios básicos

se encuentran la oferta de energía eléctrica y telecomunicaciones, la provisión de agua

potable por tubería, alcantarillado y riego, los servicios de transporte que incluyen

infraestructura de carreteras, ferrovías, aeropuertos y puertos.

La cantidad y calidad de la infraestructura de un país condiciona el desarrollo económico y

social, y, en términos generales, la disponibilidad de una infraestructura eficiente es acorde

con el desarrollo económico de los países. Estudios del Banco Mundial han demostrado

que el aumento de la infraestructura y el crecimiento de la producción nacional, están

fuertemente relacionados: un incremento de 1% en el capital de infraestructura se asocia

con un crecimiento del Producto Interno Bruto (PIB) del 1%1. No se sabe si la relación

causal corre de infraestructura a desarrollo o de desarrollo a infraestructura.

Probablemente existe una influencia recíproca: una infraestructura de buena calidad

propicia las condiciones para que la economía de un país crezca, y, en sentido inverso, un

país desarrollado tiene la capacidad financiera adecuada para desarrollar una mejor

infraestructura. Sin embargo, es importante subrayar que la infraestructura no es el único

factor que influye en el desarrollo de un país, pues existen otros elementos con los que se

debe interactuar, como el nivel de educación de la población, mercados eficientes, recursos

naturales, instituciones dinámicas, etc., que afectan el progreso económico. De cualquier

forma, la infraestructura es un factor de desarrollo económico de primer orden y nadie

duda que la carencia de ella pueda ser un freno en el crecimiento y desarrollo económico y

social.

Después de sucesivas olas de reforma durante la década de los noventa, el Estado de

Guatemala comenzó a promover la participación del sector privado en infraestructura e

inició la modernización del marco regulatorio para dicho sector. Las reformas

implementadas durante los noventas incluyeron la descentralización, desregulación y

apertura del sector eléctrico, las telecomunicaciones y el sector aéreo, la concesión de la

operación de los ferrocarriles y un contrato de gestión de los servicios de correos, además

de acciones adicionales para la liberalización de la inversión extranjera, entre otras

medidas de reforma estructural. Estas reformas tuvieron un fuerte impacto sobre la

economía de Guatemala y sobre la infraestructura en particular, pero aún quedan

importantes medidas por realizarse que vendrían a complementar los procesos

previamente iniciados.

1 World Development Report: Infrastructure for Development, Banco Mundial, 1994.

14

Según la Metodología para el Diagnóstico del Crecimiento (GDM)2 Guatemala podría

describirse como un caso de crecimiento lento debido a una mezcla de factores adversos,

entre los que históricamente se cuentan un pobre desempeño en la evolución de la

productividad, al igual que una lenta acumulación de capital físico y humano.

Particularmente, en el contexto del GDM cabe subrayar que los retornos sociales a la

inversión en capital físico (ajustados por riesgo) de hecho son elevados en Guatemala, pero

los retornos privados se ven mermados debido a las dificultades causadas por el clima de

inversión y la escasez de bienes complementarios a la inversión física—como

determinados tipos de capital humano e institucional.3

Debe señalarse que la acumulación de capital físico en Guatemala ha sido lenta, con

promedios históricos de inversión agregada inferiores al resto de Latinoamérica4.

Asimismo, el conflicto armado incidió sobre la tasa de inversión en el país, pues durante los

ochentas, conforme se agravaba el conflicto, los niveles de inversión agregada declinaron5.

A partir de la firma de los Acuerdos de Paz en 1996 se han realizado importantes esfuerzos

para incrementar la disponibilidad de infraestructura básica en el país. Sin embargo, los

indicadores de infraestructura básica de Guatemala son aún adversos en relación con los

promedios de países en categorías de desarrollo económico comparable (ver Cuadro 1).6

2 Inicialmente propuesta por Hausmann, Rodrik y Velasco (2004).

3Para más información, referirse a Artana, Auguste y Cuevas (2007).

4 Aproximadamente 13% del PIB en Guatemala, en comparación con niveles típicos por encima del 20% en

Latinoamérica. 5 La formación privada de capital bruto alcanzó un mínimo de 7% del PIB durante los peores años del conflicto, a

principios de la década de los ochentas. 6 De acuerdo al "ranking" del Foro Económico Mundial (WEF) Guatemala se encuentra en la posición 74 por el

desarrollo de Infraestructura tanto de transportes como de comunicaciones.

15

Cuadro 1. Guatemala. Disponibilidad y Calidad de la Infraestructura Básica

Guatemala

Promedio mundial de países de ingreso medio bajo

Promedio países de ALC Reciente** WDI*

Infraestructura Vial

Carreteras Pavimentadas km/1000h 0.47 0.47 1.4 1.6

Carreteras Totales km/1000h 1.12 1.14 2.6 5.8 Puertos y Transporte Marítimo

Tráfico de Contenedores TEUs/1000h 60.9 27.4 26.4 Transporte Aéreo y Aeropuertos

Pasajeros Transportados por 1000h 134.6 130.7 183.7

Carga Aérea millón Ton/km 4203 11601

Sector Eléctrico

Consumo Per Cápita kWh 361 1374 1667

Acceso a la Electricidad % población 85.1 77.46 90*** Sector Agua y Saneamiento**** Agua Potable Segura % población 95 80 91 Saneamiento Adecuado % población 86 50 77

Fuentes: *WorldDevelopmentIndicators (WDI) del Banco Mundial para el último año disponible. **Datos de instituciones nacionales para 2006. ***World Energy Outlook 2006, cifracorrespondiente a 2005. **** OMS y United Nations Children’s Fund – UNICEF (2006): “Meeting the MDG drinking water and sanitation target: the urban and rural challenge of the decade”, WHO Press, Geneva. Los datos corresponden al año 2004.

En general, puede concluirse que el ritmo de acumulación de capital físico, ya sea por

fuentes públicas o privadas, hasta el momento ha sido insuficiente para apoyar los ritmos

de crecimiento necesarios para reducir significativamente la pobreza en el país.

Como resultado de la relativa escasez de capital físico—incluyendo infraestructura—la

rentabilidad anual de la inversión agregada realizada por el sector privado alcanza niveles

promedio de 28% a 30% en términos reales. Sin embargo, debe señalarse que los retornos

sociales de la inversión han variado según el ritmo económico del país, pues estos fueron

excepcionalmente elevados en los sesentas y setentas. Los retornos a la inversión

colapsaron durante los ochentas y, finalmente, se recuperaron durante la década de los

noventas, después de los Acuerdos de Paz. Esto lleva a concluir que la inversión en capital

16

físico es altamente rentable desde el punto de vista de la sociedad guatemalteca y que su

dinamismo depende fuertemente del entorno de negocios en el país7.

De la anterior discusión se deduce que la infraestructura es uno de los pilares del

crecimiento económico en Guatemala. Como ha sido diagnosticado, siguiendo la GDM, el

país enfrenta múltiples barreras que, conjuntamente, han desembocado en un pobre

desempeño económico. De particular interés para el sector de la infraestructura es que los

inversionistas no ven hoy en Guatemala suficientes oportunidades para invertir, al menos

no para invertir recursos en el orden de magnitud requerido para inducir una substancial

aceleración del crecimiento económico y una palpable reducción en los índices de pobreza.

En vista de lo anterior, la política pública hacia el desarrollo de la infraestructura básica

debe orientarse a proveer bienes complementarios para la acumulación del capital físico y

a realizar reformas que tiendan a elevar la rentabilidad del capital dedicado a inversiones

en infraestructura dentro del país.

Finalmente, un factor importante que debe considerarse especialmente sobre el estado

actual de la infraestructura en Guatemala es el efecto de las adversidades climáticas -

Huracán Mitch 1998, Tormenta Stan 2005, la erupción del Volcán Pacaya y la Tormenta

Agatha 2010. Lo anterior, además de haber impactado en la escasa y frágil infraestructura

existente, ha afectado directamente el marco macroeconómico8 y la producción nacional

(ver Cuadro 2). Según la CEPAL (2010), el impacto total de la tormenta Ágata representara

el 2.6% del PIB, las perdidas significaran 1% del PIB y el déficit del 3.1% del PIB.

En los últimos años, las amenazas recurrentes y vulnerabilidades acumuladas se deben a

una combinación de factores, entre ellos el patrón de crecimiento demográfico combinado

con un patrón de asentamiento sin normativa de ordenamiento territorial municipal, una

economía poco diversificada así como una pobreza concentrada y desigual. Un incompleto

marco de regulaciones en cuanto a la calidad de las construcciones y de los procesos de

contratación combinado con una vulnerabilidad ambiental creciente, hace que Guatemala

sea cada vez más afectado en términos económicos, por el cambio climático.

7 Para más información, referirse a Artana, Auguste y Cuevas (2007).

8Según CEPAL (2010), los daños y pérdidas estimadas para el huracán Mitch fueron de USUS$748 millones,

tormenta Stan de USUS$ 988.3 millones y finalmente la combinación erupción Pacaya-tormenta Agatha USUS$

982 millones.

17

Cuadro 2. Resumen de daños y pérdidas económicas: Erupción volcán Pacaya – tormenta tropical Agatha (en Millones)

Sector Daños Perdidas TOTAL Publico Privado

Social 1333.6 234.2 1567.8 765.9 779.4

Vivienda 646.3 127.1 773.4 773.4

Salud 27.9 88.8 116.7 110.7 6

Educación 640.4 14.9 655.2 655.2 Patrimonio cultural y deportes 19.1 3.4 22.5 22.5

Productivo 230.4 802.9 1033.3 25.6 1007.7

Agropecuario 84.2 562.6 646.7 25.6 621.1

Industria 123.3 194.3 317.6 317.6

Comercio 9.8 23.8 33.7 33.7

Turismo 13.1 22.3 35.4 35.4

Infraestructura 2615.7 221 2836.7 2620 171.8

Transporte 2456.4 168.4 2624.8 2456.4 168.4

Energía 78.1 16.6 94.7 49.7

Agua y Saneamiento 81.1 36.1 117.3 113.8 3.4

Transversal 620.8 1797.1 2471.9 756.6 373.8

Medio ambiente 335.6 1756.6 2092.2 605.9 198.7

Impacto sobre la mujer 150.5 40.6 191 16 175

Gestión de riesgo 134.7 134.7 134.7

TOTAL Quetzales 4800.5 3055.3 7855.7 4168.2 2332.6

TOTAL US$ 600.1 381.9 982 521 291.6 Fuente: CEPAL (2010).

3.2 Fallas de Mercado en el Sector Infraestructura

Desde la década de los noventa, el papel que ha jugado el sector público en la prestación de

servicios de infraestructura en los países ha ido cambiando: de tener la propiedad y la

gestión de los activos, el Estado ha pasado a compartir responsabilidades con el sector

privado.

Si bien es cierto la participación de los privados en el suministro de infraestructura puede

aumentar la eficiencia y reducir el gasto público, los activos de este sector por su

naturaleza de bien público tienen ciertas características que hacen que el mercado no sea

un sistema del todo idóneo para asignar los recursos, y que se requiera algún grado de

intervención del sector público (principalmente en el tema de planificación y regulación).

El alto volumen de inversión, las economías de escala y de alcance, la dificultad para

reutilizar estas inversiones para otros fines, los efectos externos que tales inversiones

llevan asociadas y el carácter de bien no comercializable de los servicios de infraestructura,

18

hacen que el mercado no genere asignaciones de recursos optimas, por lo que se

recomienda la participación del sector público para mitigar los impactos de los fallos del

mercado.

En Guatemala, las fallas de mercado del sector de infraestructura afectan los distintos

sectores, y muchas de ellas tienen su origen en la misma intervención de la política pública.

A continuación se detallan algunas fallas de mercado en el sector de infraestructura, lo que

pretende ser únicamente un marco ilustrativo, sin pretender ser exhaustivos.

Cuadro 3. Resumen y ejemplos de fallas de mercado para el sector de Infraestructura

Fallas de mercado Ejemplos por subsectores

Imperfección de derecho de propiedad

Riesgo de expropiación

Contaminación ambiente

Falta de definición

Volatilidad macroeconómica

Incrementa riesgo de proyectos de gran envergadura

Falta bienes y servicios complementarios

Falta de vías de acceso reduce valor de puertos y aeropuertos, así como de desarrollo de infraestructura (bancos y telecomunicaciones para la población)

Ausencia de servicios de electricidad disminuyen penetración de servicios de telecomunicaciones

Asimetría de información

El responsable de la política pública y potenciales inversionistas tiene diferentes puntos de negociación

Fallas de coordinación Carácter de servicio público/semipúblico de muchos. Si la vía de acceso se construye existen muchos beneficiarios potenciales, pero ninguno de ellos individualmente está dispuesto o tiene capacidad de realizar la inversión

Servicios complementarios no son planificados

19

Subdesarrollo de mercado capital

Falta de capital interno de largo plazo y poca satisfacción en atracción de capitales externos

Riesgo climático No existen seguros climáticos para inversionistas

Marco para reestructuración y liquidación de proyectos es incompleto

No existe ley de quiebras

Reestructuración de proyectos implica proceso altamente politizado

Competencia imperfecta en los mercados

Elevadas barreras de ingreso

Monopolios naturales

Regulaciones que fomentan concentración o monopolio legal a favor de un ente gubernamental (por ejemplo el agua municipal o la gestión de los puertos y aeropuertos)

Fallas de regularización sectorial

Dificultades para definición de precio de venta al público de la electricidad

Falta de definición de ente regulador para la gestión del agua

Transporte

Deuda flotante del gobierno

Red vial , deuda capital de trabajo a constructores

Portabilidad número de teléfonos

Hostilidad a determinadas inversiones o tecnologías son trasladadas a temas de política publica

Hidroeléctricas

Petroleras

Activos muertos económicamente

Por ejemplo el caso de FEGUA

20

4 Diagnostico por sector

4.1 Infraestructura y Servicios de Transporte

El sistema de transporte de un país (infraestructura y servicios) es la estructura que

sostiene todas las actividades productivas y sociales. Sin carreteras ni caminos accesibles

los productores no pueden sacar sus productos al mercado; sin servicios de manejo de

carga, el transporte de los productos es más difícil y caro, y las empresas recurren a costos

extras, retrasos y deterioro en sus mercaderías.

Durante los años noventa se lograron avances importantes en el desarrollo del transporte

en Guatemala, aunque aún quedaba un largo camino por recorrer. Persisten en el país

restricciones considerables en cuanto a la calidad de los servicios de transporte y sus

costos son elevados en comparación con otros países de similar nivel de desarrollo.

Además, Guatemala enfrenta serios problemas y cuellos de botella, tal como la necesidad

de una reforma profunda del sistema regulatorio en algunos sectores específicos (puertos,

por ejemplo).

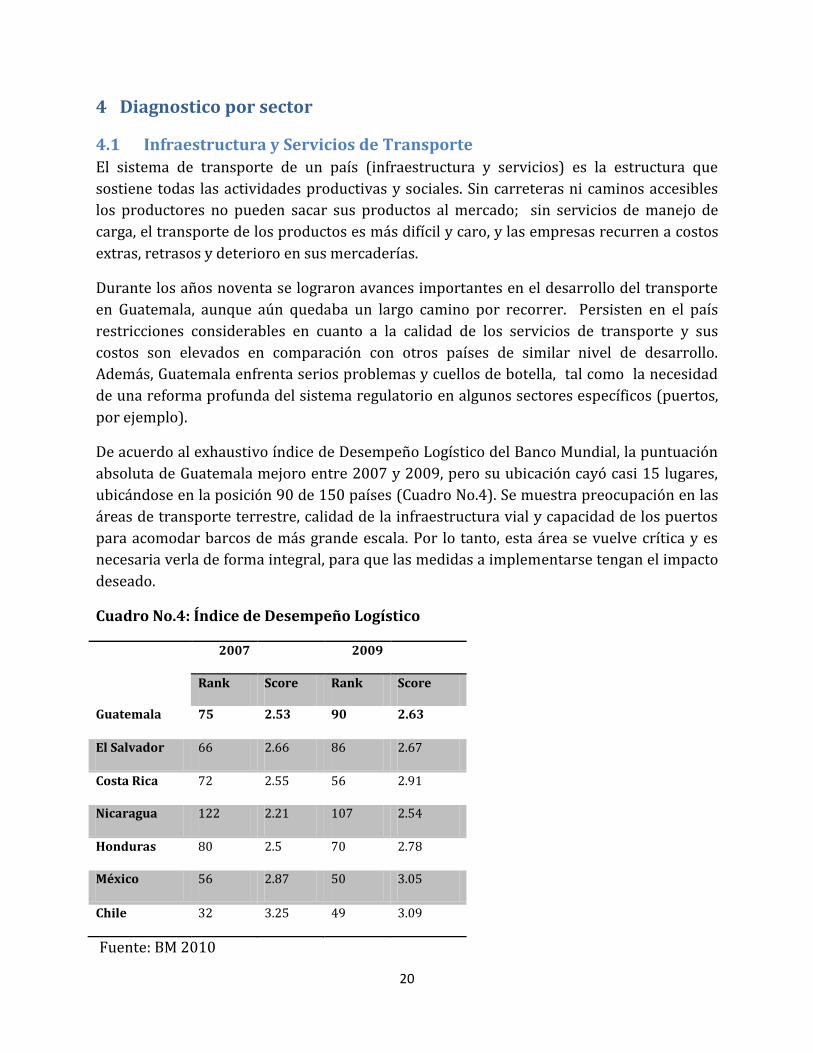

De acuerdo al exhaustivo índice de Desempeño Logístico del Banco Mundial, la puntuación

absoluta de Guatemala mejoro entre 2007 y 2009, pero su ubicación cayó casi 15 lugares,

ubicándose en la posición 90 de 150 países (Cuadro No.4). Se muestra preocupación en las

áreas de transporte terrestre, calidad de la infraestructura vial y capacidad de los puertos

para acomodar barcos de más grande escala. Por lo tanto, esta área se vuelve crítica y es

necesaria verla de forma integral, para que las medidas a implementarse tengan el impacto

deseado.

Cuadro No.4: Índice de Desempeño Logístico

2007 2009

Rank Score Rank Score

Guatemala 75 2.53 90 2.63

El Salvador 66 2.66 86 2.67

Costa Rica 72 2.55 56 2.91

Nicaragua 122 2.21 107 2.54

Honduras 80 2.5 70 2.78

México 56 2.87 50 3.05

Chile 32 3.25 49 3.09

Fuente: BM 2010

21

4.1.1 Estructura, Marco Institucional y Regulatorio

El Sector infraestructura de transporte consta de una red de carreteras, tres puertos

principales (Canto Tomas de Castilla, Puerto Quetzal y Puerto Barrios), una red de

ferrocarril (que actualmente no está en operación), dos aeropuertos internacionales (La

Aurora y Flores), además de varios aeropuertos locales.

El Ministerio de Comunicaciones, Infraestructura y Vivienda (MCIV) es el ente rector del

sector transporte en el país. Del Ministerio dependen: (i) la Dirección General de Caminos

(DGC), responsable de la planificación estratégica, la supervisión de la construcción,

rehabilitación, mejoramiento y mantenimiento de carreteras y caminos; (ii) la Unidad

Ejecutora de Conservación Vial (COVIAL), encargada de administrar los recursos del fondo

para el mantenimiento vial, así como de la programación y supervisión del mantenimiento

por contrato; (iii) la Unidad de Concesiones y Desincorporaciones (UCD), encargada de

llevar a cabo los programas en el área de infraestructura; (iv) unidades descentralizadas

para velar por el transporte marítimo y aéreo (Grafica No.4).

Grafica No. 4

Estructura del Ministerio de Comunicaciones, infraestructura y Vivienda

Fuente: MCIV

22

La ley de Transportes y sus reglamentos, que data de 1946, junto con la Ley 134-96 que

establece el impuesto para alimentar el fondo para la conservación de la red vial, son los

principales instrumentos legales del sector de transporte terrestre.

Para velar por el sector portuario, el MCIV cuenta con una unidad descentralizada, pero

que depende funcionalmente de él: la Comisión Portuaria Nacional (CPN). La CPN tiene el

objetivo de “coadyuvar con los puertos y otras instituciones vinculadas al sector transporte

por medio de asesoría, asistencia técnica, capacitación y acciones de gestión, coordinación

y enlace, al logro de un funcionamiento eficiente de los procedimientos y operaciones de

apoyo al comercio exterior”. Para ello cuenta con dos unidades estratégicas: i) la Dirección

de Desarrollo Humano, encargada de atender actividades vinculadas con la gestión del

conocimiento en el contexto del Sistema Portuario Nacional; ii) la Dirección de Asesoría y

Estudios, tiene a su cargo funciones de asesoría a los puertos en aspectos de mejoramiento

en la eficiencia y eficacia de las operaciones portuarias, incluyendo la realización de

estudios e investigaciones sobre el manejo de la carga y las deficiencias en el libre flujo

físico de las mismas a través de los puertos.

Cada uno de los Puertos existentes tiene su propia ley de creación que los constituye en

empresas descentralizadas y autónomas, con personería jurídica propia, lo que les da

potestad para operar de forma independiente. Es interesante mencionar que en el Decreto

de Creación de la CPN se contempla, entre sus funciones (artículo 2, numeral 2), el efectuar

un estudio sobre la mejor forma de llevar a cabo la fusión de los activos y la unificación

administrativa de las empresas portuarias nacionales, buscando la eficiencia en la

operación del sector.

De forma similar, la Dirección General de Aeronáutica Civil, (DGAC), dependencia del

MCIV, es la institución responsable de “Normar, Administrar, Fortalecer, Facilitar y Vigilar

la prestación de los servicios aeroportuarios, de navegación y transporte internacionales

ratificados por el Estado de Guatemala”. Mantiene una estructura orgánica de tipo

funcional donde se destacan tres áreas importantes: (i) área técnico-operativa; (ii) área

administrativa; y, (iii) área operativa, que se refiere a la administración de los aeropuertos

internacionales.

En cuanto al establecimiento de Políticas en el sector, el MCIV cuenta con un Plan Maestro

Nacional de Transporte 1996 – 2015, que plantea como política básica y prioridades

“mejorar la red vial, dando prioridad al mantenimiento y prevención; fortalecer

participación privada en la gestión y conservación de carreteras; reorganizar la

administración del CIV y comercializar sus operaciones; desarrollar nuevas fuentes

definanciamiento; realizar medidas en campo de seguridad vial y auto transporte y; reforzar el

control ambiental”. Dentro del Plan se recomiendan tareas claves como: (i) la elaboración

23

del Plan de Desarrollo Vial;9 (ii) la conformación de una autoridad marítimo-portuaria, la

privatización de servicios y reformas tarifarias y financieras; y (iii) la construcción del

nuevo aeropuerto internacional, el mejoramiento del aeropuerto La Aurora10 y la

reorganización de la administración aeronáutica.

Por su parte, el Programa Nacional de Competitividad (PRONACOM) ha realizado un

importante esfuerzo complementario al impulsar un Plan Multimodal de Obras de

Infraestructura de Transporte (PMOIT) que establece los lineamientos para un sistema de

transporte multimodal integrado, determinando 10 proyectos estratégicos en las áreas:

vial, aeroportuario, portuario y de mantenimiento (2008). Los objetivos específicos del

PMOIT son: (i) identificar proyectos prioritarios de infraestructura; (ii) construir la visión

estratégica a largo plazo del Sistema Nacional de Transporte; y, (iii) definir los objetivos

estratégicos, planes de acción y de seguimiento necesarios tanto a nivel general (Sistema

Nacional de Transporte) como al nivel de los diferentes subsistemas (Portuario, Logístico,

Aeroportuario, Ferroviario y Vial).

Tanto el PMOIT como el Plan Maestro Nacional de Transporte, contienen recomendaciones

que se han implementado parcialmente, encontrándose a la fecha desactualizados, por lo

que merece la pena iniciar con la revisión, actualización y validación de los mismos.

4.1.2 Calidad de la Infraestructura de Transporte

La Red Vial de la República de Guatemala está conformada por más de 15,000 kilómetros

de carreteras, incluidos 3,600 kilómetros de Caminos Rurales11. Esta Red está clasificada

de la siguiente forma: i) Según tipos de rutas: Centroamericanas, Nacional y

Departamentales, a las que habría que añadir los Caminos Rurales de conexión entre

aldeas12; ii) según aspectos estratégicos de comunicación: Primaria,13 Secundaria14 y

Terciaria15

9 El Plan de Desarrollo Vial 2008 – 2017 (PDV) fue aprobado y entró en vigencia a partir de diciembre 2007.

10 El mejoramiento del aeropuerto internacional La Aurora se inició en 2007 sin embargo se ha quedado estancado

desde el 2008, no siendo prioridad del gobierno actual. 11

Datos actualizados al 2006. 12

Esta primera clasificación data de los años treinta y se consolidó con la Ley de Derecho de Vía de 1942 en la que

se establecen los anchos de reserva a mantener en la red de carreteras y en la que se utiliza ya esta denominación. 13

La Red Primaria tiene como propósito la comunicación directa a nivel regional e internacional (comunicar de y

hacia los principales puertos marítimos y fronteras). Actualmente la Red Vial Primaria está conformada por casi

todo el conjunto de carreteras Centroamericanas (CA), por un porcentaje significativo de Rutas Nacionales (RN) y

Departamentales (RD), y por las rutas de nomenclatura especial como la Franja Transversal del Norte (FTN) y

Carretera Inter-Troncal de Occidente – 180 (CITO-180). 14

La Red Secundaria facilita la comunicación regional y entre las cabeceras de departamentos contiguos, al igual que

hacia y desde los mayores centros de población y/o producción, conformando una red complementaria y/o alterna a

la Red Vial Primaria. La constituyen la Ruta CA-9 Sur “A” en sus tramos “Palín – Escuintla” y “Escuintla – Puerto

San José”, la mayoría de las Rutas Nacionales (RN) y parte del total de las Rutas Departamentales (RD). 15

La Red Terciaria complementa las redes Primaria y Secundaria, comunicando las cabeceras departamentales con

municipios y aldeas. Está constituida en su mayoría por Rutas Departamentales (RD), con rodadura de terracería y/o

balasto, y por el resto de vías registradas por la DGC bajo la denominación “Caminos Rurales” (CR).

24

De acuerdo a los datos del 2008 de la DGC, del total de los 15,187 kilómetros que

componen la Red Vial de Guatemala, más de 6,400 kilómetros están asfaltados (42% del

total). A los 5,127 km (34 %) de caminos sin asfaltar hay que añadirle más de 3,642

kilómetros de Caminos Rurales y cerca de 10,000 kilómetros de caminos no registrados

que dependen de las municipalidades.

En los últimos años se ha realizado un importante esfuerzo para mejorar la red vial, no

obstante el débil mantenimiento aplicado a la red existente ha resultado en un deterioro de

las condiciones de la red vial en general. En el año 2000, cerca del 60% de la red se

encontraba en buenas condiciones y un 10% en mal estado; para 2008, únicamente un

tercio de la red se encontraba en buenas condiciones y las carreteras en mal estado habían

incrementado a un tercio de la red vial (Banco Mundial 2010).

El instrumento diseñado para asegurar los recursos para el mantenimiento de las

carreteras fue creado por Decreto legislativo No.134-96, donde se crea un fondo vial

(COVIAL) con recursos provenientes del impuesto recaudado por consumo de

combustibles. Por las necesidades apremiantes de recursos, el COVIAL ha estado siendo

además utilizado para expandir la red vial e incrementar su capacidad, en lugar de

canalizar los recursos a únicamente al mantenimiento, como originalmente estaba previsto.

Lo anterior, sumado a la vulnerabilidad de la infraestructura a los desastres naturales y el

incremento del comercio con su consecuente incremento en el tráfico, ponen en constante

riesgo la red vial guatemalteca, lo que vuelve más crítico aun el asegurar los recursos

financieros para el mantenimiento.

Finalmente, dado que la red vial no puede ser visualizada únicamente desde el punto de

vista de competitividad, sino que también desde su función social de conectar e integrar a

las comunidades rurales con servicios sociales y económicos. Los casi 19,000 kms de

caminos rurales, que constituyen cerca del 70% de la red de caminos del país, solo un

tercio de esta red recibe mantenimiento y probablemente menos del 5% a través de un

programa rutinario de mantenimiento; lo que también se constituye en un importante reto

para el sector, principalmente porque estos no son elegibles dentro del COVIAL

Otro de los factores que han afectado el estado de la red vial en Guatemala son los

conflictos contractuales y las pugnas existentes desde el 2008, entre constructores y el

Estado, debido a la falta de pago de deudas de trabajos realizados (Fallas de mercado

mencionado en la Cuadro 3).

En cuanto a transporte marítimo, Guatemala tiene un gran potencial por su ubicación

geográfica dado que cuenta con acceso a los dos océanos. Los puertos en Guatemala

mueven el 19% de la carga a nivel centroamericano (segunda en importancia, después de

Panamá), que equivale a más de 11 millones de toneladas por año. No obstante lo anterior,

el potencial transporte marítimo-portuario del país está desaprovechado debido a

25

deficiencias en la operación de los puertos y su capacidad para acomodar buques de mayor

tamaño, ante su poco calado y el tamaño de las grúas existentes. El factor de ocupación de

los puertos es relativamente bajo.

La forma de administración de los puertos es mediante el modelo de “tool-port”, donde la

propiedad es estatal y algunos servicios son dados en concesión al sector privado para su

operación (mediante licencia o concesión). Puerto Barrios lleva 12 años operando bajo una

concesión privada a 25 años y su productividad supera en cuatro veces a la de Puerto

Quetzal (de propiedad pública con alguna participación privada) y en ocho veces a la de

Puerto Santo Tomás de Castilla (de propiedad estatal y pocas actividades encomendadas al

sector privado).

En términos generales, la principal barrera del subsector puertos es la obsolescencia del

marco legal e institucional acompañado por un ordenamiento jurídico que se muestra

fragmentado. No hay leyes y políticas específicas que contemplen temas marítimos,

portuarios o cabotaje, entre otros aspectos. Otras debilidades a destacar son: (i) la excesiva

extracción de beneficios; (ii) el alto gasto operativo y administrativo; (iii) las restricciones

de entrada a la inversión; (iv) la falta de incentivos; (v) la ineficiencia en la gestión y

excesiva burocracia; y, (vi) elevados costos de operación (Cuevas, et al 2006)

Por su parte, el transporte aéreo juega un rol fundamental, no solo para el comercio sino

para el turismo en Guatemala. La infraestructura se reduce a dos aeropuertos

internacionales, La Aurora y Flores, y alrededor de 400 aeródromos, la mayoría de ellos en

pobres condiciones.

Más del 36% de los visitantes que llegan a Guatemala lo hacen por el aeropuerto

internacional de La Aurora, ya que existen vuelos directos desde varias ciudades de los

Estados Unidos, Centroamérica, México, Europa y Sudamérica, y operan cerca de 12 líneas

aéreas que ofrecen cerca de 177 vuelos semanales de itinerario internacional. La limitada

capacidad de La Aurora de recibir aviones con mayor capacidad de pasajeros o mayor número de

vuelos, hacen que el precio del pasaje hacia Guatemala se mantenga alto con relación a países

como El Salvador y Costa Rica, reduciendo así la competitividad del sector.

Entre las debilidades importantes se puede mencionar: ausencia de un sistema Hub&Spoke, o

sea, que hoy no existen conexiones domésticas o regionales; que la red de aeropuertos no se

comporta como un sistema y existe una centralización de todo el tráfico en La Aurora; que la red

de destinos es limitada; que prevalece una confusión entre regulador y operador público; la

elevada concentración del mercado; la politización del tema aeroportuario; las operaciones del

ejército en Aeropuertos comerciales; la falta de definición sobre los aspectos de manejo de carga

de forma integral, aunque se contempla en algunos aeropuertos; las insuficientes terminales

desarrolladas en el interior del país, entre otras.

26

4.1.3. Calidad de los Servicios de Transporte

El sistema de transporte urbano de la Ciudad de Guatemala consta de aproximadamente

3,000 autobuses que transportan alrededor de 2 millones de pasajeros diariamente. Dicho

servicio es prestado por la Empresa Municipal de Transporte (EMT) y por operadores

privados (propietarios de la mayoría de autobuses). Buena parte de los recorridos de

buses ya tenían en 1992 secciones con velocidades de operación menores a 4 km/h. Se

calcula que actualmente la velocidad de operación promedio de los autobuses es entre 6 y

10 km/h. La situación de estos servicios merece una discusión especial, por su impacto en

la productividad de los trabajadores y de las actividades económicas (el Área

Metropolitana de Guatemala/AMG concentra el 62% de todos los vehículos registrados a

nivel nacional). El parque automotor viene incrementado a una tasa de 5.6% en promedio

en los últimos años, mientras que la red vial en la Ciudad de Guatemala ha aumentado sólo

1.2% anualmente en los últimos 25 años. Este desequilibrio ha dado lugar a crecientes

niveles de congestionamiento en el transporte urbano, particularmente del transporte

colectivo, aparte de que el sistema de transporte en el AMG sufre de inequidad modal, pues

la mayor cantidad del recurso espacio público es utilizado para transportar a una minoría

de la población16.

De acuerdo a un estudio del Banco Mundial (2009), los servicios de carga terrestre, son

provistos por un parque de aproximadamente 10,000 camiones en Guatemala, con una

antigüedad en promedio de 20 años. Su proceso de modernización es bastante lento

debido a limitaciones en la capacidad financiera, resistencia a la adopción de nuevos

procedimientos y bajo profesionalismo. Muchas firmas utilizan su propia flota en vez de

subcontratar servicios. La seguridad es una de las preocupaciones más serias en el sector,

que hace incrementar los costos de operación pues muchas veces se ven obligados a

contratar guardias armados y en algunas áreas no puede circularse en horas nocturnas.

En cuanto a los servicios aéreos, por el tamaño del mercado puede afirmarse que en

términos generales, en la región los servicios de transporte de pasajeros y carga muestran

un alto grado de concentración, y por ende, precios poco competitivos (CEPAL, 2009). No

obstante, en Guatemala la apertura de este sector es una de las más ambiciosas de la

región, pues otorga la tercera, cuarta y quinta libertad de manera unilateral y sin necesidad

de existir reciprocidad a cualquier aerolínea de cualquier país. A su vez, es el único país del

Istmo que no restringe el servicio de transporte aéreo doméstico a una empresa nacional.

16

Por ejemplo, aunque sólo el 23% de los viajes realizados en el AMG se realizan en automóvil particular, este

modo de transporte ocupa el 76% del espacio disponible de circulación sobre las vías públicas. Por su parte, el

transporte colectivo, que es utilizado para realizar el 68% de los viajes dentro del AMG, utiliza únicamente el 22%

del espacio de las calles.

27

Esto último hace que en Guatemala, no obstante de adolecer de una ley de competencia, los

servicios aéreos muestren un comportamiento más competitivo que el resto de la región.

4.1.4. Necesidades de Inversión en el Sector

Por mucho, está claro que el sector de transporte (principalmente carreteras) es el mayor

componente de necesidades de inversión futura en infraestructura, lo que predice el

potencial rol crucial que el sector privado puede jugar en el financiamiento de estas

necesidades.

Por ejemplo, en 2007 el MCIV actualizó y reformuló el Plan de Desarrollo Vial (PDV), que

orientará en el periodo 2008 – 2017 las actividades del subsector de transporte por

carretera en materia de: i) gestión e inversiones en la infraestructura vial (construcción,

mejoramiento, rehabilitación y mantenimiento); ii) modernización de la infraestructura

vial existente; y iii) implementación de programas de seguridad vial. El PDV 2008 -2017

estima las necesidades de inversión vial en US$4.59 miles de millones. Por su parte, el

estudio del PMOIT impulsado por PRONACOM estimó que US$570-650 millones de

inversión vial podrían ser adecuados para concesionar.

En 2009, el MCIV elaboró el Plan de Movilidad Estratégica para el Área Central de

Guatemala y propone estudios detallados para proyectos radiales y de anillos en el área de

la Ciudad de Guatemala, con costos de inversión preliminares de US$4 miles de millones.

Más allá de carreteras, el PMOIT identificó un juego integrado de proyectos prioritarios

desde 2008 hasta 2015, que requieren una inversión total en Puertos e infraestructura

logística de US$410-470 millones; y en Aeropuertos de US$122-142 millones.

4.1.5. Participación Privada en el Sector

Ante las necesidades crecientes de inversión en infraestructura, el gobierno en el pasado

ha desarrollado planes para promover la inversión privada en el sector, otorgando dos

concesiones al sector privado (en 1997, una concesión de 25 años para operar y dar

mantenimiento a una vía de peaje de 22 kilómetros entre Palín y Escuintla; y en 1998, una

concesión por 50 años para operar los servicios de ferrocarril, actualmente en suspenso

considerándose lesiva a los intereses nacionales y sujeta a un arbitraje internacional).

Estas concesiones estaban basadas en el marco legal general contenido en la Ley de

Contratos del Estados de 199217.

17

Un breve capítulo de esta ley establecía las condiciones para el otorgamiento de concesiones, además de los

referidos a las adquisiciones por el gobierno. Entre las condiciones se estipulaba: un término máximo de 25 años, el

retorno del activo libre de cargo al Estado al final de la concesión y el requisito de que un porcentaje de los ingresos

de la concesión se paguen al Estado. En adición, cada concesión individual debía ser objeto de una ley especial a

aprobarse por el Congreso.

28

Un paso trascendental en este sentido se da en 2010, con la aprobación por el Congreso de

la Ley sobre Alianzas para el Desarrollo de Infraestructura Económica, conocida como

Alianzas Público-Privadas (APP; Decreto 16-2010), de la cual está pendiente la aprobación

de su reglamento. Esta Ley establece el nuevo marco para concesiones y participación

privada en proyectos de infraestructura y el nuevo marco institucional para su

implementación. En cuanto a esto último, se contempla la creación de una nueva Agencia

Nacional para Alianzas para el Desarrollo de Infraestructura Económica (ANADIE),

encargada de administrar el proceso, la cual estará supervisada por un Consejo (CONADIE),

conformado por ministros, funcionarios y representantes de las profesiones pertinentes.

La nueva ley APP es un paso prometedor para dar un salto de calidad en la infraestructura

de Guatemala y es mucho más integral que las breves cláusulas de la Ley de Contratos del

Estado. No obstante, las cláusulas de concesión de la ley de 1992 no han sido derogadas y

presumiblemente podrían usarse para asignar concesiones fuera del nuevo marco.

4.1.6. Consideraciones Finales sobre la Agenda Actual de Políticas

Con la Agenda de Competitividad 2005-2015, Guatemala inicio un esfuerzo que tiene como

objetivos fomentar el crecimiento de la economía y ayudar en la reducción de la pobreza.

Como uno de los pasos para alcanzar dichos objetivos, la Agenda busca posicionar a

Guatemala en cuatro perspectivas principales: (i) destino turístico, ecológico y cultural; (ii)

plataforma exportadora agrícola, industrial y forestal; (iii) centro logístico; y, (iv) centro

energético. En este contexto, debe subrayarse que uno de los ejes estratégicos de la Agenda

Nacional de Competitividad es precisamente el desarrollo de la infraestructura productiva

y tecnológica a través de: (i) la reducción de los costos de energía; (ii) ampliación y mejora

de la infraestructura vial; (iii) la modernización del sistema portuario nacional; (iv)

ampliación y mejora del sistema aeroportuario; y, (v) reducir la brecha digital,

especialmente en las áreas rurales.18 La Agenda de Competitividad ha tenido altos y bajos

en cuanto a su ejecución y apoyo, dependiendo las prioridades de los gobiernos de turno,

pero da una guía sobre la integralidad de una agenda de logística y transporte.

18

Un primer ejercicio realizado con PRONACOM dio como resultado la siguiente lista de proyectos o programas

prioritarios en el área de infraestructura: Construcción del Anillo Metropolitano; fortalecimiento de los principales

tramos carreteros y los principales puntos fronterizos; desarrollo de los Ejes Troncales CA-2 (Occidente – Oriente) y

CA-9 (Pacífico – Atlántico) a 4 carriles; construcción de las terminales de contenedores, cruceros, graneles y

mejoramiento de la infraestructura portuaria común en Santo Tomás de Castilla y en Puerto Quetzal; desarrollar dos

centros logísticos en Puerto Santo Tomás de Castilla, Puerto Quetzal y otro centro logístico en el Occidente del país;

consolidar un sistema aeroportuario integrado por 5 aeropuertos internacionales y 17 aeródromos nacionales;

impulsar de forma centralizada iniciativas para establecer sistemas integrales de transporte intermunicipales;

construcción de la Franja Transversal del Norte; ampliación de la red vial existente; y, consolidar las mejoras en el

aeropuerto internacional La Aurora. Una aproximación sugiere los siguientes montos de inversión: (i) para la

infraestructura vial US$2,500 millones; (ii) para la infraestructura aeroportuaria US$140 millones; y, (iii) para la

infraestructura portuaria y logística US$470 millones.

29

La estrategia del país hacia del desarrollo vial tiene como meta garantizar la accesibilidad

de todos los núcleos de población a las cabeceras departamentales y sus municipios,

incrementando la cobertura de la red vial pavimentada, incluyendo la parte norte del país

que en parte no se ha podido desarrollar por la falta de infraestructura vial adecuada. Sin

embargo, entre las principales debilidades del actual marco de políticas se puede

mencionar: i) no existe coordinación entre los gobiernos municipales y el central; ii) no se

tiene un inventario de la extensión de la red vial; iii) no existe una actualización de

proyectos prioritarios e inversiones; iv) no se ha implementado aun la legislación que

regula la participación privada en las carreteras; v) la inversión pública es muy baja; vi) la

responsabilidad en la construcción de caminos está fragmentada en diversas instituciones;

vii) no existe una adecuada coordinación ni rectoría, que incluye la ausencia de un sistema

de planeación estratégica.

Por otro lado, desde la firma de los Acuerdos de Paz en 1996 se ha dado prioridad a la

creación de una estrategia nacional de desarrollo rural y reducción de la pobreza. Con la

participación de la sociedad civil, el Gobierno creó una Agenda Estratégica para el

Desarrollo Rural Integral que fue aprobada en marzo de 2005 y busca ir más allá de la

visión del desarrollo rural como desarrollo agropecuario, combinando el desarrollo de las

instituciones y la infraestructura, con el fomento de las oportunidades de crecimiento en

las zonas rurales.19 En dicha política se han identificado algunas prioridades, entre ellas, la

necesidad de adelantar un programa de pavimentación de caminos rurales en la zona del

altiplano; la ampliación de la capacidad vial en los corredores principales; la rehabilitación

y mantenimiento de vastas porciones de la red; y la construcción de obras como la Franja

Transversal del Norte, y en anillo metropolitano.

El gobierno actual ha identificado como zona prioritaria de inversión de la Franja

Transversal del Norte, la región del Litoral del Pacifico con el refuerzo de las carreteras que

se dirigen hacia las fronteras y los municipios del litoral, así como la Región Central con la

habilitación de un anillo regional en donde el Plan de Movilidad Estratégica para el Área

Central de Guatemala (MCIV 2009), propone estudios detallados para proyectos radiales y

de anillos en el área de la Ciudad de Guatemala y su región de influencia.

Contando con una Política de Desarrollo Vial también es posible definir de qué manera se

deben enfocar las Políticas de Intervención en Políticas Básicas para el MCIV, y

particularmente de la DGC. Ambas Políticas se interrelacionan, puesto que cualquier

decisión que afecte a la economía en su totalidad, tiene efectos sobre sus distintos sectores

económicos y aquella política que afecte sólo a un sector, repercute también sobre el

conjunto.

19

Además, debe señalarse que recientemente se ha logrado avanzar en la armonización de los marcos jurídicos,

regulatorio e institucional en los países del Plan Puebla – Panamá, donde se han propuesto estrategias financieras y

fiscales similares en todos los países beneficiarios para facilitar la participación privada.

30

Pasando al tema portuario, la Comisión Portuaria Nacional (CPN) ha logrado algunos

avances en los últimos años y se ha posicionado como la institución que representa,

asesora, capacita y certifica en seguridad a los puertos del país. Hoy, la CPN es una

institución sólida, pero con alcances limitados por su Acuerdo de Creación y el estatus legal

del Sistema Portuario Nacional actual. Por ello, se requiere de una nueva institución que

sustituya a la CPN, para que pueda convertirse en una verdadera entidad rectora. Este

objetivo, está claramente identificado en la Política Portuaria Nacional 2006 – 2016.

Una propuesta de Ley ha sido revisada por instituciones de gobierno y por la COCATRAM.

Actualmente se cuenta con una propuesta técnica dentro de la que resalta la definición de

la política portuaria y marítima del país, así como la política de tarifas, régimen de

sanciones y un mecanismo de solución de controversias. Sin duda, el punto más

importante para lograr que todo el contenido se ejecute es la creación de la Autoridad

Portuaria Marítima, cuya integración y funcionamiento se incluye en la propuesta de ley.

Finalmente, es pertinente señalar que para el Subsector marítimo y portuario existe una

nueva propuesta de Política Portuaria Marítima Nacional (PPMN) que ha sido discutida por

los diferentes actores del sector, la cual plantea la creación de una autoridad marítimo-

portuaria nacional y el establecimiento de un marco regulador de las operaciones y

actividades en el sector.

En cuanto a los servicios aéreos, a pesar de que Guatemala ha legislado e implementado

una política unilateral de cielos abiertos, las altas tarifas aéreas siguen representando una

de las mayores amenazas para el turismo. También se han firmado acuerdos de apertura de

aeropuertos entre los países del Mundo Maya y se suscribió el Convenio Bilateral de cielos

abiertos con Estados Unidos. Tal y como se menciono anteriormente, entre las principales

fortalezas del subsector se puede mencionar la ampliación y mejora del aeropuerto La

Aurora durante el gobierno anterior, pero este proyecto ha quedado inconclusa la

finalización del proyecto completo. Asimismo, cuenta a favor que la ley permite la

privatización de operaciones (al menos no la bloquea explícitamente) y que Guatemala ha

obtenido la Categoría 1 por parte de la FAA (Federal Administration Aviation) de Estados

Unidos.

Finalmente, en cuanto al transporte urbano, para enfrentar la crisis del momento, se creó

en el 2000 una Comisión Multisectorial que investigó la problemática y desarrolló

numerosas propuestas, de las cuales se seleccionaron las siguientes recomendaciones para

el sistema de transporte colectivo futuro: (i) sustitución del sistema actual por un sistema

de transporte masivo; (ii) construcción de vías exclusivas para buses; y, (iii) traslado de la

venta de boletos afuera de las unidades de transporte. Para iniciar con un sistema de

transportes masivo, la Municipalidad de Guatemala seleccionó el sistema de bus rápido

(BRT) que ha sido exitosamente implementado en varias ciudades latinoamericanas y del

31

resto del mundo, teniendo, al mismo tiempo, una capacidad de transporte equiparable a las

de un metro o un tren ligero. La red de Transmetro20 se diseñó para cubrir las necesidades

de viajes en el centro del municipio de Guatemala, sin visión de área metropolitana en su

amplitud, esperándose la conclusión de la red en el año 2015 y su consolidación para el año

2020. La Municipalidad de Guatemala enfrenta ahora el reto de continuar el desarrollo

exitoso del sistema hacia los otros troncales los ejes Norte-Norte y Norte-Oriente los

primeros en desarrollarse.

4.2. Electricidad

4.2.1 Estructura de Mercado, Marco Institucional y Regulatorio

Hasta 1990, el sector eléctrico en Guatemala era de propiedad Estatal casi en su totalidad y

estaba integrado verticalmente (generación, trasmisión y distribución). El crecimiento

constante de la demanda y el estancamiento de las inversiones en generación, ante las

limitaciones fiscales del Estado, llevaron a una crisis aguda que llevo a racionamientos de

energía, agravados por la vulnerabilidad ante sequías de un sistema de generación

predominantemente hidroeléctrico.

En 1992, las empresas estatales EEGSA e INDE comenzaron la contratación del suministro

de energía a largo plazo con generadores privados a través de acuerdos de compra de

energía de largo plazo (PPA por sus siglas en inglés), negociados directamente entre las

partes (sin licitación pública). Este mismo año, tuvo lugar la primera inversión privada

donde un consorcio de inversionistas, encabezados por la empresa Enron de los Estados

Unidos, firmó un contrato con EEGSA para construir y operar una planta térmica de energía

de 110MW, Puerto Quetzal Power (PQP). En los años siguientes, se puso en vigor una

política de crecimiento por medio de participación privada donde el gobierno continuaba

negociando PPAs, que incluían cláusulas “tome o pague”, en las cuales estaba obligado a

pagar por una cantidad de energía acordada se usase o no, con precios de combustible

indexados a los precios internacionales del petróleo, e incentivos fiscales

generosos21.También otorgaban otras condiciones favorables a las compañías

suministradoras debido a la necesidad de atraer inversionistas en un tiempo de crisis y los

altos riesgos de invertir en Guatemala, incluida una subida anual en precios de la

capacidad22. Es relevante mencionar los antecedentes anteriores, ya que el cumplimiento

de las cláusulas de los PPA está entre las principales razones del incremento regular de los

precios de la electricidad durante la primera fase de las reformas.

20

Diseñado por el gobierno local del municipio de Guatemala, sin interacción con el gobierno nacional. 21

Se ofrecieron incentivos adicionales a proyectos basados en recursos renovables. La Ley 20 de 1986 aportó

deducciones del 100 por ciento del impuesto sobre la renta a las inversiones en energía renovable, por ejemplo

hidráulica. 22

Esto representa los costos fijos de una planta eléctrica más los pagos para cubrir el combustible

32

En 1996 se promulga la Ley General de Electricidad (entra en operación en 1998) y se

rompe el monopolio en el sector eléctrico, abriéndolo a la participación total del sector

privado y dividiendo sus diferentes actividades (generación, transmisión, distribución y

venta). La ley también creó un mercado mayorista de electricidad y estableció un nuevo

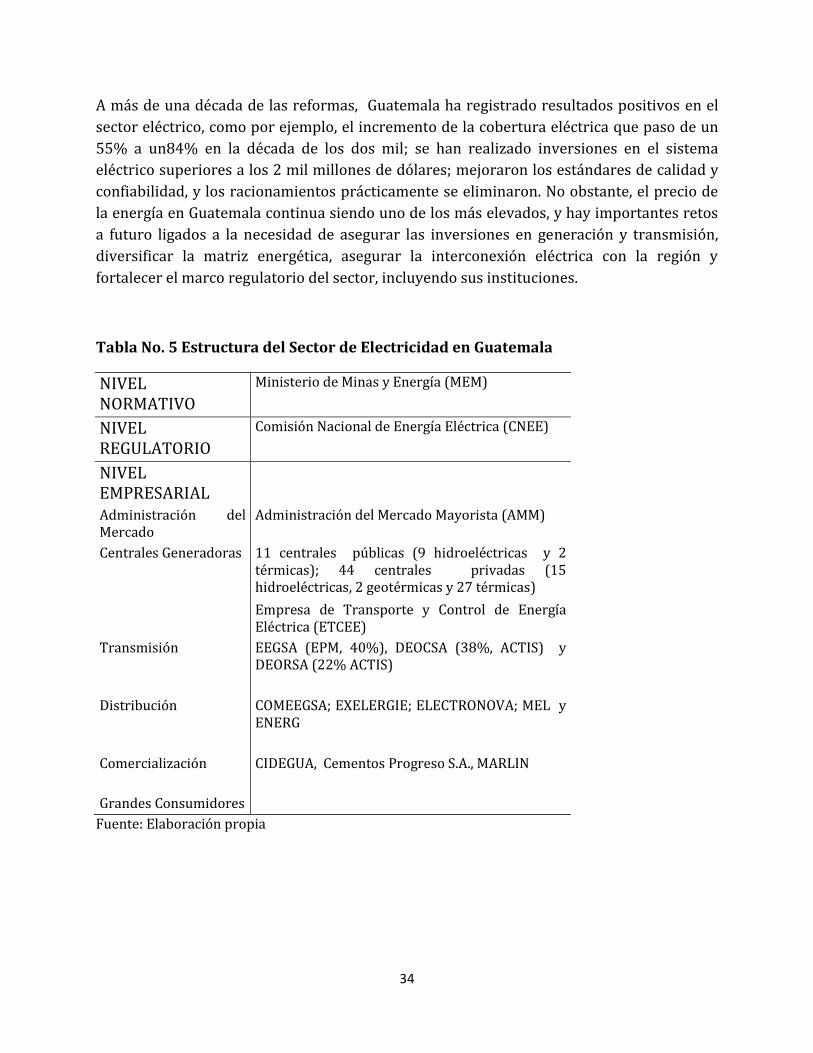

marco institucional y regulador para el sector. El Ministerio de Energía y Minas (MEM) se

convirtió en la institución gobernadora del sector, la Comisión Nacional de Energía

Eléctrica (CNEE) fue establecida como autoridad reguladora y el Administrador del

Mercado Mayorista (AMM) como operador independiente del sistema (Grafica No.5).

Grafico No. 5: Funcionamientos del Sector Eléctrico Guatemalteco

Los principios que inspiran la ley que entró en vigor en 1998, fueron la promoción de la

competencia, el establecimiento de tarifas basadas en costos reales, la regulación de tasas o

tarifas en el "mercado regulado” bajo la supervisión de la CNEE y el establecimiento de

estándares de calidad para el servicio. La ley también creó el Fondo de Electrificación Rural

para financiar un programa agresivo de electrificación rural de naturaleza subsidiaria,

conceptualizado como devolución de “deuda social”.

A partir de esto el Gobierno adopto una política de evitar nuevas inversiones públicas en

generación, e invitó a la inversión extranjera a participar en todos los segmentos

Modelo de Mercado de Costos

Es Libre acceso a la Capacidad de Transporte

Generación y Comercialización con condiciones efectivas de competencia

Distribución y Transmisión son

actividades reguladas.

Generación

Se desarrolla en un ambiente libre, constituido por un

mercado de oportunidad a costo marginal de corto plazo y

establecimiento de contratos de largo plazo

Comercialización

Es libre la comercialización de energía eléctrica entre los participantes productores y consumidores reflejando un equilibrio entre la Oferta y la

Demanda

Transmisión:

Su desarrollo refleja economías de escala y establecimiento de monopolios naturales por lo que los costos de transmisión deben ser fijados por el Ente Regulador

Distribución:

Su desarrollo refleja economías de escala y establecimiento de

monopolios naturales por lo que los costos deben ser fijados

por el Ente Regulador

33

(generación, transmisión y distribución). Lo anterior, generó una percepción de

privatización en el sector que afectó la aprobación del marco legal que le daría a la nueva

comisión reguladora (la CNEE).total independencia y autonomía, quedando solo con

independencia de funciones23.

El año 2000 se adoptó el mecanismo de "Tarifa Social" estableciendo un precio subsidiado

para la mayoría de pequeños usuarios (tanto residenciales como comerciales). Un proceso

de licitación de contratos de suministro para suministrar electricidad a tarifas favorable fue