informes de sostenibilidad en el sector financiero...

TRANSCRIPT

1

INFORMES DE SOSTENIBILIDAD EN EL SECTOR FINANCIERO EN COLOMBIA CON ÉNFASIS EN EL SECTOR BANCARIO

CASO DE ESTUDIO: GRUPO BBVA

SARMIENTO, NATHALIA1

PALABRAS CLAVES:

Desarrollo sostenible, Responsabilidad Social Empresarial, Global reporting initiative, Banca y Stakeholders.

DESCRIPCION

El presente trabajo tuvo como objetivo examinar la Responsabilidad Social Empresarial en el sector financiero, por medio del análisis de los informes de sostenibilidad. Para ello se tomó el caso específico del Grupo BBVA Colombia respectivamente en la aplicación del modelo GRI. Para dar cumplimiento a este propósito, se planteó una investigación aplicada de tipo descriptivo específicamente: un estudio de caso; donde se logró entregar una reflexión final en torno a la pregunta: ¿El informe de sostenibilidad del Grupo BBVA Colombia, satisface las prácticas de RSE?

FUENTES

Se consultaron un total de 58 referencias bibliográficas distribuidas así; sobre el tema de Responsabilidad Social Empresarial: 17 referencias bibliográficas incluyendo presentaciones visuales; sobre el tema de Desarrollo Sostenible: 15 referencias bibliográficas incluyendo también presentaciones visuales; sobre el tema de Informes de sostenibilidad GRI: 10 referencias bibliográficas; sobre el tema del sector financiero: 7 referencias bibliográficas; sobre el Grupo BBVA: 6 y finamente sobre Ecobanking y Banca sostenible: 3 referencias bibliográficas.

____________________________

1 Estudiante de último semestre de la Facultad de Ciencias Empresariales, programa de Administración

de Empresas, con la asesoría de la profesora Alba Rocío Gordillo E. docente tiempo completo.

2

CONTENIDO: El informe de sostenibilidad es el mecanismo a través del cual la empresa informa sus actuaciones en el campo de la responsabilidad social reiterando su compromiso con el entorno. En la actualidad son muchas las alternativas para poder crearlos, pero según investigaciones reflejadas en el marco teórico; para algunas organizaciones especialmente en Latinoamérica aún es un tema muy nuevo o en su defecto prácticamente desconocido. Debido a esto, se hizo una revisión conceptual, acerca del significado de la Responsabilidad Social Empresarial (RSE en adelante) y del desarrollo sostenible. Presentando un panorama de la evolución y situación actual de los temas en el mundo, en Latinoamérica, en Colombia y en particular en el sector financiero. A partir de allí, se observó que el balance social si da respuesta a las prácticas responsables sin embargo al analizar la actitud adoptada por las entidades financieras, específicamente el Grupo BBVA Colombia en cuanto a su aplicación; surgieron una serie de recomendaciones con el fin de evitar que todo se convierta en teoría sino que se llegue una manifestación más clara y profunda.

METODOLOGIA: La metodología se enmarca dentro de la modalidad de investigación aplicada de tipo descriptivo, específicamente un estudio de casos. El desarrollo de esta investigación es un análisis del Informe de sostenibilidad del Grupo BBVA Colombia basado en el Global Reporting Initiative y en la matriz de la consultara FUTUREYE para Informes. CONCLUSIONES:

Al describir la evolución que ha tenido el desarrollo sostenible y la RSE se puede concluir que sus significados han sido una construcción constante a lo largo de los últimos años. Son dos áreas de estudio entre lazadas que se han ido desenvolviéndose mutuamente; aunque se sabe que existe mucho por recorrer, los avances han sido significativos y han contribuido a cambios de mentalidad generando nuevas y mejores alternativas de crecimiento en la sociedad actual.

Para mantener la economía de cualquier país es fundamental garantizar un crecimiento económico equilibrado; esto simboliza lograr la consolidación de un aumento constante del nivel de bienestar de todos los habitantes del planeta tierra. Por lo tanto, considerar el sistema económico dentro de los sistemas naturales y no por encima de ellos; es aplicar una interpretación global y no unidimensional de lo que significa desarrollo.

La RSE no es una cultura de la filantropía, es una rama que pretende crear criterios justos y fortalecer la inclusión social en las empresas desde la alta gerencia. Esto quiere decir que los clientes internos y externos vean las prácticas responsables en su entorno y no solo en la presunción. Desde esta óptica, una organización puede aplicar filantropía sí y solo sí, las prácticas de RSE están en la estrategia general del negocio.

3

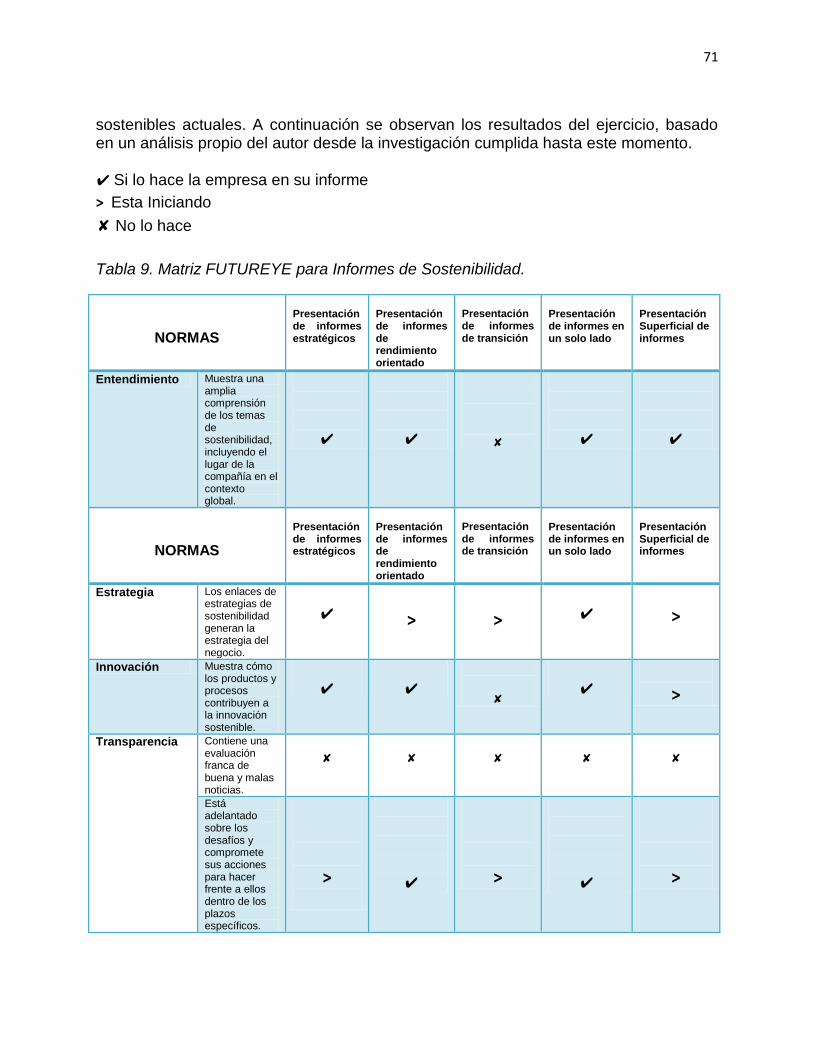

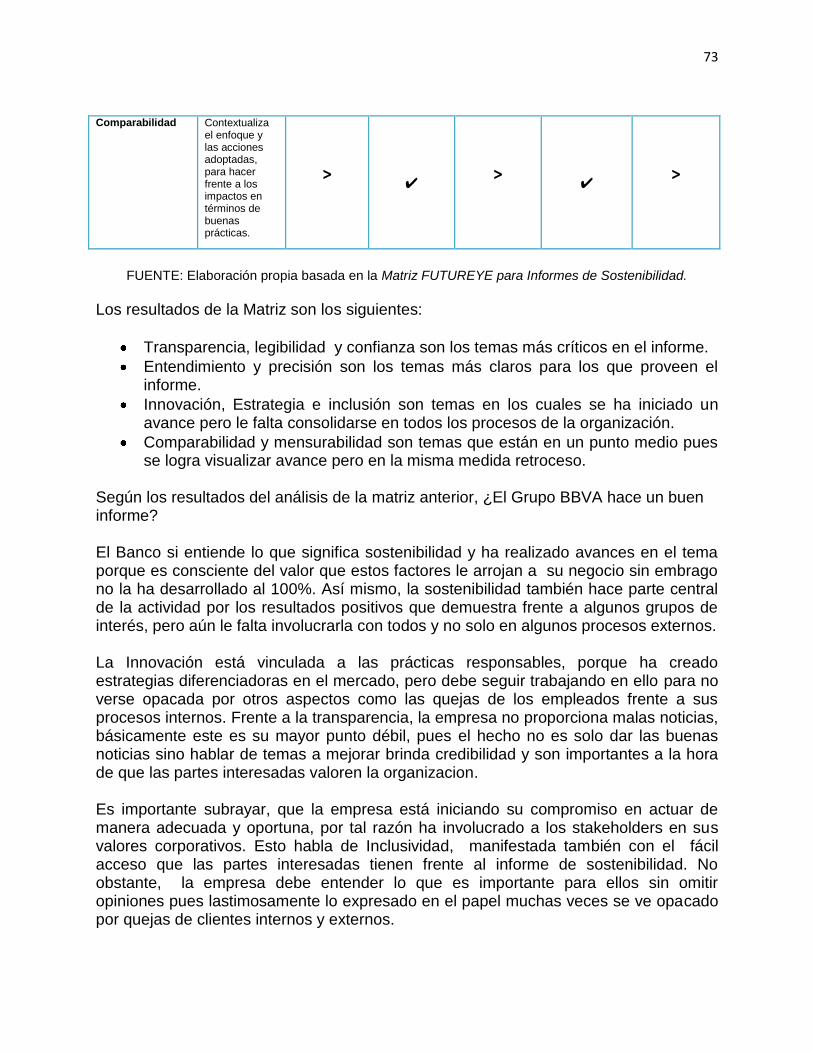

Tras examinar el concepto de Informes de Sostenibilidad, se encontró que es el principal método de respuesta con que cuentan las organizaciones y la banca colombiana para proyectar las prácticas de RSE en sus objetivos misionales. En la actualidad, el GRI, es la organización que realiza los parámetros para un reporte donde las organizaciones consignan un balance de todas las prácticas responsables que construyeron en un periodo determinado. Estos resultados se deben consignar basados en los tres pilares del desarrollo sostenible y aunque en realidad cada aspecto se evalúa por separado, lo ideal es presentar los resultados en un solo informe anual.

Es una iniciativa adoptada por la banca, para contrarrestar errores actuales en los que ha caído según ASOBANCARIA: el altruismo y la falta de medición de resultados con respecto a las acciones de RSE .Una herramienta útil para entrar en su proceder es la guía para la elaboración de memorias de sostenibilidad, esta consta de un conjunto de principios que tienen como finalidad definir el contenido de la memoria y garantizar la calidad de la información divulgada. También incluyen los contenidos básicos, formados por indicadores de desempeño así como aspectos técnicos que ayudan a la selección de temas relevantes a informar.

La finalidad de los informes es que los lectores es decir los stakeholders, tengan información clara en cuanto a los elementos de elaboración y que los redactores tengan una visión o una vía para ampliar gradualmente su aplicación. Los niveles de aplicación son tres: C, B y A, la organización obligatoriamente se tiene que autocalificar y tener una comprobación externa pero si quieren adquirir un plus pueden hacer que se dé una verificación directa con el GRI.

Al exponer la aplicación del informe de sostenibilidad concerniente al Grupo BBVA, se puede comprobar que los asuntos más importantes para la organización con respecto al desarrollo sostenible son la precisión y el entendimiento. Las partes interesadas se han incluido en la identificación de asuntos a través de los valores corporativos. Sin embargo las partes interesadas más afectadas por la organización son los clientes internos, quienes han creado los sindicatos como arma para compensar la vulnerabilidad de sus derechos. Los intereses se reflejan en los valores de la organización a través de una cultura corporativa que se integra en sus estrategias empresariales mediante los pilares sobre los que construye su estrategia de negocio, su marca y su reputación. Los principios corporativos, la prioridad de la innovación y la idea de trabajar de personas para personas son los objetivos y las medidas tomadas por la organización con respecto a las prácticas responsables.

4

El informe del Grupo BBVA si cumple las prácticas de RSE, no obstante al no incluir insatisfacciones y preocupaciones de algunos grupos de interés, se teme a que las prácticas no son suficientes. Se debe ampliar la visión de los aspectos a mejorar, no sólo en el caso pertinente sino en la de otros grupos financieros que también están trabajando en el tema.

El que una empresa desarrolle un informe no garantiza que sea socialmente responsable. Si bien es cierto, el informe es una herramienta importante en materia de sostenibilidad, pero no garantiza la veracidad de que exista sostenibilidad en todos los procesos de la organización. Por lo tanto, es erróneo pensar que en un papel todo está dicho pues las acciones muchas veces hablan más que las palabras; si una empresa desarrolla un balance social, es simplemente un primer acercamiento a las prácticas de RSE.

La principal tarea de los stakeholders es identificar que las empresas elaboren informes de sostenibilidad fieles al propósito real por la cual se inventaron y acceden siempre por iniciativa propia. El foco está en la comunicación interna y no solo en la externa, allí es donde se encuentra lo que la empresa hace o deja de hacer respecto a los temas sostenibles; dicho en palabras de Roberto Horta: " El foco principal está en la propia empresa".

RECOMENDACIONES:

La recolección de datos necesarios para la memoria y la asignación de responsabilidades debe tener en cuenta la estructura, es decir establecer temas que manifiesten las características de la empresa, su estilo y su gestión haciendo énfasis en aquellas cosas que la diferencian de otras. De igual modo, el listado de informantes debe estar actualizado e incluir datos completos a fin de involucrar a los diferentes miembros del quipo en el proceso y obtener la información más relevante para la organización.

Respecto a la recomendación anterior, los formatos de la información se han de diseñar de forma que le permitan recolectar ordenadamente los datos necesarios para la elaboración del informe. Estos formatos deben ser claros, concretos y muy específicos en solicitar lo que se quiere reportar. Por lo tanto, es importante establecer un instructivo para el diligenciamiento de los formatos y un acompañamiento permanente para la resolución de dudas.

Una reunión de sensibilización es clave para involucrar a las diferentes aéreas y miembros de la organización, porque en ella se explicará el objetivo del ejercicio de reporte, las razones por las cuales la organización realizará esta actividad y

5

la importancia de la participación y aporte de cada persona. Garantizar la asistencia de la totalidad de los informantes es fundamental para que se entreguen formatos de recolección completos y muestre el apoyo para los responsables de los datos en cada fecha de entrega. Esto con el fin de evitar problemas como por ejemplo: el banco ha distribuido copias del Pacto Mundial a todos sus empleados en Colombia, pero estas han perdido valor entre ellos porque no se explico a fondo el contenido y la importancia de esta norma voluntaria.

Es elemental, dar constancia de si algunos de los indicadores no son aplicables o no están disponibles y las razones por las cuales no se incluyen. De igual forma, es primordial hablar de los problemas más representativos en la organización (las malas noticias) y los pasos a mejorar respecto a ellas pues esto expresa confianza a los stakeholders, transparencia en los procesos de la empresa y veracidad a nivel general.

Los lectores de cualquier informe deben reflexionar acerca de los siguientes cuestionamientos: ¿Hasta qué punto los informes de responsabilidad social corporativa incluyen información idónea? Segundo, se puede observar ¿qué información no es utilizable en dichos informes? Y/o Tercero, al detallar la información ¿qué en principio, no forma parte de ellos?

6

INFORMES DE SOSTENIBILIDAD EN EL SECTOR FINANCIERO EN COLOMBIA CON ÉNFASIS EN EL SECTOR BANCARIO

CASO DE ESTUDIO: GRUPO BBVA

NATHALIA SARMIENTO RODRÍGUEZ

UNIVERSIDAD DE SAN BUENAVENTURA, SEDE BOGOTÁ

FACULTAD DE CIENCIAS EMPRESARIALES PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

BOGOTÁ 2011

7

INFORMES DE SOSTENIBILIDAD EN EL SECTOR FINANCIERO EN COLOMBIA

CON ÉNFASIS EN EL SECTOR BANCARIO CASO DE ESTUDIO: GRUPO BBVA

NATHALIA SARMIENTO RODRÍGUEZ

Trabajo de Grado para optar al título de Administrador de Empresas

Directora Alba Rocío Gordillo Escandón Administradora de Empresas

Especialista en Responsabilidad Social

UNIVERSIDAD DE SAN BUENAVENTURA, SEDE BOGOTÁ

FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

BOGOTÁ

2011

8

NOTA DE ACEPTACIÓN

_____________________________________________

_____________________________________________

_____________________________________________

_____________________________________________

_____________________________________________

CRISTIAN BERRIO ZAPATA

COORDINADOR DE INVESTIGACIONES FCE

ANGELA PARRADO

JURADO

VIOLETA ZULUAGA

JURADO

Bogotá, 10 de Mayo de 2011

9

AGRADECIMIENTOS

Principalmente a Dios, por llenarme de su presencia y regalarme la bendición de

cumplir retos tan importantes como la realización de una carrera profesional.

A mi mamá Norma Rodríguez, por su amor y apoyo en todos los pasos que doy. Su

esfuerzo es un gran ejemplo a seguir y un impulso por ser mejor persona.

A mis abuelos, que aún en la distancia han confiado en mí y me han regalado principios

de vida.

A mi hermanita, Valeria López por ser uno de los motores en mi camino.

A Daniella Martínez y Natalia Sáenz por ser unas amiguis de corazón.

A mi tutora, Alba Rocío Gordillo por su incansable guía, por el tiempo que aporto a mi

crecimiento profesional y por pertenecer al grupo de investigación CEERS de nuestra

facultad para encaminar este trabajo a un resultado exitoso.

10

Resumen

El presente trabajo, presenta una revisión conceptual, acerca del significado de la RSE y desarrollo sostenible. Exponiendo, un panorama de la evolución y situación actual de la RSE en los bancos, a través del concepto de Desarrollo Sostenible o Sustentable. Posteriormente, se analiza la situación de los informes de sostenibilidad en el mundo, en América Latina en general y en Colombia especificando en el sector financiero. Se establece una relación entre GRI, profundizando en el sector en cuestión, mostrando un ejemplo conciso y finalmente y a modo de conclusión, entregando una reflexión final, en torno a la pregunta: ¿El informe de sostenibilidad del Grupo BBVA Colombia, satisface las prácticas de RSE?

Palabras Claves: Desarrollo sostenible, Responsabilidad Social Empresarial, Iniciativa Global de Reportes de Sostenibilidad, Banca y Partes Interesadas.

Abstract This paper presents a conceptual revision, about the meaning of the CSR and Sustainable Development. It gives an overview of the evolution and current situation of the CSR in the banks, through concept of Sustainable or viable Development. Subsequently, we analyze the situation of the reporting of sustainability in the world, in Latin America generally and in Colombia in the financial sector specifically. It establishes a relationship between GRI, deepening in the above mentioned sector, by showing a concise example as a conclusion; it provides a final reflection, around the question: The reporting of sustainability in the group BBVA Colombia, development the CSR goals? Key Words: Sustainable Development, Corporate Social Responsibility, Global Reporting Initiative, Banking and Stakeholders.

11

TABLA DE CONTENIDO

Introducción

1. Antecedentes 1.1 Definición del problema………….....………..………………………..……..….14

2. Objetivos 2.1 Objetivo General……………..………………………………….……..…15 2.2 Objetivos Específicos………….....……..…..…....……..…………..…...15

3. Justificación….………………………………………………………………………..16 4. Marco de Referencia….……….………..…………………………….………………18 5. Metodología……….……………………………………………………….…………..26 6. Diagnóstico de la Situación actual

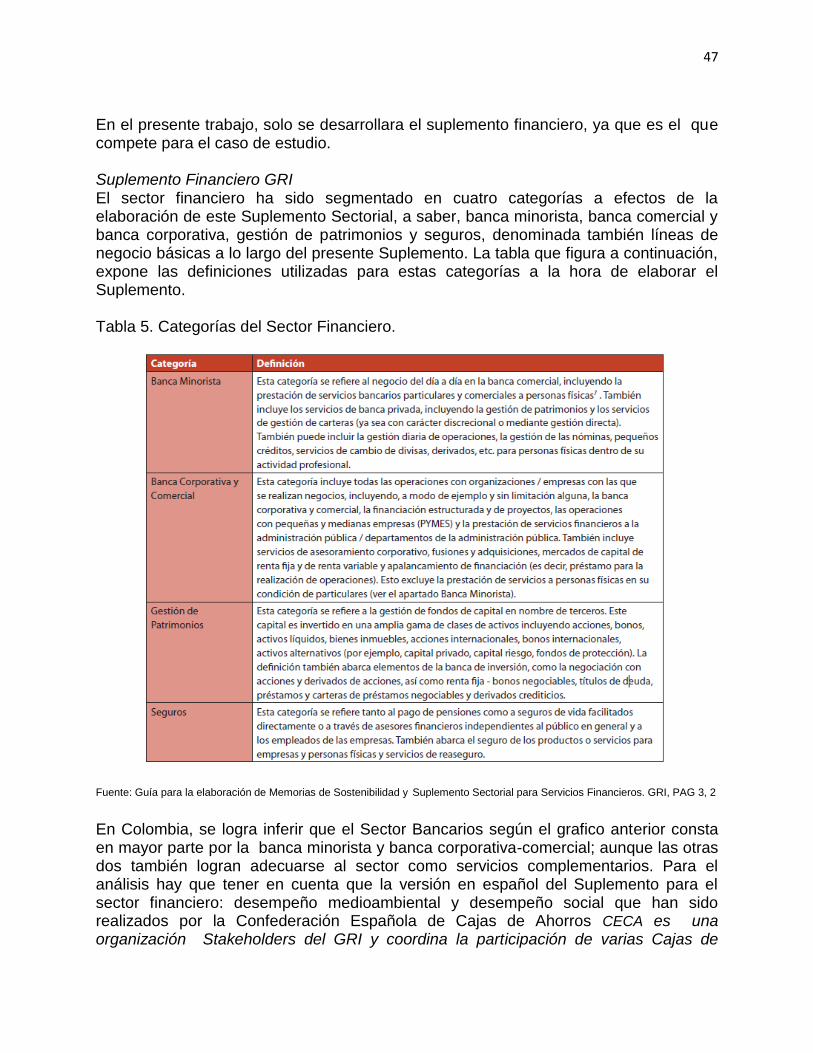

6.1 Evolución de la RSE y el desarrollo sostenible….………….……………..27 6.2 Análisis de un Informe de Sostenibilidad GRI…….………………………32 6.3 La RSE en el Sector Financiero…………………………………………….50

7. Aplicación del Informe de Sostenibilidad : Grupo BBVA Colombia.……………59

8. Conclusiones………………………..………………………………...……..………...74 9. Recomendaciones…………………………………………………………………….76

Referencias Bibliográficas…………………………………………………………........78

12

DIAGRAMAS – TABLAS – IMÁGENES

Diagramas

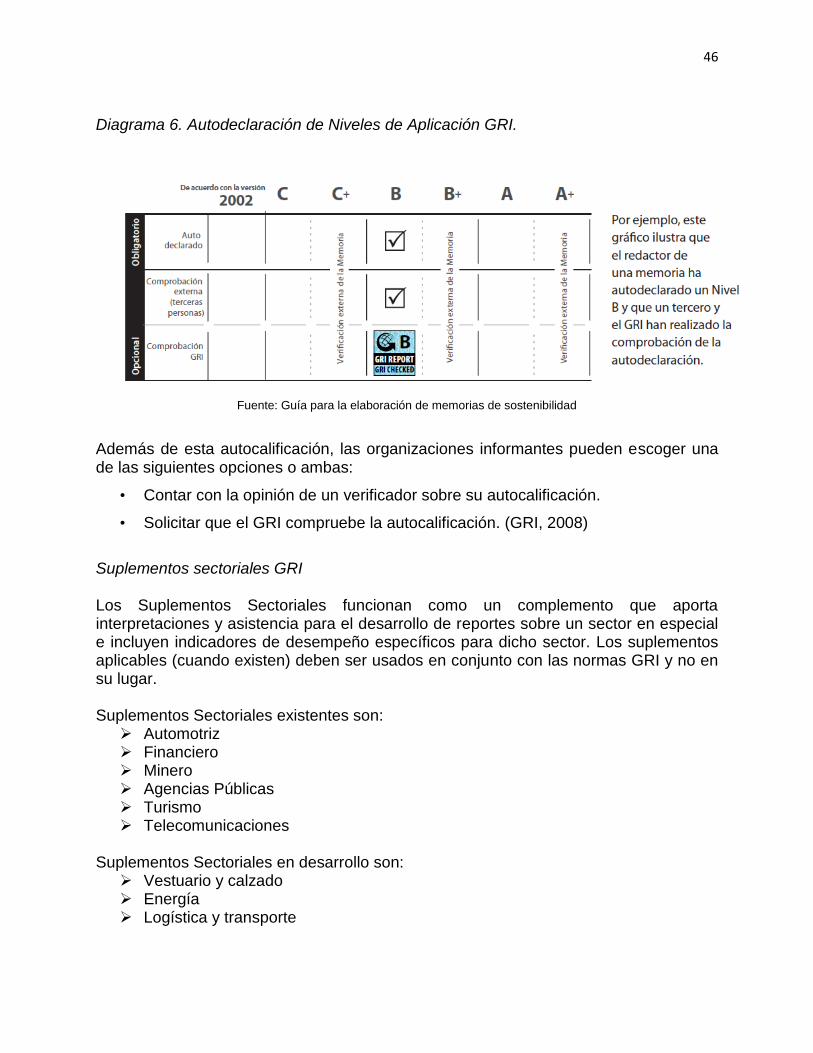

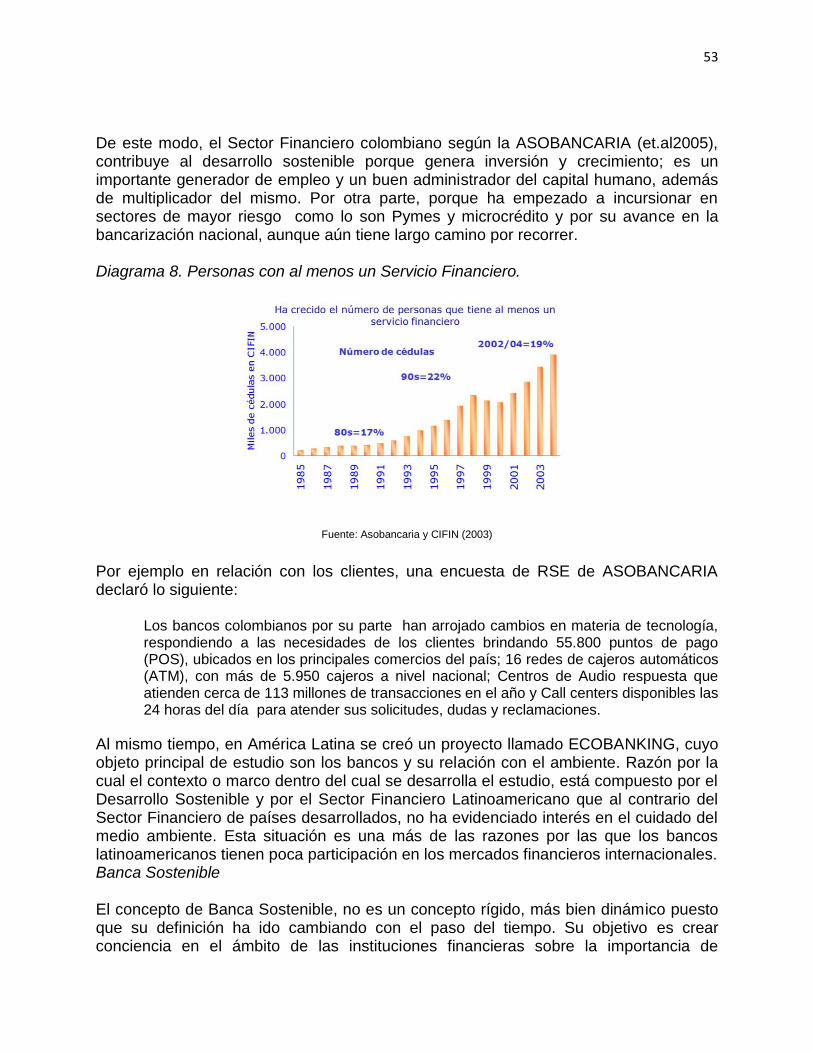

Diagrama 1. Pirámide de Responsabilidad Social……………....…...….………...19 Diagrama 2. Pilares del Desarrollo Sustentable…..…………….…………………20 Diagrama 3. Ventajas de la RSE en el Sector Financiero……….………………..25 Diagrama 4. Opciones para la elaboración de la Memoria Sostenible…….……34 Diagrama 5.Niveles de Aplicación GRI………………………………………...……45 Diagrama 6. Autodeclaración de Niveles de Aplicación GRI....…….…..………..46 Diagrama 7. Indicadores del Desempeño Medio Ambiental en el Suplemento...49 Diagrama 8. Personas con al menos un Servicio Financiero…….……..……….53

Tablas

Tabla 1. Principios actuales y Futuros…....……………………….………………..35 Tabla 2. Indicadores Económicos GRI…………...….…………….………………..40 Tabla 3. Indicadores Ambientales GRI…………...…….………….………………..41 Tabla 4. Indicadores Sociales GRI…………………………………………………..42 Tabla 5. Categorías del Sector Financiero………………………...….……..……..47 Tabla 6. Lista de Indicadores de Desempeño Medioambiental………..….……..49 Tabla 7. Temas Prioritarios del Banco BBVA……….………………..…….………63 Tabla 8. Los Siete Principios Corporativos del Banco BBVA……….……….…...64 Tabla 9. Matriz FUTUREYE para Informes de Sostenibilidad…………………....71

13

Introducción

El informe de sostenibilidad es el mecanismo a través del cual la empresa informa sus actuaciones en el campo de la responsabilidad social reiterando su compromiso con el entorno. En la actualidad son muchas las alternativas para poder crearlos, pero según investigaciones reflejadas en el marco teórico; para algunas organizaciones especialmente en Latinoamérica aún es un tema muy nuevo o en su defecto prácticamente desconocido. Debido a esto, se hizo una revisión conceptual, acerca del significado de la Responsabilidad Social Empresarial (RSE en adelante) y del desarrollo sostenible. Presentando un panorama de la evolución y situación actual de los temas en el mundo, en Latinoamérica, en Colombia y en particular en el sector financiero. A partir de allí, se observó que el balance social si da respuesta a las prácticas responsables sin embargo al analizar la actitud adoptada por las entidades financieras, específicamente el Grupo BBVA Colombia en cuanto a su aplicación; surgieron una serie de recomendaciones con el fin de evitar que todo se convierta en teoría sino que se llegue una manifestación más clara y profunda.

1. Antecedentes

Según el Instituto Ethos de Brasil, el balance social de los bancos y de cualquier entidad es un instrumento destinado en los últimos tiempos a dar mayor transparencia a las actividades empresariales y a ampliar el diálogo de la organización con la sociedad. En los balances, es preciso resaltar que ha sido fundamental observar la información, no sólo hacia una descripción de las acciones sociales; sino también a cómo ella aborda aspectos internos publicados con regularidad y también donde se integren las dimensiones ambientales y económicas. Asimismo se debe analizar si estos datos han de venir incorporados a los soportes demostrativos financieros, de tipo cuantitativo y cualitativo pues esto ayuda a orientar la planificación del siguiente año y conjuntamente logra demostrar el rumbo de las actividades respecto al año anterior. En el caso puntual de los bancos, se habla de que tradicionalmente informan, no por mero interés social sino porque encuentran que las prácticas de Responsabilidad Social Empresarial si resultan rentables para su organización y ayudan a la permanencia de está en el mercado. Es decir, que contemplan las sugerencias de los stakeholders internos y externos para constituir a través de ellas los balances y proporcionar una herramienta de gestión en la planificación estratégica de la empresa.

14

1.1 Definición del Problema

Teniendo en cuenta que el Grupo BBVA fue el Banco Colombiano más Sostenible en el año 2010, según la revista Latin Finance. Y el primer firmante del país del Pacto Mundial de las Naciones Unidas, asociado al Task Force de América Latina UNEP-FI, se plantea la siguiente problemática:

¿El informe de sostenibilidad del Grupo BBVA Colombia, satisface las prácticas de Responsabilidad Social Empresarial?

15

2. Objetivos

2.1. Objetivo general

Examinar la Responsabilidad Social Empresarial en el sector financiero por medio del análisis de los informes de sostenibilidad, específicamente en el Grupo BBVA Colombia. 2.2 Objetivos específicos

Describir la evolución que ha tenido el concepto de desarrollo sostenible, su origen y correspondencia con la RSE en general y en la banca colombiana.

Examinar el concepto de Informes de sostenibilidad basados en el GRI específicamente en el Sector Financiero.

Exponer la aplicación del informe de sostenibilidad concerniente al Grupo BBVA Colombia e indicar su relación con las prácticas responsables.

16

3. Justificación

La Responsabilidad Social Empresarial y el Desarrollo Sostenible, son dos temas que han tomado importancia para los grupos de interés en cuanto a la transparencia de sus valores, principios y resultados corporativos. Todas las empresas que tratan estos temas, han observado un fortalecimiento en su imagen y una respuesta efectiva de los grupos de interés hacia sus prácticas empresariales; lo cual de este modo contribuye a su permanencia en el mercado. El CEADS (2005) encontró lo siguiente:

En los últimos años, empresas de distintos sectores han comenzando a elaborar diferentes informes que complementan la información financiera y patrimonial contenida en sus estados contables con la creencia de que sólo serán competitivas las organizaciones que demuestren un desempeño económico, ambiental y social positivo.

El reto entonces, es integrar la RSE y el Desarrollo Sostenible en los procedimientos cotidianos de la empresa, lo cual determinará en la práctica, si las organizaciones implementan sus políticas responsables o no. Allí es donde los informes de sostenibilidad cobran un papel interesante para las mismas, aclarando que estos sólo son una herramienta que ayuda a la gestión de responder al interés de quienes deben ser informados, en este caso preciso, los stakeholders.

Un instrumento muy útil, que soporta los informes de sostenibilidad y que armoniza la gran variedad de formatos existentes con respecto a el desarrollo sostenible, es el Global Reporting Initiative (en adelante GRI). Esta es una institución independiente en la que participan diversas partes interesadas o grupos de interés (stakeholders) y cuya misión es elaborar y difundir la Guía para la Elaboración de Memorias de Sostenibilidad además de ser, un centro oficial de colaboración del Programa de las Naciones Unidas

para el Medio Ambiente. (PNUMA) (GRI, 2004)

A pesar de los esfuerzos logrados, aún queda mucho por hacer para alcanzar un marco general en lo referente a Informes de Sostenibilidad, aprender mediante la práctica es la mejor forma de obtener informes relevantes y de mejor calidad. A su vez, es necesario ser más cuidadosos en la comparación de resultados específicos entre diferentes empresas por lo que no debemos erróneamente asumir que esa comparación es viable sólo porque fue aplicada a la misma guía.

Hasta ahora, la divulgación de informes ha sido de forma voluntaria, con las empresas en control del qué, cómo y cuándo informar. Tal como sucedió con los informes financieros, la mayor presión de los usuarios y de la sociedad influenciará en el futuro los requerimientos de los informes de sostenibilidad aunque ya existe un buen

acercamiento a ello. (CEADS, 2005) Por otra parte, siendo consientes de la intervención del Sector Financiero en una sociedad, se hace necesario que entre otros agentes, los establecimientos bancarios, observen e implementen la figura de los Informes de Sostenibilidad en aras de lograr

17

un consecuente fortalecimiento del triple valor de la RSE (económico, social y ambiental). Pero dada la amplitud y complejidad del Sector, el presente trabajo se limitará sólo a los bancos, con un ejemplo específico del Grupo BBVA Colombia; por considerar a los bancos como entidades financieras con la mayor capacidad de impacto en los ámbitos nombrados. Los bancos en este modo, constituyen un elemento esencial para el funcionamiento de la economía capitalista, porque son un agente clave al momento de afrontar medidas sobre los efectos negativos en el triple valor (ASOBANCARIA, 2005). La idea planteada en este escrito, teniendo en cuenta la anterior afirmación, es que los establecimientos bancarios adquieran consciencia de la aplicación de Informes de Sostenibilidad como una alternativa de fortalecer su posición en el mercado nacional e internacional. Igualmente, indagar si los que ya adoptan la herramienta lo hacen sólo filantrópicamente o en verdad se basan en las prácticas responsables empresariales al interior y exterior de la organización.

Su relevancia radica en el tipo de operaciones que realizan, lo cual les permite tener un contacto más directo con el público en general a diferencia de las demás entidades financieras. Esa relación directa con las personas, se desarrolla mediante: operaciones activas y pasivas de crédito tales como: cuentas de ahorro, cuentas corrientes,

préstamos entre otros. (PINILLA, PUERTA, RESTREPO - 2006) Por otra parte, los bancos generan también un impacto directo en los ámbitos social y ambiental, pues entre otros, se relacionan con grupos de interés como los empleados, clientes, usuarios, inversionistas, acreedores y en general, los afecta en un mayor o menor grado, de manera positiva o negativa. Adicionalmente, participan con entidades gubernamentales o no gubernamentales, de forma activa ya sea dentro y/o fuera de programas en pro del medio ambiente como por ejemplo campañas en contra del calentamiento global. De acuerdo a lo anterior, es de vital importancia que las entidades financieras específicamente los bancos, encuentran ventajoso para su organización conocer y aplicar las herramientas que apoyen el desarrollo sostenible. En este caso especifico, los informes de sostenibilidad son una de las muchas alternativas para garantizar buenas prácticas de responsabilidad social empresarial que benefician a todos los agentes de la cadena de valor debido a que la RSE trasciende aquello que la empresa debe hacer por obligación legal. Pues las partes interesadas involucradas en el proceso siempre deben tener en cuenta que la mera ley no hace que una empresa sea socialmente responsable.

18

4. Marco de Referencia

Responsabilidad Social Empresarial (RSE)

La Responsabilidad social empresarial o RSE se puede definir según Baltazar Caravedo (1998) como: una filosofía corporativa adoptada por la alta dirección de la empresa para actuar en beneficio de sus propios trabajadores, sus familias y el entorno social en las zonas de influencia de las empresas. Dicho en otras palabras, la RSE no es una cultura de la filantropía, no se busca que las empresas conviertan su labor en netas obras de beneficencia, ya que las empresas están hechas para ser rentables. Esto implica es, que ellas adopten una postura activa y responsable en torno al impacto de sus operaciones. Esta cultura, es una forma de hacer negocios que le garantiza mayor sostenibilidad a lo largo del tiempo a la organizacion y al crecimiento económico de la sociedad en general. La filantropía entonces, es un factor predominante al momento de hacer RSE pero no es RSE. Es decir que una organización que haga una obra de beneficencia con cierta población vulnerable está haciendo RSE siempre y cuando, de manera interna en sus procesos y estrategias también este realizando prácticas que favorezcan a todas sus partes interesadas. Al lado de esta definición y noción preliminar sobre la responsabilidad social empresarial, CentraRSE (2006) halla otros conceptos y elementos complementarios tales como: los Códigos de Buen Gobierno, Fair Trade, Productos Verdes, Autorregulación, Inversión Responsable, que a la vez son manifestaciones prácticas de ésta actividad en las organizaciones. La RSE es el rol que le toca jugar a las empresas a favor del Desarrollo Sostenible, es decir, a favor del equilibrio entre el crecimiento económico, el bienestar social y el aprovechamiento de los recursos naturales y el ambiente. Este equilibrio es valioso para la operación de los negocios. Las empresas deben pasar a formar parte activa de la solución de los retos que tenemos en la sociedad actual, pero por su propio interés, un interés de vivir en un entorno más sólido y próspero. El objetivo principal que persigue la Responsabilidad Social Empresarial (también conocida como corporativa)

Radica en el impacto positivo que estas prácticas generen en los distintos ámbitos con los que una empresa tiene relación, al mismo tiempo que contribuya a la competitividad y sostenibilidad de la empresa. Las empresas tienen la responsabilidad de conocer el entorno en el que operan, deben tener un claro conocimiento de todo lo que rodea su empresa, no solo en términos geográficos, sino en términos del conjunto de reglas, leyes que rigen su operación, y todas las actividades relacionadas directa e

indirectamente con la misma. (CentraRSE et.al 2006)

19

Por otra parte, también se reconoce a los públicos o actores con los que toda empresa se interrelaciona. Ellos son los llamados públicos interesados. Es decir todas aquellas personas a quienes el negocio afecta y genera impacto por la empresa positiva o negativamente. Es compromiso de la empresa, dirigir sus prácticas responsables hacia el interior y exterior de ella. En cada caso, existen distintos públicos interesados hacia donde puede centrar su acción.

Algunos públicos interesados (stakeholders) están a lo íntimo de la empresa, por ejemplo: los colaboradores, accionistas y la alta gerencia. A lo externo de la empresa por su parte encontramos: los proveedores, clientes, y la comunidad en general. Por tal razón, definir el impacto interno y externo que tiene la organización es fundamental para implementar las metas de RSE.

Todo lo dicho hasta ahora, conduce a la pirámide de la Responsabilidad Social Empresarial. La pirámide es una herramienta que ha sido creada con el propósito de ayudar a las empresas a definir las áreas de acción en términos de prácticas responsables. A través de ella, las empresas forman criterios para priorizar políticas de RSE (CentraRSE, 2006).

Diagrama 1. Pirámide de Responsabilidad Social

FUENTE: Centra RSE (2006)

Considerando el anterior cuadro, la importancia de iniciar procesos de RSE está básicamente en el diseño / ejecución y políticas en la alta gerencia. En pocas palabras desde la cabeza se influencia a todo el cuerpo, es decir que resulta beneficioso que los empleados tengan iniciativas en el tema, pero estas logran penetrar con mayor facilidad a toda la organización si se proyectan desde la alta dirección. Cuando la alta dirección integra la RSE en la estrategia principal del negocio, los resultados o frutos de la gestión serán mejores.

20

Desarrollo Sostenible

Actualmente no existe consenso acerca del significado de Desarrollo Sostenible (existen más de cien definiciones), ya que tampoco lo hay acerca de qué es lo que debe sostenerse. Según los autores, el Desarrollo Sostenible consistirá en: sostener los recursos naturales (Carpenter, 1991); sostener los niveles de consumo (Redclift, 1987); lograr la sostenibilidad de todos los recursos: capital humano, capital físico, recursos ambientales, recursos agotables (Bojo, 1990); perseguir la integridad de los procesos, ciclos y ritmos de la naturaleza (Shiva, 1989); sostener los niveles de producción (Naredo, 1990). Según el último autor (Naredo, 1990) una actividad sostenible es aquella que o bien utiliza productos renovables o bien, al menos, financia la puesta en marcha de un proyecto que aseguré tanto la producción renovable de un bien substitutivo del consumidor, como la absorción de residuos generados sin daño para los ecosistemas. La mayoría de las políticas están diseñadas orientadas a cambios en la producción. Muchas de las interpretaciones de Desarrollo Sostenible coinciden en que, para llegar a ello, las políticas y acciones a lograr crecimiento económico deberán respetar el ambiente y además ser socialmente equitativas para alcanzar la evolución económica. El marco general dentro del cual se desarrolla la RSE, está conformado y delimitado por los conceptos de Desarrollo Sostenible. El Desarrollo Sostenible se basa sobre tres pilares fundamentales, que son: el desarrollo económico, el desarrollo social y el desarrollo medio ambiental. El concepto de sostenibilidad puede ser gráficamente representado mediante un triángulo equilátero, cuya área central representaría la zona de equilibrio para el desarrollo sostenible. Diagrama 2. Pilares del Desarrollo Sustentable

FUENTE: Esquema de los tres pilares del desarrollo sustentable — cita del Informe de la Comisión Mundial sobre el Medio Ambiente y el Desarrollo (Comisión Brundtlad Nuestro Futuro Común (Oxford: Oxford University Press, 1987).

21

Según Redclift (1996), los efectos externos, entre los que destaca el efecto invernadero y la destrucción de la capa de ozono, no son consecuencia de la escasez, sino de la imprudencia e insostenibilidad, características de los sistemas de producción. Se propone incluir en el cálculo del PIB, el coste para el medio ambiente de las actividades económicas e industriales. En 1990 el Programa de las Naciones Unidas para el Desarrollo, en su primer Informe sobre Desarrollo Humano, elaboró el Índice de Desarrollo Humano, que mide el progreso de un país a partir de la esperanza de vida, el nivel educacional y el ingreso per cápita. Informes de Sostenibilidad Según la revista Avianca (2011) en su avance por la RSE, el Informe Sostenible es una iniciativa que nace en 1997, entre organizaciones no gubernamentales de Estados Unidos, “Coalición para economías medio ambientalmente responsables (CERES)” y el Programa del Medio Ambiente de las Naciones Unidas con el propósito de cautelar la calidad, rigor y utilidad del balance social. El modelo para la realización de Informes de Sostenibilidad dentro de una empresa es el GRI (Iniciativa Global de Reportes de Sostenibilidad), en el se deben consignar las acciones y resultados de la compañía en tres aspectos fundamentales: Social, Económico y Ambiental estos son denominados las recomendaciones G3. Aunque cada aspecto se evalúa por separado, la idea es que se presenten los resultados en un sólo informe anual. En lo ambiental, por ejemplo, cada empresa hace una medición del número de emisiones de carbono y del consumo de agua, al tiempo que informa sobre la incorporación de tecnología que emplea energía renovable para reducir el impacto de sus operaciones. En cuanto a lo social, se tiene en cuenta si la compañía hace donaciones a campañas políticas o si está vinculada de alguna manera a partidos, e incluso, si tienen indicadores relacionados con los derechos humanos. Estos aspectos, sumados al económico, representan la piedra angular de las guías GRI y resultan información clave para que los empleadores, las ONG‘s, los clientes actuales o potenciales, dimensionen la habilidad de una compañía para mejorar sus riesgos de sostenibilidad y para adoptar compromisos serios y transparentes con el ambiente. Actualmente, el modelo es administrado por una red de expertos alrededor del mundo, quienes participan en grupos de trabajo que analizan los informes de más de 1.500 compañías y organizaciones en más de 60 países. La metodología es utilizada, principalmente por organizaciones europeas y estadounidenses, mientras que en Latinoamérica, igual que con el tema de RSE es Brasil quien ha logrado entrar de manera, significativa en la producción de dichos informes.

22

Todas las herramientas de GRI se diseñan bajo una modalidad participativa de stakeholders de alcance Global. GRI participa del diseño de la Norma ISO26000 de Responsabilidad Social, en la búsqueda de plena compatibilidad. Reportar es una tendencia internacional clara: 92% y 50% de las mayores 100 empresas de Europa y

USA ya reportan. (Pesce Dante, 2006) En el 2009, se publicaron en la Unión Europea más de mil memorias anuales de sostenibilidad o de Responsabilidad Social Empresarial (RSE). Estos datos están recogidos en la Guía de Normativa 2010 sobre los Informes de Sostenibilidad en la Unión Europea, elaborada por el Foro de Reputación Corporativa (FRC) y Garrigues Medio Ambiente. De cada uno de los países se detallan los requisitos normativos en materia de Informes de Sostenibilidad, la situación actual, las tendencias e iniciativas empresariales, las políticas públicas de fomento de la RSE y los organismos públicos responsables. El foro de la Reputación Corporativa (FRC, 2010) expresó lo siguiente acerca de la guía:

La Guía refleja que, cada vez más, la transparencia e información periódica se perciben como un factor de competitividad y de creación de valor. La publicación de los informes de sostenibilidad es habitual incluso en empresas no cotizadas y se ha generalizado como una buena práctica de gestión en respuesta a las demandas de los mercados. El estudio destaca un alto nivel en cuanto a la calidad de la información suministrada por las empresas europeas y el creciente uso de estándares internacionales como las normas GRI (Global Reporting Initiative) o AA1000 (Account Ability 1000).

Actualmente los estándares más utilizados por las empresas son:

1. Global Reporting Initiative (GRI) 2. El Modelo Accountability 1000 (AA 1000) 3. ISO 26000 (Aunque está en proceso de implementación) 4. Indicadores ETHOS 5. CFI: Principios de Ecuador 6. Directrices OCDE

Este escrito no profundizará en la norma Account Ability ni en los Indicadores ETHOS, sin embargo por su impacto, a continuación se explicará en que consiste cada uno:

Account Ability es una norma sobre aseguramiento, que tiene la misión de promocionar la responsabilidad en pro del desarrollo sostenible. Como instituto profesional líder en el ámbito internacional, provee instrumentos y estándares efectivos para el aseguramiento y la responsabilidad empresarial; ofrece desarrollo y certificación profesionales; y realiza investigaciones de primera línea. Account Ability ha adoptado un modelo innovador de gobernabilidad que, al incluir a las diferentes partes interesadas, permite la participación directa de miembros individuales y corporativos del mundo empresarial, o de organizaciones de la sociedad civil y del sector público de diferentes países en todos los

continentes. (Account Ability , 2003 )

23

Del otro lado, la Facultad de Comunicación y Lenguaje de la Universidad Javeriana de Bogotá (2007) señala que:

Los Indicadores Ethos constituyen herramientas que, además de posibilitar la unificación de los conceptos de responsabilidad social empresarial, también ofrece una lista de aspectos susceptibles de ser evaluados por las empresas, en el caso de que las mismas estuvieran interesadas en hacer un auto-diagnostico de sus prácticas. Así, los Indicadores Ethos creados en Brasil, han cumplido un rol fundamental, orientando a todos los públicos que los utilizan, dentro y fuera de las empresas, acerca de los aspectos que integran una gestión socialmente responsable.

Sector Financiero Según Ricardo Dueñas (2008):

Básicamente el Sistema Financiero (llamado también Sector Financiero) es el conjunto de instituciones que, previamente autorizadas por el Estado, están encargadas de captar, administrar e invertir el dinero tanto de personas naturales como de personas jurídicas (nacionales o extranjeras). Hacen parte del Sistema Financiero aquellas entidades que se encargan de prestar servicios y facilitar el desarrollo de múltiples operaciones financieras y comerciales. De igual manera, el concepto de Sistema Financiero abarca el conjunto de normas, instrumentos y regulaciones (por ejemplo el Estatuto Orgánico del Sistema Financiero) que recaen sobre personas e instituciones que actúan en el mercado financiero, ya sean o no intermediados.

Las principales características del sector financiero son:

Operar como un intermediario entre las personas u organizaciones que disponen de suficiente capital y aquellas que necesitan y solicitan recursos monetarios para desarrollar proyectos de inversión e impulsar la actividad económica. Facilitar la circulación del dinero en la economía, permitiendo la realización de un sinnúmero de transacciones diarias y fomentando el desarrollo de incontables proyectos de inversión. (Dueñas, et. al 2008)

En resumidas cuentas, este sector en Colombia, contribuye de manera trascendental al desarrollo económico, gracias entre otras cosas a sus aportes tributarios, al empleo que genera y a las condiciones laborales que garantiza para sus empleados. En comparación con los demás actores de la economía, según el DANE el sector financiero (SF) se ha destacado por ser uno de los mayores contribuyentes a los largo de los últimos períodos. Por ejemplo, durante los años 2002-2005 la participación del SF en el recaudo de la contribución para la seguridad democrática fue bastante importante, según el ministerio de hacienda, del total de recursos recaudados ($2,7 billones del sector), el SF fue el principal con 635 mil millones.

24

La banca colombiana, al ser parte activa del sector ha sido consciente desde hace mucho tiempo del valor de adelantar acciones que beneficien en forma positiva a toda la población. Así, el compromiso de responsabilidad social de los bancos se ha adelantado a través por ejemplo de decisiones de apoyo a la comunidad con programas de capacitación, voluntariado y aportes. Los beneficios a los empleados en las entidades bancarias (DANE,2010) reportan la destinación de recursos por $265 millones aproximadamente, beneficiando así a más de 187 mil personas incluyendo en muchos casos tanto a empleados como a las familias; donde se destinaron también $25 mil millones para capacitar a los empleados vinculados. A nivel internacional existe alta pretensión de las grandes empresas y grupos económicos de llevar a cabo ese tipo de prácticas según lo demuestran distintas organizaciones que se han esforzado a lo largo del tiempo a estudiar y profundizar el tema. Algunos de los organismos públicos que internacionalmente desarrollan el temas son: la Unión Europea, las Naciones Unidas, las organizaciones para la Cooperación y el Desarrollo Económico y privado como WBCSD (World Business Council for Sustainable Development) y CSR Europe. Por ello, las entidades en general encuentran viable revelar un verdadero compromiso con lo social, para no verse excluidas del mercado global, pues muchos de los grandes grupos internacionales toman la RSE como un requisito para contratar.

Una economía se mueve y se desarrolla gracias a la interacción de diferentes sectores y agentes económicos que se mueven dentro de ella. Así, a grandes rasgos, pueden identificarse varios sectores como el real, financiero y el gobierno. Dentro de cada uno de ellos se desenvuelven diferentes agentes económicos que, movidos por sus intereses, interactúan generando impacto en los otros sectores y en la economía en

general. (PINILLA, 2006) Para simplificar la teoría anterior, se presenta el siguiente diagrama donde se relaciona la Responsabilidad Social Empresarial y el sector financiero para dar respuesta a los principios del desarrollo sostenible:

25

Diagrama 3. Ventajas de la RSE en el Sector Financiero.

Fuente: Elaboración propia basada en definición de RSE.

Promoción de un

Ambiente

Competente

Compromiso con la

ética empresarial

Cumplimiento de la

normatividad basado

en Valores

Fomento de

Inversión Nacional y

extranjera

Canalización de

Recursos para

actividades

productivas

VENTAJAS DE LA RSE

EN EL SECTOR

FINANCIERO

26

5. Metodología

La metodología se enmarca dentro de la modalidad de investigación aplicada de tipo descriptivo, específicamente un estudio de casos. El desarrollo de esta investigación es un análisis del Informe de sostenibilidad del Grupo BBVA Colombia basado en el Global Reporting Initiative y en la matriz de la consultara FUTUREYE para Informes. Se consultaron un total de 58 referencias bibliográficas distribuidas así; sobre el tema de Responsabilidad Social Empresarial: 17 referencias bibliográficas incluyendo presentaciones visuales; sobre el tema de Desarrollo Sostenible: 15 referencias bibliográficas incluyendo también presentaciones visuales; sobre el tema de Informes de sostenibilidad GRI: 10 referencias bibliográficas; sobre el tema del sector financiero: 7 referencias bibliográficas; sobre el Grupo BBVA: 6 y finamente sobre ecobanking y banca sostenible: 3 referencias bibliográficas.

27

6. Diagnóstico de la Situación Actual

6.1 Evolución de la RSE y el Desarrollo Sostenible

Aproximadamente desde el año 1836, empresarios y movimientos de consumidores empezaron tratando el tema de Balance Social. Ciertamente se crearon firmas consultoras y auditoras en el tema sobre la relación de la empresa con sus empleados, clientes y entorno. Dirigentes como Ralph Nader en 1971, fundaron organizaciones tales como: Counter Information Services, donde se concentró en el estudio del trabajador y se realizaron informes de empresas americanas con malas prácticas empresariales. En adelante, se unieron los sindicalismos y la obligatoriedad del Balance Social pero sólo resultó válida en Francia con una ley que obligaba a informar sobre indicadores de trabajadores, seguridad y medio ambiente aunque sin evaluar sus impactos. Según Milton Friedman (1980) la única responsabilidad de la empresa es generar utilidades; argumento que conllevó a un decaimiento de la RSE. Sin embrago, escándalos y fracasos financieros alrededor del mundo como el de General Motors dieron auge a códigos de conductas, a la ética y a la reputación empresarial como factor de rentabilidad. Todo esto reveló a finales de los 90, términos como: consumo responsable, cooperación público-privada, tecnologías limpias y desarrollo sostenible. Definiciones que toman forma en el año 2005 en la Cumbre del Milenio donde 47 de las cien economías del Pacto Global adoptan los principios de inversión responsable PRI. Hoy en día la puesta en práctica de políticas de RSE es muy buen visto por entidades como el Consejo Europeo de Gotemburgo; en el año 2001 por ejemplo afirmó lo siguiente:

…se afirma que el desarrollo sostenible ofrece a Europa la visión de ‗una sociedad más próspera y justa y que promete un medio ambiente más limpio, seguro y sano’, por lo que es necesaria una mayor relación entre los objetivos de crecimiento económico y de progreso social, con una actitud permanente de máximo respeto al medio ambiente (…)éstas decisiones de la Unión Europea definen un nuevo marco general de responsabilidad de las empresas ante los retos del desarrollo sostenible ( WBCSD, 2002). Sin duda, alrededor del mundo se comienza a hablar de desarrollo sostenible hasta el punto de ser consideradas como un factor determinante en el crecimiento y fortalecimiento económico y financiero de las empresas individuales y del mercado de la economía en general, pues generan un valor agregado en el intercambio de bienes y

servicios. (PINILLA, 2006) Según la socióloga Edith Rebolledo (2005) los países de Latinoamérica, en comparación con el continente europeo o americano:

28

Están en el proceso de incrementar términos de RSE, algunos más avanzados, otros, no tanto. Los gobiernos y algunas compañías se han unido para llegar a acuerdos entorno a la adopción voluntaria de normativas de RSE, especialmente en el medio ambiente y en lo relacionado a la sociedad civil; en parte también porque las exigencias de los tratados ya los obligan. En base a este argumento, se está creando en América Latina una nutrida red de organizaciones no gubernamentales, dedicadas a la difusión y trabajo conjunto con las empresas, en el tema de la RSE, especialmente en inversiones hacia la comunidad y la acción social. Los países que están a la vanguardia en este trabajo, son Brasil y México, sin desestimar lo que están haciendo al respecto, Chile, Colombia, Venezuela, Uruguay, Argentina, Ecuador y Perú, así como la red Centro Americana, especialmente Guatemala y El Salvador.

Según los capítulos latinoamericanos del ya nombrado WBCSD (El Consejo Empresarial Mundial para el Desarrollo Sostenible) en Colombia se destaca: el Consejo Empresarial Colombiano para el Desarrollo Sostenible (CECODES). Esta es una de las organizaciones más activas en el ámbito del Desarrollo Sostenible en Latinoamérica. Además, otras dos entidades de gran peso son: DERES (Desarrollo de la Responsabilidad Social Empresarial) que corresponde a una asociación de empresas y empresarios Uruguayos implicada en el desarrollo del enfoque de RSE, de las mejores prácticas de gestión en Uruguay. ALIARSE (Alianza por la Responsabilidad Social Empresarial) en México , que corresponde a una alianza de organizaciones empresariales, formada con el propósito de difundir y promover la RSE; y quién a su vez cuenta con diversos países miembros, tales como: Argentina, Brasil, Canadá, El Salvador, EE.UU, Guatemala, Panamá y Perú. En Brasil, existen programas que se destacan por sí mismos. Pero más allá de eso:

…el fenómeno brasilero sobresale debido a la clara tendencia (y conciencia) de que ninguno de los actores fundamentales (estado, mercado y sociedad civil) pueden por sí solos abordar los grandes problemas de la pobreza, la marginación y la inequidad social. En este sentido, se ha producido un auge de instituciones, en diversos estados brasileros, en términos de desarrollo urbano, cultural y educativo, el cual…está siendo acompañado por la construcción de toda una infraestructura institucional que le da apoyo y la promueve: centros de desarrollo de la inversión social, asociaciones de donantes, empresas consultoras de asesoría y asistencia técnica, intercambios

estructurados de aprendizaje, etc. (Instituto Ethos, 2003) Finalmente, según la investigación de Jenny Tamayo (2003), en Colombia en los años sesenta se crean los primeros acercamientos a la gestión social. Estas se manifiestan con la creación de fundaciones como: Codesarrollo (1962) y Fundación Corona en Medellín; Fundación Carvajal en Cali (1963) y la Fundación FES (1964). Pero sólo fue en 1977 cuando Fabricato y Enka, dos empresas antioqueñas, toman la iniciativa de medir su gestión social a través de un primer Balance Social. Ya en el año de 1981, la ANDI elabora el primer modelo de Balance Social, basado en el modelo francés. Y el Centro Colombiano de Relaciones Públicas (Cecorp) realiza un congreso en Medellín donde se llama la atención sobre necesidad de incorporar el

29

concepto de RSE en el proceso de toma de decisiones; alcanzar objetivos económicos en términos éticos – sociales; efectuar inversiones sociales y proceder por el interés público. Teniendo claro que la RSE es el compromiso que tiene la empresa de contribuir con el desarrollo, el bienestar y el mejoramiento de la calidad de vida de los empleados, sus familias y la comunidad en general (ANDI, 2010). Es importante aclarar que:

El costo que genera la implementación de políticas de RSE no debe trasladarse al cliente. La propia empresa debe asumir el costo inicial teniendo claro que se trata de una inversión en el largo plazo, inversión que redundará en su propio beneficio. El valor agregado radica en la convicción en que el público prefiere los productos de una empresa socialmente responsable y también porque la empresa adquiere mayor competitividad en el ámbito nacional e internacional. (PINILLA et.al 2006)

El objetivo del Desarrollo Sostenible es definir proyectos viables y reconciliar los aspectos mencionados al inicio: económico, social, y ambiental de las actividades humanas; tres pilares que deben tenerse en cuenta por parte de las comunidades, así como para empresas y personas:

Pilar Económico: funcionamiento financiero clásico, pero también capacidad para contribuir al desarrollo económico en el ámbito de creación de empresas de todos los niveles (Bartlett, 1999). La dimensión económica incluye también: la economía y el mercado, la acumulación de capital y bienes por la sociedad (riqueza acumulada) y la distribución equitativa de la riqueza generada entre los miembros de la sociedad (justicia social o economía social). El capital financiero que no tiene ningún sentido si no se interrelaciona con el capital humano (economía social), con el capital cultural (economía del conocimiento) y con el capital natural (economía de la naturaleza). (Artaraz, M. 2002).

El análisis de las condiciones económicas del Desarrollo Sostenible debe incluir tres aspectos fuertemente relacionados cómo: lograr un crecimiento económico equilibrado, observar cuáles son las condiciones para el aumento del crecimiento potencial y cuáles deben ser las pautas para un comportamiento sostenible de los agentes económicos, desde una perspectiva de oferta y de demanda. Para mantener la economía de cualquier país desarrollado o en vía de desarrollo en una senda de sostenibilidad, resulta fundamental garantizar un crecimiento económico equilibrado. Para ello es crucial asegurar que el crecimiento no se genera ni sufre desequilibrios; esto es, tratar de conseguir un crecimiento económico no inflacionista que permita alcanzar una situación de pleno empleo y que no genere déficit, exterior o público, insostenible. En última instancia el punto es lograr y consolidar un aumento constante del nivel de bienestar de todos y cada uno de los miembros de la sociedad.

30

Pilar Social: consecuencias sociales de la actividad de la empresa en todos los niveles: los trabajadores (condiciones de trabajo, nivel salarial, etc.); los proveedores, los clientes, las comunidades locales y la sociedad en general, esto es las necesidades

humanas básicas. (Bartlett et.al 1999) En esta dimensión social está además implícito el concepto de equidad; existen tres tipos de equidad:

El primer tipo es la equidad intergeneracional propuesta en la propia definición de desarrollo sostenible del Informe Brundtland. Esto supone considerar en los costes de desarrollo económico presente la demanda de generaciones futuras. El segundo tipo es la equidad intergeneracional, pero que implica el incluir a los grupos hasta ahora más desfavorecidos (por ejemplo mujeres y discapacitados) en la toma de decisiones que afecten a lo ecológico, a lo social y a lo económico. El tercer tipo es la equidad entre países, siendo necesario el cambiar los abusos de poder por parte de los países

desarrollados sobre los que están en vías de desarrollo. (Artaraz, M. et.al 2002) Pilar Ambiental: compatibilidad entre la actividad social de la empresa y la preservación de la biodiversidad y de los ecosistemas. Incluye un análisis de los impactos del desarrollo social de las empresas y de sus productos en términos de flujos, consumo de recursos difícil o lentamente renovables, así como en términos de generación de residuos y emisiones… Este último pilar es necesario para que los otros dos sean

estables. (Bartlett et.al 1999) La relación entre el ambiente y la economía se definió de forma explícita en 1992 en el Quinto Programa de Acción Comunitario en materia de Ambiente, cuando consideró que el crecimiento económico es insostenible si no se tienen en cuenta las consideraciones medio ambientales, no sólo como un factor restrictivo, sino como un incentivo para aumentar la eficacia y la competitividad, sobre todo en el mercado mundial (Comisión de Comunidades Europeas, 1992). En los posteriores informes y programas comunitarios aparecen nuevos términos como el de rendimiento ecológico, lo que indica que el planeta como política de producción puede utilizar menos recursos naturales para obtener el mismo nivel de productividad económica o valor añadido. Se insiste también en los conceptos de producción y consumo sostenibles, para conseguir el desarrollo sostenible y con ello dar el equilibrio entre la economía y la ecología. La interpretación integrada de estas tres dimensiones supone considerar el sistema económico dentro de los sistemas naturales, y no por encima de ellos, es decir, aplicar una interpretación global y no unidimensional. Todos los agentes sociales, que tratarán de lograr la sostenibilidad a largo plazo, y el propio sistema natural, establecerán los límites del sistema ambiental, como por ejemplo el del consumo máximo posible de recursos naturales. Es después cuando aparecen los instrumentos económicos, no como determinantes, sino como un camino para lograr la solución más eficiente. En la búsqueda de un

31

desarrollo sostenible global, a la hora de tomar decisiones, habrá que considerar también reducir las diferencias sociales entre seres humanos, para acabar con las actuales desigualdades e inequidades, tanto dentro de cada país como entre países. Víctor Centurión Bedoya (2003), define el objetivo central del desarrollo sostenible así:

Mejorar el nivel y la calidad de vida de la población, en la actualidad y en las generaciones futuras. Para su logró es vital el análisis y consideración de las relaciones existentes entre sus principales elementos, los factores económicos, sociales y ambientales. Los tres factores constituyen las tres dimensiones del desarrollo. Cada uno puede analizarse por separado, pero desde el punto de vista de la sostenibilidad, es crucial analizarlo en su conjunto.

Bartlett (1999), termina diciendo que: La justificación del desarrollo sostenible proviene tanto del hecho de tener unos recursos naturales limitados (nutrientes en el suelo, agua potable, minerales, etc.), susceptibles de agotarse, como del hecho de que existe una creciente actividad económica sin más criterio que el económico, lo cual produce tanto a escala local como planetaria, graves problemas medioambientales que pueden llegar a ser irreversibles.

En diciembre de 1992, la Organización de las Naciones Unidas (ONU) decide crear la Comisión para el Desarrollo Sostenible para asegurar un seguimiento eficaz de la histórica Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo de 1992, que se celebró en Río de Janeiro (Brasil) y que se conoce como Cumbre de la Tierra. Tras esta conferencia, que duró tres meses, los líderes de los Estados miembros de la ONU aprobaron el ―Programa 21‖, un plan de 300 páginas cuyo objetivo era conseguir el Desarrollo Sostenible. El capítulo 36 de este programa está dedicado a la creación de una Opinión Pública.

La Comisión es un foro excepcional de las Naciones Unidas que reúne a funcionarios públicos y representantes de muy diversos sectores de la sociedad civil para analizar y recomendar soluciones que promuevan el Desarrollo Sostenible; Por medio de ella, se

transmitirán a los estados miembros las directrices a seguir. (Comisión de las Comunidades Europeas, 2001)

En la guía para la elaboración de memorias de sostenibilidad se menciona, uno de los retos más importantes que conlleva el desarrollo sostenible, esto es exigir alternativas innovadoras y nuevas formas de pensar. Si bien los avances en conocimientos y tecnologías contribuyen al desarrollo económico, también tienen el potencial de ayudar a resolver los riesgos y amenazas de la sostenibilidad de nuestras relaciones sociales, del ambiente y de las economías. La enunciación de factores económicos, sociales y ambientales como elementos del Desarrollo Sostenible permite entender la importancia del involucramiento del Sector Financiero en el cuidado del ambiente y la responsabilidad social, pues la actitud de la banca repercute directamente en las tres dimensiones del desarrollo.

32

Teniendo en cuenta que los bancos tienen una incidencia de alto impacto en el desarrollo y crecimiento de la economía, es importante resaltar que si el Sector Financiero, y específicamente el sistema bancario, logra el objetivo de ser social y ambientalmente sostenible, necesariamente se transformará en una banca competitiva generando mejores condiciones de mercado, lo cual, a su vez, le abre las puertas a mercados internacionales en los que tanto clientes y consumidores, como inversionistas y bancos, exigirán una actividad responsable como requisito para la contratación. (PINILLA, et.al, 2006)

6.2 Análisis de un Informe de Sostenibilidad GRI

Reporte GRI o Reporte de Sostenibilidad Reporte de Sostenibilidad es el término dado al documento que pone en conocimiento público, el comportamiento económico, medio ambiental, y social de la empresa. El reporte es de uso voluntario para las organizaciones que deseen informar sobre los aspectos de triple valor de sus actividades, productos y servicios (Guía para la elaboración de memorias GRI, 2006). Según el GRI, varias tendencias han motivado la implementación de informes de sostenibilidad, entre otras:

La expansión de la globalización: De acuerdo con el GRI, la actividad corporativa impulsa la globalización. Como resultado de esto, las corporaciones están buscando nuevas formas de responsabilidad que den cuenta, de un modo fiable, de las consecuencias de las actividades empresariales en todo lugar, momento y modo en que éstas se produzcan. Es en este sentido que los informes de sostenibilidad adquieren relevancia, como sistema unificado para la divulgación de la información.

La reforma del gobierno corporativo: Ha aumentado la presión a las corporaciones para que establezcan y mantengan un control interno de calidad. La influencia de las corporaciones en los cambios económicos, ambientales y sociales, se ha incrementado y por lo tanto los inversionistas y otras partes interesadas esperan de los directivos y administradores de esas compañías posean un alto grado de transparencia, sensibilidad y ética, de manera que presten atención a las distintas partes interesadas y no únicamente a los inversionistas, como venía siendo lo habitual.

Asimismo, cada vez se examina más cuidadosamente la independencia de los miembros de las juntas, la participación de los directivos en sociedades externas, los planes de compensación y las fórmulas de incentivos económicos, además de la integridad de los auditores. En ese contexto, el GRI señala que un gobierno corporativo eficaz depende del acceso a una información pertinente y de calidad, que permita

33

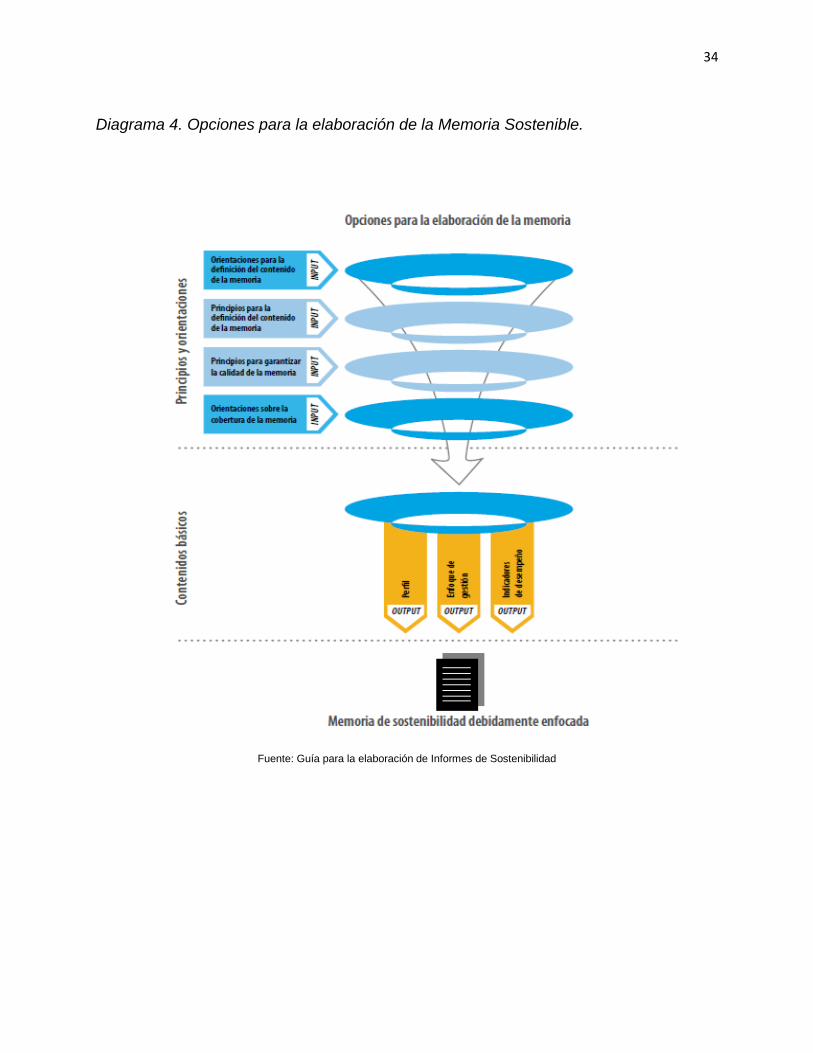

realizar un seguimiento de la actuación de las empresas e impulse nuevas formas de compromiso con las partes interesadas (GRI, 2006) Las memorias de sostenibilidad están inmersas en estos informes, la Guía para la elaboración de memorias de sostenibilidad (en adelante, la Guía) consta de un conjunto de Principios que tienen como finalidad definir el contenido de la memoria y garantizar la calidad de la información divulgada. También incluye los denominados Contenidos básicos, que están formados por los Indicadores de desempeño y otros apartados, así como una serie de pautas sobre aspectos técnicos relacionados con la elaboración de memorias. Por otra parte, los principios del G-3 (GRI) son conceptos que describen las características de un reporte, la información que debe contener y el proceso del cómo desarrollarlo. Los principios del reporte ayudan a la organización en la selección de los temas relevantes sobre los cuales informar. También permite la identificación de indicadores, la administración de los procesos y es una guía en las decisiones que una empresa necesita tomar al momento de construir el reporte. Estos se dividen en principios de contenido y principio de calidad. A continuación se mostrarán dos diagramas donde se entenderán mejor las opciones para elaborar una memoria y los principios básicos según el GRI:

34

Diagrama 4. Opciones para la elaboración de la Memoria Sostenible.

Fuente: Guía para la elaboración de Informes de Sostenibilidad

35

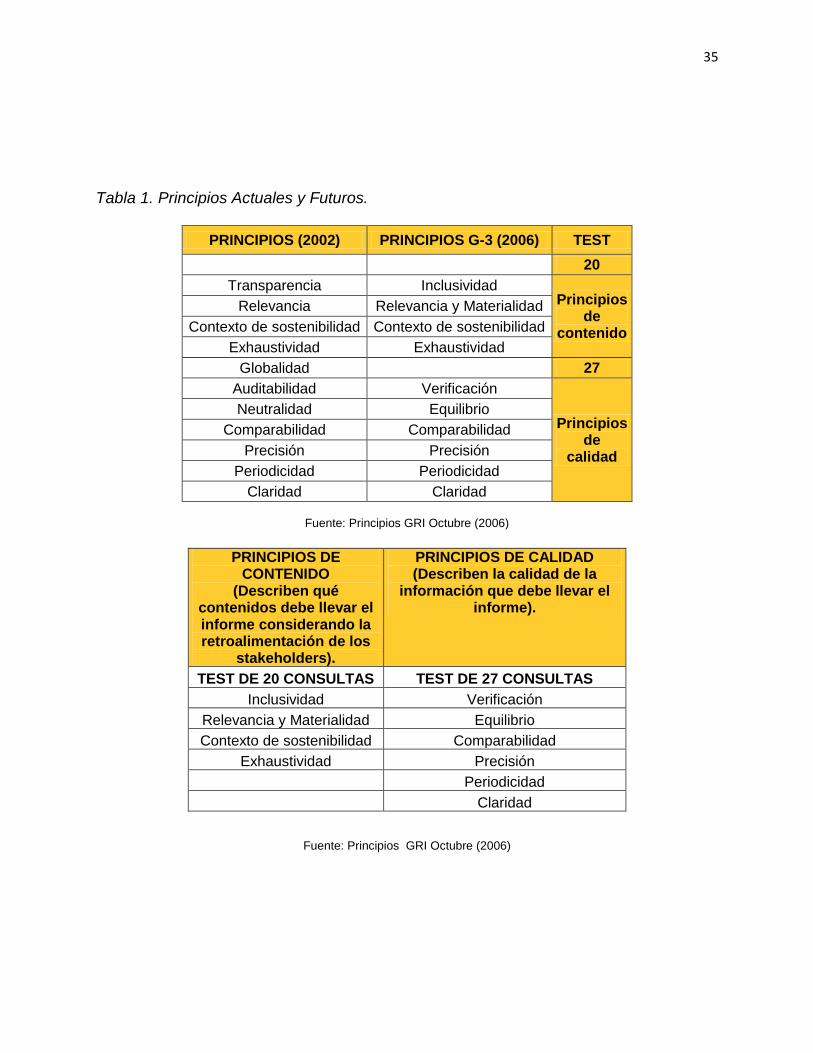

Tabla 1. Principios Actuales y Futuros.

PRINCIPIOS (2002) PRINCIPIOS G-3 (2006) TEST

20

Transparencia Inclusividad Principios

de contenido

Relevancia Relevancia y Materialidad

Contexto de sostenibilidad Contexto de sostenibilidad

Exhaustividad Exhaustividad

Globalidad 27

Auditabilidad Verificación

Principios de

calidad

Neutralidad Equilibrio

Comparabilidad Comparabilidad

Precisión Precisión

Periodicidad Periodicidad

Claridad Claridad

Fuente: Principios GRI Octubre (2006)

PRINCIPIOS DE

CONTENIDO (Describen qué

contenidos debe llevar el informe considerando la retroalimentación de los

stakeholders).

PRINCIPIOS DE CALIDAD (Describen la calidad de la

información que debe llevar el informe).

TEST DE 20 CONSULTAS TEST DE 27 CONSULTAS

Inclusividad Verificación

Relevancia y Materialidad Equilibrio

Contexto de sostenibilidad Comparabilidad

Exhaustividad Precisión

Periodicidad

Claridad

Fuente: Principios GRI Octubre (2006)

36

PRINCIPIOS Los principios son la primera parte en que se clasifican los informes de sostenibilidad según el GRI; estos se dividen en: principios de contenido y principios de calidad. Seguidamente se hará una breve recapitulación de su significado.

I. PRINCIPIOS DE CONTENIDO Principio de Inclusividad La organización informante deberá identificar sus partes interesadas y explicar el modo en que ha dado respuesta a sus asuntos en la memoria. Consultas:

1. La organización puede describir a sus públicos de interés.

2. El informe describe los resultados del diálogo con los stakeholders.

3. El informe describe los resultados del diálogo con los stakeholders para elaborar el reporte

4. La información es consistente con los alcances y límites del reporte (territorial, impacto y expectativas).

Principio de Relevancia y Materialidad En una memoria, la información debe cubrir aquellas cuestiones e indicadores que podrían ejercer una influencia sustancial sobre las decisiones de los stakeholders que utilicen esa memoria. Consultas: Factores Externos

1. Las prioridades en materia de sostenibilidad mencionados por los públicos de Interés.

2. Los temas principales o prioridades consideradas por pares y competidores. 3. Regulaciones, protocolos o acuerdos voluntarios de importancia estratégica para

la organización. 4. Riesgos y oportunidades estimadas razonablemente por fuentes expertas.

Factores Internos

5. Declaración de valores, políticas, estrategias, sistemas de gestión, objetivos y metas.

6. Factores críticos que generen un ambiente favorable para el éxito de la organización.

7. Las principales competencias de la organización para facilitar la contribución al desarrollo sostenible.

8. Establecimiento de Prioridades, el reporte prioriza los temas relevante o críticos y sus indicadores.

37

Principio de Contexto de Sustentabilidad La organización informante debe presentar su desempeño dentro del contexto más amplio de la sostenibilidad, donde dicho contexto posea un valor interpretativo significativo. Consultas:

1. La organización define desarrollo e indicadores de sustentabilidad y reporta los temas centrales.

2. La organización presenta sus resultados de sustentabilidad y metas del negocio. 3. La organización comunica sus resultados negativos y positivos en un contexto

geográfico específico. 4. El reporte presenta los riesgos y oportunidades en materia ambiental y social en

el largo plazo. Principio de Exhaustividad La cobertura de las cuestiones e indicadores relevantes y de importancia material, junto a la definición de los límites del informe, deben ser suficientes para que los stakeholders puedan evaluar el desempeño económico, ambiental y social de la organización informante durante el periodo que cubre el informe. Consultas:

1. Se reportan indicadores, temas críticos, diálogo y contexto sustentable según la cadena de valor.

2. El reporte incluye todas las entidades controladas o impactadas por la organización.

3. La información considera todas las acciones o eventos significativos sobre el período a reportar.

4. El reporte no omite información relevante que pueda influir en las decisiones de los públicos de Interés.

II. PRINCIPIOS DE CALIDAD

Principio de Equilibrio El Reporte debe realizar una presentación equilibrada y razonable del desempeño de la organización informante. Consultas:

1. El reporte comunica los temas críticos y resultados favorables y desfavorables. 2. La información se presenta en un formato que permite considerar los resultados

positivos y negativos. 3. El contenido y énfasis del informe es coherente con las distintas prioridades de

los temas críticos. Principio de Comparabilidad La información declarada debe ser siempre consistente y debe ser recopilada y presentada de tal forma que permita a los stakeholders utilizar la memoria para analizar

38

los cambios acaecidos en el desempeño de la organización a lo largo del tiempo, así como los relativos a otras organizaciones. Consultas:

1. El reporte y la información contenida en él permite la comparación año a año. 2. El resultado de la organización se puede comparar apropiadamente con un

Benchmarking. 3. Cualquier cambio en el contenido básico del informe (alcance, tiempo, límites) se

identifica y explica. 4. El informe usa estándares para recopilar información, de preferencia utiliza los

protocolos técnicos del GRI. 5. El informe utiliza los suplementos sectoriales del GRI, cuando están disponibles.

Principio de Precisión La información que contiene la memoria debe ser precisa y suficientemente detallada como para que los stakeholders puedan utilizarla en la toma de decisiones, con un alto grado de confianza. Consultas:

1. El informe indica qué datos se han medido. 2. La medición y cálculo de los datos, pueden ser replicados con resultados

similares. 3. El margen del error para los datos cuantitativos no alterar sustantivamente

los resultados. 4. El informe da cuenta de la estimación de los datos y supuestos utilizado para

realizar dichas estimaciones. 5. Las afirmaciones cualitativas son válidas con información adicional y

evidencia disponible. Principio de Periodicidad La información se presentará a tiempo, siguiendo un programa regular, para que los grupos de interés que hagan uso de la memoria puedan tomar decisiones informadas. Consultas:

1. La información del reporte debe ser conocida en un período de tiempo cercano a su publicación.

2. La publicación del reporte de sustentabilidad debe estar alineado con los ciclos del informe financiero.

3. La publicación del reporte debe estar alineada con la disponibilidad de resultados de información relevante.

4. La información del reporte publicada en la web debe indicar cuándo será actualizada y cuándo se actualizó.

39

Principio de Claridad La información debe exponerse de forma que sea comprensible y accesible para los grupos de interés que vayan a hacer uso de la memoria. Consultas:

1. El informe profundiza los aspectos críticos según las necesidades del usuario, pero evita lo innecesario.

2. Los usuarios encuentran fácilmente datos e información específica con contenido, mapas, link, etc.

3. El informe incluye un glosario para términos técnicos, siglas y jerga desconocidas para el usuario.

4. La información está disponible para todo público, incluyendo aquellos con discapacidades particulares.

Principio de Verificación La información y los procedimientos seguidos en la preparación de una deberán ser registrados, compilados, analizados y expuestos de forma que puedan revisarse y verificarse. Consultas:

1. Toda fuente original de información usada en el informe, puede ser identificada por la organización.

2. La organización puede asegurar la confiabilidad y credibilidad de la fuente original.

3. Las fuentes primarias pueden respaldar confiabilidad y exactitud con un margen de error aceptable.

4. Existe evidencia externa de fuentes confiables y disponibles para los cálculos técnico más complejos.

5. La alta gerencia asume la responsabilidad de los contenidos y procesos en la preparación del informe.

6. La organización define el alcance, verificabilidad e identificación de las audiencias del informe.

Antes de hablar de los indicadores, se debe tener presente los contenidos básicos que han de incluirse en las memorias de sostenibilidad. La Guía presenta la información que resulta relevante y material para la mayoría de las organizaciones y grupos de interés, bajo tres tipos de contenidos básicos:

• Perfil: Información que define el contexto general y permite comprender el desempeño de la organización, entre otros a través de su estrategia, su perfil y sus prácticas de gobierno corporativo.

• Enfoque de la dirección: información sobre el estilo de gestión a través del cual una organización aborda aspectos específicos y describe el contexto que permite comprender su comportamiento en un área concreta.

40

• Indicadores de desempeño: indicadores que permiten disponer de información comparable respecto al desempeño económico, ambiental y social de la organización (Guía para la elaboración de memorias de sostenibilidad, 2006).

INDICADORES Son la medida de actuación, tanto cualitativa como cuantitativa. Su función es facilitar información sobre los impactos económicos, ambientales y sociales causados por la organización, de una manera que propicie la Comparabilidad entre reportes y organizaciones. Los indicadores centrales son aquéllos que tienen más interés para la mayoría de las organizaciones; y más relevancia para las partes interesadas (Stakeholders). Se considera indicadores adicionales aquellos que representan una práctica destacada en la medición de los aspectos económicos, ambientales y sociales, si bien actualmente no están demasiado extendidos; ofrecen información de interés a ciertas partes interesadas especialmente importantes para la organización; y cuya investigación se considera aconsejable para que en el futuro pasen a la categoría de indicadores básicos.

I. Indicadores económicos.

Tabla 2. Indicadores Económicos GRI.

Dimensión Enfoque de Gestión Aspecto

Económica

Política Responsabilidad

Gestión Objetivo y desempeño

Multas Contexto

Desempeño económico Presencia en el mercado

Impactos económicos indirectos

Fuente: Indicadores GRI Octubre (2006)

Indicadores del desempeño económico Aspectos: Desempeño económico

EC1. Valor económico generado y distribuido, incluyendo ingresos, costes de explotación, compensaciones a empleados, donaciones y otras inversiones comunitarias, beneficios no distribuidos y pago de proveedores de capital y a gobiernos (central).

41

EC2. Implicaciones financieras del cambio climático (central). EC3. Cobertura de las obligaciones definidas por la organización por planes de pensiones (central). EC4. Ayuda financiera recibida por el gobierno (central).

II. Indicadores Ambientales Tabla 3. Indicadores Ambientales GRI.

Dimensión Enfoque de Gestión Aspecto

Económica

Política Responsabilidad Gestión Objetivo y desempeño Multas Contexto

Materiales Energía Agua Biodiversidad Emisiones, efluentes y residuos Productos y servicios Transporte

Fuente: Indicadores GRI Octubre (2006)

Indicadores del desempeño ambiental Aspecto: materiales

EN1. Peso de los materiales utilizados (central). EN2. Porcentaje de los materiales utilizados que son reciclados (central). Aspecto: energía EN3. Consumo directo de energía desglosado por fuentes de energía primarias (central). EN4. Consumo indirecto de energía desglosado por fuentes de energía primarias (central). EN5. Porcentaje del consumo total de energía cubierto por fuentes renovables (adicional).

42

EN6. Ahorro total de energía debido a la conservación y a mejoras en la eficiencia (adicional). EN7. Iniciativas para proporcionar productos y servicios con eficiencia energética (adicional). EN8. Iniciativas para reducir el consumo indirecto de energía (adicional).

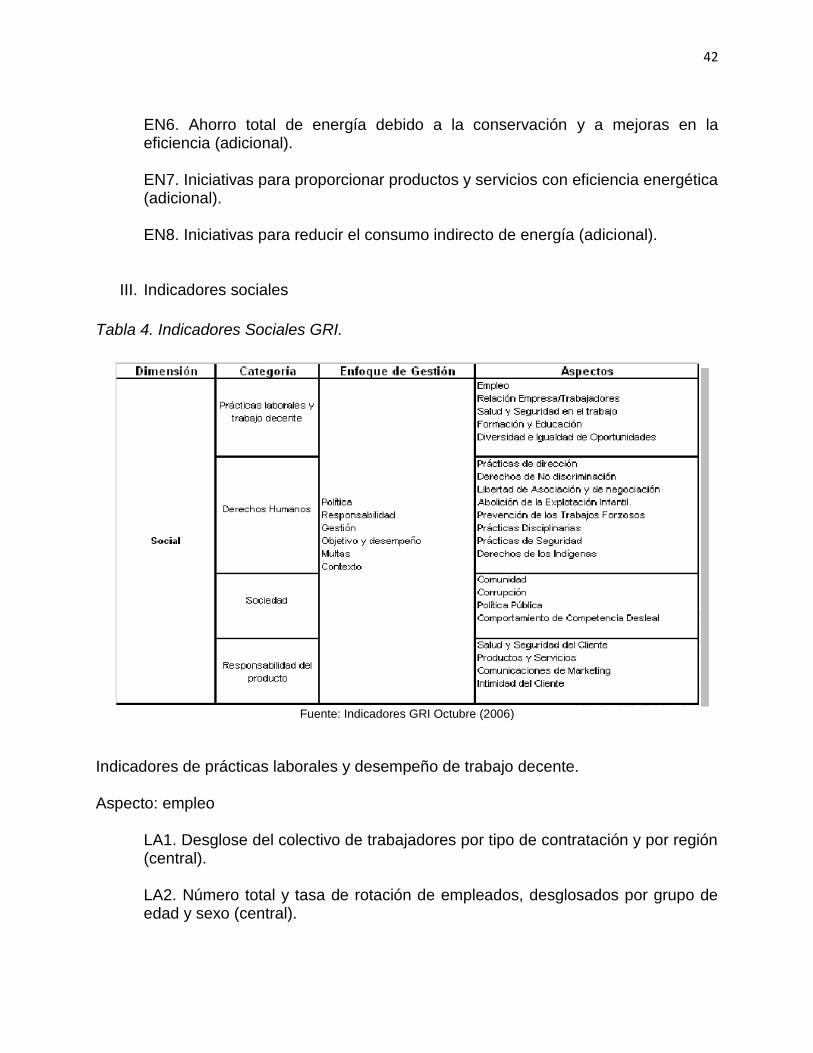

III. Indicadores sociales

Tabla 4. Indicadores Sociales GRI.

Fuente: Indicadores GRI Octubre (2006)

Indicadores de prácticas laborales y desempeño de trabajo decente. Aspecto: empleo

LA1. Desglose del colectivo de trabajadores por tipo de contratación y por región (central). LA2. Número total y tasa de rotación de empleados, desglosados por grupo de edad y sexo (central).

43

LA3. Beneficios mínimos ofrecidos a los empleados de jornada completa, que no se ofrecen a los empleados temporales o de media jornada (adicional). Indicadores de desempeño de los derechos humanos.

Aspecto: prácticas de dirección

HR1. Porcentaje de acuerdos de inversión significativos que incluyan clausulas de derechos humanos o que pasen por la observación de los derechos humanos (central). HR2. Porcentaje de los principales distribuidores y contratistas que pasaron por una observación de los derechos humanos (central). HR3. Tipo de formación a el empleado sobre políticas y procedimientos relacionados con aspectos de derechos humanos que sean relevantes para las operaciones, incluyendo el número de empleados formados.

IV. Indicadores de desempeño de sociedad Aspecto: Comunidad

SO1. Programas y prácticas para evaluar y gestionar los impactos de las operaciones en las comunidades, incluyendo la entrada, la operación y la salida (central). Aspecto: corrupción SO2. Grado de formación y de análisis del riesgo para prevenir la corrupción (central). SO3. Acciones tomadas en respuesta a los síntomas de corrupción (central). Aspecto: política publica SO4. Participación en el desarrollo de la política y lobby (central). SO5. Valor total de las contribuciones a los partidos políticos o instituciones relacionadas, desglosándolo por países (adicional).

Se anima a todas las organizaciones (privadas, públicas o sin ánimo de lucro) a que presenten su información con arreglo a la guía encontrada en la pagina del GRI, tanto si elaboran una memoria por primera vez, como si tienen una dilatada experiencia en la materia, y con independencia de su tamaño, sector o ubicación.

44