informe villena definitivo€¦ · la puntuación mejor es el control interno. determinadas...

TRANSCRIPT

INFORME DE FISCALIZACIÓN SOBRE EL CONTROL INTERNO DEL AYUNTAMIENTO DE VILLENA EJERCICIO 2014

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

2

ÍNDICE Página

1. OBJETIVOS Y ALCANCE DE LA FISCALIZACIÓN 3

1.1 Objetivos 3

1.2 Alcance y procedimientos de la fiscalización 3

1.3 Ámbito temporal 5

2. CONCLUSIONES GENERALES 5

2.1 Organización administrativa y grado de transparencia 7

2.2 Información económico financiera y su fiabilidad 8

2.3 Cumplimiento de la normativa aplicable 9

2.4 Protección de los bienes de la Entidad 10

2.5 Intervención 11

2.6 Entorno tecnológico 12

3. RECOMENDACIONES 13

4. TRÁMITE DE ALEGACIONES 14

ANEXO I: Normativa aplicable

ANEXO II: Información general

ANEXO III: Conclusiones del Área de Gestión Administrativa

ANEXO IV: Conclusiones del Área de Gestión Económico-Financiera

ANEXO V: Conclusiones del Área de Intervención

ANEXO VI: Conclusiones del Área del Entorno Tecnológico

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

3

1. OBJETIVOS Y ALCANCE DE LA FISCALIZACIÓN

1.1 Objetivos

En virtud de lo dispuesto en el artículo 8.3 de la Ley de la Generalitat Valenciana 6/1985, de 11 de mayo, de Sindicatura de Comptes, y según lo previsto en los Programas Anuales de Actuación de 2015 y 2016, la fiscalización efectuada ha tenido por objetivo evaluar el control interno de los ayuntamientos de nuestra Comunitat con una población comprendida entre 30.000 y 50.000 habitantes, entre los que se encuentra el Ayuntamiento de Villena.

1.2 Alcance y procedimientos de la fiscalización

Conforme a los objetivos descritos en el apartado 1.1, el análisis del control interno ha tenido los siguientes objetivos específicos:

a) Comprobar la protección de los bienes de la Entidad.

b) Verificar la fiabilidad e integridad de la información.

c) Comprobar el cumplimiento de la normativa aplicable.

d) Conocer y valorar la organización administrativa y su grado de transparencia.

De acuerdo con lo anterior, este trabajo se ha realizado a partir de la información obtenida de unos cuestionarios, respondidos y firmados por los distintos responsables del Ayuntamiento. Las áreas en las que se ha estructurado el trabajo son las siguientes:

1. Área de Gestión Administrativa:

a) Aspectos organizativos de la Entidad local

b) Entes dependientes y otras entidades en las que participe la Entidad local

c) Personal al servicio de la Corporación

d) Secretaría, registro y actas

e) Inventario de bienes y patrimonio

f) Subvenciones concedidas

g) Contratación y compras

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

4

2. Área de Gestión Económico-Financiera:

h) Endeudamiento

i) Tesorería

j) Ingresos tributarios, precios públicos y multas

k) Recaudación

l) Contabilidad

m) Gastos de inversión

n) Ingresos por transferencias

o) Presupuestos

3. Área de Intervención: organización y regulación, función interventora y control financiero y de eficacia.

4. Área del Entorno Tecnológico: organización del área informática, operaciones en los sistemas de información y control de acceso a datos y programas y continuidad del servicio.

Cada uno de los cuestionarios ha sido valorado en función de las respuestas dadas por las entidades locales y de unos criterios que posibilitan la homogeneidad en la puntuación de las distintas áreas en las que se ha estructurado el trabajo. En este sentido, cuanto mayor sea la puntuación mejor es el control interno. Determinadas respuestas ponen de manifiesto incidencias que se han considerado básicas porque afectan significativamente al control interno o ponen de manifiesto áreas de riesgo y por tanto se han valorado de acuerdo con esta relevancia. Estas incidencias básicas son las que se destacan en el apartado 2 de este Informe, de conclusiones generales.

Todas las cuestiones que podrían suponer una incidencia básica han sido comprobadas, así como una muestra de las demás, mediante las pruebas de auditoría que se han considerado pertinentes de acuerdo con las normas técnicas de fiscalización aprobadas por el Consell de la Sindicatura recogidas en el Manual de fiscalización de la Sindicatura de Comptes.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

5

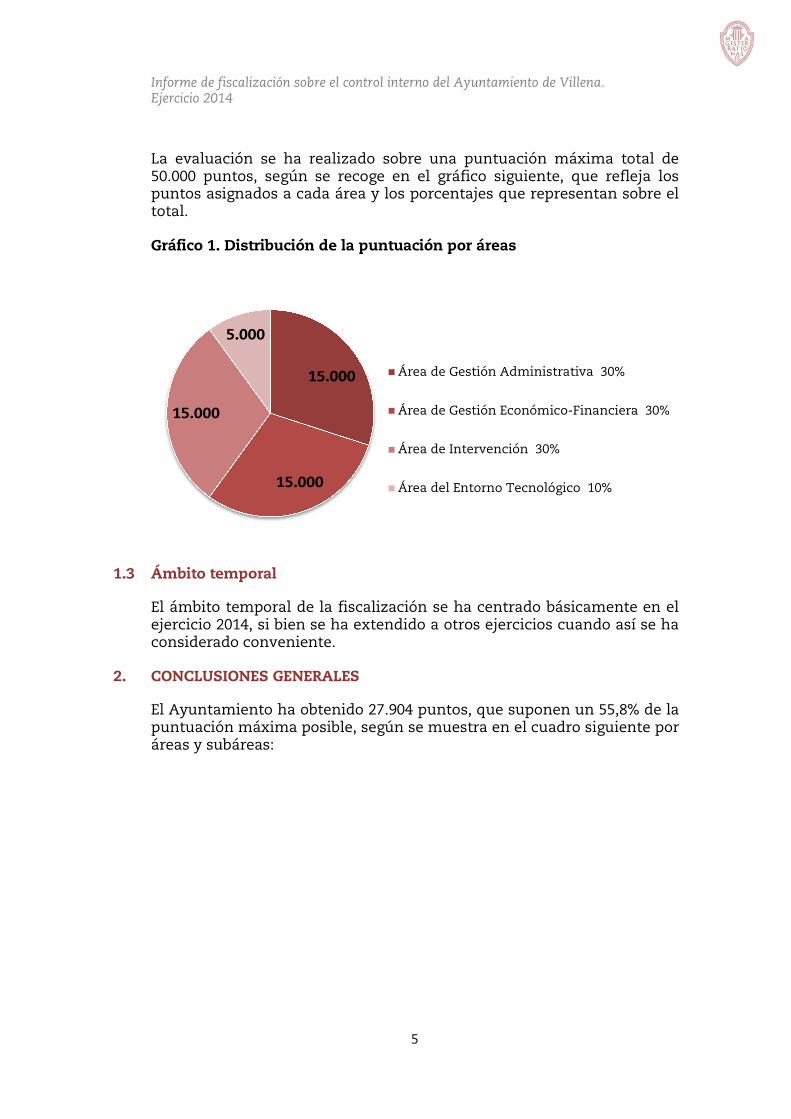

La evaluación se ha realizado sobre una puntuación máxima total de 50.000 puntos, según se recoge en el gráfico siguiente, que refleja los puntos asignados a cada área y los porcentajes que representan sobre el total.

Gráfico 1. Distribución de la puntuación por áreas

1.3 Ámbito temporal

El ámbito temporal de la fiscalización se ha centrado básicamente en el ejercicio 2014, si bien se ha extendido a otros ejercicios cuando así se ha considerado conveniente.

2. CONCLUSIONES GENERALES

El Ayuntamiento ha obtenido 27.904 puntos, que suponen un 55,8% de la puntuación máxima posible, según se muestra en el cuadro siguiente por áreas y subáreas:

15.000

15.000

15.000

5.000

Área de Gestión Administrativa 30%

Área de Gestión Económico-Financiera 30%

Área de Intervención 30%

Área del Entorno Tecnológico 10%

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

6

Cuadro 1. Detalle de la puntuación obtenida por áreas y subáreas

ÁREAS Anexo Puntos

obtenidos Puntuación máxima

1. ÁREA DE GESTIÓN ADMINISTRATIVA III

Aspectos organizativos de la Entidad local 825 1.050

Entes dependientes o en los que participe la Entidad local 1.500 1.500

Personal al servicio de la Corporación local 2.340 3.300

Secretaria, registro y actas 355 1.050

Inventario de bienes y patrimonio 640 2.550

Subvenciones 1.370 2.250

Contratación y compras 1.990 3.300

TOTAL ÁREA 1 9.020 15.000

2. ÁREA DE GESTIÓN ECONÓMICO-FINANCIERA IV

Presupuestos 2.185 3.750

Gastos de inversión 120 450

Ingresos tributarios, precios públicos y multas 755 1.050

Ingresos por transferencias 284 300

Recaudación 785 1.350

Tesorería 2.240 3.000

Contabilidad 1.415 3.000

Endeudamiento 1.730 2.100

TOTAL ÁREA 2 9.514 15.000

3. ÁREA DE INTERVENCIÓN V

Organización y regulación 270 350

Función interventora 4.910 11.190

Control financiero y de eficacia 1.800 3.460

TOTAL ÁREA 3 6.980 15.000

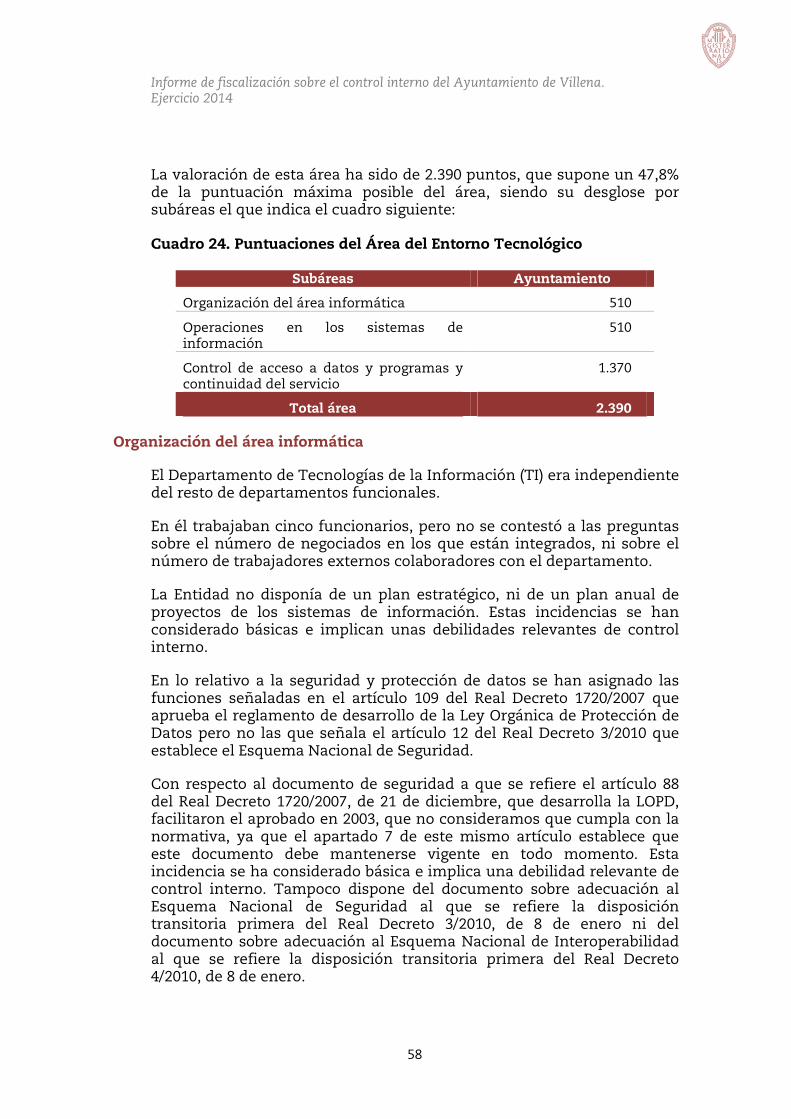

4. ÁREA DEL ENTORNO TECNOLÓGICO VI

Organización del área informática 510 2.280

Operaciones en los sistemas de información 510 990

Control de acceso de datos y programas y continuidad del servicio 1.370 1.730

TOTAL ÁREA 4 2.390 5.000

TOTAL ÁREAS 27.904 50.000

En los anexos III, IV, V y VI se recogen, respectivamente, las conclusiones de las áreas de Gestión Administrativa, Gestión Económico-Financiera, Intervención y Entorno Tecnológico, cuya puntuación se recoge en el siguiente gráfico:

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

7

Gráfico 2. Puntuación del Ayuntamiento sobre el total posible por áreas

Las incidencias que hemos considerado básicas, por implicar una debilidad importante de control interno, se detallan a continuación, así como otras también consideradas relevantes en relación con las siguientes cuestiones:

2.1 Organización administrativa y grado de transparencia

a) Según la información obtenida del Ayuntamiento el número de entes dependientes de la Entidad y participados por ésta son los siguientes:

Cuadro 2. Número de entes dependientes y participados

Tipo de ente

Nº y porcentaje de participación

100% 100%>x>50% x<=50% Sin

determinar

Organismos autónomos 3

Mancomunidades 3

En relación con lo anterior, la información de que disponía el Ayuntamiento coincidía con las otras fuentes consultadas. No obstante, durante el trabajo de campo se aportó la documentación de disolución de uno de los cuatro organismos autónomos enumerados en los cuestionarios y registrados en las bases de datos consultadas.

9.020 9.514 6.9802.390

27.90415.000 15.000 15.000

5.000

50.000

0

10.000

20.000

30.000

40.000

50.000

60.000

Gestión admin. Gestión econ.-financ.

Intervención Entornotecnológico

Totalpuntuaciones

Ayuntamiento Puntuación máxima posible

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

8

b) La Entidad no dispone de manuales de funciones en las áreas analizadas en este Informe.

c) El Ayuntamiento disponía de una relación de puestos de trabajo que no cumplía con los requisitos exigidos por la normativa, así como una clasificación de puestos de trabajo que no estaba debidamente aprobada.

d) La Entidad no se había adaptado a todas las obligaciones impuestas por la Ley de Transparencia.

e) La página web de la Entidad no recogía información referente a las funciones de los órganos de gobierno, las actas de la Junta de Gobierno, el ciclo presupuestario, el endeudamiento y la estabilidad presupuestaria.

2.2 Información económica financiera y su fiabilidad

a) La contabilidad se llevaba al día, aunque no siempre de acuerdo con los principios que le son de aplicación. En este sentido, no todos los derechos por transferencias se reconocieron previo conocimiento de que el órgano deudor realizara el reconocimiento de la obligación y tampoco se contabilizaban las amortizaciones del inmovilizado.

b) No se llevaba un registro de todos los contratos, incluidos los menores.

c) La información del estado de la deuda no coincidía con las deudas reflejadas en el pasivo del balance de la Cuenta General de 2014. La diferencia de 1.217.900 euros se debe a liquidaciones negativas de la participación municipal en los tributos del Estado, aunque el personal del Ayuntamiento desconoce su causa. Asimismo también desconoce las diferencias que hemos detectado entre los datos facilitados en el cuestionario de deudas con entidades de crédito y el estado de la deuda en los ejercicios 2012 y 2013, que ascienden, respectivamente, a 95.674 euros y 141.614 euros.

d) No existe constancia de que la Entidad efectuara conciliaciones periódicas entre los datos que figuran en las cuentas de recaudación y los que se deducen de la contabilidad municipal.

e) Aunque en la base de ejecución de presupuestos número 76 establecía que trimestralmente se daría cuenta al Pleno de determinada información contable, esta práctica no se realizó durante el ejercicio 2014 (artículo 207 del TRLRHL).

f) Cuando se planificaban las inversiones, no se estimaba el coste de su mantenimiento ni su financiación posterior.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

9

g) En los ejercicios 2013 y 2014 se aprobaron doce expedientes de reconocimiento extrajudicial de créditos (seis cada año), por importes de 1.272.610 y 472.164 euros respectivamente, correspondientes a gastos todos ellos anteriores a 2014.

h) No se conciliaba el inventario con la contabilidad.

2.3 Cumplimiento de la normativa aplicable

Organización y funcionamiento corporativo

a) La Entidad indicó que se acogió a la excepción sobre los límites de personal eventual, pero que desconocían si se habían cumplido los requisitos establecidos en la disposición transitoria décima de la LRSAL para poder acogerse.

b) No existía la declaración individualizada de incompatibilidades para acreditar el cumplimiento de la Ley 53/1984 de 26 de diciembre, de Incompatibilidades del Personal al Servicio de las Administraciones Públicas, en lo que se refiere a los cargos electos.

c) Las transcripciones de los acuerdos del Pleno no estaban diligenciadas y las resoluciones del alcalde no estaban foliadas (artículos 110, 198 y 199 del ROF).

Personal

a) El complemento de productividad no está vinculado a un sistema de evaluación de objetivos (artículo 5 del Real Decreto 861/1986, de 25 de abril).

Estabilidad presupuestaria, control del gasto y ciclo presupuestario

a) Es importante destacar que, en algunos casos, previamente a la realización de un gasto no se efectuó una propuesta de gasto (artículo 173.5 del TRLRHL).

b) La Entidad presentó la Cuenta General correspondiente al ejercicio 2014 a la Sindicatura en el plazo preceptivo, debidamente aprobada por el Pleno del Ayuntamiento, si bien no cumplió con otros trámites relativos al ciclo presupuestario (artículo 9 de la Ley de la Generalitat 6/1985, de 11 de mayo).

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

10

Contratación

a) No todos los expedientes de contratación contenían la fiscalización del gasto (artículo 109 del TRLCSP).

b) No se ha acreditado que en todos los contratos se motivase correctamente la tramitación de urgencia o de emergencia (artículo 112 del TRLCSP); ni que se respetasen los principios de publicidad, concurrencia y transparencia (artículo 1 del TRLCSP). Tampoco se ha acreditado que no se hubiese fraccionado el objeto del contrato (con la excepción de los lotes) (artículo 86.2 del TRLCSP).

Tributos

a) Existían ordenanzas reguladoras de tasas por prestación de servicios o utilización de bienes de servicio público, que no contaban con un informe que determinara el valor que tendría el coste del servicio en el mercado (artículo 25 del TRLRHL). (J.6)

2.4 Protección de los bienes de la Entidad

a) La Entidad disponía de un inventario aprobado el 14 de junio de 1972, rectificado por última vez el 16 de diciembre de 1985, por lo que no está actualizado. No consta que los organismos autónomos dependientes de la Entidad tengan un inventario debidamente aprobado (artículo 17 del Reglamento de Bienes). El Pleno no verifica las rectificaciones anualmente ni cuando se renueva la Corporación (artículo 33 del Reglamento de Bienes).

b) No todos los bienes inmuebles y derechos reales estaban inscritos en el Registro de la Propiedad ni asegurados suficientemente (artículo 36 del Reglamento de Bienes).

c) A través de las comprobaciones realizadas en las subvenciones directas, se detectaron dos informes de la Intervención desfavorables a la justificación de la subvención. Sin embargo, en los dos casos la Junta de Gobierno aprobó su otorgamiento. Por otra parte, no consta que en estos informes se comprobara que el importe de las subvenciones concedidas no superara el coste de la actividad subvencionada (artículo 19.3 de la LGS) y que no se subvencionaran intereses deudores en cuentas, ni recargos, intereses o sanciones administrativas o penales (artículo 31.7 de la LGS).

d) Se realizaban arqueos soportados con conciliaciones bancarias, aunque no se investigaban las partidas sin conciliar durante un periodo largo de tiempo. No obstante, durante el trabajo de campo se ha aportado alguna información sobre estas partidas.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

11

e) Si bien el Ayuntamiento afirma que no existen valores prescritos, según la liquidación de ingresos de ejercicios cerrados de 2010 y anteriores, existen 859.041 euros de derechos reconocidos pendientes de cobro, que dada su antigüedad podrían estar afectados por prescripción.

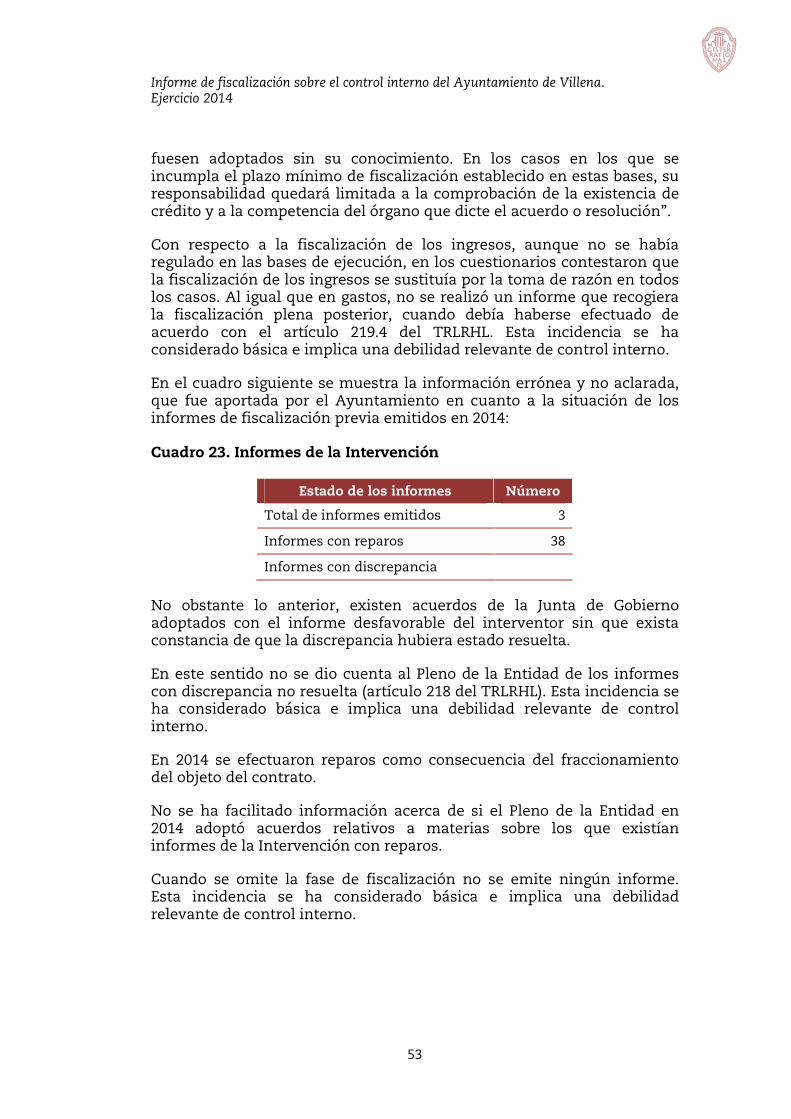

2.5 Intervención

a) El Pleno de la Entidad estableció la fiscalización previa limitada de los gastos, a través de las bases de ejecución del presupuesto de 2014. Sin embargo, en ellas no se concretaban los aspectos sobre los que ha de efectuarse la fiscalización, aparte de la existencia y adecuación del crédito y del órgano competente para aprobar el gasto. Las citadas bases tampoco se pronunciaban sobre los organismos autónomos dependientes de la Entidad, pero en los cuestionarios informaron que la fiscalización previa limitada se extendía también a estos organismos.

Aunque se estaba haciendo la fiscalización previa limitada, no se realizó la fiscalización plena posterior de los gastos, exigida en el artículo 219.3 del TRLRHL.

b) Aunque la fiscalización de los ingresos no se había regulado en las bases de ejecución, en los cuestionarios contestaron que ésta se sustituía por la toma de razón en todos los casos. Al igual que en gastos, no se realizó un informe que recogiera la fiscalización plena posterior, cuando debía haberse efectuado, de acuerdo con el artículo 219.4 del TRLRHL.

c) No consta que se diera cuenta al Pleno de la Entidad de los informes con discrepancia no resuelta (artículo 218 del TRLRHL).

d) Cuando se omite la fase de fiscalización no se emite ningún informe.

e) No consta que se realizara un informe sobre el cumplimiento del objetivo de estabilidad presupuestaria (artículos 3 y 11 de la LOEPSF), regla de gasto (artículo 12 de la LOEPSF) y límite de deuda pública (artículos 4 y 13 de la LOEPSF) sobre el presupuesto de 2014, ni sus modificaciones (artículo 16.1 del REP). Sí que se hizo este informe en la liquidación del presupuesto de 2014, pero no consta que se pusiera en conocimiento del Pleno de la Entidad (artículo 16 del REP).

f) No en todas las aprobaciones o modificaciones de ordenanzas fiscales existía informe de fiscalización de la Intervención.

g) No se tiene constancia de la fiscalización previa de las anulaciones de derechos.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

12

h) Tampoco se tiene constancia de la fiscalización previa de las bases reguladoras de subvenciones ni sobre la concesión directa de subvenciones.

i) En la fiscalización de subvenciones no siempre se comprueba:

- La presentación en plazo de la cuenta justificativa.

- La acreditación de los gastos mediante facturas o documentos de valor probatorio.

- Que el importe de la subvención no supere el coste de la actividad subvencionada.

- Que no ha financiado gastos que preceptivamente no pueden ser financiados.

- Si existen importes pendientes de justificar cuyas cuentas se han rendido fuera de plazo.

- La realización de la actividad subvencionada.

j) No consta que se comprobara y fiscalizara la nómina en su integridad.

k) El Ayuntamiento no había implantado el control financiero ni el de eficacia. En este sentido, la Entidad no había fijado los objetivos de los programas, ni había determinado el coste de los servicios (artículos 220 y 221 del TRLRHL).

2.6 Entorno tecnológico

a) La Entidad no disponía de un plan estratégico ni de un plan anual de proyectos de los sistemas de información.

b) La última auditoría de protección de datos realizada es de 2009. Sin embargo, de acuerdo con el artículo 96 del Reglamento de la Ley Orgánica de Protección de Datos (LOPD), las auditorías se deben realizar cada dos años.

c) Con respecto al documento de seguridad a que se refiere el artículo 88 del Real Decreto 1720/2007, de 21 de diciembre, que desarrolla la LOPD, la Entidad facilitó el aprobado en 2003 que, a juicio de la Sindicatura, no cumple la normativa, ya que el apartado 7 de este mismo artículo establece que este documento debe mantenerse vigente en todo momento.

d) No se había elaborado una relación escrita y aprobada de las personas autorizadas para acceder al Centro de Proceso de Datos (CPD).

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

13

3. RECOMENDACIONES

Como resultado del trabajo de fiscalización realizado procede efectuar las recomendaciones que se señalan a continuación:

1. Es conveniente actualizar el reglamento orgánico, así como el organigrama de la Entidad y los manuales de funciones de las distintas áreas.

2. En el perfil de contratante es conveniente recoger aquellos contenidos de carácter voluntario.

3. Con el fin de garantizar el derecho que el Pleno de una entidad local tiene a conocer de forma regular la situación económico-financiera de ésta, es necesario proporcionar la información sobre la ejecución de los presupuestos y de la tesorería de la Entidad, para dar cumplimiento a lo dispuesto en el artículo 207 del TRLRHL y la base 76 de las bases de ejecución del presupuesto de 2014.

4. La subárea de contabilidad debe ser objeto de una atención especial, con el fin de que se registren los hechos económicos de acuerdo con los principios contables que son de aplicación y se ofrezca una información fiable de la situación financiera de la Entidad.

5. El plan de inversiones debe ser real, de acuerdo con la capacidad de ejecución del Ayuntamiento. Además es necesario estimar el coste y la financiación del mantenimiento de las inversiones, así como realizar un seguimiento de su ejecución.

6. Deben aplicarse las distintas modalidades de ejercicio de la función interventora con el fin de mejorar el control interno. Asimismo es necesario tener en cuenta las observaciones efectuadas sobre el contenido de los informes de fiscalización en el anexo V de este Informe y concretar aquellos aspectos que se han de comprobar en la fiscalización.

7. Para que haya una adecuada segregación de funciones, la Intervención no debe participar en la gestión económica de la Entidad.

8. El Ayuntamiento debe llevar a la práctica las medidas que se recogen en el anexo VI de este Informe, para mejorar la seguridad y la eficacia del entorno tecnológico.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

14

4. TRÁMITE DE ALEGACIONES

Previamente al trámite de alegaciones y conforme a lo previsto en la sección 1220 del “Manual de fiscalización” de esta Sindicatura, el borrador de proyecto de Informe de fiscalización fue remitido a los responsables técnicos de la Entidad para su conocimiento y para que en su caso, efectuaran observaciones.

El proyecto de Informe de fiscalización recogió, en su caso, las observaciones y se efectuaron las modificaciones que se consideraron oportunas, derivadas de la fase a que antes se ha hecho referencia.

Posteriormente y en cumplimiento de lo acordado por el Pleno de les Corts Valencianes en la reunión del día 22 de diciembre de 1986, así como del Acuerdo del Consell de esta Sindicatura de Comptes en el que se tuvo conocimiento del borrador del Informe, éste fue remitido al Ayuntamiento para que formularan, en su caso, las alegaciones que se estimasen convenientes.

No se tiene constancia de que el Ayuntamiento efectuase alegaciones al borrador del Informe.

APROBACIÓN DEL INFORME

De acuerdo con los artículos 17.f) de la Ley de la Generalitat Valenciana 6/1985, de 11 de mayo, de Sindicatura de Comptes y 60.e) de su Reglamento y, en cumplimiento de los Programas Anuales de Actuación de 2015 y 2016 de esta Institución, el Consell de la Sindicatura de Comptes, en la reunión del día 6 de octubre de 2016 aprobó este Informe de fiscalización.

Valencia, 6 de octubre de 2016

EL SÍNDIC MAJOR

Vicent Cucarella Tormo

ANEXO I

Normativa aplicable

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

17

Para evaluar el control interno se ha tenido en cuenta, fundamentalmente, la siguiente legislación:

Disposiciones generales

- Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local (LBRL).

- Real Decreto Legislativo 781/1986, de 18 de abril, por el que se aprueba el Texto Refundido de las Disposiciones Legales Vigentes en Materia de Régimen Local.

- Ley 8/2010, de 30 de junio, de la Generalitat, de Régimen Local de la Comunitat Valenciana.

- Ley 19/2013, de 9 de diciembre, de Transparencia, Acceso a la Información Pública y Buen Gobierno (Ley de Transparencia).

- Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local.

- Real Decreto 2568/1986, de 28 de noviembre, por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales (ROF).

Bienes de las entidades locales

- Real Decreto 1372/1986, de 13 de junio, por el que se aprueba el Reglamento de Bienes de las Entidades Locales (Reglamento de Bienes).

Servicios de las entidades locales

- Decreto de 17 de junio de 1955, por el que se aprueba el Reglamento de Servicios de las Corporaciones Locales.

Personal al servicio de las entidades locales

- Ley 7/2007, de 12 de abril, del Estatuto Básico del Empleado Público.

- Real Decreto 1174/1987, de 18 de septiembre, sobre Régimen Jurídico de los Funcionarios de Administración Local con Habilitación de Carácter Nacional.

- Real Decreto 896/1991, de 7 de junio, por el que se establecen las reglas básicas y los programas mínimos a que debe ajustarse el procedimiento de selección de los funcionarios de la Administración local.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

18

- Real Decreto 364/1995, de 10 de marzo, por el que se aprueba el Reglamento General de Ingreso del Personal al Servicio de la Administración General del Estado.

- Real Decreto 1732/1994, de 29 de julio, sobre provisión de puestos de trabajo reservados a funcionarios de Administración local con habilitación de carácter nacional.

- Ley 10/2010, de 9 de julio, de la Generalitat de Ordenación y Gestión de la Función Pública Valenciana.

Haciendas locales

- Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales (TRLRHL).

- Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

- Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales (REP).

- Orden HAP/2015/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

- Real Decreto 500/1990, de 20 de abril, por el que se desarrolla en materia de presupuestos el capítulo primero del título VI de la Ley 39/1988, de 28 de diciembre.

- Orden EHA/404/2004, de 23 de noviembre, por la que se aprueba la Instrucción del modelo normal de Contabilidad Local (ICAL).

Subvenciones

- Ley 38/2003, de 17 de noviembre, General de Subvenciones (LGS).

- Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Legislación tributaria y de recaudación

- Ley 58/2003, de 17 de diciembre, General Tributaria (LGT).

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

19

- Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación.

Contratos del sector público

- Ley 2/2011, de 4 de marzo, de Economía Sostenible.

- Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del Sector Público (TRLCSP).

- Real Decreto 1098/2001, de 12 de octubre, por el que se aprueba el Reglamento General de la Ley de Contratos de las Administraciones Públicas (RGLCAP).

- Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

ANEXO II

Información general

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

21

Descripción del Ayuntamiento

El municipio de Villena está situado en la comarca del Alto Vinalopó, en la provincia de Alicante. Su población es de 34.530 habitantes, según la actualización del censo a 1 de enero de 2014.

Información económica

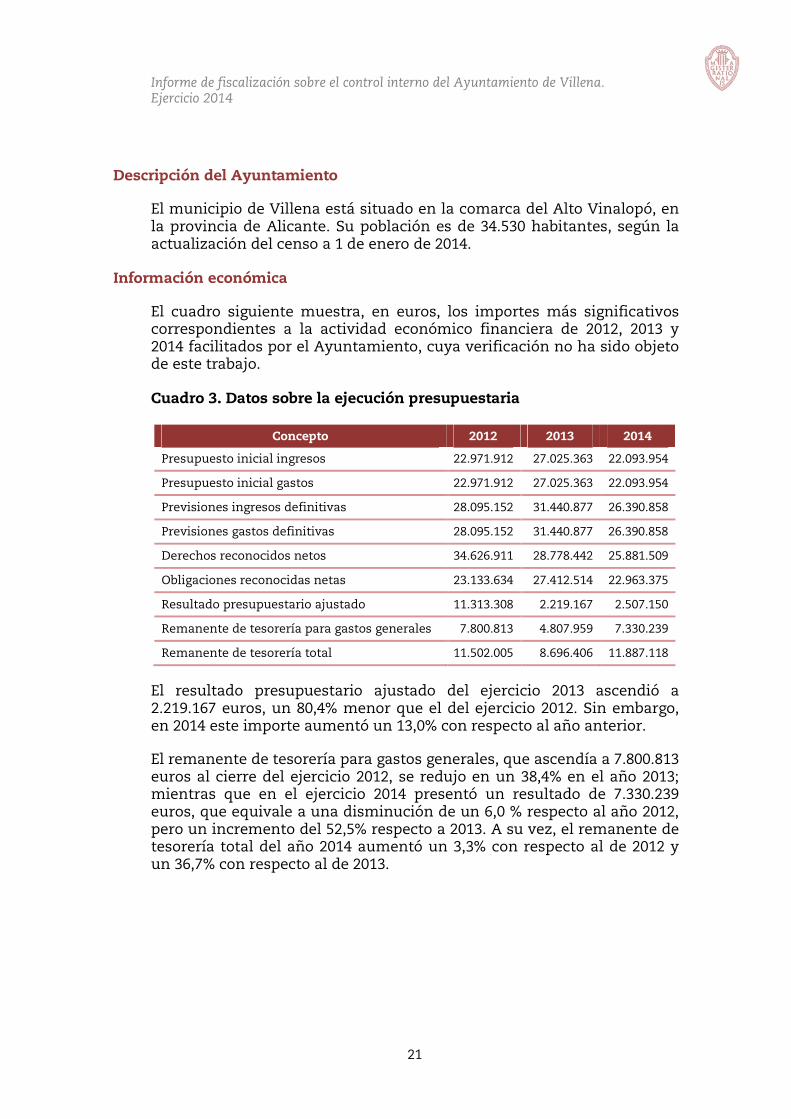

El cuadro siguiente muestra, en euros, los importes más significativos correspondientes a la actividad económico financiera de 2012, 2013 y 2014 facilitados por el Ayuntamiento, cuya verificación no ha sido objeto de este trabajo.

Cuadro 3. Datos sobre la ejecución presupuestaria

Concepto 2012 2013 2014

Presupuesto inicial ingresos 22.971.912 27.025.363 22.093.954

Presupuesto inicial gastos 22.971.912 27.025.363 22.093.954

Previsiones ingresos definitivas 28.095.152 31.440.877 26.390.858

Previsiones gastos definitivas 28.095.152 31.440.877 26.390.858

Derechos reconocidos netos 34.626.911 28.778.442 25.881.509

Obligaciones reconocidas netas 23.133.634 27.412.514 22.963.375

Resultado presupuestario ajustado 11.313.308 2.219.167 2.507.150

Remanente de tesorería para gastos generales 7.800.813 4.807.959 7.330.239

Remanente de tesorería total 11.502.005 8.696.406 11.887.118

El resultado presupuestario ajustado del ejercicio 2013 ascendió a 2.219.167 euros, un 80,4% menor que el del ejercicio 2012. Sin embargo, en 2014 este importe aumentó un 13,0% con respecto al año anterior.

El remanente de tesorería para gastos generales, que ascendía a 7.800.813 euros al cierre del ejercicio 2012, se redujo en un 38,4% en el año 2013; mientras que en el ejercicio 2014 presentó un resultado de 7.330.239 euros, que equivale a una disminución de un 6,0 % respecto al año 2012, pero un incremento del 52,5% respecto a 2013. A su vez, el remanente de tesorería total del año 2014 aumentó un 3,3% con respecto al de 2012 y un 36,7% con respecto al de 2013.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

22

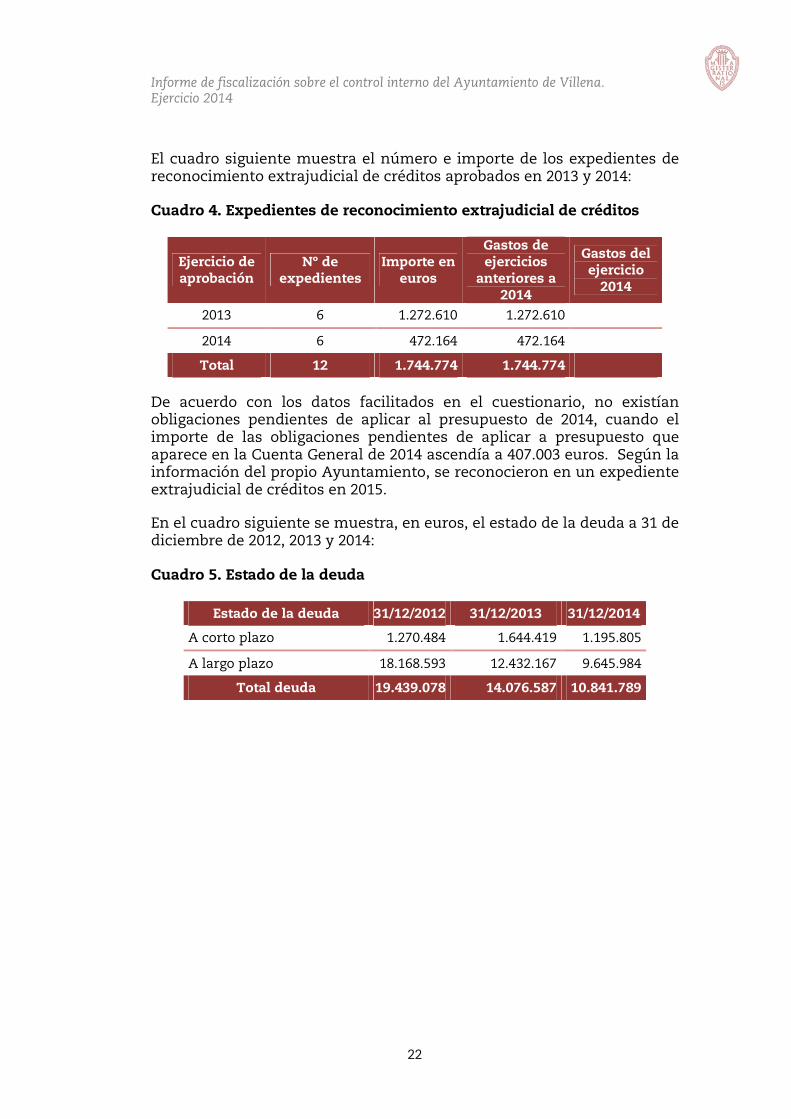

El cuadro siguiente muestra el número e importe de los expedientes de reconocimiento extrajudicial de créditos aprobados en 2013 y 2014:

Cuadro 4. Expedientes de reconocimiento extrajudicial de créditos

Ejercicio de aprobación

Nº de expedientes

Importe en euros

Gastos de ejercicios

anteriores a 2014

Gastos del ejercicio 2014

2013 6 1.272.610 1.272.610

2014 6 472.164 472.164

Total 12 1.744.774 1.744.774

De acuerdo con los datos facilitados en el cuestionario, no existían obligaciones pendientes de aplicar al presupuesto de 2014, cuando el importe de las obligaciones pendientes de aplicar a presupuesto que aparece en la Cuenta General de 2014 ascendía a 407.003 euros. Según la información del propio Ayuntamiento, se reconocieron en un expediente extrajudicial de créditos en 2015.

En el cuadro siguiente se muestra, en euros, el estado de la deuda a 31 de diciembre de 2012, 2013 y 2014:

Cuadro 5. Estado de la deuda

Estado de la deuda 31/12/2012 31/12/2013 31/12/2014

A corto plazo 1.270.484 1.644.419 1.195.805

A largo plazo 18.168.593 12.432.167 9.645.984

Total deuda 19.439.078 14.076.587 10.841.789

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

23

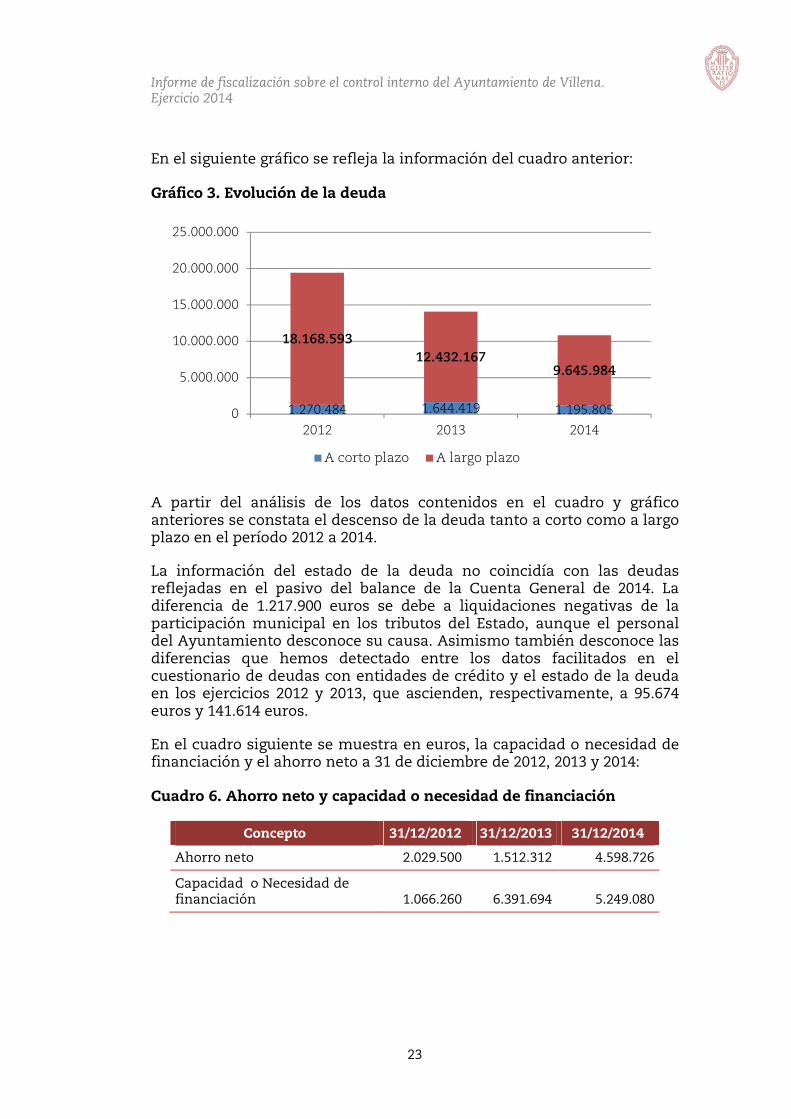

En el siguiente gráfico se refleja la información del cuadro anterior:

Gráfico 3. Evolución de la deuda

A partir del análisis de los datos contenidos en el cuadro y gráfico anteriores se constata el descenso de la deuda tanto a corto como a largo plazo en el período 2012 a 2014.

La información del estado de la deuda no coincidía con las deudas reflejadas en el pasivo del balance de la Cuenta General de 2014. La diferencia de 1.217.900 euros se debe a liquidaciones negativas de la participación municipal en los tributos del Estado, aunque el personal del Ayuntamiento desconoce su causa. Asimismo también desconoce las diferencias que hemos detectado entre los datos facilitados en el cuestionario de deudas con entidades de crédito y el estado de la deuda en los ejercicios 2012 y 2013, que ascienden, respectivamente, a 95.674 euros y 141.614 euros.

En el cuadro siguiente se muestra en euros, la capacidad o necesidad de financiación y el ahorro neto a 31 de diciembre de 2012, 2013 y 2014:

Cuadro 6. Ahorro neto y capacidad o necesidad de financiación

Concepto 31/12/2012 31/12/2013 31/12/2014

Ahorro neto 2.029.500 1.512.312 4.598.726

Capacidad o Necesidad de financiación 1.066.260 6.391.694 5.249.080

1.270.484 1.644.419 1.195.805

18.168.593

12.432.167

9.645.984

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2012 2013 2014

A corto plazo A largo plazo

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

24

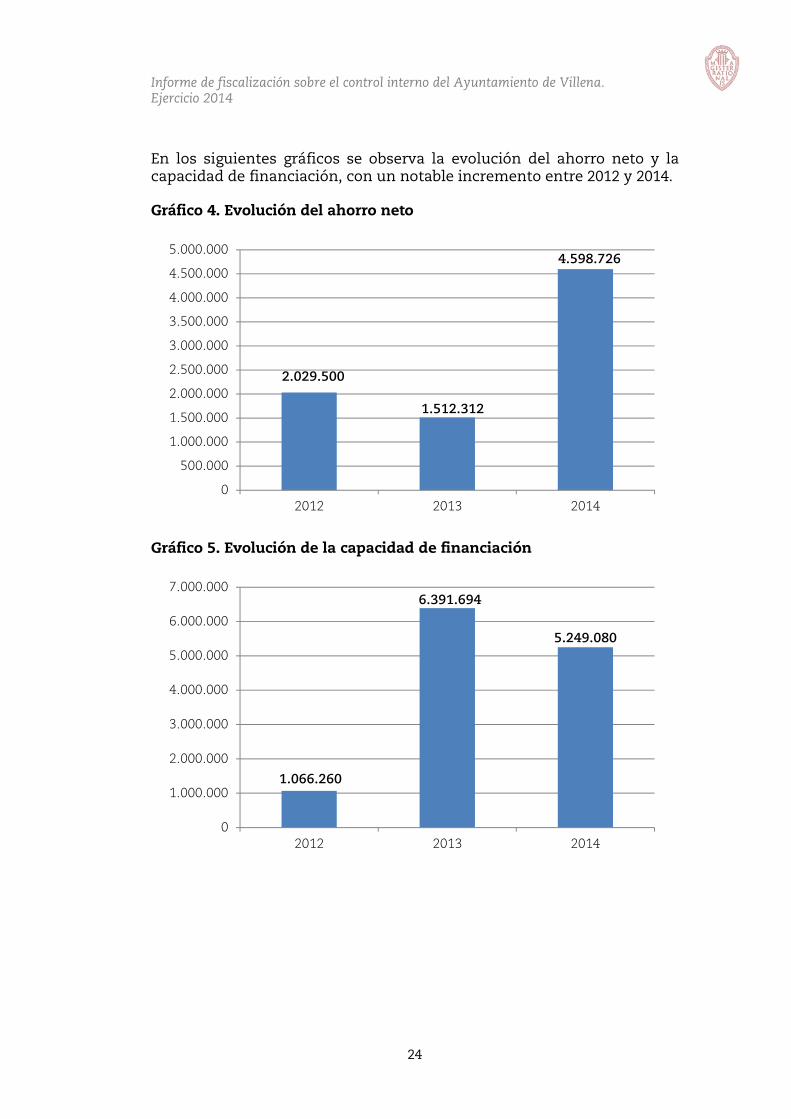

En los siguientes gráficos se observa la evolución del ahorro neto y la capacidad de financiación, con un notable incremento entre 2012 y 2014.

Gráfico 4. Evolución del ahorro neto

Gráfico 5. Evolución de la capacidad de financiación

2.029.500

1.512.312

4.598.726

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

2012 2013 2014

1.066.260

6.391.694

5.249.080

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2012 2013 2014

ANEXO III

Conclusiones del Área de Gestión Administrativa

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

26

Aspectos organizativos de la Entidad local

La valoración de esta área ha sido de 825 puntos, que equivale al 78,6% del máximo posible del área.

En 2014 la Entidad ejercía competencias distintas de las propias y de las atribuidas por delegación, que no supusieron un incumplimiento de la estabilidad presupuestaria según un informe de fecha 11 de mayo de 2015 de estabilidad presupuestaria sobre la liquidación del presupuesto de 2014.

El Ayuntamiento disponía de un reglamento orgánico aprobado el 16 de junio de 1986, modificado por última vez en 2010. También disponía de un organigrama cuya última modificación se realizó el 28 de diciembre de 2000.

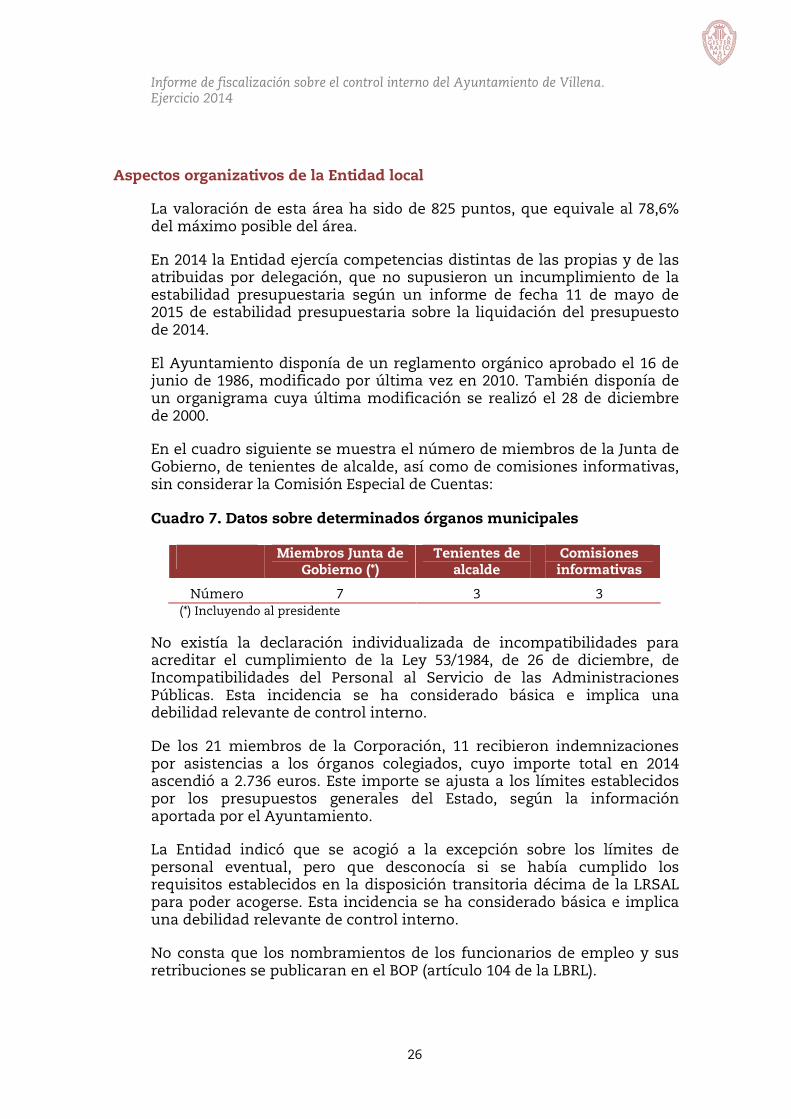

En el cuadro siguiente se muestra el número de miembros de la Junta de Gobierno, de tenientes de alcalde, así como de comisiones informativas, sin considerar la Comisión Especial de Cuentas:

Cuadro 7. Datos sobre determinados órganos municipales

Miembros Junta de

Gobierno (*) Tenientes de

alcalde Comisiones informativas

Número 7 3 3 (*) Incluyendo al presidente

No existía la declaración individualizada de incompatibilidades para acreditar el cumplimiento de la Ley 53/1984, de 26 de diciembre, de Incompatibilidades del Personal al Servicio de las Administraciones Públicas. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

De los 21 miembros de la Corporación, 11 recibieron indemnizaciones por asistencias a los órganos colegiados, cuyo importe total en 2014 ascendió a 2.736 euros. Este importe se ajusta a los límites establecidos por los presupuestos generales del Estado, según la información aportada por el Ayuntamiento.

La Entidad indicó que se acogió a la excepción sobre los límites de personal eventual, pero que desconocía si se había cumplido los requisitos establecidos en la disposición transitoria décima de la LRSAL para poder acogerse. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

No consta que los nombramientos de los funcionarios de empleo y sus retribuciones se publicaran en el BOP (artículo 104 de la LBRL).

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

27

En la página web de la Entidad no figuraban los datos sobre las funciones de los órganos de gobierno.

Entes dependientes o participados por la Entidad local

La valoración de esta área ha sido de 1.500 puntos, lo que representa el 100,0% del máximo posible del área.

A partir de la información facilitada por el Ayuntamiento y completada con diversas fuentes, incluidas las de la Sindicatura, se ha elaborado el cuadro siguiente, que muestran el número y tipo de entes dependientes o participados por el Ayuntamiento a 31 de diciembre de 2014. En el cuadro no se consideran las mancomunidades ni los consorcios, que se comentan posteriormente, así como el tipo de control ejercido sobre ellos.

Cuadro 8. Entes dependientes participados íntegramente

Entes participados al 100%

Nº

Tipo de control Organismos autónomos

Sociedades mercantiles

Entidades púb. empresariales

Intervención previa plena

Intervención limitada 3

Control financiero

Auditoría

Total 3 0 0

Según los cuestionarios, la Entidad no participaba en ninguna mancomunidad, ni en fundaciones ni sus organismos autónomos en entidades dependientes.

No existían entidades locales menores. Sí formaba parte de tres consorcios.

La información de que disponía el Ayuntamiento coincidía con las otras fuentes consultadas. No obstante, durante el trabajo de campo aportó la documentación de disolución de uno de los cuatro organismos autónomos enumerados en los cuestionarios y registrados en las bases de datos consultadas.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

28

Personal al servicio de la Corporación local

La valoración de esta área ha sido de 2.340 puntos, que equivale al 70,9% de la puntuación máxima posible del área.

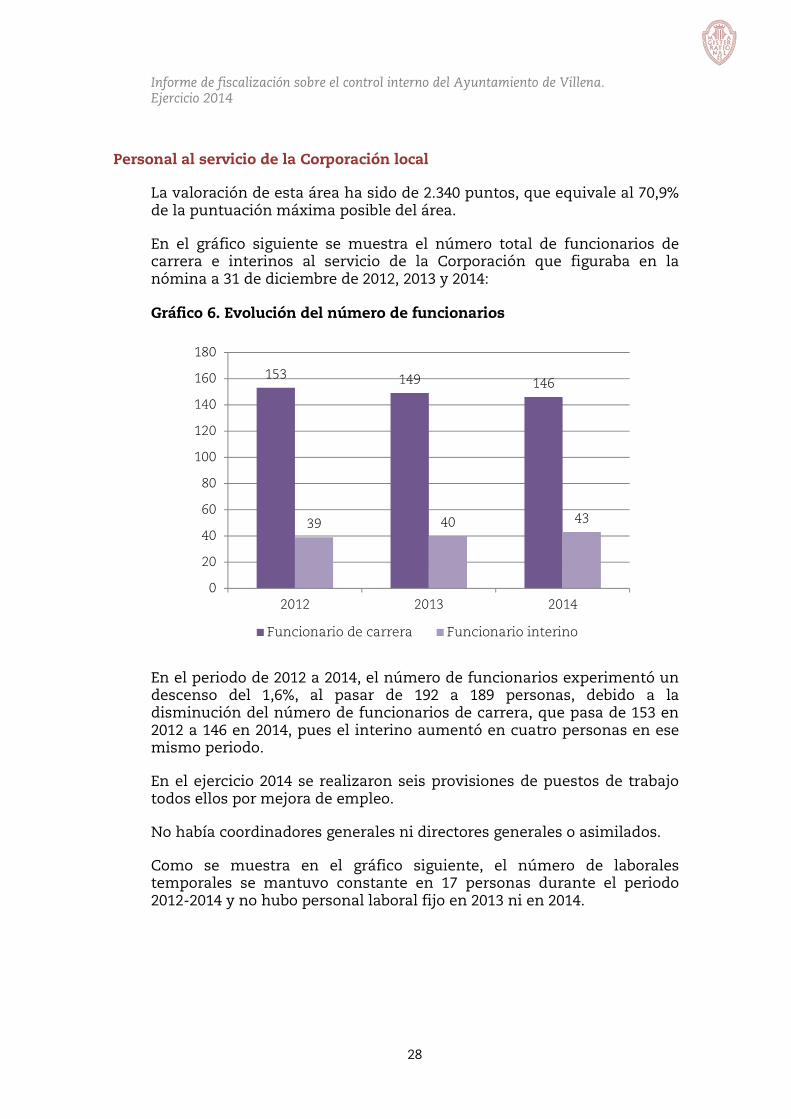

En el gráfico siguiente se muestra el número total de funcionarios de carrera e interinos al servicio de la Corporación que figuraba en la nómina a 31 de diciembre de 2012, 2013 y 2014:

Gráfico 6. Evolución del número de funcionarios

En el periodo de 2012 a 2014, el número de funcionarios experimentó un descenso del 1,6%, al pasar de 192 a 189 personas, debido a la disminución del número de funcionarios de carrera, que pasa de 153 en 2012 a 146 en 2014, pues el interino aumentó en cuatro personas en ese mismo periodo.

En el ejercicio 2014 se realizaron seis provisiones de puestos de trabajo todos ellos por mejora de empleo.

No había coordinadores generales ni directores generales o asimilados.

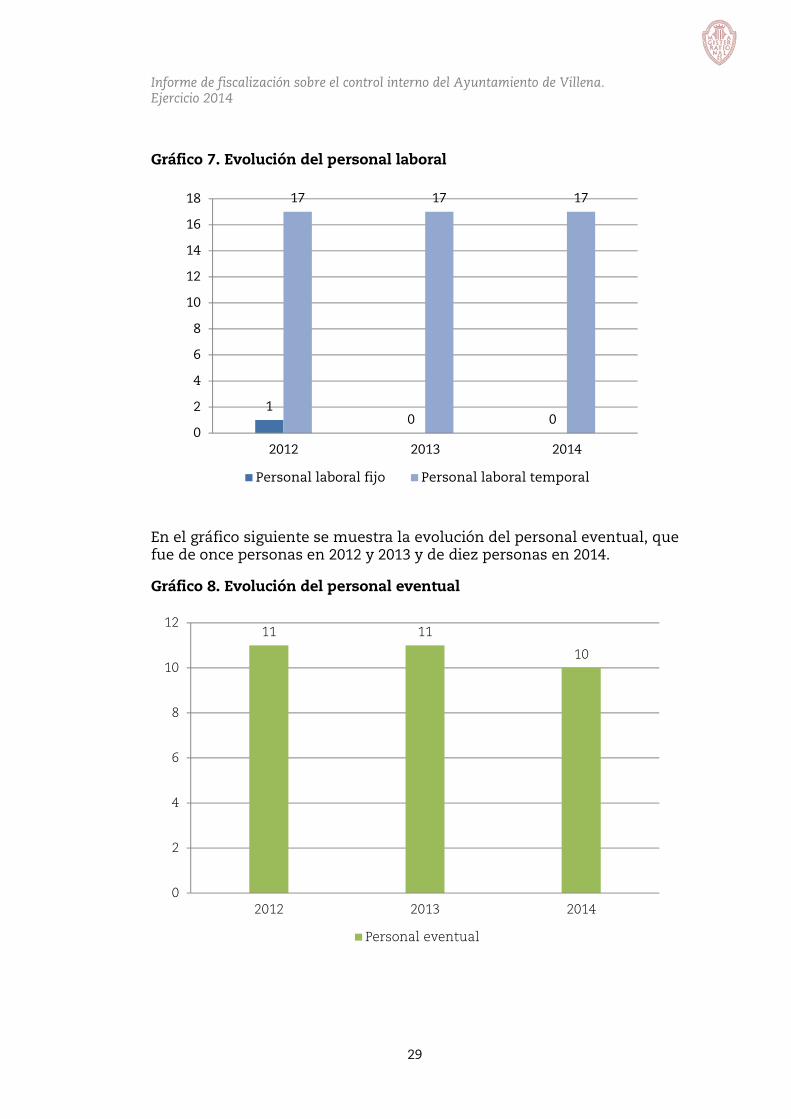

Como se muestra en el gráfico siguiente, el número de laborales temporales se mantuvo constante en 17 personas durante el periodo 2012-2014 y no hubo personal laboral fijo en 2013 ni en 2014.

153 149 146

39 40 43

0

20

40

60

80

100

120

140

160

180

2012 2013 2014

Funcionario de carrera Funcionario interino

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

29

Gráfico 7. Evolución del personal laboral

En el gráfico siguiente se muestra la evolución del personal eventual, que fue de once personas en 2012 y 2013 y de diez personas en 2014.

Gráfico 8. Evolución del personal eventual

10 0

17 17 17

0

2

4

6

8

10

12

14

16

18

2012 2013 2014

Personal laboral fijo Personal laboral temporal

11 11

10

0

2

4

6

8

10

12

2012 2013 2014

Personal eventual

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

30

De la información facilitada por el Ayuntamiento destaca lo siguiente:

- La relación de puestos de trabajo de 2014, aprobaba el 17 de abril de dicho año, no cumplía con todos los requisitos dispuestos en el artículo 42 de la LFPV, como son:

- Determinación del grupo.

- Adscripción orgánica.

- Requisitos para la provisión.

- Méritos.

- La clasificación de puestos de trabajo no estaba aprobada y no se contestó que cumpliera ninguno de los requisitos dispuestos en el artículo 35 de la LFPV. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- Las provisiones de puestos de trabajo y los cambios de departamento no se realizaron mediante convocatoria pública, por lo que no se cumplieron los artículos 78 y siguientes del EBEP. No contestaron la pregunta sobre si la forma de acceso de los interinos se había ajustado a los principios de igualdad, mérito, capacidad y publicidad. Posteriormente la Entidad facilitó un informe, puesto en conocimiento de la Junta de Gobierno Local el 2 de noviembre de 2015, donde se informa de que la antigüedad de las bolsas de trabajo que el Ayuntamiento estaba utilizando para la selección del personal interino no garantizaba estos principios (artículo 10.2 del EBEP).

- La oferta de empleo público no se aprobaba anualmente (artículo 70.2 del EBEP).

- Con respecto al complemento de productividad, un informe del jefe de Recursos Humanos del Ayuntamiento, de 30 de noviembre de 2015, pone de manifiesto que la paga de productividad de noviembre de 2015 no cumple con los requisitos establecidos en el reglamento aprobado por el Pleno de la Corporación el 31 de enero de 2013. Este informe se remitió a la Intervención indicando este hecho, pero no se formularon reparos y se abonó igualmente. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- Las variaciones en la nómina se registraban en la misma en un plazo máximo de 30 días desde que se acordaban por el órgano competente, salvo en el caso de altas y bajas que era inmediato.

- El programa de nómina no permitía su registro automático en contabilidad.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

31

Con el fin de mejorar la organización del Ayuntamiento se recomienda:

- Elaborar un manual de funciones y responsabilidades.

- Establecer un sistema objetivo y cuantificable de control de presencia de todo el personal funcionario y laboral.

- Incorporar en los expedientes de personal los cursos realizados y el reconocimiento de compatibilidades.

- Establecer una fecha fija de pago de la nómina.

- Incluir en la página web de la Entidad la relación de puestos de trabajo.

Secretaría, registro y actas

La valoración de esta área ha sido de 355 puntos, lo que representa el 33,8% del máximo posible del área.

Según la información facilitada en el cuestionario no existía un organigrama del departamento de la Secretaría. Las funciones de Secretaría se desempeñaban por un técnico de administración general que estaba ocupando el puesto de Secretaría desde el 14 de mayo de 2015.

No existían registros auxiliares que dependieran del Registro General.

Según las respuestas a los cuestionarios, los acuerdos del Pleno se transcribían al libro de actas un mes después de celebrarse la siguiente sesión (artículo 110 del ROF). En el trabajo de campo se comprobó que estas transcripciones estaban foliadas pero no diligenciadas (artículo 198 del ROF). Asimismo se constató que las resoluciones del alcalde no estaban foliadas. Estas incidencias se han considerado básicas e implican una debilidad relevante de control interno.

Con respecto al acceso de la información y de acuerdo con la evidencia aportada, todos los miembros de la Corporación podían acceder a los expedientes antes de las reuniones del Pleno, por lo que se cumplía el artículo 15 del ROF. En este mismo sentido, en 2014 se realizaron un total de 31 peticiones al presidente de la Entidad, pero el personal del Ayuntamiento desconoce cuántas fueron realmente atendidas.

La comprobación efectuada por la Sindicatura en la página web puso de manifiesto que la Entidad local no se había adaptado a todas las obligaciones impuestas por la Ley de Transparencia ni tenía previsto hacerlo. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

32

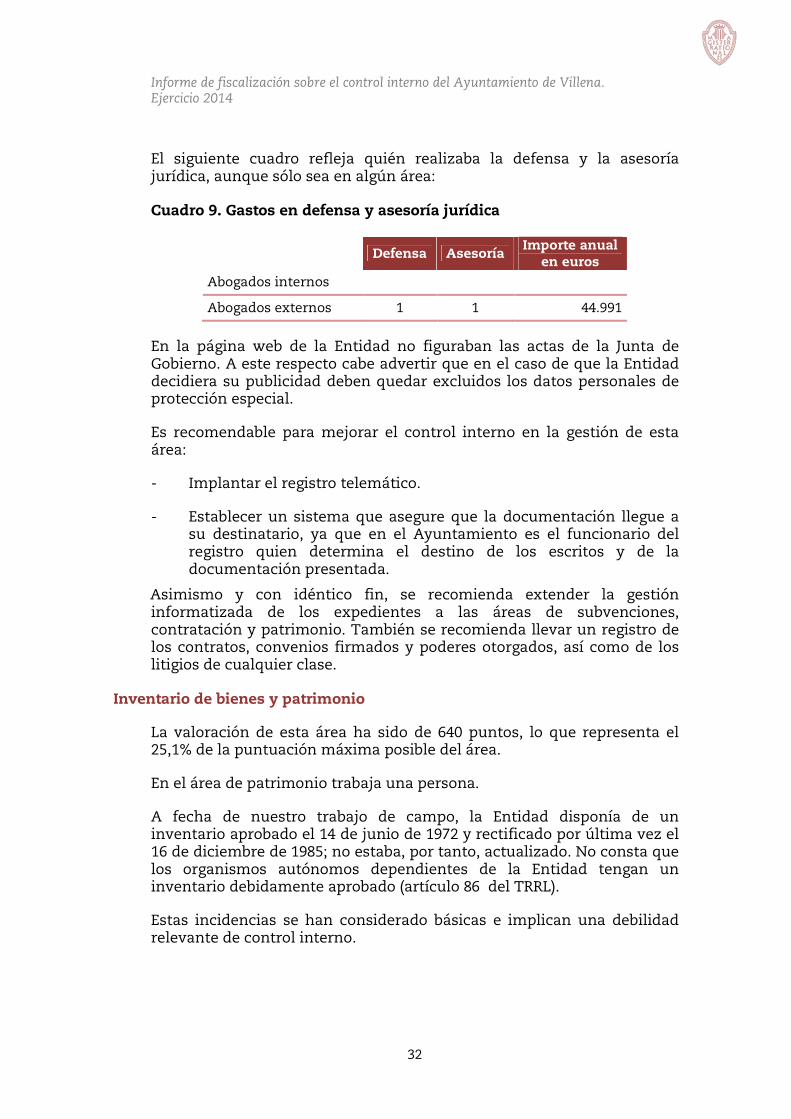

El siguiente cuadro refleja quién realizaba la defensa y la asesoría jurídica, aunque sólo sea en algún área:

Cuadro 9. Gastos en defensa y asesoría jurídica

Defensa Asesoría Importe anual

en euros

Abogados internos

Abogados externos 1 1 44.991

En la página web de la Entidad no figuraban las actas de la Junta de Gobierno. A este respecto cabe advertir que en el caso de que la Entidad decidiera su publicidad deben quedar excluidos los datos personales de protección especial.

Es recomendable para mejorar el control interno en la gestión de esta área:

- Implantar el registro telemático.

- Establecer un sistema que asegure que la documentación llegue a su destinatario, ya que en el Ayuntamiento es el funcionario del registro quien determina el destino de los escritos y de la documentación presentada.

Asimismo y con idéntico fin, se recomienda extender la gestión informatizada de los expedientes a las áreas de subvenciones, contratación y patrimonio. También se recomienda llevar un registro de los contratos, convenios firmados y poderes otorgados, así como de los litigios de cualquier clase.

Inventario de bienes y patrimonio

La valoración de esta área ha sido de 640 puntos, lo que representa el 25,1% de la puntuación máxima posible del área.

En el área de patrimonio trabaja una persona.

A fecha de nuestro trabajo de campo, la Entidad disponía de un inventario aprobado el 14 de junio de 1972 y rectificado por última vez el 16 de diciembre de 1985; no estaba, por tanto, actualizado. No consta que los organismos autónomos dependientes de la Entidad tengan un inventario debidamente aprobado (artículo 86 del TRRL).

Estas incidencias se han considerado básicas e implican una debilidad relevante de control interno.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

33

A continuación se recoge un cuadro con la información que el Ayuntamiento aportó en relación con el número de los bienes incluidos en su inventario, la valoración de los cuales desconocía:

Cuadro 10. Bienes inmuebles, muebles históricos y vehículos

Número Importe

Bienes inmuebles 75

Muebles de carácter histórico, artístico o de considerable valor económico

4

Vehículos 19

Los incumplimientos detectados en lo que se refiere al inventario de la Corporación se detallan a continuación:

- El inventario aprobado no se remitió a la Generalitat ni a la Administración del Estado (artículos 86 del TRRL y 32 del RB).

- El Pleno no verifica las rectificaciones anualmente (artículo 33.1 del RB). Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- El Pleno no realizó la comprobación a que se refiere el artículo 33.2 del RB en la última renovación de la Corporación. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- No todos los bienes inmuebles ni todos los derechos reales estaban inscritos en el Registro de la Propiedad (artículo 36 del RB).

- En el caso de bienes inmuebles y de bienes muebles de carácter histórico, artístico o de considerable valor económico, no todas las adquisiciones, permutas y las enajenaciones estaban soportadas por un informe pericial (artículo 11 del RB). (E.20)

Además existían otros aspectos que afectaban significativamente al control interno de la Entidad:

- En algunos bienes las coberturas eran insuficientes.

- En el inventario no era posible identificar los bienes que integraban el patrimonio municipal del suelo, ni el destino de los recursos obtenidos de éste.

Se recomienda elaborar unas instrucciones escritas para el uso de los vehículos, así como implantar un registro que permita controlar el consumo de combustible.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

34

Subvenciones

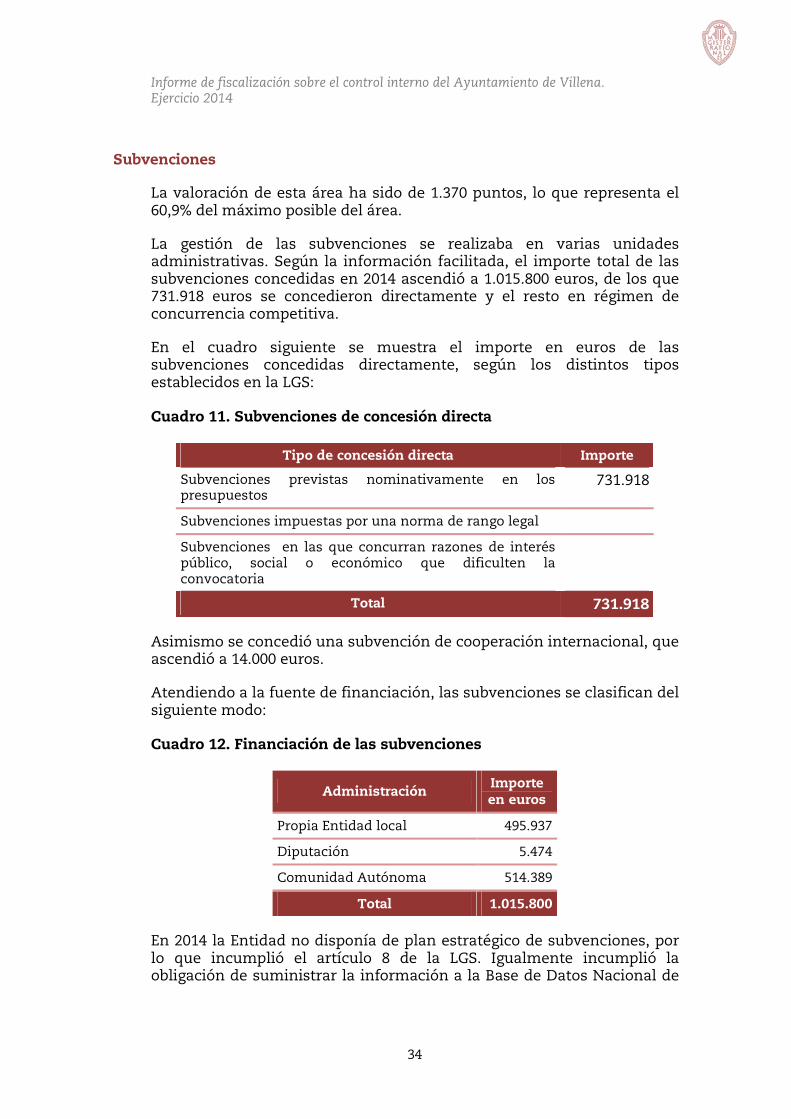

La valoración de esta área ha sido de 1.370 puntos, lo que representa el 60,9% del máximo posible del área.

La gestión de las subvenciones se realizaba en varias unidades administrativas. Según la información facilitada, el importe total de las subvenciones concedidas en 2014 ascendió a 1.015.800 euros, de los que 731.918 euros se concedieron directamente y el resto en régimen de concurrencia competitiva.

En el cuadro siguiente se muestra el importe en euros de las subvenciones concedidas directamente, según los distintos tipos establecidos en la LGS:

Cuadro 11. Subvenciones de concesión directa

Tipo de concesión directa Importe

Subvenciones previstas nominativamente en los presupuestos

731.918

Subvenciones impuestas por una norma de rango legal

Subvenciones en las que concurran razones de interés público, social o económico que dificulten la convocatoria

Total 731.918

Asimismo se concedió una subvención de cooperación internacional, que ascendió a 14.000 euros.

Atendiendo a la fuente de financiación, las subvenciones se clasifican del siguiente modo:

Cuadro 12. Financiación de las subvenciones

Administración Importe en euros

Propia Entidad local 495.937

Diputación 5.474

Comunidad Autónoma 514.389

Total 1.015.800

En 2014 la Entidad no disponía de plan estratégico de subvenciones, por lo que incumplió el artículo 8 de la LGS. Igualmente incumplió la obligación de suministrar la información a la Base de Datos Nacional de

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

35

Subvenciones (artículo 20 de la LGS). Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Las bases reguladoras de la concesión de subvenciones figuraban en las bases de ejecución del presupuesto y en una ordenanza general de subvenciones, aprobadas en ambos casos por el Pleno (artículo 22 de la LBRL) y publicada esta última en el BOP (artículo 9.2 y 3 de la LGS).

En el trabajo de campo se comprobó que la ordenanza general de subvenciones no contemplaba el aspecto exigido en el artículo 17 de la LGS sobre la posible modificación de la resolución de concesión.

De acuerdo con la información aportada a través de los cuestionarios, la convocatoria de las subvenciones en régimen de concurrencia competitiva no siempre se publicaba en el BOP. Ello se argumenta en que el artículo 6 de la ordenanza general de subvenciones de la Entidad establece que sólo serán objeto de publicidad en este boletín aquellas convocatorias destinadas a otorgar en un mismo procedimiento más de 60.000 euros (artículo 23 de la LGS y artículo 59 de la LRJPAC).

A través de las comprobaciones realizadas en las subvenciones directas, se detectaron dos informes de la Intervención desfavorables a la justificación de la subvención. Sin embargo en los dos casos la Junta de Gobierno aprobó su pago. Por otra parte, no consta que en estos informes se comprobara:

- Que el importe de las subvenciones concedidas no superara el coste de la actividad subvencionada (artículo 19.3 de la LGS).

- Que no se subvencionaran intereses deudores en cuentas, ni recargos, intereses o sanciones administrativas o penales (artículo 31.7 de la LGS).

- Que el beneficiario de la subvención fuera el titular de la cuenta a la que transfiere aquella.

Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Además de lo anterior, se destaca que la concesión de subvenciones no fue objeto de publicidad cuando legalmente procedía (artículo 59 de la LRJPAC).

Para mejorar el control en la gestión de las subvenciones se recomienda crear un registro que proporcione información de las subvenciones concedidas y de su situación.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

36

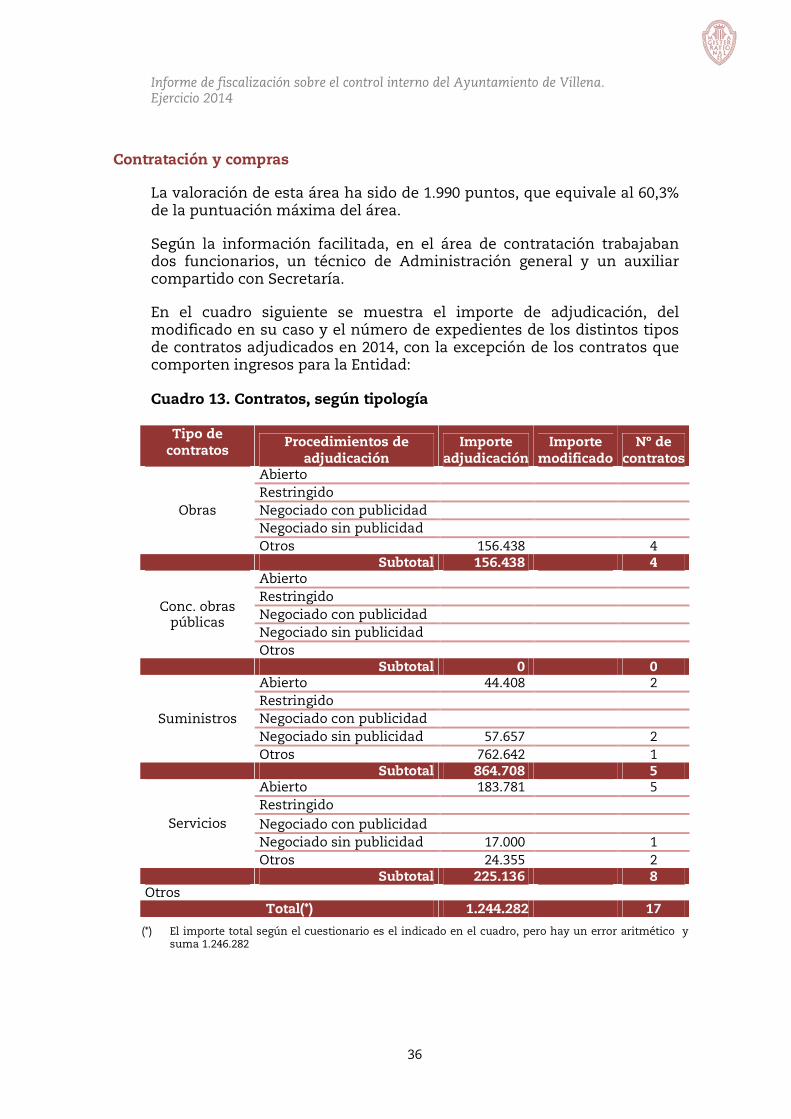

Contratación y compras

La valoración de esta área ha sido de 1.990 puntos, que equivale al 60,3% de la puntuación máxima del área.

Según la información facilitada, en el área de contratación trabajaban dos funcionarios, un técnico de Administración general y un auxiliar compartido con Secretaría.

En el cuadro siguiente se muestra el importe de adjudicación, del modificado en su caso y el número de expedientes de los distintos tipos de contratos adjudicados en 2014, con la excepción de los contratos que comporten ingresos para la Entidad:

Cuadro 13. Contratos, según tipología

Tipo de contratos

Procedimientos de adjudicación

Importe adjudicación

Importe modificado

Nº de contratos

Obras

Abierto

Restringido

Negociado con publicidad

Negociado sin publicidad

Otros 156.438 4 Subtotal 156.438 4

Conc. obras públicas

Abierto

Restringido Negociado con publicidad

Negociado sin publicidad

Otros

Subtotal 0 0

Suministros

Abierto 44.408 2 Restringido

Negociado con publicidad

Negociado sin publicidad 57.657 2 Otros 762.642 1

Subtotal 864.708 5

Servicios

Abierto 183.781 5 Restringido

Negociado con publicidad

Negociado sin publicidad 17.000 1 Otros 24.355 2

Subtotal 225.136 8 Otros

Total(*) 1.244.282 17

(*) El importe total según el cuestionario es el indicado en el cuadro, pero hay un error aritmético y suma 1.246.282

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

37

En 2014 se realizó un contrato sujeto a regulación armonizada, que ascendió a 61.485 euros.

No se llevaba un registro de todos los contratos, incluidos los menores. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Los expedientes de contratación figuraban en soporte papel.

No todos los expedientes de contratación contenían la fiscalización del gasto (artículo 109 del TRLCSP). Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

De acuerdo con la información facilitada, no se ha acreditado que en todos los contratos se motivase correctamente la tramitación de urgencia o de emergencia (artículo 112 del TRLCSP) ni que se respetasen los principios de publicidad, concurrencia y transparencia (artículo 1 del TRLCSP). Tampoco se ha acreditado que no hubiese fraccionamiento del objeto del contrato (con la excepción de los lotes) (artículo 86.2 del TRLCSP). Estas incidencias se han considerado básicas e implican una debilidad relevante de control interno.

La Entidad no remitió la información sobre los contratos adjudicados a esta Sindicatura (artículo 29 del TRLCSP), aunque sí la relación de contratos al registro de contratos del sector público a que se refiere el artículo 333 del TRLCSP.

En el perfil de contratante de la Entidad no figuraba la composición de las mesas de contratación.

De acuerdo con la información obtenida se recomienda lo siguiente:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de contratación.

- Establecer un sistema informático que permita gestionar los expedientes.

- Elaborar instrucciones escritas sobre las entradas y salidas del material del almacén, así como realizar recuentos físicos al menos una vez al año y establecer una segregación de funciones respecto a la recepción y custodia de materiales y su contabilización.

ANEXO IV

Conclusiones del Área de Gestión Económico-Financiera

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

39

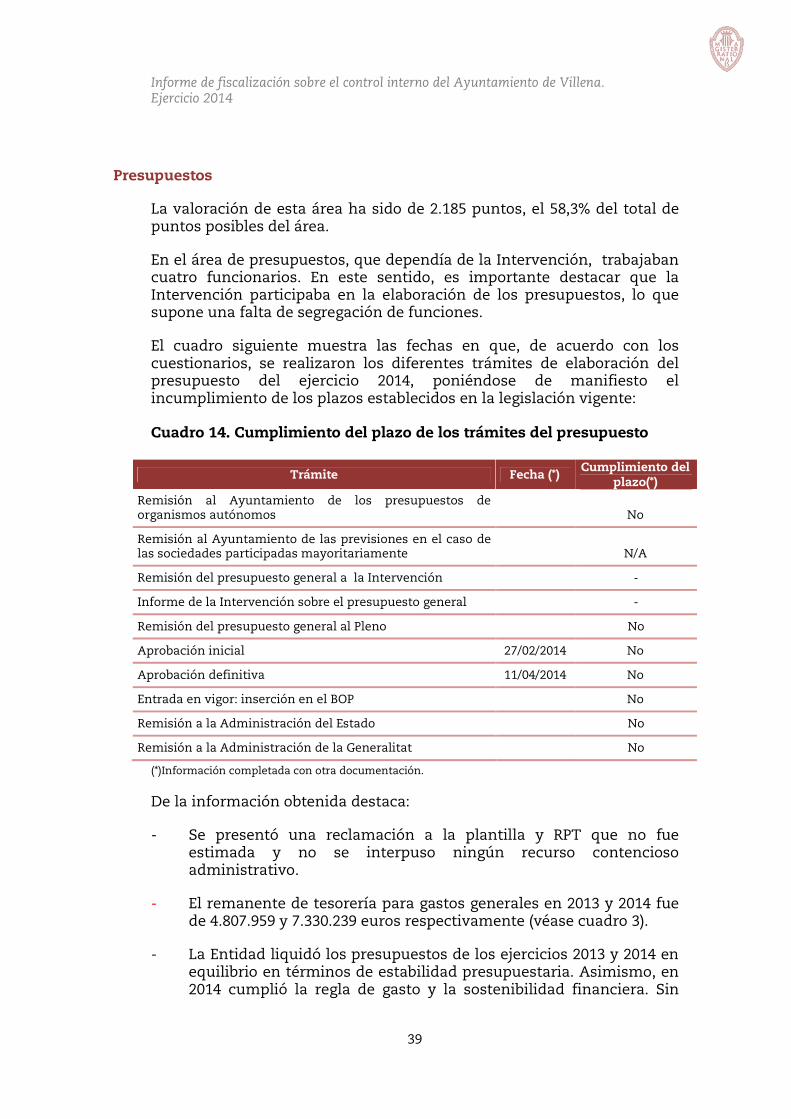

Presupuestos

La valoración de esta área ha sido de 2.185 puntos, el 58,3% del total de puntos posibles del área.

En el área de presupuestos, que dependía de la Intervención, trabajaban cuatro funcionarios. En este sentido, es importante destacar que la Intervención participaba en la elaboración de los presupuestos, lo que supone una falta de segregación de funciones.

El cuadro siguiente muestra las fechas en que, de acuerdo con los cuestionarios, se realizaron los diferentes trámites de elaboración del presupuesto del ejercicio 2014, poniéndose de manifiesto el incumplimiento de los plazos establecidos en la legislación vigente:

Cuadro 14. Cumplimiento del plazo de los trámites del presupuesto

Trámite Fecha (*) Cumplimiento del

plazo(*)

Remisión al Ayuntamiento de los presupuestos de organismos autónomos No

Remisión al Ayuntamiento de las previsiones en el caso de las sociedades participadas mayoritariamente N/A

Remisión del presupuesto general a la Intervención -

Informe de la Intervención sobre el presupuesto general -

Remisión del presupuesto general al Pleno No

Aprobación inicial 27/02/2014 No

Aprobación definitiva 11/04/2014 No

Entrada en vigor: inserción en el BOP No

Remisión a la Administración del Estado No

Remisión a la Administración de la Generalitat No

(*)Información completada con otra documentación.

De la información obtenida destaca:

- Se presentó una reclamación a la plantilla y RPT que no fue estimada y no se interpuso ningún recurso contencioso administrativo.

- El remanente de tesorería para gastos generales en 2013 y 2014 fue de 4.807.959 y 7.330.239 euros respectivamente (véase cuadro 3).

- La Entidad liquidó los presupuestos de los ejercicios 2013 y 2014 en equilibrio en términos de estabilidad presupuestaria. Asimismo, en 2014 cumplió la regla de gasto y la sostenibilidad financiera. Sin

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

40

embargo, el informe sobre la liquidación del presupuesto de 2013 no se pronuncia sobre la regla del gasto y deuda (capítulo III de la LOEPSF).

- El remanente de tesorería para gastos generales positivo del ejercicio 2013 y 2014 se destinó a reducir el endeudamiento.

En los ejercicios 2013 y 2014 se aprobaron doce expedientes de reconocimiento extrajudicial de créditos (seis cada año), por importes de 1.272.610 y 472.164 euros respectivamente, correspondientes a gastos todos ellos anteriores a 2014. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Según los datos facilitados en el cuestionario, no existían obligaciones pendientes de aplicar al presupuesto de 2014, ya que según la información del propio Ayuntamiento se reconocieron en un expediente extrajudicial de créditos en 2015. Pero según los datos de la Cuenta General de 2014 el importe ascendía a 407.003 euros.

En el cuadro siguiente se muestra el cumplimiento o incumplimiento de los plazos del ciclo presupuestario en los ejercicios 2012, 2013 y 2014:

Cuadro 15. Ciclo presupuestario Ejercicios

2012 2013 2014

Aprobación definitiva del presupuesto por el Pleno No No No

Elaboración de la liquidación del presupuesto No No No

Formación de la Cuenta General Sí Sí Sí

Presentación al Pleno de la Cuenta General Sí Sí Sí

Presentación a la Sindicatura de la Cuenta General Sí Sí Sí

La aprobación del presupuesto por el Pleno y la elaboración de la liquidación del presupuesto se realizaron fuera de plazo. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

En el cuadro siguiente se muestra la información que el Ayuntamiento aporta sobre el importe en euros y el número de expedientes de modificaciones de crédito aprobadas:

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

41

Cuadro 16. Modificaciones de crédito

Tipo de modificación Importe Nº expedientes

Créditos extraord./suplementos de crédito 1.500.000 1

Ampliación de créditos

Transferencias de créditos 292.234 14

Generación de créditos 730.021 14

Incorporación de remanentes 2.066.883 1

Bajas por anulación 160.000 1

Existe una diferencia de 160.000 euros en las modificaciones de crédito según la información recabada de las respuestas a las preguntas del cuestionario (O.11 y O.22).

De acuerdo con la información aportada, los expedientes de concesión de créditos extraordinarios y de suplementos de crédito no contenían la acreditación del carácter específico y determinado del gasto a realizar, ni de la imposibilidad de demorarlo a ejercicios posteriores, ni tampoco que el resto de los ingresos venían efectuándose con normalidad (artículo 37 del Real Decreto 500/1990).

En la página web de la Entidad es conveniente incluir información sobre:

- Las modificaciones que apruebe el Pleno

- Los presupuestos de los organismos autónomos

- La ejecución trimestral del presupuesto

- La liquidación del presupuesto

- Los informes de auditoría o de fiscalización

Con el fin de mejorar la gestión en esta área se recomienda lo siguiente:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de presupuestos.

- Confeccionar circulares normalizadas para recoger la información necesaria de las unidades gestoras para elaborar el presupuesto.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

42

Gastos de inversión

La valoración de esta área ha sido de 120 puntos, lo que representa el 26,7% de la puntuación máxima del área.

En el área de gastos de inversión trabaja un funcionario.

No contestaron la pregunta de proyectos parcial y totalmente ejecutados en el ejercicio.

De la información facilitada destaca lo siguiente:

- Existe un plan de inversiones (artículo 168.d del TRLRHL), aunque no se cumplieron los plazos que establecía.

- Cuando se planificaban las inversiones, no se estimaba el coste de su mantenimiento ni su financiación posterior. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- En el caso de retrasos en la ejecución de las inversiones, no se realizaba un informe por el servicio técnico o el facultativo.

Ingresos tributarios, precios públicos y multas

La valoración de esta área ha sido de 755 puntos, que supone el 71,9% de la puntuación máxima del área.

En el área de gestión tributaria y otros ingresos trabajaban dos funcionarios asignados a un negociado.

De la información facilitada destaca lo siguiente:

- Existían ordenanzas reguladoras de tasas por prestación de servicios o utilización de bienes de servicio público, que no contaban con un informe que determinara el valor que tendría el coste del servicio en el mercado (artículo 25 del TRLRHL). Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- La Entidad no contaba con una unidad de inspección de tributos. No obstante, tenían delegada en el organismo autónomo SUMA la gestión tributaria y la recaudación de los impuestos de Bienes Inmuebles y de Actividades Económicas, así como del Incremento de Valor de los Terrenos de Naturaleza Urbana y la gestión tributaria del Impuesto de Vehículos de Tracción Mecánica.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

43

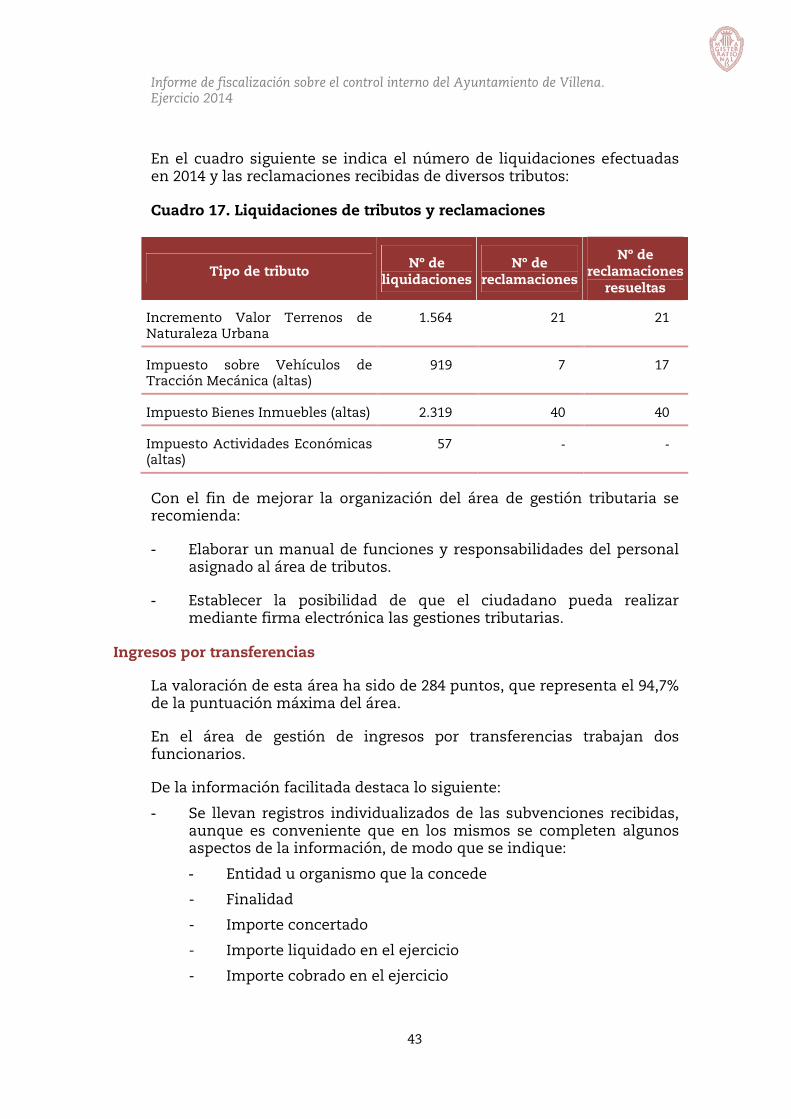

En el cuadro siguiente se indica el número de liquidaciones efectuadas en 2014 y las reclamaciones recibidas de diversos tributos:

Cuadro 17. Liquidaciones de tributos y reclamaciones

Tipo de tributo Nº de

liquidaciones Nº de

reclamaciones

Nº de reclamaciones

resueltas

Incremento Valor Terrenos de Naturaleza Urbana

1.564 21 21

Impuesto sobre Vehículos de Tracción Mecánica (altas)

919 7 17

Impuesto Bienes Inmuebles (altas) 2.319 40 40

Impuesto Actividades Económicas (altas)

57 ‐ ‐

Con el fin de mejorar la organización del área de gestión tributaria se recomienda:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de tributos.

- Establecer la posibilidad de que el ciudadano pueda realizar mediante firma electrónica las gestiones tributarias.

Ingresos por transferencias

La valoración de esta área ha sido de 284 puntos, que representa el 94,7% de la puntuación máxima del área.

En el área de gestión de ingresos por transferencias trabajan dos funcionarios.

De la información facilitada destaca lo siguiente:

- Se llevan registros individualizados de las subvenciones recibidas, aunque es conveniente que en los mismos se completen algunos aspectos de la información, de modo que se indique:

- Entidad u organismo que la concede

- Finalidad

- Importe concertado

- Importe liquidado en el ejercicio

- Importe cobrado en el ejercicio

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

44

- Aplicación contable

- Estado de ejecución de la correspondiente inversión

- Desviaciones de financiación

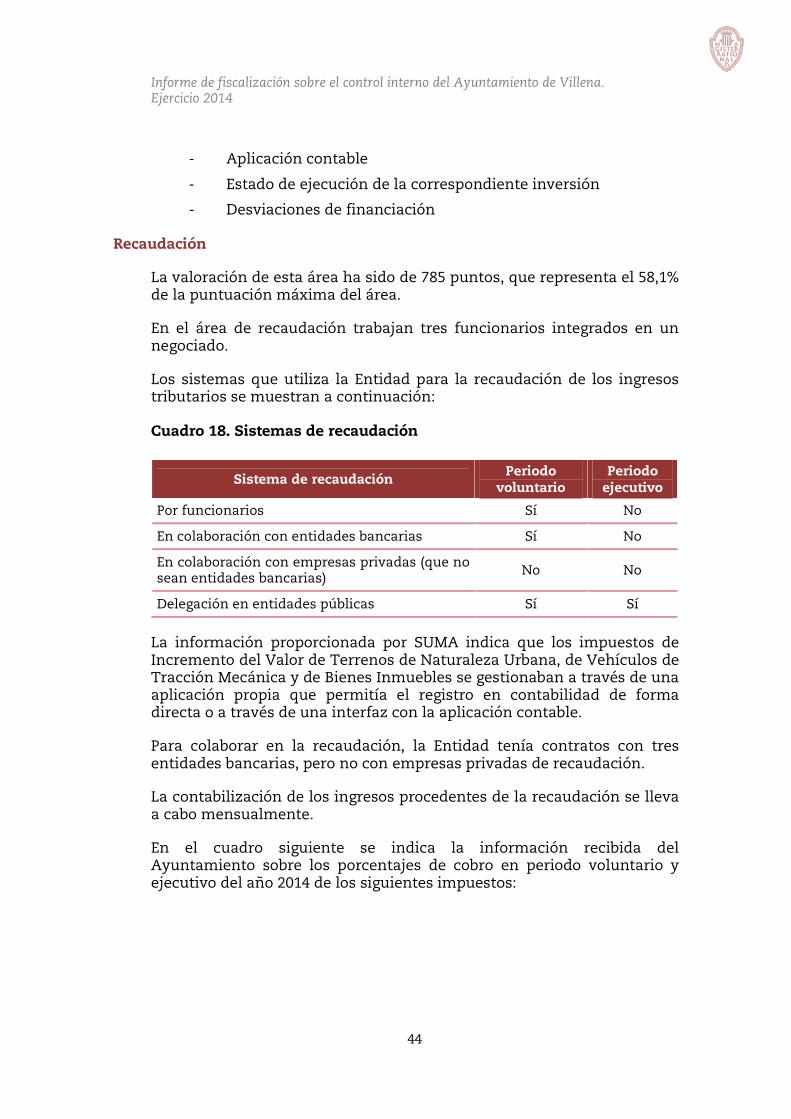

Recaudación

La valoración de esta área ha sido de 785 puntos, que representa el 58,1% de la puntuación máxima del área.

En el área de recaudación trabajan tres funcionarios integrados en un negociado.

Los sistemas que utiliza la Entidad para la recaudación de los ingresos tributarios se muestran a continuación:

Cuadro 18. Sistemas de recaudación

Sistema de recaudación Periodo

voluntario Periodo ejecutivo

Por funcionarios Sí No

En colaboración con entidades bancarias Sí No

En colaboración con empresas privadas (que no sean entidades bancarias)

No No

Delegación en entidades públicas Sí Sí

La información proporcionada por SUMA indica que los impuestos de Incremento del Valor de Terrenos de Naturaleza Urbana, de Vehículos de Tracción Mecánica y de Bienes Inmuebles se gestionaban a través de una aplicación propia que permitía el registro en contabilidad de forma directa o a través de una interfaz con la aplicación contable.

Para colaborar en la recaudación, la Entidad tenía contratos con tres entidades bancarias, pero no con empresas privadas de recaudación.

La contabilización de los ingresos procedentes de la recaudación se lleva a cabo mensualmente.

En el cuadro siguiente se indica la información recibida del Ayuntamiento sobre los porcentajes de cobro en periodo voluntario y ejecutivo del año 2014 de los siguientes impuestos:

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

45

Cuadro 19. Porcentajes de recaudación de algunos tributos

% de cobro

Periodo voluntario

Periodo ejecutivo

Incremento Valor Terrenos de Naturaleza Urbana

57,0% 1,6%

Impuesto sobre Vehículos de Tracción Mecánica 86,9% 5,6%

Impuesto Bienes Inmuebles 83,3% 2,1%

Impuesto Actividades Económicas 73,3% 0,6%

No contestaron a las preguntas sobre el plazo máximo de inicio de la acción ejecutiva.

De acuerdo con los cuestionarios, a continuación se muestran los porcentajes de cobro de las multas que realiza el Ayuntamiento en período voluntario y ejecutivo en el ejercicio 2014.

Cuadro 20. Porcentajes de recaudación de multas de tráfico en periodo voluntario y ejecutivo

% de cobro

Periodo voluntario Periodo ejecutivo

53,9% 8,9%

La Entidad tiene contratada la retirada de vehículos en la vía pública con una empresa privada. Este servicio supuso un coste para el Ayuntamiento en 2014 de 54.471 euros, mientras que los derechos reconocidos por este concepto se elevaron a 35.968 euros.

De la información facilitada destaca lo siguiente:

- Si bien el Ayuntamiento afirma que no existen valores prescritos, según la liquidación de ingresos de ejercicios cerrados de 2010 y anteriores existen 859.041 euros de derechos reconocidos pendientes de cobro, que dada su antigüedad podrían estar afectados por prescripción. Esta incidencia se ha considerado básica porque pone de manifiesto un área de riesgo.

- No existe constancia de que la Entidad efectuara conciliaciones periódicas entre los datos que figuran en las cuentas de recaudación y los que se deducen de la contabilidad municipal. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

46

- La entidad colaboradora de recaudación deducía su premio de cobranza directamente de la aplicación.

- Existían aplicaciones o programas para gestionar la recaudación.

Con el fin de mejorar el control interno de la recaudación se recomienda lo siguiente:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de recaudación.

- Extender el cobro de todos los ingresos a través de entidades bancarias.

- Establecer un sistema para que el ciudadano pueda realizar la liquidación y pago de todos los tributos mediante la utilización de firma electrónica.

- Ingresar diariamente en las cuentas bancarias la recaudación que se haya realizado en metálico en las dependencias municipales.

Tesorería

La valoración de esta área ha sido de 2.240 puntos, lo que implica alcanzar el 74,7% de la máxima puntuación prevista del área.

En el área de tesorería trabajaban tres funcionarios integrados en un negociado. La tesorera -a la fecha del trabajo de campo- era una técnica de Administración general que ocupaba el puesto en comisión de servicios desde agosto de 2015. Anteriormente estuvo otro técnico que ocupó el puesto por nombramiento provisional desde diciembre de 2012 hasta agosto de 2015.

Según los cuestionarios, a 31 de diciembre de 2014 el Ayuntamiento era titular de 14 cuentas operativas, tres cuentas restringidas de ingresos y tres cuentas financieras que son imposiciones a plazo fijo. La disposición de las firmas en todas ellas era mancomunada.

Por otra parte, existían dos personas autorizadas para acceder a las cuentas de la Entidad a través de Internet, ambas autorizadas para consultar saldos.

La Entidad tenía un plan de disposición de fondos aprobado (artículo 187 del TRLRHL), siendo el orden de prelación de pagos el siguiente: deuda bancaria, personal, Seguridad Social y Hacienda Pública, proveedores y otros.

No se confeccionan planes de tesorería.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

47

De la información facilitada destaca también lo siguiente:

- La contabilización y el control de fondos no se realizaba por personas distintas, lo que supone una debilidad en el control de la gestión de la Entidad.

- Se realizaban arqueos soportados con conciliaciones bancarias con una periodicidad mensual, todos ellos firmados por la persona responsable, aunque no se investigaban las partidas sin conciliar durante un periodo largo de tiempo. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno. No obstante, durante el trabajo de campo se ha aportado alguna información sobre estas partidas.

- Se manejaban fondos en efectivo con un saldo medio de 1.000 euros, aunque no existen normas por escrito sobre el importe máximo que debe haber en caja, ni del límite para pagar en efectivo. Tampoco se realizan arqueos periódicos de estos fondos. Según fuentes del Ayuntamiento sólo se pagan en efectivo los pagos a justificar.

- A 31 de diciembre de 2014 existían tres cuentas inactivas.

- La apertura de cuentas corrientes la aprobaba el alcalde, sin informe alguno.

- No se llevaban registros auxiliares de tesorería.

- A 31 de diciembre de 2014, tres entidades bancarias aún tenían autorizado al anterior concejal de Hacienda. Se ha remitido la evidencia de la rectificación a fecha de redacción de este Informe.

De acuerdo con la información aportada por las entidades de crédito, a 31 de diciembre de 2014 el Ayuntamiento no era titular de ninguna tarjeta de crédito.

De acuerdo con los cuestionarios, no se efectuaban anticipos de caja fija. A lo largo del ejercicio 2014 se realizaron pagos a justificar por 13.171 euros y a 31 de diciembre de 2014 no había saldos pendientes de justificar. A este respecto, las bases de ejecución del presupuesto establecían las normas sobre el funcionamiento de los pagos a justificar. No consta que se hayan justificado pagos fuera del plazo legalmente establecido para ello.

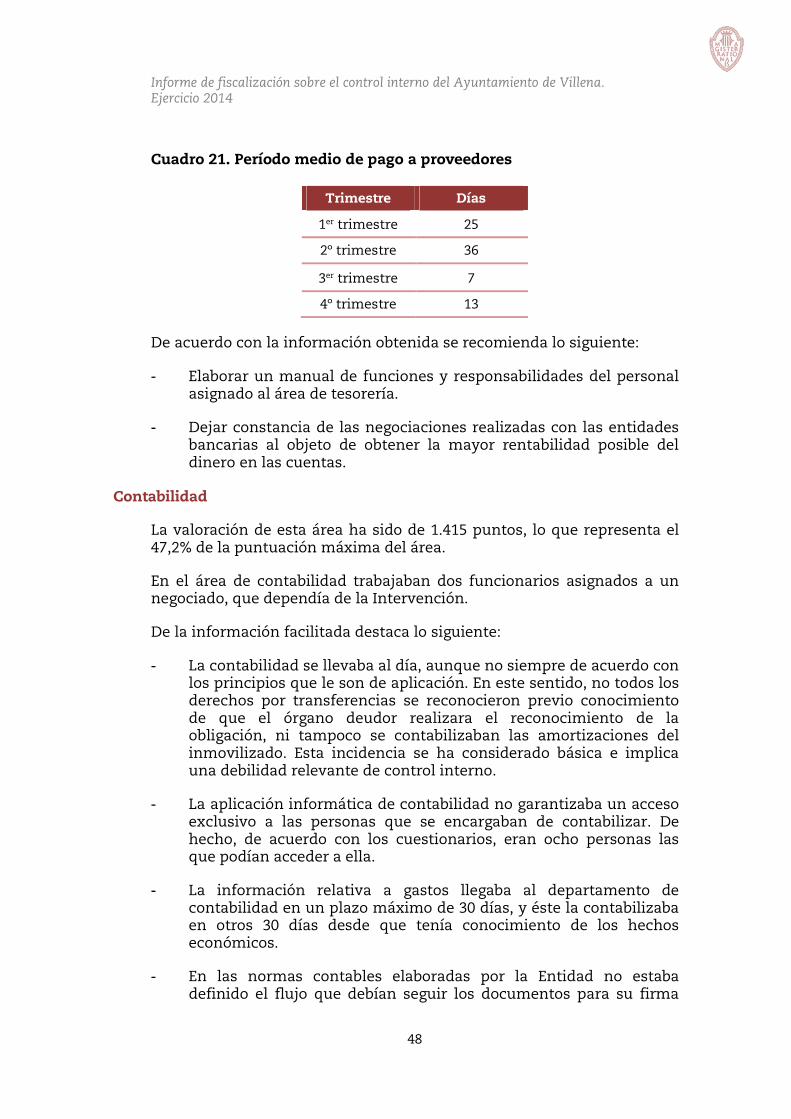

El periodo medio de pago a proveedores no superó el plazo de 60 días que fija el artículo 216.4 del TRLCSP.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

48

Cuadro 21. Período medio de pago a proveedores

Trimestre Días

1er trimestre 25

2º trimestre 36

3er trimestre 7

4º trimestre 13

De acuerdo con la información obtenida se recomienda lo siguiente:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de tesorería.

- Dejar constancia de las negociaciones realizadas con las entidades bancarias al objeto de obtener la mayor rentabilidad posible del dinero en las cuentas.

Contabilidad

La valoración de esta área ha sido de 1.415 puntos, lo que representa el 47,2% de la puntuación máxima del área.

En el área de contabilidad trabajaban dos funcionarios asignados a un negociado, que dependía de la Intervención.

De la información facilitada destaca lo siguiente:

- La contabilidad se llevaba al día, aunque no siempre de acuerdo con los principios que le son de aplicación. En este sentido, no todos los derechos por transferencias se reconocieron previo conocimiento de que el órgano deudor realizara el reconocimiento de la obligación, ni tampoco se contabilizaban las amortizaciones del inmovilizado. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- La aplicación informática de contabilidad no garantizaba un acceso exclusivo a las personas que se encargaban de contabilizar. De hecho, de acuerdo con los cuestionarios, eran ocho personas las que podían acceder a ella.

- La información relativa a gastos llegaba al departamento de contabilidad en un plazo máximo de 30 días, y éste la contabilizaba en otros 30 días desde que tenía conocimiento de los hechos económicos.

- En las normas contables elaboradas por la Entidad no estaba definido el flujo que debían seguir los documentos para su firma

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

49

por los distintos responsables que intervenían en el proceso contable.

- No existían normas escritas sobre el archivo de documentos contables, su accesibilidad y protección segura.

- El archivo de los documentos contables no estaba en soporte informático.

- Previamente a la realización de un gasto no siempre se efectuaba la propuesta de gasto ni se realizaba la retención de crédito, ya que de acuerdo con el cuestionario de presupuestos existían gastos no aplicados al presupuesto de 2014, que se incorporaron por expediente extrajudicial de créditos en el presupuesto de 2015.

- Aunque la base de ejecución de presupuestos número 76 establecía que trimestralmente se daría cuenta al Pleno de determinada información contable, esta práctica no se realizó durante el ejercicio 2014. Esta incidencia se ha considerado básica e implica una debilidad relevante de control interno.

- El sistema contable no suministraba información sobre el patrimonio ni sobre el patrimonio municipal del suelo.

- No se periodificaban los intereses de operaciones de crédito.

- El seguimiento de los proyectos de gasto se realizaba a través de registros auxiliares.

Con el fin de mejorar el control interno de esta área se recomienda lo siguiente:

- Elaborar un manual de funciones y responsabilidades del personal asignado al área de contabilidad.

- Llevar a la práctica la segregación de las funciones contables respecto de la liquidación de tributos, compras, recepción de bienes o servicios, caja y bancos, custodia de valores, recibos y efectos a cobrar e inventarios.

- Elaborar un procedimiento que contemple la revisión de la contabilidad por personas distintas a quienes efectúan las operaciones contables.

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

50

Endeudamiento

La valoración de esta área ha sido de 1.730 puntos, que representa alcanzar el 82,4% de la puntuación máxima del área.

La gestión de las operaciones de crédito la realizaba la Intervención, lo que supone una falta de segregación de funciones.

En la Cuenta General de 2014, la información del estado de la deuda no coincide con las deudas reflejadas en el pasivo del balance. La diferencia corresponde a las liquidaciones negativas de la participación municipal en los tributos del Estado, pero no saben a qué se debe. También existen diferencias entre los datos facilitados en el cuestionario de deudas con entidades de crédito y el estado de la deuda en los ejercicios 2012 y 2013, descontadas las participaciones en los tributos del Estado, y desconocen por qué se han producido. Esta cuestión se ha considerado básica e implica una debilidad de control interno.

De acuerdo con la información facilitada:

- No se concertaron operaciones de crédito al amparo del Real Decreto Ley 8/2013, de 28 de junio.

- De acuerdo con los cuestionarios, no se comprobaba que las liquidaciones de intereses por operaciones de crédito se ajustaran a las condiciones recogidas en la póliza.

Se recomienda que en la web de la Entidad figure la siguiente información:

- El importe de la deuda y su evolución en los últimos ejercicios

- Los informes sobre estabilidad presupuestaria

ANEXO V

Conclusiones del Área de Intervención

Informe de fiscalización sobre el control interno del Ayuntamiento de Villena. Ejercicio 2014

52

La valoración de esta área ha sido de 6.980 puntos, el 46,5% de la puntuación máxima posible del área, siendo su desglose por subáreas el que se indica en el cuadro siguiente:

Cuadro 22. Puntuaciones del Área de Intervención

Subáreas Ayuntamiento

Organización y regulación 270

Función interventora 4.910

Control financiero y de eficacia 1.800

Total área 6.980

Organización y regulación