informe tercer trimestre - hispania | activos inmobiliarios - informe de... · ficaciones y...

TRANSCRIPT

TRIMESTRE

21

43

Edificio Torre 30 | Hispania

2016I N F O R M E T E R C E R TRIMESTRE

2P

ÍNDICE DECONTENIDOS

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

1

4

3

P3

P37

P22

Estados FinanciEros dEl tErcEr triMEstrE dE 2016

anEXos

actiVidad dElPEriodo

A | Cuenta de Pérdidas y Ganancias ConsolidadaB | Balance de Situación ConsolidadoC | Situación de Estado de Flujos de EfectivoD | Operaciones CorporativasE | Operaciones Posteriores al Cierre del Periodo

A | Resumen de la cartera de HotelesB | Resumen de la cartera de OficinasC | Resumen de la cartera ResidencialD | Evolución BursátilE | Estructura AccionarialF | Glosario

H | HotelesO | OficinasR | Residencial

P4P7P11P13P15

P38P42P46P50P51P52

P23P31P34

2 P17inForMaciÓnEPra

2016I N F O R M E T E R C E R TRIMESTRE

1Estados FinanciEros

dEl tErcEr trimEstrE dE

2016

TRIMESTRE

21

43

Edificio Torre 30 | Hispania

4P

Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

1

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Importe neto de la cifra de negocios

El importe neto de la cifra de negocios del Grupo ha ascen-dido a 100,1 millones de euros (19,6 millones de euros a cierre del tercer trimestre de 2015). Este importe refleja los ingresos obtenidos por rentas de patrimonio, netos de boni-ficaciones y descuentos junto con los ingresos obtenidos por la gestión directa de los hoteles Holiday Inn Bernabéu, Hotel Maza, Hotel Guadalmina SPA & Golf Resort y de los tres hoteles del Portfolio de San Miguel.

El segmento hoteles ha tenido un comportamiento extraor-dinario dado el gran número de turistas registrado durante la época estival, apoyado tanto por los hoteles situados en Canarias como en Baleares con mejoras del ADR total de un 16% y un 11%, de la ocupación en un 4% y un 5% y del RevPar total en 21% y un 17% respectivamente, sobre los datos del tercer trimestre de 2015 en los hoteles de rentas fijas y variables.

Estado de resultadosconsolidado

(’000€)

Hoteles con Renta Fija y VariableHoteles con Renta FijaHoteles en GestiónTotal HotelesTotal OficinasTotal ResidencialIMPORTE NETO CIFRA NEGOCIOSHoteles con Renta Fija y VariableHoteles con Renta FijaHoteles en GestiónTotal HotelesTotal OficinasTotal ResidencialNOI TOTALComisión de GestiónGastos recurrentesGastos No GestionablesEBITDA RecurrenteGastos No RecurrentesEBITDAResultado FinancieroEBTDAAmortizaciónResultado venta de ActivosRevalorización de ActivosOtros resultadosEBTImpuestosBENEFICIO NETOMinoritariosBENEFICIO ATRIBUIDO

Beneficio por AcciónNº medio de acciones periodo

Sept.2016

Sept.2015

55.9127.050

18.70281.66413.775

4.652100.091

52.8476.6253.989

63.46110.936

3.10977.506

(10.577)(1.419)(1.536)63.974(1.638)62.336

(15.808)46.528

(989)491

112.421(52)

158.399(1.919)

156.480(19.740)136.740

1,4693.682.570

2.0054.5341.1537.6928.6133.275

19.5803.3731.910

(1.747)3.5366.7132.364

12.613(7.330)(1.494)

(628)3.161

(1.338)1.823

(1.676)147

(7)51

14.441-

14.632(1.313)13.319

(373)12.946

0,1870.766.040

111,2MILLONES DE EUROS*

RENtAS BRUtASANUALIzADAS

*Excluyendo hoteles bajo gestión y edificios en reposicionamiento (torre M30 y Aurelio Menéndez)

cuEnta dE Pérdidas y Ganancias consolidadaA |

5P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

El segmento de oficinas ha experimentado una mejora en la ocupación de 7 puntos porcentuales respecto al cierre de 2015 alcanzando la ocupación del portfolio el 84% tras el alquiler de una superficie neta adicional de 10.718 m2 en los nueve primeros meses del ejercicio.

En el segmento residencial se han incrementado las rentas principalmente debido a las inversiones realizadas para convertir en “Premium” 139 viviendas durante los primeros nueve meses del ejercicio en el Edificio Residencial Isla del Cielo y en el Edificio Residencial Sanchinarro. Los nuevos contratos firmados durante el tercer semestre han supuesto un incremento de renta del 61% y del 29% en Isla del Cielo y Sanchinarro respectivamente, frente al cierre del ejercicio anterior.

Desglose ingresos

(’000€)

Hoteles con Renta Fija y VariableHoteles con Renta FijaHoteles en GestiónTotal HotelesTotal OficinasTotal ResidencialTOTAL INGRESOSHoteles con Renta Fija y VariableHoteles con Renta FijaHoteles en GestiónTotal HotelesTotal OficinasTotal ResidencialTOTAL NOI

TOTAL30/09/2016

LFL30/09/2016

TOTAL30/09/2015

% CrecimientoLFL

% CrecimientoTOTAL

55.9127.050

18.70281.66413.775

4.652100.091

52.8476.6253.989

63.46110.936

3.10977.506

9.6215.221

12.27327.11511.492

4.21342.820

9.2364.8651.304

15.4058.9082.819

27.132

2.0054.5341.1537.6928.6133.275

19.5803.3731.910

-1.7473.5366.7132.364

12.613

380%15%

964%253%

33%29%

119%174%155%175%336%

33%19%

115%

2.689%55%

1.522%962%

60%42%

411%1.467%

247%-328%

1.695%63%32%

514%

101,4MILLONES DE EUROS*

NOIANUALIzADO

*Excluyendo hoteles bajo gestión y edificios en reposicionamiento (torre M30 y Aurelio Menéndez)

A | cuEnta dE Pérdidas y Ganancias consolidada

6P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

El ratio Funds From Operation del tercer trimestre del 2016 representa 23,2 veces la cifra registrada en el mismo periodo del año anterior.

Recurring Funds From Operation

Ingresos

Gastos n

o reperc

. NOI

Gastos g

enera

les

Comisión de g

estió

n

EBITDA

Resulta

do financiero

EBTDA

Linealiz

ación rentas

FFO

Capex M

antenim

.

Adj. FFO

Gastos n

o recurr.

Adj. FFO re

currente

FFO Minorita

rios

Adj. FFO re

currente

atribuible

1.638

100.091

-22.585

77.506

-4.593-10.577

62.336

-15.80846.528

-4.60641.923

-3.156

38.767 40.405

-7.737

32.667

A | cuEnta dE Pérdidas y Ganancias consolidada

7P

Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

1

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Activo

(’000€)

Pasivo

(’000€)

Inmovilizado material

Inversiones inmobiliarias

Activos financieros no corrientes

Fianzas y depósitos entregados

Activos por impuestos diferidos y no corrientes

ACTIVO NO CORRIENTE

Deudores comerc. y otras cuentas a cobrar

Créditos con Administraciones Públicas

Inversiones financieras corrientes

Otros activos financieros corrientes

Efectivo y equivalentes al efectivo

ACTIVO CORRIENTE

TOTAL ACTIVO

110.353

1.572.687

32.929

9.812

9.465

1.735.246

39.388

3.842

60.641

2.513

350.156

456.540

2.191.786

SEP2016

64.200

1.360.613

31.469

7.113

8.024

1.471.419

24.193

5.489

0

1.009

220.690

251.381

1.722.800

DIC2015

Capital

Reservas

Acciones propias

Resultado del periodo

Socios externos

PATRIMONIO NETO

Deudas con entidades de crédito

Derivados de cobertura

Otros pasivos financieros no corrientes

Fianzas y depósitos recibidos

Pasivos por impuesto diferido

PASIVO NO CORRIENTE

Deudas con entidades de crédito

Derivados de cobertura

Otros pasivos financieros corrientes

Acreedores comerc. y otras cuentas a pagar

Deudas con Administraciones públicas

PASIVO CORRIENTE

TOTAL PASIVO Y PATRIMONIO NETO

108.365

1.023.581

-1.065

136.740

104.440

1.372.061

600.935

33.206

26.355

12.320

66.417

739.233

21.789

8.678

19.784

23.862

6.379

80.492

2.191.786

SEP2016

82.590

791.683

-1.088

66.681

78.582

1.018.448

535.656

12.527

19.451

11.645

53.544

632.823

13.995

6.175

28.776

15.840

6.743

71.529

1.722.800

DIC2015

BalancE dE situaciÓn consolidadoB |

8P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Patrimonio Neto

Como se reportó en el informe del primer semestre, el Consejo de Hispania acordó, con fecha 11 de mayo de 2016, ampliar el capital social de la Sociedad Dominante del Grupo por importe de 230,7 millones de euros mediante la creación de 25.775.002 nuevas acciones de 1 euro de valor nominal y 7,95 euros de prima de emisión. En consecuencia, a 30 de septiembre de 2016 el capital social está representado por 108.365.002 acciones de 1 euro valor nominal cada una de ellas, totalmente suscritas y desembolsadas.

Inversiones Inmobiliarias

El valor de los activos inmobiliarios a 30 de septiembre de 2016 es de 1.684 millones de euros, incluyendo las valo-raciones realizadas por el valorador independiente CBRE

GAV

31/12/2015

Las A

gujas

Hispanidad

Módulos Holid

ay In

n

San Miguel

Portinatx

Oasis

Ventas

Capex Oficin

as

Capex Hotel

es

Capex Res

idencia

l

Revaloriz

ación Oficin

as

Revaloriz

ación Hotel

es

Revaloriz

ación Res

idencia

lGAV

30/09/2016

Evolución del GAV 3T 2016

1.425 12 16 738

2813

-2 14 13 6 28

67 20 1.684

a 30 de junio de 2016, más las inversiones realizadas durante el tercer trimestre (capex y, las nuevas inversiones realizadas en los hoteles de Portinatx y Occidental Oasis).

1.684MILLONES DE EUROS

GAv

B | BalancE dE situaciÓn consolidado

9P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Con fecha 30 de septiembre de 2015 la Sociedad Dominante suscribió un contrato de liquidez con la entidad Beka Finance, S.v., S.A con el objeto de favorecer la liquidez de las transacciones y la regularidad de la cotización de sus acciones. A 30 de septiembre de 2016 la Sociedad Dominante posee 89.990 acciones propias, por un importe total que asciende a 1.065 miles de euros.

El NAv según recomendaciones de EPRA supone 1.325,6M€ equivalente a 12,24€/acción, lo que ha supuesto un incremento del 5% frente a cierre de 2015.

EPRA NAV31/12/2015

Ampliación

de capita

l

Revaloriz

ación

Hoteles

Revaloriz

ación

Oficinas

Revaloriz

ación

Residen

cial

Resulta

do

del peri

odo Otros

movimien

tos

Resulta

dos

Minoritario

s EPRA NAV30/09/2016

EPRA NAV

1.326966

11,69€/acción

12,24€/acción

223 67 28 20 44

-20 -1

1.325,6MILLONES DE EUROS

EPRANAv

B | BalancE dE situaciÓn consolidado

10P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Endeudamiento

Hispania ha registrado una deuda financiera total de 631,3 millones de euros a final del periodo, con un coste medio de 2,7% con el riesgo de tipo de interés de las financia-ciones del grupo cubierto mediante la contratación de determinados swaps que cubren el 100% del nominal pendiente de pago durante el periodo de vigencia de los mismos, con un vencimiento entre 3 y 9 años. A 30 de septiembre de 2016 el porcentaje de deuda cubierta sobre el total asciende a un 96,3%.

La deuda financiera está compuesta principalmente por financiaciones con vencimientos finales superiores a 10 años. No obstante, dado el calendario de amortizaciones a realizar durante la vida de cada una de estas financia-ciones la duración media ponderada del total de la deuda del grupo se sitúa en torno a 7,2 años.

21.123 20.822 33.235 26.854 37.140

492.076

30/09/2017 30/09/2018 30/09/2019 30/09/2020 30/09/2021 2022 y adelante

Calendario de vencimientos de préstamos bancarios

(’000€)

631,3MILLONES DE EUROS

DEUDAFINANCIERA

B | BalancE dE situaciÓn consolidado

11P

Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

1

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Estado de flujos de efectivo(’000€) Septiembre 2016

EBITDA

Pagos netosde intereses

Variación netacirculante explotación

Variaciónneta AAPP

Variación otrosactivos y pasivos

Total flujos de efectivo netosde las actividades de explotación

Pagos por inversionesinmobiliarias y materiales

Pagos por inversionesfinancieras

Cobros pordesinversiones inmobiliarias

Total flujos de efectivo netosde las actividades de inversión

Emisión deinstrumentos de patrimonio

Accionespropias

Dividendos

Variación neta deudasentidades de crédito

Total flujos de efectivo netosde las actividades de financiación

Efectivo o equivalentes al comienzodel periodo de actividades continuadas

Efectivo o equivalentesal final del periodo

Flujo de caja del periodode actividades continuadas

62.336

-11.929

-5.101

-56

-7.536

37.714

-131.761

-60.640

1.878

-190.523

222.131

17

-11.713

71.840

282.275

220.690

350.156

129.466

350,2MILLONES DE EUROS

SItUACIóNDE tESORERíA

Estado dE FluJos consolidadoC |

12P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Durante el periodo de nueve meses terminado el 30 de septiembre de 2016 el Grupo Hispania ha incrementado su tesorería en 129 millones de euros.

El flujo de efectivo de las actividades de explotación ha supuesto una entrada de efectivo de 37,7 millones de euros. La diferencia entre el EBItDA generado y el flujo de caja de las actividades de explotación está motivado principalmente por el pago de los intereses de la deuda del Grupo, y por el impacto de la renta variable del primer semestre del ejercicio en el segmento hotelero debido a que el cobro se producirá en el último trimestre del ejercicio.

El flujo de efectivo de las actividades de inversión ha supuesto una salida de caja del Grupo por importe de 190,5 millones de euros. Esta salida de caja se ha mate-rializado en las adquisiciones de activos inmobiliarios así como en los capex ejecutados en los activos ya adquiridos para su mejora y reposicionamiento.

Finalmente el flujo de efectivo de las actividades de financiación ha supuesto una entrada de caja para el Grupo de 282 millones de euros, con origen principal-mente en la ampliación de capital realizada en el mes de mayo, y en las financiaciones acometidas durante el periodo.

32,6MILLONES DE EUROS

CAPEXDEL PERIODO

C | Estado dE FluJos consolidado

13P

Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

1

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Conversión en SOCIMI

Durante el mes de mayo Hispania formalizó el cambio de régimen societario al régimen SOCIMI, cambiando su denominación de Hispania Activos Inmobiliarios, S.A. a Hispania Activos Inmobiliarios SOCIMI, S.A. (“Hispania”).

La conversión al régimen SOCIMI se llevó a cabo la fusión por absorción de Hispania e Hispania Real SOCIMI, S.A. (“Hispania Real), filial 100% propiedad de Hispania, here-dando Hispania la antigüedad del régimen SOCIMI en los activos previamente parte de Hispania Real.

La fusión entre Hispania e Hispania Real fue inscrita en el registro mercantil el 10 de junio de 2016.

Ampliación de Capital

El 11 de mayo de 2016 Hispania anunció una ampliación que se ejecutó a través de la emisión y puesta en circula-ción de 25,8 millones de nuevas acciones ordinarias, con derecho de suscripción preferente para los accionistas de Hispania. Las nuevas acciones se emitieron por un valor nominal de 1,00 euro más una prima de emisión de 7,95 euros por cada acción, siendo el importe efectivo total del aumento de capital de 230,7 millones de euros tras su completa suscripción.

Dividendo

Hispania pagó su primer dividendo el 5 de julio de 2016. Este dividendo, estructurado como pago de prima de emisión, ha supuesto una distribución total de 10,4 millones de euros ó 0,096 euros por acción.

El 5 de julio de 2016 Hispania pagó su primer dividendo, que supuso una distribución total de 10,4 millones de euros

oPEracionEscorPoratiVasD |

14P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Otras operaciones

En el pacto de socios de la sociedad BAY entre Grupo Barceló e Hispania, se contemplaba la posibilidad de tras-pasar ciertos activos de carácter vacacional de Hispania a la Sociedad BAY, con el espíritu de crear una plataforma multioperador líder en España.

A raíz de dicho pacto de socios, el 22 de julio de 2016, la Junta General de Accionistas de BAY acordó la amplia-ción del capital social de la sociedad, mediante una aportación no dineraria por parte de Hispania consis-tente en la transmisión de la plena propiedad del Hotel Meliá Jardines del teide, y una aportación dineraria por parte de Grupo Barceló. El acuerdo de ampliación

fue elevado a público en escritura, y dicha escritura quedó inscrita en el Registro Mercantil de Madrid el 18 de agosto de 2016.

El hotel fue adquirido por Hispania en septiembre de 2014, y fue objeto de una reforma integral durante el ejercicio 2015. Hispania ha realizado una inversión total en el hotel de 44,9 millones de euros incluyendo los costes de adquisición y el coste total de la reforma.

El acuerdo con el Grupo Barceló, definía el traspaso del hotel a la Sociedad BAY al valor de tasación con fecha 30 de junio de 2016 de 48,6 millones de euros, menos la deuda hipotecaria asociada al activo por valor de 22 millones de euros. El hotel seguirá siendo gestionado por Meliá bajo el contrato de arrendamiento vigente.

Fusión de Hispania Activos Inmobiliarios e Hispania Fides

El 27 de julio Hispania anunció la aprobación y suscrip-ción del proyecto común de fusión relativo a la fusión entre Hispania, como sociedad absorbente, e Hispania Fides, S.L., como sociedad absorbida, en la cual Hispania tiene una participación mayoritaria del 90%. Una vez que el socio minoritario de Hispania Fides, S.L. no aceptó el ofrecimiento de Hispania de adquisición de sus partici-paciones en la referida Hispania Fides, las mismas serán canjeadas por acciones de Hispania de nueva emisión, recibiendo un total de 804.540 acciones de nueva emisión de Hispania, de 1 euro de valor nominal cada una de ellas, que serán atribuidas al Grupo Ilunion.

El valor real del patrimonio de las dos sociedades se ha deter-minado tomando como método de valoración el valor neto de los activos calculado según recomendaciones de EPRA para Hispania, con fecha 30 de junio de 2016 (EPRA NAv).

Se espera inscribir la fusión en el registro durante el mes de diciembre tras cumplir los plazos legalmente estable-cidos para este tipo de transacciones.

Hispania ha invertido 44,9 millones de euros en el Hotel Meliá Jardines del Teide desde que su adquisición en septiembre de 2014

D | oPEracionEs corPoratiVas

15P

Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

1

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Adquisiciones de activos posteriores al cierre del ejercicio

Proyecto Village

El 24 de octubre, Hispania anunció la adquisición del 100% de la sociedad Mangareva Development, S.L., propietaria de un solar en Madrid. Esta inversión ha supuesto un desembolso total de 32 millones de euros.

El solar se encuentra ubicado en la zona de Campo de Las Naciones, en vía de los Poblados, 1, junto al parque empresa-rial Cristalia. Hispania plantea la construcción de un complejo inmobiliario de 56.000 m2 (33.124 m2 sobre rasante) y 791 plazas de aparcamiento, con dos edificios de oficinas Clase A de última generación, bajo especificación de la certificación LEED Platinum.

El complejo será construido bajo los mayores estándares de calidad internacionales y criterio de máxima flexibilidad, de modo que los dos edificios y sus plantas serán divisibles, permitiendo su reconfiguración. Hispania tiene previsto el comienzo de las obras antes de final de año y la finalización de las mismas en el cuarto trimestre de 2018.

El 24 de octubre, Hispania anunció la adquisición del 100% de la sociedad Mangareva Development, S.L., propietaria de un solar en Madrid

oPEracionEs PostEriorEs al ciErrE dEl PEriodoE |

16P

1Estados FinanciEros

dEl tErcEr triMEstrE dE

2016

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Operaciones Corporativas posteriores al cierre

Cancelación contrato de liquidez

Hispania ha acordado resolver, con efectos a partir del día 1 de noviembre de 2016 y de conformidad con los términos del mismo, el contrato de liquidez suscrito con Beka Finance, S.v., S.A. Objeto de comunicación al mercado mediante hecho relevante de fecha 30 de junio de 2015 (con número de registro 225.352).

Dividendos

La Compañía tiene la intención de aprobar la distribución de un dividendo a cuenta que se efectuará el próximo 30 de noviembre. Dicho dividendo supondrá una distri-bución total de 17 millones de euros, ó 0,157 euros por acción.

El último pago de dividendos con cargo a resultados del ejercicio 2016, tendrá lugar tras celebrarse la próxima Junta General de Accionistas en el 2017.

El Consejo de Administración ha aprobado el pago de un dividendo de 17 millones de euros el próximo 30 de noviembre

E | oPEracionEs PostEriorEs al ciErrE dEl EJErcicio

2INFORMACIÓNEPRA

2016I N F O R M E T E R C E R TRIMESTRE

TRIMESTRE

21

43

Edificio Torre 30 | Hispania

18P

INFORMACIÓN EPRA 2

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

* ver Glosario para descripción de terminología.

(’000€)

(’000€)

EPRA EARNINGS - Reconciliación *

Indicadores *

Resultado del ejercicio bajo IFRSRevalorización de las inversiones inmobiliariasResultado de venta de activos inmobiiariosEfecto en resultado por fondo negativo de comercio / deterioro de fondos de comercioRevalorización de las inversiones inmobiliarias en empresas asociadasCambio de valor derivados en empresas asociadasCostes de adquisición de participaciones financierasEfecto fiscal de los ajustes EPRAIntereses minoritarios respecto a los ajustes anteriores

Resultado EPRA

Nº medio de acciones (excluyendo acciones propias)

RESULTADO EPRA POR ACCIÓN (EUROS)

EPRA Earnings EPRA NAV EPRA NNNAV EPRA Net Initial Yield (NIY) EPRA "Topped-up" NIY Net Reversion Yield on GAV EPRA Vacancy Rate

30/09/16 30/09/16(€/acción)

Hoteles Oficinas Residencial

136.740-112.421

-491107

0361773

010.824

35.893

93.682.570

0,38

30/09/16

35.8931.325.6221.254.555

6,3%6,5%7,3%

16,8%

0,3812,2411,59

8,4%8,5%8,7%n.a.

3,6%4,2%5,5%

15,7%

2,1%2,2%3,7%

19,1%

19P

INFORMACIÓN EPRA 2

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

* ver Glosario para descripción de terminología.

(’000€)

EPRA NAV - Reconciliación *

(’000€)

EPRA NNNAV - Reconciliación *

Valor de activos netos según balance de situaciónRevalorización de activos "no corrientes"Valor razonable de instrumentos financierosImpuesto diferidoValor razonable de instrumentos financieros en empresas asociadasImpuesto diferido en empresas asociadas

EPRA NAV

Nº de acciones (excluyendo acciones propias)

EPRA NAV POR ACCIÓN (EUROS)

EPRA NAVValor razonable de instrumentos financierosGastos formalización de deudaImpuesto diferidoValor razonable de instrumentos financieros en empresas asociadasImpuesto diferido en empresas asociadas

EPRA NNNAV

Nº de acciones (excluyendo acciones propias)

EPRA NNNAV POR ACCIÓN (EUROS)

1.267.6210

26.22831.773

00

1.325.622

108.275.012

12,24

30/09/16

1.325.622-26.228-13.066-31.773

00

1.254.555

108.275.012

11,59

30/09/16

20P

INFORMACIÓN EPRA 2

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

* ver Glosario para descripción de terminología.

(’000€)

EPRA Net Initial Yield (NIY)& Topped-up Net Initial Yield - Reconciliación *

(’000€)

EPRA Vacancy Rate - Reconciliación

Cartera de Activos - en propiedadCartera de Activos - con JVs/FondosActivos en desarrolloValoración de la cartera excluidos los activos en desarrolloCostes estimados de transacciónValoración bruta de la cartera sin activos en desarrollo (A)Rentas brutas pasantes anualizadasGastos operativos no repercutidosRentas netas pasantes anualizadas (B)Carencias y otros incentivos de arrendamiento"Topped-up" Rentas netas pasantes anualizadas (C)

EPRA Net Initial Yield (NIY) - (B/A)"Topped-up" EPRA Net Initial Yield (NIY) - (C/A)

30/09/16

Superficie vacía ERVTotal ERVEPRA Vacancy Rate

TotalResidencialOficinasHoteles

4702.798

16,8%

178930

19,1%

2921.868

15,7%

n.a.n.a.n.a.

TotalResidencialOficinasHoteles

1.683.8090

-185.9651.497.843

44.6541.542.497

105.646-8.828

96.8173.275

100.093

6,3%6,5%

214.73800

214.7386.693

221.4326.389

-1.6914.698

2314.928

2,1%2,2%

447.2190

-63.149384.070

12.631396.702

16.539-2.417

14.1222.713

16.835

3,6%4,2%

1.021.8510

-122.817899.034

25.329924.364

82.718-4.720

77.998332

78.329

8,4%8,5%

30/09/16

21P

INFORMACIÓN EPRA 2

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

* ver Glosario para descripción de terminología.

(’000€)

EPRA Cost Ratios - Reconciliación *

Gastos de estructuraGastos de explotación netos de refacturacionesFees de gestiónOtros ingresos / refacturaciones destinados a cubrir gastos de estructura netosGastos procedentes de participaciones en empresas asociadas

Excluir (si es parte de lo anterior):Depreciación de inversiones inmobiliariasCoste de alquiler por concesionesCostes operativos incluidos en las rentas pero no facturados por separado

EPRA Costs (incluyendo gastos de activos inmobiliarios vacíos) (A)Costes asociados a activos inmobiliarios vacíosEPRA Costs (excluyendo gastos de activos inmobiliarios vacíos) (B)

Ingresos por rentas bajo IFRSComisiones de servicioIngresos por rentas procedentes de participaciones en empresas asociadasIngresos por rentas (C)

EPRA COST RATIO (INCLUYENDO GASTOS DE ACTIVOS INMOBILIARIOS VACÍOS) (A/C)EPRA COST RATIO (EXCLUYENDO GASTOS DE ACTIVOS INMOBILIARIOS VACÍOS) (B/C)

15.1708.843

000

000

-15

23.998-1.042

22.955

81.3890

-1581.373

29,5%28,2%

30/09/16

3ACTIVIDADDEL PERIODO

2016I N F O R M E T E R C E R TRIMESTRE

TRIMESTRE

21

43

Edificio Torre 30 | Hispania

23P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Evolución de la Industria turística

El sector turismo en España sigue siendo una industria clave para la economía española representando c. 11% del PIB, y registrando importantes crecimientos en el número de turistas en los últimos años. El PIB del turismo en España ha superado al crecimiento del PIB español de media en 1,1p.p/año desde el 2009 según un informe de Exceltur.

Los turistas que llegaron a España durante el periodo de enero a septiembre del 2016 han aumentado en un 11% frente al mismo periodo del 2015, alcanzando más de 60 millones de turistas.

Se ha registrado una mayor afluencia en las zonas de sol y playa dentro de España, habiendo registrado durante los meses de julio y agosto aislados un incremento de 1,9 millones de turistas más que el mismo periodo del ejer-cicio anterior. Una parte de esta afluencia viene derivada de las tensiones geopolíticas de países competidores del Mediterráneo, principalmente turquia, que hasta septiembre de 2016 ha registrado una pérdida de 9,5 millones de turistas frente al ejercicio 2015.

Evolución del número total de turistas en España

(Millones)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 SEP-15 SEP-16

52,4 55,9 58,0 58,7 57,2 52,2 52,7 56,2 57,5 60,7 64,9 68,1

Fuente: INE

54,3 60,3

+11%

Entre enero y septiembre de 2016, España recibió más de 60 millones de turistas, un 11% más que en el mismo periodo del año anterior

hotElEs|H

24P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

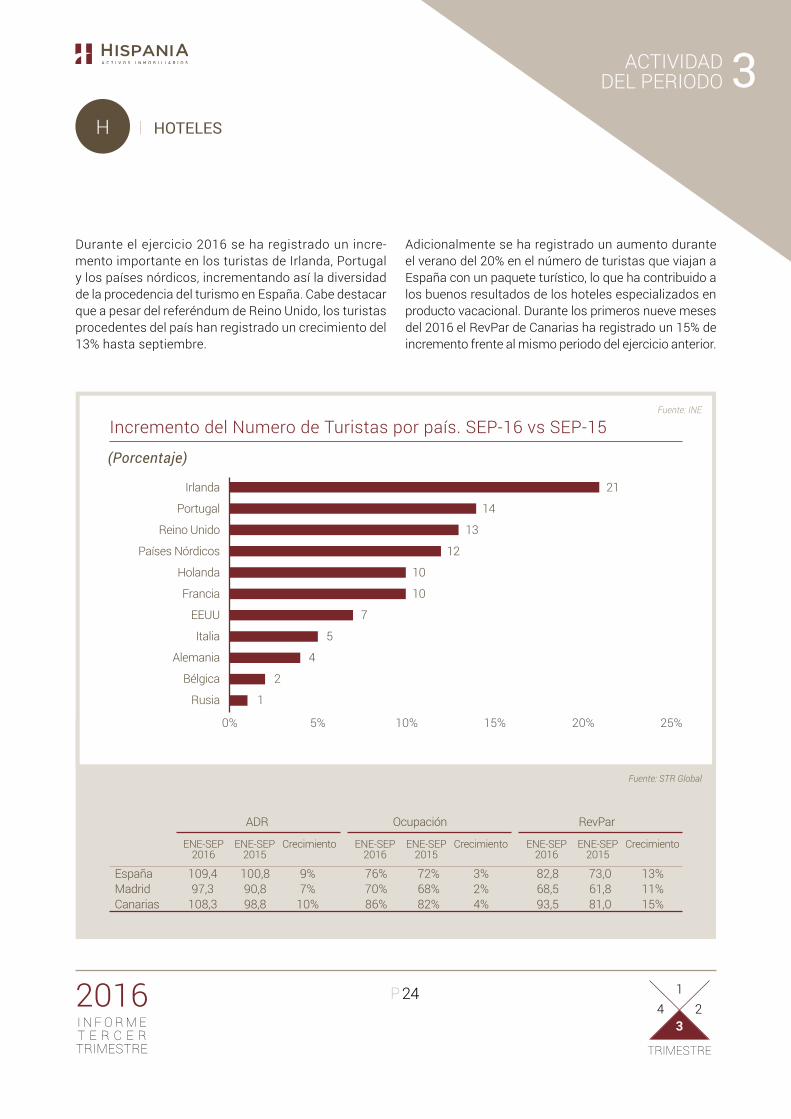

Durante el ejercicio 2016 se ha registrado un incre-mento importante en los turistas de Irlanda, Portugal y los países nórdicos, incrementando así la diversidad de la procedencia del turismo en España. Cabe destacar que a pesar del referéndum de Reino Unido, los turistas procedentes del país han registrado un crecimiento del 13% hasta septiembre.

Adicionalmente se ha registrado un aumento durante el verano del 20% en el número de turistas que viajan a España con un paquete turístico, lo que ha contribuido a los buenos resultados de los hoteles especializados en producto vacacional. Durante los primeros nueve meses del 2016 el RevPar de Canarias ha registrado un 15% de incremento frente al mismo periodo del ejercicio anterior.

Fuente: STR Global

EspañaMadridCanarias

109,497,3

108,3

100,890,898,8

9%7%

10%

76%70%86%

72%68%82%

3%2%4%

82,868,593,5

73,061,881,0

13%11%15%

ADR

CrecimientoENE-SEP2015

ENE-SEP2016

CrecimientoENE-SEP2015

ENE-SEP2016

CrecimientoENE-SEP2015

ENE-SEP2016

Ocupación RevPar

Incremento del Numero de Turistas por país. SEP-16 vs SEP-15

(Porcentaje)

Fuente: INE

0% 5% 10% 15% 20% 25%

Irlanda

Portugal

Reino Unido

Países Nórdicos

Holanda

Francia

EEUU

Italia

Alemania

Bélgica

Rusia

21

14

13

12

10

10

7

5

4

2

1

| hotElEsH

25P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Evolución del Negocio

El segmento hoteles ha tenido un comportamiento muy sólido motivado por el segmento vacacional y, principal-mente en los hoteles de Canarias que han registrado unos sólidos resultados para el periodo registrando un crecimiento en ADR, RevPar y Ocupación del 16%, 21% y 4% respectivamente frente al mismo periodo del ejercicio 2015, teniendo en cuenta hoteles de renta fija y variable.

A excepción de los hoteles bajo gestión que serán objeto de reposicionamiento integral así como cambio de operador, la mayoría de los hoteles de Hispania presentan este tercer trimestre de 2016 rentas ya prácticamente estabilizadas.

En concreto, los principales hoteles en los que Hispania tiene un contrato de renta fija y variable, los hoteles del

1. Datos acumulados a 30 de septiembre.2. Average Daily Rate, tarifa Media Diaria, incluyendo la tarifa por alojamiento, restauración y otros ingresos.

3. Ingresos totales incluyendo F&B y otros ingresos por habitacion disponible.

Ratios de la cartera de hoteles1

Hoteles de Renta Fija y Variable Canarias Baleares AndalucíaHoteles de Renta Fija Madrid Barcelona Tenerife AndalucíaHoteles Bajo Gestión Madrid Andalucía

30/09/201530/09/201630/09/201530/09/201630/09/201530/09/2016Total RevPar3Total ADR2Ocupación

Hab.

117,8121,6115,397,5

139,354,0

115,5169,5105,190,964,1

138,3

99,4100,998,591,6

117,251,5

106,3140,088,689,059,9

140,3

120,0120,5117,9123,3143,280,4

129,8166,8107,1138,494,5

215,7

135,3139,5130,8119,0158,582,9

135,9186,6120,5147,5107,2218,5

83%84%84%74%80%64%82%84%83%64%63%65%

87%87%88%82%86%65%85%91%87%61%60%63%

6.722 4.238 1.915 569 966 161 70

630 105 492 314 178

Ingresos del segmentode hoteles a 30/09/2016

(’000€)

Hoteles deRenta Fija

Hoteles de RentaFija y Variable

Hoteles BajoGestión

TotalHoteles

7.050

29.261

0

36.311

RentaVariable

Rentafija

0

26.651

18.702

45.353

7.050

55.912

18.702

81.664

Totalrenta

| hotElEsH

26P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

portfolio de Bay, gestionados por Barceló, y Atlantis, han registrado durante este tercer trimestre un incremento en el EBItDAR del 21% frente al mismo periodo del ejer-cicio anterior.

Durante el tercer trimestre han completado las obras de reposicionamiento en 244 habitaciones, quedando pendiente las obras en las zonas comunes del Hotel Suite Atlantis Fuerteventura Resort. Se estima que el coste total de la reforma del hotel sea de 8 millones de euros, y esperamos que posibilite un crecimiento del 24% en el ADR del hotel una vez completada la reforma.

El plan de capex de reforma pendiente previsto para el portfolio de hoteles asciende a 175 millones para los ejer-cicios 2016-20.

1. Caso Base Inicial contemplado en el contrato de arrendamiento inicial.2. No incluye ingresos de centros comerciales ni derivados de linealizaciones de renta fija.

3. Incluye Portinatx y Oasis y Excluye Jardines del Teide por ser un contrato fijo.

Caso Base Inicial de BAY y Atlantis1

Ingresos Totales de los Hoteles BAY3

AtlantisEBITDAR de los Hoteles BAY3

Atlantis

Renta Fija Propiedad BAY3

AtlantisRenta Variable Propiedad BAY3

AtlantisTotal Renta Propiedad

3T 2016Real2

3T 2015Real2

% 3T 2016vs 2015

Caso Base InicialAnual 2016

188.075160.324

27.75068.56558.743

9.822

24.54719.765

4.78226.65122.031

4.62051.198

152.997127.691

25.30656.63947.850

8.789

n/an/an/an/an/an/an/a

23%26%10%21%23%12%

n/an/an/an/an/an/an/a

202.424166.603

35.82167.37254.62112.751

33.52027.145

6.37626.57521.577

4.99860.095

Plan de Capex

(M€)

2014/15 2016 2017-2020

Capex ejecutado

Capex pendiente ejecución

31

1320

155

| hotElEsH

27P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Actividad Inversora

Las Agujas

En el mes de febrero Hispania adquirió Las Agujas, una parcela colindante al Gran Hotel Atlantis Bahía Real 5* GL, que cuenta con 200 metros de línea de playa. El proyecto inicial contempla la ampliación del hotel añadiendo un máximo de 125 habitaciones de lujo con el fin de crear una zona Premium para el hotel. El precio de adquisición de esta parcela ha ascendido a 12 millones de euros, y se espera realizar una inversión de aproximadamente 26 millones de euros para construir dicha ampliación.

1. Parcela Las Agujas

Dunas Hotels & Resort

En el mes de marzo, Hispania ejecutó la adquisición de la deuda hipotecaria de Dunas Hotels & Resort a varias entidades financieras con un descuento, como parte de la transacción para adquirir un total de 1.183 habitaciones distribuidas en 4 hoteles. La inversión total de Hispania para la adquisición de los hoteles ascenderá a aproxi-madamente 75 millones de euros (incluyendo el importe desembolsado por la deuda), lo que representa un total de 62,5 mil euros por habitación.

2. Hotel Dunas Mirador3. Hotel Dunas Don Gregory4. Hotel Dunas Maspalomas5. Hotel Dunas Suites & villas

| hotElEsH

2

1

5

3

4

28P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Portfolio de San Miguel

En el mes de junio, Hispania ejecutó la adquisición los únicos tres hoteles existentes en la cala San Miguel, en Ibiza con un total de 484 habitaciones, por 32 millones de euros.

Los operadores actuales continuarán operando los hoteles hasta el final de la temporada 2017.

Como parte de la estrategia de adquisición de los hoteles, Hispania realizará un importante plan de inversión en los mismos, en función de la categoría final de los hoteles y de las negociaciones finales con los operadores, optimizando el potencial que ofrece la Cala de San Miguel. La reforma comenzará al finalizar la temporada de 2017.

Occidental Oasis Lanzarote

En el mes de julio, Hispania anunció la adquisición, a través de su filial BAY (filial participada al 76%), del 100% de las acciones de la sociedad Inversiones Inmobiliarias Oasis Resort, S.L., propietaria del Hotel Occidental Oasis Lanzarote por un total de 28 millones de euros. El activo, de categoría 4*, tiene 372 habitaciones y está localizado en Lanzarote. El hotel, que ha sido renombrado bajo la marca Occidental, está ya siendo operado por el Grupo Barceló a través de un contrato de arrendamiento fijo y variable desde la adquisición del mismo. El contrato se encuentra bajo el acuerdo marco que engloba los hoteles operados por el grupo.

El plan de inversión contempla la integración del hotel con el Hotel Barceló Lanzarote, para la creación de un gran complejo turístico de cerca de 800 habitaciones. De esta forma se podrá ampliar la oferta actualmente exis-tente, tanto en servicios ofrecidos como en la creación de distintos ambientes, permitiendo adaptarlo a las nece-sidades de cada cliente. A su vez, se está analizando la posibilidad de creación sinergias entre los dos hoteles, permitiendo un cierto ahorro en costes.

| hotElEsH

29P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Portinatx

En el mes de julio, Hispania anunció la adquisición, a través de su filial BAY (filial participada al 76%), del 100% de las acciones de la sociedad Later Deroser, S.L., propietaria del Hotel Paradise Portinatx por un total de 11 millones de euros. El activo incluye un total de 134 apartamentos con una categoría de 3*.

El activo se encuentra ubicado en la playa de Portinatx con una localización privilegiada a pie de playa y en un entorno natural único. El hotel está siendo objeto de repo-sicionamiento con el fin de mejorar la oferta, dado que Ibiza, según confirman los ratios de ocupación e ingreso medio por habitación, se ha consolidado como uno de los principales destinos del Mediterráneo.

El plan de inversión de la adquisición contempla la cesión en arrendamiento del hotel al Grupo Barceló desde la fecha de adquisición, con un contrato de renta fija y variable, en línea con los otros contratos que Hispania tiene con el grupo Barceló. Durante el mes de octubre se han comen-zado las obras en el hotel, que supondrá una reforma inte-gral por un valor aproximado de 7,5 millones de euros para elevar el hotel a una categoría 4* “sólo adultos”. Dichas obras finalizarán durante el segundo trimestre del 2017 y el hotel abrirá sus puertas con el inicio de la temporada de 2017 (mayo 2017).

| hotElEsH

30P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Perspectivas del Sector

Según un informe de Santander, se espera que el año 2016 cierre el ejercicio con un total de 73,5 millones de turistas extranjeros, lo que supondría un incremento de 8% respeto al año anterior. Adicionalmente estiman un incremento de 10% en el RevPar para el año 2016 frente al ejercicio anterior.

La inseguridad geopolítica, principalmente de turquía, seguirá trasladando turistas a destinos alternativos en Europa, entre ellos a España.

Según un informe de Exceltur se espera que el PIB turístico para el ejercicio 2016 alcance un crecimiento del 4,4% frente al 2015, representando el motor principal de crecimiento económico y de empleo en España para el ejercicio 2016.

Para el ejercicio 2017, Santander estima un crecimiento en el número de turistas de un 3,5% sobre su estimación de 73,5 millones de turistas para el 2016, y un crecimiento del RevPar del 3,3%, soportado por la mejora de la demanda interna, el crecimiento en el consumo en ocio, y una conti-nuidad de la situación geopolítica de países competidores entre otros.

Desde el punto de vista de inversión hotelera en España, según el informe de Irea, se prevé que el año 2016 se cierre con cifras históricamente récord, superando los 1.800 millones de euros. Madrid sigue siendo el principal destino de la inversión hotelera habiendo atraído un 23% del volumen total hasta septiembre 2016, seguido por Barcelona con un 22%. Las Islas Baleares y las Islas Canarias destacan en tercer y cuarto lugar con 206 millones y 198 millones respectivamente, equivalente a aproximadamente un 15% del volumen total.

Se espera que el PIB Turístico crezca un 4,4% en 2016, siendo el principal motor del crecimiento económico y del empleo

| hotElEsH

31P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Evolución del Mercado de Oficinas

Según el informe de JLL de octubre de 2016, durante los primeros nueve meses de 2016 se ha observado una contratación de superficie de oficinas en Madrid cercana a los 290.000 m2, dejando la tasa de disponibilidad en un 10%, y registrándose un incremento en el numero de tran-sacciones cerradas del 17% respecto al mismo periodo el año pasado, consolidando el crecimiento del take-up.

Por su parte, las rentas en Madrid continúan en tendencia ascendente, llegando a alcanzar los 28€/m2/mes en CBD, 16,50€/m2/mes en zonas secundarias y 14,25€/m2/mes en Periferia, mostrando un crecimiento de las rentas máximas del 2,75%, 4,8% y 5,6% respectivamente frente al final del año 2015.

Contemplando el mercado de inversión en oficinas en Madrid, durante los tres primeros trimestres del año se ha registrado un volumen de 1.150 millones de euros, lo que representa un 19% más que el trimestre anterior, habién-dose firmado tres operaciones en CBD por un importe de 540 millones de euros durante el tercer trimestre.

A cierre de este trimestre Barcelona ha seguido redu-ciendo su tasa de disponibilidad en oficinas, situándose en el 9,6%, y alcanzando un 6% en la zona de Paseo Diagonal/Gracia. La contratación del periodo se ha registrado prin-cipalmente en el CBD, acumulando un 51% del take-up, mientras que en términos de tamaño transaccional, un 40% de las transacciones totales han correspondido a superficies de entre 1.000 y 5.000m2.

La fuerte contratación de superficie en la ciudad condal ha ido de la mano de un incremento de las rentas máximas del 6,3% en Paseo de Gracia/Diagonal alcanzando rentas medias de 21,3€/m2/mes, seguido del Centro Ciudad que ha registrado rentas medias de 18,0€/m2/mes, con un crecimiento de las rentas máximas del 7,5%. Por otro lado las rentas de las Nuevas Áreas de Negocio han registrado un crecimiento del 6% y rentas medias de 17,5€/m2/mes.

En cuanto al mercado de inversión en oficinas en Barcelona, durante los primeros nueve meses del año se ha superado los 420 millones de euros en inversión, con una inversión de 225 millones de euros durante el tercer trimestre aislado, doblando la inversión del mismo trimestre del periodo anterior.

Evolución del Negocio

Hispania ha continuado con un intenso esfuerzo de comer-cialización de los activos, llegando a alcanzar una ocupación del 84% al final del trimestre, que considerando únicamente el portfolio like for like a septiembre supondría un incre-mento en la ocupación de un 17%.

La superficie neta contratada en Madrid ha sido de 10.435 m2, lo que supone un incremento del 13% en el portfolio de Madrid, tras la firma de los contratos de arren-damiento de 17.657 m2.

Incremento ocupación

(m2 y porcentaje)

31-DIC-15 ALTAS BAJAS 30-SEP-16

84%-5%+12%

117.566 m2 128.287 m2

-7.951 m218.673 m2

77%

oFicinas|O

32P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Dentro de los contratos de arrendamiento firmados en el periodo cabe destacar el alquiler del 100% de la super-ficie del edificio recientemente renombrado como Aurelio Menéndez, previamente denominado Principe de vergara Auditorio, por parte de la firma de abogados Uría Menéndez. El contrato contempla un periodo de obligado cumplimiento de 7,5 años, desde la entrada del inquilino una vez refor-mado el edificio, y dos renovaciones de 5 años cada una.

Por otra parte la contratación neta en Barcelona ha sido de 287 m2, lo que deriva en una ocupación del 93% en el portfolio de Barcelona, tras variaciones en la ocupación.

En cuanto a obras de reposicionamiento, Hispania continúa apostando por una estrategia de valor añadido a través del reposicionamiento de los activos. Cabe destacar que durante el tercer trimestre se han completado las obras del Edificio Torre M30, la obra de mayor envergadura del portfolio de oficinas. A su vez, se ha dado comienzo a las obras en el edificio recientemente renombrado como Aurelio Menéndez.

Adicionalmente se ha completado las reformas de las zonas comunes en el edificio Principe Vergara 108 en el tercer trimestre, mientras que se continua con las obras de los fit-out de las plantas de oficinas en función de la disponibi-lidad de los inquilinos, quedando pendiente la reforma de la fachada que se comenzará en el primer trimestre de 2017.

Por otro lado en Barcelona se ha completado las obras de las zonas comunes del edificio Glories-Diagonal y se ha comenzado con las zonas comunes del edificio Glories-Gran vía.

Durante el tercer trimestre se han iniciado las obras de reforma en el edificio Foster Wheeler, edificio América, así como la reforma de fachada del edifico Arcis.

El plan de capex de reformas pendientes previsto en el port-folio de oficinas asciende a 30 millones de euros para los ejercicios 2016-20.

Plan de Capex

(M€)

2014/15 2016 2017-2020

8

14

9

21

Capex ejecutado

Capex pendiente ejecución

Hispania ha contemplado las obras del EdificioTorre M30 y ha dado comienzo a las del edificio Aurelio Menéndez durante el tercer trimestre

| oFicinasO

33P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Perspectivas del Sector

Según el informe de Aguirre Newman la formación de Gobierno en España, junto con las buenas perspectivas macroeconómicas con un crecimiento del PIB de entre el 2,8% y el 3,2% para 2016, permitirán alcanzar unos niveles de contratación en torno al 570.000 m2 a fin de año en Madrid. Se espera una mejora continua de la desocupación a nivel general, debido al bajo nivel de desarrollo de nuevos edificios para los próximos 2 años, y a los estimados niveles de contratación estimados para 2016 y 2017.

Por otro lado las previsiones de crecimiento de las rentas en Madrid serán positivas en el periodo 2016-2020, mostrando un crecimiento medio anual de las rentas prime c.6%, según JLL.

En Barcelona se espera que la contratación se mantenga estable, alcanzando los 350.000 m2 durante el 2016, pero con una previsión de crecimiento del ritmo de subidas en rentas, especialmente en las zonas con menor disponibilidad.

En cuanto al volumen de inversión en oficinas, se espera que el 2016 supere los 2.400 millones de euros, de los cuales únicamente en Madrid se espera aglutinar c.800 millones de euros, registrando además una compresión de los tipos de capitalización derivada principalmente de la reciente y esperada evolución positiva de las rentas en los próximos meses.

| oFicinasO

34P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Evolución del Mercado Residencial

Según el informe de Aguirre Newman, desde principios del año 2014 se ha registrado una tendencia positiva en el mercado residencial, basada en el avance en el número de transacciones, el incremento del índice general de precios de la vivienda, la mejora de las condiciones de financiación y el retorno de la actividad promotora.

El mercado residencial de alquiler se ha visto incremen-tado desde la crisis debido a la inestabilidad del empleo y las restricciones a la financiación, alcanzando casi un 16% del stock de viviendas según datos del Banco de España. Este incremento de la demanda de vivienda en alquiler ha tenido un importante impacto en las rentas, que han incrementado un 5% de media durante el tercer trimestre del 2016 según pisos.com, registrando un crecimiento anual del 9,2%. Este crecimiento es muy superior en zonas específicas de Madrid y Barcelona, alcanzando incrementos de hasta un 16% en zonas céntricas de Barcelona.

En junio 2016, la compraventa de viviendas aumentó un 19,4% en relación al mismo mes de 2015 alcanzando las 207.593 viviendas, siendo el mayor nivel desde enero de 2013, con lo que ya van cinco meses consecutivos de incrementos interanuales. En el tercer trimestre de 2016 las ventas de viviendas alcanzaron un incremento del 16,4% respeto al mismo periodo del año anterior.

En cuanto a los precios de viviendas en España, continua la línea ascendente de los últimos trimestres. Según los datos del INE, los precios tanto de viviendas nuevas como viviendas de segunda mano han experimentado un crecimiento anual cercano al 6% durante el primer trimestre de 2016.

Las ventas de viviendas crecieron un 16,4% en el tercer trimestre, mientras que los precios se elevaron un 6% en el primer trimestre

rEsidEncial|R

35P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

de compra que existían sobre 20 viviendas, que se ha ejecutado durante el periodo.

El plan de capex de reforma pendiente previsto para el portfolio residencial asciende a 19 millones de euros para los ejercicios 2016-2020.

Evolución del Negocio

El portfolio residencial a cierre del tercer trimestre estaba ocupado en un 82%, con una renta media de 10,1€/m2 lo que supone un incremento del 7,9% frente al cierre del ejercicio 2015.

A cierre del tercer trimestre de 2016 el complejo de Sanchinarro cuenta ya con un total de 75 viviendas refor-madas desde su adquisición, mientras que en el complejo de Isla del Cielo, la cifra total de viviendas reformadas se cifra en 64. Esta estrategia de reposicionamiento de los activos residenciales está permitiendo alquilar las viviendas reformadas a una renta 31% superior a la renta media existente previa la reforma en Sanchinarro y 74% en Isla del Cielo.

Contemplando los contratos nuevos firmados durante el tercer trimestre de 2016 aislado, la renta media de Isla del Cielo se ha visto incrementada en un 61% frente al cierre del ejercicio anterior, y en un 29% para Sanchinarro.

Durante el tercer trimestre de 2016 se ha efectuado la venta de un piso en la planta 3 de las viviendas de Isla de Cielo, el precio de venta se ha fijado en 4.755€/m2, esto ha permitido conocer el interés comprador y los niveles a los que se podrían llegar a comercializar las distintas viviendas en caso de su venta individualizada.

Durante el tercer trimestre cabe también destacar el comienzo de las reformas en el complejo residencial Hispanidad, en el que se reformarán tanto viviendas indi-viduales como zonas comunes.

Además, durante el primer trimestre de 2016 finalizó el periodo de protección del edificio de viviendas de Majadahonda. Con esta finalización culminan las opciones

Plan de Capex

(M€)

2014/15 2016 2017-2020

Capex ejecutado

Capex pendiente ejecución

18

5 6

1

| rEsidEncialR

36P

ACTIVIDADDEL PERIODO 3

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Actividad Inversora

HispanidadDurante el primer trimestre de 2016, Hispania adquirió el complejo residencial Hispanidad, en Madrid. El activo cuenta con 6.296 m2 construidos, distribuidos en 91 viviendas. El activo se encuentra ubicado en la zona noroeste de la capital, en el barrio de Alameda de Osuna. El precio de adquisición ascendió a 16 millones de euros (excluyendo costes de transacción).

Perspectivas del Sector

Según el informe de Aguirre Newman, la mejora del entorno económico seguirá ayudando a la creación de puestos de trabajo y al incremento de la renta disponible de los hogares, ambos clave para el desarrollo de la demanda residencial. Se prevé que los precios seguirán creciendo en torno al 5%. La actividad constructora seguirá creciendo, impulsada por la demanda y el bajo nivel de viviendas disponibles en deter-minados mercados.

Según un informe de Knight Frank, se espera que el volumen de inversión residencial en Madrid al acabar el año se situe a niveles superiores al 2015, alcanzando los 1.000 millones de euros. La inversión residencial en Madrid habrá incremen-tado 20% desde el 2014, cuando el volumen de inversión residencial en Madrid alcanzaba 800 millones de euros.

| rEsidEncialR

4ANEXOS

2016I N F O R M E T E R C E R TRIMESTRE

TRIMESTRE

21

43

Edificio Torre 30 | Hispania

38P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

El portfolio de hoteles de Hispania a cierre del tercer trimestre de 2016 incluye un total de 10.407 habitaciones hoteleras distribuidas en 36 hoteles, 2 centros comer-ciales y una parcela.

En la actualidad Hispania gestiona directamente seis activos hoteleros: el Hotel Guadalmina, el Hotel Holiday Inn, el Hotel Maza y los tres hoteles adquiridos en Ibiza durante el segundo trimestre. Esta gestión se realiza a través de la empresa Gestión de Activos turísticos, S.L. (“GAt”) hasta que se alcance un acuerdo con el futuro operador de los respectivos hoteles, en tres de los hoteles, mientras que los hoteles de Ibiza seguirán gestionados por el operador existente hasta finales de la temporada del 2017.

todos los hoteles del portfolio están sujetos a contratos de alquiler con operadores de reconocido prestigio que operan los diferentes activos bajo contratos de arrenda-miento a largo plazo a excepción de los hoteles en gestión por Hispania.

* Dunas pendiente de ejecución a cierre de ejercicio.

Distribución del GAVpor localización 30/09/16(Porcentaje)

Madrid5%

Andalucía7%

Barcelona2%

Otros1%

Baleares17%

Canarias68%

TOTAL1.022M€

Distribución de habitacionespor operador 30/09/16(Porcentaje)

Hotelesen gestión

10%

Dunas*11%

TOTAL10.407 Hab.

Atlantis6%

Melia 3%

Sandos 3%

NH 2%

Vincci 1%

Barceló64%

El portfolio de hoteles Hispania al cierre del tercer trimestre incluye 10.407 habitaciones en 36 hoteles, 2 centros comerciales y una parcela

rEsuMEn dE lacartEra dE hotElEsA |

39P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

Localización de hoteles

Canarias

Barceló Varadero – 312 hab.

Meliá J.del Teide – 299 hab.

Sandos San Blas – 331 hab.

Barceló Las Margaritas – 484 hab.Dunas Don Gregory* – 241 hab.Dunas Suites & Villas* – 301 hab.Dunas Maspalomas* – 205 hab.Dunas Mirador* – 436 hab.

Barceló Jandía Mar – 485 hab.Barceló Jandía Playa – 634 hab.

Barceló Fuerteventura – 486 hab.Barceló Castillo Beach – 480 hab.

Gran Bahía Real – 242 hab.Parcela Las Agujas – 18.671 m2

Suite Atlantis – 383 hab.

Barceló Teguise – 305 hab.Barceló Lanzarote – 426 hab.

Occidental Oasis – 372 hab.

Puertodel Rosario

Arrecife

Las Palmasde Gran Canaria

Santa Cruzde Tenerife

Tenerife

Gran CanariaFuerteventura

Lanzarote

AB C

A

B

C

D

E

F

G

I

H

D

E

F

G

H I

6.422 HABITACIONES*

Península

Baleares

Canarias

6.422HABITACIONES

1.398HABITACIONES

2.533HABITACIONES

*Dunas pendiente de ejecución a cierre del ejercicio.

A | rEsuMEn dE la cartEra dE hotElEs

40P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

A

A

B

D

B

C

CD

EF

G H

Baleares

Palmade Mallorca Mallorca

Ibiza

Menorca

2.533HABITACIONES

Barceló Pueblo Ibiza – 346 hab.

Barceló Cala Viñas – 330 hab.

Barceló Pueblo Park – 275 hab.

Barceló Ponent Playa – 432 hab.

E

F

G

H

Barceló Pueblo Menorca – 374 hab.

Barceló Hamilton – 158 hab.

Hotel Club Cartago – 196 hab.Hotel Galeón – 182 hab.Hotel Club San Miguel – 106 hab.

Hotel Paradise Portinatx – 134 hab.

1.398HABITACIONES

A

B

C

D

Barceló Isla Cristina – 341 hab.

Guadalmina – 178 hab.

Vincci Málaga – 105 hab.

Barceló Cabo de Gata – 229 hab.

E

F

G

H

Hesperia Ramblas – 70 hab.

NH Pacífico – 62 hab.

NH SS de los Reyes – 99 hab.

Holiday Inn Bernabéu – 314 hab.*

F

H

GSan Sebastiánde los Reyes

M30 M40

MADRID

Península

HuelvaMálaga Almería

Barcelona

Madrid

A

B C D

E

* Hispania no es propietaria del 100% de las habitaciones del hotel, pero tiene un contrato de gestión para operar el hotel entero.

A | rEsuMEn dE la cartEra dE hotElEs

41P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

Parámetros principales de Hoteles a 30 de septiembre de 20161

(1) ver descripción en Glosario. (2) total excluyendo el Hotel Maza, activo adquirido a través de la adquisición de Leading Hospitality al no ser activo estratégico para la Sociedad (GAv: € 1,8 Mn).

Categoría (*)

Hab. (nº)

Inversión Total (€ Mn)

Inversión Total (€/hab)

Operador Tipo de contrato Duración del contrato

GAV (€ Mn)

GAV (€ /Hab)

% Crec. GAV/Inversión Total

Suite Hotel Atlantis Fuerteventura Resort Fuerteventura

4* 383 52,2 136.299 AtlantisRenta Fija (50% BP EBItDAR) + variable (hasta 89% EBItDAR)

Dic-18 + 4 años de prórroga 60,0 156.706 15%

Gran Hotel Bahía Real Fuerteventura 5* Deluxe 242 74,8 309.157 Atlantis

Renta Fija (50% BP EBItDAR) + variable (hasta 89% EBItDAR)

Dic-18 + 4 años de prórroga 80,4 332.416 8%

terreno anexo al Gran Hotel Bahía Real Fuerteventura

n/a n/a 12,0 n/a n/a n/a n/a 12,1 n/a 1%

BAY 3*/4* 6.603 505,6 76.570 BarcelóRenta Fija (50% BP EBItDAR) + variable (hasta 89% EBItDAR)

15 años + tres prórrogas de 10 años

620,8 94.021 23%

TOTAL HOTELES RENTA VARIABLE 7.228 644,6 89.184 773,4 106.998 20%

Hotel Hesperia Ramblas Barcelona 3* 70 17,9 255.666 Hesperia

Renta fija + pequeño componente variable (con escalado de rentas crecientes hasta el 2019)

Feb-26 18,9 269.453 5%

Hotel NH SS de los Reyes Madrid 3* 99 7,1 72.023 NH

HotelesRenta fija + pequeño componente variable

Abril 2019+5 años prórroga 7,6 77.006 7%

Hotel NH Madrud Sur Madrid 3* 62 6,3 100.980 NH

Hoteles Renta fija + pequeño componente variable

Nov. 2019+5 años prórroga 6,8 109.677 9%

Hotel vincci Málaga Málaga 4* 105 10,7 102.219 vincci Renta fija + pequeño

componente variable Jan-21 11,0 104.762 2%

Hotel Sandos San Blas tenerife 5* 331 36,8 111.027 Sandos Renta fija Oct-20 44,8 135.347 22%

Hotel Meliá Jardines del teide tenerife

4* todo incluido 299 44,9 150.176 Meliá Renta fija Enero 2025+5

años prórroga 48,7 162.760 8%

Apartamentos San Miguel n/a n/a 1,2 n/a n/a n/a n/a 1,3 n/a 8%

TOTAL HOTELES RENTA FIJA 966 124,9 129.268 139,1 143.945 11%

Hotel Holiday Inn Bernabeu Madrid 4* 314 34,6 110.123 GAt n/a n/a 41,7 132.649 20%

Hotel Guadalmina Marbella 4* 178 23,6 132.664 GAt n/a n/a 29,5 165.574 25%

Hotel Cartago Ibiza 3* 196 9,8 50.145 Stella

Polaris n/a n/a 12,2 62.231 24%

Hotel Galeón Ibiza 3* 182 14,3 78.744 Stella

Polaris n/a n/a 17,8 97.726 24%

Hotel Club San miguel Ibiza 3* 106 5,2 49.446 Iberostar n/a n/a 6,5 61.365 24%

TOTAL HOTELES EN GESTIÓN 976 87,6 89.748 107,6 110.258 23%

TOTAL PORTFOLIO (2) - 9.170 857,1 93.466 - - - 1.020,0 111.237 19%

Hotel Dunas Mirador Gran Canaria 3* 436 - Dunas

Renta Fija (50% BP EBItDAR) + variable (hasta 95% EBItDAR)

10 años + dos prórrogas de 15 años

- - -

Hotel Dunas Suites Gran Canaria 4* 301 - Dunas

Renta Fija (50% BP EBItDAR) + variable (hasta 95% EBItDAR)

10 años + dos prórrogas de 15 años

- - -

Hotel Dunas Don Gregory Gran Canaria 4* 241 - Dunas

Renta Fija (50% BP EBItDAR) + variable (hasta 95% EBItDAR)

10 años + dos prórrogas de 15 años

- - -

Hotel Dunas Maspalonas Gran Canaria 4* 205 - Dunas

Renta Fija (50% BP EBItDAR) + variable (hasta 95% EBItDAR)

10 años + dos prórrogas de 15 años

- - -

TOTAL PORTFOLIO POST-CIERRE 10.353 N/A N/A N/A N/A N/A

A | rEsuMEn dE la cartEra dE hotElEs

42P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

El portfolio de oficinas cuenta con 153.621 m2 de super-ficie bruta alquilable (SBA) distribuida entre los 25 activos que gestiona el Grupo. A 30 de septiembre de 2016, el portfolio contaba con una ocupación del 84%. La renta media a final del trimestre era de 13,6€/m2.

En términos de GAv, el valor en libros de dichos activos (considerando valoraciones de CBRE), y capex implemen-tado en el periodo suman un valor total de 447 millones de euros.

Los principales inquilinos del portfolio de Hispania ocupan un 41% de la superficie disponible y representan un 50% de las rentas del periodo, y quitando el Grupo Once, principal inquilino de Hispania, el resto ocupa una superficie total de 25% de la superficie disponible y un 27% de las rentas del periodo.

La cartera global de Hispania tiene una duración media de los contratos de 4,6 años hasta obligado cumplimiento. Esta duración se reduce a 2,6 años sin considerar los contratos existentes con el Grupo Ilunion, firmados todos a largo plazo. Esta corta duración permitirá a Hispania capturar el incremento de rentas proveniente de la recu-peración del mercado a través de la renovación de estos contratos.

Distribución del GAVpor localización 30/09/16(Porcentaje)

Málaga2%

Barcelona20%

Madrid78%

TOTAL447M€

Principales inquilinospor m2 a 30/09/16(Porcentaje)

Grupo Ilunion16%

TOTAL153.621 m2

CINC3%

Publicis 4%

ACS 6%

Aegón 5%

Otros59%

FosterWheeler

7%

rEsuMEn dE lacartEra dE oFicinasB |

43P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

B | rEsuMEn dE la cartEra dE oFicinas

Localización de oficinas

Barcelona

Madrid

Málaga

Zonaprimesecundaria

Distritofinanciero

104.431m2

26.100m2

4.288 m2

39.506m2

MadridDistrito financiero

26.100m2

A

B

C

D

Ppe. Vergara 108 - 6.724 m2

Aurelio Menéndez - 4.815 m2

C. Azcárraga 3 - 5.138 m2

Pechuán - 3.579 m2

E

F

G

FG

E C

BDA

C. Azcárraga 5 - 3.547 m2

Orense - 1.535 m2

Avda. Burgos - 762 m2

Zona Prime Distrito Financiero

M30

M30

CHAMARTÍN

MADRID HORTALEZA

CIUDAD LINEAL

SALAMANCA

RETIRO

MONCLOAARAVACA

44P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

B | rEsuMEn dE la cartEra dE oFicinas

39.506m2

A

A

B

B

C

C

D

D

ON Building – 6.908 m2

Les Glòries – Diagonal – 9.519 m2

Les Glòries – Gran Vía – 8.680 m2

Cristal – 11.088 m2

Plaza Les Gòries – 3.311 m2

Barcelona

BADALONA

CERDANYOLA

MONCADAY REIXACH

SANT CUGATDEL VALLÈS

L’HOSPITALETDE LLOBREGAT

BARCELONA

B20

B10

C58

AP7

104.431m2

MadridZona primesecundaria

Cristalia Play – 10.928 m2

Torre 30 – 11.417 m2

Mizar – 7.348 m2

Foster Wheeler – 11.058 m2

Ramírez Arellano – 6.364 m2

Murano – 7.574 m2

América – 9.272 m2

Altamar – 5.219 m2

Arcis – 4.691 m2

Talos – 3.636 m2

Av. de Bruselas – 3.458 m2

Poeta R. Morales – 2.763 m2

Parcela Village – 20.703 m2

A

A

J

B

B

C

DD

EE

F

F

H

H

I

J

I

I

G

G

M30

M30

CHAMARTÍN

ALCOBENDAS

LAS ROZAS

MADRIDBARAJAS

SAN BLAS

SALAMANCA

RETIRO

MONCLOAARAVACA

M40

C

45P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

B | rEsuMEn dE la cartEra dE oFicinas

Parámetros principales de Oficinas a 30 de septiembre de 2016*

(*) Descripción de terminología en Glosario.

Superficie Bruta Alquilable (m2)

Inversión Total (€ Mn)

Inversión Total (€/m2)

Renta mensual €/ m2

Ocupación Total (%) Principales inquilinos

Periodo medio de arrenda-miento (años)

GAV -Tasaciones (€ Mn)

GAV (€ /m2)% Crec. GAV/Inversión Total

Edificio Torre 30 11.417 36,0 3.153 16,5 100% Grupo Ilunion 12,8 - 12,8 40,5 3.551 13%

Edificio Foster Wheeler 11.058 24,0 2.170 11,8 100% Foster Wheeler 1,3 - 4,3 26,1 2.356 9%

Edificio Cristalia Play 10.928 32,2 2.946 14,0 67% Aegon 5,1 - 10,1 36,2 3.313 12%

Edificio América 9.272 19,4 2.088 11,3 73% La Razón, Planeta 0,2 - 3,2 20,0 2.155 3%Edificio Murano 7.574 18,9 2.497 14,2 37% veolia 4,9 - 9,9 21,2 2.802 12%

Edificio Mizar 7.348 22,2 3.021 17,1 86% Grupo Ilunion, Paramount 11,8 - 11,8 24,7 3.362 11%

Edificio Príncipe de vergara 6.724 27,5 4.091 17,3 76%

Babel Sistemas de Información, EAE Business School Premier tax Free, Sortis

2,0 - 3,8 35,2 5.241 28%

Edificio Ramírez de Arellano 6.364 22,1 3.465 16,0 100% Publicis 1,7 - 1,7 23,0 3.614 4%

Edificio Altamar 5.219 12,7 2.425 11,7 84% tNt, Banco Santander, Banca March 3,1 - 3,7 13,9 2.665 10%

Edificio Comandante Azcárraga 3

5.138 16,5 3.210 14,6 78% NCR, Erhardt, Alpama 4,1 - 8,5 17,6 3.433 7%

Edificio Aurelio Menéndez* 4.815 18,2 3.781 n.a. 100% Uría Menéndez 8,4 - 17,2 20,7 4.299 14%

Edificio Arcis 4.691 11,3 2.402 10,7 20% Quental technologies 3,2 - 3,2 11,9 2.527 5%Edificio Talos 3.636 8,0 2.212 11,0 100% IDEO 1,7 - 2,7 9,1 2.504 13%Edificio Pechuán 3.579 12,7 3.562 20,6 100% Grupo Ilunion 12,8 - 12,8 16,1 4.499 26%Edificio Comandante Azcárraga 5 3.547 8,3 2.331 11,7 100% Grupo Ilunion 12,8 - 12,8 9,3 2.622 12%

Edificio Avenida Bruselas 3.458 8,4 2.422 11,5 97% Bosch, Flir, IDL, Portucel 1,6 - 2,9 9,9 2.861 18%

Edificio Rafael Morales 2.763 4,2 1.507 9,8 45%

Centro Genética Avanzada, Riso Ibérica, DEB

1,6 - 2,7 5,2 1.875 24%

Edificio Orense (planta) 1.535 3,6 2.369 20,0 100% Joca 5,3 - 7,3 6,0 3.893 64%

Edificio Av. Burgos (planta) 762 1,8 2.421 0,0 0% n/a n/a 1,9 2.493 3%

TOTAL MADRID 109.827 307,9 2.804 14,7 80% 5,5 - 7,6 348,5 3.173 13%

Edificio Cristal 11.088 10,9 979 7,0 91% ACS/Xerox 1,8 - 4,8 11,0 995 2%Edificio Les Glòries-Avd. Diagonal

9.519 22,4 2.354 12,5 92% Atos Origin, Bagursa, vass 0,7 - 1,4 26,2 2.756 17%

Edificio Les Glòries- Gran via

8.680 20,0 2.304 12,1 100% Atento, televida, Deretil 2,1 - 2,5 23,2 2.677 16%

Edificio On 6.908 18,7 2.713 13,7 88% CINC, Compo 2,3 - 7,8 20,8 3.013 11%Edificio Plaza Les Glóries 3.311 8,3 2.497 13,0 100% Gore-tex 8,8 - 8,8 9,8 2.960 19%

TOTAL BARCELONA 39.506 80,3 2.032 11,2 93% 2,3 - 4,3 91,1 2.306 14%

Edificio Málaga Plaza Malaga

4.288 7,1 1.648 11,3 74% Sequel, Deloitte, Integrated 2,0 - 2,5 7,6 1.772 8%

TOTAL PORTFOLIO 153.621 395,3 2.573 13,6 84% - 4,6 - 6,6 447,2 2.911 13%

46P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Hispania gestiona un portfolio residencial compuesto por un total de 5 activos, uno de ellos en Barcelona y los otros 4 en la comunidad de Madrid. En total, la cartera de activos residenciales de la compañía cuenta con un total de 754 viviendas a cierre de ejercicio (199 en Barcelona y 555 en Madrid).

En términos de GAv, el valor en libros de dichos activos (según la valoración realizada por CBRE a 30 de junio de 2016 y capex implementado durante el tercer trimestre), asciende a un valor total de 215 millones de euros.

Distribución del GAVpor localización 30/09/16(Porcentaje)

Barcelona41%

Madrid59%

TOTAL215M€

En términos de GAV, el valor en libros de los activos residenciales de Hispania asciende a un total de 215 millones de euros

rEsuMEn dE lacartEra rEsidEncialC |

47P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

C | rEsuMEn dE la cartEra rEsidEncial

Localización de la cartera residencial

Madrid

Sanchinarro – 285 viviendas

San Sebastián de los Reyes – 84 viviendas

Majadahonda – 95 viviendas

Hispanidad – 91 viviendas

A

B

D

C

A

B

C

D

555VIVIENDAS

M30

M30

CHAMARTÍN

ALCOBENDAS

SAN SEBASTIÁNDE LOS REYES

LAS ROZAS

MAJADOHONDA MADRID BARAJAS

SAN BLAS

SALAMANCA

RETIRO

MONCLOAARAVACA

M40

Barcelona

Madrid

199VIVIENDAS

555VIVIENDAS

48P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

C | rEsuMEn dE la cartEra rEsidEncial

A

Barcelona

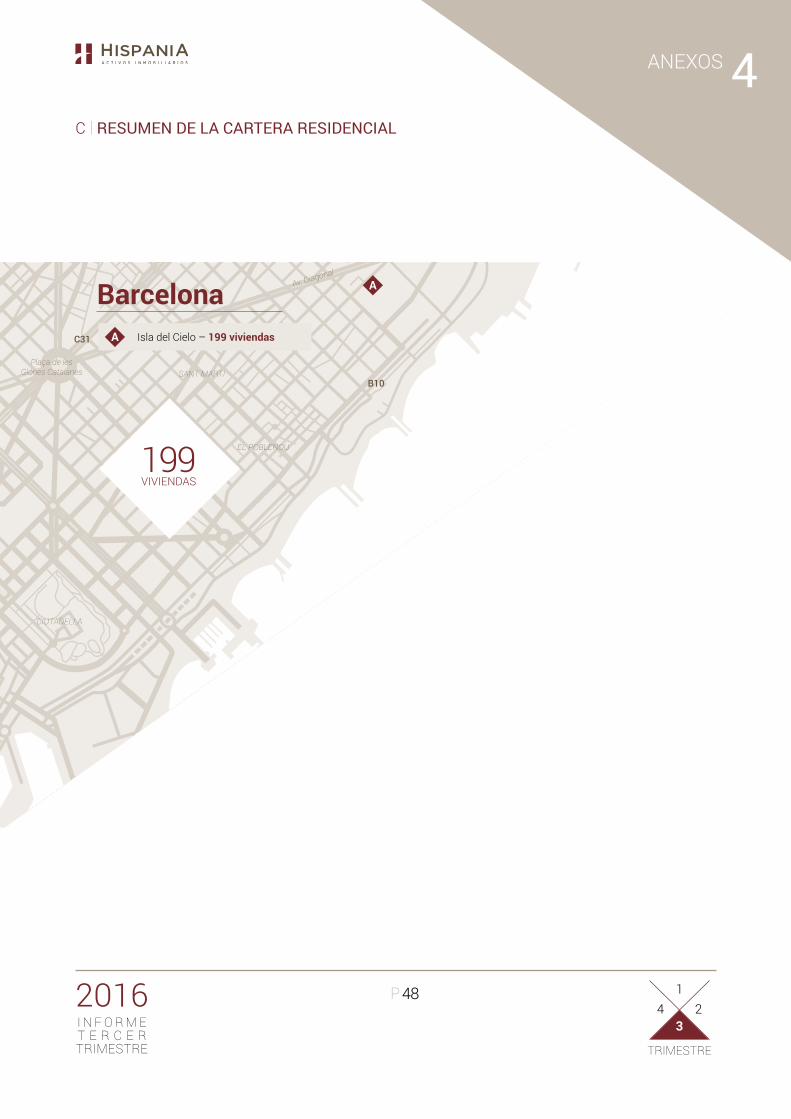

199VIVIENDAS

Isla del Cielo – 199 viviendas

A

EL POBLENOU

Av. Diagonal

EL BESOS IEL MARESME

SANT MARTIPlaça de les

Glóries Catalanes

CIUTADELLA

SAN MARTINDE PROVENSALS

B10

C31

C33

C31

49P

ANEXOS 4

2016I N F O R M E T E R C E RTRIMESTRE TRIMESTRE

21

43

C | rEsuMEn dE la cartEra rEsidEncial

(1) ver terminologia en Glosario.(2) Adicionalmente, el inmueble tiene 1.083 m2 de zona comercial.

(3) Excluyendo la zona comercial y las plazas de garaje asociadas a la zona comercial.

Parámetros principales de Residencial a 30 de septiembre de 20161

Superficie Bruta Alquilable (m2)

Viviendas(nº)

Inversión Total (€ Mn)

Inversión Total (€/m2)

Renta mensual €/ m2 Ocupación (%)

GAV -Tasaciones (€Mn)

GAV(€ /m2) % Crec. GAV/Inversión Total

viviendas Sanchinarro (2) 24.948 (2) 285 66,8 2.475 (3) 10,2 85% 74,7 2.790 (3) 12%

viviendas Majadahonda 8.009 95 14,8 1.851 6,4 74% 19,6 2.444 32%

viviendas S.S.Reyes 8.375 84 13,5 1.614 7,7 90% 15,2 1.816 13%

viviendas Hispanidad 6.296 91 16,4 2.598 11,8 92% 16,7 2.657 2%

TOTAL MADRID 47.628 555 111,5 2.235 (3) 9,6 85% 126,2 2.543 (3) 13%

viviendas Isla del Cielo Barcelona

22.658 199 66,3 2.928 11,8 82% 88,5 3.907 33%

TOTAL PORTFOLIO 70.286 754 177,9 2.458 (3) 10,1 84% 214,7 2.983 (3) 21%

50P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Datos dela acción(€)

Cotización del periodo

75

80

85

90

95

100

105

ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16

Precio iniciodel Periodo

Precio finaldel Periodo

Máximodel Periodo

Mínimodel Periodo

Promediodel Periodo

30-SEP-16

Ibex-35Hispania

12,10

11,93

12,46

9,90

11,38

Recomendaciones de analistas

Kepler CheuvreuxJB Capital MarketsN+1IntermoneyKempen & CoSantander GCBGreen Street AdvisorsBOFAMLBankinterGoldman SachsBanco SabadellUBSFidentiis EquitiesBBVAMirabaud SecuritiesAhorro CorporaciónBeka Finance

MantenerMantenerComprarComprarComprarComprarComprar

MantenerComprar

MantenerComprarComprarComprarComprar

VenderComprarComprar

04/10/1623/09/1621/09/1620/09/1616/09/1609/09/1602/09/1601/08/1618/07/1628/06/1623/06/1620/06/1620/06/1616/06/1613/06/1612/05/1619/02/16

Carlos AisDaniel Gandoy

Jaime Amoribieta/Ramón OcinaEsther MartínTania Valiente

Jose Afonso GarciaGeoffrey Marsan

Samuel WarwoodJuan Moreno

Jonathan KownatorIgnacio Romero

Osmaan MalikIgnacio Martinez

Antonio RodríguezIgnacio MéndezGuillermo Barrio

Rafael Fernández de Heredia

Precio objetivo (€)RecomendaciónFechaAnalistaBROKER

11,90 14,40 14,00 13,85 13,00 13,90 12,78 12,50 14,10 12,90 13,16 14,00 14,25 13,30 11,00 14,50 15,78

EVoluciÓnBursÁtilD |

51P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

A cierre de septiembre de 2016 la estructura accionarial de Hispania Activos Inmobiliarios, de acuerdo con las comunicaciones efectuadas a Comisión Nacional del Mercado de valores por los diferentes inversores que participan en la sociedad, era la siguiente.

Base Accionarial de Hispania

(Porcentaje)

52,1%Otros inversores

1,5%Hispania Management

2,8%Paulson & Co. 16,7%

Soros Fund Management

7,7%FMR

6,0%Tamerlane

3,6% BW Gestao de Investimentos

3,3% BlackRock

3,0%Cohen & Steers

3,3% BMO

EstructuraaccionarialE |

52P

ANEXOS 4

TRIMESTRE

21

43

2016I N F O R M E T E R C E RTRIMESTRE

Caso Base Inicial Caso Base Inicial de Bay y Atlantis adjunto a los contratos de arrendamiento de los hoteles y sobre el cual se calcula la renta fija y los excesos a la renta variable.

Dunas Portfolio La adquisición de Dunas Resorts & Hotels está pendiente de ejecución.

Edificio Torre 30 Edificio en reforma integral. El inquilino ha ocupado el 100% de la superficie una vez finalizada la obra en el mes de octubre. Edificio previamente denominado Edificio NCR.

Edificio Aurelio MenendezEdificio en reforma integral al 30.09.2016. El inquilino ocupará el 100% de la superficie una vez finalice la obra en 3T 2017. Edificio previamente denominado Edificio Principe Vergara Auditorio. Renta no descrita por clausulas de confidencialidad en el contrato de alquiler.

Edificio de Oficinas con Reforma completa

Incluye los edificios de Av Burgos 8, Av. Bruselas, C. Azcarraga 3, C. Azcarraga 5, Cristalia, Málaga, Mízar, Murano, Orense 81, Pechuán, Pl. les Glòries, Rafael Morales, Torre 30 y Ramírez Arellano.

Edificio de Oficinas en fase de reforma

Incluye los edificios de ON Building, P. Vergara 108, Aurelio Menendez, Arcis, Foster Wheeler, América, Av. Diagonal y Gran Vía.

Edificio de Oficinas pendiente de reforma Incluye los edificios de Altamar, Cristal, y Talos.

EPRA EarningsResultado después de impuestos, bajo IFRS, atribuible a la sociedad dominante, excluyendo revalorizaciones, deterioros y resultados procedentes de la venta de inversiones inmobiliarias, asi como los gastos asociados a la adquisición de participaciones financieras.

EPRA Cost Rate Gastos administrativos y operativos (incluyendo y excluyendo costes de desocupación) dividido por los ingresos brutos por rentas. Se excluyen los ingresos y gastos de los hoteles en gestión.

EPRA NAVValor de los activos netos según el balance consolidado, bajo IFRS, ajustado por determinados conceptos, como la valoración de los instrumentos financieros y los impuestos diferidos relacionados con la valoración de los activos inmobiliarios, que no se esperan materializar asumiendo una estrategia de inversión a largo plazo.

EPRA NNNAV EPRA NAV ajustado para incluir el valor razonable de (i) instrumentos financieros, (ii) deuda e (iii) impuestos diferidos.

EPRA Net Initial Yield (NIY) Rentabilidad asociada a los flujos de caja netos operativos anualizados generados por los activos inmobiliarios del Grupo en relación a su valor de mercado bruto, que incluye los costes estimados de transacción.

EPRA "Topped-up" NIY EPRA NIY ajustado, considerando la no existencia de ningún tipo de bonificación o descuento en las rentas contratadas.

EPRA Vacancy Rate Ocupación económica de los activos, siguiendo la metodología EPRA (superficie ocupadas teniendo en cuenta rentas de mercado / superficie alquilable a renta de mercado).