informe sobre la inflación - banxico.org.mx · en particular, la producción industrial y el...

TRANSCRIPT

Informe sobre la Inflación

Noviembre 6, 2013

Julio–Septiembre 2013

1

2

Índice

Condiciones Externas 1

Evolución de la Economía Mexicana 2

Política Monetaria y Determinantes de la Inflación

3

Previsiones y Balance de Riesgos 4

Informe sobre la Inflación Julio-Septiembre

3

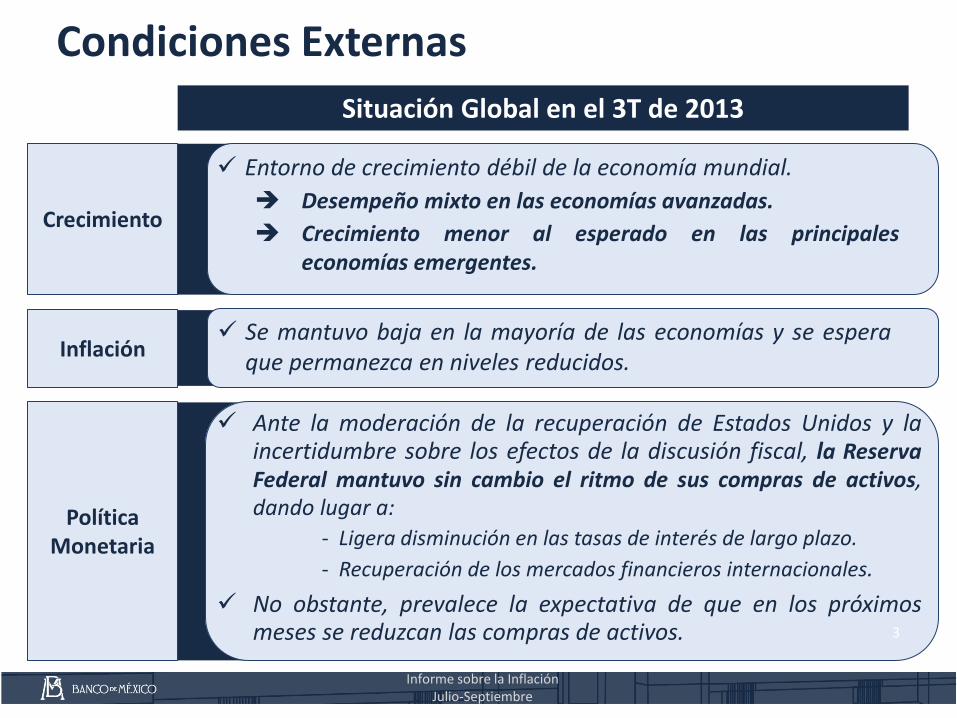

Condiciones Externas

Entorno de crecimiento débil de la economía mundial.

Desempeño mixto en las economías avanzadas.

Crecimiento menor al esperado en las principales economías emergentes.

Se mantuvo baja en la mayoría de las economías y se espera que permanezca en niveles reducidos.

Ante la moderación de la recuperación de Estados Unidos y la incertidumbre sobre los efectos de la discusión fiscal, la Reserva Federal mantuvo sin cambio el ritmo de sus compras de activos, dando lugar a:

‐ Ligera disminución en las tasas de interés de largo plazo.

‐ Recuperación de los mercados financieros internacionales.

No obstante, prevalece la expectativa de que en los próximos meses se reduzcan las compras de activos.

Situación Global en el 3T de 2013

Crecimiento

Inflación

Política Monetaria

Informe sobre la Inflación Julio-Septiembre

4

Composición del Crecimiento del PIB Variación anual en por ciento

Indicadores de Vivienda Índice ene-2011=100 y en por ciento

1/ Incluye gasto en bienes duraderos, gasto en equipo e inversión residencial.

2/ Incluye servicios, gasto en bienes no duraderos e inversión en estructuras.

Fuente: BEA.

Fuente: MBA y Bloomberg.

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

I2010

II III IV I2011

II III IV I2012

II III IV I2013

II

PIB

Demanda Sensible a las Tasas de Interés1/

Otros2/

Exportaciones

Gasto Público

50

100

150

200

250

3.5

4.0

4.5

5.0

5.5

2010 2011 2012 2013

Tasa de Interés Hipotecaria 30 Años

Índice de Refinanciamiento

Informe sobre la Inflación Julio-Septiembre

En Estados Unidos la recuperación de la actividad económica parece haberse moderado durante el 3T2013, debido a una reducción en el dinamismo de la demanda interna privada.

5

Exportaciones Variación % Anual del

Promedio Móvil de 3 meses

Producción Industrial Variación % Anual del

Promedio Móvil de 3 meses

Fuente: INEGI y Haver Analytics. Fuente: INEGI y Haver Analytics.

-5

0

5

10

15

20

25

30

35

2010 2011 2012 2013

China

México India

Brasil

Corea

-20

-10

0

10

20

30

40

50

60

2010 2011 2012 2013

China

México

India

Brasil

Corea

Informe sobre la Inflación Julio-Septiembre

En las principales economías emergentes, el crecimiento en el tercer trimestre resultó en general menor al anticipado.

6

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2010 2011 2012 2013

Tasas de Interés a 10 años de Economías Avanzadas

%

Fuente: Departamento del Tesoro Norteamericano y Blue Chip.

Fuente: Bloomberg.

Japón

Alemania

Estados Unidos

Reino Unido

Informe sobre la Inflación Julio-Septiembre

La decisión de la Reserva Federal de mantener sin cambio su política monetaria dio lugar a una recuperación en los mercados financieros a partir de finales de septiembre. No obstante, se prevén modificaciones a dicha política en el futuro próximo.

EEUUA: Pronósticos de Tasas de Interés %

0

1

2

3

4

5

6

2011 2012 2013 2014 2015 2016 2017 2018

Tasa de Fondos Federales

Tasa de 10 años

Pronóstico

Informe sobre la Inflación Julio-Septiembre

7

Tipo de Cambio Nominal frente al Dólar 1/

Variación %

Tasas de Bonos a 10 Años 2/

Variación %

0

5

10

15

20

25

30

Ind

ia

Bra

sil

Sud

áfri

ca

Turq

uía

Méx

ico

Ch

ile

Per

ú

Co

lom

bia

-10

0

10

20

30

40

50

60

70

Turq

uía

Per

ú

Méx

ico

Co

lom

bia

Sud

áfri

ca

Bra

sil

Ind

ia

Ch

ile

Depreciación del 3- mayo a la Fecha Cambio % del 3-mayo a la Fecha

Como resultado de lo anterior, en las economías emergentes se presentó una corrección parcial en los precios de sus activos.

1/ Una variación porcentual positiva implica una depreciación. El 3 de mayo corresponde a la fecha de la publicación del informe de empleo de Estados Unidos de Abril. Fuente: Bloomberg.

2/ El 3 de mayo corresponde a la fecha de la publicación del informe de empleo de Estados Unidos de Abril. Fuente: Bloomberg.

Depreciación del 3- mayo al Máximo Cambio % del 3-mayo al Máximo

8

Flujos Acumulados Flujos Semanales

Fuente: Emerging Portfolio Fund Research. Fuente: Emerging Portfolio Fund Research.

Economías Emergentes: Flujos de Capital (Acciones y Deuda) Miles de Millones de Dólares

-80

-60

-40

-20

0

20

40

60

80

100

120

140

1 7 13 19 25 31 37 43 49Semanas

2008

2011

2009

2012

2010

2013

-15

-10

-5

0

5

10

2001 2003 2005 2007 2009 2011 2013

Informe sobre la Inflación Julio-Septiembre

No obstante, como reflejo del entorno descrito, en los últimos meses se ha observado volatilidad en los flujos de capital de las economías emergentes.

Acumulados Semanales

9

20

50

80

110

140

170

200

230

260

290

2000 2002 2004 2006 2008 2010 2012

Productos Agrícolas

Total Energéticos

Precios de Materias Primas Índice 03-ene-2006 = 100

0

1

2

3

4

5

6

7

8

9

10

2000 2002 2004 2006 2008 2010 2012 2014

Mundial

Emergentes

Avanzadas

Inflación Mundial

Variación % Anual

Fuente: Standard & Poor’s. Fuente: Fondo Monetario Internacional.

Pronóstico

2013

Informe sobre la Inflación Julio-Septiembre

En general, la inflación se mantuvo baja en la mayoría de las economías avanzadas y emergentes, y se espera que permanezca en niveles reducidos en los próximos trimestres.

10

Índice

Condiciones Externas 1

Evolución de la Economía Mexicana 2

Política Monetaria y Determinantes de la Inflación

3

Previsiones y Balance de Riesgos 4

Informe sobre la Inflación Julio-Septiembre

11

Indicador Global de la Actividad Económica (IGAE)

Índice 2008=100; a.e.

0.2

0.4

0

.0

-1.9

-4

.1

-0.7

2

.0

1.7

1

.3

1.3

1

.0

0.7

0

.9

1.1

1

.3

0.7

0

.6

1.5

0

.3 0.7

0

.0

-0.7

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

I-2

008

III-2

008

I-2

009

III-2

009

I-2

010

III-2

010

I-2

011

III-2

011

I-2

012

III-2

012

I-2

013

Producto Interno Bruto Variaciones porcentuales trimestrales; a.e.

a.e. / Cifras con ajuste estacional. Fuente: INEGI.

a.e. / Cifras con ajuste estacional. Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

II-2

01

3

80

90

100

110

120

130

140

150

160

90

95

100

105

110

115

2008 2009 2010 2011 2012 2013

Agrícola

Industrial

Total

Servicios

Informe sobre la Inflación Julio-Septiembre

Después de la desaceleración que registró la economía nacional desde la segunda mitad de 2012, algunos indicadores sugieren que durante el 3T2013 ésta podría haber retomado una trayectoria positiva.

12

IGAE del Sector Servicios Índice 2008=100; a.e.

Actividad Industrial Índice 2008=100; a.e.

a.e./ Cifras con ajuste estacional. Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a.e./ Cifras con ajuste estacional. 1/ Incluye los sectores de comercio; transporte, correos y almacenamiento, y servicios de información en medios masivos. 2/ Conformado por los servicios profesionales, científicos y técnicos; la dirección de corporativos; servicios de salud; las actividades gubernamentales; los servicios de esparcimiento y recreativos; los servicios financieros y de seguros; servicios inmobiliarios y de alquileres; servicios de apoyo a los negocios; los servicios educativos; y los servicios de alojamiento temporal y de preparación de alimentos, y otros servicios. Fuente: Elaboración y desestacionalización de Banco de México con información de Cuentas Nacionales de México, INEGI.

85

90

95

100

105

110

115

120

2008 2009 2010 2011 2012 2013

Minería

Electricidad

Manufacturas

Construcción

Informe sobre la Inflación Julio-Septiembre

85

90

95

100

105

110

115

120

125

2008 2009 2010 2011 2012 2013

Servicios Asociados a la Demanda Externa 1/

Servicios Asociados a la Demanda Interna 2/

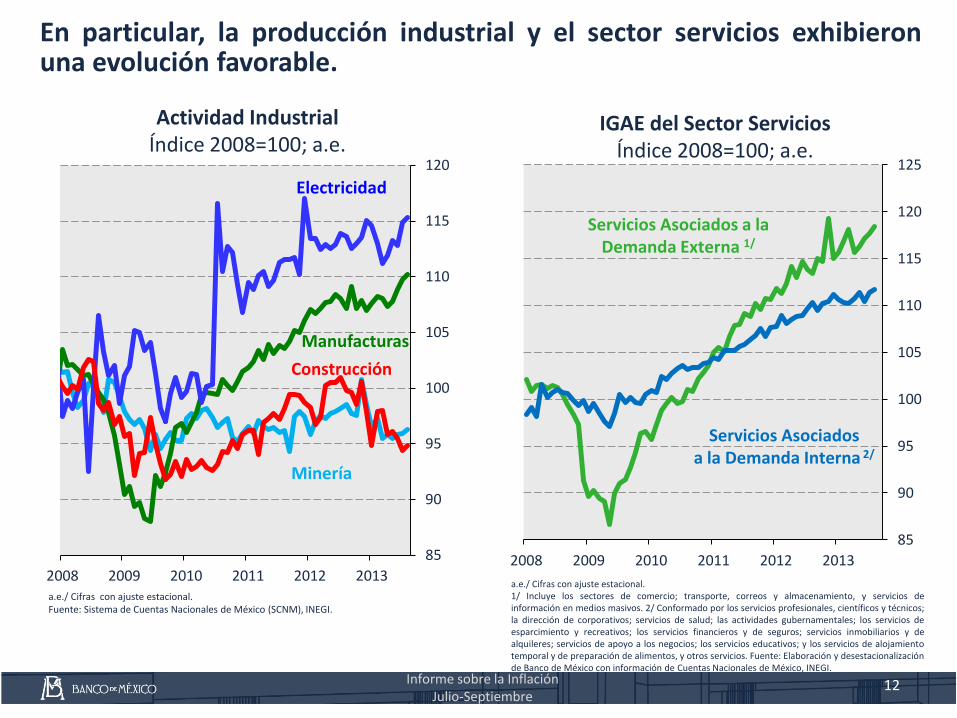

En particular, la producción industrial y el sector servicios exhibieron una evolución favorable.

13

50

65

80

95

110

125

140

155

170

185

200

2007 2009 2011 2013

No Automotrices

Automotrices

Total

Exportaciones Manufactureras Índice 2007=100; a.e.

70

90

110

130

150

170

190

2007 2009 2011 2013

Otros Países

Estados Unidos

Total

Exportaciones Manufactureras por Destino

Índice 2007=100; a.e.

a.e./ Cifras con ajuste estacional. Fuente: Banco de México.

a.e./ Cifras con ajuste estacional. Fuente: Banco de México.

Informe sobre la Inflación Julio-Septiembre

Las exportaciones manufactureras mostraron una trayectoria creciente, después del estancamiento que habían mostrado en trimestres previos.

14

Ventas al Menudeo en Establecimientos Comerciales y Ventas de la ANTAD 1/

Índice 2008=100; a.e.

Confianza del Consumidor Índice ene-2003=100; a.e.

1/ Información de la ANTAD disponible hasta septiembre de 2013. Información del INEGI disponible hasta agosto de 2013. Ventas de ANTAD se refiere a las ventas a tiendas totales. a.e./ Cifras con ajuste estacional. Fuente: Elaboración de Banco de México con información del INEGI y la ANTAD.

a.e./ Cifras con ajuste estacional. Fuente: INEGI y Banco de México.

70

75

80

85

90

95

100

105

110

115

2007 2009 2011 2013

85

90

95

100

105

110

115

120

125

130

92

94

96

98

100

102

104

106

108

110

2007 2009 2011 2013

Ventas Menudeo

Ventas ANTAD

Informe sobre la Inflación Julio-Septiembre

La información disponible parecería sugerir que el desempeño del consumo privado ha mejorado respecto al trimestre previo, si bien prevalecen signos de debilidad.

15

Inversión y sus Componentes Índice 2008=100; a.e.

Valor Real de la Producción en la Construcción

Índice ene-2008=100; a.e.

a.e./ Cifras con ajuste estacional. Fuente: INEGI.

a.e./ Cifras con ajuste estacional. Para el caso de la construcción pública y privada (privada vivienda y privada sin vivienda) la desestacionalización fue elaborada por el Banco de México con cifras del INEGI. Fuente: INEGI.

Informe sobre la Inflación Julio-Septiembre

La inversión fija bruta continuó registrando una trayectoria descendente.

40

50

60

70

80

90

100

110

120

130

140

2007 2008 2009 2010 2011 2012 2013

Pública

Privada Excluyendo Vivienda

Privada Vivienda

Privada

Total

70

80

90

100

110

120

130

2007 2008 2009 2010 2011 2012 2013

Total

Maquinaria y Equipo

Construcción

16

Índice

Condiciones Externas 1

Evolución de la Economía Mexicana 2

Política Monetaria y Determinantes de la Inflación

3

Previsiones y Balance de Riesgos 4

Informe sobre la Inflación Julio-Septiembre

17

Así, ante el debilitamiento de la actividad económica y en un entorno de inflación baja, el Banco de México realizó ajustes a la baja de 25pb en el objetivo para la tasa de referencia en septiembre y octubre, disminuyendo éste de 4.00 a 3.50 por ciento.

Dichos ajustes:

Respondieron tanto a factores domésticos como a externos.

Se pudieron instrumentar a pesar de la incertidumbre prevaleciente en los mercados financieros internacionales.

La política monetaria en México ha contado con mayores grados de libertad para aplicar una política contracíclica, sin comprometer el proceso de convergencia de la inflación hacia el objetivo.

Tasa de Interés Interbancaria a 1 día 1/

%

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día.

Fuente: Banco de México.

3

4

5

6

7

8

9

10

2003 2005 2007 2009 2011 2013

Informe sobre la Inflación Julio-Septiembre

18

Índice Nacional de Precios al Consumidor 1/ Variación % Anual

1/ Datos a la primera quincena de octubre de 2013. Fuente: Banco de México e INEGI.

1

2

3

4

5

6

7

8

9

10

11

12

13

2006 2007 2008 2009 2010 2011 2012 2013

General

No Subyacente

Subyacente Intervalo de Variabilidad

Informe sobre la Inflación Julio-Septiembre

La inflación general continuó con la trayectoria descendente que inició desde abril.

19

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

2000 2002 2005 2008 2010 2013

Subyacente

Servicios

Mercancías

Índice de Precios Subyacente 1/

Variación % Anual

1/ Datos a la primera quincena de octubre de 2013. Fuente: Banco de México e INEGI.

Informe sobre la Inflación Julio-Septiembre

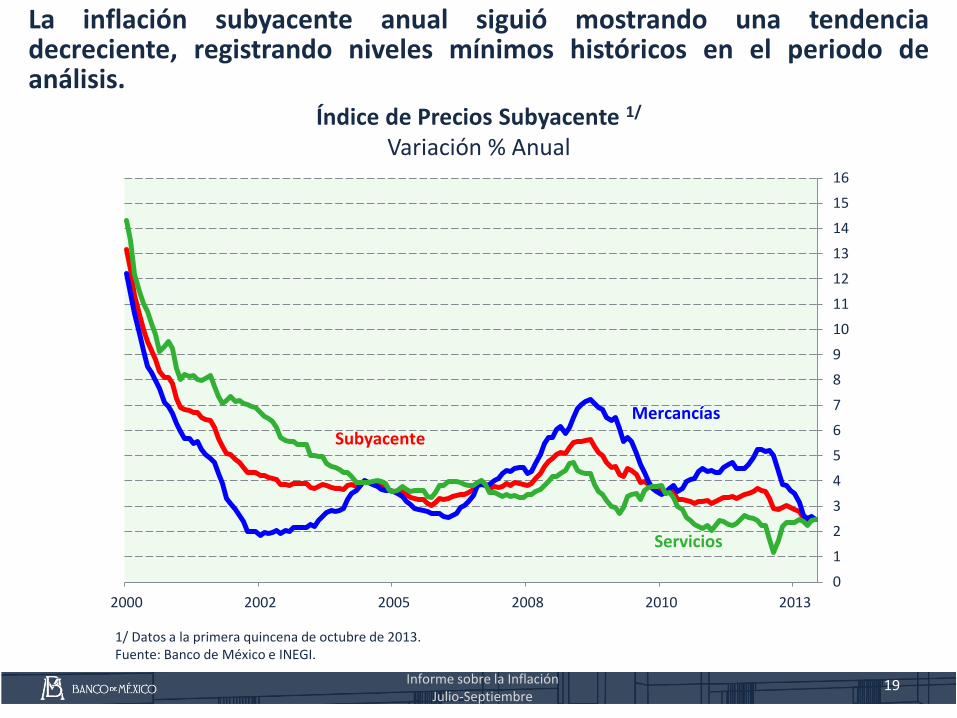

La inflación subyacente anual siguió mostrando una tendencia decreciente, registrando niveles mínimos históricos en el periodo de análisis.

20

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Brecha del Producto 1/

% del Producto Potencial; a.e.

a.e./ Elaborada con cifras ajustadas por estacionalidad. 1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág. 74. El área azul indica el intervalo al 95% de confianza de la brecha del producto calculado con un método de componentes no observados. Cifras del PIB al 2T13; cifras del IGAE a agosto de 2013. Fuente: Elaborado por Banco de México con información del INEGI.

PIB

IGAE

Informe sobre la Inflación Julio-Septiembre

Dada la profunda desaceleración presentada desde la segunda mitad de 2012, la brecha del producto se tornó más negativa.

21

Las modificaciones fiscales propuestas por el Ejecutivo y aprobadas por el Congreso en octubre tendrán un impacto en la economía mexicana a través de su efecto en:

La Inflación.

La actividad económica.

El uso de recursos financieros.

1

2

3

Informe sobre la Inflación Julio-Septiembre

22

En cuanto a la inflación, se estima que el impacto total,

considerando efectos directos e indirectos

será:

El impacto neto sobre la actividad económica de la

política fiscal expansionista implícita en

el Paquete Económico aprobado para 2014 será:

Aumento adicional del INPC de diciembre de 2013 a diciembre de

2014: 40 puntos base.

Sobre el crecimiento del PIB para 2014:

0.2 puntos porcentuales adicionales.

Informe sobre la Inflación Julio-Septiembre

1 2

Se espera que este impacto sea transitorio y que no haya efectos de segundo orden en el proceso de formación de

precios de la economía.

23

Para 2014 se espera una reducción en el flujo de financiamiento al sector privado. Ello debido al incremento que se prevé en los requerimientos de financiamiento para el sector público, de acuerdo al Paquete Económico.

Informe sobre la Inflación Julio-Septiembre

3

Así, es importante consolidar una trayectoria descendente de déficits públicos que garantice la sostenibilidad de la deuda pública y permita que mayores recursos se canalicen para el financiamiento al sector privado.

Fuentes y Usos de Recursos Financieros de la Economía Flujos anuales en por ciento del PIB

Nota: La suma de las partes puede no coincidir con el total debido al redondeo. Cifras expresadas en por ciento del PIB promedio anual. e/ Cifras estimadas. Fuente: Banco de México.

2012 2013 e/ 2014 e/ 2015 e/

Total de Fuentes 10.0 7.1 8.0 7.6

Total de Usos 10.0 7.1 8.0 7.6

Reserva Internacional 1.8 1.1 1.4 1.2

Financiamiento al Sector Público 3.7 3.2 4.4 3.9

Requerimientos Financieros del Sector Público 3.2 2.9 4.1 3.6

Estados y Municipios 0.5 0.3 0.3 0.3

Financiamiento al Sector Privado 3.2 2.7 2.3 2.6

Otros conceptos 1.4 0.1 -0.1 -0.1

Informe sobre la Inflación Julio-Septiembre

24

Expectativas de Inflación General a Distintos Plazos

Mediana, %

A pesar de lo anterior, las expectativas de inflación para 2014 permanecen por debajo de 4 por ciento aún considerando el efecto del Paquete Económico. Por su parte, las correspondientes a mayor plazo se encuentran estables, lo que subraya el anclaje del proceso inflacionario en México.

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2010 2011 2012 2013

Próximos 4 Años Próximos 5-8 años Cierre 2014 Cierre 2015

Cierre 2013

Intervalo de Variabilidad

Fuente: Encuesta de Banco de México, excepto para las expectativas de cierre de 2014, cuya fuente es la Encuesta de Expectativas de Analistas de Mercados Financieros Banamex.

25

Tasas de Interés de Valores Gubernamentales 1/

%

1/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Fuente: Banco de México y Proveedor Integral de Precios (PiP).

3

4

5

6

7

8

9

10

11

12

2007 2008 2009 2010 2011 2012 2013

30 años

10 años

1 día 6 meses

Curva de Rendimientos

%

Fuente: Banco de México y Proveedor Integral de Precios (PiP).

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

1 1 3 6 12 2 3 5 10 20 30

día meses años

30-jun-13

04-nov-13

05-sep-13

Informe sobre la Inflación Julio-Septiembre

A raíz de las decisiones de política monetaria del Banco de México y ante la postergación de la reducción del ritmo de compras de activos por la Reserva Federal, las tasas de interés de mayor plazo presentaron disminuciones.

26

Índice

Condiciones Externas 1

Evolución de la Economía Mexicana 2

Política Monetaria y Determinantes de la Inflación

3

Previsiones y Balance de Riesgos 4

Informe sobre la Inflación Julio-Septiembre

27

Crecimiento del Producto % Anual; a.e.

a.e./ Cifras con ajuste estacional. Fuente: INEGI y Banco de México.

Informe sobre la Inflación Julio-Septiembre

-9-8-7-6-5-4-3-2-10123456789

-9-8-7-6-5-4-3-2-10123456789

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

2008 2010 2012 2014 2015

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

2008 2010 2012 2014 2015

Previsiones para la Actividad Económica

2012 T4

2013 T4

2014 T4

2015 T4

Estimación de la Brecha del Producto % del Producto Potencial; a.e.

a.e./ Cifras con ajuste estacional. Fuente: Banco de México.

2012 T4

2013 T4

2014 T4

2015 T4

Gráficas de Abanico

Crecimiento del PIB

2013 Entre 0.9 y 1.4%

2014 Entre 3.0 y 4.0%

2015 Entre 3.2 y 4.2%

Incremento en trabajadores asegurados IMSS

2013 Entre 400 y 500 mil

2014 Entre 620 y 720 mil

2015 Similar al de 2014

28

Balance de Riesgos para la Actividad Económica

Los riesgos a la baja para el crecimiento de la economía mexicana, aunque menores que en los últimos meses, se mantienen elevados.

Un menor crecimiento que el anticipado para la economía estadounidense.

Posibles episodios de volatilidad en los mercados financieros internacionales.

Una evolución del gasto público en México menos dinámica que la anticipada.

La posibilidad de que el sector de vivienda continúe siendo un obstáculo para la recuperación del sector de la construcción.

Que las reformas que están en proceso de discusión en el Congreso no logren aprobarse o que resulten de un alcance menor al anticipado por los agentes económicos.

I

II

III

IV

V

Informe sobre la Inflación Julio-Septiembre

29

Previsiones para la Inflación

Dadas las menores previsiones de crecimiento económico señaladas, el correspondiente amplio grado de holgura en la economía, así como el impacto temporal de las modificaciones fiscales, se espera que:

2013 Se mantenga en niveles

cercanos a 3.5 por ciento en el 4T13.

Infl

ació

n

Ge

ne

ral

2014 Ya considerando el posible

efecto de los cambios impositivos (moderado y

transitorio) se estima que la trayectoria más probable

fluctúe alrededor de 3.5 por ciento.

2015 Trayectoria descendente para ubicarse alrededor

del objetivo de 3 por ciento.

2013 Permanezca en niveles

inferiores a 3 por ciento.

Infl

ació

n

Sub

yace

nte

2014 Aun con los efectos derivados de los cambios impositivos, se espera que se mantenga por

debajo de 3 por ciento.

2015 Niveles ligeramente

inferiores a los del año previo.

Informe sobre la Inflación Julio-Septiembre

30

Inflación General Anual 1/

Variación % Anual Inflación Subyacente Anual 2/

Variación % Anual

1/ Promedio trimestral de la inflación general anual. Fuente: INEGI y Banco de México.

2/ Promedio trimestral de la inflación subyacente anual. Fuente: INEGI y Banco de México.

Gráficas de Abanico

2008 2010 2012 2006 2008 2010 2012 2006

2012 T4

2013 T4

2012 T4

2013 T4

2014 T4

2014 T4

2014 2014

2015 T4

2015 T4

Informe sobre la Inflación Julio-Septiembre

Dada la política fiscal prevista, los ajustes hechos a la política monetaria en septiembre y octubre son congruentes con la convergencia eficiente de la inflación a la meta de 3 por ciento.

2015 2015

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4T2T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

31

Balance de Riesgos para la Inflación

A la baja Al alza

Se considera que el balance de riesgos para la inflación en el horizonte en que tiene efecto la política monetaria ha mejorado.

Posibilidad de que la recuperación de la actividad económica en el país

resulte menor a la anticipada.

Ante la mayor volatilidad en los mercados financieros internacionales,

no pueden descartarse ajustes cambiarios con su consecuente efecto

sobre la inflación, si bien éste sería reducido derivado del bajo traspaso

de variaciones cambiarias a la inflación.

Informe sobre la Inflación Julio-Septiembre

32 Informe sobre la Inflación Julio-Septiembre

La Junta de Gobierno juzga que no serían recomendables reducciones adicionales al objetivo para la tasa de interés de referencia en el futuro previsible. Dado que:

Si bien la economía presenta un grado de holgura considerable, se anticipa que éste se reduzca en el horizonte en el que opera la política monetaria.

Con los ajustes realizados en septiembre y octubre, la tasa de interés real ex-ante de corto plazo se ubica ya en niveles cercanos a cero.

En todo caso, la Junta:

Estará atenta a que los cambios de precios relativos derivados de las modificaciones fiscales no causen efectos de segundo orden sobre la inflación.

Se mantendrá vigilante a las implicaciones que sobre las previsiones para la inflación tengan la evolución de la actividad económica y la postura monetaria relativa de México frente a Estados Unidos, entre otros factores, con el fin de estar en condiciones de alcanzar la meta de inflación señalada.

Postura de Política Monetaria

33

Es necesario promover las fuentes internas de crecimiento y fortalecer el marco para la conducción de la política macroeconómica.

Dos elementos serán claves para apoyar una evolución favorable de la economía mexicana en los siguientes años:

Reformas estructurales que aumenten la productividad y competitividad de la economía.

Fortalecer el marco para la conducción de la política macroeconómica.

• En este sentido, son fundamentales el compromiso del Gobierno Federal de llevar a cero el déficit fiscal a más tardar en 2017 y el fortalecimiento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Informe sobre la Inflación Julio-Septiembre