informe semanal del mercado elÉctrico - … semanal del mercado... · el cuadro anterior recoge...

TRANSCRIPT

1

InterMoney Energía, S.A. | Plaza Pablo Ruiz Picasso, 1 - Torre Picasso, planta 22 - 28020 Madrid, España - T. +34 914 326 421

SEMANA

16

INFORME SEMANAL DEL

MERCADO ELÉCTRICO Semana del 13 al 19 de abril de 2013

Resumen de la semana

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 1

INFORME SEMANAL DEL MERCADO ELÉCTRICO

Semana 16: del 13 al 19 de abril de 2013

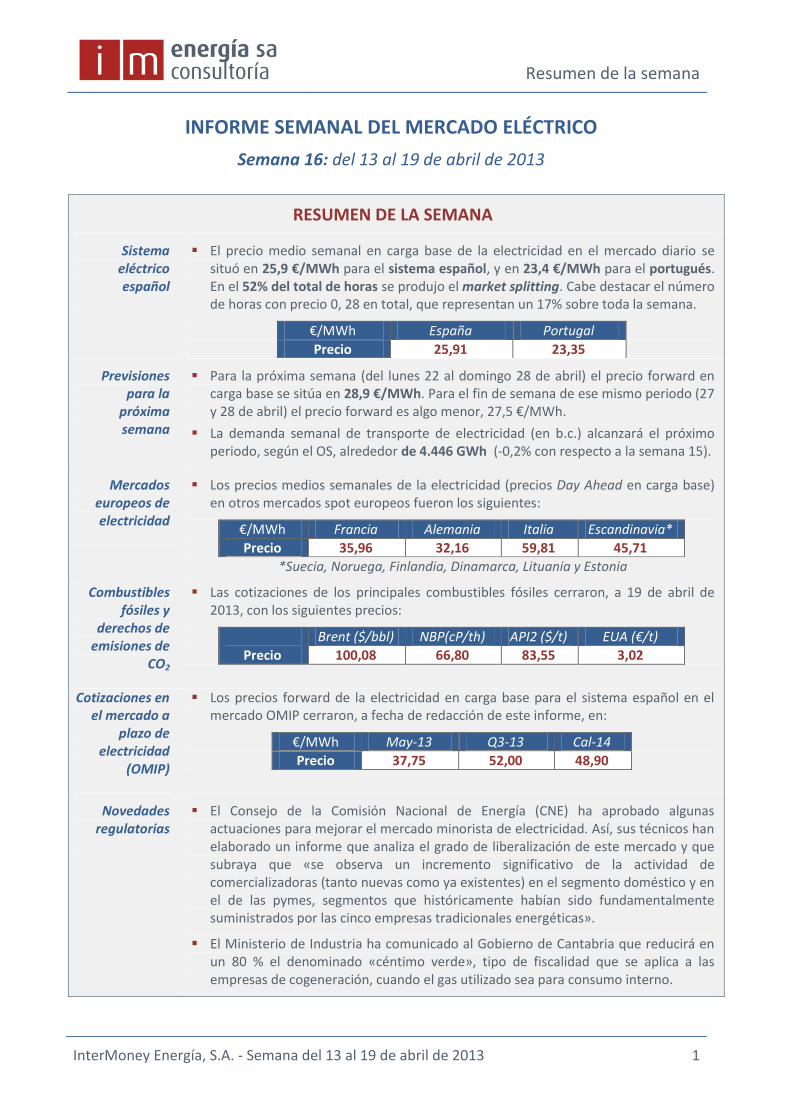

RESUMEN DE LA SEMANA

Sistema eléctrico español

El precio medio semanal en carga base de la electricidad en el mercado diario se situó en 25,9 €/MWh para el sistema español, y en 23,4 €/MWh para el portugués. En el 52% del total de horas se produjo el market splitting. Cabe destacar el número de horas con precio 0, 28 en total, que representan un 17% sobre toda la semana.

€/MWh España Portugal

Precio 25,91 23,35

Previsiones para la

próxima semana

Para la próxima semana (del lunes 22 al domingo 28 de abril) el precio forward en carga base se sitúa en 28,9 €/MWh. Para el fin de semana de ese mismo periodo (27 y 28 de abril) el precio forward es algo menor, 27,5 €/MWh.

La demanda semanal de transporte de electricidad (en b.c.) alcanzará el próximo periodo, según el OS, alrededor de 4.446 GWh (-0,2% con respecto a la semana 15).

Mercados europeos de electricidad

Los precios medios semanales de la electricidad (precios Day Ahead en carga base) en otros mercados spot europeos fueron los siguientes:

€/MWh Francia Alemania Italia Escandinavia*

Precio 35,96 32,16 59,81 45,71

*Suecia, Noruega, Finlandia, Dinamarca, Lituania y Estonia

Combustibles fósiles y

derechos de emisiones de

CO2

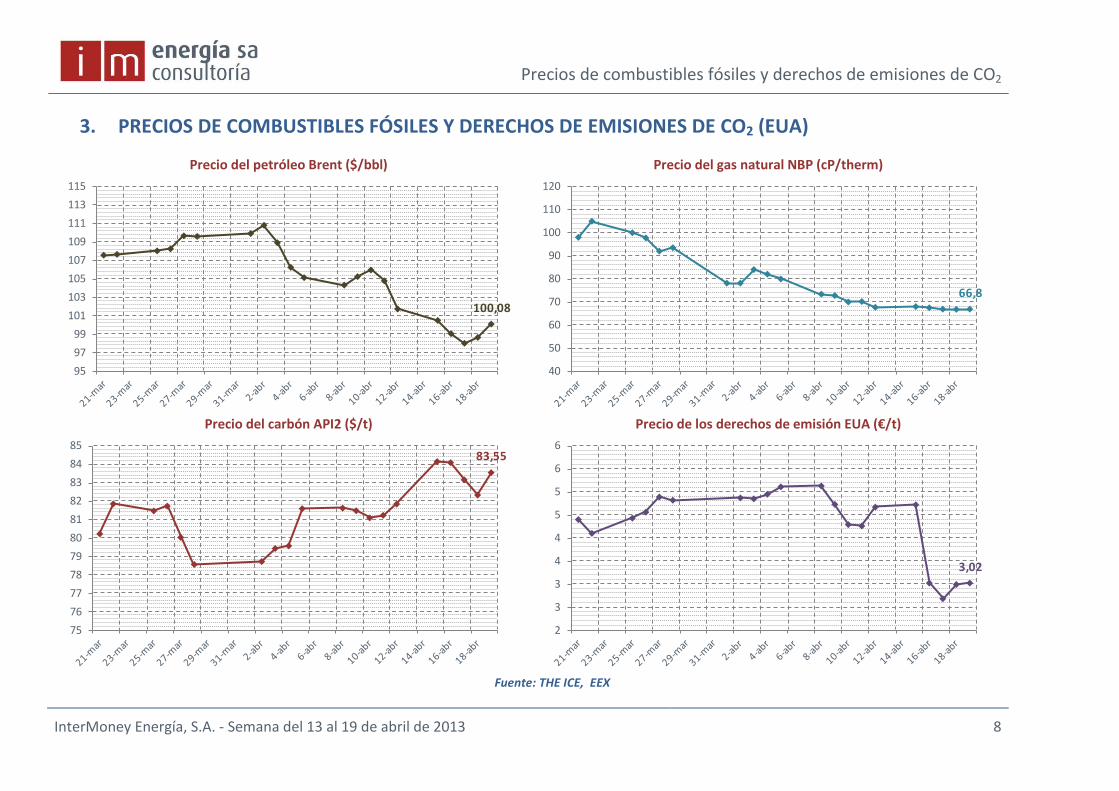

Las cotizaciones de los principales combustibles fósiles cerraron, a 19 de abril de 2013, con los siguientes precios:

Brent ($/bbl) NBP(cP/th) API2 ($/t) EUA (€/t)

Precio 100,08 66,80 83,55 3,02

Cotizaciones en el mercado a

plazo de electricidad

(OMIP)

Los precios forward de la electricidad en carga base para el sistema español en el mercado OMIP cerraron, a fecha de redacción de este informe, en:

€/MWh May-13 Q3-13 Cal-14

Precio 37,75 52,00 48,90

Novedades regulatorias

El Consejo de la Comisión Nacional de Energía (CNE) ha aprobado algunas actuaciones para mejorar el mercado minorista de electricidad. Así, sus técnicos han elaborado un informe que analiza el grado de liberalización de este mercado y que subraya que «se observa un incremento significativo de la actividad de comercializadoras (tanto nuevas como ya existentes) en el segmento doméstico y en el de las pymes, segmentos que históricamente habían sido fundamentalmente suministrados por las cinco empresas tradicionales energéticas».

El Ministerio de Industria ha comunicado al Gobierno de Cantabria que reducirá en un 80 % el denominado «céntimo verde», tipo de fiscalidad que se aplica a las empresas de cogeneración, cuando el gas utilizado sea para consumo interno.

Sistema eléctrico español

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 2

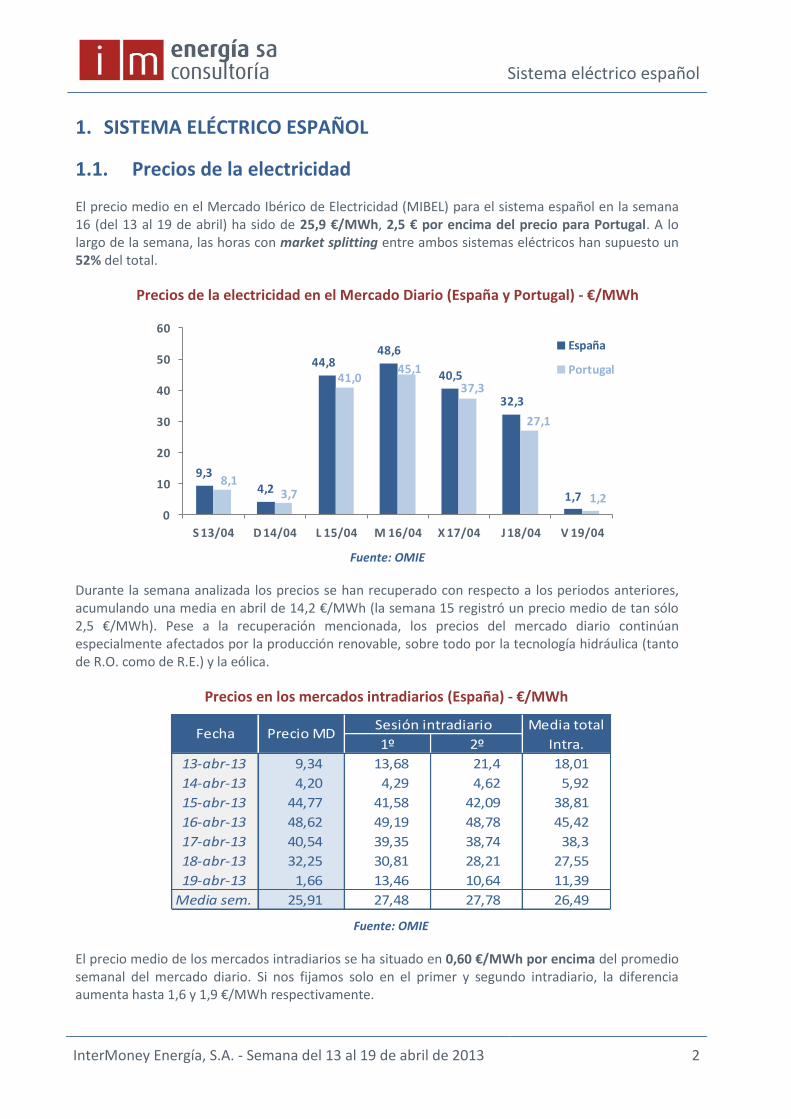

1. SISTEMA ELÉCTRICO ESPAÑOL

1.1. Precios de la electricidad

El precio medio en el Mercado Ibérico de Electricidad (MIBEL) para el sistema español en la semana 16 (del 13 al 19 de abril) ha sido de 25,9 €/MWh, 2,5 € por encima del precio para Portugal. A lo largo de la semana, las horas con market splitting entre ambos sistemas eléctricos han supuesto un 52% del total.

Precios de la electricidad en el Mercado Diario (España y Portugal) - €/MWh

9,34,2

44,848,6

40,5

32,3

1,78,1

3,7

41,045,1

37,3

27,1

1,2

0

10

20

30

40

50

60

S 13/04 D 14/04 L 15/04 M 16/04 X 17/04 J 18/04 V 19/04

España

Portugal

Fuente: OMIE

Durante la semana analizada los precios se han recuperado con respecto a los periodos anteriores, acumulando una media en abril de 14,2 €/MWh (la semana 15 registró un precio medio de tan sólo 2,5 €/MWh). Pese a la recuperación mencionada, los precios del mercado diario continúan especialmente afectados por la producción renovable, sobre todo por la tecnología hidráulica (tanto de R.O. como de R.E.) y la eólica.

Precios en los mercados intradiarios (España) - €/MWh

1º 2º

13-abr-13 9,34 13,68 21,4 18,01

14-abr-13 4,20 4,29 4,62 5,92

15-abr-13 44,77 41,58 42,09 38,81

16-abr-13 48,62 49,19 48,78 45,42

17-abr-13 40,54 39,35 38,74 38,3

18-abr-13 32,25 30,81 28,21 27,55

19-abr-13 1,66 13,46 10,64 11,39

Media sem. 25,91 27,48 27,78 26,49

Sesión intradiarioFecha Precio MD

Media total

Intra.

Fuente: OMIE

El precio medio de los mercados intradiarios se ha situado en 0,60 €/MWh por encima del promedio semanal del mercado diario. Si nos fijamos solo en el primer y segundo intradiario, la diferencia aumenta hasta 1,6 y 1,9 €/MWh respectivamente.

Sistema eléctrico español

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 3

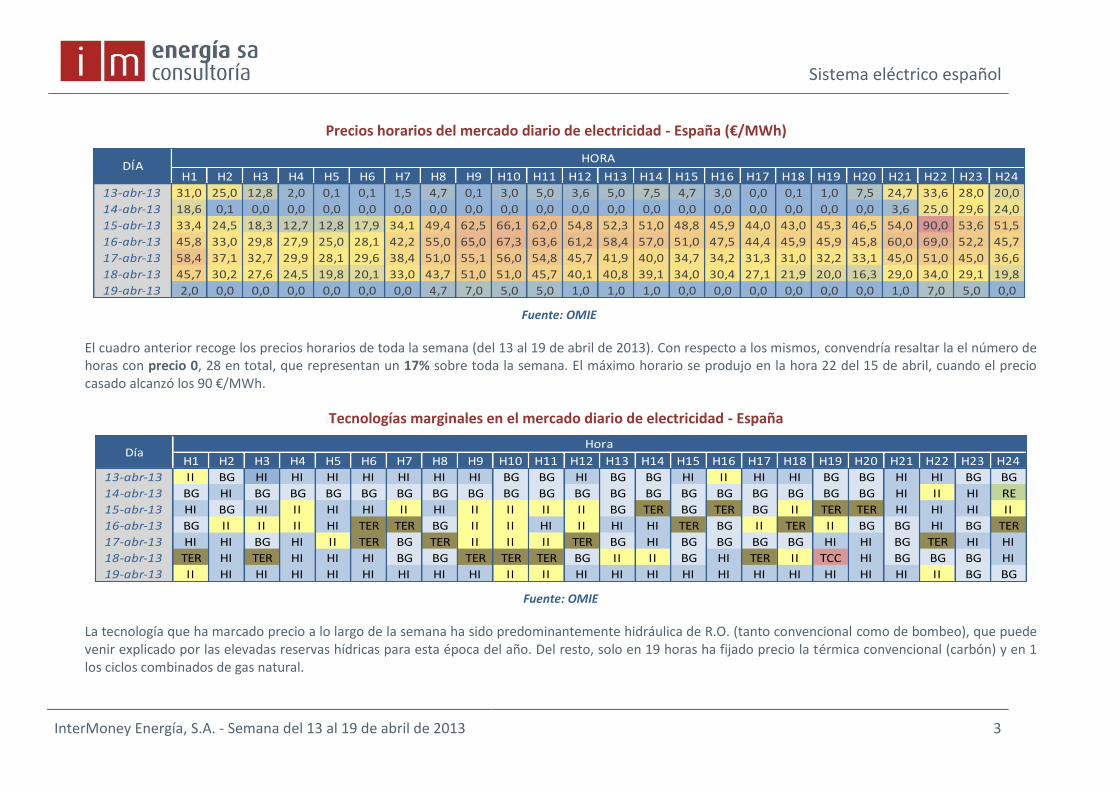

Precios horarios del mercado diario de electricidad - España (€/MWh)

H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 H21 H22 H23 H24

13-abr-13 31,0 25,0 12,8 2,0 0,1 0,1 1,5 4,7 0,1 3,0 5,0 3,6 5,0 7,5 4,7 3,0 0,0 0,1 1,0 7,5 24,7 33,6 28,0 20,0

14-abr-13 18,6 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 3,6 25,0 29,6 24,0

15-abr-13 33,4 24,5 18,3 12,7 12,8 17,9 34,1 49,4 62,5 66,1 62,0 54,8 52,3 51,0 48,8 45,9 44,0 43,0 45,3 46,5 54,0 90,0 53,6 51,5

16-abr-13 45,8 33,0 29,8 27,9 25,0 28,1 42,2 55,0 65,0 67,3 63,6 61,2 58,4 57,0 51,0 47,5 44,4 45,9 45,9 45,8 60,0 69,0 52,2 45,7

17-abr-13 58,4 37,1 32,7 29,9 28,1 29,6 38,4 51,0 55,1 56,0 54,8 45,7 41,9 40,0 34,7 34,2 31,3 31,0 32,2 33,1 45,0 51,0 45,0 36,6

18-abr-13 45,7 30,2 27,6 24,5 19,8 20,1 33,0 43,7 51,0 51,0 45,7 40,1 40,8 39,1 34,0 30,4 27,1 21,9 20,0 16,3 29,0 34,0 29,1 19,8

19-abr-13 2,0 0,0 0,0 0,0 0,0 0,0 0,0 4,7 7,0 5,0 5,0 1,0 1,0 1,0 0,0 0,0 0,0 0,0 0,0 0,0 1,0 7,0 5,0 0,0

DÍAHORA

Fuente: OMIE

El cuadro anterior recoge los precios horarios de toda la semana (del 13 al 19 de abril de 2013). Con respecto a los mismos, convendría resaltar la el número de horas con precio 0, 28 en total, que representan un 17% sobre toda la semana. El máximo horario se produjo en la hora 22 del 15 de abril, cuando el precio casado alcanzó los 90 €/MWh.

Tecnologías marginales en el mercado diario de electricidad - España

H1 H2 H3 H4 H5 H6 H7 H8 H9 H10 H11 H12 H13 H14 H15 H16 H17 H18 H19 H20 H21 H22 H23 H24

13-abr-13 II BG HI HI HI HI HI HI HI BG BG HI BG BG HI II HI HI BG BG HI HI BG BG

14-abr-13 BG HI BG BG BG BG BG BG BG BG BG BG BG BG BG BG BG BG BG BG HI II HI RE

15-abr-13 HI BG HI II HI HI II HI II II II II BG TER BG TER BG II TER TER HI HI HI II

16-abr-13 BG II II II HI TER TER BG II II HI II HI HI TER BG II TER II BG BG HI BG TER

17-abr-13 HI HI BG HI II TER BG TER II II II TER BG HI BG BG BG BG HI HI BG TER HI HI

18-abr-13 TER HI TER HI HI HI BG BG TER TER TER BG II II BG HI TER II TCC HI BG BG BG HI

19-abr-13 II HI HI HI HI HI HI HI HI II II HI HI HI HI HI HI HI HI HI HI II BG BG

DíaHora

Fuente: OMIE

La tecnología que ha marcado precio a lo largo de la semana ha sido predominantemente hidráulica de R.O. (tanto convencional como de bombeo), que puede venir explicado por las elevadas reservas hídricas para esta época del año. Del resto, solo en 19 horas ha fijado precio la térmica convencional (carbón) y en 1 los ciclos combinados de gas natural.

Sistema eléctrico español

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 4

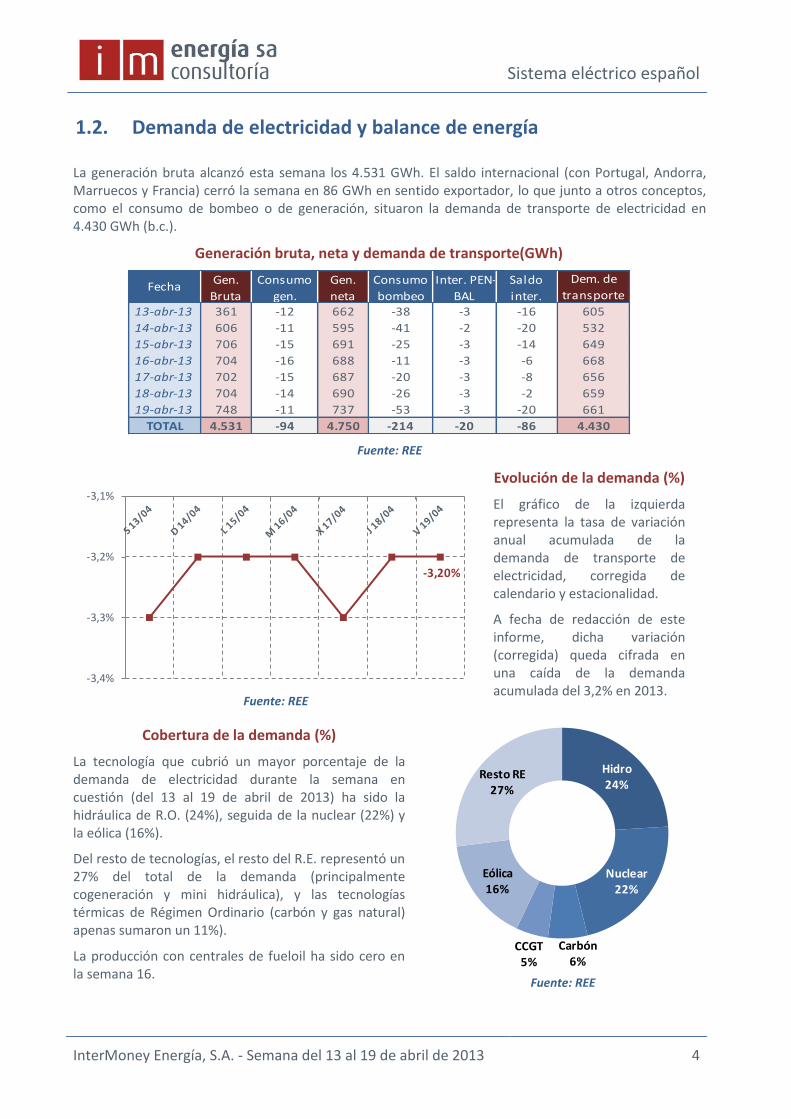

1.2. Demanda de electricidad y balance de energía

La generación bruta alcanzó esta semana los 4.531 GWh. El saldo internacional (con Portugal, Andorra, Marruecos y Francia) cerró la semana en 86 GWh en sentido exportador, lo que junto a otros conceptos, como el consumo de bombeo o de generación, situaron la demanda de transporte de electricidad en 4.430 GWh (b.c.).

Generación bruta, neta y demanda de transporte(GWh)

13-abr-13 361 -12 662 -38 -3 -16 605

14-abr-13 606 -11 595 -41 -2 -20 532

15-abr-13 706 -15 691 -25 -3 -14 649

16-abr-13 704 -16 688 -11 -3 -6 668

17-abr-13 702 -15 687 -20 -3 -8 656

18-abr-13 704 -14 690 -26 -3 -2 659

19-abr-13 748 -11 737 -53 -3 -20 661

TOTAL 4.531 -94 4.750 -214 -20 -86 4.430

Consumo

bombeo

Inter. PEN-

BAL

Saldo

inter.Fecha

Gen.

Bruta

Dem. de

transporteConsumo

gen.

Gen.

neta

Fuente: REE

-3,20%

-3,4%

-3,3%

-3,2%

-3,1%

Fuente: REE

Evolución de la demanda (%)

El gráfico de la izquierda representa la tasa de variación anual acumulada de la demanda de transporte de electricidad, corregida de calendario y estacionalidad.

A fecha de redacción de este informe, dicha variación (corregida) queda cifrada en una caída de la demanda acumulada del 3,2% en 2013.

Cobertura de la demanda (%)

La tecnología que cubrió un mayor porcentaje de la demanda de electricidad durante la semana en cuestión (del 13 al 19 de abril de 2013) ha sido la hidráulica de R.O. (24%), seguida de la nuclear (22%) y la eólica (16%).

Del resto de tecnologías, el resto del R.E. representó un 27% del total de la demanda (principalmente cogeneración y mini hidráulica), y las tecnologías térmicas de Régimen Ordinario (carbón y gas natural) apenas sumaron un 11%).

La producción con centrales de fueloil ha sido cero en la semana 16.

Hidro24%

Nuclear22%

Carbón6%

CCGT5%

Eólica16%

Resto RE27%

Fuente: REE

Sistema eléctrico español

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 5

0

100

200

300

400

500Húmedo

Seco

Prudible hidráulico diario

Producible hidráulico (media histórica mensual)

Fuente: REE y elaboración propia

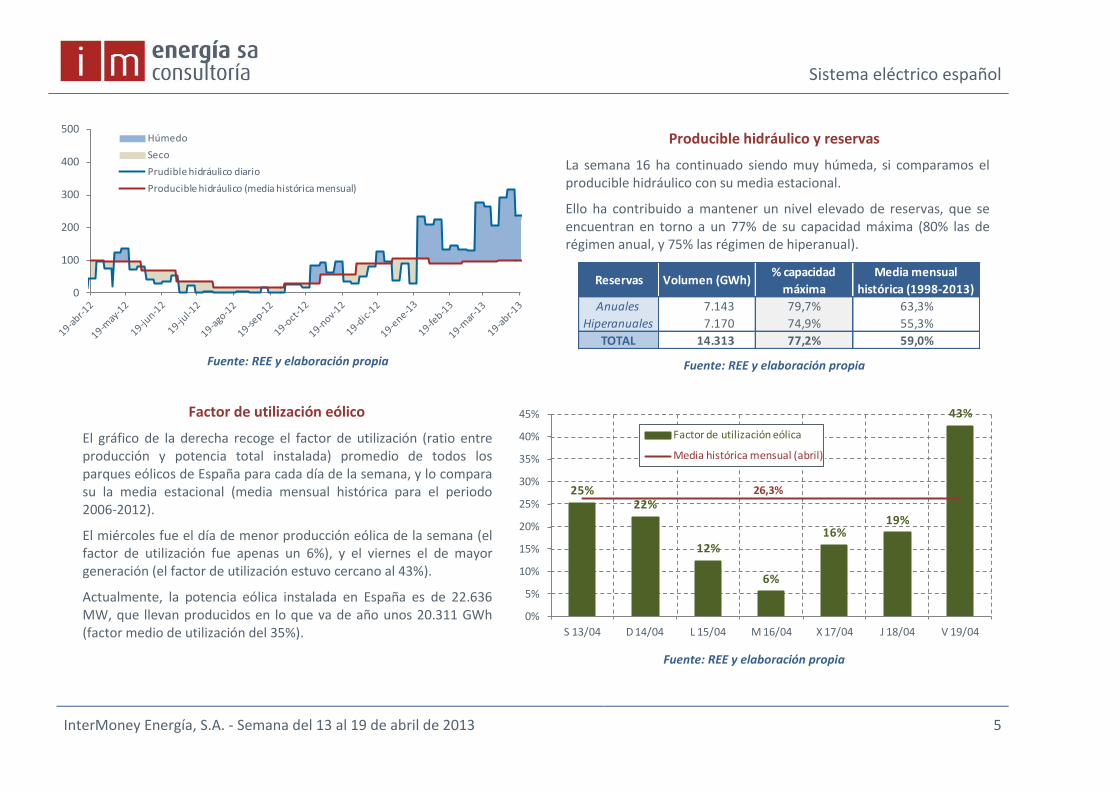

Producible hidráulico y reservas

La semana 16 ha continuado siendo muy húmeda, si comparamos el producible hidráulico con su media estacional.

Ello ha contribuido a mantener un nivel elevado de reservas, que se encuentran en torno a un 77% de su capacidad máxima (80% las de régimen anual, y 75% las régimen de hiperanual).

Reservas Volumen (GWh)% capacidad

máxima

Media mensual

histórica (1998-2013)

Anuales 7.143 79,7% 63,3%

Hiperanuales 7.170 74,9% 55,3%

TOTAL 14.313 77,2% 59,0%

Fuente: REE y elaboración propia

Factor de utilización eólico

El gráfico de la derecha recoge el factor de utilización (ratio entre producción y potencia total instalada) promedio de todos los parques eólicos de España para cada día de la semana, y lo compara su la media estacional (media mensual histórica para el periodo 2006-2012).

El miércoles fue el día de menor producción eólica de la semana (el factor de utilización fue apenas un 6%), y el viernes el de mayor generación (el factor de utilización estuvo cercano al 43%).

Actualmente, la potencia eólica instalada en España es de 22.636 MW, que llevan producidos en lo que va de año unos 20.311 GWh (factor medio de utilización del 35%).

26,3%25%22%

12%

6%

16%19%

43%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

S 13/04 D 14/04 L 15/04 M 16/04 X 17/04 J 18/04 V 19/04

Factor de utilización eólica

Media histórica mensual (abril)

Fuente: REE y elaboración propia

Sistema eléctrico español

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 6

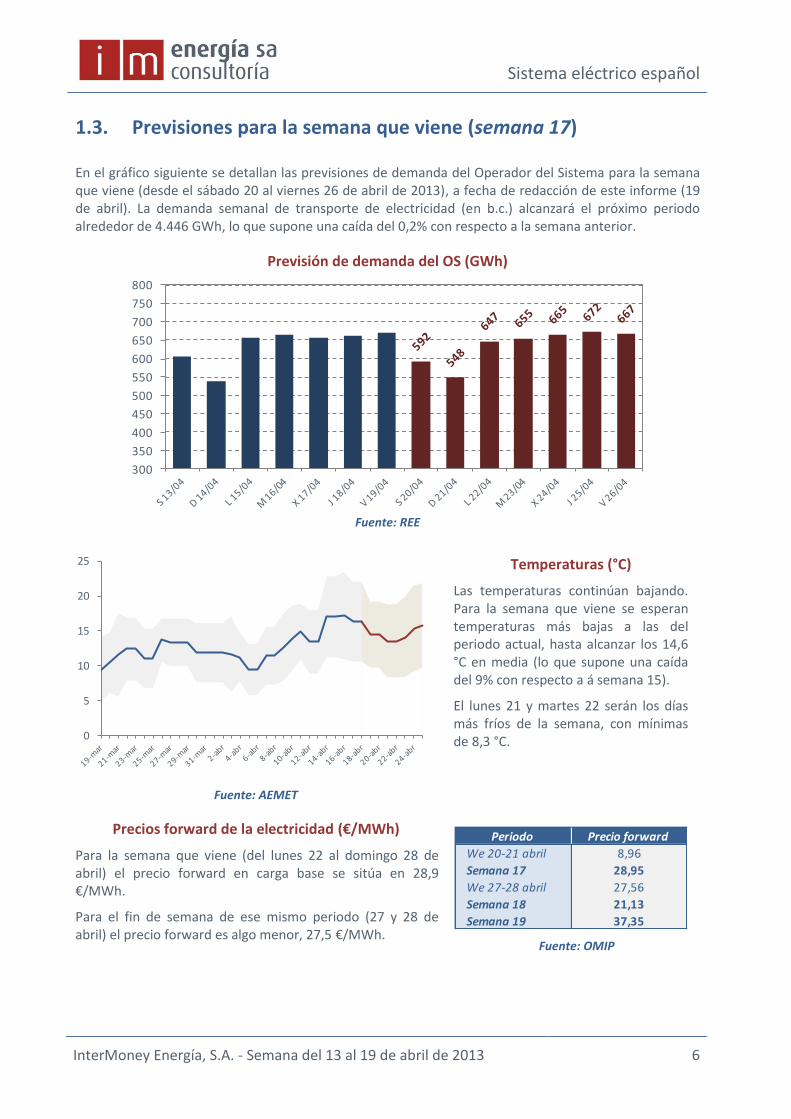

1.3. Previsiones para la semana que viene (semana 17)

En el gráfico siguiente se detallan las previsiones de demanda del Operador del Sistema para la semana que viene (desde el sábado 20 al viernes 26 de abril de 2013), a fecha de redacción de este informe (19 de abril). La demanda semanal de transporte de electricidad (en b.c.) alcanzará el próximo periodo alrededor de 4.446 GWh, lo que supone una caída del 0,2% con respecto a la semana anterior.

Previsión de demanda del OS (GWh)

300

350

400

450

500

550

600

650

700

750

800

Fuente: REE

0

5

10

15

20

25

Fuente: AEMET

Temperaturas (°C)

Las temperaturas continúan bajando. Para la semana que viene se esperan temperaturas más bajas a las del periodo actual, hasta alcanzar los 14,6 °C en media (lo que supone una caída del 9% con respecto a á semana 15).

El lunes 21 y martes 22 serán los días más fríos de la semana, con mínimas de 8,3 °C.

Precios forward de la electricidad (€/MWh)

Para la semana que viene (del lunes 22 al domingo 28 de abril) el precio forward en carga base se sitúa en 28,9 €/MWh.

Para el fin de semana de ese mismo periodo (27 y 28 de abril) el precio forward es algo menor, 27,5 €/MWh.

Periodo Precio forward

We 20-21 abril 8,96

Semana 17 28,95

We 27-28 abril 27,56

Semana 18 21,13

Semana 19 37,35 Fuente: OMIP

Mercados europeos de electricidad

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 7

2. MERCADOS EUROPEOS DE ELECTRICIDAD

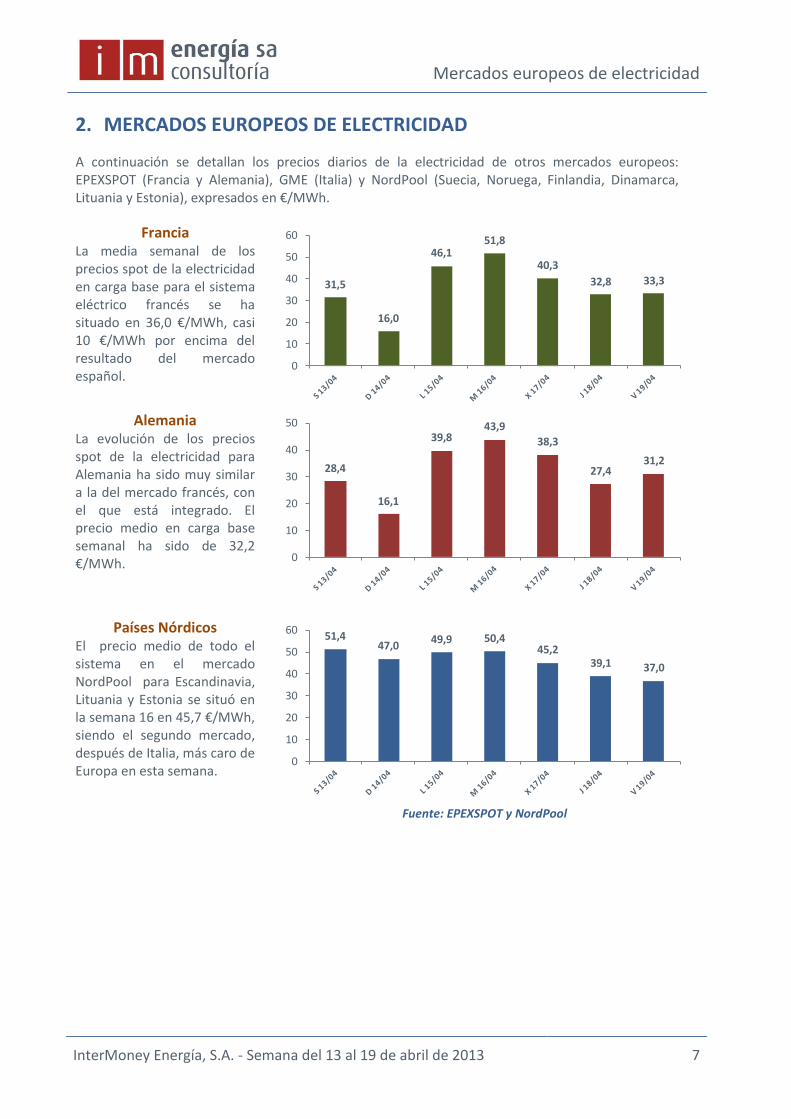

A continuación se detallan los precios diarios de la electricidad de otros mercados europeos: EPEXSPOT (Francia y Alemania), GME (Italia) y NordPool (Suecia, Noruega, Finlandia, Dinamarca, Lituania y Estonia), expresados en €/MWh.

Francia La media semanal de los precios spot de la electricidad en carga base para el sistema eléctrico francés se ha situado en 36,0 €/MWh, casi 10 €/MWh por encima del resultado del mercado español.

31,5

16,0

46,151,8

40,3

32,8 33,3

0

10

20

30

40

50

60

Alemania

La evolución de los precios spot de la electricidad para Alemania ha sido muy similar a la del mercado francés, con el que está integrado. El precio medio en carga base semanal ha sido de 32,2 €/MWh.

28,4

16,1

39,843,9

38,3

27,431,2

0

10

20

30

40

50

Países Nórdicos El precio medio de todo el sistema en el mercado NordPool para Escandinavia, Lituania y Estonia se situó en la semana 16 en 45,7 €/MWh, siendo el segundo mercado, después de Italia, más caro de Europa en esta semana.

51,447,0

49,9 50,445,2

39,1 37,0

0

10

20

30

40

50

60

Fuente: EPEXSPOT y NordPool

Precios de combustibles fósiles y derechos de emisiones de CO2

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 8

3. PRECIOS DE COMBUSTIBLES FÓSILES Y DERECHOS DE EMISIONES DE CO2 (EUA)

Precio del petróleo Brent ($/bbl) Precio del gas natural NBP (cP/therm)

100,08

95

97

99

101

103

105

107

109

111

113

115

66,8

40

50

60

70

80

90

100

110

120

Precio del carbón API2 ($/t) Precio de los derechos de emisión EUA (€/t)

83,55

75

76

77

78

79

80

81

82

83

84

85

3,02

2

3

3

4

4

5

5

6

6

Fuente: THE ICE, EEX

Precios de los contratos a plazo de electricidad

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 9

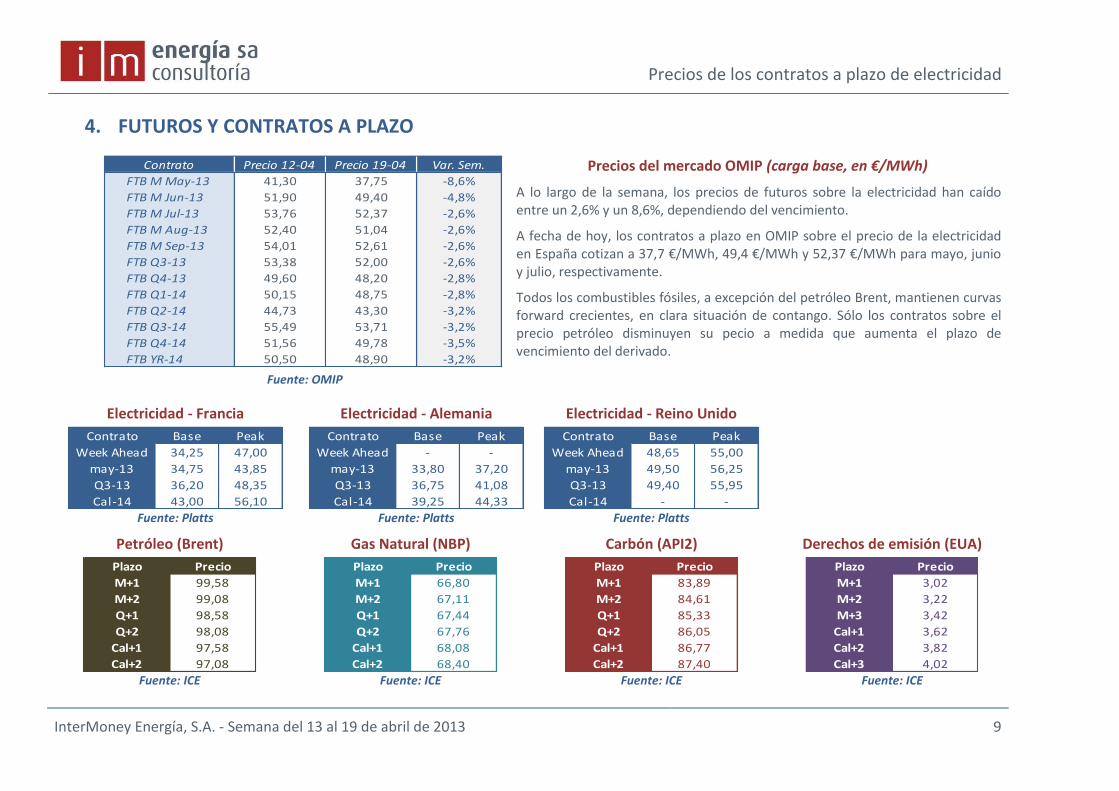

4. FUTUROS Y CONTRATOS A PLAZO

Contrato Precio 12-04 Precio 19-04 Var. Sem.

FTB M May-13 41,30 37,75 -8,6%

FTB M Jun-13 51,90 49,40 -4,8%

FTB M Jul-13 53,76 52,37 -2,6%

FTB M Aug-13 52,40 51,04 -2,6%

FTB M Sep-13 54,01 52,61 -2,6%

FTB Q3-13 53,38 52,00 -2,6%

FTB Q4-13 49,60 48,20 -2,8%

FTB Q1-14 50,15 48,75 -2,8%

FTB Q2-14 44,73 43,30 -3,2%

FTB Q3-14 55,49 53,71 -3,2%

FTB Q4-14 51,56 49,78 -3,5%

FTB YR-14 50,50 48,90 -3,2% Fuente: OMIP

Precios del mercado OMIP (carga base, en €/MWh)

A lo largo de la semana, los precios de futuros sobre la electricidad han caído entre un 2,6% y un 8,6%, dependiendo del vencimiento.

A fecha de hoy, los contratos a plazo en OMIP sobre el precio de la electricidad en España cotizan a 37,7 €/MWh, 49,4 €/MWh y 52,37 €/MWh para mayo, junio y julio, respectivamente.

Todos los combustibles fósiles, a excepción del petróleo Brent, mantienen curvas forward crecientes, en clara situación de contango. Sólo los contratos sobre el precio petróleo disminuyen su pecio a medida que aumenta el plazo de vencimiento del derivado.

Electricidad - Francia

Contrato Base Peak

Week Ahead 34,25 47,00

may-13 34,75 43,85

Q3-13 36,20 48,35

Cal-14 43,00 56,10 Fuente: Platts

Electricidad - Alemania

Contrato Base Peak

Week Ahead - -

may-13 33,80 37,20

Q3-13 36,75 41,08

Cal-14 39,25 44,33 Fuente: Platts

Electricidad - Reino Unido

Contrato Base Peak

Week Ahead 48,65 55,00

may-13 49,50 56,25

Q3-13 49,40 55,95

Cal-14 - - Fuente: Platts

Petróleo (Brent)

Plazo Precio

M+1 99,58

M+2 99,08

Q+1 98,58

Q+2 98,08

Cal+1 97,58

Cal+2 97,08 Fuente: ICE

Gas Natural (NBP)

Plazo Precio

M+1 66,80

M+2 67,11

Q+1 67,44

Q+2 67,76

Cal+1 68,08

Cal+2 68,40 Fuente: ICE

Carbón (API2)

Plazo Precio

M+1 83,89

M+2 84,61

Q+1 85,33

Q+2 86,05

Cal+1 86,77

Cal+2 87,40 Fuente: ICE

Derechos de emisión (EUA)

Plazo Precio

M+1 3,02

M+2 3,22

M+3 3,42

Cal+1 3,62

Cal+2 3,82

Cal+3 4,02 Fuente: ICE

Noticas del sector y novedades regulatorias

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 10

5. NOTICIAS DEL SECTOR

EL “CÉNTIMO VERDE” PARA LAS COGENERACIONES SERÁ UN 80% MENOR CUANDO EL CONSUMO DE GAS SE DESTINE A USO INTERNO. (EFE - 15/04/2013)

El Ministerio de Industria ha comunicado al Gobierno de Cantabria que reducirá en un 80 % el denominado «céntimo verde», tipo de fiscalidad que se aplica a las empresas de cogeneración, cuando el gas utilizado sea para consumo interno, según adelantó el presidente cántabro, Ignacio Diego. (Ver noticia)

LA CNE DESTACA EL AUMENTO SIGNIFICATIVO DE LA ACTIVIDAD DE COMERCIALIZADORAS NUEVAS Y EXISTENTES EN LOS SEGMENTOS DOMÉSTICO Y PYMES. (CNE - 17/04/2013)

El Consejo de la Comisión Nacional de Energía (CNE) ha aprobado algunas actuaciones para mejorar el mercado minorista de electricidad. Así, sus técnicos han elaborado un informe que analiza el grado de liberalización de este mercado y que subraya que «se observa un incremento significativo de la actividad de comercializadoras (tanto nuevas como ya existentes) en el segmento doméstico y en el de las pymes, segmentos que históricamente habían sido fundamentalmente suministrados por las cinco empresas tradicionales energéticas». (Ver noticia)

LA RESERVA HIDRÁULICA NACIONAL SUMA 378 HM3 Y ELEVA SU CAPACIDAD AL 84,6 %. (Ministerio de Agricultura y Medio Ambiente - 17/04/2013).

Con 378 hectómetros cúbicos más de agua, la reserva hidráulica española se encuentra al 84,6 % de su capacidad total y acumula 46.786 hm3. Esta cifra representa un aumento del 0,7 % respecto a los niveles de la semana anterior, con variaciones entre -55 hm3 en la Cuenca del Guadiana y 243 hm3 en la Cuenca del Duero. (Ver noticia)

LA DEUDA TARIFARIA SUPERA LOS 1.000 M€ HASTA FEBRERO (EFE - 18/04/2013)

Entre el 1 de enero y el 28 de febrero de este año, el déficit tarifario acumulado ascendió a 1.003,1 millones de euros, cifra que es un 25,86 % inferior a la estimada y un 31,60 % superior a la registrada en el ejercicio anterior, según consta en el «Informe sobre los resultados de la liquidación provisional número 2 de 2013 y verificaciones practicadas del sector eléctrico» elaborado por los responsables de la Comisión Nacional de Energía (CNE). (Ver noticia)

6. PUBLICACIONES EN EL B.O.E./D.O.U.E. EN MATERIA ENERGÉTICA

Real Decreto 235/2013, de 5 de abril, por el que se aprueba el procedimiento básico para la certificación de la eficiencia energética de los edificios. (Ver)

Resolución de 12 de abril de 2013, de la Secretaría de Estado de Energía, por la que se publica la de 20 de marzo de 2013, del Consejo de Administración del Instituto para la Diversificación y Ahorro de la Energía, por la que se modifican las bases reguladoras de la segunda convocatoria de ayudas del Programa de Incentivos al Vehículo Eficiente (PIVE-2), aprobadas por Resolución de 30 de enero de 2013. (Ver)

Conflicto positivo de competencia n.º 1470-2013, contra el Real Decreto 1485/2012, de 29 de octubre, por el que se modifica el Real Decreto 1028/2007, de 20 de julio, por el que se establece el procedimiento administrativo para la tramitación de las solicitudes de autorización de instalaciones de generación eléctrica en el mar territorial. (Ver)

Exención de responsabilidad y contacto

InterMoney Energía, S.A. - Semana del 13 al 19 de abril de 2013 11

Exención de responsabilidad

Este documento ha sido elaborado por Intermoney Energía S.A. para uso exclusivo de los suscriptores del servicio periódico “Informe semanal de mercados energéticos”. La información, las estimaciones y las opiniones que contiene se basan en información pública y privada que, en nuestra opinión, es correcta y precisa, aunque sin una investigación concisa de cada dato Intermoney Energía no puede garantizarlo. Las opiniones y resultados que aparecen en este documento se entregan bajo la condición de que ni Intermoney Energía, S.A. ni cualquier socio o empleado de Intermoney Energía, S.A. serán responsables de los errores o falta de precisión de los datos o la información, hayan sido causados de forma negligente o no, o de cualquier pérdida o daño que pudiera sufrir cualquier persona física o jurídica por estos errores, omisiones o falta de precisión, como resultado de la entrega de esta información. En particular, Intermoney Energía, S.A. no se hace responsable de las consecuencias de cualquier uso, por parte de nuestro cliente, de las cifras, valoraciones y opiniones que contiene este documento, especialmente en lo relativo a decisiones de inversión.

Contacto

InterMoney Energía es la consultora del Grupo CIMD especializada en mercados energéticos y con más de 10 años de experiencia en el sector. InterMoney Energía se creó en el año 2000 con el objetivo de trasladar a los operadores en mercados energéticos el know-how desarrollado por el Grupo CIMD para los mercados financieros. Desde su creación, IM Energía se ha consolidado como una consultora de referencia, ofreciendo análisis y asesoría independiente sobre los mercados energéticos en España, con una clara orientación al apoyo a los clientes en la gestión de carteras energéticas.

Si desea cualquier información sobre este informe u otro servicio de InterMoney Energía, no dude en contactar con nosotros:

InterMoney Energía S.A.

Plaza Pablo ruiz Picasso, Nº1 Torre Picasso, planta 22

28020 – Madrid

Teléfono / Fax

T. +34 914 326 421

F. +34 615 972 197

Correo electrónico / web

www.enervia.com