informe secretaría: informe económico y comercial · ministro de la juventud y deportes...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Angola

Elaborado por la OficinaEconómica y Comercialde España en LuandaActualizado a agosto 2013

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 7

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 7

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 82.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 112.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 112.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 11

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 122.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 132.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 13

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 14CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 15CUADRO 6: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 152.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 172.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 182.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 182.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 18

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

CUADRO 7: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . 192.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 202.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 212.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 212.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 22

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 223.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 233.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 233.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 24

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 25CUADRO 8: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . 26CUADRO 9: IMPORTACIONES BILATERALES POR SECTORES . . . . . . . 26CUADRO 10: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 27

3

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 273.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

CUADRO 11: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 27CUADRO 12: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 27

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 283.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 283.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 293.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 29

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 293.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 304.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

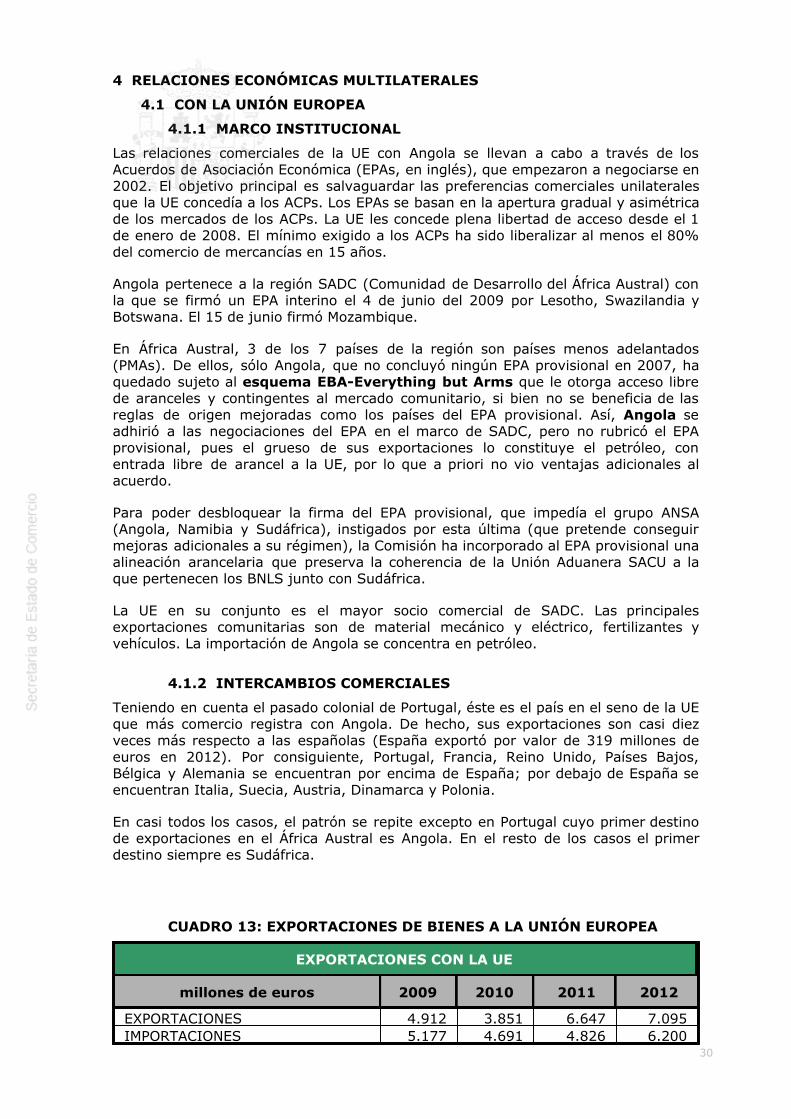

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 13: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 304.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 31

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 314.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 324.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 324.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 334.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 33

CUADRO 14: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 33

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

El 21 de enero de 2010 fue aprobada la nueva Constitución de la República de Angolapor la Asamblea Nacional culminando así la transición constitucional iniciada en 1991con la aprobación de la anterior constitución. La nueva Constitución fue aprobada por186 votos a favor (de un total de 220). Además del MPLA, el PRS y ND votaron afavor de la Constitución. El FNLA se abstuvo y la Unión Nacional para laIndependencia Total de Angola (UNITA), principal partido de la oposición, rechazóestar presente en la votación.

La Constitución define a la República de Angola como un Estado Democrático deDerecho. Son órganos soberanos: el Presidente de la República, la AsambleaNacional y los Tribunales. Los miembros de la Asamblea Nacional son elegidos porsufragio universal, libre, igual, directo y secreto cada cinco años.

Se establece un sistema parlamentario-presidencialista: el Presidente de la Repúblicaes el cabeza de la lista más votada en las elecciones legislativas y su mandato estálimitado a dos legislaturas. Tanto la Jefatura de Estado como la de Gobierno recaensobre el Presidente. Desaparece la figura de Primer Ministro, sustituida por la deVicepresidente.

La Constitución es de carácter presidencialista y determina que el Presidente de laRepública es el titular del Poder Ejecutivo. Desaparece el Gobierno como órganoconstitucional autónomo y las funciones administrativas y ejecutivas son conferidasal Presidente. Es semejante al modelo de EE.UU. Sobre los demás figuras delgobierno, cabe decir que:

El Vicepresidente es un auxiliar del Presidente en su función ejecutiva.El Consejo de Ministros se mantiene como órgano de armonización ycoordinación de la labor del Ejecutivo. El Consejo de Ministros pasa a auxiliar alPresidente en la formulación y mantenimiento de la política general del país yde la administración pública.Hay Ministros de Estado y Ministros. Son auxiliares del Jefe del Ejecutivo en elgobierno.Los Secretarios de Estado tienen capacidad para ejecutar subprogramas en losministerios a los que corresponden. Los Viceministros realizan tareas referidasa las competencias generales de los ministerios.

Partidos políticos

La principal fuerza política y partido gobernante en la actualidad es el MovimientoPopular para la Liberación de Angola (MPLA), al que pertenece el presidente EduardoDos Santos, fundado por Agostinho Neto en 1956. La fuerza opositora másimportante es la Unión Nacional por la Independencia Total de Angola (UNITA),liderada por Isaias Samakuva y fundada en 1967 por Jonas Sabimbi. Otros partidosen la oposición son el Frente para la Liberación Nacional de Angola (FNLA). el PartidoRenovación Social (PRS) , la Coalición Nueva Democracia (ND) y el partido CASA-CEescisión de UNITA.

Las últimas elecciones generales en Angola se desarrollaron con normalidad el dia 31de agosto de 2012. Según la CNE, Comisión Nacional Electoral, los resultadosresultaron como sigue: Censo: 9.757.671 personas; Total de votos emitidos:5.568.796 (57%) de ellos el MPLA: 72,24%, UNITA: 18,47%, CASA-CE: 5,91%;otras formaciones obtuvieron resultados mucho más bajos, de alrededor del 1% ymenos.

5

Lo más destacado de los resultados electorales es el civismo y la paz con que hantranscurrido las elecciones. Los propios angoleños no podían ocultar el miedo por elfantasma de la guerra civil. En definitiva, las elecciones han sido un modelo decomportamiento para otros países africanos. Lo cual es siempre muy positivo para elpaís dado que se asegura la estabilidad política y por ende la estabilidad económica,propiciando un ambiente de continuidad en los negocios.

A modo de referencia, en las elecciones legislativas del 5 y 6 de septiembre de 2008la participación fue del 87,4%. En ellas el MPLA alcanzó el 81,6% y UNITA el 10,4%de los votos válidos.

Organizaciones sociales

La Unión Nacional de los Trabajadores Angoleños (UNTA), central sindical única, y laOrganización de la Mujer Angoleña (OMA).

Gobierno

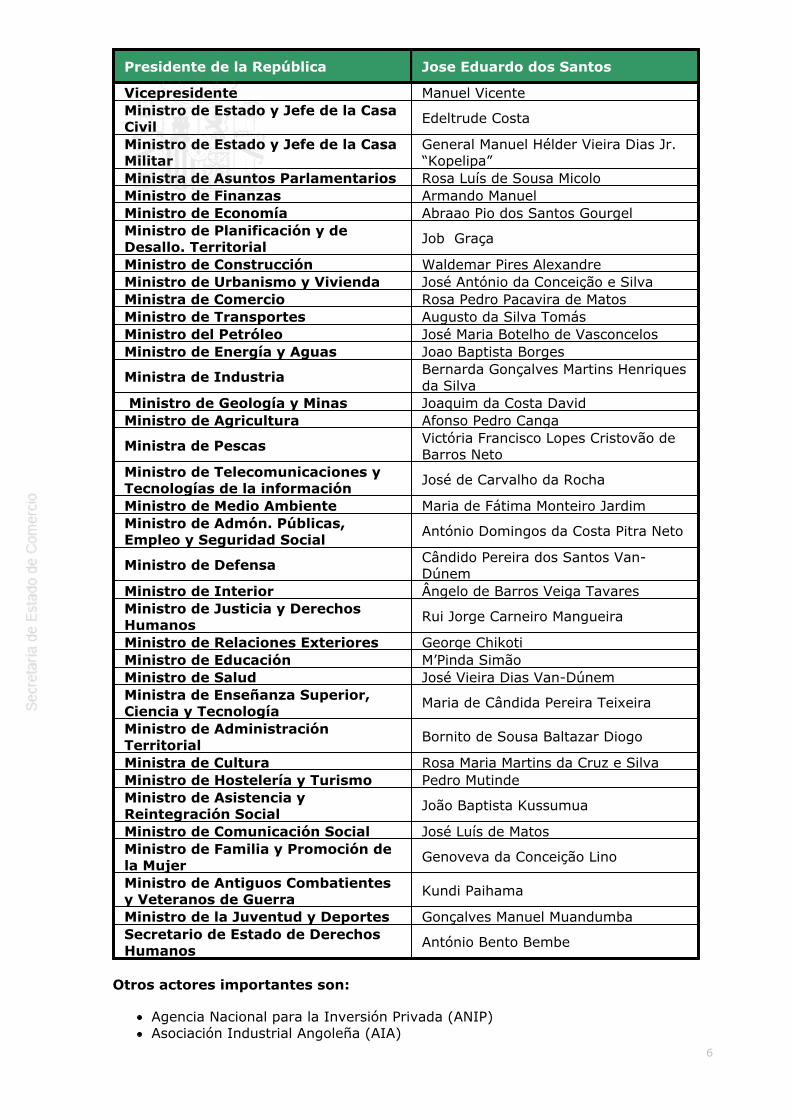

José Eduardo Dos Santos es Presidente de la República desde el 22 de septiembre de1979. La nueva constitución ha modificado la estructura y funciones del gobierno, yel Presidente además de Jefe de Estado es el titular del ejecutivo.

El nuevo Vice-Presidente de la República es el Sr. Domingos Manuel Vicente. Existendos Ministros de Estado: Ministro de Estado y Jefe de la Casa Civil, Sr. EdeltrudeMaurício Fernandes Gaspar da Costa y el Ministro de Estado y Jefe de la Casa Militar(Segurança), Sr. Manuel Hélder Vieira Dias Júnior "Kopelipa".

Fernando Dies dos Santos "Nandó" es el Presidente de la Asamblea Nacional.

Tras la aprobación de la nueva Constitución se suprimieron y fusionaron algunosministerios y se nombraron algunos nuevos ministros. El Gobierno de Angola cuentaahora con los siguientes Ministros:

GOBIERNO DE ANGOLA

6

Presidente de la República Jose Eduardo dos Santos

Vicepresidente Manuel VicenteMinistro de Estado y Jefe de la CasaCivil

Edeltrude Costa

Ministro de Estado y Jefe de la CasaMilitar

General Manuel Hélder Vieira Dias Jr.“Kopelipa”

Ministra de Asuntos Parlamentarios Rosa Luís de Sousa MicoloMinistro de Finanzas Armando ManuelMinistro de Economía Abraao Pio dos Santos GourgelMinistro de Planificación y deDesallo. Territorial

Job Graça

Ministro de Construcción Waldemar Pires AlexandreMinistro de Urbanismo y Vivienda José António da Conceição e SilvaMinistra de Comercio Rosa Pedro Pacavira de MatosMinistro de Transportes Augusto da Silva TomásMinistro del Petróleo José Maria Botelho de VasconcelosMinistro de Energía y Aguas Joao Baptista Borges

Ministra de Industria Bernarda Gonçalves Martins Henriquesda Silva

Ministro de Geología y Minas Joaquim da Costa DavidMinistro de Agricultura Afonso Pedro Canga

Ministra de Pescas Victória Francisco Lopes Cristovão deBarros Neto

Ministro de Telecomunicaciones yTecnologías de la información

José de Carvalho da Rocha

Ministro de Medio Ambiente Maria de Fátima Monteiro JardimMinistro de Admón. Públicas,Empleo y Seguridad Social

António Domingos da Costa Pitra Neto

Ministro de Defensa Cândido Pereira dos Santos Van-Dúnem

Ministro de Interior Ângelo de Barros Veiga TavaresMinistro de Justicia y DerechosHumanos

Rui Jorge Carneiro Mangueira

Ministro de Relaciones Exteriores George ChikotiMinistro de Educación M’Pinda SimãoMinistro de Salud José Vieira Dias Van-DúnemMinistra de Enseñanza Superior,Ciencia y Tecnología

Maria de Cândida Pereira Teixeira

Ministro de AdministraciónTerritorial

Bornito de Sousa Baltazar Diogo

Ministra de Cultura Rosa Maria Martins da Cruz e SilvaMinistro de Hostelería y Turismo Pedro MutindeMinistro de Asistencia yReintegración Social

João Baptista Kussumua

Ministro de Comunicación Social José Luís de MatosMinistro de Familia y Promoción dela Mujer

Genoveva da Conceição Lino

Ministro de Antiguos Combatientesy Veteranos de Guerra

Kundi Paihama

Ministro de la Juventud y Deportes Gonçalves Manuel MuandumbaSecretario de Estado de DerechosHumanos

António Bento Bembe

Otros actores importantes son:

Agencia Nacional para la Inversión Privada (ANIP)Asociación Industrial Angoleña (AIA)

7

Cámara de Comercio e Industria de AngolaInstituto Nacional de Apoyo a las Pequeñas y Medianas Empresas (INAPEM)Gabinete de Reconstrucción NacionalForo de Auscultación y Concertación Empresarial (FACE)Fondo de Apoyo al Empresariado Nacional (FAEN)Asociación Comercial e Industrial de Luanda (ACOMIL)La empresa pública SONANGOL que gestiona los recursos petrolíferos del país.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Tradicionalmente, en el Gobierno de Angola ha existido un “equipo económico", en elque como autoridades principales figuran:

Vicepresidente: Manuel Vicente (antiguo Ministro de Coordinación Económica)Ministro de Estado y Jefe de la Casa Civil: Edeltrude CostaMinistro de Finanzas: Armando ManuelMinistro de Economía: Pio dos Santos GourgelMinistra de Comercio: Rosa Pedro Pacavira de Matos Ministerio de Planificación: Sra. Ana Dias LourençoBanco Nacional de Angola: Gobernador Sr. José de Lima Massano

Tras la reforma de la Constitución, se dio un mayor protagonismo en elfuncionamiento del Estado (aprobación de proyectos importantes, etc.), al Consejode Ministros a través del Vicepresidente, Ministro de Estado y Jefe de la Casa Civil junto con el Ministro de Estado y Jefe de la Casa Militar (ahora Jefe de de la Casa de"Segurança"), figuras nuevas, que han cobrado gran importancia.

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

VARIABLES MACROECONÓMICAS:

PIB: Debido a las nuevas explotaciones de petróleo en aguas profundas que fueronadjudicadas en 2012 (entre ellas al Grupo español REPSOL), se espera un repunteestable en la producción de barriles de petróleo a partir de 2013. De modo que deproducir 1,78 millones de barriles diarios en 2012, se pasarían a producir más de dosmillones en unos cuantos años hasta llegar a 2,23 millones de barriles diarios hacia2017. Asimismo, se han iniciado las exportaciones de la planta de gas natural licuado(LNG) tras 18 meses de retraso. En este contexto, el crecimiento para el año 2012se cifró en un incremento del PIB del 7,1%. Se espera que el crecimiento del PIB sereduzca levemente en 2013 hasta el 6,9%.

Precios: El IPC en el año 2012 se situó en el 10,3% si bien a finales de año seredujo hasta el 8,9%. Las previsiones para el año 2013 registran una inflación del9%, es decir, un solo dígito. De hecho, dicha cifra tan reducida para estándaresde Angola ha posibilitado un récord en muchos años.

Tipo de cambio y reservas de divisas: En el año 2012 se registró un tipo decambio medio de 95,4 kz/U$, más bajo respecto a 93,74 Kz/$ en 2011. Lasprevisiones indican que en el año 2013 el tipo de cambio medio será similar al añoanterior, es decir 95,5 kz/$, manteniéndose así la estabilidad cambiaria a pesar de ladependencia ante posibles shocks petrolíferos. Existe un mercado informal de divisasdonde el cambio llega hasta 102 kz/$. Las reservas de divisas alcanzaron los 33.415millones de dólares americanos, es decir, casi un año y medio de importaciones en2012, lo cual contribuye a la estabilidad cambiaria al posibilitar intervenciones delBanco Central de Angola. Para el año 2013 la previsión es llegar a 44.936 millones dedólares.A efectos de tener cierta perspectiva histórica, en octubre de 2009 el gobierno tuvo

8

que flexibilizar la política oficiosa de vincular el kwanza (la moneda nacional), aldólar, debido a que el Banco Nacional de Angola consumió gran parte de sus reservasdefendiendo la estabilidad de la moneda nacional sin éxito. Desde entonces lamoneda nacional ha tenido tendencia hacia la depreciación.

Balanza de pagos: En 2012 se logró un superávit por cuenta corriente del 9,1% delPIB, es decir, unos 11 mil millones de dólares americanos. Angola es un paísrelativamente abierto en cuanto al sector exterior se refiere, compra en el extranjerogran parte de lo que consume al tratarse de una economía post-conflicto con muypoca industria y una agricultura todavía muy deficitaria. La balanza de servicios estradicionalmente negativa junto con la repatriación de beneficios de las compañíaspetroleras compensando solo parcialmente el superávit de la balanza por cuentacorriente. En 2013 se prevé un menor superávit por cuenta corriente que llegaría al5,5% debido al incremento de las importaciones de bienes de equipo además de lasbalanzas de servicios y de rentas deficitarias por la actividad petrolera.Deuda exterior: La deuda externa a finales de 2012 alcanzó 21.832 millones de $(el PIB nominal se prevé que ascienda a unos 120.822 millones de $), lo cual implicaque se trata de una deuda bastante reducida que tan solo alcanza el 18% del PIBnominal.Rating de agencias de calificación de riesgos internacionales y de la OCDE:El riesgo crediticio de Angola ha sido calificado, de la siguiente manera:A finales de octubre de 2012 la OCDE mejoró la clasificación de riesgo país de Angoladesde el Grupo 6 hasta el Grupo 5. España apoyó dicha iniciativa.Standard & Poors: B+ a largo y B a corto, con perspectiva estable, 4 niveles pordebajo de "grado de inversión". Fitch B+, con perspectiva positiva de progreso a lacategoría inmediata superior: BB. Moody´s B1 (equivalente a B+), también conperspectiva positiva. Estos índices son semejantes a los de Nigeria, Líbano yBielorrusia.Angola está todavía ultimando una primera emisión de deuda en los mercadosinternacionales. Con la volatilidad actual existente en los mercados financierosinternacionales es previsible que aún se retrase hasta finales de 2013 o incluso 2014.Cuentas públicas: En 2013 se prevé un superávit del 3% del PIB. El año 2012 seliquidó con un superávit del 5,8% mientras que 2011 se liquidó con un superávit del12,2% del PIB. Las previsiones para años sucesivos indican una paulatina reduccióndel déficit hasta prácticamente el equilibrio presupuestario en 2017, dado el contextoactual de altos precios del petróleo y futuro incremento de la producción, tanto depetróleo como de gas licuado. Por primera vez, en el presupuesto de 2013 se hanincluido las partidas u operaciones llamadas “quasi-fiscales” cuyos pagos eranadelantados por Sonangol. De forma que se presenta un presupuesto consolidado yglobal por primera vez. Dichas operaciones obedecían al hecho de que lastransferencias por ingresos petrolíferos eran realizadas por Sonangol de formairregular. Lo que provocaba unos déficits de tesorería que eran paliados por laempresa pública gestora de recursos petrolíferos mediante adelanto en los pagos dedeterminadas operaciones llamadas “quasi-fiscales”.

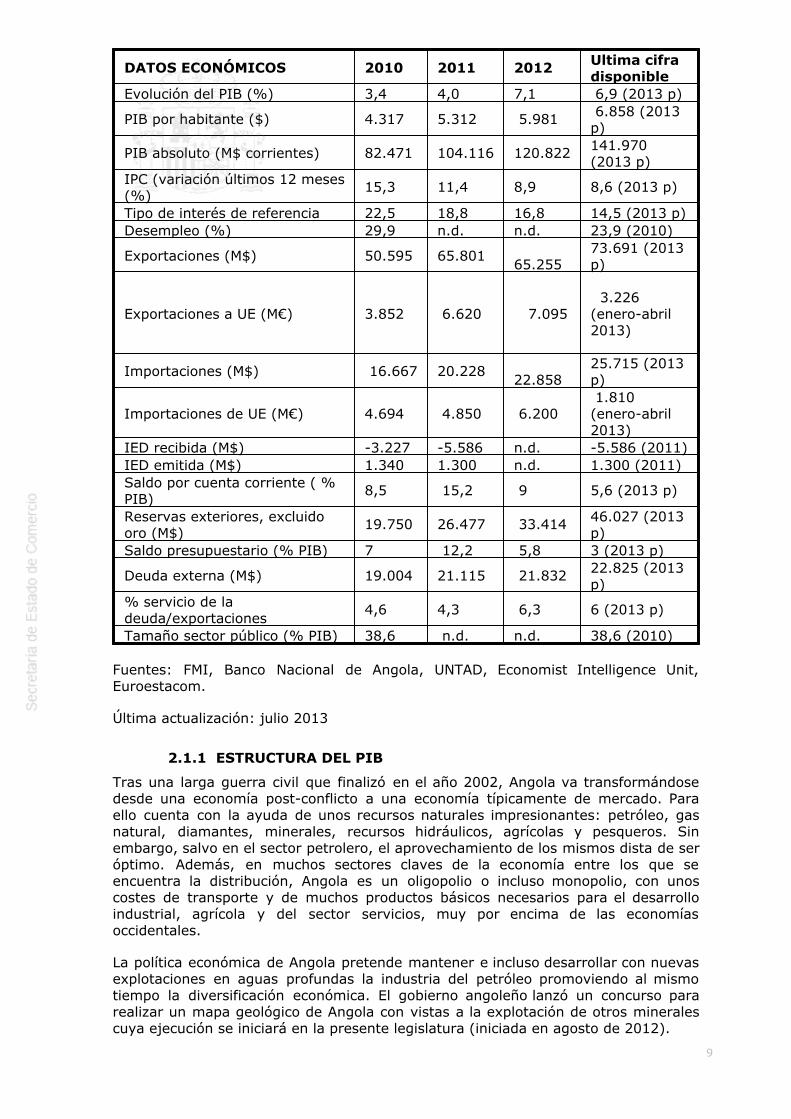

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

9

DATOS ECONÓMICOS 2010 2011 2012 Ultima cifradisponible

Evolución del PIB (%) 3,4 4,0 7,1 6,9 (2013 p)

PIB por habitante ($) 4.317 5.312 5.981 6.858 (2013p)

PIB absoluto (M$ corrientes) 82.471 104.116 120.822 141.970(2013 p)

IPC (variación últimos 12 meses(%)

15,3 11,4 8,9 8,6 (2013 p)

Tipo de interés de referencia 22,5 18,8 16,8 14,5 (2013 p)Desempleo (%) 29,9 n.d. n.d. 23,9 (2010)

Exportaciones (M$) 50.595 65.801 65.255

73.691 (2013p)

Exportaciones a UE (M€) 3.852 6.620

7.095

3.226(enero-abril2013)

Importaciones (M$) 16.667 20.228 22.858

25.715 (2013p)

Importaciones de UE (M€) 4.694 4.850 6.200 1.810(enero-abril2013)

IED recibida (M$) -3.227 -5.586 n.d. -5.586 (2011)IED emitida (M$) 1.340 1.300 n.d. 1.300 (2011)Saldo por cuenta corriente ( %PIB)

8,5 15,2 9 5,6 (2013 p)

Reservas exteriores, excluidooro (M$)

19.750 26.477 33.414 46.027 (2013p)

Saldo presupuestario (% PIB) 7 12,2 5,8 3 (2013 p)

Deuda externa (M$) 19.004 21.115 21.832 22.825 (2013p)

% servicio de ladeuda/exportaciones

4,6 4,3 6,3 6 (2013 p)

Tamaño sector público (% PIB) 38,6 n.d. n.d. 38,6 (2010)

Fuentes: FMI, Banco Nacional de Angola, UNTAD, Economist Intelligence Unit,Euroestacom.

Última actualización: julio 2013

2.1.1 ESTRUCTURA DEL PIB

Tras una larga guerra civil que finalizó en el año 2002, Angola va transformándosedesde una economía post-conflicto a una economía típicamente de mercado. Paraello cuenta con la ayuda de unos recursos naturales impresionantes: petróleo, gasnatural, diamantes, minerales, recursos hidráulicos, agrícolas y pesqueros. Sinembargo, salvo en el sector petrolero, el aprovechamiento de los mismos dista de seróptimo. Además, en muchos sectores claves de la economía entre los que seencuentra la distribución, Angola es un oligopolio o incluso monopolio, con unoscostes de transporte y de muchos productos básicos necesarios para el desarrolloindustrial, agrícola y del sector servicios, muy por encima de las economíasoccidentales.

La política económica de Angola pretende mantener e incluso desarrollar con nuevasexplotaciones en aguas profundas la industria del petróleo promoviendo al mismotiempo la diversificación económica. El gobierno angoleño lanzó un concurso pararealizar un mapa geológico de Angola con vistas a la explotación de otros mineralescuya ejecución se iniciará en la presente legislatura (iniciada en agosto de 2012).

10

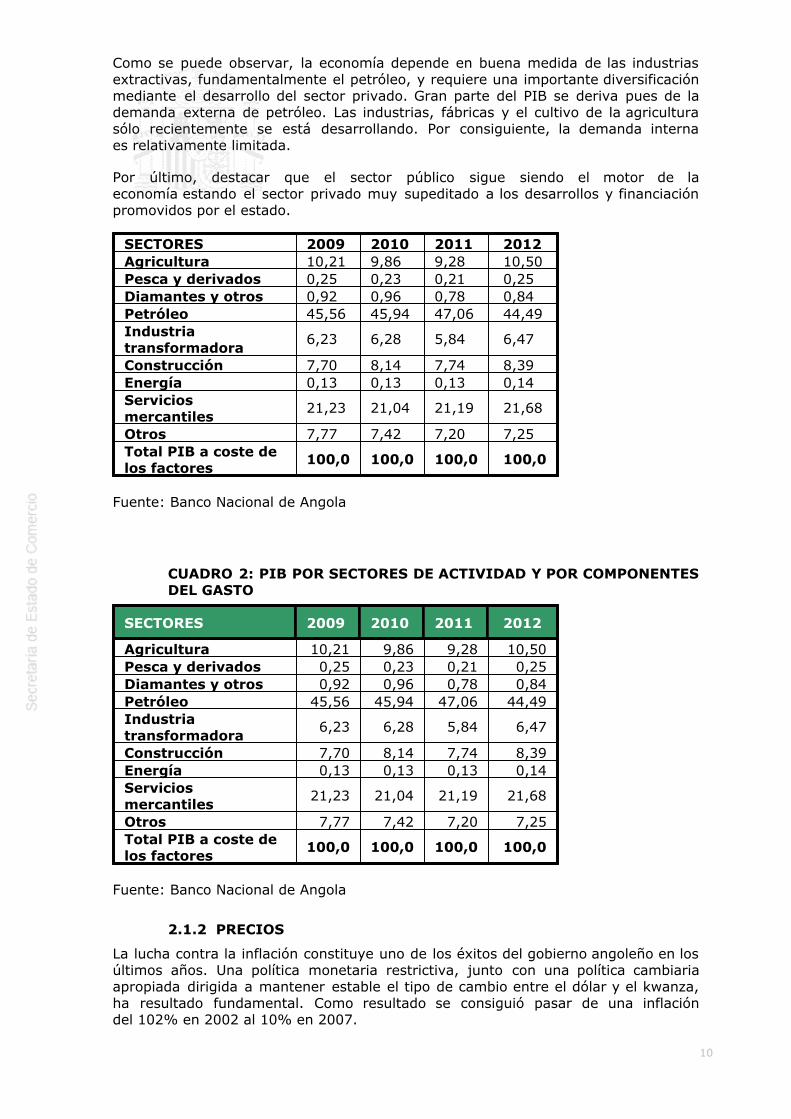

Como se puede observar, la economía depende en buena medida de las industriasextractivas, fundamentalmente el petróleo, y requiere una importante diversificaciónmediante el desarrollo del sector privado. Gran parte del PIB se deriva pues de lademanda externa de petróleo. Las industrias, fábricas y el cultivo de la agriculturasólo recientemente se está desarrollando. Por consiguiente, la demanda internaes relativamente limitada.

Por último, destacar que el sector público sigue siendo el motor de laeconomía estando el sector privado muy supeditado a los desarrollos y financiaciónpromovidos por el estado.

SECTORES 2009 2010 2011 2012Agricultura 10,21 9,86 9,28 10,50Pesca y derivados 0,25 0,23 0,21 0,25Diamantes y otros 0,92 0,96 0,78 0,84Petróleo 45,56 45,94 47,06 44,49Industriatransformadora

6,23 6,28 5,84 6,47

Construcción 7,70 8,14 7,74 8,39Energía 0,13 0,13 0,13 0,14Serviciosmercantiles

21,23 21,04 21,19 21,68

Otros 7,77 7,42 7,20 7,25Total PIB a coste delos factores

100,0 100,0 100,0 100,0

Fuente: Banco Nacional de Angola

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

SECTORES 2009 2010 2011 2012

Agricultura 10,21 9,86 9,28 10,50Pesca y derivados 0,25 0,23 0,21 0,25Diamantes y otros 0,92 0,96 0,78 0,84Petróleo 45,56 45,94 47,06 44,49Industriatransformadora

6,23 6,28 5,84 6,47

Construcción 7,70 8,14 7,74 8,39Energía 0,13 0,13 0,13 0,14Serviciosmercantiles

21,23 21,04 21,19 21,68

Otros 7,77 7,42 7,20 7,25Total PIB a coste delos factores

100,0 100,0 100,0 100,0

Fuente: Banco Nacional de Angola

2.1.2 PRECIOS

La lucha contra la inflación constituye uno de los éxitos del gobierno angoleño en losúltimos años. Una política monetaria restrictiva, junto con una política cambiariaapropiada dirigida a mantener estable el tipo de cambio entre el dólar y el kwanza,ha resultado fundamental. Como resultado se consiguió pasar de una inflacióndel 102% en 2002 al 10% en 2007.

11

El año 2013 la inflación prevista es del 9%. En los últimos cuatro años la inflación semantuvo en los dos dígitos siendo la inflación en 2011 del 13,5% y del 10,3% en elaño 2012. En Angola es necesario continuar con reformas estructurales y políticasde oferta encaminadas a lograr una mayor competencia en múltiples sectores yromper algunos oligopolios. Asimismo, es preciso disminuir el coste de ladistribución, logística, transporte, etc con el fin de reducir la inflación.

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

De acuerdo con los organismos internacionales, en 2008 la población activa era deunos 8 millones de personas. Las cifras que se estiman en cuanto a la tasa dedesempleo se refiere fijan el mismo en el 23,9%. Sin embargo, resultacomplicado conceder un alto nivel de fiabilidad a dichas cifras puesto que todavía noexiste un censo poblacional actualizado desde los años 70. Por todo ello, se manejanestimaciones más o menos afortunadas pero se desconoce el nivel real de empleo ydesempleo dadas las restricciones estadísticas anteriormente mencionadas.

Sin embargo, es muy importante destacar que la economía angoleña va caminandohacia una mayor diversificación dado que el sector petrolífero suponía antes del año2009 casi el 60% de PIB (el 95% de las exportaciones), pero sólo empleaba a unporcentaje muy reducido de la población activa. El gobierno parece tener voluntadpolítica de lograr una cierta diversificación de la economía de modo que se empiecena fabricar algunos productos que se importan.

2.1.4 DISTRIBUCIÓN DE LA RENTA

Según datos del PNUD, Angola ocupa la posición 146 de 169 países analizados segúnel Índice de Desarrollo Humano (IDH) del PNUD. Angola se encuentra con una notade 0,403 algo por encima de la media regional del África Subsahariana (0,389 en laactualidad).

El valor del IDH divulgado por el PNUD en su Informe sobre el Desarrollo Humanocontinua siendo bajo, pese a que haya mejorado ligeramente (antes era el 162/177).

El PIB por habitante era de 5.981 dólares en 2012 y de 6.858 en 2013 (previsión).

2.1.5 POLÍTICAS FISCAL Y MONETARIA

En el año 2012 se registró un superávit de alrededor del 5,8% del PIB, a pesar dehaber sido un año electoral. Para 2013, se espera un superávit del 3% ("TheEconomist").

A estos efectos hay que recordar que casi el 80% de los ingresos del estadoangoleño proceden del petróleo. Una de las cuestiones propuestas por el FMI es lacreación de un Fondo de Estabilización con el fin de paliar la alta dependencia de losingresos del estado angoleño del precio del petróleo. Recientemente el gobierno creóun Fondo Soberano con un capital inicial de 5.000 millones de dólares.

A raíz de las elecciones celebradas el 31 de agosto del año 2012, el ejecutivo previóun incremento en los sectores sociales -educación y sanidad-. A pesar de ello, elsuperávit alcanzó el 5,8% del PIB. No se espera por el momento que el precio del

12

petróleo disminuya de forma substancial.

Por otro lado, el gobierno de Angola está llevando a cabo un procedimiento paraevitar los atrasos en las transferencias de ingresos del petróleo al Tesoro. Asimismo,a raíz de las reformas propugnadas por el FMI, se incluirá en futuros presupuestosdel estado la partida residual de las cuentas fiscales que en los años 2007-2010, porimporte de 32.000 millones de dólares fueron gestionadas y pagadas a través de laempresa estatal de petróleos SONANGOL y cuya financiación provino de los ingresosdel petróleo. Dichas partidas fiscales dejarán de pagarse a través de SONANGOL yformarán parte del presupuesto en el futuro.

El presupuesto nacional se gestiona a través del Programa de Inversiones Públicas(PIP), el cual es un documento elaborado por el Ministerio de Planificación, en el quese especifican los proyectos de inversión prioritarios para el Gobierno. Todo proyectode inversión que se vaya a ejecutar debe figurar en este documento, incluido en elPresupuesto Anual del Estado (OGE - Orzamento Geral do Estado) y disponible en laweb del Ministerio de Finanzas.

La política monetaria tiene como prioridad el incremento de las reservas y laestabilización del tipo de cambio de la moneda nacional, el Kwanza. Dicha estabilidaddel tipo de cambio ha permitido facilitar el cumplimiento de los objetivosinflacionistas del gobierno, para lograr disminuir la inflación a un solo dígito en lospróximos años de forma paulatina. Se espera un 9% de inflación en este año 2013 ylas previsiones señalan incluso una paulatina disminución en años posteriores. Eneste sentido, el compromiso político del gobierno para llevar a cabo las reformasestructurales es fundamental. En particular, la mejora de las redes de distribución ylos costes logísticos de forma que se incremente la competencia y se abaratencostes. Por otro lado, el desarrollo limitado del sistema financiero, la escasez definanciación y los altos tipos de interés (alrededor del 16% con tendencia a disminuiren 2013 hasta el 14,5%), son todavía obstáculos para el desarrollo de PYMEs y lageneración de un ambiente adecuado para el desarrollo de una cultura empresarialtal y como menciona el Banco Mundial.

No obstante, el gobierno está hablando de la creación de una bolsa de valores quemejorará la transparencia a nivel empresarial y propiciará nuevas posibilidadesde financiación. Por el momento, la economía angoleña se encuentra muysupeditada a los shocks externos por la alta concentración en los recursos naturalescomo fuente de riqueza aunque la reciente creación del Fondo Soberado podríapaliarlo. El mercado financiero se encuentra todavía en desarrollo y se trata de unaeconomía muy dependiente del dólar donde la moneda nacional se utiliza de formalimitada y siempre dependiente del dólar. El gobierno está intentando extender el usode la moneda local.

2.2 PREVISIONES MACROECONÓMICAS

El gobierno lanzó un concurso para explotación de petróleo en aguas profundas quefue adjudicado (entre otros al Grupo español REPSOL), a través de unos 11 contratosde explotación compartida adjudicados a unas 7 empresas del sector petrolífero. Contal motivo, se espera un repunte estable en la producción de barriles de petróleo apartir de 2012 y asimismo se inició la exportación de gas licuado por la puesta enexplotación del proyecto Angola LNG entre Sonangol y otras 4 grandesmultinacionales del sector petrolífero con una producción objetivo de unos 5,2millones de toneladas de gas natural licuado. De modo que de producir 1,78 millonesde barriles diarios en la actualidad, se pasarían a producir más de dos en unoscuantos años.

13

Asimismo, en la actualidad el gobierno está trabajando en la posibilidad de lanzarnuevos concursos para la explotación de yacimientos petrolíferos en tierra y otrosposibles paquetes.

En este contexto, el crecimiento para el año 2012 se estimó en el 7,1% mientras queen el año 2013 se prevé un incremento del PIB hasta el 6,9% (“The Economist”). Enaños posteriores el crecimiento se espera que se estabilice alrededor del 6,4% delPIB a partir del año 2014 y hasta el 2017.

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Angola precisa sin duda de reformas estructurales sobre todo teniendo en cuenta quela guerra civil duró 27 años y que tan solo concluyó en 2002. En consecuencia, elpaís ha avanzado en gran medida pero es evidente que en 10 años no es posiblerecuperar las antiguas estructuras productivas y modernizarlas.

En concreto, según el FMI Angola debe llevar a cabo una reforma fiscal y unaestrategia del sector privado con el fin de lograr un mejor ambiente para hacernegocios. El hecho de que la carestía de la vida sea una de las más altas del mundocon una distribución de la renta desigual y unos indicadores sociales muy modestos,ponen de manifiesto que las reformas estructurales son fundamentales. En concreto,es preciso introducir competencia en el sector de la distribución, tanto enbienes básicos agroalimentarios como en bienes de consumo en general, a la vistadel nivel de precios. La existencia de oligopolios fuertemente arraigados en laeconomía del país junto con unos costes de transporte y logísticos muyelevados, impiden que el poder adquisitivo de la población mejore y que los preciosdejen de repuntar.

Por otro lado, sería preciso continuar con el proceso de diversificación de la economíafavoreciendo la creación de PYMEs para lograr crear un tejido empresarialy crear empleos. Por el momento, todavía no existe una cultura empresarial siendopreciso invertir en educación y sanidad.

Por último es preciso también desarrollar las infraestructuras del país y potenciar lasregiones para evitar que la población se siga concentrando en la capital.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Angola es un país que presenta un importante superávit en su balanza comercialdebido a la exportación de sus materias primas, fundamentalmente el petróleo, gasy, en menor medida los diamantes. Por otro lado, desde un punto de vista estadísticose tiene que contemplar lo que otros países declaran en cuanto a exportación eimportación por cuanto que Angola no dispone de estadísticas comercialesdeclaradas.

Mientras que Angola importa prácticamente todos los productos su exportación seencuentra concentrada en materias primas. Por todo ello, las importaciones deAngola se situaron en casi 25 mil millones de dólares en 2010, disminuyendo en

14

2012 hasta los escasos 20 mil millones de dólares. En el presente año las cifras sontodavía provisionales si bien "The Economist" estima en unos 25 mil millones dedólares las importaciones de 2013.

En cuanto a las exportaciones de Angola se refiere es previsible que repunten enaños posteriores debido a la mayor producción de crudo y de gas,fundamentalmente. Las exportaciones de Angola llegaron hasta los 44,6 mil millonesde euros en 2008 bajando de forma muy importante hasta los 27,7 mil millones deeuros en 2009 (por la bajada importante del precio del crudo), para volver a subirlevemente hasta los 37,58 mil millones de euros en 2011. En el año 2012 se exportópor valor de 69.300 millones de dólares (exportaciones fob) y en 2013 la previsiónalcanza los 73.700 millones de dólares que seguirán repuntando en años posteriorescomo ya se ha indicado con anterioridad.

2.4.1 APERTURA COMERCIAL

En relación al grado de apertura habría que diferenciar entre exportaciones +importaciones /PIB que alcanza el 83,95% y las importaciones respecto del PIB quetan solo llega al 21%. Lo cual indica una estructura comercial propia de un país conuna importante exportación de un recurso natural como es el petróleo y una escasaproducción nacional, donde una buena parte de los productos se importan.

2.4.2 PRINCIPALES SOCIOS COMERCIALES

Por países se destaca a China como cliente con casi la mitad del producto vendido(petróleo) y como país suministrador tanto China como Portugal. Porconsiguiente, resulta curioso observar cómo las exportaciones de Angola estánmucho más concentradas que las importaciones debido a la falta de diversificación desu economía. (Véanse cuadros adjuntos)

Desde el punto de vista multilateral hay que destacar:

La SADC (Comunidad de Desarrollo de África Austral) presentó su Zona de LibreComercio (ZLC) en una cumbre celebrada el 17-08-2008 aunque Angola, Malawi y laRepública Democrática del Congo decidieron no adherirse a la ZLC. Las autoridadesangoleñas esgrimieron como justificación la falta de infraestructuras físicasnecesarias para desarrollar un sector productivo competitivo debido a la guerra queasoló el país durante casi 30 años, aunque expresaron su voluntad de unirse en elfuturo.

Angola entra, a pesar de su riqueza de petróleo, dentro de la categoría de PaísesMenos Desarrollados (PMD). Como PMD es beneficiaria de la iniciativa EBA (“Everything But Arms”), lanzada por la UE en el 2001. La Unión Europea prefierecomo estrategia acordar Economic Partership Agreements (EPAs) con regiones y node forma singular con países. Con SADC se ha identificado el llamado “SADC EPAGroup”, que incluye a Botswana, Lesotho, Mozambique, Swazilandia, Angola,Namibia, y Sudáfrica. Los 4 primeros países firmaron, en junio de 2009, un EPAinterino. Todos los países se benefician todavía de un acceso sin derechos nicontingentes a la UE, acordado temporalmente a los países ACP. Se continúanegociando un EPA completo, que incluya servicios, inversiones y reglas decomercio.

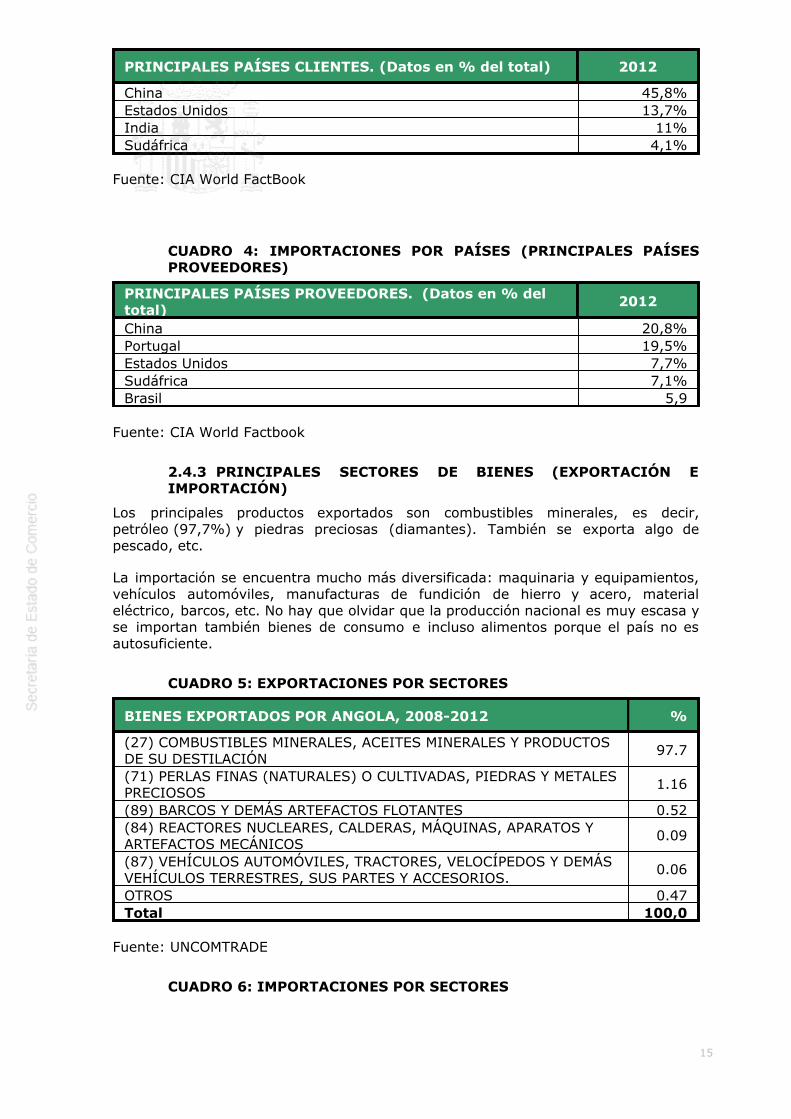

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

15

PRINCIPALES PAÍSES CLIENTES. (Datos en % del total) 2012

China 45,8%Estados Unidos 13,7%India 11%Sudáfrica 4,1%

Fuente: CIA World FactBook

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAÍSES PROVEEDORES. (Datos en % deltotal)

2012

China 20,8%Portugal 19,5%Estados Unidos 7,7%Sudáfrica 7,1%Brasil 5,9

Fuente: CIA World Factbook

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

Los principales productos exportados son combustibles minerales, es decir,petróleo (97,7%) y piedras preciosas (diamantes). También se exporta algo depescado, etc.

La importación se encuentra mucho más diversificada: maquinaria y equipamientos,vehículos automóviles, manufacturas de fundición de hierro y acero, materialeléctrico, barcos, etc. No hay que olvidar que la producción nacional es muy escasa yse importan también bienes de consumo e incluso alimentos porque el país no esautosuficiente.

CUADRO 5: EXPORTACIONES POR SECTORES

BIENES EXPORTADOS POR ANGOLA, 2008-2012 %

(27) COMBUSTIBLES MINERALES, ACEITES MINERALES Y PRODUCTOSDE SU DESTILACIÓN

97.7

(71) PERLAS FINAS (NATURALES) O CULTIVADAS, PIEDRAS Y METALESPRECIOSOS

1.16

(89) BARCOS Y DEMÁS ARTEFACTOS FLOTANTES 0.52(84) REACTORES NUCLEARES, CALDERAS, MÁQUINAS, APARATOS YARTEFACTOS MECÁNICOS

0.09

(87) VEHÍCULOS AUTOMÓVILES, TRACTORES, VELOCÍPEDOS Y DEMÁSVEHÍCULOS TERRESTRES, SUS PARTES Y ACCESORIOS.

0.06

OTROS 0.47Total 100,0

Fuente: UNCOMTRADE

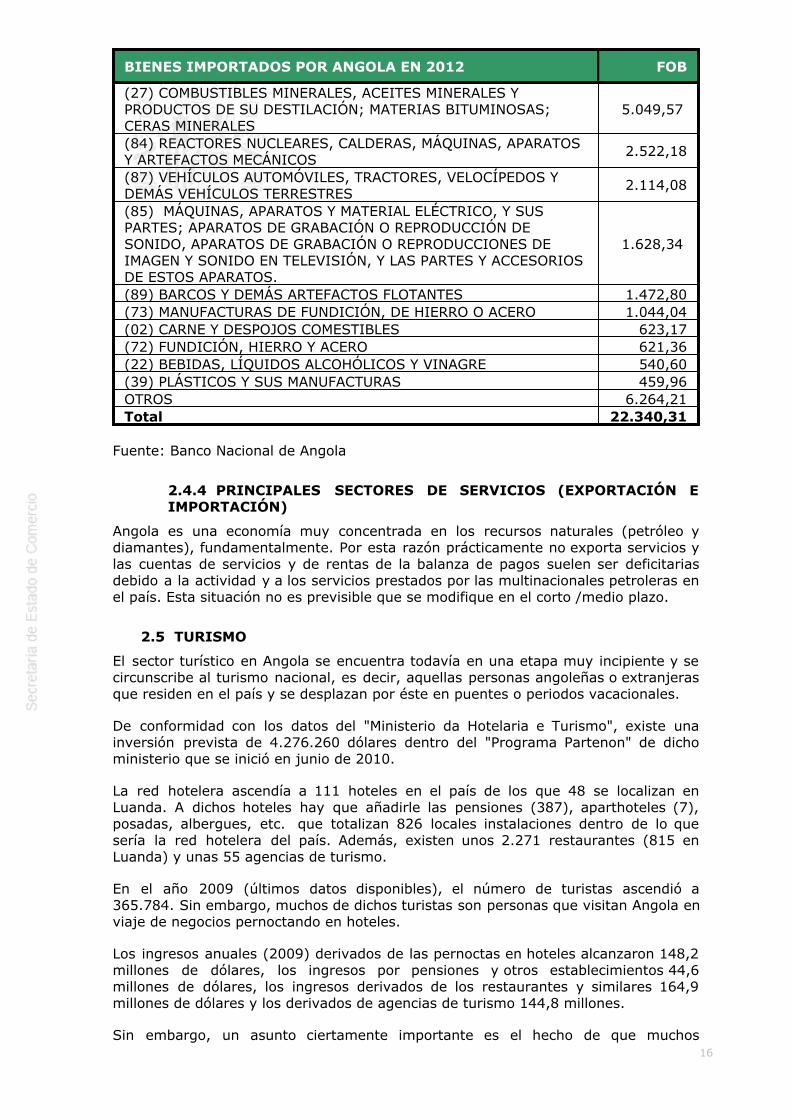

CUADRO 6: IMPORTACIONES POR SECTORES

16

BIENES IMPORTADOS POR ANGOLA EN 2012 FOB

(27) COMBUSTIBLES MINERALES, ACEITES MINERALES YPRODUCTOS DE SU DESTILACIÓN; MATERIAS BITUMINOSAS;CERAS MINERALES

5.049,57

(84) REACTORES NUCLEARES, CALDERAS, MÁQUINAS, APARATOSY ARTEFACTOS MECÁNICOS

2.522,18

(87) VEHÍCULOS AUTOMÓVILES, TRACTORES, VELOCÍPEDOS YDEMÁS VEHÍCULOS TERRESTRES

2.114,08

(85) MÁQUINAS, APARATOS Y MATERIAL ELÉCTRICO, Y SUSPARTES; APARATOS DE GRABACIÓN O REPRODUCCIÓN DESONIDO, APARATOS DE GRABACIÓN O REPRODUCCIONES DEIMAGEN Y SONIDO EN TELEVISIÓN, Y LAS PARTES Y ACCESORIOSDE ESTOS APARATOS.

1.628,34

(89) BARCOS Y DEMÁS ARTEFACTOS FLOTANTES 1.472,80(73) MANUFACTURAS DE FUNDICIÓN, DE HIERRO O ACERO 1.044,04(02) CARNE Y DESPOJOS COMESTIBLES 623,17(72) FUNDICIÓN, HIERRO Y ACERO 621,36(22) BEBIDAS, LÍQUIDOS ALCOHÓLICOS Y VINAGRE 540,60(39) PLÁSTICOS Y SUS MANUFACTURAS 459,96OTROS 6.264,21Total 22.340,31

Fuente: Banco Nacional de Angola

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

Angola es una economía muy concentrada en los recursos naturales (petróleo ydiamantes), fundamentalmente. Por esta razón prácticamente no exporta servicios ylas cuentas de servicios y de rentas de la balanza de pagos suelen ser deficitariasdebido a la actividad y a los servicios prestados por las multinacionales petroleras enel país. Esta situación no es previsible que se modifique en el corto /medio plazo.

2.5 TURISMO

El sector turístico en Angola se encuentra todavía en una etapa muy incipiente y secircunscribe al turismo nacional, es decir, aquellas personas angoleñas o extranjerasque residen en el país y se desplazan por éste en puentes o periodos vacacionales.

De conformidad con los datos del "Ministerio da Hotelaria e Turismo", existe unainversión prevista de 4.276.260 dólares dentro del "Programa Partenon" de dichoministerio que se inició en junio de 2010.

La red hotelera ascendía a 111 hoteles en el país de los que 48 se localizan enLuanda. A dichos hoteles hay que añadirle las pensiones (387), aparthoteles (7),posadas, albergues, etc. que totalizan 826 locales instalaciones dentro de lo quesería la red hotelera del país. Además, existen unos 2.271 restaurantes (815 enLuanda) y unas 55 agencias de turismo.

En el año 2009 (últimos datos disponibles), el número de turistas ascendió a365.784. Sin embargo, muchos de dichos turistas son personas que visitan Angola enviaje de negocios pernoctando en hoteles.

Los ingresos anuales (2009) derivados de las pernoctas en hoteles alcanzaron 148,2millones de dólares, los ingresos por pensiones y otros establecimientos 44,6millones de dólares, los ingresos derivados de los restaurantes y similares 164,9millones de dólares y los derivados de agencias de turismo 144,8 millones.

Sin embargo, un asunto ciertamente importante es el hecho de que muchos

17

angoleños empiecen a aprovechar los vuelos directos de la compañía IBERIA para ira España de turismo o incluso para tratarse médicamente. De hecho, seríaimportante que Angola participase en FITUR con el fin de dar a conocer a su país enEspaña y para que los angoleños también cuenten más con las posibilidades que lebrinda nuestro país en cuanto a turismo se refiere.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

La nueva Ley de Inversiones 20/11 de 20 de mayo de 2011:

La publicación de esta ley crea un escenario nuevo en todo lo referente a la inversiónextranjera directa en Angola que, hasta el 19 de mayo de 2011, estaba reguladafundamentalmente por la Ley de Bases de la Inversión Privada nº 11/03 de 13 demayo de 2003 y por la Ley de Incentivos Fiscales y Aduaneros a la Inversión Privadanº 17/03, de 25 de julio de 2003. De manera resumida, se dan ahora tresescenarios:

1) Inversiones iguales o superiores a 1 millón de USD.

Es posible constituir una empresa en Angola y repatriar dividendos, así comodisfrutar de ciertas ventajas fiscales e incentivos. El porcentaje de dividendosrepatriables sin embargo es objeto de negociación con ANIP, y los incentivos fiscalesy aduaneros están minorados con respecto a los establecidos en la Ley nº 17/03 deIncentivos Fiscales.

2) Inversiones entre 500.000 y 1 millón de USD.

Según la ley se puede constituir una sociedad en Angola invirtiendo una cantidadinferior al millón de USD pero superior a los 500.000 USD (art. 91.4). Para legalizaresta sociedad se utilizaría un certificado o Licencia de Importación de Capitales queemitiría el Banco Nacional de Angola (BNA), y que a los efectos de constitución de lasociedad, ante los notarios, substituiría el preceptivo CRIP (Certificado de Registro dela Inversión Privada, que emite ANIP para inversiones superiores a 1 millón de USD).

Sin embargo, tal sociedad carece del derecho de repatriar dividendos y se entiendeque no puede disfrutar de exenciones fiscales ni incentivos. Adicionalmente, dadoque el BNA no tiene establecido el procedimiento interno a estos efectos, esta vía noes operativa hoy en día, es decir, hoy en día no es posible constituir una sociedadangoleña en estos términos.

Al parecer notarios, ANIP y el BNA estarían estudiando posibles maneras de que sepudiera repatriar dividendos por este tipo de sociedades, al abrigo de lo establecidoen la Ley Cambial, pero no parece que tal posibilidad encuentre abrigo en la leyrecién publicada y es posible que esta dinámica no llegue a cristalizar.

En entrevista con el Dr. António Prata de ANIP en 16 de noviembre nos confirma queesta vía no está aún regulada y confirma también que, en cualquier caso, será unaempresa que no tendrá estatuto de inversor extranjero y no podrá repatriardividendos.

3) Inversiones inferiores a 1 millón de USD.

No es posible para el capital extranjero establecer una sociedad de este tipo. ANIP notramita el proceso por estar bajo el mínimo de 1 millón de USD, y los notarios nolegalizan la documentación pues disponen de unas instrucciones (que muestran, perono entregan) conforme a las cuales no pueden legalizar la documentación de unaempresa que no presente un CRIP (Certificado de Registro de Inversión Privada) queemite ANIP, ahora solamente para inversiones superiores a 1 millón de USD.

4) Infracciones y régimen sancionador

18

Finalmente, la ley incluye un régimen absolutamente drástico de infracciones ysanciones que, dado el entorno en que se desarrollan los negocios en Angola, puededejar al inversor en una absoluta situación de indefensión.

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

Curiosamente, en el año 2011 Angola ha igualado prácticamente las cifras comoreceptor y como emisor de inversiones. En dicho año, la recepción de inversionesstock ascendieron en millones de dólares a 6.273 mientras que las emisionesalcanzaron la cifra de 6.150 millones de dólares.

Mientras que las cifras de inversión emitidas por parte de Angola se sitúan en 1.163millones de dólares en 2010 y en 6.150 millones de dólares en 2011, la recepción deinversiones ha sufrido una pequeña caida desde los 11.672 millones de dólares en2009 a los 6.150 millones de dólares recibidos en 2011.

El flujo de inversión española fue de 13 millones de euros en 2011. En cuanto alstock de inversiones españolas asciende a 83 millones de euros en el año 2010(últimos datos disponibles) y el stock de inversiones en España son nulas.

Angola ocupa el puesto 70 del total de países donde se dirige la inversión de Españaen el extranjero (stock bruto de Inversión directa extranjera emitida) y el puesto 49como emisor inversor flujo en el extranjero. Por otro lado, en términos de Españacomo receptor de inversión flujo desde Angola ocupa el puesto 122.

La inversión intraregional tan solo asciende al 5% del total y es Sudáfrica el paísafricano que más inversiones intraregionales realiza.

2.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

Las principales inversiones se llevan a cabo en el sector del petróleo y en laagricultura. No obstante, Angola ha excedido la cuota de producción marcada por laOPEC; lo cual podría generar problemas en la industria del petróleo según laUNCTAD.

Por otro lado, China ha realizado importantes inversiones en el país a cambio depetróleo y hay instaladas un número muy importante de empresas de dicho paísdesde el año 2004. Sin embargo, no se conocen los detalles precisos de los acuerdosrealizados entre China y Angola.

2.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

No existen realmente fuentes oficiales en el país sobre inversiones extranjeras. Laprincipal fuente es la UNCTAD y las estadísticas de terceros países.

2.6.5 FERIAS SOBRE INVERSIONES

No existen ferias específicas sobre inversiones. La especialización empresarial enAngola es relativamente incipiente y por esta razón la feria más importante del paísse celebra en el mes de julio -la FILDA- y es de carácter multisectorial. Tambiénexisten algunas empresas sectoriales muy recientes pero ninguna específica para lainversión.

19

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

No existen datos desglosados de Inversión Extranjera Directa por países y sectores.No obstante, se sabe que las principales inversiones proceden del sector petrolífero ydel sector agrícola.

En el año 2011 las inversiones de Angola en el exterior casi totalizan lo mismo que lacifra de inversiones recibidas. Lo invertido fuera por los angoleños alcanzó, según elinforme de la UNCTAD, los 6.150 millones de dólares mientras que las inversionesrecibidas llegaron a 6.273 millones de dólares. Todo parece indicar que el paísobjetivo de las inversiones en el exterior por parte de Angola fue Portugal endiversos sectores pero sobre todo en activos inmobiliarios.

El grupo Sonangol, la empresa estatal que gestiona la explotación de los recursospetroleros angoleños, es la principal empresa inversora en el exterior, principalmentemediante la adquisición de participaciones en bancos y empresas portuguesas.Asimismo, hay que destacar el Banco BIC, Santoro Finance, World Wide Capital,Esperanza Holding, etc. Según AICEP en el año 2011 la IDE angoleña ascendió a70,3 millones de euros (35 veces más que los 2,2 millones invertidos en 2001).

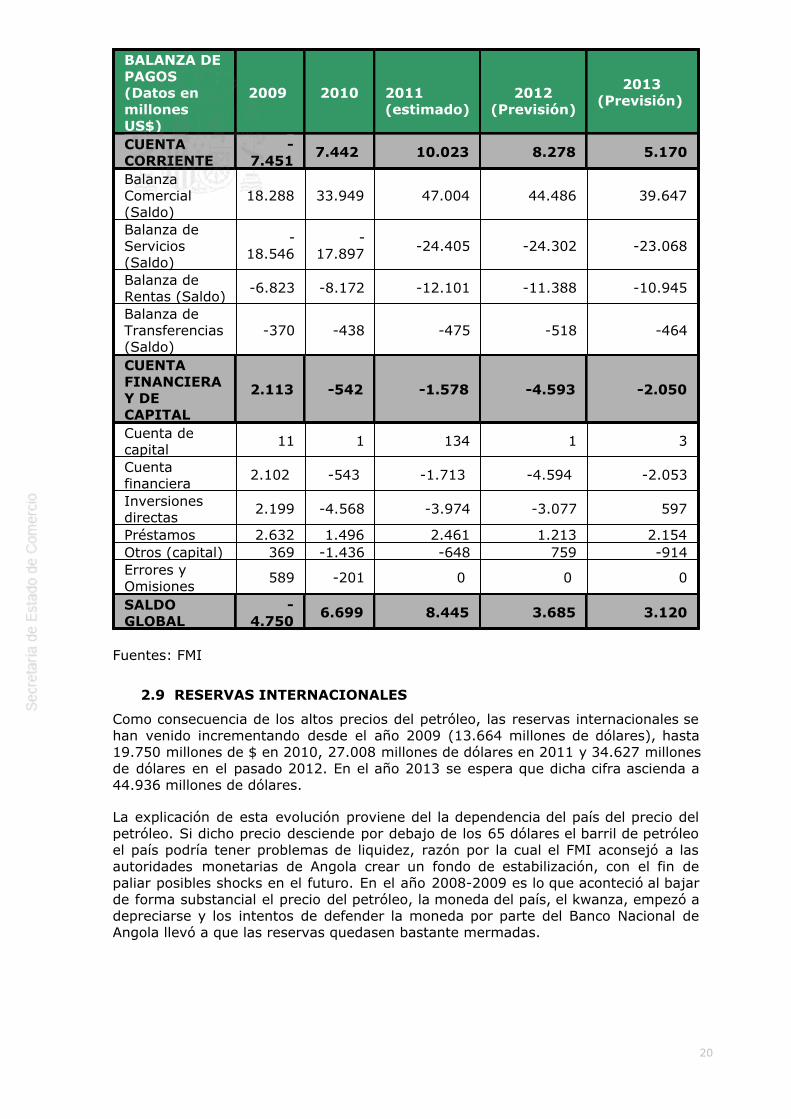

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

Angola es un país relativamente abierto en cuanto al sector exterior se refiere, y quecompra en el extranjero gran parte de lo que consume al tratarse de una economíapost-conflicto con muy poca industria y una agricultura todavía muy deficitaria. Labalanza de servicios tradicionalmente negativa junto con la repatriación de beneficiosde las compañías petroleras ha compensado solo parcialmente el superávit de labalanza por cuenta corriente que ha logrado cerrar con un superávit del 9,1% del PIBen 2012.

Asimismo, la balanza comercial ha registrado unos 44.486 millones de dólares USDde superávit en 2012, bajando desde los 47.004 millones de $ de superávit en 2011.En 2013 se espera un superavit por cuenta corriente de 39.647.

CUADRO 7: BALANZA DE PAGOS

20

BALANZA DEPAGOS(Datos enmillonesUS$)

2009 2010 2011(estimado)

2012(Previsión)

2013(Previsión)

CUENTACORRIENTE

-7.451

7.442 10.023 8.278 5.170

BalanzaComercial(Saldo)

18.288 33.949 47.004 44.486 39.647

Balanza deServicios(Saldo)

-18.546

-17.897 -24.405 -24.302 -23.068

Balanza deRentas (Saldo)

-6.823 -8.172 -12.101 -11.388 -10.945

Balanza deTransferencias(Saldo)

-370 -438 -475 -518 -464

CUENTAFINANCIERAY DECAPITAL

2.113 -542 -1.578 -4.593 -2.050

Cuenta decapital

11 1 134 1 3

Cuentafinanciera

2.102 -543 -1.713 -4.594 -2.053

Inversionesdirectas

2.199 -4.568 -3.974 -3.077 597

Préstamos 2.632 1.496 2.461 1.213 2.154Otros (capital) 369 -1.436 -648 759 -914Errores yOmisiones

589 -201 0 0 0

SALDOGLOBAL

-4.750

6.699 8.445 3.685 3.120

Fuentes: FMI

2.9 RESERVAS INTERNACIONALES

Como consecuencia de los altos precios del petróleo, las reservas internacionales sehan venido incrementando desde el año 2009 (13.664 millones de dólares), hasta19.750 millones de $ en 2010, 27.008 millones de dólares en 2011 y 34.627 millonesde dólares en el pasado 2012. En el año 2013 se espera que dicha cifra ascienda a44.936 millones de dólares.

La explicación de esta evolución proviene del la dependencia del país del precio delpetróleo. Si dicho precio desciende por debajo de los 65 dólares el barril de petróleoel país podría tener problemas de liquidez, razón por la cual el FMI aconsejó a lasautoridades monetarias de Angola crear un fondo de estabilización, con el fin depaliar posibles shocks en el futuro. En el año 2008-2009 es lo que aconteció al bajarde forma substancial el precio del petróleo, la moneda del país, el kwanza, empezó adepreciarse y los intentos de defender la moneda por parte del Banco Nacional deAngola llevó a que las reservas quedasen bastante mermadas.

21

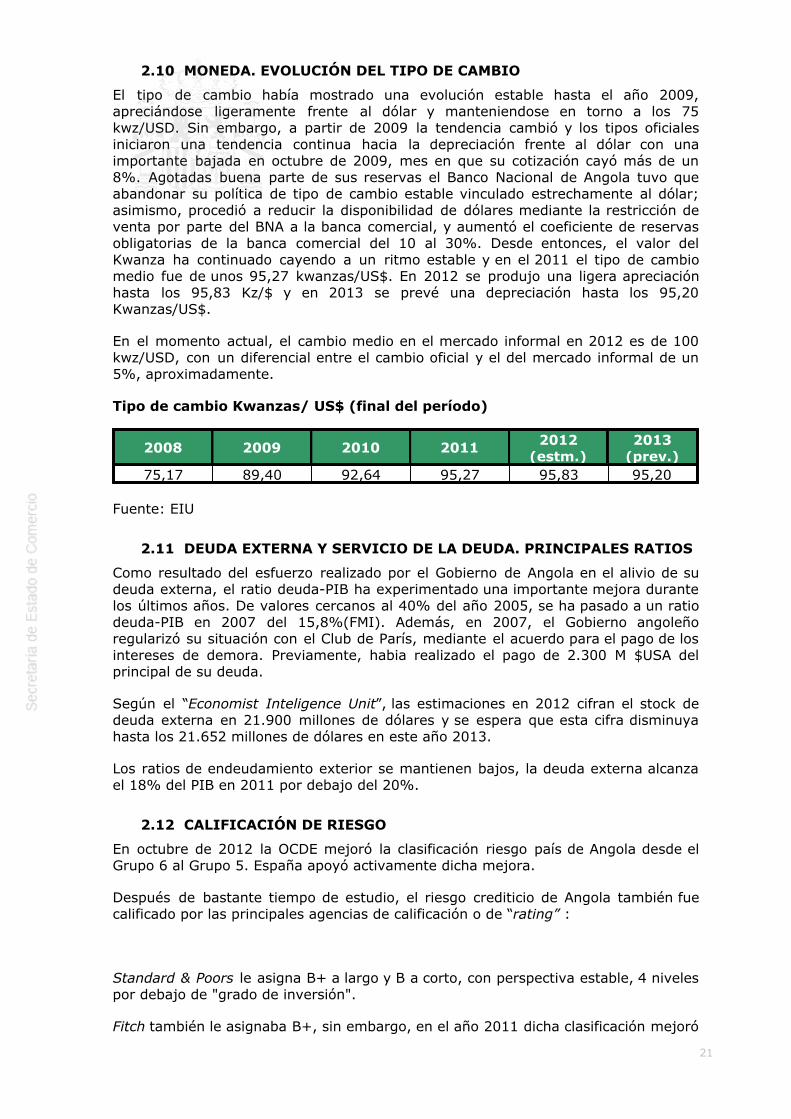

2.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

El tipo de cambio había mostrado una evolución estable hasta el año 2009,apreciándose ligeramente frente al dólar y manteniendose en torno a los 75kwz/USD. Sin embargo, a partir de 2009 la tendencia cambió y los tipos oficialesiniciaron una tendencia continua hacia la depreciación frente al dólar con unaimportante bajada en octubre de 2009, mes en que su cotización cayó más de un8%. Agotadas buena parte de sus reservas el Banco Nacional de Angola tuvo queabandonar su política de tipo de cambio estable vinculado estrechamente al dólar;asimismo, procedió a reducir la disponibilidad de dólares mediante la restricción deventa por parte del BNA a la banca comercial, y aumentó el coeficiente de reservasobligatorias de la banca comercial del 10 al 30%. Desde entonces, el valor delKwanza ha continuado cayendo a un ritmo estable y en el 2011 el tipo de cambiomedio fue de unos 95,27 kwanzas/US$. En 2012 se produjo una ligera apreciaciónhasta los 95,83 Kz/$ y en 2013 se prevé una depreciación hasta los 95,20Kwanzas/US$.

En el momento actual, el cambio medio en el mercado informal en 2012 es de 100kwz/USD, con un diferencial entre el cambio oficial y el del mercado informal de un5%, aproximadamente.

Tipo de cambio Kwanzas/ US$ (final del período)

2008 2009 2010 2011 2012(estm.)

2013(prev.)

75,17 89,40 92,64 95,27 95,83 95,20

Fuente: EIU

2.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

Como resultado del esfuerzo realizado por el Gobierno de Angola en el alivio de sudeuda externa, el ratio deuda-PIB ha experimentado una importante mejora durantelos últimos años. De valores cercanos al 40% del año 2005, se ha pasado a un ratiodeuda-PIB en 2007 del 15,8%(FMI). Además, en 2007, el Gobierno angoleñoregularizó su situación con el Club de París, mediante el acuerdo para el pago de losintereses de demora. Previamente, habia realizado el pago de 2.300 M $USA delprincipal de su deuda.

Según el “Economist Inteligence Unit”, las estimaciones en 2012 cifran el stock dedeuda externa en 21.900 millones de dólares y se espera que esta cifra disminuyahasta los 21.652 millones de dólares en este año 2013.

Los ratios de endeudamiento exterior se mantienen bajos, la deuda externa alcanzael 18% del PIB en 2011 por debajo del 20%.

2.12 CALIFICACIÓN DE RIESGO

En octubre de 2012 la OCDE mejoró la clasificación riesgo país de Angola desde elGrupo 6 al Grupo 5. España apoyó activamente dicha mejora.

Después de bastante tiempo de estudio, el riesgo crediticio de Angola también fuecalificado por las principales agencias de calificación o de “rating” :

Standard & Poors le asigna B+ a largo y B a corto, con perspectiva estable, 4 nivelespor debajo de "grado de inversión".

Fitch también le asignaba B+, sin embargo, en el año 2011 dicha clasificación mejoró

22

una escala hasta BB- (mejor que Grecia) pero al mismo nivel que Nigeria, Líbano oBielorrusia.

Moody´s lo calificó en el 2011 como Ba3 desde el B1 (equivalente a B+) en el año2010.

No obstante, el gobierno ha tenido que retrasar su primera emisión de deuda hastael año 2013. Asimismo, se ha ido retrasando el proyecto del establecimiento de unaBolsa de Valores en Angola porque las empresas en este país no disponen todavía delas condiciones legales y comerciales para participar en la Bolsa, según comentaronlas propias autoridades de Angola.

2.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

Los principales objetivos económicos del Gobierno angoleño son la diversificación dela actividad económica, la lucha contra la pobreza, el desarrollo de lasinfraestructuras y la mejora de los servicios básicos accesibles para la población.

Sin embargo, todavía los indicadores sociales son modestos. En cuanto se refiere alas infraestructuras, de conformidad con el informe del Banco Mundial "Angola´sInfrastructure, a Continental Perspective" (The World Bank, Nataliya Pushak,September 2011), las infraestructuras contribuyeron al PIB per cápita alrededor del1% en los últimos años a pesar del suministro eléctrico deficiente y una red decarreteras todavía pobre. Según el Banco Mundial, en el caso de que Angola llevase acabo una dotación de recursos consecuente como le correspondería como país derenta media, el crecimiento anual de la economía angoleña se incrementaríaalrededor del 2,9%. El Banco Mundial destaca el compromiso excepcional de Angolapara financiar la reconstrucción y expansión de sus infraestructuras. Sin embargo,también señala numerosos desafíos pendientes: la mejora de la infaestructura detransmisión y distribución de electricidad, la expansión del sistema de suministro deagua urbano, la mejora de la eficiencia del puerto de Luanda, y la realizaciónde ajustes de política y regulación en fronteras. Angola, según el Banco Mundial,gasta alrededor de 4.300 millones de dólares por año en infraestructura con unos1.300 millones de dólares perdidos en ineficiencias. Asimismo, el BM menciona quelas necesidades de infraestructura del país podrían ser perfectamente manejables entérminos relativos a su economía emergente, siempre y cuando se puedan eliminardichas ineficiencias.

3 RELACIONES ECONÓMICAS BILATERALES

3.1 MARCO INSTITUCIONAL

Angola era un País de Interés Prioritario en el Plan Africa 2009-2011 presentado porel Gobierno español y seguirá siéndolo a tenor del carácter emergente del país en laRegión.

En noviembre de 2007 se rubricó un APPRI y el Programa de CooperaciónFinanciera, con el que se puso en marcha (tras el pago por Angola en 2006 delprincipal e intereses de la deuda con España) un programa financiero con cargo alantiguo FAD (ahora Fondos FIEM) en condiciones concesionales no ligado por unacuantía de 200 M€ y una línea de seguro de crédito a la exportación con CESCE.

En enero de 2012, el Consejo de CESCE aprobó un nuevo techo de otros 500millones para cubrir operaciones en el medio-largo plazo financiadas con créditocomercial. Se da la circunstancia de que, tras China y Brasil, España es uno de losmás importantes financiadores de proyectos en Angola.

23

La cooperación española al desarrollo se concentra fundamentalmente en lossectores de desarrollo rural y gobernabilidad y se ha ido desvinculando de formaprogresiva de los sectores sociales básicos. En Angola se están ejecutando accionesdel Fondo para la Concesión de Microcréditos y hay presencia de cooperantesespañoles. No obstante, dado el nivel de renta de Angola todos los países estánretirando progresivamente recursos presupuestarios. España no es una excepción alrespecto dadas las nuevas necesidades de Angola de desarrollar el sector privado.

3.1.1 MARCO GENERAL DE LAS RELACIONES

España formó parte del primer bloque de 30 países que reconoció al gobiernoangoleño 48 horas después de la independencia el 11-11-75. También apoyó deforma decidida al Gobierno de Luanda durante los años ochenta y noventa, en unmomento en que una parte de la comunidad de naciones había apostado por UNITA.Y esto se recuerda y valora por las actuales autoridades.

En general, España tiene una buena imagen en Angola, no hay un pasado colonial, yse conocen nuestros productos a través de Portugal. Además, muchos angoleñoshablan español tras la masiva presencia de cubanos durante la guerra. Incluso elpropio Presidente de la República tiene en Barcelona su “médico de cabecera” ydisfruta cuando puede de vacaciones en la casa que tiene en Marbella.

Angola es un país de grandes recursos naturales y enormes potencialidades, que estácreciendo con rapidez y que ofrece importantes oportunidades a las empresasespañolas para la exportación, la realización de proyectos o la inversión directa.Bastantes empresas españolas de diversos sectores se encuentran ya integradas enla economía de Angola.

A pesar de todo ello, nuestras exportaciones han ido disminuyendo en los últimosaños mientras que las importaciones han ido aumentando por la compra de petróleo.Por todo ello nuestra tasa de cobertura ha ido en disminución.

3.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

Memorando de entendimiento entre el Ministerio de Industria, Turismo yComercio del Reino de España y el Ministerio de Finanzas de la República deAngola por el que se establece un Programa de Cooperación Financiera:

Firmado el 21.11.2007 contiene una línea de crédito concesional por 200 M€ y FEV(ahora EVATIC) que no ha llegado a ser utilizada, cobertura CESCE por 200 M€,ampliada en otros 500 por dos veces (muy activa).

Acuerdo entre el Reino de España y la República de Angola para lapromoción y la protección recíproca de inversiones. (APPRI)

Fue firmado el 21.11.2007 “ad referendum”, estando a la espera de su ratificaciónpor el Congreso y por la Asamblea Nacional por parte angoleña.

Acuerdo bilateral de regulación y condonación de deudas entre el Ministeriode Finanzas de la República de Angola y el Reino de España.

Fue firmado el 12-03-09 entre el Director Nacional del Tesoro y el Subdirector deBanca de Cooperación y Mediación del ICO. La aprobación de este Acuerdo por elConsejo de Ministros de España se produjo en septiembre de 2009.

Acuerdo marco de cooperación al desarrollo.

La cooperación se concentra en gobernabilidad y desarrollo rural. Dada la actual

24

coyuntura presupuestaria y la riqueza relativa de Angola, se prevé que lacooperación vaya disminuyendo progresivamente.

Convenio de Transporte Aéreo.

El 30 de marzo de 2011 se rubricó un Memorando de Entendimiento (MOU) entre laDirección General de Aviación Civil de España y su homóloga en Angola (INAVIC). Enel mismo se incluye como anexo el texto del Acuerdo de Servicios Aéreos que fueacordado y rubricado por ambas delegaciones para elevarlo a acuerdo entre estadosmediante la correspondiente tramitación interna. Mientras tanto y hasta su firmaoficial por ambos estados, se contempla su aplicación de forma provisional dentro delmarco administrativo de ambos estados. A resultas de lo cual la compañíaIBERIA inició operaciones con un vuelo directo en octubre de 2011. Actualmente seestán haciendo ya los trámites para elevarlo a Acuerdo entre Estados.

Convenio para evitar la doble imposición (CDI).

Se está intentando iniciar negociaciones con las autoridades angoleñas para poner enmarcha un futuro convenio.

3.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

En Angola, las compras públicas están caracterizadas por la falta de oferta local (quehace que casi todo deba ser importado o contar con participación extranjera) y por lapreferencia de las diversas instancias de la Administración por las listas cortas o laadjudicación directa. Por otro lado, gran parte de los concursos públicos se realizanamparados por líneas de crédito o de seguro de crédito procedentes del exterior.

El Gobierno angoleño se encuentra inmerso en un proceso de "angolanización" de laeconomía basado en la protección de la industria naciente, que le lleva a favoreceren lo posible al empresario local o ya establecido en el país y exige la contratación deuna mayoría de empleados nacionales, o la existencia de socios o empresas dederecho angoleño como accionistas de la sociedad en muchos sectores, como porejemplo el petrolífero, clave de la economía nacional. La ley nº 24/2003 - DoFomento do Empresariado Privado Angoleño - establece una serie de medidas aconcretar en futuros decretos para favorecer el crecimiento de la industria local. Elartículo 7 de esta ley establece el tratamiento preferencial del empresariadoangoleño por parte de las instancias públicas.

Existen varios problemas para la empresa española:

1) El problema de retrasos en el pago de los contratos cuando se prevé pagar concargo al presupuesto de los ministerios sectoriales. En ocasiones los ministerios sequedan sin presupuesto y se producen atrasos en el pago. En algunos casos y apesar de tener que abonar el importe en dólares se ha abonado en kwanzas con laconsiguiente pérdida para el empresario. Estas situaciones de atrasos se puedenevitar financiando la operación a través de una entidad financiera en lugar definanciarse con recursos propios de la administración angoleña. 2) la burocracia enla concesión de visados. Sin embargo, desde finales de 2012 la situación hamejorado de forma sustancial y ya no parece que sea un problema. 3) la necesidadde involucrar en el proyecto a algún socio o persona bien relacionada. 4) los altoscostes de transporte y costes logísticos junto con la falta de información y detransparencia, en general. 5) La falta de cultura empresarial que hace que todos losempresarios sean vistos no como personas que arriesgan sino como personas quevienen a Angola a llevarse los recursos del país. Por todo lo cual, el empresarioangoleño no tiene cultura de reinversión sino que únicamente valora el momentopresente. 6) las transacciones y transferencias de pago suelen plantear gran lentitudal tener que ser autorizadas por el Banco Nacional de Angola. Al mismo tiempo, labanca comercial en Angola es muy ineficiente y se forman colas hasta para laretirada de efectivo y cualquier gestión conlleva mucho tiempo. Por esta razón,muchas empresas angoleñas pagan en efectivo. 7) En ocasiones se practica una

25

retención del 5,25% sobre el importe total del contrato como impuesto. Sinembargo, esta retención no siempre se practica, lo cual genera cierta confusión.

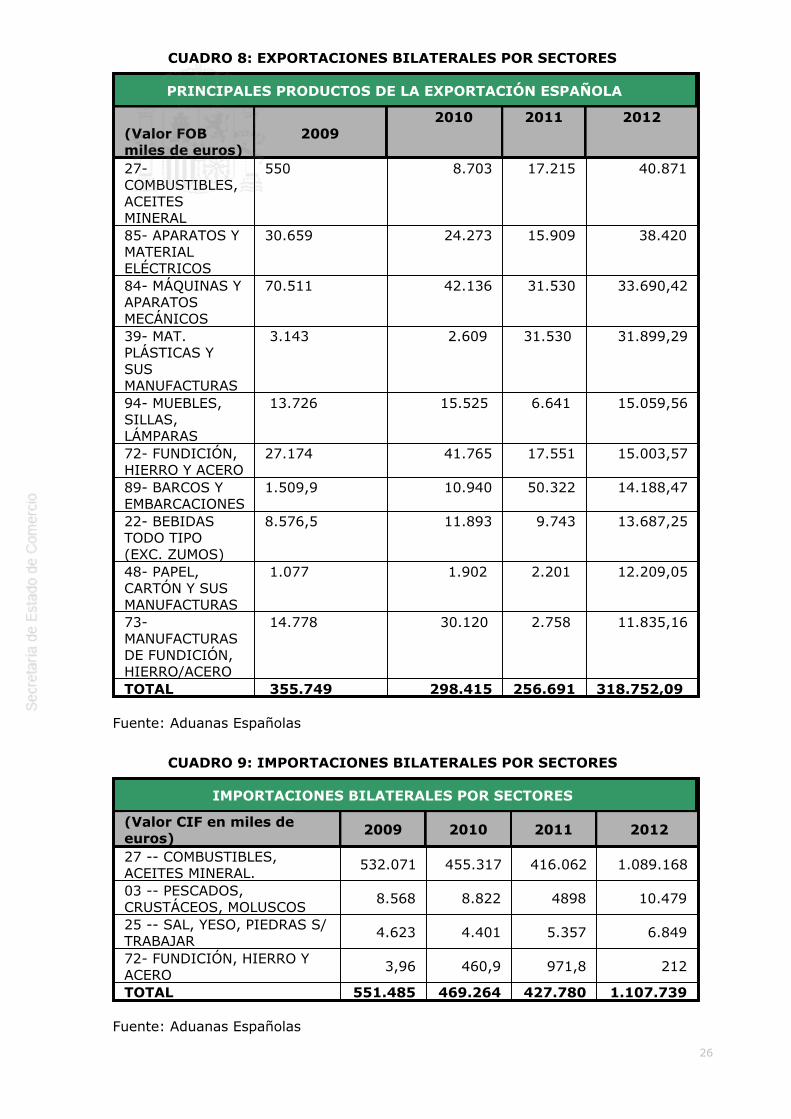

3.2 INTERCAMBIOS COMERCIALES

Comparando los períodos interanuales enero-diciembre 2012 y primer trimestre de2013, (últimos datos disponibles), respecto al mismo período del año anterior sepueden destacar las siguientes cuestiones:

1) En el primer trimestre de 2013, respecto al mismo período del año anterior, sehan incrementado las exportaciones en un 22% mientras las importacionesaumentaron el 203% registrándose 66 millones de exportación contra 539 millonesde euros (primer trimestre de 2013). Razón por la cual nuestra tasa de coberturadisminuyó desde el 30% a tan solo el 12% en el primer trimestre de 2013 (cifrasinteranuales).

2) Las exportaciones se han incrementado el 24,2% en 2012 respecto a 2011.

3) Sin embargo, las importaciones han crecido el 159% en 2012 respecto a 2011debido a la mayor compra de crudo.

4) Como consecuencia del importante incremento de las importaciones nuestra tasade cobertura ha disminuido en 2012 a pesar del incremento de las exportaciones,habiendo bajado nuestra tasa de cobertura desde el 60% en 2011 hasta el 28,8% en2012.

5) Angola se encuentra en el puesto 64 como cliente y en el 43 como proveedor. Enel 2011 (datos cerrados un año antes), Angola se encontraba en el puesto 63 comocliente y en el 64 como proveedor. El impacto de la compra de crudo por parte deEspaña es claro.

Mientras el 98% de nuestras importaciones se concentran en petróleo, nuestrasexportaciones se encuentran muy diversificadas: combustibles 12,8%, aparatos ymaterial eléctrico 12%, máquinas y aparatos mecánicos (10,5%), materias plásticas(10%), muebles (4,7%), fundición de hierro y acero (4,7%), barcos y embarcaciones(4,4%), bebidas (excepto zumos) (4,3%), papel y cartón (3,8%).

Se observa que se importa crudo desde España y se exporta petróleo refinado aAngola. Por esta razón el petróleo se encuentra presente como importación y comoexportación al mismo tiempo.

Angola es un mercado importante para España dentro de África Subsahariana.Angola fue nuestro cuarto cliente tras Sudáfrica, Guinea Ecuatorial y Nigeria con un8% del total de nuestras ventas al Área. Angola fue nuestro quinto proveedor deÁfrica Subsahariana (4% del total de nuestras compras) tras Nigeria, GuineaEcuatorial, Sudáfrica y Camerún.

La balanza comercial es desfavorable a España, debido al comercio de petróleo. Estatendencia no parece que pueda ser corregida a corto plazo. A la vista de los datos sedeben destacar dos cuestiones: la primera es el incremento muy importante deimportaciones a través de la compra de crudo y, en segundo lugar, el repunte denuestras exportaciones en casi una cuarta parte.

26

CUADRO 8: EXPORTACIONES BILATERALES POR SECTORES

PRINCIPALES PRODUCTOS DE LA EXPORTACIÓN ESPAÑOLA

(Valor FOBmiles de euros)

20092010 2011

2012

27-COMBUSTIBLES,ACEITESMINERAL

550 8.703 17.215 40.871

85- APARATOS YMATERIALELÉCTRICOS

30.659 24.273 15.909 38.420

84- MÁQUINAS YAPARATOSMECÁNICOS

70.511 42.136 31.530 33.690,42

39- MAT.PLÁSTICAS YSUSMANUFACTURAS

3.143 2.609 31.530 31.899,29

94- MUEBLES,SILLAS,LÁMPARAS

13.726 15.525 6.641 15.059,56

72- FUNDICIÓN,HIERRO Y ACERO

27.174 41.765 17.551 15.003,57

89- BARCOS YEMBARCACIONES

1.509,9 10.940 50.322 14.188,47

22- BEBIDASTODO TIPO(EXC. ZUMOS)

8.576,5 11.893 9.743 13.687,25

48- PAPEL,CARTÓN Y SUSMANUFACTURAS

1.077 1.902 2.201 12.209,05

73-MANUFACTURASDE FUNDICIÓN,HIERRO/ACERO

14.778 30.120 2.758 11.835,16

TOTAL 355.749 298.415 256.691 318.752,09

Fuente: Aduanas Españolas

CUADRO 9: IMPORTACIONES BILATERALES POR SECTORES

IMPORTACIONES BILATERALES POR SECTORES

(Valor CIF en miles deeuros)

2009 2010 2011 2012

27 -- COMBUSTIBLES,ACEITES MINERAL.

532.071 455.317 416.062 1.089.168

03 -- PESCADOS,CRUSTÁCEOS, MOLUSCOS

8.568 8.822 4898 10.479

25 -- SAL, YESO, PIEDRAS S/TRABAJAR

4.623 4.401 5.357 6.849

72- FUNDICIÓN, HIERRO YACERO

3,96 460,9 971,8 212

TOTAL 551.485 469.264 427.780 1.107.739

Fuente: Aduanas Españolas

27

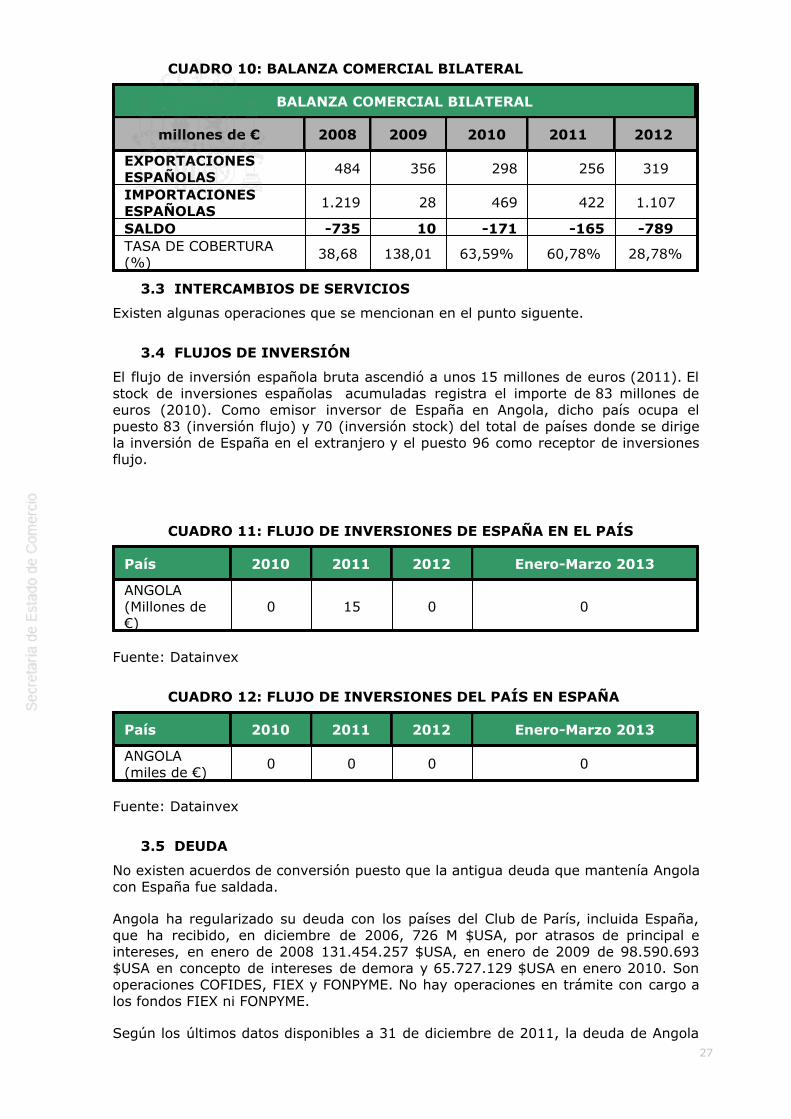

CUADRO 10: BALANZA COMERCIAL BILATERAL

BALANZA COMERCIAL BILATERAL

millones de € 2008 2009 2010 2011 2012

EXPORTACIONESESPAÑOLAS

484 356 298 256 319

IMPORTACIONESESPAÑOLAS

1.219 28 469 422 1.107

SALDO -735 10 -171 -165 -789TASA DE COBERTURA(%)

38,68 138,01 63,59% 60,78% 28,78%

3.3 INTERCAMBIOS DE SERVICIOS

Existen algunas operaciones que se mencionan en el punto siguente.

3.4 FLUJOS DE INVERSIÓN

El flujo de inversión española bruta ascendió a unos 15 millones de euros (2011). Elstock de inversiones españolas acumuladas registra el importe de 83 millones deeuros (2010). Como emisor inversor de España en Angola, dicho país ocupa elpuesto 83 (inversión flujo) y 70 (inversión stock) del total de países donde se dirigela inversión de España en el extranjero y el puesto 96 como receptor de inversionesflujo.

CUADRO 11: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS

País 2010 2011 2012 Enero-Marzo 2013

ANGOLA(Millones de€)

0 15 0 0

Fuente: Datainvex

CUADRO 12: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA

País 2010 2011 2012 Enero-Marzo 2013

ANGOLA(miles de €)

0 0 0 0

Fuente: Datainvex

3.5 DEUDA

No existen acuerdos de conversión puesto que la antigua deuda que mantenía Angolacon España fue saldada.

Angola ha regularizado su deuda con los países del Club de París, incluida España,que ha recibido, en diciembre de 2006, 726 M $USA, por atrasos de principal eintereses, en enero de 2008 131.454.257 $USA, en enero de 2009 de 98.590.693$USA en concepto de intereses de demora y 65.727.129 $USA en enero 2010. Sonoperaciones COFIDES, FIEX y FONPYME. No hay operaciones en trámite con cargo alos fondos FIEX ni FONPYME.

Según los últimos datos disponibles a 31 de diciembre de 2011, la deuda de Angola

28

asciende a 71,51 millones de euros de los que 71,44 son deudas FIEM y 0,07millones deuda comercial. Angola es el vigésimo deudor de España por volumen dedeuda, representando el 0,04% de la deuda total de España como acreedor.

3.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

3.6.1 EL MERCADO

Angola con el 11,1% de media de crecimiento del PIB, es el país que entre 2001 al2008 ha experimentado el mayor crecimiento del mundo incluso por delante deChina, (10,5% de media en esos mismos años). Aunque las previsiones decrecimiento para los próximos años se encuentran alrededor del 7-8% de crecimientodel PIB, con la excepción de los años 2009-2010, Angola continuará siendo uno delos países emergentes a nivel mundial. El sector petrolífero y el diamantífero estánfinanciando amplios programas de reconstrucción y desarrollo a lo largo de todo elpaís y, por lo tanto, existen oportunidades en casi todos los sectores para lasempresas españolas. Además, la producción nacional es muy reducida, así que seimportan la mayoría de los bienes de consumo y casi todos los bienes de equipo.

Sin embargo, el alto coste de la vida en Angola condiciona el establecimiento de lasempresas en el país. Según diversos estudios, Luanda es una de las ciudades máscaras del mundo para expatriados. Los costes de aduanas, transporte, distribución,etc. suelen ser bastante altos y la mano de obra cualificada escasa. Asimismo, existeun alto coste de desplazamiento en términos de tiempo en la capital, Luanda. Lo cualconlleva grandes atascos de tráfico que impiden hacer gestiones con celeridad ytransportar mercancías de un lugar a otro de forma eficiente.

Las empresas han empezado ahora a especializarse dado que ellas mismas eranagentes, importadores y distribuidores. Por esta razón, existe poca especialización ybuena parte de las empresas son “generalistas” con múltiples negocios.

Por último, la estructura de distribución en general se encuentra muy concentrada y,por esta razón, los márgenes de distribución son muy elevados debido a sunaturaleza oligopolista.

3.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

Angola es el tercer mayor exportador del África subsahariana, por detrás de Nigeria ySudáfrica. Asimismo, constituye la alternativa a Sudáfrica dentro de la SADC(Comunidad para el Desarrollo del Sur de África).

Angola se disputa con Nigeria el puesto de primer productor de petróleo del Áfricasub-sahariana con una producción de 1,8 millones de barriles por día en 2009 y 2010siendo el cuarto productor mundial de diamantes. La reciente exploración de nuevospozos petrolíferos en aguas profundas va a propiciar que Angola incremente laproducción de petróleo en próximos años por encima de los dos millones de barrilesdiarios.

3.6.3 OPORTUNIDADES COMERCIALES

Los sectores y subsectores más importantes con oportunidades de negocio son lossiguientes: Energía eléctrica (generación, transporte y distribución), energíasrenovables, agua y saneamiento; tratamiento de los residuos sólidos, hospitales ymaterial sanitario, desarrollos agroindustriales, equipamiento detransporte, equipamiento auxiliar para la industria extractiva (diamantes, extracciónde petróleo y refino), productos químicos, maquinaria y materiales de construcción,componentes de automoción y equipos de telecomunicaciones y maquinaria agrícola.

Por otro lado, Angola carece de especialización y es un país emergente donde todoslos sectores necesitan desarrollarse todavía en cierta medida. Se pueden citar

29

además los siguentes: 1) Agroalimentarios. La importación actualmente procede ensu gran mayoría de Portugal, Brasil y Sudáfrica. Habría oportunidades para productosespañoles como aceite de oliva, aceituna de mesa, conservas vegetales y depescado, leche y derivados lácteos, harina, arroces y pastas, agua, zumos de frutas,cerveza y vino. El gusto local está muy adaptado al portugués lo cual es una ventajapero puede ser también un inconveniente porque dichos productos se encuentranmuy extendidos y son compentencia de los españoles 2) Bienes de consumo. Laoferta actual está más diversificada. Habría oportunidades para electrodomésticos(línea blanca); mobiliario; confección; calzado; perfumería y cosmética; parafarmaciay artículos de limpieza y 3) Productos industriales y bienes de equipo. Su exportaciónaparece vinculada con algún proyecto realizado por empresas españolas o coninversiones de empresas extranjeras en Angola.

3.6.4 OPORTUNIDADES DE INVERSIÓN

Exploración y extracción de petróleo y gas natural. Instalaciones en tierra para laexplotación de caladeros de pesca. Construcción, rehabilitación y mantenimiento deinfraestructuras para la producción, transporte y distribución de energíaeléctrica. Material de carreteras y equipamiento para puentes. Construcción deviviendas sociales y de hoteles. Redes de distribución de alimentos. Rehabilitación deaeropuertos. Producción de alimentos. Construcción y mantenimiento de redes detelecomunicaciones. Hospitales y material y equipamiento sanitario. Desarrollosagroindustriales.

3.6.5 FUENTES DE FINANCIACIÓN

Fundamentalmente, los proyectos se financian de dos formas: con recursos propiosde los ministerios angoleños sectoriales o con créditos comerciales asegurados conuna póliza CESCE. Es posible conseguir o participar en otras fuentes de financiaciónde terceros países como Alemania, etc. o bancos comerciales con pólizascomerciales. También hay posibilidades de financiación a través de organismosmultilaterales: Unión Europea, Banco Mundial y Banco Africano de Desarrollo.

3.7 ACTIVIDADES DE PROMOCIÓN

Ferias en Angola. España ha participando en las 25 ediciones celebradas de laFILDA. En la edición de julio de 2010, el pabellón español contó con las ayudasde las “ferias agrupadas” facilitada por ICEX en colaboración con ASTUREX. Enel año 2011 se celebró la Feria FILDA de Luanda tal y como se ha venidohaciendo en años anteriores con Pabellón Oficial. En la misma participaron unas22 empresas españolas. Sin embargo, por restricciones presupuestariaslamentablemente no se ha podido organizar este año 2013 ni 2012.En el año 2012 se celebró una misión de inversores entre el 26-30 de marzo yse están organizando unas 17 misiones directas, inversas y de estudio.Además, se llevaron a cabo servicios personalizados a empresas españolas.

3.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES

Se ha observado una disminución en nuestras cifras de exportación en el pasadohasta el año 2011. Sin embargo, en el año 2012 se produjo un repunte hasta 319millones de euros. Por otro lado, se ha producido un importante incremento de lasimportaciones de petróleo desde Angola desde 422 millones de euros en 2011 hastalos 1.108 millones en 2012. Por consiguiente, aunque nuestras exportaciones se vanincrementando, el hecho de que cada vez haya una tendencia a comprar máspetróleo de Angola, condiciona el equilibrio de nuestra balanza comercial. Estatendencia no parece que vaya a ser corregida en el corto-medio plazo.

30

4 RELACIONES ECONÓMICAS MULTILATERALES

4.1 CON LA UNIÓN EUROPEA

4.1.1 MARCO INSTITUCIONAL