informe resumen de la fiscalizaciÓn de las cÁmaras oficiales de … · 2015-03-19 · informe...

TRANSCRIPT

INFORME RESUMEN DE LA FISCALIZACIÓN DE LAS CÁMARAS OFICIALES DE

COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACIÓN DE GALICIA.

EJERCICIOS 2010-2011

Informe de fiscalización de las COCIN de Galicia

1

ÍNDICE

I. INTRODUCCIÓN ............................................................................................................ 11

II. CONTEXTO DE LA FISCALIZACIÓN ............................................................................... 12

III. PRESENTACIÓN DE LAS ENTIDADES FISCALIZADAS ................................................... 14

IV. RESULTADOS DE LA FISCALIZACIÓN REALIZADA ....................................................... 17

V. CONCLUSIÓN SOBRE LA VIABILIDAD DE LAS CÁMARAS GALLEGAS ........................... 25

ANEXOS ........................................................................................................................... 33

Informe de fiscalización de las COCIN de Galicia

3

ÍNDICE DE CUADROS

Cuadro 1. Gastos de personal. Ejercicios 2010 e 2011 ................................................................................................ 19

Cuadro 2. Subvenciones públicas 2010-2013 .............................................................................................................. 22

Cuadro 3. Evolución del resultado presupuestario. 2010-2013 .................................................................................... 27

Cuadro 4. Evolución de los ingresos del concepto 02.01. Por servicios prestados 2010-2013 ....................................... 28

Cuadro 5. Evolución del fondo de maniobra 2010-2013 .............................................................................................. 29

Cuadro 6. Evolución del ratio de endeudamiento 2010-2013....................................................................................... 30

Cuadro 7. Evolución del ratio de garantía 2010-2013 .................................................................................................. 31

Informe de fiscalización de las COCIN de Galicia

5

ÍNDICE DE GRÁFICOS

Gráfico 1. Evolución de los ingresos y gastos de cada entidad. 2010-2012 .................................................................. 16

Gráfico 2. Evolución de los ingresos y gastos agregados. 2010-2012 ........................................................................... 16

Gráfico 3. Evolución de los ingresos. 2010-2012 ......................................................................................................... 25

Gráfico 4. Evolución de los ingresos agregados de las cámaras gallegas en el período 2010-2012 ............................... 26

Informe de fiscalización de las COCIN de Galicia

7

ÍNDICE DE ANEXOS

Anexo I. Demarcación territorial de las cámaras gallegas ............................................................................................. 35

Anexo II. Evolución de los gastos de personal (capítulo 3) en el período 2010-2012..................................................... 36

Anexo III. Evolución de los gastos realizados en el período 2010-1012 ........................................................................ 37

Anexo IV. Presupuestos agregados 2010-2011 ........................................................................................................... 38

Anexo V. Liquidaciones presupuestarias 2010-2011 .................................................................................................... 41

Anexo VI. Balances de situación 2010-2011 ................................................................................................................ 45

Anexo VII. Cuentas de pérdidas y ganancias 2010-2011 .............................................................................................. 49

Informe de fiscalización de las COCIN de Galicia

9

ABREVIATURAS

CGC Consejo Gallego de Cámaras

COCINs Cámaras de Comercio, Industria e Navegación

CSC Consejo Superior de Cámaras

DXC Dirección Xeral de Comercio

LCSP Ley 30/2007, de 30 de octubre, de contratos del sector público

LGC Ley 5/2004, de 8 de julio, de COCINs de Galicia

Pymes Pequeñas y Medianas Empresas

PIPE Plan de Iniciación a la Promoción Exterior

RCP Recurso Cameral Permanente

RD Real decreto

s/d sin datos

Informe de fiscalización de las COCIN de Galicia

11

I. INTRODUCCIÓN

El Pleno del Consello de Contas, a instancia de la Comisión Permanente no Legislativa para las

Relaciones con el Consello de Contas del Parlamento de Galicia, incluyó en el Plan anual de Trabajo

para el 2012 la realización de una fiscalización específica de las Cámaras de Comercio, Industria y

Navegación de la Comunidad autónoma gallega.

En ejecución de dicho plan, se fiscalizó la gestión realizada por las nueve cámaras gallegas durante

los ejercicios 2010 y 2011.

Las actuaciones se realizaron con los objetivos, alcance y limitaciones que se detallan en los

informes individuales. La fiscalización consistió, fundamentalmente, en la comprobación de los

siguientes aspectos:

- Revisión del cumplimiento formal de la tramitación del presupuesto, liquidación y rendición de

cuentas;

- Análisis de la observancia de la legalidad y de los principios de actuación en las áreas de riesgo

más relevantes: contabilidad y control interno, personal, contratación, subvenciones recibidas,

ayudas concedidas y tesorería;

- Análisis de las actividades y funciones realizadas por estas entidades;

- Valoración del impacto que produjo la supresión del RCP en la situación económica de las cámaras

y consideraciones sobre su viabilidad tras su eliminación.

Los resultados de las actuaciones fiscalizadoras se concretaron en nueve informes individuales

correspondientes a cada una de las entidades analizadas y, a partir de ellos, se elaboró este

documento con la siguiente finalidad :

- Presentar, de forma resumida, los resultados de los trabajos de fiscalización, destacando las

incidencias que se detectaron en la mayoría de las cámaras.

- Ofrecer de forma agregada la información económico-financiera extraída de las cuentas anuales de

las nueve corporaciones, con el fin de conocer comparativamente la situación económico-

patrimonial de estas entidades.

- Emitir una conclusión final sobre su viabilidad basada en el análisis realizado y en los datos

obtenidos de las cuentas anuales1.

1 En el análisis realizado en la última parte de este documento se utilizaron los datos económicos extraídos de las cuentas anuales de 2012 y 2013. Las Cámaras de Ferrol, Tui y Lugo no rindieron las cuentas de 2013 por lo que no se incluyen los datos correspondientes a dichas entidades. Ferrol y Lugo tampoco rindieron las del ejercicio 2012 y los datos utilizados se obtuvieron de los estados financieros entregados a los equipos de fiscalización que no estaban aprobados por los órganos de gobierno. La gestión económica y las cuentas de los ejercicios 2012 y 2013 no fueron objeto de fiscalización por parte del Consello de Contas. Las cuentas del ejercicio 2013 de la Cámara de Pontevedra ofrecen datos provisionales de la liquidación del presupuesto.

Informe de fiscalización de las COCIN de Galicia

12

Conviene precisar que en este documento no se recogen las incidencias específicas detectadas en

cada entidad, por lo que su lectura debe completarse con el contenido de los informes individuales.

También hay que aclarar que el Consejo Gallego de Cámaras no fue objeto de una fiscalización

específica, pero los datos económicos obtenidos de sus cuentas anuales se añadieron a los de las

restantes entidades a los efectos de ofrecer la información agregada del sector cameral gallego.

II. CONTEXTO DE LA FISCALIZACIÓN

La fiscalización se realizó en un contexto de cambio del modelo cameral propiciado por la

promulgación del Real decreto ley 13/2010, del 3 de diciembre de actuaciones en el ámbito fiscal,

laboral y liberalizadoras para fomentar la inversión y la creación de empleo (BOE núm. 293 del

3.12.2010).

Las reformas más destacables fueron la eliminación del Recurso Cameral Permanente (RCP), que

constituía la principal fuente de financiación de estas entidades, y la modificación del régimen de

pertenencia a las cámaras, adoptándose el modelo anglosajón basado en la adhesión voluntaria de

sus miembros que pagarían una cuota cameral (fijada por el Consejo Superior de Cámaras) que

constituiría la alternativa al RCP.

Las actuaciones de fiscalización se realizaron, por lo tanto, en un momento particularmente

convulso para las Cámaras de Comercio, abocadas a la realización de un importante esfuerzo de

adaptación al nuevo escenario que implicó la adopción de diversas medidas, entre otras, la

contención del gasto de personal con reestructuraciones de sus cuadros (despidos de trabajadores,

EREs temporales, congelación salarial...), reducción del gasto corriente y paralización de proyectos

en curso, aprobación de planes estratégicos y de viabilidad, campañas de captación de adhesiones,

redefinición del catálogo de servicios o incremento de las tarifas por su prestación.

Particularmente complicada resultó la situación de las Cámaras de Lugo y Ferrol en las que el

deterioro financiero y organizativo determinó la dimisión de sus órganos de gobierno y la

constitución por la administración tutelante de sendas comisiones gestoras. Destacó, asimismo, la

conflictividad existente en la Cámara de Pontevedra, evidenciada mediante la presentación de

denuncias, por parte de los trabajadores despedidos, ante el Consejo de Cuentas y la DXC, así como

la interposición de diversas demandas ante los órganos judiciales.

El contexto de la fiscalización se caracterizó, además, por la incertidumbre normativa que generó la

demora en la tramitación del nuevo marco legal definido, finalmente, por la Ley 4/2014, de 1 de

abril, Básica de las Cámaras Oficiales de Comercio, Industria, Servicios y Navegación, (BOE núm. 80

de 2.04.2014 ) de cuya regulación destacamos la introducción de los cambios siguientes:

Informe de fiscalización de las COCIN de Galicia

13

Denominación. Modifica la denominación de estas entidades añadiendo el término Servicios,

pasando a identificarse como Cámaras Oficiales de Comercio, Industria, Servicios y, en su caso,

Navegación.

Adscripción. Recupera el modelo continental de adscripción universal, estableciendo el principio

general de pertenencia de todas las empresas a las cámaras sin que de eso se derive ninguna

obligación económica.

Naturaleza. Mantiene su naturaleza de Corporaciones de Derecho Público e introduce una serie de

reformas que pretenden impulsar a las cámaras como entidades prestadoras de servicios,

conservando el ejercicio de las funciones público-administrativas que se mantienen, con carácter

general, respecto a la normativa anterior.

Refuerza su papel en el apoyo a las pequeñas y medianas empresas en el ámbito de la

internacionalización e incremento de su competitividad, cobrando relevancia dos instrumentos: el

Plan Cameral de Internacionalización y el Plan de Competitividad .

Financiación. Establece un sistema de ingresos basado, fundamentalmente, en los servicios que

presten las cámaras y en las aportaciones voluntarias de empresas y entidades.

Suprime la cuota cameral que había introducido el Rd ley 13/2010, aunque incentiva las

aportaciones voluntarias otorgando representación en los plenos de las cámaras a las empresas que

más contribuyan.

Ámbito territorial. Pueden existir cámaras de ámbito autonómico, provincial y local, debiendo existir

como mínimo una Cámara por provincia, sin perjuicio de que determinadas funciones o servicios

puedan desempeñarse por otra cámara de la misma comunidad autónoma.

Atribuye amplias facultades a las administraciones tutelantes para poder definir la organización

territorial y de los órganos de gobierno, de manera que respondan a la realidad económica de sus

territorios y se promueva una mayor representación directa de las empresas en función de su

contribución a las cámaras.

Personal. Homogeneiza el régimen jurídico del personal de las cámaras, eliminando la diferencia

existente entre el personal contratado al amparo del Decreto del 13 de junio de 1936 y el

contratado con posterioridad a la entrada en vigor de la Ley 3/1993.

Transparencia. Incorpora determinadas exigencias para favorecer su consecución:

- Deber de elaborar un código de buenas prácticas que garantice la imparcialidad y transparencia en

el desarrollo de sus funciones público-administrativas.

- Publicación de las subvenciones que reciban (así como otro tipo de recursos públicos que puedan

Informe de fiscalización de las COCIN de Galicia

14

percibir) y de las retribuciones percibidas anualmente por los altos cargos y máximos responsables

respectivos, así como las indemnizaciones percibidas, en su caso, con ocasión del cese en su cargo.

- Llevar una contabilidad diferenciada para la adecuada diferenciación entre las actividades públicas

y privadas.

Se estableció un nuevo horizonte temporal, el 31.01.2015, como plazo máximo para la adaptación

de la normativa autonómica a las disposiciones de la nueva ley que constituirá el paso previo para la

adaptación de los reglamentos de régimen interior de las cámaras territoriales, que deberá llevarse a

cabo en un plazo de 3 meses desde la entrada en vigor de las leyes autonómicas.

En la comunidad autónoma gallega, la ley de medidas fiscales y administrativas, que acompaña la

Ley de Presupuestos Generales de la Comunidad para el año 2015, introduce modificaciones en la

Ley 5/2004, del 8 de julio de COCINs de Galicia a los efectos de dar cumplimiento al mandato de

adaptar la normativa gallega a la nueva regulación básica estatal (disposición transitoria primera de

la Ley 4/2014).

III. PRESENTACIÓN DE LAS ENTIDADES FISCALIZADAS

El sistema cameral de la Comunidad Autónoma Gallega está compuesto por el Consejo Gallego de

Cámaras (CGC) y 9 cámaras de comercio , constituidas a finales del siglo XIX y principios del siglo

XX. Son las siguientes:

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de A Coruña.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Lugo.

- Cámara Oficial de Comercio, Industria y Servicios de Ourense.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Pontevedra.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Santiago de Compostela.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Vigo.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Ferrol.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Vilagarcía de Arousa.

- Cámara Oficial de Comercio, Industria, Servicios y Navegación de Tui.

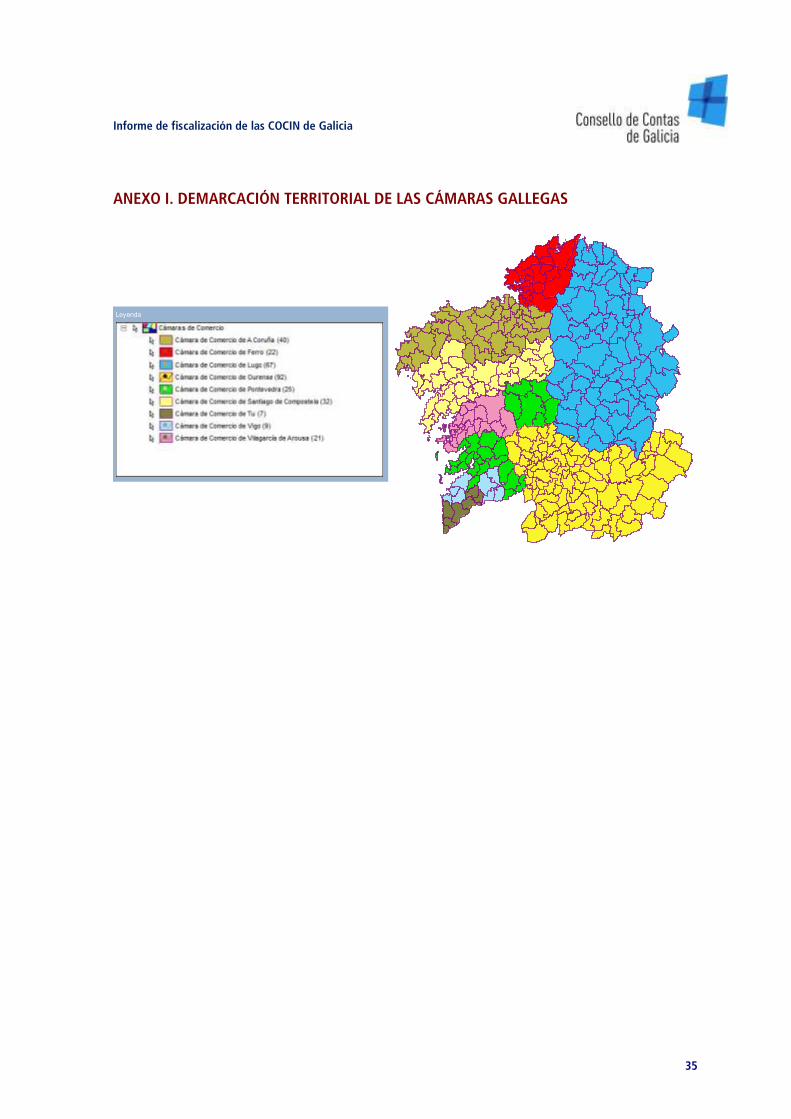

En el anexo I se ofrece un mapa con la delimitación actual de las demarcaciones camerales gallegas.

Las cámaras son corporaciones de derecho público que se configuran como órganos consultivos y de

Informe de fiscalización de las COCIN de Galicia

15

colaboración con las administraciones públicas, sin menoscabo de los intereses privados que

persiguen. Tienen por finalidad la representación, promoción y defensa de los intereses generales

del comercio, la industria y la navegación, así como la prestación de servicios a las empresas que

ejerzan las indicadas actividades en su demarcación.

El CGC fue creado por la Ley de COCINs de Galicia (Ley 5/2004, del 8 de julio) y constituido, el

3.05.2005, como organismo de representación, relación y coordinación de las cámaras y como

organismo consultivo y colaborador de la Xunta de Galicia.

Las cámaras de Galicia, así como el CGC, están sujetas en el ejercicio de su actividad a la tutela de

la Administración de la Comunidad Autónoma de Galicia, siendo la Dirección General de Comercio

el órgano de la Administración autonómica que tiene atribuida la función de tutela y coordinación

de las actividades de las COCINs.

El presupuesto inicial agregado de las cámaras fue de 20,6 millones de euros en el ejercicio 2010 y

de 19,8 millones de euros en el 2011, lo que significó un 4% menor que el correspondiente al

ejercicio anterior.

En el anexo IV se ofrecen los presupuestos iniciales aprobados por las nueve cámaras y el CGC. Esta

información se elaboró a partir de los documentos presentados por cada cámara incorporándose en

la última columna de los cuadros las cifras agregadas.

El gasto realizado por estas entidades durante los años 2010 y 2011 ascendió a 19,3 y 14 millones

de euros, respectivamente, lo que representa un grado de ejecución del 93% y 70%. Del total de

gastos de ambos ejercicios, el 39% se destinó a personal (capítulo 3), el 30% a la realización de

actuaciones de asistencia a empresas y apoyo a la internacionalización (capítulo 10) y el 9% a

sufragar los gastos destinados a la formación (capítulo 9).

Los ingresos liquidados en esos ejercicios ascendieron a 21,2 y 17,6 millones de euros,

respectivamente, con un grado de ejecución del 103 y 89 por cien sobre las previsiones

presupuestadas. La financiación de estas entidades procedía fundamentalmente del RCP (que

representó el 57 y el 60 por cien de los ingresos liquidados) y de las subvenciones (que supusieron el

29 y 26 por cien). Los ingresos por prestación de servicios representaron el 8 y 9 por cien sobre los

ingresos totales liquidados en el 2010 y 2011. De estos recursos los más significativos, en términos

globales, fueron los ingresos derivados de la emisión de certificaciones de origen y por asistencia a

cursos de formación.

En los ejercicios 2010 y 2011, estas entidades presentaron, en términos agregados, un superávit del

9% y 20 %, respectivamente.

Esta situación varió drásticamente en el ejercicio 2012 en el que presentaron un déficit del 11%. La

Informe de fiscalización de las COCIN de Galicia

16

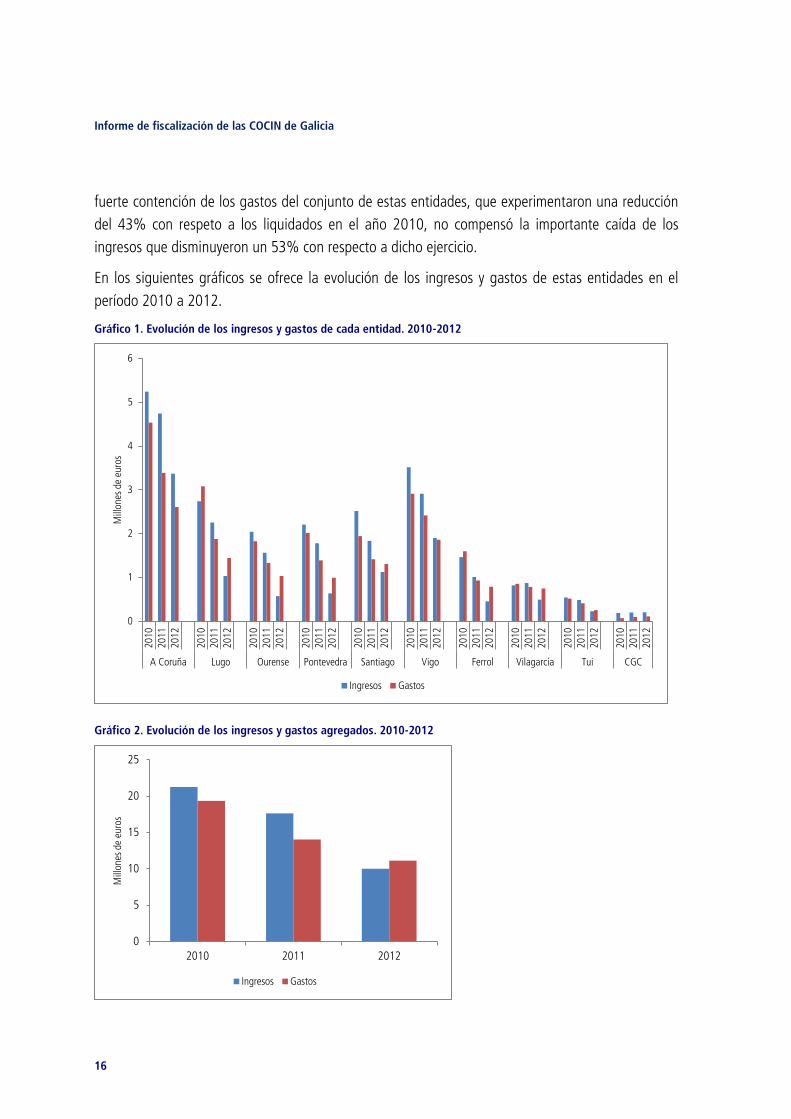

fuerte contención de los gastos del conjunto de estas entidades, que experimentaron una reducción

del 43% con respeto a los liquidados en el año 2010, no compensó la importante caída de los

ingresos que disminuyeron un 53% con respecto a dicho ejercicio.

En los siguientes gráficos se ofrece la evolución de los ingresos y gastos de estas entidades en el

período 2010 a 2012.

Gráfico 1. Evolución de los ingresos y gastos de cada entidad. 2010-2012

Gráfico 2. Evolución de los ingresos y gastos agregados. 2010-2012

0

1

2

3

4

5

6

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

A Coruña Lugo Ourense Pontevedra Santiago Vigo Ferrol Vilagarcía Tui CGC

Mill

ones

de

euro

s

Ingresos Gastos

0

5

10

15

20

25

2010 2011 2012

Mill

ones

de

euro

s

Ingresos Gastos

Informe de fiscalización de las COCIN de Galicia

17

IV. RESULTADOS DE LA FISCALIZACIÓN REALIZADA

Como resultado de la fiscalización se observaron irregularidades que afectan a la consecución de los

principios de legalidad, transparencia, objetividad y buena gestión.

A continuación se ofrecen, de forma resumida, las principales conclusiones obtenidas de los trabajos

de fiscalización en relación a las distintas áreas analizadas.

Presupuesto, liquidación y rendición de cuentas

La tramitación de los presupuestos de 2010 y 2011 respetó las exigencias formales y temporales

previstas legalmente. Sin embargo, el contenido de algunos documentos (cuadro de personal,

programa de actuaciones e inversiones) adolece de deficiencias de información.

La liquidación de los presupuestos y las cuentas anuales se tramitaron, con carácter general, de

acuerdo con los requisitos legales. Sin embargo, la Cámara de Lugo incumplió el plazo de

aprobación de la liquidación y de las cuentas anuales de 2010 y no consta la aprobación plenaria de

las del 2011. En las Cámaras de Ferrol, Vilagarcía, Lugo y Tui se advirtieron retrasos en la remisión

de la documentación al órgano tutelar.

La Dirección Xeral de Comercio aprobó las liquidaciones y las cuentas anuales de los ejercicios 2010

y 2011 presentadas por las cámaras (excepto las de Lugo del año 2011) advirtiendo, no obstante,

de una serie de incumplimientos de la LGC (que afectan a los cuadros de personal, información

sobre el RCP, fondo de reserva y contribuciones a los ingresos permanentes del CGC) respecto de los

que algunas cámaras manifestaron, en el trámite de alegaciones, discrepancias interpretativas.

Las cámaras rindieron las cuentas de 2010 y 2011 en el plazo establecido legalmente, excepto las

de Tui y Ferrol (que rindieron extemporáneamente las de 2010 y 2011, respectivamente) y la

Cámara de Lugo, que incumplió el plazo en los dos ejercicios y presentó las cuentas sin que fueran

aprobadas por la DXC y sin el certificado del acuerdo de aprobación por el Pleno.

Las Cámaras de Lugo y Ferrol también incumplieron el deber de rendición de las cuentas de 2012.

La Cámara de Tui entregó las de dicho ejercicio fuera de plazo. Ninguna de esas tres entidades

presentó las cuentas del 2013.

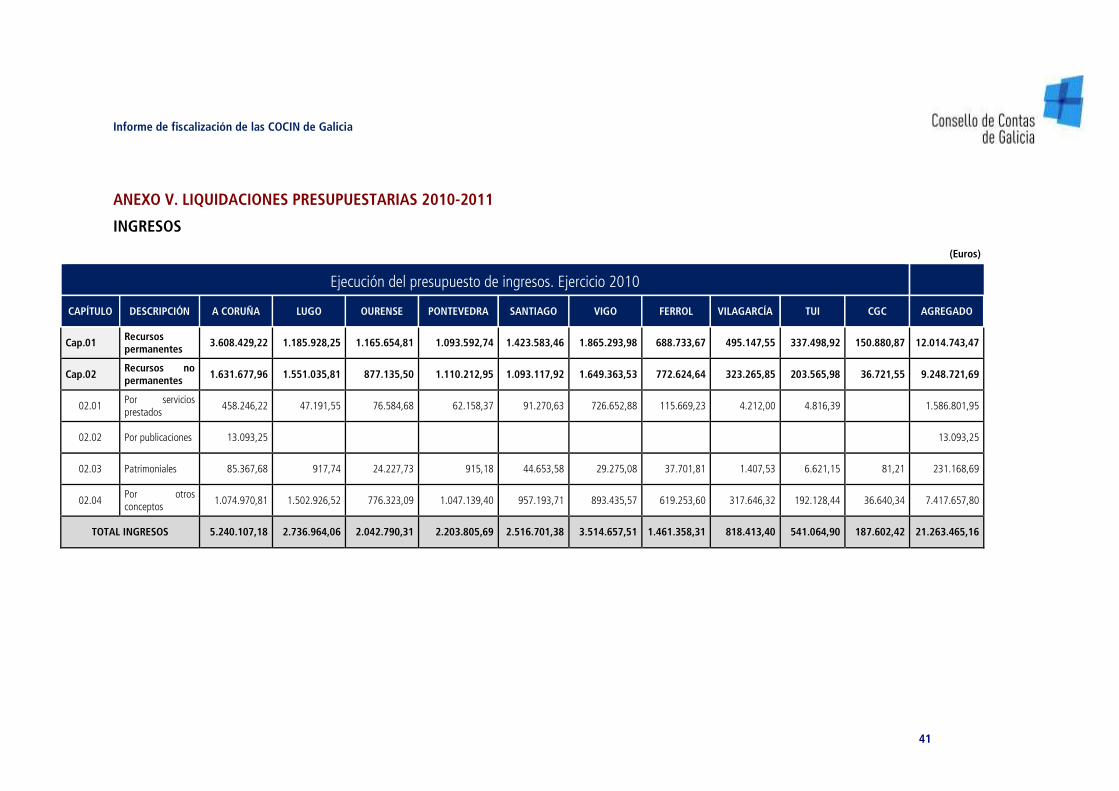

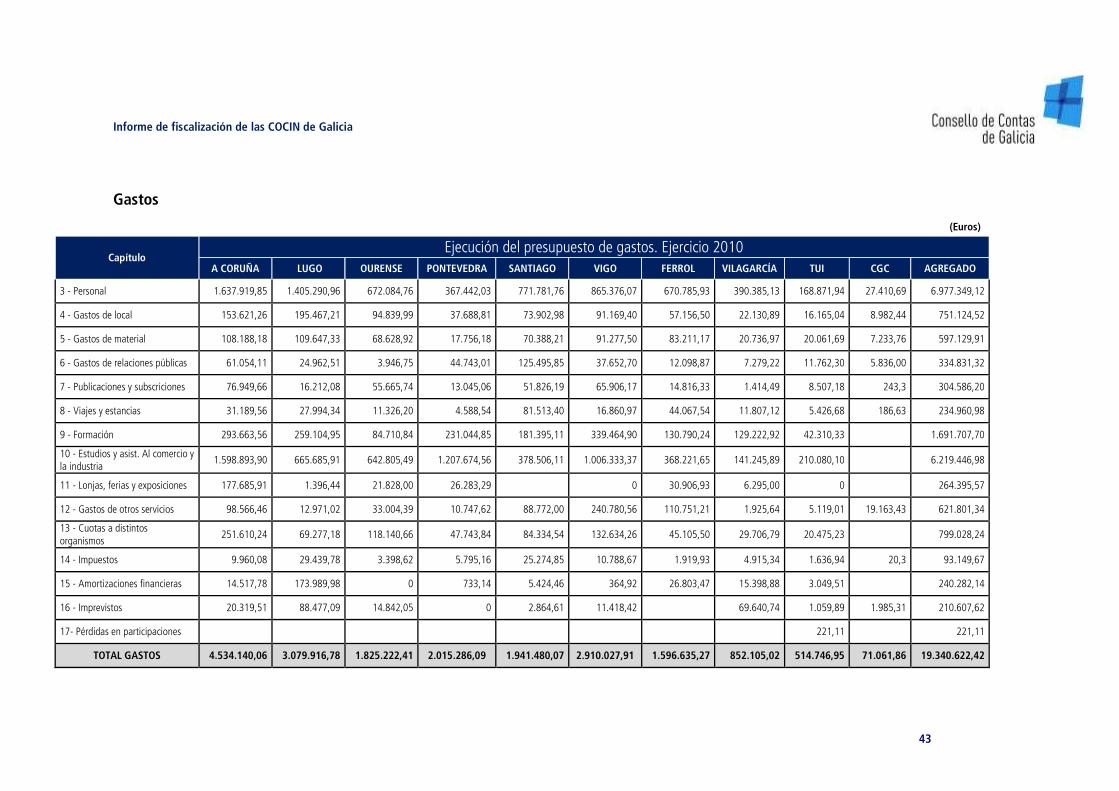

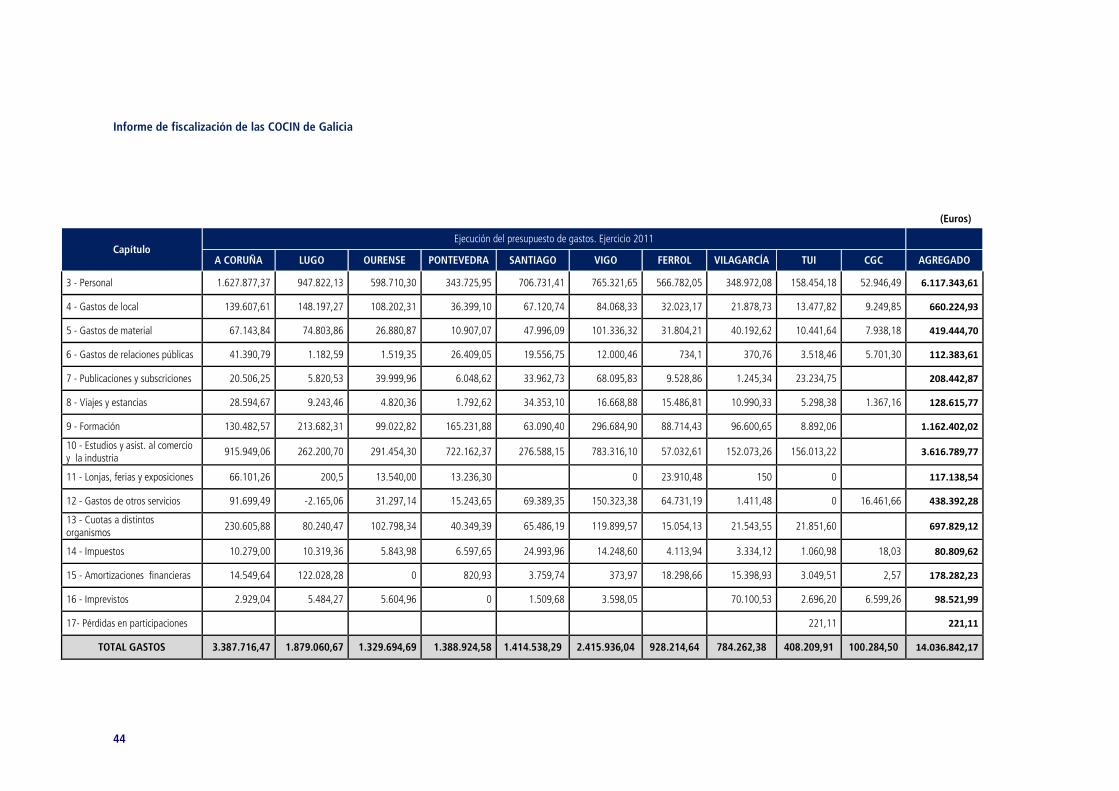

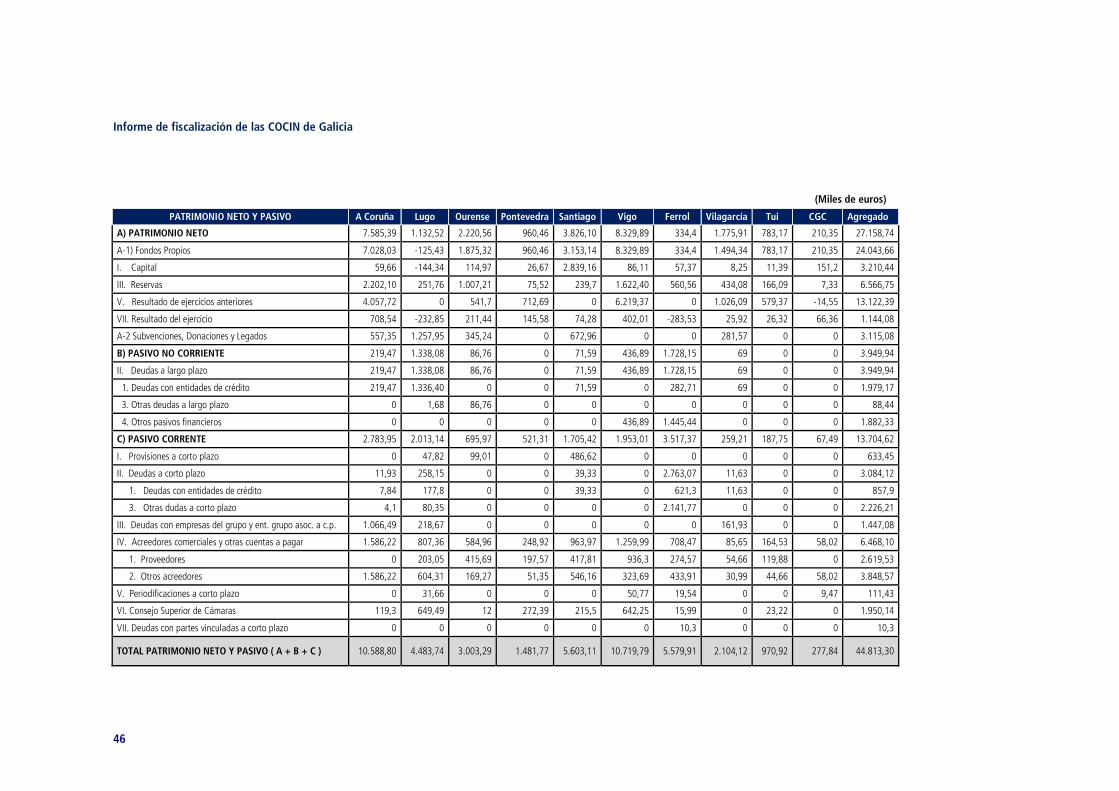

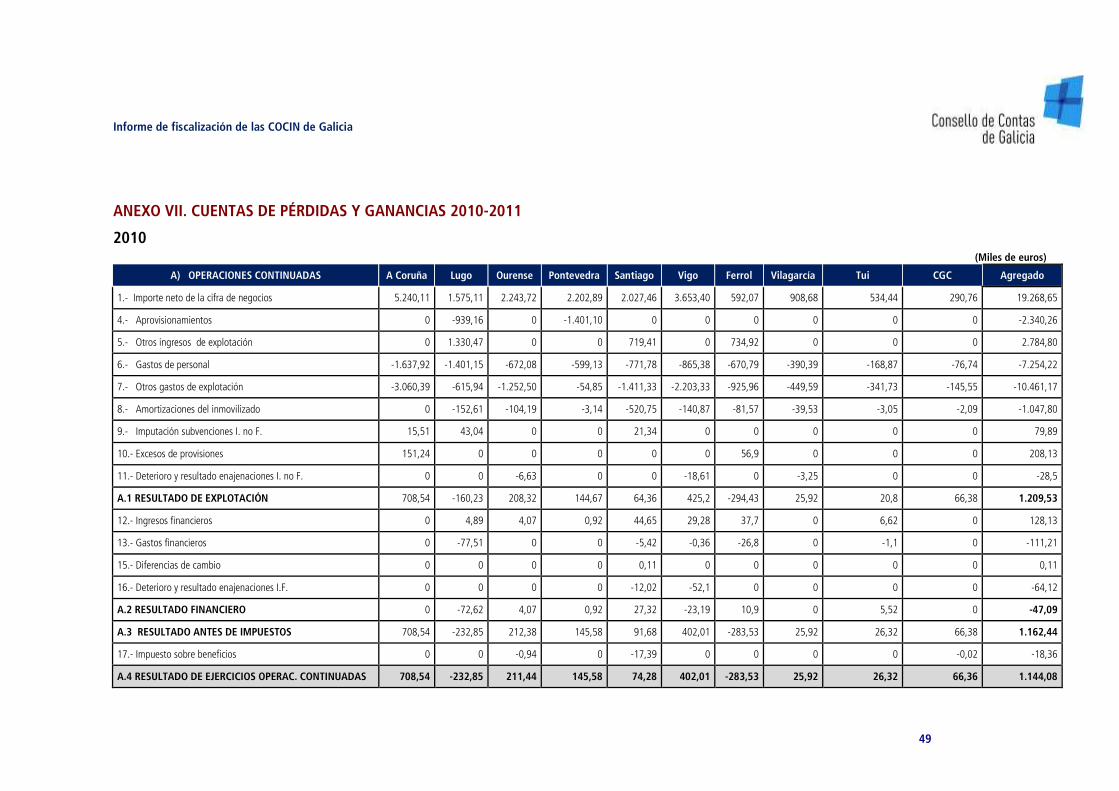

En los anexos V, VI y VII se ofrecen las liquidaciones presupuestarias, los balances y las cuentas de

pérdidas y ganancias de los ejercicios 2010 y 2011. La información se elaboró a partir de las cifras

obtenidas de las cuentas rendidas por las nueve cámaras y el CGC, homogeneizándose los datos

presentados para favorecer su comparación y análisis, y mostrándose en la última columna de los

cuadros las cifras agregadas.

Informe de fiscalización de las COCIN de Galicia

18

Contabilidad y control interno

En la Comunidad Autónoma gallega no se adoptó una normativa contable propia de las cámaras de

comercio. La Dirección General de Comercio no hizo uso de la atribución prevista en el artículo 44. 3

de la LGC que dispone que el órgano tutelar podrá dictar las disposiciones oportunas a fin de que el

sistema contable y presupuestario aplicado por las cámaras sea único y uniforme para todas ellas y

permita conocer en todo momento el patrimonio de cada una de ellas, sus relaciones con terceros y

los resultados económicos de su actividad.

Esta carencia determina que el sistema contable y presupuestario de las cámaras gallegas no resulte

homogéneo, lo que dificulta la comparabilidad de la información ofrecida por las distintas entidades.

En cuanto a la estructura de presupuestos de ingresos y gastos, si bien con carácter general

respetaron la prevista en la orden estatal de 30.01.1981, sobre régimen de contabilidad de las

COCINs, se observaron diferentes criterios en lo tocante a la imputación presupuestaria de

determinados gastos (personal, dietas, ayudas concedidas) o ingresos (subvenciones, por prestación

de servicios, aportaciones de empresas).

Con carácter general, de la revisión efectuada se desprende el cumplimiento de los principios y

normas contables de aplicación. En este sentido, excepto en la Cámara de Ferrol, los informes de

auditoría que acompañan las cuentas anuales de 2010 y 2011 expresan una opinión favorable por

entender que las cuentas reflejan, en todos sus aspectos significativos, la imagen fiel del patrimonio

y de la situación financiera de la Cámara. Sin embargo, en la cámara de Pontevedra se observaron

irregularidades contables que pueden afectar a la consecución de la imagen fiel de la realidad

económica de la entidad.

Si bien la mayoría de las cámaras cuentan con manuales y sistemas de calidad, se detectaron

irregularidades que pusieron de manifiesto debilidades en el sistema de control interno. No cuentan

con un órgano diferenciado de control interno debidamente segregado de las funciones de gestión y

se advirtió un insuficiente desarrollo de la normativa propia de las cámaras en relación con las

distintas áreas de gestión que, por su trascendencia, requieren el establecimiento de procedimientos

normalizados (personal, gestión y manejo de la tesorería, concesión de ayudas económicas).

En particular, en lo tocante a la gestión de la tesorería, no tienen aprobados manuales internos de

procedimiento, careciendo, en general, de normas o instrucciones escritas al respecto. Se detectó

que en algunas cámaras no se elaboran arqueos de la caja de efectivo ni los estados de conciliación

de los saldos contables y bancarios, verificándose asimismo otros supuestos en los que o bien no se

suscribían o carecían de la preceptiva firma del responsable de la tesorería. En la Cámara de

Pontevedra se verificaron deficiencias del procedimiento de gestión y control de la caja de efectivo,

Informe de fiscalización de las COCIN de Galicia

19

observándose indicios de responsabilidad contable.

Personal

Los gastos de personal (capítulo 3) tienen un peso importante sobre la totalidad de los gastos

realizados por las cámaras gallegas y el CGC.

En términos agregados, representaron el 38 y 46 por cien del conjunto de los gastos realizados en

los ejercicios 2010 y 2011, respectivamente. En el siguiente cuadro se ofrece la importancia relativa

de estos gastos sobre la totalidad de los gastos liquidados en cada una de las entidades.

Cuadro 1. Gastos de personal. Ejercicios 2010 e 2011

(Euros)

ENTIDAD

LIQUIDACIÓN 2010 LIQUIDACIÓN 2011

Gasto de personal

(capítulo 3)

% sobre gastos totales

Gasto de personal

(capítulo 3)

% sobre gastos totales

A Coruña 1.637.919,85 36 1.627.877,37 48

Lugo 1.405.290,96 46 947.822,13 50

Ourense 672.084,76 37 598.710,30 45

Pontevedra* 599.128,51 30 572.740,69 41

Santiago 771.781,76 40 706.731,41 50

Vigo* 1.075.466,36 37 945.820,58 39

Ferrol 670.785,93 42 566.782,05 61

Vilagarcía 390.385,13 46 348.972,08 44

Tui 168.871,94 33 158.454,18 39

CGC 27.410,69 38 52.946,49 53

TOTAL AGREGADO 7.419.125,89 38 6.526.857,28 46

Fuente: Elaboración propia con los datos de las liquidaciones presupuestarias.

(*) El capítulo 3 de las cámaras de Pontevedra y Vigo no recogen la totalidad de los gastos de personal ya que registraron gastos de esta naturaleza en otras partidas presupuestarias. Los datos del cuadro añaden el importe consignado en los restantes capítulos, según el cálculo ofrecido en los informes correspondientes.

Estos gastos experimentaron una importante reducción como consecuencia de las medidas de

contención del gasto que se adoptaron tras la supresión del RCP. En este sentido, los datos de la

liquidación del presupuesto de gastos del año 2012 revelan una disminución, en términos

agregados, del -24% con respecto a los gastos liquidados en este capítulo en el año 2010 (Anexo II)

Del análisis realizado en este área se pueden destacar las siguientes incidencias:

- Los cuadros de personal no recogen de forma completa la información exigida por la LGC.

- La documentación presupuestaria de las cámaras ofrece poca transparencia en lo tocante a las

Informe de fiscalización de las COCIN de Galicia

20

percepciones salariales. En la mayoría de las cámaras no se ofrece la información completa sobre las

retribuciones asignadas a cada puesto de trabajo en los términos que exige la LGC.

- En el que respecta a los sistemas de acceso del personal al servicio de las cámaras, no se

aprobaron procedimientos normalizados para la selección de los trabajadores.

La LGC remite al reglamento de régimen interno de cada cámara la regulación de un procedimiento

para la selección del personal. De las nueve cámaras, solamente la de A Coruña cumplió esta

obligación. El reglamento de la Cámara de Vigo no incluye ninguna mención relativa a la

contratación de personal y las restantes cámaras no concretaron los sistemas de acceso, limitándose

a disponer en sus reglamentos que para la contratación de nuevo personal fijo se hará convocatoria

pública en la que se tendrán en cuenta los principios de igualdad, mérito y capacidad.

- Por lo que respecta al régimen retributivo, se observó una falta de homogeneidad en las

percepciones salariales del personal de las nueve cámaras, detectándose diferencias en las cuantías

y en los conceptos retributivos establecidos por las distintas entidades.

Esta diversidad responde a la ausencia de un criterio común sobre el establecimiento de las

retribuciones. Así, la Cámara de A Coruña reguló el régimen salarial a través de su reglamento de

personal mientras que en las restantes no existe una regulación propia sobre esta materia,

estableciéndose las percepciones salariales de cada trabajador bien a través de su contrato laboral o

bien mediante la aplicación del convenio de oficinas y despachos de la provincia.

- Se observó la falta de criterios objetivos en la fijación y determinación de las cuantías de algunos

complementos salariales.

- Se advirtieron irregularidades en la justificación de los gastos de viajes, estancias y dietas que

ponen de manifiesto la necesidad de aprobar procedimientos normalizados para autorizar y liquidar

los gastos de esta naturaleza. Resulta preciso ofrecer la información de detalle suficiente para

acreditar la realidad y el motivo de los desplazamientos y reflejar indubitadamente su relación con el

desarrollo de las funciones propias de la Cámara, favoreciendo así la consecución de una mayor

transparencia en la ejecución del gasto.

Contratación

Las Cámaras de Comercio, a los efectos establecidos en la legislación contractual, se consideran

poderes adjudicadores que no tienen el carácter de administraciones públicas. En consecuencia, la

adjudicación de los contratos sujetos a regulación armonizada se rige por las normas establecidas en

la ley de contratos y la de los restantes por las instrucciones de contratación que, de conformidad

con el artículo 175 b) de la LCSP, deben aprobar las cámaras.

Informe de fiscalización de las COCIN de Galicia

21

Todas las cámaras cuentan con instrucciones de contratación que están publicadas en sus páginas

web2. En las Cámaras de Pontevedra, Lugo, Ferrol y Vilagarcía no consta su aprobación por los

órganos de gobierno.

Los procedimientos de contratación y las cuantías que determinan su utilización, presentan una

regulación similar en todas las cámaras, excepto la de Vigo que estableció unos procedimientos y

límites cuantitativos diferentes.

El análisis realizado en este área reveló irregularidades en algunas de las cámaras que afectan a la

consecución de los principios que rigen la actividad contractual. En particular destacan las

siguientes:

- Limitación de la concurrencia, publicidad e igualdad, como consecuencia de la inadecuada

utilización de los procedimientos de contratación, destacando las siguientes incidencias:

a) Adjudicaciones de forma directa sin observar los procedimientos establecidos en las

instrucciones de contratación.

b) Fraccionamientos del objeto contractual.

c) Irregularidades en la tramitación de los procedimientos negociados.

- Falta de objetividad y transparencia de las adjudicaciones debido a la imprecisa definición de los

criterios de adjudicación dependientes de un juicio de valor (descritos de forma genérica sin

concretar unas reglas precisas para asignar las puntuaciones) y la ausencia o insuficiente motivación

de la selección de los adjudicatarios (los informes de valoración de las ofertas no explicaban

suficientemente las puntuaciones asignadas a los distintos licitadores).

Subvenciones recibidas

Las subvenciones públicas constituían, junto con el RCP, la principal fuente de financiación de las

cámaras. Procedían, fundamentalmente, de la Xunta de Galicia y del Consejo Superior de Cámaras.

La concesión se articuló, con carácter general, a través de convenios, excepto las procedentes de la

Consejería de Trabajo y Bienestar y las del Programa de Acciones Complementarias del CSC, que se

concedieron en régimen de concurrencia competitiva.

Según la información obtenida de las cuentas anuales, en los ejercicios 2010 y 2011 se

contabilizaron ingresos por subvenciones públicas por un importe agregado de 6,1 y 4,5 millones de

2 En el caso de Vilagarcía no se verificó este cumplimiento respecto a los ejercicios fiscalizados, pero consta su inserción en su página

web en un momento posterior a la realización de los trabajos de fiscalización.

Informe de fiscalización de las COCIN de Galicia

22

euros, respectivamente.

En el siguiente cuadro se ofrece el detalle de las cantidades registradas por cada entidad y su

importancia sobre la totalidad de los ingresos liquidados. Asimismo, se refleja la importante

reducción experimentada por estos ingresos en los ejercicios siguientes, como consecuencia de la

coyuntura económica que obligó a una importante disminución de las ayudas públicas.

Cuadro 2. Subvenciones públicas 2010-2013

(Euros)

Cámara

2010 2011 2012 2013

Tasa de variación

2010-2013 Subvenciones públicas

% / ingresos totales

Subvenciones públicas

% / ingresos totales

Subvenciones públicas

% / ingresos totales

Subvenciones públicas

% / ingresos totales

A Coruña 692.942 13 482.250 10 208.385 6 298.116 11 -57

Lugo 1.192.742 44 543.236 24 263.686 26 s/d s/d s/d

Ourense 684.488 34 528.835 34 274.709 48 298.432 56 -56

Pontevedra (1) 861.103 39 792.073 44 237.587 37 90.973 27 -89

Santiago 719.409 29 426.979 23 398.230 35 383.069 43 -47

Vigo(2) 962.498 27 904.160 31 505.040 27 413.077 29 -57

Ferrol 619.254 42 339.473 34 215.804 48 s/d s/d s/d

Vilagarcía 222.424 27 313.982 36 231.183 47 147.340 47 -34

Tui 132.814 25 138.198 28 11.500 5 s/d s/d s/d

CGC 36.640 20 36.050 18 27.148 13 10.000 31 -73

Total 6.124.314 29 4.505.236 26 2.373.272 24 s/d 27 s/d

Fuente: Elaboración propia a partir de la información de las cuentas anuales y de la liquidación de los presupuestos

(1) Los datos del año 2010 están depurados con la información de los libros mayores de ingresos. Se minoran las aportaciones de las cámaras que están contabilizadas en el subepígrafe 02.04.03 Promoción de mercados internacionales (2) Los datos correspondientes a 2010 y 2011 fueron calculados, según se explica en el informe correspondiente, incluyendo los ingresos por subvenciones registrados en el concepto 02.01 Por servicios prestados. Los de 2012 y 2013 no fueron objeto de revisión por lo que el importe y la tasa de variación deben tomarse con prudencia ya que los datos pueden no ser homogéneos.

El análisis realizado se centró, fundamentalmente, en la revisión de expedientes de ayudas recibidas

de la Consellería de Economía e Industria destinadas a la financiación del Plan de Fomento de las

Exportaciones Gallegas (Plan Foexga).

Este Plan se desarrolló a partir de un convenio, firmado en el año 1992, entre las nueve cámaras

gallegas y la Xunta de Galicia con el objetivo principal de incentivar el comercio exterior, la

internacionalización de las empresas gallegas y propiciar la comercialización de sus bienes y servicios

en los mercados exteriores.

Informe de fiscalización de las COCIN de Galicia

23

De las revisiones realizadas se obtuvieron las siguientes conclusiones:

- No se reguló un procedimiento para la selección de las empresas ni se concretaron unos criterios

objetivos para elegir las que participaron en cada actuación.

- Con carácter general, se realizó la publicidad de las convocatorias de las acciones en la prensa y

otros medios de comunicación y se difundió cada actuación entre las restantes cámaras gallegas, si

bien en algunos supuestos se obvió este requisito.

- En general, los gastos justificados tenían la consideración de gastos subvencionables. Sin embargo,

se detectó la existencia de gastos que no se consideraron elegibles y algunos documentos

justificativos que carecían de información suficiente para acreditar su relación con la actuación

realizada (deficiente descripción de las operaciones facturadas, falta de identificación de los

beneficiarios de las prestaciones,...)

- Falta de valoración de los resultados de las acciones. Las cámaras no disponen de datos sobre la

materialización de los resultados o las relaciones comerciales conseguidas por las distintas

empresas, lo que impide evaluar la eficacia y la repercusión de las actuaciones incluidas en el Plan

Foexga en la capacidad exportadora de las participantes.

Además de las subvenciones incluidas en el plan Foexga, en la Cámara de Pontevedra se analizaron

las subvenciones recibidas del Ayuntamiento de Pontevedra, encontrándose las irregularidades que

se detallan en el informe correspondiente.

Subvenciones concedidas

La LGC ampara la concesión de subvenciones por las cámaras siempre que se encuentren

directamente relacionadas con sus propios fines y no excedan el límite del 5% del presupuesto

ordinario de ingresos líquidos del RCP.

La cuantía de las ayudas concedidas por las cámaras gallegas durante los ejercicios fiscalizados no

fue muy relevante y se respetó el referido límite legal.

Con carácter general, en el otorgamiento de las ayudas se detectaron una serie de deficiencias que

afectan a la consecución de los principios de publicidad, transparencia, objetividad, concurrencia e

igualdad:

- Excepto en la Cámara de Vigo, no se aprobaron bases o normas reguladoras para la concesión de

las ayudas ni existe un procedimiento normalizado para su otorgamiento.

- No se definieron de forma objetiva y transparente los proyectos o actuaciones a los que se

Informe de fiscalización de las COCIN de Galicia

24

prestarán apoyo económico.

- En general, la concesión de las ayudas se efectúa directamente a instancia de los solicitantes sin

que se realice una convocatoria pública que garantice el acceso en condiciones de igualdad de los

posibles interesados.

- No se aprobaron unos criterios que permitan decidir de forma objetiva y motivada sobre su

otorgamiento o rechazo y sobre la determinación de las cuantías que se conceden.

- En los informes individuales se detallan algunas incidencias que se encontraron en la justificación

de las subvenciones.

Actividades y funciones

Las cámaras tienen atribuida la realización de una serie de funciones de carácter público-

administrativas que se relacionan en el actual artículo 5 de la ley 4/2014 y en el artículo 4.2 de la

LGC. En síntesis, se pueden agrupar en las siguientes:1) promoción del comercio exterior, 2)

prestación de servicios y asistencia a las empresas, 3) formación, 4) asesoramiento y colaboración

con las administraciones públicas, 5) funciones censales y estadísticas.

Las principales actividades y servicios desarrollados por las cámaras se relacionan principalmente

con la formación, con el apoyo a la internacionalización y con la asistencia a las empresas.

Las actividades formativas consistieron en la realización de cursos, seminarios y jornadas dirigidos

prioritariamente a empresarios y a personas ocupadas.

El apoyo a la internacionalización de las empresas se concretó, en mayor medida, en las actividades

de promoción incluidas en el Plan Foexga. También participaron en otros programas como el PIPE

(ayuda a las Pymes para su iniciación práctica en la exportación) y en el ILI (iniciación a las

licitaciones internacionales).

En lo tocante al área de asistencia a las empresas, se concretaron en la realización de diversas

actividades vinculadas con la certificación de documentos mercantiles, arbitraje de consumo,

participación en ferias y con la prestación de servicios de apoyo, asesoramiento e información a

empresas y emprendedores mediante el desarrollo de diversos programas.

La ausencia de una programación en la que se establezcan de forma concreta las actuaciones o

acciones a desarrollar, cuantificadas mediante el uso de indicadores tanto de realización como de

resultado, no permitió valorar el nivel de eficacia y eficiencia de las COCINs en su actuación.

Informe de fiscalización de las COCIN de Galicia

25

V. CONCLUSIÓN SOBRE LA VIABILIDAD DE LAS CÁMARAS GALLEGAS

La supresión del RCP afectó de manera muy significativa a la situación económica y financiera de las

cámaras de comercio.

Conviene advertir sobre la dificultad de emitir un pronunciamiento sobre la viabilidad de las cámaras

gallegas en un momento de cambio de modelo como es el actual, en el que aún no finalizó el

proceso de reestructuración y de adaptación de estas entidades al nuevo contexto normativo.

Teniendo en cuenta dicha limitación, tanto en los informes individuales como en el documento

actual, se pretende destacar una serie de datos, obtenidos de las fiscalizaciones de cada entidad y

de las últimas cuentas rendidas, que permiten ofrecer las siguientes conclusiones sobre algunos

aspectos determinantes para valorar su viabilidad.

1. La financiación de las cámaras dependía, fundamentalmente, de los ingresos

procedentes del RCP y de las subvenciones públicas.

La financiación de las cámaras dependía fundamentalmente de ingresos de naturaleza pública: el

RCP, que constituía una exacción de carácter público, y las subvenciones que procedían, en su

mayoría, de la Xunta de Galicia y del Consejo Superior de cámaras .

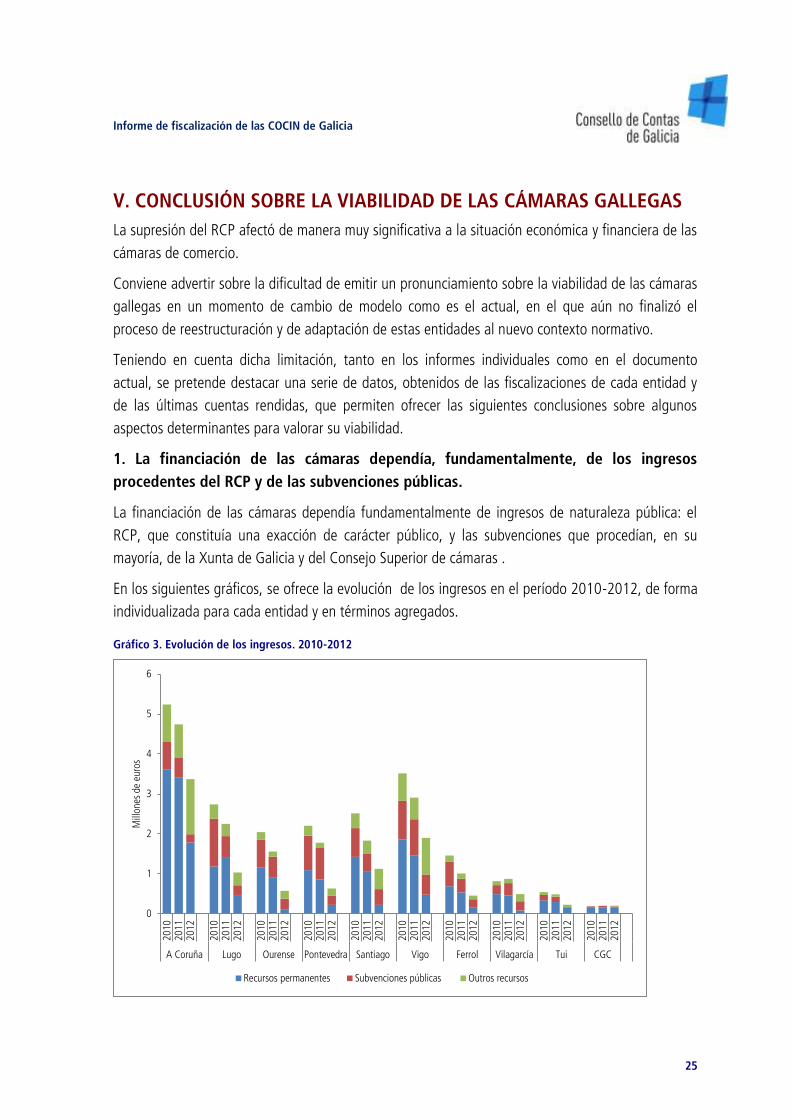

En los siguientes gráficos, se ofrece la evolución de los ingresos en el período 2010-2012, de forma

individualizada para cada entidad y en términos agregados.

Gráfico 3. Evolución de los ingresos. 2010-2012

0

1

2

3

4

5

6

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

2010

2011

2012

A Coruña Lugo Ourense Pontevedra Santiago Vigo Ferrol Vilagarcía Tui CGC

Mill

ones

de

euro

s

Recursos permanentes Subvenciones públicas Outros recursos

Informe de fiscalización de las COCIN de Galicia

26

Gráfico 4. Evolución de los ingresos agregados de las cámaras gallegas en el período 2010-2012

Tal como revelan los gráficos, la supresión del RCP, así como la disminución de los ingresos por

subvenciones públicas debido a la actual coyuntura de reducción del gasto público, implicó una

importante caída de los recursos de las cámaras gallegas.

Este hecho condiciona la capacidad de estas entidades para sufragar sus gastos tal como se analiza

a continuación.

2. La evolución del resultado presupuestario evidencia la dificultad de afrontar sus

gastos sin los ingresos procedentes del RCP

Para valorar la capacidad de las cámaras de hacer frente a sus gastos, se analizó la evolución del

resultado presupuestario en el período temporal comprendido entre los años 2010 a 2013. Esta

magnitud, obtenida por la diferencia entre los ingresos y los gastos del ejercicio, refleja el superávit

o déficit de cada entidad. Conviene tener en cuenta que el primer año en el que se trasladó a las

cuentas el efecto de la desaparición del RCP fue el ejercicio 2012. Este fue el último año en el que

se liquidaron ingresos procedentes del RCP, exigiéndose solamente la parte correspondiente al

impuesto de sociedades para las empresas que habían tenido una facturación superior a los 10

millones de euros. A partir del año 2013, desaparecen los ingresos procedentes de este recurso, sin

perjuicio de los que se puedan liquidar procedentes de ejercicios anteriores.

En el siguiente cuadro se ofrece la evolución del resultado presupuestario de cada cámara en el

período 2010 a 2013, así como su ponderación o importancia con respeto a los ingresos totales

liquidados en cada uno de los ejercicios.

0

5

10

15

20

25

2010 2011 2012

Mill

ones

de

euro

s

Recursos permanentes Subvenciones públicas Outros recursos

Informe de fiscalización de las COCIN de Galicia

27

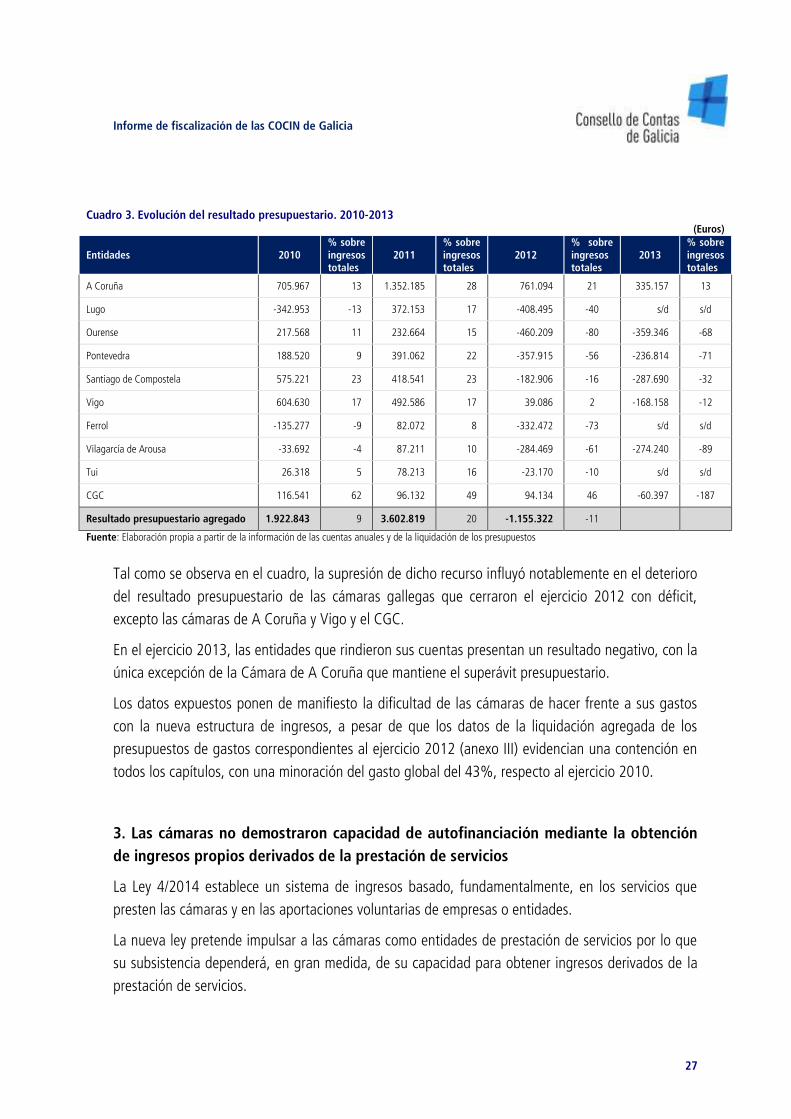

Cuadro 3. Evolución del resultado presupuestario. 2010-2013

(Euros)

Entidades 2010 % sobre ingresos totales

2011 % sobre ingresos totales

2012 % sobre ingresos totales

2013 % sobre ingresos totales

A Coruña 705.967 13 1.352.185 28 761.094 21 335.157 13

Lugo -342.953 -13 372.153 17 -408.495 -40 s/d s/d

Ourense 217.568 11 232.664 15 -460.209 -80 -359.346 -68

Pontevedra 188.520 9 391.062 22 -357.915 -56 -236.814 -71

Santiago de Compostela 575.221 23 418.541 23 -182.906 -16 -287.690 -32

Vigo 604.630 17 492.586 17 39.086 2 -168.158 -12

Ferrol -135.277 -9 82.072 8 -332.472 -73 s/d s/d

Vilagarcía de Arousa -33.692 -4 87.211 10 -284.469 -61 -274.240 -89

Tui 26.318 5 78.213 16 -23.170 -10 s/d s/d

CGC 116.541 62 96.132 49 94.134 46 -60.397 -187

Resultado presupuestario agregado 1.922.843 9 3.602.819 20 -1.155.322 -11

Fuente: Elaboración propia a partir de la información de las cuentas anuales y de la liquidación de los presupuestos

Tal como se observa en el cuadro, la supresión de dicho recurso influyó notablemente en el deterioro

del resultado presupuestario de las cámaras gallegas que cerraron el ejercicio 2012 con déficit,

excepto las cámaras de A Coruña y Vigo y el CGC.

En el ejercicio 2013, las entidades que rindieron sus cuentas presentan un resultado negativo, con la

única excepción de la Cámara de A Coruña que mantiene el superávit presupuestario.

Los datos expuestos ponen de manifiesto la dificultad de las cámaras de hacer frente a sus gastos

con la nueva estructura de ingresos, a pesar de que los datos de la liquidación agregada de los

presupuestos de gastos correspondientes al ejercicio 2012 (anexo III) evidencian una contención en

todos los capítulos, con una minoración del gasto global del 43%, respecto al ejercicio 2010.

3. Las cámaras no demostraron capacidad de autofinanciación mediante la obtención

de ingresos propios derivados de la prestación de servicios

La Ley 4/2014 establece un sistema de ingresos basado, fundamentalmente, en los servicios que

presten las cámaras y en las aportaciones voluntarias de empresas o entidades.

La nueva ley pretende impulsar a las cámaras como entidades de prestación de servicios por lo que

su subsistencia dependerá, en gran medida, de su capacidad para obtener ingresos derivados de la

prestación de servicios.

Informe de fiscalización de las COCIN de Galicia

28

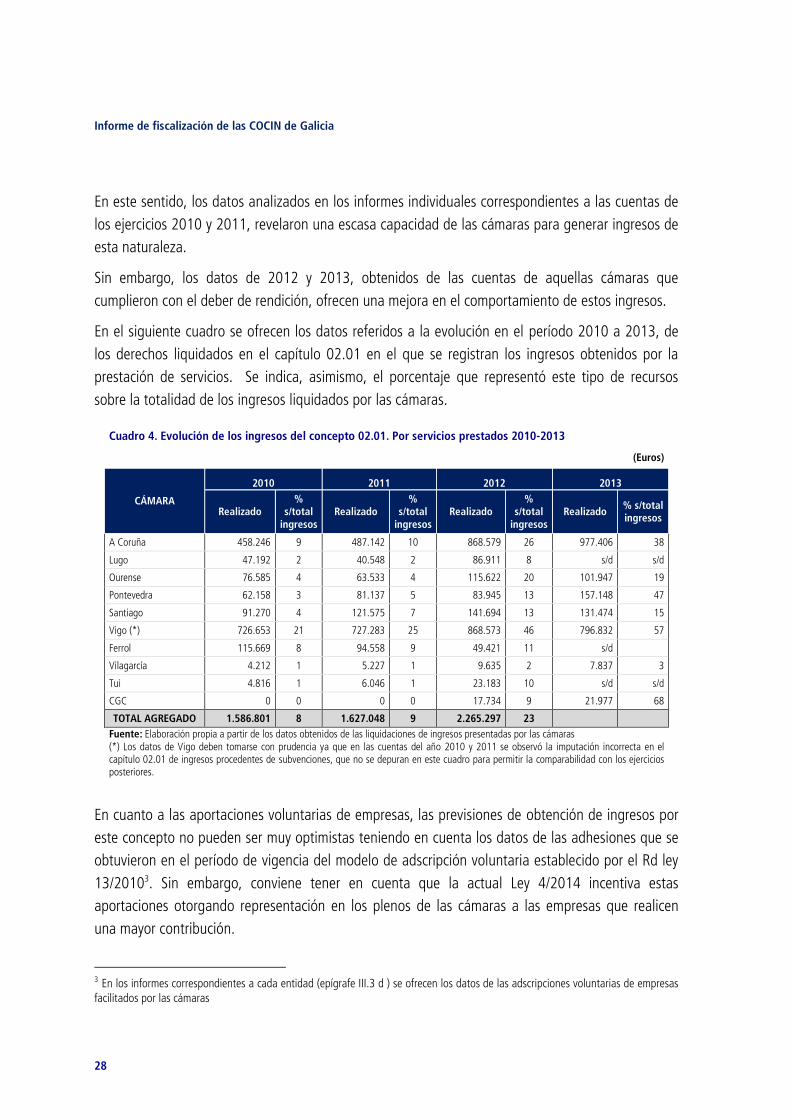

En este sentido, los datos analizados en los informes individuales correspondientes a las cuentas de

los ejercicios 2010 y 2011, revelaron una escasa capacidad de las cámaras para generar ingresos de

esta naturaleza.

Sin embargo, los datos de 2012 y 2013, obtenidos de las cuentas de aquellas cámaras que

cumplieron con el deber de rendición, ofrecen una mejora en el comportamiento de estos ingresos.

En el siguiente cuadro se ofrecen los datos referidos a la evolución en el período 2010 a 2013, de

los derechos liquidados en el capítulo 02.01 en el que se registran los ingresos obtenidos por la

prestación de servicios. Se indica, asimismo, el porcentaje que representó este tipo de recursos

sobre la totalidad de los ingresos liquidados por las cámaras.

Cuadro 4. Evolución de los ingresos del concepto 02.01. Por servicios prestados 2010-2013

(Euros)

CÁMARA

2010 2011 2012 2013

Realizado %

s/total ingresos

Realizado %

s/total ingresos

Realizado %

s/total ingresos

Realizado % s/total ingresos

A Coruña 458.246 9 487.142 10 868.579 26 977.406 38

Lugo 47.192 2 40.548 2 86.911 8 s/d s/d

Ourense 76.585 4 63.533 4 115.622 20 101.947 19

Pontevedra 62.158 3 81.137 5 83.945 13 157.148 47

Santiago 91.270 4 121.575 7 141.694 13 131.474 15

Vigo (*) 726.653 21 727.283 25 868.573 46 796.832 57

Ferrol 115.669 8 94.558 9 49.421 11 s/d

Vilagarcía 4.212 1 5.227 1 9.635 2 7.837 3

Tui 4.816 1 6.046 1 23.183 10 s/d s/d

CGC 0 0 0 0 17.734 9 21.977 68

TOTAL AGREGADO 1.586.801 8 1.627.048 9 2.265.297 23

Fuente: Elaboración propia a partir de los datos obtenidos de las liquidaciones de ingresos presentadas por las cámaras (*) Los datos de Vigo deben tomarse con prudencia ya que en las cuentas del año 2010 y 2011 se observó la imputación incorrecta en el capítulo 02.01 de ingresos procedentes de subvenciones, que no se depuran en este cuadro para permitir la comparabilidad con los ejercicios posteriores.

En cuanto a las aportaciones voluntarias de empresas, las previsiones de obtención de ingresos por

este concepto no pueden ser muy optimistas teniendo en cuenta los datos de las adhesiones que se

obtuvieron en el período de vigencia del modelo de adscripción voluntaria establecido por el Rd ley

13/20103. Sin embargo, conviene tener en cuenta que la actual Ley 4/2014 incentiva estas

aportaciones otorgando representación en los plenos de las cámaras a las empresas que realicen

una mayor contribución.

3 En los informes correspondientes a cada entidad (epígrafe III.3 d ) se ofrecen los datos de las adscripciones voluntarias de empresas

facilitados por las cámaras

Informe de fiscalización de las COCIN de Galicia

29

Los datos de las liquidaciones de los presupuestos de ingresos de los ejercicios 2012 y 2013, de

aquellas cámaras que cumplieron con el deber de rendición, no reflejan derechos liquidados por este

concepto, excepto la Cámara de A Coruña que en el ejercicio 2013 realizó ingresos en el concepto

02.04.01 “Cuotas voluntarias” por importe de 215.010 euros (que supone un grado de ejecución

del 43% sobre la previsiones presupuestadas) y en el concepto 02.04.06 “Cuotas voluntarias

variables” por importe de 285.950 euros (con un grado de ejecución del 63%).

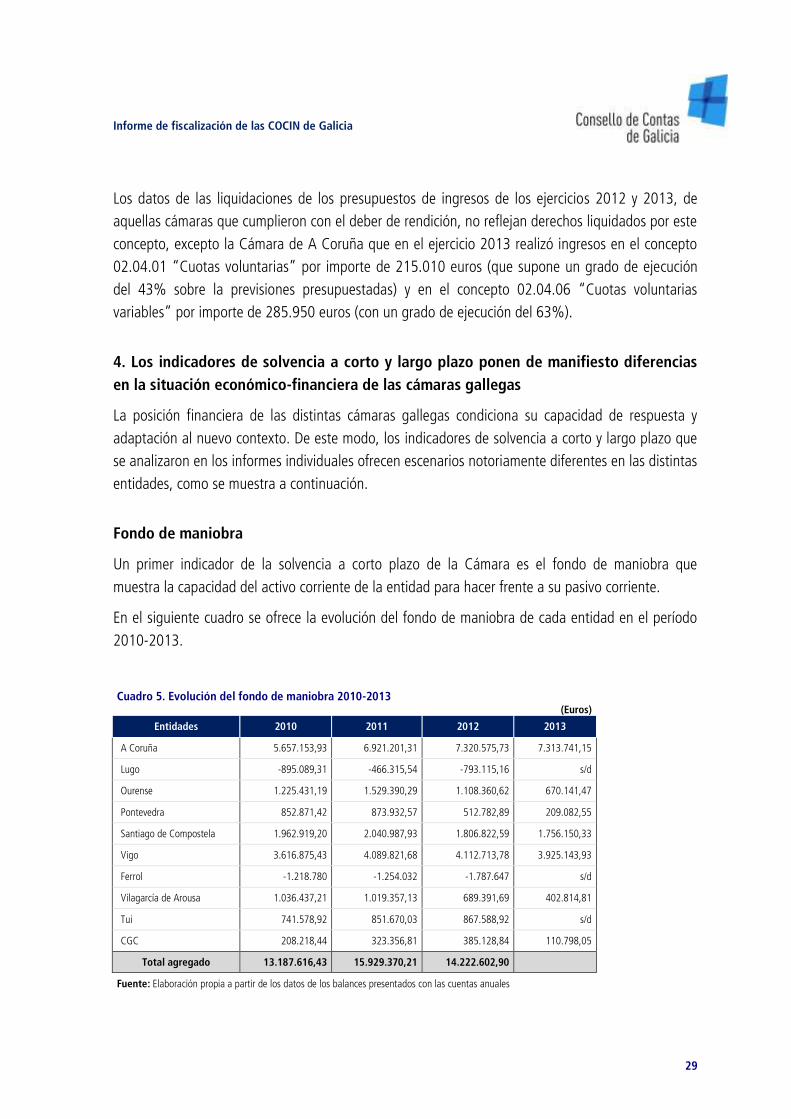

4. Los indicadores de solvencia a corto y largo plazo ponen de manifiesto diferencias

en la situación económico-financiera de las cámaras gallegas

La posición financiera de las distintas cámaras gallegas condiciona su capacidad de respuesta y

adaptación al nuevo contexto. De este modo, los indicadores de solvencia a corto y largo plazo que

se analizaron en los informes individuales ofrecen escenarios notoriamente diferentes en las distintas

entidades, como se muestra a continuación.

Fondo de maniobra

Un primer indicador de la solvencia a corto plazo de la Cámara es el fondo de maniobra que

muestra la capacidad del activo corriente de la entidad para hacer frente a su pasivo corriente.

En el siguiente cuadro se ofrece la evolución del fondo de maniobra de cada entidad en el período

2010-2013.

Cuadro 5. Evolución del fondo de maniobra 2010-2013 (Euros)

Entidades 2010 2011 2012 2013

A Coruña 5.657.153,93 6.921.201,31 7.320.575,73 7.313.741,15

Lugo -895.089,31 -466.315,54 -793.115,16 s/d

Ourense 1.225.431,19 1.529.390,29 1.108.360,62 670.141,47

Pontevedra 852.871,42 873.932,57 512.782,89 209.082,55

Santiago de Compostela 1.962.919,20 2.040.987,93 1.806.822,59 1.756.150,33

Vigo 3.616.875,43 4.089.821,68 4.112.713,78 3.925.143,93

Ferrol -1.218.780 -1.254.032 -1.787.647 s/d

Vilagarcía de Arousa 1.036.437,21 1.019.357,13 689.391,69 402.814,81

Tui 741.578,92 851.670,03 867.588,92 s/d

CGC 208.218,44 323.356,81 385.128,84 110.798,05

Total agregado 13.187.616,43 15.929.370,21 14.222.602,90

Fuente: Elaboración propia a partir de los datos de los balances presentados con las cuentas anuales

Informe de fiscalización de las COCIN de Galicia

30

En el análisis del equilibrio financiero a corto plazo, las cámaras pueden agruparse en tres grupos

diferentes atendiendo el comportamiento de esta magnitud: a) Un primer grupo, en el que se

incluirían las cámaras de A Coruña, Vigo, Santiago y Tui, que presentan una magnitud consistente

en el período analizado; b) un segundo grupo conformado por las corporaciones de Ourense,

Vilagarcía de Arousa y Pontevedra, que refleja un descenso muy acusado del fondo de maniobra en

el período de análisis; c) y por último, las cámaras de Ferrol y Lugo que presentan magnitudes con

signo negativo que se incrementan prácticamente a lo largo de la totalidad del período.

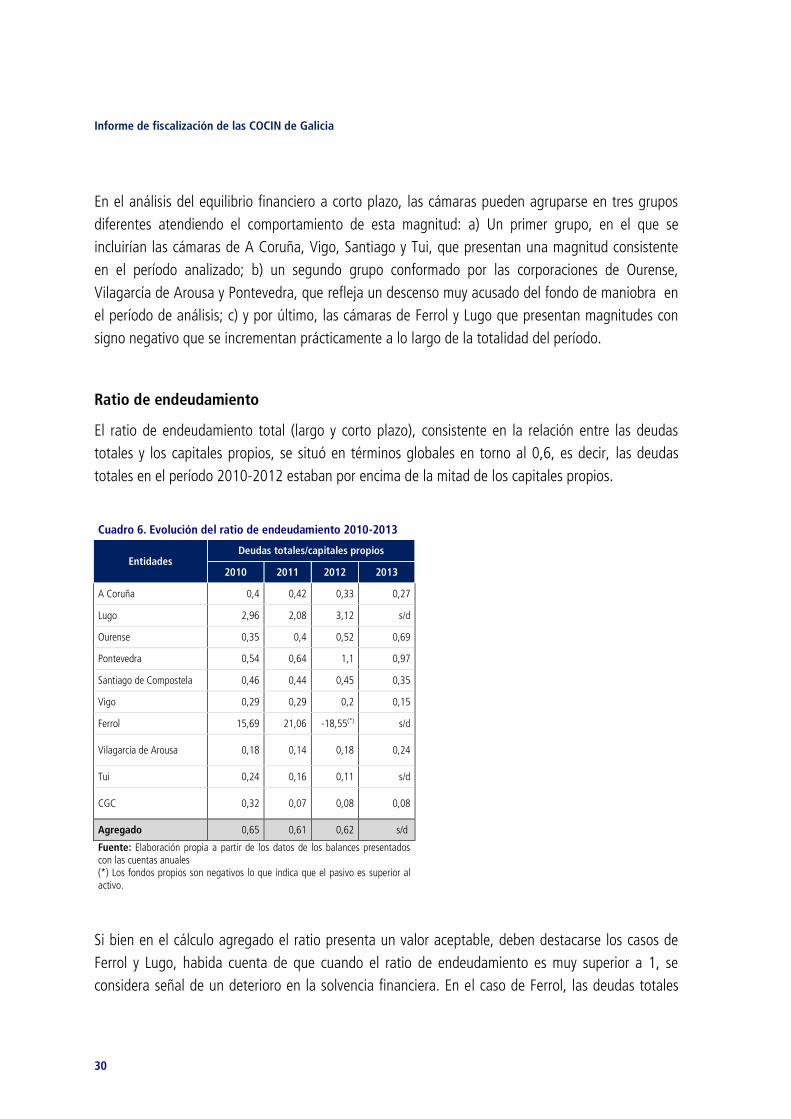

Ratio de endeudamiento

El ratio de endeudamiento total (largo y corto plazo), consistente en la relación entre las deudas

totales y los capitales propios, se situó en términos globales en torno al 0,6, es decir, las deudas

totales en el período 2010-2012 estaban por encima de la mitad de los capitales propios.

Cuadro 6. Evolución del ratio de endeudamiento 2010-2013

Entidades Deudas totales/capitales propios

2010 2011 2012 2013

A Coruña 0,4 0,42 0,33 0,27

Lugo 2,96 2,08 3,12 s/d

Ourense 0,35 0,4 0,52 0,69

Pontevedra 0,54 0,64 1,1 0,97

Santiago de Compostela 0,46 0,44 0,45 0,35

Vigo 0,29 0,29 0,2 0,15

Ferrol 15,69 21,06 -18,55(*) s/d

Vilagarcía de Arousa 0,18 0,14 0,18 0,24

Tui 0,24 0,16 0,11 s/d

CGC 0,32 0,07 0,08 0,08

Agregado 0,65 0,61 0,62 s/d

Fuente: Elaboración propia a partir de los datos de los balances presentados con las cuentas anuales (*) Los fondos propios son negativos lo que indica que el pasivo es superior al activo.

Si bien en el cálculo agregado el ratio presenta un valor aceptable, deben destacarse los casos de

Ferrol y Lugo, habida cuenta de que cuando el ratio de endeudamiento es muy superior a 1, se

considera señal de un deterioro en la solvencia financiera. En el caso de Ferrol, las deudas totales

Informe de fiscalización de las COCIN de Galicia

31

supusieron más de 15 veces el valor consignado de los fondos propios en el ejercicio 2010, lo que se

elevó hasta 21 veces en el ejercicio siguiente; la situación empeora en el ejercicio 2012, el último

del que se dispuso de cuentas rendidas. En el caso de Lugo, la deuda total multiplicaba

prácticamente por 3 los capitales propios en el 2010, ratio que se redujo hasta 2 en el 2011 debido

a una reducción de las deudas y a un incremento paralelo en la cuantía de los capitales propios. En

el 2012, último ejercicio del que se aportó liquidación a esta entidad fiscalizadora, el ratio mostró de

nuevo un empeoramiento de la situación.

Ratio de garantía

El ratio de garantía o solvencia total (distancia a la quiebra) muestra la relación existente entre el

activo real y las deudas totales. Indica la garantía que tienen los acreedores de la Cámara de cobrar

sus deudas.

En el siguiente cuadro se ofrece la evolución de este ratio en cada entidad en el período 2010-2013:

Cuadro 7. Evolución del ratio de garantía 2010-2013

Entidades Activo real/Exigible total

2010 2011 2012 2013

A Coruña 3,53 3,4 4,07 4,77

Lugo 1,34 1,48 1,32 s/d

Ourense 3,84 3,52 2,92 2,44

Pontevedra 2,84 2,57 1,91 2,03

Santiago de Compostela 3,15 3,27 3,21 3,87

Vigo 4,49 4,47 5,89 7,48

Ferrol 1,06 1,05 0,95 s/d

Vilagarcía de Arousa 6,41 8,09 6,7 5,19

Tui 5,17 7,26 9,93 s/d

CGC 4,12 14,43 13,02 13,93

Agregado 2,54 2,65 2,62 s/d

Fuente: Elaboración propia a partir de los datos de los balances presentados con las cuentas anuales

El ratio muestra, en términos agregados, un valor que oscila en torno a 2, lo que resulta aceptable

en el supuesto de que los valores de los activos reales consignados en los balances presenten

consistencia (valor de realización). En los supuestos de Lugo y Ferrol el ratio se acerca a 1, lo que

Informe de fiscalización de las COCIN de Galicia

32

muestra la gran vinculación a los acreedores y una escasa distancia de la situación de quiebra. La

cifra calculada del ratio en la Cámara de Ferrol para el ejercicio 2012 (0,95) se considera

comúnmente como representativa de una quiebra de hecho.

Conclusión:

Con carácter general, los datos muestran una situación global de liquidez hasta el año 2011. A

partir de ese ejercicio la acumulación de déficits presupuestarios en la mayor parte de las entidades

determinó la disminución del fondo de maniobra, agravándose esta situación en el ejercicio 2013.

En términos de solvencia y endeudamiento, la diagnosis general es concordante con un

empeoramiento progresivo a partir de 2012, conforme se fue materializando la pérdida del RCP.

Ahora bien, estas conclusiones, válidas para el conjunto de las entidades, esconden realidades

individuales muy dispares.

Por una parte existen entidades que son capaces de mantener durante todo el período analizado

(2010-2013) unos indicadores satisfactorios de liquidez, solvencia y endeudamiento. En este grupo

se incluye las Cámara de A Coruña, Vigo, Santiago y Tui. En el resto de las entidades la situación

financiera empeora, en algunos casos significativamente. En particular, la Cámara de Ferrol y Lugo

presentan los peores resultados en las variables analizadas; en estos supuestos, si bien la situación

de partida era ya comprometida, la evolución de los resultados agravó notablemente su deterioro.

Informe de fiscalización de las COCIN de Galicia

33

ANEXOS

Informe de fiscalización de las COCIN de Galicia

34

Informe de fiscalización de las COCIN de Galicia

35

ANEXO I. DEMARCACIÓN TERRITORIAL DE LAS CÁMARAS GALLEGAS

Leyenda

Informe de fiscalización de las COCIN de Galicia

36

ANEXO II. EVOLUCIÓN DE LOS GASTOS DE PERSONAL (CAPÍTULO 3) EN EL PERÍODO 2010-2012.

(Euros)

CÁMARA GASTO

PERSONAL 2010

GASTO PERSONAL 2011

GASTO PERSONAL 2012

2011-2010 2012-2010

ABSOLUTA % ABSOLUTA %

A Coruña 1.637.919,85 1.627.877,37 1.219.005,57 -10.042,48 -0,61 -418.914,28 -25,58

Ourense 672.084,76 598.710,30 590.893,39 -73.374,46 -10,92 -81.191,37 -12,08

Pontevedra (*) 367.442,03 343.725,95 350.101,10 -23.716,08 -6,45 -17.340,93 -4,72

Lugo 1.405.290,96 947.822,13 786.083,58 -457.468,83 -32,55 -619.207,38 -44,06

Santiago 771.781,76 706.731,41 629.113,63 -65.050,35 -8,43 -142.668,13 -18,49

Vigo (*) 865.376,07 765.321,65 692.958,88 -100.054,42 -11,56 -172.417,19 -19,92

Ferrol 670.785,93 566.782,05 493.854,05 -104.003,88 -15,50 -176.931,88 -26,38

Vilagarcía 390.385,13 348.972,08 315.129,07 -41.413,05 -10,61 -75.256,06 -19,28

Tui 168.871,94 158.454,18 168.132,09 -10.417,76 -6,17 -739,85 -0,44

CGC 27.410,69 52.946,49 40.325,80 25.535,80 93,16 12.915,11 47,12

TOTAL AGREGADO 6.977.349,12 6.117.343,61 5.285.597,16 -860.005,51 -12,33 -1.691.751,96 -24,25

(*) Los datos de las cámaras de Pontevedra y Vigo no recogen la integridad de los gastos de personal, ya que se imputaron gastos de esta naturaleza a otros capítulos presupuestarios, tal como se detalla en los informes correspondientes. En este cuadro se recogen solamente los registrados en el capítulo 3 a los efectos de facilitar la comparabilidad con los datos del ejercicio 2012 que no fue objeto de revisión.

Informe de fiscalización de las COCIN de Galicia

37

ANEXO III. EVOLUCIÓN DE LOS GASTOS REALIZADOS EN EL PERÍODO 2010-1012

(Euros)

CAPÍTULO

2010 2011 2012 Variación

2010-2012

Realizado % Realizado % Realizado % Diferencia %

3 - Personal 6.977.349,12 36,2 6.117.343,61 43,6 5.285.597,16 47,5 -1.691.752,0 -24,2

4 - Gastos de local 751.124,52 3,9 660.224,93 4,7 629.407,36 5,7 -121.717,2 -16,2

5 - Gastos de material 597.129,91 3,1 419.444,70 3,0 366.368,29 3,3 -230.761,6 -38,6

6 - Gastos de relaciones públicas 334.831,32 1,7 112.383,61 0,8 90.183,55 0,8 -244.647,8 -73,1

7 - Publicaciones y subscriciones 304.586,20 1,6 208.442,87 1,5 96.298,14 0,9 -208.288,1 -68,4

8 - Viajes y estancias 234.960,98 1,2 128.615,77 0,9 87.191,43 0,8 -147.769,6 -62,9

9 - Formación 1.691.707,70 8,7 1.162.402,02 8,3 819.859,46 7,4 -871.848,2 -51,5

10 - Estudios y asist. al comercio y la industria 6.219.446,98 32,2 3.616.789,77 25,8 2.437.677,02 21,9 -3.781.770,0 -60,8

11 - Lonjas, ferias y exposiciones 264.395,57 1,4 117.138,54 0,8 59.755,08 0,5 -204.640,5 -77,4

12 - Gastos de otros servicios 621.801,34 3,2 438.392,28 3,1 461.977,41 4,2 -159.823,9 -25,7

13 - Cuotas a distintos organismos 799.028,24 4,1 697.829,12 5,0 366.711,36 3,3 -432.316,9 -54,1

14 - Impuestos 93.149,67 0,5 80.809,62 0,6 78.515,01 0,7 -14.634,7 -15,7

15 - Amortizaciones financieras 240.282,14 1,2 178.282,23 1,3 194.444,66 1,7 -45.837,5 -19,1

16 - Imprevistos 210.607,62 1,1 98.521,99 0,7 150.916,36 1,4 -59.691,3 -28,3

17- Pérdidas en participaciones 221,11 0,0 221,11 0,0 218,89 0,0 -2,2 -1,0

TOTAL GASTOS 19.340.622,42 100,0 14.036.842,17 100,0 11.125.121,18 100,0 -8.215.501,50 -42,5

(*) Los datos del capítulo 3 de los ejercicios 2010 y 2011 no coinciden con los reflejados en el cuadro 1 debido a que en este último los gastos de Vigo y Pontevedra incluyen los gastos de personal registrados en otros capítulos presupuestarios.

Informe de fiscalización de las COCIN de Galicia

38

ANEXO IV. PRESUPUESTOS AGREGADOS 2010-2011

Euros

PRESUPUESTO DE INGRESOS POR CAPÍTULOS - EJERCICIO 2010

CAPÍTULO A CORUÑA OURENSE PONTEVERA LUGO SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

Cap.01 R. permanentes 2.905.000,00 1.047.466,92 899.000,00 1.270.000,00 1.057.000,00 1.419.000,00 595.000,0 411.000,0 328.500,00 150.880,87 10.082.847,79

Cap.02 R. no permanentes 1.629.800,00 1.012.846,68 655.000,00 2.039.500,00 907.500,00 2.845.160,00 885.000,0 373.350,0 144.720,00 59.645,87 10.552.522,55

02.01 Por servicios prestados 223.500,00 74.824,00 51.000,00 184.000,00 92.500,00 1.516.800,00 86.800,0 3.000,0 10.250,00 2.242.674,00

02.02 Por publicaciones 16.300,00 1500 17.800,00

02.03 Patrimoniales 60.000,00 17.920,00 4000 4.000 43.000,00 660,00 8.200,0 350,0 3.000,00 210,00 141.340,00

02.04 Por otros conceptos 1.330.000,00 920.102,68 600.000,00 1.851.500,00 772.000,00 1.326.200,00 790.000,0 370.000,0 131.470,00 59.435,87 8.150.708,55

TOTAL INGRESOS 4.534.800,00 2.060.313,60 1.554.000,00 3.309.500,00 1.964.500,00 4.264.160,00 1.480.000,0 784.350,0 473.220,00 210.526,74 20.635.370,34

Euros

PRESUPUESTO DE INGRESOS POR CAPÍTULOS - EJERCICIO 2011

INGRESOS A CORUÑA OURENSE PONTEVEDRA LUGO SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

Cap.01 R. permanentes 3.145.000,00 979.963,52 852.000,00 1.243.600,00 1.015.000,00 1.316.000,00 414.000,00 433.000,00 300.500,00 160.294,22 9.859.357,74

Cap.02 R. no permanentes 1.584.600,00 1.066.963,16 676.000,00 1.985.020,00 880.500,00 2.578.660,00 586.000,00 274.000,00 306.000,00 25.000,00 9.962.743,16

02.01 Por servicios prestados 299.000,00 80.704,22 33.000,00 172.000,00 92.500,00 1.385.300,00 167.500,00 3.000,00 9.500,00 2.242.504,22

02.02 Por publicaciones 27600 1500 29.100,00

02.03 Patrimoniales 80.000,00 20.500,00 3.000,00 4.000,00 38.000,00 660,00 7.325,00 350,00 6.000,00 0,00 159.835,00

02.04 Por otros conceptos 1.178.000,00 965.758,94 640.000,00 1.809.020,00 750.000,00 1.191.200,00 411.175,00 270.650,00 290.500,00 25.000,00 7.531.303,94

TOTAL INGRESOS 4.729.600,00 2.046.926,68 1.528.000,00 3.228.620,00 1.895.500,00 3.894.660,00 1.000.000,00 707.000,00 606.500,00 185.294,22 19.822.100,90

Informe de fiscalización de las COCIN de Galicia

39

Euros

PRESUPUESTO DE GASTOS POR CAPÍTULOS - EJERCICIO 2010

CAPÍTULO A CORUÑA OURENSE PONTEVEDRA LUGO SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

3 - Personal 1.663.900,00 718.137,60 363.000,00 1.338.500,00 838.100 973.000 700.850,00 423.560,00 180.450,00 120.025,37 7.319.522,97

4 - Gastos de local 177.000,00 141.906,76 48.000,00 128.200,00 74.500 106.500 73.500,00 14.800,00 21.800,00 9.149,50 795.356,26

5 - Gastos de material 153.100,00 68.923,70 26.000,00 75.500,00 70.000 141.200 93.000,00 24.000,00 21.100,00 12.200,00 685.023,70

6 - Gastos de relaciones públicas 79.000,00 7.130,20 51.000,00 35.000,00 128.000 42.600 20.000,00 3.000,00 14.000,00 12.500,00 392.230,20

7 - Publicaciones y subscriciones 106.600,00 55.787,35 20.000,00 28.000,00 52.000 81.500 20.300,00 1.300,00 8.650,00 2.040,00 376.177,35

8 - Viajes y estancias 68.200,00 18.000 7.000,00 37.000,00 91.000 21.000 51.000,00 18.500,00 13.500,00 17.500,00 342.700,00

9 - Formación 363.700,00 84.872,36 158.000,00 450.000,00 150.000 548.400 84.600,00 121.500,00 27.000,00 1.988.072,36

10 - Estudios Asistencia técnica y promoción 1.207.500,00 770.440 752.000,00 877.057,00 359.000 1.654.000 237.000,00 63.000,00 153.440,00 15.000,00 6.088.437,00

11 - Lonjas, ferias y exposiciones 308.600,00 22.600 50.000,00 4.000,00 0 31.000,00 7.000,00 2.000,00 425.200,00

12 - Gastos de otros servicios 127.200,00 33.004,39 12.000,00 27.000,00 90.000 467.500 100.600,00 2.550,00 3.000,00 18.752,00 881.606,39

13 - Cuotas a distintos organismos 207.300,00 116.563,96 55.000,00 110.243,00 77.000 144.129,15 48.000,00 26.750,00 24.749,00 809.735,11

14 - Impuestos 11.000,00 4.447,28 6.000,00 5.000,00 19.000 20.000 2.150,00 3.000,00 1.300,00 71.897,28

15 - Amortizaciones financieras 17.700,00 3.500 1.000,00 174.000,00 13.000 6.000 18.000,00 15.000,00 0 50 248.250,00

16 - Imprevistos 44.000,00 15.000 5.000,00 20.000,00 2.900 58.330,85 60.390,00 2.231,00 3.309,87 211.161,72

TOTAL GASTOS 4.534.800,00 2.060.313,60 1.554.000,00 3.309.500,00 1.964.500 4.264.160 1.480.000,00 784.350,00 473.220,00 210.526,74 20.635.370,34

Informe de fiscalización de las COCIN de Galicia

40

Euros

PRESUPUESTO DE GASTOS POR CAPÍTULOS - EJERCICIO 2011

CAPÍTULO A CORUÑA OURENSE PONTEVEDRA LUGO SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

3 - Personal 1.711.000,00 632.559,70 365.000,00 1.180.800,00 778.700 920.000 561.800,00 349.160,00 182.564,00 87.700,00 6.769.283,70

4 - Gastos de local 173.500,00 116.724,86 42.000,00 578.420,00 78.500 106.500 31.100,00 16.550,00 19.180,00 9.150,00 1.171.624,86

5 - Gastos de material 158.300,00 60.678,47 23.000,00 64.500,00 77.000 116.000 27.400,00 23.200,00 21.000,00 11.000,00 582.078,47

6 - Gastos de relaciones públicas 79.000,00 6.675,36 43.000,00 30.000,00 20.000 32.600 7.300,00 3.000,00 12.000,00 15.000,00 248.575,36

7 - Publicaciones y subscriciones 112.300,00 56.327,60 14.000,00 27.000,00 50.500 71.000 10.500,00 1.300,00 23.900,00 3.000,00 369.827,60

8 - Viajes y estancias 68.200,00 15.000 7.000,00 41.000,00 85.000 21.000 21.000,00 16.000,00 10.500,00 12.000,00 296.700,00

9 - Formación 370.700,00 103.263,36 136.000,00 261.500,00 151.680 529.400 68.700,00 121.500,00 32.600,00 1.775.343,36

10 - Estudios Asistencia técnica e promoción 1.281.100,00 857.255 788.000,00 758.400,00 447.320 1.424.000 125.000,00 63.000,00 251.400,00 20.000,00 6.015.475,00

11 - Lonjas, ferias y exposiciones 380.600,00 22.600 40.000,00 5.000,00 0 26.000,00 5.000,00 2.000,00 481.200,00

12 - Gastos de otros servicios 125.900,00 35.871,43 16.000,00 27.000,00 89.000 476.000 62.080,00 1.550,00 20.000,00 24.000,00 877.401,43

13 - Cuotas a distintos organismos 200.500,00 115.626,92 40.000,00 114.000,00 79.000 132.537,95 18.800,00 28.350,00 22.291,00 751.105,87

14 - Impuestos 11.000,00 5.843,98 7.000,00 7.000,00 24.000 16.500 2.320,00 3.000,00 1.350,00 78.013,98

15 - Amortizaciones financieras 17.500,00 3.500 1.000,00 114.000,00 13.000 1.100 38.000,00 15.000,00 0 100 203.200,00

16 - Imprevistos 40.000,00 15.000 6.000,00 20.000,00 1.800 48.022,05 60.390,00 7.715,00 3.344,22 202.271,27

TOTAL GASTOS 4.729.600,00 2.046.926,68 1.528.000,00 3.228.620,00 1.895.500 3.894.660 1.000.000,00 707.000,00 606.500,00 185.294,22 19.822.100,90

Informe de fiscalización de las COCIN de Galicia

41

ANEXO V. LIQUIDACIONES PRESUPUESTARIAS 2010-2011

INGRESOS

(Euros)

Ejecución del presupuesto de ingresos. Ejercicio 2010

CAPÍTULO DESCRIPCIÓN A CORUÑA LUGO OURENSE PONTEVEDRA SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

Cap.01 Recursos permanentes

3.608.429,22 1.185.928,25 1.165.654,81 1.093.592,74 1.423.583,46 1.865.293,98 688.733,67 495.147,55 337.498,92 150.880,87 12.014.743,47

Cap.02 Recursos no permanentes

1.631.677,96 1.551.035,81 877.135,50 1.110.212,95 1.093.117,92 1.649.363,53 772.624,64 323.265,85 203.565,98 36.721,55 9.248.721,69

02.01 Por servicios prestados

458.246,22 47.191,55 76.584,68 62.158,37 91.270,63 726.652,88 115.669,23 4.212,00 4.816,39 1.586.801,95

02.02 Por publicaciones 13.093,25 13.093,25

02.03 Patrimoniales 85.367,68 917,74 24.227,73 915,18 44.653,58 29.275,08 37.701,81 1.407,53 6.621,15 81,21 231.168,69

02.04 Por otros conceptos

1.074.970,81 1.502.926,52 776.323,09 1.047.139,40 957.193,71 893.435,57 619.253,60 317.646,32 192.128,44 36.640,34 7.417.657,80

TOTAL INGRESOS 5.240.107,18 2.736.964,06 2.042.790,31 2.203.805,69 2.516.701,38 3.514.657,51 1.461.358,31 818.413,40 541.064,90 187.602,42 21.263.465,16

Informe de fiscalización de las COCIN de Galicia

42

(Euros)

Ejecución del presupuesto de ingresos. Ejercicio 2011

CAPÍTULO DESCRICIÓN CORUÑA LUGO Ourense PONTEVEDRA SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

Cap.01 Recursos permanentes

3.417.948,71 1.402.480,10 903.077,37 857.348,42 1.068.781,55 1.464.557,69 539.411,14 457.379,15 292.265,19 160.294,22 10.563.543,54

Cap.02 Recursos no permanentes

1.321.952,76 848.733,74 659.281,13 922.638,51 764.297,29 1.443.964,36 470.875,87 414.094,00 194.158,15 36.122,54 7.076.118,35

02.01 Por servicios prestados

487.142,32 40.548,11 63.533,21 81.136,88 121.574,77 727.283,08 94.557,50 5.226,75 6.045,61 1.627.048,23

02.02 Por publicaciones 468,56 468,56

02.03 Patrimoniales 114.496,42 4.153,15 32.831,53 1.835,07 69.465,75 37.839,51 36.845,22 6.127,81 8.160,02 72,13 311.826,61

02.04 Por otros conceptos

719.845,46 804.032,48 562.916,39 839.666,56 573.256,77 678.841,77 339.473,15 402.739,44 179.952,52 36.050,41 5.136.774,95

TOTAL INGRESOS 4.739.901,47 2.251.213,84 1.562.358,50 1.779.986,93 1.833.078,84 2.908.522,05 1.010.287,01 871.473,15 486.423,34 196.416,76 17.639.661,89

Informe de fiscalización de las COCIN de Galicia

43

Gastos

(Euros)

Capítulo Ejecución del presupuesto de gastos. Ejercicio 2010

A CORUÑA LUGO OURENSE PONTEVEDRA SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

3 - Personal 1.637.919,85 1.405.290,96 672.084,76 367.442,03 771.781,76 865.376,07 670.785,93 390.385,13 168.871,94 27.410,69 6.977.349,12

4 - Gastos de local 153.621,26 195.467,21 94.839,99 37.688,81 73.902,98 91.169,40 57.156,50 22.130,89 16.165,04 8.982,44 751.124,52

5 - Gastos de material 108.188,18 109.647,33 68.628,92 17.756,18 70.388,21 91.277,50 83.211,17 20.736,97 20.061,69 7.233,76 597.129,91

6 - Gastos de relaciones públicas 61.054,11 24.962,51 3.946,75 44.743,01 125.495,85 37.652,70 12.098,87 7.279,22 11.762,30 5.836,00 334.831,32

7 - Publicaciones y subscriciones 76.949,66 16.212,08 55.665,74 13.045,06 51.826,19 65.906,17 14.816,33 1.414,49 8.507,18 243,3 304.586,20

8 - Viajes y estancias 31.189,56 27.994,34 11.326,20 4.588,54 81.513,40 16.860,97 44.067,54 11.807,12 5.426,68 186,63 234.960,98

9 - Formación 293.663,56 259.104,95 84.710,84 231.044,85 181.395,11 339.464,90 130.790,24 129.222,92 42.310,33 1.691.707,70

10 - Estudios y asist. Al comercio y la industria

1.598.893,90 665.685,91 642.805,49 1.207.674,56 378.506,11 1.006.333,37 368.221,65 141.245,89 210.080,10 6.219.446,98

11 - Lonjas, ferias y exposiciones 177.685,91 1.396,44 21.828,00 26.283,29 0 30.906,93 6.295,00 0 264.395,57

12 - Gastos de otros servicios 98.566,46 12.971,02 33.004,39 10.747,62 88.772,00 240.780,56 110.751,21 1.925,64 5.119,01 19.163,43 621.801,34

13 - Cuotas a distintos organismos

251.610,24 69.277,18 118.140,66 47.743,84 84.334,54 132.634,26 45.105,50 29.706,79 20.475,23 799.028,24

14 - Impuestos 9.960,08 29.439,78 3.398,62 5.795,16 25.274,85 10.788,67 1.919,93 4.915,34 1.636,94 20,3 93.149,67

15 - Amortizaciones financieras 14.517,78 173.989,98 0 733,14 5.424,46 364,92 26.803,47 15.398,88 3.049,51 240.282,14

16 - Imprevistos 20.319,51 88.477,09 14.842,05 0 2.864,61 11.418,42 69.640,74 1.059,89 1.985,31 210.607,62

17- Pérdidas en participaciones 221,11 221,11

TOTAL GASTOS 4.534.140,06 3.079.916,78 1.825.222,41 2.015.286,09 1.941.480,07 2.910.027,91 1.596.635,27 852.105,02 514.746,95 71.061,86 19.340.622,42

Informe de fiscalización de las COCIN de Galicia

44

(Euros)

Capítulo Ejecución del presupuesto de gastos. Ejercicio 2011

A CORUÑA LUGO OURENSE PONTEVEDRA SANTIAGO VIGO FERROL VILAGARCÍA TUI CGC AGREGADO

3 - Personal 1.627.877,37 947.822,13 598.710,30 343.725,95 706.731,41 765.321,65 566.782,05 348.972,08 158.454,18 52.946,49 6.117.343,61

4 - Gastos de local 139.607,61 148.197,27 108.202,31 36.399,10 67.120,74 84.068,33 32.023,17 21.878,73 13.477,82 9.249,85 660.224,93

5 - Gastos de material 67.143,84 74.803,86 26.880,87 10.907,07 47.996,09 101.336,32 31.804,21 40.192,62 10.441,64 7.938,18 419.444,70

6 - Gastos de relaciones públicas 41.390,79 1.182,59 1.519,35 26.409,05 19.556,75 12.000,46 734,1 370,76 3.518,46 5.701,30 112.383,61

7 - Publicaciones y subscriciones 20.506,25 5.820,53 39.999,96 6.048,62 33.962,73 68.095,83 9.528,86 1.245,34 23.234,75 208.442,87

8 - Viajes y estancias 28.594,67 9.243,46 4.820,36 1.792,62 34.353,10 16.668,88 15.486,81 10.990,33 5.298,38 1.367,16 128.615,77

9 - Formación 130.482,57 213.682,31 99.022,82 165.231,88 63.090,40 296.684,90 88.714,43 96.600,65 8.892,06 1.162.402,02

10 - Estudios y asist. al comercio y la industria

915.949,06 262.200,70 291.454,30 722.162,37 276.588,15 783.316,10 57.032,61 152.073,26 156.013,22 3.616.789,77

11 - Lonjas, ferias y exposiciones 66.101,26 200,5 13.540,00 13.236,30 0 23.910,48 150 0 117.138,54

12 - Gastos de otros servicios 91.699,49 -2.165,06 31.297,14 15.243,65 69.389,35 150.323,38 64.731,19 1.411,48 0 16.461,66 438.392,28

13 - Cuotas a distintos organismos

230.605,88 80.240,47 102.798,34 40.349,39 65.486,19 119.899,57 15.054,13 21.543,55 21.851,60 697.829,12

14 - Impuestos 10.279,00 10.319,36 5.843,98 6.597,65 24.993,96 14.248,60 4.113,94 3.334,12 1.060,98 18,03 80.809,62

15 - Amortizaciones financieras 14.549,64 122.028,28 0 820,93 3.759,74 373,97 18.298,66 15.398,93 3.049,51 2,57 178.282,23

16 - Imprevistos 2.929,04 5.484,27 5.604,96 0 1.509,68 3.598,05 70.100,53 2.696,20 6.599,26 98.521,99

17- Pérdidas en participaciones 221,11 221,11

TOTAL GASTOS 3.387.716,47 1.879.060,67 1.329.694,69 1.388.924,58 1.414.538,29 2.415.936,04 928.214,64 784.262,38 408.209,91 100.284,50 14.036.842,17

Informe de fiscalización de las COCIN de Galicia

45

ANEXO VI. BALANCES DE SITUACIÓN 2010-2011

Balance de situación 2010 (Miles de euros)

ACTIVO A Coruña Lugo Ourense Pontevedra Santiago Vigo Ferrol Vilagarcía Tui CGC Agregado

A) ACTIVO NO CORRIENTE 2.147,70 3.365,70 1.081,89 107,59 1.934,77 5.149,90 3.281,33 808,47 41,59 2,13 17.921,06

I. Inmovilizado intangible 0 2,68 19,17 3,43 7,28 0 122,58 8,24 0 0 163,37

II. Inmovilizado material 2.080,22 1.982,93 708,54 89,16 1.915,41 4.362,75 2.865,09 757,6 37,96 0,93 14.800,61

III. Inversiones inmobiliarias 0 1.349,12 0 0 0 0 0 0 0 0 1.349,12

IV. Inversiones a empr. y ent. del grupo y asociadas a L.P. 0 10,03 10,46 0 0 0 280,93 15,28 3,62 0 320,32

V. Inversiones financieras a largo plazo 67,48 20,93 343,72 15 12,08 787,15 12,73 27,36 0 1,2 1.287,65

B) ACTIVO CORRIENTE 8.441,10 1.118,05 1.921,40 1.374,18 3.668,34 5.569,89 2.298,59 1.295,65 929,33 275,71 26.892,24

I. Existencias 0 0 0 0 0 2,4 0 0 0 0 2,4

II. Deudores comerciales y otras cuentas a cobrar 3.214,31 948,79 1.397,53 1.069,84 1.590,81 2.082,71 1.551,82 463,44 136,49 152,64 12.608,38

1.- Clientes por ventas y prestaciones de servicios 781,03 0 996,79 868,65 531,34 484,18 36,11 0 26,81 11,94 3.736,87

3.- Otros deudores 2.433,28 948,79 400,73 201,19 1.059,47 1.598,52 1.515,71 463,44 109,68 140,7 8.871,51

III. Inversiones en empresas y ent. grupo y asoc.a a c.p. 0 52,79 0 0 0 0 0 0 0 0 52,79