informe para inversionistas 1 al 3t 10 · ... notas al pie de las tablas. ... su capacidad de...

TRANSCRIPT

Informe para Inversionistas

Al 3T 10

1

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Bogotá D.C., noviembre de 2010

Índice

Resumen ejecutivo y hechos relevantes.

Evolución del mercado del gas natural en Colombia.

Desempeño operacional.

Desempeño comercial.

Desempeño financiero.

Anexo 1: Nota legal y aclaraciones

Anexo 2: Estados financieros consolidados

Anexo 3: Panorámica del accionista mayoritario - EEB.

Anexo 4: Panorámica de TGI.

Anexo 5: Términos técnicos y regulatorios.

Anexo 6: Notas al pie de las tablas.

Resumen ejecutivo y hechos relevantes

Tabla Nº 1 - Indicadores seleccionados de TGI

Al 3T 10 Al 3T 09 Var % F 09 Ingresos operacionales (cop Mm) 412,117 407,441 1.1 545,246 Utilidad operacional (cop Mm) 245,551 252,985 -2.9 331,073 Utilidad neta (cop Mm) 289,389 365,504 -20.8 247,663 EBITDA UDM (cop Mm) 416,218 431,746 -3.6 426,242

Volumen transportado (Mmpcd) 420 386 8.8 396 Capacidad contratada en firme (Mmpcd) 553 423 31 415 Calificación crediticia

S&P (Jun 10): BB; estable

Fitch (Feb 10): BB; negativo

El 16 de septiembre TGI declaró oficialmente la nueva capacidad de transporte del gasoducto de la Guajira

(260 Mm pcd), lo que le permite el cobro de los cargos relacionados con esta ampliación. La capacidad de

este gasoducto está contratada en un 99% hasta diciembre de 2020.

La reducción de la Utilidad operacional y el Ebitda es consecuencia de: (•) el impacto de la revaluación del

peso sobre los ingresos operacionales; (•) el impacto del mayor volumen transportado sobre los Costos

operativos y; (•) una menor depreciación de activos como consecuencia del canje de gasoductos embebidos

con Promigas.

La reducción en la Utilidad neta se explica, principalmente, por el menor ritmo de revaluación al 3T 10 en

comparación con el mismo período del año pasado, lo que redujo los ingresos por valorización de la deuda

en moneda extranjera.

Informe para Inversionistas

Al 3T 10

2

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

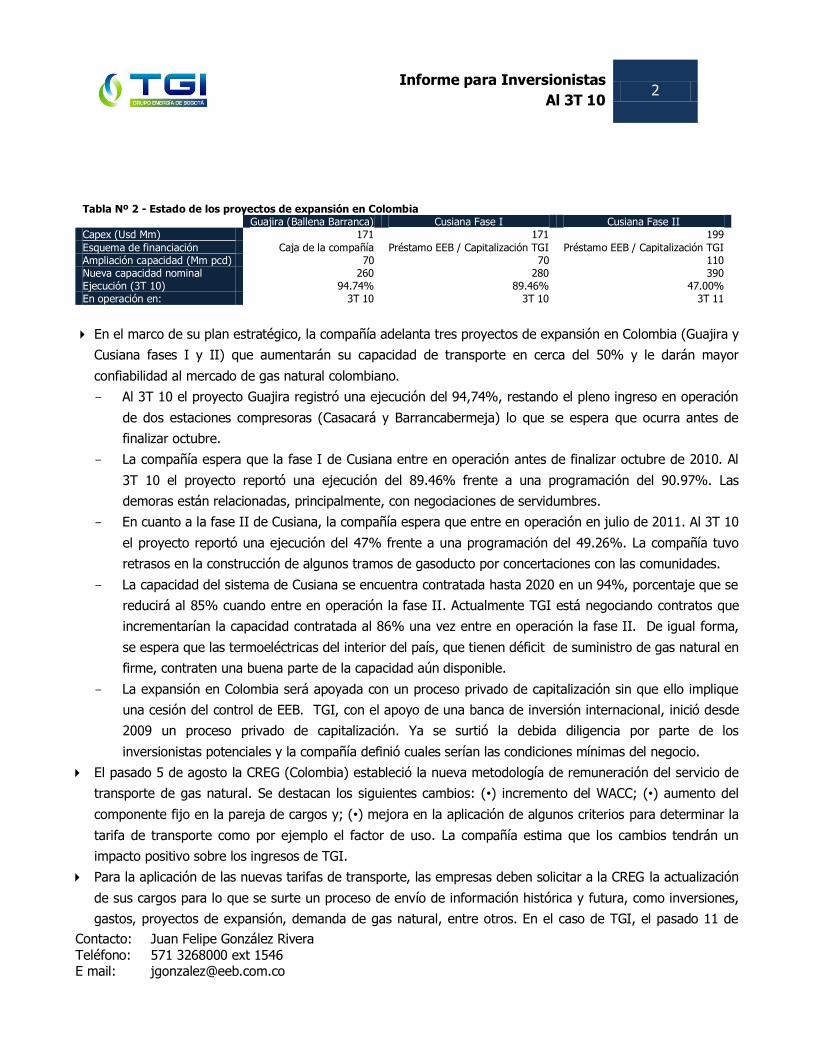

En el marco de su plan estratégico, la compañía adelanta tres proyectos de expansión en Colombia (Guajira y

Cusiana fases I y II) que aumentarán su capacidad de transporte en cerca del 50% y le darán mayor

confiabilidad al mercado de gas natural colombiano.

- Al 3T 10 el proyecto Guajira registró una ejecución del 94,74%, restando el pleno ingreso en operación

de dos estaciones compresoras (Casacará y Barrancabermeja) lo que se espera que ocurra antes de

finalizar octubre.

- La compañía espera que la fase I de Cusiana entre en operación antes de finalizar octubre de 2010. Al

3T 10 el proyecto reportó una ejecución del 89.46% frente a una programación del 90.97%. Las

demoras están relacionadas, principalmente, con negociaciones de servidumbres.

- En cuanto a la fase II de Cusiana, la compañía espera que entre en operación en julio de 2011. Al 3T 10

el proyecto reportó una ejecución del 47% frente a una programación del 49.26%. La compañía tuvo

retrasos en la construcción de algunos tramos de gasoducto por concertaciones con las comunidades.

- La capacidad del sistema de Cusiana se encuentra contratada hasta 2020 en un 94%, porcentaje que se

reducirá al 85% cuando entre en operación la fase II. Actualmente TGI está negociando contratos que

incrementarían la capacidad contratada al 86% una vez entre en operación la fase II. De igual forma,

se espera que las termoeléctricas del interior del país, que tienen déficit de suministro de gas natural en

firme, contraten una buena parte de la capacidad aún disponible.

- La expansión en Colombia será apoyada con un proceso privado de capitalización sin que ello implique

una cesión del control de EEB. TGI, con el apoyo de una banca de inversión internacional, inició desde

2009 un proceso privado de capitalización. Ya se surtió la debida diligencia por parte de los

inversionistas potenciales y la compañía definió cuales serían las condiciones mínimas del negocio.

El pasado 5 de agosto la CREG (Colombia) estableció la nueva metodología de remuneración del servicio de

transporte de gas natural. Se destacan los siguientes cambios: (•) incremento del WACC; (•) aumento del

componente fijo en la pareja de cargos y; (•) mejora en la aplicación de algunos criterios para determinar la

tarifa de transporte como por ejemplo el factor de uso. La compañía estima que los cambios tendrán un

impacto positivo sobre los ingresos de TGI.

Para la aplicación de las nuevas tarifas de transporte, las empresas deben solicitar a la CREG la actualización

de sus cargos para lo que se surte un proceso de envío de información histórica y futura, como inversiones,

gastos, proyectos de expansión, demanda de gas natural, entre otros. En el caso de TGI, el pasado 11 de

Tabla Nº 2 - Estado de los proyectos de expansión en Colombia Guajira (Ballena Barranca) Cusiana Fase I Cusiana Fase II Capex (Usd Mm) 171 171 199

Esquema de financiación Caja de la compañía Préstamo EEB / Capitalización TGI Préstamo EEB / Capitalización TGI Ampliación capacidad (Mm pcd) 70 70 110 Nueva capacidad nominal 260 280 390 Ejecución (3T 10) 94.74% 89.46% 47.00% En operación en: 3T 10 3T 10 3T 11

Informe para Inversionistas

Al 3T 10

3

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

octubre se radicó la solicitud de actualización de cargos acompañada de la información requerida para tal fin.

La aprobación de los nuevos cargos se espera para el 1T 11.

En el mes de julio y agosto el Minminas expidió los decretos 2730 y 2807, que: (•) definen los criterios para

atender la demanda interna durante los periodos de mayor exigencia de gas natural (p.e. El Niño) y; (•)

defined an indicative expansion plan of the transport system of natural gas. The development of this

regulatory framework will be the responsibility of the CREG.

Tabla Nº 3 - Estado del proyecto de Congas Perú (cifras estimadas) Gasoducto regional de ICA

Capex (usd Mm) 289 Estructura de financiación 30% capital / 70% deuda Longitud (km) Aprox.258 Km(Ducto troncal)

Aprox.74 Km(Ramales) Capacidad (Mmpcd) 300 Inicio construcción: 2 S 10

Inició operación: 4 T 12 Duración concesión (años) 30

Congas Perú (75% EEB; 25% TGI) avanza en la ejecución del gasoducto regional de ICA.Al 3T 10 la compañía:

(•) finalizó la ingeniería detallada del gasoducto e inició el proceso de contratación de la tubería y las obras

civiles; (•) culminó las audiencias públicas relacionadas con el Estudio de Impacto Ambiental – EIA y está

esperando la aprobación por parte del Ministerio de Energía y Minas; (•) suscribió el contrato de suministro con

el productor de gas natural y continúa trabajando en el plan para desarrollar la red de distribución; (•) continúa

negociando los contratos de transporte y los contratos comerciales con los clientes finales e; (•) inició el proceso

de ejecución del plan financiero a través de la contratación de un banco local. El plan financiero incluye un 30%

de aportes de capital (75% EEB y 25% TGI) y un 70% de deuda a través de financiación con el mercado

financiero local, créditos multilaterales y créditos intercompañía otorgados por EEB.

Regresar al índice

Informe para Inversionistas

Al 3T 10

4

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Evolución del mercado del gas natural en Colombia

A pesar de la reducción en la demanda total por las menores exportaciones a Venezuela, el consumo interno

creció de manera significativa impulsado por la demanda del sector térmico. Cabe recordar que durante el

primer trimestre de 2010, Colombia estuvo bajo la influencia del fenómeno de El Niño que redujo de manera

importante la capacidad de generación hídrica y, por ende, aumentó la necesidad de generación de las

térmicas.

Así mismo, y para garantizar la generación de electricidad, el Minminas definió prioridades en el suministro y

en el transporte de gas natural que obligaron a algunos clientes industriales y al sector automotor a utilizar

combustibles sustitutos.

En los últimos meses, el fenómeno de El Niño en Colombia se disipó, la actividad industrial viene creciendo a

tasas elevadas y el Minminas eliminó el esquema de asignación de prioridades en el suministro del gas

natural. Es probable que estos tres factores incidan para que haya un cambio de tendencia en la demanda

sectorial.

Regresar al índice

Tabla N° 4 - Demanda de gas natural en Colombia- GBTU D Al 3T 10 Al 3T 09 Var. % F 09

Termoeléctrico 346 187 85.0 274 Residencial - comercial 149 150 -0.6 150

Industrial - Refinería 327 416 -21.3 328 Vehicular (GNV) 75 81 -7.4 80

Petroquímico 12 11 9.0 11 Demanda interna 909 847 7.3 843

Exportación 136 224 -39.2 179

Total 1,044 1,070 2.4 1,022

Fuente: CNO – Gas

Informe para Inversionistas

Al 3T 10

5

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Desempeño operacional

Promigas

TGI

Transoriente

Transoccidente

Transmetano

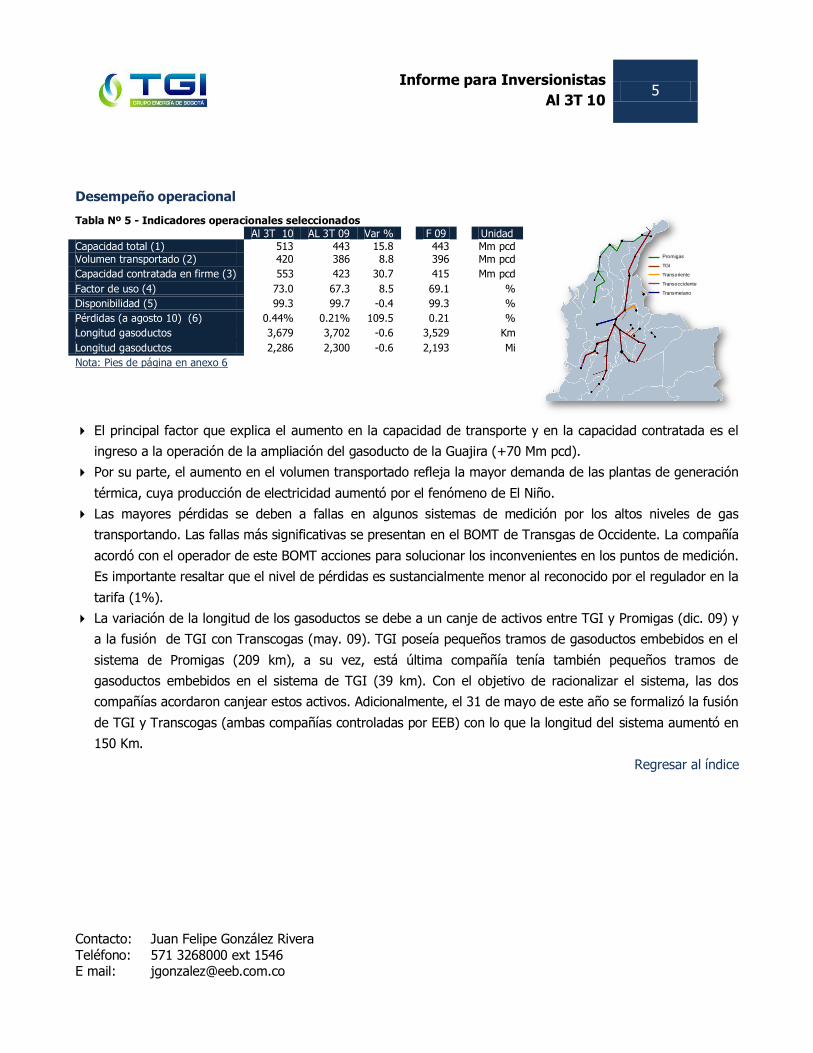

El principal factor que explica el aumento en la capacidad de transporte y en la capacidad contratada es el

ingreso a la operación de la ampliación del gasoducto de la Guajira (+70 Mm pcd).

Por su parte, el aumento en el volumen transportado refleja la mayor demanda de las plantas de generación

térmica, cuya producción de electricidad aumentó por el fenómeno de El Niño.

Las mayores pérdidas se deben a fallas en algunos sistemas de medición por los altos niveles de gas

transportando. Las fallas más significativas se presentan en el BOMT de Transgas de Occidente. La compañía

acordó con el operador de este BOMT acciones para solucionar los inconvenientes en los puntos de medición.

Es importante resaltar que el nivel de pérdidas es sustancialmente menor al reconocido por el regulador en la

tarifa (1%).

La variación de la longitud de los gasoductos se debe a un canje de activos entre TGI y Promigas (dic. 09) y

a la fusión de TGI con Transcogas (may. 09). TGI poseía pequeños tramos de gasoductos embebidos en el

sistema de Promigas (209 km), a su vez, está última compañía tenía también pequeños tramos de

gasoductos embebidos en el sistema de TGI (39 km). Con el objetivo de racionalizar el sistema, las dos

compañías acordaron canjear estos activos. Adicionalmente, el 31 de mayo de este año se formalizó la fusión

de TGI y Transcogas (ambas compañías controladas por EEB) con lo que la longitud del sistema aumentó en

150 Km.

Regresar al índice

Tabla Nº 5 - Indicadores operacionales seleccionados

Al 3T 10 AL 3T 09 Var % F 09 Unidad Capacidad total (1) 513 443 15.8 443 Mm pcd Volumen transportado (2) 420 386 8.8 396 Mm pcd

Capacidad contratada en firme (3) 553 423 30.7 415 Mm pcd

Factor de uso (4) 73.0 67.3 8.5 69.1 %

Disponibilidad (5) 99.3 99.7 -0.4 99.3 %

Pérdidas (a agosto 10) (6) 0.44% 0.21% 109.5 0.21 %

Longitud gasoductos 3,679 3,702 -0.6 3,529 Km

Longitud gasoductos 2,286 2,300 -0.6 2,193 Mi

Nota: Pies de página en anexo 6

Informe para Inversionistas

Al 3T 10

6

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Desempeño comercial

Tabla Nº 6 - Volumen por transportador – Mm pcd A ago. 10 Part. % A ago. 09 Part. % F 09

TGI 418 46.0 381 44.9 396

Promigas 419 46.1 302 35.7 364

Otros 72 7.9 164 19.4 83

Total 909 100.0 847 100.0 843

Fuente: TGI

A pesar del fuerte crecimiento en el volumen transportado de TGI, su participación de mercado aumentó (+

1.1 puntos porcentuales) a un menor ritmo que la del segundo transportador más importante del país (+11

puntos porcentuales). Esto se debe a que la mayoría de las plantas térmicas, cuyo consumo tuvo un

dinámico incremento debido a El Niño, están ubicadas en la zona de influencia de Promigas. Con la

normalización del clima en Colombia, es de esperar que está tendencia se revierta.

Gas Natural

23%

Ecopetrol 26%Gases de

Occidente16%

EPM 9%

Isagen 5%

Otros 21%

Total Al 3Q 10:Usd:178.1 mm

Gas Natural

24%

Ecopetrol 26%Gases de

Occidente16%

EPM 8%

Isagen 6%

Otros20%

Total Al 3Q 09:Usd:201.5 mm

Ventas por cliente

Informe para Inversionistas

Al 3T 10

7

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Tabla Nº 7 – Resumen de los clientes más importantes de TGI Compañía Panorámica Resumen Financiero 2009 (Cop mm)

▪ Empresa integrada del sector de hidrocarburos con

operaciones en crudo, gas natural y combustibles. Pertenece al grupo de las 40 compañías petroleras más grandes del mundo.

▪ Listada en el mercado públicos de valores

▪ Calificación internacional BB+

▪ Ventas 2009: 30,400,000

▪ Ebitda 2009: 11,400,000

▪ Utilidad neta 2009: 5,130,000

▪ El distribuidor y comercializador de gas natural más grande de Colombia con cerca de 1,500,000 clientes.

▪ Controlada por Gas Natural de España.

▪ Calificación local AAA

▪ Ventas 2009: 1,013,349

▪ Ebitda 2009: 375,189

▪ Utilidad neta 2009: 271,436

▪ Distribuidora y comercializadora de gas natural con presencia en el suroccidente colombiano.

▪ Presta sus servicios a más de 600.000 usuarios.

▪ Calificación local AAA

▪ Ventas 2009: N.D.

▪ Ebitda 2009: N.D.

▪ Utilidad neta 2009: N.D.

▪ La segunda empresa de generación de energía eléctrica.

▪ Calificación internacional BBB-, local AAA

▪ Ventas 2009: 4,368,791

▪ Ebitda 2009: 1,994,300

▪ Utilidad neta 2009: 1,697,812

▪ La tercera empresa de generación de energía eléctrica en

tamaño.

▪ Calificación internacional BB+, local AA+

▪ Ventas 2009: 1,410,552

▪ Ebitda 2009: 622,413

▪ Utilidad neta 2009: 385,752

Al finalizar el 3T 10, TGI contaba con 47 clientes. El 79% de sus ventas estaban concentradas en 5 de ellos

considerados empresas financieramente sólidas en el ámbito local e internacional. Cabe anotar que la mayor

parte de los contratos están respaldados por garantías.

Informe para Inversionistas

Al 3T 10

8

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

El 16 de septiembre de 2010, TGI declaró la nueva capacidad del gasoducto de Guajira que adicionó 70

mm pcd a los 190 mm pcd existentes. Esta declaratoria aumentó la capacidad contratada en firme de la

compañía y la vida remanente de los contratos.

Estos 70 mpcd adicionales tendrán un impacto positivo y material sobre los ingresos operacionales de

TGI por las siguientes razones: (•) representan un 16% de la capacidad contratada en firme de la antes

de la ampliación; (•) están respaldados por contratos de largo plazo que en su mayoría se extienden

hasta el 2020 y; (•) tienen una estructura de cargos similar a los contratos existentes antes de la

ampliación; es decir que cerca del 70% de los ingresos provendrán de cargos por capacidad (que son

independientes del volumen transportado) y cerca del 60% de los ingresos estarán indexados al dólar.

Regresar al índice

Tabla N° 8 - Estructura contractual

A sept. 10 A sept. de 09

Tipo de contrato No Volumen

Mm pcd

Vida remanente

(promedio años)

No Volumen

Mmpcd

Vida remanente

(promedio años) Firmes (1) 82 486 4.98 70 418 4.54

Interrumpibles (2) 12 20 0.3 7 14 1.0 Firmes sujetos a ampliación Guajira * 12** 64 7.2

Firmes sujetos a ampliación Cusiana *** 15 15

Nota: Pies de página en anexo 6 * TGI declaró la nueva capacidad de transporte de Guajira el 16 de septiembre de 2010.

** A septiembre de 2009 ya se habían suscrito los contratos relacionados con la ampliación de Guajira los cuales tienen capacidad contratada a partir de junio de 2010. *** Estos contratos tienen capacidad contratada a partir de julio de 2010, sin embargo dicha capacidad no ha entrado en operación.

Informe para Inversionistas

Al 3T 10

9

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Desempeño financiero

Index. al USD60%

En Cop40%

2010

Index. al USD63%

En Cop37%

2009

Desagregación ventas x tipo moneda

Totales al 3T:2010: 407,4412009:412,117

Cargos por capacidad

71%

Cargos variables

19%

cargos ocasionales

7%

Otros3%

2010

Cargos por capacidad

73%

Cargos varibales

17%

cargos ocasionales

8%

Otros2%

2009

Desagregación de ventas x tipo cargo

Totales al 3T:2010:407,4412009:412,117

La reducción de la participación de las ventas indexadas al dólar y de los cargos por capacidad se explica por

la revaluación del Cop. En efecto, la tasa de cambio promedio utilizada para la facturación pasó de 2,236

Cop/Usd al 3T 09, a 1,907 Cop/Usd en el mismo periodo de 2010 (una revaluación implícita del 14.7%).

323.638 331.073 339.037265.770

92.581 95.169 92.708

93.543

416.219 426.242 431.745 359.313

Sept Final 09 Sept Sept

Desagregación Ebitda UDM

Utilidad Operacional Dep.Amort. y Prov.

Tabla N° 9 - Estructura de los ingresos

F 09 Cop mm

Ventas totales 545,246

Desagregación por tipo de moneda

Ventas indexadas al USD (1) 338,094

Ventas en COP (1) 207,152

Desagregación por tipo de cargo

Ventas cargos capacidad (2) 387,024

Ventas cargos variables (3) 100,490

Ventas cargos ocasionales (4) 40,320

Otros ingresos (5) 17,411

Nota: Pies de página en anexo 6

Tabla Nº 10 - Indicadores financieros seleccionados

Mm COP Variación Mm COP Mm USD

AL 3T 10 Al 3T 09 COP % F 09 AL 3T 10 Al 3T 09 Ingresos operacionales 412,117 407,441 4,676 1.1 545,246 228.97 211.99

Utilidad operacional 245,551 252,985 -7,434 -2.9 331,073 136.43 131.63

Margen operacional % 59.6 62.1 0 -4.0 60.7 59.6 62.1

EBITDA UDM (1) 416,218 431,746 -15,528 -3.6 426,242 231.25 224.63

Margen EBITDA % 75.7 79.5 -4.8 78.2 75.7 79.5

Utilidad neta 289,389 365,504 -76,115 -20.8 247,663 160.78 190.17

Nota: Pies de página en anexo 6

Informe para Inversionistas

Al 3T 10

10

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

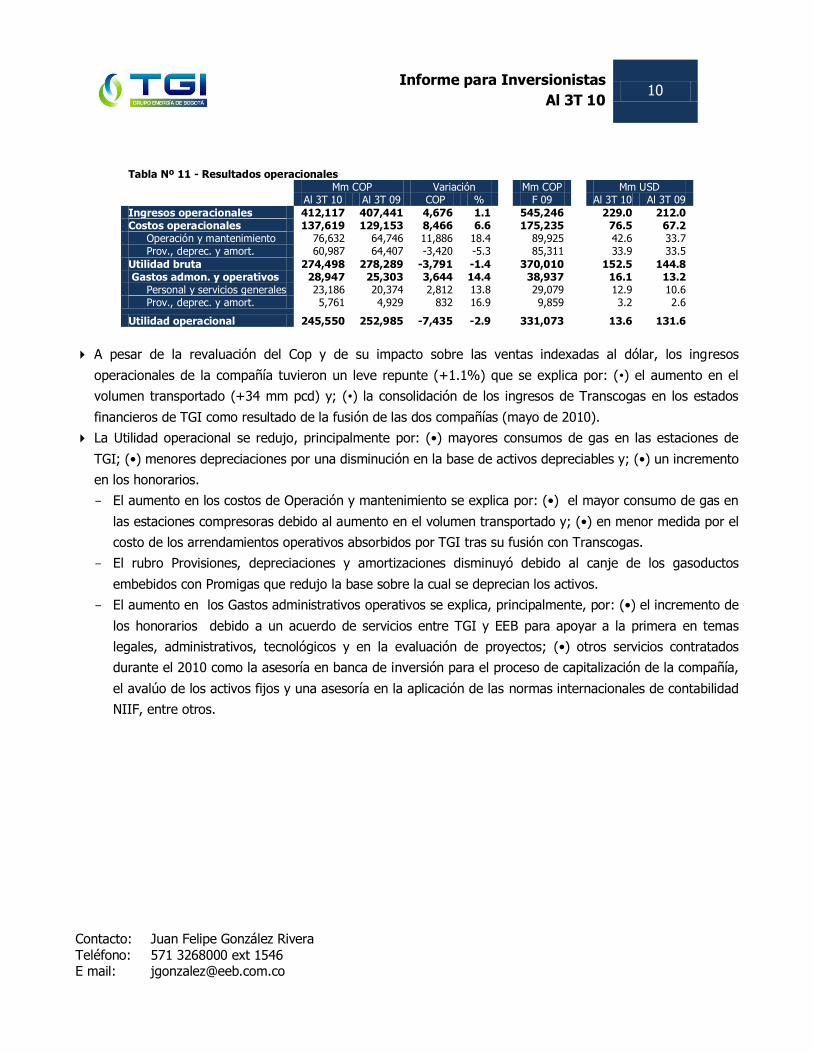

Tabla Nº 11 - Resultados operacionales Mm COP Variación Mm COP Mm USD

Al 3T 10 Al 3T 09 COP % F 09 Al 3T 10 Al 3T 09

Ingresos operacionales 412,117 407,441 4,676 1.1 545,246 229.0 212.0 Costos operacionales 137,619 129,153 8,466 6.6 175,235 76.5 67.2

Operación y mantenimiento 76,632 64,746 11,886 18.4 89,925 42.6 33.7 Prov., deprec. y amort. 60,987 64,407 -3,420 -5.3 85,311 33.9 33.5

Utilidad bruta 274,498 278,289 -3,791 -1.4 370,010 152.5 144.8 Gastos admon. y operativos 28,947 25,303 3,644 14.4 38,937 16.1 13.2

Personal y servicios generales 23,186 20,374 2,812 13.8 29,079 12.9 10.6 Prov., deprec. y amort. 5,761 4,929 832 16.9 9,859 3.2 2.6

Utilidad operacional 245,550 252,985 -7,435 -2.9 331,073 13.6 131.6

A pesar de la revaluación del Cop y de su impacto sobre las ventas indexadas al dólar, los ingresos

operacionales de la compañía tuvieron un leve repunte (+1.1%) que se explica por: (•) el aumento en el

volumen transportado (+34 mm pcd) y; (•) la consolidación de los ingresos de Transcogas en los estados

financieros de TGI como resultado de la fusión de las dos compañías (mayo de 2010).

La Utilidad operacional se redujo, principalmente por: (•) mayores consumos de gas en las estaciones de

TGI; (•) menores depreciaciones por una disminución en la base de activos depreciables y; (•) un incremento

en los honorarios.

- El aumento en los costos de Operación y mantenimiento se explica por: (•) el mayor consumo de gas en

las estaciones compresoras debido al aumento en el volumen transportado y; (•) en menor medida por el

costo de los arrendamientos operativos absorbidos por TGI tras su fusión con Transcogas.

- El rubro Provisiones, depreciaciones y amortizaciones disminuyó debido al canje de los gasoductos

embebidos con Promigas que redujo la base sobre la cual se deprecian los activos.

- El aumento en los Gastos administrativos operativos se explica, principalmente, por: (•) el incremento de

los honorarios debido a un acuerdo de servicios entre TGI y EEB para apoyar a la primera en temas

legales, administrativos, tecnológicos y en la evaluación de proyectos; (•) otros servicios contratados

durante el 2010 como la asesoría en banca de inversión para el proceso de capitalización de la compañía,

el avalúo de los activos fijos y una asesoría en la aplicación de las normas internacionales de contabilidad

NIIF, entre otros.

Informe para Inversionistas

Al 3T 10

11

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

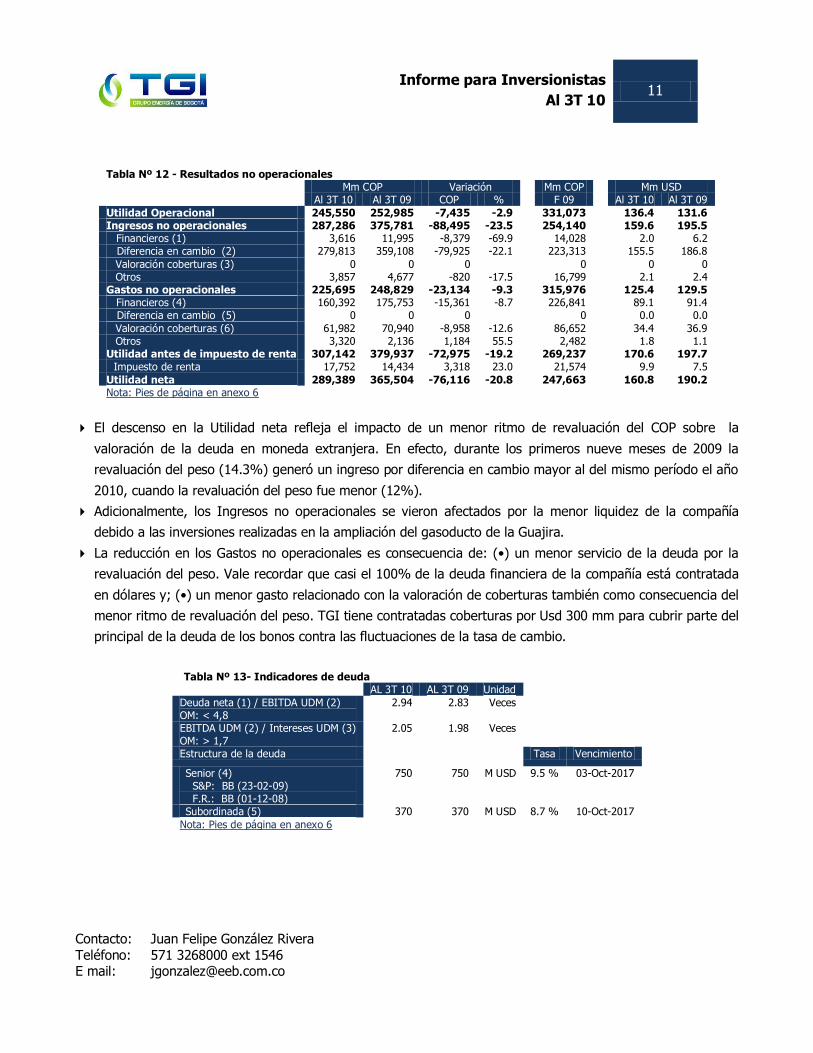

Tabla Nº 12 - Resultados no operacionales

Mm COP Variación Mm COP Mm USD Al 3T 10 Al 3T 09 COP % F 09 Al 3T 10 Al 3T 09

Utilidad Operacional 245,550 252,985 -7,435 -2.9 331,073 136.4 131.6 Ingresos no operacionales 287,286 375,781 -88,495 -23.5 254,140 159.6 195.5 Financieros (1) 3,616 11,995 -8,379 -69.9 14,028 2.0 6.2

Diferencia en cambio (2) 279,813 359,108 -79,925 -22.1 223,313 155.5 186.8

Valoración coberturas (3) 0 0 0 0 0 0 Otros 3,857 4,677 -820 -17.5 16,799 2.1 2.4

Gastos no operacionales 225,695 248,829 -23,134 -9.3 315,976 125.4 129.5 Financieros (4) 160,392 175,753 -15,361 -8.7 226,841 89.1 91.4

Diferencia en cambio (5) 0 0 0 0 0.0 0.0

Valoración coberturas (6) 61,982 70,940 -8,958 -12.6 86,652 34.4 36.9 Otros 3,320 2,136 1,184 55.5 2,482 1.8 1.1

Utilidad antes de impuesto de renta 307,142 379,937 -72,975 -19.2 269,237 170.6 197.7

Impuesto de renta 17,752 14,434 3,318 23.0 21,574 9.9 7.5

Utilidad neta 289,389 365,504 -76,116 -20.8 247,663 160.8 190.2 Nota: Pies de página en anexo 6

El descenso en la Utilidad neta refleja el impacto de un menor ritmo de revaluación del COP sobre la

valoración de la deuda en moneda extranjera. En efecto, durante los primeros nueve meses de 2009 la

revaluación del peso (14.3%) generó un ingreso por diferencia en cambio mayor al del mismo período el año

2010, cuando la revaluación del peso fue menor (12%).

Adicionalmente, los Ingresos no operacionales se vieron afectados por la menor liquidez de la compañía

debido a las inversiones realizadas en la ampliación del gasoducto de la Guajira.

La reducción en los Gastos no operacionales es consecuencia de: (•) un menor servicio de la deuda por la

revaluación del peso. Vale recordar que casi el 100% de la deuda financiera de la compañía está contratada

en dólares y; (•) un menor gasto relacionado con la valoración de coberturas también como consecuencia del

menor ritmo de revaluación del peso. TGI tiene contratadas coberturas por Usd 300 mm para cubrir parte del

principal de la deuda de los bonos contra las fluctuaciones de la tasa de cambio.

Tabla Nº 13- Indicadores de deuda AL 3T 10 AL 3T 09 Unidad

Deuda neta (1) / EBITDA UDM (2) OM: < 4,8

2.94 2.83 Veces

EBITDA UDM (2) / Intereses UDM (3) OM: > 1,7

2.05 1.98 Veces

Estructura de la deuda Tasa Vencimiento

Senior (4) S&P: BB (23-02-09) F.R.: BB (01-12-08)

750 750 M USD 9.5 % 03-Oct-2017

Subordinada (5) 370 370 M USD 8.7 % 10-Oct-2017

Nota: Pies de página en anexo 6

Informe para Inversionistas

Al 3T 10

12

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

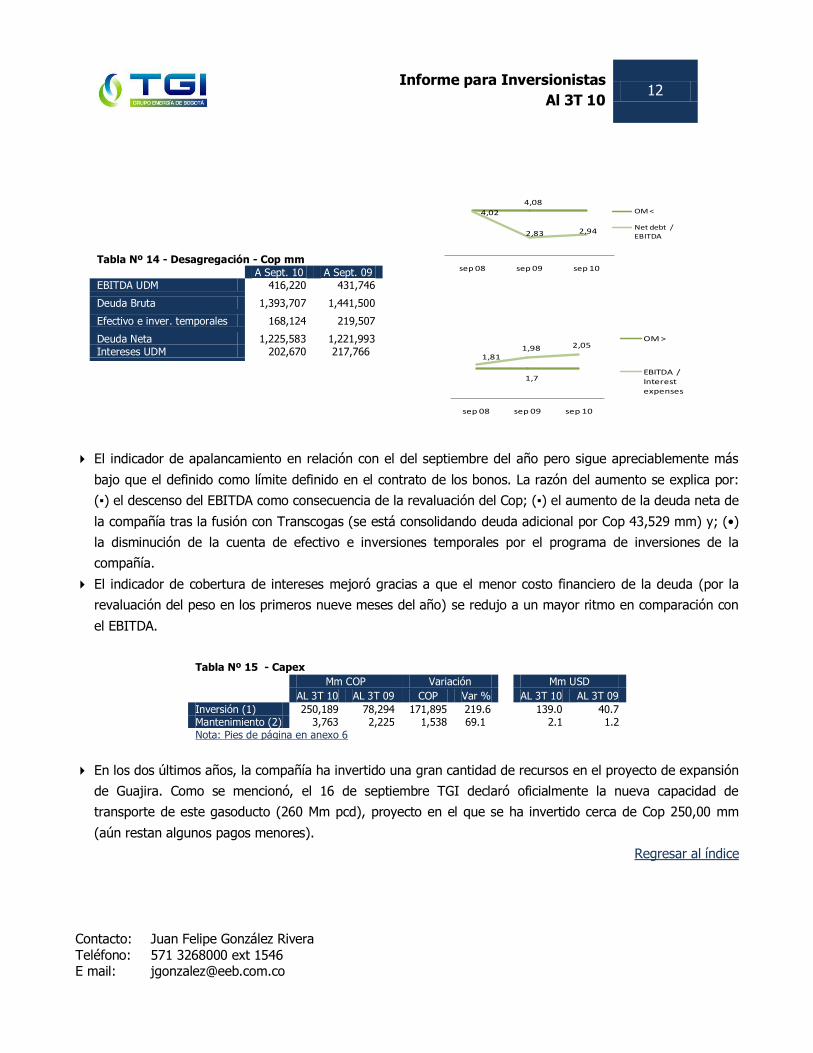

4,08

4,02

2,83 2,94

sep 08 sep 09 sep 10

OM <

Net debt /

EBITDA

1,7

1,811,98 2,05

sep 08 sep 09 sep 10

OM >

EBITDA / Interest expenses

El indicador de apalancamiento en relación con el del septiembre del año pero sigue apreciablemente más

bajo que el definido como límite definido en el contrato de los bonos. La razón del aumento se explica por:

(▪) el descenso del EBITDA como consecuencia de la revaluación del Cop; (▪) el aumento de la deuda neta de

la compañía tras la fusión con Transcogas (se está consolidando deuda adicional por Cop 43,529 mm) y; (•)

la disminución de la cuenta de efectivo e inversiones temporales por el programa de inversiones de la

compañía.

El indicador de cobertura de intereses mejoró gracias a que el menor costo financiero de la deuda (por la

revaluación del peso en los primeros nueve meses del año) se redujo a un mayor ritmo en comparación con

el EBITDA.

Tabla Nº 15 - Capex

Mm COP Variación Mm USD

AL 3T 10 AL 3T 09 COP Var % AL 3T 10 AL 3T 09

Inversión (1) 250,189 78,294 171,895 219.6 139.0 40.7 Mantenimiento (2) 3,763 2,225 1,538 69.1 2.1 1.2 Nota: Pies de página en anexo 6

En los dos últimos años, la compañía ha invertido una gran cantidad de recursos en el proyecto de expansión

de Guajira. Como se mencionó, el 16 de septiembre TGI declaró oficialmente la nueva capacidad de

transporte de este gasoducto (260 Mm pcd), proyecto en el que se ha invertido cerca de Cop 250,00 mm

(aún restan algunos pagos menores).

Regresar al índice

Tabla Nº 14 - Desagregación - Cop mm

A Sept. 10 A Sept. 09 EBITDA UDM 416,220 431,746 Deuda Bruta 1,393,707 1,441,500 Efectivo e inver. temporales 168,124 219,507 Deuda Neta 1,225,583 1,221,993 Intereses UDM 202,670 217,766

Informe para Inversionistas

Al 3T 10

13

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Anexo 1: Nota Legal y aclaraciones

Este documento contiene palabras tales como “anticipar”, “creer”, “esperar”, “estimar”, y otras de similar

significado. Cualquier información diferente a la información histórica incluida en este documento, incluyendo y

sin limitación, a aquella que haga referencia a la situación financiera de la Compañía, su estrategia de negocios,

los planes y objetivos de la administración para las operaciones futuras (incluyendo el desarrollo de planes y

objetivos relacionados con los productos y servicios de la Compañía) corresponde a proyecciones.

Dichas proyecciones implican riesgos conocidos y desconocidos, incertidumbres y otros factores importantes que

puedan causar que los resultados, el desempeño o los logros reales de la Compañía sean materialmente

diferentes de los resultados, el desempeño o los logros futuros expresados o implícitos en las proyecciones.

Dichas proyecciones están basadas en numerosos supuestos respecto a la estrategia de negocio de la Compañía

y al entorno en el cual la Compañía operará en el futuro. La Compañía expresamente se declara exenta de

cualquier obligación o compromiso de distribuir actualizaciones o revisiones de cualquier proyección contenida

en esta presentación para reflejar cualquier cambio en las expectativas de la Compañía respecto a ellas o

cualquier cambio en los eventos, condiciones o circunstancias sobre los cuales se pueden basar dichas

proyecciones.

Las proyecciones financieras y otras estimaciones contenidas en este informe se realizaron bajos supuestos y

consideraciones inherentes a incertidumbres respecto al entorno económico, competitivo, regulatorio y

operacional del negocio, así como las condiciones y riesgos que están fuera del control de la Compañía. Las

proyecciones financieras son inevitablemente especulativas y se puede esperar que uno o varios de los

supuestos bajo los cuales se hacen dichas proyecciones y otras estimaciones contenidas en este informe

resulten inválidos. También se puede esperar que ocurran eventos o haya circunstancias inesperadas. Los

resultados reales pueden variar de las proyecciones financieras y las variaciones pueden ser materialmente

adversas. En consecuencia, este informe no debe ser considerado por parte de la Compañía ni de cualquier otra

persona como un hecho cierto de que las proyecciones financieras serán alcanzadas. Potenciales inversionistas

no deben tener en cuenta las proyecciones y estimaciones aquí contenidas ni basarse en ellas para tomar

decisiones de inversión.

El desempeño pasado de la Compañía no puede considerarse como un patrón del desempeño futuro de la

misma.

Aclaraciones al informe Solo con propósitos informativos, hemos convertido algunas de las cifras de este informe a su equivalente en

dólares de los Estados Unidos utilizando la TRM de fin de período publicada por la Superintendencia

Financiera de Colombia. Las tasas de cambio utilizadas en la conversión son las siguientes:

TRM 30 septiembre 2010: Cop 1,799.89

TRM 30 septiembre 2009: Cop 1,922.00

Informe para Inversionistas

Al 3T 10

14

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

En las cifras presentadas se utiliza la coma (,) para separar los miles y el punto (.) para separar los

decimales.

El EBITDA no es un indicador reconocido bajo las normas contables de Colombia o de los Estados Unidos y

puede presentar dificultades como herramienta analítica. Por esta razón, no debería tenerse en cuenta en

forma aislada como un indicador de la generación de caja de la compañía.

El Ebitda para un período determinado se calculó tomando la Utilidad operacional (o pérdida), agregándole la

amortización de intangibles y la depreciación de activos fijos, para dicho período.

Regresar al índice

Informe para Inversionistas

Al 3T 10

15

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

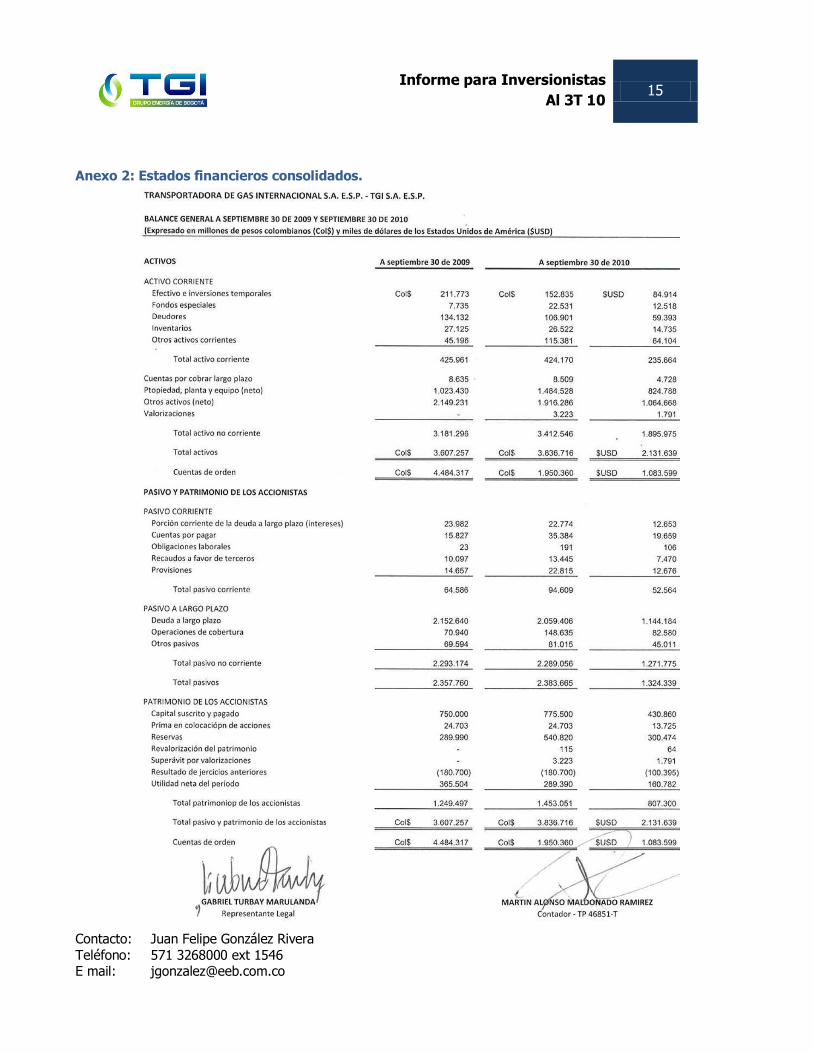

Anexo 2: Estados financieros consolidados.

Informe para Inversionistas

Al 3T 10

16

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

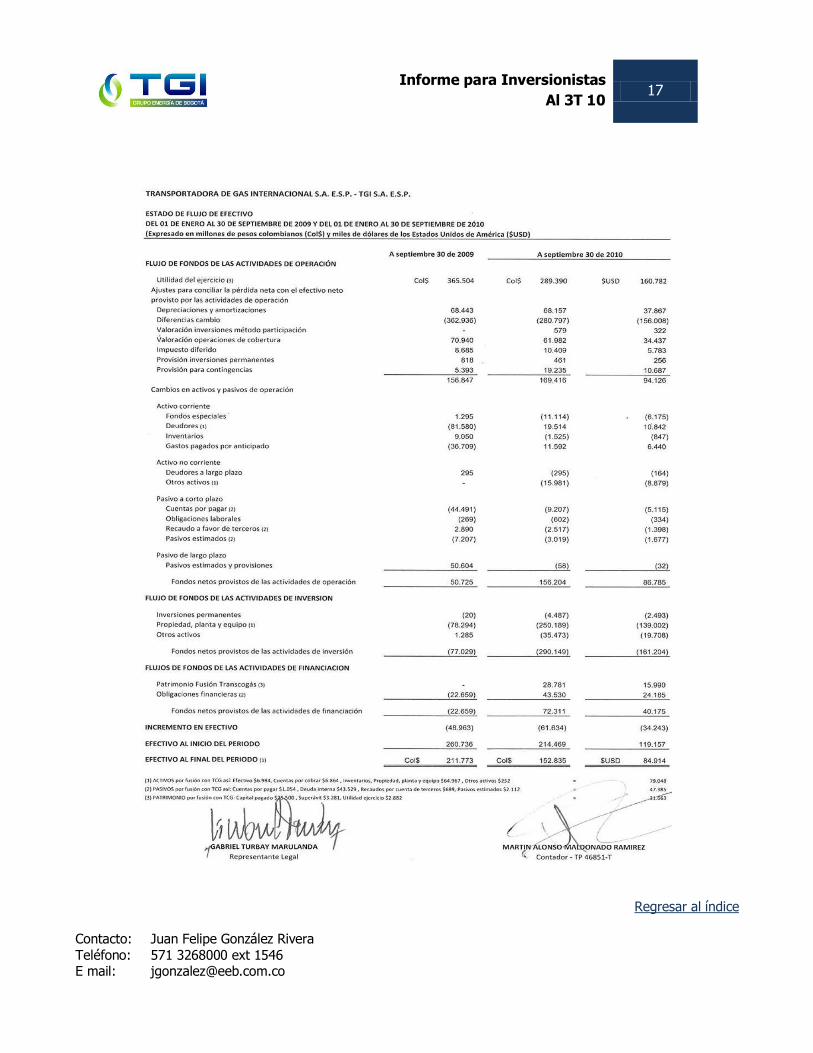

Informe para Inversionistas

Al 3T 10

17

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Regresar al índice

Informe para Inversionistas

Al 3T 10

18

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Anexo 3: Panorámica de la compañía controlante – EEB EEB es una compañía integrada del sector de la energía con intereses en electricidad y gas natural, y con

operaciones en Colombia, Perú y Guatemala;

EEB opera directamente o a través de compañías controladas activos de transmisión de electricidad y

transporte de gas natural;

EEB participa en los sectores de generación y distribución de electricidad y de distribución de gas natural a

través de inversiones sin control;

EEB tiene una estrategia de expansión focalizada en el transporte y distribución de energía en Colombia y en

otros países de la región americana.

EEB es contralada por el distrito de Bogotá (81.5%) y cuenta dentro de sus accionistas a empresas como

Ecopetrol (7.3%), Corficolombiana (3.8%), los fondos de pensiones colombianos, entre otros.

Regresar al índice

Informe para Inversionistas

Al 3T 10

19

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Anexo 4: Panorámica de TGI

TGI es una pieza central en la estrategia de crecimiento de EEB;

Es el transportador de gas natural más grande de Colombia y opera un monopolio natural en un sector con

alto potencial de crecimiento y cuyo desarrollo es de especial interés para el estado colombiano;

TGI es el único transportador de gas natural en Colombia que conecta las principales fuentes de

abastecimiento (Guajira y Cusiana) con los principales centros de consumo (la zona de operaciones de TGI

representa, aprox., el 60% del consumo total del país).

TGI está sujeta a la regulación del Ministerio de Minas y Energía y de la CREG. La CREG define las tarifas

máximas que TGI puede cobrar a sus usuarios con base en los principios de viabilidad financiera y eficiencia

económica. El esquema tarifario está diseñado para que el inversionista obtenga un retorno adecuado sobre

el capital invertido y recupere los costos de operación y mantenimiento. La parte de la tarifa que retribuye las

inversiones está indexada a la tasa de cambio (peso / dólar) lo que le da a la compañía una cobertura natural

frente a sus obligaciones en moneda extranjera.

Casi la totalidad de las ventas de la compañía están soportadas en contratos en firme y de largo plazo

suscritos con sólidas empresas que operan en Colombia.

TGI está ejecutando los dos proyectos más ambiciosos de expansión de la infraestructura de transporte de

gas natural en Colombia: la ampliación de los gasoductos de Guajira y Cusiana cuyo costo aproximado es de

Usd 550 m.

TGI tiene una participación del 25% en la compañía peruana Congas (el otro 75% es propiedad de EEB).

Congas es la adjudicataria de una concesión para la construcción de una red de transporte y distribución de

gas natural en el sur del Perú (departamento de ICA). Este es un proyecto con un valor estimado de Usd 290

m. Las proyecciones oficiales indican que la demanda de gas de la zona de ICA será la de mayor crecimiento

en Perú durante los próximos años.

Regresar al índice

Informe para Inversionistas

Al 3T 10

20

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Anexo 5: Términos y definiciones ANH: Agencia Nacional de Hidrocarburos. Entidad colombiana responsable de la definición de la política de

hidrocarburos.

BR: Banco de la República. Banco Central de Colombia responsable de la política monetaria y cambiaria del

país.

Bln o bln: Billones de los Estados Unidos de América. Factor 109

BOMT: Por sus cifras en Inglés: Build, Operate, Maintain and Transfer Contract. Es un contrato mediante el

cual un tercero se compromete a construir, operar, mantener y transferir un activo.

COP / Cop: Pesos colombianos.

CREG: Comisión de Regulación de Energía y Gas de Colombia. Entidad estatal colombiana encargada de la

regulación de los servicios públicos domiciliarios de energía eléctrica y gas natural.

Cuota de Fomento: Corresponde a recursos que Ecogas recaudaba de sus usuarios para ejecutar nuevos

proyectos de infraestructura de gas natural.

DANE: Departamento Administrativo Nacional de Estadística. Es la entidad responsable de la planeación,

levantamiento, procesamiento, análisis y difusión de las estadísticas oficiales de Colombia.

DNP: Departamento Nacional de Planeación. Entidad encargada de la Planeación Económica de Colombia.

EEB: Empresa de Energía de Bogotá. Es el accionista controlante de TGI.

GNV: Gas natural vehicular.

GPC: Giga pies cúbicos. Factor 109

IED: Inversión extranjera directa.

IPC: Índice de precios al consumidor de Colombia.

Km: Kilómetros

MEM: Ministerio de Energía y Minas del Perú.

Mi: Millas de los Estados Unidos.

Mm/mm: millones.

Mlm / Mlm: millardos

Pcd o pcd: pies cúbicos día.

SF: Superintendencia Financiera. Entidad estatal encargada de la regulación, vigilancia y control del sector

financiero colombiano.

TGI: Transportadora de Gas del Interior.

Tpc / tpc: Tera pies cúbicos. Factor 1012

TRM: Tasa representativa del mercado; es un promedio de los precios de las transacciones peso–dólar que

se calcula diariamente por la SF.

R/P: Relación reservas producción. Estima la duración de las reservas dado el nivel de producción en un

momento determinado.

UDM: Ultimos doce meses.

UPME: Entidad estatal encargada de la planeación de los sectores de minas y energía en Colombia.

USD: Dólares de los Estados Unidos de América.

Regresar al índice

Informe para Inversionistas

Al 3T 10

21

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Anexo 6: Notas al pie de los cuadros

Pies de página tabla Nº 5: Indicadores Operacionales Seleccionados

(1) Es la capacidad nominal de transporte del sistema.

(2) Es el promedio del volumen real transportado.

(3) Es una modalidad de contratación que obliga a TGI a mantener disponible un volumen determinado de su

capacidad de transporte para cuando el cliente lo requiera.

(4) Es el porcentaje de utilización del gasoducto y se obtiene como la relación entre la nominación y la

capacidad de transporte.

(5) Es la capacidad real de transporte de gas en un período determinado en relación con la capacidad nominal.

(6) Es la diferencia entre el volumen de gas recibido menos el volumen de gas entregado teniendo en cuenta el

cambio en inventarios. Se mide en términos porcentuales en relación con el volumen recibido por los

clientes. La CREG reconoce a través de las tarifas perdidas máximas del 1%.

Regresar a la Tabla

Pies de página tabla Nº 8: Estructura contractual

(1) Modalidad contractual que garantiza el transporte de un volumen máximo de gas durante un período de

tiempo determinado. La remuneración de este tipo de contratos puede ser fija y/o variable.

(2) Modalidad contractual en la que el servicio de transporte puede ser interrumpido por cualquiera de las

Partes por cualquier motivo sin dar lugar a ningún tipo de compensación de la parte que suspende el

servicio.

Regresar a la Tabla

Pies de página tabla Nº 9: Estructura de los ingresos

(1) La regulación para el transporte de gas en Colombia divide la tarifa a los usuarios en una parte que

reconoce las inversiones y otra que reconoce los gastos y costos de administración, operación y

mantenimiento - AOM. La porción que reconoce las inversiones está indexada al dólar y se ajusta

anualmente con el IPP “Equipos de Capital” de EEUU y se paga en pesos a la TRM de final de cada mes. La

porción que reconoce los AOM está definida en pesos y es indexada anualmente con el IPC colombiano.

(2) Los cargos por capacidad o cargos fijos obligan al transportador a mantener una capacidad de transporte

disponible para el momento en que el cliente lo requiera. Por su parte, el cliente se compromete a pagar

por dicha capacidad con independencia del volumen transportado.

(3) Los cargos variables obligan al transportador a mantener una capacidad disponible en el momento en que

el cliente lo requiera. Sin embargo, y a diferencia del esquema descrito anteriormente, el cliente solo paga

lo efectivamente transportado aunque a una tarifa mayor. En general los clientes de TGI mantienen

esquemas de contratación que combinan cargos fijos con variables.

Informe para Inversionistas

Al 3T 10

22

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

(4) Los cargos ocasionales corresponden a un esquema que no genera la obligación de firmeza para el

transportador. En otras palabras, el transportador tiene el derecho de interrumpirlos cuando, por ejemplo,

ello sea necesario para atender contratos en firme.

(5) Servicios adicionales prestados por la compañía como por ejemplo nuevas conexiones u odorización.

Regresar a la Tabla

Pies de página tabla Nº 10: Indicadores financieros seleccionados

(1) Es la sumatoria de la utilidad operacional, las amortizaciones, las depreciaciones y las provisiones.

UDM: Últimos doce meses.

Regresar a la Tabla

Pies de página tabla Nº 12: Resultados no operacionales

(1) Incluye los rendimientos financieros por inversiones temporales.

(2) Refleja el impacto de la revaluación del peso sobre la valoración en pesos de los activos y pasivos en

moneda extranjera.

(3) Refleja la valoración de las coberturas contratadas por la compañía para el reducir el riesgo en el pago del

principal de la deuda en moneda extranjera.

(4) Son los gastos financieros relacionados con la deuda de la compañía.

(5) Refleja el impacto de la devaluación sobre la valoración en pesos de los activos y pasivos en moneda

extranjera

(6) Refleja la valoración de las coberturas contratadas por la compañía para reducir el riesgo del pago del

principal de su deuda en moneda extranjera por la devaluación del peso.

Regresar a la Tabla

Pies de página tabla Nº 13: Indicadores de deuda

UDM: Últimos doce meses

(1) De acuerdo con el contrato de los bonos, la deuda neta de la compañía únicamente tiene en cuenta la

deuda senior de TGI menos el valor del efectivo y las inversiones temporales.

(2) Es la sumatoria de la utilidad operacional, las amortizaciones, las depreciaciones y las provisiones..

(3) Son los intereses causados derivados de la deuda financiera de TGI.

(4) Corresponde al valor de los bonos emitidos por TGI Internacional y garantizados por TGI.

(5) Corresponde a la deuda intercompañía entre de TGI con EEB.

Regresar a la Tabla

Informe para Inversionistas

Al 3T 10

23

Contacto: Juan Felipe González Rivera Teléfono: 571 3268000 ext 1546 E mail: [email protected]

Pies de página tabla Nº 15: Capex

(1) Corresponde a todas aquellas inversiones destinadas a incrementar la capacidad de transporte de la

compañía.

(2) Corresponde a todas aquellas inversiones destinadas a mantener en estado adecuado los activos de la

compañía para permitir su funcionamiento normal y mantener la capacidad de transporte en sus actuales

niveles.

Regresar a la Tabla

Regresar al índice