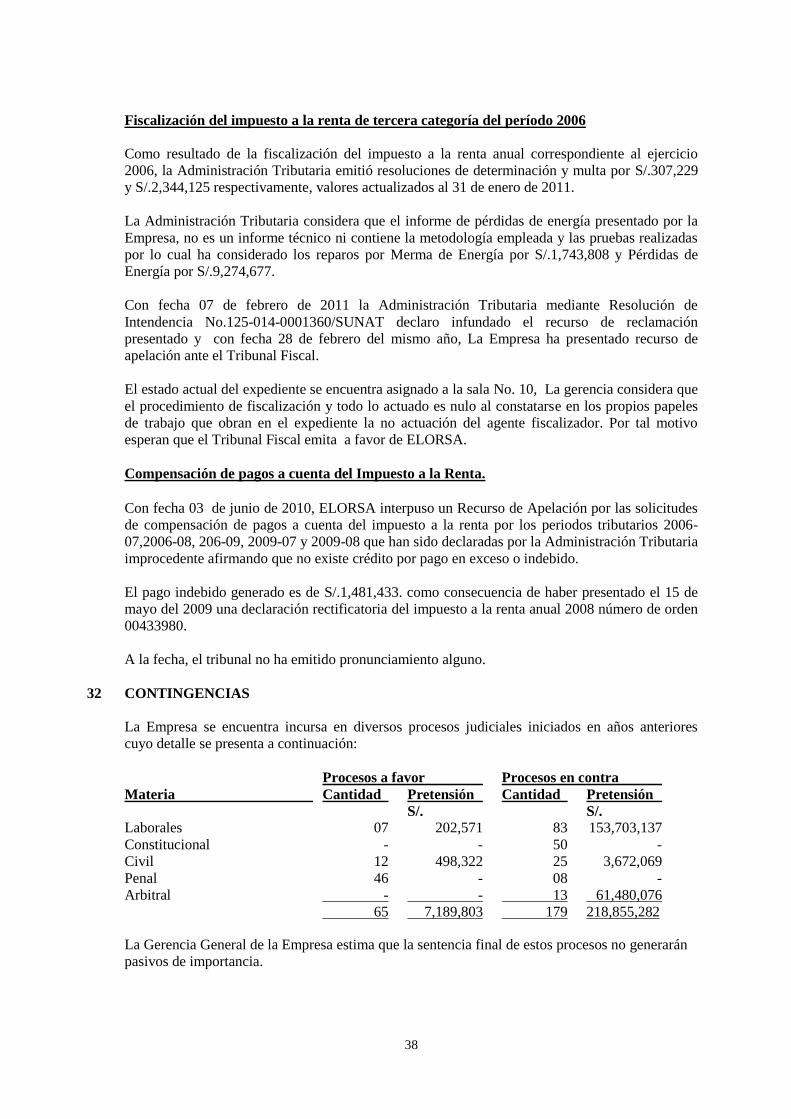

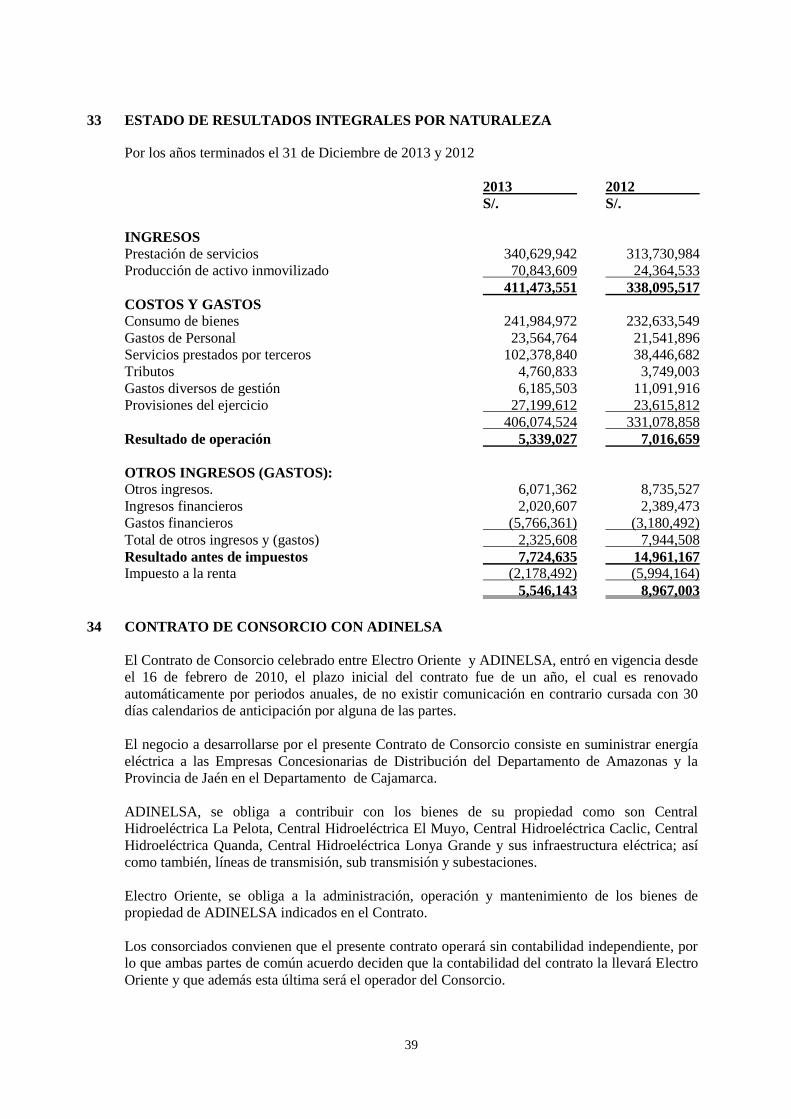

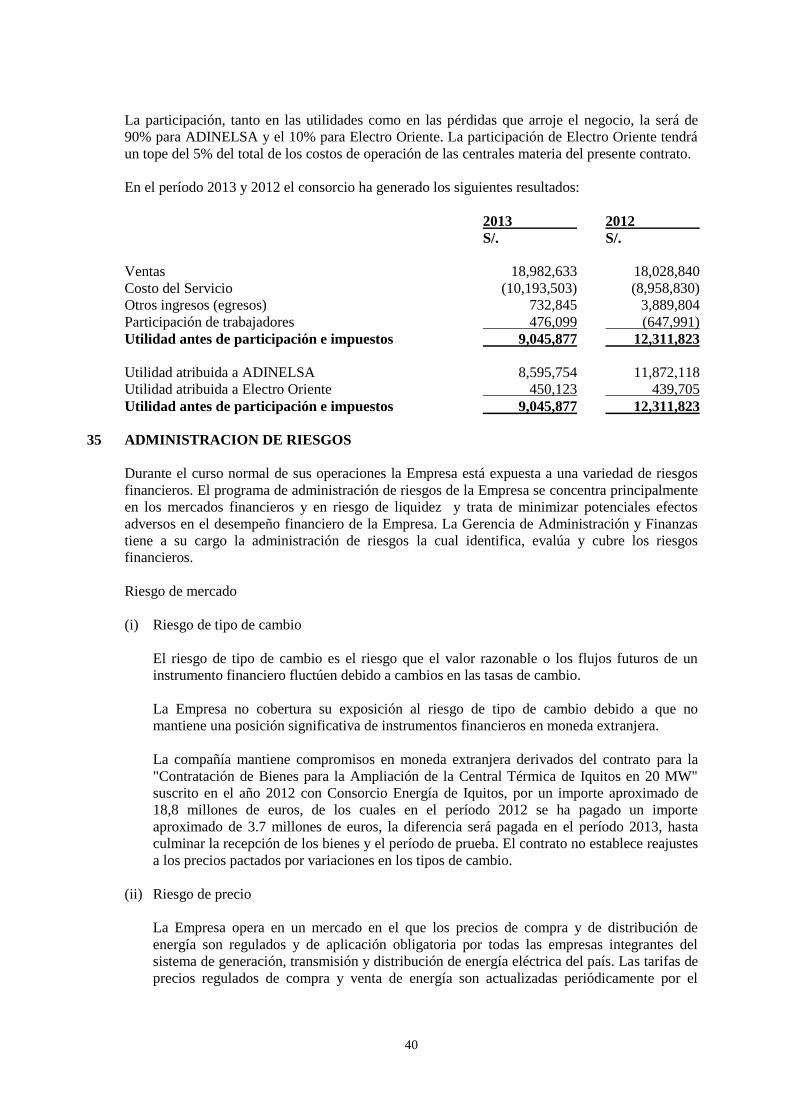

informe no.038-2014€¦ · 8 debido a que la empresa manejó en años anteriores tasas contables y...

TRANSCRIPT

1

EMPRESA REGIONAL DE SERVICIO PUBLICO

DE ELECTRICIDAD DEL ORIENTE S.A.

ELECTRO ORIENTE S.A.

ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2013 Y

AL 31 DE DICIEMBRE DE 2012

INFORME No.038-2014

SAGU No.008-2014-3-0168

2

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE

S.A. – ELECTRO ORIENTE S.A.

ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2013 Y AL 31 DE DICIEMBRE DE 2012

CONTENIDO

Dictamen de los auditores independientes

Estados financieros:

Estado de situación financiera

Estado de resultados integrales

Estado de cambios en el patrimonio neto

Estado de flujos de efectivo

Notas a los estados financieros

S/. = Nuevo sol

US$ = Dólar estadounidense

3

DICTAMEN DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas y Miembros del Directorio

Empresa Regional de Servicio Público de Electricidad del Oriente S.A.

1. Hemos auditado los estados financieros adjuntos de la EMPRESA REGIONAL DE

SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE S.A. - ELECTRO

ORIENTE S.A., que comprenden el estado de situación financiera al 31 de diciembre de 2013 y

los estados de resultados integrales, de cambios en el patrimonio neto y de flujos de efectivo por

el año terminado en esa fecha, y un resumen de las políticas contables significativas y otras notas

explicativas.

Responsabilidades de la Administración por los Estados Financieros

2. La Administración es responsable de la preparación y presentación razonable de los estados

financieros de acuerdo con Principios de Contabilidad Generalmente Aceptados en el Perú y

normas legales aplicables a la Empresa, y del control interno que la administración determina que

sea necesario para permitir que la preparación de los estados financieros estén libres de errores

significativos, ya sea como resultado de fraude o de error.

Responsabilidad del Auditor

3. Nuestra responsabilidad es expresar una opinión sobre dichos estados financieros basada en

nuestra auditoría. Conducimos nuestra auditoría de acuerdo con Normas de Auditoría

Generalmente Aceptadas en el Perú. Tales normas requieren que cumplamos con los

requerimientos éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad

razonable de que los estados financieros están libres de errores materiales.

4. Una auditoría implica realizar procedimientos para obtener evidencia de auditoría sobre las

cantidades y revelaciones en los estados financieros. Los procedimientos seleccionados dependen

del juicio del auditor, incluyendo la evaluación de riesgos de que los estados financieros

contengan representaciones erróneas de importancia relativa, ya sea como resultado de fraude o

de error. Al efectuar estas evaluaciones de riesgos de errores, el auditor toma en consideración el

control interno pertinente de la Empresa en la preparación y presentación razonable de los

estados financieros, para diseñar los procedimientos de auditoría que sean apropiados en las

circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control

interno de la Empresa. Una auditoría también incluye evaluar la idoneidad de las políticas

contables utilizadas y la razonabilidad de las estimaciones contables realizadas por la

administración, así como evaluar la presentación general de los estados financieros.

4

5. Consideramos que, excepto por lo descrito en los párrafos siguientes, hemos obtenido evidencia

suficiente y apropiada para proporcionar las bases para nuestra opinión.

Base para una opinión calificada

6. La Empresa aún no cuenta con el resultado de los inventarios físicos encargados a terceros del

rubro de Inmuebles, Maquinaria y Equipo, así como de la medición de valor mediante tasación al

31 de diciembre de 2013. Los inventarios físicos parciales tomados al cierre del ejercicio 2012

por una empresa consultora, indicaron que los valores de tasación de estos activos eran similares

o mayores a su valor en libros; sin embargo, las fuentes y/o documentos que lo sustentan, no

estuvieron disponibles para evaluación.

7 En el año 2002 la Empresa registró una pérdida de S/.78 millones por desvalorización de sus

Inmuebles, Maquinaria y Equipo a esa fecha, no habiéndose reconocido el correspondiente activo

por Impuesto a la Renta Diferido, que al 31 de diciembre de 2013 sería de aproximadamente

S/.15 millones. En conexión con dicho estudio de valorización, la Empresa debe identificar la

documentación de estos activos, que al 31 de diciembre de 2013 suman un valor neto en libros de

aproximadamente S/.180 millones y acreditar el valor tributario de los mismos.

8 Debido a que la Empresa manejó en años anteriores tasas contables y tributarias diferentes para

reconocer el gasto por depreciación de sus Inmuebles, maquinaria y equipo, al 31 de diciembre de

2013 no ha registrado un pasivo por Impuesto a la Renta Diferido de aproximadamente S/.11

millones, correspondiente al valor contable; pero no tributario, de la depreciación de estos activos

por S/.35 millones.

9 Desde fines del año 2010 los Sistemas Eléctricos de la Región San Martín, Tarapoto,

Moyobamba, Bellavista y Yurimaguas, fueron conectados al Sistema Eléctrico Interconectado

Nacional (SEIN), a través de la Línea de Transmisión Tocache – Bellavista (L.T. 138 KV), en

consecuencia, los activos de generación de la Unidad Operativa San Martín, que tienen un valor

neto contable aproximado de S/.127 millones al 31 de diciembre de 2013, se vienen utilizando

fundamentalmente como respaldo de la operatividad eficiente del servicio en dicha zona,

cubriendo casos de desabastecimiento por parte del SEIN u otras acciones empresariales y

eventuales. En concordancia con la Norma Internacional de Contabilidad No.36 la Empresa

requiere efectuar una evaluación del posible deterioro de valor de estos activos en particular y por

separado, por su limitada participación en la operación integral del negocio.

Opinión

7. En nuestra opinión, excepto por los ajustes que podrían resultar de los asuntos descritos en los

párrafos de Base para una opinión calificada, los estados financieros adjuntos, presentan

razonablemente en todos sus aspectos significativos la situación financiera de la EMPRESA

REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE S.A. -

ELECTRO ORIENTE S.A. al 31 de diciembre del 2013, los resultados de sus operaciones y sus

flujos de efectivo por el año terminado en esa fecha, de acuerdo con Principios de Contabilidad

Generalmente Aceptados en el Perú y Normas Legales aplicables a la empresa.

5

Enfasis

8. Fuimos designados como auditores para examinar los estados financieros 2013 de la Empresa,

preparados bajo el marco conceptual de Normas Internacionales de Información Financiera; sin

embargo, la empresa aún se encuentra en proceso de adopción de dichas normas y sus estados

financieros al 31 de diciembre de 2013 han sido preparados bajo Principios de Contabilidad

Generalmente Aceptados en el Perú y Normas Legales aplicables a la Empresa, por lo que en

cumplimiento de directivas emitidas por la Contraloría General de la República se ha concordado

con la Empresa la emisión de nuestros informes considerando la vigencia del marco conceptual

en que los estados financieros fueron emitidos y entregados al FONAFE y a la Dirección General

de Contabilidad Pública para la preparación de la Cuenta General de la República.

9. La vigencia del contrato de Asociación en Participación para suministrar energía eléctrica

generada por las centrales hidroeléctricas de propiedad de ADINELSA, y administradas y

operadas por Electro Oriente S.A., para su distribución en el departamento de Amazonas y en la

Provincia de Jaén del departamento de Cajamarca, generó opiniones diferentes respecto de la

responsabilidad de la liquidación de tributos, situación que se encuentra pendiente de resolver.

10. A la fecha existen diversos proyectos Energéticos que involucran al Sistema Eléctrico de Iquitos,

como son la Línea de Transmisión en 220 kV Moyobamba - Iquitos y Subestaciones Asociadas

(100 MW) con lo cual Iquitos estaría abastecido por el Sistema Eléctrico Interconectado Nacional

(SEIN), y el Proyecto Central Hidroeléctrica de Mazan de 150MW, que incluye el Sistema de

Transmisión Mazan - Iquitos (LT.220kV)

La evidente señal de decisión del gobierno central y el gobierno regional de poner en marcha

este proyecto, genera una interrogante respecto de las actividades que cumplirán las centrales de

generación de la empresa cuando este proyecto se concrete, si fuera el caso, y del posible impacto

en los valores de estos activos que al 31 de diciembre de 2013 ascienden a un importe neto en

libros de S/.213 millones.

Lima, Perú

5 de mayo de 2014

Refrendado por:

_________________________________ (Socio)

Virgilio Espinoza Herrera

Contador Público Colegiado Certificado

Matrícula CCPL No.5237

6

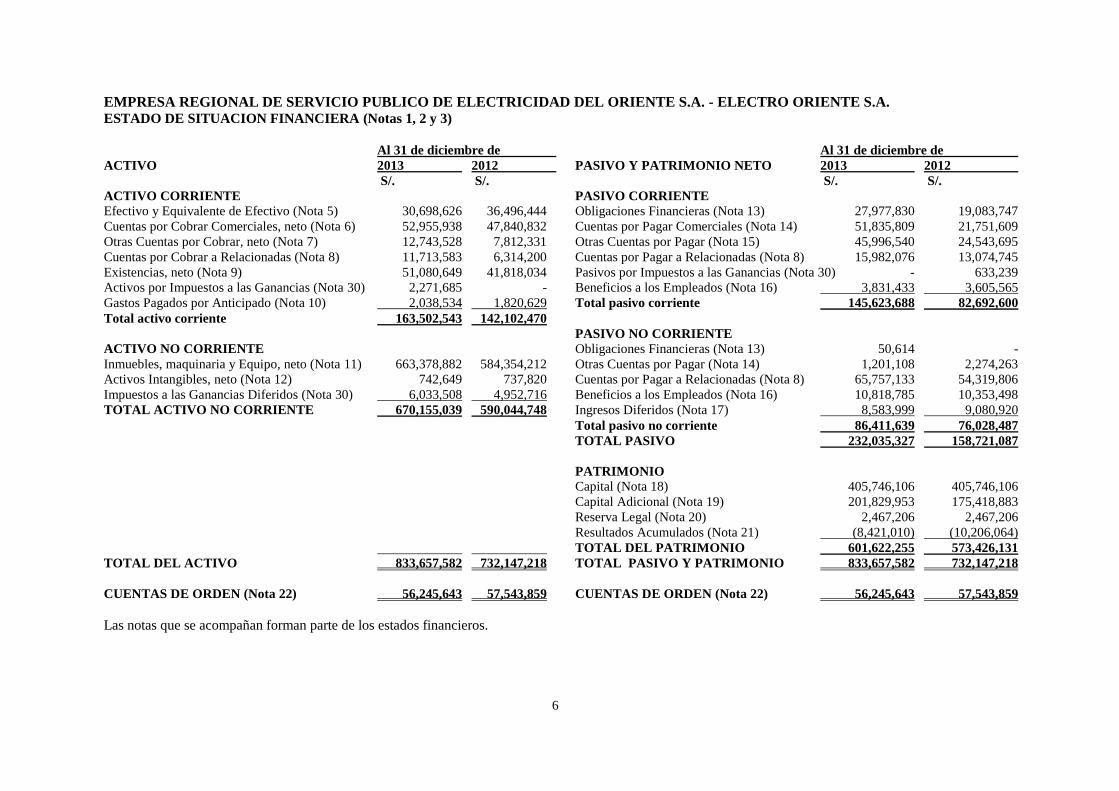

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE S.A. - ELECTRO ORIENTE S.A. ESTADO DE SITUACION FINANCIERA (Notas 1, 2 y 3) Al 31 de diciembre de Al 31 de diciembre de

ACTIVO 2013 2012 PASIVO Y PATRIMONIO NETO 2013 2012

S/. S/. S/. S/.

ACTIVO CORRIENTE PASIVO CORRIENTE

Efectivo y Equivalente de Efectivo (Nota 5) 30,698,626 36,496,444 Obligaciones Financieras (Nota 13) 27,977,830 19,083,747

Cuentas por Cobrar Comerciales, neto (Nota 6) 52,955,938 47,840,832 Cuentas por Pagar Comerciales (Nota 14) 51,835,809 21,751,609

Otras Cuentas por Cobrar, neto (Nota 7) 12,743,528 7,812,331 Otras Cuentas por Pagar (Nota 15) 45,996,540 24,543,695

Cuentas por Cobrar a Relacionadas (Nota 8) 11,713,583 6,314,200 Cuentas por Pagar a Relacionadas (Nota 8) 15,982,076 13,074,745

Existencias, neto (Nota 9) 51,080,649 41,818,034 Pasivos por Impuestos a las Ganancias (Nota 30) - 633,239

Activos por Impuestos a las Ganancias (Nota 30) 2,271,685 - Beneficios a los Empleados (Nota 16) 3,831,433 3,605,565

Gastos Pagados por Anticipado (Nota 10) 2,038,534 1,820,629 Total pasivo corriente 145,623,688 82,692,600

Total activo corriente 163,502,543 142,102,470

PASIVO NO CORRIENTE

ACTIVO NO CORRIENTE Obligaciones Financieras (Nota 13) 50,614 -

Inmuebles, maquinaria y Equipo, neto (Nota 11) 663,378,882 584,354,212 Otras Cuentas por Pagar (Nota 14) 1,201,108 2,274,263

Activos Intangibles, neto (Nota 12) 742,649 737,820 Cuentas por Pagar a Relacionadas (Nota 8) 65,757,133 54,319,806

Impuestos a las Ganancias Diferidos (Nota 30) 6,033,508 4,952,716 Beneficios a los Empleados (Nota 16) 10,818,785 10,353,498

TOTAL ACTIVO NO CORRIENTE 670,155,039 590,044,748 Ingresos Diferidos (Nota 17) 8,583,999 9,080,920

Total pasivo no corriente 86,411,639 76,028,487

TOTAL PASIVO 232,035,327 158,721,087

PATRIMONIO

Capital (Nota 18) 405,746,106 405,746,106

Capital Adicional (Nota 19) 201,829,953 175,418,883

Reserva Legal (Nota 20) 2,467,206 2,467,206

Resultados Acumulados (Nota 21) (8,421,010) (10,206,064)

TOTAL DEL PATRIMONIO 601,622,255 573,426,131

TOTAL DEL ACTIVO 833,657,582 732,147,218 TOTAL PASIVO Y PATRIMONIO 833,657,582 732,147,218

CUENTAS DE ORDEN (Nota 22) 56,245,643 57,543,859 CUENTAS DE ORDEN (Nota 22) 56,245,643 57,543,859

Las notas que se acompañan forman parte de los estados financieros.

7

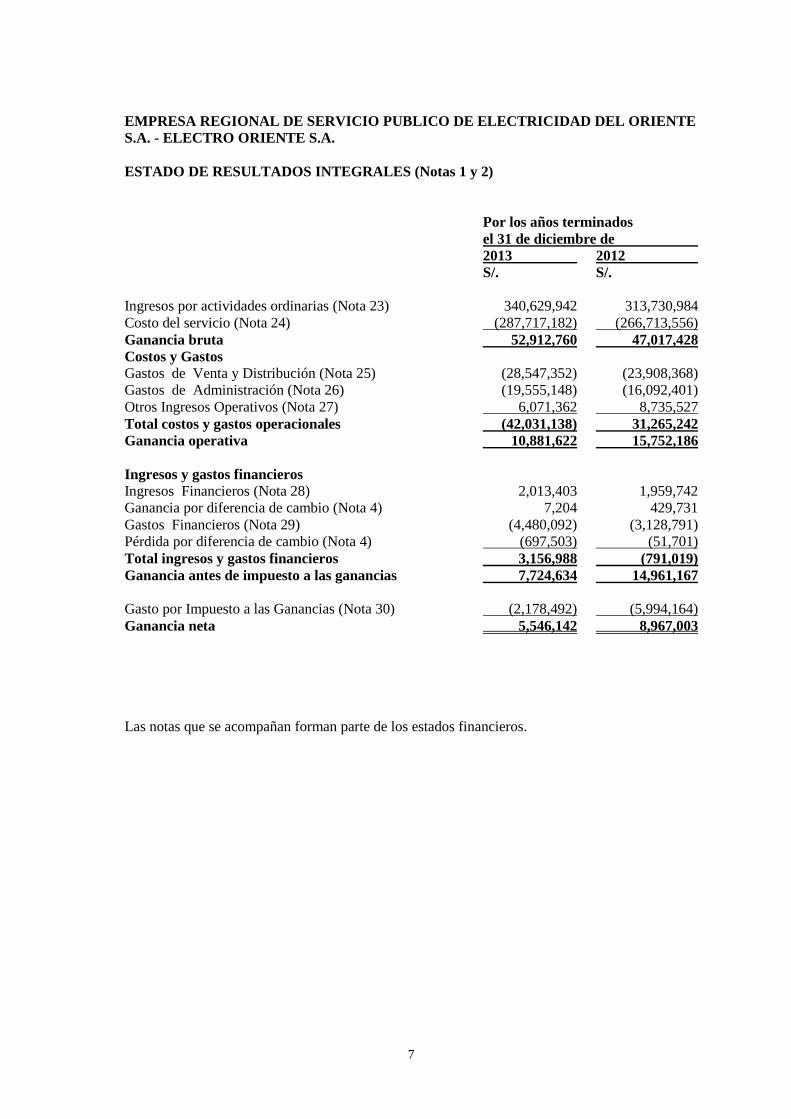

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE

S.A. - ELECTRO ORIENTE S.A.

ESTADO DE RESULTADOS INTEGRALES (Notas 1 y 2)

Por los años terminados

el 31 de diciembre de

2013 2012

S/. S/.

Ingresos por actividades ordinarias (Nota 23) 340,629,942 313,730,984

Costo del servicio (Nota 24) (287,717,182) (266,713,556)

Ganancia bruta 52,912,760 47,017,428

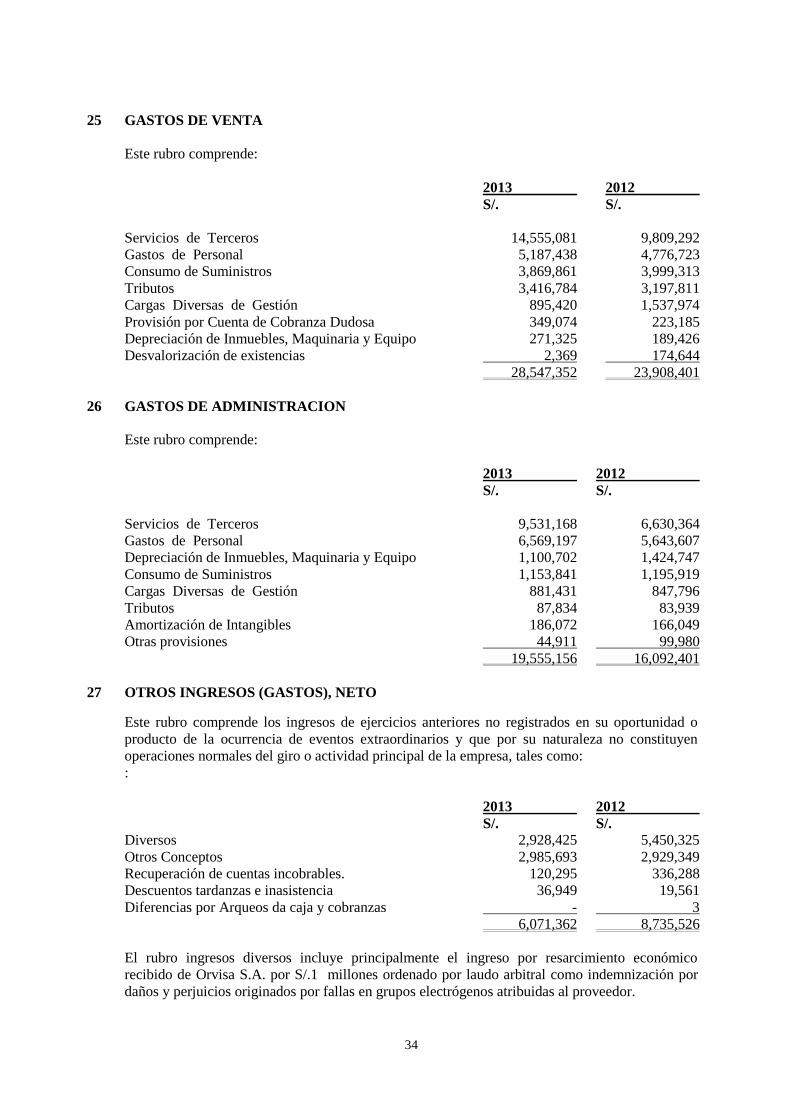

Costos y Gastos Gastos de Venta y Distribución (Nota 25) (28,547,352) (23,908,368)

Gastos de Administración (Nota 26) (19,555,148) (16,092,401)

Otros Ingresos Operativos (Nota 27) 6,071,362 8,735,527

Total costos y gastos operacionales (42,031,138) 31,265,242

Ganancia operativa 10,881,622 15,752,186

Ingresos y gastos financieros

Ingresos Financieros (Nota 28) 2,013,403 1,959,742

Ganancia por diferencia de cambio (Nota 4) 7,204 429,731

Gastos Financieros (Nota 29) (4,480,092) (3,128,791)

Pérdida por diferencia de cambio (Nota 4) (697,503) (51,701)

Total ingresos y gastos financieros 3,156,988 (791,019)

Ganancia antes de impuesto a las ganancias 7,724,634 14,961,167

Gasto por Impuesto a las Ganancias (Nota 30) (2,178,492) (5,994,164)

Ganancia neta 5,546,142 8,967,003

Las notas que se acompañan forman parte de los estados financieros.

8

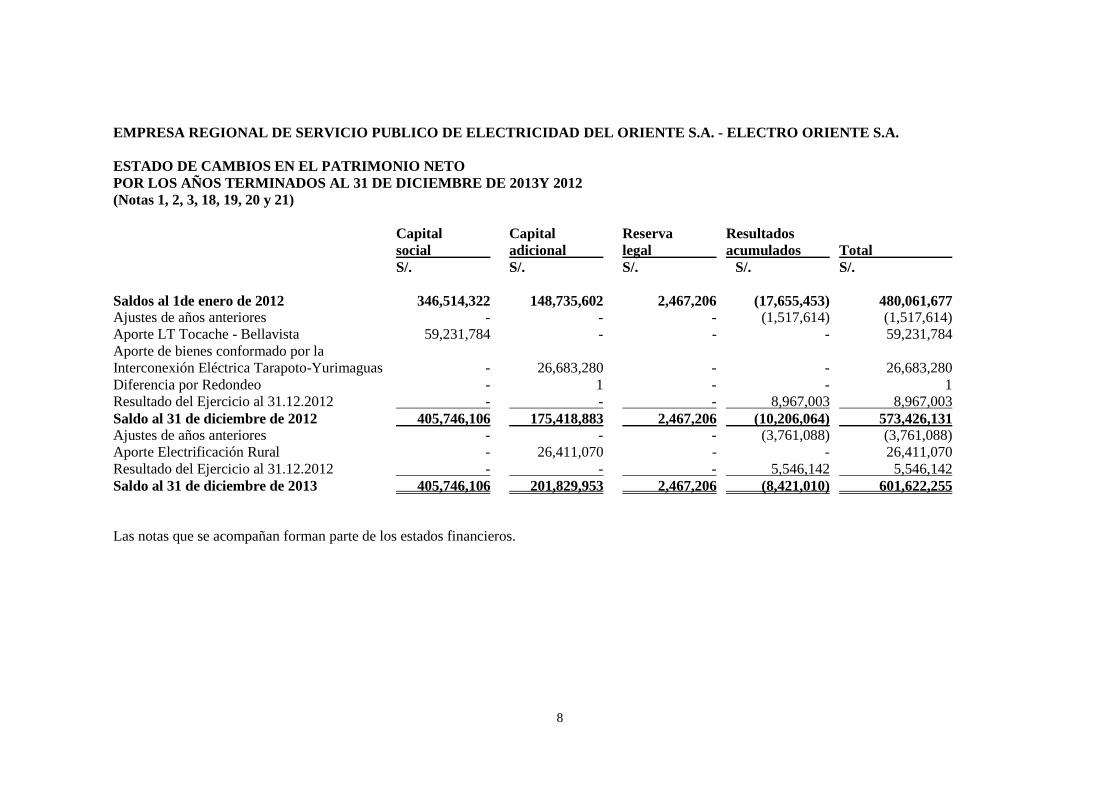

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE S.A. - ELECTRO ORIENTE S.A.

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2013Y 2012

(Notas 1, 2, 3, 18, 19, 20 y 21)

Capital Capital Reserva Resultados

social adicional legal acumulados Total

S/. S/. S/. S/. S/.

Saldos al 1de enero de 2012 346,514,322 148,735,602 2,467,206 (17,655,453) 480,061,677

Ajustes de años anteriores - - - (1,517,614) (1,517,614)

Aporte LT Tocache - Bellavista 59,231,784 - - - 59,231,784

Aporte de bienes conformado por la

Interconexión Eléctrica Tarapoto-Yurimaguas - 26,683,280 - - 26,683,280

Diferencia por Redondeo - 1 - - 1

Resultado del Ejercicio al 31.12.2012 - - - 8,967,003 8,967,003

Saldo al 31 de diciembre de 2012 405,746,106 175,418,883 2,467,206 (10,206,064) 573,426,131

Ajustes de años anteriores - - - (3,761,088) (3,761,088)

Aporte Electrificación Rural - 26,411,070 - - 26,411,070

Resultado del Ejercicio al 31.12.2012 - - - 5,546,142 5,546,142

Saldo al 31 de diciembre de 2013 405,746,106 201,829,953 2,467,206 (8,421,010) 601,622,255

Las notas que se acompañan forman parte de los estados financieros.

9

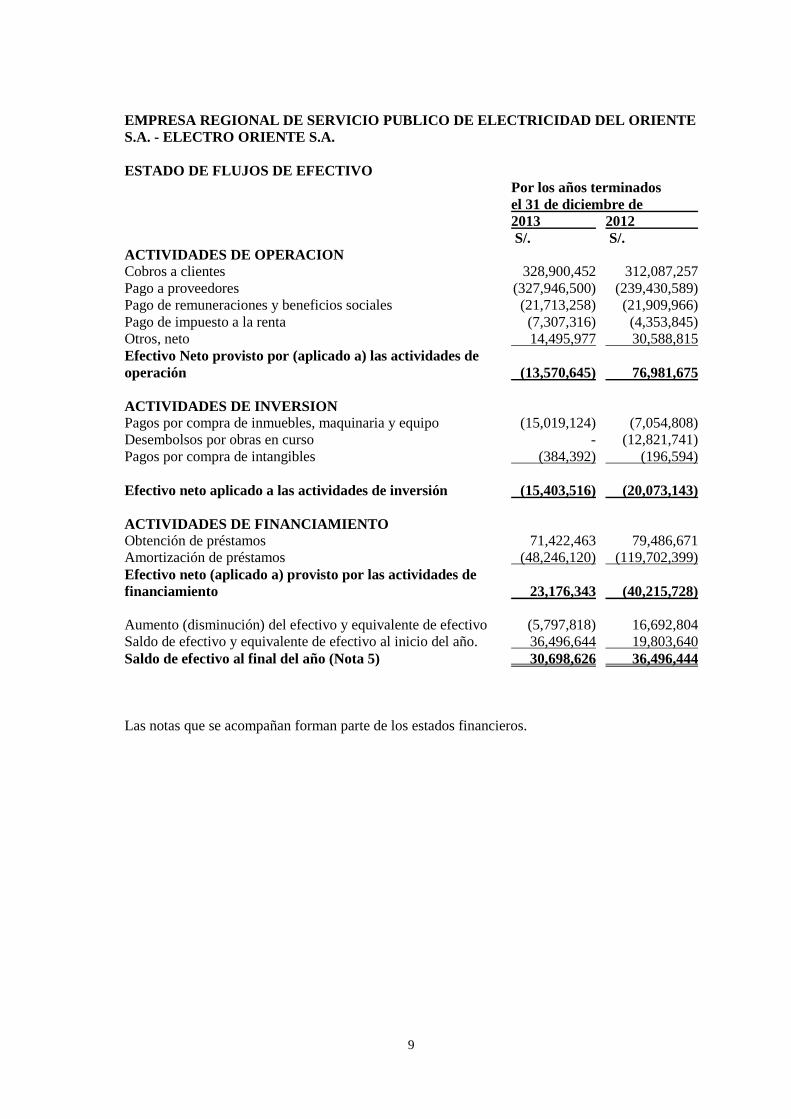

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE

S.A. - ELECTRO ORIENTE S.A.

ESTADO DE FLUJOS DE EFECTIVO

Por los años terminados

el 31 de diciembre de

2013 2012

S/. S/.

ACTIVIDADES DE OPERACION

Cobros a clientes 328,900,452 312,087,257

Pago a proveedores (327,946,500) (239,430,589)

Pago de remuneraciones y beneficios sociales (21,713,258) (21,909,966)

Pago de impuesto a la renta (7,307,316) (4,353,845)

Otros, neto 14,495,977 30,588,815

Efectivo Neto provisto por (aplicado a) las actividades de

operación (13,570,645) 76,981,675

ACTIVIDADES DE INVERSION

Pagos por compra de inmuebles, maquinaria y equipo (15,019,124) (7,054,808)

Desembolsos por obras en curso - (12,821,741)

Pagos por compra de intangibles (384,392) (196,594)

Efectivo neto aplicado a las actividades de inversión (15,403,516) (20,073,143)

ACTIVIDADES DE FINANCIAMIENTO

Obtención de préstamos 71,422,463 79,486,671

Amortización de préstamos (48,246,120) (119,702,399)

Efectivo neto (aplicado a) provisto por las actividades de

financiamiento 23,176,343 (40,215,728)

Aumento (disminución) del efectivo y equivalente de efectivo (5,797,818) 16,692,804

Saldo de efectivo y equivalente de efectivo al inicio del año. 36,496,644 19,803,640

Saldo de efectivo al final del año (Nota 5) 30,698,626 36,496,444

Las notas que se acompañan forman parte de los estados financieros.

10

EMPRESA REGIONAL DE SERVICIO PUBLICO DE ELECTRICIDAD DEL ORIENTE

S.A. - ELECTRO ORIENTE S.A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2013 Y 31 DE DICIEMBRE DE 2012

1 IDENTIFICACION DE LA COMPAÑIA Y ACTIVIDAD ECONOMICA

La Empresa Regional de Servicio Público de Electricidad del Oriente S.A. – Electro Oriente

S.A., fue creada por Resolución Ministerial No.320-83 EM/DGE del 21 de Diciembre de 1983,

en cumplimiento de la Ley General de Electricidad No.23406, inscribiéndose su Estatuto Social

mediante Escritura Pública de fecha 28 de Junio de 1984. Basándose en el Balance de

Transferencia de la Unidad Operativa del Oriente de ELECTROPERU S.A. preparado al 30 de

Junio de 1984, inicia sus operaciones como persona jurídica de derecho privado el 01 de Julio de

1984. Igualmente, mediante convenio suscrito el 12 de Diciembre de 1986 y en cumplimiento al

Acuerdo de Sesión de Directorio No.621 del 25 de Febrero de 1986, se determina la

Transferencia de Activos y Pasivos de la Unidad de Proyectos Especiales del Oriente (UPE) de

ELECTROPERU S.A. para pasar a la Empresa Regional de Servicio de Electricidad del Oriente

S.A. con fecha 31 de Diciembre de 1986, los que fueron contabilizados en el ejercicio de 1987.

Mediante Resolución de Gerencia General No.005-93 del 19 de Mayo de 1993, se integra la

contabilidad de la Gerencia Técnica a la contabilidad general de la Empresa a partir del 01 de

Julio de 1993, con el movimiento generado hasta el 30 de Junio de 1993.

Actividad económica

Electro Oriente S.A. es una empresa estatal de derecho privado y con autonomía en el área de su

responsabilidad en todas las actividades propias del Servicio Público de Electricidad, sus

actividades se sujetan a lo dispuesto en la Ley de Concesiones Eléctricas No.25844 y su

Reglamento aprobado mediante Decreto Supremo No.009-93-EM, y demás disposiciones

modificatorias y complementarias.

Electro Oriente S.A. realiza actividades de generación, transmisión, distribución y

comercialización de energía eléctrica con el carácter de servicio público o de libre contratación

en el ámbito de los departamentos de Loreto y San Martín, sumando un área geográfica de

420,105.30 km2. Asimismo, a partir del año 2000, desarrolla las actividades de generación en los

departamentos de Amazonas y Cajamarca, en virtud del Contrato de Consorcio suscrito el 01 de

Enero de 2000 con la Empresa de Administración de Infraestructura Eléctrica S.A. –

ADINELSA, por lo que proporciona energía en media tensión desde las centrales de Caclic, El

Muyo, La Pelota, Quanda y Lonya Grande.

Asimismo, se encarga del planeamiento, estudios y ejecución de proyectos de sistemas eléctricos,

con el fin de asegurar el abastecimiento oportuno, suficiente, garantizado y económico de la

demanda de la energía eléctrica. Su misión es prestar servicio de calidad a sus clientes, con

personal calificado y comprometido con los valores de la empresa, con responsabilidad social,

cumpliendo estándares de seguridad, protegiendo el medio ambiente, buscando el equilibrio

económico de la empresa y el desarrollo socio económico de la región.

Por acuerdo de la COPRI No.284-94-COPRI del 09 de Setiembre de 1994, se encuentra

comprendida en el proceso de Promoción de la Inversión Privada a que se refiere el Decreto

Legislativo No.674, acuerdo que ha sido ratificado por las Resoluciones Supremas No.174-96-

PCM del 17 Mayo de 1996 y No.019-97-PCM del 23 de Enero de 1997.

11

Tiene su domicilio legal en la ciudad de Iquitos, pudiendo establecer oficinas y sucursales en

cualquier lugar del ámbito de su competencia, cuando el cumplimiento de sus fines lo requiera.

Electro Oriente S.A. pertenece al holding de la corporación FONAFE cuyas actividades de la

empresa son reguladas por la Ley No.27247, Ley que modifica la Ley No.27170, Ley del Fondo

Nacional de Financiamiento de la Actividad Empresarial del Estado – FONAFE. Publicada el 28

de diciembre de 1999.

2 REGULACION OPERATIVA Y NORMAS LEGALES QUE EFECTAN AL SECTOR

ELECTRICO

Las principales normas que afectan las actividades de la Empresa son:

(a) Ley de Concesiones Eléctricas -

En el Perú el sector eléctrico se rige por la Ley de Concesiones Eléctricas, Decreto Ley

No.25844, promulgado el 19 de noviembre de 1992; su reglamento, Decreto Supremo

No.009-93-EM, promulgado el 19 de febrero de 1993; y sus diferentes modificatorias y

ampliatorias.

De acuerdo con dicha ley, el sector eléctrico peruano está dividido en tres grandes

segmentos: generación, transmisión y distribución. A partir de octubre de 2000, el sistema

eléctrico peruano está conformado por un solo Sistema Interconectado Nacional (SINAC),

además de algunos sistemas aislados. La Empresa desarrolla sus operaciones dentro del

segmento de distribución de energía eléctrica aislado. En el año 2006 la Ley de Concesiones

Eléctricas fue modificada al promulgarse la Ley 28832, Ley para Asegurar el Desarrollo

Eficiente de la Generación Eléctrica, que introdujo importantes cambios en la regulación del

sector.

De acuerdo con la Ley de Concesiones Eléctricas, la operación de las centrales de

generación y de los sistemas de transmisión se sujetarán a las disposiciones del Comité de

Operación Económica del Sistema Interconectado Nacional - COES-SINAC, con la

finalidad de coordinar su operación al mínimo costo, garantizando la seguridad del

abastecimiento de energía eléctrica y el mejor aprovechamiento de los recursos energéticos.

El COES-SINAC regula los precios de transferencia de potencia y energía entre los

generadores, así como las compensaciones a los titulares de los sistemas de transmisión.

Los principales cambios introducidos por la Ley, para Asegurar el Desarrollo Eficiente de la

Generación Eléctrica, están referidos a la participación en el mercado de corto plazo, además

de las empresas de generación, a las empresas de distribución y los grandes clientes libres,

incluyéndose por tanto a distribuidores y clientes libres como integrantes del COES,

modificándose la estructura de este organismo. Adicionalmente se regula el procedimiento

para que las empresas distribuidoras convoquen a licitaciones para asegurar el

abastecimiento de energía para el mercado regulado. Esta norma ha modificado también el

marco legal relativo a la actividad de transmisión.

(b) Organismo Supervisor de la Inversión en Energía -

Mediante Ley No.26734, promulgada el 27 de diciembre de 1996, se creó el Organismo

Supervisor de la Inversión en Energía y Minería - OSINERGMIN (antes OSINERG), cuya

finalidad es supervisar las actividades que desarrollan las empresas en los sub-sectores de

electricidad e hidrocarburos, velar por la calidad y eficiencia del servicio brindado al usuario

y fiscalizar el cumplimiento de las obligaciones contraídas por los concesionarios en los

12

contratos de concesión, así como de los dispositivos legales y normas técnicas vigentes,

incluyendo lo relativo a la protección y conservación del medio ambiente.

Asimismo, OSINERGMIN debe fiscalizar el cumplimiento de los compromisos de inversión

de acuerdo a lo establecido en los respectivos contratos.

(c) Norma Técnica de Calidad de los Servicios Eléctricos -

Mediante Decreto Supremo No.020-97-EM, se aprobó la Norma Técnica de Calidad de los

Servicios Eléctricos-NTCSE que establece los niveles mínimos de calidad de los servicios

eléctricos, incluyendo el alumbrado público, y las obligaciones de las empresas del sector

eléctrico y los clientes que operan en el marco de la Ley de Concesiones Eléctricas.

La NTCSE contempla procedimientos de medición, tolerancias y una aplicación por etapas,

asignando la responsabilidad de su implementación y aplicación a OSINERGMIN, así como

la aplicación, tanto a empresas eléctricas como a clientes, de penalidades y compensaciones

en casos de incumplimiento de los parámetros establecidos por la norma.

Actualmente, se encuentra en aplicación la Tercera Etapa de la NTCSE cuyo plazo de

aplicación según dicha norma es indefinido. Al 31 de diciembre de 2013, la Gerencia de la

Empresa estima que en caso de surgir alguna contingencia relacionada al incumplimiento de

los parámetros establecidos por la NTCSE, éstos no serían importantes en relación con los

estados financieros tomados en su conjunto.

(d) Ley Antimonopolio y Antioligopolio en el Sector Eléctrico –

El 18 de noviembre de 1997 se promulgó la Ley Antimonopolio y Antioligopolio en el

Sector Eléctrico, Ley No.26876, la cual establece que las concentraciones verticales iguales

o mayores al 5 por ciento u horizontales iguales o mayores al 15 por ciento que se produzcan

en las actividades de generación, transmisión y distribución de energía eléctrica se sujetarán

a un procedimiento de autorización previa a fin de evitar concentraciones que afecten la libre

competencia. Mediante Resolución No.012-99/INDECOPI/CLC, se establecen condiciones

en defensa de la libre competencia y transparencia en el sector que afectan a la Empresa.

(e) Ley que establece el mecanismo para asegurar el suministro de electricidad para el mercado

regulado –

El 3 de enero de 2008, se publicó la Ley No.29179 que establece el mecanismo para

asegurar el suministro de electricidad para el mercado regulado. Esta ley indica que las

demandas de potencia y energía destinadas al servicio público de electricidad, que no

cuenten con contratos de suministro de energía eléctrica que las respalden (mediante los

mecanismos de licitación de suministro de electricidad establecidos en la Ley No.28832,

Ley para asegurar el desarrollo eficiente de la generación eléctrica, y/o mediante los

contratos bilaterales suscritos al amparo del Decreto Ley No.25844, Ley de Concesiones

Eléctricas), serán asumidas por los generadores, conforme al procedimiento que establezca

OSINERGMIN.

Para tal fin, el monto faltante para cerrar las transferencias de energía en el COES, debido a

los retiros de potencia y energía sin contrato valorizado a precios de barra del mercado

regulado, se asignará a los generadores en proporción a la energía firme eficiente anual del

generador, menos sus ventas de energía por contratos.

13

El incumplimiento de pago por parte de las distribuidoras a los generadores constituirá

causal de caducidad de la concesión en caso de reincidencia.

3 POLITICAS CONTABLES SIGNIFICATIVAS

Los principios y prácticas de contabilidad más importantes aplicados por la Empresa para el registro

de sus operaciones y la preparación de sus estados financieros, son los que a continuación se

resumen:

3.1 Base de Preparación y Presentación

Los estados financieros han sido preparados de acuerdo a las disposiciones legales sobre la

materia y los Principios de Contabilidad Generalmente Aceptados en el Perú, los cuales

comprenden la aplicación de las Normas Internacionales de Contabilidad (NIC), oficializadas

por el Concejo Normativo de Contabilidad (CNC) vigentes en el Perú, en la medida que sean

aplicables a la Empresa.

Los estados financieros son preparados sobre la base de costos históricos, (a valores

monetarios nominales de la fecha en que se produjeron las operaciones), excepto los

inmuebles, maquinaria y equipo adquiridos antes de 2002, los cuales se encuentran a valor de

tasación de dicha fecha y aquellos valores que provienen de los bienes recibidos a título

gratuito del Ministerio de Energía y Minas y del Gobierno Regional de Loreto y que son

acreditados al Patrimonio empresarial.

La Empresa se encuentra en proceso de adopción de NIIF completas en concordancia con la

NIIF 1 "Adopción por primera vez de las normas internacionales de información financiera".

Los Estados Financieros que se adjuntan incluyen los estados contables consolidados de las

zonas geográficas de Loreto, San Martín y Amazonas/Cajamarca, este último en virtud al

Contrato de Consorcio suscrito con ADINELSA el 16 de febrero de 2010.

3.2 Transacciones en moneda extranjera

Moneda funcional

La Empresa presenta sus estados financieros en nuevos soles, por ser la moneda funcional

que corresponde al ambiente económico primario en la que desarrolla sus operaciones.

Transacciones y saldos en moneda extranjera

Las transacciones en moneda extranjera se registran en nuevos soles aplicando los tipos de

cambio vigentes en la fecha de la transacción.

Los activos y pasivos monetarios denominados en moneda extranjera son posteriormente

ajustados a la moneda funcional utilizando el tipo de cambio vigente en la fecha del estado

de situación financiera.

Las diferencias de cambio que generan por la liquidación de estas transacciones y de la

traslación de los activos y/o pasivos monetarios denominados en moneda extranjera a los

tipos de cambio de cierre de cada mes, son reconocidos en los estados de resultados

integrales.

Los saldos de los activos y pasivos monetarios denominados en moneda extranjera están

expresados al tipo de cambio establecidos por la Superintendencia de Banca y Seguros del

Perú.

14

3.3 Uso de Estimaciones

La preparación de los estados financieros, requiere que la Gerencia de la Empresa efectúe

estimaciones y supuestos que afectan los importes de ingresos, gastos, activos y pasivos y la

revelación de pasivos contingentes al cierre del período sobre el que se informa. Estos juicios

y estimaciones se basan en el mejor conocimiento de la Gerencia acerca de los hechos y

circunstancias relevantes, tomando en consideración la experiencia previa; no obstante, los

resultados obtenidos pueden diferir de los importes incluidos en los estados financieros.

Entre las estimaciones efectuadas se incluyen la provisión por la probable incobrabilidad de

las cuentas por cobrar comerciales y otras cuentas por cobrar, la vida útil, las provisiones por

depreciación y el valor de recuperación de los inmuebles maquinaria y equipo, amortización

de intangibles, la compensación por tiempo de servicios, entre otras provisiones.

Si las estimaciones y/o supuestos aplicados, variaran como resultado de cambios en las

premisas que las sustentaron, los saldos de los estados financieros serán corregidos en la

fecha en que el cambio en las estimaciones y/o supuestos se produzcan.

3.4 Efectivo y Equivalentes de Efectivo

Para efectos de la presentación de los estados financieros, la empresa considera como

efectivo y equivalentes de efectivo, el saldo disponible de caja y bancos. El estado de flujo de

efectivo se prepara bajo el método directo.

3.5 Cuentas por Cobrar Comerciales y Otras Cuentas por Cobrar

Los saldos de las cuentas por cobrar comerciales y otras cuentas por cobrar se registran a su

valor nominal y sus saldos se muestran netos de la estimación de cobranza dudosa.

La estimación de cobranza dudosa comprende la deuda de aquellos clientes cuya antigüedad

supera los ocho meses de morosidad, de conformidad con la política de estimación de la

Empresa establecida en la Directiva Interna GG-2000-00 del 16 de Agosto de 2000.

Asimismo la gerencia de la Empresa considera que la estimación de la cobranza dudosa

registrada es suficiente para cubrir el riesgo de crédito al 31 de diciembre de 2013 y 31 de

diciembre de 2012.

Las cuentas incobrables se castigan cuando expiran los derechos a recuperar los flujos de

efectivo provenientes de las cuentas por cobrar.

3.6 Existencias

Las existencias están conformados principalmente por materiales, suministros diversos y

repuestos en almacén, los cuales están destinados al mantenimiento de los equipos de

generación eléctrica, las sub estaciones de transmisión y distribución e instalaciones

eléctricas en general, y están valuadas al costo promedio de adquisición o valor neto de

reemplazo, el menor, netos de la estimación por desvalorización.

El costo de los bienes consumidos se determina sobre la base del costo promedio ponderado.

Las existencias por recibir están valuadas a su costo más los gastos incurridos.

Asimismo, la gerencia de la Empresa realiza periódicamente estudios técnicos sobre la

obsolescencia de sus existencias, para determinar si, posterior al reconocimiento inicial, es

15

necesario el reconocimiento de una desvalorización por deterioro que se cargue al resultado

del periodo.

3.7 Inmuebles, Maquinaria y Equipo

Los Inmuebles, Maquinaria y Equipo, se presentan al costo, excepto los bienes adquiridos

antes del período 2002, que están valuados a su valor de tasación de dicha fecha y aquellos

valores que provienen de los bienes recibidos a título gratuito del Ministerio de Energía y

Minas y del Gobierno Regional de San Martín y que son acreditados al Patrimonio

empresarial. A estos valores se le deduce la depreciación acumulada y/o las pérdidas

acumuladas por deterioro, si las hubiese.

El costo inicial de un activo comprende su precio de compra o su costo de fabricación,

incluyendo aranceles e impuestos de compra no reembolsables y cualquier costo necesario

para poner dicho activo en operación así como los costos de financiamiento, si los hubiese,

para los proyectos de construcción a largo plazo en la medida en que cumplan con los

requisitos para su reconocimiento.

El costo de mantenimiento y reparación son cargados a gastos del ejercicio en que se

incurren, mientras que los desembolsos por acondicionamientos y mejoras incrementan el

valor de estos activos cuando cumplan los dos (2) requisitos exigidos, a) sea probable que la

entidad obtenga beneficios económicos futuros derivados de dichos acondicionamientos o

mejoras; y b) el costo pueda ser valorado con fiabilidad.

Asimismo, cuando los componentes significativos de inmuebles, maquinarias y equipo

requieren ser reemplazados, la Empresa da de baja el componente reemplazado y reconoce el

componente nuevo con su correspondiente vida útil y depreciación.

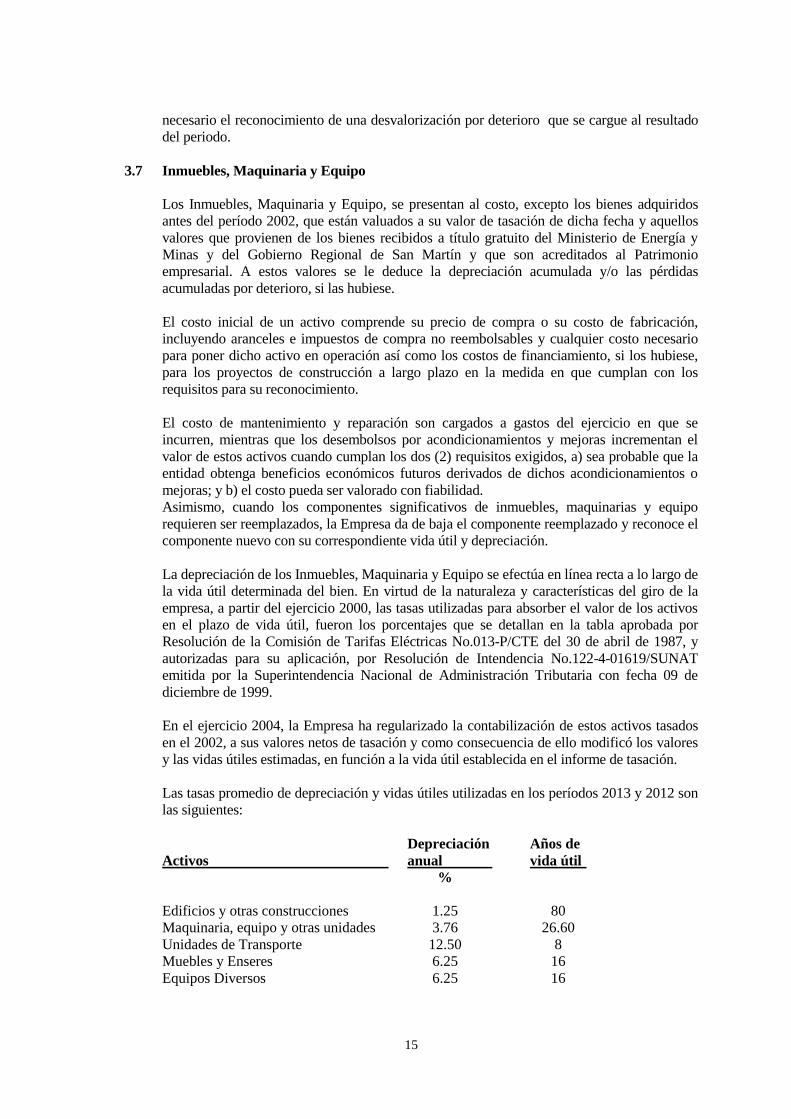

La depreciación de los Inmuebles, Maquinaria y Equipo se efectúa en línea recta a lo largo de

la vida útil determinada del bien. En virtud de la naturaleza y características del giro de la

empresa, a partir del ejercicio 2000, las tasas utilizadas para absorber el valor de los activos

en el plazo de vida útil, fueron los porcentajes que se detallan en la tabla aprobada por

Resolución de la Comisión de Tarifas Eléctricas No.013-P/CTE del 30 de abril de 1987, y

autorizadas para su aplicación, por Resolución de Intendencia No.122-4-01619/SUNAT

emitida por la Superintendencia Nacional de Administración Tributaria con fecha 09 de

diciembre de 1999.

En el ejercicio 2004, la Empresa ha regularizado la contabilización de estos activos tasados

en el 2002, a sus valores netos de tasación y como consecuencia de ello modificó los valores

y las vidas útiles estimadas, en función a la vida útil establecida en el informe de tasación.

Las tasas promedio de depreciación y vidas útiles utilizadas en los períodos 2013 y 2012 son

las siguientes:

Depreciación Años de

Activos anual vida útil

%

Edificios y otras construcciones 1.25 80

Maquinaria, equipo y otras unidades 3.76 26.60

Unidades de Transporte 12.50 8

Muebles y Enseres 6.25 16

Equipos Diversos 6.25 16

16

Las obras en curso incluyen los desembolsos para la construcción de activos, los costos de

financiamiento, si los hubiese, y los otros gastos directos atribuibles a dichas obras

devengados durante la etapa de construcción. Las obras en curso se capitalizan cuando se

completan y su depreciación se calcula desde el momento en que se inicia su uso.

3.8 Beneficios a los empleados

La Empresa tiene obligaciones de corto plazo por beneficios a sus empleados que incluyen

sueldos, aportaciones sociales, gratificaciones de ley, bonificaciones y participaciones a los

trabajadores en las utilidades, estas obligaciones se registran con cargo a los resultados

integrales a medida que se devengan.

La provisión para beneficios sociales del personal es calculada de acuerdo a lo establecido en

la legislación laboral vigente, y se determina en concordancia con el Decreto Legislativo

No.650. Se contabiliza con cargo a resultados a medida que se devengan. El cálculo de la

provisión se realiza a la fecha de los estados financieros asumiendo que todo el personal se

retirará voluntariamente.

Adicionalmente, la Empresa tiene obligaciones de pensiones con sus ex trabajadores de

acuerdo con la Ley No.20530. Dicha Ley de jubilación establece para los ex trabajadores de

la Empresa un plan de pensión de cesantía que es un compromiso de prestaciones definidas.

La Empresa ha reconocido en años anteriores las obligaciones según el cálculo actuarial

realizado por la Oficina de Normalización Previsional - ONP el cual es reajustado

anualmente. Los incrementos o disminuciones provenientes de la actualización de estas

obligaciones se reconocen en los resultados del ejercicio.

3.9 Provisiones, pasivos contingentes y activos contingentes

Las provisiones se reconocen solo cuando la Empresa tiene una obligación presente (legal o

implícita) como consecuencia de un evento pasado, es probable que se requiera de la salida

de recursos para cancelar la obligación y se pueda hacer una estimación confiable de su

monto. Las provisiones diversas se determinan y registran a la fecha de los estados

financieros bajo el principio del devengado.

Las provisiones se revisan periódicamente y se ajustan para reflejar la mejor estimación que

se tenga a la fecha de los estados financieros. Los gastos relacionados con una provisión se

muestran en el estado de resultados integrales.

Los pasivos contingentes son reconocidos en los estados financieros cuando se considera que

es probable que se confirmen en el tiempo y puedan ser razonablemente cuantificados. Las

contingencias posibles no se reconocen en los estados financieros, estas se revelan en notas a

los estados financieros, excepto por aquellos cuya posibilidad que se desembolse un flujo

económico sea remota.

Los activos contingentes no se registran en los estados financieros, pero se revelan en la nota

cuando su grado de contingencia es probable.

Los activos y pasivos contingentes son objeto de evaluación continua para reflejar

oportunamente el cambio de probabilidad de ocurrencia de remota o posible a probable, en

cuyo caso son reconocidos en el estado de situación financiera.

17

3.10 Ingresos por Venta de Energía Eléctrica

Los Ingresos por Venta de Energía Eléctrica se reconoce cuando se presta el servicio, el que

se factura mensualmente sobre la base de lecturas de medidores, los mismos que son

traducidos en tarifas que aprueba la Comisión de Tarifas de Energía según el Decreto Ley

No.25844 – Ley de Concesiones Eléctricas y su Reglamento D.S. No.009-93-EM, así como

la correspondiente Resolución CTE No.020-90-P/CTE del 15 de agosto de 1990, a través del

cual se fijan las tarifas de venta de energía eléctrica expresadas en valores absolutos.

El ciclo de la facturación de la Empresa es mensual, el cual coincide con el mes calendario,

en razón de ello, no es necesario efectuar estimación alguna por concepto de venta de energía

devengada a la fecha de los estados financieros.

3.11 Ingresos Diferidos

Los ingresos diferidos corresponden a los subsidios que otorga el Ministerio de Energía y

Minas para ejecución de obras de electrificación rural. Estas partidas se registran como

Ingresos diferidos en el estado de situación financiera y se reconocen en resultados sobre

una base sistemática equivalente al valor de la depreciación a lo largo de la vida útil

estimada del activo correspondiente.

3.12 Gastos Financieros

Los intereses y comisiones provenientes de deudas por créditos obtenidos, se cargan a

Resultados del Ejercicio, cuando éstos se devengan.

3.13 Impuesto a las ganancias y participación a los trabajadores - corriente

El impuesto a las ganancias para el período corriente se calcula por el monto que se espera

será recuperado o pagado a las autoridades tributarias. Las normas legales y tasas usadas

para calcular los importes por pagar son las que están vigentes en la fecha del estado de

situación financiera. De acuerdo con las normas legales, la participación de los

trabajadores es un gasto deducible tributariamente y es calculada sobre la misma base que

la usada para calcular el impuesto a las ganancias corriente. Es presentada en el estado de

resultados dentro de los rubros “Costo de ventas”, “Gastos de administración” y “Gastos de

ventas”, según corresponda.

3.14 Impuesto a las ganancias diferido

El impuesto a la renta diferido se reconoce por causa de cualquier diferencia temporal, que

es aquella diferencia que resulta de comparar el importe en libros con la base tributaria de

un activo o pasivo en el estado de situación financiera. Los activos y pasivos diferidos se

miden empleando las tasas tributarias que se espera sean de aplicación en el periodo que el

activo se recupere y el pasivo se cancele, basándose en las tasas y leyes fiscales aprobadas

al final del periodo sobre el que se informa.

La medición de los activos y pasivos por impuestos diferidos refleja las consecuencias

fiscales que se derivan de la forma en que la Empresa espera recuperar o liquidar el

importe en libros de sus activos y pasivos a la fecha del estado de situación financiera.

El importe en libros de un activo por impuestos diferidos se reduce cuando se estime

probable que en el futuro no se dispondrá de suficiente ganancia tributaria, para permitir su

18

recuperación. Si posteriormente se recupera la expectativa de suficiente ganancia tributaria

futura, esta reducción deberá ser objeto de reversión.

3.15 Instrumentos Financieros

La Norma Internacional de Contabilidad (NIC) 32 define como instrumento financieros a

cualquier contrato que da origen simultáneamente, a un activo financiero en una empresa y a

un pasivo financiero o un instrumento de patrimonio en otra empresa. Los principales

activos y pasivos presentados en el balance general son caja y bancos, cuentas por cobrar

comerciales, otras cuentas por cobrar, cuentas por pagar comerciales, otras cuentas por pagar

comerciales y otras cuentas por pagar a corto plazo.

Los instrumentos financieros se clasifican como de pasivo o de capital de acuerdo con la

sustancia del acuerdo contractual que les dio origen. Los intereses, las ganancias y las

pérdidas generadas por un instrumento financiero clasificado como de pasivo, se registran

como gastos o ingresos en el estado de ganancias y pérdidas. Los pagos a los tenedores de los

instrumentos financieros registrados como de capital, se registran directamente en el

patrimonio neto.

Asimismo, el valor razonable es el importe por el que un activo puede ser intercambiado

entre un deudor y un vendedor debidamente informados, o puede ser cancelada una

obligación, entre un deudor o un acreedor con suficiente información, bajo los términos de

una transacción de libre competencia y considerando que la empresa es un negocio en

marcha. En opinión de la gerencia, los valores razonables de los activos y pasivos de la

Empresa al 31 de diciembre de 2013, son similares a los valores netos revelados en los

estados financieros.

3.16 Cambios en el poder adquisitivo de la moneda

Los estados financieros han sido preparados sobre la base de costos históricos. Por lo tanto

no reflejan el impacto de la pérdida de poder adquisitivo de la Moneda Nacional que en el

año 2013fue de 0.28% según el índice general de precios al consumidor publicada por el

Instituto Nacional de Estadística.

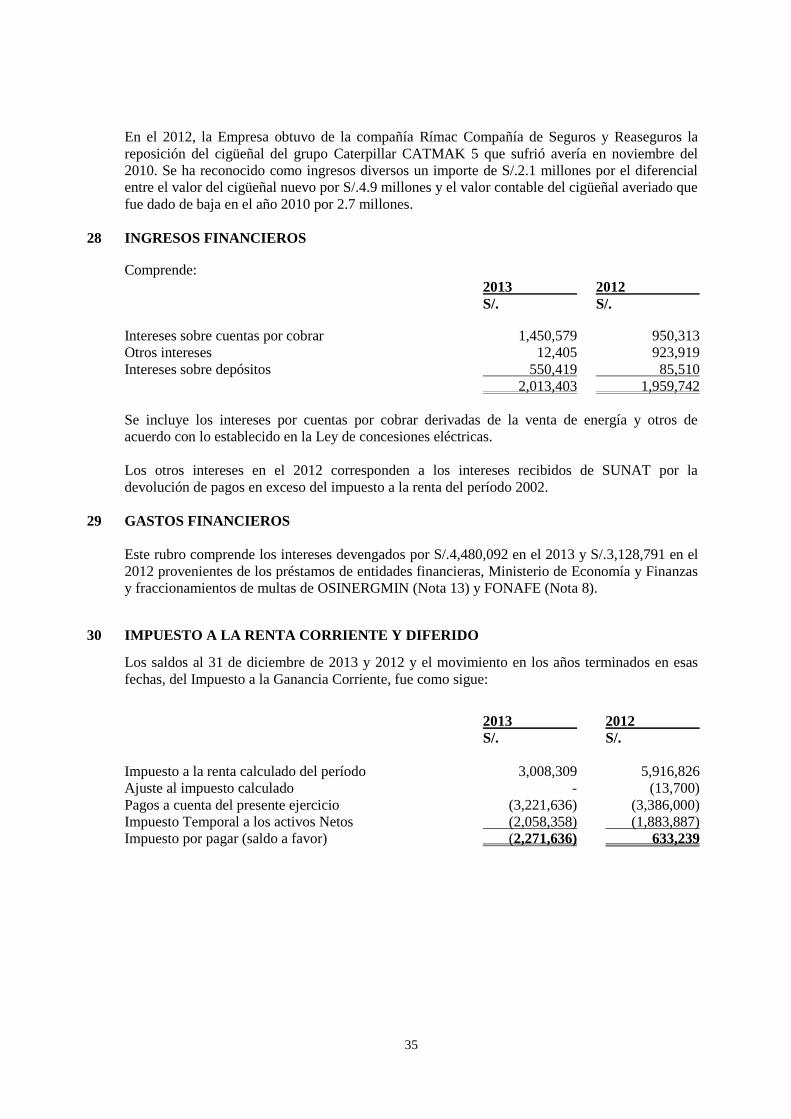

4 TRANSACCIONES EN MONEDA EXTRANJERA

Al 31 de diciembre de 2013 y 2012 la empresa no tiene saldos por liquidar en moneda extranjera.

Los activos y pasivos en moneda extranjera se han generado y liquidado durante el período.

Durante el período 2013, la exposición al riesgo de cambio ha generado una ganancia de

S/.429,731 (S/.679,503 al 2012) y una pérdida de S/.7,204 (S/.51,701 al 2012).

19

5 EFECTIVO Y EQUIVALENTE DE EFECTIVO

Comprende:

2013 2012

S/. S/.

Fondos fijos 200 4,398

Efectivo en tránsito 247,718 377,456

Ctas. Ctes. en Instituciones Financieras:

Para Operaciones 5,366,084 6,297,193

Depósitos en instituciones financieras:

Para operaciones 29,624 455,397

Para inversiones 25,055,000 29,362,000

30,698,626 36,496,444

Las cuentas corrientes bancarias en moneda nacional y extranjera se encuentran abiertas en

bancos locales y son de libre disponibilidad, que generan intereses anuales a tasas de mercado.

Los depósitos a plazo son en moneda nacional con vencimientos entre 10 y 248 días, los cuales

devengan intereses a una tasa efectiva anual entre 3.7% a 4.04%.

Los depósitos en instituciones financieras para inversiones incluyen principalmente el importe no

utilizado de los préstamos recibidos de FONAFE (Nota8) y las transferencias recibidas del

Ministerio de Energía y Minas para la ejecución de obras de electrificación Rural (Nota 15).

6 CUENTAS POR COBRAR COMERCIALES, NETO

Comprende:

2013 2012

S/. S/.

Facturas por Cobrar

Por Energía 27,011,786 20,967,940

Por Otros Productos 5,274,788 9,363,354

Por FOSE 924,177 860,281

Por Mecanismo de Compensación para Sistema Aislado 13,179,034 14,602,381

Por Compensación por Generación Adicional 6,566,153 1,999,499

Cobranza Dudosa

Por Energía 2,859,258 2,770,531

Por Otros Productos 468,817 301,917

67,931,921 50,865,903

Provisión Cobranza Dudosa

Por Energía 2,859,258 (2,727,384)

Por Otros Productos 468,817 (297,687)

3,328,075 (3,025,071)

52,955,938 47,840,832

Las cuentas por cobrar por otros productos corresponden a servicios complementarios por

conexiones nuevas, materiales eléctricos, alquiler de postes y otros.

20

Las cuentas por cobrar incluyen los importes por cobrar por mecanismos de compensación para

sistema aislado según lo establecido en el artículo 30 de la Ley 28832 "Ley para Asegurar el

Desarrollo Eficiente de la Generación Eléctrica" destinado a compensar una parte del diferencial

entre los Precios en Barra de Sistemas Aislados y los Precios en Barra del Sistema Eléctrico

Interconectado Nacional - SEIN reconocido por la Gerencia Adjunta de Regulación Tarifaria de

Osinergmin - GART.

La Compensación por generación adicional corresponde a los importes pendientes de cobro por la

recuperación de los costos incurridos con la finalidad de ampliar la capacidad de generación de

energía eléctrica requerida por el Ministerio de Energía y Minas al amparo del Decreto de

Urgencia No.037-2008 "Medidas Necesarias para Asegurar el Abastecimiento Oportuno de la

Energía Eléctrica al Sistema Eléctrico Interconectado Nacional (SEIN)".

La provisión para cuentas de cobranza dudosa ha tenido el siguiente movimiento:

2013 2012

S/. S/.

Saldo al principio del año 3,025,071 2,668,041

Provisiones del período 349,074 213,402

Recuperaciones y otros ajustes (46,070) 133,845

3,328,075 3,025,071

La estimación de Cobranza Dudosa comprende la deuda de aquellos clientes cuya antigüedad

supera los ocho meses de morosidad, de conformidad con la política de provisión de la Empresa

establecida en la Directiva Interna GG-2000-00 del 16 de Agosto de 2000.

La Gerencia considera que el procedimiento utilizado permite estimar y registrar la cobranza

dudosa necesaria para cubrir adecuadamente el riesgo de crédito por pérdidas en las cuentas por

cobrar comerciales.

7 OTRAS CUENTAS POR COBRAR, NETO

Comprende:

2013 2012

S/. S/.

Reclamos a Terceros(a) 10,539,113 5,059,768

Cuentas por cobrar al personal (b) 1,647,922 2,114,539

Otras Cuentas por Cobrar Diversas 485,971 344,837

Intereses por Cobrar - 209,184

Impuesto General a las Ventas 70,522 84,003

Cuentas de dudosa recuperación 253,012 253,012

15,333,900 8,065,343

Provisión de cobranza dudosa (253,012) (253,012)

15,080,888 7,812,331

(a) Los Reclamos a terceros incluyen principalmente importes por cobrar a proveedores por

penalidades y/o resarcimiento de pérdidas de materiales, los cuales en su mayoría están

judicializados.

Se incluye una demanda de indemnización por daños y perjuicios a Red de Energía del Perú

S.A. por el desabastecimiento de energía eléctrica por 4 días en el mes de agosto de 2011 en

21

las ciudades de Tarapoto y Yurimaguas, el importe reclamado es por S/.1 millón y

corresponde a los costos en que la Empresa tuvo que incurrir para restituir la energía en las

zonas afectadas.

Al 31 de diciembre de 2012 y 2013, se mantiene pendiente de resolución una solicitud de

devolución por pagos en exceso de impuesto a la renta reclamada a SUNAT en el año 2009

por S/.647 mil.

(b) Las cuentas por cobrar al personal incluyen principalmente préstamos otorgados a

trabajadores en el marco de la directiva No.GA-D-021 "Préstamos Otorgados por la Empresa

y por Entidades Financieras", los cuales son cobrados en el plazo máximo de un año.

8 OPERACIONES ENTRE PARTES RELACIONADAS

Comprende los saldos y transacciones con el FONAFE y entidades relacionadas pertenecientes

del sector público y otras incluyendo las empresas públicas:

2012 2013

S/. S/.

CUENTAS POR COBRAR

Cuentas por cobrar comerciales

1) Facturación por Venta de Energía

Electronorte S.A. 6,231,186 4,213,157

SIMA Iquitos 20,322 -

6,251,508 4,213,157

2) Compensación por Sistema Aislado

Electronorte S.A. 1,967,479 853,943

Hidrandina S.A. 679,323 513,419

Electrocentro S.A. 375,636 334,876

Electro Perú S.A. 664,143 202,869

San Gabán S.A. 172,297 147,890

Electronoroeste S.A. 639,302 -

Electro Sur S.A. 173,282 -

EGEMSA 114,705 -

Electro Puno S.A. 162,600 -

SEAL 126,348 -

Electro Sur Este S.A. 56,036 -

Electro Ucayali S.A. 62,269 -

EGASA 1,031 -

5,194,451 2,052,997

3) Compensación por Generación Adicional

Electro Perú S.A. 111,896 -

EGESUR 6,357 3,817

EGASA 39,461 -

EGEMSA 15,652 -

SanGabán S.A. 28,583 44,229

201,949 48,046

Otras cuentas por cobrar

Electro Ucayali S.A. 65,000 -

Total cuentas por cobrar a entidades relacionadas 11,713,583 6,314,200

22

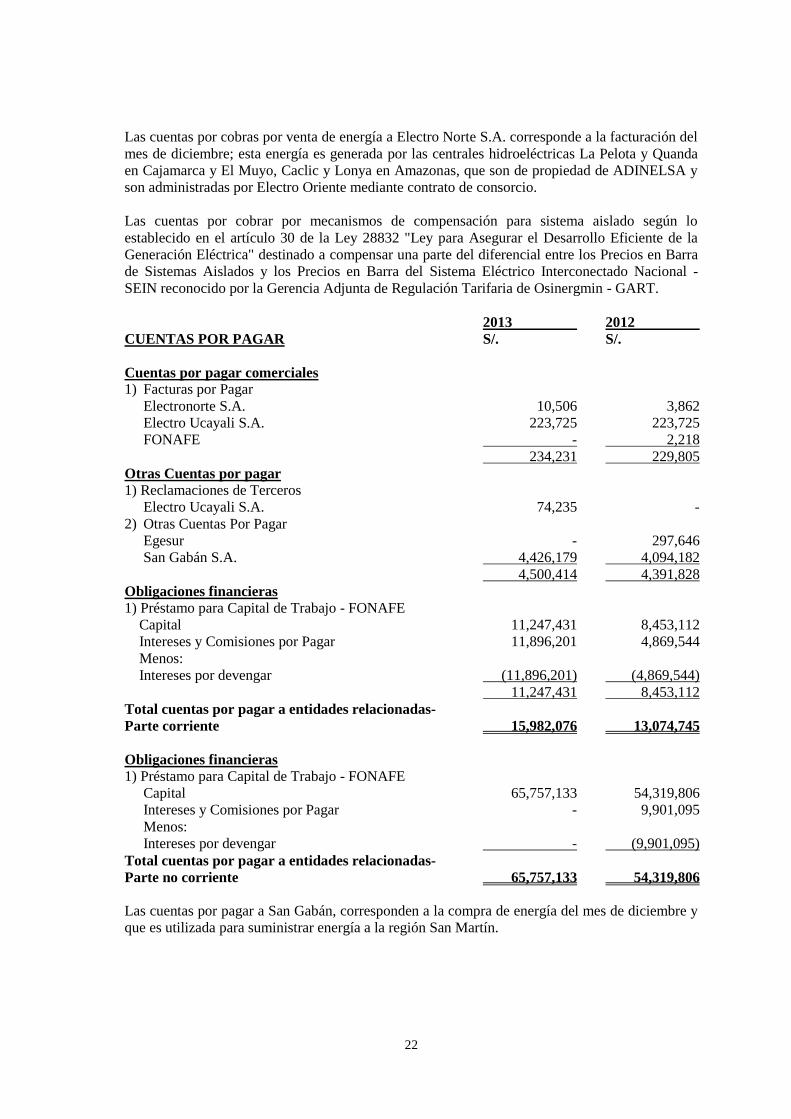

Las cuentas por cobras por venta de energía a Electro Norte S.A. corresponde a la facturación del

mes de diciembre; esta energía es generada por las centrales hidroeléctricas La Pelota y Quanda

en Cajamarca y El Muyo, Caclic y Lonya en Amazonas, que son de propiedad de ADINELSA y

son administradas por Electro Oriente mediante contrato de consorcio.

Las cuentas por cobrar por mecanismos de compensación para sistema aislado según lo

establecido en el artículo 30 de la Ley 28832 "Ley para Asegurar el Desarrollo Eficiente de la

Generación Eléctrica" destinado a compensar una parte del diferencial entre los Precios en Barra

de Sistemas Aislados y los Precios en Barra del Sistema Eléctrico Interconectado Nacional -

SEIN reconocido por la Gerencia Adjunta de Regulación Tarifaria de Osinergmin - GART.

2013 2012

CUENTAS POR PAGAR S/. S/.

Cuentas por pagar comerciales

1) Facturas por Pagar

Electronorte S.A. 10,506 3,862

Electro Ucayali S.A. 223,725 223,725

FONAFE - 2,218

234,231 229,805

Otras Cuentas por pagar

1) Reclamaciones de Terceros

Electro Ucayali S.A. 74,235 -

2) Otras Cuentas Por Pagar

Egesur - 297,646

San Gabán S.A. 4,426,179 4,094,182

4,500,414 4,391,828

Obligaciones financieras

1) Préstamo para Capital de Trabajo - FONAFE

Capital 11,247,431 8,453,112

Intereses y Comisiones por Pagar 11,896,201 4,869,544

Menos:

Intereses por devengar (11,896,201) (4,869,544)

11,247,431 8,453,112

Total cuentas por pagar a entidades relacionadas-

Parte corriente 15,982,076 13,074,745

Obligaciones financieras

1) Préstamo para Capital de Trabajo - FONAFE

Capital 65,757,133 54,319,806

Intereses y Comisiones por Pagar - 9,901,095

Menos:

Intereses por devengar - (9,901,095)

Total cuentas por pagar a entidades relacionadas-

Parte no corriente 65,757,133 54,319,806

Las cuentas por pagar a San Gabán, corresponden a la compra de energía del mes de diciembre y

que es utilizada para suministrar energía a la región San Martín.

23

Las obligaciones financiaras por pagar corresponden a dos préstamos otorgados por FONAFE:

Préstamo destinado a Capital de trabajo por S/.50 millones, otorgado por FONAFE mediante

Acuerdo de Directorio No.003-2011/029-FONAFE del 7 de diciembre de 2011 y formalizado

mediante Contrato de Mutuo de fecha 6 de diciembre de 2012, con una tasa de interés de

7.00% y pagadero en 20 cuotas trimestrales; la ultima cuota vence el 10 de diciembre de 2017.

Préstamo destinado a Financiar el proyecto de Ampliación de la Central Térmica de Iquitos en

20MW por S/.12.7 millones, otorgado por FONAFE mediante Acuerdo de Directorio No.001-

2011/029-FONAFE del 17 de diciembre de 2011 y formalizado mediante Contrato de Mutuo

de fecha 23 de octubre de 2012, con una tasa de interés de 7.00% y pagadero en 20 cuotas

trimestrales; la ultima cuota vence el 23 de octubre de 2017.

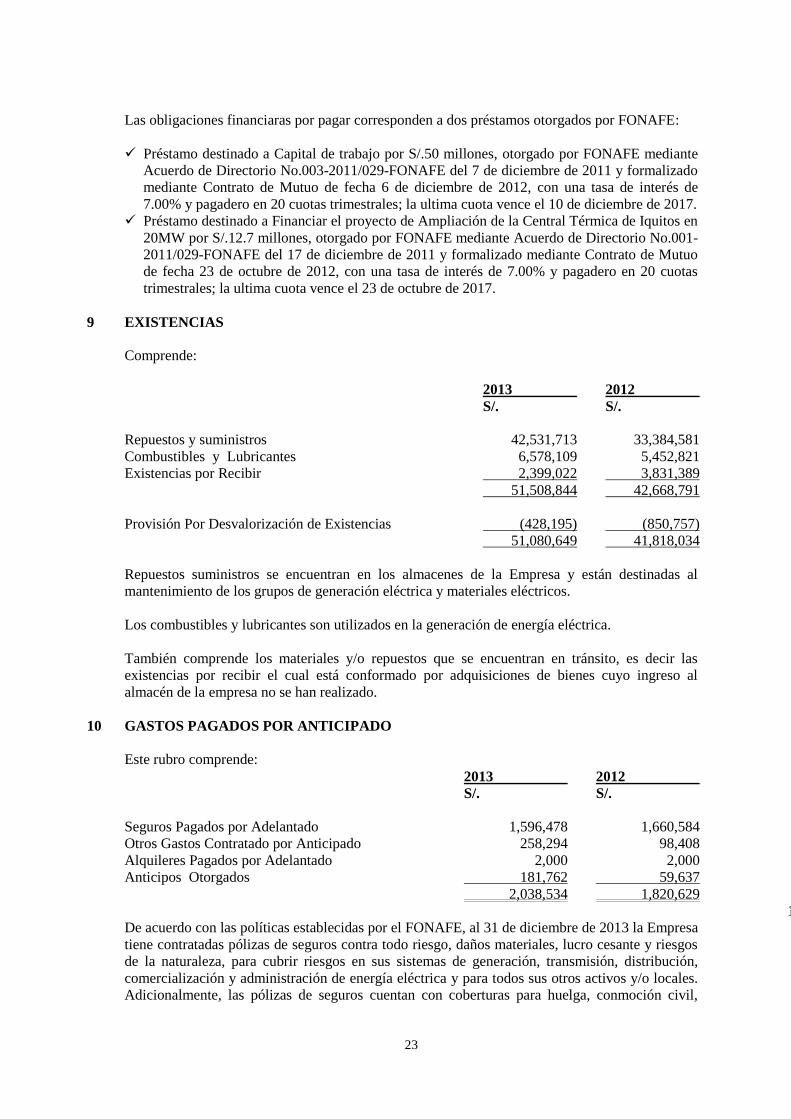

9 EXISTENCIAS

Comprende:

2013 2012

S/. S/.

Repuestos y suministros 42,531,713 33,384,581

Combustibles y Lubricantes 6,578,109 5,452,821

Existencias por Recibir 2,399,022 3,831,389

51,508,844 42,668,791

Provisión Por Desvalorización de Existencias (428,195) (850,757)

51,080,649 41,818,034

Repuestos suministros se encuentran en los almacenes de la Empresa y están destinadas al

mantenimiento de los grupos de generación eléctrica y materiales eléctricos.

Los combustibles y lubricantes son utilizados en la generación de energía eléctrica.

También comprende los materiales y/o repuestos que se encuentran en tránsito, es decir las

existencias por recibir el cual está conformado por adquisiciones de bienes cuyo ingreso al

almacén de la empresa no se han realizado.

10 GASTOS PAGADOS POR ANTICIPADO

Este rubro comprende:

2013 2012

S/. S/.

Seguros Pagados por Adelantado 1,596,478 1,660,584

Otros Gastos Contratado por Anticipado 258,294 98,408

Alquileres Pagados por Adelantado 2,000 2,000

Anticipos Otorgados 181,762 59,637

2,038,534 1,820,629

1,820,629 2,210,289

De acuerdo con las políticas establecidas por el FONAFE, al 31 de diciembre de 2013 la Empresa

tiene contratadas pólizas de seguros contra todo riesgo, daños materiales, lucro cesante y riesgos

de la naturaleza, para cubrir riesgos en sus sistemas de generación, transmisión, distribución,

comercialización y administración de energía eléctrica y para todos sus otros activos y/o locales.

Adicionalmente, las pólizas de seguros cuentan con coberturas para huelga, conmoción civil,

24

daño malicioso, vandalismo, terrorismo, rotura de maquinaria, responsabilidad civil, entre otras,

que le permiten asegurar sus principales activos fijos.

Las pólizas de seguros contratadas están de acuerdo con el estándar utilizado por empresas

equivalentes del sector y cubren adecuadamente el riesgo de eventuales pérdidas por cualquier

siniestro que pudiera ocurrir, considerando el tipo de activos que poseen.

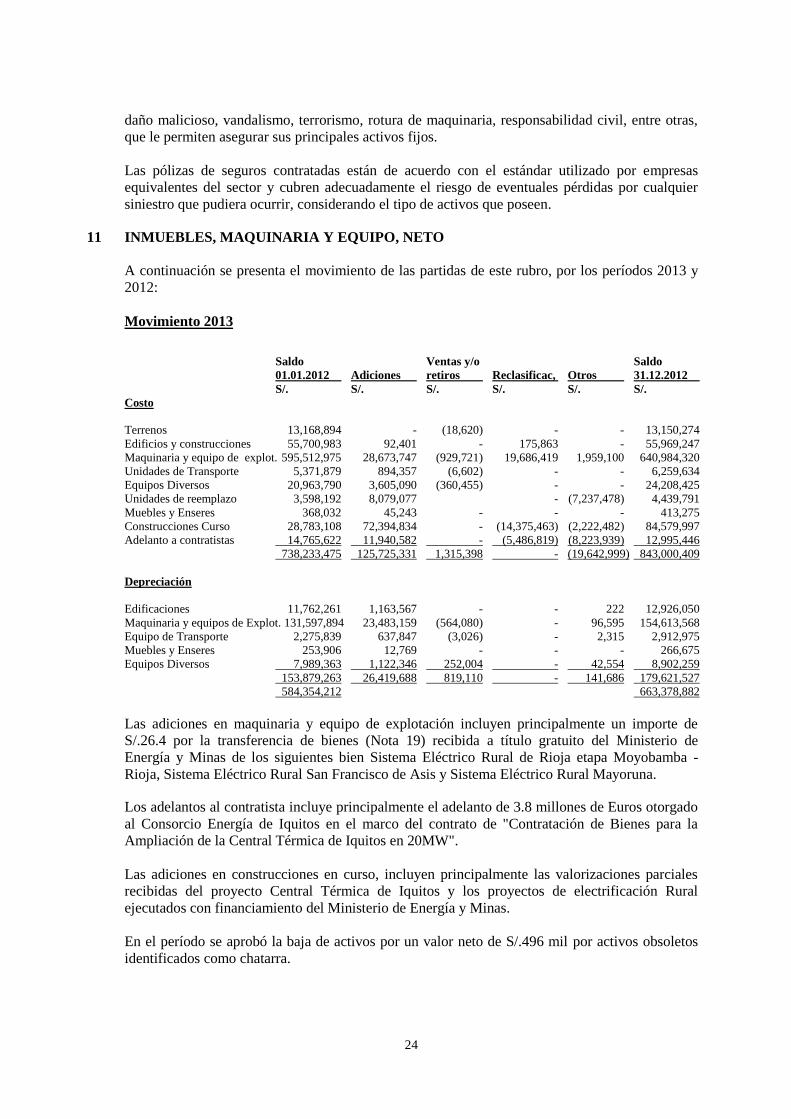

11 INMUEBLES, MAQUINARIA Y EQUIPO, NETO

A continuación se presenta el movimiento de las partidas de este rubro, por los períodos 2013 y

2012:

Movimiento 2013

Saldo Ventas y/o Saldo

01.01.2012 Adiciones retiros Reclasificac, Otros 31.12.2012

S/. S/. S/. S/. S/. S/.

Costo

Terrenos 13,168,894 - (18,620) - - 13,150,274

Edificios y construcciones 55,700,983 92,401 - 175,863 - 55,969,247

Maquinaria y equipo de explot. 595,512,975 28,673,747 (929,721) 19,686,419 1,959,100 640,984,320

Unidades de Transporte 5,371,879 894,357 (6,602) - - 6,259,634

Equipos Diversos 20,963,790 3,605,090 (360,455) - - 24,208,425

Unidades de reemplazo 3,598,192 8,079,077 - (7,237,478) 4,439,791

Muebles y Enseres 368,032 45,243 - - - 413,275

Construcciones Curso 28,783,108 72,394,834 - (14,375,463) (2,222,482) 84,579,997

Adelanto a contratistas 14,765,622 11,940,582 - (5,486,819) (8,223,939) 12,995,446

738,233,475 125,725,331 1,315,398 - (19,642,999) 843,000,409

Depreciación

Edificaciones 11,762,261 1,163,567 - - 222 12,926,050

Maquinaria y equipos de Explot. 131,597,894 23,483,159 (564,080) - 96,595 154,613,568

Equipo de Transporte 2,275,839 637,847 (3,026) - 2,315 2,912,975

Muebles y Enseres 253,906 12,769 - - - 266,675

Equipos Diversos 7,989,363 1,122,346 252,004 - 42,554 8,902,259

153,879,263 26,419,688 819,110 - 141,686 179,621,527

584,354,212 663,378,882

Las adiciones en maquinaria y equipo de explotación incluyen principalmente un importe de

S/.26.4 por la transferencia de bienes (Nota 19) recibida a título gratuito del Ministerio de

Energía y Minas de los siguientes bien Sistema Eléctrico Rural de Rioja etapa Moyobamba -

Rioja, Sistema Eléctrico Rural San Francisco de Asis y Sistema Eléctrico Rural Mayoruna.

Los adelantos al contratista incluye principalmente el adelanto de 3.8 millones de Euros otorgado

al Consorcio Energía de Iquitos en el marco del contrato de "Contratación de Bienes para la

Ampliación de la Central Térmica de Iquitos en 20MW".

Las adiciones en construcciones en curso, incluyen principalmente las valorizaciones parciales

recibidas del proyecto Central Térmica de Iquitos y los proyectos de electrificación Rural

ejecutados con financiamiento del Ministerio de Energía y Minas.

En el período se aprobó la baja de activos por un valor neto de S/.496 mil por activos obsoletos

identificados como chatarra.

25

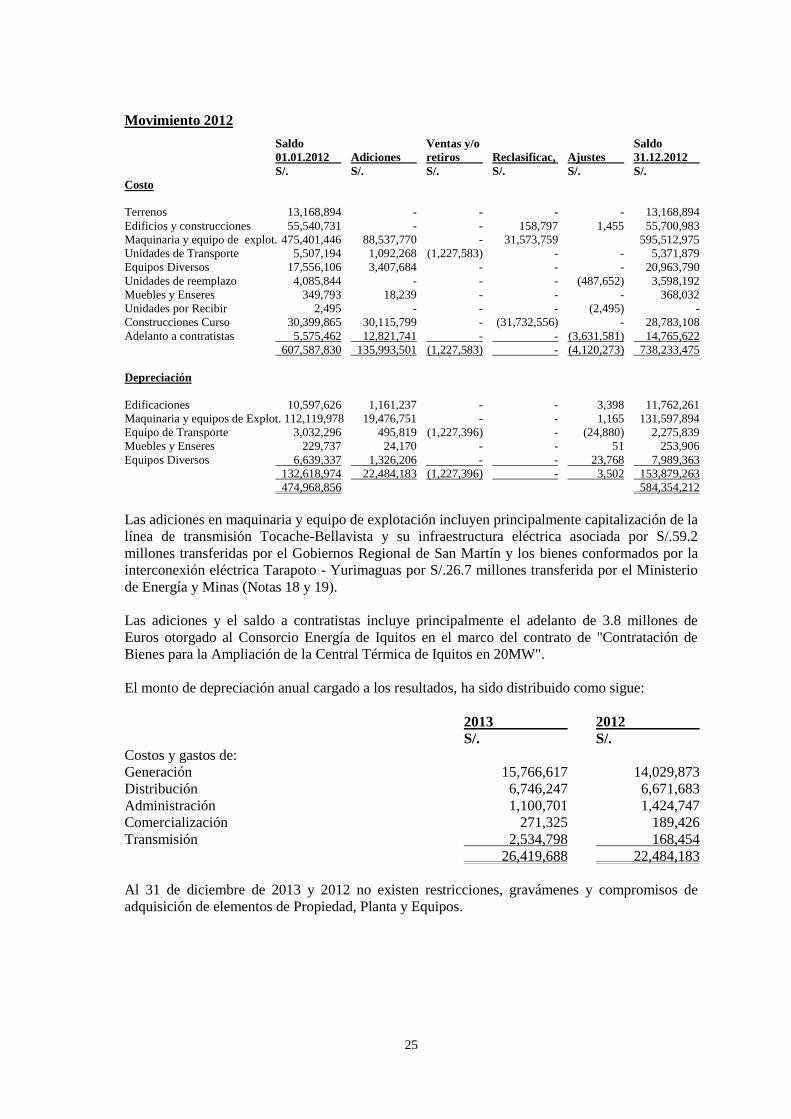

Movimiento 2012

Saldo Ventas y/o Saldo

01.01.2012 Adiciones retiros Reclasificac, Ajustes 31.12.2012

S/. S/. S/. S/. S/. S/.

Costo

Terrenos 13,168,894 - - - - 13,168,894

Edificios y construcciones 55,540,731 - - 158,797 1,455 55,700,983

Maquinaria y equipo de explot. 475,401,446 88,537,770 - 31,573,759 595,512,975

Unidades de Transporte 5,507,194 1,092,268 (1,227,583) - - 5,371,879

Equipos Diversos 17,556,106 3,407,684 - - - 20,963,790

Unidades de reemplazo 4,085,844 - - - (487,652) 3,598,192

Muebles y Enseres 349,793 18,239 - - - 368,032

Unidades por Recibir 2,495 - - - (2,495) -

Construcciones Curso 30,399,865 30,115,799 - (31,732,556) - 28,783,108

Adelanto a contratistas 5,575,462 12,821,741 - - (3,631,581) 14,765,622

607,587,830 135,993,501 (1,227,583) - (4,120,273) 738,233,475

Depreciación

Edificaciones 10,597,626 1,161,237 - - 3,398 11,762,261

Maquinaria y equipos de Explot. 112,119,978 19,476,751 - - 1,165 131,597,894

Equipo de Transporte 3,032,296 495,819 (1,227,396) - (24,880) 2,275,839

Muebles y Enseres 229,737 24,170 - - 51 253,906

Equipos Diversos 6,639,337 1,326,206 - - 23,768 7,989,363

132,618,974 22,484,183 (1,227,396) - 3,502 153,879,263

474,968,856 584,354,212

Las adiciones en maquinaria y equipo de explotación incluyen principalmente capitalización de la

línea de transmisión Tocache-Bellavista y su infraestructura eléctrica asociada por S/.59.2

millones transferidas por el Gobiernos Regional de San Martín y los bienes conformados por la

interconexión eléctrica Tarapoto - Yurimaguas por S/.26.7 millones transferida por el Ministerio

de Energía y Minas (Notas 18 y 19).

Las adiciones y el saldo a contratistas incluye principalmente el adelanto de 3.8 millones de

Euros otorgado al Consorcio Energía de Iquitos en el marco del contrato de "Contratación de

Bienes para la Ampliación de la Central Térmica de Iquitos en 20MW".

El monto de depreciación anual cargado a los resultados, ha sido distribuido como sigue:

2013 2012

S/. S/.

Costos y gastos de:

Generación 15,766,617 14,029,873

Distribución 6,746,247 6,671,683

Administración 1,100,701 1,424,747

Comercialización 271,325 189,426

Transmisión 2,534,798 168,454

26,419,688 22,484,183

Al 31 de diciembre de 2013 y 2012 no existen restricciones, gravámenes y compromisos de

adquisición de elementos de Propiedad, Planta y Equipos.

26

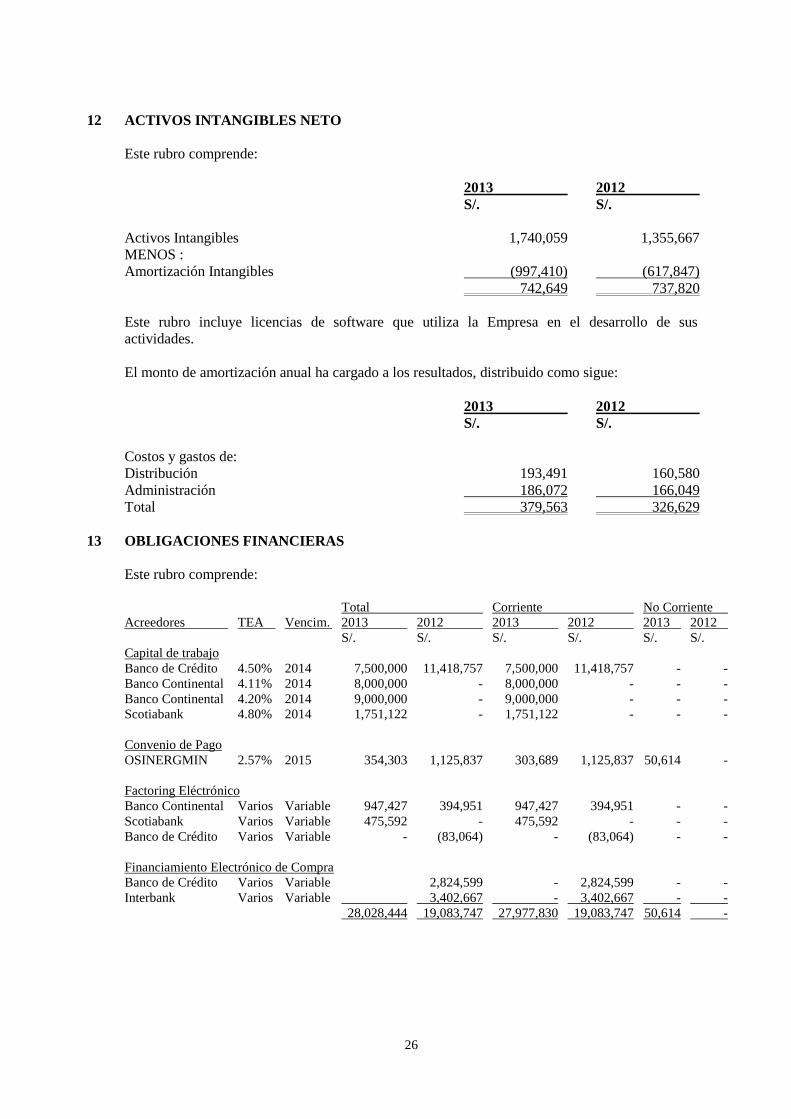

12 ACTIVOS INTANGIBLES NETO

Este rubro comprende:

2013 2012

S/. S/.

Activos Intangibles 1,740,059 1,355,667

MENOS :

Amortización Intangibles (997,410) (617,847)

742,649 737,820

Este rubro incluye licencias de software que utiliza la Empresa en el desarrollo de sus

actividades.

El monto de amortización anual ha cargado a los resultados, distribuido como sigue:

2013 2012

S/. S/.

Costos y gastos de:

Distribución 193,491 160,580

Administración 186,072 166,049

Total 379,563 326,629

13 OBLIGACIONES FINANCIERAS

Este rubro comprende:

Total Corriente No Corriente

Acreedores TEA Vencim. 2013 2012 2013 2012 2013 2012

S/. S/. S/. S/. S/. S/.

Capital de trabajo

Banco de Crédito 4.50% 2014 7,500,000 11,418,757 7,500,000 11,418,757 - -

Banco Continental 4.11% 2014 8,000,000 - 8,000,000 - - -

Banco Continental 4.20% 2014 9,000,000 - 9,000,000 - - -

Scotiabank 4.80% 2014 1,751,122 - 1,751,122 - - -

Convenio de Pago

OSINERGMIN 2.57% 2015 354,303 1,125,837 303,689 1,125,837 50,614 -

Factoring Eléctrónico

Banco Continental Varios Variable 947,427 394,951 947,427 394,951 - -

Scotiabank Varios Variable 475,592 - 475,592 - - -

Banco de Crédito Varios Variable - (83,064) - (83,064) - -

Financiamiento Electrónico de Compra

Banco de Crédito Varios Variable 2,824,599 - 2,824,599 - -

Interbank Varios Variable 3,402,667 - 3,402,667 - -

28,028,444 19,083,747 27,977,830 19,083,747 50,614 -

27

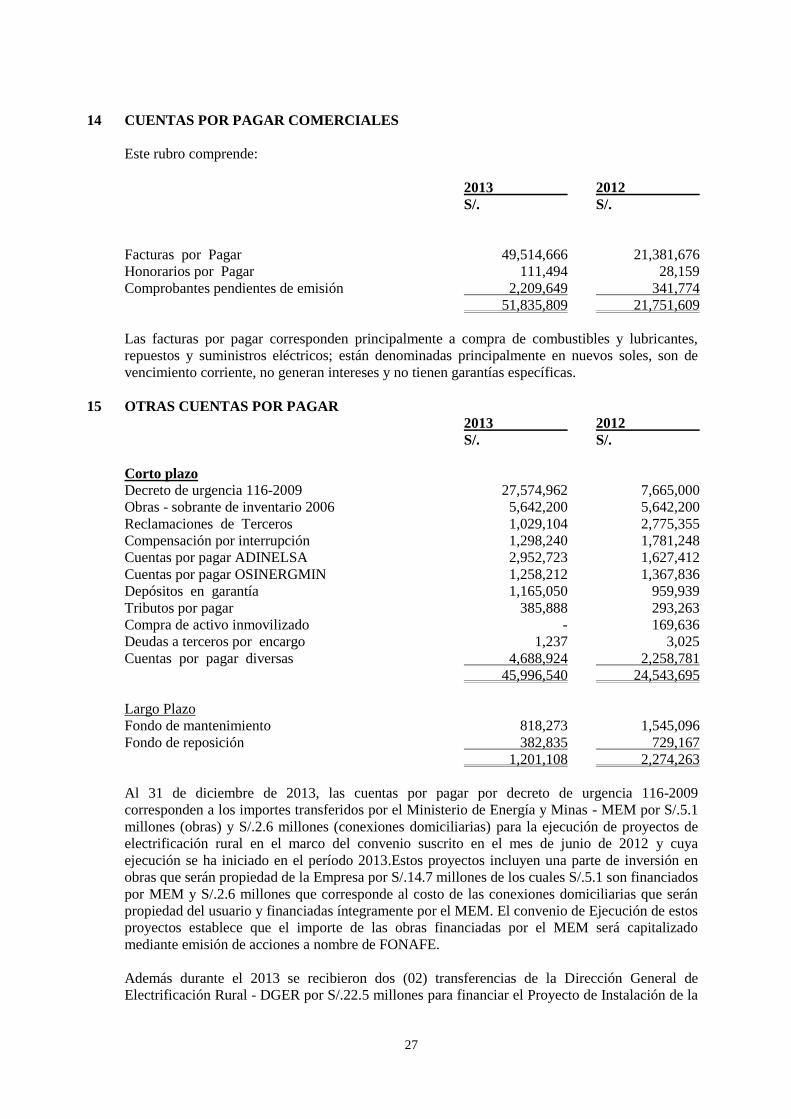

14 CUENTAS POR PAGAR COMERCIALES

Este rubro comprende:

2013 2012

S/. S/.

Facturas por Pagar 49,514,666 21,381,676

Honorarios por Pagar 111,494 28,159

Comprobantes pendientes de emisión 2,209,649 341,774

51,835,809 21,751,609

Las facturas por pagar corresponden principalmente a compra de combustibles y lubricantes,

repuestos y suministros eléctricos; están denominadas principalmente en nuevos soles, son de

vencimiento corriente, no generan intereses y no tienen garantías específicas.

15 OTRAS CUENTAS POR PAGAR

2013 2012

S/. S/.

Corto plazo

Decreto de urgencia 116-2009 27,574,962 7,665,000

Obras - sobrante de inventario 2006 5,642,200 5,642,200

Reclamaciones de Terceros 1,029,104 2,775,355

Compensación por interrupción 1,298,240 1,781,248

Cuentas por pagar ADINELSA 2,952,723 1,627,412

Cuentas por pagar OSINERGMIN 1,258,212 1,367,836

Depósitos en garantía 1,165,050 959,939

Tributos por pagar 385,888 293,263

Compra de activo inmovilizado - 169,636

Deudas a terceros por encargo 1,237 3,025

Cuentas por pagar diversas 4,688,924 2,258,781

45,996,540 24,543,695

Largo Plazo

Fondo de mantenimiento 818,273 1,545,096

Fondo de reposición 382,835 729,167

1,201,108 2,274,263

Al 31 de diciembre de 2013, las cuentas por pagar por decreto de urgencia 116-2009

corresponden a los importes transferidos por el Ministerio de Energía y Minas - MEM por S/.5.1

millones (obras) y S/.2.6 millones (conexiones domiciliarias) para la ejecución de proyectos de

electrificación rural en el marco del convenio suscrito en el mes de junio de 2012 y cuya

ejecución se ha iniciado en el período 2013.Estos proyectos incluyen una parte de inversión en

obras que serán propiedad de la Empresa por S/.14.7 millones de los cuales S/.5.1 son financiados

por MEM y S/.2.6 millones que corresponde al costo de las conexiones domiciliarias que serán

propiedad del usuario y financiadas íntegramente por el MEM. El convenio de Ejecución de estos

proyectos establece que el importe de las obras financiadas por el MEM será capitalizado

mediante emisión de acciones a nombre de FONAFE.

Además durante el 2013 se recibieron dos (02) transferencias de la Dirección General de

Electrificación Rural - DGER por S/.22.5 millones para financiar el Proyecto de Instalación de la

28

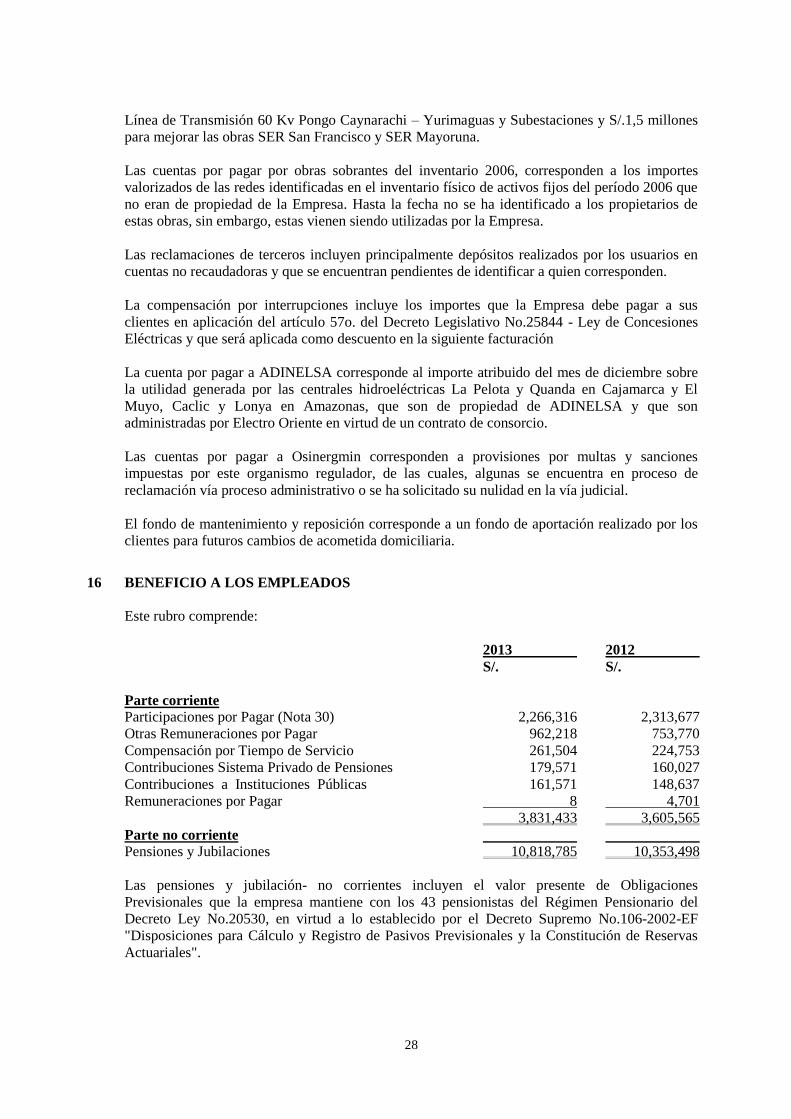

Línea de Transmisión 60 Kv Pongo Caynarachi – Yurimaguas y Subestaciones y S/.1,5 millones

para mejorar las obras SER San Francisco y SER Mayoruna.

Las cuentas por pagar por obras sobrantes del inventario 2006, corresponden a los importes

valorizados de las redes identificadas en el inventario físico de activos fijos del período 2006 que

no eran de propiedad de la Empresa. Hasta la fecha no se ha identificado a los propietarios de

estas obras, sin embargo, estas vienen siendo utilizadas por la Empresa.

Las reclamaciones de terceros incluyen principalmente depósitos realizados por los usuarios en

cuentas no recaudadoras y que se encuentran pendientes de identificar a quien corresponden.

La compensación por interrupciones incluye los importes que la Empresa debe pagar a sus

clientes en aplicación del artículo 57o. del Decreto Legislativo No.25844 - Ley de Concesiones

Eléctricas y que será aplicada como descuento en la siguiente facturación

La cuenta por pagar a ADINELSA corresponde al importe atribuido del mes de diciembre sobre

la utilidad generada por las centrales hidroeléctricas La Pelota y Quanda en Cajamarca y El

Muyo, Caclic y Lonya en Amazonas, que son de propiedad de ADINELSA y que son

administradas por Electro Oriente en virtud de un contrato de consorcio.

Las cuentas por pagar a Osinergmin corresponden a provisiones por multas y sanciones

impuestas por este organismo regulador, de las cuales, algunas se encuentra en proceso de

reclamación vía proceso administrativo o se ha solicitado su nulidad en la vía judicial.

El fondo de mantenimiento y reposición corresponde a un fondo de aportación realizado por los

clientes para futuros cambios de acometida domiciliaria.

16 BENEFICIO A LOS EMPLEADOS

Este rubro comprende:

2013 2012

S/. S/.

Parte corriente

Participaciones por Pagar (Nota 30) 2,266,316 2,313,677

Otras Remuneraciones por Pagar 962,218 753,770

Compensación por Tiempo de Servicio 261,504 224,753

Contribuciones Sistema Privado de Pensiones 179,571 160,027

Contribuciones a Instituciones Públicas 161,571 148,637

Remuneraciones por Pagar 8 4,701

3,831,433 3,605,565

Parte no corriente

Pensiones y Jubilaciones 10,818,785 10,353,498

Las pensiones y jubilación- no corrientes incluyen el valor presente de Obligaciones

Previsionales que la empresa mantiene con los 43 pensionistas del Régimen Pensionario del

Decreto Ley No.20530, en virtud a lo establecido por el Decreto Supremo No.106-2002-EF

"Disposiciones para Cálculo y Registro de Pasivos Previsionales y la Constitución de Reservas

Actuariales".

29

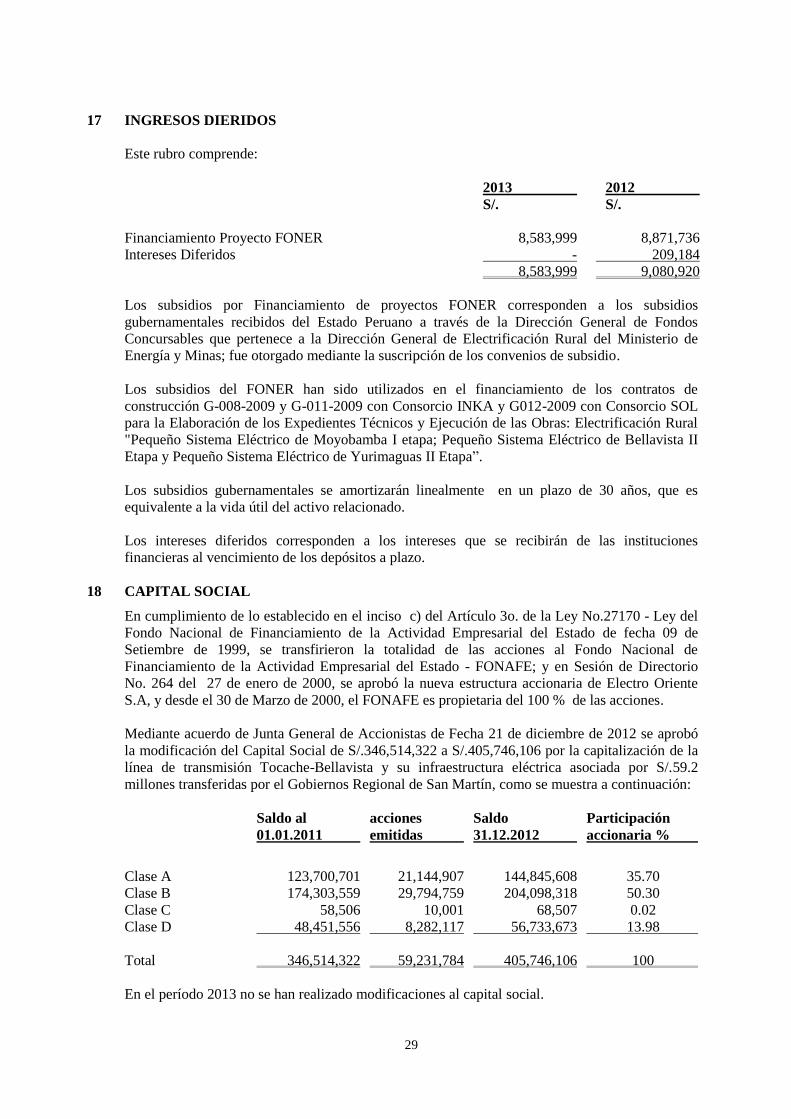

17 INGRESOS DIERIDOS

Este rubro comprende:

2013 2012

S/. S/.

Financiamiento Proyecto FONER 8,583,999 8,871,736

Intereses Diferidos - 209,184

8,583,999 9,080,920

Los subsidios por Financiamiento de proyectos FONER corresponden a los subsidios

gubernamentales recibidos del Estado Peruano a través de la Dirección General de Fondos

Concursables que pertenece a la Dirección General de Electrificación Rural del Ministerio de

Energía y Minas; fue otorgado mediante la suscripción de los convenios de subsidio.

Los subsidios del FONER han sido utilizados en el financiamiento de los contratos de

construcción G-008-2009 y G-011-2009 con Consorcio INKA y G012-2009 con Consorcio SOL

para la Elaboración de los Expedientes Técnicos y Ejecución de las Obras: Electrificación Rural

"Pequeño Sistema Eléctrico de Moyobamba I etapa; Pequeño Sistema Eléctrico de Bellavista II

Etapa y Pequeño Sistema Eléctrico de Yurimaguas II Etapa”.

Los subsidios gubernamentales se amortizarán linealmente en un plazo de 30 años, que es

equivalente a la vida útil del activo relacionado.

Los intereses diferidos corresponden a los intereses que se recibirán de las instituciones

financieras al vencimiento de los depósitos a plazo.

18 CAPITAL SOCIAL

En cumplimiento de lo establecido en el inciso c) del Artículo 3o. de la Ley No.27170 - Ley del

Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado de fecha 09 de

Setiembre de 1999, se transfirieron la totalidad de las acciones al Fondo Nacional de

Financiamiento de la Actividad Empresarial del Estado - FONAFE; y en Sesión de Directorio

No. 264 del 27 de enero de 2000, se aprobó la nueva estructura accionaria de Electro Oriente

S.A, y desde el 30 de Marzo de 2000, el FONAFE es propietaria del 100 % de las acciones.

Mediante acuerdo de Junta General de Accionistas de Fecha 21 de diciembre de 2012 se aprobó

la modificación del Capital Social de S/.346,514,322 a S/.405,746,106 por la capitalización de la

línea de transmisión Tocache-Bellavista y su infraestructura eléctrica asociada por S/.59.2

millones transferidas por el Gobiernos Regional de San Martín, como se muestra a continuación:

Saldo al acciones Saldo Participación

01.01.2011 emitidas 31.12.2012 accionaria %

Clase A 123,700,701 21,144,907 144,845,608 35.70

Clase B 174,303,559 29,794,759 204,098,318 50.30

Clase C 58,506 10,001 68,507 0.02

Clase D 48,451,556 8,282,117 56,733,673 13.98

Total 346,514,322 59,231,784 405,746,106 100

En el período 2013 no se han realizado modificaciones al capital social.

30

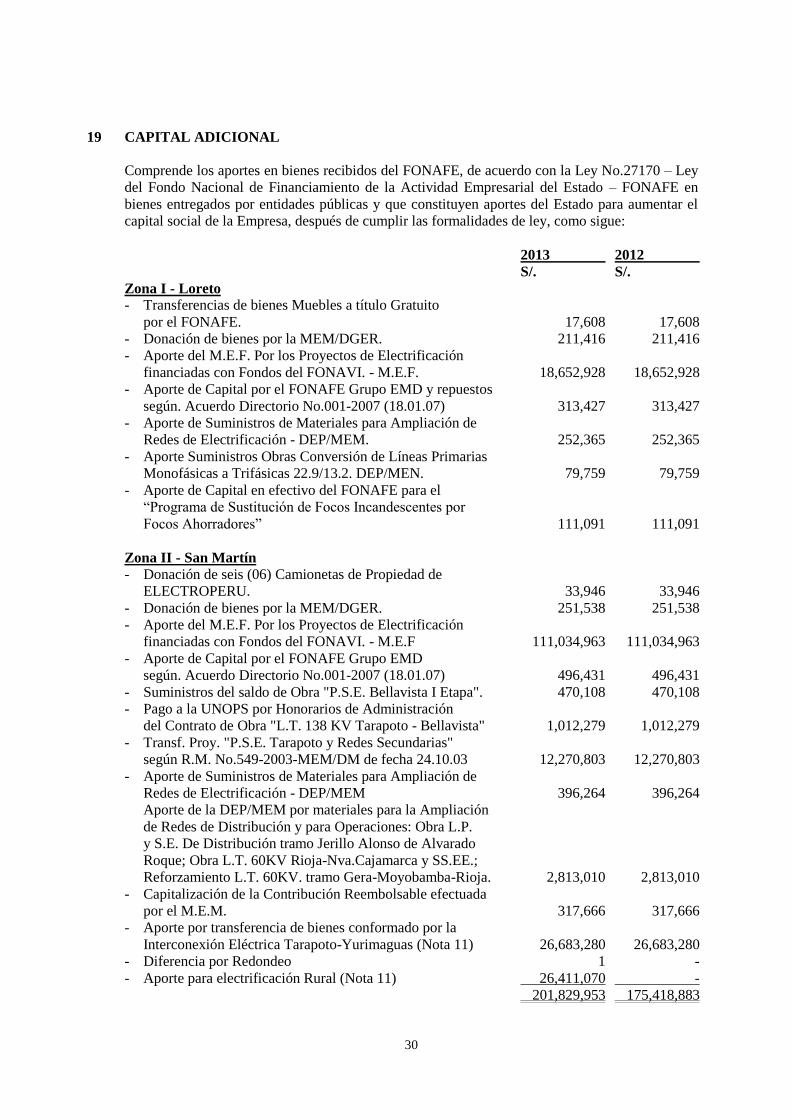

19 CAPITAL ADICIONAL

Comprende los aportes en bienes recibidos del FONAFE, de acuerdo con la Ley No.27170 – Ley

del Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado – FONAFE en

bienes entregados por entidades públicas y que constituyen aportes del Estado para aumentar el

capital social de la Empresa, después de cumplir las formalidades de ley, como sigue:

2013 2012

S/. S/.

Zona I - Loreto

- Transferencias de bienes Muebles a título Gratuito

por el FONAFE. 17,608 17,608

- Donación de bienes por la MEM/DGER. 211,416 211,416

- Aporte del M.E.F. Por los Proyectos de Electrificación

financiadas con Fondos del FONAVI. - M.E.F. 18,652,928 18,652,928

- Aporte de Capital por el FONAFE Grupo EMD y repuestos

según. Acuerdo Directorio No.001-2007 (18.01.07) 313,427 313,427

- Aporte de Suministros de Materiales para Ampliación de

Redes de Electrificación - DEP/MEM. 252,365 252,365

- Aporte Suministros Obras Conversión de Líneas Primarias

Monofásicas a Trifásicas 22.9/13.2. DEP/MEN. 79,759 79,759

- Aporte de Capital en efectivo del FONAFE para el

“Programa de Sustitución de Focos Incandescentes por

Focos Ahorradores” 111,091 111,091

Zona II - San Martín

- Donación de seis (06) Camionetas de Propiedad de

ELECTROPERU. 33,946 33,946

- Donación de bienes por la MEM/DGER. 251,538 251,538

- Aporte del M.E.F. Por los Proyectos de Electrificación

financiadas con Fondos del FONAVI. - M.E.F 111,034,963 111,034,963

- Aporte de Capital por el FONAFE Grupo EMD

según. Acuerdo Directorio No.001-2007 (18.01.07) 496,431 496,431

- Suministros del saldo de Obra "P.S.E. Bellavista I Etapa". 470,108 470,108

- Pago a la UNOPS por Honorarios de Administración

del Contrato de Obra "L.T. 138 KV Tarapoto - Bellavista" 1,012,279 1,012,279

- Transf. Proy. "P.S.E. Tarapoto y Redes Secundarias"

según R.M. No.549-2003-MEM/DM de fecha 24.10.03 12,270,803 12,270,803

- Aporte de Suministros de Materiales para Ampliación de

Redes de Electrificación - DEP/MEM 396,264 396,264

Aporte de la DEP/MEM por materiales para la Ampliación

de Redes de Distribución y para Operaciones: Obra L.P.

y S.E. De Distribución tramo Jerillo Alonso de Alvarado

Roque; Obra L.T. 60KV Rioja-Nva.Cajamarca y SS.EE.;

Reforzamiento L.T. 60KV. tramo Gera-Moyobamba-Rioja. 2,813,010 2,813,010

- Capitalización de la Contribución Reembolsable efectuada

por el M.E.M. 317,666 317,666

- Aporte por transferencia de bienes conformado por la

Interconexión Eléctrica Tarapoto-Yurimaguas (Nota 11) 26,683,280 26,683,280

- Diferencia por Redondeo 1 -

- Aporte para electrificación Rural (Nota 11) 26,411,070 -

201,829,953 175,418,883

31

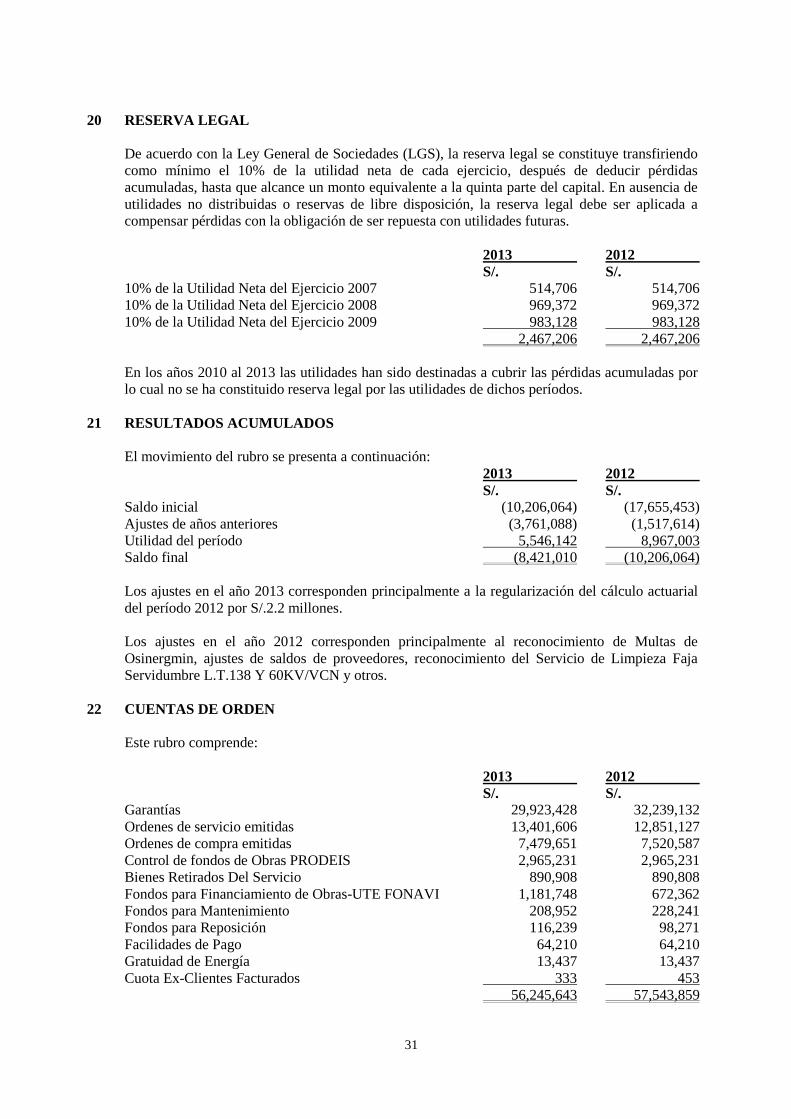

20 RESERVA LEGAL

De acuerdo con la Ley General de Sociedades (LGS), la reserva legal se constituye transfiriendo

como mínimo el 10% de la utilidad neta de cada ejercicio, después de deducir pérdidas

acumuladas, hasta que alcance un monto equivalente a la quinta parte del capital. En ausencia de

utilidades no distribuidas o reservas de libre disposición, la reserva legal debe ser aplicada a

compensar pérdidas con la obligación de ser repuesta con utilidades futuras.

2013 2012

S/. S/.

10% de la Utilidad Neta del Ejercicio 2007 514,706 514,706

10% de la Utilidad Neta del Ejercicio 2008 969,372 969,372

10% de la Utilidad Neta del Ejercicio 2009 983,128 983,128

2,467,206 2,467,206

En los años 2010 al 2013 las utilidades han sido destinadas a cubrir las pérdidas acumuladas por

lo cual no se ha constituido reserva legal por las utilidades de dichos períodos. 2,467,206 2,467,206

21 RESULTADOS ACUMULADOS

El movimiento del rubro se presenta a continuación:

2013 2012

S/. S/.

Saldo inicial (10,206,064) (17,655,453)

Ajustes de años anteriores (3,761,088) (1,517,614)

Utilidad del período 5,546,142 8,967,003

Saldo final (8,421,010 (10,206,064)

Los ajustes en el año 2013 corresponden principalmente a la regularización del cálculo actuarial

del período 2012 por S/.2.2 millones.

Los ajustes en el año 2012 corresponden principalmente al reconocimiento de Multas de

Osinergmin, ajustes de saldos de proveedores, reconocimiento del Servicio de Limpieza Faja

Servidumbre L.T.138 Y 60KV/VCN y otros.

22 CUENTAS DE ORDEN

Este rubro comprende:

2013 2012

S/. S/.

Garantías 29,923,428 32,239,132

Ordenes de servicio emitidas 13,401,606 12,851,127

Ordenes de compra emitidas 7,479,651 7,520,587

Control de fondos de Obras PRODEIS 2,965,231 2,965,231

Bienes Retirados Del Servicio 890,908 890,808

Fondos para Financiamiento de Obras-UTE FONAVI 1,181,748 672,362

Fondos para Mantenimiento 208,952 228,241

Fondos para Reposición 116,239 98,271

Facilidades de Pago 64,210 64,210

Gratuidad de Energía 13,437 13,437

Cuota Ex-Clientes Facturados 333 453

56,245,643 57,543,859

32

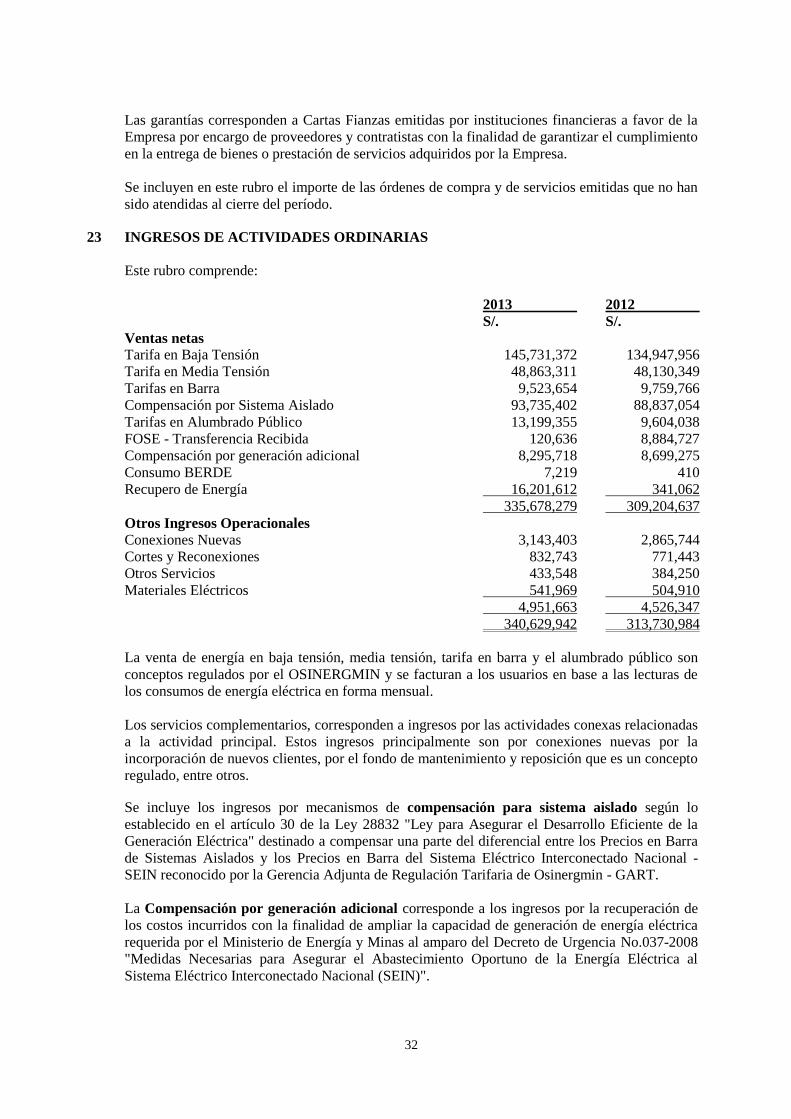

Las garantías corresponden a Cartas Fianzas emitidas por instituciones financieras a favor de la

Empresa por encargo de proveedores y contratistas con la finalidad de garantizar el cumplimiento

en la entrega de bienes o prestación de servicios adquiridos por la Empresa.

Se incluyen en este rubro el importe de las órdenes de compra y de servicios emitidas que no han

sido atendidas al cierre del período.

23 INGRESOS DE ACTIVIDADES ORDINARIAS

Este rubro comprende:

2013 2012

S/. S/.

Ventas netas

Tarifa en Baja Tensión 145,731,372 134,947,956

Tarifa en Media Tensión 48,863,311 48,130,349

Tarifas en Barra 9,523,654 9,759,766

Compensación por Sistema Aislado 93,735,402 88,837,054

Tarifas en Alumbrado Público 13,199,355 9,604,038

FOSE - Transferencia Recibida 120,636 8,884,727

Compensación por generación adicional 8,295,718 8,699,275

Consumo BERDE 7,219 410

Recupero de Energía 16,201,612 341,062

335,678,279 309,204,637

Otros Ingresos Operacionales

Conexiones Nuevas 3,143,403 2,865,744

Cortes y Reconexiones 832,743 771,443

Otros Servicios 433,548 384,250

Materiales Eléctricos 541,969 504,910

4,951,663 4,526,347

340,629,942 313,730,984

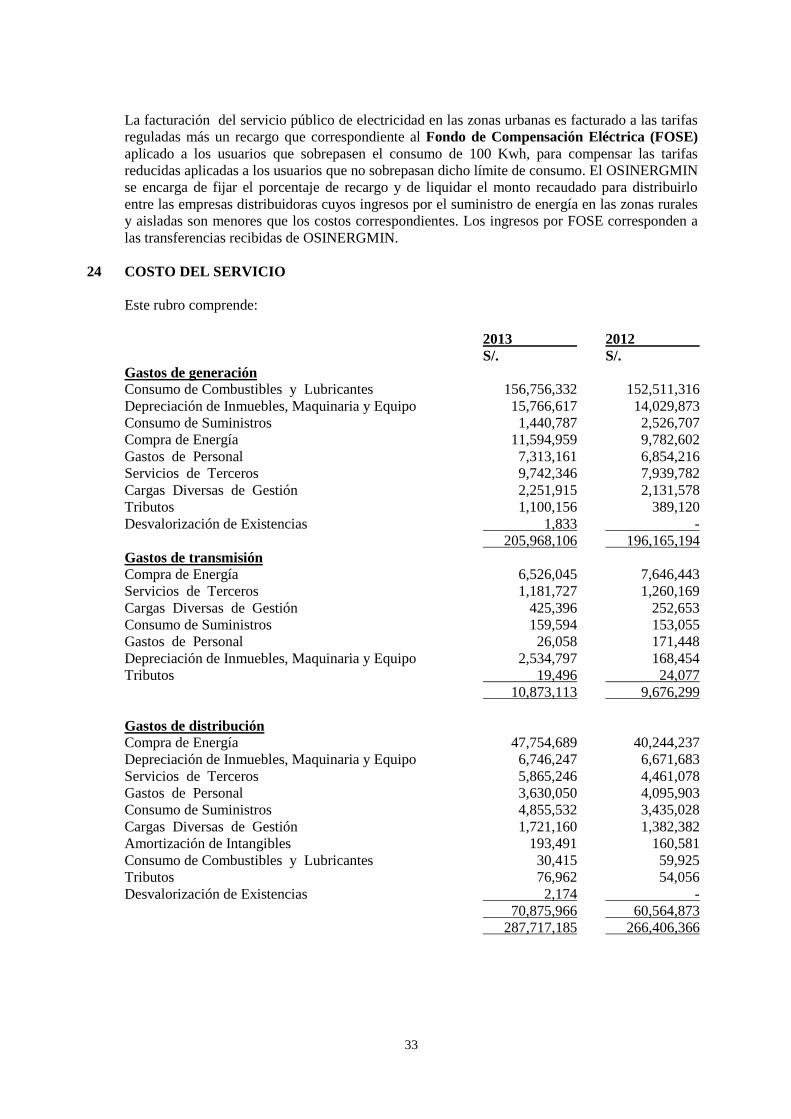

La venta de energía en baja tensión, media tensión, tarifa en barra y el alumbrado público son

conceptos regulados por el OSINERGMIN y se facturan a los usuarios en base a las lecturas de

los consumos de energía eléctrica en forma mensual.

Los servicios complementarios, corresponden a ingresos por las actividades conexas relacionadas

a la actividad principal. Estos ingresos principalmente son por conexiones nuevas por la