informe mensual previsiÓn de los precios del … · situado en 19.901 gwh, un 5% menos que la del...

TRANSCRIPT

Página 1 de 38

INFORME MENSUAL

PREVISIÓN DE LOS PRECIOS DEL

MERCADO DIARIO A LARGO PLAZO

Nº 56

PERIODO: OCTUBRE 2012 – SEPTIEMBRE 2013

Fecha de publicación: 10 de Octubre de 2012

Con la colaboración de

El presente informe contiene previsiones sobre la evolución de los precios del mercado diario en el horizonte de un año, realizadas por Intermoney Energía (www.grupocimd.com) a partir de las hipótesis y variables de entrada que se mencionan en el informe y en base a sus propios modelos predictivos.

CONTENIDO

1. RESUMEN EJECUTIVO ....................................................................................... 3

2. EVOLUCIÓN DE LA GENERACIÓN ..................................................................... 4

3. EVOLUCIÓN DEL MERCADO ELÉCTRICO Y RETRIBUCIÓN EÓLICA ............ 20

4. PREVISIÓN DEL MES ANTERIOR ..................................................................... 29

5. PREVISIÓN PARA EL MES EN CURSO ............................................................ 30

6. PREVISIÓN PARA EL AÑO 2013 ....................................................................... 32

ANEXO 1. METODOLOGÍA .................................................................................... 36

ANEXO 2. HIPÓTESIS ASUMIDAS ........................................................................ 37

Página 3 de 38

1. RESUMEN EJECUTIVO

En GWh Sept 2012 Sept 2011 Variació

n (%)

Ene a

Sept 2012

Ene a

Sept 2011

Variació

n (%)

Precio MD (€/MWh) 47,59 58,47 -18,6% 48,60 49,22 -1,26%

HIDRÁULICA 1.129 1142 -1,1% 13.772 22.257 -38,1%

NUCLEAR 5.533 5233 5,7% 46.932 43.171 8,7%

CARBÓN 4.090 4991 -18,1% 42.350 30.674 38,1%

FUEL+GAS 0 0 - 0 0

CICLO COMBINADO 2.933 4590 -36,1% 29.274 40.035 -26,9%

TOTAL RO 13.685 15.956 -14,2% 132.328 136.137 -2,8%

CONSUMOS EN GENERACIÓN -589 -710 -17,0% -5.943 -5.360 10,9%

EÓLICA 3.952 2.313 70,9% 34.915 30.334 15,1%

% sobre la generación total 17,89% 10,34%

16,73% 14,84%

Factor de capacidad (%) 25,09% 15,42%

24,80% 22,72%

RE Hidráulica 195 234 -16,7% 3.236 4.225 -23,4%

RE Solar PV 783 699 12,0% 7.318 5.735 27,6%

RE Solar térmica 349 228 53,1% 2.858 1.492 91,6%

Térmica renovable 371 333 11,4% 3.464 2.763 25,4%

Térmica no renovable 2.750 2.615 5,2% 24.544 23.732 3,4%

TOTAL RE 8.400 6.422 30,8% 76.335 68.281 11,8%

CONSUMOS EN BOMBEO -463 -179 158,7% -3.725 -2.190 70,1%

ENLACE PENÍNSULA-BALEARES -74 - - -239 - -

SALDO INTERCAMBIOS INTERNACIONALES

-1.058 -549 92,7% -7.985 -4.664 71,2%

DEMANDA DE TTE (b.c.) 19.901 20.940 -5,0% 190.771 192.204 -0,7%

Retribución eólica promedio Septiembre 2012

Retribución eólica Promedio de Ene-Sept 2012

Mercado DT 1ª RD661/2007 81,69 €/MWh 84,01 €/MWh

Mercado RD 661/2007 79,27 €/MWh 79,64 €/MWh

Tarifa regulada RD 661/2007 81,27 €/MWh 81,27 €/MWh

Los precios medios del mercado diario podrían situarse de nuevo en octubre en el entorno de los 48 €/MWh, compensándose aproximadamente el repliegue de demanda diaria con la disminución de eolicidad.

Para noviembre , las paradas programadas en centrales nucleares hacen esperar un repunte coyuntural en los precios del mercado diario, hasta niveles de 50 €/MWh, en promedio del periodo.

Página 4 de 38

2. EVOLUCIÓN DE LA GENERACIÓN

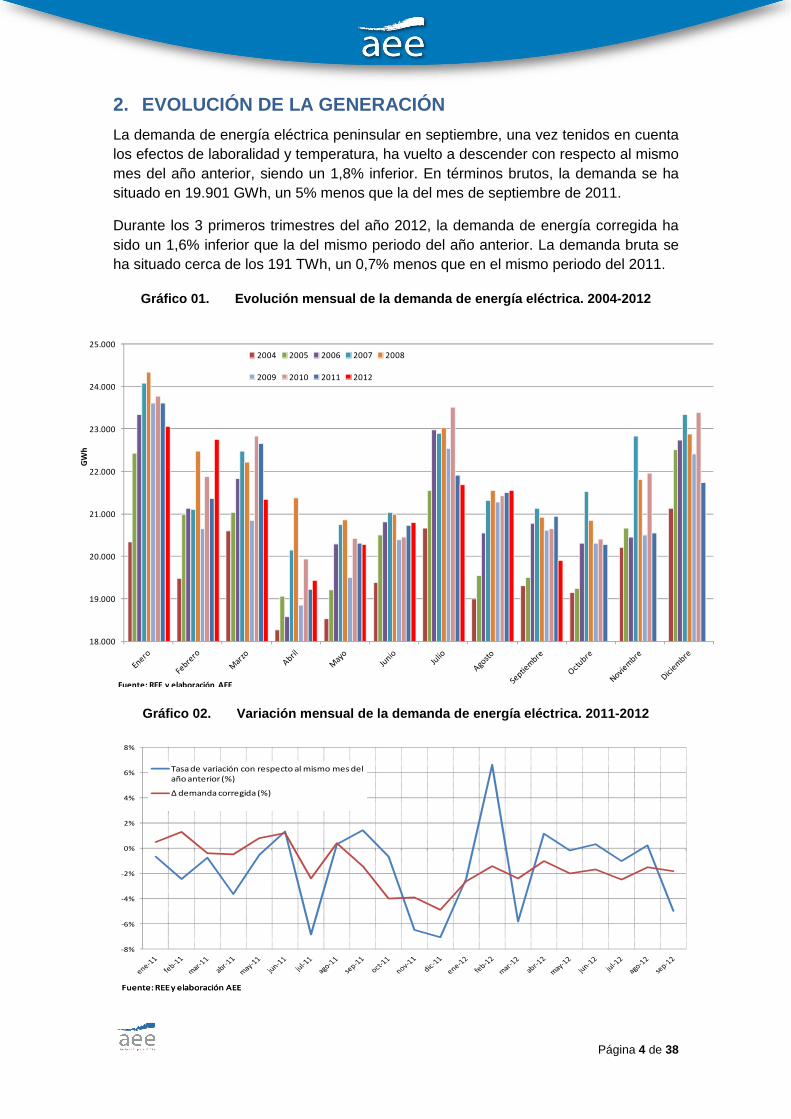

La demanda de energía eléctrica peninsular en septiembre, una vez tenidos en cuenta los efectos de laboralidad y temperatura, ha vuelto a descender con respecto al mismo mes del año anterior, siendo un 1,8% inferior. En términos brutos, la demanda se ha situado en 19.901 GWh, un 5% menos que la del mes de septiembre de 2011.

Durante los 3 primeros trimestres del año 2012, la demanda de energía corregida ha sido un 1,6% inferior que la del mismo periodo del año anterior. La demanda bruta se ha situado cerca de los 191 TWh, un 0,7% menos que en el mismo periodo del 2011.

Gráfico 01. Evolución mensual de la demanda de ener gía eléctrica. 2004-2012

Gráfico 02. Variación mensual de la demanda de ener gía eléctrica. 2011-2012

18.000

19.000

20.000

21.000

22.000

23.000

24.000

25.000

GW

h

2004 2005 2006 2007 2008

2009 2010 2011 2012

Fuente: REE y elaboración AEE

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

Tasa de variación con respecto al mismo mes del año anterior (%)

∆ demanda corregida (%)

Fuente: REE y elaboración AEEFuente: REE y elaboración AEE

Página 5 de 38

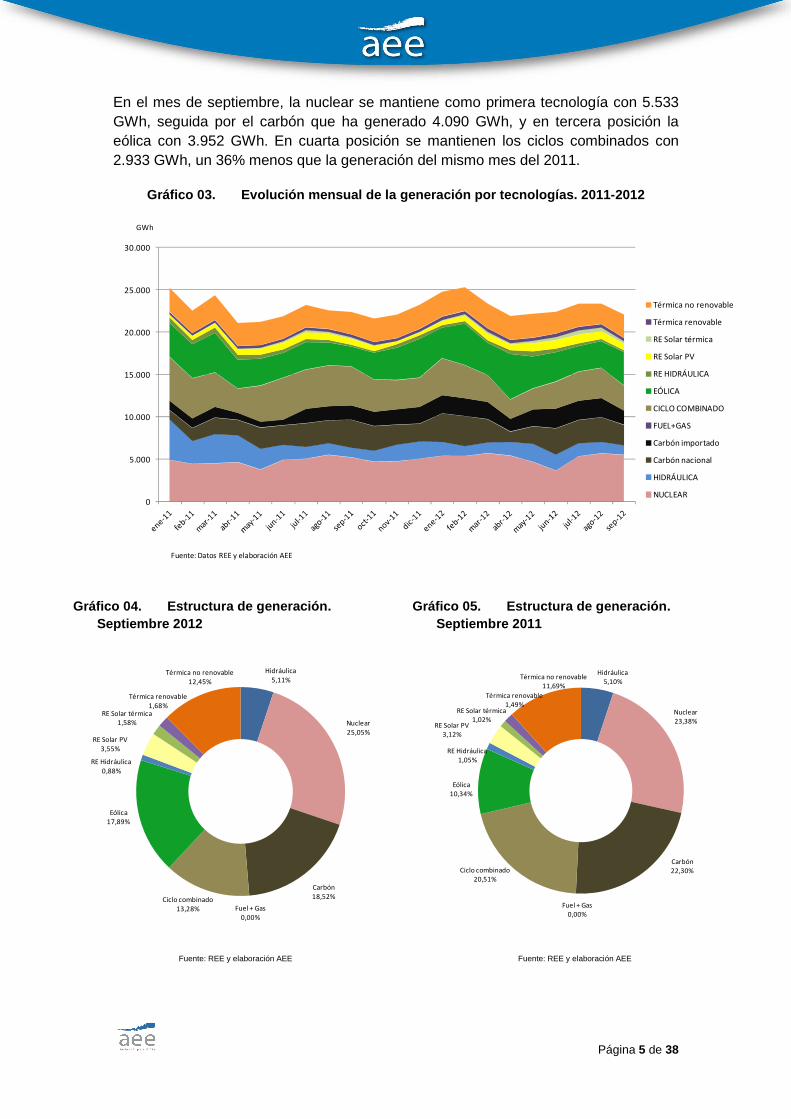

En el mes de septiembre, la nuclear se mantiene como primera tecnología con 5.533 GWh, seguida por el carbón que ha generado 4.090 GWh, y en tercera posición la eólica con 3.952 GWh. En cuarta posición se mantienen los ciclos combinados con 2.933 GWh, un 36% menos que la generación del mismo mes del 2011.

Gráfico 03. Evolución mensual de la generación por tecnologías. 2011-2012

Gráfico 04. Estructura de generación. Septiembre 2012

Gráfico 05. Estructura de generación. Septiembre 2011

Fuente: REE y elaboración AEE Fuente: REE y elaboración AEE

0

5.000

10.000

15.000

20.000

25.000

30.000

Térmica no renovable

Térmica renovable

RE Solar térmica

RE Solar PV

RE HIDRÁULICA

EÓLICA

CICLO COMBINADO

FUEL+GAS

Carbón importado

Carbón nacional

HIDRÁULICA

NUCLEAR

Fuente: Datos REE y elaboración AEE

GWh

Hidráulica5,11%

Nuclear25,05%

Carbón18,52%

Fuel + Gas0,00%

Ciclo combinado13,28%

Eólica17,89%

RE Hidráulica0,88%

RE Solar PV3,55%

RE Solar térmica1,58%

Térmica renovable1,68%

Térmica no renovable12,45%

Hidráulica5,10%

Nuclear23,38%

Carbón22,30%

Fuel + Gas0,00%

Ciclo combinado20,51%

Eólica10,34%

RE Hidráulica1,05%

RE Solar PV3,12%

RE Solar térmica1,02%

Térmica renovable1,49%

Térmica no renovable11,69%

Página 6 de 38

Gráfico 06. Generación de enero a septiembre 2012

Gráfico 07. Generación de enero a septiembre 2011

Fuente: REE y elaboración AEE

Fuente: REE y elaboración AEE

En cuanto a la producción eléctrica cubierta por fuentes de energía renovable en el mes de septiembre ha representado el 30,7%, valor muy superior al del mismo mes del 2011 que se situó en un 22%. En el periodo acumulado durante los nueve primeros meses del 2012 es un 31,6%, valor inferior al del mismo periodo del año 2011 que fue un 32,6%, debido principalmente a la baja hidraulicidad.

Gráfico 08. Evolución mensual del % de la producció n eléctrica cubierto con EERR y Energías No Renovables. 2010-2012

Fuente: REE y elaboración AEE

Hidráulica; 6,60%

Nuclear; 22,49%

Carbón; 20,30%

Fuel + Gas; 0,00%Ciclo combinado; 14,03%

Eólica; 16,73%

RE Hidráulica; 1,55%

RE Solar PV; 3,51%

RE Solar térmica; 1,37%

Térmica renovable; 1,66%

Térmica no renovable; 11,76% Hidráulica; 10,89%

Nuclear; 21,12%

Carbón; 15,01%

Fuel + Gas; 0,00%Ciclo combinado; 19,59%

Eólica; 14,84%

RE Hidráulica; 2,07%

RE Solar PV; 2,81%

RE Solar térmica; 0,73%

Térmica renovable; 1,35%

Térmica no renovable; 11,61%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

ene-10

feb-10mar-10

abr-10may-

10jun-10 jul-10

ago-10

sep-10

oct-10nov-10

dic-10ene-

11feb-11

mar-11

abr-11may-

11jun-11 jul-11

ago-11

sep-11

oct-11nov-11

dic-11ene-12

feb-12mar-12

abr-12may-12

jun-12 jul-12ago-12

sep-12

Energías no renovables 57,6% 58,3% 52,3% 59,8% 59,1% 66,0% 70,7% 72,5% 77,4% 70,0% 65,9% 60,7% 59,9% 64,3% 60,3% 61,0% 65,8% 70,7% 72,3% 74,8% 77,9% 73,5% 68,5% 66,3% 73,4% 70,0% 70,9% 60,5% 63,2% 66,1% 70,6% 72,0% 69,3%

Energías renovables 42,4% 41,7% 47,7% 40,2% 40,9% 34,0% 29,3% 27,5% 22,6% 30,0% 34,1% 39,3% 40,1% 35,7% 39,7% 39,0% 34,2% 29,3% 27,7% 25,2% 22,1% 26,5% 31,5% 33,7% 26,6% 30,0% 29,1% 39,5% 36,8% 33,9% 29,4% 28,0% 30,7%

Página 7 de 38

2.1 Eólica

2.1.1 Producción eólica

La eólica ha producido 3.952 GWh en el mes de septiembre, siendo un 70,9% superior que la del mismo mes del año anterior y ha supuesto casi un 18% de la generación mensual total, situándose en el máximo interanual para dicho mes.

En el periodo acumulado durante los primeros nueve meses del año la eólica ha alcanzado 34.915 GWh, un 15% superior que la del mismo periodo del año anterior.

En el año móvil, de octubre 2011 a septiembre 2012, la eólica ha generado 46.398 GWh, un 7,3% más que en año móvil anterior.

Gráfico 09. Evolución mensual de la generación eóli ca. 2006 – 2012

Según los datos publicados por Red Eléctrica la potencia eólica instalada a principios del mes de septiembre alcanzaba 21.875 MW.

El factor de capacidad de la eólica, teniendo en cuenta los datos de potencia eólica instalada mensual de Red Eléctrica, se ha situado por encima del 25% en el mes de septiembre. El factor de capacidad promedio de la eólica para el periodo acumulado de enero a septiembre se sitúa en 24,8%, unas 2.170 horas anuales.

0

1.000

2.000

3.000

4.000

5.000

6.000

GW

h

2006

2007

2008

2009

2010

2011

2012

Fuente: REE y elaboración AEE

Página 8 de 38

Gráfico 10. Evolución del factor de capacidad de la eólica promedio, mínimo y máximo desde el año 1998 hasta la actualidad y los valores promedio de 2010-2012

El siguiente gráfico, cuya fuente es REE refleja el incremento del factor de capacidad en los meses de invierno (noviembre, diciembre y enero) hasta situarse cerca del 29% y la caída en los meses de verano en torno al 20%, en cambio la media se sitúa en el 24,8%.

Gráfico 11. Factor de utilización potencia eólica ( 2005-31/08/2012)

Fuente: REE

En la madrugada del lunes día 24 de septiembre a las 3.03 horas, se alcanzó un nuevo record, el 64,25% de la demanda peninsular (20.677 MW) fue cubierta con generación eólica (13.285 MW), superando al máximo anterior que fue de 61% y se registró el pasado 19 de abril.

0%

5%

10%

15%

20%

25%

30%

35%

40%

Fact

or

de

Cap

acid

ad

MÁXIMO

PROMEDIO

MÍNIMO

2010

2011

2012

Fuente: Elaboración AEE

Página 9 de 38

Gráfico 12. Cobertura de la demanda peninsular 24/0 9/2012

Fuente: REE

2.1.2 Análisis del viento por zona

Para el análisis de viento por zona hemos seleccionado cinco estaciones meteorológicas con el objetivo de disponer de información puntual sobre el recurso eólico en las grandes zonas a nivel peninsular de producción de energía eólica.

El valor de la velocidad media diaria del viento suministrado por AEMET corresponde a la media de los valores de velocidad diezminutales medidos a 10 metros de altura.

Tabla 01. Estaciones meteorológicas seleccionadas

Área geográfica de producción Estación meteorológica (Indicativo AEMET)

Noroeste peninsular – Galicia A Coruña Aeropuerto (1387E)

Alto Ebro – Castilla y León Burgos Aeropuerto (2331)

Valle del Ebro – Aragón Zaragoza Aeropuerto (9434)

Castilla la Mancha – Albacete Albacete Base Aérea (8175)

Zona del estrecho - Cádiz Jerez de la Frontera Aeropuerto (5960)

Fuente: Elaboración AEE

Página 10 de 38

Tabla 02. Velocidades medias mensuales de viento (m /s). Septiembre 2009-2010-2011-2012

Suma de Velocidad media mensual del viento a 10 m (m/s)

Sept

2009

Sept

2010

Sept

2011

Sept

2012

A Coruña 3,36 3,4 2,97 3,59

Albacete 3,83 3,25 3,11 3,51

Burgos 4,23 3,42 2,79 4,83

Jerez de la Frontera 3,63 3,02 3,06 2,94

Zaragoza 3,99 4,16 3,33 5,31

Fuente: AEMET

En los siguientes gráficos se representa la velocidad media diaria del viento en las estaciones seleccionadas para el mes de septiembre de los años 2009, 2010, 2011 y 2012.

En septiembre de 2012, la calidad del recurso eólico se situó por encima de los niveles de años anteriores. Las observaciones en la estación meteorológica de Zaragoza, Burgos y A Coruña muestran que septiembre 2012 ha sido el mejor mes desde 2009 en cuanto a calidad del recurso eólico. En la estación de Albacete, el recurso se situó en niveles parecidos a los de años anteriores mientras que en Jerez de la Frontera, la calidad del recurso se situó en el peor nivel desde 2009.

Gráfico 13. Velocidad media diaria del viento en la estación AEMET de A Coruña Aeropuerto – Mes de septiembre 2009 a 2012

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

Día

2009

2010

2011

2012

Fuente: AEMET, elaboración AEE

Página 11 de 38

Gráfico 14. Velocidad media diaria del viento en la estación AEMET de Albacete Base Aérea – Mes de septiembre 2009 a 2012

Gráfico 15. Velocidad media diaria del viento en la estación AEMET de Burgos Aeropuerto – Mes de septiembre 2009 a 2012

0

1

2

3

4

5

6

7

8

9

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

Día

2009

2010

2011

2012

Fuente: AEMET, elaboración AEE

0

1

2

3

4

5

6

7

8

9

10

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

Día

2009

2010

2011

2012

Fuente: AEMET, elaboración AEE

Página 12 de 38

Gráfico 16. Velocidad media diaria del viento en la estación AEMET de Jerez de la Frontera Aeropuerto – Mes de septiembre 2009 a 2012

Gráfico 17. Velocidad media diaria del viento en la estación AEMET de Zaragoza Aeropuerto – Mes de septiembre 2009 a 2012

0

1

2

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

Día

2009

2010

2011

2012

Fuente: AEMET, elaboración AEE

0

2

4

6

8

10

12

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

Día

2009

2010

2011

2012

Fuente: AEMET, elaboración AEE

Página 13 de 38

A lo largo de la primera mitad del mes de septiembre 2012, la evolución de la producción eólica diaria coincidió con la evolución del recurso en las estaciones de Burgos y Zaragoza, especialmente del 1 al 6, del 12 al 16 y alrededor del 19. A partir del 23, aunque el recurso se deteriora en Zaragoza, se mantiene en Burgos y se mejora en Albacete y A Coruña.

Gráfico 18. Velocidad media diaria del viento en la s estaciones AEMET seleccionadas y producción eólica diaria nacional – Septiembre 20 12

2.1.3 Evolución de la eólica desde el PBF hasta la producción eólica real

En el siguiente gráfico se representa la evolución de la generación eólica diaria desde el programa básico de funcionamiento (PBF) hasta el tiempo real, donde:

• PBF: Programa Básico de Funcionamiento (mercado diario + contratos bilaterales); • RTPBF: restricciones técnicas del PBF; • PVP: programa viable provisional (PBF+RTPBF); • Intradiario: es la energía gestionada por la eólica en los mercados intradiarios; • PHF: Programa horario final (PVP+Intradiarios); • RT Tiempo real son las restricciones técnicas en tiempo real; • PHL: Programa Horario Liquidable

En cuanto al desvío, que se define como la diferencia entre la MEDIDA (producción real) y el Programa Horario Liquidable (PHL) y además existen dos tipos de desvíos:

0,0

50000,0

100000,0

150000,0

200000,0

250000,0

300000,0

0

2

4

6

8

10

12

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Ve

loci

dad

de

l vie

nto

(m/s

)

DíasVelocidad media díaria A Coruña Velocidad media díaria AlbaceteVelocidad media díaria Burgos Velocidad media díaria Jerez de la FronteraVelocidad media díaria Zaragoza Producción eólica (MWh)

Pro

du

cció

n d

íari

a (M

Wh

)

Fuente: ESIOS - AEMET, elaboración AEE

Pro

du

cció

n d

íari

a (M

Wh

)

Fuente: ESIOS - AEMET, elaboración AEE

Página 14 de 38

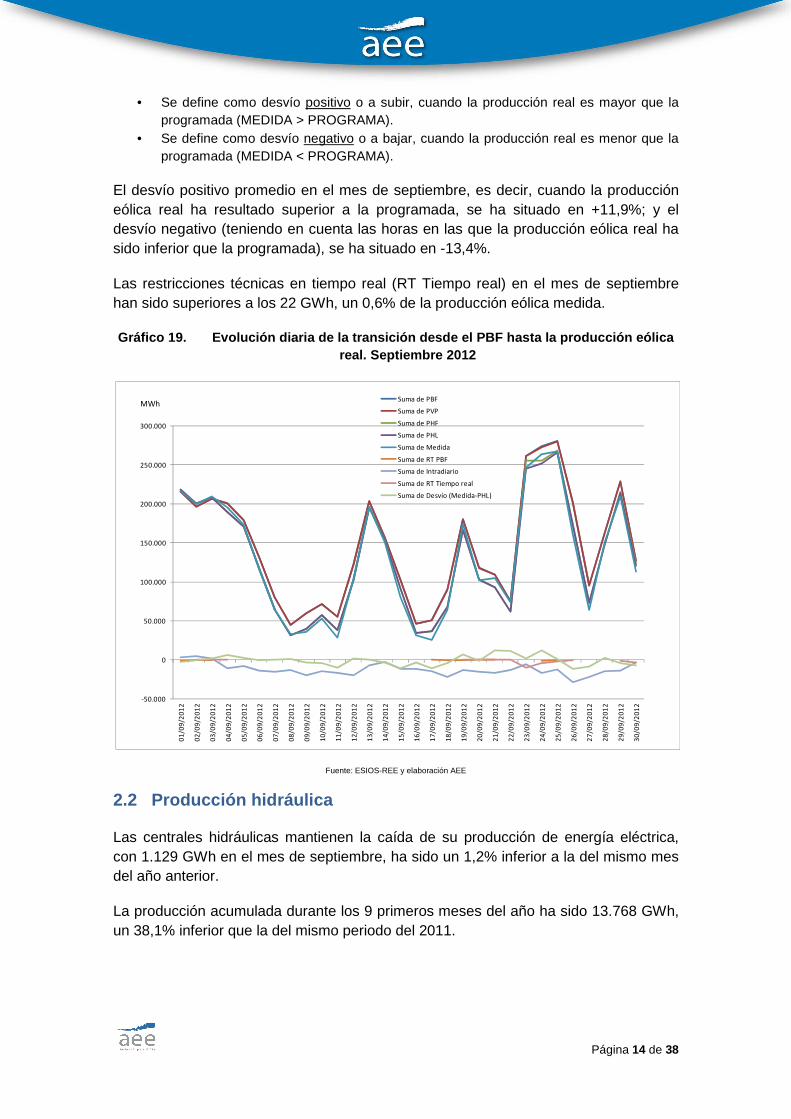

• Se define como desvío positivo o a subir, cuando la producción real es mayor que la programada (MEDIDA > PROGRAMA).

• Se define como desvío negativo o a bajar, cuando la producción real es menor que la programada (MEDIDA < PROGRAMA).

El desvío positivo promedio en el mes de septiembre, es decir, cuando la producción eólica real ha resultado superior a la programada, se ha situado en +11,9%; y el desvío negativo (teniendo en cuenta las horas en las que la producción eólica real ha sido inferior que la programada), se ha situado en -13,4%.

Las restricciones técnicas en tiempo real (RT Tiempo real) en el mes de septiembre han sido superiores a los 22 GWh, un 0,6% de la producción eólica medida.

Gráfico 19. Evolución diaria de la transición desde el PBF hasta la producción eólica real. Septiembre 2012

Fuente: ESIOS-REE y elaboración AEE

2.2 Producción hidráulica

Las centrales hidráulicas mantienen la caída de su producción de energía eléctrica, con 1.129 GWh en el mes de septiembre, ha sido un 1,2% inferior a la del mismo mes del año anterior.

La producción acumulada durante los 9 primeros meses del año ha sido 13.768 GWh, un 38,1% inferior que la del mismo periodo del 2011.

-50.000

0

50.000

100.000

150.000

200.000

250.000

300.000

01

/09

/20

12

02

/09

/20

12

03

/09

/20

12

04

/09

/20

12

05

/09

/20

12

06

/09

/20

12

07

/09

/20

12

08

/09

/20

12

09

/09

/20

12

10

/09

/20

12

11

/09

/20

12

12

/09

/20

12

13

/09

/20

12

14

/09

/20

12

15

/09

/20

12

16

/09

/20

12

17

/09

/20

12

18

/09

/20

12

19

/09

/20

12

20

/09

/20

12

21

/09

/20

12

22

/09

/20

12

23

/09

/20

12

24

/09

/20

12

25

/09

/20

12

26

/09

/20

12

27

/09

/20

12

28

/09

/20

12

29

/09

/20

12

30

/09

/20

12

Suma de PBF

Suma de PVP

Suma de PHF

Suma de PHL

Suma de Medida

Suma de RT PBF

Suma de Intradiario

Suma de RT Tiempo real

Suma de Desvío (Medida-PHL)

MWh

Página 15 de 38

Gráfico 20. Generación hidráulica mensual. 2005-201 2

En cuanto a las reservas hidráulicas, en régimen anual se sitúan por debajo del 30% de la capacidad máxima en el mes de septiembre, frente al 36% de agosto y 45% de julio.

Gráfico 21. Evolución mensual reservas de los embal ses, régimen anual. 2003-2012

Por otro lado, las reservas de los embalses en régimen hiperanual mantienen la tendencia descendente, situándose en torno al 40% de su capacidad máxima en el mes de septiembre, frente al 68% del mes de septiembre del 2011 y al 45% y 42,6% de julio y agosto de 2012, respectivamente.

0

1.000

2.000

3.000

4.000

5.000

6.000

GW

h

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: REE

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

MW

h

2003 2004 2005 2006

2007 2008 2009 2010

Máxima 2011 2012

Fuente: Informes Balance Diario REE y elaboración AEE

Página 16 de 38

Gráfico 22. Evolución mensual reservas de los embal ses, régimen hiperanual. 2003-2012

2.3 Producción nuclear

Las centrales nucleares han sido la primera tecnología de generación en el mes de septiembre, con 5.533 GWh, siendo el máximo interanual para dicho mes. Esta generación ha sido un 5,7% más que la del mes de septiembre del año anterior, que han supuesto el 25% de la generación total.

En el periodo acumulado durante los tres primeros trimestres del 2012, han producido cerca de 47 TWh, un 8,7% más que el mismo periodo del año anterior (que fue ligeramente superior a 43 TWh) y un 22,5% de la generación total.

Gráfico 23. Generación nuclear mensual. 2005 - 2012

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

MW

h2003 2004 2005

2006 2007 2008

2009 2010 Máxima

2011 2012

Fuente: Informes Balance Diario REE y elaboración AEE

3.000

3.500

4.000

4.500

5.000

5.500

6.000

GW

h

2005 2006 2007

2008 2009 2010

2011 2012Fuente: REE

Página 17 de 38

2.4 Producción de ciclo combinado

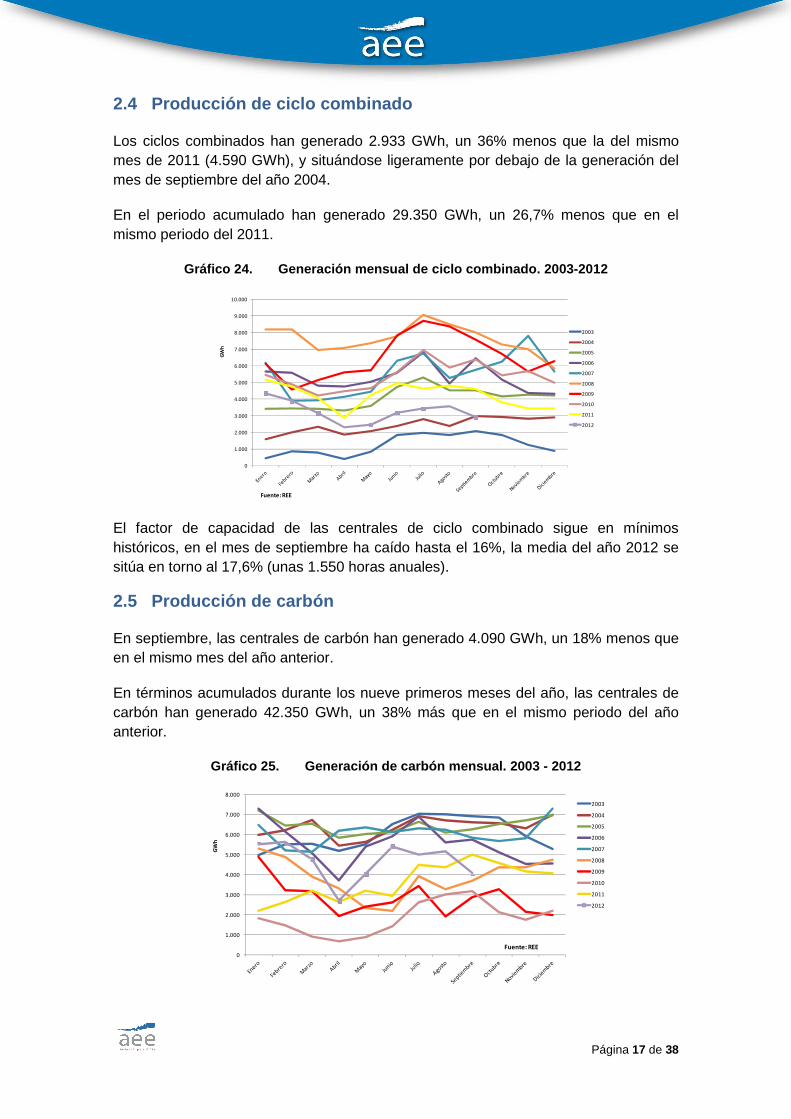

Los ciclos combinados han generado 2.933 GWh, un 36% menos que la del mismo mes de 2011 (4.590 GWh), y situándose ligeramente por debajo de la generación del mes de septiembre del año 2004.

En el periodo acumulado han generado 29.350 GWh, un 26,7% menos que en el mismo periodo del 2011.

Gráfico 24. Generación mensual de ciclo combinado. 2003-2012

El factor de capacidad de las centrales de ciclo combinado sigue en mínimos históricos, en el mes de septiembre ha caído hasta el 16%, la media del año 2012 se sitúa en torno al 17,6% (unas 1.550 horas anuales).

2.5 Producción de carbón

En septiembre, las centrales de carbón han generado 4.090 GWh, un 18% menos que en el mismo mes del año anterior.

En términos acumulados durante los nueve primeros meses del año, las centrales de carbón han generado 42.350 GWh, un 38% más que en el mismo periodo del año anterior.

Gráfico 25. Generación de carbón mensual. 2003 - 20 12

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

GW

h

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: REE

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

GW

h

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: REE

Página 18 de 38

Según los datos publicados por Red Eléctrica en la reunión del Comité Técnico de Seguimiento de Operación del Sistema Eléctrico Ibérico (CTSOSEI), las centrales de carbón nacional del Real Decreto 134/2010, han generado 12.551 GWh en el periodo comprendido desde el 1 de enero de 2012 hasta el 1 de septiembre de 2012.

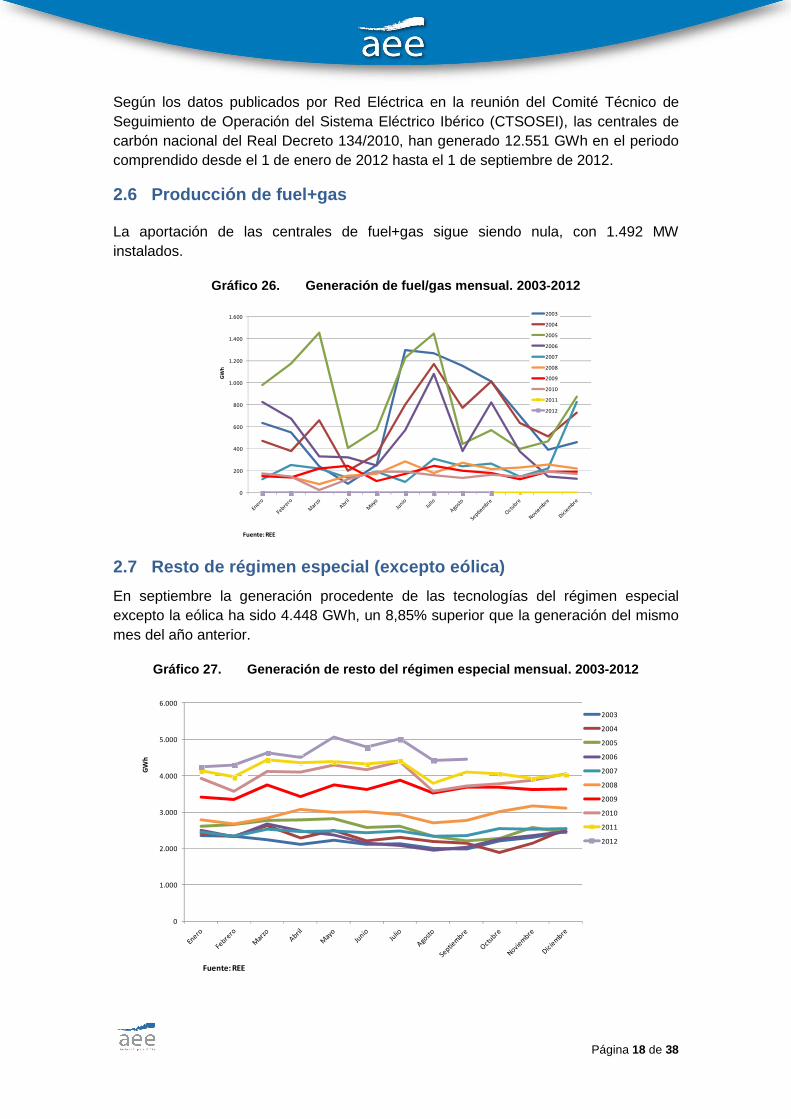

2.6 Producción de fuel+gas

La aportación de las centrales de fuel+gas sigue siendo nula, con 1.492 MW instalados.

Gráfico 26. Generación de fuel/gas mensual. 2003-20 12

2.7 Resto de régimen especial (excepto eólica)

En septiembre la generación procedente de las tecnologías del régimen especial excepto la eólica ha sido 4.448 GWh, un 8,85% superior que la generación del mismo mes del año anterior.

Gráfico 27. Generación de resto del régimen especia l mensual. 2003-2012

0

200

400

600

800

1.000

1.200

1.400

1.600

GW

h

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: REE

0

1.000

2.000

3.000

4.000

5.000

6.000

GW

h

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: REE

Página 19 de 38

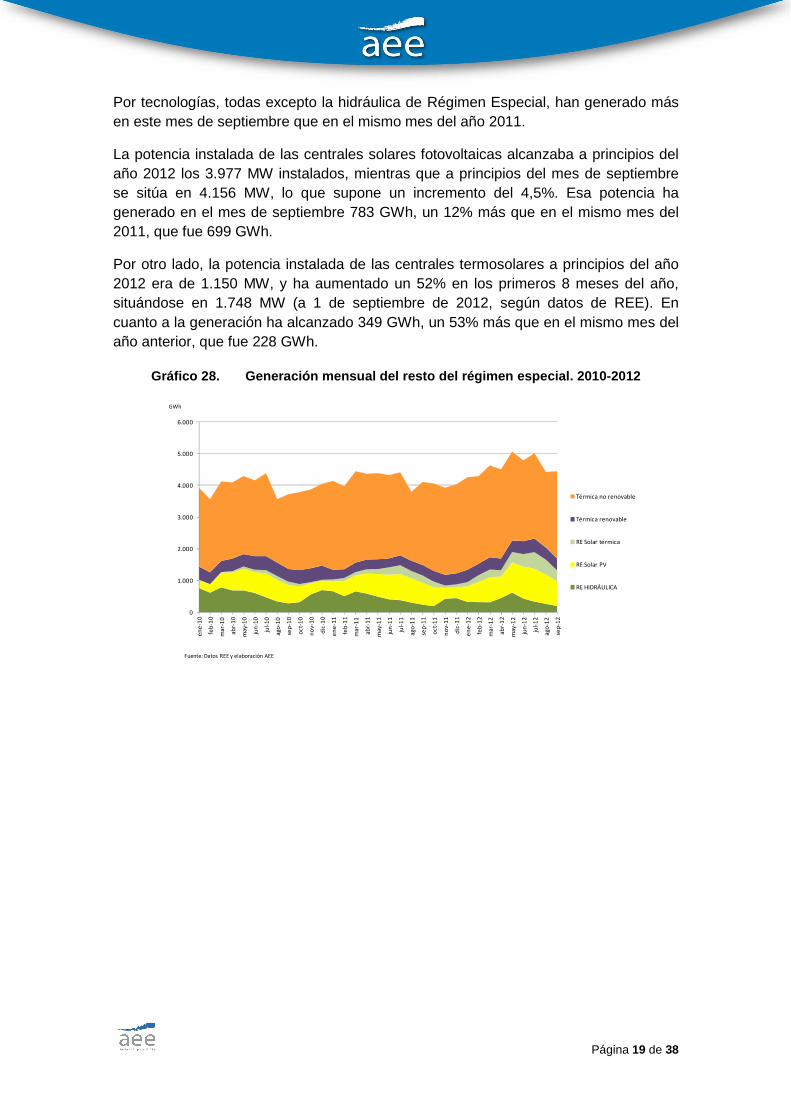

Por tecnologías, todas excepto la hidráulica de Régimen Especial, han generado más en este mes de septiembre que en el mismo mes del año 2011.

La potencia instalada de las centrales solares fotovoltaicas alcanzaba a principios del año 2012 los 3.977 MW instalados, mientras que a principios del mes de septiembre se sitúa en 4.156 MW, lo que supone un incremento del 4,5%. Esa potencia ha generado en el mes de septiembre 783 GWh, un 12% más que en el mismo mes del 2011, que fue 699 GWh.

Por otro lado, la potencia instalada de las centrales termosolares a principios del año 2012 era de 1.150 MW, y ha aumentado un 52% en los primeros 8 meses del año, situándose en 1.748 MW (a 1 de septiembre de 2012, según datos de REE). En cuanto a la generación ha alcanzado 349 GWh, un 53% más que en el mismo mes del año anterior, que fue 228 GWh.

Gráfico 28. Generación mensual del resto del régime n especial. 2010-2012

0

1.000

2.000

3.000

4.000

5.000

6.000

en

e-1

0

feb

-10

mar

-10

abr-

10

may

-10

jun

-10

jul-

10

ago

-10

sep

-10

oct

-10

no

v-1

0

dic

-10

en

e-1

1

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

en

e-1

2

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

Térmica no renovable

Térmica renovable

RE Solar térmica

RE Solar PV

RE HIDRÁULICA

Fuente: Datos REE y elaboración AEE

GWh

Página 20 de 38

3. EVOLUCIÓN DEL MERCADO ELÉCTRICO Y RETRIBUCIÓN EÓLICA

3.1 Precio del mercado diario

El precio medio aritmético del mercado diario ha vuelto a disminuir, se ha situado en 47,59 €/MWh en el mes de septiembre, ha sido un 3,5% inferior al del mes anterior (49,34 €/MWh) y un 18,6% inferior al del mismo mes del año anterior (58,47 €/MWh).

La media en los primeros nueve meses del año 2012 se sitúa en 48,60 €/MWh, el precio promedio del año 2011 se situó en 49,93 €/MWh.

Gráfico 29. Evolución mensual del precio del mercad o diario promedio. 2005 – 2012

La diferencia entre los precios mínimos y máximos en el mes de septiembre 2012 ha aumentado respecto a los últimos meses, situándose por encima de los 70 €/MWh, oscilando entre un precio mínimo de 0 €/MWh a las 4.00h y 5.00h del lunes día 24, que coincide con los máximos de producción eólica; y un precio máximo de 70,01 €/MWh a las 22.00h el miércoles día 26.

Tabla 03. Precio mensual mínimo, promedio y máximo del mercado diario. 2012

En €/MWh Precio

mínimo

Precio

promedio

Precio

máximo

Enero 2012 0,00 51,06 79,00

Febrero 2012 0,10 53,48 90,13

Marzo 2012 5,00 47,57 73,25

Abril 2012 0,00 41,21 70,52

Mayo 2012 7,07 43,58 63,36

Junio 2012 22,06 53,50 70,20

Julio 2012 15,07 50,29 70,00

Agosto 2012 10,06 49,34 66,10

Septiembre 2012 00,00 47,59 70,01

Fuente: OMIE

10

20

30

40

50

60

70

80

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2005 2006 2007 2008 2009 2010 2011 2012

Fuente: OMIE

€/MWh

Página 21 de 38

Gráfico 30. Evolución diaria del precio medio, máxi mo y mínimo del MD. Septiembre 2012

En el Gráfico 31 se representa la evolución horaria del precio del mercado diario y la evolución horaria de la generación eólica resultante de la casación del mercado diario (PBF) y la medida (producción real), para el mes de septiembre 2012.

Gráfico 31. Evolución horaria del precio del MD y d e la generación eólica del PBF y la medida. Septiembre 2012

Fuente: REE y OMIE

0

10

20

30

40

50

60

70

80

€/M

Wh

Precio MÍNIMO

Precio MÁXIMO

Precio MEDIO en el sistema español

PROMEDIO MES

Fuente: OMEL y elaboración AEE

0

10

20

30

40

50

60

70

80

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

01

/09

/20

12

03

/09

/20

12

05

/09

/20

12

07

/09

/20

12

09

/09

/20

12

11

/09

/20

12

13

/09

/20

12

15

/09

/20

12

17

/09

/20

12

19

/09

/20

12

21

/09

/20

12

23

/09

/20

12

25

/09

/20

12

27

/09

/20

12

29

/09

/20

12

Medida

PBF

Precio horario MD (€/MWh)MWh €/MWh

Página 22 de 38

La evolución diaria del precio mínimo, máximo, promedio del sistema eléctrico portugués y el promedio diario del sistema eléctrico español, durante septiembre de 2012, se representa en el gráfico siguiente. Y en la Tabla 04 se tiene el número de horas en las cuales el precio marginal del sistema eléctrico español (PEspañol) ha sido igual, inferior o superior al del sistema eléctrico portugués (PPortugués).

Gráfico 32. Evolución diaria del precio del MD, sis tema eléctrico portugués y español. Septiembre 2012

Tabla 04. Comparativa precio sistema portugués y es pañol. Septiembre 2012

Septiembre 2012

Nº horas %

PEspañol = PPortugués 648 90%

PEspañol < PPortugués 72 10%

PEspañol > PPortugués 0 0%

TOTAL 744 100%

Fuente: OMIE y elaboración AEE

3.2 Subastas CESUR

La vigésima subasta de energía para el suministro de último recurso (CESUR) cerró el pasado 25 de septiembre para el último trimestre del año 2012 a un precio de 49,25 €/MWh para los 3.000 MW del producto base, frente a los 56,25 €/MWh de la subasta del tercer trimestre; y un precio de 54,25 €/MWh para los 334 MW de las horas punta, frente a los 61,50 €/MWh de la subasta del tercer trimestre.

0

10

20

30

40

50

60

70

80

€/M

Wh

Precio MÍN sistema portugués

Precio MÁX sistema portugués

Precio marginal en el sistema portugués (€/MWh)

Precio promedio sistema portugués

Precio MEDIO en el sistema español

Fuente: OMEL y elaboración AEE

Página 23 de 38

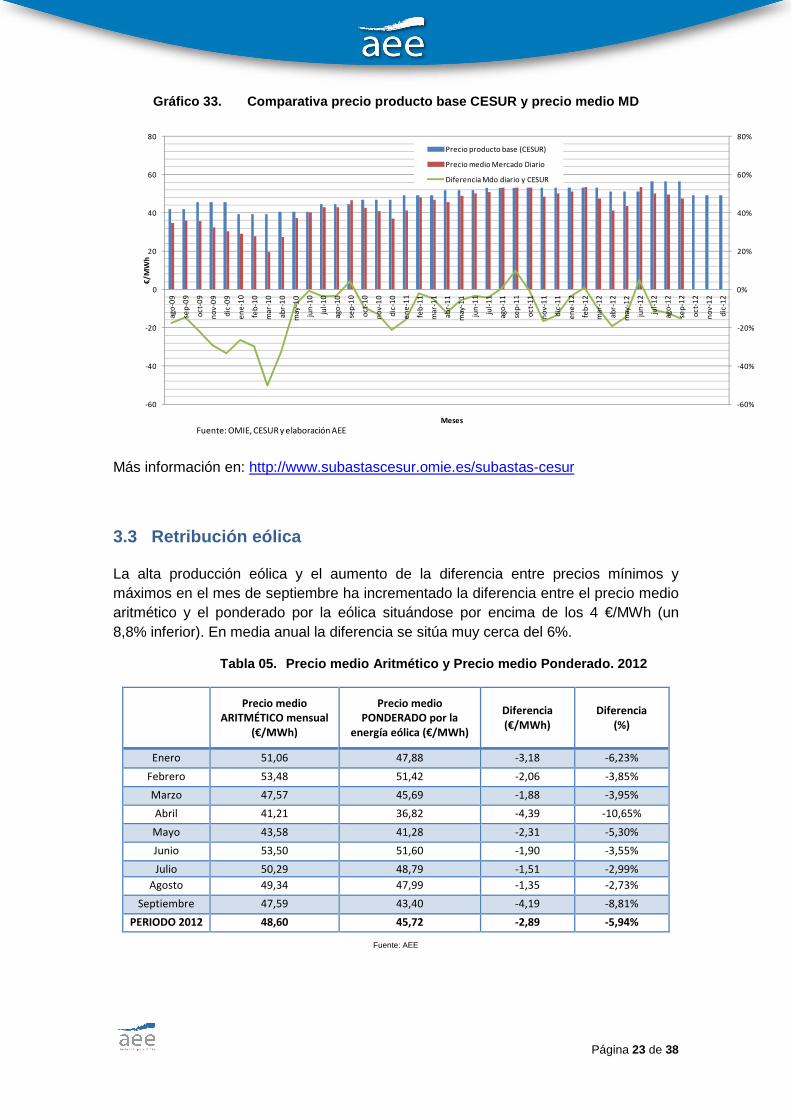

Gráfico 33. Comparativa precio producto base CESUR y precio medio MD

Más información en: http://www.subastascesur.omie.es/subastas-cesur

3.3 Retribución eólica

La alta producción eólica y el aumento de la diferencia entre precios mínimos y máximos en el mes de septiembre ha incrementado la diferencia entre el precio medio aritmético y el ponderado por la eólica situándose por encima de los 4 €/MWh (un 8,8% inferior). En media anual la diferencia se sitúa muy cerca del 6%.

Tabla 05. Precio medio Aritmético y Precio medio Po nderado. 2012

Precio medio

ARITMÉTICO mensual (€/MWh)

Precio medio PONDERADO por la

energía eólica (€/MWh)

Diferencia (€/MWh)

Diferencia (%)

Enero 51,06 47,88 -3,18 -6,23%

Febrero 53,48 51,42 -2,06 -3,85%

Marzo 47,57 45,69 -1,88 -3,95%

Abril 41,21 36,82 -4,39 -10,65%

Mayo 43,58 41,28 -2,31 -5,30%

Junio 53,50 51,60 -1,90 -3,55%

Julio 50,29 48,79 -1,51 -2,99%

Agosto 49,34 47,99 -1,35 -2,73%

Septiembre 47,59 43,40 -4,19 -8,81%

PERIODO 2012 48,60 45,72 -2,89 -5,94%

Fuente: AEE

-60%

-40%

-20%

0%

20%

40%

60%

80%

-60

-40

-20

0

20

40

60

80

ago

-09

sep

-09

oct

-09

no

v-0

9

dic

-09

en

e-1

0

feb

-10

mar

-10

abr-

10

may

-10

jun

-10

jul-

10

ago

-10

sep

-10

oct

-10

no

v-1

0

dic

-10

en

e-1

1

feb

-11

mar

-11

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

en

e-1

2

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

€/M

Wh

Meses

Precio producto base (CESUR)

Precio medio Mercado Diario

Diferencia Mdo diario y CESUR

Fuente: OMIE, CESUR y elaboración AEE

Página 24 de 38

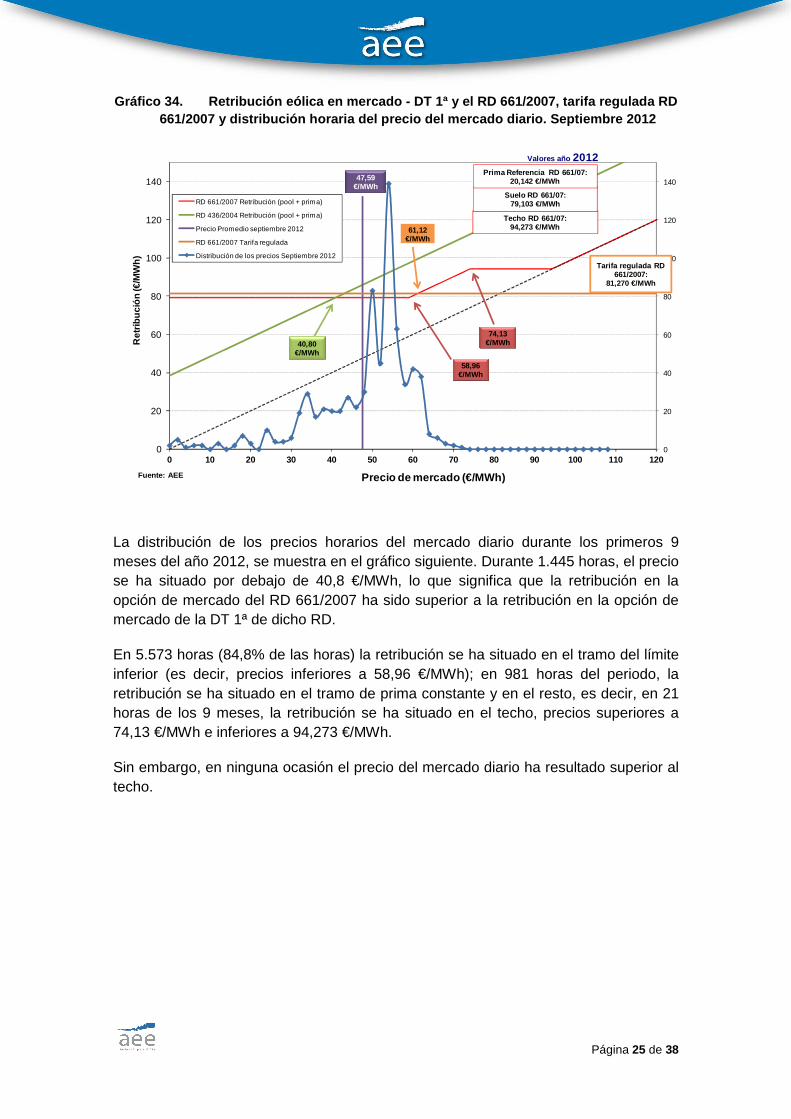

En cuanto a la distribución por tramos de la retribución de la opción de mercado del RD 661/2007, se ha situado en el tramo suelo en el 88,5% de las horas del mes de septiembre (precios inferiores a 58,96 €/MWh), y en el tramo de prima constante el resto, un 11% (precios entre 58,96 €/MWh y 74,13 €/MWh). No obstante, en el tramo del límite superior o techo y en el tramo de prima nula, la retribución no se ha situado en ninguna de las horas (al igual que en los meses anteriores).

Tabla 06. Distribución por tramos (En %). 2012

Mes Suelo Prima

Constante Techo Sin Prima

Enero 70,6% 29,3% 0,1% 0,0%

Febrero 62,8% 34,3% 2,9% 0,0%

Marzo 88,4% 11,6% 0,0% 0,0%

Abril 91,1% 8,9% 0,0% 0,0%

Mayo 99,5% 0,5% 0,0% 0,0%

Junio 76,8% 23,2% 0,0% 0,0%

Julio 91,4% 8,6% 0,0% 0,0%

Agosto 92,5% 7,5% 0,0% 0,0%

Septiembre 88,5% 11% 0,0% 0,0%

Promedio 2012 84,8% 14,9% 0,3% 0,0%

Fuente: AEE

En el 0 y 0 se representa:

• La retribución en la opción de mercado según el RD 661/2007 (línea roja) • La retribución en la opción de mercado según la Disposición Transitoria 1ª ó

RD 436/2004 (línea verde) • La tarifa regulada según el RD 661/2007 (línea naranja) y • la distribución horaria de los precios (línea azul), es decir, el número de veces

o de horas en el periodo analizado (representado en el eje de ordenadas) que el precio del mercado diario se sitúa en cada uno de los tramos de precios.

Para precios inferiores a 40,8 €/MWh, la prima que perciben las instalaciones acogidas a la opción de mercado de la Disposición Transitoria Primera del RD 661/2007, resultaría inferior a la prima percibida por las instalaciones acogidas a la opción de mercado del RD 661/2007, esto ha ocurrido en 165 horas del mes de septiembre, un 22,9% de las horas.

Página 25 de 38

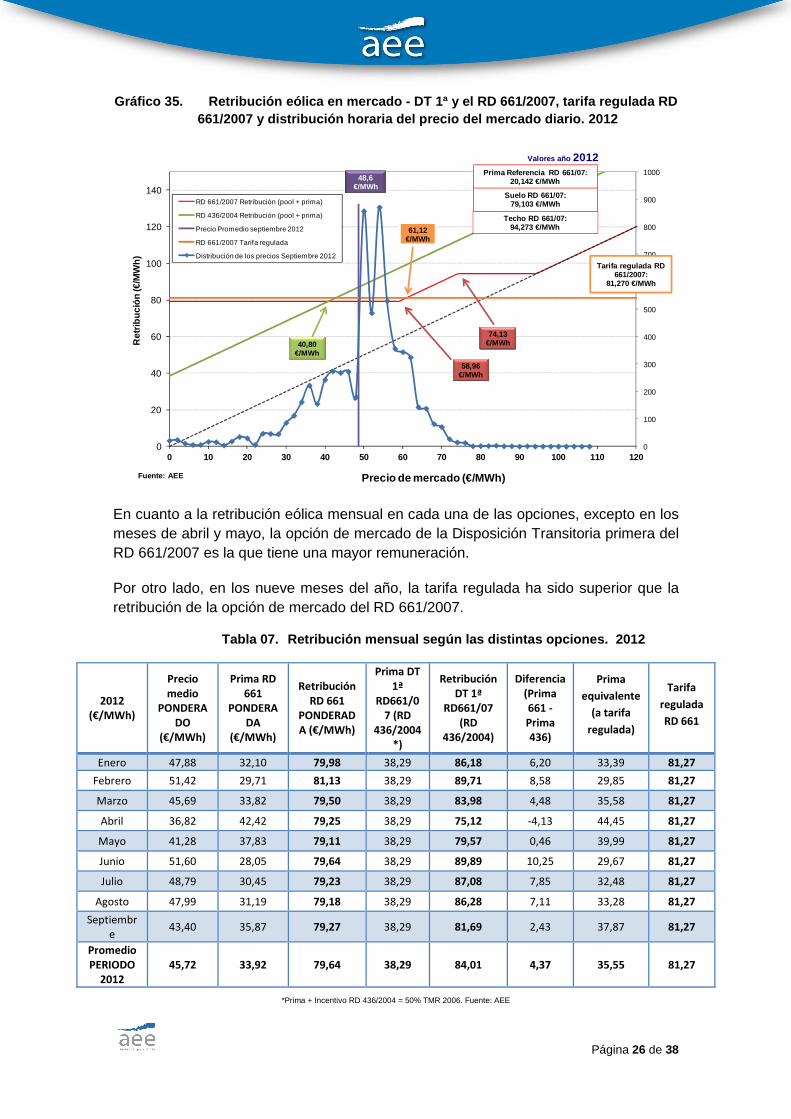

Gráfico 34. Retribución eólica en mercado - DT 1ª y el RD 661/2007, tarifa regulada RD 661/2007 y distribución horaria del precio del merc ado diario. Septiembre 2012

La distribución de los precios horarios del mercado diario durante los primeros 9 meses del año 2012, se muestra en el gráfico siguiente. Durante 1.445 horas, el precio se ha situado por debajo de 40,8 €/MWh, lo que significa que la retribución en la opción de mercado del RD 661/2007 ha sido superior a la retribución en la opción de mercado de la DT 1ª de dicho RD.

En 5.573 horas (84,8% de las horas) la retribución se ha situado en el tramo del límite inferior (es decir, precios inferiores a 58,96 €/MWh); en 981 horas del periodo, la retribución se ha situado en el tramo de prima constante y en el resto, es decir, en 21 horas de los 9 meses, la retribución se ha situado en el techo, precios superiores a 74,13 €/MWh e inferiores a 94,273 €/MWh.

Sin embargo, en ninguna ocasión el precio del mercado diario ha resultado superior al techo.

0

20

40

60

80

100

120

140

0

20

40

60

80

100

120

140

0 10 20 30 40 50 60 70 80 90 100 110 120

Ret

ribuc

ión

(€/M

Wh)

Precio de mercado (€/MWh)

RD 661/2007 Retribución (pool + prima)

RD 436/2004 Retribución (pool + prima)

Precio Promedio septiembre 2012

RD 661/2007 Tarifa regulada

Distribución de los precios Septiembre 2012

Fuente: AEE

Valores año 2012

Tarifa regulada RD 661/2007:

81,270 €/MWh

58,96€/MWh

74,13€/MWh40,80

€/MWh

Techo RD 661/07:94,273 €/MWh

Suelo RD 661/07: 79,103 €/MWh

Prima Referencia RD 661/07: 20,142 €/MWh47,59

€/MWh

61,12 €/MWh

Página 26 de 38

Gráfico 35. Retribución eólica en mercado - DT 1ª y el RD 661/2007, tarifa regulada RD 661/2007 y distribución horaria del precio del merc ado diario. 2012

En cuanto a la retribución eólica mensual en cada una de las opciones, excepto en los meses de abril y mayo, la opción de mercado de la Disposición Transitoria primera del RD 661/2007 es la que tiene una mayor remuneración.

Por otro lado, en los nueve meses del año, la tarifa regulada ha sido superior que la retribución de la opción de mercado del RD 661/2007.

Tabla 07. Retribución mensual según las distintas o pciones. 2012

2012 (€/MWh)

Precio medio

PONDERADO

(€/MWh)

Prima RD 661

PONDERADA

(€/MWh)

Retribución RD 661

PONDERADA (€/MWh)

Prima DT 1ª

RD661/07 (RD

436/2004*)

Retribución DT 1ª

RD661/07 (RD

436/2004)

Diferencia (Prima 661 - Prima 436)

Prima

equivalente

(a tarifa

regulada)

Tarifa

regulada

RD 661

Enero 47,88 32,10 79,98 38,29 86,18 6,20 33,39 81,27

Febrero 51,42 29,71 81,13 38,29 89,71 8,58 29,85 81,27

Marzo 45,69 33,82 79,50 38,29 83,98 4,48 35,58 81,27

Abril 36,82 42,42 79,25 38,29 75,12 -4,13 44,45 81,27

Mayo 41,28 37,83 79,11 38,29 79,57 0,46 39,99 81,27

Junio 51,60 28,05 79,64 38,29 89,89 10,25 29,67 81,27

Julio 48,79 30,45 79,23 38,29 87,08 7,85 32,48 81,27

Agosto 47,99 31,19 79,18 38,29 86,28 7,11 33,28 81,27

Septiembre

43,40 35,87 79,27 38,29 81,69 2,43 37,87 81,27

Promedio PERIODO

2012 45,72 33,92 79,64 38,29 84,01 4,37 35,55 81,27

*Prima + Incentivo RD 436/2004 = 50% TMR 2006. Fuente: AEE

0

100

200

300

400

500

600

700

800

900

1000

0

20

40

60

80

100

120

140

0 10 20 30 40 50 60 70 80 90 100 110 120

Ret

ribuc

ión

(€/M

Wh)

Precio de mercado (€/MWh)

RD 661/2007 Retribución (pool + prima)

RD 436/2004 Retribución (pool + prima)

Precio Promedio septiembre 2012

RD 661/2007 Tarifa regulada

Distribución de los precios Septiembre 2012

Fuente: AEE

Valores año 2012

Tarifa regulada RD 661/2007:

81,270 €/MWh

58,96€/MWh

74,13€/MWh40,80

€/MWh

Techo RD 661/07:94,273 €/MWh

Suelo RD 661/07: 79,103 €/MWh

Prima Referencia RD 661/07: 20,142 €/MWh48,6

€/MWh

61,12 €/MWh

Página 27 de 38

En un análisis histórico de la evolución de la retribución en las distintas opciones desde la aprobación del RD 661/2007 es la que tiene una mayor remuneración.

Por otro lado, según el último informe publicado por la CNE sobre las ventas de energía del régimen especial, a cierre de julio 2012 5.340 MW están acogidos a la opción de tarifa del RD 661/2007, y 1.891 MW a la opción de mercado del RD 661/2007.

La potencia acogida a la opción de mercado de la Disposición Transitoria 1ª es de 14.401,2 MW, este periodo transitorio que finaliza el 31 de diciembre de 2012.

Por otro lado, los 7,0352 MW acogidos a la opción de tarifa regulada del RD 436/2004, se les aplica hasta el final de la vida útil de la instalación, es decir, sin posibilidad de cambio de opción.

Gráfico 36. Comparativa mensual de la retribución y de la potencia acogida a cada una de las opciones. 2007-2012

Fuente: Datos CNE, OMIE y elaboración AEE

3.4 Primas al régimen especial

Las primas al régimen especial ascienden a más de 5.500 millones de €, de los cuales 1.164 Millones de € (un 21,1% del total) corresponden a los 27.684 GWh producidos por la eólica (prácticamente un 46% de la producción total de régimen especial) y liquidados por la CNE, según el último informe sobre las Ventas de Energía del Régimen Especial publicado por CNE y que contiene información hasta el mes de Julio.

0

20

40

60

80

100

120

0

5.000

10.000

15.000

20.000

25.000

en

e-0

7

mar

-07

may

-07

jul-

07

sep

-07

no

v-0

7

en

e-0

8

mar

-08

may

-08

jul-

08

sep

-08

no

v-0

8

en

e-0

9

mar

-09

may

-09

jul-

09

sep

-09

no

v-0

9

en

e-1

0

mar

-10

may

-10

jul-

10

sep

-10

no

v-1

0

en

e-1

1

mar

-11

may

-11

jul-

11

sep

-11

no

v-1

1

en

e-1

2

mar

-12

may

-12

jul-

12

€/MWhPotencia a mercado - RD 661/07

Potencia a Mercado - DT1ª RD 661/07 (RD 436/04)

Potencia a tarifa - RD 661/07

Potencia a tarifa - DT1ª RD 661/07 (RD 436/04)

Potencia a tarifa - DT2ª RD 436/04 (RD 2818/98)

Precio medio aritmético (€/MWh)

Tarifa regulada RD 661/2007

Retribución a mercado RD 661/2007

Retribución a mercado DT 1ª RD661/2007

MW

Página 28 de 38

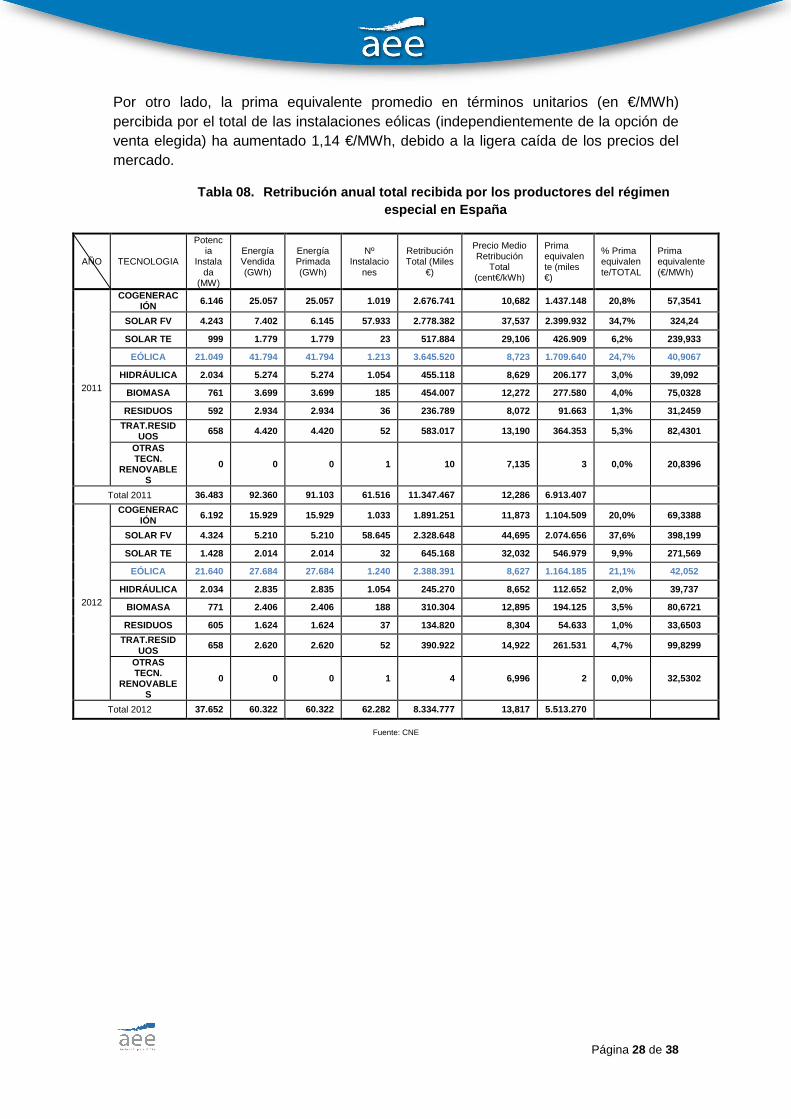

Por otro lado, la prima equivalente promedio en términos unitarios (en €/MWh) percibida por el total de las instalaciones eólicas (independientemente de la opción de venta elegida) ha aumentado 1,14 €/MWh, debido a la ligera caída de los precios del mercado.

Tabla 08. Retribución anual total recibida por los productores del régimen especial en España

AÑO TECNOLOGIA

Potencia

Instalada

(MW)

Energía Vendida (GWh)

Energía Primada (GWh)

Nº Instalacio

nes

Retribución Total (Miles

€)

Precio Medio Retribución

Total (cent€/kWh)

Prima equivalente (miles €)

% Prima equivalente/TOTAL

Prima equivalente (€/MWh)

2011

COGENERACIÓN 6.146 25.057 25.057 1.019 2.676.741 10,682 1.437.148 20,8% 57,3541

SOLAR FV 4.243 7.402 6.145 57.933 2.778.382 37,537 2.399.932 34,7% 324,24

SOLAR TE 999 1.779 1.779 23 517.884 29,106 426.909 6,2% 239,933

EÓLICA 21.049 41.794 41.794 1.213 3.645.520 8,723 1.709.640 24,7% 40,9067

HIDRÁULICA 2.034 5.274 5.274 1.054 455.118 8,629 20 6.177 3,0% 39,092

BIOMASA 761 3.699 3.699 185 454.007 12,272 277.580 4,0% 75,0328

RESIDUOS 592 2.934 2.934 36 236.789 8,072 91.663 1,3% 31,2459

TRAT.RESIDUOS 658 4.420 4.420 52 583.017 13,190 364.353 5,3% 82,4301

OTRAS TECN.

RENOVABLES

0 0 0 1 10 7,135 3 0,0% 20,8396

Total 2011 36.483 92.360 91.103 61.516 11.347.467 12,286 6.913.407

2012

COGENERACIÓN 6.192 15.929 15.929 1.033 1.891.251 11,873 1.104.509 20,0% 69,3388

SOLAR FV 4.324 5.210 5.210 58.645 2.328.648 44,695 2.074.656 37,6% 398,199

SOLAR TE 1.428 2.014 2.014 32 645.168 32,032 546.979 9,9% 271,569

EÓLICA 21.640 27.684 27.684 1.240 2.388.391 8,627 1.164.185 21,1% 42,052

HIDRÁULICA 2.034 2.835 2.835 1.054 245.270 8,652 11 2.652 2,0% 39,737

BIOMASA 771 2.406 2.406 188 310.304 12,895 194.125 3,5% 80,6721

RESIDUOS 605 1.624 1.624 37 134.820 8,304 54.633 1,0% 33,6503

TRAT.RESIDUOS 658 2.620 2.620 52 390.922 14,922 261.531 4,7% 99,8299

OTRAS TECN.

RENOVABLES

0 0 0 1 4 6,996 2 0,0% 32,5302

Total 2012 37.652 60.322 60.322 62.282 8.334.777 13,817 5.513.270

Fuente: CNE

Página 29 de 38

4. PREVISIÓN DEL MES ANTERIOR

Nuestras previsiones para el precio medio del mercado diario en septiembre (48,2 €/MWh) resultaron relativamente certeras, situándose 0,6 €/MWh por encima del promedio final del mercado, 47,6 €/MWh. En el momento de llevar a cabo la previsión, los contratos de futuros para el periodo en cuestión cotizaban a 49,7 €/MWh, 1,5 €/MWh por encima de nuestra estimación. El error de previsión implícito en nuestra cifra se explica por el anómalo nivel de eolicidad registrado en el mes, traducido en un factor de capacidad eólico del 25%, muy por encima del que preveíamos, 20%. Las proyecciones sobre los niveles de generación del resto de tecnologías fueron precisas: esperábamos que la producción hidroeléctrica de régimen ordinario, nuclear y térmica fósil alcanzaran 40, 180 y 245 GWh diarios, respectivamente, habiendo resultado los registros finales correspondientes 38, 184 y 234 GWh. Por otra parte, también el consumo eléctrico del mes (663 GWh, en media diaria) se situó en línea con nuestras estimaciones (668 GWh). De este modo, la contracción interanual de la serie alcanzó el 5% (sesgado por los efectos de temperatura y laboralidad que anunciábamos en el informe precedente), frente al 4,3% previsto por nosotros y al 7,3% pronosticado por REE.

Tabla 09. Previsión de precios vs precio real. Sept iembre 2012

Previsiones: Intermoney Energía (Fecha de previsión: 4 de septiembre de 2012)

Dato

(€/MWh) Esc. Bajo Esc. Central Esc. Alto

47,6 41,9 48,2 55,0

Previsión Septiembre (€/MWh)

Página 30 de 38

5. PREVISIÓN PARA EL MES EN CURSO

No cabe esperar cambios significativos en la dinámica de la demanda de transporte a corto plazo, dado el escenario económico actual. Bajo el supuesto de temperaturas en sus niveles estacionales, calculamos que el consumo de electricidad del mes de octubre se situará ligeramente por debajo de 19.900 GWh, unos 640 GWh diarios, casi 25 GWh menos que en septiembre. Dicha cifra implicaría un retroceso interanual de magnitud en torno al 2%, compensándose aproximadamente un efecto temperatura desfavorable (por las elevadas temperaturas de octubre de 2011) y un efecto laboralidad favorable. Igual que sucedió en lo referente al mes de septiembre, la previsión publicada por REE es más pesimista que la nuestra: el Operador del Sistema espera un consumo mensual de unos 19.400 GWh en octubre, que se traduciría en un empeoramiento del 4,5% respecto al registro de hace doce meses.

Los patrones asociados al mix de generación eléctrica en octubre serán similares a los registrados durante el mes anterior. La mayor diferencia puede observarse en la generación eólica, para la que esperamos un nivel medio de 110 GWh, y un factor de capacidad ligeramente inferior al 22%. Por su parte, la producción hidroeléctrica, nuclear y la correspondiente al régimen especial excluida la eólica se mantendrán en línea con los de septiembre, en media diaria. Consistentemente con ello, y teniendo en cuenta las previsiones de demanda interna de electricidad y el supuesto de que la energía exportada regrese a valores menos atípicos que los experimentados en septiembre, esperamos que la generación térmica fósil se reduzca ligeramente este mes respecto al anterior, situándose en cotas medias de unos 225 GWh al día. En términos relativos sobre la generación bruta total, la de origen nuclear será muy probablemente la de mayor presencia en octubre (25%), seguida de la térmica de carbón (19%), la eólica (16%) y los ciclos combinados (13%), mientras la hidroeléctrica de régimen ordinario apenas aporta un 6%. Todas estas cifras se refieren a los escenarios centrales y están sujetas a una incertidumbre climatológica muy elevada (igual que las relativas a la demanda).

Según nuestros modelos predictivos y bajo sus escenarios centrales, los precios medios del mercado diario podrían situarse de nuevo en octubre en el entorno de los 48 €/MWh, compensándose aproximadamente el repliegue de demanda diaria con la disminución de eolicidad. Aplicando los mismos modelos bajo escenarios extremos de generación y demanda, se obtienen cotas mínima y máxima en el precio promedio del mes de 45 y 50 €/MWh, respectivamente (véase Tabla 11).

Para noviembre , las paradas programadas en centrales nucleares hacen esperar un repunte coyuntural en los precios del mercado diario, hasta niveles de 50 €/MWh, en promedio del periodo. En este caso y según nuestros modelos, las cotas baja y alta esperables se sitúan en 45 y 53 €/MWh, respectivamente. En diciembre, los precios podrían recortarse aproximadamente 2 €/MWh respecto a noviembre, en media del mes. Bajo dichas cifras, el ejercicio 2012 se cerraría con un precio medio ligeramente inferior a 49 €/MWh, un 2,5% menos que en 2011. El declive del consumo eléctrico provocado por la debilidad de la actividad económica y el incremento de generación de régimen especial explican dicho aminoramiento. Solo la exigua producción hidráulica habrá evitado un escenario de precios de electricidad considerablemente menores.

Página 31 de 38

Tabla 10. Previsión para el mes en curso: demanda, balance de energía y precios

Previsiones: Intermoney Energía (Fecha de previsión: 2 de octubre 2012)

(1) Demanda transporte (b.c.) Sistema Peninsular. (2) Producción Hidráulica Régimen Ordinario. (3) Producción por Central Térmica de Carbón + CCGT (4) Producción por Nuclear + Fuel gas + Régimen Especial No Eólico (5) Precio Medio Aritmético del Mercado Diario. (6) Previsión REE, publicada en Esios, durante el mes anterior al mes en curso. (7) Proporción entre producción por tecnología y generación bruta.

Hidráulica Hueco Precios Previsión REE

R.O. Térmico (€/MWh) Demanda

(1) (2) (3) (4) (5) (6)

GWh 19.902 1.129 3.952 7.023 2.933 9.981 47,6 19.902

Interanual (%) -5,0 -1,1 70,9 -26,7 -36,1 6,8 -18,6 -5,0

Cuota (%)(7) 5,1 17,9 31,8 13,3 45,2

GWh 19.882 1.296 3.441 7.004 2.872 9.664 47,8 19.369

Interanual (%) -1,9 0,2 9,8 -16,6 -24,7 10,0 -16,8 -4,5

Cuota (%)(7) 6,1 16,1 32,7 13,4 45,2

GWh 253.341 19.081 47.201 94.351 38.958 115.281 48,6 250.499

Tasa Anual (%) -0,6 -30,8 12,9 0,1 -23,2 7,0 -2,6 -1,7

GWh 251.649 21.575 48.737 85.200 41.189 115.349 54,0 245.109

Tasa Anual (%) -0,7 13,1 3,3 -9,7 5,7 0,1 11,1 -2,2

2012

sep-2012

(dato)

oct-2012

(previsión)

Demanda Eólica CCGT Resto

2013

Página 32 de 38

6. PREVISIÓN PARA EL AÑO 2013

Como correspondía a estas alturas del año, hemos realizado un ejercicio predictivo cuyo horizonte se extiende hasta fin de 2013. En este caso, la reforma eléctrica pendiente de aprobación añade complejidad a dicho ejercicio. Para llevarlo a cabo correctamente, procede prever los fundamentales asociados a la formación del precio en el mercado diario y cruzar los resultados con supuestos sobre los incrementos de costes de generación térmica que la reforma puede inducir, a través de los pertinentes modelos de previsión. En todo caso, la incertidumbre sobre estas previsiones es especialmente elevada, puesto que la manera en la que la reforma eléctrica pueda afectar a la formación de precios en el mercado diario es difícilmente predecible con la información actual. Entiéndase que las previsiones de precios que se mostrarán en esta sección no pretenden constituir una medición del efecto de la reforma eléctrica.

En primer lugar, nuestros cálculos sugieren que la demanda de electricidad podría volver a retroceder en 2013, respecto a 2012, en una magnitud de 0,7%, similar a la que prevemos para el año en curso (sesgado al alza por el efecto temperatura). En tal caso, el consumo eléctrico se situaría en niveles de 252 TWh anuales, similares a los registrados en 2006 y 2009. Esta previsión presupone temperaturas estacionales cada mes y está basada en un escenario de deterioro de la economía española de 1,3%, con una caída de la actividad industrial muy similar a dicha cifra (véase Tabla 15). Bajo escenarios económicos más extremos (véase Tabla 15), nuestros modelos estiman niveles anuales de consumo eléctrico de 246 (descenso anual de 2,5%) y 256 TWh (crecimiento de 0,8%) en el escenario pesimista y optimista, respectivamente. REE ha publicado previsiones para el tramo enero-septiembre de 2013, que sugieren un ritmo medio de contracción de la demanda de electricidad de 2,2%, muy inferiores a las asociadas a nuestro escenario central y, por el contrario, próximas al más pesimista.

En lo que respecta al balance de generación , estimamos un ligero avance en la producción eléctrica con energía de origen renovable en 2013 en su conjunto, mientras se produce un retroceso en la generación nuclear y una disminución significativa en la magnitud anual del denominado “hueco térmico”. En concreto, esperamos que la generación hidroeléctrica de régimen ordinario se sitúe en torno a 21 TWh, la eólica alcance 48 TWh y el resto de régimen especial pueda sumar unos 55 TWh, siendo todas estas cifras ligeramente superiores a las previstas para el año en curso. Por otro lado, estimamos 58 TWh de generación nuclear en 2013, aproximadamente 3 TWh por debajo del registro con el que se cerrará 2012. En cualquier caso, la incertidumbre asociada a la proyección para 2013 es especialmente elevada, debido, por un lado, a la actual indefinición sobre la continuidad en el funcionamiento de la central de Santa María de Garoña (en nuestro escenario central asumimos que dicha central no operará a partir de julio), así como a la ausencia de datos públicos sobre paradas programadas a partir de septiembre de 2013. Con todo ello y en consistencia con las previsiones de demanda, cabe esperar una disminución de generación térmica fósil (ciclos + carbón) desde los 94 TWh que estimamos para 2012, hasta 85 TWh en 2013. En este último cálculo subyace también el supuesto de que la cantidad de energía exportada regrese en 2013 a niveles menos atípicos que los experimentados en el año en curso. Todos los números recién presentados se refieren a escenarios centrales.

Página 33 de 38

Además, estamos asumiendo una tendencia suavemente alcista en los precios de los combustibles y de los derechos de emisión de CO 2 (véase Tabla 15) a lo largo de 2013, en base a las actuales cotizaciones de los correspondientes contratos a plazo. Para completar el dibujo de la evolución en el horizonte de previsión de los factores determinantes del precio del mercado diario, que permita entender los resultados predictivos que se presentan a continuación, falta definir el modo en el que incorporar en los modelos las nuevas medidas regulatorias del anteproyecto de ley de reforma del sistema eléctrico en el supuesto de que se aprueben tal y como están en el borrador.

Los supuestos utilizados son los que siguen pero en ningún caso suponen una asunción de que dichas medidas van a afectar de esta forma, el objetivo es meramente teórico. En primer lugar, el impuesto sobre el uso del gas natural en la generación eléctrica (0,65 €/Gigajulio) podría implicar un aumento en el coste marginal de generación de los ciclos combinados a partir de enero de 2013 de unos 4,25 €/MWh (asumiendo una tasa de eficiencia media del ciclo de 0,55). En segundo lugar, el coste marginal de las tecnologías térmicas podría verse elevado debido a la tasa a la generación, efecto que tratamos de incorporar bajo distintos grados, según el escenario de precios en el que trabajemos. En el escenario central, suponemos que los generadores con ciclos incorporan un 70% de la tasa como coste marginal de producción. Esto implicaría un aumento de dicho coste de otros 2,25 €/MWh más; en total, 6,5 €/MWh. Este último supuesto no pretende aproximar de manera fundamentada el comportamiento futuro de los agentes oferentes en el mercado diario, sino solamente comprobar el impacto sobre los precios de electricidad que podría tener un aumento de esa magnitud en el coste de generación de las tecnologías térmicas, según los modelos predictivos.

Bajo las proyecciones realizadas sobre generación y consumo eléctrico y las hipótesis adoptadas en precios de combustibles y coste de generación térmica fósil, los modelos obtienen las trayectorias de precios de mercado diario de electricidad presentadas en la Tabla 11 y el Gráfico 38. Según el escenario central, el precio medio del ejercicio 2013 ascendería a 54 €/MWh, un 11% por encima del valor que estimamos para el año 2012. Asumiendo escenarios extremos en todos los determinantes del precio, se obtiene una cota inferior y superior para 2013 de 44 y 63 €/MWh, respectivamente. Eliminados los efectos estacionales, los modelos sugieren una tendencia ligeramente alcista en la segunda parte del año. Esta dinámica está motivada, en primer lugar, por el perfil temporal que se espera para el crecimiento económico internacional y nacional durante el ejercicio, en suave mejoría, afectando a precios de combustibles y, más moderadamente, a la demanda eléctrica interna; en segundo lugar, está reflejando el supuesto del cierre de la central de Garoña en julio y, por tanto, la correspondiente disminución de la potencia del parque nuclear español a partir de esa fecha.

Página 34 de 38

Tabla 11. Previsión de precios para del año móvil. Previsiones trimestrales

Previsiones: Intermoney Energía (Fecha de previsión: 2 de octubre de 2012)

Gráfico 37. Evolución de la previsión del precio medio anual de 2012

Gráfico 38. Previsión del precio medio mensual. Año móvil

Previsiones: Intermoney Energía (Fecha de previsión: 2 de octubre de 2012)

A diferencia de lo que ha venido ocurriendo en los últimos meses, las previsiones recién presentadas para el escenario central son similares a las cotizaciones actuales de los contratos a plazo. Al menos, esto se cumple en lo referente al contrato en carga base para el año 2013 (en la fecha de previsión, cotiza en torno a 54,5 €/MWh), si bien existen discrepancias entre los precios de los contratos trimestrales y nuestras proyecciones del precio spot correspondientes a dichos periodos. Tal y como puede observarse en la Tabla 12, las cotizaciones de OMIP están 1,5 €/MWh por encima de nuestras previsiones en lo referente al primer y segundo trimestre del año, pero son inferiores en el tercero y cuarto. Este patrón se explica por la tendencia ligeramente alcista de nuestras previsiones, argumentada en el párrafo anterior.

oct-12 nov-12 2012.Q4 2013.Q1 2013.Q2 2013.Q3 2013.Q4 2012 2013

Escenario Bajo 44,6 45,4 44,2 45,3 41,8 47,4 42,9 47,5 44,3

Escenario Central 47,8 50,1 48,7 52,5 50,4 57,8 55,5 48,6 54,0

Escenario Alto 50,1 53,4 52,3 59,7 59,1 67,4 67,0 49,5 63,3

Precio Medio Aritmético mes / trimestre (€/MWh) Media anual

45

46

47

48

49

50

51

52

53

54

55

en

e-1

2

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

€/

MW

h

Previsión IME Escenario Central

05

101520253035404550556065

en

e-0

9ab

r-0

9ju

l-0

9o

ct-0

9e

ne

-10

abr-

10

jul-

10

oct

-10

en

e-1

1ab

r-1

1ju

l-1

1o

ct-1

1e

ne

-12

abr-

12

jul-

12

oct

-12

en

e-1

3ab

r-1

3ju

l-1

3o

ct-1

3

€/

MW

h

Previsión IME Escenario Central

Página 35 de 38

Tabla 12. Comparativa entre previsión de precios sp ot y cotizaciones a plazo

Para los trimestres posteriores al trimestre en curso (2013.Q1-2013.Q4), las cotizaciones de OMIP son las correspondientes a los contratos para dichos periodos, en las fechas indicadas.

Para el trimestre en curso (2012.Q4), el dato se obtiene como promedio de las cotizaciones (en las fechas indicadas en la tabla) para los contratos mensuales de octubre, noviembre y diciembre. Se pretende así que sea comparable con la previsión trimestral.

Previsiones: Intermoney Energía (Fecha de previsión: 2 de octubre de 2012)

Previsión

04-sep 17-sep 25-sep IME

2012.Q4 51,2 51,4 49,4 48,7

2013.Q1 52,4 54,5 54,1 52,5

2013.Q2 49,6 52,5 51,9 50,4

2013.Q3 55,0 56,6 56,8 57,8

2013.Q4 53,0 54,8 55,0 55,5

Cotización OMIP (€/MWh)(€/MWh)

Página 36 de 38

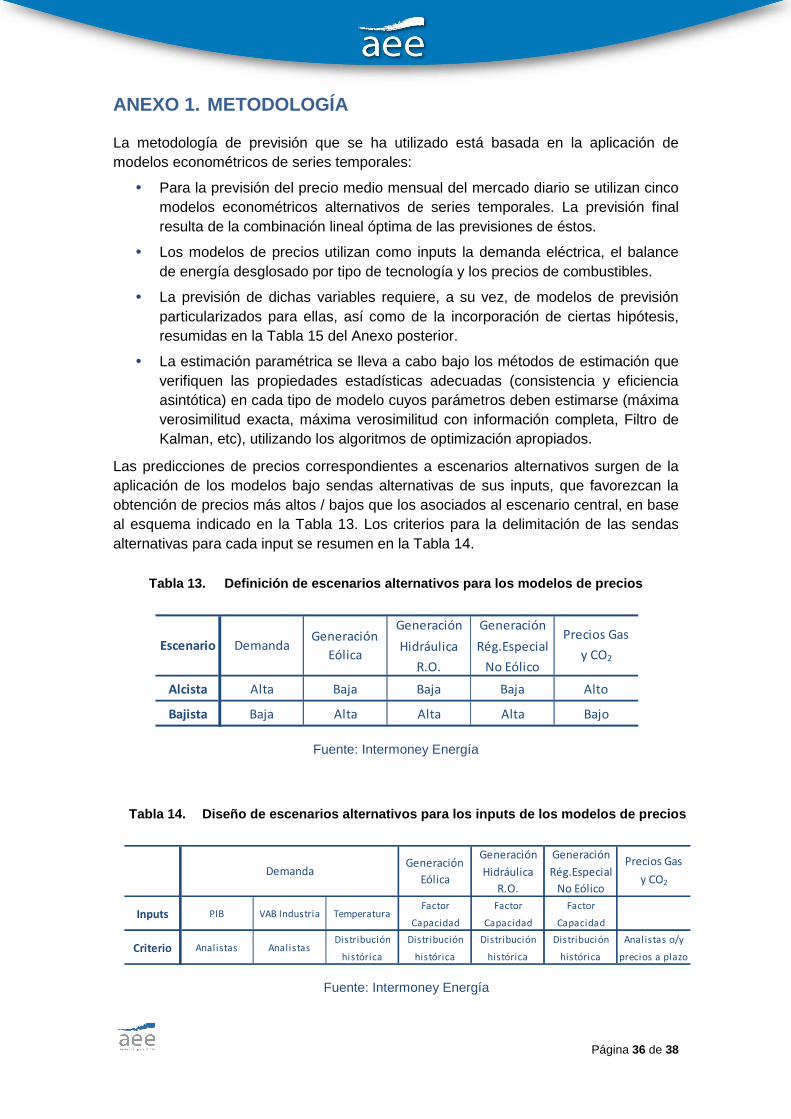

ANEXO 1. METODOLOGÍA

La metodología de previsión que se ha utilizado está basada en la aplicación de modelos econométricos de series temporales:

• Para la previsión del precio medio mensual del mercado diario se utilizan cinco modelos econométricos alternativos de series temporales. La previsión final resulta de la combinación lineal óptima de las previsiones de éstos.

• Los modelos de precios utilizan como inputs la demanda eléctrica, el balance de energía desglosado por tipo de tecnología y los precios de combustibles.

• La previsión de dichas variables requiere, a su vez, de modelos de previsión particularizados para ellas, así como de la incorporación de ciertas hipótesis, resumidas en la Tabla 15 del Anexo posterior.

• La estimación paramétrica se lleva a cabo bajo los métodos de estimación que verifiquen las propiedades estadísticas adecuadas (consistencia y eficiencia asintótica) en cada tipo de modelo cuyos parámetros deben estimarse (máxima verosimilitud exacta, máxima verosimilitud con información completa, Filtro de Kalman, etc), utilizando los algoritmos de optimización apropiados.

Las predicciones de precios correspondientes a escenarios alternativos surgen de la aplicación de los modelos bajo sendas alternativas de sus inputs, que favorezcan la obtención de precios más altos / bajos que los asociados al escenario central, en base al esquema indicado en la Tabla 13. Los criterios para la delimitación de las sendas alternativas para cada input se resumen en la Tabla 14.

Tabla 13. Definición de escenarios alternativos par a los modelos de precios

Fuente: Intermoney Energía

Tabla 14. Diseño de escenarios alternativos para lo s inputs de los modelos de precios

Fuente: Intermoney Energía

Generación Generación

Hidráulica Rég.Especial

R.O. No Eólico

Alcista Alta Baja Baja Baja Alto

Bajista Baja Alta Alta Alta Bajo

Precios Gas

y CO2 Demanda

Generación

EólicaEscenario

Generación Generación

Hidráulica Rég.Especial

R.O. No Eólico

Factor Factor Factor

Capacidad Capacidad Capacidad

Distribución Distribución Distribución Distribución Analistas o/y

histórica histórica histórica histórica precios a plazo

Generación

Eólica

Precios Gas

y CO2Demanda

PIB VAB Industria TemperaturaInputs

Criterio Analistas Analistas

Página 37 de 38

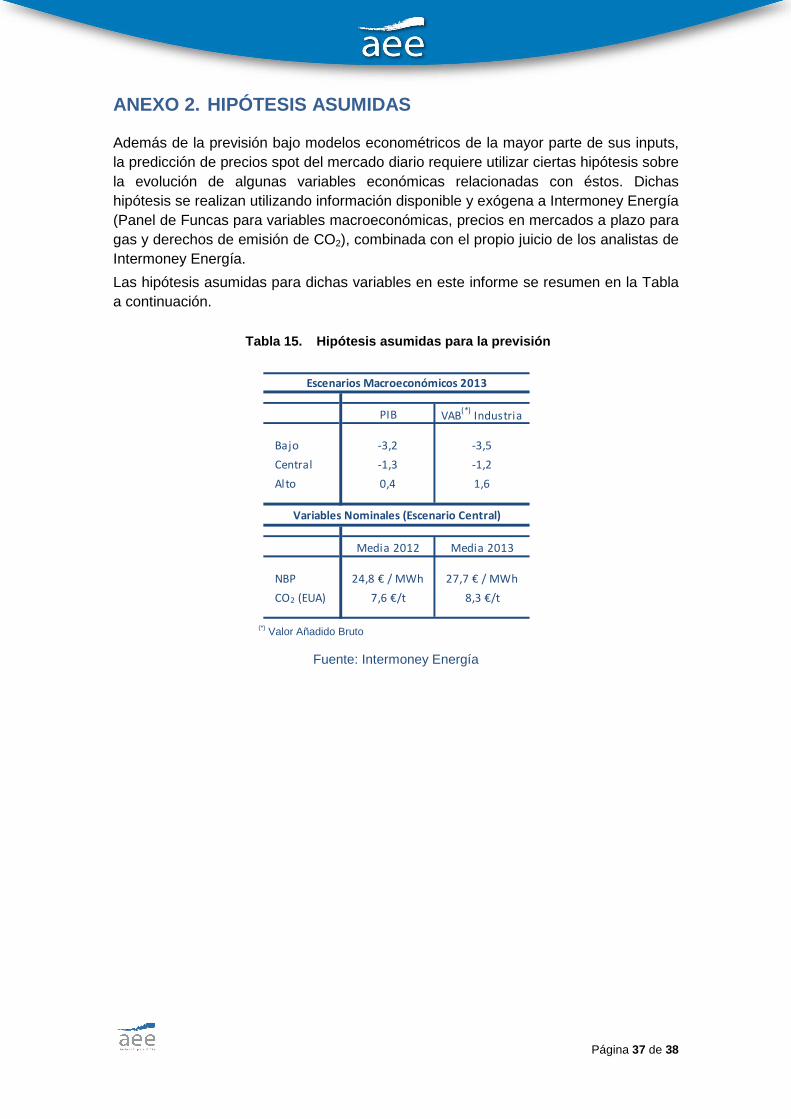

ANEXO 2. HIPÓTESIS ASUMIDAS

Además de la previsión bajo modelos econométricos de la mayor parte de sus inputs, la predicción de precios spot del mercado diario requiere utilizar ciertas hipótesis sobre la evolución de algunas variables económicas relacionadas con éstos. Dichas hipótesis se realizan utilizando información disponible y exógena a Intermoney Energía (Panel de Funcas para variables macroeconómicas, precios en mercados a plazo para gas y derechos de emisión de CO2), combinada con el propio juicio de los analistas de Intermoney Energía.

Las hipótesis asumidas para dichas variables en este informe se resumen en la Tabla a continuación.

Tabla 15. Hipótesis asumidas para la previsión

(*) Valor Añadido Bruto

Fuente: Intermoney Energía

PIB VAB(*)

Industria

Bajo -3,2 -3,5

Central -1,3 -1,2

Alto 0,4 1,6

Media 2012 Media 2013

NBP 24,8 € / MWh 27,7 € / MWh

CO2 (EUA) 7,6 €/t 8,3 €/t

Escenarios Macroeconómicos 2013

Variables Nominales (Escenario Central)

Página 38 de 38

Este informe es un servicio de la Asociación Empresarial Eólica (AEE) para sus asociados quedando prohibida la reproducción o divulgación total o parcial a terceros. Su contenido y resultados obtenidos se basan en los escenarios presentados, no suponiendo ninguna garantía sobre el resultado de los mismos, por lo tanto AEE no se hace responsable de las consecuencias de cualquier uso que se pueda hacer de las previsiones, cifras, valoraciones y opiniones elaboradas por AEE.

Cualquier información, estimaciones, previsiones y opiniones contenidas en este documento y elaboradas por IME se basan en información pública y privada que, en opinión de IME, es correcta y precisa, aunque, IME no puede garantizarlo sin una investigación concisa de cada dato.

Las previsiones, opiniones y resultados elaborados por IME que aparecen en este documento se entregan bajo la condición de que ni IME, ni cualquier socio o empleado de IME, serán responsables de los errores o falta de precisión de los datos o la información, hayan sido causados de forma negligente o no, o de cualquier pérdida o daño que pudiera sufrir cualquier persona física o jurídica por estos errores, omisiones o falta de precisión, como resultado de la entrega de esta información.

En particular, IME no se hace responsable de las consecuencias de cualquier uso que se pueda hacer de las previsiones, cifras, valoraciones y opiniones elaboradas por IME, especialmente en lo relativo a decisiones de inversión, operación de activos, compra-venta de contratos, coberturas, estrategias de mercado, etc.