informe financiero - isagen.com.co · sos de generación del sistema para enfrentar las condiciones...

TRANSCRIPT

1Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Resolución CREG 195 de 2015

Resolución CREG 196 de 2015

Se limita a 9.9 COP/kWh el costo de las restricciones que puede ser tras-ladado a la demanda. En el caso que el costo no pueda ser trasladado en su totalidad a la demanda en cada mes, podrá ser diferido en los meses que sea necesario para que el mismo se termine de pagar.

El valor que define esta Resolución no tiene en cuenta el costo que se le trasladará a la demanda bajo el concepto de restricciones originado por la aplicación de la Resolución CREG 178 de 2015, que fijó un valor de referencia para remunerar las térmicas que están generando con com-bustible líquido durante la condición crítica.

Reduce el umbral de desviación permitida para activar las operaciones de energía a través del mecanismo de Transacciones Internacionales de Energía TIE, este umbral pasa del 8% al 1%.

La aplicación de esta resolución busca dinamizar este enlace y permitir importar energía desde el Ecuador con los precios actuales por la esca-sez del recurso hídrico en Colombia.

Al cierre del año 2015, los ingresos operacionales de ISAGEN fueron de $2.844.022 millones y el EBITDA de $1.179.168 millones, 25% y 57% superiores respectivamente a los registrados durante el año ante-rior. La utilidad neta registrada a finales del año fue de $297.381 millones, 17% inferior a la obtenida en el 2014.

A continuación presentamos los principales hechos ocurridos durante el cuarto trimestre del año y el acumulado, principalmente los relacionados con cambios regulatorios, comportamiento del mercado y resultados financieros.

FinancieroInfo

rme

Cuarto trimestre de 2015

Regulación de la industria

Este informe fue elaborado con los estados financieros de ISAGEN, preparados de acuerdo con los nuevos principios de contabilidad aplicables en Colombia, alineados con las NIIF, establecidos por el Decreto 2784 de 2012.

2 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

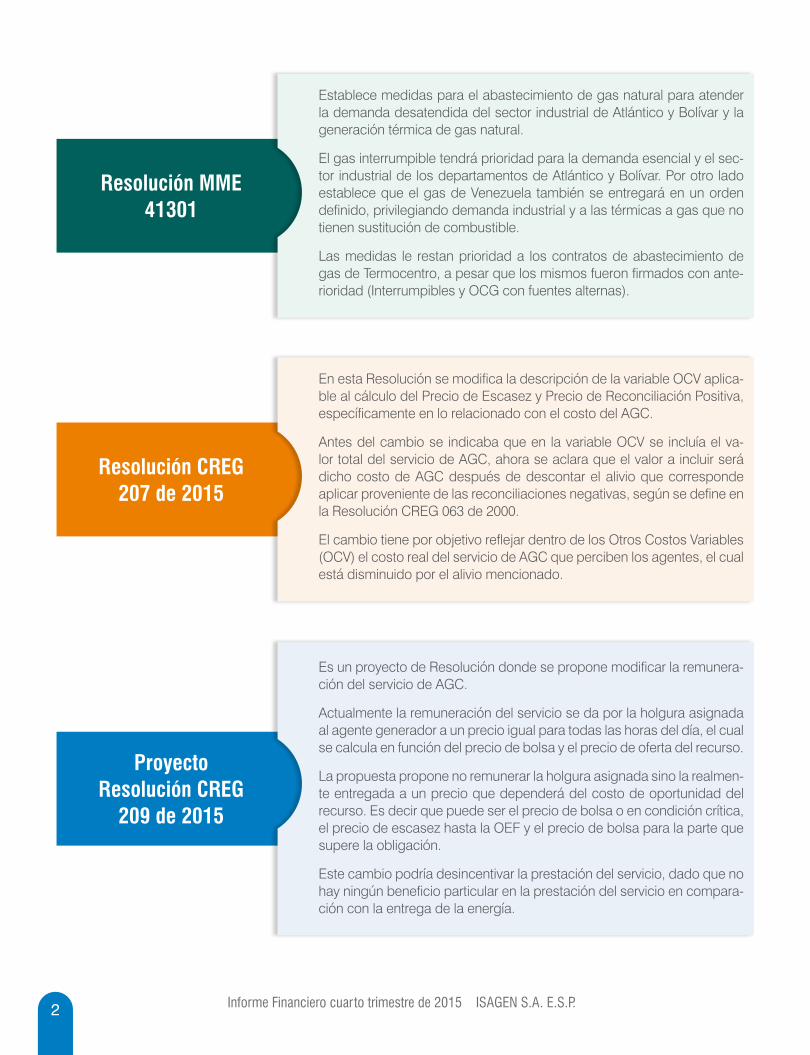

Resolución MME 41301

Resolución CREG 207 de 2015

Proyecto Resolución CREG

209 de 2015

Establece medidas para el abastecimiento de gas natural para atender la demanda desatendida del sector industrial de Atlántico y Bolívar y la generación térmica de gas natural.

El gas interrumpible tendrá prioridad para la demanda esencial y el sec-tor industrial de los departamentos de Atlántico y Bolívar. Por otro lado establece que el gas de Venezuela también se entregará en un orden definido, privilegiando demanda industrial y a las térmicas a gas que no tienen sustitución de combustible.

Las medidas le restan prioridad a los contratos de abastecimiento de gas de Termocentro, a pesar que los mismos fueron firmados con ante-rioridad (Interrumpibles y OCG con fuentes alternas).

En esta Resolución se modifica la descripción de la variable OCV aplica-ble al cálculo del Precio de Escasez y Precio de Reconciliación Positiva, específicamente en lo relacionado con el costo del AGC.

Antes del cambio se indicaba que en la variable OCV se incluía el va-lor total del servicio de AGC, ahora se aclara que el valor a incluir será dicho costo de AGC después de descontar el alivio que corresponde aplicar proveniente de las reconciliaciones negativas, según se define en la Resolución CREG 063 de 2000.

El cambio tiene por objetivo reflejar dentro de los Otros Costos Variables (OCV) el costo real del servicio de AGC que perciben los agentes, el cual está disminuido por el alivio mencionado.

Es un proyecto de Resolución donde se propone modificar la remunera-ción del servicio de AGC.

Actualmente la remuneración del servicio se da por la holgura asignada al agente generador a un precio igual para todas las horas del día, el cual se calcula en función del precio de bolsa y el precio de oferta del recurso.

La propuesta propone no remunerar la holgura asignada sino la realmen-te entregada a un precio que dependerá del costo de oportunidad del recurso. Es decir que puede ser el precio de bolsa o en condición crítica, el precio de escasez hasta la OEF y el precio de bolsa para la parte que supere la obligación.

Este cambio podría desincentivar la prestación del servicio, dado que no hay ningún beneficio particular en la prestación del servicio en compara-ción con la entrega de la energía.

3Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Resolución CREG 226 de 2015

Resolución CREG 228 de 2015

La norma establece un orden de prioridad en el despacho para los recur-sos que en la oferta diaria de precio, superen el 75% del Primer Escalón de Racionamiento (CRO1) del mes en curso.

La norma es de carácter transitorio y tiene como propósito administrar el desembalse de los recursos hidráulicos, permitiendo que el despacho de los recursos con precio superior al límite establecido por la Resolución CREG 172 de 2015, sea priorizado considerando el nivel de embalse. Es decir, los recursos con mayor nivel de embalse serán despachados an-tes que los recursos con menores reservas.

Esta Resolución establece, de manera transitoria, el aumento en la dis-ponibilidad de un recurso de generación térmico de forma parcial, decla-rada por un agente generador, como una nueva causal de redespacho.

El objetivo de la norma es incrementar la disponibilidad de los recur-sos de generación del Sistema para enfrentar las condiciones de bajas afluencias hidrológicas por el fenómeno El Niño.

El precio de oferta de la planta que solicita el redespacho es el precio ofertado inicialmente al Despacho Económico.

4 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Mercado energético

Demanda de energíaDurante el año 2015 la demanda nacional de energía eléctrica en Colombia fue de 66.174 GWh, lo cual representa un incremento del 4,2%, frente a la demanda registrada en el año 2014 que fue de 63.571 GWh. De acuerdo con el escenario medio de la UPME, en la revisión de Noviembre de 2014 se esperaba un crecimiento de la demanda del 4,4%.

Este crecimiento está explicado por el crecimiento que tuvo la demanda regulada (con-sumo de energía del sector residencial y pequeños negocios) que fue del 5,5%, mientras que la demanda no regulada (industrial) creció el 1,7%, donde sobresale el crecimiento de la actividad minas y canteras con un incremento del 5,8% frente al registrado el año pasado.

Demanda Nacional de energía (GWh)

Fuente: XM - Portal BI

Demanda Nacionalde Energía

Generación deEnergía ISAGEN

4,2%

Precio Promedio Bolsa 2015

Precio Promedio Contratos 2015

374,7 $/kWh 142,9 $/kWh21%

Enero Febrero Marzo Abril Mayo Junio

Demanda Nacional 2014 Demanda Nacional 2015

5.16

7

5.31

0

4.90

25.

048

5.31

6

5.53

3

5.62

3

5.41

1

5.16

9

5.27

8

5.41

3

5.21

8

5.34

6

5.70

1

5.46

15.

763

5.25

15.

441

5.39

75.

703

Julio Agosto Septiembre

5.41

9

5.69

1

5.51

3

5.66

9

Octubre Noviembre Diciembre

Demanda Nacional2014: 63.571 GWh / 2015: 66.174 GWh

5Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

25

0

Ene/

11

Abr/

11

Jul/1

1

Oct/1

1

Ene/

10

Abr/

10

Jul/1

0

Oct/1

0

Ene/

12

Abr/

12

Jul/1

2

Oct/1

2

Ene/

13

Abr/

13

Jul/1

3

Oct/1

3

Ene/

14

Abr/

14

Jul/1

4

Oct/1

4

Ene/

15

Abr/

15

Jul/1

5

Oct/1

5

50

75

100

125

150

175

200

225

250(% media)

Aportes hídricos y evolución de las reservas del SINDurante el año 2015, en la mayoría de los meses, los aportes hídricos al SIN estuvieron por debajo de la media histórica. En el siguiente gráfico se puede evidenciar como ha sido el comportamiento histórico de los aportes, resaltando el último trimestre de cada año.

En el último trimestre del año, se puede ver el efecto que ha tenido el fenómeno El Niño en los aportes hídricos, ya que al comparar este último trimestre con lo de los años ante-riores se puede ver que los aportes han sido significativamente inferiores.

El consenso de los modelos globales de predicción del comportamiento del fenómeno, sugieren que El Niño estaría alcanzando su máxima intensidad en enero de 2016 y que su declinación gradual se produciría durante el primer semestre de este año. El Niño 2015-2016 se ubica junto a los eventos ocurridos en 1997-1998 y 1982-1983 entre los tres más fuertes registrados desde 1950 y su evolución actual no tiene un comportamien-to similar en la historia reciente.

Fuente: XM

Aportes hídricos al SIN

6 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Reservas del SIN (GWh)

Fuente: XM – Portal BI

01/0

1/20

10

2.000,00

4.000,00

6.000,00

8.000,00

10.000,00

12.000,00

GWh

14.000,00

16.000,00

01/0

3/20

10

01/0

5/20

10

01/0

7/20

10

01/0

9/20

10

01/1

1/20

10

01/0

1/20

11

01/0

3/20

11

01/0

5/20

11

01/0

7/20

11

01/0

9/20

11

01/1

1/20

11

01/0

9/20

15

01/1

1/20

15

01/0

7/20

15

01/0

5/20

15

01/0

3/20

15

01/0

1/20

15

01/1

1/20

14

01/0

9/20

14

01/0

7/20

14

01/0

5/20

14

01/0

3/20

14

01/0

1/20

14

01/1

1/20

13

01/0

9/20

13

01/0

7/20

13

01/0

5/20

13

01/0

3/20

13

01/0

1/20

13

01/1

1/20

12

01/0

9/20

12

01/0

7/20

12

01/0

5/20

12

01/0

3/20

12

01/0

1/20

12

Aportes hídricos (Promedio Acumulado %)

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Antioquia 83,59 102,48 85,44 92,8 79,41 62,88 83,72 82,07 57,91 53,17 73,92 47,99

Oriente 88,96 126,32 61,3 106,06 75,4 162,8 109,68 110,34 83,4 47,61 97,02 107,11

Centro 66,65 110,28 100,24 92,99 43,47 120,44 106,45 115,59 71,03 34,57 62,61 38,21

Caribe 67,22 114,93 50,33 80,99 78,81 92,32 74,13 76,99 72,45 90,81 100,23 93,83

Valle 60,74 84,01 105,75 81,42 57,78 70,67 65,67 61,46 45,61 53,65 70,95 34,30

SIN 78,34 104,76 86,46 94,44 68,65 107,78 96,96 96,82 66,01 49,43 74,31 51,73San Carlos (Punchiná)

134,33 173,74 159,91 182,55 146,65 179,36 176,74 193,64 161,74 63,03 100,57 69,66

Miel I (Amaní) 100,24 92,96 105,37 81,51 40,54 58,13 64,29 32,61 20,94 28,76 57,98 22,51Jaguas (San Lorenzo)

96,4 126,29 88,17 99,88 93,59 69,39 98,76 108,23 55,51 73,84 90,69 67,69

Sogamoso 68,75 133,18 108,49 119,45 43,96 58,99 62,53 86,82 52,28 40,19 63,90 44,70

Fuente: XM

Al cierre del año 2015, las reservas del SIN estaban en el 64,38% del volumen útil, nivel explicado por la preparación de las generadoras para afrontar los efectos del fenómeno El Niño.

7Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

134

126

138 137 137 138140

130136 133 132

143147

154

130 131 131 132

154 153

132 133

134

128

Precio Contratos 2015Precio Contratos 2014

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Fuente: XM – Portal BI

Precios de mercado

Precio promedio de bolsa ($/kWh)

Precio promedio contratos ($/kWh)

189

161

206

160240

183

203

151

371 382 338

182

459

1.106

767 630

180

203 176 206 166 177

168

189

Precio Bolsa 2015Precio Bolsa 2014

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Durante el año 2015 el precio promedio de bolsa fue de 374,7 $/kWh. En el mes de octubre se presentó el precio promedio mensual más alto del año, el cual fue de 1.106,8 $/kWh, a partir de la segunda mitad de este mes, el precio fue techado según lo establecido en la Resolución CREG 172 de 2015, en la cual se estableció como precio tope el 75% del primer escalón de racio-namiento. Por otro lado, en la Resolución CREG 178 de 2015 se establecieron incentivos para la generación tér-mica con líquidos.

El precio promedio de bolsa del año fue alto comparado con los años anteriores debido a la presencia de El Niño. Desde el mes de septiembre el precio diario siempre su-peró el precio de escasez.

Con respecto a los contratos, el precio promedio del año fue de 142,9 $/kWh, comportamiento que estuvo en lí-nea con el crecimiento del IPP y la incorporación de las condiciones del mercado en los contratos renovados a lo largo del año, internalizando en estas últimas el efecto de la devaluación y las condiciones energéticas.

8 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Generación de energíaLa generación de ISAGEN al cierre del año 2015 fue de 12.821 GWh, 21% superior a la obtenida durante el año 2014. El crecimiento en la generación de la Compañía está explicado por la entrada en operación de la central hidroeléctrica Sogamoso, cuya participación en la generación total fue del 25%.

La generación de las centrales Termocentro y San Carlos, también fue relevante den-tro del total de generación de ISAGEN en el año, teniendo una participación del 15% y 43% en la generación total de la Compañía.

Con respecto a la generación del cuarto trimestre, esta fue de 2.549 GWh, 19% inferior a la registrada en el mismo periodo de 2014 cuando alcanzó 3.132 GWh; esto expli-cado por los bajos aportes hidrológicos que se dieron en el periodo de maduración de El Niño.

Fuente: XM - Portal BI

Generación mensual de ISAGEN (GWh)

Generación 2014 Generación 2015

1.00

3

1.21

5

923

1.26

9

1.07

3

1.21

7

842

1.31

0

823

749

610

619

1.00

8

835

1.07

7

988

844

959

825

1.18

5

879

1.20

4

1.03

5

938

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

Generación ISAGEN2014: 10.609 GWh / 2015: 12.821 GWh

9Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Generación de las centrales de ISAGEN (GWh)

Fuente: XM - Portal BI

Sogamoso

Amoyá

Termocentro

San Carlos

Jaguas

Miel I

Calderas

Acumulado 2014

Acumulado 2015

3.177322

409402

1.9422.047

657702

1.0031.540

7375

5.5595.522

En lo corrido del año, la generación hídrica representó el 85% del total de energía gene-rada por ISAGEN, mientras que la térmica el 15%. En el siguiente gráfico se puede ver cómo ha sido la generación por central frente a la del año pasado.

10 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Resultados cuarto trimestre 2015

Ingresos operacionales

Generación de Energía Ingresos Operacionales Costos Operacionales EBITDA Utilidad Neta

19% 64% 127% 3% 77%

Principales cifras 1T 2015 2T 2015 3T 2015 4T 2015 4T 2014 Variación %

Generación (GWh) 3.701 3.549 3.022 2.549 3.132 -19Ingresos operacionales (Millones $) 611.508 614.917 676.611 940.986 573.298 64Costos operacionales (Millones $) 295.728 320.992 409.785 726.088 319.792 127Gastos de administración (Millones $) 56.989 29.462 34.040 33.044 33.340 -1Utilidad operacional (Millones $) 258.791 264.463 232.786 181.854 220.166 -17Margen Operacional 42% 43% 34% 19% 38% -EBITDA (Millones $) 319.513 323.454 292.131 244.070 252.445 -3Margen EBITDA 52% 53% 43% 26% 44% -Gastos Financieros 98.532 103.821 141.138 171.473 40.615 322Provisión Impuesto de Renta (Millones $)

68.062 69.492 40.214 19.636 60.497 -68

Utilidad Neta (Millones $) 96.546 115.175 54.645 31.016 134.040 -77Margen neto 16% 19% 8% 3% 23% -

1T 2015 2T 2015 3T 2015 4T 2015 4T 2014 Variación %

Contratos Nacionales 484.213 499.149 507.307 523.124 490.475 7Contratos Internacionales 0 0 0 0 0 0Transacciones en Bolsa 150.733 132.151 120.496 187.530 84.686 121Devolución cargo por confiabilidad (62.523) (54.063) (34.259) (8.768) (38.493) -77AGC 36.028 34.035 79.606 224.244 33.107 577Desviaciones 118 394 783 2.443 136 1696Gas 1.546 1.295 683 9.235 578 1498Servicios Técnicos 1.394 1.956 1.995 3.178 2.809 13TOTAL 611.508 614.917 676.611 940.986 573.298 64* Valores en millones de pesos

11Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Durante el cuarto trimestre del año 2015 los ingresos operacionales fueron de $940.986 millones, 64% superiores a los registrados en el mismo periodo del año anterior. Los siguientes fueron los hechos que incidieron en este resultado:

• Mayores ingresos por ventas de energía en contratos, explicados por los mejores precios. Los ingresos por este concepto representaron el 56% del total de los ingre-sos obtenidos en el trimestre.

• Los ingresos por ventas de energía en bolsa del trimestre fueron 121% superiores a los obtenidos en el mismo periodo del año pasado, dicho incremento estuvo explica-do por los precios altos de bolsa y los mayores ingresos en conceptos como recon-ciliaciones positivas y desviaciones positivas de Obligaciones de Energía Firme. Los ingresos por este concepto tuvieron una participación del 20% dentro del total de los ingresos de ISAGEN.

• Los ingresos por la prestación del Servicio de Regulación Secundaria de Frecuencia AGC tuvieron una participación del 24% dentro del total de ingresos del trimestre. Los ingresos obtenidos por este concepto durante el cuarto trimestre fueron muy superiores a los registrados en trimestres anteriores, en virtud a que durante este periodo la estrategia comercial le dio prioridad a embalsar recursos para contar con la energía suficiente para afrontar el verano.

• En el cuarto trimestre del año, el total de Obligaciones de Energía Firme asignadas a ISAGEN fue 2.361,4 GWh, inferior a la generación del trimestre. La devolución del cargo por confiabilidad en el cuarto trimestre fue inferior a la de los trimestres anterio-res debido a la menor generación que tuvo la Compañía en este periodo de análisis.

• Los ingresos por venta de gas fueron muy superiores debido a un periodo de man-tenimiento de Termocentro en el mes de noviembre durante el cual se vendió el gas que se tenía contratado en firme, para recuperar el costo.

Costos operacionales

1T 2015 2T 2015 3T 2015 4T 2015 4T 2014 Variación %

Transacciones en bolsa 37.343 57.783 125.040 401.262 95.453 320Cargos por uso y conexión al STN 55.138 50.803 55.440 55.997 49.158 14CND, CRD'S Y SIC 3.365 3.390 3.328 3.211 2.751 17Transferencia (Ley 99/93) 14.552 13.992 11.774 9.867 11.919 -17Contribución FAZNI 4.410 4.398 3.668 3.088 3.573 -14Depreciación 58.632 57.112 57.339 60.185 29.978 101Combustibles 65.437 64.573 81.177 97.852 56.973 72Otros gastos operacionales 56.850 68.941 72.019 94.627 69.987 35TOTAL 295.728 320.992 409.785 726.088 319.792 127* Valores en millones de pesos

12 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

1T 2015 2T 2015 3T 2015 4T 2015 4T 2014 Variación %

TRANSACCIONES EN BOLSA 37.343 57.783 125.040 401.262 95.453 320Compras de energía 20.598 32.841 98.311 349.261 61.564 467Responsabilidad comercial AGC 11.167 12.716 13.789 27.690 8.938 210Restricciones y otros 5.578 12.226 12.940 24.311 24.951 -3

* Valores en millones de pesos

En el cuarto trimestre del año, los costos operacionales de ISAGEN presentaron un in-cremento del 127% frente a los registrados en el mismo trimestre del año pasado, este incremento estuvo explicado principalmente por lo siguiente:

• Los egresos por transacciones en bolsa durante el trimestre tuvieron una participa-ción del 55% dentro del total de los costos del periodo. Este rubro está desagregado así:

Las compras de energía del trimestre fueron superiores a las del año pasado, lo cual se debe a que en el último trimestre del año 2015 la generación de la Compañía fue inferior y los precios de la energía en bolsa fueron más altos, lo cual ocasionó mayo-res costos en las compras.

Los egresos por la responsabilidad comercial de AGC fueron superiores a los pre-sentados en trimestres anteriores.

• Los egresos por cargos por uso y conexión al STN, tuvieron una participación del 8% dentro del total de los costos de los costos del trimestre, y están relacionados directamente con el nivel de las ventas del trimestre.

• La disminución en las transferencias de Ley 99 y contribución FAZNI se debe princi-palmente a la menor generación que tuvo la empresa en el último trimestre del año.

• Los costos por compra de combustible representaron el 13% del total de los costos operacionales del trimestre, y fueron 72% superiores a los registrados en el mismo trimestre del año pasado, incremento explicado principalmente por mayores precios del combustible a causa de la devaluación y el incremento en el precio en bolsa que afecta el precio de gas que varía en función de este.

13Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Resultados acumulados

Ingresos operacionales

Generación de Energía Ingresos Operacionales Costos Operacionales EBITDA Utilidad Neta

21% 25% 12% 57% 17%

Principales cifras 2015 2014 Variación %

Generación (GWh) 12.821 10.609 21Ingresos operacionales (Millones $) 2.844.022 2.277.246 25Costos operacionales (Millones $) 1.752.593 1.566.370 12Gastos de administración (Millones $) 153.535 118.601 29Utilidad operacional (Millones $) 937.894 592.275 58Margen operacional 33% 26% - EBITDA (Millones $) 1.179.168 749.457 57Margen EBITDA 41% 33% - Gastos financieros 514.964 104.560 393Provisión Impuesto de Renta (Millones $) 197.404 150.055 32Utilidad neta (Millones $) 297.381 358.417 -17Margen neto 10% 16% -

2015 2014 Variación %

Contratos Nacionales 2.013.793 1.859.506 8Contratos Internacionales 0 6.963 -100Transacciones en Bolsa 590.910 262.936 125Devolución cargo por confiabilidad (159.613) (94.887) 68AGC 373.912 230.421 62Desviaciones 3.738 779 380Gas 12.759 2.839 349Servicios Técnicos 8.523 8.689 -2TOTAL 2.844.022 2.277.246 25* Valores en millones de pesos

14 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Al cierre del año, los ingresos operacionales de ISAGEN fueron $2.844.022 millones, 25% superiores a los obtenidos durante el año 2014. El incremento en los ingresos estuvo explicado por lo siguiente:

• Mayores ingresos por ventas de energía en contratos a clientes finales industriales y mayoristas, producto de los mayores precios por el crecimiento del IPP.

Durante los tres primeros trimestres del año, las cantidades vendidas en contratos fueron inferiores a la generación real de ISAGEN, sin embargo, en el último trimestre del año la generación fue inferior, debido al fenómeno de El Niño. Los ingresos no se vieron afectados, gracias a los precios.

Costos operacionales2015 2014 Variación %

Transacciones en bolsa 621.428 684.388 -9Cargos por uso y conexión al STN 217.378 198.067 10CND, CRD'S Y SIC 13.294 9.513 40Transferencia (Ley 99/93) 50.185 39.732 26Contribución FAZNI 15.564 12.096 29Depreciación 233.268 148.813 57Combustibles 309.039 254.763 21Otros gastos operacionales 292.437 218.998 34TOTAL 1.752.593 1.566.370 12* Valores en millones de pesos

Trimestre Generación 2015 Ventas en contratos 2015

1T 3.701 2.9122T 3.549 2.9743T 3.022 2.9504T 2.549 3.008Total 12.821 11.844

• Los ingresos por ventas de energía en el mercado spot representaron el 21% de los ingresos totales acumulados al cierre del año. Los ingresos por este concepto han sido representativamente mayores a los obtenidos el año pasado, esto gracias a la mayor generación que ha tenido la Compañía en lo corrido del año y a los mejores precios de la energía en bolsa, especialmente en el último trimestre del año.

• Los ingresos por AGC fueron 62% superiores a los obtenidos el año pasado. El pre-cio del AGC tiene una estrecha relación con el precio de la bolsa, lo cual explica que este servicio tuviera una mayor valoración, especialmente, en el último trimestre del año.

• Los ingresos por comercialización de gas fueron superiores a los registrados en el año 2014, debido a la venta de gas durante los periodos de mantenimiento realiza-dos a Termocentro.

15Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Al cierre del año 2015, los costos operacionales de ISAGEN fueron de $1.752.593 millo-nes, 12% superiores a los registrados el año pasado. Los principales hechos que incidie-ron en este resultado fueron los siguientes:

• Disminución del 9% en el rubro de transacciones en bolsa, el cual esta desagregado así:

2015 2014 Variación %

TRANSACCIONES EN BOLSA 621.428 684.388 -9Compras de energía 501.012 542.347 -8Responsabilidad comercial AGC 65.361 42.513 54Restricciones y otros 55.055 99.528 -45

* Valores en millones de pesos

Vale la pena mencionar, que en el último trimestre del año las compras de energía estuvieron muy por encima de lo que se había venido presentando en los trimestres anteriores, debido a los altos precios de bolsa y la menor generación. No obstante lo anterior, en lo corrido del año, las compras de energía fueron 8% inferiores a las registradas el año pasado, lo cual está explicado principalmente por la mayor gene-ración que tuvo ISAGEN, gracias a la entrada en operación de la central Sogamoso.

• El incremento en los costos por transferencias y contribución FAZNI también obede-ce al incremento de la generación de la Compañía.

• El aumento en la depreciación y los otros costos operacionales está explicado por la entrada en operación comercial de la central Sogamoso.

• Los egresos por combustible fueron 21% superiores a los del año pasado, incremen-to explicado por los mayores precios de gas en 2015.

Resultado operacional2015 2014 Variación %

Ingresos operacionales 2.844.022 2.277.246 25Costos operacionales 1.752.593 1.566.370 12Gastos administrativos 153.535 118.601 29Total costos y gastos operacionales 1.906.128 1.684.971 13

Utilidad operacional 937.894 592.275 58EBITDA (Millones $) 1.179.168 749.457 57

Margen operacional 33% 26% -Margen EBITDA 41% 33% -* Valores en millones de pesos

16 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

La utilidad neta en lo corrido del año fue de $297.381 millones, 17% inferior a la obtenida en igual periodo del año anterior. Este resultado neto se ve afectado, en primer lugar, por el registro de los gastos financieros relacionados con la deuda adquirida para la financia-ción de Sogamoso, el cual en el año ha acumulado $514.964 millones entre intereses y diferencia en cambio y en segundo lugar por el efecto de la mayor provisión del impuesto de renta, por cuenta de la reforma tributaria, que se detalla a continuación:

Diciembre 2015 Diciembre 2014

Ordinario 49.054 59.366CREE 20.981 45.698Sobretasa 11.616 -Diferido 115.753 44.990Total 197.404 150.055* Valores en millones de pesos

En términos operativos, en el acumulado del año la utilidad operacional de ISAGEN (ingresos operacionales menos costos operacionales y gastos administrativos) fue de $937.894 millones, creciendo 58% respecto a igual resultado del año anterior. Por otro lado, la compañía obtuvo un EBITDA acumulado de $1.179.168 millones, 57% superior al obtenido en igual periodo del año anterior.

El incremento presentado frente al año anterior obedece básicamente a los altos niveles de disponibilidad operacional, al efecto de la operación de la central Sogamoso durante todo el año, lo anterior ligado a una efectiva gestión comercial para afrontar los efectos del fenómeno El Niño y adaptar la oferta a los cambios regulatorios del último trimestre.

Resultado neto

2015 2014 Variación %

Utilidad operacional 937.894 592.275 58Ingresos financieros y otros ingresos

103.829 52.769 97

Gastos financieros y otros gastos 546.938 136.572 300Provisión impuesto de renta 197.404 150.055 32Utilidad neta 297.381 358.417 -17* Valores en millones de pesos

17Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Activos

Pasivo y Patrimonio

Corte Diciembre 2015

Corte Septiembre 2015

Corte Diciembre 2014 Variación trimestral

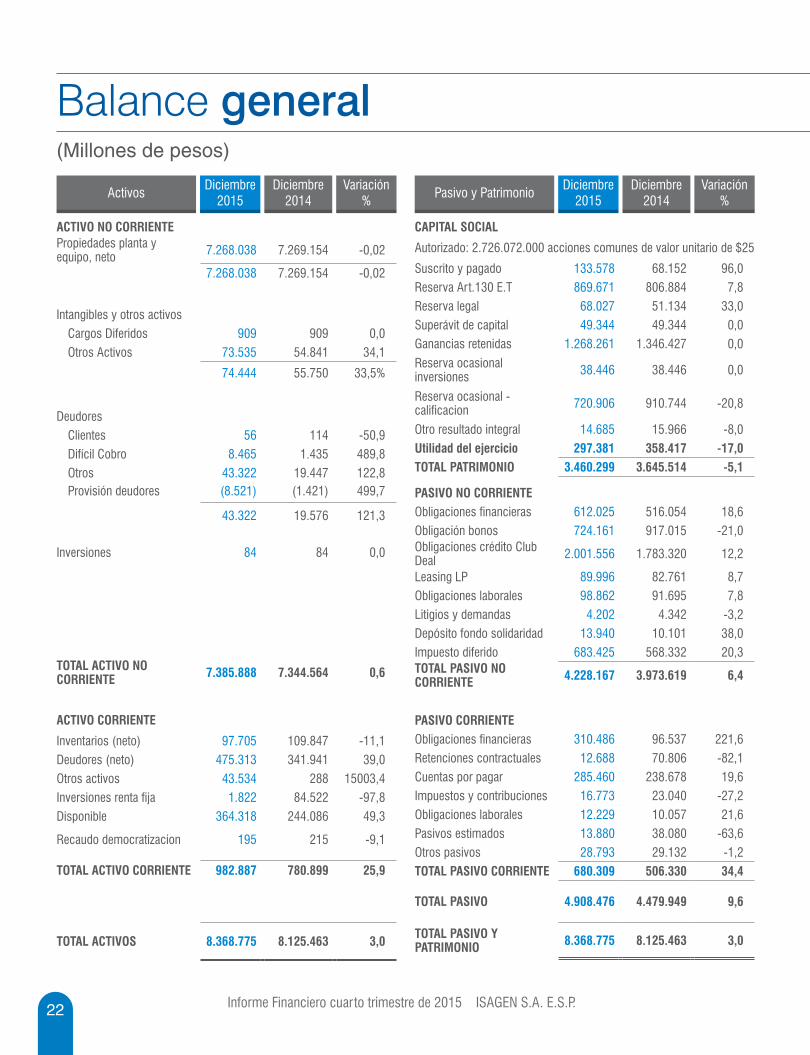

Activo Corriente 982.887 838.550 780.899 19,4%

Activo No Corriente 7.385.888 7.380.936 7.344.564 -0,2%

TOTAL ACTIVO 8.368.775 8.219.486 8.125.463 1,8%* Valores en millones de pesos

Corte Diciembre 2015

Corte Septiembre 2015

Corte Diciembre 2014 Variación trimestral

Pasivo 4.908.476 4.788.921 4.479.949 2,5%

Patrimonio 3.460.299 3.430.565 3.645.514 0,9%* Valores en millones de pesos

Cuarto trimestre:• Dentro de las cuentas del activo presentaron un incremento del 19% en el activo co-

rriente, originado por mayores ingresos por cuenta de la operación comercial.

• En cuanto al pasivo se destaca los movimientos relacionados con las obligaciones financieras: Se pagaron intereses sobre los créditos financieros por valor de $67.672 millones y USD 644.922. Se realizaron amortizaciones de créditos en dólares por valor de USD 2.244.474 y en pesos de $15.150 millones. Por otro lado se recibió desembolso por $3.485 millones de Leasing.

Acumulado año 2015:• Activo corriente: Mayores ingresos de la operación comercial reflejados en el saldo

en caja y las cuentas por cobrar a clientes.

• Deuda financiera: Desembolso de crédito por $250.000 millones.

• Impuesto diferido: Crece por la entrada en operación de Sogamoso y por la depre-ciación acelerada de sus activos.

• Pasivo corriente: Mayor saldo en pago a proveedores, reclasificación del impuesto de renta al anticipo de renta en el activo y menor saldo en retenciones contractuales.

Balance general

18 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Conciliación principales diferencias norma local y NIIF

Anexo

ISAGEN presentó sus primeros estados financieros de adopción de las NIIF con corte a 31 de diciembre de 2011, no obstante solo a partir del 1 de enero de 2015 empezó la aplicación oficial en Colombia. La información del primer trimestre del año se entregará comparativa con el trimestre anterior, igualmente preparado bajo NIIF, el cual por obvias razones difiere frente con la información publicada oficialmente hace un año. Por lo an-terior, a continuación incluimos una conciliación con una explicación sumaria de las prin-cipales diferencias en los resultados y en el patrimonio al comparar las dos normativas.

1. Conciliación ResultadosLa siguiente es la conciliación de los resultados Locales frente a NIIF acumulados a diciembre 31 de 2014.

4T 2015

Resultado Local 134.041

Depreciación y amortización (7.797) Nota 1Diferencia en impuesto diferido (10.757) Nota 2Diferencia en cambio costo amortizado (34.357) Nota 3Impacto a resultados por costo amortizado de la deuda 6.396 Nota 4Ajuste beneficios laborales y post empleo (3.253) Nota 12Otros menores 112

Resultado Integral 82.593

Otro Resultado Integral (coberturas flujo de efectivo) (437) Nota 6

Resultado Integral Total NIIF 82.156* Valores en millones de pesos

19Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Acumulado Diciembre

Resultado Local 426.583

Depreciación y amortización (38.602) Nota 1Diferencia en impuesto diferido (3.160) Nota 2Diferencia en cambio costo amortizado (43.680) Nota 3Impacto a resultados por costo amortizado de la deuda 10.965 Nota 4Ajustes beneficios laborales y post empleo (3.253) Nota 12Otros menores (435)

Resultado Integral 358.417

Otro Resultado Integral (coberturas flujo de efectivo) (456) Nota 6

Resultado Integral Total NIIF 357.962

Conciliación de resultados acumulados a Diciembre 2014

2. Conciliación PatrimonioLa conciliación Patrimonial a diciembre de 2014 es como sigue:

2014

Patrimonio según principios contables colombianos 4.248.300

Mas:Costo atribuido de propiedad, planta y equipo 698.254 Nota 1Impuesto al patrimonio 121.286 Nota 5Ajuste costo amortizado deuda 29.316 Nota 4Otros resultados integrales 15.966 Nota 6Ajuste del costo de intangibles 6.790 Nota 7Otros ajustes menores 663

Menos:Valorizaciones de propiedad, planta y equipo norma colombiana (792.618) Nota 1Diferencia en resultados (396.412) Nota 8Diferencia en impuesto diferido (129.614) Nota 2Beneficios laborales de largo plazo y cálculo actuarial (80.270) Nota 9Retiro de estudios y proyectos en etapa de investigación (41.955) Nota 10Retiro de activos fijos sin beneficios futuros (30.597) Nota 10Ajuste costo amortizado deuda de empleados y accionistas (3.595) Nota 11

Total Patrimonio NIIF 3.645.514* Valores en millones de pesos

20 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Nota 1La Empresa revalúo sus activos principales en la fecha de su balance de apertura y eligió dicha revaluación como el costo atribuido de sus propiedades planta y equipo en la fecha de transición al 1 de enero de 2010, eliminando las valorizaciones acumuladas según la norma local y ajus-tando las vidas útiles con criterios técnicos. Como resul-tado de esta decisión el gasto por depreciación cargado al estado del resultado integral bajo NIIF fue mayor que el local en $7.797 para el trimestre (Octubre - Diciembre 2014).

Nota 2 Bajo la norma local el impuesto diferido se calcula única-mente sobre las diferencias entre las partidas que afectan la determinación de los resultados contables y fiscales (diferencias en cuentas de resultados), mientras que bajo NIIF se calcula impuesto diferido sobre prácticamente la totalidad de las diferencias entre activos y pasivos conta-bles y activos y pasivos fiscales (diferencias en cuentas de balance).

Para ISAGEN bajo norma local prácticamente el impues-to diferido lo generaba únicamente las diferencias en las vidas útiles fiscales y contables que daban un gasto por depreciación fiscal mayor al contable. En NIIF la principal diferencia se genera, adicional a lo anterior, por el mayor valor reconocido de los activos en el balance de apertura que generará a futuro un mayor gasto por depreciación contable, frente al que será imputado para efectos fisca-les, donde no se realizó igualmente una actualización del costo fiscal de los activos.

Nota 3 Las NIIF no permiten la capitalización de la diferencia en cambio de la deuda en moneda extranjera asociada a la construcción de activos, mientras que bajo la norma local podría ser considerada como mayor valor de los activos en construcción. Para 2014, la diferencia en cambio local fue capitalizada hasta el 20 de diciembre de 2014, día en el cual entró en operación comercial Sogamoso.

3. Notas explicativas

Nota 4Corresponde a la valoración de las obligaciones financie-ras bajo Costo Amortizado. En este método la obligación se reconoce por el valor presente de los flujos futuros aso-ciados a la deuda (capital, intereses, comisiones, primas, garantías, etc.) descontados a la tasa efectiva del crédito (TIR). Esto genera diferencias en los gastos financieros reconocidos bajo norma local que se realizan a la tasa no-minal del crédito y los demás gastos que se van causan-do en la medida que se generan, frente a la distribución durante toda la vida del crédito de los gastos asociados al mismo englobados en la tasa efectiva. Los conceptos que conforman la tasa de interés efectiva, incluyen, además del interés propiamente dicho, la amortización de la prima de bonos por $ 6.308 y las primas de seguro del crédito OPIC por $6.134.

Nota 5De acuerdo con las normas colombianas el impuesto al patrimonio se podía reconocer como un débito a la cuenta de revalorización del patrimonio (ajustes por inflación acu-mulados del patrimonio). La Empresa tomó esta opción para efectos locales y por tanto para NIIF ajustó su reco-nocimiento contra el patrimonio al 1 de enero de 2010, mientras que para NIIF fue imputado directamente a re-sultados. Si bien esta diferencia desaparece para efectos patrimoniales en 2014, si afectó las utilidades que fueron objeto de apropiación en 2010 que se ven reflejadas bajo el concepto “Diferencias en resultados”.

Nota 6El concepto de otros resultados integrales corresponde fundamentalmente a ganancias y pérdidas no realizadas y que se espera se realicen solo en el largo plazo. Por tan-to, la norma contempla registrarlas durante dicho lapso de tiempo en un rubro independiente denominado “Otro re-sultado integral” diferente al resultado del año. En ISAGEN el único efecto acumulado en el Otro Resultado Integral corresponde a las ganancias y pérdidas actuariales resul-tantes de las desviaciones en los supuestos actuariales

21Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

utilizados por los actuarios para el cálculo de los pasivos por pensiones y beneficios laborales de largo plazo.

Para el cuarto trimestre se cancelaron los Forward que fueron utilizados como instrumentos de cobertura en di-ferencial cambiario, con vencimientos en el mes de octu-bre de 2014, y cumpliendo con los criterios de efectividad para la contabilidad de coberturas.

Nota 7Ajuste del valor contable de los activos intangibles, sien-do el principal la eliminación de los ajustes por inflación remanentes al 1 de enero de 2010 generados durante el tiempo en que estuvo vigente en Colombia la obligatorie-dad de su reconocimiento. Adicionalmente se asignaron vidas útiles técnicas y se recalculó su amortización con base en éstas.

Nota 8Los diferentes tratamientos bajo norma local y NIIF que afectan los resultados, siendo menores los resultados NIIF a los locales, y el hecho de que ISAGEN aplicó las NIIF desde el 1 de enero de 2010 pero siguió distribuyen-do utilidades de acuerdo con los resultados bajo norma local, como debía ser, generó esta acumulación de mayo-res valores distribuidos como dividendos o reservas entre 2010 y 2014.

Nota 9Reconocimiento de todos los beneficios de los jubila-dos, diferentes a pensiones, tales como auxilios de edu-cación y plan médico, para los cuales no es exigido su

reconocimiento bajo normas locales. Adicionalmente, me-diante cálculo actuarial también se reconocieron los bene-ficios de largo plazo utilizando la metodología de unidad de crédito proyectada.

Nota 10De acuerdo con la política definida para el manejo de ac-tivos fijos bajo, se excluyeron aquellos que no cumplen con las condiciones de reconocimiento bajo NIIF, princi-palmente ante la dificultad de demostrar su generación futura de beneficios económicos. Igualmente se retiraron costos asociados a estudios y proyectos en esta de in-vestigación que estaban como activos bajo norma local, pero para los cuales las NIIF exigen su reconocimiento en resultados.

Nota 11Corresponde a la incorporación del costo financiero, por los beneficios en tasas de interés en los préstamos de empleados que oscilan entre el 0% y 7%, tasas inferiores a las de mercado que son medidos al costo amortizado. Este cálculo no afecta la cuota o el tiempo que se tiene pactado para pago de la deuda.

Nota 12Corresponde al ajuste de los pasivos por pensiones y be-neficios laborales de largo plazo con base en el cálculo actuarial para el año 2014.

En el rubro de otros menores, particularmente en el movi-miento de Q4 se vio afectado por el incremento en recu-peraciones por $617.

22 Informe Financiero cuarto trimestre de 2015 ISAGEN S.A. E.S.P.

Balance general(Millones de pesos)

ActivosDiciembre

2015Diciembre

2014Variación

%

ACTIVO NO CORRIENTEPropiedades planta y equipo, neto 7.268.038 7.269.154 -0,02

7.268.038 7.269.154 -0,02

Intangibles y otros activosCargos Diferidos 909 909 0,0Otros Activos 73.535 54.841 34,1

74.444 55.750 33,5%

DeudoresClientes 56 114 -50,9Difícil Cobro 8.465 1.435 489,8Otros 43.322 19.447 122,8Provisión deudores (8.521) (1.421) 499,7

43.322 19.576 121,3

Inversiones 84 84 0,0

TOTAL ACTIVO NO CORRIENTE 7.385.888 7.344.564 0,6

ACTIVO CORRIENTE

Inventarios (neto) 97.705 109.847 -11,1Deudores (neto) 475.313 341.941 39,0Otros activos 43.534 288 15003,4Inversiones renta fija 1.822 84.522 -97,8Disponible 364.318 244.086 49,3

Recaudo democratizacion 195 215 -9,1

TOTAL ACTIVO CORRIENTE 982.887 780.899 25,9

TOTAL ACTIVOS 8.368.775 8.125.463 3,0

Pasivo y PatrimonioDiciembre

2015Diciembre

2014Variación

%

CAPITAL SOCIAL

Autorizado: 2.726.072.000 acciones comunes de valor unitario de $25

Suscrito y pagado 133.578 68.152 96,0Reserva Art.130 E.T 869.671 806.884 7,8Reserva legal 68.027 51.134 33,0Superávit de capital 49.344 49.344 0,0Ganancias retenidas 1.268.261 1.346.427 0,0

Reserva ocasional inversiones 38.446 38.446 0,0

Reserva ocasional - calificacion 720.906 910.744 -20,8

Otro resultado integral 14.685 15.966 -8,0Utilidad del ejercicio 297.381 358.417 -17,0TOTAL PATRIMONIO 3.460.299 3.645.514 -5,1

PASIVO NO CORRIENTEObligaciones financieras 612.025 516.054 18,6Obligación bonos 724.161 917.015 -21,0Obligaciones crédito Club Deal 2.001.556 1.783.320 12,2

Leasing LP 89.996 82.761 8,7Obligaciones laborales 98.862 91.695 7,8Litigios y demandas 4.202 4.342 -3,2Depósito fondo solidaridad 13.940 10.101 38,0Impuesto diferido 683.425 568.332 20,3TOTAL PASIVO NO CORRIENTE 4.228.167 3.973.619 6,4

PASIVO CORRIENTEObligaciones financieras 310.486 96.537 221,6Retenciones contractuales 12.688 70.806 -82,1Cuentas por pagar 285.460 238.678 19,6Impuestos y contribuciones 16.773 23.040 -27,2Obligaciones laborales 12.229 10.057 21,6Pasivos estimados 13.880 38.080 -63,6Otros pasivos 28.793 29.132 -1,2TOTAL PASIVO CORRIENTE 680.309 506.330 34,4

TOTAL PASIVO 4.908.476 4.479.949 9,6

TOTAL PASIVO Y PATRIMONIO 8.368.775 8.125.463 3,0

Líneas: Medellín +57 (4) 325 79 79 / 325 79 78Correo electrónico: [email protected]

Relacionamiento con Inversionistas:

Estado de resultadosA 31 de Diciembre de 2014 y 2015 (millones de pesos)

Trimestral Acumulado

1T 2T 3T 4T 2015 2014 Variación %

INGRESOS OPERACIONALES 611.508 614.917 676.611 940.986 2.844.022 2.277.246 25

Energía 608.568 611.666 673.933 928.573 2.822.740 2.265.718 25

Gas 1.546 1.296 683 9.235 12.759 2.839 349

Servicios técnicos 1.394 1.956 1.996 3.178 8.523 8.689 -2

COSTOS DE VENTAS 295.728 320.992 409.785 726.088 1.752.593 1.566.370 12

Transacciones en bolsa 37.343 57.783 125.040 401.262 621.428 684.388 -9

Cargos por uso y conexión al STN 55.138 50.803 55.440 55.997 217.379 198.067 10

CND, CRD’S Y SIC 3.365 3.390 3.328 3.211 13.294 9.513 40

Transferencia Ley 99 / 93 14.552 13.992 11.774 9.867 50.185 39.732 26

Contribución FAZNI 4.410 4.398 3.668 3.088 15.564 12.096 29

Depreciación 58.632 57.112 57.339 60.185 233.268 148.813 57

Combustibles 65.437 64.573 81.177 97.852 309.038 254.763 21

Otros gastos operacionales 56.850 68.941 72.019 94.627 292.437 218.998 34

UTILIDAD BRUTA EN VENTAS 315.780 293.925 266.826 214.898 1.091.429 710.876 54

Otros ingresos 2.271 3.500 4.400 16.813 26.984 12.212 121

Gastos de administración (56.989) (29.462) (34.040) (33.044) (153.535) (118.601) 29

Otros gastos (3.579) (2.946) (4.976) (20.473) (31.974) (19.349) 65

Ingresos financieros 5.656 23.471 4.018 43.700 76.845 40.557 89

Gastos financieros (98.532) (103.821) (141.138) (171.473) (514.964) (117.223) 339

UTILIDAD ANTES DE IMPUESTOS 164.607 184.667 95.090 50.421 494.785 508.472 -3

PROVISIÓN IMPUESTO DE RENTA (68.062) (69.492) (40.214) (19.636) (197.404) (150.055) 32

UTILIDAD NETA 96.545 115.175 54.876 30.785 297.381 358.417 -17

MARGEN NETO 16% 19% 8% 3% 10% 16% -

Líneas: Medellín +57 (4) 325 79 79 / 325 79 78Correo electrónico: [email protected]

Relacionamiento con Inversionistas:

Estados Financieros pendientes de aprobación de la Asamblea General Ordinaria de Accionistas.