informe final auditoria candelaria 2012 · político por la renuncia de su alcalde que trajo como...

TRANSCRIPT

1

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

INFORME FINAL DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

ALCALDIA MUNICIPAL DE CANDELARIA

AÑOS AUDITADOS 2008, 2009, 2010, 2011 y 2012

CONTRALORÍA DEPARTAMENTAL DEL ATLANTICO Barranquilla, Abril del 2013

2

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

ALCALDIA MUNICIPAL DE CANDELARIA ATLANTICO

Contralor Territorial Luis Carlos Pertuz Vergara Equipo Directivo Álvaro Caballero Díaz Contralor Auxiliar

de Gestión Pública Equipo Auditor JORGE MARIO PEREZ DIOGENES CAEZ C.

3

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

TABLA DE CONTENIDO Pág. 1. DICTAMEN INTEGRAL 4 1.1 Concepto sobre Fenecimiento 5 1.1.1 Control de Gestión 5 1.1.2 Control de Resultados 5 1.1.3 Control Financiero y Presupuestal 6 1.1.3.1 Opinión sobre los Estados Contables 6 1.1.3.2 Relación de Hallazgos 7 1.1.3.3 Plan de Mejoramiento. 7 2. RESULTADOS DE LA AUDITORÍA 8 2.1. CONTROL DE GESTIÓN 8 2.1.1 Factores Evaluados 8 2.1.1.1 Ejecución Contractual 8 2.1.1.2 Resultado Evaluación Rendición de Cuentas 33 2.1.1.3 Resultado Seguimiento Plan de Mejoramiento 33 2.1.1.4 Control Interno 34

2.2. CONTROL DE RESULTADOS 35 2.3. CONTROL FINANCIERO Y PRESUPUESTAL 40 2.3.1 Estados Contables 41 2.3.1.1 Concepto de Control Interno Contable 57 2.3.2 Gestión Presupuestal 2.3.3 Gestión Financiera 59 3. OTRAS ACTUACIONES 69 3.1 Deuda Pública 69 3.2. Pólizas 70 3.3 Atención de Quejas 70

4

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

1. DICTAMEN INTEGRAL

Barranquilla, Doctor JAIME ESCORCIA Alcalde Municipal. Candelaria Atlántico Asunto: Dictamen de Auditoría vigencia 2008-2011 y 2012 La Contraloría Territorial del Departamento del Atlántico, con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2008-2011 y 2012, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría Territorial del Departamento del Atlántico, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Alcaldía Municipal de candelaria, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. El informe contiene la evaluación de los aspectos: administrativos, financieros y legales, que una vez detectados como deficiencias por la comisión de auditoría, serán corregidos por la Entidad, lo cual contribuye a su mejoramiento continuo y por consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la ciudadanía, fin último del control. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría Territorial del Departamento del Atlántico, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de

5

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales. 1.1 CONCEPTO SOBRE FENECIMIENTO Alcance. Sobre la Evaluación de Gestión y Resultados, la Contraloría Territorial se permite poner en conocimiento el alcance de la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2008-2011 y 2012. En el trabajo de auditoría se presentaron las siguientes limitaciones que afectaron el cumplimiento de los objetivos propuestos en el memorando de encargo. Se generaron circunstancias de tipo político, ambientales, económicas y sociales, durante la vigencia 2010 y 2011. Situación atípica desde el punto de vista político por la renuncia de su Alcalde que trajo como consecuencia la interinidad del cargo de Alcalde, en el lapso de octubre del 2010 y el 16 de mayo del 2011 se posesionaron 4 Alcaldes acompañado con alteraciones del orden público con asonadas a este establecimiento público, lo que obligo su cierre y a despachar desde el Corregimiento de Carreto, situación que afecto notablemente el aspecto archivístico, sumado a esto el municipio le toco vivir la ola invernal durante la vigencia 2010 y 2011 que azoto al sur del departamento del Atlántico, por lo que muchos de los archivos se deterioraron, situación por la cual la actual administración en muchos casos no haya podido suministrar lo solicitado, como sucede con los contratos de las vigencias 2008, 2009 y 2010 y parte de la información financiera, como reza en el oficio 091 del 2013, los estados financieros son evaluados a corte de enero 1 del año 2012 a diciembre 31 del mismo año. Debido a que todos los componentes no pudieron ser evaluados como consecuencia de los hechos arriba narrados no se fenece la cuenta. 1.1.1 Control de Gestión La evaluación de la gestión y resultados se fundamenta en los sistemas de control de: Gestión, Resultados, Legalidad, Financiero y Control Interno. 1.1.2 Control de Resultados En el desarrollo de la auditoria de la gestión contractual se verifico el cumplimiento de las disposiciones legales en las diversas etapas del proceso contractual dentro de la muestra selectiva que se hizo de toda la contratación del municipio durante las vigencias fiscales comprendidas de 2010 y 2011 y 2012, básicamente en contratos de obras y prestaciones de servicios. El estudio

6

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

se determinó teniendo en cuenta la modalidad del contrato, el objeto, la cuantía sus estudios previos estableciendo el cumplimiento de las normas constitucionales legales y reglamentarias que se deben observar dentro de la contratación estatal. 1.1.3 Control Financiero Y Presupuestal La entidad presento estados financieros de manera comparativa con el periodo anterior, información llevada en el software contable, con la información reportada en la CHIP y con los mismos estados financieros certificados y generados por el contador, información que permitió a la comisión expresar una opinión acerca de la razonabilidad de los estados de estos. Se presentan errores en algunas de las áreas de los componentes de los estados con diferencias significativas. 1.1.3.1 Opinión sobre los Estados Contables

Dictamen con salvedades. En nuestra opinión, por lo expresado en los párrafos precedentes, excepto por " La cuenta de caja se encuentra sobrestimada el saldo al finalizar el periodo 2012, no es razonable pues la entidad no lo consigno y no se tiene evidencia de que exista, El saldo del efectivo en bancos para la alcaldía de CANDELARIA no es razonable en una sobrestimación en libros de la cifra en la suma de $ 269.256.209, y que por ello redunda en que ciertos rubros en los que haya que realizar ajustes se vean afectados, INVERSIONES, el saldo no es razonable ya que no se han hecho las valorizaciones respectivas para determinar el valor real de los aportes RENTAS POR COBRAR, presentan saldos por depurar, la cartera presentada por rentas por cobrar esta subestimada a la fecha de la auditoria, esta se cartera se puede estimar según datos del programa suministrado por la CRA en cartera actual $ 37.335.207 y vigencia anterior $ 859.075.391, para un total de $ 896.410.598 con una diferencia respecto a la del balance de $ 545.944.598 sin determinar la edad de la cartera, y sobre la cual habría que hacer los ajustes por prescripción de la misma, sin incluir los intereses causados, PROPIEDAD PLANTA Y EQUIPO, no se mostró unos inventarios Planillados, valorizados, actualizaciones, con sus depreciaciones avalúo técnico la cuenta de propiedad Planta y equipo la cual no se le refleja un verdadero inventario, valorizado, clasificado y revelado de acuerdo a su naturaleza para determinar su razonabilidad, donde la cuenta de TERRENOS hay que realizar los avalúos y valorizaciones y así registrarlos por su valor actual o presente, estas variaciones determinarían en una subestimación o sobreestimación del valor total de la cuenta propiedad planta y equipo, que por consiguiente estas cifras modificaría el total de los activos de la entidad. y la

7

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

cuenta de Patrimonio que para el periodo 2011 se vería afectada con valorizaciones o la parte contraria, la cuenta CUENTAS POR PAGAR arrastran saldo históricos que requieren depuración, La cuenta de PASIVOS ESTIMADOS Y PROVISIONES procesos no registrados por falta de documentos fuentes.” Los estados contables antes mencionados presenta razonabilidad en los otros aspectos más significativos y el resultados del ejercicio económico del año terminado en la misma fecha, con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. 1.1.3.2 Relación de Hallazgos. En desarrollo de la presente auditoría, se establecieron (12) doce Hallazgos administrativos, un (1) hallazgo fiscal, tres (3) disciplinarios y uno (1) penal. 1.1.3.3 Plan de Mejoramiento. La entidad deberá presentar dentro de los quince (15) días hábiles siguientes al recibo del presente informe, un plan de mejoramiento a los hallazgos formulados en este informe, como lo establece la Constitución Nacional y la resolución 016 del 2004 emanada de la Contraloría Departamental del Atlántico. Atentamente, JAIME RAMON HERNANDEZ DIAZ Contralor Departamental del Atlántico (E)

8

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

2. RESULTADOS DE LA AUDITORÍA

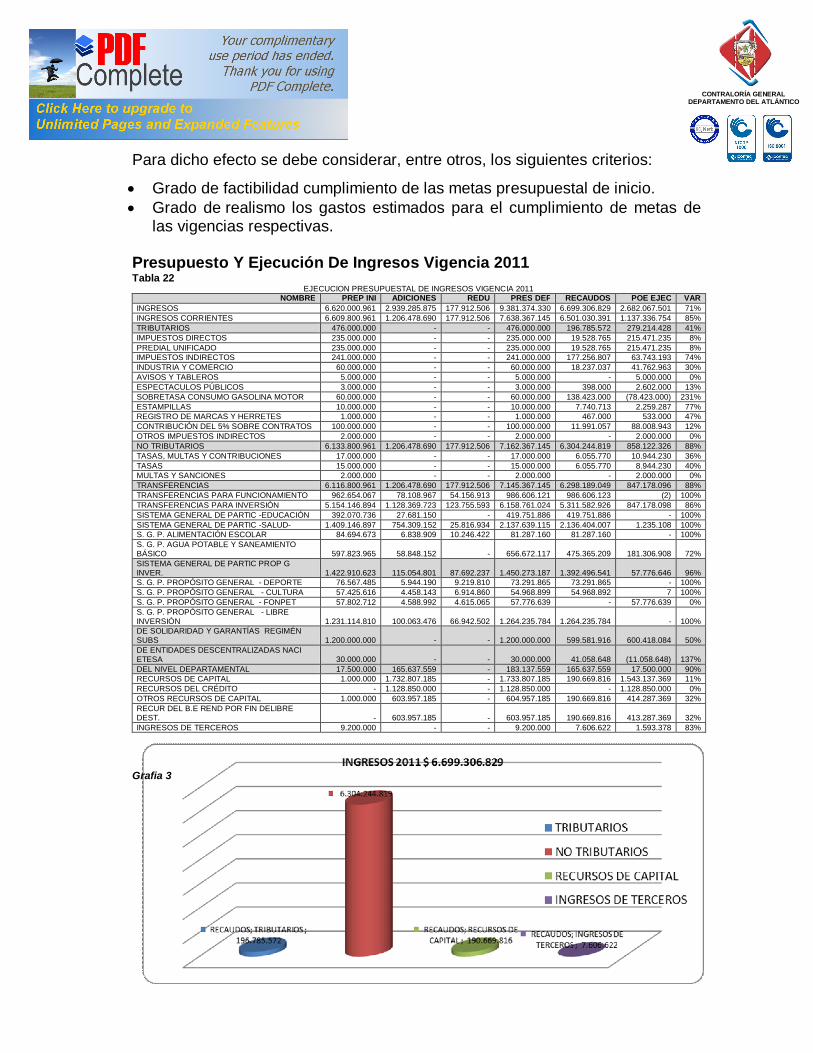

2.1. CONTROL DE GESTIÓN 2.1.1 Factores Evaluados 2.1.1.1 Ejecución Contractual Criterios Para La Legalización Del Contrato. A continuación se esbozan algunos criterios legales que servirán de parámetros para la revisión y auditoria de la Contratación estatal que adelanta esta comisión auditora. Estudios Previos Al no presentar estudios previos en la etapa inicial del contrato viola las disposiciones legales contractuales y disciplinarias (el artículo 25, #12 de la ley 80 de 1993 y el art 3° del decreto 2474 de 2008, ley 734 de 2002, art 48 #30).El proceso de contratación administrativa comienza a partir del momento en el cual la administración pública establece la necesidad de satisfacer una necesidad que atiende al interés general, determinando previamente el diseño de un estudio que lo justifica y está acorde con la misión y visión institucional de la Entidad. Los estudios y análisis previos indican también la modalidad de contratación pertinente, lo que determina la realización de procedimientos particulares en cada paso, respetando los principios esenciales de la contratación para lograr un proceso de selección objetivo. La ley exige la realización de estudios previos que soporten la estructuración de la contratación que se lleva a cabo. Constituye una manifestación del principio de economía el realizarlos antes de la apertura del proceso contractual (L-80/93, art. 25 núm. 7 y 12). La realización de los estudios se encuentra hoy reglada por diferentes disposiciones y debe estar enmarcada dentro del Plan de Desarrollo ya que en él se determina la misión, visión, metas y planes de corto mediano y largo plazo de la Entidad. El análisis de la justificación de la contratación, establecido como obligación de la entidad en todos los contratos (Decreto 2474/08, art. 77, 82), resulta esencial para poder hacer una valoración específica debe constar en los estudios previos. La ley 734 de .2000, Art 48. #30 Código Único Disciplinario, dispone en su relación de faltas gravísimas intervenir en la tramitación, aprobación, celebración o ejecución de contrato estatal con omisión de los estudios técnicos, financieros y jurídicos previos requeridos para su ejecución. Ley 1150 de 2007 art 2 # 4. Garantías

9

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

Ley 80 de 1993, art 41, ley 1150 de 2007, art 7, Decreto 4828 de 2008, Decreto 490 de 2009. En lo que respecta a la calidad y los resultados, en este tipo de contratación deberán determinarse la existencia de pólizas que garanticen los valores pagados como anticipos, el cumplimiento del contrato, la estabilidad de la obra y la calidad de los bienes entregados por el contratista. Así, como que sea congruente lo entregado con lo contratado. En todo tipo de contratos deberán observarse la existencia de pólizas que garanticen el cumplimiento del objeto pactado. Contribución Del 5% En Contratos De Obra. En lo que respecta a los Contratos de Obras además del pago de los impuestos departamentales arriba señalados cabe anotar que en todo municipio debe estar creado el fondo cuenta de seguridad y convivencia ciudadana, en los cuales se debe consignar el 5% que por obligación debe descontar la entidad contratante en todo pago que efectué al contratista. ARTÍCULO 6o. El artículo 119 de la Ley 418 de 1997, quedará así: En virtud de la presente ley, en todos los departamentos y municipios del país deberán funcionar los Fondos Cuenta Territoriales de Seguridad y Convivencia Ciudadana con carácter de “fondo cuenta”. Los recursos de los mismos, se distribuirán según las necesidades regionales de seguridad y convivencia, de conformidad con los planes integrales de seguridad, en materia de dotación, pie de fuerza, actividades de prevención, protección y todas aquellas que faciliten la gobernabilidad local. Estas actividades serán administradas por el gobernador o por el alcalde, según el caso, o por el Secretario del Despacho en quien se delegue esta responsabilidad, de conformidad con las decisiones que para ello adopte el comité de orden público local. Esta ley fue prorrogada y modificada por la ley 1421 de Diciembre 21 de 2010. Informe De Supervisor O Interventor Y Acta Final. Ley 80 de 1993, art 26, 51, 53, 56 Ley 1150 de 2007. Art 17. La importancia de la labor del supervisor o interventor radica en que con su accionar se verifica que el acta de recibo final de los bienes y servicios sean compatibles con el objeto contractual pactado por lo que se debe comprobar que los informes de supervisión/interventor del contrato contengan un seguimiento a las acciones desempeñadas y y/o desarrolladas y que estas estén de acuerdo con lo contratado y verificar que los bienes recibidos cumplan las especificaciones de calidad contratados. En los contratos de obra que hayan sido celebrados como resultado de un proceso de licitación o concurso públicos, la interventoría deberá ser contratada con una persona independiente de la entidad contratante y del contratista, quien

10

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

responderá por los hechos y omisiones que le fueren imputables en los términos previstos en el artículo 53 de la ley 80 de 1993. LEY 1474 de 2011.ARTÍCULO 82. Responsabilidad De Los Interventores. Modifíquese el artículo 53 de la Ley 80 de 1993, el cual quedará así: Los consultores y asesores externos responderán civil, fiscal, penal y disciplinariamente tanto por el cumplimiento de las obligaciones derivadas del contrato de consultoría o asesoría, como por los hechos u omisiones que les fueren imputables y que causen daño o perjuicio a las entidades, derivados de la celebración y ejecución de los contratos respecto de los cuales hayan ejercido o ejerzan las actividades de consultoría o asesoría. Por su parte, los interventores responderán civil, fiscal, penal y disciplinariamente, tanto por el cumplimiento de las obligaciones derivadas del contrato de interventoría, como por los hechos u omisiones que les sean imputables y causen daño o perjuicio a las entidades, derivados de la celebración y ejecución de los contratos respecto de los cuales hayan ejercido o ejerzan las funciones de interventoría. Transparencia En Contratación De Mínima Cuantía. LEY 1474 de 2011. Artículo 94. Adiciónese al artículo 2o de la Ley 1150 de 2007 el siguiente numeral. La contratación cuyo valor no excede del 10 por ciento de la menor cuantía de la entidad independientemente de su objeto, se efectuará de conformidad con las siguientes reglas: a) Se publicará una invitación, por un término no inferior a un día hábil, en la cual se señalará el objeto a contratar, el presupuesto destinado para tal fin, así como las condiciones técnicas exigidas; b) El término previsto en la invitación para presentar la oferta no podrá ser inferior a un día hábil; c) La entidad seleccionará, mediante comunicación de aceptación de la oferta, la propuesta con el menor precio, siempre y cuando cumpla con las condiciones exigidas; d) La comunicación de aceptación junto con la oferta constituyen para todos los efectos el contrato celebrado, con base en lo cual se efectuará el respectivo registro presupuestal. Registro Presupuestal Todo contrato, compromiso u obligación debe contar con el respectivo registro presupuestal mediante el cual se afecta en forma definitiva la apropiación presupuestal, indicando el valor y el plazo de las prestaciones a las que haya lugar. Este registro constituye garantía de que los recursos de la apropiación no serán desviados a otro fin.

11

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

El registro presupuestal, a diferencia del certificado de disponibilidad presupuestal, que afecta provisionalmente la apropiación existente, la afecta en forma definitiva. Ley 599 De 2000. Delitos Contra La Administración Pública. Artículo 397.-Peculado por apropiación. Modificado por el art. 33, Ley 1474 de 2011 Artículo 410.- Contrato sin cumplimiento de requisitos legales. Modificado por el art. 33, Ley 1474 de 2011. Anticipo El artículo 40 del actual Estatuto de la Contratación Estatal, Ley 80 de 1993, expone: PARÁGRAFO. En los contratos que celebren las entidades estatales se podrá pactar el pago anticipado y la entrega de anticipos, pero su monto no podrá exceder del cincuenta por ciento (50%) del valor del respectivo contrato. Ley 80 De 1993. De La Urgencia Manifiesta Artículo 42º.- De la Urgencia Manifiesta. Existe urgencia manifiesta cuando la continuidad del servicio exige el suministro de bienes, o la prestación de servicios, o la ejecución de obras en el inmediato futuro, cuando se presenten situaciones relacionadas con los Estados de Excepción; cuando se trate de conjurar situaciones excepcionales relacionadas con hechos de calamidad o constitutivos de fuerza mayor o desastre que demanden actuaciones inmediatas y, en general cuando se trate de situaciones similares que imposibiliten acudir a los procedimientos de selección. La urgencia manifiesta se declara mediante acto administrativo motivado. Parágrafo.- Con el fin de atender las necesidades y los gastos propios de la urgencia manifiesta, se podrán hacer los traslados presupuestales internos que se requieran dentro del presupuesto del organismo o entidad estatal correspondiente. Artículo 43º.- Del Control de la Contratación de Urgencia. Inmediatamente después de celebrados los contratos originados en la urgencia manifiesta, éstos y el acto administrativo que la declaró, junto con el expediente contentivo de los antecedentes administrativos, de la actuación y de las pruebas de los hechos, se enviará al funcionario u organismo que ejerza el control fiscal en la respectiva entidad, el cual deberá pronunciarse dentro de los dos (2) meses siguientes sobre los hechos y circunstancias que determinaron tal declaración. Si fuere procedente, dicho funcionario u organismo solicitará al jefe inmediato del servidor público que celebró los referidos contratos o a la autoridad competente, según el caso, la iniciación de la correspondiente investigación disciplinaria y dispondrá el envío del asunto a los funcionarios competentes

12

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

para el conocimiento de las otras acciones. El uso indebido de la contratación de urgencia será causal de mala conducta. Lo previsto en este artículo se entenderá sin perjuicio de otros mecanismos de control que señale el reglamento para garantizar la adecuada y correcta utilización de la contratación de urgencia. Auditoria A Contratos Al proceder a auditar la Contratación realizada por la administración del municipio de Candelaria se solicitó una relación selectiva de contratos correspondiente a las vigencias comprendidas en el memorando de asignación que ordena esta auditoría, o sea las vigencias fiscales 2008, 2009, 2010, 2011 y 2012, pero como consta en el oficio OFI DAM N°091-13 de fecha Marzo 6 de 2013 la administración no pudo aportar para su revisión fiscal los contrato correspondientes a los años 2008, 2009 y 2010, ya que no existen en la Alcaldía archivos donde ellos reposen y justifica esa situación en el oficio debido a que “se presentó diferentes problemas primero la inundación del periodo 2010, 2011 en este último año también se presentaron asonadas y cerrada la alcaldía dando menester a que se extraviaran algunos documentos” y más adelante manifiesta que solo le ”fue entregado por la persona que reemplacé el 2 de Enero del 2012 lo Correspondiente del periodo Mayo 21 del 3022 hasta 31 de Diciembre de 2011, donde aparecen Contrataciones de Obras civiles, OPS, Decretos, Resoluciones y oficios varios.” De todas maneras la comisión procedió adelantar la auditoria con los contratos correspondientes a la vigencia 2011 y 2012 ante estas circunstancias. NUMERO: PS. 015 FECHA: ENERO 14 de 2011 CLASE DE CONTRATO: prestación de servicios CONTRATANTE: alcaldía de Candelaria. Carlos Barrios Polo. NIT 800094466-3. C.C. - NIT: 72-344-684 CONTRATISTA: Asesorías y servicios integrales de la Costa Asic Ltda. C.C. - NIT: 90023799-8. Rep. Legal. José Ignacio Gonzales Ortiz c.c.7.631.071 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: No existen estudios previos de conveniencia y necesidad del servicio, que justifique y planifique esta contratación OBJETO: Prestación de servicios profesionales de asesoría jurídica externa de la alcaldía de Candelaria - Atlántico CUANTIA: $110.400.000.00 FORMA DE PAGO: Primer pago en los 15 primeros días por $4.800.000.00 y once pagos por mes calendario de $ 9.600.000.00. Se pacta un anticipo del 15 %. O sea la suma de $16.560.000.00 que se entregara en el primer pago y se

13

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

descontara de manera proporcional en los pagos que se realicen mensualmente. PLAZO: 11 meses. 16 días ACTA DE INICIO: NO ACTA FINAL: NO EXISTENCIA Y REPRESENTACION LEGAL: NO existe en la carpeta contractual Certificado de existencia y representación legal de la Asesorías ASIC. LTDA, que acredite su existencia y su representación. CERTIFICADOS DISCIPLINARIOS. NO POLIZAS: SI. Póliza seguros del Estado. Cumplimiento, anticipo, prestación del servicio. ACTA DE LIQUIDACION: NO INTERVENTOR Y SUPERVISOR. Dirección administrativa municipal. No se evidencia en el transcurso y ejecución del contrato y su labor de vigilancia. No hay evidencia del cumplimiento oportuno y eficaz del mismo, ni de la vigilancia por parte del supervisor para asegurar el buen cumplimiento del objeto del contrato. En resumen no se presenta informe de la gestión a cabalidad para que se pueda cancelar el pago mensual acordado en el contrato. RUT. .NO FORMATO ÚNICO HOJA DE VIDA. NO. ANOTACIONES: hay una acta de aprobación de cesión de contrato de fecha Mayo 30 de 2011, en la cual le ceden el contrato a la FUNDACION PARA EL DESARROLLO SOSTENIBLE EN EL CARIBE COLOMBIANO ´´FUDESCA´´ con NIT 900064227-4 representada por JULIO CESAR ALTAMAR RODRIGUEZ con c.c. 19.253.801 Bogotá Presenta actas parciales de pagos a ASIC. LTDA. Ante la cesión del contrato la comisión procede a analizar los elementos constitutivos de la Cesión y los requisitos que debe acreditar el cesionario los cuales no deben ser menos exigentes a los del contratista inicial cedente: NUMERO: corresponde al mismo contrato. FECHA: Mayo 30 de 2011. CLASE DE CONTRATO: Prestación de servicios. CONTRATANTE: alcaldía de Candelaria. Carlos Barrios Polo. NIT 800094466-3. C.C. – 72.344.684 CONTRATISTA: FUDESCA C.C.- NIT: 900.064.227-4 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: No existen estudios previos de conveniencia y necesidad del servicio, que justifique esta contratación.

14

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

OBJETO: Prestación de servicios profesionales de asesoría jurídica externa de la alcaldía de Candelaria - Atlántico CUANTIA: $110.400.000.00 FORMA DE PAGO: el establecido en el contrato inicial PLAZO: 11 meses 6 días. ACTA DE INICIO: No, acredita el acta de inicio en la carpeta del contrato. ACTA FINAL: No se evidencia acta final, ni actas parciales dadas las características de un contrato de tracto sucesivo. EXISTENCIA Y REPRESENTACION LEGAL: Presenta un certificado de existencia y representación legal de fecha Junio 13 de 2011. Lo grave del asunto es que una vez estudiado el objeto de la Fundación contenido en el certificado expedido por la cámara de Comercio se comprueba que no tiene en ninguno de sus treinta y tres (33) objetos, relación alguno para contratar con el objeto del contrato del cual es cesionario. CERTIFICADOS DISCIPLINARIOS. SI POLIZAS: No hay modificación de las pólizas, con respecto al nuevo cesionario. ACTA DE LIQUIDACION: No, INTERVENTOR Y SUPERVISOR. Dirección administrativa municipal. No se evidencia en el transcurso y ejecución del contrato y su labor de vigilancia. No hay evidencia del cumplimiento oportuno y eficaz del mismo, ni de la vigilancia por parte del supervisor para asegurar el buen cumplimiento del objeto del contrato. En resumen no se presenta informe de la gestión a cabalidad para que se pueda cancelar el pago mensual acordado en el contrato. RUT. SI FORMATO ÚNICO HOJA DE VIDA.NO Con relación a este contrato se presenta una situación especial ya que acaece una cesión del contrato de parte ASIC LTDA como cedente a favor de FUDESCA, presentándose común a ambos actos jurídicos inconsistencias inherentes a la existencia del contrato. Primero que todo no se acredita en la carpeta del contrato la existencia y elaboración de los estudios previos como requisito que soporten la estructuración de la contratación que se lleva a cabo. El certificado de existencia y representación legal, de ASIC LTDA, no está contenido en la carpeta del contrato, si aparece el de FUNDESCA, pero este certificado en su OBJETO, no contiene ninguna relación con el objeto del contrato del cual es cesionario, por lo que carecería de capacidad para suscribir y ejecutar dicho contrato. Es claro que la capacidad jurídica es la facultad para ejercer derechos y contraer obligaciones. La capacidad de las personas jurídicas está limitada por el alcance de su objeto social, entendiendo por objeto social, el conjunto de actividades que los socios definen para la sociedad mercantil que ellos crean y que determina el ámbito de su capacidad para celebrar actos jurídicos. Es decir actividades y las especialidades del

15

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

contratista deben estar expresas en el objeto social del Certificado de Existencia y Representación de la Cámara de Comercio, si no está de manera expresa y clara no existe, por consiguiente, no puede ofrecer dicho servicio, en palabras del artículo 8 de la ley 80, es inhábil, incapaz para celebrar contratos con entidades públicas pues ahí en el certificado se reseñan los factores habilitadores o de admisibilidad del contratista, que son la capacidad jurídica y la experiencia. La capacidad jurídica del contratista se establece a través del certificado de la Cámara de Comercio sobre Existencia y Representación del oferente, no solamente para establecer el representante legal y sus atribuciones, sino para llegar al principio de la especialidad que se traduce en que el proponente debe ofertar en lo que es de su especialidad, es de advertir que las especialidades del objeto social de la persona jurídica son taxativas, expresas en ese certificado. Esta conducta adema de caracterizar un comportamiento con incidencia disciplinaria de acuerdo al artículo de la ley 734 de 2002, configura una conducta de tipo penal, al llevar a suscribir un contrato sin el lleno de los requisitos legales ante lo cual la Corte a dicho: “(…) Y el tipo de contrato sin cumplimiento de requisitos legales esenciales, por su parte, encuentra que en la realización se tramita, celebra, o liquida inobservando el cumplimiento de los requisitos legales esenciales, sin que el legislador hubiere previsto para su configuración de este delito lo relativo a los requisitos legales esenciales para la ejecución del contrato, pues de la celebración del contrato (…).Sala de Casación Penal, de la Corte Suprema de Justicia, en Sentencia del 20 de Mayo de 2003, radicado 14699. M.P. Fernando Arboleda Ripoll. Teniendo en cuenta que el Certificado de Existencia y Representación expedida por la Cámara de Comercio de Barranquilla es la prueba apta e idónea para demostrar la capacidad de la persona jurídica del contratante. El objeto social de la persona jurídica contratista gira en torno a actividades muy diferentes a las del objeto del contrato. Se pregunta la comisión auditora como hizo el contratista cesionario para cumplir con el objeto de contratación y ejecutarlo materialmente en los términos pactados, sino tenía capacidad para actuar en su nombre en procesos jurídicos. Ante este interrogante se deduce que el cesionario incumplió con las obligaciones contractuales, y sin embargo recibió el pago estipulado en el contrato por lo que se evidencia un detrimento para el patrimonio del municipio. El objeto social de la persona jurídica contratista gira en torno a actividades muy diferentes a las exigidas según el objeto del contrato.

16

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

La Ley 80 de 1993 establece la posibilidad de celebrar contratos estatales para cualquier persona legalmente capaz en los siguientes términos: “Artículo 6. De la capacidad para contratar. Pueden celebrar contratos con las entidades estatales las personas consideradas legalmente capaces en las disposiciones vigentes. También podrán celebrar contratos con las entidades estatales, los consorcios y uniones temporales. Las personas jurídicas nacionales y extranjeras deberán acreditar que su duración no será inferior a la del plazo del contrato y un año más.” En sentencia C-178/96, la Corte se refirió a la capacidad para contratar con las entidades estatales en los siguientes términos: "La capacidad es la aptitud y la posibilidad de intervenir como sujeto activo o pasivo de relaciones jurídicas. Dicha capacidad, comprende tanto el poder para ser titular de derechos y obligaciones e igualmente la facultad de actuación o ejercicio para hacer reales y efectivos dichos derechos. Una especie concreta de aquélla la constituye la capacidad para contratar". La ley 80 de 1993 reguló tanto la capacidad de los sujetos públicos como la capacidad o competencia de los sujetos privados que intervienen en las relaciones jurídicas a que dan lugar los contratos estatales. En tal virtud, estableció que están habilitadas para celebrar contratos con las entidades estatales las personas consideradas legalmente capaces en las disposiciones vigentes (art. 6o.). Por consiguiente, no pueden acordar contratos con las entidades estatales las personas incapaces, las cuales, según el régimen de la contratación estatal, son quienes se catalogan como tales conforme a la ley civil o comercial u otros estatutos, e igualmente las que están incursas en causales de inhabilidad o de incompatibilidad". "La competencia y la capacidad de los sujetos públicos y privados para celebrar contratos es una materia propia y de obligada regulación dentro de un estatuto de contratación estatal, porque tales materias atañen a las calidades o atributos específicos que deben tener dichos sujetos, con el fin de que puedan ser titulares y hacer efectivos los derechos y obligaciones que emanan de la relación contractual".

HALLAZGO N° 1 Condición: La administración municipal de Candelaria celebró contrato de prestación de servicios con Asesorías y servicios integrales de la Costa Asic Ltda. Y posteriormente mediante Acta de aprobación de cesión de contrato de fecha Mayo 30 de 2011 cede el contrato de común acuerdo a la Fundación para el desarrollo sostenible en el Caribe Colombiano ´´FUDESCA´´., presentándose las siguiente situación. No hay en la carpeta del contrato evidencia de la realización de los estudios previos a la contratación .El análisis de la justificación de la contratación, establecido como obligación de la entidad en todos los contratos resulta esencial para poder hacer una valoración específica que debe constar en los estudios previos. ´´FUDESCA´´. También es de gran relevancia el hechos de tener restringida su capacidad jurídica para contratar,

17

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

debido a que en el objeto de la fundación, contenido en el Certificado de existencia y representación legal expedida por la Cámara de Comercio de Barranquilla. El objeto social de la persona jurídica contratista, gira en torno a actividades muy diferentes a las exigidas según el objeto del contrato. Y por último al no poder realizar la asesoría jurídica externa a el municipio, se desprende que no ejecuto el contrato, acompañado además de la no presentación de las acta de inicio o actas de informes por parte del Supervisor del contrato. Criterio: Estos criterios están señalados en el artículo 25, # 12 de la ley 80 de 1993 y el art 3°,77 y 82 del decreto 2474 de 2008 que versan sobre la obligación que tienen las entidades estatales de elaborar los estudios previos, la ley 599 de 2000 en su artículo 410 que nos habla sobre el contrato sin cumplimiento de los requisitos legales y el artículo 6° de la ley 610 de 2000, que trata sobre el detrimento fiscal. Causa: Se da como consecuencia de la falta de planificación y estudio de los proponentes ante la modalidad de la Contratación Directa, y la falta de supervisión del funcionario encargado. Efecto: Podemos afirmar que existe en grado sumo la certeza de la existencia de la falta disciplinaria, y la incidencia penal en esa conducta. La ley 734 de 2002, en el artículo 48 #30 establece como falta gravísima la no elaboración de los estudios previos y la inhabilidad para contratar y el artículo 410 de la ley 599 de 2000 tipifica el delito de Contrato sin cumplimiento de requisitos legales, que corresponde a esta presunta conducta penal. A la luz del artículo 6 de la ley 610 de 2000 se está causando un detrimento económico al municipio NUMERO: CONVENIO INTERADMINISTRATIVO No 1 FECHA: Abril de 2011 CLASE DE CONTRATO: Obras CONTRATANTE: Municipio de Candelaria. CARLOS BARRIOS POLO. NIT 800094466-3. C.C. – 72.344.684. CONTRATISTA: Asociación Regional de Municipios del Caribe AREMCA C.C.- NIT 802.002.960-4. REPRESENTANTE LEGAL. GUSTAVO BOLAÑO PASTRANA. C.C. 72.136.384 DISPONIBILDAD PRESUPUESTAL: Si REGISTRO PRESUPUESTAL: Si. ESTUDIOS PREVIOS: Si, pero presentan deficiencias en cuanto a no presentar las cantidades, los valores unitarios y totales del contrato, además de eso se nota la falta de planeación, cuando apenas a una semana de haber suscrito el contrato, sin un estudio técnico, o al menos este no reposa en el contrato, se presenta una adición por la suma de $226.957.432.50. No reposa propuesta por parte del contratista,

18

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

OBJETO: Pavimentación de la Carrera 12 entre calle 11 y 13B en el municipio de Candelaria Atlántico y adecuación y mantenimiento de vías en los de Leña y Carreto jurisdicción del municipio de Candelaria. CUANTIA: $ 930.000.000.00 FORMA DE PAGO: 50% de anticipo. En la carpeta contractual no aparece la respectiva póliza o garantía ni la resolución de aprobación de la misma. El otro 50% se le cancela el 100% por obra ejecutada y se le descuenta en los primeros pagos la mitad para el pago del anticipo PLAZO: Cuatro (4) meses. Prorrogado por el término de un mes mediante otro si de fecha 25 de Julio de 2011. VIGENCIA: ACTA DE INICIO: de fecha Abril 4 de 2011. En esta acta se anexan el presupuesto con las cantidades de obra, valores unitarios y totales, presupuesto que debería hacer parte de los estudios previos por parte de la entidad contratante. ACTA PARCIAL No 1: De fecha Abril 28 de 2011. ACTA PARCIAL No 2: De fecha Mayo 30 de 2011. ACTA PARCIAL No 3: De fecha Julio 5 de 2011. ACTA PARCIAL No 4: De fecha Julio 21 de 2011. Todas estas actas están acompañadas un informe en las planillas y firmadas por el representante legal de AREMCA y el Secretario de Infraestructura. ACTA FINAL: De fecha cuatro (4) Octubre de 2011. EXISTENCIA Y REPRESENTACION LEGAL: Si. PUBLICACION: No aparece publicación del contrato. CERTIFICADOS DISCIPLINARIOS. No aparece en la carpeta contractual los certificados de la Contraloría, Procuraduría, ni de la Asociación ni del representante legal. POLIZAS: SI. No se evidencia dentro de la carpeta ejecutiva contractual las pólizas correspondiente al contrato inicial, solo aparecen en la carpeta las pólizas que corresponden al adicional del contrato, no hay póliza de seriedad de la oferta. No están contenidas en la carpeta suministrada por la entidad municipal las resoluciones de aprobación de las pólizas. Solo aparecen las pólizas correspondientes al adicional y a la prórroga del otro sí. No hay en la carpeta póliza de buen manejo del anticipo, ni resolución de aprobación de la póliza. ACTA DE LIQUIDACION: No se ha liquidado el contrato. INTERVENTOR Y SUPERVISOR. Lo asume el Jefe de Planeación del municipio. Aquí hay que observa por la cuantía del contrato y sus características que el Interventor ha debido escogerse por el Concurso de méritos tal como lo señala La ley 1150 de 2007. RUT. No se aporta el Registro Único Tributario.

19

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

FORMATO ÚNICO HOJA DE VIDA; No aparece en la carpeta contractual el Formato Único de Hoja de Vida diligenciado ni por el representante legal ni por la Asociación Aremca. ANOTACIONES. Este contrato se seleccionó teniendo en cuenta la cuantía del mismo. Se solicitó al contratista la información sobre el manejo y administración del anticipo y el pago de los impuestos y el contratista AREMCA, hasta la fecha de elaboración y entrega de este informe se ha negado a suministrar esa información, confundiendo esta actuación administrativa de la auditoria con un derecho de petición, en una clara obstrucción al desarrollo y ejecución del proceso auditor. Con relación a los impuestos, no aparece consignado en la carpeta el pago de las estampillas departamentales y tampoco aparece cancelado el pago del 5% de contratos de obras para seguridad ciudadana. Contratos Celebrados Bajo La Figura De Urgencia Manifiesta - Ola Invernal A continuación se procede a analizar selectivamente algunos contratos celebrados bajo la figura de Urgencia Manifiesta, que presentan en común el hecho de haber omitido el respectivo registro o informe al órgano de Control Fiscal y que curiosamente se celebraron en el mes de Noviembre a escasos 45 días de terminar la vigencia fiscal del año 2011, ya que como sabemos una vez declarada la urgencia y celebrado el contrato, o contratos derivados de ésta, se deberá poner en conocimiento de tal hecho, DE FORMA INMEDIATA, al órgano de control fiscal competente, remitiendo la documentación relacionada con el tema, para lo de su cargo, (L-80/93, art. 42 y 43), requisito este que no se cumplió en ninguna de ellos , así como en otros no aparece acta de inicio, actas parciales ni finales de entrega, ni un seguimiento por parte de la interventora o supervisión de la obra que de fe o evidencia que se cumplió el objeto del contrato de la obra NUMERO: UMA – 002 – 2011. FECHA: Noviembre 02 de 2011. CLASE DE CONTRATO: Obra Pública. CONTRATANTE: Municipio de Candelaria. NIT 800094466-3. Alcalde Ricardo Serna Isaza. C.C. # 17.121.399 de Bogotá D: C. CONTRATISTA: OTONIEL SUAREZ MOLINA. C.C.- NIT 72.165.270 de Barranquilla. DISPONIBILDAD PRESUPUESTAL: NO. REGISTRO PRESUPUESTAL: NO. ESTUDIOS PREVIOS: Decreto N° 072 de Octubre 20 de 2011, según reza en el contrato. Pero el Decreto no se aporta a la carpeta y además estos contrato no fueron reportados ni registrados ante el organismo de Control fiscal correspondiente tal como lo determina la ley 80 de 1993, art 41 y 42

20

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

OBJETO: Recuperación de talud ubicado en la zona noroccidental del corregimiento de Carreto; mejoramiento de la vía Candelaria-Carreto y mejoramiento de la vía Candelaria-Caño Bravo-Oriental según los sitios indicados en los planos. CUANTIA: $ 92.040.000.00 FORMA DE PAGO. Un anticipo del 50% al legalizar el contrato y una vez presentado el plan de inversión del anticipo según reza en el contrato. Cabe señalar que en la carpeta no está contenido este plan de inversión. PLAZO: 60 días a partir del día 27 de octubre fecha en que se comunicó al contratista según lo estipulado en el contrato. ACTA DE INICIO: No aparece en la carpeta. ACTA FINAL: No aparece en la carpeta. EXISTENCIA Y REPRESENTACION LEGAL: CERTIFICADOS DISCIPLINARIOS. NO POLIZAS: SI. POLIZA SEGUROS DEL ESTADO. ACTA DE LIQUIDACION: NO INTERVENTOR Y SUPERVISOR. Aparece una comunicación de fecha Octubre 27 de 2011 dirigida a el señor DAGOBERTO LUNA OROZCO, para que dé inicio de inmediato a la INTERVENTORIA, de la ejecución del contrato, pero en la carpeta contractual no aparece en ningún momento aceptación de esa responsabilidad ni tampoco actuación alguna al respecto, por lo que se deduce que no adelanto gestión alguna al respecto. Tampoco hay in forme del supervisor sobre el desarrollo de la obra, según lo ordena la CLAUSULA SEXTA. Ni notificación de la administración a un funcionario de la Secretaria de Planeación. RUT. . FORMATO ÚNICO HOJA DE VIDA. NO ANOTACIONES. A pesar que la CLAUSULA PRIMERA del contrato obliga al contratista a presentar junto con el recibo final de la obra la cual no aparece, los planos, y diseños finales, bitácora de la obra, registros fotográficos, estos no están contenidos en la carpeta contractual. Es claro lo señalado en la CLAUSULA TERCERA que los pagos se efectuaran en un 40 % mediante actas parciales y el 10% restante, previa suscripción del acta de recibo final, se pregunta la comisión auditora ¿Cómo se efectuaron esos pagos, sino aparece en la carpeta ni actas parciales, ni acta final de recibido a satisfacción No presenta el informe mensual con detalles de las actividades realizadas con los soportes de gestión con el respectivo visto bueno del supervisor del contrato, que se exige en la cláusula cuarta del contrato. NUMERO: UMA 006. FECHA: Noviembre 17 de 2011 CLASE DE CONTRATO: Obra

21

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

CONTRATANTE: alcaldía de Candelaria .Ricardo Serna Izasa. NIT 800094466-3. C.C. – 17.121.399 CONTRATISTA: FREDYS AHUMADA VILORIA. El contrato que está contenido en la carpeta contractual no aparece firmado por el contratista. C.C.- NIT: 8.631.346 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: No presenta el Decreto o acto administrativo que declara la Urgencia Manifiesta, no está incorporado a la carpeta del contrato, por lo que se considera no haber sido objeto de estudios previos. OBJETO: Limpieza y excavación del arroyo ubicado en la carretera de Leña a Cascajal para evitar inundaciones en el corregimiento de Leña municipio de Candelaria- Atlántico. CUANTIA: $29.995.505.23 FORMA DE PAGO: 50% y el 50% restante se cancelara mediante ACTA FINAL de ejecución de la Obra acompañada de los documentos que debe entregar el contratista al municipio y los informes de la interventora. En la carpeta contractual no existe ni acta de inicio, parciales y menos acta final de entrega de la obra. PLAZO: 20 días calendarios. ACTA DE INICIO: No existe acta de inicio en la carpeta contractual. ACTA FINAL: No existe acta final en la carpeta contractual. EXISTENCIA Y REPRESENTACION LEGAL: SI CERTIFICADOS DISCIPLINARIOS. Si aporta POLIZAS: SI. POLIZA SEGUROS DEL ESTADO. Y resolución de aprobación. ACTA DE LIQUIDACION: NO INTERVENTOR Y SUPERVISOR. La labor de interventora según la CLAUSULA NOVENA la ejercerá el secretario de infraestructura, pero no aparece la comunicación de dicha responsabilidad a ese funcionario RUT. SI. FORMATO ÚNICO HOJA DE VIDA. SI ANOTACIONES. Se presume que el contrato no se ejecutó ya que no hay evidencias al respecto en la carpeta contractual, no existe acta de inicio, no existe actas parciales, no hay registros fotográficos, no existen informes sobre el avance de la obra y no hay en la carpeta acta de recibo final a satisfacción de la obra que este firmada por el contratista y el interventor de la obra. No hay notificación por parte de la administración al interventor sobre esa designación para la obra. Sin embargo en la rendición de cuentas aparece acta de pago parcial con fecha de acta 17-11-2011 y describe el valor por la suma de $29.995.505.00

22

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

No presenta el registro de la Urgencia Manifiesta en la Contraloría Departamental De particular importancia resulta el análisis de la justificación y el control del acto administrativo de urgencia manifiesta. Declarada la urgencia y celebrado el contrato, o contratos derivados de ésta, se deberá poner en conocimiento de tal hecho, DE FORMA INMEDIATA, al órgano de control fiscal competente, remitiendo la documentación relacionada con el tema, para lo de su cargo, (L-80/93, art. 42 y 43). NUMERO: UMA 007 FECHA: Noviembre 1 de 2011. CLASE DE CONTRATO: Obra CONTRATANTE: alcaldía de Candelaria .Ricardo Serna Izasa. NIT 800094466-3. C.C: 17.121.399 CONTRATISTA: UCO S.A. Representante legal Edgardo Osorio c.c.8.687.003 C.C.- NIT 890112708-6 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: NO presenta el Decreto o acto administrativo que declara la Urgencia Manifiesta, este no está incorporado a la carpeta del contrato, por lo que se considerar no haber sido objeto de estudios previos OBJETO: Arreglo de la tubería del acueducto entre Manatí y Carreto en la Loma de Vizcaíno. CUANTIA: $23.155.600.00 FORMA DE PAGO: 100% del valor del contrato una vez legalizado este y mediante acta final de ejecución acompañada de los informes de interventora. De obras según reza en la CLAUSULA QUINTA del contrato. PLAZO: 15 días. ACTA DE INICIO: no existe en la carpeta acta de inicio del contrato. ACTA FINAL: no existe en la carpeta acta de inicio del contrato. EXISTENCIA Y REPRESENTACION LEGAL: No presenta certificado de existencia y representación legal. CERTIFICADOS DISCIPLINARIOS. No POLIZAS: No existe en la carpeta póliza de seguros. Tampoco hay resolución de aprobación de póliza alguna. ACTA DE LIQUIDACION: No INTERVENTOR Y SUPERVISOR: Designa de interventor a el Secretario de Infraestructura. Funcionario Fernando Prieto. No reposa en la carpeta informe, ni seguimiento fotográfico a la ejecución del contrato. No hay actas de inicio, ni acta parcial o final de la obra. RUT. NO FORMATO ÚNICO HOJA DE VIDA.NO

23

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

ANOTACIONES. Hay que anotar que en la carpeta no aparece el certificado de existencia y representación legal que de fe que el señor Edgardo Osorio es el representante legal y además hasta que cuantía está autorizado para contratar. Además hay que agregar que no se evidencia la existencia de las pólizas que exige la ley. NUMERO: UMA 003 FECHA: Noviembre 8 de 2011 CLASE DE CONTRATO: Prestación de servicio. CONTRATANTE: alcaldía de Candelaria .Ricardo Serna Izasa. NIT 800094466-3. C.C: 17.121.399 CONTRATISTA: OSCAR FLOREZ RANGEL. C.C.- NIT: 85.165.861 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: Acto administrativo. Decreto 072 de Octubre 20 de 2011. No aportan copia de ese decreto a la carpeta contractual. OBJETO: Descontaminación de vectores con la fumigación para la cabecera municipal. CUANTIA: 25.7000.000.00 FORMA DE PAGO: anticipo del 50% que se cancelara una vez legalizado el contrato y el restante previo cumplimiento del objeto del contrato soportado en el acta final. Una vez estudiada la carpeta se observa que no existe el Acta final del contrato, que de fe que se cumplió a cabalidad. PLAZO: 20 días. ACTA DE INICIO: No existe en la carpeta del contrato acta de inicio de ese servicio. ACTA FINAL: Tampoco existe en la carpeta el acta final de cumplimiento a satisfacción del objeto del contrato, que sirva como requisito para el pago del contrato. CERTIFICADOS DISCIPLINARIOS. SI POLIZAS: SI.Liberty Seguros. ACTA DE LIQUIDACION: No. INTERVENTOR Y SUPERVISOR. Está a cargo de la Directora administrativa del municipio. Se nota que en el desarrollo de la ejecución del contrato, no hay acta de inicio, acta final, ni informe de interventora que demuestra que se cumplió con el objeto contratado. RUT. NO FORMATO ÚNICO HOJA DE VIDA. NO Además de los contratos arriba analizados están los. Contrato de Obra 002 de 2011. Adecuación de vías rurales corregimientos del municipio de Candelaria-Atlántico por valor de $ 23.622.386.33. contratos de Obra N° 004 de Noviembre

24

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

11 de 2011, por cuantía de $ 49.700.343.59, cuyo objeto es la Construcción de comedor centro educativo de Carreto, municipio de Candelaria Atlántico y relleno material seleccionado compactado para protección en la construcción existente. Contrato de obra UMA 008 de fecha Noviembre 15 de 2015 por valor de $5.050.000.00 cuyo objeto es el arreglo de la Barcaza boca toma en el Canal del Dique captación Candelaria. Todos estos contrato fueron celebrado bajo la modalidad de la figura de la urgencia manifiesta y no fueron notificado, ni registrado por la administración municipal a la Contraloría Departamental por lo que están violando las disposiciones señaladas en la ley 80 de 1993 articulo 43.

HALLAZGO N° 2

Condición: Durante el mes de Noviembre y Diciembre del año 2011, se celebraron en el municipio de Candelaria contratos bajo la modalidad de Urgencia manifiesta. En el análisis que se les hace, se evidencia algunas inconsistencias. La primera y más relevante es el hecho que la entidad municipal no envió los contratos originados en la urgencia manifiesta, y el acto administrativo que la declaró, junto con el expediente contentivo de los antecedentes administrativos, de la actuación y de las pruebas de los hechos, al funcionario u organismo que ejerza el control fiscal en este caso a la Contraloría Departamental del Atlántico. En algunos de los contratos auditados no acompaña el acto administrativo que declara la urgencia manifiesta y que hace las veces de estudio previo. Criterio: Estas conductas están violando la ley 80 de1993 en su artículo 43. También se toma como criterio las disposiciones señaladas por la Contraloría General de la Republica, la Auditoria General de la Republica y La Procuraduría General de la nación en su Circular Conjunta 014 de fecha Junio 1 de 2011. Causa: Falta de aplicación de los procedimientos o normas adecuadas para la contratación estatal y la falta de conocimientos de las disposiciones legales, acordes con la naturaleza de las obras que se pretenden ejecutar y de su cuantía, o producto de la falta de controles que permitan advertir a tiempo las debilidades o deficiencias que se presentaban durante la etapa precontractual, contractual o Inobservancia del manual de contratación. Efecto: Posible uso ineficiente de los recursos, que conllevan a gastos no planificados ante la potestad que tiene la administración de hacer los traslados presupuestales, lo que implica una sanción de tipo disciplinario por no cumplir con el deber de observar lo ordenado por la ley según lo dispone el artículo 35 de la ley 734 de 2002 en su # 1 y es caudal de mala conducta según lo dispuesto en el artículo 43 de la ley 80 de 1993. NUMERO: UMA 009. FECHA: Diciembre 1 de 2011. CLASE DE CONTRATO: Obra

25

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

CONTRATANTE: alcaldía de Candelaria .Ricardo Serna Izasa. NIT 800094466-3. C.C: 17.121.399 CONTRATISTA: GASPAR VILLAFAÑE MARCHENA C.C.- NIT: 8.673. 464 DISPONIBILDAD PRESUPUESTAL: SI, REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: NO presenta el Decreto o acto administrativo que declara la Urgencia Manifiesta, OBJETO: Reparación de las redes de acueducto e infraestructura a cargo del municipio de Candelaria, afectadas por la ola invernal CUANTIA: $ 120.560.000.00 FORMA DE PAGO: Un anticipo del 50% será entregado una vez perfeccionado el contrato y 120 días hábiles después de aprobada la póliza. En el acta de inicio se habla de entrega del anticipo, cosa que es resaltar ya que en el contrato no aparece la póliza que garantice el buen manejo e inversión de ese anticipo. PLAZO: veinte (20) días calendarios. ACTA DE INICIO: Aparece un acta firmada por el director de infraestructura y el contratista con fecha 28 de Diciembre de 2011. ACTA FINAL: No aparece acta final en la carpeta del contrato. EXISTENCIA Y REPRESENTACION LEGAL: SI, CERTIFICADOS DISCIPLINARIOS. SI. POLIZAS: No existe en la carpeta póliza de seguros. ACTA DE LIQUIDACION: No. INTERVENTOR Y SUPERVISOR. No se evidencia en la carpeta el seguimiento por parte del interventor, actas, ni informes. RUT. .NO FORMATO ÚNICO HOJA DE VIDA. No ANOTACIONES. Llama mucho la atención el hecho que el contrato es suscrito bajo la modalidad de urgencia manifiesta el 1° de Diciembre para un plazo de 20 días calendarios y a pesar de la urgencia solo se inicia 28 días después o sea el 28 de Diciembre, fecha para la cual ya se había vencido el plazo del contrato, sin que este se hubiera prorrogado ni se haya suspendido provisionalmente el contrato. En la Circular 014 de Junio 11 de 2011, se transcribe un pronunciamiento de la Procuraduría General de la Nación, “a través de sus fallos disciplinarios ha analizado la connotación temporal de la declaratoria de urgencia manifiesta, es decir, lo que implica que la necesidad que se pretende satisfacer con la contratación deba resolverse de forma inmediata o en el inmediato futuro, impidiendo que se desarrolle la convocatoria pública correspondiente. Es así como la Sala Disciplinaria de la Procuraduría General de la Nación, en el Fallo de Segunda Instancia de 22 de septiembre de 2005, Expediente 161-02564, señalo lo siguiente:

26

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

"Si un hecho es de urgencia manifiesta se impone su atención inmediata, prevalece su solución con el fin de proteger el interés público, la sociedad que eso pueda ser afectada por el mismo, pues lo importante desde el punto de vista de los fines del Estado a los cuales sirve la contratación como instrumento jurídico, es la protección de la comunidad y el logro de la atención de los servicios y funciones que a las entidades estatales les corresponde legalmente cumplir. Ello justifica y hace necesaria la urgencia manifiesta. Para la declaratoria de la urgencia manifiesta es necesaria la existencia de una de las situaciones que en forma genérica prevé el art. 42, y aunque puede decirse que esa norma no exige que ella sean imprevistas, por lo cual podría considerarse que pueden ser conocidas, previstas, previsibles, venir ocurriendo desde tiempo atrás, lo importante y determinante es que su solución se requiera en forma inmediata para garantizar la continuidad del servicio en el inmediato futuro, mediante el suministro de bienes, la prestación de servicios o la ejecución de obras. También basta para decretar la urgencia con que se presenten situaciones relacionadas con los estados de excepción, así como situaciones excepcionales de calamidad o de fuerza mayor o de desastre que demanden actuaciones inmediatas; o bien situaciones similares a las anteriores que imposibiliten acudir a los procedimientos de licitación o concurso públicos, pero en todas se exige que la contratación de las soluciones correspondientes sea inmediata. Es así como, la norma autoriza la contratación directa de estos objetos, y la notificación al ente de control iscal.

HALLAZGO N° 3

Condición: El contrato UMA 009, de fecha Diciembre 1 de 2011. Contratista Gaspar Villafañe. No responde, ni guarda relación con la declaratoria de Urgencia Manifiesta. Este contrato se celebró el 1° de Diciembre por un plazo de 20 días calendarios y solo se inicia el 28 de Diciembre cuando ya el plazo de ejecución había expirado, sin haberse prorrogado, lo que no refleja el carácter de urgencia para conjurar la crisis. Si un hecho es de urgencia manifiesta se impone su atención inmediata, prevalece su solución con el fin de proteger el interés público. Criterio: Se fundamenta esta observación en el artículo 42 de la ley 80 de 1993, cuando en uno de sus apartes dice que se contrata bajo la figura de la Urgencia Manifiesta “cuando se trate de conjurar situaciones excepcionales relacionadas con hechos de calamidad o constitutivos de fuerza mayor o desastre que demanden actuaciones inmediatas”. Causa: No distinguir entre los contratos que se deben suscribir para conjurar la situación de emergencia y proceder a celebrar contratos indistintamente bajo esa figura, aprovechando la modalidad de selección que es la contratación

27

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

directa, Falta de aplicación de los procedimientos o normas adecuadas para la contratación estatal Efecto: Posible uso ineficiente de los recursos, que conllevan a gastos no planificados ante la potestad que tiene la administración de hacer los traslados presupuestales , por celebrar contratos aplicando la Urgencia Manifiesta sin existir las causales de ley, se configura una conducta de tipo disciplinario como falta gravísima, señalada en el articulo 48 # 33 de la ley 734 de 2002. NUMERO: PS. 65 2012. El número está en la carpeta, no está incorporado al contrato. FECHA: Abril 3 de 2012. CLASE DE CONTRATO: Prestación de Servicio CONTRATANTE: Municipio de Candelaria. Jaime Escorcia Domínguez. NIT 800094466-3. C.C. 72.120.703 CONTRATISTA: Fundación para el desarrollo social, educativo y cultural del Atlántico Nuestra señora de Fátima. Carlos Alberto Cortes Comas. C.C.- NIT: 72.229.339. Nit. 802.024.960-9 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: Si presenta elaborados los estudios previos. Existe propuesta del contratista. OBJETO: Prestar los servicios de implementación del proyecto de calidad educativa líderes del nuevo milenio una ventana al futuro del municipio de candelaria. CUANTIA: $20.000.000.00 FORMA DE PAGO: Se cancelara el 100% cuando se cumpla el objeto del contrato previa certificación del supervisor del mismo. PLAZO: 15 días. ACTA DE INICIO: Si. Abril 3 de 2012. ACTA FINAL: Si. Abril 17 de 2012. EXISTENCIA Y REPRESENTACION LEGAL: Si presenta certificado expedido por la Cámara de Comercio. CERTIFICADOS DISCIPLINARIOS. Sí. POLIZAS: Si. Seguros Cóndor S.A. Abril 2 de 2012. ACTA DE LIQUIDACION: Si. Abril 17 de 2012. INTERVENTOR Y SUPERVISOR. Secretario de educación. Grey Ranauro. Secretaria de educación. Hace el seguimiento con el acta de inicio, el acta final, y el acta de recibo a satisfacción. RUT. Si FORMATO ÚNICO HOJA DE VIDA. Si

28

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

NUMERO: PS 09. El número está en la carpeta, no está incorporado al contrato. FECHA: Enero 25 de 2012. CLASE DE CONTRATO: prestación de servicios. CONTRATANTE: Municipio de Candelaria. Jaime Escorcia Domínguez. NIT 800094466-3. C.C. 72.120.703 CONTRATISTA: Fundación Costa Saludable. Carlos Andrés Bárcenas Fontalvo C.C.- NIT: 72.260.632. NIT 900.030.052 DISPONIBILDAD PRESUPUESTAL: Si REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: Si presenta elaborados los estudios previos. Existe propuesta del contratista. OBJETO: Elaboración del Plan Operativo Anual 2012. CUANTIA: $13.000.000.00 FORMA DE PAGO: Se cancela una vez ejecutado el contrato y expedida la acta final. PLAZO: 15 días. ACTA DE INICIO: SI, Enero 25 de 2012. ACTA FINAL: Si, Febrero 8 de 2012. EXISTENCIA Y REPRESENTACION LEGAL: Si de fecha enero 19 de 2012. CERTIFICADOS DISCIPLINARIOS. Si POLIZAS: Aseguradora Solidaria Enero 31 de 2012. ACTA DE LIQUIDACION: Si, Febrero 8 de 2012. INTERVENTOR Y SUPERVISOR. Secretario de Salud del municipio. Carmen Prieto D. RUT. .Si FORMATO ÚNICO HOJA DE VIDA. NUMERO: Sin número FECHA: Julio 9 de 2012. CLASE DE CONTRATO: Prestación de servicios. CONTRATANTE: Municipio de Candelaria. Jaime Escorcia Domínguez. NIT 800094466-3. C.C. 72.120.703 CONTRATISTA: Fundación Compromiso Social por Colombia. María Nela Mendoza Vega. C.C.- NIT: 49.782.688 – 900.285.516-6 DISPONIBILDAD PRESUPUESTAL: SI REGISTRO PRESUPUESTAL: SI ESTUDIOS PREVIOS: Si presenta elaborados los estudios previos. OBJETO: prestar servicio y apoyo a la gestión en seminario teórico practico sobre bullinyng o matoneo para mejorar la calidad educativa en el municipio.

29

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

CUANTIA: $ 40.000.000.00 FORMA DE PAGO: 50% al momento de firmar el contrato y el resto al recibo a satisfacción mediante acta final. PLAZO: 30 días. ACTA DE INICIO: SI. Julio 9 de 2012. ACTA FINAL: SI. Acta de Agosto 8 de 2012. CERTIFICADOS DISCIPLINARIOS. POLIZAS: Liberti Seguros. Julio 9 de 2012. ACTA DE LIQUIDACION: Si. . Acta de Agosto 8 de 2012. INTERVENTOR Y SUPERVISOR. . Secretario de educación. Grey Ranauro. Secretaria de educación. Hace el seguimiento con el acta de inicio, el acta final, y el acta de recibo a satisfacción. RUT. SI FORMATO ÚNICO HOJA DE VIDA: NO

HALLAZGO N° 4 Condición: Se observa que en algunos contratos revisados falta documentos que deben ser anexados a ellos con el fin de cumplir en su totalidad con el lleno de los requisitos, algunos carecen de Formato Único de Hoja de Vida, el Rut en uno, y se observa que la mayoría de los contratos llevan el número del consecutivo en la carpeta, mas no en el encabezamiento del contrato. Criterio: Aunque no son requisitos esenciales para la existencia y cumplimiento del contrato, si lo son desde el punto de vista organizativo y administrativo y de necesaria observación por ley, art. 1 de la ley 190 de 1995, Art. 82 de la ley 443 de 1.998 dentro de un proceso de mejora continua. Causa: Falta de organización, revisión y control al momento de celebrar los contratos, por parte del encargado de la contratación. Efecto: Esta observación debe ser objeto de un plan de mejoramiento en lo que respecta al seguimiento sobre el progreso que se dé en las medidas correctivas que tome la administración municipal ante esta observación de carácter administrativo Gestion Talento Humano.

Hojas de vida y nómina. La Comisión procedió a revisar las hojas de vida y nóminas de manera selectiva, verificando el lleno de los requisitos en las hojas de vida y el grado de formación profesional de acuerdo al cargo que ocupa cada funcionario. Se recomienda mantener actualizadas las hojas de vida, los Formatos de Hoja de Vida, las declaraciones de bienes y rentas, y la permanente formación continuada con relación a las aéreas que se manejan en la administración pública y con la comunidad. Vigencia Fiscal 2012

30

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

La nómina está conformada por 56 funcionarios. Se procedió a revisar las hojas de vida de manera selectiva así: Lina Cervantes Bolívar. Auxiliar administrativo en educación. Presente comunicado de fecha septiembre 2 de 1992 de nombramiento mediante decreto 030 de septiembre 2 de 1994, resolución ooo17 de marzo 24 de 1994 de la comisión seccional del servicio civil del Atlántico por el cual se inscribe en el escalafón de carrera administrativa. Y comunicado de inscrito en el cargo de bibliotecaria municipal de la alcaldía de candelaria. Presenta certificaciones de formación académica. Calificación de servicios grupo B sobre el 80% periodo 1994. Poder conferido a abogado por declaratoria de insubsistencia del cargo estando en carrera administrativa Noviembre 14 de 1996.Presenta actualización de la hoja de vida, antecedentes, formato de hoja de vida. Carmen Cecilia Prieto Domínguez. Cargo: Secretaria de Salud, presenta título de Psicóloga Universidad Metropolitana. Posgrado de gerencia en salud y seguridad social. Cursos de capacitación Acta de posesión de fecha Enero 3 de 2012.Decreto 004 de 2012 de nombramiento. Presenta certificados de antecedentes disciplinarios. Formato de hoja de vida. No tiene formato de declaración de bienes. Giglis Darío Valencia Guerrero. Cargo: Jefe de Oficina asesora de Planeación. Declaración de patrimonio para funcionarios. Presenta certificados de antecedentes fiscales y disciplinarios. Presentan Formato único de hoja de vida. Decreto de nombramiento 0010 de enero 3 de 2012.Acta de posesión de 5 de enero de 2012. No tiene boleta de pago de posesión. Rosa María Drada -Certificación de la Universidad Autónoma del Caribe. Diploma y certificaciones de estudio continuado. Negocios y finanzas territoriales. Tiene certificado de antecedente disciplinario. Formato de hoja de vida. Presenta boleta de posesión. No presenta declaración de bienes, Acta de posesión de enero 3 de 2012. Se nombra por decreto 004de enero 2 012. Cargo Director Técnico de Presupuesto. Leonardo Antonio Domínguez Valencia. Cargo: Director financiero. Presenta Formato de hoja de vida. Declaración de patrimonio para funcionarios Y autoridades. Certificaciones de acreditación laboral. Curso de formación académica.

31

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

Aporta Certificados de antecedentes disciplinarios Nombramiento mediante Decreto 006 de enero 2 de 2012. Aporta Boleta de posesión. Rut. Acta de posesión enero 3 de 2012. Vigencia Fiscal 2011 Teresa De Jesús Sanabria Herrera. Cargo secretaria de recursos humanos. Aporta Formato Único de hoja de vida. Certificados disciplinarios Certificado del Sena. Y certificado de la Gran Colombia sobre tics. Si aporta boleta de posesión. No tiene declaración de bienes. Por Decreto 003 de 2012. Se Acepta Renuncia. No presenta certificado ni diploma que la declare acta para el cargo de acuerdo al manual de funciones. Acta de posesión mayo 24 de 2011. Onelvis Valencia Fonseca. Cargo: Secretaria de Salud. Y Desarrollo social. Decreto 016 de 2011. Enfermera Superior Universidad Metropolitana. Acredita Formación y actualización académica en la profesión. Aporta Certificados de conducta, Boleta de posesión. .No presenta formato de hoja de vida. No presenta Declaración de bienes. Acta de posesión mayo 27 de 2011. Decreto 002 de 2012.la declara insubsistente. Jaime Segundo García Sanjuán. Universidad Autónoma del Caribe. Negocios y finanzas internacionales. Certificados de programas de formación académica varios. Aporta Certificados disciplinarios, Libreta militar, Formato Único de hoja de vida, Boleta de posesión, Decreto de nombramiento 0006 de 2011. Acta de posesión de mayo 24 de 2011. Firma Ricardo Serna Isaza Tatiana Margarita Valencia Yance. Cargo: Secretaria de educación municipal Decreto 0030 de junio 15 de 2011. Constancia de quBBe laboró como docente, pero no se ve diploma profesional. Presenta Rut, Certificados disciplinarios, Diploma de bachiller de la Normal de Manatí. Boleta de posesión, Formato Único de Hoja vida .Acta de posesión de junio 17 de 2011. Firma Ricardo Serna Isaza Ruperto Domínguez Crespo. Cargo: Director del Instituto de Deporte y Recreación. Nombrado mediante Decreto 0027 de junio 15 de 2011, Aporta Certificados disciplinarios, Boleta de posesión, No aporta Libreta militar, ni Formato de hoja de vida no., Tampoco Declaración de bienes. Se le acepta renuncia el día enero 2 de 2012 Decreto 002. Según hoja de vida no acredita formación profesional para ejercer ese cargo.

32

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

Darío Antonio Jinete Gómez. Cargo: Director de Planeación Municipal. Diploma de la Universidad CUC de arquitecto, Presenta Libreta Militar, Certificados de antecedentes disciplinarios y fiscales si, No hay Acta de posesión, No aporta formato Único de Hoja de Vida. No aporta declaración de bienes. No hay Acta de posesión, no hay boleta de posesión. Gestion Documental. La ley 594 de 2.000 establece las reglas y principios que regulan la función archivística y define la Gestión documental como el conjunto de actividades administrativas y técnicas tendientes a la planificación, manejo y organización de la documentación producida y recibida por las entidades desde el origen hasta su destino final y agrega en su artículo 4 que los archivos en un Estado de derecho cumplen una función probatoria y garantizadora, definición que es importante para el ejercicio del Control Fiscal que ejerce la Contraloría, sobre todo si se tiene en cuenta que el control es posterior y selectivo y por lo tanto gran parte de nuestra labor auditora se fundamenta en el valor probatorio que tienen los documentos que auditamos. El principal y gran tropiezo que encontró la comisión auditora en el desarrollo del proceso auditor, fue precisamente la casi inexistencia del archivo de la entidad, la documentación está dispersa. La documentación solicitada en las diferentes actas para adelantar las revisiones no se pudo entregar oportunamente , ya que según lo manifiestan los funcionarios de la administración actual, no existen en la Alcaldía archivos donde ellos reposen y justifica esa situación en el oficio debido a que “se presentó diferentes problemas primero la inundación del periodo 2010, 2011 en este último año también se presentaron asonadas y cerrada la alcaldía dando menester a que se extraviaran algunos documentos” según manifiesta el Directo Administrativo en oficio OFI DAM N°091-13 de fecha Marzo 6 de 2013. No pudiendo dar cumplimiento a lo que establece el artículo 15 de la ley 594 de 2000 sobre la obligación de los funcionarios públicos de entregar los documentos y archivos a su cargo debidamente inventariados. El funcionario manifiesta en su oficio que solo le ”fue entregado por la persona que reemplacé el 2 de Enero del 2012 lo Correspondiente del periodo Mayo 21 del 2011 hasta 31 de Diciembre de 2011, donde aparecen Contrataciones de Obras civiles, OPS, Decretos, Resoluciones y oficios varios.” La comisión auditora al solicitar los diversos documentos para adelantar la labor fiscalizadora se encontró con este desorden archivístico lo que consecuencialmente ha afectado el avance de la misma. Al solicitar la documentación se pudo constatar: La Comisión auditora teniendo en cuenta las circunstancias de la ola invernal, las situaciones de orden público y social exhorta a la administración actual al compromiso que proceda a organizar el archivo con la documentación existente ya que la ley 594 de 2000 determina obligaciones a los funcionarios a cuyo cargo están los archivos de las entidades

33

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

públicas y estipula obligaciones a los Secretarios Generales, a los funcionarios administrativos de igual o superior jerarquía a cuyos cargo estén los archivos públicos teniendo la obligación de velar por la integridad, autenticidad y veracidad de los mismos y añade que serán responsable de su organización y conservación, así como de la prestación de los servicios archivística los cuales cumplen una función probatoria y garantizadora, definición que es importante para el ejercicio del Control Fiscal que ejerce la Contraloría, sobre todo si se tiene en cuenta que el control es posterior y selectivo y por lo tanto gran parte de nuestra labor auditora se fundamenta en el valor probatorio que tienen los documentos que auditamos.

HALLAZGO No 5

Condición: En el momento de la auditora se evidencio un archivo que no cumple con las características contempladas en la resolución 594 del 2000, ya que en el solo reposa la información de la vigencia 2012, y la información de las vigencias 2008-2011, se encuentra dispersa y fraccionada, debido según los funcionarios tal como lo han explicado reiteradamente a las situaciones especiales de orden público y ambiental entre el año 2010 al 2011. Criterio: Se toma como criterio para fundamentar esta observación el artículo 15 y 16 en la ley 594 del 2000. Causa: No se tomaron las medidas suficientes de salvaguarda de los archivos de la entidad al momento de presentarse los hechos generadores de esta situación. Efecto: Entidades sin memoria archivística que comprueben mediante documentos las operaciones y actividades de la entidad. Se toma en consideración las situaciones especiales acaecidas en el municipio y por lo tanto se le da una connotación de tipo administrativo, para que mediante una política de mejora continua procedan a la reconstrucción y organización del archivo Observación de carácter Administrativo. 2.1.1.2 Resultado Evaluación Rendición de Cuentas Se emite una opinión con deficiencias, teniendo presente la oportunidad en la presentación de la cuenta, la suficiencia en el diligenciamiento de los formatos anexos, calidad y presentación dentro del tiempo estipulado. Durante la vigencia 2010 la rendición no se presentó durante el plazo límite, los formularios fueron presentados completos, algunos formatos se presentan en forma ilegible o el tamaño de la letra, para el 2011 se presentó la cuenta en forma extemporánea, los formularios recibidos se encuentra completos, algunos anexos están en forma ilegible, para la vigencia 2012 se presentó en forma extemporánea, y además los formularios no fueron completos y algunos formatos se presentaron en forma ilegible. 2.1.1.3 Resultado Seguimiento Plan de Mejoramiento

34

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

La Alcaldía Municipal De Candelaria, no suscribió planes de mejoramiento, en donde se estipularan las acciones a mejorar detectadas en vigencias anteriores a la auditada. 2.1.1.4 Control Interno Implementación Del Modelo Estándar De Control Interno Teniendo en cuenta el decreto 1599 de 2005 donde se adopta el Modelo Estándar de Control Interno para el Estado Colombiano MECI 1000:2005 y la circular 100-0006 de 2009 del Departamento Administrativo de la Función Pública la cual dio directrices para fortalecer la implementación del modelo de acuerdo a lo previsto en el Decreto 3181 de 2009, que los municipios de 3ª, 4ª, 5ª y 6ª culminen el proceso de implementación en 5 fases que iba desde el 30 de Octubre de 2009 hasta 30 de Junio de 2010 en la ESE Hospital de Piojo analizando cada uno de los Subsistemas, Componentes y Elementos se encontró así: El diagnóstico fue que de 73 productos (universo) solo se evidenciaron 46, donde el universo equivale al 100% por ende los 46 productos equivalen a un 63.01% de ese universo, siendo grave esta situación. Puesto que a la fecha debería estar culminado todos los productos. Quinta Fase en la cual se garantiza que la totalidad de elementos hasta el 30 de Junio de 2010. Productos Determinados Para la implementación de los Sistemas (MECI). En la Entidad se encuentra implementado el Modelo Estándar de Control Interno MECI 1000:2005, que de los 73 productos que arroja la implementación se encuentran 46 implementados dando un 63.01% de cobertura, se evidencia el compromiso por parte de la alta dirección para cumplir con cada una de las fases establecidas por el Departamento Administrativo de la Función Pública. La Entidad debe establecer acciones encaminadas a elaborar cada uno de los productos exigidos para la implementación del Modelo estándar de Control interno. • La entidad debe fortalecer los componentes de riesgos, debido a que no se

encontró evidencia de estos, generando pocos controles reales y falta de insumo para la elaboración del mapa de corrupción, MECI 1000:2005.

• La Entidad debe dar cumplimiento en lo establecido en la ley 594 de 2000

donde se obliga a la implementación de la Tabla de Retención Documental. (Artículo 24).

35

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

• La oficina de control interno no tiene los procedimientos ni el programa para realizar auditorías, incumpliendo la ley 87/93.

• La Entidad debe de llevar a cabo los planes de mejoramiento por procesos e

individuales. Meci 1000:2005.

HALLAZGO No 6

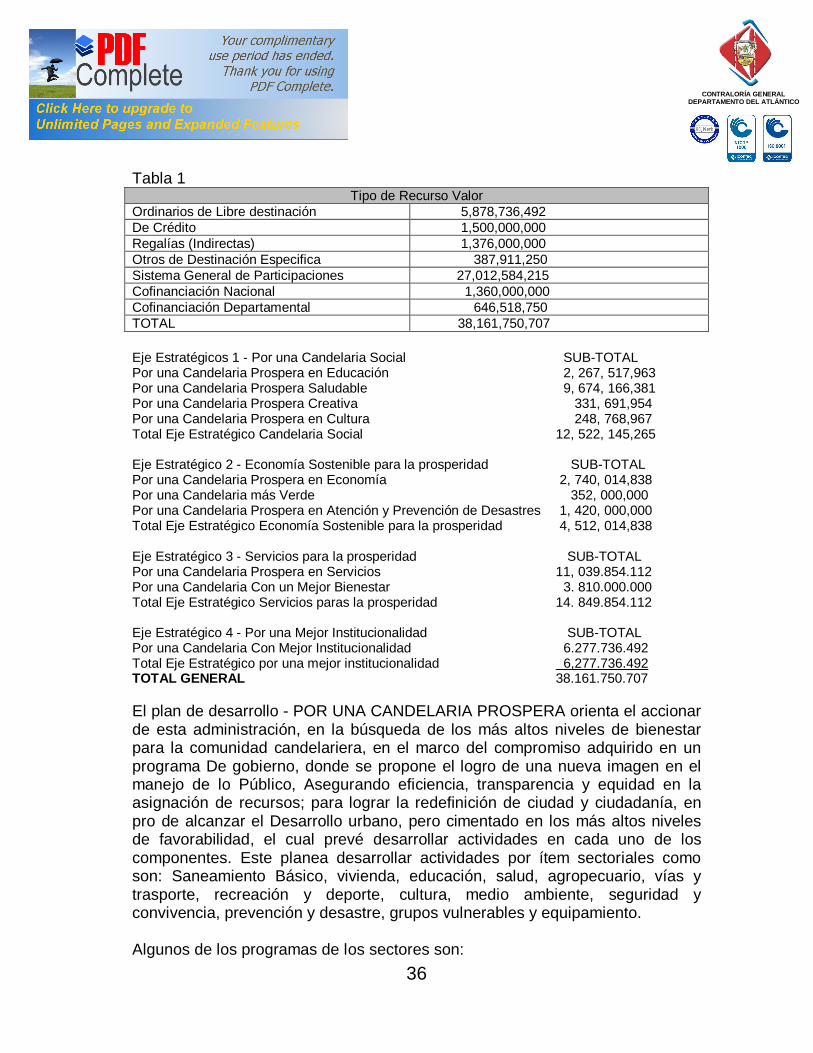

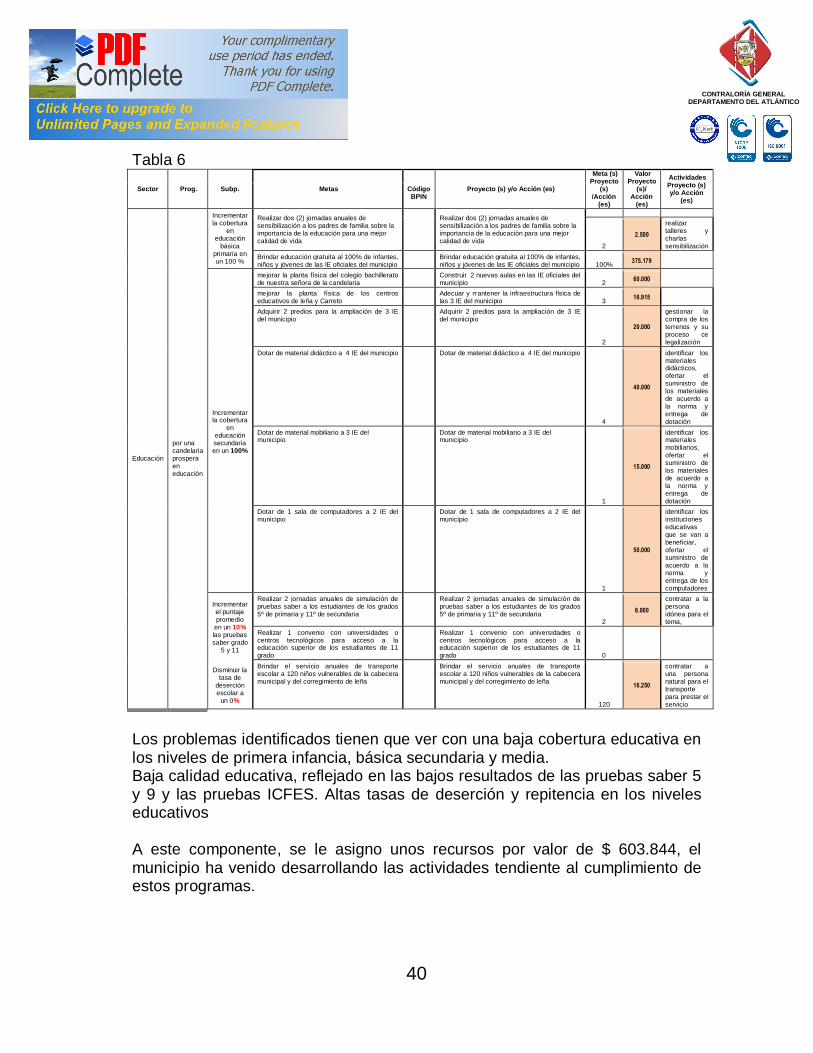

Condición: En la entidad no se evidencia que a diciembre 31 del 2011, que se hayan ejecutado las acciones para la implementación del MECI, sin embargo la comisión tiene en consideración las situaciones de tipo ambiental, social y político que vivió el municipio, y que se han detallado con anterioridad. Criterio: Se toma como criterio las disposiciones señaladas en la ley 87 de 1993, y el decreto 4445 de 2008, que establece un plazo para su implementación y la circular externa No 100-006 de 2009 de la DAF, que amplía el plazo hasta el 30 de junio del 2010 para los municipio de 3 4 5 y 6 categoría. Causa: Falta de compromiso y acciones por parte de la administración para la consecución de los objetivos misionales de la entidad. Efecto: La entidad no efectúa sus procesos y procedimientos con calidad, siguiendo unos parámetros contemplados en la ley 87 de 1993, Del aplicativo MECI. Información generada susceptible de contener errores y desviaciones. Observación administrativa 2.2. CONTROL DE RESULTADOS Evaluación Del Plan De Desarrollo. La Comisión de auditoría se abstiene de hacer una evaluación del plan de desarrollo, de las vigencias 2008 a 2011, en el momento de la visita de auditoría la entidad no suministro los elementos necesarios con los cuales la auditoria pudiera hacer su evaluación. Para este componente, muchas de las actividades realizadas en la ejecución del plan se Vieron truncadas con ocasión de pasada ola invernal que azoto el municipio en la vigencia 2010, muchas de las obras, actividades o servicios ejecutados quedaron a merced de las aguas. Por otra parte el sistema de archivo se vio afectado, muchos de los folders que contenían la información se deterioraron. Para la vigencia 2012 la entidad presento los documentos mediante los cuales se ejecutara el plan de desarrollo del municipio de candelaria. El Plan Municipal de Inversiones 2012 – 2015 Tendrá un valor de $ 38.161.750.707 Financiados de la siguiente forma:

36

CONTRALORÍA GENERAL

DEPARTAMENTO DEL ATLÁNTICO

Tabla 1