informe econÓmico del sector...

TRANSCRIPT

MARZO 2012

INFORME ECONÓMICO DEL

SECTOR CONSTRUCCIÓN

CÁMARA COSTARRICENSE DE LA CONSTRUCCIÓN

DIRECCIÓN DE INVESTIGACIÓN Y DESARROLLO TÉCNICO

INFORME ECONÓMICO

1 MARZO 2012

CONTENIDO

Presentación……………………………………………………….………….............. 2

Evolución reciente de la economía nacional……………………….…...……………... 3

IMAE del sector Construcción…………………………………….…...……………… 6

IMAE Construcción Total…………………………………..….…….…………….. 6

IMAE Construcción Privada……………………………………...………………... 7

IMAE Construcción Pública………………………………..…….…...……………. 7

PIB del sector Construcción…………………………………………............................ 8

PIB Construcción real…………………………………………..….…...………….. 8

PIB Construcción nominal……………………………………....…..……………... 9

Importaciones del sector Construcción……………………………...………………… 10

Empleo del sector Construcción……………………………………...……………….. 11

Tasas de interés para Construcción y Vivienda…………………….…….……………. 12

Tasas de interés en colones…………………………………………........………... 13

Tasas de interés en dólares…………………………………………........………... 13

Índices de Precios del sector Construcción…………..…………………….…….…… 14

Área de construcción tramitada ante el C.F.I.A.…………….....………..……..………. 18

Área de construcción tramitada en el I Trimestre 2012.....…………..…….….…… 18

Área de construcción tramitada por provincia…………………….….…..……….. 19

Área de construcción tramitada por cantón………………………..……..……….. 20

Área de construcción tramitada por tipo de edificación…………….….…..……... 22

Área de construcción tramitada tipo de edificación, según provincia……..….…… 24

Glosario y aspectos metodológicos…………………………………………….……… 26

INFORME ECONÓMICO

2 MARZO 2012

PRESENTACIÓN

La importancia del sector Construcción en la economía costarricense no se limita a sus efectos

directos como el aporte al crecimiento de la producción nacional y a la generación inmediata

de empleo, sino que además incentiva la actividad y el empleo de muchos sectores

productivos proveedores del mismo. Así, esta industria desempeña un papel fundamental en

los procesos de crecimiento y desarrollo nacional.

No obstante, a la vez que afecta la economía, es afectado por ella. Por el lado del sector

privado, la construcción de nuevas edificaciones depende del comportamiento de los precios

de los insumos utilizados, de las tasas de interés, así como del acceso al crédito. Por el lado de

la infraestructura pública, depende tanto del nivel de ingresos del Estado, así como de la

decisión de invertir en nuevas edificaciones.

En esta oportunidad, la Cámara Costarricense de la Construcción presenta el Informe

Económico del sector Construcción correspondiente a Marzo 2012, en el cual se examina el

comportamiento de la industria, detallando la evolución de variables económicas

estrechamente ligadas con ella. De esta forma, se analizan indicadores relacionados con el

nivel de actividad económica, producción, importaciones, precios, empleo, tasas de interés y

área de construcción tramitada, entre otros datos de interés. Asimismo, se echa un breve

vistazo al desempeño reciente de la economía nacional e internacional. Es así como este

documento permite establecer un diagnóstico sobre el estado del sector, convirtiéndose en

una poderosa herramienta de toma de decisiones para nuestros asociados.

A manera de resumen, de acuerdo con el comportamiento de las variables en cuestión, se

puede concluir que el sector Construcción se encuentra ante un panorama alentador, donde la

recuperación del mismo, si bien ha sido lenta y aún se encuentra en proceso, se vislumbra

cada vez más claramente. Esta afirmación tiene respaldo en los datos de tramitación de área

de construcción, así como en indicadores relacionados con empleo formal, producto interno

bruto del sector, importaciones de materiales de construcción, entre otros. Empero, es

importante tener en consideración que esta industria posee un carácter dinámico, debido en

gran medida a la fuerte correlación con otras variables macroeconómicas y con el desempeño

de la economía nacional, por lo que su evolución dependerá en gran parte de la tendencia

seguida por actividad económica en general.

INFORME ECONÓMICO

3 MARZO 2012

DESEMPEÑO RECIENTE DE LA ECONOMÍA NACIONAL E

INTERNACIONAL

Con base en el más reciente Comentario sobre la economía costarricense (comentario No. 3-

2012, del 18 de abril del 2012), emitido por el Banco Central de Costa Rica, así como en

estadísticas más recientes, se pueden destacar los siguientes hechos dentro de la situación

actual de la economía nacional:

En el tema de inflación nacional, se puede mencionar que la inflación general, medida por

la tasa de variación interanual del Índice de Precios al Consumidor (IPC), alcanzó en marzo

2012 el nivel de 4,2%, manteniéndose dentro del rango meta de inflación para el 2012 (5%

± 1 p.p.). De la misma forma, el Índice Subyacente de Inflación (ISI) registró una variación

interanual de 4,1%.

De acuerdo con el Instituto Nacional de Estadística y Censos, los grupos de consumo que

más influyeron en la variación mensual del Índice General en marzo fueron: Transporte

(que registró un incremento en el precio de la gasolina) y Alquiler y servicios de la vivienda

(que registró aumentos en los precios del alquiler de vivienda y en las tarifas de recolección

de basura, entre otros).

En cuanto al nivel de actividad económica, se pueden mencionar que la producción del

país, medida por la tendencia ciclo del Índice Mensual de Actividad Económica (IMAE),

registró en febrero del 2012 un crecimiento interanual de 5,2%, porcentaje superior al

observado en el enero 2012 (5,7%).

De acuerdo con el B.C.C.R., el comportamiento de la producción en los últimos meses ha

ido de la mano con la evolución del empleo, donde se ha evidenciado una mayor cantidad

de asegurados al seguro de salud de la Caja Costarricense del Seguro Social. Así, se registró

una tasa de variación anual de 3,9% al comparar marzo 2012 contra marzo 2011. Entre los

sectores con mayor crecimiento destacaron construcción (12,8%), otras actividades de

servicios (8,0%) e industrias manufactureras (7,7%).

Aunado a lo anterior, la reactivación de la economía se atribuye por un lado al impulso de

la demanda interna, la cual ha sido motivada en parte por el incremento del crédito al

sector privado: según el B.C.C.R., cifras preliminares a marzo del 2012 muestran que el

crédito al sector privado registró un crecimiento moderado con respecto al primer

semestre del 2011. Además, los mayores gastos en inversión se pueden explicar por la

materialización de obras de infraestructura, lo que implicado también un gran crecimiento

en las importaciones, donde destacaron el aumento en el valor de la factura petrolera, las

mayores compras de bienes de consumo y de materias primas para la manufactura y la

construcción. Efectivamente, con cifras preliminares a marzo 2012, se observa que durante

INFORME ECONÓMICO

4 MARZO 2012

el I Trimestre 2012, Costa Rica importó un 10,5% más que el I Trimestre del año pasado.

Con respecto al IV Trimestre 2011, también se registró crecimiento de las importaciones

(0,4%).

Sin embargo, se considera que este mayor impulso a la reactivación económica obedece al

dinamismo de las exportaciones de bienes y servicios. Cifras preliminares a marzo 2012

muestran que durante el I Trimestre 2012 las exportaciones costarricenses alcanzaron

$2.896,2 millones, lo que implica un crecimiento del 15,5% con respecto al mismo lapso del

2011. Comparando más bien contra el IV Trimestre 2011, se exportó un 11,1% más.

En cuanto al tipo de cambio, cabe destacar que la moneda nacional registró en marzo una

apreciación nominal de 0,4%, en promedio, contrario a la situación evidenciada en febrero,

cuando se registró una depreciación nominal de 0,2%. Se puede mencionar que el precio

promedio del dólar (promedio de los tipos de cambio de compra y de venta del dólar)

disminuyó desde ¢509,71 en enero 2012, hasta ¢508,81 en marzo 2012. No obstante,

comparado contra el comportamiento del tipo de cambio en el 2011, en lo que va del año

los resultados se han mantenido por encima de los mostrados hace un año.

Por otro lado, las tasas de interés, durante marzo 2012 el B.C.C.R. mantuvo sin cambios la

Tasa de Política Monetaria (TPM), ya que no se observaron presiones de demanda sobre los

precios. Empero, se requirió incrementar las tasas de interés de los instrumentos de deuda,

esto con el fin de adaptar su estructura a las condiciones de mercado.

Durante febrero, y particularmente en marzo 2012, se mantuvo la tendencia al alza de las

tasas de interés en el sistema bancario nacional. Esto indujo a que la Tasa Básica Pasiva

alcanzara el 9,25%, el nivel más alto desde noviembre 2009. El B.C.C.R. considera que

continuarán las presiones sobre las tasas de interés por parte de la deuda del gobierno, la

amortización de deuda externa y las emisiones de bonos que realicen otras entidades

públicas.

Por último, en el tema del desempeño fiscal, destaca el hecho de que durante los primeros

dos meses del 2012 se observó un crecimiento del 10,0% en los ingresos tributarios del

Gobierno Central (comparando contra los dos primeros meses del 2011). Sin embargo, el

nivel del gasto corriente ha mostrado también un crecimiento, de 9,9%. Por último, se

puede observar que el déficit financiero del Gobierno Central alcanzó en el I Bimestre 2012

el 1,2% del PIB estimado para el 2012.

Por último, cabe destacar de manera muy resumida el entorno internacional de los primeros 3

meses del 2012. Durante este lapso, la economía de la zona euro continuó con desaceleración

económica, aunque en los últimos meses se han observado mejoras en indicadores

financieros, así como en las expectativas. Grecia, Portugal, Italia, Bélgica y Holanda

constituyeron las economías con recesión.

Por otra parte, Estados Unidos ha empezado a mostrar un fuerte dinamismo, evidenciado en

los resultados mostrados por muchos indicadores reales y financieros. Según datos

preliminares, el PIB estadounidense creció 1,7% en el 2011, mientras que a lo largo del año la

actividad económica mostró señales de recuperación. El gasto de los consumidores creció a

INFORME ECONÓMICO

5 MARZO 2012

una tasa anual del 2,2 %, además de que el ingreso personal, ajustado por inflación, creció a

una tasa anual del 1,4%. Finalmente, destacó un menor nivel de desempleo (8,3%).

Por su parte, China anunció que realizará un cambio en su modelo de desarrollo, enfocándose

hacia el consumo interno. Las autoridades estiman controlar la inflación en torno al 4% (5,4%

en el 2011). Sin embargo, por primera vez, las autoridades reducen la meta de crecimiento

económico (7,5% en el 2012, frente al 9,2% registrado en el 2011).

A manera de conclusión, en concordancia con el B.C.C.R., se puede decir que la recuperación

de la economía mundial sigue dependiendo de elementos como la fragilidad del sistema

financiero y la incertidumbre en los mercados, las altas tasas de desempleo, el elevado nivel de

endeudamiento público y las medidas de austeridad en el gasto, principalmente en las

economías desarrolladas. No obstante, de acuerdo con la firma CEFSA, la mejoría observada en

los últimos meses en la economía internacional, particularmente en Estados Unidos, ha

impactado positivamente en el desempeño de la economía costarricense.

INFORME ECONÓMICO

6 MARZO 2012

DESEMPEÑO DEL SECTOR CONSTRUCCIÓN NACIONAL EN

EL I TRIMESTRE 2012

1. IMAE DEL SECTOR CONSTRUCCIÓN

1.1. IMAE CONSTRUCCIÓN TOTAL

Como se observa en el siguiente gráfico, a lo largo del 2007 este indicador mostró tasas de

variación mensuales interanuales entre el 12% y el 33%. Para el 2008, estas variaciones se

ubicaron entre el 10% y el 20%. De esta forma, se puso de manifiesto el gran dinamismo de la

actividad de la construcción. Sin embargo, para febrero 2009 se presentó la primera tasa de

variación interanual negativa, situación que se mantuvo hasta julio 2011.

A partir de agosto 2011 se han vuelto a presentar tasas de variación positivas. De esta forma,

febrero 2012 constituye el sétimo mes de variación porcentual interanual positiva de este

indicador, después de 30 meses de resultados negativos. Así se alcanzó una tasa de

crecimiento de 4,0%, la segunda más alta desde la crisis del sector. Sin embargo, es importante

destacar que aunque éste es un resultado positivo, el nivel de crecimiento se desaceleró con

respecto al resultado de enero 2012 (cuando hubo una tasa de variación interanual de 4,5%).

Comparando las variaciones mensuales (es decir, comparando las variaciones entre el nivel de

un mes y el nivel del mes inmediatamente anterior), se puede apreciar que en febrero 2012

este indicador pasó de 291,71 puntos a 292,82 puntos, evidenciando un crecimiento de

aproximadamente 0,38% con relación a enero 2012. Esta situación contrasta con la

evidenciada en enero 2011, cuando se decreció -5,37% con respecto a diciembre 2011.

-20%

-10%

0%

10%

20%

30%

40%

50%

feb

-07

may

-07

ago

-07

no

v-0

7

feb

-08

may

-08

ago

-08

no

v-0

8

feb

-09

may

-09

ago

-09

no

v-0

9

feb

-10

may

-10

ago

-10

no

v-1

0

feb

-11

may

-11

ago

-11

no

v-1

1

feb

-12

Gráfico 1 Tasa de variación interanual del IMAE Construcción, IMAE Construcción Pública

e IMAE Construcción Privada Febrero 2007 - Febrero 2012

IMAE Construcción Pública IMAE Construcción Privada IMAE Construcción Total

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R.).

INFORME ECONÓMICO

7 MARZO 2012

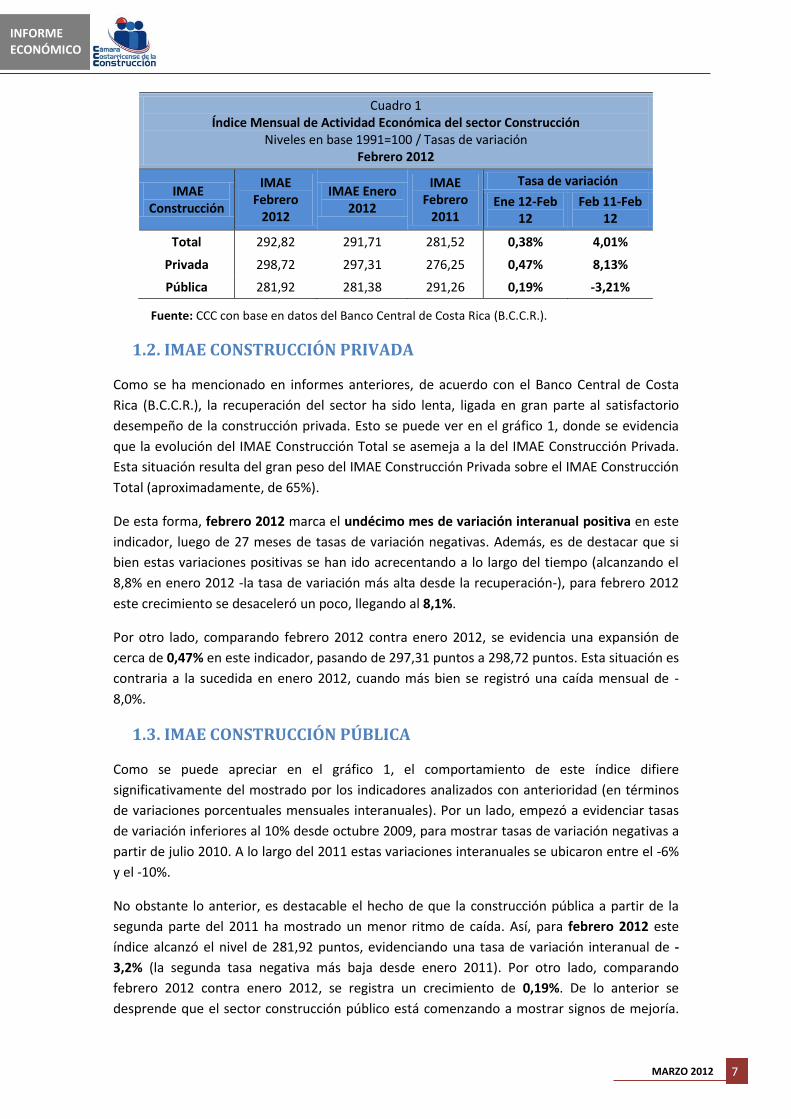

Cuadro 1 Índice Mensual de Actividad Económica del sector Construcción

Niveles en base 1991=100 / Tasas de variación Febrero 2012

IMAE Construcción

IMAE Febrero

2012

IMAE Enero 2012

IMAE Febrero

2011

Tasa de variación

Ene 12-Feb 12

Feb 11-Feb 12

Total 292,82 291,71 281,52 0,38% 4,01%

Privada 298,72 297,31 276,25 0,47% 8,13%

Pública 281,92 281,38 291,26 0,19% -3,21%

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R.).

1.2. IMAE CONSTRUCCIÓN PRIVADA

Como se ha mencionado en informes anteriores, de acuerdo con el Banco Central de Costa

Rica (B.C.C.R.), la recuperación del sector ha sido lenta, ligada en gran parte al satisfactorio

desempeño de la construcción privada. Esto se puede ver en el gráfico 1, donde se evidencia

que la evolución del IMAE Construcción Total se asemeja a la del IMAE Construcción Privada.

Esta situación resulta del gran peso del IMAE Construcción Privada sobre el IMAE Construcción

Total (aproximadamente, de 65%).

De esta forma, febrero 2012 marca el undécimo mes de variación interanual positiva en este

indicador, luego de 27 meses de tasas de variación negativas. Además, es de destacar que si

bien estas variaciones positivas se han ido acrecentando a lo largo del tiempo (alcanzando el

8,8% en enero 2012 -la tasa de variación más alta desde la recuperación-), para febrero 2012

este crecimiento se desaceleró un poco, llegando al 8,1%.

Por otro lado, comparando febrero 2012 contra enero 2012, se evidencia una expansión de

cerca de 0,47% en este indicador, pasando de 297,31 puntos a 298,72 puntos. Esta situación es

contraria a la sucedida en enero 2012, cuando más bien se registró una caída mensual de -

8,0%.

1.3. IMAE CONSTRUCCIÓN PÚBLICA

Como se puede apreciar en el gráfico 1, el comportamiento de este índice difiere

significativamente del mostrado por los indicadores analizados con anterioridad (en términos

de variaciones porcentuales mensuales interanuales). Por un lado, empezó a evidenciar tasas

de variación inferiores al 10% desde octubre 2009, para mostrar tasas de variación negativas a

partir de julio 2010. A lo largo del 2011 estas variaciones interanuales se ubicaron entre el -6%

y el -10%.

No obstante lo anterior, es destacable el hecho de que la construcción pública a partir de la

segunda parte del 2011 ha mostrado un menor ritmo de caída. Así, para febrero 2012 este

índice alcanzó el nivel de 281,92 puntos, evidenciando una tasa de variación interanual de -

3,2% (la segunda tasa negativa más baja desde enero 2011). Por otro lado, comparando

febrero 2012 contra enero 2012, se registra un crecimiento de 0,19%. De lo anterior se

desprende que el sector construcción público está comenzando a mostrar signos de mejoría.

INFORME ECONÓMICO

8 MARZO 2012

Empero, cabe destacar que el ritmo de recuperación de este sector mostró desaceleración en

febrero 2012, comparando con la situación registrada en enero 2012.

2. PIB DEL SECTOR CONSTRUCCIÓN

2.1. PIB CONSTRUCCIÓN REAL

Analizando la información relativa a los cuartos trimestres de cada año (que corresponde a los

datos más recientes disponibles), se puede afirmar que, si bien durante los años 2009 y 2010 el

PIB Construcción real registró tasas de variación anual negativas, el IV Trimestre 2011 cerró

con el primer crecimiento anual desde el 2008, ubicándose en 2,37% (es decir, comparando

contra el IV Trimestre 2010). A pesar de este aspecto positivo, de acuerdo con el cuadro 2 se

puede observar que en el trimestre en cuestión no se alcanzó el nivel de producción del IV

Trimestre 2008 (el nivel más alto alcanzado dentro del período examinado), existiendo una

diferencia de casi 1.400 millones de colones de 1991 entre ambos niveles.

Cuadro 2

PIB del sector Construcción a precios constantes

Niveles en millones de colones de 1991 / Tasas de variación anual

IV Trimestre 2006 – IV Trimestre 2011

2006 2007 2008 2009 2010* 2011*

PIB Construcción real 20.527,6 23.974,1 26.418,8 25.255,2 24.455,8 25.036,6

Tasa de variación interanual 20,03% 16,79% 10,20% -4,40% -3,17% 2,37%

Nota: *Cifras preliminares.

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R.).

En cuanto a datos anuales, se pueden mencionar que el 2011 cerró con una leve contracción

de -0,9%, con respecto al resultado del 2010. Esto se puede destacar como aspecto positivo, ya

que esta tasa de variación negativa es menor que la evidenciada en los años 2009 y 2010

(cuando se registraron contracciones del -3,0% y -3,6%, respectivamente).

Cuadro 3 PIB del sector Construcción a precios constantes

Niveles en millones de colones de 1991 / Tasas de variación anual 2006 - 2013

2006 2007 2008 2009 2010* 2011* 2012** 2013**

PIB Construcción real

74.849,2 90.758,3 103.990,4 100.883,4 97.252,4 96.328,9 98.835,5 101.602,8

Tasa de variación interanual

18,2% 21,3% 14,6% -3,0% -3,6% -0,9% 2,6% 2,8%

Nota: *Cifra preliminar. **Cifra proyectada.

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R).

INFORME ECONÓMICO

9 MARZO 2012

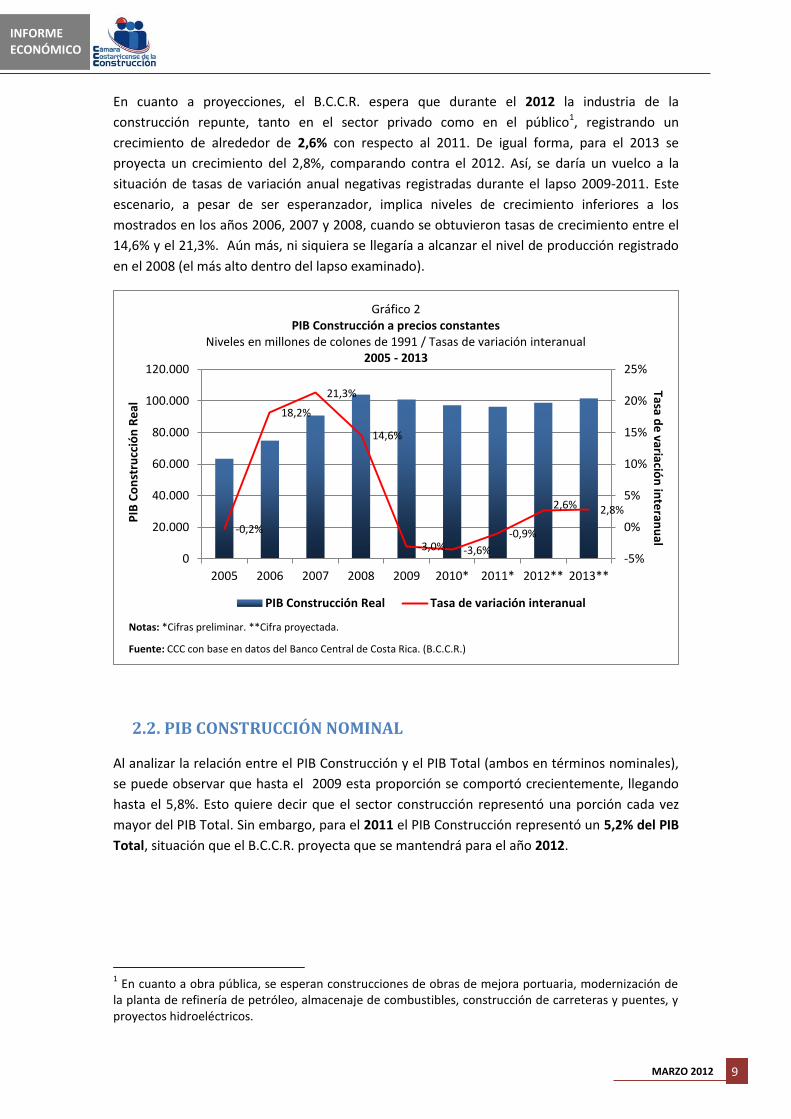

En cuanto a proyecciones, el B.C.C.R. espera que durante el 2012 la industria de la

construcción repunte, tanto en el sector privado como en el público1, registrando un

crecimiento de alrededor de 2,6% con respecto al 2011. De igual forma, para el 2013 se

proyecta un crecimiento del 2,8%, comparando contra el 2012. Así, se daría un vuelco a la

situación de tasas de variación anual negativas registradas durante el lapso 2009-2011. Este

escenario, a pesar de ser esperanzador, implica niveles de crecimiento inferiores a los

mostrados en los años 2006, 2007 y 2008, cuando se obtuvieron tasas de crecimiento entre el

14,6% y el 21,3%. Aún más, ni siquiera se llegaría a alcanzar el nivel de producción registrado

en el 2008 (el más alto dentro del lapso examinado).

2.2. PIB CONSTRUCCIÓN NOMINAL

Al analizar la relación entre el PIB Construcción y el PIB Total (ambos en términos nominales),

se puede observar que hasta el 2009 esta proporción se comportó crecientemente, llegando

hasta el 5,8%. Esto quiere decir que el sector construcción representó una porción cada vez

mayor del PIB Total. Sin embargo, para el 2011 el PIB Construcción representó un 5,2% del PIB

Total, situación que el B.C.C.R. proyecta que se mantendrá para el año 2012.

1 En cuanto a obra pública, se esperan construcciones de obras de mejora portuaria, modernización de

la planta de refinería de petróleo, almacenaje de combustibles, construcción de carreteras y puentes, y proyectos hidroeléctricos.

-0,2%

18,2%

21,3%

14,6%

-3,0% -3,6%

-0,9%

2,6% 2,8%

-5%

0%

5%

10%

15%

20%

25%

0

20.000

40.000

60.000

80.000

100.000

120.000

2005 2006 2007 2008 2009 2010* 2011* 2012** 2013**

Tasa de

variación

inte

ranu

al P

IB C

on

stru

cció

n R

eal

Gráfico 2 PIB Construcción a precios constantes

Niveles en millones de colones de 1991 / Tasas de variación interanual 2005 - 2013

PIB Construcción Real Tasa de variación interanual

Notas: *Cifras preliminar. **Cifra proyectada.

Fuente: CCC con base en datos del Banco Central de Costa Rica. (B.C.C.R.)

INFORME ECONÓMICO

10 MARZO 2012

Cuadro 4 Producto Interno Bruto del sector Construcción a precios corrientes

Niveles en millones de colones corrientes 2006 - 2012

2006 2007 2008 2009 2010* 2011* 2012**

PIB Construcción Nominal

511.544,9 690.862,2 868.425,5 979.457,8 1.028.081,6 1.086.767,5 1.164.525,1

Relación PIB Construcción /

PIB Total 4,4% 5,1% 5,5% 5,8% 5,4% 5,2% 5,2%

Nota: *Cifra preliminar. **Cifra proyectada.

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R).

3. IMPORTACIONES DEL SECTOR CONSTRUCCIÓN

Al analizar la evolución mensual de las importaciones nacionales de materiales de

construcción, se puede observar que durante los primeros dos meses del 2012 se ha

importado alrededor de un 37,2% más que durante los primeros dos meses del año pasado

(midiendo las importaciones en millones de US$). Por otro lado, comparando más bien contra

los dos últimos meses del año pasado, se importó un 8,5% más.

Ahora bien, si se observa la participación mensual de las importaciones de materiales de

construcción dentro de las importaciones totales registradas por el país, se puede destacar que

desde inicios del 2012 esta proporción ha tendido al alza, llegando a alcanzar el 3,13% en

febrero 2012. Esta situación se puede observar en el siguiente gráfico.

3,1%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

feb

-07

may

-07

ago

-07

no

v-0

7

feb

-08

may

-08

ago

-08

no

v-0

8

feb

-09

may

-09

ago

-09

no

v-0

9

feb

-10

may

-10

ago

-10

no

v-1

0

feb

-11

may

-11

ago

-11

no

v-1

1

feb

-12

Gráfico 3 Participación mensual de las importaciones de materiales de

construcción dentro de las importaciones totales Febrero 2007 - Febrero 2012

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R.).

INFORME ECONÓMICO

11 MARZO 2012

Este escenario de mejoría en las importaciones del sector construcción podría verse aún más

favorecida por la situación reciente de los mercados mundiales de materias primas, la cual ha

motivado al Fondo Monetario Internacional a declarar que las cotizaciones internacionales de

las materias primas tenderán a la baja en el corto plazo. En general, los países importadores de

materias primas se verían beneficiados en el sentido de que menores precios internacionales

podrían motivar un incremento en la demanda interna por los productos del mercado mundial.

Para el caso del sector construcción en específico, esto claramente impulsaría un aumento en

el dinamismo de la actividad económica, lo cual es acorde con el panorama positivo que

actualmente vive esta industria.

4. EMPLEO DEL SECTOR CONSTRUCCIÓN

De acuerdo con datos correspondientes al seguro de salud, generados por la C.C.S.S., se puede

observar que el empleo formal en el sector construcción creció paulatinamente hasta el 2008,

alcanzando los 86.375 trabajadores asegurados (esto, analizando el promedio enero-

diciembre). No obstante, para 2009 se evidenció una fuerte contracción del empleo formal, la

cual se profundizó en el 2010, cuando se registró una caída de -25,85% con respecto al 2008.

Ya para el 2011, el empleo formal en el sector se recuperó, incrementándose 8,73% con

relación al 2010. Además, la brecha con respecto al 2008 se redujo apenas a un -13,60%.

Para marzo 2012, se generaron 80.416 empleos formales en el sector construcción, lo que

implica una expansión de 12,83%, con respecto a marzo 2011. De esta manera, continúa la

situación de elevados niveles de crecimiento mensual interanual mostrados en enero y febrero

de este año (enero registró una expansión de 14,35% con respecto a enero 2011, mientras que

febrero creció 15,36%, comparando contra febrero 2011).

En general, se espera que continúe la tendencia a la recuperación del empleo mostrada el año

pasado. Esta idea es reforzada por el Programa Macroeconómico 2012-13, el cual indica que

en el 2011 el empleo formal en general “presentó un comportamiento congruente con el nivel

de actividad económica”2, mostrando un importante incremento con respecto al 2010, el cual

fue motivado en gran parte por el crecimiento del sector privado. Según este mismo programa,

el sector construcción fue uno en los que se dio el mayor incremento en el número de

trabajadores de la empresa privada (junto con las industrias de servicios y manufactura).

Aunado a lo anterior, se considera factible que continúe el ritmo de crecimiento mostrado en

los tres primeros meses del 2012, entre otras cosas, debido a que los proyectos que ya

iniciaron el proceso de construcción no revertirán esta decisión a menos de que ocurran

cambios drásticos (esto ya que el proceso constructivo amerita una evaluación importante,

mucho más que otras decisiones familiares o de empresa, por ser un activo a depreciar en el

largo plazo, así como que se paga también en el largo plazo). De ser así, se estaría muy cerca

de alcanzar los niveles promedio de empleo del 2008.

Esta última idea se refuerza al observar que, con respecto a marzo 2008, el empleo en marzo

2012 fue apenas 5,19% menor. Es de destacar además que el dato de marzo 2012 constituye la

cifra más alta registrada desde diciembre 2008. Esto quiere decir que se ha venido ganando

2 B.C.C.R. (2011). Programa Macroeconómico 2012-13. San José: Banco Central de Costa Rica (B.C.C.R.).

INFORME ECONÓMICO

12 MARZO 2012

terreno en cuanto a la recuperación de la mano de obra formal perdida en los años de la crisis

del sector.

Una muestra de lo mencionado está constituida por los resultados de la más reciente Encuesta

Trimestral sobre Opinión de Empresarios (ETOE), efectuada por el Instituto de Investigaciones

en Ciencias Económicas (IICE) de la Universidad de Costa Rica. De todos los sectores

productivos analizados, el sector construcción se caracterizó como el más optimista,

reportando el mayor porcentaje de empresas que esperan contratar más personal para el II

Trimestre 2012 (42% de las empresas de construcción entrevistadas hicieron dicha afirmación;

mientras que un 48% afirmó que mantendrá el nivel de contratación del I trimestre).

Como se indica en el reporte de dicha investigación, la principal causa de esta mayor

expectativa de empleo corresponde a la “demanda de nuevos proyectos constructivos o

proyectos que se desarrollan desde inicios del año a nivel local, propios en general de la época

seca”3.

5. TASAS DE INTERÉS PARA CONSTRUCCIÓN Y VIVIENDA

Como se verá a continuación, la mayoría de las tasas de interés promedio para préstamos del

sector construcción y vivienda tendieron al alza en marzo 2012, alcanzando en muchos casos

niveles máximos que no se habían presentado en un par de años. En los casos en los que hubo

más bien contracción de las tasas, dicho decrecimiento no fue muy significativo.

3 González, G. (2012). Encuesta Trimestral sobre Opinión de Empresarios: Expectativas para el II

Trimestre del 2012. San José: Instituto de Investigaciones en Ciencias Económicas (I.I.C.E.). Universidad de Costa Rica (U.C.R.).

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

mar

-06

jul-

06

no

v-0

6

mar

-07

jul-

07

no

v-0

7

mar

-08

jul-

08

no

v-0

8

mar

-09

jul-

09

no

v-0

9

mar

-10

jul-

10

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

Gráfico 4 Trabajadores del sector Construcción asegurados mensualmente por el seguro

de salud de la C.C.S.S. Marzo 2006 - Marzo 2012

Fuente: CCC con base en datos de la Caja Costarricense del Seguro Social (C.C.S.S).

INFORME ECONÓMICO

13 MARZO 2012

5.1. TASAS DE INTERÉS EN COLONES

En general, en marzo 2012 las tasas de interés para préstamos en moneda local tendieron al

alza con respecto a febrero 2012, tal como se puede observar en el cuadro 5. Específicamente,

los mayores incrementos mensuales se dieron en los préstamos del sector vivienda: por un

lado, las tasas de interés ofrecidas por los bancos estatales pasaron de un promedio de

12,23% a uno de 12,92%, convirtiéndose en la tasa más alta desde octubre 2009. Mientras

tanto, las tasas de interés ofrecidas por los bancos privados subieron de un promedio de

16,55% a uno de 17,22%. De hecho, este nivel ha sido el mayor alcanzado desde abril 2011.

Cuadro 5 Tasas de interés activas promedio* para préstamos en colones

En porcentajes Enero 2011 - Marzo 2012

Mes-Año Construcción Vivienda

B. Estatales B. Privados B. Estatales B. Privados

ene-11 15,71 20,52 10,65 19,38

feb-11 15,56 20,52 10,46 19,38

mar-11 14,94 20,56 10,32 18,04

abr-11 14,99 19,83 10,17 17,67

may-11 14,53 18,94 9,89 15,30

jun-11 14,77 19,02 10,09 15,92

jul-11 14,89 18,90 9,93 15,74

ago-11 15,06 18,88 10,06 15,76

sep-11 15,17 18,34 10,13 14,81

oct-11 16,02 18,42 10,77 14,46

nov-11 16,23 18,12 10,90 14,72

dic-11 15,90 18,29 11,04 15,36

ene-12 16,21 18,12 11,51 15,13

feb-12 16,92 18,26 12,23 16,55

mar-12 17,26 18,81 12,92 17,22

Tasa de variación Feb 12-Mar 12

2,0% 3,0% 5,6% 4,1%

Nota: *Corresponde al promedio mensual de las tasas de interés para préstamos ponderadas, suministradas por los intermediarios financieros.

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R).

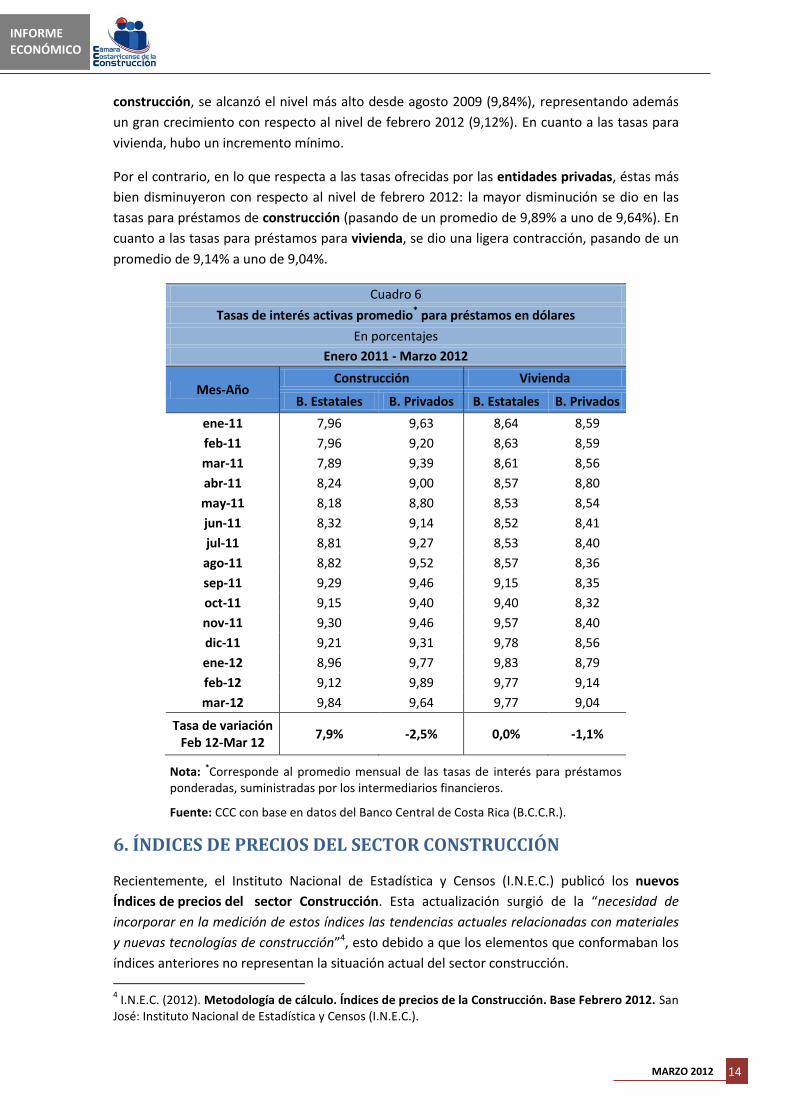

En cuanto a las tasas de interés para construcción, el mayor incremento se dio en las ofrecidas

por los bancos privados, pasando de un promedio de 18,26% a uno de 18,81%. Así, marzo

2012 se convirtió en la tasa más alta desde agosto 2011. Por otro lado, el crecimiento en las

tasas ofrecidas por las entidades estatales fue menor, pasando de un promedio de 16,92% a

uno de 17,26%. Sin embargo, ésta es la tasa más alta registrada desde octubre 2009.

5.2. TASAS DE INTERÉS EN DÓLARES

En cuanto a las tasas de interés para créditos en dólares correspondientes a marzo 2012, sólo

las ofrecidas por los bancos estatales registraron incrementos: para el caso de las tasas de

INFORME ECONÓMICO

14 MARZO 2012

construcción, se alcanzó el nivel más alto desde agosto 2009 (9,84%), representando además

un gran crecimiento con respecto al nivel de febrero 2012 (9,12%). En cuanto a las tasas para

vivienda, hubo un incremento mínimo.

Por el contrario, en lo que respecta a las tasas ofrecidas por las entidades privadas, éstas más

bien disminuyeron con respecto al nivel de febrero 2012: la mayor disminución se dio en las

tasas para préstamos de construcción (pasando de un promedio de 9,89% a uno de 9,64%). En

cuanto a las tasas para préstamos para vivienda, se dio una ligera contracción, pasando de un

promedio de 9,14% a uno de 9,04%.

Cuadro 6

Tasas de interés activas promedio* para préstamos en dólares

En porcentajes

Enero 2011 - Marzo 2012

Mes-Año Construcción Vivienda

B. Estatales B. Privados B. Estatales B. Privados

ene-11 7,96 9,63 8,64 8,59

feb-11 7,96 9,20 8,63 8,59

mar-11 7,89 9,39 8,61 8,56

abr-11 8,24 9,00 8,57 8,80

may-11 8,18 8,80 8,53 8,54

jun-11 8,32 9,14 8,52 8,41

jul-11 8,81 9,27 8,53 8,40

ago-11 8,82 9,52 8,57 8,36

sep-11 9,29 9,46 9,15 8,35

oct-11 9,15 9,40 9,40 8,32

nov-11 9,30 9,46 9,57 8,40

dic-11 9,21 9,31 9,78 8,56

ene-12 8,96 9,77 9,83 8,79

feb-12 9,12 9,89 9,77 9,14

mar-12 9,84 9,64 9,77 9,04

Tasa de variación Feb 12-Mar 12

7,9% -2,5% 0,0% -1,1%

Nota: *Corresponde al promedio mensual de las tasas de interés para préstamos ponderadas, suministradas por los intermediarios financieros.

Fuente: CCC con base en datos del Banco Central de Costa Rica (B.C.C.R.).

6. ÍNDICES DE PRECIOS DEL SECTOR CONSTRUCCIÓN

Recientemente, el Instituto Nacional de Estadística y Censos (I.N.E.C.) publicó los nuevos

Índices de precios del sector Construcción. Esta actualización surgió de la “necesidad de

incorporar en la medición de estos índices las tendencias actuales relacionadas con materiales

y nuevas tecnologías de construcción”4, esto debido a que los elementos que conformaban los

índices anteriores no representan la situación actual del sector construcción.

4 I.N.E.C. (2012). Metodología de cálculo. Índices de precios de la Construcción. Base Febrero 2012. San

José: Instituto Nacional de Estadística y Censos (I.N.E.C.).

INFORME ECONÓMICO

15 MARZO 2012

De esta forma, ahora se calculan y publican mensualmente 21 índices de precios: el Índice de

precios de Edificios, el Índices de precios de Viviendas de interés social, y los Índices de

precios de insumos y servicios especiales (que consta de 19 índices distintos). El mes base de

dichos índices es febrero 2012. Es decir, éste es el punto de inicio de la serie, donde todos los

índices toman el valor de 100. Además, los precios de ese mes se toman como referencia para

calcular la primera variación de precios.

Es importante destacar que estos índices no están dirigidos a los hogares o compradores

minoristas de materiales de construcción, sino a las empresas constructoras, ya que su

objetivo primordial es servir de insumo para la aplicación de las fórmulas de reajustes

publicadas en el Reglamento para el Reajuste de Precios en los Contratos de Obra Pública de

Construcción y Mantenimiento (Decreto N° 33114-MEIC5). Además, su diseño responde

únicamente a la medición de las variaciones en los precios de los insumos directos para la

construcción, lo que quiere decir que no intenta medir cambios en el costo total de

construcción de distintos tipos de edificaciones.

Por último, es imprescindible mencionar que dado que estos nuevos índices implican una

nueva metodología de cálculo con respecto a los índices que se calculaban anteriormente, los

resultados arrojados por cada uno no son comparables.

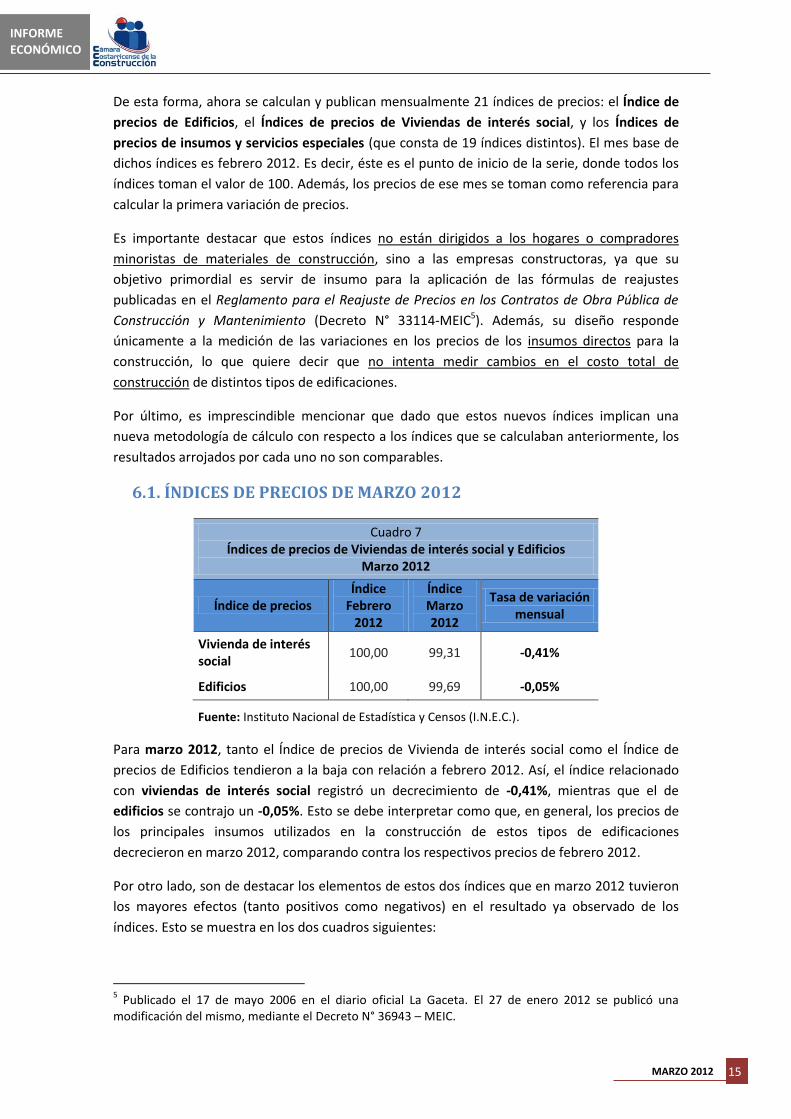

6.1. ÍNDICES DE PRECIOS DE MARZO 2012

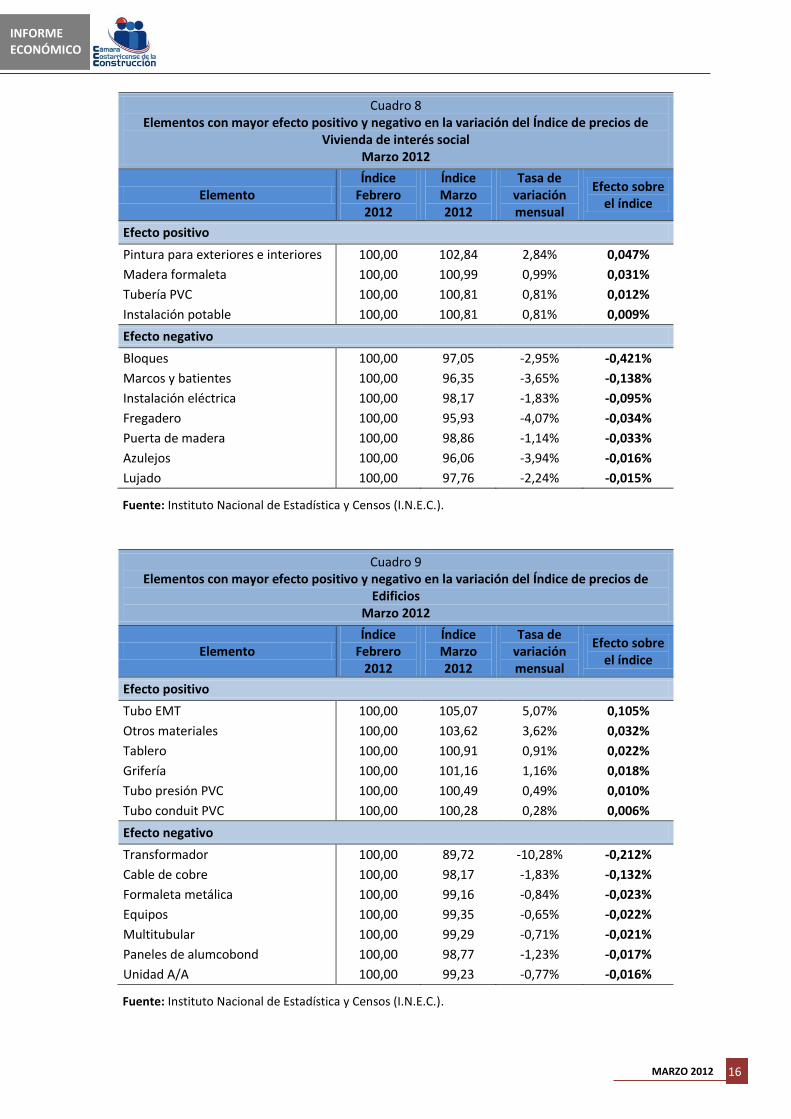

Cuadro 7 Índices de precios de Viviendas de interés social y Edificios

Marzo 2012

Índice de precios Índice

Febrero 2012

Índice Marzo 2012

Tasa de variación mensual

Vivienda de interés social

100,00 99,31 -0,41%

Edificios 100,00 99,69 -0,05%

Fuente: Instituto Nacional de Estadística y Censos (I.N.E.C.).

Para marzo 2012, tanto el Índice de precios de Vivienda de interés social como el Índice de

precios de Edificios tendieron a la baja con relación a febrero 2012. Así, el índice relacionado

con viviendas de interés social registró un decrecimiento de -0,41%, mientras que el de

edificios se contrajo un -0,05%. Esto se debe interpretar como que, en general, los precios de

los principales insumos utilizados en la construcción de estos tipos de edificaciones

decrecieron en marzo 2012, comparando contra los respectivos precios de febrero 2012.

Por otro lado, son de destacar los elementos de estos dos índices que en marzo 2012 tuvieron

los mayores efectos (tanto positivos como negativos) en el resultado ya observado de los

índices. Esto se muestra en los dos cuadros siguientes:

5 Publicado el 17 de mayo 2006 en el diario oficial La Gaceta. El 27 de enero 2012 se publicó una

modificación del mismo, mediante el Decreto N° 36943 – MEIC.

INFORME ECONÓMICO

16 MARZO 2012

Cuadro 8 Elementos con mayor efecto positivo y negativo en la variación del Índice de precios de

Vivienda de interés social Marzo 2012

Elemento Índice

Febrero 2012

Índice Marzo 2012

Tasa de variación mensual

Efecto sobre el índice

Efecto positivo

Pintura para exteriores e interiores 100,00 102,84 2,84% 0,047%

Madera formaleta 100,00 100,99 0,99% 0,031%

Tubería PVC 100,00 100,81 0,81% 0,012%

Instalación potable 100,00 100,81 0,81% 0,009%

Efecto negativo

Bloques 100,00 97,05 -2,95% -0,421%

Marcos y batientes 100,00 96,35 -3,65% -0,138%

Instalación eléctrica 100,00 98,17 -1,83% -0,095%

Fregadero 100,00 95,93 -4,07% -0,034%

Puerta de madera 100,00 98,86 -1,14% -0,033%

Azulejos 100,00 96,06 -3,94% -0,016%

Lujado 100,00 97,76 -2,24% -0,015%

Fuente: Instituto Nacional de Estadística y Censos (I.N.E.C.).

Cuadro 9 Elementos con mayor efecto positivo y negativo en la variación del Índice de precios de

Edificios Marzo 2012

Elemento Índice

Febrero 2012

Índice Marzo 2012

Tasa de variación mensual

Efecto sobre el índice

Efecto positivo

Tubo EMT 100,00 105,07 5,07% 0,105%

Otros materiales 100,00 103,62 3,62% 0,032%

Tablero 100,00 100,91 0,91% 0,022%

Grifería 100,00 101,16 1,16% 0,018%

Tubo presión PVC 100,00 100,49 0,49% 0,010%

Tubo conduit PVC 100,00 100,28 0,28% 0,006%

Efecto negativo

Transformador 100,00 89,72 -10,28% -0,212%

Cable de cobre 100,00 98,17 -1,83% -0,132%

Formaleta metálica 100,00 99,16 -0,84% -0,023%

Equipos 100,00 99,35 -0,65% -0,022%

Multitubular 100,00 99,29 -0,71% -0,021%

Paneles de alumcobond 100,00 98,77 -1,23% -0,017%

Unidad A/A 100,00 99,23 -0,77% -0,016%

Fuente: Instituto Nacional de Estadística y Censos (I.N.E.C.).

INFORME ECONÓMICO

17 MARZO 2012

Como se puede ver, el mayor efecto (positivo o negativo) en el resultado del índice no

necesariamente va de la mano con una mayor magnitud en la tasa de variación mensual, sino

que el efecto depende además de la importancia relativa que se le asignó a cada elemento

dentro de la estructura de costos (es decir, la ponderación asignada). Dicho en otras palabras,

una variación pequeña en el precio de un material relativamente importante podría llegar a

tener un efecto mayor que una variación más grande registrada en el precio de un material

con una relevancia menor.

De esta forma, se puede mencionar que la variación negativa del Índice de precios de

Viviendas de interés social en marzo 2012 se debió principalmente a las disminuciones en los

precios de los bloques de concreto (efecto de -0,42%), de los marcos y batientes (efecto de -

0,14%) y de la instalación eléctrica (efecto de -0,1%). En cuanto a los incrementos de precios, si

bien la mayor subida se dio en el caso de la pintura (registrando un incremento mensual de

2,84%), no hubo un efecto muy marcado sobre el resultado del índice (el efecto fue de apenas

0,04%).

En lo que respecta al Índice de precios de Edificios de marzo 2012, su nivel se debe

mayormente a la caída en los precios del transformador (efecto de -2,1%), del cable de cobre

(efecto de -1,3%) y de la formaleta metálica (efecto de -0,02%). Estas disminuciones fueron

compensadas en parte por los incrementos registrados en los precios del tubo EMT (efecto de

1,0%), así como de otros materiales (efecto de 0,03%).

Índices de precios de Insumos y Servicios Especiales

En cuanto a los Índices de precios de Insumos y Servicios especiales, las variaciones registradas en marzo 2012 fueron:

Cuadro 10 Índices de precios de Insumos y Servicios Especiales

Marzo 2012

Índice de precios Febrero

2012 Marzo 2012

Tasa de variación mensual

Costo de Posesión de Maquinaria y Equipo 100,00 99,30 -0,70%

Repuestos 100,00 99,65 -0,35%

Llantas 100,00 99,49 -0,51%

Combustibles 100,00 103,64 3,64%

Lubricantes 100,00 100,05 0,05%

Asfálticos 100,00 103,65 3,65%

Cemento Pórtland 100,00 99,78 -0,22%

Adquisición de áridos 100,00 100,00 0,00%

Encofrados 100,00 100,18 0,18%

Tuberías de plástico 100,00 100,61 0,61%

Tuberías de concreto 100,00 100,00 0,00%

Hierro fundido 100,00 100,81 0,81%

Hierro dúctil 100,00 99,25 -0,75%

(Continúa)

INFORME ECONÓMICO

18 MARZO 2012

(Continuación)

Índice de precios Febrero

2012 Marzo 2012

Tasa de variación mensual

Acero de refuerzo 100,00 100,00 0,00%

Acero estructural 100,00 99,89 -0,11%

Acero estructural de importación 100,00 99,98 -0,02%

Cable eléctrico 100,00 96,72 -3,28%

Señalización y demarcación vial 100,00 92,39 -7,61%

Explosivos 100,00 99,40 -0,60%

Fuente: Instituto Nacional de Estadística y Censos (I.N.E.C.).

7. ÁREA DE CONSTRUCCIÓN TRAMITADA ANTE EL C.F.I.A.

Las cifras de tramitación de área de construcción utilizadas en el presente informe son

generadas por la Cámara Costarricense de la Construcción. Estas estadísticas surgen a partir de

la depuración y clasificación de datos de los informes de tramitación de permisos de

construcción generados por el Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.). A

grandes rasgos, se calculan estadísticas para cinco grandes tipos de edificación, a saber:

vivienda (unifamiliar y multifamiliar), industria (edificios industriales y bodegas), oficinas,

comercio (edificios comerciales y hoteles) y otros (sitios de reunión pública, salud y edificios

educacionales).

7.1. ÁREA DE CONSTRUCCIÓN TRAMITADA EN EL I TRIMESTRE 2012

En marzo 2012 se tramitaron alrededor de 580.000 metros cuadrados, un 5,76% más que en

febrero 2012. Interanualmente, se puede observar un crecimiento de 11,25%, con respecto a

marzo 2011. Ésta corresponde a la cifra más alta alcanzada desde noviembre 2008, cuando se

comenzaron a evidenciar los efectos de la crisis del sector construcción.

De esta forma, durante el I Trimestre 2012 se han tramitado alrededor de 1.550.000 metros

cuadrados de construcción, un 9,11% más que en el mismo lapso del 2011, como se puede

observar en el gráfico 5. Además, con respecto al IV Trimestre 2012 (el trimestre

inmediatamente anterior), se registró una expansión de 3,73%.

INFORME ECONÓMICO

19 MARZO 2012

7.2. ÁREA DE CONSTRUCCIÓN TRAMITADA POR PROVINCIA

Examinando los datos por provincia, se observa que San José se sitúa como la provincia en la

que mayor cantidad de metros cuadrados de construcción ha tramitado en lo que va del año,

seguida de Heredia y Alajuela. De esta forma, respectivamente, cada una ha representado

alrededor de 34,2%, 21,0% y 15,5% del total tramitado en el I Trimestre 2012. Es de destacar

además la participación de las provincias de Puntarenas (8,8%) y Limón (8,1%). Los dos últimos

puestos corresponden a Cartago y Guanacaste (acaparando cada una apenas el 6,9% y el 5,5%,

respectivamente).

8,4%

-0,9%

-2,7%

8,6%

16,6%

-2,6%

16,7%

31,7%

9,1%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

I Tri

m-2

01

0

II T

rim

-20

10

III T

rim

-20

10

IV T

rim

-20

10

I Tri

m-2

01

1

II T

rim

-20

11

III T

rim

-20

11

IV T

rim

-20

11

I Tri

m-2

01

2

Tasa de

variación

anu

al trime

stral M

etr

os

cuad

rad

os

tram

itad

os

Gráfico 5 Área de construcción tramitada ante el C.F.I.A. por trimestre

2010 - 2012

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

34,2%

15,5% 6,9%

21,0%

5,5%

8,8%

8,1%

Gráfico 6 Distribución por provincia del área de construcción tramitada ante el

C.F.I.A. I Trimestre 2012

San José

Alajuela

Cartago

Heredia

Guanacaste

Puntarenas

Limón

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

INFORME ECONÓMICO

20 MARZO 2012

Comparando contra los tres primeros meses del 2011, las provincias que han crecido en

cuanto a tramitación de metros cuadrados corresponden a Limón, Heredia y Puntarenas

(mostrando incrementos del 113,2%, 82,8% y 10,2%, respectivamente). Por su parte, las

provincias en las que más bien ha decrecido la cantidad de metros cuadrados tramitados con

respecto a enero-marzo 2011 corresponden a Cartago, Guanacaste, Alajuela y San José, donde

se registraron variaciones del -28,8%, -20,6%, -7,4% y -2,3%, respectivamente.

Cuadro 11 Área de construcción tramitada ante el C.F.I.A. por provincia

I Trimestre 2012

Provincia Metros cuadrados tramitados

Tasa de variación 2011-2012 I Trimestre

2012 I Trimestre

2011

San José 529.442 541.799 -2,3%

Alajuela 240.712 260.036 -7,4%

Cartago 106.607 149.773 -28,8%

Heredia 325.976 178.370 82,8%

Guanacaste 85.885 108.142 -20,6%

Puntarenas 136.430 123.807 10,2%

Limón 124.918 58.595 113,2%

TOTAL 1.549.970 1.420.521 9,1%

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y

Arquitectos (C.F.I.A.).

7.3. ÁREA DE CONSTRUCCIÓN TRAMITADA POR CANTÓN

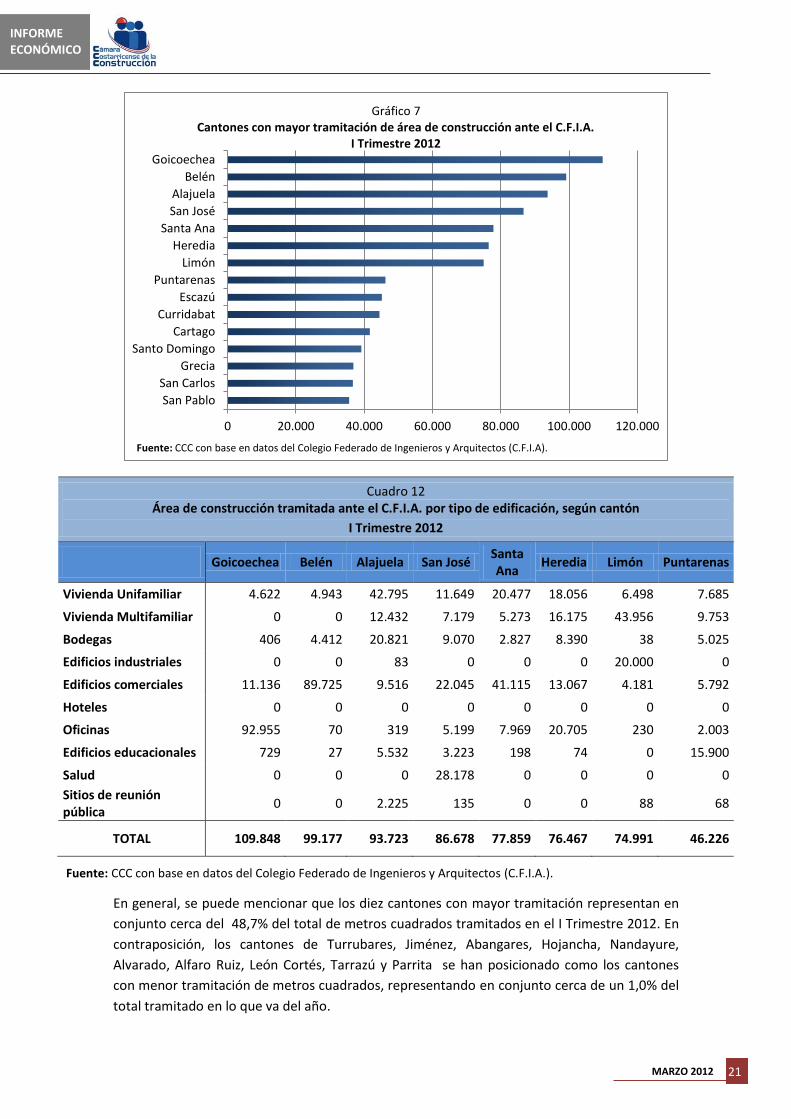

Al hacer un recuento de los cantones en los que se tramitó la mayor cantidad de metros

cuadrados durante el I Trimestre 2012, se observa que Goicoechea constituye el primer

cantón dentro del ranking, debiendo su posición a la alta tramitación de oficinas (que

representó un 84,6% del total tramitado en el cantón). En específico, destaca un proyecto para

el que se tramitó casi 90.000 metros cuadrados de construcción.

En segundo lugar destaca Belén, donde su alta cantidad de metros cuadrados tramitados en lo

que va del 2012 ha estado relacionada en un 90,5% con la tramitación de construcción de

edificios comerciales (en este caso, destaca un proyecto para el que se tramitaron 89.500

metros cuadrados de construcción).

En cuanto a Alajuela, un 45,7% del total tramitado en lo que va del año corresponde a

viviendas unifamiliares, mientras que un 22,2% corresponde a bodegas (donde destaca un

proyecto de bodegas de cerca de 18.000 metros cuadrados). En lo que respecta a Santa Ana,

más de la mitad de lo tramitado en el cantón (52,8%) corresponde a edificios comerciales (al

respecto, destaca la tramitación de un centro comercial de casi 37.000 metros cuadrados).

Además, un 26,3% corresponde a viviendas unifamiliares.

INFORME ECONÓMICO

21 MARZO 2012

Cuadro 12 Área de construcción tramitada ante el C.F.I.A. por tipo de edificación, según cantón

I Trimestre 2012

Goicoechea Belén Alajuela San José Santa Ana

Heredia Limón Puntarenas

Vivienda Unifamiliar 4.622 4.943 42.795 11.649 20.477 18.056 6.498 7.685

Vivienda Multifamiliar 0 0 12.432 7.179 5.273 16.175 43.956 9.753

Bodegas 406 4.412 20.821 9.070 2.827 8.390 38 5.025

Edificios industriales 0 0 83 0 0 0 20.000 0

Edificios comerciales 11.136 89.725 9.516 22.045 41.115 13.067 4.181 5.792

Hoteles 0 0 0 0 0 0 0 0

Oficinas 92.955 70 319 5.199 7.969 20.705 230 2.003

Edificios educacionales 729 27 5.532 3.223 198 74 0 15.900

Salud 0 0 0 28.178 0 0 0 0

Sitios de reunión pública

0 0 2.225 135 0 0 88 68

TOTAL 109.848 99.177 93.723 86.678 77.859 76.467 74.991 46.226

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

En general, se puede mencionar que los diez cantones con mayor tramitación representan en

conjunto cerca del 48,7% del total de metros cuadrados tramitados en el I Trimestre 2012. En

contraposición, los cantones de Turrubares, Jiménez, Abangares, Hojancha, Nandayure,

Alvarado, Alfaro Ruiz, León Cortés, Tarrazú y Parrita se han posicionado como los cantones

con menor tramitación de metros cuadrados, representando en conjunto cerca de un 1,0% del

total tramitado en lo que va del año.

0 20.000 40.000 60.000 80.000 100.000 120.000

San Pablo

San Carlos

Grecia

Santo Domingo

Cartago

Curridabat

Escazú

Puntarenas

Limón

Heredia

Santa Ana

San José

Alajuela

Belén

Goicoechea

Gráfico 7 Cantones con mayor tramitación de área de construcción ante el C.F.I.A.

I Trimestre 2012

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A).

INFORME ECONÓMICO

22 MARZO 2012

7.4. ÁREA DE CONSTRUCCIÓN TRAMITADA POR TIPO DE

EDIFICICACIÓN

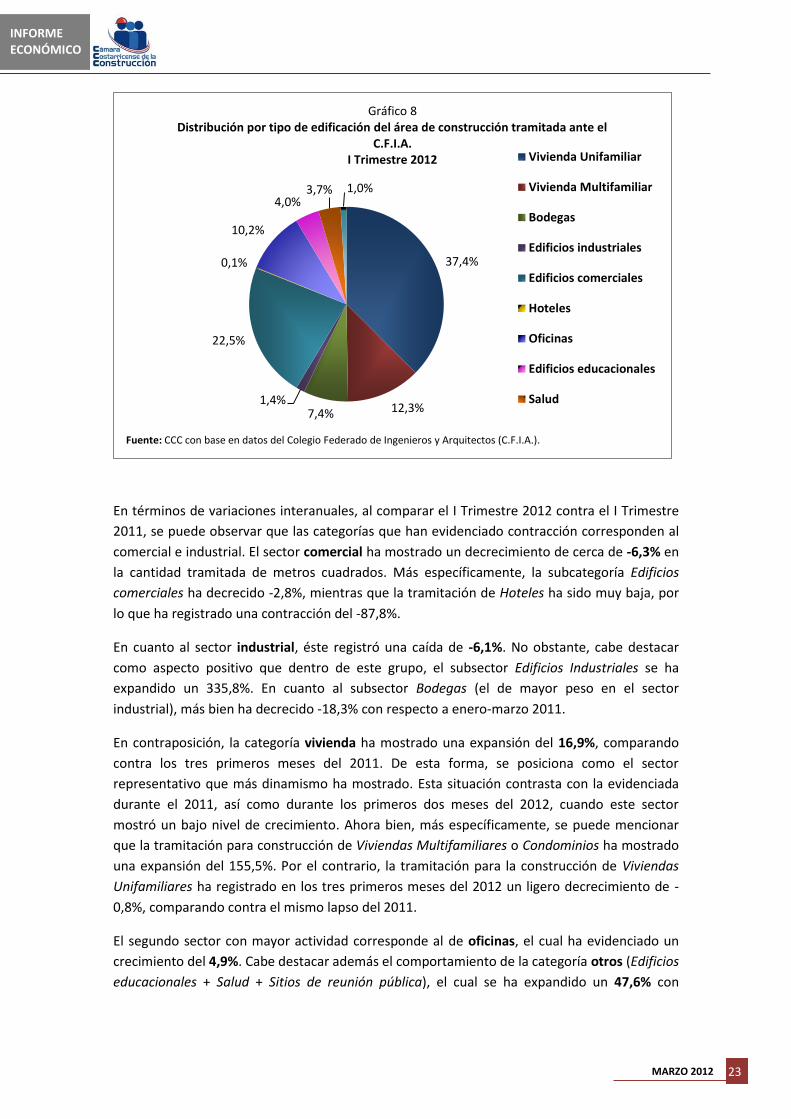

Analizando los datos por tipo de edificación, se puede observar que la mayor cantidad de

metros cuadrados tramitados en los primeros tres meses del 2012 corresponde al sector

vivienda, representando un 49,7% del total tramitado. De esta porción, Vivienda Unifamiliar

representó el 37,4% del total tramitado, mientras que Vivienda Multifamiliar representó un

12,3%.

El siguiente tipo de edificación con mayor presencia en lo que va del año corresponde al sector

comercial, el cual ha representado un 22,6% del total tramitado. A lo interno de esta

categoría, destaca que los Edificios Comerciales han representado casi la totalidad del sector

comercial (22,5%), mientras que los Hoteles han implicado apenas un 0,1%.

El tercer lugar está constituido por el sector de oficinas, el cual ha equivalido a un 10,2% del

total tramitado. Por su parte, el sector industrial ha representado un 8,8% del total tramitado

en el I Trimestre 2012. En cuanto a las subcategorías que componen este grupo, Bodegas ha

representado un 7,4% del total tramitado, mientras que Edificios Industriales ha equivalido a

un 1,4%.

El 8,6% restante corresponde a las categorías en las que se ha tramitado la menor cantidad de

metros cuadrados, las cuales corresponden a edificios educacionales, salud y sitios de reunión

pública. En lo que va del año, estas categorías han representado tan solo un 4,0%, 3,7% y 1,0%

del total tramitado, respectivamente.

Cuadro 13 Distribución por tipo de edificación del área de construcción tramitada

ante el C.F.I.A. I Trimestre 2012

Categoría %

participación Subcategoría

% participación

VIVIENDA 49,7% Vivienda Unifamiliar 37,4%

Vivienda Multifamiliar 12,3%

INDUSTRIA 8,8% Bodegas 7,4%

Edificios industriales 1,4%

COMERCIO 22,6% Edificios comerciales 22,5%

Hoteles 0,1%

OFICINAS 10,2% Oficinas 10,2%

OTROS 8,6%

Edificios educacionales 4,0%

Salud 3,7%

Sitios de reunión pública 1,0%

TOTAL 100,0% TOTAL 100,0%

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

INFORME ECONÓMICO

23 MARZO 2012

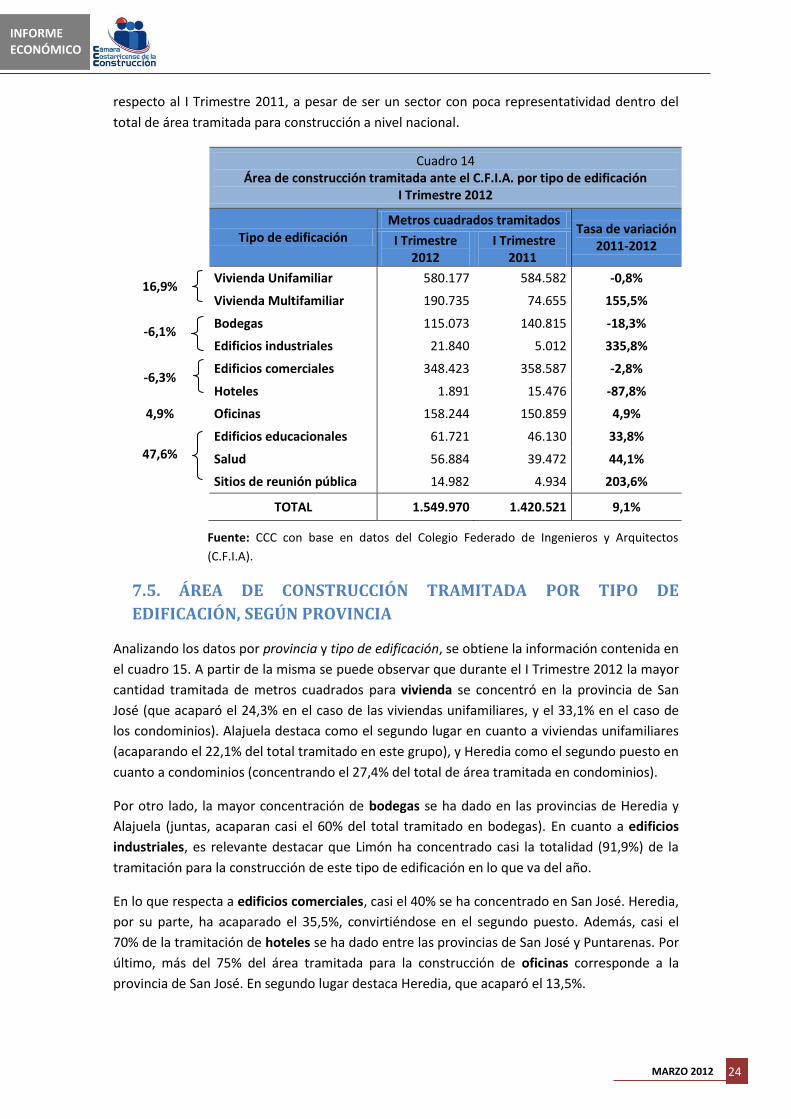

En términos de variaciones interanuales, al comparar el I Trimestre 2012 contra el I Trimestre

2011, se puede observar que las categorías que han evidenciado contracción corresponden al

comercial e industrial. El sector comercial ha mostrado un decrecimiento de cerca de -6,3% en

la cantidad tramitada de metros cuadrados. Más específicamente, la subcategoría Edificios

comerciales ha decrecido -2,8%, mientras que la tramitación de Hoteles ha sido muy baja, por

lo que ha registrado una contracción del -87,8%.

En cuanto al sector industrial, éste registró una caída de -6,1%. No obstante, cabe destacar

como aspecto positivo que dentro de este grupo, el subsector Edificios Industriales se ha

expandido un 335,8%. En cuanto al subsector Bodegas (el de mayor peso en el sector

industrial), más bien ha decrecido -18,3% con respecto a enero-marzo 2011.

En contraposición, la categoría vivienda ha mostrado una expansión del 16,9%, comparando

contra los tres primeros meses del 2011. De esta forma, se posiciona como el sector

representativo que más dinamismo ha mostrado. Esta situación contrasta con la evidenciada

durante el 2011, así como durante los primeros dos meses del 2012, cuando este sector

mostró un bajo nivel de crecimiento. Ahora bien, más específicamente, se puede mencionar

que la tramitación para construcción de Viviendas Multifamiliares o Condominios ha mostrado

una expansión del 155,5%. Por el contrario, la tramitación para la construcción de Viviendas

Unifamiliares ha registrado en los tres primeros meses del 2012 un ligero decrecimiento de -

0,8%, comparando contra el mismo lapso del 2011.

El segundo sector con mayor actividad corresponde al de oficinas, el cual ha evidenciado un

crecimiento del 4,9%. Cabe destacar además el comportamiento de la categoría otros (Edificios

educacionales + Salud + Sitios de reunión pública), el cual se ha expandido un 47,6% con

37,4%

12,3% 7,4% 1,4%

22,5%

0,1%

10,2%

4,0% 3,7% 1,0%

Gráfico 8 Distribución por tipo de edificación del área de construcción tramitada ante el

C.F.I.A. I Trimestre 2012 Vivienda Unifamiliar

Vivienda Multifamiliar

Bodegas

Edificios industriales

Edificios comerciales

Hoteles

Oficinas

Edificios educacionales

Salud

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

INFORME ECONÓMICO

24 MARZO 2012

respecto al I Trimestre 2011, a pesar de ser un sector con poca representatividad dentro del

total de área tramitada para construcción a nivel nacional.

Cuadro 14 Área de construcción tramitada ante el C.F.I.A. por tipo de edificación

I Trimestre 2012

Tipo de edificación Metros cuadrados tramitados

Tasa de variación 2011-2012 I Trimestre

2012 I Trimestre

2011

16,9% Vivienda Unifamiliar 580.177 584.582 -0,8%

Vivienda Multifamiliar 190.735 74.655 155,5%

-6,1% Bodegas 115.073 140.815 -18,3%

Edificios industriales 21.840 5.012 335,8%

-6,3% Edificios comerciales 348.423 358.587 -2,8%

Hoteles 1.891 15.476 -87,8%

4,9% Oficinas 158.244 150.859 4,9%

47,6%

Edificios educacionales 61.721 46.130 33,8%

Salud 56.884 39.472 44,1%

Sitios de reunión pública 14.982 4.934 203,6%

TOTAL 1.549.970 1.420.521 9,1%

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos

(C.F.I.A).

7.5. ÁREA DE CONSTRUCCIÓN TRAMITADA POR TIPO DE

EDIFICACIÓN, SEGÚN PROVINCIA

Analizando los datos por provincia y tipo de edificación, se obtiene la información contenida en

el cuadro 15. A partir de la misma se puede observar que durante el I Trimestre 2012 la mayor

cantidad tramitada de metros cuadrados para vivienda se concentró en la provincia de San

José (que acaparó el 24,3% en el caso de las viviendas unifamiliares, y el 33,1% en el caso de

los condominios). Alajuela destaca como el segundo lugar en cuanto a viviendas unifamiliares

(acaparando el 22,1% del total tramitado en este grupo), y Heredia como el segundo puesto en

cuanto a condominios (concentrando el 27,4% del total de área tramitada en condominios).

Por otro lado, la mayor concentración de bodegas se ha dado en las provincias de Heredia y

Alajuela (juntas, acaparan casi el 60% del total tramitado en bodegas). En cuanto a edificios

industriales, es relevante destacar que Limón ha concentrado casi la totalidad (91,9%) de la

tramitación para la construcción de este tipo de edificación en lo que va del año.

En lo que respecta a edificios comerciales, casi el 40% se ha concentrado en San José. Heredia,

por su parte, ha acaparado el 35,5%, convirtiéndose en el segundo puesto. Además, casi el

70% de la tramitación de hoteles se ha dado entre las provincias de San José y Puntarenas. Por

último, más del 75% del área tramitada para la construcción de oficinas corresponde a la

provincia de San José. En segundo lugar destaca Heredia, que acaparó el 13,5%.

INFORME ECONÓMICO

25 MARZO 2012

Cuadro 15 Área de construcción tramitada ante el C.F.I.A. por tipo de edificación, según provincia

I Trimestre 2012

Tipo de edificación San José Alajuela Cartago Heredia Guanacaste Puntarenas Limón TOTAL

Vivienda Unifamiliar 140.902 128.269 72.711 89.988 51.598 54.538 42.171 580.177

Vivienda Multifamiliar 63.131 12.432 1.587 52.350 2.990 9.753 48.492 190.735

Bodegas 20.493 29.168 13.825 37.427 5.212 7.035 1.913 115.073

Edificios industriales 961 196 0 283 320 0 20.080 21.840

Edificios comerciales 136.314 30.302 12.399 123.829 17.143 20.427 8.009 348.423

Hoteles 773 83 158 0 243 634 0 1.891

Oficinas 120.272 6.977 3.006 21.404 579 4.243 1.763 158.244

Edificios educacionales 8.448 14.805 2.541 245 7.800 26.332 1.550 61.721

Salud 28.178 16.000 0 0 0 12.706 0 56.884

Sitios de reunión pública 9.970 2.480 380 450 0 762 940 14.982

TOTAL 529.442 240.712 106.607 325.976 85.885 136.430 124.918 1.549.970

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Viv

ien

da

Un

if.

Viv

ien

da

Mu

ltif

.

Bo

deg

as

Edif

. in

du

stri

ale

s

Edif

. co

me

rcia

les

Ho

tele

s

Ofi

cin

as

Edif

. ed

uca

cio

nal

es

Salu

d

S. d

e re

un

ión

pú

blic

a

Gráfico 9 Distribución del área de construcción tramitada ante el C.F.I.A. por tipo de

edificación, según provincia I Trimestre 2012

San José Alajuela Cartago Heredia Guanacaste Puntarenas Limón

Fuente: CCC con base en datos del Colegio Federado de Ingenieros y Arquitectos (C.F.I.A.).

INFORME ECONÓMICO

26 MARZO 2012

GLOSARIO Y ASPECTOS METODOLÓGICOS

Índice Mensual de Actividad Económica del sector Construcción (IMAE Construcción):

indicador elaborado por el Banco Central de Costa Rica (B.C.C.R.), que mide la evolución de la

actividad relacionada con la industria de la construcción, permitiendo realizar una estimación

en términos reales de su dinamismo en el corto plazo. Tiene como año base 1991=100, lo que

quiere decir que ese año es la referencia con respecto al cual se efectúan comparaciones y se

determina el comportamiento de la actividad económica.

El IMAE Construcción refleja el comportamiento sub-anual tanto en la construcción privada

como en la pública. De esta forma, está conformado por dos índices: el IMAE Construcción del

sector Privado, y el IMAE Construcción del sector Público. Aproximadamente, las

ponderaciones asignadas a cada índice dentro del IMAE Construcción Total son de 65% para el

sector Construcción Privado y de 35% para el sector Construcción Público.

IMAE construcción privada: índice cuyo cálculo se realiza con base en el crecimiento del valor

agregado mensual del sector construcción privado en términos constantes. Para cuantificar

este crecimiento se toman en consideración los permisos de construcción según tipo de obra

otorgados al sector privado por las municipalidades de todo el país–información que recopila

el Instituto Nacional de Estadística y Censos–, así como los costos medios asociados, y una

calendarización mensual estimada del proceso de construcción para esa obra.

IMAE construcción pública: índice que se estima con base en la programación anual que cada

una de las instituciones del sector público detalla en sus presupuestos anuales. De acuerdo con

esos datos anuales se mensualiza la ejecución prevista. Para este cálculo, el B.C.C.R. utiliza

informantes públicos con un peso relativo importante en la actividad de la construcción, como

el Instituto Costarricense de Electricidad, el Instituto Costarricense de Acueductos y

Alcantarillados, el Consejo Nacional de Vialidad, el Ministerio de Obras Públicas y Transportes,

la Caja Costarricense del Seguro Social, la Compañía Nacional de Fuerza y Luz, el Gobierno

Central, la Refinadora Costarricense de Petróleo y la Contraloría General de la República, entre

otros.

Índices de precios del sector construcción: instrumento que permite medir o cuantificar las

variaciones mensuales en los precios de los principales insumos utilizados en la construcción

de diferentes tipos de obras. De esta forma, son utilizados para reajustar los costos de los

insumos utilizados en la construcción de obras de ingeniería civil y de edificaciones, así como

para estimar el valor por metro cuadrado de construcción. La responsabilidad de cálculo de

estos índices recae sobre el Instituto Nacional de Estadística y Censos (I.N.E.C.).

Metros cuadrados tramitados: las cifras de tramitación de metros cuadrados a nivel nacional

utilizadas en el presente informe son generadas por la Cámara Costarricense de la

Construcción (C.C.C.). Estas estadísticas surgen a partir de la depuración y clasificación de

datos de los informes de tramitación de permisos de construcción generados por el Colegio

Federado de Ingenieros y Arquitectos (C.F.I.A.).

En general, las cifras publicadas por la Cámara Costarricense de la Construcción difieren de las

publicadas por el C.F.I.A., ya que no se considera la totalidad de proyectos tramitados, sino que

INFORME ECONÓMICO

27 MARZO 2012

se solo se contabilizan las nuevas edificaciones a construir. Es decir, se excluyen obras de

infraestructura vial, movimientos de tierra, obras de telecomunicaciones, ampliaciones,

remodelaciones, levantamientos eléctricos, entre otros. Asimismo, se descartan nuevas

edificaciones que no se consideran relevantes dentro de los intereses de la C.C.C., tales como

cabañas, gimnasios, galerones, estaciones de servicio, piscinas, cementerios, entre otros.

Es importante enfatizar que estas estadísticas no corresponden al área efectivamente

construida a lo largo de determinado período, sino que indica el área de construcción

tramitada ante el C.F.I.A. No obstante, estas cifras constituyen un importante indicador del

comportamiento del sector construcción a nivel nacional, razón por la cual se pone a

disposición del público en general.

Producto Interno Bruto: valor monetario a precios de mercado de todos los bienes y servicios

producidos dentro del país, en un período determinado –que, por lo general, es trimestral o

anual-. Constituye la herramienta más utilizada para medir en forma agregada la actividad

económica del país o de cualquiera de sus industrias.

Producto Interno Bruto nominal (o a precios corrientes): valor monetario de todos los bienes

y servicios producidos dentro de un país, valorados a los precios del año en que son

producidos. Al examinar la evolución del PIB a lo largo del tiempo, un incremento en los

niveles de precios, manteniendo constante el nivel de producción, da como resultado un

aumento del PIB motivado exclusivamente por el aumento de los precios. Es por esto que este

indicador no se utiliza para analizar el crecimiento o decrecimiento de una economía o sector

particular, sino que, más bien, su relevancia radica en que brinda una estimación del valor de

mercado de la actividad económica en general, para un período y territorio definidos.

Producto Interno Bruto real (o a precios constantes): valor monetario de todos los bienes y

servicios producidos al interior de una economía, valorados según los precios de un

determinado año que se toma como referencia para realizar comparaciones (y que, en el caso

costarricense, corresponde al año 1991). De esta forma, se elimina la distorsión provocada por

la variación de los precios a lo largo del tiempo, indicando realmente cuánto crece o decrece la

economía.

Tasa de interés: para el análisis de las tasas de interés otorgadas a los créditos del sector

Construcción y Vivienda, en el presente informe se utiliza como referencia el promedio

mensual de las tasas de interés activas para préstamos en colones o dólares, para los sectores

en cuestión. Estos indicadores son elaborados por el B.C.C.R. y corresponden al promedio

ponderado de las tasas de interés suministradas por los intermediarios financieros (donde el

factor de ponderación son los montos de nuevas colocaciones por cada intermediario).

Tasa de variación: diferencia relativa entre los valores observados de una serie entre dos

períodos. Para el caso en que estos sean consecutivos:

INFORME ECONÓMICO

28 MARZO 2012

donde es la tasa de variación del período t con respecto al período t-1, es el nivel

evidenciado por la variable en el período t, y es el nivel mostrado por la variable en el

período t-1 (período anterior).

Tasa de variación mensual interanual: variación porcentual del nivel del mes en cuestión

respecto al mismo mes del año anterior. Es decir, por ejemplo, la variación porcentual entre el

nivel mostrado en mayo 2011 y el mostrado en mayo 2010.