informe económico y comercial 2004 - principal ni la toma de ... 1. dr. el baghdadi ali el mahmudi,...

TRANSCRIPT

Informe Económico y Comercial

2004

Elaborado por la Oficina Económica y Comercial de España en Trípoli Actualizada a 30 de septiembre

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 2

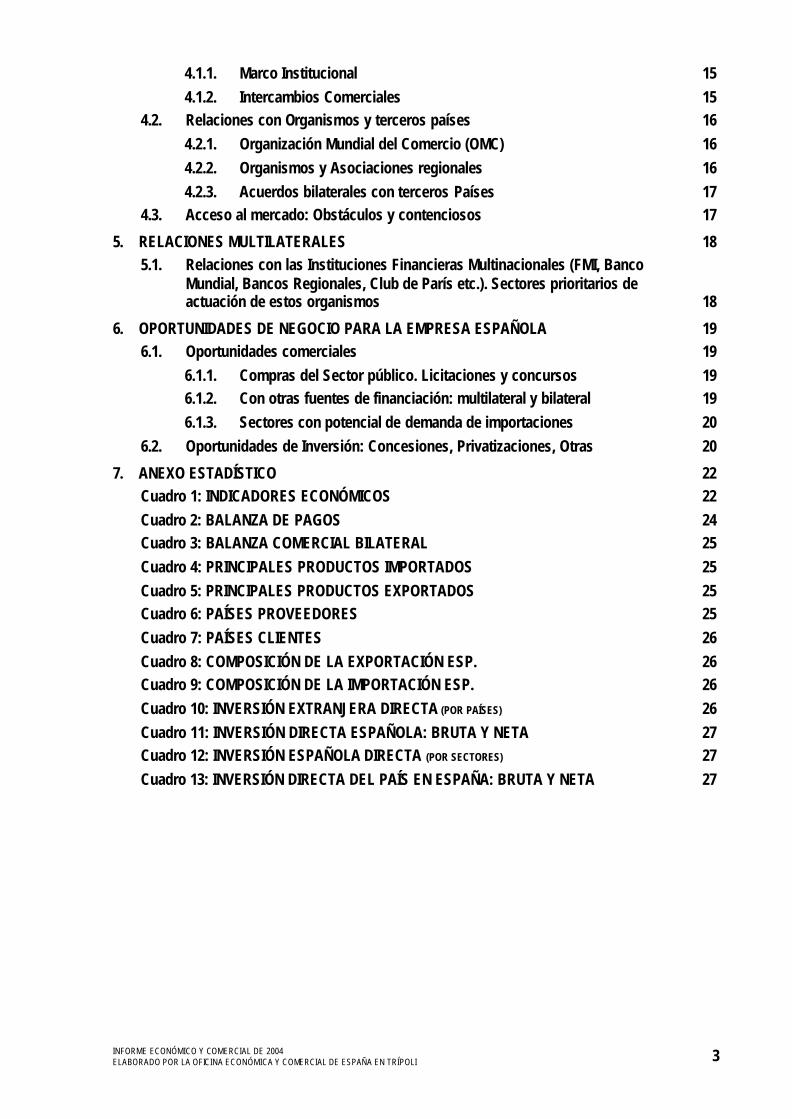

1. SITUACIÓN POLÍTICA 4 1.1. Principales fuerzas políticas y sociales del país y su presencia en las

instituciones 4 1.1.1. Gabinete Económico 5

2. SITUACIÓN ECONÓMICA 5 2.1. Análisis de las principales variables macroeconómicas: PIB, Precios,

Desempleo, Cuentas Públicas 5 2.2. Evolución de los sectores económicos más relevantes 7

2.2.1. Desde el punto de vista del país 7 2.2.2. Desde el punto de vista del interés de las empresas españolas 8

2.3. Comercio Exterior 9 2.3.1. Apertura Comercial 10 2.3.2. Principales socios comerciales 10 2.3.3. Principales sectores importadores 10

2.4. Turismo 10 2.5. Balanza de Pagos 11 2.6. Inversión extranjera 11

2.6.1. Principales países inversores en el país 11 2.6.2. Principales sectores de inversión 12

2.7. Deuda externa 12 2.8. Calificación de riesgo en OCDE. Otras calificaciones de riesgo 12 2.9. Tipo de cambio 12

3. RELACIONES BILATERALES 13 3.1. Relaciones Institucionales 13

3.1.1. Principales Acuerdos y Programas de carácter económico 13 3.2. Comerciales 13

3.2.1. Exportaciones españolas al país. Volumen, evolución, principales sectores. Cuota de mercado de la exportación española 13

3.2.2. Importaciones españolas. Volumen, evolución, principales sectores. Cuota de mercado de la importación 14

3.2.3. Saldo de la Balanza Comercial 14 3.2.4. Intercambios en el sector turístico 14

3.3. Inversiones 14 3.3.1. De España en el país. Volumen, evolución, principales sectores y

empresas. Ranking de la inversión española 14 3.3.2. Inversiones del país en España. Volumen, evolución, principales

sectores y empresas. Ranking de la inversión del país 15 3.4. Actividades de Promoción 15

4. RELACIONES Y ACUERDOS COMERCIALES 15 4.1. Relaciones con la Unión Europea 15

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 3

4.1.1. Marco Institucional 15 4.1.2. Intercambios Comerciales 15

4.2. Relaciones con Organismos y terceros países 16 4.2.1. Organización Mundial del Comercio (OMC) 16 4.2.2. Organismos y Asociaciones regionales 16 4.2.3. Acuerdos bilaterales con terceros Países 17

4.3. Acceso al mercado: Obstáculos y contenciosos 17

5. RELACIONES MULTILATERALES 18 5.1. Relaciones con las Instituciones Financieras Multinacionales (FMI, Banco

Mundial, Bancos Regionales, Club de París etc.). Sectores prioritarios de actuación de estos organismos 18

6. OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA 19 6.1. Oportunidades comerciales 19

6.1.1. Compras del Sector público. Licitaciones y concursos 19 6.1.2. Con otras fuentes de financiación: multilateral y bilateral 19 6.1.3. Sectores con potencial de demanda de importaciones 20

6.2. Oportunidades de Inversión: Concesiones, Privatizaciones, Otras 20

7. ANEXO ESTADÍSTICO 22 Cuadro 1: INDICADORES ECONÓMICOS 22 Cuadro 2: BALANZA DE PAGOS 24 Cuadro 3: BALANZA COMERCIAL BILATERAL 25 Cuadro 4: PRINCIPALES PRODUCTOS IMPORTADOS 25 Cuadro 5: PRINCIPALES PRODUCTOS EXPORTADOS 25 Cuadro 6: PAÍSES PROVEEDORES 25 Cuadro 7: PAÍSES CLIENTES 26 Cuadro 8: COMPOSICIÓN DE LA EXPORTACIÓN ESP. 26 Cuadro 9: COMPOSICIÓN DE LA IMPORTACIÓN ESP. 26 Cuadro 10: INVERSIÓN EXTRANJERA DIRECTA (POR PAÍSES) 26 Cuadro 11: INVERSIÓN DIRECTA ESPAÑOLA: BRUTA Y NETA 27 Cuadro 12: INVERSIÓN ESPAÑOLA DIRECTA (POR SECTORES) 27 Cuadro 13: INVERSIÓN DIRECTA DEL PAÍS EN ESPAÑA: BRUTA Y NETA 27

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 4

1. SITUACIÓN POLÍTICA Es necesario analizar previamente el entorno de la situación política en Libia, el sistema político jamahirí o de "Estado de las masas". Para ello vale la pena remontarse al comienzo del siglo XX, en el año 1911, en que los territorios de lo que hoy es Libia (Tripolitania, Cirenaica y el Fezzan) son progresiva y parcialmente ocupados (aunque nunca enteramente controlados) por Italia, la potencia colonial. Al final de la II Guerra Mundial son expulsadas del país las tropas italianas (y posteriormente los colonos de esta nacionalidad). Después de un período breve de control aliado (británicos y franceses) en que se administra un mandato de la ONU, los territorios libios se independizan en 1951 optándose por la configuración política de monarquía federal, con el Rey Iddris I (del grupo religioso de los Sanussi) como monarca. En 1969 tiene lugar un golpe de Estado incruento. El golpe es llevado a cabo por un grupo de militares jóvenes dirigido por el entonces capitán Muammar El-Ghadafi. Se proclama la República, surgiendo un nuevo Estado que con el transcurso del tiempo pasa de la emulación del naserismo (nacionalismo árabe, socialismo de Estado) a otra situación quizás más nacionalista (basada en el nacionalismo africano) pero sin duda más alejada -al menos idealmente- tanto del socialismo "ateo" oriental como del capitalismo occidental "deshumanizado". El sistema político del país es un sistema de democracia directa, en que se prohiben los partidos políticos. La voluntad popular se va formando a través de reuniones de grupos sociales cada vez más amplios. Al principio se trata de lo s Congresos Populares Básicos, de adscripción geográfica -barrio, pequeña población- o por actividad -empresa, organismos. Los delegados seleccionados asisten a reuniones de grupos más amplios de base provincial/regional, cuyos delegados, a su vez se reúnen -incluyendo también delegados de organismos públicos administrativos, sindicatos, asociaciones, etc.- en una suerte de Parlamento, el Congreso Popular General, al que asisten entre 2.000 y 3.000 delegados, según reuniones. La filosofía que encuadra este sistema, la Tercera Teoría Universal, como se ha dicho, se proclama equidistante del capitalismo y del socialismo. Ha sido desarrollada por el propio Coronel Ghadafi -cuya denominación oficial es la de "Líder de la Revolución"- en los tres tomos de su "Libro Verde".

1.1. Principales fuerzas políticas y sociales del país y su presencia en las instituciones

Los partidos políticos están prohibidos en Libia. Los sindicatos o agrupaciones laborales se aproximan al modelo de sindicato vertical. La institución libia asimilable a un Parlamento no tiene un grado elevado de operatividad (sus reuniones, de entre 3 y 7 días, se celebran 2 o 3 veces al año; el numero de delegados -2.000 a 3.000 personas- no facilita el estudio de los temas ni la toma de decisiones). No se puede hablar de presencia formal de fuerzas políticas o sociales en las instituciones. Hay una serie de grupos sociales y políticos que tienen una considerable influencia en las decisiones del Congreso Popular General, pero nunca se podría hablar de otra cosa que de influencias informales. Entre estos grupos, cabría señalar: algunas personalidades procedentes del antiguo Consejo de la Revolución, los Miembros de los Comités Revolucionarios y las tribus.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 5

1.1.1. Gabinete Económico 1. Dr. El Baghdadi Ali El Mahmudi, Viceprimer Ministro (Vicesecretario del Comité

Popular General) 2. Dr. Abdelkader Omar Beljer, Ministro de Economía y Comercio (Secretario del

Comité Popular General para Economía y Comercio) 3. Dr. Al Taher Mohamed Al Jahemi, Ministro de Planificación (Secretario del

Comité Popular General para Planificación) 4. Sr. Ammar Al Mabrouk Eltaif, Ministro de Turismo (Secretario del Comité

Popular General para Turismo) 5. Sr. Mohamed Ali Al-Hewej, Ministro de Hacienda (Secretario del Comité Popular

General para Hacienda). 6. Dr. Fathi Omar Ben Shatwan, Ministro de Energía (Secretario del Comité

Popular General para Energía). 7. Sr. Maátug Mohamed Maátug, Ministro de Trabajo y Formación (Secretario del

Comité Popular para Trabajo y Formación). 8. Dr. Abdelrahman Shalgam, Ministro de Asuntos Exteriores y Cooperación

Internacional (Secretario del Comité Popular General para Asuntos Exteriores y Cooperación Internacional).

El Ministerio de Asuntos Exteriores participa parcialmente en el Gabinete Económico, ya que por su rama de "cooperación internacional" deben pasar necesariamente todos los Acuerdos y Tratados de tipo económico con el exterior, así como las relaciones económicas internacionales. Fuera del Gobierno se constituyen unas series de Inspecciones Generales, con funciones similares a los de los Ministerios (todo ello en base a la Decisión nº 8/2004, por la que el Congreso Popular General ha sido autorizado a establecer Inspecciones Generales en los sectores que crea necesario).

1. Sr. Abu Baker Al-Mabrouk Al - Mansouri, Inspector General del sector de Agricultura, Ganadería y Pesca.

2. Sr. Al-Habib Ismail Tamer, Inspector General del sector de Sanidad. 3. Dr. Abdelsalam Al-Galay, Inspector General del sector de Enseñanza. 4. Sr. Mustafa Belaid Al-Doursi, Inspector General del sector de Industria. 5. Sr. Belaid Saleh Nuri, Inspector General del sector de Viviendas y Obras Públicas.

2. SITUACIÓN ECONÓMICA

Es necesario hacer aquí una advertencia previa. El difícil acceso a toda fuente informativa, la calidad de las estadísticas libias y las enormes diferencias cuando se comparan datos de varias series estadísticas procedentes de fuentes diferentes son todos elementos que desembocan en una ineludible constatación: las estadísticas libias son muy poco fiables. A lo más, en el caso de series que abarcan varios años, son indicativas del sentido del cambio de una magnitud, pero ni siquiera de la cuantía o de la velocidad de dicho cambio. 2.1. Análisis de las principales variables macroeconómicas: PIB, Precios, Desempleo,

Cuentas Públicas

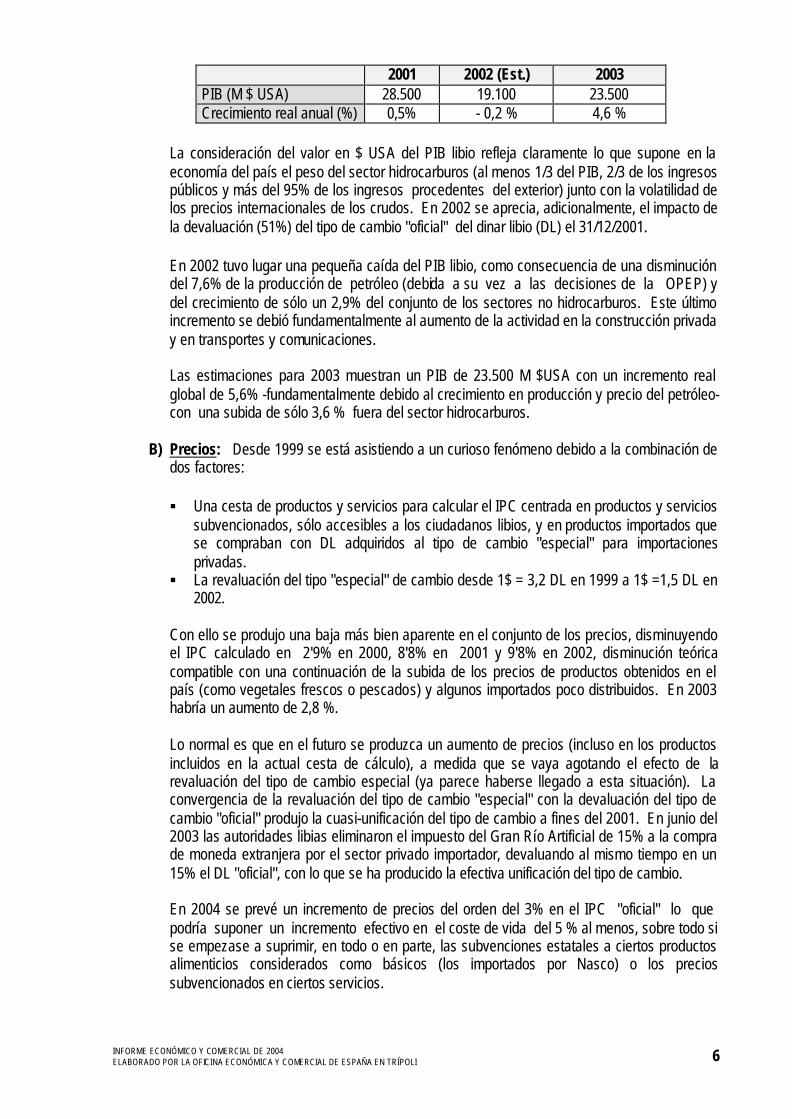

A) PIB: Su altura y su crecimiento real durante los últimos años fueron:

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 6

2001 2002 (Est.) 2003 PIB (M $ USA) 28.500 19.100 23.500 Crecimiento real anual (%) 0,5% - 0,2 % 4,6 %

La consideración del valor en $ USA del PIB libio refleja claramente lo que supone en la economía del país el peso del sector hidrocarburos (al menos 1/3 del PIB, 2/3 de los ingresos públicos y más del 95% de los ingresos procedentes del exterior) junto con la volatilidad de los precios internacionales de los crudos. En 2002 se aprecia, adicionalmente, el impacto de la devaluación (51%) del tipo de cambio "oficial" del dinar libio (DL) el 31/12/2001. En 2002 tuvo lugar una pequeña caída del PIB libio, como consecuencia de una disminución del 7,6% de la producción de petróleo (debida a su vez a las decisiones de la OPEP) y del crecimiento de sólo un 2,9% del conjunto de los sectores no hidrocarburos. Este último incremento se debió fundamentalmente al aumento de la actividad en la construcción privada y en transportes y comunicaciones. Las estimaciones para 2003 muestran un PIB de 23.500 M $USA con un incremento real global de 5,6% -fundamentalmente debido al crecimiento en producción y precio del petróleo- con una subida de sólo 3,6 % fuera del sector hidrocarburos.

B) Precios: Desde 1999 se está asistiendo a un curioso fenómeno debido a la combinación de dos factores: § Una cesta de productos y servicios para calcular el IPC centrada en productos y servicios

subvencionados, sólo accesibles a los ciudadanos libios, y en productos importados que se compraban con DL adquiridos al tipo de cambio "especial" para importaciones privadas.

§ La revaluación del tipo "especial" de cambio desde 1$ = 3,2 DL en 1999 a 1$ =1,5 DL en 2002.

Con ello se produjo una baja más bien aparente en el conjunto de los precios, disminuyendo el IPC calculado en 2'9% en 2000, 8'8% en 2001 y 9'8% en 2002, disminución teórica compatible con una continuación de la subida de los precios de productos obtenidos en el país (como vegetales frescos o pescados) y algunos importados poco distribuidos. En 2003 habría un aumento de 2,8 %. Lo normal es que en el futuro se produzca un aumento de precios (incluso en los productos incluidos en la actual cesta de cálculo), a medida que se vaya agotando el efecto de la revaluación del tipo de cambio especial (ya parece haberse llegado a esta situación). La convergencia de la revaluación del tipo de cambio "especial" con la devaluación del tipo de cambio "oficial" produjo la cuasi-unificación del tipo de cambio a fines del 2001. En junio del 2003 las autoridades libias eliminaron el impuesto del Gran Río Artificial de 15% a la compra de moneda extranjera por el sector privado importador, devaluando al mismo tiempo en un 15% el DL "oficial", con lo que se ha producido la efectiva unificación del tipo de cambio. En 2004 se prevé un incremento de precios del orden del 3% en el IPC "oficial" lo que podría suponer un incremento efectivo en el coste de vida del 5 % al menos, sobre todo si se empezase a suprimir, en todo o en parte, las subvenciones estatales a ciertos productos alimenticios considerados como básicos (los importados por Nasco) o los precios subvencionados en ciertos servicios.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 7

C) Desempleo: No existen cifras sobre el fenómeno del desempleo en Libia, pero se estima en amplios círculos que debe ser del orden del 30% de la población activa. El problema se fue creando durante los últimos 30 años, en que las altas tasas de crecimiento de la población (4% en la década de los setenta, que pasó a ser algo inferior al 3% en la actualidad) llegaron a causar aumentos anuales del 3,5% - 4% en la población en edad laboral.

En la década de los 90 la Administración absorbió una gran cantidad de personal (a pesar de que en 1991 los empleos en la administración y en el resto del sector público -no administrativo-, suponían el 53% y 24%, respectivamente, de las personas libias empleadas). Esta sobrecarga de personal público ha provocado la congelación salarial en el sector público desde 1981, haciendo inviable continuar con aumentos del empleo público. De hecho el problema más grave a que se enfrentan las actuales autoridades libias es actuar de tal forma que se consiga alcanzar una tasa de desarrollo de la economía tal que se pueda absorber el aumento anual de la población activa, cifrado como se ha dicho en un 3,5% al año. Se estima que esto requiere una diversificación de la economía (crecimiento fuera del sector de hidrocarburos) y una privatización de la misma, ya que no es posible que el sector público -ya se trate de organismos administrativos o de empresas- incremente el empleo. Se calcula que el crecimiento procedente del conjunto de sectores no petrolíferos debería ser del orden de un 5% anual para poder absorber el aumento de la población activa y esto a medio plazo.

D) Cuentas Públicas: Desde el punto de vista fiscal, 2002 fue un año expansivo. El déficit fiscal excluido el sector petróleo pasó del 29% del PIB en 2001 al 32% en 2002. La inversión pública aumentó un 3,2% del PIB, como consecuencia del incremento del gasto en proyectos de desarrollo en sanidad, educación, vivienda, obras públicas y comunicaciones. En 2002, y por lo que se refiere a los ingresos públicos derivados del sector petróleo, se produjo un fortísimo aumento de los expresados en DL, como consecuencia de la fuerte devaluación (51%) del tipo de cambio "oficial" en 31/02/2001. Pero los ingresos por impuestos y las entradas por cobros de aranceles disminuyeron -a pesar del incremento de la importación- por causa de la generalización de las exenciones aduaneras atribuidas al sector público durante 2002. Como resultado de todo ello los ingresos públicos sólo aumentaron en un 2,5% del PIB. Globalmente se obtuvo un superávit presupuestario del 4% del PIB (si se excluye el efecto del fondo de reserva de hidrocarburos -ingresos públicos por venta del petróleo cuando el precio obtenido excede del señalado en el propio presupuesto- se llega a un déficit del 5% del PIB). En el futuro las autoridades libias quieren reformar el sistema impositivo ampliando la base fiscal -aunque parece que continuará habiendo numerosas exenciones fiscales y aduaneras-, reduciendo los tipos más elevados y subiendo el umbral para el pago de impuestos entre los perceptores de rentas fijas. Así se espera reducir la evasión de impuestos y ampliar la recaudación. Ya ha tenido lugar la reforma en marzo 2004 en lo que se refiere a una disminución de tipos (del orden de 50 %).

2.2. Evolución de los sectores económicos más relevantes

2.2.1. Desde el punto de vista del país Con enorme diferencia el sector económico más importante (casi el único) de la economía libia es el sector hidrocarburos. De hecho fue el descubrimiento de petróleo en la década de 1950, en cantidades comercialmente explotables, lo que

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 8

determinó el paso de Libia desde ser uno de los lugares más pobres del mundo a ser uno de los países africanos con un mayor PIB per cápita y tener una notable influencia en la esfera internacional. Las exportaciones de crudos suponen más del 95% de los ingresos del país en monedas convertibles, el 75% de los ingresos públicos y el 33% del PIB. En 1998 las exportaciones de crudos descendieron a 6.000 M $ USA debido a la caída de los precios internacionales y a una cierta reducción de la producción- en parte debida a las sanciones de la U. E. y de EE.UU. Al subir los precios internacionales de los crudos al final de 1999, los ingresos libios por exportaciones empezaron a aumentar, alcanzándose los 11.600 M $ USA en 2002, 14.500 M $ USA en 2003 y previéndose al menos 15.000 M $ USA en 2004. Libia quiere incrementar su capacidad de producción de petróleo desde los actuales 1,5 M b/d a 3 M b/d en los próximos 10 años, con lo que se recuperaría el nivel de producción que había en 1970. Con este fin se convocó en mayo de 2002 un concurso para adjudicar nuevos "paquetes" de bloques y se va también a convocar otro concurso para 15 bloques en enero 2005. La inversión necesaria para obtener el objetivo de producción (siempre mediante la actuación de empresas petroleras extranjeras) sería de unos 30.000 M $ USA desde la actualidad hasta al año 2015 (de esta cantidad gran parte se destinaría a exploración y producción y el resto a actividades "down stream", refino y petroquímica). Adicionalmente NOC espera invertir 1.500 M $ USA en el desarrollo de infraestructuras.

2.2.2. Desde el punto de vista del interés de las empresas españolas

Desde dicho punto de vista los sectores más interesantes para las empresas españolas, en cuanto fuente de posibles negocios, son el propio sector de hidrocarburos (absorbe una enorme cantidad de bienes de equipo y toda clase de inputs y servicios), el sector eléctrico, el de medio ambiente (en lo que se refiere sobre todo a plantas de desalación y otras de tratamientos de aguas) y algunos subsectores industriales (producción de materiales de construcción, industria alimentaria……), construcción. En realidad, habida cuenta de que en el país es importada una enorme proporción de sus necesidades de alimentación, bienes de consumo, materias primas no energéticas, inputs industriales, bienes de inversión y elementos de transporte, existen realmente posibilidades en casi todos los sectores. Si bien es posible señalar oportunidades de negocio para empresas españolas en sectores como hidrocarburos (tubería, equipos para manipulación de fluidos, otros bienes de equipo, ingeniería, productos químicos….), sector eléctrico (equipos y elementos para generación -sobre todo en ciclo combinado- y transmisión, aparellaje…), plantas de desalación y otras de tratamientos de aguas, construcción (maquinaría, materiales de construcción, servicios de construcción….), es casi imposible examinar la evolución de estos sectores dada la ausencia de estudios sectoriales y la falta casi absoluta de datos estadísticos relativamente recientes. Sólo en materia de sector eléctrico y en lo que se refiere a plantas de desalación existe una idea amplia de previsiones sectoriales. En el sector eléctrico se prevé una inversión global de 6.000 M $ USA de 2000 a 2010 y otra de 4.000 M $ USA entre 2010 y 2020, aumentándose la capacidad instalada de generación en 6.000 MW en el período 2000 - 2010 y en 3.800MW en el período 2010 - 2020.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 9

Se prevé también en el período 2001 -2010 la construcción de 11 plantas de desalación, con un presupuesto superior a los 1.000 M $ USA. En un principio se pensaba que todas ellas serían de tecnología MSF o MED, pero no osmosis inversa (RO), pero ahora se reconsidera el cambio de tecnología. La capacidad total instalada será de 700.000 metros cúbicos/día. De las 11 plantas, cuatro (con una capacidad total de 160.000 metros cúbicos/día) están en construcción, y otras dos, las de Benghazi Sur (150.000 metros cúbicos/día) y Trípoli (250.000 metros cúbicos día) se encuentran en fase de concurso. En el futuro se sacarán a concurso o licitación las plantas desalinizadoras de: Zawiya (50.000), Derna (30.000), Homs (30.000), Sussa (20.000) y Zliten (10.000) (en las últimas cuatro se trata de ampliación de plantas existentes). En otros sectores sólo se puede dar algunos datos de producción que dejan clara la relativa poca importancia de la agricultura y la industria dentro de la economía libia, en que sólo el sector hidrocarburos y los subsectores industriales conexos (refino, petroquímica) tienen alguna importancia. La industria manufacturera representó en 2002 el 4,9% del PIB libio (6% en 1999). Se relaciona a continuación algunas cifras de producción: 1996 2000 Conservas de frutas y vegetales (miles Tm.) N.D. 9 Textiles (M de metros) 8 8 Zapatos (M de pares) 6 4 Cemento (M Tm.) 3 3 Tubería (miles de Tm.) 6 6 Coils (M de Tm.) 0,7 1,1 Tubería metálica (miles de Tm.) 3 35 Urea (miles de Tm.) 884 884 Tractores (montaje, unidades) 1.300 750

La agricultura sólo supuso el 5,4% del PIB libio en 2002 (10,3% en 1999). Sólo cubre 10 a 15% de las necesidades alimenticias del país. Entre los cultivos más importantes cabe señalar:

(Cifras en miles de Tn.) 1999 2000 Trigo 67 69 Cebada 307 310 Vegetales 1.017 1.100 Frutas (exc epto dátiles) 247 320 Carne 211 207 Huevos (millones unidades) 977 1.200

2.3. Comercio Exterior

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 10

2.3.1. Apertura Comercial Como sucede en toda economía productiva prácticamente monosectorial el grado de apertura de la economía libia es relativamente elevado. Utilizando el índice más sencillo de apertura comercial [100 (exportación + importación)/PIB] y calculando en $ USA el correspondiente a Libia es aproximadamente un 85 % en 2003. En cambio en el año 2.000 el grado de apertura fue de sólo 52,5%. Esta fuerte fluctuación es debida fundamentalmente al efecto devaluación (que actuó en reduciendo fuertemente el denominador de la ecuación).

2.3.2. Principales socios comerciales

En los cuadros anejos 7.6 y 7.7 se puede observar con más detalle la situación existente en 2003, último año completo para el que se cuenta con estadísticas de comercio exterior. A grandes rasgos, los principales socios comerciales de Libia son los actuales 15 miembros de la Unión Europea, con los que se lleva a cabo el 75% de sus intercambios comerciales (81% de la exportación libia y 61% de la importación). Le siguen los países asiáticos con los que los intercambios comerciales suponen el 11% de los totales (9% de la exportación y 15% de la importación). A continuación se encuentran los demás países árabes (8% del comercio total, 7% de la exportación y 10% de la importación). Los países europeos no U. E. suponen respectivamente el 4%, 3% y 5%. Los de América, el 2%, 0,3% y 6%. Pese a las estrechas relaciones políticas con los países africanos no árabes, el nivel de intercambios comerciales es poco significativo: 0,5% de los intercambios libios con el exterior (0,3% de la exportación y 0,9% de la importación).

2.3.3. Principales sectores importadores (véase cuadro anejo 7.4)

Libia utiliza en sus estadísticas de comercio exterior la nomenclatura SITC, lo que dificulta algún tipo de agrupaciones. Sin embargo se podría decir que a grandes rasgos la distribución sectorial de productos importados es la siguiente: § Alimentación, bebidas, tabaco y grasas 19 a 24% § Otros productos de consumo 9 a 14% § Productos energéticos, materias primas y productos intermedios. 25 a 26% § Bienes de equipo y elementos de transporte 41 a 43%

2.4. Turismo

No está claro, en las circunstancias actuales, cual puede ser el futuro a medio plazo del turismo en Libia, ni cual llegará a ser la aportación de este sector a la economía del país. Hay un plan para desarrollar el sector e incrementar el número actual de visitantes extranjeros desde los niveles actuales -como mucho 350.000 visitantes al año- hasta los 3 millones de turistas (de los que 1 millón correspondería a turismo de calidad) al año, en 2.010 (para ello se contaría con 100.000 camas, cuando hoy no hay sino 7.000 y de segmento bajo).

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 11

Es cierto que además de existir un plan se ha vuelto a crear el Ministerio de Turismo en la última remodelación ministerial de junio 2003 (lo que prueba el interés público por el desarrollo del sector). Sin embargo la inexistencia o escasez de infraestructuras de todo tipo (transportes, hoteles mínimamente aceptables fuera de las mayores ciudades, otros servicios turísticos) se ve como un fuerte obstáculo al desarrollo del sector. Lo mismo sucede con el entorno social: en Libia no existe una cultura de servicios, está prohibido el consumo de bebidas alcohólicas, los trajes de baño occidentales -en especial los femeninos- no se adaptan a lo permisible en el país.). Pero el mayor problema, con mucho, es la dificultad y lentitud de la obtención de visados para entrar en el país Existen algunos elementos que propician fuertemente el desarrollo del turismo, como clima (excepto en verano), casi 2.000 Km. de playas prácticamente vacías e inexplotadas, auténticas joyas arqueológicas, desiertos de gran belleza…. Pero los anteriormente citados elementos desfavorables frenarán sin duda el desarrollo del sector, salvo cambios imprevisibles.

2.5. Balanza de Pagos (véase cuadro anejo 7.2)

En Libia la Balanza de Pagos es confeccionada por el Banco Central, pero no es publicad a. Los datos reflejados en el cuadro anejo 2 proceden de instituciones u organismos internacionales. De ellos se deduce el siguiente perfil: § Normalmente la cuenta corriente tiene un superávit, que por lo general se basa en fuertes

ventas de petróleo junto a un nivel alto de precios en el mercado internacional de crudos. § Aunque la Balanza Comercial es siempre superavitaria, la altura del superávit fluctúa

enormemente, debido a la volatilidad de los precios del petróleo. § Por el contrario la Balanza de servicios es siempre deficitaria, con una gran estabilidad

(entre 1.000 y 1.400M$ de déficit al año). § La Balanza de transferencias es similar a la de servicios, siempre en déficit (como

consecuencia de las remesas al exterior de trabajadores emigrantes).

2.6. Inversión extranjera (ver cuadro 7.10)

Está concentrada en el sector de hidrocarburos, no existiendo prácticamente en el resto de la economía. Esto se debe básicamente a que las normas reguladoras de la inversión extranjera en el sector hidrocarburos y el propio funcionamiento del sector son mucho más atractivos para el inversor extranjero, existiendo además una mejor remuneración del capital. En los demás sectores existen muchos problemas, desde los relacionados con el entorno económico (como los cambios repentinos y drásticos en las medidas económicas) o el jurídico (normativa y, sobre todo, aplicación de la misma muy fluctuantes) hasta las mismas normas aplicables a la inversión extranjera (Ley 5/1997 y reglamentos de aplicación) muy intervencionistas y que requieren la continua obtención de autorizaciones expresas. En general cabe decir que la ausencia de informaciones y de datos estadísticos detallados limita enormemente el contenido de este apartado. 2.6.1. Principales países inversores en el país

A la vista del ranking de empresas petroleras de otros países que operan en Libia, es indudable que Italia es el primer país inversor. Le siguen, aunque sea ya difícil

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 12

establecer un orden de importancia de su inversión, España, Francia, Austria, Gran Bretaña, Alemania ….

2.6.2. Principales sectores de inversión

Como ya se señaló, prácticamente la inversión directa extranjera (hoy la única posible) se limita a la realizada en el sector libio de hidrocarburos. Como excepción, cabe señalar recientemente una inversión extranjera importante en el sector de la hostelería, materializada en la construcción de un moderno hotel de lujo en régimen de empresa mixta.

2.7. Deuda externa

No se publican datos sobre la deuda externa. Las estimaciones existentes son poco fiables, fluctuando enormemente las cifras estimadas. A lo más se puede decir que debe estar entre los 3.500 y los 6.500 M de $, en todo caso una cantidad pequeña si se pone en relación con las exportaciones de hidrocarburos y el nivel tanto de las reservas extranjeras como de activos libios en el exterior. El Gobierno que entró en funciones en junio 2003 parece estar decidido a resolver el problema de las deudas libias, para eliminar el fuerte desincentivo que la existencia de las deudas supone para la inversión extranjera, mejorar el grado de confianza en la economía del país, abaratar el coste de las primas de seguros que cubren operaciones de exportación o de inversión en Libia, etc.

2.8. Calificación de riesgo en OCDE. Otras calificaciones de riesgo

Libia está clasificada como un país de alto riesgo para todo tipo de operaciones. Así, por ejemplo, está en el nivel 7 -el de mayor riesgo- en la calificación de las entidades oficiales o paraoficiales de la OCDE dedicadas a asegurar créditos a la exportación. Consecuentemente, el coste de un seguro a Libia es el más elevado posible. Curiosamente esto no se debe tanto a su situación económica objetiva (Libia sería un país razonablemente solvente) como a su negativa actuación como deudor y a los continuos -y a veces difíciles de entender- cambios en su política económica. Estos dos elementos incrementan enormemente la percepción de riesgo-país en el caso de Libia Para CESCE, Libia, a medio y largo plazo, tiene cobertura abierta con restricciones cuantitativas, consistentes en un techo a la asunción de riesgos. A corto plazo, tiene cobertura abierta sin restricciones.

2.9. Tipo de cambio El tipo de cambio del Dinar libio (D.L.) está definido con relación al DEG, siendo en la actualidad aproximadamente 1DL=0,51DEG. En junio de 2003 se consiguió definitivamente la unificación de los tipos de cambio. Con fecha 30/agosto/04 el tipo de cambio era aproximadamente 1 $US = 1,35 D.L. y 1€ = 1.64 D.L. (efectivo), y 1 $US = 1.32 D.L. y 1 € = 1.60 D.L. (transferencias). A esta situación se ha llegado mediante un largo proceso iniciado en febrero 1.999. En esa época se creó el tipo de cambio "especial" del D. L., similar al del mercado paralelo. El Banco

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 13

Central de Libia (BCL) consiguió revaluar progresivamente la cotización "especial" aumentando progresivamente la oferta del $ USA en el mercado. Al mismo tiempo se fue devaluando mediante circulares a la Banca Comercial el tipo de cambio "oficial" en varias ocasiones, la penúltima el 31/diciembre/2001 en que se devaluó el D. L. un 51% y se eliminó el tipo de cambio "especial". Sin embargo se mantuvo una situación ambigua a lo largo de 2002 y primeros meses de 2003, con una diferencia del 15% del tipo de cambio efectivo para particulares y para el sector público, ya que al efectuar el cambio se aplicaba a lo s importadores (exportadores) privados un impuesto (una subvención) del 15%. La situación se corrigió en junio 2003 al suprimirse el impuesto (la subvención) y devaluar un 15% adicional el D. L. (por supuesto el oficial ya que el "especial" había desaparecido al comienzo de 2002).

3. RELACIONES BILATERALES

3.1. Relaciones Institucionales

3.1.1. Principales Acuerdos y Programas de carácter económico

El acuerdo básico en que se apoyan formalmente las relaciones económico/comerciales entre España y Libia es el Acuerdo de Cooperación Económica y Comercial, firmado el 27/abril/1974. La Comisión Mixta creada en el Acuerdo de Cooperación se ha reunido sólo en 4 ocasiones, la última en octubre de 1994.

3.2. Comerciales

3.2.1. Exportaciones españolas al país. Volumen, evolución, principales sectores. Cuota de mercado de la exportación española (ver cuadro anejo 7.8)

Según los últimos datos en que se dispone de información completa sobre un año, la exportación española ha oscilado entre 121M$ en 1.999 (51% inferior a la del año 1.998) y 81M$ (2.001) produciéndose un incremento hasta 142 M$ en 2.003. La exportación española se centra en productos de molineria (harina y trigo), 18,5%; vehículos automóviles, 15,6%; aceites y grasas (aceite maíz), 13,9%; maquinaría mecánica, 11,48%; aparatos eléctricos, 6,31%; conservas (de atún), 5,32%; productos cerámicos (azulejos y baldosas), 4,91%; manufacturas en hierro o acero, 4% y plásticos y sus manufacturas, 2,76%. En general se puede decir que la exportación española sup one una gama muy amplia de productos, de los que 30-35% corresponden a productos agroalimentarios, entre 25 y 35% a bienes de inversión y elementos de transporte y el resto se reparte entre productos de consumo y productos intermedios. La cuota de mercado española en el mercado de importación libio fue en 2003 de 1,4%, menos que la que tiene nuestro país en el mercado mundial (1,9% en 2002). En otros años la cuota española en el mercado libio ha sido notablemente más alta (3,2% en 2000, 1,8% en 2001 y 1,9% en 2002).

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 14

3.2.2. Importaciones españolas. Volumen, evolución, principales sectores. Cuota de

mercado de la importación

Por el contrario el volumen de la importación española es muy considerable. En el trienio 2001-2003 ha oscilado entre 1.560 M $ (2002) y 2.040 M$ /2003). Los hidrocarburos (petróleo sobre todo, pero también gas natural licuado) constituyen el 97% de la importación española. En efecto, Libia es el tercer o cuarto suministrador (según años) de hidrocarburos a España, cubriendo entre el 10 y el 15% de nuestras necesidades. El resto de productos importados son productos químicos orgánicos (1,6%) y productos siderúrgicos de base (1,4%). La cuota, en la importación española global, de la importación procedente de Libia durante el último trienio ha sido de 1,2% en 2000 y 2001, 0,9% en 2002 y 1% en 2003.

3.2.3. Saldo de la Balanza Comercial

Conviene mencionar aquí el fuerte desequilibrio comercial bilateral. Es evidente que no se puede aspirar a mantener una posición de comercio equilibrado con todos los países y menos con los que son grandes exportadores de hidrocarburos. La cuota de las ventas españolas en el mercado libio es normalmente similar o más alta, según años, que la cuota española en el mercado mundial (aunque ha descendido en 2003). Con todo, hay un enorme desequilibrio en el comercio hispano-libio (una tasa de cobertura de 7% en 2003). En efecto los saldos deficitarios para España oscilan en el último trienio 2001-2003 entre 1.500M$ y 1.900M$, en función de las compras españolas de crudos de petróleo y a gas.

3.2.4. Intercambios en el sector turístico

No se dispone de datos, pero evidentemente son prácticamente nulos en ambos sentidos.

3.3. Inversiones

En Libia no existen (o al menos no son accesibles) datos sobre la inversión extranjera como ya se ha dicho. De acuerdo con las estadísticas españolas las inversiones en ambos sentidos son pequeñas en los últimos tiempos.

3.3.1. De España en el país. Volumen, evolución, principales sectores y empresas.

Ranking de la inversión española (véanse cuadros anejos 7.11 y 7.12)

De acuerdo con las estadísticas de la Subdirección General de Inversiones Exteriores de la Dirección General de Comercio e Inversiones (Secretaría de Estado de Comercio y Turismo) el volumen de la Inversión española en Libia es reducido.

En cuanto al ranking de la inversión, se repite lo ya dicho en el epígrafe 2.6.1: no es posible hacer un ranking de inversiones extranjeras en Libia, por lo cual tampoco se puede establecer el puesto que corresponde a la inversión española.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 15

3.3.2. Inversiones del país en España. Volumen, evolución, principales sectores y empresas. Ranking de la inversión del país (véase cuadro anejo 7.13) De acuerdo con las estadísticas españolas elaboradas por la ya citada Subdirección General de Inversiones Exteriores, las inversiones libias en España han sido muy bajas en el último trienio. Destacan las inversiones en el sector bancario e hidrocarburos. En menor escala, también se registran inversiones libias en algunos subsectores alimenticios y dedicadas a la intermediación en el comercio hispano - libio o a producir bienes importados por Libia.

3.4. Actividades de Promoción

El nivel de actividad promocional (tanto en actividades colectivas como de empresas individuales) en Libia no es alto. Todos los años tiene lugar una participación con pabellón oficial en la Feria Internacional de Trípoli, y se desarrollan una o dos misiones inversas y 2 o 3 directas. En 2003 se han celebrado 3 misiones directas: Fluidex (sectorial, manipulación de fluidos), 11 empresas (19 al 23 de enero de 2003); Cámara de Comercio e Industria de Madrid, 14 empresas (23 al 27 de febrero de 2003); Cámara de Comercio de Sabadell, 8 empresas (14 y 15 de diciembre 2003).

En enero-septiembre 2004 una misión sectorial de Agragex (Maquinaría Agrícola y sus componentes), 24 empresas (21 al 24 de febrero de 2004). En 2003 ha habido una misión inversa: a Construmat 2003 (26 -31 de mayo de 2003): 1 persona. En 2004 ha habido dos misiones inversas: una a Alimentaria 2004 (8-12 de marzo 2004), 3 empresas; otra a EXPOAGRAGEX 2004 (11-13 de junio 2004), 4 empresas.

En el futuro se van a celebrar, por el momento, 4 misiones directas: Cámaras de Comercio Valladolid y Sabadell (9 a 11 octubre/2004), Anmopyc (sectorial, equipos para construcción, 28 noviembre a 1 diciembre), Agragex (sectorial, equipos para agricultura, tercera semana enero/2005), y Fluidex (sectorial, manipulación de fluidos, 26 a 29 septiembre/2005).

4. RELACIONES Y ACUERDOS COMERCIALES

4.1. Relaciones con la Unión Europea

4.1.1. Marco Institucional

En el campo económico - comercial no existe un marco institucional que encuadre dichas relaciones. Eso sí, Libia asiste como observador a algunas de las reuniones entre países miembros de la U. E. y países mediterráneos asociados o en vías de asociación. La situación podría cambiar en un próximo futuro.

4.1.2. Intercambios Comerciales

A pesar de la ausencia de un marco institucional global de referencia, lo cierto es que el grueso de las corrientes comerciales de Libia con el exterior se dirigen a o

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 16

proceden de los países de la Unión Europea. Esta situación queda reflejada en el cuadro siguiente:

Millones de $ Año

2000 Año 2001

Año 2002

Año 2003

Valor total Exportación + Importación Libia-U. E 10.780 9.981 9.060 11.547

Valor Exportación a U. E. 8.737 (85 %)

7.272 (80 %)

6.615 (83 %)

9.193 (81 %)

Valor Importación de U. E. 2.043 (54 %)

2.709 (61 %)

2.445 (56 %)

2.354 (55 %)

Saldo 6.694 4.563 4.170 6.839

Cobertura libia (%) 427 268 273 390

Fuente: Estadísticas libias comercio exterior

Por lo que se refiere a las estructuras de los intercambios entre la Unión Europea y Libia, cabe señalar la fuerte concentración de las ventas libias (entre el 95% y el 85% de éstas corresponden a hidrocarburos, sobre todo crudos de petróleo y gas natural). Por el lado de las importaciones libias el nivel de concentración es mucho menor, aunque sigue siendo alto en bienes de equipo y elementos de transporte (40% de la importación total), y productos intermedios para la industria y productos químicos, (30%); el resto de las importaciones se distribuye entre productos de consumo fabricados (10%), alimentación (18%) y materias primas y productos energéticos (2%). De todo lo anterior se deducen las siguientes conclusiones:

§ La U. E. es el primer socio comercial de Libia a escala mundial, sobre todo como cliente. § La estructura sectorial del comercio U. E.- libio corresponde a unas relaciones

comerciales Norte - Sur, con exportación de productos de alto valor añadido por parte de Europa, y de productos energéticos generalmente poco elaborados por parte de Libia.

§ La fuerte volatilidad de los precios de los productos que componen la casi totalidad de la exportación libia determina la existencia de valores de exportación poco estables, con un reflejo en el mismo sentido en el valor de las compras libias al exterior, si bien los efectos de la baja de precios del petróleo son casi inmediatos en las corrientes de importación, mientras que las subidas de los precios del petróleo (con efectos inmediatos en el valor de las exportaciones) tardan en producir un alza en las corrientes de importación.

4.2. Relaciones con Organismos y terceros países1

4.2.1. Organización Mundial del Comercio (OMC) En la actualidad Libia no es aún miembro de la OMC. Presentó su solicitud de adhesión en noviembre 2001 y la renovó en junio 2003. Va a empezar el examen de la candidatura libia. La postura de la U. E. es que la solicitud libia debe ser examinada considerando exclusivamente sus méritos económico/comerciales, sin introducir otros criterios de valoración.

4.2.2. Organismos y Asociaciones regionales

A continuación se relacionan dichos organismos:

1 Acuerdos concluidos y negociaciones en curso

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 17

§ OPEP (Organización de países exportadores de petróleo). § OPAEP (Organización de países árabes exportadores de petróleo). § Organización de las Naciones Unidas (UNCTAD y Programa de Desarrollo de las

Naciones Unidas). § Unión de Magreb Arabe (esta organización es fundamentalmente de tipo político

pero tiene algunos aspectos económicos; sin embargo es poco operativa). § Cen-Sad (Organización de países del Sahel y el Sáhara). Depende de este

organismo el Banco Arabe para Desarrollo y Comercio, que está en Trípoli. El Cen-Sad tiene 18 miembros y su actividad en el plano económico es muy escasa.

§ Liga Arabe.

4.2.3. Acuerdos bilaterales con terceros Países

No pudiéndose hablar propiamente de acuerdos, hay que señalar que Libia aplica unilateralmente una exención total de aranceles a las mercancías de origen árabe, considerando como árabes aquellos productos en que el 40% del valor añadido procede de uno o de varios países árabes. Igualmente ha concedido unilateralmente una prácticamente total libertad para que empresas de países árabes u de otros países africanos puedan constituir empresas o prestar sus servicios en Libia. Libia mantiene Comisiones Mixtas (o foros similares en que el país discute sus relaciones de tipo económico/comercial) con una serie de países de la Unión Europea, como Francia, Italia, Alemania…aparte de con España.

4.3. Acceso al mercado: Obstáculos y contenciosos

En cuanto a obstáculos al acceso al mercado hay que señalar que los existentes de tipo formal son relativamente poco importantes, excepto en lo que se refiere a la altura del Arancel, sobre todo si tal altura se considera en relación con la exención de aranceles a las mercancías de origen árabe, la extraordinaria capacidad de muchos importadores o exportadores no españoles para obtener certificados fraudulentos de origen de otros países de la zona, la permeabilidad de las fronteras libias y el fuerte volumen de importaciones que entran en régimen de viajeros. Sin embargo, no existen licencias de importación, la lista de mercancías de importación prohibida es relativamente corta y aún lo es más la de mercancías reservadas al sector público (algunos productos alimenticios básicos, medicinas, productos veterinarios, oro en bruto, productos petrolíferos y derivados de todo tipo, gas natural, explosivos, rifles deportivos y municiones y fuegos artificiales). También hay algunos problemas de normas fitosanitarias y normas técnicas. Pero en conjunto este tipo de barreras son similares a las que hay en otros muchos países similares. En realidad lo que afecta al acceso al mercado libio es, más bien, lo que se podría calificar como barreras de tipo informal. Entre ellas se podrían citar: § Las dificultades para obtener visado para realizar viajes de prospección y promoción

comerciales (práctica inexistencia de visados con varias entradas y salidas, largo periodo para obtener el visado…).

§ Las dificultades para obtener información comercial de calidad: estadísticas inexistentes o poco informativas, ausencia de organismos intermedios o escasa operatividad de los mismos (cámaras de comercio, asociaciones empresariales,…),etc.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 18

§ Las dificultades derivadas de la enorme burocratización (en las empresas y organismos públicos) y de las reticencias de muchas empresas occidentales a las relaciones de negocios con muchas empresas libias públicas o privadas (poca solvencia, problemas de liquidez,etc.).

§ El poco organizado sistema de distribución, en el caso de distribución con varios escalones, y la proliferación de "conseguidores" en la venta cliente final/empresas u organismos públicos.

En cuanto a contenciosos, el principal de los existentes es el impago de numerosas deudas comerciales por suministros y obras desde hace unos 20 años.

5. RELACIONES MULTILATERALES

5.1. Relaciones con las Instituciones Financieras Multinacionales (FMI, Banco Mundial,

Bancos Regionales, Club de París etc.). Sectores prioritarios de actuación de estos organismos

Libia es miembro del FMI desde septiembre 1958. Su cuota es de 1.123,7 M de Derechos Especiales de Giro (D. E. G.) En la actualidad (desde 15/junio/2003) el D. L. es igual a 0,5175 DEG. Libia no tiene ninguna deuda con respecto al FMI. El 21/junio/2003 las autoridades libias suprimieron algunas restricciones a la libertad de cambios exteriores, como la exigencia de depósitos previos de importación (50%) y el impuesto de 15% (subvención por el mismo porcentaje) a la compra (venta) de divisas por el sector privado. Asimismo han señalado su intención de eliminar las restricciones de pagos de invisibles por transferencias sin contraprestación (fundamentalmente remesas de trabajadores extranjeros en Libia) al exterior y algunos acuerdos bilaterales de pagos, sin fijar fecha para dicha eliminación. Las consultas por artículo IV se hacen cada año. En cuanto a relaciones con el grupo del Banco Mundial, hay que señalar que Libia ingresó en el Banco de Reconstrucción y Desarrollo (BIRD) y en la Corporación Financiera Internacional (IFC) en septiembre de 1.958, en la Asociación de Desarrollo Internacional (IDA) en 1.961 y en la Asociación Internacional de Garantías Multilaterales (MIGA) en 1.993. Nunca ha obtenido préstamos del Banco, ya que desde 1.960 cuenta con superávits de capital por ventas de petróleo. El Banco Mundial presta asistencia técnica al Banco Central de Libia para establecer un sistema nacional de pagos interbancarios por vía electrónica. Libia es miembro del Banco Africano de Desarrollo en el que detenta el 3,65% del capital. Se cuenta entre los pocos países que proporcionan créditos, pero nunca ha sido receptor de los mismos. Libia nunca ha reestructurado su deuda "oficial" en el Club de París. Libia es también miembro del Fondo Monetario Arabe, del Banco Islámico de Desarrollo y del Fondo Arabe de Desarrollo Económico y Social. En el Banco Islámico de Desarrollo (con sede en Jeddah) detenta el 9,25% del capital. Algunos proyectos libios de infraestructuras y otro tipo de grandes proyectos públicos han sido financiados parcialmente con cargo a dicho Banco Islámico. En el Fondo Arabe de Desarrollo Económico y Social (con sede en Kuwait) es propietario del 12,8% del capital. El Fondo también ha financiado algunos grandes proyectos en Libia.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 19

6. OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

6.1. Oportunidades comerciales

En la actualidad las mayores oportunidades de negocio aún siguen estando en el sector público libio ya que aún priman las importaciones de dicho sector (en 2002 supusieron el 73% del total de las importaciones libias, con un crecimiento de 38% sobre las de 2001). Además las importaciones públicas no están sujetas al pago de derechos aduaneros ni de otros impuestos a la importación (se trata de una exención temporal que debe renovarse año por año). Con todo, las importaciones del sector privado están aumentando más rápidamente que las públicas (43% en 2002, frente a un 38% de las del sector público). Lógicamente las importaciones privadas van a ser cada vez más importantes debido a la paulatina privatización del sector público y a la posibilidad actual del sector privado de importar productos de cualquier tipo, con pocas excepciones. 6.1.1. Compras del Sector público. Licitaciones y concursos

Aunque las empresas públicas pueden comprar a través de licitaciones Internacionales, lo más normal es que lo hagan mediante petición de ofertas en concursos restringidos, en que la empresa o el organismo público correspondiente se dirige a varias de las empresas inscritas en sus registros de posibles proveedores. De aquí la importancia de que la empresa exportadora española figure en tales registros. Por lo general los plazos entre la publicación del anuncio de la licitación (o la petición de ofertas en caso de concurso) y el día final para recepción de ofertas son muy cortos, aunque con frecuencia se otorgan extensiones de dicho plazo. Esta circunstancia y la imprevisibilidad de en qué publicación se anunciarán las licitaciones hacen recomendable el tener algún tipo de implantación en Libia. Normalmente las compras del sector público no requieren financiación, y hasta hace pocos meses no se ha empezado a solicitar créditos externos ligados a las compras (aún se hace en muy escasas ocasiones). Lo normal es que el pago sea realizado casi enteramente al embarque, siendo financiado mediante aportaciones del presupuesto libio (70% de las importaciones en 2002), financiándose el restante 30% con los fondos en moneda extranjera que se permitió cambiar a las empresas públicas al tipo de cambio "oficial" a fines de 2001, inmediatamente antes de la devaluación (evidentemente estos fondos se han agotado o se agotarán muy pronto).

6.1.2. Con otras fuentes de financiación: multilateral y bilateral

Ya se ha indicado que casi siempre las importaciones públicas son autofinanciadas, con cargo al Presupuesto en la mayor parte de los casos. El posible aumento, en un próximo futuro, de las demandas libias de financiación extranjera de sus compras hace aún más importante la resolución del problema de

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 20

las deudas libias pendientes si se quiere abaratar lo más posible el coste de los seguros de crédito a la exportación y abrir más el acceso a créditos y seguros de créditos.

6.1.3. Sectores con potencial de demanda de importaciones

Se relacionan a continuación los tipos de productos o servicios con mayor demanda potencial: § Alimentación, zumos y bebidas no alcohólicas. § Productos farmacéuticos y veterinarios. Consumibles para hospitales. § Equipos médicos para hospitales. § Equipos educativos y para formación profesional. § Materiales de construcción de todo tipo. § Servicio de construcción para infraestructuras y viviendas, inputs y bienes de

equipo para construcción. § Equipos y elementos para el sector hidrocarburos ("upstream" y "downstream"). § Equipos e inputs para agricultura y ganadería (maquinaria agrícola, granjas

avícolas y para ganado bovino, equipos para productos de pienso…insecticidas y fungicidas, fertilizantes, piensos…).

§ Renovación de la flota pesquera. § Equipos para la industria pesquera, tratamiento del pescado. § Equipos y elementos para tratamiento y manipulación de fluidos, especialmente

agua (incluidas plantas desalinizadoras y equipos para regadío). § Equipos de frío industrial. § Bienes de equipo para el sector energético. § Elementos para transporte terrestre. § Renovación de la flota mercante. § Equipos de telecomunicaciones. § Equipos para fabricación de tuberías, cables… § Tubería y cables. § Equipos y elementos para la industria ligera o talleres de reparación y

mantenimiento (para industria alimenticia, para trabajar madera o plásticos, máquinas-herramienta, herramientas de mano,…).

§ Turismo: Know how, construcción de hoteles y otros servicios turísticos… § Consultoría, ingeniería y mantenimiento, cuando proceda, en los sectores antes

señalados.

6.2. Oportunidades de Inversión: Concesiones, Privatizaciones, Otras Se puede decir, en general, que las condiciones existentes en Libia para la inversión extranjera deben de ser examinadas con todo detenimiento (y esto para cada proyecto) ya que pueden existir incertidumbres en cuanto a la rentabilidad de dichas inversiones, tanto por la actual normativa sobre inversiones extranjeras (principalmente ley 5/1997 y sus reglamentos, generosos en incentivos fiscales y aduaneros, pero muy intervencionistas) como por el entorno (de política económica, jurídico, laboral, fiscal…). Esto afecta tanto a las inversiones normales como, quizás aún más, a las realizadas en sistemas B.O.T. o similares que impliquen la obtención de una concesión.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 21

En cuanto a las privatizaciones hay que señalar que se pueden considerar dos tipos de las mismas: § Las empresas pequeñas van a ser privatizadas transfiriendo su propiedad al personal

actual, aunque no hay que excluir que se permita una participación adicional de inversores privados libios o extranjeros.

§ Con respecto a la mayor parte de las empresas medias y grandes que ya existen las autoridades libias han decidido privatizarlas mediante su venta a inversores extranjeros. En este caso la situación técnica de las instalaciones (capacidad de producción efectiva inferior a la teórica debido al mal mantenimiento) y el exceso de personal hacen aconsejable un estudio económico especialmente profundo.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 22

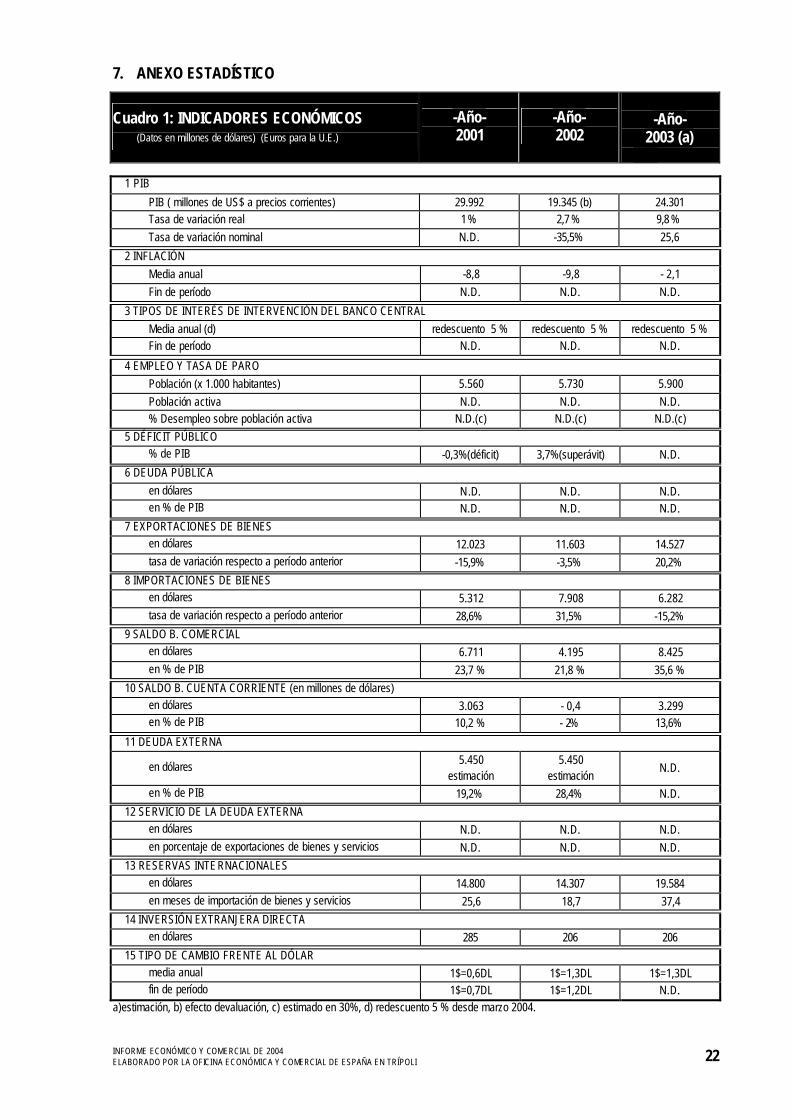

7. ANEXO ESTADÍSTICO

Cuadro 1: INDICADORES ECONÓMICOS (Datos en millones de dólares) (Euros para la U.E.)

-Año- 2001

-Año- 2002

-Año-

2003 (a) 2002

1 PIB

PIB ( millones de US$ a precios corrientes) 29.992 19.345 (b) 24.301 Tasa de variación real 1 % 2,7 % 9,8 % Tasa de variación nominal N.D. -35,5% 25,6

2 INFLACIÓN Media anual -8,8 -9,8 - 2,1 Fin de período N.D. N.D. N.D.

3 TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL Media anual (d) redescuento 5 % redescuento 5 % redescuento 5 % Fin de período N.D. N.D. N.D.

4 EMPLEO Y TASA DE PARO Población (x 1.000 habitantes) 5.560 5.730 5.900 Población activa N.D. N.D. N.D. % Desempleo sobre población activa N.D.(c) N.D.(c) N.D.(c)

5 DÉFICIT PÚBLICO % de PIB -0,3%(déficit) 3,7%(superávit) N.D.

6 DEUDA PÚBLICA en dólares N.D. N.D. N.D. en % de PIB N.D. N.D. N.D.

7 EXPORTACIONES DE BIENES en dólares 12.023 11.603 14.527 tasa de variación respecto a período anterior -15,9% -3,5% 20,2%

8 IMPORTACIONES DE BIENES en dólares 5.312 7.908 6.282 tasa de variación respecto a período anterior 28,6% 31,5% -15,2%

9 SALDO B. COMERCIAL en dólares 6.711 4.195 8.425 en % de PIB 23,7 % 21,8 % 35,6 %

10 SALDO B. CUENTA CORRIENTE (en millones de dólares) en dólares 3.063 - 0,4 3.299 en % de PIB 10,2 % - 2% 13,6%

11 DEUDA EXTERNA

en dólares 5.450 estimación

5.450 estimación

N.D.

en % de PIB 19,2% 28,4% N.D.

12 SERVICIO DE LA DEUDA EXTERNA en dólares N.D. N.D. N.D. en porcentaje de exportaciones de bienes y servicios N.D. N.D. N.D.

13 RESERVAS INTERNACIONALES en dólares 14.800 14.307 19.584 en meses de importación de bienes y servicios 25,6 18,7 37,4

14 INVERSIÓN EXTRANJERA DIRECTA en dólares 285 206 206

15 TIPO DE CAMBIO FRENTE AL DÓLAR media anual 1$=0,6DL 1$=1,3DL 1$=1,3DL fin de período 1$=0,7DL 1$=1,2DL N.D.

a)estimación, b) efecto devaluación, c) estimado en 30%, d) redescuento 5 % desde marzo 2004.

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 23

Fuentes: FMI: 1, 2 ,5, 10, 14. EIU : 7, 8, 9, 13. Resto: OFECOMES Última actualización: septiembre 2004

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 24

Cuadro 2: BALANZA DE PAGOS (Datos en millones de dólares) (Euros para la U.E.)

-Año- 2001

-Año- 2002

-Año- 2003 (a)

CUENTA CORRIENTE 2.440 -240 1.650

Balanza Comercial (Saldo) 3.642 872 3.269

Balanza de Servicios (Saldo) -1.220 -1.350 1.347

Turismo y viajes N.D. N.D. N.D.

Otros Servicios N.D. N.D. N.D.

Balanza de Rentas (Saldo) 450 555 28

Del trabajo N.D. N.D. N.D.

De la inversión N.D. N.D. N.D.

Balanza de Transferencias (Saldo) -435 -315 -345

Administraciones Públicas N.D. N.D. N.D.

Resto Sectores (Remesa de Trabajadores, otras) N.D. N.D. N.D.

CUENTA DE CAPITAL N.D. N.D. N.D.

Transferencias de capital N.D. N.D. N.D.

Enajenación/Adquisición de activos inmateriales no producidos N.D. N.D. N.D.

CUENTA FINANCIERA N.D. N.D. N.D.

Inversiones directas -285 -206 -206

Inversiones de cartera -993 N.D. N.D.

Otras inversiones -410 -130 N.D.

Derivados financieros N.D. N.D. N.D.

Reservas -1.040 -210 -1459

Errores y Omisiones 286 786 N.D.

Fuentes: FMI Última actualización: septiembre 2004 a) Proyecciones

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 25

Cuadro 3: BALANZA COMERCIAL BILATERAL -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de dólares - % evolución)) % % Exportación españolas Importaciones españolas

81,9 1.735

96,8 1.565

19 - 10

142 2.038

48 30

Cuadro 4: PRINCIPALES PRODUCTOS IMPORTADOS -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de dólares y % evolución)) % % Vehículos automóviles Harina Estructuras metálicas Aceite maíz refinado Tuberías metálicas Oleoductos y gasoductos Azúcar refinado Aviones Vehículos especiales Partes y piezas automóviles

234 199 34 82 93

N.D. 42

N.D. 19

176

307 153 40 40 63 86 32 10 41 97

31 -23 29 -51 -32

-24

116 -45

354 146 142 139 118 108 103 72 68 68

15 -5

255 248 87 26 222 620 66 -29

Cuadro 5: PRINCIPALES PRODUCTOS EXPORTADOS -Año-

2001

-Año-

2002

-Año-

2003 (Datos en millones de dólares y % evolución) % %

Petróleo y derivados LNG Siderúrgicos

8.336 234 79

7.548 188

1.028

-10 - 20

1.201

10.999 188 98

45 0

-90

Cuadro 6: PAÍSES PROVEEDORES -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de dólares y % s/ importación total) % % Italia Alemania Japón Inglaterra Francia Túnez Egipto China Corea del Sur Bélgica Suiza Turquía Estados Unidos de América España

1.079 579 156 251 195 212 71 62

298 262 120 58

125 80

1.071 493 285 309 194 213 86 77

227 61

117 64

129 84

24,40 11.2 6,50 7,00 4,40 4,80 2,00 1,70 5,20 1,40 2,70 1,50 2,90 1,90

815.00 396 386 238 219 121 114 109 107 105 102 95 87 61

18,4 8,9 8,7 5,4 4,9 2,7 2,6 2,5 2,4 2,4 2,3 2,1 1,9 1,4

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 26

Cuadro 7: PAÍSES CLIENTES -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de dólares y % s/ exportación total) % % Italia España Alemania Turquía Portugal Túnez India Francia Inglaterra Grecia Indonesia Holanda China Egipto

3.744 1.392 1.269 556 49

457 193 326 157 205

N.D. 111

N.D. 66

3.288 1.369 1.068 466 57

361 207 297 223 191 28 87 6 39

41 17,1 13,3 5,8 0,7 4,5 2,6 3,7 2,8 2,4 0,4 1,1 0

0,5

4.657 1.729 1.726 908 396 365 350 302 284 259 112 105 96 81

39,6 14,7 14,7 7,7 3,4 3,1 3

2,6 2,4 2,2 1

0,9 0,8 0,7

Cuadro 8: COMPOSICIÓN DE LA EXPORTACIÓN ESP. -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de euros y % de evolución) % % TOTAL PRODUCTOS TOTAL PRODUCTOS ENUMERAOS Productos molinería, malta Vehículos automóviles, tractores Grasas y aceites animales o vegetales Reactores nucleares, calderas Máquinas, aparatos y artefactos eléctricos Preparaciones de carne, de pescado o de crustáceos Productos cerámicos Manufacturas de fundición Materias plásticas y manufacturas de estas materias Productos diversos de las industrias químicas Papel cartón; manufacturas de pasta de Muebles; mobiliario médico-quirúrgico Productos farmacéuticos Preparaciones alimenticias diversas Aluminio y manufacturas de aluminio

90,3 74,7

26,35 5.35 11,2 4,7 4,99 3,75

5 4,78 3,42 0,6 1,95 0,78 1,14 0,51 0,18

88 67,75 22,21 4,21 1,94 9,39 6,17 5,45

5 2,38 5,01 0,54 0,27 0,84 3,47 0,79 0,08

-15,71 - 21,31 -82,68 99,78 23,65 45,33

0 -50,21 46,50 -10,00 -86,15

7,7 204,38 54,90 -55,55

125.3 113,67 23,18 19,4

17,38 14,39 7,91 6,67 6,15 5,01 3,45 2,78 2,35 1,5

1,25 1,21 1,04

4,36 360,80 795,85 53,25 28,20 22,38 23,00 110.50 -31,13 414,81 770,37 78,57 -63,97 53,16 1.200

Cuadro 9: COMPOSICIÓN DE LA IMPORTACIÓN ESP. -Año-

2001

-Año-

2002

-Año-

2003 (Datos en millones de euros y % de evolución) % %

TOTAL PRODUCTOS TOTAL PRODUCTOS ENUMERADOS Combustible Productos químicos orgánicos Fundición Abonos

2.075,88 1.935,71 1.867,55

35,98 20,16 12,02

1.631.20 1.628,13 1.579,47

25,15 21,33 2,24

-20,73 -15,88 -15,42 -30,10 5,80

-81,26

1.807,84 1.806,94 1.747,54

35,26 18,14

6

10,82 10,98 10,64 40,19 -14,95

167,857

Cuadro 10: INVERSIÓN EXTRANJERA DIRECTA (POR PAÍSES) -Año-

2001

-Año-

2002

-Año-

2003 (Datos en millones de euros ) % %

TOTAL (NO DISPONIBLES POR PAÍSES) 285 206 206

INFORME ECONÓMICO Y COMERCIAL DE 2004 ELABORADO POR LA OFICINA ECONÓMICA Y COMERCIAL DE ESPAÑA EN TRÍPOLI 27

Cuadro 11: INVERSIÓN DIRECTA ESPAÑOLA: BRUTA Y NETA

-Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de euros ) % % BRUTA Y NETA 0 4,5 - 4,5 0

Cuadro 12: INVERSIÓN ESPAÑOLA DIRECTA (POR SECTORES) -Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de euros ) % % OTRAS ACTIVIDADES INDUSTRIALES 0 4,5 4,5

Cuadro 13: INVERSIÓN DIRECTA DEL PAÍS EN ESPAÑA: BRUTA Y NETA

-Año- 2001

-Año- 2002

-Año- 2003

(Datos en millones de euros ) % % BRUTA Y NETA 10,6 0,03 0