informe económico mensual enero 2020 · reserva federal de que la inflación llegará a su...

TRANSCRIPT

A.

San Salvador, agosto de 2019

Informe Económico

Mensual

Enero 2020

San Salvador, febrero 2020

i

Resumen Ejecutivo

Los indicadores de producción, confianza del consumidor, inflación y desempleo muestran

estabilidad en la actividad de la economía estadounidense. Sin embargo, los agentes

económicos presentan expectativas negativas respecto a los efectos del coronavirus en las

compañías estadounidenses que están siendo afectadas por las interrupciones en sus

cadenas de suministros y paralización de operaciones en China.

Tanto los precios internacionales de los principales commodities, como el spread del Embi

de El Salvador y Latinoamérica registran incidencias importantes producto de las

expectativas de los mercados respecto al avance del coronavirus en las principales

economías mundiales.

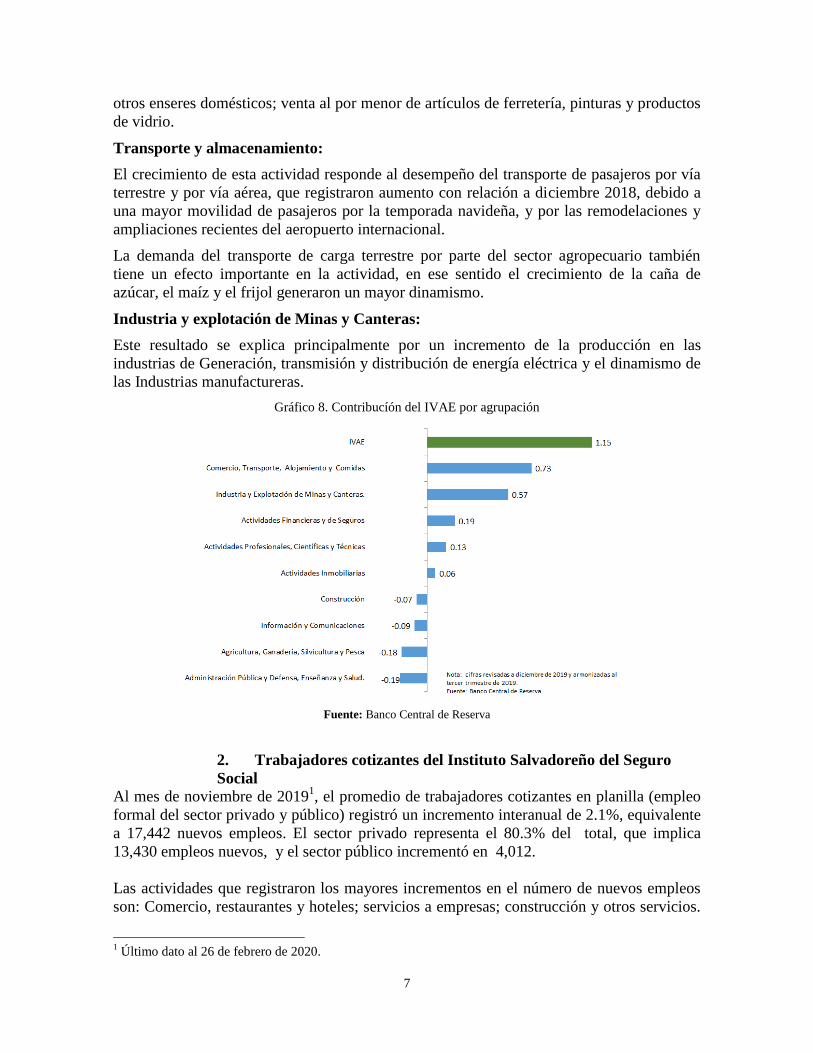

En el entorno local, el IVAE desestacionalizado a diciembre/19 creció 1.15%, inducido

principalmente por las actividades relacionadas al Comercio, la Industria y la Explotación

de Minas, cabe destacar que este crecimiento es el segundo más bajo registrado en 2019. La

inflación por su parte, registra una tasa anual de -0.08% y una variación mensual de -

0.12%, principalmente debido al precio de la electricidad vigente para el primer trimestre

del 2020.

Asimismo, en el mercado laboral a noviembre del 2019 se registraron 17,442 nuevos

empleos en el sector formal, impulsados por las actividades de servicios y construcción.

El comercio exterior, cerró en enero con un déficit comercial de US$491.7 millones,

equivalente a 1.6% de crecimiento respecto al año pasado. Este resultado es producto de un

crecimiento de las exportaciones de 5.5% equivalente a US$26.4 millones, y un

crecimiento de las importaciones de 3.5%, impulsadas por los bienes de consumo.

El valor de la factura petrolera al mes de enero incrementó en US$19.3 millones, sin

embargo el volumen de importación se redujo, debido a que se reportaron incrementos en

los precios de las gasolinas durante el primer mes del 2020, respecto a los registrados a

enero de 2019.

Las remesas reportan un crecimiento de 6.0%, mostrando un mayor dinamismo que el año

anterior.

Finalmente, en el sector monetario destaca el crecimiento acelerado de los depósitos totales,

explicado principalmente por la dinámica del sector privado, mientras que la cartera de

préstamos continúa creciendo a tasas moderadas.

ii

Contenido

Resumen Ejecutivo ............................................................................................................................................ i

I. Entorno internacional ............................................................................................................................. 1

A. Indicadores Económicos de Estados Unidos ......................................................................................... 1

B. Precios de materias primas: Petróleo, café y azúcar .............................................................................. 3

C. Índice de Bonos de Mercados Emergentes (EMBI) .............................................................................. 5

II. Entorno Doméstico .................................................................................................................................. 6

A. Sector Real ........................................................................................................................................... 6

1. Resultado del Índice de Volumen de la Actividad Económica (IVAE) ............................................ 6

2. Trabajadores cotizantes del Instituto Salvadoreño del Seguro Social ............................................... 7

3. Evolución de los precios ................................................................................................................... 8

B. Sector Externo ................................................................................................................................... 10

1. Remesas familiares ......................................................................................................................... 10

2. Exportaciones de bienes .................................................................................................................. 11

3. Importaciones de bienes .................................................................................................................. 12

C. Sector Monetario ............................................................................................................................... 13

1. Fuentes y Usos de Fondos de las Otras Sociedades de Depósito (OSD) ........................................ 13

2. Captación de depósitos de las OSD ................................................................................................ 14

3. Cartera de préstamos de las OSD .................................................................................................... 15

4. Evolución de las tasas de interés pasivas y activas ......................................................................... 16

iii

Índice de gráficos.

Gráfico 1. Estados Unidos. PIB trimestral.......................................................................................................... 1 Gráfico 2. Estados Unidos. Tasa de inflación (%) .............................................................................................. 2 Gráfico 3. Estados Unidos. Tasa de desempleo .................................................................................................. 3 Gráfico 4. Precio del petróleo WTI .................................................................................................................... 3 Gráfico 5. Precios Café (NYMEX) .................................................................................................................... 4 Gráfico 6. Precios Azucar ................................................................................................................................... 5 Gráfico 7. Spreads del EMBI ............................................................................................................................. 5 Gráfico 8. Contribucíón del IVAE por agrupación............................................................................................. 7 Gráfico 9. Empleo Formal .................................................................................................................................. 8 Gráfico 10. Inflación anual, mensual y subyacente ............................................................................................ 9 Gráfico 11. Productos con mayor aporte a la inflación ...................................................................................... 9 Gráfico 12. Precios de la energía eléctrica ....................................................................................................... 10 Gráfico 13. Precio de Gas Licuado de Petróleo. (GLP 25 libras) ..................................................................... 10 Gráfico 14. Remesas Familiares ....................................................................................................................... 10 Gráfico 15. Remesas Familiares mensuales. .................................................................................................... 10 Gráfico 16. Exportaciones de bienes. ............................................................................................................... 11 Gráfico 17. Exportaciones según divisiones de la CIIU Rev. 4........................................................................ 11 Gráfico 18. Importaciones de bienes. ............................................................................................................... 13 Gráfico 19 Clasificación económica de las importaciones ............................................................................... 13 Gráfico 20. Fuentes y usos de fondos de las OSD (Bancos y bancos cooperativos) ........................................ 14 Gráfico 21. Saldos de depósitos totales y sector privado. Tasas de variación en (%) ...................................... 15 Gráfico 22. Tasas de interés activa .................................................................................................................. 16 Gráfico 23. Tasas de interés pasiva .................................................................................................................. 16

Índice de tablas.

Tabla 1. Spreads del EMBI Latinoamérica ......................................................................................................... 6 Tabla 2. Crédito por destino económico ........................................................................................................... 15

1

I. Entorno internacional

A. Indicadores Económicos de Estados Unidos

a) Producto Interno Bruto

La segunda revisión de la estimación de Producto Interno Bruto (PIB) al cuarto trimestre

del 2019 registró un aumento de 2.1% (Ver gráfico N°1) respecto al mismo periodo del año

anterior, según lo publicado por la Oficina de Análisis Económico (BEA). El resultado al

final del 2019 es levemente menor al 2.2% obtenido en 2018.

Gráfico 1. Estados Unidos. PIB trimestral.

Tasa de variación anualizada respecto al trimestre previo

Fuente: Bureau of Economic Analysis, Department of Commerce.

El aumento, es el resultado de las contribuciones positivas de los gastos de consumo

personal (PCE), gastos del gobierno federal, exportaciones, inversión fija residencial y

gastos del gobierno estatal y local, que fueron parcialmente compensados por

contribuciones negativas de la inversión privada y fija no residencial.

Cabe destacar que la revisión de la tasa de la inversión privada (en inventarios) y fija no

residencial, reflejan la tercera disminución consecutiva y coincide con la mayor

disminución desde el 2015.

Las perspectivas del crecimiento para 2020, muestran las expectativas de los agentes

económicos respecto a los efectos del coronavirus en las compañías estadounidenses que

están siendo afectadas por las interrupciones en sus cadenas de suministros y paralización

de operaciones en China.

2

b) Precios

En relación a los precios, el Departamento de Trabajo de Estados Unidos (BLS por sus

siglas en inglés), indicó que la variación en el Índice de Precios al Consumidor se ubicó en

2.5%, el mayor aumento interanual desde octubre 2019; además este resultado implica un

alza de dos décimas con respecto a diciembre, los precios de los servicios de alojamiento,

alimentos y atención médica impulsaron el aumento general del índice.

La inflación subyacente, que excluye los precios de la energía y alimentos, se mantuvo en

2.3%, los hogares pagaron más por arriendos y vestuario, lo que reforzó la expectativa de la

Reserva Federal de que la inflación llegará a su objetivo de meta de inflación, de 2.0% de

forma gradual.

Gráfico 2. Estados Unidos. Tasa de inflación (%)

Enero 2020

Fuente: Bureau of Labor Statistics

c) Desempleo

La tasa de desempleo según la BLS por sus siglas en inglés, se ubicó en 3.6%,

experimentado un aumento de una décima con respecto al mes anterior, impulsado por

el empleo en las industrias de construcción, atención médica, transporte y

almacenamiento. Pese a la creación de 225,000 nuevos empleos el aumento en la tasa de

desempleo se atribuye a que más personas que no estaban buscando empleo, han

regresado al mercado laboral.

Por otra parte, entre los hispanos, el desempleo se situó en 4.3% en enero, registrando

un ligero aumento respecto a diciembre, cuando la tasa se ubicó en 4.2%.

Por grupos de trabajadores, la tasa de paro de las mujeres se mantuvo en el 3.2%, la

misma cifra que en diciembre, mientras que el desempleo entre los hombres creció en

dos décimas, hasta el 3.3%. Entre los jóvenes, el porcentaje de desempleados cayó en

cuatro décimas con respecto al último mes de 2019, hasta el 12.2%.

3

Gráfico 3. Estados Unidos. Tasa de desempleo

Enero 2020

Fuente: Bureau of Labor Statistics

B. Precios de materias primas: Petróleo, café y azúcar

Petróleo:

Al 26 de febrero de 2020, el precio del barril de petróleo WTI se ubicó en US$49.48

presentando una reducción del 10.85% anual, cabe destacar que el comportamiento del

precio mensual y semanal también registra caídas.

La razón principal de este comportamiento es la incertidumbre y la inquietud de los

inversores, ante la perspectiva negativa del avance del coronavirus en los distintos países

del mundo; especialmente después de las indicaciones del Centro para el Control y

Prevención de Enfermedades de Estados Unidos (CDC) de que los estadounidenses

deberían comenzar a prepararse para la propagación del virus, y las recientes noticias de los

contagios en Italia y Corea del Sur.

Gráfico 4. Precio del petróleo WTI

US$/barril

Fuente: Bloomberg

Cotización al 26/02/2020

Spot: 49.48

Var. Semanal -8.00% ↓

Var. Mensual -5.10% ↓

Var. Anual -10.85% ↓

WTI

4

Según la Agencia Internacional de Energía (AIE), las proyecciones para el crecimiento de

la demanda global de petróleo han caído a su menor nivel en una década y las estimaciones

podrían reducirse aún más ante el impacto del coronavirus.

Café:

Al 26 de febrero los precios internacionales del café se continúan recuperando después de

presentar precios mínimos, registrando un incremento del 18.16% respecto a los precios

observados en 2018; y respecto al mes anterior, el precio registra un incremento de 9.09%.

El incremento de precios se debe principalmente a la menor oferta de los grandes

productores, y porque los mercados tienen perspectivas negativas ante las recientes noticias

de la expansión del coronavirus en los diferentes países del mundo y sus efectos en el

crecimiento mundial.

Gráfico 5. Precios Café (NYMEX)

US$/quintal

Fuente: Bloomberg

La Organización Internacional del Café (OIC), prevé que en la cosecha 2019/2020 la

producción mundial descenderá un 0.9% y será de 168.71 millones de sacos. Según los

cálculos provisionales, las cosechas de África y Sudamérica serán más pequeñas y el

descenso respectivo será del 2.3% es decir, de 18.19 millones de sacos, y del 4.7%,

equivalente a 78.33 millones de sacos, respectivamente. Por otro lado, se estima que la

producción de México y América Central aumentará un 0.9%, es decir, 21.54 millones de

sacos.

Se calcula que en 2019/2020 el consumo total será de 169.34 millones de sacos. Por esa

razón se prevé que haya un déficit de 0.63 millones de sacos. Lo que podría ejercer presión

al alza en los precios del año cafetero, pero el aumento en los precios estará atenuado por el

hecho de que 2020/21 será otro año de cosecha alta de Arábica en Brasil.

Cotización al 26/02/2020

Spot: 152.94

Var. Semanal 2.51% ↑

Var. Mensual 9.09% ↑

Var. Anual 18.16% ↑

Café

5

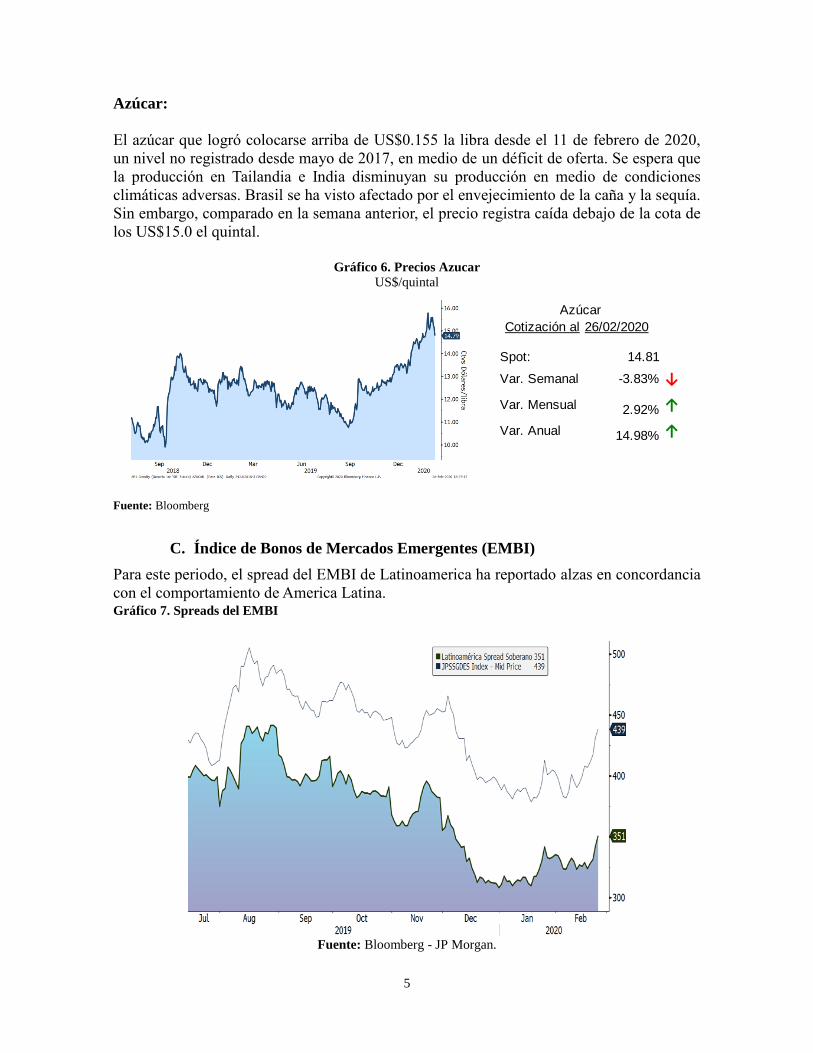

Azúcar:

El azúcar que logró colocarse arriba de US$0.155 la libra desde el 11 de febrero de 2020,

un nivel no registrado desde mayo de 2017, en medio de un déficit de oferta. Se espera que

la producción en Tailandia e India disminuyan su producción en medio de condiciones

climáticas adversas. Brasil se ha visto afectado por el envejecimiento de la caña y la sequía.

Sin embargo, comparado en la semana anterior, el precio registra caída debajo de la cota de

los US$15.0 el quintal.

Gráfico 6. Precios Azucar

US$/quintal

Fuente: Bloomberg

C. Índice de Bonos de Mercados Emergentes (EMBI)

Para este periodo, el spread del EMBI de Latinoamerica ha reportado alzas en concordancia

con el comportamiento de America Latina.

Fuente: Bloomberg - JP Morgan.

Cotización al 26/02/2020

Spot: 14.81

Var. Semanal -3.83% ↓

Var. Mensual 2.92% ↑

Var. Anual 14.98% ↑

Azúcar

Gráfico 7. Spreads del EMBI

6

El Spread del EMBI de El Salvador registra un aumento de 8pb con respecto al dato

registrado el día anterior hábil, pasando de un nivel de 439pb a 444pb. Con relación a la

semana anterior presenta un incremento de 31pb. Durante el mes se acumula un alza

generalizada de 45pb con relación al último año registra una disminución de 5pb.

Fuente: Bloomberg - JP Morgan.

II. Entorno Doméstico

A. Sector Real

1. Resultado del Índice de Volumen de la Actividad Económica

(IVAE)

El desempeño de la actividad económica, medido por el IVAE, registró una tasa anual de

1.15% al mes de diciembre de 2019, respecto a los meses anteriores esta tasa representa la

segunda más baja durante el año 2019; el resultado se debe a la desaceleración de

actividades de construcción, información y comunicaciones y agricultura.

Por otra parte, las actividades que mostraron una dinámica positiva fueron las actividades

comercio, transporte y almacenamiento, industria y explotación de minas y canteras,

actividades financieras y seguros, actividades profesionales científicas y técnicas y

actividades inmobiliarias (Ver gráfico N°8). A continuación se presentan los principales

sucesos que determinaron el comportamiento de los sectores:

Comercio:

La temporada de fiestas navideñas y de fin de año, favoreció las ventas al por menor de

alimentos y bebidas o tabaco; venta al por mayor de artículos diversos para consumo

humano; almacenes y bazares; venta al por menor de productos farmacéuticos, medicinales

y cosméticos; venta de partes, piezas y accesorios para vehículos automotores; venta al por

mayor de materiales de construcción, artículos de ferretería y equipo y materiales de

fontanería; venta al por menor de electrodomésticos, muebles, equipo de iluminación y

Tabla 1. Spreads del EMBI Latinoamérica

7

otros enseres domésticos; venta al por menor de artículos de ferretería, pinturas y productos

de vidrio.

Transporte y almacenamiento:

El crecimiento de esta actividad responde al desempeño del transporte de pasajeros por vía

terrestre y por vía aérea, que registraron aumento con relación a diciembre 2018, debido a

una mayor movilidad de pasajeros por la temporada navideña, y por las remodelaciones y

ampliaciones recientes del aeropuerto internacional.

La demanda del transporte de carga terrestre por parte del sector agropecuario también

tiene un efecto importante en la actividad, en ese sentido el crecimiento de la caña de

azúcar, el maíz y el frijol generaron un mayor dinamismo.

Industria y explotación de Minas y Canteras:

Este resultado se explica principalmente por un incremento de la producción en las

industrias de Generación, transmisión y distribución de energía eléctrica y el dinamismo de

las Industrias manufactureras.

Gráfico 8. Contribucíón del IVAE por agrupación

Fuente: Banco Central de Reserva

2. Trabajadores cotizantes del Instituto Salvadoreño del Seguro

Social

Al mes de noviembre de 20191, el promedio de trabajadores cotizantes en planilla (empleo

formal del sector privado y público) registró un incremento interanual de 2.1%, equivalente

a 17,442 nuevos empleos. El sector privado representa el 80.3% del total, que implica

13,430 empleos nuevos, y el sector público incrementó en 4,012.

Las actividades que registraron los mayores incrementos en el número de nuevos empleos

son: Comercio, restaurantes y hoteles; servicios a empresas; construcción y otros servicios.

1 Último dato al 26 de febrero de 2020.

8

Este comportamiento es congruente con el mayor dinamismo económico registrado en

dichas actividades económicas, es importante comentar que durante el período, algunas

actividades registraron reducciones, principalmente en Industria, minas, electricidad y agua,

y el sector agropecuario, que presentó una disminución de 1.5% y 9.9% respectivamente.

Gráfico 9. Empleo Formal

Trabjadores cotizantes en planilla- promedio enero-noviembre de cada año

Fuente: Instituto Salvadoreño del Seguro Social

3. Evolución de los precios

En enero 2020, el Índice de Precios al Consumidor se ubicó en 112.15 registrando una

variación mensual de -0.12% y una variación anual de -0.08%. El Índice Subyacente de

Inflación que elimina el 20.0% de los productos más volátiles presentó una variación anual

de 0.02%. (Ver gráfico N°10)

Las divisiones que más incidieron en el resultado del índice mensual fueron la división de

alojamiento, agua electricidad y otros combustibles (-0.27%) y la de alimentos y bebidas no

alcohólicas (0.11%). Los principales productos que aportaron a la variación del índice fue

la electricidad (-0.24%), viajes por aire (-0.06%), tomate y gas propano (0.03%). (Ver

gráfico N°11).

Los principales productos que incidieron en la variación del índice anual fueron la

electricidad (-0.42%), gas propano (-0.21%), viajes por aire (-0.07%), gasolina especial

(0.14%), y patata (0.11%).

9

Por el aporte en el índice que tiene el precio de la energía eléctrica, se considera

conveniente comentar que para el mes de enero 2020, la tarifa según la Superintendencia

General de Electricidad y Telecomunicaciones (SIGET) se ubicó en US$119.3/Mwh,

implicando una reducción de 11.6% en términos anuales, mientras que en términos de la

tarifa del trimestre anterior esta disminuyó en 19.2%.(Ver gráfico N°12)

Dicho resultado está asociado, a la diversificación de la matriz energética a partir del

incremento de la participación del uso de energías alternativas como la fotovoltaica y la

biomasa, esto debido a factores climáticos, como la mayor cantidad de lluvias durante

octubre y noviembre. Adicionalmente afectaron en el precio, la disminución en la

utilización de energía térmica que depende directamente de la volatilidad de los precios

internacionales del petróleo.

Por otro lado, los precios del gas licuado de petróleo (GLP), al mes de enero presentaron

una reducción anual de US$1.21 y de US$0.28 que en términos relativos, implica una

disminución de 10.90% y 2.80%, si se toma como referencia el cilindro de 25 libras, (Ver

gráfico N°13) el precio local fue afectado por la situación internacional tras el anuncio de la

Agencia Internacional de Energía (AIE, por sus siglas en inglés) del aumento en las

reservas de butano y propano, y las temperaturas menos frías durante diciembre que

redujeron el consumo de destilados de calefacción.

Gráfico 10. Inflación anual, mensual y subyacente

Tasas de crecimiento (%) a enero 2020

Fuente: Elaboración propia, con base a cifras DIGESTYC

Gráfico 11. Productos con mayor aporte a la

inflación

Porcentaje de aporte (%) a enero 2020

10

Fuente: Elaboración propia, con base a cifras del MINEC Fuente: Elaboración propia, con base a cifras MINEC

B. Sector Externo

1. Remesas familiares

Al mes de enero, El Salvador captó US$424.5 millones en concepto de remesas familiares,

superior en US$23.9 millones respecto al año anterior, equivalente a un crecimiento

interanual de 6.0%, los factores que fueron los principales determinantes en el ingreso de

remesas fue el comportamiento favorable de la economía y el empleo en los Estados

Unidos (el 95% del total de ingresos por remesas).

Asimismo, durante el mes se recibieron remesas de otros países tales como: Canadá,

España, Italia y México, que en conjunto constituyen el 1.9%. Las remesas originarias de

Canadá ascendieron a US$3.8 millones, creciendo 2.9%; las de España, con US$1.9

millones, crecieron a una tasa de doble dígito; mientras que las remesas provenientes de

Italia y México disminuyeron -9.1% y -6.7%, respectivamente.

Gráfico 12. Precios de la energía eléctrica

US$/MWh y tasas de crecimiento anual y

trimestral (eje derecho). Enero 2020

Gráfico 13. Precio de Gas Licuado de

Petróleo. (GLP 25 libras)

A Enero 2020

Gráfico 14. Remesas Familiares

Millones de US$

Fuente: Elaboración propia con base en cifras de BCR

Gráfico 15. Remesas Familiares mensuales.

Millones de US$

Fuente: Elaboración propia con base en cifras de BCR

9.9

4.9

2.5

5.0

7.5

10.0

12.5

15.0

17.5

E17

A J O E18

A J O E19

A J O E20

Subsidio

Sin subsidio

Con Subsidio

5.0

303.9

340.1

379.8 400.6

424.5

3.4

11.9 11.7

5.5 6.0

0

2

4

6

8

10

12

14

0

50

100

150

200

250

300

350

400

450

2016 2017 2018 2019 2020

Remesas Variación

424.5

400.6

250.0

350.0

450.0

550.0

650.0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2017 2018

2020 2019

11

Por otro lado, en el sistema financiero se realizaron 1.5 millones de operaciones bajo el

concepto de ingreso por remesas, con un crecimiento de 3.6% comparado con 2019. Las

instituciones bancarias, participaron como agentes en el pago del 40.0% del total de

remesas, equivalentes a US$169.8 millones; otras empresas como federaciones, cajas de

crédito y empresas dedicadas exclusivamente al pago de remesas liquidaron el 57.9% del

total, es decir, US$246.0 millones.

2. Exportaciones de bienes

Las exportaciones de El Salvador en enero 2020, sumaron un total de US$509.8 millones,

superiores en US$26.4 millones a lo registrado en enero de 2019, con un crecimiento

interanual de 5.5%. (Ver gráfico N° 16).

En relación a las exportaciones por país, cabe destacar que Estados Unidos demandó

mercancías salvadoreñas por US$191.2 millones, que representan el 37.5% del total

exportado, US$4.1 millones menos que en enero de 2019 con un crecimiento interanual de

-2.1%; le siguió Honduras con US$79.4 millones, superior en US$1.7 millones (2.2%

adicional); Guatemala con US$75.9 millones (3.7% más), mientras que Nicaragua y Costa

Rica adquirieron US$33.9 y US$23.6 millones con tasas de crecimiento de -0.4% y 6%,

respectivamente.

En cuanto a las exportaciones por sectores económicos, éstas muestran que la industria

manufacturera, incluyendo maquila, exportó US$491.6 millones con un crecimiento

interanual de 4.9%, equivalente a US$23.0 millones más, en comparación con el mismo

período de 2019. Los principales sectores que aportaron al crecimiento de este sector,

comparado con enero del año recién pasado fueron: la elaboración de productos

alimenticios (US$105.2 millones), la fabricación de prendas de vestir (US$94.0 millones),

la industria manufacturera de maquila (US$90.9 millones), fabricación de productos textiles

(US$40.0 millones) y la fabricación de productos de caucho y de plástico con US$32.3

millones; estos sectores representaron el 71.1% del total exportado.

Fuente: Elaboración propia con base en cifras de BCR

Gráfico 16. Exportaciones de bienes.

Millones de US$ y Variación anual (%)

Gráfico 17. Exportaciones según divisiones de la

CIIU Rev. 4

Millones de US$

410.6 426.2

500.0

483.4 509.8

(3.5)

3.8

17.3

(3.3)

5.5

-5

0

5

10

15

20

0

100

200

300

400

500

600

2016 2017 2018 2019 2020

Exportaciones Variación

12

Las exportaciones de café mostraron una variación interanual de 40.5% con un total de

exportaciones de US$10.0 millones, equivalente a 83 mil quintales, que fueron negociados

a un precio promedio de US$120.9 que implica un incremento de US$2.62 por quintal con

respecto al mismo mes del año anterior. Por otro lado, las exportaciones de azúcar

reportaron un incremento US$40.1 millones equivalente a 2,128 quintales a un precio

promedio por quintal de US$18.82, destaca la adjudicación del endulzante en el mercado de

Corea del Sur y la República Popular China, este último destaca por ubicarse en el primer

mes del año en la 7ª posición de los 10 principales destinos de las exportaciones

salvadoreñas por la compra del azúcar de caña.

Entre los principales 10 productos de exportación (y sus respectivos crecimientos) se

encuentran: t-shirt y camisetas de puntos (13.6%), azúcar de caña (8.6%), suéteres (5.1%),

artículos de plástico (3.9%), papel higiénico (3.2%), calzoncillos (2.8), los demás tejidos de

punto (2.5%), condensadores eléctricos fijos (2.4%), calzas, panty medias, leotardos

(2.4%), café tostado o descafeinado (2.0%).

Por otro lado, las exportaciones de maquila registraron un saldo de US$90.9 millones, lo

que representó un crecimiento de US$21.0 millones, equivalente a una tasa de 3.5%; al

descomponer por rubro, la maquila textil y de confección creció 4.7% (equivalente a

US$35.6 millones adicionales); mientras que, la dedicada a otras actividades como chips

electrónicos, productos plásticos y arneses para vehículos se redujeron en 17.0%

equivalente a US$56.6 millones.

3. Importaciones de bienes

Las importaciones de mercancías alcanzaron un monto de US$1,001.5 millones

presentando una tasa de crecimiento de 3.5% (Ver gráfico N° 18), impulsado por la

evolución de los bienes de consumo que registraron un crecimiento de 5.7%, los bienes

intermedios sumaron US$415.0 millones y decrecieron -2.3%, mientras que los bienes de

capital sumaron US$169.5 millones, con US$29.2 millones adicionales (20.9%).

La importación de bienes de consumo fue de US$368.1 millones, presentando un

incremento de US$20.0 millones, destacando la participación de los bienes no duraderos

que experimentaron un crecimiento de 6.9% (US$310.6 millones), es importante mencionar

que los bienes duraderos no experimentaron variaciones con respecto al año anterior.

Las compras de bienes intermedios industriales, agropecuarios, para construcción y otros

sectores presentaron variaciones en: -6.6%, 38.6%, 3.3% y 17.1% respectivamente.

Dentro de los bienes de capital, el transporte y las comunicaciones aportaron US$64.2

millones, US$11.5 millones adicionales, con un crecimiento interanual del 21.8% donde

destaca la contribución de los vehículos, por otra parte, la industria manufacturera aportó

US$58.7 millones, mientras que la construcción y la electricidad, agua y servicios crecieron

65.9% y 41.4% respectivamente.

Las importaciones de bienes de tecnología de información y comunicación (TIC)

alcanzaron US$55.7 millones, destacándose los equipos de comunicación (celulares) con

US$28.5 millones; seguidos de computadores y equipo periférico con US$15.4 millones y

13

el equipo electrónico de consumo con US$5.8 millones. Los cinco principales países de

origen de este tipo de bienes fueron la República Popular China con US$37.7 millones;

México (US$4.8 millones), Vietnam (US$4.7 millones), Estados Unidos (US$2.2 millones)

y Hong Kong con US$0.7 millones.

Por otro lado, la factura petrolera sumó al mes de enero 2020, US$132.1 millones y tuvo

un incremento de 17.1%, es decir, US$19.3 millones más, comparado con el 2019, en

términos de volumen la factura petrolera experimento una caída de 5.2%, en ese sentido

cabe destacar que los precios internacionales del petróleo se vieron afectados por los

ataques de Estados Unidos a Irán a inicios de enero generando aumentos en el precio del

petróleo por sobre los niveles al alza experimentados en diciembre.

Finalmente, el saldo de la balanza comercial fue de –US$491.7 millones, con un

incremento de US$7.6 millones que representó un 1.6% adicional.

C. Sector Monetario

1. Fuentes y Usos de Fondos de las Otras Sociedades de Depósito

(OSD)

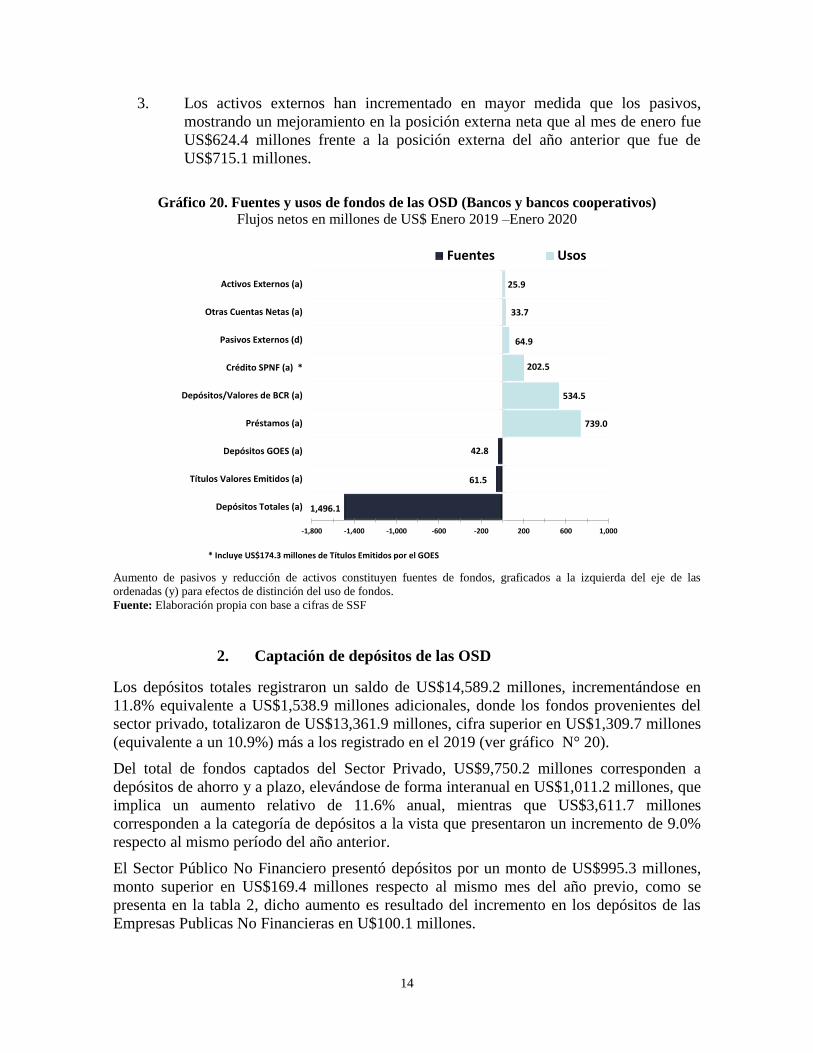

La posición financiera de las OSD, presentada a través del análisis de fuentes y usos de

fondos (ver gráfica N° 20) destaca los siguientes aspectos2:

1. La principal fuente de fondeo de las OSD es la captación de depósitos, tanto

públicos como privados, que al mes de enero representa 93.0% del total de

fuentes presentando un incremento de US$1,496.1 millones.

2. El principal uso de los fondos, son los préstamos, éstos representan el 40.0% del

total la variación de los préstamos con respecto a 2019 ha sido de US$739.0

millones, seguido por los depósitos/valores en el BCR han experimentado un

incremento de US$534.5 millones.

2 Incluye Bancos y Bancos Cooperativos, no incluye Sociedades de Ahorro y Crédito.

Gráfico 18. Importaciones de bienes.

Datos acumulados a Enero.

En millones de US$ y tasa (eje derecho)

Gráfico 19 Clasificación económica de las

importaciones

En millones de US$ y tasa (eje derecho)

Fuente: Elaboración propia con base a cifras BCR Fuente: Elaboración propia con base a cifras BCR

784.1 846.9

929.5 967.5

1,001.5

-8.5

8.0

9.8

4.1 3.5

-10

-5

0

5

10

15

0

200

400

600

800

1,000

1,200

2016 2017 2018 2019 2020

Importaciones Variación

348.1

424.6

140.2

54.5

368.1 415.0

169.5

49.0 5.7%

-2.3%

20.9%

-10.2%-15%

-5%

5%

15%

25%

35%

-250

-150

-50

50

150

250

350

450

550

Bienes deconsumo

Bienesintermedios

Bienes decapital

Maquila

20192020Tasa de crecimiento

14

3. Los activos externos han incrementado en mayor medida que los pasivos,

mostrando un mejoramiento en la posición externa neta que al mes de enero fue

US$624.4 millones frente a la posición externa del año anterior que fue de

US$715.1 millones.

Gráfico 20. Fuentes y usos de fondos de las OSD (Bancos y bancos cooperativos)

Flujos netos en millones de US$ Enero 2019 –Enero 2020

Aumento de pasivos y reducción de activos constituyen fuentes de fondos, graficados a la izquierda del eje de las

ordenadas (y) para efectos de distinción del uso de fondos.

Fuente: Elaboración propia con base a cifras de SSF

2. Captación de depósitos de las OSD

Los depósitos totales registraron un saldo de US$14,589.2 millones, incrementándose en

11.8% equivalente a US$1,538.9 millones adicionales, donde los fondos provenientes del

sector privado, totalizaron de US$13,361.9 millones, cifra superior en US$1,309.7 millones

(equivalente a un 10.9%) más a los registrado en el 2019 (ver gráfico N° 20).

Del total de fondos captados del Sector Privado, US$9,750.2 millones corresponden a

depósitos de ahorro y a plazo, elevándose de forma interanual en US$1,011.2 millones, que

implica un aumento relativo de 11.6% anual, mientras que US$3,611.7 millones

corresponden a la categoría de depósitos a la vista que presentaron un incremento de 9.0%

respecto al mismo período del año anterior.

El Sector Público No Financiero presentó depósitos por un monto de US$995.3 millones,

monto superior en US$169.4 millones respecto al mismo mes del año previo, como se

presenta en la tabla 2, dicho aumento es resultado del incremento en los depósitos de las

Empresas Publicas No Financieras en U$100.1 millones.

739.0

534.5

202.5

64.9

33.7

25.9

1,496.1

61.5

42.8

-1,800 -1,400 -1,000 -600 -200 200 600 1,000

Depósitos Totales (a)

Títulos Valores Emitidos (a)

Depósitos GOES (a)

Préstamos (a)

Depósitos/Valores de BCR (a)

Crédito SPNF (a) *

Pasivos Externos (d)

Otras Cuentas Netas (a)

Activos Externos (a)

Fuentes Usos

* Incluye US$174.3 millones de Títulos Emitidos por el GOES

15

3. Cartera de préstamos de las OSD

Para el mes de enero, la cartera de total de préstamos presentó un saldo de US$14,705.5

millones, equivalente a un crecimiento anual de 5.7% que en términos absolutos implica

US$787.4 millones adicionales con respecto al año anterior, destacando la participación de

los préstamos de consumo y vivienda que representan el 53.1% del total de la cartera

acumulando un saldo de US$7,809.4 millones. (Ver Tabla N°3)

Al analizar los préstamos otorgados por destino económico, se observa un crecimiento de

los créditos destinados a la construcción, que al mes de enero de 2020 presentó un saldo de

US$761.6 millones superior al presentado en enero del año anterior por US$193.9 millones

presentando un crecimiento del 34.2% siendo su destino principal la construcción de

edificios industriales y comerciales.

Por otra parte, se observa una disminución en el monto del crédito destinado a la industria

manufacturera en US$37.6 millones, presentando al mes de enero un saldo de US$1,321.5

millones.

Tabla 2. Crédito por destino económico

Saldos en millones de US$ y Var (%)

Fuente: Con base a cifras de la Superintendencia del Sistema Financiero. Incluye Bancos, Bancos Cooperativos y SAC.

2019/Ene 2020/Ene 2019 2020 2019 2020

Consumo 4,796.5 5,123.9 263.8 327.4 5.8 6.8

Adquisición de Vivienda 2,609.7 2,685.5 21.0 75.8 0.8 2.9

Comercio 1,945.2 1,956.7 175.0 11.5 9.9 0.6

Industría Manufacturera 1,359.1 1,321.5 75.1 -37.6 5.9 -2.8

Servicios 1,012.4 1,105.2 -0.7 92.8 -0.1 9.2

Construcción 567.7 761.6 121.5 193.9 27.2 34.2

Agropecuario 465.9 451.4 58.0 -14.4 14.2 -3.1

Instituciones Financieras 366.4 399.3 16.3 33.0 4.7 9.0

Electricidad, gas,agua y servicios 298.7 344.0 45.9 45.3 18.2 15.2

Transporte, almacenaje y comunicac. 306.7 319.7 32.2 13.1 11.7 4.3

Otras Actividades 186.9 230.9 47.0 44.0 33.6 23.6

Mineria y Canteras 2.9 5.5 -2.7 2.6 -48.4 87.2

TOTAL 13,918.1 14,705.5 852.5 787.4 6.5 5.7

DESTINOS ECONOMICOS

Saldos en Millones

de US Dólares

Variación

absolutaTasa anual

Gráfico 21. Saldos de depósitos totales y sector

privado. Tasas de variación en (%)

Fuente: BCR con base a cifras de SSF

Tabla 2. Depósitos captados por OSD.

Saldos en millones de US$ y Var (%)

Fuente: BCR con base a cifras de SSF

2019 2020 Abs. Rel.

I. Sector Público no Financiero 825.9 995.3 169.4 20.5

1. Gobierno Central 232.3 275.1 42.8 18.4

2. Resto del Gobierno General 118.5 145.0 26.5 22.4

3. Empresas Públicas no Finan. 475.1 575.2 100.1 21.1

II. Instituciones Financieras No Monetarias

1. Depósitos 172.2 231.9 59.7 34.7

1.1 A la Vista 22.4 39.0 16.6 74.3

1.2 Ahorro y A Plazo 149.8 192.9 43.1 28.8

III.- Depósitos del Sector Privado

1. Depósitos 12,052.2 13,361.9 1,309.7 10.9

1.1 A la Vista 3,313.2 3,611.7 298.5 9.0

1.2 Ahorro y A Plazo 8,739.0 9,750.2 1,011.2 11.6

DEPOSITOS TOTALES ( I+II +III) 13,050.3 14,589.2 1,538.9 11.8

Bancos 12,406.4 13,817.2 1,410.8 11.4

Bancos Cooperativos 644.0 772.0 128.0 19.9

Total 13,050.3 14,589.2 1,538.9 11.8

EneroSector Institucional

Variación anual

16

El crédito a los hogares representa el 54.0% del total de la cartera de préstamos,

presentando un saldo de US$7,809.4 millones que implica una tasa de crecimiento del

5.4%, el crédito a las empresas por otra parte ha presentado un crecimiento de 5.9% con un

saldo de US$6,527.9 millones.

4. Evolución de las tasas de interés pasivas y activas

Al mes de enero 2020, las tasas de interés promedio ponderado del Sistema Bancario,

cobradas por préstamos menor a un año fueron de 6.4%, similar a la reportada en enero

2019, por otro lado, los préstamos a empresas por más de un año fueron de 8.0% superior a

la reportada en el mes anterior, pero menor a la del año pasado que fue de 8.4%, por otra

parte, la tasa de interés pasiva ofrecida por depósitos a 30 días fue de 3.6%, por fondos a

180 días 4.29% y la de 360 días cerró con 4.48%.

Fuente: BCR con base a cifras de bancos comerciales

Gráfico 22. Tasas de interés activa

A enero 2020

Gráfico 23. Tasas de interés pasiva A enero 2020

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

E -1

7 FM

A MJ J A S O N D

E -1

7 FM

A MJ J A S O N D

E-1

9 F M A MJ J A S O N D

E-2

0

Vivienda: Particulares > 1 año:

Empresas, <1 año: Empresas > 1 año:

3.0

3.5

4.0

4.5

5.0

E -

17 F

MA MJ J A S O N D

E -

17 F

MA MJ J A S O N D

E-1

9 F M A MJ J A S O N D

E-2

0

30 días: 180 días: 360 días: