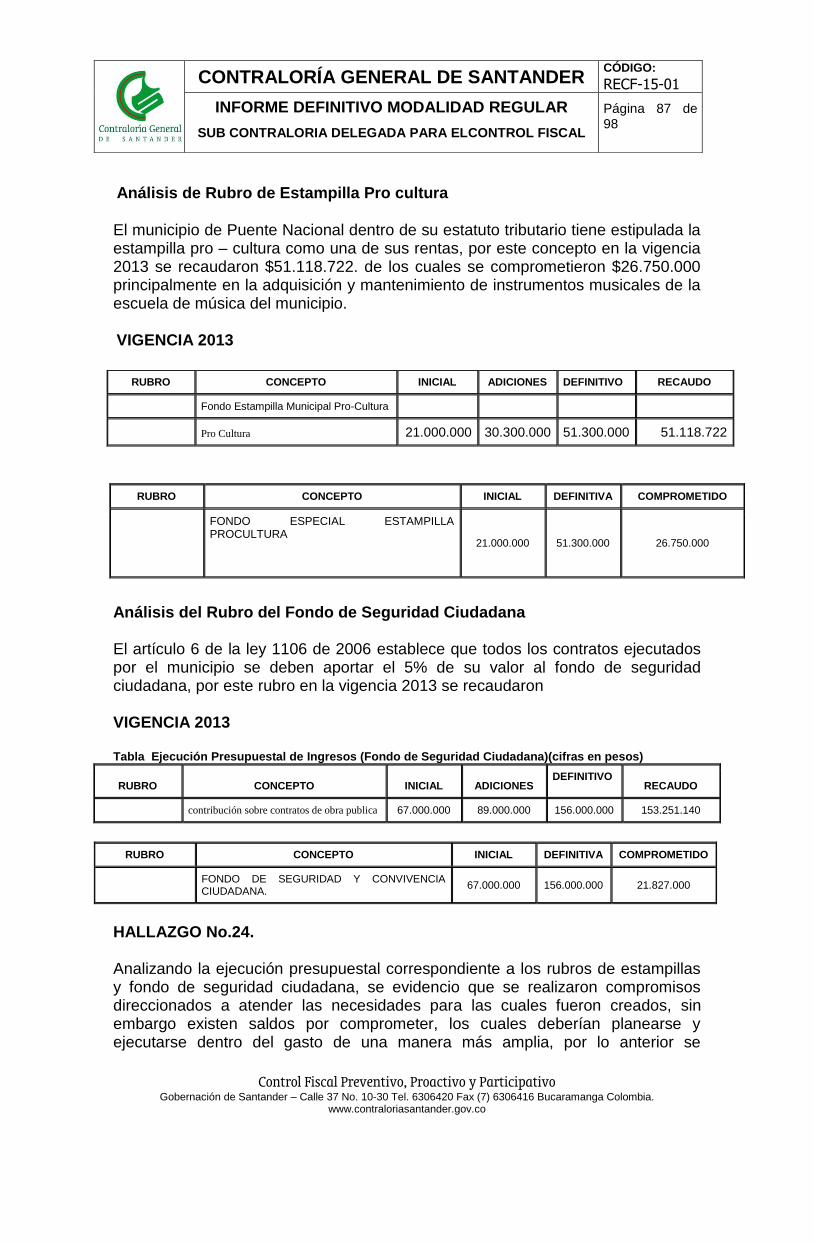

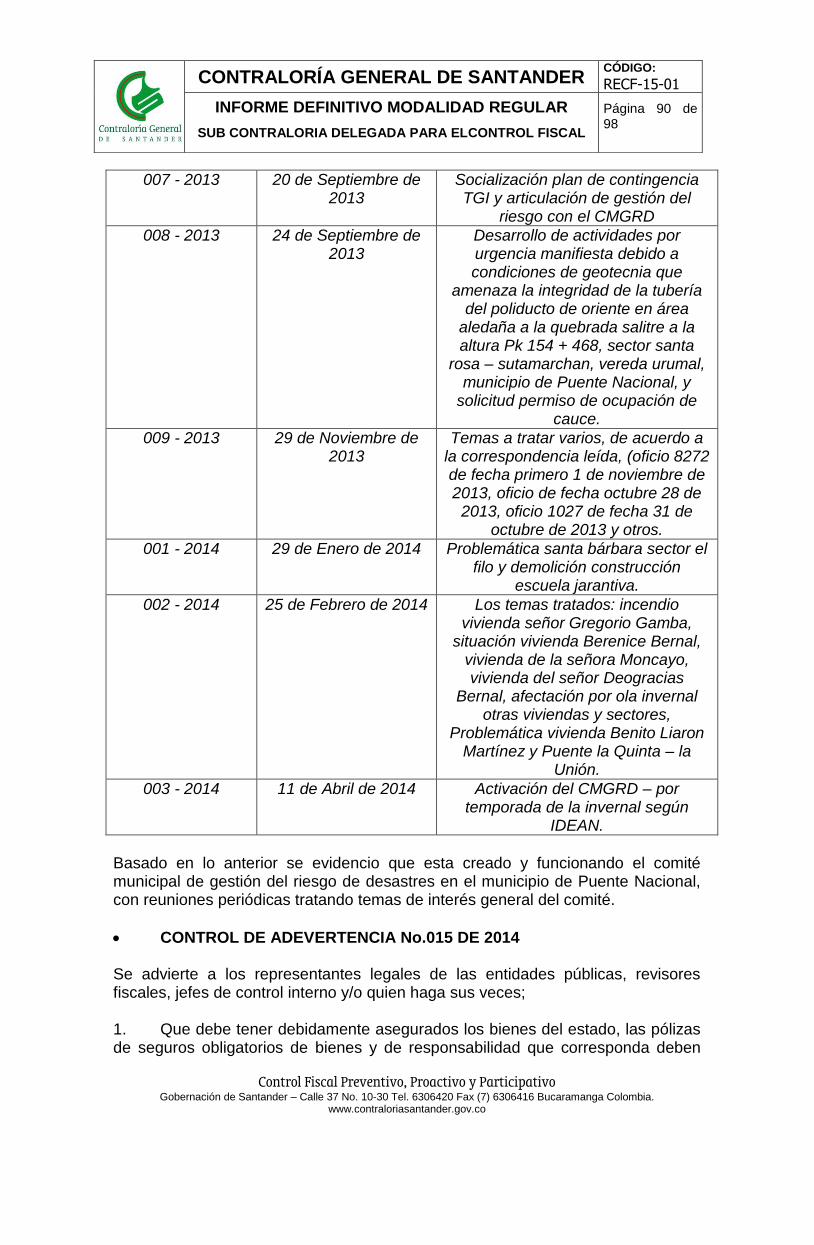

informe definitivo de auditoria...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 98

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR No.

ALCALDIA MUNICIPAL DE PUENTE NACIONAL

( No. 000110 15 Julio 2014 )

REPRESENTANTE LEGAL JOSE DAVID BELTRAN OBANDO

ALCALDE 2012 - 2015

VIGENCIA 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 98

ALCALDIA MUNICIPAL DE PUENTE NACIONAL

EQUIPO DIRECTIVO

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar de Santander

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control Fiscal

ANA MILENA BELTRAN QUIÑONEZ Auditora Fiscal

EQUIPO AUDITOR

EDILBERTO FRANCO LIZARAZO Economista

Coordinador de Auditoria

MERCEDES LEON ROJAS Contador Público

ANDRES JAIMES BENJUMEA

Economista

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 98

TABLA DE CONTENIDO

Pág.

1 RESULTADOS DE LA AUDITORIA

1.1 CONTROL DE GESTION

1.1.1 Gestión Contractual

1.1.2 Rendición y Revisión de la Cuenta

1.1.3 Legalidad

1.1.4 Gestión Ambiental

1.1.5 Plan de Mejoramiento

1.1.6 Control Fiscal Financiero

1.1.7 Tics

1.2 CONTROL DE RESULTADOS

1.2.1 Cumplimiento de Planes, Programas y Proyectos

1.3 CONTROL FINANCIERO

1.3.1 Estados Contables

1.3.1.1 Concepto Control Interno Contable

1.3.2 Gestión Financiera

1.3.3 Gestión Presupuestal

2 OTRAS ACTUACIONES

2.1 Seguimiento a controles de Advertencia

2.2 Atención de Quejas y Denuncias

3 CUADRO DE TIPIFICACION DE OBSERVACIONES – O HALLAZGOS

3.1 Cuadro de hallazgos detectados y comunicados

3.2 Cuadro numérico de observaciones o hallazgos

4 CALIFICACION DE EVALUACION A LA GESTION

4.1 Control de Gestión

4.2 Control de Resultados

4.3 Control Financiero

4.4 Concepto de la Gestión Fiscal con Fenecimiento o No Fenecimiento

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 98

1. RESULTADOS DE AUDITORIA La Contraloría General de Santander, en desarrollo de su Plan General de Auditoría Territorial – PGAT vigencia 2013, programó la realización de Auditoría Gubernamental con enfoque Integral en la Modalidad Regular, a la Alcaldía Municipal de Puente Nacional, vigencia 2013, aplicando la metodología para el control fiscal contenida en la “Guía de Auditoría Territorial” de la Contraloría General de la República, bajo los siguientes parámetros: OBJETIVO GENERAL DE LA AUDITORÍA

Evaluar la efectividad de la Gestión conforme a la normatividad vigente a los siguientes sistemas de control: Financiero, de legalidad, de gestión, de resultados, la revisión de la cuenta y la evaluación de control interno, con el fin de verificar y determinar la calidad y efectividad de sus procesos; así como la eficiencia y eficacia del manejo de los recursos de la Alcaldía Municipal de Puente Nacional, para la vigencia 2013.

COMPONENTES Y FACTORES La Auditoría incluyó el examen de los siguientes componentes y sus factores:

COMPONENTE

FACTORES

CONTROL DE GESTION

Gestión Contractual

Rendición y revisión de la Cuenta

Gestión Ambiental

Plan de mejoramiento

Control Fiscal Intern0

TIC

CONTROL DE RESULTADOS Cumplimiento de Planes, Programas y

proyectos

CONTROL FINANCIERO

Estados Contables

Gestión Presupuestal

Gestión Financiera

1.1. CONTROL DE GESTION

1.1.1. Gestión Contractual El valor total de la contratación en la vigencia 2013 según lo que reporta la entidad en el SIA es de $4.300.026.460, para un total de 169 contratos. En la vigencia 2013, la modalidad de selección fue la siguiente:

MODALIDAD DE SELECCION

NÚMERO DE CONTRATOS VALOR

CONTRATACION DIRECTA 109 $2.018.145.637

MINIMA CUANTIA 41 $455.715.895

CONCURSO DE MERITO 4 $131.708.980

LICITACION PUBLICA 2 $640.462.730

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 98

SELECCIÓN ABREVIADA 13 $1.053.993.218

TOTAL 169 $4.300.026.460

Según el tipo de contrato se relaciona lo siguiente:

TIPO DE CONTRATO NÚMERO DE CONTRATOS VALOR

CONSULTORIA 10 $234.806.382

PRESTACION DE SERVICIOS 78 $1.134.071.784

CONTRATOS DE OBRA 16 $1.258.034.081

CONVENIOS INTERADMINISTRATIVOS

12 $1.031.350.178

SUMINISTROS 6 $310.779.320

INTERVENTORIAS 1 $14.810.000

OTROS 46 $316.174.715

TOTAL 169 $4.300.026.460

Se seleccionó una muestra de 23 contratos por valor de $2.326.410.594, lo que equivale a un 54% aproximado del valor total de lo contratado y en número de contratos equivale al 13.6%, lo cual se encuentra representado en los siguientes contratos:

Número Del Contrato

Modalidad De Selección

Objeto Del Contrato Valor Inicial Del Contrato

Plazo De Ejecución - Unidad De Ejecución

Plazo De Ejecución - Número De Unidades

Fecha Inicio Del Contrato (Aaaa/mm/dd)

Fecha Terminación Del Contrato (Aaaa/mm/dd)

Nombre Completo Del Contratista (*)

1 mínima cuantía

SUMINISTRO DE COMBUSTIBLES GASOLINA ACPM LUBRICANTES GRASAS ACEITES PARA LOS VEHICULOS DEL PARQUE AUTOMOTOR DEL MUNICIPIO DE PUENTE NACIONAL

15.864.320 MESES 2 2/15/2012 4/15/2012 JACOBO GARCIA PEÑA

4 DIRECTA

PRESTACIÓN DE SERVICIOS DE SALUD A LA POBLACION POBRE NO ASEGURADA CELEBRADO ENTRE EL MUNICIPIO DE PUENTE NACIONAL Y LA ESE HOSPITAL INTEGRADO SAN ANTONIO DE PUENTE NACIONAL

154.531.371

DIAS 300 3/1/2013 12/31/2013

ESE HOSPITAL INTEGRADO SAN ANTONIO

8 DIRECTA

PRESTAR LOS SERVICIOS DE APOYO A LA GESTIÓN PARA LA ORGANIZACIÓN ADMINISTRACIÓN. MANTENIMIENTO Y ACTUALIZACIÓN DE LOS INSTRUMENTOS DE FOCALIZACIÓN DEL GASTO SOCIAL

13.760.000 MESES 10 3/1/2013 12/31/2013 ODALINDA MARTINEZ TORRES

10 DIRECTA MANTENIMIENTO DE LA MALLA VIAL

10.200.000 MESES 6 3/1/2013 9/17/2013 JAVIER HERNANDO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 98

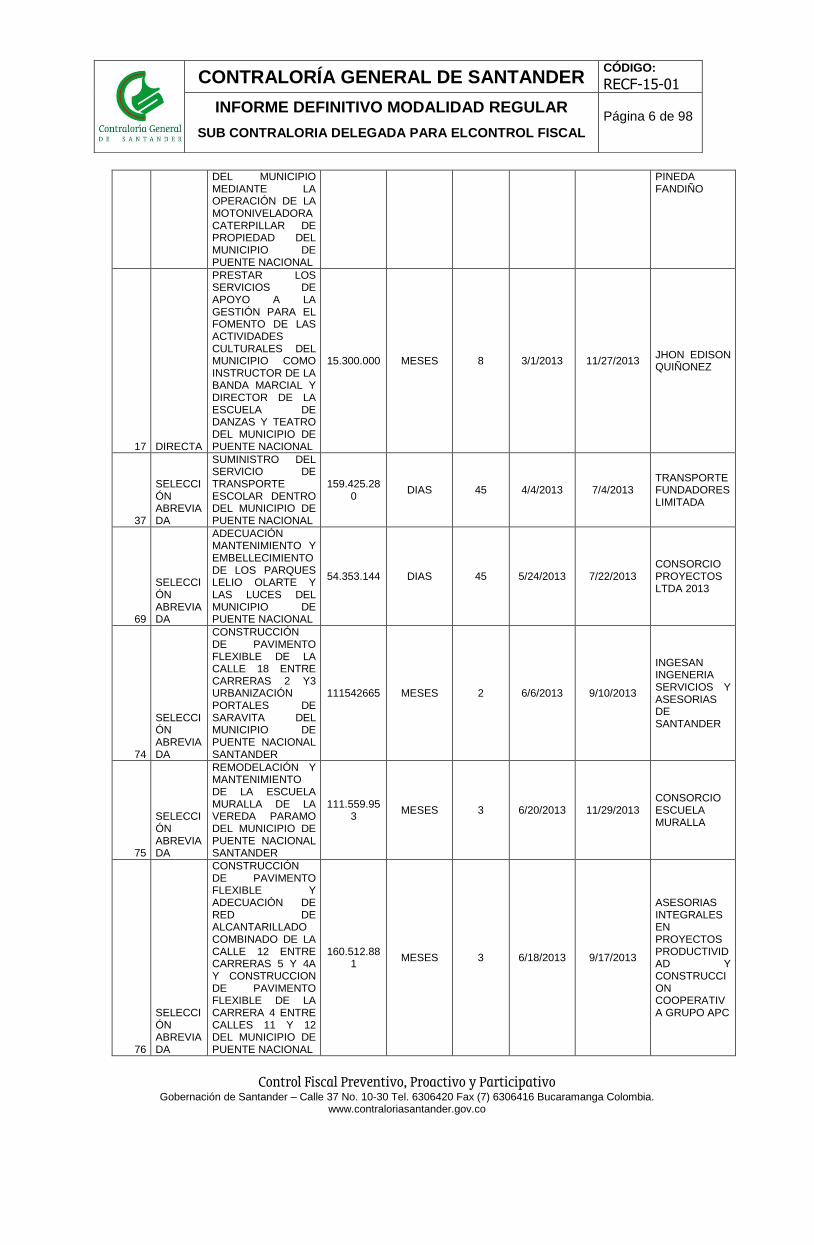

DEL MUNICIPIO MEDIANTE LA OPERACIÓN DE LA MOTONIVELADORA CATERPILLAR DE PROPIEDAD DEL MUNICIPIO DE PUENTE NACIONAL

PINEDA FANDIÑO

17 DIRECTA

PRESTAR LOS SERVICIOS DE APOYO A LA GESTIÓN PARA EL FOMENTO DE LAS ACTIVIDADES CULTURALES DEL MUNICIPIO COMO INSTRUCTOR DE LA BANDA MARCIAL Y DIRECTOR DE LA ESCUELA DE DANZAS Y TEATRO DEL MUNICIPIO DE PUENTE NACIONAL

15.300.000 MESES 8 3/1/2013 11/27/2013 JHON EDISON QUIÑONEZ

37

SELECCIÓN ABREVIADA

SUMINISTRO DEL SERVICIO DE TRANSPORTE ESCOLAR DENTRO DEL MUNICIPIO DE PUENTE NACIONAL

159.425.280

DIAS 45 4/4/2013 7/4/2013 TRANSPORTE FUNDADORES LIMITADA

69

SELECCIÓN ABREVIADA

ADECUACIÓN MANTENIMIENTO Y EMBELLECIMIENTO DE LOS PARQUES LELIO OLARTE Y LAS LUCES DEL MUNICIPIO DE PUENTE NACIONAL

54.353.144 DIAS 45 5/24/2013 7/22/2013 CONSORCIO PROYECTOS LTDA 2013

74

SELECCIÓN ABREVIADA

CONSTRUCCIÓN DE PAVIMENTO FLEXIBLE DE LA CALLE 18 ENTRE CARRERAS 2 Y3 URBANIZACIÓN PORTALES DE SARAVITA DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

111542665 MESES 2 6/6/2013 9/10/2013

INGESAN INGENERIA SERVICIOS Y ASESORIAS DE SANTANDER

75

SELECCIÓN ABREVIADA

REMODELACIÓN Y MANTENIMIENTO DE LA ESCUELA MURALLA DE LA VEREDA PARAMO DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

111.559.953

MESES 3 6/20/2013 11/29/2013 CONSORCIO ESCUELA MURALLA

76

SELECCIÓN ABREVIADA

CONSTRUCCIÓN DE PAVIMENTO FLEXIBLE Y ADECUACIÓN DE RED DE ALCANTARILLADO COMBINADO DE LA CALLE 12 ENTRE CARRERAS 5 Y 4A Y CONSTRUCCION DE PAVIMENTO FLEXIBLE DE LA CARRERA 4 ENTRE CALLES 11 Y 12 DEL MUNICIPIO DE PUENTE NACIONAL

160.512.881

MESES 3 6/18/2013 9/17/2013

ASESORIAS INTEGRALES EN PROYECTOS PRODUCTIVIDAD Y CONSTRUCCION COOPERATIVA GRUPO APC

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 98

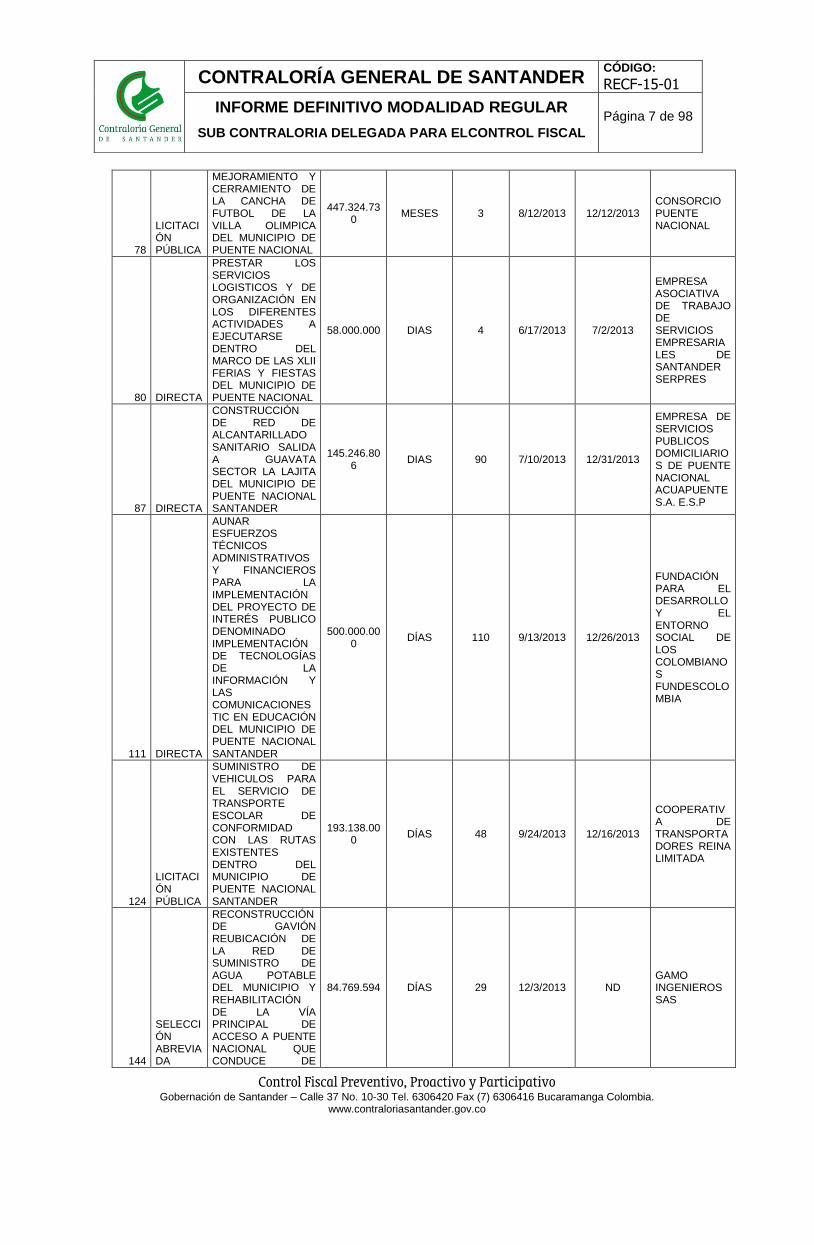

78

LICITACIÓN PÚBLICA

MEJORAMIENTO Y CERRAMIENTO DE LA CANCHA DE FUTBOL DE LA VILLA OLIMPICA DEL MUNICIPIO DE PUENTE NACIONAL

447.324.730

MESES 3 8/12/2013 12/12/2013 CONSORCIO PUENTE NACIONAL

80 DIRECTA

PRESTAR LOS SERVICIOS LOGISTICOS Y DE ORGANIZACIÓN EN LOS DIFERENTES ACTIVIDADES A EJECUTARSE DENTRO DEL MARCO DE LAS XLII FERIAS Y FIESTAS DEL MUNICIPIO DE PUENTE NACIONAL

58.000.000 DIAS 4 6/17/2013 7/2/2013

EMPRESA ASOCIATIVA DE TRABAJO DE SERVICIOS EMPRESARIALES DE SANTANDER SERPRES

87 DIRECTA

CONSTRUCCIÓN DE RED DE ALCANTARILLADO SANITARIO SALIDA A GUAVATA SECTOR LA LAJITA DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

145.246.806

DIAS 90 7/10/2013 12/31/2013

EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DE PUENTE NACIONAL ACUAPUENTE S.A. E.S.P

111 DIRECTA

AUNAR ESFUERZOS TÉCNICOS ADMINISTRATIVOS Y FINANCIEROS PARA LA IMPLEMENTACIÓN DEL PROYECTO DE INTERÉS PUBLICO DENOMINADO IMPLEMENTACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES TIC EN EDUCACIÓN DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

500.000.000

DÍAS 110 9/13/2013 12/26/2013

FUNDACIÓN PARA EL DESARROLLO Y EL ENTORNO SOCIAL DE LOS COLOMBIANOS FUNDESCOLOMBIA

124

LICITACIÓN PÚBLICA

SUMINISTRO DE VEHICULOS PARA EL SERVICIO DE TRANSPORTE ESCOLAR DE CONFORMIDAD CON LAS RUTAS EXISTENTES DENTRO DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

193.138.000

DÍAS 48 9/24/2013 12/16/2013

COOPERATIVA DE TRANSPORTADORES REINA LIMITADA

144

SELECCIÓN ABREVIADA

RECONSTRUCCIÓN DE GAVIÓN REUBICACIÓN DE LA RED DE SUMINISTRO DE AGUA POTABLE DEL MUNICIPIO Y REHABILITACIÓN DE LA VÍA PRINCIPAL DE ACCESO A PUENTE NACIONAL QUE CONDUCE DE

84.769.594 DÍAS 29 12/3/2013 ND GAMO INGENIEROS SAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 98

BOCA PUENTE A AGUA BLANCA EN EL SECTOR DENOMINADA LOS GRILLOS DEL MUNICIPIO DE PUENTE NACIONAL

158 MÍNIMA CUANTÍA

MANTENIMIENTO Y AMPLIACIÓN A TODO COSTO DEL ALUMBRADO PUBLICO URBANO Y RURAL Y REHABILITACION A TODO COSTO DEL ALUMBRADO PUBLICO PARA LOS POLIDEPORTIVOS PARQUES LAS LUCES Y LELIO OLARTE DEL MUNICIPIO DE PUENTE NACIONAL

16.480.000 DÍAS 28 12/4/2013 12/31/2013

EMPRESA ASOCIATIVA DE TRABAJO EMPRESARIALES DE SANTANDER SERPRES

159 DIRECTA

PRESTAR LOS SERVICIOS DE APOYO A LA GESTIÓN DEPORTIVA MEDIANTE LA ORGANIZACIÓN Y LOGISTICA DEL CAMPEONATO DEPORTIVO FIN DE AÑO EN LAS DISCIPLINAS DE PONCHADOS MICROFUTBOL Y TEJO A REALIZARSE EN EL MUNICIPIO DE PUENTE NACIONAL

20.000.000 DÍAS 27 12/4/2013 12/31/2013

CORPORACION NUEVO TURISMO Y GUIANZA ORGANIZADA

166 MÍNIMA CUANTÍA

MANTENIMIENTO DE LOS ESCENARIOS DEPORTIVOS DE LAS ESCUELAS MURALLA EL MORRO EL RINCON BAJO SANDIMAS Y BAJO GUAMITO DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

16.490.850 DÍAS 5 12/16/2013 12/26/2013 ALBERTO ELIECER GONZALEZ

167 MÍNIMA CUANTÍA

COMPRA DE ELEMENTOS Y MATERIAL DIDÁCTICO PARA CUATRO HOGARES INFANTILES DEL MUNICIPIO DE PUENTE NACIONAL

11.526.000 DÍAS 5 12/19/2013 12/31/2013

JONATHAN OSWALDO PINEDA ALVAREZ

168 MÍNIMA CUANTÍA

COMPRA DE KIT PUESTO DE CONTROL CON DESTINO A LA ESTACIÓN DE POLICIA DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER

7.000.000 DÍAS 3 12/18/2013 12/23/2013 CLASS GROUP LIMITADA

170 MÍNIMA CUANTÍA

COMPRA DE DOS COMPUTADORES TODO EN UNO CON

4.935.000 DÍAS 5 12/26/2013 12/31/2013 JOSE ANTONIO HERNANDEZ

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 98

SU RESPECTIVA LICENCIA OFFICE Y UNA IMPRESORA MULTIFUNCIONAL CON DESTINO A LA UNIDAD BASICA DE INVESTIGACION CRIMINAL UBIC DE LA ESTACION DE POLICIA DEL MUNICIPIO DE PUENTE NACIONAL

ARDILA

171 MÍNIMA CUANTÍA

COMPRA DE EQUIPOS TECNOLÓGICOS PARA EL FORTALECIMIENTO DE LA SECRETARIA DE PLANEACIÓN DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER SEGÚN LEY 1530 DE 2012

14.450.000 DÍAS 6 12/27/2013 12/27/2013 MARIA DEL PILAR VELASCO

RENDICION DE LA INFORMACION Se verificó la información rendida al SIA y al SECOP de la contraloría General de Santander y se pudo evidenciar que la entidad reporto la información contractual de manera correcta y completa. ANALISIS DE LA MUESTRA Obra Pública De un universo de 16 contratos se auditaron 8; por valor de $1.003.033.817, equivalente al 41.11% del valor total contratado en la vigencia 2013, de los cuales de evaluaron todos los aspectos y criterios aplicables en la contratación pública, con el siguiente resultado:

CONTRATO DE OBRA PUBLICA No.69-2013 OBJETO DEL CONTRATO: ADECUACION, MANTENIMIENTO Y EMBELLECIMIENTO DE LOS PARQUES LELIO OLARTE Y LAS LUCES DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: CONSORCIO PROYECTOS LTDA-2013

REP. LEGAL OSCAR WENCESLAO CHILLAN REYES

CEDULA: 79.318.190 BOGOTA

VALOR $54.353.144 (adición $26.796.012)

PLAZO CUARENTEA Y CINCO (45) DIAS (adicional 15 dias)

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

22 DE MARZO DE 2013, No. 13-00325

ESTUDIOS PREVIOS 17/04/2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 98

CONTRATO 20 DE MAYO DE 2013, OBRA PUBLICA No.69-2013

NOMBRE Y CARGO DEL SUPERVISOR, SI EXISTE INTERVENTOR PARA EL CASO DE OBRAS ANEXAR EL NOMBRE DE LA INTERVENTORIA

CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACION Y OBRAS PUBLICAS

REGISTRO PRESUPUESTAL 20 DE MAYO DE 2013, No. 13-00642

APROBACION DE POLIZAS 23 DE MAYO DE 2013, No. 39-40-101013906

ACTA DE INICIO 24/05/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

22/07/2013, INFORME DE SUPERVISION FINAL

ACTA DE RECIBO FINAL DEL CONTRATO 22/07/2013

ACTA DE LIQUIDACIÓN 23/10/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 23/05/2013, No. 39-44-10103843, 39-40-101013906

ADICIONES EN TIEMPO Y VALOR

CONTRATO 14/06/2013, 001-2013

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

14 DE JUNIO DE 2013, No. 13-00670

VALOR $26.796.012

Se radicó denuncia DPD-14-0073 el 16 de junio de 2014, en la Contraloría General de Santander, por parte de la Personería Municipal de Puente Nacional, donde informaban que existían posibles irregularidades DISCIPLINARIAS, ya que se había realizado adiciones en valor y tiempo al contrato en comento y sobrecostos sin especificar o justificar dicho sobrecosto. El Grupo Auditor, realiza un análisis al presente contrato y logra determinar que la entidad contratante realiza la selección del contratista atendiendo los lineamientos contenidos en el literal b del numeral 2 del artículo 2 de la Ley 1150 de 2007 modificado por el artículo 94 de la Ley 1474 de 2011 y el artículo 3.1.1. y 3.2.2.1 del Decreto 734 de 2012 relacionados con la modalidad de selección abreviada de

menor cuantía, el contratista cumple a cabalidad los requisitos habilitantes

contenidos en los pliegos de condiciones definitivos como se observa en el

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 98

informe de evaluación de propuesta suscrito por el comité evaluador designado

mediante, la entidad contratante adjudica el presente contrato mediante resolución

atendiendo las recomendaciones del comité evaluador quien establece que el

CONSORCIO PROYECTOS LTDA-2013 presenta la mejor calificación en la

evaluación técnica y económica , el contratista adquiere las pólizas de la manera

establecida en la minuta del contrato y la alcaldía realiza la verificación de los

amparos y las vigencias , la entidad contratante realiza la publicación del presente

proceso de selección abreviada, a través de la página electrónica del Portal Único

de Contratación – SECOP, el contratista ejecutó el objeto contractual de la manera

establecida en la minuta del contrato como se observa en los informes del

supervisor y del contratista y, en el acta de recibo final y el acta de liquidación, la

entidad contratante realiza al contratista los descuentos correspondientes al fondo

de seguridad ciudadana de conformidad con la ley, los descuentos de estampillas

municipales y verifica que este realice el pago de las departamentales, con

respecto a una adicional que realiza la entidad al contrato, dentro de los estudios

previos de dicho adicional el SUPERVISOR DEL CONTRATO , argumenta lo

siguiente. “Según las condiciones iniciales del contrato se contemplo

la ADECUACIÓN, MANTENIMIENTO Y EMBELLECIMIENTO DE LOS PARQUES LELIO OLARTE Y LAS

LUCES DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER, durante la ejecución de las

actividades contempladas en el contrato la comunidad mediante oficio de fecha 31

de mayo de 2013, solicitaron tener en cuenta que ya que se están realizando obras

de embellecimiento del parque Lelio Olarte, sugieren se realice otra entrada al

parque por temas seguridad y darle más movilidad e ingreso sobre la zona

occidental del mismo, además solicitan tener en cuenta una área de pabellones

donde izar las respectivas banderas institucionales de la Nación, del departamento

y del municipio. Inicialmente se contempló solo la adecuación, mantenimiento y

embellecimiento de los de los parque, motivo por lo cual se solicito el presupuesto

para la realización de las obras no contempladas dentro del objeto del contrato, y

poder atender la solicitud presentada por la comunidad, por lo anterior se adjunta a

continuación el presupuesto que se hace necesario adicionar al contrato en

mención. Sacando cantidades de obra se estima que el valor que faltaría por

adicionar seria de: VEINTISÉIS MILLONES SETECIENTOS NOVENTA Y SEIS MIL DOCE PESOS

($26.796.012), con precios del contrato inicialmente pactado (2013)” .

Con respecto a la denuncia radicada por la personería municipal acerca si se

presentaba o no una acción que deba ser disciplinada por una posible falta de

planeación, en entrevista con el señor personero se le explico que ellos como

entidad encargada de ejercer el control disciplinario de las funciones públicas que

se realizan en el municipio, es quien debe entrar a investigar si los motivos

plasmados por el supervisor del contrato para realizar esta adición de recursos,

merezcan ser disciplinados a la luz de la ley 734 de 2002 por posible falta de

planeación y no la Contraloría General de Santander, ya que esta entidad se

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 98

encarga de hacer control FISCAL a la ejecución de los recursos públicos, sin

embargo como dentro de la denuncia se hacía alusión a un posible detrimento

patrimonial sin especificar directamente la causa, en el trabajo de campo se entro

a verificar dicha posibilidad y el equipo auditor basado en la información

documental que reposa en la entidad y en la visita ocular realizada a las obras,

concluye que no existe detrimento al patrimonio en la ejecución de este contrato

ya que los recursos se ejecutaron y son obras visibles para la comunidad,

aclarando que la veracidad de la información es responsabilidad exclusiva de la

entidad.

REGISTRO FOTOGRAFICO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 13 de 98

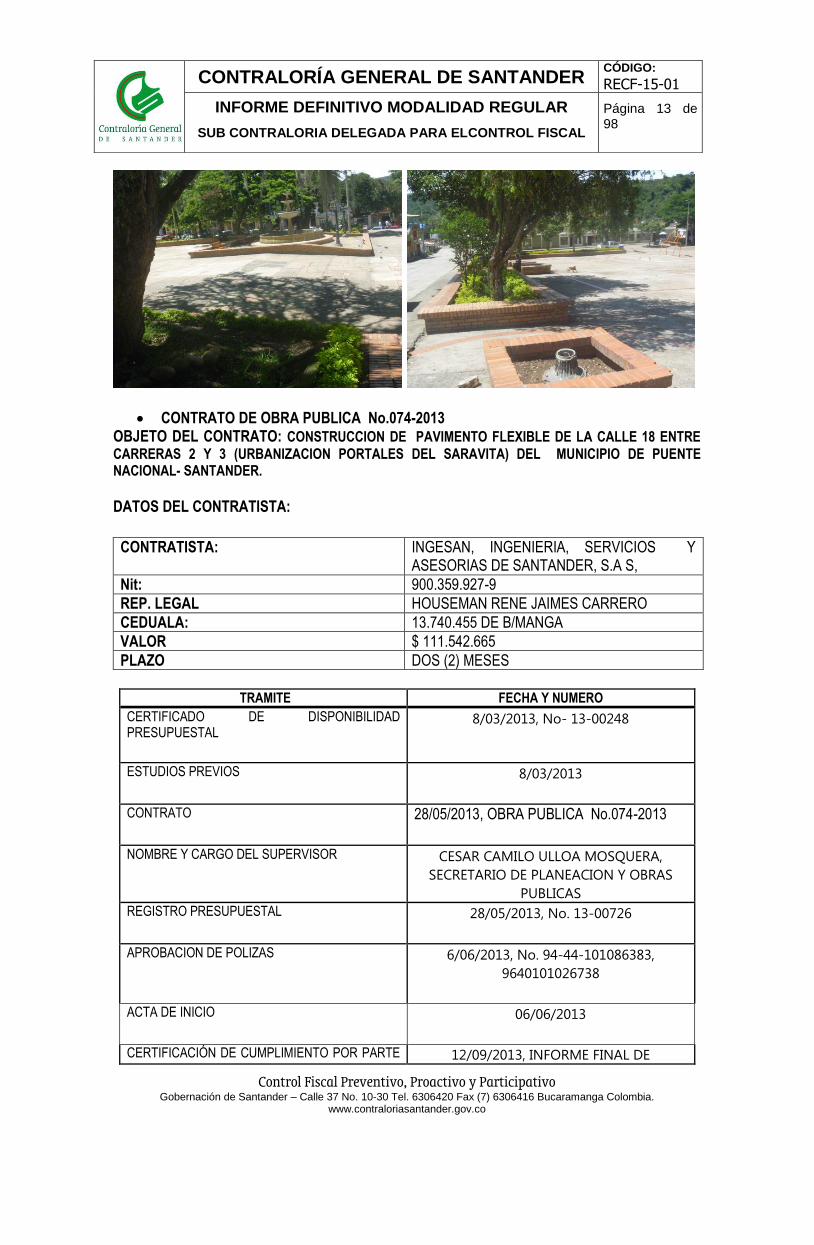

CONTRATO DE OBRA PUBLICA No.074-2013 OBJETO DEL CONTRATO: CONSTRUCCION DE PAVIMENTO FLEXIBLE DE LA CALLE 18 ENTRE

CARRERAS 2 Y 3 (URBANIZACION PORTALES DEL SARAVITA) DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER.

DATOS DEL CONTRATISTA:

CONTRATISTA: INGESAN, INGENIERIA, SERVICIOS Y ASESORIAS DE SANTANDER, S.A S,

Nit: 900.359.927-9

REP. LEGAL HOUSEMAN RENE JAIMES CARRERO

CEDUALA: 13.740.455 DE B/MANGA

VALOR $ 111.542.665

PLAZO DOS (2) MESES

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

8/03/2013, No- 13-00248

ESTUDIOS PREVIOS 8/03/2013

CONTRATO 28/05/2013, OBRA PUBLICA No.074-2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA,

SECRETARIO DE PLANEACION Y OBRAS

PUBLICAS

REGISTRO PRESUPUESTAL 28/05/2013, No. 13-00726

APROBACION DE POLIZAS 6/06/2013, No. 94-44-101086383,

9640101026738

ACTA DE INICIO 06/06/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE 12/09/2013, INFORME FINAL DE

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 98

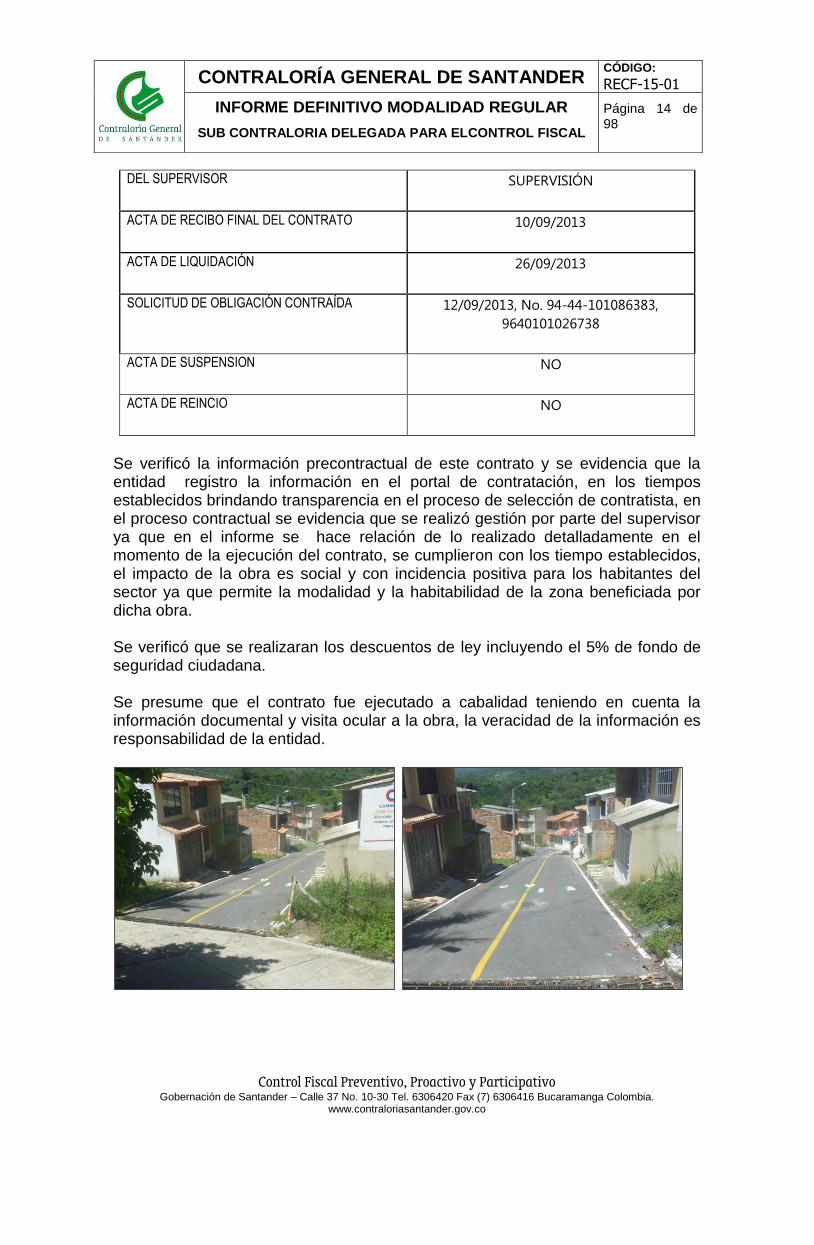

DEL SUPERVISOR SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 10/09/2013

ACTA DE LIQUIDACIÓN 26/09/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 12/09/2013, No. 94-44-101086383,

9640101026738

ACTA DE SUSPENSION NO

ACTA DE REINCIO NO

Se verificó la información precontractual de este contrato y se evidencia que la entidad registro la información en el portal de contratación, en los tiempos establecidos brindando transparencia en el proceso de selección de contratista, en el proceso contractual se evidencia que se realizó gestión por parte del supervisor ya que en el informe se hace relación de lo realizado detalladamente en el momento de la ejecución del contrato, se cumplieron con los tiempo establecidos, el impacto de la obra es social y con incidencia positiva para los habitantes del sector ya que permite la modalidad y la habitabilidad de la zona beneficiada por dicha obra. Se verificó que se realizaran los descuentos de ley incluyendo el 5% de fondo de seguridad ciudadana. Se presume que el contrato fue ejecutado a cabalidad teniendo en cuenta la información documental y visita ocular a la obra, la veracidad de la información es responsabilidad de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 98

CONTRATO DE OBRA PUBLICA No. 075-2013 OBJETO DEL CONTRATO: REMODELACION Y MANTENIMIENTO DE LA ESCUELA MURALLA DE LA VEREDA PARAMO DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: CONSORCIO ESCUELA LA MURALLA

REP. LEGAL HOUSEMAN RENE JAIMES CARRERO

CEDUALA: 13.740.455 B/MANGA

VALOR $111.559.953.70

PLAZO TRES (3) MESES

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

08 DE MARZO DE 2013, No.13-00256

ESTUDIOS PREVIOS 8/03/2013

CONTRATO 28 DE MAYO DE 2013, OBRA PUBLICA No. 075-2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA,

SECRETARIO DE PLANEACION Y OBRAS

PUBLICAS

REGISTRO PRESUPUESTAL 28 DE MAYO DE 2013, NO. 13-00748

APROBACION DE POLIZAS 20/06/2013, No. 96-44-101087023

ACTA DE INICIO 20/06/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

29/11/2013, INFORME DE SUPERVISION

FINAL

ACTA DE RECIBO FINAL DEL CONTRATO 29/11/2013, ACTA DE ENTREGA Y RECIBO

FINAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 98

ACTA DE LIQUIDACIÓN 9/12/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 16/12/2013, No. 96-44-101087023

ACTA DE SUSPENSION NO

ACTA DE REINCIO NO

ADICIONES NO

Se verificó la información pre contractual de la entidad y se realizó a cabalidad el proceso de selección de contratista, reportando dicho proceso en el portal de contratación de la entidad, se realizaron los respectivos descuentos de ley incluyendo el 5% destinado al fondo de seguridad ciudadana, en la etapa de ejecución del contrato se verifico que se cumplieran con los tiempos establecidos de ley y que el supervisor realizara sus funciones a cabalidad como se le había encomendado donde se evidencia que efectivamente se realiza un informe de supervisión detallando claramente lo ejecutado por el contratista. Basado en la información documental que reposa en la entidad se evidencia que el contrato se ejecuto a cabalidad conforme a lo establecido en los pliegos de condiciones y estudios previos, teniendo en cuenta que la veracidad de la información es responsabilidad de la entidad. Por disponibilidad de tiempo el grupo auditor no pudo desplazarse al sitio de la obra para realizar visita ocular.

CONTRATO DE OBRA PUBLICA No.078-2013 OBJETO DEL CONTRATO: MEJORAMIENTO Y CERRAMIENTO DE LA CANCHA DE FUTBOL DE LA

VILLA OLIMPICA DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER.

DATOS DEL CONTRATISTA:

CONTRATISTA: CONSORCIO PUENTE NACIONAL

Nit: 900.628.109-5

REP. LEGAL JAIME OMAR GOMEZ MANRIQUE

CEDUALA: 91.226.012 de Bucaramanga

VALOR $ 477.324.730

PLAZO Tres (3) meses

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

8 de Marzo de 2013, 13-00247

ESTUDIOS PREVIOS 8 de marzo de 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 98

CONTRATO 20 DE JUNIO DE 2013, CONTRATO DE OBRA PUBLICA No.078-2013

NOMBRE Y CARGO DEL SUPERVISOR, CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACION Y OBRAS PUBLICAS – INTERVENTORÍA EXTERNA- CONTRATISTA CONSTRUMARCA LTDA

REGISTRO PRESUPUESTAL 20 DE JUNIO DE 2013, No. 13-00278

APROBACION DE POLIZAS 15 DE JULIO DE 2013, No. 96-44-101088096

ACTA DE INICIO 20 /06/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

13/12/2013, INFORME FINAL DE SUPERVISION – 12/12/2013 INFORME FINAL DE

INTERVENTORIA

ACTA DE RECIBO FINAL DEL CONTRATO 12/12/2013

ACTA DE LIQUIDACIÓN 7/02/2014

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 7/02/2014, No. 96-44-101088096

ACTA DE SUSPENSION 01/11/20123

ACTA DE REINCIO 02/12/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 7/02/2014 , POLIZA No. 96-44-101088096

Se verificó la información precontractual y cumple con lo establecido de ley, reportan la selección del contratista en el portal de contratación dándole cabida al principio de transparencia y publicidad establecido, en la ejecución del contrato se evidencia que efectivamente la obra se realizó conforme a los pliegos de condiciones y estudios previos, se realizó suspensión del contrato ya que se presentaron fenómenos de lluvia que afectaron la jornada laboral del contratista, y las actividades realizadas con el sistema eléctrico de la obra no se podían ejecutar hasta que cesaran las lluvias. Se realizaron los descuentos de ley en especial el del 5% destinado al fondo de seguridad ciudadana, en la ejecución se evidencia el informe de supervisión de manera detallada donde informa lo ejecutado por el contratista y a su vez dando visto bueno a la ejecución del contrato. Basados en la información documental contractual y la visita realizada a la obra se evidencia que el contrato se ejecutó a cabalidad, sin embargo se advierte que la veracidad de la información es responsabilidad de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 98

CONTRATO DE OBRA PUBLICA NO.144-2013

OBJETO DEL CONTRATO: RECONSTRUCCIÓN DE GAVIÓN, REUBICACIÓN DE LA RED DE

SUMINISTRO DE AGUA POTABLE DEL MUNICIPIO Y REHABILITACIÓN DE LA VÍA PRINCIPAL DE ACCESO A PUENTE NACIONAL QUE CONDUCE DE BOCA PUENTE A AGUA BLANCA EN EL SECTOR DENOMINADO LOS GRILLOS DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: GAMO INGENIEROS S.A.S

NIT: 830.064.730-4

REP. LEGAL JORGE ARQUIMEDES GARZON ROMERO

CEDULA: 3.061.949 DE GUTIERREZ- CUNDINAMARCA

VALOR $ 84.769.594

PLAZO UN (1) MES

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 98

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

20/06/2013, NO. 13-00725

ESTUDIOS PREVIOS 31/07/2013

CONTRATO 18/11/2013, OBRA PUBLICA NO.144-2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACIÓN Y OBRAS

PUBLICAS

REGISTRO PRESUPUESTAL 18/11/2013, NO. 13-01390

APROBACIÓN DE PÓLIZAS 18/11/2013, NO. 33-44101089271, 3340101019714

CONTRATO MODIFICATORIO NO. 001 18/11/2013

ACTA DE INICIO 3/12/2013

ACTA DE ANTICIPO 6/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

11/04/2014

ACTA DE RECIBO FINAL DEL CONTRATO 11/04/2014

ACTA DE LIQUIDACIÓN SIN LIQUIDAR

SOLICITUD DE OBLIGACIÓN CONTRAÍDA SIN ACTUALIZAR PARA LIQUIDACIÓN

ACTA DE SUSPENSIÓN 01 13/12/2013

ACTA DE REINICIO 01 24/01/2014

ACTA DE MODIFICACIÓN DE CANTIDADES Y PRECIOS NO PREVISTOS

31/01/2014

ACTA DE SUSPENSIÓN 02 31/01/2014

ACTA DE REINICIO 02 01/04/2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 98

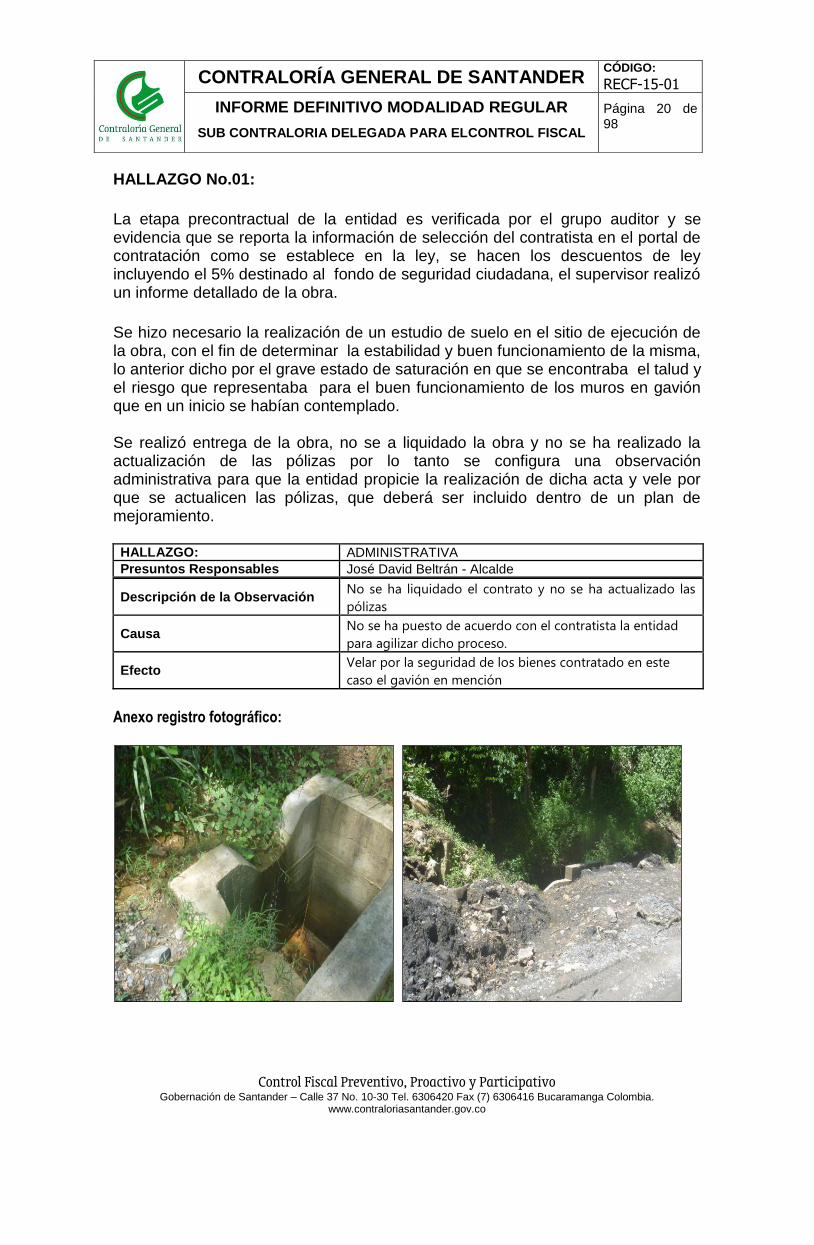

HALLAZGO No.01:

La etapa precontractual de la entidad es verificada por el grupo auditor y se evidencia que se reporta la información de selección del contratista en el portal de contratación como se establece en la ley, se hacen los descuentos de ley incluyendo el 5% destinado al fondo de seguridad ciudadana, el supervisor realizó un informe detallado de la obra.

Se hizo necesario la realización de un estudio de suelo en el sitio de ejecución de la obra, con el fin de determinar la estabilidad y buen funcionamiento de la misma, lo anterior dicho por el grave estado de saturación en que se encontraba el talud y el riesgo que representaba para el buen funcionamiento de los muros en gavión que en un inicio se habían contemplado. Se realizó entrega de la obra, no se a liquidado la obra y no se ha realizado la actualización de las pólizas por lo tanto se configura una observación administrativa para que la entidad propicie la realización de dicha acta y vele por que se actualicen las pólizas, que deberá ser incluido dentro de un plan de mejoramiento. HALLAZGO: ADMINISTRATIVA

Presuntos Responsables José David Beltrán - Alcalde

Descripción de la Observación No se ha liquidado el contrato y no se ha actualizado las

pólizas

Causa No se ha puesto de acuerdo con el contratista la entidad

para agilizar dicho proceso.

Efecto Velar por la seguridad de los bienes contratado en este

caso el gavión en mención

Anexo registro fotográfico:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 98

CONTRATO DE OBRA PUBLICA NO.158-2013

OBJETO DEL CONTRATO: MANTENIMIENTO Y AMPLIACIÓN A TODO COSTO DEL ALUMBRADO PUBLICO URBANO Y RURAL; REHABILITACIÓN A TODO COSTO DEL ALUMBRADO PUBLICO PARA LOS POLIDEPORTIVOS, PARQUE DE LAS LUCES Y LELIO OLARTE DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: EMPRESA ASOCIATIVA DE TRABAJO DE SERVICIOS EMPRESARIALES DE SANTANDER - SERPRES

NIT 900193057-1

REP. LEGAL FABIO BALLONA REYES

CEDULA: 91.070.145 DE SAN GIL

VALOR $16.480.000

PLAZO TREINTA Y UNO (31) DE DICIEMBRE DE 2013

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

27/11/2013, NO. 13-01437

ESTUDIOS PREVIOS 27/11/2013

CONTRATO 4/12/2013, OBRA PUBLICA NO.158-2013

NOMBRE Y CARGO DEL SUPERVISOR, SI EXISTE INTERVENTOR PARA EL CASO DE OBRAS ANEXAR EL NOMBRE DE LA INTERVENTORÍA

CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACIÓN Y OBRAS

PUBLICAS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 98

REGISTRO PRESUPUESTAL 4/12/2013 NO. 13-01552

APROBACIÓN DE PÓLIZAS NO

ACTA DE INICIO 4/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

31/12/2013, INFORME DE SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 31/12/2013

ACTA DE LIQUIDACIÓN 7/02/2014

Se verificó el proceso precontractual y se evidenció que se rindió la información al portal de contratación, se realizaron los descuentos de ley incluyendo el 5% destinado al fondo de seguridad ciudadana. Se verificó el informe de supervisión y se evidencia detalladamente lo realizado por el contratista, se verificó ocularmente y en compañía del supervisor del contrato que efectivamente se hubiera ejecutado dicho contrato tal como se había establecido en los estudios previos, por lo el equipo auditar considera que este contrato se ejecutó a cabalidad, haciendo la salvedad nuevamente que la información brindada por el supervisor y la información fueran verídicos, por lo tanto es responsabilidad de la entidad, de la misma.

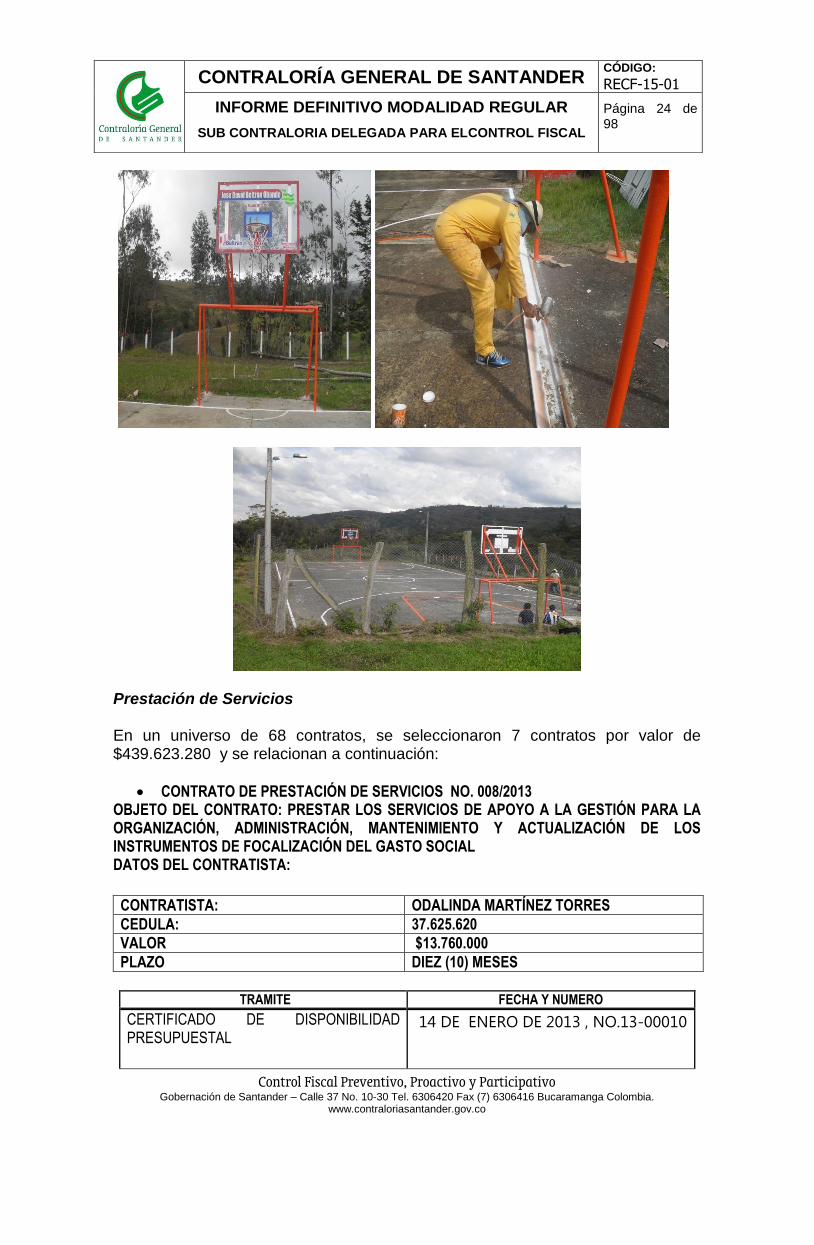

CONTRATO DE SUMINISTRO NO.166 -2013 OBJETO DEL CONTRATO: MANTENIMIENTO DE LOS ESCENARIOS DEPORTIVOS DE LAS

ESCUELAS MURALLA, EL MORRO, EL RINCON, BAJO SAN DIMAS Y BAJO GUAMITO DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER.

DATOS DEL CONTRATISTA:

CONTRATISTA: ALBERTO ELIECER GONZALEZ

CEDULA: 80.265.714 DE BOGOTA

VALOR $16.490.850

PLAZO CINCO (5) DÍAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

22 DE OCTUBRE DE 2013 NO. 13-01312

ESTUDIOS PREVIOS 5/12/2013

CONTRATO 13/12/2013 ,NO.166 -2013

NOMBRE Y CARGO DEL SUPERVISOR JEFFERSSON TOVAR CUADRADO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 98

SECRETARIO DE DESARROLLO

REGISTRO PRESUPUESTAL 13/12/2013 NO. 13-01561

APROBACIÓN DE PÓLIZAS NA

ACTA DE INICIO 16/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

26/12/2013

ACTA DE RECIBO FINAL DEL CONTRATO 26/12/2013

ACTA DE LIQUIDACIÓN 26/12/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA NO

ACTA DE SUSPENSIÓN NO

ACTA DE REINICIO NO

HALLAZGO No.02: Se verificó la etapa precontractual del contrato y cumple con los requisitos establecidos de ley, la entidad reporta la información al portal de contratación, se verificó el informe de supervisión y se evidencia que es un informe que carece de información que permita verificar que efectivamente la obra se ejecutó a cabalidad Solo basado en la información que reporta el contratista es que se evidencia la verdadera ejecución del mismo por lo tanto se configura una observación administrativa para que sea incluida dentro del plan de mejoramiento de la entidad HALLAZGO: ADMINISTRATIVA

Presuntos Responsables José David Beltrán - Alcalde

Descripción de la Observación El informe de supervisión no es detallado

Causa El supervisor no realiza la supervisión en debida forma.

Efecto Por medio de ese informe no se puede determinar qué fue

lo ejecutado

Con respecto a la demás información se evidencia que el contrato se ejecutó conforme a lo establecido en el mismo y en los estudios previos, sin embargo hay que aclarar que no se realizó visita a la obra por lo tanto la veracidad de la información es responsabilidad de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 98

Prestación de Servicios En un universo de 68 contratos, se seleccionaron 7 contratos por valor de $439.623.280 y se relacionan a continuación:

CONTRATO DE PRESTACIÓN DE SERVICIOS NO. 008/2013 OBJETO DEL CONTRATO: PRESTAR LOS SERVICIOS DE APOYO A LA GESTIÓN PARA LA ORGANIZACIÓN, ADMINISTRACIÓN, MANTENIMIENTO Y ACTUALIZACIÓN DE LOS INSTRUMENTOS DE FOCALIZACIÓN DEL GASTO SOCIAL DATOS DEL CONTRATISTA:

CONTRATISTA: ODALINDA MARTÍNEZ TORRES

CEDULA: 37.625.620

VALOR $13.760.000

PLAZO DIEZ (10) MESES

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

14 DE ENERO DE 2013 , NO.13-00010

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 25 de 98

ESTUDIOS PREVIOS 14/01/2013

CONTRATO 01 DE MARZO DE 2013, PRESTACIÓN DE SERVICIOS NO. 008/2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA,

SECRETARIO DE PLANEACIÓN Y

OBRAS PUBLICAS

REGISTRO PRESUPUESTAL 01 DE MARZO DE 2013 NO.13-00232

ACTA DE INICIO 01/03/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

31/12/2013, CERTIFICACIÓN

ACTA DE RECIBO FINAL DEL CONTRATO (ACTA DE TERMINACIÓN) 31 DE

DICIEMBRE DE 2013

ACTA DE LIQUIDACIÓN 08 /01/2014

ACTA DE SUSPENSIÓN NO

ACTA DE REINICIO NO

ADICIONES NO

CONTRATO DE PRESTACIÓN DE SERVICIOS NO. 017/2013 OBJETO DEL CONTRATO: PRESTAR LOS SERVICIOS DE APOYO A LA GESTIÓN PARA EL FOMENTO DE LAS ACTIVIDADES CULTURALES, COMO INSTRUCTOR DE LA BANDA MARCIAL Y DIRECTOR DE LA ESCUELA DE DANZAS Y TEATRO DEL MUNICIPIO DE PUENTE NACIONAL

DATOS DEL CONTRATISTA:

CONTRATISTA: JHON EDILSON QUIÑONEZ ARIZA

CEDULA: 1.099.202.305

VALOR $15.300.00

PLAZO OCHO (8) MESES

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

28/01/2013, NO. 13-00041

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 26 de 98

ESTUDIOS PREVIOS 28/01/2013

CONTRATO 01 DE MARZO DE 2013, PRESTACIÓN DE SERVICIOS NO. 017/2013

NOMBRE Y CARGO DEL SUPERVISOR, JACKELINE PINZON VIRVIESCAS

REGISTRO PRESUPUESTAL 01/03/2013, NO.13-00238

ACTA DE INICIO 01/03/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

31/10/2013, INFORME DE SUPERVISION FINAL

ACTA DE RECIBO FINAL DEL CONTRATO 27/11/20131 ACTA DE TERMINACIÓN

ACTA DE LIQUIDACIÓN 27/11//2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA NO

ACTA DE SUSPENSIÓN NO

ACTA DE REINICIO NO

ADICIONES NO

HALLAZGO No.03: Verificando la información documental reportada por la entidad para este tipo de contratos se evidencia que la etapa precontractual cumplió con los requisitos de ley establecidos para este tipo de contratos, reportan la información al portal de contratación pública, se verifico que se realizaran los descuentos de ley para este tipo de contratos. Mirando la ejecución del contrato se evidencio un corte y pegue en los informes de supervisión de las labores realizadas por parte del contratista, por consiguiente se evidencia una falta de gestión en las funciones encomendadas a quien realiza el trabajo de supervisión, es por eso que se evidencia una observación administrativa que se tipificaría en un hallazgo administrativo, en el cual la entidad en un plan de mejoramiento deberá plasmar las acciones tendientes a vitar que se Sigan presentando estas irregularidades. HALLAZGO: ADMINISTRATIVA

Presuntos Responsables José David Beltrán - Alcalde

Descripción de la Observación El informe de supervisión no es detallado

Causa El supervisor no realiza la supervisión en debida forma.

Efecto Por medio de ese informe no se puede determinar qué fue

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 27 de 98

lo ejecutado

CONTRATO NO.037-2013 OBJETO DEL CONTRATO: SUMINISTRO DE VEHÍCULOS PARA EL SERVICIO DE TRANSPORTE ESCOLAR DE CONFORMIDAD CON LAS RUTAS EXISTENTES DENTRO DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER DATOS DEL CONTRATISTA:

CONTRATISTA: TRANSPORTES FUNDADORES LIMITADA

NIT 900183011-0

REP. LEGAL GUSTAVO HURTADO FINO

CEDULA: 13.615.246

VALOR $159.425.280

PLAZO CUARENTA Y CINCO (45) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

25/01/2013, NO. 13-00019

ESTUDIOS PREVIOS 28/01/2013

CONTRATO 20/03/2013

NOMBRE Y CARGO DEL SUPERVISOR JACKELINE PINZON VIRVIESCAS

SECRETARIA DE DESARROLLO SOCIAL

REGISTRO PRESUPUESTAL 26/03/2013 NO. 13-00239

APROBACIÓN DE PÓLIZAS 26/03/2013, NO.14-44-101047602, 14-

40-101010693

ACTA DE INICIO 01/04/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

7/06/2013, INFORME DE

SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 4/07/2013, ACTA DE TERMINACIÓN

ACTA DE LIQUIDACIÓN 4/07/2013

CONTRATO NO.124 -2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 28 de 98

OBJETO DEL CONTRATO: SERVICIO DE TRANSPORTE ESCOLAR DE CONFORMIDAD CON LAS

RUTAS EXISTENTES DENTRO DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER.

DATOS DEL CONTRATISTA:

CONTRATISTA: COOPERATIVA DE TRANSPORTADORES REINA LIMITADA

NIT: 860.092.047-0

REP. LEGAL YESID RUEDA MENDEZ

CEDULA: 7.131.264 C/QUIRA

VALOR $193.138.000

PLAZO CUARENTA Y OCHO (48) DIAS CALENDARIO ESCOLAR

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

29 DE JULIO DE 2013, NO. 13-00944

ESTUDIOS PREVIOS 4/09/2013

CONTRATO 23 DE SEPTIEMBRE DE 2013, NO.124 -2013

NOMBRE Y CARGO DEL SUPERVISOR JACKELINE PINZON VIRVIESCAS SECRETARIA DE DESARROLLO SOCIAL

REGISTRO PRESUPUESTAL 23/09/2013, NO. 13-01090

APROBACIÓN DE PÓLIZAS 24/09/2013, NO.466963, 2250776

ACTA DE INICIO 24/09/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

21/11/2013, INFORME DE SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 16/12/2013

ACTA DE LIQUIDACIÓN 16/12/2013

ACTA DE SUSPENSIÓN NA

ACTA DE REINICIÓ NA

Estos contratos en su etapa precontractual presentan la documentación conforme a lo establecido por ley, la información de selección del contratista según su modalidad fue reportada en el portal de contratación pública, se realizaron los descuentos de ley.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 29 de 98

Verificando la documentación de la ejecución de los contratos que reposan en la entidad, se evidencia que todo el proceso se llevo en conformidad con lo establecido en la ley, en el informe de supervisor para ambos contratos, se detalla claramente las labores realizadas por el contratista y se certifica que se cumplió con lo estipulado inicialmente en los estudios previos y en los pliegos de condiciones. Se verificó que los contratos se desarrollaran en el tiempo escolar y que efectivamente se desarrollara para el fin contratado. El equipo auditor basado en la información que reposa en la entidad concluye que los contratos se ejecutaron a cabalidad, teniendo en cuenta que la veracidad de la información es responsabilidad de la entidad. Sin embargo es necesario recalcar a la entidad la necesidad de hacer un análisis minucioso de evaluar los valores destinados para estos contratos ya que se podría incurrir en un posible sobre costo, aunque hay que hacer énfasis en que según la ley, las empresas que quieran participar en este tipo de contratos deben ser empresas especializadas y deben contar con automotores calificados y en muy buen estado de funcionamiento que permitan desplazar a los estudiantes desde las veredas hacia sus sitios de estudio de forma rápida y segura primordialmente por lo tanto es que al hacer el análisis de precios en los estudios previos se incrementa en debida forma el valor de los mismos.

CONTRATO DE PRESTACIÓN DE SERVICIOS LOGÍSTICOS NO.080-2013 OBJETO DEL CONTRATO: PRESTAR LOS SERVICIOS LOGÍSTICOS Y DE ORGANIZACIÓN EN LAS DIFERENTES ACTIVIDADES A EJECUTARSE DENTRO DEL MARCO DE XLII FERIAS Y FIESTAS DEL MUNICIPIO DE PUENTE NACIONAL SANTANDER DATOS DEL CONTRATISTA:

CONTRATISTA: LA EMPRESA ASOCIATIVA DE TRABAJO DE SERVICIOS EMPRESARIALES DE SANTANDER SERPRES

NIT: 900193057-1

REP. LEGAL FABIO BAYONA REYES

CEDULA: 91.070.145 DE SAN GIL

VALOR $58.000.000

PLAZO CUATRO (4) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

13/06/2013, NO. 13-00664

ESTUDIOS PREVIOS 13/06/2013

CONTRATO 13/06/2013, PRESTACIÓN DE SERVICIOS LOGÍSTICOS NO.080-2013

NOMBRE Y CARGO DEL SUPERVISOR FREDY ALEXANDER CAMACHO PINZON SECRETARIO DE HACIENDA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 30 de 98

REGISTRO PRESUPUESTAL 13/06//2013, NO 13-00608

APROBACIÓN DE PÓLIZAS 17/60/2013, NO. AA018857

ACTA DE INICIO 17/06/2014

ACTA DE ANTICIPO 18/06/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

SI

ACTA DE TERMINACIÓN 11/07/2013

ACTA DE LIQUIDACIÓN 12/07/2013

ACTA DE SUSPENSIÓN NO

ACTA DE REINICIO NO

En desarrollo del proceso auditor, se observó que la entidad realiza la publicación del mencionado contrato en el SECOP como se observa en el detalle del proceso, la entidad contratante realiza la selección del contratista atendiendo los lineamientos contenidos en el Decreto 734 de 2012, la entidad contratante realiza la justificación para la realización de este contrato, el contratista es persona idónea y con experiencia para ejecutar el objeto contractual como se observa en los documentos adjuntos y en el análisis de evaluación suscrito por la administración municipal, El contratista presenta informes sobre la ejecución del objeto contractual como se plasmó en la minuta del contrato, se realizaron los descuentos de ley para este tipo de contratos. Por otra parte, es importante señalar que en el presente contrato solo se realiza un análisis de legalidad del mismo basado en la información documental reportada por la misma ya que es un evento que se presenta anualmente en el municipio y el equipo auditor se vale de la información soporte y del registro fotográfico que se reporta en los archivos contractuales, además no existe denuncia reportada , ni en la oficina de políticas institucionales de la Contraloría General de Santander ni reportada por la personería municipal de Puente nacional con respecto a este contrato. Por lo tanto para el equipo auditor se presume que el contrato se ejecutó a cabalidad basado en la información que reporta la entidad, por lo tanto la veracidad de la información es responsabilidad de la entidad. Suministros

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 31 de 98

Se realizaron 02 contratos de suministros en la vigencia 2013, de los cuales se realizó auditoria a un contrato, por valor de $15.864.320, representado en el siguiente contrato: CONTRATO SUMINISTRO NO. 001/2013

OBJETO DEL CONTRATO: SUMINISTRO COMBUSTIBLES, LUBRICANTES, ACEITES, GRASAS Y FILTROS PARA LOS VEHÍCULOS QUE COMPONEN EL PARQUE AUTOMOTOR DEL MUNICIPIO DE PUENTE NACIONAL DATOS DEL CONTRATISTA:

CONTRATISTA: JACOBO GARCIA PEÑA

CEDULA: 5.599.311 DE BOLIVAR

VALOR $15.864.320

PLAZO DOS (02) MESES Y/O HASTA AGOTAR PRESUPUESTO

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

5 DE FEBRERO DE 2013, NO. 13-0060

ESTUDIOS PREVIOS 5/02/2013

CONTRATO 15 DE FEBRERO DE 2013, SUMINISTRO

NO. 001/2013

NOMBRE Y CARGO DEL SUPERVISOR EDWIN DANIEL PINEDA ARIZA

DIRECTOR DE OBRAS PUBLICAS

REGISTRO PRESUPUESTAL 15 DE FEBRERO DE 2013 , NO.13-

00175

ACTA DE INICIO 15/02/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

15/04/2013, CERTIFICACIÓN

ACTA DE RECIBO FINAL DEL CONTRATO (ACTA DE TERMINACIÓN) 15/04/2013

ACTA DE LIQUIDACIÓN 15/04/2013

Después de realizar un análisis detallado al Contrato el grupo auditor considera que la entidad efectúa la selección del contratista y del tipo de contrato a celebrar atendiendo los lineamientos consagrados en el artículo 32 de la Ley 80 de 1993, el articulo 92 o 95 de la Ley 1474 de 2011 y artículo 3.4.2.1.1 del Decreto 734 de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 32 de 98

2012, la entidad contratante realiza la justificación del contrato atendiendo los parámetros consignados en el Decreto 734 de 2012, la entidad contratante realiza la verificación de la idoneidad y experiencia del contratista como se observa en el análisis de evaluación, el contratista da cabal cumplimiento a todas y cada una de las disposiciones contenidas en la minuta del presente contrato, relacionadas con Informe de actividades, pago de seguridad social en salud, pensiones y ARL, el contratista ejecuta el objeto contractual de la manera establecida en la minuta del contrato como se observa en los informes de actividades, la entidad contratante realiza la publicación del presente contrato en el SECOP, el supervisor del presente contrato realiza de manera adecuada el seguimiento y la verificación de cumplimiento del objeto contractual por parte del contratista como se observa en los informes de supervisión que reposan en el expediente contractual. Por lo tanto el equipo auditor considera que el contrato se ejecuto a cabalidad, teniendo en cuenta que la veracidad de la información es responsabilidad de la entidad. Otros De verificaron 4 contratos por valor de $37.911.000, los cuales están representados en los siguientes contratos:

CONTRATO DE COMPRAVENTA NO. 168-2013 OBJETO DEL CONTRATO: COMPRA DE UN KIT DE CONTROL CON DESTINO A LA ESTACIÓN DE POLICÍA DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER DATOS DEL CONTRATISTA:

CONTRATISTA: CLASS GROUP LIMITADA

NIT 830092625-8

REP. LEGAL WILLIAM CAMACHO OVALLE

CEDULA: 19.151.478 DE BOGOTA

VALOR $7.000.000

PLAZO TRES (3) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

3/12/2013- NO. 13-01477

ESTUDIOS PREVIOS 4/12/2013

CONTRATO 17/12/2013, COMPRAVENTA NO. 168-2013

NOMBRE Y CARGO DEL SUPERVISOR JUDITH JOHANA CORNEJO ESCAMILLA

, SECRETARIA DE GOBIERNO

REGISTRO PRESUPUESTAL 17/12/2013, NO. 13-01562

APROBACIÓN DE PÓLIZAS NA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 33 de 98

ACTA DE INICIO 18/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

26/12/2013, INFORME DE SUPERVISIÓN

FINAL

ACTA DE RECIBO FINAL DEL CONTRATO 23/12/2013, ACTA DE ENTREGA

ACTA DE LIQUIDACIÓN 31/12/2013

CONTRATO DE COMPRAVENTA NO. 167-2013 OBJETO DEL CONTRATO: COMPRA DE ELEMENTOS Y MATERIAL DIDÁCTICO PARA LA DOTACIÓN DE CUATRO (4) HOGARES INFANTILES EN EL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: JONATHAN OSWALDO PINEDA ALVAREZ

CEDULA: 1.052.383.358 DE DUITAMA

VALOR $11.526.000

PLAZO CINCO (5) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

25/11/2013- NO. 13-01419

ESTUDIOS PREVIOS 4/12/2013

CONTRATO 13/12/2013, COMPRAVENTA NO. 167-2013

NOMBRE Y CARGO DEL SUPERVISOR JUDITH JOHANA CORNEJO ESCAMILLA, SECRETARIA DE GOBIERNO

REGISTRO PRESUPUESTAL 13/12/2013, NO. 13-01564

APROBACIÓN DE PÓLIZAS NA

ACTA DE INICIO 19/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

06/01/2014, INFORME DE SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 27/12/2013, ACTA DE ENTREGA

ACTA DE LIQUIDACIÓN 06/02/2014

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 34 de 98

CONTRATO DE COMPRAVENTA NO. 171/2013 OBJETO DEL CONTRATO: SUMINISTRO DE EQUIPOS TECNOLÓGICOS PARA EL FORTALECIMIENTO DE LA SECRETARIA DE PLANEACIÓN DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER, SEGÚN LEY 1530 DE 2012

DATOS DEL CONTRATISTA:

CONTRATISTA: MARIA DEL PILAR VELASCO ARDILA

CEDULA: 1.097.332.324 DE GUAVATA

VALOR $14.450.000

PLAZO CINCO (05) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

18/11/2013, NO.13-01623

ESTUDIOS PREVIOS 18/11/2013

CONTRATO 26/12/2013, COMPRAVENTA NO. 171/2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACIÓN Y OBRAS

PUBLICAS

REGISTRO PRESUPUESTAL 27/12/2013, NO.13-01577

ACTA DE INICIO 27/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

27/12/2103, CERTIFICACIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 27/12/2013, ACTA DE ENTREGA Y RECIBO FINAL

ACTA DE LIQUIDACIÓN 27/12/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA SE ANEXA GARANTÍA DE EQUIPOS

REGISTRO FOTOGRAFICO DEL CONTRATO 171/2013:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 35 de 98

CONTRATO DE COMPRAVENTA NO. 170-2013 OBJETO DEL CONTRATO: COMPRA DE DOS (2) COMPUTADORES TODO EN UNO, CON SU RESPECTIVA LICENCIA Y UNA IMPRESORA MULTIFUNCIONAL CON DESTINO A LA UNIDAD BÁSICA- (UBIC), DE LA ESTACIÓN DE POLICÍA NACIONAL DEL MUNICIPIO DE PUENTE NACIONAL, SANTANDER

DATOS DEL CONTRATISTA:

CONTRATISTA: JOSE ANTONIO HERNANDEZ ARDILA

CEDULA: 91.103.838, DE SOCORRO

VALOR $4.935.000

PLAZO CINCO (5) DIAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

26/11/2013, NO.13-01563

ESTUDIOS PREVIOS 5/12/2013

CONTRATO 19/12/2013, COMPRAVENTA NO. 170-2013

NOMBRE Y CARGO DEL SUPERVISOR JUDITH JOHANA CORNEJO ESCAMILLA , SECRETARIA DE GOBIERNO

REGISTRO PRESUPUESTAL 26/12/2013 ,N O. 13-01617

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 36 de 98

APROBACIÓN DE PÓLIZAS NA

ACTA DE INICIO 26/12/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

31/12/2013, INFORME DE SUPERVISIÓN FINAL

ACTA DE RECIBO FINAL DEL CONTRATO 31/12/2013, ACTA DE ENTREGA

ACTA DE LIQUIDACIÓN 31/12/2013

Después de realizar un análisis a los contratos anunciados, el grupo auditor considera que la entidad efectúa la selección del contratista y de los tipos de contratos a celebrar atendiendo los lineamientos consagrados en el artículo 32 de la Ley 80 de 1993, el articulo 92 o 95 de la Ley 1474 de 2011 y artículo 3.4.2.1.1 del Decreto 734 de 2012, la entidad contratante realiza la justificación de los contratos atendiendo los parámetros consignados en el Decreto 734 de 2012, la entidad contratante realiza la verificación de la idoneidad y experiencia de los contratistas como se observa en el análisis de evaluación, los contratistas dan cabal cumplimiento a todas y cada una de las disposiciones contenidas en las minutas de los contratos, relacionadas con Informe de actividades, pago de seguridad social en salud, pensiones y ARL, los contratistas ejecutan los objetos contractuales de la manera establecida en las minutas como se observa en los informes de actividades, la entidad contratante realiza la publicación en el SECOP, los supervisores realizan de manera adecuada el seguimiento y la verificación de cumplimiento del objeto contractual por parte del contratista como se observa en los informes de supervisión que reposan en los expedientes contractuales. Se verificó ocularmente que los implementos adquiridos por intermedio de estos contratos de compraventa existieran, que efectivamente se hubieran entregado tanto para la alcaldía, la estación de policía como para los hogares infantiles, por lo tanto el equipo auditor considera que los contratos se han ejecutado a cabalidad basado en la información que reposa en la entidad y con la verificación ocular de que dichos implementos existieran efectivamente, por lo tanto la veracidad de la información es responsabilidad de la entidad. Convenios Interadministrativos Se tomo una muestra de 3 contratos realizados por medio de convenios interadministrativos, de los cuales se hacen referencia los siguientes contratos:

CONVENIO INTERADMINISTRATIVO NO.087-2013 OBJETO DEL CONTRATO: AUNAR ESFUERZOS PRESUPUESTALES, ADMINISTRATIVOS Y TÉCNICOS PARA LA EJECUCIÓN DEL OPROYECTO (INSTRUCCIÓN RED DE ALCANTARILLADO

SANITARIO SALIDA A GUAVATA SECTOR LA LAJITA DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER).

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 37 de 98

DATOS DEL CONTRATISTA:

CONTRATISTA: EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS “ACUAPUENTE S.A. E.S.P”,

NIT: 804009177-2

REP. LEGAL YARDANY RODRIGUEZ ARIZA

CEDULA: 37.625.683 DE PUENTE NACIONAL

VALOR $ 145.246.806

PLAZO NOVENTA (90) DÍAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

15/05/2013, NO. 13-00576

ESTUDIOS PREVIOS 15/05/2013

CONTRATO 10/07/2013, CONVENIO INTERADMINISTRATIVO

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACIÓN Y OBRAS

PUBLICAS

REGISTRO PRESUPUESTAL 10/07/20 13, NO. 13-00974

APROBACIÓN DE PÓLIZAS NA

ACTA DE INICIO 31/07/2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

11/12/2013

ACTA DE TERMINACIÓN DEL CONVENIO 11/12/2013

ACTA DE LIQUIDACIÓN 11/12/2013

Después de realizar un análisis al contrato No 87 – 2013 el Grupo Auditor, pudo determinar: La entidad contratante realiza la selección de contratista atendiendo los lineamientos contenidos en el artículo 3.4.2.1.1. del Decreto 734 de 2012, la entidad contratante realiza la justificación del convenio de la manera contenida en el artículo 3.4.1.1 del Decreto 734 de 2012 , el contratista es persona idónea y con experiencia para ejecutar el objeto contractual como se observa en el acta de selección objetiva del contratista, el contratista allega las pólizas de la manera establecida en la minuta del contrato y la entidad contratante, la entidad contratante realiza la publicación del presente contrato en el SECOP, el contratista ejecuta el objeto contractual de la manera establecida en la minuta del contrato

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 38 de 98

como se observa en los informes del contratista y del supervisor del contrato, al

igual que en el acta de recibo final y de liquidación suscrita el 11/12/2013. De otra parte, es importante establecer que en el presente proceso auditor, solo se realiza un análisis de legalidad del Convenio Interadministrativo 087 de 2013, mas no una valoración técnica (verificación de ítems, cantidades ejecutadas y demás relacionados), ya que ese estudio corresponde al proceso auditor que se realizó a la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS “ACUAPUENTE S.A. E.S.P”.

CONVENIO DE ASOCIACIÓN Y COOPERACIÓN NO.111-2013 OBJETO DEL CONTRATO: AUNAR ESFUERZOS TÉCNICOS, ADMINISTRATIVOS Y FINANCIEROS, PARA LA IMPLEMENTACIÓN DEL PROYECTO DE INTERÉS PUBLICO DENOMINADO “IMPLEMENTACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES TIC EN EDUCACIÓN DEL MUNICIPIO DE PUENTE NACIONAL- SANTANDER.

DATOS DEL CONTRATISTA:

CONTRATISTA: FUNDACIÓN PARA EL DESARROLLO Y EL ENTORNO SOCIAL DE LOS COLOMBIANOS - FUNDESCOLOMBIA

NIT: 814006390-8

REP. LEGAL ERWIN AVELLANEDA DUARTE

CEDULA: 13.742.873 DE BUCARAMANGA

VALOR $ 500.000.000

PLAZO TRES (3) MESES VEINTE (20) DÍAS

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

2 DE AGOSTO DE 2013, NO. 13-01011

ESTUDIOS PREVIOS 16/08/2013

CONTRATO 11 DE SEPTIEMBRE DE 2013 -CONVENIO DE ASOCIACIÓN Y COOPERACIÓN NO.111-2013

NOMBRE Y CARGO DEL SUPERVISOR CESAR CAMILO ULLOA MOSQUERA, SECRETARIO DE PLANEACIÓN Y OBRAS PUBLICAS

REGISTRO PRESUPUESTAL 11 DE SEPTIEMBRE DE 2013, NO. 13-01057

APROBACIÓN DE PÓLIZAS 13 DE SEPTIEMBRE DE 2013/ NO.0931254-9

ACTA DE INICIO 13/09/2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 39 de 98

ACTA DE ANTICIPO 13/09/3013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

5/12/2013, INFORME DE SUPERVISIÓN

ACTA DE RECIBO FINAL DEL CONTRATO 26/12/3013

ACTA DE LIQUIDACIÓN 26/12/2013

SOLICITUD DE OBLIGACIÓN CONTRAÍDA 13/11/2013, NO. 0931254-9

ACTA DE SUSPENSIÓN N.A

ACTA DE REINICIO N.A

ADICIONES EN VALOR

CONTRATO 5/11/2013, NO. 01

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

5 DE NOVIEMBRE DE 2013, NO.13-01488

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

5 DE NOVIEMBRE DE 2013, NO.13-01403

VALOR $130.000.000

Después de realizar un análisis al contrato No 111 del 2013, el Grupo Auditor, pudo determinar: La entidad contratante realiza la selección de contratista atendiendo los lineamientos contenidos en el artículo 3.4.2.1.1. del Decreto 734 de 2012, la entidad contratante realiza la justificación del convenio de la manera contenida en el artículo 3.4.1.1 del Decreto 734 de 2012 , el contratista es persona idónea y con experiencia para ejecutar el objeto contractual como se observa en el acta de selección objetiva del contratista, el contratista allega las pólizas de la manera establecida en la minuta del contrato y la entidad contratante, la entidad contratante realiza la publicación del presente contrato en el SECOP, el contratista ejecuta el objeto contractual de la manera establecida en la minuta del contrato como se observa en los informes del contratista y del supervisor del contrato, al igual que en el acta de recibo final y de liquidación, se realiza una adición que es sustentada por la entidad, se verifica por parte de la supervisión que el anticipo se hubiera ejecutado a cabalidad conforme a lo establecido por ley, representado en los informes practicados por el supervisor a dichos dineros.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 40 de 98

DESCRIPCION DETALLADA DE LOS ELEMENTOS ENTREGADOS 1. EQUIPO DE COMPUTO PORTATIL Veintiséis (46) Equipos de Cómputo Portátiles – Instalados

2. AUDIFONOS EN DIADEMA CON MICROFONO INCORPORADO. Veinticuatro (24) Instalados

3. IMPRESORA MULTIFUNCIONAL; Impresora Láser Multifunción; 1 año de Garantía Estándar. Un (01) Impresora Laser Multifuncional HP M 1212

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 41 de 98

4. LICENCIA DEL SISTEMAS OPERATIVOS PC OFFICE 2010 Veintinueve (29) Licencias correspondiente a los Sistemas Operativos para PC OFFICE 2013

5. VIDEO PROYECTOR VIDEO BEAN S12 Proyector; Kit para Proyector de Montaje en techo

6. SISTEMA VIDEO CONFERENCIA - MONITOR LED 47 CON SOPORTE; CON ENTRADAS DE VIDEO. TV LED DE 47 pulgadas instalado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 42 de 98

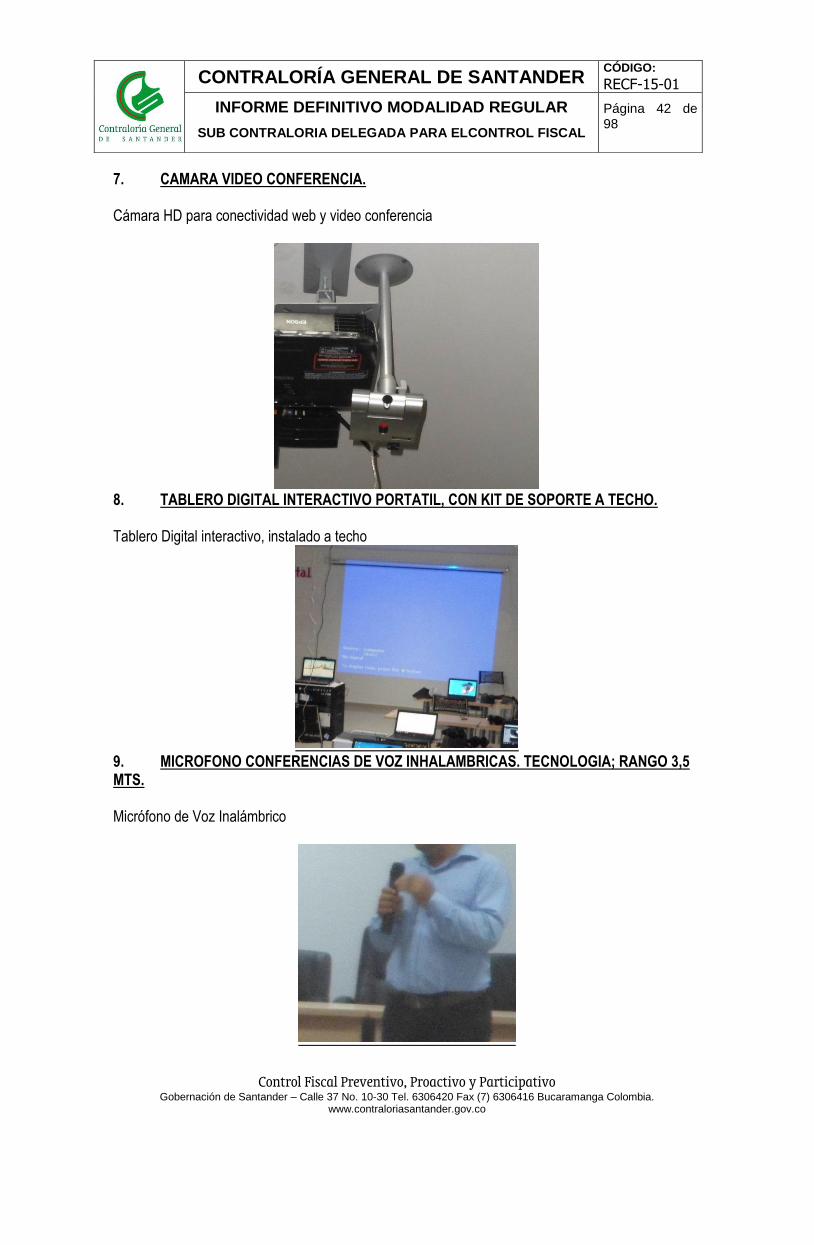

7. CAMARA VIDEO CONFERENCIA. Cámara HD para conectividad web y video conferencia

8. TABLERO DIGITAL INTERACTIVO PORTATIL, CON KIT DE SOPORTE A TECHO. Tablero Digital interactivo, instalado a techo

9. MICROFONO CONFERENCIAS DE VOZ INHALAMBRICAS. TECNOLOGIA; RANGO 3,5 MTS. Micrófono de Voz Inalámbrico

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 43 de 98

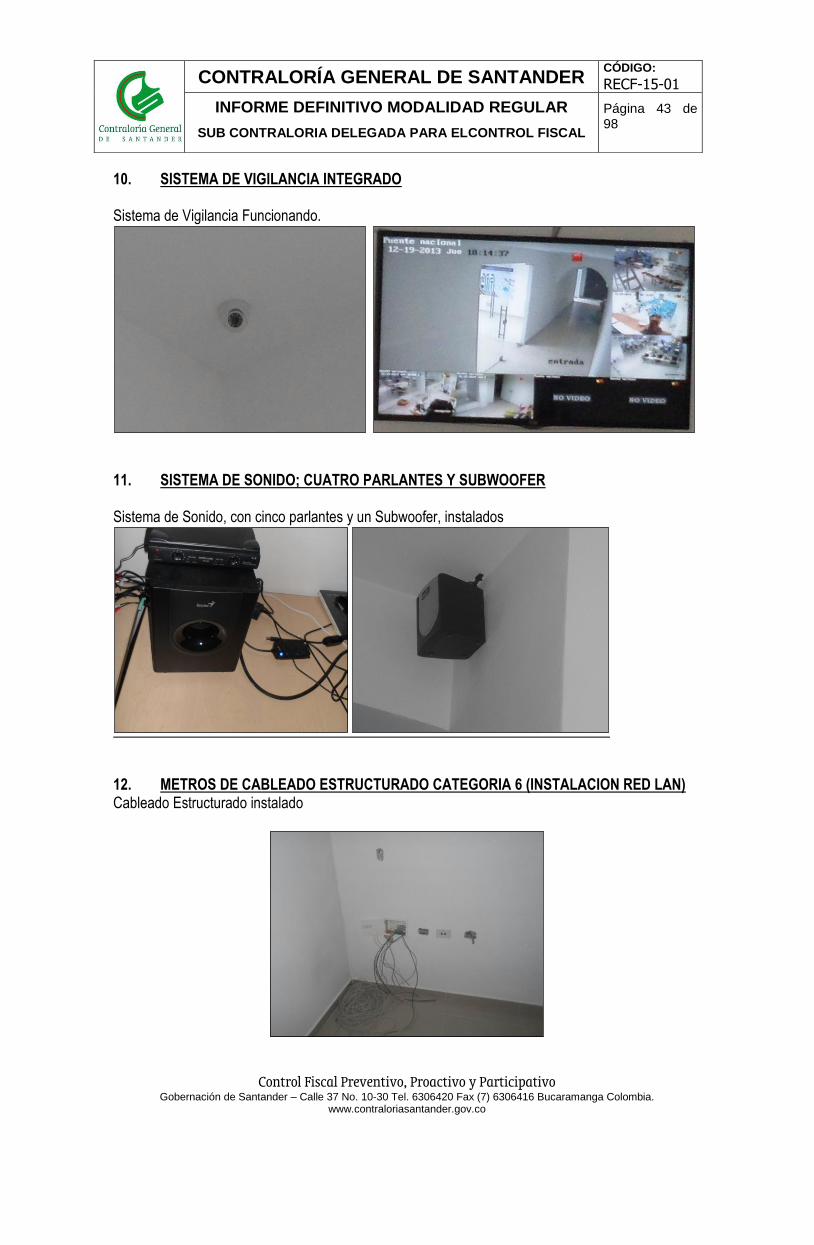

10. SISTEMA DE VIGILANCIA INTEGRADO Sistema de Vigilancia Funcionando.

11. SISTEMA DE SONIDO; CUATRO PARLANTES Y SUBWOOFER Sistema de Sonido, con cinco parlantes y un Subwoofer, instalados

12. METROS DE CABLEADO ESTRUCTURADO CATEGORIA 6 (INSTALACION RED LAN) Cableado Estructurado instalado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 44 de 98

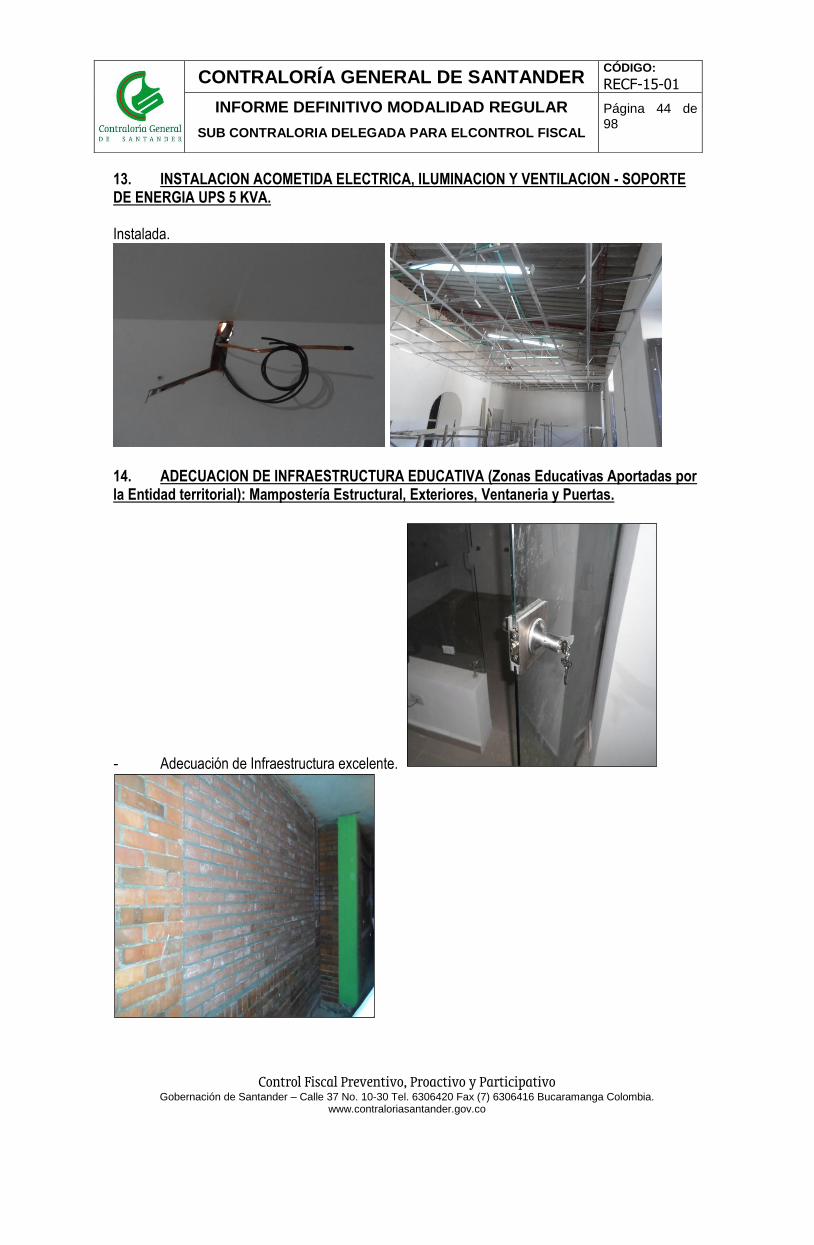

13. INSTALACION ACOMETIDA ELECTRICA, ILUMINACION Y VENTILACION - SOPORTE DE ENERGIA UPS 5 KVA. Instalada.

14. ADECUACION DE INFRAESTRUCTURA EDUCATIVA (Zonas Educativas Aportadas por la Entidad territorial): Mampostería Estructural, Exteriores, Ventaneria y Puertas.

- Adecuación de Infraestructura excelente.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 45 de 98

15. INSTALACIÓN SISTEMA DE CONECTIVIDAD Y SISTEMA DE VIDEOCONFERENCIA PUNTO A PUNTO Conectividad funcionando

16. SERVICIO DE INTERNET CANAL DEDICADO, ANCHO DE BANDA 2 MB Servicio de Internet Funcionando.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 46 de 98

17. IMAGEN INSTITUCIONAL, IMAGEN DECORATIVA ALUSIVA A TECNOLOGIA - CENTROS TECNOLOGICOS ESCOLARES Imagen institucional adecuada.

18. SILLA INTERLOCUTORA, ESTRUCTURA METALICA, ESPALDAR PLASTICO, ASIENTO PLASTICO COLOR. 19. Veintiocho (28) sillas interlocutoras de estructura metálica, espaldar plástico y asiento plástico

20. MESA AUXILIAR PARA EQUIPOS ACCESORIOS. Mesa auxiliar 21. PUESTOS DE TRABAJO PARA UBICACIÓN DE EQUIPO DE COMPUTO PORTATIL 90 CM X 45 CM

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 47 de 98

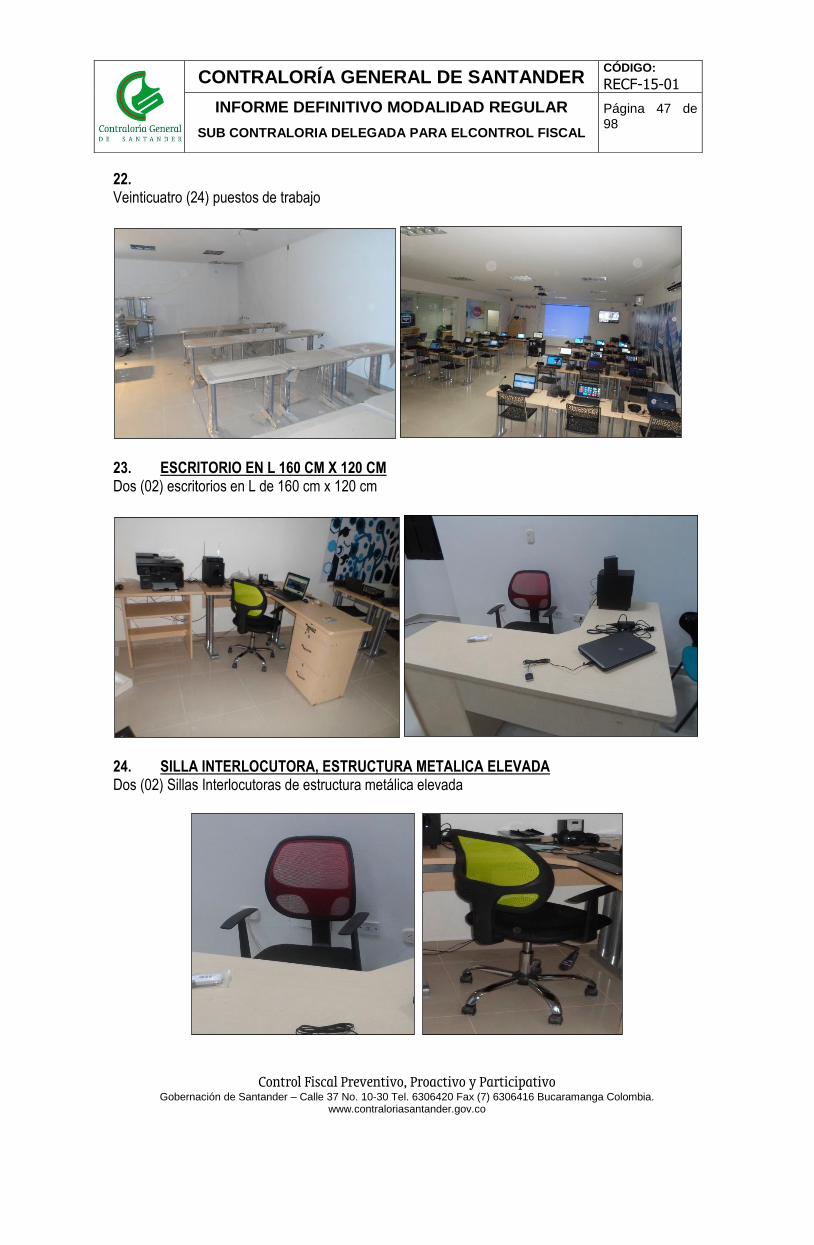

22. Veinticuatro (24) puestos de trabajo

23. ESCRITORIO EN L 160 CM X 120 CM Dos (02) escritorios en L de 160 cm x 120 cm

24. SILLA INTERLOCUTORA, ESTRUCTURA METALICA ELEVADA Dos (02) Sillas Interlocutoras de estructura metálica elevada

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 48 de 98

25. PANTALLA TELON DE PROYECCION Pantalla Telón eléctrico uno (01)

26. ARCHIVADOR ESTANTERIA MADERA A COLORES 1,00 X 1,50 Dos (02) archivadores

27. TRANSPORTE PERSONAL, EQUIPOS, MATERIALES Y SUMINISTROS. Transporte personal supervisor, personal operador implementación de tecnologías en aulas, personal profesional requerido y personal de soporte; equipos, materiales y suministros.

28. AMBIENTE VIRTUAL DE APRENDIZAJE EN EL AULA - AVA.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO MODALIDAD REGULAR

SUB CONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 49 de 98

Acceso al Ambiente Virtual de Aprendizaje en el Aula AVA 29. SERVICIO DE CAPACITACIÓN - FORMACIÓN DE COMUNIDADES DE APRENDIZAJE Y HERRAMIENTAS DE ENSEÑANZA Y APRENDIZAJE. Inscripción al curso de la comunidad educativa-Módulos necesarios para el curso-Competencias-Resultados de aprendizaje-Rejilla de Evaluación-Video Tutorial-Ejercicios de autoevaluación y evaluación formativa 30. SISTEMA DE BIOMETRIA

EQUIPO BIOMETRICO UNID 1

31. SOFTWARE DE CONTROL DE VISITANTES UNID 1

32. DESARROLLO BASE DE DATOS ANALITICA DE VISITANTES UNID 1

33. SERVER DE ADMINISTRACION UNID 1

34. EQUIPO COMPUTO CONTROL BIOMETRICO UNID 1

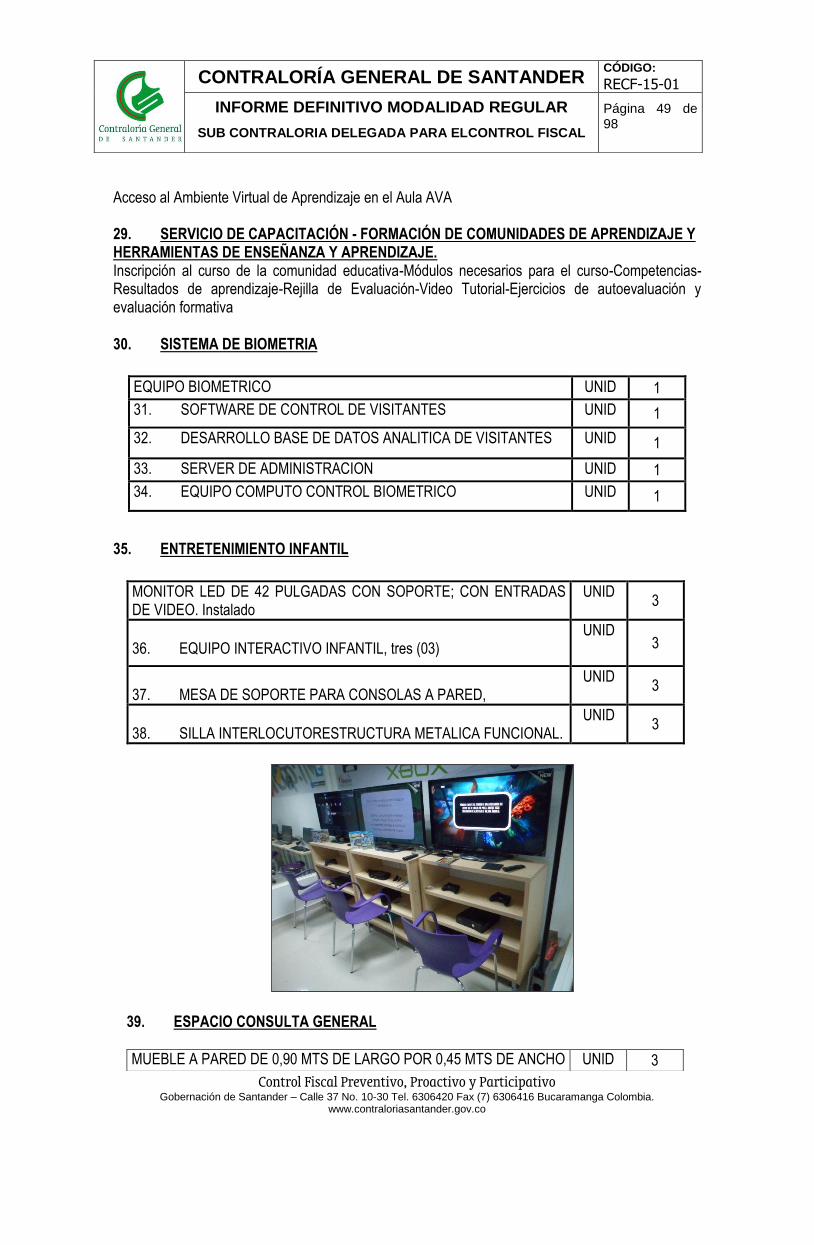

35. ENTRETENIMIENTO INFANTIL

MONITOR LED DE 42 PULGADAS CON SOPORTE; CON ENTRADAS DE VIDEO. Instalado

UNID 3

36. EQUIPO INTERACTIVO INFANTIL, tres (03)