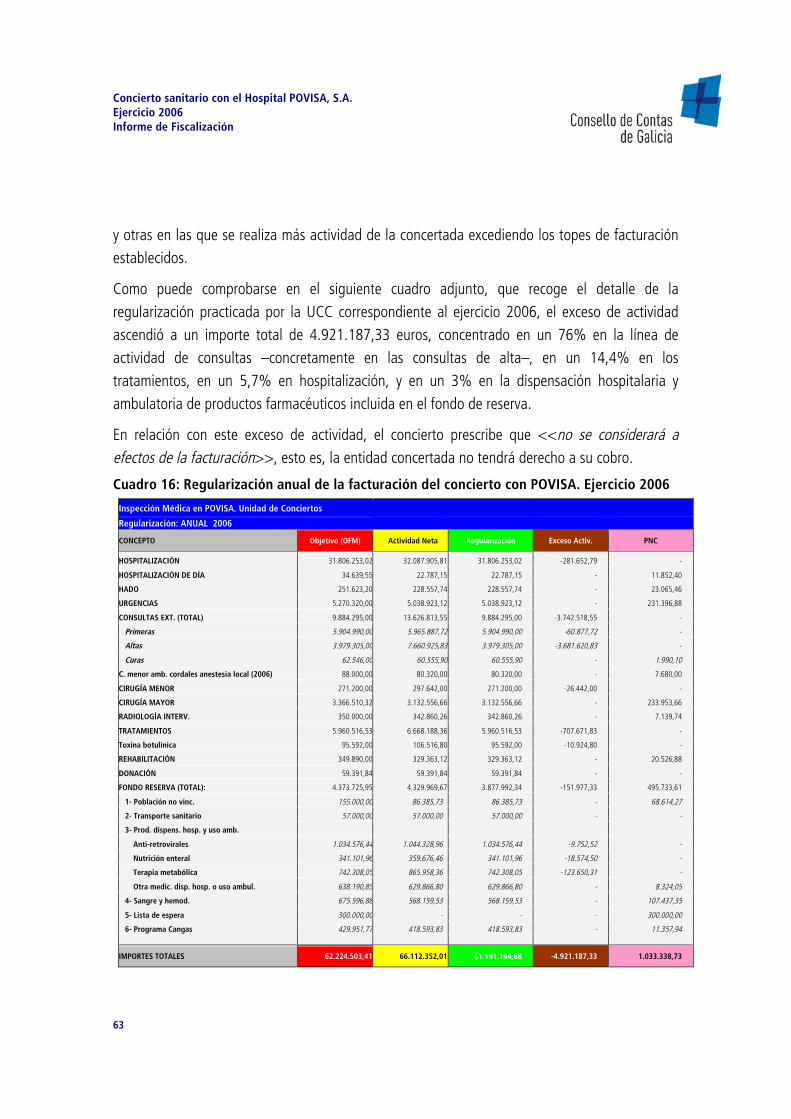

informe de fiscalizaciÓn del concierto sanitario con el ... · informe de fiscalizaciÓn del...

TRANSCRIPT

INFORME DE FISCALIZACIÓN DEL CONCIERTO SANITARIO

CON EL HOSPITAL POVISA S.A.

EJERCICIO 2006

Índice

Índice - 3

ÍNDICE

I. ASPECTOS PRELIMINARES ................................................................................................... 13 INTRODUCCIÓN ................................................................................................................. 13 OBJETIVOS GENERALES Y ESPECÍFICOS DE LA FISCALIZACIÓN ........................................... 13 ALCANCE Y ÁMBITO DE LA FISCALIZACIÓN ....................................................................... 14 METODOLOGÍA .................................................................................................................. 14 LIMITACIONES.................................................................................................................... 15 MARCO NORMATIVO ......................................................................................................... 15

II. ANTECEDENTES DE LA FISCALIZACIÓN............................................................................... 17

POVISA Y SU VINCULACIÓN AL SISTEMA SANITARIO DE GALICIA....................................... 17 El PRIMER CONCIERTO SANITARIO CON EL SERGAS DEL AÑO 1993................................... 19 EL SEGUNDO CONCIERTO SANITARIO DEL AÑO 1996 ........................................................ 21

III. EL CONCIERTO ACTUAL CON POVISA OBJETO DE LA FISCALIZACIÓN ................................ 22

CARACTERÍSTICAS GENERALES DEL CONCIERTO................................................................ 22 CARTERA DE SERVICIOS Y MODALIDADES ASISTENCIALES CONCERTADAS ........................ 25 ACTIVIDAD OBJETIVO, TARIFAS E IMPORTES ECONÓMICOS DEL CONCIERTO..................... 27

IV. RESULTADOS DE LA FISCALIZACIÓN.................................................................................. 33

ÁREA DE PLANIFICACIÓN Y DETERMINACIÓN DE LAS NECESIDADES ASISTENCIALES......... 33

Competencias de planificación de las necesidades asistenciales atendidas con el concierto...................................................................................................................................... 33 El procedimiento de determinación de las necesidades asistenciales atendidas con el concierto ........................................................................................................................ 35 Necesidades asistenciales atendidas con el concierto en el área sanitaria de Vigo ............ 38 El Plan funcional del nuevo hospital de Vigo (NHV) y el futuro del concierto..................... 44

ÁREA DE CONTRATACIÓN DEL CONCIERTO ....................................................................... 47

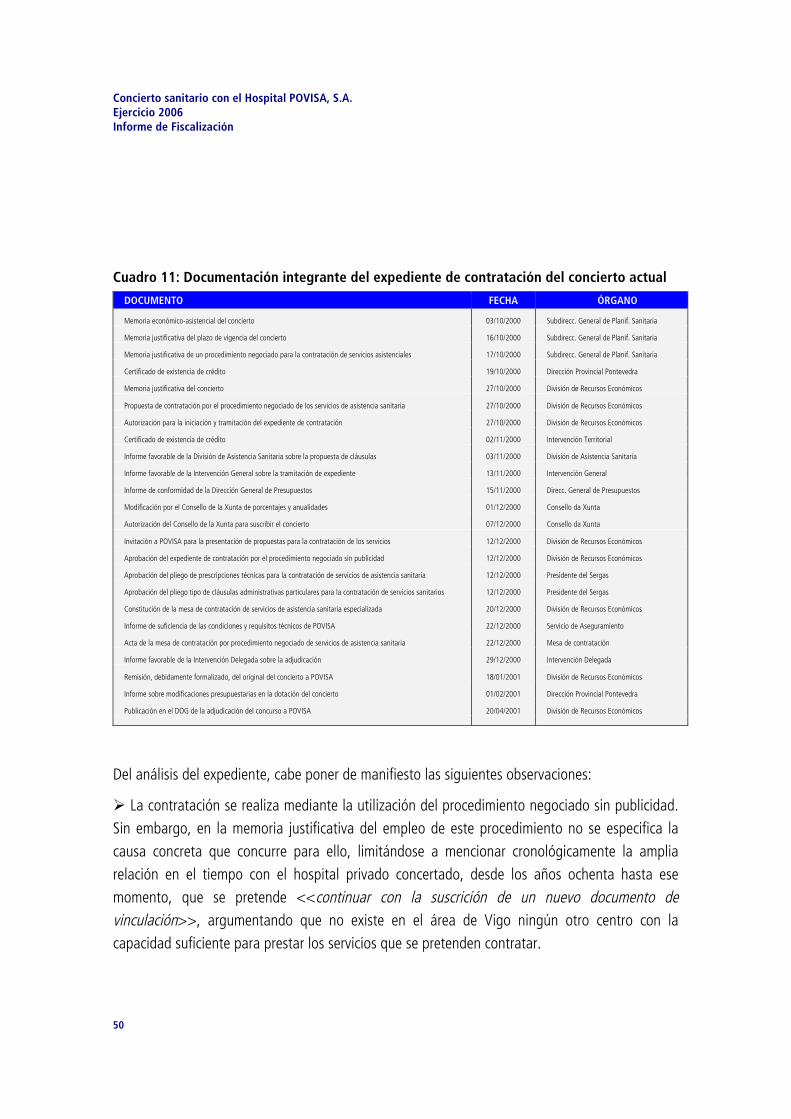

Consideraciones generales.............................................................................................. 47 El expediente de contratación del concierto actual........................................................... 49

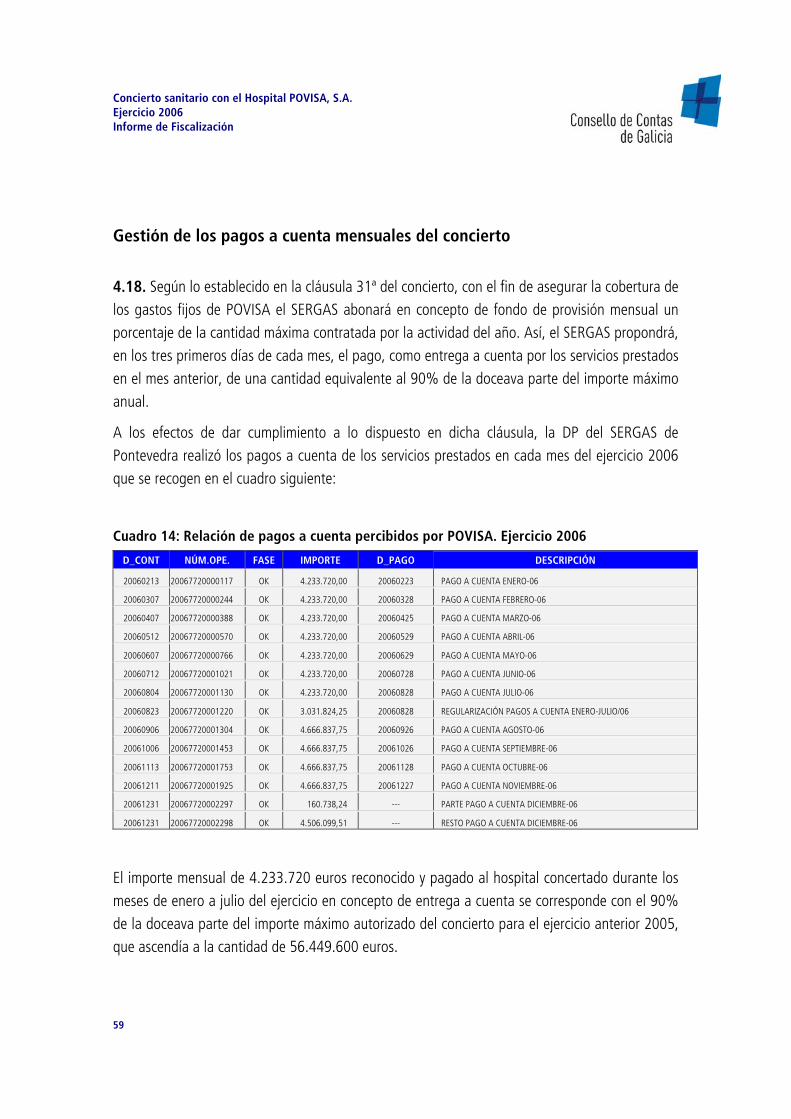

Índice

Índice - 4

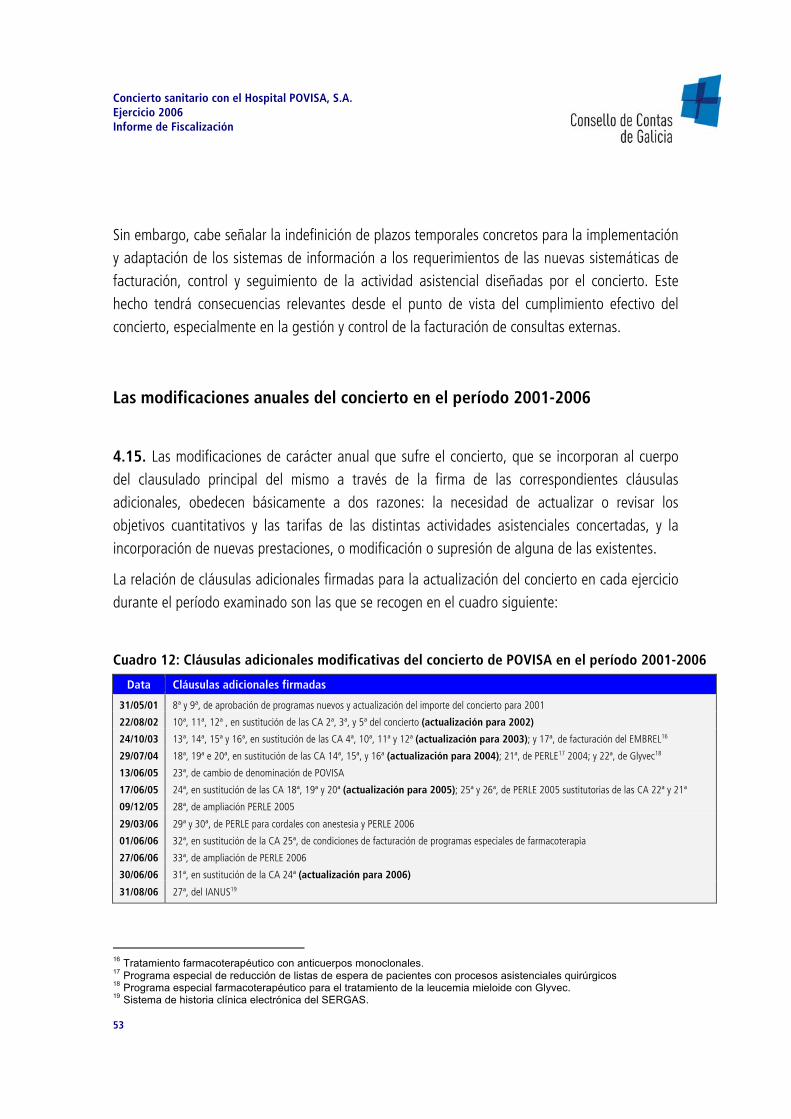

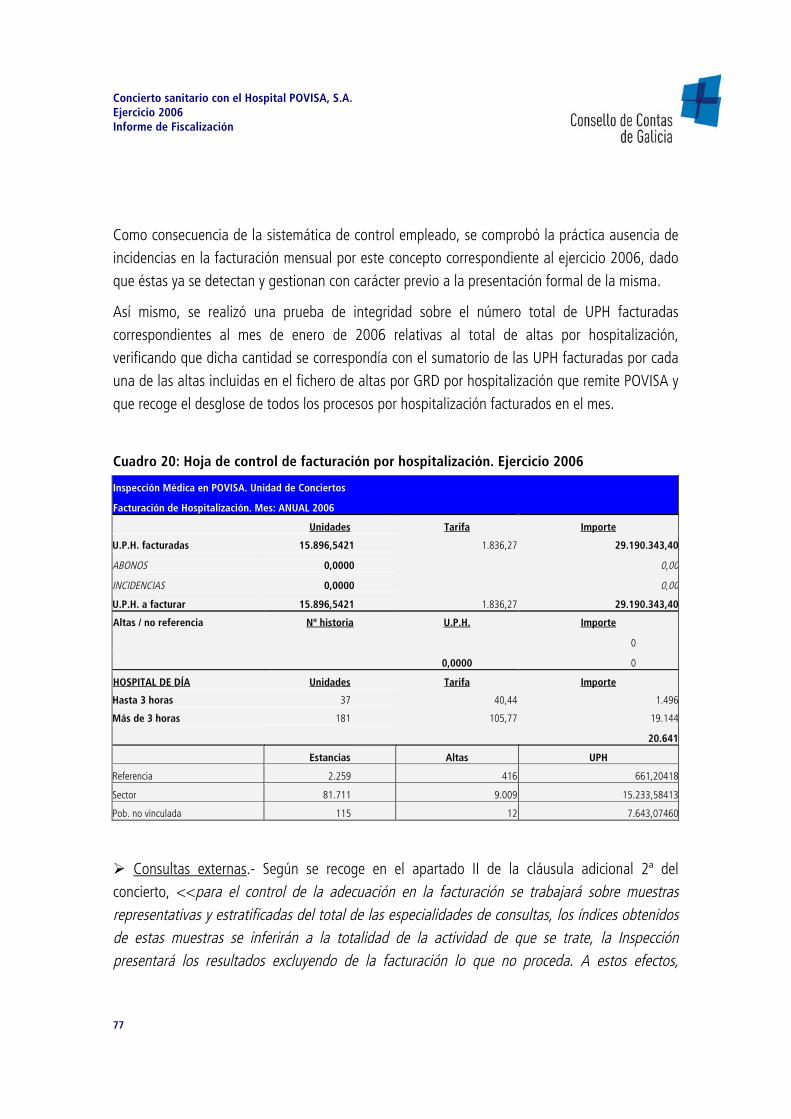

Las modificaciones anuales del concierto en el período 2001-2006 ................................. 53 ÁREA DE LA GESTIÓN ECONÓMICO-PRESUPUESTARIA DEL CONCIERTO ............................ 57

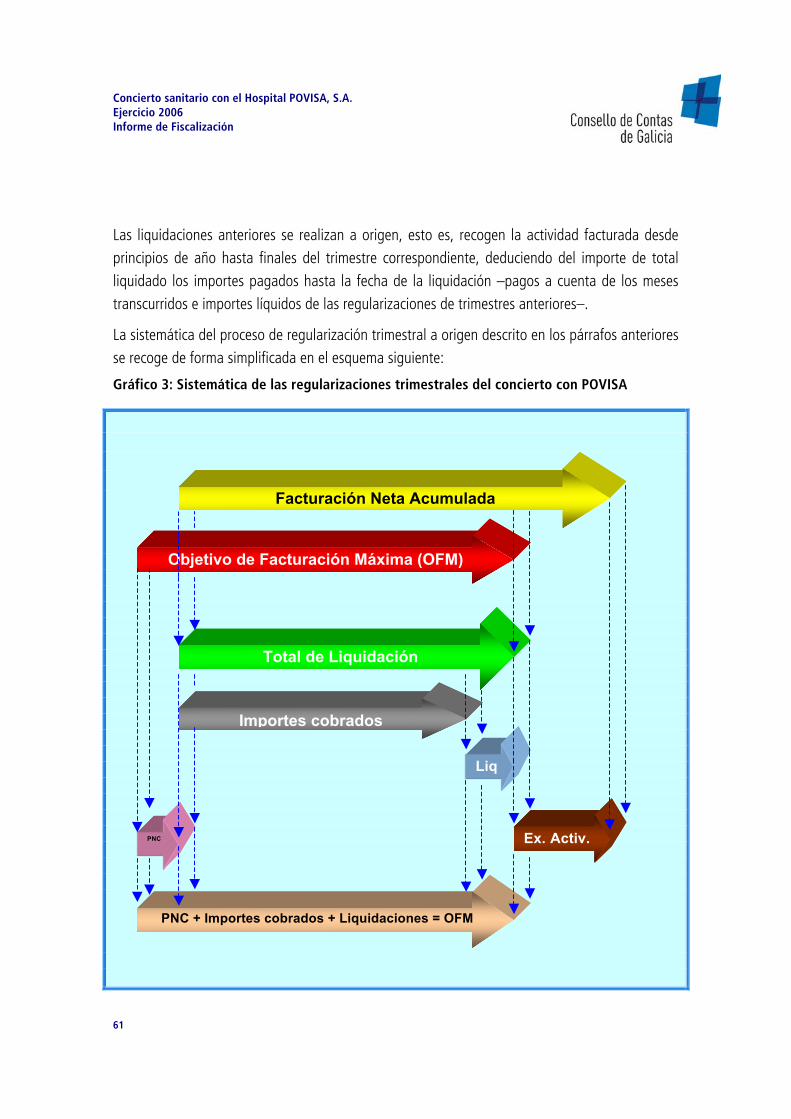

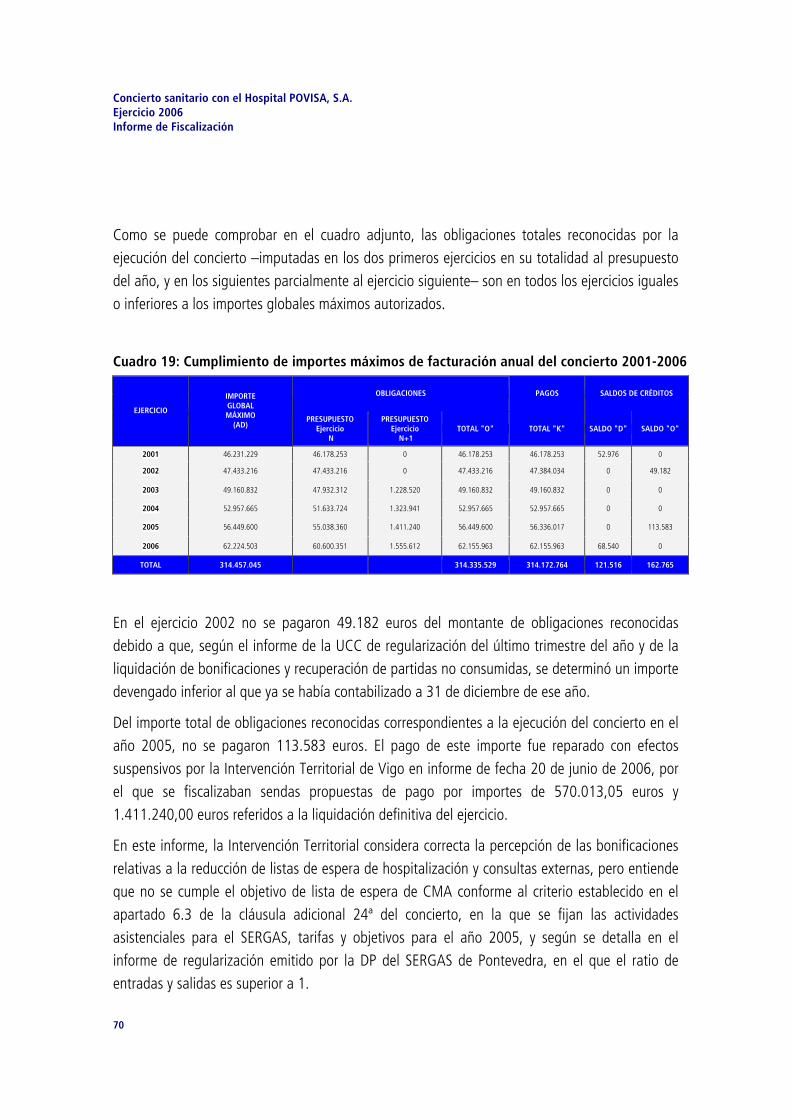

Consideraciones generales.............................................................................................. 57 Gestión de los compromisos de gasto del concierto ......................................................... 57 Gestión de los pagos a cuenta mensuales del concierto ................................................... 59 Las regularizaciones trimestrales ..................................................................................... 60 El proceso de re-facturación de la actividad asistencial .................................................... 66 El reconocimiento de obligaciones y el sistema de facturación del concierto ..................... 68 Importes máximos de facturación del concierto ............................................................... 69

ÁREA DE REVISIÓN DEL CONTROL Y EVALUACIÓN DEL CONCIERTO................................... 71

Consideraciones generales.............................................................................................. 71 Competencias y facultades de control del SERGAS y de la Consellería de Sanidad ............ 72 Examen del control de facturación del concierto .............................................................. 73 El control de la calidad asistencial y de la evaluación del concierto .................................. 86

ÁREA DE REVISIÓN DE CONTINGENCIAS ............................................................................ 91

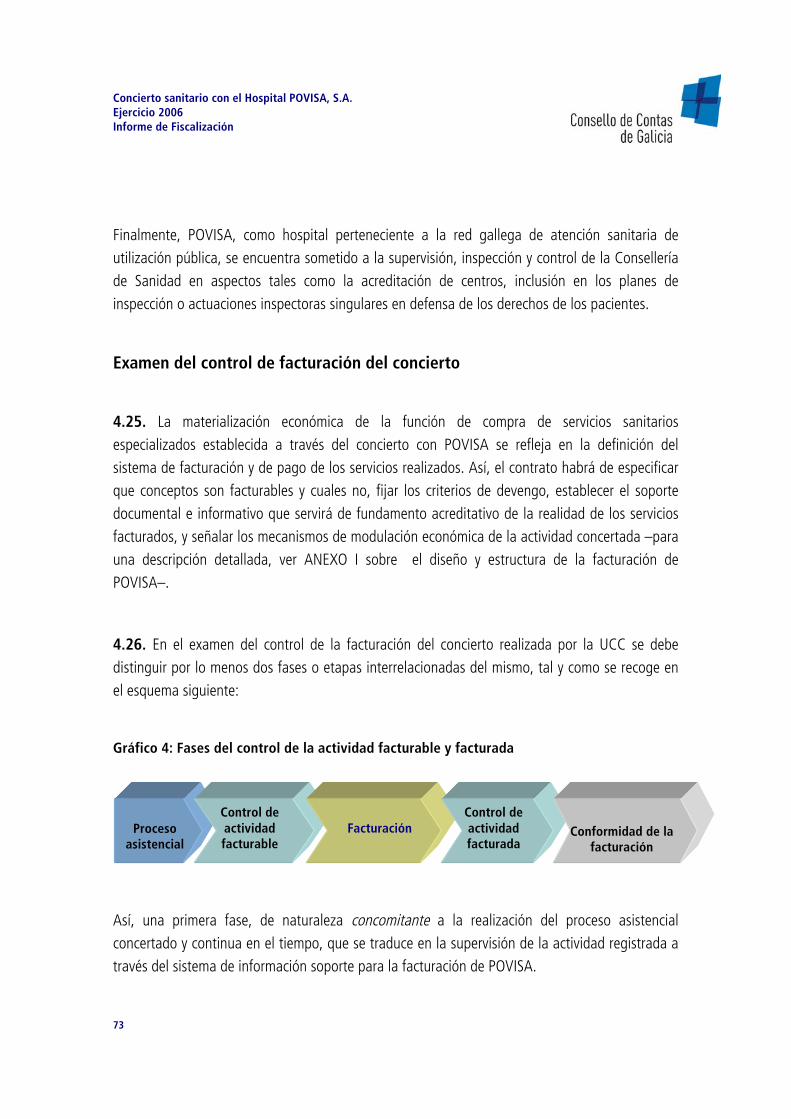

Consideraciones generales.............................................................................................. 91 Reclamaciones en vía administrativa de los excesos de actividad ..................................... 91 Demandas en vía contencioso-administrativa de los excesos de actividad ........................ 92 Cuantías de las demandas formuladas ............................................................................ 94

V. CONCLUSIONES ................................................................................................................ 95

En relación con la planificación y determinación de las necesidades asistenciales ..... 95 En relación con la contratación del concierto ............................................................... 98 En relación con la gestión económico-presupuestaria del concierto.......................... 101 En relación con la revisión del control y evaluación del concierto ............................. 103 En relación con la revisión de contingencias............................................................... 107

VI. RECOMENDACIONES...................................................................................................... 108

En relación con la planificación y determinación de las necesidades asistenciales ... 108 En relación con la contratación del concierto ............................................................. 109 En relación con la gestión económico-presupuestaria del concierto.......................... 110 En relación con la revisión del control y evaluación del concierto ............................. 110

Índice

Índice - 5

VII. ANEXOS ......................................................................................................................... 111

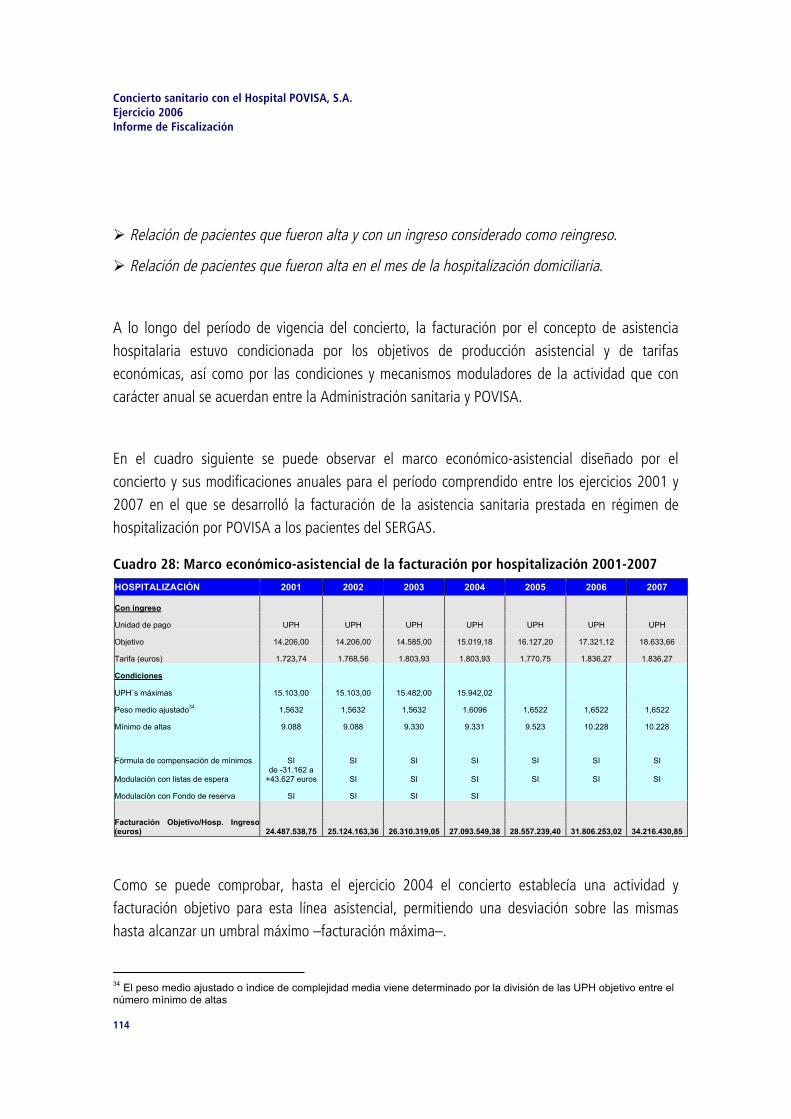

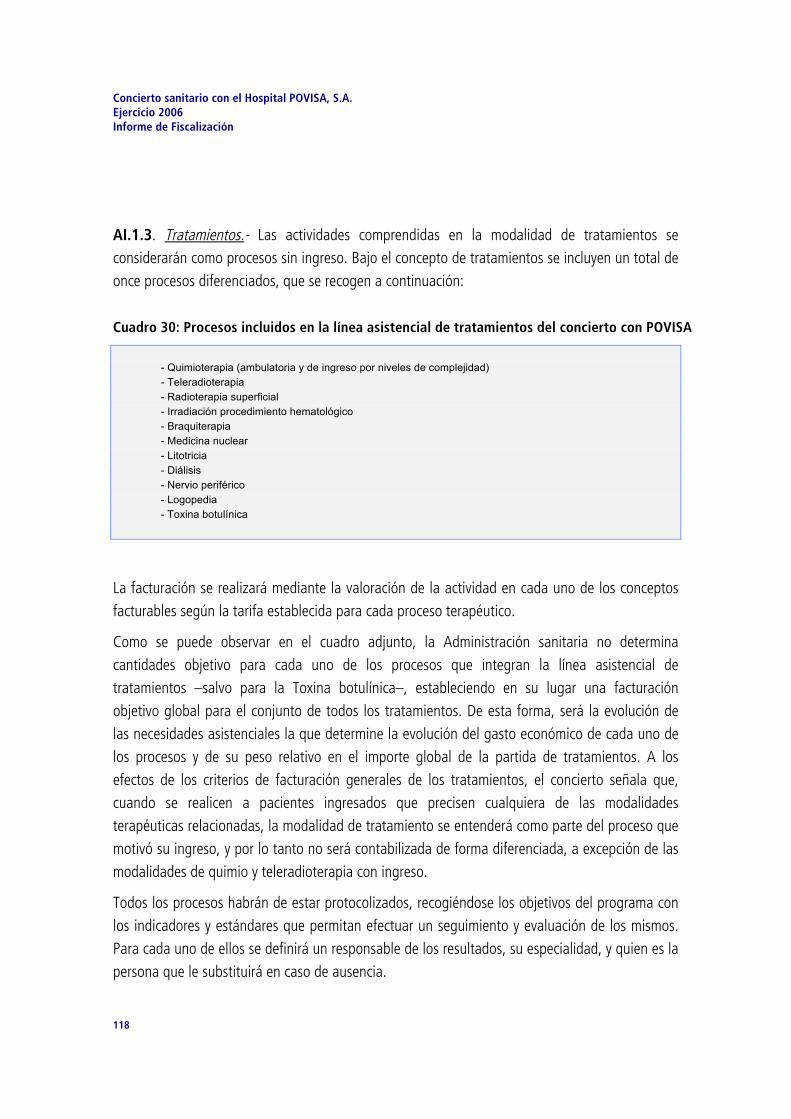

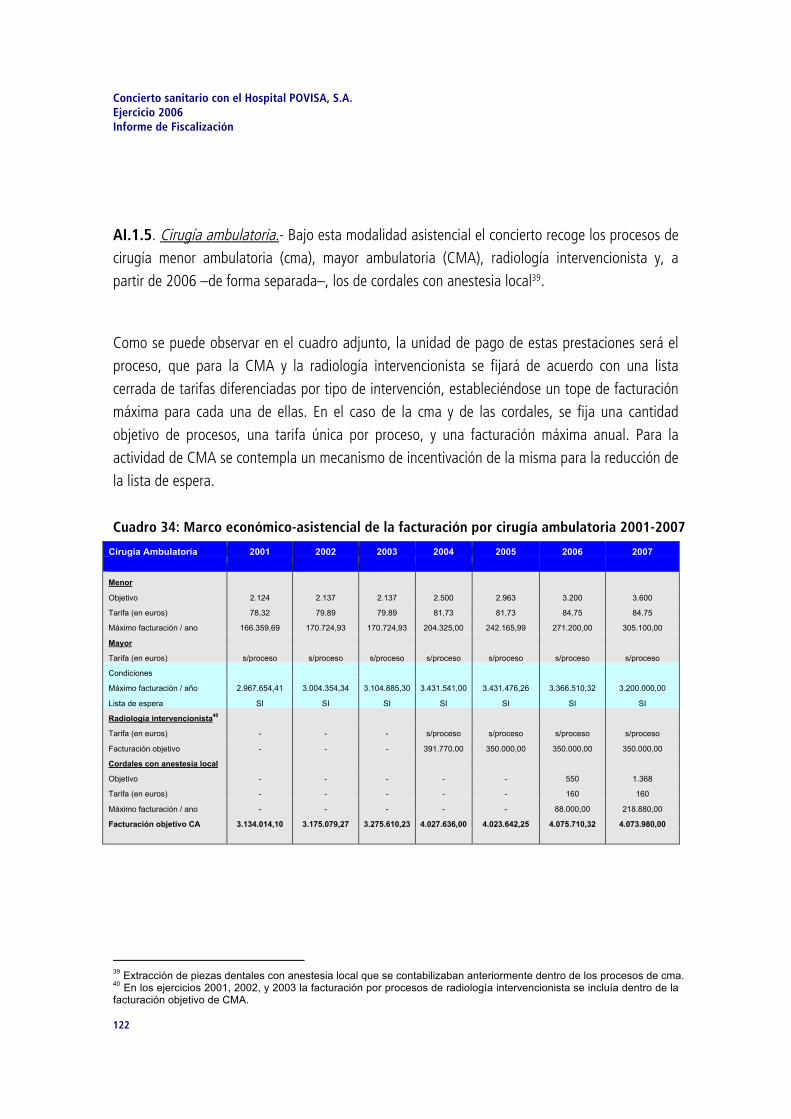

Anexo I: Diseño y estructura de la facturación de POVISA según lo estipulado en el concierto y en sus modificaciones 2001-2007..................................................................................... 111 Anexo II: Apartado V del clausulado del concierto con POVISA sobre los sistemas de información base de la gestión del mismo ......................................................................... 123 Anexo III: Alegaciones formuladas por el SERGAS al Informe sobre el concierto sanitario con el Hospital POVISA S.A., correspondiente al ejercicio 2006.................................................... 125 Anexo IV: Réplicas del Consello de Contas a las alegaciones formuladas por el SERGAS al Informe sobre el concierto sanitario con el Hospital POVISA S.A., correspondiente al ejercicio 2006 ................................................................................................................................ 143

VIII. GLOSARIO DE TÉRMINOS............................................................................................... 153

Índice de cuadros e ilustraciones

Índice de Cuadros e Ilustraciones - 7

Relación de cuadros y gráficos

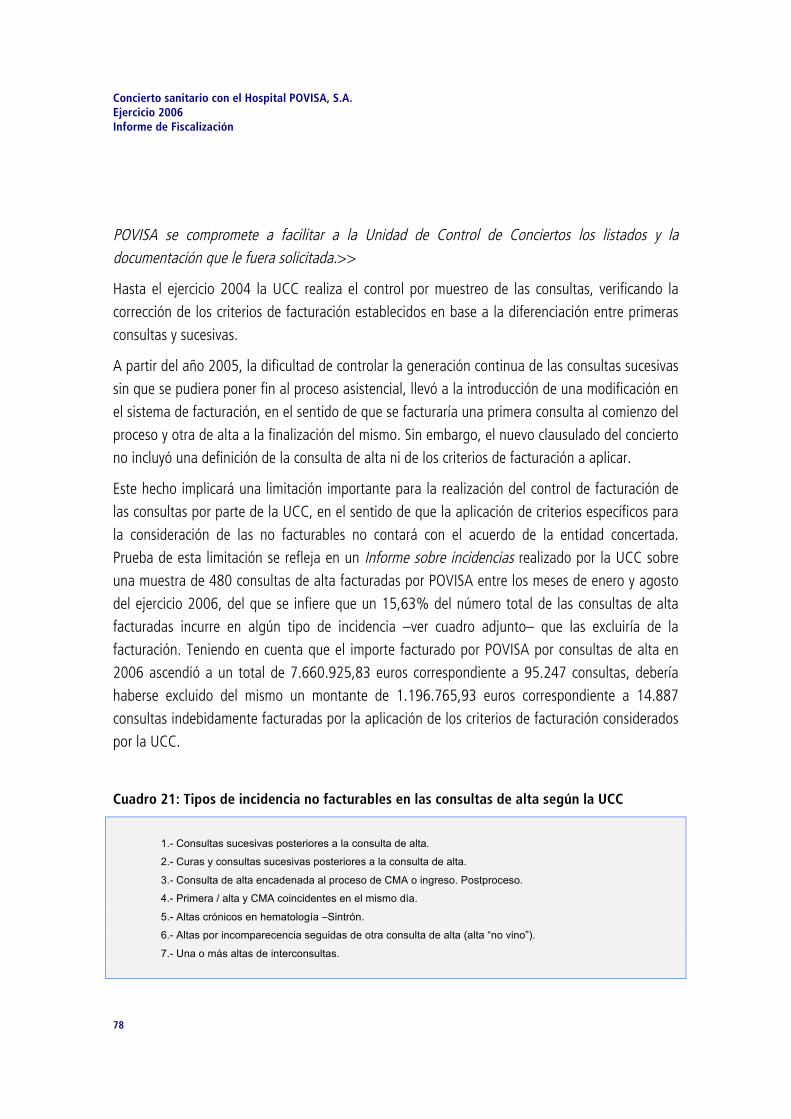

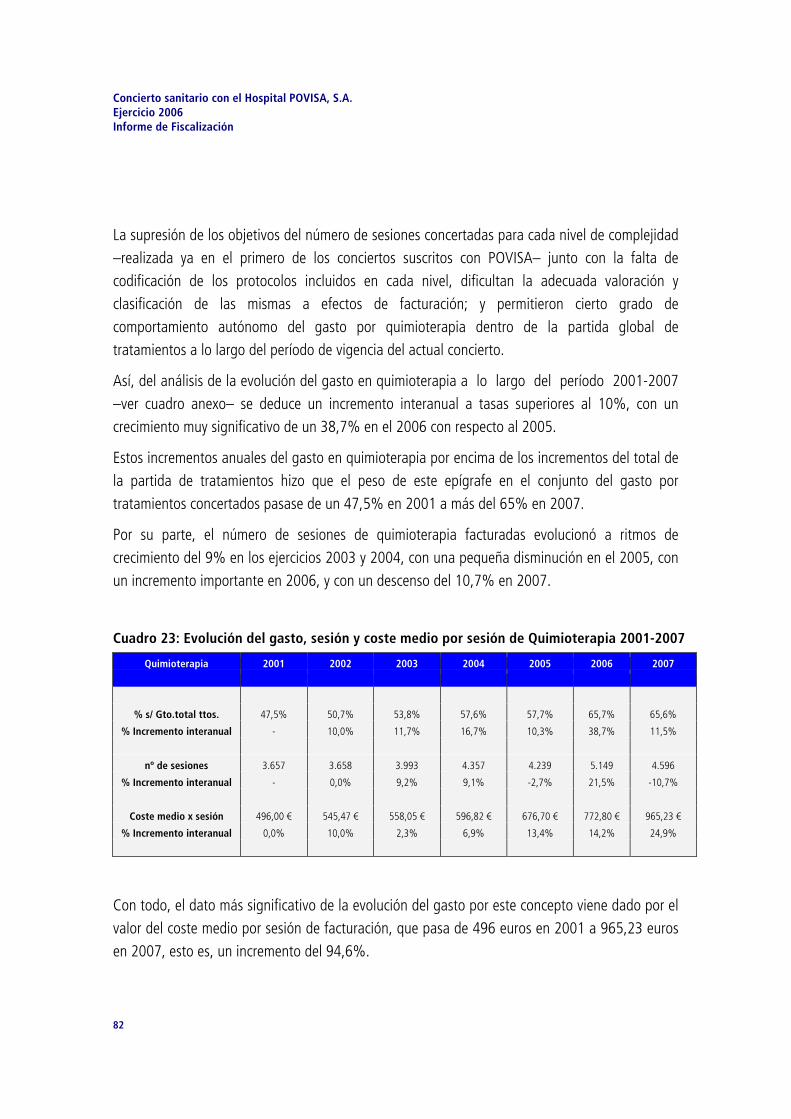

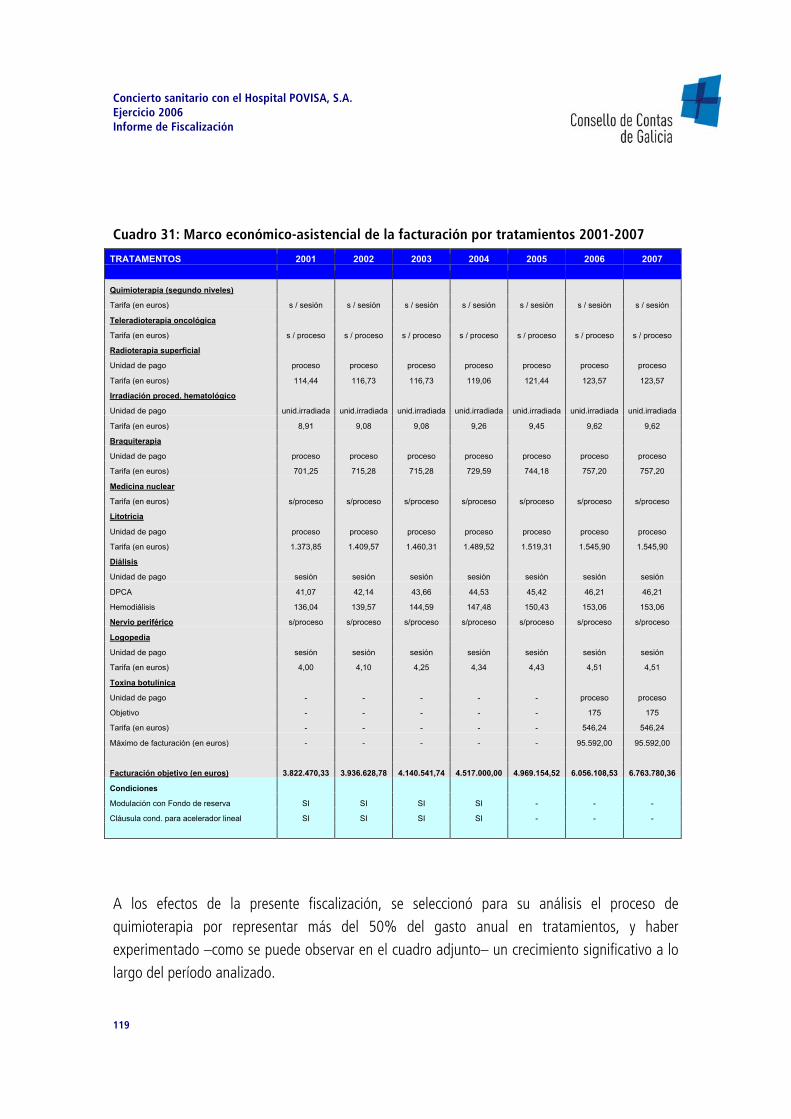

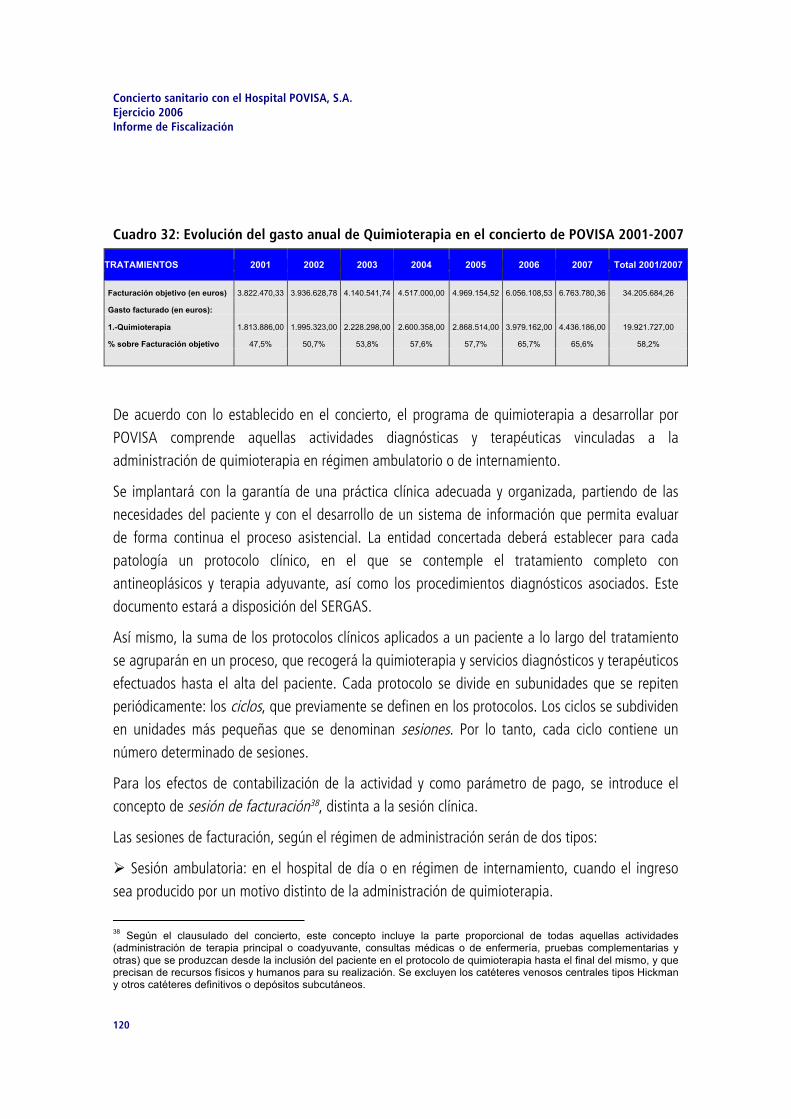

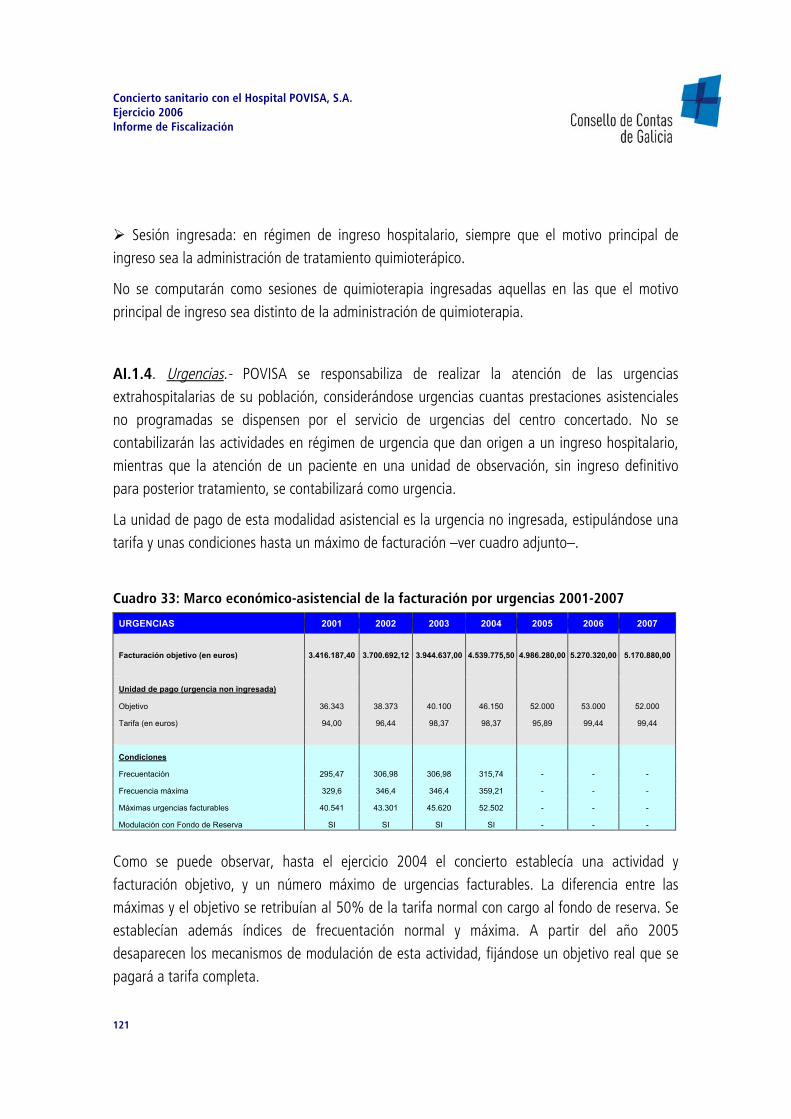

Cuadro 1: Cartera de servicios sanitarios concertados. Especialidades. .................................................................. 25 Cuadro 2: Especialidades de referencia de POVISA................................................................................................ 26 Cuadro 3: Regímenes de asistencia sanitaria concertados ..................................................................................... 27 Cuadro 4: Cuantificadores de la actividad asistencial por regímenes concertados................................................... 28 Gráfico 1: Evolución del importe económico global del concierto con POVISA (2001-2008).................................... 29 Cuadro 5: Incrementos porcentuales del IEG del concierto y del IPC interanual gallego (2001-2008)...................... 30 Cuadro 6: Evolución de los importes máximos por líneas de actividad (2001-2007) ............................................... 31 Gráfico 2: Peso porcentual de los IGM acumulados de cada línea de actividad 2001-2007 .................................... 32 Cuadro 7: Fechas de emisión de las Memorias económico-asistenciales del concierto ............................................ 37 Cuadro 8: Poblaciones de referencia centros hospitalarios del Área de Vigo (2005) ............................................... 39 Cuadro 9: Dotación de efectivos de personal de POVISA y del CHUVI. Ejercicio 2006............................................. 39 Cuadro 10: Actividad asistencial de POVISA y del CHUVI. Ejercicios 2005-2006 .................................................... 41 Cuadro 11: Documentación integrante del expediente de contratación del concierto actual ................................... 50 Cuadro 12: Cláusulas adicionales modificativas del concierto de POVISA en el período 2001-2006........................ 53 Cuadro 13: Importes económicos de los PERLE contratados con POVISA en el período 2004-2006 ........................ 56 Cuadro 14: Relación de pagos a cuenta percibidos por POVISA. Ejercicio 2006...................................................... 59 Gráfico 3: Sistemática de las regularizaciones trimestrales del concierto con POVISA ............................................. 61 Cuadro 15: Importes de las regularizaciones trimestrales del concierto. Ejercicio 2006........................................... 62 Cuadro 16: Regularización anual de la facturación del concierto con POVISA. Ejercicio 2006 ................................. 63 Cuadro 17: Cumplimiento de objetivos de calidad asistencial bonificados. Ejercicio 2006 ...................................... 65 Cuadro 18: Relación de pagos de las regularizaciones del concierto. Ejercicio 2006 ............................................... 65 Cuadro 19: Cumplimiento de importes máximos de facturación anual del concierto 2001-2006............................. 70 Gráfico 4: Fases del control de la actividad facturable y facturada ......................................................................... 73 Cuadro 20: Hoja de control de facturación por hospitalización. Ejercicio 2006 ....................................................... 77 Cuadro 21: Tipos de incidencia no facturables en las consultas de alta según la UCC ............................................ 78 Cuadro 22: Hoja de control de facturación de quimioterapia. Ejercicio 2006.......................................................... 80 Cuadro 23: Evolución del gasto, sesión y coste medio por sesión de Quimioterapia 2001-2007 ............................. 82 Cuadro 24: Hoja de control de facturación de la modalidad asistencial de urgencias. Ejercicio 2006 ...................... 84 Gráfico 5: Esquema del proceso de facturación y control de la actividad concertada............................................... 85 Cuadro 25: Contenido de la asistencia sanitaria prestada en régimen de hospitalización...................................... 112 Cuadro 26: Criterios de facturación para altas de ingresos .................................................................................. 113 Cuadro 27: Criterios de facturación de reingresos ............................................................................................... 113 Cuadro 28: Marco económico-asistencial de la facturación por hospitalización 2001-2007 .................................. 114 Cuadro 29: Marco económico-asistencial de la facturación por consultas externas 2001-2007............................. 117 Cuadro 30: Procesos incluidos en la línea asistencial de tratamientos del concierto con POVISA........................... 118 Cuadro 31: Marco económico-asistencial de la facturación por tratamientos 2001-2007 ..................................... 119 Cuadro 32: Evolución del gasto anual de Quimioterapia en el concierto de POVISA 2001-2007 ........................... 120 Cuadro 33: Marco económico-asistencial de la facturación por urgencias 2001-2007 .......................................... 121 Cuadro 34: Marco económico-asistencial de la facturación por cirugía ambulatoria 2001-2007 ........................... 122 Cuadro 35: Caracterización de los sistemas de información base de la gestión del concierto ................................ 123

Índice de cuadros e ilustraciones

Índice de Cuadros e Ilustraciones - 8

Abreviaturas

Abreviaturas - 9

Abreviaturas y acrónimos CAP Centro de atención primaria CHUVI Complejo Hospitalario Universitario de Vigo CIP Código de identificación personal cma Cirugía menor ambulatoria CMA Cirugía mayor ambulatoria CMBD Conjunto Mínimo Básico de Datos DAS División de Asistencia Sanitaria del SERGAS DOCE Diario Oficial de las Comunidades Europeas DP Dirección provincial FIV Fecundación in vitro GRD Grupos relacionados de diagnóstico HADO Hospitalización a domicilio IEG Importe económico global IGMA Importe global máximo anual INP Instituto Nacional de Previsión INSALUD Instituto Nacional de la Salud IPH Ingreso por horas ISM Instituto Social de la Marina LCAP Ley de contratos de las Administraciones Públicas LGS Ley General de Sanidad LOSGA Ley de Ordenación Sanitaria de Galicia PERLE Planos específicos de reducción de lista de espera SERGAS Servizo Galego de Saúde TIS Tarjeta identificación sanitaria TQ Tratamientos de quimioterapia TRLCAP Texto refundido de la Ley de contratos de las Administraciones Públicas UCC Unidad de Control de Conciertos UCO Unidad de camas de observación UPA Unidad ponderada asistencial UPH Unidad de producción de hospitalización

Abreviaturas

Abreviaturas - 10

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

11

INFORME DE FISCALIZACIÓN DEL CONCIERTO SANITARIO CON EL HOSPITAL POVISA S.A.

EJERCICIO 2006

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

13

I. ASPECTOS PRELIMINARES

INTRODUCCIÓN

1.1. El Pleno del Consello de Contas, por acuerdo del 20 de diciembre de 2007, aprobó el programa anual de trabajo para el año 2008 correspondiente a la fiscalización selectiva del ejercicio 2006, en el que se contempla la realización, a iniciativa del propio Consello, de las presentes actuaciones relativas al concierto sanitario suscrito por el SERGAS con la sociedad mercantil HOSPITAL POVISA, S.A.

Las directrices técnicas a las que debía sujetarse la fiscalización fueron incluidas en el programa de trabajo aprobado por el Pleno.

OBJETIVOS GENERALES Y ESPECÍFICOS DE LA FISCALIZACIÓN

1.2. El objetivo general de la fiscalización del concierto sanitario fue el de verificar el adecuado funcionamiento y grado de eficacia de los controles establecidos por la Administración sanitaria autonómica para asegurar el cumplimiento del mismo tanto en el plano económico como de calidad asistencial.

1.3. Los objetivos específicos, en relación con las áreas examinadas, consistieron en:

Analizar los elementos explicativos del carácter diferencial y específico del concierto sanitario con POVISA en el conjunto de la actividad asistencial concertada por el SERGAS.

Evaluar la función de compra de servicios sanitarios asistenciales instrumentada a través de la figura del concierto, tanto desde la perspectiva de regularidad –sometimiento a la normativa contractual pública y presupuestaria–, como desde la perspectiva de la racionalidad de su diseño, en términos de eficacia y eficiencia económica en la aplicación de los recursos públicos por parte de la Administración sanitaria.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

14

Identificar los principales riesgos en relación con la gestión del concierto, y evaluar los distintos procedimientos de control y supervisión de la actividad concertada, de su gestión económico-presupuestaria, y de calidad asistencial, establecidos por la Administración sanitaria para su minimización.

ALCANCE Y ÁMBITO DE LA FISCALIZACIÓN

1.4. La presente fiscalización se refiere al ejercicio 2006. No obstante, cuando los objetivos establecidos lo requieran, se extiende indistintamente a los ejercicios anteriores, o a hechos acontecidos con posterioridad que tuviesen causalidad con el ejercicio fiscalizado.

Las pruebas de cumplimiento y sustantivas realizadas fueron aquellas que de forma selectiva se consideraron necesarias para obtener evidencia suficiente y adecuada, con el objetivo de conseguir una base razonable que permita manifestar las conclusiones que se desprenden del trabajo realizado sobre la información de carácter asistencial y económico-presupuestaria, y los preceptos legales que le son de aplicación.

El ámbito de la fiscalización se extiende al conjunto de actuaciones de la Administración sanitaria autonómica en relación a la gestión y control del concierto firmado con el HOSPITAL POVISA, S.A.

METODOLOGÍA

1.5. El desarrollo de los trabajos de fiscalización se dirigió a la comprobación de la realidad material de los servicios asistenciales facturados por la entidad concertada en cumplimiento de las estipulaciones contenidas en el contrato de gestión de servicios públicos firmado con la Administración, para lo que se revisaron los distintos aspectos funcionales, organizativos y de procedimiento en la gestión del concierto, analizando para cada uno de ellos la adecuación a la normativa aplicable, el origen y la estructuración de la información, así como el procedimiento de registro, los soportes informáticos utilizados, y la verificación de los sistemas de control establecidos, junto con la práctica de comprobaciones documentales y de procedimientos.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

15

La ejecución de los trabajos –de acuerdo con la programación establecida– se llevó a cabo en las dependencias de la Unidad de Control de Conciertos (UCC) de la DP del SERGAS en la provincia de Pontevedra en Vigo y en los Servicios Centrales del SERGAS en Santiago de Compostela.

LIMITACIONES

1.6. En general las tareas de fiscalización de las distintas áreas objeto de examen se desarrollaron sin limitaciones que afectasen de forma sustancial a la consecución de los objetivos establecidos para las mismas.

Tanto los responsables de la Administración sanitaria como los de la empresa concertada prestaron la colaboración requerida para la correcta ejecución de los trabajos de fiscalización.

MARCO NORMATIVO

1.7. El marco jurídico aplicable a las actuaciones objeto de esta fiscalización se integra, además de por el propio texto del contrato del concierto suscrito, por la normativa que se relaciona a continuación:

Legislación estatal

- Ley 14/1986, del 25 de abril, General de Sanidad.

- Real decreto legislativo 1/1994, del 20 de junio, por el que se aprueba el Texto refundido de la Ley General de la Seguridad Social.

- Ley 13/2003, del 28 de mayo, de cohesión y calidad del Sistema Nacional de Salud.

- Real decreto legislativo 2/2000, del 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas.

- Real decreto 1098/2001, del 12 de octubre, por el que se aprueba el Reglamento general de la Ley de Contratos de las Administraciones Públicas.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

16

- Real decreto 1277/2003, del 10 de octubre, por el que se establecen las bases generales sobre autorización de centros, servicios y establecimientos sanitarios.

- Órdenes ministeriales del 12 de mayo de 1989, 31 de julio de 1990, 29 de junio de 1993, 11 de abril de 1994 y 23 de mayo de 1995, de revisión de tarifas de los conciertos sanitarios del INSALUD.

- Resolución del 11 de abril de 1980, de la Secretaría de Estado para la Sanidad, por la que se regula la prestación de asistencia sanitaria en centros ajenos.

Legislación autonómica

- Ley 7/2003, del 9 de diciembre, de Ordenación Sanitaria de Galicia.

- Decreto legislativo 1/1999, del 7 de octubre, por el que se aprueba el texto refundido de la Ley de Régimen Financiero y Presupuestario de Galicia.

- Ley 8/2003, del 23 de diciembre, por la que se aprueban los presupuestos generales de la Comunidad Autónoma de Galicia para 2004.

- Ley 9/2003, del 23 de diciembre, de medidas tributarias y administrativas.

- Decreto 45/2006, del 23 de febrero, por el que se establece la estructura orgánica de la Consellería de Sanidad.

- Decreto 46/2006, del 23 de febrero, por el que se establece la estructura orgánica del Servicio Gallego de Salud.

- Decreto 52/2001, del 22 de febrero, por el que se regula la acreditación de los centros hospitalarios de la Comunidad Autónoma de Galicia.

- Decreto 186/2003, del 6 de marzo, por el que se fija el procedimiento de autorización de los centros hospitalarios de la Comunidad Autónoma de Galicia.

- Decreto 83/2004, del 15 de abril, por el que se establecen las tarifas de los servicios sanitarios prestados en los centros dependientes del SERGAS y en las fundaciones públicas sanitarias.

- Decreto 95/2004, del 13 de mayo, de integración de los centros C.H. Xeral-Cíes, H. Meixoeiro y H. Nicolás Peña en el C.H. Universitario de Vigo.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

17

- Orden de la Consellería de Sanidade, del 13 de julio de 2004, por la que se normaliza el sistema de información y control de la demanda de actividad programada de consultas externas médicas en la red de hospitales do SERGAS.

- Orden de la Consellería de Sanidade, del 27 de julio de 2004, por la que se establece la estructura básica del sistema de información en los hospitales del SERGAS.

- Orden de la Consellería de Economía e Facenda, del 29 de agosto de 2005, por la que se dictan instrucciones para la elaboración de los presupuestos generales de la Comunidad Autónoma de Galicia para el año 2006.

- Orden de la Consellería de Economía e Facenda, del 13 de noviembre de 2006, por la que se regulan las operaciones de cierre del ejercicio 2006.

II. ANTECEDENTES DE LA FISCALIZACIÓN

POVISA Y SU VINCULACIÓN AL SISTEMA SANITARIO DE GALICIA

2.1. POVISA se constituyó como sociedad mercantil el 28 de agosto de 1969 bajo la denominación de Policlínico Vigo, S.A., por iniciativa de un grupo de médicos de esa ciudad que conciben la idea de unir en una sola sus respectivas clínicas1. Sin embargo, no será hasta el año 1973 cuando la sociedad inicie su actividad asistencial con la inauguración del edificio del hospital sito en la viguesa rúa de Salamanca.

En aquellos primeros años POVISA se limita a ofertar esencialmente las especialidades de sus fundadores, además de unos sistemas de tratamiento del cáncer con isótopos y con la bomba de cobalto. Posteriormente, y a raíz de trágicos accidentes en el astillero de Vulcano y en la conservera Massó de Bueu, en los que mueren varios trabajadores, el hospital crea una unidad de quemados que sería pionera en Galicia.

A lo largo de la segunda mitad de los años 70 y primera de los 80, la clínica gana en dimensión. En 1983 se inicia la última gran ampliación del edificio, que se remata dos años más tarde elevando el número de camas a 700.

1 Se trataba de José Troncoso, traumatólogo; Manuel Mas, otorrino; el ginecólogo Alberto Guitián; el cirujano general Eduardo Vázquez; y el radiólogo Darío Durán.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

18

De esta época datan los primeros conciertos sanitarios suscritos con el Instituto Social de la Marina (ISM) y con el Instituto Nacional de la Salud (INSALUD).

2.2. Con el traspaso de competencias en materia de sanidad a la Comunidad Autónoma, y con la creación del Servicio Galego de Saúde (SERGAS) por la Ley 1/1989, del 2 de enero, el organismo autónomo asumirá los conciertos existentes con el ISM y el INSALUD.

Así, el primer concierto singular, firmado entre POVISA y el SERGAS en el año 1993, sustituyó al del INSALUD, mientras que el Decreto 80/96, del 29 de diciembre, supuso la asunción del concierto que POVISA había formalizado con el ISM.

A comienzos de 1996 se resuelve anticipadamente y de mutuo acuerdo el concierto de 1993, firmándose uno nuevo, produciéndose la incorporación al mismo de las prestaciones sanitarias cubiertas hasta entonces por el concierto entre el ISM y POVISA, que queda sin efecto.

Cumplido su plazo de vigencia de cinco años, a finales del 2000, se firma un nuevo concierto con el hospital por un período de ocho años, prorrogable por dos más.

2.3. A lo largo de la primera mitad de los años 90, la sociedad atravesará por una delicada situación económica, de forma que a finales de 1996, cuando POVISA se encuentra en serias dificultades financieras y de gestión, toma el control de la sociedad el Grupo NOSA TERRA 2000, S.L.U.2, hasta entonces socio minoritario de la empresa, nombrando poco después conselleiro-delegado de la misma a uno de sus ejecutivos.

Será este cambio en la propiedad y dirección del hospital, junto con la consolidación de su relación con el SERGAS –que se convierte en su cliente principal otorgándole estabilidad financiera–, el que permita la recuperación económica de la empresa.

Por acuerdo de la Junta general de accionistas del 28 de junio de 2004, se aprobó el cambio de denominación social de la empresa por la actual de HOSPITAL POVISA, S.A.

2 El Grupo NOSA TERRA 2000, S.L.U. forma parte del Grupo NOSA TERRA 21, S.A.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

19

El PRIMER CONCIERTO SANITARIO CON EL SERGAS DEL AÑO 1993

2.4. La firma del primer concierto entre POVISA y el SERGAS en el año 1993, en sustitución del existente con el INSALUD, supuso una ruptura con el régimen normal de conciertos de prestación de servicios y actividades sanitarias contenido en la Resolución de la Secretaría de Estado para la Sanidad del 11 de abril de 1980, por la que se regula la prestación de asistencia sanitaria en centros ajenos, que se diseña bajo los principios de subsidiaridad y complementariedad de las prestaciones desarrolladas directamente por la Administración sanitaria, dándose prioridad, en igualdad de condiciones, a los centros del sector público y a los del sector privado no lucrativo.

El concierto conllevó la vinculación del hospital privado al sistema sanitario público a través de la aplicación de una nueva figura prevista en los artículos 66 y 673 de la Ley 14/1986, del 25 de abril, General de Sanidad (LGS) –el convenio singular– que permitía la integración de su actividad y objetivos en la planificación general del mismo.

La Orden ministerial de revisión de tarifas de los conciertos sanitarios del INSALUD del 12 de mayo de 1989, que fue el primer paso en cuanto al desarrollo de la LGS en materia de concertación de medios ajenos y configuración de una red sanitaria que permitiera un completo aprovechamiento de los recursos existentes, señala que <<el INSALUD podrá suscribir conciertos singulares, con una duración máxima de cinco años, en orden al establecimiento de un régimen de funcionamiento programado y previamente coordinado con el de los centros sanitarios públicos en el marco de la planificación sectorial. Las condiciones económicas se establecerán por módulos específicos de costes, pudiéndose prefijar una financiación global revisable según liquidación final>>. Esta reglamentación permitió diferenciar la contraprestación económica de los conciertos singulares de determinados centros ajenos, separándola de las tarifas especificadas en las órdenes ministeriales para el resto de los conciertos normales.

3 La LGS hace referencia indirecta a los conciertos en el artículo 66 <<Formará parte de la política sanitaria de todas las Administraciones públicas la creación de una red integrada de hospitales del sector público. Los hospitales generales del sector privado que lo soliciten serán vinculados al Sistema Nacional de Salud, de acuerdo con un protocolo definido, siempre que por sus características técnicas sean homologables, cuando las necesidades asistenciales lo justifiquen y si las disponibilidades económicas del sector público lo permiten.>>, y en el 67 <<La vinculación a la red pública de los hospitales a que se refiere el artículo anterior se realizará mediante convenios singulares. El Convenio establecerá los derechos y obligaciones recíprocas en cuanto a la duración, prórroga, suspensión temporal, extinción definitiva del mismo, régimen económico, número de camas hospitalarias y demás condiciones de prestación de la asistencia sanitaria, de acuerdo con las disposiciones que se dicten para el desarrollo de esta Ley.>>

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

20

Esta singularización de los conciertos sanitarios se establecía en relación a la asignación de una población a atender, al establecimiento de objetivos asistenciales o al desarrollo de programas asistenciales.

A través de esta figura contractual se integraron en el marco de la planificación del INSALUD la Fundación Jiménez Díaz de Madrid, el Hospital Clínico de Tenerife, el Hospital de la Cruz Roja de Baleares, y los Hospitales de la Orden de los Hermanos de San Juan de Dios en Madrid, Baleares y Tenerife.

2.5. Sin perjuicio de lo señalado en el punto anterior, el concierto singular de vinculación con POVISA del año 1993 exhibía una característica adicional que intensificaba notablemente su relación con el sistema sanitario público de Galicia y lo apartaba del resto de los conciertos sanitarios suscritos por el SERGAS. Se trataba de su carácter sustitutorio, derivado de que el hospital vinculado realiza una actividad sustituyendo en su funcionamiento a los recursos de la Administración sanitaria en un determinado ámbito geográfico-poblacional.

En el ámbito del INSALUD, los conciertos singulares sustitutorios se definieron a través de la Orden ministerial de revisión de tarifas del 29 de junio de 1993, partiendo del concepto de la separación de funciones de aseguramiento, compra y provisión de servicios que introdujera el Real decreto 858/1992, por el que se reestructuraba el Ministerio de Sanidad y Consumo.

Los hospitales sustitutorios se vinculaban al sistema sanitario público a través de un concierto singular –o convenio, si pertenecen a otra Administración– mediante una especie de contrato-programa de carácter anual en el que, junto a la determinación de las carteras de servicios de cada centro, se incluyen objetivos asistenciales específicos en parámetros de ingresos, producción y estancia media. También se establecieron nuevos sistemas de compra de servicios, con la utilización inicial de las unidades de producción hospitalaria –UPA4– y más adelante de unidades de complejidad hospitalaria basadas en el agrupamiento de altas mediante los grupos relacionados de diagnóstico –GRD–, además de un listado de procedimientos quirúrgicos concretos y otros procedimientos diagnósticos y terapéuticos con tarifas específicas.

En el ámbito del INSALUD los primeros hospitales de carácter sustitutorio fueron la Fundación Jiménez Díaz de Madrid (fundación privada), la Fundación Jove de Gijón en Asturias (fundación privada), el Hospital Universitario de Canarias (perteneciente al Cabildo insular), el Hospital

4 Unidad ponderada asistencial

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

21

Gregorio Marañón de Madrid (perteneciente a la Comunidad Autónoma) y el Hospital Universitario de Murcia (perteneciente a la Comunidad Autónoma).

2.6. Según se recoge en el documento denominado Memoria asistencial base de la actividad concertada entre POVISA y el SERGAS Año 1997, elaborado por la Subdirección General de Planificación y Aseguramiento, la firma de este primer concierto singular con POVISA supuso para la Administración sanitaria la potenciación de la planificación en el área de Vigo y el refuerzo de la coordinación de recursos existentes, permitiendo el diseño de una actividad asistencial dirigida a cubrir las necesidades del área, y disponiendo al mismo tiempo de un instrumento que posibilitaba la modulación de la actividad del concertado.

En relación con la posición del hospital, se señala en el mismo documento que la singularización del concierto de 1993 produjo la asignación de una población de beneficiarios del SERGAS para la asistencia integral de las prestaciones asistenciales del nivel especializado, y permitió afrontar la inseguridad financiera y de resultados que el centro presentaba, al incidir en algunas cuestiones fundamentales, como fueron: el establecimiento de un pago prospectivo del 90% por adelantado de la doceava parte de la facturación global anual, la fijación de la vigencia del concierto por un período de cinco años, contemplar un mecanismo de revisión anual de las tarifas según el IPC, y la determinación de un importe económico máximo anual concreto y garantizado correspondiente al volumen asistencial demandado por el cliente público.

EL SEGUNDO CONCIERTO SANITARIO DEL AÑO 1996

2.7. El 9 de enero de 1996 se suscríbe un nuevo concierto con el centro hospitalario en sustitución del anterior, que se rescinde anticipadamente y de mutuo acuerdo entre las partes. El concierto sigue manteniendo su carácter singular y sustitutorio, y además incorpora una serie de novedades con respecto al diseño anterior. Desarrollándose nuevas fórmulas de concertación orientadas de cara al proceso asistencial gracias al proyecto del Conjunto Mínimo Básico de Datos (CMBD), que permite la incorporación de sistemas de pago por hospitalización teniendo en cuenta la corrección de la complejidad de los casos atendidos. Se diseñan, también, nuevas actividades, redimensionándose otras como las consultas externas, urgencias, cirugía menor ambulatoria y tratamientos ambulatorios, que aparecen recogidas dentro de los regímenes y

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

22

modalidades asistenciales regulados en el texto del concierto. Se incluye la asignación de un fondo de reserva para la actividad asistencial que supere el objetivo, para pruebas diagnósticas y listas de espera.

El traspaso del ISM, a mediados del año 1996, supuso la necesidad de redimensionar la población de referencia de los hospitales de la red pública y de los centros que prestaban asistencia sanitaria a través de conciertos. En el caso de POVISA, como ya se indicó, conllevó la rescisión del concierto que mantenía con el ISM, y la incorporación de su contenido al concierto singular firmado con el SERGAS. Esta nueva ordenación del área sanitaria de Vigo se plasmó en las cláusulas adicionales 3ª bis, 4ª, 5ª y 6ª al concierto, firmadas para el segundo semestre del ejercicio 1996. En virtud de las mismas, la población asignada al hospital privado pasó de 102.312 habitantes iniciales a 127.405, por lo que también se incluyeron los necesarios incrementos en el importe económico máximo anual del concierto.

El plazo de vigencia del concierto se estableció por un período de cinco años, aprobándose con carácter anual las correspondientes cláusulas adicionales por las cuales se efectúa la revisión de tarifas, la actualización de los objetivos asistenciales y del importe global máximo determinados por la planificación sanitaria de la Administración, y la inclusión de aquellas modificaciones –creación o supresión de líneas asistenciales, variaciones en la reglamentación del sistema de pago y en los mecanismos de modulación del concierto, etc.– que se consideran necesarias para una mejor gestión del mismo.

III. EL CONCIERTO ACTUAL CON POVISA OBJETO DE LA FISCALIZACIÓN

CARACTERÍSTICAS GENERALES DEL CONCIERTO

3.1. Como se recoge en la exposición de motivos del concierto actualmente vigente, suscrito por POVISA y el SERGAS el 29 de diciembre de 2000 y que sustituyó al anterior de 1996, la asistencia sanitaria especializada en la área de salud de Vigo está orientada en base a la existencia de tres hospitales generales, con una determinada cartera de servicios y población asignada a la que han de prestar atención sanitaria, sin menoscabo de las referencias particulares de algunas especialidades, no relacionadas en la correspondiente cartera de

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

23

servicios. Dos de estos centros, el Complejo Hospitalario Xeral-Cíes y el Hospital del Meixoeiro –integrados en la actualidad en el Complejo Hospitalario Universitario de Vigo (CHUVI), pertenecen a la red pública del SERGAS. El tercero, POVISA, es de titularidad privada y su vinculación con la asistencia sanitaria pública está mayoritariamente reglamentada por conciertos sucesivos.

También señala que la incorporación de POVISA a la red asistencial pública supone que los ciudadanos asignados al centro recibirán unos servicios de óptima eficacia y calidad, objetivo este que persigue la Administración sanitaria responsable de asegurar la prestación especializada a la población de Galicia. El hospital privado acepta atenerse a los criterios de coordinación y planificación establecidos por la Administración sanitaria en las materias que puedan afectar a las prestaciones sanitarias de cualquier nivel de salud, asumiendo al mismo tiempo que la compra de servicios reglamentada a través del concierto debe impulsar la resolución de los problemas de salud en el marco de un sistema sanitario público que persigue la eficiencia y la calidad y centra su interés en la humanización de la asistencia.

3.2. La cláusula primera del concierto establece que éste tiene por objeto determinar la atención sanitaria especializada que POVISA prestará a los pacientes protegidos por el SERGAS, tanto en régimen de hospitalización como ambulatorio; así como establecer las condiciones económicas y administrativas a las que habrán de ajustarse las relaciones entre ambos.

En consecuencia, el contenido del mismo se estructura en 39 cláusulas agrupadas en 14 apartados dedicados, respectivamente, al objeto del mismo, a la provisión de servicios sanitarios, a la estructura y al procedimiento para la provisión, a los sistemas de información, de facturación y pago, a la regularización, a la inspección y control, a la vigencia, a la revisión de tarifas, a las causas de resolución, a las prerrogativas de la Administración, y a la interpretación y resolución del contrato. Se completa lo anterior con nueve cláusulas adicionales donde se regulan diversos aspectos apuntados en el clausulado principal del concierto.

3.3. Por medio del concierto –cláusula 2ª– el SERGAS asigna a POVISA una población determinada para la que actuará como referencia en función de la cartera de servicios concertada.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

24

Las áreas de salud para las que será referencia son las siguientes:

área de salud de Vigo (Pontevedra Sur).

área de salud de Pontevedra (Pontevedra Norte).

área de salud de Ourense, Verín y O Barco de Valdeorras.

La población del área de salud de Vigo se corresponde con 125.000 +/- 2.000 habitantes, asignada a los centros de salud de atención primaria de:

CAP de Baiona.

CAP de Cangas.

CAP de Gondomar.

CAP de Moaña.

CAP de Nigrán.

Ambulatorio de Coia.

Ambulatorio López Mora.

Centro de salud de Coruxo.

Centro de salud de Beiramar - Casa del Mar de Vigo.

En el área citada se entienden excluidos los menores de 14 años y también, salvo autorización expresa de la Dirección provincial del SERGAS, la prestación asistencial a asegurados desplazados.

3.4. Otro de los elementos esenciales de la singularización del concierto, junto con el anterior, se contiene en la cláusula 3ª del mismo, que regula el ámbito de las prestaciones sanitarias, que establece que las acciones que POVISA lleve a cabo con el fin de hacer efectiva la atención sanitaria concertada deberán ajustarse a lo establecido en la LGS y en el Real decreto 63/1995, del 20 de enero, que establece, ordena y sistematiza las atenciones y prestaciones sanitarias, así como a las directrices emanadas de la Consellería de Sanidad y del SERGAS, en materia de planificación y ordenación sanitaria. Señalando, además, que en ningún caso el centro podrá percibir ninguna cantidad por las prestaciones objeto del concierto cuando los usuarios accedan a los servicios con la cobertura sanitaria del SERGAS.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

25

3.5. La vigencia del concierto se establece por un período de ocho años a partir de su entrada en vigor el 1 de enero de 2001, prorrogable por períodos anuales hasta un máximo de dos años. La ampliación del plazo de vigencia al máximo permitido por la Ley de contratos de las Administraciones Públicas –artículo 157.c.– supuso la consolidación de la relación de vinculación entre POVISA y el sector sanitario público autonómico, permitiendo la implantación de programas de calidad y la incorporación de técnicas y la organización de servicios de mayor complejidad, que requieren de un plazo de tiempo más amplio para su consecución.

CARTERA DE SERVICIOS Y MODALIDADES ASISTENCIALES CONCERTADAS

3.6. A tenor de lo establecido en la cláusula 4ª del concierto, POVISA se compromete a desarrollar el siguiente cuadro de especialidades médicas y quirúrgicas para el área sanitaria de Vigo:

Cuadro 1: Cartera de servicios sanitarios concertados. Especialidades.

Médicas Quirúrgicas

Medicina interna: Cirugía general y digestiva

Alergia Cirugía vascular Digestivo Neurocirugía Cardiología Oftalmología Endocrinología ORL Hematología Clínica Traumatología y ortopedia Nefrología Urología Neumología Cirugía máxilo-facial Neurología Ginecología Oncología Cirugía plástica y Unidad de quemados Reumatología Dermatología Anestesia y reanimación Unidad de vigilancia intensiva Rehabilitación Radioterapia

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

26

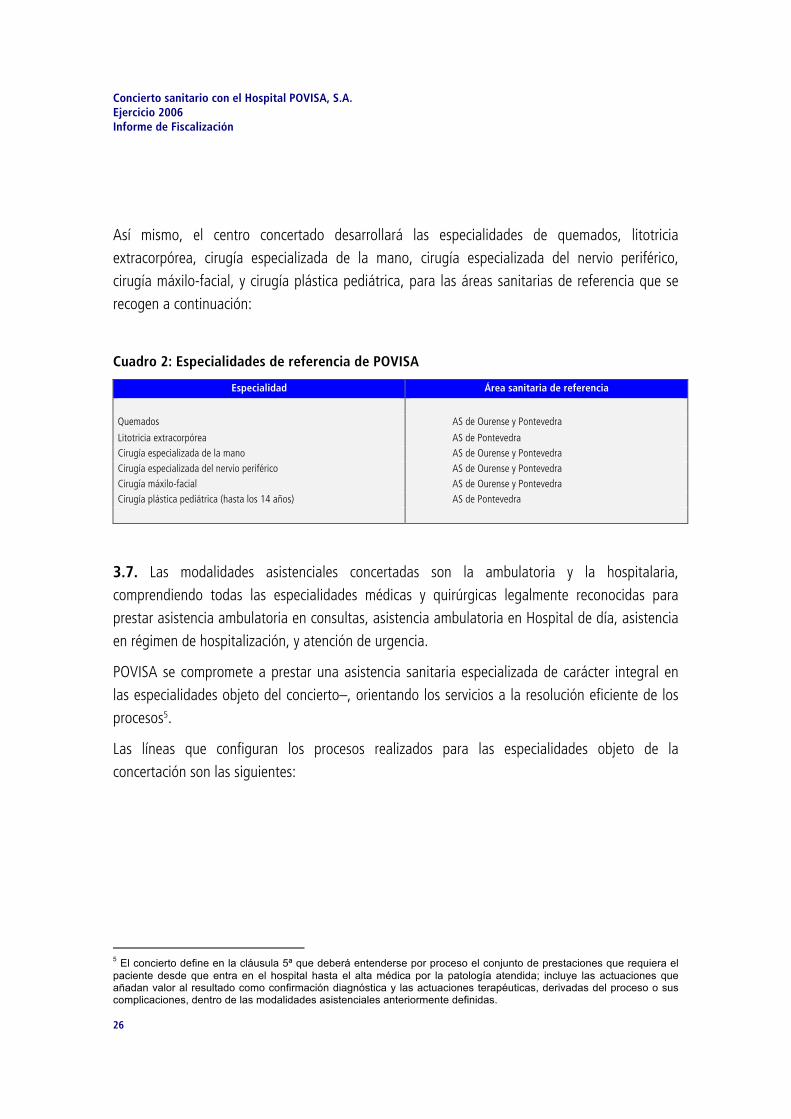

Así mismo, el centro concertado desarrollará las especialidades de quemados, litotricia extracorpórea, cirugía especializada de la mano, cirugía especializada del nervio periférico, cirugía máxilo-facial, y cirugía plástica pediátrica, para las áreas sanitarias de referencia que se recogen a continuación:

Cuadro 2: Especialidades de referencia de POVISA

Especialidad Área sanitaria de referencia

Quemados AS de Ourense y Pontevedra

Litotricia extracorpórea AS de Pontevedra Cirugía especializada de la mano AS de Ourense y Pontevedra Cirugía especializada del nervio periférico AS de Ourense y Pontevedra Cirugía máxilo-facial AS de Ourense y Pontevedra Cirugía plástica pediátrica (hasta los 14 años) AS de Pontevedra

3.7. Las modalidades asistenciales concertadas son la ambulatoria y la hospitalaria, comprendiendo todas las especialidades médicas y quirúrgicas legalmente reconocidas para prestar asistencia ambulatoria en consultas, asistencia ambulatoria en Hospital de día, asistencia en régimen de hospitalización, y atención de urgencia.

POVISA se compromete a prestar una asistencia sanitaria especializada de carácter integral en las especialidades objeto del concierto–, orientando los servicios a la resolución eficiente de los procesos5.

Las líneas que configuran los procesos realizados para las especialidades objeto de la concertación son las siguientes:

5 El concierto define en la cláusula 5ª que deberá entenderse por proceso el conjunto de prestaciones que requiera el paciente desde que entra en el hospital hasta el alta médica por la patología atendida; incluye las actuaciones que añadan valor al resultado como confirmación diagnóstica y las actuaciones terapéuticas, derivadas del proceso o sus complicaciones, dentro de las modalidades asistenciales anteriormente definidas.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

27

Cuadro 3: Regímenes de asistencia sanitaria concertados Procesos en régimen de

– Hospitalización

– Urgencias ambulatorias – Consultas externas – Rehabilitación – Intervención ambulatoria (CMA6 y cma7) – Tratamientos – Detección de donadores de órganos – Estudios de apoyo a la atención primaria (AP) – Telemedicina

También se relacionan una serie de productos individualizados, como son la sangre y hemoderivados que proveerá el Centro de Transfusión de Galicia, o aquellos tratamientos farmacoterapéuticos para los que el hospital asume la atención farmacéutica individualizada a pacientes ambulatorios.

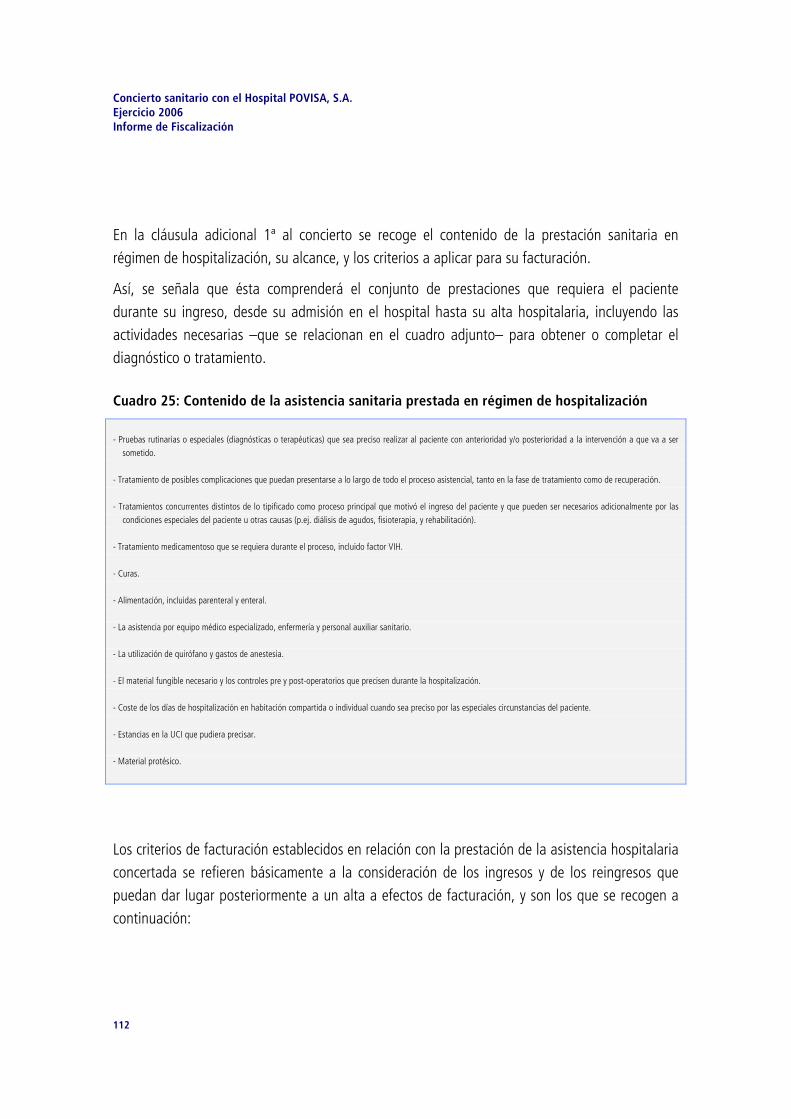

3.8. Los regímenes asistenciales objeto del concerto se desarrollan pormenorizadamente y de forma taxativa en la cláusula adicional 1ª del mismo, donde para cada uno de ellos se enumeran y definen las distintas actividades y procedimientos que los integran, delimitando conceptual y materialmente el alcance de los procesos concertados –ver ANEXO I del informe–.

ACTIVIDAD OBJETIVO, TARIFAS E IMPORTES ECONÓMICOS DEL CONCIERTO

3.9. Uno de los elementos centrales del concierto con POVISA viene determinado por la cuantificación del volumen de la actividad asistencial contratada por la Administración sanitaria para cada ejercicio. Esta cuantificación, fruto de la estimación de las necesidades sanitarias de la población del área de Vigo asignada al hospital, permitirá, junto con la fijación de las tarifas para

6 Cirugía mayor ambulatoria. 7 Cirugía menor ambulatoria.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

28

cada una de las modalidades y regímenes asistenciales contemplados, el establecimiento de un importe económico global de carácter anual.

3.10. La cuantificación del volumen de actividad concertada se realiza a partir del establecimiento de unas unidades de pago definidas para cada régimen asistencial, que son las que se recogen en el cuadro siguiente:

Cuadro 4: Cuantificadores de la actividad asistencial por regímenes concertados

Procesos en régimen de Unidad de pago

– Hospitalización Unidad de producción hospitalaria (UPH)8

– Urgencias ambulatorias Urgencia no ingresada – Consultas externas Consulta9 – Rehabilitación Proceso según grupo – Intervención ambulatoria (CMA y cma) Proceso según relación – Tratamientos Sesión / Proceso – Detección de donadores de órganos Donador efectivo

Como resultado de la planificación de las necesidades anteriormente mencionadas, la Administración sanitaria realiza una estimación de los volúmenes de actividad, medida en unidades de pago, que fijará como objetivo a conseguir por POVISA para cada año.

3.11. Junto con lo anterior, se establece con carácter anual un cuadro de tarifas aplicable a cada una de las actividades concertadas. Las tarifas representan la valoración económica de las unidades de pago de las actividades definidas en el concierto, y permiten la cuantificación de los importes monetarios necesarios para cada una de ellas –ver ANEXO I del informe–.

3.12. De la conjunción de los objetivos de actividad y de las tarifas establecidas por la Administración sanitaria, el concierto determina un importe económico global (IEG) del mismo.

8 La UPH se introduce por primera vez en el concierto de 1996, en sustitución de la estancia, que era la unidad de medida de la actividad de hospitalización utilizada hasta entonces. 9 Hasta el ejercicio 2004, las consultas se cuantifican en iniciales y sucesivas, a partir del 2005 sólo se consideran consultas al alta.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

29

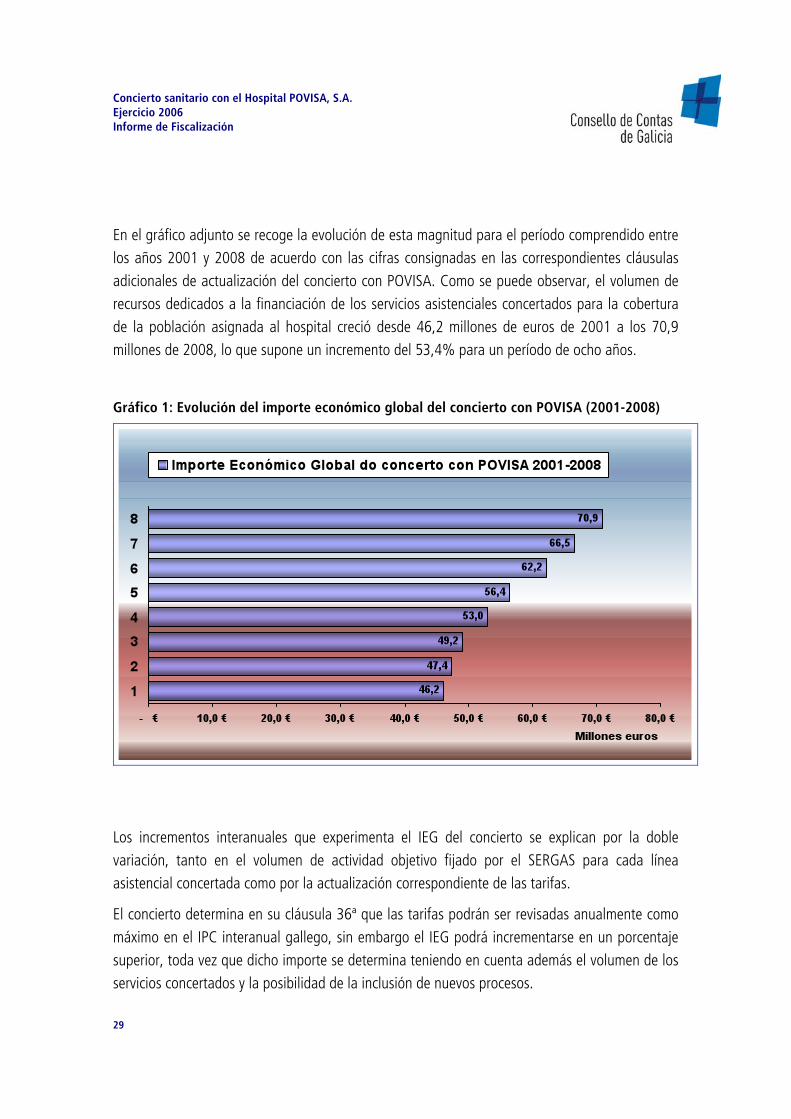

En el gráfico adjunto se recoge la evolución de esta magnitud para el período comprendido entre los años 2001 y 2008 de acuerdo con las cifras consignadas en las correspondientes cláusulas adicionales de actualización del concierto con POVISA. Como se puede observar, el volumen de recursos dedicados a la financiación de los servicios asistenciales concertados para la cobertura de la población asignada al hospital creció desde 46,2 millones de euros de 2001 a los 70,9 millones de 2008, lo que supone un incremento del 53,4% para un período de ocho años.

Gráfico 1: Evolución del importe económico global del concierto con POVISA (2001-2008)

Los incrementos interanuales que experimenta el IEG del concierto se explican por la doble variación, tanto en el volumen de actividad objetivo fijado por el SERGAS para cada línea asistencial concertada como por la actualización correspondiente de las tarifas.

El concierto determina en su cláusula 36ª que las tarifas podrán ser revisadas anualmente como máximo en el IPC interanual gallego, sin embargo el IEG podrá incrementarse en un porcentaje superior, toda vez que dicho importe se determina teniendo en cuenta además el volumen de los servicios concertados y la posibilidad de la inclusión de nuevos procesos.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

30

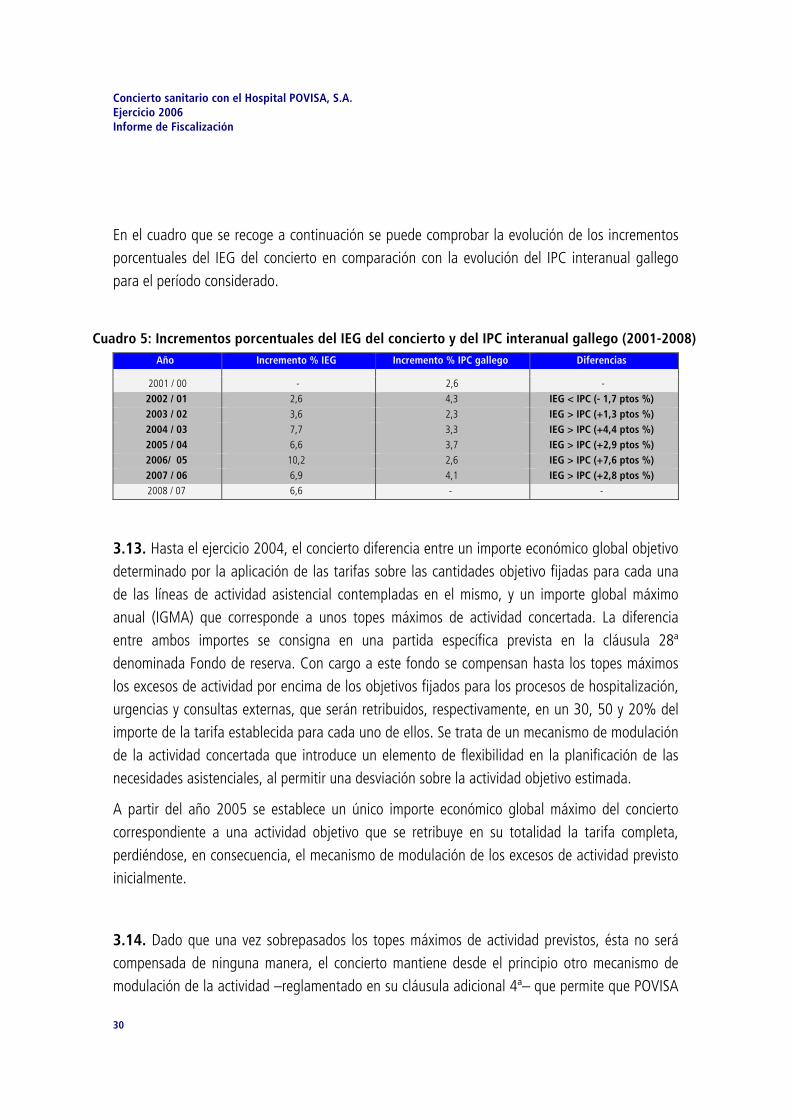

En el cuadro que se recoge a continuación se puede comprobar la evolución de los incrementos porcentuales del IEG del concierto en comparación con la evolución del IPC interanual gallego para el período considerado.

Cuadro 5: Incrementos porcentuales del IEG del concierto y del IPC interanual gallego (2001-2008)

Año Incremento % IEG Incremento % IPC gallego Diferencias

2001 / 00 - 2,6 - 2002 / 01 2,6 4,3 IEG < IPC (- 1,7 ptos %) 2003 / 02 3,6 2,3 IEG > IPC (+1,3 ptos %) 2004 / 03 7,7 3,3 IEG > IPC (+4,4 ptos %) 2005 / 04 6,6 3,7 IEG > IPC (+2,9 ptos %) 2006/ 05 10,2 2,6 IEG > IPC (+7,6 ptos %) 2007 / 06 6,9 4,1 IEG > IPC (+2,8 ptos %) 2008 / 07 6,6 - -

3.13. Hasta el ejercicio 2004, el concierto diferencia entre un importe económico global objetivo determinado por la aplicación de las tarifas sobre las cantidades objetivo fijadas para cada una de las líneas de actividad asistencial contempladas en el mismo, y un importe global máximo anual (IGMA) que corresponde a unos topes máximos de actividad concertada. La diferencia entre ambos importes se consigna en una partida específica prevista en la cláusula 28ª denominada Fondo de reserva. Con cargo a este fondo se compensan hasta los topes máximos los excesos de actividad por encima de los objetivos fijados para los procesos de hospitalización, urgencias y consultas externas, que serán retribuidos, respectivamente, en un 30, 50 y 20% del importe de la tarifa establecida para cada uno de ellos. Se trata de un mecanismo de modulación de la actividad concertada que introduce un elemento de flexibilidad en la planificación de las necesidades asistenciales, al permitir una desviación sobre la actividad objetivo estimada.

A partir del año 2005 se establece un único importe económico global máximo del concierto correspondiente a una actividad objetivo que se retribuye en su totalidad la tarifa completa, perdiéndose, en consecuencia, el mecanismo de modulación de los excesos de actividad previsto inicialmente.

3.14. Dado que una vez sobrepasados los topes máximos de actividad previstos, ésta no será compensada de ninguna manera, el concierto mantiene desde el principio otro mecanismo de modulación de la actividad –reglamentado en su cláusula adicional 4ª– que permite que POVISA

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

31

pueda recuperarse, al final del ejercicio, de las partidas no consumidas hasta alcanzar los importes máximos previstos para las mismas. En este caso se trata de un mecanismo de flexibilidad en la planificación que posibilita trasladar los sobrefinanciamentos –ahorros– que se produzcan en aquellas actividades que no alcanzan los objetivos a aquellas otras en las que se produzcan excesos de actividad.

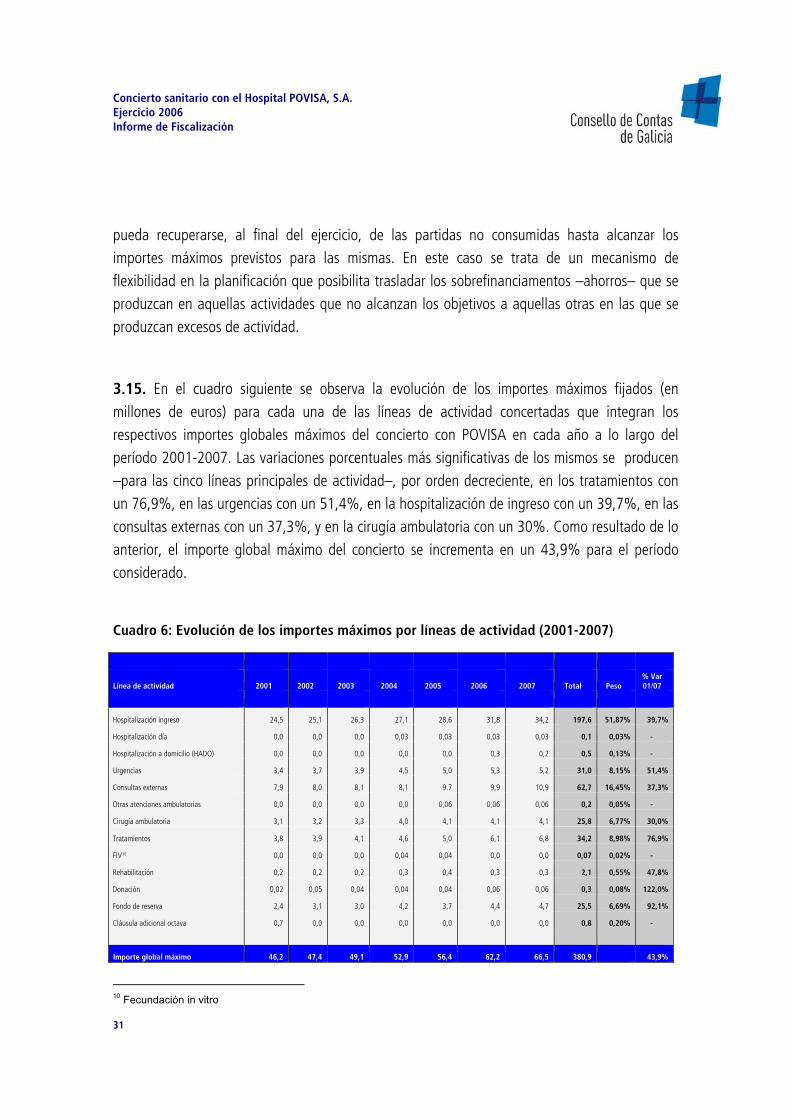

3.15. En el cuadro siguiente se observa la evolución de los importes máximos fijados (en millones de euros) para cada una de las líneas de actividad concertadas que integran los respectivos importes globales máximos del concierto con POVISA en cada año a lo largo del período 2001-2007. Las variaciones porcentuales más significativas de los mismos se producen –para las cinco líneas principales de actividad–, por orden decreciente, en los tratamientos con un 76,9%, en las urgencias con un 51,4%, en la hospitalización de ingreso con un 39,7%, en las consultas externas con un 37,3%, y en la cirugía ambulatoria con un 30%. Como resultado de lo anterior, el importe global máximo del concierto se incrementa en un 43,9% para el período considerado.

Cuadro 6: Evolución de los importes máximos por líneas de actividad (2001-2007)

Línea de actividad 2001 2002 2003 2004 2005 2006 2007 Total Peso % Var 01/07

Hospitalización ingreso 24,5 25,1 26,3 27,1 28,6 31,8 34,2 197,6 51,87% 39,7%

Hospitalización día 0,0 0,0 0,0 0,03 0,03 0,03 0,03 0,1 0,03% -

Hospitalización a domicilio (HADO) 0,0 0,0 0,0 0,0 0,0 0,3 0,2 0,5 0,13% -

Urgencias 3,4 3,7 3,9 4,5 5,0 5,3 5,2 31,0 8,15% 51,4%

Consultas externas 7,9 8,0 8,1 8,1 9.7 9,9 10,9 62,7 16,45% 37,3%

Otras atenciones ambulatorias 0,0 0,0 0,0 0,0 0,06 0,06 0,06 0,2 0,05% -

Cirugía ambulatoria 3,1 3,2 3,3 4,0 4,1 4,1 4,1 25,8 6,77% 30,0%

Tratamientos 3,8 3,9 4,1 4,6 5,0 6,1 6,8 34,2 8,98% 76,9%

FIV10 0,0 0,0 0,0 0,04 0,04 0,0 0,0 0,07 0,02% -

Rehabilitación 0,2 0,2 0,2 0,3 0,4 0,3 0,3 2,1 0,55% 47,8%

Donación 0,02 0,05 0,04 0,04 0,04 0,06 0,06 0,3 0,08% 122,0%

Fondo de reserva 2,4 3,1 3,0 4,2 3,7 4,4 4,7 25,5 6,69% 92,1%

Cláusula adicional octava 0,7 0,0 0,0 0,0 0,0 0,0 0,0 0,8 0,20% -

Importe global máximo 46,2 47,4 49,1 52,9 56,4 62,2 66,5 380,9 43,9%

10 Fecundación in vitro

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

32

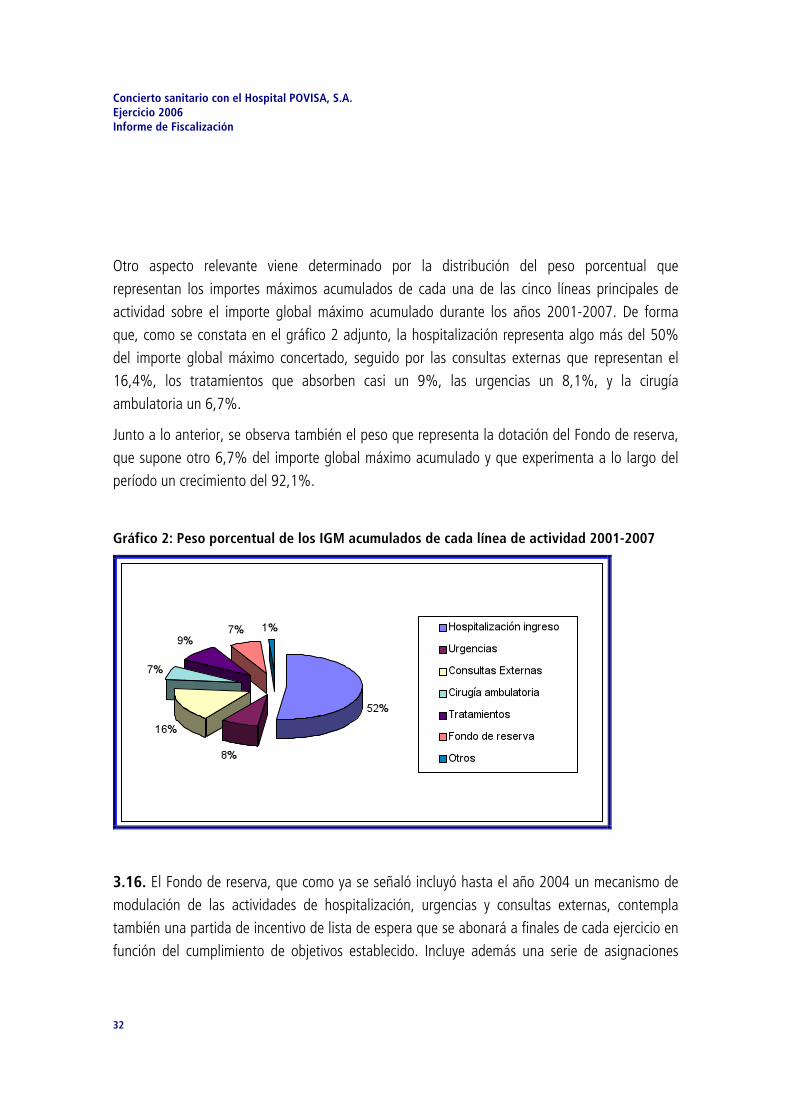

Otro aspecto relevante viene determinado por la distribución del peso porcentual que representan los importes máximos acumulados de cada una de las cinco líneas principales de actividad sobre el importe global máximo acumulado durante los años 2001-2007. De forma que, como se constata en el gráfico 2 adjunto, la hospitalización representa algo más del 50% del importe global máximo concertado, seguido por las consultas externas que representan el 16,4%, los tratamientos que absorben casi un 9%, las urgencias un 8,1%, y la cirugía ambulatoria un 6,7%.

Junto a lo anterior, se observa también el peso que representa la dotación del Fondo de reserva, que supone otro 6,7% del importe global máximo acumulado y que experimenta a lo largo del período un crecimiento del 92,1%.

Gráfico 2: Peso porcentual de los IGM acumulados de cada línea de actividad 2001-2007

3.16. El Fondo de reserva, que como ya se señaló incluyó hasta el año 2004 un mecanismo de modulación de las actividades de hospitalización, urgencias y consultas externas, contempla también una partida de incentivo de lista de espera que se abonará a finales de cada ejercicio en función del cumplimiento de objetivos establecido. Incluye además una serie de asignaciones

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

33

específicas para sangre y hemoderivados, población no vinculada, transporte sanitario, antirretrovirales y nutrición enteral.

El incremento que experimenta la dotación económica del fondo a lo largo del período analizado se explica en buena medida por la sucesiva incorporación de otras partidas finalistas de carácter ad hoc, como fueron el protocolo FIV –sólo en los ejercicios 2002 y 2003–, el programa Cangas –a partir de 2003–, la terapia metabólica –a partir de 2004–, la medicación de dispensación hospitalaria y de uso ambulatorio –a partir de 2005–, y la prescripción de farmacia y el programa de atención primaria –a partir de 2007–.

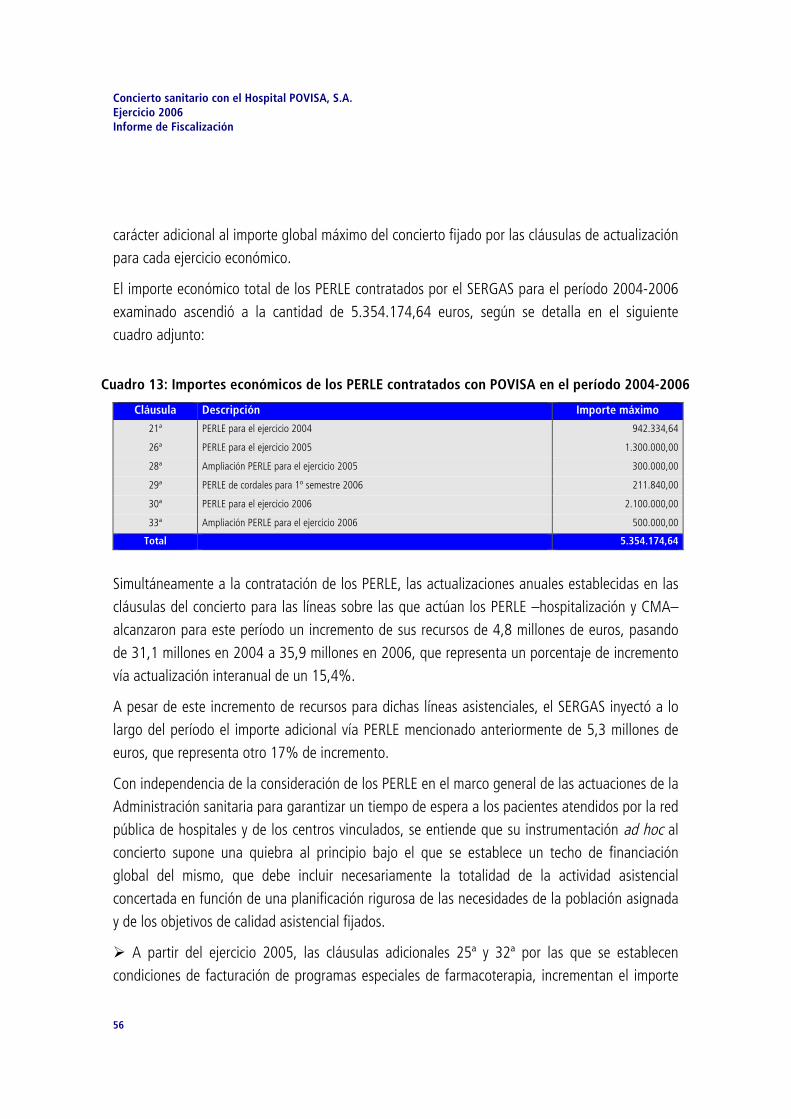

3.17. A partir del año 2004, el SERGAS y POVISA comienzan a suscribir con carácter anual los denominados Planes específicos de reducción de lista de espera (PERLE). Se trata de unos instrumentos formalizados a través de las correspondientes cláusulas adicionales, cuya gestión y control se realiza de un modo diferenciado del concierto. Las dotaciones económicas de estos planes alcanzan para el período 2004–2007 un importe total de 9,7 millones de euros, que no se computan dentro de los importes globales máximos anuales del concierto.

IV. RESULTADOS DE LA FISCALIZACIÓN

ÁREA DE PLANIFICACIÓN Y DETERMINACIÓN DE LAS NECESIDADES ASISTENCIALES

Competencias de planificación de las necesidades asistenciales atendidas con el concierto

4.1. Con carácter general, la actividad desplegada por los centros concertados deberá acomodarse a los criterios generales de planificación, programación y directrices de la Administración sanitaria. Así, el apartado 3º del artículo 14 de la Ley 7/2003, del 9 de diciembre, de Ordenación Sanitaria de Galicia (LOSGA) establece que <<la inclusión en la red gallega de

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

34

atención sanitaria de utilización pública implica el sometimiento de los centros, servicios y establecimientos correspondientes a los planes, programas, directrices y criterios de actuación, así como de supervisión, inspección y control que establezca la Consellería de Sanidad, sin perjuicio de su gestión pública o privada por las entidades u organismos que la desempeñen y de la titularidad de las relaciones laborales del personal que en ellos preste sus servicios.>>. Sin embargo, en el caso de POVISA este sometimiento a los criterios generales de planificación, programación y directrices de la Administración sanitaria se produce con una especial intensidad, derivada de la singularización y del carácter sustitutorio del concierto. De forma que los resultados de la planificación y programación de la actividad asistencial para el área sanitaria de Vigo se verán concretados de forma particular para la población asignada al hospital privado a través de la fijación de objetivos cuantitativos y cualitativos que responden a las necesidades asistenciales de la misma.

4.2. Hasta la promulgación de los Decretos 13 y 14/2005, del 3 de febrero, de estructuración orgánica de la Consellería de Sanidad y del SERGAS, las competencias en materia de planificación y programación de las necesidades asistenciales atendidas a través del concierto singular con POVISA las ejercía la Subdirección General de Planificación Sanitaria y Aseguramiento, adscrita a la Secretaría General del SERGAS. En concreto, le correspondía al Servicio de Aseguramiento la elaboración de criterios de compra de servicios en conciertos singulares y con entidades de población sectorizada, o de contratos-programa con centros vinculados al SERGAS con personalidad jurídica propia, así como la propuesta de la metodología y alcance de los pactos de actividad-financiación y contratos-programas de los centros propios.

A partir del ejercicio 2005 las funciones de financiación, planificación y evaluación de la gestión asistencial corresponderán a la Consellería de Sanidad, concretándose a través de la potenciación de las competencias de la Secretaría General de la Consellería, que pasará a ostentar las funciones de aseguramiento y planificación, ejercidas a través de la subdirección general correspondiente.

Sin embargo, respecto de los conciertos el SERGAS retendrá competencias de planificación, programación y evaluación, que ejercerá a través de la Subdirección General de Procesos Asistenciales adscrita a la División de Asistencia Sanitaria. Se crea para tal finalidad una unidad administrativa específica –el Servicio de Conciertos– dependiente de la mencionada subdirección general, a la que le corresponde la elaboración de las propuestas de conciertos, del informe de

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

35

los mismos y de las autorizaciones de uso antes de su renovación y el seguimiento de la actividad desarrollada en ellos.

Por otra parte, el Decreto 46/2006 refuerza el carácter ejecutivo de la Secretaría General del SERGAS al señalar que será el órgano encargado de la dirección y coordinación de las direcciones generales de División del organismo autónomo y el responsable de los servicios de asistencia sanitaria y que tiene, bajo la dependencia del conselleiro de Sanidad, la dirección y control del mismo.

Todo eso sin perjuicio del mantenimiento de importantes funciones de programación y planificación en la División de Asistencia Sanitaria del SERGAS, que es el órgano responsable de la coordinación asistencial de las áreas sanitarias y de los centros y servicios de financiación pública, correspondiéndole, entre otras y particularmente, las funciones de analizar las necesidades de concertación de centros y servicios, así como la propuesta de suscripción de los correspondientes conciertos y su seguimiento y control.

El procedimiento de determinación de las necesidades asistenciales atendidas con el concierto

4.3. Como quedó referido, hasta el ejercicio 2004 será la Subdirección General de Planificación Sanitaria y Aseguramiento, adscrita a la Secretaría General del SERGAS, el órgano encargado de la elaboración de los criterios de compra de servicios y de la determinación de las necesidades asistenciales cubiertas a través de los conciertos singulares. A partir de ese ejercicio, el órgano encargado será la Subdirección General de Procesos Asistenciales adscrita a la DAS del SERGAS.

En relación con el concierto con POVISA, determinada la estructura general de la función de compra de servicios sanitarios en la redacción del texto del mismo, se procede con carácter anual a la revisión de las necesidades asistenciales a través de la estimación de los volúmenes de actividad precisos para cada línea asistencial concertada. Para eso, la Administración sanitaria realiza un seguimiento continuado de la actividad y de la facturación presentada por la entidad concertada, basado en la información recabada por la Unidad de Conciertos (UCC) de la DP del SERGAS de Pontevedra, encargada de la gestión y del control del concierto. Además, se celebran periódicamente reuniones con los responsables de POVISA para analizar el cumplimiento de los objetivos y las incidencias que se puedan presentar. Fruto de estos trabajos, se realiza –en el

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

36

marco de los criterios de la planificación general del SERGAS– una negociación con el hospital concertado para la fijación de los nuevos objetivos de actividad y de tarifas para el ejercicio siguiente.

Los resultados de este proceso de evaluación, planificación y negociación de las necesidades asistenciales que deberán ser atendidas a través del concierto tienen su reflejo en las Memorias económico-asistenciales de la actividad concertada con POVISA que se acompañan en los expedientes anuales de modificación del concierto y que sirven de justificación para la firma de las correspondientes cláusulas adicionales de revisión y actualización del mismo.

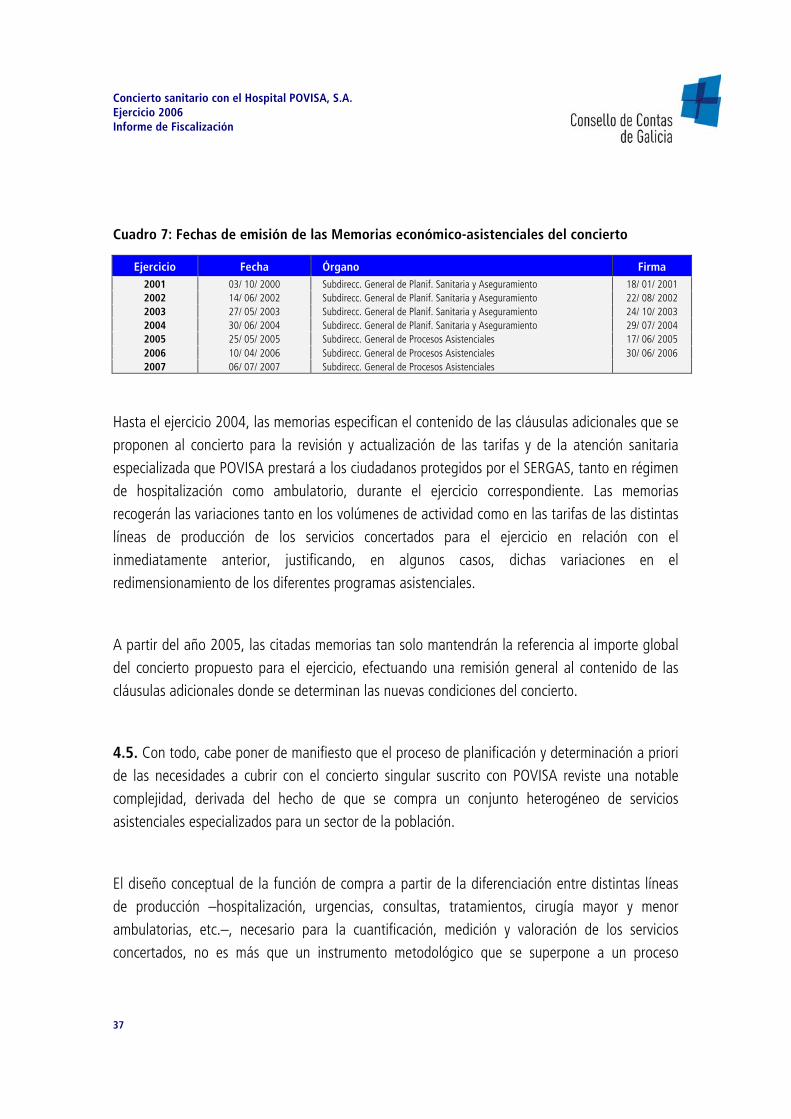

4.4. Para una aproximación al proceso de planificación desarrollado por la Administración sanitaria en relación con el concierto singular suscrito con POVISA, se procedió a analizar los contenidos de las Memorias económico-asistenciales y a verificar las fechas de su emisión.

Como se puede observar en el cuadro siguiente, se constata una demora media de más de 5 meses en las fechas de elaboración de las mismas, con respecto al inicio del ejercicio para el que se realizan las previsiones contenidas en ellas, lo que repercute así mismo en un importante retraso en la aprobación de las revisiones de los objetivos anuales de actividad y de las tarifas a aplicar.

Este hecho hace razonable presumir que se haya producido, en el tiempo de vigencia del concierto, un progresivo debilitamento del carácter prospectivo del mismo, de forma que la planificación haya asumido cada vez más elementos ex post. Con independencia de su incidencia en el proceso de presupuestación de los recursos económicos precisos para la financiación del concierto, entendemos que esta sistemática de demora en la planificación de las necesidades asistenciales supone desvirtuar en cierta medida el carácter singular del mismo, que se particulariza, entre otros elementos, en la pérdida del carácter prospectivo de la compra de los servicios asistenciales.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

37

Cuadro 7: Fechas de emisión de las Memorias económico-asistenciales del concierto

Ejercicio Fecha Órgano Firma 2001 03/ 10/ 2000 Subdirecc. General de Planif. Sanitaria y Aseguramiento 18/ 01/ 2001 2002 14/ 06/ 2002 Subdirecc. General de Planif. Sanitaria y Aseguramiento 22/ 08/ 2002 2003 27/ 05/ 2003 Subdirecc. General de Planif. Sanitaria y Aseguramiento 24/ 10/ 2003 2004 30/ 06/ 2004 Subdirecc. General de Planif. Sanitaria y Aseguramiento 29/ 07/ 2004 2005 25/ 05/ 2005 Subdirecc. General de Procesos Asistenciales 17/ 06/ 2005 2006 10/ 04/ 2006 Subdirecc. General de Procesos Asistenciales 30/ 06/ 2006 2007 06/ 07/ 2007 Subdirecc. General de Procesos Asistenciales

Hasta el ejercicio 2004, las memorias especifican el contenido de las cláusulas adicionales que se proponen al concierto para la revisión y actualización de las tarifas y de la atención sanitaria especializada que POVISA prestará a los ciudadanos protegidos por el SERGAS, tanto en régimen de hospitalización como ambulatorio, durante el ejercicio correspondiente. Las memorias recogerán las variaciones tanto en los volúmenes de actividad como en las tarifas de las distintas líneas de producción de los servicios concertados para el ejercicio en relación con el inmediatamente anterior, justificando, en algunos casos, dichas variaciones en el redimensionamiento de los diferentes programas asistenciales.

A partir del año 2005, las citadas memorias tan solo mantendrán la referencia al importe global del concierto propuesto para el ejercicio, efectuando una remisión general al contenido de las cláusulas adicionales donde se determinan las nuevas condiciones del concierto.

4.5. Con todo, cabe poner de manifiesto que el proceso de planificación y determinación a priori de las necesidades a cubrir con el concierto singular suscrito con POVISA reviste una notable complejidad, derivada del hecho de que se compra un conjunto heterogéneo de servicios asistenciales especializados para un sector de la población.

El diseño conceptual de la función de compra a partir de la diferenciación entre distintas líneas de producción –hospitalización, urgencias, consultas, tratamientos, cirugía mayor y menor ambulatorias, etc.–, necesario para la cuantificación, medición y valoración de los servicios concertados, no es más que un instrumento metodológico que se superpone a un proceso

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

38

asistencial que es continuo, y que incluye una multitud de actividades interrelacionadas que no se pueden especificar de forma completa.

La planificación incorporará por tanto una componente de incertidumbre derivada de las limitaciones inherentes al diseño de la función de compra, que se traducirá en la existencia de mecanismos de modulación de las estimaciones realizadas que permitan una gestión flexible del concierto.

Necesidades asistenciales atendidas con el concierto en el área sanitaria de Vigo

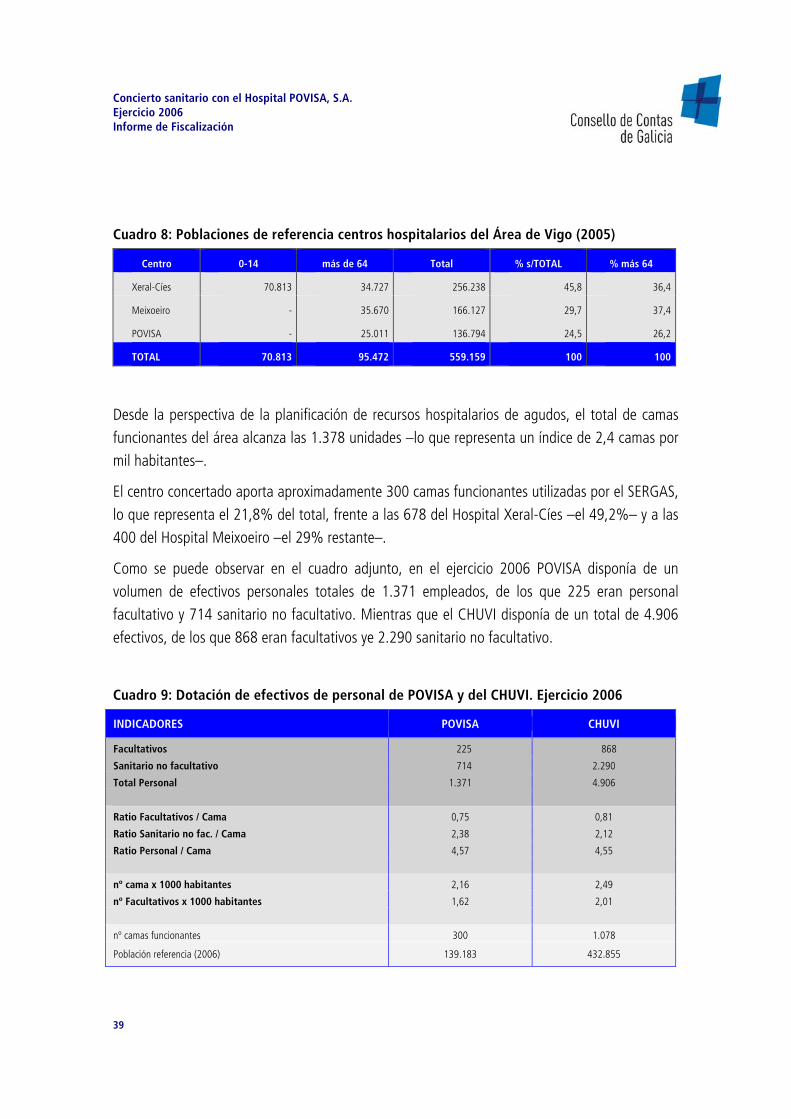

4.6. Desde la perspectiva de la planificación geográfica de los recursos de asistencia especializada, el Área Sur de Pontevedra (Área de Vigo) está conformada por tres sectores: sector Xeral-Cíes, sector Meixoeiro, y sector POVISA. Los dos centros hospitalarios públicos se integran junto con el Hospital Nicolás Peña en el Complejo Hospitalario Universitario de Vigo (CHUVI), conformando con POVISA y los Hospitales del Rebullón y el de la Cruz Roja la red de atención sanitaria de utilización pública del área de salud de Vigo.

Según datos facilitados por el SERGAS, la cobertura poblacional del Área Sur de Pontevedra alcanzaba el 99,39% de la población total empadronada de 565.213 habitantes11 –esto es, la población empadronada que tenía tarjeta sanitaria (TIS)–, que representa el 20,92% de la población de Galicia. Como se puede observar en el cuadro siguiente, que recoge la distribución de la población protegida –según datos TIS 2005– en función de su sectorización en poblaciones de referencia para los centros hospitalarios del área, la población sectorizada de POVISA representaba el 24,5% de la población total protegida, frente al 45,8% del Xeral-Cíes y el 29,7% del Hospital Meixoeiro. En relación con la población protegida mayor de 64 años, el hospital concertado asumía el 26,2% de la misma, frente a un 36,4% y 37,4% de los hospitales públicos.

11 Memoria del SERGAS 2004. Datos TIS 2005

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

39

Cuadro 8: Poblaciones de referencia centros hospitalarios del Área de Vigo (2005)

Centro 0-14 más de 64 Total % s/TOTAL % más 64

Xeral-Cíes 70.813 34.727 256.238 45,8 36,4

Meixoeiro - 35.670 166.127 29,7 37,4

POVISA - 25.011 136.794 24,5 26,2

TOTAL 70.813 95.472 559.159 100 100

Desde la perspectiva de la planificación de recursos hospitalarios de agudos, el total de camas funcionantes del área alcanza las 1.378 unidades –lo que representa un índice de 2,4 camas por mil habitantes–.

El centro concertado aporta aproximadamente 300 camas funcionantes utilizadas por el SERGAS, lo que representa el 21,8% del total, frente a las 678 del Hospital Xeral-Cíes –el 49,2%– y a las 400 del Hospital Meixoeiro –el 29% restante–.

Como se puede observar en el cuadro adjunto, en el ejercicio 2006 POVISA disponía de un volumen de efectivos personales totales de 1.371 empleados, de los que 225 eran personal facultativo y 714 sanitario no facultativo. Mientras que el CHUVI disponía de un total de 4.906 efectivos, de los que 868 eran facultativos ye 2.290 sanitario no facultativo.

Cuadro 9: Dotación de efectivos de personal de POVISA y del CHUVI. Ejercicio 2006

INDICADORES POVISA CHUVI

Facultativos 225 868

Sanitario no facultativo 714 2.290

Total Personal 1.371 4.906

Ratio Facultativos / Cama 0,75 0,81

Ratio Sanitario no fac. / Cama 2,38 2,12

Ratio Personal / Cama 4,57 4,55

nº cama x 1000 habitantes 2,16 2,49

nº Facultativos x 1000 habitantes 1,62 2,01

nº camas funcionantes 300 1.078

Población referencia (2006) 139.183 432.855

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

40

Según las cifras comparativas expuestas, los ratios de facultativos por cama y por cada mil habitantes de POVISA son inferiores a los del CHUVI, mientras que los de personal sanitario no facultativo y de total de personal por cama se sitúan en valores similares a los del complejo hospitalario público. Sin embargo, se debe tener en cuenta el hecho de que el centro concertado disponía en ese ejercicio de un total de 423 camas funcionantes, esto es, 123 camas a mayores de las aproximadamente 300 utilizadas para la hospitalización del concierto, destinadas a la actividad asistencial privada del centro. Dado que POVISA atiende a su actividad privada con la misma dotación de personal con la que atiende a la población del SERGAS, los ratios de personal –facultativo, sanitario no facultativo y total– por cama anteriores resultan obviamente más reducidos.

4.7. En el siguiente cuadro adjunto se recogen los datos12 relativos a la actividad asistencial desarrollada por POVISA en los ejercicios 2005 y 2006, en relación con la realizada por los centros hospitalarios integrados en el CHUVI y con el total de actividad especializada del área de salud de Vigo.

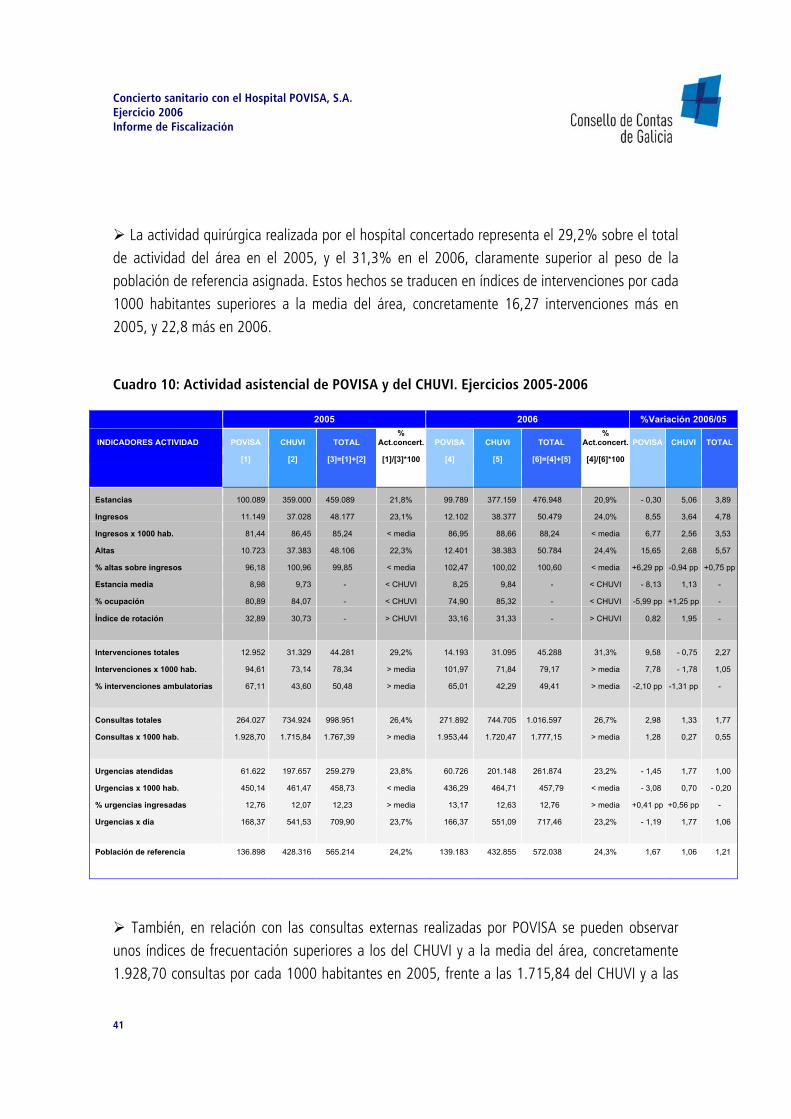

De su análisis comparativo cabe poner de manifiesto las siguientes observaciones:

En relación con la actividad de hospitalización, el número de ingresos de POVISA representan el 23,1% en el 2005 y el 24,0% en el 2006 de los totales de ingresos del área para una población cubierta del 24,2% y del 24,3% respectivamente. Sin embargo, los ingresos por cada 1000 habitantes de POVISA se sitúan por debajo de la media en los dos ejercicios.

El peso del número de altas de POVISA sobre el total en el 2005 se encuentra por debajo del peso de la población asignada –22,3% frente al 24,2%–, aproximándose al mismo en el 2006 –24,4% frente al 24,3%–. Tanto las estancias medias como los porcentajes de ocupación de POVISA se sitúan por debajo de los valores del CHUVI para los dos años considerados.

12 Datos del SERGAS procedentes del SIAC-CM Hospitalización de agudos v 0.7, SIAC-CM Cirugía v 0.5, SIAC-CM Consultas Externas v 0.7, SIAC-HA Explotación (08i) y SISINFO 2000.

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

41

La actividad quirúrgica realizada por el hospital concertado representa el 29,2% sobre el total de actividad del área en el 2005, y el 31,3% en el 2006, claramente superior al peso de la población de referencia asignada. Estos hechos se traducen en índices de intervenciones por cada 1000 habitantes superiores a la media del área, concretamente 16,27 intervenciones más en 2005, y 22,8 más en 2006.

Cuadro 10: Actividad asistencial de POVISA y del CHUVI. Ejercicios 2005-2006

2005 2006 %Variación 2006/05

INDICADORES ACTIVIDAD POVISA CHUVI TOTAL %

Act.concert. POVISA CHUVI TOTAL %

Act.concert. POVISA CHUVI TOTAL

[1] [2] [3]=[1]+[2] [1]/[3]*100 [4] [5] [6]=[4]+[5] [4]/[6]*100

Estancias 100.089 359.000 459.089 21,8% 99.789 377.159 476.948 20,9% - 0,30 5,06 3,89

Ingresos 11.149 37.028 48.177 23,1% 12.102 38.377 50.479 24,0% 8,55 3,64 4,78

Ingresos x 1000 hab. 81,44 86,45 85,24 < media 86,95 88,66 88,24 < media 6,77 2,56 3,53

Altas 10.723 37.383 48.106 22,3% 12.401 38.383 50.784 24,4% 15,65 2,68 5,57

% altas sobre ingresos 96,18 100,96 99,85 < media 102,47 100,02 100,60 < media +6,29 pp -0,94 pp +0,75 pp

Estancia media 8,98 9,73 - < CHUVI 8,25 9,84 - < CHUVI - 8,13 1,13 -

% ocupación 80,89 84,07 - < CHUVI 74,90 85,32 - < CHUVI -5,99 pp +1,25 pp -

Índice de rotación 32,89 30,73 - > CHUVI 33,16 31,33 - > CHUVI 0,82 1,95 -

Intervenciones totales 12.952 31.329 44.281 29,2% 14.193 31.095 45.288 31,3% 9,58 - 0,75 2,27

Intervenciones x 1000 hab. 94,61 73,14 78,34 > media 101,97 71,84 79,17 > media 7,78 - 1,78 1,05

% intervenciones ambulatorias 67,11 43,60 50,48 > media 65,01 42,29 49,41 > media -2,10 pp -1,31 pp -

Consultas totales 264.027 734.924 998.951 26,4% 271.892 744.705 1.016.597 26,7% 2,98 1,33 1,77

Consultas x 1000 hab. 1.928,70 1.715,84 1.767,39 > media 1.953,44 1.720,47 1.777,15 > media 1,28 0,27 0,55

Urgencias atendidas 61.622 197.657 259.279 23,8% 60.726 201.148 261.874 23,2% - 1,45 1,77 1,00

Urgencias x 1000 hab. 450,14 461,47 458,73 < media 436,29 464,71 457,79 < media - 3,08 0,70 - 0,20

% urgencias ingresadas 12,76 12,07 12,23 > media 13,17 12,63 12,76 > media +0,41 pp +0,56 pp -

Urgencias x día 168,37 541,53 709,90 23,7% 166,37 551,09 717,46 23,2% - 1,19 1,77 1,06

Población de referencia 136.898 428.316 565.214 24,2% 139.183 432.855 572.038 24,3% 1,67 1,06 1,21

También, en relación con las consultas externas realizadas por POVISA se pueden observar unos índices de frecuentación superiores a los del CHUVI y a la media del área, concretamente 1.928,70 consultas por cada 1000 habitantes en 2005, frente a las 1.715,84 del CHUVI y a las

Concierto sanitario con el Hospital POVISA, S.A. Ejercicio 2006 Informe de Fiscalización

42

1.767,39 de la media; y 1.953,44 en 2006, frente a las 1.720,47 del CHUVI y a las 1.777,15 de la media.

De forma que las consultas externas concertadas representan en los dos ejercicios considerados el 26,4% y el 26,7% respectivamente, porcentajes superiores al peso de la población asignada.

El número de urgencias atendidas a través del concierto representan el 23,8% del total del área en 2005, y un 23,2% en 2006, ligeramente por debajo del peso de la población sectorizada. Sin embargo, el porcentaje de urgencias ingresadas de POVISA es superior a la del CHUVI y a la media en los dos ejercicios analizados, un 12,76% frente a un 12,07% y un 12,23%; y un 13,17% frente a un 12,63% y un 12,76%.

El número de estancias del hospital concertado se mantiene prácticamente idéntico de un ejercicio a otro, produciéndose un incremento del 8,55% en el número de ingresos, por lo que se reduce la estancia media de 8,98 días en 2005 a 8,25 días en 2006, cifras inferiores a las del CHUVI de 9,73 y 9,84 días respectivamente.

Cabe destacar también el significativo incremento que experimentan las altas de POVISA, que pasan de 10.723 en 2005 a 12.401 en 2006, con el efecto ya señalado de aproximar el peso de las altas del hospital concertado al peso relativo de su población asignada.

4.8. De la revisión de la planificación y del soporte documental de los procesos de negociación anuales con el hospital por los que se determinan los importes económicos globales máximos del concierto, así como su correspondiente desglose, se desprenden las siguientes observaciones:

Mientras el concierto mantuvo la diferenciación entre actividad objetivo y máxima, las estimaciones de la demanda asistencial real efectuadas por el SERGAS admitían de forma explícita la posibilidad de generación de excesos de actividad –en las líneas de hospitalización, consultas externas y urgencias– derivados de una subestimación de la demanda real. Para la compensación de estos excesos hasta los importes máximos, el concierto incorporaba una modulación para desincentivar los riesgos derivados de la autogeneración de demanda por parte del centro hospitalario, a través del pago de la actividad adicional a tarifas reducidas.