informe de coyuntura económica 2014 pereira y risaralda

TRANSCRIPT

CENTRO DE ESTUDIOS E INVESTIGACIONES SOCIOECONÓMICAS DE LA CÁMARA DE COMERCIO DE PEREIRA

DIRECCIÓN GENERAL: MAURICIO VEGA LEMUS. Presidente Ejecutivo

DIRECCIÓN DE INVESTIGACIÓN: ANA MARIA CUARTAS SALDARRIAGA.Directora Competitividad Empresarial

INVESTIGACIÓN: LUIS ALFONSO SANDOVAL PERDOMOCoordinador Investigaciones Socioeconómicas JUAN MANUEL GONZALEZ NARVAEZAsistente de Investigaciones Socioeconómicas

Pereira, marzo de 2015

CÁMARA DE COMERCIO DE PEREIRA

COYUNTURA ECONÓMICA PEREIRA Y RISARALDAEVALUACIÓN DE LA ECONOMÍA AÑO 2014 Y PROYECCIÓN 2015

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Contenido

1. Crecimiento Favorable de la Economía......................................................................................3

2. Tejido Empresarial......................................................................................................................6

3. Sector Externo............................................................................................................................8

3.1. Exportaciones.....................................................................................................................9

3.2. Importaciones..................................................................................................................11

4. Mercado Laboral......................................................................................................................12

5. Inflación....................................................................................................................................14

6. Remesas...................................................................................................................................15

7. Construcción............................................................................................................................15

8. Financiero.................................................................................................................................17

9. Transporte................................................................................................................................18

9.1. AMCO: Movimiento de Pasajeros Urbanos (millones)......................................................18

9.2. Pasajeros Aéreos..............................................................................................................18

10. Proyección de la economía para el 2015..............................................................................19

11. Proyectos de Risaralda en el Plan Nacional de Desarrollo (Regionalización Plan Plurianual de Inversión 2015-2018).......................................................................................................20

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

1. Crecimiento Favorable de la Economía

El contexto económico durante el año 2014 fue favorable, con hechos particulares que dan cuenta de la dinámica económica, el consumo de los agentes económicos producto del mundial de futbol, las elecciones presidenciales y durante el segundo semestre dos hechos importantes en el contexto económico nacional. 1) la caída de los precios del petróleo en el mercado internacional y 2) la depreciación del peso, cerrando el año con una tasa representativa del mercado en $2.000 superior en 16% con respecto al año anterior y con una clara tendencia a subir, situación favorable para los exportadores (no en todos los casos).

Estos factores explican en parte la dinámica económica del comercio exterior, con efectos positivos en la dinámica interna por el consumo. De otra parte la inversión interna fue clave para el crecimiento de la economía, que se reflejó en el mercado laboral y por otro lado en una mayor presión sobre los precios de los bienes y servicios (inflación).

En este panorama la economía nacional creció 4.6% en el año 2014 por debajo en 0.3 puntos con respecto al año 2013, pero por encima de las economías de América Latina. Sin duda el jalonador de la economía nacional fue la construcción con un 9,9%, lo que implica que la sociedad a través de la inversión constituye formación de capital tanto privado por parte de los hogares (vivienda), como pública a través de las obras civiles. Sin embargo la caída en los precios internacionales del petróleo condicionó un mayor crecimiento del PIB nacional, y lo más importante genera alta incertidumbre en el futuro inmediato.

En el caso de la economía local es importante destacar el crecimiento de 4,4% durante el segundo semestre del 2014, superior al promedio de la economía nacional que lo hizo 3.8%, situación explicada en parte por la mayor liquidez en el mercado confluyendo por efectos de la depreciación del peso, los mejores precios del café, dinámica en la construcción y el sector financiero, que se reflejó en el sector comercio, restaurante y hoteles, el agropecuario, la industria y los servicios.

Colombia-Risaralda: Crecimiento del PIB trimestral

7,2

7,5

6,1

8,5

3,3

1,0

0,1

-1,0

1,82,0

3,5

4,53,9 3,4

3,2

2,2

3,0

3,94,5

3,8

4,6

4,1

4,7

8,0

6,96,6

8,1

4,13,7

2,9

-0,7-0,5-0,3-0,2

2,5

4,44,5

3,6

4,65,05,1

7,5

6,1

5,35,0

2,73,1

2,8

4,2

5,44,9

6,4

4,34,23,9

-1,5

-0,5

0,5

1,5

2,5

3,5

4,5

5,5

6,5

7,5

8,5

07 I

07 II

07 II

I07

IV 08 I

08 II

08 II

I08

IV 09 I

09 II

09 II

I09

IV 10 I

10 II

10 II

I10

IV11

Ipr

11 II

py11

III

11 IV 12

I12

II12

III

12IV 13 I

13 II

13 II

I13

IV 14 I

14 II

14 II

I14

IV

Crec

imie

nto

%

RISARALDA COLOMBIA

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Fuente: Dane, Cámara de Comercio de Pereira

De tal manera el segundo semestre consolidó el agregado de la economía local y constituyó un clima favorable para los negocios en el futuro de corto plazo.

Efectivamente durante el año 2014 se crearon en la ciudad capital un total de 990 sociedades, superior en un 19% con respecto al año anterior y con un capital constituido por $ 48 mil millones, resultado que muestra la confianza, dinámica empresarial y un mercado favorable.

Ahora bien la economía de Pereira y Risaralda en el año 2014 mostró un desempeño favorable creciendo el PIB en 4,3% el más alto desde el año 2007 y superior en un 1 punto con respecto al 2013 cuando la economía creció 3,3%. Igualmente se presenta un cierre en la brecha de crecimiento frente al promedio nacional.

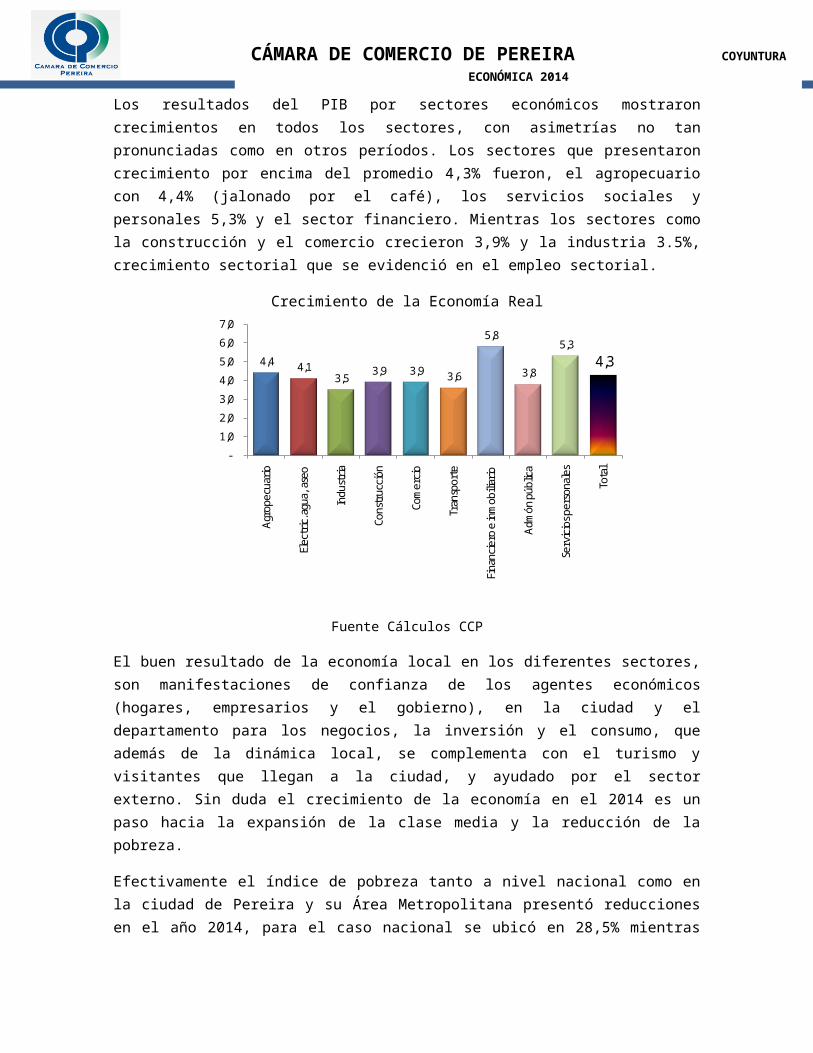

Los resultados del PIB por sectores económicos mostraron crecimientos en todos los sectores, con asimetrías no tan pronunciadas como en otros períodos. Los sectores que presentaron crecimiento por encima del promedio 4,3% fueron, el agropecuario con 4,4% (jalonado por el café), los servicios sociales y personales 5,3% y el sector financiero. Mientras los sectores como la construcción y el comercio crecieron 3,9% y la industria 3.5%, crecimiento sectorial que se evidenció en el empleo sectorial.

Crecimiento de la Economía Real

Fuente Cálculos CCP

El buen resultado de la economía local en los diferentes sectores, son manifestaciones de confianza de los agentes económicos (hogares, empresarios y el gobierno), en la ciudad y el departamento para los negocios, la inversión y el consumo, que además de la dinámica local, se complementa con el turismo y visitantes que llegan a la ciudad, y ayudado por el sector externo.

4,4 4,1 3,5

3,9 3,9 3,6

5,8

3,8

5,3

4,3

-

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Agr

opec

uari

o

Elec

tric

. agu

a, a

seo

Indu

stri

a

Cons

truc

ción

Com

erci

o

Tran

spor

te

Fina

ncie

ro e

inm

obili

ario

Adm

ón p

úblic

a

Serv

icio

s per

sona

les

Tota

l

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Sin duda el crecimiento de la economía en el 2014 es un paso hacia la expansión de la clase media y la reducción de la pobreza.

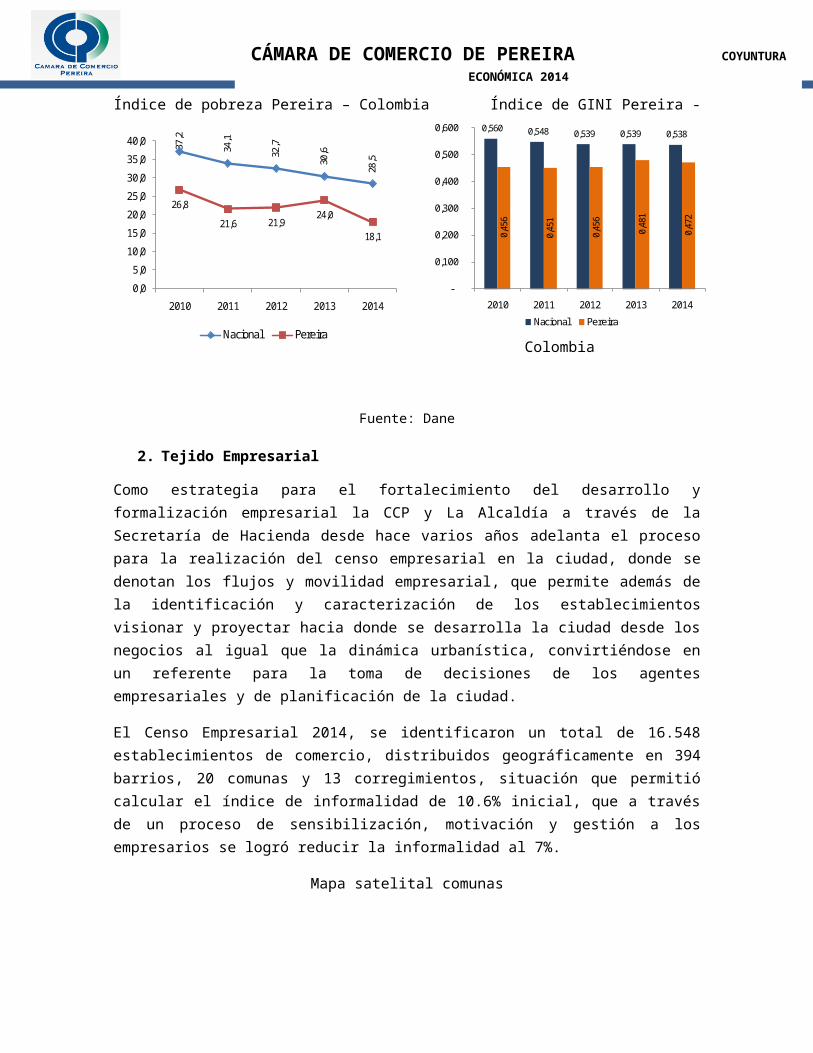

Efectivamente el índice de pobreza tanto a nivel nacional como en la ciudad de Pereira y su Área Metropolitana presentó reducciones en el año 2014, para el caso nacional se ubicó en 28,5% mientras para el AMCO registró un índice de 18.1%, inferior en 5.9 puntos con respecto al año 2013. De tal manera la población en condición de pobreza del AMCO es inferior en 10.4 puntos con respecto al promedio nacional, este resultado muestra que a pesar de las dificultades de la ciudad en algunos temas, no se puede negar que se tienen condiciones socioeconómicas de favorabilidad como: acceso a servicios públicos, salud, educación y vivienda, han sido los programas sociales, soportes para la reducción del índice de pobreza.

Esto significa que se tiene una población pobre de 125.176 personas en el AMCO, pero también hay que decir que salieron 39.700 personas de la condición de pobreza. Aquí hay que decir que el crecimiento de la economía y la intervención del estado han sido las fuentes para la reducción de la pobreza.

Igualmente la pobreza extrema en el AMCO se redujo pasando de 5,1% en el año 2013, al 2,5% en el 2014, es decir la pobreza extrema decreció un 50%, comportamiento asociado a los factores explicados anteriormente pero también a la reducción en el flujo de población.

Con respecto al índice de GINI que mide la concentración de la riqueza, la ciudad de Pereira muestra una menor concentración de la riqueza que el promedio nacional, ubicándose el indicador en 0.472, lo que se interpreta como un avance social.

La mejor distribución explica en parte la reducción de la pobreza, en el sentido que a partir de la política pública se está redistribuyendo la mayor renta generada en la economía.

Índice de pobreza Pereira – Colombia Índice de GINI Pereira - Colombia

Fuente: Dane

37,2

34,1

32,7

30,6

28,5

26,8

21,6 21,924,0

18,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2010 2011 2012 2013 2014

Nacional Pereira

0,560 0,548 0,539 0,539 0,538

0,45

6

0,45

1

0,45

6

0,48

1

0,47

2

-

0,100

0,200

0,300

0,400

0,500

0,600

2010 2011 2012 2013 2014

Nacional Pereira

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

2. Tejido Empresarial

Como estrategia para el fortalecimiento del desarrollo y formalización empresarial la CCP y La Alcaldía a través de la Secretaría de Hacienda desde hace varios años adelanta el proceso para la realización del censo empresarial en la ciudad, donde se denotan los flujos y movilidad empresarial, que permite además de la identificación y caracterización de los establecimientos visionar y proyectar hacia donde se desarrolla la ciudad desde los negocios al igual que la dinámica urbanística, convirtiéndose en un referente para la toma de decisiones de los agentes empresariales y de planificación de la ciudad.

El Censo Empresarial 2014, se identificaron un total de 16.548 establecimientos de comercio, distribuidos geográficamente en 394 barrios, 20 comunas y 13 corregimientos, situación que permitió calcular el índice de informalidad de 10.6% inicial, que a través de un proceso de sensibilización, motivación y gestión a los empresarios se logró reducir la informalidad al 7%.

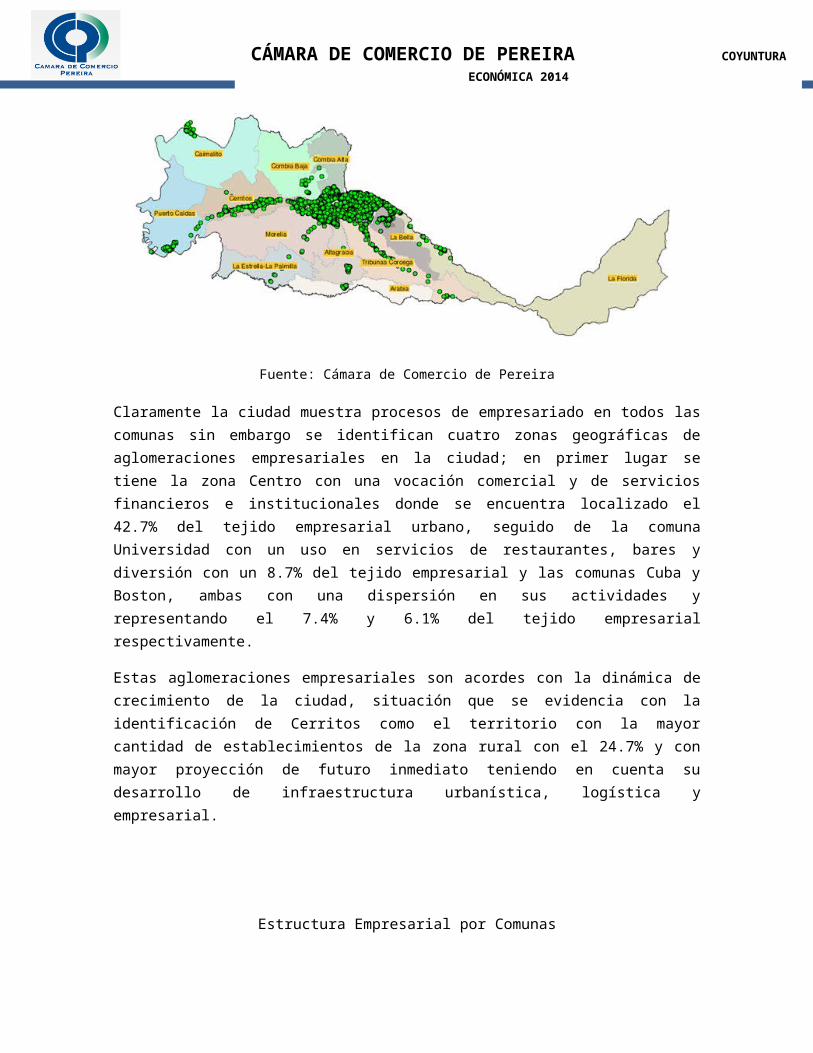

Mapa satelital comunas

Fuente: Cámara de Comercio de Pereira

Claramente la ciudad muestra procesos de empresariado en todos las comunas sin embargo se identifican cuatro zonas geográficas de aglomeraciones empresariales en la ciudad; en primer lugar se tiene la zona Centro con una vocación comercial y de servicios financieros e institucionales donde se encuentra localizado el 42.7% del tejido empresarial urbano, seguido de la comuna Universidad con un uso en servicios de restaurantes, bares y diversión con un 8.7% del tejido empresarial y las comunas Cuba y Boston, ambas con una dispersión en sus actividades y representando el 7.4% y 6.1% del tejido empresarial respectivamente.

Estas aglomeraciones empresariales son acordes con la dinámica de crecimiento de la ciudad, situación que se evidencia con la identificación de Cerritos como el territorio con la mayor cantidad de establecimientos de la zona rural con el 24.7% y con mayor proyección de futuro inmediato teniendo en cuenta su desarrollo de infraestructura urbanística, logística y empresarial.

457 474

568

678

566

473

636

259

214

249

331

46

5

440

484

199 260

319 348

101

32

152

-

100

200

300

400

500

600

700

800

2008 2009 2010 2011 2012 2013 2014

Mill

ones

de

Dól

ares

Exportaciones Importaciones Balanza comercial

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Estructura Empresarial por Comunas

2010 2011 2013 2014

Participación Participación Participación Participación

Centro 49,0 48,6 42,0 42,7 Universidad 7,9 8,0 9,2 8,7 Cuba 5,7 6,7 7,3 7,4 Boston 4,0 3,6 4,4 6,1 Rio Otun 5,0 4,3 4,7 4,6 San Joaquin 3,1 3,3 4,3 3,9 Olimpica 4,0 4,0 3,9 3,8 El Oso 2,9 2,9 3,4 3,2 Del Cafe 3,0 3,3 3,2 3,1 El Poblado 1,9 2,0 2,8 3,1 Villavicencio 3,0 2,9 3,3 3,0 Consota 2,0 1,7 2,2 1,9 Villa Santana 1,1 1,2 2,4 1,7 El Jardin 1,6 1,8 1,2 1,7 Perla del Otun 1,5 1,8 1,7 1,4 Oriente 1,3 1,3 1,7 1,3 Ferrocarril 1,0 1,0 1,2 1,2 San Nicolas 1,4 1,0 0,9 1,1 El Rocio 0,2 0,3 0,3 0,2 Aeropuerto 0,4 0,3 0,0 0,0 Total 100 100 100,00 100,00

Comuna

Fuente: Cámara de Comercio de Pereira, Alcaldía de Pereira, Censo Empresarial 2014

3. Sector Externo

Desde el sector externo, es importante decir que el comportamiento del alza del dólar finalizando el 2014, tuvo repercusiones positivas en el departamento, favoreciendo de un lado los empresarios exportadores y de otro las familias que reciben remesas, lo cual se traduce en mayor nivel de liquidez para la inversión y el consumo.

Durante el año 2014, el comercio exterior de Risaralda registró transacciones por valor de US$1.220 millones, donde las exportaciones representaron el 57%. En consecuencia la balanza comercial de Risaralda presentó un superávit de US$152 millones, superior en 4.7 veces con respecto al año 2013, esto significa que las importaciones están siendo respaldadas en su totalidad por las exportaciones.

Balanza Comercial Exportaciones Percápita 2014

1.150

672

-

200

400

600

800

1.000

1.200

1.400

Colombia Risaralda

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Fuente: Dane, Cálculos CCP.

3.1. Exportaciones

Las exportaciones de Risaralda en el año 2014, registraron un valor de US$636 millones, las más altas de la historia comercial del departamento creciendo el 34.6% con respecto al año 2013. A pesar de este buen resultado las exportaciones del departamento representan el 1.2% de las nacionales, mostrando un rezago en su evolución que se refleja en las exportaciones percápita. En el caso de Colombia las exportaciones percápita son de US$1.150, mientras para Risaralda son de US$672, es decir se tiene un déficit del 48% frente al país, siendo un indicador de competitividad por mejorar.

Las exportaciones cafeteras durante el año 2014 fueron del orden de US$436.9 millones creciendo un 50%, mientras las llamadas menores registraron un valor de US$199 millones, para un crecimiento de 9,1%, frente al año 2013.

El crecimiento de las exportaciones de café se explica por el resultado de dos variables. 1) El volumen exportado 114.450 toneladas, superior en 34% frente al 2013, y 2) el precio de cotización externo que registró un promedio de US$1.94/libra mayor en un 31% con respecto al año anterior.

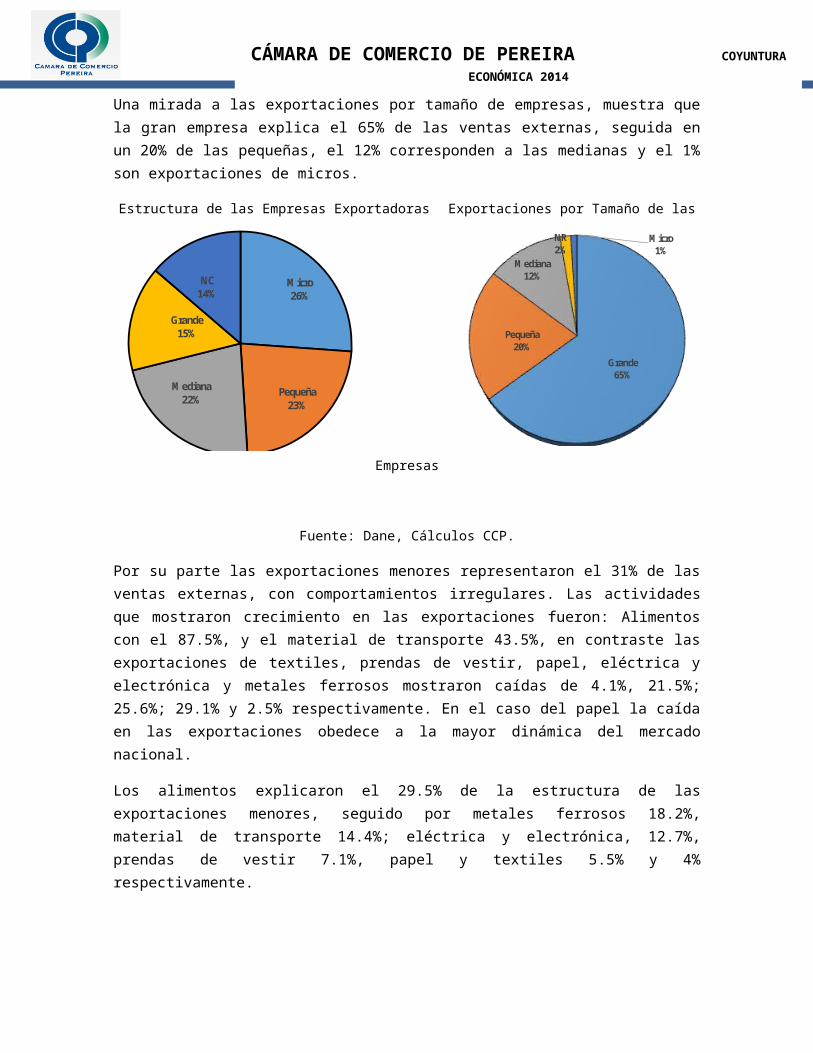

En el año 2014, el número de empresas exportadores fueron 145, de las cuales el 26% corresponden a micros, el 23% pequeñas, el 22% medianas y grandes el 15%, encontrándose una relativa homogeneidad en la estructura exportadora. Se infiere de la estructura empresarial exportadora el esfuerzo de la institucionalidad por mejorar las capacidades y condiciones de los empresarios, en la preparación para exportar a partir de diversas capacitaciones, ruedas y ferias de negocio.

Una mirada a las exportaciones por tamaño de empresas, muestra que la gran empresa explica el 65% de las ventas externas, seguida en un 20% de las pequeñas, el 12% corresponden a las medianas y el 1% son exportaciones de micros.

Estructura de las Empresas Exportadoras Exportaciones por Tamaño de las Empresas

Micro26%

Pequeña23%

Mediana22%

Grande15%

NC14%

Grande65%

Pequeña20%

Mediana12%

NR2%

Micro1%

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Fuente: Dane, Cálculos CCP.

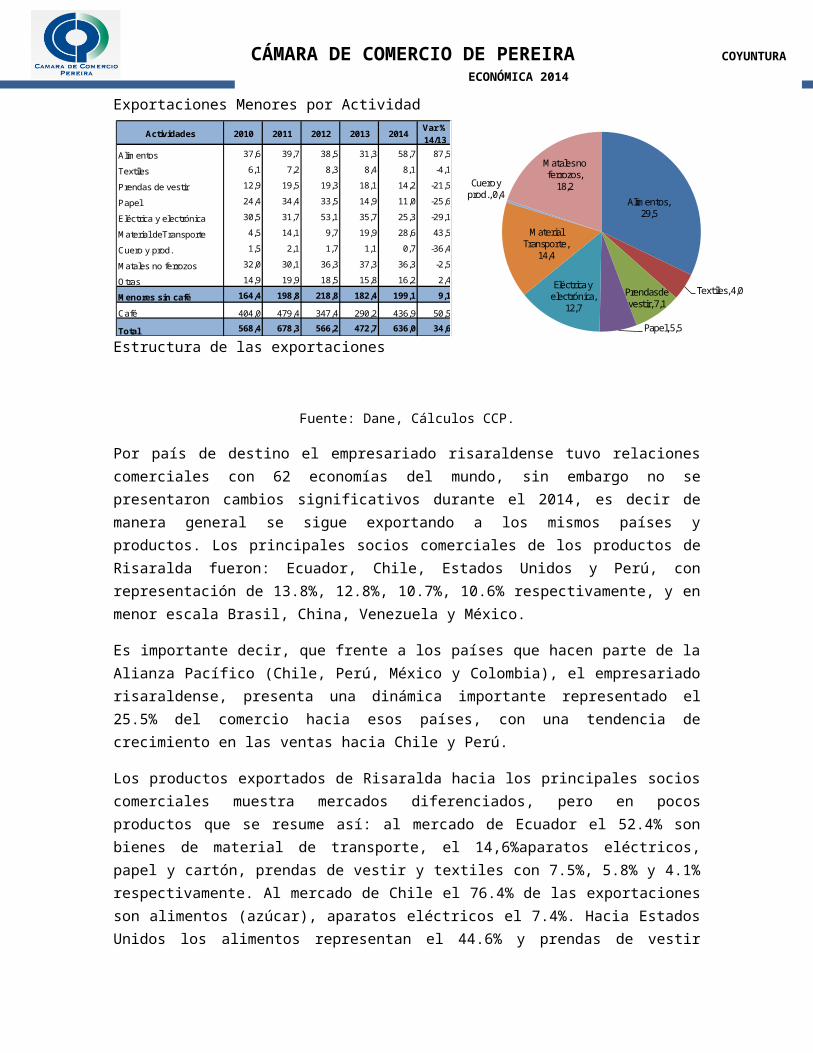

Por su parte las exportaciones menores representaron el 31% de las ventas externas, con comportamientos irregulares. Las actividades que mostraron crecimiento en las exportaciones fueron: Alimentos con el 87.5%, y el material de transporte 43.5%, en contraste las exportaciones de textiles, prendas de vestir, papel, eléctrica y electrónica y metales ferrosos mostraron caídas de 4.1%, 21.5%; 25.6%; 29.1% y 2.5% respectivamente. En el caso del papel la caída en las exportaciones obedece a la mayor dinámica del mercado nacional.

Los alimentos explicaron el 29.5% de la estructura de las exportaciones menores, seguido por metales ferrosos 18.2%, material de transporte 14.4%; eléctrica y electrónica, 12.7%, prendas de vestir 7.1%, papel y textiles 5.5% y 4% respectivamente.

Exportaciones Menores por Actividad Estructura de las exportaciones

Fuente: Dane, Cálculos CCP.

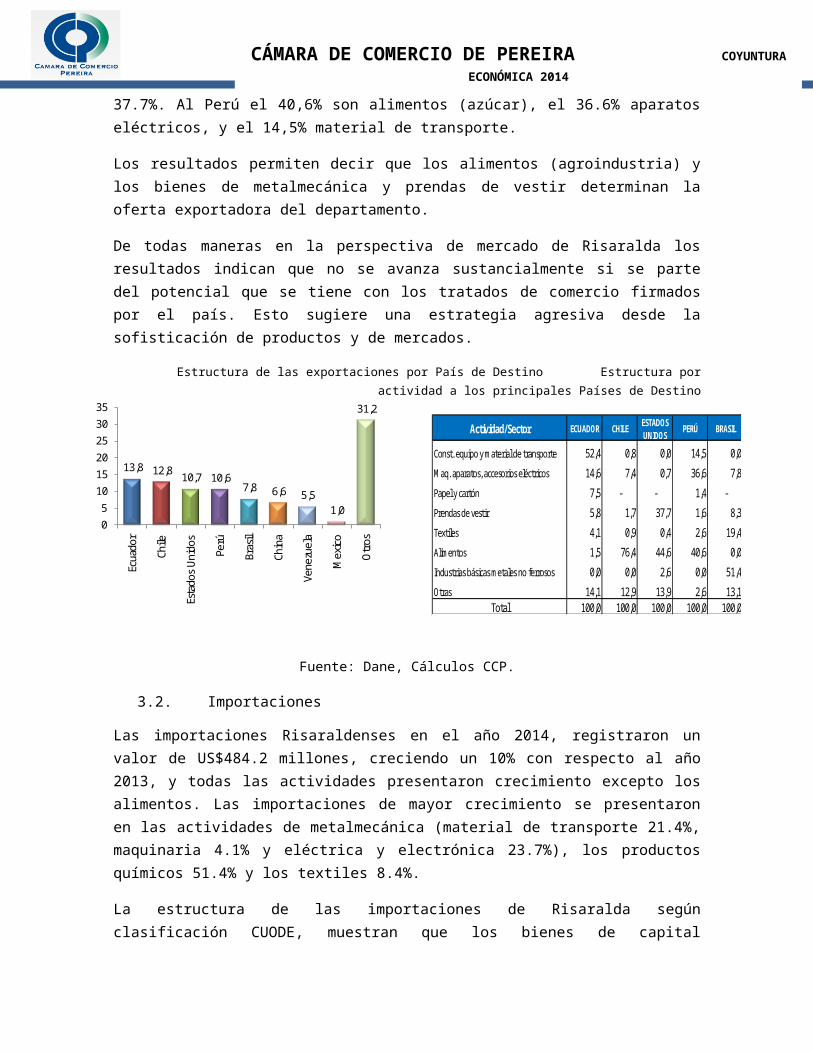

Por país de destino el empresariado risaraldense tuvo relaciones comerciales con 62 economías del mundo, sin embargo no se presentaron cambios significativos durante el 2014, es decir de manera general se sigue exportando a los mismos países y productos. Los principales socios comerciales de los productos de Risaralda fueron: Ecuador, Chile, Estados Unidos y Perú, con representación de 13.8%, 12.8%, 10.7%, 10.6% respectivamente, y en menor escala Brasil, China, Venezuela y México.

Es importante decir, que frente a los países que hacen parte de la Alianza Pacífico (Chile, Perú, México y Colombia), el empresariado risaraldense, presenta una dinámica importante representado el 25.5% del comercio hacia esos países, con una tendencia de crecimiento en las ventas hacia Chile y Perú.

Los productos exportados de Risaralda hacia los principales socios comerciales muestra mercados diferenciados, pero en pocos productos que se resume así: al mercado de Ecuador el 52.4% son

Actividades 2010 2011 2012 2013 2014Var % 14/13

Alimentos 37,6 39,7 38,5 31,3 58,7 87,5

Textiles 6,1 7,2 8,3 8,4 8,1 -4,1

Prendas de vestir 12,9 19,5 19,3 18,1 14,2 -21,5

Papel 24,4 34,4 33,5 14,9 11,0 -25,6

Eléctrica y electrónica 30,5 31,7 53,1 35,7 25,3 -29,1

Material deTransporte 4,5 14,1 9,7 19,9 28,6 43,5

Cuero y prod. 1,5 2,1 1,7 1,1 0,7 -36,4

Matales no ferrozos 32,0 30,1 36,3 37,3 36,3 -2,5

Otras 14,9 19,9 18,5 15,8 16,2 2,4

Menores sin café 164,4 198,8 218,8 182,4 199,1 9,1

Café 404,0 479,4 347,4 290,2 436,9 50,5

Total 568,4 678,3 566,2 472,7 636,0 34,6

Alimentos, 29,5

Textiles, 4,0

Prendas de vestir, 7,1Papel, 5,5

Eléctrica y electrónica, 12,

7

Material deTransporte, 1

4,4

Cuero y prod., 0,4

Matales no ferrozos, 18,2

Alimentos, 29,5

Textiles, 4,0Prendas de vestir, 7,1

Papel, 5,5

Eléctrica y electrónica,

12,7

Material Transporte,

14,4

Cuero y prod., 0,4

Matales no ferrozos,

18,2

13,8 12,8 10,7 10,6

7,8 6,6 5,5 1,0

31,2

0

5

10

15

20

25

30

35

Ecua

dor

Chile

Esta

dos

Uni

dos

Perú

Bras

il

Chin

a

Vene

zuel

a

Mex

ico

Otr

os

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

bienes de material de transporte, el 14,6%aparatos eléctricos, papel y cartón, prendas de vestir y textiles con 7.5%, 5.8% y 4.1% respectivamente. Al mercado de Chile el 76.4% de las exportaciones son alimentos (azúcar), aparatos eléctricos el 7.4%. Hacia Estados Unidos los alimentos representan el 44.6% y prendas de vestir 37.7%. Al Perú el 40,6% son alimentos (azúcar), el 36.6% aparatos eléctricos, y el 14,5% material de transporte.

Los resultados permiten decir que los alimentos (agroindustria) y los bienes de metalmecánica y prendas de vestir determinan la oferta exportadora del departamento.

De todas maneras en la perspectiva de mercado de Risaralda los resultados indican que no se avanza sustancialmente si se parte del potencial que se tiene con los tratados de comercio firmados por el país. Esto sugiere una estrategia agresiva desde la sofisticación de productos y de mercados.

Estructura de las exportaciones por País de Destino Estructura por actividad a los principales Países de Destino

Fuente: Dane, Cálculos CCP.

3.2. Importaciones

Las importaciones Risaraldenses en el año 2014, registraron un valor de US$484.2 millones, creciendo un 10% con respecto al año 2013, y todas las actividades presentaron crecimiento excepto los alimentos. Las importaciones de mayor crecimiento se presentaron en las actividades de metalmecánica (material de transporte 21.4%, maquinaria 4.1% y eléctrica y electrónica 23.7%), los productos químicos 51.4% y los textiles 8.4%.

La estructura de las importaciones de Risaralda según clasificación CUODE, muestran que los bienes de capital representan el 30% de los bienes importados, básicamente de autopartes. En tanto los bienes intermedios representados en materias primas explican el 35,1% de las compras externas, y los bienes de consumo aportan el 34,9%, siendo los vehículos particulares los de mayor importación.

Actividad/Sector ECUADOR CHILEESTADOS UNIDOS

PERÚ BRASIL

Const. equipo y material de transporte 52,4 0,8 0,0 14,5 0,0

Maq. aparatos, accesorios eléctricos 14,6 7,4 0,7 36,6 7,8

Papel y cartón 7,5 - - 1,4 -

Prendas de vestir 5,8 1,7 37,7 1,6 8,3

Textiles 4,1 0,9 0,4 2,6 19,4

Alimentos 1,5 76,4 44,6 40,6 0,0

Industrias básicas metales no ferrosos 0,0 0,0 2,6 0,0 51,4

Otras 14,1 12,9 13,9 2,6 13,1Total 100,0 100,0 100,0 100,0 100,0

35,6

37,8

26,6

34,9

35,1

30,0

- 10,0 20,0 30,0 40,0

Bienes de consumo

Bienes intermedios

Bienes de capital

2014 2013

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Risaralda: Importaciones Sector Económico (millones US$)

Fuente: Dane, Cálculos CCP.

Por país de origen de las importaciones las relaciones comerciales son diversificadas, el 23,2% provienen de China, Brasil y Estados Unidos aporta cada uno 11,2%, y Japón 9,7%. Chile y México aportan el 6,1% y 4,8% respectivamente, estos dos últimos como socios de la Alianza Pacífico.

% Importaciones por Uso o Destino Económico País de Origen de las Importaciones %

Fuente: Dane, Cálculos CCP.

4. Mercado Laboral

El mercado laboral en general sigue siendo la principal preocupación de los agentes económicos de la ciudad y el departamento, tanto por sus causas como efectos en el desarrollo socioeconómico, sin embargo hay que decir que los resultados del mercado laboral han evolucionado positivamente, situación explicada de un lado por la dinámica económica, y de otro

Actividades 2010 2011 2012 2013 2014Estructura

2014Variación

14/13

Material de transporte 58,9 77,4 88,9 102,0 123,9 25,6 21,4

Maquinaria sin eléctrica 29,2 32,8 38,7 39,7 41,3 8,5 4,1

Eléctrica y electrónica 33,8 42,0 49,6 55,6 68,8 14,2 23,7

Textiles 17,0 19,6 25,2 28,3 30,7 6,3 8,4

Papel y cartón 19,1 26,7 24,1 28,0 28,0 5,8 -0,3

Product. Químicos 11,9 16,7 51,8 15,6 23,6 4,9 51,4

Industria Hierro y acero 6,2 6,1 15,5 13,8 14,0 2,9 1,6

Alimentos 0,3 3,1 20,1 24,6 21,2 4,4 -14,0

Otros 73,1 106,3 151,7 132,7 132,8 27,4 0,1

Total 249,4 330,7 465,5 440,4 484,3 100 10,0

12,1

9,26,6

3,8 3,4 3,3 2,9 2,4 2,0 1,7

13,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Maq

. sin

ele

ctrica

Eléc

trica

Texti

les

Pape

l

Hier

ro a

cero

Quí

mico

s

Eq. p

rofe

siona

l

Met

. no

ferro

zos

Agro

pecu

ario

Cauc

ho

Otro

s

Valor Participación

23,2

11,2

11,2

9,7 6,1

4,8

9,3

24,5 ChinaBrasilEstados UnidosJapónChileMexicoUnión EuropeaOtros

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

lado por el alineamiento institucional en pos de resultados comunes de mejorar las condiciones de vida de la población.

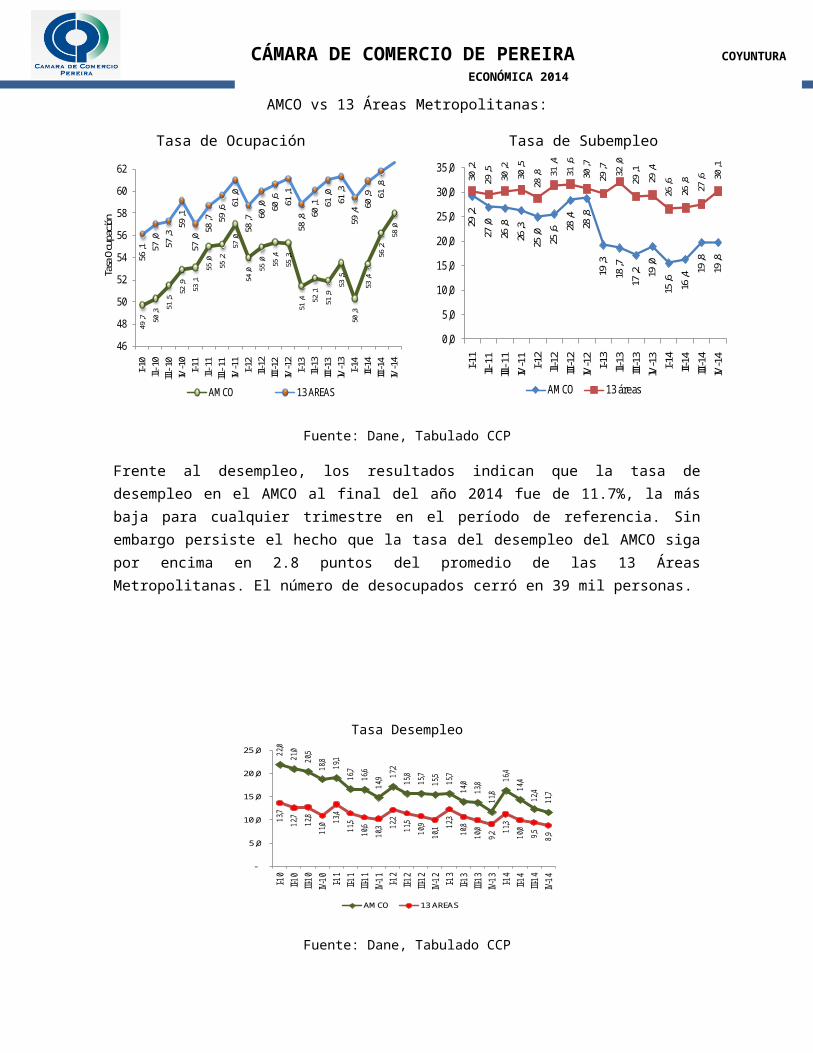

Tasa de Ocupación: Al cierre del año 2014 la tasa de ocupación del AMCO se ubicó en 58% la más alta para cualquier trimestre desde que se tiene esta nueva metodología. Pero inferior en 3.8 puntos con respecto al promedio de las 13 principales Áreas Metropolitanas del País. En número de ocupados promedio durante el año 2014 fueron de 275 mil personas, superior en 14 mil a las registradas en el 2013, de hecho la tasa de ocupación promedio aumentó en 2,2%.

Por sectores económicos los empleos se generaron en el sector de la industria manufacturera 3 mil personas, en el transporte y comunicaciones 3 mil, en actividades inmobiliarias, empresariales y de alquiler 5 mil personas y en servicios sociales y personales. En importante decir que en ningún sector económico se presentó población cesante.

Frente a la calidad del empleo al cierre del año 2014, medido a través del subempleo, se evidencia una tendencia que el subempleo del AMCO es menor que el promedio de las 13 Áreas metropolitanas, indicando una mejor calidad del empleo. Al finalizar el año 2014, el subempleo del AMCO cerró en 19,8%, inferior en 10,3 puntos en comparación con las 13 Áreas.

AMCO vs 13 Áreas Metropolitanas:

Tasa de Ocupación Tasa de Subempleo

Fuente: Dane, Tabulado CCP

Frente al desempleo, los resultados indican que la tasa de desempleo en el AMCO al final del año 2014 fue de 11.7%, la más baja para cualquier trimestre en el período de referencia. Sin embargo persiste el hecho que la tasa del desempleo del AMCO siga por encima en 2.8 puntos del promedio de las 13 Áreas Metropolitanas. El número de desocupados cerró en 39 mil personas.

49,7 50

,3 51,5

52,9

53,1

55,0

55,2

57,0

54,0 55

,0 55,4

55,3

51,4

52,1

51,9

53,5

50,3

53,4

56,2

58,0

56,1 57

,057

,359

,157

,058

,7 59,6 61

,058

,7 60,0 60

,6 61,1

58,8

60,1

61

,0

61,3

59

,4 60

,9

61,8

46

48

50

52

54

56

58

60

62

I-10

ll-10

lll-1

0IV

-10

I-11

ll-11

lll-1

1IV

-11

I-12

ll-12

III-1

2IV

-12

I-13

ll-13

III-1

3lV

-13

I-14

II-14

III-1

4IV

-14

Tasa

Ocu

pació

n

AMCO 13 AREAS

29,2

27,0

26,8

26,3

25,0

25,6 28

,428

,819

,3

18,7

17

,2

19,0

15

,6

16,4

19,8

19

,8

30,2

29,5

30,2

30,5

28,8 31

,4

31,6

30,7

29,7

32,0

29,1

29,4

26,6

26,8

27,6

30,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

I-11

ll-11

lll-1

1IV

-11

I-12

ll-12

III-1

2IV

-12

I-13

ll-13

III-1

3lV

-13

I-14

II-14

III-1

4IV

-14

AMCO 13 áreas

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

1,77

2,84

3,74

2,19

1,19

3,12 2,00

3,17 3,73

2,44 1,94

3,66

0

1

2

3

4

5

6

2009

2010

2011

2012

2013

2014

Porc

enta

je

Pereira Colombia

5,3

4,03,1 2,8

2,21,7

1,20,4

1,8

-

1,00

2,00

3,00

4,00

5,00

6,00

Alim

ento

s

Com

unic

acio

nes

Educ

acio

n

Vivi

enda

Cultu

rale

s

Salu

d

Tran

spor

te

Vest

uari

o y

calz

ado

Otr

os g

asto

s

Tasa Desempleo

Fuente: Dane, Tabulado CCP

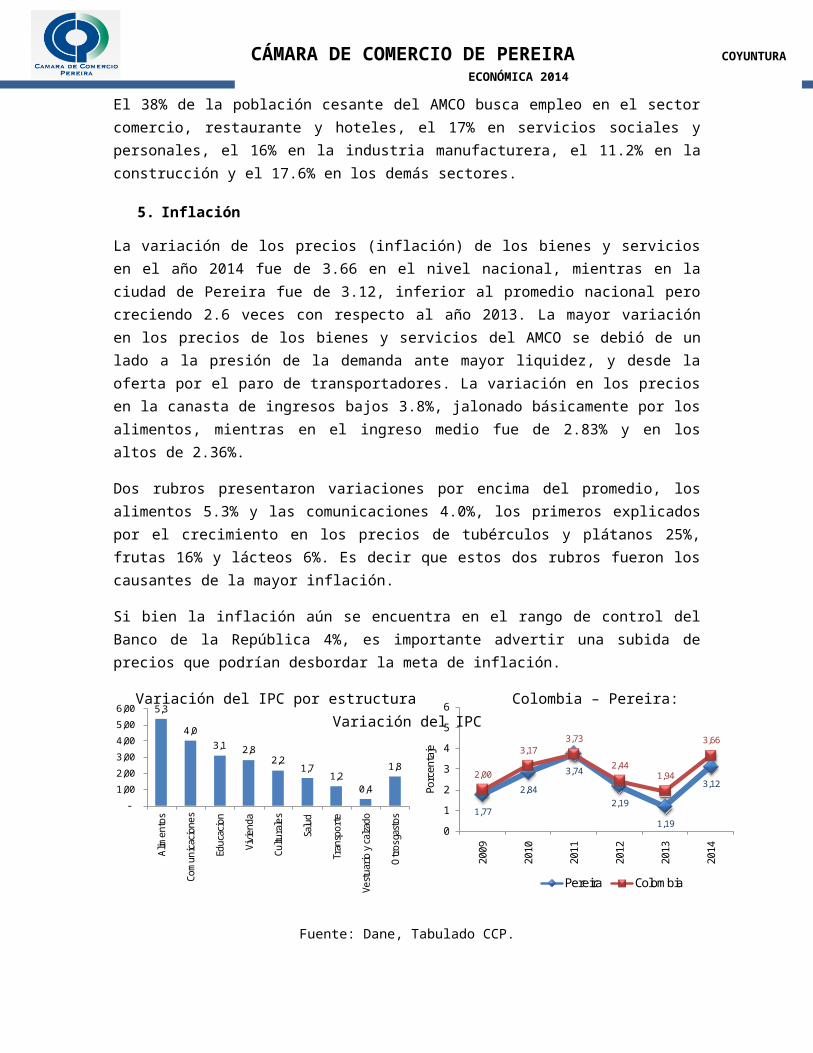

El 38% de la población cesante del AMCO busca empleo en el sector comercio, restaurante y hoteles, el 17% en servicios sociales y personales, el 16% en la industria manufacturera, el 11.2% en la construcción y el 17.6% en los demás sectores.

5. Inflación

La variación de los precios (inflación) de los bienes y servicios en el año 2014 fue de 3.66 en el nivel nacional, mientras en la ciudad de Pereira fue de 3.12, inferior al promedio nacional pero creciendo 2.6 veces con respecto al año 2013. La mayor variación en los precios de los bienes y servicios del AMCO se debió de un lado a la presión de la demanda ante mayor liquidez, y desde la oferta por el paro de transportadores. La variación en los precios en la canasta de ingresos bajos 3.8%, jalonado básicamente por los alimentos, mientras en el ingreso medio fue de 2.83% y en los altos de 2.36%.

Dos rubros presentaron variaciones por encima del promedio, los alimentos 5.3% y las comunicaciones 4.0%, los primeros explicados por el crecimiento en los precios de tubérculos y plátanos 25%, frutas 16% y lácteos 6%. Es decir que estos dos rubros fueron los causantes de la mayor inflación.

Si bien la inflación aún se encuentra en el rango de control del Banco de la República 4%, es importante advertir una subida de precios que podrían desbordar la meta de inflación.

Variación del IPC por estructura Colombia – Pereira: Variación del IPC

22,

0

21,

0

20,

5

18,

8

19,

1

16,

7

16,

6

14,

9 17,

2

15,

8

15,

7

15,

5

15,

7

14,

0

13,

8

11,

8

16,

4

14,

4

12,

4

11,

7

13,

7

12,

7

12,

8

11,

0 13,

4

11,

5

10,

6

10,

3

12,

2

11,

5

10,

9

10,

1 12,

3

10,

8

10,

0

9,2

11,

3

10,

0

9,5

8,9

-

5,0

10,0

15,0

20,0

25,0

I-10

II-1

0

III-1

0

IV-1

0

I-11

II-1

1

III-1

1

IV-1

1

I-12

II-1

2

III-1

2

IV-1

2

I-13

II-1

3

III-1

3

IV-1

3

I-14

II-1

4

III-1

4

IV-1

4

AMCO 13 AREAS

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Fuente: Dane, Tabulado CCP.

6. Remesas

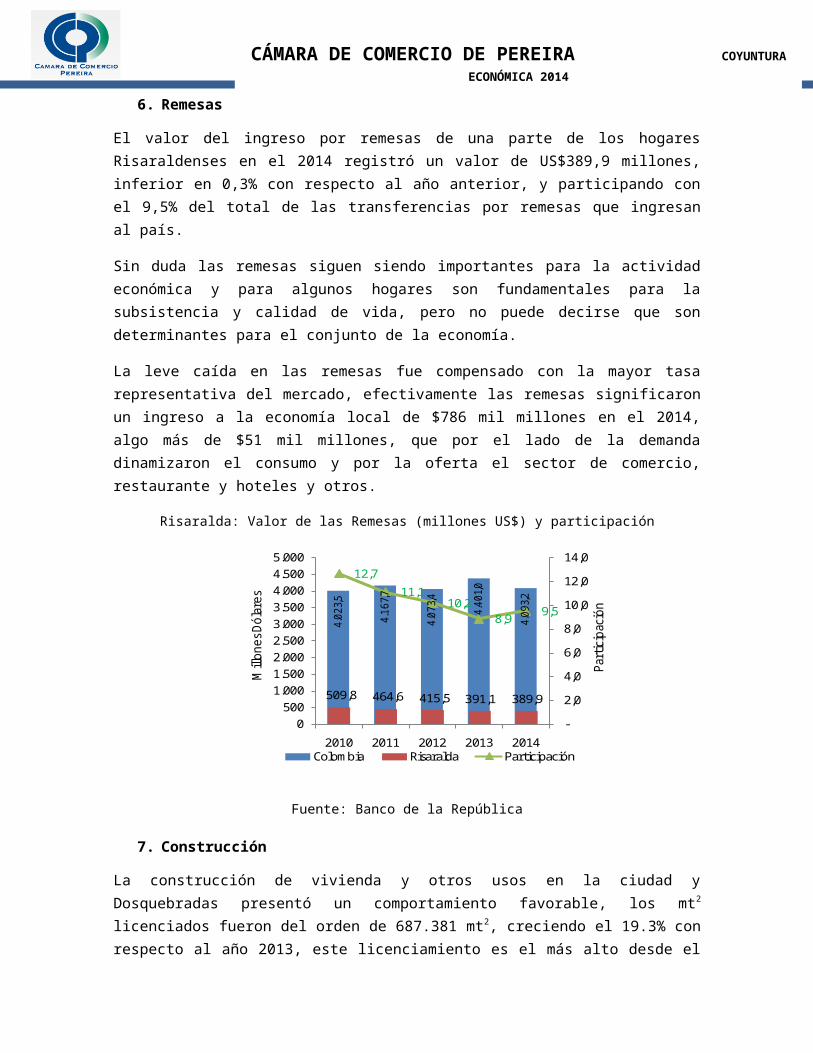

El valor del ingreso por remesas de una parte de los hogares Risaraldenses en el 2014 registró un valor de US$389,9 millones, inferior en 0,3% con respecto al año anterior, y participando con el 9,5% del total de las transferencias por remesas que ingresan al país.

Sin duda las remesas siguen siendo importantes para la actividad económica y para algunos hogares son fundamentales para la subsistencia y calidad de vida, pero no puede decirse que son determinantes para el conjunto de la economía.

La leve caída en las remesas fue compensado con la mayor tasa representativa del mercado, efectivamente las remesas significaron un ingreso a la economía local de $786 mil millones en el 2014, algo más de $51 mil millones, que por el lado de la demanda dinamizaron el consumo y por la oferta el sector de comercio, restaurante y hoteles y otros.

Risaralda: Valor de las Remesas (millones US$) y participación

Fuente: Banco de la República

7. Construcción

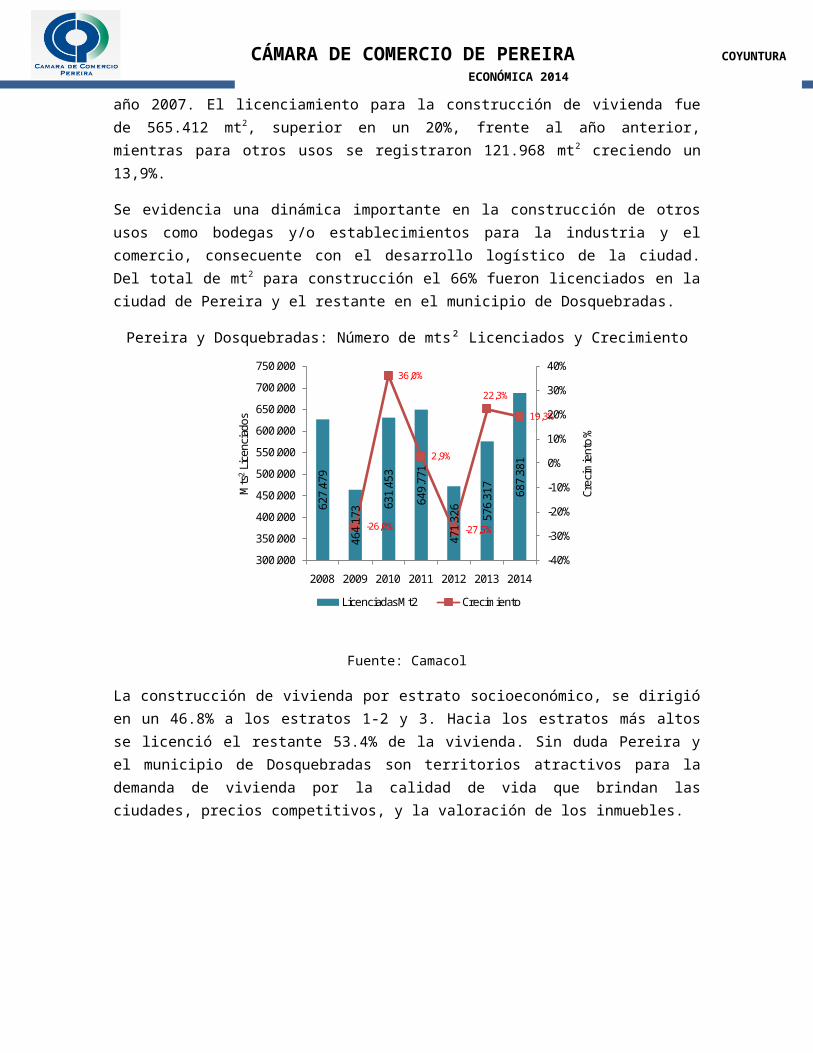

La construcción de vivienda y otros usos en la ciudad y Dosquebradas presentó un comportamiento favorable, los mt2 licenciados fueron del orden de 687.381 mt2, creciendo el 19.3% con respecto al año 2013, este licenciamiento es el más alto desde el año 2007. El licenciamiento para la construcción de vivienda fue de 565.412 mt2, superior en un 20%, frente al año anterior, mientras para otros usos se registraron 121.968 mt2 creciendo un 13,9%.

Se evidencia una dinámica importante en la construcción de otros usos como bodegas y/o establecimientos para la industria y el comercio, consecuente con el desarrollo logístico de la

4.0

23,

5

4.1

67,

7

4.0

73,

4

4.4

01,

0

4.0

93,

2

509,8 464,6 415,5 391,1 389,9

12,7

11,1 10,2

8,9 9,5

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

0500

1.0001.5002.0002.5003.0003.5004.0004.5005.000

2010 2011 2012 2013 2014

Parti

cipa

ció

n

Mill

ones

Dó

lare

s

Colombia Risaralda Participación

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

ciudad. Del total de mt2 para construcción el 66% fueron licenciados en la ciudad de Pereira y el restante en el municipio de Dosquebradas.

Pereira y Dosquebradas: Número de mts² Licenciados y Crecimiento

Fuente: Camacol

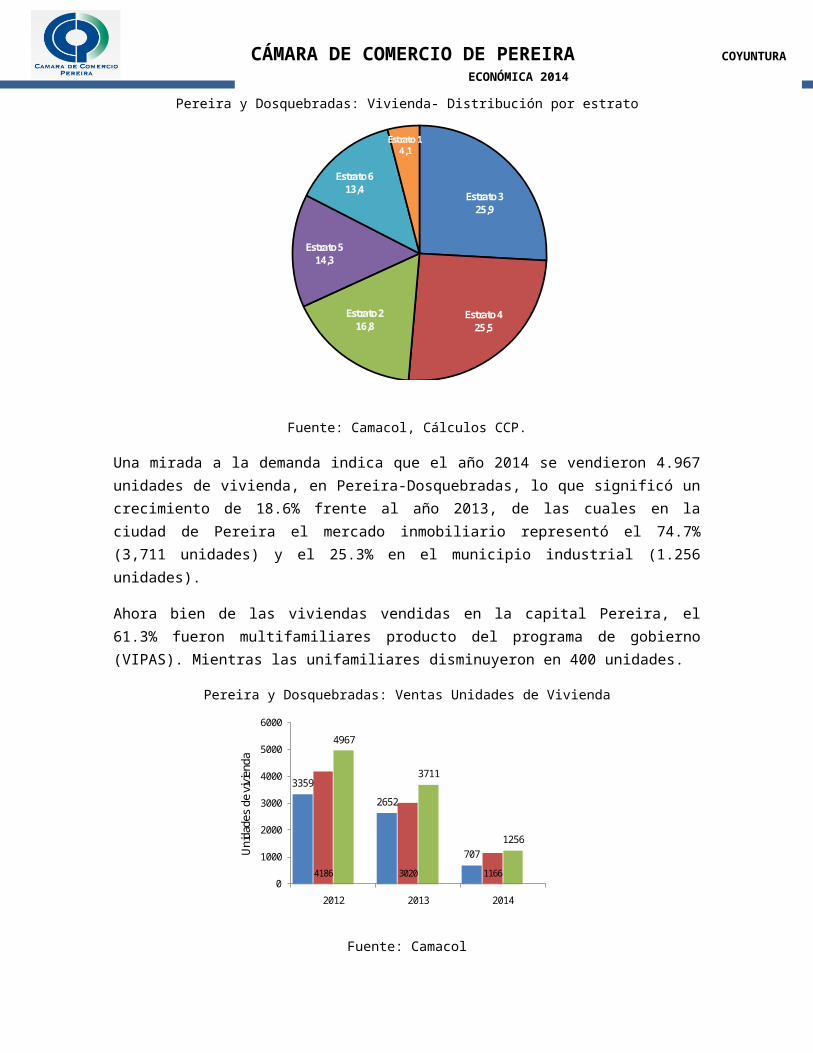

La construcción de vivienda por estrato socioeconómico, se dirigió en un 46.8% a los estratos 1-2 y 3. Hacia los estratos más altos se licenció el restante 53.4% de la vivienda. Sin duda Pereira y el municipio de Dosquebradas son territorios atractivos para la demanda de vivienda por la calidad de vida que brindan las ciudades, precios competitivos, y la valoración de los inmuebles.

Pereira y Dosquebradas: Vivienda- Distribución por estrato

Fuente: Camacol, Cálculos CCP.

Una mirada a la demanda indica que el año 2014 se vendieron 4.967 unidades de vivienda, en Pereira-Dosquebradas, lo que significó un crecimiento de 18.6% frente al año 2013, de las cuales

627.

479

464.

173 63

1.45

3

649.

771

471.

326

576.

317

687.

381

-26,0%

36,0%

2,9%

-27,5%

22,3%

19,3%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

300.000

350.000

400.000

450.000

500.000

550.000

600.000

650.000

700.000

750.000

2008 2009 2010 2011 2012 2013 2014

Crec

imie

nto

%

Mts

2Li

cenc

iado

s

Licenciadas Mt2 Crecimiento

Estrato 325,9

Estrato 425,5

Estrato 216,8

Estrato 514,3

Estrato 613,4

Estrato 14,1

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

en la ciudad de Pereira el mercado inmobiliario representó el 74.7% (3,711 unidades) y el 25.3% en el municipio industrial (1.256 unidades).

Ahora bien de las viviendas vendidas en la capital Pereira, el 61.3% fueron multifamiliares producto del programa de gobierno (VIPAS). Mientras las unifamiliares disminuyeron en 400 unidades.

Pereira y Dosquebradas: Ventas Unidades de Vivienda

Fuente: Camacol

8. Financiero

Al finalizar el 2014 el saldo de las captaciones, es decir el ahorro de los agentes económicos de la ciudad se ubicó en $2.4 billones, mientras las colocaciones es decir la demanda por dinero registró un valor de $4.1 billones, en ambos casos en valores corrientes. La relación colocaciones/captaciones, indicando que de cada ($1) peso ahorrado la demanda por dinero fue $1,7 siendo en este caso importador de capital.

En términos reales el saldo de las captaciones presentó un crecimiento de 14.5% y las colocaciones un 13.3% en comparación con el año 2013. Se observó un crecimiento de la cartera hipotecaria de 13.9%, consecuente con la oferta y demanda de vivienda, por su parte la cartera comercial presentó un crecimiento de 13%, es decir los empresarios apalancaron sus proyectos y actividades con recursos del sector, por último la cartera de consumo creció un 14.2%.

Crecimiento Real por Tipo de Cartera

3359

2652

707

4186 3020 1166

4967

3711

1256

0

1000

2000

3000

4000

5000

6000

2012 2013 2014

Uni

dade

s de

vivi

enda

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Fuente: Superfinanciera, Cálculos CCP.

9. Transporte

9.1. AMCO: Movimiento de Pasajeros Urbanos (millones)

En el año 2014 se movilizaron 79 millones de pasajeros urbanos contando tanto el transporte tradicional (busetas) como el SITM (Megabus) presentando una disminución del 6.7% en comparación con el año 2013, tendencia presente desde hace varios años en la ciudad. El 63.5% de los pasajeros se movilizan en transporte tradicional y el restante 36.5% lo hace en el SITM.

AMCO: Pasajeros Movilizados (millones) y Crecimiento

Fuente: Dane, Cálculos CCP.

9.2. Pasajeros Aéreos

El Aeropuerto Internacional Matecaña se ha convertido en un establecimiento clave para el desarrollo y competitividad de la ciudad y la región, consecuente con el incremento de pasajeros que se movilizan por este terminal y por las inversiones que se han venido realizando para su adecuación y mejoramiento. El número de pasajeros movilizados en el año 2014 por el terminal aéreo fueron 1.383 mil personas (llegados y salidos), lo cual representa un crecimiento del 16% en relación con el año 2013. De este total el 90.7% corresponden a pasajeros movilizados nacionales, los cuales incrementaron en un 15.9%, mientras que los internacionales crecieron 14.6%.

Las cifras respaldan la idea que el fortalecimiento del Aeropuerto Matecaña constituye la mejor complementariedad de la ciudad para la competitividad y el desarrollo económico.

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

Movimiento de pasajeros Aéreos Nacionales e Internacionales (miles)

Fuente: Aeropuerto Internacional Matecaña

10. Proyección de la economía para el 2015

Las expectativas de crecimiento económico para el año 2015 en el caso de la ciudad de Pereira y el departamento son relativamente favorables, teniendo presente la inercia de la economía del año anterior, la tasa de cambio favorable para las exportaciones, la dinámica en la inversión para la formación de capital (vivienda y obras civiles) y el consumo de los agentes económicos.

Sin desconocer algunos nubarrones nacionales siendo el más importante una relativa desaceleración de la economía, igualmente en el ámbito local afectará lo siguiente: los menores precios del café, el paro de transportadores, la incertidumbre política por elecciones regionales que pueden afectar la inversión, la disminución en los precios del petróleo y la amenaza en la meta inflación.

Es importante resaltar que en la vigencia del 2015, los recursos del gobierno nacional para Risaralda son del orden de $840.407 millones, recursos que apalancarán la dinámica económica en los proyectos locales.

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

En esta perspectiva la CCP proyecta un crecimiento de la economía de Pereira y Risaralda en 3.9% para el año 2015. Por sectores económicos se espera un crecimiento se la siguiente manera.

Proyección del crecimiento de la economía para el 2015

Fuente: Cámara de Comercio de Pereira

11. Proyectos de Risaralda en el Plan Nacional de Desarrollo (Regionalización Plan Plurianual de Inversión 2015-2018)

11.1. Iniciativas Regionales

- Programa de biotecnología para la agroindustria y la salud.- Proyecto de movilidad urbana en Dosquebradas.- Turismo de Risaralda – Centro de Convenciones de Pereira, Parque Temático Flora y

Fauna.- Proyecto Red de Nodos de Innovación, Ciencia y Tecnología y proyecto del Plan Regional

de Competitividad.- Centro de tecnologías avanzadas en la comuna Cuba.- Vía Tarpacal – La Isla.- Nueva terminal Aeropuerto Matecaña.- Ferrocarril del Pacífico.- Construcción subsede Sena La Virginia.- Vía Puente Umbría Guática.- Construcción cárcel regional en Pereira.- Mejoramiento y ampliación de infraestructura en la Universidad Tecnológica de Pereira.- Construcción estadios Dosquebradas.

3,6

4,2

2,1

4,03,5

3,84,2

4,7 4,8

3,9

-

1,00

2,00

3,00

4,00

5,00

6,00

Agr

opec

uari

o

Elec

tric

. agu

a, a

seo

Indu

stri

a

Cons

truc

ción

Com

erci

o

Tran

spor

te

Fina

ncie

ro e

in

mob

iliar

io

Adm

ón p

úblic

a

Serv

icio

s per

sona

les

Tota

l

CÁMARA DE COMERCIO DE PEREIRA COYUNTURA ECONÓMICA 2014

- Variante Oriental Pereira – Dosquebradas.- Consolidación Paisaje Cultural Cafetero como patrimonio cultural de la humanidad.- Construcción de mapas de riesgo por diferentes tipos de amenazas (crecientes súbitas,

vulcanológica) de Risaralda.- Delimitación Páramos.- Planes de manejo en cuencas hidrográficas.- 2da fase centro de innovación y desarrollo tecnológico de la metalmecánica y la

infraestructura CINDETEL.- Centros de innovación y desarrollo tecnológico en KPO, TIC, biotecnología, metalmecánica,

agroindustria.- Creación de centro especializado de ITO para el fortalecimiento de capacidades y

competencias y fomento de la innovación y el emprendimiento en el sector ITO que genere mejoras en la competitividad de la región.

- Mejoramiento de la vía Irra – Quinchía.- Mejoramiento y rehabilitación de la vía Ansermanuevo - La Virginia.

11.2. Visionarios

- Recuperación de la navegabilidad del Río Cauca para el desarrollo de la zona franca.- Ecosistema regional de innovación en TIC.- Cluster de industria aeronáutica.- Sistema Integrado de Transporte Regional (SITR) Eje Cafetero.- Zona logística de consolidación de cargas regionales.- Implementación triángulo universitario en el eje cafetero.- Saneamiento cuenca Otún Consota.- Relocalización base militar Pereira.- Diseño y montaje de una planta de procesamiento de café.- Cable Villa Santana – Kennedy.- Teleférico para la integración del Eje Cafetero Multipropósito.- Autopista conexión Pacífico (doble calzada Cerritos – La Virginia – Apía).

11.3. Proyectos de Interés Nacional Estratégicos (PINES)

- Concesiones 4G: Autopista Conexión Pacífico 3.