informe de auditoria sobre los estados … · por el organismo de las naciones unidas en concepto...

TRANSCRIPT

1

INFORME DE AUDITORIA SOBRE LOS ESTADOS FINANCIEROS DEL

PROYECTO PNUD N° ARG/96/006

“ASISTENCIA TÉCNICA EN TELEDETECCIÓN Y SISTEMAS DE INFORMACIÓN

GEORREFERENCIADOS”

(Ejercicio finalizado el 31/12/04)

Al señor Director Nacional

del Proyecto PNUD Nº ARG/96/006.

La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha

examinado los Estados Financieros detallados en I- siguiente, por el Ejercicio finalizado el 31 de

diciembre de 2004, llevado adelante por la Dirección de Aplicación de Imágenes Satelitarias en

el ámbito del Ministerio de Infraestructura Vivienda y Servicios Públicos de la Provincia (DAIS)

de Buenos Aires, correspondientes al Proyecto N° ARG/96/006 “Asistencia Técnica en

Teledetección y Sistemas de Información Georreferenciados”, de acuerdo al Documento de

Proyecto suscripto el 01/11/96 entre el Gobierno de la Provincia de Buenos Aires y el Programa

de las Naciones Unidas para el Desarrollo (PNUD).

Este Proyecto es parcialmente financiado con recursos provenientes de los Contratos de

Préstamo N ° 899/OC-AR y N ° 4150-AR, suscriptos el 26 de marzo de 1996 y el 20 de enero de

1998 entre la Nación Argentina y el Banco Interamericano de Desarrollo (BID) y el Banco

Internacional de Reconstrucción y Fomento (BIRF) respectivamente.

I- ESTADOS AUDITADOS

a) Estado de Origen y Aplicación de Fondos por el ejercicio finalizado el 31/12/04,

expresado en dólares estadounidenses y anexos I (expresado en pesos) y II (expresado

en dólares y pesos) que forman parte del mismo.

2

b) Información Financiera Complementaria, que incluye:

- Copia del listado “Informe Combinado de Gastos” (ICG/CDR), por el Ejercicio

finalizado el 31 de diciembre de 2004 y Anexos III y IV, emitidos en dólares

estadounidenses por la Sede del PNUD.

El Estado expuesto en a) anterior surge de registros y planillas auxiliares llevados en pesos

convertido a dólares estadounidenses al tipo de cambio operacional fijado por el PNUD

durante el ejercicio, fue preparada por la Unidad Ejecutora del Proyecto (UEP) y es de su

exclusiva responsabilidad. Respecto a la totalidad de la información se señala que fue

recibida en forma preliminar el 28/01/05 y el 01/04/05, formalmente el 07/09/05 y se

adjunta inicialada por nosotros a efectos de su identificación con este dictamen.

Nuestra tarea estuvo orientada a expresar una opinión basada en el examen de auditoría

realizado, habiéndose efectuado el trabajo de campo entre el 02/03/05 y el 15/04/05 y el

07/09/05, fecha en que fueron recibidos los estados financieros definitivos.

II- ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas

por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación

general en la República Argentina para la profesión contable, con las recomendadas por la

Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y con las

establecidas en el apartado B del capítulo VI del “Manual de Gestión de Proyectos de

Cooperación Técnica Ejecutados por el Gobierno” del PNUD, incluyendo pruebas de los

registros contables - financieros, análisis de la estructura del sistema de control interno

implementada por el proyecto, verificación del cumplimiento de las principales

disposiciones estipuladas en el Documento de Proyecto y demás procedimientos que se

consideraron necesarios, tal como se detallan en nuestra declaración de procedimientos

3

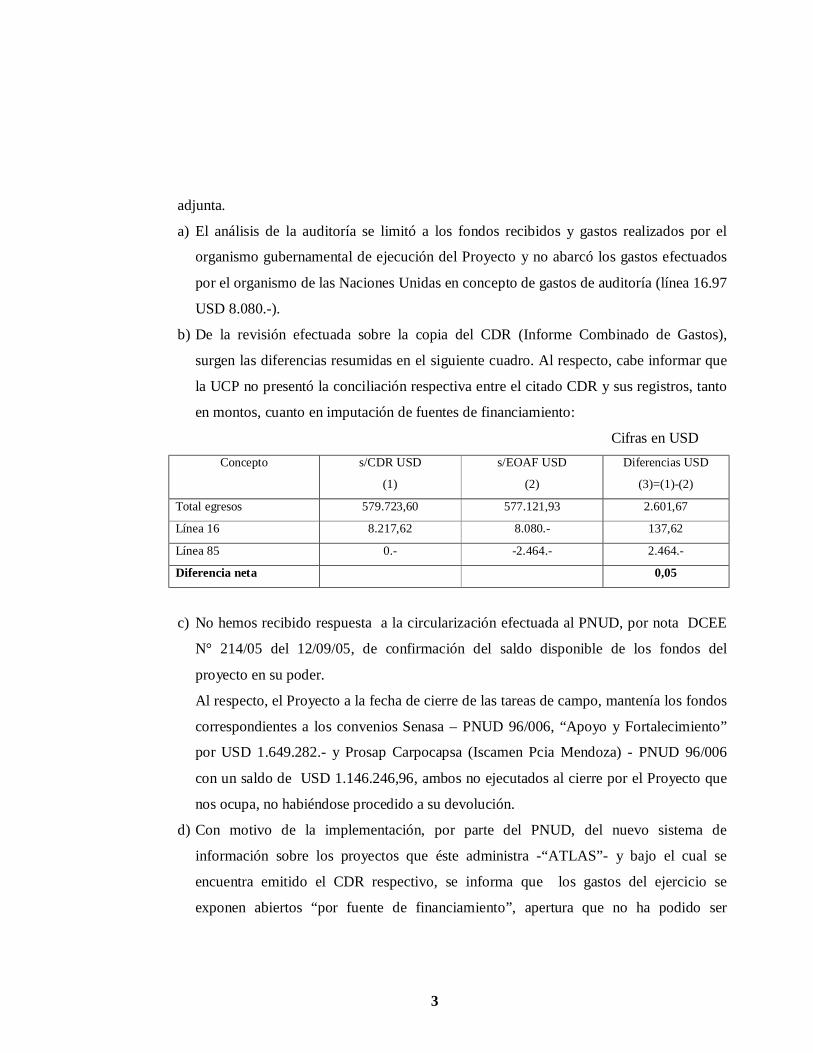

adjunta.

a) El análisis de la auditoría se limitó a los fondos recibidos y gastos realizados por el

organismo gubernamental de ejecución del Proyecto y no abarcó los gastos efectuados

por el organismo de las Naciones Unidas en concepto de gastos de auditoría (línea 16.97

USD 8.080.-).

b) De la revisión efectuada sobre la copia del CDR (Informe Combinado de Gastos),

surgen las diferencias resumidas en el siguiente cuadro. Al respecto, cabe informar que

la UCP no presentó la conciliación respectiva entre el citado CDR y sus registros, tanto

en montos, cuanto en imputación de fuentes de financiamiento:

Cifras en USD Concepto s/CDR USD

(1)

s/EOAF USD

(2)

Diferencias USD

(3)=(1)-(2)

Total egresos 579.723,60 577.121,93 2.601,67

Línea 16 8.217,62 8.080.- 137,62

Línea 85 0.- -2.464.- 2.464.-

Diferencia neta 0,05

c) No hemos recibido respuesta a la circularización efectuada al PNUD, por nota DCEE

N° 214/05 del 12/09/05, de confirmación del saldo disponible de los fondos del

proyecto en su poder.

Al respecto, el Proyecto a la fecha de cierre de las tareas de campo, mantenía los fondos

correspondientes a los convenios Senasa – PNUD 96/006, “Apoyo y Fortalecimiento”

por USD 1.649.282.- y Prosap Carpocapsa (Iscamen Pcia Mendoza) - PNUD 96/006

con un saldo de USD 1.146.246,96, ambos no ejecutados al cierre por el Proyecto que

nos ocupa, no habiéndose procedido a su devolución.

d) Con motivo de la implementación, por parte del PNUD, del nuevo sistema de

información sobre los proyectos que éste administra -“ATLAS”- y bajo el cual se

encuentra emitido el CDR respectivo, se informa que los gastos del ejercicio se

exponen abiertos “por fuente de financiamiento”, apertura que no ha podido ser

4

validada por esta auditoría en base a la información suministrada por el proyecto (véase

lo expuesto en b) anterior).

e) Los gastos contenidos en la línea 33. “Capacitación en Servicio” incluyen pagos

mensuales a personas ajenas al Proyecto, al respecto no se ha podido establecer su

vinculación con el mismo, el estado nacional, provincial y/o municipal. Dichos pagos

no se respaldan con comprobantes (facturas y/o recibos). Sobre el particular se

verificaron gastos en este rubro por USS 7.449,92, cifra que representa el 1,2 % de las

aplicaciones del ejercicio.

III- ACLARACIONES PREVIAS

a) Dentro del rubro varios (línea 53.01) del estado citado en I- a) precedente, se incluyen

gastos incurridos por USD 335,68 por el uso de los vehículos, los cuales, si bien se

respaldan con comprobantes y habiéndose tenido a la vista las planillas de registros de

uso diario de los mismos, no es posible determinar si responden al cumplimiento de

actividades específicas del Proyecto, atento que en dichas planillas no es posible

imputar los comprobantes a los gastos detallados. La cifra en cuestión representa el 0,06

% de las aplicaciones del ejercicio.

b) Se ha verificado la imputación de USD 5.545.- por la adquisición de un software a la

Línea 21.01 (subcontratos), corresponde a la Línea 45 (equipos), quedando en

consecuencia sobrevaluado el rubro subcontratos y subvaluado el rubro equipos en esa

cifra.

c) En el anexo I citado en I- a) precedente, en la llamada (A) al pie del mismo, donde dice

“El saldo de $ 341.288.,20…” no debe tomarse en cuenta, el saldo correcto es el que

figura en el rubro “Disponibilidad de Fondos al 31/12/04” del citado anexo ($ 0.00).

Asimismo se informa que la información se expresa en pesos cuando en el estado se

expone en dólares.

d) Con fecha 24 de agosto de 2005 la Fiscalía de Investigaciones Administrativas resolvió;

sobre el expediente Nº 21.264 caratulado “Unión Argentina de Proveedores del Estado

5

s/denuncia s/irregularidades relacionadas con procedimientos licitatorios internacionales

en diversas reparticiones oficiales” respecto a la aplicación del beneficio de franquicia

diplomática para el ingreso y despacho a plazo de bienes importados, solicitar a los

organismos oficiales intervinientes “…dispongan la adopción de las medidas a su

alcance para evaluar y corregir la situación expuesta en los considerandos.” (Situación

expuesta precedentemente).

IV- DICTAMEN

En opinión de esta Auditoría General de la Nación, sujeto a lo señalado en II- b), c) y d) y

III- a) precedentes y, excepto por lo mencionado en II- e) y III- b), el Estado de Origen y

Aplicación de Fondos e Información Financiera Complementaria detallados en I-, exponen

razonablemente la situación financiera del Proyecto PNUD N° ARG/96/006 “Asistencia

Técnica en Teledetección y Sistemas de Información Georreferenciados” al 31 de

diciembre de 2004 así como las transacciones realizadas durante el ejercicio finalizado en

esa fecha, de conformidad con prácticas contable-financieras usuales y con los requisitos

establecidos en el Documento de Proyecto del 01/11/96.

Con relación a lo estipulado en el apartado B del Capítulo VI del “Manual de Gestión de

Proyectos de Cooperación Técnica Ejecutados por el Gobierno” mencionado en el punto

II- “Alcance del Trabajo de Auditoría”, corresponde remitirse a las observaciones y

recomendaciones señaladas en el Memorando a la Dirección del Proyecto que acompaña al

presente Informe.

BUENOS AIRES, 30 de setiembre de 2005.

6

MEMORANDO A LA DIRECCIÓN DEL PROYECTO

PNUD N° ARG/96/006

“ASISTENCIA TÉCNICA EN TELEDETECCIÓN Y SISTEMAS DE INFORMACIÓN

GEORREFERENCIADOS”

(Ejercicio finalizado el 31/12/04)

Como resultado de la revisión practicada sobre los Estados Financieros por el período

comprendido entre el 1° de enero y el 31 de diciembre de 2004, correspondientes al Proyecto

PNUD Nº ARG/96/006 “Asistencia Técnica en Teledetección y Sistemas de Información

Georreferenciados ”, han surgido observaciones y consecuentes recomendaciones sobre aspectos

relativos a procedimientos administrativo-contables y del sistema de control interno existentes en

la Unidad Ejecutora del Proyecto (UEP), que hemos considerado necesario informar para su

conocimiento. En este caso en particular, no se formulan recomendaciones, atento la finalización

del Proyecto que nos ocupa.

Sobre la base de las muestras determinadas durante el desarrollo de nuestro examen, corresponde

formular los siguientes comentarios.

Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación

aquellas observaciones que consideramos tienen mayor impacto y significatividad:

Índice Título Página A-1) Registros – reiteración de ejercicios anteriores 7 A-3) Gastos de combustibles y alq. de autos 8 B-2) Consultores 10 B-3) Subcontratos – falencias doc. De respaldo sobre antecedentes 12 B-6) Varios – Falencias doc. De respaldo de gastos – caja chica 15

7

A) OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS

1. REGISTROS

Observaciones:

a) El Proyecto no cuenta con un sistema contable. La totalidad de las registraciones se

realizan en planillas de cálculo del programa Excel y el “FOMS”, que el Proyecto

mencionó en las auditorías del año 2001, 2002 Y 2003 como utilizable para este fin (es

un sistema de comunicación que vincula al PNUD con el proyecto), no son un sistema

contable.

b) No se emiten órdenes de pago.

Comentarios de la Unidad Ejecutora:

a) Los registros contables del Proyecto siguen las instrucciones del Manual de Gestión de

Proyectos del PNUD. Sobre la observación y la recomendación de la AGN, luego de

consultas con el PNUD, se consideró conveniente continuar con el sistema FOMS hasta

la finalización del Proyecto en 2004, dado que el nuevo sistema de apoyo financiero y

contable desarrollado y puesto en marcha en la oficina del PNUD aún no estaba en la

etapa de transferencia a los proyectos.

b) Las normas y procedimientos establecidos en el Manual de Gestión de Proyectos PNUD

no establecen el uso de “orden de pago”. Con el fin de cancelar las obligaciones

contraídas se emite en cada caso una “autorización de pago” firmada por el Director ó el

Coordinador que cumple la función administrativa de liberar el pago y de instrumento

de control interno de cada trámite.

2. CAPACITACIÓN EN SERVICIO

Observación:

Se han realizado autorizaciones de pagos mensuales en concepto de Capacitación en

Servicio a personas ajenas al Proyecto, no teniéndose acceso al instrumento jurídico que

las vincule efectivamente al proyecto y/o a la DAIS u otro organismo en el ámbito de la

Provincia de Buenos Aires de modo tal de poder participar en el Programa de Capacitación

8

en Servicio de los años 2003 y 2004 de acuerdo a lo estipulado en el manual de gestión y

considerar los gastos para su inclusión en el mismo.

Comentarios de la Unidad Ejecutora:

El programa de Capacitación en Servicio está destinado a fortalecer Recursos Humanos de

las contrapartes locales y, a la vez, posibilitar la ejecución de actividades de asistencia

técnica. Dada la proximidad de la finalización del Proyecto, el Programa de Capacitación

en Servicio del año 2004 se ejecutó como una extensión del llevado a cabo en el ejercicio

anterior, incluyendo sólo a profesionales y técnicos pertenecientes a los organismos e

instituciones oficiales que recibieron asistencia técnica durante el período.

En este sentido, los participantes fueron seleccionados y propuestos por los responsables

de cada Dirección o Departamento del MIVSP, así como de los otros organismos e

instituciones participantes, como consta en sendas notas o disposiciones recibidas por el

Director del Proyecto.

3. VIAJES

a) Gastos Terminales:

Observaciones:

No se han tenido a la vista los comprobantes por los gatos reales incurridos en los

traslados desde y/o hacia el aeropuerto conforme lo dispuesto en el Capítulo III- punto

99 del Manual de Gestión de Proyectos Ejecutados por el Gobierno.

b) Gastos de Combustible y alquiler de autos:

Observación:

No ha sido posible verificar en algunos casos la apropiación de los gastos en

combustibles y alquiler de autos efectuados por los viajes realizados, ni se ha

encontrado adjunta a la documentación presentada, autorización del Coordinador que

justifique la utilización de un medio de transporte especial

Comentarios de la Unidad Ejecutora:

9

a) En los reembolsos de gastos terminales se utiliza el monto fijo autorizado por el PNUD

($ 14 por terminal) dada la dificultad para requerir en el interior recibos o ticket de taxis

o medios de movilidad desde y hacia los aeropuertos.

b) En los casos de alquileres de auto para trabajos de campo los gastos de combustibles

están debidamente registrados en las planillas de Reintegro de Viáticos respectivas.

En el caso de los alquileres de autos y gastos de combustibles cuyo reembolso solicita el

PROSAP, los detalles y justificaciones de los viajes se registran en los trámites internos

de cada proyecto del PROSAP y no son incluidos en las planillas de Reintegro de

Gastos. Al respecto y de acuerdo con la recomendación de esa AGN se ha solicitado que

las mismas sean aprobadas una autoridad superior.

4. CONSULTORES:

Observación:

a) En varios casos en los currículos tenidos a la vista no consta la fecha de emisión ni sello

de recepción por parte de la Unidad de coordinación.

b) En el 100 % de los casos auditados no consta de la intervención de la Dirección General

de Cooperación Internacional, según lo dispone el punto 30 A, Capitulo III Recursos

Humanos del Manual de Gestión.

Comentarios de la Unidad Ejecutora:

a) Tomando en cuenta las recomendaciones de la AGN en este sentido se trabaja

permanentemente para llegar a tener la totalidad de los nuevos CV en las condiciones

solicitadas.

b) En vista de que en el nuevo Manual de Gestión implementado en agosto de 2004 se

mantiene la norma de intervención de la Dirección General de la Cooperación

Internacional en la contratación de consultores, no obstante la comunicación en tiempo

real existente entre las tres partes a través del sistema FOMS, a partir de la puesta en

marcha de la Fase II del Proyecto se envía regularmente la documentación relativa a la

contratación de consultores para verificación de la Cancillería, disponiéndose de la

10

requerida “constancia de intervención” en el 100% de los nuevos casos.

B) OBSERVACIONES DEL EJERCICIO

1. VIAJES

Observaciones:

1) En la autorización de pago del 6/04/04 se liquidó el pago de 4 482.78 por el alquiler de

auto, no se tuvo a la vista ningún documento que justifique dicha erogación.

2) En las siguientes Autorizaciones de Pago no se adjunta ningún comprobante que

respalde el gasto: 29/3/04 CALVETTY $ 1.050 11/03/04 CALVANESE $ 1.050 13/04/04 CALVANESE $ 525 13/01/04 CALVANESE $ 350 12/01/04 Consultor Prosap $ 1.053,8 12/01/04 Consultor Prosap $ 3.696 30/01/04 Consultor Prosap $ 245 9/03/04 Consultor Prosap $ 1.846,9

Comentarios de la Unidad Ejecutora:

1) La recolección de datos en campo para la identificación de cultivos requiere

indefectiblemente movilidad en el terreno: el viaje a Salta se realizó en avión, debiendo

entonces alquilarse un auto allí para cumplir la misión indicada. Por ser inherentes a la

actividad del Proyecto este tipo de acciones no requieren justificaciones específicas.

2) Las autorizaciones de pago a gastos de viaje de CALVETTY y CALVANESE por $1.050,

$1.050 y $350 corresponden a trabajos de campo realizados

2. CONSULTORES

Observaciones

a) En un caso (Francisco Marcelo DOMINGUEZ por $ 3.250.-), los términos de referencia

del perfil solicitado para la contratación de un consultor, es la de un abogado, sin

embargo, en la terna se adjuntan los antecedentes de profesionales en Ciencias

Económicas. Los currículos de esos profesionales en Ciencias Económicas se

11

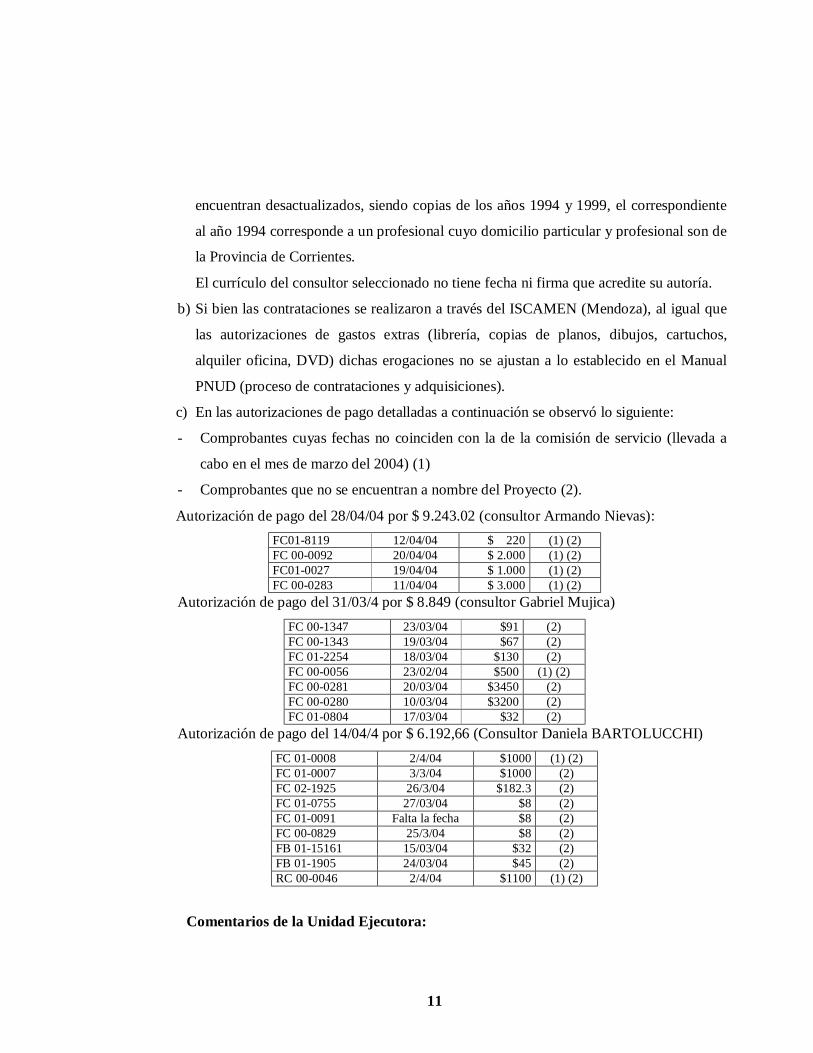

encuentran desactualizados, siendo copias de los años 1994 y 1999, el correspondiente

al año 1994 corresponde a un profesional cuyo domicilio particular y profesional son de

la Provincia de Corrientes.

El currículo del consultor seleccionado no tiene fecha ni firma que acredite su autoría.

b) Si bien las contrataciones se realizaron a través del ISCAMEN (Mendoza), al igual que

las autorizaciones de gastos extras (librería, copias de planos, dibujos, cartuchos,

alquiler oficina, DVD) dichas erogaciones no se ajustan a lo establecido en el Manual

PNUD (proceso de contrataciones y adquisiciones).

c) En las autorizaciones de pago detalladas a continuación se observó lo siguiente:

- Comprobantes cuyas fechas no coinciden con la de la comisión de servicio (llevada a

cabo en el mes de marzo del 2004) (1)

- Comprobantes que no se encuentran a nombre del Proyecto (2).

Autorización de pago del 28/04/04 por $ 9.243.02 (consultor Armando Nievas): FC01-8119 12/04/04 $ 220 (1) (2) FC 00-0092 20/04/04 $ 2.000 (1) (2) FC01-0027 19/04/04 $ 1.000 (1) (2) FC 00-0283 11/04/04 $ 3.000 (1) (2)

Autorización de pago del 31/03/4 por $ 8.849 (consultor Gabriel Mujica) FC 00-1347 23/03/04 $91 (2) FC 00-1343 19/03/04 $67 (2) FC 01-2254 18/03/04 $130 (2) FC 00-0056 23/02/04 $500 (1) (2) FC 00-0281 20/03/04 $3450 (2) FC 00-0280 10/03/04 $3200 (2) FC 01-0804 17/03/04 $32 (2)

Autorización de pago del 14/04/4 por $ 6.192,66 (Consultor Daniela BARTOLUCCHI) FC 01-0008 2/4/04 $1000 (1) (2) FC 01-0007 3/3/04 $1000 (2) FC 02-1925 26/3/04 $182.3 (2) FC 01-0755 27/03/04 $8 (2) FC 01-0091 Falta la fecha $8 (2) FC 00-0829 25/3/04 $8 (2) FB 01-15161 15/03/04 $32 (2) FB 01-1905 24/03/04 $45 (2) RC 00-0046 2/4/04 $1100 (1) (2)

Comentarios de la Unidad Ejecutora:

12

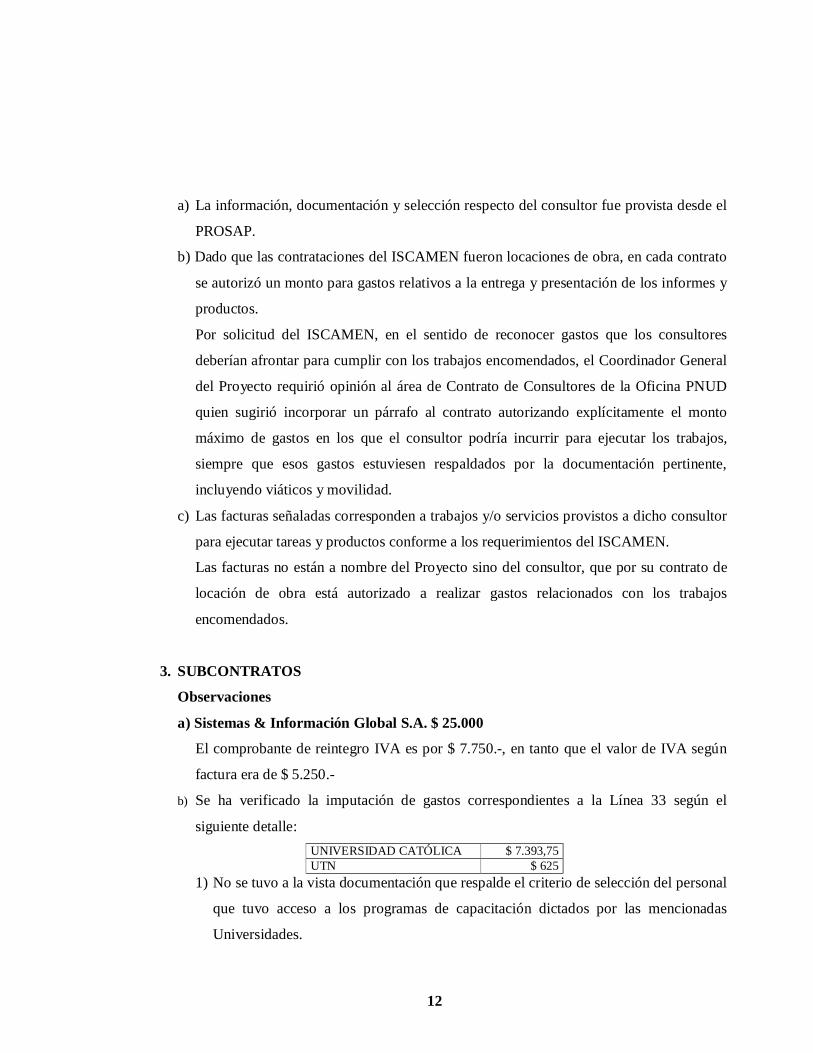

a) La información, documentación y selección respecto del consultor fue provista desde el

PROSAP.

b) Dado que las contrataciones del ISCAMEN fueron locaciones de obra, en cada contrato

se autorizó un monto para gastos relativos a la entrega y presentación de los informes y

productos.

Por solicitud del ISCAMEN, en el sentido de reconocer gastos que los consultores

deberían afrontar para cumplir con los trabajos encomendados, el Coordinador General

del Proyecto requirió opinión al área de Contrato de Consultores de la Oficina PNUD

quien sugirió incorporar un párrafo al contrato autorizando explícitamente el monto

máximo de gastos en los que el consultor podría incurrir para ejecutar los trabajos,

siempre que esos gastos estuviesen respaldados por la documentación pertinente,

incluyendo viáticos y movilidad.

c) Las facturas señaladas corresponden a trabajos y/o servicios provistos a dicho consultor

para ejecutar tareas y productos conforme a los requerimientos del ISCAMEN.

Las facturas no están a nombre del Proyecto sino del consultor, que por su contrato de

locación de obra está autorizado a realizar gastos relacionados con los trabajos

encomendados.

3. SUBCONTRATOS

Observaciones

a) Sistemas & Información Global S.A. $ 25.000

El comprobante de reintegro IVA es por $ 7.750.-, en tanto que el valor de IVA según

factura era de $ 5.250.-

b) Se ha verificado la imputación de gastos correspondientes a la Línea 33 según el

siguiente detalle: UNIVERSIDAD CATÓLICA $ 7.393,75 UTN $ 625

1) No se tuvo a la vista documentación que respalde el criterio de selección del personal

que tuvo acceso a los programas de capacitación dictados por las mencionadas

Universidades.

13

2) No se tuvieron a la vista los antecedentes (Constancia de Intervención de la

Subsecretaría de Cooperación Internacional, Objetivos de la capacitación y Currículo

Vital de capacitadotes y del personal a capacitar) requeridos para este tipo de

contrataciones, según lo establecido en el Manual de Gestión de Proyectos

Ejecutados por el Gobierno, Capítulo III, pto. 89, incisos a), c) y d).

c) MEDIABYTE S.R.L. $ 13.454,55

• La mayoría de las solicitudes de presupuesto no tienen fecha de recepción por

parte de la UCP.

• El Acta de Apertura de Oferta no indica la cantidad ni el detalle de oferentes que

se presentaron.

• Tanto el Informe Técnico como la Evaluación de Propuestas no tienen fechas de

emisión

• No se ha tenido a la vista la constancia de inscripción impositiva de la firma

ganadora.

Comentarios de la Unidad Ejecutora:

a) Los certificados de reintegro de IVA los confecciona el área financiera del PNUD

contra la presentación de la factura correspondiente. El cálculo del monto del IVA está

equivocado. El Proyecto solicitará al PNUD que enmiende el error cometido.

b) La imputación se realizó en la línea 21.20 en razón de ser un pago contra factura

institucional única que cubría el servicio de capacitación de varias personas,

entendiéndose que era la mejor forma de registrar el gasto en una línea presupuestaria

del PROSAP.

El trámite de selección y aprobación institucional de los postulantes fue realizado por el

PROSAP, quien en el pedido de pago correspondiente nos remitió copia de la

aprobación de la SAGPyA –Subsecretaría de Políticas y Alimentos y de la no objeción

del BIRF, documentación por la que el Proyecto Calidad de Alimentos y el PROSAP

aprobaron el Programa de Capacitación.

14

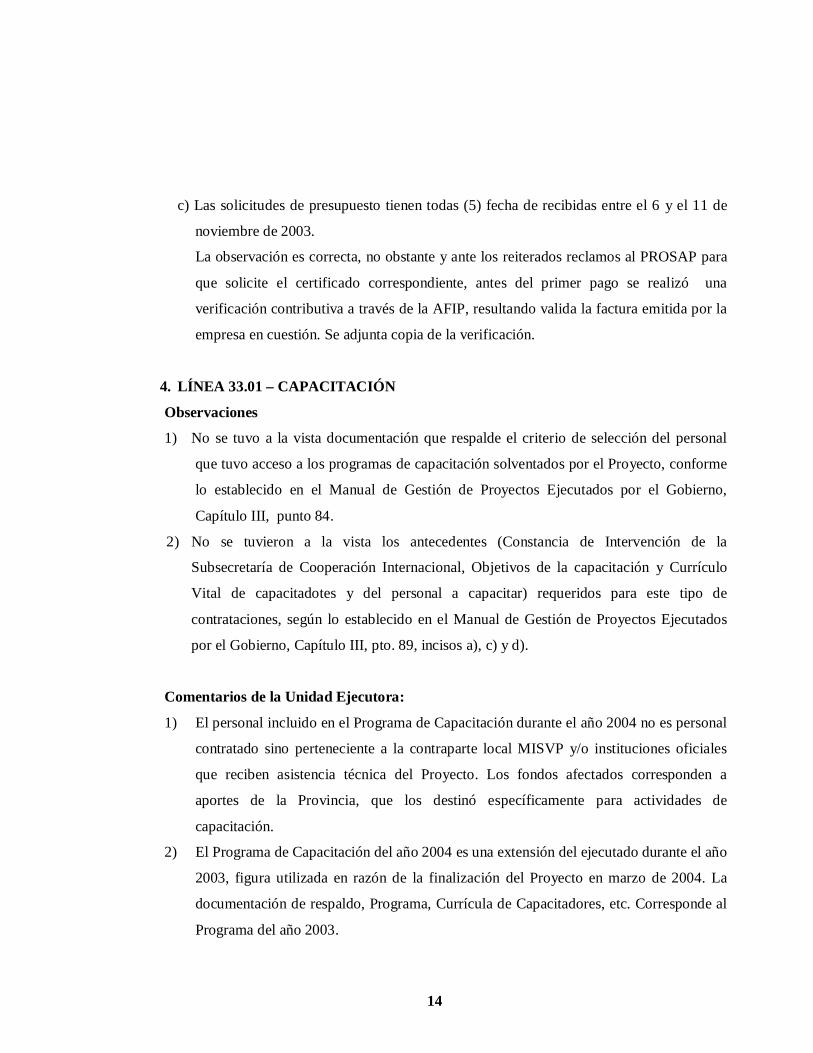

c) Las solicitudes de presupuesto tienen todas (5) fecha de recibidas entre el 6 y el 11 de

noviembre de 2003.

La observación es correcta, no obstante y ante los reiterados reclamos al PROSAP para

que solicite el certificado correspondiente, antes del primer pago se realizó una

verificación contributiva a través de la AFIP, resultando valida la factura emitida por la

empresa en cuestión. Se adjunta copia de la verificación.

4. LÍNEA 33.01 – CAPACITACIÓN

Observaciones

1) No se tuvo a la vista documentación que respalde el criterio de selección del personal

que tuvo acceso a los programas de capacitación solventados por el Proyecto, conforme

lo establecido en el Manual de Gestión de Proyectos Ejecutados por el Gobierno,

Capítulo III, punto 84.

2) No se tuvieron a la vista los antecedentes (Constancia de Intervención de la

Subsecretaría de Cooperación Internacional, Objetivos de la capacitación y Currículo

Vital de capacitadotes y del personal a capacitar) requeridos para este tipo de

contrataciones, según lo establecido en el Manual de Gestión de Proyectos Ejecutados

por el Gobierno, Capítulo III, pto. 89, incisos a), c) y d).

Comentarios de la Unidad Ejecutora:

1) El personal incluido en el Programa de Capacitación durante el año 2004 no es personal

contratado sino perteneciente a la contraparte local MISVP y/o instituciones oficiales

que reciben asistencia técnica del Proyecto. Los fondos afectados corresponden a

aportes de la Provincia, que los destinó específicamente para actividades de

capacitación.

2) El Programa de Capacitación del año 2004 es una extensión del ejecutado durante el año

2003, figura utilizada en razón de la finalización del Proyecto en marzo de 2004. La

documentación de respaldo, Programa, Currícula de Capacitadores, etc. Corresponde al

Programa del año 2003.

15

5. BIENES Y EQUIPOS FUNGIBLES Y NO FUNGIBLES

Observaciones

En dos casos no consta el proceso de contratación llevado a cabo por el Proyecto (un

mínimo de tres presupuestos para compras menores a USD 999.-).

- mantenimiento de fotocopiadora, PLUSERVICE SRL, por $ 1.283,47. – PROSAP.

- Reparación de PLOTTER HP, por $ 1.198,32. constan sólo dos invitaciones a cotizar

para la reparación del equipo.

Comentarios de la Unidad Ejecutora:

- El pago observado fue solicitado por el PROSAP (nota 67/2004): en el trámite interno

que autoriza el gasto de reparación, el Coordinador del Proyecto Calidad de Alimentos

del PROSAP indica que la empresa PLUSSERVICE es la encargada del mantenimiento

de la fotocopiadora de la Dirección Nacional de Alimentación de la SAGPyA desde que

cuenta con ella, siendo este el motivo por el cual el PROSAP requirió nuevamente sus

servicios y no solicitó los tres presupuestos de forma.

- La reparación del Plotter HP tamaño A0 (único en el Proyecto) era de carácter urgente.

En la búsqueda de posibles proveedores del servicio de reparación sólo se encontraron

dos en condiciones de hacer el trabajo con la capacidad técnica (este plotter es un equipo

de alta calidad con tecnología HP compleja) y disponibilidad de efectuar el servició en la

ciudad de La Plata. El Servicio oficial de HP demoraba más de 10 en enviar un técnico

para diagnosticar y presupuestar la reparación.

Disponiendo de los dos presupuestos, se tomó la decisión de efectuar la reparación en el

menor tiempo posible dada la necesidad de utilización del plotter.

6. LÍNEA 53.01 – VARIOS

Observaciones

1) No se tuvo a la vista constancia de autorización al gasto (Autorización de pago del

3/3/04 por $7.250.-) realizado por la ampliación de un espacio físico de las

instalaciones del Proyecto por parte de la DAIS al Ministerio de Infraestructura,

Vivienda y Servicios Públicos.

16

2) Autorización de Pago del 24/03/04 por $ 5.380 correspondiente a gastos en concepto

de publicación del Proyecto que nos ocupa:

a) Sólo constan dos presupuestos,

b) Los presupuestos (dos) tenidos a la vista no se encuentran debidamente

conformados (corresponden a correos electrónicos)

c) En la solicitud de cotización tenida a la vista no se encuentran claramente

especificados los requerimientos de los trabajos a cotizar, en consecuencia las

respuestas recibidas no posibilitan la comparación entre si de los presupuestos.

3) Pagos de servicios de telefonía móvil $ 860,74: No consta

a) Documentación respaldatoria sobre la necesidad de contratación de este servicio y a

quién han sido asignadas las líneas otorgadas.

b) Los motivos por los que se autoriza el “Plan PCS 800 – con 800 minutos libres”

4) Compra de publicaciones MORELLO S.A. $ 5.975.-

a) El cuadro de Comparación de Ofertas no tiene fecha y tiene una sola firma,

tampoco aclara cuantas firmas se han presentado de las seis invitadas.

b) Los pedidos de cotización tenidos a la vista no dejan establecida la fecha en que se

deben presentar los presupuestos.

5) Autorización de compra de Agua $ 217, No se tuvo constancia de que se haya

efectuado una contratación para la provisión de agua.

6) Autorización de Pago por $ 1.043.-, Alquiler de automóvil:

a) No constan los motivos por los cuales se requiere la contratación.

b) No se tuvieron a la vista varios presupuestos.

7) Caja Chica (Autorización de Pago del 11/03/05):

a) En los gastos de taxi no se indica el destino ni la persona a la cual se autorizó.

b) En el 100% de los gastos de combustible no se indica el vehículo ni la comisión a la

cual se lo afecta.

8) Reintegro de Gastos al consultor Redondo Francisco $ 1.393,71:

a) No existe justificación de los gastos de autopistas que a continuación se detallan: AULAPLATA $ 125,50 URBANAS AUSA $ 46

17

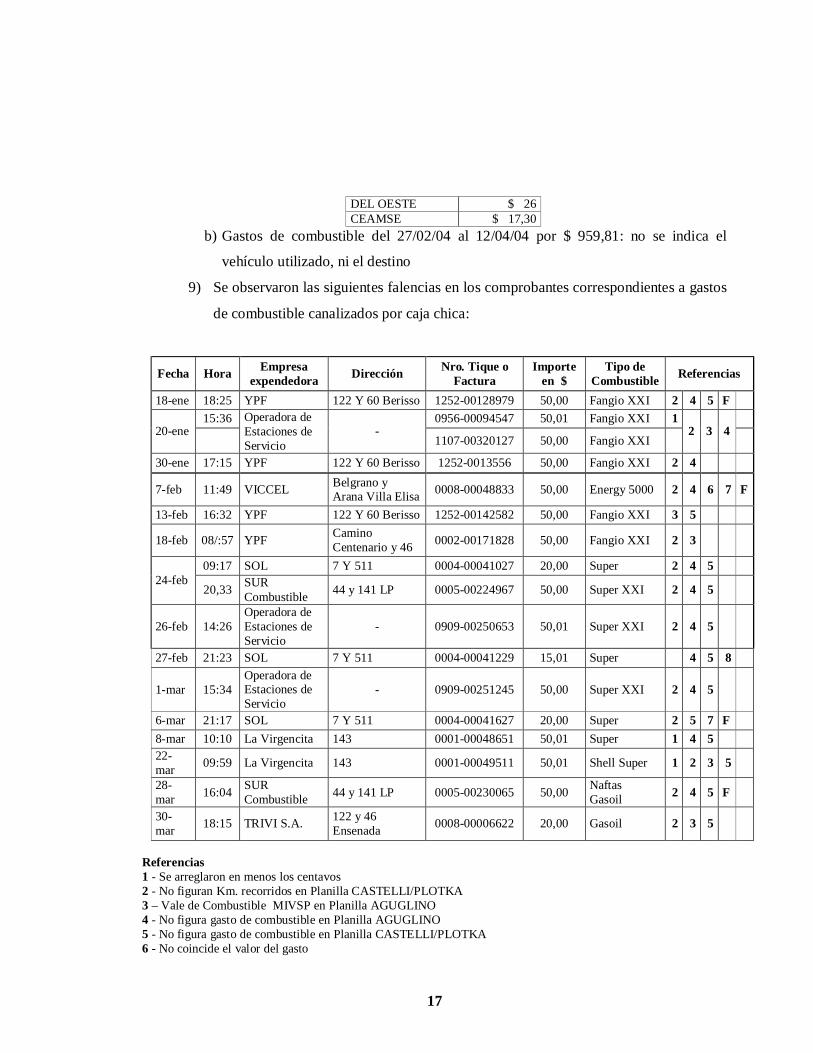

DEL OESTE $ 26 CEAMSE $ 17,30

b) Gastos de combustible del 27/02/04 al 12/04/04 por $ 959,81: no se indica el

vehículo utilizado, ni el destino

9) Se observaron las siguientes falencias en los comprobantes correspondientes a gastos

de combustible canalizados por caja chica:

Fecha Hora Empresa expendedora Dirección Nro. Tique o

Factura Importe

en $ Tipo de

Combustible Referencias

18-ene 18:25 YPF 122 Y 60 Berisso 1252-00128979 50,00 Fangio XXI 2 4 5 F 15:36 0956-00094547 50,01 Fangio XXI 1

20-ene

Operadora de Estaciones de Servicio

- 1107-00320127 50,00 Fangio XXI

2 3 4

30-ene 17:15 YPF 122 Y 60 Berisso 1252-0013556 50,00 Fangio XXI 2 4

7-feb 11:49 VICCEL Belgrano y Arana Villa Elisa 0008-00048833 50,00 Energy 5000 2 4 6 7 F

13-feb 16:32 YPF 122 Y 60 Berisso 1252-00142582 50,00 Fangio XXI 3 5

18-feb 08/:57 YPF Camino Centenario y 46 0002-00171828 50,00 Fangio XXI 2 3

09:17 SOL 7 Y 511 0004-00041027 20,00 Super 2 4 5 24-feb

20,33 SUR Combustible 44 y 141 LP 0005-00224967 50,00 Super XXI 2 4 5

26-feb 14:26 Operadora de Estaciones de Servicio

- 0909-00250653 50,01 Super XXI 2 4 5

27-feb 21:23 SOL 7 Y 511 0004-00041229 15,01 Super 4 5 8

1-mar 15:34 Operadora de Estaciones de Servicio

- 0909-00251245 50,00 Super XXI 2 4 5

6-mar 21:17 SOL 7 Y 511 0004-00041627 20,00 Super 2 5 7 F 8-mar 10:10 La Virgencita 143 0001-00048651 50,01 Super 1 4 5 22-mar 09:59 La Virgencita 143 0001-00049511 50,01 Shell Super 1 2 3 5

28-mar 16:04 SUR

Combustible 44 y 141 LP 0005-00230065 50,00 Naftas Gasoil 2 4 5 F

30-mar 18:15 TRIVI S.A. 122 y 46

Ensenada 0008-00006622 20,00 Gasoil 2 3 5

Referencias 1 - Se arreglaron en menos los centavos 2 - No figuran Km. recorridos en Planilla CASTELLI/PLOTKA 3 – Vale de Combustible MIVSP en Planilla AGUGLINO 4 - No figura gasto de combustible en Planilla AGUGLINO 5 - No figura gasto de combustible en Planilla CASTELLI/PLOTKA 6 - No coincide el valor del gasto

18

7 - No figura Km. recorrido en la Planilla AGUGLINO 8 - En la planilla figura un solo gasto. Se omitió el presente comprobante F - Feriado

Respecto a la adquisición del tipo de combustible (nafta), cabe informar que los vehículos

del Proyecto son diesel.

Comentarios de la Unidad Ejecutora:

1) La Autorización de pago referida corresponde la acción derivada de una decisión de

la contraparte local MIVSP en el sentido de trasladar las actividades administrativas

del Proyecto a un sitio con las facilidades necesarias para su mejor funcionamiento.

2) Los posibles proveedores para la confección de la publicación del Proyecto ARG

02/006 fueron requeridos a la oficina del PNUD a fin de mantener la homogeneidad

de formatos y calidad de impresión en una publicación de difusión masiva que

ilustraba la síntesis del resultado de un Proyecto PNUD del área de emergencia y

desastres ocasionados por las inundaciones.

a) En ese momento existía urgencia en disponer de la publicación por la finalización de

ese Proyecto. Por este motivo las imprentas fueron contactadas por correo

electrónico y se les envió el pedido de cotización con los requerimientos básicos para

conocer su disponibilidad y poder comparar precios en el menor tiempo posible. Una

de las empresas nunca contestó el pedido de cotización.

b) Dada la situación planteada se consideró conveniente para el Proyecto ARG 02/006

evaluar los dos presupuestos recibidos y cumplir con la elaboración de la publicación

en tiempo y forma. Comparando las dos respuestas recibidas, resultó más

conveniente (calidad, cantidad, precio y servicio) la oferta de Lola Bedoya, con quien

se trabajó definiendo las características particulares del diseño de la publicación y la

impresión definitiva.

3) Telefonía Movil

a) Las líneas a las que se hace referencia no han sido asignadas a ninguna persona en

particular, sino para la utilización del personal del Proyecto que realiza trabajos a

campo, ya que habitualmente las tareas se realizan en lugares con escasas

comunicaciones.

19

b) El servicio “en casa” al que se hace referencia, fue solicitado por la línea 420-

0060, a cargo del Director del Proyecto, con el objeto de bajar costos. Para la

habilitación de dicho servicio se dieron las coordenadas de la oficina de la DAIS,

número que figura en la factura señalada.

c) El teléfono que tenía habilitado el plan PCS 800 con (800 minutos libres), lo tiene

a cargo el Director del Proyecto. Ese plan era el más beneficioso para el Proyecto

dado el promedio de uso mensual de dicha línea.

4) La adquisición de publicaciones a la firma MORELLO SA fue solicitada a través de

un trámite aprobado por el PROSAP.

El Cuadro Comparativo de Ofertas tiene fecha (23/12/03) y está firmado por el

responsable de la Unidad de Compras y Contrataciones y tiene el aval del

Coordinador del Proyecto de Calidad de Alimentos del PROSAP (nota PROCAL

419/03). En esa comparación se analizaron las cuatro ofertas recibidas de un total de

seis solicitudes que se enviaron de acuerdo con la nota del Coordinador PROCAL.

5) No se efectuó comparación de cotizaciones dadas las ventajas que presentaba el lugar

seleccionado para la ejecución de las actividades del Proyecto.

La modalidad del servicio de provisión de agua en bidones utilizada por el proveedor

autorizado para brindar este servicio dentro del edificio del MIVSP es por "consumo

mensual", pagándose en función de la cantidad de bidones utilizados en ese lapso.

No existe vínculo contractual específico para este servicio.

6) TOP AUTOS

a) El alquiler del automóvil se realizó, para llevar adelante actividades a campo en la

Provincia de San Luis.

b) Como se señala en el trámite correspondiente y como es de forma en este tipo de

servicios, los presupuestos se solicitaron telefónicamente a tres empresas de la

ciudad de La Plata, concurriéndose personalmente a efectuar la contratación

correspondiente a la que cotizó mas bajo y con disposición inmediata del rodado

(Top Auto SA).

7) CAJA CHICA Autorización de Pago del 11 de Marzo:

20

a) Los gastos de taxis corresponden a traslados de personal del Proyecto cumpliendo

actividades en la ciudad de La Plata.

b) Los gastos de combustibles corresponden a los vehículos del Proyecto y están

reflejados en los correspondientes Registros Diarios de Vehículos.

8) Aclaración relativa a gastos de Francisco Redondo

a) Las autopistas citadas corresponden a los caminos que recorre habitualmente el

Coordinador del Proyecto en su desplazamiento hacia y desde la sede del Proyecto

y en viajes de trabajo encomendados por el Proyecto en la Provincia de Buenos

Aires: municipios y áreas de producción agrícola de la zona oeste y la

Universidad Luján principalmente. La adhesión al sistema de Tele peaje se realizó

a fin de facilitar y agilizar el desarrollo de estos viajes.

b) Los gastos de Combustible señalados corresponden al vehículo del Proyecto OI

3515 asignado al Coordinador del Proyecto. Los detalles del movimiento se

encuentran en le Registro Diario de Movimientos de Vehículos cuya copia se

adjunta al presente Memo.

9) Los comprobantes señalados corresponden a reembolsos de gastos de combustibles

por traslados desde y hacia la sede del Proyecto efectuados por consultores y

personal del Proyecto, que han concurrido a reuniones o actividades específicas y/o

realizado gestiones administrativas vinculadas con la finalización de los trabajos,

llevadas a cabo tanto en La Plata como en la ciudad de Buenos Aires con autos

particulares,

7. TAREAS DE CIERRE DEL PROYECTO ARG/96/006

Observaciones

Con motivo del cierre del proyecto que nos ocupa no se puso a disposición la siguiente

documentación:

a) Conciliación definitiva con el Programa de Servicios Agrícolas Provinciales.

b) Conciliación entre el EOAF del proyecto y el informe de disponibilidad de fondos

del PNUD solicitando, en su caso, aclaraciones por escrito al PNUD;

21

c) Cumplimiento de las acciones de cierre: documentación faltante referida a los

procedimientos de cierre conforme a lo exigido por el Anexo 2B5 del Manual de

Gestión de Proyectos Ejecutados por el Gobierno;

Comentarios de la Unidad Ejecutora:

a) El Proyecto ha enviado la documentación al PROSAP, y dicho Organismo todavía

no envió la conciliación.

b) No se puede conciliar el EOAF con el CDR, ya que existen diferencias entre los

informes trimestrales y el CDR. Se ha solicitado PNUD aclaraciones y aún no

recibimos respuesta.

c) El Proyecto ha llevado a cabo hasta el momento las acciones de los puntos A, B,

C, D, E, F; que conforman los Procedimientos de Cierre, estipulados en el

ANEXO 2B5. Restan desarrollar los puntos G, H, I, J del mencionado ANEXO,

acciones que se llevarán a cabo cuando se haga efectivo el cierre definitivo del

Proyecto Arg. 96/006.

BUENOS AIRES, 30 de setiembre de 2005.

22

DECLARACION DE PROCEDIMIENTOS DE AUDITORIA DEL PNUD N° ARG/96/006

“ASISTENCIA TÉCNICA EN TELEDETECCIÓN Y SISTEMAS DE INFORMACIÓN

GEORREFERENCIADOS”

(Ejercicio finalizado el 31/12/04)

Al señor Director Nacional

del Proyecto PNUD Nº ARG/96/006.

El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la

Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la

República Argentina para la profesión contable, con las recomendadas por la Organización

Internacional de Entidades Fiscalizadoras Superiores (INTOSAI) y con las establecidas en el

apartado B del capítulo VI del “Manual de Gestión de Proyectos de Cooperación Técnica

Ejecutados por el Gobierno” del PNUD, incluyendo los siguientes procedimientos:

- confrontación de las cifras expuestas en los estados financieros al 31/12/04 con los registros

(planillas auxiliares) que les dieron sustento;

- tests o pruebas de transacciones;

- verificación de los procesos de desembolso de fondos;

- verificación del cumplimiento de las principales disposiciones estipuladas en el Documento

de Proyecto;

- análisis del movimiento de la cuenta bancaria del Proyecto;

- análisis y verificación de la metodología de contratación de consultores;

- revisión de la metodología de adquisición, uso, control y disposición de equipo no fungible;

- circularización bancaria y confirmaciones a terceros;

- como así también la aplicación de otros procedimientos en la medida que se los consideró

necesarios.

23

El alcance del examen comprendió el 100 % de los orígenes de fondos del ejercicio 2004 y, el

31.71 % de las aplicaciones del ejercicio conforme al siguiente detalle:

Línea Descripción Total U$S % Total Universo Muestra U$S %

Analizado 13 Apoyo Administrativo 2,697.19 0.47 861.85 31.95 15 Seguimiento y Evaluación 50,657.24 8.87 18,806.49 37.12 16 Costos De Misión 8,080.00 1.42 - - 17 Consultores Nacionales 107,420.76 18.82 49,628.64 46.20 21 Subcontratos 325.080,93 56.95 81,731.88 25.14 33 Capacitación En Servicio 20,524.33 3.60 6,492.75 31.63 45 Equipos 39,593.24 6.94 11,661.88 29.45 53 Varios 19,224.66 3.37 11,825.01 61.51

85 Dif. De cambio -2.464.00 -0.43 - -

TOTAL GASTOS 570.814,35 100.00 181,008.49 31.71

Debe destacarse que el examen practicado no ha tenido como objetivo principal la detección de

hallazgos referidos a desfalcos u otras anomalías similares.

BUENOS AIRES, 30 de setiembre de 2005