informe de auditoria 05-2016 - gobierno | gob.mx

TRANSCRIPT

SFP - ----' t(••tHU."-1)\

t \ fl 1.( ~¡\' ff'~1( A

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

Sector: Energfa

Página 1 de 7 No. de auditorfa: 5/2017

1 Clave: 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de programa y descripción de auditoria: 350 Presupuesto-Gasto Corriente

ÍNDICE

Hoja

l. ANTECEDENTES DE LA AUDITORÍA 2

11. OBJETO Y PERIODO REVISADO 2

111. RESULTADO DE LOS TRABAJOS 3 DESARROLLADOS

IV. CONCLUSIÓN 6

V. CÉDULAS DE OBSERVACIONES 7

SFP ------\J(" •• """" 4.lt , ... u."<•~"'sh t\1("\

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

Sector: Energfa

Página 2 de 7 No. de auditoría: 5/2017

1 Clave: 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

l. ANTECEDENTES.

En cumplimiento al Programa Anual de Auditorías de 2017 del Órgano Interno de Control en el Centro Nacional de Control de Energía, se llevó a cabo la auditoría número 05/2017 U Presupuesto-Gasto Corriente" en la Dirección de Administración y Finanzas, al amparo del oficio número TOIC/CENACE/122/2017 de fecha 24 de abril de 2017, emitida por el lng. Octavio Díaz García de León, Titular del Órgano Interno de Control en el Centro Nacional de Control de Energía, instrumento que fue notificado el mismo día al Lic. Víctor Alejandro Hernández Morales, Director de Administración y Finanzas del Centro Nacional de Control de Energía.

Para la realización de la auditoría se comisionó a los CC. Gerardo Mendieta Mendoza, Titular del Área de Auditoría Interna como coordinador de los trabajos, Elizabeth Carolina Garduño Valverde, jefe de grupo y supervisor de los trabajos, Graciela Hernández Méndez, Juan Pablo Ramírez González, Víctor Vicente Martínez Martínez y Jorge de la Torre Nieto en su carácter de auditores.

Mediante oficio OIC-CENACE/TOIC/197/2017 de fecha 27 de junio de 2017 ellng. Octavio Díaz García de León, Titular del Órgano Interno de Control en el Centro Nacional de Control de Energía, notificó al Lic. Víctor Alejandro Hernández Morales Director de Administración y Finanzas del Centro Nacional de Control de Energía, la ampliación del periodo de ejecución de la auditoría hasta el 30 de agosto de 2017.

La revisión se llevó a cabo del 24 de abril al 24 de agosto de 2017, en la Dirección de Administración y Finanzas, cuyo objetivo primordial es administrar y optimizar los recursos humanos y materiales, así como dirigir los procesos de administración y ptaneación financiera del CENACE con apego a criterios de calidad, eficiencia, eficacia, transparencia y rend ición de cuentas, adoptando las mejores prácticas corporativas con una estructura organizacional y operativa adecuada y orientada a la simplificación de los procesos y la maximización de los recursos, con la finalidad de apoyar a las diferentes áreas sustantivas del CENA CE en el cumplimiento de sus metas y objetivos específicos e institucionales.

11. OBJETO Y PERIODO REVISADO.

11.1. OBJETO.

Comprobar que el presupuesto por concepto de viáticos y pasajes, se haya ejercido en apego a la normatividad aplicable.

~--~--------------~~

SFP ------\tt "•1-~IU.o. lt+

1<\h"'.t ... , n .tt(~

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

Página 3 de 7 No. de auditoría: 5/2017

Entidad: Centro Nacional de Control de Energía Sector: Energla 1 Clave: 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

11.2. PERIODO REVISADO.

El periodo sujeto a revisión comprendió del 1 de enero a l 31 de diciembre de 2016; tomando una muestra de 20 servidores públicos que corresponde a $2,873,832.67 (83%) (Incluye el cambio de adscripción de 7 servidores públicos) de un total de 157 que fueron comisionados y que ejercieron un monto de $3,466,086.56 en las cuentas 37501 "Viáticos nacionales para labores en campo y de supervisión" y 37201 "Pasajes terrestres nacionales para labores en campo y supervisión" durante el citado ejercicio.

La auditoría se llevó a cabo con apego a las "Disposiciones Generales para la Realización de Auditorías, Revisiones y Visitas de Inspección" aplicándose los procedimientos de auditoría que se consideraron necesarios en cada caso tales como Estudio General, Análisis, Investigación y Cálculo.

11.3. PROCEDIMIENTOS DE AUDITORÍA APLICADOS.

• Se estudió y analizó la normatividad aplicable en materia de Viáticos y Pasajes. • Se analizó la base de datos del gasto ejercido para las cuentas 37501 "Viáticos nacionales para labores en campo Y de

supervisión", 37201 "Pasajes terrestres nacionales para labores en campo y supervisión ", 37101 falta "Pasajes aéreos nacionales para labores de campo y supervisión y 37602 "Viáticos en el extranjero para servidores públicos en el desempeño de comisiones y funciones oficiales", a fin de estar en posibilidad de determinar la muestra.

• Se aplicaron cuestionarios de control interno al personal que participa en el proceso para identificar áreas de oportunidad y/o debilidades de control interno.

• Se revisó una muestra de 211 comisiones de 20 servidores públicos de 157 quienes ejercieron viáticos durante el ejercicio fiscal 2016.

• Se elaboraron las cédulas de trabajo con los elementos necesarios para analizar el estricto cumplimiento de la norma. • Se analizaron las comprobaciones presentadas, verificando los cálculos aritméticos, así como el cumplimiento a la

normatividad, determinando los hallazgos y plasmándolos en las cédulas respectivas.

111. RESULTADOS DE LOS TRABAJOS DESARROLLADOS. \ ~ Derivado de los procedimientos de auditoría aplicados, se determinaron dos observaciones las cuale_s se describen a continuación:

Observación Núm. 1 \ Pag~ ~; Viáti~os que no fueron comprobados mediante documentos fiscales y exceso en el número máximo de días de A comtston al ano. ¿/

SFP _ ___;:;....; ....; __ \{(~J \"-II,.V•rt'

1 \J' '~'''"'-t\·Hl•'

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

Sector: Energía

Página 4 de 7 No. de auditoría: 5/2017

1 Clave: 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

1. De la revisión efectuada a la documentación que ampara la comprobación de las 211 comisiones realizadas por los 20 servidores públicos sujetos a revisión, que corresponde a $2,873,832.67, se identificó que $1,029,000 corresponden a cambios de adscripción, por lo que del monto restante de $1,844,832.67 se determinó que fueron pagados $1,531,125 (83% ), por concepto de viáticos sin que éstos fueran comprobados mediante documentos fiscales; el detalle se presenta en el anexo 2 de la observación 1 adjunta al presente Informe.

2. Se determinó que 8 de 20 servidores públicos revisados, excedieron el número máximo de días de comisión que es de 48 días naturales en un mismo ejercicio fiscal, que van desde los 83 hasta los 149 días de comisión en exceso al límite permitido, sin que exista documento alguno que autorice el incremento a los días de comisión por causa debidamente justificada, ocasionando cori ello el pago de 886 días excedentes de comisión lo que representa un monto de $1,085,350.00.

Observación Núm. 2 Deficiencias en la revisión y registro de comprobaciones de viáticos, tales como pagos en exceso, informes incompletos, registros contables incorrectos.

1. Se determinaron pagos en exceso por $58,043.00; de los cuales $49,410.00 se refieren a gastos que excedieron de la tarifa establecida; $8,566.00 derivado de reducción en el número de días de comisión y sin embargo, no se redujo la tarifa por día y $7,540.00 derivado del pago de pasajes que no presentan comprobantes fiscales, y que conforme al Instructivo para el otorgamiento y control de viáticos no debieron pagarse.

2. De 211 comisiones revisadas, se determinó que en 80 (38%) de ellas no se presentaron informes de comisión y en 51 (24%) se presentan informes de comisión que no cumplen con los requisitos previstos en los "Lineamientos por los que se establecen medidas de austeridad en el gasto de operación de las dependencias y entidades de la Administración Pública Federal", ya que carecen de las conclusiones y los resultados obtenidos.

3. En 72 (34%) comisiones, los comprobantes presentados no contaban con RPE, nombre, firma del comisionado y/o del funcionario autorizado de acuerdo al cuadro de facultades; y en 6 comisiones, no se presentaron las validaciones de los comprobantes del !\'\ SAT, incumpliendo con lo establecido en el "Instructivo para el otorgamiento y control de viáticos" del CENACE.

1

~

4. En cinco comprobaciones no se presentaron los pases de abordar de los vuelos de regreso, ni en su caso, la justificación poo' extravío de los mismos. '

./

1

Entidad: Centro Nacional de Control de Energía

ÓRGANO NTERNO DE CONTROL EN EL CENTRO NAC ONAL DE CONTROL DE ENERGIA

Sector: Energfa

Página 5 de 7 No. de auditorta: 5/2017

Clave; 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de programa y descripción de audltoria 350 Presupuesto-Gasto Corriente

5. Del documento de comprobación con número 130001352 correspondiente a la comisión realizada por el ervidor Público ••••• se detectó que el oficio de solicitud de la comisión fue del 08 al12 de febrero de 2016 de Gu dalajara-Cd de México; sin embargo, del 09 al12 de febrero viajó a la ciudad de Monterrey, sin que presente justificación alguna el cambio de ciudad de la comisión

6. En 7 comisiones del C. se d~tectaron facturas por $1,534 que fueron consideradas en las comprobaciones y cuyas fechas de emisión se encuentran fuera del periodo de la comisión.

7. Se detectó el incumplimiento al Numeral12 del apa~l ado A de los "Lineamientos .Por los qu. e se establece medi~as de austeridad en el gasto de operación de las dependencias y ent da des de la Administración Pública Federal" ya que s ñala que en comisiones pe más de un día, el último día de comisión se t

1mará como cuota de "alimentación sin pernocta"; sin embargo, en todas las

comisiones pagó el último día con pernocta, por ro l ue se determinó c¡ue se pagaron 96.5 días de más, lo ue representa un monto de $117,669.50.

8. Se detectó que la información publicada en el Porital de Transparencia del CENACE, respecto a los ga tos de viaje realizados durante el cuatro trimestre de 2016, presenta inco sistencias en la información, ya que en el caso de 1 s viáticos al extranjero, reflejan los montos erogados en dólares; sin embar o, no se especifica que se refiere a dólares, por lo que a información publicada no es clara ni precisa.

9. Se pagaron gastos por cambio de adscripción por$ ,o2g,ooo los cuales fueron registrados en la cuenta 37 01 "Viáticos nacionales para labores de campo y supervisión"; debiendo re istrarse en la cuenta 37701 plnstalación del personal ederal" de acuerdo con el clasificador por objeto del Gasto; por otra parte, jn virtud de que fueron registradas en el Capítulo 3000 éstas deben contar con la evidencia documental que justifique su erogació~ de conformidad con el artículo 66 fracción 111 del Regl mento de la Ley Federal de Presupuesto y Responsabilidad Hacendaría y 86 fracción 11 de la Ley del Impuesto Sobre la Renta.

10. De igual forma, se detectó que se registraron erró eamente pasajes aéreos internacionales por un mo o de $770,805.41 en la partida de 37101 "Pasajes aéreos nacionales para labores de campo y de supervisión", incumpliendo con lo establecí o en el Clasificador por objeto del gasto, ya que conforme a éste debiera~ ser registrados en la partida 37106 "Pasajes aéreos in emacionales para servidores

públicos en el desempefio de comisiones y funciones oficiatesf \'\

11. En 2 comprobaciones de viáticos al extranjéro, sJ determinó que la estadia de la comisión se extendí sin que presentaran la -\..), justificación y autorización de las mismas presentaras.

----------- - ·- ~---1------

SFP 1

v".uMnv INTERNO DE CONTROL EN EL -'---.. ,-... , .... ~,..-... -

•At' :-.<, ...,\,.. r'1NW'''

Entidad: Centro Nacional de Control de Energla

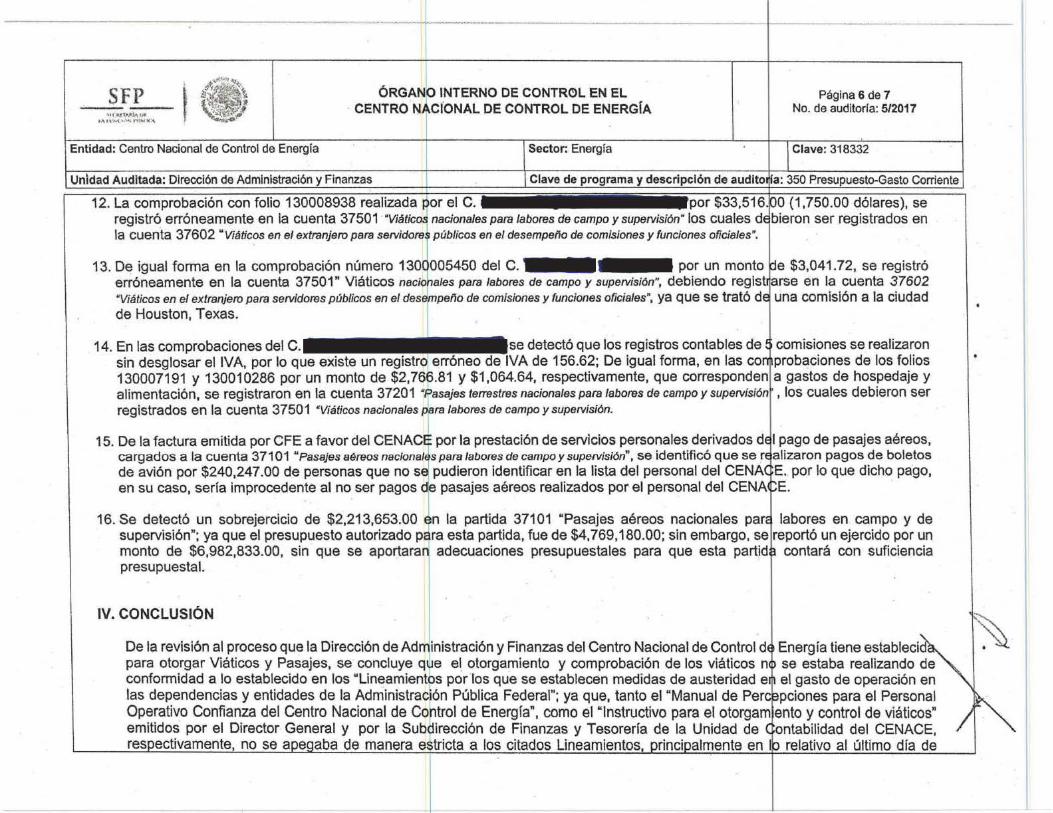

12. La comprobación con folio 130008938 realizada registró erróneamente en la cuenta 37501 -v,~mcc>.<J

IONAL DE CONTROL DE ENERGfA

Sector: Energla

la cuenta 37602 "ViáticC>.<J en el extranjero para públicos en el desempeño de comisiones y funciones oficiales·.

---------······-··------

Página 6 de 7 No. de auditarla: 5/2017

Clave: 318332

(1,750.00 dólares), se bieron ser registrados en

13. De igual forma en la comprobación número 1 5450 del C.- por un monto $3,041.72, se registró erróneamente en la cuenta 37501" Viáticos nacío'n~l/es para labores de campo y supervisión», debiendo reg¡tsu¡ar.:;e en la cuenta 37602 "Viáticos en el extranjero para servidores públicos en el de comisiones y funciones oficiales•, ya que se trató una comisión a la ciudad de Houston, Texas.

14. En las comprobaciones del C. se detectó que los registros contables de comisiones se realizaron sin desglosar eiiVA, por lo que existe un reg A de 156.62; De igual forma, en las probaciones de los folios 130007191 y 130010286 por un monto de $2, y $1,064.64, respectivamente, que a gastos de hospedaje y alimentación, se registraron en la cuenta 37201 terrestres nacionales para labores de campo y !mfliP.TV/!:/onr , los cuales debieron ser registrados en la cuenta 37501 "Viáticos nacionales labores de campo y supervisión.

1 15. De la factura emitida por CFE a favor del CENAC~· por la prestación de servicios personales derivados pago de pasajes aéreos,

cargados a la cuenta 37101 "Pasajes aéreos nacional s para labores de campo y supervisión", se identificó que se !izaron pagos de boletos de avión por $240,247.00 de personas que nos pudieron identificar en la lista del personal del por lo que dicho pago, en su caso, seria improcedente al no ser pagos de pasajes aéreos realizados por el personal del E.

16. Se detectó un sobrejercicio de $2,213,653.00 ln la partida 37101 "Pasajes aéreos nacionales labores en campo y de supervisión"; ya que el presupuesto autorizado para esta partida, fue de $4, 769,180.00; sin embargo, se lrorv•ri~ñ un ejercido por un monto de $6,982,833.00, sin que se adecuaciones presupuestales para que esta contará con suficiencia presupuesta!.

IV. CONCLUSIÓN

De la revisión al proceso que la Dirección de Ad istración y Finanzas del Centro Nacional de Control Energía tiene para otorgar Viáticos y Pasajes, se concluye el. otorgamiento y comprobación de los viáticos n se estaba realizando de conformidad a lo establecido en los "Linearn•~•nt;,., por'los que se establecen medidas de austeridad el gasto de operación en las dependencias y entidades de la Pública Federal"; ya que, tanto el "Manual de t-'elrceoci,OnE~s para el Personal Operativo Confianza del Centro Nacional de de Energfa", como el "Instructivo para el y control de viáticos" emitidos por el Director General y por la ón de Finanzas y Tesorerla de la Unidad de ilidad del CENACE,

no a los citados Uneamie en al último día de

SFP ------\t( tuf,\'11"-UJ

1411'\!t •~'' tt·:•ut \

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGiA

Sector: Energía

Página 7 de 7 No. de auditoría: 512017

1 Clave: 318332

Unidad Auditada: Dirección de Administración y Finanzas Clave de p rograma y descripción de auditoría: 350 Presupuesto-Gasto Corriente

comisión, ya que en el Manual de Percepciones antes enunciado, se menciona que se pagarán los viáticos completos tanto el día de salida como el día de regreso.

Adicionalmente, se detectaron irregularidades en cuanto a la revisión y supervisión de las actividades de comprobación, al existir deficiencias administrativas importantes como la presentación de informes de comisión que no cumplen con los requisi tos previstos en los Lineamientos de Austeridad; deficiencias en los registros contables; así como un sobrejercicio en la cuenta 37101 "Pasajes aéreos nacionales para labores en campo y de supervisión".

En virtud de lo expuesto, se recomienda que la Dirección de Administración y Finanzas del CENACE establezca mecanismos y procedimientos de control y supervisión más estrictos a fin de que los recursos en materia de viáticos y pasajes se eroguen en estricto apego a la normatividad aplicable en la materia cuidando siempre los principios de transparencia, eficacia y eficiencia en el ejercicio del gasto.

V.- CÉDULAS DE OBSERVACIONES

SFP - -----lA::~~· ~~:.ltf'

Entidad: Centro Nacional de Control de Energía

1

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONI ROL DE ENERGÍA

Sector: Energía

Página 1 de 6 No. de auditoría: 05/2017

1 Clave: 318332

Áreas Auditadas: Gerencia de Control Regional Noreste. C ave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

ÍNDICE

Hoja

l. ANTECEDENTES DE LA AUDITORÍA 2

11. OBJETO Y PERIODO REVISADO 2

111. RESULTADO DE LOS TRABAJOS 3 DESARROLLADOS

IV. CONCLUSIÓN 5

V. CÉDULAS DE OBSERVACIONES G

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

Sector: Energía

Página 2 de 6 No. de auditarla: 05/2017

1 Clave: 318332

Áreas Auditadas: Gerencia de Control Regional Noreste. Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

l. ANTECEDENTES.

En cumplimiento al Programa Anual de Auditorías de 2017 del Órgano Interno de Control en el Centro Nacional de Control de Energía, se llevó a cabo la auditoría número 05/2017 "Presupuesto-Gasto Corriente" en primera instancia, al Lic. Víctor Alejandro Hernández Morales, Director de Administración y Finanzas al amparo del oficio número TOIC/CENACE/122/2017 de fecha 24 de abril de 2017, y posteriormente mediante el oficio número OIC-CENACE/TOIC/155/2017 de fecha 25 de mayo de 2017, dirigido al lng. Eliseo Estrada Hernández, Subgerente de Operación y Despacho de la Gerencia de Control Regional Noreste, ambas emitidas por el lng. Octavio Díaz García de León, Titular del Órgano Interno de Control en el Centro Nacional de Control de Energía, instrumentos que fueron notificados al Lic. Víctor Alejandro Hernández Morales, el 24 de abril de 2017, y en el segundo caso al lng. Eliseo Estrada Hernández ambos del Centro Nacional de Control de Energía el 26 de mayo de 2017

Para la realización de la auditoría se comisionó a los CC. C.P. Gerardo Mendieta Mendoza, Titular del Área de Auditoría Interna como coordinador y supervisor de los trabajos, L.C. Elizabeth Carolina Garduño Valverde, como jefe de grupo, L.C.P. Graciela Hernández Méndez, Lic. Jorge de la Torre Nieto, L. C.P. JuJn Pablo Ramírez González, y L.A. Víctor Vicente Martínez Martínez, en su carácter de auditores públicos.

Mediante oficio OIC-CENACE/TOIC/196/2017 de fecha 27 de junio de 2017 ellng. Octavio Díaz García de León, Titular del Órgano Interno de Control , notificó allng. Elíseo Estrada Hernández, actualmente Subgerente de Operación y Despacho de la Gerencia de Control Regional Noreste, la ampliación del periodo de ejecución, ampliándose hasta el30 de agosto de 2017.

La revisión se llevó a cabo del 26 de mayo al 25 de agosto de 2017 en la Gerencia de Control Regional Noreste, y de conformidad con lo establecido en el artículo 15 del Estatuto Orgánico del CENACE, las Gerencias tienen dentro de sus facultades el Administrar y supervisar el funcionamiento de las áreas administrativas que tiene adscritas; esto derivado de que aún no se cuenta con un Manual de Organización que defina el objetivo del área.

11. OBJETO Y PERIODO REVISADO.

11.1 . OBJETO.

Viáticos y pasajes. Comprobar que el presupuesto por con.cepto de viáticos y p¡ sajes se haya ejercicio en apego a la normatividad aplicable.

11.2. PERIODO REVISADO.

SFP ------

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL DE CONTROL DE ENERGÍA

S~ctor: Energía

Página 3 de 6 No. de auditoría: 05/2017

Clave: 318332

Áreas Auditadas: Gerencia de Control Regional Noreste. Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

El periodo sujeto a revisión comprendió del 1 de enero al 31 de diciembre de 2016, tomando una muestra de 12 servidores públicos que corresponde a $879,408.02 (72%), de un total de 45 que fueron comisionados y que ejercieron un total de $1,224,951 .00 en la cuenta 37501 "Viáticos nacionales para labores en campo y de supeNisión"; así como de la cuenta 37201 "Pasajes te"estres nacionales para labores en campo y de supervisión" de la que se revisaron $114,856.74 de un total de $168,009.20, obteniéndose un Universo de $1,392,960.20 del cual! se revisaron $994,264.76 (71% ).

La auditoría se llevó a cabo con apego a las "Disposiciones Generales para la Realización de Auditorías , Revisiones y Visitas de Inspección" aplícándose los procedimientos de auditoría que se consideraron necesarios en cada caso.

11.3. PROCEDIMIENTOS DE AUDITORÍA APLICADOS.

• Se estudió y analizó la normatividad aplicable en materia de Viáticos y Pasajes. • Se analizó el universo de la base de datos del gasto ejercido para las cuentas de 37501 "Viáticos nacionales para labores de

campo y supervisión"; la cuenta 37201 "Pasajes terrestres para labores de campo y supervisión", y la cuenta 37101 "Pasajes aéreos nacionales para labores en campo y de supervisión" para estar en posibilidad de seleccionar la muestra.

• Se aplicaron cuestionarios de control interno al personal que participa en el proceso para identificar áreas de oportunidad y/o debilidades de control interno. 1

• Se revisó una muestra de 146 comisiones de 12 servidores públicos de los 44 que ejercieron viáticos durante el ejercicio fiscal 2016, verificando que los documentos comprobatorios cuenten con los requisitos fiscales, y correspondan al periodo de la comisión y a los conceptos autorizados en la normatividad.

• Se verificó que los documentos comprobatorios se encuentren debidamente registrados, desde el punto de vista contable, en las cuentas y auxiliares correspondientes.

• Se elaboraron las cédulas de trabajo con los elementos necesarios para analizar el estricto cumplimiento de la norma. • Se analizaron las comprobaciones presentadas, verificando los cálculos aritméticos, así como el cumplimiento a la

normatividad, determinando los hallazgos y plasmándolos en las cédulas respectivas.

111. RESULTADOS DE LOS TRABAJOS DESARROLLADOS.

Derivado de los procedimientos de auditoría aplicados, se determinaron dos observaciones que a continuación se describen:

SFP - - - ---JJ''f<f'-~N j ·u«,·~~ Hu:J\

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERN~ DE CONTROL EN EL CENTRO NACIONAL Of CONTROL DE ENERGiA

1

Sector: Energía

Página 4 de 6 No. de auditórla: 05/2017

Clave: 318332

Áreas Auditadas: Gerencia de Control Regional Noreste. Clave de programa y descripción de audito a: 350 Presupuesto-Gasto Corriente

Observación 1.- Pago de viáticos que no fueron e · mprobados mediante documentos fiscales y exc o en el número máximo de días de comisión al año: 1

• ·Pago de viáticos por $711 ,824.67 que no fueron comprobados me~iante documentos fiscales, Incumpliendo con la ormatividad aplicable en materia de respaldar con la documentación que justifique las er~gaciones e~ectuadas.

e 48 dlas naturales en un mismo días excedentes de comisión, lo

comisión por causa debidamente

• Se encontró que 4 de 12 servidores públicos revisados, excedieron el número máximo de días de comisión, que es ejercicio fiscal, que van desde los 37 hasta los 187 dla de comisió en exceso a lo permitido, dando un total de 30 que representa un monto erogado de $377,300.00, sin le exista ddlcumento que autorice el incremento a los días d justificada.

l Observación 2.- Deficiencias en la revisión y regís ro de comprobaciones de viáticos, tales como inf rmes incompletos, pagos en

exceso por días de comisión otorgados indebida ente y registros contables incorrectos:

1.- De la revisión efectuada a la documentación que amp~ra la compr~bación de las 146 comisiones realizadas por lo 12 servidores públicos sujetos a revisión, se determinaron pagos en exceso por $11 ,873.8~ ; debido a ~ue se pagaron un mayor número de días de misión; facturas que amparan el mismo servicio otorgado en un dia; así como, pasajes efe tuados en e¡ ínter de la comisión, consideradas en la compr bación.

2.- Se determinó que de 146 comisiones revisadas en 24 (16%) presentan informes de comisión que no cumplen con lo requisitos previstos en el numeral 24 de los •uneamlentos por los que se establecen medidas de a~steridad en ~1 gasto de operación de fas dependencias y enlidade de la Administración Pública Federal" (Lineamientos), ya que carecen de las conclusiones y los r sultados ob,enidos, as! como, las contribuciones para la unl d administrativa de la que forman parte; adicionalmente, no se proporcionó Informe de comí ión de las 1?2 comisiones restantes.

1

3.· Se identificó que en las cuentas 37501 y 37201 xiste la cot¡nprobación del ~ocumento 130003846 por m ntos de $3,675.00 y $2,920.96 respectivamente, a nombre del C. • sin que el Área Auditada haya aportado 1 comprobación correspondiente. Adicionalmente el área Auditada proporcionó la document ción soporte de la comprobación del documento 13003782 or un monto de $6,970.37, sin que se tenga la evidencia de que hayan sido registradas en la cuentas 37¡01 o 37201.

4.· Se identificó que, en las 146 comisiones revisadas, se está pagad · el último dla con·pernocta, es decir se paga e día de comisión completo, lo que contraviene el último párrafo del Numeral12 del apartado de los Une mientas, por lo que se determinó que, en las 14 comisiones revisadas, se pagaron un total de 73 días de más, lo que representa un monto d $89,425.00

5.- Se identificó que en la comprobación del documento n mero 1300J5873, presentó la factura de hospedaje No 213 8 del proveedor One otel Ciudad de México Periférico Sur, por un monto de $2,820.30, la ~ual mencior;ta que el huésped no fue la persona que prese tó la comprobación. caso se encuentra la comprobación del documento númeT 13000753¡-

¡· 1

l

ÓRGANO INTERNO DE CENTRO DE ,.,.... •.. -rc.n•

Entidad: Centro Nacional de de Energía

6.- Se que en com documento comprobante la factura 1744307 de Restaurante Toks S.A. C.V. por un total el cual indica que el consumo fue realizado por 10 personas ror $1 ,947.00;

7.- En la comprobación del documento número 130003525 a nombre del C. •••••••••••• se número CC 48669 del proveedor Hooter de Mexico, S.A. de C.V. que su ticket el consumo de fecha 26 $1 ,534.00, la cual no corresponde al periodo de la comisión ~del 17 al 24 de abrí! de 2016).

Asimismo, en la comprobación del documento número 13oqo4182 a nombre 6el C .............. .

comtslón. (deiS al13 de mayo de 2016). ·

Página 5 de 8 No. de audltorla: 05/2017

Clave: 318332

se aportó como 172 de fecha 16/06/16,

entó la Factura F 4039 de corresponde a la fecha de la fech~ 17 de mayo del proveedor Servicios de Alimentos Maj ona, S.A. de. C.~. por un importe total de $662.99; la cual

8.- Se determinó que, en las 146 comisiones revisadas, lo comprobantes p.1esentados no contaban con RPE; nom firma del comisionado y/o del

funcionario autorizado de acuerdo al cuadro de facultades; por otra parte, se determinó que, en 7 de las 146 r-nrníc:ínn••~< no presentan las validaciones del SAT de los comprobantes presentados, en un caso, se p esentóla validac~n. pero no se presentó la factura.

9.- Se identificó que en las comprobaciones de los doc mentas númerosl 130006047 y 130006387, se r"""'i"tr·<>rr•rl erróneamente pasajes aéreos internacionales por un monto de$ 4,556.2Í en la partida de 7201, debieron ser registrados en la partida 37101.

IV. CONCLUSIÓN !

De la revisión al proceso que la Gerencia de Control egional Norestk tiene establecida para otorgar """T•nr"'' y Pasajes, se concluye que el otorgamiento y comprobación de los viáticos no se estaba rea(izando de conformidad a lo en los "Lineamientos por los que se establecen medidas de austeridad en el gasto de operación en las dependencias y entidades la Administración Pública Federal" aplicable en el periodo de revisión ya que, el Manual de Percepciones para el Personal Confianza del Centro Nacional de Control de Energía. como el "Instructivo el otorgamie~to y control de viáticos" emitidos por Director General y por la Subdirección de Finanzas y Tesorería de la Unidad de ' ntabilidad de'ICENACE", respectivamente, no se a de manera estricta a los citados Lineamientos, principalmente en lo relativo 1 último dfa de ~omisión, ya que en el Manual de pelones antes enunciado, se menciona que se pagarán los viáticos completos el día de salida como el día de regreso.

1

Adicionalmente, se detectaron irregularidades en a la revisi~n y supervisión de las actividades deficiencias administrativas importantes como la ón1~"",..'"'" de infortnes de comisión que no cumplen los Lineamientos de Austeridad, así como las deficien en los registros contables.

-- ----

comprobación, al exi los requisitos previstos en

1

SFP ' ' .. .

Entidad: Centro Nacional de Control de Energía

ÓRGANO INTERNO DE CONTROL EN EL CENTRO NACIONAL D~ CONTROL DE ENERGÍA

Página 6 de 6 No. de auditoría: 05/2017

Sector: Energía 1 Clave: 318332

Áreas Auditadas: Gerencia de Control Regional Noreste. Clave de programa y descripción de auditoría: 350 Presupuesto-Gasto Corriente

En virtud de lo expuesto, se recomienda que la Gerencia de Control Regional Noreste establezca mecanismos y procedimientos de control y supervisión más estrictos a fin de que los recursos en materia de viáticos y pasajes se eroguen en estricto apego a la normatividad aplicable en la materia cuidando siempre los principios de transparencia, eficacia y eficiencia en el ejercicio del gasto.

Es importante resaltar la buena atención y disposición del personal de la Gerencia de Control Regional Noreste del Centro Nacional de Control de Energía, en virtud de ser un factor importante para alcanzar el cumplimiento de los objetivos establecidos en esta auditoría

V.- CÉDULAS DE OBSERVACIONES