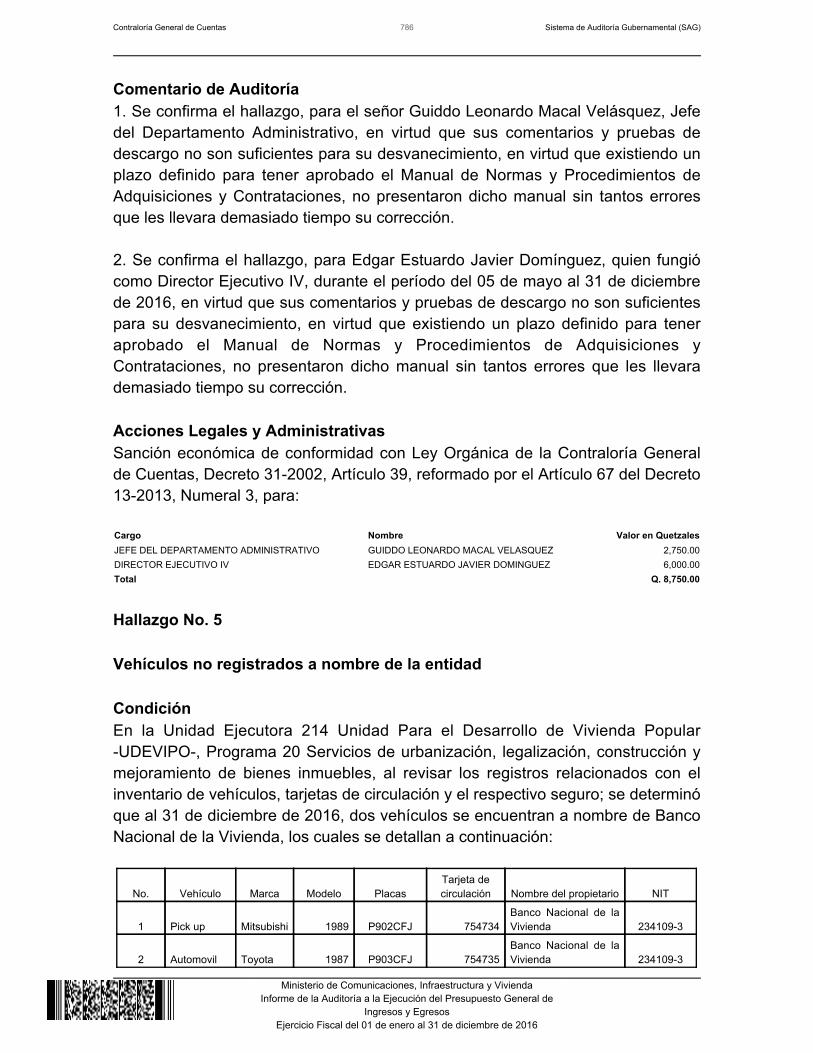

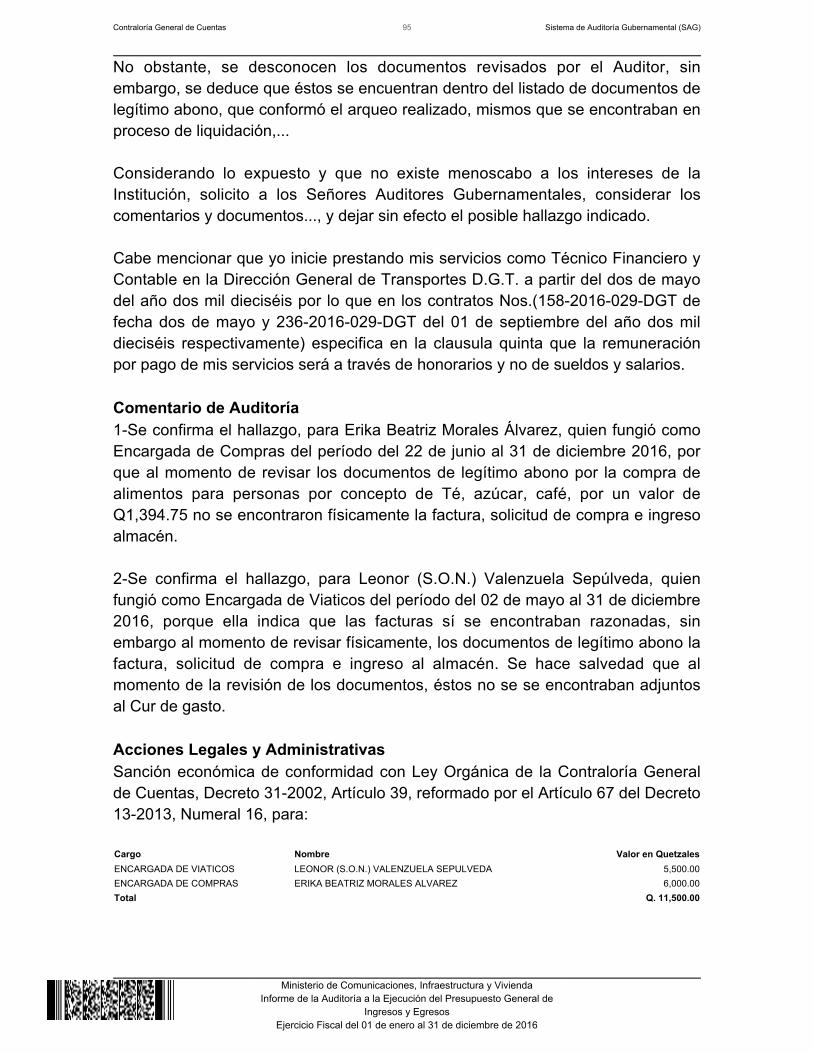

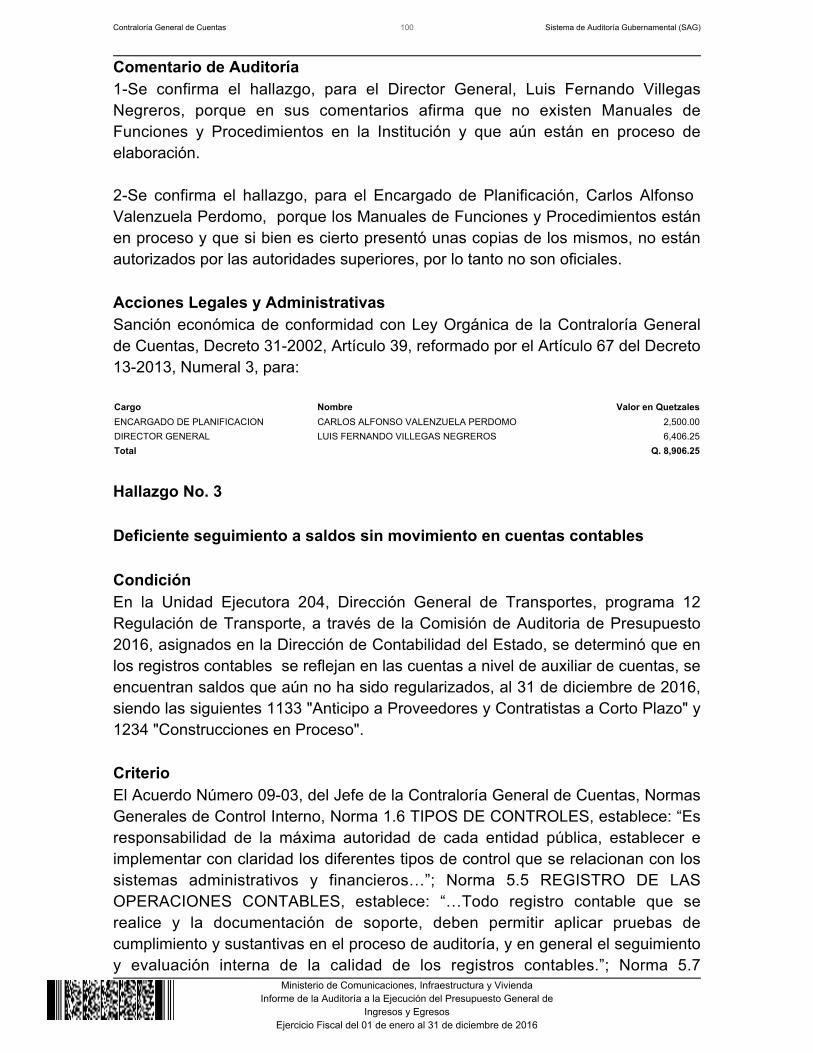

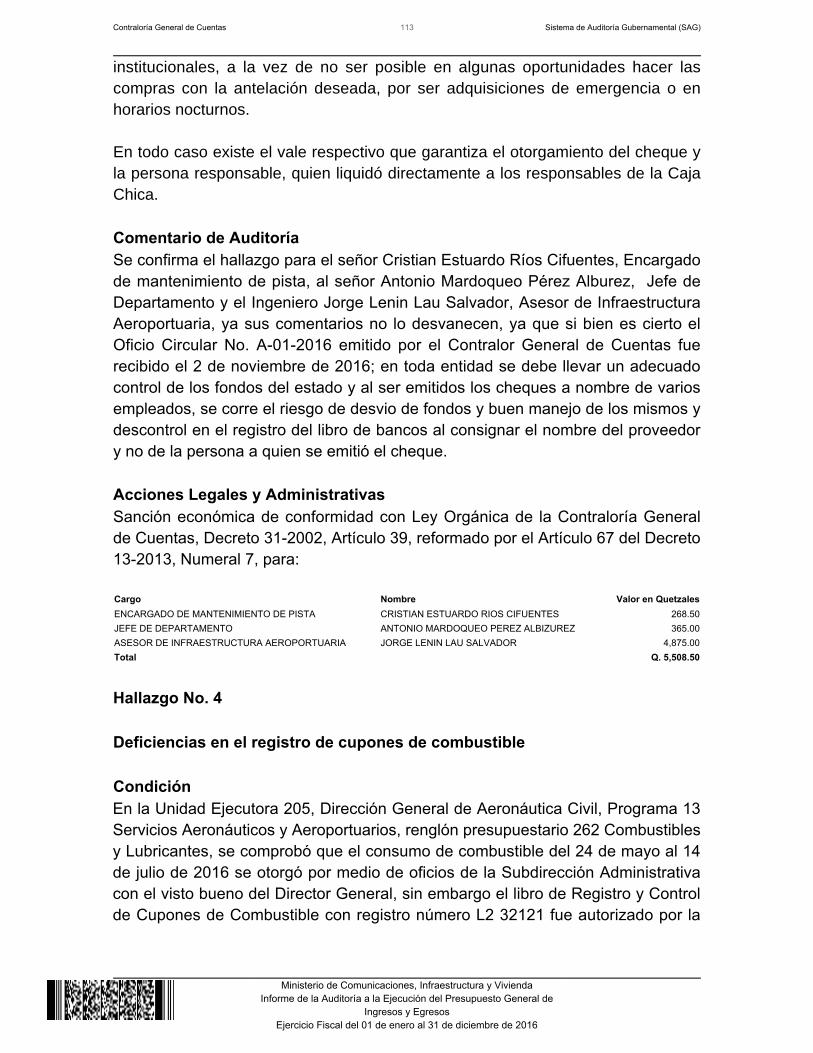

informe de auditorÍa ministerio de comunicaciones, infraestructura y vivienda del...

TRANSCRIPT

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍAMINISTERIO DE COMUNICACIONES, INFRAESTRUCTURA Y

VIVIENDADEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

11

10

10

10

10

9

9

9

9

9

7

7

7

7

6

4

4

4

4

4

4

3

3

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

Base Legal

Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

ÁREA FINANCIERA

Generales

Específicos

4. ALCANCE DE LA AUDITORÍA

Área Financiera

Área Técnica

Limitaciones al alcance

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA YOTROS ASPECTOS EVALUADOS

Información Financiera y Presupuestaria

Caja y Bancos

Fondos en Avance (Fondos Rotativos para la AdministraciónCentral)Inversiones Financieras

Estado de Liquidación o Estado de Ejecución del Presupuestode Ingresos y Egresos

Ingresos

Egresos

Modificaciones presupuestarias

Otros Aspectos

Plan Operativo Anual

Donaciones

Préstamos

814

814

249

244

16

13

12

12

12

11

11

11

11Sistemas Informáticos utilizados por la entidad

Sistema de Contabilidad Integrada

Sistema de Información de Contrataciones yAdquisicionesSistema Nacional de Inversión Pública

Sistema de Guatenóminas

Sistema de Gestión

6. RESULTADOS DE LA AUDITORÍA

INFORME RELACIONADO CON EL CONTROL INTERNO

Hallazgos relacionados con el Control Interno

INFORME RELACIONADO CON EL CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLESHallazgos relacionados con el Cumplimiento de Leyes yRegulaciones Aplicables

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERÍODOAUDITADO

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

1. INFORMACIÓN GENERAL Base Legal De conformidad con el artículo 49 del Decreto número 114-97 Ley del OrganismoEjecutivo, se emitió el Acuerdo Gubernativo número 520-99, Reglamento OrgánicoInterno del Ministerio de Comunicaciones, Infraestructura y Vivienda, de fecha 17de agosto de 1999, a través del cual se norma su organización y se definen susfunciones. Al Ministerio le corresponde formular las políticas y hacer cumplir el régimenjurídico aplicable al establecimiento, mantenimiento y desarrollo de los sistemasde comunicaciones y transportes del país, uso y aprovechamiento de lasfrecuencias radioeléctricas, espacio aéreo, obra pública, los servicios deinformación de meteorología, vulcanología, sismología e hidrología y a las políticasde viviendas y asentamientos humanos. El Ministerio para cumplir sus funciones, se respalda en un marco jurídico ypolítico, el primero está basado en la Constitución Política de la República deGuatemala, la Ley del Organismo Ejecutivo Decreto No. 114-97, ReglamentoOrgánico Interno del Ministerio Acuerdo Gubernativo No. 520-99, Ley de laVivienda Decreto No. 9-12, Ley Reguladora del Uso y Captación de Señales VíaSatélite y su Distribución por Cable Decreto 41-92, Ley General deTelecomunicaciones Decreto 94-96 y sus Reformas Decreto 115-97, Ley deAviación Civil Decreto 93-2000, Ley de Transportes Decreto 253 ModificacionesDecreto 9-98, Código Postal de la República de Guatemala Decreto 650 y Ley deAcceso a la Información Decreto 57-2008 y; el segundo se basa en la AgendaNacional del Cambio, Pacto Hambre Cero, Pacto Fiscal y Competitividad, y PactoPaz, Seguridad y Justicia, Plan Nacional de Desarrollo Vial 2008-2017, ProyectoMesoamérica, Plan Maestro Nacional de Transporte 1996-2015, EstrategiaNacional de Caminos y Transportes en el Área Rural -ENCTAR- 2003, PlanNacional de Seguridad Vial 2004 y Plan Nacional de Transporte de Carga. La creación de algunas unidades ejecutoras del Ministerio, se detallan acontinuación: Dirección General de Caminos, fue creada el 28 de mayo de 1920,mediante Acuerdo Gubernativo emitido por Don Carlos Herrera, presidente de laRepública. Dirección General de Transportes, fue creada por Acuerdo Gubernativo de fecha18 de enero de 1965, como dependencia del Ministerio de 48 Economía,posteriormente en cumplimiento del Decreto Ley 19-83 de fecha 22 de marzo de1983, fue trasladada al Ministerio de Comunicaciones, Transporte, Obras Publicasy Vivienda, actualmente Ministerio de Comunicaciones, Infraestructura y Vivienda.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Unidad de Construcción de Edificios del Estado UCEE-, fue creada por medio delAcuerdo Gubernativo No. 20-83 de fecha 20 de enero de 1983 como unadependencia del Ministerio de Comunicaciones, Transporte y Obras Públicas. Enfecha 29 de enero de 1997, el Acuerdo Gubernativo 80-97, cobra vigencia almodificar el nombre de la Unidad de Construcción de Edificios Educativos -UCEE-por el de Unidad de Construcción de Edificios del Estado -UCEE-. Dirección General de Aeronáutica Civil, se crea el 11 de septiembre de 1929durante el Gobierno presidido por el General Lázaro Chacón, una Dependenciadel Ministerio de Comunicaciones y Obras Públicas hoy Ministerio deComunicaciones Infraestructura y Vivienda (MCIV), por medio del DecretoGubernativo 1,032. Unidad de Control y Supervisión de Cable -UNCOSU-, fue creada medianteAcuerdo Ministerial No. 973-98 de fecha 24 de junio de 1998, con el objetivo develar por el efectivo cumplimiento de la Ley Reguladora del Uso y Captación deSeñales Vía Satélite y su distribución por cable. Instituto Nacional de Sismología, Vulcanología, Meteorología e Hidrología-INSIVUMEH-, fue creado el 04 de febrero de 1976, mediante Acuerdo 49Gubernativo del 26 de marzo de 1976 e inició operaciones el 01 de enero de 1977. Dirección General de Correos y Telégrafos -DGCyT- el Decreto Número catorceguión dos mil cuatro (14-2,004), aprueba la Concesión de los Servicios Postalesdel Correo Oficial de Guatemala; entre el Gobierno de Guatemala y la entidadCorreo de Guatemala Sociedad Anónima. Superintendencia de Telecomunicaciones -SIT- fue creada como enteeminentemente técnico a través de la Ley General de Telecomunicaciones,Decreto 94-96 y sus Reformas, Decreto 115-97. Unidad para el Desarrollo de Vivienda Popular UDEVIPO, fue creada medianteAcuerdo Ministerial 1,031-2,002 de fecha 25 de junio 2,002. El Decreto No.25-2004 del Congreso de la República de fecha 25 de Agosto del 2004. Faculta aUDEVIPO para la administración de recursos y bienes de la recuperación de lacartera, para que pueda adjudicar, legalizar escriturar y vender fincas o fraccionesde fincas y demás derechos provenientes del extinto BANVI, y de los fideicomisosadministrados por este, y trasladados al Estado de Guatemala y adscritos alMinisterio de Comunicaciones, Infraestructura y Vivienda cuyos procesos fueroniniciados antes del 31 de diciembre de 2003. Según el Acuerdo Ministerial No.804-2,009 de fecha 10 de Noviembre del 2009. Acuerda modificar el Acuerdo No.1,031-2,002, creación de UDEVIPO, añadiendo a las funciones de la dependencia:

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Ejecutar el presupuesto que se le asigne, en inversión de programas de subsidiode vivienda y lo concerniente a la adquisición de materiales y suministros deConstrucción para la realización de los 50 mismos. El Acuerdo Ministerial No.1,515-2,007 de fecha 22 de junio del 2007. Reforma del Acuerdo 1,031-2002Creación de la Unidad para el Desarrollo de Vivienda Popular. Fondo para la Vivienda FOPAVI, se crea mediante la Ley de Vivienda DecretoNo.09-2012, como una institución financiera de segundo piso, con el objeto deotorgar subsidio directo y facilitar el acceso al crédito a las familias en situación depobreza extrema y pobreza que carecen de una solución habitacional adecuada, através de las entidades intermedias, absorbiendo todo el funcionamiento delFondo Guatemalteco para la Vivienda FOGUAVI. Función Formular políticas y hacer cumplir el régimen jurídico aplicable al establecimiento,mantenimiento y desarrollo de los sistemas de comunicaciones y transporte delpaís; al uso y aprovechamiento de las frecuencias radioeléctricas y del espacioaéreo; a la obra pública; a los servicios de información de meteorología,vulcanología, sismología e hidrología; y al política de vivienda y asentamientoshumanos. 2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría Generalde Cuentas, artículos: 2 Ámbito de competencia y 4 Atribuciones, modificado porlos artículos 49 y 50 del Decreto 13-2013. Normas de Auditoría del Sector Gubernamental y las Normas Generales deControl Interno, emitidas por la Contraloría General de Cuentas y NormasInternacionales de Auditoría. Según el (los) nombramiento (s) de auditoría, DAG-0221-2016 y DAG-0222-2016de fecha 17 de octubre de 2016, DAG-0274-2016 de fecha 26 de octubre de 2016,DAG-0294-2016 de fecha 09 de noviembre de 2016, DAG-0300-2016 de fecha 10de noviembre de 2016 y DAG-0301-2016 de fecha 14 de noviembre de 2016.

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

3. OBJETIVOS DE LA AUDITORÍA ÁREA FINANCIERA Generales Emitir opinión sobre la razonabilidad de la ejecución presupuestaria de ingresos yegresos del ejercicio fiscal 2016. Específicos Comprobar la autenticidad y presentación de los registros contables,transacciones administrativas y financieras, así como sus documentos de soporte. Examinar la ejecución presupuestaria de la entidad para determinar si los fondosse administraron y utilizaron adecuadamente. Evaluar de acuerdo a una muestra selectiva las compras realizadas por la entidad,verificando que cumplan con la normativa aplicable y objetivos institucionales. Evaluar la estructura de control interno establecida en la entidad. Evaluar el adecuado cumplimiento de las normas, leyes, reglamentos y otrosaspectos legales aplicables. Establecer si las modificaciones presupuestarias coadyuvaron con los objetivos ymetas de la entidad. Establecer que los ingresos provenientes de fondos privativos, se hayan percibidoy depositado oportunamente y que se hayan realizado las conciliacionesmensuales con registros del SICOIN. 4. ALCANCE DE LA AUDITORÍA Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión de las operaciones, registros y la documentación de respaldo presentadapor los funcionarios y empleados de las unidades ejecutoras, cubriendo el periodocomprendido del 01 de enero al 31 de diciembre de 2016; con énfasis en lascuentas de Caja y Bancos, Fondos en Avances (Fondos Rotativos),

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

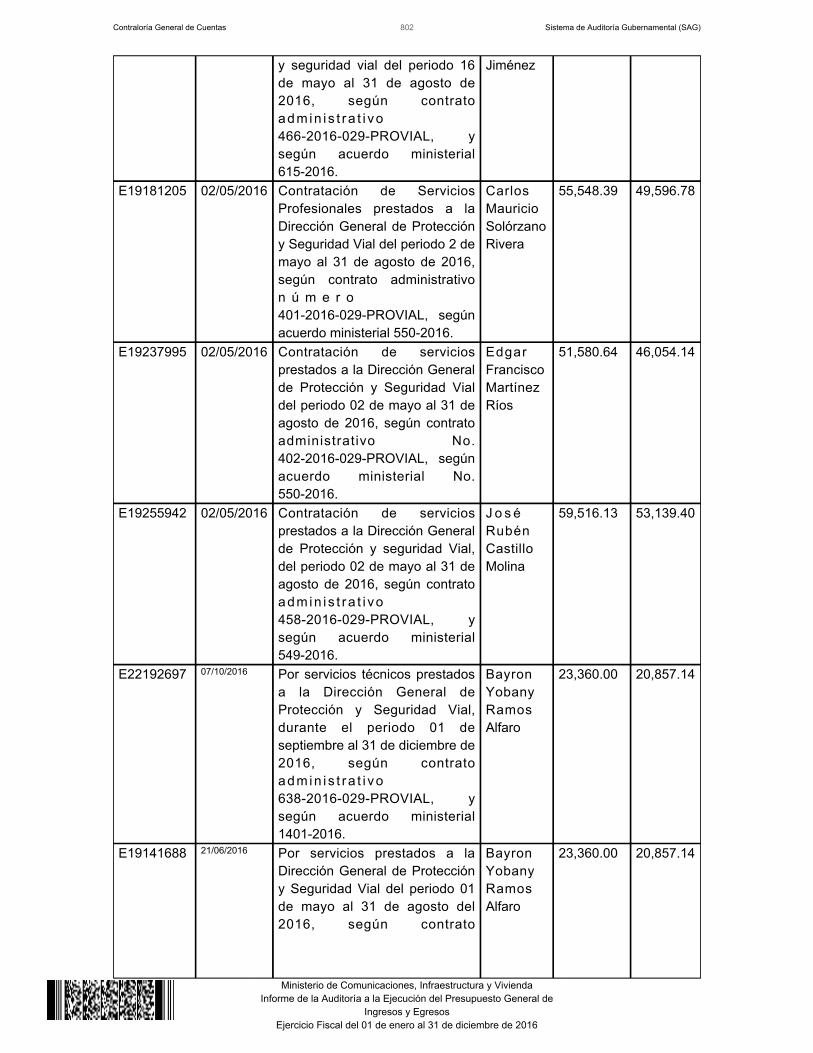

Modificaciones Presupuestarias, Plan Operativo Anual, Plan Anual de Auditoría,Convenios, Donaciones y Préstamos. En la Ejecución de Gastos de los Programas: Actividades Centrales, Desarrollo dela Infraestructura Vial, Servicios de Aeronáutica, Construcción de Obra Pública,Servicios Sismológicos, Climáticos, Meteorológicos e Hidrológicos, Servicios deProtección Vial, Subsidio Para La Vivienda Popular, Servicios de Urbanización,Legalización, Construcción y Mejoramiento de Bienes Inmuebles, Regulación deTelecomunicaciones, y Partidas No Asignables a Programas; considerando loseventos relevantes de acuerdo a los grupos de gasto por Servicios Personales,Servicios no Personales, Materiales y Suministros, Propiedad, Planta, Equipo eIntangibles, Transferencias Corrientes, Asignaciones Globales; así comoproyectos de inversión pública que se encuentren en proceso y terminados en elaño mencionado, mediante la aplicación de pruebas selectivas. Se verificaránselectivamente los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado, para losprogramas presupuestarios. Dentro del alcance se delimitó el ámbito de competencia sobre las transferenciascorrientes y de capital efectuadas a organizaciones y/o personas nacionales yotros organismos internacionales. No obstante se evaluará la documentación desoporte que respalde los registros presupuestarios de convenios administrativospara dichas entidades. Adicionalmente, se enfocó sobre aspectos de gestión institucional con el fin dedeterminar situaciones críticas que afecten la eficacia y la eficiencia de dichagestión. Se realizó la verificación del número de operación de Guatecompras -NOG-números 4880552, 4794583, 4794753, 5138507 y los números de publicación deGuatecompras -NPG- números E18489494, E21896801, E23654716, E23685182,E23687630, E23703180, E25159828, E25364596, E25440705, E25438565E19474466, E19472110, E19473818, E19460783, E19474946, E19460007,E19472994, E19460287, E19461925, E19462131, E19413289, E18805299,E16682718, E16787269, E16673263, E24293393, E24293768, E24299243,E24756601, E25163523, E16516109, E16516745, E16516907, E16517075,E16517180, E23853360, E23853360, E23854189, E23854898, E23859520,E23855568, E23864885, E23866233, E23866659, E23868058, E19238452,E19181205, E19237995, E19255942, E22192697, E19141688, E16390628,E16396537, E16459474, E19308515, E16459474, E22289720, E22272844,E18020224, E18827292, E17153425, E17153336, E17442613, que fueron

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

proporcionados por la Unidad de Monitoreo y alerta temprana -UMAT-, de loseventos realizados por el Ministerio, con el fin de determinar el cumplimiento deleyes. Área Técnica Se trasladó solicitud a la Dirección de Infraestructura Pública, mediante Providencias Nos.DAG-PROV-0093-2017 de fecha 25 de enero de 2027 y DAG-PROV-0212-2017, de fecha9 de febrero de 2017, para auditar proyectos de infraestructura siendo los siguientes:Renglón 331 Construcciones de Bienes Nacionales de Uso Común, de la DirecciónGeneral de Caminos. Según Oficios: OF-CGC-COVIAL-011-2017 de fecha 27 de enero de 2017, sesolicita que se informe a la Dirección de Auditoria de Fideicomisos, que segúnreportes del Sistema de Contabilidad Integrada -SICOIN- que en el ejercicio fiscal2016, se efectuaron pagos correspondientes a proyectos contratados en el año2015, por medio del Fideicomiso de Fondo Vial, monto que asciende a la cantidadde Q348,317,010.26, correspondientes a los renglones presupuestarios 173Mantenimiento y reparación de bienes nacionales de uso común y 188 Serviciosde ingeniería, arquitectura y supervisión de obras. OF-CGC-COVIAL-044-2017 de fecha 15 de febrero de 2017, donde se solicita quese informe a la Dirección de Auditoria de Fideicomisos, que según reportes delSistema de Contabilidad Integrada -SICOIN- que en el ejercicio fiscal 2016, seefectuaron pagos correspondientes a proyectos contratados en el año 2015, pormedio del Fideicomiso de Fondo Vial en el programa 13 Servicios Aeronáuticos yAeroportuarios, monto que asciende a la cantidad de Q8,593,176.00,correspondiente a los renglones presupuestarios 173 Mantenimiento y reparaciónde bienes nacionales de uso común y 188 Servicios de ingeniería, arquitectura ysupervisión de obras. OF-CGC-COVIAL-20-2016 de fecha 02 de diciembre de 2016, donde se solicitaque se informe a la Dirección de Auditoria Gubernamental, enviar a la Dirección deInfraestructura Pública, la muestra de obra seleccionada por esta comisión deAuditoria para que sean evaluadas técnicamente por el especialista en obras deesa Dirección, detallados en el listado adjunto a la misma, quienes rendiráninforme por separado.

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Limitaciones al alcance De conformidad a las etapas del presupuesto del Ministerio de Comunicaciones,Infraestructura y Vivienda, durante el periodo del 01 de enero al 31 de diciembrede 2016, se le asigno un presupuesto vigente de Q.3,868,519,910.00, del cual se

de Q.2,199,525,781.03, se pago Q.2,179,489,120.05,devengó la cantidad quedando un saldo por devengar de Q.1,668,994,128.97, lo que representa unaejecución del 56.86%, lo que demuestra que hubo una baja ejecuciónpresupuestaria. Debido a esta situación no se pudo aplicar procedimientos deauditoría establecidos a la medida por cada programa examinado, por lo queexiste incertidumbre en cuanto a la razonabilidad que presentan los saldos. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, TÉCNICA Y OTROSASPECTOS EVALUADOS Información Financiera y Presupuestaria Caja y Bancos La entidad reportó que maneja en el Sistema de Contabilidad Integrada 47 cuentasbancarias aperturadas en el Sistema Bancario Nacional y al 31 de diciembre de2016, según reporte de la administración, refleja un saldo por la cantidad deQ6,132,943.52, integrados por saldos de: pagos pendientes de retención dediciembre 2016 IVA E ISR, saldo pendiente del personal que no cobro sueldo endiciembre en planilla adicional, descuentos por embargo precautorio por ordenjudicial, cheques en circulación. Como se detalla a continuación:

Nombre de la Cuenta Saldo al 31/12/2016 Expresado en Quetzales

DEPÓSITOS MONETARIOS

201 DIRECCIÓN SUPERIOR 627.80

202 CAMINOS 5,404,489.42

203 COVIAL Q31,239.33

204 DIRECCIÓN GENERAL DE TRANSPORTES 4,565.38

205 DIRECCIÓN GENERAL AERONÁUTICA CIVIL Q506,600.10

206 UCEE -

207 TGW 20,984.56

208 UNCOSU Q2,408.85

209 INSIVUMEH Q99,579.41

210 DIRECCIÓN GENERAL DE CORREOS Y TELÉGRAFOS -

211 SUPERINTENDENCIA DE TELECOMUNICACIONES 6,079.97

212 FONDO PARA EL DESARROLLO DE LA TELEFONÍA 0.01

214 UNIDAD PARA EL DESARROLLO DE VIVIENDA POPULAR Q9,053.30

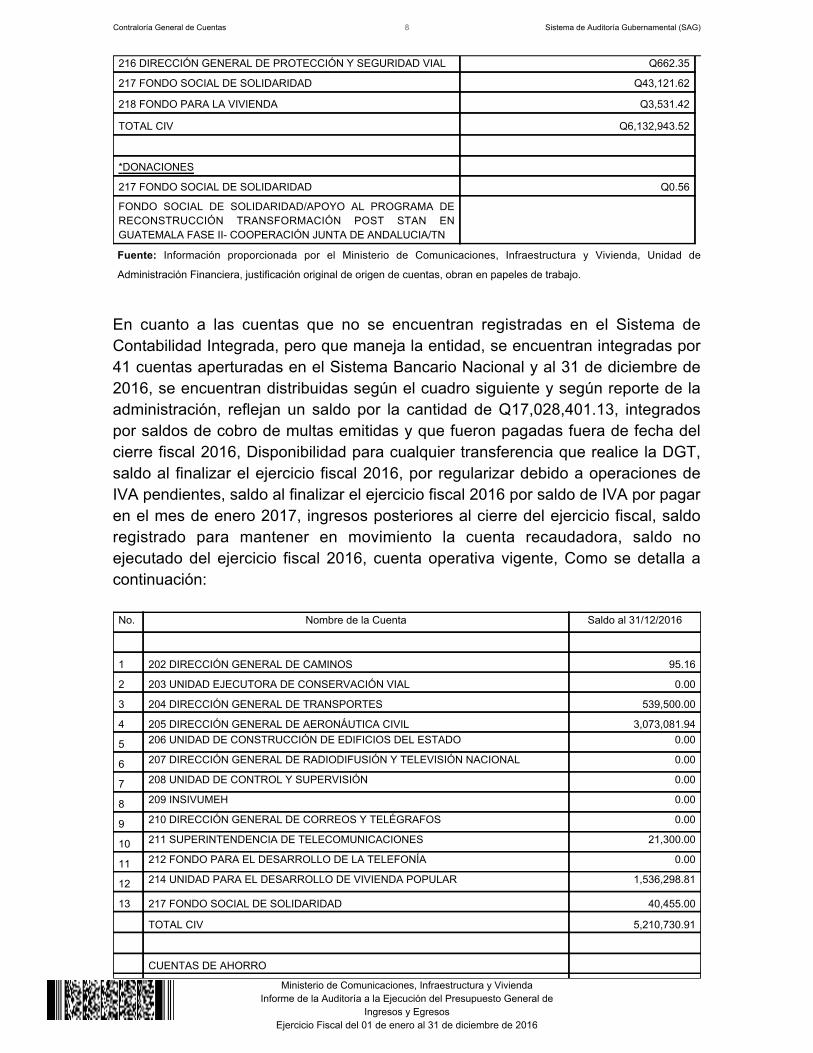

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

216 DIRECCIÓN GENERAL DE PROTECCIÓN Y SEGURIDAD VIAL Q662.35

217 FONDO SOCIAL DE SOLIDARIDAD Q43,121.62

218 FONDO PARA LA VIVIENDA Q3,531.42

TOTAL CIV Q6,132,943.52

*DONACIONES

217 FONDO SOCIAL DE SOLIDARIDAD Q0.56

FONDO SOCIAL DE SOLIDARIDAD/APOYO AL PROGRAMA DERECONSTRUCCIÓN TRANSFORMACIÓN POST STAN ENGUATEMALA FASE II- COOPERACIÓN JUNTA DE ANDALUCIA/TN

Fuente: Información proporcionada por el Ministerio de Comunicaciones, Infraestructura y Vivienda, Unidad de

Administración Financiera, justificación original de origen de cuentas, obran en papeles de trabajo.

En cuanto a las cuentas que no se encuentran registradas en el Sistema deContabilidad Integrada, pero que maneja la entidad, se encuentran integradas por41 cuentas aperturadas en el Sistema Bancario Nacional y al 31 de diciembre de2016, se encuentran distribuidas según el cuadro siguiente y según reporte de laadministración, reflejan un saldo por la cantidad de Q17,028,401.13, integradospor saldos de cobro de multas emitidas y que fueron pagadas fuera de fecha delcierre fiscal 2016, Disponibilidad para cualquier transferencia que realice la DGT,saldo al finalizar el ejercicio fiscal 2016, por regularizar debido a operaciones deIVA pendientes, saldo al finalizar el ejercicio fiscal 2016 por saldo de IVA por pagaren el mes de enero 2017, ingresos posteriores al cierre del ejercicio fiscal, saldoregistrado para mantener en movimiento la cuenta recaudadora, saldo noejecutado del ejercicio fiscal 2016, cuenta operativa vigente, Como se detalla acontinuación: No. Nombre de la Cuenta Saldo al 31/12/2016

1 202 DIRECCIÓN GENERAL DE CAMINOS 95.16

2 203 UNIDAD EJECUTORA DE CONSERVACIÓN VIAL 0.00

3 204 DIRECCIÓN GENERAL DE TRANSPORTES 539,500.00

4 205 DIRECCIÓN GENERAL DE AERONÁUTICA CIVIL 3,073,081.94

5 206 UNIDAD DE CONSTRUCCIÓN DE EDIFICIOS DEL ESTADO 0.00

6 207 DIRECCIÓN GENERAL DE RADIODIFUSIÓN Y TELEVISIÓN NACIONAL 0.00

7 208 UNIDAD DE CONTROL Y SUPERVISIÓN 0.00

8 209 INSIVUMEH 0.00

9 210 DIRECCIÓN GENERAL DE CORREOS Y TELÉGRAFOS 0.00

10 211 SUPERINTENDENCIA DE TELECOMUNICACIONES 21,300.00

11 212 FONDO PARA EL DESARROLLO DE LA TELEFONÍA 0.00

12 214 UNIDAD PARA EL DESARROLLO DE VIVIENDA POPULAR 1,536,298.81

13 217 FONDO SOCIAL DE SOLIDARIDAD 40,455.00

TOTAL CIV 5,210,730.91

CUENTAS DE AHORRO

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

217 FONDO SOCIAL DE SOLIDARIDAD 17,028,401.13

14 FIDEICOMISO FONDO SOCIAL DE SOLIDARIDAD 17,028,401.13

TOTAL FSS 17,028,401.13

Fuente: Información proporcionada por el Ministerio de Comunicaciones, Infraestructura y Vivienda, Unidad de

Administración Financiera, justificación original de origen de cuentas, obran en papeles de trabajo.

Fondos en Avance (Fondos Rotativos para la Administración Central) La entidad distribuyó el Fondo Rotativo Institucional en 14 Unidades Ejecutorasliquidando durante el período 2016 la cantidad de Q9,004,166.55, así mismo elFondo Rotativo de Fondos Privativos se encuentra constituido en 3 UnidadesEjecutoras liquidando durante el período 2016 la cantidad de Q2,207,082.54. Se confirmó que los saldos de efectivo de las dependencias que conforman elMinisterio de Comunicaciones, Infraestructura y Vivienda, a las que les trasladaronrecursos provenientes del Fondo Rotativo Institucional y del Fondo PrivativoInstitucional, al 31 de diciembre de 2016, fueron reintegrados dentro de los diezdías siguientes de finalizado el ejercicio fiscal, a la cuenta Gobierno de laRepública Fondo Común. Inversiones Financieras La entidad en el ejercicio fiscal 2016, no reportó transacciones por inversionesfinancieras. Estado de Liquidación o Estado de Ejecución del Presupuesto de Ingresos yEgresos Ingresos De conformidad con la información contenida en SICOIN, los ingresos privativosrecaudados al 31 de diciembre del año 2016, según reporte obtenido de SICOINWEB, ascendieron a la cantidad de Q116,216,588.30 y fueron registrados en lossiguientes rubros: Ingresos no Tributarios Q103,208,610.00, Venta de Bienes yServicios de la Administración Pública Q9,748,927.78 y por Recuperación dePréstamos de Largo Plazo Q3,259,050.76. Egresos El presupuesto de Egresos asignado para el ejercicio fiscal 2016, segúninformación obtenida del SICOIN, ascendió a la cantidad de Q3,629,400,702.00habiéndose realizado modificaciones presupuestarias positivas por la cantidad de

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Q239,119,208.00, para un presupuesto vigente de Q3,868,519,910.00,devengando la cantidad de Q2,199,525,781.03, a través de los programasespecíficos siguientes: 01 Actividades Centrales, 99 Partidas no asignables aProgramas, 11 Desarrollo de la Infraestructura Vial, 12 Regulación de TransporteExtraurbano y Carga Carretera, 13 Servicios Aeronáuticos y Aeroportuarios, 14Construcción de Obra Pública, 15 Servicios de Radiodifusión y Televisión, 16Servicios de Información Sismológica, Climática, Meteorológica e Hidrológica, 17Servicios de Correos y Telégrafos, 18 Servicios de Protección y Seguridad Vial, 19Subsidio para la Vivienda Popular, 20 Servicios de Urbanización, Legalización,Construcción y Mejoramiento de Bienes Inmuebles, 21 Supervisión de Cable porTelevisión, 22 Regulación de Telecomunicaciones, 23 Servicios para el Desarrollode la Telefonía, 94 Atención por Desastres Naturales y Calamidades Públicas, 95Reconstrucción JL7, 96 Reconstrucción N7, 97 Programa de ReconstrucciónOriginado por la Tormenta Agatha y Erupción del Volcán de Pacaya, 98 Programade Reconstrucción Originado por la Tormenta Tropical Stan, y 99 Partidas noAsignables a Programas. El Programa 11 Desarrollo de la Infraestructura Vial,durante el ejercicio fiscal 2016, es el más importante con respecto a la ejecuciónpresupuestaria, con un valor devengado de Q932,189,911.60. Modificaciones presupuestarias La entidad reportó y se verificaron modificaciones presupuestarias por la cantidadde Q239,119,208.00, que se encuentran autorizadas por la autoridad competentey que no incidieron en la variación de las metas de los programas específicosafectados. Otros Aspectos Plan Operativo Anual La entidad formuló su Plan Operativo Anual, el cual contiene metas físicas yfinancieras, elaborando las modificaciones presupuestarias las cuales fueronincorporadas. La entidad presentó cuatrimestralmente ante la Dirección Técnicadel Presupuesto del Ministerio de Finanzas Públicas el informe de su gestión. Donaciones La entidad reportó que recibió donaciones en efectivo por Q388,392,458.00, lasmismas se encuentran integradas de la siguiente manera: Del BancoCentroamericano de Integración Económica Q1,159,208.00; Del BancoInteramericano de Desarrollo Q206,000.00; Del Gobierno de la República deChina (TAIWAN) Q386,969,500.00; y del Licenciado Edgar Chin Q3,750.00.

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

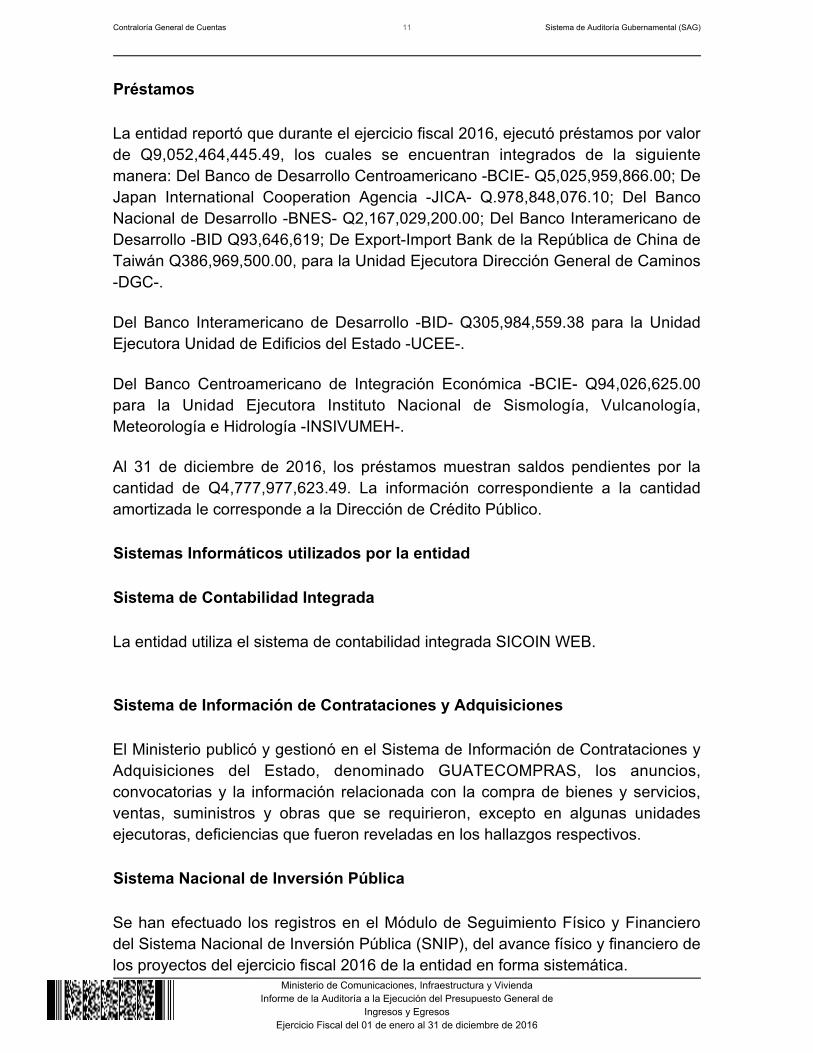

Préstamos La entidad reportó que durante el ejercicio fiscal 2016, ejecutó préstamos por valorde Q9,052,464,445.49, los cuales se encuentran integrados de la siguientemanera: Del Banco de Desarrollo Centroamericano -BCIE- Q5,025,959,866.00; DeJapan International Cooperation Agencia -JICA- Q.978,848,076.10; Del BancoNacional de Desarrollo -BNES- Q2,167,029,200.00; Del Banco Interamericano deDesarrollo -BID Q93,646,619; De Export-Import Bank de la República de China deTaiwán Q386,969,500.00, para la Unidad Ejecutora Dirección General de Caminos-DGC-. Del Banco Interamericano de Desarrollo -BID- Q305,984,559.38 para la UnidadEjecutora Unidad de Edificios del Estado -UCEE-. Del Banco Centroamericano de Integración Económica -BCIE- Q94,026,625.00para la Unidad Ejecutora Instituto Nacional de Sismología, Vulcanología,Meteorología e Hidrología -INSIVUMEH-. Al 31 de diciembre de 2016, los préstamos muestran saldos pendientes por lacantidad de Q4,777,977,623.49. La información correspondiente a la cantidadamortizada le corresponde a la Dirección de Crédito Público. Sistemas Informáticos utilizados por la entidad Sistema de Contabilidad Integrada La entidad utiliza el sistema de contabilidad integrada SICOIN WEB. Sistema de Información de Contrataciones y Adquisiciones El Ministerio publicó y gestionó en el Sistema de Información de Contrataciones yAdquisiciones del Estado, denominado GUATECOMPRAS, los anuncios,convocatorias y la información relacionada con la compra de bienes y servicios,ventas, suministros y obras que se requirieron, excepto en algunas unidadesejecutoras, deficiencias que fueron reveladas en los hallazgos respectivos. Sistema Nacional de Inversión Pública Se han efectuado los registros en el Módulo de Seguimiento Físico y Financierodel Sistema Nacional de Inversión Pública (SNIP), del avance físico y financiero delos proyectos del ejercicio fiscal 2016 de la entidad en forma sistemática.

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Sistema de Guatenóminas La entidad utiliza el Sistema de Nómina y Registro de Personal-GUATENOMINAS- para el registro de sueldos y salarios del personal de lasdiferentes unidades ejecutoras del Ministerio. Sistema de Gestión La entidad utiliza el sistema de Gestión -SIGES- para solicitud y registro de lascompras de la entidad. 6. RESULTADOS DE LA AUDITORÍA

INFORME RELACIONADO CON EL CONTROL INTERNO

IngenieroAldo Estuardo García MoralesMinistroMinisterio de Comunicaciones, Infraestructura y ViviendaSu despacho En la planeación y ejecución de nuestra auditoría del estado de ejecuciónpresupuestaria de ingresos y egresos de (el) (la) Ministerio de Comunicaciones,Infraestructura y Vivienda por el año que finalizó el 31 de diciembre de 2016,evaluamos la estructura de control interno, para determinar nuestrosprocedimientos de auditoría con el propósito de emitir una opinión sobre larazonabilidad de ese estado y no para proporcionar seguridad del funcionamientode la estructura de control interno. Sin embargo, notamos ciertos asuntos enrelación a su funcionamiento, que consideramos deben ser incluidos en esteinforme para estar de acuerdo con las Normas Internacionales de Auditoría yNormas de Auditoría Gubernamental. Los asuntos que nos llaman la atención y que están relacionados con deficienciasen el diseño y operación de la estructura de control interno, que podrían afectarnegativamente la capacidad de la entidad para registrar, procesar, resumir yreportar información financiera uniforme con las aseveraciones de laAdministración de ese estado, son los siguientes:

Área FinancieraDIRECCION GENERAL DE CAMINOS1. Conformación incompleta de expedientes (Hallazgo No. 1)2. Deficiente control en el archivo de documentos (Hallazgo No. 2)3. Deficiencias de control (Hallazgo No. 3)4. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 4)

UNIDAD EJECUTORA DE CONSERVACION VIAL -COVIAL-5. Duplicidad de funciones (Hallazgo No. 1)6. Falta de nombramiento para el cumplimiento de funciones (Hallazgo No. 2)7. Falta de control en la rendición de cheques (Hallazgo No. 3)8. Falta de control en la emisión de contratos (Hallazgo No. 4)9. Informes de labores deficientes (Hallazgo No. 5)10. Deficiencias en la conformación de expedientes en la Unidad Ejecutora de

Conservación Vial -COVIAL- (Hallazgo No. 6)11. Falta de control en el consumo de combustible en la Unidad Ejecutora de

Conservación Vial -COVIAL- (Hallazgo No. 7)DIRECCION GENERAL DE TRANSPORTES12. Falta de Control Interno (Hallazgo No. 1)13. Falta de Manuales de Funciones y Procedimientos (Hallazgo No. 2)14. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 3)DIRECCION GENERAL DE AERONAUTICA CIVIL15. Atraso en la rendición de formularios (Hallazgo No. 1)16. Falta de Registros Oportunos (Hallazgo No. 2)17. Emisión de cheques a nombre de funcionarios y empleados para pago de

proveedores (Hallazgo No. 3)18. Deficiencias en el registro de cupones de combustible (Hallazgo No. 4)19. Falta de registro, archivo y control de expedientes (Hallazgo No. 5)20. Falta de intervención de Auditoría Interna (Hallazgo No. 6)21. Falta de segregación de funciones (Hallazgo No. 7)22. Bienes adquiridos sin utilizar (Hallazgo No. 8)23. Falta de seguimiento a recomendaciones (Hallazgo No. 9)24. Incumplimiento a las recomendaciones de auditoría anterior (Hallazgo No. 10)25. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 11)UNIDAD DE CONSTRUCCION DE EDIFICIOS DEL ESTADO26. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 1)DIRECCION GENERAL DE RADIODIFUSION Y TELEVISION NACIONAL

27. Falta de manual de normas y procedimientos (Hallazgo No. 1)UNIDAD DE CONTROL Y SUPERVISION POR CABLE28. Falta de segregación de funciones (Hallazgo No. 1)INSTITUTO NACIONAL DE SISMOLOGIA, VULCANOLOGIA,METEOROLOGIA E HIDROLOGIA29. Deficiencias en control de vehículos (Hallazgo No. 1)30. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 2)DIRECCION GENERAL DE CORREOS Y TELEGRAFOS31. Deficiencias en archivo de documentación (Hallazgo No. 1)SUPERINTENDENCIA DE TELECOMUNICACIONES32. Libros no autorizados (Hallazgo No. 1)FONDO PARA EL DESARROLLO DE LA TELEFONIA FONDETEL33. Informes de labores deficientes (Hallazgo No. 1)34. Falta de segregación de funciones (Hallazgo No. 2)UNIDAD PARA EL DESARROLLO DE VIVIENDA POPULAR -UDEVIPO-35. Diferencias en lo registrado en el SICOIN y el libro de inventario (Hallazgo No.

1)36. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 2)DIRECCION GENERAL DE PROTECCION Y SEGURIDAD VIAL -PROVIAL-37. Deficiente seguimiento a saldos sin movimiento en cuentas contables

(Hallazgo No. 1) Guatemala, 15 de mayo de 2017

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Hallazgos relacionados con el Control Interno Área FinancieraDIRECCION GENERAL DE CAMINOS Hallazgo No. 1 Conformación incompleta de expedientes CondiciónEn la Unidad Ejecutora 202, Dirección General de Caminos, Programa 11Desarrollo de la Infraestructura Vial, al evaluar la muestra de expedientes delrenglón 029 Otras remuneraciones de personal temporal, se determinó que dentrode los expedientes de contratistas, falta documentación relacionada con losrequisitos establecidos por el Departamento de Recursos Humanos, de lasiguiente manera: No No. Contrato Fecha de

SuscripciónDocumentos que Faltan

1 319-2016-029-DGC 02-mayo 2016a) Colegiado Activo b) Actualización de Datos de la Contraloría General deCuentas

2 046-2016-029-DGC 04-enero-2016

a) Contrato b) Actualización de Datos de la Contraloría General de Cuentasc) Antecedentes Penales y Policíacos d) Declaración Jurada e)RTU f)DPI g)CurriculumVitae h) Fianza de Cumplimiento i) Solvencia Fiscal

3 015-2016-029-DGC 04-enero-2016a) Actualización de Datos de la Contraloría General de Cuentas c)Declaración Jurada d) RTU e) DPI f) Curriculum Vitae h) Solvencia fiscal

4

174-2016-029-DGC

04-enero-2016

a) Actualización de Datos de la Contraloría General de Cuentas b)Antecedentes Penales y Policíacos c) Declaración Jurada d) RTU e) DPI f)Curriculum Vitae no actualizado g) Solvencia Fiscal

CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, norma 1.11 Archivos, establece: “Es responsabilidadde la máxima autoridad de cada entidad pública, emitir, con base a lasregulaciones legales respectivas, las políticas administrativas para que en todaslas unidades administrativas de la organización, creen y mantengan archivosordenados en forma lógica definiendo su contenido, de manera que sea fácillocalizar la información, la documentación de respaldo de las operacionesfinancieras y administrativas que realice la entidad, deberá estar archivada en lasunidades establecidas por los órganos rectores, siguiendo un orden lógico de fácilacceso y consulta, de tal manera que facilite la rendición de cuentas. Para suadecuada conservación deberán adoptarse medidas de salvaguarda contra robos,

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

incendios u otros riesgos, manteniéndolos por el tiempo establecido en las leyesespecificas; independientemente del medio de información que se trate, es decir,por medios manuales o electrónicos.” La norma 2.6 Documentos de respaldo, establece: "Toda operación que realicenlas entidades públicas, cualesquiera sea su naturaleza, debe contar con ladocumentación necesaria y suficiente que la respalde. La documentación derespaldo promueve la transparencia y debe demostrar que se ha cumplido con losrequisitos legales, administrativos, de registro y control de la entidad; por tantocontendrá la información adecuada, por cualquier medio que se produzca, paraidentificar la naturaleza, finalidad y resultados de cada operación para facilitar suanálisis.” CausaEl Jefe y Subjefe del Departamento de Recursos Humanos, no han supervisado alAsesor Laboral Recursos Humanos, quien no ha cumplido con conformaradecuadamente y actualizar los expedientes del personal 029. EfectoProvoca que no se tenga información actualizada del personal que labora en laentidad. RecomendaciónEl Director General de Caminos debe girar instrucciones al Jefe Subjefe delyDepartamento de Recursos Humanos, al Asesor Laboral deeste a su vez Recursos Humanos, para que procedan a actualizar los expedientes del personal029. Comentario de los Responsables1. En oficio s/n de fecha 28 de abril de 2017, el señor: Jorge Augusto de LeónTaracena, quien fungió como Jefe de Departamento de Recursos Humanos,durante el período comprendido del 01 de enero al 17 de marzo de 2016,manifiesta: “Los expedientes del renglón 029 que indica este posible hallazgo, enel tiempo que preste mis servicios como Jefe de Recursos Humanos de laDirección General de Caminos en el periodo del 1 de enero de 2016 al 16 demarzo de 2016 todos los expedientes se encontraban completos ya que losmismos se solicitaron para la realización de los contratos del renglón 029, 022 y021 según circular 057/2015/RRHH/ccac de fecha 26 de noviembre de 2015,debían de tener toda su papelería para la firma respectiva, y al momento querealizaron la revisión de los mismo ya no prestaba servicios en la DirecciónGeneral de Caminos, yo no tenía ninguna injerencia en el resguardo de los

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

mismos, y el expediente del contrato 319-2016-029-DGC la suscripción del mismose dio en el periodo en el cual ya no prestaba los servicios. Circular descritaanteriormente y acuerdo de rescisión de contrato.” 2. En oficio s/n de fecha 27 de abril de 2017, la señora: Claudia Carolina PérezGonzález de Rodas, quien fungió como Subjefe del Departamento de RecursosHumanos, durante el período comprendido del 01 de enero al 31 de diciembre de2016, manifiesta: “La jefatura de Recursos Humanos instruyo a las personasencargadas de la elaboración y contratación de personal del Renglón 029 que losexpedientes deben estar completos con la papelería que se solicita en lascirculares No. 057/2015/RRHH/ccac, 023/2016/RRHH/ehbm y 177/2016/RRHH/ehbm. Caso contrario deberían informar a la jefatura que expedientes estabanincompletos." 3. En oficio s/n de fecha 28 de abril de 2017, el señor: José Eduardo FigueroaCastro, quien fungió como Asesor Laboral de Recursos Humanos, durante elperíodo comprendido del 04 de enero al 30 de abril de 2016, manifiesta:“CONTRATO DE SERVICIOS: Inicié mi relación con la Dirección General deCaminos el día 4 de enero del año 2016, mediante el Contrato AdministrativoNúmero CERO CUARENTA Y SIETE GUIÓN DOS MIL DIECISÉIS GUIÓN CEROVEINTINUEVE GUIÓN DGC (047-2016-029-DGC) de fecha 4 de enero del año2016, habiendo finalizado por vencimiento de plazo contractual el 30 de abril delaño 2016 sin que el mismo se me hubiere renovado, tal y como lo acredito elcontrato... DE LAS ATRIBUCIONES ASIGNADAS A MI PERSONA: De conformidad con dicho contrato, aprobado por la autoridad correspondiente elsiete de enero del año dos mil dieciséis, fui contratado como personal 029 en laDirección General de Caminos. Dicho contrato en su cláusula tercera establece loque literalmente copio: “… TERCERA: DE LOS SERVICIOS CONTRATADOS: ''ELCONTRATISTA'' se compromete a prestar sus SERVICIOS PROFESIONALES a''EL ESTADO'', como ASESOR LABORAL DE RECURSOS HUMANOS DE LADIVISIÓN ADMINISTRATIVA DE LA DIRECCIÓN GENERAL DE CAMINOS. Elcargo de “Asesor Laboral” no me asigna responsabilidades de custodia deexpedientes y mucho menos cargos de Gerencia. Asimismo, en dicho contrato, los servicios contratados con mi personacomprendían las siguientes actividades: 1] Asesorar a la jefatura de recursoshumanos en el análisis y revisión de los expedientes relacionados con asuntoslaborales del personal de "la dirección" ; 2] Asesorar a la jefatura de recursoshumanos en el análisis de los casos de las diferentes zonas viales de "ladirección" ; 3] Darle seguimiento a las notificaciones de cargos en los procesos

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

administrativos del departamento de recursos humanos; 4] Darle seguimiento a losdiferentes convenios, hechos por el departamento de recursos humanos y ladivisión administrativa ; 5] Verificar los archivos de los expedientes que ingresan ala sección de movimientos de personal ; dichas actividades son simplementeenunciativas mas no limitativas, por lo que ''EL CONTRATISTA'' deberá realizartodas aquellas otras actividades que se relacionen con el servicio a prestar o quecoadyuven en la eficiencia y eficacia del mismo. Por lo anterior, pueden constatar que en el referido contrato, se establecenexpresamente mis atribuciones y responsabilidades, las cuales cumplí acabalidad. Mi responsabilidad como personal 029 era únicamente los señalados. DE LA RELACIÓNAsimismo, en el referido contrato, en la cláusula DÉCIMA SEGUNDA, establece“… RELACIÓN LABORAL: El presente contrato administrativo no crea relaciónlaboral entre las partes por lo que "EL CONTRATISTA" no es, ni tiene calidad deServidor Público, por lo que a la presente contratación no le es aplicable la Ley deServicio Civil o cualesquiera otras leyes reguladoras de las relaciones del Estadocon sus trabajadores, ni estará afecto a los descuentos para el fondo de clasespasivas civiles de "EL ESTADO", ni a los beneficios del Instituto Guatemalteco deSeguridad Social, exceptuando las retenciones ordenadas por los tribunales dejusticia o las establecidas legalmente. Claramente esta cláusula se establece que mi persona no tiene relación laboralcon el Estado de Guatemala, ni soy funcionario Público, por lo que no se puedepretender, que al realizar un servicio de ASESORÍA puedan tratar de hacermeresponsable sobre la custodia y cuidado de expedientes que en todo caso lecorrespondería al Jefe del departamento de Recursos Humanos y al mismoDirector General de Caminos y no así a mi persona . Lo anterior lo refuerzo con el ACUERDO No.A-118-2007 de la Contraloría Generalde Cuentas que establece en: Artículo 2. Al personal contratado bajo elRenglón Presupuestario 029 “Otras Remuneraciones de Personal Temporal” porcarecer de la calidad de servidor público, no le son aplicables las normascontenidas en el Decreto 89-2002, Ley de Probidad y Responsabilidades deFuncionarios y Empleados Públicos y su Reglamento; por lo que no están afectosni obligados a la presentación de la Declaración Jurada Patrimonial y enconsecuencia tiene prohibición para el manejo de fondos públicos, ejerzanfunciones de dirección y decisión. Esta prohibición surte efectos a partir del uno deagosto de dos mil siete... De dicho documento se desprende que mi persona nunca podría habérseleasignado funciones o cargos administrativos de guarda y custodia de expedientes,

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

toda vez que no soy considerado como funcionario público de acuerdo a micontratación. DE LOS RESPONSABLES:De lo anterior se deduce que mi persona como profesional contratado bajo elrenglón 029, no soy considerado como funcionario público, y por ende, miresponsabilidad era únicamente las establecidas en mi contrato; por lo que deberáencontrarse de acuerdo a la ley, a los funcionarios responsables del cuidado ycustodia de los expedientes de contrataciones. RESPONSABILIDAD POR LA JURISDICCIÓN Y ADMINISTRACIÓNDESCENTRALIZADA La máxima autoridad de cada entidad, es responsable por lajurisdicción que debe ejercer respecto de otras instituciones en el ámbito de lacentralización normativa y descentralización operativa, para el cumplimiento de lasdisposiciones emanadas por los entes rectores de los distintos sistemas. Lamáxima autoridad de cada entidad, debe establecer mecanismos y procedimientosadecuados de control, seguimiento e información, de operacionesdescentralizadas bajo su jurisdicción, para que cumplan con las normas de controlinterno. Para tal efecto cito textualmente: “… 2.2 ORGANIZACIÓN INTERNA DE LASENTIDADES Todas las entidades públicas, deben estar organizadas internamentede acuerdo con sus objetivos, naturaleza de sus actividades y operaciones dentrodel marco legal general y específico. 7 Cada entidad pública mantendrá unaorganización interna acorde a las exigencias de la modernización del Estado, quele permita cumplir eficientemente con la función que le corresponda, parasatisfacer las necesidades de la ciudadanía en general, como beneficiaria directade los servicios del Estado. Entre los principios y conceptos más importantes parala organización interna, cada entidad pública, puede adaptar los siguientes:UNIDAD DE MANDO Este principio establece que cada servidor público debe serresponsable únicamente ante su jefe inmediato superior. DELEGACIÓN DEAUTORIDAD En función de los objetivos y la naturaleza de sus actividades, lamáxima autoridad delegará la autoridad en los distintos niveles de mando, demanera que cada ejecutivo asuma la responsabilidad en el campo de sucompetencia para que puedan tomar decisiones en los procesos de operación ycumplir las funciones que les sean asignadas. ASIGNACIÓN DE FUNCIONES YRESPONSABILIDADES Para cada puesto de trabajo deben establecerse enforma clara y por escrito, las funciones y responsabilidades, de tal manera quecada persona que desempeñe un puesto, conozca el rol que le correspondedentro de la organización interna. LÍNEAS DE COMUNICACIÓN Se establecerány mantendrán líneas definidas y recíprocas de comunicación en todos los niveles yentre las diferentes unidades administrativas, evitando la concentración deinformación en una persona o unidad administrativa. SUPERVISIÓN Se

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

establecerán los distintos niveles de supervisión, como una herramienta gerencialpara el seguimiento y control de las operaciones, que permitan identificar riesgos ytomar decisiones para administrarlos y aumentar la eficiencia y calidad de losprocesos. GERENCIA POR EXCEPCIÓN Cada nivel ejecutivo deberá decidirsobre asuntos que no se puedan resolver en los niveles inferiores, de tal maneraque su atención se oriente al análisis y 8 solución de asuntos de trascendenciaque beneficien a la institución en su conjunto. De lo anterior se deduce que el Señor Director General de Caminos es elfuncionario que debió establecer las medidas necesarias para el resguardo de losexpedientes, así como delegar en el funcionario que pudiera de acuerdo a sucontrato, efectuar las atribuciones administrativas de resguardo y custodia de losexpedientes. Asimismo, es necesario aclarar que de conformidad con el MANUAL DEFUNCIONES DE LA DIRECCIÓN GENERAL DE CAMINOS, TOMO I, Guatemala2,007, aun en vigencia, el Jefe de Recursos Humanos, tiene las siguientesfunciones asignadas a su cargo como sigue: “… 5. NATURALEZA DEL PUESTO:Trabajo profesional que consiste en optimizar el recurso humano de la DirecciónGeneral de Caminos, así como coordinar llenan los trámites inherentes a lasgestiones relacionadas con el personal de manera interna y externa. 6. TAREAS YATRIBUCIONES PRINCIPALES: Administrar los recursos humanos de laDirección; Coordinar los procesos de selección, movimientos, nombramientos,ascensos, retiros, procesos disciplinarios, despidos, formación profesional ydesarrollo del personal; Proponer y divulgar entre los servidores de la Dirección,las políticas, reglas y procedimientos de Recursos Humanos; Elaborar ydeterminar los perfiles y tareas de los puestos existentes y lo que sea necesariocrear, con el objeto de facilitar la selección e integración del personal;Determinación de las tareas y requisitos de aptitudes de un puesto, la calidad y eltipo de personal que se debe contratar; Proporcionar al personal de nuevo ingresola inducción adecuada para facilitar su incorporación al trabajo de la Dirección;Administrar y mantener actualizado el banco y base de datos del personal de laDirección; Realizar notificaciones de resoluciones y acuerdos ministeriales sobreremociones, destituciones, renuncias y permisos con o sin goce de sueldo y otros;Tramitar las resoluciones y acuerdos ministeriales ante la Oficina Nacional deServicio Civil, Ministerio de Finanzas Públicas y otras Instituciones que se requierasegún sea el caso... En tal virtud, la persona que de acuerdo al manual de funciones vigente, tiene laresponsabilidad de la administración, y mantener actualizado el banco y base dedatos del personal de la Dirección (el cuidado de los expedientes) es el Jefe delDepartamento de Recursos Humanos de la Dirección General de Caminos, quienen todo caso es el responsable de acreditar que los expedientes objeto de los

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

supuestos hallazgos notificados a mi persona, se encuentran a su cargo, en sudepartamento y bajo su responsabilidad, llenan los requisitos y se encuentran ensu debido resguardo de acuerdo a las funciones y atribuciones que le fueronasignadas desde el momento de su nombramiento en dicho cargo. DE LA ENTREGA DE LOS EXPEDIENTES Y DOCUMENTOS EN REVISIÓN YANÁLISIS POR MI PERSONACabe aclarar el que el día viernes veintinueve de abril del año dos mil dieciséis, laSubjefa de Recursos Humanos Licenciada Claudia Carolina Pérez González a esode las dieciséis horas me informo en forma verbal, que el día lunes dos de mayodel año dos mil dieciséis ya no me presentara a laborar ya que no se renovaría micontrato. Por lo anterior, estuve a la espera de poder entregar al Jefe de RecursosHumanos de la Dirección General de Caminos Lic. Juan Alfredo Mendoza Puac,los documentos y el listado de lo que a ese momento tenía en revisión y análisis,sin embargo, no asigno tiempo ni dio las instrucciones para que alguien pudierarecibir la documentación y archivos referidos en la carta de entrega, por lo que mevi obligado a entregárselo a la secretaria de Recursos Humanos señora CarolinaAjanel, quien procedió a firmar de recibido... Necesitando dejar documentada la entrega de lo que se encontraba en mi poder,también envié al Jefe de Recursos Humanos Licenciado Juan Alfredo MendozaPuac, un correo donde hago referencia a la documentación pendiente de archivo(por encontrarse los expedientes en poder de los contralores de la ContraloríaGeneral de Cuentas y los del Ministerio de Comunicaciones Infraestructura yVivienda ), ya que los mismos se encontraban en revisión. Los expedientes objeto del supuesto hallazgo el día veintinueve de abril del año2016, Contrato 015-2016-029-DGC perteneciente al Señor Lizardo RobertoCamas Andrade, Contrato 174-2016-029-DGC perteneciente a la Señorita SonyVanessa Ayala Garcia, ambos en revisión de los auditores de la ContraloriaGeneral de Cuentas asignados en le Dirección General de Caminos. El contrato046-2016-029-DGC perteneciente al Señor Victor Vladimir Felix Lopez, seencontraba en la gaveta #2 del archivo de expedientes en la oficina de Control ySeguimiento de Contratos, como consta en el listado de entrega dedocumentación recibido por la secretaria del Departamento de Recursos humanosel día 29 de abril de 2016. En lo que respecta al contrato 319-2016-029DGC de fecha 2 de mayo de 2016, taly como puede verse en la fecha de suscripción no corresponde al periodocomprendido durante la vigencia de mi contrato como Asesor, por lo que no pudever ni analizar la documentación correspondiente.

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

DEL PROCESO DE FORMACIÓN DE EXPEDIENTE Y FIRMA DE CONTRATOSCabe aclarar que dentro de los procedimientos de contratación, desde laformación del expediente, elaboración de contrato, emisión de fianza, la firma delos contratantes y aprobación del Ministro, mi función era: i. primero revisar que ladocumentación acompañada por el contratista de los requisitos fundamentalespara su contrato estuvieran completos; ii. Procedía a hacer e imprimir el respectivocontrato; iii. El contratista firmaba su contrato; iv. Posteriormente procedía asolicitar la fianza. Una vez cumplido todo lo anterior, yo procedía a hacer el traslado al Jefe delDepartamento de Recursos Humanos de la Dirección General de Caminos, todoslos contratos firmados y la documentación de respaldo para su revisión. El jefe deRecursos Humanos, como funcionario público y dentro de las responsabilidadesasignadas a su cargo, una vez verificados los expedientes y el cumplimiento de losrequisitos, los trasladaba a firma del Director General de Caminos, quienasimismo, antes de la firma de dicho contrato, tenía la responsabilidad de verificarel cumplimiento de los requisitos para la contratación. Una vez firmado por el señor Director, se devuelven los expedientes con sucontrato al Jefe del Departamento de Recursos Humanos de la Dirección Generalde Caminos a efecto de que asignara a la persona que llevaría dichos documentospara firma del Ministro de Comunicaciones. Al recibir el Ministerio de Comunicaciones los expedientes con sus respectivoscontratos, el Secretario Administrativo de dicho Ministerio, procedía a revisar quelos expedientes y los contratos llenaran los requisitos fundamentales parapoderlos trasladar a firma del Señor Ministro, quien a su vez firmaría los contratosque llenaran los requisitos de ley previo a su firma. Quiere decir con todo lo anterior, que previo a la firma de cualquier contrato, elexpediente pasa por revisión de distintos funcionarios públicos, que son lasautoridades responsables tanto de la verificación del cumplimiento de losrequisitos legales como la firma y aprobación de dichos contratos. De no haber llenado los requisitos que establece la hoja de contrataciones, dichoscontratos no pudieron ser enviados por el Jefe del Departamento de RecursosHumanos de la Dirección General de Caminos al Despacho del señor Ministropara su respectiva firma y aprobación, si no hubiera llenado los requisitos queestablece el manual de Contrataciones para dichos contratos de personal 029,siendo un requisito que ningún expediente se enviaría a firma del Ministro a cargo,sin que llevara los requisitos completos

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Cabe aclarar que Todos los expedientes que fueron revisados por mi persona yentregados al Jefe del Departamento de Recursos Humanos para el envío y firmadel Director General de Caminos y posteriormente de aprobación y firma del señorMinistro de Comunicaciones, Infraestructura y Vivienda durante la vigencia de micontrato de servicios profesionales bajo el renglón 029, iban completos. De nohaber llenado los requisitos de ley por parte de mi persona, como asesor, el Jefede Recursos Humanos de la Dirección General de Caminos, como funcionariopúblico a cargo los hubiera rechazado para firma del Director y devueltos para sucumplimiento, lo cual no sucedió. Por tal motivo, si los expedientes de contratación incluidos en el posible hallazgoque me ha sido notificado, no llenaban los requisitos, el Jefe del departamento deRecursos Humanos nunca debió haberlos enviado al Ministerio para su firma, ymucho menos, que luego de pasar por los filtros de revisión del Ministerio deComunicaciones como lo son los asesores jurídicos y el Secretario administrativode dicho Ministerio al ver que algún expediente no llenaba los requisitos de ley,debieron haberlos rechazado para firma y devueltos a la dirección. Al concluir el procedimiento de firma y aprobación por parte del Ministro deComunicaciones, los expedientes regresaban al Departamento de RecursosHumanos de la Direccion General de Caminos, a cargo del jefe del Departamentode Recursos Humanos, como funcionario público encargado para su resguardo,custodia y archivo... CONCLUSIÓNEn virtud de lo anteriormente, hago las siguientes conclusiones: Los contratos incluidos en el posible hallazgo no pudieron tener ningún requisitopendiente ya que de lo contrario nunca hubieran sido firmados por el Directorgeneral de Caminos, ni ser firmados y aprobados por el Señor Ministro deComunicaciones. Dentro de mi contrato en renglón 029, como Asesor de Recursos Humanos, notengo asignadas funciones administrativas para el resguardo, custodia, archivo delos expedientes de contratación, ya que esas funciones administrativascorresponden única y exclusivamente a funcionarios públicos. El jefe del Departamento de Recursos Humanos de la Dirección General deCaminos, así como el señor Director General son los funcionarios responsablesdel cumplimiento de requisitos de contratación, del archivo, del control y custodiade los expedientes, cargos administrativos asignados a su función comoautoridades responsables y como funcionarios públicos a cargo."

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Comentario de Auditoría1. Se desvanece el hallazgo al Señor Jorge Augusto de LeónTaracena, quien fungió como Jefe de Departamento de Recursos Humanos,durante el período comprendido del 01 de enero al 17 de marzo de 2016, en virtudque se analizó la prueba documental y los argumentos determinándose quemediante la verificación del Acuerdo Ministerial No. 329-2016 2 "P" de fecha 17 demarzo de 2016, que indica que se rescinde el contrato hasta el 30 de abril de2016, por lo que no tuvo acceso a la papelería (expedientes), luego de haber sidorescindido su contrato como Jefe del Departamento de Recursos Humanos. 2. Se confirma el hallazgo a la señora Claudia Carolina Pérez González,quien fungió como Subjefe del Departamento de Recursos Humanos, durante elperíodo comprendido del 01 de enero al 31 de diciembre de 2016, en virtud que seanalizó la prueba documental y los argumentos determinándose la prueba no essuficiente y competente, derivado que no inspeccionó en su oportunidad que losexpedientes del personal estén completos, considerando que ella cumpliófunciones de manera continua durante el período del 01 de enero a 31 diciembrede 2016 y las circulares No. 023/2016/RRHH/ehbm y 177/2016/RRHH/ehbm,están avaladas por la subjefatura, quien es el apoyo del Jefe de RecursosHumanos. 3. Se desvanece el hallazgo al señor José Eduardo Figueroa Castro,quien fungió como Asesor Laboral de Recursos Humanos, durante el períodocomprendido del 04 de enero al 30 de abril de 2016, en virtud que se analizó laprueba documental y los argumentos determinándose que se confirmó mediante laverificación del contrato 047-2016-029-DGC cláusula CUARTA: PLAZO: El plazodel contrato será a partir del 04 de enero de 2016 al 30 de abril de 2016. Dondeindica que ocupo el puesto de Asesor de Recursos Humanos durante dichoperíodo, que no se pudieron haber aprobado los contratos números046-2016-029-DGC, 015-2016-029-DGC y 174-2016-029-DGC todos de fecha 04de enero 2016, si los mismos no hubieran tenido la papelería completa, por lo quese concluye que luego de no laborar desde mayo 2016 ya no es responsable delos expedientes. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesSUBJEFE DEL DEPARTAMENTO DE RECURSOS HUMANOS CLAUDIA CAROLINA PEREZ GONZALEZ DE RODAS 3,062.50Total Q. 3,062.50

Espacios luego de Acciones Legales

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Hallazgo No. 2 Deficiente control en el archivo de documentos CondiciónEn la Unidad Ejecutora 202, Dirección General de Caminos, Programa 11Desarrollo de la Infraestructura Vial, al efectuar revisión documental en elDepartamento de Recursos Humanos, Sección de Archivo, se verificó que noexiste un adecuado control en el resguardo de expedientes del personal de losrenglones presupuestario 011 Personal Permanente, 021 PersonalSupernumerario, 022 Personal por contrato, 029 Otras remuneraciones depersonal temporal y 031 Jornal, encontrándose desordenados en una caja decartón o plástica, bolsas de plástico o simplemente amarrados, sin la debidaidentificación y sin control de referencia. CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, norma 1.11 Archivos, establece: “Es responsabilidadde la máxima autoridad de cada entidad pública, emitir, con base a lasregulaciones legales respectivas, las políticas administrativas para que en todaslas unidades administrativas de la organización, creen y mantengan archivosordenados en forma lógica definiendo su contenido, de manera que sea fácillocalizar la información, la documentación de respaldo de las operacionesfinancieras y administrativas que realice la entidad, deberá estar archivada en lasunidades establecidas por los órganos rectores, siguiendo un orden lógico de fácilacceso y consulta, de tal manera que facilite la rendición de cuentas. Para suadecuada conservación deberán adoptarse medidas de salvaguarda contra robos,incendios u otros riesgos, manteniéndolos por el tiempo establecido en las leyesespecificas; independientemente del medio de información que se trate, es decir,por medios manuales o electrónicos.” CausaEl Coordinador División Administrativa, quien custodia la llave de la Sección deArchivo, el Jefe y Subjefe del Departamento de Recursos Humanos, no hansupervisado periódicamente los archivos, de la Dirección General de Caminos,donde se resguardan los expedientes del personal. EfectoAlto riesgo del extravío o deterioro de los expedientes del personal de la DirecciónGeneral de Caminos, provoca que no se tenga información actualizada del

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

personal que labora en la entidad. RecomendaciónEl Director General de Caminos, debe girar instrucciones al Coordinador DivisiónAdministrativa, al Jefe y Subjefe del Departamento de Recursos Humanos, paraque realicen la supervisión en la Sección de archivo periódicamente y procedan aordenar y tener un mejor control de los expedientes del personal que labora parala unidad ejecutora, con la finalidad de contar con información confiable yoportuna. Comentario de los Responsables1. En oficio s/n de fecha 28 de abril de 2017, el señor: Otto Leonel BlancoMontenegro, quien fungió como Coordinador División Administrativa, durante elperíodo comprendido del 01 de enero al 31 de diciembre de 2016, manifiesta: “Enrespuesta al posible hallazgo quiere manifestarles que se menciona la Sección deArchivos en el que se verifico que no existen un adecuado control y resguardo deexpedientes, les comento que ese no es una sección de Archivo es un espaciofísico común creado para almacenar objetos, llantas y otros insumos de utilizaciónpara este División, la sección de contratos de Recursos Humanos, la sección decombustible de la División Administrativa y Auditoría Interna me solicitaron partede ese espacio físico común para el reguardo de caja como se observa en lasfotografías, presento como prueba de descargo, las notas de solicitud de dichoespacio y fotos de las cajas de Auditoria, así como llantas y cajas donde seresguardan documentos de control interno de combustibles y la DivisiónAdministrativa, así mismo solicitud de compra de cajas por parte de RecursosHumanos las cual traslade al departamento de Comparas con fecha 21 de marzodel 2017 para su adquisición con pedido No, 089 las cuales fueron solicitadas enoficio No. 147-RRH-2107, no está demás indicar que las Dirección General deCaminos tiene un Archivo General en donde todos las Divisiones, Departamento ysección pueden tener acceso al resguardo de documentación importante, esteArchivo cuenta con un encargado y personal que mantiene el control de todos losexpedientes que se les solicita se resguarden, por ello solicito se quede sin efectohacia mi persona la imputación del posible hallazgo No. 2 Deficiente control en elarchivo de documentos.” 2. En oficio s/n de fecha 28 de abril de 2017, el señor: Jorge Augusto DeLeón Taracena, quien fungió como Jefe de Departamento de Recursos Humanos,durante el período comprendido del 01 de enero al 17 de marzo de 2016,manifiesta: “El resguardo de los expedientes está a cargo de cada sección derecursos humanos en sus oficinas, y las bodegas donde se tienen guardados losexpedientes de años anteriores se encuentran en la bodega la cual la maneja elCoordinador Administrativo, Ingeniero Otto Leonel Blanco, el cual cuenta con 3llaves, una asignada a el mismo, la otra Auditoría Interna y a la ultima a la

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

secretaria de Recursos Humanos, por lo cual varias personas tienen acceso a labodega, y desde el día 16 de marzo ya no prestó servicios a la Dirección Generalde Caminos.” 3. En oficio s/n de fecha 28 de abril de 2017,¿ el señor: Mendoza Juan Alfredo Puac funge , quien como Jefe de Departamento de Recursos Humanos, durante

manifiesta:el período comprendido del 17 de marzo al 31 de diciembre de 2016, “En referencia al posible hallazgo deficiente control en el archivo de documentos,durante mi gestión, se solicito al Director General de Caminos la importancia deasignar un espacio físico para el resguardo de los documentos y expedientes delDepartamento de RRHH, en virtud que en varias ocasiones se evidencio lavulnerabilidad y el mal manejo del Archivo de expedientes y documentos de laDirección General Caminos. Situación que está fuera de alcance de las funcionesde esta jefatura. Así mismo se hace de conocimiento que este suscrito no tiene injerencia encuanto a la administración del archivo general, ni posee llaves de la misma. Cabemencionar que durante mi gestión los expedientes del personal contratados seencuentran debidamente archivados en la sección de contratos." 4. En oficio s/n de fecha 27 de abril de 2017, la señora: Claudia Carolina PérezGonzález de Rodas, quien fungió como Subjefe del Departamento de RecursosHumanos, durante el período comprendido del 01 de enero al 31 de diciembre de2016, manifiesta: “El resguardo de los expedientes del renglón 021, 022 y 029 esresponsabilidad de la Sección de Control y Seguimiento de Contratos. En el caso de los expedientes del personal contratado bajo los renglones 011 y031 la persona encargada de realizar los contratos tiene la obligación de verificarque los expedientes estén completos y debe entregarlos a la secretaria deRecursos Humanos para su resguardo. El 02 de enero del 2,017 por decisiones de las Autoridades Superiores nose prorrogó mi contrato 022 con el puesto de Sub Jefe de Recursos Humanos,según me indicaron la revisión de los archivos se realizo después de mi baja, porlo que desconozco la razón del porque los archivos se encontraban desordenadosen cajas y bolsas de plástico. Además según indica el hallazgo también encontraron en el archivo expedientes031 y 011 lo que me parece extraño ya que dichos expedientes se encuentran enresguardo de la secretaria de la Jefatura de Recursos Humanos y Archivos delMinisterio del Ramo..."

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

Comentario de Auditoría1. Se confirma el hallazgo para el señor, Otto Leonel Blanco Montenegro, quienfungió como Coordinador División Administrativa, durante el período comprendido

en virtud que se analizó la pruebadel 01 de enero al 31 de diciembre de 2016, documental y los argumentos descritos en su oficio s/n de fecha 28 de abril 2017,donde los argumentos planteados no son suficientes ni competentes para sudesvanecimiento, considerando que durante el ejercicio fiscal 2016 no se tomaronmedidas para resguardar los expedientes de la Dirección General de Caminos, fuehasta el 21 de marzo del 2017 donde giro una solicitud de compra de cajas pararesguardar los documentos del Departamento de Recursos Humanos las cualtraslado al departamento de Compras para su adquisición con pedido No 089 lascuales fueron solicitadas en oficio No. 147-RRH-2107. 2. Se desvanece el hallazgo para el señor, Jorge Augusto De León Taracena,quien fungió como Jefe de Departamento de Recursos Humanos, durante elperiodo comprendido del 01 de enero al 17 de marzo de 2016, considerando quela información escrita presentada en su defensa es suficiente para eldesvanecimiento del hallazgo, considerando que el Coordinador de la divisiónAdministrativa Otto Leonel Blanco, el tiene bajo su responsabilidad las 3 llaves,una asignada a el mismo, otra Auditoría Interna y la ultima a la secretaria deRecursos Humanos, las cuales son los responsables del resguardo de ladocumentación ahí existente. 3. Se desvanece el hallazgo para el señor, Juan Alfredo Mendoza Puac, quienfunge como Jefe de Departamento de Recursos Humanos, funge quien como Jefede Departamento de Recursos Humanos, durante el período comprendido del 17

considerando que la información escritade marzo al 31 de diciembre de 2016, presentada en su defensa es suficiente para el desvanecimiento del hallazgo, yaque en oficio JAMP/RRHH/OFICIO/20-2106 de fecha 02 de junio de 2016 dondesolicitó un espacio en las bodegas de la Dirección General de Caminos, sin haberobtenido respuesta alguna sobre la misma. Cabe mencionar que durante sugestión los expedientes del personal contratados se encuentran debidamentearchivados en la sección de contratos, las cuales fueron verificados por estacomisión. 4. Se desvanece el hallazgo para la señora, Claudia Carolina Pérez González deRodas, quien fungió como Subjefe del Departamento de Recursos Humanos, durante el período comprendido del 01 de enero al 31 de diciembre de 2016, considerando que la información escrita presentada en su defensa aclara que laresponsabilidad del resguardo de los expedientes del renglón 021, 022 y 029 esresponsabilidad de la Sección de Control y Seguimiento de Contratos, así tambiénen oficio No. 253-2016 CCPG/smsb de fecha 03 de agosto de 2016 en dondeinstruye al señor Carlos Vargas entregue los expedientes de contrataciones 031

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

que tiene a su cargo para el archivo correspondiente en la Secretaria de RecursosHumanos. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesCOORDINADOR DIVISION ADMINISTRATIVA OTTO LEONEL BLANCO MONTENEGRO 3,812.50Total Q. 3,812.50

Hallazgo No. 3 Deficiencias de control CondiciónEn la Unidad Ejecutora 202, Dirección General de Caminos, Programa 11Desarrollo de la Infraestructura Vial, se evaluó mediante muestra los saldos deanticipos a contratistas, contenido en el Sistema de Contabilidad Integrada-SICOIN-, contra la cuenta corriente contenida en hojas móviles autorizadas por laControlaría General de Cuentas y el Informe de la deuda de los proyectos deinversión que registra el Departamento de Control de Inversión de la DivisiónFinanciera, registrados al 31 de diciembre de 2016, estableciéndose diferencias enlos saldos por amortizar anticipo a los contratistas, las operaciones se realizan enforma manual en hoja Excel, los datos que reporta como saldos pendientes deamortizar, no son confiables sin embargo sirven de base para el movimiento delsaldo a pagar del contratista a una fecha determinada, según detalle adjunto: No Empresa/Proveedor de la

obraNo. contrato Saldo según

LibroMayor-Auxiliar

Saldo según Deuda yCuenta CorrienteDepartamento deInversión División

Financiera

Diferencia

1 COMPACTA, S.A. 166-1999 54,833.52 54,833.51 0.01

2HIDROC DE GUATEMALA

SOCIEDAD ANONIMA 254-1999 145,357.85 927.63 144,430.22

3 J & O INGENIEROS, S.A. 424-2000 8294.54 (.01) 8,294.53

4 POC, S.A. 420-2000 939,290.34 945,906.91 (6,616.57)

5CONSTRUCTORA D.L.,

S.A. 216-2003 11,781,185.85 11,363,153.25 418,032.60

6

COMPAÑÍACONSTRUCTORA DE

OBRAS CIVILES (COCISA) 277-2003 1,781,699.75 2,005,093.91 (223,394.16)

7 CM INGENIEROS, S.A. 256-2005 49,997.75 13,842.28 36,155.47COMPAÑÍA

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016

8

CONSTRUCTORA DEOBRAS CIVILES

(COCISA) PRESTAMO 224-2008 9,584,879.33 8,866,501.32 718,378.01

9 HW CONSTRACTORS420-2008/Escritura

No.6 45,331,647.19 45,865,334.47 (533,687.28)

10CONSTRUCTORA

NORBERTO ODEBRECHT 53-2012 267,508,043.96 268,036,102.30 (528,058.34)

TOTAL 337,185,230.08 337,151,695.57 33,534.49

CriterioEl Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, norma 1.6 Tipo de Controles, establece: Esresponsabilidad de la máxima autoridad de cada entidad pública, establecer eimplementar con claridad los diferentes tipos de control que se relacionan con lossistemas administrativos y financieros. En el Marco Conceptual de Control InternoGubernamental, se establecen los distintos tipos de control interno que se refierea: Control Interno Administrativo y Control Interno Financiero, y dentro de estos, elcontrol previo, concurrente y posterior.” norma 5.7 Conciliación de saldos, establece: "La máxima autoridad del Ministeriode Finanzas Públicas, a través de la Dirección de Contabilidad del Estado, debenormar y emitir políticas y procedimientos para la adecuada y oportunaconciliación de saldos. Las unidades especializadas deben realizar lasconciliaciones de saldos de acuerdo a la normatividad emitida por la Dirección deContabilidad del Estado y las autoridades superiores de cada entidad, quienesvelarán, en su respectivo ámbito, porque se apliquen los procedimientos deconciliación de saldos de una manera técnica, adecuada y oportuna." CausaEl Coordinador División Financiera, no supervisó el trabajo que desarrollan losAnalistas del Departamento de Control de Inversión, quienes no consignaron yconciliaron los saldos, así mismo realizan los registros en la cuenta corriente delos proyectos de inversión en forma manual en hoja Excel. EfectoRiesgo que no se cuente con saldos confiables, por no tener la certeza del saldoen la cuenta de saldo por amortizar anticipo a los contratistas. RecomendaciónEl Director General de Caminos, debe girar instrucciones al Coordinador DivisiónFinanciera y este a su vez a los Analistas del Departamento de Control deInversión, para que se implemente en forma sistematizada el control de los saldos

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Ministerio de Comunicaciones, Infraestructura y ViviendaInforme de la Auditoría a la Ejecución del Presupuesto General de

Ingresos y EgresosEjercicio Fiscal del 01 de enero al 31 de diciembre de 2016