informe de auditorÍa de carÁcter especial sobre las

TRANSCRIPT

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019

Correo: [email protected] 05 de setiembre, 2019

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL SOBRE LAS ADQUISICIONES CON FONDOS DE CAJA CHICA

2019

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019

Correo: [email protected] 05 de setiembre, 2019

CONTENIDO

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL SOBRE

LAS ADQUISICIONES CON FONDOS DE CAJA CHICA 1 INTRODUCCIÓN ................................................................................................................................................ 1

1.1 Origen del estudio ....................................................................................................................................... 1

1.2 Objetivo y alcance del estudio ..................................................................................................................... 1

1.3 Comunicación verbal de resultados. ............................................................................................................ 1

2 RESULTADOS ................................................................................................................................................... 2

2.1 Normativa interna insuficiente. .................................................................................................................... 2

2.2 Sistema informático de vales de caja chica y de bodega. ............................................................................ 3

2.3 Seguridad de los documentos de exoneración ............................................................................................ 5

2.4 Debilidades observadas en la gestión de compras por medio de caja chica ................................................. 5

3 CONCLUSIONES ............................................................................................................................................. 10

4 RECOMENDACIONES ..................................................................................................................................... 10

4.1 Al Concejo Municipal: ................................................................................................................................ 10

4.2 Al Alcalde Municipal: ................................................................................................................................. 11

4.3 Al Tesorero Municipal:............................................................................................................................... 11

4.4 A la Proveedora Municipal: ........................................................................................................................ 11

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019

Correo: [email protected] 05 de setiembre, 2019

RESUMEN EJECUTIVO

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL SOBRE LAS ADQUISICIONES CON FONDOS DE CAJA CHICA

El presente resumen se refiere a los resultados de estudio efectuado sobre algunos aspectos relacionados con las adquisiciones con fondos de caja chica en la Municipalidad. El objetivo de este estudio consistió en verificar el cumplimiento de la normativa jurídica y técnica por parte de la Municipalidad en los procesos de adquisición de bienes y servicios que se llevan a cabo mediante el fondo de caja chica; con el fin de identificar oportunidades de mejora que permitan el fortalecimiento del Sistema de Control Interno en procura de prevenir la materialización de eventuales riesgos.

Según los resultados obtenidos del presente estudio, se determinó que no se cuenta con manuales de procedimientos para la gestión de la caja chica, también se encontró que el reglamento existente para el funcionamiento del fondo de caja chica se encuentra desactualizado. El sistema informático que se utiliza para el registro de los bienes por medio de caja chica por parte de los funcionarios de bodega, no se encuentra enlazada con el sistema de inventarios de la municipalidad, además presenta inconvenientes para llevar a cabo una buena descripción de los bienes que ingresan a la Institución, ya que el mismo desde su creación no ha sido modificado.

Por otra parte las exoneraciones del impuesto de la renta que se deben de entregar al momento de solicitar un vale de caja chica para la compra de un bien, se encuentran firmadas sin contar con la totalidad de la información requerida, y las mismas están ubicadas en una gaveta sin ningún tipo de mecanismo de seguridad.

Finalmente se determina que existen debilidades respecto al procedimiento de adquisición de bienes por medio de la figura de caja chica, que indican la ausencia de planificación para aprovisionar con criterios técnicos la demanda de los bienes requeridos para satisfacer oportunamente las necesidades institucionales, la falta de procedimientos de control para velar por el cumplimiento de la Ley de Contratación Administrativa y su Reglamento; así como el Reglamento para el funcionamiento del Fondo de Caja Chica emitido por la Municipalidad. A criterio de esta Auditoría Interna es importante la actualización de la normativa interna, y los sistemas de información, a fin de garantizar una gestión transparente en el proceso de caja chica y la administración de los inventarios de bienes y suministros, con base en controles efectivos que permitan proteger y conservar el patrimonio público contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilegal.

Por lo tanto, en virtud de los resultados obtenidos y de conformidad con lo dispuesto en el artículo 12 de la Ley General de Control Interno No. 8292, esta Auditoría Interna incorporó las recomendaciones pertinentes para que la Administración Municipal realice las acciones correspondientes.

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 1 de 11

INFORME DE AUDITORÍA DE CARÁCTER ESPECIAL SOBRE LAS ADQUISICIONES CON FONDOS DE CAJA CHICA

1 INTRODUCCIÓN 1.1 Origen del estudio 1.1.1 El presente estudio se llevó a cabo en cumplimiento al plan anual de Auditoría Interna para el año 2019. 1.2 Objetivo y alcance del estudio

1.2.1 Verificar el cumplimiento de la normativa jurídica y técnica por parte de la Municipalidad en los procesos de

adquisición de bienes y servicios que se llevan a cabo mediante el fondo de caja chica; con el fin de identificar oportunidades de mejora que permitan el fortalecimiento del Sistema de Control Interno en procura de prevenir la materialización de eventuales riesgos.

1.2.2 El estudio abarcó el análisis de la gestión de los procesos relacionados con las adquisiciones efectuadas por

medio de caja chica y cumplimiento de requisitos establecidos en la normativa, realizadas durante el período 2018 hasta el 31 de marzo, 2019, el cual se amplió cuando se consideró necesario.

1.2.3 El estudio se efectuó de conformidad con el Manual Normas para el Ejercicio de la Auditoría Interna en el

Sector Público (R-DC-119-2009) y las Normas Generales de Auditoría para el Sector Público (R-D-064-2014), entre otras normas legales y técnicas vigentes.

1.3 Comunicación verbal de resultados.

1.3.1 La Comunicación preliminar de los principales resultados, conclusiones y recomendaciones producto del

estudio a que alude el presente informe, se llevó a cabo el 05 de setiembre de 2019 con la presencia de los señores Rolando Méndez S., alcalde municipal; Guiselle Jara L., presidenta del Concejo Municipal; Oscar Sánchez C., director administrativo y de recursos humanos; Sergio Barboza V., director financiero; Yessenia Ortega G., proveedora municipal; Gustavo Arce C., tesorero municipal; Oscar Ureña H., contralor interno; Bolivar Vargas V, regidor propietario; Hilda Ávila T., regidora propietaria; Nidia Jiménez Q., vicealcaldesa municipal; Ana Ligia González B., secretaria de la alcaldía; actividad a la que se convocó mediante oficio AU-101-226-2019 del 02 de setiembre del presente año.

1.3.2 El borrador de este informe se comunicó mediante el oficio AU-101-231-2019 dirigido a la presidenta del Concejo Municipal y al alcalde municipal, con el propósito de que formularan y remitieran a esta Auditoría en un plazo no mayor a cinco días hábiles, las observaciones que consideraran pertinentes sobre su contenido, con la respectiva documentación de respaldo.

1.3.3 Sobre el particular, no remitieron a la Auditoría Interna ningún oficio mediante el cual externaran observaciones al contenido del borrador del informe.

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 2 de 11

2 RESULTADOS 2.1 Normativa interna insuficiente.

2.1.1 Según análisis efectuado a la normativa aplicable en materia de compras por medio de caja chica, esta

Auditoría observó que:

No se cuenta con un manual en el que se establezcan los procedimientos que se deben llevar a cabo para la

gestión del vale de caja chica, así como los responsables de su ejecución, debidamente actualizado, aprobado y puesto en conocimiento de los involucrados en el proceso.

Cabe indicar que esta situación ya se había mencionado en el estudio de auditoría AU-051-2009. 2.1.2 Además el Reglamento para el funcionamiento del Fondo de Caja Chica, se encuentra desactualizado, ya

que carece de algunos aspectos importantes entre los que se puede mencionar:

Definiciones acordes al ordenamiento jurídico vigente.

Factura electrónica.

Traslado de responsable de la caja chica.

Comprobante del trámite de liquidación para el funcionario.

Resguardo de los dineros.

Arqueos de la caja chica, así como los faltantes y sobrantes de dicho procedimiento.

Medio por el cual se debe realizar el pago del bien o servicio.

Requisitos que deben contener los diferentes tipos de factura.

Registro de firmas autorizadas para la solicitud de vales.

Sanciones.

2.1.3 El artículo 15 de la Ley General de Control Interno manifiesta que serán deberes del jerarca y de los titulares subordinados, entre otros: a) Documentar, mantener actualizados y divulgar internamente, las políticas, las normas y los procedimientos de control que garanticen el cumplimiento del sistema de control interno institucional y la prevención de todo aspecto que conlleve a desviar los objetivos y las metas trazados por la institución en el desempeño de sus funciones.

2.1.4 La norma 1.4.c del Manual de Normas de Control Interno para el Sector Público (CN-2-2009-CO-DFOE)

establece que: “La responsabilidad por el establecimiento, mantenimiento, funcionamiento, perfeccionamiento y evaluación del SCI es inherente al jerarca y a los titulares subordinados en el ámbito de sus competencias […]. Como parte de ello, deben contemplar, entre otros asuntos, los siguientes: “La emisión de instrucciones a fin de que las políticas, normas y procedimientos para el cumplimiento del SCI, estén debidamente documentados, oficializados y actualizados, y sean divulgados y puestos a disposición para su consulta”.

2.1.5 En el mismo ordenamiento jurídico, las Normas de Control Interno para el Sector Público en el punto 4.2

establece: e) “Las actividades de control deben documentarse mediante su incorporación en los manuales de procedimientos, en las descripciones de puestos y procesos, o en documentos de naturaleza similar. Esa documentación debe estar disponible, en forma ordenada conforme a criterios previamente establecidos, para su uso, consulta y evaluación”.

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 3 de 11

2.1.6 Asimismo la Ley de Administración Financiera de la República y Presupuestos Públicos, en su artículo 18, indica que: “El control interno será responsabilidad de la máxima autoridad de cada dependencia. En los procesos donde participen dependencias diferentes, cada una será responsable de los subprocesos o actividades que le correspondan [...]”.

2.1.7 La situación descrita se debe a que no se ha elaborado el manual de procedimientos para la gestión de

fondos mediante la figura de caja chica. Además, se cuenta con un reglamento para el funcionamiento del fondo de caja chica, no obstante, dicho documento no se encuentra debidamente actualizado.

2.1.8 Esta situación podría generar que las gestiones y solicitudes que ingresan a los departamentos de

Proveeduría Municipal y Tesorería Municipal no sean atendidas correcta y oportunamente por no contar con procedimientos escritos y claramente definidos en manuales, así como un reglamento de caja chica debidamente actualizado, lo que podría genera una daño a las arcas de la Institución.

2.2 Sistema informático de vales de caja chica y de bodega.

2.2.1 De acuerdo con el análisis efectuado al proceso para tramitar un vale de caja chica, encontramos las

siguientes debilidades de control en el sistema informático que se utiliza:

El sistema no guarda una bitácora del funcionario de la Proveeduría Institucional que elabora el documento

de vale de caja chica, por lo que resulta difícil establecer responsabilidades ante posibles errores o irregularidades en la emisión de dicho documento y que quede documentado en el Sistema el usuario que lo generó.

Este sistema presenta dos números consecutivos, uno denominado “Comprobante” y otro “Número de vale de caja chica”. Cuando el documento es impreso, el número consecutivo que presenta corresponde a la casilla de “comprobante”, con el inconveniente de que, al vincular el documento de exoneración con el vale respectivo, el número que se le anota al formulario de exoneración es el número de vale que emite el sistema. Se consultó al funcionario de Informática la razón por la que se lleva este doble registro numérico, a lo que indica que el sistema desde que fue creado, contiene estas dos variables, sin embargo, se desconoce la razón por la que existen ambos campos. Cabe mencionar que para localizar un vale en el sistema, la búsqueda se deberá efectuar mediante el número de comprobante que aparece en el mismo y no por el número de vale que aparece registrado.

Los vales de caja chica presentan la leyenda: “Este vale debe ser liquidado a más tardar al día siguiente de su fecha de emisión”, sin embargo, el Reglamento para el funcionamiento de la caja chica establece que este documento se deberá liquidar 16 horas después de su emisión.

El sistema de inventario que se utiliza en la Bodega Municipal no se encuentra enlazado con el sistema de inventarios que posee la Proveeduría Institucional, por lo que la información que ingresa a la Bodega es alimentada manualmente en el sistema de Proveeduría, ocasionando un doble trabajo en el registro de la información, así como posibles errores en el ingreso de los mismos, situación que ya se había mencionado en el informe de Auditoría AI-005-2014.

Cabe mencionar que las compras efectuadas por medio de caja chica e ingresadas en el sistema de inventario de la Bodega no son incluidas en el mismo sistema en Proveeduría, debido a que, según indica la proveedora municipal, cuando se confeccionó este sistema para inventario, no se consideró llevar un control de los bienes adquiridos por medio de caja chica en Proveeduría, es decir, dicha información solo quedaría

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 4 de 11

registrada en el sistema de Bodega Municipal, esto por indicaciones del departamento de Contabilidad. Según manifiesta la proveedora, las compras por vale de caja chica de artículos de oficina como máquinas, son ingresadas al sistema de control de activos con su respectivo número de activo, no obstante, no hay una directriz o comunicado que indique cuáles bienes son contemplados como activos.

Esta Auditoría observó en el sistema de inventario el registro de equipo electrónico, entre ellos teclados ergonómicos, mouse ergonómicos, cámaras fotográficas y teléfonos inalámbricos, que no cuenta con una descripción adecuada del bien adquirido. Así por ejemplo, dicha descripción carece de número de serie ni el modelo.

2.2.2 Las Normas técnicas para la gestión y el control de las tecnologías de la información (N-2-2007-DFOE) indican en el apartado 1.4.1 que la Organización debe implementar un marco de seguridad de la información, para lo cual debe:

a) Mantener una vigilancia constante sobre todo el marco de seguridad y definir y ejecutar periódicamente acciones para su actualización.

b) Documentar y mantener actualizadas las responsabilidades tanto del personal de la organización como de terceros relacionados.

2.2.3 Sobre el control de accesos, la norma 1.4.5 de la normativa anteriormente citada indica que la Organización debe proteger la información de accesos no autorizados. Para ello deberá

d) Implementar el uso y control de medios de autenticación (identificación de usuario, contraseñas y otros medios) que permitan identificar y responsabilizar a quienes utilizan los recursos de TI. Ello debe acompañarse de un procedimiento que contemple la requisición, aprobación, establecimiento, suspensión y desactivación de tales medios de autenticación, así como para su revisión y actualización periódica y atención de usos irregulares.

2.2.4 También las Normas de Control Interno para el Sector Público manifiestan en su norma 5.2 que los sistemas de información deben ser lo suficientemente flexibles, de modo que sean susceptibles de modificaciones que permitan dar respuesta oportuna a necesidades cambiantes de la institución.

2.2.5 Con respecto a la calidad de la información, la norma 5.6 del mismo cuerpo normativo expresa que: “El

jerarca y los titulares subordinados, según sus competencias, deben asegurar razonablemente que los sistemas de información contemplen los procesos requeridos para recopilar, procesar y generar información que responda a las necesidades de los distintos usuarios. […]”

2.2.6 Sobre el control de sistema se información, la 5.8 manifiesta que el jerarca y los titulares subordinados, según

sus competencias, deben disponer los controles pertinentes para que los sistemas de información garanticen razonablemente la calidad de la información y de la comunicación, la seguridad y una clara asignación de responsabilidades y administración de los niveles de acceso a la información y datos sensibles, así como la garantía de confidencialidad de la información que ostente ese carácter.

2.2.7 Las situaciones anteriormente mencionadas se deben al incumplimiento de las recomendaciones

relacionadas con la implementación de Normas técnicas para la gestión y el control de tecnologías de la información, presentadas por la Auditoría Interna en el informe AI-50-2009.

2.2.8 Es criterio de esta Auditoría, que se podría generar manipulación de la información que contiene el sistema

de vales de caja chica, por parte de funcionarios involucrados en el proceso, donde se consignen consecutivos erróneos en los documentos, que afecten la trazabilidad de la información. Que se brinde

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 5 de 11

información errónea para la toma de decisiones. Falta de transparencia en la gestión de caja chica, por no contar con información clara para la toma de decisiones

2.3 Seguridad de los documentos de exoneración 2.3.1 De conformidad con verificación efectuada del resguardo que mantiene la Unidad de Proveeduría sobre los

formularios de exoneración del impuesto sobre las ventas aplicables a las compras efectuadas por medio de caja chica, esta Auditoría observó lo siguiente:

Los formularios de exoneración se encuentran resguardados en una gaveta sin ningún mecanismo de seguridad ya que no contiene cerradura, por lo que la apertura de la misma se puede hacer sin ningún inconveniente.

Cabe mencionar que esta Auditoría detectó la existencia de formularios de solicitud de exoneración firmados sin que contengan la totalidad de la información requerida en este.

Además es importante mencionar que no existe un procedimiento por escrito que indique qué trámite se le debe dar a las exoneraciones una vez liquidado el vale de caja chica.

2.3.2 El artículo 16 de la Ley General de Control Interno manifiesta que deberá contarse con sistemas de

información que permitan a la administración activa tener una gestión documental institucional, entendiendo esta como el conjunto de actividades realizadas con el fin de controlar, almacenar y, posteriormente, recuperar de modo adecuado la información producida o recibida en la organización, en el desarrollo de sus actividades, con el fin de prevenir cualquier desvío en los objetivos trazados. Dicha gestión documental deberá estar estrechamente relacionada con la gestión de la información, en la que deberán contemplarse las bases de datos corporativas y las demás aplicaciones informáticas, las cuales se constituyen en importantes fuentes de la información registrada.

2.3.3 Además las Normas de Control Interno para el Sector Público, en su punto 5.7.4 establece que deben

instaurarse los controles que aseguren que la información que se comunica resguarde sus características propias de calidad, y sea trasladada bajo las condiciones de protección apropiadas, según su grado de sensibilidad y confidencialidad. Así también, que garanticen razonablemente su disponibilidad y acceso por parte de los distintos usuarios en la oportunidad y con la prontitud que la requieran.

2.3.4 La situación descrita se origina ante la ausencia de controles adecuados para el resguardo y protección de

los documentos de exoneración, los cuales son administrados por el departamento de Proveeduría. 2.3.5 La falta de seguridad en la custodia de los formularios de exoneraciones podría generar un riesgo grave en

virtud de que cualquiera podría llenarlo y hacer un trámite aun cuando esa no sea la voluntad de la Administración.

2.4 Debilidades observadas en la gestión de compras por medio de caja chica 2.4.1 De acuerdo con el análisis efectuado al proceso que se lleva para la adquisición de bienes o servicios por

medio de caja chica, se observaron las siguientes debilidades de control:

En los meses de agosto, octubre y noviembre del 2018, se incrementó temporalmente el monto de

¢3.000.000 establecido en el reglamento para el funcionamiento de la caja chica, a solicitud del Alcalde Municipal al Concejo Municipal. La modificación fue aprobada por el Concejo Municipal, no obstante, no se publicó en el Diario oficial La Gaceta, como lo establece el Reglamento para el Funcionamiento del Fondo de

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 6 de 11

la Caja Chica. Cabe mencionar que este reglamento no contempla la figura de excepción para el aumento del monto de manera temporal.

Los documentos que respaldan los vales de caja chica de la muestra seleccionada, no presentan evidencia de la justificación por la que dicha compra se realiza mediante la modalidad de caja chica.

Algunas compras efectuadas durante el período en estudio corresponden a la adquisición de un mismo bien, por lo que podría estarse dando la figura de fragmentación. Es importante mencionar que en informe de Auditoría AI-005-2014 se había indicado a la Administración que no es posible efectuar por medio de caja chica pagos recurrentes, como es el caso del mantenimiento al sistema municipal. En la tabla adjunta se detallan algunas de estas transacciones.

Números de Vale Tipo de bien Cantidad de compras

Monto de las compras

Lapso de tiempo

17731 – 17741 – 17779 – 17783 –

17875 Banderas 5 ¢822.000

27-08-2018 al

24-10-2018

17916 – 17934 – 17989 - 18014 Luces de

navidad 4 ¢583.804,95

09-11-2018 al

13-12-2018

17567 – 17568 Cámaras

fotográficas 2 ¢157.500 14-06-2018

17258 – 17321 – 17397 – 17556 –

17586 – 17663 – 17718 – 17805 –

17859 – 17914 – 18077 – 18144 –

18198

Desodorantes

ambientales 13 ¢589.957,22

01-02-2018 al

29-03-2019

17735 – 17751 - 17782 Pintura 3 ¢643.020 28-08-2018 al

07-09-2018

17278 – 17674 – 17711 – 17827 –

17828 – 17919 – 17924 - 17949 Capas / jackets 8 ¢1.730.000

09-02-2018 al

21-11-2018

17310 – 17471 – 17480 – 17499 –

17667 – 17677 – 17726 – 17827 -

17867

Zapatos 9 ¢978.500 23-02-2018 al

17-10-2018

17247 – 17324 – 17423 – 17436 –

17492 – 17525 – 17601 – 17705 –

17815 – 17858 – 17911 – 18018 –

18058 – 18094 - 18185

Mantenimiento

sistema

municipal

15 ¢1.570.000 26-01-2018 al

21-03-2019

17887 - 17959 Reparaciones

“COROTOUR” 2 ¢625.000

30-10-2018 al

23-11-2018

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 7 de 11

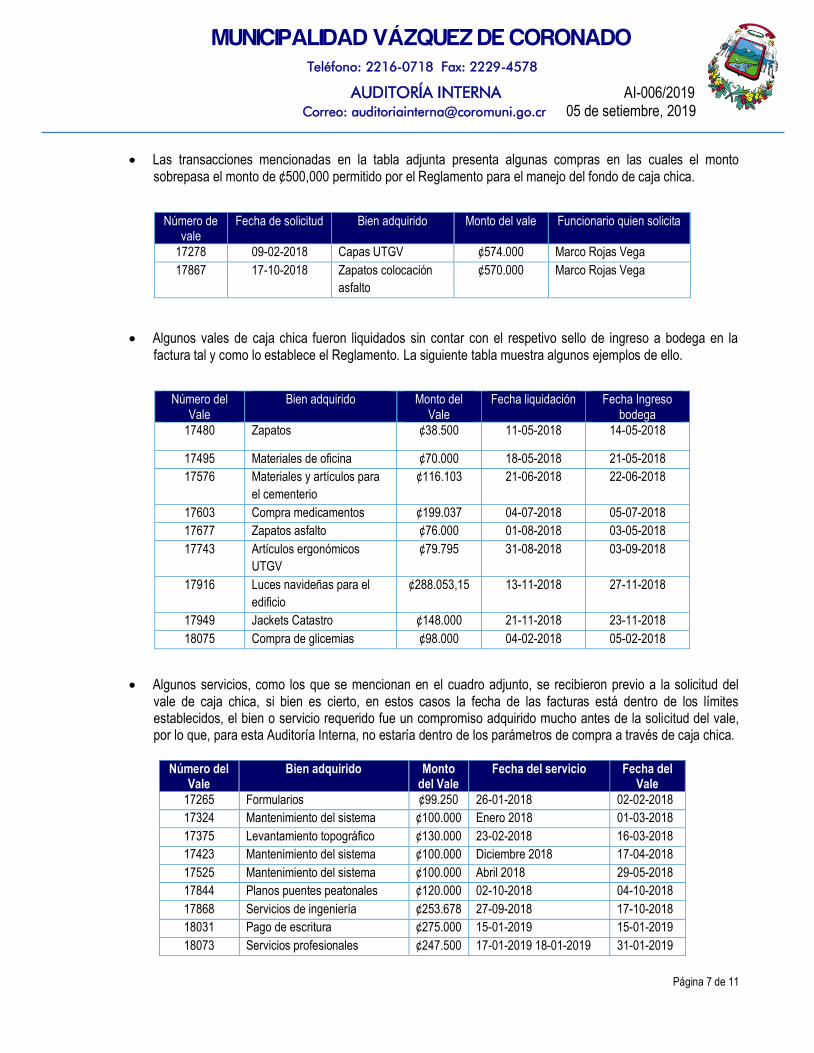

Las transacciones mencionadas en la tabla adjunta presenta algunas compras en las cuales el monto sobrepasa el monto de ¢500,000 permitido por el Reglamento para el manejo del fondo de caja chica.

Número de vale

Fecha de solicitud Bien adquirido Monto del vale Funcionario quien solicita

17278 09-02-2018 Capas UTGV ¢574.000 Marco Rojas Vega

17867 17-10-2018 Zapatos colocación

asfalto

¢570.000 Marco Rojas Vega

Algunos vales de caja chica fueron liquidados sin contar con el respetivo sello de ingreso a bodega en la factura tal y como lo establece el Reglamento. La siguiente tabla muestra algunos ejemplos de ello.

Número del Vale

Bien adquirido Monto del Vale

Fecha liquidación Fecha Ingreso bodega

17480 Zapatos ¢38.500 11-05-2018 14-05-2018

17495 Materiales de oficina ¢70.000 18-05-2018 21-05-2018

17576 Materiales y artículos para

el cementerio

¢116.103 21-06-2018 22-06-2018

17603 Compra medicamentos ¢199.037 04-07-2018 05-07-2018

17677 Zapatos asfalto ¢76.000 01-08-2018 03-05-2018

17743 Artículos ergonómicos

UTGV

¢79.795 31-08-2018 03-09-2018

17916 Luces navideñas para el

edificio

¢288.053,15 13-11-2018 27-11-2018

17949 Jackets Catastro ¢148.000 21-11-2018 23-11-2018

18075 Compra de glicemias ¢98.000 04-02-2018 05-02-2018

Algunos servicios, como los que se mencionan en el cuadro adjunto, se recibieron previo a la solicitud del vale de caja chica, si bien es cierto, en estos casos la fecha de las facturas está dentro de los límites establecidos, el bien o servicio requerido fue un compromiso adquirido mucho antes de la solicitud del vale, por lo que, para esta Auditoría Interna, no estaría dentro de los parámetros de compra a través de caja chica.

Número del

Vale Bien adquirido Monto

del Vale Fecha del servicio Fecha del

Vale

17265 Formularios ¢99.250 26-01-2018 02-02-2018

17324 Mantenimiento del sistema ¢100.000 Enero 2018 01-03-2018

17375 Levantamiento topográfico ¢130.000 23-02-2018 16-03-2018

17423 Mantenimiento del sistema ¢100.000 Diciembre 2018 17-04-2018

17525 Mantenimiento del sistema ¢100.000 Abril 2018 29-05-2018

17844 Planos puentes peatonales ¢120.000 02-10-2018 04-10-2018

17868 Servicios de ingeniería ¢253.678 27-09-2018 17-10-2018

18031 Pago de escritura ¢275.000 15-01-2019 15-01-2019

18073 Servicios profesionales ¢247.500 17-01-2019 18-01-2019 31-01-2019

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 8 de 11

Se realizaron liquidaciones de los vales de caja chica, pasado el tiempo de 16 horas hábiles definidas en el Reglamento, tal y como se puede observar en la siguiente tabla.

Número del vale

Bien adquirido Monto del vale

Fecha solicitud del vale

Fecha liquidación del vale

17711 Capa UTGV ¢150.000 13-08-2018

(lunes)

17-08-2018 (viernes)

18168 Compra reloj

marcador

¢250.000 12-03-2019

(martes)

15-03-2019 (viernes)

Además, no se pudo determinar cómo se lleva el control de que la liquidación del vale se efectúe en el

término de 16 horas hábiles.

De la muestra seleccionada de 124 vales, 47 corresponden a vales gestionados por un monto superior a los ¢100.000, lo que representa un 37.9%, mismos que al igual que todos los demás vales de menor cuantía, carecen de un acto motivado de indispensables y excepcionales, tal y como lo indica el Reglamento a la Ley de Contratación Administrativa en su artículo 141. Al respecto la Sala Constitucional en el voto 5445-99 define el término de caja chica como un término contable por el que se comprende un fondo de dinero en efectivo o en depósito, por cantidades relativamente pequeñas, disponible para desembolsos menores que generalmente se lleva bajo el sistema de fondo fijo, con el objetivo de atender al pago de las necesidades urgentes que se presentan y cuyo monto no amerita seguir los procedimientos establecidos en la Ley de la Contratación Administrativa. Siguiendo esta misma línea, la Contraloría General de la República en un informe de fiscalización sobre los procesos de contratación administrativa del Instituto Costarricense de Acueductos y Alcantarillados del 2017, menciona que las compras por medio de caja chica se refieren a compras excepcionales, en cuanto se originan de situaciones extraordinarias que no puedan ser previstas en el común análisis de la planificación institucional, además indican que las Proveedurías Institucionales serás las competentes para conducir los procedimientos de contratación administrativa. Por último es importante señalar, que en el Reglamento para el Funcionamiento del Fondo de Caja Chica publicado en el año 2007, ya se estipulaba en el artículo 8 que el vale de caja chica era para realizar pagos con carácter de urgencia y de menor cuantía; mismo que fue modificado en el 2016 y se sustituyó con la frase “para la compra de materiales y pago de servicios menores”.

Mediante el vale 17216 del 17 de enero del 2018 se realizó una compra por ¢12.830.31, no obstante, la

factura indica que el pago se efectuó con tarjeta.

Durante el periodo objeto de estudio, se determinó que no se estaba realizando una verificación de la autenticidad de las facturas electrónicas.

Además no se tiene establecido un mecanismo para el archivo y resguardo de los documentos electrónicos necesarios para verificar la autenticidad de las facturas electrónicas.

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 9 de 11

2.4.2 El Reglamento a la Ley de Contratación Administrativa en su artículo 141, indica: “Las compras para gastos menores e indispensables, cuya ejecución es de carácter excepcional que se efectúen con cargo a los fondos de caja chica, se regirán por las disposiciones reglamentarias que al efecto se emitan, las cuales fijaran los supuestos para su utilización, montos máximos, mecanismos de control y funcionarios responsables de su manejo […]”.

2.4.3 Por otro lado, el Código Municipal indica en su artículo 43: “[…] Toda disposición reglamentaria deberá ser

publicada en La Gaceta y regirá a partir de su publicación o de la fecha posterior indicada en ella. Además, en el artículo 118 manifiesta que “[…] Los Concejos podrán autorizar el funcionamiento de cajas chicas que se regularán por el reglamento que emitan para el efecto; estarán al cuidado del tesorero y por medio de ellas podrán adquirirse bienes y servicios, así como pagar viáticos y gastos de viaje [...]”

2.4.4 Por su parte, el Reglamento para el Funcionamiento del Fondo de Caja Chica de la Municipalidad de

Vázquez de Coronado, establece en el artículo 3: “Se autoriza la apertura de un fondo fijo, hasta por la suma de tres millones de colones (¢3.000.000) y el artículo 4: “El Concejo Municipal, revisará el monto definido por el Fondo Fijo, cuando lo considere necesario, o bien a petición del Alcalde, y procederá a realizarle las modificaciones, según acuerdo tomado por mayoría simple”.

2.4.5 Además, en el artículo 5 se indica: “La variación de dicho monto deberá ser publicado en el diario oficial La

Gaceta”, el artículo 8, establece como monto máximo para la compra de materiales y pago de servicios menores, por una suma de hasta ¢500,000. El artículo 10, indica que el monto del vale de caja chica es de hasta ¢100.000 o de hasta ¢500.000 con la autorización del alcalde.

2.4.6 Según se manifiesta en el artículo del mismo Reglamento14: “Todo vale entregado deberá ser liquidado en

un plazo no mayor a 16 horas hábiles […]” y en el 17 se indica que: “una vez realizada la compra o pago respectivo, deberá presentar facturas ante el Bodeguero Municipal, a efectos de anotar la entrada de material, tanto física como en el sistema. […]”.

2.4.7 En el artículo 19 del citado reglamento se menciona que: “El tesorero verificará las facturas, su fecha y

entrada en bodega y emitirá el comprobante de Liquidación, debidamente numerado, con el mismo orden que se emitió el vale, […]”.

2.4.8 Asimismo, artículo 3 inciso a) de la Ley de Administración Financiera de la República y Presupuestos Públicos indica que se deberá propiciar que la obtención y aplicación de los recursos públicos se realicen según los principios de economía, eficiencia y eficacia.

2.4.9 El artículo 8 de la Ley citada en el punto anterior, establece que el presupuesto de cada institución deberá contener, entre sus requisitos un presupuesto de gastos que comprenderá todos los egresos previstos para cumplir los objetivos y las metas, esto aunado a una programación de actividades y metas esperadas para el período, según el nivel de detalle definido en el reglamento.

2.4.10 La situación comentada se origina ante el incumplimiento del Reglamento para el Funcionamiento del Fondo

de Caja Chica. Además responden a la ausencia de una adecuada planificación y control de compras en la Institución.

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 10 de 11

2.4.11 Los aspectos aquí señalados, pueden conllevar a una pérdida de dinero para la Municipalidad, contrataciones fuera del margen de la ley, entre otros.

2.4.12 Por otro lado, la inadecuada planificación y programación de las compras podría generar que la Institución

acuda a este recurso para satisfacer las necesidades de bienes y servicios de la Municipalidad en vez de llevar a cabo los procesos de contratación administrativa conforme lo establece la normativa vigente.

2.4.13 Cabe mencionar que la figura de la caja chica no constituye un procedimiento de contratación al cual pueda

recurrir constantemente la Administración a efectos de atender necesidades ordinarias, ya que podría incurrirse también en fragmentación, de acuerdo a la normativa vigente.

3 CONCLUSIONES

3.1.1 Los resultados obtenidos del presente estudio permiten concluir que la Administración ha estado llevando a

cabo un manejo inadecuado de la figura de la caja chica, el cual no es coherente con la naturaleza de la misma, dado que la mayoría de adquisiciones efectuadas con este fondo en el período objeto de estudio, se realizaron al margen de un proceso planificado y estructurado de un plan de compras institucional y sin considerar los lineamientos establecidos en la normativa vigente.

3.1.2 Además se encontraron debilidades que ponen de manifiesto incumplimientos en las disposiciones

reglamentarias establecidas sobre el manejo de la caja chica y con ello, el enfrentamiento de posibles pérdidas económicas para la Institución.

3.1.3 Aunado a esto, el sistema de información con que se cuenta para llevar a cabo la administración, tanto de la

gestión, como de las compras efectuadas bajo esta modalidad, no está diseñado para responder a los objetivos y necesidades de la Municipalidad en pro de mantener un efectivo control del manejo de los bienes y servicios adquiridos por este medio y su inventario.

3.1.4 En consecuencia, es importante que la Administración Municipal realice las acciones que sean necesarias,

para solventar de manera oportuna las debilidades aquí señaladas, así como implementar las actividades de control pertinentes para garantizar la protección de la hacienda pública, lo que coadyuvarían a mejorar el sistema de control interno, se logren los objetivos institucionales y con ello se realice de una manera eficiente y eficaz la gestión del proceso de caja chica.

4 RECOMENDACIONES 4.1 Al Concejo Municipal: 4.1.1 Coordinar con el departamento de Tesorería, la actualización del Reglamento para el Funcionamiento del

Fondo de la Caja Chica, a la luz de los cambios en la normativa vigente y donde se subsanen las debilidades expuestas en este informe. La acreditación del cumplimiento de esta recomendación, se hará mediante la remisión de un oficio a la Auditoría Interna, a más tardar el 31 de octubre de 2019 en el que se consigne la existencia del reglamento debidamente aprobado y publicado. (Ver párrafos del 2.1.2 al 2.1.8)

MUNICIPALIDAD VÁZQUEZ DE CORONADO

Teléfono: 2216-0718 Fax: 2229-4578

AUDITORÍA INTERNA AI-006/2019 Correo: [email protected] 05 de setiembre, 2019

Página 11 de 11

4.2 Al Alcalde Municipal: 4.2.1 Cumplir con las recomendaciones pendientes 4.1.a, 4.1.g y 4.1.h, emitidas en el informe AI-50-2009,

relacionado con las tecnologías de información y su aplicación en la gestión de la caja chica. Asimismo, proceder a subsanar las situaciones descritas en este informe. La acreditación del cumplimiento de esta recomendación, se hará mediante la remisión de un oficio a la Auditoría Interna, a más tardar el 29 de noviembre de 2019 en el que se consigne el cumplimiento de las recomendaciones pendientes, así como las acciones llevadas a cabo para subsanar las debilidades mencionadas en los apartados anteriores. (Ver párrafos del 2.2.1 al 2.2.8)

4.2.2 Establecer las acciones necesarias para que se cumpla lo establecido en el Reglamento para el

Funcionamiento del Fondo de Caja Chica y se corrijan las debilidades encontradas en este estudio. La acreditación del cumplimiento de esta recomendación, se hará mediante la remisión de un oficio a la Auditoría Interna, a más tardar el 30 de setiembre de 2019 en el que se consigne el establecimiento de las acciones requeridas. (Ver párrafos del 2.4.1 al 2.4.13)

4.3 Al Tesorero Municipal: 4.3.1 Elaborar un manual de procedimientos para la gestión de la caja chica, en el que se consideren todas las

variables necesarias para subsanar las debilidades expuestas en este Informe. La acreditación del cumplimiento de esta recomendación, se hará mediante la remisión de un oficio a la Auditoría Interna, a más tardar el 29 de noviembre de 2019 en el que se consigne la existencia del documento debidamente aprobado por la autoridad competente y de conocimiento de los funcionaros involucrados en el proceso. (Ver párrafos del 2.1.1 y 2.1.3 al 2.1.8)

4.4 A la Proveedora Municipal: 4.4.1 Establecer los controles necesarios que garanticen el adecuado resguardo de los documentos de

exoneración en custodia de la Proveeduría Municipal, además que los mismos solo podrán firmarse cuando sean solicitados. La acreditación del cumplimiento de esta recomendación, se hará mediante la remisión de un oficio a la Auditoría Interna, a más tardar el 30 de setiembre de 2019 en el que se consignen los controles establecidos para tal efecto. (Ver párrafos del 2.3.1 al 2.3.5)

Lic. Ivonne Campos Romero Bach. Cristian Navarro Sánchez Auditora Intera Asistente de auditoría