informe de auditorÍa corporaciÓn concejo municipal de ... regular concejo.pdf · fiscal se ejerza...

TRANSCRIPT

INFORME DE AUDITORÍA

CORPORACIÓN CONCEJO MUNICIPAL DE ARMENIA VIGENCIA 2011

CONTRALORÍA MUNICIPAL DE ARMENIA

OCTUBRE DE 2012

AUDITORIA GESTION Y RESULTADOS CONCEJO MUNICIPAL DE ARMENIA

Contralora Municipal NANCY LORENA CASTRO SANZ

Director de Vigilancia Fiscal (E) HENRY ZULUAGA GIRALDO Responsable de la Entidad OCTAVIO ALEXANDER AGUDELO Integrantes del Equipo Auditor SANDRA MILENA ARROYAVE CASTAÑO Líder de Auditoría

MARGARITA PANESSO RESTREPO Pasante Universidad del Quindío

OCTUBRE DE 2012

CONTENIDO

INTRODUCCIÓN .................................................................................................... 5

2. HECHOS RELEVANTES EN EL PERIODO AUDITADO ............................ 6

3 DICTAMEN INTEGRAL .................................................................................... 7

3.1 EVALUACION DE GESTIÓN Y RESULTADOS ........................................ 8

3.1.1 Control de Gestión ............................................................................ 9

3.1.1.1 Contratación .................................................................................... 9 3.1.1.2 Talento Humano .............................................................................. 9

3.1.1.3 Sistemas .......................................................................................... 9 3.1.1.4 Plan de Mejoramiento ....................................................................... 9

3.1.2 Control de Resultados .................................................................... 10

3.1.2.1 Rendición de la Cuenta ................................................................. 10 3.1.2.2 Plan de acción 2011 ...................................................................... 10 3.1.2.3 Gestión 2008 – 2011 ..................................................................... 10

3.1.3 Control de Legalidad ....................................................................... 11

3.1.4 Control Financiero ........................................................................... 11

3.1.2.1. Opinión de los Estados Financieros .................................................. 11

3.1.5 Sistema de Control Interno. ............................................................ 11

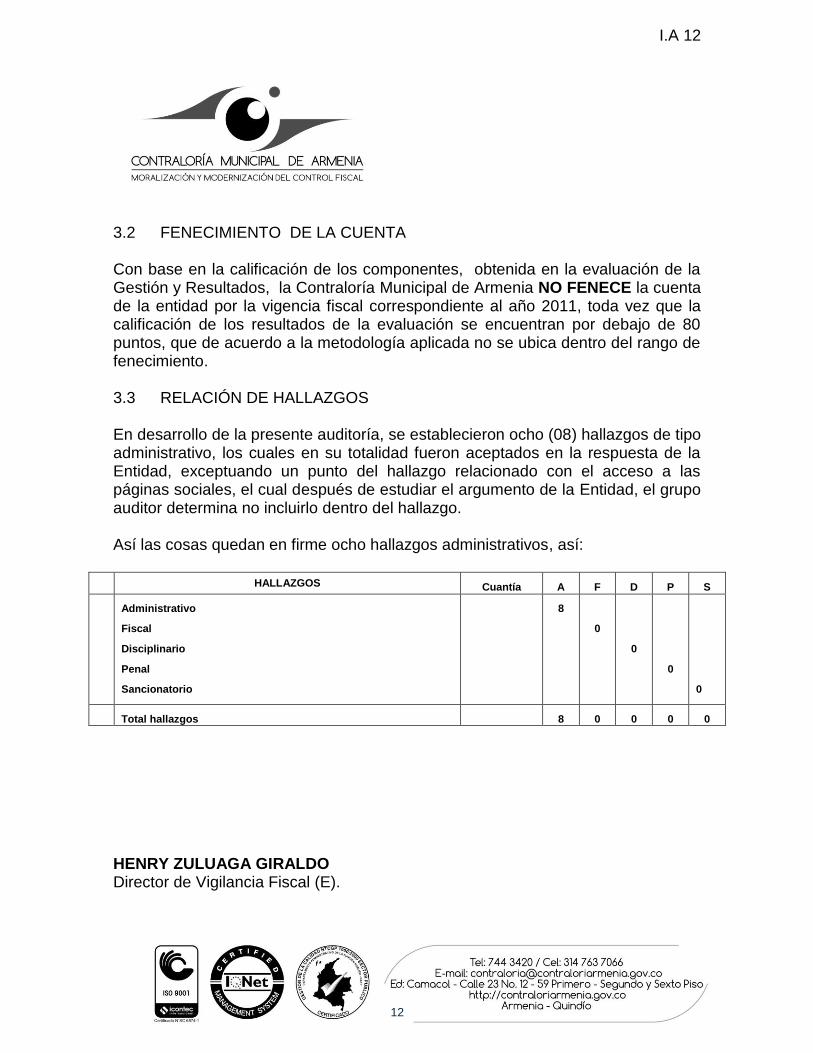

3.2 FENECIMIENTO DE LA CUENTA .......................................................... 12

3.3 RELACIÓN DE HALLAZGOS .................................................................. 12

4 RESULTADOS DE LA AUDITORÍA ............................................................... 13

4.1 EVALUACIÓN DE LA GESTIÓN Y RESULTADOS ................................. 13

4.1.1 Control de Gestión .......................................................................... 13

4.1.1.1 Contratación ................................................................................ 13

4.1.1.2 Talento Humano .......................................................................... 16 4.1.1.3 Sistemas ..................................................................................... 18 4.1.1.4 Plan de mejoramiento ................................................................. 19

4.1.2 Control de Resultados .................................................................... 19

4.1.2.1 Rendición de la cuenta ................................................................ 19

4.1.2.2 Plan de acción 2011 .................................................................... 21 4.1.2.3 Gestión 2008 - 2011 .................................................................... 24

4.1.3 Control de Legalidad ....................................................................... 31

4.1.4 Control Financiero ........................................................................... 32

4.1.5 Sistema de Control Interno ............................................................. 32

4.2 FENECIMIENTO DE LA CUENTA ........................................................... 34

4.3 RELACIÓN DE HALLAZGOS .................................................................. 37

INTRODUCCIÓN

La Constitución Política de Colombia en el artículo 267 dispone “Que el control fiscal se ejerza en forma posterior y selectiva, señalando que la vigilancia incluye el control financiero, de gestión y de resultados, basados en la eficiencia, la economía, efectividad, equidad y valoración de los costos ambientales, principios establecidos y reglamentados en la ley 42 de 1993,” es función de la Contraloría General de la República, las Contralorías Departamentales y las Contralorías Municipales ejercer dicho control sobre los recursos públicos destinados al cumplimiento de los fines esenciales del Estado. De tal modo la Contraloría Municipal de Armenia es la Entidad encargada de ejercer vigilancia y control fiscal a los sujetos que conforman el entorno económico del sector público de orden municipal, entre ellos el Concejo Municipal de Armenia. Por el hecho de ser una Corporación de orden municipal, la Contraloría ejerce vigilancia y control fiscal en la evaluación de la gestión y resultados, como a las operaciones financieras. En la presente auditoría se incluirá además del concepto de la gestión y los resultados de la vigencia 2011, un concepto sobre la gestión y resultados del cuatrienio 2008 - 2011 desde el punto de vista misional, con el fin de proporcionar a la comunidad un informe sobre la gestión de sus representantes.

I.A 6

6

2. HECHOS RELEVANTES EN EL PERIODO AUDITADO

En el seguimiento realizado a la gestión de la Corporación Concejo Municipal de Armenia, se resalta que en el cuatrienio 2008-2011 se radicaron 151 Proyectos de Acuerdo, de los cuales 126 fueron iniciativa de la Administración Municipal. Del total de los proyectos radicados en el cuatrienio, se aprobaron 107 de los cuales 91 fueron a iniciativa de la Administración Municipal. La mayoría de los proyectos radicados están relacionados con iniciativas de orden presupuestal, de actualización de escalas de remuneración salarial, de modificación del Estatuto Tributario, modificación de normas, etc., y sólo el 16%, fueron de impacto social, equivalente a un total de 25 proyectos, de los cuales 10 fueron por iniciativa del Concejo Municipal de Armenia y 15 por iniciativa de la Administración Municipal. El total de proyectos de impacto aprobados en el cuatrienio asciende a la suma de 14 Acuerdos, correspondiente a un 13% del total de los proyectos de acuerdo aprobados El Sistema de Control Interno del Concejo Municipal de Armenia es deficiente, reflejándose en la ausencia de procedimientos, aplicación de controles y demás elementos establecidos en el MECI. El Plan de Acción para la vigencia 2011, se cumplió de forma parcial, evidenciando su mayor debilidad en las líneas de proyecto “Reconocimiento de la Imagen de la Corporación en la Comunidad” y “Fortalecimiento Administrativo”

I.A 7

7

3 DICTAMEN INTEGRAL Doctor OCTAVIO ALEXANDER AGUDELO Presidente Concejo Municipal de Armenia Ciudad. La Contraloría Municipal de Armenia, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política, practicó Auditoría a la Corporación Concejo Municipal de Armenia, a través de la evaluación de los principios de la gestión fiscal: Economía, Eficiencia, Eficacia, Equidad y Valoración de los Costos Ambientales con que administró los recursos puestos a su disposición y los resultados de su gestión en las áreas, actividades o procesos examinados. La auditoría incluyó la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Así mismo, evaluó el Sistema de Control Interno. La auditoría de gestión y resultados a la Corporación Concejo Municipal de Armenia tiene como objetivo emitir un pronunciamiento de “Fenecimiento” o “No Fenecimiento" de la cuenta como resultado de la evaluación cuyo alcance es: Plan de Acción, Manual de Funciones, Manual de Contratación y Delegación, Contratación, normatividad vigente aplicable a la gestión institucional, rendición de la cuenta, procesos auditores realizados vigencias anteriores, informes de gestión.

La responsabilidad de La Contraloría Municipal de Armenia, consiste en producir un informe que contenga el pronunciamiento sobre el fenecimiento de la cuenta, con fundamento en la evaluación de la gestión y los resultados.

I.A 8

8

El Presidente de la Entidad Concejo Municipal de Armenia, rindió la cuenta o informe anual consolidado por la vigencia fiscal 2011, dentro de los plazos previstos en las Resoluciones No. 048 del 25 de abril de 2002, 262 del 2008 y 024 de 2010. La evaluación se llevó a cabo de acuerdo con Normas de Auditoría Gubernamental Colombianas (NAGC) compatibles con las Normas Internacionales de Auditoría – (NIA´s) y con políticas y procedimientos prescritos por la Contraloría General de la República. La auditoría incluye examinar, sobre una base selectiva, la evidencia que soporta la gestión y los resultados de la Entidad y el cumplimiento de las disposiciones legales, así como la adecuada implementación y funcionamiento del sistema de control interno. Los procedimientos de auditoría seleccionados dependen del criterio profesional del equipo auditor, incluyendo su evaluación de los riesgos de errores significativos en los estados financieros y de la gestión y resultados de la Entidad. En la evaluación del riesgo, el auditor considera el control interno de la Entidad como relevante para todos sus propósitos, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias.

En el trabajo de auditoría se presentaron dificultades generadas por las deficiencias en el sistema de control interno, ya que fue necesario incrementar las pruebas sustantivas en la etapa de ejecución.

Los hallazgos se dieron a conocer oportunamente a la Entidad dentro del desarrollo de la auditoría, el Concejo Municipal de Armenia presentó respuesta a las observaciones, aceptando la totalidad de los hallazgos.

3.1 EVALUACION DE GESTIÓN Y RESULTADOS La evaluación de la gestión y resultados se fundamenta en los sistemas de control de: Gestión, Resultados, Legalidad, Financiero y Control Interno; los cuales contemplan las variables que son verificadas y calificadas por el equipo auditor.

I.A 9

9

3.1.1 Control de Gestión

3.1.1.1 Contratación La gestión del Concejo Municipal de Armenia en materia contractual es aceptable, toda vez que si bien no se evidenció incumplimiento en ninguna de las etapas precontractual, contractual y pos contractual, se detectaron deficiencias en los procedimientos que garanticen el cumplimiento de los principios de la Contratación Estatal, de la Función Administrativa y de la Gestión Fiscal.

3.1.1.2 Talento Humano La gestión del proceso de talento humano durante la vigencia 2011 fue ineficiente, toda vez que no se atendieron de manera correcta las disposiciones legales en esta materia, lo cual puede redundar en el bajo rendimiento de algunos de los funcionarios de mayor antigüedad de la Corporación, y por consiguiente podría afectar el cumplimiento de la misión del Concejo Municipal de Armenia.

3.1.1.3 Sistemas Como resultado de la evaluación realizada a la plataforma tecnológica, con el apoyo de la profesional en sistemas de la Contraloría Municipal de Armenia, se evidenciaron inconsistencias que redundaron en el concepto del grupo auditor, que consideró que la gestión del Concejo Municipal de Armenia en la vigencia 2011 en el fortalecimiento de la plataforma tecnológica fue ineficiente.

3.1.1.4 Plan de Mejoramiento Se observó que el plan de mejoramiento suscrito con la Contraloría Municipal de Armenia en la vigencia 2011 se cumplió en un 83%, toda vez que una de las acciones propuestas quedó en ejecución.

I.A 10

10

3.1.2 Control de Resultados

3.1.2.1 Rendición de la Cuenta Como resultado del análisis a la información suministrada por el Concejo Municipal de Armenia en la rendición de la cuenta vigencia 2011, se encontraron inconsistencias en el diligenciamiento del “Formato 13agr”, toda vez que parte de la información allí contenida es diferente al soporte físico respectivo.

3.1.2.2 Plan de acción 2011 El grupo auditor concluye que los resultados de la gestión del Concejo Municipal de Armenia en la vigencia 2011 fueron deficientes, toda vez que la formulación del plan de acción para esta vigencia no contribuye al mejoramiento de los procesos y al cumplimiento de la misión de la Corporación.

3.1.2.3 Gestión 2008 – 2011 Dentro de los proyectos de acuerdo radicados entre los años 2008 - 2011, se observo que algunos fueron de impacto social relacionados con sector salud y servicios públicos, no obstante faltaron proyectos de acuerdo dirigidos a mejorar la calidad de vida de la población más vulnerable en sectores como educación y seguridad. En este mismo sentido, el control político tiene gran incidencia, pues si bien es una de las funciones del Concejo, también debe ser el instrumento para que junto con la administración se gestionen iniciativas que contribuyan al mejoramiento de la calidad de vida de los sectores más vulnerables. En este aspecto, este ente de control estima que los resultados del Concejo Municipal de Armenia en el cuatrienio 2008 – 2011 fueron deficientes, toda vez que la misión de la Corporación no se cumple en todo su contexto.

I.A 11

11

3.1.3 Control de Legalidad Como resultado de la evaluación, el grupo auditor considera que el Concejo Municipal de Armenia aplicó parcialmente la normatividad en los diferentes procesos, reflejándose la inobservancia del principio de eficacia. 3.1.4 Control Financiero Este componente fue evaluado en la auditoría financiera vigencia 2011 realizada en el primer semestre de la vigencia 2012, cuyo resultado fue comunicado a la Entidad, no obstante el dictamen emitido en el informe correspondiente, se tendrá en cuenta para la calificación de gestión y resultados. 3.1.2.1. Opinión de los Estados Financieros La opinión del grupo auditor en la auditoría financiera fue la siguiente:“En nuestra opinión en los aspectos importantes, los estados contables del Concejo Municipal de Armenia a 31 de diciembre de 2011, no presentan razonablemente la situación financiera de la organización, generando de esta forma una OPINIÓN ADVERSA NEGATIVA por parte del equipo auditor, de conformidad con las Normas de Auditoría Generalmente Aceptadas en Colombia, la guía de auditoría 4.1 emitida por la Contraloría General de la República CGR, y los principios de contabilidad generalmente aceptados o prescritos por el Contador General”1. 3.1.5 Sistema de Control Interno. La evaluación del Sistema de Control Interno arrojó una calificación de 2,375 ubicándose en el rango de 2 a 3, lo que significa que el sistema de control interno de la Corporación opera de manera “ineficiente”. Esta evaluación fue realizada conforme a los lineamientos establecidos en la guía de auditoría de la Contraloría General de la República aplicando la matriz de control interno.

1 Dictamen Auditoría Financiera vigencia 2011 Concejo Municipal de Armenia

I.A 12

12

3.2 FENECIMIENTO DE LA CUENTA

Con base en la calificación de los componentes, obtenida en la evaluación de la Gestión y Resultados, la Contraloría Municipal de Armenia NO FENECE la cuenta de la entidad por la vigencia fiscal correspondiente al año 2011, toda vez que la calificación de los resultados de la evaluación se encuentran por debajo de 80 puntos, que de acuerdo a la metodología aplicada no se ubica dentro del rango de fenecimiento. 3.3 RELACIÓN DE HALLAZGOS En desarrollo de la presente auditoría, se establecieron ocho (08) hallazgos de tipo administrativo, los cuales en su totalidad fueron aceptados en la respuesta de la Entidad, exceptuando un punto del hallazgo relacionado con el acceso a las páginas sociales, el cual después de estudiar el argumento de la Entidad, el grupo auditor determina no incluirlo dentro del hallazgo. Así las cosas quedan en firme ocho hallazgos administrativos, así:

HALLAZGOS Cuantía A F D P S

Administrativo

Fiscal

Disciplinario

Penal

Sancionatorio

8

0

0

0

0

Total hallazgos 8 0 0 0 0

HENRY ZULUAGA GIRALDO Director de Vigilancia Fiscal (E).

I.A 13

13

4 RESULTADOS DE LA AUDITORÍA 4.1 EVALUACIÓN DE LA GESTIÓN Y RESULTADOS 4.1.1 Control de Gestión 4.1.1.1 Contratación Para la evaluación del proceso contractual del Concejo Municipal de Armenia se tomó como fuente de criterio las normas que en esta materia se encontraban vigentes en el año 2011 como la Ley 80 de 1993, Decreto 2474 de 2008, Ley 1474 de 2011 y los Decretos 3576 de 2009 y 2516 de 2011. De un total de 65 contratos se seleccionó una muestra de 28, así: 4 contratos de suministro, 23 contratos de prestación de servicios, y 1 contrato de consultoría. Durante la evaluación de los contratos seleccionados en la muestra se observó que la Corporación cumple con las disposiciones legales que en materia de contratación se encontraban vigentes para la vigencia 2011, no obstante, presenta deficiencias en la aplicación de procedimientos que garanticen el cumplimiento de los principios de la Función Administrativa, artículo 209 de la Constitución Política, los principios de la Gestión Fiscal Ley 42 de 1993 y los principios de la Contratación Estatal Ley 80 de 1993. Entre otros aspectos se resaltan las siguientes inconsistencias que deben ser objeto de mejora:

Informes de interventoría. Se observó que los informes de interventoría presentan deficiencias de forma recurrente, toda vez que los mismos se limitan sólo a describir los datos generales del contrato, como nombre del contratista, valor a pagar, número del contrato, objeto, entre otros, dejando de lado el concepto sobre la correcta o incorrecta ejecución del contrato. Así mismo se observa que algunas actas de interventoría

I.A 14

14

de un mismo contrato contienen información diferente referente a los datos generales de un mismo contrato, tales como número, nombre del contratista, valor. Estas inconsistencias, reflejan el seguimiento inadecuado durante la ejecución de los contratos por parte de los interventores designados, incumpliendo lo establecido en la Ley 80 de 1993 y a partir de julio de 2011 lo estipulado en el artículo 83 de la Ley 1474 de 2011.

Ley general de archivo En la evaluación realizada a los contratos solicitados al sujeto de control, se pudo constatar que los documentos soportes de cada contrato no se encuentran ordenados de forma cronológica, y en algunos contratos no se encuentran archivados documentos como CDP, acta de interventoría, acta de inicio, acta de terminación y actas de liquidación. Con lo anterior se evidencia el incumplimiento de la Ley 594 de 2000 “Ley General de Archivo”

Registro presupuestal El grupo auditor durante el proceso de revisión del proceso de contratación, evidenció que el registro presupuestal no se realiza tomando como documento soporte el contrato debidamente suscrito, toda vez que el CDP es comprometido en su totalidad sin considerar que el contrato se suscribe por un valor inferior al del CDP. Considerando lo establecido en el Decreto 568 de 1996 en su artículo 20, que dice “El registro presupuestal es la operación mediante la cual se perfecciona el compromiso y se afecta en forma definitiva la apropiación, garantizando que ésta no será desviada a ningún otro fin. En esta operación se debe indicar claramente el valor y el plazo de las prestaciones a las que haya lugar”, es preciso mencionar, que para registrar el valor definitivo en el presupuesto, se requiere del contrato debidamente suscrito. Así mismo, para efectos de eficiencia presupuestal, no es conveniente que se comprometa el presupuesto con el valor del CDP, toda vez que si el contrato es suscrito por un valor inferior, los recursos no comprometidos no se reintegran al

I.A 15

15

presupuesto de manera oportuna, para que sean apropiados en otros gastos necesarios para el funcionamiento de la Corporación.

Manual de contratación Para la vigencia 2011, la Entidad no adoptó un Manual de Contratación, incumpliendo lo establecido en el Decreto 2474 de 2008 en su artículo 89. De igual forma, si bien el Concejo Municipal de Armenia aplicó la ley y los decretos reglamentarios en materia de contratación, es claro que se requiere de procedimientos más detallados y de mayores controles que minimicen el riesgo de incurrir en procesos indebidos de contratación, y que garanticen el cumplimiento de los principios de la Contratación Estatal, de la Función Administrativa y de la Gestión Fiscal.

Plan de Compras Para la vigencia 2011 la Corporación formuló un Plan de Compras el cual determinó, la naturaleza, políticas de compra, metodología para su formulación, responsables, cobertura, periodo, compromisos, seguimiento y monitoreo. No obstante, se observa que no se realiza de forma correcta el seguimiento, toda vez que no existe informe de avances de ejecución del plan de compras, ya que el aportado por la Entidad en trabajo de campo corresponde a la ejecución en términos de los rubros presupuestales y no en la forma como se adoptó de acuerdo al anexo del plan de compras. Así las cosas, el grupo auditor manifiesta que la gestión del Concejo Municipal de Armenia en materia contractual es aceptable, toda vez que si bien no se evidenció incumplimiento en ninguna de las etapas precontractual, contractual y pos contractual, se detectaron deficiencias en los procedimientos que garanticen el cumplimiento de los principios de la Contratación Estatal, de la Función Administrativa y de la Gestión Fiscal.

I.A 16

16

4.1.1.2 Talento Humano El Plan de Acción propuesto para la vigencia 2011, estableció la línea de proyecto “Mejoramiento integral del talento humano”, el cual contempló las siguientes acciones: “Diseñar un plan de capacitación encaminado al fortalecimiento de competencias funcionales en el cual se dicten talleres, capacitaciones y conferencias de la mano con distintas instituciones en temas atinentes a la Corporación. Realizar una inducción a todos los funcionarios de la Corporación. Formular Plan de Mejoramiento del Clima Organizacional Formular plan y comité de salud ocupacional” En trabajo de campo se evidenció que esta línea de acción no se cumplió en su totalidad, destacando entre las deficiencias más relevantes las siguientes:

Plan de Capacitación La planta de cargos del Concejo Municipal de Armenia, está conformada en su gran mayoría por personal con más de 10 años de antigüedad, que a la fecha de su vinculación cumplían con los requisitos y competencias establecidos en el respectivo acto administrativo. Considerando las necesidades que actualmente tienen las entidades públicas y con el fin de contribuir al mejoramiento institucional y al desarrollo integral del recurso humano, las entidades deben contar con un Plan de Capacitación diseñado para las necesidades de cada institución. En este sentido el Decreto 1567 de 1998 en su artículo 3, establece “Planes Institucionales. Con el propósito de organizar la capacitación internamente, cada entidad formulará con una periodicidad mínima de un año su plan institucional de capacitación”, Para la vigencia 2011 la Entidad no formuló Plan de Capacitación, no obstante se evidenció la realización de algunas capacitaciones relacionadas con contratación, indicadores de gestión del riesgo, MECI, calidad, primeros auxilios, riesgo cardiovascular, importancia de las pausas activas, sin embargo no cuentan con el soporte respectivo como listados de asistencia, fotografías, etc.

I.A 17

17

Plan de Bienestar Social

El Decreto 1567 de 1998 establece en su artículo 19 “Programas Anuales. Las entidades públicas que se rigen por las disposiciones contenidas en el presente Decreto - ley están en la obligación de organizar anualmente, para sus empleados, programas de bienestar social e incentivos” Con el fin de contribuir al mejoramiento de la calidad de vida y el clima laboral de los funcionarios, las entidades deben formular planes de bienestar con iniciativas de los mismos funcionarios. No obstante en trabajo de campo el grupo auditor evidenció que la Corporación no formuló Plan de Bienestar para la vigencia 2011, incumpliendo lo establecido en el Decreto 1567 de 1998.

Evaluaciones de desempeño Se analizaron las evaluaciones de desempeño realizadas en el formato de la Comisión Nacional del Servicio Civil al periodo comprendido entre el 1 de febrero de 2011 al 31 de enero de 2012. Se observó que éstas se encuentran mal diligenciadas toda vez que la calificación anual solo incluyó la calificación del primer semestre y no incluyeron la del segundo semestre, afectando la calificación total del evaluado. Estas evaluaciones son el instrumento para realizar el seguimiento del desempeño de los funcionarios de carrera administrativa de la Entidad, por tanto el resultado del mismo será el insumo para determinar las acciones necesarias con el fin de mejorar o mantener la calificación del funcionario. Igualmente del resultado de éstas se pueden establecer necesidades por proceso que pueden incluirse en el plan de capacitación anual. Así las cosas, el grupo auditor concluye que la gestión del proceso de talento humano durante la vigencia 2011 fue ineficiente, toda vez que no se atendieron de manera correcta las disposiciones legales en esta materia, lo cual puede redundar en la bajo rendimiento de algunos de los funcionarios de mayor antigüedad de la Corporación, y por consiguiente podría afectar el cumplimiento de la misión del Concejo Municipal de Armenia.

I.A 18

18

4.1.1.3 Sistemas El Plan de Acción para la vigencia 2011 la Corporación estableció la línea de proyecto “Mejoramiento tecnológico”, y dentro de las actividades propuestas determinó realizar las siguientes:

Fortalecer diseño y mantenimiento de página web del Concejo según Ley de Gobierno en Línea.

Realizar una revisión exhaustiva de los equipos de cómputo de la Corporación y dar de baja los que hayan cumplido su vida útil.

Manejar el archivo del Concejo Municipal, acorde con la Ley General de Archivística, pero ello se iniciará una etapa de diagnóstico, formación e implementación de las técnicas de archivo para mejorar los procesos de recepción de correspondencia y archivística”

Se puede observar que de las actividades propuestas para la línea de proyecto, sólo una contribuye al fortalecimiento de la plataforma tecnológica, toda vez que la segunda hace referencia a una situación contable y de control interno y la tercera no es coherente con la línea de proyecto. La primera actividad está relacionada con el fortalecimiento de la página web, y de acuerdo al informe de gestión suministrado en la rendición de la cuenta vigencia 2011 ésta se cumplió en un 100%, sin embargó en trabajo de campo se evidenciaron algunas deficiencias en la página web que podrían concluir que la acción no se cumplió en su totalidad. Como resultado de la evaluación realizada a la plataforma tecnológica con el apoyo de la profesional en sistemas de la Contraloría Municipal de Armenia, se evidenciaron las siguientes inconsistencias: Para la vigencia 2011 no se formuló Plan de Contingencia Tecnológica, se evidenciaron algunos computadores con Software sin licencia, ausencia de mecanismos de seguridad para acceder a los equipos tales como usuarios y claves para cada uno de los responsables de los equipos, no se evidenció la ejecución de acciones enfocadas al mejoramiento de la plataforma tecnológica, no existen controles para acceder a páginas de internet. Por lo anterior, el grupo auditor considera que la gestión del Concejo Municipal de Armenia en la vigencia 2011 para el fortalecimiento de la plataforma tecnológica fue ineficiente.

I.A 19

19

4.1.1.4 Plan de mejoramiento Como objetivo dentro del programa de auditoría se estableció la evaluación al cumplimiento del plan de mejoramiento, para lo cual se tomó como base la Resolución No. 048 de 2002. Durante la vigencia 2011, el Concejo Municipal de Armenia suscribió dos planes de mejoramiento como resultado de las auditorías especial financiera y regular vigencia 2010. En cuanto al plan de mejoramiento de la Auditoría financiera vigencia 2010, se logró verificar que todas las acciones propuestas se cumplieron en su totalidad, presentando un cumplimiento del 100%. En el caso del plan de mejoramiento de la auditoría regular vigencia 2010, se observa el cumplimiento de la mayoría de las acciones propuestas a excepción de una, arrojando un porcentaje de cumplimiento del 83%. 4.1.2 Control de Resultados 4.1.2.1 Rendición de la cuenta Durante el trabajo de revisión de la rendición de la cuenta e informes vigencia 2011 suministrada por el Concejo Municipal de Armenia a este ente de Control, se logró evidenciar que la misma fue presentada con inconsistencias, así:

Tabla No.1 Deficiencias en la rendición de la cuenta

FORMATO CONTRATO CONCEPTO RENDICIÓN DE LA

CUENTA SOPORTE FÍSICO

13 AGR C.P.S 46 Rubro presupuestal 510146 510106

13 AGR C.P.S 38 Acta de finalización 8 de noviembre de 2011 2 de noviembre de 2011

13 AGR C.P.S 38 Fecha de finalización 21 de noviembre de 2011 1 de noviembre de 2011

13 AGR C.P.S 18 CDP y RP 1 de marzo de 2011 31 de enero de 2011

13 AGR C.P.S 18 Acta de liquidación 31 de mayo de 2011 1 de junio de 2011

I.A 20

20

FORMATO CONTRATO CONCEPTO RENDICIÓN DE LA

CUENTA SOPORTE FÍSICO

13 AGR C.P.S 27 Acta de liquidación 12 de diciembre de 2011 15 de diciembre de 2011

13 AGR C.P.S 50 CDP y RP 281 284

13 AGR C.P.S 50 Rubro presupuestal 510146 510146

13 AGR C.P.S 34 CDP y RP 158 172

13 AGR C.P.S 35 CDP y RP 167 173

13 AGR C.P.S 55 Fechas de CDP y RP 15 de noviembre de 2011 1 de noviembre de 2011

13 AGR C.P.S 55 Fechas de CDP y RP 17 de enero de 2011 11 de enero de 2011

13 AGR C.P.S 55 Valor CDP y RP 832.000 1.248.000

13 AGR C.P.S 31 Fecha de la firma 18 de enero de 2011 18 de abril de 2011

13 AGR C.P.S 25 Fecha de terminación 3 de junio de 2011 24 de junio de 2011

13 AGR C.P.S 25 Acta de liquidación 3 de junio de 2011 3 julio de 2011

13 AGR C.P.S 33 CDP y RP 168 174

13 AGR C.P.S 30 CDP y RP 169 175

13 AGR C.P.S 30 Fecha de Adición 11 de diciembre de 2011 17 de diciembre de 2011

13 AGR C.P.S 30 Acta de liquidación 3 de enero de 2012 17 de enero de 2012

Fuente: Papeles de Trabajo del Equipo Auditor

La Rendición de la cuenta e informes que presentan los diferentes sujetos de control a la Contraloría Municipal de Armenia, es información oficial, por tanto la misma debe ser totalmente confiable, toda vez que es la base para llevar a cabo el proceso auditor y el pronunciamiento de la cuenta en las diferentes entidades. Así las cosas, si la información no se encuentra rendida correctamente, se generarían obstáculos durante el proceso auditor, y por consiguiente acarrearía sanciones sobre los responsables de rendir la información. Si tenemos en cuenta que en la auditoría financiera vigencia 2011, se observaron inconsistencias en la presentación de algunos formatos financieros de la rendición de la cuenta e informes, sumados a los descritos en la tabla cuadro 1 se puede concluir que la Rendición de la cuenta e informes vigencia 2011 presentada por el Concejo Municipal de Armenia fue rendida de forma incorrecta.

I.A 21

21

4.1.2.2 Plan de acción 2011 El plan de acción 2011 estableció las siguientes líneas de proyecto:

Reconocimiento de la imagen de la Corporación en la comunidad Mejoramiento tecnológico Mejoramiento integral del Talento Humano Fortalecimiento administrativo.

De acuerdo a los indicadores suministrados por la Corporación y el informe de gestión rendido a esta entidad, las líneas de proyecto “Mejoramiento tecnológico” y “mejoramiento integral del talento humano” alcanzaron el cumplimiento de las metas, no obstante en el trabajo de campo se evidenció lo contrario, toda vez que en la evaluación de los procesos de sistemas y talento humano, se observaron deficiencias en la gestión, situación que contrasta con lo consignado en el informe de gestión de Concejo Municipal de Armenia. La línea de proyecto “Reconocimiento de la imagen de la Corporación en la comunidad”, de acuerdo al informe de gestión se cumplió en un 60%, ya que se tuvo deficiencias con la publicación en tiempo real de la información de trámites de los proyectos en la página web, además de las encuestas mensuales a través de esta. En el caso de la línea de proyecto “Fortalecimiento administrativo”, de acuerdo al informe de gestión se pudo constatar que se presentaron deficiencias con la revisión y ajuste al manual de funciones y competencias del Concejo Municipal, como también la creación del manual de contratación de interventoría. Como ya se ha mencionado antes, durante la vigencia 2011 se observaron grandes debilidades en el manejo administrativo, el cual incluye todo lo relacionado con talento humano, contratación, sistemas, contabilidad y presupuesto, etc. El grupo auditor concluye que los resultados de la gestión del Concejo Municipal de Armenia en la vigencia 2011 fueron deficientes, toda vez que la formulación del plan de acción para esta vigencia no contribuyó al mejoramiento de los procesos y al cumplimiento de la misión del la Corporación.

I.A 22

22

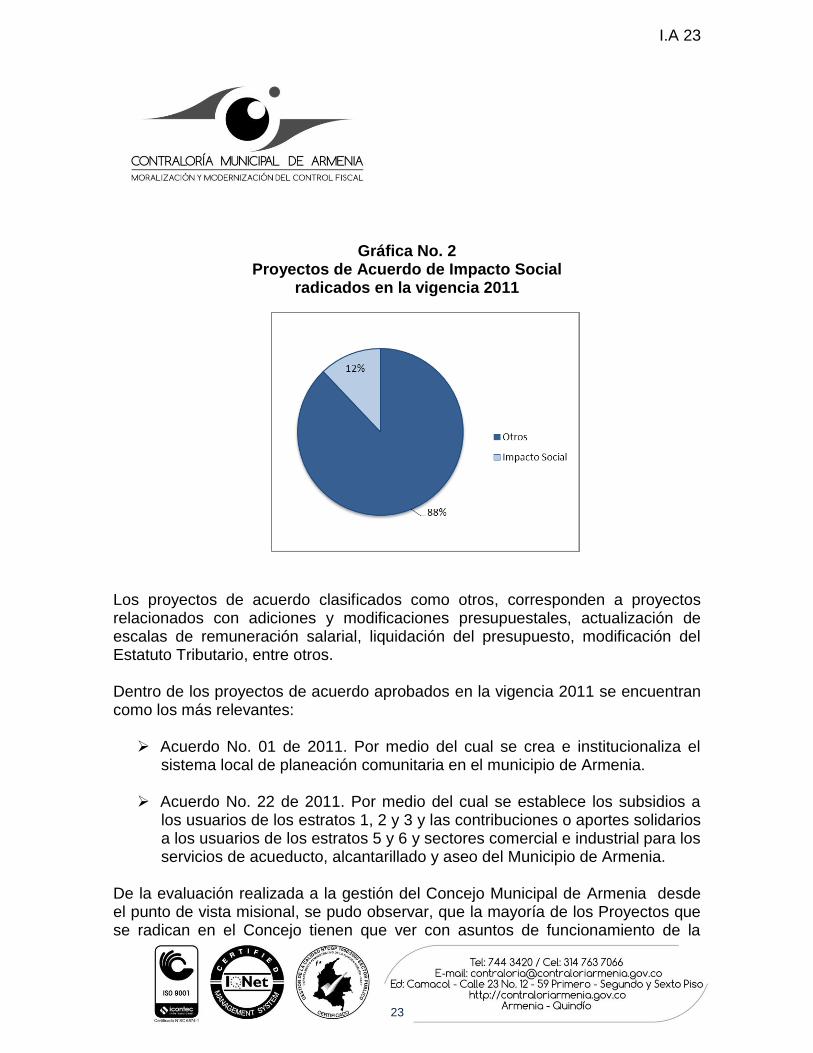

En cuanto al objeto misional del Concejo, a continuación se detallan los Proyectos de Acuerdo radicados y aprobados en la Corporación durante la vigencia 2011: Para la vigencia, se radicaron en total 33 Proyectos de Acuerdo, de los cuales el 94%, es decir 31 proyectos de acuerdo, fueron por iniciativa de la administración Municipal, tal y como lo muestra el gráfico No. 1.

Gráfico No. 1 Proyectos de Acuerdo radicados en la vigencia 2011

Del total de los proyectos de acuerdo radicados, el 12% es decir 4 proyectos corresponden a impacto social, de los cuales 1 fue presentado por el Concejo y 3 por parte de la Administración Municipal. Ver gráfica No. 2

I.A 23

23

Gráfica No. 2

Proyectos de Acuerdo de Impacto Social radicados en la vigencia 2011

Los proyectos de acuerdo clasificados como otros, corresponden a proyectos relacionados con adiciones y modificaciones presupuestales, actualización de escalas de remuneración salarial, liquidación del presupuesto, modificación del Estatuto Tributario, entre otros. Dentro de los proyectos de acuerdo aprobados en la vigencia 2011 se encuentran como los más relevantes:

Acuerdo No. 01 de 2011. Por medio del cual se crea e institucionaliza el sistema local de planeación comunitaria en el municipio de Armenia.

Acuerdo No. 22 de 2011. Por medio del cual se establece los subsidios a los usuarios de los estratos 1, 2 y 3 y las contribuciones o aportes solidarios a los usuarios de los estratos 5 y 6 y sectores comercial e industrial para los servicios de acueducto, alcantarillado y aseo del Municipio de Armenia.

De la evaluación realizada a la gestión del Concejo Municipal de Armenia desde el punto de vista misional, se pudo observar, que la mayoría de los Proyectos que se radican en el Concejo tienen que ver con asuntos de funcionamiento de la

I.A 24

24

administración municipal y de las entidades descentralizadas, por tanto la mayoría de proyectos de acuerdo radicados en la vigencia 2011 son por iniciativa de la administración municipal. Hay que resaltar la falencia de iniciativas de proyectos de impacto social que se debaten y se aprueban en el Concejo Municipal de Armenia.

4.1.2.3 Gestión 2008 - 2011 En el presente proceso auditor se incluyó como objetivo general un pronunciamiento sobre la gestión del Concejo Municipal de Armenia en el último cuatrienio. El análisis que se detalla a continuación se realizo con base en la información suministrada por el sujeto de control. En este sentido se realizó un análisis sobre la gestión de la Corporación en las iniciativas relacionadas con proyectos que beneficien a la comunidad. Es así como durante el cuatrienio se radicaron 151 proyectos, de los cuales el 83% correspondiente a 126, fueron por iniciativa de la administración municipal. Ver gráfica No. 3

Gráfica No. 3 Proyectos de Acuerdo radicados 2008 - 2011

I.A 25

25

Del total de los proyectos de acuerdo radicados en el cuatrienio el 17% corresponde a proyectos de impacto social. Ver gráfica No. 4

Gráfica No. 4 Proyectos de Acuerdo de Impacto Social Radicados 2008 – 2011

Durante el cuatrienio, se radicaron un total de 25 proyectos de impacto social, de los cuales 10 fueron por iniciativa del Concejo Municipal de Armenia y 15 por iniciativa de la Administración Municipal. Ver gráfico No. 5

I.A 26

26

Gráfica No. 5 Proyectos de Acuerdo de Impacto Social

Dentro de los proyectos de acuerdos aprobados en el cuatrienio, se resaltan los siguientes como los de mayor impacto:

Acuerdo No. 058 de 2008. Por medio del cual se autoriza comprometer vigencia futuras para garantizar hasta el 31 de mayo de 2009 la continuidad de la afiliación al régimen subsidiado a la población pobre y vulnerable del municipio de Armenia.

Acuerdo No. 065 de 2008. Por medio del cual se adoptan medidas para

prevenir y reducir el abuso sexual a menores de edad y lograr una atención integral y digna para los niños, niñas y adolescentes abusados sexualmente.

Acuerdo No. 079 de 2008. Por medio del cual se crea el Cabildo Municipal del Adulto Mayor de Armenia

Acuerdo No. 030 de 2009. Por medio del cual se autoriza comprometer

vigencias futuras del presupuesto de la vigencia 2010 con el fin de garantizar el normal funcionamiento de la administración municipal y el cumplimiento de las competencias del Municipio en el marco del Sistema General de Seguridad Social en Salud.

I.A 27

27

Acuerdo No. 004 de 2010. Por medio del cual se crea la mesa municipal de

atención integral a la primera infancia con el propósito de implementar la política municipal incluyéndolo en el Plan de Desarrollo Municipal para convertirlo en política pública y se dictan otras disposiciones.

Acuerdo No. 012 de 2010. Por medio del cual se crea el Consejo Municipal de Paz en el municipio de Armenia Quindío.

Acuerdo No. 19 de 2010. Por medio del cual se autoriza comprometer vigencias futuras para garantizar hasta el 31 de marzo de 2011 la continuidad de la afiliación al régimen subsidiado y hasta el 31 de enero de la misma vigencia la prestación de servicios de salud de baja complejidad para la población pobre y vulnerable y desplazada por la violencia del municipio de Armenia.

Acuerdo No. 01 de 2011. Por medio del cual se crea e institucionaliza el Sistema Local de Planeación Comunitaria en el Municipio de Armenia.

Acuerdo No. 22 de 2011. Por medio del cual se establecen los subsidios a los usuarios de los estratos 1, 2 y 3 y las contribuciones o aportes solidarios a los usuarios de los estratos 5 y 6 y sectores comercial e industrial para los servicios de acueducto, alcantarillado y aseo del Municipio de Armenia

Durante los años 2008 a 2011, se presenta una disminución paulatina en la radicación de Proyectos de Acuerdo relacionados con el impacto social, tanto por parte de la administración municipal, como por parte del Concejo. Ver gráfico No. 6 y No. 7

I.A 28

28

Gráfica No. 6 Proyectos de Acuerdo radicados en las vigencias

2008, 2009, 2010 y 2011

Gráfica No. 7 Tendencia en la radicación de Proyectos de Acuerdo

en el cuatrienio 2008 - 2011

I.A 29

29

La misión de Concejo Municipal de Armenia, consiste en “Velar por la buena administración de los recursos públicos del Municipio de Armenia y ejercer el control político de la administración municipal con altos criterios de gerencia pública, objetividad y transparencia en sus actuaciones, haciendo digna la representación de la comunidad, contribuyendo significativamente al control social y la participación de la comunidad para le gestión de sus propios intereses” Cuando se habla de “Velar por la buena administración de los recursos públicos del Municipio de Armenia.” No se trata sólo de vigilar que los recursos no se desvíen o se pierdan, también se refiere a velar para que la distribución de la inversión pública se realice de forma equitativa enfocada a satisfacer las necesidades prioritarias de la comunidad. No obstante, como ya se ha mencionado en este informe, fueron pocas las iniciativas de impacto social que se radicaron y aprobaron en el cuatrienio. Así mismo, se observó que dentro de los proyectos de acuerdo radicados durante los años 2008 - 2011, no se evidenciaron proyectos de acuerdo dirigidos a mejorar la calidad de vida de la población más vulnerable en sectores como educación y seguridad. En este mismo sentido, el control político tiene gran incidencia, pues si bien es una de las funciones del Concejo, también debe ser el instrumento para que junto con la administración se gestionen iniciativas que contribuyan al mejoramiento de la calidad de vida de los sectores más vulnerables.

Control político 2008 -2011 Con base en la información suministrada por el Concejo Municipal de Armenia sobre el Control Político realizado en el cuatrienio, el grupo auditor observó, que en la vigencia 2008 y 2010 se realizaron 13 y 10 Controles Políticos respectivamente, a diferencia de las vigencias 2009 y 2011 en las cuales se evidencia que no se realizó ningún Control Político. Ver gráfico No. 8

I.A 30

30

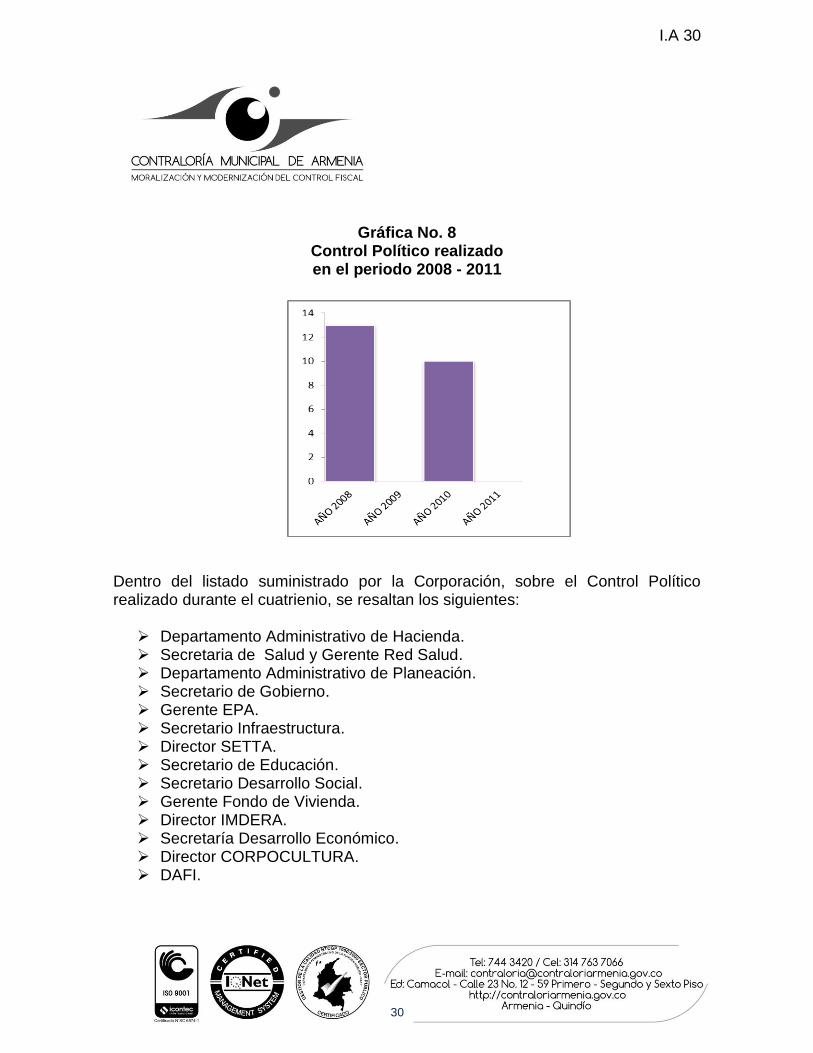

Gráfica No. 8 Control Político realizado en el periodo 2008 - 2011

Dentro del listado suministrado por la Corporación, sobre el Control Político realizado durante el cuatrienio, se resaltan los siguientes:

Departamento Administrativo de Hacienda. Secretaria de Salud y Gerente Red Salud. Departamento Administrativo de Planeación. Secretario de Gobierno. Gerente EPA. Secretario Infraestructura. Director SETTA. Secretario de Educación. Secretario Desarrollo Social. Gerente Fondo de Vivienda. Director IMDERA. Secretaría Desarrollo Económico. Director CORPOCULTURA. DAFI.

I.A 31

31

En este sentido es importante cuestionar el hecho de que el Concejo Municipal de Armenia, no haya realizado ningún Control Político en las vigencias 2009 y 2011, teniendo en cuenta que dentro de su misión, éste se encuentra establecido como una de sus funciones. Así las cosas, este ente de control concluye que los resultados del Concejo Municipal de Armenia en el cuatrienio 2008 – 2011 fueron deficientes, toda vez que la misión de la Corporación no se cumple en todo su contexto.

4.1.3 Control de Legalidad La evaluación de este componente se realizó durante todo el proceso auditor, tanto en las pruebas de recorrido realizadas en la fase de planeación, como en la revisión de los procesos contractual, talento humano, financiero, etc. Para la revisión del cumplimiento de las normas en el proceso contractual, se tomaron como base las establecidas en la Ley 80 de 1993, Decreto 2474 de 2008, Ley 1474 de 2011 y Decretos Reglamentarios 3576 de 2009 y 2516 de 2011. Como resultado de esta evaluación y en la opinión de la auditoría, la Corporación cumplió con la aplicación de la norma en el proceso de contratación. En el caso del proceso de talento humano, se verificó el cumplimiento de lo establecido en el manual de funciones adoptado por la Entidad, se constató la coherencia entre lo allí establecido y el perfil del personal vinculado. No obstante se evidenció el incumplimiento de las disposiciones legales en cuanto a la administración del talento humano, en lo relacionado con el Decreto 1567 de 1998. En el caso de la aplicación de la norma del Modelo Estándar de Control Interno, se evidenció el incumplimiento de la misma, toda vez que se observó debilidad del sistema del control interno del Concejo Municipal de Armenia. En la auditoría financiera se evidenció el incumplimiento y la inobservancia de algunos de los Principios de Contabilidad Generalmente Aceptados y de los objetivos y características de la contabilidad pública

I.A 32

32

Así las cosas, como resultado de la evaluación el grupo auditor considera que el Concejo Municipal de Armenia aplicó parcialmente la normatividad en los diferentes procesos, reflejándose la inobservancia del principio de eficacia.

4.1.4 Control Financiero Como resultado de la auditoría financiera realizada a la vigencia 2011, la Corporación formuló plan de mejoramiento sobre los hallazgos generados en el proceso auditor. El análisis a los estados financieros durante la auditoría financiera arrojó la siguiente opinión “En nuestra opinión en los aspectos importantes, los estados contables del Concejo Municipal de Armenia a 31 de diciembre de 2011, no presentan razonablemente la situación financiera de la organización, generando de esta forma una OPINIÓN ADVERSA NEGATIVA por parte del equipo auditor, de conformidad con las Normas de Auditoría Generalmente Aceptadas en Colombia, la guía de auditoría 4.1 emitida por la Contraloría General de la República CGR, y los principios de contabilidad generalmente aceptados o prescritos por el Contador General”. 4.1.5 Sistema de Control Interno El Sistema de Control Interno se evaluó conforme a lo establecido en la Guía de Auditoría adoptado por la Contraloría Municipal de Armenia. En la primera fase de la evaluación se llevaron a cabo las pruebas de recorrido, por medio de las cuales se pudo verificar la inexistencia de controles en los diferentes procesos. La primera calificación fue deficiente, toda vez que se evidenció que la Entidad no contaba con mapa de riesgos, y por consiguiente los pocos controles existentes no estaban enfocados a mitigarlos. Durante el trabajo de ejecución de la auditoría se evaluó la segunda fase, arrojando una calificación final de 2.375 ubicándose en el rango de ineficiente. Dentro de los aspectos más relevantes arrojados en la calificación del sistema de control interno, se puede mencionar:

I.A 33

33

Inexistencia de políticas o manuales de contratación Deficiencia en los procedimientos para realizar seguimientos en las

diferentes etapas de la contratación. Inexistencia de procedimientos, o manuales de interventoría o supervisión Inexistencia de planes de capacitación, bienestar social, entre otros. Ausencia de mecanismos para evaluar el personal directivo de la Entidad. Falta de seguimientos al plan de acción. Deficiencias en la formulación y seguimiento del plan de compras. Falta documentación de la mayoría de los procedimientos. Diferenciasen la formulación del plan de acción.

Esta calificación se encuentra consignada en la Matriz de Control Interno, donde se puede apreciar el puntaje del sistema de control interno por procesos. Ver gráfico No. 9

Gráfica No. 9 Calificación control interno por proceso

I.A 34

34

4.2 FENECIMIENTO DE LA CUENTA

De acuerdo a la Guía de Auditoría de la Contraloría General de la República, adoptada por la Contraloría Municipal de Armenia, se procedió a calificar cada componente de acuerdo a la Matriz de calificación de la gestión y resultados, la cual pondera los resultados parciales para consolidar en uno solo la calificación final sobre 100. Ver tabla No. 2.

Tabla No. 2 Calificación de la Gestión y Resultados por componente

Componente Calificación

parcial

Porcentaje de

calificación

Calificación Final

Gestión 44,69 20% 8,938

Resultados 57,5 30% 17,25

Legalidad 55,00 10% 5,5

Financiero 0 30% 0

Control interno 31,25 10% 3,125

CALIFICACIÓN FINAL DE GESTIÓN PONDERADA

34,813

Fuente: Papeles de Trabajo del Equipo Auditor

I.A 35

35

El resultado de esta matriz que en este caso es 34,813, será el valor que determinará si la gestión fue favorable o desfavorable, así:

Mayor a 80 puntos Favorable

Menor o igual a 80 puntos Desfavorable

Considerando que la matriz arrojó una calificación final de gestión ponderada de 34,813 puntos sobre 100 posibles, se ubica dentro del rango “Menor o igual a 80 puntos”, lo que nos indica que la Gestión y los Resultados del Concejo Municipal de Armenia durante la vigencia 2011 fueron DESFAVORABLES. Durante el proceso auditor se evidenció las grandes falencias de orden administrativo y misional de la Corporación. A continuación se hace una breve descripción por cada componente: Para la evaluación del componente de control de gestión, cuya calificación arrojó un resultado de 8.9 puntos de 20 posibles, se buscó determinar la aplicación de los principios de eficiencia y eficacia en los procesos administrativos, así: El proceso de contratación el cual obtuvo un concepto aceptable, toda vez que si bien se cumplió con la norma contractual, se evidenciaron grandes dificultades desde el punto de vista procedimental y de control. El proceso de talento humano también se evaluó obteniendo un concepto de ineficiente, ya que se evidencia la no aplicación de disposiciones legales que en esta materia se encuentran reglamentadas. El proceso de sistemas obtuvo un concepto ineficiente, pues como se afirmó en su momento, para la vigencia 2011 no se realizaron acciones encaminadas al mejoramiento de la plataforma tecnológica, como tampoco se evidenció el fortalecimiento de la existente. Igualmente se observó el gran riesgo de pérdida de información por la ausencia de controles en este sentido. También se incluyó dentro de la evaluación de este componente los planes de mejoramiento evidenciándose un cumplimiento del 83%, por lo tanto el concepto fue aceptable.

I.A 36

36

Para la evaluación del componente de control de resultados cuya calificación arrojó un resultado de 17.25 puntos de 30 posibles, se buscaba determinar la aplicación de los principios de eficacia, economía, eficiencia, equidad en la formulación y ejecución del plan de acción de la Corporación. En este sentido el grupo auditor concluyó que los resultados de la gestión del Concejo Municipal de Armenia en la vigencia 2011 fueron deficientes, toda vez que la formulación del plan de acción para esta vigencia no contribuye al mejoramiento de los procesos y al cumplimiento de la misión de la Corporación, y a esto se debe agregar a los errores cometidos en la presentación de la rendición de la cuenta. Para la evaluación del componente de control de legalidad cuya calificación arrojó un resultado de 5.5 puntos de 10 posibles, se buscó verificar la aplicación del principio de eficacia en el cumplimiento de las normas y procedimientos en las diferentes operaciones, tanto administrativas, como financieras, operativas o de otra índole. El grupo auditor consideró que el Concejo Municipal de Armenia fue ineficaz en la aplicación de la norma y procedimientos, reflejándose en las debilidades del proceso de talento, financiero y de control interno. La evaluación del componente de control financiero, cuya calificación arrojó un resultado de 0 puntos de 10 posibles, buscó la aplicación de los principios de economía y eficacia determinando si los Estados Financieros reflejan razonablemente el resultado de sus operaciones y los cambios en la situación financiera. En la auditoría financiera realizada a la vigencia 2011, el grupo auditor concluyó que los estados financieros del Concejo Municipal de Armenia no eran razonables por tanto su opinión fue adversa o negativa. En el caso de la evaluación del sistema de control interno, cuya calificación arrojó un resultado de 3,125 puntos de 10 posibles, se buscó determinar la aplicación de los principios de eficacia y eficiencia, para cual se utilizó la matriz de evaluación de control interno en la primera y la segunda fase. En este sentido el grupo auditor concluyó que el sistema de control interno del Concejo Municipal de Armenia es ineficiente. Considerando lo anterior expuesto y la siguiente tabla se procederá a determinar el fenecimiento de la cuenta, así:

I.A 37

37

Mayor a 80 puntos Se fenece

Menor o igual a 80 puntos No se fenece

Así las cosas, como la calificación de la matriz arrojó un resultado de 34.813 puntos, la cuenta del Concejo Municipal de Armenia, NO SE FENECE. 4.3 RELACIÓN DE HALLAZGOS En desarrollo de la presente auditoría, se establecieron ocho (08) hallazgos de tipo administrativo, los cuales en su totalidad fueron aceptados por la entidad en su respuesta, por lo cual quedan confirmados; exceptuando un punto del hallazgo Nº 7 relacionado con el acceso a las páginas sociales, el cual después de estudiar el argumento de la Entidad, el grupo auditor determina no incluirlo dentro del hallazgo. Así las cosas quedan en firme ocho hallazgos administrativos, descritos a continuación.

I.A 38

38

Matriz Consolidado de Hallazgos

Nº HALLAZGO: CAUSA EFECTO A D F P S

1

INFORMES DE INTERVENTORIA: En los contratos suministrados por el sujeto de control, se evidencia de forma recurrente que los informes de los interventores son deficientes ya que su contenido está enfocado sólo a mencionar el objeto, la descripción general del contrato como su valor, tiempo y la suma a cancelar por ese periodo, dejando de lado el concepto sobre la correcta ejecución del objeto contractual. Así mismo se observa que algunas actas de interventoría de un mismo contrato contienen información diferente como es el caso del Contrato de Prestación de Servicios N° 55 de HAMILTON TABARES ERAZO, presenta actas de interventoría mal realizadas en lo relacionado al tiempo y al valor del contrato, pues en ambas actas estos datos son diferentes. Estas inconsistencias, reflejan el seguimiento inadecuado durante la ejecución de los contratos por parte de los interventores designados, incumpliendo lo establecido en el artículo 83 de la Ley 1474 de 2011.

Inexistencia de un procedimiento documentado que establezca los parámetros, obligaciones y deberes de los supervisores e interventores Debilidad de control interno. Falta de revisión y seguimiento por parte del área jurídica. Inobservancia de los principios de la Contratación Estatal, de Función Administrativa y la Gestión Fiscal

Incumplimientos en el objeto contractual. Posibles sanciones disciplinarias Incumplimiento de la norma.

X

2

LEY GENERAL DE ARCHIVO En la evaluación realizada a los contratos solicitados al sujeto de control, se pudo constatar que los documentos soportes de cada contrato no se encuentran ordenados de forma cronológica, y en algunos

Debilidad de Control Interno. Falta se seguimiento del área responsable.

Pérdida de documentos. Errores en procedimientos

X

I.A 39

39

contratos no se encuentran archivados documentos como CDP, acta de interventoría, acta de inicio, acta de terminación y actas de liquidación. Con lo anterior se evidencia el incumplimiento de la Ley 594 de 2000 “Ley General de Archivo”

Incumplimiento de la ley General de Archivo.

3

REGISTRO PRESUPUESTAL El grupo auditor durante el proceso de revisión del proceso de contratación, evidenció que el registro presupuestal no se realiza tomando como documento soporte el contrato debidamente suscrito, tal y como se describe a continuación: En el contrato de prestación de servicios No. 27 del 12 de abril de 2011, se observa que el Registro Presupuestal tiene fecha del 11 de abril de 2011, con lo que se concluye que dicho registro fue realizado antes de suscribir el contrato. De igual forma ocurre con el contrato de prestación de servicios No. 18 de 2011 del 1 de marzo de 2011, cuyo registro presupuestal tiene fecha del 31 de enero de 2011. En el caso del contrato de prestación de servicios suscrito con HAMILTON TABARES ERAZO, se observa que el valor del Registro Presupuestal es superior al valor del contrato. Situación que evidencia que dicho registro no se realizó con el contrato suscrito como documento soporte. En el caso concreto de este último contrato, se dejó de reintegrar al presupuesto $416.000, que en su momento dejaron de ser utilizados, y que podrían conllevar a realizar traslados presupuestales innecesarios.

Debilidad de Control Interno. Falta de capacitación a los responsables de este proceso Inexistencia de procedimientos documentados

Ineficiencia presupuestal

X

I.A 40

40

Considerando lo establecido en el Decreto 568 de 1996 en su artículo 20, que dice “El registro presupuestal es la operación mediante la cual se perfecciona el compromiso y se afecta en forma definitiva la apropiación, garantizando que ésta no será desviada a ningún otro fin. En esta operación se debe indicar claramente el valor y el plazo de las prestaciones a las que haya lugar”, es preciso mencionar, que para registrar el valor definitivo en el presupuesto, se requiere del contrato debidamente suscrito, situación que no se cumple en el proceso contractual.

4

TRASLADO PRESUPUESTAL Al revisar las Resoluciones No. 00180, 00245, 00285 y 00583 de 2011, por las cuales se efectúan unos traslados presupuestales, se evidencia una confusión en la parte resolutiva, ya que en términos presupuestales cuando se habla de “créditos” se refiere a la alimentación del rubro es decir que se traslada de otro rubro. Situación que no es clara en las resoluciones mencionadas ya que el texto cuando se refiere a créditos lo toma como si fuese a realizar un contracrédito. Como ejemplo tenemos la Resolución No. 00180, que en su resuelve establece: “Artículo Primero: Trasladar de los rubros 510146 Contratos de Personal Temporal $9.600.000, 510148 gastos de viaje concejales $3.600.000 y 511115 Mantenimiento de bienes $15.000.000, para un total de crédito de $28.000.000 (…)”negrita nuestra Considerando que el soporte para modificar el presupuesto es el acto administrativo, y el mismo se encuentra redactado de forma ambigua, se corre el

Debilidad de Control Interno. Deficiencias en el proceso jurídico en la revisión de los actos administrativos Inexistencia de procesos documentados.

Incumplimiento de las normas presupuestales. Podría incurrirse en errores cuya consecuencia afecte la gestión de la entidad Posibles sanciones de tipo disciplinario, entre otras. X

I.A 41

41

riesgo de ejecutar de forma inadecuada el presupuesto, que a su vez podría afectar la gestión de la entidad. Lo anterior evidencia la inobservancia de lo establecido en los Decretos 111 y 568 de 1996.

5

CAPACITACIONES En el desarrollo de las pruebas de recorrido se evidenció que para la vigencia 2011, la Entidad no formuló Plan de Capacitación. Igualmente se evidenció que las capacitaciones que fueron realizadas durante el año, no cuentan con el soporte respectivo como listados de asistencia, fotografías, etc. Lo anterior evidencia el incumplimiento del Decreto 1567 de 1998.

Debilidad de Control Interno. Ineficiencia en la gestión de talento humano.

Incumplimiento al plan de acción vigencia 2011, “mejoramiento integral del talento humano”. Incumplimiento de las disposiciones legales.

X

6

RENDICIÓN DE LA CUENTA Evaluada la rendición de la cuenta vigencia 2011 presentada por el Concejo Municipal de Armenia, se encontraron inconsistencias en el diligenciamiento de la información del formato 13 AGR, en lo relacionado con fechas de finalización de los contratos, fechas de actas de finalización y liquidación, números de CDP y RP, fechas de firmas de los contratos y adiciones a los mismos:

Debilidad de control interno. Falta mayor revisión en el proceso. Poco compromiso por parte del responsable.

Información errónea. Podría incurrir en Sanciones pecuniarias, disciplinarias.

X

7

SISTEMAS

De acuerdo al informe técnico presentado por la profesional de sistemas de la Dirección de Vigilancia Fiscal de la Contraloría Municipal de Armenia, se observa las siguientes inconsistencias:

Debilidad de control interno. Poco compromiso por parte de responsable del área de sistemas. Inexistencia de

Incumplimiento al plan de acción vigencia 2011 “mejoramiento tecnológico”. Podría incurrir en Sanciones pecuniarias,

X

I.A 42

42

Para la vigencia 2011 no formularon Plan de Contingencia Tecnológica.

Se evidenció algunos computadores con Software sin licencia: Windows 7, Avas Pro, Winrar, Office, Winzip.

Ausencia de mecanismos de seguridad para acceder a los equipos tales como, usuarios y claves para cada uno de los responsables de los equipos.

Durante la vigencia 2011, no se evidencia la ejecución de acciones enfocadas al mejoramiento de la plataforma tecnológica.

No existen controles para acceder a páginas de internet, toda vez que en el trabajo de campo se evidenció algunos usuarios accediendo libremente a páginas de descargas de música, entre otras.

un plan de desarrollo tecnológico. Inexistencia de protocolos o procedimientos del proceso.

disciplinarias, entre otras.

8

MANUAL DE CONTRATACIÓN En el desarrollo de las pruebas de recorrido se evidenció, que para la vigencia 2011 la entidad no adoptó con manual de contratación, incumpliendo lo establecido en el Decreto 2474 de 2008 en su artículo 89.

Debilidad de Control Interno. Deficiente gestión del área jurídica.

Errores en los procesos de contratación. Podría incurrir en Sanciones disciplinarias, fiscales, entre otras.

X