informe al congreso 2011 i - gob.mx · hsbc xxi inbursa administradoras en operación al cierre de...

TRANSCRIPT

INFOR

SIST

RME TRS

COMTEMA D

RIMESTSOBRE

En

MISIÓN DE AHO

RAL AL LA SIT

nero – m

NACIOORRO P

L H. COTUACIÓ

marzo d

Informe al

ONAL DPARA E

ONGREÓN DEL

de 2011

Congreso –

EL L RETI

ESO DEL SAR

1

– 1er Trimes

RO

E LA UN

stre 2011

1

NIÓN

Informe al Congreso – 1er Trimestre 2011

2

I. EL SISTEMA DE AHORRO PARA EL RETIRO 3

I.1. El SAR en el Primer Trimestre de 2011 3

I.2. Panorama del SAR 5 I.2.1. Cuentas administradas por las AFORES 5 I.2.2. Características de los trabajadores cotizantes al IMSS 7 I.2.3. Características de los trabajadores cotizantes al ISSSTE 23 I.2.4. Ahorro Voluntario, Ahorro Solidario y Ahorro Promedio 38 I.2.5. Traspasos de cuentas 39 I.2.6. Datos financieros de las AFORES 41

I.3. Recursos Registrados en las AFORES 43 I.3.1. Recursos acumulados en las cuentas individuales 43 I.3.2. Canalización de recursos a las AFORES 45 I.3.3. Beneficios pagados por el SAR 45

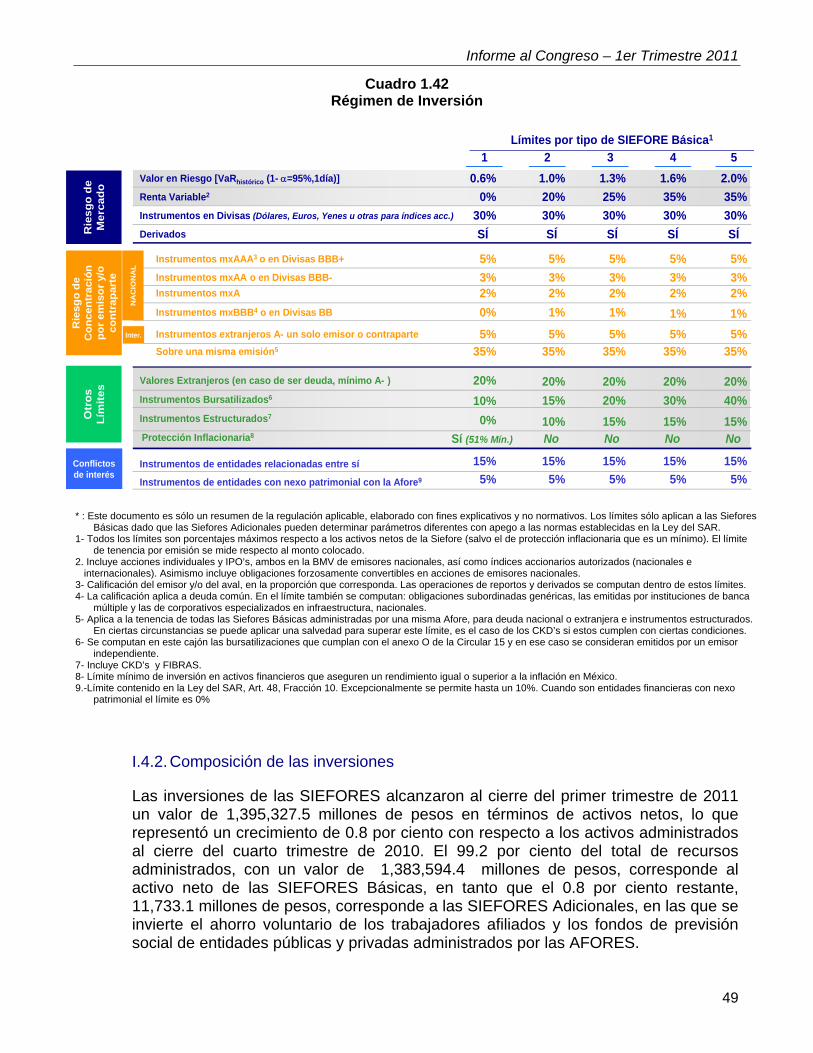

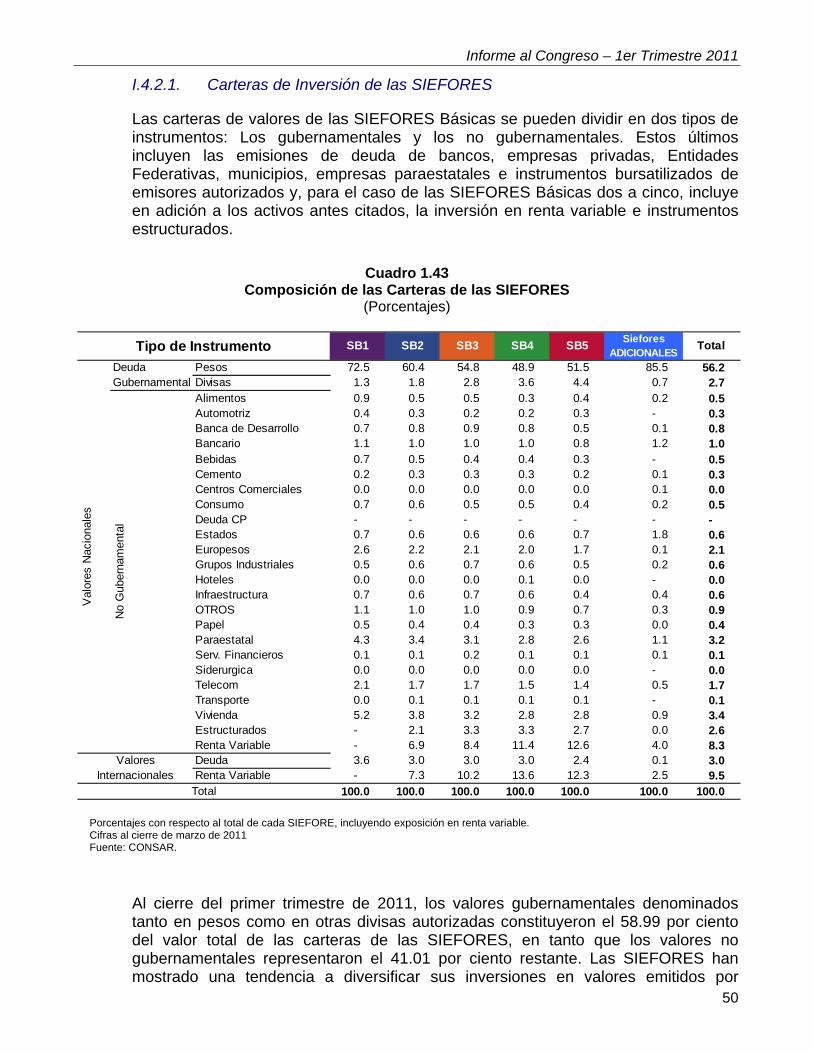

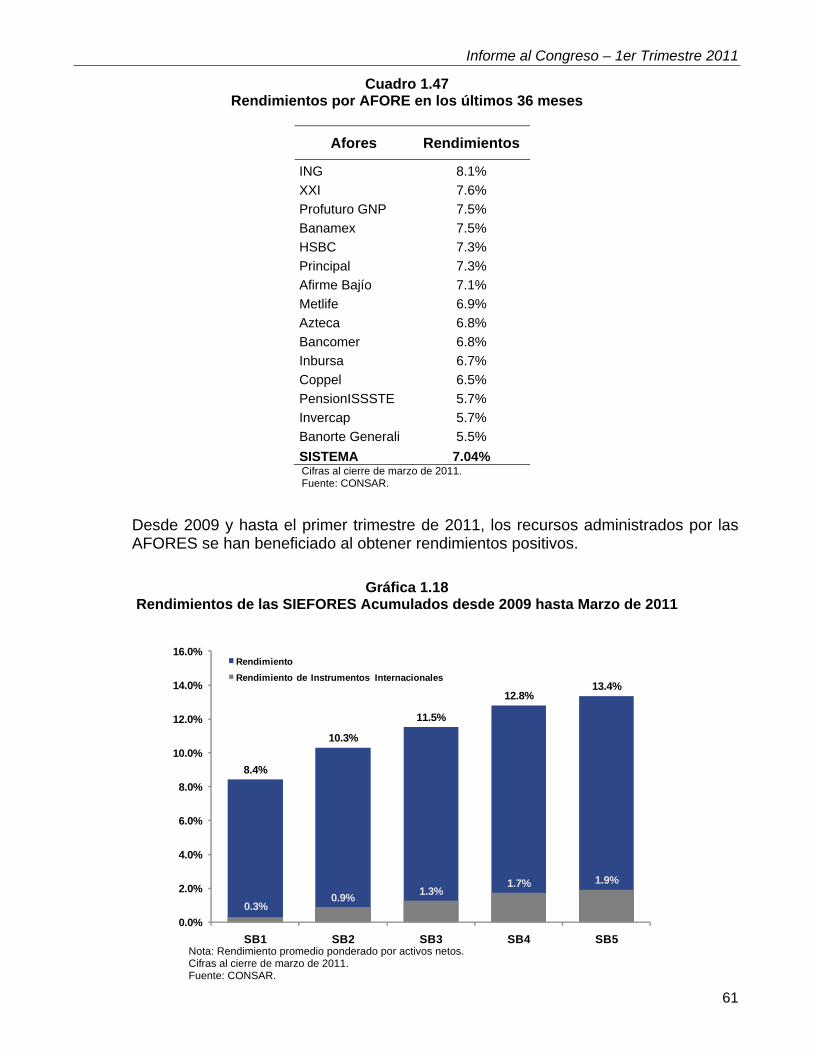

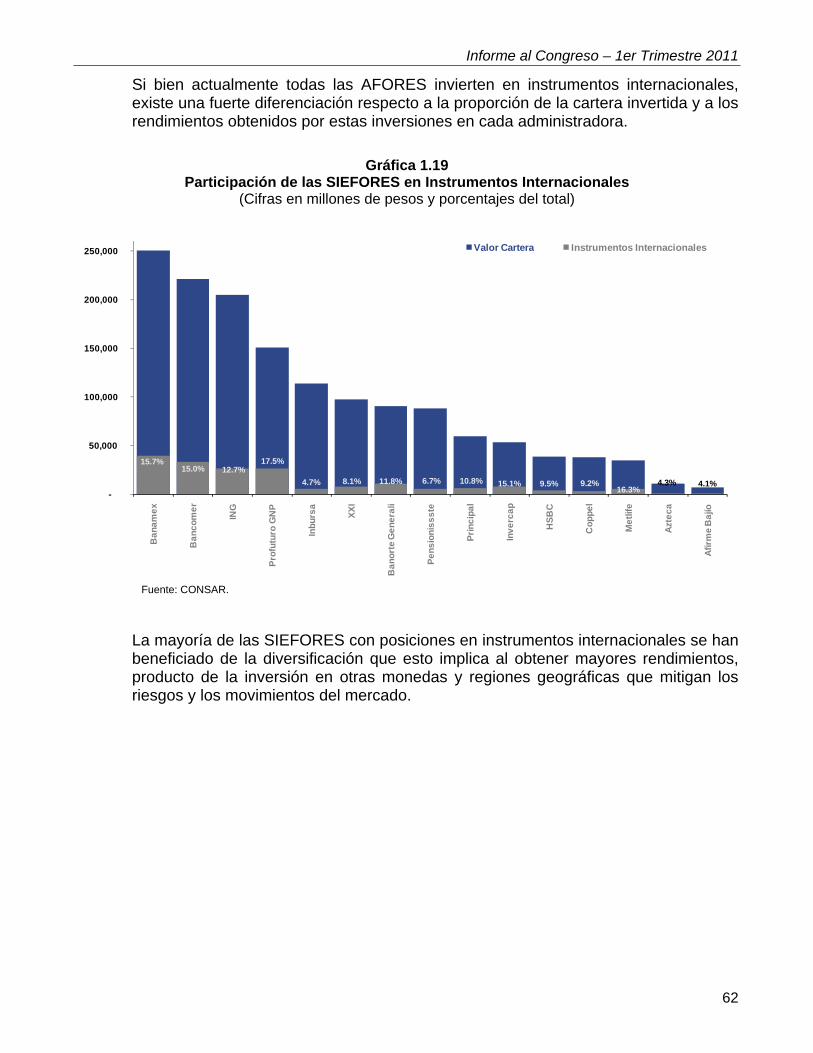

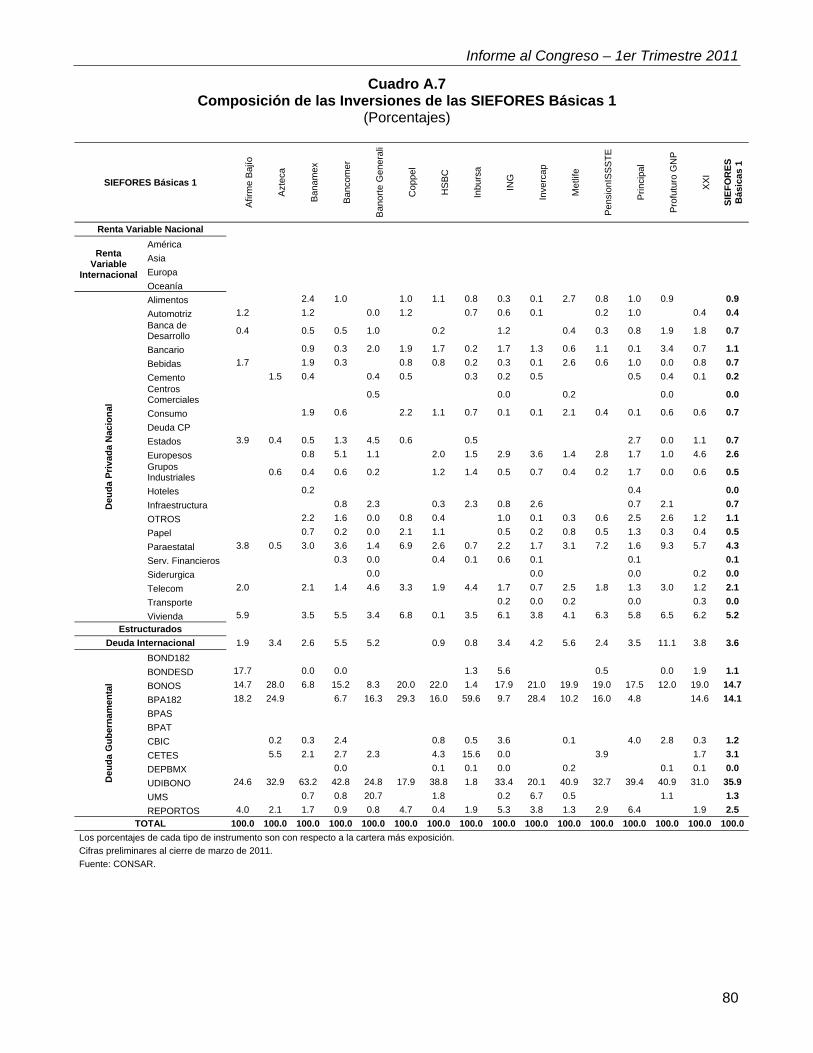

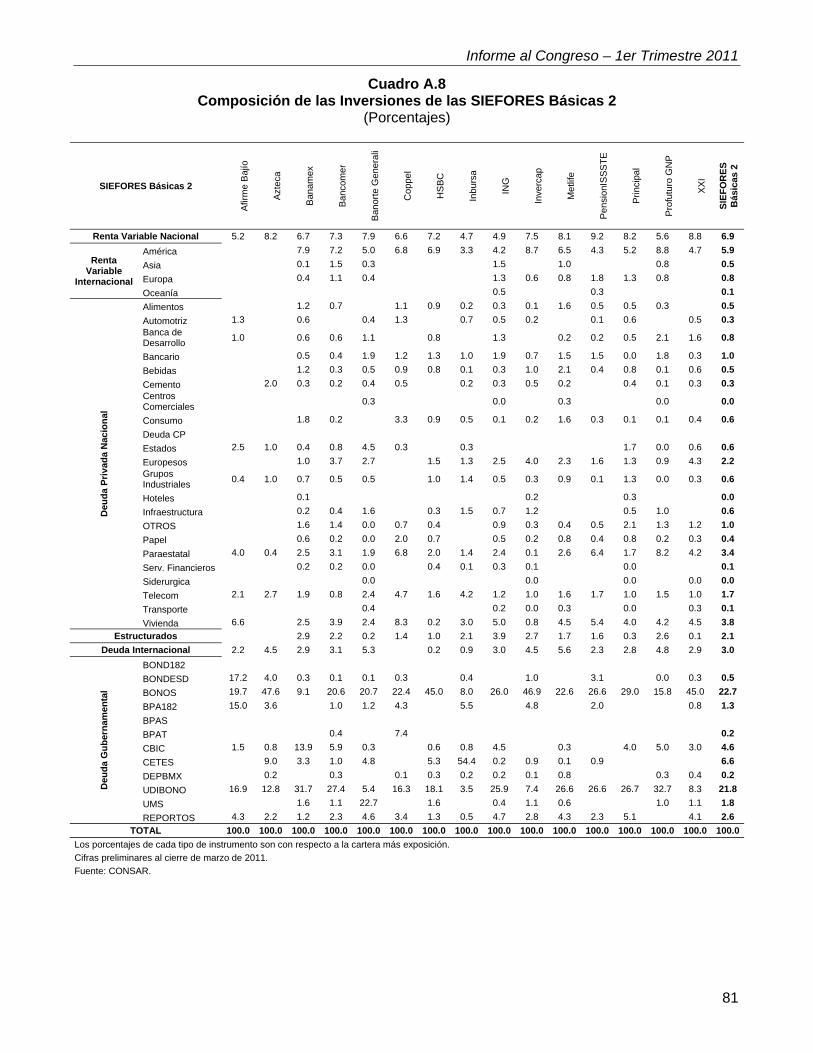

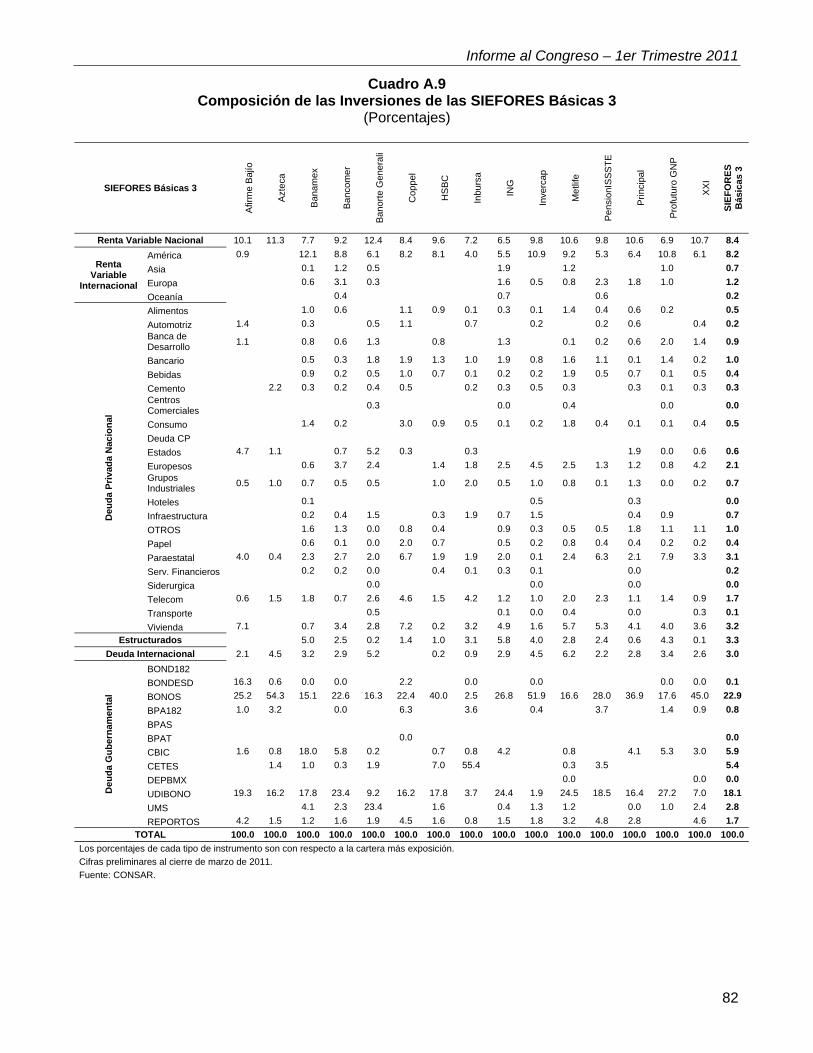

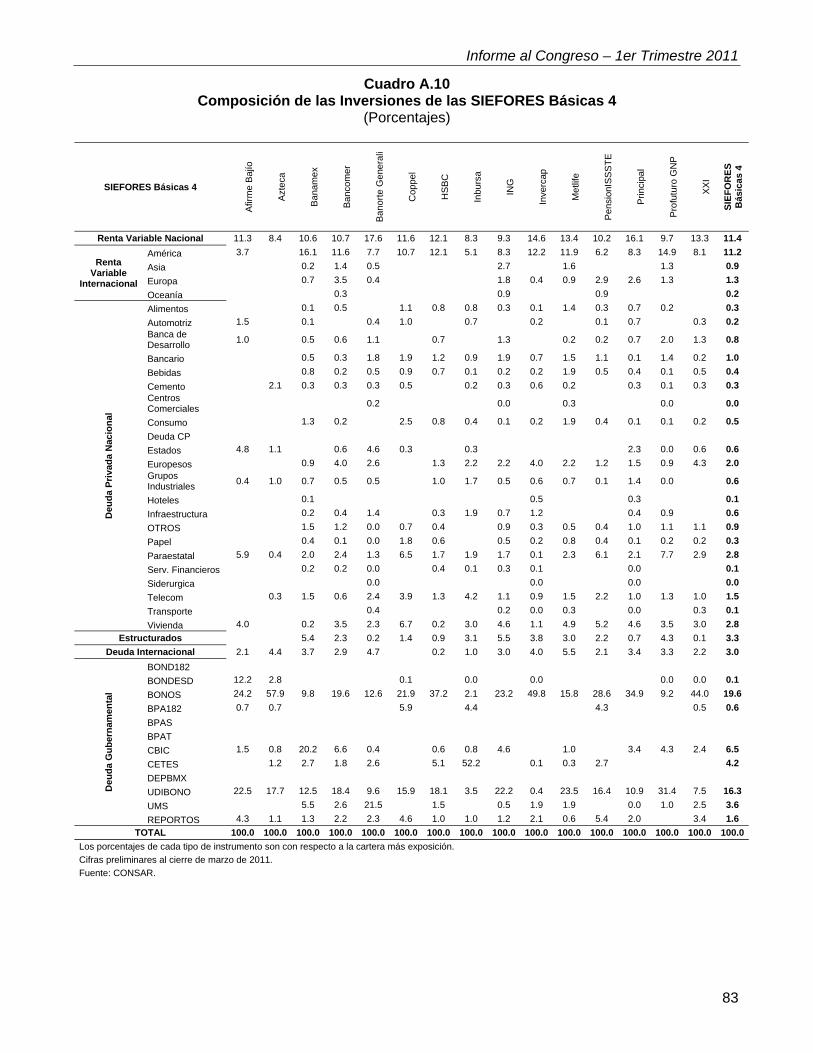

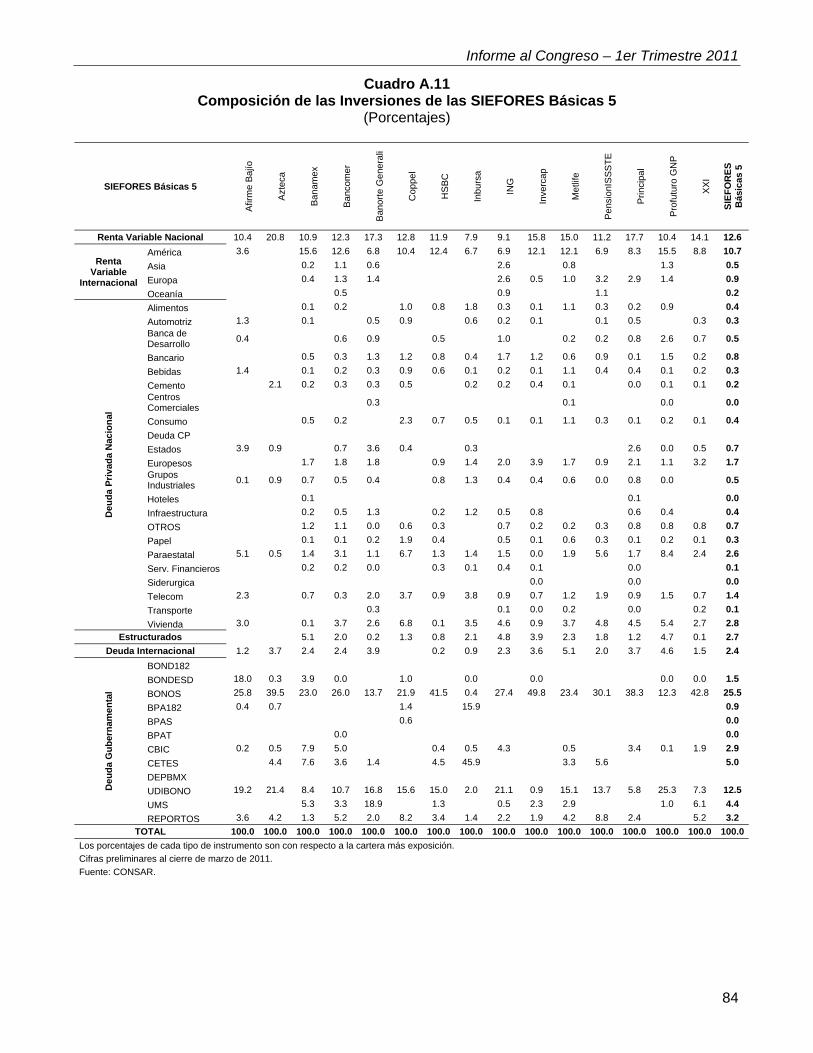

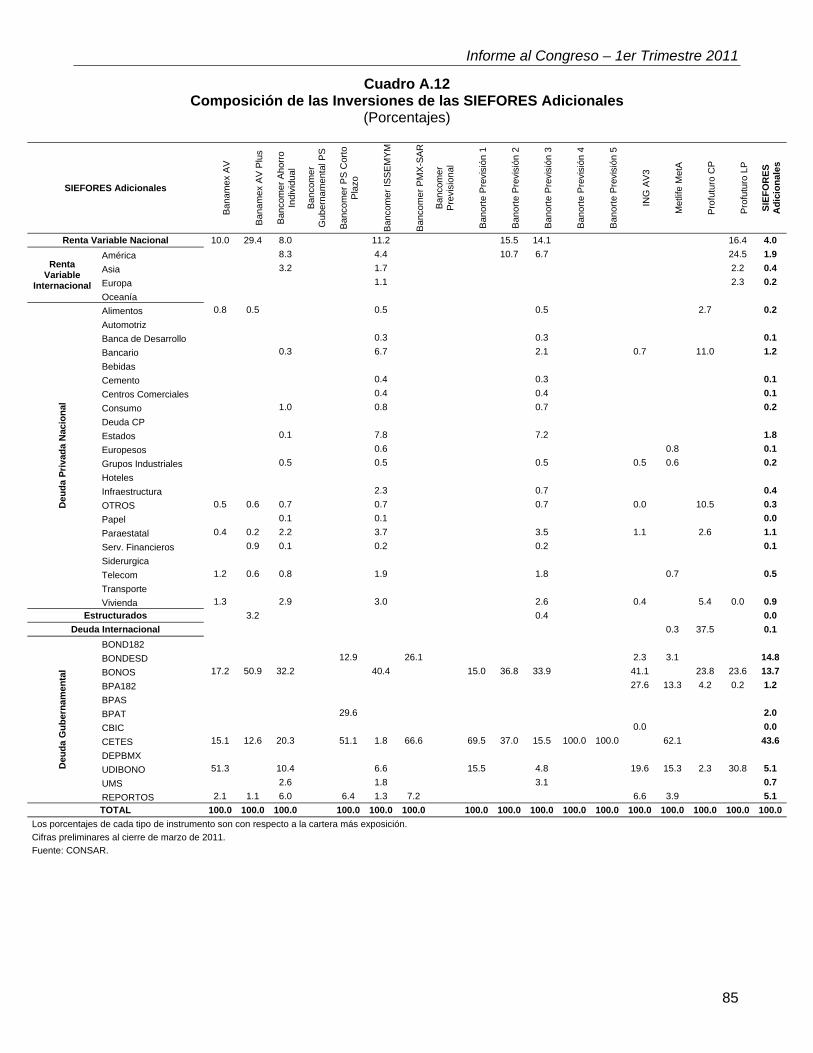

I.4. Inversiones de las SIEFORES 47 I.4.1. Cambios en el Régimen de Inversión de las SIEFORES 47 I.4.2. Composición de las inversiones 49 I.4.3. Rendimientos e Índice de Rendimiento Neto (IRN) 60

I.5. Conclusiones 66

II. ACCIONES DE LA CONSAR 67

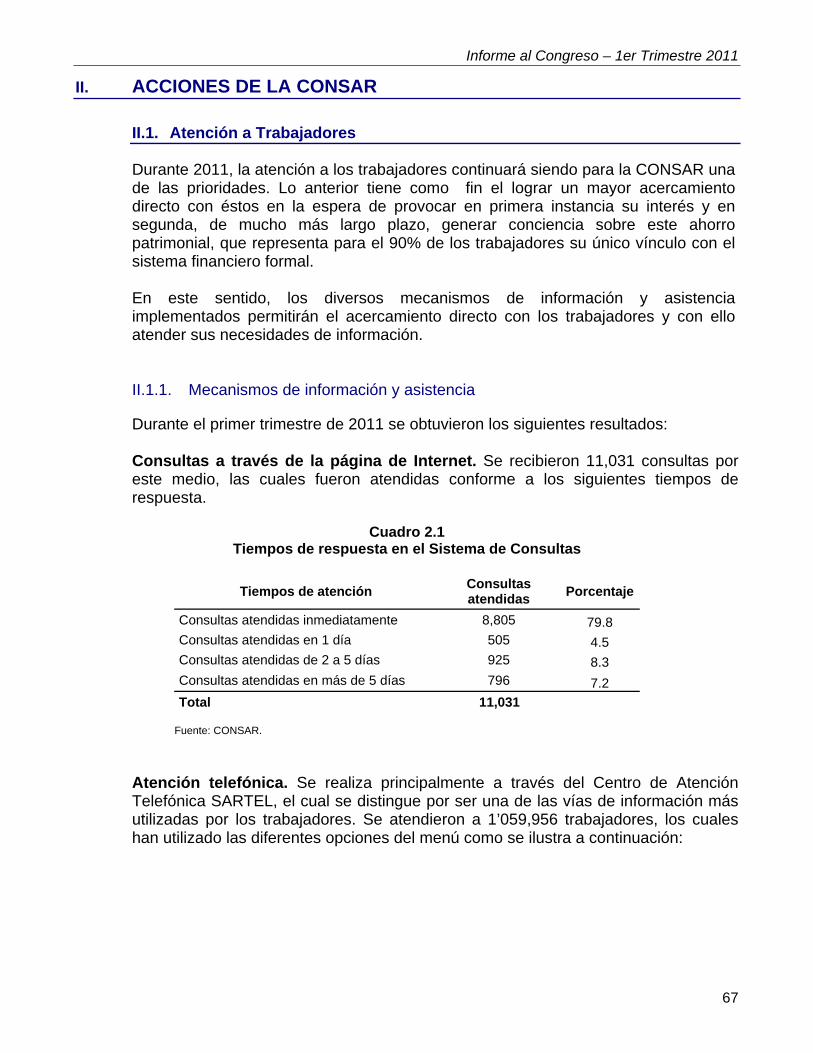

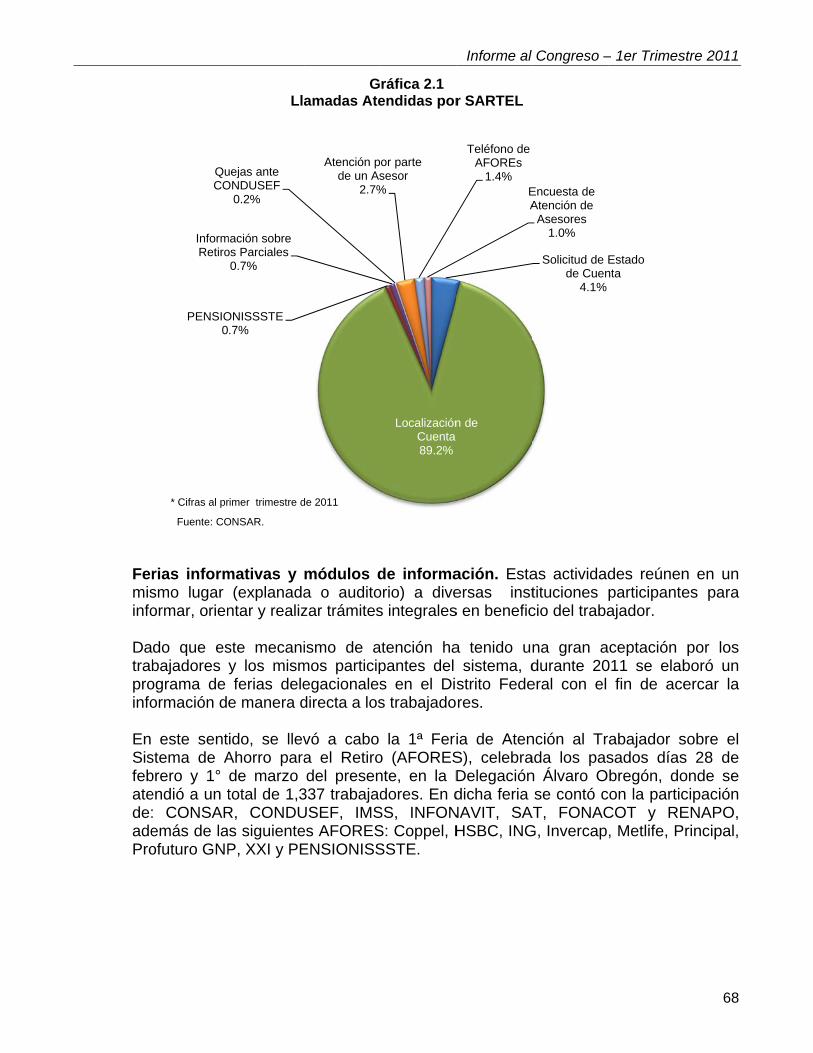

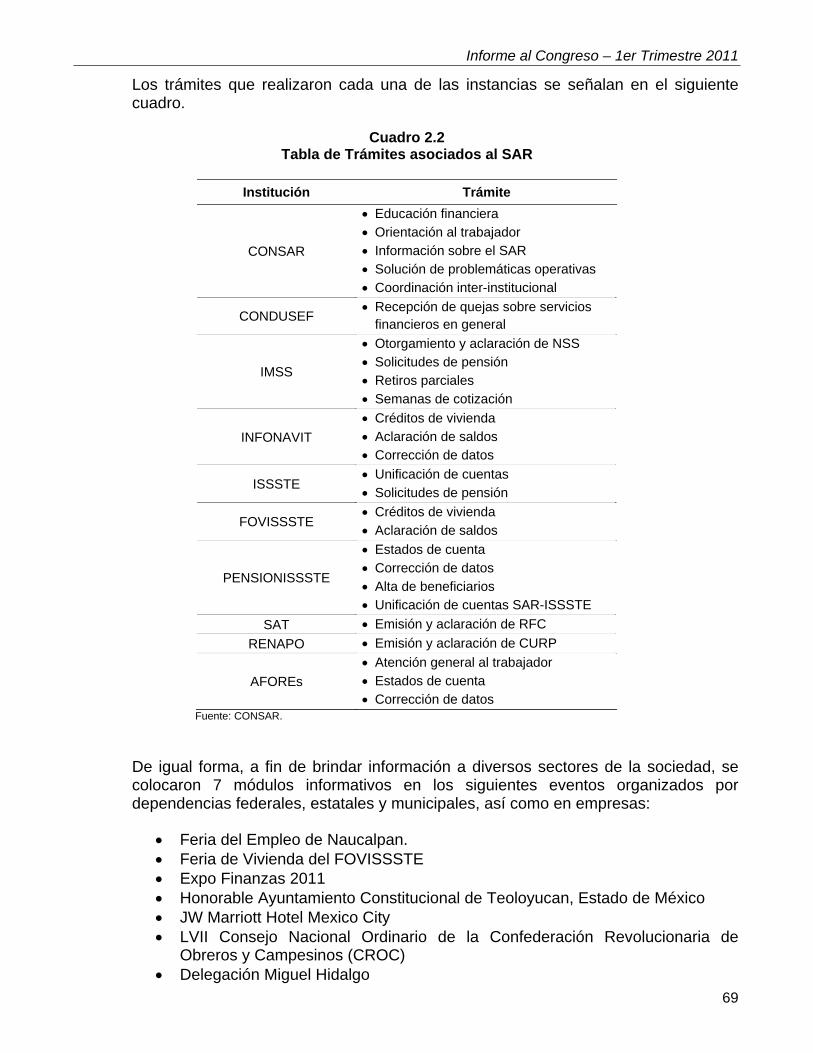

II.1. Atención a Trabajadores 67 II.1.1. Mecanismos de información y asistencia 67 II.1.2. Atención de la Unidad de Enlace 70

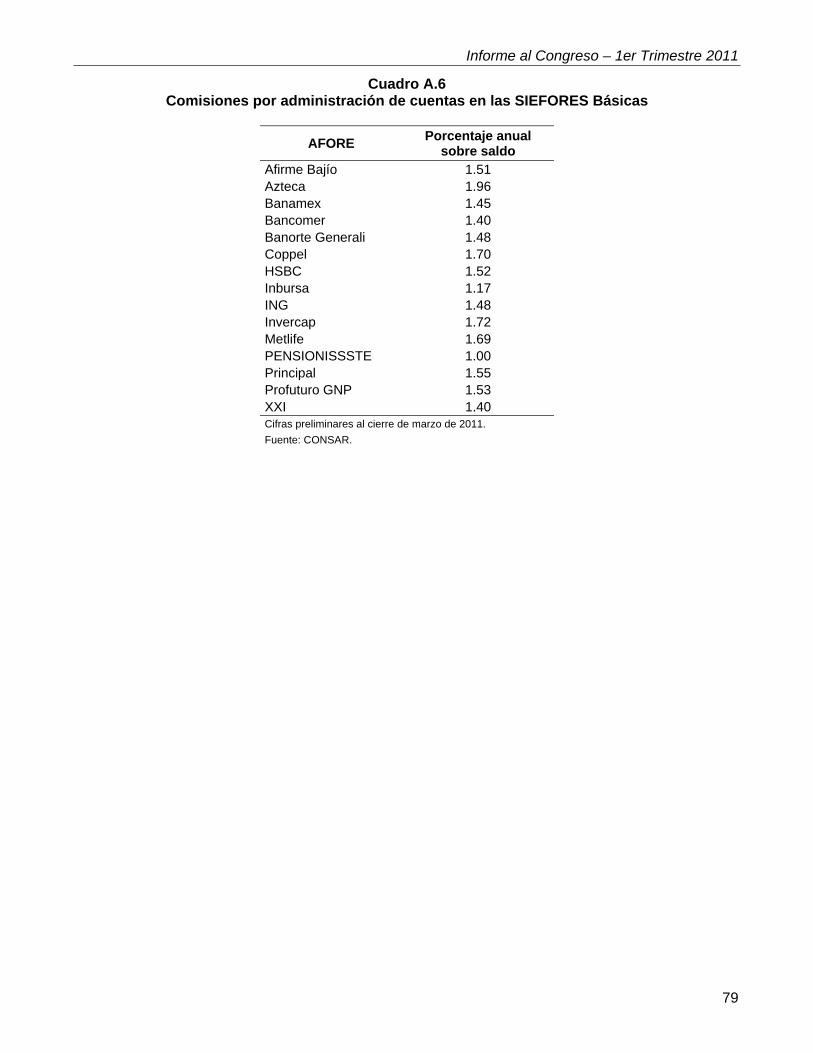

II.2. Acciones de Difusión 71 II.2.1. Página de Internet de la CONSAR 71 II.2.2. Estado de cuenta individual 72 II.2.3. Comisiones 73

III. ANEXO: ESTADÍSTICAS DEL SISTEMA DE AHORRO PARA EL RETIRO 74

Informe al Congreso – 1er Trimestre 2011

3

I. EL SISTEMA DE AHORRO PARA EL RETIRO

I.1. El SAR en el Primer Trimestre de 2011

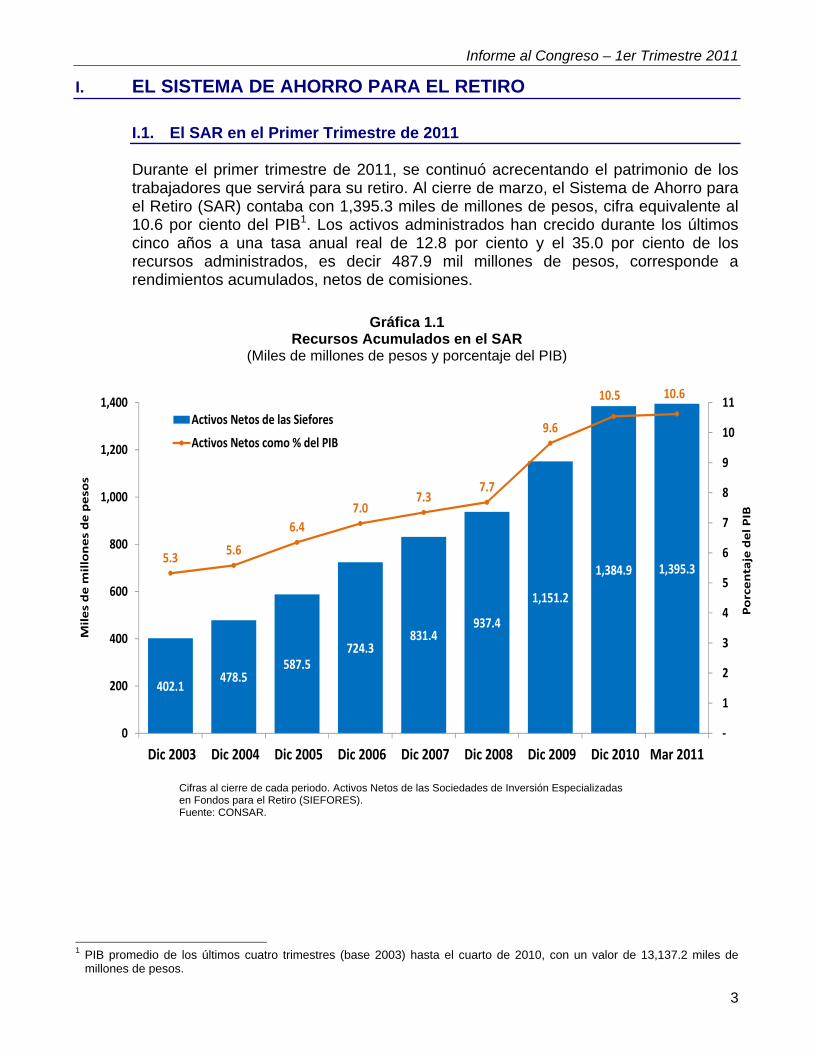

Durante el primer trimestre de 2011, se continuó acrecentando el patrimonio de los trabajadores que servirá para su retiro. Al cierre de marzo, el Sistema de Ahorro para el Retiro (SAR) contaba con 1,395.3 miles de millones de pesos, cifra equivalente al 10.6 por ciento del PIB1. Los activos administrados han crecido durante los últimos cinco años a una tasa anual real de 12.8 por ciento y el 35.0 por ciento de los recursos administrados, es decir 487.9 mil millones de pesos, corresponde a rendimientos acumulados, netos de comisiones.

Gráfica 1.1

Recursos Acumulados en el SAR (Miles de millones de pesos y porcentaje del PIB)

Cifras al cierre de cada periodo. Activos Netos de las Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORES). Fuente: CONSAR.

1 PIB promedio de los últimos cuatro trimestres (base 2003) hasta el cuarto de 2010, con un valor de 13,137.2 miles de

millones de pesos.

402.1478.5

587.5724.3

831.4937.4

1,151.2

1,384.9 1,395.35.3

5.6

6.4

7.07.3

7.7

9.6

10.5 10.6

‐

1

2

3

4

5

6

7

8

9

10

11

0

200

400

600

800

1,000

1,200

1,400

Dic 2003 Dic 2004 Dic 2005 Dic 2006 Dic 2007 Dic 2008 Dic 2009 Dic 2010 Mar 2011Porcentaje del PIB

Miles de m

illones de pesos

Activos Netos de las Siefores

Activos Netos como % del PIB

Informe al Congreso – 1er Trimestre 2011

4

De acuerdo a los activos que administran, las AFORES son el segundo intermediario financiero más grande del país. Además de constituir una reserva para el retiro de los mexicanos, los recursos del SAR contribuyen al financiamiento del desarrollo en México. Dichos activos son una fuente creciente de capital que sirve para financiar proyectos locales de infraestructura y desarrollo al otorgar atractivos rendimientos que contribuyen al bienestar de los trabajadores, a la generación de empleos y consecuentemente, al crecimiento económico y mayor riqueza en el país.

La inversión en proyectos de infraestructura trae consigo beneficios importantes a los fondos de pensiones, ya que permite homologar los horizontes de inversión de los proyectos con los objetivos de inversión de largo plazo de los fondos de pensiones y, al permitir la diversificación de las inversiones, contribuye a la obtención de mayores rendimientos.

En este periodo, los Órganos de Gobierno de la CONSAR aprobaron reestructurar la circular del régimen de inversión de los fondos para el retiro (SIEFORES) con el fin de fortalecer los procesos de supervisión; facilitar el entendimiento de la circular y permitir una lectura ágil y más ordenada de la misma, preservando los límites de inversión y los activos sujetos a inversión previamente autorizados. Asimismo, dichos Órganos mantuvieron su política de revisión del régimen de inversión con el objeto de fomentar mayor rentabilidad, diversificación y eficiencia en las inversiones. La CONSAR continuará verificando que el manejo de los recursos pensionarios cumpla con los criterios establecidos con el fin de proteger los recursos de los trabajadores, a la vez que se procura que la administración de los recursos conduzca a una mejor pensión.

Informe al Congreso – 1er Trimestre 2011

5

I.2. Panorama del SAR

Al cierre de marzo de 2011, la industria de las AFORES estaba conformada por 15 administradoras de cuentas individuales (incluyendo al PENSIONISSSTE) y 92 SIEFORES, de las cuales 75 eran básicas y 17 eran adicionales.2

Cuadro 1.1

Administradoras de Fondos para el Retiro

Afirme Bajío ING Azteca Invercap Banamex Metlife Bancomer PENSIONISSSTE Banorte Generali Principal Coppel Profuturo GNP HSBC XXI Inbursa Administradoras en operación al cierre de marzo de 2011. Fuente: CONSAR.

I.2.1. Cuentas administradas por las AFORES

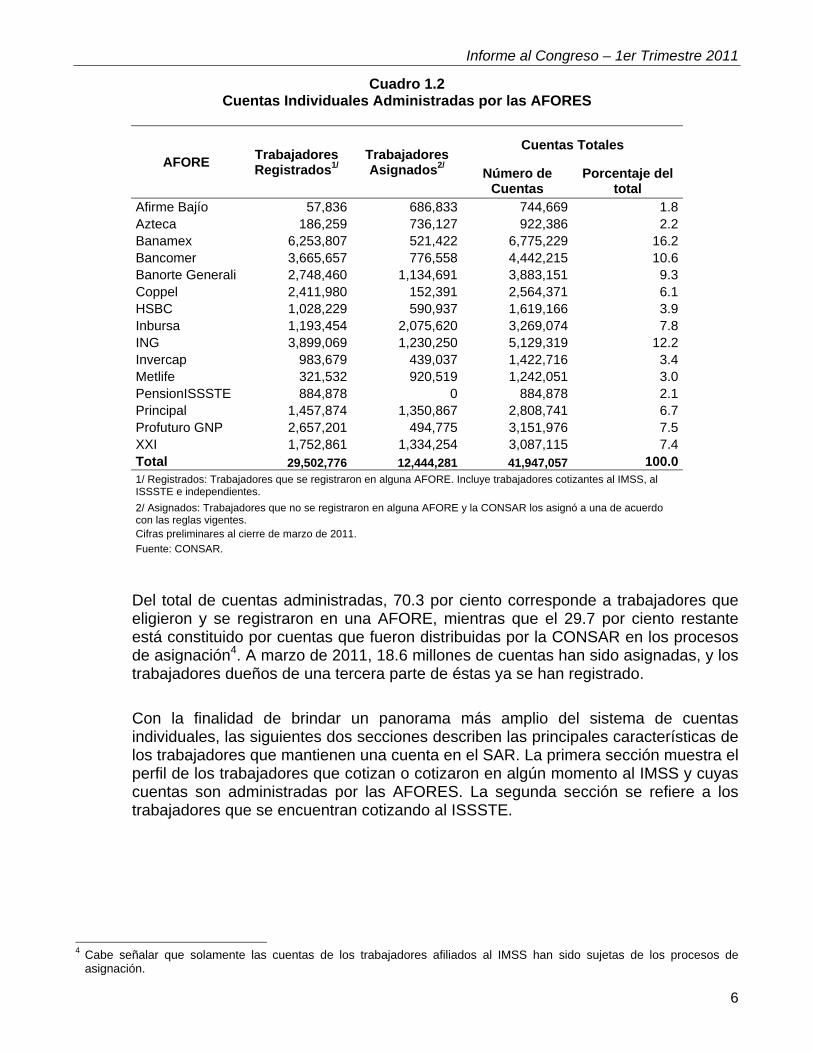

Al cierre del primer trimestre de 2011, las AFORES administraron 41,947,057 cuentas. De este total, 40,850,195 cuentas (97.4 por ciento del total) pertenecen a trabajadores afiliados al IMSS; 192,626 cuentas a trabajadores independientes que, sin cotizar a ninguno de los institutos de seguridad social, eligieron una AFORE para invertir su ahorro voluntario y 904,236 cuentas a trabajadores afiliados al ISSSTE que mantienen su ahorro previsional administrado por las AFORES3. En la última cifra se están considerando las cuentas administradas por PENSIONISSSTE, las cuales representan más del 97 por ciento de las cuentas de trabajadores afiliados al ISSSTE.

2 Las AFORES pueden operar SIEFORES adicionales para invertir el ahorro voluntario de los trabajadores y prestar

servicios de inversión a fondos de previsión social de empresas y entidades públicas. 3 La clasificación del tipo de trabajador (cotizante al IMSS, al ISSSTE o independiente) se refiere a cómo fue registrado en la

AFORE al momento de su afiliación. Es importante señalar que existen trabajadores que cotizan tanto al IMSS como al ISSSTE, así como trabajadores que se cambian del sector privado al público y viceversa.

Informe al Congreso – 1er Trimestre 2011

6

Cuadro 1.2 Cuentas Individuales Administradas por las AFORES

AFORE Trabajadores Registrados1/

Trabajadores Asignados2/

Cuentas Totales

Número de Cuentas

Porcentaje del total

Afirme Bajío 57,836 686,833 744,669 1.8Azteca 186,259 736,127 922,386 2.2Banamex 6,253,807 521,422 6,775,229 16.2Bancomer 3,665,657 776,558 4,442,215 10.6Banorte Generali 2,748,460 1,134,691 3,883,151 9.3Coppel 2,411,980 152,391 2,564,371 6.1HSBC 1,028,229 590,937 1,619,166 3.9Inbursa 1,193,454 2,075,620 3,269,074 7.8ING 3,899,069 1,230,250 5,129,319 12.2Invercap 983,679 439,037 1,422,716 3.4Metlife 321,532 920,519 1,242,051 3.0PensionISSSTE 884,878 0 884,878 2.1Principal 1,457,874 1,350,867 2,808,741 6.7Profuturo GNP 2,657,201 494,775 3,151,976 7.5XXI 1,752,861 1,334,254 3,087,115 7.4Total 29,502,776 12,444,281 41,947,057 100.01/ Registrados: Trabajadores que se registraron en alguna AFORE. Incluye trabajadores cotizantes al IMSS, al ISSSTE e independientes.

2/ Asignados: Trabajadores que no se registraron en alguna AFORE y la CONSAR los asignó a una de acuerdo con las reglas vigentes. Cifras preliminares al cierre de marzo de 2011.

Fuente: CONSAR.

Del total de cuentas administradas, 70.3 por ciento corresponde a trabajadores que eligieron y se registraron en una AFORE, mientras que el 29.7 por ciento restante está constituido por cuentas que fueron distribuidas por la CONSAR en los procesos de asignación4. A marzo de 2011, 18.6 millones de cuentas han sido asignadas, y los trabajadores dueños de una tercera parte de éstas ya se han registrado.

Con la finalidad de brindar un panorama más amplio del sistema de cuentas individuales, las siguientes dos secciones describen las principales características de los trabajadores que mantienen una cuenta en el SAR. La primera sección muestra el perfil de los trabajadores que cotizan o cotizaron en algún momento al IMSS y cuyas cuentas son administradas por las AFORES. La segunda sección se refiere a los trabajadores que se encuentran cotizando al ISSSTE.

4 Cabe señalar que solamente las cuentas de los trabajadores afiliados al IMSS han sido sujetas de los procesos de

asignación.

I.2.

I.2.

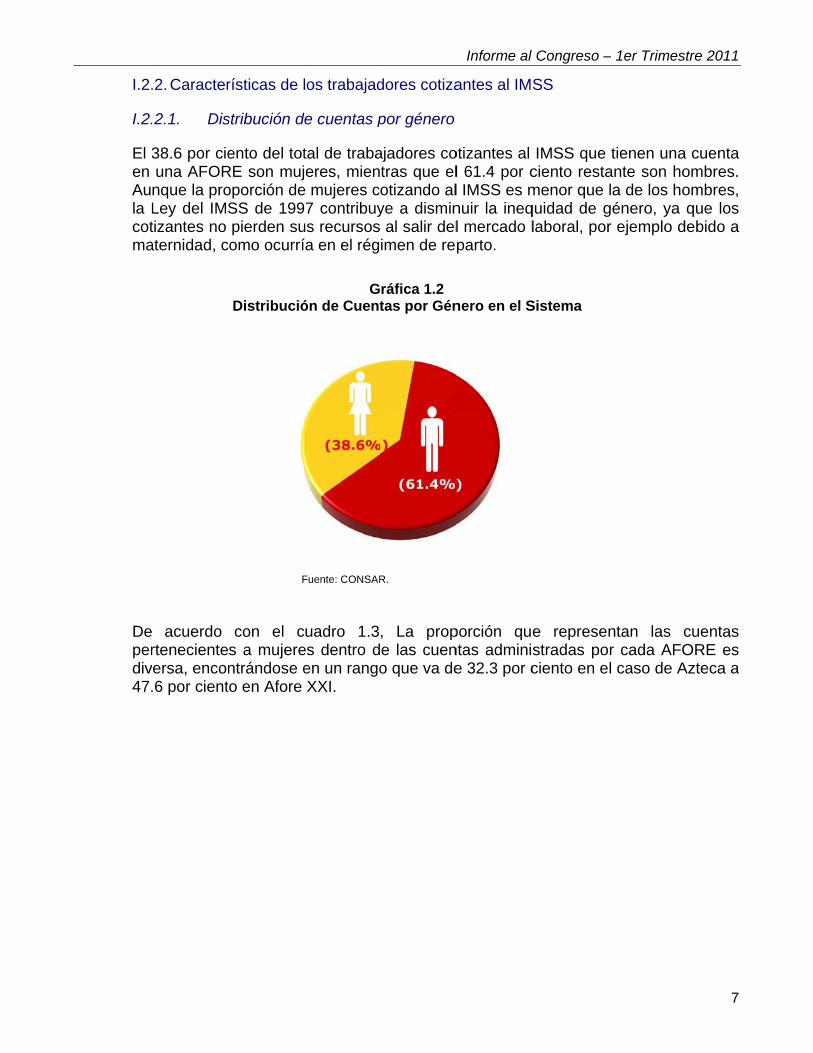

El 3en Aula Lcotma

Deperdiv47.

.2. Caracter

.2.1. Dis

38.6 por cieuna AFORnque la proLey del IMStizantes no aternidad, c

acuerdo rteneciente

versa, encon.6 por cient

rísticas de l

stribución d

ento del totRE son mujoporción deSS de 199pierden su

como ocurrí

Distribució

F

con el cs a mujerentrándose eto en Afore

los trabajad

de cuentas p

tal de trabaeres, mien

e mujeres c97 contribuyus recursosía en el rég

Gón de Cuent

Fuente: CONSAR

cuadro 1.3es dentro den un rangoXXI.

dores cotiza

por género

ajadores cotras que elotizando alye a dismin al salir delimen de re

ráfica 1.2 tas por Gén

R.

, La prope las cueno que va de

Informe al

antes al IM

otizantes al l 61.4 por cl IMSS es mnuir la ineql mercado lparto.

nero en el S

porción quntas adminie 32.3 por c

Congreso –

SS

IMSS que ciento restamenor que quidad de glaboral, por

Sistema

e represestradas pociento en e

– 1er Trimes

tienen unaante son hola de los ho

género, ya r ejemplo d

ntan las cr cada AFOl caso de A

stre 2011

7

a cuenta ombres. ombres, que los

debido a

cuentas ORE es

Azteca a

Informe al Congreso – 1er Trimestre 2011

8

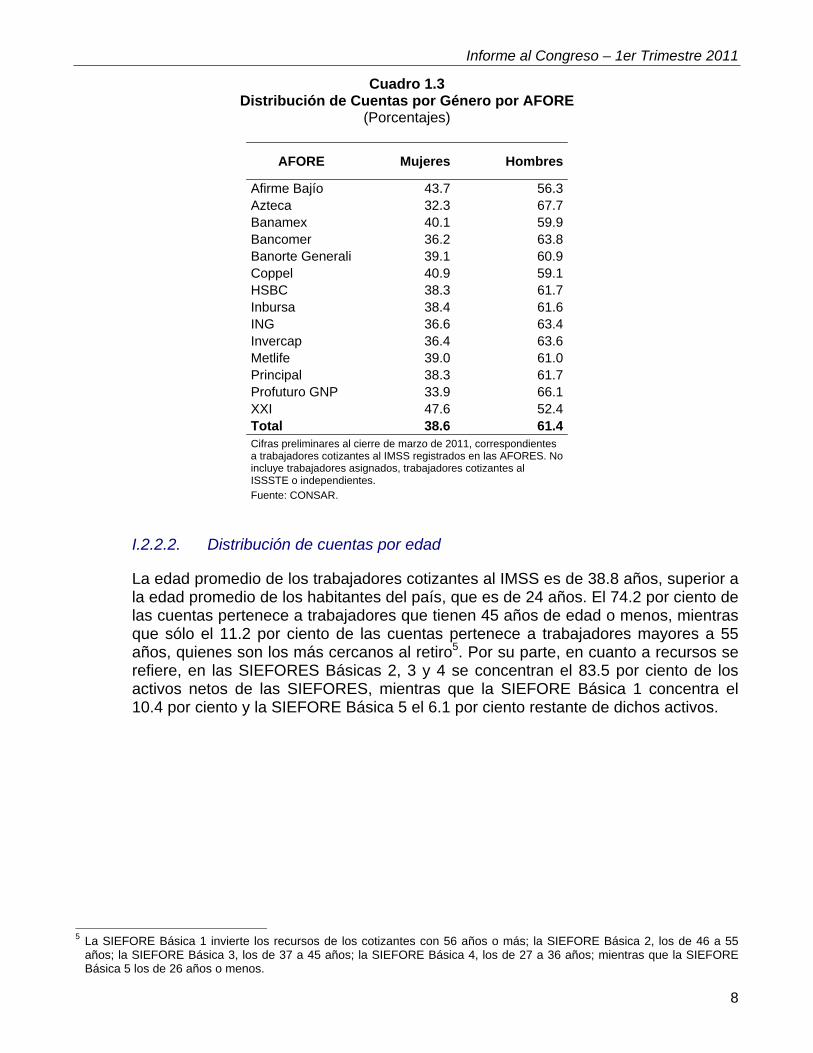

Cuadro 1.3 Distribución de Cuentas por Género por AFORE

(Porcentajes)

AFORE Mujeres Hombres

Afirme Bajío 43.7 56.3 Azteca 32.3 67.7 Banamex 40.1 59.9 Bancomer 36.2 63.8 Banorte Generali 39.1 60.9 Coppel 40.9 59.1 HSBC 38.3 61.7 Inbursa 38.4 61.6 ING 36.6 63.4 Invercap 36.4 63.6 Metlife 39.0 61.0 Principal 38.3 61.7 Profuturo GNP 33.9 66.1 XXI 47.6 52.4 Total 38.6 61.4 Cifras preliminares al cierre de marzo de 2011, correspondientes a trabajadores cotizantes al IMSS registrados en las AFORES. No incluye trabajadores asignados, trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

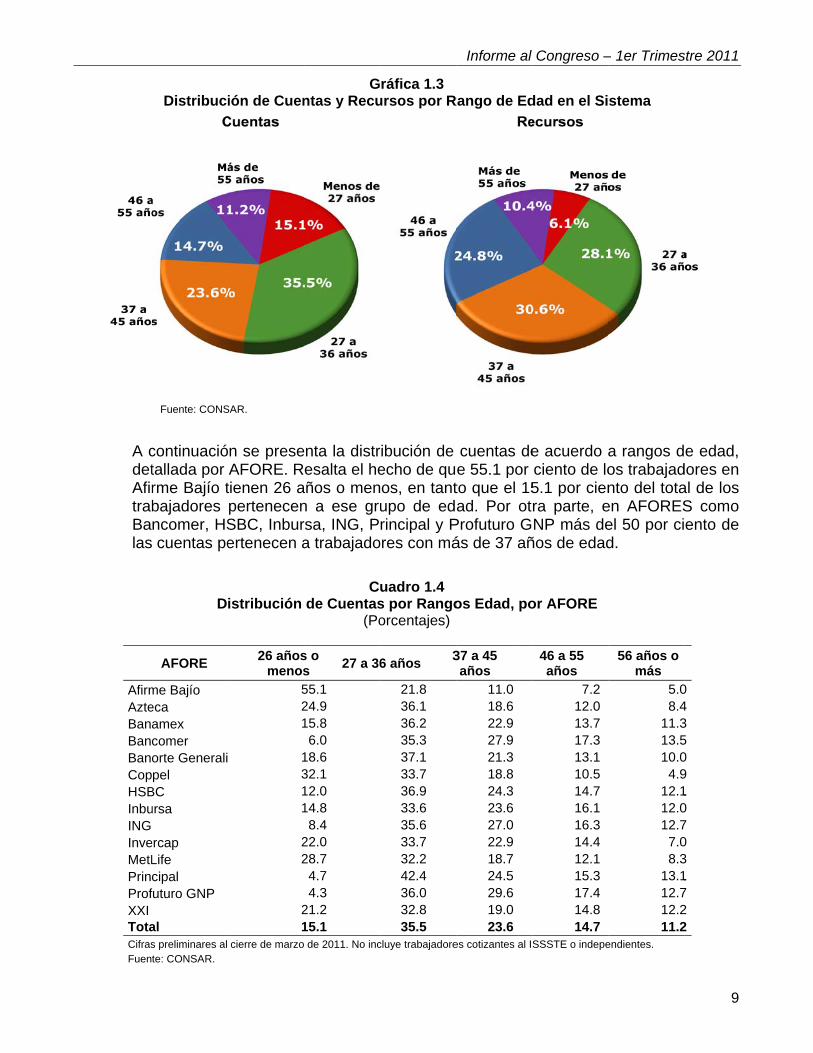

I.2.2.2. Distribución de cuentas por edad

La edad promedio de los trabajadores cotizantes al IMSS es de 38.8 años, superior a la edad promedio de los habitantes del país, que es de 24 años. El 74.2 por ciento de las cuentas pertenece a trabajadores que tienen 45 años de edad o menos, mientras que sólo el 11.2 por ciento de las cuentas pertenece a trabajadores mayores a 55 años, quienes son los más cercanos al retiro5. Por su parte, en cuanto a recursos se refiere, en las SIEFORES Básicas 2, 3 y 4 se concentran el 83.5 por ciento de los activos netos de las SIEFORES, mientras que la SIEFORE Básica 1 concentra el 10.4 por ciento y la SIEFORE Básica 5 el 6.1 por ciento restante de dichos activos.

5 La SIEFORE Básica 1 invierte los recursos de los cotizantes con 56 años o más; la SIEFORE Básica 2, los de 46 a 55

años; la SIEFORE Básica 3, los de 37 a 45 años; la SIEFORE Básica 4, los de 27 a 36 años; mientras que la SIEFORE Básica 5 los de 26 años o menos.

A cdetAfirtrabBalas

AfirmAzteBanaBancBanoCopHSBInbuING InveMetLPrincProfXXI TotaCifrasFuen

Distribuci

Fuente: CONS

continuaciótallada por rme Bajío tbajadores ncomer, HS cuentas pe

D

AFORE

me Bajío eca amex comer orte Generalipel

BC ursa

ercap Life cipal futuro GNP

al s preliminares al te: CONSAR.

ión de Cuen

SAR.

n se preseAFORE. Rtienen 26 apertenecenSBC, Inburertenecen a

istribución

26 añosmenos

521

1311

22

21

cierre de marzo

Gntas y Recu

enta la distresalta el he

años o menn a ese grursa, ING, Pa trabajado

Cde Cuentas

(Po

s o s

27 a 36

55.1 24.9 15.8

6.0 18.6 32.1 12.0 14.8

8.4 22.0 28.7

4.7 4.3

21.2 15.1 de 2011. No inc

ráfica 1.3 ursos por R

ribución de echo de quos, en tantupo de edrincipal y P

ores con má

uadro 1.4 s por Rangoorcentajes)

6 años 3

21.8 36.1 36.2 35.3 37.1 33.7 36.9 33.6 35.6 33.7 32.2 42.4 36.0 32.8 35.5

cluye trabajadore

Informe al

Rango de Ed

cuentas dee 55.1 por to que el 15ad. Por ot

Profuturo Gás de 37 añ

os Edad, po

37 a 45 años

11.0 18.6 22.9 27.9 21.3 18.8 24.3 23.6 27.0 22.9 18.7 24.5 29.6 19.0 23.6

es cotizantes al IS

Congreso –

dad en el Si

e acuerdo aciento de lo5.1 por cienra parte, eNP más de

ños de edad

or AFORE

46 a 55 años

7.2 12.0 13.7 17.3 13.1 10.5 14.7 16.1 16.3 14.4 12.1 15.3 17.4 14.8 14.7

SSSTE o indepe

– 1er Trimes

stema

a rangos dos trabajadnto del tota

en AFORESel 50 por cid.

56 años o más

5.08.4

11.313.510.0

4.912.112.012.7

7.08.3

13.112.712.211.2

endientes.

stre 2011

9

e edad, dores en al de los S como ento de

0 4 3 5 0 9 1 0 7 0 3 1 7 2 2

Informe al Congreso – 1er Trimestre 2011

10

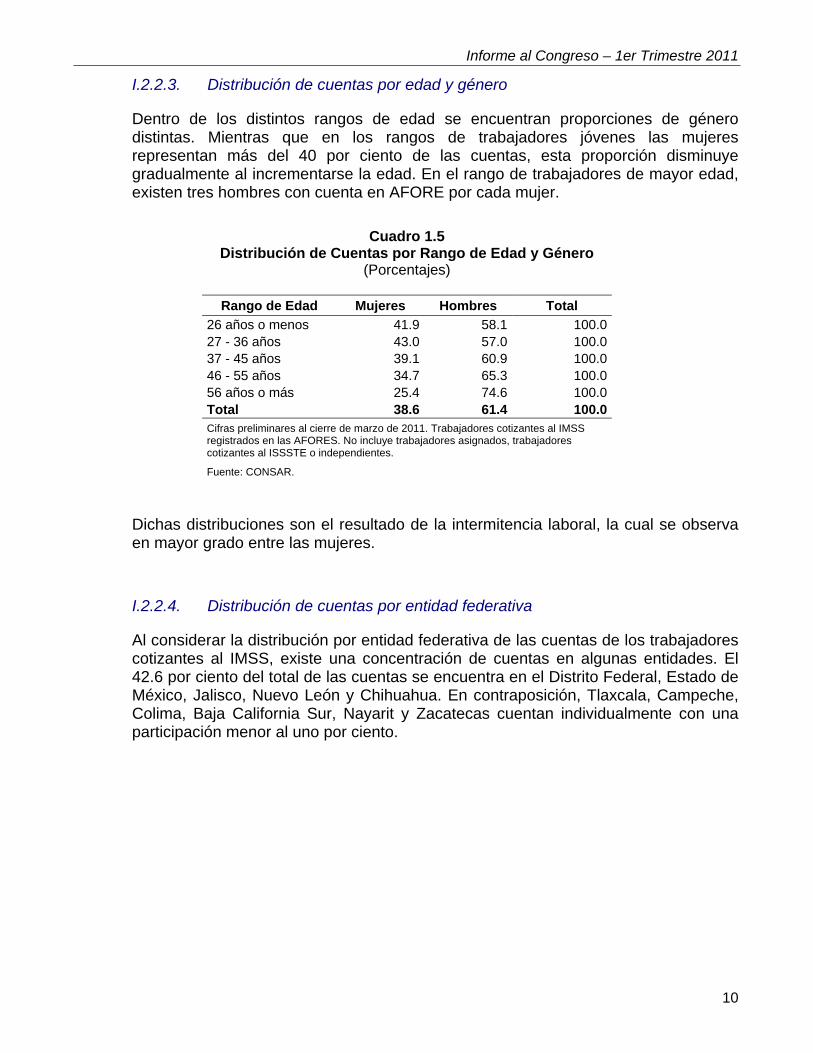

I.2.2.3. Distribución de cuentas por edad y género

Dentro de los distintos rangos de edad se encuentran proporciones de género distintas. Mientras que en los rangos de trabajadores jóvenes las mujeres representan más del 40 por ciento de las cuentas, esta proporción disminuye gradualmente al incrementarse la edad. En el rango de trabajadores de mayor edad, existen tres hombres con cuenta en AFORE por cada mujer.

Cuadro 1.5

Distribución de Cuentas por Rango de Edad y Género (Porcentajes)

Rango de Edad Mujeres Hombres Total

26 años o menos 41.9 58.1 100.0 27 - 36 años 43.0 57.0 100.0 37 - 45 años 39.1 60.9 100.0 46 - 55 años 34.7 65.3 100.0 56 años o más 25.4 74.6 100.0 Total 38.6 61.4 100.0 Cifras preliminares al cierre de marzo de 2011. Trabajadores cotizantes al IMSS registrados en las AFORES. No incluye trabajadores asignados, trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

Dichas distribuciones son el resultado de la intermitencia laboral, la cual se observa en mayor grado entre las mujeres.

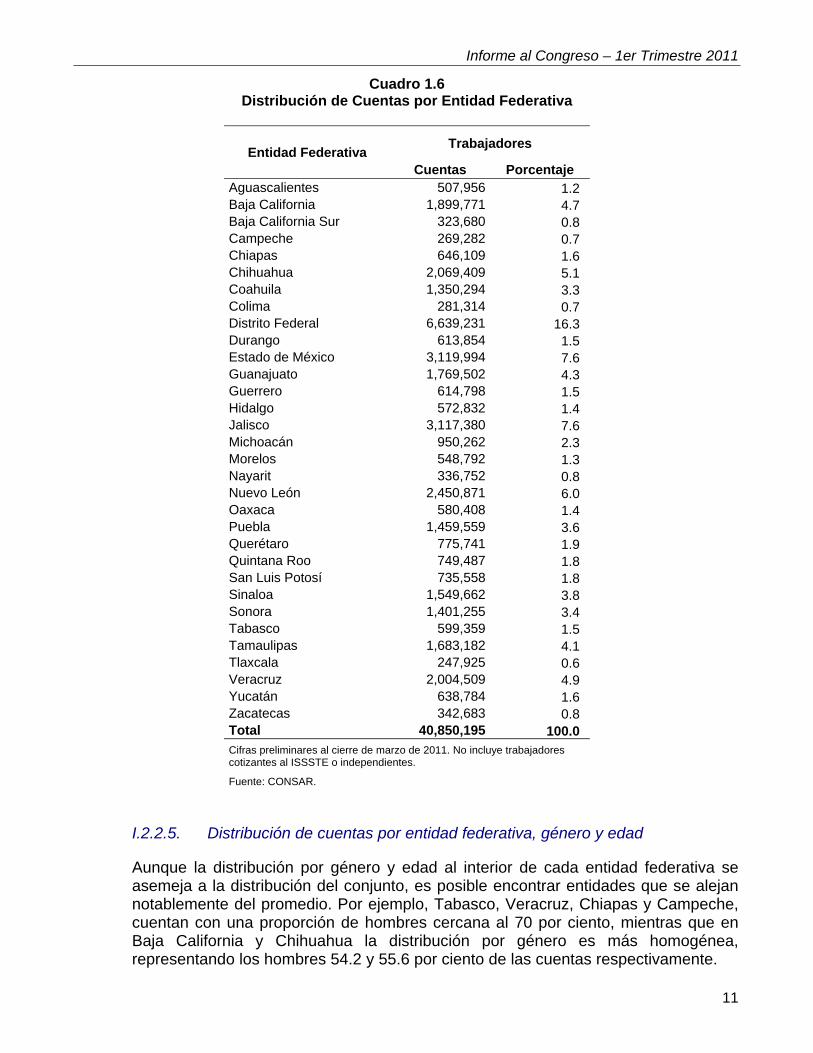

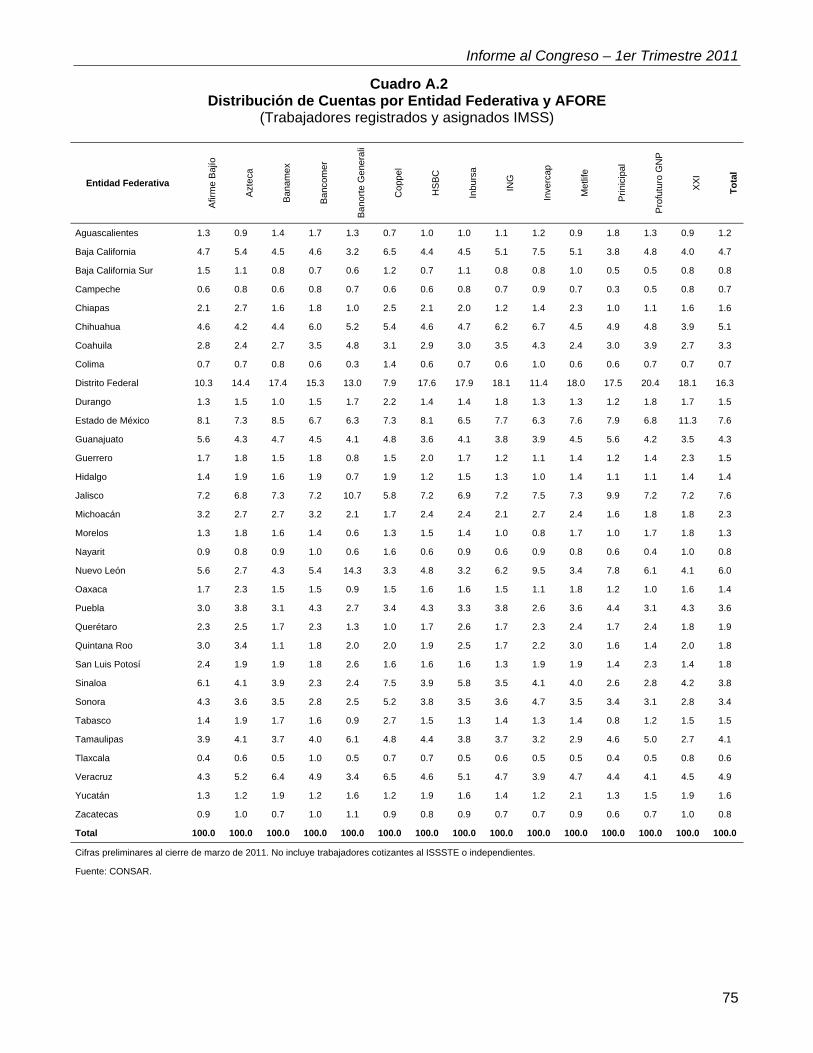

I.2.2.4. Distribución de cuentas por entidad federativa

Al considerar la distribución por entidad federativa de las cuentas de los trabajadores cotizantes al IMSS, existe una concentración de cuentas en algunas entidades. El 42.6 por ciento del total de las cuentas se encuentra en el Distrito Federal, Estado de México, Jalisco, Nuevo León y Chihuahua. En contraposición, Tlaxcala, Campeche, Colima, Baja California Sur, Nayarit y Zacatecas cuentan individualmente con una participación menor al uno por ciento.

Informe al Congreso – 1er Trimestre 2011

11

Cuadro 1.6 Distribución de Cuentas por Entidad Federativa

Entidad Federativa Trabajadores

Cuentas Porcentaje Aguascalientes 507,956 1.2 Baja California 1,899,771 4.7 Baja California Sur 323,680 0.8 Campeche 269,282 0.7 Chiapas 646,109 1.6 Chihuahua 2,069,409 5.1 Coahuila 1,350,294 3.3 Colima 281,314 0.7 Distrito Federal 6,639,231 16.3 Durango 613,854 1.5 Estado de México 3,119,994 7.6 Guanajuato 1,769,502 4.3 Guerrero 614,798 1.5 Hidalgo 572,832 1.4 Jalisco 3,117,380 7.6 Michoacán 950,262 2.3 Morelos 548,792 1.3 Nayarit 336,752 0.8 Nuevo León 2,450,871 6.0 Oaxaca 580,408 1.4 Puebla 1,459,559 3.6 Querétaro 775,741 1.9 Quintana Roo 749,487 1.8 San Luis Potosí 735,558 1.8 Sinaloa 1,549,662 3.8 Sonora 1,401,255 3.4 Tabasco 599,359 1.5 Tamaulipas 1,683,182 4.1 Tlaxcala 247,925 0.6 Veracruz 2,004,509 4.9 Yucatán 638,784 1.6 Zacatecas 342,683 0.8 Total 40,850,195 100.0 Cifras preliminares al cierre de marzo de 2011. No incluye trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

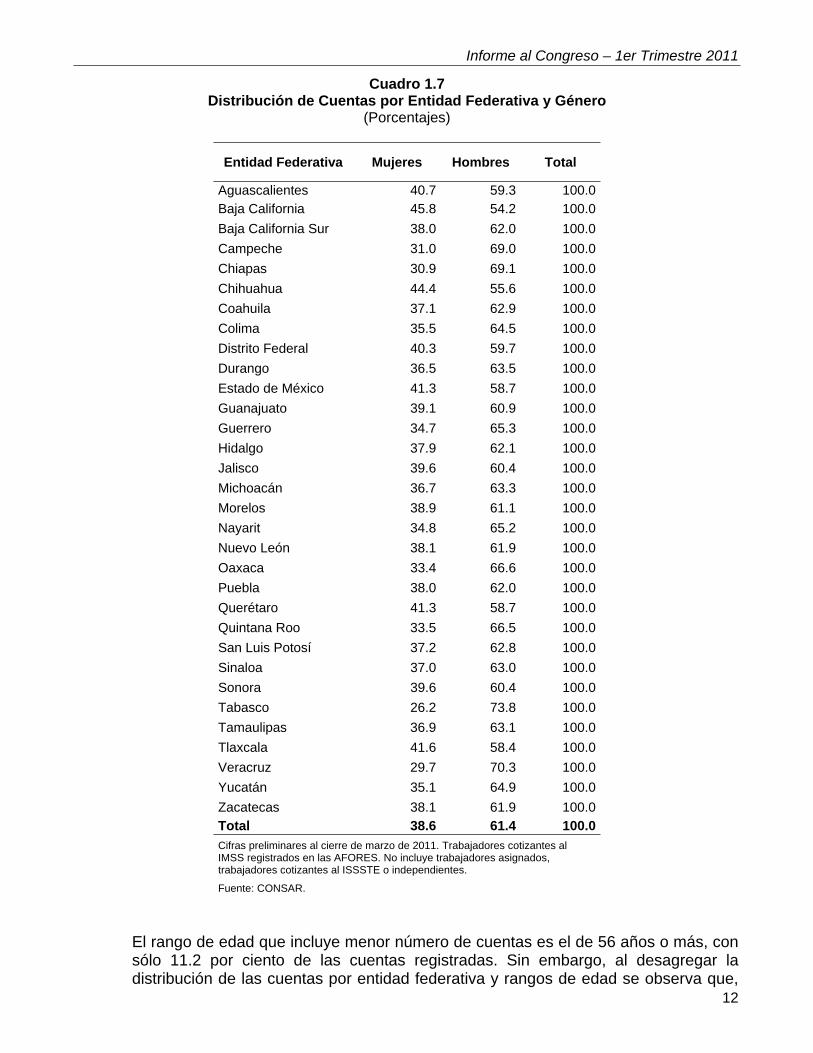

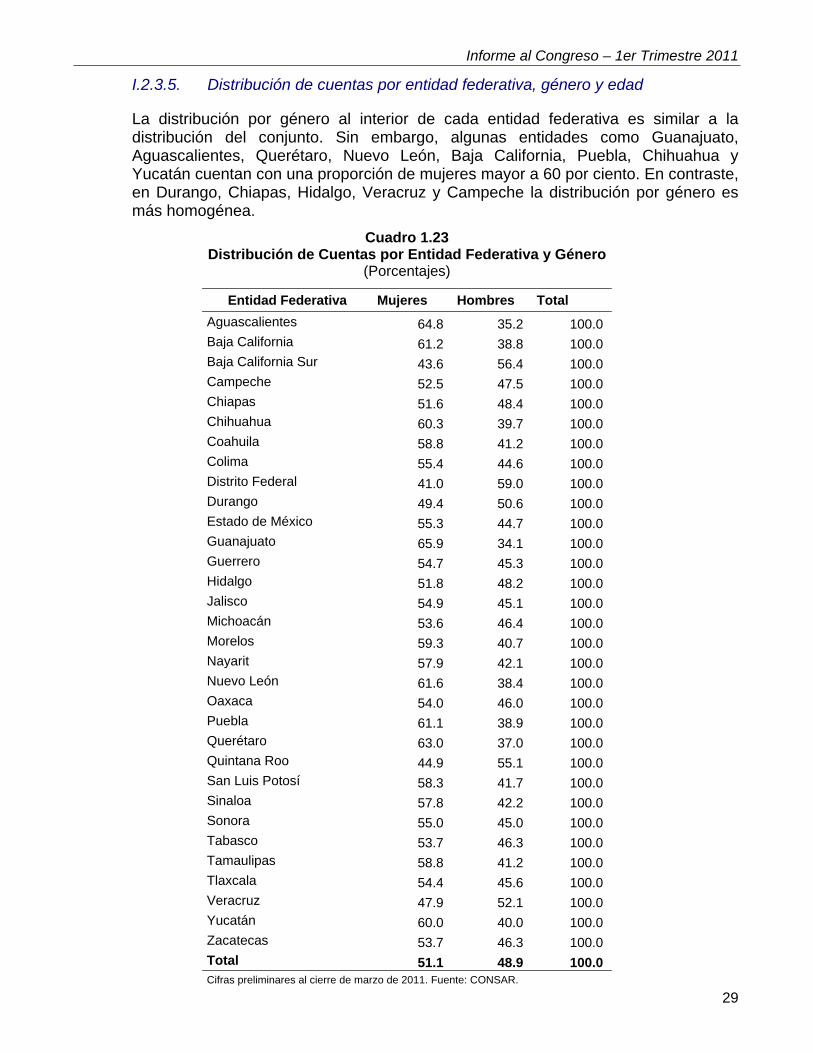

I.2.2.5. Distribución de cuentas por entidad federativa, género y edad

Aunque la distribución por género y edad al interior de cada entidad federativa se asemeja a la distribución del conjunto, es posible encontrar entidades que se alejan notablemente del promedio. Por ejemplo, Tabasco, Veracruz, Chiapas y Campeche, cuentan con una proporción de hombres cercana al 70 por ciento, mientras que en Baja California y Chihuahua la distribución por género es más homogénea, representando los hombres 54.2 y 55.6 por ciento de las cuentas respectivamente.

Informe al Congreso – 1er Trimestre 2011

12

Cuadro 1.7 Distribución de Cuentas por Entidad Federativa y Género

(Porcentajes)

Entidad Federativa Mujeres Hombres Total

Aguascalientes 40.7 59.3 100.0 Baja California 45.8 54.2 100.0

Baja California Sur 38.0 62.0 100.0

Campeche 31.0 69.0 100.0

Chiapas 30.9 69.1 100.0

Chihuahua 44.4 55.6 100.0

Coahuila 37.1 62.9 100.0

Colima 35.5 64.5 100.0

Distrito Federal 40.3 59.7 100.0

Durango 36.5 63.5 100.0

Estado de México 41.3 58.7 100.0

Guanajuato 39.1 60.9 100.0

Guerrero 34.7 65.3 100.0

Hidalgo 37.9 62.1 100.0

Jalisco 39.6 60.4 100.0

Michoacán 36.7 63.3 100.0

Morelos 38.9 61.1 100.0

Nayarit 34.8 65.2 100.0

Nuevo León 38.1 61.9 100.0

Oaxaca 33.4 66.6 100.0

Puebla 38.0 62.0 100.0

Querétaro 41.3 58.7 100.0

Quintana Roo 33.5 66.5 100.0

San Luis Potosí 37.2 62.8 100.0

Sinaloa 37.0 63.0 100.0

Sonora 39.6 60.4 100.0

Tabasco 26.2 73.8 100.0

Tamaulipas 36.9 63.1 100.0

Tlaxcala 41.6 58.4 100.0

Veracruz 29.7 70.3 100.0

Yucatán 35.1 64.9 100.0

Zacatecas 38.1 61.9 100.0 Total 38.6 61.4 100.0

Cifras preliminares al cierre de marzo de 2011. Trabajadores cotizantes al IMSS registrados en las AFORES. No incluye trabajadores asignados, trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

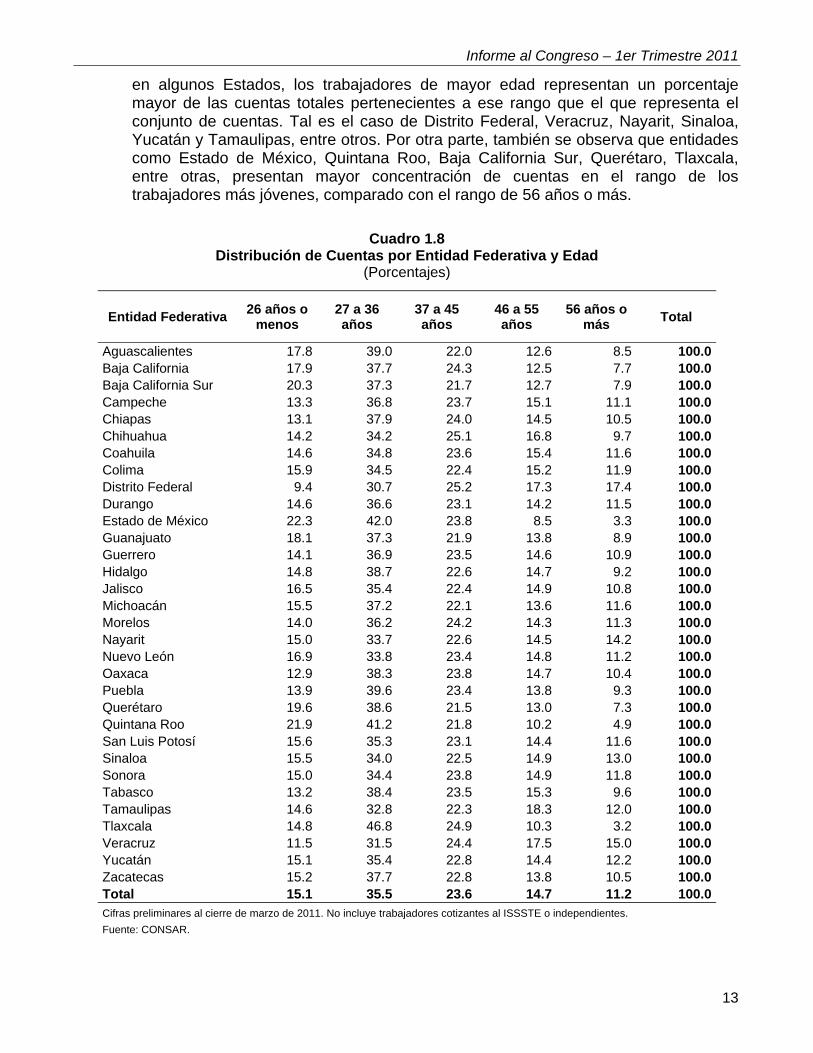

El rango de edad que incluye menor número de cuentas es el de 56 años o más, con sólo 11.2 por ciento de las cuentas registradas. Sin embargo, al desagregar la distribución de las cuentas por entidad federativa y rangos de edad se observa que,

Informe al Congreso – 1er Trimestre 2011

13

en algunos Estados, los trabajadores de mayor edad representan un porcentaje mayor de las cuentas totales pertenecientes a ese rango que el que representa el conjunto de cuentas. Tal es el caso de Distrito Federal, Veracruz, Nayarit, Sinaloa, Yucatán y Tamaulipas, entre otros. Por otra parte, también se observa que entidades como Estado de México, Quintana Roo, Baja California Sur, Querétaro, Tlaxcala, entre otras, presentan mayor concentración de cuentas en el rango de los trabajadores más jóvenes, comparado con el rango de 56 años o más.

Cuadro 1.8

Distribución de Cuentas por Entidad Federativa y Edad (Porcentajes)

Entidad Federativa 26 años o

menos 27 a 36 años

37 a 45 años

46 a 55 años

56 años o más

Total

Aguascalientes 17.8 39.0 22.0 12.6 8.5 100.0 Baja California 17.9 37.7 24.3 12.5 7.7 100.0 Baja California Sur 20.3 37.3 21.7 12.7 7.9 100.0 Campeche 13.3 36.8 23.7 15.1 11.1 100.0 Chiapas 13.1 37.9 24.0 14.5 10.5 100.0 Chihuahua 14.2 34.2 25.1 16.8 9.7 100.0 Coahuila 14.6 34.8 23.6 15.4 11.6 100.0 Colima 15.9 34.5 22.4 15.2 11.9 100.0 Distrito Federal 9.4 30.7 25.2 17.3 17.4 100.0 Durango 14.6 36.6 23.1 14.2 11.5 100.0 Estado de México 22.3 42.0 23.8 8.5 3.3 100.0 Guanajuato 18.1 37.3 21.9 13.8 8.9 100.0 Guerrero 14.1 36.9 23.5 14.6 10.9 100.0 Hidalgo 14.8 38.7 22.6 14.7 9.2 100.0 Jalisco 16.5 35.4 22.4 14.9 10.8 100.0 Michoacán 15.5 37.2 22.1 13.6 11.6 100.0 Morelos 14.0 36.2 24.2 14.3 11.3 100.0 Nayarit 15.0 33.7 22.6 14.5 14.2 100.0 Nuevo León 16.9 33.8 23.4 14.8 11.2 100.0 Oaxaca 12.9 38.3 23.8 14.7 10.4 100.0 Puebla 13.9 39.6 23.4 13.8 9.3 100.0 Querétaro 19.6 38.6 21.5 13.0 7.3 100.0 Quintana Roo 21.9 41.2 21.8 10.2 4.9 100.0 San Luis Potosí 15.6 35.3 23.1 14.4 11.6 100.0 Sinaloa 15.5 34.0 22.5 14.9 13.0 100.0 Sonora 15.0 34.4 23.8 14.9 11.8 100.0 Tabasco 13.2 38.4 23.5 15.3 9.6 100.0 Tamaulipas 14.6 32.8 22.3 18.3 12.0 100.0 Tlaxcala 14.8 46.8 24.9 10.3 3.2 100.0 Veracruz 11.5 31.5 24.4 17.5 15.0 100.0 Yucatán 15.1 35.4 22.8 14.4 12.2 100.0 Zacatecas 15.2 37.7 22.8 13.8 10.5 100.0 Total 15.1 35.5 23.6 14.7 11.2 100.0 Cifras preliminares al cierre de marzo de 2011. No incluye trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

14

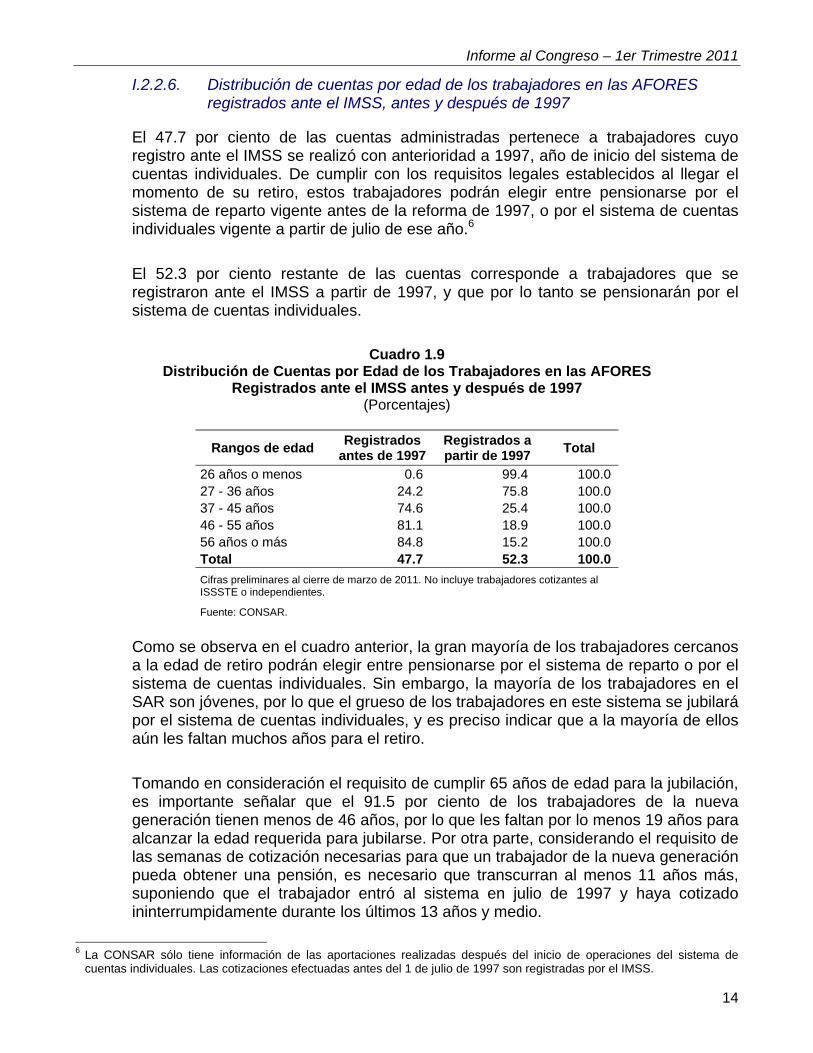

I.2.2.6. Distribución de cuentas por edad de los trabajadores en las AFORES registrados ante el IMSS, antes y después de 1997

El 47.7 por ciento de las cuentas administradas pertenece a trabajadores cuyo registro ante el IMSS se realizó con anterioridad a 1997, año de inicio del sistema de cuentas individuales. De cumplir con los requisitos legales establecidos al llegar el momento de su retiro, estos trabajadores podrán elegir entre pensionarse por el sistema de reparto vigente antes de la reforma de 1997, o por el sistema de cuentas individuales vigente a partir de julio de ese año.6

El 52.3 por ciento restante de las cuentas corresponde a trabajadores que se registraron ante el IMSS a partir de 1997, y que por lo tanto se pensionarán por el sistema de cuentas individuales.

Cuadro 1.9

Distribución de Cuentas por Edad de los Trabajadores en las AFORES Registrados ante el IMSS antes y después de 1997

(Porcentajes)

Rangos de edad Registrados

antes de 1997 Registrados a partir de 1997

Total

26 años o menos 0.6 99.4 100.0 27 - 36 años 24.2 75.8 100.0 37 - 45 años 74.6 25.4 100.0 46 - 55 años 81.1 18.9 100.0 56 años o más 84.8 15.2 100.0 Total 47.7 52.3 100.0

Cifras preliminares al cierre de marzo de 2011. No incluye trabajadores cotizantes al ISSSTE o independientes.

Fuente: CONSAR.

Como se observa en el cuadro anterior, la gran mayoría de los trabajadores cercanos a la edad de retiro podrán elegir entre pensionarse por el sistema de reparto o por el sistema de cuentas individuales. Sin embargo, la mayoría de los trabajadores en el SAR son jóvenes, por lo que el grueso de los trabajadores en este sistema se jubilará por el sistema de cuentas individuales, y es preciso indicar que a la mayoría de ellos aún les faltan muchos años para el retiro.

Tomando en consideración el requisito de cumplir 65 años de edad para la jubilación, es importante señalar que el 91.5 por ciento de los trabajadores de la nueva generación tienen menos de 46 años, por lo que les faltan por lo menos 19 años para alcanzar la edad requerida para jubilarse. Por otra parte, considerando el requisito de las semanas de cotización necesarias para que un trabajador de la nueva generación pueda obtener una pensión, es necesario que transcurran al menos 11 años más, suponiendo que el trabajador entró al sistema en julio de 1997 y haya cotizado ininterrumpidamente durante los últimos 13 años y medio.

6 La CONSAR sólo tiene información de las aportaciones realizadas después del inicio de operaciones del sistema de

cuentas individuales. Las cotizaciones efectuadas antes del 1 de julio de 1997 son registradas por el IMSS.

7

I.2.

Cotrabind199

7 La CONSAR

cuentas indiv

Distrib

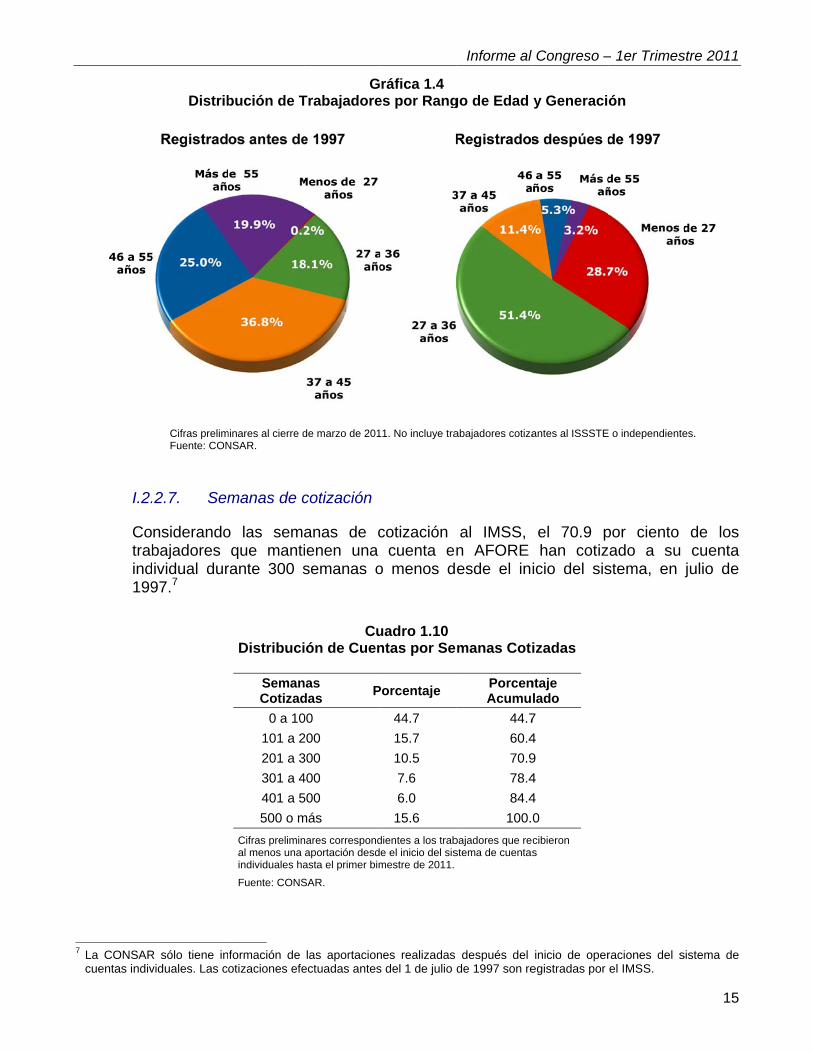

Cifras prelimFuente: CON

.2.7. Sem

nsiderandobajadores ividual dur97.7

R sólo tiene inviduales. Las c

bución de T

minares al cierre dNSAR.

manas de c

o las semaque manti

rante 300 s

Distribuci

SemanCotizad

0 a 10

101 a 2

201 a 3

301 a 4

401 a 5

500 o m

Cifras preliminal menos una individuales ha

Fuente: CONS

formación de otizaciones efe

GTrabajadore

de marzo de 201

cotización

anas de cienen una semanas o

Cuión de Cuen

nas das

P

00

200

300

400

500

más

nares correspondaportación desdasta el primer bim

SAR.

las aportacionectuadas antes

ráfica 1.4 es por Rang

1. No incluye tra

cotización cuenta en

o menos d

uadro 1.10ntas por Se

Porcentaje

44.7

15.7

10.5

7.6

6.0

15.6

dientes a los trabe el inicio del sismestre de 2011.

nes realizadas s del 1 de julio d

Informe al

go de Edad

abajadores cotiza

al IMSS, n AFORE esde el in

manas Coti

PorcenAcumu

44.7

60.4

70.9

78.4

84.4

100.

bajadores que restema de cuentas

después del de 1997 son re

Congreso –

y Generaci

antes al ISSSTE

el 70.9 phan cotiz

icio del sis

izadas

ntaje lado

7

4

9

4

4

0

cibieron s

inicio de operegistradas por

– 1er Trimes

ón

E o independiente

por ciento zado a su stema, en j

raciones del sel IMSS.

stre 2011

15

es.

de los cuenta

julio de

sistema de

Informe al Congreso – 1er Trimestre 2011

16

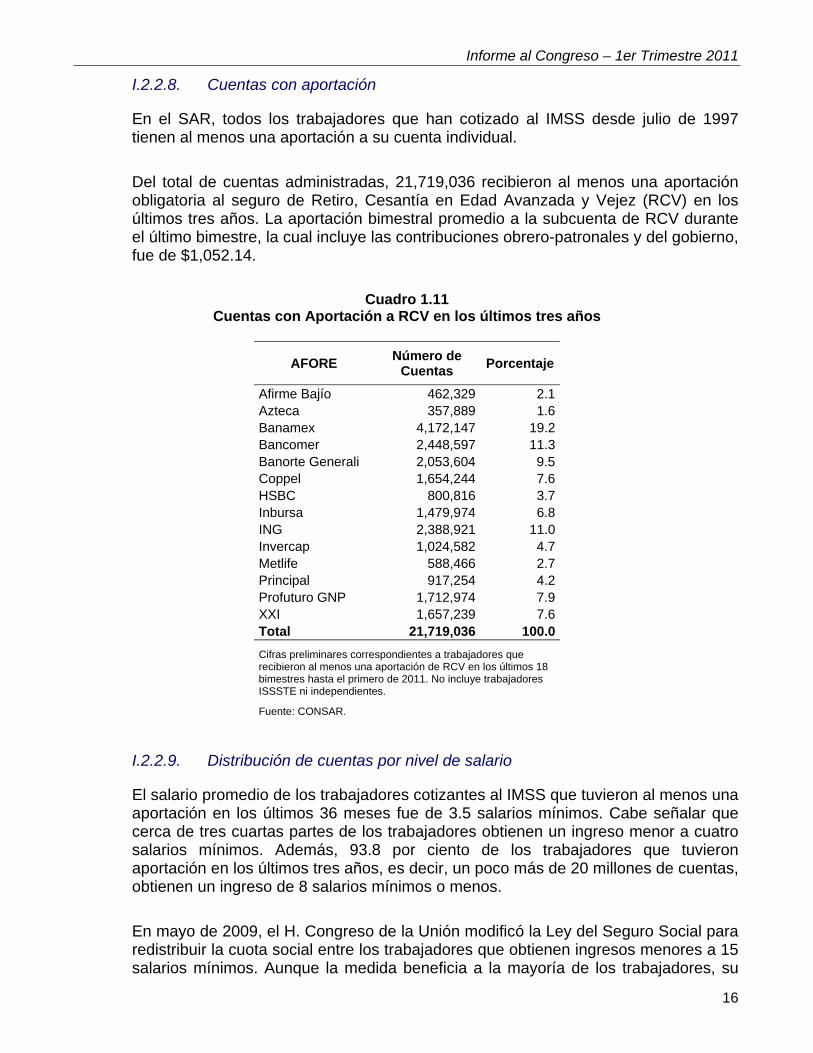

I.2.2.8. Cuentas con aportación

En el SAR, todos los trabajadores que han cotizado al IMSS desde julio de 1997 tienen al menos una aportación a su cuenta individual.

Del total de cuentas administradas, 21,719,036 recibieron al menos una aportación obligatoria al seguro de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) en los últimos tres años. La aportación bimestral promedio a la subcuenta de RCV durante el último bimestre, la cual incluye las contribuciones obrero-patronales y del gobierno, fue de $1,052.14.

Cuadro 1.11

Cuentas con Aportación a RCV en los últimos tres años

AFORE Número de

Cuentas Porcentaje

Afirme Bajío 462,329 2.1Azteca 357,889 1.6Banamex 4,172,147 19.2Bancomer 2,448,597 11.3Banorte Generali 2,053,604 9.5Coppel 1,654,244 7.6HSBC 800,816 3.7Inbursa 1,479,974 6.8ING 2,388,921 11.0Invercap 1,024,582 4.7Metlife 588,466 2.7Principal 917,254 4.2Profuturo GNP 1,712,974 7.9XXI 1,657,239 7.6Total 21,719,036 100.0

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes.

Fuente: CONSAR.

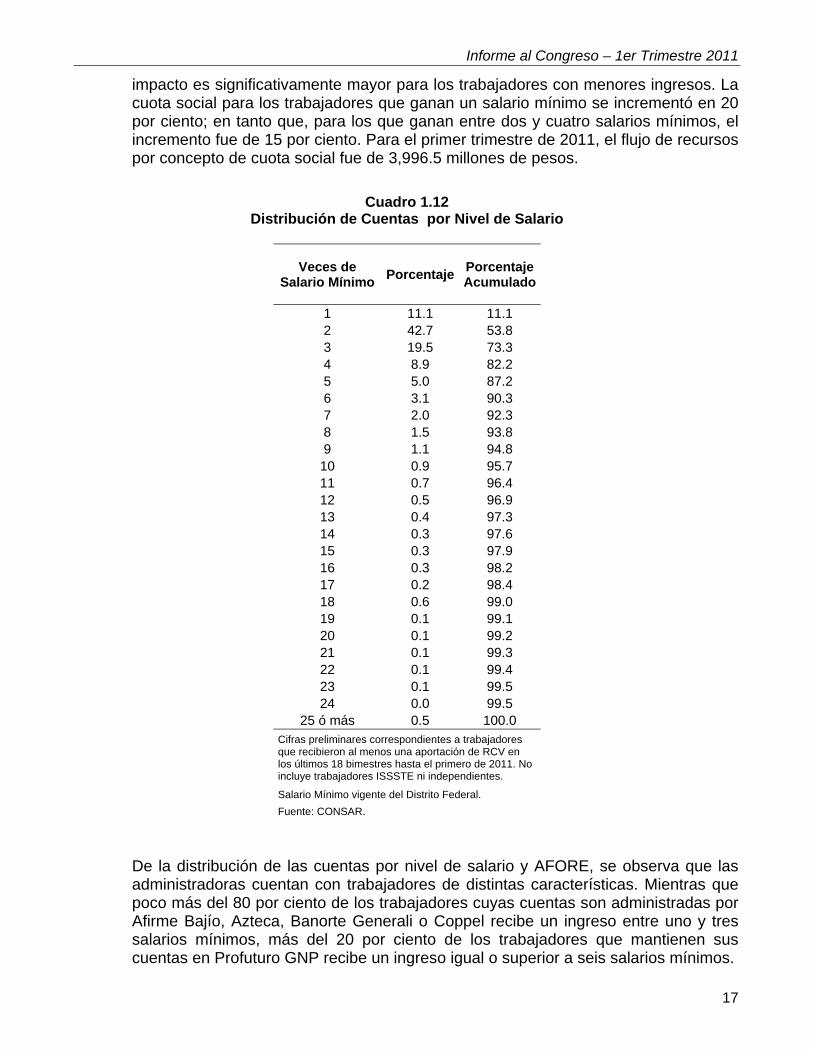

I.2.2.9. Distribución de cuentas por nivel de salario

El salario promedio de los trabajadores cotizantes al IMSS que tuvieron al menos una aportación en los últimos 36 meses fue de 3.5 salarios mínimos. Cabe señalar que cerca de tres cuartas partes de los trabajadores obtienen un ingreso menor a cuatro salarios mínimos. Además, 93.8 por ciento de los trabajadores que tuvieron aportación en los últimos tres años, es decir, un poco más de 20 millones de cuentas, obtienen un ingreso de 8 salarios mínimos o menos.

En mayo de 2009, el H. Congreso de la Unión modificó la Ley del Seguro Social para redistribuir la cuota social entre los trabajadores que obtienen ingresos menores a 15 salarios mínimos. Aunque la medida beneficia a la mayoría de los trabajadores, su

Informe al Congreso – 1er Trimestre 2011

17

impacto es significativamente mayor para los trabajadores con menores ingresos. La cuota social para los trabajadores que ganan un salario mínimo se incrementó en 20 por ciento; en tanto que, para los que ganan entre dos y cuatro salarios mínimos, el incremento fue de 15 por ciento. Para el primer trimestre de 2011, el flujo de recursos por concepto de cuota social fue de 3,996.5 millones de pesos.

Cuadro 1.12

Distribución de Cuentas por Nivel de Salario

Veces de Salario Mínimo

PorcentajePorcentaje Acumulado

1 11.1 11.1 2 42.7 53.8 3 19.5 73.3 4 8.9 82.2 5 5.0 87.2 6 3.1 90.3 7 2.0 92.3 8 1.5 93.8 9 1.1 94.8 10 0.9 95.7 11 0.7 96.4 12 0.5 96.9 13 0.4 97.3 14 0.3 97.6 15 0.3 97.9 16 0.3 98.2 17 0.2 98.4 18 0.6 99.0 19 0.1 99.1 20 0.1 99.2 21 0.1 99.3 22 0.1 99.4 23 0.1 99.5 24 0.0 99.5

25 ó más 0.5 100.0 Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes.

Salario Mínimo vigente del Distrito Federal.

Fuente: CONSAR.

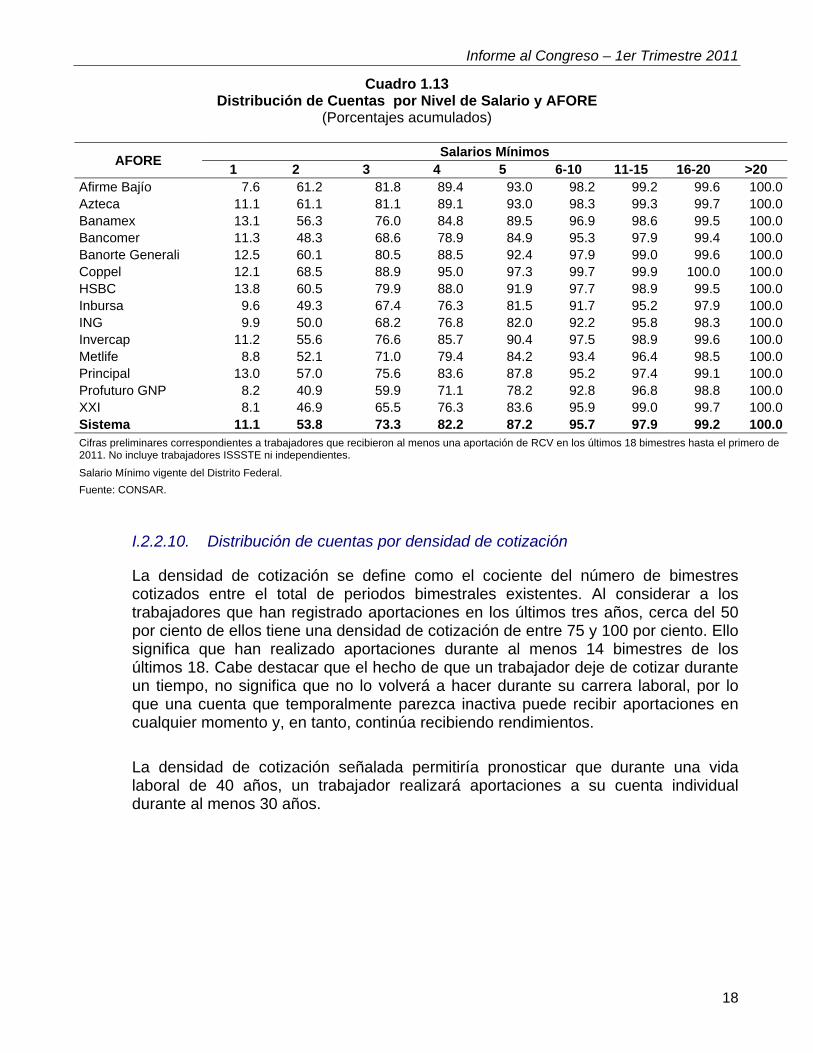

De la distribución de las cuentas por nivel de salario y AFORE, se observa que las administradoras cuentan con trabajadores de distintas características. Mientras que poco más del 80 por ciento de los trabajadores cuyas cuentas son administradas por Afirme Bajío, Azteca, Banorte Generali o Coppel recibe un ingreso entre uno y tres salarios mínimos, más del 20 por ciento de los trabajadores que mantienen sus cuentas en Profuturo GNP recibe un ingreso igual o superior a seis salarios mínimos.

Informe al Congreso – 1er Trimestre 2011

18

Cuadro 1.13 Distribución de Cuentas por Nivel de Salario y AFORE

(Porcentajes acumulados)

AFORE Salarios Mínimos

1 2 3 4 5 6-10 11-15 16-20 >20 Afirme Bajío 7.6 61.2 81.8 89.4 93.0 98.2 99.2 99.6 100.0 Azteca 11.1 61.1 81.1 89.1 93.0 98.3 99.3 99.7 100.0 Banamex 13.1 56.3 76.0 84.8 89.5 96.9 98.6 99.5 100.0 Bancomer 11.3 48.3 68.6 78.9 84.9 95.3 97.9 99.4 100.0 Banorte Generali 12.5 60.1 80.5 88.5 92.4 97.9 99.0 99.6 100.0 Coppel 12.1 68.5 88.9 95.0 97.3 99.7 99.9 100.0 100.0 HSBC 13.8 60.5 79.9 88.0 91.9 97.7 98.9 99.5 100.0 Inbursa 9.6 49.3 67.4 76.3 81.5 91.7 95.2 97.9 100.0 ING 9.9 50.0 68.2 76.8 82.0 92.2 95.8 98.3 100.0 Invercap 11.2 55.6 76.6 85.7 90.4 97.5 98.9 99.6 100.0 Metlife 8.8 52.1 71.0 79.4 84.2 93.4 96.4 98.5 100.0 Principal 13.0 57.0 75.6 83.6 87.8 95.2 97.4 99.1 100.0 Profuturo GNP 8.2 40.9 59.9 71.1 78.2 92.8 96.8 98.8 100.0 XXI 8.1 46.9 65.5 76.3 83.6 95.9 99.0 99.7 100.0 Sistema 11.1 53.8 73.3 82.2 87.2 95.7 97.9 99.2 100.0 Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes.

Salario Mínimo vigente del Distrito Federal.

Fuente: CONSAR.

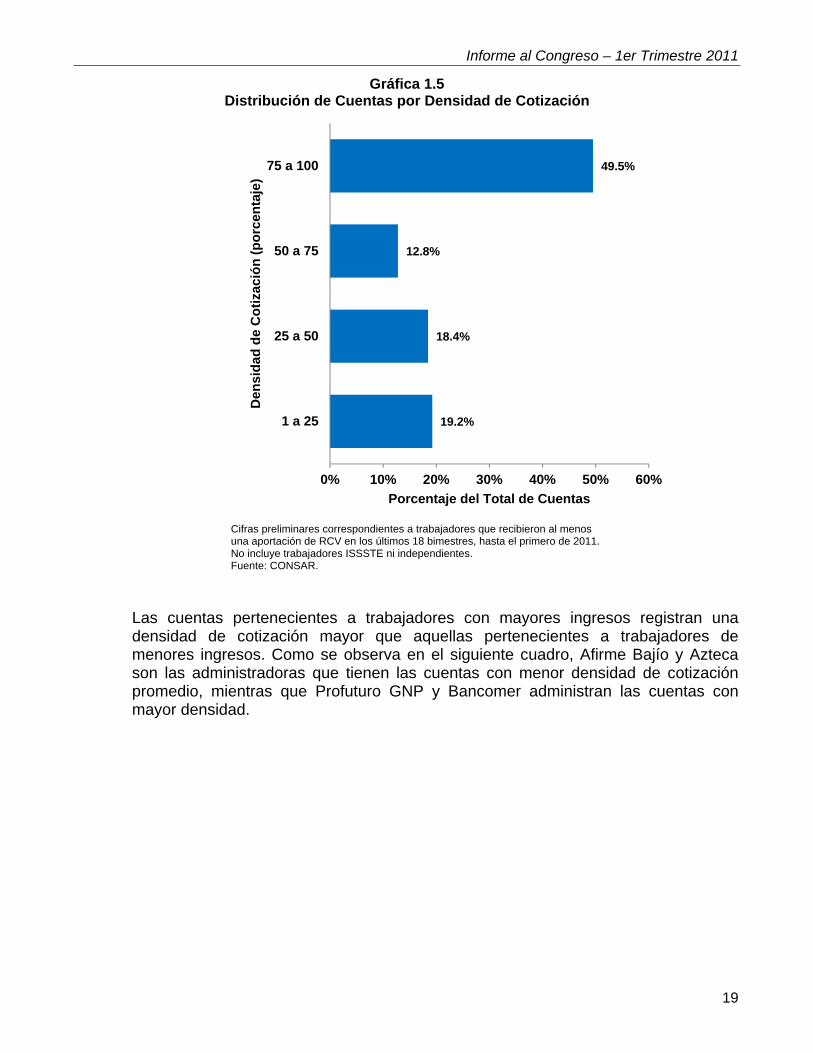

I.2.2.10. Distribución de cuentas por densidad de cotización

La densidad de cotización se define como el cociente del número de bimestres cotizados entre el total de periodos bimestrales existentes. Al considerar a los trabajadores que han registrado aportaciones en los últimos tres años, cerca del 50 por ciento de ellos tiene una densidad de cotización de entre 75 y 100 por ciento. Ello significa que han realizado aportaciones durante al menos 14 bimestres de los últimos 18. Cabe destacar que el hecho de que un trabajador deje de cotizar durante un tiempo, no significa que no lo volverá a hacer durante su carrera laboral, por lo que una cuenta que temporalmente parezca inactiva puede recibir aportaciones en cualquier momento y, en tanto, continúa recibiendo rendimientos.

La densidad de cotización señalada permitiría pronosticar que durante una vida laboral de 40 años, un trabajador realizará aportaciones a su cuenta individual durante al menos 30 años.

Informe al Congreso – 1er Trimestre 2011

19

Gráfica 1.5 Distribución de Cuentas por Densidad de Cotización

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres, hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes. Fuente: CONSAR.

Las cuentas pertenecientes a trabajadores con mayores ingresos registran una densidad de cotización mayor que aquellas pertenecientes a trabajadores de menores ingresos. Como se observa en el siguiente cuadro, Afirme Bajío y Azteca son las administradoras que tienen las cuentas con menor densidad de cotización promedio, mientras que Profuturo GNP y Bancomer administran las cuentas con mayor densidad.

19.2%

18.4%

12.8%

49.5%

0% 10% 20% 30% 40% 50% 60%

1 a 25

25 a 50

50 a 75

75 a 100

Porcentaje del Total de Cuentas

Den

sid

ad d

e C

oti

zaci

ón

(p

orc

enta

je)

Informe al Congreso – 1er Trimestre 2011

20

Cuadro 1.14 Distribución de Cuentas por Densidad de Cotización, por AFORE

(Porcentajes)

AFORE Densidad de Cotización

1 - 24.9 25 - 49.9 50 - 74.9 75 - 100

Afirme Bajío 26.5 27.1 16.2 30.2

Azteca 30.2 21.3 12.2 36.3

Banamex 15.1 18.7 14.0 52.3

Bancomer 14.3 14.3 11.0 60.4

Banorte Generali 23.4 19.2 12.6 44.8

Coppel 24.5 24.2 15.7 35.7

HSBC 19.1 20.7 14.2 46.0

Inbursa 19.5 16.5 11.5 52.5

ING 19.5 18.6 12.6 49.3

Invercap 16.5 16.9 12.8 53.9

Metlife 23.4 20.8 13.4 42.4

Principal 25.9 19.5 12.0 42.6

Profuturo GNP 13.8 13.8 10.8 61.6

XXI 23.9 19.1 12.1 44.9

Sistema 19.2 18.4 12.8 49.5

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes. Fuente: CONSAR.

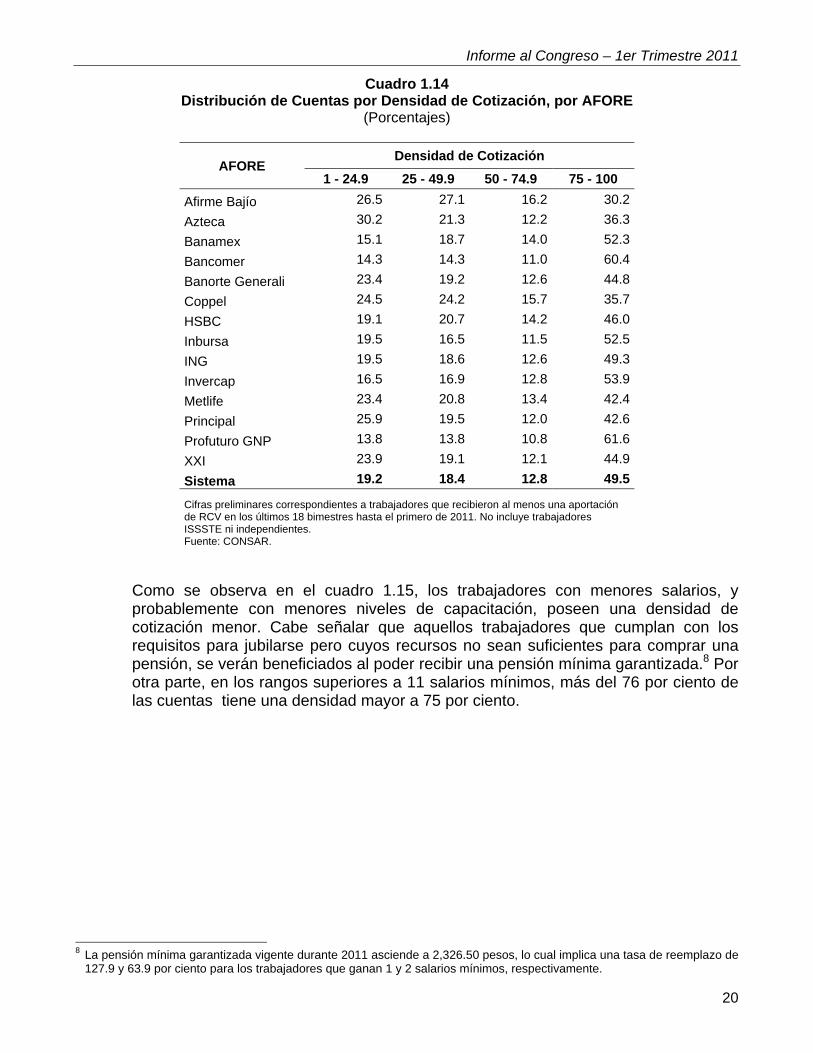

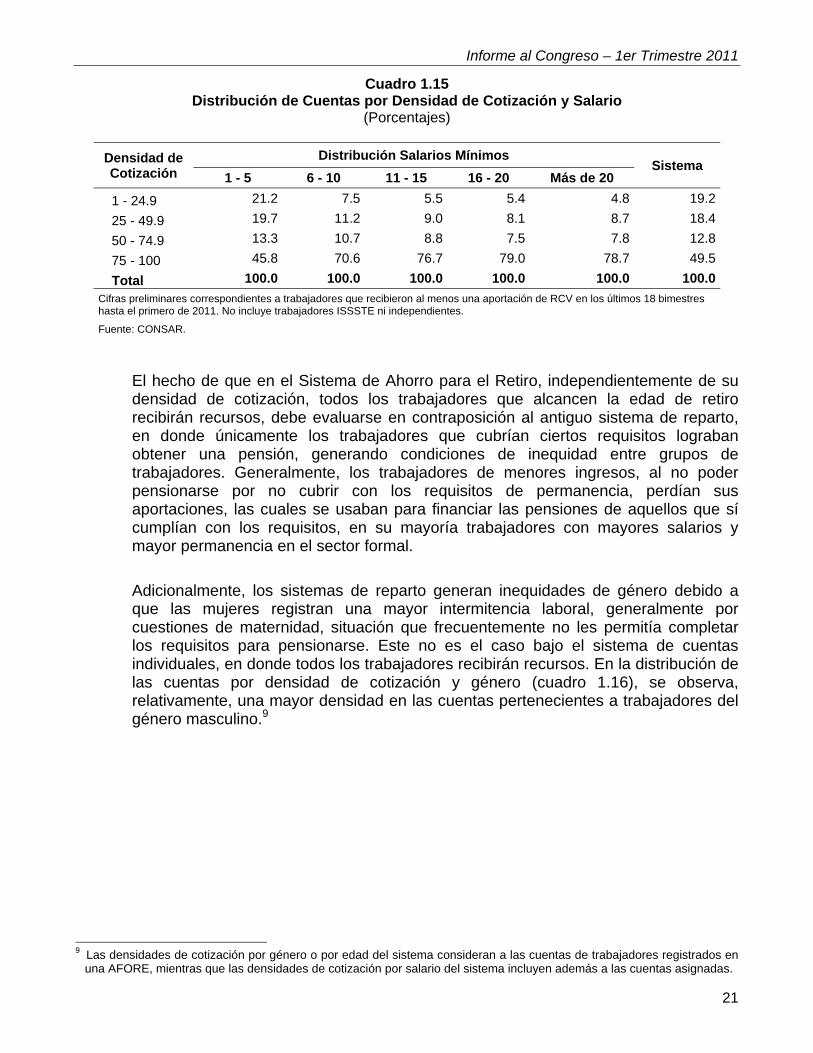

Como se observa en el cuadro 1.15, los trabajadores con menores salarios, y probablemente con menores niveles de capacitación, poseen una densidad de cotización menor. Cabe señalar que aquellos trabajadores que cumplan con los requisitos para jubilarse pero cuyos recursos no sean suficientes para comprar una pensión, se verán beneficiados al poder recibir una pensión mínima garantizada.8 Por otra parte, en los rangos superiores a 11 salarios mínimos, más del 76 por ciento de las cuentas tiene una densidad mayor a 75 por ciento.

8 La pensión mínima garantizada vigente durante 2011 asciende a 2,326.50 pesos, lo cual implica una tasa de reemplazo de

127.9 y 63.9 por ciento para los trabajadores que ganan 1 y 2 salarios mínimos, respectivamente.

Informe al Congreso – 1er Trimestre 2011

21

Cuadro 1.15 Distribución de Cuentas por Densidad de Cotización y Salario

(Porcentajes)

Densidad de Cotización

Distribución Salarios Mínimos Sistema

1 - 5 6 - 10 11 - 15 16 - 20 Más de 20

1 - 24.9 21.2 7.5 5.5 5.4 4.8 19.2

25 - 49.9 19.7 11.2 9.0 8.1 8.7 18.4

50 - 74.9 13.3 10.7 8.8 7.5 7.8 12.8

75 - 100 45.8 70.6 76.7 79.0 78.7 49.5

Total 100.0 100.0 100.0 100.0 100.0 100.0

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores ISSSTE ni independientes.

Fuente: CONSAR.

El hecho de que en el Sistema de Ahorro para el Retiro, independientemente de su densidad de cotización, todos los trabajadores que alcancen la edad de retiro recibirán recursos, debe evaluarse en contraposición al antiguo sistema de reparto, en donde únicamente los trabajadores que cubrían ciertos requisitos lograban obtener una pensión, generando condiciones de inequidad entre grupos de trabajadores. Generalmente, los trabajadores de menores ingresos, al no poder pensionarse por no cubrir con los requisitos de permanencia, perdían sus aportaciones, las cuales se usaban para financiar las pensiones de aquellos que sí cumplían con los requisitos, en su mayoría trabajadores con mayores salarios y mayor permanencia en el sector formal.

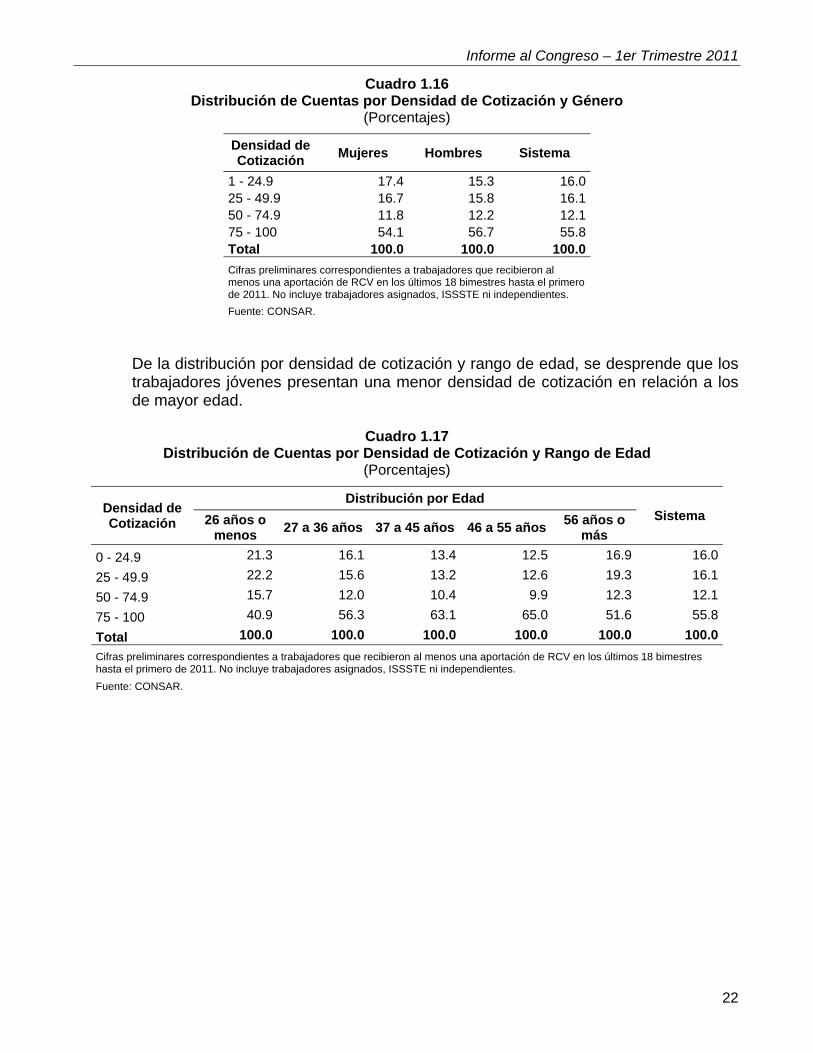

Adicionalmente, los sistemas de reparto generan inequidades de género debido a que las mujeres registran una mayor intermitencia laboral, generalmente por cuestiones de maternidad, situación que frecuentemente no les permitía completar los requisitos para pensionarse. Este no es el caso bajo el sistema de cuentas individuales, en donde todos los trabajadores recibirán recursos. En la distribución de las cuentas por densidad de cotización y género (cuadro 1.16), se observa, relativamente, una mayor densidad en las cuentas pertenecientes a trabajadores del género masculino.9

9 Las densidades de cotización por género o por edad del sistema consideran a las cuentas de trabajadores registrados en

una AFORE, mientras que las densidades de cotización por salario del sistema incluyen además a las cuentas asignadas.

Informe al Congreso – 1er Trimestre 2011

22

Cuadro 1.16 Distribución de Cuentas por Densidad de Cotización y Género

(Porcentajes)

Densidad de Cotización

Mujeres Hombres Sistema

1 - 24.9 17.4 15.3 16.0 25 - 49.9 16.7 15.8 16.1 50 - 74.9 11.8 12.2 12.1 75 - 100 54.1 56.7 55.8 Total 100.0 100.0 100.0

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores asignados, ISSSTE ni independientes.

Fuente: CONSAR.

De la distribución por densidad de cotización y rango de edad, se desprende que los trabajadores jóvenes presentan una menor densidad de cotización en relación a los de mayor edad.

Cuadro 1.17 Distribución de Cuentas por Densidad de Cotización y Rango de Edad

(Porcentajes)

Densidad de Cotización

Distribución por Edad Sistema 26 años o

menos 27 a 36 años 37 a 45 años 46 a 55 años

56 años o más

0 - 24.9 21.3 16.1 13.4 12.5 16.9 16.0

25 - 49.9 22.2 15.6 13.2 12.6 19.3 16.1

50 - 74.9 15.7 12.0 10.4 9.9 12.3 12.1

75 - 100 40.9 56.3 63.1 65.0 51.6 55.8

Total 100.0 100.0 100.0 100.0 100.0 100.0

Cifras preliminares correspondientes a trabajadores que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. No incluye trabajadores asignados, ISSSTE ni independientes.

Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

23

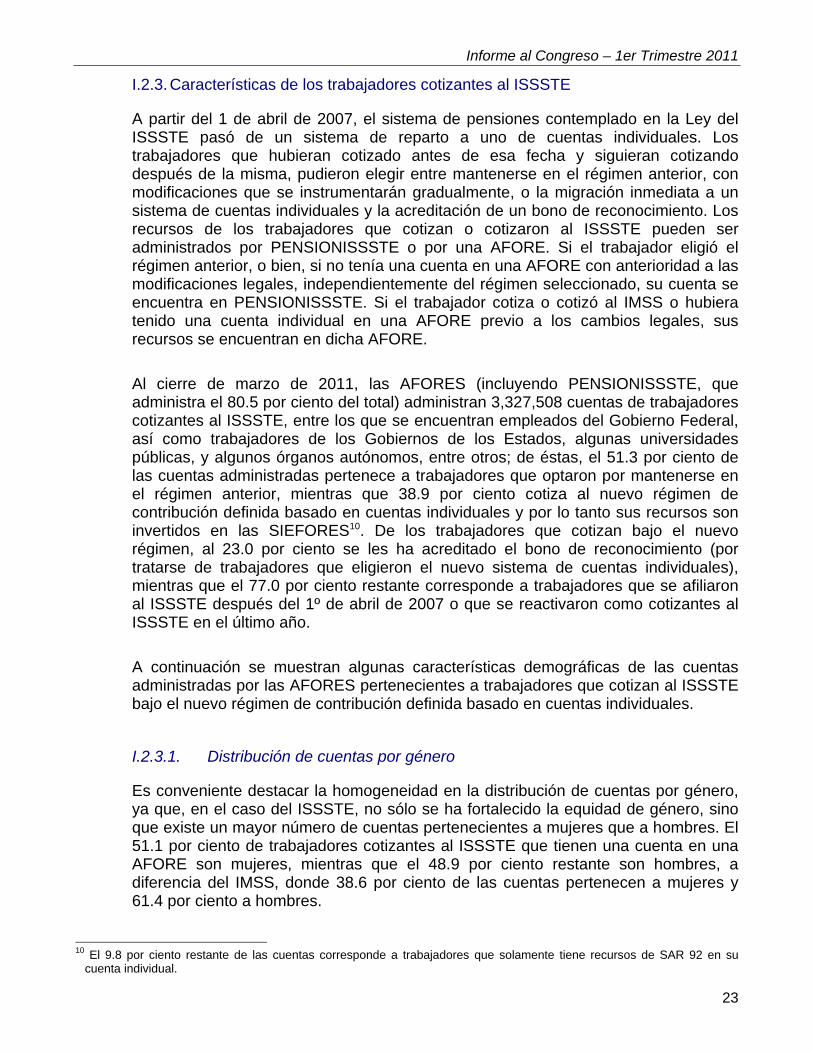

I.2.3. Características de los trabajadores cotizantes al ISSSTE

A partir del 1 de abril de 2007, el sistema de pensiones contemplado en la Ley del ISSSTE pasó de un sistema de reparto a uno de cuentas individuales. Los trabajadores que hubieran cotizado antes de esa fecha y siguieran cotizando después de la misma, pudieron elegir entre mantenerse en el régimen anterior, con modificaciones que se instrumentarán gradualmente, o la migración inmediata a un sistema de cuentas individuales y la acreditación de un bono de reconocimiento. Los recursos de los trabajadores que cotizan o cotizaron al ISSSTE pueden ser administrados por PENSIONISSSTE o por una AFORE. Si el trabajador eligió el régimen anterior, o bien, si no tenía una cuenta en una AFORE con anterioridad a las modificaciones legales, independientemente del régimen seleccionado, su cuenta se encuentra en PENSIONISSSTE. Si el trabajador cotiza o cotizó al IMSS o hubiera tenido una cuenta individual en una AFORE previo a los cambios legales, sus recursos se encuentran en dicha AFORE.

Al cierre de marzo de 2011, las AFORES (incluyendo PENSIONISSSTE, que administra el 80.5 por ciento del total) administran 3,327,508 cuentas de trabajadores cotizantes al ISSSTE, entre los que se encuentran empleados del Gobierno Federal, así como trabajadores de los Gobiernos de los Estados, algunas universidades públicas, y algunos órganos autónomos, entre otros; de éstas, el 51.3 por ciento de las cuentas administradas pertenece a trabajadores que optaron por mantenerse en el régimen anterior, mientras que 38.9 por ciento cotiza al nuevo régimen de contribución definida basado en cuentas individuales y por lo tanto sus recursos son invertidos en las SIEFORES10. De los trabajadores que cotizan bajo el nuevo régimen, al 23.0 por ciento se les ha acreditado el bono de reconocimiento (por tratarse de trabajadores que eligieron el nuevo sistema de cuentas individuales), mientras que el 77.0 por ciento restante corresponde a trabajadores que se afiliaron al ISSSTE después del 1º de abril de 2007 o que se reactivaron como cotizantes al ISSSTE en el último año.

A continuación se muestran algunas características demográficas de las cuentas administradas por las AFORES pertenecientes a trabajadores que cotizan al ISSSTE bajo el nuevo régimen de contribución definida basado en cuentas individuales.

I.2.3.1. Distribución de cuentas por género

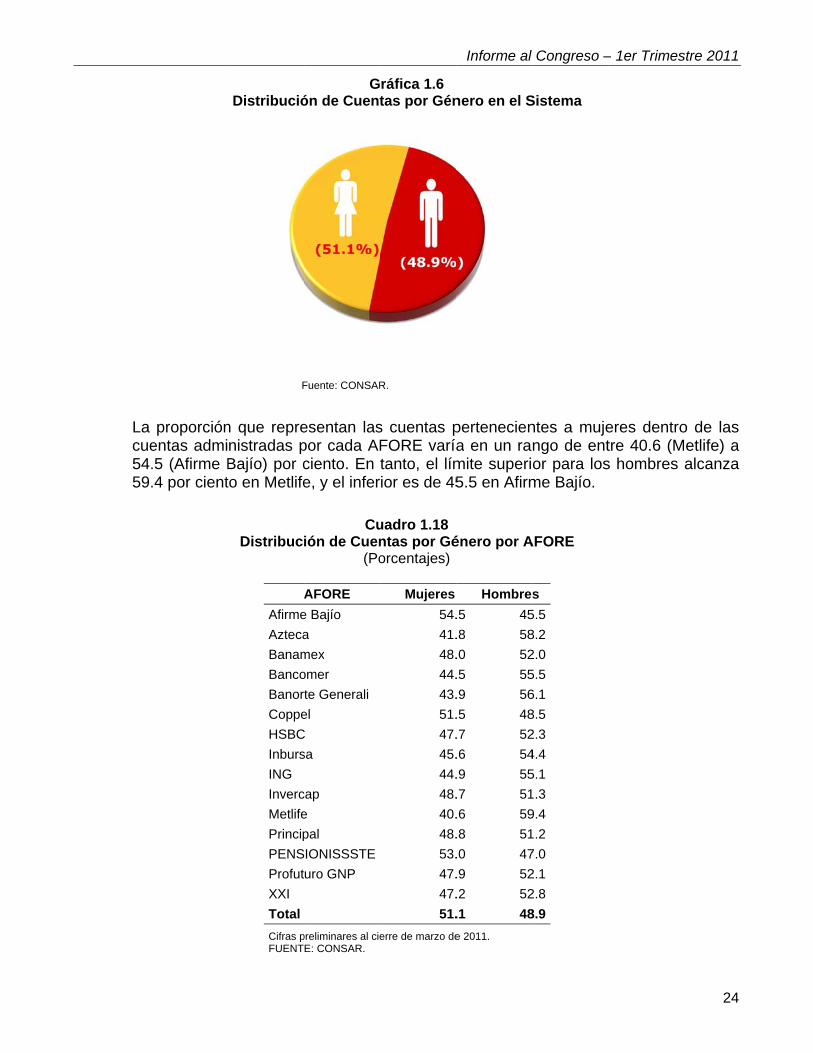

Es conveniente destacar la homogeneidad en la distribución de cuentas por género, ya que, en el caso del ISSSTE, no sólo se ha fortalecido la equidad de género, sino que existe un mayor número de cuentas pertenecientes a mujeres que a hombres. El 51.1 por ciento de trabajadores cotizantes al ISSSTE que tienen una cuenta en una AFORE son mujeres, mientras que el 48.9 por ciento restante son hombres, a diferencia del IMSS, donde 38.6 por ciento de las cuentas pertenecen a mujeres y 61.4 por ciento a hombres.

10 El 9.8 por ciento restante de las cuentas corresponde a trabajadores que solamente tiene recursos de SAR 92 en su

cuenta individual.

La cue54.59.

proporciónentas admi.5 (Afirme B.4 por cient

Distribució

F

n que reprenistradas pBajío) por cto en Metlife

Distribuc

A

Afirme

Azteca

Banam

Banco

Banor

Coppe

HSBC

Inburs

ING

Inverc

Metlife

Princip

PENS

Profut

XXI

Total

Cifras pFUENT

Gón de Cuent

Fuente: CONSAR

esentan laspor cada AFciento. En e, y el infer

Cuión de Cuen

(Po

AFORE

e Bajío

a

mex

omer

te Generali

el

C

sa

cap

e

pal

IONISSSTE

uro GNP

preliminares al cieE: CONSAR.

ráfica 1.6 tas por Gén

R.

s cuentas pFORE varíatanto, el lím

rior es de 45

uadro 1.18ntas por Géorcentajes)

Mujeres

54.

41.

48.

44.

43.

51.

47.

45.

44.

48.

40.

48.

53.

47.

47.

51.

erre de marzo de

Informe al

nero en el S

perteneciena en un ramite superi5.5 en Afirm

énero por A

Hombres

.5 45

.8 58

.0 52

.5 55

.9 56

.5 48

.7 52

.6 54

.9 55

.7 51

.6 59

.8 51

.0 47

.9 52

.2 52

.1 48

e 2011.

Congreso –

Sistema

ntes a mujengo de entor para losme Bajío.

AFORE

s

5.5

8.2

2.0

5.5

6.1

8.5

2.3

4.4

5.1

.3

9.4

.2

7.0

2.1

2.8

8.9

– 1er Trimes

eres dentrotre 40.6 (Ms hombres

stre 2011

24

o de las etlife) a alcanza

I.2.

El mede conde cieenc5.520.

A cdetBajsup

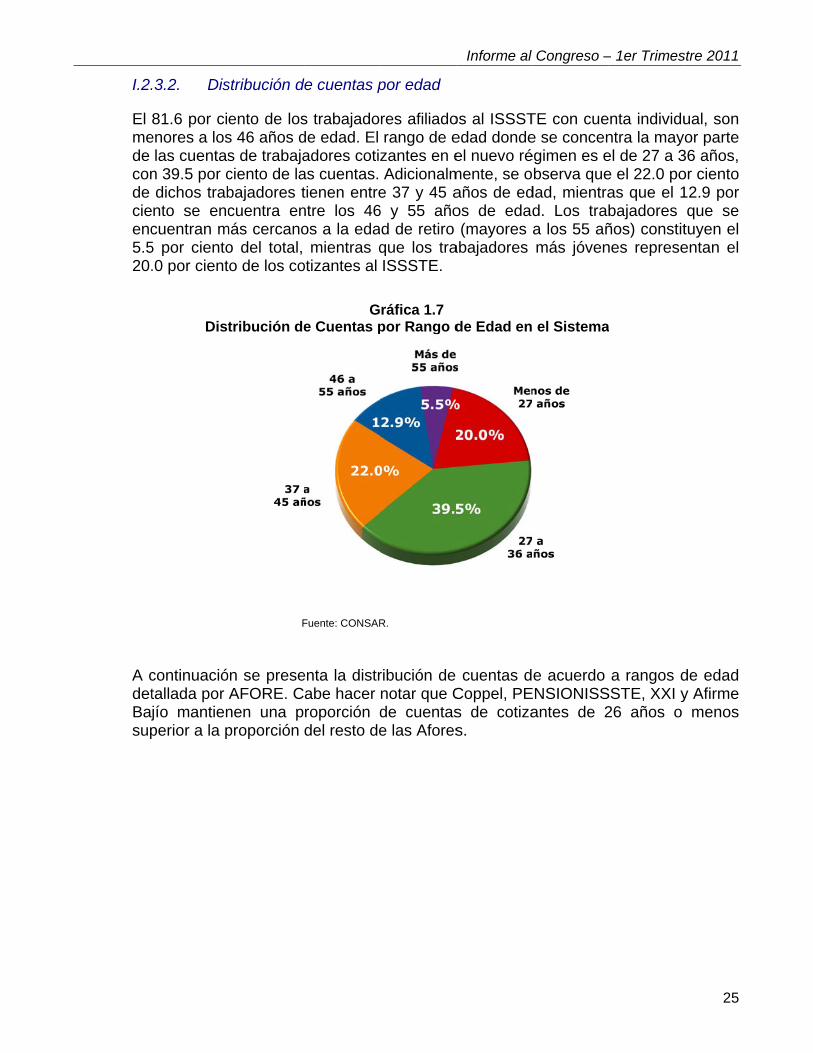

.3.2. Dis

81.6 por cienores a los

las cuentasn 39.5 por cdichos trabnto se enccuentran m5 por ciento.0 por cient

Dist

continuaciótallada por jío mantienperior a la p

stribución d

ento de loss 46 años ds de trabajaciento de labajadores tcuentra en

más cercanoo del total, to de los co

tribución de

F

ón se preseAFORE. Cnen una pproporción

de cuentas p

s trabajadode edad. El adores cotizas cuentas. tienen entrentre los 46os a la eda

mientras qotizantes al

Ge Cuentas p

Fuente: CONSAR

enta la distrabe hacer roporción ddel resto de

por edad

res afiliadorango de ezantes en eAdicionalm

e 37 y 45 a6 y 55 añod de retiro que los traISSSTE.

ráfica 1.7 por Rango d

R.

ribución de notar que Cde cuentase las Afores

Informe al

os al ISSSTedad dondeel nuevo ré

mente, se oaños de edos de edad(mayores

abajadores

de Edad en

cuentas dCoppel, PEs de cotizas.

Congreso –

TE con cuee se concenégimen es ebserva que

dad, mientrad. Los traa los 55 añmás jóven

el Sistema

e acuerdo ENSIONISSantes de 2

– 1er Trimes

enta individuntra la mayel de 27 a 3e el 22.0 poas que el 1bajadores ños) constitnes represe

a

a rangos dSSTE, XXI y26 años o

stre 2011

25

ual, son or parte

36 años, or ciento 12.9 por que se tuyen el entan el

de edad y Afirme

menos

Informe al Congreso – 1er Trimestre 2011

26

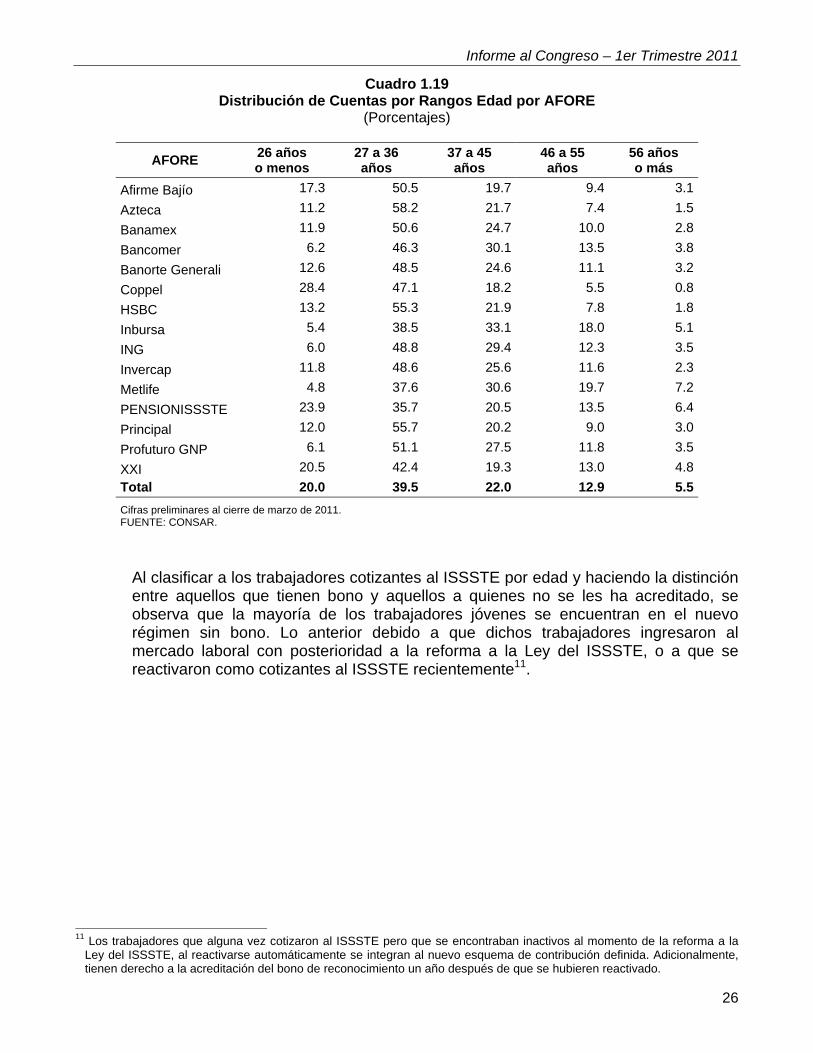

Cuadro 1.19 Distribución de Cuentas por Rangos Edad por AFORE

(Porcentajes)

AFORE 26 años o menos

27 a 36 años

37 a 45 años

46 a 55 años

56 años o más

Afirme Bajío 17.3 50.5 19.7 9.4 3.1

Azteca 11.2 58.2 21.7 7.4 1.5

Banamex 11.9 50.6 24.7 10.0 2.8

Bancomer 6.2 46.3 30.1 13.5 3.8

Banorte Generali 12.6 48.5 24.6 11.1 3.2

Coppel 28.4 47.1 18.2 5.5 0.8

HSBC 13.2 55.3 21.9 7.8 1.8

Inbursa 5.4 38.5 33.1 18.0 5.1

ING 6.0 48.8 29.4 12.3 3.5

Invercap 11.8 48.6 25.6 11.6 2.3

Metlife 4.8 37.6 30.6 19.7 7.2

PENSIONISSSTE 23.9 35.7 20.5 13.5 6.4

Principal 12.0 55.7 20.2 9.0 3.0

Profuturo GNP 6.1 51.1 27.5 11.8 3.5

XXI 20.5 42.4 19.3 13.0 4.8

Total 20.0 39.5 22.0 12.9 5.5

Cifras preliminares al cierre de marzo de 2011. FUENTE: CONSAR.

Al clasificar a los trabajadores cotizantes al ISSSTE por edad y haciendo la distinción entre aquellos que tienen bono y aquellos a quienes no se les ha acreditado, se observa que la mayoría de los trabajadores jóvenes se encuentran en el nuevo régimen sin bono. Lo anterior debido a que dichos trabajadores ingresaron al mercado laboral con posterioridad a la reforma a la Ley del ISSSTE, o a que se reactivaron como cotizantes al ISSSTE recientemente11.

11 Los trabajadores que alguna vez cotizaron al ISSSTE pero que se encontraban inactivos al momento de la reforma a la

Ley del ISSSTE, al reactivarse automáticamente se integran al nuevo esquema de contribución definida. Adicionalmente, tienen derecho a la acreditación del bono de reconocimiento un año después de que se hubieren reactivado.

Informe al Congreso – 1er Trimestre 2011

27

Cuadro 1.20 Distribución de Cuentas por Edad de los Trabajadores Cotizantes al ISSSTE

(Porcentajes)

Nuevo Régimen de Contribución

Definida

Rangos de edad Trabajadores

con Bono Trabajadores

sin Bono 26 años o menos 2.1 97.9

27 - 36 años 20.1 79.9

37 - 45 años 35.2 64.8

46 - 55 años 38.2 61.8

56 años o más 35.0 65.0

Total 23.0 77.0

Cifras preliminares al cierre de marzo de 2011. No incluye trabajadores independientes.

Fuente: CONSAR.

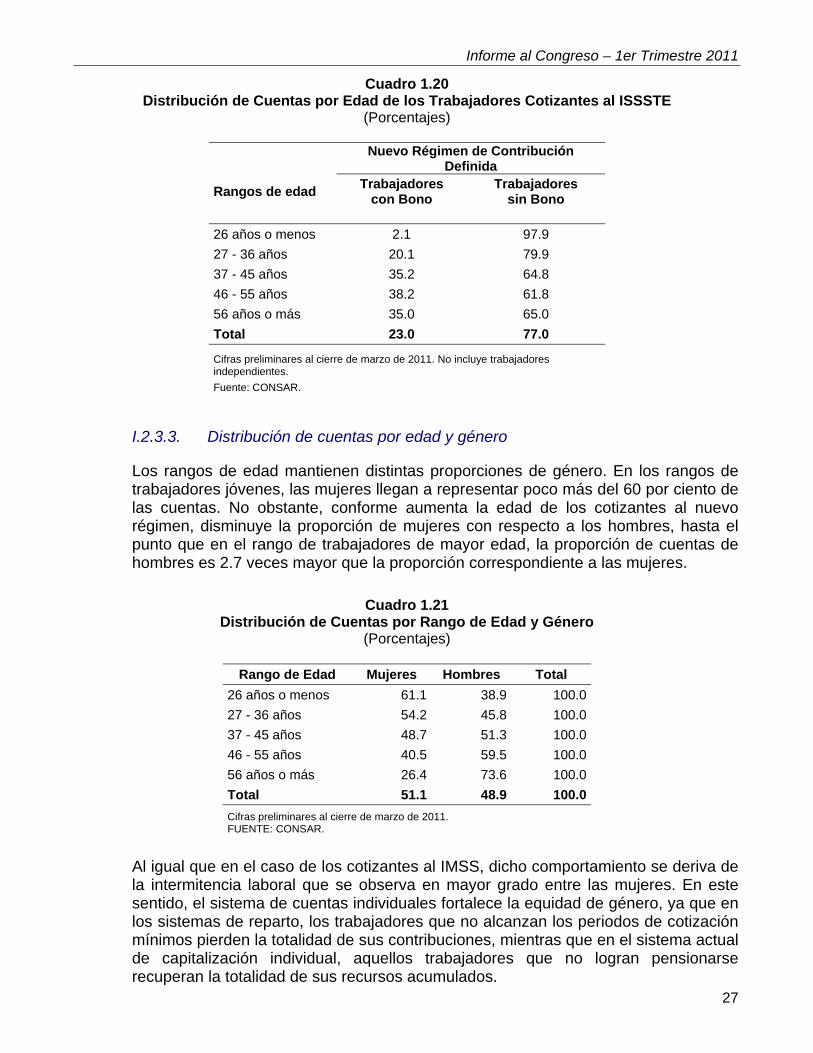

I.2.3.3. Distribución de cuentas por edad y género

Los rangos de edad mantienen distintas proporciones de género. En los rangos de trabajadores jóvenes, las mujeres llegan a representar poco más del 60 por ciento de las cuentas. No obstante, conforme aumenta la edad de los cotizantes al nuevo régimen, disminuye la proporción de mujeres con respecto a los hombres, hasta el punto que en el rango de trabajadores de mayor edad, la proporción de cuentas de hombres es 2.7 veces mayor que la proporción correspondiente a las mujeres.

Cuadro 1.21

Distribución de Cuentas por Rango de Edad y Género (Porcentajes)

Rango de Edad Mujeres Hombres Total

26 años o menos 61.1 38.9 100.0

27 - 36 años 54.2 45.8 100.0

37 - 45 años 48.7 51.3 100.0

46 - 55 años 40.5 59.5 100.0

56 años o más 26.4 73.6 100.0

Total 51.1 48.9 100.0

Cifras preliminares al cierre de marzo de 2011. FUENTE: CONSAR.

Al igual que en el caso de los cotizantes al IMSS, dicho comportamiento se deriva de la intermitencia laboral que se observa en mayor grado entre las mujeres. En este sentido, el sistema de cuentas individuales fortalece la equidad de género, ya que en los sistemas de reparto, los trabajadores que no alcanzan los periodos de cotización mínimos pierden la totalidad de sus contribuciones, mientras que en el sistema actual de capitalización individual, aquellos trabajadores que no logran pensionarse recuperan la totalidad de sus recursos acumulados.

Informe al Congreso – 1er Trimestre 2011

28

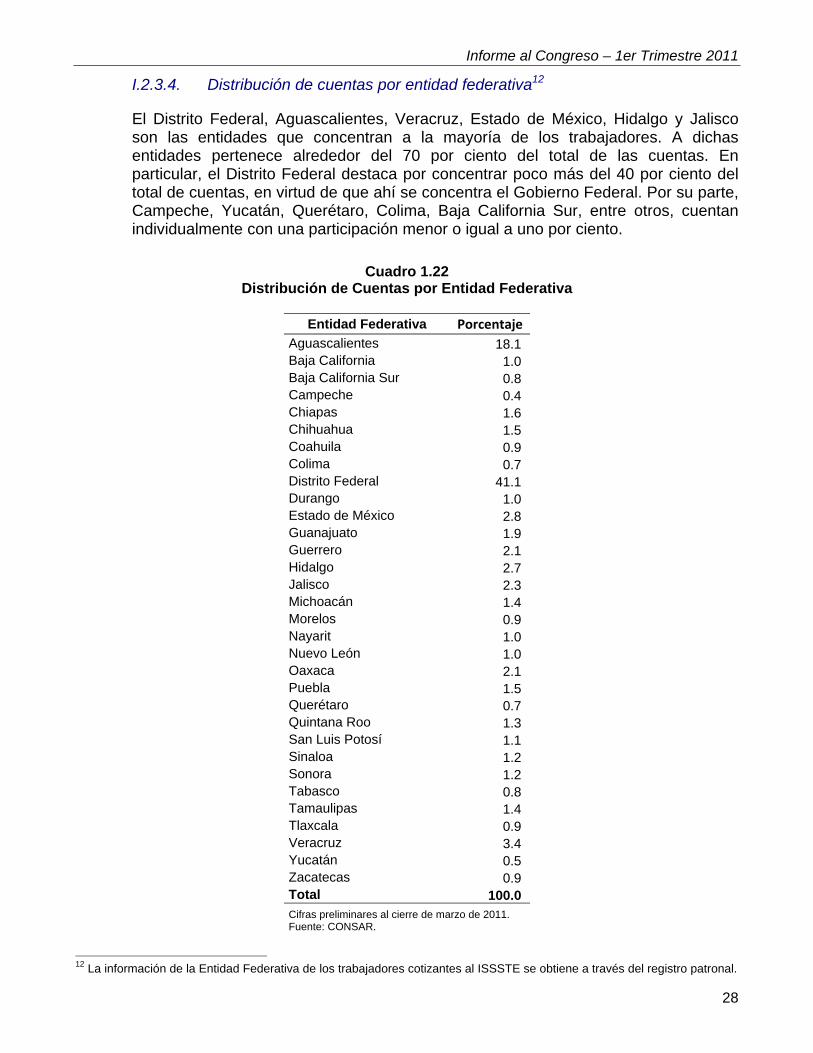

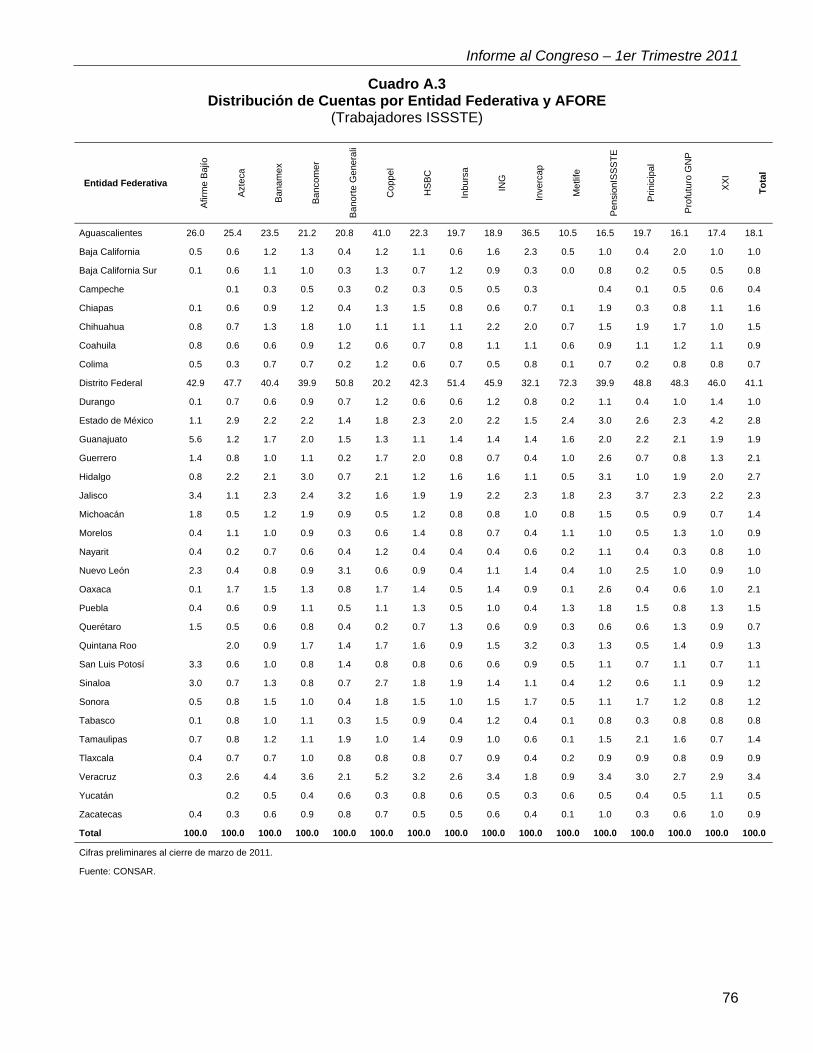

I.2.3.4. Distribución de cuentas por entidad federativa12

El Distrito Federal, Aguascalientes, Veracruz, Estado de México, Hidalgo y Jalisco son las entidades que concentran a la mayoría de los trabajadores. A dichas entidades pertenece alrededor del 70 por ciento del total de las cuentas. En particular, el Distrito Federal destaca por concentrar poco más del 40 por ciento del total de cuentas, en virtud de que ahí se concentra el Gobierno Federal. Por su parte, Campeche, Yucatán, Querétaro, Colima, Baja California Sur, entre otros, cuentan individualmente con una participación menor o igual a uno por ciento.

Cuadro 1.22

Distribución de Cuentas por Entidad Federativa

Entidad Federativa Porcentaje

Aguascalientes 18.1 Baja California 1.0 Baja California Sur 0.8 Campeche 0.4 Chiapas 1.6 Chihuahua 1.5 Coahuila 0.9 Colima 0.7 Distrito Federal 41.1 Durango 1.0 Estado de México 2.8 Guanajuato 1.9 Guerrero 2.1 Hidalgo 2.7 Jalisco 2.3 Michoacán 1.4 Morelos 0.9 Nayarit 1.0 Nuevo León 1.0 Oaxaca 2.1 Puebla 1.5 Querétaro 0.7 Quintana Roo 1.3 San Luis Potosí 1.1 Sinaloa 1.2 Sonora 1.2 Tabasco 0.8 Tamaulipas 1.4 Tlaxcala 0.9 Veracruz 3.4 Yucatán 0.5 Zacatecas 0.9 Total 100.0 Cifras preliminares al cierre de marzo de 2011. Fuente: CONSAR.

12 La información de la Entidad Federativa de los trabajadores cotizantes al ISSSTE se obtiene a través del registro patronal.

Informe al Congreso – 1er Trimestre 2011

29

I.2.3.5. Distribución de cuentas por entidad federativa, género y edad

La distribución por género al interior de cada entidad federativa es similar a la distribución del conjunto. Sin embargo, algunas entidades como Guanajuato, Aguascalientes, Querétaro, Nuevo León, Baja California, Puebla, Chihuahua y Yucatán cuentan con una proporción de mujeres mayor a 60 por ciento. En contraste, en Durango, Chiapas, Hidalgo, Veracruz y Campeche la distribución por género es más homogénea.

Cuadro 1.23 Distribución de Cuentas por Entidad Federativa y Género

(Porcentajes)

Entidad Federativa Mujeres Hombres Total

Aguascalientes 64.8 35.2 100.0 Baja California 61.2 38.8 100.0 Baja California Sur 43.6 56.4 100.0 Campeche 52.5 47.5 100.0 Chiapas 51.6 48.4 100.0 Chihuahua 60.3 39.7 100.0 Coahuila 58.8 41.2 100.0 Colima 55.4 44.6 100.0 Distrito Federal 41.0 59.0 100.0 Durango 49.4 50.6 100.0 Estado de México 55.3 44.7 100.0 Guanajuato 65.9 34.1 100.0 Guerrero 54.7 45.3 100.0 Hidalgo 51.8 48.2 100.0 Jalisco 54.9 45.1 100.0 Michoacán 53.6 46.4 100.0 Morelos 59.3 40.7 100.0 Nayarit 57.9 42.1 100.0 Nuevo León 61.6 38.4 100.0 Oaxaca 54.0 46.0 100.0 Puebla 61.1 38.9 100.0 Querétaro 63.0 37.0 100.0 Quintana Roo 44.9 55.1 100.0 San Luis Potosí 58.3 41.7 100.0 Sinaloa 57.8 42.2 100.0 Sonora 55.0 45.0 100.0 Tabasco 53.7 46.3 100.0 Tamaulipas 58.8 41.2 100.0 Tlaxcala 54.4 45.6 100.0 Veracruz 47.9 52.1 100.0 Yucatán 60.0 40.0 100.0 Zacatecas 53.7 46.3 100.0 Total 51.1 48.9 100.0 Cifras preliminares al cierre de marzo de 2011. Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

30

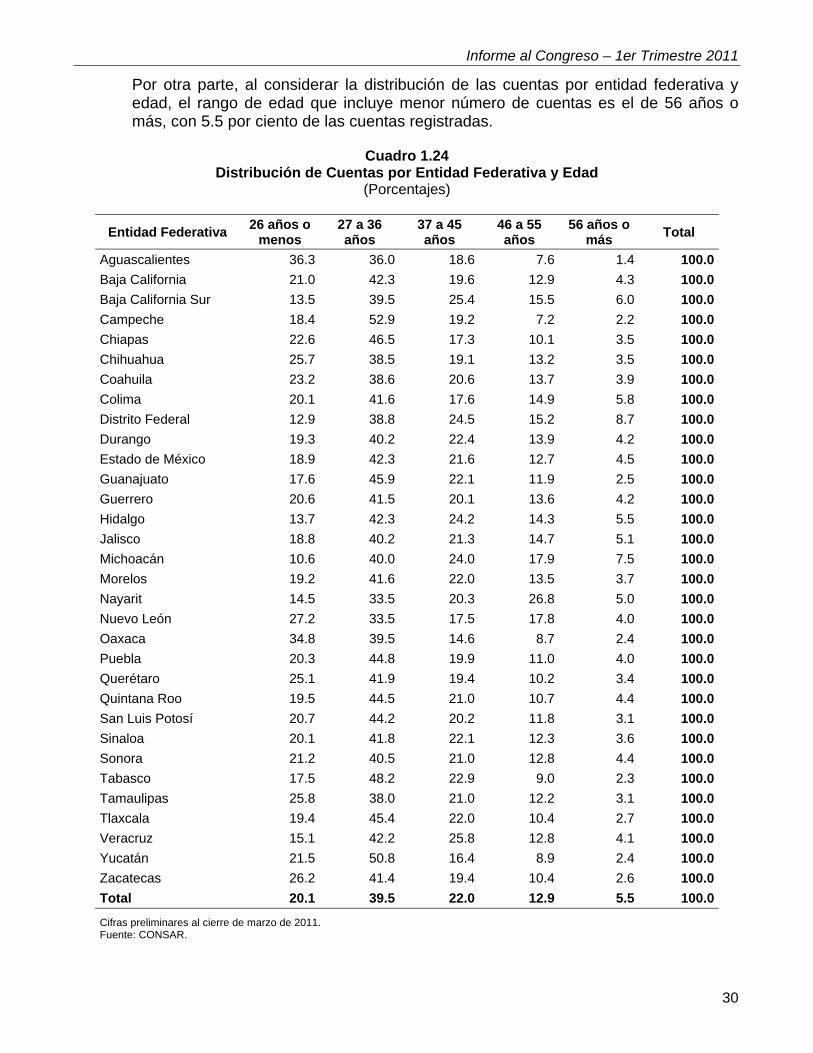

Por otra parte, al considerar la distribución de las cuentas por entidad federativa y edad, el rango de edad que incluye menor número de cuentas es el de 56 años o más, con 5.5 por ciento de las cuentas registradas.

Cuadro 1.24

Distribución de Cuentas por Entidad Federativa y Edad (Porcentajes)

Entidad Federativa 26 años o

menos 27 a 36 años

37 a 45 años

46 a 55 años

56 años o más

Total

Aguascalientes 36.3 36.0 18.6 7.6 1.4 100.0

Baja California 21.0 42.3 19.6 12.9 4.3 100.0

Baja California Sur 13.5 39.5 25.4 15.5 6.0 100.0

Campeche 18.4 52.9 19.2 7.2 2.2 100.0

Chiapas 22.6 46.5 17.3 10.1 3.5 100.0

Chihuahua 25.7 38.5 19.1 13.2 3.5 100.0

Coahuila 23.2 38.6 20.6 13.7 3.9 100.0

Colima 20.1 41.6 17.6 14.9 5.8 100.0

Distrito Federal 12.9 38.8 24.5 15.2 8.7 100.0

Durango 19.3 40.2 22.4 13.9 4.2 100.0

Estado de México 18.9 42.3 21.6 12.7 4.5 100.0

Guanajuato 17.6 45.9 22.1 11.9 2.5 100.0

Guerrero 20.6 41.5 20.1 13.6 4.2 100.0

Hidalgo 13.7 42.3 24.2 14.3 5.5 100.0

Jalisco 18.8 40.2 21.3 14.7 5.1 100.0

Michoacán 10.6 40.0 24.0 17.9 7.5 100.0

Morelos 19.2 41.6 22.0 13.5 3.7 100.0

Nayarit 14.5 33.5 20.3 26.8 5.0 100.0

Nuevo León 27.2 33.5 17.5 17.8 4.0 100.0

Oaxaca 34.8 39.5 14.6 8.7 2.4 100.0

Puebla 20.3 44.8 19.9 11.0 4.0 100.0

Querétaro 25.1 41.9 19.4 10.2 3.4 100.0

Quintana Roo 19.5 44.5 21.0 10.7 4.4 100.0

San Luis Potosí 20.7 44.2 20.2 11.8 3.1 100.0

Sinaloa 20.1 41.8 22.1 12.3 3.6 100.0

Sonora 21.2 40.5 21.0 12.8 4.4 100.0

Tabasco 17.5 48.2 22.9 9.0 2.3 100.0

Tamaulipas 25.8 38.0 21.0 12.2 3.1 100.0

Tlaxcala 19.4 45.4 22.0 10.4 2.7 100.0

Veracruz 15.1 42.2 25.8 12.8 4.1 100.0

Yucatán 21.5 50.8 16.4 8.9 2.4 100.0

Zacatecas 26.2 41.4 19.4 10.4 2.6 100.0

Total 20.1 39.5 22.0 12.9 5.5 100.0

Cifras preliminares al cierre de marzo de 2011. Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

31

En algunas entidades federativas se observa que el grupo de trabajadores más jóvenes representa un porcentaje mayor de las cuentas totales pertenecientes a ese rango que el que representa el conjunto de cuentas. Los casos más representativos son Aguascalientes, Oaxaca, Nuevo León, Zacatecas, Tamaulipas, Chihuahua, entre otros. En contraste, la concentración de cuentas de los trabajadores mayores de 56 años es significativa en el Distrito Federal, Michoacán, Baja California Sur, Colima, Hidalgo, entre otros.

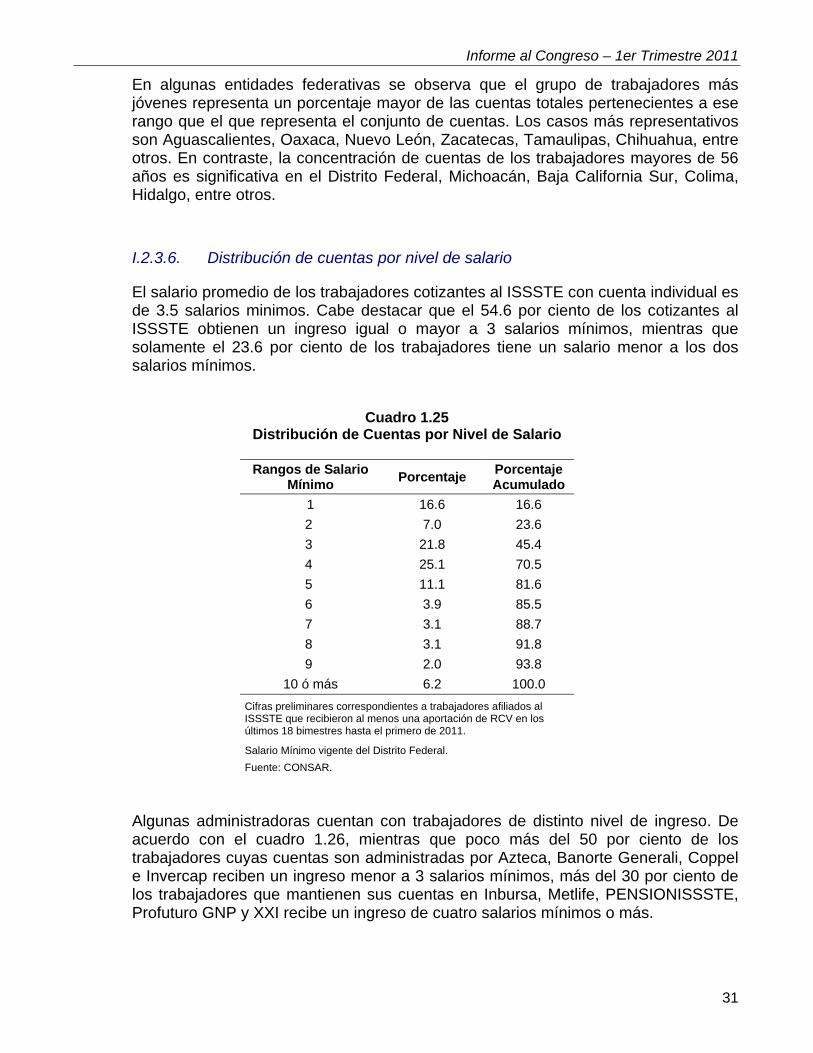

I.2.3.6. Distribución de cuentas por nivel de salario

El salario promedio de los trabajadores cotizantes al ISSSTE con cuenta individual es de 3.5 salarios minimos. Cabe destacar que el 54.6 por ciento de los cotizantes al ISSSTE obtienen un ingreso igual o mayor a 3 salarios mínimos, mientras que solamente el 23.6 por ciento de los trabajadores tiene un salario menor a los dos salarios mínimos.

Cuadro 1.25 Distribución de Cuentas por Nivel de Salario

Rangos de Salario

Mínimo Porcentaje

Porcentaje Acumulado

1 16.6 16.6

2 7.0 23.6

3 21.8 45.4

4 25.1 70.5

5 11.1 81.6

6 3.9 85.5

7 3.1 88.7

8 3.1 91.8

9 2.0 93.8

10 ó más 6.2 100.0

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Salario Mínimo vigente del Distrito Federal.

Fuente: CONSAR.

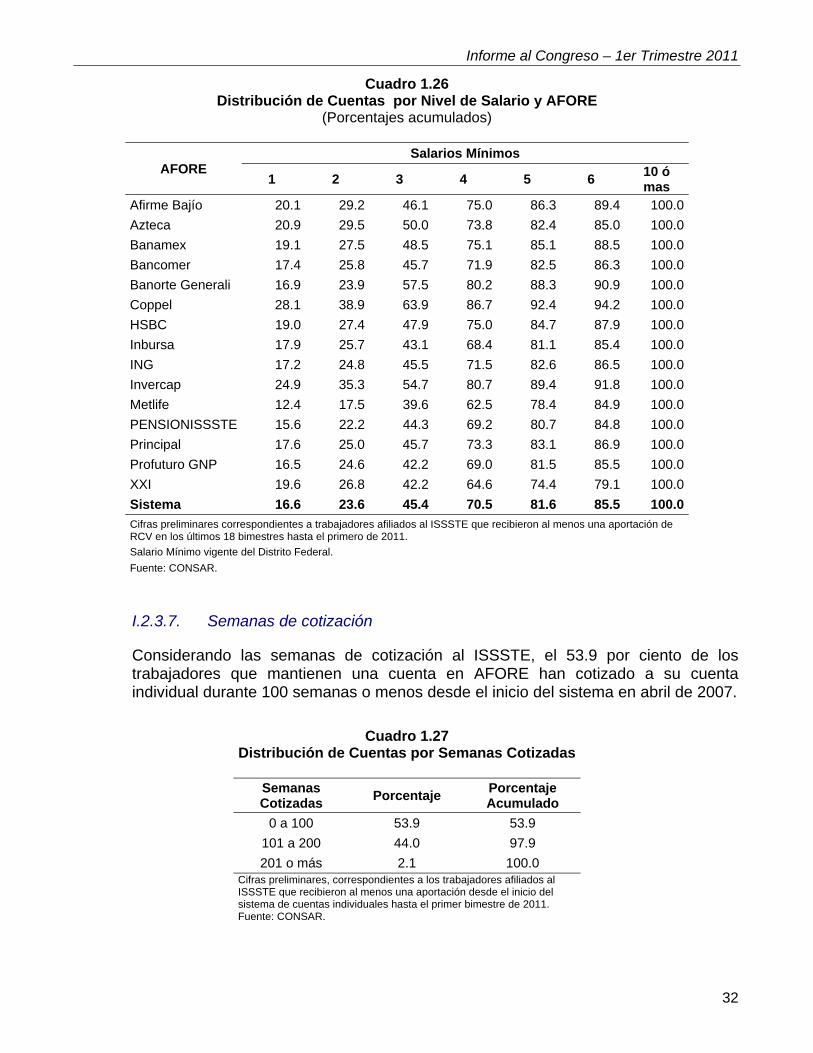

Algunas administradoras cuentan con trabajadores de distinto nivel de ingreso. De acuerdo con el cuadro 1.26, mientras que poco más del 50 por ciento de los trabajadores cuyas cuentas son administradas por Azteca, Banorte Generali, Coppel e Invercap reciben un ingreso menor a 3 salarios mínimos, más del 30 por ciento de los trabajadores que mantienen sus cuentas en Inbursa, Metlife, PENSIONISSSTE, Profuturo GNP y XXI recibe un ingreso de cuatro salarios mínimos o más.

Informe al Congreso – 1er Trimestre 2011

32

Cuadro 1.26 Distribución de Cuentas por Nivel de Salario y AFORE

(Porcentajes acumulados)

AFORE Salarios Mínimos

1 2 3 4 5 6 10 ó mas

Afirme Bajío 20.1 29.2 46.1 75.0 86.3 89.4 100.0

Azteca 20.9 29.5 50.0 73.8 82.4 85.0 100.0

Banamex 19.1 27.5 48.5 75.1 85.1 88.5 100.0

Bancomer 17.4 25.8 45.7 71.9 82.5 86.3 100.0

Banorte Generali 16.9 23.9 57.5 80.2 88.3 90.9 100.0

Coppel 28.1 38.9 63.9 86.7 92.4 94.2 100.0

HSBC 19.0 27.4 47.9 75.0 84.7 87.9 100.0

Inbursa 17.9 25.7 43.1 68.4 81.1 85.4 100.0

ING 17.2 24.8 45.5 71.5 82.6 86.5 100.0

Invercap 24.9 35.3 54.7 80.7 89.4 91.8 100.0

Metlife 12.4 17.5 39.6 62.5 78.4 84.9 100.0

PENSIONISSSTE 15.6 22.2 44.3 69.2 80.7 84.8 100.0

Principal 17.6 25.0 45.7 73.3 83.1 86.9 100.0

Profuturo GNP 16.5 24.6 42.2 69.0 81.5 85.5 100.0

XXI 19.6 26.8 42.2 64.6 74.4 79.1 100.0

Sistema 16.6 23.6 45.4 70.5 81.6 85.5 100.0

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Salario Mínimo vigente del Distrito Federal.

Fuente: CONSAR.

I.2.3.7. Semanas de cotización

Considerando las semanas de cotización al ISSSTE, el 53.9 por ciento de los trabajadores que mantienen una cuenta en AFORE han cotizado a su cuenta individual durante 100 semanas o menos desde el inicio del sistema en abril de 2007.

Cuadro 1.27

Distribución de Cuentas por Semanas Cotizadas

Semanas Cotizadas

Porcentaje Porcentaje Acumulado

0 a 100 53.9 53.9

101 a 200 44.0 97.9

201 o más 2.1 100.0 Cifras preliminares, correspondientes a los trabajadores afiliados al ISSSTE que recibieron al menos una aportación desde el inicio del sistema de cuentas individuales hasta el primer bimestre de 2011. Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

33

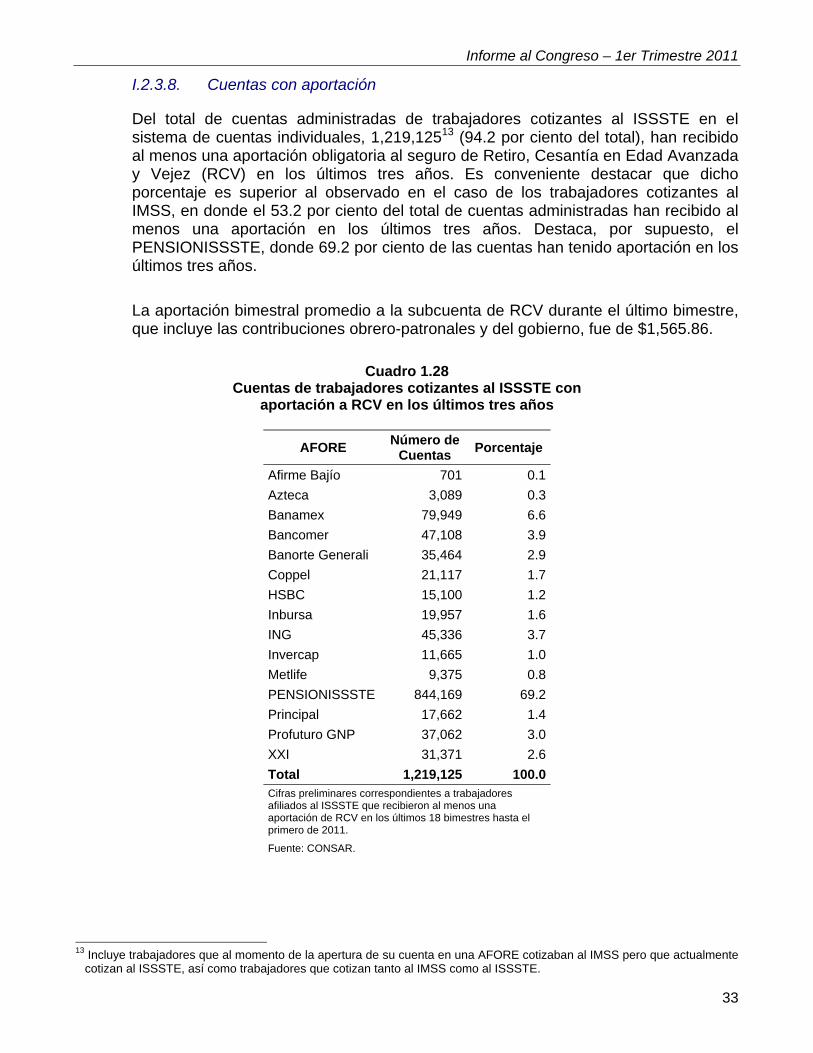

I.2.3.8. Cuentas con aportación

Del total de cuentas administradas de trabajadores cotizantes al ISSSTE en el sistema de cuentas individuales, 1,219,12513 (94.2 por ciento del total), han recibido al menos una aportación obligatoria al seguro de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) en los últimos tres años. Es conveniente destacar que dicho porcentaje es superior al observado en el caso de los trabajadores cotizantes al IMSS, en donde el 53.2 por ciento del total de cuentas administradas han recibido al menos una aportación en los últimos tres años. Destaca, por supuesto, el PENSIONISSSTE, donde 69.2 por ciento de las cuentas han tenido aportación en los últimos tres años.

La aportación bimestral promedio a la subcuenta de RCV durante el último bimestre, que incluye las contribuciones obrero-patronales y del gobierno, fue de $1,565.86.

Cuadro 1.28

Cuentas de trabajadores cotizantes al ISSSTE con aportación a RCV en los últimos tres años

AFORE Número de

Cuentas Porcentaje

Afirme Bajío 701 0.1

Azteca 3,089 0.3

Banamex 79,949 6.6

Bancomer 47,108 3.9

Banorte Generali 35,464 2.9

Coppel 21,117 1.7

HSBC 15,100 1.2

Inbursa 19,957 1.6

ING 45,336 3.7

Invercap 11,665 1.0

Metlife 9,375 0.8

PENSIONISSSTE 844,169 69.2

Principal 17,662 1.4

Profuturo GNP 37,062 3.0

XXI 31,371 2.6

Total 1,219,125 100.0Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Fuente: CONSAR.

13 Incluye trabajadores que al momento de la apertura de su cuenta en una AFORE cotizaban al IMSS pero que actualmente

cotizan al ISSSTE, así como trabajadores que cotizan tanto al IMSS como al ISSSTE.

Informe al Congreso – 1er Trimestre 2011

34

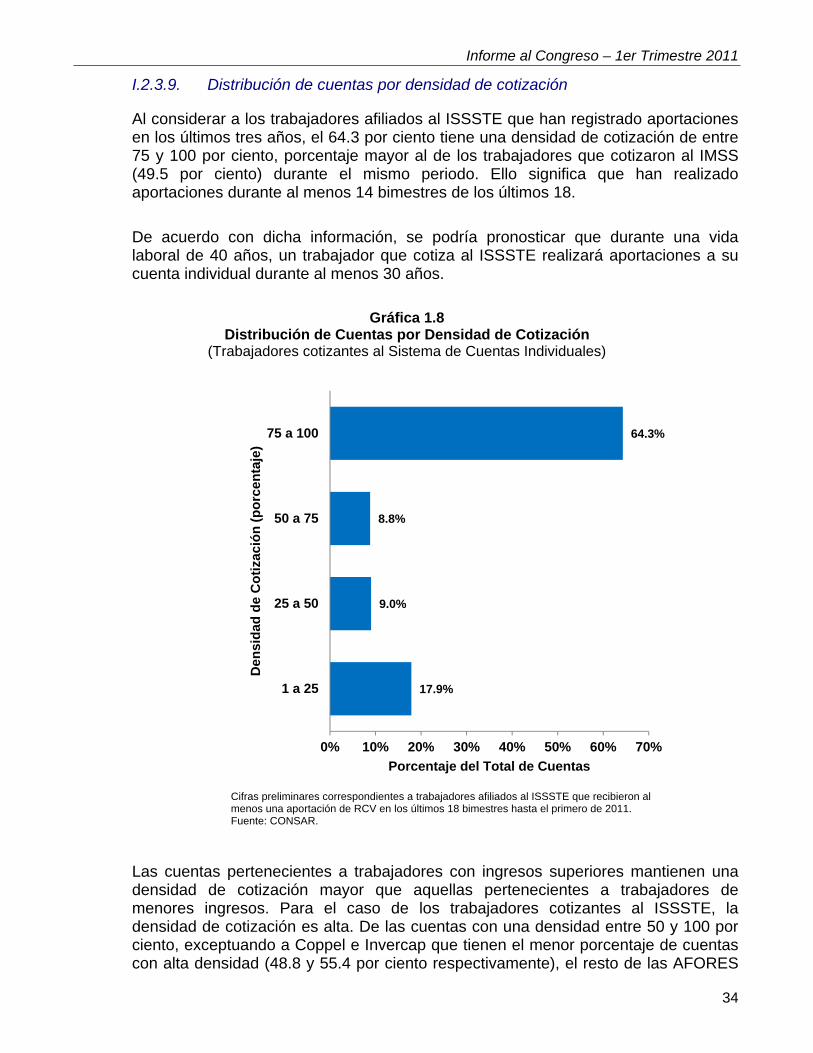

I.2.3.9. Distribución de cuentas por densidad de cotización

Al considerar a los trabajadores afiliados al ISSSTE que han registrado aportaciones en los últimos tres años, el 64.3 por ciento tiene una densidad de cotización de entre 75 y 100 por ciento, porcentaje mayor al de los trabajadores que cotizaron al IMSS (49.5 por ciento) durante el mismo periodo. Ello significa que han realizado aportaciones durante al menos 14 bimestres de los últimos 18.

De acuerdo con dicha información, se podría pronosticar que durante una vida laboral de 40 años, un trabajador que cotiza al ISSSTE realizará aportaciones a su cuenta individual durante al menos 30 años.

Gráfica 1.8

Distribución de Cuentas por Densidad de Cotización (Trabajadores cotizantes al Sistema de Cuentas Individuales)

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011. Fuente: CONSAR.

Las cuentas pertenecientes a trabajadores con ingresos superiores mantienen una densidad de cotización mayor que aquellas pertenecientes a trabajadores de menores ingresos. Para el caso de los trabajadores cotizantes al ISSSTE, la densidad de cotización es alta. De las cuentas con una densidad entre 50 y 100 por ciento, exceptuando a Coppel e Invercap que tienen el menor porcentaje de cuentas con alta densidad (48.8 y 55.4 por ciento respectivamente), el resto de las AFORES

17.9%

9.0%

8.8%

64.3%

0% 10% 20% 30% 40% 50% 60% 70%

1 a 25

25 a 50

50 a 75

75 a 100

Porcentaje del Total de Cuentas

Den

sid

ad d

e C

oti

zaci

ón

(p

orc

enta

je)

Informe al Congreso – 1er Trimestre 2011

35

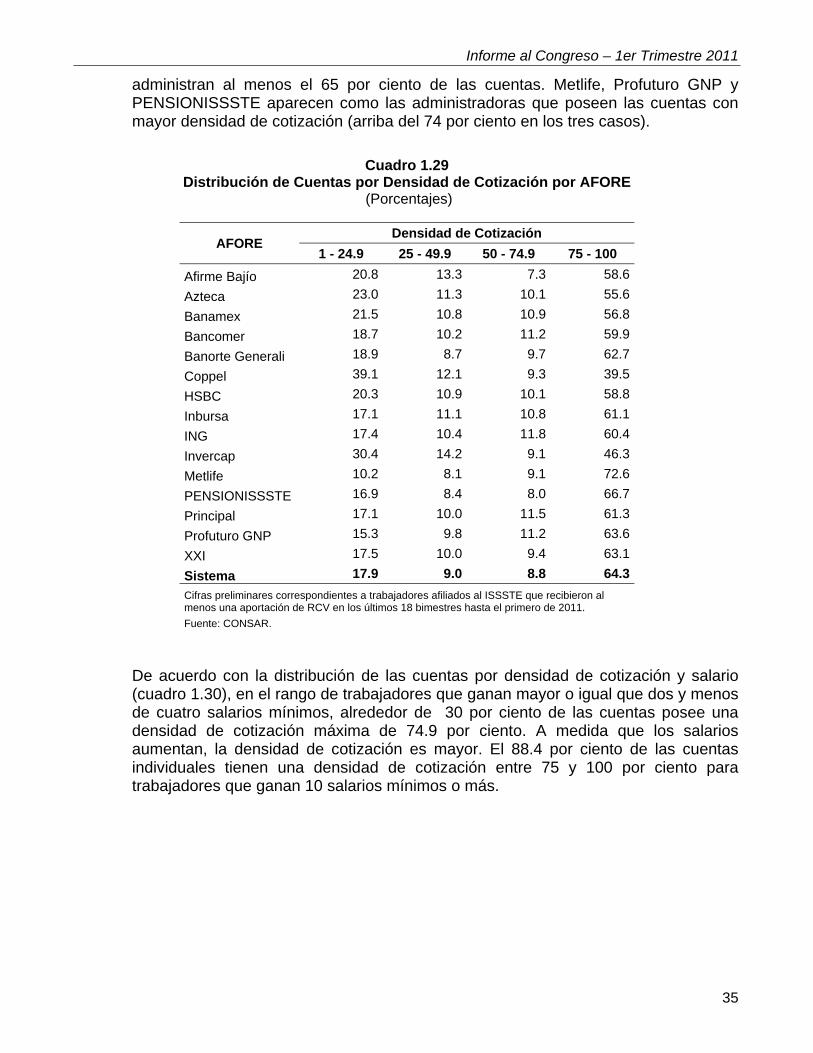

administran al menos el 65 por ciento de las cuentas. Metlife, Profuturo GNP y PENSIONISSSTE aparecen como las administradoras que poseen las cuentas con mayor densidad de cotización (arriba del 74 por ciento en los tres casos).

Cuadro 1.29

Distribución de Cuentas por Densidad de Cotización por AFORE (Porcentajes)

AFORE Densidad de Cotización

1 - 24.9 25 - 49.9 50 - 74.9 75 - 100

Afirme Bajío 20.8 13.3 7.3 58.6

Azteca 23.0 11.3 10.1 55.6

Banamex 21.5 10.8 10.9 56.8

Bancomer 18.7 10.2 11.2 59.9

Banorte Generali 18.9 8.7 9.7 62.7

Coppel 39.1 12.1 9.3 39.5

HSBC 20.3 10.9 10.1 58.8

Inbursa 17.1 11.1 10.8 61.1

ING 17.4 10.4 11.8 60.4

Invercap 30.4 14.2 9.1 46.3

Metlife 10.2 8.1 9.1 72.6

PENSIONISSSTE 16.9 8.4 8.0 66.7

Principal 17.1 10.0 11.5 61.3

Profuturo GNP 15.3 9.8 11.2 63.6

XXI 17.5 10.0 9.4 63.1

Sistema 17.9 9.0 8.8 64.3

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Fuente: CONSAR.

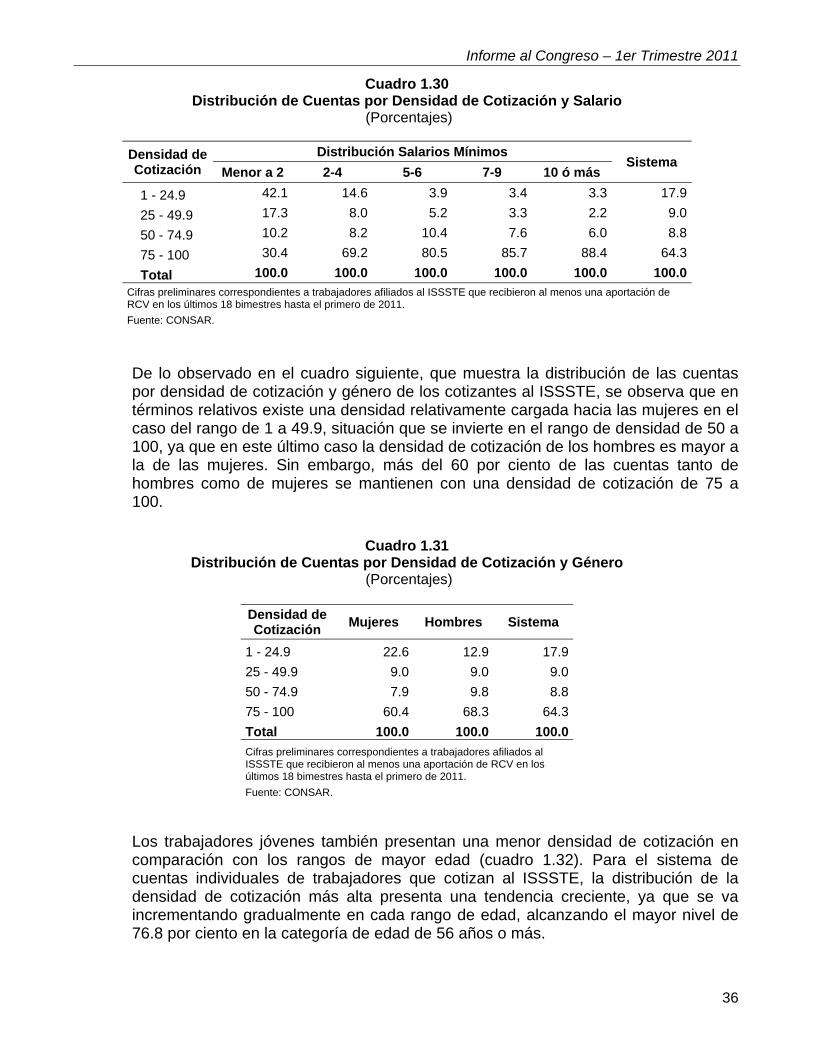

De acuerdo con la distribución de las cuentas por densidad de cotización y salario (cuadro 1.30), en el rango de trabajadores que ganan mayor o igual que dos y menos de cuatro salarios mínimos, alrededor de 30 por ciento de las cuentas posee una densidad de cotización máxima de 74.9 por ciento. A medida que los salarios aumentan, la densidad de cotización es mayor. El 88.4 por ciento de las cuentas individuales tienen una densidad de cotización entre 75 y 100 por ciento para trabajadores que ganan 10 salarios mínimos o más.

Informe al Congreso – 1er Trimestre 2011

36

Cuadro 1.30 Distribución de Cuentas por Densidad de Cotización y Salario

(Porcentajes)

Densidad de Cotización

Distribución Salarios Mínimos Sistema

Menor a 2 2-4 5-6 7-9 10 ó más

1 - 24.9 42.1 14.6 3.9 3.4 3.3 17.9

25 - 49.9 17.3 8.0 5.2 3.3 2.2 9.0

50 - 74.9 10.2 8.2 10.4 7.6 6.0 8.8

75 - 100 30.4 69.2 80.5 85.7 88.4 64.3

Total 100.0 100.0 100.0 100.0 100.0 100.0Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Fuente: CONSAR.

De lo observado en el cuadro siguiente, que muestra la distribución de las cuentas por densidad de cotización y género de los cotizantes al ISSSTE, se observa que en términos relativos existe una densidad relativamente cargada hacia las mujeres en el caso del rango de 1 a 49.9, situación que se invierte en el rango de densidad de 50 a 100, ya que en este último caso la densidad de cotización de los hombres es mayor a la de las mujeres. Sin embargo, más del 60 por ciento de las cuentas tanto de hombres como de mujeres se mantienen con una densidad de cotización de 75 a 100.

Cuadro 1.31

Distribución de Cuentas por Densidad de Cotización y Género (Porcentajes)

Densidad de Cotización

Mujeres Hombres Sistema

1 - 24.9 22.6 12.9 17.9

25 - 49.9 9.0 9.0 9.0

50 - 74.9 7.9 9.8 8.8

75 - 100 60.4 68.3 64.3

Total 100.0 100.0 100.0

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Fuente: CONSAR.

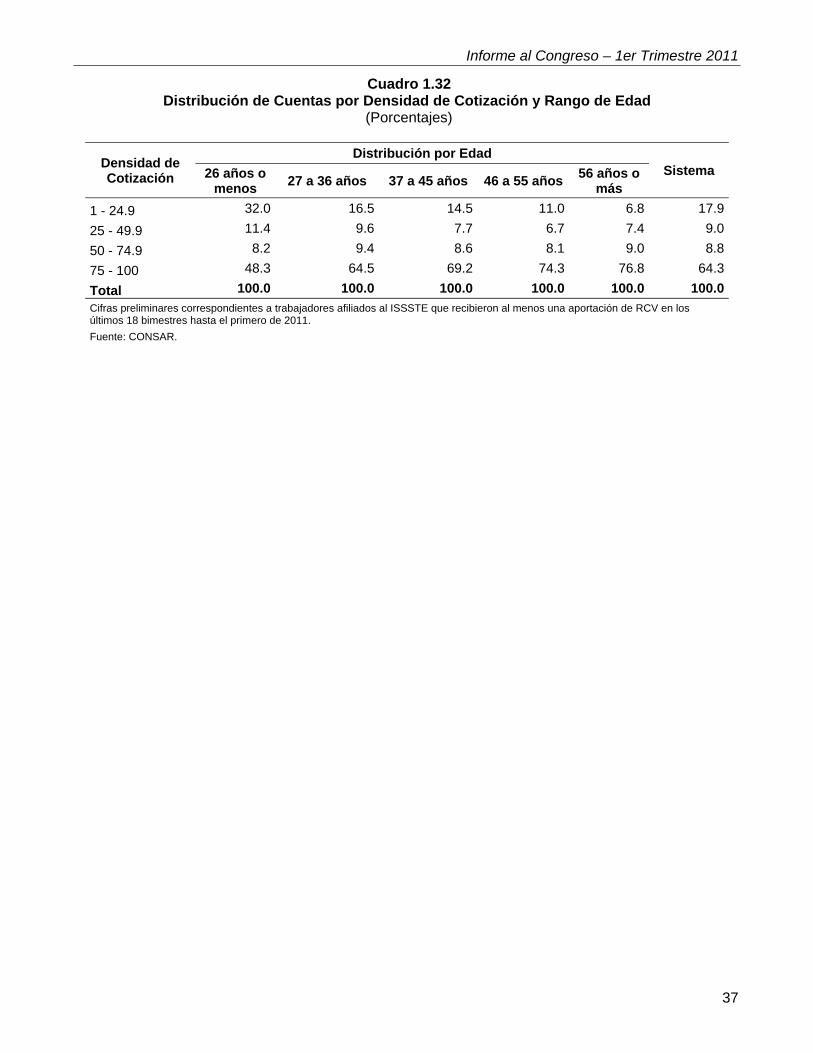

Los trabajadores jóvenes también presentan una menor densidad de cotización en comparación con los rangos de mayor edad (cuadro 1.32). Para el sistema de cuentas individuales de trabajadores que cotizan al ISSSTE, la distribución de la densidad de cotización más alta presenta una tendencia creciente, ya que se va incrementando gradualmente en cada rango de edad, alcanzando el mayor nivel de 76.8 por ciento en la categoría de edad de 56 años o más.

Informe al Congreso – 1er Trimestre 2011

37

Cuadro 1.32 Distribución de Cuentas por Densidad de Cotización y Rango de Edad

(Porcentajes)

Densidad de Cotización

Distribución por Edad Sistema 26 años o

menos 27 a 36 años 37 a 45 años 46 a 55 años

56 años o más

1 - 24.9 32.0 16.5 14.5 11.0 6.8 17.9

25 - 49.9 11.4 9.6 7.7 6.7 7.4 9.0

50 - 74.9 8.2 9.4 8.6 8.1 9.0 8.8

75 - 100 48.3 64.5 69.2 74.3 76.8 64.3

Total 100.0 100.0 100.0 100.0 100.0 100.0

Cifras preliminares correspondientes a trabajadores afiliados al ISSSTE que recibieron al menos una aportación de RCV en los últimos 18 bimestres hasta el primero de 2011.

Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

38

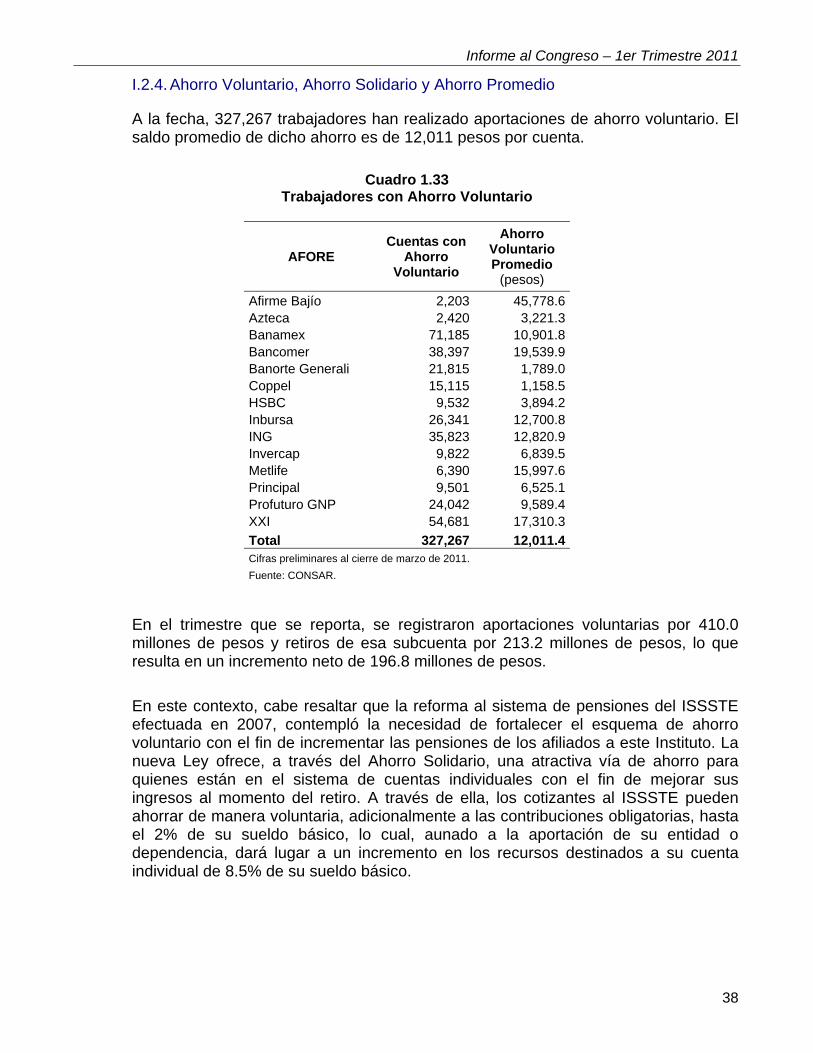

I.2.4. Ahorro Voluntario, Ahorro Solidario y Ahorro Promedio

A la fecha, 327,267 trabajadores han realizado aportaciones de ahorro voluntario. El saldo promedio de dicho ahorro es de 12,011 pesos por cuenta.

Cuadro 1.33

Trabajadores con Ahorro Voluntario

AFORE Cuentas con

Ahorro Voluntario

Ahorro Voluntario Promedio

(pesos)

Afirme Bajío 2,203 45,778.6Azteca 2,420 3,221.3Banamex 71,185 10,901.8Bancomer 38,397 19,539.9Banorte Generali 21,815 1,789.0Coppel 15,115 1,158.5HSBC 9,532 3,894.2Inbursa 26,341 12,700.8ING 35,823 12,820.9Invercap 9,822 6,839.5Metlife 6,390 15,997.6Principal 9,501 6,525.1Profuturo GNP 24,042 9,589.4XXI 54,681 17,310.3

Total 327,267 12,011.4Cifras preliminares al cierre de marzo de 2011.

Fuente: CONSAR.

En el trimestre que se reporta, se registraron aportaciones voluntarias por 410.0 millones de pesos y retiros de esa subcuenta por 213.2 millones de pesos, lo que resulta en un incremento neto de 196.8 millones de pesos.

En este contexto, cabe resaltar que la reforma al sistema de pensiones del ISSSTE efectuada en 2007, contempló la necesidad de fortalecer el esquema de ahorro voluntario con el fin de incrementar las pensiones de los afiliados a este Instituto. La nueva Ley ofrece, a través del Ahorro Solidario, una atractiva vía de ahorro para quienes están en el sistema de cuentas individuales con el fin de mejorar sus ingresos al momento del retiro. A través de ella, los cotizantes al ISSSTE pueden ahorrar de manera voluntaria, adicionalmente a las contribuciones obligatorias, hasta el 2% de su sueldo básico, lo cual, aunado a la aportación de su entidad o dependencia, dará lugar a un incremento en los recursos destinados a su cuenta individual de 8.5% de su sueldo básico.

Informe al Congreso – 1er Trimestre 2011

39

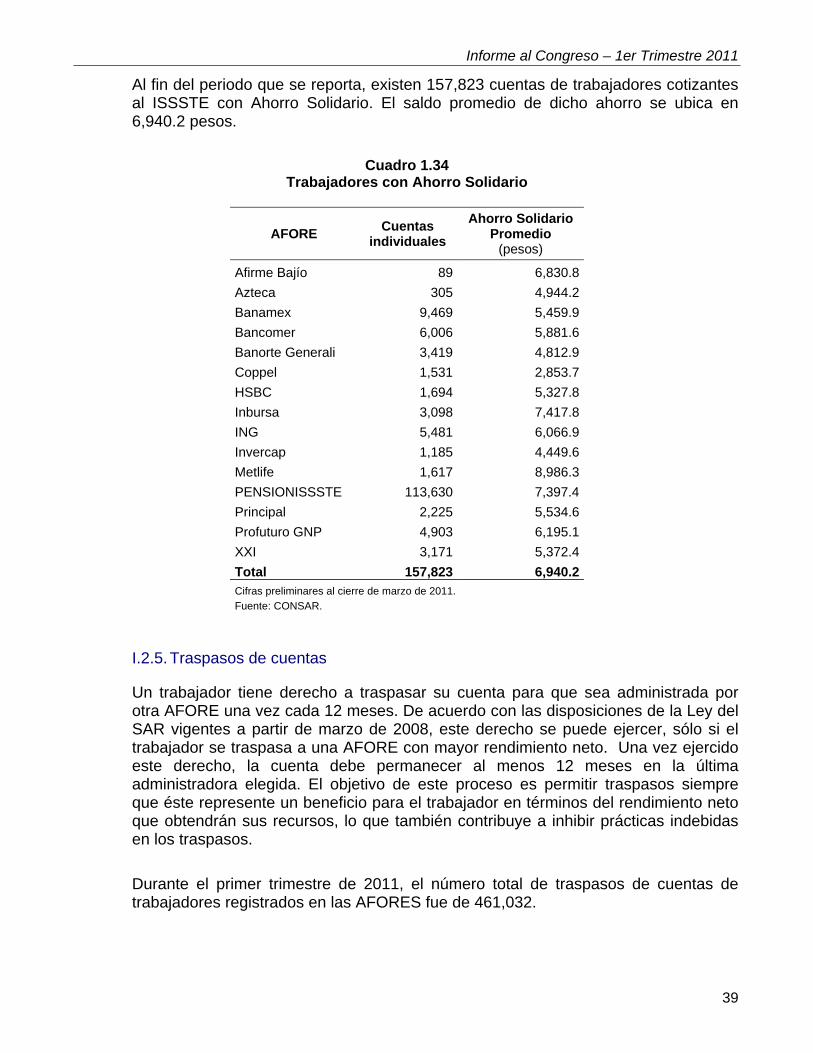

Al fin del periodo que se reporta, existen 157,823 cuentas de trabajadores cotizantes al ISSSTE con Ahorro Solidario. El saldo promedio de dicho ahorro se ubica en 6,940.2 pesos.

Cuadro 1.34

Trabajadores con Ahorro Solidario

AFORE Cuentas

individuales

Ahorro Solidario Promedio

(pesos)

Afirme Bajío 89 6,830.8

Azteca 305 4,944.2

Banamex 9,469 5,459.9

Bancomer 6,006 5,881.6

Banorte Generali 3,419 4,812.9

Coppel 1,531 2,853.7

HSBC 1,694 5,327.8

Inbursa 3,098 7,417.8

ING 5,481 6,066.9

Invercap 1,185 4,449.6

Metlife 1,617 8,986.3

PENSIONISSSTE 113,630 7,397.4

Principal 2,225 5,534.6

Profuturo GNP 4,903 6,195.1

XXI 3,171 5,372.4

Total 157,823 6,940.2 Cifras preliminares al cierre de marzo de 2011.

Fuente: CONSAR.

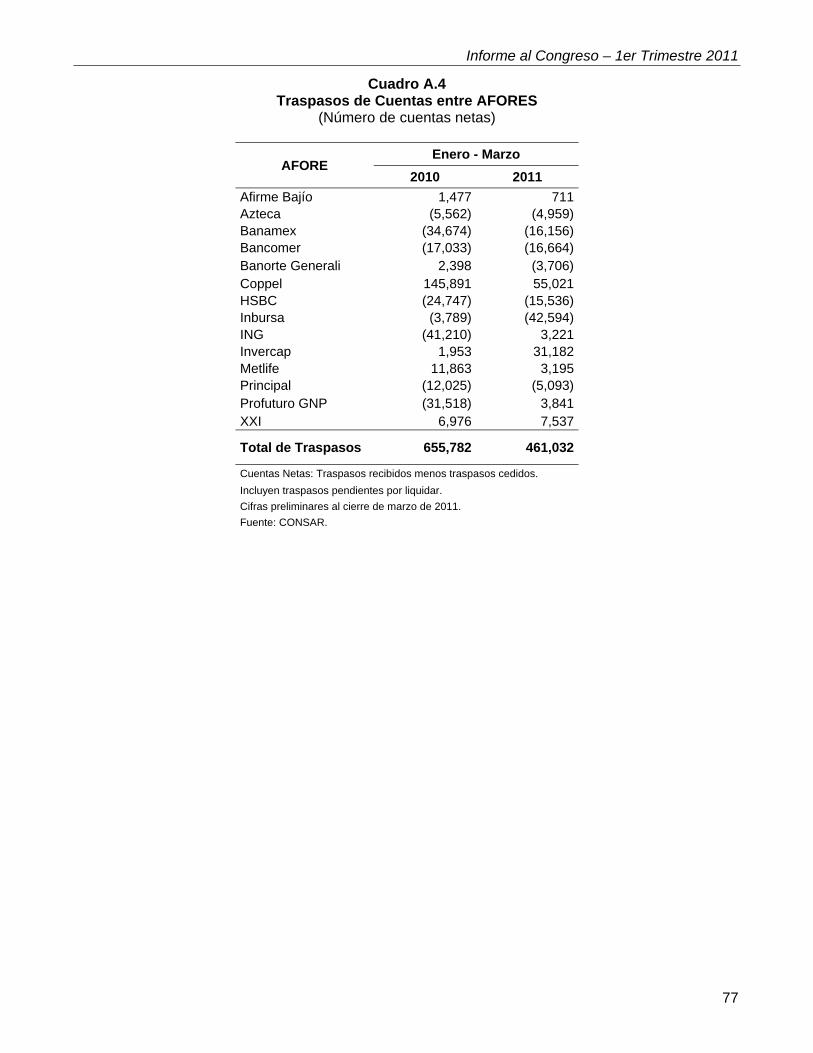

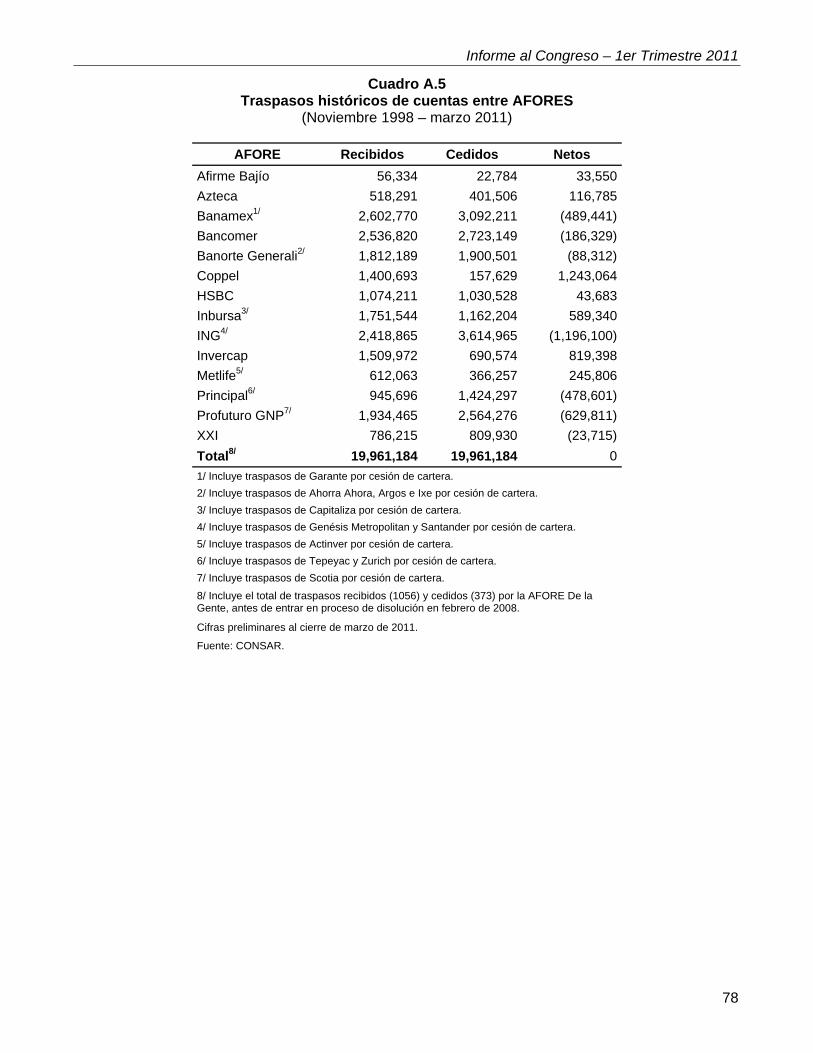

I.2.5. Traspasos de cuentas

Un trabajador tiene derecho a traspasar su cuenta para que sea administrada por otra AFORE una vez cada 12 meses. De acuerdo con las disposiciones de la Ley del SAR vigentes a partir de marzo de 2008, este derecho se puede ejercer, sólo si el trabajador se traspasa a una AFORE con mayor rendimiento neto. Una vez ejercido este derecho, la cuenta debe permanecer al menos 12 meses en la última administradora elegida. El objetivo de este proceso es permitir traspasos siempre que éste represente un beneficio para el trabajador en términos del rendimiento neto que obtendrán sus recursos, lo que también contribuye a inhibir prácticas indebidas en los traspasos.

Durante el primer trimestre de 2011, el número total de traspasos de cuentas de trabajadores registrados en las AFORES fue de 461,032.

Informe al Congreso – 1er Trimestre 2011

40

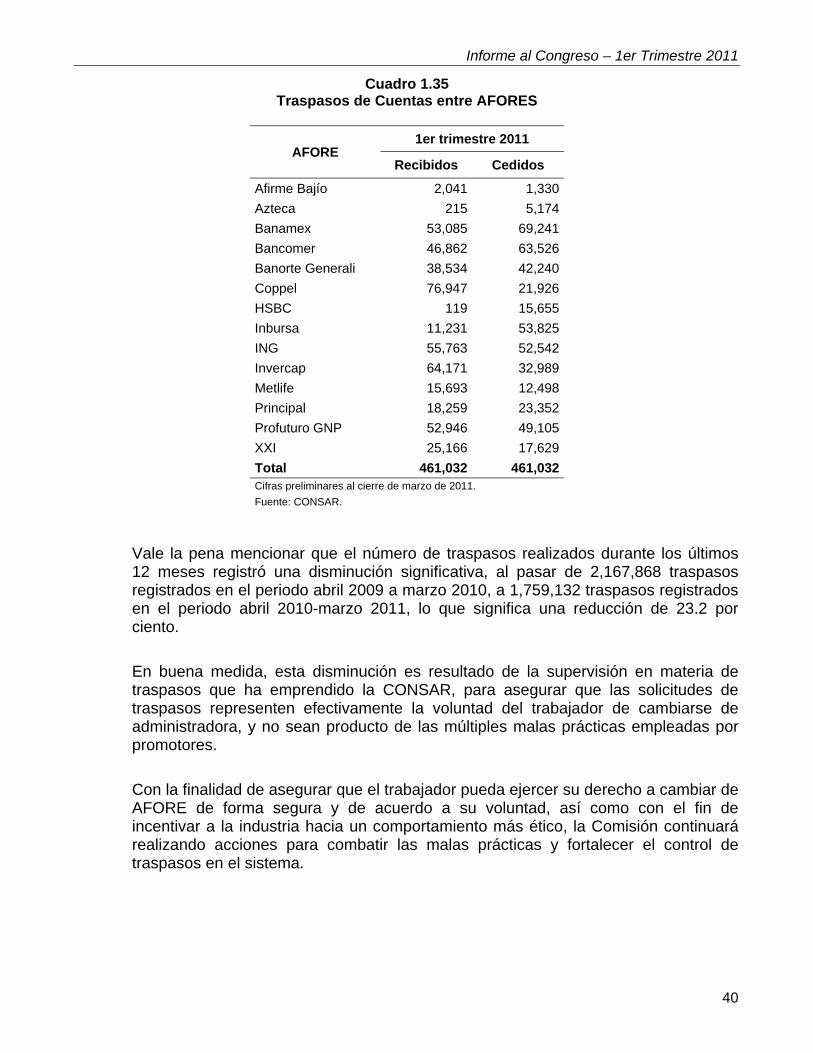

Cuadro 1.35 Traspasos de Cuentas entre AFORES

AFORE 1er trimestre 2011

Recibidos Cedidos

Afirme Bajío 2,041 1,330

Azteca 215 5,174

Banamex 53,085 69,241

Bancomer 46,862 63,526

Banorte Generali 38,534 42,240

Coppel 76,947 21,926

HSBC 119 15,655

Inbursa 11,231 53,825

ING 55,763 52,542

Invercap 64,171 32,989

Metlife 15,693 12,498

Principal 18,259 23,352

Profuturo GNP 52,946 49,105

XXI 25,166 17,629

Total 461,032 461,032 Cifras preliminares al cierre de marzo de 2011.

Fuente: CONSAR.

Vale la pena mencionar que el número de traspasos realizados durante los últimos 12 meses registró una disminución significativa, al pasar de 2,167,868 traspasos registrados en el periodo abril 2009 a marzo 2010, a 1,759,132 traspasos registrados en el periodo abril 2010-marzo 2011, lo que significa una reducción de 23.2 por ciento.

En buena medida, esta disminución es resultado de la supervisión en materia de traspasos que ha emprendido la CONSAR, para asegurar que las solicitudes de traspasos representen efectivamente la voluntad del trabajador de cambiarse de administradora, y no sean producto de las múltiples malas prácticas empleadas por promotores.

Con la finalidad de asegurar que el trabajador pueda ejercer su derecho a cambiar de AFORE de forma segura y de acuerdo a su voluntad, así como con el fin de incentivar a la industria hacia un comportamiento más ético, la Comisión continuará realizando acciones para combatir las malas prácticas y fortalecer el control de traspasos en el sistema.

Informe al Congreso – 1er Trimestre 2011

41

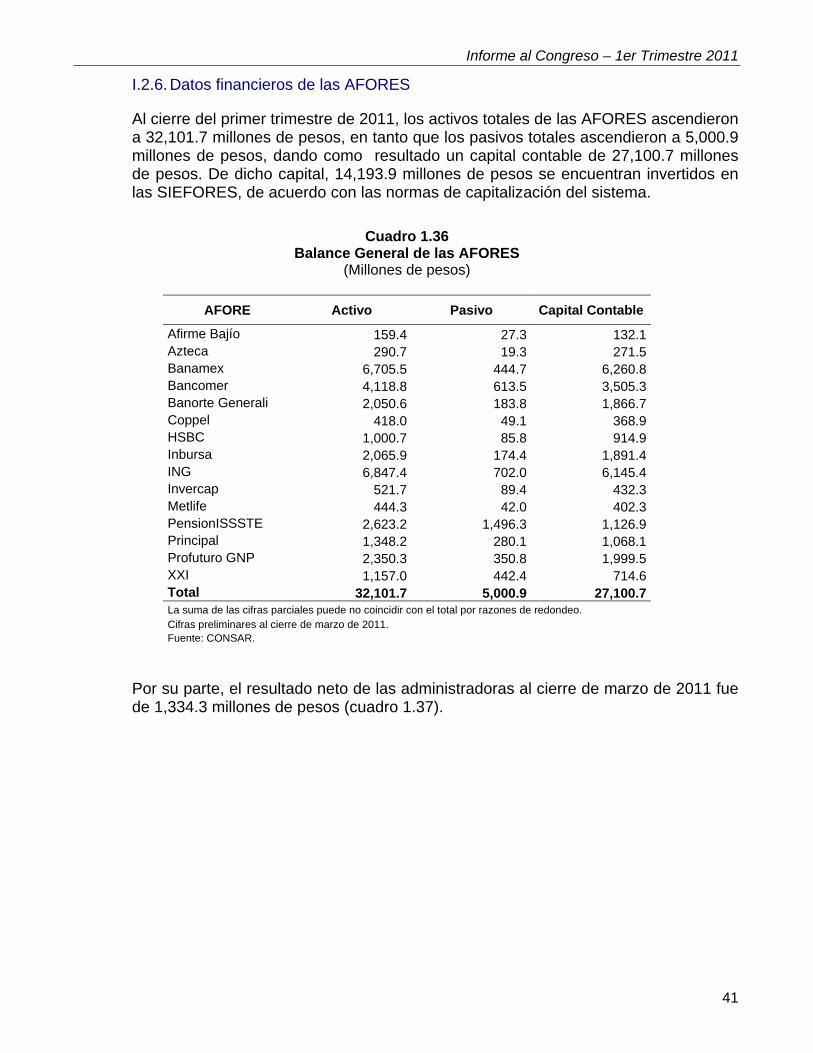

I.2.6. Datos financieros de las AFORES

Al cierre del primer trimestre de 2011, los activos totales de las AFORES ascendieron a 32,101.7 millones de pesos, en tanto que los pasivos totales ascendieron a 5,000.9 millones de pesos, dando como resultado un capital contable de 27,100.7 millones de pesos. De dicho capital, 14,193.9 millones de pesos se encuentran invertidos en las SIEFORES, de acuerdo con las normas de capitalización del sistema.

Cuadro 1.36

Balance General de las AFORES (Millones de pesos)

AFORE Activo Pasivo Capital Contable

Afirme Bajío 159.4 27.3 132.1 Azteca 290.7 19.3 271.5 Banamex 6,705.5 444.7 6,260.8 Bancomer 4,118.8 613.5 3,505.3 Banorte Generali 2,050.6 183.8 1,866.7 Coppel 418.0 49.1 368.9 HSBC 1,000.7 85.8 914.9 Inbursa 2,065.9 174.4 1,891.4 ING 6,847.4 702.0 6,145.4 Invercap 521.7 89.4 432.3 Metlife 444.3 42.0 402.3 PensionISSSTE 2,623.2 1,496.3 1,126.9 Principal 1,348.2 280.1 1,068.1 Profuturo GNP 2,350.3 350.8 1,999.5 XXI 1,157.0 442.4 714.6 Total 32,101.7 5,000.9 27,100.7 La suma de las cifras parciales puede no coincidir con el total por razones de redondeo. Cifras preliminares al cierre de marzo de 2011. Fuente: CONSAR.

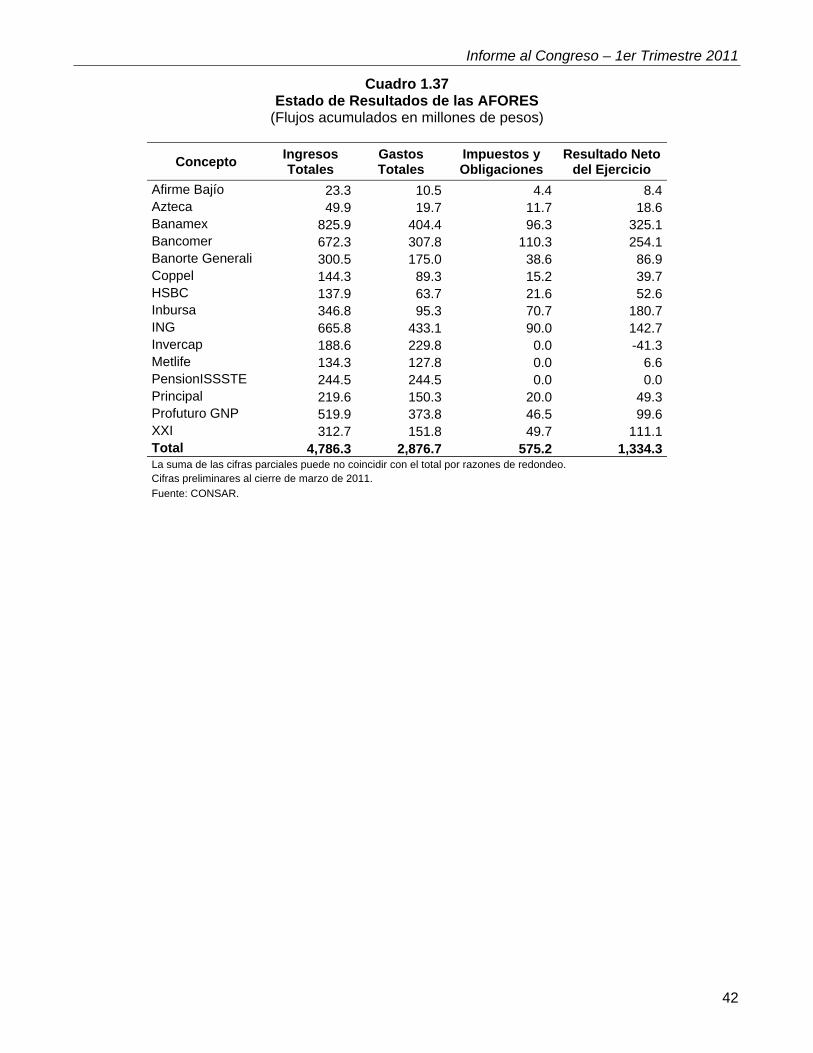

Por su parte, el resultado neto de las administradoras al cierre de marzo de 2011 fue de 1,334.3 millones de pesos (cuadro 1.37).

Informe al Congreso – 1er Trimestre 2011

42

Cuadro 1.37 Estado de Resultados de las AFORES

(Flujos acumulados en millones de pesos)

Concepto Ingresos Totales

Gastos Totales

Impuestos y Obligaciones

Resultado Neto del Ejercicio

Afirme Bajío 23.3 10.5 4.4 8.4Azteca 49.9 19.7 11.7 18.6Banamex 825.9 404.4 96.3 325.1Bancomer 672.3 307.8 110.3 254.1Banorte Generali 300.5 175.0 38.6 86.9Coppel 144.3 89.3 15.2 39.7HSBC 137.9 63.7 21.6 52.6Inbursa 346.8 95.3 70.7 180.7ING 665.8 433.1 90.0 142.7Invercap 188.6 229.8 0.0 -41.3Metlife 134.3 127.8 0.0 6.6PensionISSSTE 244.5 244.5 0.0 0.0Principal 219.6 150.3 20.0 49.3Profuturo GNP 519.9 373.8 46.5 99.6XXI 312.7 151.8 49.7 111.1Total 4,786.3 2,876.7 575.2 1,334.3La suma de las cifras parciales puede no coincidir con el total por razones de redondeo. Cifras preliminares al cierre de marzo de 2011.

Fuente: CONSAR.

Informe al Congreso – 1er Trimestre 2011

43

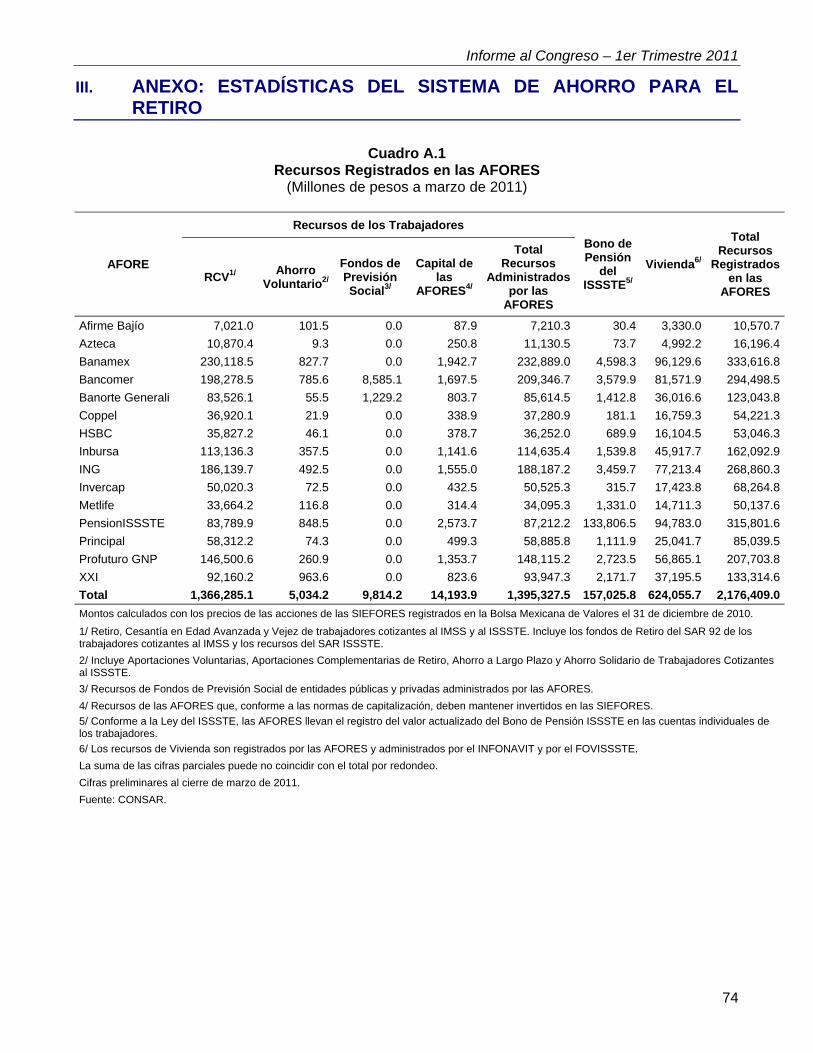

I.3. Recursos Registrados en las AFORES

I.3.1. Recursos acumulados en las cuentas individuales

Al cierre de marzo de 2011, los recursos administrados por las AFORES alcanzaron un valor de 1,395.3 miles de millones de pesos. Esta cifra equivale al 10.6 por ciento del Producto Interno Bruto14 y es un monto cercano al agregado monetario M1.

Cuadro 1.38

Recursos Administrados por las AFORES (Millones de pesos)

Concepto Marzo

de 2011 Porcentaje

del PIB1/

Activos Netos Totales 1,395,327.5 10.6 RCV2/ 1,366,285.1 10.4 Ahorro Voluntario3/ 5,034.2 0.4 Fondos de Previsión Social4/ 9,814.2 0.7 Capital de las AFORES5/ 14,193.9 0.1

1/ PIB promedio de los últimos cuatro trimestres observados de 2010. 2/ Retiro, Cesantía en Edad Avanzada y Vejez de trabajadores cotizantes al IMSS y al ISSSTE. Incluye los fondos de Retiro del SAR 92 de los trabajadores cotizantes al IMSS y los recursos del SAR ISSSTE. 3/ Incluye Aportaciones Voluntarias, Aportaciones Complementarias de Retiro, Ahorro a Largo Plazo y Ahorro Solidario. 4/ Recursos de Fondos de Previsión Social de entidades públicas y privadas administrados por las AFORES. 5/ Recursos de las AFORES que, conforme a las normas de capitalización, deben mantener invertidos en las SIEFORES. Cifras preliminares al cierre de marzo de 2011. Fuente: CONSAR.

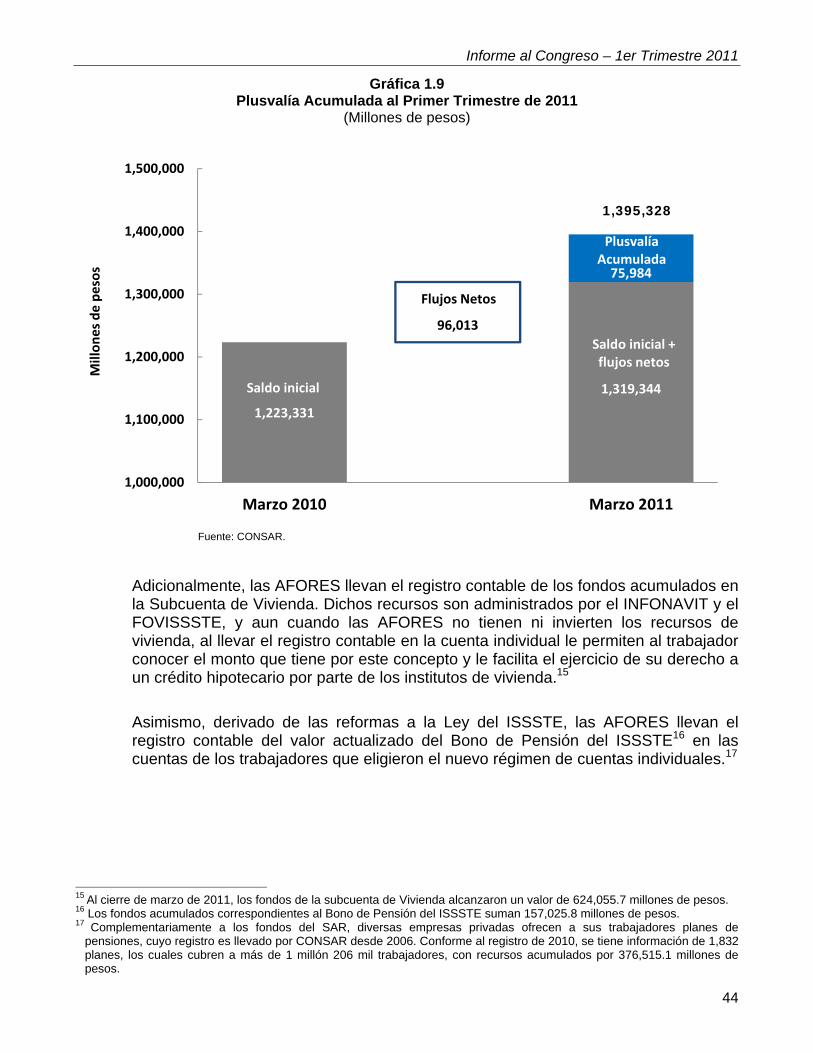

Independientemente de las aportaciones recibidas, al cierre del trimestre que se informa, las plusvalías acumuladas con respecto al saldo de cierre de marzo 2010 se ubicaron en 75,948 millones de pesos, lo cual representa el 5.4 por ciento de los activos netos de las SIEFORES. Las plusvalías acumuladas durante el año benefician directamente a más de 41 millones de trabajadores registrados en el Sistema de Ahorro para el Retiro.

14 PIB promedio de los cuatro trimestres de 2010 (base 2003), con un valor de 13,137.2 miles de millones de pesos.

Informe al Congreso – 1er Trimestre 2011

44

Gráfica 1.9 Plusvalía Acumulada al Primer Trimestre de 2011

(Millones de pesos)

Fuente: CONSAR.

Adicionalmente, las AFORES llevan el registro contable de los fondos acumulados en la Subcuenta de Vivienda. Dichos recursos son administrados por el INFONAVIT y el FOVISSSTE, y aun cuando las AFORES no tienen ni invierten los recursos de vivienda, al llevar el registro contable en la cuenta individual le permiten al trabajador conocer el monto que tiene por este concepto y le facilita el ejercicio de su derecho a un crédito hipotecario por parte de los institutos de vivienda.15

Asimismo, derivado de las reformas a la Ley del ISSSTE, las AFORES llevan el registro contable del valor actualizado del Bono de Pensión del ISSSTE16 en las cuentas de los trabajadores que eligieron el nuevo régimen de cuentas individuales.17

15 Al cierre de marzo de 2011, los fondos de la subcuenta de Vivienda alcanzaron un valor de 624,055.7 millones de pesos. 16 Los fondos acumulados correspondientes al Bono de Pensión del ISSSTE suman 157,025.8 millones de pesos. 17 Complementariamente a los fondos del SAR, diversas empresas privadas ofrecen a sus trabajadores planes de

pensiones, cuyo registro es llevado por CONSAR desde 2006. Conforme al registro de 2010, se tiene información de 1,832 planes, los cuales cubren a más de 1 millón 206 mil trabajadores, con recursos acumulados por 376,515.1 millones de pesos.

1,223,331

1,319,344

96,013

75,984

1,000,000

1,100,000

1,200,000

1,300,000

1,400,000

1,500,000

Marzo 2010 Marzo 2011

Millones de pesos

Saldo inicial

Flujos Netos

PlusvalíaAcumulada

1,395,328

Saldo inicial + flujos netos

Informe al Congreso – 1er Trimestre 2011

45

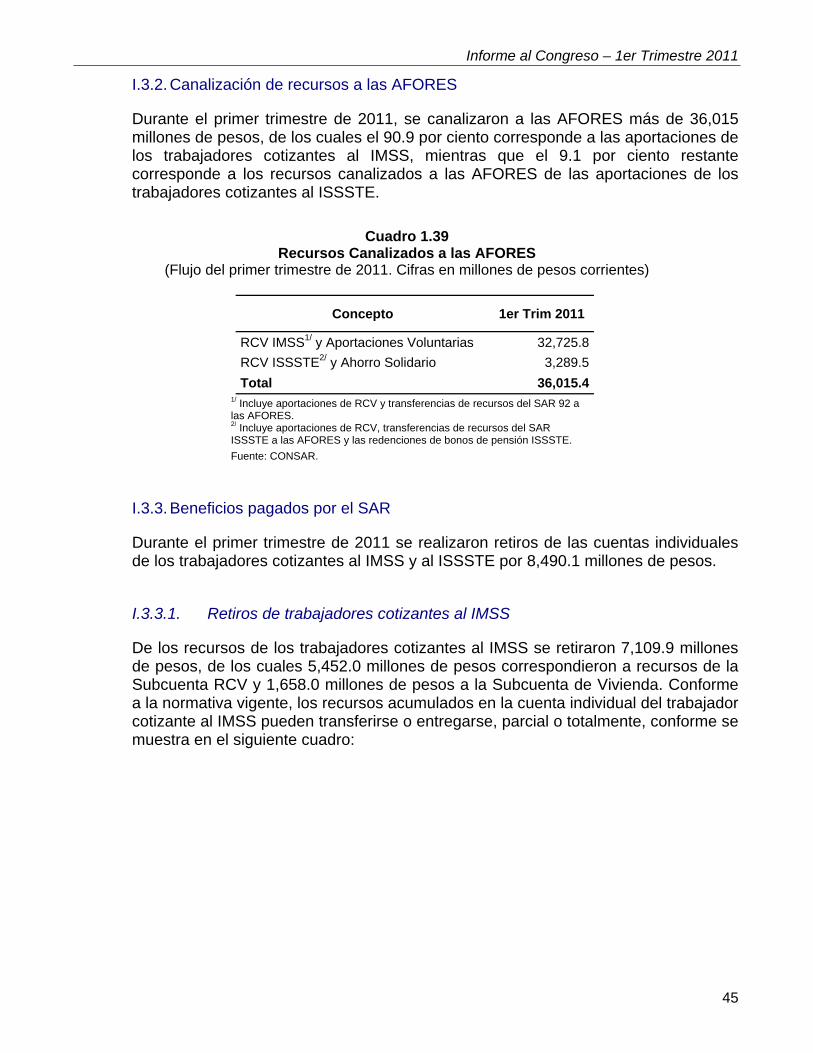

I.3.2. Canalización de recursos a las AFORES

Durante el primer trimestre de 2011, se canalizaron a las AFORES más de 36,015 millones de pesos, de los cuales el 90.9 por ciento corresponde a las aportaciones de los trabajadores cotizantes al IMSS, mientras que el 9.1 por ciento restante corresponde a los recursos canalizados a las AFORES de las aportaciones de los trabajadores cotizantes al ISSSTE.

Cuadro 1.39

Recursos Canalizados a las AFORES (Flujo del primer trimestre de 2011. Cifras en millones de pesos corrientes)

Concepto 1er Trim 2011

RCV IMSS1/ y Aportaciones Voluntarias 32,725.8

RCV ISSSTE2/ y Ahorro Solidario 3,289.5

Total 36,015.4 1/ Incluye aportaciones de RCV y transferencias de recursos del SAR 92 a las AFORES. 2/ Incluye aportaciones de RCV, transferencias de recursos del SAR ISSSTE a las AFORES y las redenciones de bonos de pensión ISSSTE.

Fuente: CONSAR.

I.3.3. Beneficios pagados por el SAR

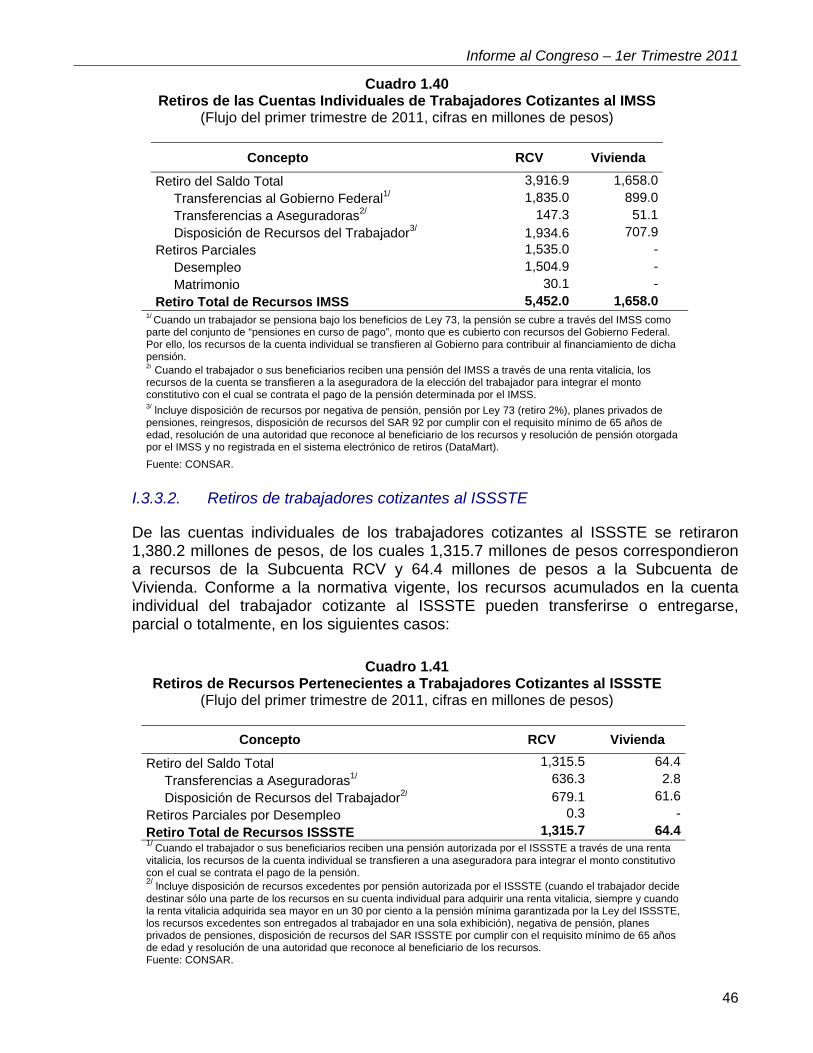

Durante el primer trimestre de 2011 se realizaron retiros de las cuentas individuales de los trabajadores cotizantes al IMSS y al ISSSTE por 8,490.1 millones de pesos.

I.3.3.1. Retiros de trabajadores cotizantes al IMSS