industria - iti observatorio tecnológico · 4.3 evolución de soportes y reproductores 4.4...

TRANSCRIPT

de la industria de

informe

contenidosdigitales

2 0 0 9

PrefacioResumen ejecutivo1 Mercado de contenidos digitales en el mundo

1.1 Mercado de medios y entretenimiento en el mundo1.2 Mercado de contenidos digitales en el mundo

2 Mercado de contenidos digitales en España2.1 Contexto socio-tecnológico2.2 Mercado español de medios y entretenimiento

3 Mercado de la Música en España3.1 Nuevos modelos de explotación y distribución3.2 Evolución de ingresos3.3 Evolución de soportes y reproductores3.4 Tendencias

4 Mercado del Cine y Vídeo en España4.1 Nuevos modelos de explotación y distribución4.2 Evolución de ingresos4.3 Evolución de soportes y reproductores4.4 Tendencias

5 Mercado de los Videojuegos en España5.1 Nuevos modelos de explotación y distribución5.2 Evolución de ingresos5.3 Evolución de soportes y reproductores5.4 Tendencias

6 Mercado de la Televisión en España6.1 Nuevos modelos de explotación y distribución6.2 Evolución de ingresos6.3 Evolución de soportes y reproductores6.4 Tendencias

7 Mercado de Redes Sociales en España7.1 Nuevos modelos de explotación y distribución7.2 Análisis cuantitativo de usuarios de redes sociales7.3 Análisis cuantitativo de las principales redes sociales7.4 Tendencias

8 Mercado de la Publicidad en España8.1 Nuevos modelos de explotación y distribución8.2 Evolución de ingresos8.3 Tendencias

9 Mercado de la Prensa en España9.1 Nuevos modelos de explotación y distribución9.2 Evolución de ingresos9.3 Evolución de soportes y reproductores9.4 Tendencias

10 Mercado del Libro en España10.1 Nuevos modelos de explotación y distribución10.2 Evolución de ingresos10.3 Evolución de soportes y reproductores10.4 Tendencias

11 Tendencias de futuro en el sector de los contenidos11.1 Música11.2 Cine y Vídeo digital11.3 Videojuegos11.4 Televisión11.5 Redes sociales11.6 Publicidad11.7 Prensa11.8 Libros

12 Recomendaciones para el impulso de la industria decontenidos digitales

ANEXO I: Bibliografía

571718223536404142455356596063727881828590949798101105107

109110111117119121122125131133134135137139141142144145147149150152153155156156157157

160162

info

rme

200

9 d

e l

a in

du

stri

ad

e c

on

ten

ido

s d

igit

ale

s

índice

PrefacioResumen ejecutivo1 Mercado de contenidos digitales en el mundo

1.1 Mercado de medios y entretenimiento en el mundo1.2 Mercado de contenidos digitales en el mundo

2 Mercado de contenidos digitales en España2.1 Contexto socio-tecnológico2.2 Mercado español de medios y entretenimiento

3 Mercado de la Música en España3.1 Nuevos modelos de explotación y distribución3.2 Evolución de ingresos3.3 Evolución de soportes y reproductores3.4 Tendencias

4 Mercado del Cine y Vídeo en España4.1 Nuevos modelos de explotación y distribución4.2 Evolución de ingresos4.3 Evolución de soportes y reproductores4.4 Tendencias

5 Mercado de los Videojuegos en España5.1 Nuevos modelos de explotación y distribución5.2 Evolución de ingresos5.3 Evolución de soportes y reproductores5.4 Tendencias

6 Mercado de la Televisión en España6.1 Nuevos modelos de explotación y distribución6.2 Evolución de ingresos6.3 Evolución de soportes y reproductores6.4 Tendencias

7 Mercado de Redes Sociales en España7.1 Nuevos modelos de explotación y distribución7.2 Análisis cuantitativo de usuarios de redes sociales7.3 Análisis cuantitativo de las principales redes sociales7.4 Tendencias

8 Mercado de la Publicidad en España8.1 Nuevos modelos de explotación y distribución8.2 Evolución de ingresos8.3 Tendencias

9 Mercado de la Prensa en España9.1 Nuevos modelos de explotación y distribución9.2 Evolución de ingresos9.3 Evolución de soportes y reproductores9.4 Tendencias

10 Mercado del Libro en España10.1 Nuevos modelos de explotación y distribución10.2 Evolución de ingresos10.3 Evolución de soportes y reproductores10.4 Tendencias

11 Tendencias de futuro en el sector de los contenidos11.1 Música11.2 Cine y Vídeo digital11.3 Videojuegos11.4 Televisión11.5 Redes sociales11.6 Publicidad11.7 Prensa11.8 Libros

12 Recomendaciones para el impulso de la industria decontenidos digitales

ANEXO I: Bibliografía

571718223536404142455356596063727881828590949798101105107

109110111117119121122125131133134135137139141142144145147149150152153155156156157157

160162

info

rme

200

9 d

e l

a in

du

stri

ad

e c

on

ten

ido

s d

igit

ale

s

índice

informe 2009 de la industriade contenidos digitales

asimeLec05

PREFACIO

En su segunda edición, el informe de la industria de contenidos digitales elaborado por ASI-MELEC pretende de nuevo convertirse en referente en la descripción y el análisis del negocio de los contenidos digitales en España. La edición del año 2009 recorre de nuevo los pasos ya apuntados en la edición del 2008, en la que la recopilación de datos aportados por diferentes agentes del mercado espa-ñol permitía mostrar una clara imagen de la transición entre los modelos de negocio tradicionales basados en soportes físicos y los nuevos modelos basados en la distribución online.

Fiel al compromiso de continuidad adquirido en la primera edición, el informe 2009, ahonda en las claves de la evolución del sector y añade nuevos sectores que han adquirido protagonismo a lo largo del año 2008. El libro electrónico, la prensa digital, y la publicidad en Internet vienen a completar y enriquecer el análisis de la situación de la industria de los contenidos digitales.

El informe 2009 combina de nuevo fuentes secundarias, proporcionadas por agentes y organiza-ciones ligadas al sector de contenidos como IFPI, Promusicae, ADESE, CMT, FGEE, SDAE, UVE, INE, Infoadex, PricewaterhouseCoopers o el Ministerio de Cultura con fuentes primarias, específicamente recopiladas y elaboradas para este informe. La recopilación de nuevos datos, impulsada y auspiciada por ASIMELEC, y ejecutada por GfK, se ha centrado en los canales de venta minorista, tanto físicos como en Internet. Si en algunos casos los datos obtenidos en el canal minorista sirven de contraste o ajuste con los datos proporcionados por asociaciones, fabricantes, productores, o canales mayoristas, en otros casos el canal minorista es la única fuente factible para la recopilación de datos.

El análisis de la industria de contenidos digitales recogida en este informe no puede ser ajeno a la situación de crisis económica que ha marcado el devenir de todos los sectores económicos en España en el año 2008. La contracción de la demanda derivada de la crisis se ha unido al proceso de transfor-mación de los modelos de negocio asociados a los contenidos digitales, en su evolución de los soportes físicos a la distribución digital. La combinación de los dos elementos, crisis y transformación, ha dibujado un panorama complejo, que estaría acelerando la evolución del mercado hacia modelos basados en distribución digital. En este escenario, el comportamiento de los diferentes sectores que componen el mercado de los contenidos digitales no ha sido uniforme.

El mercado de la música, tras años de continuados descensos en las ventas de CDs, no compensados por las ventas de canciones online, ha querido ver en el modelo de suscripción una nueva esperanza para el sector. El éxito de fórmulas como Spotify, que combina el modelo gratuito basado en la publicidad con la suscripción, ha infundido un nuevo halo de optimismo.

El vídeo, uno de los sectores que en los últimos años ha tenido un comportamiento a la baja dentro del mercado de contenidos digitales, ha vivido un nuevo año de estancamiento. Mientras la venta de DVD

asimeLec 06

comienza a mostrar claros signos de agotamiento, los nuevos modelos de negocio basados en la distri-bución online, que en mercados como el americano han alcanzado cierta relevancia, apenas si se han asomado al mercado español. Únicamente la distribución de vídeo asociada a las plataformas de televisión de pago ha vivido un notable repunte.

Los videojuegos, tradicionales ejemplos de fortaleza del sector, han vivido por primera vez un año de crecimiento muy moderado. Mientras las consolas veían estancarse sus ventas, los juegos de PC han sido testigos de la aceleración de la transición del mundo físico al mundo online, con un notable descenso en las ventas de soporte físico, que contrasta con la irrupción con éxito de nuevos modelos de negocio como el Freemium, en el que se combina el modelo gratuito con el pago por el acceso a servicios, funcionalida-des o contenidos premium.

Al tradicional protagonismo de la música, el vídeo y los videojuegos, en el mercado de los contenidos digitales, este año se ha sumado el libro electrónico y la prensa digital. El libro electrónico ha acaparado titulares con la sensación de que la demanda y los lectores están ya preparados para el salto a la distribu-ción digital de libros. Si el 2008 ha sido el año del debate, el 2009 y especialmente el 2010 se presentan como los años de la irrupción en España de este nuevo mercado.

La prensa digital es quizás el ejemplo más claro de un sector, el de la prensa, azotado por la crisis en el mercado publicitario, que debe acelerar la transición hacia el modelo digital. 2008 ha sido testigo de importantes debates sobre el futuro de este sector, que debe buscar nuevos modelos de negocio en el mundo digital que puedan garantizar su continuidad. En medio de esta difícil situación, el mercado de la publicidad en Internet no ha dejado de crecer. Los contenidos digitales en Internet como soporte publicitario ha vivido de nuevo un año de importante crecimiento.

El informe 2009 parte nuevamente del análisis del mercado de referencia del sector de medios y entre-tenimiento, para profundizar en el estudio de los diferentes subsectores de música, vídeo, videojuegos, televisión, redes sociales, libro electrónico, prensa digital y publicidad en Internet. El análisis de los datos de ingresos y soportes permite mostrar la situación del mercado español de contenidos en medio de la situación transición en un escenario de crisis económica. La conclusión que se deriva del análisis no puede ser otra que la necesidad de apoyar e impulsar un sector estratégico para la economía española, y para la definitiva universalización de la sociedad del conocimiento en nuestro país.

informe 2009 de la industriade contenidos digitales

asimeLec 07

La contracción de la demanda derivada de la crisis económica unida al proceso de trans-formación de los modelos de negocio están dibujado un panorama complejo en el sector de los contenidos digitales, que estaría acelerando la evolución del mercado de los soportes físicos ha-cia modelos basados en la distribución digital.

Mercado de contenidos digitales en el mundoEl mercado de medios y entretenimiento, que en-globa el mercado de los contenidos digitales, ha crecido en los últimos cuatro años con una tasa anual del 6,6%, lo que sitúa a este sector como uno de los más dinámicos de la economía mun-dial. En el año 2008 ha alcanzado los 1,16 billones de euros1.

Los datos de 2008 muestran que el sector no ha sido ajeno a la crisis. A pesar de que el mercado de contenidos continúa creciendo, se aprecian reducciones en estas tasas de crecimiento en la mayoría de los sectores. Entre los sectores que obtienen mayores crecimientos se sitúan el acceso y publicidad en Internet y los videojuegos. Los sec-tores que menos crecen son el de la música, que continúa su descenso, el sector del cine y vídeo, el sector editorial y el sector de la prensa.

En 2008 los ingresos obtenidos por distribu-ción online de música alcanzaron los 2.586 M€ en todo el mundo. Esta cifra supone un incremento del 24,1% respecto a los 2.084 M€

1 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

obtenidos en 2007. En 2008 el 21% de los in-gresos del mercado discográfico procedió de la distribución online. En Corea del Sur, líder en este segmento, la distribución online de música supone ya el 60% del mercado discográfico2.

Los servicios de VoD asociados a la televi-sión de pago se han configurado como el prin-cipal modelo de negocio a nivel mundial ligado a contenidos digitales del sector del cine y vídeo. Estados Unidos continúa siendo el principal mer-cado mundial de servicios de VoD con 1.864 M€ en 2008 y un crecimiento en ese mismo año del 20%. A nivel mundial, los servicios VoD han alcan-zado en 2008 unos ingresos de 3.848 M€, lo que supone un incremento del 34,2% res-pecto a 20073.

Los nuevos modelos de negocio representan una importante fuente de ingresos para el mercado de videojuegos a nivel mundial. En 2008 los dos principales modelos de negocio de distribución online de videojuegos (a través de Internet y juegos para teléfonos móviles) superaron los 10.000 M€. En conjunto, la distribución on-line a nivel mundial supuso en 2008 el 32,6% del mercado global de videojuegos, liderado por la región Asia-Pacífico, donde el 43,5% de los ingre-sos del mercado de los videojuegos proceden de canales online4.

Los principales modelos de negocio relacionados

2 IFPI (2009), “Recording Industry in Numbers”

3 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

4 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

RESUMEN EJECUTIVO

asimeLec 08

con contenidos digitales asociados a la televisión son el video bajo demanda (VoD) y el pago por visión (PPV). En 2008 el VoD ha superado por primera vez en ingresos al pago por visión. El modelo de pago por visión cuenta con gran im-plantación en los EE.UU. de tal forma que el gas-to de los usuarios en el año 2008 en PPV supuso el 67,8% del mercado mundial5.

El mercado español de medios y entrete-nimiento alcanzó en 2008 los 27.199 M€, con un incremento del 12,1% respecto a 2007. De esta cifra, 2.515 M€ corresponden a los sectores en los que más desarrollados se encuentran los modelos de negocio ligados a la distribución online de contenidos digi-tales6 (discográfico, cinematográfico, vide-ojuegos y publicidad interactiva).

Mercado de la Música en EspañaA pesar de que en España se consume un número creciente de horas de música a través de multi-tud de medios, los ingresos globales por ventas de música no dejan de disminuir. El sector de la músi-ca no logra monetizar el aumento de la demanda y del consumo.

En el año 2008 hemos asistido a nuevos lanzamien-tos de modelos de negocio, basados en servicios de suscripción en los que el sector ha depositado nuevas esperanzas para cambiar la tendencia en la reducción de los ingresos. También en 2008 ha te-nido lugar la práctica desaparición de los sistemas DRM en un intento de la industria por revitalizar las ventas.

5 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

6 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

Evolución de ingresos

El mercado discográfico español tradicional ha al-canzado en 2008 unos ingresos de 242,2 M€, lo que supone una caída del 12,4% respecto a 2007. Entre 2004 y 2008 el mercado de distribu-ción de música sobre soporte físico se ha reducido a la mitad7.

El mercado de distribución digital de música alcanzó en 2008 los 31,1 M€, con un crecimiento del 8,1% respecto a 2007. A pesar de ser un creci-miento significativo, éste se ha reducido considerable-mente en relación al obtenido en 2007. El peso de la música online en el mercado discográfico español ha alcanzado el 11,4%.

En el plano de los dispositivos de reproducción es muy significativa la caída en los ingresos por ventas de reproductores MP3, que han pasa-do de los 116,7 M€ en 2007 a los 40,5 € (65,3% de descenso). Los reproductores MP3 están de-jando paso a nuevos dispositivos de reproducción (en formato MP4) y a dispositivos convergentes de comunicación (teléfonos móviles de última genera-ción, Smartphone).

Evolución de soportes y reproductores

El número de CD’s de música vendidos en 2008 alcanzó los 26 millones, con una reduc-ción del 7,9% respecto a 20078. Por primera vez en los últimos cinco años las ventas de reproduc-tores MP3 no han alcanzado el millón de unidades, mientras que los reproductores MP4 superan am-pliamente los 2,2 millones9.

7 Promusicae (2008), “Mercado discográfico”

8 Fuente: Promusicae (2008), “Mercado discográfico”

9 Fuente: ASIMELEC/GFK

informe 2009 de la industriade contenidos digitales

asimeLec 09

Mercado del Vídeo en España

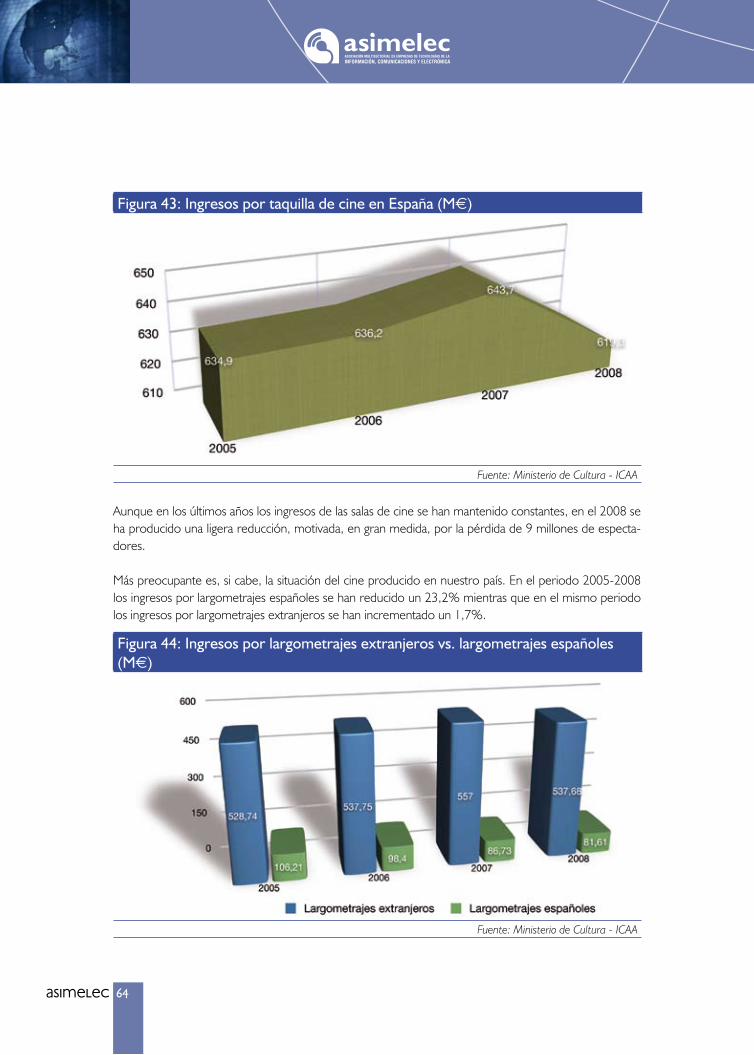

Tímidamente el sector del Cine y el Vídeo está incorporando nuevos modelos de negocio. La dis-tribución digital de contenidos de video a través de servicios asociados a los operadores audiovisua-les y de telecomunicaciones se ha consolidado en 2008, mientras que en la distribución a través de Internet surgen nuevas iniciativas. En el ámbito del cine las noticias no son positivas, ya que continúa el descenso iniciado hace algunos años en la re-caudación por taquilla. No obstante, en el pasado año han aparecido noticias esperanzadoras, como la apuesta de los grandes productores por el cine en 3D, que permiten mirar el futuro del cine con optimismo.

Evolución de ingresos

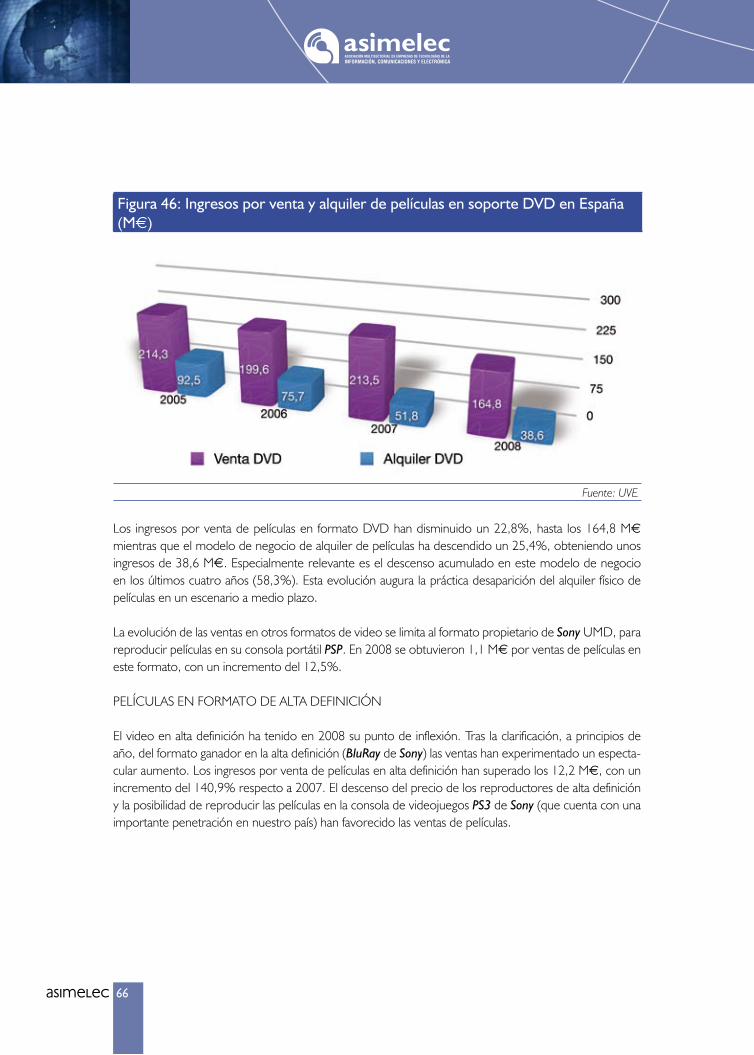

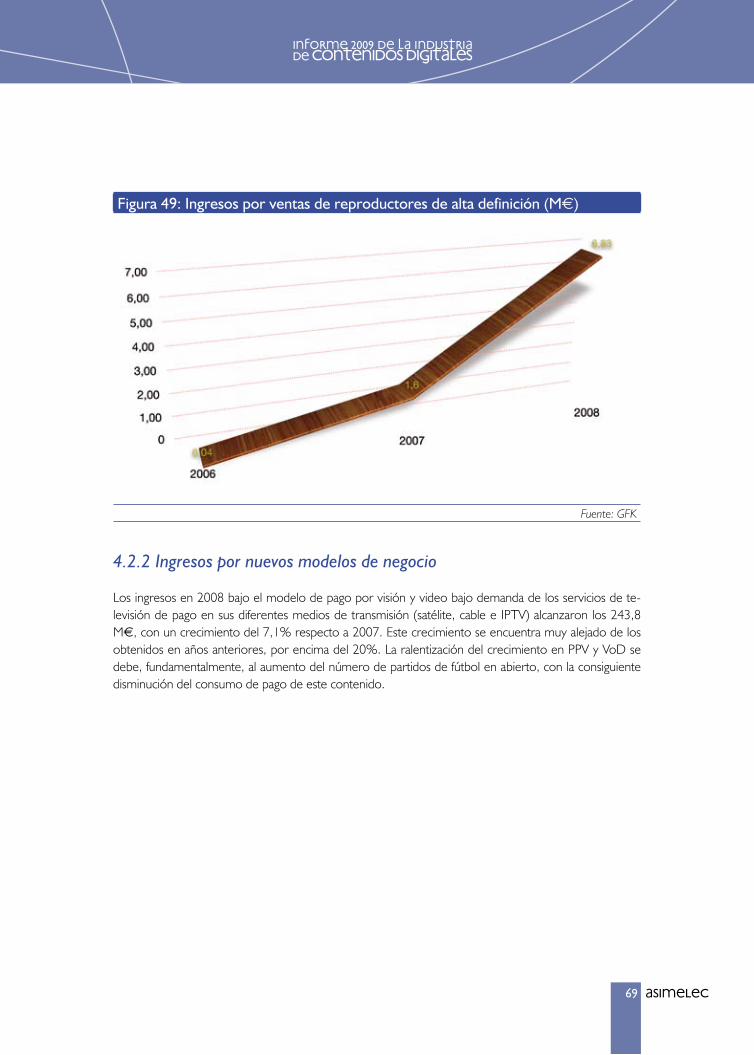

Los ingresos por los modelos de negocio tradi-cionales en el sector del vídeo proceden, por una parte, de la taquilla de cine, que en 2008 su-peraron los 619,2 M€, lo que supone una reducción del 3,8% y, por otra, de la venta y alquiler de películas y series en soporte físico, con 203,3 M€ en 2008 y una disminu-ción respecto a 2007 del 23%. Los ingresos por venta de películas en alta definición han superado los 12,2 M€, con un incremento del 140,9% res-pecto a 200710.

Los ingresos por venta de reproductores de DVD han disminuido un 17,9%, alcan-zando los 278,41 M€. Por tipo, las ventas de reproductores DVD de sobremesa disminuyen un 18,5% mientras que los reproductores DVD portátiles, tras el boom de 2007, descienden un 15,4%. Con la apuesta del mercado por el forma-to Blu Ray las ventas de reproductores de video

10 UVE (2008, 2007), “Mercado videográfico”

en alta definición se han multiplicado por cuatro, hasta los 6,83 M€11.

Los ingresos en 2008 bajo el modelo de pago por visión y video bajo demanda de los servi-cios de televisión de pago en sus diferentes medios de transmisión (satélite, cable e IPTV) alcanza-ron los 243,8 M€, con un crecimiento del 7,1% respecto a 2007. Por primera vez, en 2008 los ingresos por nuevos modelos de negocio (PPV y VoD) superan los ingresos de los modelos tra-dicionales (venta y alquiler de películas en formato físico)12.

Evolución de soportes y reproductores

En 2008 el número de espectadores que acuden a los cines ha descendido un 7,8%, hasta los 107,81 millones. El descenso acumu-lado entre 2005 y 2008 alcanza el 15,5%13.

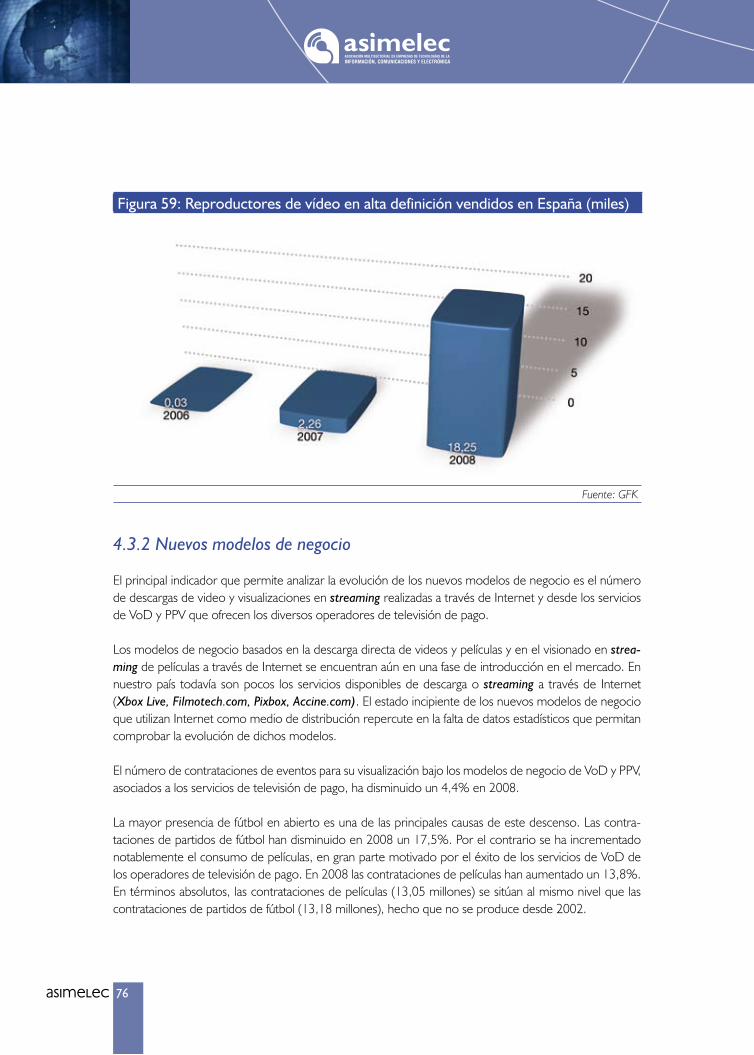

El número de películas en formato DVD vendidas en España alcanza los 22,32 millones. Entre 2007 y 2008 este número se ha reducido un 18,4%. El número de películas en alta defini-ción vendidas en nuestro país ha experimentado un gran crecimiento en 2008. Se ha pasado de las 273.860 copias a las 745.716, lo que supone un incremento del 172,3%14.

El número global de contrataciones de even-tos para su visualización bajo los modelos de negocio de VoD y PPV, asociados a los servicios de televisión de pago, ha dismi-

11 Fuente: ASIMELEC/GFK

12 CMT (2008), “Informe Anual 2008”

13 http://www.mcu.es/cine/MC/CDC/Evolucion/Mercado-Cine.html

14 UVE (2008, 2007), “Mercado videográfico”

asimeLec 10

nuido un 4,4% en 2008. Las contrataciones de partidos de fútbol han disminuido en 2008 un 17,5%. Por el contrario se ha incrementado notablemente el consumo de películas, en gran parte motivado por el éxito de los servicios de VoD de los operadores de televisión de pago. En 2008 las contrataciones de películas han au-mentado un 13,8% alcanzando los 13,05 millones de eventos.

Mercado de los Videojuegos en EspañaEl sector de los videojuegos ha vivido en 2008 un año de estancamiento, resistiendo con más éxito el impacto de la crisis económica. En el año 2008 se han consolidado los nuevos mercados que irrumpieron en 2007, como el de jugadores “ca-suales”, y se han creado nuevas sinergias con los sectores de la música y el vídeo.

Los nuevos modelos de negocio se articulan en torno a tres grandes ejes: la distribución digital de videojuegos (por suscripción a juego online, de pago por descarga, financiados a través de publici-dad), servicios online complementarios de los jue-gos distribuidos sobre soporte físico y videojuegos para los teléfonos móviles.

Evolución de ingresos

Los ingresos por venta de videojuegos en soporte físico en España superaron, en 2008, los 740 M€ con un crecimiento respecto a 2007 del 3,5%. Desde 2004 a 2008, los ingre-sos han crecido un 59,6%15.

15 ADESE (2007, 2008), “Videojuegos: resultados anuales”

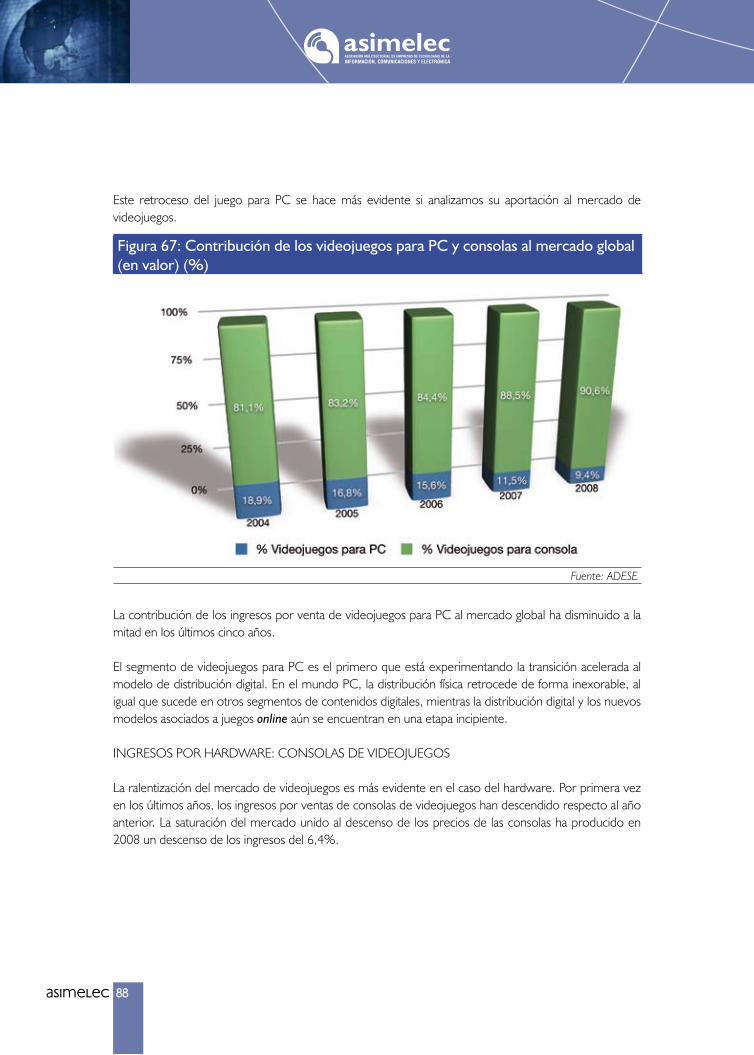

Los videojuegos para consola suponen el 90,6% del mercado. En 2008 los ingresos al-canzaron los 674 M€ con un incremento del 6%. El subsector de videojuegos para PC ha vivido un importante descenso en el año 2008. En este año las ventas de videojuegos para PC se redujeron un 15,7%, hasta los 70 M€.

La ralentización del mercado de videojuegos es más evidente en el caso del hardware. Por pri-mera vez en los últimos años, los ingresos por ventas de consolas de videojuegos han des-cendido respecto al año anterior. La satura-ción del mercado unido al descenso de los precios de las consolas ha producido en 2008 un descen-so del 6,4% en los ingresos hasta los 688 M€.

En 2008 los ingresos por nuevos modelos de ne-gocio (distribución online y a través de de redes móviles) representaron el 31,7% del mercado mundial de videojuegos16. A pesar de estas cifras tan importantes, no se encuentra disponible infor-mación desagregada sobre los ingresos obtenidos en España.

Evolución de soportes y reproductores

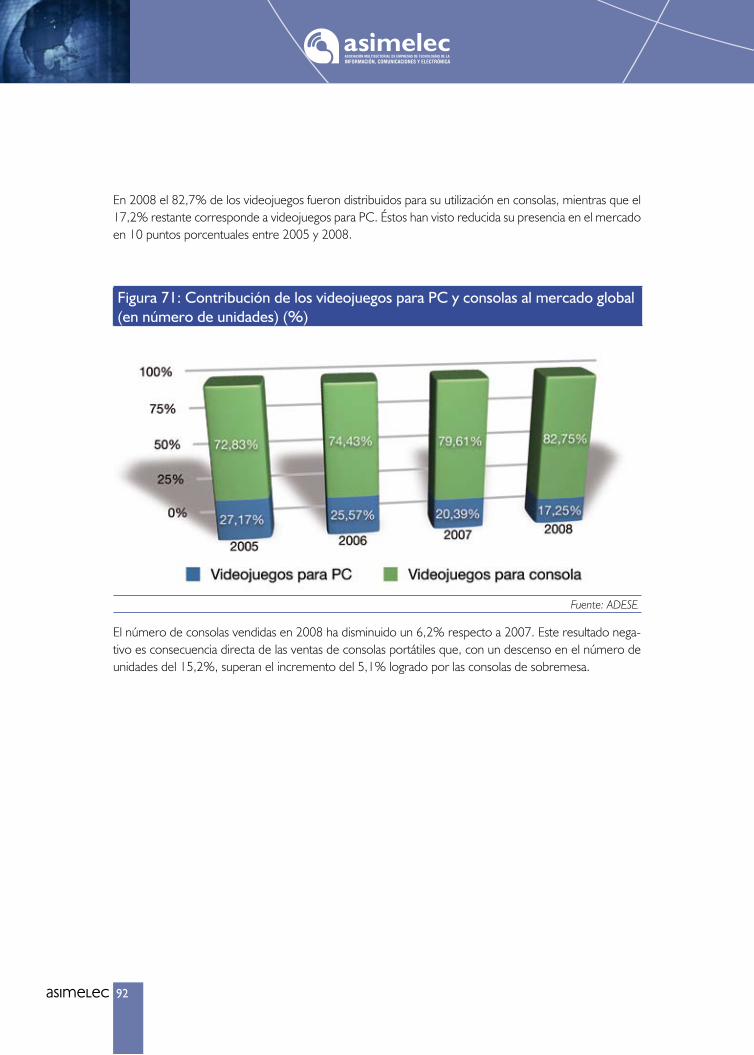

En 2008 se han vendido 20,4 millones de videojuegos en España, lo que supone un descenso del 6,7% en el número de vide-ojuegos vendidos respecto al año 2007. El número de unidades de videojuegos vendidas para consola desciende un 3,04%, mientras la caí-da en el caso de videojuegos para PC alcanza el 21,08%.

En 2008 se vendieron un total de 3,18 mi-

16 PricewaterhouseCoopers (2008), “Global Entertain-ment and Media Outlook: 2008-2012”

informe 2009 de la industriade contenidos digitales

asimeLec 11

llones de consolas en España17, con un des-censo en el número de unidades vendidas entre 2007 y 2008 del 6,2%. Este resultado negativo es consecuencia directa de las ventas de consolas portátiles que, con un descenso en el número de unidades del 15,2%, superan el incremento del 5,1% logrado por las consolas de sobremesa.

Mercado de la Televisión

El impacto de la crisis económica, en forma de re-ducción de los ingresos por publicidad, y la inmi-nente desaparición de la televisión analógica han llevado a los agentes a desarrollar nuevas estra-tegias corporativas (fusiones de cadenas, presen-cia más activa en Internet, etc.) y a definir nuevos modelos de negocio que aprovechen las ventajas de la televisión digital (TDT de pago, TV en Alta Definición).

Aunque no sin problemas, el plan de despliegue de la TDT sigue su camino hacia la total implantación el 3 de abril de 2010. La primera fase del apagón ana-lógico se ha desarrollado entre junio y julio de 2009, afectando a más de 5,1 millones de usuarios18.

En la televisión de pago continúa el estancamiento en número de abonados en los servicios de televi-sión por satélite y por cable mientras que la IPTV sigue aumentando su base de abonados.

El modelo de TV por Internet ha vivido en 2008 un importante desarrollo derivado de la apuesta realizada por las cadenas generalistas. El creciente consumo de televisión a través de Internet ha provocado que las cadenas generalistas se interesen por Internet como nuevo canal de distribución de sus contenidos.

17 ADESE (2007,2008), “Videojuegos: resultados anuales”

18 Fuente: ImpulsaTDT

Evolución de ingresos

La principal fuente de ingresos del sector de la televisión, la publicidad, ha descendido en 2008 un 11,1%, hasta los 3.082,1 M€19.

Los ingresos por suscripciones a servicios de televisión de pago han crecido en 2008 un 3,3%, hasta los 1.439,2 M€. Se trata del me-nor incremento de los últimos cuatro años.

Los ingresos por ventas de televisiones han aumentado un 4,2% en 2008, alcanzando los 2.596 M€20. La tecnología LCD sigue lide-rando el mercado de las televisiones en nuestro país con un 91% de los ingresos.

Entre los nuevos modelos de negocio en el ám-bito de la televisión destacan los servicios VoD ofrecidos a través de la televisión de pago (analizados en el capítulo dedicado al cine y vídeo), la televisión en Internet financiada con publicidad y la televisión en el móvil. Este último modelo, a pesar de representar una cifra de negocio muy pequeña del conjunto del sector de la televisión, ha duplicado sus ingresos, pasando de 8,7 M€ en 2007 a 16,2 M€ en 200821.

Evolución de soportes y reproductores

La proximidad del apagón analógico está provocan-do que la cuota de pantalla de la TDT crezca mes a mes. En mayo de 2009 por primera vez la cuota de pantalla de la televisión analógica fue inferior a la suma de las cuotas de la TDT y TV de pago.

19 Infoadex (2009), “Estudio Infoadex de la inversión publicitaria en España 2009”

20 Fuente: ASIMELEC/GFK

21 CMT: “Informe Anual 2008”

asimeLec 12

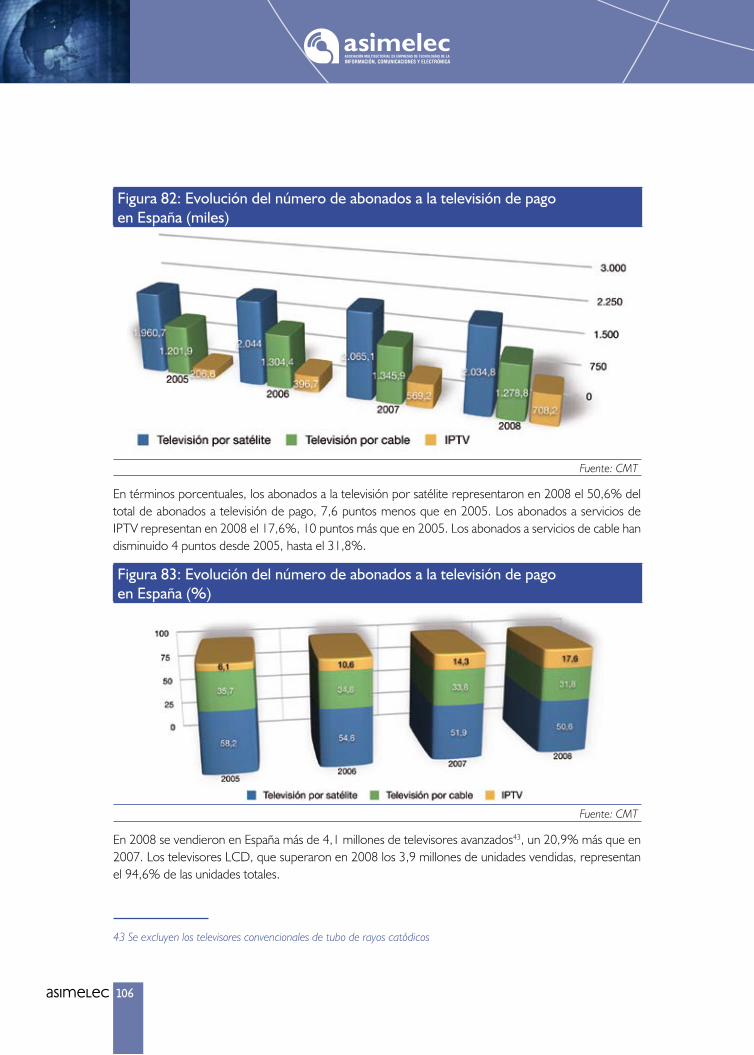

En 2008 se han superado los 4,19 millones de abonados a la televisión de pago, logrando un in-cremento del 5,4% respecto a 2007. Los abona-dos a la televisión por satélite representaron en 2008 el 50,6% del total. Los abonados a servicios de IPTV representaron en 2008 el 17,6%, y los abonados a servicios de cable el 31,8%.

En 2008 se vendieron en España más de 4,1 mi-llones de televisores avanzados22, un 20,9% más que en 2007. Los televisores LCD, que superaron en 2008 los 3,9 millones de unidades vendidas, representan el 94,6% de las unidades totales.

Mercado de Redes Sociales

2008 ha sido el año de la explosión de las redes sociales en nuestro país. España cuenta con una sólida base de internautas que accede habitual-mente a estos servicios. Este gran número de usuarios es el principal reclamo para los modelos de negocio que se estructuran alrededor de las redes sociales.

El principal modelo de negocio explotado por las redes sociales es la publicidad. Los anunciantes pueden incluir su publicidad en los distintos servi-cios que ofrecen las redes sociales a sus usuarios. El principal valor añadido de las redes sociales ra-dica en el número de usuarios registrados y en el tiempo que gastan dentro de ellas.

Las redes de microblogging (como Twitter) han sido uno de los grandes protagonistas del año 2008. Estas redes se basan en la actualización constante de los perfiles de los usuarios mediante pequeños mensajes de texto, que no superan los 160 caracteres.

22 Se excluyen los televisores convencionales de tubo de rayos catódicos

Análisis cuantitativo de usuariosEspaña contaba a principios de 2008 con un 43,2% de internautas activos mayores de 15 años perte-necientes a alguna red social23, porcentaje similar al de los países occidentales. En términos absolu-tos el número de internautas españoles frecuentes que pertenecen a alguna red social supera los 6,7 millones24. Más de un tercio de los usuarios de re-des sociales está comprendido en la franja de edad de los 15 a los 24 años y 7 de cada 10 usuarios de redes sociales tiene menos de 35 años. A finales de 2008 el porcentaje de internautas pertenecien-tes a alguna red social se situó en el 75%25

Dos son las redes más destacadas a nivel interna-cional, por número de usuarios: Facebook y MyS-pace. A principios de 2009 Facebook arrebató el primer lugar a MySpace en el número de visitantes únicos. Mientras que MySpace se encuentra es-tancada en torno a los 56 millones de visitantes únicos Facebook se ha disparado hasta los 113 millones en mayo de 2009 desde los 32 millones que tenía hace un año. A nivel nacional, las redes sociales más utilizadas son Facebook, MySpace, Windows Live Space y Tuenti, esta última de crea-ción española.

Mercado de la Publicidad

Si la televisión en abierto ha sido durante años el principal exponente del modelo de negocio basa-do en la publicidad, este modelo se ha convertido

23 Universal McCAnn, datos a marzo de 2008

24 Para obtener esta cifra se ha considerado el número de internautas frecuentes facilitado por la XX Oleada del Panel de Hogares de Red.es, 15,578 millones

25 Nielsen (2009): “Global Faces and Networked Places. A Nielsen report on Social Networking’s New Global Footprint”

informe 2009 de la industriade contenidos digitales

asimeLec 13

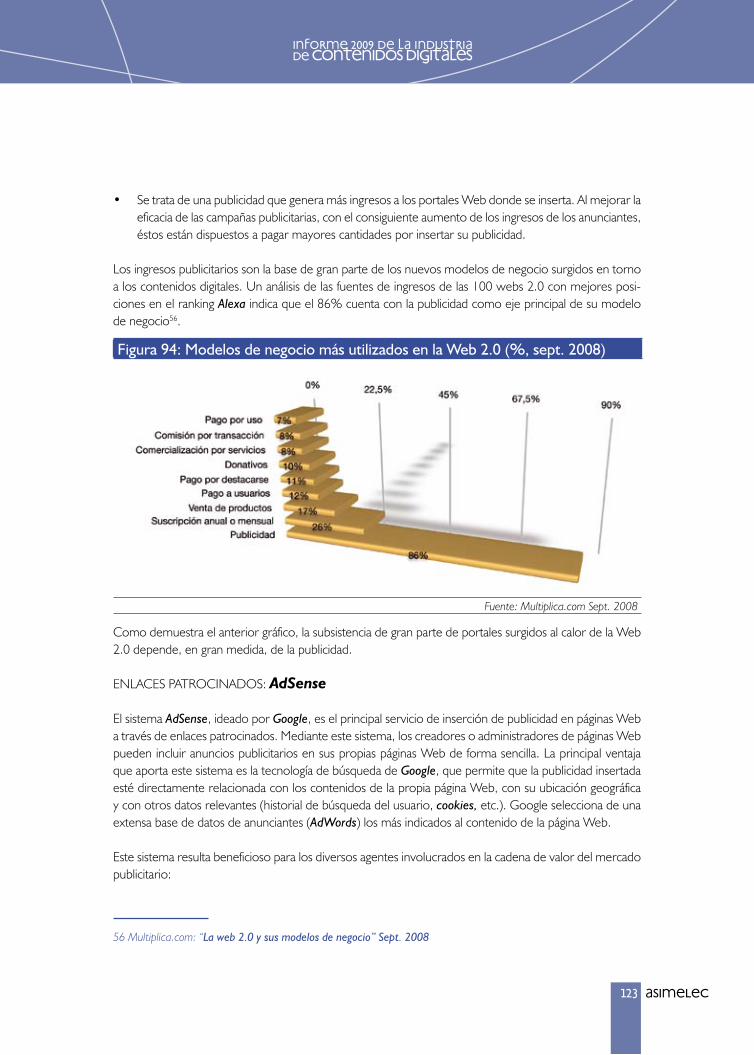

también en el, a día de hoy, casi único modelo de éxito en Internet. Un análisis de las fuentes de ingresos de las 100 webs 2.0 con mejores posicio-nes en el ranking Alexa indica que el 86% cuenta con la publicidad como eje principal de su modelo de negocio26.

Evolución de ingresos

La inversión real estimada del mercado publicitario español descendió un 7,5% en 2008, hasta los 14.915,3M€. Se trata del primer descenso de los últimos 5 años.

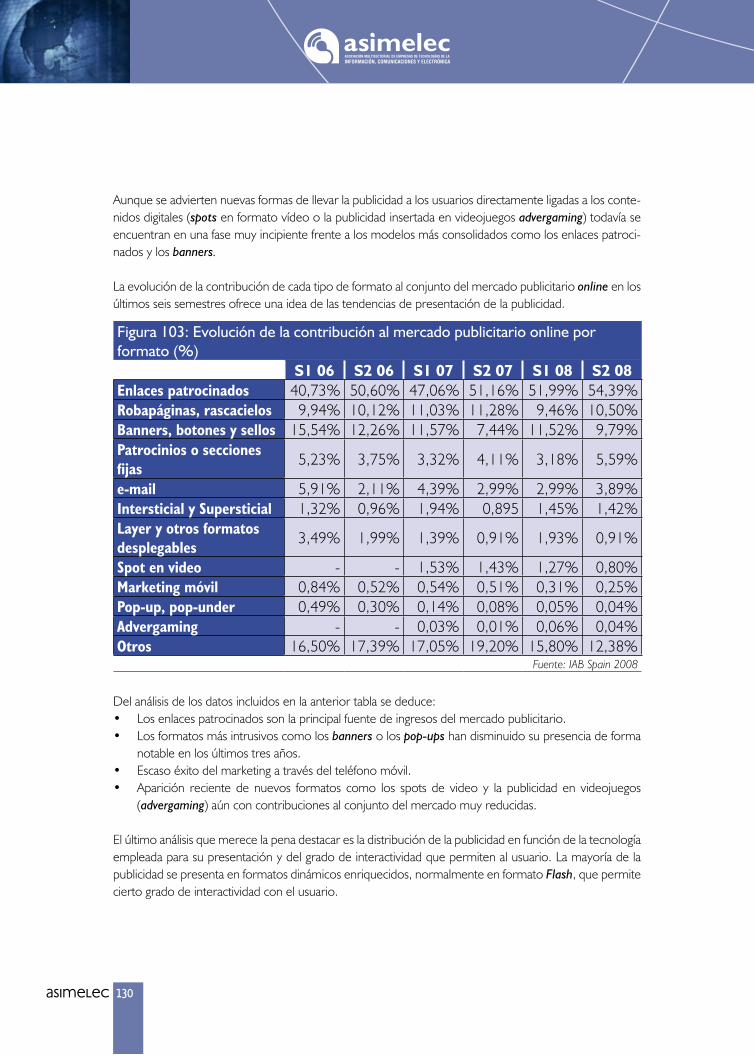

La publicidad a través de Internet ha ex-perimentado en 2008 un crecimiento del 26,5%, hasta los 610 M€. Los principales me-dios que componen el mercado de la publicidad online son los enlaces patrocinados y los formatos gráficos (banners, robapáginas, etc.), que alcan-zaron en 2008 los 324,4 M€ y los 285,6 M€, respectivamente. Por primera vez en 2008 los in-gresos por enlaces patrocinados han superado a los formatos gráficos.

Mercado de la Prensa

La prensa hace tiempo que está presente en In-ternet, donde ya ha explorado diferentes modelos de negocio desde la suscripción, hasta diferentes formatos de publicidad. La crisis del mercado pu-blicitario iniciada en el año 2008 no está haciendo sino acelerar la transición hacia la prensa digital.

Pocos son los que se atreven a vaticinar la desapa-rición de la prensa en papel, pero las tendencias ligadas a nuevos dispositivos de lectura, unido a

26 Multiplica.com: “La web 2.0 y sus modelos de nego-cio” Sept. 2008

la necesidad de atemperar los costes en una eta-pa de descenso de la publicidad, está impulsando la consolidación de las redacciones de prensa en papel y prensa digital, y la mayor relevancia de la prensa online.

Evolución de ingresos

Los ingresos en el sector de la prensa en nuestro país alcanzaron en 2008 los 2.806 M€, un 9,1% menos que en 200727. Este descenso se debió, fundamentalmente, a la caída de ingresos por publicidad (un 16,1% menos en 2008).

Los ingresos por venta de ejemplares han dismi-nuido un 1,9%, situándose ligeramente por deba-jo de los 1.500 M€. Los ingresos por publicidad online han crecido en 2008 un 16,7% hasta los 285,6 M€.

Evolución de soportes y reproductores

La difusión controlada de diarios en junio de 2008 superó los 4,1 millones de ejemplares, con un in-cremento del 1,41% respecto al mismo mes de 2007.

Los indicadores analizados muestran un sector maduro, sin grandes oscilaciones, tanto en las tira-das y difusión como en las audiencias. Sin embargo su elevada dependencia de la publicidad (46,8% de los ingresos de 2008) ha provocado la inten-sa disminución de su volumen de mercado en el 2008.

El promedio diario de usuarios únicos de servi-

27 AEDE (2009): “Libro Blanco de la Prensa Diaria”

asimeLec 14

cios de noticias e información se ha incrementado entre junio de 2008 y junio de 2009 un 27,5%, alcanzando los 2,65 millones. En la misma línea, las visitas a servicios de noticias e información han aumentado un 4,1%, superando los 6,6 millones.

Mercado del Libro

El libro digital ha irrumpido en el año 2009 como una promesa madura para hacerse ya realidad. Aún cuando el libro digital apenas si ha llegado a nuestro país, el éxito del lector Kindle de Ama-zon lanzado en EE.UU. en 2007 y las expectati-vas creadas por la segunda versión de este lector, el Kindle 2, lanzado en 2009 ha vuelto a situar al libro digital en el primer plano del debate en nuestro país.

Evolución de ingresos

La venta de libros en España no ha dejado de cre-cer en los últimos años. A falta de los datos de 2008, en 2007 los ingresos por venta de libros ascendieron a 3.468 M€28.

Los nuevos modelos de negocio se encuentran en plena fase de implantación, por lo que no se dispone de datos desagregados de ingresos por ventas de libros en formato electrónico.

Evolución de soportes y reproductores

En 2007 se superaron los 250 millones de libros vendidos, con un crecimiento respecto a 2006 del 9,9%.

28 Ministerio de Cultura (2007) “Datos estadísticos del sector editorial español”

En 2007 se inscribieron 7.503 ISBNs de libros en formato electrónico, un 88,2% más que en 200629.

Análisis de las tendencias en el sector de los contenidos

Música

Las tendencias más importantes en el 2009 y el 2010 en el mercado español de la música digital vendrán asociadas a la irrupción de los modelos de negocio basados en la suscripción, tanto para descarga de música como para streaming. Tam-bién asistiremos a la práctica desaparición de los sistemas DRM en un intento de la industria por revitalizar las ventas.

Se deberá prestar atención a las sinergias entre el sector de la música, y los sectores del vídeo y los videojuegos, que se afianzarán a corto y medio plazo.

Vídeo digital

Las principales tendencias en el 2009 y el 2010 en el mercado español del vídeo digital vendrán asociadas a la apuesta de la industria por la tecno-logía 3D como medio para recuperar al cine de la crisis. También deben mencionarse como ten-dencias la difusión en alta definición, la aparición de televisores con conectividad a la red del hogar y a Internet, y la aparición de modelos de negocio asociados a dispositivos (videoconsolas y dispositi-vos específicos).

29 http://www.mcu.es/libro/MC/PEE/estadisticas/soporte-sEvo.html

informe 2009 de la industriade contenidos digitales

asimeLec 15

Videojuegos

A pesar de la ligera contracción del mercado de los videojuegos, este sector sigue comportándo-se como el más dinámico dentro del mundo de los contenidos digitales. En los años 2009 y 2010 veremos consolidarse la tendencia que otorga a los nuevos interfaces gestuales un mayor prota-gonismo. Este camino, iniciado por la consola Wii de Nintendo, está siendo seguido por todos los agentes. Esta tendencia también está ocasionando que los periféricos asociados a los juegos tengan cada vez un mayor peso en el mercado de los videojuegos.

Los nuevos modelos de juegos online que combi-nan la gratuidad con el micro-pago (modelos fre-emium) se apuntan como la evolución con mayores perspectivas de crecimiento para este segmento.

Televisión

En el sector de la televisión la decisión del gobier-no español de autorizar un canal de pago por cada multiplex abre nuevas posibilidades a los agentes del sector audiovisual. A la irrupción de la TDT de pago debemos añadir como tendencias rele-vantes en 2009 y 2010, la generalización de la alta definición y la creciente importancia de la TV por Internet.

Redes Sociales

Redes como Facebook, Tuenti o Twitter han pa-sado en 2008 a formar parte de nuestras vidas (el 70% de los usuarios de las redes sociales tiene una antigüedad en ellas menor a los dos años30). El es-

30 Zed Digital: “El fenómeno de las redes sociales” Nov. 2008

pectacular incremento en el número de usuarios ha dotado a estos servicios Web de una relevancia social y económica de primer orden, que no hará sino incrementarse en 2009 y 2010. A las redes ya consolidadas previsiblemente veamos unirse redes verticales, en la que los contactos se espe-cializan en torno al ámbito profesional, cultural o de aficiones concretas (música, cine, etc.).

Publicidad

Un importante factor de impulso para el aumento de la publicidad a través de Internet es la posibilidad que ofrece este medio de control de la inversión publicitaria. La búsqueda de mayor rentabilidad a la inversión publicitaria seguirá impulsando a la publicidad en Internet a lo largo de 2009 y 2010. A esta tendencia debemos añadir la irrupción de nuevos formatos publicitarios como los widgets (pequeñas aplicaciones en forma de juegos, vi-deos y otras herramientas que el usuario puede descargar y personalizar) que permiten crear una imagen de marca, especialmente a través de las redes sociales. También la publicidad en el móvil está llamada a jugar un importante papel en los próximos años.

Prensa

En 2009 y 2010 podemos esperar que se revisen los modelos de negocio de la prensa digital, ante la caída de los ingresos publicitarios en el soporte papel. Previsiblemente se recupere el pago por acceso en determinados contenidos de especial valor. También la creciente utilización de servicios de Internet en movilidad puede constituirse en una nueva oportunidad de negocio para el sector de la prensa. Las suscripciones a periódicos digi-tales para su descarga en estos dispositivos ya es un hecho en los EE.UU. y no tardará en llegar al mercado español.

asimeLec 16

Libros

El libro electrónico es la próxima revolución en el ámbito de los contenidos digitales. Gran parte de los editores están comenzando a ver el enorme potencial de estos dispositivos.

informe 2009 de la industria de contenidos digitales

] www.asimelec.es [

01mercado de

contenidos digitales en el mundo

asimeLec 18

1 MERCAdO dE CONTENIdOS dIgITALES EN EL MUNdO 1

El mercado de medios y entretenimiento, que engloba los sectores del ámbito de los contenidos digitales, no ha sido ajeno a la crisis económica mundial que se desencadenó a finales de 2007. A pesar de ello, el impacto de la crisis no ha impedido que el mercado global haya crecido en 2008 un 6,7%, hasta los 1,16 billones de euros.

1.1 Mercado de medios y entretenimiento en el mundo

El comportamiento particular de los sectores incluidos en el mercado de medios y entretenimiento ha sido muy dispar, con crecimientos por encima de los dos dígitos en el caso del acceso a Internet y de la publicidad interactiva, los videojuegos y la asistencia a eventos deportivos y estancamiento de sectores como el discográfico, la prensa o el sector editorial.

1.1.1Mercado mundial de ocio y entretenimiento

En la siguiente tabla se muestra el desglose de los diversos sectores que componen el mercado mundial del ocio y entretenimiento:

Figura 1: mercado mundial del mercado de los medios y del entretenimiento por segmento (M€)

2004 2005 2006 2007 2008Industria cinematográfica

57.375 55.808 57.257 58.708 60.741

%Crecimiento 7,2 -2,7 2,6 2,5 3,5Televisión convencional

97.228 100.520 106.913 110.919 120.478

%Crecimiento 10,9 3,4 6,4 3,7 8,6

1 Los datos económicos originales utilizados para la elaboración de este capítulo están expresados en dólares. Para unificarlos con el resto del informe se ha realizado la conversión a euros, tomando como valor la media anual del cambio dólar/euro en 2008, que se situó en 0,68341

informe 2009 de la industriade contenidos digitales

asimeLec 19

2004 2005 2006 2007 2008Televisión de pago 92.994 101.296 109.393 118.600 128.934%Crecimiento 8,4 8,9 8,0 8,4 8,7Industria discográfica

24.962 24.442 23.824 22.851 21.992

%Crecimiento 0,8 -2,1 -2,5 -4,1 -3,8Radio 44.565 46.695 49.272 50.909 52.457%Crecimiento 5,8 4,8 5,5 3,3 3,0Acceso a Internet 74.170 92.832 112.993 131.833 153.224%Crecimiento 27,1 25,2 21,7 16,7 16,2Publicidad en Internet%Crecimiento

12.12641,2

17.41443,6

25.39645,8

33.82333,2

43.18527,7

Videojuegos 18.363 19.405 22.521 28.668 33.024%Crecimiento 13,5 5,7 16,1 27,3 15,2Publicaciones empresariales

101.911 106.366 111.782 115.569 116.993

%Crecimiento 3,4 4,4 5,1 3,4 1,2Revistas 50.740 52.738 53.736 54.844 56.459%Crecimiento 4,2 3,9 1,9 2,1 2,9Periódicos 121.048 124.601 127.040 127.226 128.013%Crecimiento 3,5 2,9 2,0 0,1 0,6Libros 68.230 71.693 72.483 77.156 77.905%Crecimiento 1,6 5,1 1,1 6,4 1,0Parques temáticos 14.653

4,415.141

3,315.780

4,216.437

4,217.175

4,5%CrecimientoCasinos 59.682 66.524 72.646 77.823 81.285%Crecimiento 14,0 11,5 9,2 7,1 4,4Deportes 57.642 60.203 67.369 70.141 78.140%Crecimiento 7,9 4,4 11,9 4,1 11,4Total 894.634 953.360 1.024.664 1.090.413 1.163.520%Crecimiento 8,1 6,6 7,5 6,4 6,7Fuente: PWC

asimeLec 20

El mercado de ocio y entretenimiento ha crecido en los últimos cuatro años con una tasa compuesta de crecimiento anual (CAGR) del 6,6%, lo que sitúa a este sector como uno de los más dinámicos de la economía mundial.

El análisis de los datos de 2008 nos muestra cómo la crisis económica ha comenzado a afectar a los sec-tores de contenidos digitales. A pesar de que el mercado de contenidos continúa creciendo, se aprecian reducciones en estas tasas de crecimiento en la mayoría de los sectores.

Entre los sectores que obtienen mayores crecimientos se sitúan, siguiendo la pauta analizada en la pasada edición del informe, el acceso y publicidad en Internet y los videojuegos. Este año también destaca el in-cremento obtenido en el ámbito de los deportes (ingresos por eventos deportivos, derechos de emisión de eventos deportivos, merchandising y patrocinios), motivado principalmente por la celebración de los Juegos Olímpicos de Pekín. En la siguiente gráfica se muestra la evolución de los sectores del mercado de medios y entretenimiento, tomando como base el año 2004.

Figura 2: Evolución de los sectores involucrados en el sector de contenidos digitales en el mundo (2004 = 100)

Fuente: PWC

Los sectores que menos crecen son el de la música, que continúa su descenso, el sector del cine y vídeo, el sector editorial y el sector de la prensa. Estos dos últimos sectores todavía basan la mayoría de sus modelos de negocio en la distribución física (venta de libros, publicidad física y venta de periódicos). Se trata de un claro ejemplo de estancamiento de la distribución física frente a otros sectores que utilizan más ampliamente los canales online.

El mercado del acceso a Internet ha moderado su crecimiento en los dos últimos años, tras crecer su volumen por encima del 20% entre 2004 y 2006. No obstante, el crecimiento experimentado en 2008 continúa siendo muy significativo, por encima del 15%.

informe 2009 de la industriade contenidos digitales

asimeLec 21

La evolución más relevante experimentada por los sectores incluidos en el mercado de medios y entre-tenimiento es la de la publicidad en Internet. En un entorno de reducción del mercado publicitario, la publicidad en Internet crece de forma exponencial, triplicándose en apenas cuatro años.

En la siguiente figura se muestra la contribución de cada sector al mercado global de medios y entreteni-miento en 2008

Figura 3: Contribución relativa de los sectores al mercado mundial en 2008 (%)

Fuente: PWC

El acceso a Internet, la televisión de pago y la prensa son los sectores con mayor contribución al mercado global de medios y entretenimiento. Los sectores con mayor vinculación con los contenidos digitales (industria discográfica, industria cinematográfica, videojuegos, publicidad en Internet y televisión de pago) suponen un 21% del mercado global.

1.1.2 Mercado europeo de medios y entretenimiento

El mercado europeo de medios y entretenimiento ha experimentado en 2008 un crecimiento del 5,6%, por debajo de la media mundial. Este mercado representa el 30,1% del mercado mundial.

Figura 4: Mercado europeo del mercado de los medios y del entretenimiento (M€)2004 2005 2006 2007 2008

Alemania 59.761 62.496 67.418 69.751 72.254%Crecimiento 3,6 4,6 7,9 3,5 3,6Francia 42.050 44.078 46.894 49.290 51.972%Crecimiento 6,1 4,8 6,4 5,1 5,4Italia 30.715 32.474 35.017 36.534 39.247%Crecimiento 9,3 5,7 7,8 4,3 7,4Reino Unido 66.591 69.895 73.048 78.353 82.878%Crecimiento 7,3 5,0 4,5 7,3 5,8España 20.199 21.462 23.043 24.265 26.516%Crecimiento 5,1 6,3 7,4 5,3 9,3Total Europa 280.437 295.212 314.880 332.132 350.896%Crecimiento 6,4 5,3 6,7 5,5 5,6

Fuente: PWC

asimeLec 22

En 2008 España continúa siendo el quinto mercado europeo de medios y entretenimiento. El mercado español representa un 7,5% del total del mercado europeo global. El dato más positivo para nuestro país es el crecimiento experimentado por el mercado de medios y entretenimiento en 2008, un 9,3%, cuatro puntos por encima de la media europea.

1.2 Mercado de contenidos digitales en el mundo

El análisis realizado en el apartado anterior sirve de marco general del mercado de contenidos digitales. Los sectores incluidos en el mercado de contenidos digitales que serán estudiados en el informe son la música, el cine y video, los videojuegos, la televisión, las redes sociales, la prensa digital y el sector edito-rial. De todos ellos se presentará un breve resumen de su situación a nivel internacional.

Música

La distribución de música a través de Internet y de la telefonía móvil continúa aumentando. En 2008 los ingresos obtenidos por distribución online de música alcanzaron los 2.586 M€ en todo el mundo. Esta cifra supone un incremento del 24,1% respecto a los 2.084 M€ obtenidos en 2007.

Figura 5: Ingresos por venta de música por canales online (M€)

Fuente: IFPI

Este aumento de los ingresos en la distribución online de música conlleva una mayor presencia de este canal en el mercado global de distribución de música. En 2008 el 21% de los ingresos del mercado dis-cográfico procedió de la distribución online.

informe 2009 de la industriade contenidos digitales

asimeLec 23

Figura 6: Porcentaje del mercado discográfico que representan los ingresos por distribución digital

Fuente: IFPI

Los principales mercados de música online continúan liderados por Corea del Sur, país en el que las ven-tas a través de canales online representan el 60% del mercado discográfico.

Figura 7: Porcentaje de distribución online de música en los principales mercados nacionales

Fuente: IFPI

asimeLec 24

1.2.2 Cine y Vídeo

Los servicios de Vídeo on Demand (VoD) asociados a la televisión de pago se han configurado como el principal modelo de negocio a nivel mundial ligado a contenidos digitales del sector del cine y vídeo. En la siguiente figura se detalla la evolución de este servicio en diversas regiones del mundo.

Figura 8: Ingresos por servicios de vídeo bajo demanda (M€)

Fuente: PWC

Estados Unidos continúa siendo el principal mercado mundial de servicios de VoD con 1.864 M€ en 2008 y un crecimiento en ese mismo año del 20%. La región EMEA, liderada por Europa Occidental, se sitúa aún lejos de los EE.UU. Sin embargo, en 2008 el crecimiento de los servicios VoD ha sido muy superior, alcanzando el 60%

A nivel mundial, los servicios VoD han alcanzado en 2008 unos ingresos de 3.848 M€, lo que supone un incremento del 34,2% respecto a 2007.

Otro modelo directamente relacionado con los contenidos digitales en el cine y vídeo es la suscripción para alquiler online de películas y streaming. En 2008 los ingresos por este modelo de negocio superaron los 2.600 M€.

Figura 9: Ingresos por servicios de alquiler online y streaming (M€)

Fuente: PWC

informe 2009 de la industriade contenidos digitales

asimeLec 25

1.2.3 Videojuegos

Los nuevos modelos de negocio representan una importante fuente de ingresos para el mercado de videojuegos a nivel mundial. En 2008 los dos principales modelos de negocio de distribución online de videojuegos (a través de Internet y juegos para teléfonos móviles) superaron los 10.000 M€.

Figura 10: Mercado mundial de videojuegos (M€)

Fuente: PWC

El análisis de la contribución de cada modelo de negocio de distribución de videojuegos al mercado global confirma la importancia que ha cobrado en los últimos años la distribución online.

asimeLec 26

Figura 11: Contribución al mercado global de videojuegos de los diversos canales de distribución

Fuente: PWC

En conjunto, la distribución online a nivel mundial supuso en 2008 el 32,6% del mercado global de videojuegos, 2,7 puntos más que en 2007.

La distribución online de videojuegos tuvo mayor penetración en la región Asia-Pacífico, donde el 43,5% de los ingresos del mercado de los videojuegos proceden de canales online. Por el contrario EE.UU. es la región con menor penetración de la distribución online.

Figura 12: Contribución de la distribución online de videojuegos por regiones en 2008

Fuente: PWC

informe 2009 de la industriade contenidos digitales

asimeLec 27

Por regiones, Asia Pacífico continúa liderando el mercado de distribución online de videojuegos. En 2008 el mercado online en esta región superó los 5.000 M€, con un incremento respecto a 2007 del 26%. La región EMEA, con especial relevancia de Europa Occidental, alcanzó los 3.000 M€ de ingresos por nuevos modelos de negocio en 2008, aumentando su cifra de negocio un 26%. Los EE.UU. obtuvieron una cifra de negocio de 1.737 M€, con un crecimiento del 23%, ligeramente inferior al de las regiones comentadas anteriormente.

Figura 13: Mercado de distribución online de videojuegos por regiones en 2008 (M€)

Fuente: PWC

Por primera vez los ingresos por juegos para móviles superan a los del juego a través de Internet en la región Asia-Pacífico. La proliferación de los nuevos dispositivos inteligentes de telefonía móvil y de los Smartphone (con grandes capacidades de almacenamiento y pantallas de alta resolución) están detrás de esta sustancial modificación.

Los nuevos modelos de negocio del sector de los videojuegos han experimentado crecimientos muy im-portantes en los últimos cinco años. Aunque estos crecimientos se han moderado de forma considerable, la distribución online sigue creciendo en las diferentes regiones a tasas superiores al 20%.

asimeLec 28

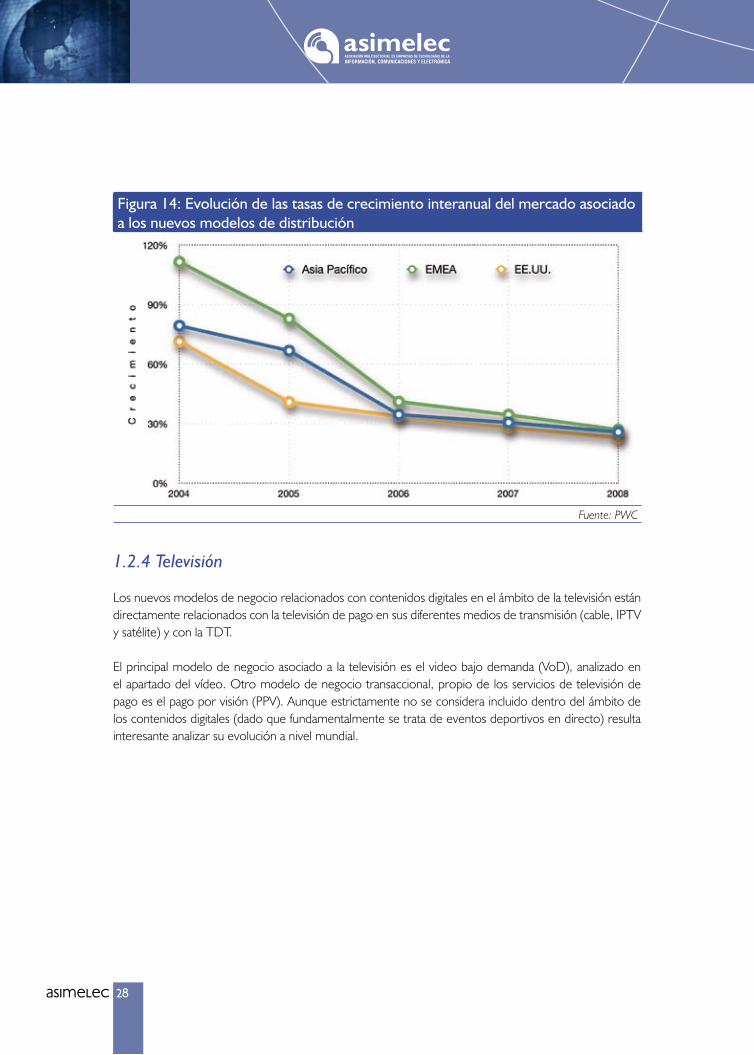

Figura 14: Evolución de las tasas de crecimiento interanual del mercado asociado a los nuevos modelos de distribución

Fuente: PWC

1.2.4 Televisión

Los nuevos modelos de negocio relacionados con contenidos digitales en el ámbito de la televisión están directamente relacionados con la televisión de pago en sus diferentes medios de transmisión (cable, IPTV y satélite) y con la TDT.

El principal modelo de negocio asociado a la televisión es el video bajo demanda (VoD), analizado en el apartado del vídeo. Otro modelo de negocio transaccional, propio de los servicios de televisión de pago es el pago por visión (PPV). Aunque estrictamente no se considera incluido dentro del ámbito de los contenidos digitales (dado que fundamentalmente se trata de eventos deportivos en directo) resulta interesante analizar su evolución a nivel mundial.

informe 2009 de la industriade contenidos digitales

asimeLec 29

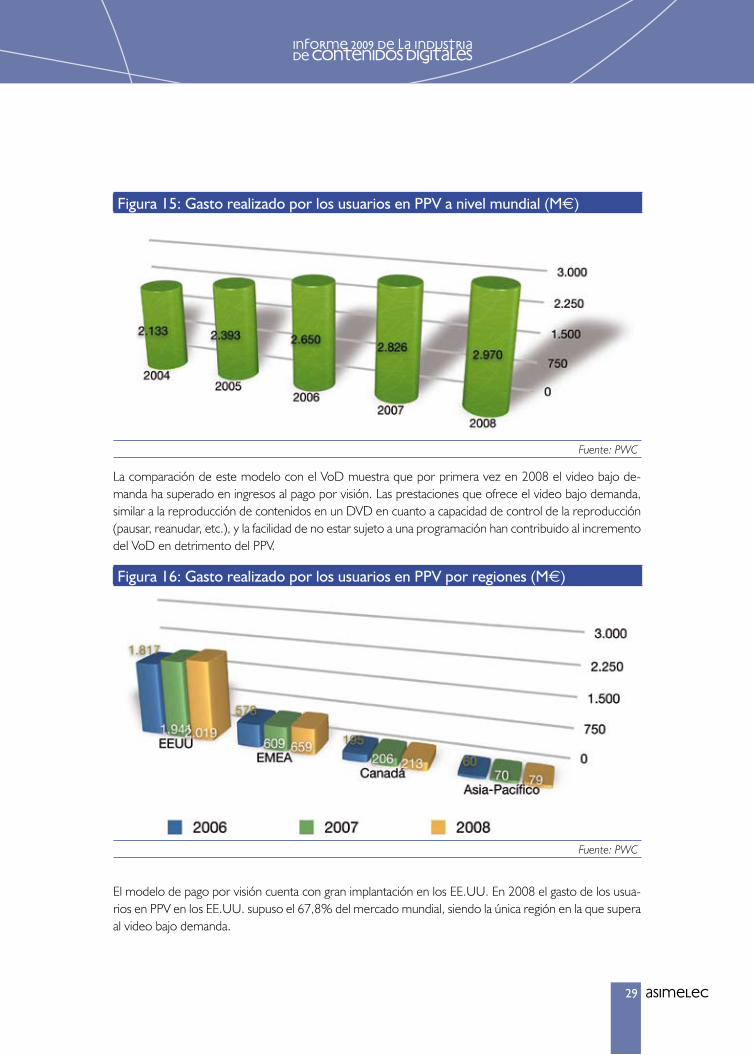

Figura 15: Gasto realizado por los usuarios en PPV a nivel mundial (M€)

Fuente: PWC

La comparación de este modelo con el VoD muestra que por primera vez en 2008 el video bajo de-manda ha superado en ingresos al pago por visión. Las prestaciones que ofrece el video bajo demanda, similar a la reproducción de contenidos en un DVD en cuanto a capacidad de control de la reproducción (pausar, reanudar, etc.), y la facilidad de no estar sujeto a una programación han contribuido al incremento del VoD en detrimento del PPV.

Figura 16: Gasto realizado por los usuarios en PPV por regiones (M€)

Fuente: PWC

El modelo de pago por visión cuenta con gran implantación en los EE.UU. En 2008 el gasto de los usua-rios en PPV en los EE.UU. supuso el 67,8% del mercado mundial, siendo la única región en la que supera al video bajo demanda.

asimeLec 30

Los ingresos por suscripción a servicios de televisión continúan aumentando a un ritmo anual en torno al 10%. La posibilidad de acceso a gran variedad de canales generalistas y temáticos y el acceso a través de la suscripción a servicios como el VoD o el PPV impulsa a los usuarios a contratar este tipo de suscripcio-nes. Sin duda alguna, la desaparición de la televisión analógica a nivel mundial y su sustitución por la TDT afectará de forma importante en los próximos años a este modelo de negocio.

Figura 17: Gasto mundial por suscripciones a servicios de televisión (M€)

Fuente: PWC

1.2.5 Redes sociales

Las redes sociales se han convertido en el principal fenómeno social de 2008 en el ámbito de los conte-nidos digitales. Se estima que, a marzo de 2008, el promedio mundial de internautas que pertenecen a alguna red social es del 58,8%, alrededor de 272 millones de usuarios. En esa misma fecha los EE.UU. era el país que contaba con mayor número de usuarios de redes sociales, unos 43 millones, seguido de China y Japón.

Figura 18: Internautas pertenecientes a alguna red social (millones, marzo 2008)

Fuente: Universal McCann

informe 2009 de la industriade contenidos digitales

asimeLec 31

Las principales redes sociales a nivel mundial son Facebook, MySpace, Hi5, Orkut y Twitter.

Figura 19: Visitantes únicos a las principales redes sociales

Fuente: Compete.com

En el contexto de las redes sociales destaca la importancia que están alcanzando las redes sociales de ám-bito local. Como ejemplo, en China la principal red social es QQ, en Rusia y países limítrofes es VKontakte y en España la red social más activa es Tuenti.

1.2.6 Publicidad interactiva

El mercado de la publicidad interactiva a nivel mundial alcanzó en 2008 una cifra de negocio de 43.185M€, con un crecimiento del 27,7%.

Figura 20: Evolución del mercado mundial de publicidad interactiva

Fuente: PWC

La tasa de crecimiento compuesto anual 2003-2008 es del 38,1%, lo que ofrece una idea del rápido in-cremento del sector. Este crecimiento de la publicidad interactiva no se ha producido de la misma manera en todas las regiones del mundo. Mientras que los crecimientos en los EE.UU. en el periodo 2003-2008

asimeLec 32

se han situado entre el 20% y el 40%, en el resto de zonas geográficas los crecimientos en el mismo periodo superaron ampliamente el 40%. En los EE.UU. la publicidad interactiva ha tenido mayor presen-cia desde los primeros años de la década mientras que en el resto del mundo se trata de un fenómeno más reciente. Este hecho explica la moderación de los incrementos en los EE.UU. en los últimos años respecto al resto del mundo.

Figura 21: Evolución de las tasas de crecimiento del sector por regiones

Fuente: PWC

El crecimiento del sector de la publicidad interactiva tendió en 2008 a estabilizarse en el rango del 20% al 40%, según las regiones.

El principal mercado de la publicidad interactiva son los EE.UU., con un 42,1% del mercado mundial en 2008, seguido de la región EMEA, que supone el 35,1% de la publicidad interactiva.

Figura 22: Contribución al mercado mundial de publicidad interactiva en 2008 por regiones

Fuente: PWC

informe 2009 de la industriade contenidos digitales

asimeLec 33

El principal canal de distribución de la publicidad interactiva es Internet. Sin embargo, el incremento de la penetración de la banda ancha móvil está potenciando el marketing a través de los dispositivos móviles, aunque todavía representa un porcentaje muy pequeño en el conjunto del mercado de la publicidad interactiva.

Figura 23: Contribución de los diversos canales publicitarios al mercado global

Fuente: PWC

1.2.7 Prensa digital

El modelo de negocio principal en el sector de la prensa digital es la publicidad online. Año tras año la contribución de este modelo de negocio al conjunto del sector de la prensa ha ido creciendo (del 1,4% en 2004 al 4% en 2008), aunque todavía representa una pequeña parte de los ingresos del sector.

Figura 24: Mercado mundial de la prensa por modelo de negocio (M€)

Fuente: PWC

asimeLec 34

1.2.8 Sector editorial

El sector editorial ha sido el último en incorporarse al mundo online. Aunque los libros en formato electrónico se llevan vendiendo algunos años, la falta de dispositivos adecuados para su lectura, unida a la falta de una oferta contenidos editoriales actuales digitalizados, ha ralentizado su consolidación como alternativa a la venta de libros impresos. La aparición, en 2008, de nuevos dispositivos, con características que proporcionan mayor comodidad en la lectura, capaces de almacenar un elevado número de libros electrónicos y con la posibilidad de descarga al propio dispositivo sin necesidad de conexión a un PC puede favorecer, a medio plazo, a los nuevos modelos de negocio del sector editorial.

Dado la todavía incipiente venta de libros electrónicos no se dispone de información que permita cuan-tificar su aportación al conjunto del sector editorial mundial. A pesar de esta falta de penetración de los nuevos modelos de negocio ligados a contenidos digitales, el sector editorial es uno de los más relevantes dentro de mercado de medios y entretenimiento.

Figura 25: Mercado mundial del sector editorial (M€)

Fuente: PWC

informe 2009 de la industria de contenidos digitales

] www.asimelec.es [

02mercado de

contenidos digitales en ESPAÑA

asimeLec 36

2 MERCAdO dE CONTENIdOS dIgITALES EN ESPAÑAEl mercado de contenidos digitales guarda una estrecha relación con el Macrosector de las TIC. A pesar del estancamiento experimentado por el Macrosector TIC en 20082, el mercado de contenidos digitales en nuestro país ha conseguido mejorar la cifra de negocio de 2007, aunque con crecimientos menores que en años anteriores.

2.1 Contexto socio-tecnológico

El Macrosector de las Tecnologías de la Información y las Comunicaciones alcanzó en 2008 una cifra de negocio de 77.431,5 M€3, con un crecimiento respecto a 2007 del 0,1%. El Macrosector TIC no ha sido ajeno a la crisis económica que se desató con toda crudeza en la segunda mitad de 2008, aunque el resultado final puede entenderse como moderadamente positivo en comparación con otros sectores productivos.

2.1.1 Equipamiento tecnológico en los hogares

El equipamiento TIC continúa incrementando su presencia en los hogares españoles. Se observa un lento proceso de sustitución de dispositivos relacionados con los soportes físicos por dispositivos para consumo online de contenidos. Dispositivos como las cadenas de música o los reproductores de video están dejan-do paso a dispositivos en los que se pueden reproducir contenidos distribuidos online como los teléfonos móviles, los reproductores MP3 o los ordenadores portátiles.

2 ASIMELEC: “Informe 2009 del Sector TIC en España”

3 ASIMELEC: “Informe 2009 del Sector TIC en España”

informe 2009 de la industriade contenidos digitales

asimeLec 37

Figura 26: Equipamiento TIC en los hogares Españoles (%)

Fuente: INE

La televisión es el dispositivo que mayor penetración alcanza, estando presente casi en la totalidad de los hogares españoles. El segundo dispositivo con mayor presencia es el teléfono móvil, con un 92,1% de penetración en los hogares. En tres años su presencia ha aumentado más de 11 puntos porcentuales.

Lentamente, los dispositivos tradicionales de consumo de contenidos están disminuyendo su penetración en los hogares españoles. Desde el año 2006 se aprecia una tendencia a la baja en la presencia de cade-nas musicales, radios y reproductores de video. Los nuevos hábitos de consumo de contenidos (música y video en streaming o descargados a reproductores portátiles, radios a través de Internet, etc.) están provocando esta disminución en la penetración de los dispositivos mencionados.

En el extremo opuesto se encuentran los dispositivos relacionados con el consumo de contenidos dis-tribuidos a través de Internet o redes móviles. Destaca el aumento de cuatro puntos en la penetración de los reproductores MP3 y de más de 6 puntos de los ordenadores portátiles (convertidos en centros portátiles de ocio digital), junto con la elevada penetración conseguida por los teléfonos móviles.

asimeLec 38

2.1.2 Implantación de la Sociedad de la Información

La Sociedad de la Información está cada día más presente en nuestro país. El acceso frecuente a la Red está dejando de ser un hábito exclusivo de jóvenes y adolescentes para generalizarse en otras franjas de edad, hasta el momento reticentes a las nuevas tecnologías. El acceso a Internet de este tipo de usuarios puede resultar beneficioso para el desarrollo del sector de contenidos digitales, puesto que se trata de sectores de población con mayor nivel adquisitivo, no acostumbrados a la cultura juvenil del “gratis total” en la Red. En la siguiente gráfica se presenta la evolución del acceso a Internet por segmentos de pobla-ción4.

Figura 27: Porcentaje de usuarios que ha utilizado Internet en el último mes

Fuente: INE

En conjunto, un 54,5% de la población comprendida entre los 16 y los 74 años ha accedido a Internet en el mes previo a la realización de la encuesta del INE, 5 puntos por encima del dato obtenido en 2007 (49,7%).

Se aprecia un notable incremento en todas las franjas de edad, destacando especialmente la franja de 25 a 44 años, con más de 10 puntos de crecimiento respecto a 2006.

En tres de los segmentos de población considerados, más del 50% de personas accede habitualmente a Internet. El mercado potencial para los contenidos digitales es, por tanto, muy elevado en la franja com-prendida entre los 16 y los 44 años.

La utilización de Internet es, por primera vez, mayoritaria en las franjas de edad en las que se concentran las personas con mayor poder adquisitivo (35 a 54 años). Este relevante hecho puede convertirse en un importante factor de impulso para los modelos de negocio de contenidos digitales basados en la distribu-ción a través de la Red.

4 Uso de internet por características demográficas (edad) y momento último de utilización.

informe 2009 de la industriade contenidos digitales

asimeLec 39

Por último, y como mensaje más esperanzador, destaca la gran utilización de Internet entre los jóvenes españoles. La gran parte de los jóvenes comprendidos entre los 16 y los 34 años utiliza Internet de forma habitual. Internet ha pasado a formar parte importante de sus hábitos de vida y están muy acostumbrados a las nuevas tecnologías.

2.1.3 Infraestructura de acceso

La infraestructura de acceso a Internet es crucial para el desarrollo de los modelos de negocio en el entorno de los contenidos digitales. Contar con accesos de alta velocidad es un factor de impulso para nuevos modelos en el ámbito de contenidos como el vídeo o los videojuegos, que demandan elevados anchos de banda para su consumo con alta calidad. En enero de 2009 el 96,2% de la población española disponía de la posibilidad de conexión a Internet de Banda Ancha5.

La velocidad de los accesos a Internet en los hogares españoles avanza año tras año, en gran medida por el esfuerzo inversor en nuevas redes de las operadoras de telecomunicaciones. Los accesos a Internet de banda ancha superan en España los 9,13 millones en 2008, con un incremento respecto a 2007 del 13,4%6. De estos 9,13 millones de accesos de banda ancha, un 50,9% tiene una velocidad superior a los 4Mb.

Figura 28: Evolución de las líneas de banda ancha por velocidad en España (%)

Fuente: CMT

En 2008 el intervalo de velocidades que más creció fue el comprendido entre los 4 y los 10 Mb., que pasó de representar un 21,8% del total de accesos a un 42,4%. Este alto incremento estuvo motivado, en gran medida por la duplicación de la velocidad de 3 a 6 Mb realizada por Telefónica a mediados de 2008.

5 MITYC (2009), “Informe Plan Avanza: Banda Ancha” Ene-2009

6 CMT (2008), “Informe Anual 2008”

asimeLec 40

2.2 Mercado español de medios y entretenimiento

El mercado español de medios y entretenimiento alcanzó en 2008 los 27.199 M€, con un incremento del 12,1% respecto a 2007.

Figura 29: Evolución del mercado español del mercado de los medios y del entretenimiento (M€)

Fuente: PWC

España continúa ocupando la quinta posición entre los mercados de medios y entretenimiento europeos, tras Reino Unido, Alemania, Francia e Italia.

De esta cifra, 2.515 M€ corresponden a los sectores en los que más desarrollados se encuentran los modelos de negocio ligados a la distribución online de contenidos digitales, incluidos el mercado discográ-fico (físico y online), el mercado cinematográfico (taquilla de cine y venta de películas), el mercado de los videojuegos y el mercado de la publicidad interactiva.

informe 2009 de la industria de contenidos digitales

] www.asimelec.es [

03mercado de

LA MÚSICAEN ESPAÑA

asimeLec 42

3 MERCAdO dE LA MÚSICA EN ESPAÑAA pesar de que en España se consume un número creciente de horas de música a través de multitud de medios, a pesar de que la asistencia a conciertos en vivo aumenta año tras año y a pesar de que constan-temente aparecen nuevos talentos en el universo musical, los ingresos globales por ventas de música no dejan de disminuir. El sector de la música no logra monetizar el aumento de la demanda y del consumo.

El sector de la música no ha dado con el modelo de negocio asociado a la distribución digital que le per-mita paliar las pérdidas en las ventas de música sobre soporte físico y mitigar el efecto de las descargas ilegales. En este entorno no demasiado optimista debe destacarse que este año 2008 hemos asistido a nuevos lanzamientos de modelos de negocio, siendo la estrella los servicios de suscripción, tanto para descarga de música como para streaming, en los que el sector ha depositado nuevas esperanzas para cambiar la tendencia en la reducción de los ingresos. También en 2008 hemos asistido a la práctica des-aparición de los sistemas DRM en un intento de la industria por revitalizar las ventas.

Todas estas novedades no han conseguido, de momento, aumentar significativamente los ingresos por distribución digital, por lo que las cifras globales del sector continúan en la senda bajista comenzada en los primeros años de la década.

3.1 Nuevos modelos de explotación y distribución

Por volumen económico la música no se encuentra entre los principales sectores del mercado de los medios y el entretenimiento. Sin embargo, este sector se ha convertido en el paradigma de la transición entre los modelos de negocio tradicionales a los nuevos modelos de negocio, anticipando las tendencias que posteriormente se trasladan al resto de mercados. Su carácter pionero en la distribución digital hace de este sector el “banco de pruebas” de distintos modelos de negocio que luego se traslada a otros sec-tores del mercado de los contenidos.

Si el año pasado afirmábamos que el valor se había desplazado desde la música hacia los dispositivos, en 2008 se han apuntado tendencias hacia el streaming como elemento de esperanza para el sector. Los últimos anuncios de nuevos modelos de negocio siguen esta dirección (Last.fm, Spotify). Estos nuevos modelos de negocio modifican la visión clásica de la música en propiedad (el usuario compra los archivos de música y los almacena en sus dispositivos) para entender la música como un servicio (el usuario paga para tener derecho a acceder a este servicio o se financia con publicidad).

A pesar de estas nuevas tendencias, la principal fuente de ingresos de la distribución digital de música continúan siendo los servicios de pago por descarga (para teléfonos móviles y, cada vez con más peso, a través de Internet a otros dispositivos de reproducción).

informe 2009 de la industriade contenidos digitales

asimeLec 43

3.1.1 Servicios de descarga de música

El acceso a su música preferida es esencial para los usuarios, independientemente de la forma (legal) de realizarlo. Los modelos de negocio basados en servicios de acceso a la música son vistos por la industria discográfica como una gran oportunidad. Estos modelos de negocio surgen como respuesta al relativo fracaso del modelo de pago por descarga que, aunque en la actualidad mayoritaria, no ha sido capaz de compensar las pérdidas de ingresos por venta de música sobre soporte físico ni de eliminar, o reducir, la piratería.

Los ingresos de la industria musical cada vez más están basados en los acuerdos de compartición de ingresos y las sinergias establecidas con proveedores de acceso a Internet (ISPs), operadores de telefonía móvil y otras empresas tecnológicas. Mientras que la industria discográfica utiliza estos acuerdos con la finalidad de llevar sus contenidos musicales a la gran base de clientes de los ISP, operadores móviles y fabricantes de dispositivos móviles, éstos incorporan la música como un servicio que aporta valor añadido y refuerza sus modelos de negocio. Se trata, por tanto, de un intento de monetizar el acceso a la música (que puede ser descargada o no).

ACUERDOS CON FABRICANTES DE DISPOSITIVOS MÓVILES

Entre los diferentes anuncios surgidos en 2008 en esta dirección destaca el servicio de Nokia, “Nokia Comes With Music”. Cuando los usuarios compran un teléfono móvil Nokia con este servicio, tienen derecho a un año de acceso ilimitado a un importante catálogo musical, pudiendo descargar las canciones en el móvil sin cargo adicional. El acceso de los usuarios al servicio se realiza a través de una aplicación que permite la descargar la música en el PC y transferirla al dispositivo móvil. Se trata de un servicio mix-to, ya que la clave de este servicio reside en la combinación entre el acceso gracias a la suscripción y la propiedad de los archivos.

Otro ejemplo de las sinergias establecidas entre la industria discográfica y los fabricantes de dispositivos es el servicio “PlayNow” de Sony Ericsson. La principal diferencia con el de Nokia es que las canciones son directamente descargadas al teléfono a través de la red móvil, sin necesidad de descarga a un PC y su posterior transferencia. En ambos servicios los fabricantes de móviles ofrecen la música como reclamo para sus clientes.

ACUERDOS CON PROVEEDORES DE INTERNET

Los proveedores de Internet también ofrecen acceso a la música como un servicio de valor añadido. Entre las experiencias más destacadas se encuentran las de la compañía danesa TDC que con su servicio PLAY ofrece acceso ilimitado a 2,2 millones de temas a sus clientes de banda ancha fija y de telefonía mó-vil. Entre abril y noviembre de 2008 se produjeron más de 54 millones de descargas, representando un importante porcentaje del mercado danés de distribución digital de música. En Reino Unido e Irlanda, la compañía BSkyB llegó a un acuerdo con Universal Music para que ésta ofreciera su catálogo de música a sus clientes. Existen también experiencias similares en Francia, Finlandia o Suecia.

asimeLec 44

En nuestro país, Telefónica ofrece acceso ilimitado a más de 3 millones de canciones a sus clientes a través del servicio Pixbox. Vodafone cuenta con el servicio de suscripción Vodafone Music, que da acceso desde el móvil a un amplio catálogo musical. Por su parte Orange cuenta con un servicio de pago por descarga directa al teléfono móvil y con el servicio Jukebox de descarga de música en el PC.

3.1.2 Servicios de suscripción por streaming

En 2008 (y principios de 2009) se han sucedido las noticias sobre el retorno de los servicios de suscrip-ción para acceso a música a través de Internet, fundamentalmente en streaming. Tras un largo periodo en el que la música en propiedad (el usuario compra y mantiene en su propiedad los archivos de música) ha sido el modelo dominante, los servicios de acceso a música en streaming intentan retomar un papel protagonista.

Los servicios de suscripción por streaming ofrecen diferentes modalidades de acceso. Existen suscripcio-nes gratuitas en las que el usuario acepta escuchar anuncios publicitarios previamente a la reproducción de la canción seleccionada. Mediante las suscripciones mensuales de pago el usuario evita la publicidad y accede directamente a las canciones. Asimismo, existen otras modalidades, como el pase de 24 horas de Spotify, destinada a la celebración de fiestas y eventos.

Algunos de estos servicios están abandonando la opción de suscripción gratuita financiada con publicidad, abogando únicamente por servicios de pago (como el caso de Last.fm).

Entre los servicios existentes, aparte de los ya comentados Spotify y Last.fm, están Jamendo7, Deezer8 y el español Yes.fm9. Este último ha anunciado recientemente la reorientación de su modelo de negocio, al no poder garantizar su viabilidad, dado el elevado coste de mantenimiento debido al alto número de usuarios únicos del servicio (que acceden de forma gratuita) y el reducido número de suscriptores.

3.1.3 Servicios soportados por publicidad

Una variante de los servicios de suscripción por streaming son los servicios directamente soportados por publicidad, fundamentalmente destinados al mercado de los jóvenes consumidores de música, acostum-brados a la cultura de “música gratis”.

Estos servicios ofrecen a los consumidores acceso gratuito a streaming de música, mientras que los artis-tas y compañías discográficas son compensados mediante ingresos generados por publicidad insertada en los servicios. A nivel internacional los mejores ejemplos están en los acuerdos alcanzados entre algunos

7 www.jamendo.com/es

8 www.deezer.com/es

9 www.yes.fm

informe 2009 de la industriade contenidos digitales

asimeLec 45

sellos y las redes sociales como MySpace, Bebo, YouTube e Imeem10. Estos acuerdos permiten la repro-ducción de música en estas redes a cambio de compartir los ingresos por publicidad.

En España, además del comentado Yes.fm, podemos destacar Rockola.fm, servicio de acceso a música en streaming que permite al usuario construir sus propias playlist y acceder a múltiples emisoras creadas por los expertos musicales que están detrás de este servicio.

3.2 Evolución de ingresos

Año tras año los nuevos modelos de negocio van ganando terreno en el mercado discográfico. La susti-tución de los modelos de negocio tradicionales también se ve reflejada en la evolución del mercado de dispositivos de reproducción. En los siguientes apartados se analizarán los principales resultados de 2008 y la evolución hacia los nuevos modelos.

3.2.1 Ingresos por modelos de negocio tradicionales

El mercado discográfico español tradicional (venta de soportes físicos de distribución: CD, DVD, Cas-sette, Vinilos y otros) ha alcanzado en 2008 unos ingresos de 242,2 M€, lo que supone una caída del 12,4% respecto a 2007. Entre 2004 y 2008 el mercado de distribución de música sobre soporte físico se ha reducido a la mitad.

Figura 30: Evolución del mercado de música en soporte físico en España (M€)

Fuente: Promusicae y SGAE

10 IFPI (2009, 2008), “Digital Music Report”

asimeLec 46

Entre las causas principales de este descenso de la industria discográfica destaca la modificación de la forma de consumir música de los usuarios, al que se suma el efecto de la piratería en Internet. No debe olvidarse que el consumo de música continúa creciendo en España, aunque este consumo se produce, principalmente, en formato digital y a través de sistemas de compartición de archivos.

Al contrario que la venta física de música, los conciertos gozan de una envidiable salud. La música en vivo reúne cada vez a más personas, dispuestas a pagar importantes cantidades de dinero por asistir a los espectáculos de sus artistas favoritos. En 2008 los ingresos por asistencia a conciertos superaron los 450 millones de euros, entre música popular (músicas actuales pop, rock, flamenco, jazz, blues, folk, música de baile, etc., que no se identifican con la música clásica) y música clásica. 11

Figura 31: Ingresos por conciertos en España11 (M€)

Fuente: Elaboración propia a partir de datos suministrados por SDAE

Los ingresos por música en vivo casi duplican la cifra de negocio de venta de música sobre soporte físico. Estos datos confirman que continúa existiendo un consumo de música legal muy relevante. Sin embargo, los usuarios poco a poco están abandonando el soporte físico por otro tipo de consumo como los con-ciertos. En apenas tres años, los ingresos por conciertos han experimentado un crecimiento del 143%.

11 Estos datos ha sido calculados a partir de la recaudación obtenida por la entidad de gestión SDAE. Se ha conside-rado que la recaudación de las entidades de gestión se sitúa en el 8% del total de la recaudación.

informe 2009 de la industriade contenidos digitales

asimeLec 47

3.2.2 Ingresos por nuevos modelos de negocio

El mercado de distribución digital de música alcanzó en 2008 los 31,1 M€, con un crecimiento del 8,1% respecto a 2007. A pesar de ser un crecimiento significativo, éste se ha reducido considerablemente en relación al obtenido en 2007 (con respecto a 2006, un 24,3%).

Figura 32: Mercado de distribución digital de la música en España (M€)

Fuente: Promusicae

DESCARGAS POR INTERNET Y CONTENIDOS PARA MÓVILES

Por modelos de negocio, destaca el crecimiento de los ingresos por descargas realizadas a través de Inter-net, que se han multiplicado por dos en 2008, alcanzando los 11,5 M€. Este modelo de negocio supone el 36,9% del mercado de distribución digital, cuando en 2007 únicamente representaba el 18,2%.

Por el contrario, el mercado de contenidos musicales para móviles ha visto disminuido sus ingresos un 16,6%, hasta los 19,6 M€. La principal causa de este descenso se encuentra en el mayor precio de las descargas en teléfonos móviles frente a la descarga a través de Internet y la desaparición de los sistemas DRM que permiten reproducir contenidos descargados a través de Internet en los propios teléfonos móviles. A pesar de este descenso, los contenidos musicales para móviles representan el 63,1% del mercado.

El último dato a destacar es la contribución del mercado digital al conjunto del mercado discográfico español. En 2008 esta contribución fue del 11,4%, cifra muy alejada del 21% que supone el mercado digital mundial respecto al mercado discográfico global. El análisis de la evolución de los porcentajes que representa el mercado de distribución digital respecto al mercado discográfico total revela que en España los modelos de distribución digital están penetrando más lentamente que en el resto del mundo online.