industria: con ritmo de samba (pág.2) consumo: … · informe económico semanal 1 los datos...

TRANSCRIPT

Informe Económico Semanal 1

Los datos difundidos en la semana confirman que la economía se encuentra en recuperación, luego de un año de caída del nivel de actividad. Los datos de industria, consumo de bienes durables, autos, importaciones y exportaciones muestran señales claras de una recuperación de la demanda externa y local.

En industria, los indicadores privados coinciden en señalar una recesión más profunda que la capturada por las cifras oficiales y una recuperación desde mediados de 2009. La caída de la actividad (del pico al valle de las series) promedia el 14% y la recuperación (desde el piso de actividad) el 8 %, siempre según indicadores privados.

Brasil y el campo son la llave de la recuperación de la industria y las exportaciones. El 64% de la caída en las exportaciones de 2009 fue explicado por menores exportaciones agrícolas y un 21% es atribuible a menores exportaciones industriales. El dato relevante quizás sea que la mitad de la caída de las exportaciones industriales fue explicada por la caída en las ventas de autos a Brasil. Con Brasil en crecimiento y la expectativa de una cosecha récord, las exportaciones en 2010 podrían rebotar al menos 16% luego de una contracción del 20% en 2009.

Lo mismo es válido para la actividad industrial. La mejora de la producción agropecuaria tendría un impacto directo e indirecto sobre la producción de maquinaria y equipo, mientras que la recuperación de la economía brasilera le pondrá un piso al nivel de actividad industrial por su impacto en la producción automotriz. En diciembre, la recuperación de autos explicó el 70% del crecimiento industrial según INDEC.

Los volúmenes de ventas en shoppings cayeron 4% en el acumulado de 2009 pero crecieron 3,5% interanual en diciembre. Los rubros de consumo durable también muestran una recuperación, rebotando luego de caídas significativas. Las mejoras más visibles se aprecian en electrodomésticos y autos.

Pero el consumo masivo volvió a encender algunas luces amarillas. Las ventas nominales en supermercados crecieron 16% anual en diciembre, pero en cantidades (restando la inflación relevante) continúan en terreno negativo (aproximadamente -1%). Hay otro dato que apunta en igual dirección: según el INDEC, la producción de alimentos y bebidas cayó 6% anual en diciembre. Son datos a monitorear, que estarían reflejando el impacto de la aceleración de precios (particularmente en alimentos) sobre los sectores sociales más vulnerables.

Hay pocas dudas que el frente externo (por Brasil y campo), la política fiscal (por expansión del gasto) y la política monetaria (por baja de tasas y expansión de la oferta monetaria) tendrán un rol expansivo de la demanda a lo largo del año. Esto le pone un piso al crecimiento en 2010. La gran incógnita sigue siendo la tasa de inflación y su impacto sobre el nivel de actividad. Aquí la pregunta clave es: ¿cuánta aceleración inflacionaria puede haber antes que la economía comience a enfriarse?

Industria: con ritmo de samba (pág.2)

Balance comercial 2009: más superávit, menos comercio (pág.4)

Consumo: tratando de subir a la lona (pág.7)

La marcha de los mercados (pág. 9)

Estadístico (pág. 10 y11)

Nº 71 – 28 de Enero de 2010

Informe Económico Semanal 2

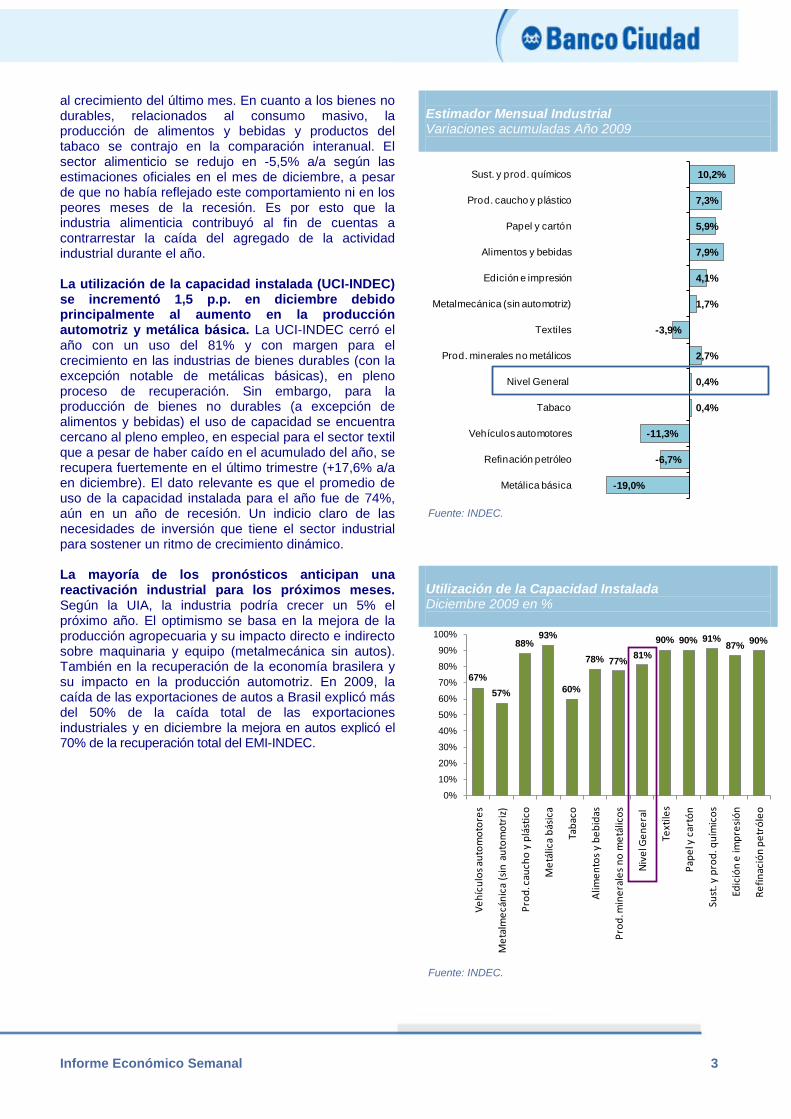

INDUSTRIA: CON RITMO DE SAMBA En 2009 la actividad industrial, medida por el Estimador Mensual Industrial (EMI-INDEC), se mantuvo prácticamente sin cambios respecto a 2008 (+0,4%) aunque con gran disparidad entre sectores. Mientras la producción de químicos avanzó +10,2% en el año, la industria metálica básica se contrajo -19%, seguida por la automotriz en -11,3%. Durante el mes de diciembre la producción industrial aumentó +10,4% a/a, el mejor registro del año, favorecido en parte por la baja base de comparación de diciembre 2008. Respecto a noviembre creció +6,2%, según la serie sin estacionalidad. El impulso en el último mes del año estuvo dado por automotores, que creció +96% a/a, y por la industria metálica básica, que se recompuso en +38% a/a. De la comparación con estimaciones privadas surgen fuertes diferencias, ya que todas arrojan caídas en el año. El índice de producción industrial elaborado por Ferreres & Asoc. (IPI-OJF) registró en diciembre una suba de +6,7% a/a y un descenso en el año de -8%. El índice de producción industrial de FIEL (IPI- FIEL) creció por primera vez en noviembre (+9,7% a/a) pero cae -6% en el acumulado de once meses. El dato de la Unión Industrial Argentina también es positivo en noviembre (+3,2% a/a) y acumula una caída de -7,5% en el año. A pesar de diferir en las magnitudes, todas las observaciones privadas coinciden en señalar una recesión más profunda que la capturada por las cifras oficiales. El EMI-INDEC se contrajo sólo un 4% desde enero de 2008 a marzo de 2009 (mes que registró el piso de la producción industrial), mientras que la caída desde enero de 2008 hasta el piso de las respectivas series marcó en el IPI-FIEL una caída total de -16% y el IPI-OJF de -13% (ver gráfico). La recuperación también difiere ampliamente: +7% para el IPI-OJF, +10% para el IPI-FIEL (hasta noviembre) y +13% para INDEC.

La dinámica de la recuperación es explicada por el rebote de los sectores que más cayeron durante el año. Se trata de una recuperación desde niveles muy bajos en los sectores más castigados por la crisis (vg. bienes de consumo durable y bienes ligados a la exportación) que sufrieron durante el primer semestre del año pero lideran las mejoras en el último trimestre. La suba de diciembre (+10,4% a/a) fue liderada por la industria automotriz, que explicó el 70% de la recuperación según el EMI-INDEC. El sector automotriz creció +96% a/a, en parte explicado por la baja base de comparación. Pero en la variación total del año, la producción de automotores cayó -11,3%. Otra rama que no pudo revertir el retroceso a pesar del rebote fue la industria metálica básica (siderurgia y metalurgia), que cayó -19% en el acumulado del año pero se recompuso un 38% a/a en diciembre. Este sector contribuyó un 38%

Estimador Mensual Industrial Tendencia-ciclo y variación anual en %

10,4%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

13%

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

Tendencia - Ciclo EMI (con estacionalidad)

Fuente: INDEC

Estimaciones privadas y oficiales – Indicadores de Industria Series desestacionalizadas

80

85

90

95

100

105

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09

mar

-09

may

-09

jul-0

9

sep-

09

nov-

09

IPI-FIEL EMI-INDEC IPI-O.J.Ferreres

Fuente: INDEC, FIEL y OJF.

Informe Económico Semanal 3

al crecimiento del último mes. En cuanto a los bienes no durables, relacionados al consumo masivo, la producción de alimentos y bebidas y productos del tabaco se contrajo en la comparación interanual. El sector alimenticio se redujo en -5,5% a/a según las estimaciones oficiales en el mes de diciembre, a pesar de que no había reflejado este comportamiento ni en los peores meses de la recesión. Es por esto que la industria alimenticia contribuyó al fin de cuentas a contrarrestar la caída del agregado de la actividad industrial durante el año.

La utilización de la capacidad instalada (UCI-INDEC) se incrementó 1,5 p.p. en diciembre debido principalmente al aumento en la producción automotriz y metálica básica. La UCI-INDEC cerró el año con un uso del 81% y con margen para el crecimiento en las industrias de bienes durables (con la excepción notable de metálicas básicas), en pleno proceso de recuperación. Sin embargo, para la producción de bienes no durables (a excepción de alimentos y bebidas) el uso de capacidad se encuentra cercano al pleno empleo, en especial para el sector textil que a pesar de haber caído en el acumulado del año, se recupera fuertemente en el último trimestre (+17,6% a/a en diciembre). El dato relevante es que el promedio de uso de la capacidad instalada para el año fue de 74%, aún en un año de recesión. Un indicio claro de las necesidades de inversión que tiene el sector industrial para sostener un ritmo de crecimiento dinámico.

La mayoría de los pronósticos anticipan una reactivación industrial para los próximos meses. Según la UIA, la industria podría crecer un 5% el próximo año. El optimismo se basa en la mejora de la producción agropecuaria y su impacto directo e indirecto sobre maquinaria y equipo (metalmecánica sin autos). También en la recuperación de la economía brasilera y su impacto en la producción automotriz. En 2009, la caída de las exportaciones de autos a Brasil explicó más del 50% de la caída total de las exportaciones industriales y en diciembre la mejora en autos explicó el 70% de la recuperación total del EMI-INDEC.

Estimador Mensual Industrial Variaciones acumuladas Año 2009

-19,0%

-6,7%

-11,3%

0,4%

0,4%

2,7%

-3,9%

1,7%

4,1%

7,9%

5,9%

7,3%

10,2%

Metálica básica

Refinación petróleo

Vehículos automotores

Tabaco

Nivel General

Prod. minerales no metálicos

Textiles

Metalmecánica (sin automotriz)

Edición e impresión

Alimentos y bebidas

Papel y cartón

Prod. caucho y plástico

Sust. y prod. químicos

Fuente: INDEC.

Utilización de la Capacidad Instalada Diciembre 2009 en %

67%57%

88%93%

60%

78% 77% 81%90% 90% 91%

87% 90%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Vehí

culo

s aut

omot

ores

Met

alm

ecán

ica

(sin

aut

omot

riz)

Prod

. cau

cho

y pl

ástic

o

Met

álic

a bá

sica

Taba

co

Alim

ento

s y

bebi

das

Prod

. min

eral

es n

o m

etál

icos

Niv

el G

ener

al

Text

iles

Pape

l y c

artó

n

Sust

. y p

rod.

quí

mic

os

Edic

ión

e im

pres

ión

Refin

ació

n pe

tról

eo

Fuente: INDEC.

Informe Económico Semanal 4

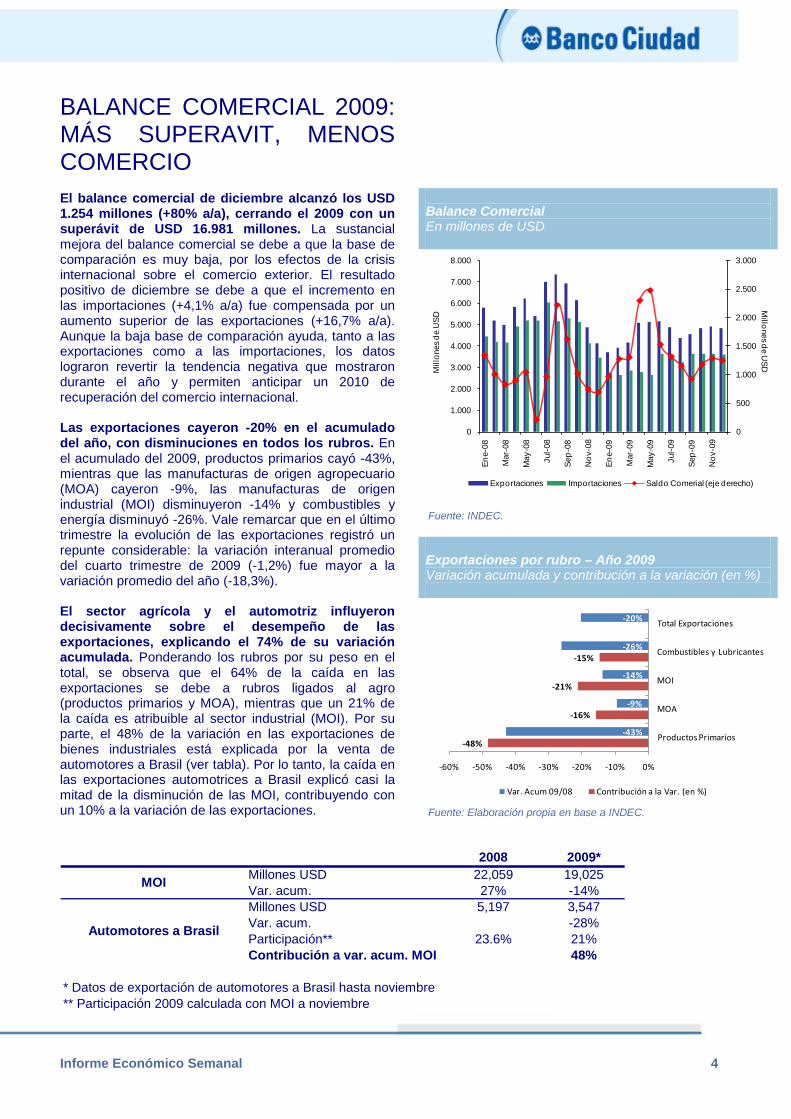

BALANCE COMERCIAL 2009: MÁS SUPERAVIT, MENOS COMERCIO El balance comercial de diciembre alcanzó los USD 1.254 millones (+80% a/a), cerrando el 2009 con un superávit de USD 16.981 millones. La sustancial mejora del balance comercial se debe a que la base de comparación es muy baja, por los efectos de la crisis internacional sobre el comercio exterior. El resultado positivo de diciembre se debe a que el incremento en las importaciones (+4,1% a/a) fue compensada por un aumento superior de las exportaciones (+16,7% a/a). Aunque la baja base de comparación ayuda, tanto a las exportaciones como a las importaciones, los datos lograron revertir la tendencia negativa que mostraron durante el año y permiten anticipar un 2010 de recuperación del comercio internacional. Las exportaciones cayeron -20% en el acumulado del año, con disminuciones en todos los rubros. En el acumulado del 2009, productos primarios cayó -43%, mientras que las manufacturas de origen agropecuario (MOA) cayeron -9%, las manufacturas de origen industrial (MOI) disminuyeron -14% y combustibles y energía disminuyó -26%. Vale remarcar que en el último trimestre la evolución de las exportaciones registró un repunte considerable: la variación interanual promedio del cuarto trimestre de 2009 (-1,2%) fue mayor a la variación promedio del año (-18,3%). El sector agrícola y el automotriz influyeron decisivamente sobre el desempeño de las exportaciones, explicando el 74% de su variación acumulada. Ponderando los rubros por su peso en el total, se observa que el 64% de la caída en las exportaciones se debe a rubros ligados al agro (productos primarios y MOA), mientras que un 21% de la caída es atribuible al sector industrial (MOI). Por su parte, el 48% de la variación en las exportaciones de bienes industriales está explicada por la venta de automotores a Brasil (ver tabla). Por lo tanto, la caída en las exportaciones automotrices a Brasil explicó casi la mitad de la disminución de las MOI, contribuyendo con un 10% a la variación de las exportaciones.

2008 2009*Millones USD 22,059 19,025Var. acum. 27% -14%Millones USD 5,197 3,547Var. acum. -28%Participación** 23.6% 21%Contribución a var. acum. MOI 48%

* Datos de exportación de automotores a Brasil hasta noviembre** Participación 2009 calculada con MOI a noviembre

MOI

Automotores a Brasil

Balance Comercial En millones de USD

0

500

1.000

1.500

2.000

2.500

3.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

Millones de U

SD

Mill

ones

de

USD

Exportaciones Importaciones Saldo Comerial (eje derecho)

Fuente: INDEC.

Exportaciones por rubro – Año 2009 Variación acumulada y contribución a la variación (en %)

-48%

-16%

-21%

-15%

-43%

-9%

-14%

-26%

-20%

-60% -50% -40% -30% -20% -10% 0%

Productos Primarios

MOA

MOI

Combustibles y Lubricantes

Total Exportaciones

Var. Acum 09/08 Contribución a la Var. (en %)

Fuente: Elaboración propia en base a INDEC.

Informe Económico Semanal 5

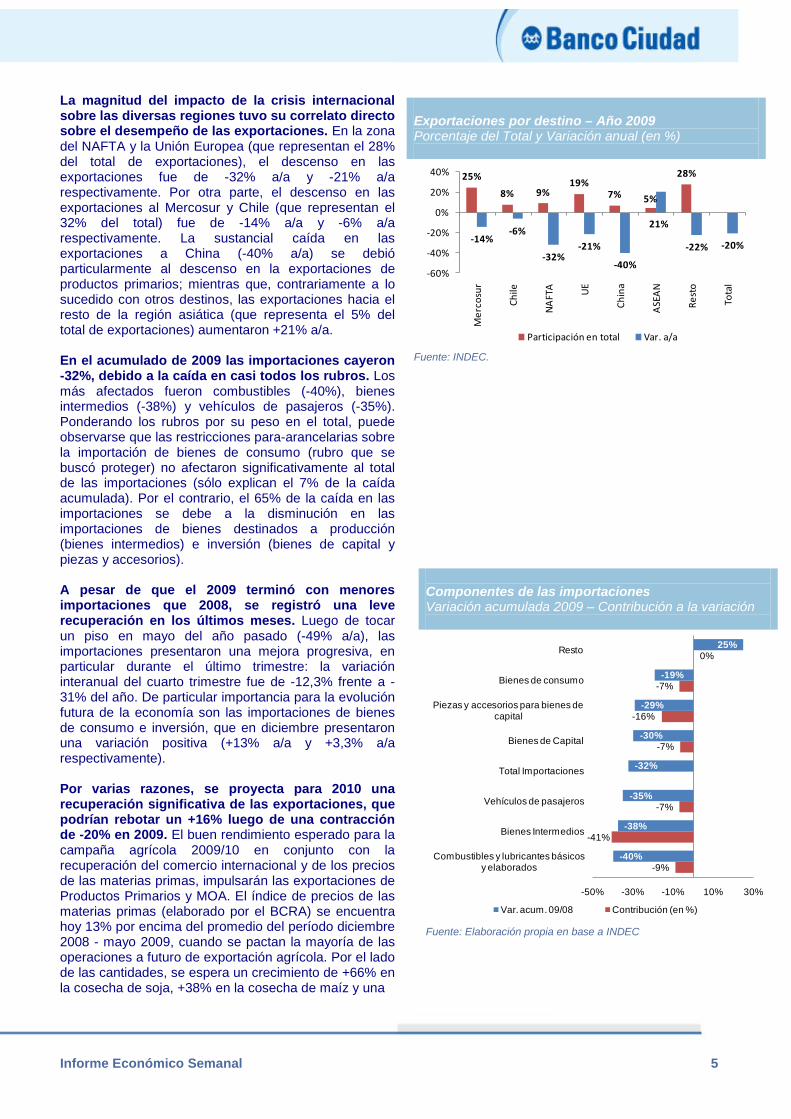

La magnitud del impacto de la crisis internacional sobre las diversas regiones tuvo su correlato directo sobre el desempeño de las exportaciones. En la zona del NAFTA y la Unión Europea (que representan el 28% del total de exportaciones), el descenso en las exportaciones fue de -32% a/a y -21% a/a respectivamente. Por otra parte, el descenso en las exportaciones al Mercosur y Chile (que representan el 32% del total) fue de -14% a/a y -6% a/a respectivamente. La sustancial caída en las exportaciones a China (-40% a/a) se debió particularmente al descenso en la exportaciones de productos primarios; mientras que, contrariamente a lo sucedido con otros destinos, las exportaciones hacia el resto de la región asiática (que representa el 5% del total de exportaciones) aumentaron +21% a/a. En el acumulado de 2009 las importaciones cayeron -32%, debido a la caída en casi todos los rubros. Los más afectados fueron combustibles (-40%), bienes intermedios (-38%) y vehículos de pasajeros (-35%). Ponderando los rubros por su peso en el total, puede observarse que las restricciones para-arancelarias sobre la importación de bienes de consumo (rubro que se buscó proteger) no afectaron significativamente al total de las importaciones (sólo explican el 7% de la caída acumulada). Por el contrario, el 65% de la caída en las importaciones se debe a la disminución en las importaciones de bienes destinados a producción (bienes intermedios) e inversión (bienes de capital y piezas y accesorios). A pesar de que el 2009 terminó con menores importaciones que 2008, se registró una leve recuperación en los últimos meses. Luego de tocar un piso en mayo del año pasado (-49% a/a), las importaciones presentaron una mejora progresiva, en particular durante el último trimestre: la variación interanual del cuarto trimestre fue de -12,3% frente a -31% del año. De particular importancia para la evolución futura de la economía son las importaciones de bienes de consumo e inversión, que en diciembre presentaron una variación positiva (+13% a/a y +3,3% a/a respectivamente). Por varias razones, se proyecta para 2010 una recuperación significativa de las exportaciones, que podrían rebotar un +16% luego de una contracción de -20% en 2009. El buen rendimiento esperado para la campaña agrícola 2009/10 en conjunto con la recuperación del comercio internacional y de los precios de las materias primas, impulsarán las exportaciones de Productos Primarios y MOA. El índice de precios de las materias primas (elaborado por el BCRA) se encuentra hoy 13% por encima del promedio del período diciembre 2008 - mayo 2009, cuando se pactan la mayoría de las operaciones a futuro de exportación agrícola. Por el lado de las cantidades, se espera un crecimiento de +66% en la cosecha de soja, +38% en la cosecha de maíz y una

Exportaciones por destino – Año 2009 Porcentaje del Total y Variación anual (en %)

25%

8% 9%19%

7% 5%

28%

-14%-6%

-32%-21%

-40%

21%

-22% -20%

-60%

-40%

-20%

0%

20%

40%

Mer

cosu

r

Chile

NA

FTA UE

Chin

a

ASE

AN

Rest

o

Tota

l

Participación en total Var. a/a

Fuente: INDEC.

Componentes de las importaciones Variación acumulada 2009 – Contribución a la variación

-9%

-41%

-7%

-7%

-16%

-7%

0%

-40%

-38%

-35%

-32%

-30%

-29%

-19%

25%

-50% -30% -10% 10% 30%

Combustibles y lubricantes básicos y elaborados

Bienes Intermedios

Vehículos de pasajeros

Total Importaciones

Bienes de Capital

Piezas y accesorios para bienes de capital

Bienes de consumo

Resto

Var. acum. 09/08 Contribución (en %)

Fuente: Elaboración propia en base a INDEC

Informe Económico Semanal 6

disminución de -10% en la cosecha de trigo. El crecimiento de las exportaciones industriales se proyecta en gran medida impulsado por el buen desempeño económico de Brasil, principal socio comercial de nuestro país. Como se mencionó, el 50% de la caída de MOI en 2009 fue explicada por exportaciones de autos a Brasil, situación que debería revertirse durante 2010. El rubro “combustibles y lubricantes” se beneficiará por el aumento en los precios pero las cantidades exportadas serán menores, por las restricciones de oferta en gas, petróleo y (en menor medida) combustibles líquidos. El índice de combustibles elaborado por el FMI (que incluye commodities energéticos como petróleo crudo, gas natural y carbón) presentó en diciembre una variación interanual de +49%. Asimismo, para 2010 dicho organismo proyecta un aumento de +24% en el precio del barril de petróleo. Proyección Exportaciones

Rubro 2008 2009 2010 p

Productos Primarios Millones USD 16,083 9,193 11,000Var. a/a 30% -43% 20%

MOA Millones USD 23,883 21,629 25,500Var. a/a 24% -9% 18%

MOI Millones USD 22,059 19,025 21,688Var. a/a 27% -14% 14%

Combustibles y lubricantes Millones USD 7,996 5,896 6,544Var. a/a 16% -26% 11%

Total Exportaciones Millones USD 70,021 55,752 64,733Var. a/a 26% -20% 16%

Fuente: Elaboración propia en base a Ministerio de Agricultura y Bolsa de Comercio de Rosario

Importaciones de Bienes de Consumo y de Inversión Variación anual en %

-50%

-30%

-10%

10%

30%

50%

70%

Ene-

07

Mar

-07

May

-07

Jul-0

7

Sep-

07

Nov

-07

Ene-

08

Mar

-08

May

-08

Jul-0

8

Sep-

08

Nov

-08

Ene-

09

Mar

-09

May

-09

Jul-0

9

Sep-

09

Nov

-09

INVERSION CONSUMO

Fuente: INDEC

Informe Económico Semanal 7

CONSUMO: TRATANDO DE SUBIR A LA LONA Durante diciembre repuntaron las ventas en centros de compra, dejando atrás un año de retracción. Según INDEC, las ventas nominales en los centros de compra (shoppings) crecieron +21% a/a en diciembre. En cantidades (ajustadas por inflación estimada) se incrementaron 3,5% a/a. En el acumulado del año las ventas nominales subieron +8% pero las ventas reales cayeron -4%. Las ventas en supermercados, si bien para el INDEC mejoraron en valores nominales en el mes de diciembre (+15,9% a/a), continúan en terreno negativo en términos reales: -1% a/a en diciembre y -1,2% en el acumulado del año (aplicando inflación relevante). Según la serie sin estacionalidad también se redujeron respecto noviembre en -0,4% m/m. La dinámica de las ventas en los supermercados no logró recuperar la senda de crecimiento durante el último trimestre de 2009. Cabe señalar que todos los rubros relevados muestran variaciones positivas en el acumulado del año comparado con el 2008 (a precios corrientes), en especial artículos de limpieza y perfumería (+27%). Según CAME, las ventas minoristas aumentaron +7% a/a en cantidades durante diciembre. Este dato positivo no fue suficiente para revertir la caída promedio del volumen de ventas totales del año que fue de -8% anual. En diciembre, todos los rubros presentaron variaciones positivas. En el promedio del año el único rubro que creció respecto a 2008 fue la venta en farmacias (probablemente, por el efecto Gripe-A). La mayor caída promedio se refleja en la actividad inmobiliaria (-15%) y en electrodomésticos (-14%). Le siguen calzados, joyería, materiales para la construcción e indumentaria. La dinámica de “alimentos y bebidas” es un dato a monitorear que está en línea con lo visto en producción industrial: se mantuvo durante el año pero terminó con un promedio de caída de -1,3%. Las ventas de automóviles también repuntaron sobre fin de año después de un año de caída. Según ACARA (Asociación de Concesionarios de Automotores de la República Argentina), la venta de automóviles 0Km cerró el año con una caída acumulada de -16% respecto a 2008 (se vendieron casi 100.000 autos menos que en 2008). En el mes de diciembre el aumento fue importante (+17,5% a/a), pero la base de comparación es sobre uno de los meses de ventas más bajos de los últimos años. Lo mismo parece ocurrir en otros rubros de consumo durable: todos muestran una recuperación desde niveles muy bajos, rebotando luego de caídas significativas. La tabla presenta algunos indicadores que reflejan la recuperación del consumo de bienes durables

Ventas deflactadas por IPC relevante y cantidad de automóviles 0Km vendidos– Diciembre 2009 Variación anual en %

-1,1%

3,2%

17,5%

-35%

-25%

-15%

-5%

5%

15%

25%

35%

Ene-

08Fe

b-08

Mar

-08

Abr-

08M

ay-0

8Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09M

ar- 0

9Ab

r-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Oct

-09

Nov

-09

Dic

-09

SupermercadosCentros de ComprasAutomóviles 0Km.

Fuente: INDEC, ACARA y estimaciones privadas.

Informe Económico Semanal 8

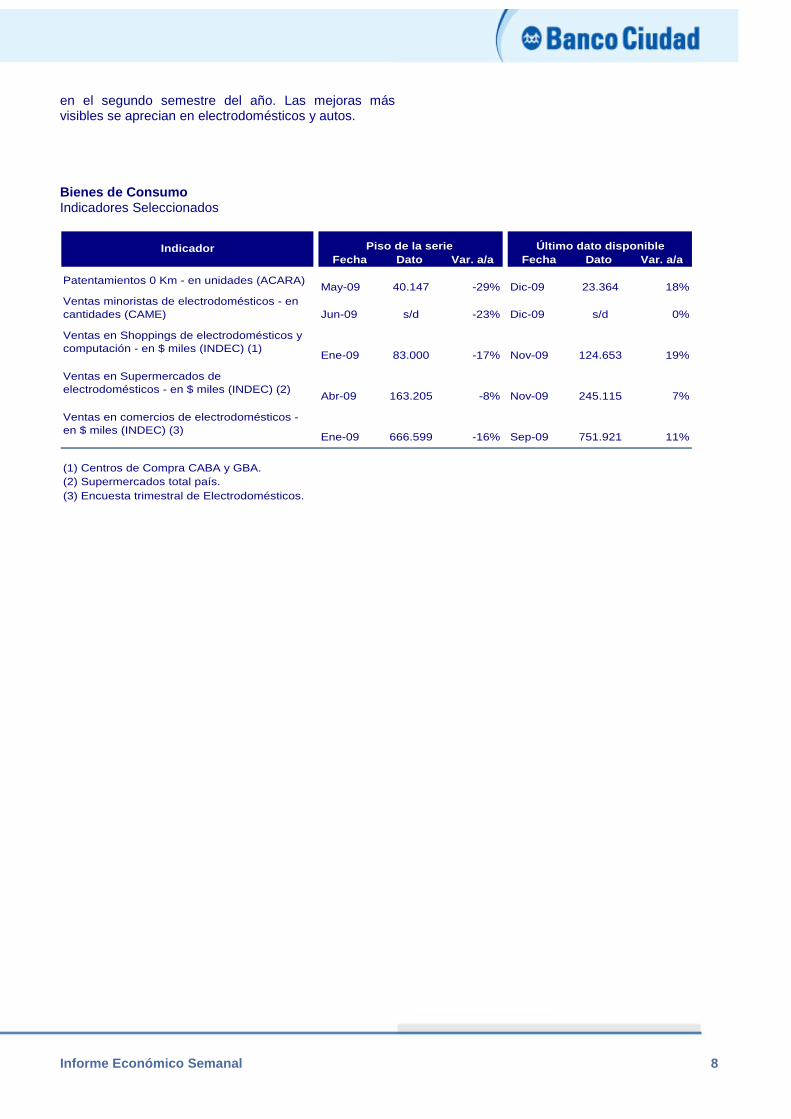

en el segundo semestre del año. Las mejoras más visibles se aprecian en electrodomésticos y autos. Bienes de Consumo Indicadores Seleccionados

Fecha Dato Var. a/a Fecha Dato Var. a/a

Patentamientos 0 Km - en unidades (ACARA) May-09 40.147 -29% Dic-09 23.364 18%Ventas minoristas de electrodomésticos - en cantidades (CAME) Jun-09 s/d -23% Dic-09 s/d 0%

Ventas en Shoppings de electrodomésticos y computación - en $ miles (INDEC) (1) Ene-09 83.000 -17% Nov-09 124.653 19%

Ventas en Supermercados de electrodomésticos - en $ miles (INDEC) (2) Abr-09 163.205 -8% Nov-09 245.115 7%

Ventas en comercios de electrodomésticos - en $ miles (INDEC) (3) Ene-09 666.599 -16% Sep-09 751.921 11%

(1) Centros de Compra CABA y GBA.(2) Supermercados total país.(3) Encuesta trimestral de Electrodomésticos.

Indicador Piso de la serie Último dato disponible

Informe Económico Semanal 9

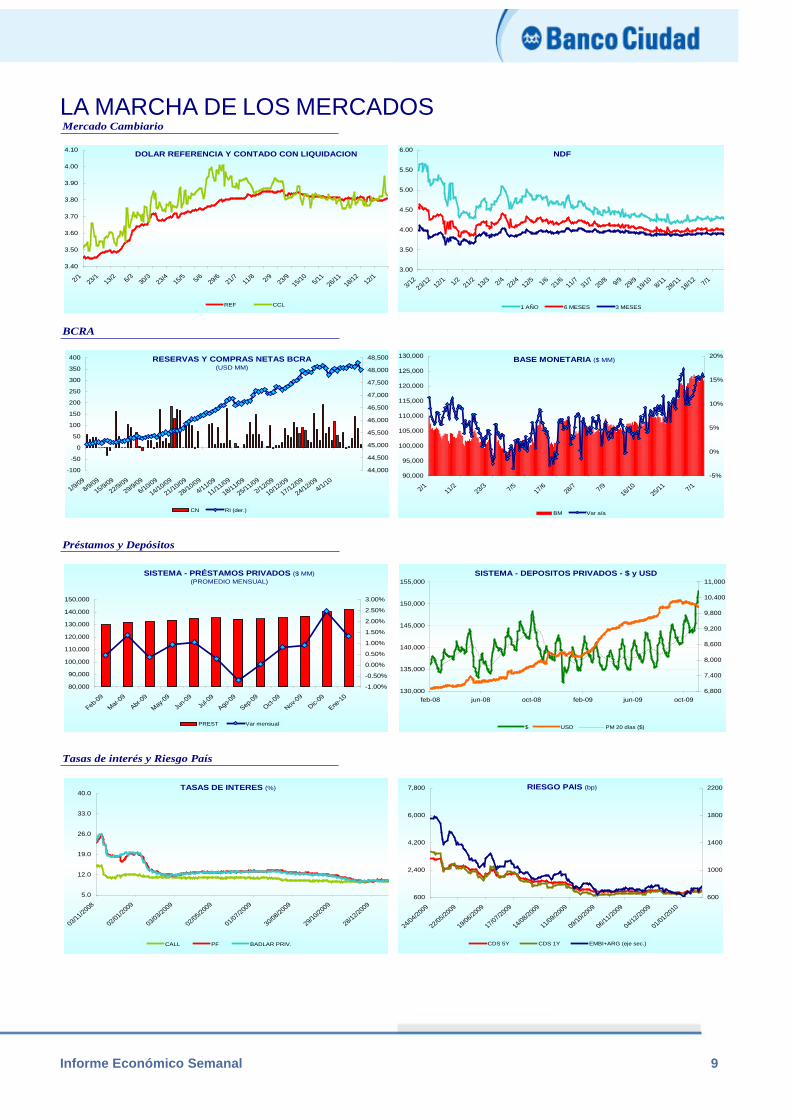

LA MARCHA DE LOS MERCADOS Mercado Cambiario

BCRA

Préstamos y Depósitos

Tasas de interés y Riesgo País

DOLAR REFERENCIA Y CONTADO CON LIQUIDACION

3.40

3.50

3.60

3.70

3.80

3.90

4.00

4.10

2/1 23/1

13/2 6/3 30

/323

/415

/5 5/6 29/6

21/7

11/8 2/9 23

/915

/10 5/11

26/11

18/12 12

/1

REF CCL

NDF

3.00

3.50

4.00

4.50

5.00

5.50

6.00

3/12

23/12 12

/1 1/2 21/2

13/3 2/4 22

/412

/5 1/6 21/6

11/7

31/7

20/8 9/9 29

/919

/10 8/11

28/11

18/12 7/1

1 AÑO 6 MESES 3 MESES

RESERVAS Y COMPRAS NETAS BCRA(USD MM)

-100

-50

0

50

100

150

200

250

300

350

400

1/9/098/9/09

15/9/09

22/9/09

29/9/09

6/10/09

14/10/09

21/10/09

28/10/09

4/11/09

11/11/09

18/11/09

25/11/09

2/12/09

10/12/09

17/12/09

24/12/094/1/10

44,000

44,500

45,000

45,500

46,000

46,500

47,000

47,500

48,000

48,500

CN RI (der.)

BASE MONETARIA ($ MM)

90,000

95,000

100,000

105,000

110,000

115,000

120,000

125,000

130,000

2/1 11/2

23/3 7/5 17

/628

/7 7/916

/1025

/11 7/1-5%

0%

5%

10%

15%

20%

BM Var a/a

TASAS DE INTERES (%)

5.0

12.0

19.0

26.0

33.0

40.0

03/11

/2008

02/01

/2009

03/03

/2009

02/05

/2009

01/07

/2009

30/08

/2009

29/10

/2009

28/12

/2009

CALL PF BADLAR PRIV.

RIESGO PAIS (bp)

600

2,400

4,200

6,000

7,800

24/04

/2009

22/05

/2009

19/06

/2009

17/07

/2009

14/08

/2009

11/09

/2009

09/10

/2009

06/11

/2009

04/12

/2009

01/01

/2010

600

1000

1400

1800

2200

CDS 5Y CDS 1Y EMBI+ARG (eje sec.)

SISTEMA - PRÉSTAMOS PRIVADOS ($ MM)(PROMEDIO MENSUAL)

80,000

90,000

100,000

110,000

120,000

130,000

140,000

150,000

Feb-09

Mar-09

Abr-09

May-09

Jun-0

9Ju

l-09

Ago-09

Sep-09

Oct-09

Nov-09

Dic-09

Ene-10

-1.00%

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

PREST Var mensual

SISTEMA - DEPOSITOS PRIVADOS - $ y USD

130,000

135,000

140,000

145,000

150,000

155,000

feb-08 jun-08 oct-08 feb-09 jun-09 oct-096,800

7,400

8,000

8,600

9,200

9,800

10,400

11,000

$ USD PM 20 días ($)

Informe Económico Semanal 10

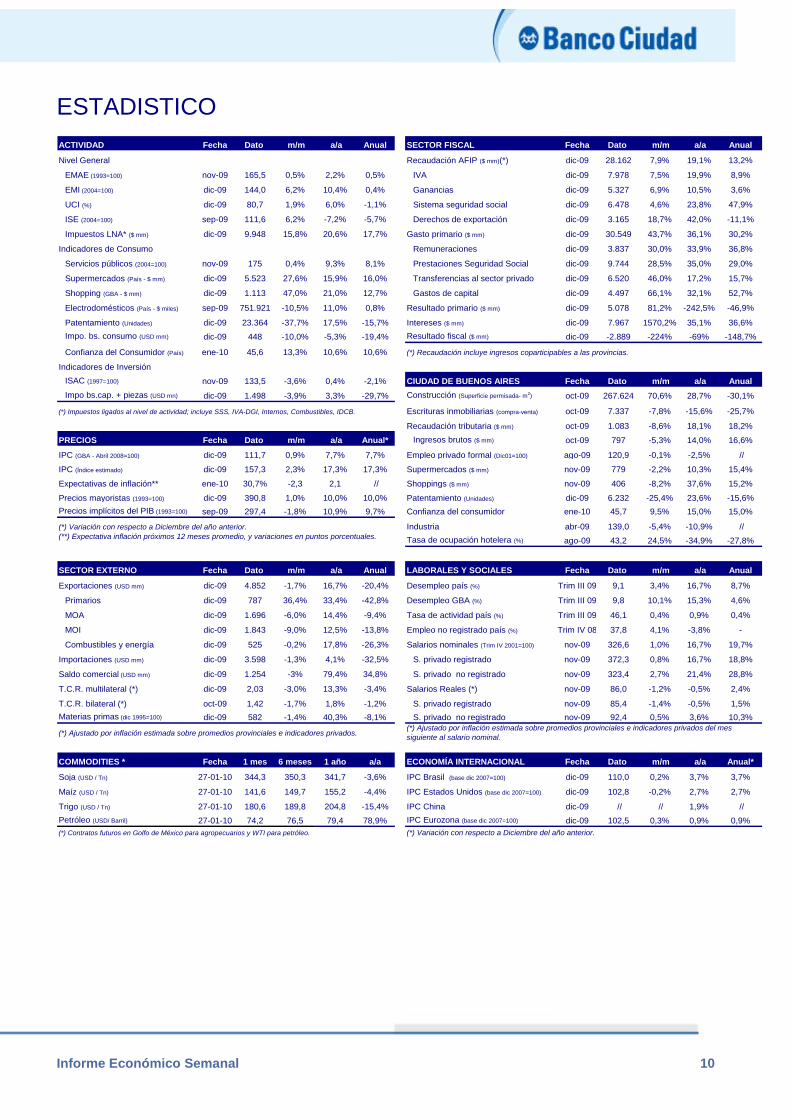

ESTADISTICO ACTIVIDAD Fecha Dato m/m a/a Anual SECTOR FISCAL Fecha Dato m/m a/a Anual

Nivel General Recaudación AFIP ($ mm)(*) dic-09 28.162 7,9% 19,1% 13,2%

EMAE (1993=100) nov-09 165,5 0,5% 2,2% 0,5% IVA dic-09 7.978 7,5% 19,9% 8,9%

EMI (2004=100) dic-09 144,0 6,2% 10,4% 0,4% Ganancias dic-09 5.327 6,9% 10,5% 3,6%

UCI (%) dic-09 80,7 1,9% 6,0% -1,1% Sistema seguridad social dic-09 6.478 4,6% 23,8% 47,9%

ISE (2004=100) sep-09 111,6 6,2% -7,2% -5,7% Derechos de exportación dic-09 3.165 18,7% 42,0% -11,1%

Impuestos LNA* ($ mm) dic-09 9.948 15,8% 20,6% 17,7% Gasto primario ($ mm) dic-09 30.549 43,7% 36,1% 30,2%

Indicadores de Consumo Remuneraciones dic-09 3.837 30,0% 33,9% 36,8%

Servicios públicos (2004=100) nov-09 175 0,4% 9,3% 8,1% Prestaciones Seguridad Social dic-09 9.744 28,5% 35,0% 29,0%

Supermercados (País - $ mm) dic-09 5.523 27,6% 15,9% 16,0% Transferencias al sector privado dic-09 6.520 46,0% 17,2% 15,7%

Shopping (GBA - $ mm) dic-09 1.113 47,0% 21,0% 12,7% Gastos de capital dic-09 4.497 66,1% 32,1% 52,7%

Electrodomésticos (País - $ miles) sep-09 751.921 -10,5% 11,0% 0,8% Resultado primario ($ mm) dic-09 5.078 81,2% -242,5% -46,9%

Patentamiento (Unidades) dic-09 23.364 -37,7% 17,5% -15,7% Intereses ($ mm) dic-09 7.967 1570,2% 35,1% 36,6%Impo. bs. consumo (USD mm) dic-09 448 -10,0% -5,3% -19,4% Resultado fiscal ($ mm) dic-09 -2.889 -224% -69% -148,7%

Confianza del Consumidor (País) ene-10 45,6 13,3% 10,6% 10,6% (*) Recaudación incluye ingresos coparticipables a las provincias.

Indicadores de InversiónISAC (1997=100) nov-09 133,5 -3,6% 0,4% -2,1% CIUDAD DE BUENOS AIRES Fecha Dato m/m a/a AnualImpo bs.cap. + piezas (USD mn) dic-09 1.498 -3,9% 3,3% -29,7% Construcción (Superficie permisada- m2) oct-09 267.624 70,6% 28,7% -30,1%

(*) Impuestos ligados al nivel de actividad; incluye SSS, IVA-DGI, Internos, Combustibles, IDCB. Escrituras inmobiliarias (compra-venta) oct-09 7.337 -7,8% -15,6% -25,7%

Recaudación tributaria ($ mm) oct-09 1.083 -8,6% 18,1% 18,2%

PRECIOS Fecha Dato m/m a/a Anual* Ingresos brutos ($ mm) oct-09 797 -5,3% 14,0% 16,6%

IPC (GBA - Abril 2008=100) dic-09 111,7 0,9% 7,7% 7,7% Empleo privado formal (Dic01=100) ago-09 120,9 -0,1% -2,5% //

IPC (Índice estimado) dic-09 157,3 2,3% 17,3% 17,3% Supermercados ($ mm) nov-09 779 -2,2% 10,3% 15,4%

Expectativas de inflación** ene-10 30,7% -2,3 2,1 // Shoppings ($ mm) nov-09 406 -8,2% 37,6% 15,2%

Precios mayoristas (1993=100) dic-09 390,8 1,0% 10,0% 10,0% Patentamiento (Unidades) dic-09 6.232 -25,4% 23,6% -15,6%Precios implícitos del PIB (1993=100) sep-09 297,4 -1,8% 10,9% 9,7% Confianza del consumidor ene-10 45,7 9,5% 15,0% 15,0%

(*) Variación con respecto a Diciembre del año anterior. Industria abr-09 139,0 -5,4% -10,9% //(**) Expectativa inflación próximos 12 meses promedio, y variaciones en puntos porcentuales. Tasa de ocupación hotelera (%) ago-09 43,2 24,5% -34,9% -27,8%

SECTOR EXTERNO Fecha Dato m/m a/a Anual LABORALES Y SOCIALES Fecha Dato m/m a/a Anual

Exportaciones (USD mm) dic-09 4.852 -1,7% 16,7% -20,4% Desempleo país (%) Trim III 09 9,1 3,4% 16,7% 8,7%

Primarios dic-09 787 36,4% 33,4% -42,8% Desempleo GBA (%) Trim III 09 9,8 10,1% 15,3% 4,6%

MOA dic-09 1.696 -6,0% 14,4% -9,4% Tasa de actividad país (%) Trim III 09 46,1 0,4% 0,9% 0,4%

MOI dic-09 1.843 -9,0% 12,5% -13,8% Empleo no registrado país (%) Trim IV 08 37,8 4,1% -3,8% -

Combustibles y energía dic-09 525 -0,2% 17,8% -26,3% Salarios nominales (Trim IV 2001=100) nov-09 326,6 1,0% 16,7% 19,7%

Importaciones (USD mm) dic-09 3.598 -1,3% 4,1% -32,5% S. privado registrado nov-09 372,3 0,8% 16,7% 18,8%

Saldo comercial (USD mm) dic-09 1.254 -3% 79,4% 34,8% S. privado no registrado nov-09 323,4 2,7% 21,4% 28,8%

T.C.R. multilateral (*) dic-09 2,03 -3,0% 13,3% -3,4% Salarios Reales (*) nov-09 86,0 -1,2% -0,5% 2,4%

T.C.R. bilateral (*) oct-09 1,42 -1,7% 1,8% -1,2% S. privado registrado nov-09 85,4 -1,4% -0,5% 1,5%Materias primas (dic 1995=100) dic-09 582 -1,4% 40,3% -8,1% S. privado no registrado nov-09 92,4 0,5% 3,6% 10,3%

(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados.

Conversor de precio (a usd/tn) soja y trigo 2,7216 maiz 2,54012

COMMODITIES * Fecha 1 mes 6 meses 1 año a/a ECONOMÍA INTERNACIONAL Fecha Dato m/m a/a Anual*

Soja (USD / Tn) 27-01-10 344,3 350,3 341,7 -3,6% IPC Brasil (base dic 2007=100) dic-09 110,0 0,2% 3,7% 3,7%

Maíz (USD / Tn) 27-01-10 141,6 149,7 155,2 -4,4% IPC Estados Unidos (base dic 2007=100) dic-09 102,8 -0,2% 2,7% 2,7%

Trigo (USD / Tn) 27-01-10 180,6 189,8 204,8 -15,4% IPC China dic-09 // // 1,9% //Petróleo (USD/ Barril) 27-01-10 74,2 76,5 79,4 78,9% IPC Eurozona (base dic 2007=100) dic-09 102,5 0,3% 0,9% 0,9%(*) Contratos futuros en Golfo de México para agropecuarios y WTI para petróleo. (*) Variación con respecto a Diciembre del año anterior.

(*) Ajustado por inflación estimada sobre promedios provinciales e indicadores privados del mes siguiente al salario nominal.

Informe Económico Semanal 11

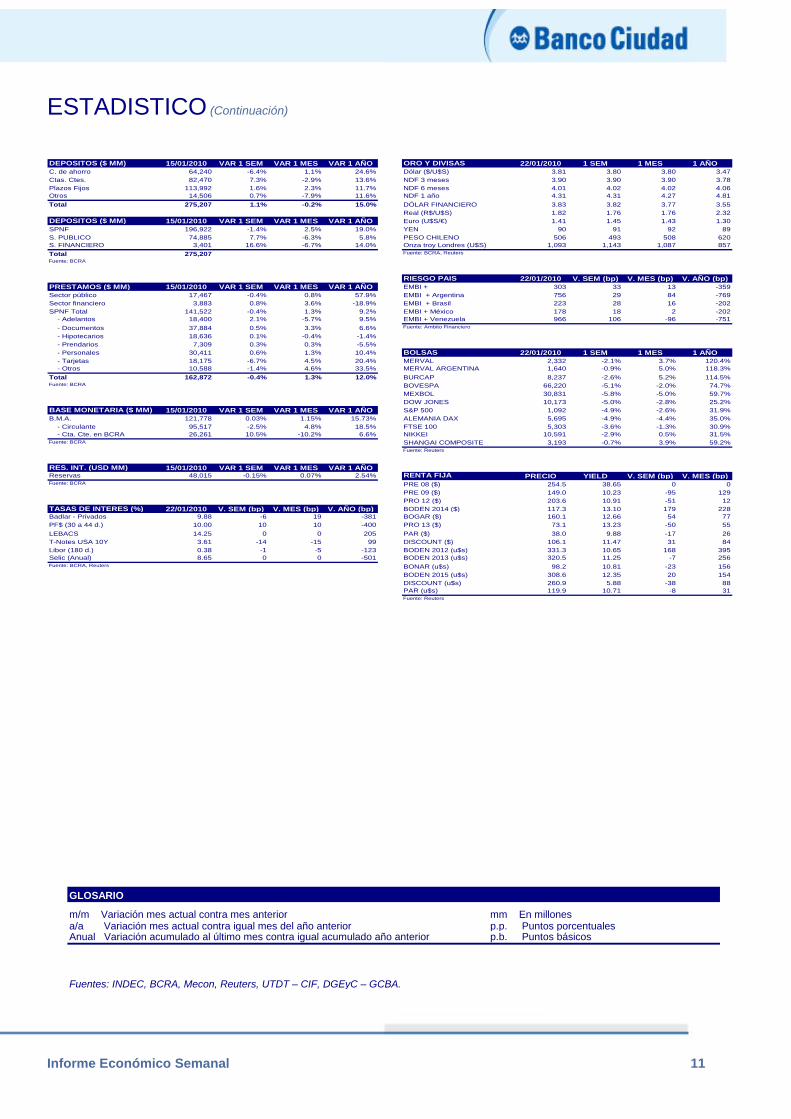

ESTADISTICO (Continuación)

15/01/2010 08/01/2010 16/12/2009 15/01/2009

DEPOSITOS ($ MM) 15/01/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO ORO Y DIVISAS 22/01/2010 1 SEM 1 MES 1 AÑOC. de ahorro 64,240 -6.4% 1.1% 24.6% Dólar ($/U$S) 3.81 3.80 3.80 3.47Ctas. Ctes. 82,470 7.3% -2.9% 13.6% NDF 3 meses 3.90 3.90 3.90 3.78Plazos Fijos 113,992 1.6% 2.3% 11.7% NDF 6 meses 4.01 4.02 4.02 4.06Otros 14,506 0.7% -7.9% 11.6% NDF 1 año 4.31 4.31 4.27 4.81Total 275,207 1.1% -0.2% 15.0% DÓLAR FINANCIERO 3.83 3.82 3.77 3.55

Real (R$/U$S) 1.82 1.76 1.76 2.32DEPOSITOS ($ MM) 15/01/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO Euro (U$S/€) 1.41 1.45 1.43 1.30SPNF 196,922 -1.4% 2.5% 19.0% YEN 90 91 92 89S. PUBLICO 74,885 7.7% -6.3% 5.8% PESO CHILENO 506 493 508 620S. FINANCIERO 3,401 16.6% -6.7% 14.0% Onza troy Londres (U$S) 1,093 1,143 1,087 857Total 275,207 Fuente: BCRA, Reuters

Fuente: BCRA

RIESGO PAIS 22/01/2010 V. SEM (bp) V. MES (bp) V. AÑO (bp)PRESTAMOS ($ MM) 15/01/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO EMBI + 303 33 13 -359Sector público 17,467 -0.4% 0.8% 57.9% EMBI + Argentina 756 29 84 -769Sector financiero 3,883 0.8% 3.6% -18.9% EMBI + Brasil 223 28 16 -202SPNF Total 141,522 -0.4% 1.3% 9.2% EMBI + México 178 18 2 -202 - Adelantos 18,400 2.1% -5.7% 9.5% EMBI + Venezuela 966 106 -96 -751 - Documentos 37,884 0.5% 3.3% 6.6% Fuente: Ambito Financiero

- Hipotecarios 18,636 0.1% -0.4% -1.4% - Prendarios 7,309 0.3% 0.3% -5.5% - Personales 30,411 0.6% 1.3% 10.4% BOLSAS 22/01/2010 1 SEM 1 MES 1 AÑO - Tarjetas 18,175 -6.7% 4.5% 20.4% MERVAL 2,332 -2.1% 3.7% 120.4% - Otros 10,588 -1.4% 4.6% 33.5% MERVAL ARGENTINA 1,640 -0.9% 5.0% 118.3%Total 162,872 -0.4% 1.3% 12.0% BURCAP 8,237 -2.6% 5.2% 114.5%Fuente: BCRA BOVESPA 66,220 -5.1% -2.0% 74.7%

MEXBOL 30,831 -5.8% -5.0% 59.7%15/01/2010 08/01/2010 16/12/2009 15/01/2009 DOW JONES 10,173 -5.0% -2.8% 25.2%

BASE MONETARIA ($ MM) 15/01/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑO S&P 500 1,092 -4.9% -2.6% 31.9%B.M.A. 121,778 0.03% 1.15% 15.73% ALEMANIA DAX 5,695 -4.9% -4.4% 35.0% - Circulante 95,517 -2.5% 4.8% 18.5% FTSE 100 5,303 -3.6% -1.3% 30.9% - Cta. Cte. en BCRA 26,261 10.5% -10.2% 6.6% NIKKEI 10,591 -2.9% 0.5% 31.5%Fuente: BCRA SHANGAI COMPOSITE 3,193 -0.7% 3.9% 59.2%

Fuente: Reuters

RES. INT. (USD MM) 15/01/2010 VAR 1 SEM VAR 1 MES VAR 1 AÑOReservas 48,015 -0.15% 0.07% 2.54% RENTA FIJA PRECIO YIELD V. SEM (bp) V. MES (bp)Fuente: BCRA PRE 08 ($) 254.5 38.65 0 0

PRE 09 ($) 149.0 10.23 -95 12922/01/2010 14/01/2010 23/12/2009 22/01/2009 PRO 12 ($) 203.6 10.91 -51 12

TASAS DE INTERES (%) 22/01/2010 V. SEM (bp) V. MES (bp) V. AÑO (bp) BODEN 2014 ($) 117.3 13.10 179 228Badlar - Privados 9.88 -6 19 -381 BOGAR ($) 160.1 12.66 54 77PF$ (30 a 44 d.) 10.00 10 10 -400 PRO 13 ($) 73.1 13.23 -50 55LEBACS 14.25 0 0 205 PAR ($) 38.0 9.88 -17 26T-Notes USA 10Y 3.61 -14 -15 99 DISCOUNT ($) 106.1 11.47 31 84Libor (180 d.) 0.38 -1 -5 -123 BODEN 2012 (u$s) 331.3 10.65 168 395Selic (Anual) 8.65 0 0 -501 BODEN 2013 (u$s) 320.5 11.25 -7 256Fuente: BCRA, Reuters BONAR (u$s) 98.2 10.81 -23 156

BODEN 2015 (u$s) 308.6 12.35 20 154DISCOUNT (u$s) 260.9 5.88 -38 88PAR (u$s) 119.9 10.71 -8 31Fuente: Reuters

GLOSARIO

m/m Variación mes actual contra mes anterior mm En millonesa/a Variación mes actual contra igual mes del año anterior p.p. Puntos porcentualesAnual Variación acumulado al último mes contra igual acumulado año anterior p.b. Puntos básicos

Fuentes: INDEC, BCRA, Mecon, Reuters, UTDT – CIF, DGEyC – GCBA.

Informe Económico Semanal 12

ECONOMISTA JEFE Luciano Laspina COORDINADORA Elena Cafaldo ANALISTAS Natalia Alessandroni Nadina Bassini Martín Cascante María Natalia Dompé Bac Eleonora Rodríguez Gustavo Perez Matías Carugati Luciana Arnaiz ASISTENTE Marcela Flores