indice - tfc€¦ · 4.1 evolución de indicadores macroeconómicos 4.2 mercado de empresas...

TRANSCRIPT

MEMORIA ANUAL 2017

INDICE SECCIÓN I: Declaración de responsabilidad SECCIÓN II: Carta del presidente del directorio SECCIÓN III: Información de la empresa

3.1 Datos generales 3.2 Información del grupo económico 3.3 Organización

SECCIÓN IV: Descripción de las operaciones y desarrollo

4.1 Evolución de indicadores macroeconómicos 4.2 Mercado de empresas financieras 4.3 Resultados financieros 4.4 Gestión del desarrollo 4.5 Clasificaciones de riesgo 4.6 Recursos humanos 4.7 Procesos judiciales, administrativos o arbitrales 4.8 Gestión integral de riesgos 4.9 Gestión comercial

SECCIÓN V: Estados financieros 2017

5.1 Los estados financieros 5.2 Estados financieros auditados 2017

Anexo I: Agencias de la financiera Anexo II: Información de los principios de buen gobierno

2

SECCIÓN I: DECLARACIÓN DE RESPONSABILIDAD

El presente documento contiene información veraz y suficiente respecto al desarrollo del negocio de Financiera TFC S.A. durante el año 2017.

Sin perjuicio de la responsabilidad que compete al emisor, los firmantes se hacen

responsables por su contenido conforme a los dispositivos legales aplicables. Lima, San Isidro, 10 de octubre de 2018.

____________________________ Andrés Mauricio Muñoz Ramírez

Gerente General (e)

3

SECCIÓN II: CARTA DEL PRESIDENTE DEL DIRECTORIO

Señores accionistas: Durante el 2017 en Financiera TFC desarrollamos nuestro plan estratégico en base a continuar el ciclo de expansión con las mayores tasas de crecimiento de colocaciones y captaciones entre las principales entidades microfinancieras del Perú. A partir del 2014, iniciamos con la reestructuración del enfoque del negocio, donde nuestra cartera mantiene indicadores del 23% de crecimiento en 2016 y 13% en 2017. Al cierre del 2017, el saldo de depósitos creció 6.4%, frente a los competidores, que crecieron entre 1.0% y 101.0%. Pero estos logros no hubiesen sido posible si es que no se hubiesen tomado las medidas iniciadas desde julio 2013, que incluyó: (i) reforzamiento de la plana gerencial con incorporaciones de profesionales con experiencia en diversas entidades financieras del país, (ii) fortalecimiento patrimonial para asegurar el crecimiento del volumen de negocios, (iii) continuación del plan de inversiones que incluyó la apertura de agencias, nuevos productos y mejora de procesos operativos y (iv) diversificación del fondeo. En cuanto a nuestra red de agencias, estamos ubicados en las principales provincias del Perú con mayor crecimiento macroeconómico. Con énfasis en potenciar las unidades de negocio de inmobiliario de vivienda social y al segmento de micro y pequeñas empresas, los cuales forman parte de la población menos atendida por la banca tradicional y en donde tenemos claras ventajas competitivas y una gran oportunidad para crecer a altas tasas por los siguientes cuatro años. Considero que es un privilegio ser un actor del cambio en términos de inclusión financiera, uno de los graves problemas del país, y es un privilegio formar parte de la solución: el 65% de nuestras colocaciones a la micro y pequeña empresa están en provincias. Para el 2018, continuaremos con nuestra promesa de mejorar la calidad de vida de los peruanos brindando soluciones financieras inclusivas a nuestros clientes. Debo agradecer a todo el equipo de Financiera TFC por su compromiso, excelencia e integridad, son la base de nuestro éxito y a nuestros accionistas y clientes por su invalorable confianza que nos permitirá continuar con nuestro crecimiento.

4

SECCIÓN III: INFORMACIÓN DE LA EMPRESA

3.1. Datos generales 3.1.1. Misión, Visión y Valores Misión Ser la institución financiera que acompañe a construir la felicidad de las personas. Visión Dar soluciones financieras que hagan realidad los objetivos de las personas. Valores Compromiso, integridad y excelencia.

3.1.2. Denominación Financiera TFC S.A. se constituyó bajo la denominación social inicial de Volvo Finance Perú S.A. en el ejercicio 1997. En marzo de 2006, la Junta General de Accionistas acordó modificar la denominación social a Financiera TFC S.A., la cual se mantiene hasta la actualidad. El domicilio legal se encuentra en Av. Javier Prado Este 560 interior 601, distrito de San Isidro, provincia y departamento de Lima. La central telefónica es (+511) 313-3600 y el número de fax: (+511) 313-3600, anexo 5202. Asimismo, se encuentra a disposición de clientes y público en general, la página web de la Financiera TFC: www.tfc.com.pe. 3.1.3. Constitución Financiera TFC S.A. fue constituida el 14 de febrero de 1997 mediante escritura pública otorgada por notario público de Lima, Dr. Ricardo Ortiz de Zevallos Villarán. Su constitución fue inscrita en la partida electrónica N° 11014485 del registro de personas jurídicas de Lima de la oficina registral de Lima y Callao. Mediante resolución SBS N° 147-97, la superintendencia de banca, seguros y administradoras privadas de fondos de pensiones (en adelante, la “SBS”), le otorgó la autorización para realizar las actividades de intermediación financiera en el mercado peruano, de acuerdo a lo establecido en la normativa legal vigente. 3.1.4. Capital Social y Composición Patrimonial Al finalizar el ejercicio del año 2017, el capital social inscrito en Registros Públicos y registrado en CAVALI ascendió a S/ 81´759,039.00 (Ochenta y un millones setecientos cincuenta y nueve mil treinta y nueve y 00/100 Soles), representado por 81´759,039 acciones de un valor nominal de S/ 1.00 (uno y 00/100 soles) cada una. Es importante señalar que, durante el año 2017, se llevaron a cabo diversos procesos de aumentos y reducciones de capital social destinados al fortalecimiento patrimonial de Financiera TFC.

5

Es así que, mediante Sesión de Directorio de fecha 22 de noviembre de 2016, se determinó reducir el capital social sin devolución de aportes en tres etapas formalizándose en dicha sesión las dos primeras etapas, acordando reducir el capital social en la suma de S/ 10’000,012.00. Esta reducción se formalizó en los registros públicos, luego de obtenida la autorización correspondiente de la SBS, el 09 de marzo de 2017, retirándose de circulación las acciones con fecha 31 de marzo del mismo año. Asimismo, mediante sesiones de directorio de fechas 15 de marzo de 2017 y 25 de mayo de 2017, el directorio de Financiera TFC acordó aumentar el capital social por la suma de S/ 14’000,000.00, de conformidad con la delegación de facultades acordada en Junta General de Accionistas del 06 de diciembre de 2016. La misma que se formalizó en Registros Públicos el 07 de julio de 2017 y las acciones fueron registradas y entregadas el 31 de agosto de 2017 en CAVALI ICLV. Posteriormente, por Junta General de Accionistas de fecha 14 de agosto de 2017, se acordó reducir el capital social de La Financiera en S/ 14’000,000.00. Con fecha 09 de noviembre de 2017 se inscribió en Registros Públicos y el canje de acciones fueron registradas el 20 de diciembre de 2017 en CAVALI ICLV. Y finalmente mediante Junta de Accionistas de fecha 26 de setiembre de 2017 se acordó aumentar el capital social por aportes en efectivo hasta por la suma de S/ 15’000,000.00, delegando al directorio la facultad para determinar los términos, oportunidad, tipo de cambios y demás condiciones para dar por finalizado el procedimiento de suscripción de nuevas acciones, proceso que se concluyó en el año 2018. 3.1.5. Estructura Accionaria al cierre 2017 Al 31 de Diciembre de 2017, Financiera TFC S.A. tenía 81,759,039 acciones comunes con derecho a voto, creadas y registradas en CAVALI ICLV S.A., conforme al siguiente detalle:

Nombre o denominación del accionista Porcentaje Nacionalidad

Andrés Muñoz Ramírez 16.25% Chilena

LFLP Holdings, LLC 14.51% Estadounidense

Elevar Investments Canada L.P. 13.56% Canadiense

Francisco García Calderón Portugal 8.05% Peruana

Latina Holding S.A 8.28% Peruana

Sociedad de Inversiones Nueva Alianza S.A.C 9.59% Peruana

Otros 29.76%

Acciones con derecho a voto

Tenencia Número de accionistas

Participación (%)

Menor al 1% 531 5.21%

Entre 1% - 5% 10 24.55%

Entre 5% -10% 3 25.92%

Mayor al 10% 3 44.32%

6

Total 547 100%

Cabe señalar que, al cierre del 2017, Financiera TFC cuenta con acciones diferenciadas en acciones comunes clase 1 (FINTFCC1) y acciones comunes clase 2 (FINTFCC2), la presente diferenciación se origina con ocasión de los derechos que cada una de ellas tiene. En ese sentido, las acciones comunes clase 1 (FINTFCC1) son aquellas acciones que tienen derecho a participar en los diversos aumentos de capital social, viéndose afectadas a su vez por el acuerdo de reducción de capital acordado en Junta General de Accionistas de fechas 18 de marzo de 2015 y del 18 de enero de 2016 continuada el 21 de enero de 2016. Mientras que las acciones comunes clase 2 (FINTFCC2), serán aquellas acciones que tienen derecho a participar en los diversos aumentos de capital social, pero no se verán afectadas por el acuerdo de reducción de capital acordado en Junta General de Accionistas de fechas 18 de marzo de 2015 y del 18 de enero de 2016 continuada el 21 de enero de 2016. La empresa no cuenta con acciones de inversión. 3.1.6. Información Relativa a los Valores Inscritos en los Mercados de Valores Al cierre del ejercicio 2017, Financiera TFC S.A. tenía inscritos en el registro público de la Superintendencia del Mercado de Valores (en adelante, SMV) y listados en el registro de la Bolsa de Valores de Lima, valores de renta variable, consistentes en la totalidad de sus 81,759,039 acciones comunes, cuyo valor nominal es S/ 1.00 (uno y 00/100 soles) cada una. Su código nemónico en la bolsa de valores de Lima es FINTFCC1. Las acciones de Financiera TFC S.A. no presentaron cotización en el mercado de valores peruano durante el año 2017. 3.1.7. Responsables de la Elaboración y Revisión de los Estados Financieros Mediante Junta Obligatoria Anual de accionistas de fecha 30 de junio de 2017 se designó a la empresa Paredes, Burga & Asociados Sociedad Civil de Responsabilidad Limitada, firma miembro de Ernst & Young, como auditores externos para la revisión de la información financiera correspondiente al ejercicio 2017. 3.1.8. Objeto Social y Plazo de Duración Financiera TFC pertenece a la Clasificación Internacional Industrial Uniforme de las Naciones Unidas (CIIU) N° 6599, correspondiente a intermediación financiera. Asimismo, al estar determinado en su objeto social y contar con la respectiva autorización de la SBS para realizar actividades de intermediación financiera, la empresa puede dedicarse a la realización de toda clase de operaciones permitidas a las entidades financieras según lo previsto en la Ley General del Sistema Financiero, del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley 26702. Financiera TFC tiene por objeto social realizar actividades relacionadas con el financiamiento de microcréditos a emprendedores, medianas empresas, e inmobiliarias, créditos Techo Propio y Nuevo Crédito Mi Vivienda, venta de seguros, arrendamiento financiero, otorgamiento de

7

líneas de crédito y préstamos. Asimismo, la apertura de depósitos a plazo fijo, cuentas de ahorro (persona natural y jurídica) y cuentas CTS y servicios de remesas, cambio de moneda (trading), recaudación y de todas las demás facultadas que la ley general del sistema financiero y del sistema de seguros y orgánica de la superintendencia de banca y seguros, ley Nº 26702 y demás modificaciones señale para las empresas financieras. Por su parte, en el estatuto social se ha establecido que el plazo de duración de la sociedad es indefinido, lo cual responde a que Financiera TFC no tiene una finalidad social que se agote en el tiempo, sino que tiene por objetivo brindar servicios de intermediación financiera en el mercado peruano. 3.2. Información del Grupo Económico Durante el año 2017, de conformidad con el reglamento de propiedad indirecta, vinculación y grupos económicos, aprobado por resolución CONASEV N° 090-2005-EF/94.10, Financiera TFC S.A., formó parte del grupo económico del accionista, el Sr. Andrés Muñoz Ramírez, conforme a lo siguiente: Con fecha 01 de Setiembre de 2015, se produjo el registro y entrega de 26´000,000 acciones, de las cuales 13´800,000 correspondieron a las acciones producto del aumento de capital acordado por junta general de accionistas del 24 de Abril de 2014 y sesión de directorio del 21 de Enero de 2015; y, 12´200,000 acciones producto de la primera etapa del aumento de capital acordado por Junta General de Accionistas del 18 de Marzo de 2015 y Sesión de Directorio del 11 de Mayo de 2015. En dicha oportunidad, se produjo el cambio de grupo económico, siendo que, a partir de dicha fecha, Financiera TFC perteneció al grupo económico de empresas controladas por el señor Andrés Mauricio Muñoz Ramírez.

La estructura del referido grupo económico, al cierre del 2017, se presenta a continuación:

8

El objeto social de las empresas que conforman el grupo económico son los siguientes:

Sociedad de Inversiones Nueva Alianza S.A.C.: Inversiones en sociedades nacionales.

Promotora Chulucanas S.A.C.: Actividades inmobiliarias, construcción y edificación de inmuebles.

Latina Broker Asesores y Corredores de Seguros S.A.C: Actividades de intermediación en la colocación de seguros generales y de vida y brindar asesoría en materia de su competencia.

3.3. Organización 3.3.1. Directorio El directorio de Financiera TFC está conformado por siete directores. A continuación, se detalla la conformación del Directorio correspondiente al cierre del ejercicio 2017: Presidente Andrés Mauricio Muñoz Ramírez - Director Vinculado Presidente del Directorio a partir del 12 de diciembre de 2013. El señor Muñoz se graduó como Ingeniero Comercial en Administración de Empresas de la Universidad de Santiago de Chile. Además, cuenta con estudios de postgrado en administración y dirección de empresas en la Universidad del Desarrollo de Chile. Tiene más de 27 años de experiencia en el sistema financiero y ha ocupado importantes cargos en conocidas empresas locales e internacionales. Entre ellos figuran: director de Pesquera Exalmar (2013), vicepresidente ejecutivo comercial y de riesgos de Interbank (de 1999 a 2011), gerente de riesgos admisión empresas del Grupo Santander Perú (de 1996 a 1999), y gerente de riesgos regional sur Chile del Grupo Santander Chile (de 1990 a 1996). Directores Giraldo Leyva Albelo - Vicepresidente - Director vinculado Director desde el 20 de marzo de 2006. Es graduado en la Universidad de Miami, con doble mención en finanzas y bussinesLaw. El señor Leyva cuenta con un máster en administración de negocios, con triple mención, en finanzas internacionales, corporativas y de negocios. Es director de diversas empresas del Grupo LFLP Holding. Eugenio Bertini Vinci - Director vinculado Director desde el 3 de abril 2009. Es economista egresado de la Universidad Católica Santa María del Perú, con estudios de post grado en la Universidad Católica de Chile (programa de estudios de economía para estudiantes latinoamericanos auspiciado por la Fundación Ford y la Universidad de Chicago) y en el Instituto Di Studi per lo Sviluppo Económico, ISVE, Italia (programa de maestría en desarrollo económico). El señor Bertini cuenta con más de 20 años de experiencia en el sistema financiero. Ocupó importantes cargos en reconocidas empresas como Austral Group, Banco Wiese Sudameris, Generali Perú, Banco de Lima, entre otros. Guillermo Palomino Bonilla - Director independiente Director desde el 18 de Setiembre de 2014. Anteriormente, fue director de la financiera desde el mes de enero del 2011 habiendo renunciado al cargo el 19 de abril de 2013. El señor Palomino, es banquero de inversión y consultor en desarrollo empresarial con 27 años de experiencia; 10 años a cargo de gerencias en bancos internacionales y locales, 7 años en

9

comercialización y empresariado en el Perú y Estados Unidos, y 10 años como banquero de inversión de empresas en desarrollo. Es actualmente presidente de la boutique de inversión Access Capital Group. Javier Francisco Zuñiga Quevedo - Director independiente Economista egresado de la Universidad de Lima, doctor en ciencias económicas y empresariales de la Universidad Autónoma de Madrid, España, maestría en administración pública, instituto de estudios superiores en administración pública en México D.F. y maestría en administración en la Universidad Autónoma de Guadalajara- México. El señor Zuñiga fue gerente general de ASFINSA, decano de la facultad de Economía de la Universidad de Lima por 14 años. Actualmente, es vocal de la Sala Especializada en Protección al Consumidor del INDECOPI. Experto en valorización de daño económico y lucro cesante, así como, en estudios de factibilidad para la constitución de empresas financieras. Johana Gil Posada - Director vinculado Graduada en economía en el ITAM (Ciudad de México) con el grado de MBA de la Universidad de Stanford. Con más de 15 años de experiencia en finanzas corporativas, microfinanzas y mercados emergentes e inversiones. Trabajó como economista en el Banco Central de México, donde se enfocó en la creación de marcos legales e institucionales para aumentar la eficiencia, la transparencia y la inclusión del sector financiero mexicano. Fue especialista financiero senior en ExxonMobil, brindando apoyo a la región de África y el grupo corporativo. Trabajó en el Consejo de Credex. Durante su carrera trabajó intensamente en diferentes mecanismos de financiación y estructuras para eliminar las restricciones de financiación de varias compañías de microfinanzas en la India, México y Kenia. Es co-fundadora de Elevar Equity, fondo de inversión focalizado en proporcionar servicios esenciales a las comunidades desatendidas. Se desempeña como director de la Caja Rural de Los Andes, Unión Andina y FINAE. Moritz Joaquín Eiris Bonilla – Director Doctor en administración de empresas de la Universidad de Liverpool (Liverpool, Inglaterra), magister en administración de empresas M.B.A. Graduado con Honores “Cum Laude” en la Universidad Católica Andrés Bello (Caracas, Venezuela), abogado de la Universidad Católica Andrés Bello (Caracas, Venezuela). Ha ocupado cargos de Dirección en España. 3.3.2. Plana Gerencial

Andrés Mauricio Muñoz Ramírez – Gerente General Encargado (desde setiembre de 2017) El señor Muñoz fue designado Gerente General encargado a partir del 01 de setiembre de 2017. Se graduó como Ingeniero Comercial en Administración de Empresas de la Universidad de Santiago de Chile. Además, cuenta con estudios de postgrado en administración y dirección de empresas en la Universidad del Desarrollo de Chile. Tiene más de 27 años de experiencia en el sistema financiero y ha ocupado importantes cargos en conocidas empresas locales e internacionales. Entre ellos figuran: director de Pesquera Exalmar (2013), vicepresidente ejecutivo comercial y de riesgos de Interbank (de 1999 a 2011), gerente de riesgos admisión empresas del Grupo Santander Perú (de 1996 a 1999), y gerente de riesgos regional sur Chile del Grupo Santander Chile (de 1990 a 1996). Leonel Aleman Carbajal- Gerente de Finanzas (desde octubre del 2015) Es Economista de la Universidad Nacional de Trujillo con más de 15 años de experiencia como gerente de finanzas y riesgos en empresas como Diners Club, Financiera Universal y CMAC Maynas. El señor Aleman ha cursado diversos diplomados relacionados a la

10

gestión bancaria como el de Dirección de entidades financieras de la Fundación de Cajas Españolas, así como una maestría en dirección financiera y auditoría en la Universidad Politécnica de Madrid. Raúl Aparicio Vega- Contador General (desde noviembre de 2011) Es contador público de la Universidad Inca Garcilazo de la Vega, con especialización en tributación por la Universidad de Lima, y en Normas Internacionales de Información Financiera-Perú. Ha sido contador general en servicios mineros de Gloria SAC y jefe de las áreas de contabilidad de servicios mineros Gloria SAC, Scotiabank Perú, Banco Wiese Sudameris y Banco de Lima Sudameris. Ángel Calderón Rojas- Gerente de Riesgos (desde septiembre de 2013) Contador Público egresado de la Universidad Nacional Federico Villarreal, cuenta con un Máster en Administración y Gerencia por la UPC y EOI de España. Asimismo, es diplomado en Gestión Integral de Riesgos en la Universidad del Pacifico. Ha laborado en las áreas de riesgos de diversas compañías financieras locales, entre ellas la Caja Metropolitana de Lima, Interbank y el Banco Santander Central Hispano. Wigberto Saavedra Peña- Auditor General (desde octubre de 2013) Es Contador Público de la Universidad del Callao, egresado con Maestría con mención en Finanzas. Entre otros puestos, ha sido Auditor en el Banco Continental, Grupo Bancos de Lima – Sudameris y Wiese Sudameris – así como en Scotiabank. Magali Zubiate Meza - Gerente Legal (desde abril 2014) Abogada licenciada de la Pontificia Universidad Católica del Perú. Dentro de su desarrollo profesional ha ocupado el puesto de Jefe del área legal en Financiera TFC desde 2010-2014. Se ha desempeñado como Supervisor de Operaciones Comerciales de Banca Personal en el Banco Santader Central Hispano, Jefe de Créditos Hipotecarios y Automotrices en Banco Falabella, y Gerente Legal en Caja Rural Prymera, de Corporación Wong. Ha participado en el grupo multidisciplinario de regularización de garantías hipotecarias del Banco Santander Central Hispano ante el Banco de Crédito del Perú. Se desempeña adicionalmente como Representante Bursátil de Financiera TFC. Aníbal Rodrigo Pérez Matos - Gerente de Recursos Humanos (desde enero de 2017) Psicólogo licenciado de la Universidad de Lima, con estudios de Maestría de Desarrollo Organizacional y Dirección de Personas de la Universidad del Pacífico. Cuenta con amplia experiencia en el área de Gestión de Talentos, al ser líder y responsable de reclutamiento y selección personal. Se ha desempeñado en puestos como Gerente de Proyectos y Jefe de Gestión de Talentos de América Televisión / Canal N y Banco de Comercio. Jorge Gomero Guzmán- Gerente de Sistemas (desde noviembre de 2015) Ingeniero industrial, estudió en la Universidad Nacional Mayor de San Marcos, con amplia experiencia en el sistema financiero, banca y mercado de valores. Especializado en procesos y tecnologías de la información. Ha desempeñado puestos de gerente de sistemas y operaciones en entidades como el Banco del Progreso, Caja Prymera, Grupo Coril y desarrollando consultorías en Banco Sudamericano, Banco Wiese. Hasta octubre del 2015 estuvo desempeñando el cargo de oficial de cumplimiento normativo en Financiera TFC. Christian Arturo Goñe Faveron - Gerente Comercial – BCA Empresa (desde abril de 2016) Egresado de la Facultad de Economía de la Pontificia Universidad Católica del Perú, con MBA con especialización en Finanzas de la Escuela de Administración de Negocios ESAN. Cuenta con

11

amplia experiencia en el rubro financiero, con conocimientos de elaboración, evaluación de informes de créditos y proyectos de inversión y trabajos de consultoría y reestructuración empresarial. Guillermo Nima Salazar- Gerente de Operaciones (desde mayo de 2016) Es economista, y tiene grado académico de magíster en economía con mención en finanzas de la Universidad Nacional Mayor de San Marcos. Ha laborado 26 años en Interbank. Los primeros años laboró en la red de agencias; posteriormente y durante 14 años en las áreas de gestión de procesos de banca comercial y banca pequeña empresa donde ocupó el puesto de jefe de operaciones, participando en diversos proyectos de mejoras, así como de implementación y desarrollo de productos; el último puesto que ocupó fue el de jefe de contraloría y evaluación de cartera en el área gestión y seguimiento de riesgos. Wilfredo Segundo Trigo Cohello- Gerente de Negocios Inmobiliarios e Hipotecarios (desde diciembre de 2017) Abogado licenciado de la Universidad de Lima, con un MBA con especialización en finanzas del IE Business School. Cuenta con amplia experiencia en el rubro financiero habiendo trabajado 13 años en el Banco Interamericano de Finanzas y 6 años en el Grupo Intercorp, en el cual desempeñó puestos de Gerente General de Intertítulos, Sub Gerente solución empresa de negocios y productos globales y Sub Gerente Comercial de Negocios y Productos Globales en el Interbank.

12

SECCIÓN IV: DESCRIPCIÓN DE LAS OPERACIONES Y DESARROLLO

4.1. Evolución de Indicadores Macroeconómicos

4.1.1. Economía Mundial

En 2017, la economía mundial creció 3.7 por ciento, la mayor tasa desde 2011, en un entorno de recuperación de la actividad en casi la totalidad de las principales economías. En los países desarrollados, el crecimiento pasó de 1.7 por ciento en 2016 a 2.3 por ciento en 2017. Igualmente, Estados Unidos, Eurozona y Japón mostraron tasas mayores a las inicialmente previstas en un contexto de moderadas presiones inflacionarias. El crecimiento de las economías emergentes también se aceleró de 4.3 a 4.7 por ciento. Destacó el dinamismo de China cuyo crecimiento (6.9 por ciento) fue mayor a la meta anunciada por el gobierno (6.5 por ciento). Por otro lado, las economías de América Latina, que en 2016 registraron una contracción, se vieron favorecidas por la recuperación de los precios de los principales commodities y por las condiciones financieras favorables en los mercados internacionales. Respecto a esta última, durante 2017 los flujos de capitales a las economías emergentes fueron US$ 240 mil millones, de los cuales América Latina captó US$ 53 mil millones. Esto fue explicado, entre otros factores, por la expectativa de un ajuste gradual de la política monetaria en las economías desarrolladas y los bajos retornos en los mercados de renta fija de dichos países, en un contexto de mayor apetito por riesgo y sólidos fundamentos macroeconómicos en los países emergentes. 4.1.2. Tendencia Económica del Perú

La economía peruana creció 2.5 por ciento en 2017, luego de expandirse 4.0 por ciento en 2016, afectado por dos choques de distintas características. El primero fue El Niño Costero que devastó buena parte de la infraestructura del norte del país en el primer trimestre del año; y el segundo fue el escándalo de corrupción del caso Lava Jato que afectó la confianza de los inversionistas y paralizó proyectos de inversión de asociaciones público-privadas.

Crecimiento de la Actividad Económica Nacional por Sector

Por el lado de los sectores productivos, el menor crecimiento del PBI durante 2017 (2.5 por ciento versus 4.0 por ciento en 2016) se explicó principalmente por la desaceleración de los sectores primarios. El sector de minería metálica registró un crecimiento de 4.2 por ciento, después de haber crecido 21.2 por ciento en 2016, con lo que su contribución marginal al PBI se redujo de manera importante, ello en un contexto de demora en el inicio de nuevos proyectos. En cambio, los sectores no primarios registraron un crecimiento igual al del año previo (2.4 por ciento). Inicialmente se observó un período de bajo crecimiento como consecuencia de los choques ocurridos en los primeros meses del año; sin embargo, conforme estos fueron disipándose, la recuperación de la inversión privada y el gasto público dieron mayor impulso a la demanda interna durante el segundo semestre del año. Destacó la recuperación del sector construcción, pues creció 2.2 por ciento después de dos años de contracción. No obstante, los sectores comercio y servicios no lograron recuperar su dinamismo de años previos, afectados principalmente por los eventos asociados a El Niño Costero. Asimismo, la manufactura no

13

primaria registró su cuarto año de contracción consecutiva (-0.,9 por ciento), aunque menor a la de años previos.

PRODUCTO BRUTO INTERNO POR SECTORES ECONÓMICOS

(Variaciones porcentuales reales)

Sector Productivo 2013 2014 2015 2016 2017

1/ 1/ 1/

Agropecuario 2/ 2.7 1.6 3.5 2.7 2.6

- Agrícola 1.0 0.8 2.3 1.8 2.6

- Pecuario 2.5 5.8 5.2 3.7 2.7

Pesca 24.8 -27.9 15.9 -10.1 4.7

Minería e hidrocarburos 3/ 4.9 -0.9 9.5 16.3 3.2

- Minería metálica 4.3 -2.2 15.7 21.2 4.2

- Hidrocarburos 7.2 4.0 -11.5 -5.1 -2.4

Manufactura 5.0 -3.6 -1.5 -1.4 -0.3

- Procesamiento de recursos primarios 8.6 -9.3 1.8 -0.6 1.9

- No primaria 3.7 -1.5 -2.6 -1.6 -0.9

Electricidad y agua 5.4 4.9 5.9 7.3 1.1

Construcción 9.0 1.9 -5.8 -3.1 2.2

Comercio 5.9 4.4 3.9 1.8 1.0

Servicios 4/ 6.1 5.1 4.2 4.0 3.4

PRODUCTO BRUTO INTERNO 5.8 2.4 3.3 4.0 2.5

Sectores primarios 5.3 -2.3 6.9 10.0 2.9

Sectores no primarios 6.0 3.7 2.4 2.4 2.4

1/ Preliminar. 2/ Incluye el sector silvícola. 3/ Incluye minería no metálica. 4/ Incluye impuestos a los productos y derechos de importación.

Fuente: Instituto Nacional de Estadística e Informática y BCRP.

4.1.3. Inflación

Por segundo año consecutivo la inflación interanual, medida por la variación del Índice de Precios al Consumidor (IPC) de Lima Metropolitana, continuó disminuyendo desde 3.23 por ciento en 2016 a 1.36 por ciento en 2017, ubicándose de esta manera en el tramo inferior del rango meta. A nivel nacional, la variación del IPC fue 1.50 por ciento, también menor al 3.3 por ciento registrado en el año previo. Estas han sido las tasas de inflación más bajas desde el año 2009. Este resultado se explica principalmente por la menor variación de precios del grupo de alimentos (de 3.5 por ciento en 2016 a 0.3 por ciento en 2017) debido a la reversión de choques de oferta que afectaron a los precios de productos agrícolas a finales de 2016 e inicios de 2017, así como a las condiciones climáticas favorables registradas a lo largo de 2017, luego del Fenómeno El Niño Costero.

14

Las menores tasas de inflación han sido acompañadas también por una desaceleración de indicadores tendenciales de inflación, tales como la inflación subyacente (medida que excluye el grupo de alimentos y energía), que se ubicó cerca del centro del rango meta de inflación, al pasar de 2.87 por ciento en 2016 a 2.15 por ciento en 2017. La evolución de esta medida de inflación tendencial estuvo asociada tanto a la apreciación del sol respecto al dólar (4.4 por ciento entre diciembre de 2016 y 2017), cuanto a una brecha de producto negativa, la cual indica la ausencia de presiones inflacionarias de demanda.

INFLACIÓN

(Variaciones porcentuales)

Ponderación 2013 2014 2015 2016 2017

1. IPC sin alimentos y energía 56.4 2.97 2.51 3.49 2.87 2.15

a. Bienes 21.7 2.62 2.43 3.57 3.41 1.24

b. Servicios 34.8 3.18 2.55 3.44 2.54 2.70

2. Alimentos y energía 43.6 2.73 4.08 5.47 3.66 0.46

a. Alimentos 37.8 2.24 4.83 5.37 3.54 0.31

b. Energía 5.7 6.09 -0.85 6.20 4.48 1.55

Combustibles 2.8 5.95 -5.59 -6.33 0.61 3.95

Electricidad 2.9 6.23 4.37 18.71 7.53 -0.21

IPC 100.0 2.86 3.22 4.40 3.23 1.36

Fuente: Instituto Nacional de Estadística e Informática

4.1.4. Política Monetaria

Durante 2017, el BCRP amplió el estímulo monetario en un contexto de ciclo económico débil, afectado por el Fenómeno El Niño Costero y la incertidumbre generada por los hallazgos de corrupción vinculados a empresas constructoras. Con este objetivo, se redujo la tasa de referencia en 25 puntos básicos en cuatro oportunidades (mayo, julio, setiembre y noviembre), pasando de 4.25 a 3.25 por ciento, con lo que la tasa de interés real se mantuvo por debajo de 1.0 por ciento. Estas acciones de política monetaria, en un contexto de ciclo económico débil y de reversión de choques de oferta, permitieron la reducción gradual de la inflación al rango meta. Así, la inflación se redujo de 3.23 por ciento a 1.36 por ciento en 2017, mientras que la inflación sin alimentos y energía lo hizo de 2.87 a 2.15 por ciento. Por su parte, las expectativas de inflación permanecieron dentro del rango meta y se ubicaron en 2.3 por ciento a fines de año, reflejando ausencia de presiones inflacionarias de demanda. La menor tasa de referencia durante 2017 se transmitió a las tasas del sistema financiero, generando condiciones monetarias y crediticias más expansivas, que se reflejaron en tasas de interés para los préstamos a empresas y familias por debajo de sus niveles promedio históricos. El BCRP reforzó su posición expansiva de política monetaria mediante la reducción

15

de las tasas de encaje en soles y dólares durante 2017. Así, la tasa de encaje en soles se redujo de 6.5 a 5.0 por ciento, mientras que la tasa de encaje marginal en dólares y el tope de la tasa de encaje medio se redujeron de 70 a 40 por ciento y de 60 a 40 por ciento, respectivamente. Estas medidas de política monetaria favorecieron la recuperación del ritmo de expansión del crédito, en particular del crédito hipotecario y del crédito al sector corporativo, que también se ha beneficiado de la recuperación de la demanda interna en la segunda mitad del año.

TASAS DE INTERÉS NOMINAL Y REAL

Moneda Nacional

Periodo

Nominal Real 1/ Nominal Real 1/ Nominal Real 1/ Nominal Real 1/ Nominal Real 1/

2013 15.9 12.7 5.2 2.3 2.3 -0.6 0.5 -2.3 4.1 1.2

2014 15.7 12.1 5.6 2.3 2.3 -0.9 0.5 -2.6 3.8 0.6

2015 16.1 11.2 5.4 0.9 2.4 -1.9 0.5 -3.7 3.8 -0.6

2016 17.2 13.5 5.7 2.4 2.6 -0.6 0.5 -2.6 4.4 1.1

2017 15.8 14.2 3.8 2.4 2.5 1.1 0.6 -0.7 3.3 1.9

(TAMN) 360 días (TIPMN)

InterbancariaAhorroPromedio pasivaPréstamos hasta Promedio activa

Moneda Extranjera

Periodo

Nominal Real 2/ Nominal Real 2/ Nominal Real 2/ Nominal Real 2/ Nominal Real 2/

2013 8.0 15.2 2.6 9.5 0.4 7.1 0.3 6.9 0.2 6.8

2014 7.5 10.9 2.4 5.6 0.4 3.5 0.2 3.3 0.2 3.3

2015 7.9 18.4 2.1 12.0 0.3 10.1 0.2 9.9 0.2 9.9

2016 7.6 2.5 2.2 -2.7 0.3 -4.4 0.2 -4.6 0.6 -4.2

2017 6.7 1.5 2.1 -2.8 0.5 -4.3 0.2 -4.7 1.3 -3.6

(TIPMEX)(TAMEX) 360 días

InterbancariaAhorroPromedio pasivaPréstamo hastaPromedio activa

1/Se descuenta la tasa de inflación últimos doce meses a la tasa de interés nominal. 2/Se ajusta la tasa de interés nominal por la variación del tipo de cambio últimos doce meses y se descuenta por la tasa de inflación últimos doce meses.

Fuente: Superintendencia de Banca, Seguros y AFP, BCRP.

4.1.5. Tipo de Cambio

En 2017 el sol se apreció 3.5 por ciento en términos nominales (de S/ 3.36 a S/ 3.24 por dólar), en un contexto de una depreciación generalizada del dólar en los mercados internacionales y una recuperación sostenida de los precios de las materias primas. Este entorno favoreció la evolución de las cuentas externas, lo que se reflejó en un mayor superávit de balanza comercial en 2017 (de US$ 6 266 millones versus US$ 1 888 millones en 2016). Por el lado internacional, el optimismo por la recuperación de la economía mundial favoreció la reducción de la aversión al riesgo y a los activos de las economías emergentes.

16

TIPO DE CAMBIO NOMINAL (Variaciones porcentuales)

Mes Mensual 12 meses Mensual 12 meses Mensual 12 meses Mensual 12 meses Mensual 12 meses

Enero -0.6 -5.2 0.8 10.1 1.5 7.0 1.6 14.4 -1.6 -2.8

Febrero 1.0 -3.9 0.1 9.1 2.4 9.5 2.0 13.9 -2.4 -7.0

Marzo 0.6 -2.9 -0.2 8.2 0.4 10.2 -2.8 10.2 0.1 -4.2

Abril 0.1 -2.2 -0.4 7.6 0.9 11.7 -3.1 5.8 -0.5 -1.7

Mayo 1.8 -0.9 -0.3 5.4 1.0 13.1 1.0 5.9 0.8 -1.8

Junio 3.9 2.9 0.3 1.7 0.3 13.1 -0.5 4.9 -0.2 -1.5

Julio 1.1 5.4 -0.3 0.3 0.6 14.2 -0.5 3.7 -0.6 -1.5

Agosto 0.9 7.1 1.0 0.5 1.8 15.1 1.0 2.9 -0.2 -2.8

Setiembre -0.8 6.8 1.8 3.1 -0.6 12.4 1.5 5.1 0.1 -4.0

Octubre -0.3 7.0 1.5 4.9 0.9 11.8 0.1 4.2 0.2 -4.0

Noviembre 1.0 7.7 0.7 4.5 2.7 14.1 0.5 2.0 -0.3 -4.8

Diciembre -0.5 8.5 1.3 6.4 1.4 14.2 -0.2 0.4 0.2 -4.4

Promedio Anual 2.4 5.1 12.2 6.0 -3.4

2014 2015 2016 20172013

1/ Corresponde al tipo de cambio venta bancario.

Fuente: Superintendencia de Banca, Seguros y AFP 4.2. Mercado de Empresas Financieras 4.2.1. Colocaciones

El sistema financiero cuenta con 10 empresas financieras. Financiera TFC ocupa el sexto lugar con una participación del 6.67%, le siguen Financiera Efectiva, Mitsui Auto Finance, Financiera Proempresa y Financiera Qapaq.

Participación en las Colocaciones por Empresas Financieras

Participación Porcentaje

( % ) Acumulado

1 Crediscotia Financiera 3,922 34.8 34.82 Financiera Confianza 1,567 13.9 48.73 Compartamos Financiera 1,551 13.8 62.54 Financiera Oh! 1,000 8.9 71.45 Financiera Credinka 778 6.9 78.36 Financiera TFC 751 6.7 84.97 Financiera Efectiva 558 5.0 89.98 Mitsui Auto Finance 552 4.9 94.89 Financiera Proempresa 323 2.9 97.6

10 Financiera Qapaq 267 2.4 100.0

11,269

Empresas Monto

Total

En millones de soles

Fuente: SBS

17

4.2.2. Cartera Atrasada (CA) El índice CA de la financiera cerró en 5.36%, siendo una de las financieras con mora más bajas en el sistema, debido a la mayor y mejor colocación de las colocaciones en el último semestre.

Evolución de Cartera Atrasada de Empresas Financieras

Empresas ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17

Financiera Confianza 3.21 3.37 3.38 3.35 3.19 3.05 2.96 2.95 3.00 3.00 2.92 2.88

Financiera Oh! 4.17 4.23 4.24 4.20 4.34 4.00 3.78 3.81 3.91 3.23 2.92 3.54

Financiera Efectiva 5.04 5.45 5.64 5.90 5.20 5.32 4.74 4.67 4.66 4.25 4.28 3.66

Financiera Credinka 5.44 5.55 5.49 6.04 6.07 5.91 4.88 3.96 3.96 4.17 3.79 3.73

Compartamos Financiera 4.63 4.77 4.80 5.03 4.96 4.96 4.95 4.75 4.56 4.41 4.26 4.14

Financiera TFC S.A. 5.51 5.21 5.35 5.40 5.89 5.87 5.81 5.78 5.60 5.55 5.39 5.36

Financiera Proempresa 5.82 5.93 5.91 6.00 6.06 6.21 6.55 6.63 6.88 6.71 6.50 6.51

Crediscotia Financiera 7.11 6.96 6.49 6.48 6.47 6.36 6.40 6.55 5.80 5.98 5.74 6.54

Financiera Qapaq 9.05 9.22 9.25 9.56 9.86 9.67 9.52 8.90 8.05 7.80 7.71 7.37

Mitsui Auto Finance 9.91 11.08 11.91 12.77 13.50 14.38 14.47 14.46 14.57 14.77 14.86 14.92

TOTAL 5.83 5.91 5.80 5.93 5.96 5.91 5.79 5.73 5.43 5.39 5.19 5.45 Fuente: SBS

4.3. Resultados financieros 4.3.1. Evolución de las Operaciones En Diciembre del 2012, la cadena de tiendas La Curacao (Total Artefactos S.A.) fue vendida al holding propietario de Tiendas Efe, iniciándose un proceso progresivo de cierre de las 86 agencias de TFC que estaban ubicadas en las tiendas La Curacao y también de la liquidación de la cartera de consumo relacionado al financiamiento de los productos de esta cadena. A mediados del 2013, ingresaron como accionistas de TFC la Sociedad de Inversiones Nueva Alianza S.A.C. y el Sr. Andrés Muñoz, principal accionista de esta última, con un enfoque de fortalecimiento del patrimonio de la institución a través de nuevos aportes e incorporación de otros inversionistas, así como de la redefinición de su estructura de operación, de negocios y de fondeo. Desde fines del ejercicio 2013, con el cambio del accionariado, la estrategia comercial de Financiera TFC se redefinió, enfocándose en dos negocios principales: (i) créditos a pequeñas y microempresas (con el producto “Emprendedor”), que representó 21.0% de la cartera total al cierre del 2014; y, (ii) créditos hipotecarios de vivienda social, vinculado a los productos del Fondo Mivivienda, principalmente “Nuevo Crédito Mivivienda” y “Techo Propio”, que representó 15.6% al cierre del 2014. La cartera de créditos a mediana empresa muestra una importante participación en el saldo total de créditos de TFC (57.8% a Diciembre del 2014), principalmente para desarrollos inmobiliarios vinculados a la cartera hipotecaria, así como créditos de otros sectores. Al cierre del 2014, se registró una cartera de créditos de consumo que representó 5.6% del saldo total de cartera. El nuevo enfoque de negocios ha sido acompañado con la redefinición de la metodología crediticia, de los esquemas de seguimiento y de cobranzas, y de la gestión de riesgo crediticio,

18

que permiten atender a clientes en nuevos segmentos de mercado, con mayor potencial de negocio y de rentabilidad. Como parte del proceso de crecimiento de la Financiera, en octubre del 2015, a partir de la fusión con la Caja Rural de Ahorro y Créditos Los Libertadores de Ayacucho se incorporó a la cartera de créditos un saldo de S/. 50.3 millones proveniente de esta última. A su vez, se incorporaron cinco nuevas agencias que permitieron tener presencia en nuevas plazas como Ayacucho, Cusco y San Francisco, y por otro lado afianzar la consolidación en otras como Ica, Arequipa y Huancayo. El saldo de colocaciones brutas al cierre del 2017 fue de S/ 751 millones, representando un incremento de 13% anual. Este logro se debe principalmente al crecimiento de dos negocios: créditos hipotecarios (26%) y a micro y pequeña empresa (30.5%). Como resultado, nuestra participación de mercado se incrementó de 6.64% en el 2016 a 6.67% al cierre del 2017. Por otro lado, la mora al 31 de diciembre del 2017 cerró en 5.36% consiguiendo una mejora en este indicador con respecto al año 2016 (5.52%). En comparación con las empresas financieras, Financiera TFC se ubicó entre las seis empresas con menor ratio de mora. Por el lado de las captaciones de persona natural, esta registró un incremento de 5.66% con respecto al año 2016 en sus productos: ahorros, depósitos a plazo y CTS. Este incremento se debe al mejor posicionamiento de marca y a la mayor confianza de nuestros clientes. 4.3.2. Gestión Financiera Activos Al cierre del año 2017, el nivel de activos fue de S/ 958 MM, registrando un incremento de 6.3% respecto al mismo periodo del año anterior. Dicho incremento se debió principalmente al aumento de la cartera de colocaciones bruta en de S/ 63.1 MM y otros activos (bienes adjudicados) en 27.6 MM.

Balance General- Activos

Abs. %

Disponibles e interbancarios 120 83 -37 -31%

Fondos Interbancarios 0 0 0 0%

Inversiones Netas 3 3 0 6%

Colocaciones Netas 671 734 63 9%

Activo diferido por impuesto a la renta 9 10 1 8%

Muebles,mobiliario,equipo, neto 48 50 2 4%

Otros activos. 51 79 28 54%

Total Activos 902 958 56 6%

Millones de S/.Var

2016 2017

La cartera neta incluye intereses devengados.

Fuente propia Desempeño de la Cartera Durante el año 2017, el stock de colocaciones ascendió a S/. 751 millones; monto superior en S/. 84 millones (+13%) respecto al obtenido en Diciembre de 2016, explicado por crecimiento

19

de los créditos hipotecario para Vivienda (+26%), créditos pequeña empresa (+16%) y créditos otorgados a Microempresas (14%).

Saldo de colocaciones, según tipo de créditos Millones de soles

Abs. %Grandes Empresas 15 6 -10 -63%

Medianas Empresas 393 436 43 11%

Pequeñas Empresas 84 98 14 16%

Microempresas 42 48 6 14%

Consumo 15 16 1 5%

Hipotecarios para Vivienda 117 148 31 26%

Total 667 751 84 13%

VarMillones de S/. 2016 2017

Con respecto a la calidad de la cartera, se observa que los créditos vigentes se incrementaron en S/. 70 MM (+11%), la cartera refinanciada creció en S/. 6 MM.

Saldo de Colocaciones, según situación Millones de soles

Abs. %

Créditos Vigentes 669 740 70 11%

Refin. Y Reestructurados 6 13 6 104%

Atrasados 37 40 3 9%

Créditos Directos 712 792 80 11%

Provisiones por Créditos -41 -58 -17 41%

Créditos Directos Netos de provisión 671 734 63 9%

Millones de S/. 2016 2017Var

Pasivos En el 2017, el pasivo creció en un 7.3% respecto al cierre del año anterior, debido principalmente al incremento del saldo de captaciones de ahorros, depósitos a plazo fijo y adeudados en S/. 65 millones. La estructura del pasivo costeable está compuesta por captaciones y tesorería con 75.98%, y Adeudados con 24.02%. El crecimiento de adeudados y obligaciones financieras en S/. 25.5 millones (14.38%) se produjo principalmente como consecuencia de la toma de una nuevo adeudo por USD 5 millones del Fondo MEF. Esta estructura responde al objetivo de la financiera de diversificar las fuentes de fondeo.

20

Abs. %

Obligaciones con el Público 618,835 658,780 39,945 6%

Adeudados y Obligaciones Financieras 177,768 203,763 25,995 0%

Otros Pasivos 18,599 11,915 -6,684 -36%

Total Pasivos 815,202 874,458 59,256 7%

Total Patrimonio Neto 86,811 83,996 -2,815 -3%

Total Pasivo y Patrimonio Neto 902,013 958,454 56,441 6%

Pasivo y PatrimonioVar

2016 2017

En miles de soles

Estado de Resultados Al cierre del año 2017, se registró un incremento del margen financiero neto debido principalmente al menor gasto en provisión (S/2.5 millones) con respecto al año anterior. Además, los ingresos por servicios financieros netos registraron un incremento como consecuencia del mayor dinamismo en las operaciones por servicios no financieros. Asimismo, es importante destacar que Financiera TFC busca diversificar sus fuentes de ingresos, alcanzando de esta manera una utilidad por diferencia de cambio de S/. 5.7 MM, cifra superior en S/. 2.0 MM al 2016. Se pone énfasis que a diciembre 2017, Financiera TFC ocupó la primera posición respecto al resto de financieras del sector. La utilidad operativa neta fue de S/ 1.141 M incrementándose en S/ 763 M con respecto al año 2016 lo que indica la mejor capacidad de la Financiera en generar utilidad por sus operaciones con respecto a su giro de negocio. Finalmente, La utilidad neta fue de - S/2.815 M, principalmente por el reconocimiento de provisiones de ejercicios anteriores.

Abs. %

Ingresos Financieros 93,561 102,353 8,792 9%

Gastos Financieros -42,259 -51,046 -8,787 21%

Margen Financiero Bruto 51,302 51,307 5 0%

Prov. para créditos de cobranza dudosa, neta -10,535 -7,983 2,552 -24%

Margen Financiero Neto 40,767 43,324 2,557 6%

Ingresos por servicios financieros 3,992 4,600 608 15%

Gastos por servicios financieros -3,017 -3,611 -594 20%

Margen financiero neto por ingresos y gastos

por servicios financieros41,742 44,313 2,571 6%

Diferencia de cambio, neta 3,720 5,746 2,026 54%

Gastos de administración -40,238 -39,902 336 -1%

Depreciación -1,164 -2,185 -1,021 88%

Amortización -505 -1,008 -503 100%

Margen operacional neto 3,555 6,964 3,409 96%

Provisiones para contingencias y otros -3,177 -5,823 -2,646 83%

Utilidad (pérdida) por operación 378 1,141 763 202%

Otros ingresos, neto 1,633 -4,658 -6,291 -385%

Utilidad (pérdida) antes de impuesto a renta 2,011 -3,517 -5,528 -275%

Impuesto a la renta 41 702 661 1612%

Utilidad (pérdida) neta 2,052 -2,815 -4,867 -237%

Pasivo y Patrimonio 2016 2017Var

21

Indicadores Financieros Durante el 2017, la financiera mostró mejoras en los diferentes ratios financieros de calidad de activos y eficiencia y gestión.

El ratio de morosidad fue de 5.36% posicionándonos como una de las entidades financieras con más baja mora, la cobertura de los créditos aumentó a 144.65% con respecto al 111.9% del 2016, lo que permite que Financiera TFC esté protegida frente al probable default de la cartera atrasada.

Por otro lado, los ratios de rentabilidad mostraron un deterioro con respecto al año anterior debido a la utilidad neta obtenida en el presente ejercicio.

Dic

16

Dic

17

SOLVENCIA

Ratio de Capita l Global 12.4 12.3

CALIDAD DE ACTIVOS

Créditos Atrasados / Créditos Directos 5.5 5.4

Cobertura de Cartera Atrasada 111.9 144.7

EFICIENCIA Y GESTIÓN

Gastos de Operación /Margen Financiero Tota l 74.7 74.1

Ingresos Fin. / Ingresos Tota les 94.5 95.9

Créditos Directos / Personal (S/ mi les ) 1,689.0 1,998.0

Depós itos / Número de Oficinas (S/ mi les ) 25,308.0 29,364.0

RENTABILIDAD

ROE 2.4 -3.0

ROA 0.3 -0.3

4.4. Gestión del Desarrollo 4.4.1. Comité de Créditos El Comité de Créditos es un órgano de carácter consultivo y de decisión unánime, que cuenta con las facultades para (i) autorizar o denegar el otorgamiento de créditos de acuerdo a las políticas vigentes; (ii) proponer mejoras a la posición de la operación presentada a través de presentación de garantías, entre otros factores; (iii) proponer los lineamientos para las operaciones de crédito; (iv) autorizar la aplicación de herramientas para el análisis y decisión de las operaciones de crédito. El comité de créditos para la banca minorista cuenta con la participación del Gerente de Agencia, Asesores de Negocios y Jefe de Riesgos y Recuperaciones, pudiendo incluir otros miembros de la gerencia de riesgos y recuperaciones de acuerdo a su autonomía. El comité de créditos para la banca no minorista está conformado por el Gerente General (que preside), Gerente de Riesgos y Recuperaciones, Gerente de Negocio Banca Empresa, Gerente de Negocios Inmobiliarios e Hipotecarios, Gerente Legal y Jefe de Administración de Créditos y Garantías. Asimismo, de acuerdo a su autonomía podrá integrarlo uno o más directores.

22

4.4.2. Comité de Riesgos El Comité de Riesgos es un órgano de carácter consultivo y de decisión que adopta las medidas que atañen a los riesgos significativos a los que esté expuesta la empresa. En tal sentido, tiene las siguientes responsabilidades: (i) aprobar las políticas y la organización para la gestión integral de riesgos, así como las modificaciones que se realicen a los mismos; (ii) proponer los límites de riesgo que la empresa está dispuesta a asumir en el desarrollo del negocio; (iii) decidir las acciones necesarias para la implementación de las medidas correctivas requeridas, en caso existan desviaciones con respecto a los niveles de apetito y límites de riesgo y a los grados de exposición asumidos; (iv) aprobar la toma de exposiciones que involucren variaciones significativas en el perfil de riesgo o de los patrimonios administrados bajo responsabilidad de la Financiera, para lo cual delega a la Gerencia de Riesgos y Recuperaciones la evaluación y aceptación temporal de los mismos; (v) evaluar la suficiencia de capital y liquidez de la Financiera para enfrentar sus riesgos y alertar de las posibles insuficiencias; (vi) proponer mejoras en la Gestión Integral de Riesgos; (vii)aprobar los informes sobre los riesgos asociados a nuevos productos y las medidas de tratamiento propuestas o implementadas, de forma previa a su lanzamiento; incluyendo aspectos de conducta de mercado evaluar la suficiencia de capital de la financiera para enfrentar sus riesgos y alertar de las posibles insuficiencias; (viii) aprobar los informes sobre los riesgos asociados a los cambios importantes en el ambiente de negocios, operativo o informático, de forma previa a su ejecución; así como de las medidas de tratamiento propuestas o implementadas de forma previa a su lanzamiento; incluyendo aspectos de conducta de mercado; (ix) establecer las políticas y mecanismos de tratamiento de situaciones de excepción a los límites y políticas aprobadas por el directorio para cada riesgo en particular; (x) conocer el Informe anual de riesgos y aprobar el plan anual de actividades de la gerencia de riesgos. 4.4.3. Comité de Activos y Pasivos (ALCO) El comité de activos y pasivos (ALCO- Assets and Liabilities Committee) tiene como función principal gestionar la estructura financiera del balance de la financiera, manteniendo la exposición de riesgos globales dentro de los límites aceptados como tolerables. Para ello, cada miembro representante de las áreas que conforman el comité son responsables de actuar bajo su propio ámbito de acción, tratando de controlar básicamente temas de fondeo, liquidez, tasas de interés, calce temporal de activos y pasivos y proporcionalidad entre ellos.

4.4.4. Comité de Auditoría Por delegación del directorio, el comité de auditoría tiene como principales funciones: (i) vigilar el adecuado funcionamiento del sistema de control interno; (ii) mantener informado al directorio respecto de la confiabilidad de los procesos contables y financieros; (iii) vigilar y mantener informado al directorio sobre el cumplimiento de políticas y procedimientos internos, detección de problemas de control y administración interna, así como sobre las medidas correctivas implementadas; y (iv) evaluar las actividades realizadas por los auditores internos y externos. Al 31 de Diciembre de 2017, este órgano está conformado por cuatro miembros del directorio, el señor Guillermo Palomino Bonilla, quien es director independiente y se desempeña como presidente del comité y los señores; Eugenio Bertini Vinci, Johanna Gil Posada y Andrés Muñoz Ramírez; asistiendo como participantes el gerente general y el auditor general.

23

4.4.5. Auditoría interna Durante el año 2017, auditoría interna continuó con el proceso de mejora continua introduciendo conceptos y principios establecidos en el marco para la práctica profesional de auditoría interna del Instituto de Auditores Internos, ente rector de la profesión a nivel global con la visión de ser un equipo asesor íntegramente tecnificado, comprometidos con la excelencia, contribuyendo al fortalecimiento continuo del sistema de control y de la gestión de riesgos de Financiera TFC; así como también llegar a ser reconocidos por la institución como una unidad que presta un servicio de aseguramiento y asesoramiento de calidad, agregar valor en todos los procesos y ayudar a promover la ética y los valores de Financiera TFC.

4.5. Clasificaciones de Riesgo Financiera TFC tuvo los informes de clasificación de riesgos expedidos por Class & Asociados S.A. Clasificadora de Riesgos y por Clasificadora de Riesgo Pacific Credit Rating S.A.C. con información al 31 de Diciembre de 2017. Sobre el particular, la Clasificadora de Riesgo Pacific Credit Rating S.A.C. asignó a Financiera TFC la clasificación “B” para Fortaleza Financiera, para los Depósitos de Corto Plazo la clasificación “Categoría II”, con perspectiva negativa, y para el Primer Programa de Bonos Subordinados clasificación pA-. De otro lado, Class & Asociados S.A. Clasificadora de Riesgos, asignó a Financiera TFC S.A. la clasificación “B- “para Fortaleza Financiera, la clasificación “CLA-2” para depósitos a corto plazo y la clasificación “CLA-2” para el primer programa de certificado de depósitos Negociables, todos con perspectivas Estables, y para el Primer Programa de Bonos Subordinados clasificación “A”. 4.6. Recursos Humanos El equipo de Financiera TFC a Diciembre de 2017 contaba con 376 colaboradores. Se trata de un equipo distribuido, 45% mujeres y 55% hombres, con amplia experiencia en el ámbito financiero. Asimismo, 56 colaboradores son funcionarios y 320 son empleados. Por otro lado, 375 tienen contrato indefinido y 1 contrato definido. 4.7. Procesos judiciales, Administrativos o Arbítrales Al cierre del ejercicio 2017, Financiera TFC S.A. no interviene en procesos judiciales, administrativos o arbitrales que pudiera considerarse tengan un impacto negativo sobre los resultados de operación y de posición financiera. A la fecha de la presente memoria, tampoco se prevé que vaya a intervenir en alguno de dichos procesos. 4.8. Gestión Integral de Riesgos La Gestión Integral de Riesgos es un proceso efectuado por todos los niveles jerárquicos de la Financiera, diseñado para identificar y gestionar los riesgos de acuerdo con las políticas y procedimientos establecidos en base a la capacidad, apetito y tolerancia al riesgo, a fin de que permitan el logro de los objetivos definidos por la Financiera con un nivel de seguridad razonable. 4.8.1. Planeamiento de la GIR El 2017 se definió para la GIR, los siguientes objetivos estratégicos:

24

Presentación de Rating Inmobiliario.

Scoring de Admisión.

Scoring de Seguimiento.

Adecuación de la Gestión de Riesgo de Mercado a la resolución SBS 4906-2017.

Implementación de Sistema de Incentivos.

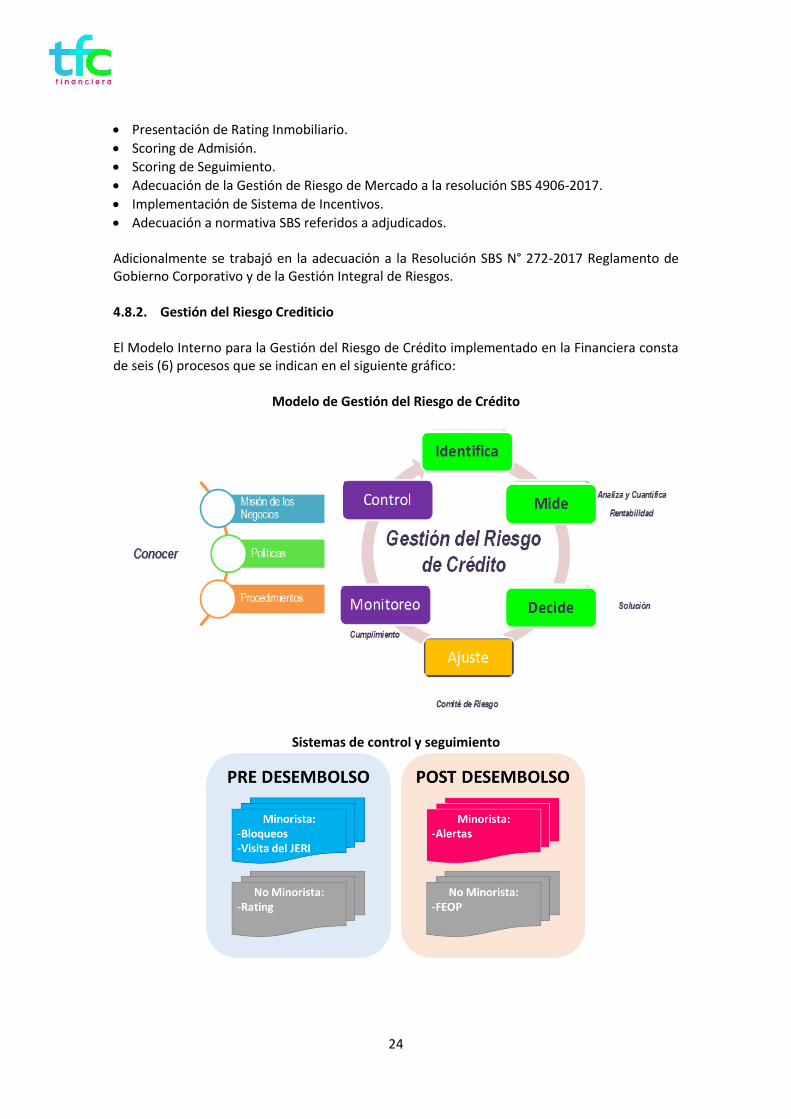

Adecuación a normativa SBS referidos a adjudicados. Adicionalmente se trabajó en la adecuación a la Resolución SBS N° 272-2017 Reglamento de Gobierno Corporativo y de la Gestión Integral de Riesgos. 4.8.2. Gestión del Riesgo Crediticio El Modelo Interno para la Gestión del Riesgo de Crédito implementado en la Financiera consta de seis (6) procesos que se indican en el siguiente gráfico:

Modelo de Gestión del Riesgo de Crédito

Sistemas de control y seguimiento

25

Sistema de Control Pre Desembolso El objetivo de este sistema es monitorear el cumplimiento de las políticas establecidas por el Directorio, para lo cual se estableció controles pre desembolso, los cuales permitirán dar un correcto cumplimiento a las políticas de créditos minorista, entre los controles podemos mencionar: Bloqueos Automáticos por:

Clasificación del cliente

N° de entidades

Capacidad de Pago

Comportamiento de pago

Base Negativa

Lavado de Activos Es importante señalar que estos bloqueos pueden ser levantados (previo sustento), por el Comité que aprueba la operación, el cual tiene que estar conformado por un integrante del área de riesgo. Visita del Jefe de Riesgos y Recuperaciones (JERI): Previo al desembolso de manera aleatoria para créditos con exposición menor a S/ 25 M, obligatoria para exposiciones mayores. Esta tiene el objetivo de validar información que brindo el Asesor de Negocio en el comité de créditos Rating El objetivo de esta herramienta es evaluar la capacidad del deudor para acceder a créditos en la Financiera, asignando puntuaciones por cada uno de los aspectos cualitativos y cuantitativos. Sistema de Control Post Desembolso Sistema de Seguimiento El objetivo de este sistema es monitorear el comportamiento crediticio de nuestros clientes, generando alertas informativas, las cuales son dirigidas al ADN, con la finalidad de determinar el riesgo que representa el cliente, estableciendo un plan de acción el cual debe ser validado por el Gerente de Agencia. Finalidad del Módulo

Gestión temprana de clientes

Identificación de causas de atraso de cliente

Ajustes de política de admisión según casuística encontrada

Alertas a monitorear

Incremento de n° de entidades

Incremento de deuda

Reducción de capacidad de pago

Atraso de Primeras cuotas

Deterioro en el sistema financiero

Atrasos recurrentes

Vencidos no financieros

26

Alertas Especiales Visita del Jefe de Riesgos y Recuperaciones (JERI), post desembolso de manera aleatoria, con el objetivo de validar información que brindo el Asesor de Negocio en el comité de créditos. FEOP El objetivo de esta herramienta es dar un seguimiento individual a los clientes no minoristas, asignándole una condición de acuerdo a la situación individual:

Seguir

Afianzar

Disminuir

Extinguir 4.8.3. Gestión de Riesgos de Mercado y de Liquidez La financiera asume riesgos de liquidez y de mercado propios de su actividad de intermediación de recursos financieros, tales como el riesgo de tipo de cambio, tasas de interés, precio y la liquidez a corto y largo plazo. Los modelos y procesos para la identificación, medición, seguimiento, control y reporte de los riesgos de mercado y liquidez, implican metodologías internas de acuerdo al tamaño y complejidad de las operaciones de la financiera y además recoge recomendaciones de la SBS, así mismo, recoge metodologías alineadas a las mejores prácticas internacionales. Esta metodología es revisada permanentemente con el objetivo de adecuar los controles y alertas de riesgos a los nuevos factores de riesgos identificados en línea con la tendencia del mercado. Riesgo de Liquidez La gestión del riesgo de liquidez persigue mantener fondos disponibles adecuados para cumplir con las obligaciones inmediatas, así mismo, busca mantener una estructura de financiamiento idóneo, teniendo en cuenta la complejidad de las operaciones de la Financiera, así como, la tendencia del mercado. El modelo de gestión del riesgo de liquidez implica el seguimiento continuo del ratio de liquidez. De acuerdo a disposiciones de la SBS, la Financiera debe contar con ratios de liquidez mínimos de 8% en moneda nacional y 20% en moneda extranjera. Al cierre del 2017, el ratio de liquidez promedio en Moneda Nacional (MN) fue de 14.9% (15.4% al cierre del 2016), nivel de liquidez por debajo del promedio del sistema de Financieras, sin embargo, muy por encima del límite regulatorio del 8%. El incremento del ratio en mayo se debió al ingresos de los flujos provenientes de los depósitos de la empresas por concepto de CTS, la reducción del ratio en los meses posteriores a junio se debe al incremento de las colocaciones, esta reducción del ratio obedece a una estrategia de eficiencia en el uso de recursos aplicada por la Financiera durante el año 2017 y a la estructura de su cartera.

27

Evolución del Ratio de Liquidez en MN

Al cierre del 2017, el ratio de liquidez en moneda extranjera (ME) fue de 60.3% (66.03% al cierre del 2016), menor al promedio del sistema de Financieras, pero muy por encima del límite regulatorio, esta disminución en el ratio se debe a un incremento de los desembolsos en dólares y a la estrategia de uso eficiente de recursos.

Evolución del Ratio de Liquidez en ME

Calce de Plazos El modelo de gestión del riesgo de liquidez estructural, implica el seguimiento de los “gaps” de activos y pasivos por plazo de vencimiento residual. El “GAP” de liquidez acumulado a 03 meses en MN, cerró en Diciembre del 2017 en S/. 56.1 MM dentro del límite interno de déficit de hasta el 15% del P.E. El superávit en MN y ME observado durante en el año 2017, muestra la capacidad de cumplir las obligaciones en el corto e inmediato plazo.

28

Evolución de Brecha de Liquidez Acumulado a 03 meses en MN (Expresado en miles de soles)

Evolución de Brecha de Liquidez Acumulado a 03 Meses en ME (Expresado en miles de dólares)

Ratio de concentración Una estructura de fondeo atomizada (diversificada), indica un bajo riesgo de liquidez por concentración de depósitos. La concentración de los 20 principales depositantes se ha mantenido durante el año 2017, alcanzando un indicador de 12.06% al cierre del año, menor en 1 p.b respecto a diciembre del 2016 (12.07%). La financiera tiene por estrategia mantener la misma estructura de pasivos a menor gasto financiero.

29

Evolución del Ratio de Concentración de Depósitos

Los depósitos de las Empresas Financieras pasaron a representar el 6% del total de depósitos al cierre del 2017, desde un 1% en el 2016. Este incremento se debe en parte al vencimiento de los depósitos del Estado y a la disminución de los saldos de depósitos a plazo de personas jurídicas.

Concentración por Tipo de Depositante

DIC.17

DIC.16

Riesgo Cambiario En el 2017, la posición de cambio se mantuvo dentro del límite regulatorio del 10% de sobreventa y 50% de sobrecompra. La metodología estándar aplicada por la financiera para medir el riesgo cambiario es el Valor en Riesgo (VaR), que mide la máxima pérdida esperada en que podría incurrir la Financiera ante movimientos del tipo cambio.

30

Modelo Regulatorio e Interno del VaR Cambiario

dic-16 mar-17 jun-17 sep-17 dic-17

Posición de Cambio ($M) 802 2,199 1,416 -1,227 2,890

VAR ($M)

Modelo Regulatorio 25.2 59.9 30.3 22.1 51.0

Modelo Interno 31.9 87.4 56.3 27.8 114.9

Límites VAR / PE (t-1)

Modelo Regulatorio (<= 0.3% P.E) 0.1% 0.2% 0.1% 0.1% 0.1%

Modelo Interno(<= 0.3% P.E) 0.1% 0.3% 0.2% 0.1% 0.3%

PE (t-1) ($M) 26,939 32,424 32,708 32,774 35,167Límites a la Posición de Cambio

Posición de Sobrecompra (<=10%) 2.98% 6.78% 4.33% 8.22%

Posición de Sobreventa (<=4%) -3.74%

Riesgo de Tasa de Interés Los indicadores usados por la financiera para medir el riesgo de tasa de interés son los “gap” de tipos de interés y el modelo de Ganancia en Riesgo (GER), que muestra los ingresos expuestos a las variaciones en la tasa de interés. A menores gap (déficit o superávit) se reduce la Ganancia en Riesgo. Durante el 2017, el indicador GER se ha mantenido por debajo del máximo regulatorio (5%).

Evolución del Indicador de Ganancia en Riesgo

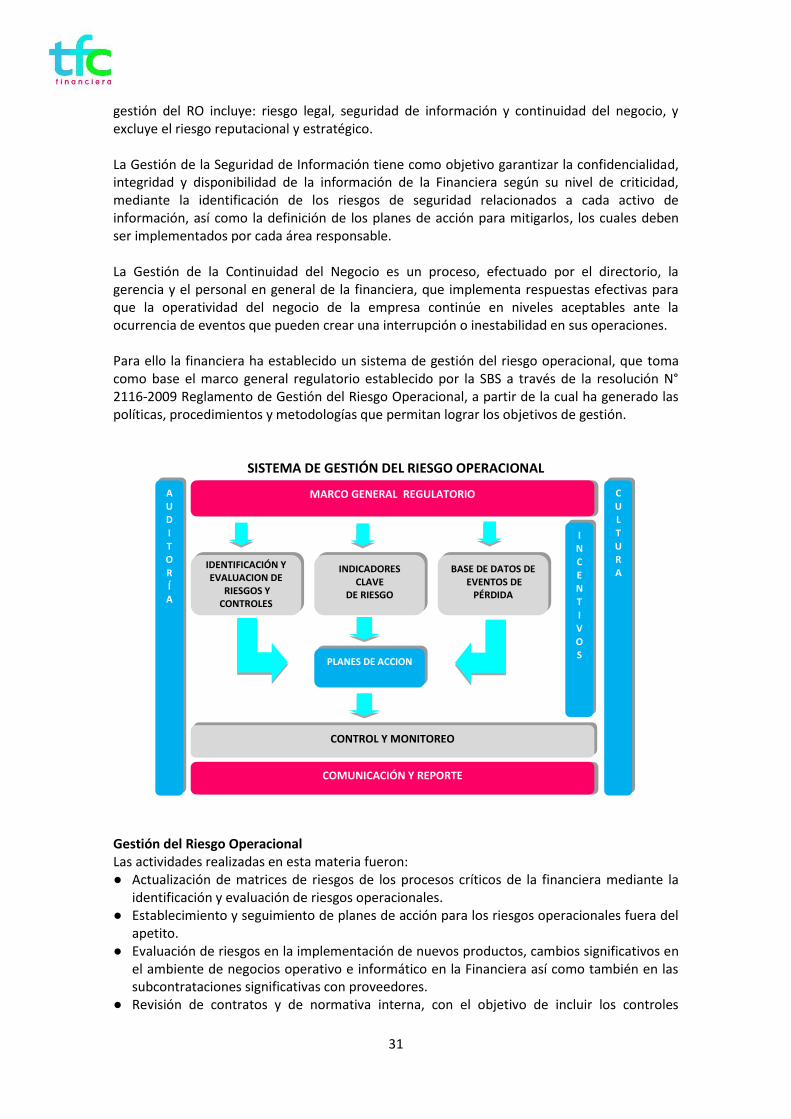

4.8.4. Gestión del Riesgo Operacional El objetivo de la gestión del riesgo operacional (RO) es agregar valor a TFC y contribuir al logro de los objetivos estratégicos, y se fundamenta en la identificación, medición/evaluación, control /mitigación, e información por parte de los dueños de los procesos, con el apoyo de la Unidad de Riesgo Operacional (URO). Para ello se identifican riesgos fuera del apetito y la tolerancia del riesgo definidos por TFC, desarrollando planes de acción que permitan enmarcarlos dentro de los niveles aceptados. La

31

gestión del RO incluye: riesgo legal, seguridad de información y continuidad del negocio, y excluye el riesgo reputacional y estratégico. La Gestión de la Seguridad de Información tiene como objetivo garantizar la confidencialidad, integridad y disponibilidad de la información de la Financiera según su nivel de criticidad, mediante la identificación de los riesgos de seguridad relacionados a cada activo de información, así como la definición de los planes de acción para mitigarlos, los cuales deben ser implementados por cada área responsable. La Gestión de la Continuidad del Negocio es un proceso, efectuado por el directorio, la gerencia y el personal en general de la financiera, que implementa respuestas efectivas para que la operatividad del negocio de la empresa continúe en niveles aceptables ante la ocurrencia de eventos que pueden crear una interrupción o inestabilidad en sus operaciones. Para ello la financiera ha establecido un sistema de gestión del riesgo operacional, que toma como base el marco general regulatorio establecido por la SBS a través de la resolución N° 2116-2009 Reglamento de Gestión del Riesgo Operacional, a partir de la cual ha generado las políticas, procedimientos y metodologías que permitan lograr los objetivos de gestión.

SISTEMA DE GESTIÓN DEL RIESGO OPERACIONAL

Gestión del Riesgo Operacional Las actividades realizadas en esta materia fueron: ● Actualización de matrices de riesgos de los procesos críticos de la financiera mediante la

identificación y evaluación de riesgos operacionales. ● Establecimiento y seguimiento de planes de acción para los riesgos operacionales fuera del

apetito. ● Evaluación de riesgos en la implementación de nuevos productos, cambios significativos en

el ambiente de negocios operativo e informático en la Financiera así como también en las subcontrataciones significativas con proveedores.

● Revisión de contratos y de normativa interna, con el objetivo de incluir los controles

MARCO GENERAL REGULATORIO

IDENTIFICACIÓN Y EVALUACION DE

RIESGOS Y CONTROLES

INDICADORES CLAVE

DE RIESGO

BASE DE DATOS DE

EVENTOS DE PÉRDIDA

PLANES DE ACCION

COMUNICACIÓN Y REPORTE

CONTROL Y MONITOREO

AUD

ITO

RÍA

CUL

TURA

IN

CEN

TIV

OS

32

necesarios para mitigar los riesgos y enmarcarlos dentro del apetito de TFC. ● Revisión de los procesos de la financiera mediante el reporte de los eventos de riesgo

operacional a fin de establecer acciones que no permitan su recurrencia, en coordinación con los dueños del proceso.

● Proceso de adecuación de la Base de datos de eventos de pérdida y de las normativas internas a la Circular N° G-191-2017 Criterios para el registro de eventos de pérdida por riesgo operacional.

● Capacitación a personal de la financiera sobre la Gestión de Riesgo Operacional. Gestión de la Seguridad de la Información Las actividades realizadas en esta materia fueron: ● Mantenimiento de alertas y reportes de las herramientas de Prevención de Fuga de

Información, navegación, y Administración de Base de Datos. ● Actualización del inventario y clasificación de activos de información, y su respectiva

evaluación de riesgos. ● Gestión de incidentes de seguridad de la información, definición de planes de acción para

evitar su repetición. ● Definición de controles de seguridad y perfiles de acceso para los nuevos sistemas de

hardware y software adquiridos o implementados por la financiera. ● Revisión periódica de perfiles de accesos a los aplicativos críticos de acuerdo a las funciones

realizadas. ● Actualización de políticas de seguridad de información en sus diferentes dominios.

Gestión de la Continuidad del Negocio Las actividades realizadas en esta materia fueron: ● Actualización de la documentación de los planes relacionados a la continuidad del negocio. ● Ejecución de las pruebas de los Planes de Continuidad del Negocio y el plan de recuperación

de los servicios de Tecnologías de la Información. ● Determinación de planes de acción para la mejora en la ejecución de las actividades de

contingencia ● Gestión de los eventos de interrupción significativa presentados por el Fenómeno El Niño

Costero que afectaron a las agencias del norte del país. ● Reporte de indicadores de gestión de continuidad del negocio por cada línea de negocio de

acuerdo a la Circular SBS G-180-2015. 4.8.5. Gestión de Cobranzas y Recuperaciones El objetivo de la Financiera con relación a la gestión de cobranza y recuperaciones de créditos, se centra principalmente en reducir la pérdida potencial asociada a los créditos impagos, desarrollando estrategias que permitan mitigar o disminuir este riesgo. La prioridad, es mantener una adecuada estrategia de cobranza y recuperación de los créditos con atraso en sus pagos, diseñando un plan de trabajo que permita identificar fortalezas y oportunidades de mejora, el cual contempla:

Características de la cartera a gestionar:

- Tramos de morosidad

- Productos crediticios

- Fechas de vencimiento de los diferentes productos (concentración por fechas)

- Concentración geográfica.

- Identificar y encargar la cartera que debe ser gestionada por estudios externos y

33

aquella cartera sobre la que se debe iniciar acciones judiciales.

Equipos y tecnología:

- Software para optimizar la asignación y gestión de la cartera.

- Control de indicadores de gestión en línea.

- Registro de gestiones (visitas en campo, llamadas)

- Monitoreo de la gestión de estudios externos.

- Establecimiento de metas por gestores y equipo.

- Escala de comisiones variable en base a rendimiento y cumplimiento de metas.

Estructura Organizacional:

- Unidad de cobranza extrajudicial (especialización por tramos de mora (call center y campo)

- Unidad de cobranza Judicial

- Gestión de la cartera activa y castigada.

- Unidad de bienes adjudicados

- Administración y control de los bienes incautados y bienes adjudicados.

- Actualización normativa. RESULTADOS 2017

Bienes Adjudicados

Desde diciembre del 2015 se asume la administración de los bienes adjudicados que venían siendo gestionados por el área de Operaciones y Administración. La situación de la cartera de bienes adjudicados a enero y diciembre 2017 fue la siguiente:

BIENES ADJUDICADOS ENER0 2017

CARTERANro.

Operaciones

Valor de

Adjudicación o

Recuperación.

Total

Provisiones

Valor neto en

libros a la fecha del

Reporte

INMOBILIARIO 10 10,980,304 8,144,712 2,835,592

TOTAL

GENERAL 10 10,980,304 8,355,858 2,644,447

BIENES ADJUDICADOS ENERO - 2017

BIENES ADJUDICADOS DICIEMBRE 2017

CARTERANro.

Operaciones

Valor de

Adjudicación o

Recuperación.

Total

Provisiones

Valor neto en

libros a la fecha del

Reporte

INMOBILIARIO 17 41,741,561 16,399,563 25,341,998

TOTAL

GENERAL 17 41,741,561 16,399,563 25,341,998

BIENES ADJUDICADOS DICIEMBRE - 2017

En relación a los terrenos identificados como créditos inmobiliarios, dos de los terrenos ubicados en la ciudad de Trujillo se encuentran en proceso judicial con el Gobierno Regional de La Libertad, lo que impide su venta.

34

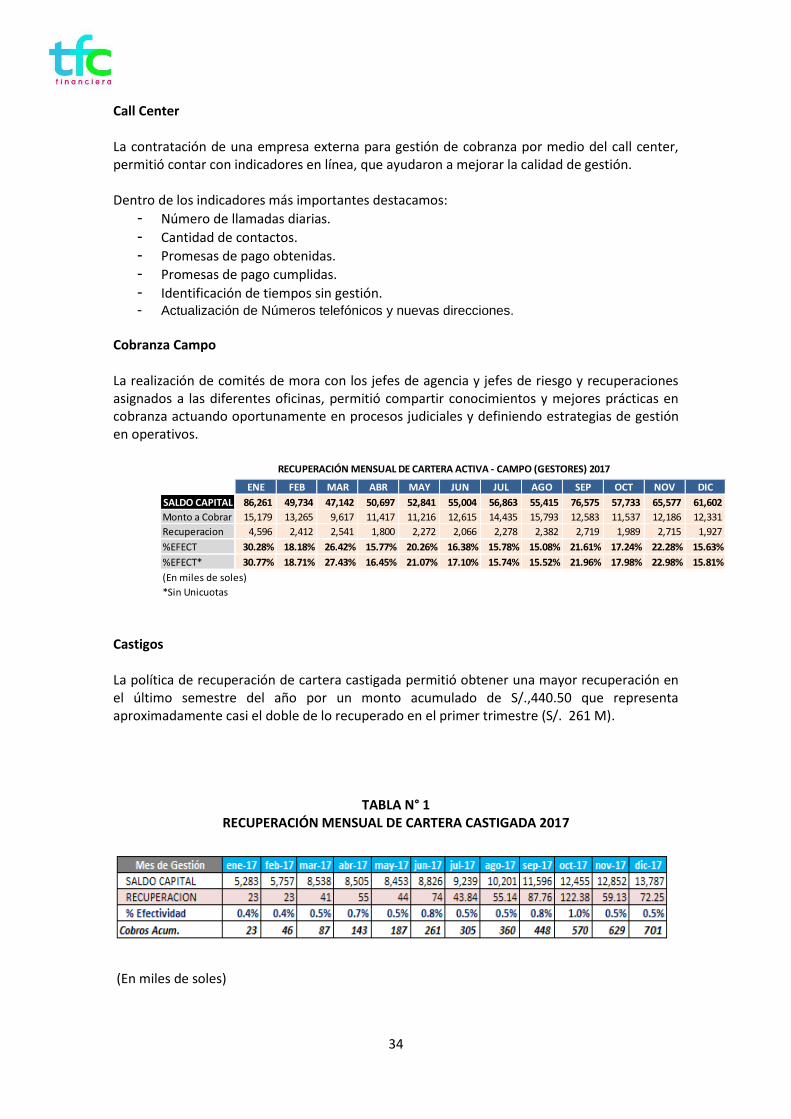

Call Center

La contratación de una empresa externa para gestión de cobranza por medio del call center, permitió contar con indicadores en línea, que ayudaron a mejorar la calidad de gestión.

Dentro de los indicadores más importantes destacamos:

- Número de llamadas diarias.

- Cantidad de contactos.

- Promesas de pago obtenidas.

- Promesas de pago cumplidas.

- Identificación de tiempos sin gestión. - Actualización de Números telefónicos y nuevas direcciones.

Cobranza Campo

La realización de comités de mora con los jefes de agencia y jefes de riesgo y recuperaciones asignados a las diferentes oficinas, permitió compartir conocimientos y mejores prácticas en cobranza actuando oportunamente en procesos judiciales y definiendo estrategias de gestión en operativos.

RECUPERACIÓN MENSUAL DE CARTERA ACTIVA - CAMPO (GESTORES) 2017

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

SALDO CAPITAL 86,261 49,734 47,142 50,697 52,841 55,004 56,863 55,415 76,575 57,733 65,577 61,602

Monto a Cobrar 15,179 13,265 9,617 11,417 11,216 12,615 14,435 15,793 12,583 11,537 12,186 12,331

Recuperacion 4,596 2,412 2,541 1,800 2,272 2,066 2,278 2,382 2,719 1,989 2,715 1,927

%EFECT 30.28% 18.18% 26.42% 15.77% 20.26% 16.38% 15.78% 15.08% 21.61% 17.24% 22.28% 15.63%

%EFECT* 30.77% 18.71% 27.43% 16.45% 21.07% 17.10% 15.74% 15.52% 21.96% 17.98% 22.98% 15.81%

(En miles de soles)

*Sin Unicuotas

Castigos

La política de recuperación de cartera castigada permitió obtener una mayor recuperación en el último semestre del año por un monto acumulado de S/.,440.50 que representa aproximadamente casi el doble de lo recuperado en el primer trimestre (S/. 261 M).

TABLA N° 1 RECUPERACIÓN MENSUAL DE CARTERA CASTIGADA 2017

(En miles de soles)

35

GRÁFICO N° 1

RECUPERACIÓN MENSUAL DE CARTERA CASTIGADA 2016

(En miles de soles) Cobranza Judicial

Optimización de procesos de judiciales. Selección e incorporación de nuevos estudios a nivel nacional.

Delegación de poderes procesales a los Jefes de Agencia y los Estudios de Abogados agilizó el inicio de acciones judiciales, así como la formalización de transacciones extrajudiciales

Negociaciones con los clientes, para entregas de daciones en pago lo que recorta los tiempos de recuperación y evita mayores gastos de costas y costos,

Inicio de demandas con embargos fuera de proceso lo que permite asegurar la recuperación de las acreencias.

RECUPERACION JUDICIAL 2017

36

4.9. Gestión Comercial 4.9.1. Negocio Emprendedor Con el objetivo de repotenciar la oferta destinada al mercado emprendedor local, TFC implementó un nuevo modelo para su unidad de negocio de Micro y Pequeña Empresa, precisamente dirigida a nivel nacional a micro y pequeños empresarios de los niveles socioeconómicos C y D, con especial preferencia en los sectores transportes, comercio, servicios y construcción. La estrategia comercial dirigida a este segmento consiste en el financiamiento de capital de trabajo y/o activo fijo, ofrecido a este tipo de empresarios que realizan actividades productivas, comerciales y/o servicios fue cambiada a una banca multiproducto dado que no sólo se otorga créditos sino que también participamos activamente en la captación de pasivos y en la generación de INOF (Ingresos No Financieros) vía los múltiples servicios financieros que ofrecemos como pagos de servicios, recaudación, operaciones de cambio de moneda, entre otros servicios. Con este cambio fundamental en nuestra concepción de servicios financieros logramos diversificar nuestras fuentes de ingresos (financieros y no financieros) en cada una de nuestras agencias, lo que permite dinamizar las mismas, vía la transaccionalidad diaria en cada una de ellas, de esta manera logramos mejorar significativamente nuestros ingresos. Cabe destacar que el crédito emprendedor que se otorga a lo largo de todo el Perú al cierre de 2017 alcanzó S/. 110 MM de colocaciones, promoviendo el emprendimiento de los pequeños y micro empresarios en el país. Por el lado operativo, Financiera TFC estructuró una serie de herramientas que permitirán una mejor gestión del área, tales como el uso de la agenda comercial, alianzas estratégicas con distribuidores vehiculares y cadenas productivas. Así también desarrollamos herramientas de gestión como los tableros comerciales para cada uno de nuestros Asesores De Negocios (ADN) en cual resaltan los principales indicadores que deseamos potenciar según los perfiles de los mismos (senior/intermedio y junior), desarrollando una cultura de crecimiento de cartera con riesgos controlados y rentabilidades adecuadas. 4.9.2 Banca Empresa e Inmobiliario Comercial En abril de 2015 se constituyó el área de banca mediana empresa como una jefatura dependiente de la banca comercial, teniendo como objetivo atender a clientes cuya facturación anual promedio supere los S/. 3 MM. En abril de 2016, se fusionó el área de mediana empresa con el negocio inmobiliario comercial, conformando la Gerencia de Banca Empresa e Inmobiliario Comercial, la cual seguirá manteniendo la dependencia de la banca comercial. Esta Gerencia tiene como objetivo atender tres tipos de negocios:

Atender operaciones de banca empresa, con financiamiento de capital de trabajo, operaciones de financiamiento a mediano plazo y largo plazo, operaciones de leasing y leaseback y emisiones de cartas fianzas, a empresas que facturan sobre los S/. 3MM anuales.

Atender con financiamiento a proyectos inmobiliarios destinados para la adquisición de terrenos y/o construcción de locales comerciales u oficinas a sectores B y C de la población a nivel nacional.

Atender con financiamiento a aquellas empresas o personas naturales que adquieran

37

los locales comerciales u oficinas ofrecidas en los proyectos inmobiliarios que financiamos. Este producto denominado “Mi Local Comercial”.