Índice octubre 2014 - gob.mx · berían invertir 6.2% del pib anual para satisfacer demandas de...

TRANSCRIPT

Subdirección General de PlaneaciónGerencia de Cooperación Internacional

Subgerencia de Gestión y Evaluaciónde Proyectos con Crédito Externo

imprimirsalir

OCTUBRE 2014

2

3

4

56

1011

12

14

16

18

Índice

Según estimaciones de la CEPAL, los países de la región de-berían invertir 6.2% del PIB anual para satisfacer demandas de infraestructura.OCDE: Ingresos de trabajadores en México son de baja calidad.Guerra Abud señaló que empresa podría ser multada con 40 millones de pesos.Canon por el uso del agua en la Provincia de Buenos Aires.Informe Mundial de Tarifas.Hacia el saneamiento universal.Los fondos de infraestructura de los bancos israelíes reba-san el valor de la desalación.Amenazas mundiales ocupan un lugar preponderante en las Reuniones Anuales del Grupo Mundial y del FMI 2014.El Grupo Banco Mundial pone en marcha el nuevo Mecanis-mo Mundial de Financiamiento de la Infraestructura.Altos ejecutivos del sector privado y ministros de Hacienda colaboran en la búsqueda de soluciones al cambio climático.Disminuye en 23% inversión extranjera directa en Améri-ca Latina en el primer semestre de 2014 respecto a igual período de 2013.

Imprimir Octubre 2014 / 2

tura y calidad de los servicios públicos (por ejemplo, salud, educación, esparcimiento) y reducen los costos asociados a la movilidad y la logística, con lo que se mejora a su vez el acceso a los mercados de bienes, servicios, de trabajo y financieros, otorgando un en-torno propicio para aumentar el bienestar general de la población.

Por ello, la Comisión recalca que es necesario revisar el patrón de decisiones de inversión para orientarlo ha-cia nuevas infraestructuras que acompañen el camino a la igualdad, con sostenibilidad e inclusión.

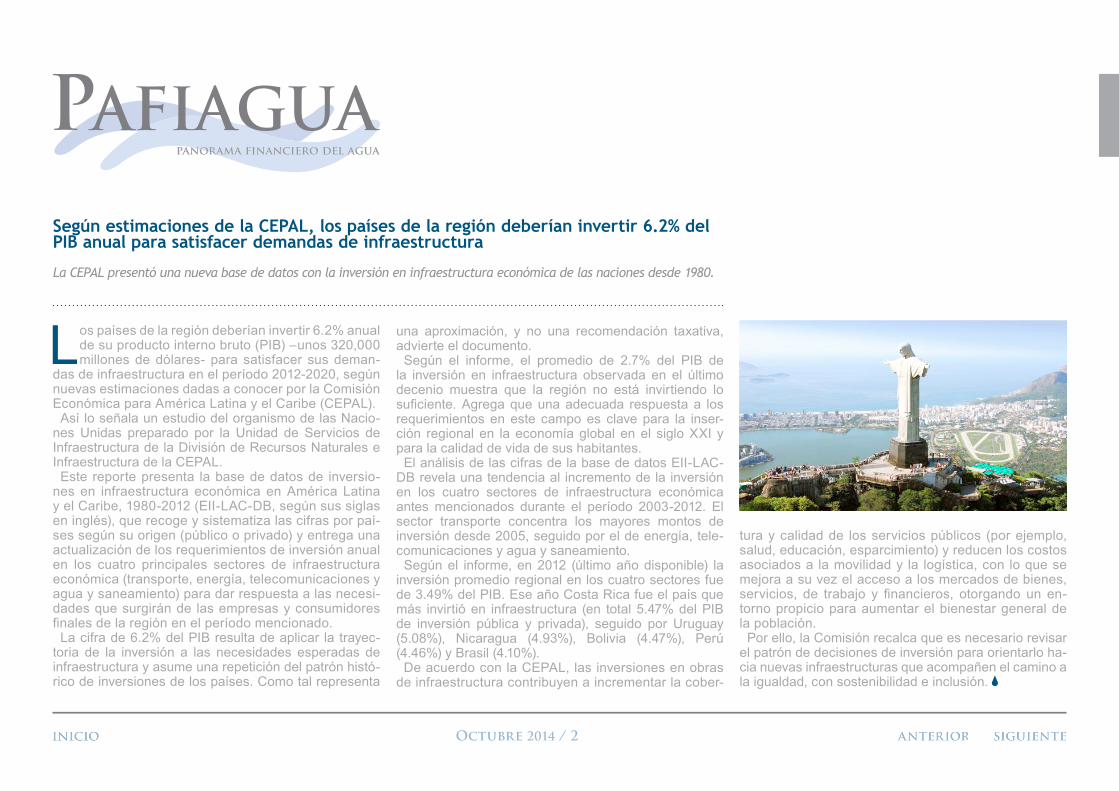

Los países de la región deberían invertir 6.2% anual de su producto interno bruto (PIB) –unos 320,000 millones de dólares- para satisfacer sus deman-

das de infraestructura en el período 2012-2020, según nuevas estimaciones dadas a conocer por la Comisión Económica para América Latina y el Caribe (CEPAL).

Así lo señala un estudio del organismo de las Nacio-nes Unidas preparado por la Unidad de Servicios de Infraestructura de la División de Recursos Naturales e Infraestructura de la CEPAL.

Este reporte presenta la base de datos de inversio-nes en infraestructura económica en América Latina y el Caribe, 1980-2012 (EII-LAC-DB, según sus siglas en inglés), que recoge y sistematiza las cifras por paí-ses según su origen (público o privado) y entrega una actualización de los requerimientos de inversión anual en los cuatro principales sectores de infraestructura económica (transporte, energía, telecomunicaciones y agua y saneamiento) para dar respuesta a las necesi-dades que surgirán de las empresas y consumidores finales de la región en el período mencionado.

La cifra de 6.2% del PIB resulta de aplicar la trayec-toria de la inversión a las necesidades esperadas de infraestructura y asume una repetición del patrón histó-rico de inversiones de los países. Como tal representa

una aproximación, y no una recomendación taxativa, advierte el documento.

Según el informe, el promedio de 2.7% del PIB de la inversión en infraestructura observada en el último decenio muestra que la región no está invirtiendo lo suficiente. Agrega que una adecuada respuesta a los requerimientos en este campo es clave para la inser-ción regional en la economía global en el siglo XXI y para la calidad de vida de sus habitantes.

El análisis de las cifras de la base de datos EII-LAC-DB revela una tendencia al incremento de la inversión en los cuatro sectores de infraestructura económica antes mencionados durante el período 2003-2012. El sector transporte concentra los mayores montos de inversión desde 2005, seguido por el de energía, tele-comunicaciones y agua y saneamiento.

Según el informe, en 2012 (último año disponible) la inversión promedio regional en los cuatro sectores fue de 3.49% del PIB. Ese año Costa Rica fue el país que más invirtió en infraestructura (en total 5.47% del PIB de inversión pública y privada), seguido por Uruguay (5.08%), Nicaragua (4.93%), Bolivia (4.47%), Perú (4.46%) y Brasil (4.10%).

De acuerdo con la CEPAL, las inversiones en obras de infraestructura contribuyen a incrementar la cober-

La CEPAL presentó una nueva base de datos con la inversión en infraestructura económica de las naciones desde 1980.

Según estimaciones de la CEPAL, los países de la región deberían invertir 6.2% del PIB anual para satisfacer demandas de infraestructura

Imprimir Octubre 2014 / 3

De esta forma, el organismo internacional explicó que las dualidades del mercado laboral mexicano afectan de manera negativa el equilibrio de la eco-

nomía en su conjunto. En su reporte “Panorama laboral mundial”, en el capítulo dedicado a México, se exhibe que la nación tiene la calidad de ingresos más baja de los 34 integrantes de la región, así como la tercera mayor desigualdad en la distribución de los ingresos.

Las proyecciones del informe indican que la tasa de des-empleo llegará a niveles de 4.5% en el último trimestre de 2014, pero enfatiza que el dato no es capaz de represen-tar la imagen del mercado laboral debido al aumento de la informalidad, la que todavía está por sobre el 60% de la Población Económicamente Activa (PEA).

Por ende, los especialistas de la entidad afirman que el desafío para el mercado laboral mexicano es mejo-rar la calidad de los puestos laborales y disminuir la

informalidad. En el reporte se detalla que es necesario “continuar con los esfuerzos orientados a reducir la informalidad, cuidando que ello no conlleve a la exclu-sión de los trabajadores de la fuerza laboral”.

Esto consiste en acuerdos que no necesitan un contrato de empleo informal, sino que solamente un registro que podría llevarse a cabo mediante correo electrónico o vía telefónica.

El documento también explica que las acciones incor-poradas en la reforma laboral, aprobada en noviembre de 2013, cuentan con el potencial para mejorar los procesos del mercado, robustecer el incremento del trabajo formal y cuidar a los trabajadores en situación de vulnerabilidad.

“Todo ello debería aumentar la productividad, el cre-cimiento económico y mejorar los estándares de vida”, concluye.

OCDE: Ingresos de trabajadores en México son de baja calidad

Diversos empleos creados en México durante los años siguientes a la crisis financiera mundial, tienen el proble-ma de que se han generado fundamentalmente en el sector informal, según la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Imprimir Octubre 2014 / 4

Guerra Abud señaló que empresa podría ser multada con 40 millones de pesos

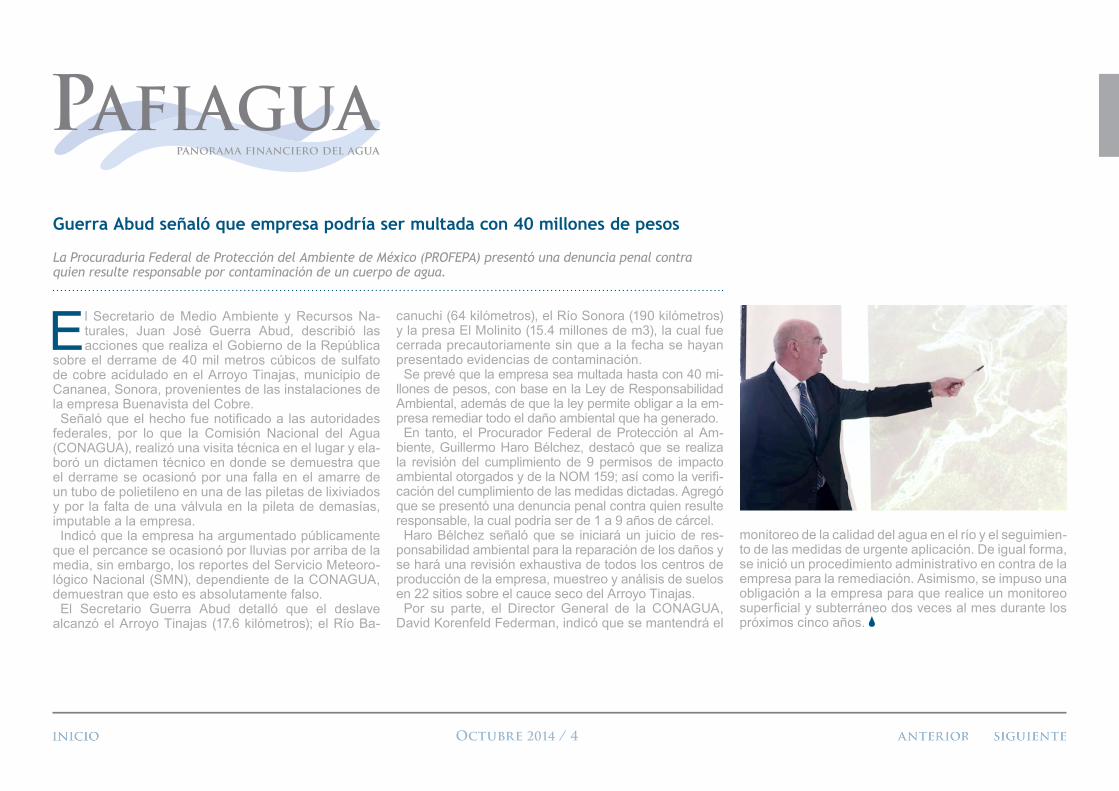

La Procuraduría Federal de Protección del Ambiente de México (PROFEPA) presentó una denuncia penal contra quien resulte responsable por contaminación de un cuerpo de agua.

El Secretario de Medio Ambiente y Recursos Na-turales, Juan José Guerra Abud, describió las acciones que realiza el Gobierno de la República

sobre el derrame de 40 mil metros cúbicos de sulfato de cobre acidulado en el Arroyo Tinajas, municipio de Cananea, Sonora, provenientes de las instalaciones de la empresa Buenavista del Cobre.

Señaló que el hecho fue notificado a las autoridades federales, por lo que la Comisión Nacional del Agua (CONAGUA), realizó una visita técnica en el lugar y ela-boró un dictamen técnico en donde se demuestra que el derrame se ocasionó por una falla en el amarre de un tubo de polietileno en una de las piletas de lixiviados y por la falta de una válvula en la pileta de demasías, imputable a la empresa.

Indicó que la empresa ha argumentado públicamente que el percance se ocasionó por lluvias por arriba de la media, sin embargo, los reportes del Servicio Meteoro-lógico Nacional (SMN), dependiente de la CONAGUA, demuestran que esto es absolutamente falso.

El Secretario Guerra Abud detalló que el deslave alcanzó el Arroyo Tinajas (17.6 kilómetros); el Río Ba-

canuchi (64 kilómetros), el Río Sonora (190 kilómetros) y la presa El Molinito (15.4 millones de m3), la cual fue cerrada precautoriamente sin que a la fecha se hayan presentado evidencias de contaminación.

Se prevé que la empresa sea multada hasta con 40 mi-llones de pesos, con base en la Ley de Responsabilidad Ambiental, además de que la ley permite obligar a la em-presa remediar todo el daño ambiental que ha generado.

En tanto, el Procurador Federal de Protección al Am-biente, Guillermo Haro Bélchez, destacó que se realiza la revisión del cumplimiento de 9 permisos de impacto ambiental otorgados y de la NOM 159; así como la verifi-cación del cumplimiento de las medidas dictadas. Agregó que se presentó una denuncia penal contra quien resulte responsable, la cual podría ser de 1 a 9 años de cárcel.

Haro Bélchez señaló que se iniciará un juicio de res-ponsabilidad ambiental para la reparación de los daños y se hará una revisión exhaustiva de todos los centros de producción de la empresa, muestreo y análisis de suelos en 22 sitios sobre el cauce seco del Arroyo Tinajas.

Por su parte, el Director General de la CONAGUA, David Korenfeld Federman, indicó que se mantendrá el

monitoreo de la calidad del agua en el río y el seguimien-to de las medidas de urgente aplicación. De igual forma, se inició un procedimiento administrativo en contra de la empresa para la remediación. Asimismo, se impuso una obligación a la empresa para que realice un monitoreo superficial y subterráneo dos veces al mes durante los próximos cinco años.

Imprimir Octubre 2014 / 5

Canon por el uso del agua en la Provincia de Buenos Aires

La Provincia de Buenos Aires implementó a través del Decreto N° 429/2013 el canon por el uso del agua.

Este canon será el instrumento económico principal por el cual se solventarán los Planes de Gestión Integrada de los Recursos Hídricos para cada

región o subregión hidrológica en el ámbito provincial. Para el cálculo del canon se utilizará la fórmula a

determinar por la Autoridad del Agua que contenga los conceptos de Huella Hídrica y todos aquéllos que sur-jan a partir de la mejora del conocimiento hidrológico de la región y del aprovechamiento de los usuarios.

Se contemplará en su confección final: • El tipo de usuario. • La Huella Hídrica resultante de la medición de vo-

lúmenes de agua implicados en el desarrollo de la actividad.

• Ponderación de la vulnerabilidad, disponibilidad, u otra característica o estado inherente a las fuentes de abastecimiento o cuerpos receptores.

• Los costos que demanden: la administración y gestión de usuarios; los estudios, monitoreos hidrológicos,

planificación y control; y la aplicación de regímenes de incentivos respecto a la mejora en la eficiencia de uso, al reúso de aguas dentro de los estableci-mientos o de la complementación en la utilización de aguas pluviales y/o provenientes de acuíferos con aguas salobres o saladas, y a la protección de zonas estratégicas que brinden servicios hidrológicos.

Hasta tanto no se efectivice la medición directa de volúmenes y cargas para el cómputo del canon, los usos consuntivos que integran la Huella Hídrica serán temporariamente remplazados por los caudales de explotación denunciados en las declaraciones juradas anuales rubricadas por el usuario y/o calculados por la Autoridad del Agua. Los usos no consuntivos no se inte-grarán a la fórmula de canon hasta tanto se efectivicen las mediciones respectivas. Por consiguiente, hasta que se puedan incorporar los conceptos de Huella Hídrica, el valor del canon se determinará como la suma de car-go fijo más volumen declarado de agua explotada por

factor de afectación de reservas o caudales ecológicos (que oscilará entre 0,015 y 1 según el cuerpo explotado) por tarifa. Lo recaudado se destinara en su integridad a la Autoridad del Agua.

Imprimir Octubre 2014 / 6

Informe Mundial de Tarifas

El crecimiento mundial de las tarifas de agua para uso doméstico y alcantarillado, demuestra signos de cre-cimiento este año, debido a que la tarifa combinada

media mundial global se elevó en un 4.3% (excluyendo las nuevas ciudades). El salto del 2013 fue de 3.7%.

El crecimiento fue muy superior a la inflación mundial, pero la lenta recuperación económica de los gobiernos, los orilló a reducir los subsidios y alentar a los servidores públicos a recuperar más costos a través de las tarifas.

La tarifa combinada por servicio de agua y sanea-miento para los consumidores domésticos estaba en un promedio de $ 2.18 / m3 en julio de 2014, sobre la base de un consumo mensual promedio de 15m3, medido a través de 355 ciudades en todo el mundo.

Aunque las diferencias se acortan, los cargos por el agua siguen representando la mayor parte, 54%, mien-tras que el saneamiento representa el 46%.

A pesar del repunte mundial, la disparidad en el rendi-miento regional es enorme.

América Latina y el Caribe presentan en promedio el ma-yor incremento, en 7.8%, mientras que el África subsaha-riana y el norte de América el 6.3% y 6.8%, respectivamen-te. El crecimiento de Asia fue menor, el sur de Asia y Asia Pacífico mostró sólo un 2.8% y 3.2%, respectivamente. El Oriente Medio, por su parte, se encuentra agobiado por los recortes a las tarifas por mandato gubernamental y la generalizada política de enajenamiento en Israel, muestra una pérdida de 0.7% en su promedio nacional tarifario.

El mercado norteamericano se está acelerando hacia los niveles de Europa occidental, impulsado una vez más, por el fuerte crecimiento en los precios de las aguas residuales (7.9%). Sigue siendo la única región en el mundo en el que el servicio de saneamiento, es más caro que el servicio de agua.

Mientras tanto, América Latina y el Caribe van a la ca-beza del resto del mundo, con un aumento de 7.8% en el promedio combinado tarifario, llegando su promedio casi a la par con el de Asia Pacífico a $ 1.33 / m3. Como en Asia Pacífico, los precios continúan profundamen-te desequilibrados en todo el continente, con algunos extremos como Cuba, Honduras y El Salvador que sobrecargan la media.

La historia de Argentina muestra el crecimiento eviden-te en las tarifas de agua y alcantarillado, en más de un 30% tanto en Buenos Aires como en Santa Fe, frente a un creciente déficit en infraestructura, servicios públicos y el peso que continúa desplomándose en picada; aun así el gobierno anunció en abril que recortaría hasta en un 80% los subsidios para los consumidores residenciales en gas y agua. Los aumentos en las tarifas continuarán a lo largo del año, toda vez que los servicios públicos tratan de ponerse al día después de 12 años de tarifas congeladas.

En Brasil, por su parte, existen asociaciones público-pri-vadas, los precios subieron a una velocidad constante de 6.7% a $ 2.43 / m3. A pesar de la grave sequía que afecta al país en su corazón industrial, São Paulo, la preocupa-ción por las tarifas de los servicios ha hecho que el país tenga más cuidado en las propuestas de solución para sus proyectos de infraestructura como la desalinización.

La encuesta mundial sobre tarifas de agua de este año, expone la dependencia del agua a los indicadores econó-micos y la influencia de la crisis energética, el mercado financiero y el descontento político, lo que repercute en un mayor costo para los consumidores de uso doméstico.

Imprimir Octubre 2014 / 7

Alternativas locales como el racionamiento y la reducción en los volúmenes de agua parecen ser las medidas prefe-ridas, mientras que la transferencia de agua entre cuencas, sigue siendo un tema de debate.

Los planes de inversión de México parecen ser más factible este año, ya que el país ha registrado un au-mento de dos dígitos en las tarifas, principalmente en el Distrito Federal (Ciudad de México) y en la segunda ciudad más grande, Guadalajara. Al aumentar la tarifa, se aliviará en cierta medida la presión sobre el gobierno para financiar $ 32 mil millones para la infraestructura de suministro de agua, hasta el 2018 y podría convencer a los organismos operadores privados de que el gobierno es serio sobre su participación en el sector público. Con el aumento del 41% en la ciudad de México, el gobierno espera llevar a cabo su plan para traer agua potable a toda la población urbana para el 2018.

En Venezuela se termina la época de precios bají-simos al lanzarse el programa VEF18 millones ($ 2´860,000) 2014. Sin embargo, el control del gobierno sobre las divisas, que estipula diferentes tipos de cam-bio, significa que hay muy pocas perspectivas de par-ticipación de parte de las empresas internacionales, por lo tanto los servicios públicos seguirán luchando para pagar en dólares los materiales básicos necesa-rios para el buen funcionamiento.

El malestar económico en Bolivia ha obligado a subir las tarifas, decisión que tomó el órgano regulador AAPS de La Paz, al establecer una reforma interna.

Sin embargo, la brecha sigue siendo amplia entre América Latina y el Caribe, donde estados como Aruba

y Bahamas, disfrutan de ingresos tarifarios muy por encima de la media global.

Los vientos de cambio y los niveles de estancamiento del crecimiento de tarifas en Asia y el Pacífico eran engañosas. Aunque poco menos de la mitad de las ciudades encuestadas en la región han hecho cambios en su estructura tarifaria, los que sí hicieron el cambio parecen prefigurar un sustancial movimiento en los próximos años. Los tres aumentos más grandes prove-nían de Hanoi, Pekín y Shanghai.

En Hanoi, el aumento del 28% es el primero de tres programados para finales de 2015, lo que ayudará a animar a los inversionistas particulares a participar con sus inversiones en el financiamiento de proyectos de infraestructura que tanta falta hacen en Vietnam, quien a solicitado apoyo de la iniciativa privada.

Se espera que en Ho Chi Minh City se continúe muy pronto con el alza anual del 10%, mientras tanto, Beijing y Shanghai muestran alzas similares que adoptarán te-niendo así la oportunidad de aumentar sus ingresos para reflejar los costos crecientes de abastecimiento de agua en bloque y el aumento de la tarifa por recursos hídricos.

Anteriormente en la mayoría de las ciudades en China se venía utilizado una estructura volumétrica lineal, lo que no ponía presión sobre los usuarios de alto consumo. Ahora se planea que en los principales centros urbanos, 32 gran-des y medianas ciudades de China, habrá un incremento en las tarifas del agua en bloque, para finales de 2015. Al parecer el Ministerio de Vivienda y Desarrollo Urbano-Ru-ral está por adoptar un sistema de tres niveles que duplica el costo después del anterior nivel, así los consumidores

de alto volumen pagarán más a partir de cierto rango (en una proporción de 1: 1,5: 3).

Contando los centavos

En el sur de Asia, el promedio combinado del alza a las tarifas fue tan sólo del $ 0.12 / m3, los organismos operadores no han podido aumentar más.

Al parecer el único aumento sería en dos ciudades de la India. Kolhapur introdujo la tarifa de alcantarillado en proporción a la tarifa del agua en lugar del indirecto añadido al impuesto de la propiedad.

Mientras tanto, Aurangabad aplicó un 10% de aumento con miras a futura concesiones que apoyen el financia-miento de la rehabilitación de la infraestructura.

La escena es similar en el Medio Oriente

Aunque Egipto e Irán, muestran registros de aumen-tos del 20% en sus tarifas, quedando apenas en un $ 0.11 / m3 y $ 0.19 / m3, respectivamente. De hecho, el promedio combinado en la región experimentó una reducción neta, Israel, bajó la tarifa un poco más del 4% como consecuencia de que la construcción de la planta desalinizadora se desaceleró debido a que una larga temporada de sequía, finalmente llegó a su fin.

Sin embargo, hay señales de cambio en el horizonte. El gobierno de Marruecos aprobó un plan de rescate, MAD44.2 mil millones ($ 5.3 millones de dólares) de los cuales MAD14 millones (1.7 mil millones) provendrá de los aumentos a la tarifa.

Imprimir Octubre 2014 / 8

Mientras tanto el organismo operador Sonade en Túnez, presentó un plan por (1.4 millones de dólares) TND2.24 millones, para el programa de inversión en infraestruc-tura y al parecer está decidido a pasar algunos de estos costos a los consumidores a través de las tarifas.

El lento descenso

Israel no es el único que ha reducido las tarifas este año, también cayeron en Hungría y Etiopía, y hubo otro ligero descenso en Yerevan, Armenia, como resultado de cinco años bajo una concesión privada que al pare-cer ha tenido éxito en la estabilización de las finanzas del organismo operador.

En Europa Occidental se vislumbran signos de que las tarifas por el agua han alcanzado su punto más alto.

Dos de los países con las tarifas más altas, Dinamarca y Alemania, las redujeron debido a la eficiencia mostra-da por sus organismos operadores.

Mientras tanto, el promedio global de aumento en la región es de tan sólo un 1.8%, pero aún así superó la tasa de inflación que se arrastra, situada en el 0.4% en la zona euro para el año hasta julio de 2014.

En Amberes los consumidores domésticos fueron los más afectados, con un 30% de aumento en la tarifa de aguas residuales, este aumento puso a la ciudad a la par con el resto de Flandes y debería permitir al orga-nismo operador el llevar a cabo reparaciones urgentes al envejecido sistema de alcantarillado.

La segunda ciudad de Francia, Marsella, ha sido testigo de un dramático choque entre titanes, ya que

Suez trató de arrebatarle la concesión por el suministro de agua a la titular Veolia, quien sólo logró obtener la renovación, ofreciendo una rebaja del 20% en la tarifa de agua potable.

Suez por su parte ganó la renovación del contrato de aguas residuales de la ciudad, aplicando aumento a las tarifas más allá de la inflación. El aumento nacional del 3% de IVA al saneamiento, pone a Francia marginal-mente por delante de la tarifa del año pasado.

Mientras tanto, en el sur de Europa, Sevilla da marcha atrás en una gran subida en las tarifas del año pasado, con una reducción del 6% en la tasa de suministro de agua, mientras que Málaga consolidó su posición cerca de ser la inferior en sus tarifas en Europa Occidental con una disminución del 5% en la tarifa de agua y alcantari-llado. Algunos de sus compañeros todavía permanecen endeudados, como las ciudades griegas e italianas que todavía lucha con el impacto de la crisis financiera, pero no lo pueden cargar a sus clientes. Cork y Dublín final-mente comenzarán a cobrar por el agua - catapultándose directamente a la sima de la tabla de las tarifas más caras.

Problemas en el frente oriental

El cambio fue mucho más tumultuoso en el frente orien-tal, es igual en Europa del Este y Asia Central, ya que la guerra civil y un dominio absoluto de la energía rusa obligó a Ucrania a duplicar sus tarifas. Almaty, fue uno de los extremos del año pasado, al aplicar un aumento del 34% en constante tipos de cambio, aunque esta cifra se reduce a sólo el 11% cuando se aprecia con la devaluación.

Una historia similar es evidente en Turquía, a pesar del aumento del 8.2% en el promedio de la tarifa combina-da, si se toma en cuenta la devaluación de su moneda, en comparación con el dólar, los consumidores pagarán menos que con la tarifa anterior en las ocho ciudades encuestadas (con la excepción de Ankara). Más al este, ciudades como, Bishkek (Kirguistán) y Dushanbe (Tayi-kistán) con sus tarifas bajas combinadas de sólo 0.12 / m3 y $ 0.09 / m3, respectivamente.

En las fronteras de la eurozona, se presenta una diferente situación. Letonia muestra una ascensión considerable del 25% en su tarifa combinada, esto fue imitado por los aumentos de dos dígitos en Vilnius,

Bucarest, Minsk y Sarajevo, como los costos de cons-trucción de infraestructura para tratamiento de aguas residuales, inspirados en gran parte por la Directiva de Residuos Urbanos de Tratamiento de Agua, de la UE, filtrado hasta llegar a los consumidores.

La imagen es diferente en Hungría, donde el partido político gobernante, Fidesz, buscó capturar el voto po-pular con una reducción a las tarifas del 10% a partir de abril del 2014.

Ahorradores y gastadores en el sur

Tres ciudades del África subsahariana, Douala (Ca-merún), Monrovia (Liberia) y Dar es Salaam (Tanzania) presentan un promedio sorprendentemente alto de $ 1.03 / m3; por encima de la de Asia Meridional y los promedios de Oriente Medio, lo que demuestra que

Imprimir Octubre 2014 / 9

países de bajos o medio ingreso todavía pueden cobrar cantidades sustanciales por el agua.

Sin embargo, se debe tener en cuenta que, en mu-chas ciudades africanas, sistemas de agua y alcantari-llado entubado son a menudo la reserva de la élite - en Monrovia, por ejemplo, gran parte de la costa, tiene una tarifa de $ 10 por alcantarillado / mes, lo que es en gran medida es teórico, ya que son menos de 1000 hogares los conectados a la red y la planta de trata-miento de aguas residuales ha estado fuera de acción desde la guerra civil.

Los residentes en Accra, Ghana, han despertado en grandes protestas por un enorme aumento en las tarifas, del orden del 62% en sus cuentas combinadas. Sin embargo, este aumento es sólo la mitad de lo que el organismo operador nacional solicitó en 2013 para combatir la rápida inflación y la crisis eléctrica cau-sada por el daño a la línea de conducción del gas de África Occidental. Estos eventos han complicado los planes para elevar las tarifas para cubrir los gastos de operación y mantenimiento y tratar de educar a los

clientes sobre el costo real de la prestación de servi-cios sostenibles.

En el sur del continente, las tarifas están estrechamen-te vinculadas a los gastos de los programas de capital. Árido Windhoek en Namibia, es la región con tarifas más costosas, gracias a su compromiso para encabe-zar la reutilización de agua potable, se ha visto obligado a caminar hacía precios más altos cuando se trata de agua en bloque y electricidad, lo que se planteó como condición para ampliar la oferta de infraestructura.

Lesotho emprendió la segunda fase de su Proyecto Highlands Water, cuyo resultado será una nueva presa que apoyará a la infraestructura de distribución de agua a fin de poder satisfacer la creciente demanda en Sudáfrica en la Provincia de Gauteng, las tasas de am-bos países aumentó alrededor de un 10%. El aumento recaudado generará ingresos adicionales para cubrir el costo de este ambicioso proyecto al mismo tiempo que incentiva la conservación de los recursos, es un tema que ha ganado considerable atención durante la actual sequía.

Imprimir Octubre 2014 / 10

Hacia el saneamiento universal

Muchos informes publicados por ONG s sobre agua y saneamiento no consideran la realidad que enfrentan aquellos que quieren acceso universal estos servicios.

¿Por qué para muchos países de Asia oriental la mejora en el saneamiento es una norma, pero es la excepción en la África Subsahariana e India? Mientras que en

1960 el PIB per cápita de Corea del Sur era inferior al de Ghana, Liberia, Senegal, Zambia y Zimbawe, para el año 2000 tenía el 100% de acceso a mejores servicios de sa-neamiento, mientras que varió entre un 10 y un 43% en los demás países, una vez que se hacían más ricos.

En Singapur y Corea del Sur, los proyectos de saneamien-to fueron impulsados al más alto nivel con planes formales elaborados en 1960 cuando el desarrollo económico es-taba en una fase inicial. Sus jefes de Estado intervinieron regularmente para garantizar el cumplimiento de sus ob-jetivos. En lugar de ver el saneamiento como un objetivo independiente, fue visto como parte de un plan general para mejorar la salud pública y la higiene. Estos planes no eran los inalterables grandes planes maestros, sino que estaban constantemente sujetos a revisión a fin de reflejar la realidad en vez de suposiciones teóricas. Desde el principio el finan-ciamiento fue principalmente por parte del gobierno, usan-do también la ayuda disponible y con el tiempo incorporar fondos arancelarios. Las capacidades de administración y seguimiento se fueron desarrollando simultáneamente a los proyectos en vez de esperar a primero crear capacidades y comenzar los proyectos después. La diferencia es esen-cial: hacer todo lo posible en cada etapa y al mismo tiempo

desarrollar más habilidades para la siguiente etapa en lugar de esperar a que las secciones sean marcadas. Esto sig-nificó el envío de personal al extranjero para aprender en lugar de esperar las visitas de los organismos de asistencia.

También se sustenta en ver la prestación de los servicios universales como parte de la creación de una sociedad unida, más que una distracción poco atractiva y costosa. Así, el saneamiento formaba parte de construcción de la Nación encaminada a fomentar el desarrollo económico. Esto contrasta la actual obsesión por el establecimiento de una serie de objetivos con frecuencia de forma aislada. Por otra parte, hubo un proceso constante en el aumento de los estándares y expectativas, una vez cumplidos los objetivos.

Es ilustrativo considerar esto a nivel urbano para todos los servicios de agua en Asia: Singapur, Corea del Sur, Mala-sia, Japón y la India. Los países tenían un PIB per cápita en 1962 de $450, $110, $300, $650 y $80, respectivamente. Sin embargo el panorama para el desarrollo de la cobertura de agua y servicio de alcantarillado no parece estar vincula-do a estas cifras. Singapur había desarrollado la cobertura de alcantarillado del 90% en 1990 y el 90% de sus aguas residuales se estaban tratando a un segundo nivel para el año 2000. De los demás países, sólo Corea del Sur y Japón alcanzaron el 90% recolección de aguas residuales o la cobertura del tratamiento y esto sólo en 2010. Corea del Sur y Malasia no alcanzaron la cobertura de suministro de

agua del 90% hasta 1990, mientras que la India todavía no ha llegado a esa cifra.

Singapur no fue más rico que Malasia y es inferior que Japón. Sin embargo, su ritmo de desarrollo en infraestruc-tura ha sido mucho más rápido. Esto en parte gracias a su necesidad de buscar autosuficiencia del agua a largo plazo, así como a ser la ciudad. En Corea el alcantarillado doméstico urbano alcanzó el 90% en 2006, mientras que últimos datos del censo de Malasia (de 43%) son del 2003.

El desarrollo tardío del alcantarillado y el tratamiento de aguas residuales de Japón refleja la prevalencia de johkasou, la manera tradicional en el almacenamiento de aguas residuales y los sistemas de tratamiento de la comu-nidad, los cuales han sido reemplazados recientemente por el alcantarillado y tratamiento de aguas residuales.

Es interesante comparar la infraestructura con las tarifas. Se vislumbra que obtener infraestructura más allá de cierto punto necesitará cada vez más flujos de ingresos a partir las tarifas. La recuperación de los costos totales ha sido durante mucho tiempo en el funcionamiento de Singapur y más recientemente de Malasia. Las tarifas incluso no cu-bren los costos de operación en Japón y Corea del Sur y las tarifas en la India generalmente son simbólicas.

Tal vez lo que se necesita es un gobierno que al mismo tiempo sea ambicioso en la planificación de los resultados y a la hora de fijar los decretos de las tarifas.

Imprimir Octubre 2014 / 11

Los fondos de infraestructura de los bancos israelíes rebasan el valor de la desalación

Uno de los principales fondos de Infraestructura de Israel ha hecho su primera inversión de desalinización tomando pleno control de la planta Palmachim. El fundador del fondo menciona por qué 2014 fue el momento adecuado para comprar la desaladora

Uno de los mayores inversionistas de capital privado de Israel está buscando las condiciones para ampliar su huella hídrica, más aún después de tener la propie-

dad y la responsabilidad operativa de una de las plantas de osmosis inversa privada con más tradición en el país.

Un medio de inversión liderado y gestionado por el Fondo de Infraestructura de Israel (IIF) por $ 1, 000, 000,000 pagó NI 4 430 millones (nuevo shequel israelí) ($ 120 millones) para comprar la planta como parte de los planes complementarios de desinversiones del an-terior dueño del Grupo Azrieli.

El precio de compra incluye la propiedad de la planta, así como el 100% de Derech Hayam, la empresa que opera la planta en la costa al sur de Tel Aviv. Tras dos expansiones en los últimos años, la planta cuenta actualmente con una capacidad en la región de 300, 000 m3/d.

Fuentes de la industria financiera israelíes han esti-mado que la planta tiene un beneficio operativo anual de $ 10 a $ 12 millones, lo que supone una rentabilidad de la inversión de 8.3 a 10%. Esto es visto como una muy buena rentabilidad en una época donde los tipos de interés en Israel son históricamente bajos.

“Vemos al sector del agua como un mercado creciente en Israel en los próximos años y tiene sinergia con nuestra cartera existente”, comentó Yaron Kestenbaum, fundador

y socio general de IIF. “La inversión en la planta dasalini-zadora atrae nuestras inversiones al sector del agua con el 10% de nuestra cartera”. El fondo cuenta actualmente sólo con otra inversión en el sector con el Servicio Munici-pal Milgam. Milgam está dedicado a la medición de agua, sustitución de medidores de agua y sistemas de alcantari-llado en 90 municipios de todo Israel

Mientras Kestenbaum no descartó una eventual salida de la propiedad de la planta desaladora, dijo que IIF tiene la intención de ser un inversionista en el largo plazo para los activos, pues está más interesado en los rendimien-tos anuales estables que en sacar provecho.

En 2014, el gobierno israelí disminuyó la compra de agua de cuatro plantas desaladoras del país debido a un superávit, pero un alto funcionario de la Autoridad de Agua, dijo que se espera que los volúmenes vuelvan a aumentar el año que viene

Si bien no hay planes actuales para ampliar la planta de Palmachim, Kestenbaum aún no descarta una posibilidad en el futuro, sobre todo teniendo en cuenta que la Auto-ridad del Agua ha fijado la meta de mil millones m3/año de capacidad de desalación en 2050. Agregó que el fondo está buscando oportunidades adicionales en el sector y no descartó participar como inversionista en los futuros proyectos de desalinización de Greenfield, en Israel.

Palmachin es la única planta de propiedad privada construida en Israel bajo un contrato BOO (Construcción-propiedad-operación), que implica que hay más posibilida-des de extensión y mayores tasas de retorno después del vencimiento a los 25 años, lo que garantiza un contrato de sustracción en 2032. Otros plantas desaladoras de propie-dad privada adquiridas bajo contratos BOT serán transferi-das al gobierno cuando termine la vida útil contrato.

IIF fue establecida en 2007 por Kestenbaum, Harel Insurance Company y Yehuda Raveh, uno de los prin-cipales abogados de Israel. Sus inversiones incluyen participaciones en Dalia Power Energies, que está construyendo la central eléctrica privada más grande de Israel; la carretera Cruz-Israel y la autopista 431; Citypass, la compañía que opera la línea del tren ligero de Jerusalem; y Swissport Israel. Los nombres de los co-inversionistas de IIF para la planta Palmachin, se mantienen reservados.

Imprimir Octubre 2014 / 12

Amenazas mundiales ocupan un lugar preponderante en las Reuniones Anuales del Grupo Mundial y del FMI 2014

“Para promover la prosperidad compartida hará falta un crecimiento económico incluyente, la creación de empleo y un esfuerzo multilateral sostenido por empoderar a los más pobres y más vulnerables”, dijo el Comité.

En vistas de la acelerada propagación de la epi-demia de ébola, Jim Yong Kim organizó una reu-nión de alto nivel en la víspera de las Reuniones

Anuales para escuchar a los líderes de los países más afectados por el virus. Posteriormente, instó a crear un nuevo mecanismo de emergencia para casos de pan-demia, que permitiría desembolsar fondos de manera inmediata en los países frente a un brote epidémico.

El presidente Kim, además, anunció la creación de un nuevo Mecanismo Mundial de Financiamiento de la Infraestructura para ayudar a superar un déficit de finan-ciamiento estimado de US$1 billón anual en los países en desarrollo. Esta plataforma, que reunirá a algunos de los inversionistas institucionales más grandes del mundo, bancos multilaterales de desarrollo y países donantes, podría ayudar a aprovechar miles de millones de dólares en proyectos de infraestructura en el mundo en desarrollo.

Para ayudar a combatir el cambio climático, el Grupo Banco Mundial logró el apoyo de 74 Gobiernos a su propuesta de fijar el precio del carbono, cuyos países en conjunto representan hasta el 54 % de las emisio-nes de carbono de todo el mundo, así como de más de 1000 empresas e inversionistas, en los días previos a la Cumbre sobre el Clima de las Naciones Unidas, realizada en septiembre.

El Comité para el Desarrollo, integrado por 25 ministros de Hacienda o Desarrollo que representan a los 188 países miembros del Banco y del FMI, elogió al Grupo Banco Mundial por su respuesta a la crisis de ébola y su labor en materia de infraestructura, cambio climático y otros temas. No obstante, comunicó que existen altas expectativas respecto de la reorganización y el “proceso de cambio” en curso en la institución.

“Esperamos un cambio importante de la manera en que funciona el GBM para que pueda prestar apoyo más eficiente a los países clientes, valiéndose de alianzas, planteamientos regionales integrados y el intercambio de conocimientos, incluida la cooperación sur-sur; dando respuesta a las necesidades de los clientes, y reaccio-nando rápidamente ante las crisis imprevistas”, señaló un comunicado emitido por el Comité para el Desarrollo.

“Haremos el seguimiento de la ejecución del proceso de cambio y esperamos que mejore la calidad del financia-miento y que aumente su impacto en el desarrollo”.

El Comité también felicitó al Grupo Banco Mundial por los logros obtenidos al mismo tiempo que implementaba una nueva estructura organizativa y nuevos procesos du-rante el pasado año, medidas que han estado destinadas a fortalecer la capacidad de la institución para abordar los dos objetivos de reducir la pobreza extrema a 3 %

para 2030 y aumentar los ingresos del 40% de la pobla-ción más pobre en sus países clientes.

El Grupo Banco Mundial fue elogiado por su liderazgo y rápida respuesta ante la crisis de ébola. Los equipos del Banco tardaron nueve días en concluir arduas negociacio-nes con funcionarios de los países con el fin de desembol-sar US$105 millones en fondos de emergencia para las na-ciones más afectadas, dijo Kim. Este monto fue parte de un paquete de asistencia de US$400 millones. A medida que la epidemia empeoró, los economistas del Banco elabora-ron evaluaciones de impacto, las cuales indicaron que el

Imprimir Octubre 2014 / 13

impacto económico del ébola podría llegar a los US$32,600 millones en los próximos dos años.

“Más allá de la tragedia humana, las pérdidas eco-nómicas en estos países son devastadoras. La acción rápida y coordinada y el respaldo financiero son fun-damentales para contener y mitigar el impacto econó-mico, tanto directo como a largo plazo, de la crisis, y de fortalecer la capacidad para combatir eficazmente las epidemias”.

Al calificar la inversión en infraestructura como “funda-mental” para sostener el crecimiento económico, el Comité dijo que el nuevo Mecanismo Mundial de Financiamiento de la Infraestructura era una “medida útil”.

“Confiamos en que habrá una mayor cooperación para crear una cartera de proyectos viables desde el punto de vista comercial y en condiciones de recibir finan-ciamiento. Instamos al GBM y al FMI a apoyar a los países para proporcionar energía eficiente, confiable, accesible y sostenible, incluso a través de la iniciativa de Energía Sostenible para Todos”.

El Comité, asimismo, destacó el hecho que el Grupo Ban-co Mundial otorgó préstamos y realizó inversiones por un total de US$60,000 millones en el ejercicio de 2014, y co-menzó a medir los avances en los objetivos de reducción de la pobreza y de prosperidad compartida en el Informe sobre seguimiento mundial, publicado conjuntamente por

el Banco Mundial y el FMI. En tanto, un nuevo sitio web, la Unidad de Entrega de la presidencia, hace un seguimiento en tiempo real de los 12 objetivos de desarrollo.

Los paneles de discusión en las Reuniones abarcaron temas, como la creación de una coalición mundial para abordar el desempleo juvenil, (i) la lucha contra el favo-ritismo y la corrupción en Oriente Medio (i) para dar más oportunidades de empleo y el financiamiento para el desa-rrollo después de 2015. (i)

“Para promover la prosperidad compartida hará falta un crecimiento económico incluyente, la creación de empleo y un esfuerzo multilateral sostenido por empoderar a los más pobres y más vulnerables”, dijo el Comité.

Imprimir Octubre 2014 / 14

El Grupo Banco Mundial pone en marcha el nuevo Mecanismo Mundial deFinanciamiento de la Infraestructura

La iniciativa allana el camino para que los inversionistas institucionales ayuden a resolver el déficit de infraestruc-tura del mundo en desarrollo: se necesita U$S1 billón al año en inversiones adicionales hasta 2020.

El presidente del Grupo Banco Mundial, Jim Yong Kim, dijo que la presencia de un amplio abanico de inver-sionistas institucionales en el acto de lanzamiento del

GIF constituía un mensaje contundente en un momento en que, según los datos más recientes, la inversión priva-da en infraestructura en los mercados emergentes y en las economías en desarrollo cayó de US$186,000 millones en 2012 a US$150,000 millones el año pasado.

“Hoy tenemos aquí representados varios billones de dólares en activos que buscan inversiones estables y

sostenibles de largo plazo”, dijo Kim. “Nuestra asociación movilizará esos recursos, por lo que puede resultar muy útil para abordar el enorme déficit de infraestructura de las eco-nomías en desarrollo y los mercados emergentes, deficien-cia que constituye uno de los principales obstáculos para reducir la pobreza e impulsar la prosperidad compartida”.

“El verdadero desafío no es una cuestión de dinero, sino de falta de proyectos financiables, esto es, un conjunto su-ficiente de inversiones en infraestructura comercialmente viables y sostenibles”.

Hoy en día, los países en desarrollo destinan aproxima-damente US$1 billón al año a proyectos de infraestructura, pero para mantener las tasas actuales de crecimiento y satisfacer las demandas futuras, se necesitará invertir al menos cerca de US$1 billón más al año hasta 2020.

Kim sostuvo que el GIF está diseñado para sacar prove-cho de los conocimientos técnicos del Grupo Banco Mun-dial y de otras instituciones, con el fin de generar proyectos público-privados de infraestructura de gran complejidad que ninguna entidad puede encarar por sí sola.

“El GIF también tiene el objetivo de complementar los mecanismos de preparación de proyectos ya existentes en instituciones asociadas de todo el mundo. Los bancos multilaterales de desarrollo que están hoy aquí representan ese compromiso de trabajar juntos en nombre de nuestros

países clientes, con el fin de aunar nuestros recursos, nues-tra experiencia y nuestros instrumentos de financiamiento”.

El jefe del Tesoro de Australia y presidente del Canal de Finanzas del Grupo de los Veinte (G-20), Joe Hockey, ma-nifestó su satisfacción por la puesta en marcha del GIF al señalar que complementaba la labor que llevaba adelante el G-20 para impulsar la inversión en infraestructura.

“Todos sabemos que la inversión en los mercados emergentes y en las economías en desarrollo amplía el acceso a los servicios básicos y mejora la calidad de vida. También contribuye a sostener el crecimiento económico. El G-20 espera trabajar en estrecha colaboración con el Grupo Banco Mundial y con otros bancos multilaterales de desarrollo en iniciativas tan cruciales”, sostuvo.

El presidente del Banco Europeo de Inversiones, Werner Hoyer, comentó: “Celebramos esta propuesta de colabo-ración entre los bancos multilaterales de desarrollo y las instituciones de los mercados de capitales y el sector pri-vado a través del GIF, puesto que permitirá incrementar los recursos disponibles para formular proyectos de infraes-tructura de gran magnitud. También fortalecerá la inversión en sectores clave de la infraestructura y en países donde faltan esos recursos. Necesitamos proyectos viables, financiables e innovadores que generen valor agregado para la inversión y modernicen la economía”.

Imprimir Octubre 2014 / 15

“Sabemos que con solo aumentar el monto que se invierte en infraestructura quizá no baste para concre-tar las posibilidades de impulsar un crecimiento sólido, sostenible y equilibrado. Es esencial hacer hincapié en la calidad de la infraestructura”, señaló Bertrand Badré, director gerente y oficial financiero principal del Grupo Banco Mundial.

Indicó que el GIF iniciará sus operaciones este año en una fase experimental, en la que se pondrán a prueba nuevos modelos para implementar proyectos público-privados de infraestructura de gran complejidad en países de ingreso bajo y mediano. El eje central serán las inversiones ino-cuas para el clima, así como los emprendimientos dirigidos a impulsar el comercio.

Ya se ha comenzado a trabajar en un proceso de selec-ción de iniciativas, y el GIF está en conversaciones con sus asociados y los países beneficiarios sobre varios pro-yectos que pueden llegar a transformar las economías en desarrollo, impulsar el empleo y mejorar la calidad de vida de los pobres.

El presidente Kim, junto con el jefe del Tesoro de Aus-tralia, Joe Hockey, y el presidente del BEI, Werner Hoyer, oficializarán la incorporación de sus instituciones al GIF en una ceremonia que se celebrará el jueves. A continuación se incluye la lista de asociados y posibles asociados que se sumarán al GIF durante la ceremonia:

• Aldwych Holdings Limited• Amundi Asset Management• Banco Asiático de Desarrollo• Gobierno de Australia• AXA SA• BLACKROCK Financial Management, Inc.• Caisse de Depot et Placement du Québec (la Caisse)• Gobierno de Canadá• Citibank, N.A.• DBS Bank Ltd.• Endeavor Energy Holdings LLC• Banco Europeo de Reconstrucción y Desarrollo• Banco Europeo de Inversiones• HSBC Bank Plc.• Instituto de Finanzas Internacionales• Banco Islámico de Desarrollo• Gobierno de Japón• Banco de Japón para la Cooperación Internacional• Macquarie Group, Ltd.• Autoridad Soberana de Inversiones de Nigeria• Gobierno de Singapur• Standard Bank• Standard Chartered Bank• Swiss Re Ltd.• Consejo Previsional Mundial• Grupo Banco Mundial

Imprimir Octubre 2014 / 16

Altos ejecutivos del sector privado y ministros de Hacienda colaboran en labúsqueda de soluciones al cambio climático

Impuestos a la contaminación: Se trata de nuestro futuro y de nuestra economía.

La mayoría de los líderes mundiales ya no solo ven al cambio climático como un tema científico sino que lo consideran un riesgo económico y financiero, y lo es-

tán tomando en serio. Además, se dan cuenta que existen oportunidades en la acción: empleos difíciles de crear en una economía limpia, una mayor estabilidad, y crecimiento como resultado de la capacidad de adaptación y una eco-nomía basada en la eficiencia de los recursos.

Ministros de Hacienda de todo el mundo llegaron a la ciudad de Washington para participar en las Reuniones Anuales del Grupo Banco Mundial y el Fondo Moneta-rio Internacional (FMI). El cambio climático está en la agenda de discusión.

Por primera vez, el encuentro ministerial de alto nivel sobre el clima, que se celebra cada año con ocasión de las Reuniones Anuales, incluiyó a altos ejecutivos del sec-tor privado en el debate sobre los desafíos climáticos que enfrentan los países y las políticas que pueden ayudar a resolverlos. Esta cita se enmarca en un año y medio de conversaciones que comenzaron el mes pasado en la Cumbre sobre el Clima convocada por el secretario general de las Naciones Unidas (ONU), donde jefes de Estado y directivos del sector privado conversaron sobre las ventajas de la fijación del precio del carbono como un mecanismo para reducir las emisiones de gases de efecto invernadero. Estas discusiones continuarán durante el diálogo sobre el clima que se realizará en París en 2015 y que se espera dé como resultado un acuerdo internacional.

“Incluir al sector privado en estas conversaciones refleja el creciente reconocimiento de que el sector público no puede resolver el problema del cambio climático por sí solo”, dijo Jim Yong Kim, presidente del Grupo Banco Mundial, quien presidirá la reunión ministerial relativa al clima el viernes. “Las actividades relativas al clima nos incumben a todos”.

El liderazgo del sector privado es fundamental

El sector privado tiene tanto el poder financiero para aumentar el uso de formas de energía renovable y de-

sarrollar innovaciones que transformen al mundo como la influencia para limpiar las fuentes de emisión. De hecho, en la actualidad, aporta más de la mitad de todo el financiamiento para abordar el cambio climático.

Los ejecutivos del sector privado también comprenden los riesgos que plantea el cambio climático a las ca-denas de suministro y los activos empresariales y las oportunidades que crean las actividades relativas al clima para el crecimiento competitivo y la innovación.

Los directivos empresariales y los inversores ya están trabajando para mejorar las políticas climáticas. En la Cumbre sobre el Clima, cientos de empresas e inversio-nistas apoyaron la fijación del precio del carbono para contribuir con la reducción de las emisiones. Más de 150 grandes compañías ya están usando precios del carbono internos para ayudar a impulsar la innovación, priorizar la eficiencia, y prepararse para las futuras políticas de fijación del precio del carbono que recom-pensen el crecimiento con bajos niveles de carbono y desincentiven las emisiones.

Cómo fijar el precio del carbono

La fijación del precio del carbono es uno de los me-canismos más eficientes para ayudar a reducir las emisiones. Es una de varias medidas que los Gobier-

Imprimir Octubre 2014 / 17

nos pueden adoptar, que van desde eliminar en forma gradual los subsidios a los combustibles fósiles hasta implementar políticas de innovación que no favorezcan ninguna tecnología en particular, y normas de desem-peño en materia de emisiones.

Es tan importante cómo se implementa la fijación del precio del carbono como qué precio se usa. La fijación del precio del carbono puede eliminar puestos de traba-jo en sectores con alto nivel de emisiones, creando al mismo tiempo nuevos puestos de trabajo a través de un crecimiento con bajo nivel de carbono. Además, los sec-tores donde existe un uso intensivo del carbono pueden enfrentar desventajas comerciales y de competitividad, sobre todo si los principales socios comerciales no tienen políticas similares. Cómo y cuándo cada Gobierno diseña e implementa el precio puede mitigar esos efectos.

Hay varias maneras de fijar el precio del carbono. La pro-vincia canadiense de Columbia Británica, (i) por ejemplo, usa un impuesto sobre el carbono que es neutro para los ingresos, ya que las ganancias se utilizan para reducir los impuestos sobre la renta personal y empresarial y apoyar a las familias de bajos ingresos. Sus emisiones e impuestos se han reducido, y su economía va muy bien. China y va-rios otros países están experimentando con mercados de carbono que dan más flexibilidad a las empresas en el uso de mecanismos de reducción de las emisiones.

El Grupo Banco Mundial ayuda a los Gobiernos a en-contrar el mejor instrumento de fijación del precio del car-bono y el precio que se adapte mejor a cada economía. A través de la Asociación para la Preparación del Mercado, (i) más de 30 países trabajan de manera conjunta para intercambiar las lecciones aprendidas y los estudios existentes sobre los mercados de carbono. Otras inves-tigaciones relativas a la red de mercados de carbono están desarrollando formas de fortalecer la resiliencia de los mercados frente a los cambios de precios.

Se está creando un mayor impulso para aplicar la fijación del precio del carbono. Actualmente, unos 40 países y más de 20 ciudades, estados y provincias usan o planean implementar algún mecanismo de fijación del precio del carbono, como regímenes nacionales para el comercio de derechos de emisión, impuestos a las emisiones de carbono, o pagos por la reducción de las emisiones, o bien instrumentos indirectos, como tribu-tos a los combustibles.

Los altos ejecutivos del sector privado expresaron claramente en la cumbre que necesitan un precio mayor y predecible del carbono para garantizar que la inversión a largo plazo sea más limpia. Para que esto suceda, se necesitarán grados de cooperación entre los sectores privado y público, más allá de lo que es habitual en la actualidad.

Trabajo conjunto

El Grupo Banco Mundial y sus asociados están traba-jando para reunir a los directivos del sector privado y los Gobiernos en la búsqueda de soluciones en materia de políticas que puedan ayudar a orientar y apoyar el cambio hacia un desarrollo con bajo nivel de carbono.

Parte de ese trabajo será dirigido por una coalición de liderazgo de la fijación del precio del carbono que ayudará a sentar las bases para un acuerdo sobre el cambio climático en París.

Esta alianza servirá de plataforma para intercambiar información y experiencias en la fijación del precio del carbono, tratar de vincular diferentes sistemas de fijación del precio del carbono con el aumento de la eficiencia y los costos de la reducción de las emisiones, así como para desarrollar una visión conjunta de los sectores público y privado acerca de cómo un aumento gradual en la fijación del precio del carbono puede ayu-dar a cambiar las decisiones de inversión para abordar el desafío del cambio climático.

Con el aporte de la empresa privada, los Gobiernos pueden promover políticas de fijación del precio del carbono que permitan crear empleos, impulsar la inno-vación en tecnologías limpias y aumentar la capacidad de recuperación de las economías.

Imprimir Octubre 2014 / 18

Disminuye en 23% inversión extranjera directa en América Latina en el primersemestre de 2014 respecto a igual período de 2013

La ausencia de grandes adquisiciones empresariales y el enfriamiento de las inversiones en minería serían los prin-cipales factores, informó la CEPAL.

(23 de octubre, 2014)

Las entradas de inversión extranjera directa (IED) en 13 países de América Latina y el Caribe con datos disponibles disminuyeron 23 % durante la primera

mitad de 2014 respecto al mismo período del año ante-rior, alcanzando un total de 84.071 millones de dólares, informó la Comisión Económica para América Latina y el Caribe (CEPAL).

A nivel global, por el contrario, se estima que los flujos de IED aumentarán 10% durante 2014 gracias, princi-palmente, a la inversión recibida por los países desa-rrollados, señaló el organismo regional de las Naciones Unidas en un comunicado de prensa.

Los datos divulgados hoy corresponden a la actualización que cada año realiza la CEPAL de las principales cifras del informe La inversión extranjera directa en América Latina y el Caribe, cuya última edición fue lanzada en mayo.

Entre los factores de la disminución de la IED hacia la región figura la ausencia de grandes adquisiciones empresariales durante el primer semestre de 2014 (que

compensen las registradas en el mismo período del año anterior). Otro elemento importante para varios países de la región es el enfriamiento de las inversiones en minería por la caída de los precios de los metales.

Buena parte de la caída se concentra en México, donde la compra en 2013 de la cervecera Modelo por parte de la transnacional belga Anheuser-Busch InBev en 13.249 millones de dólares aumentó excepcionalmente los flujos de IED. Además, durante el primer semestre de 2014 se registró una salida de inversión extranjera directa por 4.495 millones de dólares como resultado de la retirada de AT&T del accionariado de América Móvil. Más allá de es-tos fenómenos atípicos, México continuó recibiendo flujos de IED en un nivel similar al de los cinco años anteriores, con un alto nivel de entradas en la industria exportadora y en particular en el sector automotriz.

En Brasil se registró un aumento de 8 % en la IED recibida por el país durante los primeros ocho meses de 2014 con respecto al mismo período de 2013, y las estimaciones oficiales indican que los ingresos anuales serán semejantes a los del año anterior.

Imprimir Octubre 2014 / 19

En Chile disminuyeron los ingresos de IED en 16 % entre enero y agosto de este año, siguiendo la tendencia a la baja iniciada en 2013. La caída se concentró especialmente en el sector minero, escenario que podría mantenerse duran-te este año, aunque es probable que los flujos aumenten en los últimos meses como consecuencia de la adquisición de la empresa de energía CGE por parte de Gas Natural de España en 3.285 millones de dólares.

En Argentina los flujos de IED registraron una salida neta de 55 millones de dólares al contabilizar la desinversión de la empresa española Repsol en la petrolera YPF. Descon-tando este cambio de propiedad, los aportes de capital y reinversión de utilidades (dos componentes de la IED) su-maron 4.289 millones de dólares, 20 % menos que el año anterior. Para el primer semestre de 2014 no se dispone de información oficial sobre el tercer componente de la IED (deuda con matrices y filiales) en este país.

Al igual que en México y Chile, las entradas de IED disminuyeron en Perú (-18 %), Costa Rica (-21%) y El Salvador (-67 %). Por el contrario, aumentaron 9 % en Uruguay, 10 % en Colombia y 26 % en Panamá, paí-

ses en los que estos flujos ya habían sido muy altos en 2013. Guatemala y República Dominicana también mostraron incrementos en cuanto a la IED recibida.

Por otra parte, la inversión extranjera directa que sale de América Latina y el Caribe, que había registrado una disminución en 2013, aumentó notablemente durante la primera mitad de 2014. Con la excepción de México, donde los flujos inversores al exterior bajaron 18 %, todos los países con empresas translatinas importantes aumentaron la IED al exterior.

En Brasil la inversión directa al exterior durante los pri-meros ocho meses del año fue positiva por primera vez desde 2010. Los flujos negativos de deuda entre matrices y filiales continuaron a un ritmo similar al del año anterior, lo que indica que la práctica de las empresas brasileñas de endeudarse en el exterior no ha cambiado. Entre enero y agosto de 2014 estos flujos negativos se vieron compen-sados por un aumento de 48 % en los aportes de capital.

Las inversiones directas al exterior también aumenta-ron levemente en Chile (8 %) y significativamente en Ve-nezuela (29 %), Colombia (65 %) y Argentina (105 %).

Imprimir Octubre 2014 / 20

David Korenfeld FedermanDirector General de la CONAGUAAlfonso Camarena Larriva Coordinador de Asesores de la Dirección General Francisco José Muñiz PereyraSubdirector General de Administración del AguaRoberto Ramírez de la Parra Subdirector General JurídicoEmiliano Rodríguez BriceñoSubdirector General de PlaneaciónGloria Pedrozo GonzálezSubdirectora General de AdministraciónSalomón Abedrop LópezSubdirector General de Infraestructura HidroagrícolaFelipe Ignacio Arreguín CortésSubdirector General TécnicoOscar Jorge Hernández LópezSubdirector General de Agua Potable,Drenaje y SaneamientoYuleth Karime Orozco AcostaCoordinadora General de Recaudación y FiscalizaciónIván Octavio Villa RíosCoordinación General de Atención Institucional,Comunicación y Cultura del AguaOscar Pimentel González Coordinador General de Atención a Emergencias y Consejos de Cuenca

Directorio PAFIAGUADirectorio CONAGUA

Claudia Esther Coria-Bustos PérezGerenta de Cooperación Internacional [email protected] Medina LagunaSubgerenta de Gestión y Evaluación de Proyectoscon Crédito Externo(Coordinación General del PAFIAGUA)[email protected] Rojas Hernández(Apoyo en la traducción de artículos)[email protected] Mercado(Apoyo en la traducción de artículos)[email protected] Cano López de Nava (Apoyo en la traducción de artículos) [email protected] Martínez AlmazánCoordinadora [email protected] Peña ReynaDiseñador(Arte, Diseño y Formación del PAFIAGUA)[email protected]

El Boletín Panorama Financiero del Agua (PAFIAGUA) es una publicación digital inter-na de la Subgerencia de Gestión y Evaluación de Proyectos con Crédito Externo de la Comisión Nacional del Agua, que tiene como propósito el informar los aconteceres na-cionales e internacionales relacionados con el sector agua y su financiamiento.Fuente: Revista Global Water Intelligence del mes de Septiembre de 2014; Artículos del Banco Mun-dial del 7 de octubre de 2014; Comunicado de Prensa del Banco Mundial del 9 de octubre de 2014, del BID del 23 de septiembre de 2014; de la CAF del 4 y 10 de septiembre de 2014; OCDE del 30 de septiembre, SEMARNAT del 30 de septiembre y de la CEPAL del 13 y 23 de octubre de 2014.

Todas las imagenes utilizadas, con meros fines ilustrativos, son de sus respectivos autores sin algún fin de lucro.