indice estudios de costes para ooff 2013 - web de la ciudad de … · 2012-10-24 · sus ciudadanos...

TRANSCRIPT

Departamento de Hacienda Ogasun Saila

MEMORIA EXPLICATIVA DEL SISTEMA DE COSTES IMPLANTADO

PARA CALCULAR EL COSTE DE LOS SERVICIOS MUNICIPALES

2013

ÍNDICE:

I. METODOLOGÍA DE COSTES APLICADA ............................1 II. ESTRUCTURA DEL COSTE DE UNA PRESTACIÓN ............. 11

III. ANÁLISIS DE LOS COSTES DE LAS PRESTACIONES DE:

1. LICENCIAS................................................. 12 2. RECOGIDA Y ELIMINACIÓN DE BASURAS ........ 24 3. PREVENCIÓN y EXTINCIÓN DE INCENDIOS ..... 29 4. POLICÍA LOCAL........................................... 49 5. CEMENTERIOS .....................................................85 6. SALUD Y CONSUMO..................................... 98 7. EDUCACIÓN ..............................................123 8. INTERVENCIÓN SOCIAL...............................146 9. FORMACIÓN Y PROMOCIÓN DE EMPLEO.........166 10. DEPARTAMENTO DE CULTURA ......................173 11. ESCUELA DE MÚSICA LUIS ARÁMBURU ..........209 12. CONSERVATORIO DANZA JOSÉ URUÑUELA.....212 13. CENTROS CÍVICOS.....................................216 14. DEPORTE..................................................238 15. OCUPACIÓN PRIVATIVA O APROVECHAMIENTO

ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO...................................................263

17. MANTENIMIENTO EDIFICIOS MUNICIPALES ....311 18. CONSERJERÍA............................................352

Nota explicativa: Dado el gran volumen de los estudios de costes

originales, el documento que se presenta es un documento-resumen, en el

cual se ha extractado la información más relevante de los mismos como

base para el debate de las ordenanzas fiscales para el ejercicio 2013. El

documento original completo se encuentra el Departamento de Hacienda

para su consulta.

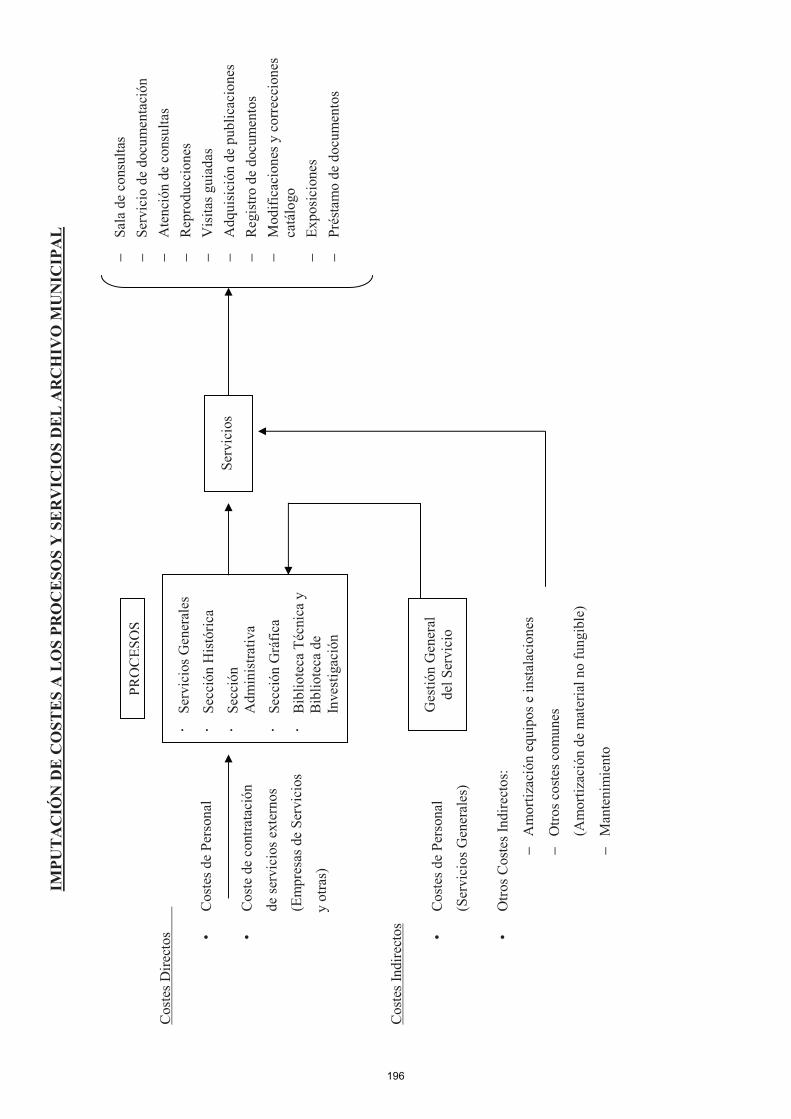

I. METODOLOGÍA DE COSTES APLICADA AL ESTUDIO

El valor añadido que aporta la metodología aplicada en el estudio de los costes de los servicios municipales del Ayuntamiento de Vitoria-Gasteiz, radica en primer lugar, en haber analizado en profundidad la estructura organizativa de esta institución, para fundamentar el sistema de costes implantado. Sin duda este es un primer paso imprescindible para decidir cual es la mejor opción entre los diversos modelos, para aplicar un sistema de costes que sea lo suficientemente robusto y permita un cálculo objetivo de los costes tanto para aplicarlo a las posibles tasas o precios públicos como para la toma de decisiones o mejorar la eficiencia de la prestación de los servicios municipales. Ante la tesitura entre la necesidad de buscar un planteamiento práctico que evite el fracaso o la implantación de un sistema de costes que busque el dogmatismo y el análisis en puridad del cálculo de costes desde la vertiente estrictamente teórica, ha primado evidentemente el enfoque práctico pero sin descuidar el rigor metodológico en la implantación del sistema de costes, esto es buscar de verdad la implantación de una herramienta que ayude a la gestión y que también sea, en la medida de lo posible, de fácil aplicación . Tomando como guía orientativa esta filosofía, en el estudio de costes que se ha llevado a cabo se ha buscado desde el inicio su apoyo en los gestores de los servicios, esto es, de los profesionales como conocedores de las prestaciones que el ayuntamiento lleva a sus ciudadanos y de la forma en que las gestionan. Por ello la implantación del sistema de costes se ha fundamentado en aplicar una metodología “ah hoc”, esto es, específica y a medida del cálculo de los costes de los diversos servicios municipales. Tras conocer la estructura de gestión de los servicios y de las prestaciones que se derivan de los mismos, es posible pensar en qué opción del sistema de coste completo es la más conveniente para llegar a calcular costes unitarios y abandonar la opción de cálculo de costes globales tradicional, obtenida desde la vertiente de la contabilidad presupuestaria.

El sistema de costes implantado ha de recoger:

a) Los procesos y las actividades que permiten imputar los costes directos que representan el consumo de los recursos necesarios para la prestación del servicio, independientemente del programa contable de donde procedan en el ámbito de la estructura organizativa; esto es, que han de ser tenidos en cuenta, no solo los gastos controlados por el centro responsable de la prestación sino que son también costes directos de esa prestación, todos aquellos que se vinculen a esa prestación, con independencia de que pertenezcan a programas o centros de coste vinculados a otras áreas, pero que intervienen en la prestación de ese servicio, sin los cuales esa prestación no sería completa (esto es, la implicación de todos aquellos procesos que componen el itinerario de prestación del servicio). La acumulación de todos los costes directos de la prestación, rompe con la agrupación de los gastos en virtud de la estructura organizativa que a su vez la contabilidad presupuestaria repite fielmente, pero sin embargo es de crucial importancia que el cálculo de los costes de los servicios municipales se inicie de este modo, porque precisamente aquí está la base para que los costes así calculados sean realmente representativos de los consumos necesarios para

1

prestar esos servicios. La desvinculación de los gastos de los programas para asignarlos a los servicios en función de los recursos consumidos, con independencia de la localización presupuestaria de los mismos de acuerdo con la estructura organizativa de los centros de responsabilidad, arroja gran claridad sobre la gestión y la imputación de los recursos a los servicios y además permite que determinados costes no queden sin asignar a los servicios que los consumen ofreciendo, sin duda, una información muy importante sobre la gestión de estos servicios, tanto para conocer su coste final como para tomar decisiones sobre la conveniencia o no de externalizar un determinado servicio. En la medida en que se pueda avanzar en conocer con mayor precisión hasta donde llega el consumo total de recursos para prestar un servicio, esto es, transitar por los programas contables y los centros de responsabilidad implicados en la prestación final de un servicio, con mayor claridad podremos determinar el coste real del mismo.

Un ejemplo que puede ayudar a comprender el razonamiento anteriormente expuesto, sería el siguiente: el gestor de un servicio de guarderías municipales (escuelas infantiles) difícilmente podrá conocer el coste final de una plaza (tanto si el objeto del cálculo es fundamentar la tasa o precio público del servicio, como tomar decisiones sobre la gestión) a través de la contabilidad presupuestaria y por ende sobre los gastos contables, exclusivamente controlados desde su programa; cualquier cálculo del coste acudiendo simplemente a la asignación de los costes tomando los gastos contables (tanto presupuestarios como calculados internamente, suponiendo que disponga de un inventario permanente para poder calcular amortizaciones), sería incompleto ya que no dispondría de los conceptos de gastos que desde otros centros de responsabilidad (tales como la unidad central de mantenimiento y de otras unidades de apoyo administrativo) son necesarios para que se tengan en cuenta la totalidad de los recursos consumidos para calcular, entre otras magnitudes, el coste por tipo niño y plaza al año. Ahora bien, al citado gestor, experto conocedor de cómo se presta ese servicio, esto es, de la realidad que define la gestión de esa prestación, no se le escapa que no tiene toda la información y sin duda se sentirá insatisfecho con el cálculo del coste de esa plaza desde la contabilidad, ya que por experiencia sabe que “en la sombra” se están quedando otros gastos que generan costes pero que él no gestiona o controla y que no dispone de la información necesaria para determinar qué cantidad debe asignarse a la citada plaza.

Sirva este simple ejemplo, para poner de manifiesto la importancia de conocer el itinerario que sigue el recorrido de consumos que identifican la prestación del servicio en su totalidad, y que es el elemento fundamental para iniciar una adecuada asignación de costes a los servicios municipales. Sin duda, la complejidad de la prestación de algunos de estos servicios, nos lleva a tener que identificar, casi siempre, varios procesos diferentes que describen el itinerario completo a lo largo de cuyo recorrido, para llegar a un conocimiento exhaustivo de los recursos consumidos, han de imputarse esos recursos. Ese itinerario no está en la estructura organizativa en la que tradicionalmente se asienta la contabilidad presupuestaria, de ahí que cualquier cálculo de costes estrictamente fundamentado en la misma contabilidad, cuando menos es incompleto y muy a menudo distorsionante de la realidad; es frecuente encontrar servicios municipales cuyo gastos más importantes que han de tenerse en cuenta para calcular sus costes no están en los gastos del programa responsable de la prestación de ese servicio; por ejemplo, el servicio municipal de deportes que

2

cuenta con piscinas cubiertas, cuyos principales consumos (agua, combustible y limpieza, principalmente si se supone que tal espacio deportivo está destinado en la totalidad de su horario de apertura a usos libres, con el objeto de prescindir en este ejemplo del personal de monitorización), se contabilizan generalmente en una unidad apoyo de mantenimiento con el objeto de llevar a cabo un control centralizado del consumo energético. El programa contable del servicio de deportes, en sí, no recogería ni estos gastos ni tampoco los costes internamente calculados, como son el coste de la amortización de las instalaciones de ese espacio deportivo, que por tener carácter de extra-presupuestario, tampoco estaría reflejado en contabilidad correctamente asignado, aunque a lo sumo podría estar contabilizado con criterio exclusivamente financiero (costes histórico) y no económico (coste de reposición). En definitiva, cualquier cálculo de aproximación al coste de este espacio deportivo al que nos estamos refiriendo, tomando los datos desde la contabilidad presupuestaria no serviría absolutamente para ningún objetivo de gestión, ni de cálculo de tasa o precio público, al no recoger la contabilidad ningún de los gastos relevantes para prestar el servicio.

En efecto, conocer el itinerario de recursos que consumen cada servicio prestado ayuda a los gestores a tener una visión real no solo del cálculo del coste unitario de cada uno de los servicios, sino también de la actividad desarrollada por cada centro de responsabilidad y sobre todo de la prestación de recursos que para proporcionar un servicio al ciudadano se recibe o se transfiere a otros centros, con el consiguiente aná lisis del coste transferido.

Esta visión de la gestión del presupuesto aporta gran claridad para mejorar la

eficiencia en la prestación de los servicios. Sirva como ejemplo, para entender mejor el planteamiento anterior, el caso de una unidad centralizada de apoyo informático a todo el ayuntamiento con el objeto de evitar contrataciones externas individuales por áreas o departamentos. La contabilidad presupuestaria (gasto contable, estricto), no proporcionaría información adecuada sobre costes, ya que incluso induciría a error, al no poder identificar los portadores del consumo de los recursos de esa unidad. Sin embargo, es muy sencillo desvincular el gasto contable de los programas de esa unidad y diseñar los itinerarios de consumos (procesos) de acuerdo con las prestaciones internas recibidas por cada uno de las áreas, departamentos o secciones de todo el ayuntamiento que reciben el apoyo de esa unidad. Para ello, basta con diseñar los diferentes itinerarios de cada uno de los servicios que ha prestado la unidad centralizada de informática en apoyo de los servicios finalistas del resto de los departamentos. Solo es necesario conocer ese catálogo de prestaciones de la unidad central y determinar que consumos de recursos precisa cada prestación y cual ha sido la actividad desarrollada de cada prestación por la unidad central para cada departamento o sección. No serviría utilizar una clave de reparto (como por ejemplo el personal informático destinado en la unidad centralizada) para transferir los costes de esa unidad al resto del ayuntamiento; el diseño de los itinerarios se fundamentan en la actividad desarrollada, esto es, procesos de aplicaciones informáticas, de mantenimiento de las aplicaciones, desarrollo de nuevas herramientas informáticas y el número de servicios prestados a cada departamento o unidad solicitante.

3

b) Ahora bien, posiblemente los procesos que recoge cada uno de los itinerarios que identifican a los servicios prestados, no permitan siempre asumir la imputación total de los costes que representan el consumo total de los recursos necesarios para hallar el coste final de cada servicio. En efecto, la complejidad de la estructura organizativa municipal puede presentar situaciones en las cuales, determinados programas de gastos correspondientes a centros o unidades de apoyo global, no pueden identificarse claramente como consumos directos de los servicios que presta el ayuntamiento, ya que tales unidades tienen una prestación global interna de la que reciben apoyo diferentes centros o programas que son los responsables finales de la prestación de servicios, no pudiendo identificar un itinerario que vincule esos costes globales centralizados con cada una de las secciones o centro receptores de la prestación. Como caso que puede ilustrar esta situación podemos citar, dentro de los programas que recoge la tecnoestructura, el Servicio de Protocolo del Ayuntamiento, encargado de múltiples actos institucionales cuyo asignación de costes es difícilmente imputable al itinerario de consumos necesarios para la prestación final de los servicios municipales, al no guardar una relación directa la actividad de protocolo, basada en atender actos institucionales de la Corporación Municipal (o Junta de Gobierno Municipal) que no trascienden más allá de la direcciones generales de áreas de servicios.

De este modo podemos analizar los consumos de recursos que, en primer lugar, se imputan a los procesos y que posteriormente se asignan a las prestaciones. Conseguimos, así, una información más analítica y veraz de los recursos asignados. El diseño de los procesos requiere identificar a cada uno de ellos con las actividades que los representan, pero sin embargo no con el objetivo de llegar a determinar el consumo de recursos por actividades (que sí es típico en la aplicación del ABC a otras organizaciones, pero de difícil implantación tal cual en el sector público en general y en la gestión municipal en particular), y ello por las siguientes razones:

a) No es posible encontrar inductores de costes que permitan asignar los consumos de recursos a las actividades, individualmente consideradas, ya que salvo raras excepciones, los consumos de esos recursos no pueden identificarse con actividades debido a que se trata de consumos globales. En efecto, uno de los costes más relevantes de los servicios municipales es el de personal; ahora bien, casi siempre la plantilla de empleados desempeña tareas de acuerdo con su categoría de forma conjunta para diferentes prestaciones de un mismo servicio e incluso de un mismo centro de costes, por lo que su multifuncionalidad, se convierte en un grave escollo para asignar su coste por actividades, atendiendo al inductor tiempo dedicado a cada actividad para imputar los costes. Solo desde un punto de vista teórico pero muy poco útil para la gestión, podría alcanzarse una asignación en base al inductor tiempo (esto es, medir cuanto se tarda en realizar cada actividad) que no sería fiable dadas las dificultades que supondría plantear una asignación de ese tipo y además por la heterogeneidad de las diferentes prestaciones para las cuales se consumen las actividades. Para solventar esta dificultad en el sistema de costes propuesto, hemos aplicado la filosofía del ABC diseñando los procesos y el mapa de actividades que identifica a cada uno de ellos, para posteriormente imputar los recursos consumidos por cada proceso al conjunto de las actividades.

4

b) Al convertir los procesos en los portadores de los consumos, conseguimos imputar analíticamente los costes que la contabilidad presupuestaria, a través de sus programas, o a lo sumo de sus unidades funcionales de gastos, no nos permite. Este es un avance significativo frente a las metodologías tradicionales, ya que el conocimiento de los costes asignados a los procesos, ayuda a una mejor asignación evitando utilizar claves de reparto.

c) Para implantar un sistema de costes que ayude a la gestión, es necesario asegurar su

actualización continua, por lo que no debe ser un sistema complicado. Como posteriormente dejamos demostrado en nuestro trabajo, para conseguir ese objetivo y que los gestores se interesen por los costes como herramienta de gestión, no podemos implantar un sistema complejo y difícil de actualizar.

d) Cabe pensar, que la no aplicación del ABC en toda su extensión, esto es, llegar al

coste de las actividades para posteriormente asignar los costes de la prestación, pudiera no ser satisfactorio para un cálculo de costes adecuado; sin embargo, nuestra experiencia en la implantación de este sistema híbrido como demuestran los resultados alcanzados, es altamente satisfactorio para los gestores ya sea :

1) Para fijar tasas o precios públicos de los servicios municipales, pudiendo así

estimar claramente la totalidad de costes en los que se incurre en su prestación.

2) Para tomar decisiones que permitan la redistribución de los recursos consumidos y mejorar la eficiencia de los servicios prestados (externalizar o no un servicio determinado, o bien tutelarlo).

3) Planificar las necesidades de financiación, mediante el conocimiento a través de los costes analíticamente calculados empleando este sistema de costes, con el objeto de conocer el déficit o superávit que generan los servicios prestados, así como llevar a cabo previsiones de inversiones adecuadamente planificadas para afrontar su reposición.

4) Mejorar la estructura del presupuesto municipal al conseguir conocer la realidad de la actividad que desempeña el ayuntamiento, dado que el sistema de costes propuesto revela los procesos de gestión y prestación de los servicios municipales, por lo que se dispone de una información muy valiosa para asignar con criterios más objetivos los gastos presupuestarios a las diferentes áreas y programas de gastos.

A continuación y a modo de resumen recogemos, gráficamente, las aportaciones del sistema de costes implantado en el proyecto frente al sistema tradicionalmente utilizado:

5

Centros de gasto y UFG

Clasificación orgánica, funcional y

económica (Contabilidad

Presupuestaria)

DISEÑO DE LOS PROCESOS

COSTES POR PROCESO

Costes unitarios por prestación

Imputación de costes a los

procesos (recursos

consumidos)

Tipología de prestaciones que componen cada uno de los servicios y procesos

implicados en cada una de ellas.

Mapa de actividades que identifican los procesos de los servicios municpales

Análisis de la estructura organizativa de la gestión de los servicios

municipales

Sistema de coste completo

TRADICIONAL

Claves de reparto y cálculo de U. O. para asignar gastos comunes a los servicios, sin

llegar a las prestaciones

COSTES GLOBALES POR

SERVICIO

Centros Principales

Centros Auxiliares

6

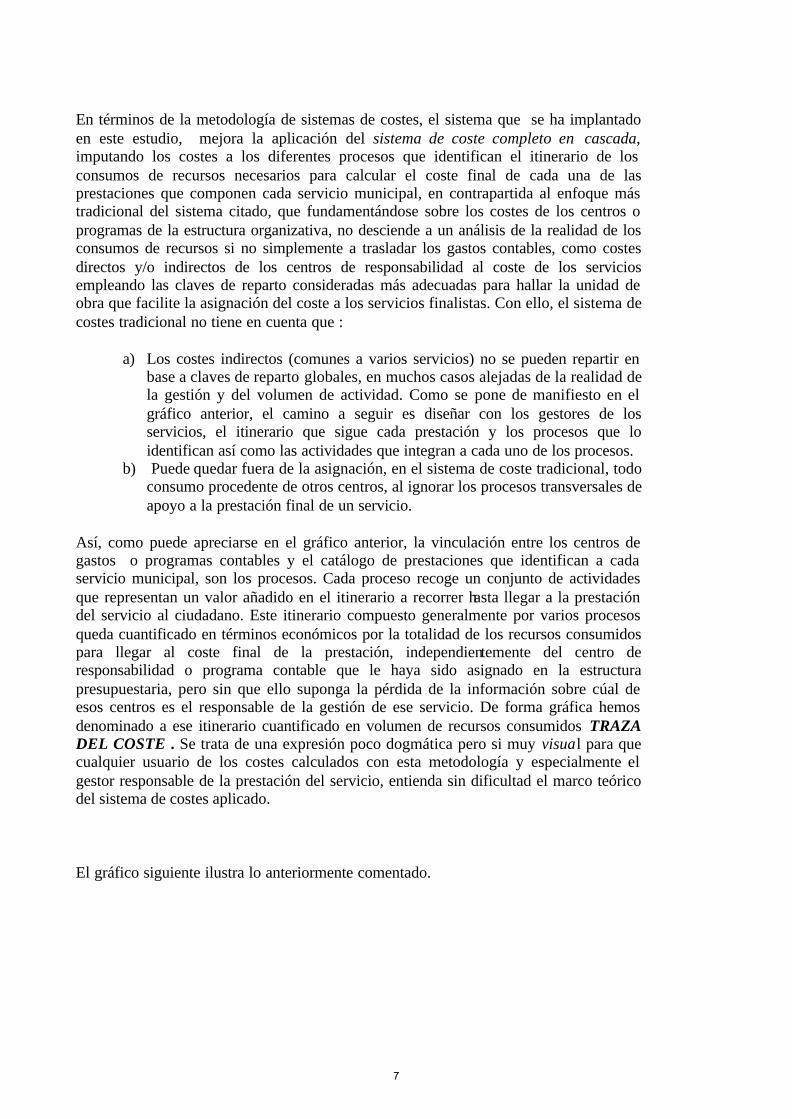

En términos de la metodología de sistemas de costes, el sistema que se ha implantado en este estudio, mejora la aplicación del sistema de coste completo en cascada, imputando los costes a los diferentes procesos que identifican el itinerario de los consumos de recursos necesarios para calcular el coste final de cada una de las prestaciones que componen cada servicio municipal, en contrapartida al enfoque más tradicional del sistema citado, que fundamentándose sobre los costes de los centros o programas de la estructura organizativa, no desciende a un análisis de la realidad de los consumos de recursos si no simplemente a trasladar los gastos contables, como costes directos y/o indirectos de los centros de responsabilidad al coste de los servicios empleando las claves de reparto consideradas más adecuadas para hallar la unidad de obra que facilite la asignación del coste a los servicios finalistas. Con ello, el sistema de costes tradicional no tiene en cuenta que :

a) Los costes indirectos (comunes a varios servicios) no se pueden repartir en base a claves de reparto globales, en muchos casos alejadas de la realidad de la gestión y del volumen de actividad. Como se pone de manifiesto en el gráfico anterior, el camino a seguir es diseñar con los gestores de los servicios, el itinerario que sigue cada prestación y los procesos que lo identifican así como las actividades que integran a cada uno de los procesos.

b) Puede quedar fuera de la asignación, en el sistema de coste tradicional, todo consumo procedente de otros centros, al ignorar los procesos transversales de apoyo a la prestación final de un servicio.

Así, como puede apreciarse en el gráfico anterior, la vinculación entre los centros de gastos o programas contables y el catálogo de prestaciones que identifican a cada servicio municipal, son los procesos. Cada proceso recoge un conjunto de actividades que representan un valor añadido en el itinerario a recorrer hasta llegar a la prestación del servicio al ciudadano. Este itinerario compuesto generalmente por varios procesos queda cuantificado en términos económicos por la totalidad de los recursos consumidos para llegar al coste final de la prestación, independientemente del centro de responsabilidad o programa contable que le haya sido asignado en la estructura presupuestaria, pero sin que ello suponga la pérdida de la información sobre cúal de esos centros es el responsable de la gestión de ese servicio. De forma gráfica hemos denominado a ese itinerario cuantificado en volumen de recursos consumidos TRAZA DEL COSTE . Se trata de una expresión poco dogmática pero si muy visual para que cualquier usuario de los costes calculados con esta metodología y especialmente el gestor responsable de la prestación del servicio, entienda sin dificultad el marco teórico del sistema de costes aplicado. El gráfico siguiente ilustra lo anteriormente comentado.

7

GRAFICO nº 2

TRAZA DEL COSTE

CENTROSPROGRAMAS

U.F.G.

SERVICIOS

PROCESOS

CLASIFICACIÓN ORGÁNICA, FUNCIONAL

Y ECONÓMICA

COSTE UNITARIO

MAPA DE ACTIVIDADES

Un análisis comparado de los dos gráficos anteriores permite ver cómo, efectivamente, el sistema de costes propuesto mejora sustancialmente la imputación de los costes comunes de tanta trascendencia, convirtiéndose en costes directos de los procesos. De ahí, que la filosofía en la que se fundamenta el sistema de coste completo en cascada que hemos aplicado sea una opción que se enmarca en el contexto del sistema de costes basados en las actividades, pero con una aplicación “ad hoc” a los servicios municipales que aparte de conseguir repartir los costes comunes, implica a los gestores de los servicios que son los que con su experiencia definen la traza del coste. Subyace en el fondo de este sistema en cascada mejorado para ser aplicable a la compleja realidad de la prestación de servicios en la Administración Local, la filosofía que recoge el sistema de costes basado en las actividades (ABC), pero adaptada a esa realidad, localizando los costes en primer lugar en los procesos y posteriormente asignando esos costes a las prestaciones que identifican a los servicios municipales.

8

GRÁFICO nº 3

COSTE DEL SERVICIO

CENTROS

SERVICIOSPROCESOS

ACTIVIDADES COSTE UNITARIO

COSTES DIRECTOS

COSTES INDIRECTOS

La imputación de costes se lleva a cabo de acuerdo con el siguiente procedimiento, cuyas etapas desglosamos a continuación:

1) Diseñar los procesos que identifican la prestación y gestión del servicio cuyo coste se pretende calcular:

Los procesos se convierten en los portadores de costes, sustituyendo a la imputación de costes a los centros o programas contables. Para ello es necesario diseñar la estructura organizativa de gestión de los servicios con la colaboración de los gestores. Este apoyo es fundamental para conocer en su conjunto la totalidad de los consumos de recursos implicados en la prestación de los servicios. El diseño de los procesos, traspasa la barrera de la estructura organizativa sobre la que se asientan los programas contables y en su caso las unidades funcionales de gasto que componen estos programas.

2) Elaborar el catálogo de actividades que identifican a cada uno de los procesos:

El sistema de costes propuesto no es solamente un instrumento para llegar al coste final de la prestación apoyándose en los procesos. Este sistema también permite vincular el cálculo de los costes con la descripción de las actividades que caracterizan a cada uno de los procesos por lo que la definición de las actividades que engloba cada proceso se convierte en un instrumento de gestión muy familiar y de fácil comprensión para el gestor, ya que ese catálogo de actividades es una fiel fotografía de la actividad desarrolla en cada uno de los procesos. De este modo, el seguimiento del sistema de costes no ofrece dificultad alguna ya que es la metodología empleada la que se adapta a la realidad de gestión a controlar y no a la inversa, como suele suceder con la aplicación de los sistemas de costes tradicionales cuya aplicación a la compleja realidad de la actividad en las instituciones locales, no ayuda a hacer comprensible el cálculo de

9

los costes al perderse en sofisticados cálculos de reparto de los costes indirectos o comunes. El proceso se puede identificar como la agrupación homogénea de actividades, con la finalidad de participar en la prestación de un determinado servicio, y que pueda cuantificarse a través de una unidad de medida representativa de su consumo por el servicio para facilitar su imputación al mismo. 3) Asignar los recursos a los procesos y calcular el coste unitario de la prestación: Una vez diseñado los procesos y a su vez, las actividades que ayudan a plasmar la gestión y la ejecución de las prestaciones, el cálculo de costes se simplifica ya que el consumo de determinados factores que, en base a los programas contables y unidades funcionales de gasto (esto es, aplicando el sistema de costes tradicional) da lugar a interminables repartos de coste indirectos, con el sistema propuesto se convierten en costes directos de los procesos y del conjunto de las actividades que los identifican. Tras la asignación del consumo de los recursos a los procesos, llegar al coste final de la prestación no supone más que conocer qué procesos son los que están vinculados a la ejecución de la prestación cuyo coste se pretende calcular. Se consigue así, definir el itinerario que identifica el coste de la prestación, mediante la agregación de los procesos que son necesarios para gestionar y ejecutar esa prestación. Denominamos a ese itinerario traza del coste de la prestación. Para llegar, finalmente, al coste unitario de la prestación solamente es cuestión de conocer la actividad desarrollada, esto es, el volumen de servicios prestados. Para hallar este coste unitario se ha tenido en cuenta, en su caso, no solo los recursos propios asignados a esa prestación si no también los que pudieran haberse originado previamente a tal prestación, si el usuario ha sido derivado desde un recurso anterior e incluido en el recurso cuyo coste anual es objeto de cálculo.

La metodología de costes debe tener en cuenta esta particularidad que no es más que seguir la traza o itinerario que identifica a la prestación; de este modo se puede llevar a cabo una correcta asignación de los recursos consumidos y obtener un coste unitario de los servicios realmente objetivo. De forma esquemática la metodología de costes empleada para llegar al cálculo del coste unitario anual de cada prestación, podría visualizar a través del siguiente esquema en el que se recoge los diferentes niveles de costes que deben calcularse para cada prestación que han de servir a distintos objetivos:

v . Calcular el coste total de la prestación para fijar precios o tasas públicas.

v . Calcular el coste para tomar decisiones sobre la gestión directa,

indirecta o a través concesión administrativa de un determinado servicio, sin descuidar la rentabilidad social de su prestación.

v . Informar sobre el déficit de financiación entre coste total del servicio y

financiación recibida a través de subvenciones y convenios de otras administraciones públicas, especialmente en aquellas prestaciones no concurrenciales para las cuales sea pactado financiación asistida o bien simplemente el ayuntamiento las realiza con carácter de suplencia.

10

II. ESTRUCTURA DEL COSTE DE UNA PRESTACION

1.Coste derivado xxx

2. Coste directo de la prestación xxxxx

2.1. Personal xxx

2.2. Contratas y Convenios xxx

2.3. Subvenciones xxx

2.4. Otros (resto del capitulo 2) xxx

2.5. Amortizaciones xxx

3. Coste indirecto de la prestación xxxxx

3.1. Personal xxx

3.2. Contratas y Convenios xxx

3.3. Subvenciones xxx

3.4. Otros (resto del capitulo 2) xxx

3.5. Amortizaciones xxx

4. Coste Total de la Prestación (1+2+3) xxxxxxx

5. Costes indirectos de gestion xxxx

5.1. Nivel de area o sección xxx

5.2. Nivel de departamento xxx

5.3. Transversales o centros de apoyo (CIM, etc) xxx

6. Coste total indirecto gestion de la organización xxxxxxx

7. Coste final de la prestación (4+5+6) xxxxxxxxx

11

�

����������

12

� �

����������������� ����

� � �

���� ��������������

���� ����������� ���

� �−

������������ �����������

−�������������

−�������������

−� ������� ��������� �� ����������� ����

�����

−��� ����������������� ����������� ������

−��� ���������������� ������� �������

� � �

� �−

������������!�"�������#�$���� �$����%���$�����������"��������

&������ ���

−���������� ������!���������

��'����

−(������� ����� ������

�� ��"� ������� � ������������������)� ���&���������� ��

���������

�� �����*����������%��������������� ���������%����������������� �������������$��� ���&��� ���$����������

� �����+�����$������ ����

���� �����������$���� ���������$������� ���������,�

�

13

� ������������������������

����������������������������������� ���./���0

�1.���

�

� � � ������������������������������������������������������������������������������������������������������������

� � � � � � � � � � � � � � � � � � � � � � � ��

��������

�������� �������

���� ����������

−���������&����������

�2���� ��,�

−��������������&����,�

−3������������%����

� ���

���&������ ���,�

−(� ���� ���������� ��,�

�

��������

�������� ���������� �����

���� �������� ��

�������

4�����5��#���

���������

�������� ������� ������

������� �

��6.�0�3���7*����.3�

8��(�89�:.3�

�;9���.3�

���������������� $�

.�����8+������

��9���.3�

−:���8������

−8�� ���� ���&�

<���� �*��� �����,�

−��!������� �

*��� �,�

−=� �������,�

����!"#�$�%���&'(#!$)"�!)*+!�(%($�

14

���

�������������������� ��������������������������������������� ����� ������ ��� ����� ���

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

��������� ������������

�������������������������

��������������������

��������

�������������������

������� �������������

������������������������

!"#"$���

�$��

��� ���

���������

��������

������������������

��������������������������������������������������������

������������%����������������������&�������'(�������

����������)%�� ����������������������������������*�+�������������������

�,��� �����

�����

�,���������������

������ ��

�#����&����������������

�������������$��

��� ��

�"��������� ������������

�������������-!'.��

#/'01�!�

���

�2��������

�$����(������

����������

��������

��������

����������������

�(������

�����������

����������

����� ����

��������� ��

�,����%�������

$��

��� ��������

�����������������&��

��������� ���

����������

$������ �������������

����������������

�#�������� �����

1���������

$������ ����

���������

���3����

���������������������������&�����

��������� ���

������

,(&�����

4�%����������

�������������

��������

$������ ����

�����������

!����

�������� ����

���!����

�)(����

5�����6���

5!����6��

)�����������

��������

7�����������8�

!����� ��

�!�����

�$'���

1#�

�"/ #$$�9"�

"����

�������

,�:����������

"��;���������

;���������

7�$#"$���

1#�

� #

,'0,��

,������ �������

��������

15

����������������� ������

��

��

��

���

�

���

��

���

��

��

��

���

���

����

����

���

����

����

����

���

�����

�������

������������

��������

�����������

��������������

� � ��

��

��

�

��

�

����

���

����

!"�#

����

����

�$��

����

���

� � � � � � � � � � � � � � � � �

%

&�!�

'!��

(���

����

��)��

*&��

����

�+�

%

&�!�

'!��

����

��,�

�����

���'

�)�-

����

&�!�

�*&�

����

����

��)�

�.'�

����

!���

"���

)�&!

����

�#��

����

����

"'�!

�(�)�

����

�')�

��/�

���

����

!���

��&�

!��#

����

�+�

%��

��!#

���-

���/

����

�)���

��,�

����

����

��*

&���

����

����

)���

����

���

�#

����

�!��

���+

�

%

��"�

���/

����

)��*&

����

����

�)��

&�!�

0���

!��

����

�'�!

����

���)�

�&)�

����

����

/���

�)�

�!�1

�0��

����

!"��

��)�0

����

����

�!��

���+

�

��

����

����

����

�!��

����

! �

�

%�

�'��

/���

��!�

����

2�3

�!��

����

�����

��)�

�.'�

&���4

����

�+��

!.

'���

����

�&�

!�0�

��!�

�

('��

����

(�5�

����

���

�!��

����

�

� � �

�

� � � � � �

� ���

�267

6�,�

����

����

1��!

����

'����

��)��

��

����

�*&�

����

���

�

8'�

����

���

����

����

��9

99

99

9+:

2�

���

�!#

��9

99

99

99

++99

+++++;

7<�

�!

!�1�

�99

99

99

99

99

9++7

=�

����

�)��

����

�99

99

99

+99

9+++

>;�

� 3��

����

����

����

����

�����$

����

����

+�

%8

'���

���

����

����

����

99

99

+++++<

7�

%�

*&��

����

����

����

����

����

�)+++

=2= �

%�

���&

!��'

����

��9

99

99

9++;

;�

� � � � � � � ����������������������������

16

������������������������������������������������������������������������������

�������

������������

��������

�����������

��������������

� � � ��

��

��

�

��

�

����

����

���"

'�#

����

��(�

��"�

)���

����

��)�

��1!

���

� � � ��

��

��

�

��

�

����

����

� ��

��!"

�#��

����

���)�

�$

����

����

���7

@���'

&���

/���

�� � � � � � � � � � � � � � �

�

���

����

���!

� �

%�

����

����

�)���

1!�+

�

%�

�)'�

����

!�&!

�1)�

#��

+�

� � � %�

��!"

�!�)�

�$��

����

�+�

� � � � �

�

� �

�������!��

%��

�&��

��!�

����

1!��

+�

�

� �

�������!��

%

&�!�

0���

!+�

�

�

� � � '!

����

�)'�

����

!���

��A�

�+�

� � � � � � ��"��#$#

�

�%&��&%������'���

��(���)))))))*******�+,�

−8

'���

����

����

��/�

++++++

++++++

++76<

�

−�

���!

#��

99

99

99

9=>

B�

−

�!!�

1��9

99

99

99

9++>

�

−��

���)

����

���9

99

99

9+++

B�

−

&�!�

'!��

����

����

����

���

��'�

99

99

99

99

+2:=

�

�

17

� �

�������

������������

��������

�����������

��������������

� � ��

��

��

�8

��

�

� � � � � ��8

��

��

��C

8�

���

��

�

�

� � � � � � �$

���

8�

��

� �

��

�

��

$

��C

8�

� � � � � � � �

�%

��"

'�!�

&!�(

����

����

��1!

�+�

� � � � � %�

�"'�

#��

����

���)�

���1

!���

��)�

��.'

����

�,�

����

����

���)�

����

��+�

� � � � ��

� � � � � � ��������!��

%��

�&��

��!�

����

��1!

�+�

�

� ��������!��

%7�

5���

����

���

��/�

+�

%7�

!.

'���

���+�

%7�

'*

�)��

!�

�#��

���!

����

�+�

�

� ��

����

&���

���#

&)�0

����

�4�

����

�(�'

����

����

����

)���

��+�

��"��#$#

�

$��

����

��9

99

99

++9+++

99

+9�*,-#�

−�./!��0�&%1��2��!�����.%0�&%1���

�'��3%�2�9

99

99

99

9++7

+>D6�

� � � � �

�"��#$#

�

$��

+����

��!

��)�

��/�

��!1

��E�

����

99

++++$,�

� � �

18

��������������� ������������������������

��

� ������

����� ��� �������������������������

��� ������������!�"#��

��� ������#����! �#���

$���%#�% ���#" ��#���

���������������� � ��� ���� �����

���������������� � ���� ������� ����� �����

��������� �� ���� ����� ������

����������� �� ������ �� �� �������

��������� !���

"#���$�

� ������ ������ ������ ����

!�����%�#���&��

'�����$�

� ������ ���� ������ ������

(�#������#����)*��#�

�

+� ������ +� ������� �����

�������&'� &()*� &+(&*�

�&�

���

�������������� �����������������,����� ���$����

� ����������������������������

-����#�% �

����%��

��� ������% �

�� ������

$���%#�% ���#" ��#���

��%�#�������

�

�

!�����%�#���&��

'�#�&��

�

��

�

�

�

�

�

�

�

��

��

�

�

�

������

�

�

�

�

�����

�

,+�-�)*���.�����

�,+�-�)*���.�����

�

�����

�

������� &*� .� &� &� /��

19

PROCESOS CATEGORIA NºCOSTE /

CATEGORIATOTAL

Disciplina Urbanística: -Jefe de Area A 0,10 72.741,65 7.274

-Jefe de Area B 1,00 61.494,68 61.495

-Arquitecto Técnico 0,80 49.843,63 39.875

-Técnico Administración y Gestión 1,00 54.838,54 54.839

-Administrativo 1,00 40.383,17 40.383

SUBTOTAL 203.865

Licencias -Jefe de Area A 0,90 72.741,65 65.467

-Arquitecto 1,20 54.838,54 65.806

-Arquitecto Técnico 7,00 49.843,63 348.905

-Técnico Administración y Gestión 1,00 54.838,54 54.839

-Inspector de Obras 5,00 43.552,72 217.764

-Administrativo 2,00 40.383,17 80.766

SUBTOTAL 833.548 Visado de proyectos

- Ayudante Técnico 1,00 49.843,63 49.844

-Administrativo 6,00 40.383,17 242.299

SUBTOTAL 292.143

TOTAL 28,00 1.329.556

IMPUTACIÓN DEL COSTE DIRECTO DE PERSONAL DE LOS SERVICIOS

20

IMPUTACIÓN DEL COSTE DIRECTO DE PERSONAL DE ACTIVIDADES Y CONTROL

SERVICIO CATEGORÍA %COSTE /

CATEGORÍATOTAL

CONCESIÓN DE LICENCIAS DE ACTIVIDAD Y APERTURA

- Jefe de Área B 60% 61.495 36.896,81 - Administrativos 300% 40.383 121.149,52

SUBTOTAL 158.046,33Zona Residencial:

- Jefe de Área C 10% 58.167 5.816,66 - Ingeniero Técnico 130% 49.844 64.796,71 - Inspector 100% 43.553 43.552,72

SUBTOTAL 114.166,10Zona Industrial:

- Jefe de Área C 30% 58.167 17.449,98 - Ingeniero Técnico 50% 49.844 24.921,81 - Inspector 100% 43.553 43.552,72

SUBTOTAL 85.924,52EXPEDIENTES SANCIONADORES TRAMITADOS

- Jefe de Área B 40% 61.495 24.597,87 - Jefe de Área C 70% 58.167 40.716,63 - Técnico Adm. General 100% 54.839 54.838,54 - Ingeniero Técnico 50% 54.839 27.419,27 - Inspector 120% 43.553 52.263,27 - Administrativos 300% 40.383 121.149,52

SUBTOTAL 320.985,09

UNIDAD DE ZONA INDUSTRIAL:Vertidos: - Inspector 100% 43.553 43.552,72

- Jefe de Área C 20% 58.167 11.633,32 - Ingeniero Técnico 10% 49.844 4.984,36

SUBTOTAL 60.170,41Licencia y actividad:

- Inspector 100% 43.553 43.552,72 - Jefe de Área C 30% 58.167 17.449,98 - Ingeniero Técnico 50% 49.844 24.921,81

SUBTOTAL 85.924,52Control de residuos :

- Jefe de Área C 10% 58.167 5.816,66 - Ingeniero Técnico 20% 49.844 9.968,73

SUBTOTAL 15.785,39Control emisiones atmosféricas:

- Jefe de Área C 5% 58.167 2.908,33SUBTOTAL 2.908,33

Gestión suelos contaminados - Jefe de Área C 10% 58.167 5.816,66 - Ingeniero Técnico 20% 49.844 9.968,73

SUBTOTAL 15.785,39Coordinación del Servicio:

- Jefe de Área C 25% 58.167 14.541,65SUBTOTAL 14.541,65

TOTAL 874.237,72

PERSONAL DE EDIFICACIONES PARA LICENCIAS DE OBRA:

SERVICIO CATEGORÍA %COSTE /

CATEGORÍA TOTAL

LICENCIAS DE OBRA - Jefe de Área A 90% 72.742 65.467,49 - Arquitecto 120% 54.839 65.806,25 - Aparejador 700% 49.844 348.905,38 - Técnico Adm. General 100% 54.839 54.838,54 - Inspectores 500% 43.553 217.763,61 - Administrativos 200% 40.383 80.766,35

TOTAL 833.547,6221

���������

Nº DELICENCIAS

COSTE2010

LICENCIAS DE ACTIVIDADCLASIFICADASRESIDENCIAL 124

Zona Urbana Residencial 1.467,73

INDUSTRIAL 64

Zona Urbana Industrial < 100 m2 3.137,90

Zona Urbana Industrial 101-500 m2 3.137,90

Zona Urbana Industrial 501-1000 m2 3.137,90

Por cada 1.000m2 + 10%

Límite 3.137,90

EXENTASRESIDENCIAL 66

Zona Urbana Residencial < 100 m2 1.837,67

Zona Urbana Residencial 101-500 m2 1.837,67

Zona Urbana Residencial 501-1000 m2 1.837,67

Por cada 1.000m2 + 10%

Límite 1.837,67

INDUSTRIAL 56

Zona Urbana Industrial < 100 m2 2.294,61

Zona Urbana Industrial 101-500 m2 2.294,61

Zona Urbana Industrial 501-1000 m2 2.294,61

Por cada 1.000m2 + 10%

Límite

L.SIMPLIFICADAS O COMUNIC.PREVIA(L.Apertura)

RESIDENCIAL 248

Zona Urbana Residencial < 100m2 2.856,93

Zona Urbana Residencial 101-200 m2 2.856,93

Zona Urbana Residencial 201-300 m2 2.856,93

Por cada 100 m2

Límite 2.856,93

INDUSTRIAL 67

Zona Urbana Industrial < 100m2 3.146,38

Zona Urbana Industrial 101-200 m2 3.146,38

Zona Urbana Industrial 201-300 m2 3.146,38

Por cada 100 m2

Límite 3.146,38

LICENCIAS DE OBRA (sin coste 1ª Ocup.)Obra Mayor 659

Obra Mayor (Nueva edificación) 1.142,50

Obra Mayor (Reformas) 1.142,50

Obra Menor 2.830

Proc.normal 662,79

Proc.abreviado 331,40

LICENCIA DE 1ª OCUPACIÓN* 465 571,25

LICENCIAS URBANÍSTICASDe parcelaciones 18

Por parcela de origen 455,77

Por parcela resultante 184,46

CONSULTAS URBANÍSTICAS 214

Relativas a finca, unid.ejecución, sector 441,24

Consulta s/urbanización, requisitos… 179,18

Tramit.exptes.Expropiación Forzosa

*Incluye el coste de la Fase III de la Licencia de Obras Mayores.

El coste total de una Licencia de obra mayor es el coste de

la L.de obra + el coste de la L.de 1ª Ocupación22

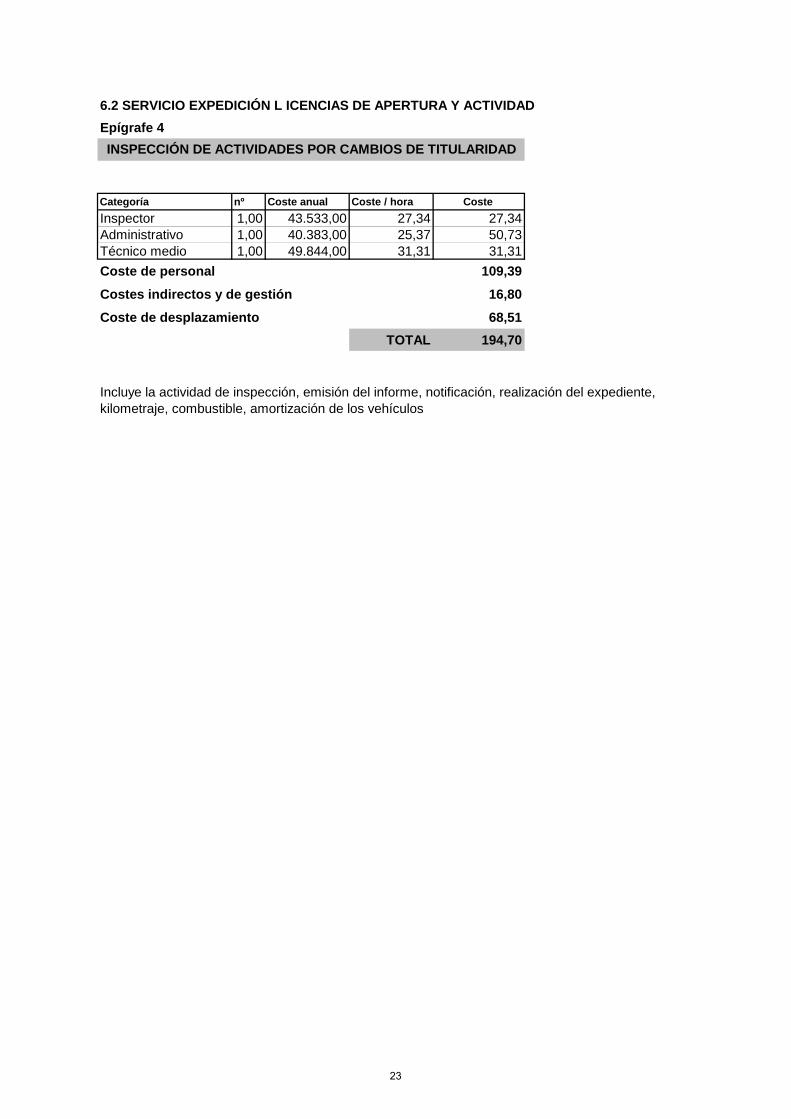

6.2 SERVICIO EXPEDICIÓN L ICENCIAS DE APERTURA Y ACTIVIDAD

Epígrafe 4

Categoría nº Coste anual Coste / hora Coste

Inspector 1,00 43.533,00 27,34 27,34Administrativo 1,00 40.383,00 25,37 50,73Técnico medio 1,00 49.844,00 31,31 31,31

Coste de personal 109,39

Costes indirectos y de gestión 16,80

Coste de desplazamiento 68,51

TOTAL 194,70

Incluye la actividad de inspección, emisión del informe, notificación, realización del expediente,kilometraje, combustible, amortización de los vehículos

INSPECCIÓN DE ACTIVIDADES POR CAMBIOS DE TITULARIDAD

23

�

��������

����� ����

���������

24

PL

AN

TA

DE

TR

AT

AM

IEN

TO

M

EC

ÁN

ICO

BIO

LÓ

GIC

O D

E

JU

ND

IZ

VE

RT

ED

ER

O D

E

GA

RD

EL

EG

UI

PL

AN

TA

DE

RE

SID

UO

S D

E

CO

NS

TR

UC

CIÓ

N Y

D

EM

OL

ICIÓ

N

PL

AN

TA

S G

ES

TIO

NA

DA

S P

OR

OT

RO

S E

NT

ES

PA

RA

RE

SID

UO

S E

SP

EC

ÍFIC

OS

VA

LO

RIZ

AD

O

RE

CO

GID

AT

RA

TA

MIE

NT

O:

INF

RA

ES

TR

UC

TU

RA

S D

E

GE

ST

IÓN

DE

RE

SID

UO

SV

ER

TID

O

BO

LS

A B

AS

UR

A O

FR

AC

CIÓ

N R

ES

TO

E

NS

ER

ES

Y V

OL

UM

INO

SO

S P

AP

EL

Y C

AR

TÓ

N E

NV

AS

ES

VID

RIO

PU

NT

OS

LIM

PIO

S R

EC

OG

IDA

S E

SP

EC

IAL

ES

AD

Q.

Y M

AN

TO

. C

ON

TE

ND

OR

ES

25

COSTE CONTRATAS RECOGIDA

PRESTACIÓN COSTE 2011

1 BOLSA BASURA O FRACCIÓN RESTO1.1 Contenedor gris 3.043.261,00

1.2 Recogida neumática 759.999,96

1.3 Recogida zona rural 491.137,77

1.4 Recogida selectiva orgánica-cont.marrón 2.024.867,00

6.319.265,732 ENSERES Y VOLUMINOSOS

2.1 Zona recogida neumática 100.352,52

2.2 Resto ciudad 383.175,00

2.3 Zona rural 20.092,41

503.619,933 PAPEL Y CARTÓN

3.1 Recogida selectiva-contendor azul 932.392,50

3.4 Zona rural 24.588,20

956.980,704 ENVASES

4.1 Recogida selectiva-contendor amarillo 435.968,00

4.2 Zona rural 22.539,18

458.507,185 VIDRIO

5.1 Contenedor verde Gestionado por Ecovidrio

5.2 Recogida puerta a puerta Comercios casco medieval y zonas peatonales 90.259,00

5.3 Vidrio zona rural 195,84

90.454,846 PUNTOS LIMPIOS

6.1 PVM y GARBIGUNE 194.142,00

6.3 En zona rural 104.809,19

298.951,197 RECOGIDAS ESPECIALES

7.1 Fitosanitarios*

7.2 Textil 12.055,82

7.3 Animales muertos 35.397,29

7.4 Otras (neumáticos, aceites industriales...) 46.814,00

7.5 Limpieza vertidos incontrolados 34.360,20

7.6 Recogidas especiales Ferias,fiestas, mercadillos y actos públicos establ 7.663,50

7.7 Residuos peligrosos del hogar 17.988,46

7.8 Residuos peligrosos del hogar zona rural 16.421,19

170.700,468 ADQ.MANTO.LIMPIEZA CONTENEDORES

8.1 En casco urbano 1.404.123,50

8.2 En zona rural 57.302,15

1.461.425,65

TOTAL CONTRATAS 10.266.590,24

COSTE DE PERSONAL

Nº CATEGORÍA TOTAL 20111 Técnico superior 54.840,00

5 Inspector de contratas 248.850,00

1 Ayudante técnico 49.835,00

TOTAL PERSONAL PROPIO 353.525,00

TOTAL 10.620.115,24

* Fitosanitarios: desde 2010 recogida por otros medios

COSTES SERVICIO DE RECOGIDA AÑO 2011

26

BIOCOMPOSTE DE ALAVA UTE

Contrato de explotación de la planta 5.823.140,00

Amortización 792.524,00

TOTAL 6.615.664,00

UTE VERTEDERO GARDELEGUI

Explotación del vertedero 1.360.875,00

Amortización 4.323.887,00

TOTAL 5.684.762,00

COSTES DEL TRATAMIENTOPLANTA TMB

COSTES DEL VERTEDERO

27

CONCEPTO IMPORTE

RECOGIDA 10.620.114,00Coste de contratas 10.266.590,00

Coste de personal municipal 353.524,00

TRATAMIENTO 6.615.664,52

VERTEDERO 5.684.762,00TOTAL 22.920.540,52

CONCEPTO IMPORTE

RECOGIDA Y ELIMINACIÓN DE BASURAS 9.011.775,16

RECOGIDA SELECTIVA 1.997.981,58

VERTIDOS RESIDUOS EN VERTEDERO 1.041.372,57TOTAL 12.051.129,31

AÑO 2011

TOTAL COSTES 22.920.540,52TOTAL INGRESOS 12.051.129,31

GRADO DE COBERTURA 52,58%

TOTAL COSTES AÑO 2011

TOTAL INGRESOS AÑO 2011

GRADO DE COBERTURA

28

PREVENCIÓN Y

EXTINCIÓN DE

INCENDIOS

29

��������� ������������������������ ������� � �����������

� ������������������

������

�������

��� � � � � � � � ��

� ���������������������������������������

� � � � � � � � � � � � �

�

� � �

��������

�

�

������

��

��� �������

��� ��������

� ������

�� �����������������

�� ������������ ����

���� ��

��� �����������������

�������

���� ���!�"��#��� ��

�� ���$��� ����%&��� ��

�� �'����'���

�(�������

���� �

�����&��� )���

���$�����*��!�

�� �!++,�

���� ���

���-�.��

�������� �/�'�� ���������

�������� �/�'�� �������

�������� ������������

�������� �������

�������� �0 �������

�������� ��

�� ��

�(������&������1� ����

���� ������������������ ��

��������� �����1� ��������

������������1�������

�������� ���#��� ��

�������������������1���

�-��

���$��������$����

�

�������2��

0��(���

3�

�������2��

�-�2

��

30

�

������"�� ������ ��� ������� � ����������#��������� ����������������� "�������

��������� �� ��$"������ ��������%�

���� ����&�

�� ����������������� �������

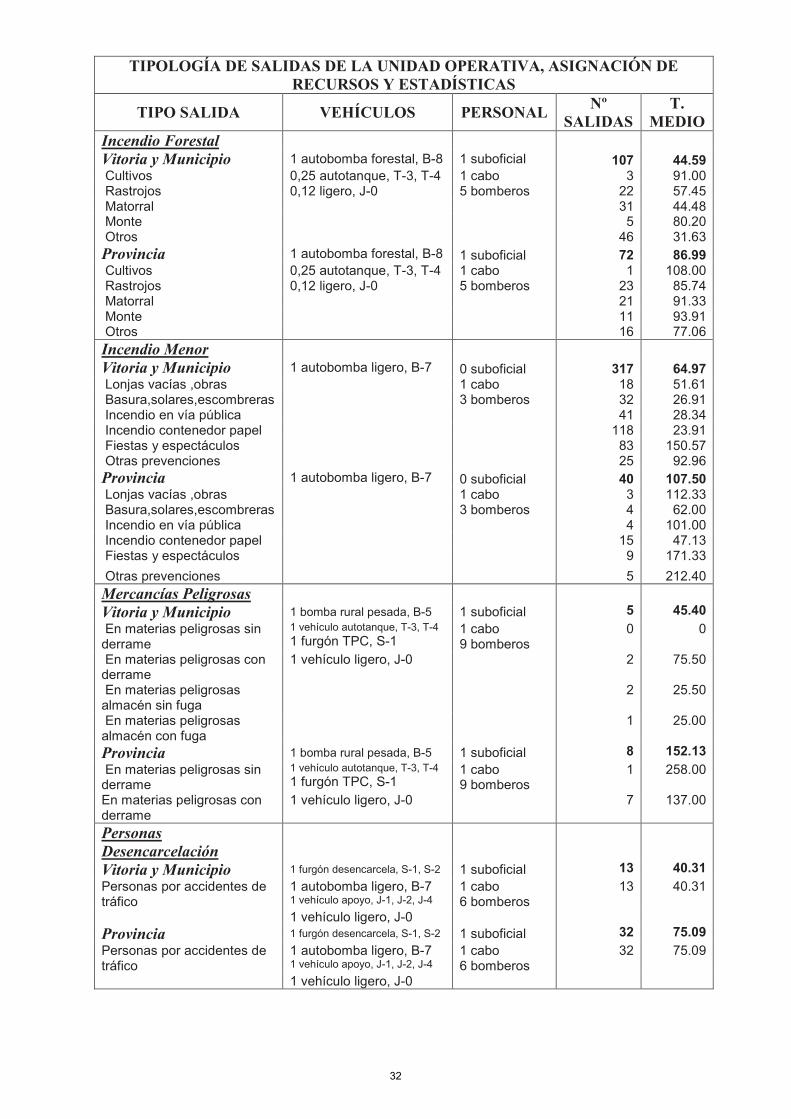

������������������ 1 bomba urbana pesada, B-4 1 suboficial 103 41.35 Locales comerciales 1 vehículo ligero, J-0 1 cabo 23 63.08 Vehículos 5 bomberos 44 34.61 Locales, almacenes 4 32.25 Intervención explosiones 2 39.00 Alarma de incendio en local 29 35.48 Amenaza de bomba 1 49.00

��������� 1 bomba urbana pesada, B-4 1 suboficial 44 70.58 Locales comerciales 1 vehículo ligero, J-0 1 cabo 2 33.00 Vehículos 5 bomberos 34 68.11 Locales, almacenes 5 105.00 Alarma de incendio en local 3 66.33

�������� ����������

������������������ 1 bomba urbana pesada, B-4 1 suboficial 157 53.86 Incendio sin intervención 1 vehículo altura, E-2, E-4, E-5 1 cabo 9 25.00 Inspección de incendios 1 vehículo ligero, J-0 8 bomberos 27 89.81 Viviendas 120 47.43 Espectáculos públicos y actividades recreativas

1 115.00

��������� 1 bomba urbana pesada, B-4 1 suboficial 48 131.69 Incendio sin intervención 1 vehículo altura, E-2, E-4, E-5 1 cabo 8 40.00 Inspección de incendios 1 vehículo ligero, J-0 8 bomberos 16 196.00 Viviendas 24 119.38 Espectáculos públicos y actividades recreativas 0 0

������������������

������������������ 1 bomba urbana pesada, B-4 1 suboficial 19 101.82 Industrias 1 vehículo altura, E-2, E-4, E-5 1 cabo 19 101.82 Accidentes m. peligrosas 1 autotanque, T-3, T-4 11 bomberos 0 0

� 1 vehículo ligero, J-0

��������� 1 bomba urbana pesada, B-4 1 suboficial 14 184.57 Industrias 1 vehículo altura, E-2, E-4, E-5 1 cabo 10 141.90 Accidentes m. peligrosas 1 autotanque, T-3, T-4 11 bomberos 4 291.25 1 vehículo ligero, J-0

��������� ����������������������������������������

������������������ 1 bomba urbana pesada, B-4 1 suboficial 0 0Caseríos� 1 vehículo altura, E-2, E-4, E-5 1 cabo 0 0

� 1 autotanque, T-3, T-4 6 bomberos

� 1 vehículo ligero, J-0

�������� 1 bomba urbana pesada, B-4 1 suboficial 22 154.86Caseríos� 1 vehículo altura, E-2, E-4, E-5 1 cabo 22 154.86

� 1 autotanque, T-3, T-4 8 bomberos

� 1 vehículo ligero, J-0

31

�

������"�� ������ ��� ������� � ����������#��������� ����������������� "�������

��������� �� ��$"������ ��������%�

���� ����&�

�� �������������������

������������������ 1 autobomba forestal, B-8 1 suboficial 107 44.59 Cultivos 0,25 autotanque, T-3, T-4 1 cabo 3 91.00 Rastrojos 0,12 ligero, J-0 5 bomberos 22 57.45 Matorral 31 44.48 Monte 5 80.20 Otros 46 31.63

�������� 1 autobomba forestal, B-8 1 suboficial 72 86.99 Cultivos 0,25 autotanque, T-3, T-4 1 cabo 1 108.00 Rastrojos 0,12 ligero, J-0 5 bomberos 23 85.74 Matorral 21 91.33 Monte 11 93.91 Otros 16 77.06

�������������

������������������ 1 autobomba ligero, B-7 0 suboficial 317 64.97 Lonjas vacías ,obras 1 cabo 18 51.61 Basura,solares,escombreras 3 bomberos 32 26.91 Incendio en vía pública 41 28.34 Incendio contenedor papel 118 23.91 Fiestas y espectáculos 83 150.57 Otras prevenciones 25 92.96

�������� 1 autobomba ligero, B-7 0 suboficial 40 107.50 Lonjas vacías ,obras 1 cabo 3 112.33 Basura,solares,escombreras 3 bomberos 4 62.00 Incendio en vía pública 4 101.00 Incendio contenedor papel 15 47.13 Fiestas y espectáculos 9 171.33

Otras prevenciones 5 212.40

�������������������

������������������ 1 bomba rural pesada, B-5 1 suboficial 5 45.40 En materias peligrosas sin derrame

1 vehículo autotanque, T-3, T-4

1 furgón TPC, S-1 1 cabo 9 bomberos

0 0

En materias peligrosas con derrame

1 vehículo ligero, J-0 2 75.50

En materias peligrosas almacén sin fuga

2 25.50

En materias peligrosas almacén con fuga

1 25.00

�������� 1 bomba rural pesada, B-5 1 suboficial 8 152.13 En materias peligrosas sin derrame

1 vehículo autotanque, T-3, T-4

1 furgón TPC, S-1 1 cabo 9 bomberos

1 258.00

En materias peligrosas con derrame

1 vehículo ligero, J-0 7 137.00

��������

���������������

������������������ 1 furgón desencarcela, S-1, S-2 1 suboficial 13 40.31Personas por accidentes de tráfico

1 autobomba ligero, B-7 1 vehículo apoyo, J-1, J-2, J-4

1 cabo 6 bomberos

13 40.31

1 vehículo ligero, J-0

�������� 1 furgón desencarcela, S-1, S-2 1 suboficial 32 75.09Personas por accidentes de tráfico

1 autobomba ligero, B-7 1 vehículo apoyo, J-1, J-2, J-4

1 cabo 6 bomberos

32 75.09

1 vehículo ligero, J-0

32

�

������"�� ������ ��� ������� � ����������#��������� ����������������� "�������

��������� �� ��$"������ ��������%�

���� ����&�

�� ��� ���������������������

������������������ 1 vehículo altura, E-2, E-4, E-5 0 suboficial 1.211 46.47 Personas encerradas en vivienda

1 cabo 2 bomberos

109 36.61

Rescate de cadáveres 3 25.00 Animales 14 77.64 Otros salvamentos 33 38.33 Asistencia puertas sin peligro

26 42.69

Asistencia puertas con peligro

34 38.68

Peligros en altura� 992 47.82

�������� 1 vehículo altura, E-2, E-4, E-5 0 suboficial 35 95.80 Personas encerradas en vivienda

1 cabo 2 bomberos

1 69.00

Rescate de cadáveres 1 272.00 Animales 1 70.00 Otros salvamentos 6 74.00 Asistencia puertas sin peligro

1 45.00

Asistencia puertas con peligro

3 53.33

Peligros en altura� 22 104.23

������������������

������������������ 1 vehículo , J-0 0 suboficial 1.205 57.99 Personas encerradas en ascensor

0,15 vehículo apoyo grúa, E-2, E-4, E-5

1 cabo 3 bomberos

43 34.67

Sin intervención 10 11.90 Asistencia sin intervención 15 36.93 Asistencia inspección 36 50.47 Asistencia instalación eléctrica

14 41.00

Asistencia instalación gas 54 40.11 Asistencia alarmas 37 34.43 Asistencia red agua 129 46.06 Asistencia achique agua 83 70.98 Asistencia red saneamiento 8 57.50 Asistencia sumideros 7 49.14 Apuntalamientos 15 93.07 Cierre de lonjas, viviendas,...

91 42.59

Peligros en vía pública 265 48.39 Otras asistencias 159 69.11 Actuación animales peligrosos

127 73.67

Revisión de equipos de seguridad

7 74.42

Revisión hidrantes 60 108.80 Formación 13 95.15 Inspección, evaluación y asesoramiento

16 79.88

Accesibilidad a locales y edificios

16 77.75

33

�

�

������"�� ������ ��� ������� � ����������#��������� ����������������� "�������

��������� �� ��$"������ ��������%�

���� ����&�

�� ���������������������

�������� 1 vehículo , J-0 0 suboficial 106 79.51 Sin intervención 0,15 vehículo apoyo grúa 1 cabo 6 24.50 Asistencia sin intervención E-2, E-4, E-5 3 bomberos 3 30.67 Asistencia inspección 5 79.20 Asistencia instalación eléctrica

2 81.00

Asistencia instalación gas 6 127.33 Asistencia alarmas 0 0 Asistencia red agua 3 67.67 Asistencia achique agua 11 86.55 Asistencia sumideros 1 67.00 Cierre de lonjas,viviendas… 2 84.00 Peligros en vía pública 10 59.50 Otras asistencias 10 62.70 Actuación animales peligrosos

29 68.93

Revisión equipos de seguridad

0 0

Revisión hidrantes 6 115.67 Formación 5 212.60 Inspección, evaluación y asesoramiento

6 65.00

Accesibilidad a locales y edificios

1 109.00

��������������������

������������������ 1 vehículo autotanque, 0 suboficial 23 55.87 T-3, T-4 0 cabo

� 2 bombero

�������� 1 vehículo autotanque 0 suboficial 0 0 T-3, T-4 0 cabo

� 2 bombero

���������������������

������������������ 1 vehículo autotanque 0 suboficial 2 48.00 T-3, T-4 0 cabo

� 2 bombero

�������� 1 vehículo autotanque 0 suboficial 0 0 T-3, T-4 0 cabo

� 2 bombero

��!���"��������"���

������������������ 1 vehículo autobomba 0 suboficial 86 104.55 ligero, B-7 1 cabo

� 2 bombero

�������� 1 vehículo autobomba 0 suboficial 4 57.25 ligero, B-7 1 cabo 2 bombero

����������

34

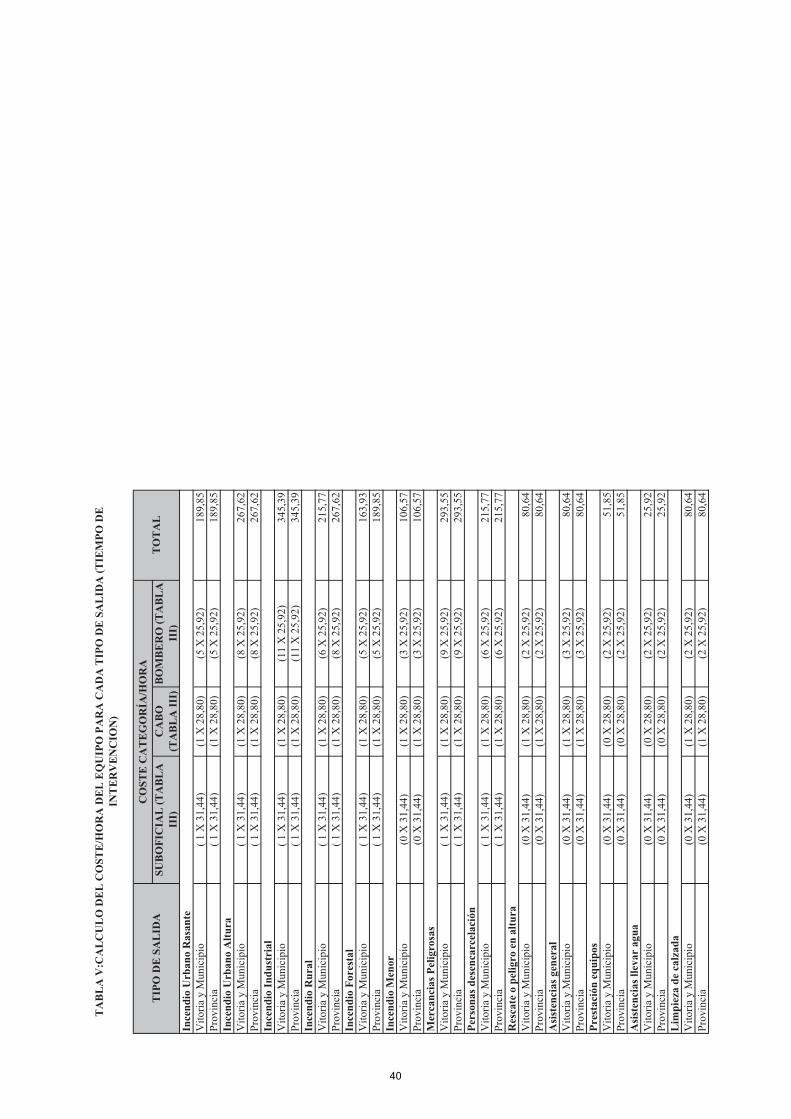

�������������� �������������������� �� ����� ����� ������ ��������������� ����� ����� ������ ��������������������������������������� �� ����� ����� ������ ��������������� ������ ����� �������� ���������������������������������������� �� ������ ����� �������� ����������������� ������ ����� �������� ����������������� ����������������� �� ���� ����� ���� ������������� ������ ����� �������� �������������������������������������� �� ����� ����� ������ ��������������� ����� ����� ������ ����������������������������������� �� ����� ����� ������ ��������������� ������ ����� �������� ����������������������������������������� �� ����� ����� ������ ��������������� ������ ����� �������� ��������������������������������������������� �� ����� ����� ������ ��������������� ����� ����� ������ ������ �������������������������������������� �� ����� ����� ������ ��������������� ����� ����� �������� ���������������������������������������� �� ����� ����� ������ ��������������� ����� ����� ������ ������������������������������������� �� ����� ����� ������ ��������������� ���� ����� ���� ��������������������������������������� �� ����� ����� ������ ��������������� ���� ����� ���� ������������������������������������� �� ������ ����� �������� ����������������� ����� ����� ������ ������

��������� ! ��" � � �����#��" ����$���"������� ���$�$�%� �� $�������"�" $&�'����� ��!� ����()$������ ��$�#��" �� *� ���� �����#��" �� *� �+���,���$-")�+�����")�-�.�+�����������! "���"������" ��� � �/���� �$���$����$0�(�����������0�$�����0�!0 ��$�

12�1����3 �4���4��4���3����������

5�6��3����������������12�1��������������������3�������������������������������������������3� ���������������

����� �� ����� �!���"����������

#���$

1� ! ��" � � �����#��" ����$���"�3�5�6�4�12�! "�����"��$���"��

% %

������"��!�����" ���� �� ���#��$ � � ��$���������!����$�" � � �����#�

��� �"��!���"������ !���"� !�"��

�&�� '�&(� &�

����� �"��� ��� �(� &�"�����!���"��#)$������������������

!� '�(� � �� ���'

���*����+������ �� ����� �!���"�

7!�������" ���$��� ! �$�" ���� �� ������" ���"�$���$�

$���"�$

35

�������������� �������������������� �� ����� ��� ����������������� ����� �� ����������������������������������������� �� ����� ��� ����������������� ������ �� ���������������������������������������� �� ������ �� ����������������� ������ �� ����������������� ����������������� �� ���� � ������������� ������ �� �������������������������������������� �� ����� ��� ����������������� ����� �� ����������������������������������� �� ����� ��� ������������������ ������ �� ����������������������������������������� �� ����� � ��������������� ������ � ��������������������������������������������� �� ����� �� ��������������� ����� �� �������� �������������������������������������� �� ����� ���� ������������������ ����� �� ���������������������������������������� �� ����� ���� ������������������ ����� ��� ��������������������������������������� �� ����� �� ����������������� ���� � ��������������������������������������� �� ����� � �������������� ���� � ������������������������������������� �� ������ �� ����������������� ����� � ������

,)-%./01200%34-10.

(�" ��5���(���' �"���(6�(� �"�����&�"�"�"�� * �

� ��������� �!���"�!�#��&$� ��������� �!���"�!�#7 �!$

��� �"��!���"������ !���"� !�"��

�&�� '�&(� &�

&�� �"��!���"�!

�� ��������� �� ���� �!���"����������

#���$

36

!* ��(���

(�*

* �*� !

� ���

����������

���� ��

��

��

�����

������

������

������

������

����

����

�������

���

��

���

���

������

������

����

����

�����

������

����������

���� ��

��

���

�����

������

������

����

����

������

����

����

�������

���

��

����

����

����

����

����

����

����

����

�����

����

����

����������

���� ��

��

����

������

����

����

����

����

����

����

�����

������

�������

���

���

����

����

����

����

����

����

����

����

�����

����

����

����������

���� ��

��

��

����

����

����

����

����

����

�������

���

��

����

����

����

����

����

����

����

����

�����

����

����

����������

���� ��

��

��

�����

������

������

������

������

����

����

�������

���

��

���

���

������

������

����

����

�����

����

����

����������

���� ��

��

��

�����

������

������

������

������

����

����

�������

���

��

���

����

������

����

����

����

����

�����

����

����

����������

���� ��

��

���

�����

������

������

������

����

�����

�������

���

��

����

����

����

����

����

����

����

����

����

������

����������

���� ��

��

��

�����

������

������

������

�����

������

�������

���

��

���

���

������

������

����

����

�����

������

����������

���� ��

��

��

�����

������

������

������

����

����

������

���

�������

���

��

���

���

������

����

����

����

����

�����

������

����������

���� ��

��

��

�����

������

������

������

����

����

������

���

�������

���

��

���

���

������

������

����

����

������

����

����

����������

���� ��

��

��

�����

������

������

������

�����

������

�������

���

��

�����

����

����

����

����

����

����������

���� ��

��

��

�����

�����

������

������

����

�����

�������

���

��

�����

����

����

����

����

����

����������

���� ��

��

��

������

������

����

����

����

����

�����

����

����

�������

���

��

���

���

������

������

������

����

�����

�3���4������

� ���

������

�����+��

"3�08�

(3�"�4� �-�

�

������������������

�����������������

�������������������

�������������

�������������������

�����������������������

������������������������

���������������������

��������� ���

����������������

&8�

!���"�!9�: �

#��$

����� �

� ���9��� �

!���"��#;���$�

#<$

�������������� ������

��� �"��!���"�

��*�����+�7 �!�� ����!�"���!� '�(� � �� ���' �"�"�(�"�!���!���"�!

�������������������

������������������

�� ! &���#(���= >�!9!���"�$

�8���"� 9�

�&�� '�&(� &�?�

�� ! &��#��*����$����&�

#�$

�8�� ����

�@�� �#��&$�

#�$

����� �� ��&�� '�&(� &

����� �"��

� ��� �(� &�� �

��� �"��!���"��

#��*����$�#��&$�#���$

����� �� ����

� ���� �"��

!���"��

#��&$#�$

37

!* ��(���

(�*

* �*�

� �����#���$

�'����� ��

!� ���

���

��

���

������

����

����

������

���

�����

�'�9

��$�#��"

�� *

� �

�'�9

�����#��"

�� *

� �

����:������

����:

������

�����:������

�

7 ��0�� �

�!���

�����

"���

����$

� -�,

���-��.�

�" ���"�

���� %

��)����$!

��"�

���$��� $���� %

��)�$�*

���

! �

� �� ��� � �

�

( !���

� ����"���

���&����#�$

��*������+�(��(� �"���( !����&���"��������&������"�"�(�"������ ��� �(� &�"��!���"�!

�(��'�"�"�!

7 �!9"�����������������#�$"��!9�: ���������������

#�$

���&������� �(���= >�!�# ���&9"�� � $

� ����

7 �!9�: ���

#�A���B���B���$

( !���

7 ��

# ����$���������������������

#<�A��9�$

38

5��"�

"�"

��0���3�

����

����

����

����

������

����

�������������� ������

����

������

���� ��

�����

����

������

���

����

�����

�����

����

������

���������������������

����

������

���� ��

�����

����

������

���

����

�����

������

����

������

��������������������

����

������

���� ��

������

����

������

����

�������

������

����

������

����������� ���

����

������

���� ��

����

����

����

���

�������

������

����

������

������������������

����

������

���� ��

�����

����

������

���

����

�����

�����

����

������

���������������

����

������

���� ��

�����

����

������

���

����

�����

������

����

������

���������������������

����

������

���� ��

�����

����

������

���

�������

������

����

������

������������������������

����

������

���� ��

�����

����

������

����

�������

�����

����

������

�� ������������������������

����

������

���� ��

�����

����

������

����

���

�������

�����

����

������

��������������������

����

������

���� ��

�����

����

������

����

���

�������

�����

����

������

���

�����������������

����

������

���� ��

�����

����

������

����

�������

����

����

����

�����������������������

����

������

���� ��

�����

����

������

���

�������

����

����

����

��������������������

����

������

���� ��

������

����

������

����

�������

�����

����

������

�� ���

�����

�

������

�

������

���

����

������

����

����

�

;�$

� ���

����"

�

�$��

���" "

���"

���� �

�����#�����3

����$

������ $�"

���� �� �

��#�

������

&8�!���"�!

( !���� ����"���� ! &���� �

� ��� �(� &�"��!���"�

( !���"��

� ��� �(� &�

� �!���"�

������

������

������

����

�

������

" �(� &���"���"�����

�&�� '�&(� &�� �

!���"��#��*����$

% %

������

������

����

���

����

��*����'+� ��� � �"���( !����&���"��� ��� �(� &���(�"����� �"��!���"�

;�"

��!�����"

���� �� �

����

��� �

��

���$

� �

" � � �

������

�" �����

��� �"��!���"�

������

����

�����

��

��� �

������

����

�

������

������

39

�������������� ������

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

�������������������

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

������������������

����

������

���� ��

����:������

����:

������

�����:������

���

����

����

�����

����:������

����:

������

�����:������

���

����

��������� ���

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

����������������

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

�������������

����

������

���� ��

���:

������

����:

������

����:

������

���

����

����

�����

���:

������

����:

������

����:

������

���

����

�������������������

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

�����������������������

����

������

���� ��

����:������

����:

������

����:

������

���

����

����

�����

����:������

����:

������

����:

������

���

����

������������������������

����

������

���� ��

���:

������

����:

������

����:

������

���

���

����

�����

���:

������

����:

������

����:

������

���

���

������������������

����

������

���� ��

���:

������

����:

������

����:

������

���

���

����

�����

���:

������

����:

������

����:

������

���

���

�����������������

����

������

���� ��

���:

������

����:

������

����:

������

���

���

����

�����

���:

������

����:

������

����:

������

���

���

����������������������

����

������

���� ��

���:

������

����:

������

����:

������

���

���

����

�����

���:

������

����:

������

����:

������

���

���

�������������������

����

������

���� ��

���:

������

����:

������

����:

������

���

���

����

�����

���:

������

����:

������

����:

������

���

���

(�* �

#��*������$* �*� �#��*���

���$

� ���

��� �"��!���"�

( !���(���= >�97 �

!* ��(����#��*���

���$

��*���'+(��(� �"���( !��97 ��"����@�� ��� ��(�"����� �"��!���"��#����� �"��

�&�� '�&(� &$

40

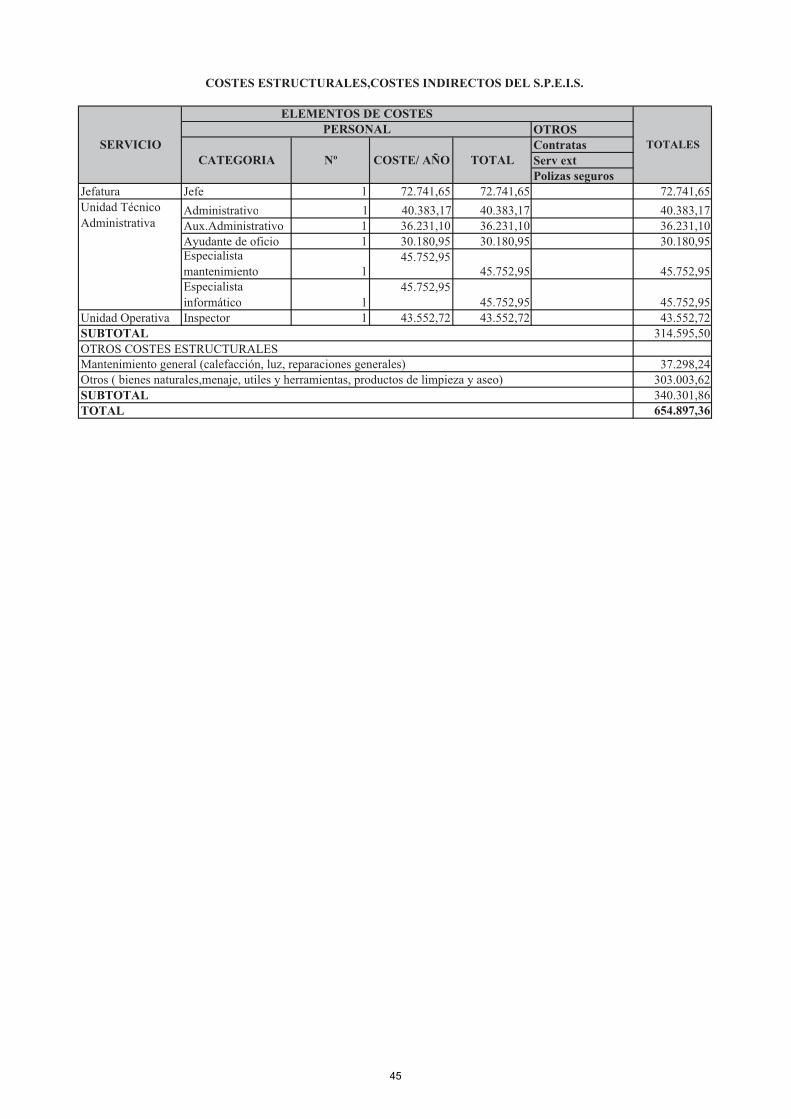

( !���

� ��� �(� &

����

������

���� ��

������

�����

������

���

������

���

������

���

������

���

������

����

�����

������

�����

������

������

����

������

���

������

���

������

����

������

���� ��

������

�����

������

���

������

���

������

���

������

���

������

����

�����

������

������

������

����

����

���

������

���

������

���

����

����

����

������

���� ��

������

������

������

����

����

���

����

����

������

���

����

����

����

�����

������

������

����

���

����

����

���

������

���

������

���

����

����

����

������

���� ��

������

����

����

�����

����

����

����

����

�����

������

������

������

����

����

���

������

���

������

���

����

����

����

������

���� ��

������

�����

������

���

������

���

������

���

������

���

������

����

�����

������

�����

������